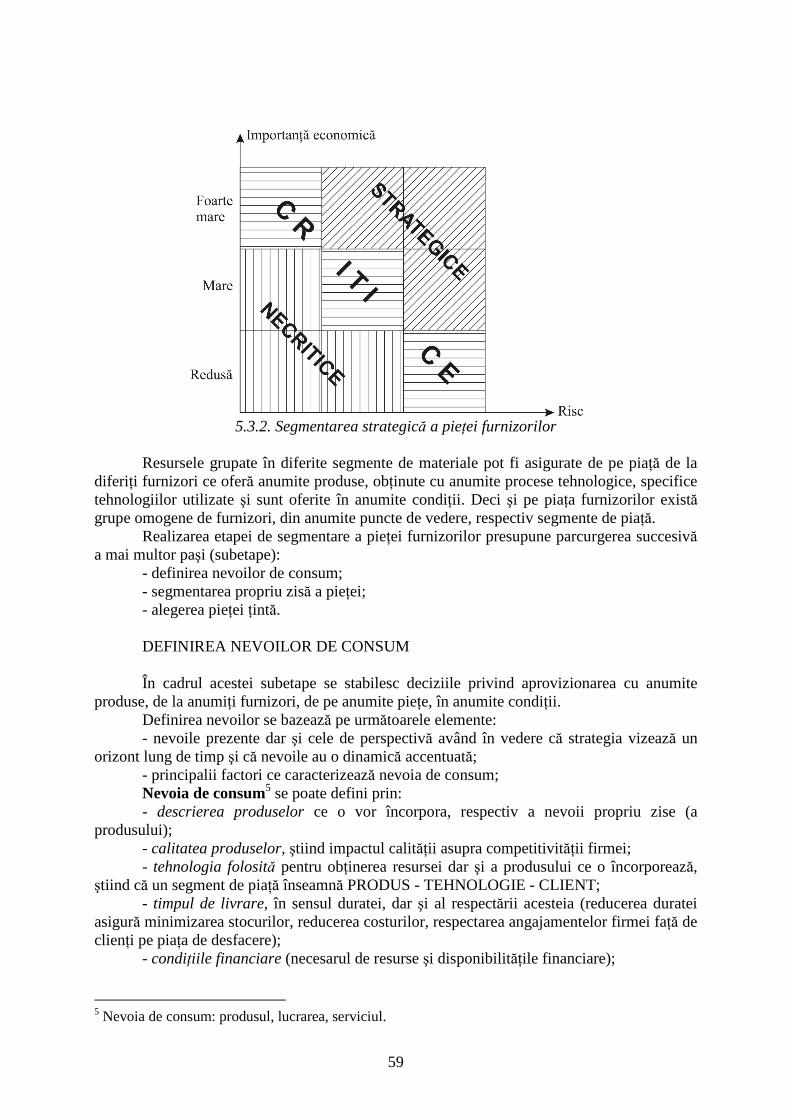

Embed Size (px)

Citation preview

1

UNIVERSITATEA SPIRU HARET FACULTATEA DE MANAGEMENT FINANCIAR CONTABIL CONSTANŢA

PROGRAM DE STUDII: MANAGEMENT

MANAGEMENTUL APROVIZION ĂRII ŞI DESFACERII

– Suport de curs –

Lector univ.dr. GRECU GHEORGHE

2

Introducere

Managementul ca ştiinţă s-a cristalizat relativ recent, după 1880 şi o definiţie a acestuia dată de Ovidiu Nicolescu este următoarea: „Managementul firmelor rezidă în studierea proceselor şi relaţiilor de management din cadrul lor, în vederea descoperirii legităţilor şi principiilor care le guvernează şi a conceperii de noi sisteme, metode, tehnici şi modalităţi de conducere, de natură să asigure obţinerea şi creşterea competitivităţii.“ 1

Esenţa ştiinţei managementului o reprezintă studiul relaţiilor şi proceselor de management dintr-o întreprindere.

Funcţiile principale ale managementului: a) previziunea: procesul prin care se determină principalele obiective ale

firmei, precum şi resursele şi mijloacele de realizare a lor; b) organizarea: adică stabilirea necesarului de muncă fizică şi intelectuală

urmată de gruparea acesteia pe posturi, grupe de lucru şi compartimente şi atribuirea acestora personalului;

c) coordonarea: armonizarea deciziilor şi acţiunilor personalului organizaţiei şi subsistemelor sale;

d) antrenarea: procesul prin care personalul organizaţiei este motivat să participe la stabilirea şi realizarea obiectivelor previzionate;

e) controlul - evaluarea: rezultatele efective sunt măsurate şi comparate cu cele aşteptate în vederea depistării deficienţelor şi eliminării lor. Pentru înţelegerea mai uşoară a celor ce le vom discuta, ne vom referi cu precădere la

fenomenele care au loc în cadrul întreprinderii industriale. În general, disciplinele economice se referă la procesele şi fenomenele economice care au loc într-o întreprindere industrială. De aceea vom da şi o definiţie a întreprinderii industriale.

ÎNTREPRINDEREA INDUSTRIALĂ reprezintă acea unitate economică producătoare, care se caracterizează printr-un gen specific de activitate, printr-o funcţionalitate şi organizare tehnologică, prin capacitate de a produce anumite bunuri, de a se conduce şi gestiona raţional şi prin autonomie financiară.

În cadrul întreprinderii există un circuit economic permanent care are trei faze: aprovizionarea - producţia - desfacerea.

a) aprovizionarea: activitatea prin care se asigură elementele materiale şi tehnice necesare producţiei în volumul şi structura, care să permită realizarea obiectivelor generale ale întreprinderii;

b) producţia: ansamblul proceselor de muncă din cadrul întreprinderii, prin care se transformă obiectele muncii în produse finite şi se creează condiţiile tehnico-organizatorice şi de deservire necesare desfăşurării fabricaţiei în bune condiţiuni;

c) desfacerea: are ca obiect principal vânzarea produselor din profilul propriu de fabricaţie al întreprinderii industriale în condiţii de eficienţă maximă. Activitatea specifică acestei faze a circuitului economic al întreprinderii industriale

asigură baza motivaţională pentru organizarea şi desfăşurarea fabricaţiei de produse. Are loc un proces complex, care începe cu studierea cererii, colectarea şi constituirea portofoliului de comenzi pentru produsele care trebuie fabricate, urmând ca acestea să fie transmise spre producţie şi apoi spre aprovizionare.

Fiecărei faze îi corespunde o disciplină a managementului astfel: - faza producţiei - este studiată de Managementul producţiei;

1 Nicolescu Ovidiu, Management, Editura Economică, Bucureşti, 1999, pag. 37.

3

- faza aprovizionării şi desfacerii - este studiată de Managementul aprovizionării şi desfacerii.

ORGANIZAŢIE ECONOMICĂ: asocierea a unor agenţi economici într-un cadrul instituţional convenit de comun acord, în care sunt precizate obiectivele şi scopul organizaţiei, modul de constituire şi administrare a patrimoniului, organele de conducere şi modul de funcţionare etc. Organizaţiile economice pot fi naţionale sau internaţionale. Obiectivele cursului

• abordarea într-o viziune sistemică a celor mai importante probleme implicate de aprovizionarea tehnico-materială şi desfacerea produselor întreprinderilor

• însuşirea metodelor şi modelelor de calcul al stocurilor • însuşirea metodelor de urmărire şi control al dinamicii stocurilor • capacitatea de a aplica metode şi modele de calcul al stocurilor, stabilirea cantităţii

economice de comandă-aprovizionare • capacitatea de a organiza şi a gestiona activitatea de aprovizionare şi desfacere • înţelegerea importanţei managementului aprovizionării şi desfacerii în cadrul

organizaţiilor • conştientizarea studentului legat de necesitatea perfecţionării managementului

aprovizionării şi desfacerii • identificarea şi soluţionarea problemelor care apar în cadrul proceselor de

aprovizionare şi desfacere din cadrul organizaţiei.

Competenţe specifice

• Aplicarea metodelor şi modelelor de calcul al stocurilor • Realizarea unei strategii de aprovizionare a firmei • Realizarea unei strategii de desfacere a firmei • Realizarea studiilor de previzionare a stocurilor • soluţionarea problemelor care apar în cadrul procesului de aprovizionare din cadrul

organizaţiei, respectând normele de deontologie profesională • soluţionarea problemelor care apar în cadrul procesului de desfacere din cadrul

organizaţiei, respectând normele de deontologie profesională • realizarea unei strategii de aprovizionare şi desfacere în cadrul unei organizaţii,

asumând cu responsabilitate sarcini specifice rolului într-o echipă plurispecializate

Structura cursului

Cursul este compus din 8 unităţi de învăţare: Unitatea de învăţare 1. Conducerea şi organizarea aprovizionării şi desfacerii

(4ore) Unitatea de învăţare 2. Gestiunea economică a stocurilor (2 ore) Unitatea de învăţare 3. Fundamentarea programului de aprovizionare a unităţilor

economice (4 ore) Unitatea de învăţare 4. Indicatorii de consum şi valorificare (6 ore) Unitatea de învăţare 5. Strategia în aprovizionarea materială (4 ore) Unitatea de învăţare 6. Strategia activităţii de desfacere-vânzare a produselor (4 ore) Unitatea de învăţare 7. Organizarea şi concretizarea relaţiilor economice de

aprovizionare-desfacere (4 ore)

4

UNITATEA 1. CONDUCEREA ŞI ORGANIZAREA APROVIZION ĂRII ŞI DESFACERII

Obiectivele lecţiei în corelaţie cu competenţele acumulate

• Familiarizarea cu conceptele de aprovizionare materială, desfacere a produselor , managementul aprovizionării, managementul desfacerii

• Înţelegerea diferenţelor dintre managementul resurselor umane şi managementul personalului

• Cunoaşterea etapelor de evoluţie ale managementului resurselor umane Noţiuni cheie: aprovizionare, desfacere, managementul aprovizionării şi desfacerii, gestiunea fluxurilor materiale, furnizor, consumator, depozitare 1.1. Managementul aprovizionării şi desfacerii: concept, conţinut, tr ăsături

Managementul aprovizionării reprezintă activitatea prin care se asigură elementele

materiale şi tehnice necesare producţiei, în volumul şi structura care să permită realizarea obiectivelor generale ale întreprinderii, în condiţiile unor costuri minime şi ale unui profit cât mai mare.

În acelaşi cadru se include şi activitatea de parteneriat (cooperare sau colaborare) între firme pentru realizarea unor produse. Activitatea de parteneriat se desfăşoară după aceleaşi principii ca şi cea de aprovizionare şi desfacere, deoarece fiecare unitate poate apare fie ca furnizor fie ca beneficiar.

În literatura de specialitate, cât şi în practica economică sunt utilizaţi termeni ca achiziţionare, asigurare, aprovizionare, cumpărare, alimentare.

• „achiziţionarea“ - acţiune de angajament financiar „de cumpărare“ a unor resurse materiale sau produse, fiind de fapt o tranzacţie monetară efectivă;

• „aprovizionarea“ - în raport cu achiziţionarea are un conţinut mai larg. Achiziţionarea este doar un moment al procesului complex de aprovizionare cu materiale şi echipamente tehnice, fiind precedată de stabilirea necesarului, dimensiunii şi momentului de cumpărare, când intervine cererea sau comanda, urmate de negocierea condiţiilor de furnizare, finalizată cu aducerea efectivă a resurselor materiale. „Asigurarea materială şi cu echipamente tehnice“ se apreciază ca termen similar noţiunii de „aprovizionare“. În practica economică de specialitate asigurarea capătă o accepţiune mai extinsă, aceasta incluzând atât aprovizionarea cât şi acţiunea de completare a bazei materiale şi tehnice necesare cu resurse din surse proprii (interne) ale întreprinderii.

E vorba de resursele care se produc în interiorul întreprinderii şi care sunt destinate consumului propriu. (SDV-uri, anumite forme de energie, diferite piese, subansamble, materiale refolosibile etc.).

• „alimentarea“ - reprezintă acţiunea de finalizare a procesului de aprovizionare (sau de asigurare) prin trecerea în consum a resurselor materiale aduse: sosite din afară sau fabricate în interiorul firmei, prin trecerea materiilor prime din depozite la punctele de prelucrare / consum în concordanţă cu programele elaborate în acest sens. Managementul desfacerii produselor reprezintă activitatea prin care se asigură

vânzarea rezultatelor producţiei. Această activitate implică stabilirea căilor, formelor şi modalităţilor prin care urmează a fi vândute produsele fabricate şi a pieţelor care pot constitui

5

sfera de desfacere. Prin desfacerea produselor (vânzarea lor) se încheie practic circuitul economic al întreprinderii care este format din 3 faze:

1. aprovizionare 2. producţie 3. desfacere

apoi procesul este reluat. Teorii:

- în Franţa se rezumă la noţiunile de „cumpărare“ şi „aprovizionare“. - H. Lewis şi W. England definesc termenul de „cumpărare“ ca un act comercial

care cuprinde identificarea nevoilor, alegerea furnizorilor, negocierea preţului şi a altor condiţii de tranzacţionare şi urmărire a comenzilor până la livrarea acestora.

- S. Heinritz defineşte funcţia de cumpărare prin activitatea de procurare a materialelor de calitatea şi în cantitatea dorită, la momentul dorit, la un preţ bun şi de la o sursă bună.

- unii autori definesc activitatea de asigurare materială prin termenul de „logistică“, viziune prin care aprovizionarea materială se integrează în activitatea de ansamblu a întreprinderii, sfera de cuprindere a logisticii fiind mai extinsă. În ce priveşte „gestiunea fluxurilor materiale“, aceasta se încadrează în termenul

general de asigurare materială care defineşte aria completă de cuprindere a întregului proces de formare şi gestiune a bazei materiale şi de echipamente tehnice al întreprinderii.

Managementul aprovizionării şi respectiv al desfacerii sunt concepte unitare complexe, cărora le este proprie o structură extinsă de activităţi componente, care au în vedere, ca elemente de ansamblu, problemele de conducere-coordonare, previziune-programare-contractare, de organizare, antrenare, derulare efectivă, de urmărire-control, analiză şi evaluare.

Aşa cum s-a spus managementul aprovizionării - componentă a funcţiunii comerciale a întreprinderii, are ca principal obiectiv asigurarea completă şi complexă a unităţii economice cu resurse materiale şi tehnice corespunzătoare calitativ, la locul şi termenele solicitate, cu un cost minim.

Pentru realizarea acestui obiectiv se desfăşoară mai multe activităţi specifice cu grad de complexitate şi dificultate diferite între care:

- identificarea şi stabilirea volumului şi structurii materiale şi energetice necesare desfăşurării activităţii de ansamblu a unităţii economice şi în primul rând a celei productive;

- fundamentarea tehnico-economică a planului şi programelor de aprovizionare materială şi energetică a unităţii;

- dimensionarea pe bază de documentaţie tehnico-economică a consumurilor materiale şi energetice;

- elaborarea de bilanţuri materiale şi energetice care contribuie la evidenţierea modului de folosire a resurselor, ca şi a formei concrete de regăsire a acestora pe parcursul prelucrării;

- dimensionarea pe criterii economice a stocurilor şi a loturilor de resurse materiale pentru comandă şi aprovizionare;

- prospectarea pieţei interne şi externe de resurse materiale şi energetice în vederea depistării şi localizării surselor reale şi potenţiale de furnizare;

- alegerea resurselor materiale şi a echipamentelor tehnice, care răspund cel mai bine caracteristicilor cererilor pentru consum, prezintă cele mai avantajoase condiţii de livrare, reprezintă substituenţi eficienţi pentru materiale deficitare, scumpe, care se asigură prin import;

6

- alegerea furnizorilor a căror ofertă prezintă cele mai avantajoase condiţii economice şi asigură certitudine în livrări;

- elaborarea strategiilor în cumpărarea de resurse în raport cu piaţa de furnizare internă şi externă;

- testarea credibilităţii furnizorilor selectaţi în scopul evidenţierii probităţii morale, garanţiilor de care se bucură, seriozităţii în afaceri, a respectării obligaţiilor asumate, a solvabilităţii;

- negocierea şi concretizarea relaţiilor cu furnizorii aleşi; - urmărirea şi controlul derulării contractelor; - analiza periodică a stadiului asigurării bazei materiale şi tehnice; - asigurarea condiţiilor de primire recepţie; - asigurarea spaţiilor de depozitare şi dotarea lor corespunzătoare; organizarea

fluxului intern de circulaţie, de depozitare, de evidenţă, asigurarea condiţiilor de păstrare;

- organizarea sistemului de servire a producţiei în conformitate cu programele de fabricaţie;

- controlul evoluţiei stocurilor; - urmărirea şi controlul utilizării resurselor pe destinaţii; - conceperea şi aplicarea unui sistem informaţional simplu şi operativ; - selectarea şi angajarea unui personal competent.

Activităţile componente ale managementului aprovizionării prezintă o importanţă deosebită, în categoria acestor activităţi fiind de reţinut:

- studierea pieţei de furnizare, a furnizorilor potenţiali şi reali; - selectarea şi testarea credibilităţii furnizorilor; - elaborarea strategiilor în cumpărarea (achiziţionarea) de resurse materiale şi

echipamente tehnice, ca şi în domeniul gestiunii stocurilor; - negocierea condiţiilor de vânzare-cumpărare, de comercializare în general şi

finalizarea acţiunii, în cea mai mare măsură, pe bază de contracte comerciale; - urmărirea evoluţiei pieţei de furnizare, a structurii şi potenţialului de resurse, a

preţurilor ş.a. Subsistemul aprovizionării are rolul de „sursă de informare strategică“ care decurge din

raporturile sale cu „piaţa din amonte“ (de furnizare internă şi externă) în calitate de factor de cumpărare. Informaţiile colectate de pe piaţa din amonte se pot referi la:

- evoluţia cererii şi ofertei de produse; - tendinţe în evoluţia viitoare a concurenţei (determinate de manifestarea unor

relaţii speciale între anumiţi furnizori, iniţierea unor proiecte comune de colaborare ş.a.);

- strategia desfăşurării negocierii; - evoluţia preţurilor; - noi condiţii de furnizare oferite care influenţează cumpărarea sau determină

atragerea clienţilor etc.

Aval FURNIZOR Întreprinderea CONSUMATOR Amonte (producător) (client; cumpărător)

În concluzie, rolul strategic al subsistemului de aprovizionare pentru întreprindere în raport cu piaţa din amonte se explică succint prin aceea că:

- asigură necesarul de resurse materiale pe termen scurt, mediu şi lung; - asigură informaţii cu privire la caracteristicile cererii şi ofertei pe piaţă;

7

- asigură credibilitatea întreprinderii pe piaţă şi consolidarea imaginii acesteia (prin resurse de bună calitate);

Importanţa subsistemului aprovizionare materială şi cu echipamente tehnice rezidă şi în aceea că prin aceasta se asigură resurse materiale a căror pondere în costul total al producţiei este de peste 50% iar uneori ajunge să depăşească 80%. Orice acţiune a acestui subsistem care determină reducerea costurilor materiale (cumpărarea la preţuri mai mici, promovarea substituenţilor etc.) conduce la reducerea costurilor de producţie cu 5-10%.

Însă în piaţă preţul este impus de concurenţă şi singura sursă de a fi competitiv va fi reducerea costului, deci a elementelor ce îl compun cu deosebire a celor cu pondere mare - cheltuielile cu materiile prime şi materialele şi cheltuielile cu salariile.

În practică se apreciază tot mai mult că activitatea de aprovizionare reprezintă un „centru de profit“ şi nu un centru de cheltuieli. Centrul de profit reprezintă acea verigă organizatorică a întreprinderii care poate să-şi controleze atât intrările (costurile) cât şi ieşirile (veniturile). Prin controlul pe care îl poate avea asupra costurilor specifice (costurile de achiziţie, costurile de gestiune, costurile suplimentare de prelucrare etc., subsistemul aprovizionare se manifestă ca un „centru de profit“.

Evoluţia activităţii de aprovizionare Subsistemul de aprovizionare materială a evoluat astfel: a) faza de pasivitate: activitatea de aprovizionare apreciată ca fiind subordonată

subsistemului producţiei; b) faza de autonomie: acest subsistem începe să-şi elaboreze strategii proprii de

optimizare; c) faza de participare: începe să pună la dispoziţie informaţiile, datele şi analizele

proprii pentru elaborarea strategiilor de dezvoltare a întreprinderii; d) faza de integrare: acest subsistem participă efectiv la fundamentarea strategiei de

dezvoltare a întreprinderii. Managementul desfacerii producţiei industriale ca şi componentă a funcţiunii

comerciale a întreprinderii are ca obiectiv principal vânzarea produselor din profilul propriu de fabricaţie în condiţii de eficienţă.

Activităţile specifice care se desfăşoară cu acest prilej: - elaborarea studiilor de marketing în vederea asigurării portofoliului de

comenzi şi a contractelor comerciale, al cunoaşterii cererii şi situaţiei concurenţei, a preţurilor, a noilor produse care pot fi asimilate, a produselor a căror fabricaţie trebuie oprită sau redusă, a celor care trebuie modernizate, a condiţiilor la care trebuie să răspundă pentru a satisface în mai mare măsură preferinţele clienţilor cărora li se adresează;

- colectarea comenzilor emise de clienţi şi constituirea astfel, a portofoliului de comenzi, încheierea de contracte comerciale în strictă concordanţă cu cererile clienţilor şi capacităţile de producţie disponibile;

- elaborarea planului strategic şi a programelor de livrare vânzare a produselor contractate pe sortimente concrete şi pe căile de distribuţie - vânzare stabilite;

- urmărirea stadiului execuţiei produselor în procesele de fabricaţie, prevenirea realizării de produse necorespunzătoare calitativ, impulsionarea factorilor de producţie pentru respectarea programelor de fabricaţie;

- crearea sau după caz, modernizarea reţelelor proprii de desfăşurare a produselor pe piaţa internă şi externă;

- organizarea unor reţele proprii de service sau modernizarea şi extinderea celor existente, pentru a se asigura eliminarea operativă a deficienţelor de

8

funcţionalitate a produselor, sporirea interesului cumpărătorilor pentru produsele ce se vând, a încrederii acestora faţă de utilităţile oferite de producător;

- extinderea relaţiilor de vânzare pe bază de comenzi, convenţii şi contracte prezintă o acţiune care asigură certitudine în activitatea de desfacere pentru o anumită perioadă;

- constituirea unor stocuri de desfacere optime care să asigure ritmicitate livrărilor, în concordanţă cu clauzele prevăzute în contractele comerciale încheiate, şi să poată satisface implicit eventualii clienţi întâmplători, dar care în viitor pot deveni clienţi permanenţi;

- asigurarea unor condiţii raţionale de depozitare a produselor finite şi de primire a loturilor de livrare;

- informatizarea sistemelor de gestiune a stocurilor de desfacere, de urmărire a derulării livr ărilor, de întocmire a documentaţiei de livrare;

- organizarea activităţii operative de livrare-vânzare a produselor finite, servirea ritmică a clienţilor programaţi şi neprogramaţi, în concordanţă cu cererile acestora specificate în contracte şi comenzile emise;

- urmărirea derulării operative a livrărilor către clienţi, a realizării contractelor încheiate pe total, din care pe principalii cumpărători, a evoluţiei stocurilor de desfacere;

- coordonarea şi controlul activităţii depozitelor de desfacere, organizarea primirii şi recepţiei produselor finite de la secţiile de fabricaţie, a acţiunii de formare a loturilor simple, complexe şi de livrare;

- organizarea raţională a activităţii de informare sistematică asupra comportamentului produselor fabricate şi livrate, de urmărire a funcţionalităţii acestora la utilizatori, de intervenţie promptă pentru remedierea defecţiunilor sesizate şi semnalate, de aplicare a sugestiilor pozitive provenite de la clienţi.

1.2. Organizarea structurală a activităţii de aprovizionare şi desfacere

1.2.1. Organizarea internă a subsistemelor de aprovizionare şi desfacere

Derularea normală a proceselor de aprovizionare şi de desfacere necesită organizarea în

cadrul structurii manageriale a firmei compartimente de specialitate sub formă de: divizii, direcţii, departamente, servicii, compartimente, în funcţie de volumul, profilul, mărimea întreprinderii: corporaţie, concern, companie, trust, regie autonomă, societate comercială pe acţiuni sau S.R.L.

O organizare eficientă are în vedere: - identificarea principalelor funcţii ale subsistemului; - definirea criteriilor pe baza cărora se va organiza structura subsistemului; - precizarea rolului subsistemului în cadrul organizării structurale a firmei; - stabilirea gradului de centralizare-descentralizare (niveluri ierarhice,

competenţe, autorităţi etc.); - definirea precisă a funcţiilor ca element esenţial al eficienţei structurii

organizatorice. Organizarea structurală trebuie să prezinte o mare mobilitate adaptată unor schimbări

(adaptabilitate). Sisteme de organizare structurală a compartimentelor de asigurare materială:

a) sistemul pe grupe de activităţi distincte;

9

b) sistemul pe grupe de aprovizionare-depozitare-control utilizare resurse materiale.

La organizarea compartimentului se pleacă de la scopul activităţii acestuia şi anume: - prospectarea şi achiziţionarea materialelor necesare; - transportul, depozitarea şi evidenţierea lor; - planificarea/programarea mişcării resurselor materiale în perioada de

activitate proiectată; - stocarea şi eliberarea pentru consum a materialelor; - controlul sistematic al utilizării acestora.

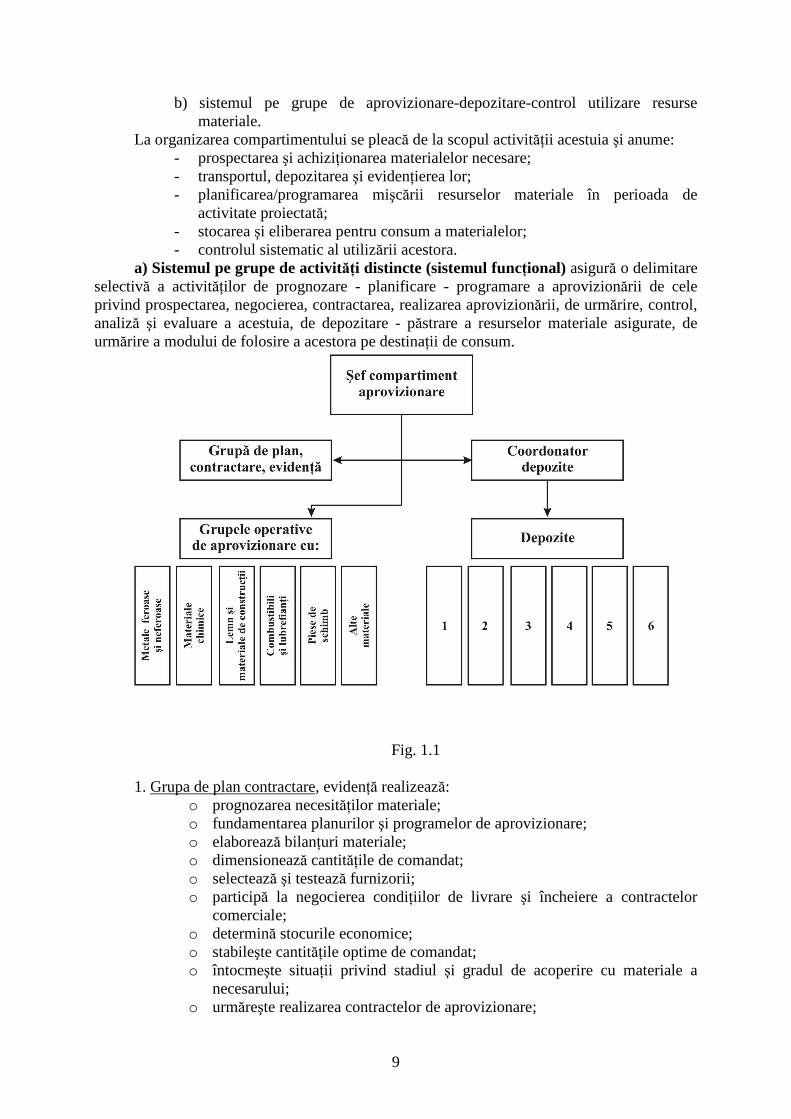

a) Sistemul pe grupe de activităţi distincte (sistemul funcţional) asigură o delimitare selectivă a activităţilor de prognozare - planificare - programare a aprovizionării de cele privind prospectarea, negocierea, contractarea, realizarea aprovizionării, de urmărire, control, analiză şi evaluare a acestuia, de depozitare - păstrare a resurselor materiale asigurate, de urmărire a modului de folosire a acestora pe destinaţii de consum.

Fig. 1.1

1. Grupa de plan contractare, evidenţă realizează: o prognozarea necesităţilor materiale; o fundamentarea planurilor şi programelor de aprovizionare; o elaborează bilanţuri materiale; o dimensionează cantităţile de comandat; o selectează şi testează furnizorii; o participă la negocierea condiţiilor de livrare şi încheiere a contractelor

comerciale; o determină stocurile economice; o stabileşte cantităţile optime de comandat; o întocmeşte situaţii privind stadiul şi gradul de acoperire cu materiale a

necesarului; o urmăreşte realizarea contractelor de aprovizionare;

10

o urmăreşte încadrarea în consumurile specifice şi în nivelul stabilit al stocurilor.

2. Grupele operative de aprovizionare al căror număr se stabileşte în funcţie de varietatea materialelor necesare firmei, sortimentaţia specifică a acestora, sursa de provenienţă, numărul şi dispersia teritorială a furnizorilor.

Asigură realizarea concretă a aprovizionării (derularea operativă a aprovizionării materiale):

o contractarea surselor de aprovizionare; o urmărirea la furnizori a formării loturilor de livrat; o participarea la recepţie - expediţie; o aducerea efectivă a resurselor materiale; o întocmirea documentaţiei de atestare a acţiunii; o operaţiuni de cumpărare neprogramată a unor materiale şi produse în cantităţi

mici. Pe parcurs culeg informaţii despre furnizori, pe care le pun la dispoziţie grupei de plan -

contractare - evidenţă. 3. Grupa depozitelor

o asigură primirea-recepţia partizilor de materiale sosite de la furnizori; o depozitează şi păstrează în bune condiţii resursele primite; o asigură conservarea, evidenţa şi securitatea resurselor materiale; o pregăteşte şi eliberează în comun resursele materiale.

Grupele operative şi cele de depozite sunt aşezate pe acelaşi nivel ierarhic. Acest mod de organizare în sistemul pe grupe de activităţi distincte are şi limite, astfel:

- nu asigură observarea unitară a produsului de aprovizionare în întregul lui (fiecare cu părticica lui);

- se creează condiţii pentru delegarea răspunderii între grupe; - nu se asigură un control eficient al utilizării resurselor în raport cu destinaţiile

iniţial prevăzute şi consumurile specifice; - nu oferă posibilitatea folosirii materialelor noi, înlocuitorilor şi a celor

refolosibile; - nu se pot preveni consumurile iraţionale.

b) Sistemul pe grupe de aprovizionare - depozitare - control, utilizare a resurselor materiale, are în vedere constituirea de grupe de materiale în cadrul compartimentului în a căror atribuţie intră realizarea procesului de aprovizionare în întregul său după o concepţie unitară.

Ca urmare fiecare grupă răspunde de asigurarea structurii materiale: - fundamentează necesarul; - contractează resursele; - le aduce în firmă; - le gestionează; - le dă în consum; - efectuează controlul utilizării acestora; - efectuează analiza - evaluarea procesului de asigurare materială în ansamblul

său şi pe fazele componente. Structura de personal cuprinde cadre cu pregătire diversă, cadre cu studii superioare,

care coordonează activitatea grupei, cu studii medii (ponderea lor fiind mai mare) şi cu studii primare (muncitori) care manipulează resursele materiale.

Criteriul de constituire a grupelor de aprovizionare - depozitare - control utilizare a resurselor materiale poate fi: omogenitatea resurselor în funcţie de destinaţia de utilizare. În acest sens se pot folosi trei variante:

11

1. pe grupe omogene de materiale - produsele petroliere, lemn, plastice, chimice etc.

Avantaje: - activitatea este simplificată; - personalul este specializat; - se stabilesc relaţii de lungă durată. Dezavantaje: - în cazul unui număr mare de puncte de consum şi a unei dispersii permanente

pot apărea disfuncţionalităţi şi îngreunări ale procesului de urmărire control a modului de utilizare a resurselor materiale.

2. pe secţii consumatoare Avantaje:

- cunoaşterea în detalii a consumului secţiei; - se creează condiţii pentru un control permanent şi eficient al destinaţiei de

consum a materialelor; - o mai bună corelare aprovizionare - producţie privind asigurarea tehnico-

materială. - se asigură introducerea în circuitul economic a tuturor resurselor disponibile.

Dezavantaje: - aplicabilitate limitată având în vedere numărul redus de firme care

îndeplinesc condiţiile implementării acestei metode; - nomenclatorul de produse este mare (foarte divers) şi creşte gradul de

dificultate în asigurarea lor (materiale numeroase ca repere = furnizori mulţi = greutate în asigurare).

3. sistemul mixt Avantaje: - îmbină avantajele primelor două variante şi elimină în mare măsură

dezavantajele care le sunt specifice. Practic asigură materiale care prin natura lor furnizează obiectul consumului numai în

cadrul unei secţii şi grupe de materiale destinate consumului mai multor secţii (piese de schimb, carburanţi, lubrefianţi etc.).

Alte forme practicate la nivelul corporaţiilor, companiilor, trusturilor: - organizarea prin departamente;

Compartimentul de desfacere se organizează tot pe grupe, care trebuie să asigure: omogenitate şi operativitate în desfăşurarea diferitelor activităţi specifice; conducerea şi coordonarea unitară a întregului proces de livrare - vânzare; sporirea responsabilităţii lucrătorilor din compartiment în satisfacerea promptă a tuturor cerinţelor şi solicitărilor emise de clienţi, în rezolvarea reclamaţiilor şi colectarea sugestiilor, propunerilor transmise de partenerii reali şi potenţiali, de cumpărătorii şi utilizatorii produselor.

Organizarea activităţii de desfacere - trebuie să aibă în vedere: - sistemul concurenţial existent în economia de piaţă:

• producătorul trebuie să fie prezent şi activ în piaţă; • oferta trebuie să dinamizeze procesul de schimb; • să atragă cererea; • să alimenteze mereu piaţa cu produse; • supravegherea procesului de vânzare (acum se recuperează

capitalul investit). - organizarea activităţii de vânzare se face prin directorii de produs:

• răspunde de produsele atribuite

12

• prospectează piaţa; • transmit ofertele primite; • negociază şi poartă tratative; • fac analiza de preţ; • publicitate, reclamă; • încheie contractele şi vând produsele; • urmăresc comportamentul produselor la cumpărător; • acordă servicii asociate; • rezolvă probleme de service.

1.2.2. Repartizarea atribuţiilor şi responsabilităţilor pe posturi şi funcţii, structura specifică

de personal Oricare ar fi forma sau sistemul de organizare ales scopul final - obiectivul de bază al

întreprinderii este „funcţionalitatea ei în condiţii de eficienţă, obţinerea de profituri cât mai mari din investiţiile de capital efectuate... “.

După alegerea sistemului de organizare se trece la repartizarea pe posturi şi funcţii a atribuţiilor şi responsabilităţilor specifice, respectiv a activităţilor pe care le are de realizat viitorii angajaţi, cu precizarea răspunderii ce le revine (şef serviciu, şef birou, economist, agent de aprovizionare, merceolog etc.) astfel încât să asigure folosirea integrală a timpului disponibil de lucru. Firma nu-şi poate permite să aibă personal peste necesar sau salariaţi indisciplinaţi.

Selecţia personalului se face pe baza examenului profesional şi psihologic al candidaţilor. Periodic se fac reexaminări privind nivelul de pregătire al personalului, se fac reaşezări, reciclări, perfecţionări, noi angajări etc.

Structura de personal include şeful de compartiment, care poate purta denumirea de: director cu aprovizionarea, vicepreşedinte responsabil cu aprovizionarea, şef serviciu, şef birou. Trebuie să aibă experienţă, capacitate de a înţelege fenomenul, capacitate organizatorică, spirit de analiză a fenomenelor şi proceselor economice.

Agentul de aprovizionare (achizitor + procurist) - factor aducător de profit - pentru rezolvarea sarcinilor de serviciu pe care le are dispune de următoarele căi:

- comandarea şi aducerea materialelor în loturi economice fundamentate prin calcule matematice (se cheltuieşte atât cât trebuie);

- aprovizionarea grupată, ritmică de la furnizorii tradiţionali la preţuri acceptabile, livrări avantajoase, rabaturi comerciale;

- alegerea materialelor şi furnizorilor prin sisteme de testare şi selecţie adecvate. Analiştii elaborează studii de prognoză privind evoluţia consumurilor, fundamentarea

necesarului de materiale; elaborarea strategiei şi a programelor de aprovizionare, dimensionarea stocurilor, a cantităţilor economice de aprovizionat, situaţii statistice, gradul de încadrare în consumurile specifice şi în indicii de consum, stadiul rezolvării litigiilor contractuale.

Experţii şi dispecerii de transporturi: elaborează programele de transport cu toate elementele necesare.

1.2.3. Sistemul de relaţii pentru aprovizionarea materială şi desfacerea produselor

Pe plan intern relaţiile se organizează între compartimente de aprovizionare materială

sau de desfacere şi celelalte compartimente sau subunităţi ale firmei.

13

În contextul activităţii generale, conducerea aprovizionării materiale trebuie să aibă legături permanente şi active cu sectorul tehnic, care emite specificaţiile materiale, cu sectorul de producţie, care transformă resursele materiale în produse sau le încorporează în lucrări, cu compartimentul financiar care achită facturile pentru materialele aprovizionate, cu compartimentul desfacere care vinde produsele.

Mai detaliat are relaţii interne cu: • compartimentele de planificare - dezvoltare şi conducere (programare)

operativă a fabricaţiei; • compartimentul de desfacere (vânzare) a produselor pentru necesarul

de ambalaje; • compartimentul financiar şi de contabilitate pentru acoperirea

financiară, înregistrarea cheltuielilor de transport - depozitare, necesarul de mijloace circulante aferente materiilor prime şi materialelor, controlul folosirii resurselor;

• compartimentul transport; • depozitele de materiale; • secţiile şi atelierele de producţie cu subunităţile auxiliare şi de

deservire; • compartimentul (atelierul) de concepţie proiectare sau de creaţie, de

cercetare, dezvoltare; • compartimentul de control tehnic de calitate.

Pe plan extern • cu furnizorii de materiale de pe piaţa internă şi internaţională; • unităţi specializate de transport (calea ferată, auto, aer, apă); • unităţi specializate în importul de materiale; • unităţi şi instituţii de cercetare specializate; • centre de calcul specializate (dacă nu au unităţi proprii de acest gen); • unităţi bancare; • agenţi de aprovizionare independenţi angajaţi temporar, reprezentanţi

sau reprezentanţe comerciale; • surse de mărfuri; • instituţii de conjunctură mondială; • unităţi specializate în comercializarea de materiale şi produse

reutilizabile.

Relaţii pe linie de desfacere

În interiorul întreprinderii: • compartimentele de strategii, planificare - dezvoltare şi conducere

operativă (programare) a producţiei; • compartimentul de marketing; • compartimentul de aprovizionare; • subunităţile de producţie; • compartimentul de transport; • compartimentul tehnic, de cercetare ştiinţifică şi dezvoltare tehnologică; • cu depozitele de produse finite; • compartimentul de control tehnic de calitate.

În afara întreprinderii:

14

• cu clienţii (cumpărătorii produselor); • unităţile de transport; • centre de calcul; • unităţi specializate în comerţ exterior; • institute şi unităţi de cercetare specializate; • unităţi bancare; • unităţi specializate în comerţ en-gros; • instituţii de conjunctură mondială; • surse de mărfuri; • agenţi de vânzare, reprezentanţi sau reprezentanţe comerciale; • unităţi organizatoare de târguri şi expoziţii; • unităţi specializate în promoţie şi reclamă.

1.3. Unităţile specializate în comercializarea de materiale şi produse în

sistem en gros

1.3.1. Firmele de aprovizionare materială şi cu echipamente tehnice a) aprovizionarea directă de la producător - furnizori; b) aprovizionarea prin unităţile specializate în comercializarea de materiale şi produse

în sistem en gros (deci prin intermediari comerciali) care îmbracă trei variante: • aprovizionarea prin tranzit organizat; • aprovizionarea prin tranzit achitat; • aprovizionarea de la depozitul en-grosistului. Aprovizionarea implică trei activităţi: - organizarea şi concretizarea relaţiilor de vânzare-cumpărare dintre factorii

participanţi la acest proces; - modul de livrare a produselor (relaţia prin care se transferă produsele de la

producător la consumator); - sistemul de achitare a contravalorii produselor livrate consumatorilor.

a) aprovizionarea directă prevede ca toate cele trei activităţi să se realizeze direct între unitatea consumatoare şi cea producătoare-furnizoare. Această formă este avantajoasă în cazul cumpărării unor cantităţi mari (vagonabile), �materiale de masă sau produse de serie mare. Se pot obţine preţuri avantajoase la achiziţie, rabaturi sau bonificaţii, cheltuieli de transport mici.

Această formă e dezavantajoasă pentru micii consumatori: - nu pot obţine bonificaţii (pragul de obţinere este o cantitate mai mare); - cheltuielile mari de transport (implicaţii asupra costurilor); - îşi pot forma stocuri mai mari decât cele normale şi estimate anterior, la

întocmirea bilanţului de venituri şi cheltuieli; - pot fi refuzaţi la servire. Renunţarea de către micii consumatori la forma aprovizionării directe şi apelarea la

intermediari creează posibilitatea ca intermediarii: - să comande produsele direct la producător; - satisfacerea oricăror comenzi indiferent de mărime;

- practicării unor adaosuri rezonabile, preţuri accesibile pentru micii consumatori;

- obţinerea unor servicii din partea intermediarilor, servicii pe care le-ar obţine mai greu de la producător.

15

b1) aprovizionarea prin tranzit organizat presupune înlesnirea de către un intermediar comercial a activităţii de organizare şi concretizare a relaţiilor dintre consumatori şi producători-furnizori, urmând ca livrarea produselor şi decontarea facturilor aferente să se realizeze direct între ultimii factori.

- pentru serviciile prestate specifice tranzitului organizat intermediarul comercial primeşte un comision de 3% din partea consumatorului (beneficiarului). Aici intermediarul intervine doar în faza de contractare şi pe parcursul derulării contractului pentru regularizarea procesului.

b2) aprovizionarea prin tranzit achitat: atât contractarea cât şi achitarea contravalorii produselor se asigură prin intermediarul comercial, iar livrarea acestora se realizează direct între producător şi consumator.

- consumatorii cedează intermediarilor 5% din valoarea tranzacţiei odată cu plata contravalorii produselor livrate de producători către consumator.

Deşi la prima vedere aceste variante par dezavantajoase pentru consumatori (încarcă costurile prin sporirea cheltuielilor cu aprovizionarea) sunt şi avantaje:

- scurtează perioada de timp în care se realizează contractul dintre producător şi consumatorii anumitor produse;

- uşurează munca producătorilor şi consumatorilor pentru studierea pieţei; - pot face negocierile mai uşoare, intermediarii comerciali fiind mai buni

cunoscători ai caracteristicilor pieţei de furnizare; - pot impulsiona cu mai mare eficienţă realizarea contractelor a căror încheiere

o înlesnesc. Comisionul acoperă cheltuielile intermediarului şi asigură o marjă de profit ce i se

cuvine pentru activitatea sa. b3) aprovizionarea de la depozitele intermediarilor comerciali este o formă care presupune ca toate cele trei activităţi (contractarea, livrarea, achitarea contravalorii produselor) să se realizeze integral prin unităţi specializate în comercializare (angrosişti specializaţi). Pentru aceasta în preţuri se include o cotă de adaos care acoperă cheltuielile angrosistului şi-i asigură un profit pentru activitatea desfăşurată.

Aprovizionarea de la depozitele unităţilor specializate prezintă avantaje: - creşte gradul de certitudine în asigurarea materială a micilor consumatori; - reduce stocurile la consumatori; - asigură simplificarea activităţii de aprovizionare a micilor consumatori; - conduce la promovarea cu mai mare uşurinţă şi eficienţă a produselor noi realizate de

producători. b4) O formă de aprovizionare care se impune tot mai mult în ultima perioadă este „aprovizionarea garantată“, care constă în preluarea de către o unitate specializată în comercializare a procesului de aprovizionare a structurii integrale sau parţiale de materiale necesare unei întreprinderi consumatoare într-o perioadă de gestiune.

Avantaje: - reduce cheltuielile de transport ale consumatorului; - diminuează la maxim stocurile de materiale la consumatori;

- disponibilizează spaţiile de depozitare; - angajarea unor fonduri financiare mai mici; - degrevarea factorilor de conducere de activitatea de aprovizionare; - se accelerează viteza de rotaţie a capitalului circulant.

16

b5) O altă formă modernă de aprovizionare şi desfacere o constituie „preluarea integrală pentru desfacere a produselor fabricate de o firmă de către unul sau mai mulţi intermediari comerciali specializaţi care vor deveni ei înşişi furnizori unici. Această formă se foloseşte când:

- furnizorul unic acţionează pe o piaţă pe care o cunoaşte şi pe care producătorul pătrunde greu, costurile de intrare fiind greu de suportat;

- unitatea producătoare este nouă - fără experienţă şi nu este organizată pentru a livra direct consumatorilor.

Furnizorul unic asigură: - portofoliu de comenzi şi contracte; - primirea produselor şi livrarea la consumatori a acestora; - achitarea către producător a contravalorii produselor preluate pentru desfacere; - informarea producătorilor cu comportamentul produselor fabricate de acesta.

Principalele avantaje - ca firmă specializată de tranzit: - asigură reducerea la minim a spaţiilor de depozitare a produselor finite la producător; - eliberează factorii de conducere ai producătorului de problemele specifice desfacerii. Au contract doar cu furnizorul unic. - protejarea producătorului faţă de costurile de intrare în piaţă; - permite pătrunderea pe mai multe pieţe sau pe toate pieţele, unde are intrare furnizorul unic.

1.3.2. Unitatea specializată în comercializarea de materiale şi produse: rol, structura

obiectului de activitate, sistem de relaţii. Într-o economie modernă mai rar se întâmplă ca producătorii să vândă mărfurile pe care

le produc direct utilizatorilor finali. Vânzarea revine intermediarilor. o primă categorie o formează angrosiştii şi detailiştii care cumpără mărfurile în

nume propriu şi apoi le revând la un preţ mai mare decât cel de achiziţionare. Aceştia se numesc intermediari comerciali.

o a doua categorie o formează reprezentanţii comerciali, curierii, ataşaţii comerciali, acestia fiind cei care prospectează piaţa, contractează potenţialii clienţi şi transmit ofertele sub titlu propriu.

o a treia categorie este reprezentată de unităţile de transport, bănci, antrepozite, care facilitează operaţiunile de aprovizionare fără a participa la negocieri.

Unităţile specializate în comercializarea în sistem en gros joacă un rol important în înlesnirea transferului materialelor şi produselor de la sursele de obţinere (producători) la consumatori datorită faptului că:

- simplifică procesele de desfacere şi aprovizionare în special pentru micii consumatori şi când paleta consumatorilor pentru un produs este extinsă iar cererea vizează cantităţi mici;

- cunosc bine piaţa, produsele şi pretenţiile consumatorilor. - intervin în procesul de transfer al produselor cu cheltuieli reduse (se

aprovizionează cu cantităţi mari şi obţin bonificaţii); - percep un adaos comercial, care acoperă cheltuielile proprii şi-i

asigură un profit rezonabil. Părerea că s-ar încălca costurile de aprovizionare este infirmată de următoarele:

- produsele sunt necesare consumatorilor mici, care prin micile lor comenzi nu pot obţine rabat comercial sau bonificaţii;

17

- produsele de la furnizorii aflaţi la distanţe mari pentru care transportul unor cantităţi mici necesită cheltuieli mari;

- produsele a căror comercializare necesită cheltuieli mari de intrare în piaţă pentru producători;

- produsele necesare consumatorilor într-o gamă sortimentală variată, în cantităţi mici, care sunt fabricate de mai mulţi producători distincţi şi pentru care aprovizionarea de la depozitul angrosistului permite formarea de loturi complexe asortate la fiecare transport.

Intermediarii comerciali în ţările cu economie modernă, dezvoltată ocupă 80% din piaţa produselor.

S-au dezvoltat două categorii de intermediari: a) centre de cumpărare (de aprovizionare-vânzare) care asigură

comercializarea unei palete largi de produse; b) intermediarii obişnuiţi, care preiau spre comercializare o gamă mai

restrânsă de produse direct de la producători şi de la centrele de cumpărare.

Intermediarul comercial poate înfiinţa filiale, depozite, magazine în ţară cât şi peste

hotare. Unităţile specializate în comercializarea de materiale şi produse în sistem en gros

funcţionează în contextul Legii nr. 31/1990 şi a actului constitutiv propriu. Structura obiectului de activitate: a) marketing, achiziţionare şi desfacere de produse:

- prospectarea pieţei, a consumatorilor şi stabilirea necesarului acestora într-o perioadă determinată;

- întocmirea portofoliului de comenzi, oferte, stabilirea relaţiilor cu partenerii; - preluarea integrală a desfacerii unor produse; - organizarea de magazine de desfacere cu amănuntul; - aprovizionarea la timp a consumatorilor; - preluarea unor stocuri disponibile în vederea desfacerii; - activitate de promoţie; - organizarea de acţiuni de subfurnizorat.

b) închirieri, concesiuni, consulting. - leasing2, închirieri de utilaje, aparate, spaţii de depozitare şi magazii; - consulting pentru firme cu privire la metodele moderne de depozitare, utilare,

conservare, proiectare depozite; - supravegheri de inventarieri, stocuri, bilanţuri materiale; - efectuarea de operaţiuni contabile, informatice, gestionare etc.

c) relaţii economico-financiare şi juridice. Structura organizatorică a unităţilor specializate în comercializarea de produse este

compusă din: 1. Structura managerială care este definită de: - compartimentele care coordonează activitatea de bază; - compartimentele financiare şi de contabilitate, de asigurare a personalului muncitor,

cel administrativ etc. 2. Structura de producţie specifică - respectiv de execuţie a activităţilor de profil:

2 Leasing: formă specifică de creditare. bunurile sunt cumpărate de un creditor şi închiriate locatarului, care la sfârşitul perioadei de închiriere poate deveni proprietarul bunului închiriat, achitând valoarea reziduală.

18

- depozite, magazii şi gestiuni organizate ca subunităţi de bază; - laborator de analize; - sector transporturi, întreţinere, reparaţii; - secţie pregătitoare pentru efectuarea unor operaţii înainte de servirea consumatorilor. Între cele două structuri există colaborare: - de decizie şi subordonare, cu sens de acţiune pe verticală; - de colaborare cu sens de acţiune pe orizontală. Principalele relaţii pe care le organizează o unitate specializată în comercializarea en

gros sunt: - între producători şi furnizori; - alţi intermediari comerciali; - burse de mărfuri; - unităţi specializate în organizarea de târguri şi oboare; - clienţi diverşi; - reţele de magazine publice; - reţeaua proprie de magazine; - unităţi de transport; - unităţi specializate în service; - unităţi financiar - bancare; - Camera de Comerţ şi Industrie; - Institutul de Economie Mondială; - unităţi specializate în furnizarea de informaţii despre piaţă, în general despre partenerii

reali şi potenţiali; - reprezentanţi sau reprezentanţe comerciale; - unităţile de reclamă şi publicitate. 1.3.3. Indicatori de apreciere a activităţii economice a unităţilor specializate în

comercializarea în sistemul en-gros (cu ridicata) 1. Cifra de afaceri (CA) pe total şi pe structură CA ab (cifră de afaceri pentru

activitatea de bază) = Vdta (volumul total al desfacerilor). Vtd = Vdd (desfaceri prin depozite) + Vdto (desfaceri prin tranzit organizat) + Vtda

(desfaceri prin tranzit achitat); CA aa (cifră de afaceri din alte activităţi) include CA as (cifră de afaceri din asistenţă) +

CA ps (cifră de afaceri din prestări servicii) + CA es (cifră de afaceri elaborare de studii) + CA îd (cifră de afaceri închirieri depozite) etc.

2. Cheltuielile de circulaţie (Cc) reprezintă indicatorul care exprimă în mod sintetic, în expresie valorică, cheltuielile pe care le suportă o unitate specializată în comercializare în sistem en-gros pentru desfăşurarea activităţii specifice. Acestea se diferenţiază după mai multe criterii:

a) după modul de repartizare pe grupe de produse: - cheltuieli directe sunt cele care se pot repartiza direct în costul unui produs

(activitate). Pot fi identificate chiar din momentul efectuării lor Mai sunt denumite cheltuieli individuale sau specifice şi se referă la cheltuieli cu transportul, primirea-recepţia, manipularea, lotizarea, ambalarea, livrarea produselor;

- cheltuieli indirecte nu se pot identifica pe fiecare produs sau activitate în parte, privesc produsul sau activitatea în ansamblul său. Mai sunt denumite şi cheltuieli comune. Repartizarea se face pe baza unor chei de repartiţie şi se referă la cheltuieli cu salariile personalului administrativ şi de conducere, CAS, amortizarea spaţiilor de depozitare şi a utilajelor din dotare, alte cheltuieli de regie.

19

b) după conţinutul economic: - cheltuieli materiale (consum de combustibili, energie, piese de schimb,

amortizare etc.) - cheltuieli cu munca vie (salariile aferente personalului muncitor, CAS,

impozitul pe salarii). c) după evoluţia lor în raport cu volumul desfacerilor: - cheltuieli convenţional constante (fixe) cum sunt cheltuielile generale ale

angrosistului care nu se modifică indiferent de volumul desfacerii (cheltuieli cu amortizarea, salariile personalului administrativ, cheltuielile cu furniturile de birou);

- cheltuieli variabile care îşi modifică mărimea în funcţie de modificarea volumului desfacerii (cheltuieli cu mărfurile, cheltuieli cu combustibilul, energia, apa).

Reducerea cheltuielilor se asigură prin: - mecanizarea operaţiilor de manipulare; - creşterea productivităţii muncii; - reducerea consumului de energie, combustibili, apă; - folosirea raţională a spaţiilor; - folosirea judicioasă a forţei de muncă şi a utilajelor din dotare; - reducerea cheltuielilor administrativ-gospodăreşti; - evitarea formării de stocuri pe perioade lungi.

3. Veniturile rezultate din activitatea de bază şi din cele cu caracter auxiliar sau anexe, inclusiv excepţionale.

4. Profitul (scopul activităţii intermediarului comercial) Pr = Vt - Cct Pr = profit; Vt = venituri totale; Cct = cheltuieli de circulaţie totale

5. Rata profitului (Rpr ) (exprimă cât de rentabilă este activitatea desfăşurată pe total sau pe fiecare activitate în parte)

Pr Pr Rpr = ———— sau ————

Cct CA 6. Numărul de personal pe total şi pe structură. 7. Productivitatea muncii (raportarea volumului desfacerilor prin depozit la numărul

de muncitori) Vdd

W = ———— Nm W = productivitatea muncii; Vdd = volumul total al desfacerilor de mărfuri prin

depozit; Nm = numărul mediu scriptic de salariaţi. 8. Fondul de salarii pe total din care muncitori. 9. Salariul mediu pe o persoană. 10. Nivelul stocurilor . 11. Viteza de rotaţie a stocurilor (Vrz). a - durata în zile a unei rotaţii

_ Sv x 360

Vrz = ——————— (zile / o rotaţie) Vdd

Vrz = viteza de rotaţie în zile

20

Sv = stocul mediu în expresie valorică Vdd = volumul desfacerilor prin depozit b = numărul de rotaţii într-un an

360 Nr. = ———

Vrz 12. Fondul de cercetare dezvoltare. 13. Suprafaţa totală ocupată din care cea destinată activităţii de bază. Cifra de afaceri reprezintă - indicatorul care măsoară - rezultatele la nivel

macroeconomic (de societate) reprezentând volumul încasărilor din activitatea proprie într-o perioadă de timp, încasări efectuate la preţul pieţii (toate încasările efectuate din acte de comerţ).

Venitul global - reprezintă totalitatea sumelor băneşti obţinute din încasarea contravalorii produselor, semifabricatelor, mărfurilor, lucrărilor şi serviciilor, valorificate la preţ de vânzare, respectiv a sumelor cu care au fost facturate şi încasate de la clienţi.

Productivitatea muncii (W) sau eficienţa muncii reprezintă cantitatea de produse (măsurate fizic sau valoric) realizate de o persoană într-o unitate de timp sau timpul necesar pentru realizarea unei unităţi de produs.

Întreb ări de autoevaluare

1. Definiţi conceptul de „managementul aprovizionării”. 2. Care sunt termenii utilizaţi obişnuit în teoria şi practica economicã de specialitate pentru procesul de aprovizionare materială? 3. Cum se interpreteazã conceptul (procesul) de management al aprovizionării? 4. Nominalizaţi activităţile componente ale managementului aprovizionării. 5. Care sunt activităţile pentru care, în economia de piaţã se acordã o atenţie sporită? 6. Ce rol îndeplineşte subsistemul aprovizionare în acţiunea de elaborare a strategiilor de dezvoltare a unitãţilor de producţie? 7. De ce subsistemul aprovizionare se interpreteazã ca fiind centru de profit? 8. Care sunt fazele parcurse de subsistemul aprovizionare în acţiunile sale desfãşurate în timp? 9. Care sunt cerinţele a cãror respectare asigurã organizarea internă eficientă a subsistemului (compartimentului) de aprovizionare materială şi cu echipament tehnic? 10. Prin ce se caracterizeazã sistemul de organizare a compartimentului de aprovizionare pe grupe de activităţi distincte (funcţional)? 11. Care sunt variantele sistemului de organizare a compartimentului de aprovizionare pe grupe de aprovizionare, depozitare, control utilizare a resurselor materiale? 12. Ce activităţi desfãşoarã grupa de plan contractare, în contextul organizării funcţionale a compartimentului de aprovizionare? 13. Care sunt cele patru departamente care se pot organiza, de exemplu, în cazul sistemului cu această denumire? 14. Ce activităţi se realizeazã la nivelul departamentului „procurare-achiziţionare”? 15. Precizaţi sistemul relaţiilor de pe planul intern (sau extern) al unitãţii economice de producţie pentru aprovizionarea materială. 16. Ce activităţi realizeazã agentul de aprovizionare? 17. Ce activităţi desfãşoarã analistul în aprovizionare? 20. Ce evidenţiazã analiza structurii activităţilor componente ale managementului aprovizionării?

21

Teme de casă/seminar/aplicaţii practice

1. Precizati activitatea neadevarata. În structura activitatilor componente ale managementului aprovizionarii se incadreaza: a. identificarea structurii materiale necesare desfasurarii activitatii de ansamblu a

unitatii economice b. dimensionarea stocurilor de materiale c. urmarirea in procesele de fabricatie a stadiului executiei produselor d. organizarea rationala a sistemului de servire ritmica a subunitatilor de consum ale

intreprinderii e. stabilirea anticipata a spatiilor de depozitare si dotarea lor cu mobilier adecvat

2. Specificati varianta integral neadevarata. În structura activitatilor componente ale

managementului aprovizionarii se incadreaza: a. stabilirea volumului si structurii materiale necesare unitatii economice pentru

realizarea activitatii de ansamblu a acesteia b. alegerea clientilor care prezinta cele mai avantajoase conditii de conlucrare c. prosperitatea pietei interne si externe in vederea depistarii surselor reale si

potentiale de furnizare d. controlul sistematic al evolutiei stocurilor efective in raport cu limitele estimate e. selectarea si angajarea dupa principiul competentei a personalului de specialitate in

structura profesionala specifica

3. Negocierea in procesele de aprovizionare este precedata de: a. urmarirea si controlul derularii contractelor de asigurare materiala b. asigurarea conditiilor normale de primire-receptie c. alimentarea sectiilor de productie d. controlul evolutiei stocurilor efective e. alegerea resurselor materiale care raspund cel mai bine caracteristicilor cererilor de

consum Bibliografie 1. Băşanu Gh., Pricop M., Managementul aprovizionării şi desfacerii, Ed. Economică, Bucureşti, 2004

22

UNITATEA 2. GESTIUNEA ECONOMIC Ă A STOCURILOR Obiectivele lecţiei în corelaţie cu competenţele acumulate

• însuşirea metodelor şi modelelor de calcul al stocurilor • însuşirea metodelor de urmărire şi control al dinamicii stocurilor • capacitatea de a aplica metode şi modele de calcul al stocurilor, stabilirea cantităţii

economice de comandă-aprovizionare Noţiuni cheie: stocuri, cheltuieli de depozitare, prag de comandă-reaprovizionare, stocuri de siguranţă, sistemul ABC, suprastocare, stocuri neeconomice

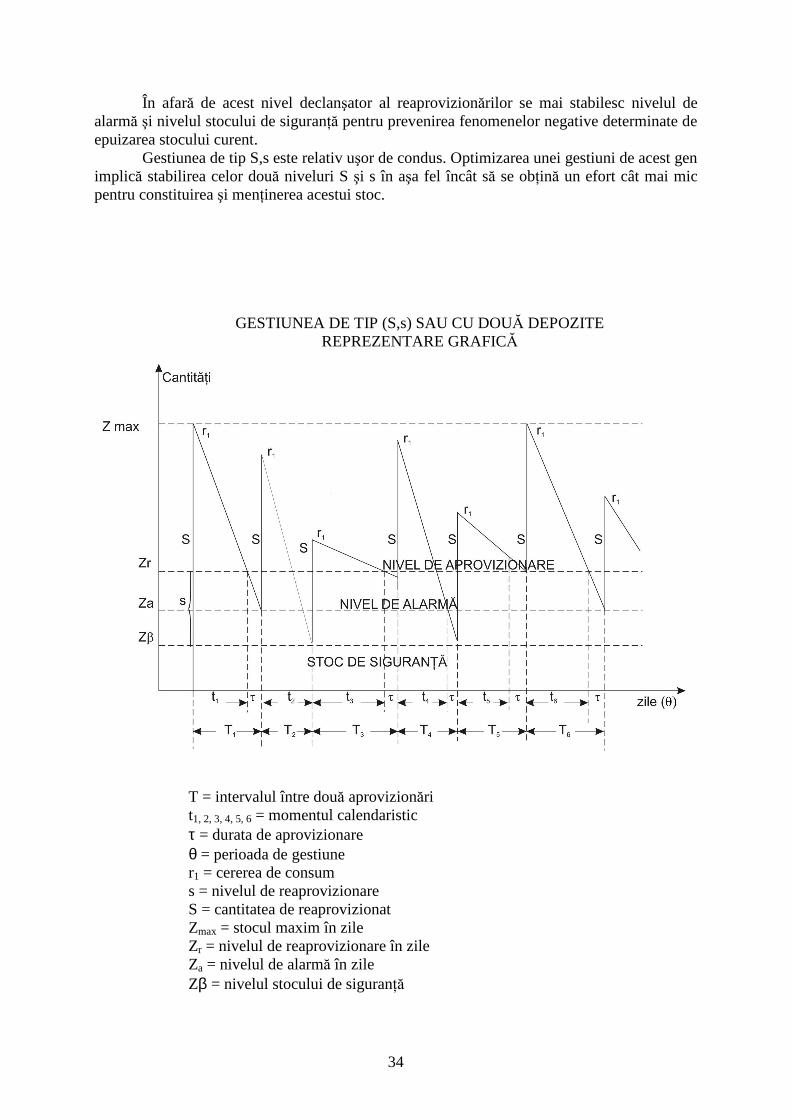

2.1. Rolul, funcţiile şi natura economică a stocurilor

Stocurile sunt cantităţi de resurse materiale, care se acumulează în depozitele şi

magaziile unităţilor economice, într-un anumit volum şi într-o anumită structură, pe o perioadă de timp determinată, cu un anumit scop.

Practic stocurile sunt rezultatul activităţii de aprovizionare şi de desfacere (al activităţii comerciale).

Stocurile sunt dependente de: - natura şi caracteristicile materialelor şi produselor; - de condiţiile şi modalităţile de furnizare; - de asigurarea transportului; - de strategiile care se abordează pe această linie.

Scopul constituirii stocurilor: - îndeplinirea obiectivului de bază pe care fiecare agent economic şi l-a propus.

În general, scopul formării stocurilor este diferit: - la nivelul economiei guvernul constituie stocuri sub forma rezervei naţionale pentru

resursele materiale strategice sau deficitare în scopul de a pune la adăpost economia naţională de influenţa unor factori de forţă majoră:

- seisme; - inundaţii; - stare de necesitate; - evitarea conjucturilor economice nefavorabile sau a penuriei. - agenţii economici constituie stocuri pentru: - alimentarea continuă a subunităţilor de consum; - servirea clienţilor în vederea desfăşurării normale a activităţii; - realizării obiectivelor ce şi le-au propus. Stocurile îndeplinesc o funcţie vitală pentru armonizarea fluxurilor dintr-o

întreprindere: cumpărarea → aducerea (transportul) → recepţia, depozitarea → pregătirea pentru

consum - utilizare a materialelor → trecerea acestora prin fazele de prelucrare până la magazia de produse finite → expedierea sau livrarea produselor la clienţi, în magazinele proprii sau ale distribuitorilor specializaţi în desfacere - vânzare.

„Funcţia vitală“ a stocurilor nu justifică o supradimensionare a lor deoarece conduce la o imobilizare de capital. În mod obişnuit un mare concern dispune de stocuri a căror valoare reprezintă cca. 25% din capitalul investit.

Deţinerea de stocuri necesită: - spaţii comerciale amenajate şi dotate; - cheltuieli de depozitare - păstrare;

23

- taxe de asigurare, dobânzi la credite. Un efect negativ care se poate produce în timpul stocării este uzura morală a resurselor

materiale sau produselor stocate şi chiar uzura fizică. În anumite situaţii intervine necesitatea obiectivă de formare a unor stocuri curente

necesare pentru: - formarea unor stocuri sub forma rezervei naţionale; - periodicitatea producţiei la furnizori; - periodicitatea transportului.

Eventualele dereglări în livrările de la furnizori sau în producţia acestora determină formarea unor stocuri de siguranţă la consumatori.

Întreruperea exploatării (producţiei) sau a transportului ca urmare a condiţiilor naturale, de climă, de sezonalitate a producţiei pentru anumite produse determină formarea stocurilor sezoniere. Astfel se formează stocurile de iarnă la constructori (agregate, ciment etc.).

Necesitatea pregătirii sau a condiţionării materialelor înainte de trecerea lor în consum implică constituirea stocurilor de pregătire sau condiţionare.

Pentru minimizarea cheltuielilor necesare formării stocurilor se efectuează analize şi calcule economice în urma cărora se stabileşte strategia şi politica firmei în domeniul formării stocurilor şi anume:

• stabilirea tipurilor de stocuri; • ce avantaje sau pierderi se înregistrează dacă se optează pentru

constituirea unui anumit stoc; • trebuie stabilit un program optim, care să asigure un echilibru între

efectele negative şi cele pozitive ale formării unor stocuri. Pentru aceasta este nevoie de cuantificarea efortului de stocare. Efortul de stocare (E)

se compune din două mari categorii de cheltuieli: - Efortul direct (Ed) care cuprinde totalitatea cheltuielilor necesare

pentru deţinerea şi formarea stocurilor materiale; - Efortul indirect (Ei) care reprezintă cheltuielile ce nu se mai fac pentru

achiziţionarea şi stocarea resurselor materiale în ipoteza nestocării şi folosirea fondurilor financiar - valutare pentru sporirea profitului, dezvoltarea producţiei, noi investiţii etc.

Deci efortul de stocare este dat de suma: E = Ed + Ei Efortul de stocare reprezintă totodată suma cheltuielilor necesare pentru formarea

stocului: Ed = Cs + Ct + Ca + Cr + Ci + Cma + Cp Cs = cheltuieli cu salariile muncitorilor şi ale personalului administrativ din depozite,

inclusiv contribuţiile privind asigurările sociale; Ct = cheltuieli cu energia electrică, lubrifianţi, abur etc. (cheltuieli tehnologice); Ca = cheltuieli cu amortizarea imobilizărilor corporale (mijloacelor fixe); Cr = cheltuieli de întreţinere şi reparaţii; Ci = cheltuieli cu iluminatul, climatizarea spaţiilor; Cma = cheltuieli cu mijloacele auxiliare sau de întreţinere; Cp = cheltuieli cu perisabilităţi sau pierderile normale. Efortul de stocare poate fi calculat pe orice perioadă (an, semestru, trimestru, lună, zi). În general, efortul direct de stocare este aproximativ constant în condiţiile în care

activitatea de menţinere a stocurilor într-un depozit are continuitate, fără mari variaţii ale volumului şi valorii materialelor depozitate. În consecinţă se poate determina un coeficient de calcul (a) care arată cât reprezintă cheltuielile aferente efortului direct de stocare în raport cu

24

valoarea medie anuală a materialelor stocate (∇s). În aceste condiţii Ed (efortul direct de stocare) va avea următoarea formă:

Ed = a x ∇s a = coeficientul reprezentând

cheltuieli aferente Ed ED —————————— ( ——) ∇s ∇s

∇s = valoarea medie anuală a materialelor stocate Ei = a x ∇s x ei ei = eficienţa investiţiei pentru dezvoltarea producţiei care se calculează astfel:

Pr ei = ———

I

Pr = profitul suplimentar obţinut prin punerea în funcţiune a investiţiei realizate cu suma economisită prin evitarea formării stocurilor;

I = valoarea investiţiei care a influenţat creşterea profitului în perioada respectivă. Efortul specific (Esp) pe unitatea de valoare medie stocată va fi:

E Esp = ——— şi se exprimă în lei/ leu / an valoare medie a stocului.

∇s În afara factorilor prezentaţi care determină nivelul optim de stocare mai intră în

analiza managementului şi următorii factori: - Influenţa gradului de utilizare a capacităţilor de producţie la furnizor

asupra nivelului optim al stocurilor de materiale la beneficiar; - Frecvenţa livrărilor care trebuie stabilită ţinându-se seama de condiţiile

furnizorilor cât şi de cele ale consumatorilor; - Normele minime de livrare; - Capacitatea de transport în corelaţie cu distanţa de transport; - Amplasarea şi apartenenţa stocurilor; - Condiţiile naturale şi climatice; - Capacitatea de depozitare.

2.2. Tipologia şi modul de exprimare a stocurilor

În vederea unei activităţi normale, unităţile economice (industrie, construcţii,

transporturi) constituie stocuri, fiecare în funcţie de: - condiţiile proprii de aprovizionare interne şi externe; - natura resurselor materiale; - caracteristicile proceselor tehnologice; - organizarea şi dispersia subunităţilor consumatoare; - strategia şi politica adoptată de bord în formarea stocurilor.

Structura materială a stocurilor pentru producţie cuprinde: - materii prime de bază; - materiale auxiliare; - părţi componente şi subansambluri ale viitorului produs finit;

25

- materiale şi piese de schimb destinate întreţinerii şi reparării utilajelor, clădirilor, instalaţiilor;

- combustibili, lubrifianţi, materiale de ambalat şi furnituri de birou. În general la nivelul întreprinderii se constituie 3 feluri de stocuri:

a - în mod obişnuit - stocul curent; b - după caz, a celui în curs de transport; c - cu titlu de excepţie:

- stocurile de siguranţă; - stocurile de pregătire sau de condiţionare; - stocurile de transport intern; - stocurile de iarnă; - stocurile sezoniere. Acestea îndeplinesc aceleaşi funcţii ca şi cele curente, dar în condiţii diferite şi

definesc conţinutul stocului de resurse materiale pentru producţie a cărui funcţie generală are în vedere desfăşurarea normală a activităţii unităţii economice în perioada de gestiune estimată.

Definiţia stocurilor de producţie Stocurile de producţie reprezintă totalitatea resurselor materiale destinate consumului

productiv, aflate în depozitele întreprinderilor consumatoare şi care au rolul de a asigura desfăşurarea neîntreruptă a procesului de producţie corespunzător planului, programelor de fabricaţie şi graficelor de lansare în lucru a comenzilor.

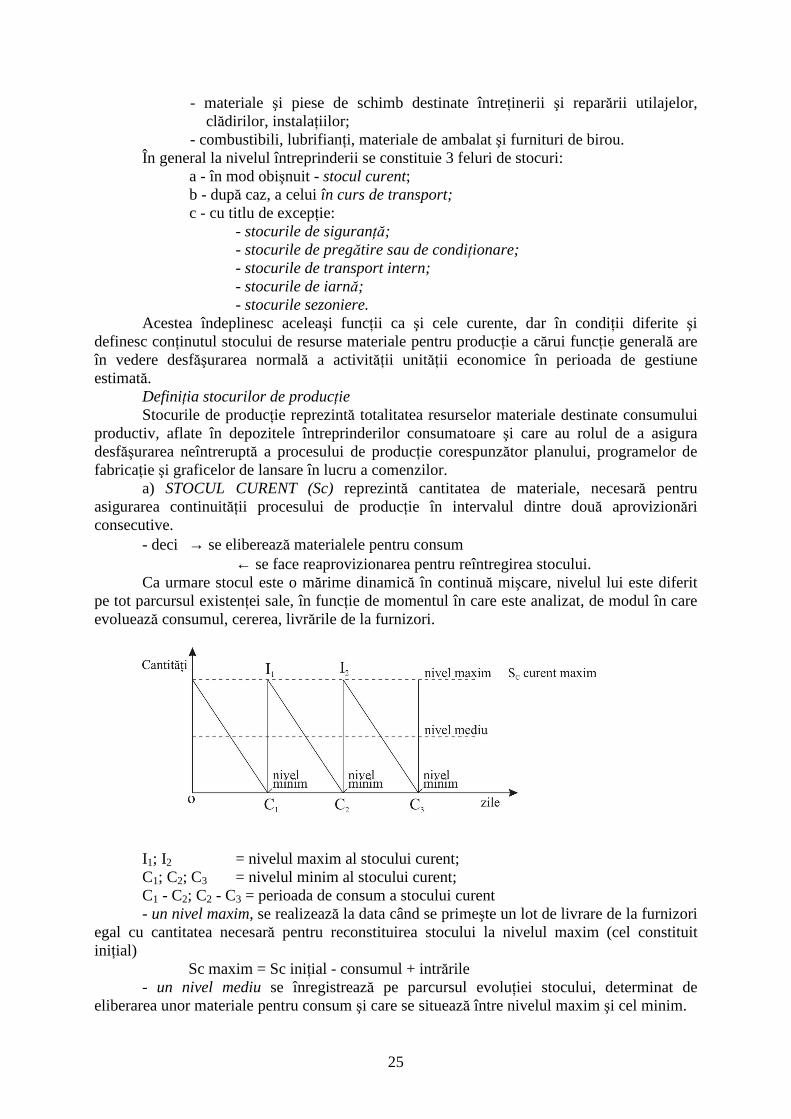

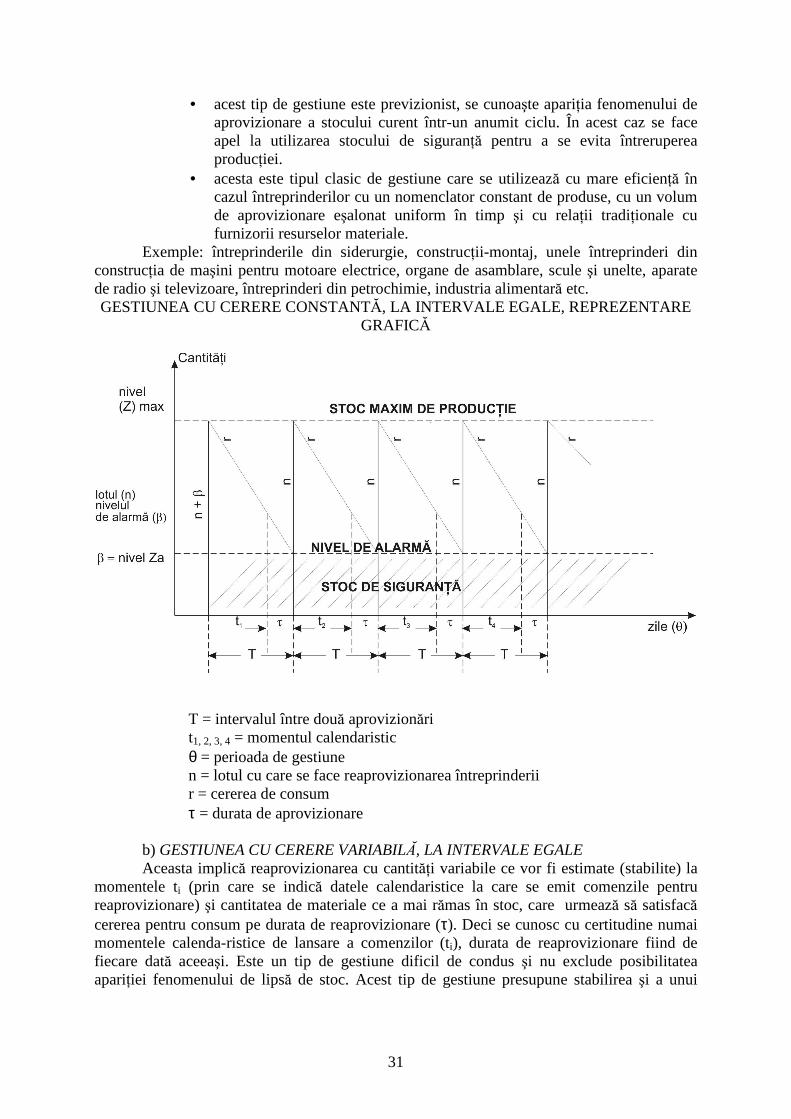

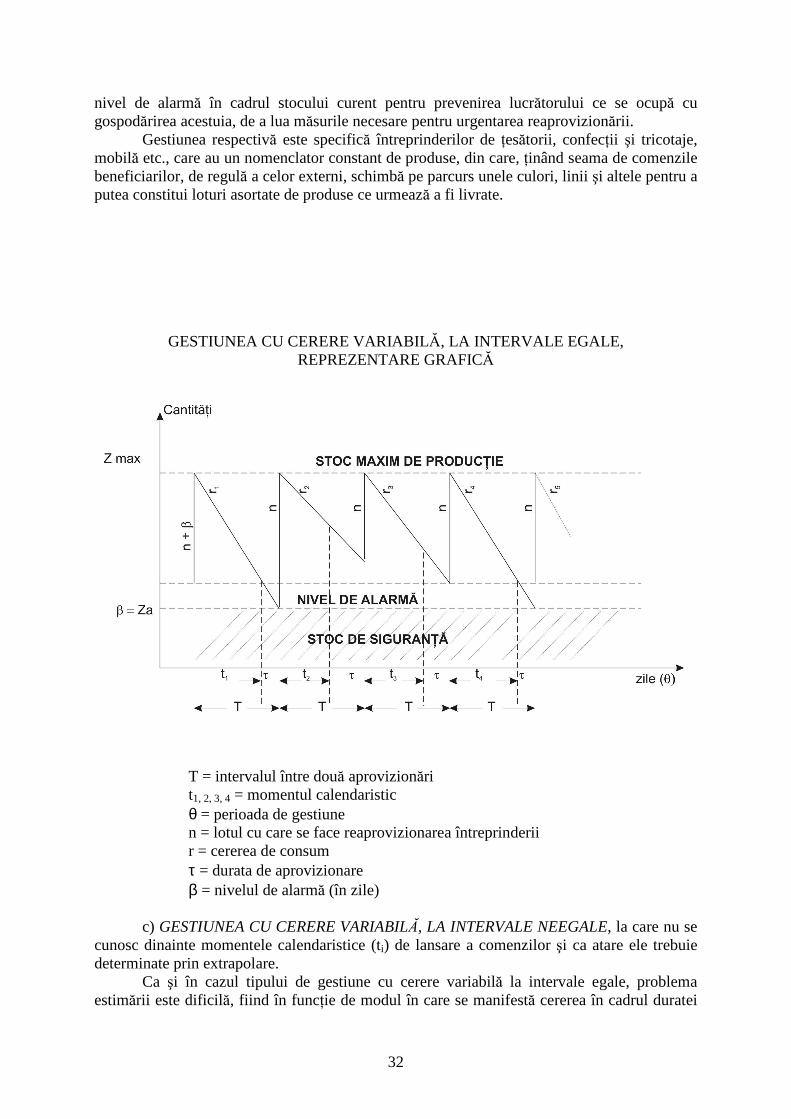

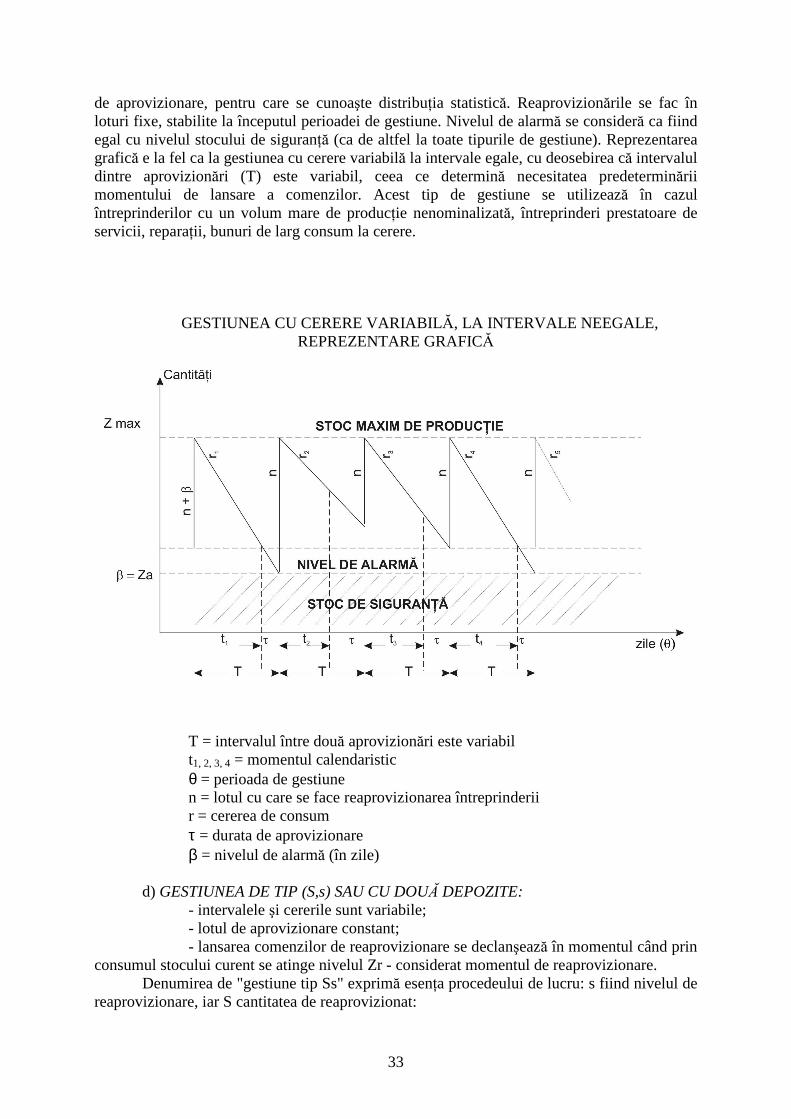

a) STOCUL CURENT (Sc) reprezintă cantitatea de materiale, necesară pentru asigurarea continuităţii procesului de producţie în intervalul dintre două aprovizionări consecutive.

- deci → se eliberează materialele pentru consum ← se face reaprovizionarea pentru reîntregirea stocului. Ca urmare stocul este o mărime dinamică în continuă mişcare, nivelul lui este diferit

pe tot parcursul existenţei sale, în funcţie de momentul în care este analizat, de modul în care evoluează consumul, cererea, livrările de la furnizori.

I1; I2 = nivelul maxim al stocului curent; C1; C2; C3 = nivelul minim al stocului curent; C1 - C2; C2 - C3 = perioada de consum a stocului curent - un nivel maxim, se realizează la data când se primeşte un lot de livrare de la furnizori

egal cu cantitatea necesară pentru reconstituirea stocului la nivelul maxim (cel constituit iniţial)

Sc maxim = Sc iniţial - consumul + intrările - un nivel mediu se înregistrează pe parcursul evoluţiei stocului, determinat de

eliberarea unor materiale pentru consum şi care se situează între nivelul maxim şi cel minim.

26

- nivelul minim se înregistrează la încheierea intervalului dintre două aprovizionări succesive, când au fost trecute în consum şi ultimele cantităţi de materiale aflate în stoc.

Evoluţia stocului curent între cele două niveluri (minim şi maxim) este determinată de ritmul consumului, de ritmicitatea cu care are loc eliberarea materialelor din stoc pentru consum şi de ritmicitatea aprovizionării. Din acest punct de vedere consumul îmbracă două forme:

- constant continuu, consumuri egale la intervale egale; - variabil, consumuri variabile la intervale egale sau neegale.

b) STOCUL DE SIGURANŢĂ (Ss) reprezintă cantitatea de materiale necesară pentru asigurarea continuităţii procesului de producţie în cazul eventualelor întreruperi în aprovizionare, ca urmare a unor disfuncţionalităţi la furnizori, în transporturi, respectiv atunci când stocul curent a fost epuizat.

Stocul de siguranţă este intangibil şi el este atacat numai în condiţiile epuizării stocului curent şi al apariţiei disfuncţionalităţilor menţionate. La reglementarea situaţiei, acesta trebuie refăcut imediat din primele aprovizionări pentru a-şi putea relua funcţia.

c) STOCUL DE PREGĂTIRE SAU DE CONDIŢIONARE (Scd) reprezintă cantitatea de materiale necesară asigurării continuităţii procesului de producţie în cazul eventualelor staţionări a materialelor înainte de a fi introduse în producţie, determinate de necesitatea efectuării unor operaţii de condiţionare impuse de procesul tehnologic şi prevăzute ca atare în normele tehnice de condiţionare:

- lemnul pentru mobilă (condiţii de umiditate); - lâna pieptănată (condiţii de umiditate şi descărcare electrică); - bumbacul balotat (odihnă şi condiţionare); - varul pentru stins; - făina pentru pâine şi paste făinoase; - macerarea caolinului pentru industria ceramică etc.

I1; I2; I3 - nivelul maxim al stocului; C1 - C1; C2 - C2; C3 - C3 - timpul de staţionare pentru condiţionare sau

pregătire a materialelor; C1 - C2; C2 - C3; C3 - C4 - perioada de consum a materialelor din stoc; C1 - I1; C2 - I2; C3 - I3 - mărimea lotului de livrare. Obligaţia determinării stocului de pregătire sau de condiţionare revine furnizorului,

deoarece acesta trebuie să execute operaţiunile necesare şi nu beneficiarul, sau dacă au fost realizate de acesta dar pe timpul transportului s-au deteriorat, ele trebuie refăcute de beneficiar, care urmează a le folosi în procesul de producţie pentru a asigura calitatea produselor finite pe care urmează a le produce.

27

d) STOCUL PENTRU TRANSPORT INTERN (Sti) reprezintă cantitatea de materiale necesară pentru asigurarea procesului de producţie, în cazul în care sunt necesare transporturi de la un depozit central la punctele de consum. Acesta este cazul:

- întreprinderilor care prin forma şi structura de organizare au secţii, sectoare sau ateliere de fabricaţie dispersate pe mai multe amplasamente, la distanţe şi nu se poate asigura aprovizionarea simultană şi în aceeaşi zi cu eliberarea materialelor din depozitul central;

- întreprinderilor organizate cu un depozit central şi depozite pe secţii sau sectoare (deci o etapă intermediară între punctul de primire al materialelor şi cel de consum).

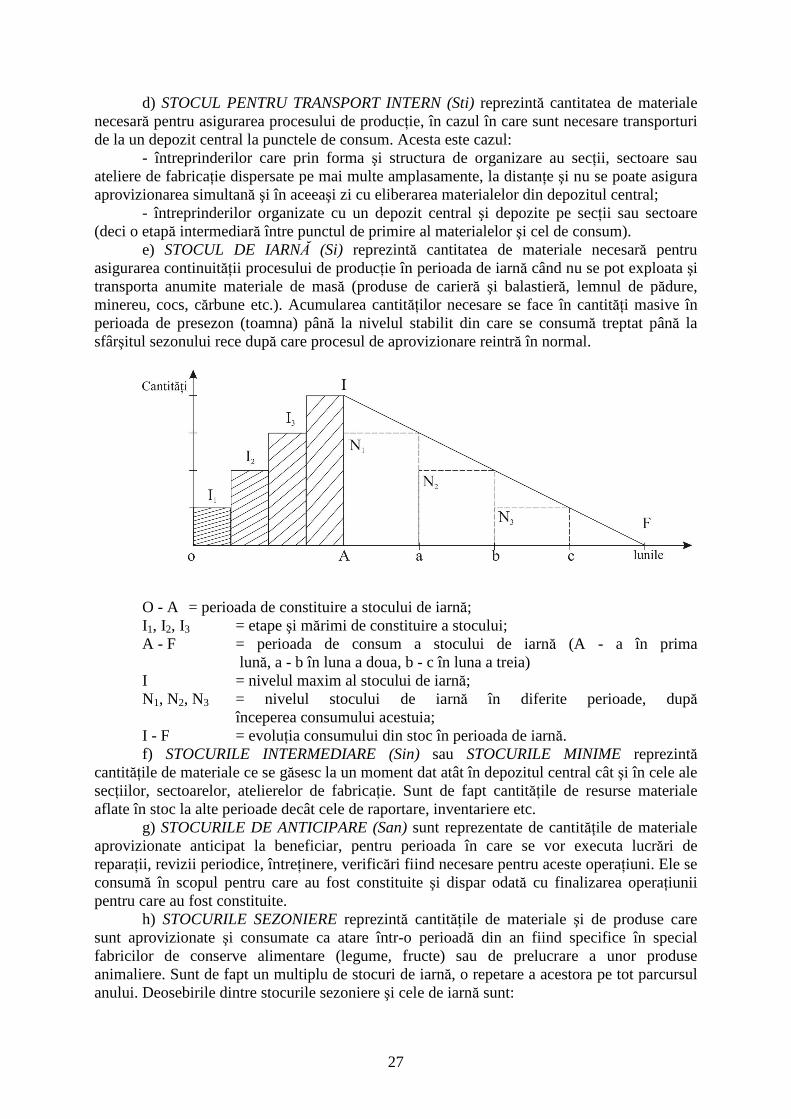

e) STOCUL DE IARNĂ (Si) reprezintă cantitatea de materiale necesară pentru asigurarea continuităţii procesului de producţie în perioada de iarnă când nu se pot exploata şi transporta anumite materiale de masă (produse de carieră şi balastieră, lemnul de pădure, minereu, cocs, cărbune etc.). Acumularea cantităţilor necesare se face în cantităţi masive în perioada de presezon (toamna) până la nivelul stabilit din care se consumă treptat până la sfârşitul sezonului rece după care procesul de aprovizionare reintră în normal.

O - A = perioada de constituire a stocului de iarnă; I1, I2, I3 = etape şi mărimi de constituire a stocului; A - F = perioada de consum a stocului de iarnă (A - a în prima

lună, a - b în luna a doua, b - c în luna a treia) I = nivelul maxim al stocului de iarnă; N1, N2, N3 = nivelul stocului de iarnă în diferite perioade, după

începerea consumului acestuia; I - F = evoluţia consumului din stoc în perioada de iarnă. f) STOCURILE INTERMEDIARE (Sin) sau STOCURILE MINIME reprezintă

cantităţile de materiale ce se găsesc la un moment dat atât în depozitul central cât şi în cele ale secţiilor, sectoarelor, atelierelor de fabricaţie. Sunt de fapt cantităţile de resurse materiale aflate în stoc la alte perioade decât cele de raportare, inventariere etc.

g) STOCURILE DE ANTICIPARE (San) sunt reprezentate de cantităţile de materiale aprovizionate anticipat la beneficiar, pentru perioada în care se vor executa lucrări de reparaţii, revizii periodice, întreţinere, verificări fiind necesare pentru aceste operaţiuni. Ele se consumă în scopul pentru care au fost constituite şi dispar odată cu finalizarea operaţiunii pentru care au fost constituite.

h) STOCURILE SEZONIERE reprezintă cantităţile de materiale şi de produse care sunt aprovizionate şi consumate ca atare într-o perioadă din an fiind specifice în special fabricilor de conserve alimentare (legume, fructe) sau de prelucrare a unor produse animaliere. Sunt de fapt un multiplu de stocuri de iarnă, o repetare a acestora pe tot parcursul anului. Deosebirile dintre stocurile sezoniere şi cele de iarnă sunt:

28

- producţia fabricilor de conserve diferă din punct de vedere al structurii în funcţie de sezon: începe producţia în lunile aprilie - mai cu conservele de mazăre şi fasole verde, continuă cu cele din vişine şi cireşe de mai, cu alte fructe şi zarzavaturi pe măsură ce acestea apar şi pot fi conservate;

- în timp ce unele stocuri de produse se consumă, apar altele pentru a asigura producţia viitoare. Deci pot exista stocuri pentru producţia în flux dar şi stocuri de alte produse pentru producţia viitoare.

- de regulă producţia de conserve vegetale nu se vinde imediat ci pe tot parcursul anului până la viitorul sezon. Ca atare stocurile de conserve se acumulează fie la producător, fie în reţeaua comercială, de preferinţă în reţeaua en-gros.

i) STOCURILE ÎN CURS DE TRANSPORT (Str) care se mai numesc şi stocuri pe roţi, reprezintă cantităţile de resurse materiale existente în diferite mijloace de transport în timpul cât durează operaţiunile de expediere de la furnizori până la primirea lor de către beneficiari (în mijloacele de transport auto, vagoane de cale ferată, vapoare, avioane). Deşi au fost scăzute din evidenţa furnizorilor, ele nu au fost primite şi stocate la destinatari.

j) STOCURI DE CONJUNCTURĂ (Scj) reprezintă cantităţile de materiale ce se aprovizionează de către întreprinderi atunci când în piaţă apar unele condiţii care facilitează cumpărarea acestor resurse la un preţ avantajos: conjuncturi economice, politice, restrângere de contingente, promoţii. Aceste stocuri se asigură şi în perspectiva unor crize care ar putea apărea la furnizorii din branşă (criza petrolului, a metalelor neferoase strategice). Tot aici intră şi stocurile de resurse materiale determinate de jocul bursier sau tocmai pentru a provoca un asemenea şoc atunci când interesele întreprinderii impun acest lucru.

k) STOCURILE STRATEGICE (Ssg) care reprezintă cantităţile de materiale şi produse la dispoziţia Guvernului pentru a putea interveni în prevenirea şi combaterea efectelor unor calamităţi (războaie, cutremure, inundaţii, alunecări de teren, secete etc.) sau pentru ajutorarea populaţiei în cazul unor epidemii, molime, lipsuri alimentare şi de medicamente. Aceste rezerve se reîmprospătează pe moment şi se înlocuiesc pentru a nu le expira termenul de valabilitate, de garanţie. Denumirea poate fi şi de REZERVE STRATEGICE, REZERVE DE STAT, REZERVE DE PROTECŢIE, STOCURI SECRETE, STOCURI DE INTERVENŢIE.

l) STOCURILE ANTICIPATE (San) (datorate unor condiţii care apar la furnizori) sunt stocurile care se constituie în scopul evitării penuriei de resurse la consumatori pe perioada când este prevăzută încetarea livrării acestora de la furnizor, ca urmare a intrării în modernizare, remont etc.

MODALITĂŢI DE EXPRIMARE A STOCURILOR Stocurile de producţie se exprimă în diferite mărimi şi unităţi de evaluare fizică şi

valorică, în funcţie de necesitatea corelării lor cu alţi indicatori. O primă modalitate: - Exprimarea în unităţi naturale (tone, kg, buc., m.p., m.c.) şi serveşte la estimarea

cantităţii de producţie fizică ce se poate realiza din cantitatea de resurse materiale stocată; tot pe aceeaşi bază se estimează necesarul de spaţii pentru depozitare şi de forţă de muncă. Stocurile fizice stau la baza comensurării valorice a resurselor materiale stocate şi evidenţierii fondurilor financiare în lei şi valută care au servit la cumpărarea lor.

- Exprimarea valorică (în lei) prin care se asigură evaluarea resurselor financiare şi valutare antrenate de formarea stocurilor şi prin aceasta, stabilirea impozitelor, taxelor de asigurare ca şi a dobânzilor ce trebuie plătite. Exprimarea valorică permite stabilirea prin însumare a stocurilor totale, indiferent de tipul resursei materiale, determinarea capitalului circulant aferent materiilor prime şi materialelor, a vitezei de rotaţie, a volumului de credite necesar, a cheltuielilor de stocare al căror nivel se calculează în raport cu valoarea medie a stocului de producţie. Totalul valoric rezultă din însumarea valorii tuturor produselor care la

29

rândul lui se obţine din cantitatea x preţul de cumpărare al fiecărui produs + cheltuielile necesare de aducere suportate de unitatea economică beneficiară.

- Exprimarea în zile prin care se evidenţiază perioada de timp pentru care stocul fizic constituit acoperă cererea pentru consum. În funcţie de exprimarea în zile se stabilesc momentele calendaristice de reaprovizionare pe parcursul anului.

2.3. Tipuri de gestiune a stocurilor

Criteriile care trebuie avute în vedere la determinarea nivelului şi structurii stocurilor

întreprinderii sunt, în principal, următoarele: • constituirea unor stocuri, în volumul şi structura care să asigure

desfăşurarea continuă a procesului de producţie; • adaptarea operativă a volumului şi structurii stocurilor la modificările

intervenite în structura producţiei şi consumului; • asigurarea unui astfel de volum al stocurilor încât să se realizeze un

raport optim între nivelul stocurilor de materiale şi dinamica profitului, exprimat în volumul stocurilor la 1000 lei profit realizat;

• dimensionarea stocurilor şi perioada lor de asigurare să permită accelerarea vitezei de rotaţie a fondurilor circulante;

• întregul proces de stocare să fie susceptibil la îmbunătăţirile care le aduce perfecţionarea continuă a procesului de aprovizionare;

• creşterea continuă a eficienţei economice a gestiunii stocurilor. Ţinând seama de aceste criterii şi de acţiunea factorilor care determină formarea,

utilizarea şi administrarea stocurilor, elementele generale care participă la stabilirea nivelului şi structurii stocurilor de producţie, la constituirea şi reconstituirea lor, sunt:

- volumul şi structura producţiei; - consumurile specifice de materiale; - coeficienţii de utilizare a materialelor; - regularitatea sau periodicitatea producţiei la furnizori şi a consumului

la beneficiari; - normele minime de livrare a materialelor şi produselor; - capacitatea de transport, distanţele dintre furnizori şi beneficiari şi

timpul de realizare a acestui flux; - capacitatea de depozitare şi organele prin care se organizează

aprovizionarea şi desfacerea; - durata de condiţionare, de pregătire pentru livrare, proprietăţile

materialelor şi produselor, condiţiile de depozitare şi conservare; - frecvenţa livrărilor pentru fiecare beneficiar, ţinând seama şi de timpul

de asortare a loturilor de livrare; - amplasarea în teritoriu şi repartizarea stocurilor între participanţii la

realizarea procesului de aprovizionare: furnizori, baze, beneficiari; - conjuncturi ale pieţei internaţionale; - politica de stocare sau de formare a rezervelor pentru situaţii deosebite.

Când se stabileşte cantitatea de aprovizionat la un moment dat, este necesar să se aibă în vedere:

a) CEREREA DE CONSUM (γ) în funcţie de care se determină nivelul şi ritmul ieşirilor şi, legat de acesta, volumul şi ritmul necesar pentru intrări şi nivelul stocului;

b) CANTITATEA DE APROVIZIONAT (N), respectiv necesarul de aprovizionat pentru îndeplinirea planului de producţie care se bazează pe necesarul de consum pentru întregul interval de gestiune;

30

c) LOTUL (n) cu care se face reaprovizionarea întreprinderii la intervalele stabilite în cadrul perioadei de gestiune (lună, trimestru, semestru) şi care este în funcţie de caracterul cererii;

d) PARAMETRII DE TIMP, care intervin în procesul de stocare şi anume: - perioada de gestiune (θ) care de obicei se consideră a fi un an