Embed Size (px)

Citation preview

Dirección Financiera I Curso 2013/14 Tema 7

101

Tema 7: Factibilidad económico-financiera de un proyecto de inversión-financiación y la elaboración de informes 7.1. La tasa de reinversión y los métodos globales. 7.2. Hipótesis implícita de reinversión de los fondos intermedios.

7.3. La factibilidad económica y financiera de un proyecto de inversión-financiación.

7.4. La elaboración de un informe financiero. Anexo: Ejemplo de un informe sobre un proyecto de inversión–financiación.

7.1. La tasa de reinversión y los métodos globales.

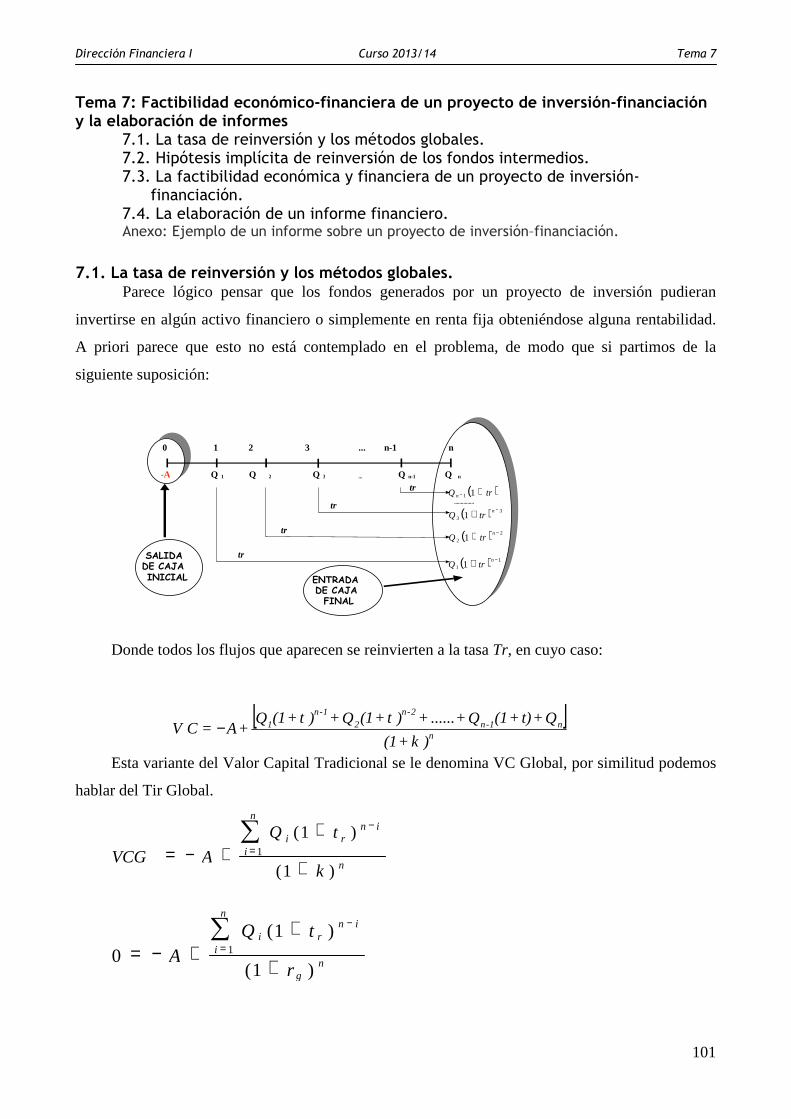

Parece lógico pensar que los fondos generados por un proyecto de inversión pudieran

invertirse en algún activo financiero o simplemente en renta fija obteniéndose alguna rentabilidad.

A priori parece que esto no está contemplado en el problema, de modo que si partimos de la

siguiente suposición:

Donde todos los flujos que aparecen se reinvierten a la tasa Tr, en cuyo caso:

Esta variante del Valor Capital Tradicional se le denomina VC Global, por similitud podemos

hablar del Tir Global.

VCG A

Q t

k

i r n i

i

n

n = − +

+

+

−

=∑ ( )

( )

1

11

01

1

1 = − ++

+

−

=∑

A

Q t

r

i r n i

i

n

g n

( )

( )

[ ])k+(1

Q+t)+(1Q+......+)t+(1Q+)t+(1Q+A=C V n

n1-n2-n

21-n

1−

-A Q 1 Q 2 Q 3 ... Q n-1 Q n

0

1 2 3 ... n-1

n

tr

tr

tr

tr

( )Q tr n

11

1 + − ( )Q tr n

2

21 + −

( )Q tr n

3

31 + −

( )Q tr n − +1 1

...............

SALIDA

DE CAJA

INICIAL ENTRADA DE CAJA FINAL

Dirección Financiera I Curso 2013/14 Tema 7

102

El uso de la tasa de reinversión es un complemento adecuado siempre que seamos capaces de

consensuar cual debe ser la tasa de reinversión, sin embargo, conviene matizar que realmente, sólo

una parte del cash flow es reinvertible (las reservas generadas anualmente o en nuestro caso las

Tesorerías Generadas) puesto que con los Qi debemos hacer frente, además, a los pagos del pasivo.

7.2. Hipótesis implícita de reinversión de los fondos intermedios.

Uno de los problema o críticas tradicionalmente asumidas por VAN y TIR consiste en la

errónea hipótesis de reinversión que implícitamente asumen y que trataremos de aclarar a

continuación

Partiendo del Van Global:

Y suponemos que t = k, o lo que es lo mismo, que reinvertimos todos los Qi a la tasa k

obtendríamos el siguiente resultado:

Lo que indicaría que el VAN utilizado hasta ahora tiene la hipótesis implícita de que los

fondos intermedios liberados por el proyecto de inversión se reinvierten a la tasa K, lo cual se trata

de una hipótesis al menos poco realista.

Procedamos a explicar estos conceptos haciendo uso de un ejemplo, así si estamos tratando de

evaluar un proyecto, según el método del V AN, la conveniencia del siguiente proyecto, para k =

26%:

A = - 2 Q1 = 2 Q2 = 1

Aplicando el método del VAN el resultado sería:

Sin embargo si aplicamos una tasa de reinversión del 26% el resultado sería exactamente el

mismo, es decir, 0,22 puesto que estamos reinvirtiendo a la misma tasa que, implícitamente, asume

el VAN.

Si la tasa de reinversión adecuada fuese tr = 5% el resultado quedaría tal como sigue:

VAN ( k= 26% ) = - 2 + 2

(1’26) 1

(1’26)2 + = 0,22 euros

)k+(1

Q+.......... +

)k+(1

Q +

k)+(1

Q + A=C V n

n2

21−

[ ])k+(1

Q+t)+(1Q+......+)t+(1Q+)t+(1Q+A=C V n

n1-n2-n

21-n

1−

Dirección Financiera I Curso 2013/14 Tema 7

103

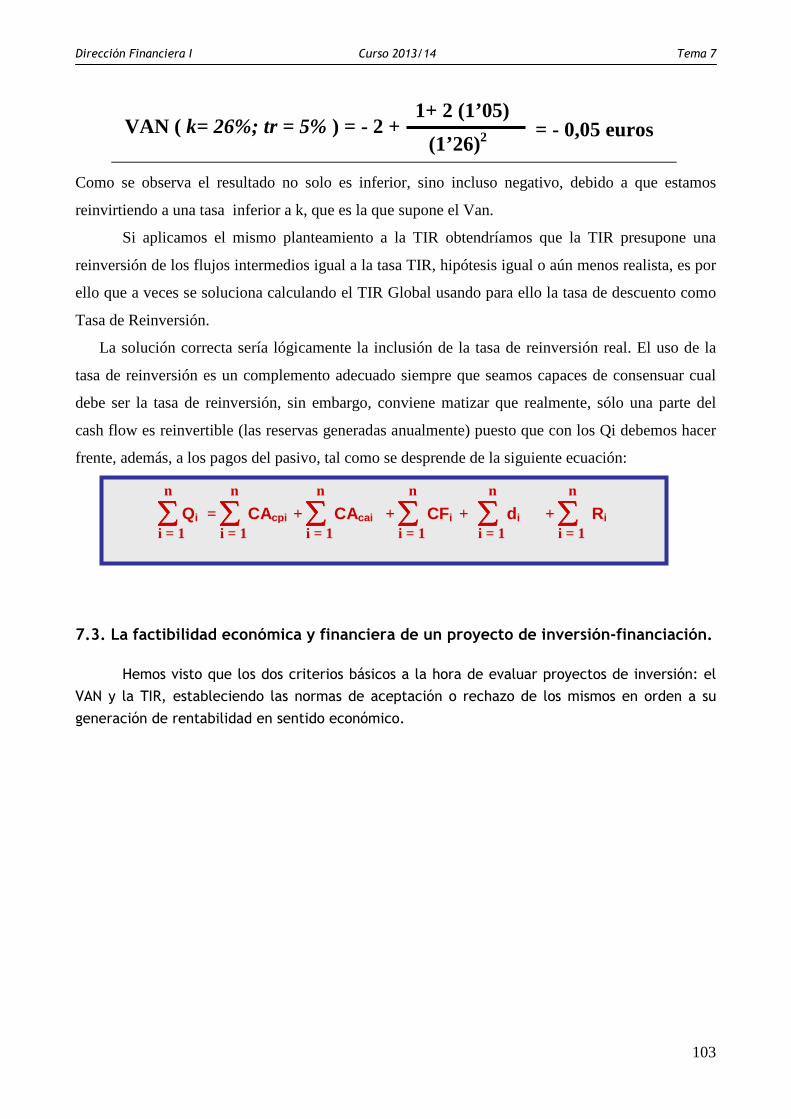

Como se observa el resultado no solo es inferior, sino incluso negativo, debido a que estamos

reinvirtiendo a una tasa inferior a k, que es la que supone el Van.

Si aplicamos el mismo planteamiento a la TIR obtendríamos que la TIR presupone una

reinversión de los flujos intermedios igual a la tasa TIR, hipótesis igual o aún menos realista, es por

ello que a veces se soluciona calculando el TIR Global usando para ello la tasa de descuento como

Tasa de Reinversión.

La solución correcta sería lógicamente la inclusión de la tasa de reinversión real. El uso de la

tasa de reinversión es un complemento adecuado siempre que seamos capaces de consensuar cual

debe ser la tasa de reinversión, sin embargo, conviene matizar que realmente, sólo una parte del

cash flow es reinvertible (las reservas generadas anualmente) puesto que con los Qi debemos hacer

frente, además, a los pagos del pasivo, tal como se desprende de la siguiente ecuación:

7.3. La factibilidad económica y financiera de un proyecto de inversión-financiación.

Hemos visto que los dos criterios básicos a la hora de evaluar proyectos de inversión: el

VAN y la TIR, estableciendo las normas de aceptación o rechazo de los mismos en orden a su

generación de rentabilidad en sentido económico.

+ n

i = 1 Qi ∑∑∑∑

i = 1

n

i = 1

n

CAcpi = ∑∑∑∑ i = 1

n

CAcai + ∑∑∑∑ i = 1

n

CFi + ∑∑∑∑ d i ∑∑∑∑ i = 1

n

Ri + ∑∑∑∑

VAN ( k= 26%; tr = 5% ) = - 2 + 1+ 2 (1’05)

(1’26)2 = - 0,05 euros

Dirección Financiera I Curso 2013/14 Tema 7

104

Ahora bien, el hecho de que un proyecto conjunto de inversión-financiación cumpla las

normas de aceptación (VAN > 0 y TIR > k), no asegura la viabilidad financiera del mismo, ya que

pueden presentarse déficits de tesorería que lo harían inviable en la práctica. Por lo tanto, para

que un proyecto sea factible ha de cumplir no sólo con la condición de factibilidad económica

sino con la condición de factibilidad financiera, esto es, generar un flujo de tesorería positivo en

todo momento.

En este sentido, un proyecto puede ser factible económicamente, pero tener un plan de

tesorería anual que no es el adecuado, es decir, tener mal dimensionados los cobros y los pagos

anuales, (cobros y pagos referidos tanto a la inversión como a la financiación). Esto es debido a

que el VAN del proyecto recoge la ganancia absoluta del mismo durante todo el horizonte

temporal del mismo, por lo que habrá que analizar, al menos anualmente, que la tesorería neta

que arroja el proyecto sea también positiva en todo momento. De no ser así, si la empresa tiene,

por ejemplo, déficits de tesorería en algún periodo, la empresa ha de replantear los cobros y

pagos del proyecto a fin de que no aparezcan déficits de tesorería en ningún momento y el

proyecto sea ya factible financieramente.

Recordemos que la evaluación económica de los proyectos conjuntos consta de las

siguientes fases:

1. Agrupamos, por un lado, los cobros y pagos del proyecto de inversión, y por otro,

los cobros y pagos de la financiación asociada, obteniendo dos dimensiones financieras, una

correspondiente a la inversión y otra correspondiente a la financiación.

2. En la dimensión financiera de la inversión calcularemos el capital invertido, y los

Qi)di , considerando generalmente el VR)di incluido en el último flujo neto de caja. Al aplicarle la

TIR a esa dimensión financiera obtendremos la rentabilidad relativa bruta del proyecto de

inversión, (r).

3. En la dimensión financiera de la financiación, determinaremos el CMPC, que

coincidirá con la exigencia mínima de rentabilidad para el proyecto de inversión del apartado 2

Dirección Financiera I Curso 2013/14 Tema 7

105

ó tasa de actualización k, (siempre que no se especifique una exigencia de rentabilidad mayor

por parte del inversor).

4. Al comparar la rentabilidad bruta del proyecto de inversión (TIR), con el CMPC de

la financiación aplicada (kmcp), obtendremos la conveniencia económica de realizar la inversión

con esa financiación, mediante la rentabilidad neta del proyecto conjunto (rn=TIR- kmcp).

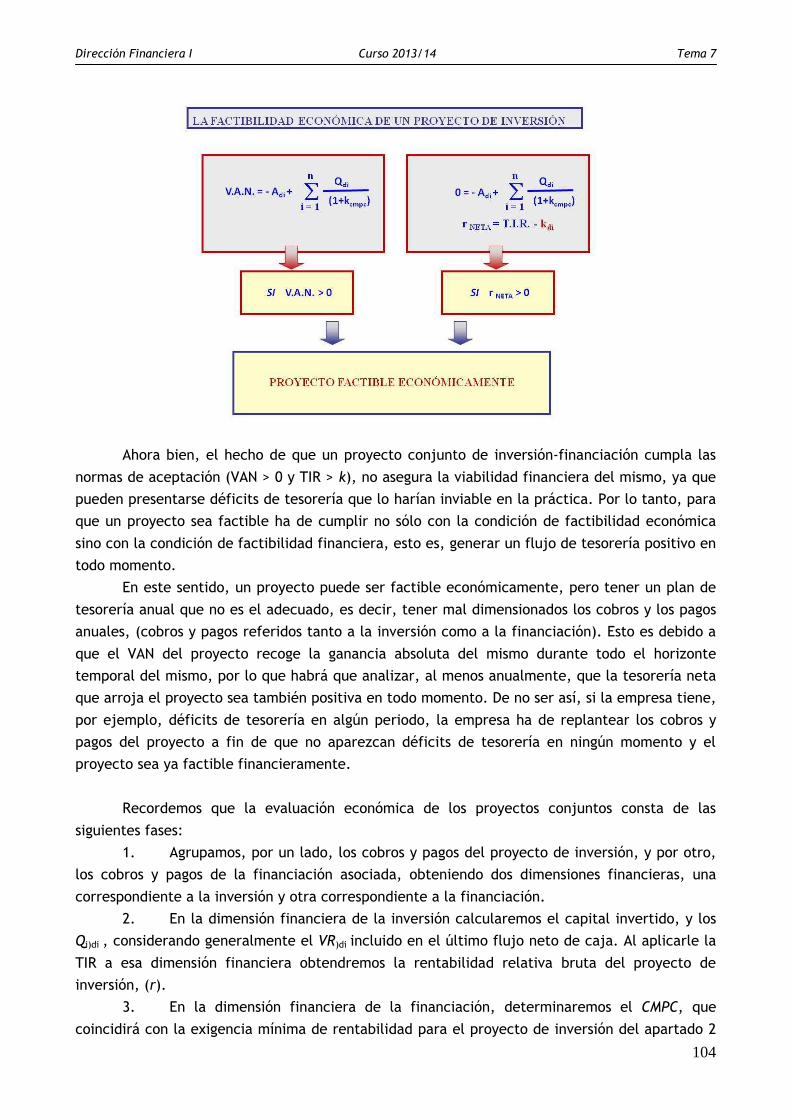

Así, podemos decir que un proyecto conjunto de inversión-financiación es factible

económicamente cuando la rentabilidad del activo (TIR) es superior al coste del pasivo asociado

a ese activo (kmcp); o también cuando el VAN de la dimensión financiera de la inversión es

positivo al actualizar a una tasa igual al coste del pasivo asociado a la inversión valorada.

De donde concluimos que el proyecto es factible económicamente, y por lo tanto es

conveniente llevarlo a cabo.

Al cumplirse la factibilidad económica, el proyecto resulta rentable, pero puede que al

reagrupar los flujos positivos y negativos generados por el proyecto conjunto, obtengamos que

los pagos anuales son superiores a los cobros anuales, en un determinado período, lo que

provocaría déficits de tesorería que harían, en último extremo, inviable el proyecto. Por esta

razón aparece la segunda condición que debe cumplir todo proyecto económicamente factible,

la denominada condición de factibilidad financiera.

Lógicamente, si un proyecto es factible financieramente, es porque también lo es

económicamente. No obstante, lo contrario no siempre es cierto.

Un proyecto es factible financieramente, cuando presenta en todo momento, tesorerías

acumuladas positivas.

Dirección Financiera I Curso 2013/14 Tema 7

106

Todo proyecto factible financieramente es, lógicamente, factible económicamente. Pero

no podemos afirmar, como ya hemos comentado, que todo proyecto factible económicamente

sea siempre factible financieramente.

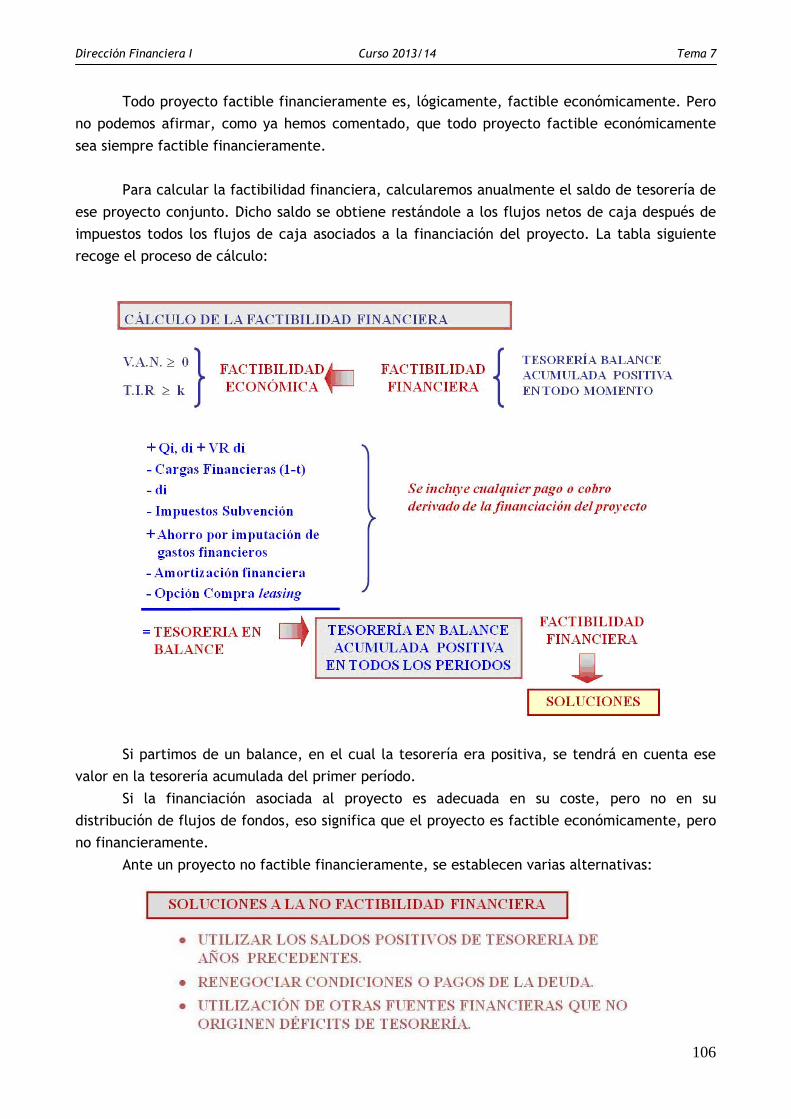

Para calcular la factibilidad financiera, calcularemos anualmente el saldo de tesorería de

ese proyecto conjunto. Dicho saldo se obtiene restándole a los flujos netos de caja después de

impuestos todos los flujos de caja asociados a la financiación del proyecto. La tabla siguiente

recoge el proceso de cálculo:

Si partimos de un balance, en el cual la tesorería era positiva, se tendrá en cuenta ese

valor en la tesorería acumulada del primer período.

Si la financiación asociada al proyecto es adecuada en su coste, pero no en su

distribución de flujos de fondos, eso significa que el proyecto es factible económicamente, pero

no financieramente.

Ante un proyecto no factible financieramente, se establecen varias alternativas:

Dirección Financiera I Curso 2013/14 Tema 7

107

La primera, y más obvia, es comprobar si con la tesorería positiva de periodos

precedentes la empresa puede hacer frente a las tesorerías negativas de los años en que

aparecen déficits.

En segundo lugar, si lo anterior no fuese posible, la empresa puede intentar, en aquellos

epígrafes que así lo permitan, modificar la distribución de los cobros y pagos del proyecto. Por

ejemplo, proponiendo a la entidad financiera el retraso de las amortizaciones financieras, o

también, con la utilización de una fuente financiera adicional que haga frente a los déficits

detectados en tesorería.

Cualquiera de las posibilidades anteriores, modificará el coste de la financiación, por lo

que deberemos calcular de nuevo el kmcp y la factibilidad económica junto con la factibilidad

financiera.

7.4.- La elaboración de un informe financiero.

La toma de decisiones es fundamental en el devenir de las empresas puesto que llevaran

a acciones concretas que, si son acertadas y bien implantadas, condicionarán en gran medida la

continuidad y prosperidad de la empresa y, por el contrario, acciones erróneas pueden producir

problemas y trastornos importantes que, en la fuerte competencia existente en la actualidad,

constituyen un riesgo que muy pocas empresas podrían soportar.

Consciente de su importancia, las empresas deben llevar a cabo sus acciones tras un

proceso profundo de análisis de las diferentes alternativas, a fin de elegir aquella que se

considere más favorable para la consecución de sus objetivos globales.

Para realizar el análisis de las diferentes opciones con el fin de decidir, resulta

totalmente imprescindible disponer de información suficiente y de calidad con respecto a dichas

alternativas. Esta información normalmente queda plasmada en un documento denominado

informe, que en nuestro caso, normalmente recibe el nombre de informe financiero.

Un informe es un documento cuya finalidad es exponer información objetiva de manera

clara y ordenada sobre un determinado asunto o proyecto. En él se plasman los conceptos, cifras

financieras, inversiones, opciones de financiación, restricciones, etc. sobre un determinado

proyecto y generalmente se acompaña de comentarios, explicaciones, sugerencias, etc., que

permiten o ayudan a la toma de una decisión.

La importancia de un buen informe se vuelve crucial a la hora de conseguir subvenciones por partes de las administraciones pues en el informe se pone de manifiesto la seriedad y profesionalidad del solicitante, además lógicamente, de la fiabilidad y resultados obtenidos por los principales métodos de evaluación de inversiones.

Realmente resulta difícil establecer normas de carácter general que debe cumplir

todo informe puesto que cada decisor puede llevar a cabo el proceso de toma de decisiones de

Dirección Financiera I Curso 2012/13 Tema 7

108

una forma diferente. Teniendo siempre en cuenta que se tratan de ciertas evidencias más o

menos generalizadas pero que no se pueden considerar normas de obligado cumplimiento, sino

más bien una serie de requisitos, íntimamente relacionadas, y que requieren de un equilibrio

entre ellos, en aras a maximizar la utilidad informativa proporcionada por el informe:

* RELEVANTE.- Solo se debe incluir la información que pueda tener trascendencia

en la adopción de la decisión. Puesto que la finalidad del informe de gestión es servir de soporte

para la toma de decisiones, parece claro que la incidencia sobre la decisión debe ser el criterio

discriminante para establecer la información que debe incluirse en el informe de gestión.

* EXACTO.- La información contenida en el informe debe ser exacta puesto que de

ella se van a derivar una serie de acciones con una trascendencia importante para la estabilidad

y continuidad de la compañía.

Sin perjuicio de lo expuesto en los párrafos anteriores hemos de matizar que esta

exactitud debe entenderse de forma relativa puesto que pueden aparecer determinados valores

que, por razones prácticas o por que realmente se desconozca el valor de la variable, no se

elaboren con un grado de exactitud del 100%; estos valores serían admisibles siempre que su

falta de precisión no influya de una forma significativa en el proceso decisorio y en cualquier

caso estas circunstancias deben exponerse en el informe.

* GLOBAL.- En cuanto que debe describir de forma completa el problema de

gestión, esto es, no puede dar lugar a errores derivados de una visión parcial del mismo. El

informe debe contener no solo los aspectos centrales del problema sino aquellos que puedan

ayudar a conocer su procedencia y sus posibles relaciones con otros ámbitos importantes de la

firma.

* CLARO.- Esta cualidad no sólo debe entenderse en cuanto a la forma de

presentar la información sino que los valores que contenga no deben dar lugar a ningún tipo de

ambigüedades o ruidos que puedan interferir en la eficacia del proceso comunicativo. En

definitiva el informe debe de suministrar respuestas al decisor y no suscitar más preguntas.

* FLEXIBLE. Aunque se hayan estudiado en profundidad puede ocurrir que cambien

determinadas variables en relación a la que tenían cuando se diseñó el informe. Estas

circunstancias obligan a que el informe deba ser capaz de adaptarse e incorporar algunas

variaciones en su estructura general, sea por las características singulares de una situación, sea

porque las condiciones generales del proceso decisorio se han modificado.

Las posibilidades crecientes que ofrece la informática deben servir para conseguir

una mayor facilidad en la confección de los informes y conseguir mayor flexibilidad. La Hoja de

Cálculo constituye una herramienta básica para elaborar los informes, en especial, la parte

Dirección Financiera I Curso 2012/13 Tema 7

109

cuantitativa puesto que permite recalcular toda la información interrelacionada de forma

instantánea si cambiamos alguno de los datos de partida.

* CON IMPACTO VISUAL. El informe debe favorecer que los elementos más

destacados puedan ser rápidamente identificados sin necesidad de indagar a lo largo del

informe. Así, son recomendables el uso de técnicas y recomendaciones que traten de orientar la

atención del lector hacia las partes que realmente considera importantes.

Una técnica a mencionar dada su relevancia y utilidad es la realización de

gráficos, puesto que pueden ser una inestimable ayuda a la hora de efectuar comparaciones

entre variables críticas, enfatizar las divergencias, etc. y, en definitiva, ayudar al decisor a

conseguir una mayor comprensión así como un ahorro de tiempo significativo.

* OPORTUNO.- El informe debe estar disponible en el momento en que se

requiera; por ello, se hace necesario que la elaboración del mismo se efectúe de forma rápida

para que pueda ser consultado en el momento adecuado y se disponga del tiempo necesario para

su análisis. De la oportunidad del informe depende en última instancia que las acciones

derivadas de él se realicen con un margen de maniobra suficiente para conseguir el efecto

pretendido.

* ESTRUCTURADO. Con este calificativo queremos exponer que el informe debe

estar compuesto de los niveles de detalle que se estimen oportunos, estando relacionados cada

uno de ellos con la importancia relativa que tienen las diferentes variables para la toma de

decisiones. Con esta estructura se persigue disponer de la información desglosada sin perder

en ningún momento la visión general del problema, permitiendo al usuario acceder al nivel de

detalle que requiera en cada momento.

El informe se compone de las siguientes partes:

1.- Portada o cubierta. En ella suele aparecer:

- Nombre de la empresa

- Denominación del proyecto (ampliación de planta; apertura de nueva sede, etc.). El título

debe dar una indicación clara del tema con el menor número de palabras.

- La fecha o periodo a que corresponda el proyecto.

- La naturaleza del informe, si es un borrador, si es un informe provisional, definitivo,

confidencial, …

- Autor o responsable de realizarlo.

2.- Antecedentes, Introducción o resumen.- Se trata de un extracto del trabajo

realizado y suele incluirse lo siguiente:

- Objetivos que persigue el trabajo realizado.

Dirección Financiera I Curso 2012/13 Tema 7

110

- Solicitantes del informe.

- Mención y alcance del trabajo realizado, problemas existentes y base del proyecto.

- Enfoque o metodología utilizada en la investigación

- Principales conclusiones y recomendaciones a las que se ha llegado tras realizar el estudio.

3.- El índice, es un elemento importante que no siempre se le presta la atención

adecuada, con él el lector debe ver una idea clara de la estructura del informe.

4.- Cuerpo principal o apartado de Datos Financieros. Se recomienda un párrafo que

indique lo que hay en este apartado para que el lector entienda bien la lógica y saque mayor

provecho. Asimismo se recomienda explicar el origen de los datos utilizados.

Se suelen distinguir dos tipos de informaciones, por un lado tenemos el análisis de las

condiciones que prevalecen fuera del negocio, y sobre las cuales la organización no tiene ningún

gobierno, por ejemplo el tipo impositivo; la subida de los costes de explotación por cambios en

algún elemento externo (carburantes, transporte, …).

Por otra parte la relativa a las condiciones que prevalecen dentro del negocio y sobre las

cuales la empresa tiene cierto control, como por ejemplo el tipo de activo soporte de la

inversión, la fuente de financiación utilizada y el porqué de utilizar esa fuente (el menor coste

financiero, condiciones de aplazamiento, facilidad de acceso, disponibilidad de los fondos,

garantías adicionales o no que se le exija a la empresa, ….).

En este apartado se presentan los datos financieros del proyecto, en forma sintética y, a

ser posible, comparativa.

1. Coste total de la inversión dividió en sus componentes. (A)

2. Duración del proyecto. (n)

3. Posible recuperación al final del proyecto de los activos soporte de la inversión.

(Vr)

4. Coste de la financiación. (K)

5. Rentabilidad relativa. (TIR)

6. Rentabilidad absoluta. (VAN)

7. Ganancia o pérdida anual del proyecto. (Tesorería anual de la Factibilidad

Financiera)

Las tablas que se inserten en el cuerpo principal del informe deben ocupar menos de una

página para que cualquier descripción o comentario de ellos pueda aparecer en la misma página.

Dirección Financiera I Curso 2012/13 Tema 7

111

5.- Conclusiones, comentarios, sugerencias.- Aquí se agrupa en forma ordenada, clara y

accesible los diversos comentarios que formule el responsable del informe; asimismo las

sugerencias y conclusiones que juzgue pertinentes presentar.

6.- Anexo. Notas, tablas, comprobaciones matemáticas, fuentes, referencias, cálculos

que guarden relación con el razonamiento principal pero que son demasiado largos o técnicos

para que aparezcan en el cuerpo del informe.

Se separan del texto para hacer más cómoda su lectura, a veces en el texto se puede

incluir un resumen de los datos y se hace referencia a las tablas, las cuales deben numerarse

convenientemente

Adicionalmente un informe puede incorporar un apartado de bibliografía e incluso un

glosario de términos

El informe, su calidad incluso su forma, no solo tiene una trascendencia fundamental

en el proceso de toma de decisiones sino que además son una muestra de la valía y

dedicación de la persona que lo ha confeccionado.

ANEXO: EJEMPLO DE UN INFORME SOBRE UN PROYECTO DE INVERSIÓN–FINANCIACIÓN.

A continuación reproducimos un ejemplo de informe financiero, en concreto se ha

realizado para el supuesto Trimadre.

Dirección Financiera I Curso 2012/13 Tema 7

112

TRIMADRE S. A. Lanzamiento de nuevo producto al mercado. Análisis para los años 2012, 2013 y 2014 Informe financiero definitivo elaborado por “Asesores DF I y Cia”

Cádiz, 20 de Octubre de 2011

Dirección Financiera I Curso 2012/13 Tema 7

113

INDICE Antecedentes Datos Financieros

- Inversión Inicial

- Horizonte temporal

- Flujos de Caja

- Coste de la Financiación

- Viabilidad Económica

- Viabilidad Financiera

Conclusiones Anexo 1 Anexo 2

Dirección Financiera I Curso 2012/13 Tema 7

114

ANTECEDENTES: El estudio de mercado realizado previamente plantea que hay compradores

potenciales que se inclinarían por la compra del mismo producto que actualmente fabrica la empresa pero de doble capacidad. El objetivo del presente informe es plasmar la información obtenida sobre el estudio de viabilidad realizado en la Empresa Trimadre con la intención de decidir sobre el posible lanzamiento de un nuevo producto basado en la realización de determinados cambios a un producto ya existente, tales como cambios en la forma y color, pero especialmente en la capacidad del envase que actualmente se fabrica.

El informe se ha elaborado a petición de la Dirección General de la Sociedad Trimadre S.A. la cual ha proporcionado los datos básicos de partida para poder realizar el estudio.

El estudio consiste en el análisis de viabilidad del mencionado proyecto de forma independiente del resto de actividades de la sociedad. Se ha basado en el uso de métodos de evaluación de inversiones ampliamente contrastados como es el caso de Valor Actual Neto, Índice de Rentabilidad y Tasa Interna de Rentabilidad.

Después de realizar el estudio se constata que se trata de un proyecto viable económicamente proporcionando una rentabilidad bruta bastante elevada (44,61%), si bien existen ciertos desajustes temporales en cuanto a los flujos de tesorería por lo que el proyecto no es viable desde el punto de vista financiero, en su configuración actual. Es por ello que proponemos ciertos ajustes con respecto a la financiación que hagan el proyecto viable financieramente sin mermar en exceso la factibilidad económica y la rentabilidad del proyecto. DATOS FINANCIEROS: - Introducción

En el apartado de datos financieros pretendemos clarificar cuales han sido las variables utilizadas para la evaluación económico financiera del proyecto, su valor y todos los aspectos que hemos considerado relevantes respecto a las mismas. A continuación se exponen los resultados obtenidos respecto a la viabilidad económica y financiera del proyecto.

- Inversión Inicial

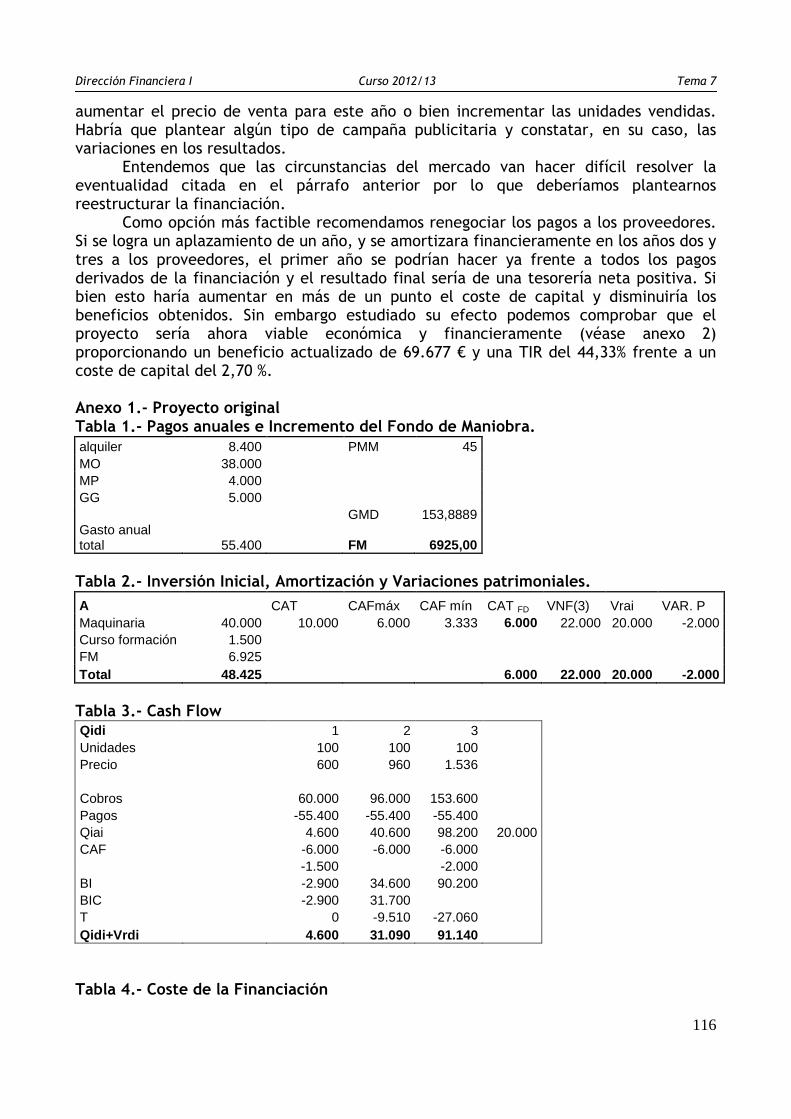

De acuerdo con las informaciones que manejamos se hace necesario realizar una inversión que tendrá un coste total de 48.425 euros. Dicho coste viene derivado de la compra de una máquina (40.000 €), un curso de formación a dos empleados (1.500 €) y la ampliación del capital corriente estimada como necesaria (6.927 €).

- Horizonte temporal

De acuerdo con la dirección, la evaluación del proyecto se hará para un horizonte temporal de tres años, dado que es un periodo donde podemos recoger toda la información del mercado con un margen de error aceptable.

- Flujos Netos de Caja

Dirección Financiera I Curso 2012/13 Tema 7

115

Los flujos netos de Caja ascienden a 4.600, 31.090 y 91.140 € respectivamente para los tres años del estudio, datos cuyo origen puede observarse en la tabla nº 3. Estos datos provienen de la estimación de unas ventas anuales de 100 unidades a un precio de 600 € el primer año, 960 € el segundo y 1.536 € el tercero.

Asimismo el tercer año se ha considerado la posible venta de la maquinaria por un valor de 20.000 euros produciéndose una pérdida patrimonial estimada de 2.000 euros. Lógicamente, una vez alcanzado el horizonte temporal considerado, la continuidad, en su caso, del proyecto nos llevaría a reconsiderar la venta de la maquinaria.

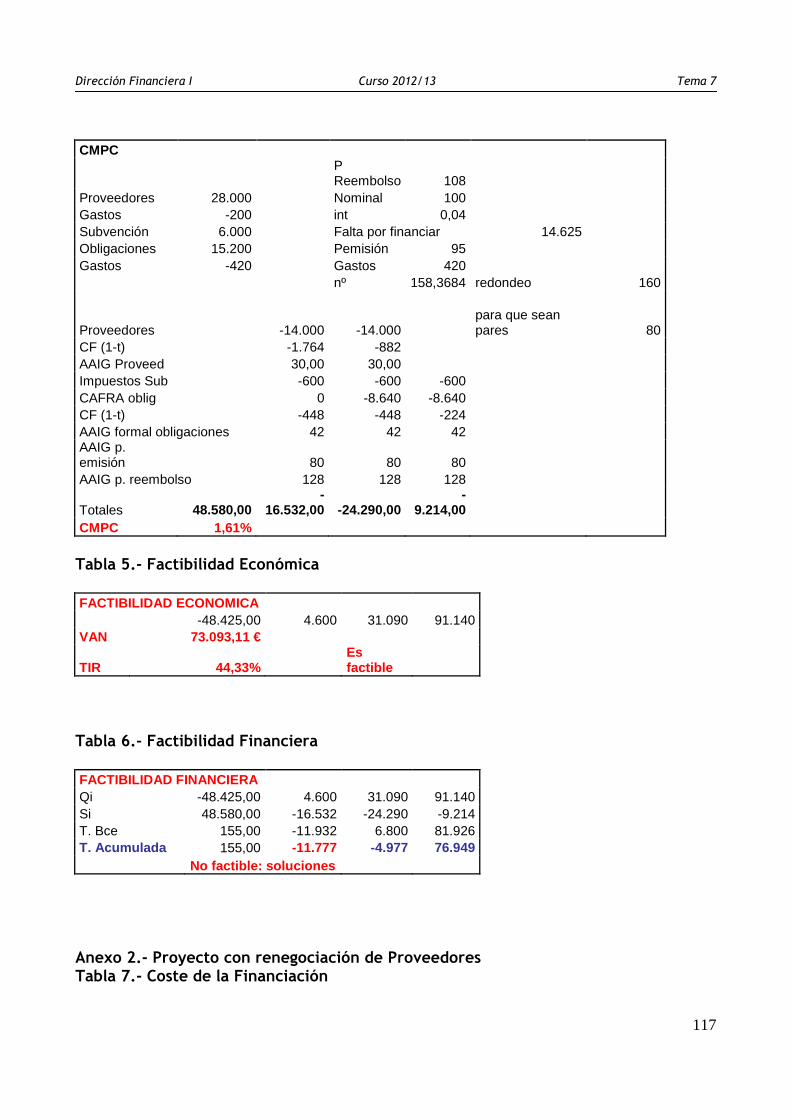

- Coste de la Financiación

La financiación necesaria para acometer el proyecto constará de una Subvención de la Junta de Andalucía por 6000 euros, la financiación de los proveedores de un 70% del valor de la maquinaria (28.000€) y la emisión de 160 obligaciones de 100 euros de valor nominal, para cubrir el resto de la financiación necesaria.

El coste medio de las fuentes financieras utilizadas se sitúa en el 1.61% (véase tabla nº 4), coste excepcionalmente bajo en relación a la situación de los tipos en la actualidad, que redunda positivamente en la rentabilidad económica del proyecto.

- Viabilidad Económica

El proyecto nos va a proporcionar una rentabilidad relativa neta del 42,72%. Esto se traduce en una ganancia actualizada de 73.093 euros, en los tres años considerados, esto es, 1,5 euros de beneficio por cada euro invertido en el proyecto. El TIR del proyecto se sitúa en el 44,33%, muy superior al coste de capital.

- Viabilidad Financiera

La tesorería generada por el proyecto analizada año a año nos proporciona los siguientes resultados:

Año 1: -11.777 euros Año 2: -4.977 euros Año 3: 76.949 euros

Se observa que el proyecto no es viable desde un punto de vista financiero dado que el primer y segundo año tenemos una tesorería negativa. CONCLUSIONES Y RECOMENDACIONES

Del análisis de los datos financieros observamos que se trata de un proyecto muy rentable, con una ganancia neta actualizada de 73.093 y un TIR del 44,33% siendo el coste de la financiación de tan solo un 1,61%.

No obstante, el proyecto no es viable financieramente por lo que habría que estudiar posibles soluciones para poder convertir el proyecto en asumible por parte de la compañía.

Entre las causas de la falta de factibilidad financiera observamos que los ingresos del primer año son bastante bajos con respecto a los de los años posteriores debido fundamentalmente al menor precio de venta. Se debe estudiar la posibilidad de

Dirección Financiera I Curso 2012/13 Tema 7

116

aumentar el precio de venta para este año o bien incrementar las unidades vendidas. Habría que plantear algún tipo de campaña publicitaria y constatar, en su caso, las variaciones en los resultados.

Entendemos que las circunstancias del mercado van hacer difícil resolver la eventualidad citada en el párrafo anterior por lo que deberíamos plantearnos reestructurar la financiación.

Como opción más factible recomendamos renegociar los pagos a los proveedores. Si se logra un aplazamiento de un año, y se amortizara financieramente en los años dos y tres a los proveedores, el primer año se podrían hacer ya frente a todos los pagos derivados de la financiación y el resultado final sería de una tesorería neta positiva. Si bien esto haría aumentar en más de un punto el coste de capital y disminuiría los beneficios obtenidos. Sin embargo estudiado su efecto podemos comprobar que el proyecto sería ahora viable económica y financieramente (véase anexo 2) proporcionando un beneficio actualizado de 69.677 € y una TIR del 44,33% frente a un coste de capital del 2,70 %. Anexo 1.- Proyecto original Tabla 1.- Pagos anuales e Incremento del Fondo de Maniobra. alquiler 8.400 PMM 45 MO 38.000 MP 4.000 GG 5.000 GMD 153,8889 Gasto anual total 55.400 FM 6925,00 Tabla 2.- Inversión Inicial, Amortización y Variaciones patrimoniales.

A CAT CAFmáx CAF mín CAT FD VNF(3) Vrai VAR. P Maquinaria 40.000 10.000 6.000 3.333 6.000 22.000 20.000 -2.000 Curso formación 1.500 FM 6.925 Total 48.425 6.000 22.000 20.000 -2.000 Tabla 3.- Cash Flow Qidi 1 2 3 Unidades 100 100 100 Precio 600 960 1.536 Cobros 60.000 96.000 153.600 Pagos -55.400 -55.400 -55.400 Qiai 4.600 40.600 98.200 20.000 CAF -6.000 -6.000 -6.000 -1.500 -2.000 BI -2.900 34.600 90.200 BIC -2.900 31.700 T 0 -9.510 -27.060 Qidi+Vrdi 4.600 31.090 91.140 Tabla 4.- Coste de la Financiación

Dirección Financiera I Curso 2012/13 Tema 7

117

CMPC

P Reembolso 108

Proveedores 28.000 Nominal 100 Gastos -200 int 0,04 Subvención 6.000 Falta por financiar 14.625 Obligaciones 15.200 Pemisión 95 Gastos -420 Gastos 420 nº 158,3684 redondeo 160

Proveedores -14.000 -14.000 para que sean pares 80

CF (1-t) -1.764 -882 AAIG Proveed 30,00 30,00 Impuestos Sub -600 -600 -600 CAFRA oblig 0 -8.640 -8.640 CF (1-t) -448 -448 -224 AAIG formal obligaciones 42 42 42 AAIG p. emisión 80 80 80 AAIG p. reembolso 128 128 128

Totales 48.580,00 -

16.532,00 -24.290,00 -

9.214,00 CMPC 1,61% Tabla 5.- Factibilidad Económica FACTIBILIDAD ECONOMICA -48.425,00 4.600 31.090 91.140 VAN 73.093,11 €

TIR 44,33% Es factible

Tabla 6.- Factibilidad Financiera FACTIBILIDAD FINANCIERA Qi -48.425,00 4.600 31.090 91.140 Si 48.580,00 -16.532 -24.290 -9.214 T. Bce 155,00 -11.932 6.800 81.926 T. Acumulada 155,00 -11.777 -4.977 76.949 No factible: soluciones Anexo 2.- Proyecto con renegociación de Proveedores Tabla 7.- Coste de la Financiación

Dirección Financiera I Curso 2012/13 Tema 7

118

CMPC

P Reembolso 108

Proveedores 28.000 Nominal 100 Gastos -200 int 0,04 Subvención 6.000 Falta por financiar 14.625 Obligaciones 15.200 Pemisión 95 Gastos -420 Gastos 420 nº 158,3684 redondeo 159

Proveedores -14.000 -14.000 para que sean pares 80

CF (1-t) -1.764 -1.764 -882 AAIG Proveed 20,00 20,00 20,00 Impuestos Sub -600 -600 -600 CAFRA oblig 0 -8.640 -8.640 CF (1-t) -448 -448 -224 AAIG formal obligaciones 42 42 42 AAIG p. emisión 80 80 80 AAIG p. reembolso 128 128 128

Totales 48.580,00 -2.542,00 -25.182,00 -

24.076,00 CMPC 2,70% Tabla 8.- Factibilidad Económica FACTIBILIDAD ECONOMICA -48.425,00 4.600 31.090 91.140 VAN 69.677,74 €

TIR 44,33% Es factible

Tabla 9.- Factibilidad Financiera FACTIBILIDAD FINANCIERA Qi -48.425 4.600 31.090 91.140 Si 48.580,00 -2.542 -25.182 -24.076 T. Bce 155,00 2.058 5.908 67.064 T. Acumulada 155,00 2.213 8.121 75.185

Dirección Financiera I Curso 2012/13 Tema 7

119

Ejercicio 7.1 Sean los proyectos de inversión A, B y C, cuyas, características financieras son las que se detallan a continuación en sus respectivos esquemas temporales: Proyecto A: -3.000/ / 3.000 /3.000 Proyecto B: -6.000/ / 2.000 /2.000 /2.000/2.000

Proyecto C: -7.000/ / 2.500 / 2.500 /2.500 / 2.500 / 2.500 / 2.500

Supuesto un coste de capital para la empresa del 9% anual y constante para la vida de la inversión, y de existir reinversión una tasa para los flujos' intermedios de caja del 7% anual. ESTABLECER: El orden de preferencia según el criterio del VAN y de la TIR. Explique los resultados e indique que sería lo más razonable efectuar en estas situaciones. Ejercicio 7.2 Supuesto un proyecto de inversión definido por los siguientes datos: A=80 ; Q1=70 ; Q2=30 ; Q3=30 (en euros) y siendo la tasa optima de actualización del 30%, se desea conocer: 1.- El V.C. 2.- ¿Es aceptable la inversión propuesta? 3.- Supuesta ahora una tasa de reinversión del 5% para Q1 y del 6% para Q2, calcular nuevamente el V.C. y el T.I.R., especificando si es aconsejable llevarlo a cabo. 4.- Y si se pudieran reinvertir los flujos netos de caja al 30% 5.- Y si se pudieran reinvertir los flujos netos de caja al 35% Ejercicio 7. 3. Sean los proyectos de inversión A, B y C, cuyas características se detallan a continuación en sus respectivos esquemas temporales: Proyecto A: -1.000/ 500 /2.000 Proyecto B: -6.000/ 2.000 /3.000 / 5.000/ 8.000 Proyecto C: -9.000/ 1.500 / 1.500 / 1.500 / 1.500 / 1.500 /1.500 / 1.500/1.500 Supuesto un coste de capital para la empresa del 10% anual, DETERMINAR: A) Calcular VAN y TIR B) Supuesta una tasa de reinversión para los flujos intermedios de caja de los proyectos anteriores del 15% anual y constante, hallar de nuevo VAN y TIR. C) Analizar y comparar los resultados obtenidos. Ejercicio 7. 4 Una empresa se plantea la realización de uno de los dos proyectos de inversión cuyos flujos de caja y desembolsos iniciales se encuentran recogidos en la tabla siguiente: Proyecto A Proyecto B Años Cobros Pagos Cobros Pagos 1 100 50 150 100 2 1.000 500 1.500 1.200 3 1.500 500 2.500 1.000 4 1.000 750 2.000 1.250 Los desembolsos iniciales de ambos proyectos son: (A): 1.500 euros; (B): 2.000 euros.

Dirección Financiera I Curso 2012/13 Tema 7

120

¿Qué inversión sería preferible según el criterio del T.I.R. si se prevé que se pueden reinvertir los flujos a una tasa del 6%?. ¿Considera necesario saber que la tasa óptima de actualización es del 7% o lo considera intrascendente?

![[BPM DAY DF 2012] CORREIOS – Modelagem de Processos](https://img.pdfslide.net/doc/110x75/58f2003b1a28ab69138b45c3/bpm-day-df-2012-correios-modelagem-de-processos.jpg)