Embed Size (px)

Citation preview

1

Teorija učečih organizacija u

funkciji izvrsnosti

Požega, 27.05.2014.

Nikola Nikšić

Mobitel 091 3030600 Fax (01) 6310758 e-mail: [email protected]

Peter Senge : V disciplina

“teorija učečih organizacija”

....... Da bi se postigli kvalitativni pomaci, nužno je ostvariti proces

“dvostrukog kruga učenja“, tj. rješenja tražiti u promjeni temeljnih postavki,

mentalnih sklopova ili načina razmišljanja:

•od sagledavanja dijelova prema sagledavanju cjeline

•od percipiranja ljudi kao bespomoćnih objekata prema njihovoj percepciji

do percepcije kao aktivnih sukreatora svoje stvarnosti

•od reagiranja na sadašnjost prema kreiranju budućnosti

•od percipiranja linearnih uzročno – posljedičnih veza prema sagledavanju

međusobnih odnosa

•od pojedinačnog prema zajedničkom mišljenju.

2

Globalne okolnosti

Slaba vidljivost

Neuobičajni događaji

Nesigurnost

Recesija ne mora neizbježno

značiti i krizu. To je vrijeme za

izrade novih strategija kreiranje

novih proizvoda, razvoj

individualnih i organizacijskih

kompetencija.Dee Hook, CEO VISA, Birth of Chaordic Age

3

4

Srednja dnevna koncentracija ugljičnog dioksida na opservatoriju na vulkanu Mauna Loa na Havajima 9. Svibnja je prešla 400 dijelova na milijun (PPM), po prvi put od 1958. kad su počela mjerenja na toj lokaciji. to označava važnu prekretnicu jer je Mauna Loa najstarija mjerna postaja koncentracije CO2, te je glavni pokazatelj povećanja koncentracije ovog stakleničkog plina.

5

EU 2010. 16.7 TRN USDEU 2030. 43.1 TRN USD

CHINA 2010. 5.6 TRN USDCHINA 2030. 73.9 TRN USD

USA 2010. 14.9 TRN USDUSA 2030. 37.0 TRN USD

6

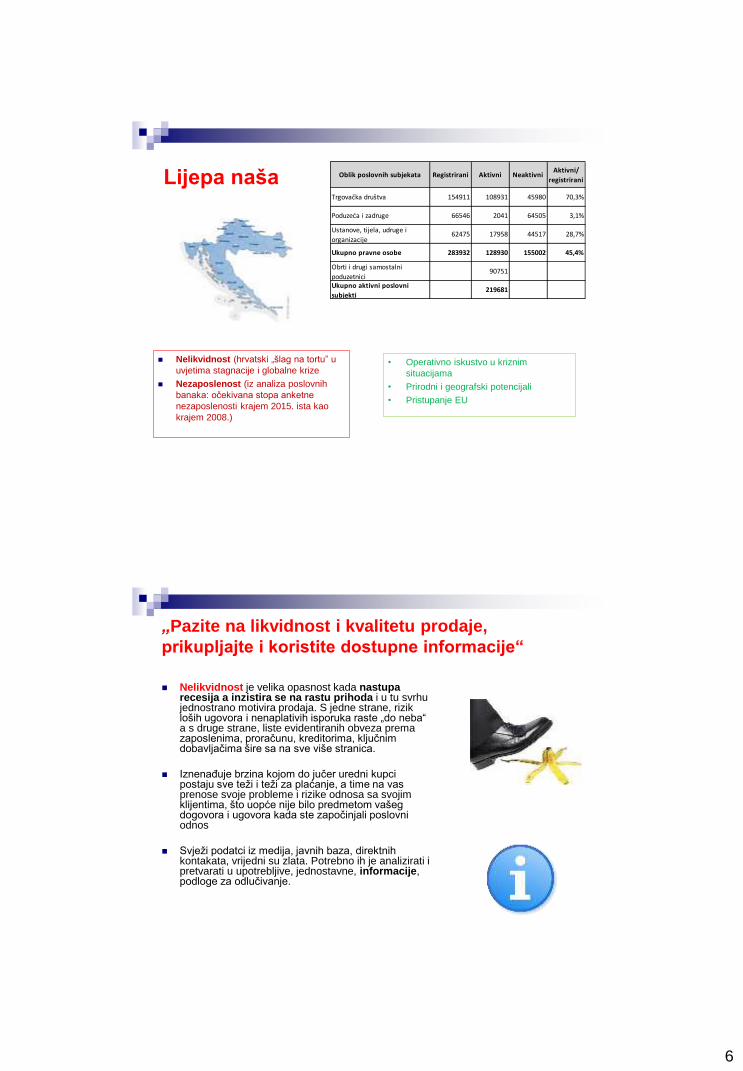

Lijepa naša

Nelikvidnost (hrvatski „šlag na tortu” u

uvjetima stagnacije i globalne krize

Nezaposlenost (iz analiza poslovnih

banaka: očekivana stopa anketne

nezaposlenosti krajem 2015. ista kao

krajem 2008.)

• Operativno iskustvo u kriznim

situacijama

• Prirodni i geografski potencijali

• Pristupanje EU

Oblik poslovnih subjekata Registrirani Aktivni NeaktivniAktivni/

registrirani

Trgovačka društva 154911 108931 45980 70,3%

Poduzeća i zadruge 66546 2041 64505 3,1%

Ustanove, tijela, udruge i

organizacije62475 17958 44517 28,7%

Ukupno pravne osobe 283932 128930 155002 45,4%

Obrti i drugi samostalni

poduzetnici90751

Ukupno aktivni poslovni

subjekti 219681

„Pazite na likvidnost i kvalitetu prodaje,

prikupljajte i koristite dostupne informacije“

Nelikvidnost je velika opasnost kada nastupa recesija a inzistira se na rastu prihoda i u tu svrhu jednostrano motivira prodaja. S jedne strane, rizik loših ugovora i nenaplativih isporuka raste „do neba“ a s druge strane, liste evidentiranih obveza prema zaposlenima, proračunu, kreditorima, ključnim dobavljačima šire sa na sve više stranica.

Iznenađuje brzina kojom do jučer uredni kupci postaju sve teži i teži za plaćanje, a time na vas prenose svoje probleme i rizike odnosa sa svojim klijentima, što uopće nije bilo predmetom vašeg dogovora i ugovora kada ste započinjali poslovni odnos

Svježi podatci iz medija, javnih baza, direktnih kontakata, vrijedni su zlata. Potrebno ih je analizirati i pretvarati u upotrebljive, jednostavne, informacije, podloge za odlučivanje.

7

Poslovanje poduzetnika RH 2008.-2013.Pozicija 2008 2009 2010 2011 2012 2013 2013/2008

Broj zaposlenih 898.155 885.289 859.808 851.386 829.874 830.928 -7,5%

Poslovni prihodi 683.837 592.740 576.740 603.949 592.811 591.088 -13,6%

Poslovni rashodi 654.826 575.943 558.310 578.596 572.952 574.153 -12,3%

Operativni rezultat 29.010 16.796 18.430 25.353 19.859 16.936 -41,6%

Operativna marža 4,2% 2,8% 3,2% 4,2% 3,3% 2,9%

Trošak kamata 24.853 22.856 29.493 26.670 22.081 22.005 -11,5%

Ukupni prihodi 709.827 613.367 598.187 624.807 610.376 610.221 -14,0%

Neto rezultat 17.230 4.397 -1.663 7.180 4.941 3.431 -80,1%

Neto marža 2,4% 0,7% -0,3% 1,1% 0,8% 0,6%

Investicije u dugotrajn imov 89.656 50.521 37.785 32.990 33.824 37.353 -58,3%

Izvoz 91.764 80.831 90.160 88.387 98.577 99.312 8,2%

Udio izvoza u posl prihodima 10,2% 9,1% 10,5% 10,4% 11,9% 12,0% 17,0%

Uvoz 120.489 97.349 88.713 86.243 91.816 92.562 -23,2%

Neto izvoz -28.725 -16.518 1.447 2.144 6.761 6.750 123,5%

Prosj neto plaća 4.845 4.775 4.784 4.850 4.892 4.869 0,5%

Tekuća likvidnost 1,13 1,08 1,04 1,05 1,02 1,01 -10,8%

Ubrzana likvidnost 0,81 0,78 0,75 0,75 0,73 0,73 -9,5%

Zaduženost 0,61 0,63 0,64 0,65 0,66 0,66 7,7%

Vlastito financiranje 0,39 0,37 0,36 0,35 0,34 0,34 -12,0%

Dani naplate potr od kupaca 100 111 111 113 111 102 2,0%

Dani podmirenja obv dobavlj 89 97 97 93 91 85 -4,5%

Čimbenici iz okruženja

Zadaće

Informacijske tehnologije

Organizacijski preustroj

Veće usmjerenje na klijente

Novi načini rukovođenja

E – poslovanje

Zahtjevi za eksterno izvještavanje

Globalizacija

Preuzimanja i pripajanja

Veće usmjerenje na kvalitetu

Nove računovodstveno-analitičke tehnike

Savjeti vanjskih savjetnika

Proizvodne tehnologije

Vrednovanje poslovnih ostvarenja (mjerenje

uspješnosti poslovanja i rada)

Nadzor nad troškovima (upravljanje a ne

rezanje)

Objašnjavanje podloga za odlučivanje

Optimizacija poslovanja

Proračuni poslovanja

Strateško planiranje i odlučivanje

Ostvarivanje poslovne strategije

Objašnjavanje operativnih podataka

Savjetovanje uprava poduzeća

Dijagnoza ekonomskog položaja

8

IZVRSNOST

OPERATIVNA IZVRSNOST

Raditi stvari na pravi način

Efikasnost

Do the things right

POSLOVNA

IZVRSNOST

Raditi prave stvari

Efektnost

Do the right things

POZOR ...

1. DOBRO IZVRŠNJE DOBROG PLANA

2. LOŠE IZVRŠENJE DOBROG PLANA

3. LOŠE IZVRŠENJE LOŠEG PLANA

4. DOBRO IZVRŠENJE LOŠEG PLANA !!!!

Čime vas klijent prvenstveno vrednuje?

Kvaliteta usluga ili proizvoda koje mu pružate ili isporučujete?

Pogodnosti komercijalno-financijskih uvjeta vaših ugovora?

Vaše cijenovne politike?

Odnosi, servisi i održavanje, predprodajne i postprodajne aktivnosti .....

POTREBE TRŽIŠTA

SPOSOBNOSTI ORGANIZACIJE

1

Kruh i voda

2

Imamo sposobnosti,

nema potreba

3

Nemamo sposobnosti,

ima potreba

4

Avantura

4

Avantura

Tu uobičajeno nadire

konkurencije

9

Financijski pokazatelji više nisu dovoljni da bi se shvatilo zašto poduzeće posluje na način kako posluje.

Kratkoročni financijski pokazatelji mogu navesti na krivi trag i pogrešne odluke.

Nisu samo financijski pokazatelji oni koji stvaraju vrijednost.

Ljudi, odnosi sa kupcima i korisnicima, interni procesi, inovacije, prepoznatljivost, kvalitetan razvoj proizvoda i organizacije = sve su to kratkoročno neopipljivi ili skriveni faktori

a zovu se i sačinjavaju intelektualni kapital

Izazov 1/7

TRŽIŠNA

VRIJEDNOST

FINANCIJSKI

KAPITAL

INTELEKTUALNI

KAPITAL

Ljudski

kapital

Strukturni

kapital

Kapital

klijenata

Organizacijski

kapital

Kapital inovacija Kapital procesa

Scandia value scheme

Leif Edvinsson “Realising your

company’s value by finding its

hidden roots” 1997.

Intelektualni kapital je: znanje, informacije,

intelektualno vlasništvo, iskustvo. Sve što se

može iskoristiti u cilju stvaranja vrijednosti.

To je ukupna moć kolektivnog uma koju je

vrlo teško identificirati, a još teže efikasno

iskoristiti. No, jednom kada je nađete,

sigurno pobjeđujete.

10

Misija, temeljne vrijednosti, vizija, strategija –

može se i bez toga, ali uz znatno manje efekte

MISIJA

Zašto organizacija postoji (... grupa ljudi postoji kao poduzetnička organizacija kako bi zajednički postigli nešto što ne mogu postići odvojeno, daju doprinos društvu, rade nešto vrijedno...)

„Zvijezda prema kojoj se plovi”, nadahnjuje promjene, dugoročne je naravi (ustvari, nikad se ne može u potpunosti doseći), lako je razumljiva i prenosiva.

Pri izradi, djelotvorna je metoda „pet zašto” (nakon što se se započne opisnom izjavom, ponavlja se pitanje „zašto je to potrebno” iz čega na površinu izlazi prava misija)

VRIJEDNOSTI

Način na koje se stvari rade u organizaciji, duboka uvjerenja i bezvremenska načela koja vode organizaciju

Bitno ih je osvijestiti i raspraviti („vjerujemo u” i/ili „vjerujemo da” ...) kako ne bi podlijegale hirovima osobnosti vođa

VIZIJA

Slikovit opis što organizacija želi postati u konačnici (može se definirati za 5, 10 ili više godina)

Prijelaz iz nepokolebive misije i vrijednosti u živ i dinamičan svijet strategije

Razjašnjava smjer promjene, motivira ljude na akciju, koordinira ljude i razne aktivnosti

Sažeta, sviđa se svim dionicima, u skladu s misijom i vrijednostima, provjerljiva, izvediva, nadahnjujuća

STRATEGIJA

Odabir skupa aktivnosti drugačijih od suparnika, koji organizaciju čini jedinstvenom (Strategija plavog oceana)

Odabir što ne raditi (izbjegava se „Katica za sve”), povezivanje aktivnosti u integriranu cjelinu

Kontunitet u osmišljavanju ponude pravih vrijednosti klijentima što uključuje uvažavanje promjena i novih prigoda

Analiza složenih podataka i konceptualno razumijevanje internog i eksternog okruženja

Postavljanje ciljeva i prioriteta

Ako čovjek ne zna koju luku traži, svaki je vjetar pravi vjetar (Seneka).

Ciljevi su kao zastavice i rupe u golfu (na što usmjeriti pažnju, koji su objektivni standardi, poboljšava li se igra)

Ciljevi se definiraju kao neka željena razina učinka u budućnosti („budućnost” je ključna riječ u ideji cilja). Ciljne vrijednosti treba razvijati u određenim vremenskim intervalima.

1. Dugoročne ciljne vrijednosti (WIG – Wildly Important Goals, CILJEVI OD IZUZETNE VAŽNOSTI - CIV)

„Ova se nacija treba posvetiti postizanju cilja da prije kraja ovog desetljeća čovjek sleti na Mjesec i sigurno se vrati na Zemlju, Kennedy 1961. = 20.07.1969 to se i desilo, Apollo 11”

Obrnuto proporcionalna realizacija: ako postavite 11-20 CIV-ova nećete ostvariti niti jedan, ako ih postavite 4-10 ostvarit ćete 1 ili 2, ako ih postavite 2-3 ostvariti ćete ih sve

Produljeni vremenski horizont (min 10 godina) omogućuje organizaciji da se ne žrtvuju dugoročni rezultati u korist kratkoročnih probitaka

2. Srednjeročne ciljne vrijednosti (elastični ciljevi)

obično izvedeni raščlanjivanjem CIV-ova, za 3 – 5 godina (npr poboljšanje kreditnog rejtinga za 2 ocjene)

„snažan signal organizaciji da se učini nešto drugačije ili barem umre to pokušavajući (umri muški)”

„Ako postavljate skromne ciljeve, nikad nećete učiniti niša više od skromnog učinka. U doba snažne konkurencije, to je jamstvo da će vas s velikom izvjesnošću pregaziti konkurenti.” Hammer

3. Kratkoročni inkrementalni ciljevi

Put od 1000 km počinje jednim korakom

Na godišnjoj razini (rašlanjivi na mjesece i tromjesečja)

Kvantitativno mjerenje napretka u odnosu na CIV-ove i elastične ciljeve

Sustav ranog upozorenja, pravodobne povratne informacije

11

Priča o strategiji – Sun Tzu, Umijeće ratovanja

70% neuspjeha izvršnih direktora nije rezultat loše strategije, već nesposobnosti da je

provedu (Fortune, 1999.)

Prepreke u provedbi strategije (Kaplan i Norton)

Samo 10% organizacija provodi svoju strategiju

Prepreke u viziji (samo 5% radnika razumije strategiju)

Prepreke u ljudima (samo 25% ključnog osoblja ima poticaje vezane na

strategiju)

Prepreke u menadžmentu (85% menadžerskih timova provodi manje od 1 sata

mjesečno razgovarajući o strategiji)

Prepreke u resursima (60% organizacija ne povezuje budžete s strategijom,

„...41% menadžera bi rađe pralo kućne kuhinjske podove nego prisustvovalo

kolegiju ...” )

Strateška opredjeljenja

Strategija kontinuiteta (status quo, profitna strategija s niskim troškovima i već

postignutom kvalitetom, TDR)

Razvojna strategija (organski, preuzimanja, strateška partnerstva)

Koncentracija (povećanje tržišnog udjela, preuzimanja, primjer Bisnode)

Ekspanzija (nova tržišta - Jamnica)

Integragija (okomita, prema kupcima i prema dobavljačima, Agrokor, Spider grupa)

Diverzifikacija (novi poslovi, promjena tržišta)

Strategija za krizne situacije

Konsolidacija i obnavljanje (zaokret, probiranje i fokusiranje, kontrakcija)

Napuštanje djelatnosti

STRATEGIJA NAPUŠTANJA DJELATNOSTI

Strategija ubiranja plodova brza i spora“žetva” Poboljšanje novčanog tijeka Uz smanjenje troškova a katkad i uz porast

cijena Bez (ili ograničeno) investiranja Problem - gubljenje poduzetničke

motivacije Zahtjeva izuzetno kvalitetan menadžment

Prodaja poduzeća ili dijela Gašenje (likvidacija) poduzeća ili dijela

12

Modeli i metodologije u funkciji upravljanja

poslovnom i operativnom izvrsnošću

Izvor: članak “Samoprocjenjivanjem do cjelovite kvalitete”, dr.sc.Ivica Oslić, Ericsson Nikola Tesla

Zajednički tijek procesa svim

modelima i metodologijama

Demingov (Shewartov) PDCA ciklus:

1. planiraj (PLAN) –2. čini (DO) –3. nadziri (CHECK) –4. djeluj (ACT) i

... i tako u krug, uvijek uz više scenarija (minimalno 3)

13

Scenario menadžment u planiranju

Vrijednost informacija u poslovnim procesima

Pobjeđuj, dok je to jednostavno.

Otkrivaj ranjiva mjesta gdje ćeš pobjeđivati s lakoćom. Nikada ne napadaj onoga kojeg je nemoguće pobijediti.

Sam odaberi tržište ili nišu gdje ne možeš izgubiti. Tako ćeš poznati tržište i proučiti okolnosti u kojima je protivnik zreo za poraz.

Pojavi se tamo gdje se protivnici ne mogu pojaviti, kreni tamo gdje te najmanje očekuju. Tamo pođi na način koji te ne umara, tamo ćeš se odmoriti.

Možeš pobijediti tek onda kada poznaš protivnika i osobine okružja. Ako ne poznaš niti jedno od toga, bit ćeš poražen. Ako poznaš samo jedno, ne možeš biti uvjeren u pobjedu.

Iz Umijeće ratovanja, Sun Tzu

Analize internog okruženja Izrada profila poduzećaFunkcijske analize Analiza lanca vrijednostiAnaliza resursaAnaliza performansi (KPI)Benchmarking

Analize eksternog okruženja ETOPKonkurencijaDjelatnostStakeholderiSegmentacijaKljučni kupci...

14

Harvey

McKay

Plivati s

morskim

psima.

4. i 5.

lekcija

Što znamo

o našim

kupcima?

15

Nekoliko primjera situacija

“interes upravljača vs izvrsnost”

Menadžeri pokušavaju stvoriti kratkoročni dobitak smanjenjem troškova razvoja, obrazovanja, održavanje i slično. Na dugi rok smanjuju konkurentsku sposobnost i poslovnu izvrsnost.

Menadžeri pri ekstremnom fokusiranju na najrentabilnije projekte mogu zanemariti manje rentabilne ali dugoročnije i sa malim rizikom.

Menadžeri mogu posegnuti za pretjeranim korištenjem kreativnog računovodstva.

Menadžeri se mogu usredotočiti na smanjivanje fiksnih troškova po jedinici proizvoda pretjerivanjem u povećanju obima proizvodnje. Time se izlažu riziku da u slučaju nepredvidivih promjena na tržištu, određeni proizvodi brzo postanu nekurentni i bezvrijedna zaliha.

16

Kako se povezuju profili ljudi, njihova motivacija sa

strateškim namjerama

STRATEGIJA POSLOVNI ODGOVOR LJUDISUSTAV PLAĆA I

MOTIVACIJE

INOVACIJA- vodeća je proizvodnost

(razvoj proizvoda i usluga)- predanost inovativnim ljudima - nagrađivanje inovacija

- potreba za ljudima sklonima

riziku

- plaće na temelju tržišnih

kretanja

- fleksibilnost u opisu poslova

- predanost ljudima koji su

spremni učiniti više sa manje

- praćenje troškova rada

konkurencije

- potreba za snalažljivim

ljudima

- povećanje varijabilne

komponente u plaćama

- naglasak na produktivnost

- usredotočenost na kontroling

i specifikacije radnih obaveza

- blizu klijentima i korisnicima- predanost ljudima koji mogu

oduševiti klijente

- ustroj poticaja za

zadovoljstvo potrošača

- savjetovanje klijenata o

najboljim rješenjima

- potreba za komunikativnim

ljudima

- vrednovanje znanja i vještina

u kontaktima s klijentima

povećanje njihovih očekivanja- brzo i široko kretanje po

tržištu

- ubrzavanje vremenskog

ciklusa stvaranja novih

proizovoda i usluga

- operativna izvrsnost

- pronalaženje

najekonomičnijih rješenja

povećanje složenosti

proizvoda i usluga i skraćenje

njihova životnog vijeka

usredotočenost na provedbu

REZANJE TROŠKOVA

NJEGA ODNOSA SA

KLIJENTIMA

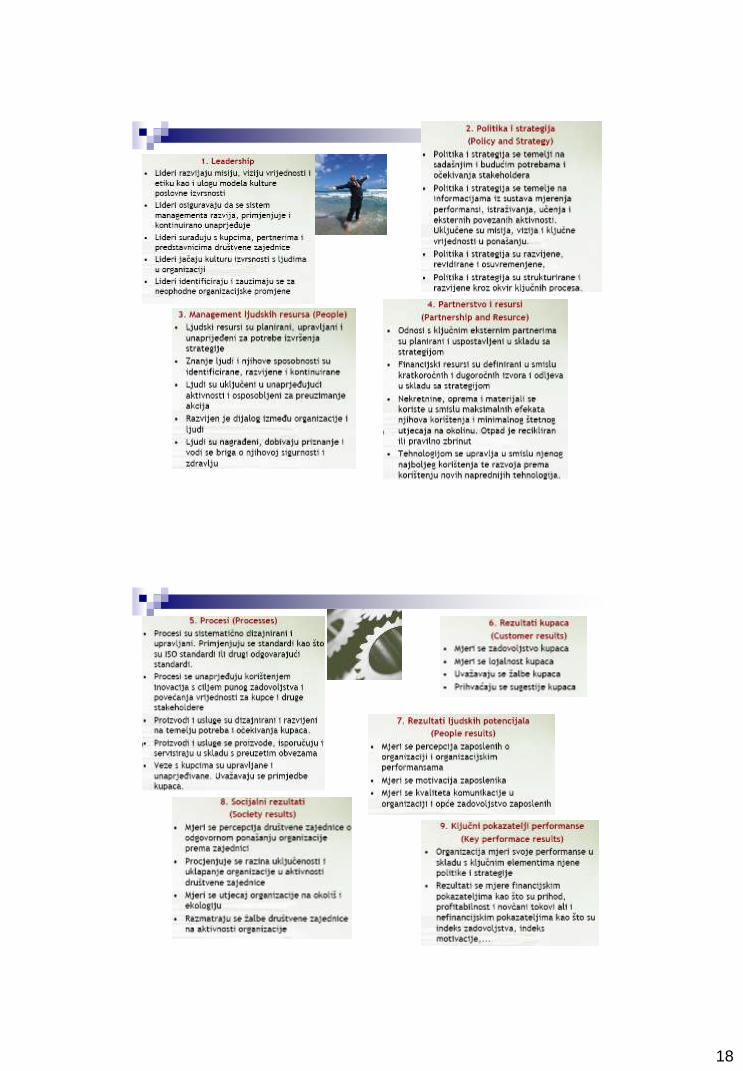

The EFQM Excellence Model

u funkciji razvoja izvrsnosti

Deming Prize Model, Malcom Baldrige Model, The Australian Business Excellence Model, su neki od modela koji se primjenjuju širom svijeta. U Europi je raširena primjena modela The EFQM Excellence Model. The European Foundation for Quality Management je neprofitna organizacija osnovana 1988. od 14 uspješnih velikih kompanija sa misijom da bude vodilja u postizanju održive poslovne izvrsnosti u Europi i vizijom da u svjetskom gospodarstvu poraste broj izvrsnih europskih kompanija.

sastavljen je od 8 ključnih elemenata koji se procjenjuju kroz 9 raznih kriterija sa ciljem da se prepozna vrijednost ostvarenih rezultata i osiguraju neovisne povratne informacije potrebne za održavanje stalnog napretka na putu ka poslovnoj izvrsnosti.

DJELATNICI

9 %

REZULTATI

DJELATNIKA

9 %

POLITIKE I

STRATEGIJA

8 %

REZULTATI

KUPACA

20 %

PARTNERSTVA I

RESURSI

9%

REZULTATI

DRUŠTVA

6 %

← INOVACIJE I UČENJE

OSPOSOBITELJI → REZULTATI →

VODSTVO

10%

PROCESI

14 %

KLJUČNI

REZULTATI

USPJEŠNOSTI

15 %

50% 50%

17

KONCEPT POČETAK U RAZVOJU ZRELOST

Orjentacija na

rezultateIdentificirani svi dionici

Potrebe dionika procjenjene i

struktuirirane.

Postoje transparentni mehanizmi

za uravnoteženje očekivanja

dionika.

Fokus na kupceZadovoljstvo kupaca je

procijenjeno.

Ciljevi su povezani sa

očekivanjima i potrebama

kupaca. Istražena je lojalnost.

Pokretači za zadovoljstvo i

lojalnost kupaca su prepoznati,

aktivirani i mjereni.

Vodstvo i svrha

poslovanjaMisija i vizija su definirani.

Poslovne politike, ljudi i procesi

su ujedinjeni. Model za vođenje

postoji.

Temeljne vrijednosti i etički

kodeks postoje i primjenjuju se u

cijeloj organizaciji.

Upravljanje temeljem

činjenica i procesa

Procesi za ostvarenje željenih

rezultata su definirani.

Komparativni podatci i

informacije se upotrebljavaju za

ostvarenje izazovnih ciljeve.

Procesne mogućnosti se

razumiju i koriste se za

unaprijeđenje izvedbe.

PRAKTIČNA PREPORUKA

Za razumijevanje modela i približavanje korisnicima i drugim zainteresiranima, u svrhu vježbe

procjene „gdje se nalazimo sada u odnosu na koncept“ može se iskoristiti sljedeća tablica

sa ključnim elementima i opisima koji iskazuju kada se za neki od elemenata može smatrati da

je u početnoj, razvojnoj ili zreloj fazi:

KONCEPT POČETAK U RAZVOJU ZRELOST

Razvoj ljudi i njihova

uključenost

Ljudi prihvaćaju odgovornost za

rješavanje problema.

Ljudi su kreativni i inovativni u

organizacijskim unaprijeđenjima.

Ljudi su ovlašteni da djeluju i

otvoreno dijele znanje i iskustvo.

Cjeloživotno učenje,

inovacije i

unaprijeđenja

Mogućnosti za unaprijeđenja su

identificirane i koriste se.

Kontinuirano unaprijeđivanje je

prihvaćeni cilj od svih

pojedinaca.

Uspješne inovacije i

unaprijeđenja su rašireni i

integrirani.

Razvoj patnerstavaProces za selekciju i upravljanje

dobavljačima postoji.

Postignuća i unarpijeđenja od

strane dobavljača su prepoznata

i definirani ključni vanjski

partneri.

Organizacija i ključni partneri su

međuovisni. Planovi i politike su

zajednički razvijeni na temelju

dijeljenog znanja

Društveno

odgovorno

poslovanje

Zakoni i zahtjevi okruženja se

razumiju i uvažavaju.

Postoji aktivna uključenost u

zajednicu.

Očekivanja zajednice se mjere i

prema njima poduzimaju akcije.

Postotci uz svaki kriterij govore o njegovom utjecaju u ukupnoj procjeni koja se provodi takozvanom RADAR logikom (Results – Approach – Deployment – Assesment – Review) i upotrebom matrice za bilježenje procjenjenih postignuća (Scoring Matrix).

Ono što model čini dodatno interesantnim je mogućnost da se svaki kriterij može zasebno tretirati i procijenjivati, ovisno o određenoj specifičnoj potrebi organizacije, izvan cjelovite procjene u uobičajenim vremenskim rasponima.

18

19

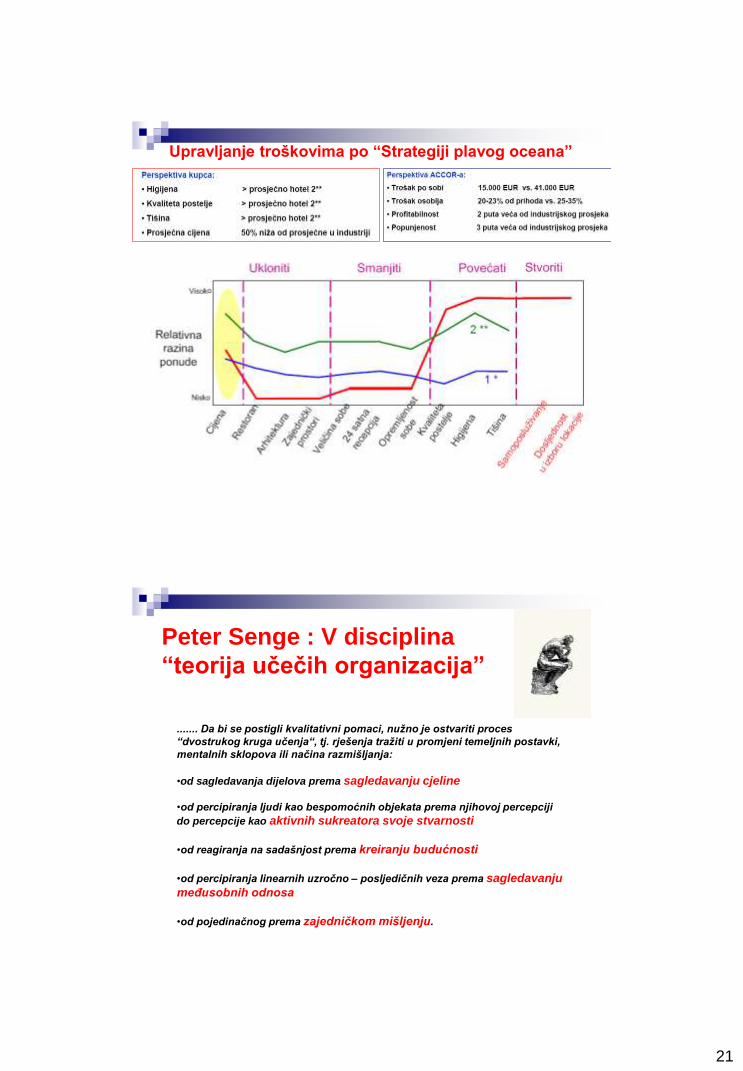

Okolnosti iz okruženja

Globalizacija

Skraćivanje životnog vijeka proizvoda i usluga

Umjesto proizvoda traže se usluge koja predstavljaju

cjelovita rješnja za potrebe klijenata

Rastuća konkurencija

Jedan od mogućih dobrih odgovora:

“Strategija plavog oceana” ...

... ili “stvoriti prostor bez konkurencije na tržištu”

20

Hoteli sa 2** Hoteli sa 1*

Analiza krivulje vrijednosti

21

Upravljanje troškovima po “Strategiji plavog oceana”

Peter Senge : V disciplina

“teorija učečih organizacija”

....... Da bi se postigli kvalitativni pomaci, nužno je ostvariti proces

“dvostrukog kruga učenja“, tj. rješenja tražiti u promjeni temeljnih postavki,

mentalnih sklopova ili načina razmišljanja:

•od sagledavanja dijelova prema sagledavanju cjeline

•od percipiranja ljudi kao bespomoćnih objekata prema njihovoj percepciji

do percepcije kao aktivnih sukreatora svoje stvarnosti

•od reagiranja na sadašnjost prema kreiranju budućnosti

•od percipiranja linearnih uzročno – posljedičnih veza prema sagledavanju

međusobnih odnosa

•od pojedinačnog prema zajedničkom mišljenju.

22

I za kraj ...

NADAM SE DA ĆE TRUD I

VRIJEME KOJE SMO ZAJEDNIČKI

ULOŽILI NA OVOM SEMINARU

PRIDONIJETI NEKOM NAŠEM

BUDUĆEM POSLOVNOM USPJEHU

I DA ĆEMO SE OPET VIDJETI ...

„nigdar ni bilo da nekak ni bilo

i nigdar nebu da nekak nebu..."