Embed Size (px)

Citation preview

東吳大學商學院企業管理學系碩士在職專班

碩士論文

指導教授曲建仲 博士

王昱凱 博士

台灣液晶面板產業競爭分析

The Industrial Competitive Advantages of Taiwanrsquos

TFT-LCD Panel

研究生吳權峯 撰

中 華 民 國 一 三 年 六 月

i

摘要

目前全球液晶面板產業主要生產基地在亞洲其中又以台灣日本韓國中國廠

商囊括全球近乎百分百之市場占有率此四國廠商間所進行之商業行為將緊密牽動整

體液晶顯示產業之變化本研究將針對台灣液晶面板產業進行分析針對其產業環境

發展條件發展目標以及未來趨勢等透過本研究論文能更深入地瞭解台灣日本韓

國及中國液晶面板產業各別的競爭優勢

在面板產業分析方面先就面板產業的製程產業特性及產業發展回顧來說明液晶

面板發展史在經營策略分析方面以麥克波特所提出的五力分析與鑽石體系模型分析

產業的競爭優勢及利用 SWOT 分析尋找台灣液晶面板產業內部外部的優劣勢最

後整理出「合併創造競爭力」「加強專利技術開發」「產品差異化」「加強

品牌廠商合作」等四項結果試圖將此結果與台灣面板產業現況所擁有的優勢連結來

達到其獲利目標

本研究整理出數個研究發現及對面板產業的建議其中研究發現包括1 更密切與

日本技術合作轉移2 擴大與中國品牌廠策略合作3 持續開發差異化產品本研

究研究結果也針對台灣面板產業提出的建議其中研究建議包括1 增加與品牌廠合

作2 製程改善經濟切割提升面板產出3 市場取捨專攻利基市場4 陸資入

股台廠可創雙贏並期望能提供台灣液晶面板廠商在未來制定與執行策略時參考

關鍵字液晶面板產業五力分析鑽石模型競爭優勢SWOT分析

ii

Abstract

Global TFT-LCD panel industry today is mainly based in Asia with the manufacturers

from Taiwan Japan Korea and China account for almost 100 market share This study will

focus on Taiwanrsquos TFT-LCD panel industry especially on industry environment

development condition development goal and market trend in the future

For the business strategy Porterrsquos Five Forces Model and Diamond Model are used to

analyze the models of the panel makers in these four countries to come up with their

competitive edges The SWOT analysis is used to find the strength and the weakness both

internally and externally on Taiwanrsquos TFT-LCD panel industry as a whole which are 1

create competitiveness by merging 2 emphasis more on patent development 3 create

product differentiation 4 strengthen the co-operation between brand vendors makers to

achieve the goal of profitability

As a result this research got below conclusions for Taiwanrsquos TFT-LCD panel companies

1 cooperate with Japan manufacturers closer for technology transfer 2 strategic align with

China brand vendors to extend the market 3 continue to focus on product differentiation

Some recommendations have also been described which include 1 increase cooperation with

brand vendors 2 improve manufacturing process to increase the production capacity 3

market segmentation ndash focus on niche market 4 bring in capital from China to create

win-win situation The goal of this study is to provide recommendation for Taiwanrsquos

TFT-LCD panel makers on their future strategic formulation and implementation

Key words TFT-LCD Panel Industry Five Forces Model Diamond Model Competitive

Advantage SWOT Analysis

iii

誌謝

因為自己的生涯規劃再加上老婆的鼓勵這一鼓力量讓我錄取了東吳大學企業管

理系在職專班在求學的這兩年期間課業的壓力可以說是非常緊湊繁忙與充實當

然也收獲滿滿如今就要畢業了心中充滿不捨與感恩謹向所有支持幫助與指導過

我的師長前輩先進同學及朋友們致上萬分謝意

求學的過程中首先要感謝曲建仲與王昱凱兩位指導教授除了在論文的撰寫上非

常用心指導在學術研究及產業上的建議分享都是我所景仰與學習的最佳榜樣在

論文撰寫期間他們總是不厭其煩的一次又一次的告知我撰寫論文的思考方式技巧及

幫助我逐字修正內文從題目的訂定文獻的探討至研究架構與研究的方法選擇兩位

老師都用心指導建議與指正並給予非常多元的新知識及研究方法更是令我深感敬

佩讓我能順利通過學校論文口試及順利完成碩士論文本次邀請的口試委員賈凱傑教

授尚榮安教授及文馨瑩教授對於我的論文指正及提供寶貴的指導意見除了讓我受

益良多並著實精進論文內容深度和廣度使全文更趨完善詳實與嚴謹特別表達衷心

感激致以最深的謝意

在求學期間要兼顧事業家庭及學業總會遭遇挫折而倍感艱辛但我最要感謝

的人就是我的老婆陳怡均有了她的鼓勵及支持讓我不用擔心家中大小瑣事無後

顧之憂的完成我的學業在求學過程中還有子源天富軍男冠翰晉試慶村志

雄志紘全凱景宏瑞峰員璋等一路協助讓我減少許多資料蒐集及課程選擇中

的摸索並加速我對學校的適應且給予我在各個學程中助益良多能與一群優秀的社會

菁英成為同學朋友並且在課堂上獲得老師及同學的專業知識與經驗也都讓我由衷

地感謝大家

最後將這份成果獻給我的家人及所有在我生命中的貴人誠然有您們的支持鼓勵

與體諒我得以順利完成學業

吳權峯 謹誌

中華民國一三年六月

iv

目錄

第一章 緒論 1

11 研究背景動機 1

12 研究目的 3

13 論文結構 4

第二章 文獻回顧 5

21 五力分析與競爭策略 5

22 鑽石理論與產業競爭 7

23 SWOT分析產業 10

第三章 研究設計 12

31 研究架構 12

32 研究流程 13

33 研究方法 14

34 資料蒐集 15

第四章 液晶面板產業現況與市場分析 17

41 液晶面板的介紹 17

42 液晶面板的產業特性 19

43 液晶面板的發展回顧 21

44 台灣液晶面板產業分析 24

45 韓國液晶面板產業分析 28

46 日本液晶面板產業分析 30

47 大陸面板的發展現況分析 32

v

第五章 面板產業競爭分析 36

51 台灣液晶面板產業五力分析 36

52 台灣液晶面板產業鑽石模型分析 40

53 台灣液晶面板產業 SWOT分析 52

54 研究結果 53

第六章 結論與建議 59

61 研究發現 59

62 研究貢獻與建議 60

63 研究限制 61

參考文獻 63

vi

圖目錄

圖 1-1 面板產值從 2005 年~2013年的年營收 1

圖 2-1 五力分析模型 6

圖 2-2 國家競爭優勢之鑽石模型 10

圖 3-1 本研究架構 13

圖 4-1 液晶面板的製程及組裝架構 17

圖 4-2 各世代玻璃尺寸介紹 18

圖 4-3 台灣面板產業聚落分布圖 26

圖 4-4 台灣液晶面板相關產業鏈結構 28

圖 5-1 液晶電視面板 4K2K供應廠商 2014年出貨量預估 57

vii

表目錄

表 2-1 矩陣模型 SWOT 圖 11

表 3-1 本研究模型與問題現象 15

表 3-2 本研究次級資來源 16

表 4-1 各世代玻璃尺寸利用介紹 19

表 4-2 液晶產業相關重大事件彙整 22

表 4-3 中國面板廠商 2011-2013年電視面板出貨數字 33

表 4-4 中國面板八代廠於 2015年前導入量產分佈位置 34

表 5-1 顧客議價能力與需求數量比較 37

表 5-2 台灣日本與南韓在液晶低成本化方式之差異 38

表 5-3 台灣日本韓國中國大陸 TFT-LCD 產業優勢比較表 42

表 5-4 全球主要 TFT-LCD 關鍵零組件廠商 43

表 5-5 全球平面顯示器 2008-2013年面板產值趨勢 44

表 5-6 日本平板顯示產業推動計劃 46

表 5-7 南韓產業資源部規劃中的技術開發項目 47

表 5-8 南韓產業資源部規劃中的設備材料與零組件自製計劃 48

表 5-9 台灣 TFT LCD 產業關連圖 50

表 5-10 台灣日本及韓國液晶面板發展模式 51

表 5-11 台灣面板產業 SWOT 分析 52

表 5-12 液晶面板 IGZO 規格表 55

表 5-13 全球 IGZO面板產能開出時程及數量 56

1

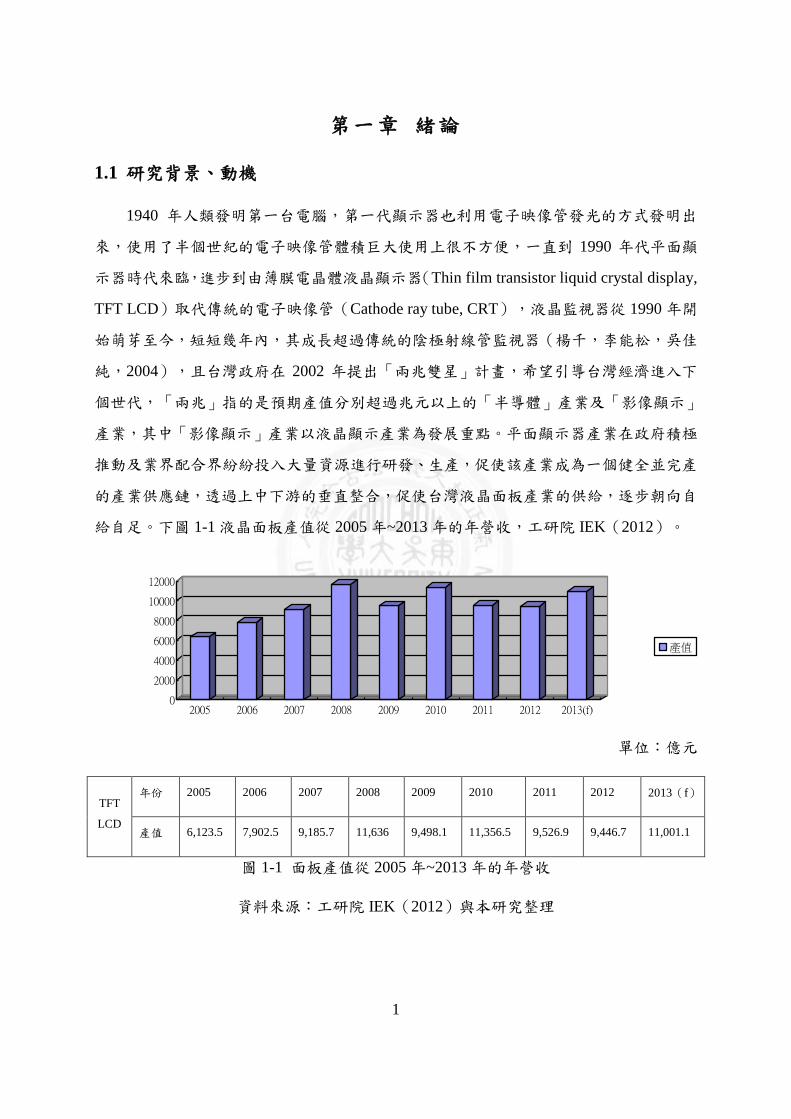

第一章 緒論

11 研究背景動機

1940 年人類發明第一台電腦第一代顯示器也利用電子映像管發光的方式發明出

來使用了半個世紀的電子映像管體積巨大使用上很不方便一直到 1990 年代平面顯

示器時代來臨進步到由薄膜電晶體液晶顯示器(Thin film transistor liquid crystal display

TFT LCD)取代傳統的電子映像管(Cathode ray tube CRT)液晶監視器從 1990年開

始萌芽至今短短幾年內其成長超過傳統的陰極射線管監視器(楊千李能松吳佳

純2004)且台灣政府在 2002 年提出「兩兆雙星」計畫希望引導台灣經濟進入下

個世代「兩兆」指的是預期產值分別超過兆元以上的「半導體」產業及「影像顯示」

產業其中「影像顯示」產業以液晶顯示產業為發展重點平面顯示器產業在政府積極

推動及業界配合界紛紛投入大量資源進行研發生產促使該產業成為一個健全並完產

的產業供應鏈透過上中下游的垂直整合促使台灣液晶面板產業的供給逐步朝向自

給自足下圖 1-1液晶面板產值從 2005年~2013年的年營收工研院 IEK(2012)

0

2000

4000

6000

8000

10000

12000

2005 2006 2007 2008 2009 2010 2011 2012 2013(f)

產值

單位億元

TFT

LCD

年份 2005 2006 2007 2008 2009 2010 2011 2012 2013(f)

產值 61235 79025 91857 11636 94981 113565 95269 94467 110011

圖 1-1 面板產值從 2005年~2013 年的年營收

資料來源工研院 IEK(2012)與本研究整理

2

台灣自 1997 年開始投入液晶面板生產且受惠於日本業者的技術移轉台灣在短

時間內快速提升液晶面板生產技術能力雖然投入液晶產業的時間較日本韓國晚初

期在產能技術或市佔率都不及日本韓國不過在台灣業者及政府積極投入的努力

之下在 2004 年不論在產能或是市佔率已經超越日本擠身全球產值第二名台灣

業者由於技術能力快速提升以及積極擴產以因應市場需求的發展之下於 2005 年第四

季台灣除了在產能已領先韓國在產值市佔方面亦高達 44超越韓國的 43以及

日本的 11(PIDA 2006)台灣廠商現今正面臨著激烈的競爭雖然日本已經放棄擴

充產能策略專注在上游關鍵材料設備及專利開發但是韓國廠商持續在液晶面板及

新世代液晶產線積極佈局外尚有中國的崛起挾其廣大的內需市場以及中國政府的大

力扶植此產業台灣面板產業一定要積極找尋適合發展的策略

除此之外中小型顯示器的需求也隨著無線通訊數位相機等消費性電子產品

的發明帶來爆發性的成長也帶來了非常龐大的商機無論是什麼類型的產品都需要顯

示器來呈現畫面所以不管是利用 LCD 或主動矩陣有機發光二極體(Active-matrix

organic light-emitting diode AMOLED)顯示影像過去 TFT-LCD 的應用主要是在液晶

電視個人監視器及筆記型電腦2005年以來 PDA智慧型手機電子書等陸續發明

所需求的面板尺寸面積相對小很多DisplaySearch 大中華區副總裁謝勤益說 100 吋以

上算是大尺寸面板91 吋以下稱為中小尺寸面板(陳泳丞2010)目前業界普遍將

10吋以下的 TFT LCD 面板定義為中小型 TFT LCD(陳玠伯2013)其應用範圍包

括行動電話可攜式娛樂產品等個人隨身裝置尺寸多以 2~5吋以內為主隨著面板尺

寸提升至 7 吋以上其應用可延伸至車載家用與 IT 應用產品(謝佩芳2008)所

以簡單來說一般應用在手機遊戲機車載顯示器數位相框數位相機可攜式

MP3 及平板電腦(如 70 吋89吋機種)等都可以定義稱為中小尺寸液晶面板應用

其它的尺寸皆為大尺寸面板在過去液晶顯示器產業的策略都是往大尺寸的面板發

展拼命增加資本支出來興建新世代廠房認為大尺寸面板單價較高獲利較明顯結

果顯示市場景氣不好時消費者可能在汰換新機時間會延長導致大尺寸的需求不明

顯最後只能進入價格割喉戰難以獲利反觀中小型液晶顯示器雖然單價比大尺

寸面板相對便宜但市場應用非常廣泛面板需求非常大供應商的策略開始有了轉變

開始往中小尺寸液晶面板生產使得廠商經營開始由虧損慢慢開始獲利而平板電腦

3

及智慧型手機的興起也掀起了移動終端產品大量需求面板廠的關鍵零組件的供需及

技術支援也有受到顯著的關注2011 年中小尺寸面板出貨量超過 20 億產值達 281 億

美元2012年預估出貨金額達 355億美元(柏德葳2012)

展望全球液晶面板產業台灣的優勢在於擁有成熟的量產經驗日本韓國掌握關

鍵材料及專利技術的優勢以及自有品牌的出口優勢中國廠商正積極擴建產能及設置產

業鏈因此台灣液晶面板廠應加速思考產品差異化及開發核心專利等技術才能儘早

擺脫受制於日本韓國業者困境及中國市場的崛起本文的主要目的就是要從整個產業

發展的觀點來瞭解台灣液晶面板產業的發展狀況及趨勢藉由對整個產業的瞭解協

助企業做更正確的經營策略制訂來提升企業及產業的整體競爭力所以如何創造競爭

優勢避免被市場淘汰或是淪為次級廠商是本文研究的動機

12 研究目的

就如上節所敘述本研究探討台灣液晶面板的發展趨勢就目前的發展趨勢來看

過去台灣的面板產業憑藉著產業聚落效應的有效整合建構出完整的上中下游的供應

鏈再加上日本授權的專利技術使得面板產業快速的成為台灣最重要的產業之一然

而原本主要競爭著日本韓國不論在技術上的持續研發創新及面板的製程整合大幅提

升良率再加上面對近年來中國大陸政府針對面板產業的獎勵補助之下快速發展使

得我國的面板出口產業面臨非常大的挑戰不得不加速在產業佈局及市場的供給做出最

適當的調整以創造優勢故本研究主要是針對台灣液晶面板產業在大環境變遷時探討

之配套措施蒐集產業資料剖析台灣日本韓國及中國大陸面板現況分析產業結

構產業特性市場的規模及未來發展趨故擬以下列幾項來探討此產業的目前趨勢及

未來發展

1 以 Michael Porter 的五力分析為分析工具此工具能描述產業情況並分析每一項

競爭的強弱點有助於在產業內的定位察覺產業變動趨勢下所帶來的機會與威

脅也可得知產業的競爭強度與獲利潛力並可決定產業最後的競爭優勢所以利用

五力分析來評估目前台灣液晶面板產業的現況及競爭優勢分析

2 利用鑽石理論針對產業分析在國際間競爭面板產業可以將生產擴展到幾個不同

的地點並藉著區域的分工生產讓不同地點的活動產生潛在的競爭優勢本研究

4

著重於地理位置競爭優勢中的角色此外波特在這本書中將產業競爭優勢的概念

應用到國家層次探討一個國家如何能建立起它的競爭優勢提供給台灣液晶面板

相關業者以台灣產業參考趨勢發展與研究

3 最後以 SWOT 優劣勢分析結果就台灣液晶面板進行資料鏈結透過此分析方式更

清楚的了解未來競爭策略該如何定訂

4 針對 SWOT 分析後歸納出台灣面板產業鏈需要儘速加強的關鍵競爭優勢及經營

策略

13 論文結構

本論文之架構共分為六個章節各章節內容說明如下

1 研究問題與目的之確定經由探討研究問題形成研究目的再依照研究的目的

確立研究的背景動機最後制訂研究的方法架構及流程

2 相關文獻蒐集與整理蒐集整理台灣液晶面板產業結構發展現況再參考相關產

業的研究報告及文獻資料並利用五力分析發現產業競爭策略鑽石理論分析找出

台灣在此產業鏈的競爭優勢再利用 SWOT 分析目前面板產業現況歸納出未來

發展面板產業的關鍵策略並建議如何執行策略

3 研究方法與架構確認根據研究目的與文獻來擬定研究範圍並提出研究架構

4 台灣液晶面板產業現況本章節為研究分析與歸納利用觀察整體產業鏈的發展趨

勢文獻相關論文期刊產業報告專業書籍及產學資訊等分別針對液晶面

板的介紹產業特性發展回顧及台灣韓國日本及大陸面板目前的發展現況

5 產業分析與趨勢探討本研究主要是針對台灣液晶顯示器整體產業分別進行五力分

析法鑽石理論模型分析及 SWOT 分析台灣面板產業優劣勢並獲得影響台灣液

晶顯示器產業未來發展的重要因素並進行分析與趨勢探討

6 結論與建議依據資料分析結果做出結論並針對台灣面板產業後續研究提出未來

建議

5

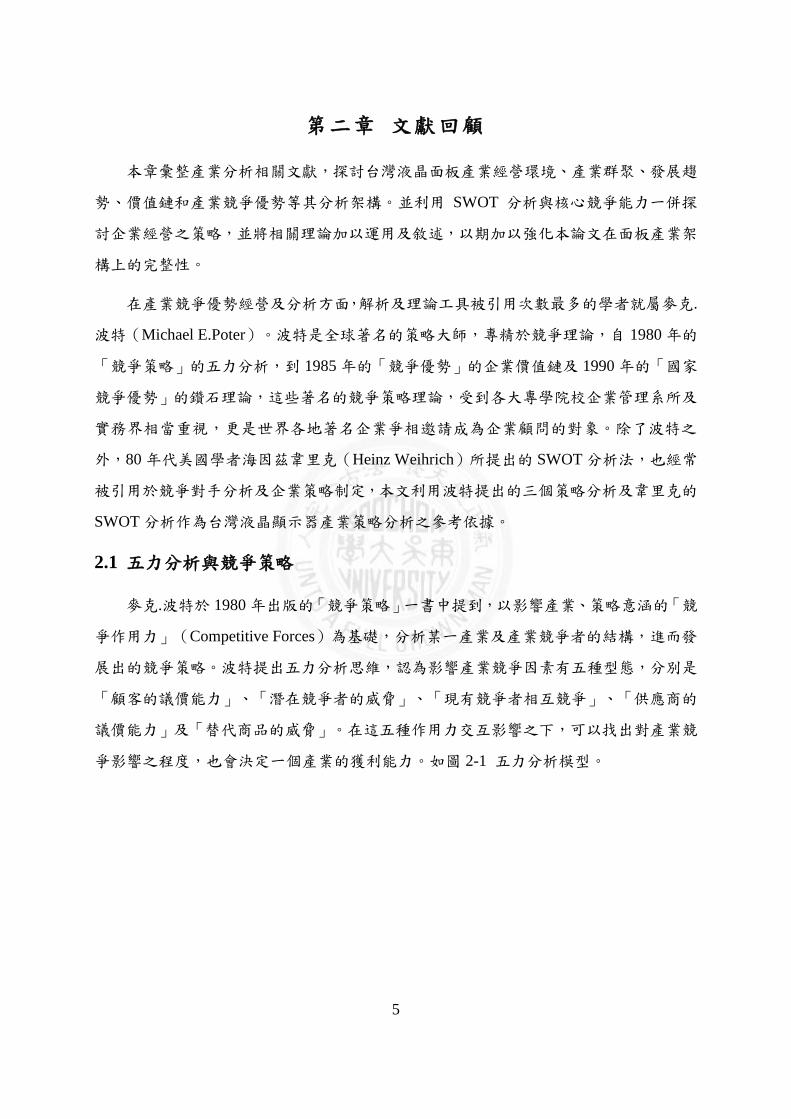

第二章 文獻回顧

本章彙整產業分析相關文獻探討台灣液晶面板產業經營環境產業群聚發展趨

勢價值鏈和產業競爭優勢等其分析架構並利用 SWOT 分析與核心競爭能力一併探

討企業經營之策略並將相關理論加以運用及敘述以期加以強化本論文在面板產業架

構上的完整性

在產業競爭優勢經營及分析方面解析及理論工具被引用次數最多的學者就屬麥克

波特(Michael EPoter)波特是全球著名的策略大師專精於競爭理論自 1980年的

「競爭策略」的五力分析到 1985年的「競爭優勢」的企業價值鏈及 1990年的「國家

競爭優勢」的鑽石理論這些著名的競爭策略理論受到各大專學院校企業管理系所及

實務界相當重視更是世界各地著名企業爭相邀請成為企業顧問的對象除了波特之

外80年代美國學者海因茲韋里克(Heinz Weihrich)所提出的 SWOT分析法也經常

被引用於競爭對手分析及企業策略制定本文利用波特提出的三個策略分析及韋里克的

SWOT分析作為台灣液晶顯示器產業策略分析之參考依據

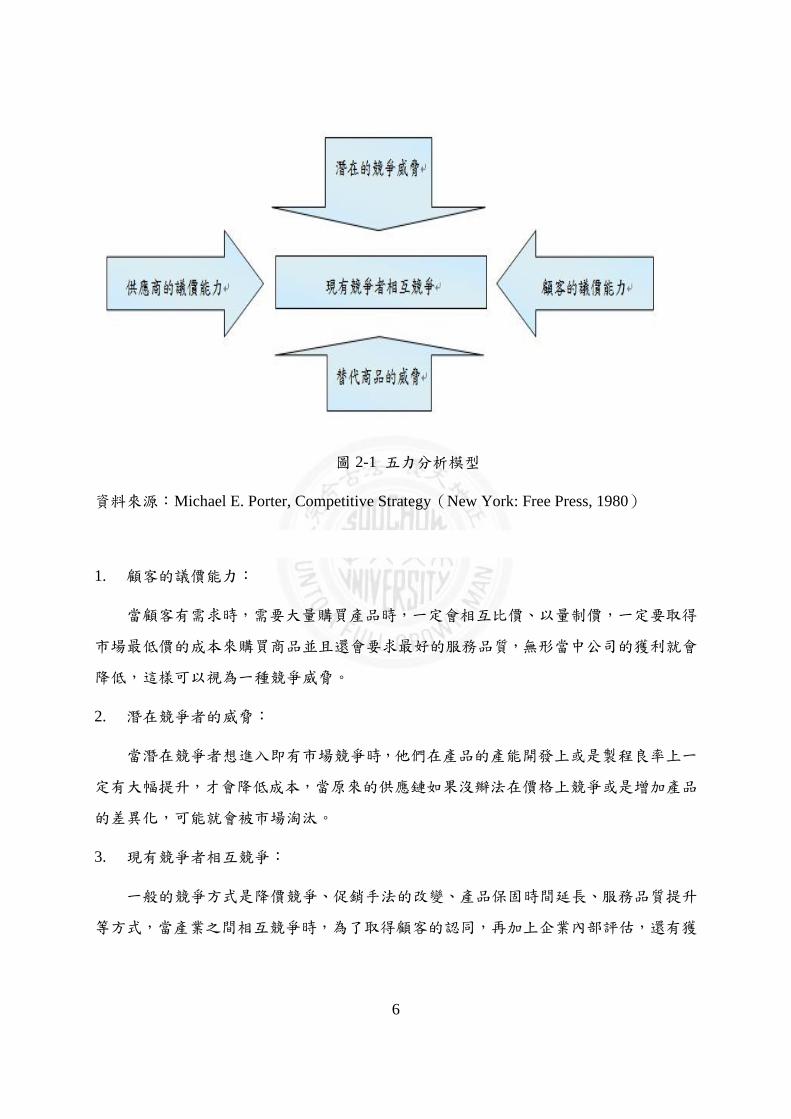

21 五力分析與競爭策略

麥克波特於 1980年出版的「競爭策略」一書中提到以影響產業策略意涵的「競

爭作用力」(Competitive Forces)為基礎分析某一產業及產業競爭者的結構進而發

展出的競爭策略波特提出五力分析思維認為影響產業競爭因素有五種型態分別是

「顧客的議價能力」「潛在競爭者的威脅」「現有競爭者相互競爭」「供應商的

議價能力」及「替代商品的威脅」在這五種作用力交互影響之下可以找出對產業競

爭影響之程度也會決定一個產業的獲利能力如圖 2-1 五力分析模型

6

圖 2-1 五力分析模型

資料來源Michael E Porter Competitive Strategy(New York Free Press 1980)

1 顧客的議價能力

當顧客有需求時需要大量購買產品時一定會相互比價以量制價一定要取得

市場最低價的成本來購買商品並且還會要求最好的服務品質無形當中公司的獲利就會

降低這樣可以視為一種競爭威脅

2 潛在競爭者的威脅

當潛在競爭者想進入即有市場競爭時他們在產品的產能開發上或是製程良率上一

定有大幅提升才會降低成本當原來的供應鏈如果沒辮法在價格上競爭或是增加產品

的差異化可能就會被市場淘汰

3 現有競爭者相互競爭

一般的競爭方式是降價競爭促銷手法的改變產品保固時間延長服務品質提升

等方式當產業之間相互競爭時為了取得顧客的認同再加上企業內部評估還有獲

7

利的前提之下就會利用以上的模式相互競爭當企業無法競爭時自然而然也會被市

場淘汰但是公司的獲利也會因此而下降

4 供應商議價能力

資金規模大的供應商會有技巧性的操作市場能夠要求企業必須提高買價購買商

品以面板產業為例近二三年中小型面板產能供不應求供應商就會適時的調漲售

價這樣無形當中供應商也會是企業獲利的一個威脅

5 替代商品的威脅

替代商品故名思義就是欲取代原有的商品所以其最大的競爭優勢就是產品性能上

能滿足顧客需求在價格上又非常有競爭力代表了限制商品的價格上限因為也降低

了可能獲取的投資報酬率在這五股競爭力的整合後就可以決定產業的獲利能力與競

爭趨勢因此競爭策略主要就是在探討企業應該採取何時競爭策略來阻擋這五股競爭

力

因此波特又提出了三項競爭策略提供給企業因應分別是集中策略(Focus)

全面成本領導策略(Overall Cost Leadership)及差異化策略(Differentiation)所謂集

中策略是指企業鎖定目標市場或是最熟悉的市場提供系列的產品及優質的服務或是

替顧客量身打造專屬的商品讓顧客覺得企業夠專業同意長期配合形成經濟規模的

競爭優勢差異化策略可以利用產品製程的改變顧客良好的服務及其它方式讓顧

客感覺到公司產品是與眾不同而形成差異化並讓顧客無法接受替代品產生品牌忠誠

度致使企業獲利產生競爭優勢全面成本領導策略當企業為了爭取到市場的訂單

最常使用的方式就是降價競爭當企業成為市場最低價就能吸引顧客認同進而爭取

到機會

22 鑽石理論與產業競爭

Michael E Porter在 1990 年的「國家競爭優勢」中說明當某個地區或是某個國家

如果能具備某些特殊的條件足以讓某個產業快速發展由國家競爭優勢分析 了解

到本國提供的行動基礎來幫助企業在國際競爭取得優勢地位進而創造延續發展技術

的核心因而提出著名的鑽石模型理論波特認為1需求條件2生產要素條件3 企

8

業的結構策略和競爭對手 4 相關及支援的產業等四大基本條件再加上政府角色與

機會等兩個外部變數共同構成國家競爭力的鑽石結構模型當企業獲得模型中的某項

要素優勢也一定會增強或改善其他要素相反的也可能因為要素互相抵制而使企業

在產業發展中受到牽制藉由此模型間要素的相互影響作用來探討國內特定產業競爭

1 需求條件(demand factor)

本國產業內需市場若是相較於海外市場大即代表擁有規模經濟就有利於建立該

產業的競爭優勢若本國消費者對產品規格或是服務品質提升有強烈要求時這樣對本

國相關產業取得競爭優勢相對機會大如果本國產業發展有前瞻性那麼本國企業發展

相對是國外企業的領先者自然對相關產業取得優勢也相對增加

2 要素條件(factor conditions)

每個國家在特定產業中都擁有生產要素波特認為長時間的開發與訓練出來生產要

素是非常重要的因為這樣不易被學習與模仿所以應該善用其優異生產條件來發展

相關產業是形成競爭優勢要素主要分成以下五大類

人力資源人力的數量技術及成本等

(1) 天然資源天然資源的藏量與品質包括可取得的土地水源與礦物等以及天候

及地理位置

(2) 財富資源金融產業的資金數量及成本以及資本市場的結構等

(3) 基礎建設基礎建設的數量形式品質與使用成本皆會影響競爭力基礎建設包

括運輸系統電訊系統醫療系統郵政系統等

(4) 知識資源有關於財貨與勞務的科學技術及市場知識的多寡

3 企業的結構策略和競爭對手(firm strategystructure and rivalry)

一個企業需要善用內部的組織形態管理模式並且掌握環境優勢組織結構企

業目標和策略再加上政府各項創新政策企業自然有競爭力因此在激烈的市場競爭

有助於促使企業不斷進行技術創新或是提升各項技術維持競爭優勢強化在國際競爭

的優勢並有利於該國國際競爭優勢地位的確立

9

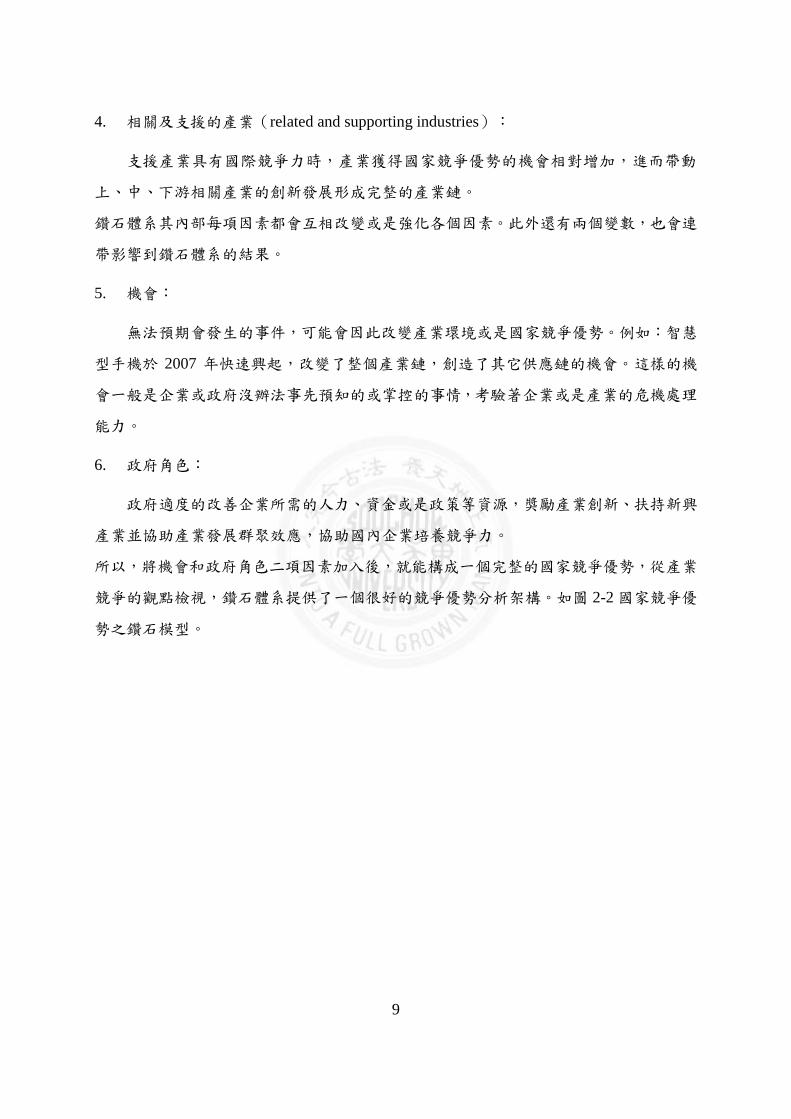

4 相關及支援的產業(related and supporting industries)

支援產業具有國際競爭力時產業獲得國家競爭優勢的機會相對增加進而帶動

上中下游相關產業的創新發展形成完整的產業鏈

鑽石體系其內部每項因素都會互相改變或是強化各個因素此外還有兩個變數也會連

帶影響到鑽石體系的結果

5 機會

無法預期會發生的事件可能會因此改變產業環境或是國家競爭優勢例如智慧

型手機於 2007 年快速興起改變了整個產業鏈創造了其它供應鏈的機會這樣的機

會一般是企業或政府沒辦法事先預知的或掌控的事情考驗著企業或是產業的危機處理

能力

6 政府角色

政府適度的改善企業所需的人力資金或是政策等資源獎勵產業創新扶持新興

產業並協助產業發展群聚效應協助國內企業培養競爭力

所以將機會和政府角色二項因素加入後就能構成一個完整的國家競爭優勢從產業

競爭的觀點檢視鑽石體系提供了一個很好的競爭優勢分析架構如圖 2-2國家競爭優

勢之鑽石模型

10

圖 2-2 國家競爭優勢之鑽石模型

資料來源Micheal EPorter The Competitive Advantage of Nations(New York Free Press

1990)

波特的理論中無論是「競爭策略」或「競爭優勢」都是以競爭為起點透過「產

品的差異化」「產品的低成本」及「產品定位的方向」等方式取得對競爭者獨特的競

爭優勢因此企業必須建立核心的競爭能力詳細的策略規劃並且整合公司內部資源

做為未來績效目標達成的基本架構

23 SWOT分析產業

SWOT 分析法是 Weihrich H於 1982 年所提出的企業策略規劃方式針對優勢

(Strenght)劣勢(Weakness)機會(Opportunity)及威脅(Threat)進行評估這

些重要的分析依據可以提供給決策者在制定策略規劃時參考學者H Igor Ansoff於1968

年也提出策略規劃的核心架構來自策略分析表 2-1所示矩陣模型 SWOT圖

11

表 2-1 矩陣模型 SWOT 圖

優勢(Strength) 劣勢(Weakness)

目前擁有的領先技術

市場上獨占或是寡占的指標

競爭者認為我的優勢

需要避免缺點產生

需要改進表現不足的指標項目

不擅長的項目需減少生產

機會(Opportunity) 威脅(Threat)

市場與創新技術改變而產生的機會

國家政策制度改變產生的機會

創新的產品及思維產生的機會

競爭者的動向不清楚容易被取代

技術落後容易被競爭者取代或是市場

淘汰

技術落後導致影響公司產品定位

資料來源Weihrich(1982)及本研究整理

12

第三章 研究設計

本章的主旨是在探討本研究設計與實施過程過程中包含研究架構研究流程研

究方法及資料蒐集等四個小節台灣液晶顯示器產業現況產業結構市場規模與發展

趨勢

31 研究架構

本研究屬於結論性研究並擬採用資料蒐集描述性研究法進行研究流程首先確認研究

與主題相關背景動機進而訂定論文架構利用文獻蒐集參考國內外相關研究報告及

文獻資料制訂此研究的流程方法及資料蒐集及了解液晶面板的發展過程及台灣

日本韓國及中國目前發展現況進一步利用五力分析鑽石模型找尋產業的競爭優勢

再利用 SWOT 分析台灣面板產業經營策略的優劣勢再進行資料整理分析比較

最後歸納此產業的經營策略及提出相關的結論與未來建議提供給業界實施參考圖 3-1

本研究架構

13

圖 3-1 本研究架構

資料來源本研究發理

32 研究流程

首先確定研究背景及動機再訂定研究方法分析架構接下來開始蒐集台灣液晶

面板產業現況市場規模產業結構與未來發展趨勢並且參考國內外研究報告產業

分析報告及文獻資料及相關產業營運績效優良市占率高的供應商各項經營策略資

料蒐集完成後再進行資料的整理分析最後歸納此產業的經營模式及提出相關的

結論與建議

研究目的動機

文獻回顧

研究方法

液晶面板產業現況

與市場分析

五力分析 鑽石模型分析 SWOT分析

面板產業競爭分析

結論與建議

14

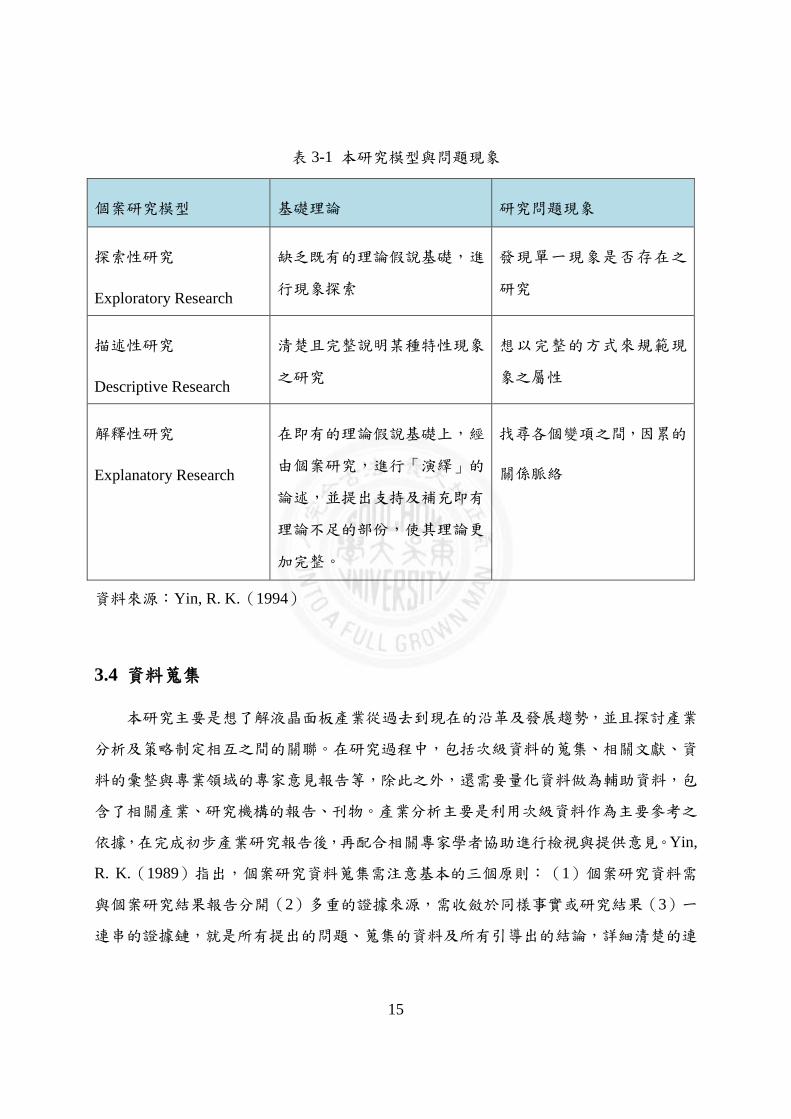

33 研究方法

研究方法的選擇學者(Yin R K1994)提出了三種依據條件(1)研究問題的

模型(what why how who where)(2)著重在當時研究的現象而不是歷史現象的程

度(3)研究者在事件上實際行為可操控程度從學術研究方法的選擇上分為質化研

究(qualitative methodology)與量化研究(quantitative methodology)共二種方法本研

究為探討台灣液晶顯示器的發展現況分析探討的論點比較偏向實務研究因此會採用

質化的研究方法比較合適質化研究依據的是多面向多元化資料間互相交叉分析來

加強研究的信度與效度而在面板產業的研究中有很多種方式蒐集這些資料包含了

政府單位的出版刊物相關學術機構或產業期刊相關研究單位的調查報告網站資料

新聞報導公司官方或非官方資料的訪談與田野調查等等來源質化研究主要就是運用

這些非量化的資料來進行研究分析將相關資料與研究者的推論互相交叉分析與比較

並歸納出結論質性研究首先需要制定研究現象並確定研究問題之後進行文獻探討並

確認研究對象進而訂出研究方向最後執行資料的整理與分析

根據研究目的可以將研究設計分成結論性研究(Conclusive Research)與探索性研

究(Exploratory Research)兩大類結論性研究的目的在幫助決策者選擇最適當的行動

模式結論性研究又可分成實驗性研究(Experimental Research)也可稱為因為性研究

(Causal Research)及描述性研究(Descriptive Research)探索性研究的目的是為了定

義與釐清研究題目本質並根據收集相關的次級資料來發掘與觀察一些觀念與見解結

論性研究的目的在幫助決策者選用合適的模式訂定研究策略實為研究途徑之選擇需

依照下列狀況而定Yin R K針對探索性研究描述性研究及解釋性研用應用於個案研

究方法中理論基礎與研究本質進行比較如表 3-1 所示本研究目的在探索 TFT-LCD

面板產業鏈演化及現況過程中所發生的所有現象利用資料蒐集分析加以歸納整理之

後解釋清楚各種現象的特性並針對中小型液晶面板產業之經營策略及未來營運方向

提出相關建議故本研究採用資料蒐集描述性研究法進行分析將從產品面的技術發展

資料市場的實際資訊與訊息與產業上中下游產業鏈的產業現況市場趨勢等資料進

行交叉分析得到結論及對未來的建議

15

表 3-1 本研究模型與問題現象

個案研究模型 基礎理論 研究問題現象

探索性研究

Exploratory Research

缺乏既有的理論假說基礎進

行現象探索

發現單一現象是否存在之

研究

描述性研究

Descriptive Research

清楚且完整說明某種特性現象

之研究

想以完整的方式來規範現

象之屬性

解釋性研究

Explanatory Research

在即有的理論假說基礎上經

由個案研究進行「演繹」的

論述並提出支持及補充即有

理論不足的部份使其理論更

加完整

找尋各個變項之間因累的

關係脈絡

資料來源Yin R K(1994)

34 資料蒐集

本研究主要是想了解液晶面板產業從過去到現在的沿革及發展趨勢並且探討產業

分析及策略制定相互之間的關聯在研究過程中包括次級資料的蒐集相關文獻資

料的彙整與專業領域的專家意見報告等除此之外還需要量化資料做為輔助資料包

含了相關產業研究機構的報告刊物產業分析主要是利用次級資料作為主要參考之

依據在完成初步產業研究報告後再配合相關專家學者協助進行檢視與提供意見Yin

R K(1989)指出個案研究資料蒐集需注意基本的三個原則(1)個案研究資料需

與個案研究結果報告分開(2)多重的證據來源需收斂於同樣事實或研究結果(3)一

連串的證據鏈就是所有提出的問題蒐集的資料及所有引導出的結論詳細清楚的連

16

結本研究的資料來源主要包含初級資料與次級資料共兩類資料蒐集的方式如下所

陳述

1 初級資料

初級資料是指為了特定目標而蒐集最原始資訊在完成初步親自訪談資料資料蒐

集與專家學者的訪談會議記錄後擬定出最適合的訪談方式及問題接者進行初級資料

之蒐集並且將相關專家學者訪談的所有資料作為本研究推導的重要依據及次級資料

不足之補充與結論

2 次級資料

次級資料又稱為第二手資料泛指國內外之報章雜誌期刊與政府研究機關的

相關報告次級資料主要是協助研究者推導及輔助佐證研究分析的相關數扯本研究次

級資料提供來源方式相當多如表 3-2所示

表 3-2 本研究次級資來源

提供單位 次級資料來源 次級資料類型

政府研究機構 經濟部工業局顯示器產業

工研院產業經濟與趨勢研究中心

國家實驗研究院科技政策與研究中心

資策會資訊市場情報中心(MIC)

光電科技工業協進會(PIDA)

Display Search 平面顯示器研究機構

研究報告

研究期刊

產業統計報告

產業分析報告

研討會

學術單位 國內外各大專院系所 碩博士論文期刊

國內面板供應商 友達光電股份有限公司

群創光電股份有限公司

公司財物報告

公司出貨統計

其它提供單位 電子期刊

產經報章雜誌

書籍

相關新聞

專題分析報告

專題文章

資料來源本研究整理

17

第四章 液晶面板產業現況與市場分析

本章節主旨是要說明液晶面板產業的沿革生產製程產業特性面板產業現況並

做介紹與分析且針對台灣韓國日本及中國面板產業發展的各項競爭優勢介紹有

了初步背景知識的認知與了解以利後續研究分析與討論

41 液晶面板的介紹

目前 LCD主要是由彩色濾光片(Color filter CF)TFT 陣列(TFT Array)基板和

背光模組(Backlight)等三大部分共同組成如圖 1(a)TFT-LCD 由每個 Pixel 均有一

組 TFT來控制其電壓值欲使背光模組產生並透過 LC 的光線具有不同的顏色搭配灰

階產生全彩色效果在分別完成 TFT陣列和 CF基板製作後接著將 CF上板與 TFT下

板間灌入 LC 並對組貼合(Cell process)最後附上偏光板(Polarizer)此段製程稱

為「LCD製程」(LCD Process)而最後的「LCM 製程」(LCM Process)驅動 IC

以控制電路板(PCBA)與玻璃基板的連接(JI Process)完成後再與背光模組進行

組裝(MA Process)最後就是將模組做點燈檢如圖 1(b)

圖 4-1 液晶面板的製程及組裝架構

資料來源友達光電技術研發網站 httpwwwauocomtw

18

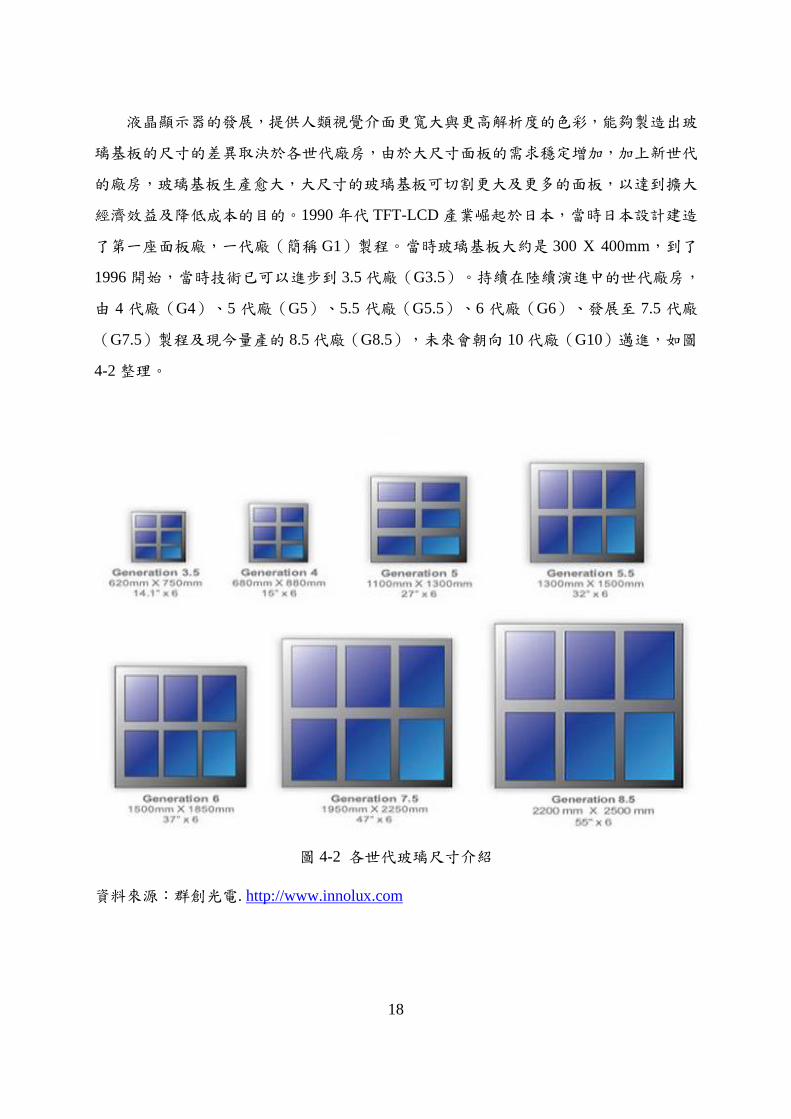

液晶顯示器的發展提供人類視覺介面更寬大與更高解析度的色彩能夠製造出玻

璃基板的尺寸的差異取決於各世代廠房由於大尺寸面板的需求穩定增加加上新世代

的廠房玻璃基板生產愈大大尺寸的玻璃基板可切割更大及更多的面板以達到擴大

經濟效益及降低成本的目的1990年代 TFT-LCD產業崛起於日本當時日本設計建造

了第一座面板廠一代廠(簡稱 G1)製程當時玻璃基板大約是 300 X 400mm到了

1996開始當時技術已可以進步到 35代廠(G35)持續在陸續演進中的世代廠房

由 4 代廠(G4)5 代廠(G5)55 代廠(G55)6 代廠(G6)發展至 75 代廠

(G75)製程及現今量產的 85代廠(G85)未來會朝向 10代廠(G10)邁進如圖

4-2整理

圖 4-2 各世代玻璃尺寸介紹

資料來源群創光電 httpwwwinnoluxcom

19

各世代玻璃廠是針對各廠的產能切割利用率來歸類各項產品應用表 4-1 是針對各

世代廠的利用情況做個彙整這些世代廠房各代表的產品應用不同筆記型電腦的面板

都是 4 代廠切割的面板監視器就是 55 代線及 5 代線切割大尺寸面板就由 6 代線以

做切割了解這些應用後就能清楚的知道液晶面板需要經濟規規生產時各世代廠房

的規劃

表 4-1 各世代玻璃尺寸利用介紹

各世代廠 面板面積 產品應用 切割尺寸及數量

G35 620 X 750 mm 筆記型電腦 6片 141rdquo

G4 680 X 880 mm 筆記型電腦 6片 15rdquo

G5 1100 X 1300 mm 監視器 9片 17rdquo或 6片 27rdquo

G55 1300 X 1500 mm 監視器液晶

電視

12 片 17rdquo或 6 片 26rdquo或 4 片

32rdquo

G6 1500 X 1850 mm 液晶電視 8片 32rdquo或 6片 37rdquo

G75 1950 X 2250 mm 液晶電視 8片 42rdquo或 6片 47rdquo

G85 2200 X 2500 mm 液晶電視 8片 46rdquo或 6片 55rdquo

資料來源群創光電及本研究整理

42 液晶面板的產業特性

液晶面板產業特性屬資本密集技術密集產品生命週期短生產線技術更替速度

快專利數多加強國際化分工且價格處於波動不定之非穩定平衡狀態(王昭琪 2002)

指出液晶面板產業特性可歸納以下五點

20

1 專利技術及技術密集性高讓廠商進入障礙高

液晶面板製程與半導體製程非常類似技術層次非常高且非常複雜上游的設備及

各種材料與零組件特性面板製程良率提升到模組組裝生產的技術都需要不斷持續開

發這此技術都是為了提高生產良率台灣廠商進入液晶面板產業較晚日本與韓國在

此產業中都已經擁有非常多的專利技術因此由技術密集性及智慧財產權的問題即是

台灣廠商現在需要克服的困難點之一

2 資本支出大供應商進入退出障礙高

當液晶面板廠商投入廠房建設技術研發一直到產品量產至少需要台幣百億元

以上投資投入金額龐大以達到規模經濟(Economies of scale)的產量相對提高所

以產業的進入障礙也就相對提高由於液晶面板產業資本密集的特性造成廠商需要負

擔的成本非常龐大產品若需具競爭力規模經濟成為發展之必要條件液晶面板產品

本身若無法達到差異化產品規格標準化情形下規模經濟即是廠商存活的唯一選擇

3 生產設備汰換及保養費用支出大

液晶面板產品應用生命週期短造成廠商創造出的獨有技術無法持久必須不斷投

入大量的研發費用發展更多創新技術形成其他廠商進入的技術障礙此外由於生

產線製程技術更替速度快的要求下生產設備也必須不斷更替因此產生大量的固定

成本與研發費用使廠商必須達到規模經濟生產以降低單位生產成本

4 面板價格易受市場供需影響

液晶面板的價格明顯受到市場的供需所影響由於液晶面板的生產廠商無法有效預

測實際的市場需求因此只能夠依據經驗法則進行生產決策

5 需加強國際化分工

全球資訊電腦市場競爭激烈資訊品牌大廠為了降低成本提升市場競爭力要求

液晶面板廠商供應商能就近供應因此廠商多將勞力密集的中低階產品移至海外生

產銷售採購而財務研發及高階產品的製造由總公司掌握例如日本廠商將生

產製造移至台灣台灣與韓國廠商將勞力密集之模組廠移至大陸生產製造都是為了追

求降低生產成本提升毛利

21

43 液晶面板的發展回顧

1888年奧國植物學家 F Reinitzer首先發現液態晶體(Liquid crystals)或稱結晶液

體(Crystallineliquids)(簡稱液晶)的存在並開啟之後相關的基礎研究與發展Kaneko

(1986)中說明1968年美國 RCA公司科學家 G H Heilmeier根據動態散射(Dynamic

scattering)效應將液晶做成顯示器液晶顯示器(Liquid crystal display LCD)產業開

始成形陳茂成(1995)指出美國的企業是 LCD 技術的原始應用者但最先將此技術

量產商品化的國家是日本1973 年日本 Sharp 公司開發出以 LCD 為顯示面板的手錶

與計算機而當時日本政府與名間合作大力發展液晶產業這樣的績極推動奠定面板

產業結構基礎造就後來領先全球的技術研發能力能夠讓液晶顯示真正的產業應用與

量產需要追溯到 1990年個人筆記型電腦開始隨著個人筆記型電腦的蓬勃發展成功的讓

液晶顯示這個產業通過了萌芽期進入了發展期藉由取代映像管顯示器而開始蓬勃發展

韓國則是在 1992年開始欲藉著在 DRAM 成功的經驗希望以此發展模式也能同樣

複製在液晶產業上進而大舉投資液晶面板畢竟日本發展顯示器的技術的較早所以

掌控材料與製造設備的能力雖然獲得韓國政府與財團的資金挹注但量產規模仍不如

日本而台灣相對是最晚才踏入這個產業1996 年達碁與聯友合併成為友達1998 年

奇美電子的成立才算是開始進入液晶產業但是真正影響後來面板產業的生態是在

1997年亞洲金融風暴重創日韓時讓產能擴展不及台灣因此才算是進入面板市場

並且獲得日本的關鍵性的技術投資促使台灣面板產業成為後來的政府大力扶持的「兩

兆雙星」產業之一

為了建構台灣面板產業徐明宜(2002)指出由政府積極推動的「兩兆雙星」計

劃涵蓋面板DRAM生技產業及數位內容產業其中扶持面板產業是最重要的計

劃目前在國際間競爭液晶市場的國家中主要國家有台灣韓國及日本日本的優

勢在於發展最早且長期致力研發掌握相當多上游材料設備關鍵零組件及技術專

利權在技術上持續保持領先韓國則是在專利技術這方面不足於日本其它層面實力

也非常有競爭力台灣佔有的優勢在於關鍵零組件生產供應鏈面板生產模組製造等

方面的整合台灣與南韓在面板產業的競爭非常激烈南韓面板的兩大集團以三星電子

(Samsung)與樂金電子(LG)為主台灣由面板雙虎友達光電(AUO)群創光電

(INNOLUX)為主帶領其它面板廠商(中華映管瀚宇彩晶元太凌巨)等二線

22

廠相互競奪市場此外台灣面板廠商希望利用產業優勢與日本供應商合作尋求策

略聯盟合資蓋廠面板代工等經營形式透過台日產業鏈合作達成產能共享液晶

產業相關重大事件彙整如表 4-2

表 4-2 液晶產業相關重大事件彙整

時間點 重要發展大事

1973年 日本 Sharp 公司開發出以 LCD為顯示面板的手錶與計算機

1990年 筆記型電腦經濟規模生產

1992年 韓國積極投入面板市場

1995年 韓國開始量產液晶面板

1996年 達碁科技與聯友光電合併更名為友達光電

1997年 亞洲金融風暴重創日韓經濟產能拓產不及台灣因此進入面

板市場

1998年 奇美電子成立

2002年 台灣政府積極推動「兩兆雙星」產業

2003年 群創光電成立

2009年 群創光電合併奇美電子

2011年 日本 SonyToshiba 及 Hitach 這三家公司進行合併成為命名為

日本顯示器(Japan Display)

資料來源本研究整理

23

液晶面板產業歷史從 1990 年筆記型面板量產開始至 2014 年約 24 個年頭整個產

業的發展都是以日本為首日本將液晶顯示器的技術視為非常重要的資產到目前為

止整個面板產業集中在日本韓國台灣與中國大陸等東亞四國中期間的各國發展

的歷史背景和日後的策略佈局都會息息相關如前所述液晶顯示技術開發與量產係

以日本廠商為發展核心1990 年開始由日本廠商進行筆記型電腦應用的面板研發與量

產開啟了面板產業生命 1995 年韓國三星也開始有能力進行液晶面板研發量產

1997年是非常關鍵的一年它造就了台灣面板產業非常重要的關鍵因素亞洲金融風暴

爆發日本廠商礙於金融風暴對液晶面板產業的投資趨於保守韓國三星卻無視於金融

風暴繼續大筆資金投入新的設備與產能並導入新一世代的產線韓國因此舉超越日

本成為新的市場領導者金融風暴中韓國受傷慘重但卻靠持續不斷的想靠著重大投資

於液晶面板產業中能夠浴火重生這是日本業者始料未及事後證明這個策略是非常成

功台灣的液晶面板產業的發展起源於 1997 年中華映管自日本三菱電機集團轉投資的

ADI 進行技術移轉獲得液晶顯示的量產核心技術使得台灣液晶面板從能順利從

TN-LCD與 STN-LCD 生產技術轉型至大尺寸的液晶面板生產技術隨後在此時間前

後一兩年台灣廠商如雨後春筍般一一嶄露頭角如達碁科技與聯友光電合併為友達

奇美集團的奇美電子廣達集團的廣輝大同集團的中華映管華新集團的瀚宇彩晶

鴻海集團的群創和中小尺寸液晶面板的元太科技統寶光電等廠挾台灣為全球筆記型

電腦與液晶監視器生產重鎮於 1999年開始大量導入量產

分析完日本韓國與台灣的產業發展重要大事中國大陸亦是不可忽視基本上中

國大陸的液晶產業主要還是如同半導體產業由官方籌資與支援例如北京市政府主導的

京東方上海市政府主導的上廣電深圳市政府主導的華星光電等基本上都是透過與

日本的技術移轉取得量產技術整體產能與技術尙還落後台灣與韓國但是憑藉著中國

大陸內需市場與國家地方政府的大力支援未來縱使無法自日本順利移轉先進技術但

亦可藉由高薪策略向台灣取得相關技術與人才擴長自製實力就短期看來中國大陸

在此產業中最關鍵的角色在於提供了廉價的勞力與其他相關應用產業的代工廠使得不

僅僅台灣廠商紛紛於中國大陸建構液晶面板後段組裝產就連競爭對手的日本韓國也

都於中國大陸佈局模組廠液晶電視組裝廠尋求低價格優勢亦使得中國大陸在液晶

產業中佔有一席之地

24

基本上應用產品的演進從小尺寸的筆記型電腦往電腦監視器到大尺寸液晶電視發

展產能亦需隨倍數成長然而產業供需似乎是萬年不變的道理供給短缺後隨之而來

的必定是供給過剩供給過剩後一定會供給短缺伴隨著供給的過盛與短缺乃是影響價

格起伏的主要因素不可否認隨新世代產線的量產價格必定能大幅滑落但是未來

新的應用將逐步開發出來這很可能又將引爆另一波的需求與產能不足和產能擴充產

線的擴充是否真正能滿足需求或是供給過剩亦是值得深思的課題

44 台灣液晶面板產業分析

台灣以往的產業發展經驗政府機關在台灣液晶顯示產業發展過程中扮演很重要

的協助者(Liu and Lee 1997)台灣政府將 LCD視為「第二個半導體產業」適用前

五年免營利事業所得稅之高科技工業發展獎勵措施台灣傳統的液晶顯示技術是以勞力

密集性的 TN 型及 STN 型液晶顯示為主在 1991 年前後陸陸續續有廠商投入屬技術

密集之 TFT型液晶顯示生產由於 TNSTN與 TFT LCD 之技術軌跡差異太大台灣

在早期液晶顯示產業的發展經驗並不容易移轉至 TFT 型 LCD之生產這可從台灣己

有的 TN型及 STN型 LCD 廠商大都已經轉移至大陸生產由於所踏入之新興技術軌跡

與企業傳統賴以建構競爭優勢之國家創新系統有較多摩擦台灣興起之 TFT 型 LCD製

造商大多以跨國技術移轉方式追趕參與 TFT LCD 技術的持續發展

由於韓國的興起威脅日本在 TFT LCD 的領導地位日本因此便願意技術授權台

灣以共同建構以日本為首之全球 TFT LCD 商品供應鏈以因應韓國的競爭由於許

多台灣液晶廠商和日本簽約時日本都會訂定台灣生產的液晶顯示器必須有一定的比例

出貨給日本所以除了技術授權外還有委由台灣代工的合作方式事實上就是以全

球商品鏈建構觀點視之(Gereffi et al 1994)在 TFT LCD 的前中後段製程當中

在前段產品設計中因為日本的技術授權設計規格都是由日本廠商提供中後段模

組生產所花費的成本較高所以委託台灣廠商進行 TFT前段 Array與中段 Cell 製程代

工的方式生產代工模式如早期台灣運動鞋廠商與美國廠商 Nike 的合作模式即為一例

(Karzeniewicz 1994)它是符合現階段產業分工的發展模式

台灣在 1997 年之金融經濟危機中相較日本韓國受傷較為輕因此相對在短期

間內能募集大量資金因此能夠進行大規模的投資興建廠房以獲取經濟效益其次

25

台灣近年發展液晶顯示的趨勢較少扶值技術創新反而是朝向規模經濟生產朝向代

工的模式相較於台灣發展其它電子產業如生產個人電腦的經驗早期是由生產電動玩

具產業演變至生產個人電腦因為液晶面板生產的前段製程(約佔有 75)與半導體製

程相類似因此台灣在發展相對成熟的半導體產業是可以對台灣剛跨入液晶面板生產技

術有所幫助但是關鍵的核心技術仍掌握在日商手裡在 1976年台灣剛開始跨入 TN

LCD 生產到了 1990 年轉為 STN 型 LCD 生產 1991 年則開始轉往中小尺寸之 TFT

型 LCD生產為主而直到 1996年開始擴展到大尺寸 TFT型 LCD之發展也就在約 1993

年當台灣由中小尺寸液晶生產轉為大型 TFT 型 LCD 之生產時台灣才開始其蓬勃發展

的 LCD工業

隨著佈局全球化台灣的擴廠及群聚投資以及國內大尺寸 TFT-LCD 廠商已掌握

對關鍵零組件的採購權加上台灣 TFT-LCD 開始具完整上下游供應鏈佈局如竹科

中科南科及國際廠商群聚南科園區所形成之上下游光電聚落(林士琪吳俊憲

2009)國內面板廠商其產業群聚效應相繼促進本地相關材料與零組件產業的蓬勃發

展冀能結合台灣 TFT-LCDIT 產業 ODM 與系統廠商全球的既有優勢進一步健全

上中下游產業結構之完整性積極發展台灣為全球重要 TFT-LCD 產業聚落(吳致遠

2006)產業聚落(cluster)佈局方面如圖 4-3 可以清楚了解台灣面板產業聚落分布

圖

26

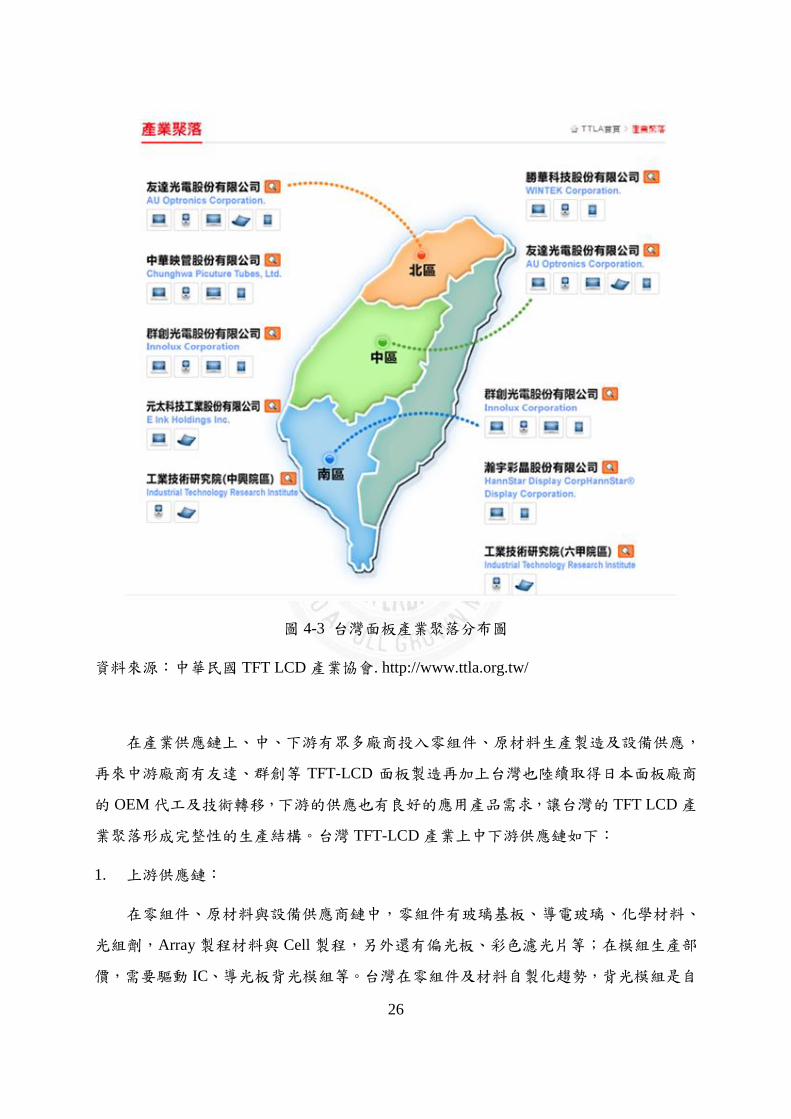

圖 4-3 台灣面板產業聚落分布圖

資料來源中華民國 TFT LCD 產業協會 httpwwwttlaorgtw

在產業供應鏈上中下游有眾多廠商投入零組件原材料生產製造及設備供應

再來中游廠商有友達群創等 TFT-LCD 面板製造再加上台灣也陸續取得日本面板廠商

的 OEM 代工及技術轉移下游的供應也有良好的應用產品需求讓台灣的 TFT LCD 產

業聚落形成完整性的生產結構台灣 TFT-LCD產業上中下游供應鏈如下

1 上游供應鏈

在零組件原材料與設備供應商鏈中零組件有玻璃基板導電玻璃化學材料

光組劑Array製程材料與 Cell 製程另外還有偏光板彩色濾光片等在模組生產部

價需要驅動 IC導光板背光模組等台灣在零組件及材料自製化趨勢背光模組是自

27

製率最高的材料應用其它關鍵零組件如玻璃基板彩色濾光片目前是以國內企業共

同協議合資的方式設廠或是選用外商供應設備廠商則涵蓋模組構裝設備面板組裝設

備及檢查修整設備

2 中游供應鏈

通常 TFT-LCD的製作過程大致分為三個步驟薄膜電晶體元件陣列(TFT-Array)

基板製造液晶面板製作組裝(LCD Cell Assembly)以及液晶面板模組組裝(LCD

Module Assembly)等三部份(洪世章馬玫生2004)以 TFTT-LCD生產製造為

核心製程主要可分為三大部分薄膜電晶體陣基板(TFT Array)製作液晶面板組

裝(LC Cell Assembly)及液晶面板模組組裝(Module Assembly)都是利用基板(Array)

製作將薄膜晶體製作於玻璃上而不是矽晶圓上中段的 Cell 製程是將前段 Array

的玻璃為基板與彩色濾光片的玻璃基板結合並在兩片玻璃基板間加入液晶(LC)

後段的Module Assembly則是將 Cell 製程完成的玻璃基板與其他如背光板電路等多種

零組件組裝的生產作業由於這類製程相較無技術性且屬於勞力密集因此台廠及韓廠

面板廠商都將大部分的 Module生產移至大陸以降低成本

3 下游供應鏈

下游應用產品主要是以監視器筆記型電腦LCD-TV及資訊家電為主透過上游

原材料的供應再到中游廠商的生產接下來到最下游廠商組裝完成因為台灣在下游

代工領域較日本與韓國更具有整合市場的優勢可以提供更為彈性的供貨與售後服務

且可有效降低銷貨成本目前 TFT-LCD 面板主要應用領域分為以下市場電腦市場

消費民生市場商用市場工業市場通訊市場及車用運輸市場如圖 4-4整理完成台

灣液晶面板相關產業鏈結構

28

圖 4-4 台灣液晶面板相關產業鏈結構

資料來源平面顯示器產業資訊網 httpprojmoeaidbgovtwdisplay

45 韓國液晶面板產業分析

韓國在 1980 年代液晶顯示器產業開始萌芽並開始投入產業發展真正崛起的時

間是在 1990年在不斷積極擴大投資並以大型面板為生產目標於 1995年三星電子

與 LG 電子的 TFT LCD 開始正式量產後韓國液晶顯示器產業漸漸以 TFT LCD 為

重心尤其在 1998年後更是集中資源發展 TFT LCD 產業雖然亞洲金融危機重創韓

國各大財團韓國廠商以低價策略為訴求為了獲取更多現收入反而讓韓國快速搶佔

TFT LCD 市場此發展策略於 1999 年三星電子開始接獲美商的轉單LG 集團開放

LG-LCD 的 50股權由 Philips 入股加入成立 LGPhilips LCD這些相關因素加

速了韓商的擴充產能計畫促使韓國的 TFT LCD 產業未來發展推向世界一流水準

29

1 生產與投資

95 年開始液晶顯示器量產一直到 97 年以前韓國廠商的產能在世界佔有率都

還不到 8當時仍是日本廠商獨佔液晶面板約佔有六成市場當是韓國廠商預測未

來筆記型電腦面板市場將會是更大尺寸產品天下因此生產策略改以大型面板為生產目

標建設四條 3代線以上大型生產線並且在推出領先日本 13吋14吋到 18 吋大型產

品奠定未來與日本競爭的實力雖然 97 年金融風暴重創韓國企業造成非常嚴重殺

傷力但是在韓元大跌相對帶動出口優勢韓國的 TFT LCD 廠商以低價策略搶佔市場

以逆向操作方式準確預測未來產品主流很快的韓國在世界液晶顯示器市場佔有率由

97 年的 165上升到 2011 年的 499(DisplaySearch 2011)當時台灣筆記型電腦

面板市場三成己是由韓商供應在 99年 TFT LCD 面板供不應求價格上漲居高不下

因此更讓三星電子與 LGPhilips LCD 的 TFT LCD 營業額都大幅成長給日商帶來很大

的壓力並且韓國仍掌握幾家美商的轉單效應讓韓國對開拓大型化市場或是其它特用

市場下更具信心能在短期數年間創造數十億美元以上高營業額是有賴韓國政府

政策大力支持及韓國財團不惜投入巨資興建多條生產線

2 廠商策略

韓國在液晶面板產業發展策略除了積極建設大型生產線擴增產量也積極投入研

發核心技術開發檢測裝置加工設備提高生產良率降低成本才有可能再投入更多

產能另外韓國政府在平面顯示器的發展上一直扮演積極的角色於 1995~1998 年

間韓國業界及政府共計投入約 5000 萬美元的經費針對包括 TFT-LCD 電力消耗

視角及開口率PDP 的能量轉換效率放電效率及亮度對比Poly-Si TFT-LCD 色澤

的均勻性及量產性等特性進行改善計畫且都獲致顯著的成效所以也成為日本的

主要競爭對手因此韓國廠商屢屢都是國外大廠爭相指定合作對象為了創造更高更

大的利潤空間韓國廠商除了繼續耕耘筆記型電腦及監視器市場外更擴大到附加價值

高的面板應用如 OLED 顯示在面對競爭的環境韓國廠商希望掌握主導地位此外

韓國亦積極整合 LCD 製造商與週邊設備材料產業間的合作開發包括彩色濾光片

背光板玻璃基板及部份製程設備等建立一個完整的 LCD 產業結構以三星電子為

例在液晶面板產業相關的公司結構來看玻璃基板是由三星與康寧合資的三星康寧

30

( Samsung Coring)生產製造基板的薄膜印刷技術則由三星電機( Samung

Electro-Mechanics)負責三星半導體及三星電子提供面板驅動 IC而三星電管(Samsung

DisplayDevice)擁有與三星電子相同尺寸與數量的彩色濾光片生產廠房另外LG 也

有彩色濾光片生產線可提供本身所需若加上多家韓國背光板的量產韓國 LCD 元件

的自製率將會由 30提高到 60以解脫對日本的依賴同時 EDIRAK(Electronic

Display Industries Research Association of Korea)組成一標準化委員會針對 TFT-LCD

及 PDP 的量產制訂技術規格以有效整合資源促進整個產業的競爭力值得台灣借

鏡參考

目前韓國顯示器產業廠商主要有三星電子三星 SDILG電子和 LGPhilips 四

家實際上還是分為三星與 LG兩大集團過去這兩大集團的面板產品不但規格不相

容產品也不互相採購長期以來一直是相互對抗的型態但是自從 2005年產能被台

灣超越後韓國商工能源部(MOCIE)指出韓國面板的市場領導地位正遭遇台灣日

本中國等地的威脅認為有必要加強合作始終扮演積極角色的南韓政府在 2007

年 5月 25日促成四家業者成立韓國顯示器產業聯盟(Korea Display Industry

Association簡稱 KDIA)協議將面板尺寸標準化以提高它們在全球市場的競爭力

未來將交互進行專利授權互相進行採購並在產品研發上進行合作此外並同意增

加對南韓面板設備零組件廠商的採購量同時減少向海外供應商的採購預算雖然

韓國面臨技術創不如日本而製造成本及產能遭遇台灣緊逼在後的壓力但藉由 KDIA

的資源整合若順利達成專利共享與規格統一等目標將可創造出降低風險引導規格

主流等優勢更重要的是KDIA對於未來新世代面板規格技術的佈局令人不得不密

切注意後續的發展狀況

46 日本液晶面板產業分析

日本是最早將讓液晶面板商業化的國家也是全球最擁有最完整的材料及關鍵零組

件供應鏈1973 年日本推出液晶電子計算機後並在 1990 年開始量產當時幾乎壟斷

全球市場但是1995 年之後南韓誘到了液晶顯示器龐大的商機開始大舉投資此產

業當時適逢 1997年亞洲金融風暴衝擊到日本廠商的經濟命脈當時韓元大幅貶值

日本廠商出口無法抵擋韓國廠商的低價格戰且經濟的不振迫使面板廠商的擴廠計劃

31

受阻到了 2001 年市場占有率卻被韓國三星LGD(樂金飛利浦)趕上壟斷面

板市場第一名的位置讓給了韓國讓日本面板產業策略不得不思考企業重組轉向先進

製程或是經營品牌為主雖然失去液晶面板世界第一的位置但是日本在上游的供應仍

是寡占的地位面板必需應用的彩色濾光片廠日本廠商大日本印刷東麗所及凸版印

刷囊括九成以上的市占全球偏光片日本超過一半以上的市占率其中日東電工掌握一半

的市占率生產偏光片的關鍵原料 PVA膜及 TAC 膜也都是由日商所供應雖然這些關

鏈零組件供應還是日本壟斷但是失去第一己日本廠商感受到不小的壓力進而開始尋

求彼此合作甚至退出市場的計劃而這一連串的「退與合」浪潮從 2004 年初日本面

板廠商開始一連串切割整合的動作為平面顯示器產業掀起一波波的浪潮

於 2004年Seiko Epson 與三洋電機宣佈整合雙方的液晶事業設立新的合資公司

「SANYO EPSON IMAGING DEVICES CORPORATION」將專攻中小尺寸液晶面板

產品線將鎖定在市場規模激增的手機用數位相機(DSC)用及車用液晶面板等產品

同年 10月日立製作所(Hitachi)松下電器(Matsushita Electric)與東芝(Toshiba)

合作生產 TFT LCD面板正式拍板定案這也是日本在液晶電視用 TFT LCD面板首次合

資的案例顯示日本廠商藉由共同出資來分攤投資風險並且擁有自己的生產線而不

需倚賴台韓面板廠商取得液晶電視用面板2005 年 1月SONY收購奇美電子的日本

子公司國際顯示器科技(IDTech)的液晶面板製造部門透過此次收購SONY 得到

IDTech 公司的製造設備將以此強化手機與數位相機等可攜式產品用低溫多晶矽 TFT

液晶面板業務同年 2月日本日立及松下電器產業達成合作協議兩家公司共同推動

在開發生產行銷知識產權等四個領域的合作主要瞄準零組件的標準化提高成

本競爭力並探討與零組件廠家聯合的可能性在生產方面將推動生產設備標準化等

來提高生產效率在行銷方面將繼續強化客製化的優勢在知識產權方面日立與松

下將推進專利相互授權體在具體實施方面計劃採取成立專利管理公司的模式 在一

連串整合的行動當中可以發現日本廠商藉由整合提高競爭力而在整合過程中廠商

不再是全面性投資各種產品與技術而是選擇最能夠對企業集團發展最有利的事業

以富士通為例富士通退出 PDPLCD 領域並將耕耘已久的這兩項事業的專利智

慧財產權轉售出去顯示出富士通徹底退出 PDP 與 LCD市場積極發展半導體事業

除了在事業發展的聚焦之外日本面板廠商在產品策略上也聚焦發展最具競爭力的產

32

品例如 SharpIPS Alpha Technology積極發展液晶電視面板提供給自家集團電視機

廠使用以鞏固在電視機品牌市場的佔有率SONY 購併奇美旗下的 IDTSanyo Epson

的合併成立新公司也都是專心發展中小尺寸面板強化手機與數位相機等可攜式產品用

液晶面板業務日本廠商除了積極整併公司轉由集中投資專注發展核心技術事業及品

牌經營整併之後不僅讓人力資金更可專心於技術市場開發的動作進而擴大競

爭優勢保持領先的態勢除此之外了解到如果一味只追求產能擴充一定無法趕上

韓國的擴產所以也做出策略性的選擇將液晶面板的生產技術移轉給台灣廠商台

灣各家廠商的技術幾乎都來自日本廠商的授權與台灣廠商的合作使日本廠商能從

中取得高額的智慧財產權利潤同時亦能鞏固日本廠商原有的品牌市場儘管如此

面對韓國積極投資新世代面板廠持續擴充產能的計畫仍難以抗衡因此目前日本

廠商以創造更高附加價值的運作方式另外在掌握液晶面板原材料與關鍵零組件的優勢

下仍對下游面板生產業著有高度掌控能力與影響地位

47 大陸面板的發展現況分析

劉美君(2010)指出全球面板產業佈局中國要追溯至 2008 年的金融海嘯全球

各主要經濟體都受到嚴重影響其影響性造成終端市場的需求快速萎縮面板的跌價一

瀉千里唯獨中國面板卻不受此影響反而跳躍成長主要原因來自於中國政府的資金

資助及內需市場大中國面板廠北京京東方成立於 1993 年它是一間國營與民營共

同成立的面板廠是中國第一間面板廠在 2005 年以前主要是生產面板零組件為主

2006 年開始才正式量產監視器液晶螢幕2008 年後合肥產線順利開始量產也讓整個

集團的出貨數量迅速成倍數成長深圳市政府投資 TCL集團於 2009 年成立另一間面板

廠華星光電主要業務是生產大尺寸電視面板也順利在 2011年正式量產黃毓婷(2013)

指出2008年中國大陸面板廠的崛起無疑是影響全球面板產業供應鏈的關鍵時刻中國

的崛起是因為內需市場龐大希望增利用產能的擴展讓出貨的增加以滿足市場需求 以及

技術的提升上對中國大陸面板廠而言產能的擴充促使了出貨數量的增加而技術的提

升則是提升了生產的良率及效率面板出貨量的部分當時台韓日面板廠商還在

憂慮 2012 年會面板需求會不如預期而進行庫存調整導致在出貨計畫上採取保守但

33

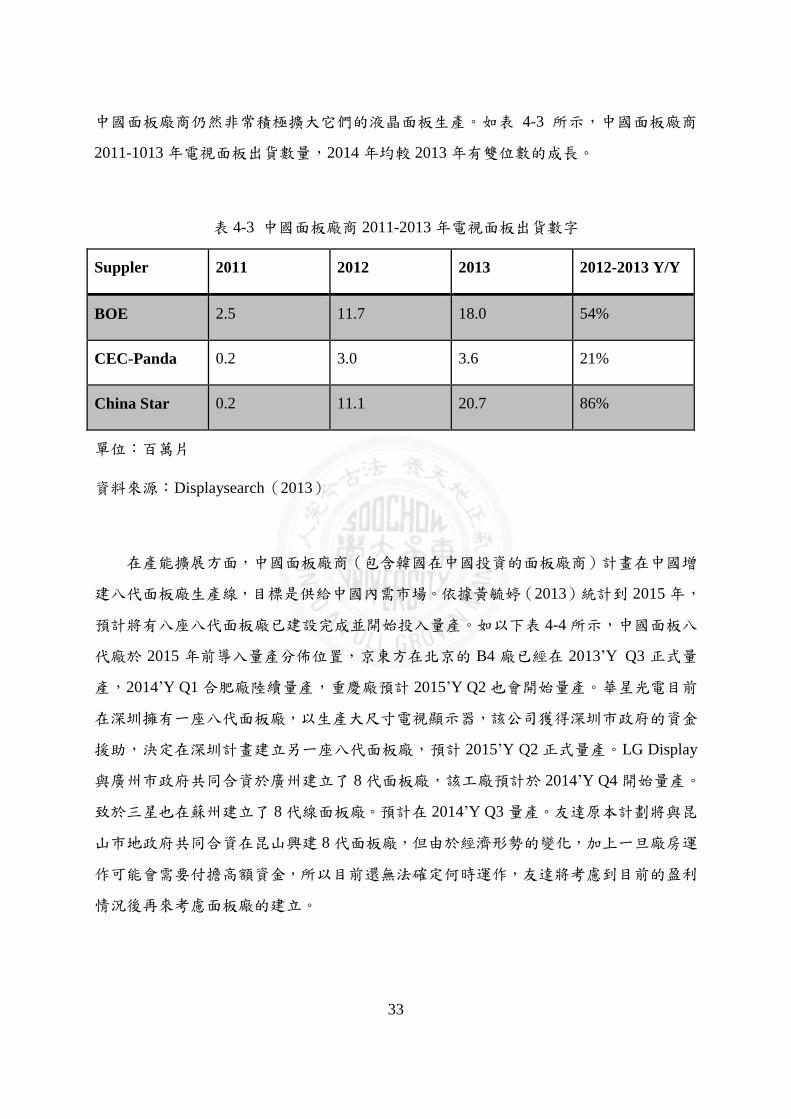

中國面板廠商仍然非常積極擴大它們的液晶面板生產如表 4-3 所示中國面板廠商

2011-1013年電視面板出貨數量2014年均較 2013 年有雙位數的成長

表 4-3 中國面板廠商 2011-2013年電視面板出貨數字

Suppler 2011 2012 2013 2012-2013 YY

BOE 25 117 180 54

CEC-Panda 02 30 36 21

China Star 02 111 207 86

單位百萬片

資料來源Displaysearch(2013)

在產能擴展方面中國面板廠商(包含韓國在中國投資的面板廠商)計畫在中國增

建八代面板廠生產線目標是供給中國內需市場依據黃毓婷(2013)統計到 2015 年

預計將有八座八代面板廠已建設完成並開始投入量產如以下表 4-4所示中國面板八

代廠於 2015 年前導入量產分佈位置京東方在北京的 B4 廠已經在 2013rsquoY Q3 正式量

產2014rsquoY Q1合肥廠陸續量產重慶廠預計 2015rsquoY Q2也會開始量產華星光電目前

在深圳擁有一座八代面板廠以生產大尺寸電視顯示器該公司獲得深圳市政府的資金

援助決定在深圳計畫建立另一座八代面板廠預計 2015rsquoY Q2正式量產LG Display

與廣州市政府共同合資於廣州建立了 8代面板廠該工廠預計於 2014rsquoY Q4開始量產

致於三星也在蘇州建立了 8代線面板廠預計在 2014rsquoY Q3量產友達原本計劃將與昆

山市地政府共同合資在昆山興建 8代面板廠但由於經濟形勢的變化加上一旦廠房運

作可能會需要付擔高額資金所以目前還無法確定何時運作友達將考慮到目前的盈利

情況後再來考慮面板廠的建立

34

表 4-4 中國面板八代廠於 2015年前導入量產分佈位置

資料來源Displaysearch(2013)

黃毓婷(2013)也指出中國大陸面板廠之所以積極擴充產能還有以下因素造成

1 關稅問題

目前 Open-Cell(液晶電視面板的半成品)進口關稅約為 5在 2010 年前只需

要 3中國政府為了刺激國內生產總值提升中國的液晶自製能力並且投資面板廠的

資金是一項非常龐大的投資所以增加進口關稅來鼓勵更多的國內面板自行採購這

是中國經濟政策十二五計畫中的目標面板本地化因為增加進口關稅的狀況中國預期

會建立更多的面板廠在此同時進口關稅能讓中國本地的面板供應商有者關稅的匯差

收入因為進口關稅讓中國面板供應商訂價能力能高於台灣韓國與日本的面板價格

這有助於提升中國面板廠商的獲利能力所以韓國廠商才會積極在中國設廠主要

也是減少因為關稅帶來的損失

35

2 內需市場

中國的市場正在快速增長2013年中國大尺寸液晶面板市場已達到 5千 2百萬台

比 2012 年的 4 千 9 百萬台有著 5的成長在未來幾年內預期 2014 年會成長到 5 千

9百萬台~6千萬台的需求中國電視品牌如海信海爾創維康佳長虹TCL和清

華同方佔據了中國 70的市場中國政府為了要激勵國內面板市場成長都會適度的補

貼購買家電金額對面板供應商而言政府的鼓勵和補貼是非常重要導致這些品牌傾

向購買更多的國內面板中央和地方政府都看到液晶面板產業的未來發展視為一項重

要刺激經濟的產業除此之外扶值面板產業還能創造更多的就業機會增加國內生產

總值及房地產的成長等因素所以讓中國的面板廠有更多政策的支持來蓋面板廠 2012

年第四季中國大陸的液晶面板產能佔全球為 12但到了 2015 年第四季將達 23雖

然整體的出貨總量尚未超越台灣與韓國但已對全球的面板產業造成中國崛起的巨大影

響友達光電總經理彭雙浪(2013)表示2015 年中國大陸面板廠新產能大增整體面

板產能將有可能超越台灣相對於中國大陸面板新產能擴增台灣面板廠需暫停擴充產

能要加速轉型技術提升在此同時台灣韓國及日本的面板廠在面臨中國大陸崌起

時刻且又有政府政策支持除了進行積極產能擴建的同時中國也正逐漸發展許多產

品與品牌的經營模式轉型這將是未來液晶面板產業最關鍵性的變化

36

第五章 面板產業競爭分析

綜合上述有關面板產業的沿革發展歷史及主要國家面板競爭分析會引響整個面

板產業發展走向有以下幾個主要因素發展面板廠專利技術上中下游產業供應鏈

生產世代廠房擴建政府政策扶持及市場需求等五個因素以下就利用波特提出的產業

五力分析及鑽石理論分析來探討台灣面板產業針對這些競爭因素還有哪些是核心競爭

能力及透過 SWOT整體分析整合台灣面板產業的優勢訂定發展策略創造機會

51 台灣液晶面板產業五力分析

彙整了政府機關的統計資料研究報告期刊廠商網站等獲取相關資料並以五

力分析其產業的競爭優勢以瞭解台灣液晶面板產業的競爭優勢五力分析決定了一個

產業的競爭優勢本研究利用 Porter(1980)的五力分析架構分析台灣液晶面板產業結

構從產業內顧客的議價能力潛在競爭者的威脅現有競爭者相互競爭供應商的議

價能力及替代商品的威脅來分析相關產業結構與在此產業中所處競爭地位且從 2008

年來隨著各種數位行動商務等服務的興起液晶電視智慧型手機手持式裝置

車載裝置成為液晶面板應用市場的新興機會預估液晶面板產業在未來幾年內將再創造

非常大的商機而台灣液晶面板業面對伴隨而來的激烈競爭到底勝算多少現在就以

Michael Porter的「五力分析」來分析我國液晶面板業的概況如下

1 顧客的議價能力

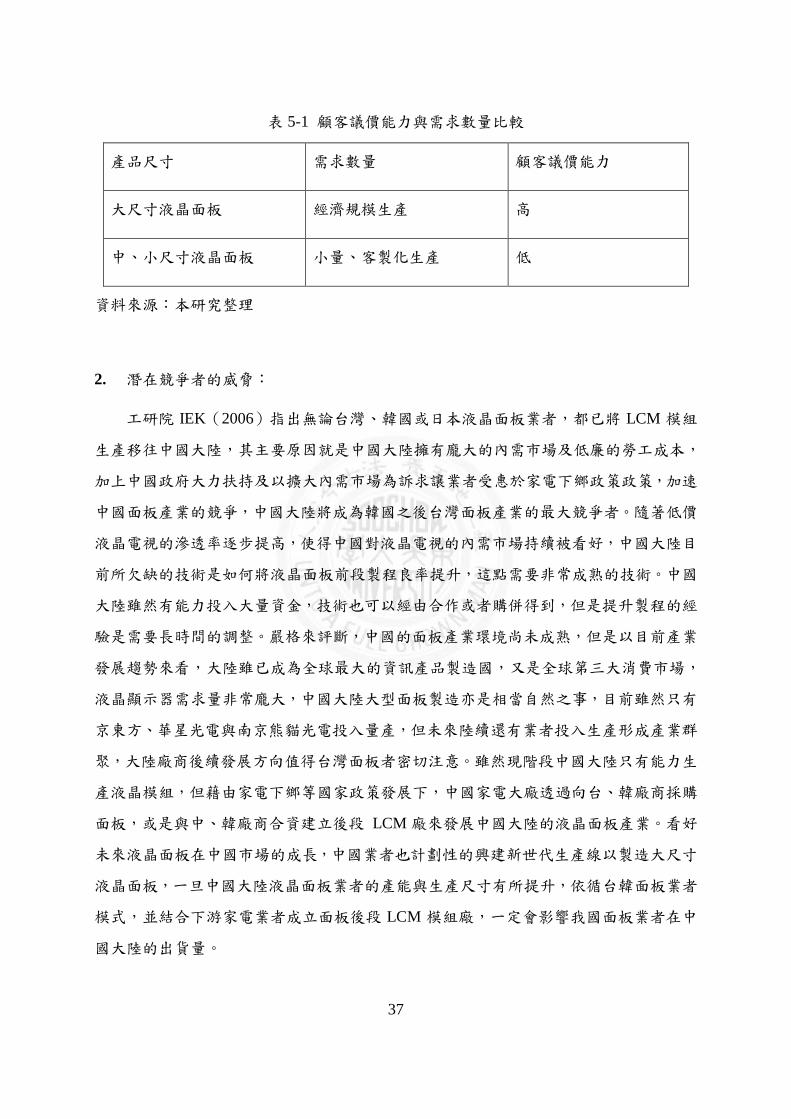

雖然面板價格持續低迷不振但客戶的議價能力還需視市場的供需條件而定面板

規格特性各式種類繁多不同的規格及數量及其客戶議價能力亦不同如大尺寸面板

在市場中已經是個標準化且是規模經濟生產的產品客戶議價的能力當然較高然而中

小尺寸面板若是要求其規格較高因為考慮生產良率時間等因素則客戶的議價能力

相對較小若是規格標準化則客戶的議價能力就較為提高另一類型的廠商則是本身

是筆記型電腦與顯示器業者所設立的集團企業本身面板產量能直接供應集團內所需

如友達群創等對面板廠商而言這些購買者的議價力都非常大簡單整理當規模

經濟生產時顧客議價能力高反之少量或是客製化生產顧客議價能力低表 5-1

簡單說明

37

表 5-1 顧客議價能力與需求數量比較

產品尺寸 需求數量 顧客議價能力

大尺寸液晶面板 經濟規模生產 高

中小尺寸液晶面板 小量客製化生產 低

資料來源本研究整理

2 潛在競爭者的威脅

工研院 IEK(2006)指出無論台灣韓國或日本液晶面板業者都已將 LCM 模組

生產移往中國大陸其主要原因就是中國大陸擁有龐大的內需市場及低廉的勞工成本

加上中國政府大力扶持及以擴大內需市場為訴求讓業者受惠於家電下鄉政策政策加速

中國面板產業的競爭中國大陸將成為韓國之後台灣面板產業的最大競爭者隨著低價

液晶電視的滲透率逐步提高使得中國對液晶電視的內需市場持續被看好中國大陸目

前所欠缺的技術是如何將液晶面板前段製程良率提升這點需要非常成熟的技術中國

大陸雖然有能力投入大量資金技術也可以經由合作或者購併得到但是提升製程的經

驗是需要長時間的調整嚴格來評斷中國的面板產業環境尚未成熟但是以目前產業

發展趨勢來看大陸雖已成為全球最大的資訊產品製造國又是全球第三大消費市場

液晶顯示器需求量非常龐大中國大陸大型面板製造亦是相當自然之事目前雖然只有

京東方華星光電與南京熊貓光電投入量產但未來陸續還有業者投入生產形成產業群

聚大陸廠商後續發展方向值得台灣面板者密切注意雖然現階段中國大陸只有能力生

產液晶模組但藉由家電下鄉等國家政策發展下中國家電大廠透過向台韓廠商採購

面板或是與中韓廠商合資建立後段 LCM 廠來發展中國大陸的液晶面板產業看好

未來液晶面板在中國市場的成長中國業者也計劃性的興建新世代生產線以製造大尺寸

液晶面板一旦中國大陸液晶面板業者的產能與生產尺寸有所提升依循台韓面板業者

模式並結合下游家電業者成立面板後段 LCM 模組廠一定會影響我國面板業者在中

國大陸的出貨量

38

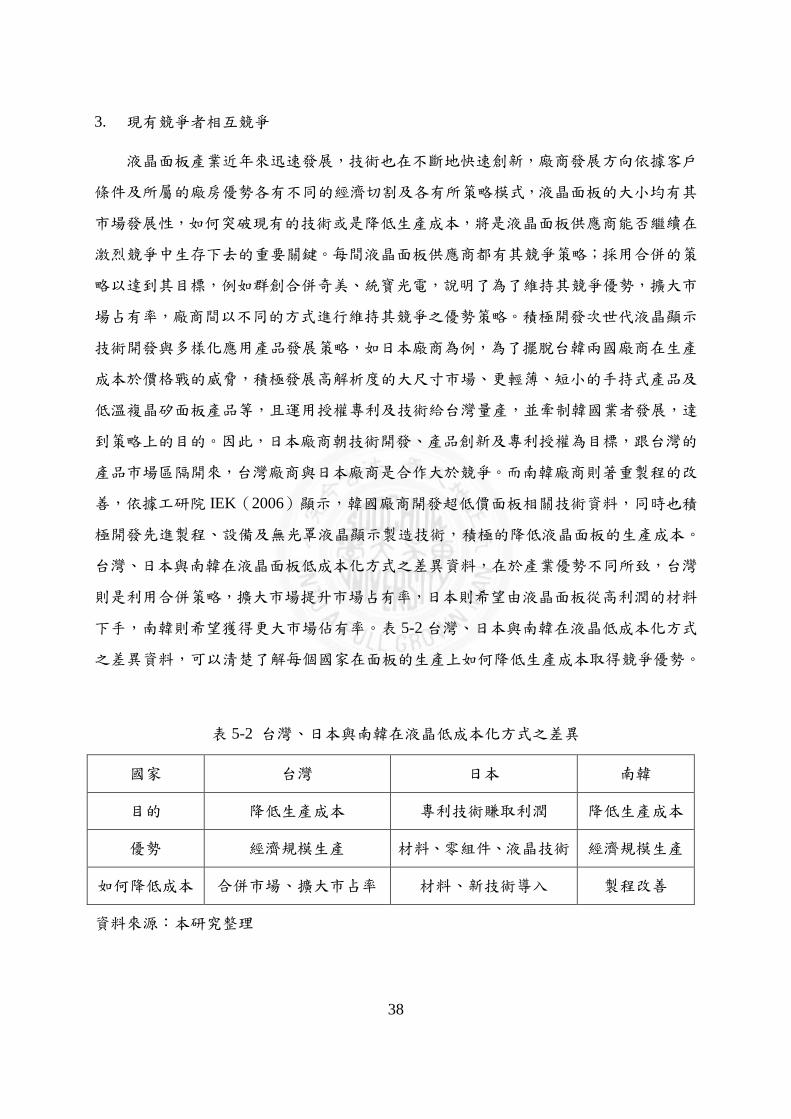

3 現有競爭者相互競爭

液晶面板產業近年來迅速發展技術也在不斷地快速創新廠商發展方向依據客戶

條件及所屬的廠房優勢各有不同的經濟切割及各有所策略模式液晶面板的大小均有其

市場發展性如何突破現有的技術或是降低生產成本將是液晶面板供應商能否繼續在

激烈競爭中生存下去的重要關鍵每間液晶面板供應商都有其競爭策略採用合併的策

略以達到其目標例如群創合併奇美統寶光電說明了為了維持其競爭優勢擴大市

場占有率廠商間以不同的方式進行維持其競爭之優勢策略積極開發次世代液晶顯示

技術開發與多樣化應用產品發展策略如日本廠商為例為了擺脫台韓兩國廠商在生產

成本於價格戰的威脅積極發展高解析度的大尺寸市場更輕薄短小的手持式產品及

低溫複晶矽面板產品等且運用授權專利及技術給台灣量產並牽制韓國業者發展達

到策略上的目的因此日本廠商朝技術開發產品創新及專利授權為目標跟台灣的

產品市場區隔開來台灣廠商與日本廠商是合作大於競爭而南韓廠商則著重製程的改

善依據工研院 IEK(2006)顯示韓國廠商開發超低價面板相關技術資料同時也積

極開發先進製程設備及無光罩液晶顯示製造技術積極的降低液晶面板的生產成本

台灣日本與南韓在液晶面板低成本化方式之差異資料在於產業優勢不同所致台灣

則是利用合併策略擴大市場提升市場占有率日本則希望由液晶面板從高利潤的材料

下手南韓則希望獲得更大市場佔有率表 5-2台灣日本與南韓在液晶低成本化方式

之差異資料可以清楚了解每個國家在面板的生產上如何降低生產成本取得競爭優勢

表 5-2 台灣日本與南韓在液晶低成本化方式之差異

國家 台灣 日本 南韓

目的 降低生產成本 專利技術賺取利潤 降低生產成本

優勢 經濟規模生產 材料零組件液晶技術 經濟規模生產

如何降低成本 合併市場擴大市占率 材料新技術導入 製程改善

資料來源本研究整理

39

4 供應商的議價能力

雖然我國液晶面板上中下游所有產業連結架構已經相當健全但是上游原料缺

乏主要材料如液晶玻璃基板彩色濾光片偏光板導光板及特殊化學原料除國內

廠商供應少量原料外須仰賴日本進口因此上游供應商對原物料價格具有相當高的議

價能力在面板的量產中最常遇到的問題就是關鍵零組件供應不足這會迫使其生產

排程與產量較不易掌控因此關鍵零組件的供應商才握有較高的議價能力台灣廠商

積極投入上游產業供應鏈希望能改善零組件由日本廠商壟斷此舉也將提高台灣面板

廠商對上游零組件供應商的議價能力

5 替代商品的威脅

在液晶面板同時期的競爭商品除了傳統 CRT 顯示與 PDP 顯示方式外OLED顯

示技術已成為液晶顯示器的主要競爭技術在液晶顯示器以體積與省電等優勢漸漸取代

CRT與 PDP 而成主要產品但 OLED則被視為未來較有機會威脅到液晶顯示的技術

OLED 的優勢在於顯示畫面非常鮮明且較為省電原本應該能夠順利取代液晶顯示技

術但目前卻受限於製程無法突破生產良率低導致尺寸大小發展有限目前發展僅

限於以中小型尺寸面板其產品因為顯示技術不同液晶面板其厚度可以更加薄型不

管是成本品質顯示畫面等因素都具有超越液晶顯示而成為顯示器主流之架勢以

目前台灣面板廠因為生產技術能力不足且現有生產設備也無法有效提升生產良率因

此現階段只有韓國日本有能力生產 OLED 面板台灣面板廠商必須趁這段時間加強

研發 OLED的技術順利趕上日韓廠商的腳步另外不同世代生產線的經濟切割尺寸與

產品線也都會影響到公司的營收與毛利所以在往下世代技術發展時同樣也必須注意

製程問題

台灣液晶面板的產量於 2006 年就已經超越韓國成為全球第一也是目前全球最大

的生產區域根據五力分析的結果國內發展面板產業具有市場需求的競爭優勢自製

液晶面板將可大幅增加產業競爭力產業間的合併擴大市場占有率中下游零組件供應

鏈整合產生產業聚落降低生產成本優勢亦為我國之競爭優勢之來源然而相較於日本

占有專利技術方面的優勢朝向低溫多晶矽液晶面板發展並搶攻中小尺寸高附加價值產

40

品韓國在專於製程改善提高生產良率液晶面板產業發展方面亦積極擴增產能希望鞏

固其市場佔有率對於影響台灣液晶面板產業之關鍵因素如專利技術產品開發上游關

鍵零組件供應及製程技術改善提升良率等相較於日韓缺乏的部分需要加速突破現有

技術能力整合上中下游間的自給供給能力以強化液晶面板產業的競爭優勢

52 台灣液晶面板產業鑽石模型分析

本研究除了利用五力分析了解台灣面板業鏈與日韓及大陸間的競爭優勢也利用

Porter(1990)鑽石模型理論來分析台灣與其他主要國家針對面板產業的競爭力其相

關分析如下

1 需求條件

工研院 IEK(2006)資料雖然台灣在 2006 年液晶面板產量及產值就已經超越韓

國但是當與韓國日本競爭國家廠商競爭時台灣廠商產品卻缺乏品牌之支援僅

能處於產業價值鏈較低階位置無法與日韓競爭過去台灣投資生產勞力密集性的

LCM 模組產業現階段台灣以技術驅動此產業快速發展下一階段應以設計創新

材料創新製程創新帶動產業快速轉型如何提高開發新產品新技術降低成本以

及高的獲利模式將成為台灣廠商成功的關鍵因素LCD 已取代 CRT 市場市場需求

非常大有個人電腦監視器電視等加上 3C 產業近年來快速興起消費性產品需求

強勁因此消費性產品之應用需求也水漲船高消費型態逐漸改變世代交替市場潛

力無窮產品生命週期短根據經濟部資料顯示台灣平面顯示器未來三年的供需狀

況仍呈現供不應求的現象由於台灣是全球資訊市場代工的重要地點與全球資訊

大廠關係密切市場資訊落差小溝通成本與交易成本的降低有助於提高台灣廠商

面對全球化市場之競爭力

2 生產要素

對於關鍵零組件的取得台灣因為進入此領域相對於日韓國家慢所以取得成

本較高競爭優勢相對減低由於液晶顯示器產業與許多半導體製程相類似因此使得

台灣液晶顯示器產業在此部分仍然具有相當的競爭優勢台灣的資金豐富也是有助於

產業發展的關鍵日本是最早進入液晶顯示器產業對該產業長期投入資源對整個產

41

業發展最完整因此累計了非常多的液晶面板製程和專利技術例如廣視角技術低溫

多晶矽技術等這些專利技術不但是日本液晶面板產業最有價值的資產也成為日

本企業獲利的主要來源日立SONY夏普松下和三菱等都是全球知名的品牌公司

企業集團內專業教育制度落實研發人材素質高且日本政府早期的資助和鼓勵以

及各集團研發經費充裕也造就日本產業的研發能力強所累積的專利技術在亞洲排

名第一但是因為大環境的轉變及市場的區隔現今只有夏普繼續投入新世代廠房生產

線其餘廠商逐漸轉移其資源投入技術門檻較高的新世代技術之開發例如 OLED

LTPS雖然韓國液晶顯示產業發展雖較日本為晚但是在國家的主導下半導體製程

的人才大舉投入此產業再加上韓國近年財團大力投注於研發也促使人力素質大幅

提升幾年下來液晶顯示製程方面所累積的經驗實力已經成為產業領導廠商以目

前全球面板前兩大廠商三星電子與 LG 每年不斷投入龐大投資金額與投入大量研發經

費並企圖以強大的企圖心與投資計畫拉大與後進廠商距離台灣液晶面板產業的興

起雖然也吸引了不少半導體製程專才加入但沒有像日本及韓國較有系統性及專業

性的教育訓練導致後續的人才的專業能力尚嫌不足但是台灣不因此灰心近年台

灣四家面板廠商投注近五千億以上資金於面板產業充分表達台灣廠商對該產業之強

烈企圖心也透過與經濟部技術處「鼓勵國內企業在台設立研發中心計畫」之下合作

成立研發中心成為國內液晶顯示產業最重要的研發動力希能也能加速趕上日韓

的距離

3 企業的結構策略和競爭對手

台灣廠商生產方式是較彈性且充分配合客戶做客製化設計變更產品報價相對

日韓也較有競爭力所以比較容易取得與國際大廠的長期合作的對象這個現象能

有助於提升整體面板產業的技術與競爭優勢以企業結構來分析日本與韓國大部分

都是集團式組織結構集團本身事業群包含半導體事業部門電子事業部門及電子消

費產品部門到全球品牌產品從上中下游互相分工互相支援的案例非常多也非常有優

勢但相對需要面對集團本身決策時效與資源分配的問題隨著全球前五大液晶電視

品牌三星LG海信TCL索尼等液晶電視面板訂單台灣面板廠友達群創都是

其主要面板供應廠商這對台灣液晶面板營收也非常大但是以長期經營策略上台

灣必須擺脫韓國中國大陸的殺價競爭加強品牌及通路經營必須建立與客戶長期

42

合作伙伴的信賴關係才能有長期穫利依據工研院 IEK(2012)整理台灣日本

韓國中國大陸液晶產業優勢以產業垂直整合程度分析韓國兩大集團(三星LG)

整合程度最高他們都是將各項毛率高的零組件能夠自行生產都一定會委交由集團負

責生產其餘的委外代工日本因為最早進入此產業分工最為明確關鍵零組件大

部分都有專業廠商負責下游整合程度最為齊全包含電視NB智能手機等產品

台灣除了少數廠商跨足零組件外下游整合程度略顯不足而中國大陸目前擁有面板新

世代生產線主要功能是切割監視器電視面板而大尺寸面板的價格競爭非常激烈

技術及景氣循環趨於成熟造成供過於求的市場狀況價格也因此不易有所表現

表 5-3 台灣日本韓國中國大陸 TFT-LCD 產業優勢比較表

競爭優勢比較 台灣 日本 韓國 中國大陸

研發能力與智慧財產權

材料設備

關鍵零組件

模組製造

面板生產

品牌通路

註 優-- 佳-- 普通--

資料來源工研院 IEK(2012)

韓國為了不想被台日顯示器業者所組成的共同陣線所牽制以三星電子及 LG等

業者透過共同推動互相合作的議題內容包括促進韓國顯示器業者間關鍵零組件材

料設備業者間共同研發藉此確保韓國智慧財產權的共享並選定 LED 光學材料及

43

OLED發光材料為主要市場進行研發台灣本身在顯示器產品的材料關鍵零組件設

備及專利等項目上除了本身需要做更有效的資源整合並積極與日本廠商策略聯盟以

提升整體產業的技術與競爭優勢由液晶面板廠商經營績效來看台灣與韓國廠商經營

績效相對突出日本廠商則以專利技術授權最為亮眼韓國不斷提高集團投資金額與

資源使得此產業進入障礙增加而台灣廠商加強與日本技術合作及加速集團供應鏈整

合日本廠商除了夏普SONY還著重在大尺寸電視面板技術研發外大部分轉進關鍵

材料與其他中小型面板核心技術領域開發大陸廠商進入最晚但超越全球產能的企圖

心非常強烈大陸政府及企業非常積極投入金額設立新的生產廠房並緊追在後

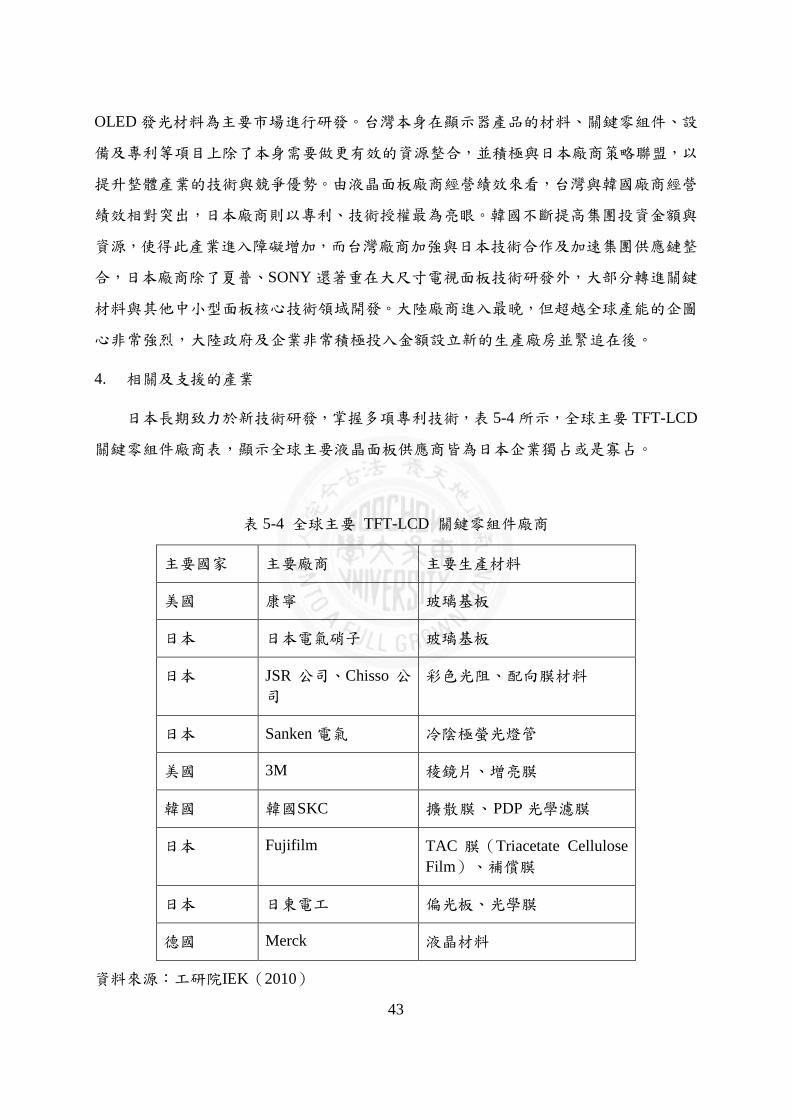

4 相關及支援的產業

日本長期致力於新技術研發掌握多項專利技術表 5-4所示全球主要 TFT-LCD

關鍵零組件廠商表顯示全球主要液晶面板供應商皆為日本企業獨占或是寡占

表 5-4 全球主要 TFT-LCD 關鍵零組件廠商

主要國家 主要廠商 主要生產材料

美國 康寧 玻璃基板

日本 日本電氣硝子 玻璃基板

日本 JSR 公司Chisso 公

司

彩色光阻配向膜材料

日本 Sanken 電氣 冷陰極螢光燈管

美國 3M 稜鏡片增亮膜

韓國 韓國 SKC 擴散膜PDP 光學濾膜

日本 Fujifilm TAC 膜(Triacetate Cellulose

Film)補償膜

日本 日東電工 偏光板光學膜

德國 Merck 液晶材料

資料來源工研院 IEK(2010)

44

5 機會

全球消費性電子產品的需求快速成長以工研院 IEK(2012)報告顯示由 2008

年到 2013 年全球平面顯示器面板產值趨勢來說明面板的需求都是穩定成長而

台灣身為全球 3C 用品生產要地液晶面板相關產業可隨著下游需求的擴張而呈現

快速且高度的成長這會加速換機的需求也增加了面板的出貨成長表 5-5全球

平面顯示器於 2008-2013 年面板產值趨勢可以清楚發現目前成長最大的應用是在

TFT LCD(gt10rdquo)液晶面板的產品生命週期短產品因技術持續創新產品造就

龐大的消費需求將是商機所在

表 5-5 全球平面顯示器 2008-2013 年面板產值趨勢

應用 2008 2009 2010 2011 2012(e) 2013(f)

PDP 7298 5285 5662 4952 4148 2696

TFT LCD(gt10rdquo) 71639 60894 80631 88480 91134 95713

TFT LCD(lt10rdquo) 19531 17309 20276 22709 24685 30522

TNSTN LCD 3796 2810 2391 2034 1528 1472

OLED 706 776 954 2632 3658 5230

Micro display 629 437 464 617 632 614

其他 911 846 914 987 390 421

總計 104510 88357 111291 122411 126176 136899

單位百萬美元

資料來源工研院 IEK(20012)

45

6 政府

各個國家在發展面板產業時政府如何促進產業發展並採取對應措施以下針對日

本韓國及台灣政府分析

日本

(1) 建立產學官研共同研發機制 在顯示技術的產業發展中日本政府加強相同產

業與政府部門之間的聯繫與合作建立產學官研共同研發機制其中包含了支援產

業與學界採用建教合作共同研究或是政府出資委託產業界研究等各種形式這些措

施都加速了顯示技術與產品產業化的進程

(2) 成立新技術研發聯盟並開發下一代面板技術 2001 年夏普NEC東芝松

下日立及三菱電機成立液晶尖端技術開發中心(Advanced LCD Technologies

Development Center ALTEDEC)主要目的是籌組各個技術與能力領先公司聯盟共

同開發下一代先進的面板製造技術 2003年富士通松下先鋒日立及 Pioneer

Plasma Display成立了下一代 PDP 開發中心(Advanced PDP Development Center

APDC)目地在開發生產低功耗離子及低能耗顯示器(Plasma Display Panel PDP)

2011 年索尼Toshiba 及日立針對中小型液晶面板產業進行整併主要目的是

強化中小型面板的研發生產同時也藉由與外界的結盟強化面板的銷售

(3) 成立顯示產業專業園區 進行顯示產業專業園區建設這是日本政府為發展顯

示產業所推出的舉措之一青森三重這兩區為日本顯示產業的重要集聚區日本

青森液晶工業園區以平板顯示器(Flat Panel Display FPD)系統電子零部件

材料製造設備生產製程等領域的研究為主將園區開發成為一個具有先進技術

的科學園區以吸引世界級的展覽及技術方面的投資日本三重縣工業園區三重

縣重點為發展液晶產業目的是將三重縣工業園區打造成世界級液晶面板產業的中

心並且發展多元化的相關產業目前園區主要有夏普日東電工凸版印刷等

廠商未來將吸引更過的相關廠商入住並帶動液晶面板上下游相關產業的發展

使三重成為國際液晶面板產業重鎮

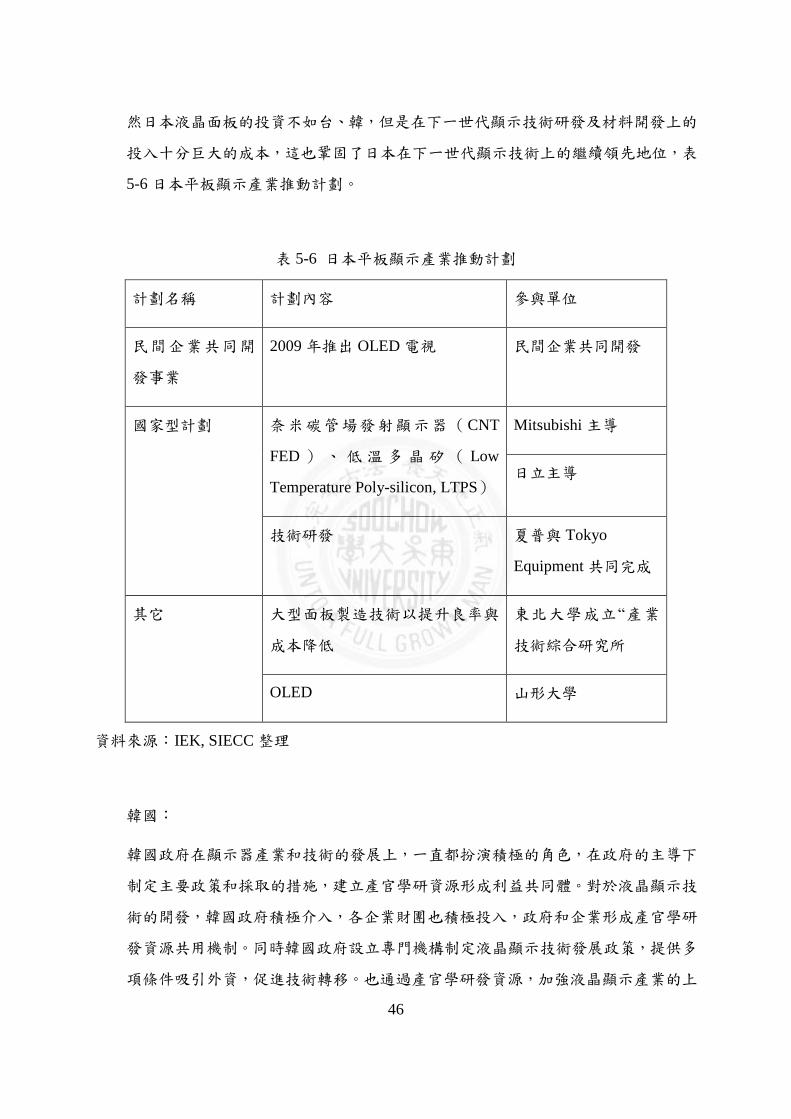

(4) 持續資金投入 在經歷亞洲金融危機後日本把薄膜電晶體(Thin Film

Transistor TFT-LCD)技術轉移給了台灣促使台灣液晶面板產業的快速發展雖

46

然日本液晶面板的投資不如台韓但是在下一世代顯示技術研發及材料開發上的

投入十分巨大的成本這也鞏固了日本在下一世代顯示技術上的繼續領先地位表

5-6日本平板顯示產業推動計劃

表 5-6 日本平板顯示產業推動計劃

計劃名稱 計劃內容 參與單位

民間企業共同開

發事業

2009年推出 OLED電視 民間企業共同開發

國家型計劃 奈米碳管場發射顯示器(CNT

FED ) 低溫多晶矽( Low

Temperature Poly-silicon LTPS)

Mitsubishi 主導

日立主導

技術研發 夏普與 Tokyo

Equipment 共同完成

其它 大型面板製造技術以提升良率與

成本降低

東北大學成立ldquo產業

技術綜合研究所

OLED 山形大學

資料來源IEK SIECC 整理

韓國

韓國政府在顯示器產業和技術的發展上一直都扮演積極的角色在政府的主導下

制定主要政策和採取的措施建立產官學研資源形成利益共同體對於液晶顯示技

術的開發韓國政府積極介入各企業財團也積極投入政府和企業形成產官學研

發資源共用機制同時韓國政府設立專門機構制定液晶顯示技術發展政策提供多

項條件吸引外資促進技術轉移也通過產官學研發資源加強液晶顯示產業的上

47

下游整合朝製程改良及成本降低的方向努力同時也進一步制訂下一代產品研發

和專利策略的佈局從 1992 年開始韓國政府支援多項液晶顯示的研發及發展計

劃成果顯著同時為了加速推進液晶顯示產業持續快速發展儘快實現液晶顯

示產業發展的目標南韓駐積極推進多個計劃和項目的實施

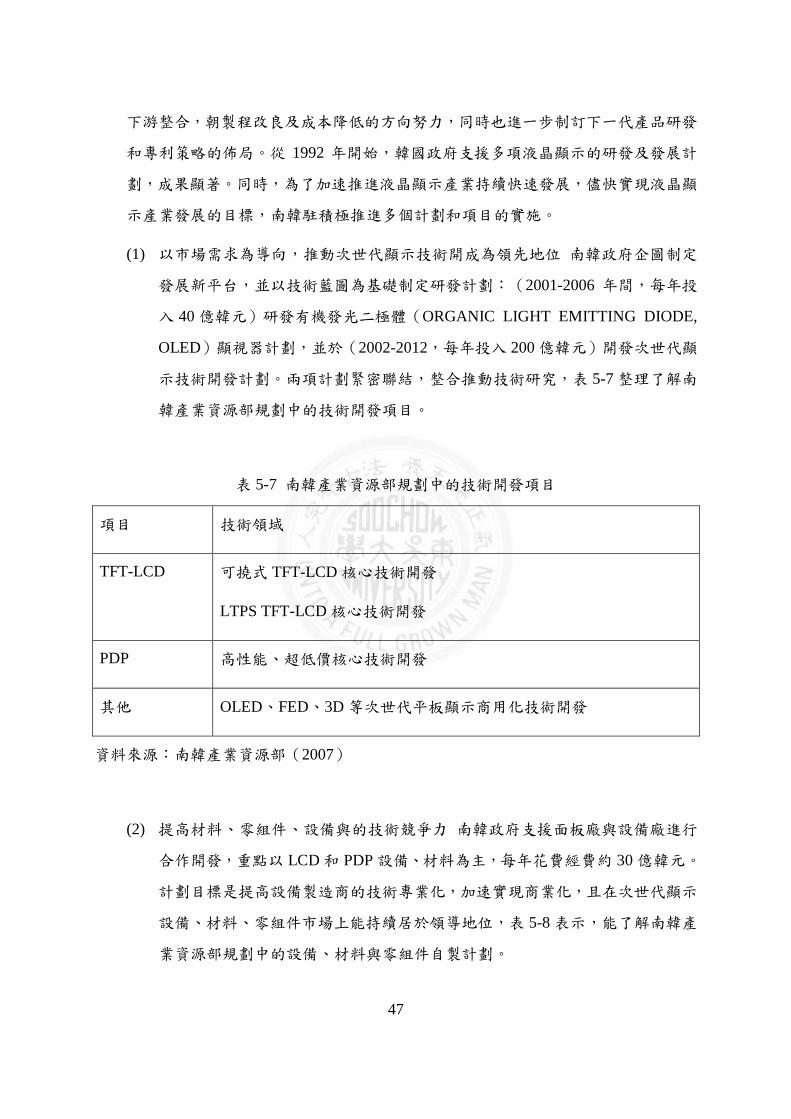

(1) 以市場需求為導向推動次世代顯示技術開成為領先地位 南韓政府企圖制定

發展新平台並以技術藍圖為基礎制定研發計劃(2001-2006 年間每年投

入 40 億韓元)研發有機發光二極體(ORGANIC LIGHT EMITTING DIODE

OLED)顯視器計劃並於(2002-2012每年投入 200億韓元)開發次世代顯

示技術開發計劃兩項計劃緊密聯結整合推動技術研究表 5-7整理了解南

韓產業資源部規劃中的技術開發項目

表 5-7 南韓產業資源部規劃中的技術開發項目

項目 技術領域

TFT-LCD 可撓式 TFT-LCD核心技術開發

LTPS TFT-LCD核心技術開發

PDP 高性能超低價核心技術開發

其他 OLEDFED3D等次世代平板顯示商用化技術開發

資料來源南韓產業資源部(2007)

(2) 提高材料零組件設備與的技術競爭力 南韓政府支援面板廠與設備廠進行

合作開發重點以 LCD和 PDP 設備材料為主每年花費經費約 30 億韓元

計劃目標是提高設備製造商的技術專業化加速實現商業化且在次世代顯示

設備材料零組件市場上能持續居於領導地位表 5-8表示能了解南韓產

業資源部規劃中的設備材料與零組件自製計劃

48

表 5-8 南韓產業資源部規劃中的設備材料與零組件自製計劃

項目 TFT-LCD PDP OLED

設備 濺鍍設備涂布機液晶

注入機沉積設備

薄膜沉積設備燒結

爐排氣設備印刷機 薄膜沉積設備

材料零組件 驅動 IC彩色濾光片背

光板光刻掩膜光刻膠

惰性氣體金屬電極材

料保護膜光刻膠

RGB 發 光 材

料驅動 IC

資料來源南韓產業資源部(2007)

(3) 加強產業環境建設 韓國政府為加強技術開發與商品化的需求於 2001-2006 年

期間韓國政府設立ldquo工程技術開發中心rdquo主要以 LCD 與 OLED 的工程技

術研究為核心任務並將其納入ldquo次世代顯示研究基礎建立計劃rdquo也在同年

期間推動ldquo零組件與材料中心rdquo計劃建設計劃內容以 LCDPDPOLED的

零組件材料技術開發為主從 2003 年開始推動人力培養中心產業資訊

支援市場資訊政策技術措施相關資訊提供數據庫中心rdquo等計劃的實施

(4) 提供優惠政策 為了加強國際交流韓國政府重點支援大企業的發展使得這

些企業能夠快速實現垂直整合並同時提供優惠政策吸引國內外投資韓國政

府提供的優惠政策主要包括關稅研發所得稅投資人才培養等各個方面

由韓國平板顯示研究組合(EDIRAK)負責以獲得創新技術為目標加強與

日本美國等先進國家的合作並積極參加國際液晶顯示器標準的制定工作

台灣

顯示產業進入時間相較日韓要晚但是發展十分快速尤其在大尺寸液晶面板出

貨量已於 2006年居世界第一台灣液晶面板產業發展主要可分為三個過程

49

(1) 1996-1999年 當時以模組生產組裝工作為主產品以扭曲向列 LCD(Twisted

Nematic TN)及超扭曲向列 LCD(Super Twisted Nematic STN)面板及模組

組裝

(2) 1998-2003 年當時因為技術的提升及廠線良率的提升已經可以從 5 代線以

下的廠房生產液晶面板和零組件

(3) 2003-2006 年因為市場需求增加政府又大力扶持兩兆雙星資金大舉投入

興建新世代廠房在這 4年當中興建完成 55代線~75代線廠房並開始生

產液晶面板為主

台灣的液晶面板產業發展的這麼快速與政府的大力推動是非常關係政府為了

推動顯示產業的發展制定由經濟部工業局規劃與執行產業發展政策工研院負責開

展各種持續前瞻性技術的研發並將成果轉移至產業界政府也積極建設產業園區

加強科學園區的建設形成產業群聚一方面吸引海外留學人員回來創業另一方面把

這些園區打造成顯示產業的重鎮形成產業群聚表 5-9 所示台灣 TFT LCD 產業

關連圖目前在台灣可以細分為三塊顯示產業群聚區北部的新竹桃園一帶中部

的台中雲林一帶南部的台南高雄以下表簡述政府也有提供優惠的套政策其

中以稅收和融資方面最為顯著用來加強人才技術專利等方面的投入顯示產業

在稅收方面不但有相關的減免優惠而且還運用租稅獎勵來促進投資在融資方面

政府相關基金參與投資或提供低利率融資研發貸款協助廠商上市上櫃以募集資

金在人才方面一方面引進海外高科技人才另一方面加強本地人才培養在技術

方面運用主導性新產品計劃及專項計劃開發前瞻性技術零組件材料及設備在

專利方面一是釋放法人機構現有專利供民間共用降低侵權糾紛二是運用產業研

發聯盟開發次世代技術強化專利佈局

50

表 5-9 台灣 TFT LCD 產業關連圖

面板 關鍵零組件

TN

STN TFT OLED

玻離

基本 CF 驅動 IC 偏光板

背光

模組

北部 新竹 碧悠

國喬

訊倉

淩巨

友達

群創

元太

萊寶

悠景

翰立

和鑫

達虹

彩輝

聯詠

奇景

旭躍

天鈺

中 強

電

興隆發

桃園

南亞

友達

華映

彩晶

展茂 力特

奈普

茂林

科橋

中部 台中 勝華

光聯

愛普

生

友達 康寧

NEG

日東

汎納克 輔祥

雲林 旭硝子

南部 台南 群創 聯宗

康寧

NHT

凸版

和鑫

力特

住華

大億

和立

高雄 華生

夏普

全台晶

像

瑞儀

資料來源工研院 IEK(2012)

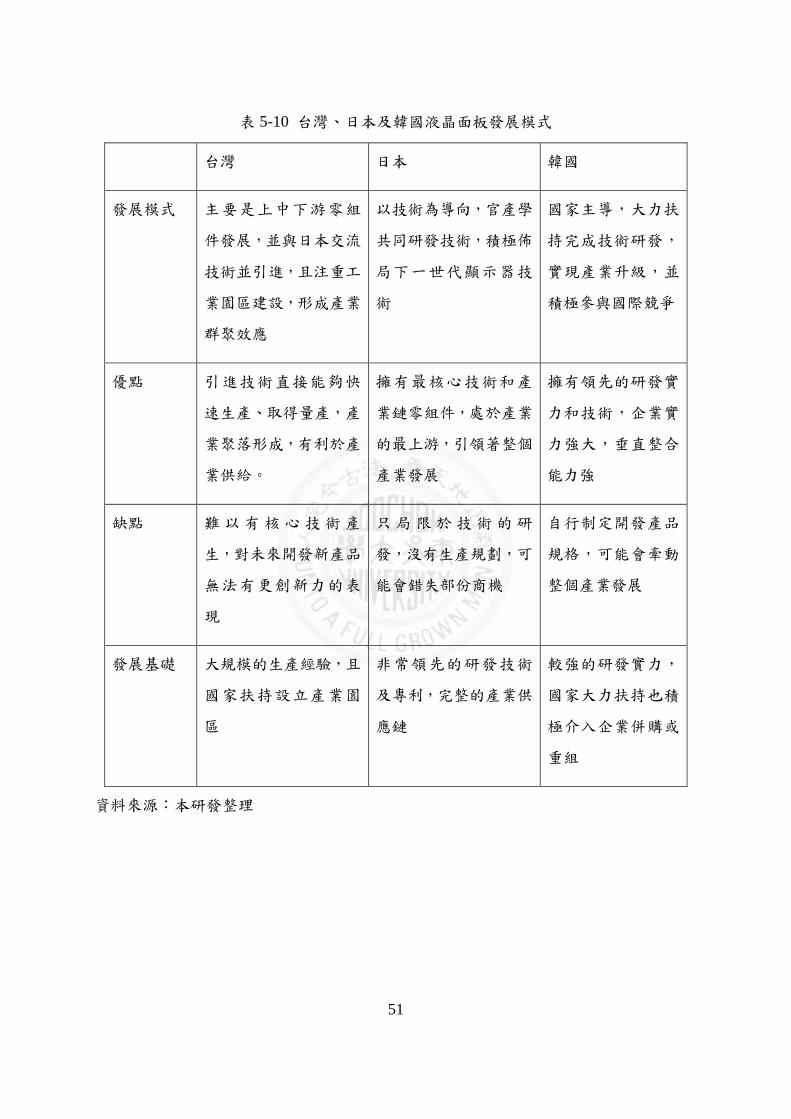

台灣日本及韓國發展模式 台灣日本及韓國有著各自的發展模式表 5-10所示

台灣日本及韓國液晶面板發展模式台灣偏重於生產製造利用下游帶動中上游發

展走技術引進之路日本以技術為主並引領全球平板顯示產業的發展走高端路線

韓國借助國家力量完成技術研發整合實施大集團策略中國大陸因為發展較晚暫

不討論其發展模式

51

表 5-10 台灣日本及韓國液晶面板發展模式

台灣 日本 韓國

發展模式 主要是上中下游零組

件發展並與日本交流

技術並引進且注重工

業園區建設形成產業

群聚效應

以技術為導向官產學

共同研發技術積極佈

局下一世代顯示器技

術

國家主導大力扶

持完成技術研發

實現產業升級並

積極參與國際競爭

優點 引進技術直接能夠快

速生產取得量產產

業聚落形成有利於產

業供給

擁有最核心技術和產

業鏈零組件處於產業

的最上游引領著整個

產業發展

擁有領先的研發實

力和技術企業實

力強大垂直整合

能力強

缺點 難以有核心技術產

生對未來開發新產品

無法有更創新力的表

現

只局限於技術的研

發沒有生產規劃可

能會錯失部份商機

自行制定開發產品

規格可能會牽動

整個產業發展

發展基礎 大規模的生產經驗且

國家扶持設立產業園

區

非常領先的研發技術

及專利完整的產業供

應鏈

較強的研發實力

國家大力扶持也積

極介入企業併購或

重組

資料來源本研發整理

52

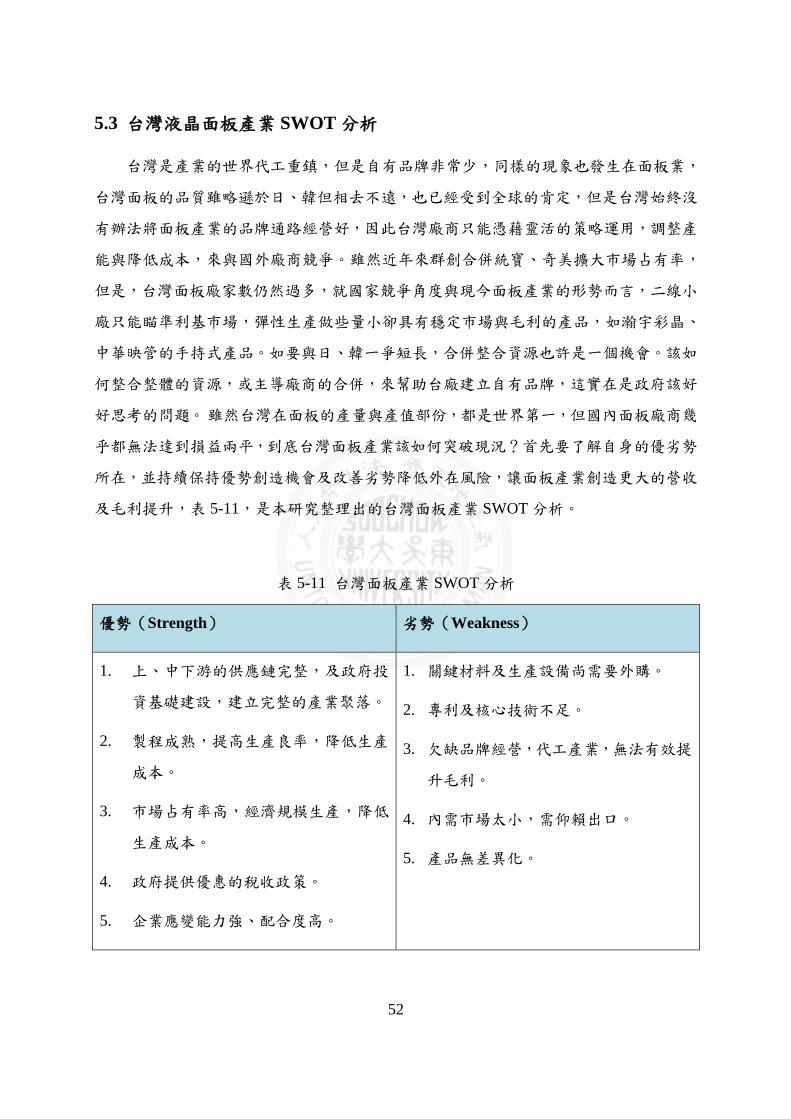

53 台灣液晶面板產業 SWOT分析

台灣是產業的世界代工重鎮但是自有品牌非常少同樣的現象也發生在面板業

台灣面板的品質雖略遜於日韓但相去不遠也已經受到全球的肯定但是台灣始終沒

有辦法將面板產業的品牌通路經營好因此台灣廠商只能憑藉靈活的策略運用調整產

能與降低成本來與國外廠商競爭雖然近年來群創合併統寶奇美擴大市場占有率

但是台灣面板廠家數仍然過多就國家競爭角度與現今面板產業的形勢而言二線小

廠只能瞄準利基市場彈性生產做些量小卻具有穩定市場與毛利的產品如瀚宇彩晶

中華映管的手持式產品如要與日韓一爭短長合併整合資源也許是一個機會該如

何整合整體的資源或主導廠商的合併來幫助台廠建立自有品牌這實在是政府該好

好思考的問題 雖然台灣在面板的產量與產值部份都是世界第一但國內面板廠商幾

乎都無法達到損益兩平到底台灣面板產業該如何突破現況首先要了解自身的優劣勢

所在並持續保持優勢創造機會及改善劣勢降低外在風險讓面板產業創造更大的營收

及毛利提升表 5-11是本研究整理出的台灣面板產業 SWOT分析

表 5-11 台灣面板產業 SWOT 分析

優勢(Strength) 劣勢(Weakness)

1 上中下游的供應鏈完整及政府投

資基礎建設建立完整的產業聚落

2 製程成熟提高生產良率降低生產

成本

3 市場占有率高經濟規模生產降低

生產成本

4 政府提供優惠的稅收政策

5 企業應變能力強配合度高

1 關鍵材料及生產設備尚需要外購

2 專利及核心技術不足

3 欠缺品牌經營代工產業無法有效提

升毛利

4 內需市場太小需仰賴出口

5 產品無差異化

53

機會(Opportunity) 威脅(Threat)

1 中小尺寸面板朝高畫質輕薄短小節

能省電綠能產品產品應用多樣化生

命週期短市場需求持續提升

2 大尺寸面板朝向高畫質高解析度的智

慧型電視提升市場需求持續提升

3 新興國家對面板標準品的需求開發

1 大陸面板廠商的快速崛起

2 日韓廠商的技術專利障礙

3 OLED 新技術開發完成侵蝕部份市

場

4 產業間相互削價競爭爭取訂單

資料來源本研究整理

由 SWOT分析結果我們可以整理出台灣的面板產業如果要追求規模經濟生產

需要整合目前客戶的需求再來與供應商進行產品的議價進一步降低生產成本提升

產品價格競爭力以目前台廠為例友達與群創都有相同的客戶但如果能夠相互分享

資源一定能替這兩間公司創造更大的競爭優勢所以「合併創造競爭力」是一個機會

台灣在發展液晶面板的核心技術能力不足專利技術都要委由日本授權這樣也會影響

到未來液晶面板的發展競爭所以一定要「加強專利技術開發」除了現有的產品之外

一定要加速找尋大尺寸及中小尺寸的利基型產品以增加產業的競爭優勢所以加強「產

品差異化」是必要的台灣的市場都仰賴出口如果可以加強與全球知名大廠策略合作

由代工提升到商業聯盟一定也能提升產業的競爭力所以「加強品牌廠商合作」是有

其必要性且非得加速進行

54 研究結果

1 合併創造競爭力

以日本面板廠為例自 1997 年後日本面板業陷入長期虧損被迫必須退出液晶

面板市場於 2012 年 4 月由日本政府出面主導進行面板產業整併合併索尼日立

東芝旗下的中小尺寸面板事業成立日本顯示器公司(JDI Japen Display Inc)並開

始營運於 2013年營收已超過新台幣 2000億元公司開始獲利新公司也即將上市

54

整併案可以說是是非常成功成功的關鏈因素在於日本這 3家顯示器公司在產品技術上

各自有擅長雖然都是市場技術龍頭但合併之後不論是技術產品都能共同開發創造

更大的利潤隨著規模擴大LTPS 低溫多晶矽面板和 in cell 內嵌式觸控面板的產能都

是全球最大獲得了亮眼的營運表現台灣面板產業在過去幾年都是年年虧損雖然出

貨數量及金額都是世界第一但是還是無法轉虧為盈如果可以學習日本中小面板廠策

略合作或是整併應該有機會能突破現況的困境前財政部長劉憶如(2011)表示「面

板業是台灣非常重要的寶貝整合可以是合作也可以是整併可以從有利基可創造

綜效的基礎合作合作的方式可包含產量技術(含研發)專利和市場行銷」目前

友達在部分高階產品例如曲面電視面板超高解析度智慧型手機面板高解析度 OLED

手機面板等產品發展進展較快市場占有率較高而群創近年來在新尺寸面板的開發

領先業界導入全系列大尺寸 4K2K電視面板生產友達群創各自在不同尺寸領域都有

其競爭優勢如果能夠策略合作或是整併可以有效區分客戶族群擴大現有市場占有

率能夠垂直整合現有上下游供應鏈降低生產成本互想供應相關零組件這一定是

一個可行的策略之一以目前與日韓系業者競爭的狀況當遇到產業景氣多頭時各

家面板廠接單暢旺不過當景氣開始走下坡時日韓廠便是為了填補產能優先消化

自有需求減少委外訂單而台灣面板廠也只能喊出「淡季減產」總是無法有效的發

揮影響力如果友達和奇美電能結合產能規模擴大將成為全球第一大面板廠議價實

力提高能與客戶談判的籌碼變多又能確保獲利才有機會與日韓抗衡宏碁董事

長施振榮(2014)也提出建議「產業發展到成熟投入的人力資金往往都會太超過

就會出現整併面板產業也難例外」由此可知面板廠的合併是有機會可以創造更多

的價值

2 加強專利技術開發

由於大尺寸面板市場需求依然非常穩定的成長但是生產也越來越標準化目前的

架構只能往高階解析度來升級由原來的 60HZ到 120HZ一直到現在的 240HZ其實這

些變化對於消費者來說價格才是最重要的解析度的提升並不會影響決定性的因素

這一情況到平板或是手持觸控裝置顯示則有了非常大的變化智能裝置的快速崛起

對中小型面板的需求也呈現了新的需求雖然顯示器變小了但解析度及顏色鮮明度對

比要求卻是提升這種超高解析度的顯示器設計難度非常高必須用到氧化銦鎵鋅

55

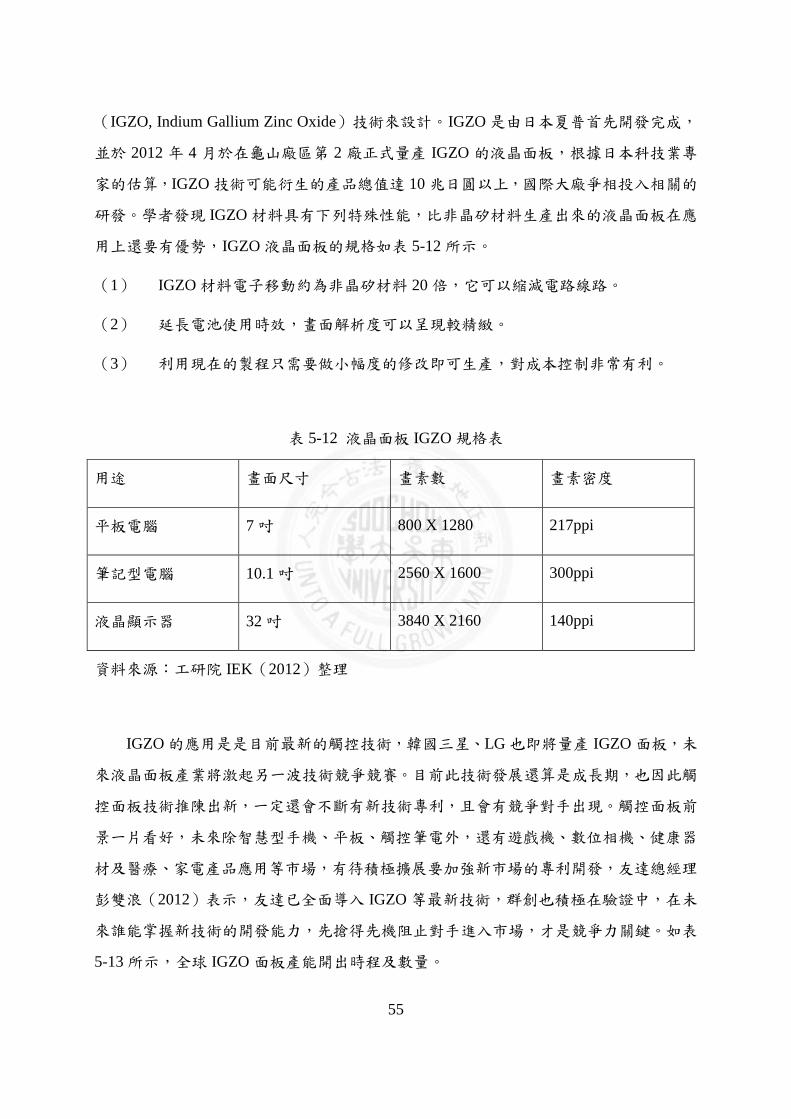

(IGZO Indium Gallium Zinc Oxide)技術來設計IGZO是由日本夏普首先開發完成

並於 2012 年 4 月於在龜山廠區第 2 廠正式量產 IGZO 的液晶面板根據日本科技業專

家的估算IGZO技術可能衍生的產品總值達 10兆日圓以上國際大廠爭相投入相關的

研發學者發現 IGZO 材料具有下列特殊性能比非晶矽材料生產出來的液晶面板在應

用上還要有優勢IGZO液晶面板的規格如表 5-12 所示

(1) IGZO材料電子移動約為非晶矽材料 20倍它可以縮減電路線路

(2) 延長電池使用時效畫面解析度可以呈現較精緻

(3) 利用現在的製程只需要做小幅度的修改即可生產對成本控制非常有利

表 5-12 液晶面板 IGZO規格表

用途 畫面尺寸 畫素數 畫素密度

平板電腦 7吋 800 X 1280 217ppi

筆記型電腦 101 吋 2560 X 1600 300ppi

液晶顯示器 32吋 3840 X 2160 140ppi

資料來源工研院 IEK(2012)整理

IGZO的應用是是目前最新的觸控技術韓國三星LG也即將量產 IGZO面板未

來液晶面板產業將激起另一波技術競爭競賽目前此技術發展還算是成長期也因此觸

控面板技術推陳出新一定還會不斷有新技術專利且會有競爭對手出現觸控面板前

景一片看好未來除智慧型手機平板觸控筆電外還有遊戲機數位相機健康器

材及醫療家電產品應用等市場有待積極擴展要加強新市場的專利開發友達總經理

彭雙浪(2012)表示友達已全面導入 IGZO 等最新技術群創也積極在驗證中在未

來誰能掌握新技術的開發能力先搶得先機阻止對手進入市場才是競爭力關鍵如表

5-13所示全球 IGZO 面板產能開出時程及數量

56

表 5-13 全球 IGZO面板產能開出時程及數量

公司 工廠廠房 最大產能 2012 H1 2012 H2 2013 H1 2013 H2

京東方

大陸合肥

B3(G6) 10 2 10 20

大陸合肥

B5(G8) 45 5

Sharp

日本龜山

2(G8) 60 25 64 129 130

日本堺 1

IGZO(G10) 15 22 30

LGD

韓國坡州

P8(G8) 70 35 40 80 110

韓國坡州

P9(G8) 60 10 10 40 60

三星 Chonan L6

Wing(G5) 30 3 25 60 60

友達

台中 L8A

(G8) 10 5 10

龍潭 L6B

(G6) 10 5 20 20

單位百萬片

資料來源DisplaySearch(2011)

57

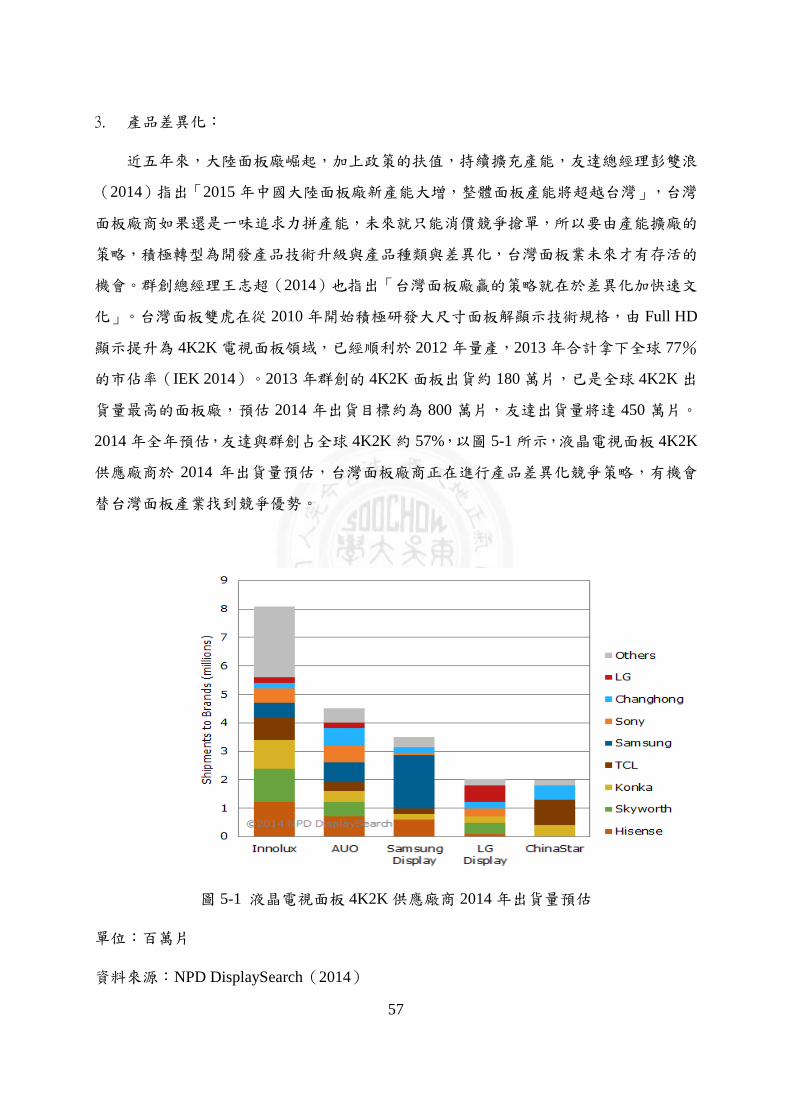

3 產品差異化

近五年來大陸面板廠崛起加上政策的扶值持續擴充產能友達總經理彭雙浪

(2014)指出「2015年中國大陸面板廠新產能大增整體面板產能將超越台灣」台灣

面板廠商如果還是一味追求力拼產能未來就只能消價競爭搶單所以要由產能擴廠的

策略積極轉型為開發產品技術升級與產品種類與差異化台灣面板業未來才有存活的

機會群創總經理王志超(2014)也指出「台灣面板廠贏的策略就在於差異化加快速文

化」台灣面板雙虎在從 2010年開始積極研發大尺寸面板解顯示技術規格由 Full HD

顯示提升為 4K2K電視面板領域已經順利於 2012 年量產2013年合計拿下全球 77

的市佔率(IEK 2014)2013 年群創的 4K2K面板出貨約 180萬片已是全球 4K2K出

貨量最高的面板廠預估 2014 年出貨目標約為 800 萬片友達出貨量將達 450 萬片

2014年全年預估友達與群創占全球 4K2K約 57以圖 5-1所示液晶電視面板 4K2K

供應廠商於 2014 年出貨量預估台灣面板廠商正在進行產品差異化競爭策略有機會

替台灣面板產業找到競爭優勢

圖 5-1 液晶電視面板 4K2K供應廠商 2014年出貨量預估

單位百萬片

資料來源NPD DisplaySearch(2014)

58

4 加強品牌廠商合作

NPD DisplaySearch(2013)統計指出 2011年全球液晶電視出貨量 2045億台2012

年全球液晶電視出貨量 206億台(Y to Y 持平)預估 2013年全球液晶電視出貨量可

望成長至 22億台(Y to Y 成長 67)其中全球前 15大品牌液晶電視出貨量上看

2 億台年成長率挑戰 11依面板供應廠商在 2013 年電視面板出貨量比較三星

約 5500萬片LG Display約 5300萬片群創今年電視面板約 4300萬片友達約 3600

萬片至於中國面板廠華星光電約 1800萬片京東方約 1600片年成長率分別為 64

38成長幅度最大日廠 Sharp 出貨量目標約 1130 萬片年增率亦挑戰 28就品

牌終端來看2013年三星液晶電視出貨量目標約 4500萬台年成長率估 13出貨規

模可能保持領先(2012年出貨量為 4000萬台)LGD 2013 年液晶電視出貨量目標則

約為 3050萬台年增估 13(2012年出貨量為 3500 萬台)SONY 2013年液晶電視

出貨量目標為 1450萬台(2012年出貨量 1400 萬台)TCL 2013年液晶電視出貨量目

標 1350萬台(2012年出貨量 1150萬台)年成長約 15另外ToshibaPanasonic

海信PhilipsAOC 2013 年出貨目標也都在 1000萬台以上瑞軒轉投資的 VIZIO 2013

年液晶電視出貨量目標 700 萬台年成長率預估也有 17

整體而言中國電視品牌廠商 2013 年液晶電視出貨量目標年成長率都將分別挑戰

15-20其中海爾 2013 年液晶電視出貨量目標為 800 萬台年增率挑戰 33是成

長幅度最大大陸市場快速成長與廠商的迅速崛起台灣面板業者更應該積極與大陸電

視品牌廠商建立非常密切的合作關係趁著台灣面板廠現有的成熟技術以相互投資或

技術合作的模式由原本的面板供應商提升至商業伙伴關係才有可能掌握大陸品牌大

廠的訂單如果再不加速中國大陸的面板廠技術成熟後勢必將面板訂單改由自行採

購自行生產屆時台灣面板廠恐被邊緣化事實上大陸的優勢在於品牌資金與內需

市場台灣則在於技術成熟品質管理供應鏈管理以及與國際品牌合作的經驗豐富

兩岸之間如果能加速進行更緊密的策略合作如共同制訂產品規格平台共同開發產

品應用一定也能創造對台灣面板產業的競爭優勢

59

第六章 結論與建議

本研究主要目的在了解台灣液晶面板產業現況的發展趨勢特性搭配台灣產業的

優勢資源選擇有利於發展面板產業未來發展的經營策略因此本研究確立研究架

構及相關文獻回顧後再利用政府或是法人機關機構網站報章雜誌學術期刊及碩博

士論文等次級資料搜集了解面板產業的緣起沿革發展概況及主要競爭國家目前針

對面板產業現況發展趨勢利用五力分析及鑽石模型分析方法分別了解面板產業的競爭

優勢及以面板產業於各區域之間競爭的關鍵成功因素再利用 SWOT 分析了解台灣面

板產業的優勢及未來發展的趨勢最後提出對產業發展的建議期待能讓台灣面板產

業能夠在未來創造更大的競爭優勢

61 研究發現

經過研究後發現台灣面板產業目前的處境可以說是「前無退路後有追兵」

未來應更密切與日本技術合作轉移擴大與中國品牌廠策略合作持續開發差異化產

品才有可能突破目前的困境本文對此提出以下發現

1 更密切與日本技術合作轉移

日本面板產業專利技術仍然是全球領先日本也有計劃的將部分技術技轉給除了

韓國以外的國家達到共同獲利所以台灣可以說是日本廠商最佳的策略夥伴選擇

目前台灣已有數家廠商與日本廠商合作開發相關產品如鴻海購買 SONY在墨西哥用

來生產液晶電視的工廠Sharp 轉讓給奇美電子的光配向膜技術日立轉讓給奇美電的

IPS 廣視角顯示技術等台灣面板廠商目前也缺乏具市場競爭力的先進技術因為當

務之急一定要提升專業技術可以透過在日本設立研發中心吸收技術人才技術變相

吸取日本技術經驗值透過結合台日二國的共同資源共同開發次世代面板技術

2 擴大與中國品牌廠策略合作

ITRI(2013)統計指出2012年中國大陸 TFT LCD 產業產值約 111 億美元全球

市占率約 8位居全球第四且 2011 年~2015 年產值年複合成長約 25台灣面板

廠商希望通過兩岸合作擴大在大陸的市場的市占率以台灣提供大量的製程設備與技

術大陸提供資金與面板訂單達成優勢互補實現雙贏根據 NPD DisplaySearch(2013)

60

指出2012年大陸液晶電視市場約達 4500萬台的規模以 22的市占率成為全球最大

液晶電視市場出貨規模超越了北美(市占 18)與西歐(市占 17)市場2013 年

大陸前 6 大品牌長虹海爾海信康佳創維及 TCL 的電視市占率已經高達 21

放眼未來大陸市場的快速成長與電視品牌廠商的崛起是指日可待台灣面板產業應更

積極與大陸品牌廠建立更密切的合作關係趁著台灣面板廠的技術還高於大陸面板廠之

際以相互投資與技術合作的模式由面板供應的合作分式提升至伙伴的關係才能掌

握大陸止業訂單否則待大陸本土面板廠技術成熟後勢必將大量變向對內採購面板

到時台灣面板廠恐將會被邊緣化

3 持續開發差異化產品

此策略必須持續且加速進行台灣面板廠不能只單純利用產能擴廠競爭策略或是降

價取單的舊策略需要快速轉變為技術提升及產品差異化生產這是台灣面板產業未來

存活必須要落實地策略以目前台灣面板發展趨勢來看台灣面板雙虎在 4K2K電視面

板差異化領域算是非常成功的策略DisplaySearch 大中華區副總裁謝勤益表示「台廠

4K2K(3840 times 2160)超高解析度電視面板技術已經超越韓國」主因是韓國也認為 4K2K

未來一定會取代現有的市場不應將太多資源集中在發展 AMOLED目前韓廠已減緩

投入在 OLED的開發積極轉為投入到 4K2K 研發儘管韓廠的技術能力較強要趕上

台廠的技術也至少約一年的時間

62 研究貢獻與建議

經過分析後以下是針對本研究提出的貢獻與建議

1 增加與品牌廠合作

台灣面板廠商必需擺脫過去「產能」重於「成本」「營利」重於「成長」之經營

思維才能維持台灣業者在液晶產業的競爭力面對中國大陸對液晶產業的積極態度

台灣廠商應該把中國日本品牌業者都視為策略結盟的對象以台灣廠商所具備的

TFT-LCD 面板電視研發設計低成本生產技術加上台灣面板產業群聚完整等等優

勢進行兩岸顯示器產業的價值鏈互補共創雙贏局面

61

2 製程改善經濟切割提升面板產出

可以透過台灣面板產業量產經驗將現有製程的提升減少切割面板時造成的浪費

提高玻璃的利用率舉例來說G85適合切割 46吋及 55吋面板在無法擴產的前提下

若改良原有 G6 或是 G75 的切割方法增加切割的尺寸切割 40 吋50 吋及 60 吋面

板因為成本固定這樣就有更多的尺寸選擇與市場競爭創造出競爭優勢

3 市場取捨專攻利基市場

現階段沒有能力也沒有必要再進行擴產所以產品的多元化是台灣面板產業未

來重要的趨勢消費電子的大幅成長能幫面板找到新的應用領域這些需要長期合作

信任毛利率高的利基市場較不易被取代能讓台灣的面板廠維持市占率友達總經

理彭雙浪(2014)也表示今年產品聚焦在大尺寸高解析高階的「新藍海」市場

包括通用顯示產品(General display)或稱工業用商用顯示產品涵蓋公用顯示器

車用顯示器和醫療設備也需要提供在地化和客製化的產品

4 陸資入股台灣面板廠可以創造雙贏

台灣面板技術與產能目前仍比大陸佔有優勢且創新速度夠快大陸則擅長品牌

並擁有全球最大的液晶電視市場台灣面板業目前缺乏的是資金但技術人才與研發

能量仍在若能引入大陸資金不僅在大陸市場甚至是國際市場都能與日韓一較

長短如何讓陸資入股也是政府與面板廠可以一起努力的方向

63 研究限制

經過以上分析結論之後本研究針對 TFT-LCD 產業的範圍領域太廣變化太快

並受限於時間與人力等多項因素所做的研究尚有不足之處以下數點建議供後續欲研

究顯示器產業者參考說明如下

1 產業發展趨勢 面板產業的變動因素極多且現階段產品生命週期短市場變

化快可能都有新的突破與技術或是商業模式而產生與本研究不同的結論本

研究盡量從產業的上中下游產業聚落蒐集市場各面向有公信力的資料來探

62

討台灣面板產業的競爭優勢盡量避免錯誤或是缺失但結論整理仍是經由主觀

判斷產生

2 資料蒐集部份 由於產業變化太快本研究中的市場資料都是從政府法人研究機

構或是期刊論文所蒐集的次級資料然而因為人力與時間限制無法安排訪談順利取

得初級資料而可能產生的失真或是偏見

3 研究的模式 影響產業競爭優勢的因素與構面非常多本研究僅使用 Porter的五力

分析與鑽石模型進行產業競爭力的分析探討後續研究可加入其他構面或是使用不同角

度及構面分析以增加研究的完整性

63

參考文獻

英文文獻

Ansoff H I(1968)ldquoCorporate Strategyrdquo New YorkMcGraw-Hill

GereffiG M Korzeniemicz and R P Korzeniewicz(1994) ldquo IntroductionGlobal

Commodity Chainsin G Gereffi and M Korzeniemicz(eds)Commodity Chains and

Global Capitalism Westport ConnecticutGreenwood Press

Hamel G amp Prahalad C K(1990)ldquoThe Core Competence of the Corporationrdquo Harward

Business Review Vol68 NO3 pp79~91

Kaneko E(1986)Liquid Crystal TV DisplaysPrinciples and Applications of Liquid Crystal

Displays Tokyo KTK Scientific Publishers

Karzeniewicz M(1994)ldquoCommodity Chains and Marketing Strategies Nike and the

Global Athletic Footwear Industryldquo G Gereffi and M Korzeniewicz(eds)Commodity

Chains and Global Capitalism LondonGreenwood Press

Link A N(1998)ldquoThe US display consortiumAnalysis of a publicprivate partnershiprdquo

Industry and Innovation 5(1)35-50

Liu S-J and Lee J-F(1997)Liquid crystal display industry in Taiwanldquo International

Journal of Technology Management 13(3) 308-325

Porter M E(1980)ldquoCompetitive StrategyTechinques for Analyzing Industries and

Competitorsrdquo Free Press New York

Porter M E(1985)ldquoCompetitive Advantage Creating and Superior Performancerdquo Free

Press New York

Porter M E(1990)ldquoThe Competitive Advantage of Nationsrdquo Free Press New York

Weihrich H(1982)ldquoThe SWOT Matrix-A Tool for Situational AnalysisrdquoLong Range

Planning

64

Yin R K(1994)ldquoCase Study ResearchDesign and Methods(2rsquond)Applied Social

Research Methods SeriesrdquoVol5 CaliformiaSage Publications

中文文獻

王昭琪(2002)「TFT-LCD產業之競合與經營型態分析」工業研究院 ITIS

吳俊憲(2007)「液晶面板大廠經營模式與競爭策略分析之研究以韓國三星和台灣

友達為例」2007年南台科技大學商管學院財金法律研究所會議論文

吳致遠(2006)「台灣 TFT-LCD 面板產業經營策略之研究」國立中央大學企業管

理學系碩士論文

洪世章馬玫生(2004)「我國 TFT-LCD 產業之技術優勢分析」科技發展政策報

導SR9312993~1013

柏德葳(2012)「應用布局高附加價值領域擺脫日韓廠商糾纏」拓墣產業研究所

莊衍松(2011)「劉憶如面板雙虎願談合作」經濟日報(20111123)

陳玠伯(2013)「2012 年全球前三大之台灣產業產品-中小型 TFT LCD 面板」IEK

產業情報網

陳泳丞(20100306)「面板尺寸規格重新定義」工商時報

陳茂成(1995)「LCD 產業及應用產品專題研究(ITRIES-151-S206(84))」工

研院電子所

徐明宜(2002)「兩兆雙星之評析(科經(評)091-033 號)」財團法人國家政策

研究基金會

詹子孄(2014)「施振榮產業成熟整併面板不例外」工商時報(201436)

葉貞秀(2012)「面板於行動運算裝置運用之發展趨勢」財團法人資訊工業策進會

黃毓婷(2013)「預計到 2015年中國大陸 TFT LCD 8代線面板廠將高達 8 座新聞發

表」DisplaySearch 平板顯示產業與產業鏈研究機構

65

張錦村(2005)「台灣中小尺寸液晶顯示器產業的經營策略分析」國立交通大學高

階主管管學碩士論文

劉美君(2010)「爭取中國市場大餅-台灣面板產業佈局中國現況與趨勢」IEK產

業情報網

楊千李能松吳佳純(2004)「我國 TFT-LCD 監視器產業之競爭優勢分析」產

業論壇卷期 61頁 57-90

謝佩芳(2008)「全球中小尺寸 TFT市場發展瞭望」光電科技工業協進會

網站

工研院 ITIS 產業技術網httpwwwitisorgtw

工業技術研究院 IEK產業情報網httpieknetiekorgtw

中華民國台灣 TFT LCD 發展協會httpwwwttlaorgtw

中華民國經濟部工業局httpwwwmoeaidbgovtw

平面顯示產業與產業鏈研究市調機構httpwwwdisplaysearchcomtw

友達光電股份有限公司httpwwwauocom

光電科技工業協進會httpwwwpidaorgtw

拓墣產業研究所httpwwwtopologycomtw

財團法人光電科技工業協進會httpwwwpidaorgtw

群創光電股份有限公司httpwwwinnoluxcom

資訊工業策進會httpwwwmiciiiorgtwaisp

電子時報httpwwwdigitimescomtw

i

摘要

目前全球液晶面板產業主要生產基地在亞洲其中又以台灣日本韓國中國廠

商囊括全球近乎百分百之市場占有率此四國廠商間所進行之商業行為將緊密牽動整

體液晶顯示產業之變化本研究將針對台灣液晶面板產業進行分析針對其產業環境

發展條件發展目標以及未來趨勢等透過本研究論文能更深入地瞭解台灣日本韓

國及中國液晶面板產業各別的競爭優勢

在面板產業分析方面先就面板產業的製程產業特性及產業發展回顧來說明液晶

面板發展史在經營策略分析方面以麥克波特所提出的五力分析與鑽石體系模型分析

產業的競爭優勢及利用 SWOT 分析尋找台灣液晶面板產業內部外部的優劣勢最

後整理出「合併創造競爭力」「加強專利技術開發」「產品差異化」「加強

品牌廠商合作」等四項結果試圖將此結果與台灣面板產業現況所擁有的優勢連結來

達到其獲利目標

本研究整理出數個研究發現及對面板產業的建議其中研究發現包括1 更密切與

日本技術合作轉移2 擴大與中國品牌廠策略合作3 持續開發差異化產品本研

究研究結果也針對台灣面板產業提出的建議其中研究建議包括1 增加與品牌廠合

作2 製程改善經濟切割提升面板產出3 市場取捨專攻利基市場4 陸資入

股台廠可創雙贏並期望能提供台灣液晶面板廠商在未來制定與執行策略時參考

關鍵字液晶面板產業五力分析鑽石模型競爭優勢SWOT分析

ii

Abstract

Global TFT-LCD panel industry today is mainly based in Asia with the manufacturers

from Taiwan Japan Korea and China account for almost 100 market share This study will

focus on Taiwanrsquos TFT-LCD panel industry especially on industry environment

development condition development goal and market trend in the future

For the business strategy Porterrsquos Five Forces Model and Diamond Model are used to

analyze the models of the panel makers in these four countries to come up with their

competitive edges The SWOT analysis is used to find the strength and the weakness both

internally and externally on Taiwanrsquos TFT-LCD panel industry as a whole which are 1

create competitiveness by merging 2 emphasis more on patent development 3 create

product differentiation 4 strengthen the co-operation between brand vendors makers to

achieve the goal of profitability

As a result this research got below conclusions for Taiwanrsquos TFT-LCD panel companies

1 cooperate with Japan manufacturers closer for technology transfer 2 strategic align with

China brand vendors to extend the market 3 continue to focus on product differentiation

Some recommendations have also been described which include 1 increase cooperation with

brand vendors 2 improve manufacturing process to increase the production capacity 3

market segmentation ndash focus on niche market 4 bring in capital from China to create

win-win situation The goal of this study is to provide recommendation for Taiwanrsquos

TFT-LCD panel makers on their future strategic formulation and implementation

Key words TFT-LCD Panel Industry Five Forces Model Diamond Model Competitive

Advantage SWOT Analysis

iii

誌謝

因為自己的生涯規劃再加上老婆的鼓勵這一鼓力量讓我錄取了東吳大學企業管

理系在職專班在求學的這兩年期間課業的壓力可以說是非常緊湊繁忙與充實當

然也收獲滿滿如今就要畢業了心中充滿不捨與感恩謹向所有支持幫助與指導過

我的師長前輩先進同學及朋友們致上萬分謝意

求學的過程中首先要感謝曲建仲與王昱凱兩位指導教授除了在論文的撰寫上非

常用心指導在學術研究及產業上的建議分享都是我所景仰與學習的最佳榜樣在

論文撰寫期間他們總是不厭其煩的一次又一次的告知我撰寫論文的思考方式技巧及

幫助我逐字修正內文從題目的訂定文獻的探討至研究架構與研究的方法選擇兩位

老師都用心指導建議與指正並給予非常多元的新知識及研究方法更是令我深感敬

佩讓我能順利通過學校論文口試及順利完成碩士論文本次邀請的口試委員賈凱傑教

授尚榮安教授及文馨瑩教授對於我的論文指正及提供寶貴的指導意見除了讓我受

益良多並著實精進論文內容深度和廣度使全文更趨完善詳實與嚴謹特別表達衷心

感激致以最深的謝意

在求學期間要兼顧事業家庭及學業總會遭遇挫折而倍感艱辛但我最要感謝

的人就是我的老婆陳怡均有了她的鼓勵及支持讓我不用擔心家中大小瑣事無後

顧之憂的完成我的學業在求學過程中還有子源天富軍男冠翰晉試慶村志

雄志紘全凱景宏瑞峰員璋等一路協助讓我減少許多資料蒐集及課程選擇中

的摸索並加速我對學校的適應且給予我在各個學程中助益良多能與一群優秀的社會

菁英成為同學朋友並且在課堂上獲得老師及同學的專業知識與經驗也都讓我由衷

地感謝大家

最後將這份成果獻給我的家人及所有在我生命中的貴人誠然有您們的支持鼓勵

與體諒我得以順利完成學業

吳權峯 謹誌

中華民國一三年六月

iv

目錄

第一章 緒論 1

11 研究背景動機 1

12 研究目的 3

13 論文結構 4

第二章 文獻回顧 5

21 五力分析與競爭策略 5

22 鑽石理論與產業競爭 7

23 SWOT分析產業 10

第三章 研究設計 12

31 研究架構 12

32 研究流程 13

33 研究方法 14

34 資料蒐集 15

第四章 液晶面板產業現況與市場分析 17

41 液晶面板的介紹 17

42 液晶面板的產業特性 19

43 液晶面板的發展回顧 21

44 台灣液晶面板產業分析 24

45 韓國液晶面板產業分析 28

46 日本液晶面板產業分析 30

47 大陸面板的發展現況分析 32

v

第五章 面板產業競爭分析 36

51 台灣液晶面板產業五力分析 36

52 台灣液晶面板產業鑽石模型分析 40

53 台灣液晶面板產業 SWOT分析 52

54 研究結果 53

第六章 結論與建議 59

61 研究發現 59

62 研究貢獻與建議 60

63 研究限制 61

參考文獻 63

vi

圖目錄

圖 1-1 面板產值從 2005 年~2013年的年營收 1

圖 2-1 五力分析模型 6

圖 2-2 國家競爭優勢之鑽石模型 10

圖 3-1 本研究架構 13

圖 4-1 液晶面板的製程及組裝架構 17

圖 4-2 各世代玻璃尺寸介紹 18

圖 4-3 台灣面板產業聚落分布圖 26

圖 4-4 台灣液晶面板相關產業鏈結構 28

圖 5-1 液晶電視面板 4K2K供應廠商 2014年出貨量預估 57

vii

表目錄

表 2-1 矩陣模型 SWOT 圖 11

表 3-1 本研究模型與問題現象 15

表 3-2 本研究次級資來源 16

表 4-1 各世代玻璃尺寸利用介紹 19

表 4-2 液晶產業相關重大事件彙整 22

表 4-3 中國面板廠商 2011-2013年電視面板出貨數字 33

表 4-4 中國面板八代廠於 2015年前導入量產分佈位置 34

表 5-1 顧客議價能力與需求數量比較 37

表 5-2 台灣日本與南韓在液晶低成本化方式之差異 38

表 5-3 台灣日本韓國中國大陸 TFT-LCD 產業優勢比較表 42

表 5-4 全球主要 TFT-LCD 關鍵零組件廠商 43

表 5-5 全球平面顯示器 2008-2013年面板產值趨勢 44

表 5-6 日本平板顯示產業推動計劃 46

表 5-7 南韓產業資源部規劃中的技術開發項目 47

表 5-8 南韓產業資源部規劃中的設備材料與零組件自製計劃 48

表 5-9 台灣 TFT LCD 產業關連圖 50

表 5-10 台灣日本及韓國液晶面板發展模式 51

表 5-11 台灣面板產業 SWOT 分析 52

表 5-12 液晶面板 IGZO 規格表 55

表 5-13 全球 IGZO面板產能開出時程及數量 56

1

第一章 緒論

11 研究背景動機

1940 年人類發明第一台電腦第一代顯示器也利用電子映像管發光的方式發明出

來使用了半個世紀的電子映像管體積巨大使用上很不方便一直到 1990 年代平面顯

示器時代來臨進步到由薄膜電晶體液晶顯示器(Thin film transistor liquid crystal display

TFT LCD)取代傳統的電子映像管(Cathode ray tube CRT)液晶監視器從 1990年開

始萌芽至今短短幾年內其成長超過傳統的陰極射線管監視器(楊千李能松吳佳

純2004)且台灣政府在 2002 年提出「兩兆雙星」計畫希望引導台灣經濟進入下

個世代「兩兆」指的是預期產值分別超過兆元以上的「半導體」產業及「影像顯示」

產業其中「影像顯示」產業以液晶顯示產業為發展重點平面顯示器產業在政府積極

推動及業界配合界紛紛投入大量資源進行研發生產促使該產業成為一個健全並完產

的產業供應鏈透過上中下游的垂直整合促使台灣液晶面板產業的供給逐步朝向自

給自足下圖 1-1液晶面板產值從 2005年~2013年的年營收工研院 IEK(2012)

0

2000

4000

6000

8000

10000

12000

2005 2006 2007 2008 2009 2010 2011 2012 2013(f)

產值

單位億元

TFT

LCD

年份 2005 2006 2007 2008 2009 2010 2011 2012 2013(f)

產值 61235 79025 91857 11636 94981 113565 95269 94467 110011

圖 1-1 面板產值從 2005年~2013 年的年營收

資料來源工研院 IEK(2012)與本研究整理

2

台灣自 1997 年開始投入液晶面板生產且受惠於日本業者的技術移轉台灣在短

時間內快速提升液晶面板生產技術能力雖然投入液晶產業的時間較日本韓國晚初

期在產能技術或市佔率都不及日本韓國不過在台灣業者及政府積極投入的努力

之下在 2004 年不論在產能或是市佔率已經超越日本擠身全球產值第二名台灣

業者由於技術能力快速提升以及積極擴產以因應市場需求的發展之下於 2005 年第四

季台灣除了在產能已領先韓國在產值市佔方面亦高達 44超越韓國的 43以及

日本的 11(PIDA 2006)台灣廠商現今正面臨著激烈的競爭雖然日本已經放棄擴

充產能策略專注在上游關鍵材料設備及專利開發但是韓國廠商持續在液晶面板及

新世代液晶產線積極佈局外尚有中國的崛起挾其廣大的內需市場以及中國政府的大

力扶植此產業台灣面板產業一定要積極找尋適合發展的策略

除此之外中小型顯示器的需求也隨著無線通訊數位相機等消費性電子產品

的發明帶來爆發性的成長也帶來了非常龐大的商機無論是什麼類型的產品都需要顯

示器來呈現畫面所以不管是利用 LCD 或主動矩陣有機發光二極體(Active-matrix

organic light-emitting diode AMOLED)顯示影像過去 TFT-LCD 的應用主要是在液晶

電視個人監視器及筆記型電腦2005年以來 PDA智慧型手機電子書等陸續發明

所需求的面板尺寸面積相對小很多DisplaySearch 大中華區副總裁謝勤益說 100 吋以

上算是大尺寸面板91 吋以下稱為中小尺寸面板(陳泳丞2010)目前業界普遍將

10吋以下的 TFT LCD 面板定義為中小型 TFT LCD(陳玠伯2013)其應用範圍包

括行動電話可攜式娛樂產品等個人隨身裝置尺寸多以 2~5吋以內為主隨著面板尺

寸提升至 7 吋以上其應用可延伸至車載家用與 IT 應用產品(謝佩芳2008)所

以簡單來說一般應用在手機遊戲機車載顯示器數位相框數位相機可攜式

MP3 及平板電腦(如 70 吋89吋機種)等都可以定義稱為中小尺寸液晶面板應用

其它的尺寸皆為大尺寸面板在過去液晶顯示器產業的策略都是往大尺寸的面板發

展拼命增加資本支出來興建新世代廠房認為大尺寸面板單價較高獲利較明顯結

果顯示市場景氣不好時消費者可能在汰換新機時間會延長導致大尺寸的需求不明

顯最後只能進入價格割喉戰難以獲利反觀中小型液晶顯示器雖然單價比大尺

寸面板相對便宜但市場應用非常廣泛面板需求非常大供應商的策略開始有了轉變

開始往中小尺寸液晶面板生產使得廠商經營開始由虧損慢慢開始獲利而平板電腦

3

及智慧型手機的興起也掀起了移動終端產品大量需求面板廠的關鍵零組件的供需及

技術支援也有受到顯著的關注2011 年中小尺寸面板出貨量超過 20 億產值達 281 億

美元2012年預估出貨金額達 355億美元(柏德葳2012)

展望全球液晶面板產業台灣的優勢在於擁有成熟的量產經驗日本韓國掌握關

鍵材料及專利技術的優勢以及自有品牌的出口優勢中國廠商正積極擴建產能及設置產

業鏈因此台灣液晶面板廠應加速思考產品差異化及開發核心專利等技術才能儘早

擺脫受制於日本韓國業者困境及中國市場的崛起本文的主要目的就是要從整個產業

發展的觀點來瞭解台灣液晶面板產業的發展狀況及趨勢藉由對整個產業的瞭解協

助企業做更正確的經營策略制訂來提升企業及產業的整體競爭力所以如何創造競爭

優勢避免被市場淘汰或是淪為次級廠商是本文研究的動機

12 研究目的

就如上節所敘述本研究探討台灣液晶面板的發展趨勢就目前的發展趨勢來看

過去台灣的面板產業憑藉著產業聚落效應的有效整合建構出完整的上中下游的供應

鏈再加上日本授權的專利技術使得面板產業快速的成為台灣最重要的產業之一然

而原本主要競爭著日本韓國不論在技術上的持續研發創新及面板的製程整合大幅提

升良率再加上面對近年來中國大陸政府針對面板產業的獎勵補助之下快速發展使

得我國的面板出口產業面臨非常大的挑戰不得不加速在產業佈局及市場的供給做出最

適當的調整以創造優勢故本研究主要是針對台灣液晶面板產業在大環境變遷時探討

之配套措施蒐集產業資料剖析台灣日本韓國及中國大陸面板現況分析產業結

構產業特性市場的規模及未來發展趨故擬以下列幾項來探討此產業的目前趨勢及

未來發展

1 以 Michael Porter 的五力分析為分析工具此工具能描述產業情況並分析每一項

競爭的強弱點有助於在產業內的定位察覺產業變動趨勢下所帶來的機會與威

脅也可得知產業的競爭強度與獲利潛力並可決定產業最後的競爭優勢所以利用

五力分析來評估目前台灣液晶面板產業的現況及競爭優勢分析

2 利用鑽石理論針對產業分析在國際間競爭面板產業可以將生產擴展到幾個不同

的地點並藉著區域的分工生產讓不同地點的活動產生潛在的競爭優勢本研究

4

著重於地理位置競爭優勢中的角色此外波特在這本書中將產業競爭優勢的概念

應用到國家層次探討一個國家如何能建立起它的競爭優勢提供給台灣液晶面板

相關業者以台灣產業參考趨勢發展與研究

3 最後以 SWOT 優劣勢分析結果就台灣液晶面板進行資料鏈結透過此分析方式更

清楚的了解未來競爭策略該如何定訂

4 針對 SWOT 分析後歸納出台灣面板產業鏈需要儘速加強的關鍵競爭優勢及經營

策略

13 論文結構

本論文之架構共分為六個章節各章節內容說明如下

1 研究問題與目的之確定經由探討研究問題形成研究目的再依照研究的目的

確立研究的背景動機最後制訂研究的方法架構及流程

2 相關文獻蒐集與整理蒐集整理台灣液晶面板產業結構發展現況再參考相關產

業的研究報告及文獻資料並利用五力分析發現產業競爭策略鑽石理論分析找出

台灣在此產業鏈的競爭優勢再利用 SWOT 分析目前面板產業現況歸納出未來

發展面板產業的關鍵策略並建議如何執行策略

3 研究方法與架構確認根據研究目的與文獻來擬定研究範圍並提出研究架構

4 台灣液晶面板產業現況本章節為研究分析與歸納利用觀察整體產業鏈的發展趨

勢文獻相關論文期刊產業報告專業書籍及產學資訊等分別針對液晶面

板的介紹產業特性發展回顧及台灣韓國日本及大陸面板目前的發展現況

5 產業分析與趨勢探討本研究主要是針對台灣液晶顯示器整體產業分別進行五力分

析法鑽石理論模型分析及 SWOT 分析台灣面板產業優劣勢並獲得影響台灣液

晶顯示器產業未來發展的重要因素並進行分析與趨勢探討

6 結論與建議依據資料分析結果做出結論並針對台灣面板產業後續研究提出未來

建議

5

第二章 文獻回顧

本章彙整產業分析相關文獻探討台灣液晶面板產業經營環境產業群聚發展趨

勢價值鏈和產業競爭優勢等其分析架構並利用 SWOT 分析與核心競爭能力一併探

討企業經營之策略並將相關理論加以運用及敘述以期加以強化本論文在面板產業架

構上的完整性

在產業競爭優勢經營及分析方面解析及理論工具被引用次數最多的學者就屬麥克

波特(Michael EPoter)波特是全球著名的策略大師專精於競爭理論自 1980年的

「競爭策略」的五力分析到 1985年的「競爭優勢」的企業價值鏈及 1990年的「國家

競爭優勢」的鑽石理論這些著名的競爭策略理論受到各大專學院校企業管理系所及

實務界相當重視更是世界各地著名企業爭相邀請成為企業顧問的對象除了波特之

外80年代美國學者海因茲韋里克(Heinz Weihrich)所提出的 SWOT分析法也經常

被引用於競爭對手分析及企業策略制定本文利用波特提出的三個策略分析及韋里克的

SWOT分析作為台灣液晶顯示器產業策略分析之參考依據

21 五力分析與競爭策略

麥克波特於 1980年出版的「競爭策略」一書中提到以影響產業策略意涵的「競

爭作用力」(Competitive Forces)為基礎分析某一產業及產業競爭者的結構進而發

展出的競爭策略波特提出五力分析思維認為影響產業競爭因素有五種型態分別是

「顧客的議價能力」「潛在競爭者的威脅」「現有競爭者相互競爭」「供應商的

議價能力」及「替代商品的威脅」在這五種作用力交互影響之下可以找出對產業競

爭影響之程度也會決定一個產業的獲利能力如圖 2-1 五力分析模型

6

圖 2-1 五力分析模型

資料來源Michael E Porter Competitive Strategy(New York Free Press 1980)

1 顧客的議價能力

當顧客有需求時需要大量購買產品時一定會相互比價以量制價一定要取得

市場最低價的成本來購買商品並且還會要求最好的服務品質無形當中公司的獲利就會

降低這樣可以視為一種競爭威脅

2 潛在競爭者的威脅

當潛在競爭者想進入即有市場競爭時他們在產品的產能開發上或是製程良率上一

定有大幅提升才會降低成本當原來的供應鏈如果沒辮法在價格上競爭或是增加產品

的差異化可能就會被市場淘汰

3 現有競爭者相互競爭

一般的競爭方式是降價競爭促銷手法的改變產品保固時間延長服務品質提升

等方式當產業之間相互競爭時為了取得顧客的認同再加上企業內部評估還有獲

7

利的前提之下就會利用以上的模式相互競爭當企業無法競爭時自然而然也會被市

場淘汰但是公司的獲利也會因此而下降

4 供應商議價能力

資金規模大的供應商會有技巧性的操作市場能夠要求企業必須提高買價購買商

品以面板產業為例近二三年中小型面板產能供不應求供應商就會適時的調漲售

價這樣無形當中供應商也會是企業獲利的一個威脅

5 替代商品的威脅

替代商品故名思義就是欲取代原有的商品所以其最大的競爭優勢就是產品性能上

能滿足顧客需求在價格上又非常有競爭力代表了限制商品的價格上限因為也降低

了可能獲取的投資報酬率在這五股競爭力的整合後就可以決定產業的獲利能力與競

爭趨勢因此競爭策略主要就是在探討企業應該採取何時競爭策略來阻擋這五股競爭

力

因此波特又提出了三項競爭策略提供給企業因應分別是集中策略(Focus)

全面成本領導策略(Overall Cost Leadership)及差異化策略(Differentiation)所謂集

中策略是指企業鎖定目標市場或是最熟悉的市場提供系列的產品及優質的服務或是

替顧客量身打造專屬的商品讓顧客覺得企業夠專業同意長期配合形成經濟規模的

競爭優勢差異化策略可以利用產品製程的改變顧客良好的服務及其它方式讓顧

客感覺到公司產品是與眾不同而形成差異化並讓顧客無法接受替代品產生品牌忠誠

度致使企業獲利產生競爭優勢全面成本領導策略當企業為了爭取到市場的訂單

最常使用的方式就是降價競爭當企業成為市場最低價就能吸引顧客認同進而爭取

到機會

22 鑽石理論與產業競爭

Michael E Porter在 1990 年的「國家競爭優勢」中說明當某個地區或是某個國家

如果能具備某些特殊的條件足以讓某個產業快速發展由國家競爭優勢分析 了解

到本國提供的行動基礎來幫助企業在國際競爭取得優勢地位進而創造延續發展技術

的核心因而提出著名的鑽石模型理論波特認為1需求條件2生產要素條件3 企

8

業的結構策略和競爭對手 4 相關及支援的產業等四大基本條件再加上政府角色與

機會等兩個外部變數共同構成國家競爭力的鑽石結構模型當企業獲得模型中的某項

要素優勢也一定會增強或改善其他要素相反的也可能因為要素互相抵制而使企業

在產業發展中受到牽制藉由此模型間要素的相互影響作用來探討國內特定產業競爭

1 需求條件(demand factor)

本國產業內需市場若是相較於海外市場大即代表擁有規模經濟就有利於建立該

產業的競爭優勢若本國消費者對產品規格或是服務品質提升有強烈要求時這樣對本

國相關產業取得競爭優勢相對機會大如果本國產業發展有前瞻性那麼本國企業發展

相對是國外企業的領先者自然對相關產業取得優勢也相對增加

2 要素條件(factor conditions)

每個國家在特定產業中都擁有生產要素波特認為長時間的開發與訓練出來生產要

素是非常重要的因為這樣不易被學習與模仿所以應該善用其優異生產條件來發展

相關產業是形成競爭優勢要素主要分成以下五大類

人力資源人力的數量技術及成本等

(1) 天然資源天然資源的藏量與品質包括可取得的土地水源與礦物等以及天候

及地理位置

(2) 財富資源金融產業的資金數量及成本以及資本市場的結構等

(3) 基礎建設基礎建設的數量形式品質與使用成本皆會影響競爭力基礎建設包

括運輸系統電訊系統醫療系統郵政系統等

(4) 知識資源有關於財貨與勞務的科學技術及市場知識的多寡

3 企業的結構策略和競爭對手(firm strategystructure and rivalry)

一個企業需要善用內部的組織形態管理模式並且掌握環境優勢組織結構企

業目標和策略再加上政府各項創新政策企業自然有競爭力因此在激烈的市場競爭

有助於促使企業不斷進行技術創新或是提升各項技術維持競爭優勢強化在國際競爭

的優勢並有利於該國國際競爭優勢地位的確立

9

4 相關及支援的產業(related and supporting industries)

支援產業具有國際競爭力時產業獲得國家競爭優勢的機會相對增加進而帶動

上中下游相關產業的創新發展形成完整的產業鏈

鑽石體系其內部每項因素都會互相改變或是強化各個因素此外還有兩個變數也會連

帶影響到鑽石體系的結果

5 機會

無法預期會發生的事件可能會因此改變產業環境或是國家競爭優勢例如智慧

型手機於 2007 年快速興起改變了整個產業鏈創造了其它供應鏈的機會這樣的機

會一般是企業或政府沒辦法事先預知的或掌控的事情考驗著企業或是產業的危機處理

能力

6 政府角色

政府適度的改善企業所需的人力資金或是政策等資源獎勵產業創新扶持新興

產業並協助產業發展群聚效應協助國內企業培養競爭力

所以將機會和政府角色二項因素加入後就能構成一個完整的國家競爭優勢從產業

競爭的觀點檢視鑽石體系提供了一個很好的競爭優勢分析架構如圖 2-2國家競爭優

勢之鑽石模型

10

圖 2-2 國家競爭優勢之鑽石模型

資料來源Micheal EPorter The Competitive Advantage of Nations(New York Free Press

1990)

波特的理論中無論是「競爭策略」或「競爭優勢」都是以競爭為起點透過「產

品的差異化」「產品的低成本」及「產品定位的方向」等方式取得對競爭者獨特的競

爭優勢因此企業必須建立核心的競爭能力詳細的策略規劃並且整合公司內部資源

做為未來績效目標達成的基本架構

23 SWOT分析產業

SWOT 分析法是 Weihrich H於 1982 年所提出的企業策略規劃方式針對優勢

(Strenght)劣勢(Weakness)機會(Opportunity)及威脅(Threat)進行評估這

些重要的分析依據可以提供給決策者在制定策略規劃時參考學者H Igor Ansoff於1968

年也提出策略規劃的核心架構來自策略分析表 2-1所示矩陣模型 SWOT圖

11

表 2-1 矩陣模型 SWOT 圖

優勢(Strength) 劣勢(Weakness)

目前擁有的領先技術

市場上獨占或是寡占的指標

競爭者認為我的優勢

需要避免缺點產生

需要改進表現不足的指標項目

不擅長的項目需減少生產

機會(Opportunity) 威脅(Threat)

市場與創新技術改變而產生的機會

國家政策制度改變產生的機會

創新的產品及思維產生的機會

競爭者的動向不清楚容易被取代

技術落後容易被競爭者取代或是市場

淘汰

技術落後導致影響公司產品定位

資料來源Weihrich(1982)及本研究整理

12

第三章 研究設計

本章的主旨是在探討本研究設計與實施過程過程中包含研究架構研究流程研

究方法及資料蒐集等四個小節台灣液晶顯示器產業現況產業結構市場規模與發展

趨勢

31 研究架構

本研究屬於結論性研究並擬採用資料蒐集描述性研究法進行研究流程首先確認研究

與主題相關背景動機進而訂定論文架構利用文獻蒐集參考國內外相關研究報告及

文獻資料制訂此研究的流程方法及資料蒐集及了解液晶面板的發展過程及台灣

日本韓國及中國目前發展現況進一步利用五力分析鑽石模型找尋產業的競爭優勢

再利用 SWOT 分析台灣面板產業經營策略的優劣勢再進行資料整理分析比較

最後歸納此產業的經營策略及提出相關的結論與未來建議提供給業界實施參考圖 3-1

本研究架構

13

圖 3-1 本研究架構

資料來源本研究發理

32 研究流程

首先確定研究背景及動機再訂定研究方法分析架構接下來開始蒐集台灣液晶

面板產業現況市場規模產業結構與未來發展趨勢並且參考國內外研究報告產業

分析報告及文獻資料及相關產業營運績效優良市占率高的供應商各項經營策略資

料蒐集完成後再進行資料的整理分析最後歸納此產業的經營模式及提出相關的

結論與建議

研究目的動機

文獻回顧

研究方法

液晶面板產業現況

與市場分析

五力分析 鑽石模型分析 SWOT分析

面板產業競爭分析

結論與建議

14

33 研究方法

研究方法的選擇學者(Yin R K1994)提出了三種依據條件(1)研究問題的

模型(what why how who where)(2)著重在當時研究的現象而不是歷史現象的程

度(3)研究者在事件上實際行為可操控程度從學術研究方法的選擇上分為質化研

究(qualitative methodology)與量化研究(quantitative methodology)共二種方法本研

究為探討台灣液晶顯示器的發展現況分析探討的論點比較偏向實務研究因此會採用

質化的研究方法比較合適質化研究依據的是多面向多元化資料間互相交叉分析來

加強研究的信度與效度而在面板產業的研究中有很多種方式蒐集這些資料包含了

政府單位的出版刊物相關學術機構或產業期刊相關研究單位的調查報告網站資料

新聞報導公司官方或非官方資料的訪談與田野調查等等來源質化研究主要就是運用

這些非量化的資料來進行研究分析將相關資料與研究者的推論互相交叉分析與比較

並歸納出結論質性研究首先需要制定研究現象並確定研究問題之後進行文獻探討並

確認研究對象進而訂出研究方向最後執行資料的整理與分析

根據研究目的可以將研究設計分成結論性研究(Conclusive Research)與探索性研

究(Exploratory Research)兩大類結論性研究的目的在幫助決策者選擇最適當的行動

模式結論性研究又可分成實驗性研究(Experimental Research)也可稱為因為性研究

(Causal Research)及描述性研究(Descriptive Research)探索性研究的目的是為了定

義與釐清研究題目本質並根據收集相關的次級資料來發掘與觀察一些觀念與見解結

論性研究的目的在幫助決策者選用合適的模式訂定研究策略實為研究途徑之選擇需

依照下列狀況而定Yin R K針對探索性研究描述性研究及解釋性研用應用於個案研

究方法中理論基礎與研究本質進行比較如表 3-1 所示本研究目的在探索 TFT-LCD

面板產業鏈演化及現況過程中所發生的所有現象利用資料蒐集分析加以歸納整理之

後解釋清楚各種現象的特性並針對中小型液晶面板產業之經營策略及未來營運方向

提出相關建議故本研究採用資料蒐集描述性研究法進行分析將從產品面的技術發展

資料市場的實際資訊與訊息與產業上中下游產業鏈的產業現況市場趨勢等資料進

行交叉分析得到結論及對未來的建議

15

表 3-1 本研究模型與問題現象

個案研究模型 基礎理論 研究問題現象

探索性研究

Exploratory Research

缺乏既有的理論假說基礎進

行現象探索

發現單一現象是否存在之

研究

描述性研究

Descriptive Research

清楚且完整說明某種特性現象

之研究

想以完整的方式來規範現

象之屬性

解釋性研究

Explanatory Research

在即有的理論假說基礎上經

由個案研究進行「演繹」的

論述並提出支持及補充即有

理論不足的部份使其理論更

加完整

找尋各個變項之間因累的

關係脈絡

資料來源Yin R K(1994)

34 資料蒐集

本研究主要是想了解液晶面板產業從過去到現在的沿革及發展趨勢並且探討產業

分析及策略制定相互之間的關聯在研究過程中包括次級資料的蒐集相關文獻資

料的彙整與專業領域的專家意見報告等除此之外還需要量化資料做為輔助資料包

含了相關產業研究機構的報告刊物產業分析主要是利用次級資料作為主要參考之

依據在完成初步產業研究報告後再配合相關專家學者協助進行檢視與提供意見Yin

R K(1989)指出個案研究資料蒐集需注意基本的三個原則(1)個案研究資料需

與個案研究結果報告分開(2)多重的證據來源需收斂於同樣事實或研究結果(3)一

連串的證據鏈就是所有提出的問題蒐集的資料及所有引導出的結論詳細清楚的連

16

結本研究的資料來源主要包含初級資料與次級資料共兩類資料蒐集的方式如下所

陳述

1 初級資料

初級資料是指為了特定目標而蒐集最原始資訊在完成初步親自訪談資料資料蒐

集與專家學者的訪談會議記錄後擬定出最適合的訪談方式及問題接者進行初級資料

之蒐集並且將相關專家學者訪談的所有資料作為本研究推導的重要依據及次級資料

不足之補充與結論

2 次級資料

次級資料又稱為第二手資料泛指國內外之報章雜誌期刊與政府研究機關的

相關報告次級資料主要是協助研究者推導及輔助佐證研究分析的相關數扯本研究次

級資料提供來源方式相當多如表 3-2所示

表 3-2 本研究次級資來源

提供單位 次級資料來源 次級資料類型

政府研究機構 經濟部工業局顯示器產業

工研院產業經濟與趨勢研究中心

國家實驗研究院科技政策與研究中心

資策會資訊市場情報中心(MIC)

光電科技工業協進會(PIDA)

Display Search 平面顯示器研究機構

研究報告

研究期刊

產業統計報告

產業分析報告

研討會

學術單位 國內外各大專院系所 碩博士論文期刊

國內面板供應商 友達光電股份有限公司

群創光電股份有限公司

公司財物報告

公司出貨統計

其它提供單位 電子期刊

產經報章雜誌

書籍

相關新聞

專題分析報告

專題文章

資料來源本研究整理

17

第四章 液晶面板產業現況與市場分析

本章節主旨是要說明液晶面板產業的沿革生產製程產業特性面板產業現況並

做介紹與分析且針對台灣韓國日本及中國面板產業發展的各項競爭優勢介紹有

了初步背景知識的認知與了解以利後續研究分析與討論

41 液晶面板的介紹

目前 LCD主要是由彩色濾光片(Color filter CF)TFT 陣列(TFT Array)基板和

背光模組(Backlight)等三大部分共同組成如圖 1(a)TFT-LCD 由每個 Pixel 均有一

組 TFT來控制其電壓值欲使背光模組產生並透過 LC 的光線具有不同的顏色搭配灰

階產生全彩色效果在分別完成 TFT陣列和 CF基板製作後接著將 CF上板與 TFT下

板間灌入 LC 並對組貼合(Cell process)最後附上偏光板(Polarizer)此段製程稱

為「LCD製程」(LCD Process)而最後的「LCM 製程」(LCM Process)驅動 IC

以控制電路板(PCBA)與玻璃基板的連接(JI Process)完成後再與背光模組進行

組裝(MA Process)最後就是將模組做點燈檢如圖 1(b)

圖 4-1 液晶面板的製程及組裝架構

資料來源友達光電技術研發網站 httpwwwauocomtw

18

液晶顯示器的發展提供人類視覺介面更寬大與更高解析度的色彩能夠製造出玻

璃基板的尺寸的差異取決於各世代廠房由於大尺寸面板的需求穩定增加加上新世代

的廠房玻璃基板生產愈大大尺寸的玻璃基板可切割更大及更多的面板以達到擴大

經濟效益及降低成本的目的1990年代 TFT-LCD產業崛起於日本當時日本設計建造

了第一座面板廠一代廠(簡稱 G1)製程當時玻璃基板大約是 300 X 400mm到了

1996開始當時技術已可以進步到 35代廠(G35)持續在陸續演進中的世代廠房

由 4 代廠(G4)5 代廠(G5)55 代廠(G55)6 代廠(G6)發展至 75 代廠

(G75)製程及現今量產的 85代廠(G85)未來會朝向 10代廠(G10)邁進如圖

4-2整理

圖 4-2 各世代玻璃尺寸介紹

資料來源群創光電 httpwwwinnoluxcom

19

各世代玻璃廠是針對各廠的產能切割利用率來歸類各項產品應用表 4-1 是針對各

世代廠的利用情況做個彙整這些世代廠房各代表的產品應用不同筆記型電腦的面板

都是 4 代廠切割的面板監視器就是 55 代線及 5 代線切割大尺寸面板就由 6 代線以

做切割了解這些應用後就能清楚的知道液晶面板需要經濟規規生產時各世代廠房

的規劃

表 4-1 各世代玻璃尺寸利用介紹

各世代廠 面板面積 產品應用 切割尺寸及數量

G35 620 X 750 mm 筆記型電腦 6片 141rdquo

G4 680 X 880 mm 筆記型電腦 6片 15rdquo

G5 1100 X 1300 mm 監視器 9片 17rdquo或 6片 27rdquo

G55 1300 X 1500 mm 監視器液晶

電視

12 片 17rdquo或 6 片 26rdquo或 4 片

32rdquo

G6 1500 X 1850 mm 液晶電視 8片 32rdquo或 6片 37rdquo

G75 1950 X 2250 mm 液晶電視 8片 42rdquo或 6片 47rdquo