Embed Size (px)

Citation preview

Ministerul Educaţiei al Republicii Moldova

Universitatea de Stat din Moldova

Facultatea Ştiinţe Economice

Catedra „Finanţe şi Bănci”

RAPORT

privind efectuarea practicii de iniţiere laSocietate cu Răspundere Limitată ”VASPAN-AGRO”

Prenumele, numele studentuluiCheleş Marina, Gr. Fb101

Conducător ştiinţificDr. lector univ., Mulic Andrei

Chişinău, 2013

CUPRINS:

INTRODUCERE.......................................................................................................3

CAPITOLUL I. STRUCTURA ORGANIZATORICĂ ŞI DE CONDUCERE A

ÎNTREPRINDERII....................................................................................................5

CAPITOLUL II. DIAGNOSTICUL ECONOMICO-FINANCIAR AL ENTITĂŢII

2.1. Analiza evoluţiei în dinamică şi a structurii patrimoniului..................8

2.2. Aprecierea evoluţiei în dinamică, structurii şi stabilităţii surselor de

finanţare.............................................................................................10

2.3. Evaluarea gestiunii financiare............................................................13

2.4. Analiza lichidităţii..............................................................................15

2.5. Analiza profitabilităţii........................................................................16

CONCLUZII GENERALE PRIVIND SITUAŢIA ECONOMICO-FINANCIARĂ................19

BIBLIOGRAFIE.....................................................................................................21

ANEXE................................................................................................................22

INTRODUCERE

2

Întreprinderea îşi desfăşoară activitatea într-un anumit cadru organizatoric ce reprezintă

ansamblu de activităţi dinamice, complexe ce se pot grupa pe anumite funcţiuni care se

condiţionează reciproc şi a cărei integrare permite întreprinderii să reacţioneze la solicitările

mediului, să se dezvolte continuu, să evolueze eficient.

Domeniu de cercetare pentru întreprindere, în raportul dat, va constitui activitatea

economico- financiară a întreprinderii ”VASPAN-AGRO” S.R.L., care va fi analizată datorită

surselor informaționale cum sunt rapoartele financiare, statutul întreprinderii.

Întreprinderea “VASPAN-AGRO”, numită în continuare ,,Societate” după forma sa

organizatorico-juridică este societate cu răspundere limitată. Societatea poartă răspundere pentru

obligaţiile sale numai în limitele patrimoniului său. Societatea nu poartă răspundere pentru

obligaţiile Asociatului. Asociatul Societăţii poartă răspundere pentru obligaţiile Societăţii numai

în limitele cotelor lor depuse la capitalul social.

Societatea obține drepturile de persoană juridică din data înregistrării de stat în modul

stabilit. Dispune de bilanț autonom, are ștampilă cu denumirea sa și imaginea emblemei. Se

creează pe termen nelimitat.

Capitalul social al Societății este de 5400 lei moldovenești. La data constituirii

27.03.2003, capitalul social a fost format pe contul aporturilor Asociatului: Ciorba Vasile- 5400

lei, 100%. Capitalul social poate fi atît completat pe contul noilor cote de participare, cît și

micșorat pe contul micșorării valorii certificatelor de cotă sau prin răscumpărarea de către

Societate a certificatului de cotă a Asociatului retras din componența ei, cu anularea ulterioară a

acestui certificat. A fost creat fondul de rezervă în mărime de 15% din capitalul social. Asociații

pot depune cote suplimentare la aport pentru acoperirea pierderilor suportate de Societate sau în

cazul în care temporar sînt necesare asemenea cote.

Societatea ”VASPAN-AGRO” S.R.L a fost înregistrată la CAMERA ÎNREGISTRĂRII

DE STAT la data de 27.03.2003, numărul de identificare 1003601003244.

Societatea se creează pentru desfăşurarea activităţii orientate spre obţinerea beneficiului.

Pentru a-şi realiza sarcinile asumate Societatea, la momentul fondării, desfăşura următoarele

genuri de activitate:

- Cultura tutunului, inclusiv prelucrarea primara: culesul şi uscarea frunzelor;

- Cultura cerealelor şi leguminoaselor boabe, inclusiv producerea seminţelor;

- Prelucrarea brută a lemnului şi impregnarea lemnului;

- Comerţul cu ridicata al tutunului neprelucrat;

- Fabricarea nutreţurilor gata destinate animalelor domestice.

Amplasarea și adresa juridică a întreprinderii se află în judeţul Chişinău, satul Cruglic.

3

Deoarece întreprinderea nu este una mare acesta dispune de un numar mic de angajați, 2

angajați bine calificați în acestă sferă, insă aceștia îndeplinesc concomitent mai multe funcții.

În ceea ce privește asortimentul producției fabricate, în ultimii 3 ani în cadrul

întreprinderii a predominat realizarea următoarelor tipuri de produse agricole:

1. Cereale (porumb);

2. Legume, rădăcini, tuberculi și rizomi (ceapă, cartofi);

3. Legume verzi (varză, ardei iute);

4. Fructe de cultură și fructe de pădure (pepeni roșii și galbeni);

5. Produse de plantații (semințe de floarea-soarelui).

Cumpăratorii acestor produse sunt în mare parte locuitorii din regiune care procura atît cu

amănuntul cît și angro, dar și unele întreprinderi mici care procură doar în cantități mari, adică

angro.

Reglementarea activității desfășurate are la bază un pachet de documente printre care:

”Legea Privind Societăţile Cu Răspundere Limitată” Legea Republicii Moldova Nr. 135-XVI din

14 iunie 2007; Codul Civil al Republicii Moldova Nr. 1107-XV din 6 iunie 2002; Legea

Republicii Moldova ”Cu privire la antreprenoriat și întreprinderi”; Legea cu privire la

înregistrarea de stat a întreprinderilor și organizațiilor; ”Regulamentul Societăților economice

din Republica Moldova” aprobat prin Hotărîrea Guvernului Republicii Moldova Nr. 500 din

10.09.1991 și Declarația de constituire a Societății cu Răspundere Limitată, precum și toată

legislația în vigoare.

CAPITOLUL I. STRUCTURA ORGANIZATORICĂ ȘI DE

CONDUCERE A ÎNTREPRINDERII

4

Structura organizatorică reprezintă ansamblul persoanelor, al subdiviziunilor

organizatorice şi al relaţiilor dintre acestea, astfel constituite încât să asigure premisele

organizatorice adecvate realizării obiectivelor prestabilite, poate fi considerata drept scheletul

întreprinderii sau „anatomia întreprinderii”

Structura de conducere (funcţională) reprezintă ansamblul membrilor de conducere şi al

compartimentelor (tehnice, economice şi administrative), modul de constituire şi grupare al

acestora, precum şi relaţiile dintre ele, necesare desfăşurării corespunzătoare a procesului

managerial şi de execuţie.

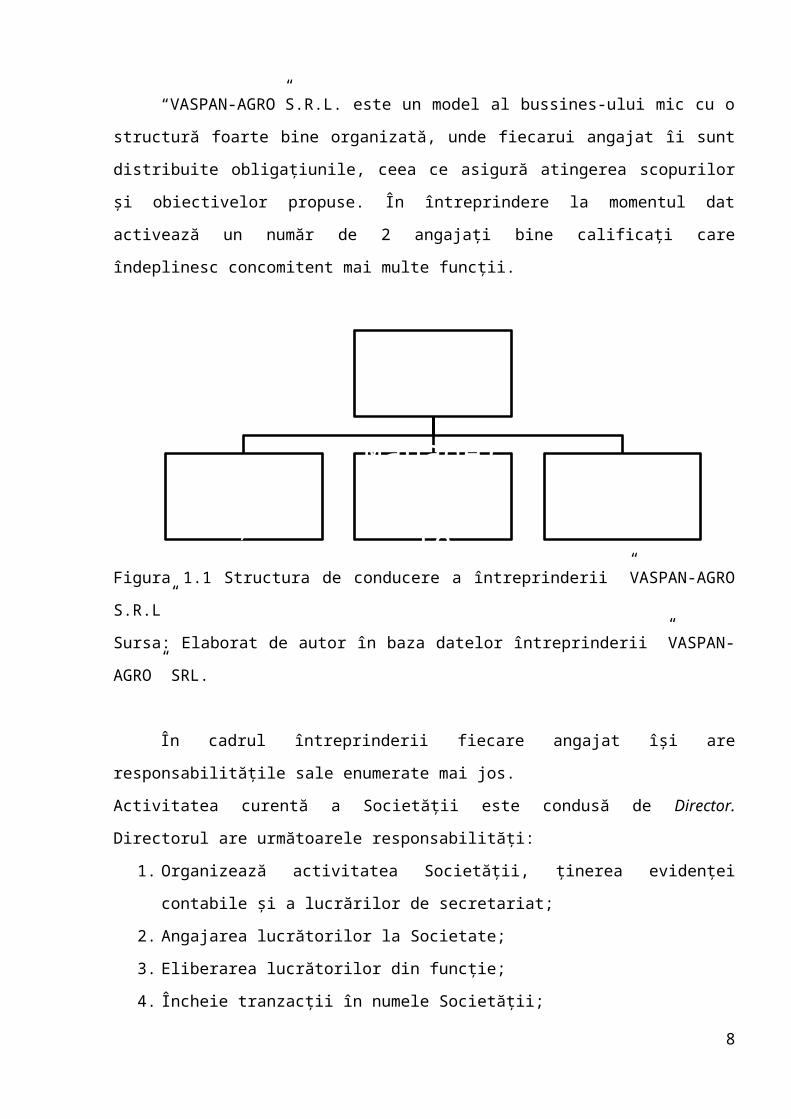

“VASPAN-AGRO”S.R.L. este un model al bussines-ului mic cu o structură foarte bine

organizată, unde fiecarui angajat îi sunt distribuite obligațiunile, ceea ce asigură atingerea

scopurilor și obiectivelor propuse. În întreprindere la momentul dat activează un număr de 2

angajați bine calificați care îndeplinesc concomitent mai multe funcții.

Figura 1.1 Structura de conducere a întreprinderii ”VASPAN-AGRO S.R.L”

Sursa: Elaborat de autor în baza datelor întreprinderii ”VASPAN-AGRO” SRL.

În cadrul întreprinderii fiecare angajat își are responsabilitățile sale enumerate mai jos.

Activitatea curentă a Societății este condusă de Director. Directorul are următoarele

responsabilități:

1. Organizează activitatea Societății, ținerea evidenței contabile și a lucrărilor de secretariat;

2. Angajarea lucrătorilor la Societate;

3. Eliberarea lucrătorilor din funcție;

4. Încheie tranzacții în numele Societății;

5. Decide asupra noilor direcții de dezvoltare;

6. Stabilește planurile de vînzări și profit;

5

Director

Contabil-șef

Manager Producție

Manager Vînzări

7. Aprobă bugetele și corecțiile necesare;

8. Semnează deciziile de modificare a funcției/salariului pentru angajații firmei;

9. Semnează contracte cu clienții;

10. Aprobă procedurile de interes general ale firmei;

11. Semnează rapoartele financiare ale firmei;

12. Solicită rapoarte de activitate și ia măsurile necesare în vederea creșterii eficienței

activității firmei;

13. Stabileste prioritatea executării sarcinilor pentru personalul din subordine;

14. Aproba recompense/penalizări, prelungirea/încetarea activității după perioada de probă a

angajaților.

Contabilul-șef are următoarele responsabilități:

1. Organizează și asigură ținerea continua a contabilității în conformitate cu legile în

vigoare;

2. Supraveghează gestionarea mijloacelor financiare conform destinației în baza planurilor

de finanțare;

3. Asigură controlul asupra utilizării corecte a mijloacelor financiare;

4. Contribuie la efectuarea inventarierii patrimoniului entității;

5. Elaborează proiectul de buget și întocmește bugetul;

6. Întocmirea și prezentarea rapoartelor financiare trimestriale și anuale;

7. Calculul și evidența cheltuielilor privind remunerarea muncii;

8. Întocmeşte, completează şi verifică documentele contabile primare tipizate şi netipizate,

interne şi externe;

9. Înregistrează, sortează şi depozitează documentele financiar-contabile în conformitate cu

normele existente;

10. Raportează conducerii despre starea financiară a firmei.

Deoarece directorul firmei posedă studiile și calificarea necesară el concomitent

îndeplinește și funcțiile managerului producției și managerului pe vînzări, ceea ce reprezintă un

mare avantaj pentru întreprindere prin faptul că se reduc astfel datoriile privind retribuirea

muncii salariaților.

În cadrul întreprinderii Managerul Producție are următoarele atribuții:

1. Planificarea, urmărirea și realizarea programului de fabricație în condiții de calitate și

eficiența maximă;

6

2. Organizarea controlului de calitate pe fluxul de fabricație;

3. Aplicarea de măsuri pentru rentabilitate maximă în secțiile de producție;

4. Urmărirea creșterii productivitătii muncii;

5. Introducerea în fabricație de noi produse și omologarea acestora;

6. Aprobare documentației de pregătire a fabricației, normele de consum pentru materii

prime, materiale, combustibili;

7. Coordonează și asigură desfășurarea ritmică a procesului de producție, urmărind

realizarea producției în conformitate cu planul cerut;

8. Conduce procesul de asigurare a calității în activitatea de producție, conform procedurilor

și standardelor.

Atribuțiile Managerului Vînzărilor are următoarele responsabilități:

1. Consilierea clienților asupra produselor;

2. Efectuarea vânzărilor;

3. Efectuarea contabilității primare;

4. Pregătește mărfurile pentru expedierea către client;

5. Marchează cu prețuri produsele , conform catalogului;

6. Verifică periodic stocurile disponibile

7. Cunoaște toate produsele și utilitatea acestora, fiind în stare să informeze clientul despre

toate produsele;

8. Împachetează produsele pe care le vinde clienților;

9. Prezintă oferta firmei la potențialii client;

10. Vinde produsele firmei atît la clienții existenti cît și la posibili noi client;

11. Planificarea și implementarea strategiilor de vînzări pentru piața internă și externă;

12. Analiza și statistica vînzărilor.

Societatea ”VASPAN-AGRO S.R.L.” are stabilite relații financiare cu cîteva entități. Una

din aceste entități este clientul său ”Product-agro S.R.L.”, căruia îi furnizează produse în cantități

mari. La începutul activității, Societatea avea stabilite relații financiare și cu Banca Comercială

”Moldindconbank” S.A. de la care a luat credite.

CAPITOLUL II. DIAGNOSTICUL ECONOMICO-FINANCIAR

AL ENTITĂȚII

7

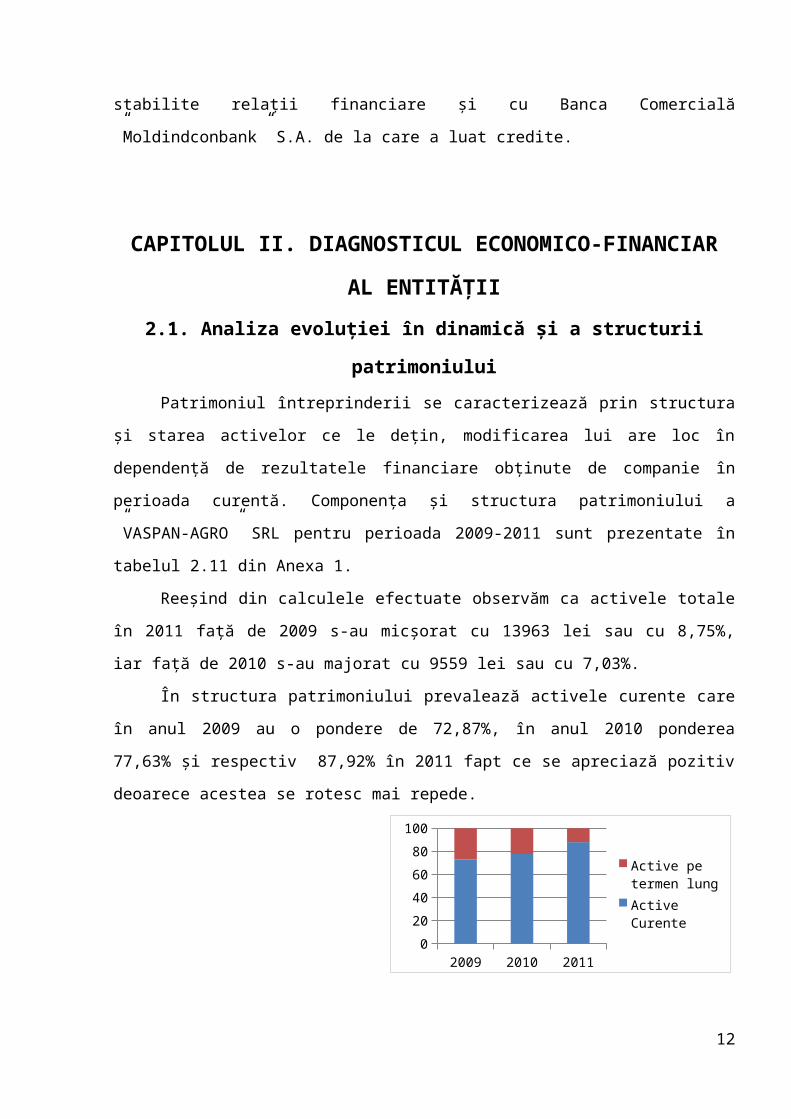

2.1. Analiza evoluției în dinamică și a structurii patrimoniului

Patrimoniul întreprinderii se caracterizează prin structura și starea activelor ce le dețin,

modificarea lui are loc în dependență de rezultatele financiare obținute de companie în perioada

curentă. Componența și structura patrimoniului a ”VASPAN-AGRO” SRL pentru perioada

2009-2011 sunt prezentate în tabelul 2.11 din Anexa 1.

Reeșind din calculele efectuate observăm ca activele totale în 2011 față de 2009 s-au

micșorat cu 13963 lei sau cu 8,75%, iar față de 2010 s-au majorat cu 9559 lei sau cu 7,03%.

În structura patrimoniului prevalează activele curente care în anul 2009 au o pondere de

72,87%, în anul 2010 ponderea 77,63% și respectiv 87,92% în 2011 fapt ce se apreciază pozitiv

deoarece acestea se rotesc mai repede.

2009 2010 2011

0

20

40

60

80

100

Active pe termen lungActive Curente

Figura 2.1 Reprezentarea generală a patrimoniului întreprinderii

Sursa: Elaborat de autor în baza datelor întreprinderii ”VASPAN-AGRO” S.R.L

Concomintent în 2011 față de 2009 creșterea ponderii activelor curente în valoarea totală

a activelor cu 11739 lei (10,10%), se datorează modificării pozitive a stocurilor de mărfuri și

materiale cu 11286 lei sau cu 11,55%, dar și a creșterii mijloacelor bănești cu 1359 lei (9,36%).

La fel crește ponderea activelor curente în 2011 față de 2010 cu 22410 lei sau cu 21,23% se

datorează modificării pozitive a stocurilor de mărfuri și materiale cu 23823 lei (27,97%) și a

mijloacelor bănești cu 6657 lei (72,22%). Cu toate acestea se observă micșorarea absolută și

relativă a resurselor economice sustrase în decontările cu debitorii. Valoarea creanțelor pe

termen scurt s-a redus în 2011 față de 2009 cu 906 lei (22,51%) și față de 2010 cu 8070 lei

(72,12%).

În ceea ce privesc activele pe termen lung acestea au diminuat în valoarea totală a

activelor în 2011 față de 2009 cu 25702 lei sau cu 59,38% și față de 2010 cu 12851 lei sau cu

42,23%. Acest fapt se datorează doar micșorării activelor materiale pe termen lung, deoarece în

cadrul întreprinderii analizate lipsesc activele nemateriale, cele financiare pe termen lung și alte

active pe termen lung.

8

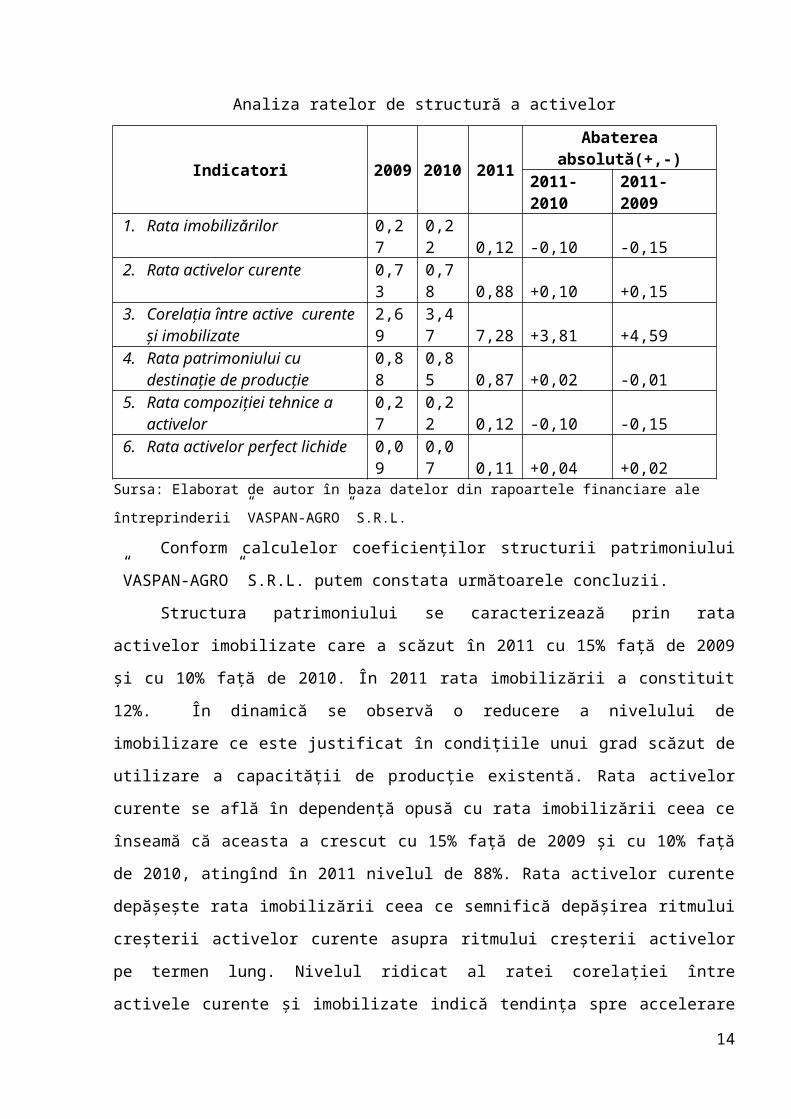

Pentru studierea structurii patrimoniului întreprinderii am folosit și metoda ratelor. Datele

sunt prezentate în Tabelul 2.12 de mai jos.

Tabelul 2.12

Analiza ratelor de structură a activelor

Indicatori 2009 2010 2011Abaterea absolută(+,-)

2011-2010 2011- 2009

1. Rata imobilizărilor 0,27 0,22 0,12 -0,10 -0,152. Rata activelor curente 0,73 0,78 0,88 +0,10 +0,153. Corelaţia între active curente şi

imobilizate 2,69 3,47 7,28 +3,81 +4,594. Rata patrimoniului cu destinaţie

de producţie 0,88 0,85 0,87 +0,02 -0,015. Rata compoziţiei tehnice a

activelor 0,27 0,22 0,12 -0,10 -0,156. Rata activelor perfect lichide 0,09 0,07 0,11 +0,04 +0,02

Sursa: Elaborat de autor în baza datelor din rapoartele financiare ale întreprinderii ”VASPAN-AGRO” S.R.L.

Conform calculelor coeficienților structurii patrimoniului ”VASPAN-AGRO” S.R.L.

putem constata următoarele concluzii.

Structura patrimoniului se caracterizează prin rata activelor imobilizate care a scăzut în

2011 cu 15% față de 2009 și cu 10% față de 2010. În 2011 rata imobilizării a constituit 12%. În

dinamică se observă o reducere a nivelului de imobilizare ce este justificat în condițiile unui grad

scăzut de utilizare a capacității de producție existentă. Rata activelor curente se află în

dependență opusă cu rata imobilizării ceea ce înseamă că aceasta a crescut cu 15% față de 2009

și cu 10% față de 2010, atingînd în 2011 nivelul de 88%. Rata activelor curente depășește rata

imobilizării ceea ce semnifică depășirea ritmului creșterii activelor curente asupra ritmului

creșterii activelor pe termen lung. Nivelul ridicat al ratei corelației între activele curente și

imobilizate indică tendința spre accelerare a rotației patrimoniului și contribuie la micșorarea

sumei mijloacelor economice, necesare pentru menținerea volumului activității. Rata de

corelației în anul 2011 a crescut comparativ cu 2009 de la 26,9% la 72,8% cu 45,9% la fel a

crescut comparativ cu 2010 cu 38,1% de la 34,7% la 72,8%.

Rata sporită a patrimoniului cu destinație de producție caracterizează pozitiv structura

activelor întreprinderii. Pe parcursul perioadei analizate aceasta a suferit modificări neînsemnate.

Din totalul activelor controlate de întreprindere la sfîrșitul anului 2011, 87% pot fi folosite direct

pentru desfășurarea activității operaționale.

Rata compoziției tehnice a activelor descrește de la 27% în 2009 la 22% în 2010 și la

12% în 2011, această descreștere este condiționată de efortul depus de întreprindere referitor la

9

reînoirea mijloacelor fixe fiind insuficient pentru compensarea procesului de invechire, uzură și

scoaterea din uz a mijloacelor fixe.

Rata activelor perfect lichide reflectă cota activelor întreprinderii care se află într-o formă

absolut lichidă și pot fi utilizate pentru achitarea datoriilor sau în alte scopuri. Acest coeficient a

crescut în 2011 comparativ cu 2009 de la 9% la 11%, iar față de 2010 s-a majorat cu 4%.

Patrimoniul întreprinderii poate fi analizat nu numai la valoarea de bilanț, dar și la

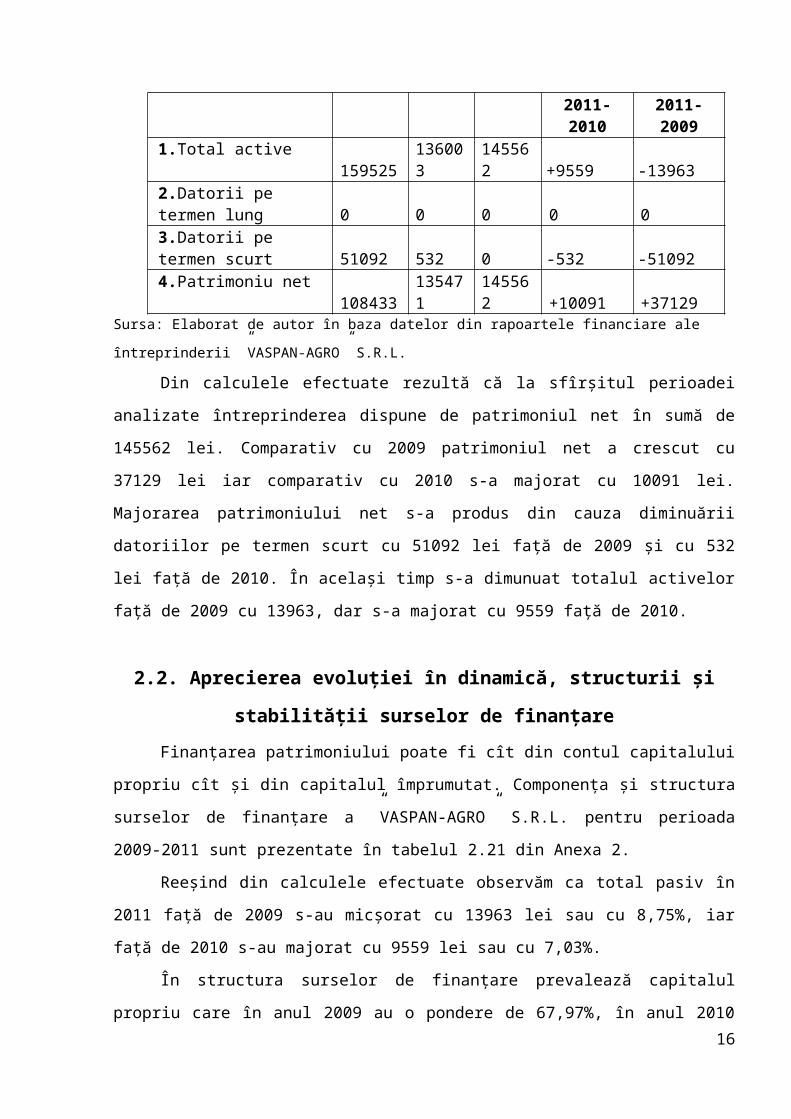

valoarea netă a acestuia. Calculele efectuate sunt prezentate în tabelul 2.13.

Tabelul 2.13

Valoarea și evoluția în dinamică a patrimoniului net, lei

Indicatori 2009 2010 2011Abaterea absolută(+,-)2011-2010 2011-2009

1.Total active 159525 136003 145562 +9559 -139632.Datorii pe termen lung 0 0 0 0 03.Datorii pe termen scurt 51092 532 0 -532 -510924.Patrimoniu net 108433 135471 145562 +10091 +37129

Sursa: Elaborat de autor în baza datelor din rapoartele financiare ale întreprinderii ”VASPAN-AGRO” S.R.L.

Din calculele efectuate rezultă că la sfîrșitul perioadei analizate întreprinderea dispune de

patrimoniul net în sumă de 145562 lei. Comparativ cu 2009 patrimoniul net a crescut cu 37129

lei iar comparativ cu 2010 s-a majorat cu 10091 lei. Majorarea patrimoniului net s-a produs din

cauza diminuării datoriilor pe termen scurt cu 51092 lei față de 2009 și cu 532 lei față de 2010.

În același timp s-a dimunuat totalul activelor față de 2009 cu 13963, dar s-a majorat cu 9559 față

de 2010.

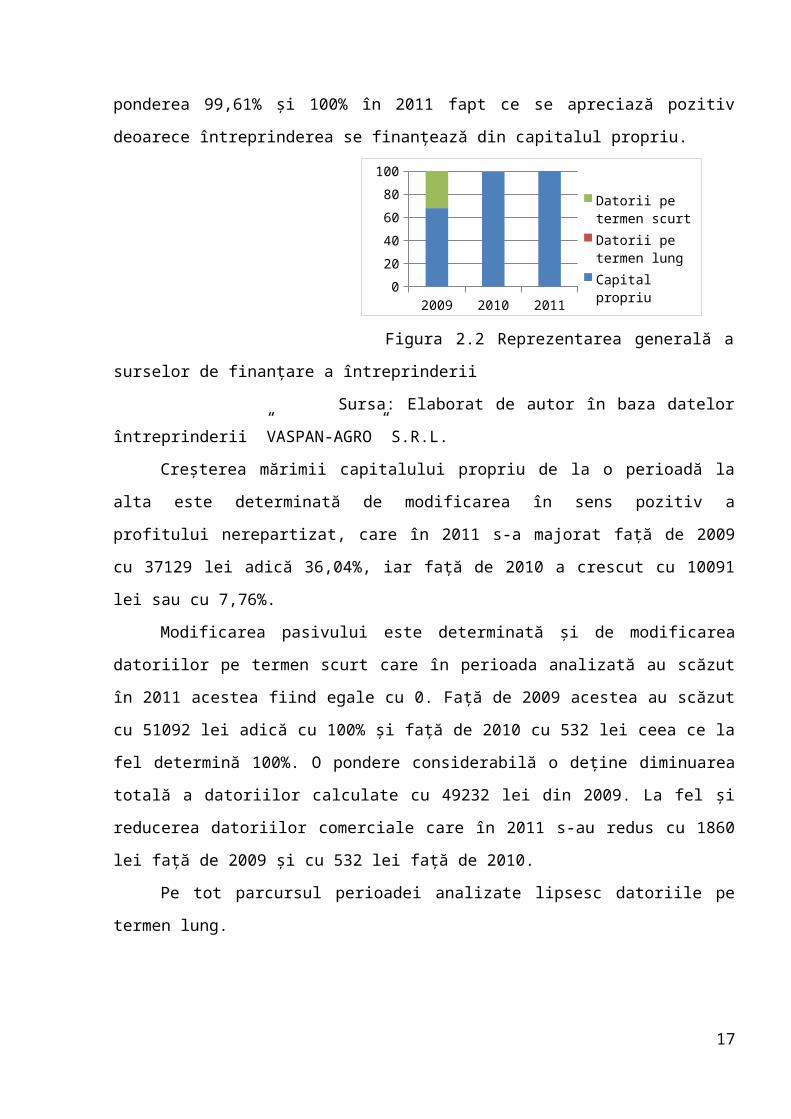

2.2. Aprecierea evoluției în dinamică, structurii și stabilității surselor de

finanțare

Finanțarea patrimoniului poate fi cît din contul capitalului propriu cît și din capitalul

împrumutat. Componența și structura surselor de finanțare a ”VASPAN-AGRO” S.R.L. pentru

perioada 2009-2011 sunt prezentate în tabelul 2.21 din Anexa 2.

Reeșind din calculele efectuate observăm ca total pasiv în 2011 față de 2009 s-au

micșorat cu 13963 lei sau cu 8,75%, iar față de 2010 s-au majorat cu 9559 lei sau cu 7,03%.

În structura surselor de finanțare prevalează capitalul propriu care în anul 2009 au o

pondere de 67,97%, în anul 2010 ponderea 99,61% și 100% în 2011 fapt ce se apreciază pozitiv

deoarece întreprinderea se finanțează din capitalul propriu.

10

2009 2010 2011

0

20

40

60

80

100

Datorii pe termen scurt

Datorii pe termen lung

Capital propriu

Figura 2.2 Reprezentarea generală a surselor de finanțare a întreprinderii

Sursa: Elaborat de autor în baza datelor întreprinderii ”VASPAN-AGRO” S.R.L.

Creșterea mărimii capitalului propriu de la o perioadă la alta este determinată de

modificarea în sens pozitiv a profitului nerepartizat, care în 2011 s-a majorat față de 2009 cu

37129 lei adică 36,04%, iar față de 2010 a crescut cu 10091 lei sau cu 7,76%.

Modificarea pasivului este determinată și de modificarea datoriilor pe termen scurt care

în perioada analizată au scăzut în 2011 acestea fiind egale cu 0. Față de 2009 acestea au scăzut

cu 51092 lei adică cu 100% și față de 2010 cu 532 lei ceea ce la fel determină 100%. O pondere

considerabilă o deține diminuarea totală a datoriilor calculate cu 49232 lei din 2009. La fel și

reducerea datoriilor comerciale care în 2011 s-au redus cu 1860 lei față de 2009 și cu 532 lei față

de 2010.

Pe tot parcursul perioadei analizate lipsesc datoriile pe termen lung.

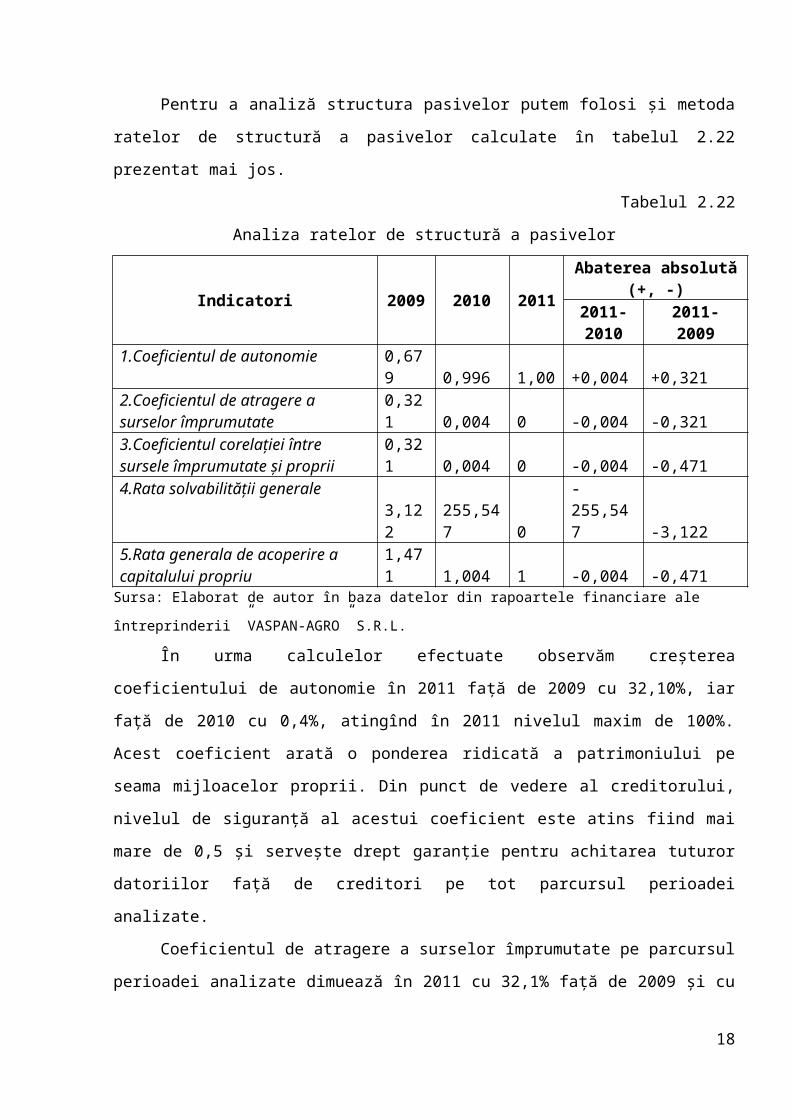

Pentru a analiză structura pasivelor putem folosi și metoda ratelor de structură a pasivelor

calculate în tabelul 2.22 prezentat mai jos.

Tabelul 2.22

Analiza ratelor de structură a pasivelor

Indicatori 2009 2010 2011Abaterea absolută (+, -)

2011-2010

2011-2009

1.Coeficientul de autonomie 0,679 0,996 1,00 +0,004 +0,3212.Coeficientul de atragere a surselor împrumutate 0,321 0,004 0 -0,004 -0,3213.Coeficientul corelației între sursele împrumutate și proprii 0,321 0,004 0 -0,004 -0,4714.Rata solvabilității generale 3,122 255,547 0 -255,547 -3,1225.Rata generala de acoperire a capitalului propriu 1,471 1,004 1 -0,004 -0,471

Sursa: Elaborat de autor în baza datelor din rapoartele financiare ale întreprinderii ”VASPAN-AGRO” S.R.L.

În urma calculelor efectuate observăm creșterea coeficientului de autonomie în 2011 față

de 2009 cu 32,10%, iar față de 2010 cu 0,4%, atingînd în 2011 nivelul maxim de 100%. Acest

coeficient arată o ponderea ridicată a patrimoniului pe seama mijloacelor proprii. Din punct de

11

vedere al creditorului, nivelul de siguranță al acestui coeficient este atins fiind mai mare de 0,5 și

servește drept garanție pentru achitarea tuturor datoriilor față de creditori pe tot parcursul

perioadei analizate.

Coeficientul de atragere a surselor împrumutate pe parcursul perioadei analizate

dimuează în 2011 cu 32,1% față de 2009 și cu 0,4% față de 2010, atingînd în 2011 nivelul egal

cu zero. Acest rezultat dimensionează nivelul de îndatorare a întreprindrii normal.

La fel și coeficientul de corelație între sursele împrumutate și cele proprii arată o situație

foarte bună deoarece acesta este în, atingînd în 2011 nivelul egal cu zero ceea ce înseamnă că

situația financiară a întreprinderii nu este riscantă.

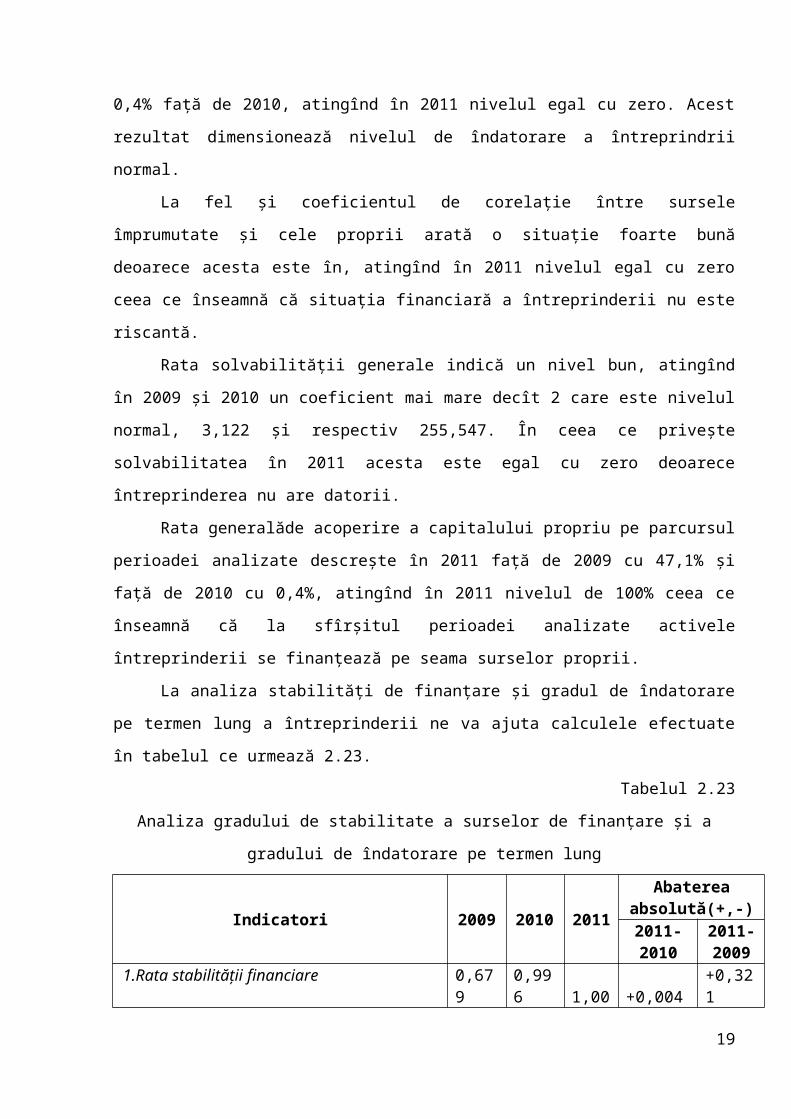

Rata solvabilității generale indică un nivel bun, atingînd în 2009 și 2010 un coeficient

mai mare decît 2 care este nivelul normal, 3,122 și respectiv 255,547. În ceea ce privește

solvabilitatea în 2011 acesta este egal cu zero deoarece întreprinderea nu are datorii.

Rata generalăde acoperire a capitalului propriu pe parcursul perioadei analizate descrește

în 2011 față de 2009 cu 47,1% și față de 2010 cu 0,4%, atingînd în 2011 nivelul de 100% ceea ce

înseamnă că la sfîrșitul perioadei analizate activele întreprinderii se finanțează pe seama surselor

proprii.

La analiza stabilități de finanțare și gradul de îndatorare pe termen lung a întreprinderii ne

va ajuta calculele efectuate în tabelul ce urmează 2.23.

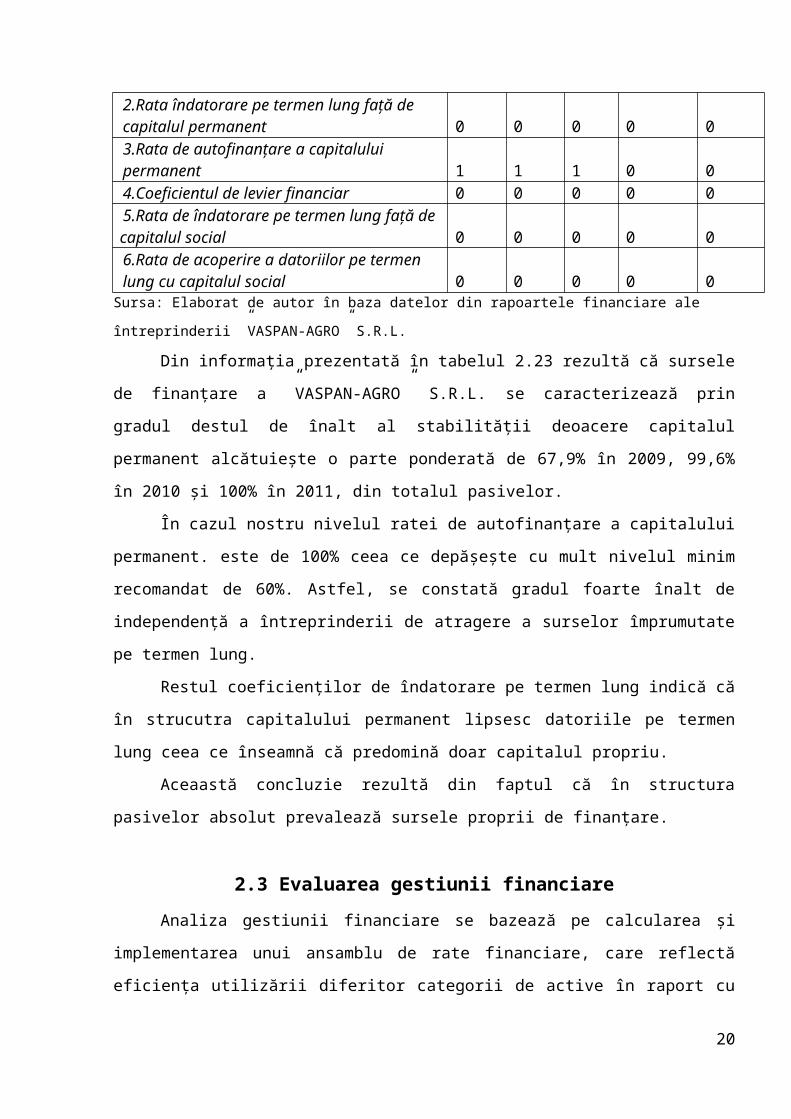

Tabelul 2.23

Analiza gradului de stabilitate a surselor de finanțare și a gradului de îndatorare pe termen lung

Indicatori 2009 2010 2011

Abaterea absolută(+,-)

2011-2010

2011-2009

1.Rata stabilității financiare 0,679 0,996 1,00 +0,004 +0,3212.Rata îndatorare pe termen lung față de capitalul permanent 0 0 0 0 03.Rata de autofinanțare a capitalului permanent 1 1 1 0 04.Coeficientul de levier financiar 0 0 0 0 05.Rata de îndatorare pe termen lung față de capitalul social 0 0 0 0 06.Rata de acoperire a datoriilor pe termen lung cu capitalul social 0 0 0 0 0

Sursa: Elaborat de autor în baza datelor din rapoartele financiare ale întreprinderii ”VASPAN-AGRO” S.R.L.

Din informația prezentată în tabelul 2.23 rezultă că sursele de finanțare a ”VASPAN-

AGRO” S.R.L. se caracterizează prin gradul destul de înalt al stabilității deoacere capitalul

permanent alcătuiește o parte ponderată de 67,9% în 2009, 99,6% în 2010 și 100% în 2011, din

totalul pasivelor.

12

În cazul nostru nivelul ratei de autofinanțare a capitalului permanent. este de 100% ceea

ce depășește cu mult nivelul minim recomandat de 60%. Astfel, se constată gradul foarte înalt de

independență a întreprinderii de atragere a surselor împrumutate pe termen lung.

Restul coeficienților de îndatorare pe termen lung indică că în strucutra capitalului

permanent lipsesc datoriile pe termen lung ceea ce înseamnă că predomină doar capitalul

propriu.

Aceaastă concluzie rezultă din faptul că în structura pasivelor absolut prevalează sursele

proprii de finanțare.

2.3 Evaluarea gestiunii financiare

Analiza gestiunii financiare se bazează pe calcularea și implementarea unui ansamblu de

rate financiare, care reflectă eficiența utilizării diferitor categorii de active în raport cu veniturile

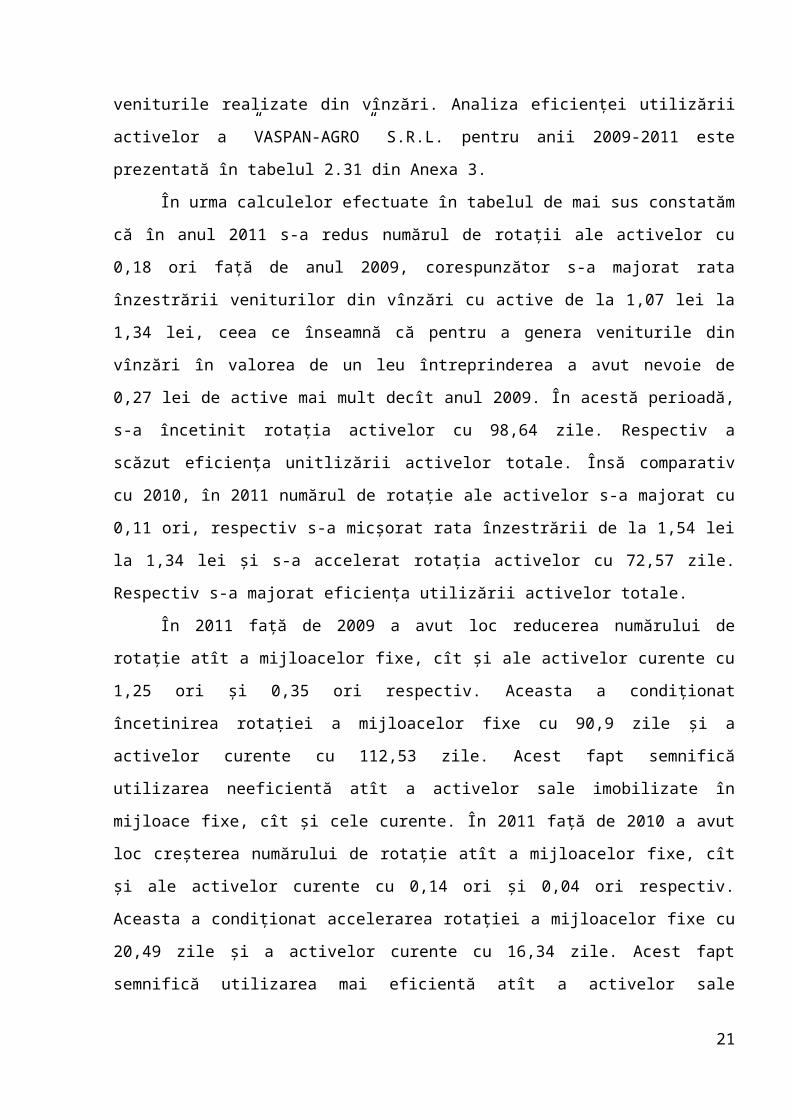

realizate din vînzări. Analiza eficienței utilizării activelor a ”VASPAN-AGRO” S.R.L. pentru

anii 2009-2011 este prezentată în tabelul 2.31 din Anexa 3.

În urma calculelor efectuate în tabelul de mai sus constatăm că în anul 2011 s-a redus

numărul de rotații ale activelor cu 0,18 ori față de anul 2009, corespunzător s-a majorat rata

înzestrării veniturilor din vînzări cu active de la 1,07 lei la 1,34 lei, ceea ce înseamnă că pentru a

genera veniturile din vînzări în valorea de un leu întreprinderea a avut nevoie de 0,27 lei de

active mai mult decît anul 2009. În acestă perioadă, s-a încetinit rotația activelor cu 98,64 zile.

Respectiv a scăzut eficiența unitlizării activelor totale. Însă comparativ cu 2010, în 2011 numărul

de rotație ale activelor s-a majorat cu 0,11 ori, respectiv s-a micșorat rata înzestrării de la 1,54 lei

la 1,34 lei și s-a accelerat rotația activelor cu 72,57 zile. Respectiv s-a majorat eficiența utilizării

activelor totale.

În 2011 față de 2009 a avut loc reducerea numărului de rotație atît a mijloacelor fixe, cît

și ale activelor curente cu 1,25 ori și 0,35 ori respectiv. Aceasta a condiționat încetinirea rotației

a mijloacelor fixe cu 90,9 zile și a activelor curente cu 112,53 zile. Acest fapt semnifică

utilizarea neeficientă atît a activelor sale imobilizate în mijloace fixe, cît și cele curente. În 2011

față de 2010 a avut loc creșterea numărului de rotație atît a mijloacelor fixe, cît și ale activelor

curente cu 0,14 ori și 0,04 ori respectiv. Aceasta a condiționat accelerarea rotației a mijloacelor

fixe cu 20,49 zile și a activelor curente cu 16,34 zile. Acest fapt semnifică utilizarea mai

eficientă atît a activelor sale imobilizate în mijloace fixe, cît și cele curente în 2011 comparativ

cu 2010.

13

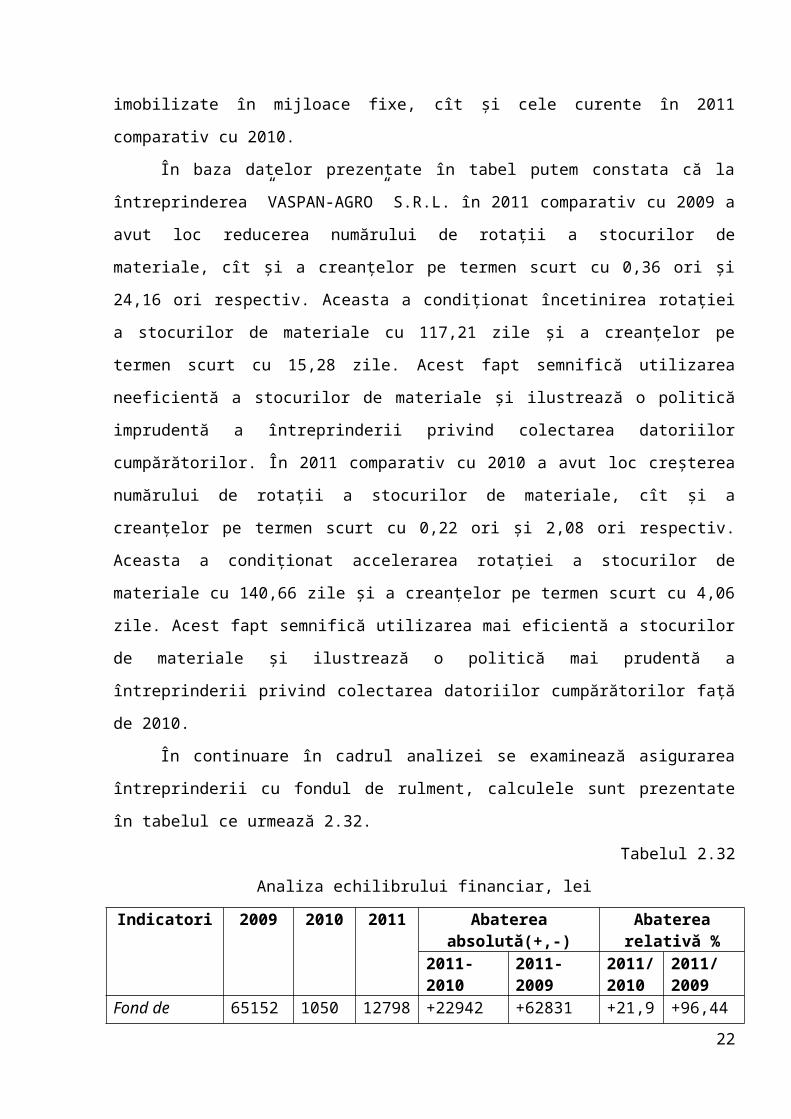

În baza datelor prezentate în tabel putem constata că la întreprinderea ”VASPAN-

AGRO” S.R.L. în 2011 comparativ cu 2009 a avut loc reducerea numărului de rotații a stocurilor

de materiale, cît și a creanțelor pe termen scurt cu 0,36 ori și 24,16 ori respectiv. Aceasta a

condiționat încetinirea rotației a stocurilor de materiale cu 117,21 zile și a creanțelor pe termen

scurt cu 15,28 zile. Acest fapt semnifică utilizarea neeficientă a stocurilor de materiale și

ilustrează o politică imprudentă a întreprinderii privind colectarea datoriilor cumpărătorilor. În

2011 comparativ cu 2010 a avut loc creșterea numărului de rotații a stocurilor de materiale, cît și

a creanțelor pe termen scurt cu 0,22 ori și 2,08 ori respectiv. Aceasta a condiționat accelerarea

rotației a stocurilor de materiale cu 140,66 zile și a creanțelor pe termen scurt cu 4,06 zile. Acest

fapt semnifică utilizarea mai eficientă a stocurilor de materiale și ilustrează o politică mai

prudentă a întreprinderii privind colectarea datoriilor cumpărătorilor față de 2010.

În continuare în cadrul analizei se examinează asigurarea întreprinderii cu fondul de

rulment, calculele sunt prezentate în tabelul ce urmează 2.32.

Tabelul 2.32

Analiza echilibrului financiar, lei

Indicatori 2009 2010 2011 Abaterea absolută(+,-) Abaterea relativă %

2011-2010 2011-2009 2011/2010

2011/2009

Fond de rulment

65152 105041

127983 +22942 +62831 +21,98 +96,44

Necesar de fond de rulment

50636 95823 112108 +16285 +61472 +16,99 +121,40

Deficit/ Excedent fond de rulment

+14789 +9218 +15875 +6657 +1086 +72,22 +7,34

Sursa: Elaborat de autor în baza datelor din rapoartele financiare ale întreprinderii ”VASPAN-AGRO” S.R.L.

Conform datelor din tabelul 2.32 se observă că pe tot parcursul perioadei analizare există

excedent al fondului de rulment. În 2011 față de 2009 a existat excedentul fondului de rulment

net în comparație cu normativul în sumă de 1086 lei sau de 7,34%. La fel în 20111 față de 2010

s-a înregistrat excedentul fondului de rulment în comparație cu normativul în sumă de 6657 lei

sau cu 72.22%. Acest fapt se datorează atît a creșterii fondului de rulment cît și a creșterii

necesarului fondului de rulment. Aceaste abateri au o serie de urmări financiare negative printre

care: micșorarea rentabilității (calculate în 2.53), dereriorarea stocurilor excedente de mărfuri și

materiale la fel apariția cheltuielilor suplimentare privind păstrarea și asigurarea stocurilor

excedente de mărfuri și materiale.

14

2.4 Analiza lichidității

Prin lichiditate se întelege capacitatea întreprinderii de a transforma activele sale în bani,

iar gradul de lichiditate caracterizează capacitatea de plată a întreprinderii. Cu scopul de a

examina nivelul coeficieților lichidității efectuăm calculele în tabelul de mai jos 2.4.

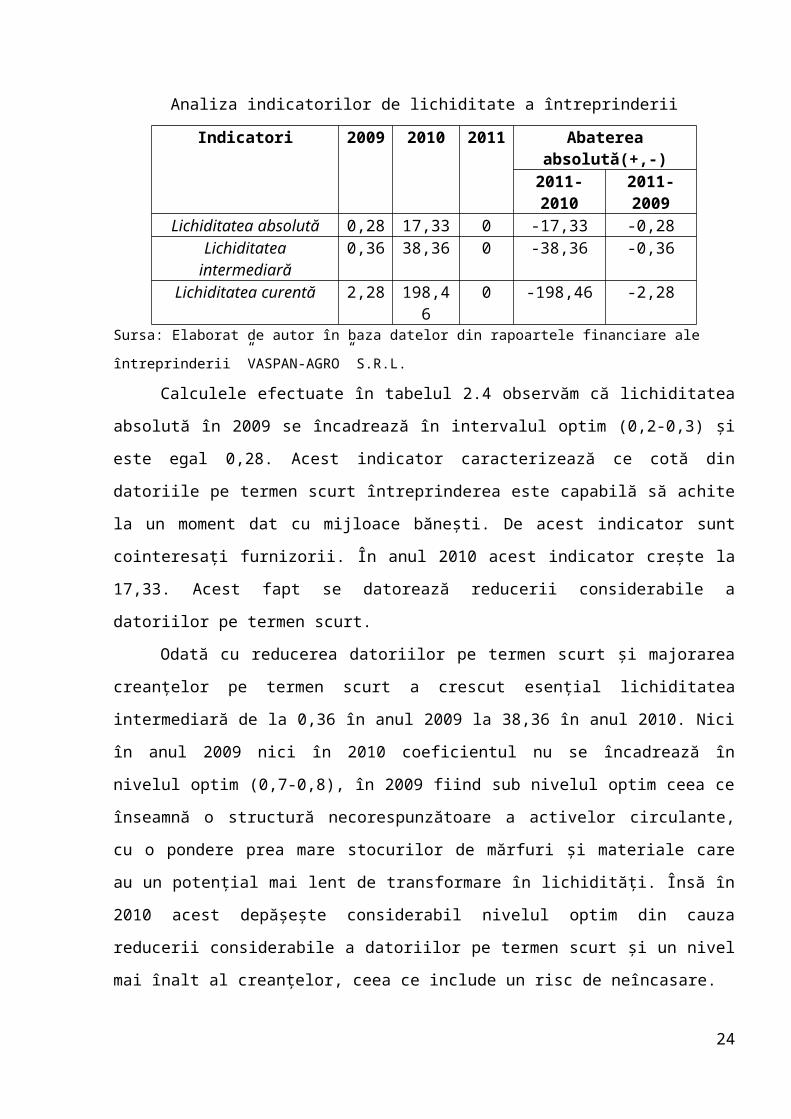

Tabelul 2.4

Analiza indicatorilor de lichiditate a întreprinderii

Indicatori 2009 2010 2011 Abaterea absolută(+,-)2011-2010 2011-2009

Lichiditatea absolută 0,28 17,33 0 -17,33 -0,28Lichiditatea intermediară 0,36 38,36 0 -38,36 -0,36

Lichiditatea curentă 2,28 198,46 0 -198,46 -2,28Sursa: Elaborat de autor în baza datelor din rapoartele financiare ale întreprinderii ”VASPAN-AGRO” S.R.L.

Calculele efectuate în tabelul 2.4 observăm că lichiditatea absolută în 2009 se încadrează

în intervalul optim (0,2-0,3) și este egal 0,28. Acest indicator caracterizează ce cotă din datoriile

pe termen scurt întreprinderea este capabilă să achite la un moment dat cu mijloace bănești. De

acest indicator sunt cointeresați furnizorii. În anul 2010 acest indicator crește la 17,33. Acest fapt

se datorează reducerii considerabile a datoriilor pe termen scurt.

Odată cu reducerea datoriilor pe termen scurt și majorarea creanțelor pe termen scurt a

crescut esențial lichiditatea intermediară de la 0,36 în anul 2009 la 38,36 în anul 2010. Nici în

anul 2009 nici în 2010 coeficientul nu se încadrează în nivelul optim (0,7-0,8), în 2009 fiind sub

nivelul optim ceea ce înseamnă o structură necorespunzătoare a activelor circulante, cu o

pondere prea mare stocurilor de mărfuri și materiale care au un potențial mai lent de

transformare în lichidități. Însă în 2010 acest depășește considerabil nivelul optim din cauza

reducerii considerabile a datoriilor pe termen scurt și un nivel mai înalt al creanțelor, ceea ce

include un risc de neîncasare.

Lichiditatea curentă măsoară capacitatea întreprinderii de a onora datoriile pe termen

scurt din disponibilitățile de active curente. În 2009 coeficientul practic se încadrează în nivelul

optim (2-2,5 )fiind egal cu 2,28 ceea ce presupune că activele curente sunt suficiente pentru

achitarea datoriilor pe termen scurt. Însă în anul 2010 acest indicator este mult peste limita de sus

egal cu 198,46 ceea ce se datorează reducerii datoriilor pe termen scurt și creșterea în pondere a

activelor circulante putem spune că activele au o structură nerațională o parte mare fiind

”înghețată” în stocuri.

În anul 2011 toți indicatorii lichidității sunt nuli, ceea ce se datorează faptului că datoriile

pe termen scurt sunt egale cu 0. Întreprinderea folosește sursele de finanțare proprii și

reinvestește profitul obținut în perioada anterioară.

15

2.5 Analiza profitabilității

a) Mărimirea și evoluția în dinamică a indicatorilor de rezultate financiare.

În ceea ce privește rezultatele financiare a întreprinderii ”VASPAN-AGRO” S.R.L.,

acestea sunt prezentate în tabelul 2.51 din Anexa 4.

Din datele prezentate în tabelul 2.51 rezultă că S.R.L. ”VASPAN-AGRO” a obținut un

rezultat financiar pozitiv în toți cei 3 ani analizați. Însă cu toate acestea observăm că s-a

înregistrat o diminuare a profitului perioadei pînă la impozitare față de anul 2009 cu 41905 sau

cu 80,59%; și cu 16947 lei sau cu 62,68% față de anul precedent, 2010. Micșorarea profitului

pînă la impozitare a fost determinată diminuare mărimii profitului cîștigat din activitatea

operațională și a activității financiare.

Rezultatele obținute au fost determinate de influența negativa a rezultatului din activitatea

operațională. Diminuarea în anul 2011 cu 36560 lei sau cu 83,10% față de anul 2009; și cu

19602 lei sau cu 72,50% față de anul 2010. Asupra modificării au influențat următorii factori:

profitul brut, care a înregistrat o creștere de 963 lei sau 5,20% față de 2009 și o reducere in sumă

de 16268 sau cu 45,52% față de 2010. La rîndul său modificarea profitului brut este influențată

de veniturile din vînzări și costurile vînzărilor înregistrate. Veniturile din vînzări au diminuat cu

68386 lei adică cu 39,46% față de anul 2009 și au înregistrat o creștere de 9176 lei adică 9,59%

față de anul 2010. Costurile din vînzări au inregistrat diminuarea cu 69349 lei sau 44,81% față de

anul 2009 și creșterea cu 25444 adică 42,42% lei față de 2010. În același timp analizînd

cheltuielile aferente activității operaționale putem menționa că pe parcursul perioadei analizate

acestea au scăzut față de 2009 cu 3212 lei și au crescut cu 2152 față de anul 2010.

O altă categorie de rezultate care a influențat diminuarea profitului pînă la impozitare este

rezultatul din activitatea financiară, care atinge un nivel cu 100% mai mare în anul 2011

comparativ cu 2010, crescînd cu 2655 lei și înregistrînd o diminuare de 66,81% față de anul

2009 sau cu 5345 lei. Aceste modificări sunt influențate doar de veniturile din activitatea

financiara deoarece cheltuielile din din acestă categorie sunt nule. Veniturile din activitatea

financiară sunt obținute în totalitatea de subvenții de stat, prime, premii și sume sponsorizate.

Rezultatele din activitatea de investiții sunt nule pe tot parcursul perioadei analizate și

nu influențează în nici un mod.

E de menționat cî ponderea cea mai amre, în suma totală a profitului contabil, deține

profitul obținut din activitatea operațională, ceea ce este apreciat pozitiv, deoarece reflectă

desfășurarea normală a activității de bază a întreprinderii ”VASPAN-AGRO” S.R.L.

16

Din datele prezentate în tabelul 2.51 rezultă că S.R.L. ”VASPAN-AGRO” a obținut un

rezultat financiar pozitiv în toți cei 3 ani analizați. Însă cu toate acestea observăm că s-a

înregistrat o diminuare a profitului net față de anul 2009 cu 41905 sau cu 80,59%; și cu 16947 lei

sau cu 62,68% față de anul precedent, 2010.

b) Mărimea și evoluția în dinamică a ratelor profitabilității.

Analiza indicatorilor de rentabilitate se bazează pe calcularea și implementarea unui

ansamblu de rate, care exprimă capacitatea întreprinderii de a cîștiga profit. Datele inițiale pentru

analiza capacității a ”VASPAN-AGRO” S.R.L. pentru anii 2009-2011 este prezentată în tabelul

2.52 din Anexa 5.

Rezultatele rentabilității în cadrul întreprinderii sunt prezentate în tabelul 2.53 de mai jos.

Tabelul 2.53

Analiza indicatorilor de rentabilitate a întreprinderii, %

Indicatori 2009 2010 2011 Abaterea absolută

2011-2010 2011-2009

Rentabilitatea vînzărilor 10,68 37,33 18,56 -18,77 +7,88Rentabilitatea economică 28,09 18,30 7,17 -11,13 -20,92Rentabilitatea capitalului propriu 62,86 22,17 7,18 -14,99 -55,68Rentabilitatea capitalului permanent 62,86 22,17 7,18 -14,99 -55,68Sursa: Elaborat de autor în baza datelor din rapoartele financiare ale întreprinderii ”VASPAN-AGRO” S.R.L.

Din calculele efectuate în tabelul 2.53 putem constata la întreprinderea ”VASPAN-

AGRO” S.R.L. o reducere practic a tuturor indicatorilor de rentabilitate în anul 2011 față de anii

precedenți.

Astfel nivelul rentabilității vînzărilor constată că în anul 2011 a cîștigat 18,56 bani profit

brut, comparativ cu anul 2009 în care a cîștigat 10,68 bani, a înregistrat o creștere de 7,88 puncte

procentuale. Însă comparativ cu anul 2010 în care întreprinderea a cîștigat 37,33 bani profit brut,

în 2011 se observă o micșorare a acestei rentabilități cu 18,77 puncte procentuale. Cu toate

acestea putem spune că nivelul rentabilității vînzărilor atinge un nivel relativ bun pe ramură.

Putem menționa faptul că întreprinderea analizată ar putea să-și majoreze rezervele de creștere a

ratei rentabilității vînzărilor prin sporirea vînzărilor, oprimizarea cheltuielilor sau maximizarea

prețurilor de vînzare deoacere nu sunt prezenți concurenți în regiunea în care activează

”VASPAN-AGRO” S.R.L.

În ceea ce privește rentabilitatea economică, observăm o tendință de diminuare față de

anul 2011. Dacă în anul 2009 rentabilitatea economică atingea un nivel de 28,09% în anul 2011

acesta atinge doar 7,17% diminuîndu-se cu 20,92 puncte procentuale. La fel comparativ cu 2010

17

nivelul rentabilității scade de la 18,30% la 7,17% sau cu 11,13 puncte procentuale. Aceste

diminuări sunt influențate de reducerea mai bruscă a profitului perioadei raportate pînă la

impozitare cu 41905 lei față de 2009 și cu 16947 lei față de 2010, față de reducerea valorii medii

a activelor în anul 2009 de la 185081 lei la 140782,5 lei în 2011 sau cu 44298,5 lei și reducerea

față de 2010 cu 6981,5 lei. Se observă un nivel al rentabilității scăzut față de nivelul mediu pe

ramură, ceea ce înseamnă că la fiecare leu active întreprinderea obține în anul 2011 numai 7,17

bani profit pînă la impozitare, comparativ cu anii precedenți unde în 2009 obținea 28,09 bani și

respectiv în 2010 18,30 bani. Acest fapt semnifică că ”VASPAN-AGRO” S.R.L. utilizează mai

puțin eficient activele sale.

Dacă e să vorbim la capitolul rentabilitatea capitalului propriu, în baza calculelor din

tabel se observă o reducere bruscă în 2011 față de anii precedenți în baza profitului net și anume:

față de 2009 o reducere de 55,68 puncte procentuale (de la 62,86% la 7,18%) și față de 2010 o

diminuare de 14,99 puncte procentuale (de la 22,17% la 7,18%). Respectiv dacă în 2009

întreprinderea obținerea la fiecare leu capital propriu cîte 62,86 bani profit net, atunci în 2011

obținea doar 7,18 bani profit net. Acest lucru este influențat de modificarea negativă a profitului

net în 2011 față de 2009 reducerii cu 41905 lei și față de 2010 cu 16947 lei, dar și de creșterea

valorii medii a capitalului propriu în 2011 față de 2009 cu 57803,5 lei și față de 2010 cu 18564,5

lei. Aceste rezultate semnifică utilizarea mai puțin eficientă a mijloacelor proprii.

În ceea ce privește rentabilitatea capitalului permanent avem aceleași rezultate ca și la

rentabilitatea capitalului, deoarece întreprinderea analizată nu are datorii pe termen lung.

18

CONCLUZII GENERALE PRIVIND SITUAŢIA

ECONOMICO-FINANCIARĂ

În urma analizei efectuate referitor la datele întreprinderii ”VASPAN-AGRO” S.R.L.

putem menționa unele puncte forte dar și unele puncte slabe ale activității întreprinderii.

În ceea ce privesc punctele forte ale întreprinderii putem menționa:

Întreprinderea activează în domeniul agriculturii, care este o ramură de bază în

economia națională, clima favorabilă și poziția geografică permite activarea în

acest domeniu la un nivel înalt.

Întreprinderea are în cadrul său doar 2 angajați, deci aceasta nu suportă cheltuieli

semnificative privind retribuirea muncii, în deosebi prin faptul că directorul

îndeplinește concomitent mai multe funcții.

Directorul are o bogată experiență și cunoștințe în domeniul în care activează.

Activitatea întreprinderii se bazează pe suficiente resurse financiare proprii și

reinvestește profitul în activitatea viitoare, datoriile acesteia sunt în descreștere

atingînd nivelul egal cu zero în ultimul an analizat, 2011.

Activitatea întreprinderii obține profit în perioada analizată.

Întreprinderea nu are concurenți puternici, în regiunea în care activează, care ar

putea să-i afecteze activitatea și mărimea profitului.

Întreprinderea are o imagine favorabilă.

Întreprinderea dispune de terenuri proprii pe care activează, astfel se evită

blocarea resurselor financiare în imobilizări inutile.

Calitatea produselor este înaltă.

Printre puncte slabe ale activității întreprinderii putem menționa:

Reducerea profitului de la an la an., respectiv și reducerea rentabilității.

În cadrul întreprinderii se înregistrează valori mari ale stocurilor în depozite, ceea

ce reprezintă o gestiune mai puțin eficientă a activelor și care blochează resursele

financiare ale întreprinderii.

Republica Moldova este vulnerabilă la un șir de riscuri cu impact negativ asupra

activității agricole printre care: inundații, secete, înghețuri, grindină, care

afectează producția agricolă autohtonă.

Întreprinderea produce și comercializează culturile de valoare joasă.

19

Slaba mecanizare, ponderea mică a tehnologiilor moderne în agricultură, gradul

ridicat de uzură a mașinilor agricole folosite în cadrul întreprinderii.

Degradarea sistemului de irigații, inexistența instalațiilor moderne de irigare.

Capacitatea de procesare și depozitare limitată petru produsele care sunt cerute în

mare parte pe piață.

Produsele agricole din import cu prețuri scăzute, fac concurență produselor

autohtone, inclusiv și a întreprinderii analizate.

Putem menționa faptul că întreprinderea trebuie să ia anumite decizii privind situația

economico-financiară și anume de a-și majora profitul, deoarece o reducere viitoare poate duce

la obținerea pierderilor, respectiv se va înregistra o situație deloc favorabilă.

Întreprinderea trebuie să revizuiască activele, deoarece aceasta dispune de o ponderea

mare a stocurilor de mărfuri și materiale, care ar fi bine să le lichideze deoarece acestea, cum am

menționat mai sus, blochează resursele financiare. Odată cu reducerea stocurlor întreprinderea ar

avea o situație patrimonială mai favorabilă.

La fel e important ca întreprinderea să cerceteze piața pentru identificarea a noi clienți

potențiali, încheierea contractelor cu noi clienți va duce la majorarea volumlui vînzărilor,

creșterea profitului și respectiv a creșterii rentabilității vînzărilor.

20

BIBLIOGRAFIE

1. L E G E ”Cu privire la antreprenoriat şi întreprinderi” nr. 845-XII din 03.01.92

2. L E G E A ”Privind societăţile cu răspundere limitată” nr. 135-XVI din 14.06.2007

3. Botnari Nadejda "Finanţele întreprinderii" Editura ASEM 2006

4. Botnari Nadejda ”Finanţele întreprinderii”. Chişinău, Editura “Prim”, 2008

5. Brezeanu P., ”Management financiar”, V I-II, Bucureşti, 2006;

6. Ţiriulnicova N. (coordonator), ”Analiza rapoartelor financiare”, ed. Tipografia Centrală,

ASE Moldova, Chişinău, 2004;

7. Vîlceanu G., Robu V., Georgescu N. ”Analiza economico-financiară”. - Bucureşti:

Editura Economică, 2005

21

ANEXE

Anexa 1

Tabelul 2.11

Analiza evoluției în dinamică și a structurii patrimoniului

Indicatori2009 2010 2011

Abaterea absolută

Abaterea relativă,%

2011-2010

2011-2009

2011/2010

2011/2009

∑, lei % ∑, lei % ∑, lei %1. Active pe termen lung 43281 27,13 30430 22,37 17579 12,08 -12851 -25702 -42,23 -59,381.1. Active nemateriale 0 0 0 0 0 0 0 0 0 01.2. Active materiale pe termen lung 43281 27,13 30430 22,37 17579 12,08 -12851 -25702 -42,23 -59,381.3 Active financiare pe termen lung 0 0 0 0 0 0 0 0 0 01.4 Alte active pe termen lung 0 0 0 0 0 0 0 0 0 02. Active curente 116244 72,87 105573 77,63 127983 87,92 +22410 +11739 +21,23 +10,102.1 Stocuri de mărfuri şi materiale 97703 61,25 85166 62,62 108989 74,87 +23823 +11286 +27,97 +11,552.2. Creanţe pe termen scurt 4025 2,52 11189 8,23 3119 2,14 -8070 -906 -72,12 -22,512.3. Investiţii pe termen scurt 0 0 0 0 0 0 0 0 0 02.4. Mijloace băneşti 14516 9,1 9218 8,23 15875 10,91 +6657 +1359 +72,22 +9,362.5 Alte active curente 0 0 0 0 0 0 0 0 0 0Total Activ (1+2) 159525 100 136003 100 145562 100 +9559 -13963 +7,03 -8,75

Sursa: Elaborat de autor în baza datelor din rapoartele financiare ale întreprinderii ”VASPAN-AGRO” S.R.L.

22

Anexa 2

Tabelul 2.21

Analiza evoluției în dinamică, structurii și stabilității surselor de finanțare, lei

Indicatori2009 2010 2011

Abaterea absolută

Abaterea relativă,%

2011-2010

2011-2009

2011/2010

2011/2009

∑, lei % ∑, lei % ∑, lei %3. Capital propriu 108433 67,97 135471 99,61 145562 100 +10091 +37129 +7,45 +34,243.1 Capital statutar și suplimentar 5400 3,38 5400 3,97 5400 3,71 0 0 0 03.2 Rezerve 0 0 0 0 0 0 0 0 0 03.3 Profit nerepartizat 103033 64,59 130071 95,64 140162 96,29 +10091 +37129 +7,76 +36,043.2 Capital secundar 0 0 0 0 0 0 0 0 0 04. Datorii pe termen lung 0 0 0 0 0 0 0 0 0 05.Datorii pe termen scurt 51092 32,03 532 0,39 0 0 -532 -51092 -100 -1005.1 Datorii financiare pe termen scurt 0 0 0 0 0 0 0 0 0 05.2 Datorii comerciale pe termen scurt 1860 1,17 532 0,39 0 0 -532 -1860 -100 -1005.3 Datorii pe termen scurt calculate 49232 30,86 0 0 0 0 0 -49232 0 -100Total Pasiv (3+4+5) 159525 100 136003 100 145562 100 +9559 -13963 +7,03 -8,75

Sursa: Elaborat de autor în baza datelor din rapoartele financiare ale întreprinderii ”VASPAN-AGRO” S.R.L.

Anexa 3

Tabelul 2.31

Analiza indicatorilor gestiunii activelor

Indicatori 2009 2010 2011

Abaterea absolută

2011-2010 2011-2009

Numărul de rotații a activelor, rotații. 0,94 0,65 0,76 +0,11 -0,18Durata unei rotații activelor, zile. 384,51 555,72 483,15 -72,57 +98,64Rata înzestrării venituri cu active. 1,07 1,54 1,34 -0,2 +0,27Numărul de rotații a mijloacelor fixe, rotații. 2,93 1,54 1,68 +0,14 -1,25Durata unei rotații a mijloacelor fixe, zile. 122,75 234,14 213,65 -20,49 +90,9Numărul de rotații a activelor curente, rotații. 1,25 0,86 0,90 +0,04 -0,35Durata unei rotații a activelor curente, zile. 288,24 417,11 400,77 -16,34 +112,53Numărul de rotații a stocurilor de materiale, rotații.

1,24 0,66 0,88 +0,22 -0,36

Durata unei rotații a stocurilor de materiale, zile. 290,87 548,74 408,08 -140,66 +117,21

Numărul de rotații a creanțelor pe termen scurt, rotații.

38,82 12,58 14,66 +2,08 -24,16

Durata unei rotații a creantelor pe termen scurt, zile.

9,27 28,61 24,55 -4,06 +15,28

23

Sursa: Elaborat de autor în baza datelor din rapoartele financiare ale întreprinderii ”VASPAN-AGRO” S.R.L.

Anexa 4

Tabelul 2.51

Analiza indicatorilor de rezultate financiare, lei

Indicatori 2009 2010 2011 Abaterea absolută (+/-) Abaterea relative %

2011-2010 2011-2009 2011/2010

2011/2009

Venitul din vînzari 173285 95723 104899 +9176 -68386 +9,59 -39,46Costul vînzărilor 154779 59986 85430 +25444 -69349 +42,42 -44,81

Profitul brut 18506 35737 19469 -16268 +963 -45,52 +5,20Rezultatul din activitatea operațională

43996 27038 7436 -19602 -36560 -72,50 -83,10

Rezultatul din activitatea de investiții

0 0 0 0 0 0 0

Rezultatul din activitatea financiară

8000 0 2655 +2655 -5345 +100 -66,81

Profitul perioadei raportate pînă la impozitare

51996 27038 10091 -16947 -41905 -62,68 -80,59

Profitul net 51996 27038 10091 -16947 -41905 -62,68 -80,59

Sursa: Elaborat de autor în baza datelor din rapoartele financiare ale întreprinderii ”VASPAN-AGRO” S.R.L.

Anexa 5

Tabelul 2.52

Datele inițiale pentru analiza indicatorilor de rentabilitate a întreprinderii, lei

Indicatori 2009 2010 2011 Abaterea absolută

2011-2010 2011-2009

Venitul din vînzari 173285 95723 104899 +9176 -68386Profitul brut 18506 35737 19469 -16268 +963Profitul perioadei raportate pînă la impozitare 51996 27038 10091 -16947 -41905Profitul net 51996 27038 10091 -16947 -41905Valoarea medie a capitalului propriu 82713 121952 140516,5 +18564,5 +57803,5Valoarea medie a activelor 185081 147764 140782,5 -6981,5 -44298,5Valoarea medie a capitalului permanent 82713 121952 140516,5 +18564,5 +57803,5Sursa: Elaborat de autor în baza datelor din rapoartele financiare ale întreprinderii ”VASPAN-AGRO” S.R.L.

24