Embed Size (px)

Citation preview

Macro & FICC Research

Ögat torsdag den 2 september 2021

Svåra vägval efter krisen men den stora bilden är ljus SEB:s nye chefsekonom Jens Magnusson tillträder i ett historiskt och spännande skede i ekonomin. Att stänga ner och öppna upp en världsekonomi på 85 000 mdr USD har aldrig gjorts förut. Nu väntar svåra vägval kring hur snabbt stimulanspolitiken ska dras tillbaka. Läs mer i intervju på sid 3

Globalt: Inflationsfrågan i fokus när konjunkturen når mognare fas Lättade restriktioner har gett tillväxtstöd i Europa medan USA:s expansion ser ut att bromsa in mer än väntat när hushållen möter motvind från finanspolitik och hög inflation. Global BNP växer med 5,9 procent i år och 4,4 procent 2022, samt något över trend 2023. Coronaviruset fortsätter att påverka men riskbilden förskjuts alltmer mot frågor kring inflation, utbudsbegränsningar och centralbankernas exitstrategier. Det är några av huvudbudskapen i SEB:s nya konjunkturprognos Nordic Outlook. Sid 4

Sverige: BNP fortsätter att överraska på uppsidan Nya positiva BNP-överraskningar, indikatorer på rekordnivåer och fortsatt policystöd talar för att svensk ekonomi är tillbaka på den historiska tillväxttrenden i mitten av 2022. Riksbanken tar under 2022 och 2023 små steg mot normalisering genom att dra ned obligationsköpen och signalera framtida höjningar i reporäntebanan. Räntan ligger dock kvar på noll även under 2023. Sid 5

Derivatsales: Flack räntekurva efter volatil sommar Sommarens förnyade räntenedgång har skapat ett tillfälle för skuldförvaltare att betala i fast ränta. Sid 6

Finansiella prognoser sid 2

Redaktör: Elisabet Kopelman 070-655 3017 [email protected] Twitter: @Ekopelman Ögat kan förutom research även innehålla information från SEB FICC Sales, vilket i så fall anges. Kontakta Ögat på: [email protected]

Vår syn på kort sikt (slut kvartal 4) Reporänta: ➔ (0,00%) 2-årsränta: ➔ (-0,30%) EUR/SEK: (10,10) USD/SEK: (8,71)

Macro & FICC Research Ögat torsdag den 2 september 2021 2

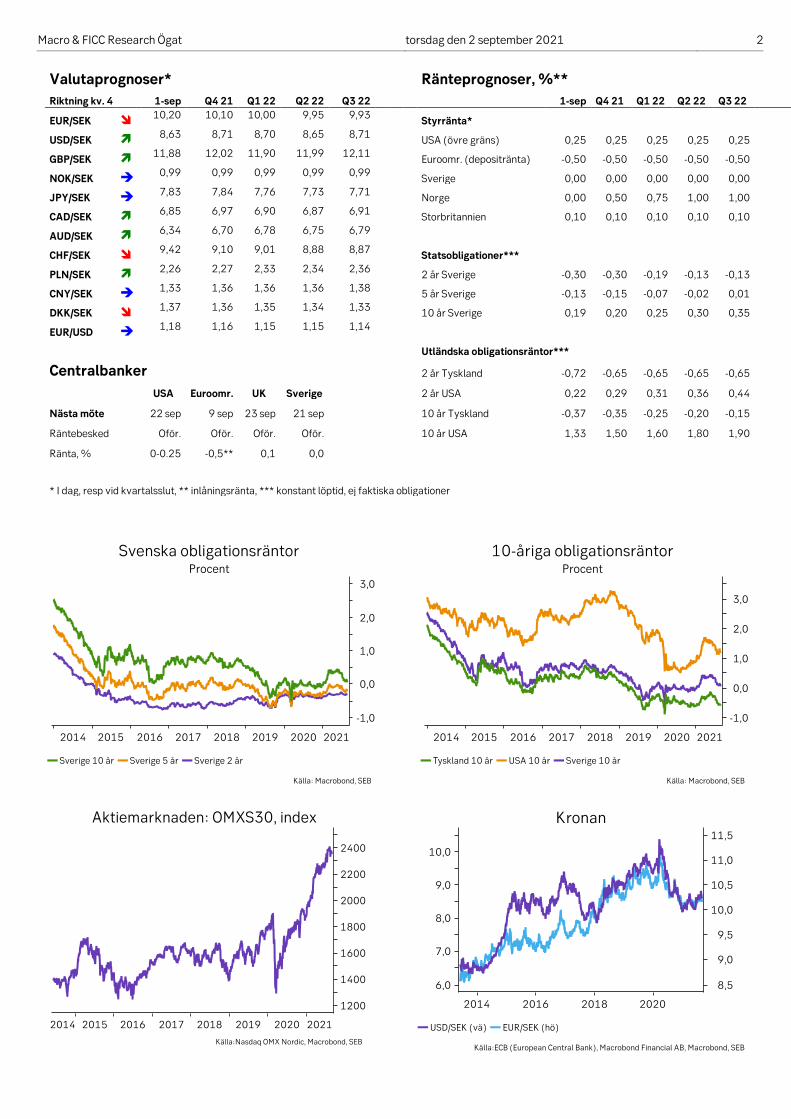

Valutaprognoser* Ränteprognoser, %**

Riktning kv. 4 1-sep Q4 21 Q1 22 Q2 22 Q3 22 1-sep Q4 21 Q1 22 Q2 22 Q3 22

EUR/SEK 10,20 10,10 10,00 9,95 9,93 Styrränta*

USD/SEK 8,63 8,71 8,70 8,65 8,71 USA (övre gräns) 0,25 0,25 0,25 0,25 0,25

GBP/SEK 11,88 12,02 11,90 11,99 12,11 Euroomr. (depositränta) -0,50 -0,50 -0,50 -0,50 -0,50

NOK/SEK ➔ 0,99 0,99 0,99 0,99 0,99 Sverige 0,00 0,00 0,00 0,00 0,00

JPY/SEK ➔ 7,83 7,84 7,76 7,73 7,71 Norge 0,00 0,50 0,75 1,00 1,00

CAD/SEK 6,85 6,97 6,90 6,87 6,91 Storbritannien 0,10 0,10 0,10 0,10 0,10

AUD/SEK 6,34 6,70 6,78 6,75 6,79

CHF/SEK 9,42 9,10 9,01 8,88 8,87 Statsobligationer***

PLN/SEK 2,26 2,27 2,33 2,34 2,36 2 år Sverige -0,30 -0,30 -0,19 -0,13 -0,13

CNY/SEK ➔ 1,33 1,36 1,36 1,36 1,38 5 år Sverige -0,13 -0,15 -0,07 -0,02 0,01

DKK/SEK 1,37 1,36 1,35 1,34 1,33 10 år Sverige 0,19 0,20 0,25 0,30 0,35

EUR/USD ➔ 1,18 1,16 1,15 1,15 1,14

Utländska obligationsräntor***

Centralbanker 2 år Tyskland -0,72 -0,65 -0,65 -0,65 -0,65

USA Euroomr. UK Sverige 2 år USA 0,22 0,29 0,31 0,36 0,44

Nästa möte 22 sep 9 sep 23 sep 21 sep 10 år Tyskland -0,37 -0,35 -0,25 -0,20 -0,15

Räntebesked Oför. Oför. Oför. Oför. 10 år USA 1,33 1,50 1,60 1,80 1,90

Ränta, % 0-0.25 -0,5** 0,1 0,0

* I dag, resp vid kvartalsslut, ** inlåningsränta, *** konstant löptid, ej faktiska obligationer

Macro & FICC Research Ögat torsdag den 2 september 2021 3

Svåra vägval efter krisen men den stora bilden är ljus SEB:s nye chefsekonom Jens Magnusson tillträder i ett historiskt och spännande skede i ekonomin. Att stänga ner och öppna upp en världsekonomi på 85 000 mdr USD har aldrig gjorts förut. Nu väntar svåra vägval kring hur snabbt stimulanspolitiken ska dras tillbaka.

Den 1 augusti var det stafettväxling på posten som chefsekonom i SEB, när Jens Magnusson tog över från Robert Bergqvist som istället blir seniorekonom inom SEB.

Hej Jens och ett försenat välkommet! Du rivstartar med en ny Nordic Outlook som du och Håkan Frisén lanserade för världen i tisdags morse. Hur känns det?

Det känns jättebra av flera anledningar. Det är ett roligt jobb, fantastiskt kunniga och skickliga kollegor och dessutom ett väldigt spännande läge i ekonomin såhär i pandemins förhoppningsvisa slutfas. Det gör det extra roligt att sätta igång med ett sådant här jobb och en sådan här produkt, Nordic Outlook.

Du har en lång erfarenhet från både SEB och Regeringskansliet – som bankens privatekonom i många år, tidigare välfärdsekonom på SEB Pension & Försäkring samt från finans- och socialdepartementet. Vad tar du med dig från detta in i chefsekonomrollen?

Jag tar med mig en viss förståelse för hur ekonomisk politik blir till och fungerar. Jag har en ganska bra bredd med mig från de tidigare positionerna och förhoppningsvis en känsla för hur allt hänger ihop vad gäller privatekonomi, makroekonomi och ekonomisk politik.

Vilka frågor – svenska och globala – brinner du för i din nya roll?

Jag har ett stort intresse för ekonomisk politik, de långsiktiga demografiska frågorna och vad som formar samhällsekonomin på lång sikt. Det innefattar också hur välfärds- och hållbarhetsfrågorna kommer in i den ekonomiska analysen. Jämfört med min företrädare, Robert, så har jag nog ett större fokus på finanspolitik jämfört med penningpolitik.

För att återknyta till Nordic Outlook: Hur mår global ekonomi – börjar vi lägga pandemin bakom oss?

Vi börjar lägga den bakom oss men vi är inte där ännu. Fortfarande lägger pandemin en sorts filter över den ekonomiska analysen. Vi kan dock åtminstone konstatera att allt inte handlar om pandemin längre och att effekterna börjar klinga av. Världen mår rätt bra. Den stora bilden är ju ljus med bra tillväxt i många länder, sjunkande arbetslöshet och ett gynnsamt läge på de finansiella marknaderna.

Är det en ny värld vi ser framför oss efter corona?

Åtminstone en värld med nya erfarenheter. Alla de gamla ekonomiska sambanden försvinner inte. Men vi har gått igenom något vi inte gått igenom i modern tid och man bör ha respekt för att vi fått göra många saker vi inte har gjort förut. Det är klart att det då också kommer att begås en del policymisstag när politiker, företag, hushåll och även vi ekonomer ska analysera och navigera oss igenom det här. Det har aldrig förut testats hur man stänger ner en världs-ekonomi på 85 000 mdr USD och sedan öppnar upp den igen. De lärdomar vi kan dra av den erfarenheten är betydande.

Titeln på rapporten är svåra vägval – vilka är de?

De är många. Det handlar om ifall centralbanker ska ta fasta på de inflations- och överhettningstendenser som redan börjat synas och försöka stävja dessa med olika exitstrategier och backa från en

väldigt stimulerande politik. Eller istället fokusera på riskerna med att bromsa den återhämtning som nu sker. Samma sak gäller finans-politiken. Efter 1 ½-2 år med kraftiga stimulanser är frågan när man kan återgå till normala finanspolitiska ramverk och undvika att underskotten blir för stora och långvariga, utan att bryta uppgången. Erfarenheterna från tidigare kriser är att man inte vill strama åt för tidigt. Regeringarna har också viktiga vägval när det gäller pandemi-hanteringen. Om man ska gå på linjen att deltavarianten är smittsam men inte lika allvarlig medicinskt eller om man ska välja den linje som gäller i Asien/Oceanien där även små utbrott utlöser stora insatser. I början av en kris behöver man inte tänka efter så mycket utan det är bara blåsa på. I den mognare återhämtningsfasen måste man tänka igenom sina strategier ordentligt samtidigt som vi fortfarande lever i ett tillstånd utan facit.

Hur ser det ut för svensk del, vilka vägval handlar det om där?

Det är i ganska stor utsträckning samma vägval även om vi ligger något senare i återhämtningen än till exempel USA. Vi tror inte att Riksbanken behöver väga saker på samma guldvåg. Vi har inte samma inflations- och överhettningsimpulser och vi har också närheten till ECB där det inte finns några räntehöjningar i sikte. Däremot är det snart dags att sluta med värdepappersköpen, där har Riksbanken gått lite före. Vad gäller finanspolitiken är vägvalet gjort för nästa år och där väljer vi uppenbarligen att fortsätta med stimulanspolitiken. Det kan visa sig vara rätt i ett läge där det statsfinansiella läget är gott, samtidigt som sockerchocken inte kan pågå för evigt. När det gäller pandemin gjorde vi vårt vägval tidigt och har inte haft lika kraftfulla åtgärder som en del andra länder. Men man ska inte överdriva skillnaderna. Internationella jämförelser, till exempel Oxfords index för restriktioner, visar inte att Sverige sticker ut utan att vi till stora delar följt liknande strategier.

”Sverige kan gå tillbaka till de tidigare ramverken i finanspolitiken, för många länder i Europa är målen så avlägsna att det inte längre är någon idé.” Svensk finansmarknad brukar vara relativt opåverkad av politisk osäkerhet så länge som det inte spiller över på Riksbankens penningpolitik. Tror du att det kommer att förbli på det sättet?

Det tror jag. Rena politiska kriser - sådana vi mer eller mindre skapar själva genom att inte komma överens eller bli osams om ett enskilt förslag som till exempel hyressättningen i nybyggnationer i somras – brukar inte ha vare sig realekonomisk eller finansiell betydelse. Stora yttre händelser, till exempel pandemin, är marknaden och ekonomin betydligt känsligare för. Motståndskraften vid politiska kriser bygger på att vi i grunden har starka statsfinanser, under 40 procent i statsskuld och fungerande finanspolitiska ramverk, även om dessa just den senare tiden ignorerats. Vägvalet för Sverige blir om vi ska hänga på övriga Europa där ramverken nu ses över och kanske kommer att ändras för att de har blivit för strama. För Sverige är det fullt möjligt att gå tillbaka till de ramverk som gällde innan pandemin, i övriga Europa är målen i många länder så avlägsna att det nästan inte är någon idé. I Sverige är det ju egentligen inga problem att till exempel dra ned reformutrymmet till 40 mdr och återgå till gällande regler vad gäller saldomål och skuldankaret. Men det är också möjligt att den europeiska diskussionen spiller över på Sverige. Underskottsmålet har justerats ned till 1/3 procent, det kan mycket väl sluta med ett balansmål eller med något ännu generösare.

Vilka ekonomiska och politiska frågor kommer du att hålla ögonen på för våra företagskunders räkning?

Allt vi gör är för våra kunder. Företagskunder är jätteviktiga och en stor del av bankens verksamhet. Vi kommer att hjälpa till att hålla koll på återhämtningen och hur den fördelas regionalt och sektoriellt; var det uppstår flaskhalsar och hur långvariga vi tror att de blir och hur de finansiella förhållandena påverkas. Allt det här bevakar vi löpande och då och då samlar vi det i ett större grepp, som till exempel i våra Nordic Outlook.

Macro & FICC Research Ögat torsdag den 2 september 2021 4

Globalt: Inflationsfrågan i fokus när konjunkturen når mognare fas Lättade restriktioner har gett tillväxtstöd i Europa medan USA:s expansion ser ut att bromsa in mer än väntat när hushållen möter motvind från finanspolitik och hög inflation. Global BNP växer med 5,9 procent i år och 4,4 procent 2022, samt något över trend 2023. Coronaviruset fortsätter att påverka men riskbilden förskjuts alltmer mot frågor kring inflation, utbuds-begränsningar och centralbankernas exitstrategier.

Stabilare prognosmiljö efter stark återhämtning

I veckan presenterade SEB en ny konjunktur-prognos, Nordic Outlook. Efter tvära kast under pandemin har prognosbilden stabiliserats. Global BNP växer med 5,9 procent i år och 4,4 procent 2022, vilket är i linje med prognosen i maj. 2023 saktar BNP-tillväxten ner till 3,4 procent när ekonomierna i lite olika takt närmar sig ett mer normalt läge. I Europa ledde restriktionslättnader till att återhämtningen andra kvartalet blev starkare än väntat. Euroområdets BNP-prognos för i år

höjs från 3,8 till 4,6 procent, följt av 4,3 respektive 2,5 procent 2022 och 2023. I USA saktar konsumtionen in efter tidigare boom när köpkraften pressas av bortfallande stimulanser och hög inflation. BNP-prognosen sänks därför från 6,5 till 6 procent i år, följt av 4,2 respektive 2,1 procent 2022 och 2023. Utvecklingsekonomierna (EM) revideras ned något i år, främst Kina och Indien, när nya virusvågor tvingar fram nya nedstängningar.

Global BNP-tillväxt Årlig procentuell förändring

2020 2021 2022 2023

USA -3,4 6,0 4,2 2,1

Japan -4,7 2,5 2,3 1,2

Tyskland -4,6 2,8 4,8 2,6

Kina 2,3 8,6 5,6 5,4

Storbritannien -9,8 7,0 5,8 2,2

Euroområdet -6,4 4,6 4,3 2,5

Norden -2,2 3,7 3,7 2,1

Baltikum -2,1 4,8 4,3 3,4

OECD -4,7 5,1 4,0 2,3

EM -2,2 6,5 4,8 4,3

Världen, PPP -3,4 5,9 4,4 3,4

Källa: OECD, IMF, SEB. PPP=Purchasing Power Parity

Ny riskbild med svagare pandemikoppling

Återkommande smittvågor gör att pandemin påverkar samhällslivet under en längre period än väntat. Men detta bryter inte åter-hämtningen eftersom trenden mot mildare restriktioner ändå fortsätter i Europa och USA. Nedåtriskerna börjar i istället i högre

grad handla om inflation och misslyckanden kopplade till central-bankernas exitstrategier. I särskilt USA reser kombinationen av snabb nedgång i arbetslösheten och hög inflation frågor kring tidpunkten för att dra tillbaka stimulanserna. Oväntat höga inflations-tal de senaste månaderna i kombination med flaskhalsproblem för produktion och transporter gör att inflationsprognoserna justeras uppåt. Vi står ändå fast vid bedömningen att inflationen faller tillbaka och därmed inte tvingar fram en hård penningpolitisk åtstramning. Arbetsutbudet väntas öka när olika tillfälliga faktorer lättar. Inflationsuppgången under våren har främst drivits av tillfälliga prisimpulser kopplade till återöppnandet av ekonomin. Marknadens inflationsförväntningar indikerar heller ingen oro. På sikt blir ändå utbudsrestriktioner på arbetsmarknaden allt viktigare eftersom ekonomierna kommer tillbaka till sin förkristrend tidigare än väntat.

Fed och ECB i olika takt när inflationsbilden skiljer sig

Större inflationsrisker i USA gör att Fed tar täten i normaliseringen av penningpolitiken. Obligationsköpen börjar trappas ned i december och avslutas i september 2022. Försiktiga räntehöjningar inleds under första kvartalet 2023 till en ränta på 0,75 procent i slutet av året. ECB:s nya målformulering, i kombination med en inflation som faller tillbaka under målet, gör att normaliseringen påbörjas betydligt senare. Nya program för obligationsköp lanseras under 2022 och räntan hålls oförändrad under hela prognosperioden. Bank of England inleder försiktiga höjningar i maj 2022 som svar på stigande resursutnyttjande. Långa räntor vänder åter uppåt men i måttlig takt. Den 10-åriga statsobligationsräntan i USA stiger till 2,20 procent i slutet av 2023 medan motsvarande tyska ränta ligger något över noll. Dollarn stärks. EUR/USD bottnar på 1,13 i slutet av 2022. Traditionsenligt innehåller NO även ett antal temaartiklar, denna gång kring e-valutor, extremvädrets konsekvenser, inflationens varaktighet, EM-ekonomierna samt den svenska finanspolitiken.

Uppreviderade prognoser i Norden och Baltikum

Lättade restriktioner har förbättrat BNP-utsikterna för de nordiska ekonomierna. Trots osäkerhet kring pandemin har återhämtningen tagit fart i Norge. Främsta drivkraft är en stark konsumtion som får stöd av finanspolitiska stimulanser. BNP växer med 2,7 procent i år och 3,7 procent nästa år. Trots inflation under målet höjer Norges Bank räntan i september och troligen även december. Det snabba öppnandet av ekonomin har fått tillväxten att växla upp i Danmark. BNP-prognosen för i år höjs till 3,6 procent medan 2022 revideras ned till 4,1 procent. Stark valuta har tvingat Nationalbanken att intervenera och troligen måste räntan sänkas nästa år. Finlands recession 2020 var måttligare än övriga euroområdet och detsamma gäller återhämtningen. BNP växer med 3,2 procent i år och 3,0 procent 2022. Låg produktivitet och krympande befolkning hämmar tillväxtpotentialen. Baltikum visar en blandad bild. Återhämtningen förblir generellt robust, samtidigt som flera av länderna möter kapacitetsrestriktioner. Läs hela publikationen här.

Macro & FICC Research Ögat torsdag den 2 september 2021 5

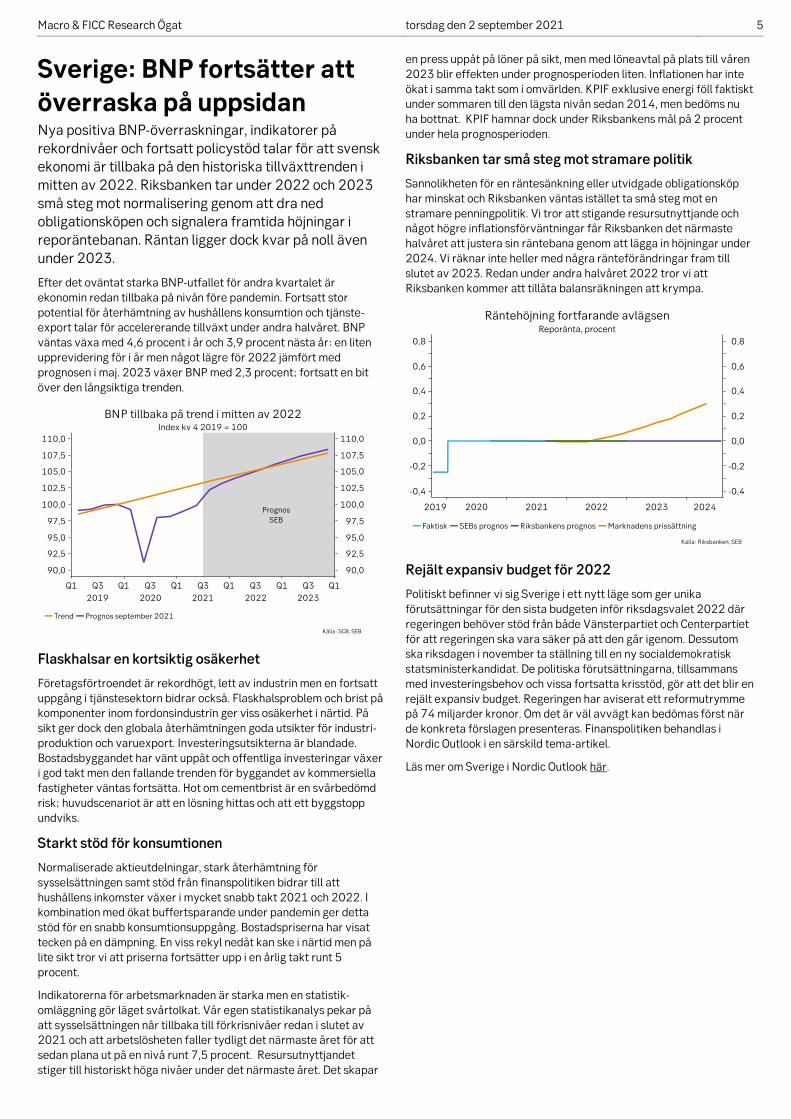

Sverige: BNP fortsätter att överraska på uppsidan Nya positiva BNP-överraskningar, indikatorer på rekordnivåer och fortsatt policystöd talar för att svensk ekonomi är tillbaka på den historiska tillväxttrenden i mitten av 2022. Riksbanken tar under 2022 och 2023 små steg mot normalisering genom att dra ned obligationsköpen och signalera framtida höjningar i reporäntebanan. Räntan ligger dock kvar på noll även under 2023.

Efter det oväntat starka BNP-utfallet för andra kvartalet är ekonomin redan tillbaka på nivån före pandemin. Fortsatt stor potential för återhämtning av hushållens konsumtion och tjänste-export talar för accelererande tillväxt under andra halvåret. BNP väntas växa med 4,6 procent i år och 3,9 procent nästa år: en liten upprevidering för i år men något lägre för 2022 jämfört med prognosen i maj. 2023 växer BNP med 2,3 procent; fortsatt en bit över den långsiktiga trenden.

Flaskhalsar en kortsiktig osäkerhet

Företagsförtroendet är rekordhögt, lett av industrin men en fortsatt uppgång i tjänstesektorn bidrar också. Flaskhalsproblem och brist på komponenter inom fordonsindustrin ger viss osäkerhet i närtid. På sikt ger dock den globala återhämtningen goda utsikter för industri-produktion och varuexport. Investeringsutsikterna är blandade. Bostadsbyggandet har vänt uppåt och offentliga investeringar växer i god takt men den fallande trenden för byggandet av kommersiella fastigheter väntas fortsätta. Hot om cementbrist är en svårbedömd risk; huvudscenariot är att en lösning hittas och att ett byggstopp undviks.

Starkt stöd för konsumtionen

Normaliserade aktieutdelningar, stark återhämtning för sysselsättningen samt stöd från finanspolitiken bidrar till att hushållens inkomster växer i mycket snabb takt 2021 och 2022. I kombination med ökat buffertsparande under pandemin ger detta stöd för en snabb konsumtionsuppgång. Bostadspriserna har visat tecken på en dämpning. En viss rekyl nedåt kan ske i närtid men på lite sikt tror vi att priserna fortsätter upp i en årlig takt runt 5 procent.

Indikatorerna för arbetsmarknaden är starka men en statistik-omläggning gör läget svårtolkat. Vår egen statistikanalys pekar på att sysselsättningen når tillbaka till förkrisnivåer redan i slutet av 2021 och att arbetslösheten faller tydligt det närmaste året för att sedan plana ut på en nivå runt 7,5 procent. Resursutnyttjandet stiger till historiskt höga nivåer under det närmaste året. Det skapar

en press uppåt på löner på sikt, men med löneavtal på plats till våren 2023 blir effekten under prognosperioden liten. Inflationen har inte ökat i samma takt som i omvärlden. KPIF exklusive energi föll faktiskt under sommaren till den lägsta nivån sedan 2014, men bedöms nu ha bottnat. KPIF hamnar dock under Riksbankens mål på 2 procent under hela prognosperioden.

Riksbanken tar små steg mot stramare politik

Sannolikheten för en räntesänkning eller utvidgade obligationsköp har minskat och Riksbanken väntas istället ta små steg mot en stramare penningpolitik. Vi tror att stigande resursutnyttjande och något högre inflationsförväntningar får Riksbanken det närmaste halvåret att justera sin räntebana genom att lägga in höjningar under 2024. Vi räknar inte heller med några ränteförändringar fram till slutet av 2023. Redan under andra halvåret 2022 tror vi att Riksbanken kommer att tillåta balansräkningen att krympa.

Rejält expansiv budget för 2022

Politiskt befinner vi sig Sverige i ett nytt läge som ger unika förutsättningar för den sista budgeten inför riksdagsvalet 2022 där regeringen behöver stöd från både Vänsterpartiet och Centerpartiet för att regeringen ska vara säker på att den går igenom. Dessutom ska riksdagen i november ta ställning till en ny socialdemokratisk statsministerkandidat. De politiska förutsättningarna, tillsammans med investeringsbehov och vissa fortsatta krisstöd, gör att det blir en rejält expansiv budget. Regeringen har aviserat ett reformutrymme på 74 miljarder kronor. Om det är väl avvägt kan bedömas först när de konkreta förslagen presenteras. Finanspolitiken behandlas i Nordic Outlook i en särskild tema-artikel.

Läs mer om Sverige i Nordic Outlook här.

Macro & FICC Research Ögat torsdag den 2 september 2021 6

Derivatsales: Flack ränte-kurva efter volatil sommar Sommarens förnyade räntenedgång har skapat ett tillfälle för skuldförvaltare att betala i fast ränta.

Räntorna föll tillbaka efter vårens inflationsoro

Under sommaren har långa swapräntor, 5–10 år, kommit ned en hel del, efter uppgången under våren som drevs av den globala inflationsoron. Vi har sett en tydlig flackning av räntekurvan och spreaden 2år/10år har minskat med nästan 30 punkter sedan maj i år!

Ur ett globalt perspektiv har marknaden oroats av hämmad ekonomisk tillväxt som en effekt av bland annat snabbt ökande antal Covid-19 fall, spridning av Delta-varianten av Covid samt potentiella förseningar gällande återöppning av ekonomier. Minskade stimulanser adderar till den existerande oron och sammantaget har detta bidragit till en volatil marknadsmiljö under sommaren.

Nu när allt fler på skuldförvaltarsidan som har ett betalarbehov börjar komma tillbaka från semestern lär vi sannolikt se ett tryck uppåt på längre delen av räntekurvan. Vi förväntar oss en kommande brantning av 2år/10år.

Slutet på Riksbankens QE närmar sig

När det kommer till QE (kvantitativa lättnader) avslutas Riksbankens obligationsköpsprogram på 700 miljarder vid årsskiftet och därefter kommer bara återinvesteringar av förfallande obligationer och kuponger att ske. Detta ger ytterligare stöd för en brantare räntekurva. Vi tror också att Riksbanken under andra halvan av nästa år drar ned på obligationsköpen och inte återinvesterar alla förfallande obligationer.

Vi ser även ett fortsatt intresse att utöka den genomsnittliga räntebindningen bland våra skuldförvaltare och fastighetsbolag, genom att bland annat förlänga befintliga swappar till längre tenorer men även genom att ingå nya swappar.

Bra tillfälle för förlängning

Sammanfattningsvis ser vi, mot bakgrund av den nedgång av långa räntor vi sett under sommaren, ett tillfälle att betala fast i ränteswappar längre ut på räntekurvan.

För fler frågor eller rådgivning kring ränteswappar ring oss på derivatsales 08-506 234 54 alternativt maila mig direkt på [email protected].

Sara Bendrioua, derivatsales

Macro & FICC Research Ögat torsdag den 2 september 2021 7

Kontakter

FICC Sales Stockholm

Valuta +46 8 506 232 34

Räntederivat +46 8 506 232 00

Råvaror +46 8 506 233 91

Risk Advisory +46 8 506 232 34

FICC Sales Göteborg / Malmö

Valuta +46 31 774 9060

Räntederivat +46 31 774 9100

Råvaror +46 8 506 233 91

Risk Advisory +46 31 774 91 10

Disclaimer

Informationen och bedömningarna i denna rapport har tagits fram av SEB Research, en avdelning inom SEB divisionen Large Corporates and Financial Institutions inom Skandinaviska Enskilda Banken AB (publ) ("Banken").

Rapporten är inte avsedd som investerings- eller finansieringsanalys och inte heller som investeringsrådgivning enligt lagen (2007:528) om värdepappersmarknaden. Innehållet i nyhetsbrevet är avsett för kunder med hög nivå av kunskap inom det finansiella området. Innehållet i rapporten är baserat på uppgifter från källor som Banken bedömer som tillförlitliga. Banken svarar dock inte för fullständigheten eller riktigheten av informationen. Informationen utgör inte något erbjudande om att köpa eller sälja några finansiella instrument. Hänvisning till finansiella instrument som getts ut av SEB ska därför i förekommande fall betraktas som marknadsföring. Den som tar del av informationen uppmanas att basera sina eventuella investeringsbeslut på undersökningar man själv bedömer vara nödvändiga, t.ex. genom att – i förekommande fall – ta del av investeringsanalys som tagits fram av Banken eller att läsa den produktinformation som finns tillgänglig. Historisk avkastning är ingen garanti för framtida avkastning. Finansiella instrument kan både stiga och falla i värde och det är inte säkert att du får tillbaka investerat kapital. Faktablad och informationsbroschyr eller prospekt finns på www.seb.se. Banken förbehåller sig rätten att när som helst ändra innehållet i rapporten. Banken är inte ansvarig, i den utsträckning gällande lag tillåter, för vare sig direkt eller indirekt skada som beror av användandet av denna information.

Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Banken eller Bankens anställda kan äga eller på annat sätt ha intressen i finansiella instrument som nämns i rapporten, och banken kan även ha uppdrag (t.ex. inom Corporate Finance) från utgivare av sådana instrument. Enligt Bankens rutiner för hantering av intressekonflikter är dock SEB Research och dess anställda oberoende i förhållande till sådana innehav och uppdrag, t.ex. genom informationsbarriärer gentemot de enheter inom Banken där sådana intressekonflikter kan uppkomma.

Ögat innehåller även separata artiklar med information från SEB Corporate Sales, för vilka särskilda villkor gäller. Material från SEB Corporate Sales utgör inte oberoende objektiv analys och omfattas därmed inte av ovan nämnda rutiner för undvikande av intressekonflikter. Artiklar från Corporate Sales ska ses som information, inte investeringsrådgivning, och tillhandahålls utan anpassning till den enskilde kundens investeringar eller förhållanden i övrigt. Ersättning till anställda inom Corporate Sales kan, delvis, spegla resultatet för respektive enhet inom Sales. SEB tar, så långt lagen medger, inget ansvar för aktiviteter eller förpliktelser som uppkommer till följd av spridning av rapporten till andra än den avsedda mottagaren.

Upphovsrätt och andra immateriella rättigheter till sammanställningen innehas av Banken.

![Svåra snöoväder - SMHI/faktablad3[1].pdf · ˚6 ˚/ ˚˜ ˚ ˛˛ ˛6 ˚8](https://img.pdfslide.net/doc/110x75/5ac326ef7f8b9af91c8bac3a/svra-snovder-smhi-faktablad31pdf6-6-8-.jpg)