Embed Size (px)

Citation preview

1

UNIVERSIDAD DE LA REPUBLICA

FACULTAD DE CIENCIAS ECONOMICAS Y DE ADMINISTRACION

TRABAJO MONOGRÁFICO PARA OBTENER EL TÍTULO DE

CONTADOR PÚBLICO

TRIBUTACIÓN EN URUGUAY DE LOS NO RESIDENTES.

por

FEDERICO GOLEMBIEWSKY

SANTIAGO GONZALEZ

MARTÍN GUERRA

TUTOR: Enrique Ermoglio

Montevideo

URUGUAY

2010

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 1

ABSTRACT

Centrándonos en la problemática de la imposición de los países a sus no residentes,realizamoselpresentetrabajomonográficoparadarunadescripciónyanálisisdelcasodelEstadoUruguayoluegodelimportantecambioqueimplicólareformatributaria.

Dividimosnuestroestudioporimpuesto,profundizandoencadaunolassituacionesqueafectan a los no residentes, estudiando también los problemas que éstos puedenenfrentar al verse sometidos a la potestad tributaria de más de un Estado. Fueroninsumos para este análisis, la normativa referente al tema, así como jurisprudencia ytrabajosdoctrinarios.

Por tanto se brinda una completa información en relación al marco normativo queaplica ano residentes respectoa la imposiciónque recae sobre sus rentas, consumo,patrimonioyotrosingresospermitiendodarunavisiónglobaldelasituación.Enloquerespectaadobletributación internacional,seexponensusprincipalescaracterísticasanivelgeneralasícomolassolucionesqueUruguayaplicaalrespecto.

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 2

TABLADECONTENIDOS

ABSTRACT....................................................................................................................1

TABLADECONTENIDOS ...............................................................................................2

CAPÍTULO1:INTRODUCCIÓN .......................................................................................7

2.1INTRODUCCIÓN.............................................................................................................. 92.2ANTECEDENTES ............................................................................................................ 10

2.2.1ASPECTOOBJETIVO ............................................................................................... 112.2.1.1Regalías...............................................................................................................................122.2.1.2Serviciostécnicos................................................................................................................142.2.1.3DividendosoUtilidades...................................................................................................... 162.2.1.4DerechosdeAutor..............................................................................................................17

2.2.2ASPECTOTEMPORAL............................................................................................. 172.2.2.1LaposicióndelDecretoReglamentarioN°840/988...........................................................182.2.2.2LaposicióndelaDGI ..........................................................................................................182.2.2.3Laposicióndeladoctrina ................................................................................................... 19

2.2.3ASPECTOESPACIAL................................................................................................ 202.2.3.1Regalías...............................................................................................................................202.2.3.2Serviciostécnicos................................................................................................................202.2.3.3Dividendos ..........................................................................................................................202.2.3.4Utilidades............................................................................................................................202.2.3.5Derechosdeautor ..............................................................................................................21

3.2.4ASPECTOSUBJETIVO ............................................................................................. 212.2.4.1Contribuyentes ...................................................................................................................212.2.4.2Responsables ......................................................................................................................21

2.2.4.3.1Regalías .......................................................................................................................222.2.4.3.2Serviciostécnicos........................................................................................................232.2.4.3.3.Dividendos .................................................................................................................232.2.4.3.4Utilidades....................................................................................................................232.2.4.3.5Derechosdeautor ...................................................................................................... 23

2.3HECHOGENERADORDELIRNR ..................................................................................... 242.3.1ASPECTOOBJETIVO ............................................................................................... 25

2.3.1.1Rentasdeactividadesempresarialesyrentasasimiladasporlaenajenaciónhabitualdeinmuebles ....................................................................................................................................... 252.3.1.2RentasdelTrabajo..............................................................................................................28

2.3.1.2.1Rentasderivadasdeltrabajodependienteeindependiente...................................... 292.3.1.2.2Rentasderivadasdepensionesojubilaciones ...........................................................33

2.3.1.3RentasdeCapital ................................................................................................................332.3.1.3.1Rendimientosdecapitalmobiliario ............................................................................332.3.1.3.2Rendimientosdecapitalinmobiliario .........................................................................39

2.3.1.4IncrementosPatrimoniales ................................................................................................412.3.2ASPECTOTEMPORAL............................................................................................. 432.3.3ASPECTOESPACIAL................................................................................................ 442.3.4ASPECTOSUBJETIVO ............................................................................................. 47

2.3.4.1Contribuyentes ...................................................................................................................482.3.4.1.1ResidenciaFiscalparaPersonasFísicas‐artículo7)Título8....................................... 482.3.4.1.2ResidenciaFiscalparaPersonasJurídicasyOtrasentidades‐artículo8)Título8 ..... 52

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 3

2.3.4.2Responsables ......................................................................................................................532.3.4.2.1Responsablesporrentasdeactividadesempresariales .............................................552.3.4.2.2Responsablesporrendimientosdetrabajo................................................................572.3.4.2.3Responsablesporrendimientosdecapitalinmobiliario.............................................582.3.4.2.4Responsablesporrendimientosdelcapitalmobiliario...............................................582.3.4.2.5Responsablesporincrementospatrimoniales............................................................602.3.4.2.6Otrosresponsables ..................................................................................................... 60

2.3.4.3Representantes ..................................................................................................................632.3.4.4Atribuciónderentas ...........................................................................................................63

2.4MONTOIMPONIBLEYTASA ......................................................................................... 652.5OTRASRENTASDEFUENTEINTERNACIONAL ................................................................ 672.6RENTASEXENTAS ......................................................................................................... 712.7CONSIDERACIONESFINALES ......................................................................................... 75

CAPÍTULO3:IMPUESTOALARENTADELASACTIVIDADESECONÓMICAS ..................79

3.1INTRODUCCIÓN............................................................................................................ 793.2HECHOGENERADOR .................................................................................................... 79

3.2.1ASPECTOOBJETIVO ............................................................................................... 803.2.1.1RentasEmpresariales. ........................................................................................................803.2.1.2RentasasimiladasaEmpresariales. ....................................................................................813.2.1.3RentascomprendidasenotrosimpuestosqueporopcióntributanIRAE..........................813.2.1.4RentascomprendidasenotrosimpuestosquepreceptivamentetributanIRAE. ..............81

3.2.2ASPECTOTEMPORAL............................................................................................. 823.2.3ASPECTOESPACIAL................................................................................................ 82

3.2.3.1FuenteUruguayaenlaexportacióneimportacióndebienes............................................833.2.3.2FuenteUruguayaensegurosyreaseguros. ....................................................................... 843.2.3.3FuenteUruguayaenactividadesdesarrolladasparcialmenteenelpaís. ..........................843.2.3.4Arrendamiento,uso,cesióndeusooenajenacióndederechosfederativos,deimagenysimilaresdedeportistas. ................................................................................................................85

3.2.4ASPECTOSUBJETIVO. ............................................................................................ 853.3MONTOIMPONIBLEYTASA. ........................................................................................ 873.4PRECIOSDETRANSFERENCIA........................................................................................ 89

3.4.1PRINCIPIOGENERAL .............................................................................................. 903.4.2MÉTODOSDEAJUSTES .......................................................................................... 91

3.5APLICACIÓNDELIRAEPARALOSNORESIDENTES......................................................... 943.5.1INTRODUCCIÓN..................................................................................................... 943.5.2DEFINICIÓNDERESIDENCIA .................................................................................. 963.5.3CONCEPTODEESTABLECIMIENTOPERMANENTE .................................................. 96

3.5.3.1DefiniciónbásicadeEstablecimientoPermanente ............................................................983.5.3.2ListadeejemplosdeEstablecimientosPermanentes. .......................................................99

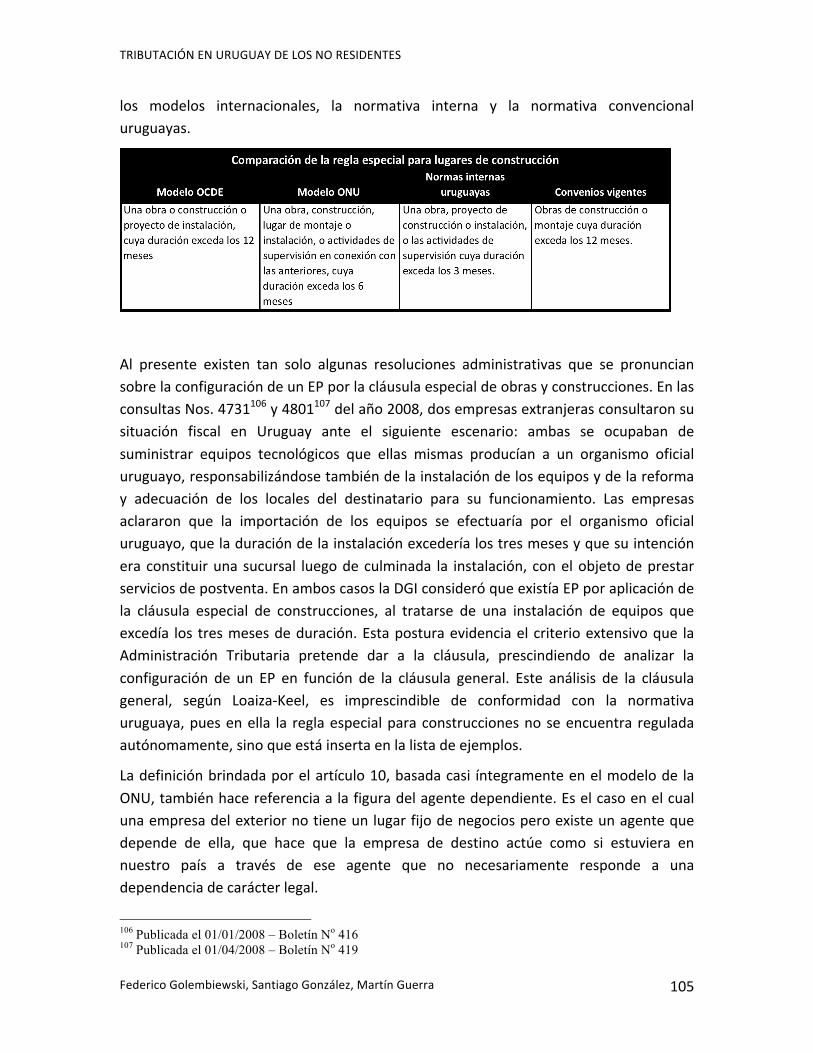

3.5.3.2.1EstablecimientoPermanenteFísico..........................................................................1013.5.3.2.2EstablecimientoPermanentedeConstrucción.........................................................1033.5.3.2.3EstablecimientoPermanentedeAgencia. ................................................................1083.5.3.2.4EstablecimientoPermanentedeServicios................................................................1103.5.3.2.5Actividadauxiliares ...................................................................................................111

3.5.4REGLAMENTACIÓNSOBRETRIBUTACIÓNDELIRAEDELOSEP............................. 1133.5.4.1AtribuciónderentasalEstablecimientoPermanente......................................................1133.5.4.2Deduccióndegastos.........................................................................................................115

3.5.4.2.1Régimengeneral .......................................................................................................1163.5.4.2.2Deduccióndegastosrealizadosenelexterior .........................................................116

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 4

3.5.4.2.3Deduccióndegastosdelacasamatriz .....................................................................1173.6CONSIDERACIONESFINALES ....................................................................................... 120

CAPÍTULO4:IMPUESTOALVALORAGREGADO........................................................123

4.1GENERALIDADES ........................................................................................................ 1234.2HECHOGENERADOR .................................................................................................. 123

4.2.1ASPECTOOBJETIVO ............................................................................................. 1234.2.1.1Lacirculacióndebienes....................................................................................................1254.2.1.2Laprestacióndeservicios................................................................................................. 1254.2.1.3Laintroduccióndebienesalpaís(importación)...............................................................1254.2.1.4Laagregacióndevalorenlaconstrucciónsobreinmuebles ............................................126

4.2.2ASPECTOTEMPORAL........................................................................................... 1264.2.3ASPECTOESPACIAL.............................................................................................. 127

4.2.3.1Situacionesespecialesdelaspectoespacialreferidasalosbienes .................................. 1284.2.3.1.1Exclaves.....................................................................................................................1284.2.3.1.2ZonasFrancas ...........................................................................................................129

4.2.3.2Situacionesespecialesdelaspectoespacialreferidasalosservicios...............................1294.2.4ASPECTOSUBJETIVO ........................................................................................... 130

4.2.4.1Contribuyentes .................................................................................................................1304.2.4.2Responsablessolidarios....................................................................................................1324.2.4.3Agentesdepercepción .....................................................................................................1324.2.4.4Agentesderetención .......................................................................................................133

4.3MONTOIMPONIBLEYTASAS ..................................................................................... 1344.4DEVOLUCIÓNDELIMPUESTOATURISTASEXTRANJEROS ........................................... 134

4.4.1PRODUCTOS........................................................................................................ 1354.4.2BENEFICIARIOS.................................................................................................... 1354.4.3IMPORTES ........................................................................................................... 135

4.5CONSIDERACIONESFINALES ....................................................................................... 136

CAPÍTULO5:IMPUESTOALPATRIMONIO.................................................................138

5.1INTRODUCCIÓN.......................................................................................................... 1385.2HECHOGENERADOR .................................................................................................. 139

5.2.1ASPECTOOBJETIVO ............................................................................................. 1395.2.2ASPECTOTEMPORAL........................................................................................... 1405.2.3ASPECTOESPACIAL.............................................................................................. 1405.2.4ASPECTOSUBJETIVO ........................................................................................... 140

5.3MONTOIMPONIBLEYTASAS ..................................................................................... 1415.3.1PERSONASFÍSICASDELEXTERIOR ....................................................................... 1415.3.2PERSONASJURÍDICASCONSTITUÍDASENELEXTERIOR........................................ 1425.3.3EXONERACIONES................................................................................................. 1445.3.4ALÍCUOTAS.......................................................................................................... 145

5.4TRATAMIENTOENELIPDELASPERSONASDELEXTERIOR.......................................... 1465.4.1ACTUACIÓNATRAVÉSDEUNASUCURSAL .......................................................... 1465.4.2ACTUACIÓNATRAVÉSDEUNAFILIAL ................................................................. 1475.4.3TRIBUTACIÓNVIARETENCIÓN ............................................................................ 147

5.4.3.1SituaciónantesdelaReformaTributaria .........................................................................1475.4.3.1.1Sociedadespersonalesconsociosdelexterior.........................................................1475.4.3.1.2ContribuyentedeIRICdeudordePFoPJdelexterior:.............................................148

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 5

5.4.3.2SituaciónposterioralaReformaTributaria .....................................................................1495.5CONSIDERACIONESFINALES ....................................................................................... 150

CAPÍTULO6:CONTRIBUCIONESYBENEFICIOSDELASEGURIDADSOCIALDELOSNORESIDENTES .............................................................................................................152

6.1INTRODUCCIÓN.......................................................................................................... 1526.2CONTRIBUCIONESALASEGURIDADSOCIAL ............................................................... 152

6.2.1INTRODUCCIÓN................................................................................................... 1526.2.2HECHOGENERADOR ........................................................................................... 152

6.2.2.1AspectoObjetivo ..............................................................................................................1536.2.2.2AspectoTemporal ............................................................................................................1546.2.2.3AspectoEspacial ...............................................................................................................1546.2.2.4AspectoSubjetivo .............................................................................................................155

6.2.3RÉGIMENGENERAL ............................................................................................. 1566.2.4CASOSESPECIALES .............................................................................................. 158

6.2.4.1RégimenespecialparaextranjerosquetrabajanenZonasFrancas.................................1586.2.4.2Personaldeembajadas,consuladosyorganismosinternacionales. ................................1596.2.4.3Personalenrégimendetrasladotemporario................................................................... 1596.2.4.4PersonalExtranjero ..........................................................................................................160

6.2.5CONVENIOSYACUERDOSINTERNACIONALESDESEGURIDADSOCIALENQUEINTERVIENEURUGUAY ................................................................................................ 161

6.3IMPOSICIÓNSOBRELOSBENEFICIOSDELASEGURIDADSOCIALPARALOSNORESIDENTES. .................................................................................................................... 163

6.3.1SITUACIÓNPREVIA.............................................................................................. 1636.3.2HECHOGENERADORDELIASS ............................................................................. 165

6.3.2.1AspectoObjetivo ..............................................................................................................1656.3.2.2AspectoTemporal ............................................................................................................1666.3.2.3AspectoEspacial ...............................................................................................................1666.3.2.4AspectoSubjetivo .............................................................................................................167

6.3.3ALÍCUOTAS.......................................................................................................... 1696.3.4LIQUIDACIÓNSIMPLIFICADA,RETENCIONESYANTICIPOS ................................... 169

6.4CONSIDERACIONESFINALES ....................................................................................... 170

CAPÍTULO7:DOBLEIMPOSICIÓNINTERNACIONAL ..................................................172

7.1INTRODUCCIÓN.......................................................................................................... 1727.2CONCEPTODEDOBLEIMPOSICIÓNINTERNACIONAL.................................................. 1727.3CAUSAS...................................................................................................................... 174

7.3.1CRITERIOSDEATRIBUCIÓNDEPOTESTADTRIBUTARIA ....................................... 1757.3.1.1Criteriodelanacionalidad................................................................................................1757.3.1.2Criteriodedomicilioodelaresidencia ............................................................................1757.3.1.3Criteriodelafuente..........................................................................................................176

7.3.2CONFLICTOSENTRECRITERIOS ............................................................................ 1767.3.2.1Conflictoentreelcriteriodelaresidenciaydelafuente.................................................1777.3.2.2Conflictoentreelcriteriodelaresidenciaydelaresidencia...........................................1777.3.2.3Conflictoentreelcriteriodelafuenteydelafuente ......................................................178

7.4CONSECUENCIASDELADOBLETRIBUTACIÓN............................................................. 1787.5METODOSPARAEVITARLADOBLEIMPOSICIONINTERNACIONALDELASRENTAS..... 179

7.5.1CRITERIOSBASADOSENELCRÉDITO ................................................................... 1797.5.1.1TaxCredit..........................................................................................................................179

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 6

7.5.1.2TaxSparing .......................................................................................................................1807.5.1.3MatchingCredit ................................................................................................................1807.5.1.4Créditoporinversiones ....................................................................................................180

7.5.2CRITERIOSBASADOSENLAEXENCIÓN ................................................................ 1817.5.2.1Exencióntotalderentasobtenidasenelexterior............................................................1817.5.2.2Exenciónconprogresividad..............................................................................................1817.5.2.3TaxDeferral ......................................................................................................................182

7.5.3CONVENIOSFISCALESINTERNACIONALES ........................................................... 1827.5.3.1UbicacióndelosConveniosenlalegislacióninterna. ......................................................1837.5.3.2Contenidodelosconvenios..............................................................................................1847.5.3.3Ventajasydesventajasdelacelebracióndeconvenios. ..................................................1847.5.3.4ConveniosenelUruguay. ................................................................................................. 1867.5.3.5ObstáculosparalafirmadeconveniosenelUruguay. ....................................................187

CAPÍTULO8:CONSIDERACIONESFINALES ................................................................190

8.1IMPOSICIÓNSOBRELASRENTAS ................................................................................ 1908.2IMPUESTOALVALORAGREGADO .............................................................................. 1928.3IMPUESTOALPATRIMONIO ....................................................................................... 1938.4CONTRIBUCIONESESPECIALESALASEGURIDADSOCIAL. ........................................... 1948.5IMPUESTODEASISTENCIAALASEGURIDADSOCIAL .................................................. 1948.6DOBLETRIBUTACIÓNINTERNACIONAL....................................................................... 194

BIBLIOGRAFÍA ..........................................................................................................196

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 7

CAPÍTULO1:INTRODUCCIÓN

El presente trabajo pretende hacer un análisis de la tributación en el Uruguay de laspersonasfísicasyjurídicasdelexteriorqueactúanennuestropaís,reuniendoenunsolocuerpo las principales normas impositivas existentes sobre el tema a la fecha,recopilandoyordenando lasdiversasposicionesdoctrinarias imperantes,así como lasdiferentes posiciones que ha adoptado la administración sobre temas directamentevinculadosalosreferidossujetos.

Nuestra idea es proporcionar una visión global de la problemática que implica latributación de este tipo de sujetos y las soluciones que nuestro país ha adoptado alrespecto,brindandounainformacióncompilada,actualizada,clarayentendible.

De modo de poder lograr una correcta comunicación con lectores que dominen lostemasimpositivos,asícomotambiénconaquelloslectoresnoespecializados,peroquelesresultedeinterés la lecturadeltrabajo, intentaremosser lomásclarosposible.Noobstante los lectores deberán poseer un cierto nivel de conocimiento mínimo parapoder comprender términos que consideramos como sabidos, demodo de no hacerexcesivamenteextensoeltrabajoynoincurrirenunapérdidadecalidad.

Lavariedaddetributosquerecaensobrelaspersonasfísicasyjurídicasdelexteriorqueactúan en nuestro país es amplia pero no todos inciden de igual manera sobre losmismos.Esporesto,queharemosespecialhincapiésobre la imposicióna lasrentasatravésdelIRNR.AsimismoanalizaremosloscasosenquetributenelIRAEcuandoactúenennuestropaísmedianteEstablecimientoPermanente.Tampocodejaremosdeanalizarla imposiciónquetienenestossujetosennuestropaíssobreelconsumo,posesióndepatrimonio,contribucionesespecialesparalaseguridadsocialylosbeneficiosdeestasúltimas.

Para realizar esta recopilación y análisis, hemos dividido el presente trabajo porimpuesto, estudiando en cada uno, las situaciones que afectan a estos sujetos.Asimismoincluiremosuncapítuloquesirvacomobaseparaentenderloscasosenquelos no residentes se vean comprendidos en condiciones de doble tributacióninternacional y las maneras de evitarla, incluyendo en este apartado las medidastomadasporUruguay.

EsasíqueenelCapítulo2 tratamosel Impuestoa laRentade losNoResidentesquecomoyahemosmencionadoeselquemásnosinteresaporqueapartirdesuvigenciaconlaReformaTributariaafectódeformasignificativalaimposiciónsobrelasrentasdelosnoresidentes.Sevencomprendidasunagamaderentasespecíficasqueantesnoseveíangravadas, incluyendoparaestoporprimeravezennuestroSistemaTributarioelconceptodeResidenciaFiscal.

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 8

EnelCapítulo3detallaremoselImpuestoalaRentaalasActividadesEconómicas,quetambiénpresentamodificacionesrespectoalatributacióndenoresidentes.Apesardeser el impuesto a la renta para los residentes enUruguay, el IRAE tiene aplicabilidadpara los no residentes en tanto actúen en nuestro país mediante EstablecimientoPermanente.EnesteCapítulonosconcentramosendichoconceptoyenlascondicionesenquetributanelIRAElosmismos.

EnelCapítulo4haremoslapresentacióndelImpuestoalValorAgregado,impuestoquerecae sobre el consumo y que en términos recaudatorios es el más importante denuestrosistema.Apesardequenosetratadeunimpuestopropiodelosnoresidentes,alcanzaalosmismosenciertassituaciones.

ElCapítulo5presentademanera simplificadael Impuestoal Patrimonioelque recaesobre bienes situados y derechos utilizados en nuestro país, sin distinguir lanacionalidadoresidenciadeltitulardelosmismos.

EnelCapítulo6expondremosagrandesrasgoslaimposiciónalaquesevensometidoslostrabajadoresatravésdelasContribucionesEspecialesalaSeguridadSocial,asícomodescribiremoseltributoquerecaesobrelosbeneficiosqueestasgeneran.

EnelCapítulo7,sebrindaunmarcoteóricosobreladobletributacióninternacionalalacualpuedenversesujetosloscontribuyentes,incluyendoaquíelconceptoycausasdelamisma,así como lasposiblessolucionesparaevitarla.Enestasúltimas remarcamos laimportanciadelosconveniosinternacionales,analizandolasituaciónactualdenuestropaísrespectodelosmismos.

Finalmente, en el Capítulo 8, se presentan las consideraciones finales del presentetrabajomonográfico.

Por último queremos agradecer especialmente a nuestro coordinador, el Cr. EnriqueErmoglio,porsuconstantecooperaciónygenerosidadcon laquedestinósutiempoyconocimientosalpresenteTrabajodeInvestigaciónMonográficayalCr.PabloLagarrigapor su colaboración y guía al comienzo del proceso de elaboración del trabajo.

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 9

CAPÍTULO2:IMPUESTOALARENTADELOSNORESIDENTES

2.1INTRODUCCIÓN

Como es sabido, los Estados necesitan recurrir a ingresos financieros para elcumplimientodesusfinesylopredominanteenelmundo,esquelosmásimportantesseanlosingresostributarios.Estetipodeingresoshasufridoimportantescambiosalolargodeltiempodebidoalacrecientenecesidaddedesarrolloeconómicodelospaíses,laconvenienciadesuintegracióncomercialylasvariacionesenlademandadeserviciosde sociedades modernas influyendo significativamente en las diferentes formas deobtenciónderecursosparaelEstado.SibienexistenvariosmotivosporlosquesellevaaunEstadoa imponer tributos comoporejemplo, la redistribuciónde ingresosen lasociedadolapromocióndedeterminadasactividades,creemosaligualqueelCr.CarlosBorba1queelmotivofundamentaleslaobtencióndeingresosparaatendersusgastos.Aestosefectos,losEstadosplanificanlaobtencióndesusingresosyteniendoencuentala importancia de los ingresos tributarios, se traduce en decisiones de qué y cómoimponer.

Enestemarco,elrégimentributariouruguayotuvounimportantecambioapartirdel1ºde juliode2007con laentradaenvigenciade laLeyNº18.083 lacualdejasinefectograncantidaddeimpuestosycreaalgunosnuevos,dentrodeloscualesseencuentraelImpuestoalaRentadelosNoResidentes(IRNR).LacreacióndeesteimpuestofueunadelasprincipalesinnovacionesqueintrodujolaReformaTributariaydadoelobjetivodenuestro trabajo, es la quemás nos interesa. Creemos oportuno comenzar el capítulodescribiendolasituaciónqueregíaconelanteriorsistematributario,endondebajounmismoimpuesto,elIRIC,existíandostiposdetributos,unodecarácteranualyotrodecarácter instantáneo para gravar tanto rentas obtenidas por residentes como por noresidentes, analizando los aspectos del hecho generador, destacando las principalescaracterísticas.

Luegoestudiaremoslasituaciónactualenmayorprofundidadrealizandocomparacionesconelsistemaanterior.

ConlaentradaenvigenciadelaReformaTributaria,sederogaelIRICinstantáneoporelartículo1delaLey18.083ysecreaenelartículo9delamisma,paralosnoresidentes,el Impuestoa laRentade losNoResidentes (IRNR), queademásde gravar las rentasalcanzadasporel IRIC Instantáneo,agregaotras rentasquenoestabancomprendidas

1 BORBA, Carlos “Impuesto a la renta personal. Análisis de la técnica dual en comparación con la técnica global y la integración del impuesto empresarial”. Revista Tributaria Nº 201 – pág. 797 – 813.

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 10

porelrégimenanterior,talescomolasrentasderivadasdeinteresesdepréstamosydearrendamientosdeinmueblesentreotras.

ElIRNResunimpuestodecarácterdirectoquegravalasrentasdefuenteuruguayadecualquier naturaleza, obtenidas por personas físicas y otras entidades no residentes.Gravaúnicamentelasrentasqueseobtenganennuestroterritorio,sinperjuiciodequetales no residentes puedan tributar en su territorio de residencia por impuestos a larenta personal o empresarial con base mundial, que incluya la renta obtenida enUruguay.

LanormativadeesteimpuestoseencuentraincorporadaalTextoOrdenado1996bajoel Título Nº 8 (básicamente Ley 18.083 del 27/12/06 y Ley 18.172 del 31/8/07, quemodificóel literalC,delartículo15delTítulo8),yestáreglamentado,principalmente,por el Decreto 149/007 e instrumentado por la ResoluciónDGI 891/007. Aparecieronluegootrosdecretos(281/007,306/007y155/008)quesemencionaranmásadelante.

Asimismo,cuentaconnumerosasremisionesalanormativadelImpuestoalaRentadelasPersonasFísicas(IRPF)yaladelImpuestoalasRentasdelasActividadesEconómicas(IRAE).Además,el artículo2delTítulo8establece supletoriedadde lasnormasantesmencionadasyaquedisponelosiguiente:“Asimismo,enlonodispuestoexpresamenteen la presente ley, se aplicará con carácter general, para las rentas del literal A) lasdisposicionesqueregulanelImpuestoalaRentadelasActividadesEconómicas,yparalas incluidas en los restantes literales, las normas del Impuesto a la Renta de lasPersonasFísicas”.

2.2ANTECEDENTES

Antes de la entrada en vigencia de la Reforma Tributaria, regía en nuestro país elImpuestoa lasRentasde Industria yComercio. Este impuesto sepodíadividir endosclases,porun ladoun impuestodecarácter“anual”quegravaba las rentasde fuenteuruguaya derivadas de actividades industriales, comerciales y similares que seconfiguraban durante un período de tiempo, y por otro lado el impuesto de carácter“instantáneo” que recaía sobre ciertas remesas o acreditaciones que realizaban lossujetos pasivos del IRIC anual a empresas o sujetos del exterior y como veremos enalgúncasoasujetosnocontribuyentesdelIRICanualsinimportardondeseencontrabadomiciliados,ysinfechapredeterminadaparasuconfiguración.

Enotraspalabras,dentrodelanormativadeesteimpuesto,sepodíaencontrarelIRIC“Clásico”,quesemencionabaenelliteralA)delartículo2delTítulo4delTO96yelIRIC“Instantáneo”enumeradoporlosliteralesB),C),D)yE)delartículo2delmencionadoTítulo,quecomprendíanlasregalías,remuneracionesporserviciostécnicos,dividendos

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 11

outilidadesyderechosdeautorrespectivamente.Podríadecirsequeestetipoderentasnoguardabaestricta relación con la estructuradel impuesto.DehechoShaw2 llegóaconsiderarlocomounaespeciede“injerto”dentrodelIRIC,cuyoshechosgeneradoresademáserandistintosdesdeelpuntodevistadelaspectotemporal.

CabedestacarquelaLeyNº17.4533modificósustancialmenteloshechosgeneradoresinstantáneos del IRIC, básicamente en relación a las regalías y asistencia técnica, asícomo también incorporando al conjunto de rentas comprendidas en el literal E) lasderivadasdel arrendamiento, uso, cesióndeusoo enajenacióndederechosde autorsobre obras literarias, artísticas o científicas realizadas a sujetos que eran pasivos deesteimpuestoportitularesdomiciliadosenelexterior.

Teniendoencuentaloexpresadoanteriormente,procederemosaanalizarlosdistintosaspectos del hecho generador del IRIC Instantáneo, remarcando las principalesmodificacionesqueseintrodujeronconlaLeyNº17.453.

A continuación transcribiremos los literales B), C), D) y E) del artículo 2º del antiguoTítulo4atravésde loscualesseestablecían lasdistintasrentasalcanzadasporel IRICInstantáneo.

2.2.1ASPECTOOBJETIVO

ElaspectoobjetivodelIRICInstantáneotranscriptoanteriormente,estabadeterminadoporlasrentasenumeradasporelartículo2ºdelTítulo4delTOde1996enlosliteralesB)aE),quecomprendíalasregalías,remuneracionesporserviciostécnicos,dividendosoutilidadesyderechosdeautor.

“Artículo2º.‐Rentascomprendidas.‐Constituyenrentascomprendidas:

(…)

B)Lasderivadasdelarrendamiento,uso,cesióndeusoodelaenajenacióndemarcasdefábrica o de comercio, de patentes, de modelos industriales o privilegios, deinformaciones relativas a experiencias industriales, comerciales o científicas y delarrendamiento,deluso,cesióndeusodeequiposindustriales,comercialesocientíficos,realizados a sujetos pasivos de este impuesto, cualquiera sea el domicilio delbeneficiario,salvocuandoserealiceporuncontribuyentedeesteimpuestodomiciliadoenelpaís.

C)Lasderivadasderemuneracionesdeserviciostécnicosprestadosalossujetospasivosdeesteimpuestoporpersonasfísicasojurídicasdomiciliadasenelexterior.Seentiende

2 SHAW, José Luis “El Impuesto a las Rentas de la Industria y Comercio” Capítulo 3 pág. 129 - 185 3 Publicada D.O. 28/02/02.

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 12

por remuneraciones de servicios técnicos las cantidades de cualquier clase pagadas oacreditadasporserviciosprestadosenlosámbitosdelagestión,técnica,administraciónoasesoramientodetodotipo.

Dichas rentas estarán exentas en el caso de que se hallen gravadas en el país deldomiciliodeltitularyquenotengacréditofiscalendichopaís,porelimpuestoabonadoen el país receptor de los servicios técnicos. La reglamentación establecerá lascondicionesenqueoperarálapresenteexoneración.

D) Dividendos o utilidades acreditados o pagados por los sujetos pasivos de esteimpuesto a personas físicas o jurídicas domiciliadas en el exterior, cuando se hallengravados en el país del domicilio del titular y exista crédito fiscal en el mismo porimpuesto abonado en la República. Cuando la persona jurídica del exterior no puedahacerusodelreferidocréditofiscalporhaberobtenidorentafiscalnegativa,larentaseconsiderará exenta. La reglamentación establecerá las condiciones en que operará lapresenteexoneración.

E)Lasderivadasdelarrendamiento,uso,cesióndeusoodelaenajenacióndederechosdeautorsobreobrasliterarias,artísticasocientíficasrealizadosasujetospasivosdeesteimpuestoportitularesdomiciliadosenelexterior”.

Acontinuacióndesarrollaremoslasrentasenunciadasenlosliteralesanteriores.

2.2.1.1Regalías

El término regalíaesutilizadocomosinónimode laexpresión inglesa “royalty”4 y sonvariadas y extensas las definiciones que sobre este concepto se han planteado, sinembargohayquedestacarquelapalabraregalíasóloeramencionadaenelDecretoN°840/9885 reglamentario del IRIC con la finalidad de distinguir esta figura de la de“asistencia técnica”6, para poder delimitar cada caso en lo que respecta a la fuenteterritorialyconellaasutratamientotributario.

El concepto de regalías estaba dado por el artículo 124 del Decreto 840/988reglamentariodelIRIC,elcualestablecía:

“Conceptoderegalía.‐Las regalíassignifican lacontraprestaciónde lacesióndeusoodel derecho de explotación concedido por los propietarios de los bienes incorporales

4 Según la definición de la Real Academia el término que en idioma español más se ajusta a la expresión inglesa “royalty”, no es el de “regalía” sino el de “canon”, esta posición se ve confirmada en el artículo 12° del Modelo OCDE titulado “Royalties” (en inglés), que fue traducido como “Cánones” en su versión oficial en idioma español. 5 No se hace referencia al termino “regalías” en el Titulo 4 del Texto Ordenado 6 Luego pasó a llamarse “servicios técnicos”

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 13

mencionados en el apartado B) del artículo 2º del impuesto del Título que sereglamenta.”

Según loquesedesprendíadelapartadoB), sepodíadiferenciardos figurasdistintas,porunladoseencontrabaelarrendamiento,usoycesióndeusoqueimplicabanelpagodeunprecio,yportantosegravabasobreeseprecio.Porotroladotambiéngravaba“laenajenacióndemarcasdefábricaodecomercio,depatentes,demodelosindustrialesoprivilegios, de informaciones relativas a experiencias industriales, comerciales ocientíficas”,enestecasoelartículo10delTítulo4,sedejabaenclaroqueparaloscasosdeenajenación,laRentaBrutaeraelprecio.

Asimismo, para que las rentas comprendidas en el mencionado apartado estuvierangravadas,eranecesarioque lasoperacionessean“realizadosasujetospasivosdeesteimpuesto, cualquiera sea el domicilio del beneficiario, salvo cuando se realice por uncontribuyentedeesteimpuestodomiciliadoenelpaís”.

Respecto a las rentas que aparecían en el apartado B), podemos ver el carácterrestrictivo,yaque lasmismaseranmencionadasmedianteuna listataxativaderentascomprendidas y no meramente enunciativas, implicando que todas las rentasprovenientesderegalíasnoestabanalcanzadasporesteimpuestosinosólolasrelativasalasquefigurabanenlalistaqueeran:i)marcasdefábrica;ii)patentes;iii)privilegiosindustriales; iv) informaciones relativas a experiencias industriales, comerciales ocientíficas;v)equiposindustriales,comercialesocientíficas.

Comobienmencionábamosanteriormente,laLeyN°17.453introdujomodificacionesalhecho generador instantáneo del IRIC que referían a dos grandes aspectos: lasoperacionesylosbienesgravados.

En cuanto a las operaciones gravadas como eran el arrendamiento, cesión de uso yenajenación,seleagrególafiguradel“uso”.Enreferenciaaestosconceptos,seplanteóladiscusiónsobresi realmenteexistíaalgunadiferenciaentrecesióndeusoyuso.Deacuerdoa la opiniónde laCra.Geraldine Ifrán7, noexistía tal diferencia yaqueestasexpresiones fueron utilizadas como sinónimos. Por otro lado, el Dr. Andrés Blanco8,tieneotraposiciónfundamentandosuopiniónendoctrinay jurisprudenciaextranjera,sosteniendoquela“cesióndeuso”constituyeunahipótesiscontractualyqueel“uso”debeserentendidocomocompensacionesoindemnizacionesderivadasdelautilizaciónnoautorizadaoilícita.Laadopcióndeunouotrocriterioeradegrantrascendencia.Porejemplosiunaempresauruguayaaquienselerescindíauncontratodeexplotaciónde

7 IFRÁN, Geraldine “ Panorama del IRIC sobre regalías a tres años de las modificaciones de la Ley N°

17.453” – Revista N° 186 págs. 339 - 350 8 Opinión citada por la Dra. IFRÁN, Geraldine: “Panorama del IRIC sobre regalías a tres años de las modificaciones de la Ley 17.453” – Revista Tributaria N° 186.

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 14

unamarcadelexteriorenUruguay,perocontinuabautilizandolamismadeformailícita,dependiendodelcriterioquesetomara,dicho“uso”quedabasujetoaretenciónono.

Respecto al elenco de bienes gravados, se mantuvieron los bienes de propiedadindustrial(marcas,modelosindustrialesyprivilegios)yseincluyeron:

a) Bienesdepropiedadintelectualcomolosderechosdeautorquesonagregadosenelliterale).Másadelantenosreferiremosaestasrentas.

b) Bienescorporalescomolosequiposindustriales,comercialesycientíficos.

Finalmente,debemosprecisarqueestetipoderentasestabasujetaaretencióndeIRICinstantáneo por parte del pagador sin importar donde fuera el domicilio delbeneficiario. Esto constituía una excepción al resto de las rentas que estudiaremos acontinuación,endondeparaquecorrespondieralaretención,elbeneficiariodebíaestardomiciliadoenelexterior.

Cabe aclarar que esta extensión del gravamen sobre las regalías a los prestadoreslocales se dio con la entrada en vigencia de la Ley Nº 16.0029 que tenía como findesestimular situaciones de evasión ya que se estaban dando situaciones detriangulación ficticia mediante interposición entre el prestador extranjero y elprestatario nacional de una entidad local no contribuyente del IRIC anual. Con estaoperativa se lograba evitar el pago del tributo puesto que el prestatario efectuaba elpagoaunaentidaddelpaísyéstaalnosercontribuyentedel IRICanualnoresultabaalcanzadacuandoefectuabaelpagoalverdaderobeneficiariodelpagoresidenteenelexterior10.

En Uruguay la imposición del IRIC Instantáneo sobre las regalías se basaba en elsupuesto de que las mismas eran utilizadas económicamente en nuestro país,independientementedellugardondesellevabaacabosuexplotaciónefectiva.

2.2.1.2Serviciostécnicos

El concepto de servicios técnicos respecto al IRIC Instantáneo, comprendía diversosservicios,másalládelámbitoindustrial.Comoyalomencionamosaliniciodelapartado,conlaentradaenvigenciadelaLeyN°17.453seampliaronlosconceptosgravadosporelIRICInstantáneo,especialmenteelliteralC)delTítulo4delTextoOrdenadode1996sustituyendolafigura“asistenciatécnica”porlade“serviciotécnico”.

EltextodelliteralC)luegodelaLey17.453pasóaquedarredactadodelasiguientemanera:

9 Publicada D.O. 13/12/88 10 PÉREZ PÉREZ, Juan Antonio “ EL IRIC instantáneo: (…)” págs. 187 – 201 Revista Tributaria N° 173

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 15

“C)Lasderivadasderemuneracionesdeserviciostécnicosprestadosalossujetospasivosdeesteimpuestoporpersonasfísicasojurídicasdomiciliadasenelexterior.Seentiendepor remuneraciones de servicios técnicos las cantidades de cualquier clase pagadas oacreditadasporserviciosprestadosenlosámbitosdelagestión,técnica,administraciónoasesoramientodetodotipo.Dichasrentasestaránexentasenelcasodequesehallengravadasenelpaísdeldomiciliodeltitularyquenotengacréditofiscalendichopaís,porelimpuestoabonadoenelpaísreceptordelosserviciostécnicos.Lareglamentaciónestablecerálascondicionesenqueoperarálapresenteexoneración”.

Eladjetivo“técnico”utilizadoenlaredaccióndelaLey,implicabaqueelprestadordelserviciodebíaaplicarunconocimientoohabilidadcientíficaotecnológicayadoptarunaposturaactivaenlaprestacióndelosmismos.

La redacción anterior de este literal, hacía referencia al concepto de “asistenciatécnica”, pero la ley no definía el alcance de éste, por lo que dio lugar a discusionesentre loscontribuyentesyelFisco.Mientras lamayorpartede ladoctrinasostenía lacircunscripción de la figura al asesoramiento referente a las materias industriales ymecánica11, la DGI sostenía que la misma abarcaba al asesoramiento brindado encualquier tipo de materias12 sustentando su tesis básicamente en que para elDiccionariodelaRealAcademiaEspañola,“asistencia”eslaaccióndeasistiry“técnica”eselconjuntodeprocedimientosdequesesirveunacienciaoarte,concluyendoporesto,queabarcaatodotipodeasesoramiento.

Estanuevaredacciónterminóconladiscusiónantesreferida,ysepasódegravaralosservicios de “asistencia técnica” a tener una norma que gravaba otro tipo de rentascomolos“serviciostécnicos”,norestringidosexclusivamenteaserviciostecnológicoseneláreaindustrialomecánica.

En consecuencia, la redaccióndel literal C) con la LeyNº 17.453, consagró la posturatradicionaldelaAdministraciónencuantoaqueelconcepto“asistenciatécnica”noseagotabarespectodesucontenidoencuestionestecnológicassinoqueabarcabaatodotipodedisciplinas,excluyendoalosserviciospersonalesindependientes.13

Porúltimomencionamosqueestasrentassiempreestabansujetasaretenciónperosehallabanexoneradosenloscasosqueresultarangravadosparaelbeneficiarioenelpaísde su domicilio y no se reconociese como crédito fiscal al impuesto abonado enUruguay.

11 ROSSETTO, Jorge, Op. Cit. Parte I, pág. 43 y 44; SHAW, José Luis “ El Impuesto ..” págs. 141-144 12 Publicada el 27/08/1996 – Boletín N° 281 13 PÉREZ PÉREZ, Juan Antonio, Op. Cit. page 187 - 201

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 16

2.2.1.3DividendosoUtilidades

OtradelasoperacionesqueseencontrabancomprendidasenelIRICInstantáneoeranlos pagos o acreditaciones de dividendos y utilidades bajo ciertas condiciones queestablecíaelliteralD).

Debemos realizar una aclaración en cuanto a ambos conceptos. SegúnRossetto14, las“utilidades”serefierenalosbeneficiosdelassociedadespersonalesodelassucursalesdepersonas jurídicasdelexteriory los“dividendos”son lasutilidadesdistribuidasporlassociedadesporacciones.

Elconceptodedividendosincluía:

1. todopagoocréditooriginadopordistribucióndeutilidadesenconceptoderetribuciónalcapitalaccionario,

2. lapartedelpreciodelrescatequeexcedieraelvalornominaldelaacción(enelcasoderescatedeacciones),

3. el pago de dividendos en acciones de la propia sociedad cuando lasmismasserescatarandentrodelosdosañosposterioresalreferidopago,o cuando ladistribución se realizaradentrode losdosañosdehaberseefectuadounrescate.

De este concepto se desprende que se trataba de una renta pura de capital, quecorrespondíaalaretribuciónporlatenenciadeuncapitalaccionario.

En lo que respecta a las rentas que estaban comprendidas dentro del concepto deutilidades,esteconceptoincluía:

1. utilidadesdesucursales,agenciasoestablecimientosdepersonasfísicasojurídicasdomiciliadasenelexterior,

2. utilidades de entidades nacionales de cuyos resultados participaranpersonas físicas o jurídicas domiciliadas en el exterior (ejemplo: S.R.Lcuyossociosfuerandelexterior),

3. otrasutilidadesdepersonasdelexteriordistintasdepuntosanteriores.

Como no existía en nuestro país impuesto a la renta personal, el objetivo de estegravamena las rentasenelmomentode ladistribución, era ladeevitarun sacrificioinútilporpartedel fiscouruguayo,enbeneficiode los fiscosextranjerosexportadoresdecapital,quegravasenlarentauniversaldelaspersonasfísicasyjurídicasdomiciliadaso residentes en ellos, generalmente con alícuotasmás altas que las del IRIC, pero almismo tiempo le otorgasen crédito fiscal por el impuesto abonado en el país de lafuentedelarenta.

14 ROSSETTO, Jorge, Op. Cit. págs. 47 - 52

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 17

Es por esto que no se gravaron las distribuciones cuando los dividendos o utilidadesestaban sujetos a imposición en el país del beneficiario de losmismos y no otorgaracréditofiscalporlopagadoenUruguay,asícomotampococuandoestosdividendosnoestuviesengravadosenelpaísdelbeneficiario15.

Adiferenciadeloqueocurríaconlosserviciostécnicos,enelcasodelosdividendosyutilidades,comomencionamos, lareglageneraleraque lasutilidadesy losdividendosno estaban sujetos a imposición por el IRIC Instantáneo enUruguay, excepto cuandoestas rentas se hallaban gravadas en el país donde se encontraba el domicilio de lapersonafísicaojurídicadestinatariadelpagooacreditaciónyseotorgaracréditofiscalporelimpuestoabonadoaquí.

2.2.1.4DerechosdeAutor

FueapartirdelaLeyN°17.453,queseincorporaronalIRICdecarácterInstantáneolasrentasoriginadasenpagosocréditosderivadosdelarrendamiento,uso,cesióndeusooenajenacióndederechosdeautor.

ElfundamentodelaincorporacióndeestasrentasenunnuevoliteralynoenelliteralB) como fue la intención en primera instancia, fue el de proteger la situación de losautoreslocalesquienesalnorevestirengenerallacalidaddesujetospasivosdelIRICsehubieran visto alcanzados por la retención sobre los pagos por derechos de autorrecibidosdeempresaslocalesgravadasporelIRIC.

HastaaquíhemosvistolasrentasdecarácterinstantáneoquequedabancomprendidasenelIRIC,acontinuaciónseguiremosconelanálisisdelaspectotemporal.

2.2.2ASPECTOTEMPORAL

ElaspectotemporaldelhechogeneradordeesteimpuestoeracomúnatodaslasrentascomprendidasdentrodelosliteralesB),C),D)yE)delantiguoartículo2delTítulo4T.O.1996.

DelliteralD)delartículo2°ydelInciso2°delartículo54°delmencionadoTítuloantesde la reforma tributaria, surgía con claridad que el elemento temporal del hechogeneradorenloscuatrotiposderentasqueestamosconsiderando,estabadeterminadoporel“pagooacreditación”delasmismasabeneficiariosdelexterior.

Como yamencionamos se trataba de un hecho generador, que se configuraba en elprecisomomentoenqueseefectuabaelpagooacreditación,enelcualnacíatambiénunaobligacióntributariaautónoma,yocurriendotantoshechosgeneradoresdiferentescomopagosoacreditacionesserealizaran.

15 SHAW, José Luis, “El Impuesto…” Cap. 3 págs. 148 y 149.

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 18

En la práctica no se presentaban dificultades para determinar elmomento del pago,perosípodíanexistirdiscrepanciassobreelmomentodelaacreditación,existiendotresposiciones bien diferenciadas en cuanto a la interpretación que debe hacerse delmomento de la acreditación: la posición del Decreto Reglamentario N° 840/988, laposición de la DGI y la posición de la Doctrina. En los siguientes tres apartadosanalizaremoscadaunodeellos.

2.2.2.1LaposicióndelDecretoReglamentarioN°840/988

Laredaccióndelartículo131°eralasiguiente:

“Artículo131.‐Oportunidaddelaretención.‐Laretencióndeberápracticarsecuandoelagentederetenciónrealicecualquieradelosactossiguientes:

a)Pago

b) Crédito, ya sea el realizado materialmente o el que debiera efectuarsecomoconsecuenciadeunacuerdoprevioconelbeneficiariodelarenta,oporlaaplicacióndelasnormasvigentes.”

Esteartículoreiteraquelaretencióndelimpuestodebíapracticarseenoportunidaddelpagoocréditode las rentasy luegodefine loquedebíaentenderseporcréditoenelliteralb)quetranscribimos.

Es decir que el Decreto consideraba que había “acreditación” no sólo cuando serealizabamaterialmenteuncréditosinotambiéncuandoelcorrespondientederechosehacía exigible. Esto venía de la expresión “el (crédito) que debería efectuarse...”señalabaelmomentoenqueelderechodecréditosetornaexigible.

ParaelDecretoreglamentario,enconsecuencia,elhechogeneradorseconfigurabaconla exigibilidadde laobligaciónde abonar las rentas (tengaonoel beneficiariodichasrentasasudisposición).

2.2.2.2LaposicióndelaDGI

Porsuparte,laDGIadoptóunaposiciónmásfiscalistaalconsiderarla“acreditación”o“crédito” como configurado, no ya con la exigibilidad de la obligación de pago de lasregalías u honorarios de asistencia técnica, sino con el devengo o nacimiento de lamisma,queesunmomentodistintoyanterioraldesuexigibilidad.

Estaposiciónfue laquemantuvo laDGIalresponder laConsultaNº252816,en laqueseñaló que en su concepto, del Decreto reglamentario “no debe tomarse enconsideraciónlafechaenqueexisteobligacióndepagarlarenta,sinoladelcrédito”,yal respecto precisa: “El crédito significa la existencia de una obligación, con16 Publicada el 01/07/1986 – Boletín No 158

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 19

independenciadequeeldeudortengaplazoparapagardichaobligación.Sielcontratodisponequelaliquidacióndelaregalíadebehacersemensualmente,elcréditocontabledebehacersealcierredelmesycomputarsecomounpasivo, sinquedebatenerseencuentaqueellicenciatariodispongadeunplazodeterminadoparacomunicarelmontode su adeudo y para saldarlo”. En virtud de ello concluye que “el pago del impuestodeberíaefectuarseenelmesinmediatosiguientealdelageneracióndelaregalía”.

2.2.2.3Laposicióndeladoctrina

Ladoctrinamásrecibidaconsiderabaquetanto laposiciónextremadelaDGIcomolasolucióndelDecretoreglamentarioeranilegalesporcuantocontraríanelsentidodelaLey17.

Enefecto,lasanterioresnormaslegales(artículo2°literalD)yartículo54°inciso2°delTítulo4TO1996)consagrabancomomomentosconstitutivosdelhechogeneradordelimpuesto al pago o acreditación de las rentas, momentos ambos que, según loexpresadoporJoséLuisShaw,implicanlapuestaadisposicióndelarentaenmanosdesubeneficiario,existiendovariosargumentosqueapoyanestaposición.

Enprimerlugar,comomencionaremosyprofundizaremosmásadelante,elartículo23°delCódigoTributariodefinea losagentesde retencióncomoaquellos sujetosqueendeterminadas condiciones intervienen en actos u operaciones en los cuales puedenretener el importe del tributo correspondiente. Ymal puede hablarse de agentes deretenciónoderetencióndeuntributoenaquellashipótesisenquenoseproduceunaentregaopuestaadisposiciónde fondosde loscualespuedaefectuarse la retención;sóloesposibleretenercuandoseestáentregandoopermitiendolapercepcióndealgo.

Comoúltimoargumento,siseaceptaralainterpretacióndeltérmino“acreditación”querealizaba la Administración, el pago, como alternativa diferente de configuración delhecho generador, carecería de razón de ser en virtud de que el nacimiento de laobligaciónsiempreacaeceríaconanterioridadalpagodelamisma.Ylalógicatambiénindicaqueelpagonormalmentenoocurreantesdequelaobligaciónsehagaexigible.

En definitiva, si se toman en cuenta las posiciones del Decreto reglamentario y de laDGI,elagentederetencióndelIRICInstantáneopodíaestarsoportandomaterialmentelacargadeunimpuestoqueefectivamentenohabíaretenidoalmomentodevolcarloalfisco,porestemotivoseplantearonreservassobrelalegalidaddeestadisposiciónenloque respecta al crédito “...que debiera efectuarse como consecuencia de un acuerdoprevioconelbeneficiariodelarentaoporlaaplicacióndelasnormasvigentes”,porquenocorrespondeimponertributossobrehechosnoacaecidos,aúncuandolaspartesya

17SHAW, José Luis – Manual de Derecho Financiero Volumen III – El Impuesto a las Rentas de la Industria y Comercio - página 131 - 1988

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 20

sehancomprometidoasurealización.EstahipótesissóloseríaadmisiblesilodisponelaLeyynounDecretoreglamentariocomoocurreenestecaso.

2.2.3ASPECTOESPACIAL

Siguiendo con el desarrollo del HechoGenerador, veremos a continuación el aspectoespacial.

TantolaAdministraciónFiscalcomoladoctrinaengeneralhaninterpretadoqueparaelimpuestodecarácterinstantáneonoseaplicabaelcriteriodelafuentedispuestoenelartículo3°delantiguoTítulo4,aunqueestainterpretaciónnoestabareglamentadaenningunanorma.

2.2.3.1Regalías

Noobstanteloanterior,paraelcasodelasregalíassehaentendidoanivelinternacionalquelafuentedelasmismasestabaenellugarenqueelusuarioutilizabaoexplotabalosbienesencuestión.EnUruguaylaimposicióndelIRICInstantáneosobrelasregalíassebasabaenel supuestodeque lasmismaseranutilizadaseconómicamenteennuestropaís,independientementedellugardondesellevaraacabosuexplotaciónefectiva,conlocualelprincipiodeterritorialidadnoeraabandonado.

2.2.3.2Serviciostécnicos

Paraelcasodelosserviciostécnicos,enelIRICInstantáneosedabaunapartamientoalprincipiodelafuente,elcualsemanifestabaalgravarselosserviciostécnicosprestadosporpersonasdomiciliadasenelexteriorsinimportardondellevabanacabolaactividad.

Estaexcepciónsemantieneen laactualidaden lanormativadel IRNRquetrataremosmásadelante.

2.2.3.3Dividendos

Deacuerdoaloanalizadoenelaspectoobjetivo,elliteralD)querefiereadividendosnohacíaprecisionesrespectoalorigende losmismos,de loquesedesprendíaqueéstospodían provenir de fuente extranjera. Por lo tanto, para esta clase de rentas no seaplicabaelprincipiodeterritorialidadquecaracterizabaalsistematributariouruguayo.

2.2.3.4Utilidades

Al considerar lasutilidades fiscales comoobjetodelgravamenporel IRIC Instantáneodebemos tener en cuenta que éstas no eran otra cosa que las provenientes deactividades alcanzadas por el IRIC anual, en donde se respetaba el principio de laterritorialidaddelafuente.

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 21

2.2.3.5Derechosdeautor

Al tratarse de un caso especial de regalías, consideramos válidos los comentariosefectuadossobreelaspectoespacialparalasrentascomprendidasenelliteralB).

3.2.4ASPECTOSUBJETIVO

ParaculminarelanálisisdelHechoGeneradordelIRICInstantáneo,restadetenernosenel aspecto subjetivo, el cual está relacionado con la persona que ejecuta el hecho ocircunstancia que, una vez acaecida, genera el nacimiento de la obligación tributaria.Más adelante, en el presente capítulo, nos referiremos con más detenimiento a lasfigurasde“contribuyentes”y“responsables”remarcandosusdiferencias.Estasfiguras,que tienen en este impuesto características particulares, son la parte pasiva de larelacióntributaria.

2.2.4.1Contribuyentes

Agrandes rasgos, los contribuyentes son los sujetosqueverificanelhechogeneradordelimpuesto.Dentrodelaenumeracióndecontribuyentesdeesteimpuesto,podíamosencontrar:

a) Enelcasoderegalías,laspersonasfísicasojurídicas“cualquieraseaeldomiciliodelbeneficiariosalvocuandoserealiceporuncontribuyentedeesteimpuesto18domiciliadoenelpaís”.

b) Enloscasosdeserviciostécnicos,dividendosyutilidades,“laspersonasfísicasojurídicas domiciliadas en el exterior” beneficiarias de las correspondientesrentas.19

c) Enelcasodederechosdeautor,los“titulares(delosderechos)domiciliadosenelexterior”

Esteimpuestosepagabavíaretención,porlotanto,envirtuddeloexpuesto,enlugarde la expresión contribuyente “parece más adecuado referirnos a los “destinatarioslegalestributarios”...”.20

2.2.4.2Responsables

La figuradel responsable es aquella que sin asumir la calidadde contribuyentedebe,por disposición expresa de la ley, cumplir las obligaciones de pago y los deberes

18 Se refiere al IRIC anual 19 Para estas figuras la Ley condicionaba la imposición a la existencia de crédito fiscal en el país del receptor por el impuesto abonado en Uruguay, situaciones que analizaremos más adelante en el presente trabajo 20 S. ECHENAGUSÍA y P. MARQUES – Situaciones particulares relativas a los hechos generadores instantáneos en el IRIC - Revista Tributaria N° 143 - página 232

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 22

formalesquecorrespondenaaquel.LaLegislacióndesignabaparaesteimpuestocomoagentes de retención a los contribuyentes del IRIC anual, que paguen o acrediten lasrentasgravadasporel IRIC Instantáneoapersonasfísicasdomiciliadasenelexteriorypersonasjurídicasdederechoprivadoconstituidasenelexterior.RetenciónElartículo129°delDecretoN°840/988establecíaquelosagentesderetencióndebían:

“1) Practicar la retención en las oportunidades que establecen la ley y lareglamentación.

2)Verterlascantidadesretenidasdentrodelmessiguienteaaquelenquedebanpracticarlaretención.

3)PresentardeclaraciónjuradamensualporlasretencionesquedebanefectuarenlaformaycondicionesqueestablezcalaDGI.”

La multa establecida por omitir el pago de la retención a la DGI dentro del plazoestipulado,sesituabaenel100%delmontodeltributo21.

AcontinuaciónpresentaremoslosdistintossujetosintervinientessegúneltipoderentagravadaporelIRICinstantáneoqueseobtenía.

2.2.4.3.1Regalías

ElliteralB)establecíaqueestabangravadoslospagosoacreditacionesporconceptoderegalías “...cualquiera sea el domicilio del beneficiario, salvo cuando se realice por uncontribuyentedeesteimpuesto,domiciliadoenelpaís.”

Queda claro que al tratarse de rentas por concepto de regalías los beneficiarios nonecesariamente debían estar domiciliados en el exterior como ya fue mencionadoanteriormente, sino que se configuraba el tributo cualquiera sea su domicilio.Simultáneamente, quien realizaba el pago o acreditación debía ser contribuyente delIRICanual;perocuandoelprestadoreracontribuyentedelmencionadoimpuesto,estasrentas no estaban gravadas por el impuesto instantáneo, ya que las mismas eranalcanzadasporelimpuestodecarácteranual.

Cabe precisar que el literal B) se refería a los “...sujetos pasivos de este impuesto...”,como los destinatarios de las operaciones que generan IRIC Instantáneo, se estabaseñalandoqueestosdebíansersujetospasivosdelIRICanual.

21 T.O. 1996 Título I - Normas generales de Derecho Tributario - artículo 119º: “La multa por mora (artículo 94º del Código Tributario) para los agentes de retención y de percepción de impuestos recaudados por la Dirección General Impositiva, será del 100% (cien por ciento) del tributo retenido y percibido y no vertido, sin perjuicio de las demás responsabilidades tributarias y penales.”

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 23

2.2.4.3.2Serviciostécnicos

EnelliteralC)almencionarselasrentascomprendidassedisponíaquelamismadebíaser“....prestadaa lossujetospasivosdeeste impuestoporpersonasfísicaso jurídicasdomiciliadasenelexterior...”.Esdecirdebíancumplirsesimultáneamentelassiguienteshipótesis:

− Quienrecibíaelserviciotécnico(agenteresponsable)debíaserunsujetopasivodelIRICanual.

− El prestador del servicio técnico (contribuyente) debía encontrarsedomiciliado en el exterior, no siendo relevante que se trate de unapersonafísicaojurídica.

2.2.4.3.3.Dividendos

Al considerar el texto del literal D) conjuntamente con las pautas que establecían elartículo123°delDecretoN°840/988yaanalizadoenelaspectoobjetivo,vemosquelosdividendosgravadosdebíancorresponderaunaentidadnacional(sociedadanónimaoen comandita por acciones) y que la imposición alcanzaba almonto aprobado por elórganosocialcompetenteinclusocuandoelmismoprovinieraderentasnoalcanzadasporelIRIC(porejemplorentasdefuenteextranjera).

Sin embargo no todos los pagos o créditos realizados por este concepto a personasfísicas o jurídicas domiciliadas en el exterior, efectuados por sujetos pasivos del IRICanualseencontrabansujetosaretención.Comoyamencionamos,elliteralD)establecíaotras condiciones que debían cumplirse simultáneamente para que se configure elhechogeneradordelIRICInstantáneo.

2.2.4.3.4Utilidades

Talcomoocurríaparalosdividendos,laimposiciónsobrelasutilidadesestabasujetaala condición de que dichas rentas se hallen gravadas en el país del domicilio de lapersonafísicaojurídicabeneficiariadelpagoocrédito,yqueesepaísotorguecréditofiscalporelimpuestoabonadoenelUruguayynosehayaobtenidorentafiscalnegativaqueleimpidahacerusodelmismo.

2.2.4.3.5Derechosdeautor

En este caso se debía cumplir que el propietario de los derechos de autor sea unapersona física o jurídica del exterior y quien pagaba la contraprestación debía ser unsujetopasivodelIRICanual.

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 24

ConloexpuestoanteriormentequedacomprendidaunabrevedescripcióndelrégimenanteriorquecreemosimportantedestacarparacomenzarelanálisisenprofundidaddeloqueconstituyeelIRNRenelNuevoSistemaTributario.

2.3HECHOGENERADORDELIRNR

A continuación procederemos a analizar la normativa vigente que regula el IRNR,dividiendoelanálisisenloscuatroaspectosenquesefraccionaelhechogenerador:elobjetivo, el temporal, el espacial y el subjetivo,marcando diferencias con el anteriorrégimendetributación.

Creemosimportantecomenzarelanálisisexponiendoladefinicióndelhechogenerador,yaqueesunconceptofundamentala lahoradeanalizaruntributo.Enconsecuencia,estaremos haciendo referencia a este concepto en reiteradas oportunidades en elpresentetrabajo.

En el inciso 1º del artículo 24 del Código Tributario figura la definición del hechogeneradordelostributosdelasiguienteforma“eselpresupuestoestablecidoporlaleyparaconfigurareltributoycuyoacaecimientooriginalaexistenciadelaobligación.Seconsideraocurridoyexistentessusresultados:1º)Enlassituacionesdehecho,desdeelmomento en que hayan sucedido las circunstancias materiales necesarias para queproduzcalosefectosquenormalmentelecorresponden.2º)Enlassituacionesjurídicas,desdeelmomentoenqueesténconstituidasdeconformidadconelderechoaplicable”

De acuerdo a esta definición, podemos decir que se trata de una descripción de unhecho hipotético, que una vez ocurrido, da lugar al surgimiento de la obligacióntributaria.

Asuvez,el inciso1ºdelartículo14delmismoCódigodefinea laobligacióntributariacomo“elvínculodecarácterpersonalquesurgeentreelEstadouotrosentespúblicosylossujetospasivosencuantoocurreelpresupuestodehechoprevistoenlaley…”.

De acuerdo al principio de legalidad, el hecho generador de cada tributo debe estarclaramentedefinidoenlaleyensuselementosobjetivos(material,espacialytemporal)ysubjetivos,yaseaenformaexplícitaoimplícita.Elhechogeneradores,desdeelpuntode vista conceptual, uno solo intrínsecamente infraccionable, pero desde el punto devista metodológico, para facilitar su estudio sistemático y para confrontarlo con loshechosqueocurrenen larealidadycalificarlosa findedeterminarsiconfiguranonoese hecho generador descripto por la norma legal, es aconsejable e inclusoimprescindible, realizarelexamenseparadode losdistintosaspectosoelementosdelmismo.Acontinuaciónanalizaremoslosmismos.

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 25

2.3.1ASPECTOOBJETIVO

Este aspecto, también llamadomaterial, es el elementomás importante22 del hechogenerador, ya que se relaciona con los hechos que originan el nacimiento de laobligacióntributaria,conabstraccionesdelascircunstanciasdetiempoylugarasícomotambiéndelascircunstanciassubjetivasquelodelimitan.Eselaspectoalcuallosdemásse refieren y condicionan. Básicamente lo que se busca con la definición de éste esdeterminarquéesloquecorrespondegravar.

Elartículo2ºdelTítulo8mencionaquequedancomprendidasenelIRNRlasrentasdefuenteuruguayadecualquiernaturalezaobtenidasporloscontribuyentesdeltributo.

Asimismo,clasificalasrentascomprendidasen:a)Rentasdeactividadesempresarialesyrentas asimiladas por la enajenación habitual de inmuebles; b) Rendimientos deTrabajo;c)Rendimientosdecapital;d)IncrementosPatrimoniales.

El mismo artículo establece que a los efectos de la inclusión en el literal A) seconsideraráladefiniciónestablecidaparaelIRAEporlosnumerales1)y2)delliteralB)delartículo3ºyporelartículo4ºdelTítulo4deesteTextoOrdenadode1996.

Además para los literales B), C) y D) se remite a las definiciones establecidas en losartículos30,10y17respectivamentedelTítuloqueregulaelIRPF.

Es por esto que creemos conveniente, dividir el siguiente análisis según los tipos derentasquediscriminaelpropioTítulo.Muchasdeéstasconstituyeninnovacionesenelnuevorégimen,porloqueharemosmayorhincapiéenlasmismas.

2.3.1.1Rentasdeactividadesempresarialesyrentasasimiladasporlaenajenaciónhabitualdeinmuebles

Comoseñalamosanteriormente,alosefectosdelainclusiónenesteliteralseconsiderala definición establecida por los numerales 1) y 2) del literal B) artículo 3º y por elartículo4ºdelTitulodeIRAE.

En ellos se señala, que se encuentran incluidas dentro de las rentas de actividadesempresariales, las derivadas de actividades lucrativas, comerciales y de servicios,realizadas por empresas, considerando a éstas como toda unidad productiva quecombina capital y trabajo para producir un resultado económico, intermediando paraelloenlacirculacióndebienesoenlaprestacióndeservicios.

Tambiénseconsideranrentasdeactividadesempresariales,lasderivadasdeactividadesagropecuarias destinadas a obtener productos primarios, vegetales o animales. Seincluye en este concepto la enajenación de activo fijo, los servicios agropecuarios

22Cr. ABADI PILSOF, Félix y Dr. PEREIRA CAMPOS, Santiago “El hecho generador de las contribuciones especiales de seguridad social …” pág. 200

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 26

prestados por los propios productores y a las actividades de pastoreo, aparcería,medianeríaysimilaresrealizadasenformapermanente,accidentalotransitoria.

Por otro lado, se consideran rentas asimiladas a empresariales, en tanto no esténincluidasenloexpuestoanteriormente,lasresultantesde:

a) Enajenaciónopromesadeventade inmuebles, siemprequederivendeloteos, entendiéndose como loteo aquellos fraccionamientos quesuperenlos25lotes,delocontrarioseconsideraelnumeralsiguiente.

b) Enajenaciónopromesade ventade inmuebles, siemprequeel númerodeventasexcedadedosenelañofiscalyqueelvalorfiscaldelosbienesenajenados supere el doble del mínimo no imponible individual delImpuestoalPatrimoniodelaspersonasfísicasvigenteenelañocivilenelqueserealicenlasenajenaciones.

Quedanexcluidas:

A) Ventasquesignifiquendisolucióndelcondominiosucesorio.

B) Ventas de inmuebles que hayan estado por lo menos diez años en elpatrimonio del titular, o cuando se computen diez años sumándose eltiempoquelotuvoelcausantequelostrasmitió,altitulardelaherenciaolegado.

C) LasventasdeunidadesdeacuerdoalDecreto‐LeyN°14.26123,enquesetendráladeledificiocomounasolaventa.

En el inciso 2º del apartado B) del artículo 3° se hace referencia a que no seconsiderarán rentas empresariales, cuandoen la intermediaciónde servicios el sujetoquegenerelarentaconsuactividadpersonalseaasistidoporpersonaldependiente;asícomotampococuandoenlaprestacióndeservicios laactividadpersonalsedesarrolleutilizandoexclusivamentebienesdeactivofijoaportadosporelprestatario.

No profundizaremos en este capítulo, el análisis de las rentas empresariales ya quecomomencionamos, lasmismasserigenporlanormativadelIRAEqueseráobjetodeestudioenelcapítulosiguiente.

Lo interesanteaestudiardentrodelaspectoobjetivode las rentasempresariales, sonlasrentasderivadasdelaprestacióndeservicios.

23 Publicada D.O. 9 set/974 - Se establece un régimen de incorporaciones y se fijan disposiciones para la adquisición de unidades habitacionales, por sus actuales ocupantes

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 27

Deacuerdoa loexpuestoen laLey,quedancomprendidasenelhechogeneradordelIRNRen lacategoríaderentasempresariales, lasderivadasdeserviciosrealizadosporempresas.

Porotraparte,elinciso2ºdelartículo3ºdelDecreto149/007,especificaelconceptoderentas empresariales como las “provenientes de servicios de cualquier naturalezaprestadosporentidadesnoresidentesquenoseanpersonasfísicas”.

De esto se desprende que la norma presupone que aún cuando las personas físicaspuedan eventualmente prestar servicios en régimen de empresa, no se verifica lacombinación de capital y trabajo, excluyendo estos servicios del hecho generador delimpuesto.

En el inciso siguiente, la norma reglamentaria agrega al concepto de rentasempresariales“laprestacióndeserviciospersonalesporpersonasfísicasnoresidentes,cuandoeltitularsubcontrateserviciosfueradelarelacióndedependenciaconpersonasfísicasojurídicasresidentesenlaRepública”.DeacuerdoalaopinióndelaDra.MilagrosAcosta24,esteagregadolohaceatítulodeexcepcióndelconceptogeneralyaquesino,nohubieserequeridomanifestaciónexpresa.Concordamoscon laDra.Acostaenque,pretenderquedichaactividadcuandonocumplaconelrequisitodecombinarcapitalytrabajo, quede igualmente comprendida en el IRNR comoactividadempresarial, seríadarleuncontenidoilegalalasoluciónreglamentaria,yaqueseapartadelconceptodeempresaestablecidoenelIRNR.

RespectoaestetemasehaplanteadoladudaenlaconsultaNº4.96925sobrecuáldebeser el tratamiento frente al IRNR de los honorarios por servicios de consultoríaprestadosporunaentidaddelexterior.

Enlamismasemencionaqueelserviciosebrindóaunaempresauruguaya,sinhabercontratado personal en Uruguay, siendo efectivizados por uno de los socios de laentidadnoresidentequienpermaneciómenosde183díasenelpaís26.Elconsultanteadelantó opinión, estableciendo que los mismos quedan gravados por IRNR al 12%comorentaspurasdetrabajo.

LaDGIcompartióparcialmente laopinióndelconsultante,encuantoaqueel servicioestágravadoporIRNR,noobstante,entendióquesonrentasempresarialesdeacuerdoa loqueestableceelartículo3ºdelDecreto149/007, loque implicaconsiderar,a los

24 Dra. ACOSTA, Milagros “Impuesto a la Renta de los No Residentes” – Revista 209 págs. 181 – 213. 25 Publicada el 01/07/2008 – Boletín 422 26 No queda comprendido en el concepto de Residencia Fiscal que establece el artículo 7 del Título 7 que analizaremos más adelante.

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 28

serviciosdeasesoramientocomprendidosdentrodelaexpresión“serviciosdecualquiernaturaleza”.

RespectoalasoluciónquebrindalaAdministraciónenestaconsulta,encontramosdosposicionesdiferentes,unadeellasapoyaelcriterioadoptadoporlaadministraciónylaotratomaunaposicióndistinta.

PorunladoKPMG27sostieneque,laDGIbrindaunasoluciónilegalyaqueseapartadeloquedicelaLey,queeslaúnicanormaconstitucionalcompetenteparaestableceruntributo.

FundasuargumentoenquelaAdministraciónsebasaenunDecretoilegalquedicequeconstituyenrentasempresariales lasprovenientesdeserviciosdecualquiernaturalezaconsiderandocomotalesaloshonorariosporserviciosdeasesoramiento.Encambiolaley,queeslanormacompetente,consideracomorentasempresarialeslasincluidasenel IRAE y como rentas del trabajo por remisión al artículo 30 del Título de IRPF, lasderivadasdeserviciospersonales, incluyendo los serviciosdeasesoramientocomo losplanteadosenlaconsultamencionada.

AdiferenciadeKPMG, laDra.MilagrosAcostaentiendequeelpronunciamientode laDGI es adecuado en lo que refiere a la calificación de la renta como derivada deactividades empresariales, debido a que el servicio fue prestado por una entidad delexteriorynoporelsociodelasociedadextranjera.

Asimismo, plantea que es correcta la calificación de la renta, en la medida que severifiquelacombinacióndecapitalytrabajoenlaprestacióndelservicio,delocontrarioel criterio sustentadopor laAdministracióndebe reputarse ilegal y la rentanoquedagravadaporelhechogeneradordelIRNR.

De acuerdo a lo expuesto, nos adherimos a la postura de la Dra. Acosta, ya queentendemos que se trata de un servicio prestado por una entidad del exterior y portantosus rentasquedancomprendidasdentrode ladefiniciónde rentasderivadasdeactividadesempresariales.

2.3.1.2RentasdelTrabajo

Paradefinirelconceptoderentasdeltrabajo,elinciso2ºdelartículo4ºdelTítulo8seremite al concepto dado por el artículo 30 del Título 7 (IRPF). El mismo dispone“Constituiránrentasdeltrabajolasobtenidasporlaprestacióndeserviciospersonales,dentro o fuera de la relación de dependencia, las correspondientes a subsidios deinactividadcompensadaconexcepcióndelasestablecidasenelincisosegundodelliteralC) del artículo 2° de este Título y las jubilaciones, pensiones y prestaciones de

27 Comentario KPMG publicado el 18 de agosto de 2008.

TRIBUTACIÓNENURUGUAYDELOSNORESIDENTES

FedericoGolembiewski,SantiagoGonzález,MartínGuerra 29