Embed Size (px)

Citation preview

Ekim 2011

Sera Gazı Emisyonlarını Azaltma Potansiyeli: Türkiye’deki Yatırımcılar İçin Marjinal Azaltma Maliyet Eğrisi Avrupa İmar ve Kalkınma Bankası (EBRD) için hazırlanmıştır

Proje Ekibi

Daniel Radov (NERA)

Per Klevnas (NERA)

Martina Lindovska (NERA)

Stewart Carter (NERA)

Adil Hanif (NERA)

Guy Turner (BNEF)

Christos Katsileros (BNEF)

Christian Lynch (BNEF)

Jonathan Malsbury (BNEF)

Joel Lindop (BNEF)

Ceren Uzdil (IBS)

Hüseyin Çelebi (IBS)

NERA Economic Consulting 15 Stratford Place London W1C 1BE İngiltere Tel: +44 20 7659 8500 Faks: +44 20 7659 8501 www.nera.com

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

İçindekiler

NERA Economic Consulting

İçindekiler

Teşekkür i

Yasal Uyarı ii

Yönetici Özeti iii

1. Giriş 1 1.1. Raporun Amacı ve Kapsamı 1 1.2. Ulusal Enerji ve Emisyon Profili 3

2. Yatırımcı Davranışı 11 2.1. İşlem maliyetleri ve eşik oranları 11 2.2. İşlem maliyetlerini ve eşik oranlarını etkileyen faktörler 11 2.3. Özet: Yatırımcı Davranışı 12

3. Politika Senaryoları ve Varsayımları Yaklaşımına Genel Bakış 13

3.1. Statüko Senaryosu 13 3.2. Mevcut Planlanmış Politikalar 14 3.3. Genişletilmiş Politikalar 15 3.4. Senaryoların Genel Özeti 18 3.5. Yakıt Fiyatı Varsayımları 20

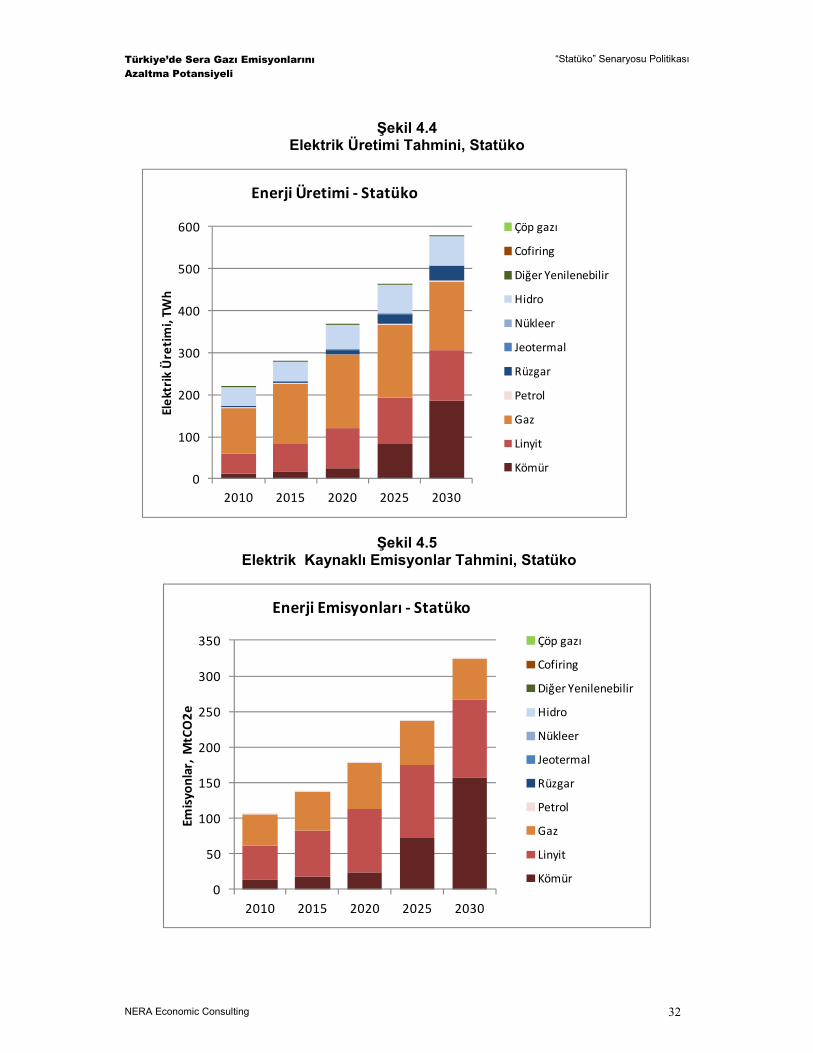

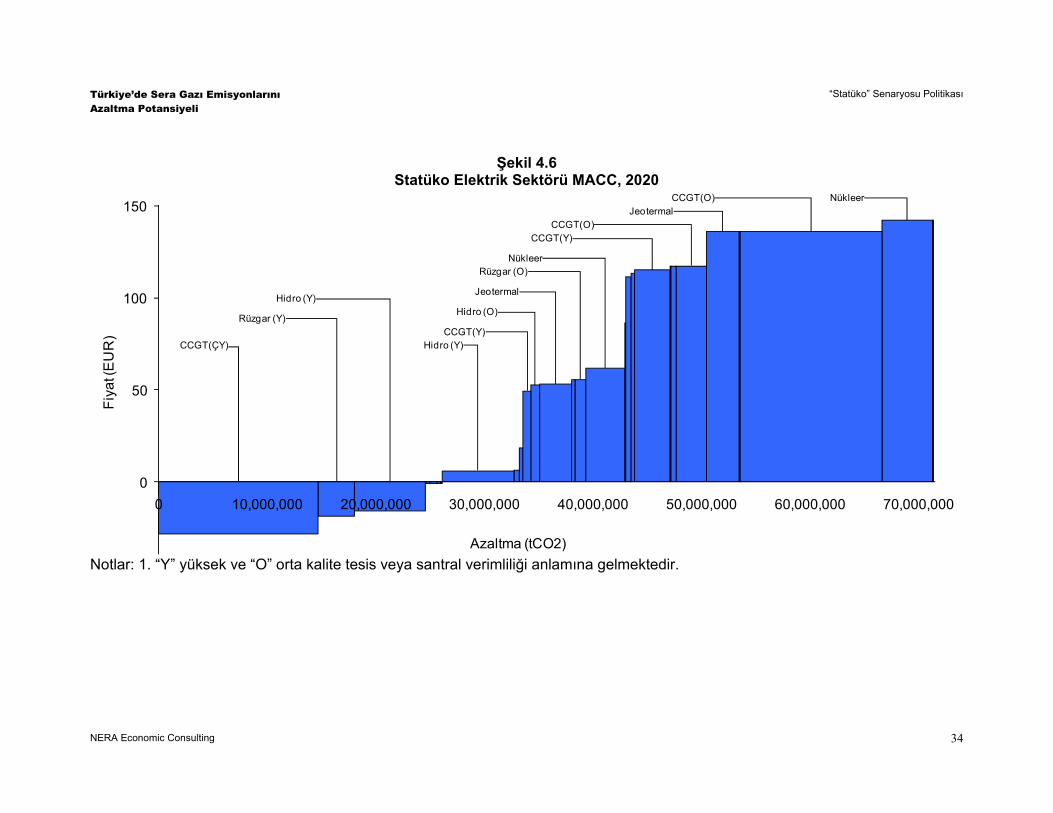

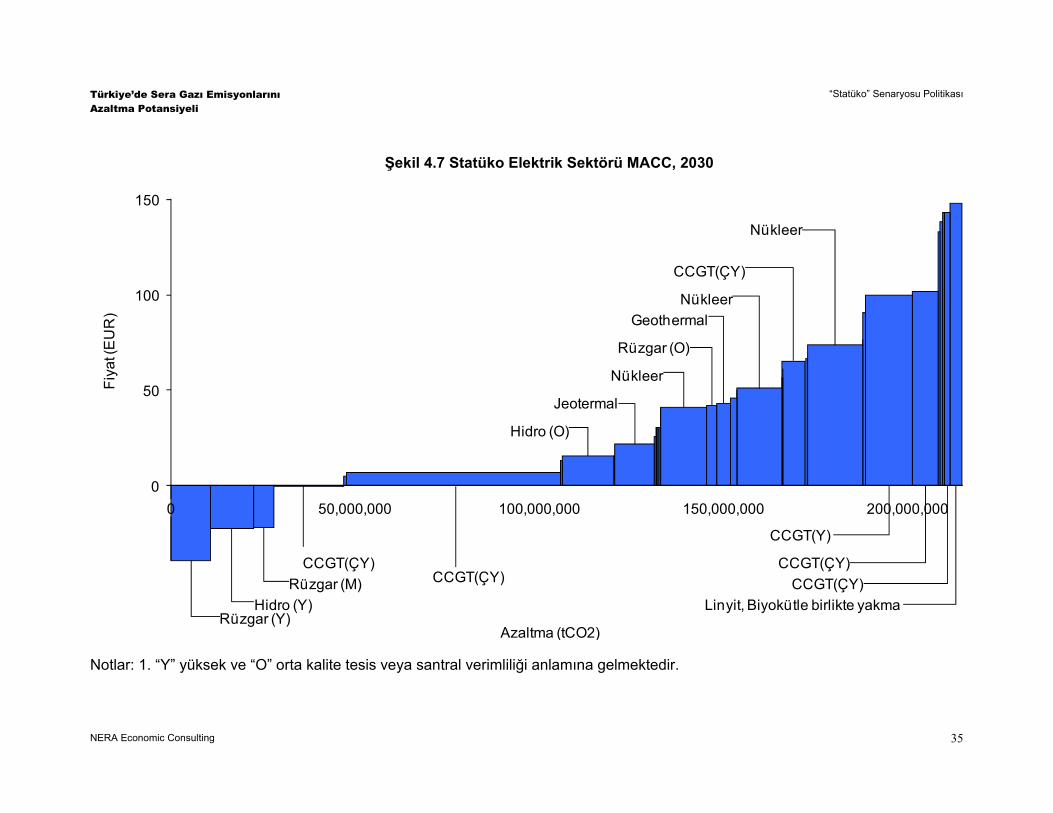

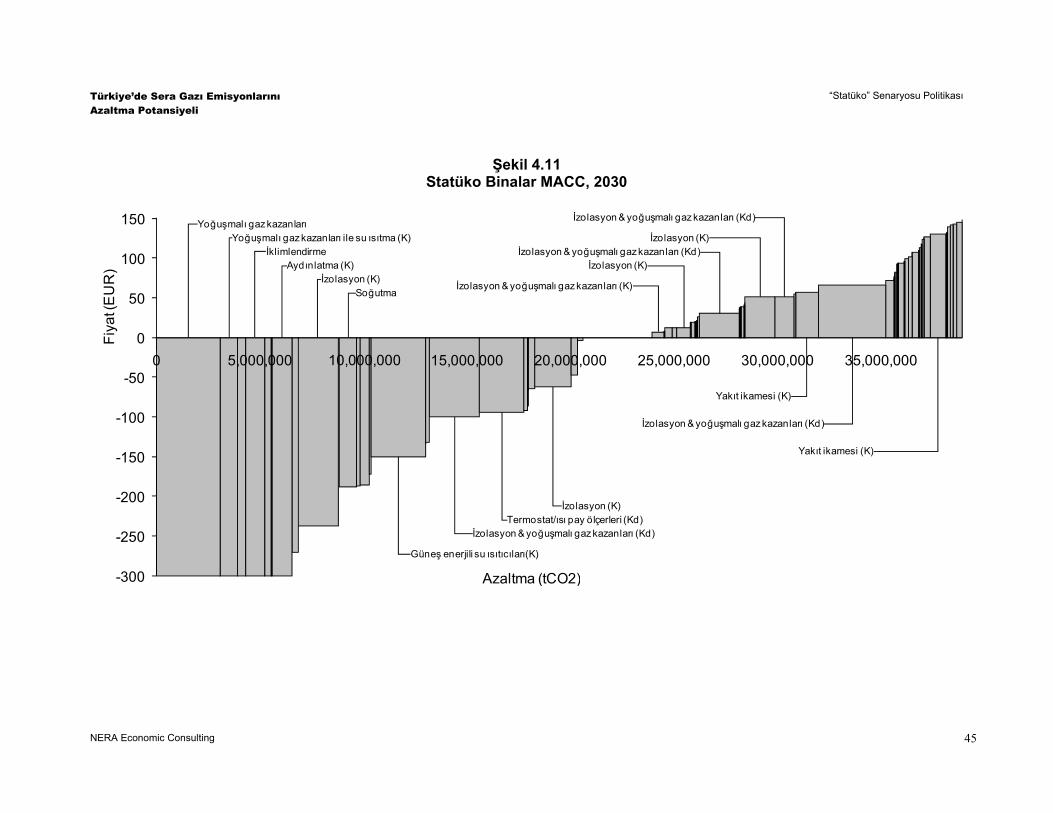

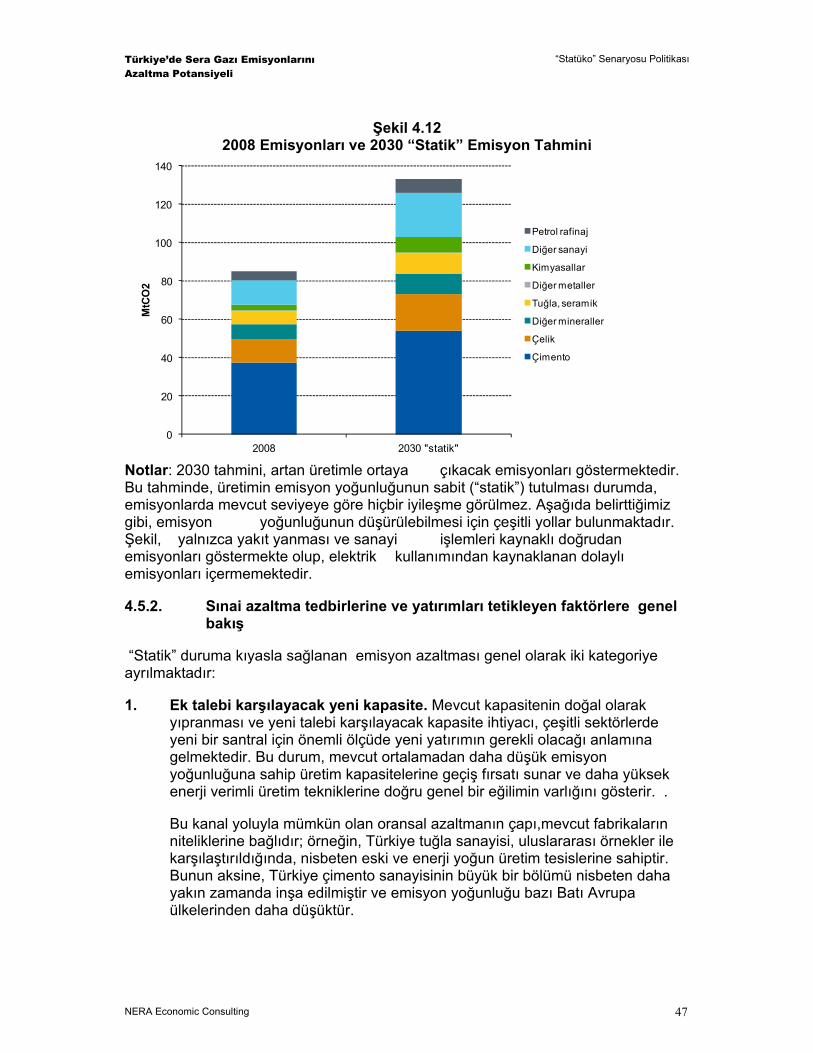

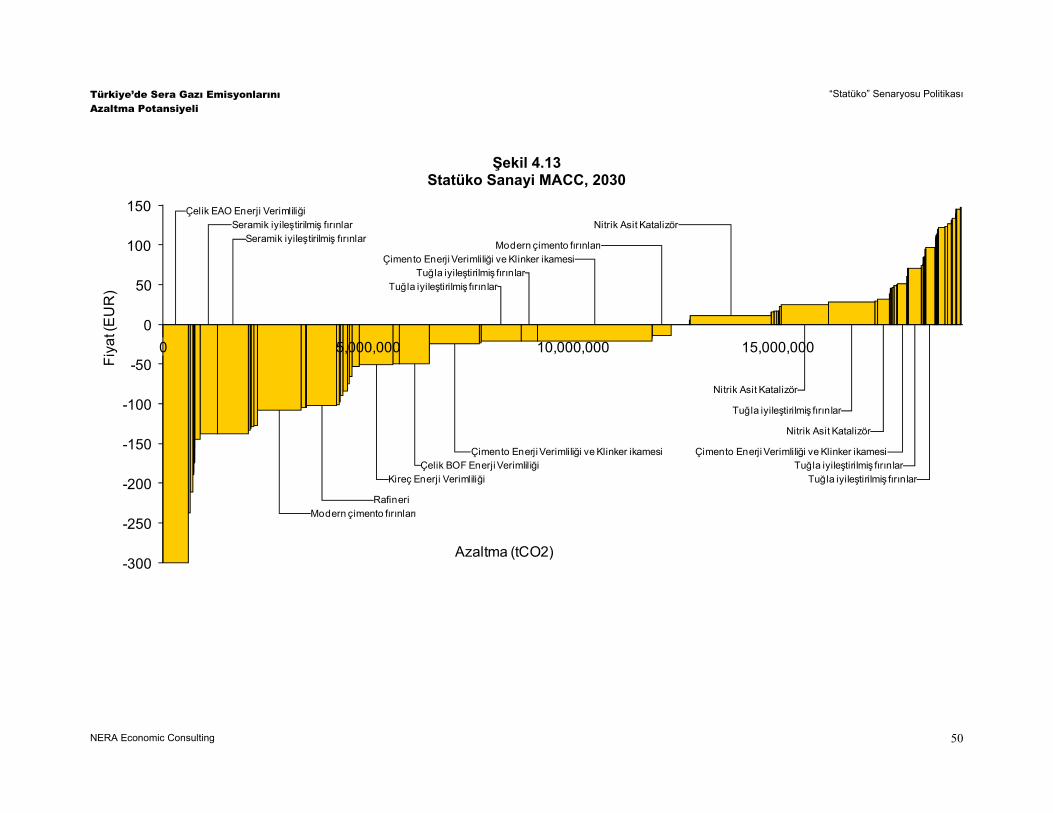

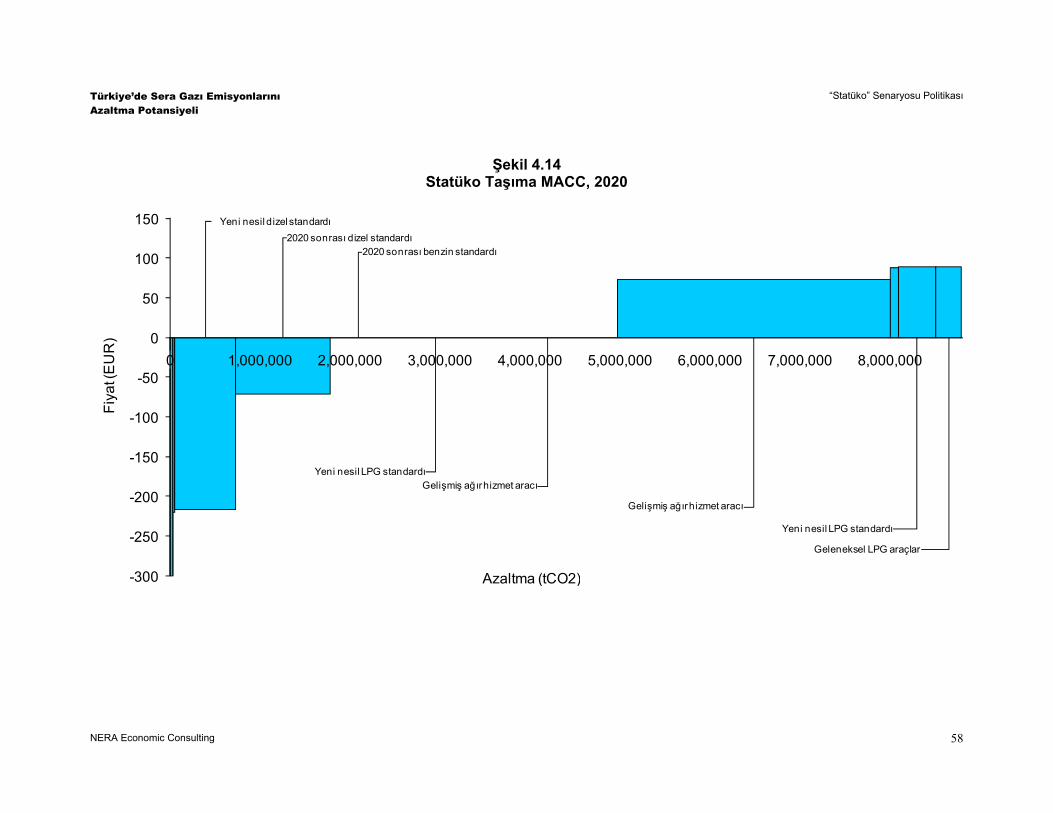

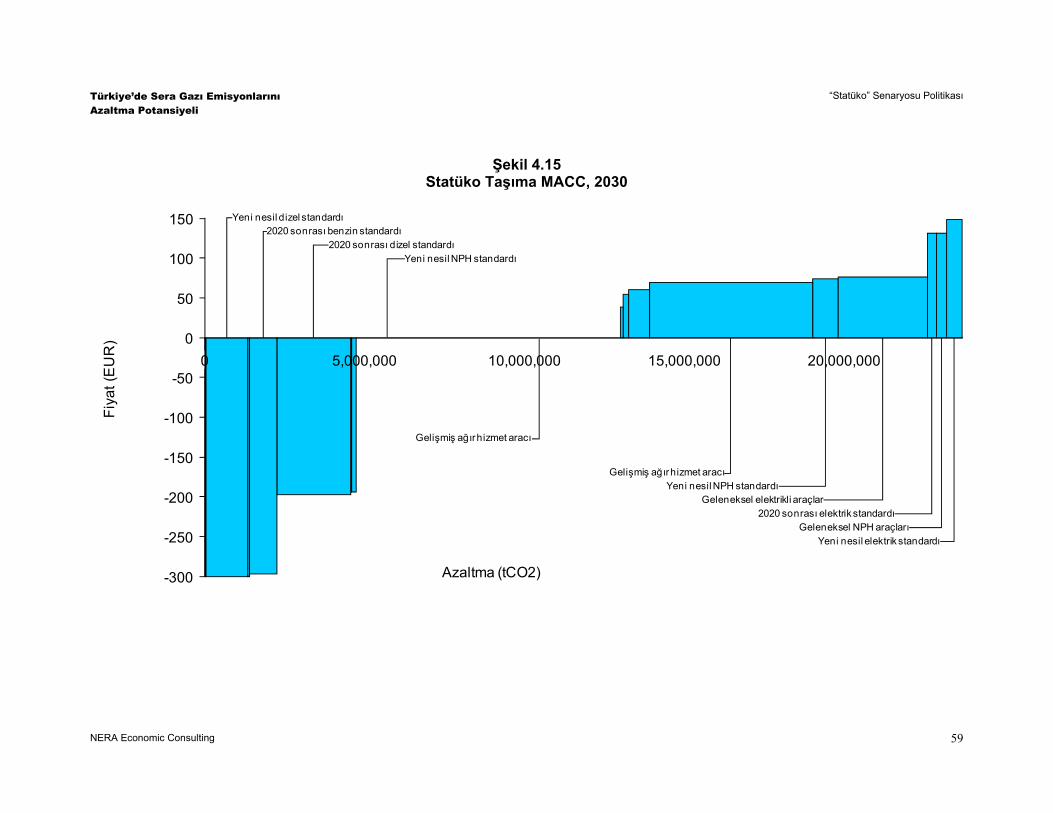

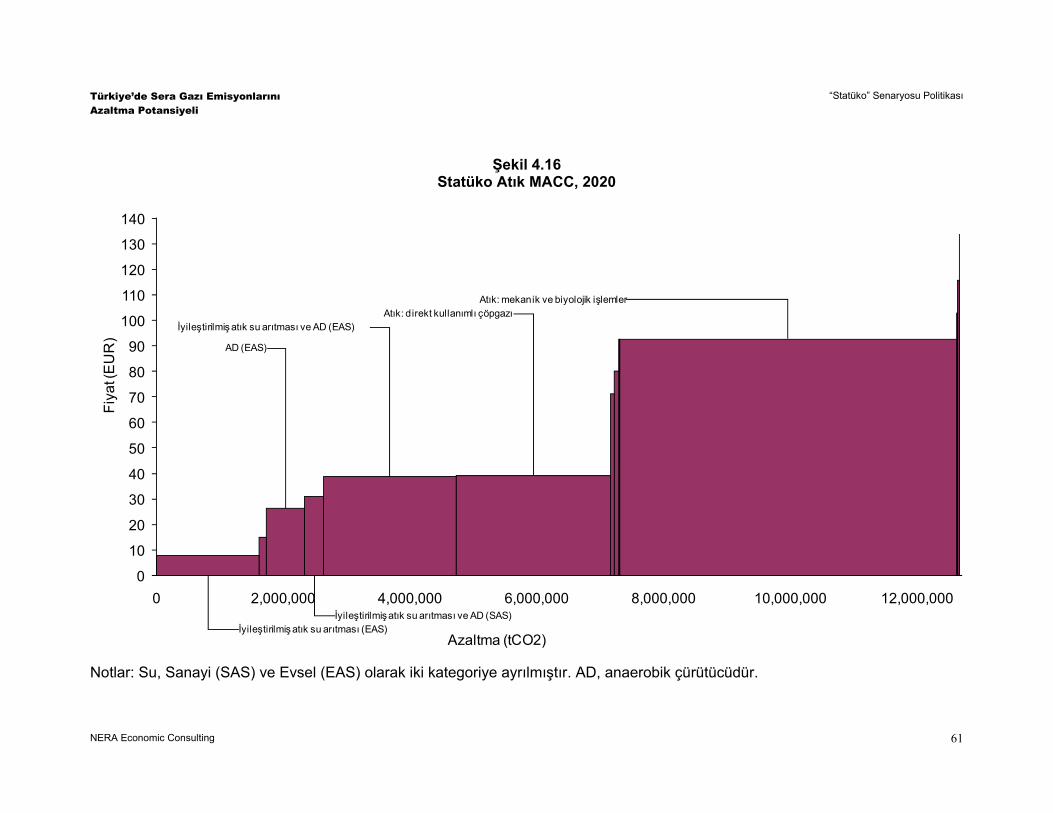

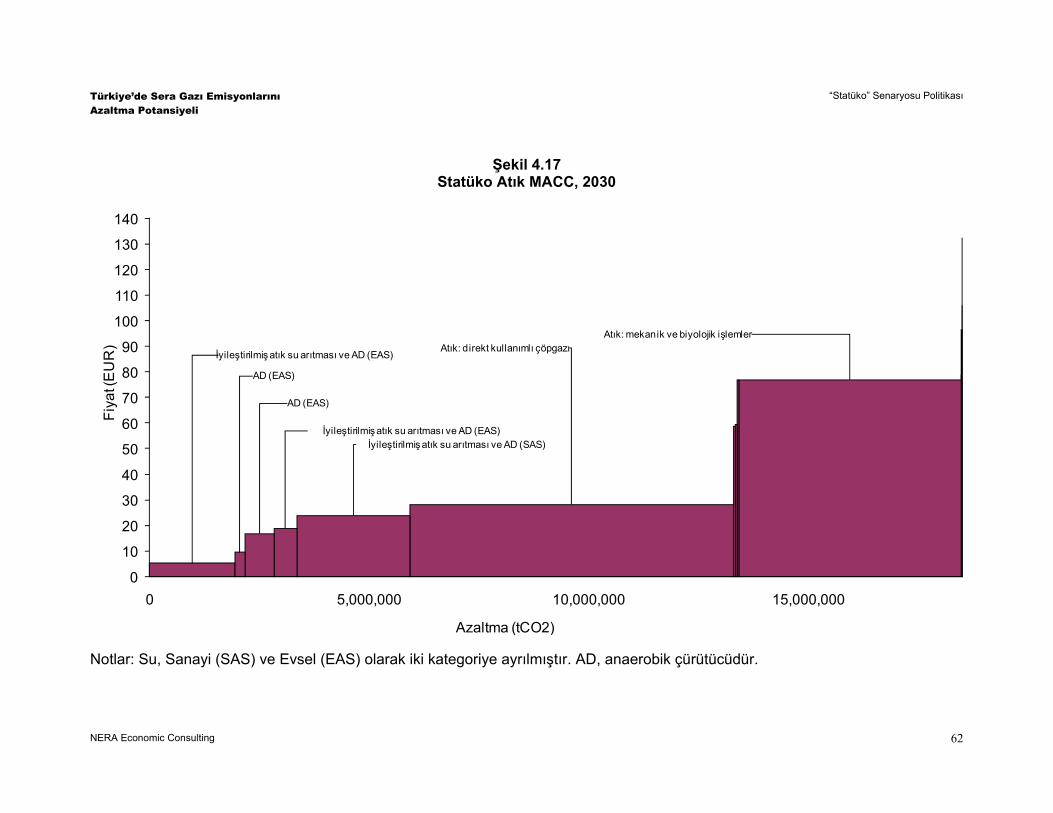

4. “Statüko” Senaryosu Politikası 22 4.1. Politika Belirleme ve Varsayımlar 22 4.2. Statüko Politikası: Toplam MACC 25 4.3. Elektrik 30 4.4. Binalar 38 4.5. Sanayi 46 4.6. Taşıma 57 4.7. Atık 60 4.8. Tarım ve Ormancılık 63

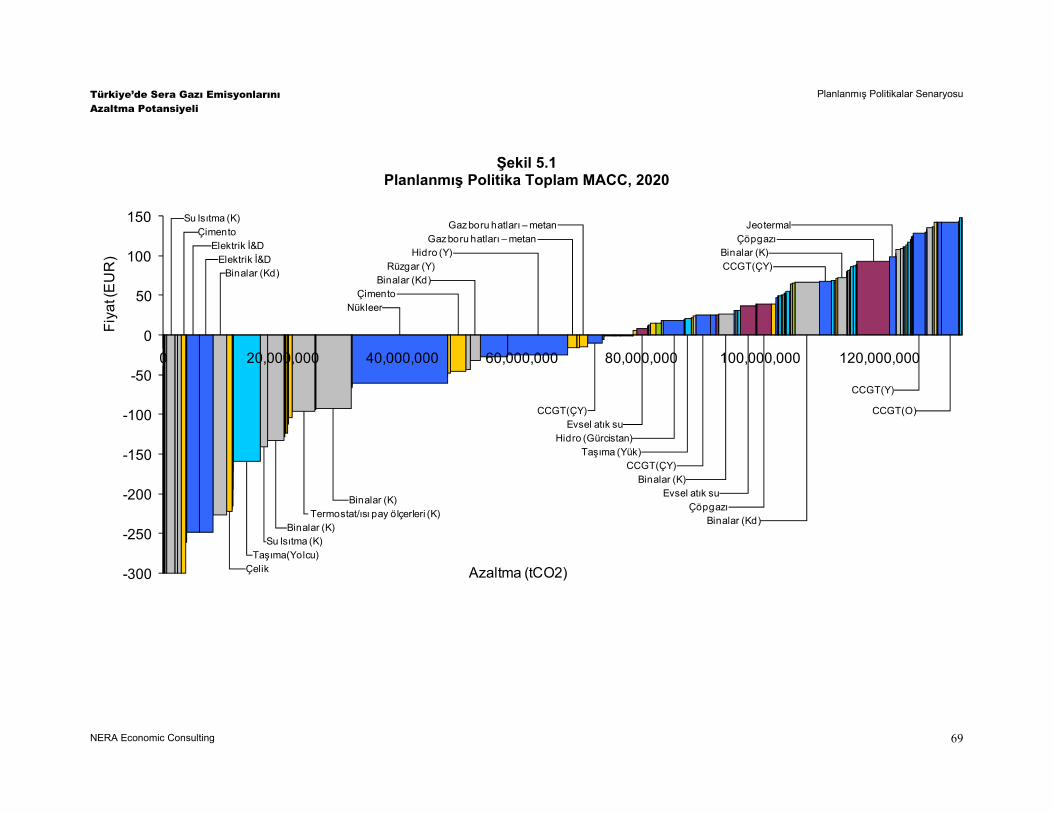

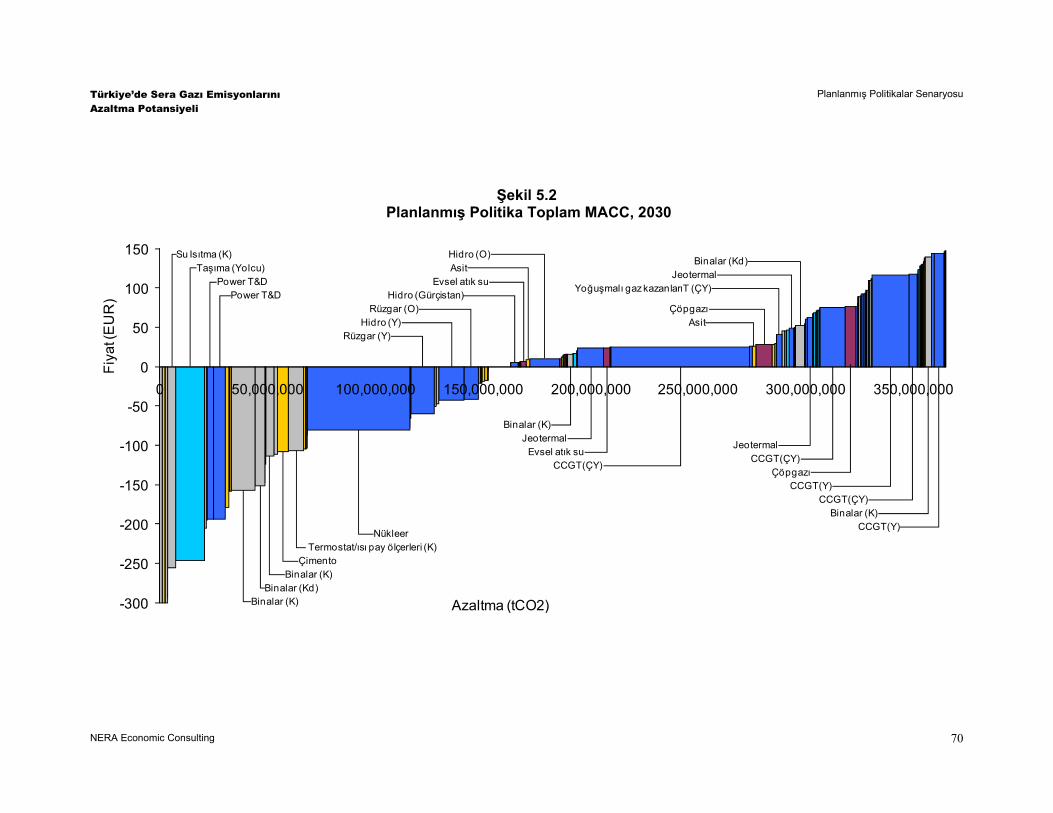

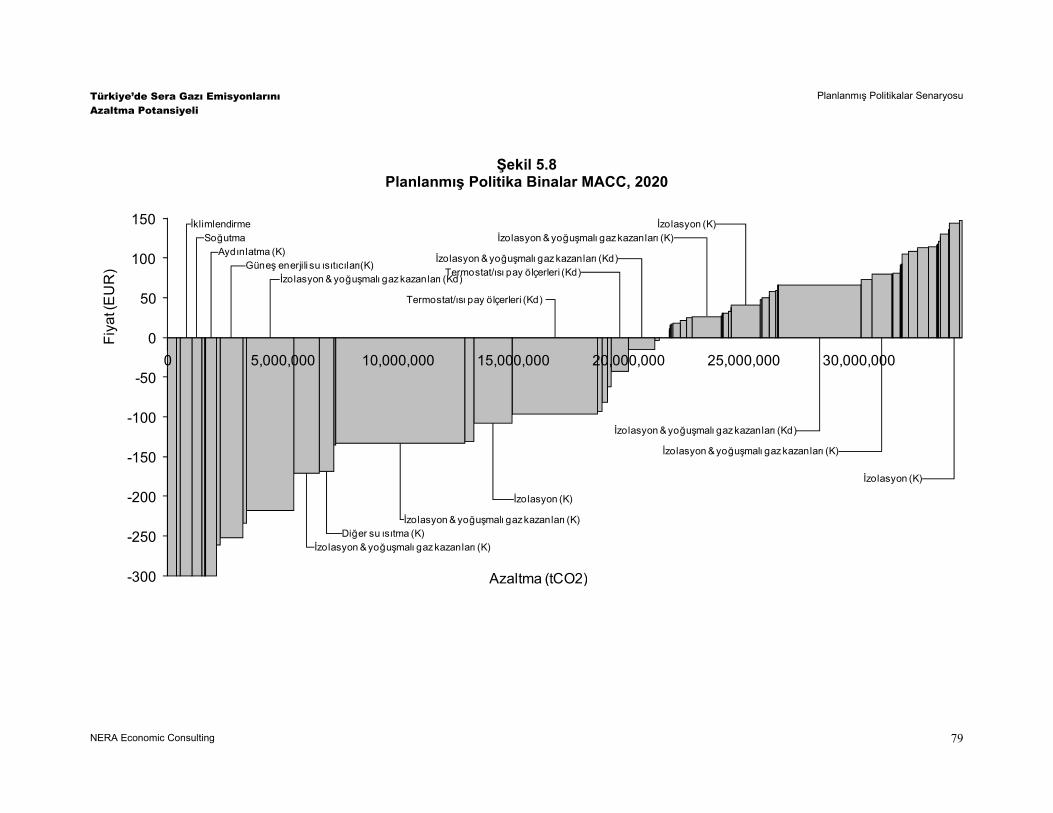

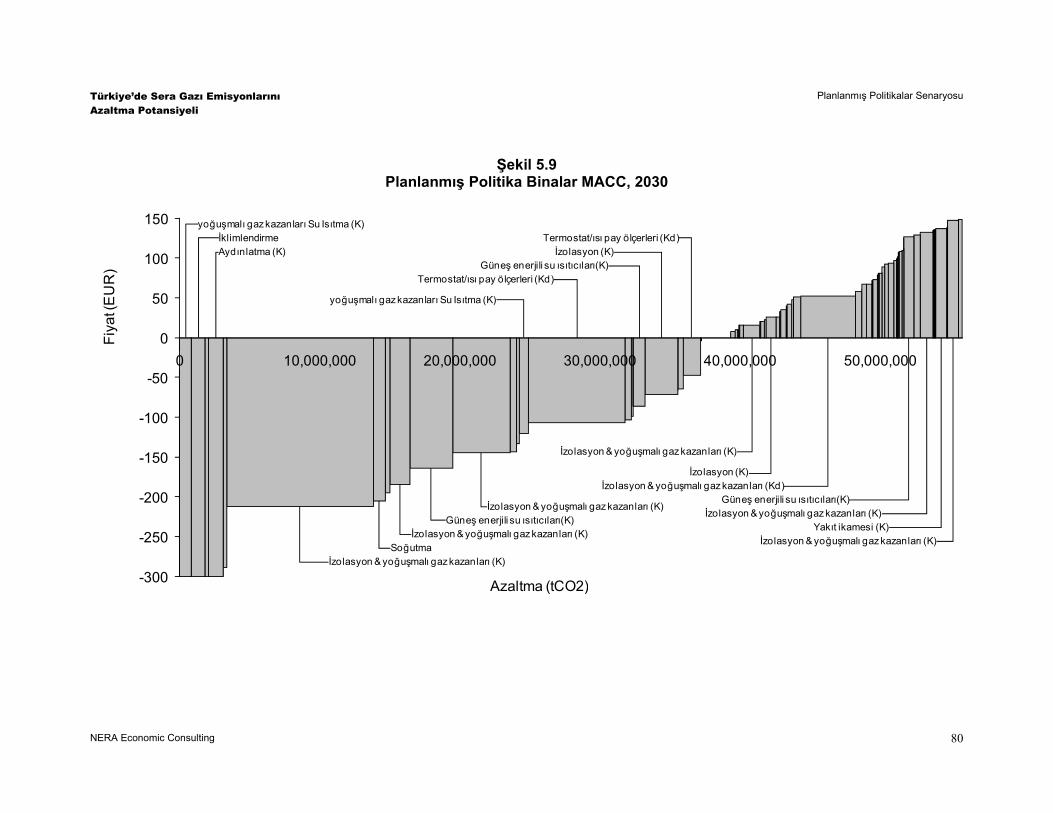

5. Planlanmış Politikalar Senaryosu 65 5.1. Politika Belirleme ve Varsayımlar 65 5.2. Planlanmış Politika: Toplam MACC 68 5.3. Elektrik 71 5.4. Binalar 76 5.5. Önemli Emisyona Neden Olan Diğer Sektörler (Sanayi,

Taşıma ve Tarım) 81

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

İçindekiler

NERA Economic Consulting

6. Genişletilmiş Politika Senaryoları 82 6.1. Politika Belirleme ve Varsayımlar 82 6.2. Genişletilmiş Politika Senaryoları: Genel MACC

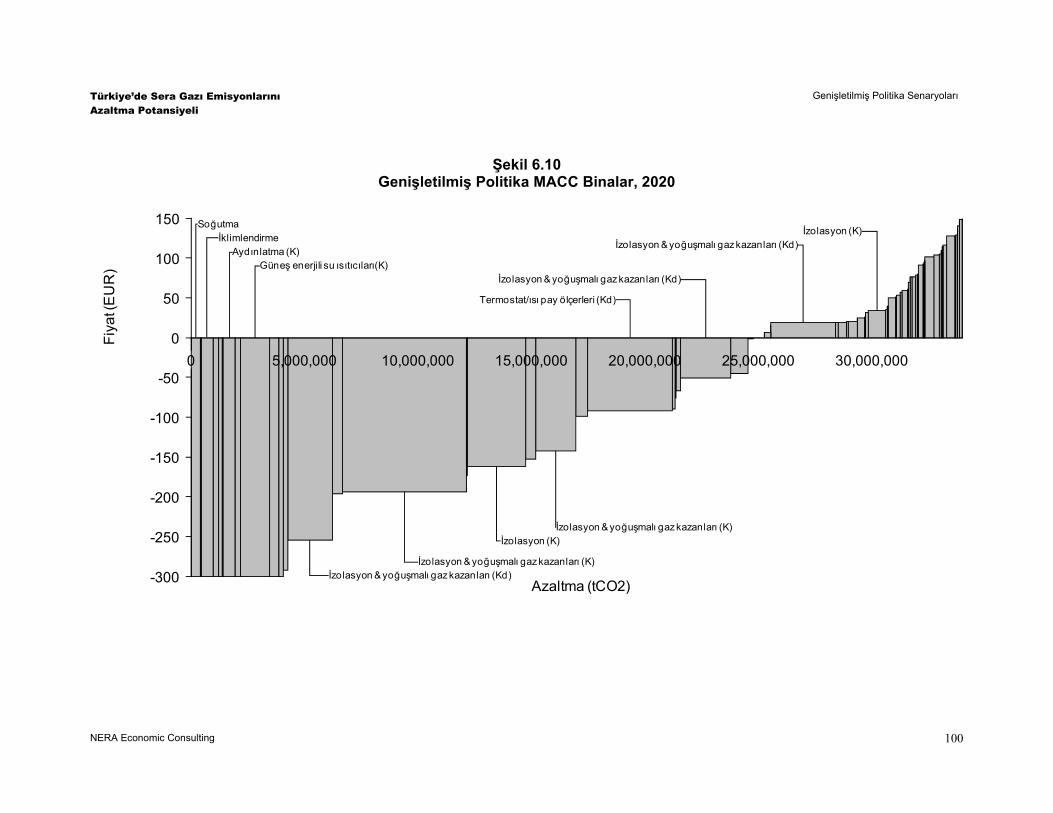

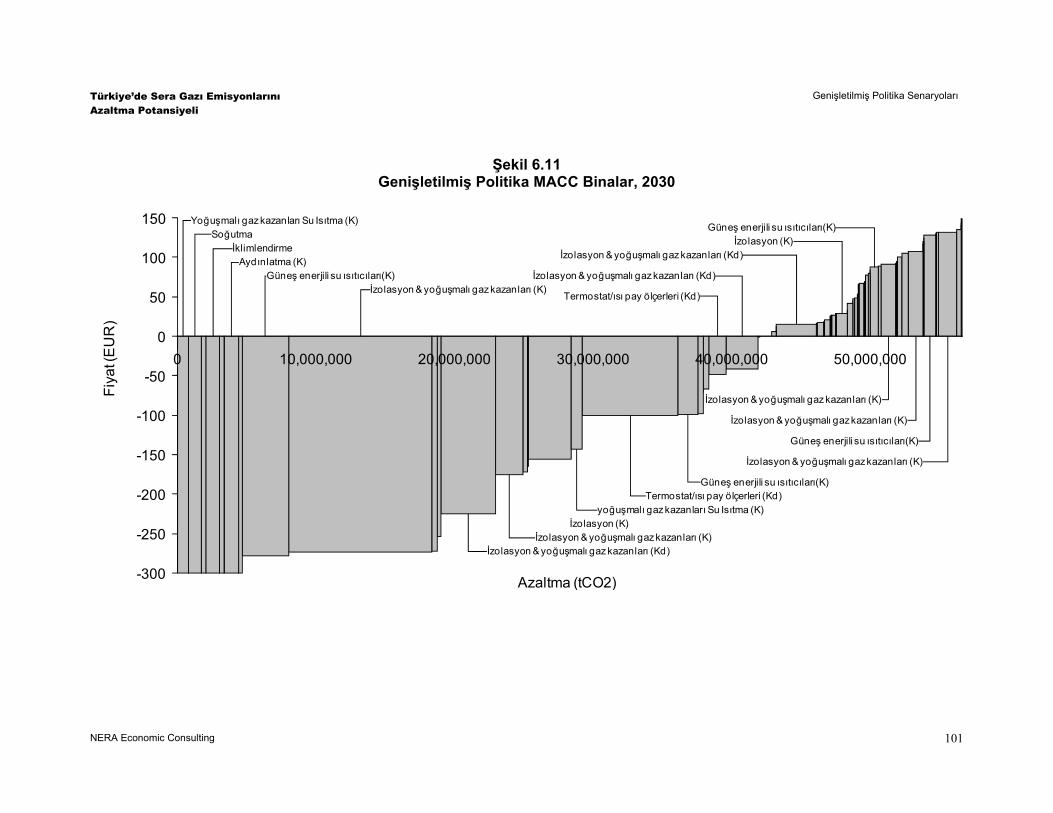

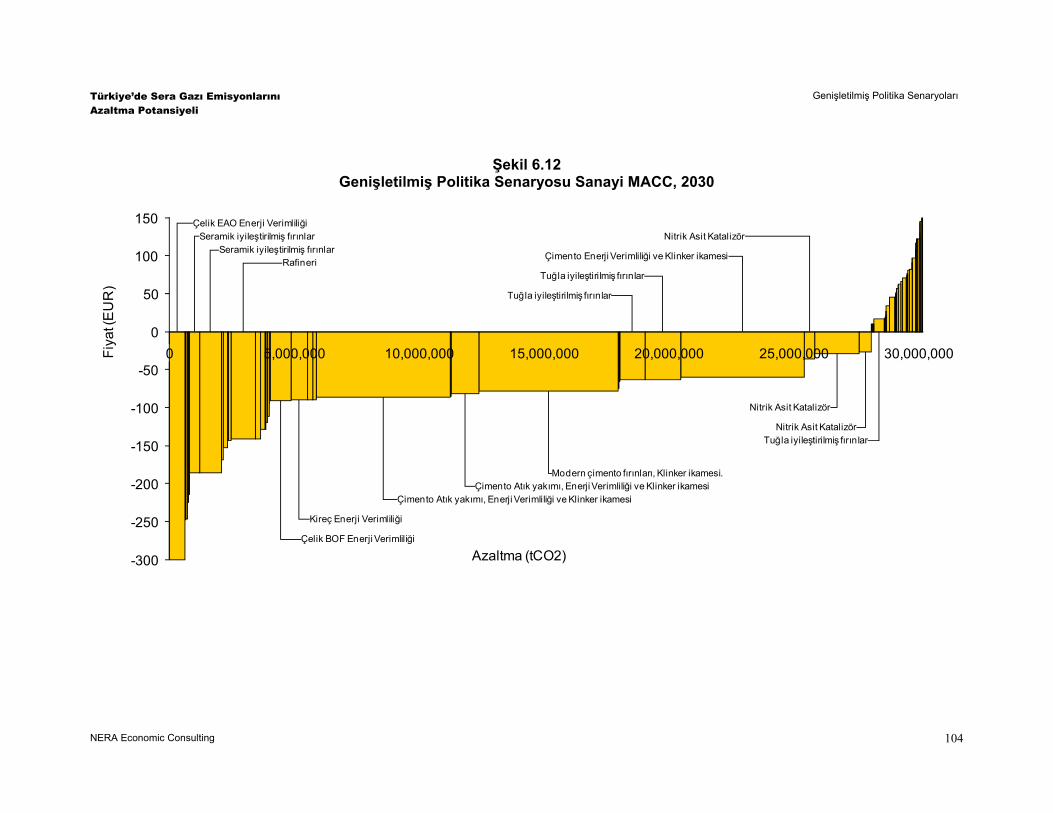

Grafikleri 87 6.3. Elektrik 92 6.4. Binalar 98 6.5. Sanayi 102

7. Sonuçlar 105

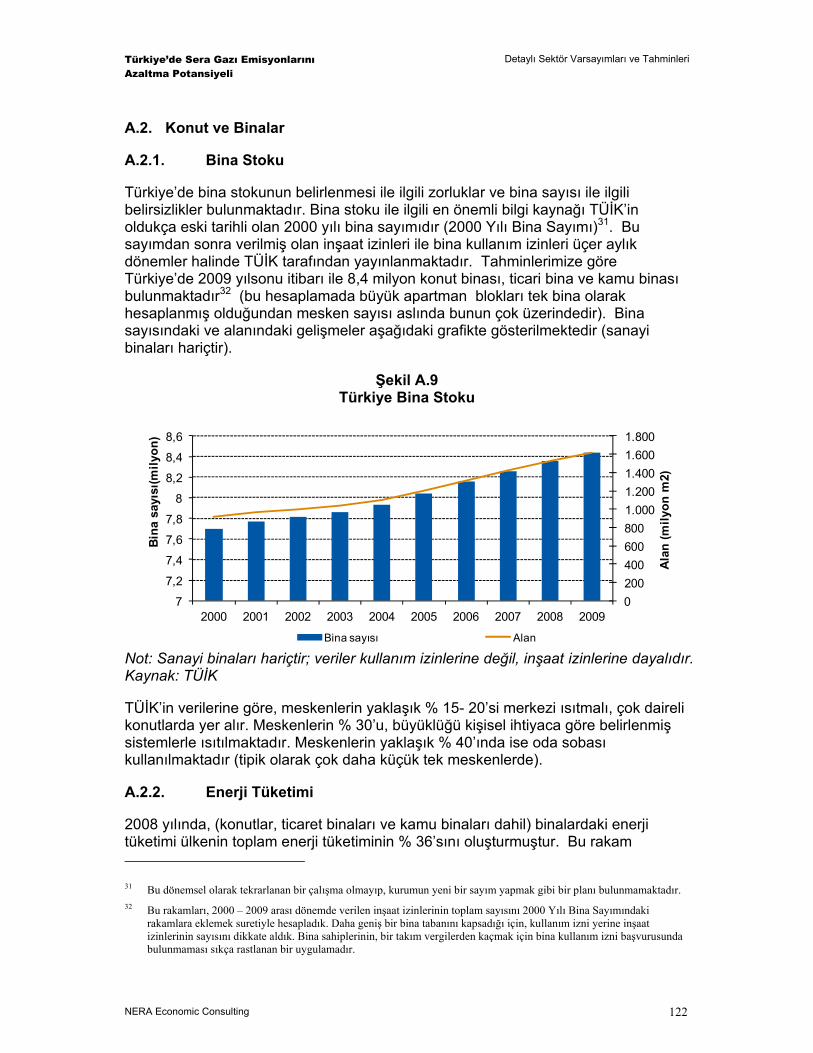

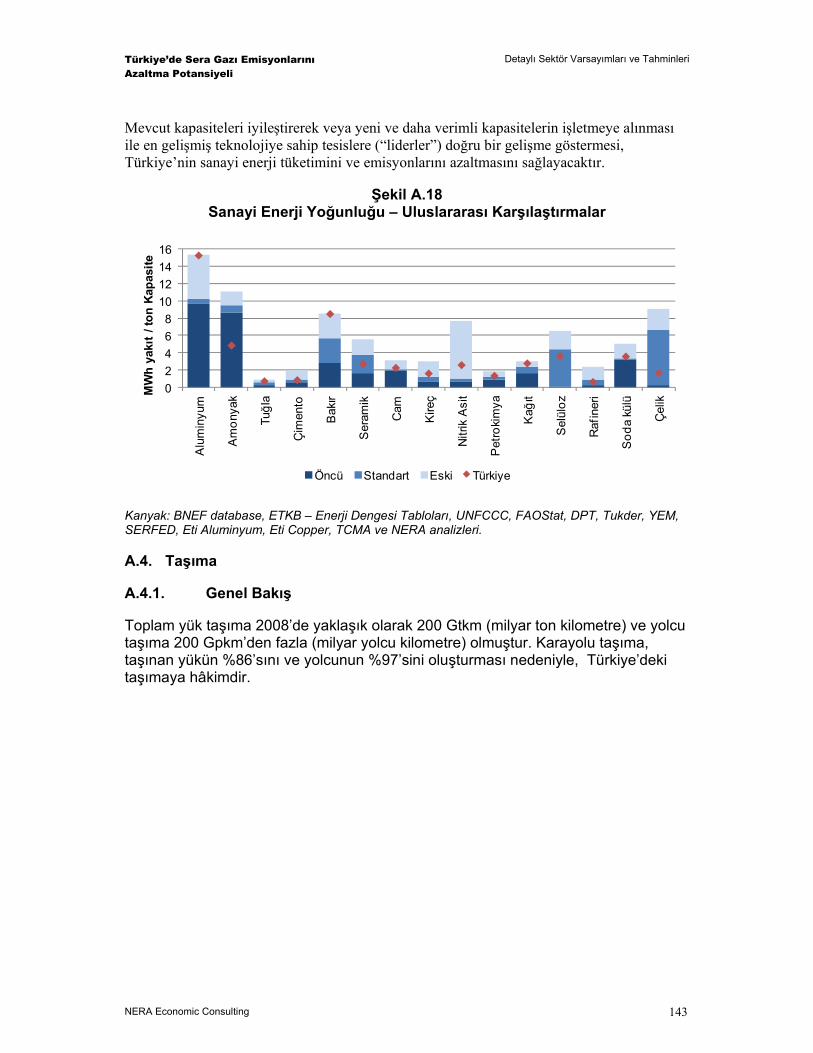

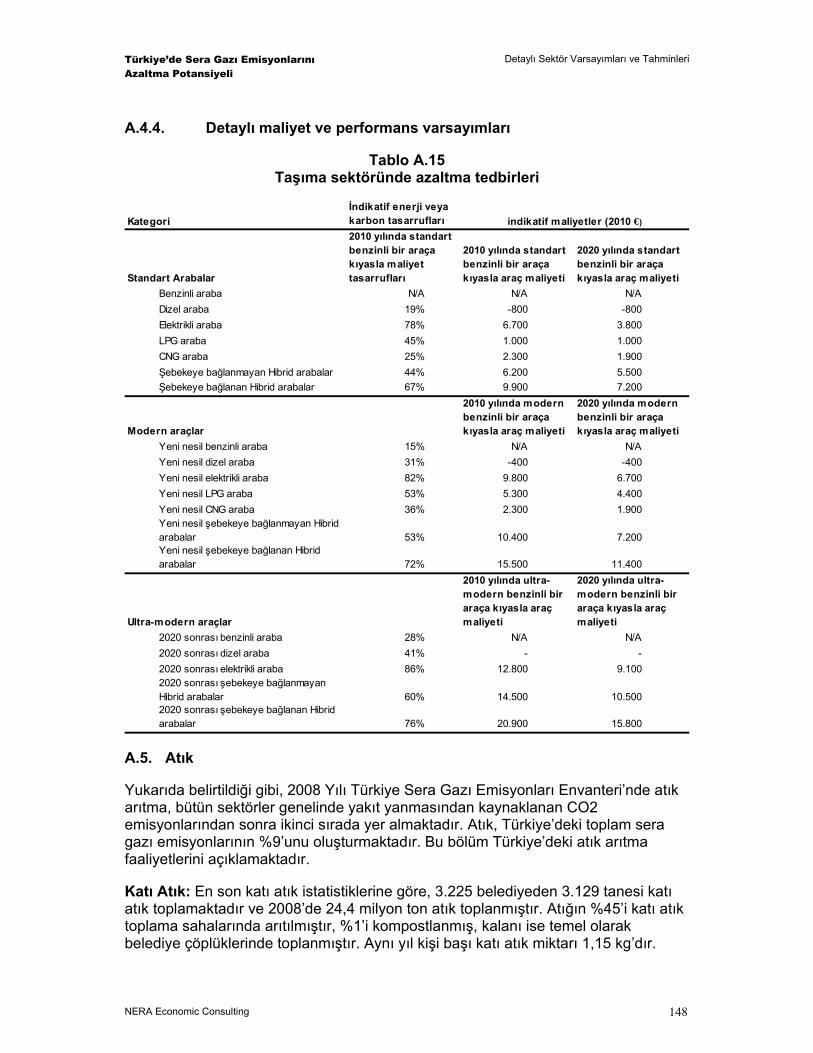

Appendix A. Detaylı Sektör Varsayımları ve Tahminleri 109

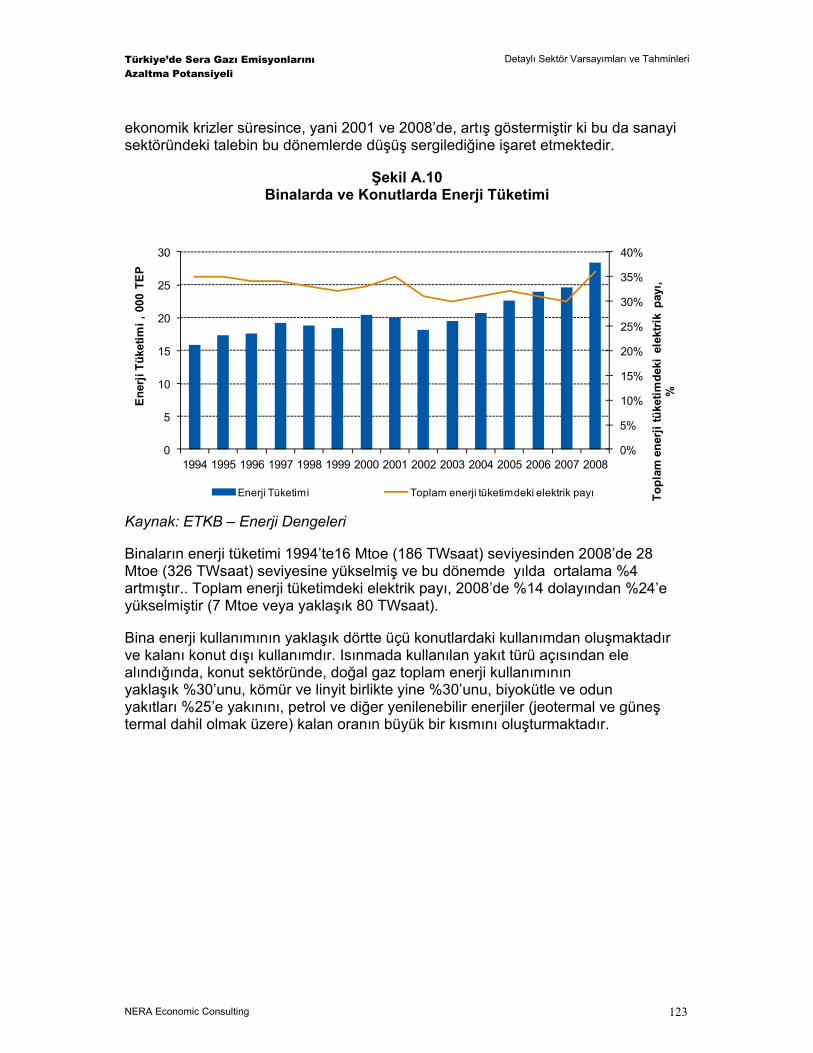

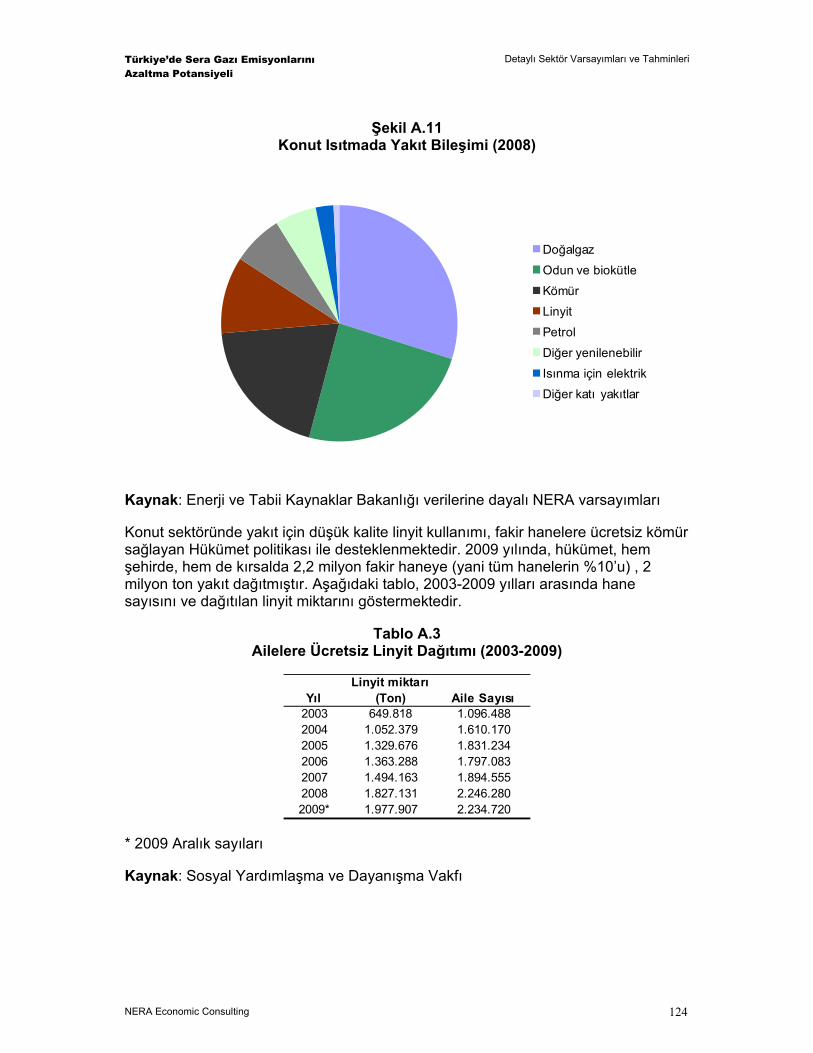

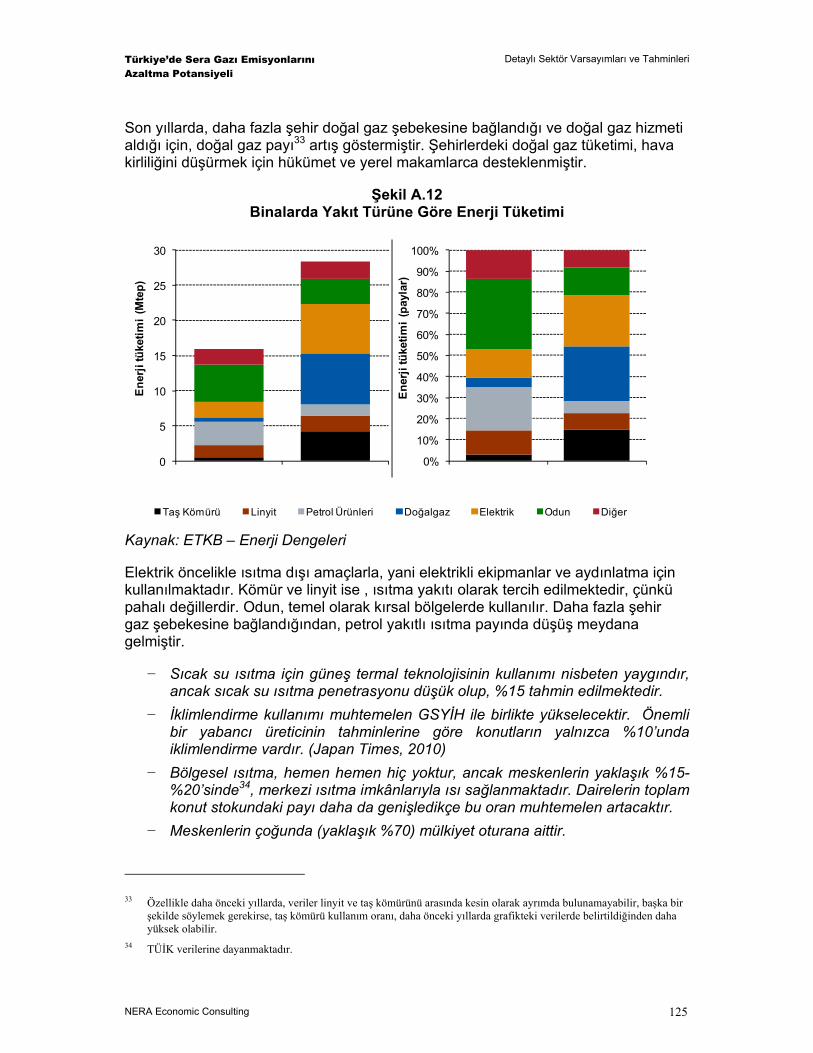

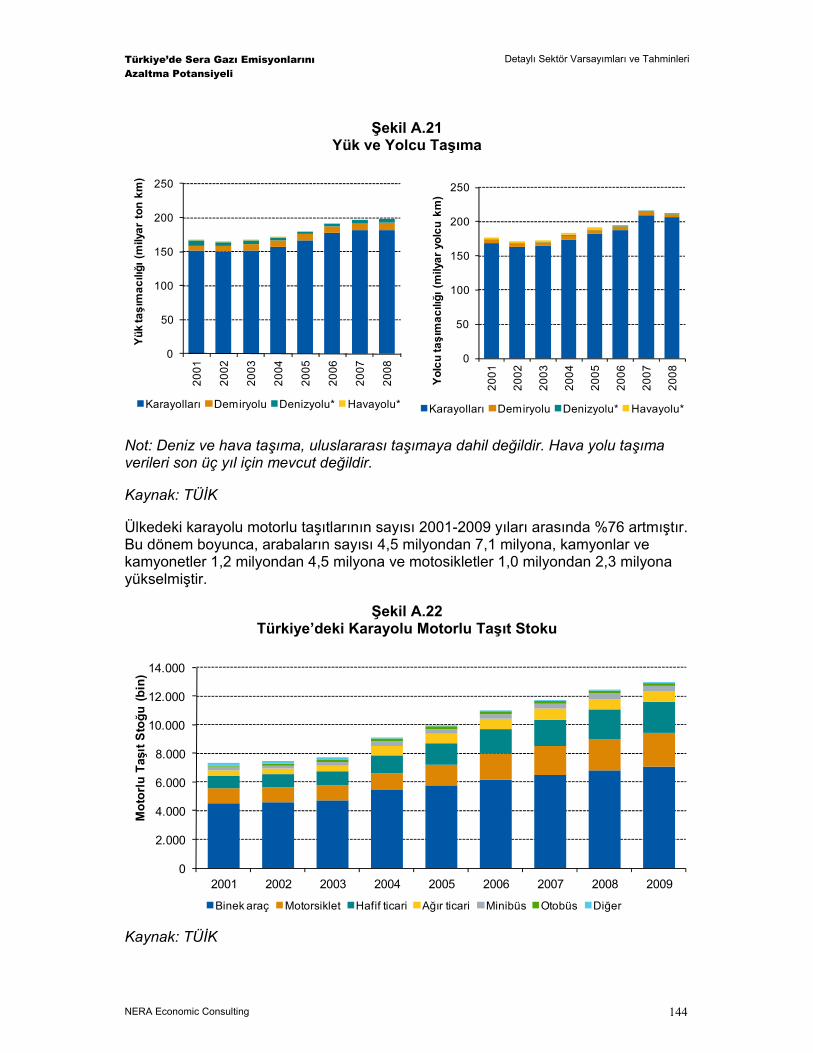

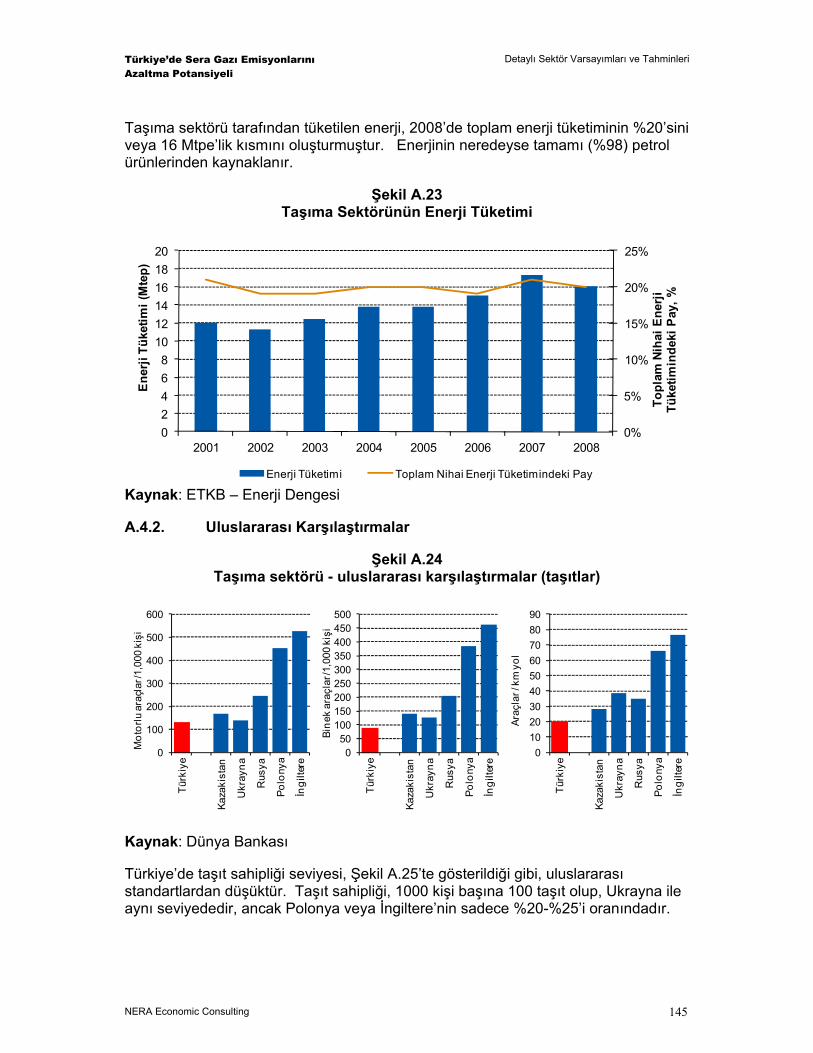

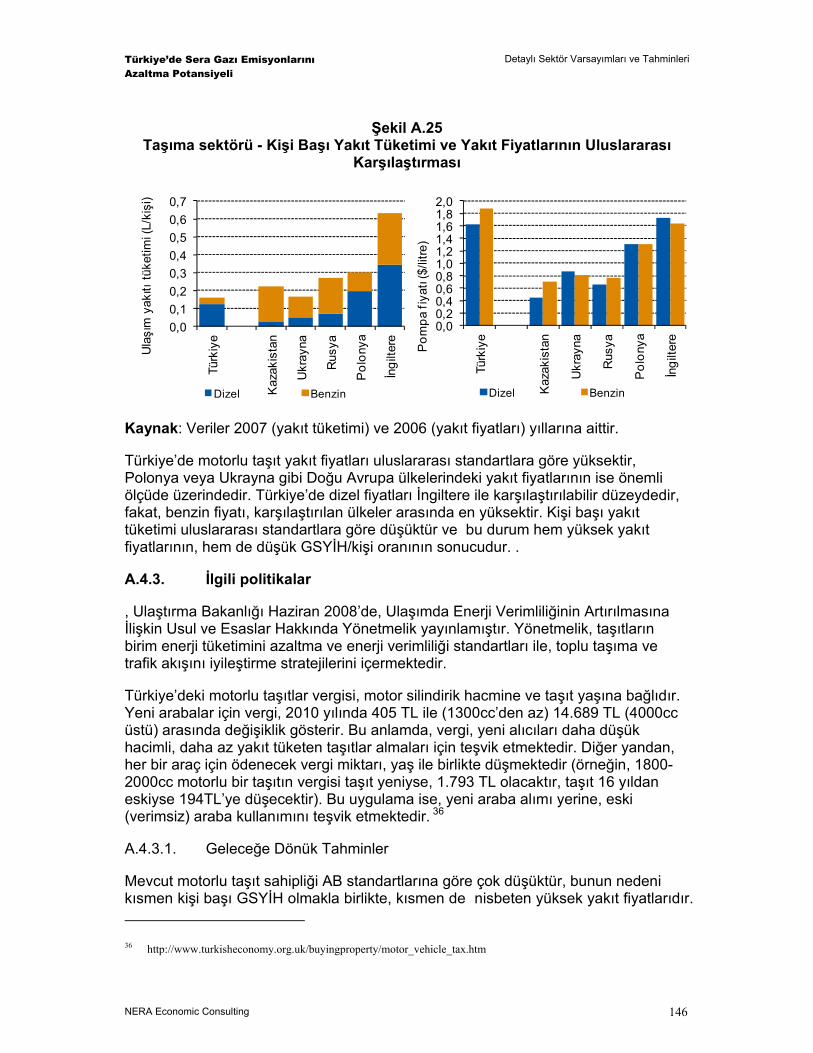

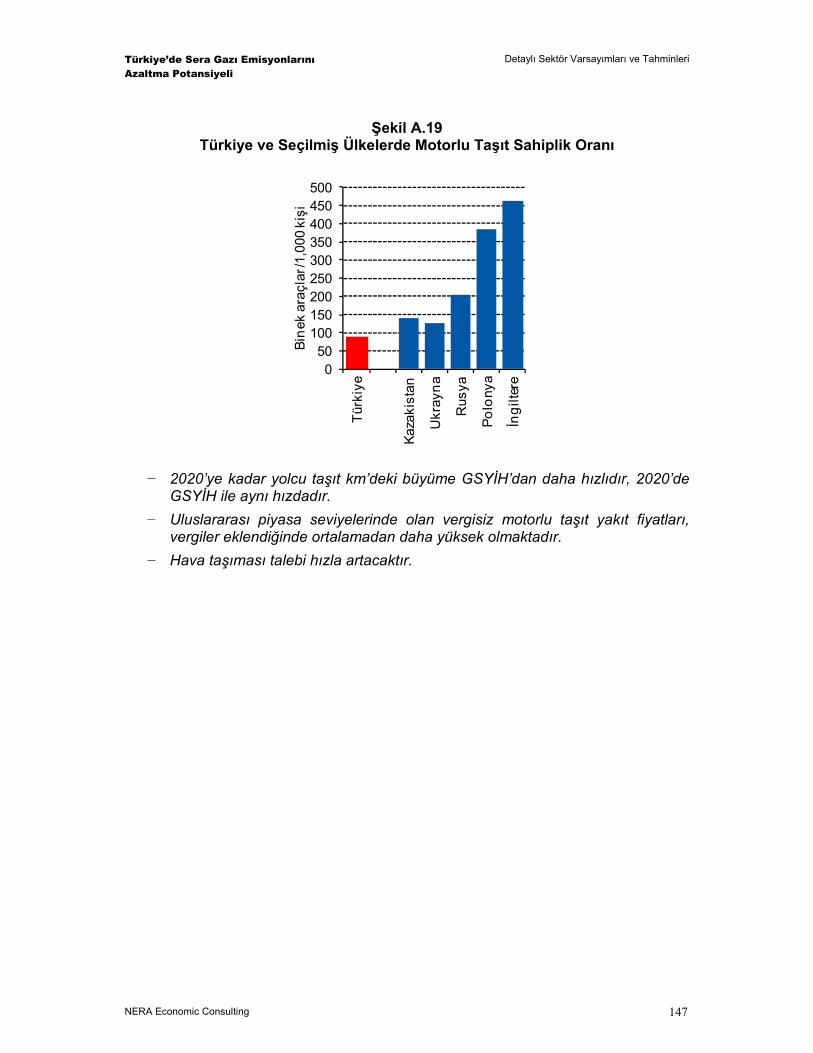

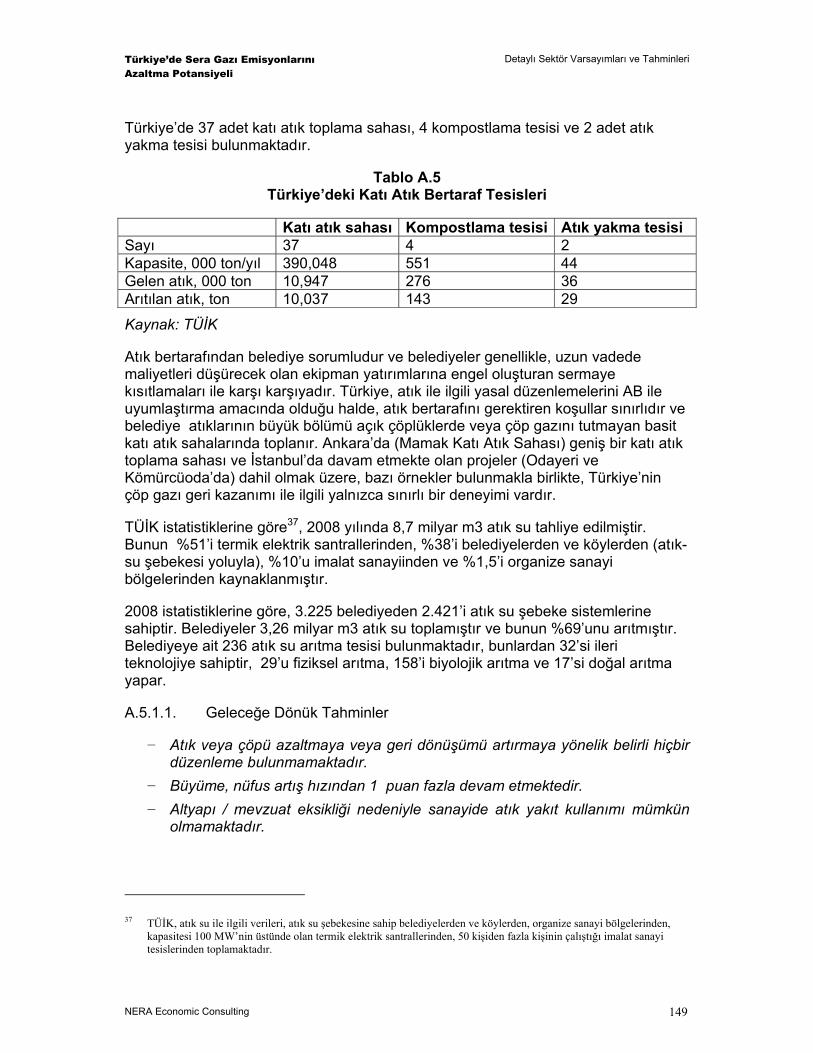

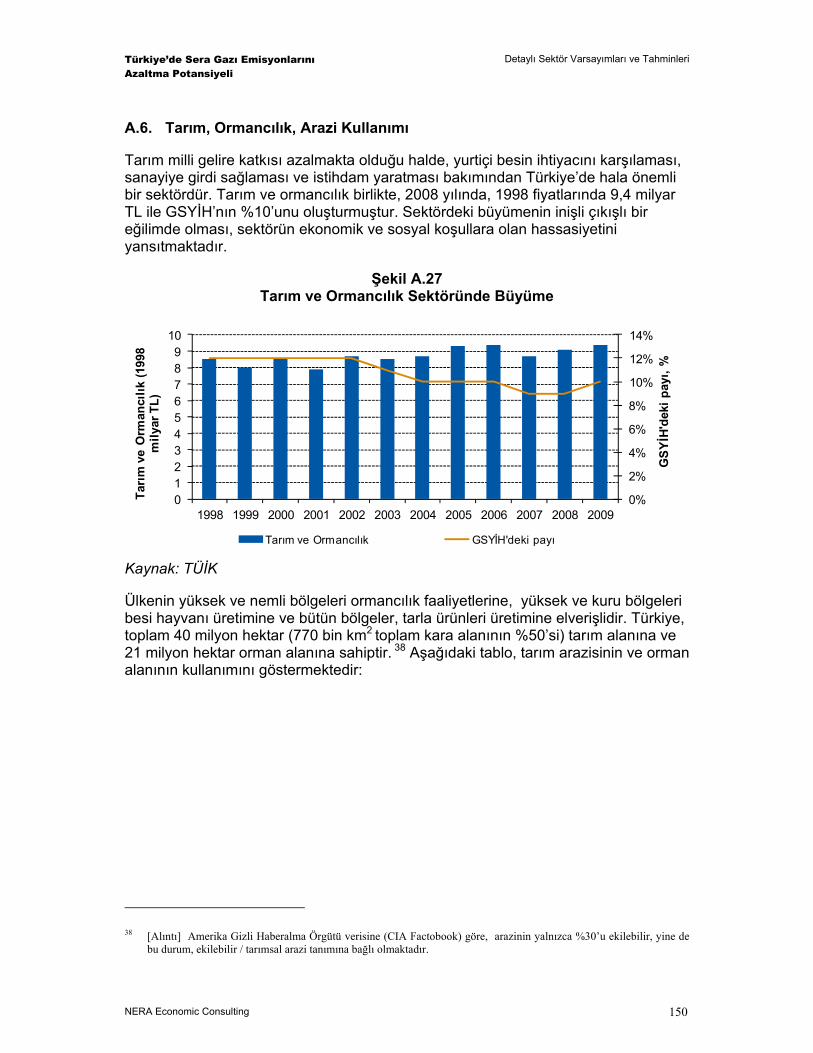

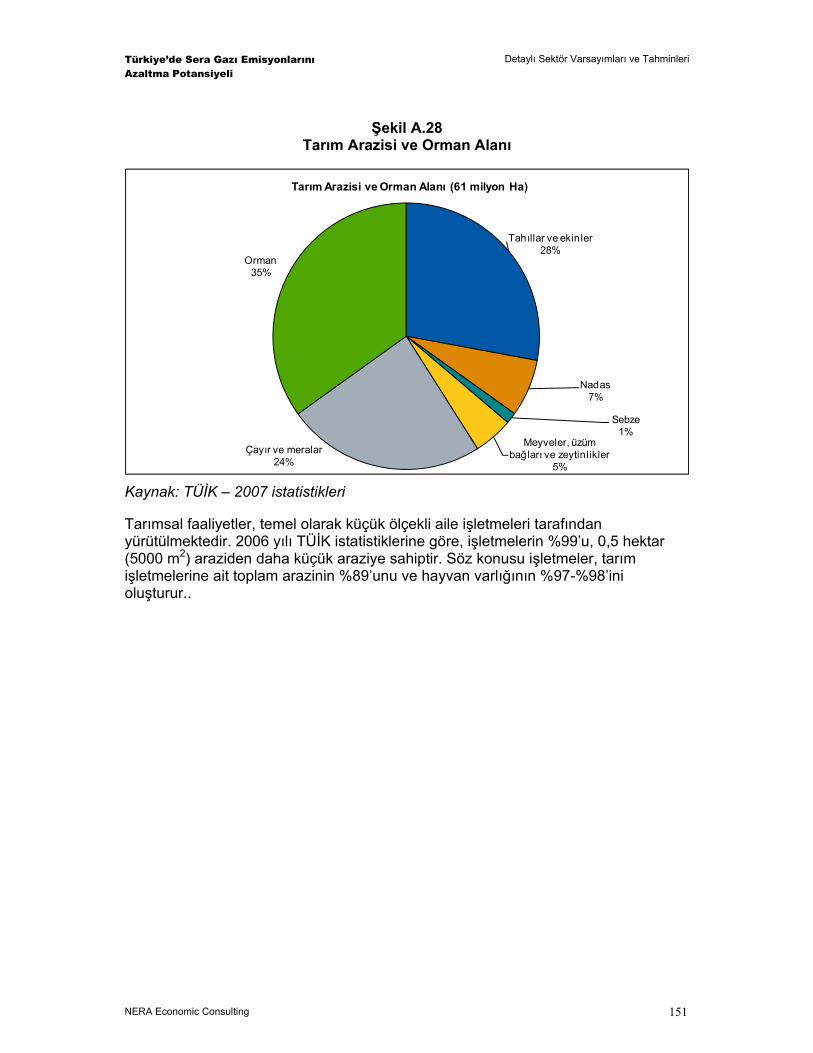

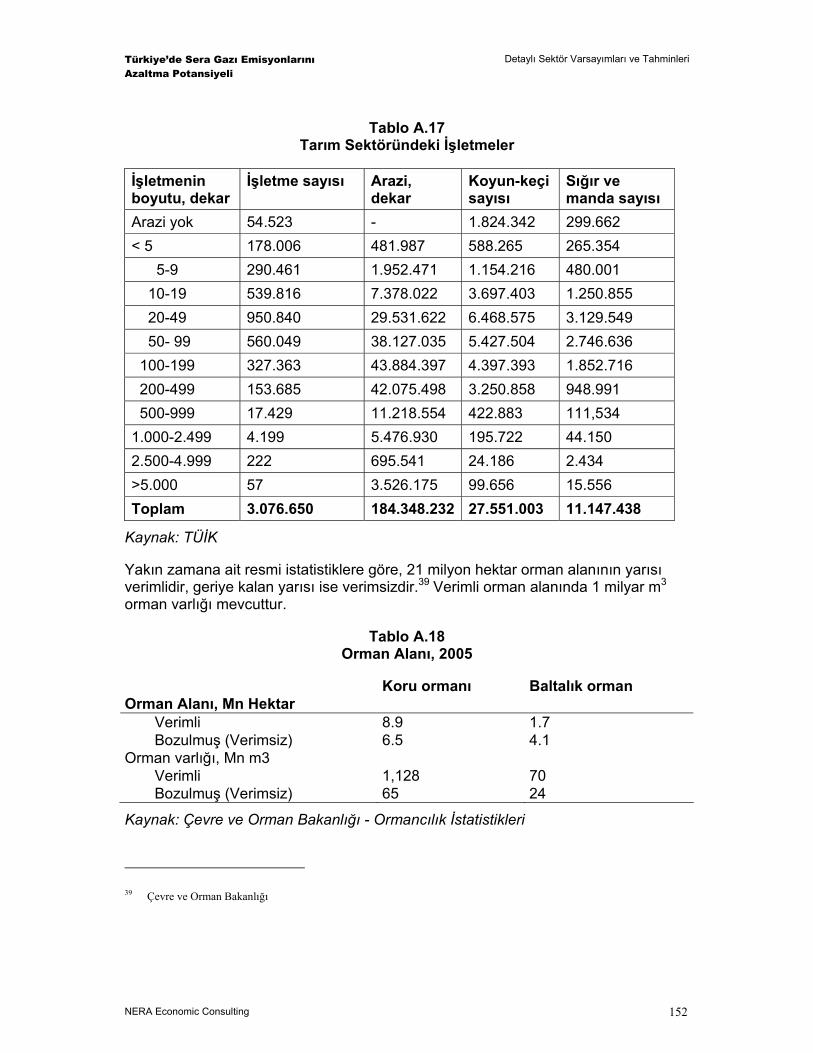

A.1. Elektrik 109 A.2. Konut ve Binalar 122 A.3. Sanayi 131 A.4. Taşıma 143 A.5. Atık 148 A.6. Tarım, Ormancılık, Arazi Kullanımı 150

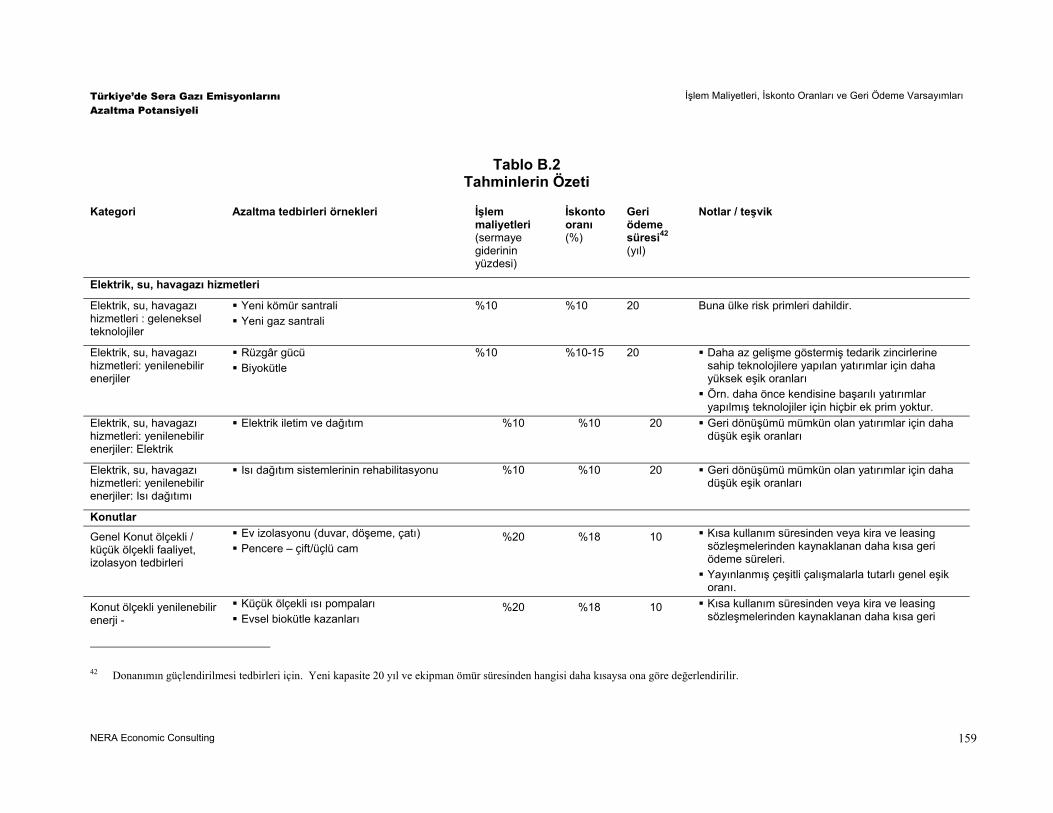

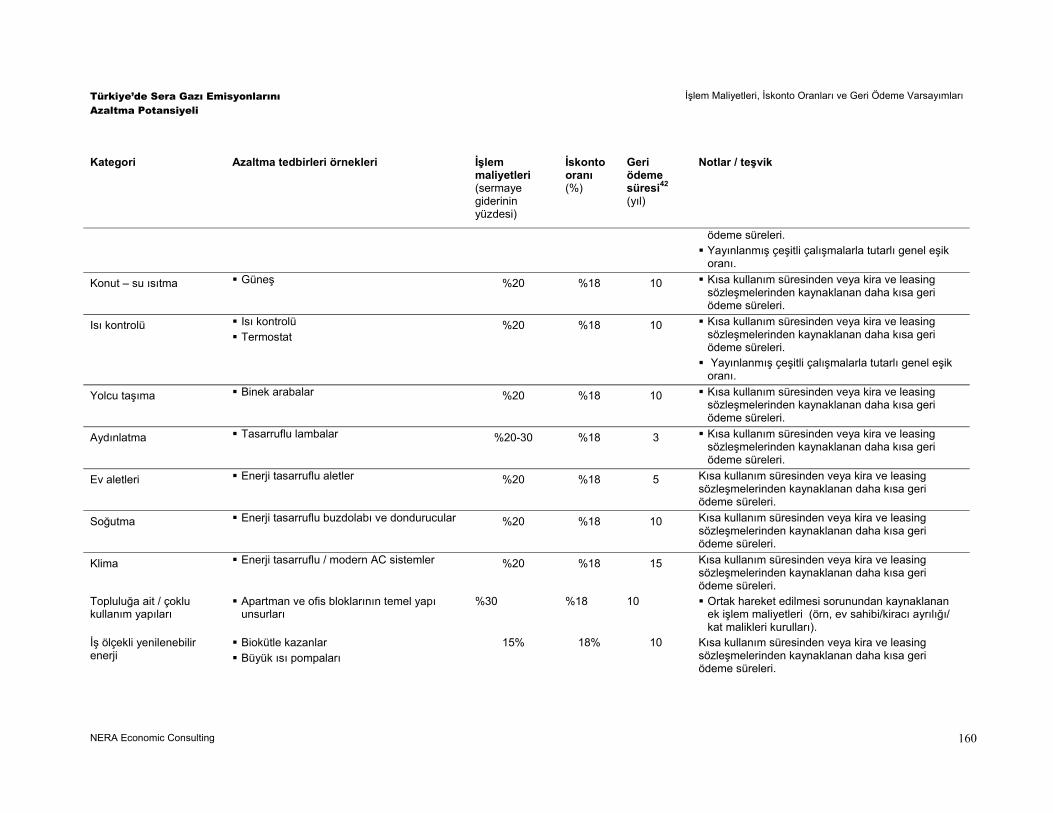

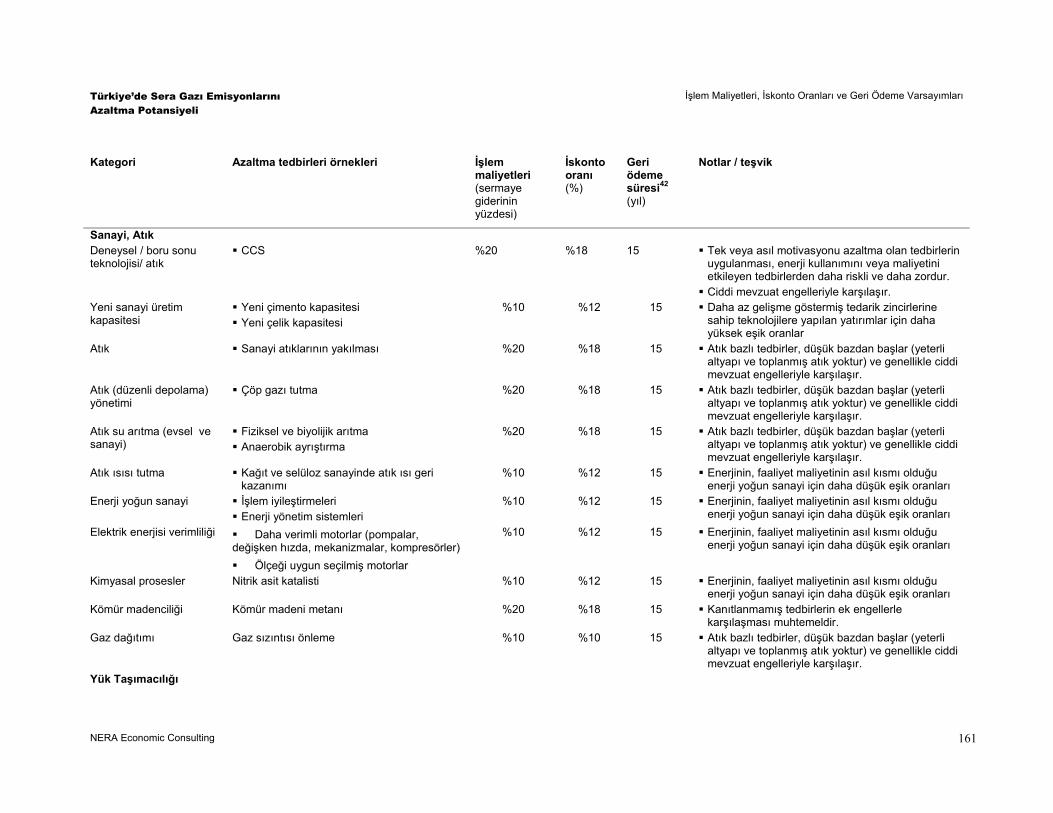

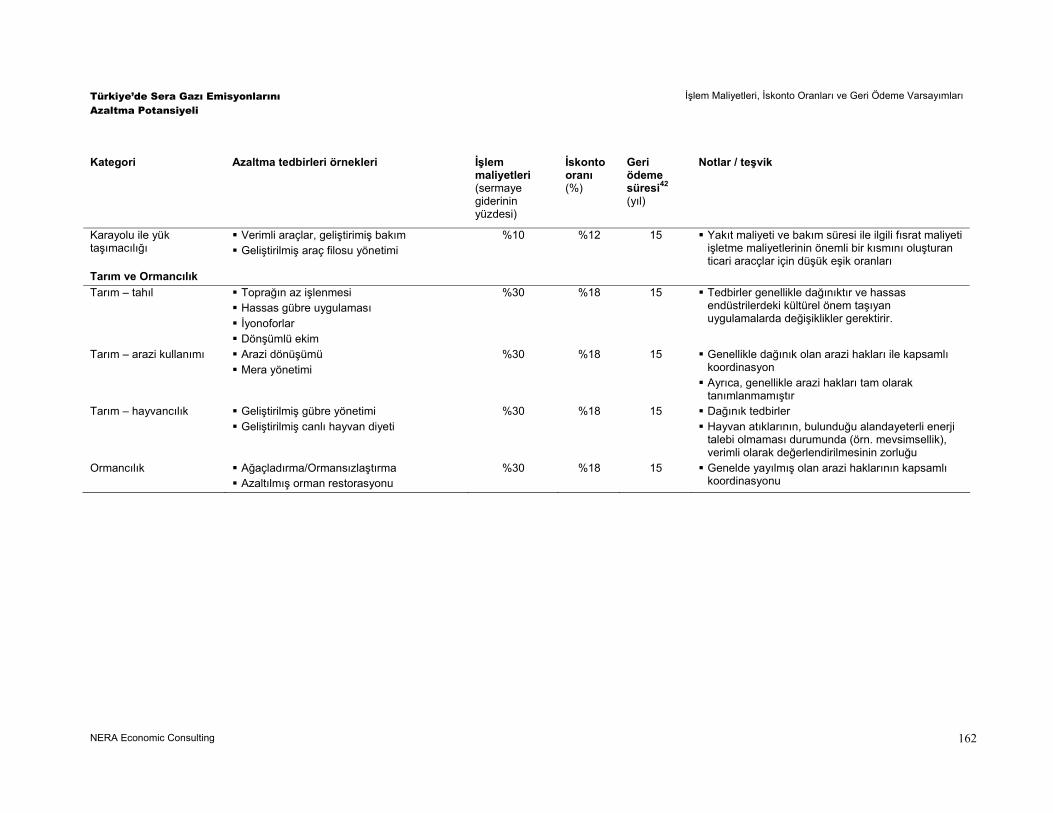

Appendix B. İşlem Maliyetleri, İskonto Oranları ve Geri Ödeme Varsayımları 153

B.1. Proje İşlem Maliyetleri 153 B.2. Tahminlerin Özeti 158

Appendix C. Yakıt Fiyatı Varsayımları 164

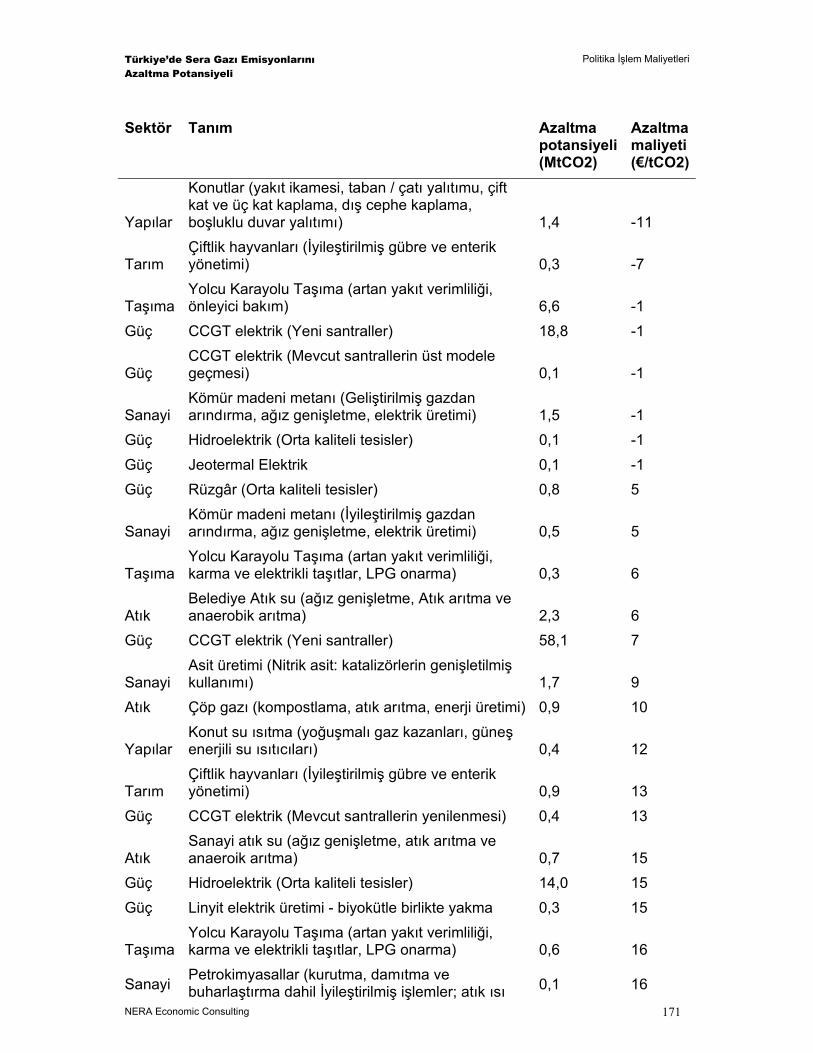

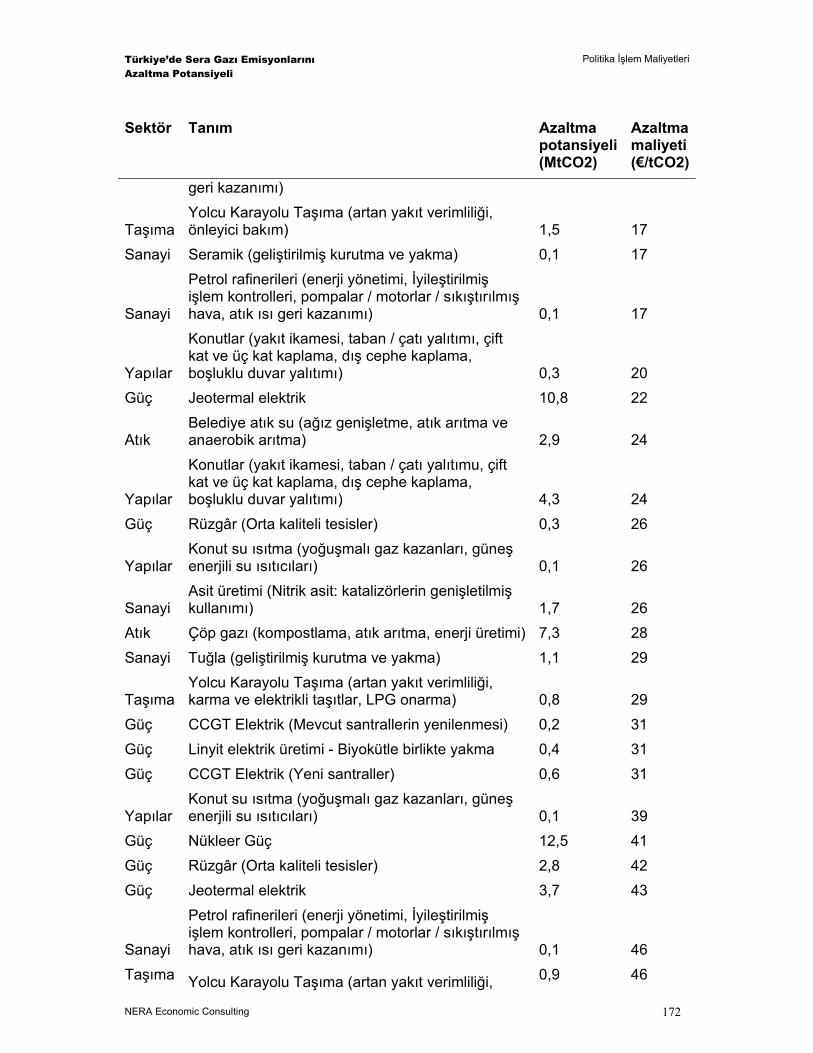

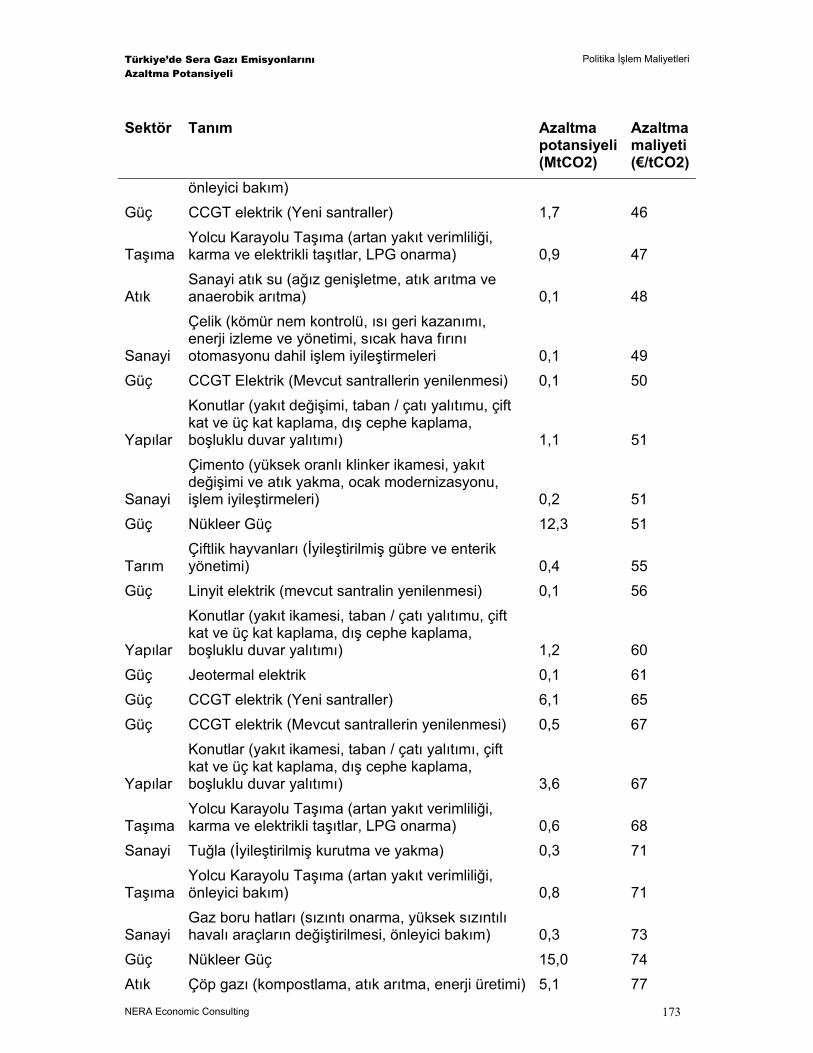

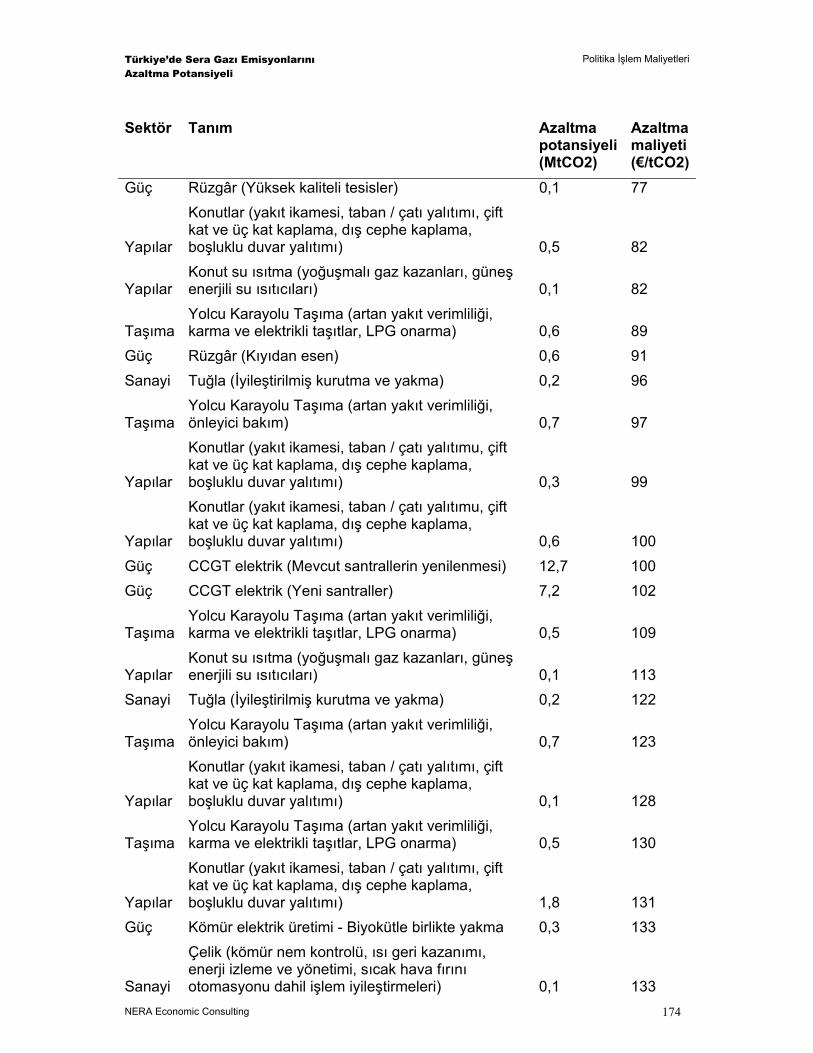

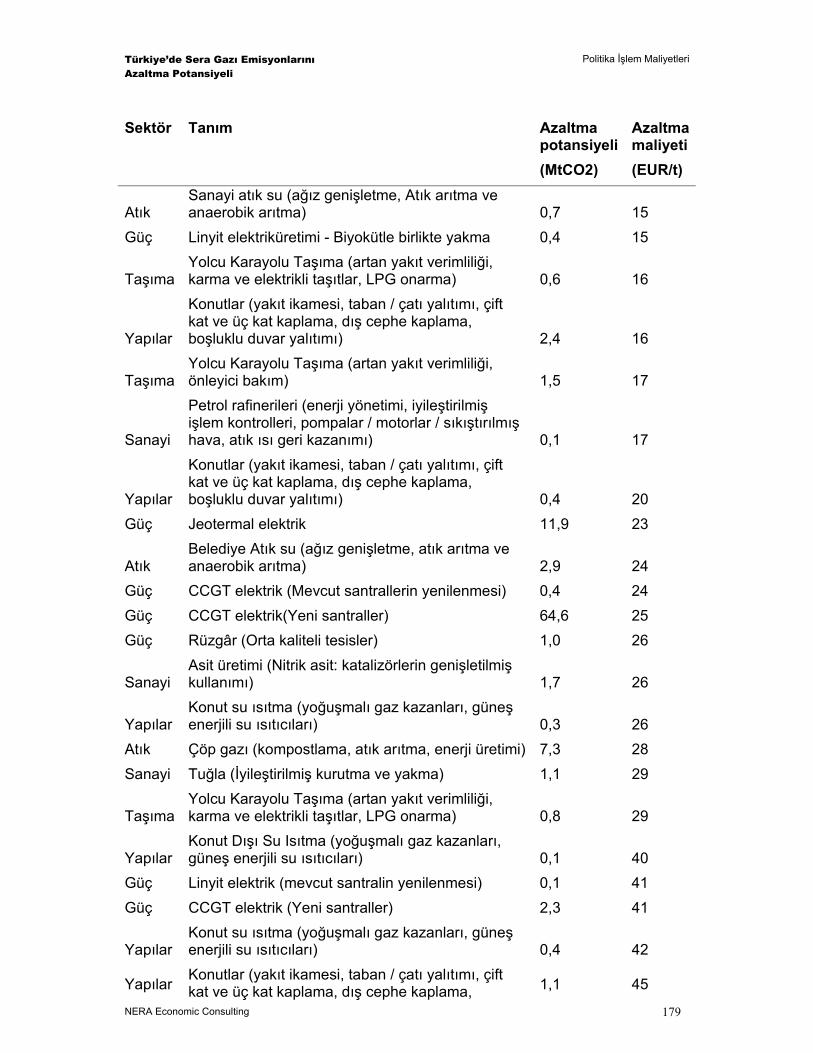

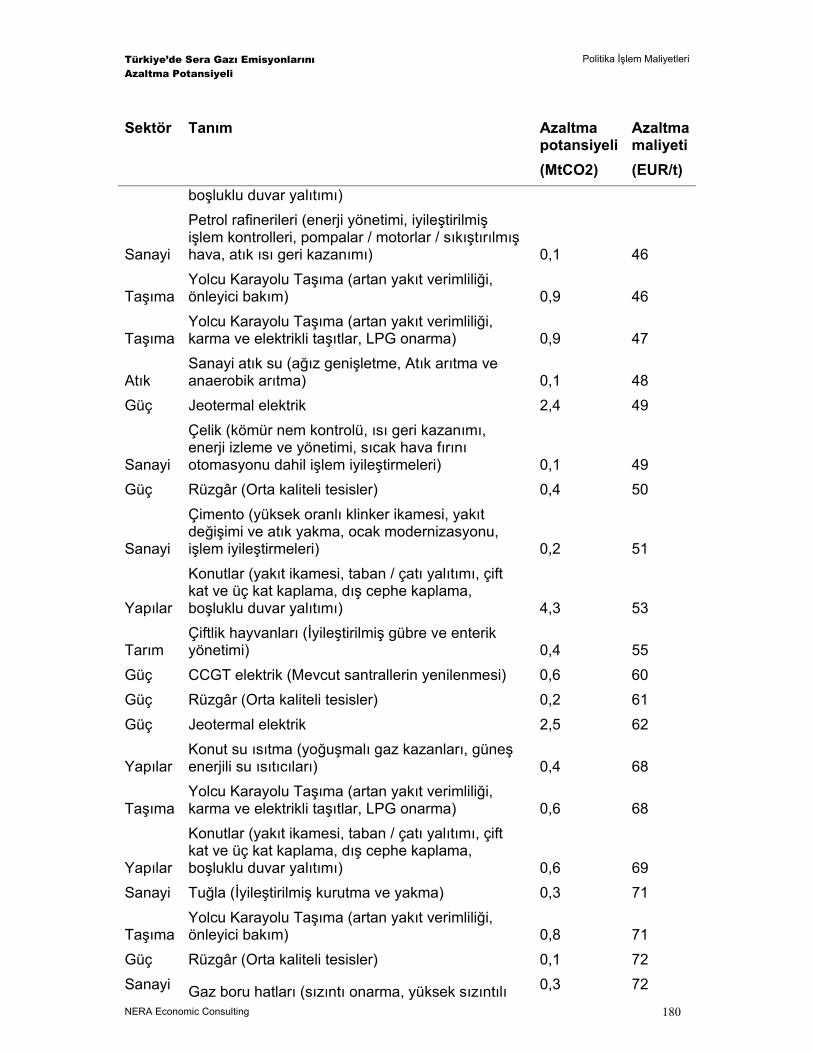

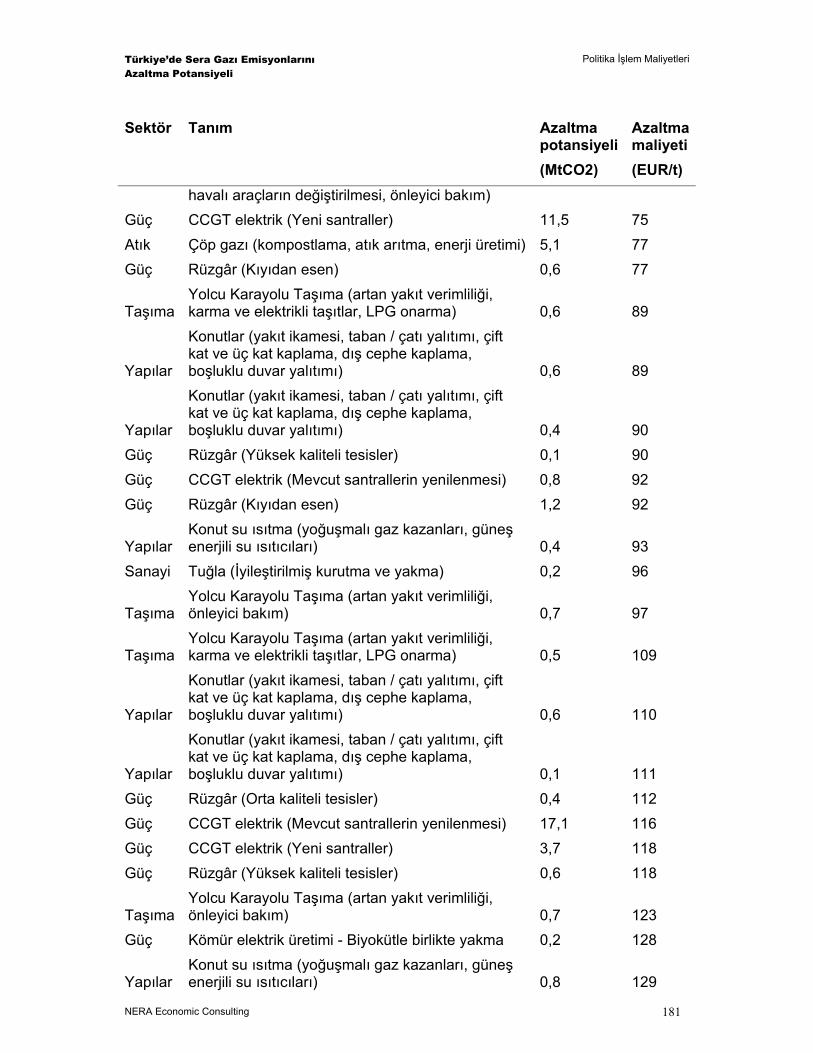

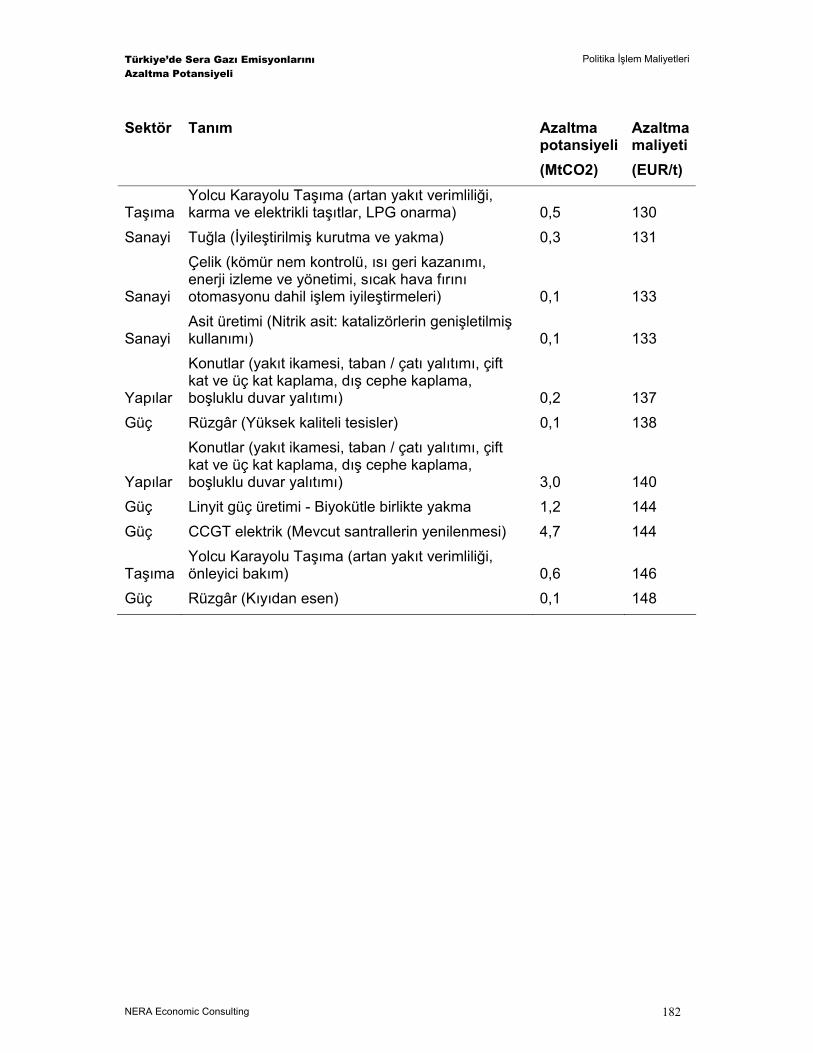

Appendix D. Politika İşlem Maliyetleri 168

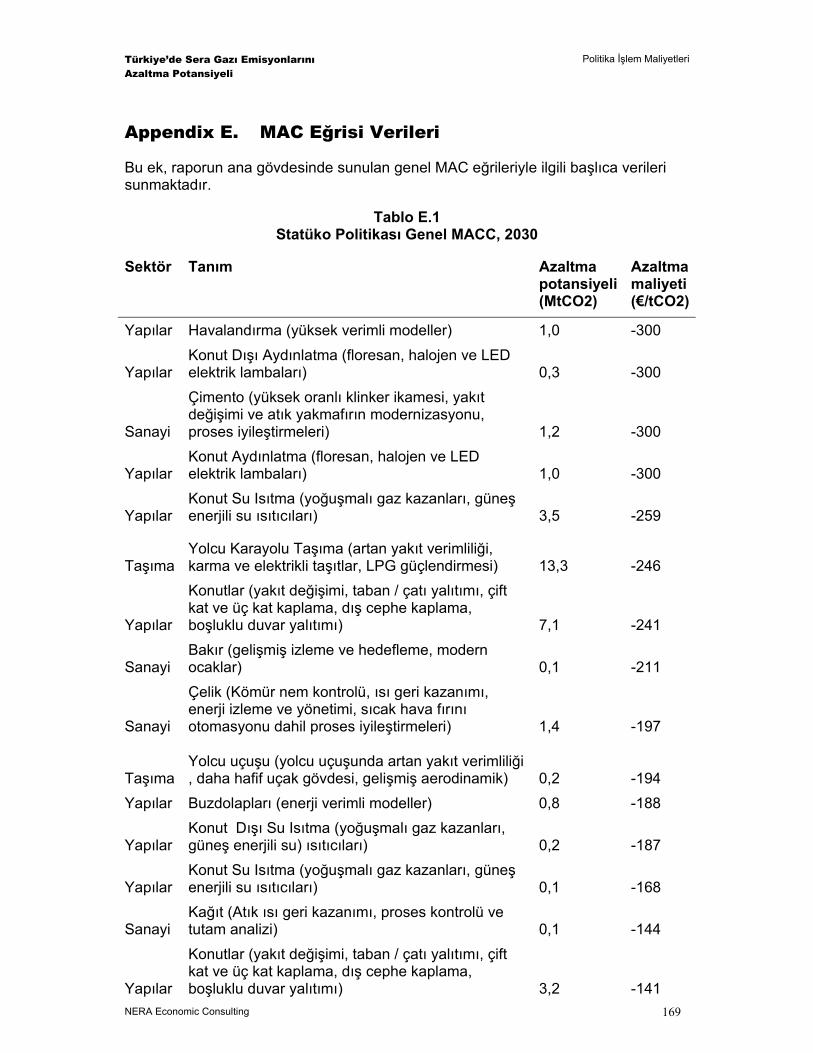

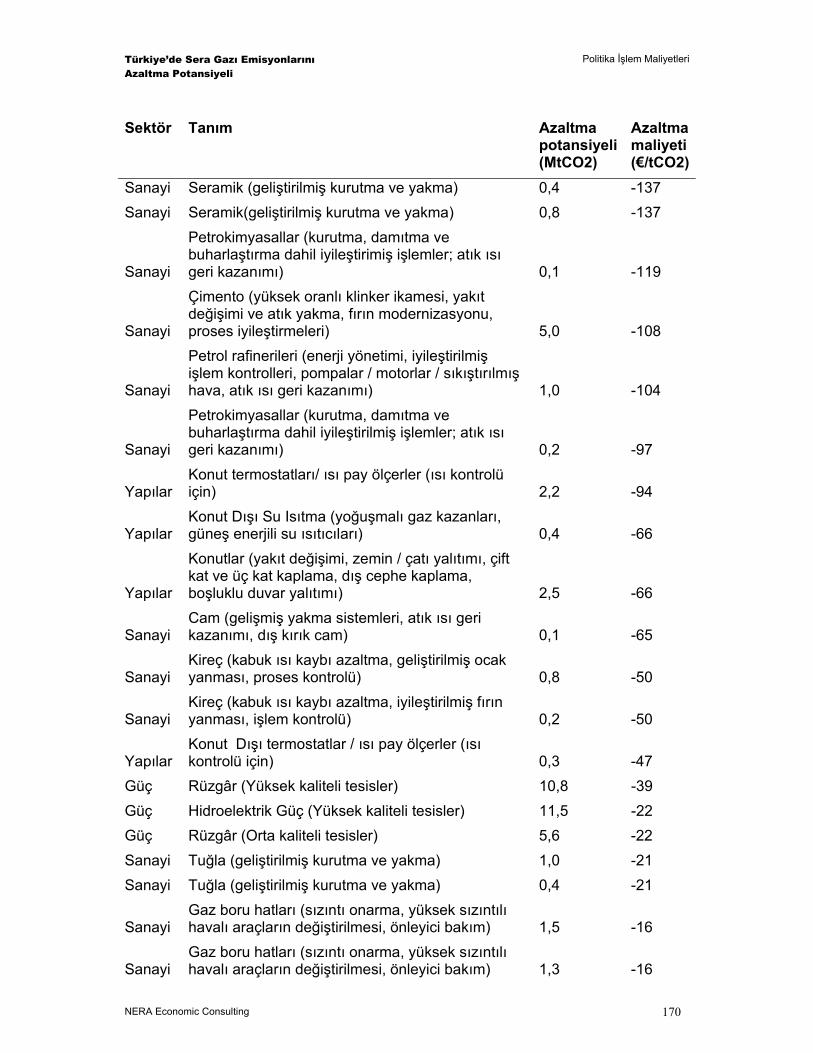

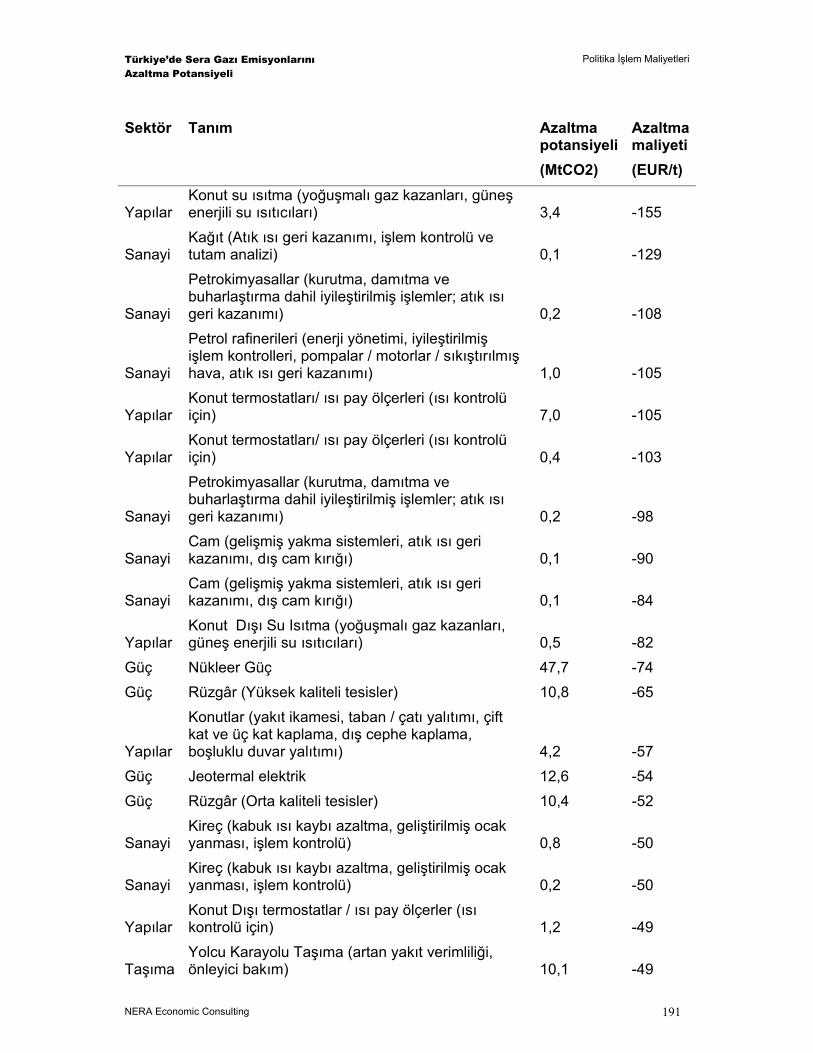

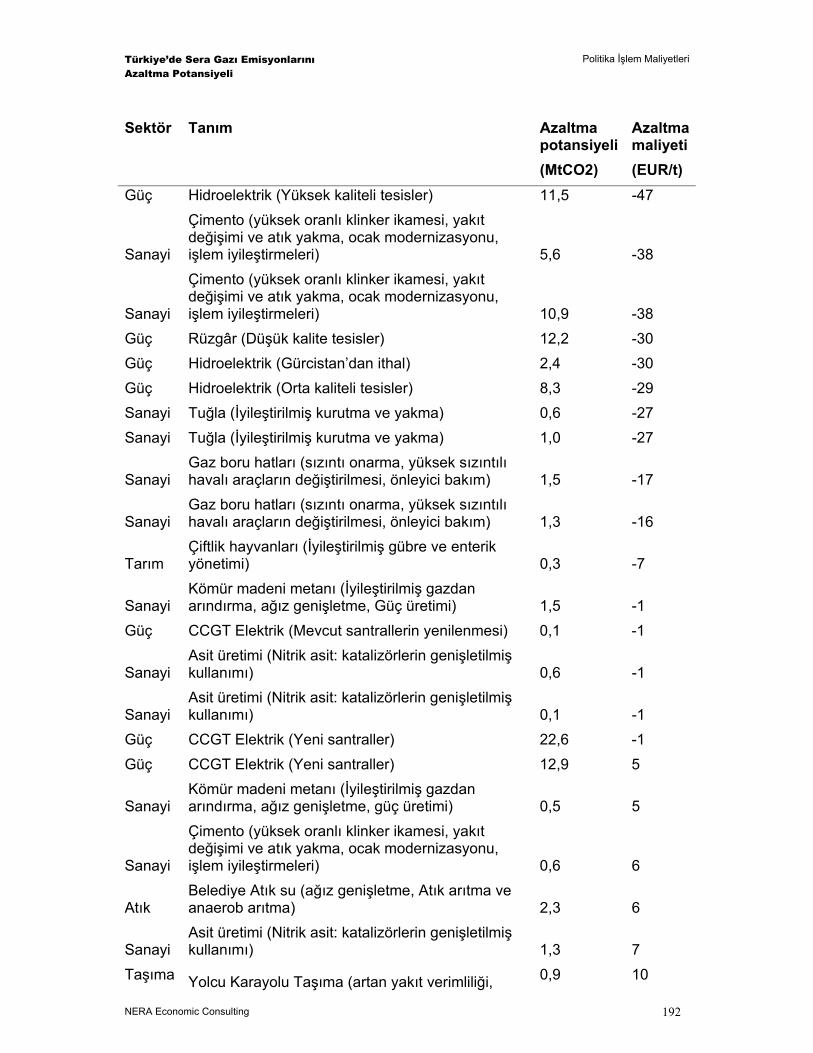

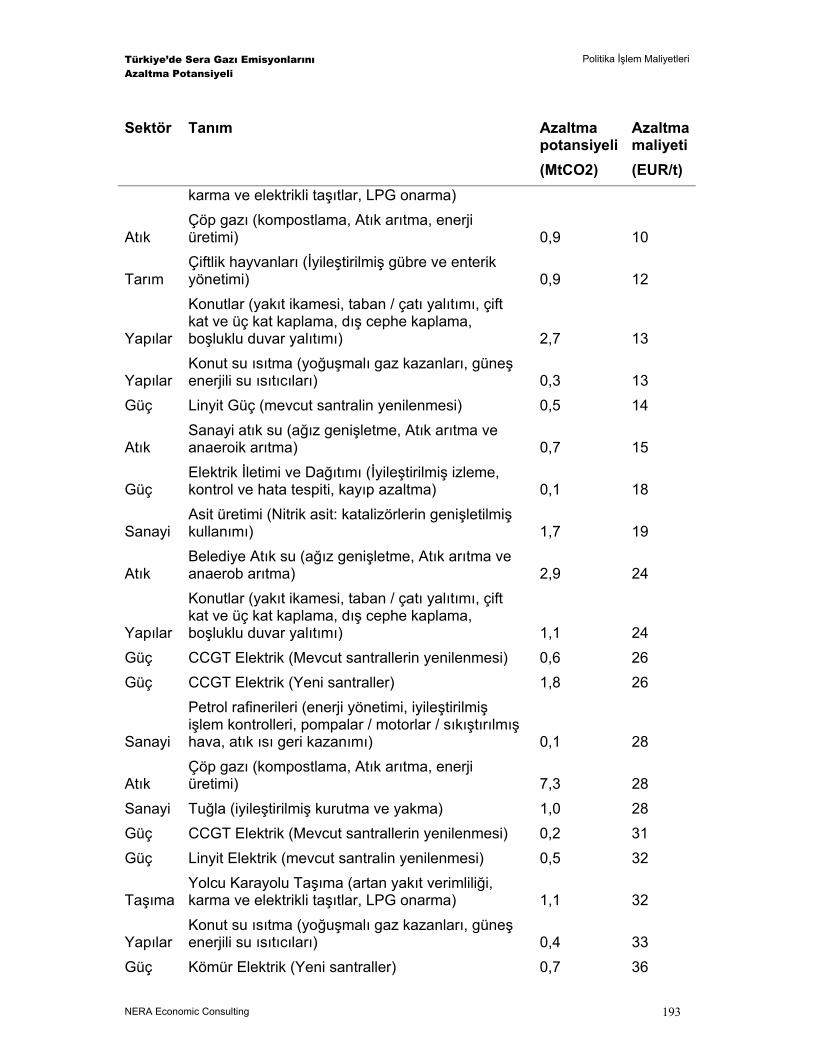

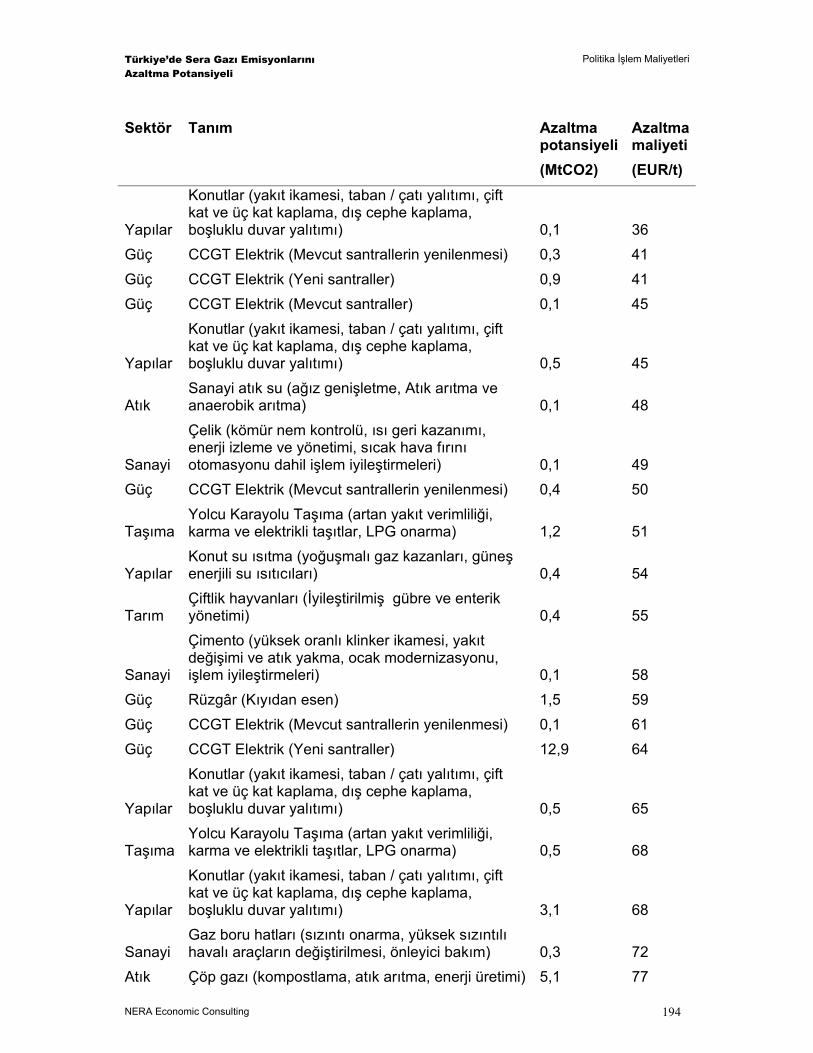

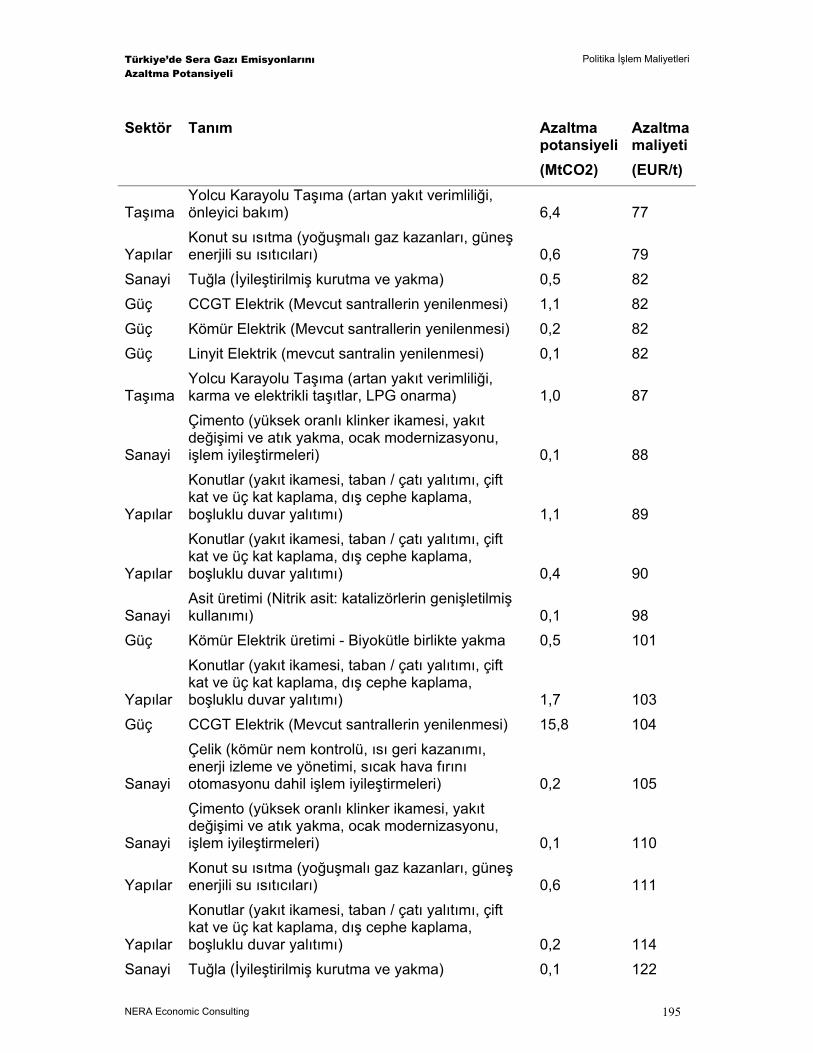

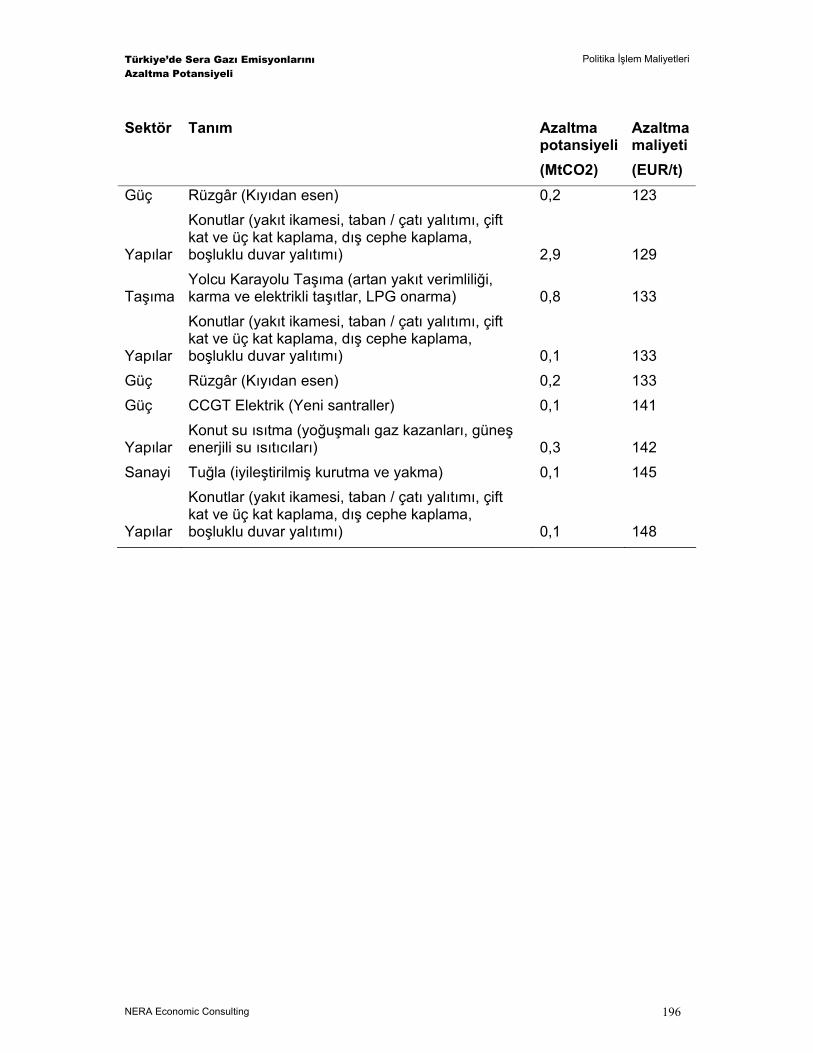

Appendix E. MAC Eğrisi Verileri 169

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

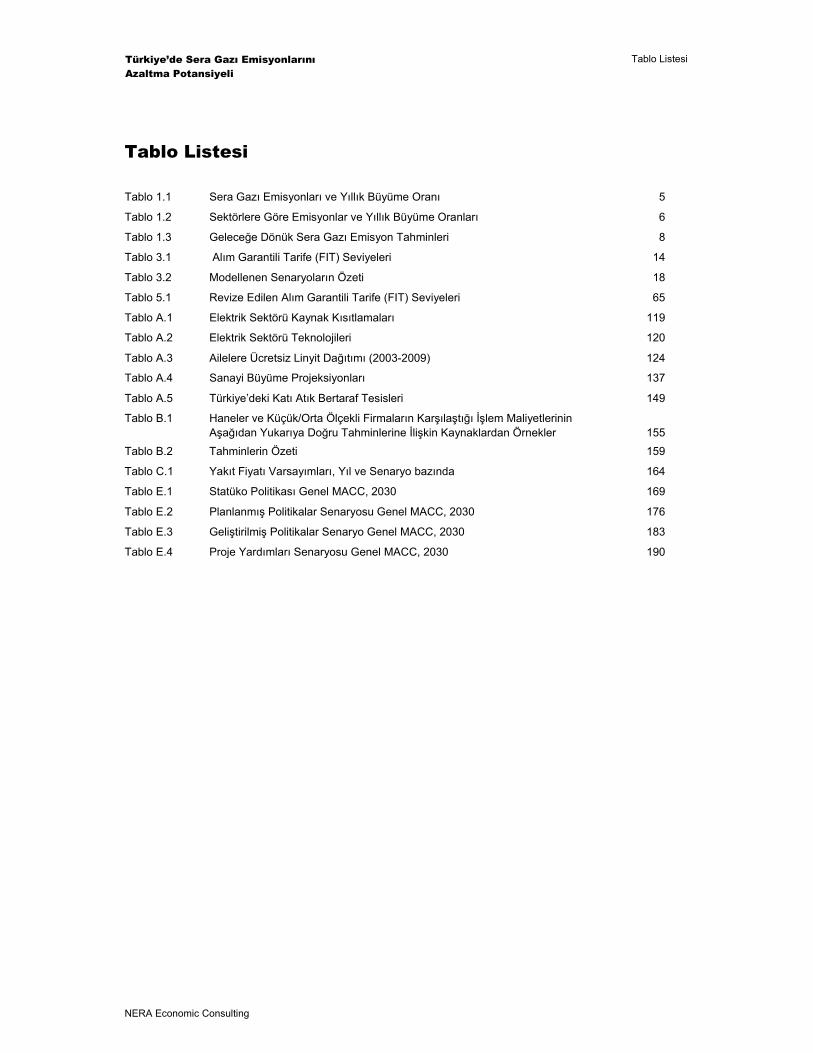

Tablo Listesi

NERA Economic Consulting

Tablo Listesi

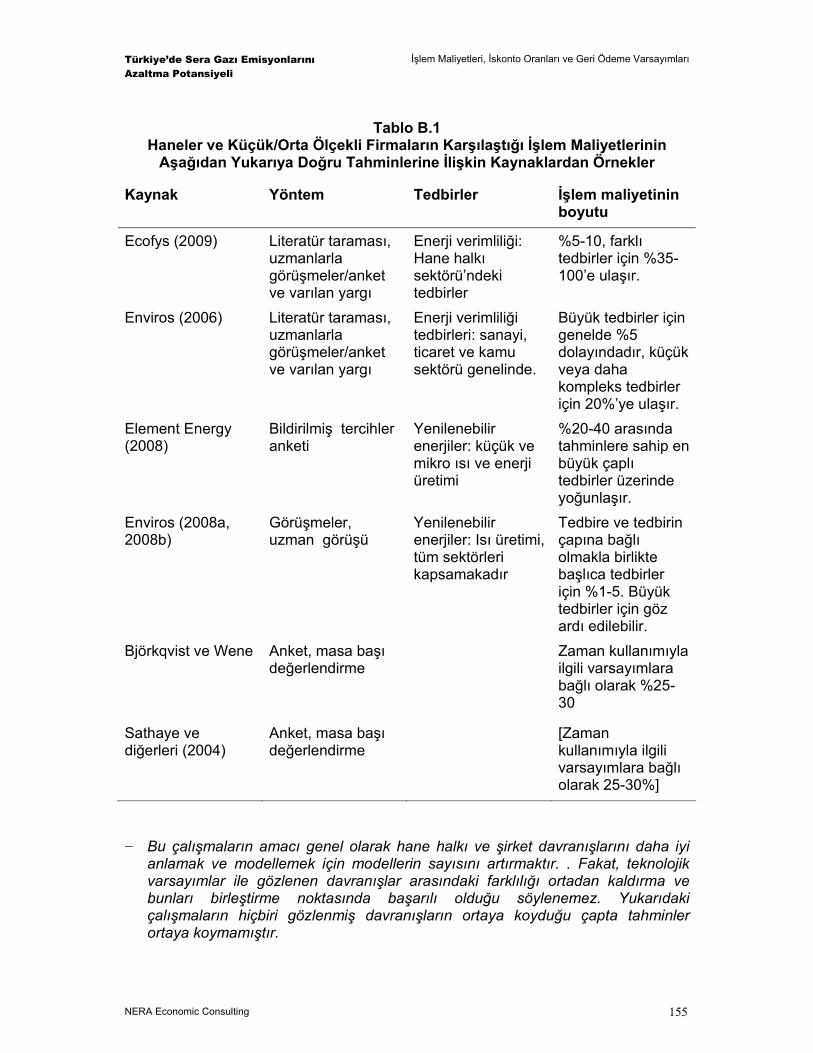

Tablo 1.1 Sera Gazı Emisyonları ve Yıllık Büyüme Oranı 5 Tablo 1.2 Sektörlere Göre Emisyonlar ve Yıllık Büyüme Oranları 6 Tablo 1.3 Geleceğe Dönük Sera Gazı Emisyon Tahminleri 8 Tablo 3.1 Alım Garantili Tarife (FIT) Seviyeleri 14 Tablo 3.2 Modellenen Senaryoların Özeti 18 Tablo 5.1 Revize Edilen Alım Garantili Tarife (FIT) Seviyeleri 65 Tablo A.1 Elektrik Sektörü Kaynak Kısıtlamaları 119 Tablo A.2 Elektrik Sektörü Teknolojileri 120 Tablo A.3 Ailelere Ücretsiz Linyit Dağıtımı (2003-2009) 124 Tablo A.4 Sanayi Büyüme Projeksiyonları 137 Tablo A.5 Türkiye’deki Katı Atık Bertaraf Tesisleri 149 Tablo B.1 Haneler ve Küçük/Orta Ölçekli Firmaların Karşılaştığı İşlem Maliyetlerinin

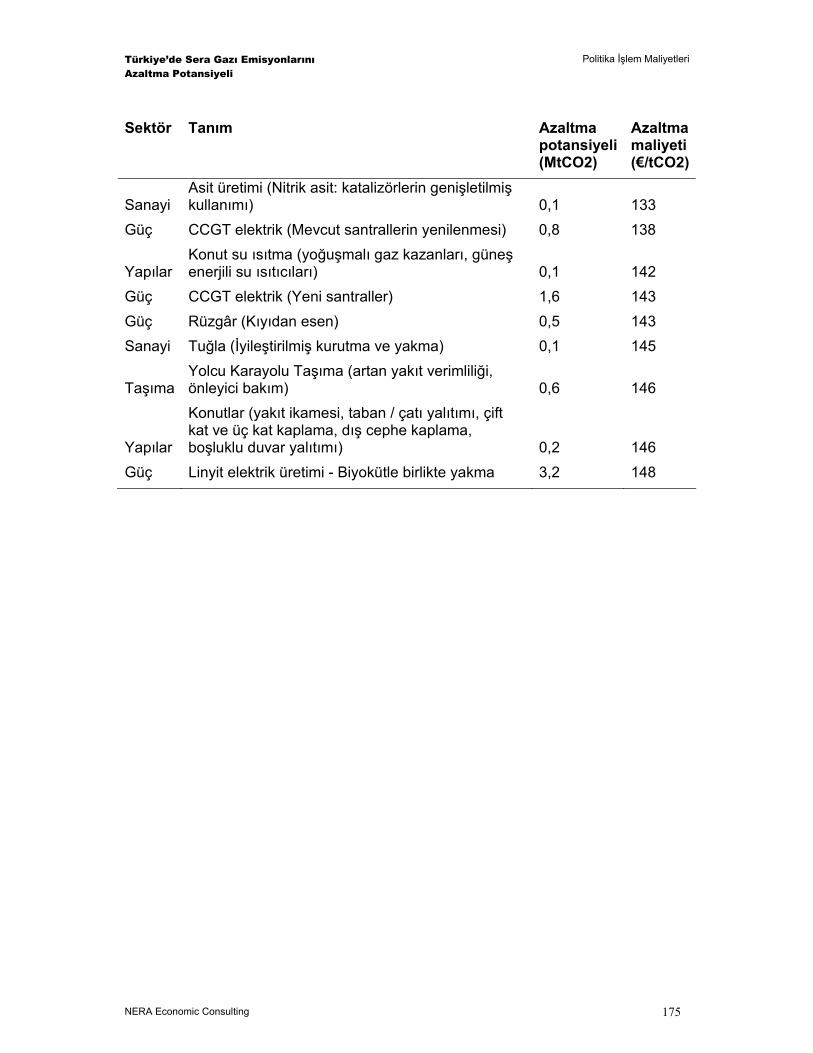

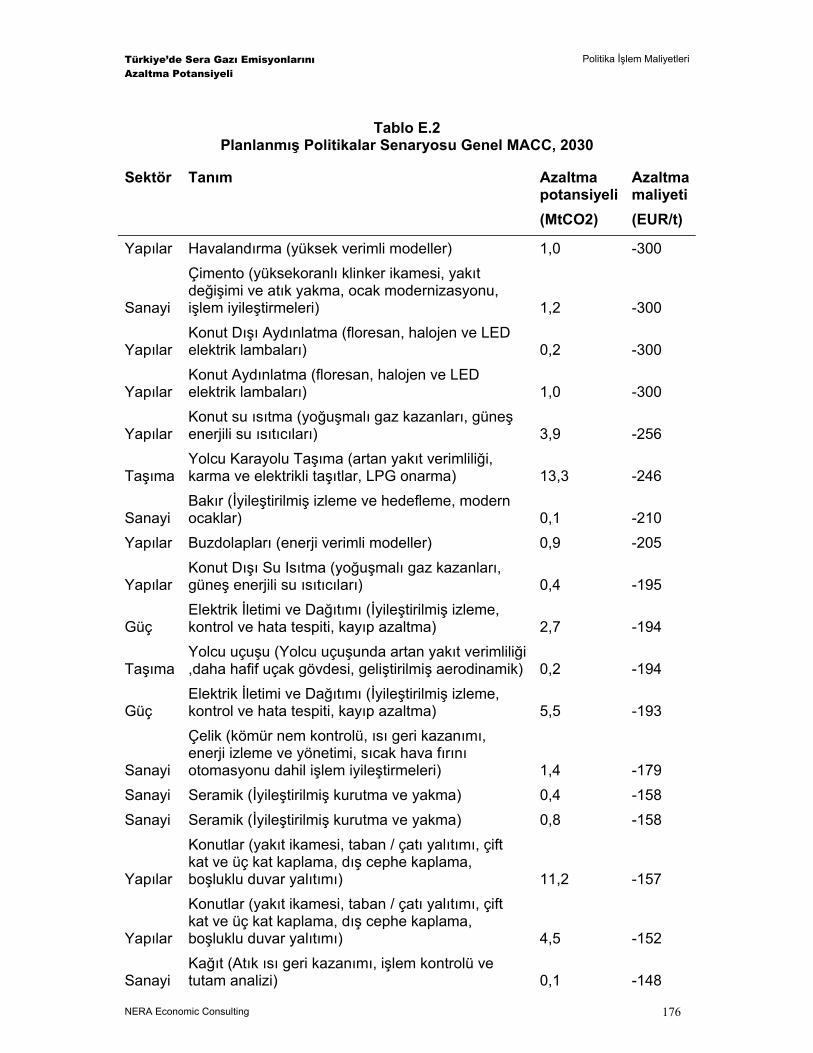

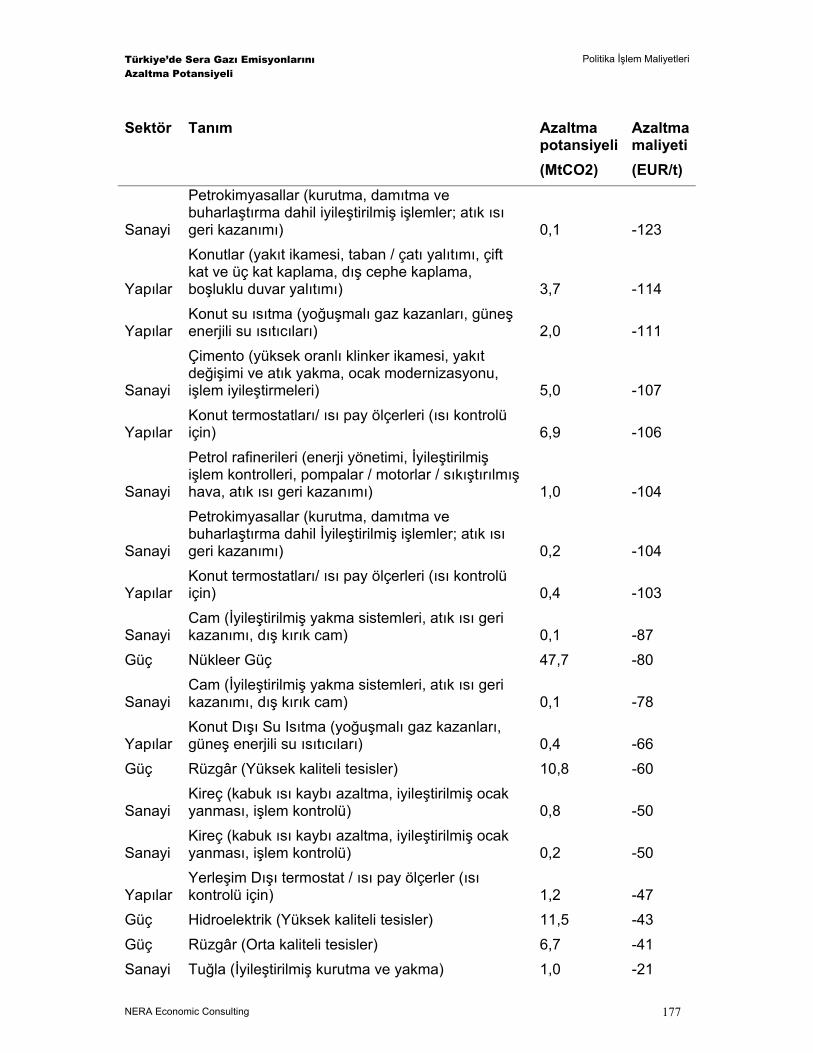

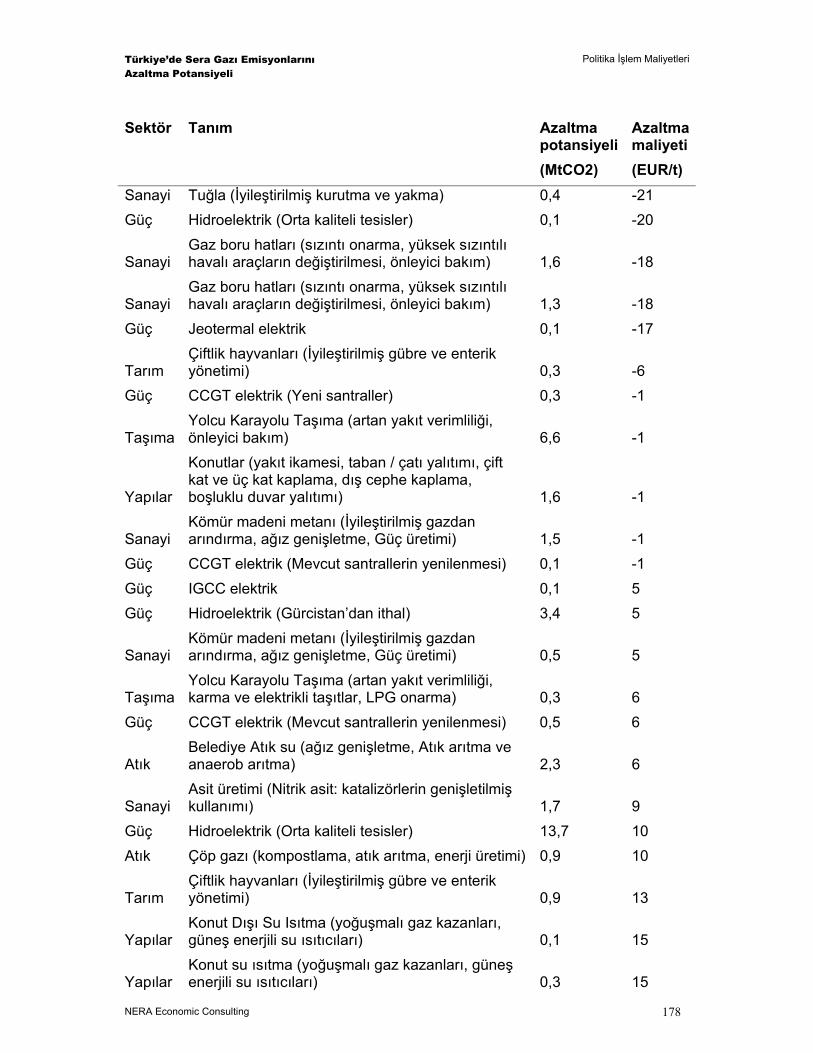

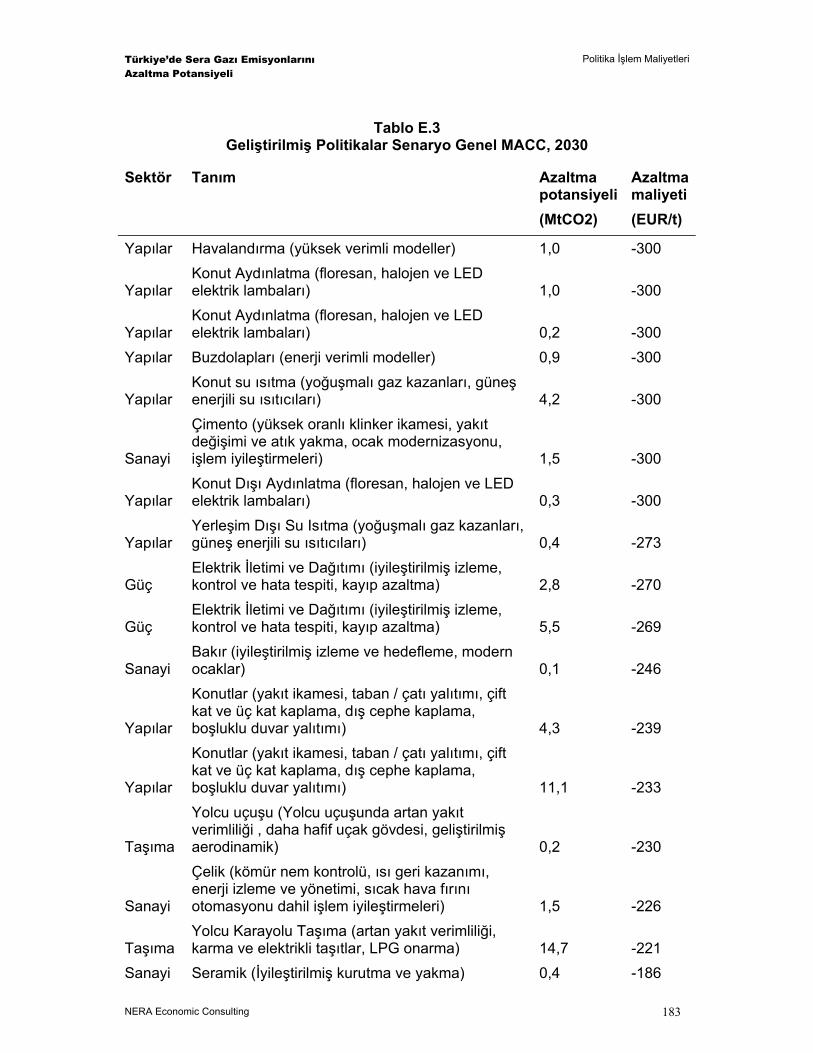

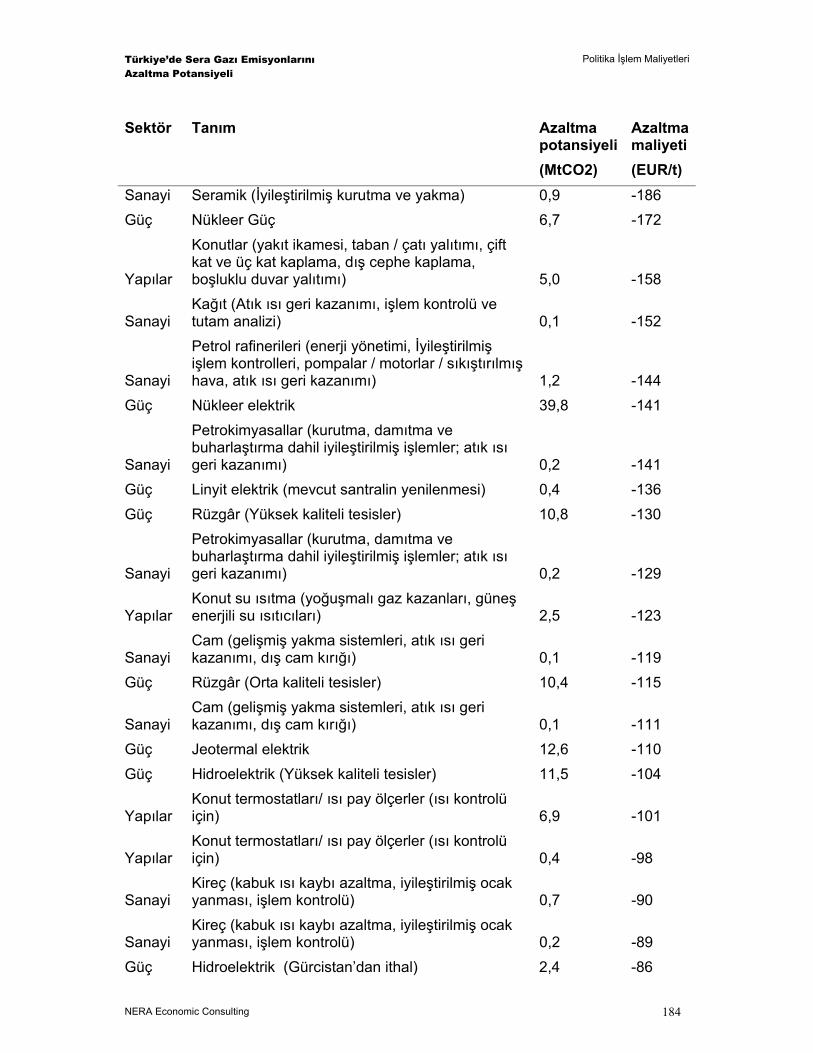

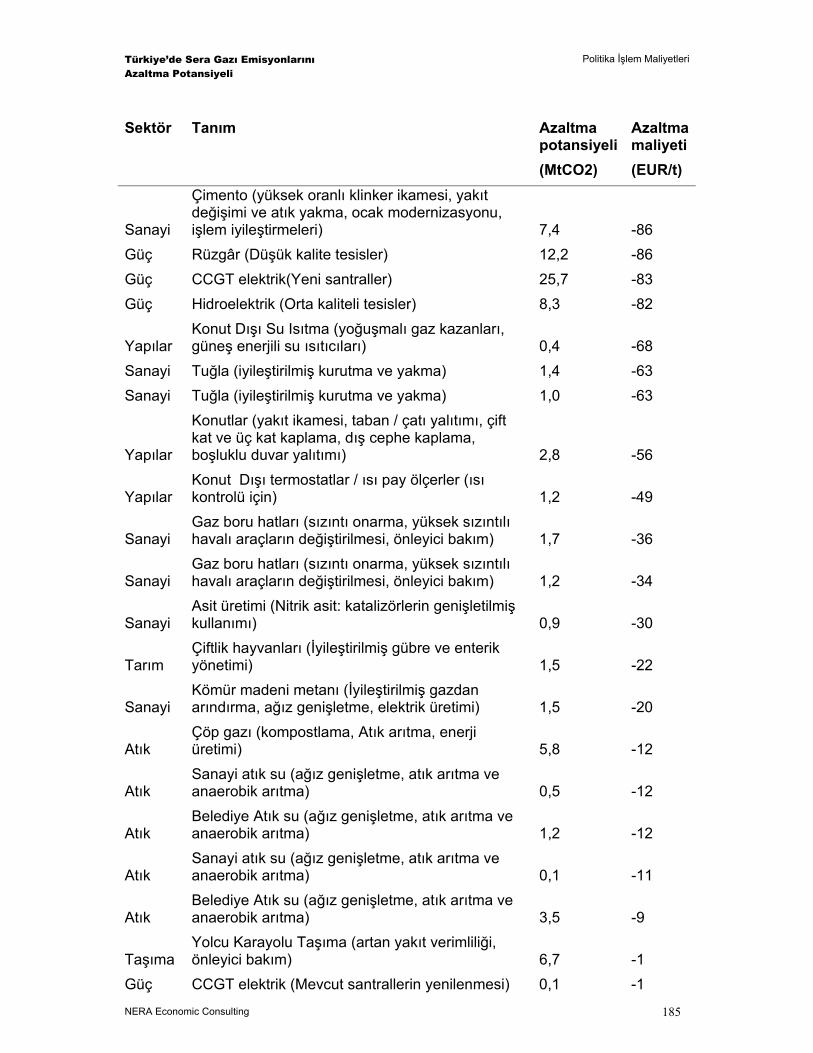

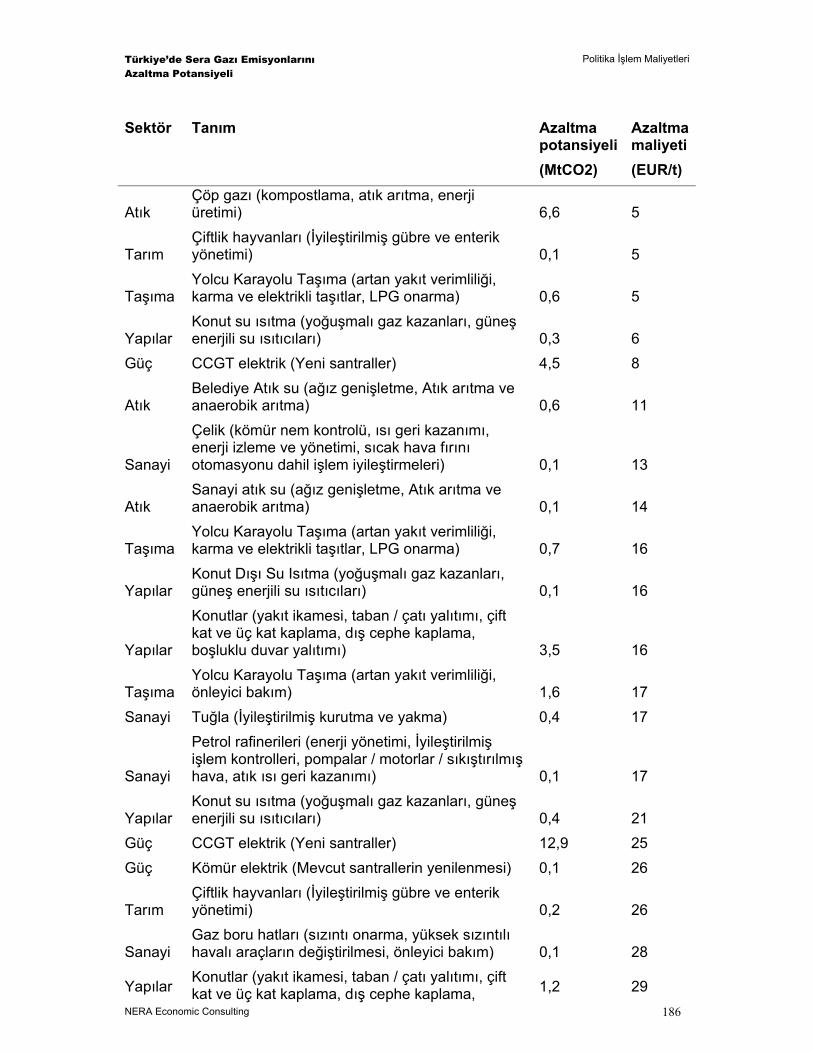

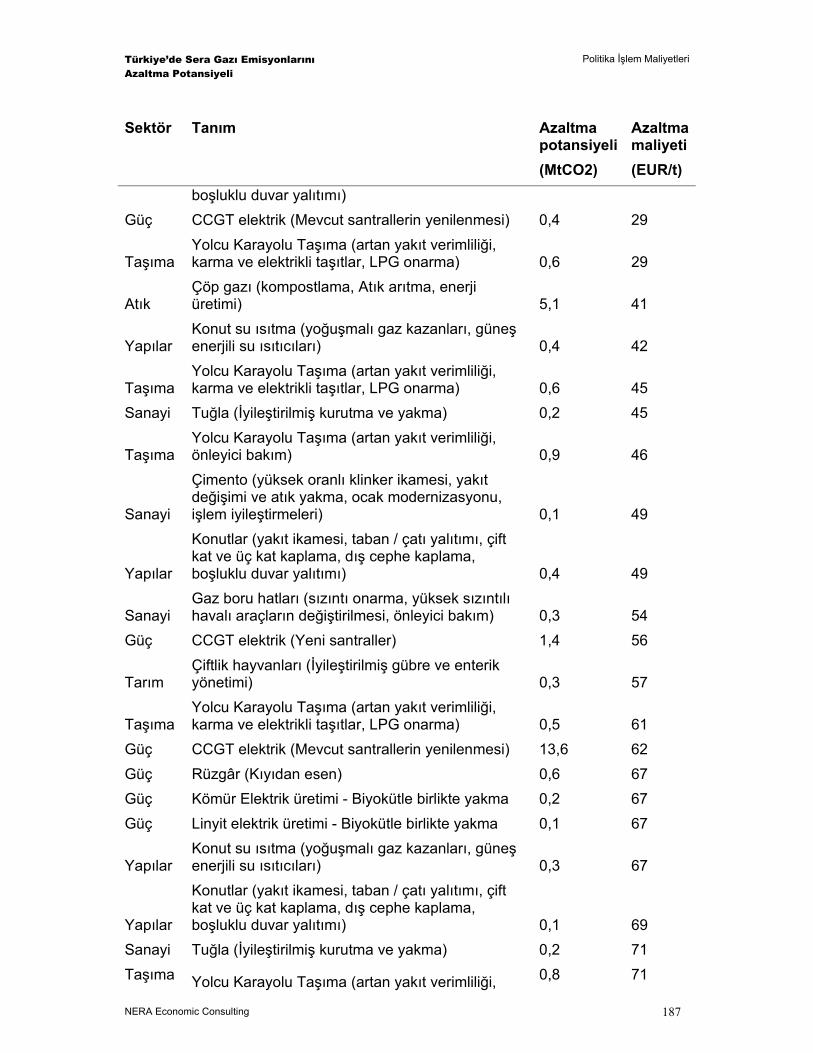

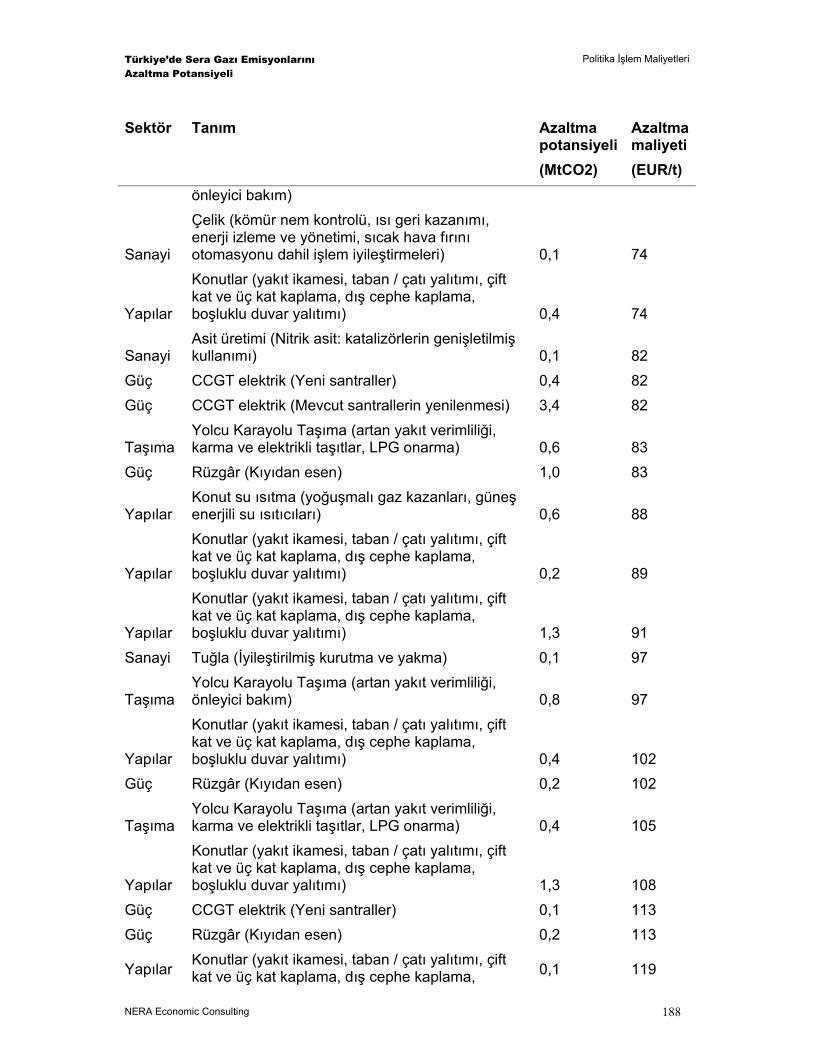

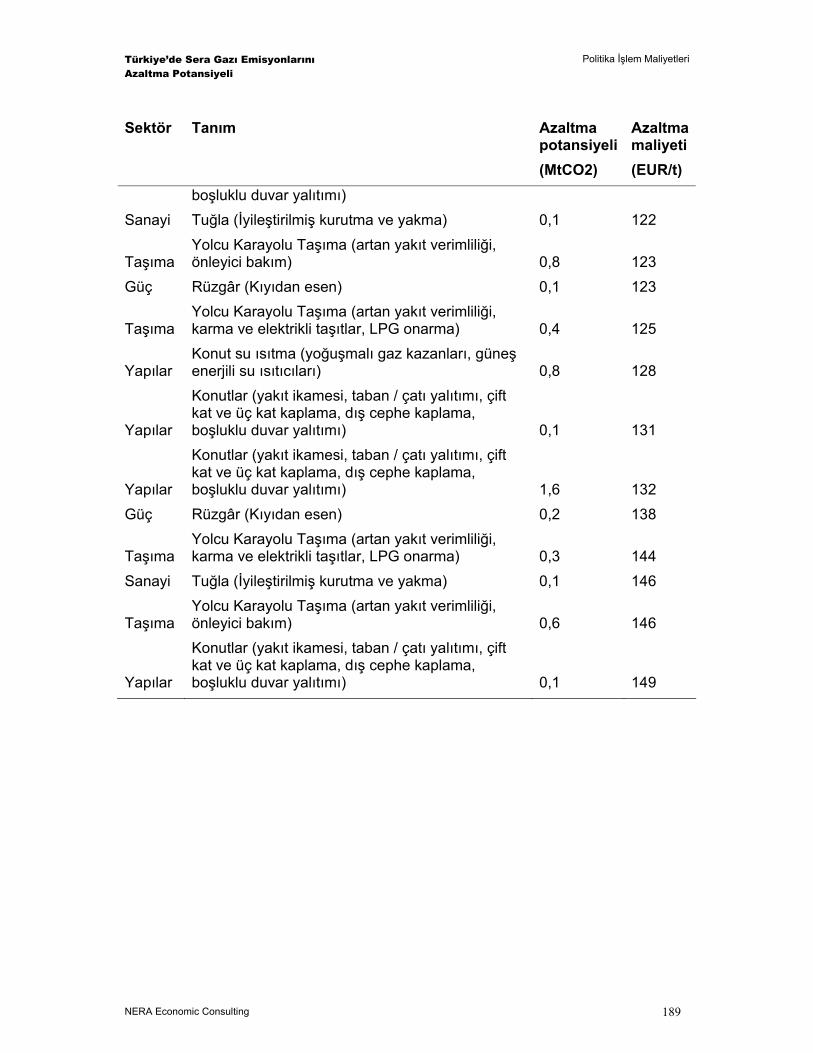

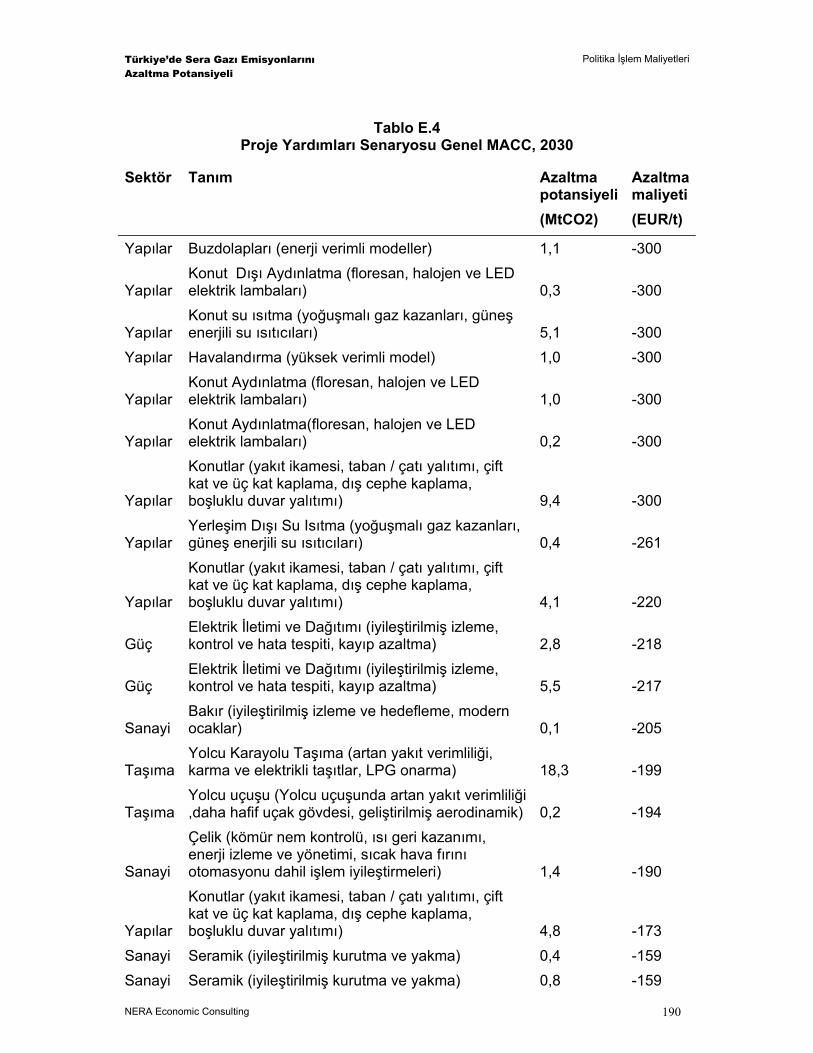

Aşağıdan Yukarıya Doğru Tahminlerine İlişkin Kaynaklardan Örnekler 155 Tablo B.2 Tahminlerin Özeti 159 Tablo C.1 Yakıt Fiyatı Varsayımları, Yıl ve Senaryo bazında 164 Tablo E.1 Statüko Politikası Genel MACC, 2030 169 Tablo E.2 Planlanmış Politikalar Senaryosu Genel MACC, 2030 176 Tablo E.3 Geliştirilmiş Politikalar Senaryo Genel MACC, 2030 183 Tablo E.4 Proje Yardımları Senaryosu Genel MACC, 2030 190

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Kutu Listesi

NERA Economic Consulting

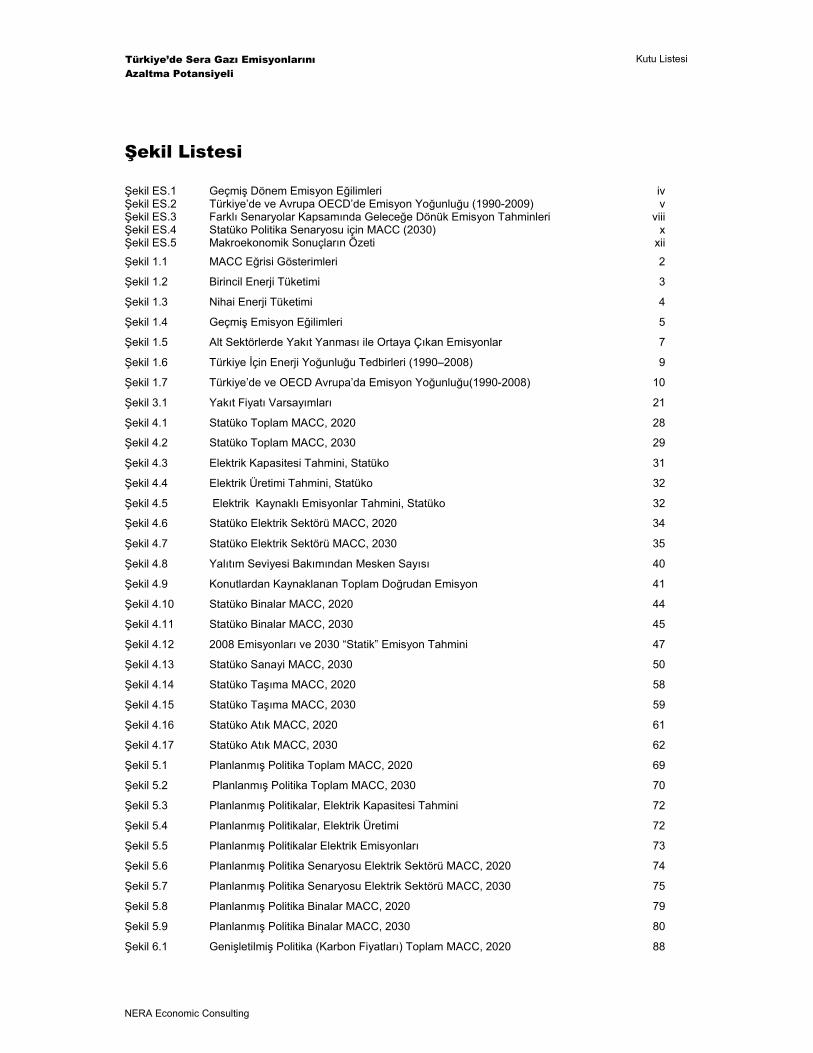

Şekil Listesi

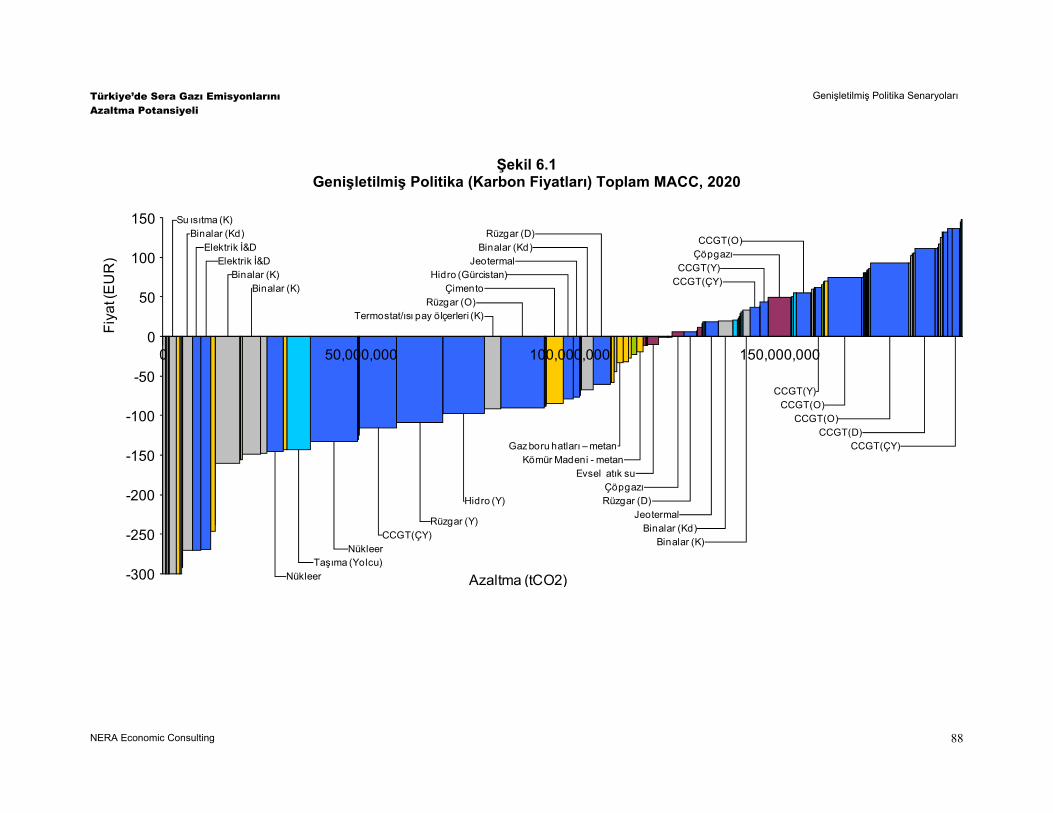

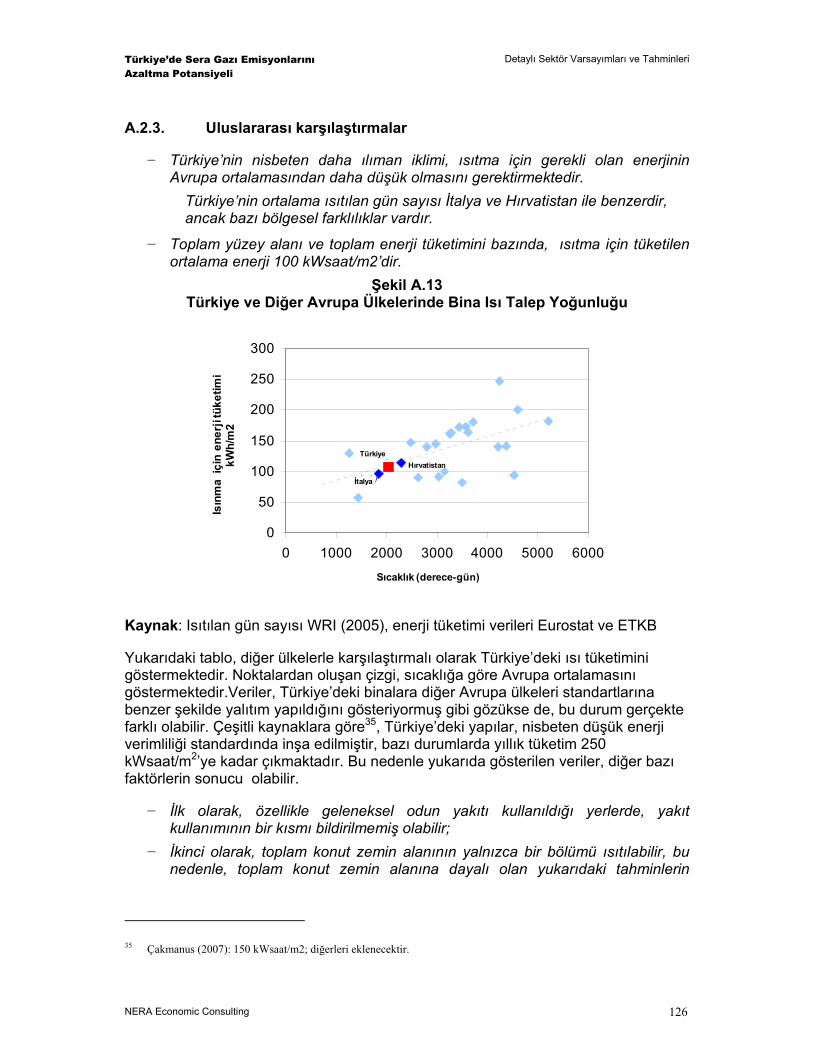

Şekil ES.1 Geçmiş Dönem Emisyon Eğilimleri iv Şekil ES.2 Türkiye’de ve Avrupa OECD’de Emisyon Yoğunluğu (1990-2009) v Şekil ES.3 Farklı Senaryolar Kapsamında Geleceğe Dönük Emisyon Tahminleri viii Şekil ES.4 Statüko Politika Senaryosu için MACC (2030) x Şekil ES.5 Makroekonomik Sonuçların Özeti xii Şekil 1.1 MACC Eğrisi Gösterimleri 2 Şekil 1.2 Birincil Enerji Tüketimi 3 Şekil 1.3 Nihai Enerji Tüketimi 4 Şekil 1.4 Geçmiş Emisyon Eğilimleri 5 Şekil 1.5 Alt Sektörlerde Yakıt Yanması ile Ortaya Çıkan Emisyonlar 7 Şekil 1.6 Türkiye İçin Enerji Yoğunluğu Tedbirleri (1990–2008) 9 Şekil 1.7 Türkiye’de ve OECD Avrupa’da Emisyon Yoğunluğu(1990-2008) 10 Şekil 3.1 Yakıt Fiyatı Varsayımları 21 Şekil 4.1 Statüko Toplam MACC, 2020 28 Şekil 4.2 Statüko Toplam MACC, 2030 29 Şekil 4.3 Elektrik Kapasitesi Tahmini, Statüko 31 Şekil 4.4 Elektrik Üretimi Tahmini, Statüko 32 Şekil 4.5 Elektrik Kaynaklı Emisyonlar Tahmini, Statüko 32 Şekil 4.6 Statüko Elektrik Sektörü MACC, 2020 34 Şekil 4.7 Statüko Elektrik Sektörü MACC, 2030 35 Şekil 4.8 Yalıtım Seviyesi Bakımından Mesken Sayısı 40 Şekil 4.9 Konutlardan Kaynaklanan Toplam Doğrudan Emisyon 41 Şekil 4.10 Statüko Binalar MACC, 2020 44 Şekil 4.11 Statüko Binalar MACC, 2030 45 Şekil 4.12 2008 Emisyonları ve 2030 “Statik” Emisyon Tahmini 47 Şekil 4.13 Statüko Sanayi MACC, 2030 50 Şekil 4.14 Statüko Taşıma MACC, 2020 58 Şekil 4.15 Statüko Taşıma MACC, 2030 59 Şekil 4.16 Statüko Atık MACC, 2020 61 Şekil 4.17 Statüko Atık MACC, 2030 62 Şekil 5.1 Planlanmış Politika Toplam MACC, 2020 69 Şekil 5.2 Planlanmış Politika Toplam MACC, 2030 70 Şekil 5.3 Planlanmış Politikalar, Elektrik Kapasitesi Tahmini 72 Şekil 5.4 Planlanmış Politikalar, Elektrik Üretimi 72 Şekil 5.5 Planlanmış Politikalar Elektrik Emisyonları 73 Şekil 5.6 Planlanmış Politika Senaryosu Elektrik Sektörü MACC, 2020 74 Şekil 5.7 Planlanmış Politika Senaryosu Elektrik Sektörü MACC, 2030 75 Şekil 5.8 Planlanmış Politika Binalar MACC, 2020 79 Şekil 5.9 Planlanmış Politika Binalar MACC, 2030 80 Şekil 6.1 Genişletilmiş Politika (Karbon Fiyatları) Toplam MACC, 2020 88

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

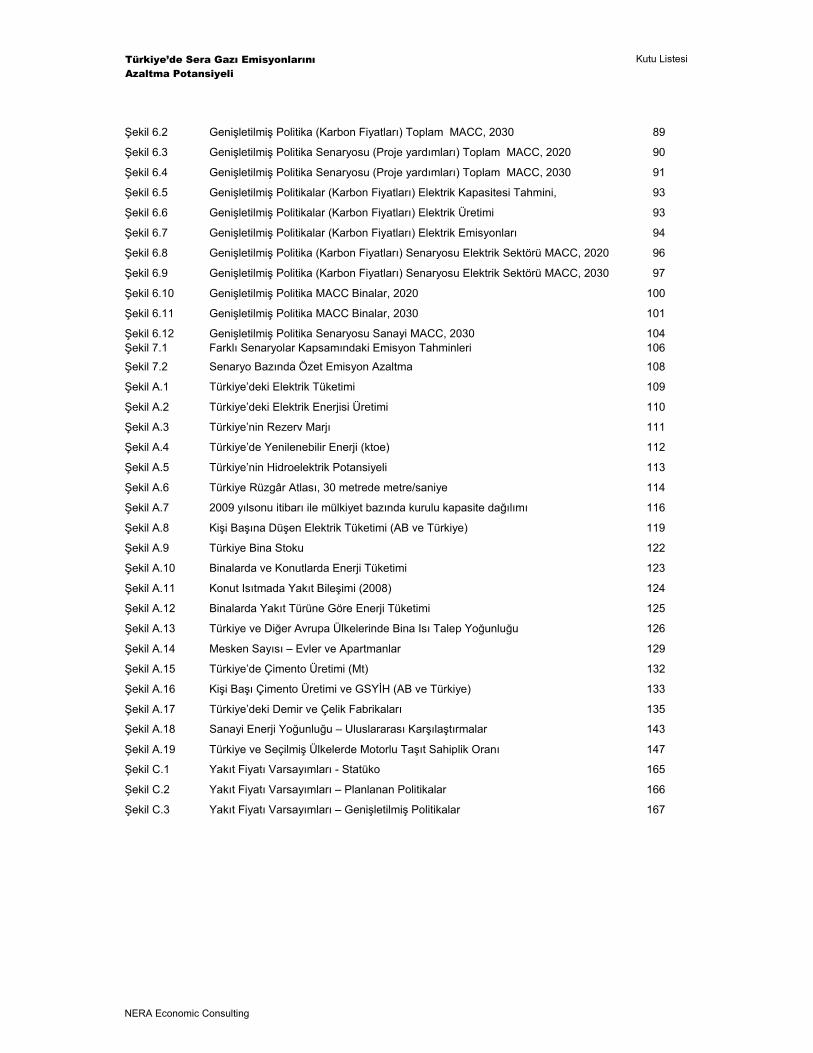

Kutu Listesi

NERA Economic Consulting

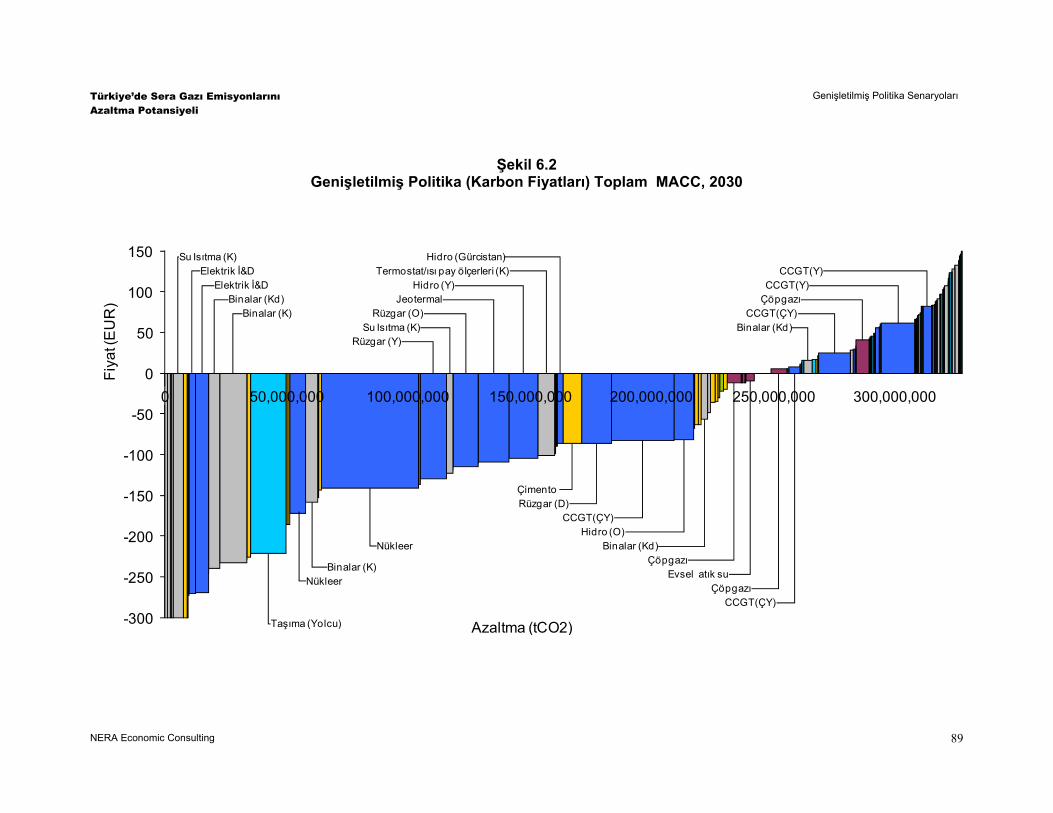

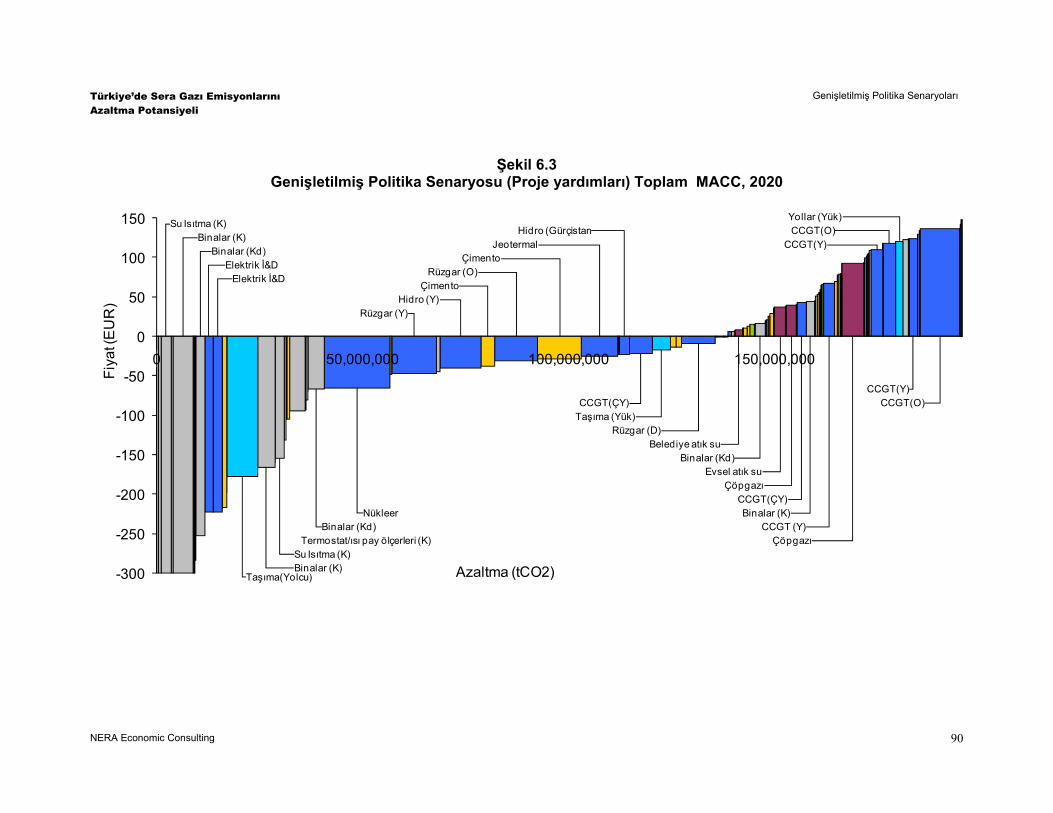

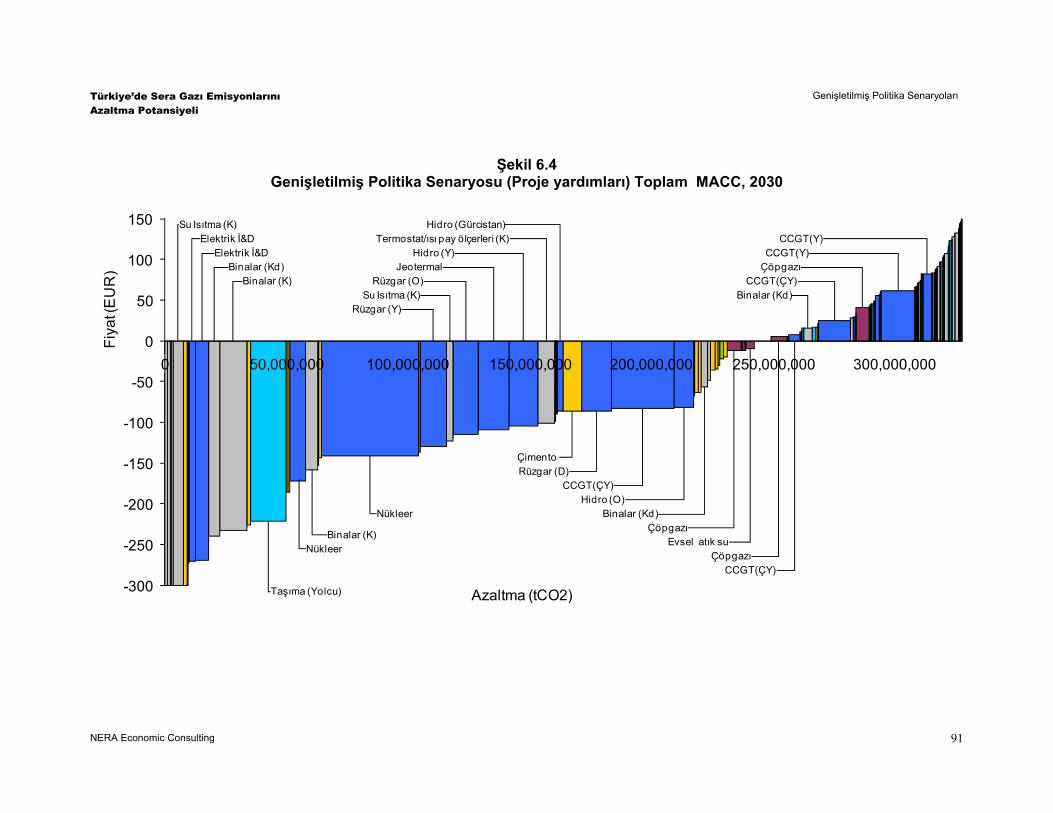

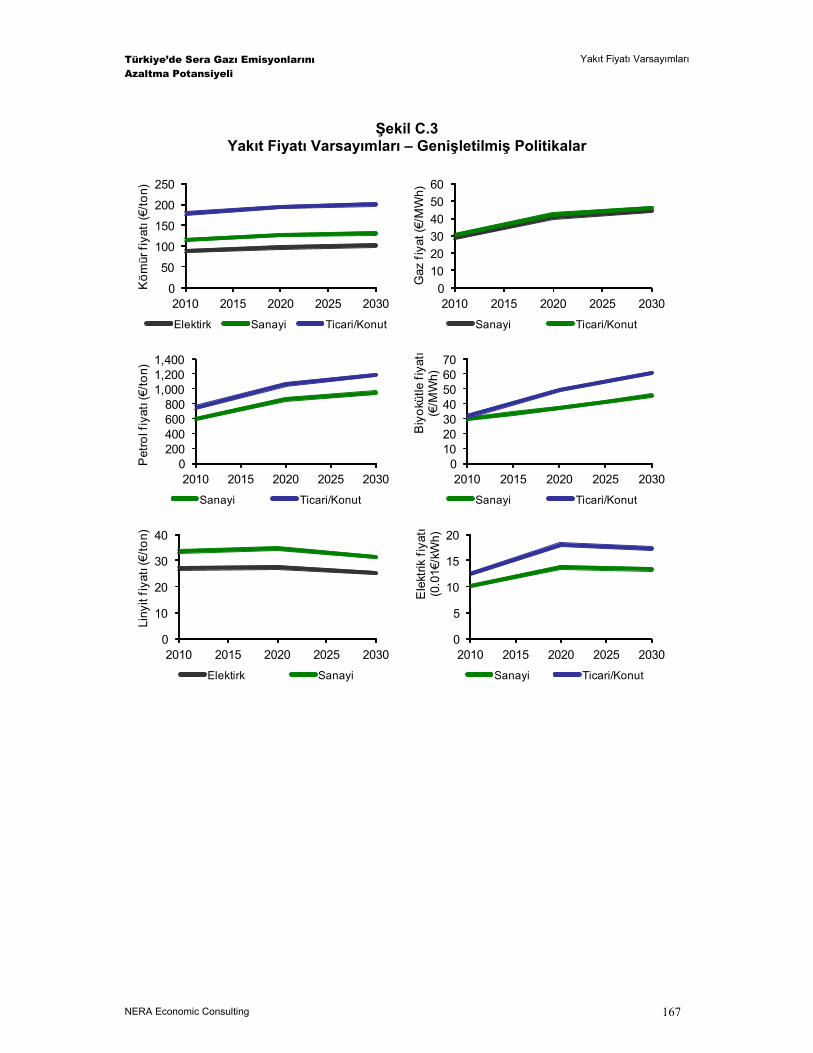

Şekil 6.2 Genişletilmiş Politika (Karbon Fiyatları) Toplam MACC, 2030 89 Şekil 6.3 Genişletilmiş Politika Senaryosu (Proje yardımları) Toplam MACC, 2020 90 Şekil 6.4 Genişletilmiş Politika Senaryosu (Proje yardımları) Toplam MACC, 2030 91 Şekil 6.5 Genişletilmiş Politikalar (Karbon Fiyatları) Elektrik Kapasitesi Tahmini, 93 Şekil 6.6 Genişletilmiş Politikalar (Karbon Fiyatları) Elektrik Üretimi 93 Şekil 6.7 Genişletilmiş Politikalar (Karbon Fiyatları) Elektrik Emisyonları 94 Şekil 6.8 Genişletilmiş Politika (Karbon Fiyatları) Senaryosu Elektrik Sektörü MACC, 2020 96 Şekil 6.9 Genişletilmiş Politika (Karbon Fiyatları) Senaryosu Elektrik Sektörü MACC, 2030 97 Şekil 6.10 Genişletilmiş Politika MACC Binalar, 2020 100 Şekil 6.11 Genişletilmiş Politika MACC Binalar, 2030 101 Şekil 6.12 Genişletilmiş Politika Senaryosu Sanayi MACC, 2030 104 Şekil 7.1 Farklı Senaryolar Kapsamındaki Emisyon Tahminleri 106 Şekil 7.2 Senaryo Bazında Özet Emisyon Azaltma 108 Şekil A.1 Türkiye’deki Elektrik Tüketimi 109 Şekil A.2 Türkiye’deki Elektrik Enerjisi Üretimi 110 Şekil A.3 Türkiye’nin Rezerv Marjı 111 Şekil A.4 Türkiye’de Yenilenebilir Enerji (ktoe) 112 Şekil A.5 Türkiye’nin Hidroelektrik Potansiyeli 113 Şekil A.6 Türkiye Rüzgâr Atlası, 30 metrede metre/saniye 114 Şekil A.7 2009 yılsonu itibarı ile mülkiyet bazında kurulu kapasite dağılımı 116 Şekil A.8 Kişi Başına Düşen Elektrik Tüketimi (AB ve Türkiye) 119 Şekil A.9 Türkiye Bina Stoku 122 Şekil A.10 Binalarda ve Konutlarda Enerji Tüketimi 123 Şekil A.11 Konut Isıtmada Yakıt Bileşimi (2008) 124 Şekil A.12 Binalarda Yakıt Türüne Göre Enerji Tüketimi 125 Şekil A.13 Türkiye ve Diğer Avrupa Ülkelerinde Bina Isı Talep Yoğunluğu 126 Şekil A.14 Mesken Sayısı – Evler ve Apartmanlar 129 Şekil A.15 Türkiye’de Çimento Üretimi (Mt) 132 Şekil A.16 Kişi Başı Çimento Üretimi ve GSYİH (AB ve Türkiye) 133 Şekil A.17 Türkiye’deki Demir ve Çelik Fabrikaları 135 Şekil A.18 Sanayi Enerji Yoğunluğu – Uluslararası Karşılaştırmalar 143 Şekil A.19 Türkiye ve Seçilmiş Ülkelerde Motorlu Taşıt Sahiplik Oranı 147 Şekil C.1 Yakıt Fiyatı Varsayımları - Statüko 165 Şekil C.2 Yakıt Fiyatı Varsayımları – Planlanan Politikalar 166 Şekil C.3 Yakıt Fiyatı Varsayımları – Genişletilmiş Politikalar 167

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Teşekkür

NERA Economic Consulting

i

Teşekkür

Bu rapor, Avrupa İmar ve Kalkınma Bankası (“EBRD”) tarafından finanse edilmiştir ve bankanın personeli raporun hazırlanmasına büyük katkıda bulunmuştur. Proje Ekibi, özellikle EBRD’de operasyon lideri Grzegorz Peszko’ya ve EBRD İstanbul’da proje irtibat sorumlusu Adonai Herrera-Martínez’e analitik sezgileri ve konuyla ilgili rehberliklerinden dolayı teşekkür eder. Aralarında Andi Aranitasi, Alexander Chirmiciu, Aleksandar Hadzhiivanov, Janina Ketterer, Philip Lam, Gianpiero Nacci, Ioannis Papaioannou ve başkalarının da bulunduğu EBRD personelinin çeşitli üyeleri de gerek ayırdıkları zaman, gerek sağladıkkları bilgiler konusunda hep cömert olmuşlardır. Bu çalışma, büyük ölçüde onların deneyimleri ve görüşleriyle gelişmiştir. EBRD’nin katkılarına ek olarak, sanayi ve kamudan çok sayıda paydaş da çalışmaya girdi sağlamıştır ve çalışmanın gerçekleştirilmesionların işbirliği sayesinde mümkün olmuştur. Proje Ekibi katkılarından dolayı bütün paydaşlara minnettardır. Şüphesiz, proje ile ilgili ortaya çıkabilecek her türlü hatanın sorumluluğunu Proje Ekibi üstlenmektedir.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yasal Uyarı

NERA Economic Consulting

ii

Yasal Uyarı

NERA bu rapor doğrultusunda, burada belirtilen netice, tavsiye ve önerilerinin sonucu olarak, alınan aksiyonlar veya verilen kararlardan, üçüncü kişilere karşı herhangi bir şekilde sorumlu olmayacaktır. Bu rapor, NERA’nın yazılı izni olmadan satılamaz.

Bu rapor bölümler halinde değil, bir bütün olarak okunmalı ve kullanılmalıdır. Bu raporun esas bütününden, herhangi bir bölümünün veya sayfasının alınması veya değiştirilmesi açıkça yasaklanmıştır ve bu raporu geçersiz kılar.

NERA tarafından tedarik edilen, tüm görüş, tavsiye ve materyaller, ‘NERA İçeriği’ olarak dahil edilmiş, dikkate alınmış veya özetlenmiştir. NERA İçeriği konusunda üçüncü kişiler hak sahibi değildir ve NERA’nın üçüncü kişilere karşı herhangi bir sorumluluk kabul etmez. Özellikle, NERA, NERA İçeriği veya burada belirtilen netice, tavsiye ve önerilerinin sonucu olarak, alınan aksiyonlar veya verilen kararlar doğrultusunda, üçüncü kişilere karşı herhangi bir sorumluluk kabul etmemektedir.

NERA İçeriği, yatırım tavsiyesinde veya tüm veya herhangi bir işlemin herhangi bir üçüncü kişiye karşı adil olması hususunda, tavsiyede bulunmaz. NERA İçeriğinde belirtilen görüşler sadece burada belirtildiği amaçlar için ve burada belirtilen tarih için geçerlidir. NERA İçeriği’nin tamamına veya bölümlerinin dayanağı olan, diğer kişilerce sağlanan bilgilerin güvenilir olduğuna inanılmaktadır fakat kontrol edilmemiştir. Bu bilgilerin doğru olduğuna ilişkin garanti verilmemektedir. NERA, kamuya açık bilgilerin ve endüstri ve istatistik bilgilerinin kaynağının güvenilir olduğunu varsaymaktadır fakat, bu bilgileri sonradan kontrol etmemiştir ve doğruluğuna veya eksiksiz olduğuna dair garanti vermemektedir. Bu tarihten sonra, piyasa koşullarındaki veya kanun veya yönetmelik değişiklikleri durumunda, NERA İçeriğinin, bu olaylar veya durumları kapsayacak şekilde değiştirilmesi yükümlülüğü bulunmamaktadır.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yönetici Özeti

NERA Economic Consulting

iii

Yönetici Özeti

Bu rapor, 2010–2030 döneminde, Türkiye’nin sera gazı emisyonlarını azaltma olanaklarını incelemekte ve emisyon azaltımının ekonominin çeşitli sektörleri için maliyetini tahmin etmektedir. . Bu türde başka çalışmalardan farklı olarak, mevcut analiz, kar getiren ve aynı zamanda da emisyonları azaltan yatırım fırsatlarına ilgi duyan özel sektör yatırımcısının bakış açısıyla ele alınmıştır. Çalışma, farklı yatırım fırsatlarının maliyet ve faydalarına ilişkin tahminleri içermekte ve bu yatırımlarda emisyon azaltılmasının maliyet ve faydalarını bir özel sektör yatırımcısının bakış açısından hesaplamaktadır..

Bu çalışmanın esas çıktısı, potansiyel yatırımcılar için “marjinal azaltma maliyet eğrisi”( MACC – marginal abatement cost curve) olarak sunulmaktadır. MACC, ekonomi genelinde, farklı teknolojilerdeki yatırımlarla gerçekleştirilebilecek emisyon azaltım miktarının ve azaltılan emisyonların ton başına fayda ve maliyetlerinin grafik gösterimidir. MACC, karbon veya diğer sera gazı emisyonlarının fiyatlandırmasıyla bağlantılı olarak düşünülebilir, ancak bir karbon fiyatlandırması şeklinde yorumlanması gerekmez - bu eğri sadece emisyonları azaltma maliyetlerini göstermektedir.

Bu çalışmanın önemli başka bir ürünü ise, politikaların, yatırımcıların maliyet ve karları üzerindeki etkilerinin analizidir. Çalışmada, emisyon azaltımı sağlayan yatırımların ve dolayısı ile emisyon azaltımının, Türkiye tarafından öngörülen veya AB uyum paketlerinin bir parçası olması beklenen belirli ekonomi ve iklim politikaları yoluyla nasıl artırılabileceği hesaplanmaktadır.

Türkiye’deki emisyonlara genel bir bakış

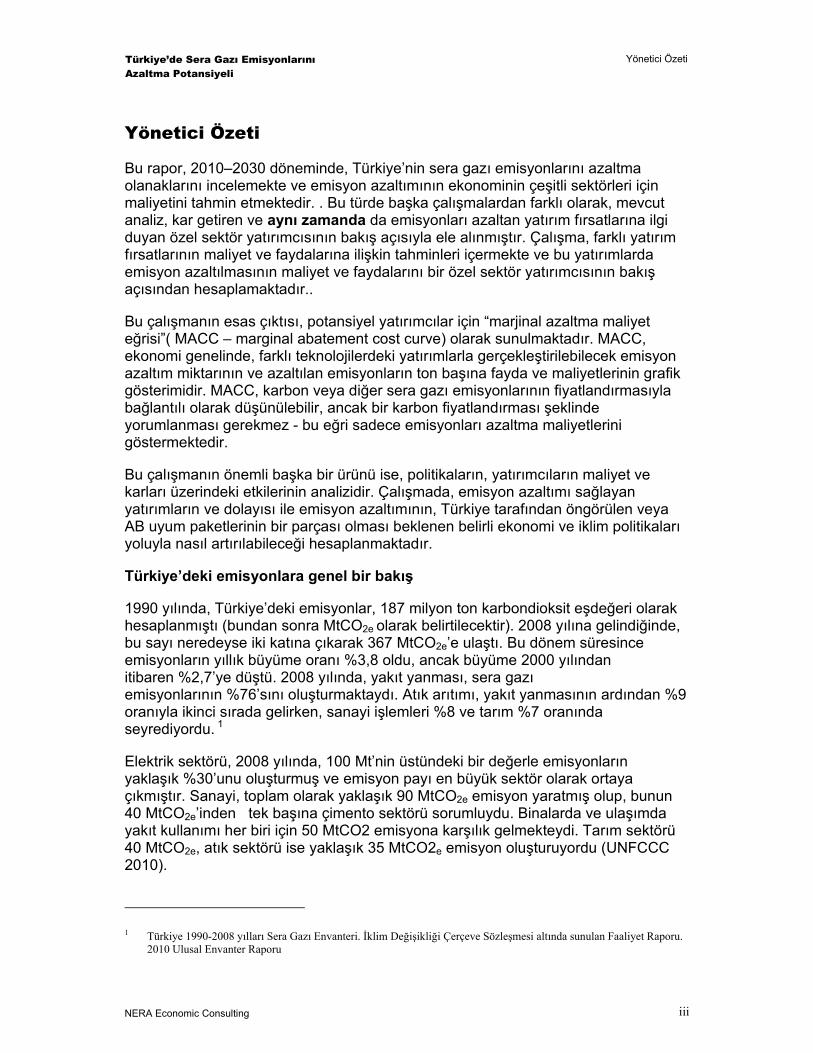

1990 yılında, Türkiye’deki emisyonlar, 187 milyon ton karbondioksit eşdeğeri olarak hesaplanmıştı (bundan sonra MtCO2e olarak belirtilecektir). 2008 yılına gelindiğinde, bu sayı neredeyse iki katına çıkarak 367 MtCO2e’e ulaştı. Bu dönem süresince emisyonların yıllık büyüme oranı %3,8 oldu, ancak büyüme 2000 yılından itibaren %2,7’ye düştü. 2008 yılında, yakıt yanması, sera gazı emisyonlarının %76’sını oluşturmaktaydı. Atık arıtımı, yakıt yanmasının ardından %9 oranıyla ikinci sırada gelirken, sanayi işlemleri %8 ve tarım %7 oranında seyrediyordu. 1

Elektrik sektörü, 2008 yılında, 100 Mt’nin üstündeki bir değerle emisyonların yaklaşık %30’unu oluşturmuş ve emisyon payı en büyük sektör olarak ortaya çıkmıştır. Sanayi, toplam olarak yaklaşık 90 MtCO2e emisyon yaratmış olup, bunun 40 MtCO2e’inden tek başına çimento sektörü sorumluydu. Binalarda ve ulaşımda yakıt kullanımı her biri için 50 MtCO2 emisyona karşılık gelmekteydi. Tarım sektörü 40 MtCO2e, atık sektörü ise yaklaşık 35 MtCO2e emisyon oluşturuyordu (UNFCCC 2010).

1 Türkiye 1990-2008 yılları Sera Gazı Envanteri. İklim Değişikliği Çerçeve Sözleşmesi altında sunulan Faaliyet Raporu.

2010 Ulusal Envanter Raporu

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yönetici Özeti

NERA Economic Consulting

iv

Şekil ES.1 Geçmiş Dönem Emisyon Eğilimleri

0

50

100

150

200

250

300

350

400

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

MtC

O2eşd

eğer

i

Elektrik & Isı Petrol ve Gaz Katı Yakıtlar Metaller Mineraller Diğer Sanayi

Ulaşım Binalar Tarım Atık Diğer Not: arazi kullanımı ve arazi kullanım değişikliği hariç olmak üzere Kaynak: UNFCCC envanteri

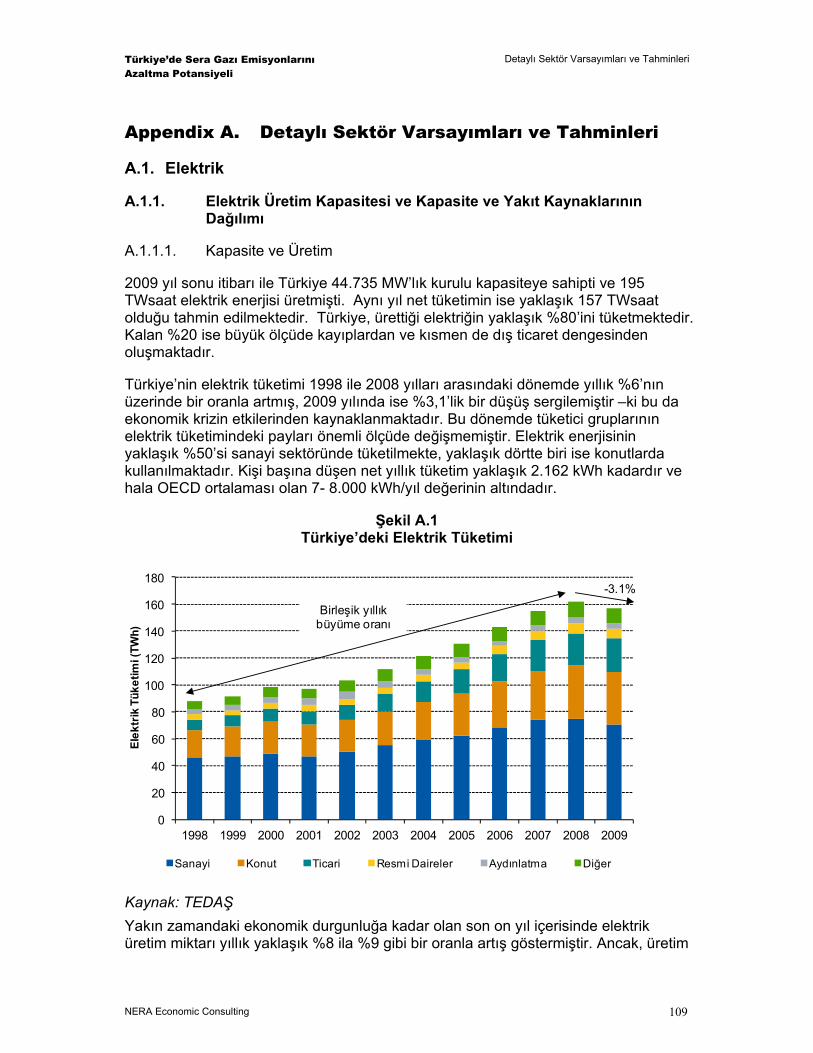

Enerji ve Emisyon Yoğunluğu

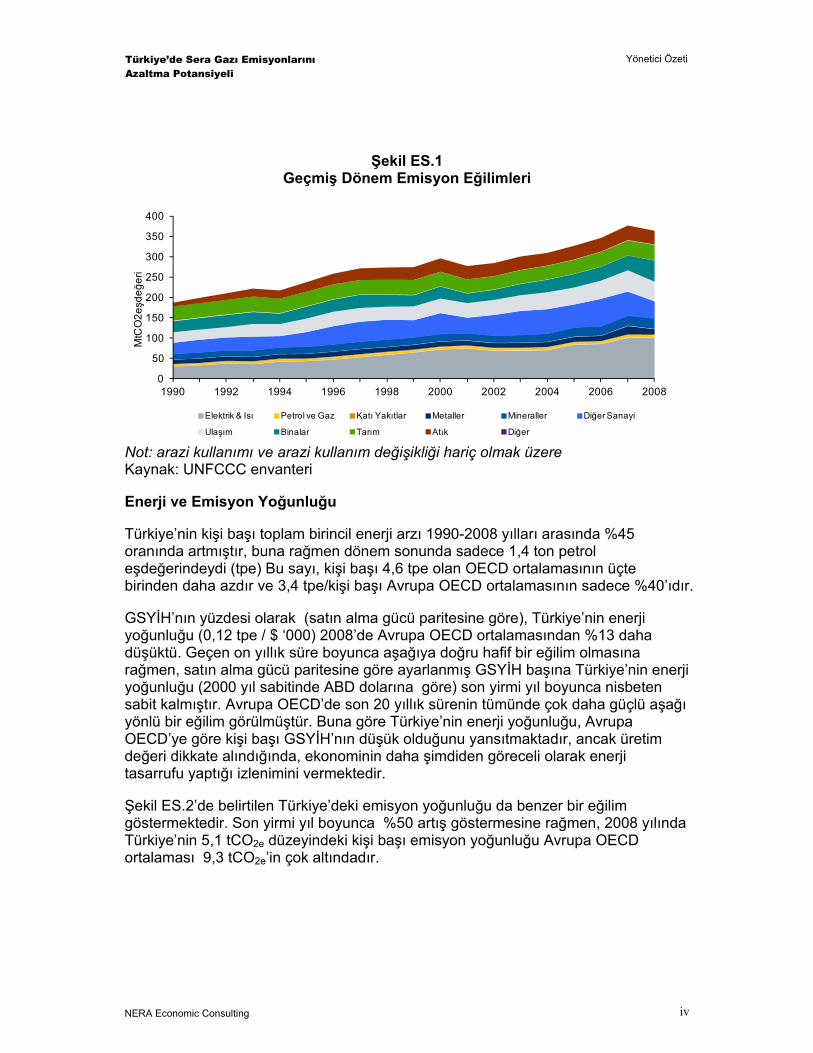

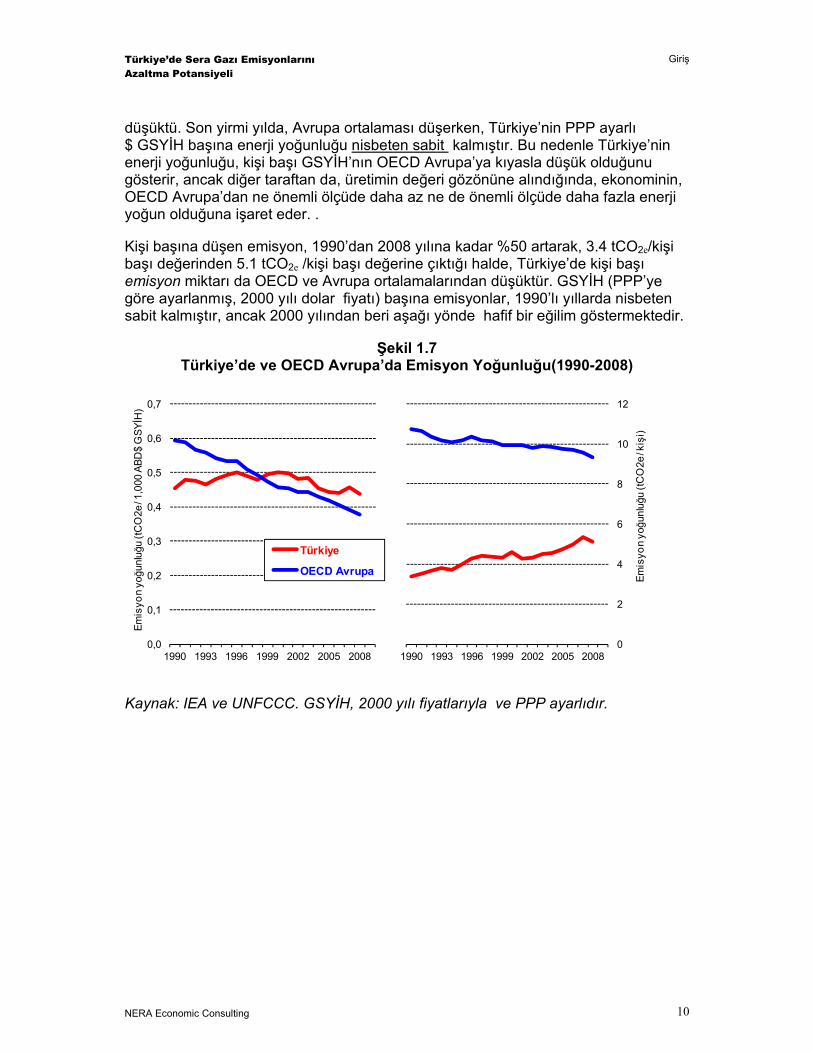

Türkiye’nin kişi başı toplam birincil enerji arzı 1990-2008 yılları arasında %45 oranında artmıştır, buna rağmen dönem sonunda sadece 1,4 ton petrol eşdeğerindeydi (tpe) Bu sayı, kişi başı 4,6 tpe olan OECD ortalamasının üçte birinden daha azdır ve 3,4 tpe/kişi başı Avrupa OECD ortalamasının sadece %40’ıdır.

GSYİH’nın yüzdesi olarak (satın alma gücü paritesine göre), Türkiye’nin enerji yoğunluğu (0,12 tpe / $ ‘000) 2008’de Avrupa OECD ortalamasından %13 daha düşüktü. Geçen on yıllık süre boyunca aşağıya doğru hafif bir eğilim olmasına rağmen, satın alma gücü paritesine göre ayarlanmış GSYİH başına Türkiye’nin enerji yoğunluğu (2000 yıl sabitinde ABD dolarına göre) son yirmi yıl boyunca nisbeten sabit kalmıştır. Avrupa OECD’de son 20 yıllık sürenin tümünde çok daha güçlü aşağı yönlü bir eğilim görülmüştür. Buna göre Türkiye’nin enerji yoğunluğu, Avrupa OECD’ye göre kişi başı GSYİH’nın düşük olduğunu yansıtmaktadır, ancak üretim değeri dikkate alındığında, ekonominin daha şimdiden göreceli olarak enerji tasarrufu yaptığı izlenimini vermektedir.

Şekil ES.2’de belirtilen Türkiye’deki emisyon yoğunluğu da benzer bir eğilim göstermektedir. Son yirmi yıl boyunca %50 artış göstermesine rağmen, 2008 yılında Türkiye’nin 5,1 tCO2e düzeyindeki kişi başı emisyon yoğunluğu Avrupa OECD ortalaması 9,3 tCO2e’in çok altındadır.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yönetici Özeti

NERA Economic Consulting

v

Şekil ES.2 Türkiye’de ve Avrupa OECD’de Emisyon Yoğunluğu (1990-2009)

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

1990 1993 1996 1999 2002 2005 2008

Emis

yon

yoğu

nluğ

u (tC

O2e

/ 1,0

00 A

BD$

GSY

İH)

Türkiye

OECD Avrupa

0

2

4

6

8

10

12

1990 1993 1996 1999 2002 2005 2008

Emis

yon

yoğu

nluğ

u (tC

O2e

/ kiş

i)

* 2000 fiyatları ile Kaynak: IEA, UNFCCC

Yatırımcı Maliyetleri

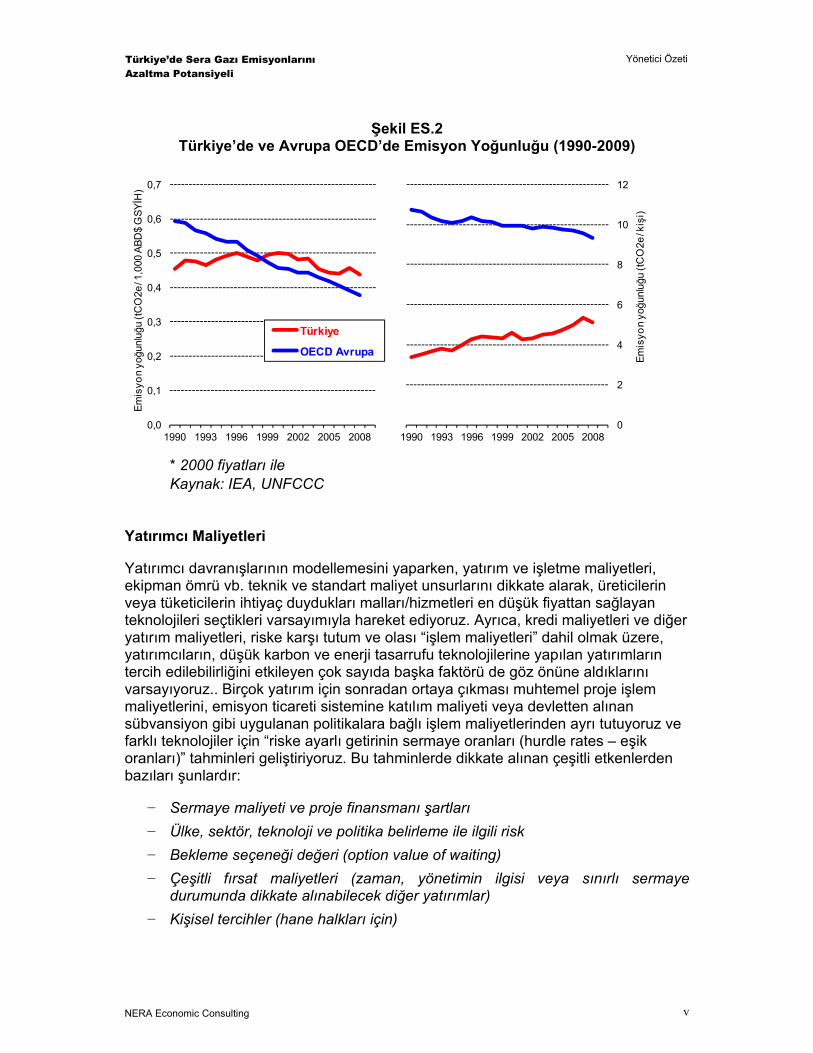

Yatırımcı davranışlarının modellemesini yaparken, yatırım ve işletme maliyetleri, ekipman ömrü vb. teknik ve standart maliyet unsurlarını dikkate alarak, üreticilerin veya tüketicilerin ihtiyaç duydukları malları/hizmetleri en düşük fiyattan sağlayan teknolojileri seçtikleri varsayımıyla hareket ediyoruz. Ayrıca, kredi maliyetleri ve diğer yatırım maliyetleri, riske karşı tutum ve olası “işlem maliyetleri” dahil olmak üzere, yatırımcıların, düşük karbon ve enerji tasarrufu teknolojilerine yapılan yatırımların tercih edilebilirliğini etkileyen çok sayıda başka faktörü de göz önüne aldıklarını varsayıyoruz.. Birçok yatırım için sonradan ortaya çıkması muhtemel proje işlem maliyetlerini, emisyon ticareti sistemine katılım maliyeti veya devletten alınan sübvansiyon gibi uygulanan politikalara bağlı işlem maliyetlerinden ayrı tutuyoruz ve farklı teknolojiler için “riske ayarlı getirinin sermaye oranları (hurdle rates – eşik oranları)” tahminleri geliştiriyoruz. Bu tahminlerde dikkate alınan çeşitli etkenlerden bazıları şunlardır:

− Sermaye maliyeti ve proje finansmanı şartları − Ülke, sektör, teknoloji ve politika belirleme ile ilgili risk − Bekleme seçeneği değeri (option value of waiting) − Çeşitli fırsat maliyetleri (zaman, yönetimin ilgisi veya sınırlı sermaye

durumunda dikkate alınabilecek diğer yatırımlar) − Kişisel tercihler (hane halkları için)

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yönetici Özeti

NERA Economic Consulting

vi

− Organizasyon hataları ve bilgide asimetri (bölünmüş teşvikler, sınırlı fayda sağlama, vb.)

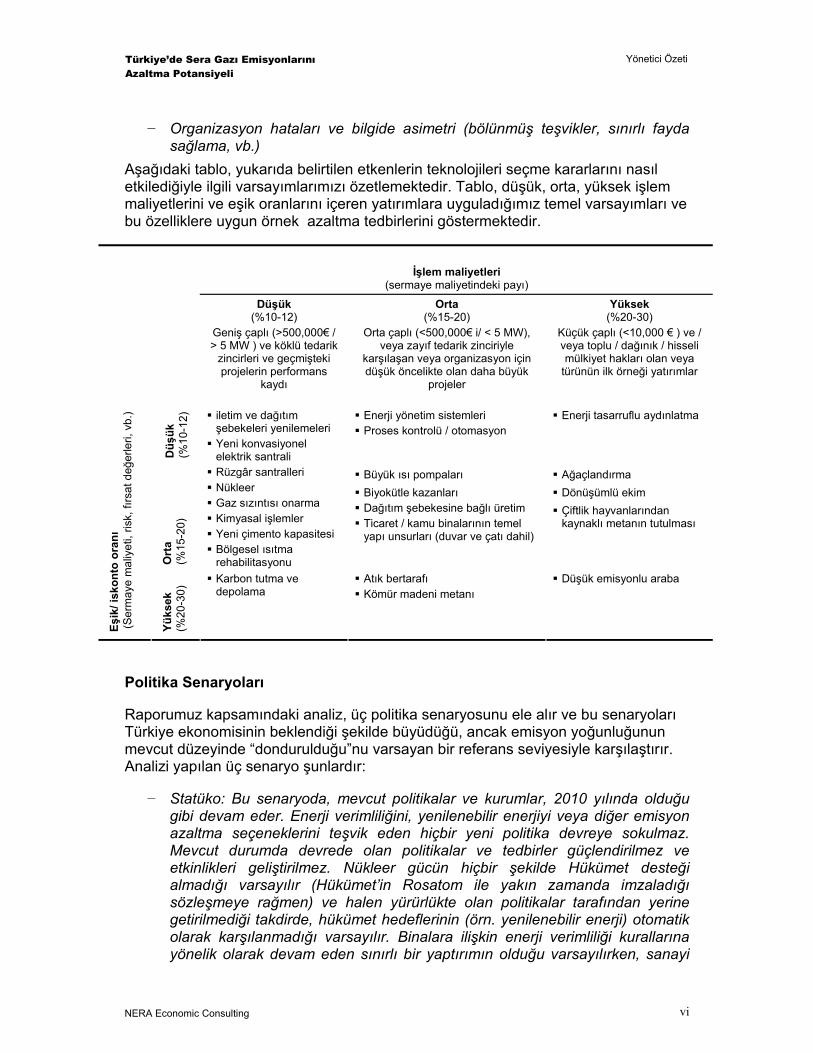

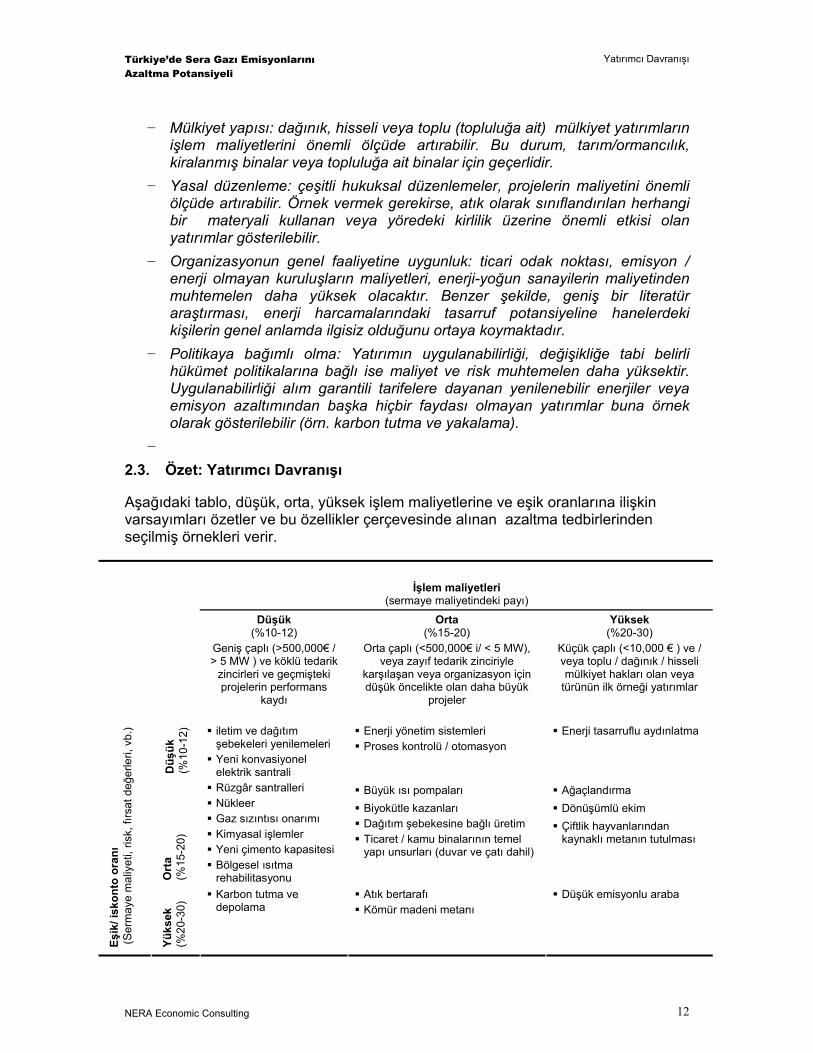

Aşağıdaki tablo, yukarıda belirtilen etkenlerin teknolojileri seçme kararlarını nasıl etkilediğiyle ilgili varsayımlarımızı özetlemektedir. Tablo, düşük, orta, yüksek işlem maliyetlerini ve eşik oranlarını içeren yatırımlara uyguladığımız temel varsayımları ve bu özelliklere uygun örnek azaltma tedbirlerini göstermektedir.

İşlem maliyetleri (sermaye maliyetindeki payı)

Düşük (%10-12)

Geniş çaplı (>500,000€ / > 5 MW ) ve köklü tedarik

zincirleri ve geçmişteki projelerin performans

kaydı

Orta (%15-20)

Orta çaplı (<500,000€ i/ < 5 MW), veya zayıf tedarik zinciriyle

karşılaşan veya organizasyon için düşük öncelikte olan daha büyük

projeler

Yüksek (%20-30)

Küçük çaplı (<10,000 € ) ve / veya toplu / dağınık / hisseli mülkiyet hakları olan veya

türünün ilk örneği yatırımlar

Düş

ük

(%10

-12)

iletim ve dağıtım şebekeleri yenilemeleri

Yeni konvasiyonel elektrik santrali

Enerji yönetim sistemleri Proses kontrolü / otomasyon

Enerji tasarruflu aydınlatma

Ort

a

(%15

-20)

Rüzgâr santralleri Nükleer Gaz sızıntısı onarma Kimyasal işlemler Yeni çimento kapasitesi Bölgesel ısıtma rehabilitasyonu

Büyük ısı pompaları Biyokütle kazanları Dağıtım şebekesine bağlı üretim Ticaret / kamu binalarının temel yapı unsurları (duvar ve çatı dahil)

Ağaçlandırma Dönüşümlü ekim Çiftlik hayvanlarından kaynaklı metanın tutulması

Eşik

/ isk

onto

ora

nı

(Ser

may

e m

aliy

eti,

risk,

fırs

at d

eğer

leri,

vb.

)

Yüks

ek

(%20

-30)

Karbon tutma ve depolama

Atık bertarafı Kömür madeni metanı

Düşük emisyonlu araba

Politika Senaryoları

Raporumuz kapsamındaki analiz, üç politika senaryosunu ele alır ve bu senaryoları Türkiye ekonomisinin beklendiği şekilde büyüdüğü, ancak emisyon yoğunluğunun mevcut düzeyinde “dondurulduğu”nu varsayan bir referans seviyesiyle karşılaştırır. Analizi yapılan üç senaryo şunlardır:

− Statüko: Bu senaryoda, mevcut politikalar ve kurumlar, 2010 yılında olduğu gibi devam eder. Enerji verimliliğini, yenilenebilir enerjiyi veya diğer emisyon azaltma seçeneklerini teşvik eden hiçbir yeni politika devreye sokulmaz. Mevcut durumda devrede olan politikalar ve tedbirler güçlendirilmez ve etkinlikleri geliştirilmez. Nükleer gücün hiçbir şekilde Hükümet desteği almadığı varsayılır (Hükümet’in Rosatom ile yakın zamanda imzaladığı sözleşmeye rağmen) ve halen yürürlükte olan politikalar tarafından yerine getirilmediği takdirde, hükümet hedeflerinin (örn. yenilenebilir enerji) otomatik olarak karşılanmadığı varsayılır. Binalara ilişkin enerji verimliliği kurallarına yönelik olarak devam eden sınırlı bir yaptırımın olduğu varsayılırken, sanayi

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yönetici Özeti

NERA Economic Consulting

vii

veya atık sektöründe emisyonları azaltmak için herhangi bir politikanın olmadığı varsayılmaktadır. Buna rağmen teknik ilerleme meydana gelir, çünkü yeni kapasite genel anlamda, mevcut kapasiteden daha enerji verimlidir.

− Planlanmış Politikalar: Buradaki temel varsayım, Hükümetin, nükleer güç programını, sermaye maliyetini azaltarak ve garanti altına alınmış fiyat ve alım sözleşmeleriyle desteklemesidir. Yenilenebilir enerjiler için alım garantili tarifelerde Aralık 2010 yılında yapılan değişiklikler dikkate alınır. Gürcistan ile yapılan hidro elektrik ticaretini kolaylaştırmak için enterkoneksiyon kapasitesinin artırılacağı varsayılmıştır. Bina yönetmeliklerinin uygulanmasının zorunlu hale getirilmesini de kapsamak üzere enerji tasarrufu için alınan tedbirler sıkılaştırılır, böylece mevcut kurallara bağlı kalınır ve en verimsiz yapı seçeneklerine izin verilmez. Gaz sektörünün kısmi olarak liberalleşmesi, tüketicilere maliyet düşüklüğü getirmez ve uzun vadede daha yüksek gaz ücretlerine neden olur.

− Genişletilmiş Politikalar: Enerji verimliliğini daha etkili bir şekilde desteklemek için ve ekonomi genelinde emisyonları daha da azaltmak için tasarlanmış çeşitli politikaları bünyesinde bulunduran “Genişletilmiş Politikalar” senaryosunun iki varyasyonu bulunmaktadır. Bu iki varyasyon, ortak pek çok özelliği paylaşırlar, özellikle, yenilenebilir elektrik için alım garantili tarife desteğini artırırlar. Doğal gaz rekabetinin ve arzının artmasına neden olan gaz sektörü liberalleştirilmesinin tamamlandığını varsayarlar. Binalarla ilgili olarak, enerji tedarikçilerinin konutlarda ve diğer binalarda enerji verimliliğini desteklemelerini gerektiren bir politika saptarlar, enerji verimliliği için “düşük faizli kredi” programları oluştururlar ve devletin ev ısıtması için bedava linyit kömürü dağıtma politikasını aşamalı olarak ortadan kaldırırlar. Senaryolar, sanayide en iyi uygulama kıyaslaması ve paylaşımını destekleyen hedefler koyarlar ve atıkların alternatif kullanımlarını ve daha az karbon yoğun şekilde bertarafını teşvik etmek amacıyla daha sıkı bir atık yönetimini öngürürler.

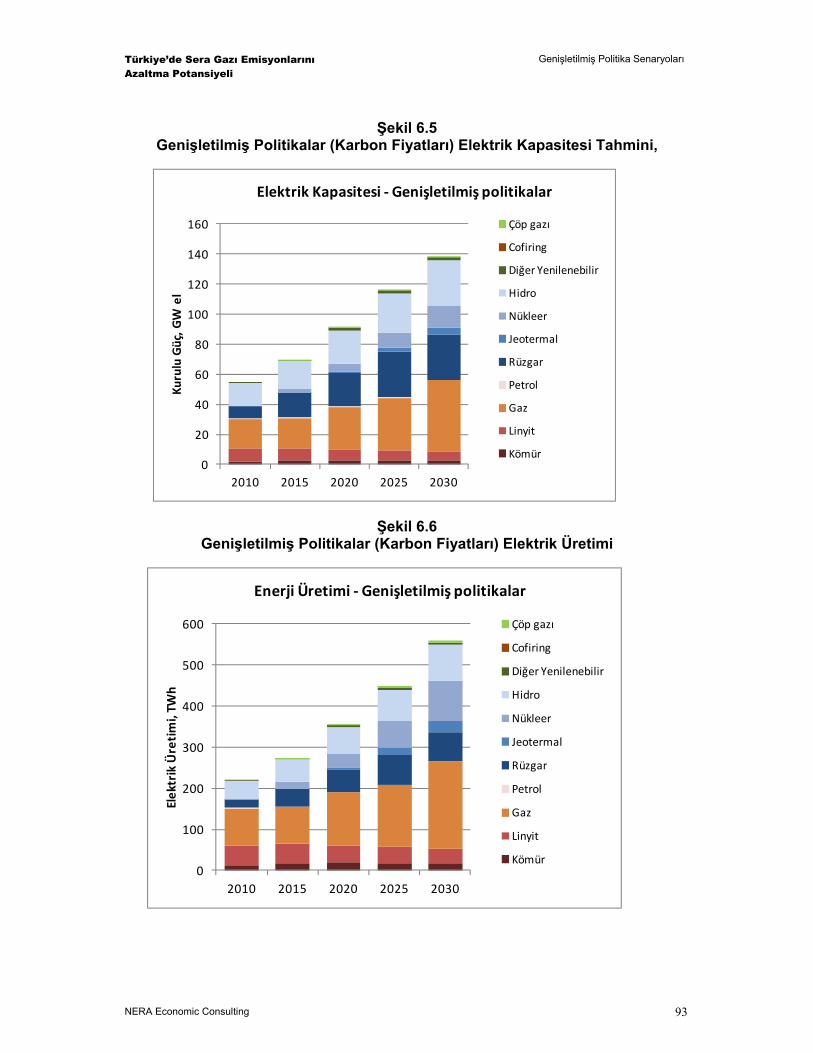

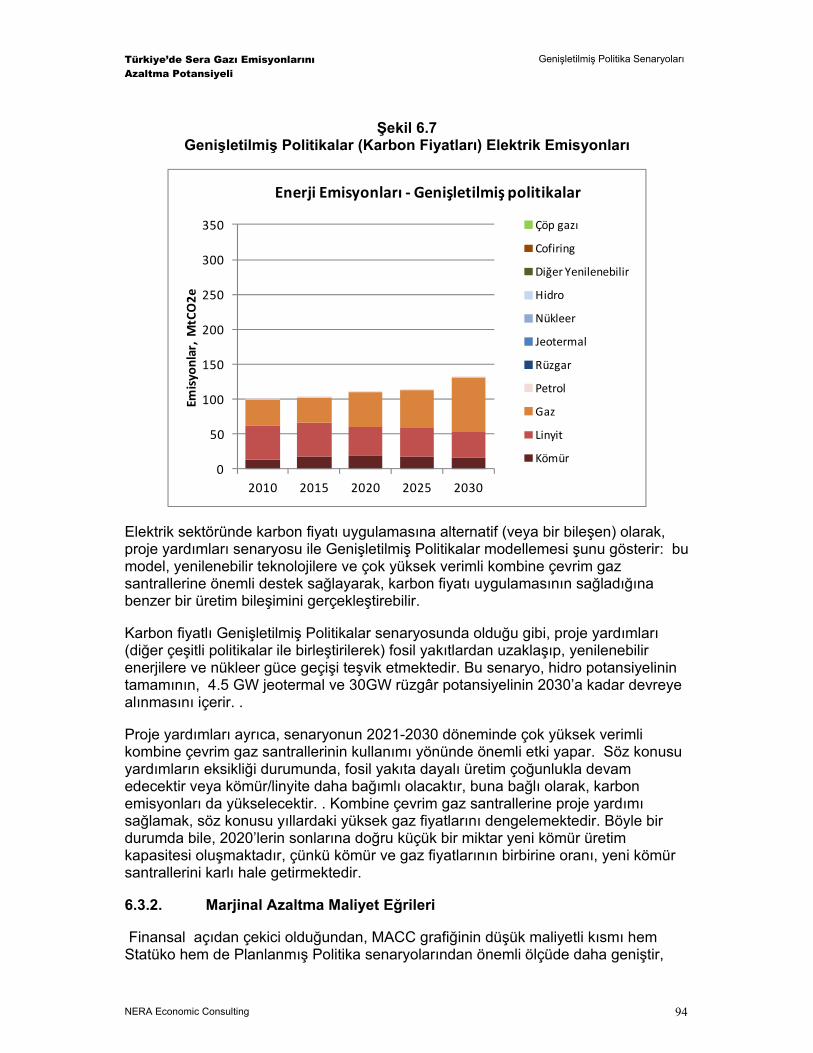

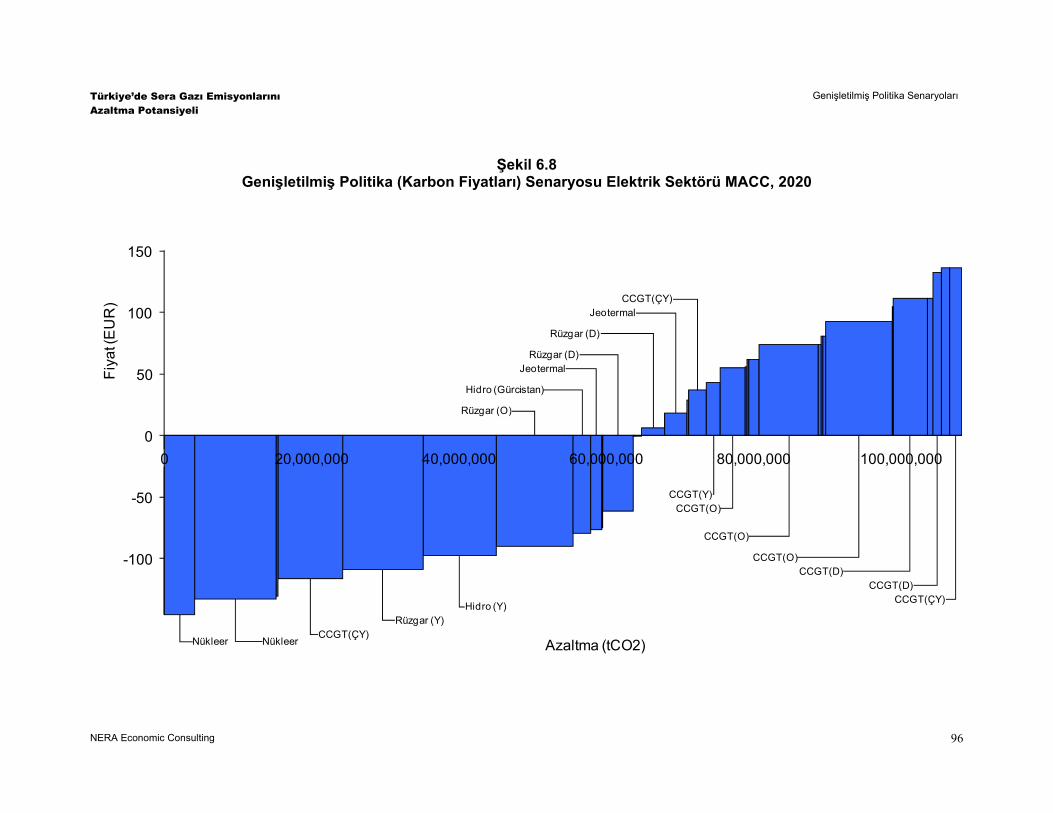

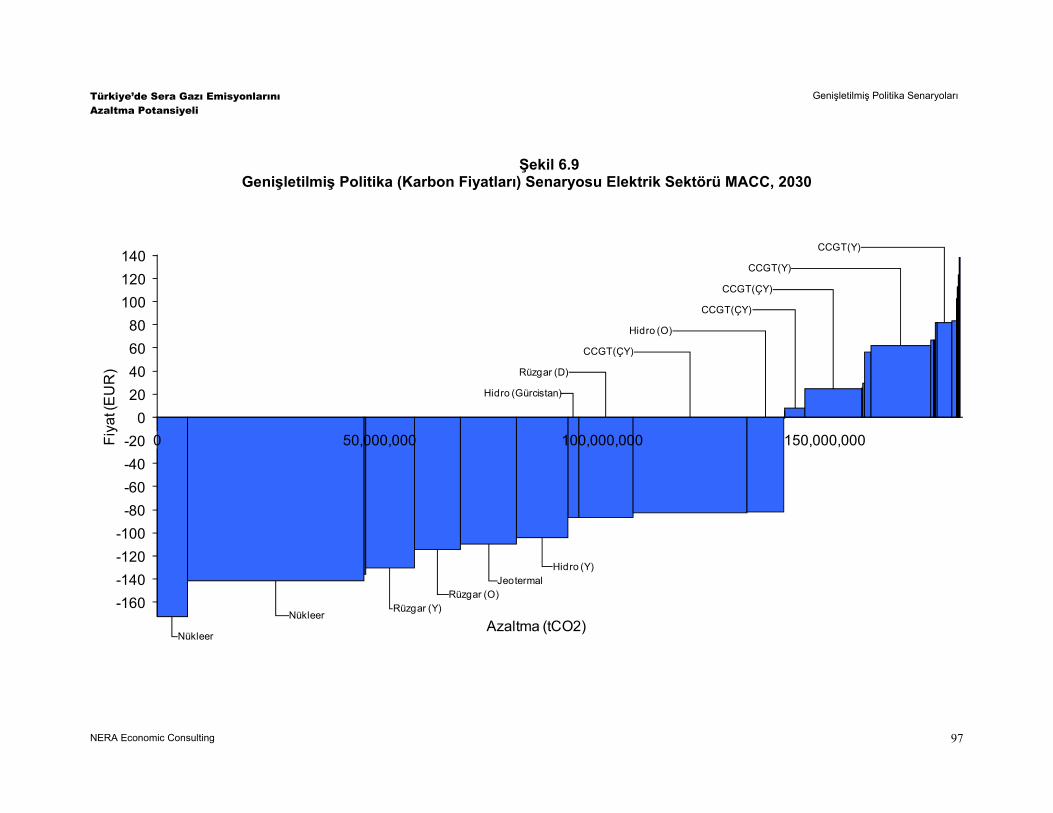

− Ancak, genişletilmiş politika kapsamındaki alt senaryolar düşük karbon teknolojilerinin desteklendiği mekanizmaların birinde değişiklik gösterirler. “Karbon Fiyatlandırma” adlı ilk varyasyonda, AB Emisyon Ticareti Sistemi kapsamına alınabilecek sektörlere 40€/tCO2e karbon fiyatı ve potansiyel olarak emisyon azaltma kredilerine uygun olan sektörlere de 20€/tCO2e karbon fiyatı uygulanır. Karbon fiyatları, farklı sektörler için, Avrupa Birliği Emisyon Ticareti Sistemi (EUETS) ve proje bazlı ulusal karbon dengelemesiyle bağlantılı ulusal üst sınır ve ticaret sistemi şeklinde veya karbon vergisi şeklinde veya bu ikisinin bileşimi şeklinde uygulanabilir. İkinci varyasyon ilgili sektörlere bir karbon fiyatı uygulamak yerine, doğrudan proje yardımında (sermaye sübvansiyonu) bulunarak azaltma teknolojilerini destekler. Bu yardımların, azaltma teknolojilerinin marjinal sermaye maliyetinin %20’sini karşıladığı varsayılır. Elektrik sektöründe, çok yüksek verimliliğe sahip kombine çevrim gaz türbini, yardıma uygun olan tek fosil yakıtlı teknolojidir.

Emisyon Senaryoları

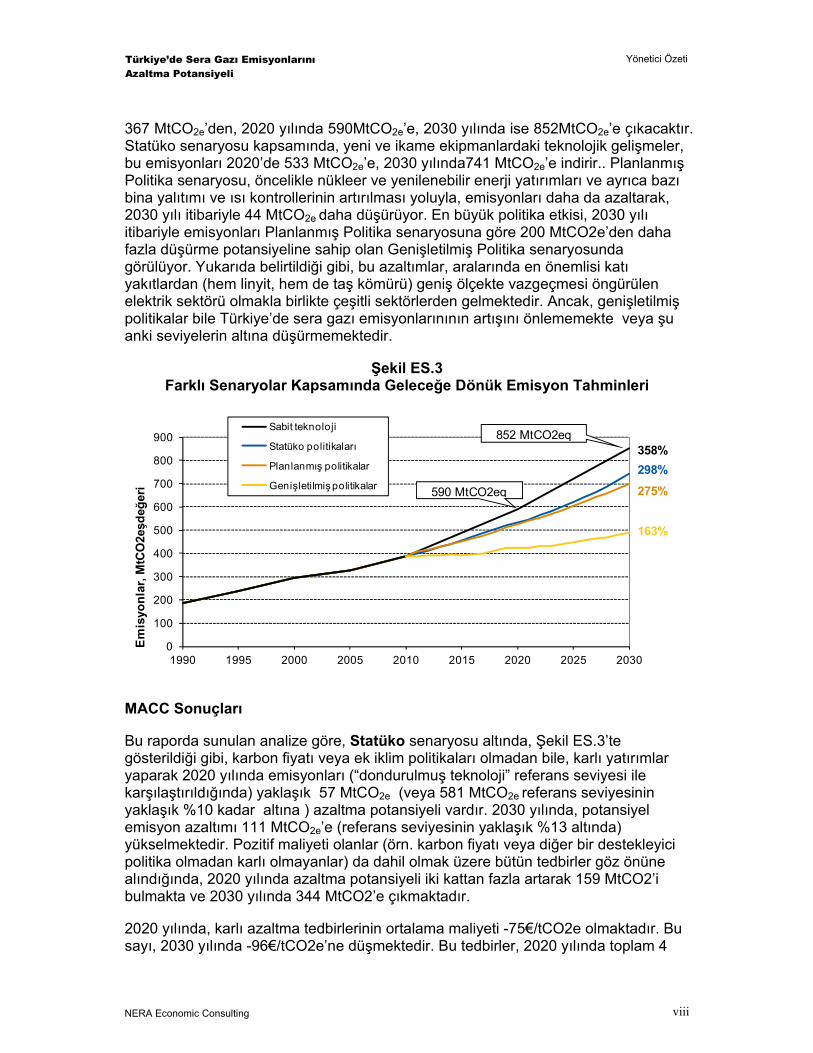

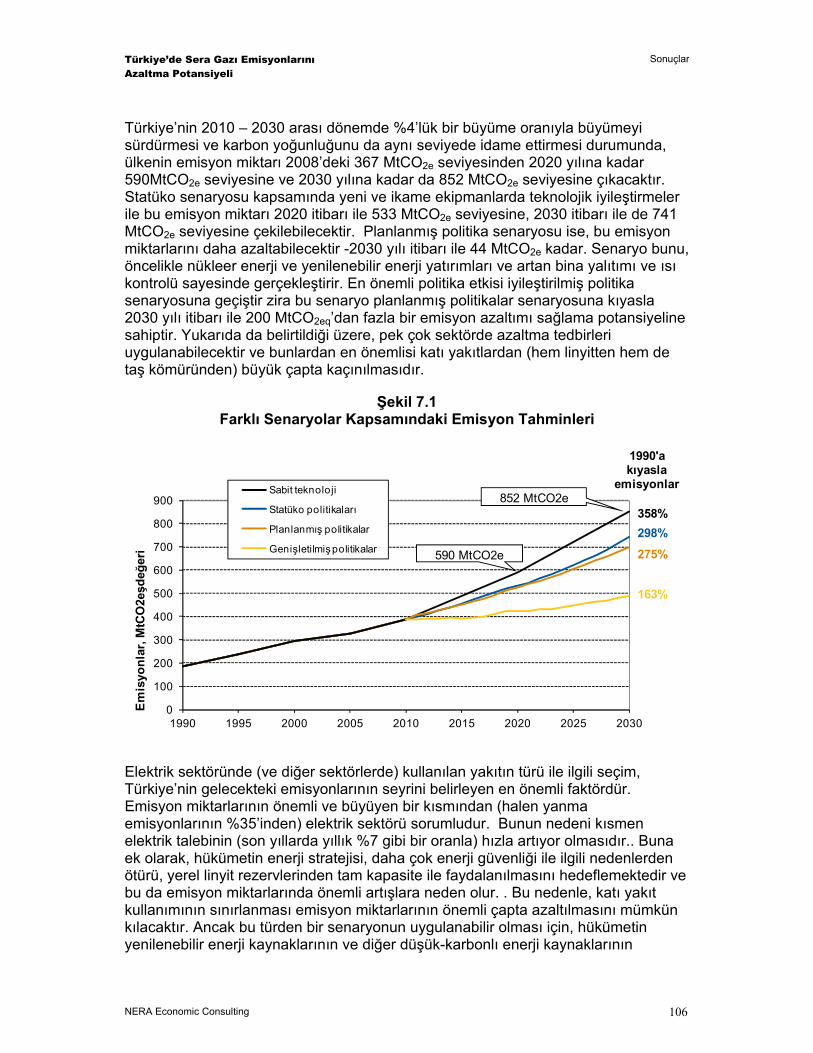

Türkiye ekonomisi, 2010–2030 yılları arasında yıllık %4 dolaylarında büyüdüğü, fakat şu an geçerli olan karbon yoğunluğu sabit kaldığı takdirde, emisyonlar 2008 yılındaki

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yönetici Özeti

NERA Economic Consulting

viii

367 MtCO2e’den, 2020 yılında 590MtCO2e’e, 2030 yılında ise 852MtCO2e’e çıkacaktır. Statüko senaryosu kapsamında, yeni ve ikame ekipmanlardaki teknolojik gelişmeler, bu emisyonları 2020’de 533 MtCO2e’e, 2030 yılında741 MtCO2e’e indirir.. Planlanmış Politika senaryosu, öncelikle nükleer ve yenilenebilir enerji yatırımları ve ayrıca bazı bina yalıtımı ve ısı kontrollerinin artırılması yoluyla, emisyonları daha da azaltarak, 2030 yılı itibariyle 44 MtCO2e daha düşürüyor. En büyük politika etkisi, 2030 yılı itibariyle emisyonları Planlanmış Politika senaryosuna göre 200 MtCO2e’den daha fazla düşürme potansiyeline sahip olan Genişletilmiş Politika senaryosunda görülüyor. Yukarıda belirtildiği gibi, bu azaltımlar, aralarında en önemlisi katı yakıtlardan (hem linyit, hem de taş kömürü) geniş ölçekte vazgeçmesi öngürülen elektrik sektörü olmakla birlikte çeşitli sektörlerden gelmektedir. Ancak, genişletilmiş politikalar bile Türkiye’de sera gazı emisyonlarınının artışını önlememekte veya şu anki seviyelerin altına düşürmemektedir.

Şekil ES.3 Farklı Senaryolar Kapsamında Geleceğe Dönük Emisyon Tahminleri

0

100

200

300

400

500

600

700

800

900

1990 1995 2000 2005 2010 2015 2020 2025 2030

Em

isyo

nlar

, MtC

O2eşd

eğer

i

Sabit teknoloji

Statüko politikaları

Planlanmış politikalar

Genişletilmiş politikalar

358%298%

275%

163%

590 MtCO2eq

852 MtCO2eq

MACC Sonuçları

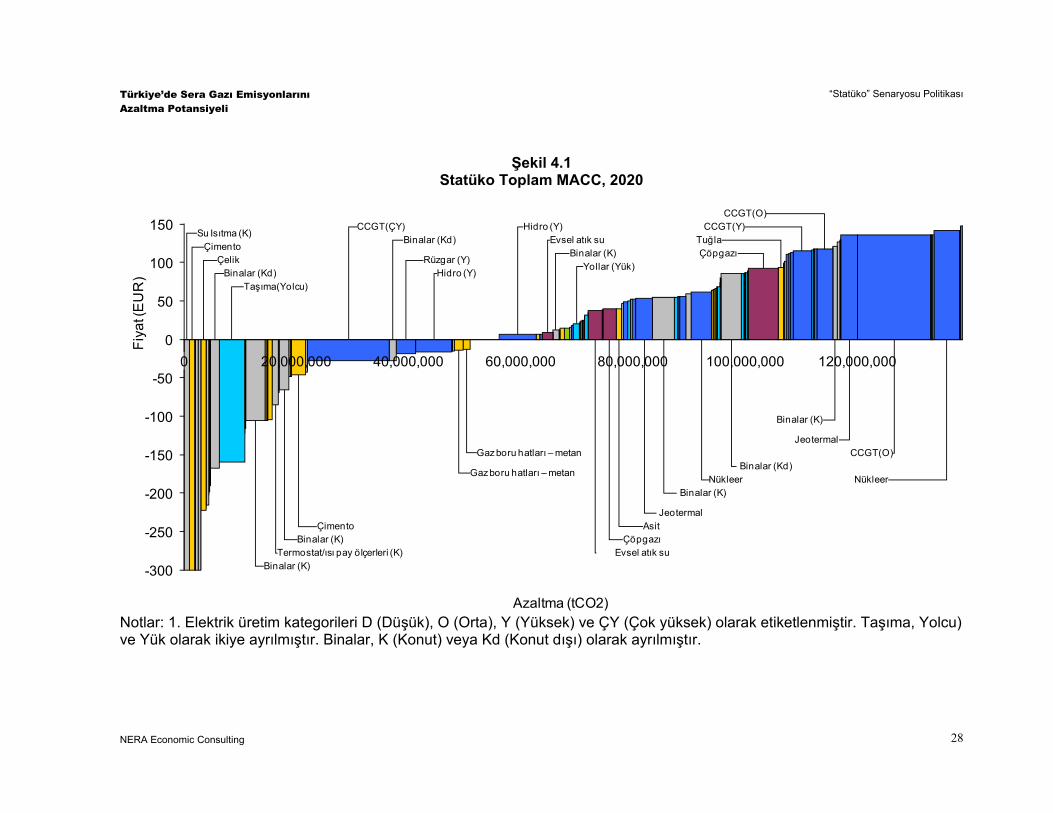

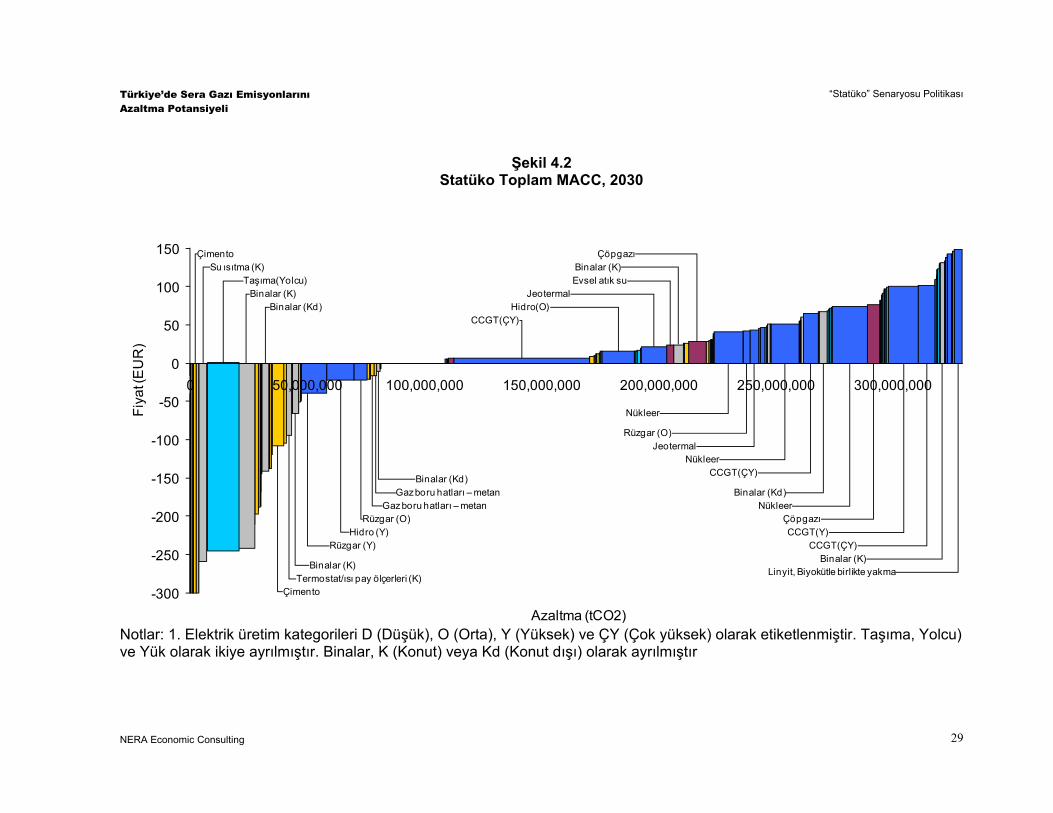

Bu raporda sunulan analize göre, Statüko senaryosu altında, Şekil ES.3’te gösterildiği gibi, karbon fiyatı veya ek iklim politikaları olmadan bile, karlı yatırımlar yaparak 2020 yılında emisyonları (“dondurulmuş teknoloji” referans seviyesi ile karşılaştırıldığında) yaklaşık 57 MtCO2e (veya 581 MtCO2e referans seviyesinin yaklaşık %10 kadar altına ) azaltma potansiyeli vardır. 2030 yılında, potansiyel emisyon azaltımı 111 MtCO2e’e (referans seviyesinin yaklaşık %13 altında) yükselmektedir. Pozitif maliyeti olanlar (örn. karbon fiyatı veya diğer bir destekleyici politika olmadan karlı olmayanlar) da dahil olmak üzere bütün tedbirler göz önüne alındığında, 2020 yılında azaltma potansiyeli iki kattan fazla artarak 159 MtCO2’i bulmakta ve 2030 yılında 344 MtCO2’e çıkmaktadır.

2020 yılında, karlı azaltma tedbirlerinin ortalama maliyeti -75€/tCO2e olmaktadır. Bu sayı, 2030 yılında -96€/tCO2e’ne düşmektedir. Bu tedbirler, 2020 yılında toplam 4

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yönetici Özeti

NERA Economic Consulting

ix

milyar € ve 2030 yılında da 11 milyar € “sermaye fazlası” veya kar getirmektedir. Bu rakamlar, proje başladığı anda değil, yatırımın ömrü boyunca edinilecek karları göstermektedir; tasarruflar ilk yıllarda yapılan ciddi miktarlardaki yatırımlar sayesinde elde edilmektedir. MACC’in tamamında 150€/tCO2’e kadar (reel anlamda) çıkmaktadır, tCO2e başına ortalama maliyet 2020 yılında 32€ ve 2030 yılında da sadece 1€ olmaktadır.

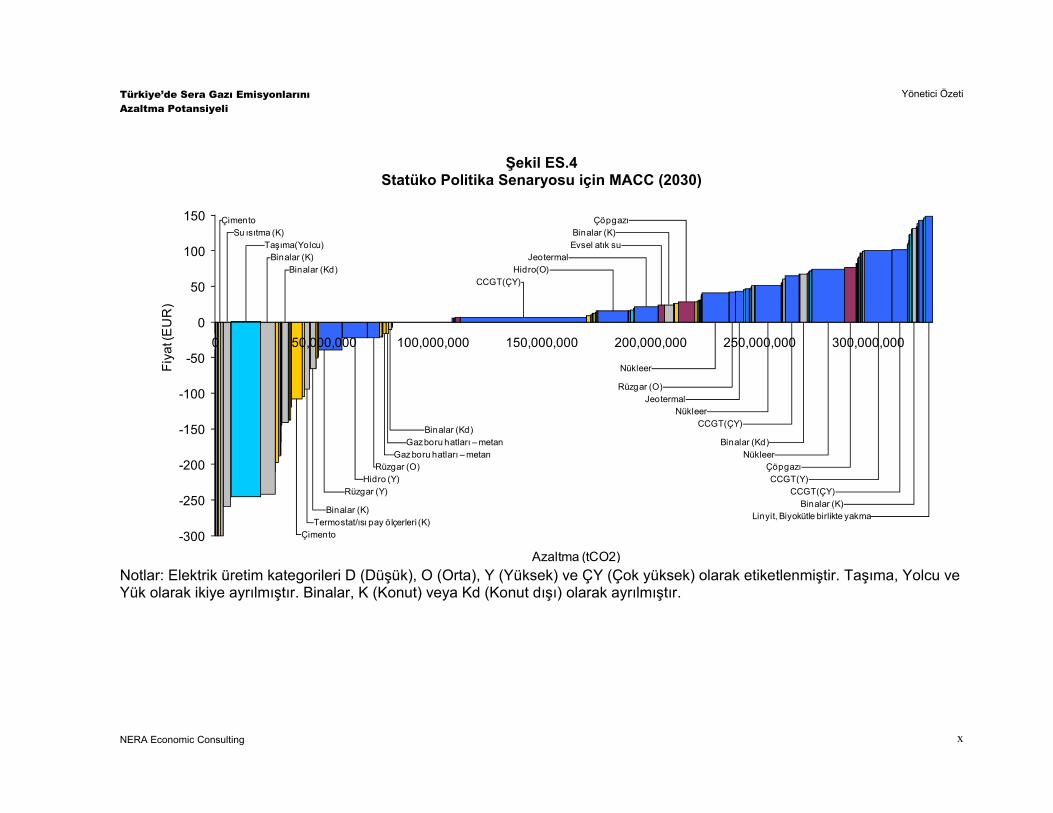

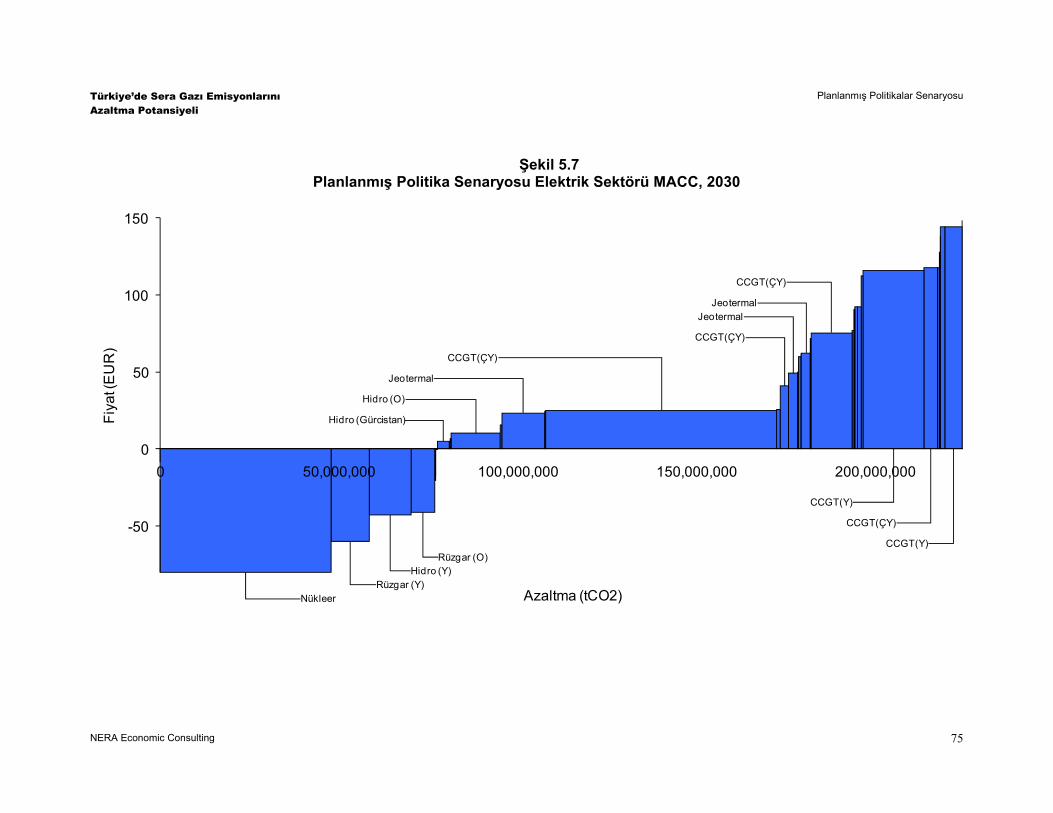

Şekil ES.4 Statüko politikası senaryosu için MACC’in bir özetini göstermektedir.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yönetici Özeti

NERA Economic Consulting

x

Şekil ES.4 Statüko Politika Senaryosu için MACC (2030)

100

50

0

-50

-100

-150

-200

-250

-300Azaltma (tCO2)

300,000,000250,000,000200,000,000150,000,000100,000,00050,000,0000

Linyit, Biyokütle birlikte yakmaBinalar (K)

CCGT(ÇY)CCGT(Y)

ÇöpgazıNükleer

Binalar (Kd)

CCGT(ÇY)Nükleer

JeotermalRüzgar (O)

Nükleer

ÇöpgazıBinalar (K)

150

JeotermalHidro(O)

CCGT(ÇY)

Binalar (Kd)Gaz boru hatları – metan

Gaz boru hatları – metanRüzgar (O)

Hidro (Y)

Evsel atık su

Binalar (K)Termostat/ısı pay ölçerleri (K)

Çimento

Binalar (Kd)Binalar (K)

Taşıma(Yolcu)Su ısıtma (K)

Çimento

Rüzgar (Y)

Fiya

t (E

UR

)

Notlar: Elektrik üretim kategorileri D (Düşük), O (Orta), Y (Yüksek) ve ÇY (Çok yüksek) olarak etiketlenmiştir. Taşıma, Yolcu ve Yük olarak ikiye ayrılmıştır. Binalar, K (Konut) veya Kd (Konut dışı) olarak ayrılmıştır.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yönetici Özeti

NERA Economic Consulting

xi

2030 yılında, hiçbir karbon fiyatı veya başka politikalar söz konusu olmadan, şu andaki mevcut koşulların devam etmesi durumunda, emisyon yoğunluğundaki en büyük azalma (mevcut yoğunlukla karşılaştırıldığında), elektrik sektöründe ve konutlarda gerçekleşecek olup yeni yolcu taşıtları ve sanayide de verimlilikle ile ilgili gelişmeler beklenmektedir.

− Elektrik sektöründe, daha düşük emisyon yoğunluklarına katkıda bulunacak yatırımlar arasında, yenilenebilir elektrik santralleri (hidro ve rüzgâr) ve daha verimli doğal gaz santral yatırımları bulunmaktadır.

− Konut sektöründe, yeni yapılarda iyileştirilmiş yapı standartları ve mevcut konutların yalıtımı, yoğuşmalı kazan ve güneş enerjisiyle çalışan su ısıtma sistemleri gibi gelişmiş ısı sistemleri önemli azaltımlar sağlamaktadır.

− Sanayide, çimento, rafineri ve demir-çeliğin yanı sıra pek çok küçük sektörde de azaltım potansiyeli mevcuttur.

− Ulaşım sektöründe, karayolu taşıtlarının dizel ve benzinle çalışan yeni nesil taşıtlar ile değiştirilmesi, enerji yoğunluğunda önemli miktarda azalmaya neden olmaktadır.

Pozitif karbon azaltma maliyetlerinde, yeni doğal gaz kaynaklı elektrik santralleri, nükleer santral ve yenilenebilir enerji yatırımlarıyla, bina verimliliğinde sağlanacak daha fazla iyileştirmelerle ve atık sektörüne ve sanayiye yapılacak ek yatırımlarla, emisyonları çok daha fazla azaltma potansiyeli bulunmaktadır. Planlanmış Politika senaryosunda, nükleer güç, yapılan açık veya örtülü destek nedeniyle, pozitif karbon fiyatı olmadan bile oldukça uygun bir elektrik üretim teknolojisidir. Parlamento tarafından onaylanan yeni “alım garantili tarife” yenilenebilir elektrik üretim kapasitesinin daha fazla gelişimini teşvik etmektedir. Elektrik dağıtım sistemindeki iyileştirmeler de elektrik kayıplarını azaltmakta ve emisyon azaltımları sağlamaktadır. Ayrıca, binalarda daha fazla enerji verimliliği sağlanmaktadır. Bu politikalar sayesinde, uygun ek yatırımlar ile 2030 yılı itibariyle 54 MtCO2e daha fazla emisyon azaltımı sağlanmaktadır. (dondurulmuş teknoloji referans seviyesi ile karşılaştırıldığında %9 daha fazla azaltma sağlamaktadır).

Genişletilmiş Politika senaryosunda, emisyonları azaltan çok sayıda ek tedbir ticari açıdan uygulanabilir yatırımlar haline gelmektedir. Bu yatırımlar arasında, elektrik sektörü emisyonlarında çok ciddi azalmalara neden olan, hidro, rüzgâr ve jeotermal ek kapasitesine ve gaz yakıtlı elektrik santrallerine yapılan yatırımlar bulunmaktadır. Binalarda enerji verimliliği iyileştirilirken, sanayi ve atık sektörü emisyonları da azaltılmaktadır. Bu politikalar, 2030 yılı itibariyle, Planlanmış Politika senaryosuna göre, 208 MtCO2e daha fazla emisyon azaltımı sağlayan (dondurulmuş teknoloji referans seviyesi ile karşılaştırıldığında %43 daha fazla azaltma), ticari olarak uygulanabilir ek yatırımlara imkân vermektedir. Genişletilmiş politikalar paketinde karbon fiyatı, azaltma yatırımları için güçlü bir teşvik sağlamaktadır.

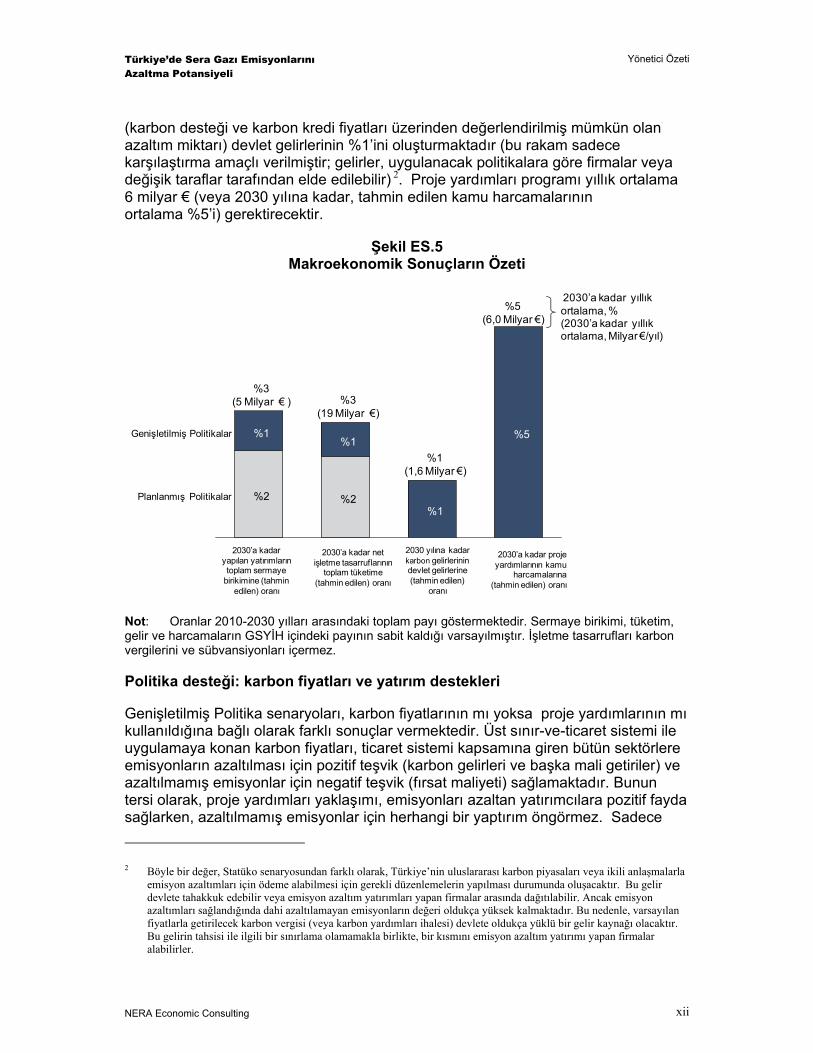

Politika senaryolarının bazı makroekonomik sonuçları Şekil 5’de gösterilmektedir. Genişletilmiş politika senaryosunda, karbon azaltımı sağlayacak ek yatırımların maliyeti, yılda 5 milyar € ile toplam maliyetin yüzde 3’üne tekabül etmektedir. Bu yatırımların işletilmesinden sağlanacak tasarruf ise toplam tüketimin %3’ünü oluşturmakta, yılda 19 milyar €’luk bir tasarruf sağlamaktadır. Karbon gelirleri

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yönetici Özeti

NERA Economic Consulting

xii

(karbon desteği ve karbon kredi fiyatları üzerinden değerlendirilmiş mümkün olan azaltım miktarı) devlet gelirlerinin %1’ini oluşturmaktadır (bu rakam sadece karşılaştırma amaçlı verilmiştir; gelirler, uygulanacak politikalara göre firmalar veya değişik taraflar tarafından elde edilebilir) 2. Proje yardımları programı yıllık ortalama 6 milyar € (veya 2030 yılına kadar, tahmin edilen kamu harcamalarının ortalama %5’i) gerektirecektir.

Şekil ES.5 Makroekonomik Sonuçların Özeti

Planlanmış Politikalar

Genişletilmiş Politikalar

%2

%5

%1

%5(6,0 Milyar €)

%1(1,6 Milyar €)

%3(19 Milyar €)

%1

%3(5 Milyar € )

%1

%2

2030’a kadar yıllık ortalama, %(2030’a kadar yıllık ortalama, Milyar €/yıl)

2030’a kadar yapılan yatırımların toplam sermaye

birikimine (tahmin edilen) oranı

2030’a kadar net işletme tasarruflarının

toplam tüketime (tahmin edilen) oranı

2030 yılına kadar karbon gelirlerinin devlet gelirlerine (tahmin edilen)

oranı

2030’a kadar proje yardımlarının kamu

harcamalarına (tahmin edilen) oranı

Not: Oranlar 2010-2030 yılları arasındaki toplam payı göstermektedir. Sermaye birikimi, tüketim, gelir ve harcamaların GSYİH içindeki payının sabit kaldığı varsayılmıştır. İşletme tasarrufları karbon vergilerini ve sübvansiyonları içermez.

Politika desteği: karbon fiyatları ve yatırım destekleri

Genişletilmiş Politika senaryoları, karbon fiyatlarının mı yoksa proje yardımlarının mı kullanıldığına bağlı olarak farklı sonuçlar vermektedir. Üst sınır-ve-ticaret sistemi ile uygulamaya konan karbon fiyatları, ticaret sistemi kapsamına giren bütün sektörlere emisyonların azaltılması için pozitif teşvik (karbon gelirleri ve başka mali getiriler) ve azaltılmamış emisyonlar için negatif teşvik (fırsat maliyeti) sağlamaktadır. Bunun tersi olarak, proje yardımları yaklaşımı, emisyonları azaltan yatırımcılara pozitif fayda sağlarken, azaltılmamış emisyonlar için herhangi bir yaptırım öngörmez. Sadece 2 Böyle bir değer, Statüko senaryosundan farklı olarak, Türkiye’nin uluslararası karbon piyasaları veya ikili anlaşmalarla

emisyon azaltımları için ödeme alabilmesi için gerekli düzenlemelerin yapılması durumunda oluşacaktır. Bu gelir devlete tahakkuk edebilir veya emisyon azaltım yatırımları yapan firmalar arasında dağıtılabilir. Ancak emisyon azaltımları sağlandığında dahi azaltılamayan emisyonların değeri oldukça yüksek kalmaktadır. Bu nedenle, varsayılan fiyatlarla getirilecek karbon vergisi (veya karbon yardımları ihalesi) devlete oldukça yüklü bir gelir kaynağı olacaktır. Bu gelirin tahsisi ile ilgili bir sınırlama olamamakla birlikte, bir kısmını emisyon azaltım yatırımı yapan firmalar alabilirler.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yönetici Özeti

NERA Economic Consulting

xiii

pozitif teşvik sunulduğundan, bu yaklaşımla karbon fiyatlandırma yaklaşımına benzer bir azaltmayı gerçekleştirmek için nisbeten daha büyük mali teşvikler gereklidir.

Genişletilmiş politikanın hayata geçirilmesi durumunda, hükümetin öncelik verdiği teknolojiler için destek seviyeleri belirtilmeli ve bu konuda hedefler konulmalıdır. . Burada sunulan analizde, emisyonları azaltan her tedbir için, azaltma potansiyelinin seviyesi ne olursa olsun, sermaye giderinin %20’si kadar bir sübvansiyonun uygun olduğu varsayılmıştır. Bu analiz, aynı seviyelerde azaltma sağlamak için, proje yardımları için gerekli olan mali destek miktarının, karbon fiyatlandırması yaklaşımının gerektireceği destek seviyesinin iki katı olacağını göstermektedir. Karbon Fiyatları senaryosu, 2030 yılında ticari kuruluşlara 3 milyar € “karbon geliri” sağlamaktadır. Bu gelirler, Planlanmış Politikalar senaryosu ile karşılaştırıldığında emisyonları azaltan yatırımcılara gelen mali transferlerdir. Proje Yardımları senaryosuna göre, 2030 vergi mükellefleri tarafından 6.6 milyar € sübvansiyon ödemesi yapılmaktadır. Bu miktar, 2030 yılı itibariyle tahmin edilen kamu harcamalarının %2’sine tekabül etmektedir. Ancak, karbon fiyatları karbon vergisi kullanılarak uygulanırsa, bu, 2030 yılında hükümet gelirlerini yaklaşık olarak 10 milyar € artıracaktır.

Uygulamada, ekonomilerindeki emisyonları azaltmaya çalışan hükümetler, bazı sektörler için karbon fiyatlarına ve diğerleri için de proje yardımlarına başvurmuştur. Ayrıca, yenilenebilir sübvansiyonlarını, verimlilik politikalarını, uyulması zorunlu koşulları ve standartları da devreye sokmuşlardır. Türkiye’de kullanılan politika araçları, ulusal bağlamda geliştirilecektir ve bu farklı ekonomik teşvik yaklaşımlarının çeşitli kombinasyonlarını yansıtabilecektir, bu nedenle her iki yaklaşımın da üzerinde düşünmek aydınlatıcı olacaktır.

Sonuçlar

Dünya atmosferindeki sera gazları konsantrasyonlarının artması nedeniyle ortaya çıkan iklim değişikliğinin etkileri, uluslararası platformda büyümekte olan bir endişedir. 2007 itibariyle iklim değişikliğiyle ilgili bilimsel bilgi durumunun kapsamlı bir özetini sunan Hükümetlerarası İklim Değişikliği Paneli’nin Dördüncü Değerlendirme Raporu, hava olaylarında, sıcak hava dalgalarında, şiddetli yağışlarda ve siklonlarda büyük olasılıkla aşırı artış olacağını ve ayrıca kar ve buz örtüsünde, yağış şekillerinde ve bölgesel sıcaklıklarda değişiklikler meydana geleceğini ileriye dönük olarak tahmin etmektedir. Bu gelişmeler, sırasıyla tatlı su bulunabilirliği, gıda üretimi, genel olarak tarım üretimi ve bulaşıcı hastalık vakası ile ilgili ciddi potansiyel etkilere işaret etmektedir. Bu potansiyel değişikliklerin ekonomik ve sosyal etkilerinin nicel değerlendirmesini yapmak çok zor olduğu halde, olumsuz etkilerin olasılığı, çok farklı özelliklere sahip çok sayıda ülkeyi, iklim üzerindeki etkilerini yavaşlatmak veya durdurmak amacıyla, sera gazı emisyonlarını azaltma çabalarını artırma çağrısı için harekete geçirmiştir.

Mevcut rapor, “dondurulmuş” ve Statüko politikası senaryolarına kıyasla, Türkiye’de emisyonları önemli oranda azaltma potansiyelini ortaya koymaktadır. Dönüşüm sürecindeki bir ekonomiye sahip olan Türkiye’nin kişi başı GSYİH’sının tipik Avrupa seviyelerine yaklaşacağı beklenmektedir ve bu büyüme, daha yüksek emisyon oranları meydana getirecektir. Türkiye’deki tüketiciler daha şimdiden büyük ölçüde

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yönetici Özeti

NERA Economic Consulting

xiv

liberal piyasalara özgü ve bazı durumlarda Avrupa ortalamasının üstünde enerji fiyatlarıyla karşı karşıyadırlar ve bununla birlikte Türkiye ekonomisinin enerji yoğunluğu diğer büyük Avrupa ekonomilerinden önemli derecede yüksek değildir. Bundan dolayı enerji verimliliği ile ilgili önemli gelişmeler beklenmekle birlikte, bu gelişmeler genel olarak diğer Avrupa ülkelerindeki gelişmeler doğrultusundadır.

Elektrik sektöründe (ve diğer sektörlerde) yakıt tercihi, Türkiye’nin gelecekteki emisyon rotası için önemli bir belirleyicidir. Elektrik sektörü, emisyonlarda önemli ve büyümekte olan paya sahiptir (mevcut durumda, yanmadan kaynaklı emisyonların %35’i), bunun nedeni kısmen elektrik talebinin hızlı bir şekilde artmasıdır (son yıllarda yıllık %7-8). Ayrıca, Hükümet’in enerji stratejileri, büyük ölçüde enerji güvenliği nedeniyle yerli linyit rezervlerinin tamamen kullanılmasını hedeflemektedir. Bunun sonucunda emisyonlarda önemli bir artış meydana gelmektedir. Bu nedenle katı yakıtların kullanımını sınırlandırmak, emisyonları büyük ölçüde azaltacaktır. Ancak, söz konusu senaryonun uygulanabilir olması için, hükümetin yenilenebilir ve diğer düşük karbon enerji kaynaklarının gelişimini destekleme çalışmalarını büyük ölçüde artırması gerekmektedir. Ayrıca, Türkiye’deki politika oluşturucular, önemli doğal gaz kaynaklarına güvenilir bir şekilde ve düşük maliyetle erişebileceğine ikna edilmelidir.

Gaz kullanımının artmasına bir alternatif de, karbon tutma ve depolama (CSS) teknolojisinin, emisyonları düşük maliyetle azaltmak için güvenilir bir yol sunan olgunluğa eriştiği bir gelecek senaryosu olabilir. Bu senaryo, nihai emisyonları düşük tutarak, emisyon-yoğun yerli katı yakıtları kullanmayı mümkün hale getirecektir. Ancak, söz konusu senaryo tartışmaya açıktır, çünkü verimlilik iyileştirmeleri ve maliyet azaltmaları dahil olmak üzere CCS teknolojisinde önemli ilerlemeler sağlanmasına dayalıdır.

Önemli azaltma potansiyeli olan diğer sektörler arasında, verimli ısı sistemlerinin ve yapı tasarımının, yalıtımın ve yenilenebilir enerjinin önemli bir etki yaratabileceği bina sektörü bulunmaktadır. Sanayide, özellikle Türkiye’nin büyük çimento sektöründe de, önemli emisyon azaltma potansiyeli bulunmaktadır, ancak bunun için, atık yakıtlarının ve diğer atık ürünlerinin daha verimli kullanımını desteklemek için hükümetin harekete geçmesi gerekmektedir. Sanayi için benchmarking (en iyi uygulamalar ile karşılaştırma) programlarının geliştirilmesi de azaltma yatırımlarını teşvik edecektir. Ayrıca büyümekte olan kara yolu taşıma sektöründe iyileştirilmiş taşıt standartları yoluyla emisyonların azaltılması için önemli bir potansiyel mevcuttur.

Özetle, çeşitli karbon fiyatlandırma mekanizmalarının, emisyon azaltma teknolojileri yatırımlarına en güçlü teşvikleri sunması muhtemel görünüyor, ancak hedeflenen enerji verimliliği ve diğer kaynak verimliliği politikaları da önemli bir rol oynayabilir. Elektrik sektörü, hükümetin nükleer güç ve yenilenebilir enerji ile ilgili taahhütlerinin de büyük çapta azaltmalar sağlayabileceğini göstermesi açısından önemlidir.. Burada modellenen politikalar, teoride proje yardımlarının karbon fiyatlarına benzer azaltmalar sağlayacağını belirtmektedir, ancak bu, önemli miktarda yüksek “sübvansiyon” maliyeti ile (yıllık 3 milyar € yerine yıllık 6 milyar €) mümkün olmaktadır ve teşviğe uygun teknolojilerin tanımlanması büyük çaba gerektirmektedir. Uygulamada, tedbirlerin birleştirilmesi muhtemeldir, ancak hangi politikaların seçileceğine bağlı olarak, hem oluşacak sosyal maliyetin büyüklüğünde, hem de

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yönetici Özeti

NERA Economic Consulting

xv

yatırımcıların en çok ilgisini çeken sektörlerin ortaya çıkmasında önemli ölçüde farklılıklar olabilecektir.

Şekil ES.6 Karlı Emisyon Azaltma Potansiyeli, Senaryolara Göre

0

50

100

150

200

250

300

Statüko Planlanmış Politikalar

Genişletilmiş Politikalar

Sermaye Desteği

Kaza

nçlı

Aza

ltma,

MtC

O2

Binalar Elektrik Taşıma Sanayi Atık

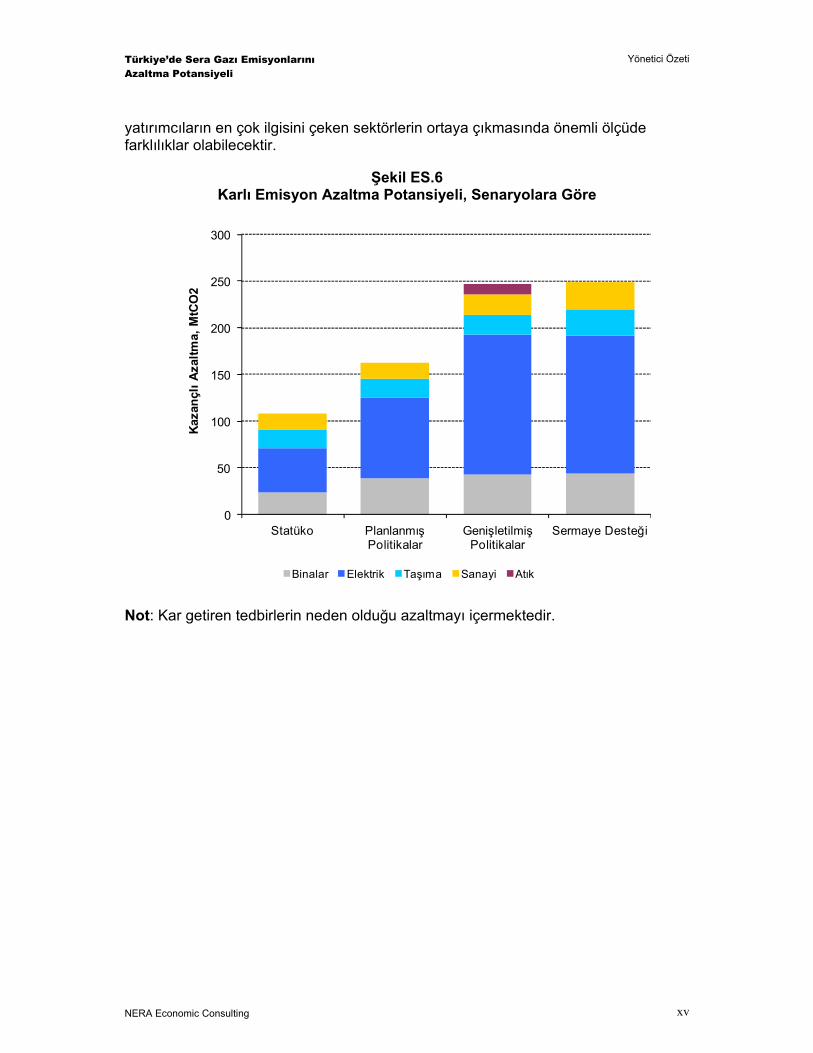

Not: Kar getiren tedbirlerin neden olduğu azaltmayı içermektedir.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Giriş

NERA Economic Consulting

1

1. Giriş

1.1. Raporun Amacı ve Kapsamı

Bu çalışmanın amacı, emisyon azaltma fırsatlarının sektörel bazda incelenmesi suretiyle Türkiye’de sera gazı emisyonlarını azaltma potansiyelini araştırmaktır. Çalışma, emisyon azaltımı sağlayan yatırımlara ilgi duyan, fakat bunlara öncelikle bir gelir elde etmek amacıyla yaklaşan potansiyel yatırımcıların perspektifinden bakarak, emisyon azaltma imkanlarını değerlendirmektedir.

Emisyon azaltımı sağlayan yatırım imkanlarını, öncelikle mevcut politikalar ve kurumsal yapıyı göz önüne alarak, daha sonra da gittikçe iddialı emisyon azaltma politikaları çerçevesinde değerlendirdik. Her senaryoda, veri olarak sunulmuş politikalar altında yatırımcılara cazip gelecek emisyon azaltma olanaklarının neler olabileceğini değerlendirdik.

Kullanılan model, Bloomberg New Energy Finance tarafından geliştirilmiş olup, projeye uygun olarak modifiye edilmiş ve güncellenmiştir. Model, ekonomik yapı içerisinde emisyonlar açısından önde gelen sektörleri temsil eder. Dolayısıyla model belirli senaryolar altında emisyon, enerji kullanımı, teknoloji uygulamaları tahminleri yapmak ve farklı senaryoları birbiriyle karşılaştırmak için kullanılabilir. Yukarıda belirtilen yapısıyla model , farklı “emisyon azaltma tedbirleri” ile farklı karbon fiyatlarında gerçekleştirilen emisyon azaltımlarını gösteren “Marjinal Azaltma Maliyet Eğrileri” (MACC’lar -– marginal abatement cost curve) oluşturmak için kullanılır. MACC’lar, düşük maliyetli emisyon azaltma olanaklarını belirleyerek politika analizinde önemli rol oynarlar. Benzer şekilde, yatırımcılar tarafından da, emisyon azaltmaya dönük cazip yatırım olanaklarını belirlemek için kullanılabilirler.

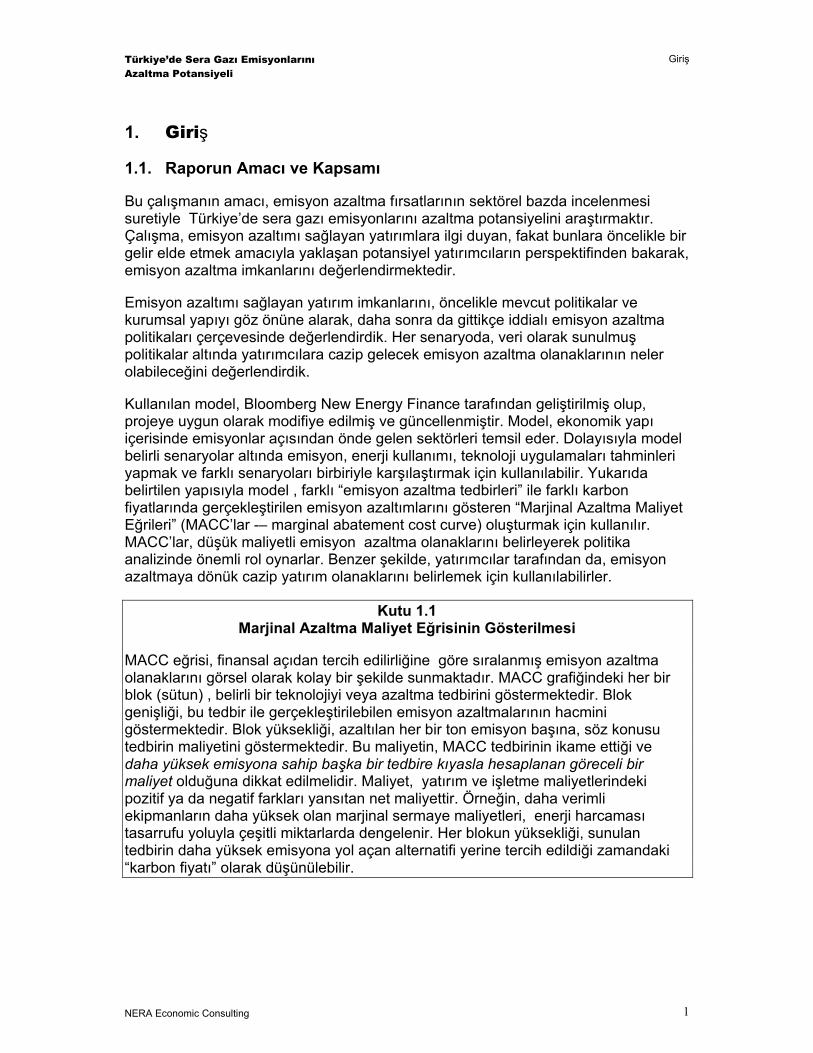

Kutu 1.1 Marjinal Azaltma Maliyet Eğrisinin Gösterilmesi

MACC eğrisi, finansal açıdan tercih edilirliğine göre sıralanmış emisyon azaltma olanaklarını görsel olarak kolay bir şekilde sunmaktadır. MACC grafiğindeki her bir blok (sütun) , belirli bir teknolojiyi veya azaltma tedbirini göstermektedir. Blok genişliği, bu tedbir ile gerçekleştirilebilen emisyon azaltmalarının hacmini göstermektedir. Blok yüksekliği, azaltılan her bir ton emisyon başına, söz konusu tedbirin maliyetini göstermektedir. Bu maliyetin, MACC tedbirinin ikame ettiği ve daha yüksek emisyona sahip başka bir tedbire kıyasla hesaplanan göreceli bir maliyet olduğuna dikkat edilmelidir. Maliyet, yatırım ve işletme maliyetlerindeki pozitif ya da negatif farkları yansıtan net maliyettir. Örneğin, daha verimli ekipmanların daha yüksek olan marjinal sermaye maliyetleri, enerji harcaması tasarrufu yoluyla çeşitli miktarlarda dengelenir. Her blokun yüksekliği, sunulan tedbirin daha yüksek emisyona yol açan alternatifi yerine tercih edildiği zamandaki “karbon fiyatı” olarak düşünülebilir.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Giriş

NERA Economic Consulting

2

Bu nedenle, MACC eğrisinde yer alan maliyetler, mühendislik veya proje fizibilitesindeki maliyet tahminleri başlangıç noktası alınarak hesaplanmalıdır, ancak, alternatif teknoloji, yakıt fiyatları ve diğer faktörler de dikkate alınmalıdır. Alternatif veya (emisyon azaltma seçeneğinin kıyaslandığı) “karşı olgusal” (counterfactual) seçeneğin analizimizde nasıl belirlendiği ile ilgili daha fazla detay Kutu 4.1’de mevcuttur.

Bu raporda sunduğumuz MACC eğrileri belirli bir yıldaki ekonomik yapılabilirliğe sahip emisyon azaltma potansiyellerini farklı azaltma maliyeti seçenekleriyle birlikte göstermektedir. Bu eğriler, zamandan bağımsız teorik azaltma potansiyelini gösteren bazı MACC eğrilerinden farklıdır. Örneğin, belirli bir sektördeki bütün sanayi kapasitelerini en güncel, en verimli teknolojiler ile değiştirmek teoride mümkün olabildiği halde, uygulama sırasında, söz konusu ikame zaman alacaktır ve ekonomik koşullara ve sonuç olarak, emisyonları azaltma tedbirlerini fiilen finanse eden yatırımcıların finansal kararlarına bağlı olacaktır. Bu nedenle, elde ettiğimiz sonuçlar zaman içinde daha büyük emisyon azaltma potansiyeli göstermektedir, çünkü zaman geçtikçe yüksek emisyonlu teknolojileri ikame etme olanağı daha yüksektir.

Şekil 1.1’de tek bir yıl için varsayıma dayalı bir MACC eğrisi gösterilmektedir. Vurgulu renkle gösterilen blok, enerji verimliliğini iyileştiren örnek bir tedbiri göstermektedir. Söz konusu tedbir, ilgili yılda (burada 2030), 25€/tCO2e (ton CO2 eşdeğeri) maliyette 10 milyon ton CO2-eşdeğeri karbon tasarrufu sağlamaktadır.

Şekil 1.1 MACC Eğrisi Gösterimleri

25

-40

80

60

40

20

00

100

5,000,000 10,000,000 15,000,000

-60

20,000,000 25,000,000

Azaltma (tCO2)-80

-20

Fiya

t (EU

R/tC

O2)

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Giriş

NERA Economic Consulting

3

1.2. Ulusal Enerji ve Emisyon Profili

1.2.1. Enerji tüketimi

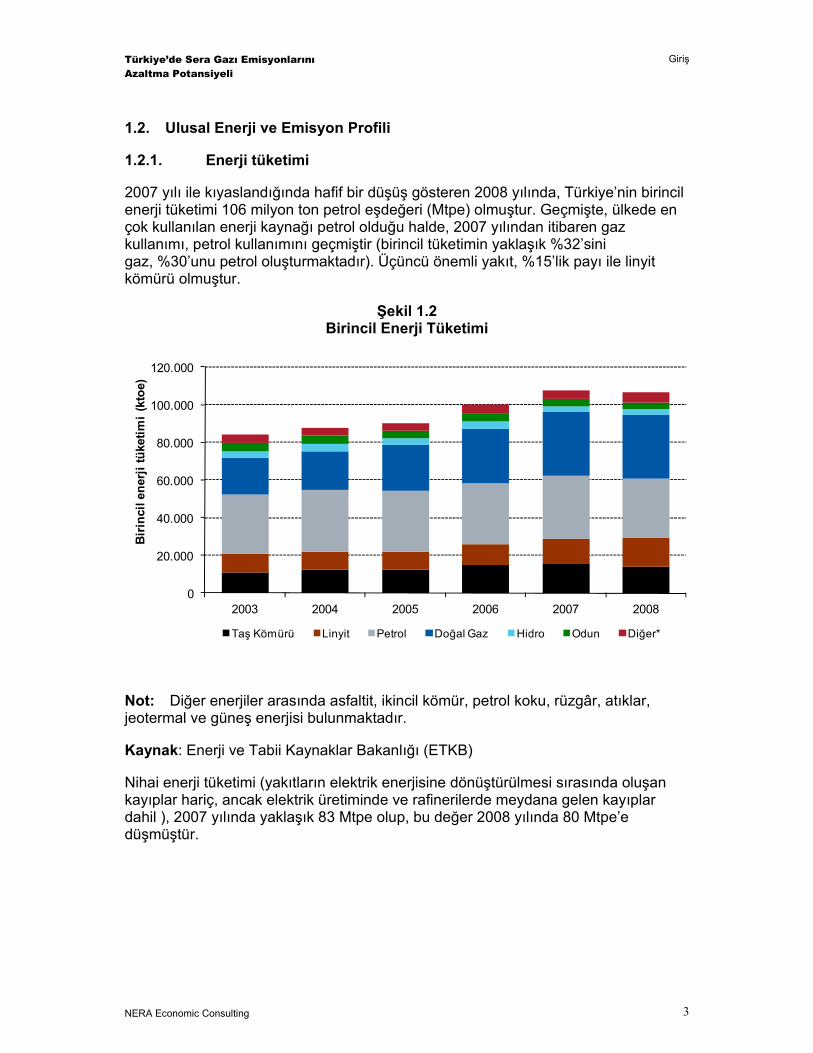

2007 yılı ile kıyaslandığında hafif bir düşüş gösteren 2008 yılında, Türkiye’nin birincil enerji tüketimi 106 milyon ton petrol eşdeğeri (Mtpe) olmuştur. Geçmişte, ülkede en çok kullanılan enerji kaynağı petrol olduğu halde, 2007 yılından itibaren gaz kullanımı, petrol kullanımını geçmiştir (birincil tüketimin yaklaşık %32’sini gaz, %30’unu petrol oluşturmaktadır). Üçüncü önemli yakıt, %15’lik payı ile linyit kömürü olmuştur.

Şekil 1.2 Birincil Enerji Tüketimi

0

20.000

40.000

60.000

80.000

100.000

120.000

2003 2004 2005 2006 2007 2008

Bir

inci

l ene

rji t

üket

imi (

ktoe

)

Taş Kömürü Linyit Petrol Doğal Gaz Hidro Odun Diğer*

Not: Diğer enerjiler arasında asfaltit, ikincil kömür, petrol koku, rüzgâr, atıklar, jeotermal ve güneş enerjisi bulunmaktadır.

Kaynak: Enerji ve Tabii Kaynaklar Bakanlığı (ETKB)

Nihai enerji tüketimi (yakıtların elektrik enerjisine dönüştürülmesi sırasında oluşan kayıplar hariç, ancak elektrik üretiminde ve rafinerilerde meydana gelen kayıplar dahil ), 2007 yılında yaklaşık 83 Mtpe olup, bu değer 2008 yılında 80 Mtpe’e düşmüştür.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Giriş

NERA Economic Consulting

4

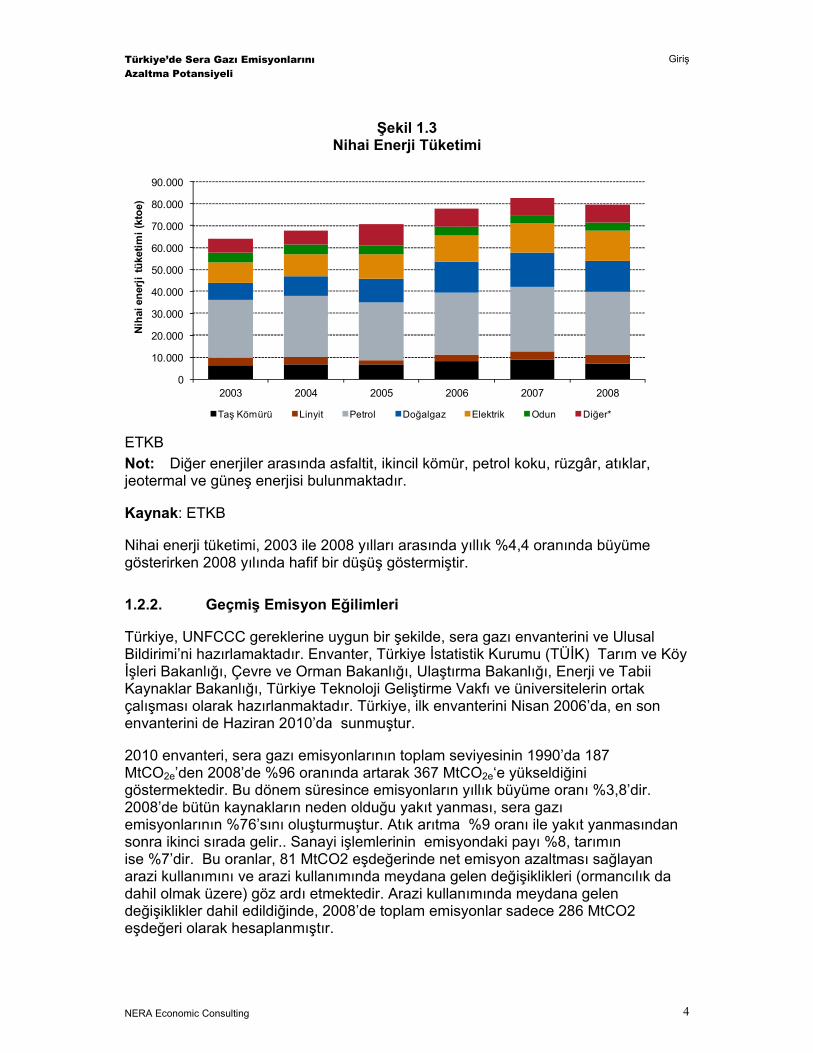

Şekil 1.3 Nihai Enerji Tüketimi

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

2003 2004 2005 2006 2007 2008

Nih

ai e

nerj

i tük

etim

i (kt

oe)

Taş Kömürü Linyit Petrol Doğalgaz Elektrik Odun Diğer*

ETKB Not: Diğer enerjiler arasında asfaltit, ikincil kömür, petrol koku, rüzgâr, atıklar, jeotermal ve güneş enerjisi bulunmaktadır.

Kaynak: ETKB

Nihai enerji tüketimi, 2003 ile 2008 yılları arasında yıllık %4,4 oranında büyüme gösterirken 2008 yılında hafif bir düşüş göstermiştir. 1.2.2. Geçmiş Emisyon Eğilimleri

Türkiye, UNFCCC gereklerine uygun bir şekilde, sera gazı envanterini ve Ulusal Bildirimi’ni hazırlamaktadır. Envanter, Türkiye İstatistik Kurumu (TÜİK) Tarım ve Köy İşleri Bakanlığı, Çevre ve Orman Bakanlığı, Ulaştırma Bakanlığı, Enerji ve Tabii Kaynaklar Bakanlığı, Türkiye Teknoloji Geliştirme Vakfı ve üniversitelerin ortak çalışması olarak hazırlanmaktadır. Türkiye, ilk envanterini Nisan 2006’da, en son envanterini de Haziran 2010’da sunmuştur.

2010 envanteri, sera gazı emisyonlarının toplam seviyesinin 1990’da 187 MtCO2e’den 2008’de %96 oranında artarak 367 MtCO2e‘e yükseldiğini göstermektedir. Bu dönem süresince emisyonların yıllık büyüme oranı %3,8’dir. 2008’de bütün kaynakların neden olduğu yakıt yanması, sera gazı emisyonlarının %76’sını oluşturmuştur. Atık arıtma %9 oranı ile yakıt yanmasından sonra ikinci sırada gelir.. Sanayi işlemlerinin emisyondaki payı %8, tarımın ise %7’dir. Bu oranlar, 81 MtCO2 eşdeğerinde net emisyon azaltması sağlayan arazi kullanımını ve arazi kullanımında meydana gelen değişiklikleri (ormancılık da dahil olmak üzere) göz ardı etmektedir. Arazi kullanımında meydana gelen değişiklikler dahil edildiğinde, 2008’de toplam emisyonlar sadece 286 MtCO2 eşdeğeri olarak hesaplanmıştır.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Giriş

NERA Economic Consulting

5

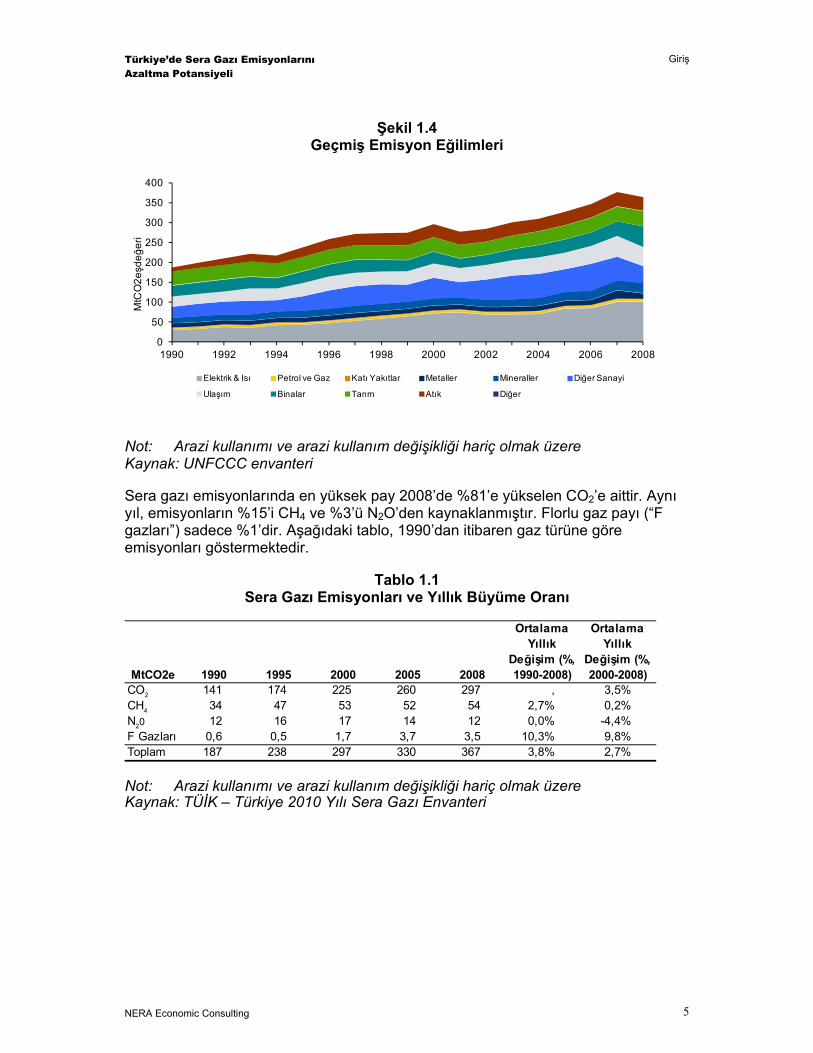

Şekil 1.4 Geçmiş Emisyon Eğilimleri

0

50

100

150

200

250

300

350

400

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

MtC

O2e

şdeğ

eri

Elektrik & Isı Petrol ve Gaz Katı Yakıtlar Metaller Mineraller Diğer Sanayi

Ulaşım Binalar Tarım Atık Diğer

Not: Arazi kullanımı ve arazi kullanım değişikliği hariç olmak üzere Kaynak: UNFCCC envanteri

Sera gazı emisyonlarında en yüksek pay 2008’de %81’e yükselen CO2’e aittir. Aynı yıl, emisyonların %15’i CH4 ve %3’ü N2O’den kaynaklanmıştır. Florlu gaz payı (“F gazları”) sadece %1’dir. Aşağıdaki tablo, 1990’dan itibaren gaz türüne göre emisyonları göstermektedir.

Tablo 1.1 Sera Gazı Emisyonları ve Yıllık Büyüme Oranı

MtCO2e 1990 1995 2000 2005 2008

Ortalama Yıllık

Değişim (%, 1990-2008)

Ortalama Yıllık

Değişim (%, 2000-2008)

CO2 141 174 225 260 297 , 3,5%CH4 34 47 53 52 54 2,7% 0,2%N20 12 16 17 14 12 0,0% -4,4%F Gazları 0,6 0,5 1,7 3,7 3,5 10,3% 9,8%Toplam 187 238 297 330 367 3,8% 2,7%

Not: Arazi kullanımı ve arazi kullanım değişikliği hariç olmak üzere Kaynak: TÜİK – Türkiye 2010 Yılı Sera Gazı Envanteri

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Giriş

NERA Economic Consulting

6

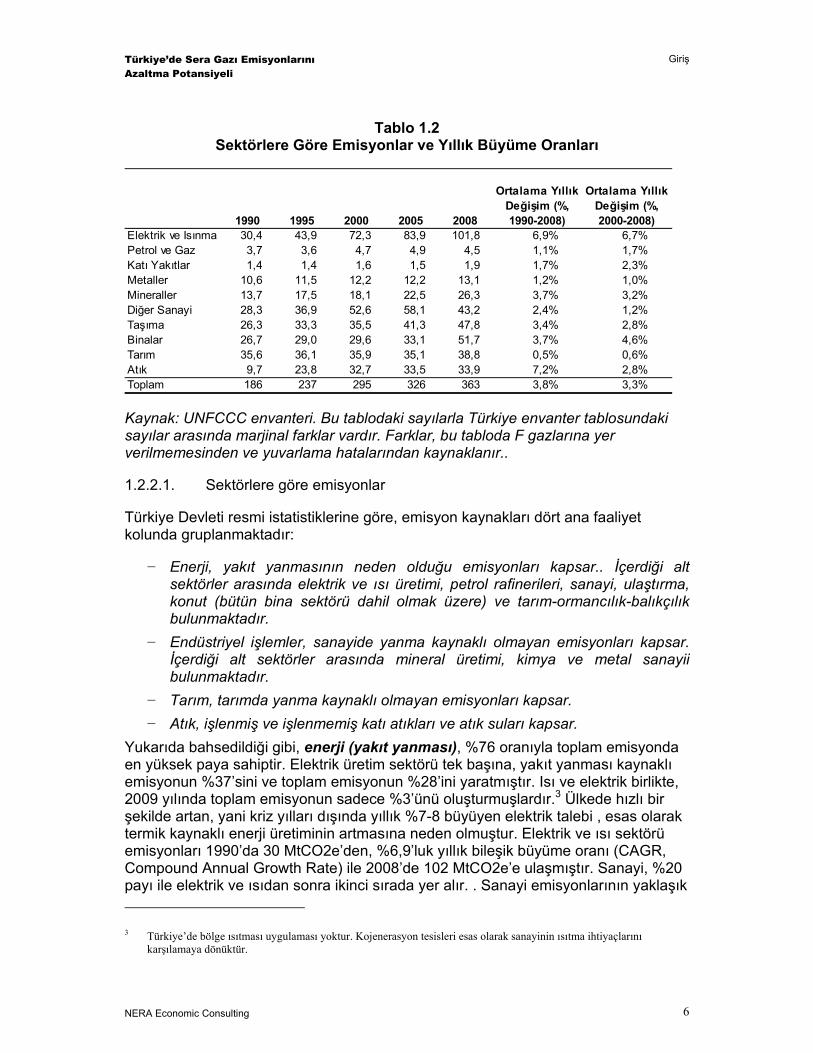

Tablo 1.2 Sektörlere Göre Emisyonlar ve Yıllık Büyüme Oranları

1990 1995 2000 2005 2008

Ortalama Yıllık Değişim (%, 1990-2008)

Ortalama Yıllık Değişim (%, 2000-2008)

Elektrik ve Isınma 30,4 43,9 72,3 83,9 101,8 6,9% 6,7%Petrol ve Gaz 3,7 3,6 4,7 4,9 4,5 1,1% 1,7%Katı Yakıtlar 1,4 1,4 1,6 1,5 1,9 1,7% 2,3%Metaller 10,6 11,5 12,2 12,2 13,1 1,2% 1,0%Mineraller 13,7 17,5 18,1 22,5 26,3 3,7% 3,2%Diğer Sanayi 28,3 36,9 52,6 58,1 43,2 2,4% 1,2%Taşıma 26,3 33,3 35,5 41,3 47,8 3,4% 2,8%Binalar 26,7 29,0 29,6 33,1 51,7 3,7% 4,6%Tarım 35,6 36,1 35,9 35,1 38,8 0,5% 0,6%Atık 9,7 23,8 32,7 33,5 33,9 7,2% 2,8%Toplam 186 237 295 326 363 3,8% 3,3%

Kaynak: UNFCCC envanteri. Bu tablodaki sayılarla Türkiye envanter tablosundaki sayılar arasında marjinal farklar vardır. Farklar, bu tabloda F gazlarına yer verilmemesinden ve yuvarlama hatalarından kaynaklanır..

1.2.2.1. Sektörlere göre emisyonlar

Türkiye Devleti resmi istatistiklerine göre, emisyon kaynakları dört ana faaliyet kolunda gruplanmaktadır:

− Enerji, yakıt yanmasının neden olduğu emisyonları kapsar.. İçerdiği alt sektörler arasında elektrik ve ısı üretimi, petrol rafinerileri, sanayi, ulaştırma, konut (bütün bina sektörü dahil olmak üzere) ve tarım-ormancılık-balıkçılık bulunmaktadır.

− Endüstriyel işlemler, sanayide yanma kaynaklı olmayan emisyonları kapsar. İçerdiği alt sektörler arasında mineral üretimi, kimya ve metal sanayii bulunmaktadır.

− Tarım, tarımda yanma kaynaklı olmayan emisyonları kapsar. − Atık, işlenmiş ve işlenmemiş katı atıkları ve atık suları kapsar.

Yukarıda bahsedildiği gibi, enerji (yakıt yanması), %76 oranıyla toplam emisyonda en yüksek paya sahiptir. Elektrik üretim sektörü tek başına, yakıt yanması kaynaklı emisyonun %37’sini ve toplam emisyonun %28’ini yaratmıştır. Isı ve elektrik birlikte, 2009 yılında toplam emisyonun sadece %3’ünü oluşturmuşlardır.3 Ülkede hızlı bir şekilde artan, yani kriz yılları dışında yıllık %7-8 büyüyen elektrik talebi , esas olarak termik kaynaklı enerji üretiminin artmasına neden olmuştur. Elektrik ve ısı sektörü emisyonları 1990’da 30 MtCO2e’den, %6,9’luk yıllık bileşik büyüme oranı (CAGR, Compound Annual Growth Rate) ile 2008’de 102 MtCO2e’e ulaşmıştır. Sanayi, %20 payı ile elektrik ve ısıdan sonra ikinci sırada yer alır. . Sanayi emisyonlarının yaklaşık 3 Türkiye’de bölge ısıtması uygulaması yoktur. Kojenerasyon tesisleri esas olarak sanayinin ısıtma ihtiyaçlarını

karşılamaya dönüktür.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Giriş

NERA Economic Consulting

7

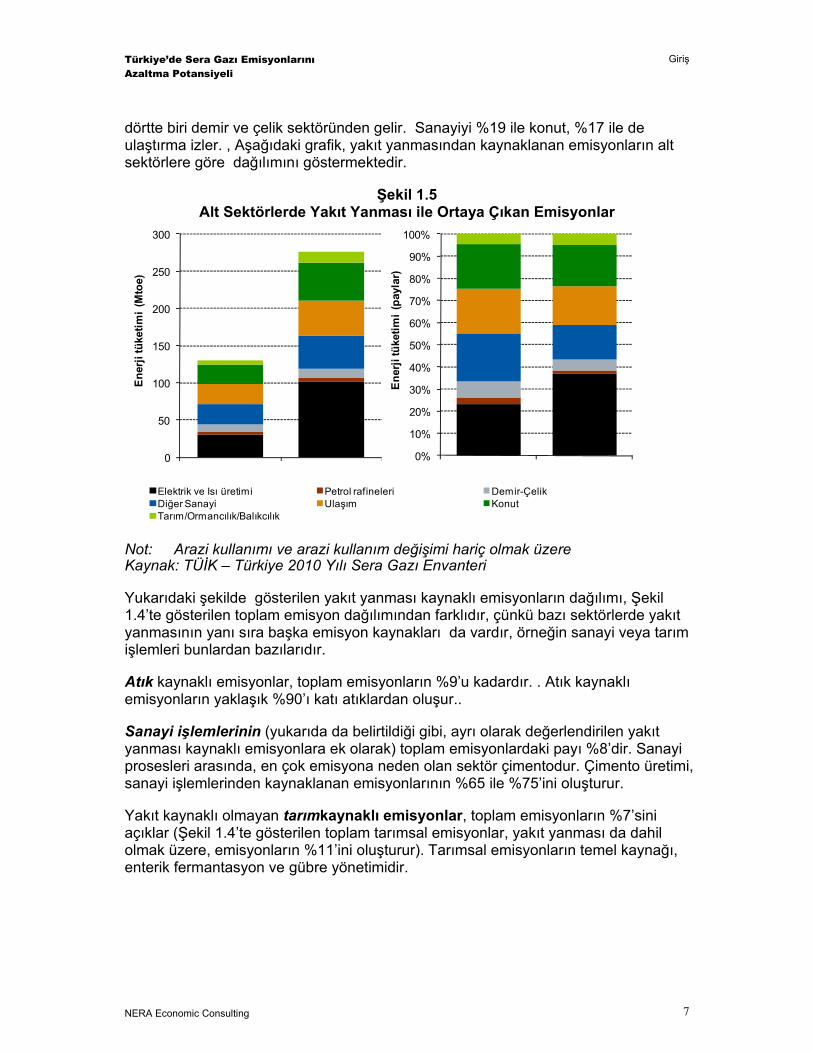

dörtte biri demir ve çelik sektöründen gelir. Sanayiyi %19 ile konut, %17 ile de ulaştırma izler. , Aşağıdaki grafik, yakıt yanmasından kaynaklanan emisyonların alt sektörlere göre dağılımını göstermektedir.

Şekil 1.5 Alt Sektörlerde Yakıt Yanması ile Ortaya Çıkan Emisyonlar

0

50

100

150

200

250

300

Ene

rji tü

ketim

i (M

toe)

Elektrik ve Isı üretimi Petrol rafineleri Demir-ÇelikDiğer Sanayi Ulaşım KonutTarım/Ormancılık/Balıkcılık

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Ener

ji tü

ketim

i (p

ayla

r)

Not: Arazi kullanımı ve arazi kullanım değişimi hariç olmak üzere Kaynak: TÜİK – Türkiye 2010 Yılı Sera Gazı Envanteri

Yukarıdaki şekilde gösterilen yakıt yanması kaynaklı emisyonların dağılımı, Şekil 1.4’te gösterilen toplam emisyon dağılımından farklıdır, çünkü bazı sektörlerde yakıt yanmasının yanı sıra başka emisyon kaynakları da vardır, örneğin sanayi veya tarım işlemleri bunlardan bazılarıdır.

Atık kaynaklı emisyonlar, toplam emisyonların %9’u kadardır. . Atık kaynaklı emisyonların yaklaşık %90’ı katı atıklardan oluşur..

Sanayi işlemlerinin (yukarıda da belirtildiği gibi, ayrı olarak değerlendirilen yakıt yanması kaynaklı emisyonlara ek olarak) toplam emisyonlardaki payı %8’dir. Sanayi prosesleri arasında, en çok emisyona neden olan sektör çimentodur. Çimento üretimi, sanayi işlemlerinden kaynaklanan emisyonlarının %65 ile %75’ini oluşturur.

Yakıt kaynaklı olmayan tarımkaynaklı emisyonlar, toplam emisyonların %7’sini açıklar (Şekil 1.4’te gösterilen toplam tarımsal emisyonlar, yakıt yanması da dahil olmak üzere, emisyonların %11’ini oluşturur). Tarımsal emisyonların temel kaynağı, enterik fermantasyon ve gübre yönetimidir.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Giriş

NERA Economic Consulting

8

1.2.3. Emisyon Hedefleri

Türkiye gerek uluslararası gerekse ulusal bağlamda henüz herhangi bir emisyon azaltma hedefi belirlememiştir. (Aşağıda açıklandığı gibi, hükümet, emisyonlara etki eden yenilenebilir enerji ve enerji verimliliği ile ilgili hedefler belirlemiştir.)

Türkiye’nin geleceğe yönelik emisyon tahminleri, 2007 Ulusal Bildirimi’nde mevcuttur. Sözkonusu Bildirim’de emisyonları azaltmak için hiçbir önlemin alınmadığı varsayımında bulunan Senaryo 1’e göre, sera gazı emisyonları 2020 yılında 655 MtCO2e’e ulaşacaktır. Bu sayı, emisyonları azaltmak için belirli yatırımların varsayıldığı Senaryo 2’de 619 MtCO2e’e düşmektedir. Bu yatırımların maliyetinin 100 Milyon TL (2007 yılındaki € fiyatına göre yaklaşık 55 milyon €) olacağı tahmin edilmiştir.

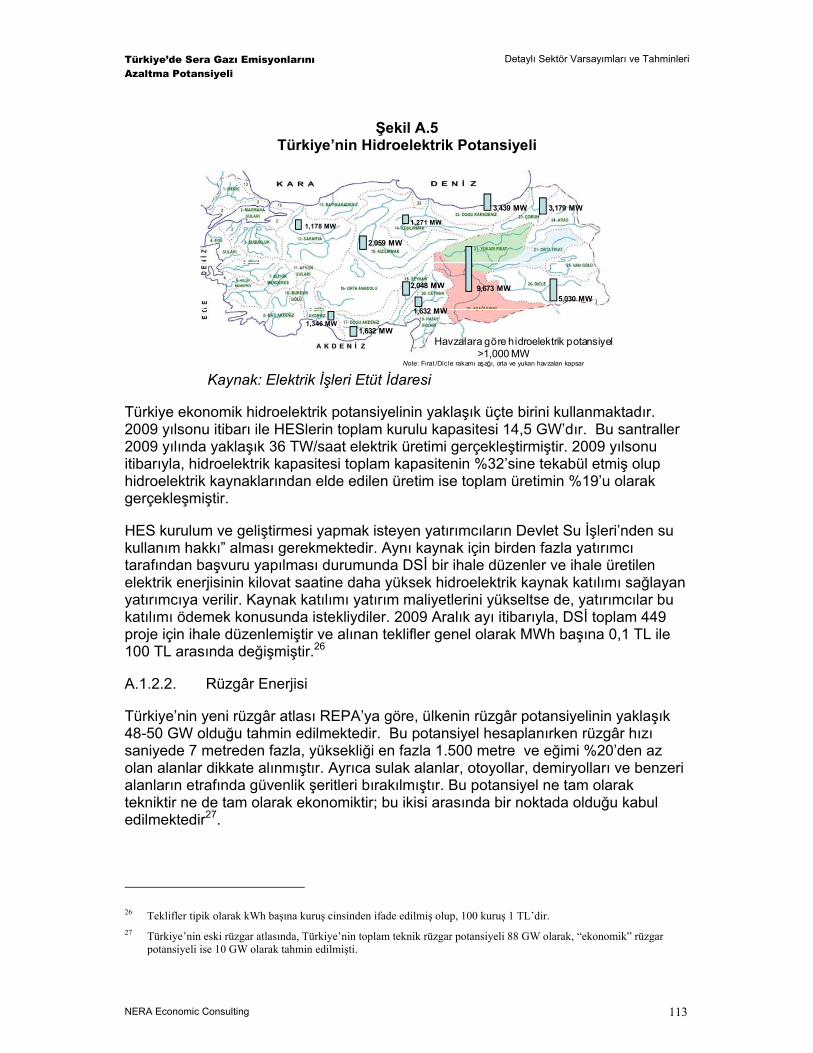

Senaryo 2, Enerji ve Tabii Kaynaklar Bakanlığı’na bağlı Elektrik İşleri Etüt İdaresi’nin (EIE) 4 enerji tasarrufu çalışmalarına dayanmaktadır. Bu senaryo, emisyonların azaltılmasını gerçekleştirmek için tek tek tedbirler belirlemek yerine, yukarıdan aşağıya doğru bir yaklaşım geliştirilmiştir. Söz konusu senaryo, 2008 ve 2020 yılları arasında, (makine, ekipman ve altyapı yatırımları da dahil olmak üzere) enerji verimliliği yatırımları sonucunda, elektrik, sanayi ve konut emisyonlarında bir azalma olduğu varsayımında bulunur, ancak 2020 yılından ileriye dönük tahminlerde bulunmaz. Senaryo, ulaştırma sektörü için herhangi bir tedbir içermemektedir.

Tablo 1.3 Geleceğe Dönük Sera Gazı Emisyon Tahminleri

MtCO2e Emisyon EmisyonÖnlemlerden sağlanması

beklenen azaltım2010 2015 2020 2015 2020

Senaryo 1 – önlemler olmaksızınElektrik 117,8 159,4 220,1Sanayi 109,0 149,2 203,1Taşıma 64,9 86,9 115,0Konut 61,6 78,2 96,9Tarım 5,9 10,0 15,1Madencilik 1,9 3,1 4,4Toplam 361,1 486,7 654,6

Senaryo 2 – önlemlerin uygulanması durumunda Elektrik 116,0 154,4 204,9 3,2 13,4Sanayi 106,8 141,9 187,9 5,0 12,9Taşıma 64,9 86,9 115,0 - -Konut 60,8 75,7 91,8 1,7 4,4Tarım 5,9 10,0 15,1 - -Madencilik 1,8 3,0 4,1 0,1 0,3Toplam 356,2 471,8 618,8 10,0 30,9

Not: Rapordaki 2008 emisyonları 2010 yılı için yapılan tahminlerden daha yüksekti. Kaynak: 2007 Türkiye Ulusal Bildirimi

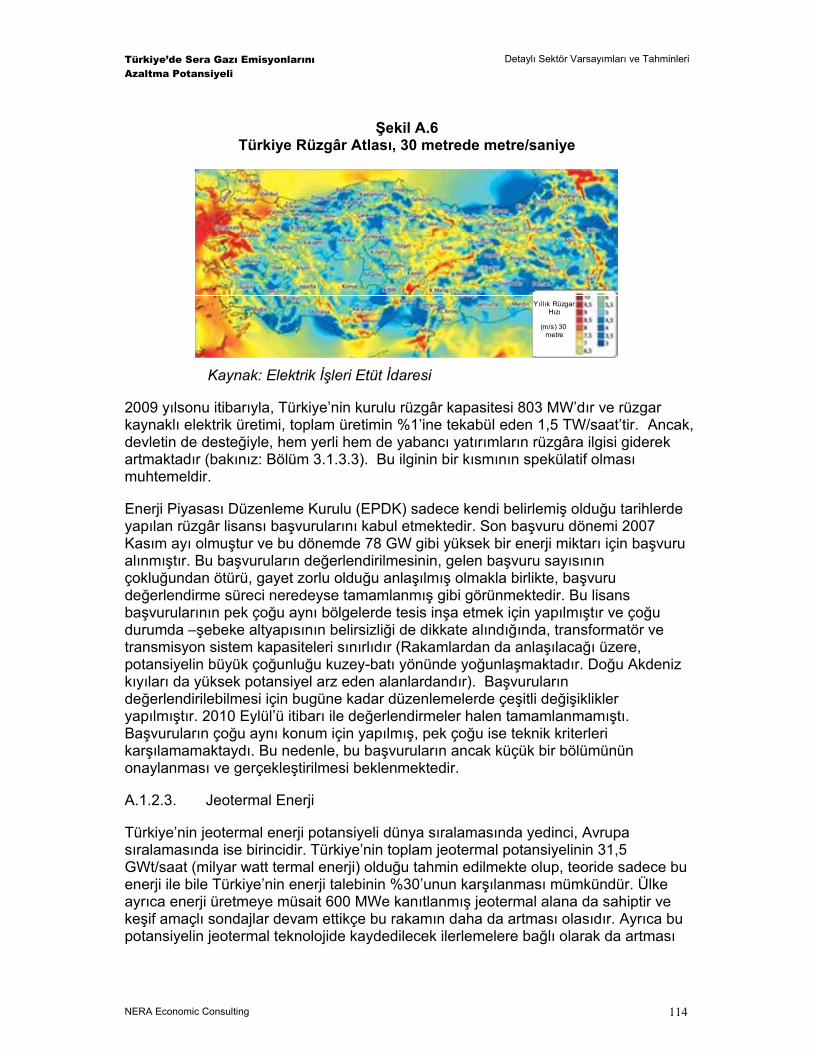

4 Elektrik İşleri Etüt İdaresi Genel Müdürlüğü

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Giriş

NERA Economic Consulting

9

Ulusal Bildirim’deki tahminlere göre, hiçbir tedbir alınmadığı takdirde, 2020 yılında elektrik üretimi toplam emisyonların %34’ünü, sanayi %31’ini, taşıma %18’ini, binalar %15’ini, tarım %2’sini ve madencilik de %1’ini oluşturacaktır. Senaryo 2’de öngörülen tedbirlerin alınması durumunda ise, Senaryo 1 ’e kıyasla emisyonlar 2010 yılında %1, 2015 yılında %3, 2020 yılında ise %5 azalacaktır.

1.2.4. Enerji ve emisyon yoğunluğu

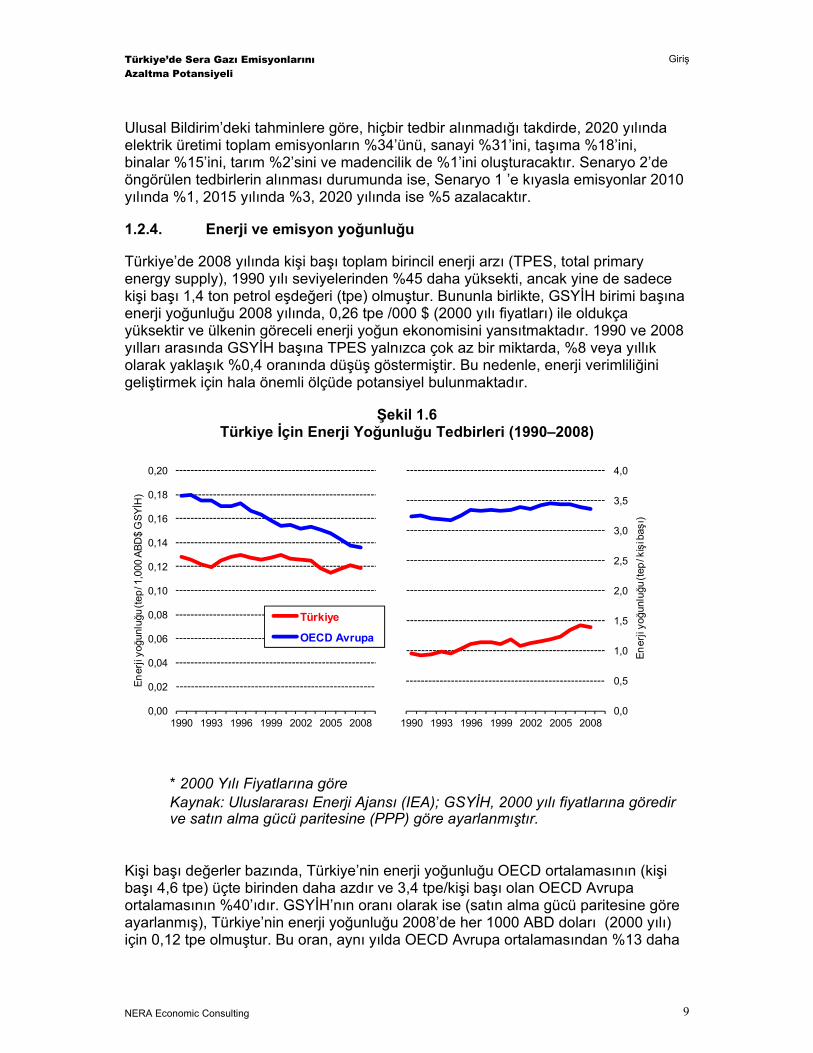

Türkiye’de 2008 yılında kişi başı toplam birincil enerji arzı (TPES, total primary energy supply), 1990 yılı seviyelerinden %45 daha yüksekti, ancak yine de sadece kişi başı 1,4 ton petrol eşdeğeri (tpe) olmuştur. Bununla birlikte, GSYİH birimi başına enerji yoğunluğu 2008 yılında, 0,26 tpe /000 $ (2000 yılı fiyatları) ile oldukça yüksektir ve ülkenin göreceli enerji yoğun ekonomisini yansıtmaktadır. 1990 ve 2008 yılları arasında GSYİH başına TPES yalnızca çok az bir miktarda, %8 veya yıllık olarak yaklaşık %0,4 oranında düşüş göstermiştir. Bu nedenle, enerji verimliliğini geliştirmek için hala önemli ölçüde potansiyel bulunmaktadır.

Şekil 1.6 Türkiye İçin Enerji Yoğunluğu Tedbirleri (1990–2008)

0,00

0,02

0,04

0,06

0,08

0,10

0,12

0,14

0,16

0,18

0,20

1990 1993 1996 1999 2002 2005 2008

Ener

ji yoğu

nluğ

u (te

p/ 1

,000

ABD

$ G

SYİH

)

Türkiye

OECD Avrupa

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

1990 1993 1996 1999 2002 2005 2008

Ener

ji yoğu

nluğ

u (te

p/ k

işi b

aşı)

* 2000 Yılı Fiyatlarına göre Kaynak: Uluslararası Enerji Ajansı (IEA); GSYİH, 2000 yılı fiyatlarına göredir

ve satın alma gücü paritesine (PPP) göre ayarlanmıştır.

Kişi başı değerler bazında, Türkiye’nin enerji yoğunluğu OECD ortalamasının (kişi başı 4,6 tpe) üçte birinden daha azdır ve 3,4 tpe/kişi başı olan OECD Avrupa ortalamasının %40’ıdır. GSYİH’nın oranı olarak ise (satın alma gücü paritesine göre ayarlanmış), Türkiye’nin enerji yoğunluğu 2008’de her 1000 ABD doları (2000 yılı) için 0,12 tpe olmuştur. Bu oran, aynı yılda OECD Avrupa ortalamasından %13 daha

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Giriş

NERA Economic Consulting

10

düşüktü. Son yirmi yılda, Avrupa ortalaması düşerken, Türkiye’nin PPP ayarlı $ GSYİH başına enerji yoğunluğu nisbeten sabit kalmıştır. Bu nedenle Türkiye’nin enerji yoğunluğu, kişi başı GSYİH’nın OECD Avrupa’ya kıyasla düşük olduğunu gösterir, ancak diğer taraftan da, üretimin değeri gözönüne alındığında, ekonominin, OECD Avrupa’dan ne önemli ölçüde daha az ne de önemli ölçüde daha fazla enerji yoğun olduğuna işaret eder. .

Kişi başına düşen emisyon, 1990’dan 2008 yılına kadar %50 artarak, 3.4 tCO2e/kişi başı değerinden 5.1 tCO2e /kişi başı değerine çıktığı halde, Türkiye’de kişi başı emisyon miktarı da OECD ve Avrupa ortalamalarından düşüktür. GSYİH (PPP’ye göre ayarlanmış, 2000 yılı dolar fiyatı) başına emisyonlar, 1990’lı yıllarda nisbeten sabit kalmıştır, ancak 2000 yılından beri aşağı yönde hafif bir eğilim göstermektedir.

Şekil 1.7 Türkiye’de ve OECD Avrupa’da Emisyon Yoğunluğu(1990-2008)

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

1990 1993 1996 1999 2002 2005 2008

Emis

yon

yoğu

nluğ

u (tC

O2e

/ 1,0

00 A

BD$

GSY

İH)

Türkiye

OECD Avrupa

0

2

4

6

8

10

12

1990 1993 1996 1999 2002 2005 2008Em

isyo

n yoğu

nluğ

u (tC

O2e

/ kiş

i)

Kaynak: IEA ve UNFCCC. GSYİH, 2000 yılı fiyatlarıyla ve PPP ayarlıdır.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yatırımcı Davranışı

NERA Economic Consulting

11

2. Yatırımcı Davranışı

2.1. İşlem maliyetleri ve eşik oranları

Tahminlerimizi yaparken, yatırımların sermaye ve işletme giderlerini (capex ve opex) hesaplamanın yanında, düşük karbon ve enerji tasarrufu teknolojilerine yapılan yatırımların çekiciliğini etkileyen diğer maliyetleri ve faktörleri de hesapladık. Bu giderlerin ve faktörlerin kısa bir özeti aşağıda verilmektedir. Ek B’de söz konusu yaklaşım daha kapsamlı ele alınmıştır.

Yatırımcı üzerindeki etkileri iki ana grupta topluyoruz:

− İşlem maliyetleri. Bu maliyetler, bir yatırımı gerçekleştirirken ortaya çıkan ek maliyetleri dikkate almak amacıyla geniş kapsamlı olarak tanımlanmıştır. İşlem maliyetleri, aşağıdaki gibi iki gruba ayrılmıştır:

Proje işlem maliyetleri. Bu maliyetler, yatırım değerlendirmesi (zaman maliyetleri, danışmanlık ücretleri, fizibilite raporları, genel giderler), tedarik , hukuksal (sözleşmeler, müzakere, satıcı araştırması) ve uyum maliyetleri (örn. izinler, uygulamalar) ile rüşvetleri içermektedir.

Politika kaynaklı işlem maliyetleri. Bir politikanın ya da politikaya müdahanin gerektirdiği masraflardır. Bu masraflar arasında, krediye dayalı emisyon ticareti kapsamındaki çeşitli yönetim giderleri, ve ayrıca sübvansiyon programlarından veya mevzuattan doğan yönetim giderlerine uygunluk maliyetleri yer alır.

− Eşik / iskonto oranları. Yatırım seçeneklerini değerlendirirken, hanelerin (hanehalkı – households) ve firmaların kullandığı eşik / iskonto oranlarını çeşitli faktörler etkiler. . Önemli faktörler şunlardır:

Sermaye maliyeti ve proje finansmanı koşulları

Ülkeye, sektöre, teknolojiye ve politika belirlenmsine bağlı riskler

Bekleme seçeneği değeri (option value of waiting)

Çeşitli fırsat maliyetleri (zaman, yönetim kademesinin ilgisi veya sınırlı sermaye bağlamında diğer yatırımlar)

(Ailelerin) kişisel tercihleri

Organizasyon hataları ve bilgideki asimetri (bölünmüş teşvikler, sınırlı fayda sağlama, vb.)

2.2. İşlem maliyetlerini ve eşik oranlarını etkileyen faktörler

İşlem maliyetlerini ve iskonto oranlarını hesaplarken temel aldığımız genel ilkeler, aşağıdaki faktörlerce belirlenmiştir:

− Projenin boyutu. Birçok maliyet, “proje” bazında ortaya çıkmaktadır, bu nedenle daha büyük projelerde maliyetler oransal olarak daha azdır..

− Tedarik zincirleri ve altyapı: ülkede /sektörde köklü bir geçmişi olmayan teknolojilere yapılan yatırımlarda işlem maliyetleri daha yüksektir.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Yatırımcı Davranışı

NERA Economic Consulting

12

− Mülkiyet yapısı: dağınık, hisseli veya toplu (topluluğa ait) mülkiyet yatırımların işlem maliyetlerini önemli ölçüde artırabilir. Bu durum, tarım/ormancılık, kiralanmış binalar veya topluluğa ait binalar için geçerlidir.

− Yasal düzenleme: çeşitli hukuksal düzenlemeler, projelerin maliyetini önemli ölçüde artırabilir. Örnek vermek gerekirse, atık olarak sınıflandırılan herhangi bir materyali kullanan veya yöredeki kirlilik üzerine önemli etkisi olan yatırımlar gösterilebilir.

− Organizasyonun genel faaliyetine uygunluk: ticari odak noktası, emisyon / enerji olmayan kuruluşların maliyetleri, enerji-yoğun sanayilerin maliyetinden muhtemelen daha yüksek olacaktır. Benzer şekilde, geniş bir literatür araştırması, enerji harcamalarındaki tasarruf potansiyeline hanelerdeki kişilerin genel anlamda ilgisiz olduğunu ortaya koymaktadır.

− Politikaya bağımlı olma: Yatırımın uygulanabilirliği, değişikliğe tabi belirli hükümet politikalarına bağlı ise maliyet ve risk muhtemelen daha yüksektir. Uygulanabilirliği alım garantili tarifelere dayanan yenilenebilir enerjiler veya emisyon azaltımından başka hiçbir faydası olmayan yatırımlar buna örnek olarak gösterilebilir (örn. karbon tutma ve yakalama).

− 2.3. Özet: Yatırımcı Davranışı

Aşağıdaki tablo, düşük, orta, yüksek işlem maliyetlerine ve eşik oranlarına ilişkin varsayımları özetler ve bu özellikler çerçevesinde alınan azaltma tedbirlerinden seçilmiş örnekleri verir.

İşlem maliyetleri (sermaye maliyetindeki payı)

Düşük (%10-12)

Geniş çaplı (>500,000€ / > 5 MW ) ve köklü tedarik

zincirleri ve geçmişteki projelerin performans

kaydı

Orta (%15-20)

Orta çaplı (<500,000€ i/ < 5 MW), veya zayıf tedarik zinciriyle

karşılaşan veya organizasyon için düşük öncelikte olan daha büyük

projeler

Yüksek (%20-30)

Küçük çaplı (<10,000 € ) ve / veya toplu / dağınık / hisseli mülkiyet hakları olan veya

türünün ilk örneği yatırımlar

Düş

ük

(%10

-12)

iletim ve dağıtım şebekeleri yenilemeleri

Yeni konvasiyonel elektrik santrali

Enerji yönetim sistemleri Proses kontrolü / otomasyon

Enerji tasarruflu aydınlatma

Ort

a

(%15

-20)

Rüzgâr santralleri Nükleer Gaz sızıntısı onarımı Kimyasal işlemler Yeni çimento kapasitesi Bölgesel ısıtma rehabilitasyonu

Büyük ısı pompaları Biyokütle kazanları Dağıtım şebekesine bağlı üretim Ticaret / kamu binalarının temel yapı unsurları (duvar ve çatı dahil)

Ağaçlandırma Dönüşümlü ekim Çiftlik hayvanlarından kaynaklı metanın tutulması

Eşik

/ isk

onto

ora

nı

(Ser

may

e m

aliy

eti,

risk,

fırs

at d

eğer

leri,

vb.

)

Yüks

ek

(%20

-30)

Karbon tutma ve depolama

Atık bertarafı Kömür madeni metanı

Düşük emisyonlu araba

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Politika Senaryoları ve Varsayımları Yaklaşımına Genel Bakış

NERA Economic Consulting

13

3. Politika Senaryoları ve Varsayımları Yaklaşımına Genel Bakış

Farklı ve çok yüksek düzey politika belirlerken, Türkiye’de emisyonları azaltma potansiyelini hesaplamak için üç senaryoyu göz önüne alıyoruz.

− “Statüko” senaryosunda Türkiye’deki politikalar ve kuruluşlar mevcut durumlarını önümüzdeki yirmi yılda da devam ettirirler, ancak, teknolojik iyileştirmelere ve ekipmanların ekonomik ömürleri nedeniyle doğal olarak yenilenmelerine izin verilir.

− “Planlanmış Politika”da, emisyonları azaltmak için planlanmış, ancak henüz yürürlüğe konulmamış politikalar yer almaktadır.

− “Genişletilmiş Politika” senaryosu, emisyonları azaltmayı teşvik edici ek politikaları kapsar.

Aralarındaki önemli farklılıkların bir özetiyle birlikte, üç senaryonun ayrıntılarına aşağıda yer verilmiştir,

3.1. Statüko Senaryosu

Temel senaryomuz “Statüko”dur. Statüko, halen geçerli olan politikalar ve kurumların gelecek 20 yılda da şimdi olduğu gibi devam ettiği varsayımına dayanmaktadır. Enerji verimliliğini, yenilenebilir enerjiyi veya diğer emisyon azaltmalarını teşvik edici hiçbir yeni politika oluşturulmaz. Varolan politikalar ve tedbirler de daha etkin ve daha güçlü hale getirilmez.

Örneğin, Türkiye elektrik piyasası, kamuya ait kalan varlıkların liberalleştirilmesi ve özelleştirilmesi de devam ettiği için görece rekabetçidir. Elektrik talebinin yakın geçmişteki hızlı büyüme oranını devam ettirmesi beklenir ve bu durum, hükümetin artan gaz ithalatı bağımlılığı nedeniyle kaygılanmasına yol açar. Elektrik pazarının başlıca özelliklerinden birisini de üreticiler ile devlete ait toptan elektrik ticareti şirketi TETAS arasında yapılmış, pek çoğu 2020 yılında sona erecek olan, uzun dönemli sözleşmeler oluşturmaktadır.

Elektrik üretim kapasitesinin 2023 yılına kadar yaklaşık iki katına çıkması beklendiği halde, Hükümet o tarihe kadar, doğal gazın üretimdeki payını %50’den %30’a azaltma hedefi koyduğunu açıklamıştır. (ETKB 2009)5 Hükümet ayrıca, yakıt bileşimini çeşitlendirmek için, yerli linyit rezervlerinin kullanımını genişletmek niyetinde olduğunu ifade etmiş (ETKB 2009), Akkuyu’da 4,8 GW kapasiteli6 Türkiye’nin ilk nükleer güç santralini kurmak için Rosatom ile bir sözleşme imzalamıştır. Santral yapımına 2013 yılında önce başlanmayacaktır. Ancak, Statüko senaryosunda, spesifik hiçbir politikanın linyit kullanımını teşvik etmeyeceğini veya gaz kullanımını sınırlamayacağını varsayıyoruz ve Akkuyu reaktörünü geleceğe dönük tahminlerimize dahil etmiyoruz.

5 Enerji ve Tabii Kaynaklar Bakanlığı, Elektrik Enerjisi Pazarı ve Arz Güvenlik Strateji Raporu, Mayıs 2009 6 Aksi belirtilmedikçe, elektrik üretim bölgeleri için rakamları elektrik kapasitesine atıfta bulunmaktadır.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Politika Senaryoları ve Varsayımları Yaklaşımına Genel Bakış

NERA Economic Consulting

14

Hükümet, ayrıca rüzgâr ve hidro enerjisinin de aralarında bulunduğu yenilenebilir enerjilerin geliştirilmesi için kararlı olduğunu duyurmuştur (ETKB 2009). 2023 yılına kadar, Türkiye’nin, elektriğinin %30’unu yenilenebilir kaynaklardan üretmesi beklenmektedir. 2023 yılına ilişkin hedeflere şunlar dahildir: 20 GW yeni rüzgâr kapasitesi eklenecek (20107 yılında rüzgar kapasitesi 1,1 GW ), ayrıca ekonomik olarak yararlanılabilir hidro gücün tümü devreye alınacaktır (30 G W civarında veya mevcut hidroelektrik kapasitenin yaklaşık iki katı büyük). Aralık 2010’da yapılan revizyondan önce, yenilenebilir enerji kanununa göre, Alım Garantili Tarifeler elektrik toptan satış fiyatından daha düşüktü. Statüko senaryosunda, yenilenebilir enerji projeleri için hiçbir ek desteğin sağlanmadığını varsayıyoruz. Bu nedenle yeni kapasite gelişiminin, bu amaca uygun araziler bulunması koşuluyla, geçen birkaç yıldakine benzer şekilde ilerleme göstereceğini varsayıyoruz.

Türkiye’de binalarda enerji verimliliğini teşvik eden çeşitli politikalar yürürlüktedir, ancak genel olarak, binalara ilişkin düzenlemeler tam olarak uygulanmamakta ve hala bütün resmi izinler alınmadan önemli ölçüde yapılaşma devam etmektedir. Statüko kapsamında, halihazırdaki mevcut uygulama, norm olarak kalmaktadır.

3.2. Mevcut Planlanmış Politikalar

İkinci senaryo, yürürlükte olan veya emisyonları etkilemesi muhtemel belli başlı politikaları dikkate almaktadır. Politikaların yürürlükte olduğu, ancak tam anlamıyla uygulanmadığı yerlerde (bina standartlarında olduğu gibi) artık daha sıkı bir biçimde uygulandığını varsayıyoruz.

Bu senaryo ile Statüko arasındaki farklar şunlardır:

− Yeni nükleer santrallerin finansmanında Hükümetin sağladığı fiyat garantileri, sözleşmeler ve borçlanma faizleri kullanılır (%7 iskonto oranı ve işlem maliyetlerinde azalma varsayıyoruz); hükümet, projeden vazgeçilmesinden ve uzun dönemli atık tasfiyesinden doğacak sorumluluğu üstlenmeyi kabul eder;

− Türkiye ve Gürcistan arasında Türkiye’nin Gürcistan’dan hidro elektrik (1,7 GW’a kadar veya 5 TWsaat) ithal etmesine olanak veren enterkoneksiyon tamamlanır.

− Hükümetin satın alma garantisi politikası yenilenebilir enerjinin geliştirilmesini teşvik amacıyla güçlendirilir;

Tablo 3.1 Alım Garantili Tarife (FIT) Seviyeleri

Teknoloji FIT (€/ MWh) Rüzgâr Hidro

55

Jeotermal 80 Güneş Biyokütle

100

7 Türkiye Rüzgâr Enerjisi Kurumu.

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Politika Senaryoları ve Varsayımları Yaklaşımına Genel Bakış

NERA Economic Consulting

15

Yeni FIT politikası, yerli ekipman kullanan tesislerde üretilen yenilenebilir elektrik için ek ödeme sağlamaktadır. Bu ek ödemeyi analizlerimize, iki nedenden dolayı dahil etmedik. İlk olarak, yerli ekipman üreticilerinin daha rekabetçi olmaları için daha yüksek sübvansiyon gerektirmesi olasılığıdır; ikinci olarak da müşterilerinin daha yüksek sübvansiyon ödemesi almayı beklemeleri durumunda, ekipman üreticilerinin müşterilerden daha yüksek fiyatlar talebetme olasılığıdır.

− Enerji verimliliği düzenlemeleri güçlendirilir. Aşağıdakiler de buna dahildir: ISO EN gibi, kabul görmüş standart değerlendirme işlemleri ve metodları ile birlikte işlem maliyetlerinin azaltılmasına dönük bilgi ve enerji performansı sertifikasyon programları da yürürlüğe konur.

Örneğin yüksek verimli ortak ısıtma sistemlerinin, yoğuşmalı kazanların, yalıtımın ve ısı ölçerlerin daha fazla kullanımını sağlamak üzere, zorunlu teftiş dahil, bina düzenlemelerinin daha sıkı şekilde uygulanması.

− Bazı BOTAS sözleşmelerinin transferi suretiyle gaz pazarının kısmi olarak liberalleştirilmesi, fiyatların yükselmesine yol açar. (zira fiyatlar yükselmezse pazara yeni girişler sınırlı kalacaktır), - gaz fiyatları, 2016–2020 yılları arasında, kademeli artış göstererek, Statüko senaryosuna kıyasla mevcut perakende ve toptan satış seviyelerinden %10 daha yükselir.

3.3. Genişletilmiş Politikalar

Genişletilmiş Politikalar senaryosunda, enerji verimliliği sağlamak ve elektrik sektörü ile diğer sektörlerde emisyonları azaltmak için tasarlanan çeşitli politikaların etkilerini göz önünde bulunduruyoruz. Özellikle aşağıdaki politikalar dikkate alınmıştır:

− Yenilenebilir kaynakların gelişimini daha fazla desteklemek için daha yüksek satın alma garantili tarifeler. Tarifeler, Planlanmış Politikalar senaryosuna kıyasla 15/MWsaat € daha artırılır, böylece bazı bölgelerde ek kapasite yaratılması için destek sunar, ancak bütün tedbirleri teşvik etmez.

Teknoloji FIT (€/MWh)

Rüzgâr 70 Hidro 70 Güneş 115 Biyokütle 115 Jeotermal 95

Diğer 70

− BOTAŞ’a rakip büyük uluslararası şirketlerin girmesiyle gaz pazarındaki liberalleşmenin artması, gaz fiyatlarını düşürmek ve önceki senaryodaki yükselen fiyatlar eğilimini tersine çevirmek suretiyle , önemli ölçüde rekabet getirir ve tüketicilere de uzun vadeli fayda sağlar. .

Türkiye’de Sera Gazı Emisyonlarını Azaltma Potansiyeli

Politika Senaryoları ve Varsayımları Yaklaşımına Genel Bakış

NERA Economic Consulting

16

− Binalardaki enerji performansı hakkındaki 2010 / 31 AB Direktifine uygun olarak, binalarda alternatif enerji sistemlerinin tercih edilmesini sağlayacak ek koşullar (esas olarak her durumda işlem maliyetlerinin dikkate alınmasını sağlamak ve böylece bu maliyetlerin düşük karbon tedbirleri için ek maliyet olarak görülmesini önlemek);

− Yalıtım ve güneş enerjili su ısıtması dahil olmak üzere, evlerde enerji verimliliği tedbirlerini desteklemek için ”düşük faizli kredi” programları ve daha geniş ticari borç verme olanakları

− Enerji tedarikçilerinin enerji verimliliği tedbirleri sunma zorunluluğu- örn. kotalar, talep yönetimi veya beyaz sertifika mekanizmaları yoluyla, evlerdeki ve ticari sektörlerdeki enerji verimliliği tedbirlerini daha fazla desteklemek.

− Sanayide en iyi uygulamayla kıyaslama programı - En iyi uygulama örneğini paylaşmak ve yönetimin dikkatini verimlilik iyileştirmelerine çekmek amacını güder. (bilgilendirme amaçlı işlem maliyetlerini azaltır ve eşik oranlarını %2 oranında düşürür).

− Çöp gazı kullanımı, çimento fırınlarında atık yakıtların kullanımı vb. dahil olmak üzere, atıktan enerji üretimi seçeneklerinin maliyetini düşürmek için atıklarda daha sıkı düzenleme.

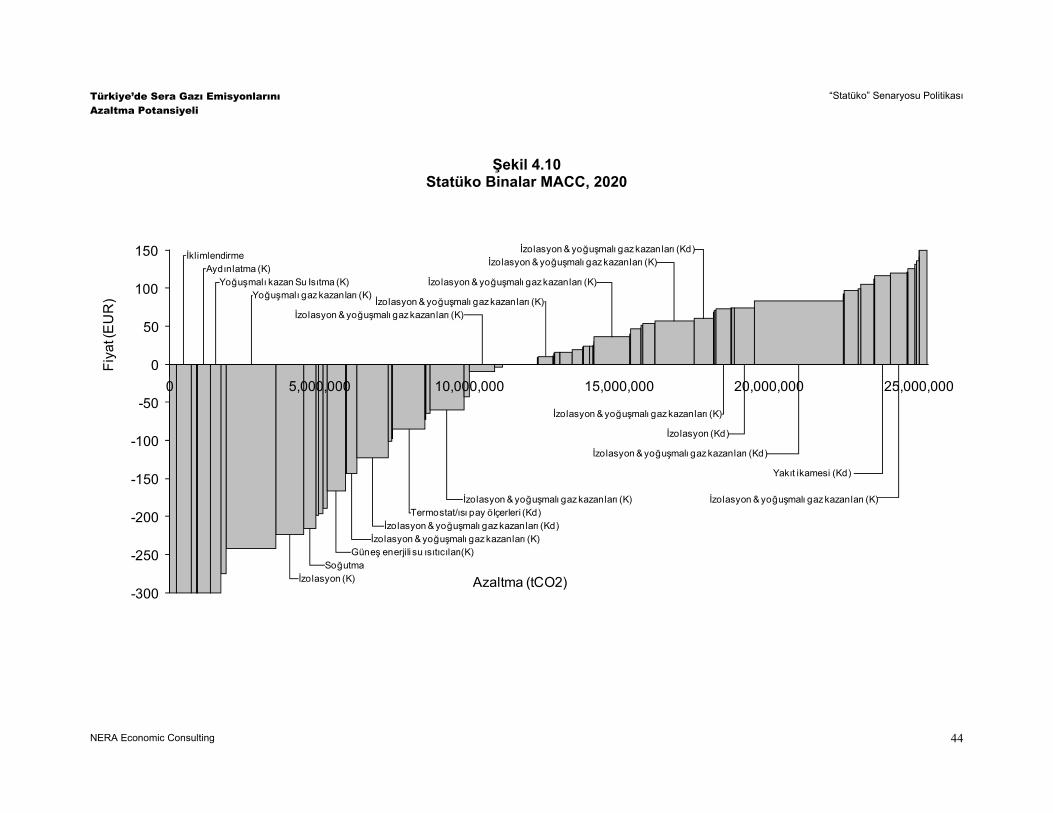

− Evlere bedava linyit sağlama programının aşamalı olarak kaldırılması, bunun daha genel kapsamlı konut ısıtma destek politikasıyla veya genel gelir desteğiyle ikamesi.