Embed Size (px)

Citation preview

UFRS 9 Yayınları ‘Yeni Finansal Araçlar Standardı’ Beklenen kredi zararları nedir?

www.pwc.com.tr

Sayı 2

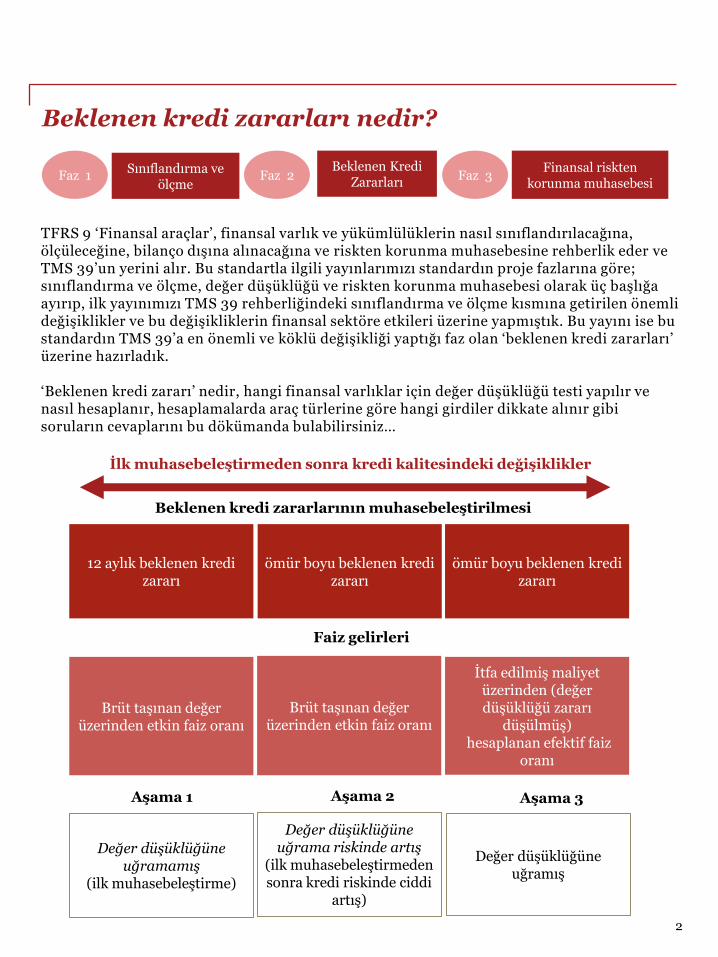

Beklenen kredi zararları nedir?

2

TFRS 9 ‘Finansal araçlar’, finansal varlık ve yükümlülüklerin nasıl sınıflandırılacağına, ölçüleceğine, bilanço dışına alınacağına ve riskten korunma muhasebesine rehberlik eder ve TMS 39’un yerini alır. Bu standartla ilgili yayınlarımızı standardın proje fazlarına göre; sınıflandırma ve ölçme, değer düşüklüğü ve riskten korunma muhasebesi olarak üç başlığa ayırıp, ilk yayınımızı TMS 39 rehberliğindeki sınıflandırma ve ölçme kısmına getirilen önemli değişiklikler ve bu değişikliklerin finansal sektöre etkileri üzerine yapmıştık. Bu yayını ise bu standardın TMS 39’a en önemli ve köklü değişikliği yaptığı faz olan ‘beklenen kredi zararları’ üzerine hazırladık. ‘Beklenen kredi zararı’ nedir, hangi finansal varlıklar için değer düşüklüğü testi yapılır ve nasıl hesaplanır, hesaplamalarda araç türlerine göre hangi girdiler dikkate alınır gibi soruların cevaplarını bu dökümanda bulabilirsiniz…

Sınıflandırma ve ölçme

Faz 1 Beklenen Kredi

Zararları Finansal riskten

korunma muhasebesi Faz 2 Faz 3

Brüt taşınan değer üzerinden etkin faiz oranı

12 aylık beklenen kredi zararı

Beklenen kredi zararlarının muhasebeleştirilmesi

Faiz gelirleri

İlk muhasebeleştirmeden sonra kredi kalitesindeki değişiklikler

Aşama 1 Aşama 2 Aşama 3

Değer düşüklüğüne uğramamış

(ilk muhasebeleştirme)

Değer düşüklüğüne uğrama riskinde artış

(ilk muhasebeleştirmeden sonra kredi riskinde ciddi

artış)

Değer düşüklüğüne uğramış

Brüt taşınan değer üzerinden etkin faiz oranı

ömür boyu beklenen kredi zararı

İtfa edilmiş maliyet üzerinden (değer düşüklüğü zararı

düşülmüş) hesaplanan efektif faiz

oranı

ömür boyu beklenen kredi zararı

Beklenen kredi zararları nedir?

3

Modele genel bakış Yeni standart, ilk muhasebeleşmeden sonra kredi kalitesindeki değişimine dayanan ‘3 aşamalı’ değer düşüklüğü modeli (genel model) oluşturmaktadır. Bu aşamalar şunlardır: Aşama 1: İlk muhasebeleştirmeden bir sonraki raporlama döneminde kadar kredi riskinde önemli bir artış olmayan veya raporlama tarihinde düşük kredi riski olan finansal araçları kapsar. Bu varlıklar için, 12 aylık beklenen kredi zararı muhasebeleştirilir ve faiz geliri brüt defter değeri üzerinden hesaplanır (beklenen zarar karşılığı düşülmeden). 12 aylık beklenen kredi zararı, raporlama tarihinden itibaren ilerideki 12 ay içinde gerçekleşmesi muhtemel olaylardan kaynaklanan zararlardır. Bu zarar sadece 12 aylık süre içerisinde beklenen tahsilat eksikliği (nakit açığı) değil, bir varlığın bilançoda tutulacağı süre boyunca olabilecek tüm kredi zararlarının olasılıkları hesaba katılarak 12 aya ağırlıklandırılması ile hesaplanan tutardır. Aşama 2: İlk muhasebeleşmeden sonra kredi riskinde önemli artış olan fakat değer düşüklüğüne ilişkin tarafsız bir kanıt olmayan finansal varlıkları kapsar (eğer raporlama tarihinde düşük kredi taşıyan finansal varlık değilse). Bu varlıklar için ömür boyu beklenen kredi zararı muhasebeleştirilir fakat faiz geliri hala varlıkların brüt defter değeri üzerinden hesaplanır. Ömür boyu beklenen kredi zararı finansal varlığın beklenen ömrü boyunca olabilecek olan tüm olaylardan kaynaklanan kredi zararlarıdır. Beklenen kredi zararları, ortalama kredi zararı ve temerrüt riski (Probability of Default ‘PD’) ile ağırlıklandırılır.

Aşama 3: Raporlama tarihinde değer düşüklüğü için tarafsız kanıtın olduğu finansal varlıkları içerir. Bu varlıklar için, ömür boyu beklenen kredi zararı muhasebeleştirilir ve faiz geliri net defter değeri üzerinden hesaplanır (değer düşüklüğü karşılığı düşülmüş tutar). Şirket yönetimleri kredi riskinin önemli ölçüde artıp artmadığını belirlerken, finansal varlığın ilk muhasebeleşme tarihindeki riski ile raporlama tarihindeki riskini karşılaştırmak için makul ve desteklenebilir bilginin olup olmadığını değerlendirmelidirler.

PwC Gözlemi Beklenen kredi zararları modeli göreceli bir değerlendirmeye dayanır. Bu, aynı özelliklere sahip bir kredinin ilk muhasebeleşme sırasındaki kredi riskine bağlı olarak bir firma için Aşama 1’e başka bir firma için Aşama 2’ye dahil edilebileceği anlamına gelir. Ayrıca, kredinin kökenine* bağlı olarak aynı tarafa verilen iki farklı kredi modelin farklı aşamalarında olabilir.

*Batık olarak satın alınan ya da oluşturulan kredi değer düşüklüğüne uğramış finansal varlıklara ilişkin aşağıda detaylarını görebileceğiniz özel bir rehberlik bulunmaktadır ( alınan ya da oluşturulan kredi değer düşüklüğüne uğramış finansal varlıklar için genel model kapsamı istisnası).

Beklenen kredi zararları nedir?

4

Bir şirket, şirket içi kredi riski yönetimi amacıyla kullanılan tanımı ile tutarlı olarak, bir temerrüt tanım oluşturmalıdır ve bu tanım finansal aracın niteliksel faktörlerini de göz önüne almalıdır (örneğin finansal taahhütler). Standarda göre, daha uzun olması için mantıklı ve desteklenebilir bilgiler yoksa temerrüt süresinin 90 gün olmasına ilişkin bir varsayım vardır (aksi ispat edilebilir karine).

PwC Gözlemi Bu varsayım, ek bilgi elde edilmediği takdirde varsayılan temerrüt süresinin 90 gün olması demektir. Varsayımın amacı gecikmenin 90 günü geçmesini beklemek değil, mantıklı ve desteklenebilir bilgiler yoksa varsayılan temerrüt süresini bu süreden daha geç tanımlamamaktır.

PwC Gözlemi Yeni standart tek bir sektör özelindeki şirketler için değil tüm şirketler için geçerli olacaktır. Finansal olmayan kurumlar, yapılması gereken iş miktarını büyük ölçüde azaltan pratik yollar kullanabilecekken, finans sektöründe olan kurumlar bu pratik çarelerden yararlanamayacaklardır. Bütün şirketler yeni standartların uygulanmasına ilişkin değerlendirmeler yapmak zorundadır. Bu standartla birlikte hayata geçen şartların sadece muhasebe politikalarını değil aynı zamanda kredi yönetimi sistemlerini de değiştirmesi bekleniyor.

Beklenen kredi zararları nedir?

5

Modelin Detayları Kapsam Yeni modelin uygulanması gereken finansal araçlar; • İtfa edilmiş maliyet ile ölçülen borçlanma araçları, • Gerçeğe uygun değer değişimleri diğer kapsamlı gelir tablosuna yansıtılan boçlanma araçları, • Gerçeğe uygun değer değişimleri kar zarar tablosuna yansıtılan tüm kredi taahütleri, • TFRS 9 kapsamında olan ve gerçeğe uygun değer değişimleri kar zarar tablosuna yansıtılmayan finansal garanti sözleşmeleri, • TMS 17 kapsamındaki finansal kiralama alacakları, kiralamalar ve ticari alacaklar ya da TFRS 15 kapsamındaki şarta bağlı olmaksızın bedel hakkı olan sözleşme varlıklarına uygulanmalıdır.*

PwC Gözlemi Bu standart kredi taahütlerinin TFRS 9 kapsamı ve TMS 37’deki kapsamı arasındaki farkı ortadan kaldırmıştır. TFRS 9 kapsamına giren bir kredi taahüdü veren taraf, bu kredi taahüdüne değer düşüklüğü gerekliliklerini uygulamalıdır.

*TFRS 15 uygulamadan TFRS 9 uygulamaya başlayan şirketler TMS 11 ve TMS 18 kapsamındaki inşaat sözleşmelerine değer düşüklüğü gerekliliklerini uygalamak zorundadırlar.

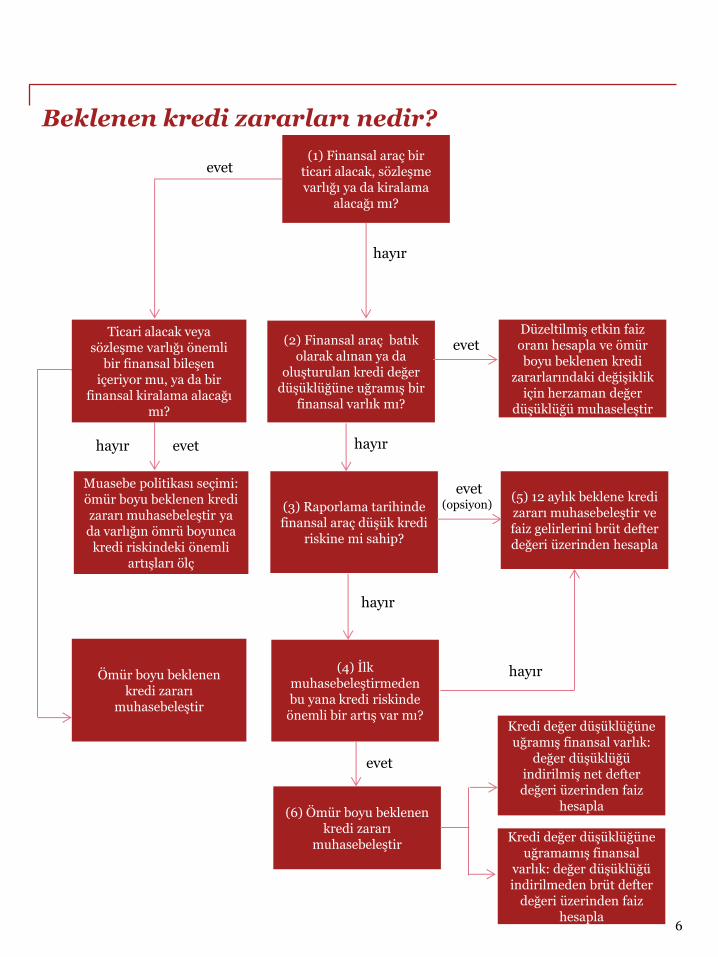

Aşağıdaki görsel beklenen kredi zararları modelini özetlemektedir. Numaralandırılmış kutucuklar takip eden sayfalarda detaylarıyla açıklanmaktadır.

Beklenen kredi zararları nedir?

(1) Finansal araç bir ticari alacak, sözleşme varlığı ya da kiralama

alacağı mı?

evet

hayır

Ticari alacak veya sözleşme varlığı önemli

bir finansal bileşen içeriyor mu, ya da bir

finansal kiralama alacağı mı?

(2) Finansal araç batık olarak alınan ya da

oluşturulan kredi değer düşüklüğüne uğramış bir

finansal varlık mı?

Düzeltilmiş etkin faiz oranı hesapla ve ömür boyu beklenen kredi

zararlarındaki değişiklik için herzaman değer

düşüklüğü muhaseleştir

evet

Muasebe politikası seçimi: ömür boyu beklenen kredi zararı muhasebeleştir ya da varlığın ömrü boyunca

kredi riskindeki önemli artışları ölç

(3) Raporlama tarihinde finansal araç düşük kredi

riskine mi sahip?

(5) 12 aylık beklene kredi zararı muhasebeleştir ve faiz gelirlerini brüt defter değeri üzerinden hesapla

evet hayır

evet (opsiyon)

Ömür boyu beklenen kredi zararı

muhasebeleştir

hayır

(4) İlk muhasebeleştirmeden bu yana kredi riskinde

önemli bir artış var mı?

hayır

(6) Ömür boyu beklenen kredi zararı

muhasebeleştir

evet

hayır

Kredi değer düşüklüğüne uğramış finansal varlık:

değer düşüklüğü indirilmiş net defter değeri üzerinden faiz

hesapla

Kredi değer düşüklüğüne uğramamış finansal

varlık: değer düşüklüğü indirilmeden brüt defter

değeri üzerinden faiz hesapla

6

Beklenen kredi zararları nedir?

7

(1) Finansal araç bir ticari alacak, sözleşme varlığı ya da kiralama alacağımı? Genel model kapsamı istisnası: ticari alacaklar ve kira alacakları için basitleştirilmiş yaklaşım:

Bu model, ticari alacaklar, sözleşme varlıkları ve finansal kiralama alacakları ile ilgili bazı operasyonel sadeleştirmeler içerir çünkü bunlar genellikle karmaşık kredi riski yönetimi olmayan şirketler tarafından düzenlenir.

Bu sadeleştirmeler 12 aylık beklenen kredi zararı hesaplanması ve kredi riskinde önemli ölçüde bir artış olmadığının ölçülmesi zorunluluğunu ortadan kaldırır. Önemli bir finansal bileşeni olmayan ticari alacaklar veya sözleşme varlıkları için zarar karşılığı ilk muhasebeleşme sırasında ölçülür ve beklenen kredi karşılığı alacağın ömrü boyunca beklenen kredi zararına eşit olmalıdır. Pratik bir yol olarak, bu finansal araçların beklenen kredi zararını tahmin etmek için bir karşılık matrisi kullanılabilir. Ticari alacaklar, önemli bir finansal bileşen içermeyen TFRS 15 kapsamındaki sözleşme varlıkları ile kiralama alacakları için şirketlerin muhasebe politikası seçme şansı vardır, şirketler basitleşritirilmiş yaklaşım (ilk muhasebeşme sırasında hesaplanan, alacağın ömrüne eşit olan beklenen kredi zararı hesaplaması) veya genel modeli uygulayabilir. Politika seçimleri tutarlı olarak uygulanmalıdır, fakat şirket ticari alacaklara, sözleşme varlıklarına ve kiralama alacaklarına ayrı ayrı politikalar uygulayabilir. (2) Finansal araç batık olarak alınan ya da oluşturulan kredi değer düşüklüğüne uğramış bir finansal varlık mı? Genel model kapsamı istisnası: Batık olarak alınan ya da oluşturulan kredi değer düşüklüğüne uğramış finansal varlıklar: Bir finansal varlık batık olarak satın alınıyorsa ya da ilk muhasebeleştirilmesi sırasında değer düşüklüğü kanıtı varsa (örneğin; derin iskonto oranı ile alınıyorsa) bu tür varlıklarda değer düşüklüğü karşılığı ilk muhasebeleşme sırasında ömür boyu beklenen kredi zararına eşittir. Ancak, ilk muhasebeleştirmede etkin faiz oranı hesaplanırken ömür boyu beklenen kredi zararı tahmini nakit akışlarına dahil edilir. Sonuç olarak, ilk muhasebeleştirme sırasında hiçbir karşılık muhasebeleştirilmez. Ömür boyu beklenen kredi zararındaki pozitif veya negatif değişimler gelir tablosuda muhasebeleştirilir.

Beklenen kredi zararları nedir?

8

(3) Raporlama tarihinde finansal araç düşük kredi riskine mi sahip? Kredi riski düşük olan finansal varlıklar için pratik uygulamalar: Genel modele bir istisna olarak, eğer raporlama tarihinde bir finansal aracın kredi riski düşükse, yönetim değer düşüklüğünü 12 aylık beklenen kredi zararına eşit olarak ölçebilir, ve böylelikle sonraki raporlama dönemlerinde kredi riskinde önemli bir artış olup olmadığını değerlendirmek zorunda kalmaz. Bu operasyonel basitleştirmeleri uygulayabilmek için ilgili finansal araç aşağıdaki gereklilikleri yerine yetirmek zorundadır: • düşük temerrüt riskine sahip olma, • borçlanan kişinin kısa vadede yükümlülüklerini yerine getirmek için güçlü bir kapasiteye sahip olması ve, • borç verenin beklentilerinin ekonomik koşullarda kötü değişimler olsa bile borçlunun yükümlülüklerini yerine getirebilme kapasitesinde bir azalma olmaması yönünde olması. Finansal aracın kredi riski, bu araç karşılığında alınan teminatlar göz önünde bulundurulmadan hesaplanmalıdır. Sadece teminat yüzünden bir finansal aracın kredi riski düşük olarak kabul edilemez. Aynı zamanda bir finansal aracın şirketin diğer finansal araçlarına veya faaliyet gösterdiği sınır içerisindeki kredi risklerine nazaran daha düşük riske sahip olması onu düşük kredi riskli yapmaz. Finansal araçlara ait kredi kalitesinin bağımsız kuruluşlarca derecelendirilmesi şart değildir. Bir işletme global ‘yatırım notu’ değerlendirmesi tanımları ile tutarlı bir iç kredi değerleme sistemi kullanabilir. Düşük kredi riski basitleştirmesi ömür boyu beklenen kredi zararı için kesin bir ayırım değildir. Bu tanıma uyan bir varlığın kredi riskinde önemli bir artış olduğu sonucuna varılırsa, yönetim karşılık tutarını ömür boyu beklenen kredi zararı aşamasına geçirebilir.

PwC Gözlemi Pratik uygulamanın kullanımı opsiyoneldir. Bu, yönetimin düşük kredi riski şartlarına uyan varlıklar için de genel modeli kullanabileceği anlamına gelir. Bu operasyonel basitleştirme, kredi notu yüksek, büyük menkul kıymet portföylerine sahip finansal kuruluşlara (sigorta şirketleri gibi) fayda sağlayacaktır. Bu basitleştirme sayesinde kredi riski düşük olan finansal varlıkların kredi riskinde önemli bir artış olup olmadığını değerlendirilmesine gerek kalmayacaktır.

PwC Gözlemi Alınan ya da oluşturulan kredi değer düşüklüğüne uğramış finansal varlıkların muhasebesi şuan geçerli olan TMS 39’a göre hesaplamayla uyumludur.

(4) İlk muhasebeleştirmeden bu yana kredi riskinde önemli bir artış var mı? Genel modeli keşfetmek: kredi riskindeki önemli artışın değerlendirilmesi İlk muhasebeleştirmeden bu yana kredi riskinde önemli bir artışın olup olmadığını değerlendirirken, yönetim ömür boyu beklenen kredi zararındaki değişime değil, temerrüt riskinde bir değişim olup olmadığına bakmalıdır. Şirket raporlama tarihindeki temerrüt riski ile ilk muhasebeleştirme tarihindeki temerrüt riskini karşılaştırmalıdır. Eğer yönetim temerrüt riskini kullanarak bir değerlendirme yapacaksa genel olarak ömür boyu (aracın kalan ömrü üzerinden) temerrüt riski kullanılmalıdır. Ancak, eğer ömür boyu temerrüt riski ile farklı sonuç vermeyecekse kısa yol olarak 12 aylık temerrüt riski de kullanılabilir. Değerlendirme yapabilmek için mevcut ve ulaşılabilir tüm veriler göz önünde bulundurulmalıdır. Bir finansal araç teminatlandırıldığında, şirketler kredi riskindeki önemli artışları teminatı göz önünde bulundurmadan değerlendirmelidir. Yine de beklenen kredi zararını hesaplarken teminattan beklenen getiriler nakit akışları açısından göz önünde bulundurulmalıdır.

Beklenen kredi zararları nedir?

PwC Gözlemi Ömür boyu temerrüt riski yerine 12 aylık kullanılmasının uygun olmadığı durumlar olabilir. Bunlara örnek, ilk 12 ay boyunca borçlunun yükümlülüklerinin çok önemli miktarlarda olmadığı ve tek kalemde geri ödemeler yaptığı veya bir varlığa ilişkin kredi riski faktörlerinin sadece 12 ayı aşkın dönemde etkisini gösterdiği durumlardır.

PwC Gözlemi Bu standart ömür boyu temerrüt riski kullanımının 12 aylık temerrüt riski kullanımından farklı sonuçlar vermeyeceğinin öngörüldüğü durumlarda kredi riski değerlendirmesinde bu olasılık oranının kullanılmasına olanak sağlar. Ancak bu durum regülasyona dayalı kullanılan 12 aylık temerrüt riskinin düzeltme gerektirmediği anlamına gelmez. Regülasyona dayalı kullanılan 12 aylık beklenen kredi zararı, genellikle normal döngü boyunca temerrüte düşme olasılığına dayanır (normal ekonomik koşullar altında temerrüt riski) ya da ihtiyatlılık için bir düzeltme içerebilir. TFRS 9’da kullanılan temerrüt riski o anki temerrüt riskidir (şuanki ekonomik koşullar altındaki temerrüt riski) ve ihtiyatlılık için düzeltme gerektirmez. Yine de TFRS 9’daki regülasyona dayalı kullanılan temerrüt olaslılıkları iyi bir başlangıç noktası olabilir.

9

Beklenen kredi zararları nedir?

10

PwC Gözlemi Yönetim ilk muhasebeleştirme tarihindeki basit ya da mutlak temerrüt olasılıklarının raporlama tarhindekilerle karşılaştırılmasının uygun olmadığının farkında olmalıdır. Diğer herşey sabit kalırsa, finansal aracın temerrüt riski zamanla azalmaldır. Yani, yönetim ilk muhasebeleştirme tarihi ile raporlama tarihindeki temerrüt olasılıklarını karşılaştırırken finansal araçların göreceli vadelerini göz önünde bulundurmalıdır. Bu demektir; bir finansal varlığın raporlama tarihinde kalan ömrü boyunca temerrüt riski (örneğin 5 yıllık bir finansal aracın 3 yıl geçtikten sonra 2 yıllık ömrünün kalması) ile ilk muhasebeleştirme sırasında vadesine 2 yıl kala beklenen temerrüt riski ile karşılaştırılmalıdır (yani 4.ve 5. yıl). Yönetimler bu gerekliliği operasyonel olarak zorlayıcı bulabilir.

Kredi riskinin önemli ölçüde artıp artmadığına karar verirken yönetim aşırı maliyet veya çabaya katlanmadan makul ve desteklenebilir mevcut en iyi bilgileri göz önünde bulundurmalıdır. Bu dış piyasa göstergelerindeki o anki ve beklenen değişimleri, iç faktörleri ve borçlulara ilişkin bilgileri içermelidir. Kredi riskindeki önemli artışları değerlendirirken kullanılan yöntemler şunları içerirse daha kolay uygulanabilir: • Belirli bir portföy, ürün çeşidi veya bölgeye göre ilk maksimum kredi riskini (oluşum kredi

riski) belirlemek ve bunu raporlama tarihindeki kredi riski ile kıyaslamak. Bu durum sadece ilk muhasebeleştime zamanında benzer kredi riskine sahip finansal araçlar portföyü için geçerli olabilir.

• Önerilen modelin hedeflerini karşılayabildiği sürece kredi riskindeki artışın, karşı taraf riskinin değerlendirilerek belirlenmesi.

• Finansal aracın dış kredi değerlendirmesindeki gerçek veya beklenen önemli değişimi kullanarak değerlendirilmesi.

Örnekler bunlarla sınırlı değildir, bu yüzden kredi riskindeki artışın değerlendirilmesi için başka yollar da kullanılıyor olabilir. Genelde finansal araçların kredi riskindeki önemli artış, değer düşüklüğü için nesnel bir kanıt olmadan ya da değer düşüklüğü gerçekleşmeden önce olur. Kredi riskinde önemli bir artış olup olmadığına karar verebilmek için hem geçmişe yönelik hem de geleceğe yönelik bilgiler gerekmektedir.

PwC Gözlemi (devamı) TFRS 9’a göre temerrüt riski, işletmenin ekonomik döngüsü boyunca değişecektir. Çoğu regülasyon modelinde, hesaplanan temerrüt riski bu döngü boyunca ekonomik koşullara daha az duyarlı hale gelir. Bu nedenle regülasyona dayalı temerrüt riski o anki temerrüt riskine göre daha uzun süreli trendleri yansıtır. Sonuç olarak, iyi kredi ortamında, TFRS 9’a göre finansal kriz dönemlerinde anki olasılığa göre yapılan düzeltmeler regülasyona tabi temerrüt riskinden daha düşük olacaktır.

Beklenen kredi zararları nedir?

11

Ömür boyu beklenen kredi zararının finansal varlığın temerrüde düşmeden önce muhasebeleştirilmiş olması beklenir. Eğer ileriye dönük makul bilgiler varsa, bir işletme sadece temerrüde düşme durumuna dayanarak ilk muhasebeleştirmeden bu yana kredi riskindeki önemli artışı belirleyemez, ileriye dönük bilgilere de ihtiyacı vardır. Ancak, vadenin geçmiş olma durumundan başka ileriye yönelik bilgi yoksa, sözleşmeye dayalı ödemeler 30 günü geçtikten sonra, kredi riskinde ilk muhasebeleşmeden sonra önemli artış olduğu varsayılır. Bu varsayım, günü geçmiş olsun ya da olmasın, mantıklı ve desteklenebilir kanıt varsa çürütülebilir (vadesi 30 günden fazla geçtiğinde ulaşılan aksi ispat edilebilir karine). Kredi riskinde önemli bir artış olmadığına dair örnekler: Gecikmenin borçlunun mali zorluklarından değil idari sebeplerden kaynaklanıyor olması ya da yönetimin elinde temerrüt riski ve 30 günü geçmiş ödemeler arasında bir korelasyon olmadığına dair kanıt olması, ancak bu kanıt 60 günü aşmış ödemeler için bu korelasyonu göstermelidir. Genellikle, finansal varlık kredi değer düşüklüğüne uğramadan ya da temerrüte düşmeden önce, kredi riski zamanla ve derece derece artar. Sonuç olarak, bir varlık kredi değer düşüklüğüne uğramadan önce ömür boyu beklenen kredi zararı ertelenmemeli ve muhasebeleştirilmelidir.

Kredi riskindeki artışın değerlendirilmesi gereken seviye: Model, bireysel veya portföy bazında uygulanabilir. Ancak, bazı faktörler veya göstergeler bireysel araç düzeyinde tanımlanabilir olmayabilir. Bu durumlarda, faktörler veya göstergeler portföy bazında değerlendirilmelidir. Eğer portföy bazında o portföye ait bir finansal varlığın kredi riskinde artış olacağına dair bir bilgi varsa, yönetim sadece bireysel bazda değerlendirme yaparak ömür boyu beklenen kredi zararı hesaplaması yapmaktan kaçınamaz. Finansal varlığın niteliğine ve belli gruptaki finansal varlıkların kredi riski bilgilerine dayanarak, yönetim bir varlığın ödeme günü geçmeden kredi riskindeki değişimleri tespit edemeyebilir. Müşteri sözleşme koşullarını ihlal etmeden, bireysel bazda kontrol edilmeyen ve kredi riski rutin olarak güncellenmeyen bireysel krediler bu duruma örnek olabilir. Eğer ödeme günü geçmeden önce bir finansal varlığın kredi riskindeki değişim belirlenemediyse, bireysel seviyede kredi bilgisine dayanan kredi karşılığı, ilk muhasebeleşmeden sonraki kredi riski değişimleri tam olarak göstermez. Bazı durumlarda yönetim bireysel bazda ömür boyu beklenen kredi zararını ölçebilmek için gerekli bilgileri aşırı maliyet ve çaba olmadan elde edemez. Böyle bir durumda, ömür boyu beklenen kredi zararı, kredi riskine ilişkin kapsamlı bilgi içerecek şekilde kolektif bazda muhasebeleştirilmelidir. Bu kapsamlı kredi riski bilgisi, bireysel bazda ölçülen bir araçta önemli derecede bir kredi rsiki artışı olması duurmunda muhasebeleştirilecek ömür boyu beklenen kredi zararına en iyi tahminle yakınsamak için, sadece gün gecikme bilgilerini değil, tüm ilgili kredi bilgisini ve ileriye dönük makroekonomik bilgileri de içermelidir.

Beklenen kredi zararları nedir?

12

Yönetim kredi riskindeki önemli artışları zamanında analiz etmeyi hızlandırabilmek için finansal varlıkları kredi riski özelliklerine göre gruplayabilir. İşletme farklı risk özelliklerine sahip finansal varlıkları gruplayarak bilgileri gizlememelidir. Bunlarla sınırlı olmamakla birlikte benzer kredi riski özellikleri şunlar olabilir: a) finansal aracın tipi, b) kredi riski puanı, c) teminat tipi, d) oluşturulma tarihi, e) vadesine kalan sure, f) sektör, g) borçlunun coğrafi konumu ve, h) temerrüt riskinde etkisi varsa teminatın değeri (örneğin, kredi tutarının gayrimenkulün değerine oranı).

PwC Gözlemi TFRS 9 portföy analizlerinin nasıl yapılması gerektiğine ilişkin örnekler içerir. Bireysel etkiler, borçluların belli özelliklerine dayanan alt-portföyler bazında gruplanabilir. Örneğin; borçluya ilişkin coğrafi lokasyon veya posta kodu, davranışsal skorlar (‘aşağıdan yukarıya’ yaklaşım) gibi. Alternatif olarak yönetim kredi riskinde önemli artış olmuş olan portföylerin oranını genel bilgileri kullanarak tahmin edebilir ve bu temele dayanarak beklenen kredi zararı hesaplayabilir (‘yukarıdan aşağıya’ yaklaşım). Eğer yönetim bireysel seviyede ileriye yönelik bilgilere sahip değilse ve bu nedenle sadece vadesi geçmiş olma bilgisine dayanarak bir değerlendirme yapıyorsa (aşağıdan yukarıya yaklaşım), bu standart kredi riskinde önemli bir artış olup olmadığına karar verebilmek için yönetimin aynı zamanda portföy düzeyinde de ileriye dönük bilgileri de göz önünde bulundurmasını gerektirir (yukarıdan aşağıya yaklaşım).

Beklenen kredi zararları nedir?

13

(5) 12 aylık beklene kredi zararı muhasebeleştir ve faiz gelirlerini brüt defter değeri üzerinden hesapla (6) Ömür boyu beklenen kredi zararı muhasebeleştir Beklenen kredi zararının ölçülmesi

Beklenen kredi zararı, ağırlıklandırılmış bir olasılık tahmindir. Kredi zararı yapılması gereken sözleşmeye dayalı zamandaki nakit akışları ve yapılması beklenen nakit akışlarının, orijinal etkin faiz oranıyla iskonto edilmiş tutarları arasındaki farktır. Çünkü beklenen kredi zararı miktarı ve ödeme zamanlarını da göz önünde bulundurur, yapılacak ödemenin zamanı geçtikten sonra tüm miktarın ödenmesi bekleniyor bile olsa kredi zararı ortaya çıkar. Aşağıda finansal varlıkların ve kredi sözleşmelerinin beklenen kredi zararı gösterilmiştir . Finansal varlıklarda beklenen kredi zararı, finansal aracın kalan ömrü üzerinden hesaplanan ağırlıklandırılmış olasılık tahmini; • Sözleşmeye dayalı nakit akışlarının bugünkü değeri ile, • Şirket’in tehsil etmeyi beklediği nakit akışlarının bugünkü değeri arasındaki farkı temsil eder. Kullanılmamış kredi tahhütlerinde beklenen kredi zararı, finansal aracın kalan ömrü üzerinden hesaplanan ağırlıklandırılmış olasılık tahmini; • Karşı tarafın taahüdü kullanması durumunda sözleşmeye dayalı nakit akışlarının bugünkü değeri ile, • Karşı tarafın taahüdü kullanması durumunda şirketin tehsil etmeyi beklediği nakit akışlarının bugünkü değeri arasındaki farkı temsil eder. Beklenen kredi zararı hesaplanırken paranın zaman değeri göz önünde bulundurulmalıdır. (12 aylık ve ömür boyu beklenen kredi zararı farkı gözetilmeksizin). Yönetim beklenen kredi zararını hesaplamak için ilk muhasebeleştirme tarihindeki etkin faiz oranı ya da buna yaklaşık olan bir orana göre nakit akışlarını indirgemelidir. Eğer finansal aracın değişken bir faiz oranı varsa beklenen kredi zararı güncel etkin faiz oranı üzerinden indirgenmelidir. Gerçeğe uygun değer farkı diğer kapsamlı gelir tablosuna yansıtılan finansal varlıkların beklenen kredi zararını hesaplarken beklenen kredi zararı karşılıklarındaki değişim gelir tablosunu etkiler. Modelde kar ve zarardaki değer düşüklüğü TMS 39’a göre daha erken oluşur.

Beklenen kredi zararları nedir?

14

Kredi tahhütlerine ilişkin beklenen kredi zararları, taahüde ilişkin kullanımların beklentisi ile tutarlı olmalıdır. Yönetim, 12 aylık beklenen kredi zararı hesaplarken, raporlama tarihinden sonraki 12 aylık süre içinde kredi tahhüdünün ne kadarının kullanılacağını, ömür boyu beklenen kredi zararı hesaplarken ise kredinin kalan ömrü boyunca kredi tahhüdünün ne kadar kısmının kullanılacağını göz önünde bulundurmalıdır. Finansal teminat sözleşmeleride yönetim yalnızca borçlu taraf temerrüde düştüğü zaman ödeme yapmakla yüklümlüdür. Bu yüzden, buradaki nakit açığı, borçlu adına yapılması beklenen ödemeler ile borçludan tehsil edilmesi beklenen ödemeler arasındaki farktır. Eğer varlık tam teminatlı ise, finansal teminat sözleşmesi için beklenen nakit açığı teminata konu olan varlık için beklenen nakit açığı ile tutarlı olacaktır. Raporlama tarihinde kredi değer düşüklüğüne uğramış olan finansal varlıklar için, satın alınan ya daoluşturuşlan kredi değer düşüklüğüne uğramış finansal varlıklar değil, beklenen kredi zararı varlığın brüt defter değeri ve finansal varlığın etkin faiz oranı üzerinden iskonto edilerek hesaplanan gelecekteki nakit akışlarının bugünkü değeri arasındaki farktan hesaplanmaldır. PwC Gözlemi Standarda göre yönetim, kredi tahhütlerinin beklenen kredi zararlarını hesaplarken kredi riski yönetimi aksiyonlarını göz önünde bulundurmalıdır (örneğin, çekilmemiş limitlerin azaltılması veya iptal edilmesi gibi). Bu durum kredi riskini telafi edecek şekilde ayarlamalar gerektiren kredi tahhütlerini etkileyebilir. Kuruluşlar kredi tahhütlerinin beklenen kredi zararını hesaplarken bu durumu göz önünde bulundurmalıdırlar.

Beklenen kredi zararı tahmini süresi: Kredi tahhütleri için, beklenen kredi zararı için maksimum süre işletmenin kredi riskine maruz kaldığı sözleşmeye dayalı maksimum süre üzerinden hesaplanmalıdır. Ancak, bazı finansal araçlar bir krediyi ve kullanılmamış bir taahhüt bileşenini birlikte içerir ve işletmenin kullanılmamış taahhüdün geri ödenmesini ve iptal edilmesini talep etme olanağı sağlayan sözleşmeye bağlı hakkı işletmenin kredi zararlarına maruz kalma süresini sözleşmeye bağlı bildirim süresiyle sınırlandırmaz. Yalnızca bu tür finansal araçlara mahsus olmak üzere, işletme, bu süre azami sözleşme süresini aşsa dahi, beklenen kredi zararlarını kredi riskine maruz kaldığı ve beklenen kredi zararlarının kredi riski yönetim faaliyetleri ile azaltılamayacağı dönem boyunca ölçer. Bu tarz finansal araçlar için beklenen kredi zararını tahmin etme süresi belirlenirken dikkat edilmesi gereken faktörler: • işletmenin benzer araçlar için kredi riskine maruz kaldığı süre • benzer finasal araçların kredi riskinde artış olduğunda varsayılan süre • kredi riski arttığında yönetimin almayı beklediği aksiyonlar, kullanılmamış limitlerin azaltılması veya kaldırılması gibi.

Beklenen kredi zararları nedir?

15

• mümkün sonuçlar aralığında değerlendirilen tarafsız ve olasılıklara göre ağırlıklandırılmış miktar, • paranın zaman değeri ve, • raporlama tarihinde, geçmişe yönelik, şimdiki olaylara ve geleceğe ilişkin makul ve desteklenebilir bilgiler. Beklenen kredi zararını tahmin ederken yönetim geçmişe yönelik ve şimdiki olaylara ilişkin mantıklı ve desteklenebilir bilgiler ve geleceğe yönelik olaylara ve ekonomik durumlara ilişkin mantıklı ve desteklenebilir bilgileri göz önünde bulundurmaldır.

PwC Gözlemi Standart, var olan bilgilerden yola çıkılarak nasıl tahmin yapılacağına ilişkin açık değildir. Değişik tahmin yöntemleri kullanılabilir. Örneğin, yönetim kalan süre üzerinden ortalama bir beklenen kredi zararı hesaplayabilir veya en son tahmine dayanarak beklenen kredi zararı için sabit bir oran kullanabilir. Bunlar sadece örnek olmakla birlikte başka yöntemler de kullanılabilir. Yönetim bir yöntemi seçmeli ve onu tutarlı olarak uygulamalıdır. Bu alan ayrılan karşılıklar üzerinde büyük etkiye sahip olabilecek yüksek derecede muhakeme gerektiren bir alandır.

Tahmin etmek için gereken muhakeme seviyesi detaylı bilginin mevcudiyetine bağlıdır. Mantıklı ve desteklenebilir tahminlerin ötesindeki dönemler için, yönetim, raporlama tarihindeki bilgileri, güncel durumu ve geleceğe ilişkin olay ve ekonomik koşulları göz önünde bulundurarak beklentilerini en iyi şekilde nasıl yansıtacağını düşünmelidir. Tahmin alanı genişledikçe, ayrıntılı bilgiler azalır ve beklenen kredi zararındaki muhakeme derecesi artar.

Beklenen kredi zararındaki tahmin uzak geleceğe ilişkin detaylı tahminler gerektirmez - bu dönemler için yönetim var olan detaylı bilgileri kullarak tahminler oluşturabilir.

Beklenen kredi zararının ölçülmesi: Hesaplamarda hangi bilgiler göz önünde bulundurulmalı? Beklenen kredi zararları finansal varlığın kalan ömrü üzerinden hesaplanmalıdır ve aşağıdakileri yansıtmalıdır:

Beklenen kredi zararları nedir?

16

Standart, beklenen kredi zararlarının olabilecek sonuçlar aralığında değerlendirilip, tarafsız ve olasılıklara göre ağırlıklandırılıp hesaplanmasını gerektirmektedir. Bu olasılığın değerlendirmesinde en az iki senaryo göz önünde bulundurulmalıdır. Yönetim, özellikle oluşabilecek kredi zararı ihtimalini ve kredi zararı oluşmama ihtimalini göz önünde bulundurmalıdır. Pratikte bunun karmaşık bir analiz olmaması gerekir. Bazı durumlarda detaylı simülasyonlar ve senaryolar gerekmeyen daha basit modellemeler olabilir. Örneğin, paylaşılan risk özellikleri taşıyan büyük finansal araç gruplarının kredi zararı ortalaması, olasılıklarına göre ağırlıklandırılmış tutarının mantıklı bir tahmini olabilir Başka durumlarda, belli bir sonuç için nakit akışının miktarını ve zamanlamasını belirten farklı senaryolar ve bu sonuçların tahmini olasılığı gerekebilir. Nakit akışlarındaki değişiklikler: Bir işletme sözleşmeye dayalı nakit akışlarını değiştirdiğinde (müzakere ettiğinde), ve bu değişiklik bilanço dışı bırakmayı gerektirmediğinde, finansal aracın taşınan brüt değeri, revize edilen nakit akışlarının etkisini yansıtacak şekilde yeniden düzenlenmelidir. Yeni brüt defter değeri varlığın orijinal efektif faiz oranı üzerinden iskonto edilmiş geleceğe yönelik değiştirilmiş nakit akışlarının bugünkü değerinden hesaplanmalıdır. Katlanılan tüm maliyet ve ücretler değiştirilmiş finansal varlığın defter değerini düzeltir ve bu finansal varlığın kalan vadesi boyunca itfa edilir. Düzeltmenin etkisi kar ya da zarar tablosuna “yeniden düzenleme karı/zararı” olarak yansıtılmalıdır. Yeniden görüşülmüş (değiştirilmiş) varlıkların kredi riskindeki artışın önemli olup olmadığını değerlendirilmesi diğer finansal araçlarla aynı şekilde olmalıdır. Yönetim, raporlama tarihindeki kredi riskini yenilenmiş sözleşme koşullarını dikkate alarak belirlemelidir ve bunu ilk muhasebeleştirme tarihindeki orijinal sözleşme koşullarındaki kredi riski ile karşılaştırılmalıdır. Eğer bu karşılaştırma kredi riskinde önemli bir artış olduğunu göstemezse, karşılık 12 aylık beklenen kredi zararına göre ölçülmelidir .

PwC Gözlemi Yukarıdaki rehberlik sadece bilanço dışı bırakmaya yol açmayan nakit akışı değişiklikleri için geçerlidir. Eğer değişiklik bilanço dışı bırakmaya sebep olursa, değişiklik tarihi yeni bir finansal varlığın muhasebeleştirilme tarihi gibi muamele görür ve kredi riskindeki önemli artış o tarihteki kredi riskine göre gözlemlenir.

Beklenen kredi zararları nedir?

17

Teminatlar: Beklenen kredi zararını ölçmek için, beklenen nakit açığı teminatlardan kaynaklanan nakit akışlarını ve sözleşmeye bağlı kredi iyileşmelerini yansıtmalıdır ve işletme tarafından ayrıca muhasebeleştirilmemelidir. Teminatlandırılmış finansal araçların beklenen nakit açıklarının tahmini, teminatın nakite çevirilmesi ve o teminata el koyulup satılması sırasında oluşacak maliyetlerin düşülmesiyle ortaya çıkacak nakit akışlarının farkını da yansıtır. Bu teminatın nakite çevirme olasılığına bakılmaksızın yapılmalıdır (nakde çevirme olasılığını göz önünde bulunduran nakit akışları ve bunun sonucunda doğacak nakit akışları). Sonuç olarak, sözleşme vadesinden sonra teminatın nakite çevrilmesi sonucu oluşacak her türlü nakit akışı beklentisi analize eklenmelidir. İpotek sonucu alınmış herhangi bir teminat, gerekli kriterleri sağlamadığı sürece, ilgili finansal araçtan ayrı olarak finansal tablolarda varlık olarak muhasebeleştirilmemelidir.

Sunum • Faiz gelirleri kapsamlı gelir tablosunda ayrı bir satırda göstermelidir, • Değer düşüklüğü zararları, değer düşüklüğü iptalleri veya kazançları da dahil, ayrı bir

satırda gösterilmelidir, Bir işletme beklenen kredi zararlarını ise bilançoda şu şekilde göstermelidir: • İtfa edilmiş maliyetten hesaplanan finansal varlıklar ve kira alacakları için değer

düşüklüğü karşılıkları, • Kredi tahhütleri yükümlülüğü vefinansal teminat sözleşmeleri karşılıkları, Yönetim mecburi olarak gerçeğe uygun değer farkını kapsamlı gelir tablosunda muhasebeleştirdiği finansal varlıklar için birikmiş değer düşüklüğü bilançoda ayrı bir satırda gösterilmez ancak değer düşüklüğü karşılığı dipnotlarda açıklanır.

Beklenen kredi zararları nedir?

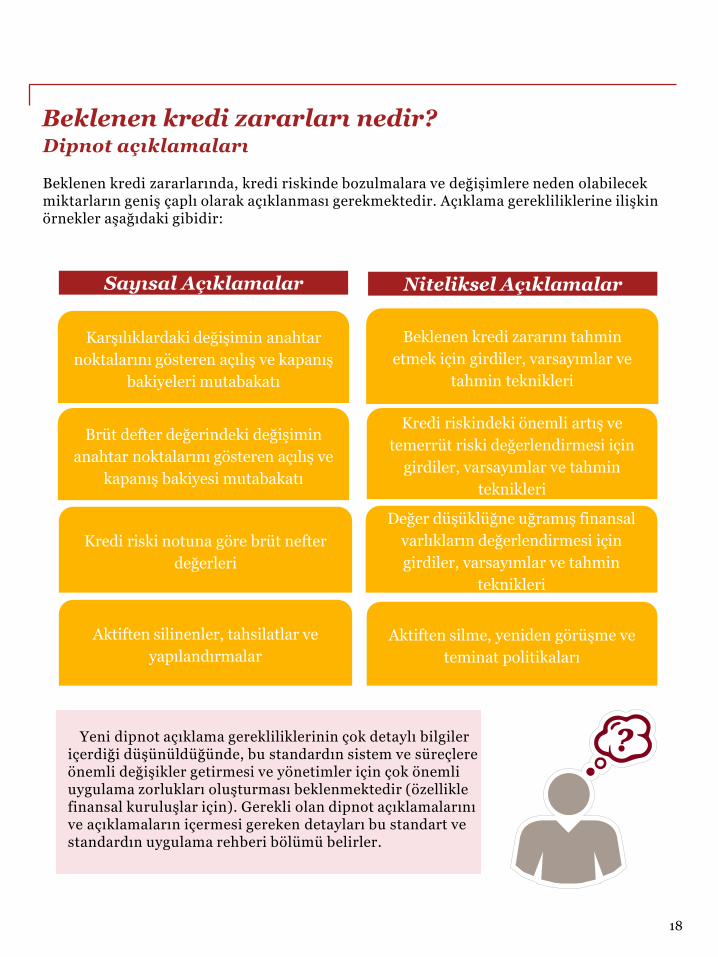

Dipnot açıklamaları Beklenen kredi zararlarında, kredi riskinde bozulmalara ve değişimlere neden olabilecek miktarların geniş çaplı olarak açıklanması gerekmektedir. Açıklama gerekliliklerine ilişkin örnekler aşağıdaki gibidir:

Karşılıklardaki değişimin anahtar

noktalarını gösteren açılış ve kapanış

bakiyeleri mutabakatı

Beklenen kredi zararını tahmin

etmek için girdiler, varsayımlar ve

tahmin teknikleri

Brüt defter değerindeki değişimin

anahtar noktalarını gösteren açılış ve

kapanış bakiyesi mutabakatı

Kredi riskindeki önemli artış ve

temerrüt riski değerlendirmesi için

girdiler, varsayımlar ve tahmin

teknikleri

Değer düşüklüğne uğramış finansal

varlıkların değerlendirmesi için

girdiler, varsayımlar ve tahmin

teknikleri

Aktiften silinenler, tahsilatlar ve

yapılandırmalar

Aktiften silme, yeniden görüşme ve

teminat politikaları

Yeni dipnot açıklama gerekliliklerinin çok detaylı bilgiler

içerdiği düşünüldüğünde, bu standardın sistem ve süreçlere önemli değişikler getirmesi ve yönetimler için çok önemli uygulama zorlukları oluşturması beklenmektedir (özellikle finansal kuruluşlar için). Gerekli olan dipnot açıklamalarını ve açıklamaların içermesi gereken detayları bu standart ve standardın uygulama rehberi bölümü belirler.

Sayısal Açıklamalar Niteliksel Açıklamalar

Kredi riski notuna göre brüt nefter

değerleri

18

Beklenen kredi zararları nedir?

19

Geçiş Süreci… Beklenen kredi zararlarında doğan ve kredi riskinde bozulmalara ve değişimlere neden olabilecek miktarların geniş çaplı olarak açıklanması gerekmektedir. Açıklama gerekliliklerine ilişkin örnekler aşağıdaki gibidir:

Yürürlülük Bu standardın yürürlülük tarihi Kamu Gözeti Kurumu (KGK) tarafından yayımlanan duyuruya göre, ülkemizde de 1 Ocak 2018 veya sonrasında başlayan yıllık hesap dönemlerinde uygulanır. İlk uygulama tarihinin 1 Şubat 2015’ten önce olması şartıyla bu standardın KGK tarafından yayımlanan daha önceki versiyonları uygulanabilir ancak ilk uygulama tarihinin bu tarihten sonra olması durumunda bu standarttaki hükümlerin tamamı ve bu standardın diğer standartlarda yaptığı değişiklikler aynı anda uygulanır. Ancak 1 Ocak 2018 tarihinden önce diğer hükümler uygulanmadan sadece GUD farkı kar ya da zarara yansıtılan olarak tanımlanan finansal borçlardan kaynaklanan kazanç ve kayıpların sunumu ile ilgili olan şartların uygulanması tercih edilebilir. Erken uygulamalara ilişkin durumlar dipnotlarda açıklanır.

Geçiş Bu standart, KGK’nın yayımlamış olduğu TFRS 9 Taslak Metini’nin geçiş hükümlerine göre TMS 8 uyarınca geriye dönük olarak uygulanır. Geçiş hükümleri açısından ilk uygulanma tarihi, bu standart hükümlerinin ilk uygulandığı tarihtir ve bu tarih, bu standardın yayımlanmasından sonraki bir raporlama döneminin başlangıcı olması gerekir. Ancak bu standarda ilişkin uygulama yapılması durumunda TFRS 7’nin 42L-42O paragraflarında yer alan açıklamalar yapılır ve önceki dönemlerin yeniden düzenlenmesi zorunlu değildir. Yeniden düzenleme, yalnızca, daha sonra gerçekleşmiş olan ancak geçmiş tarihte tahmin edilemeyen bilgiler kullanılmadan yapılabiliyorsa uygulanmalıdır. Önceki dönemlerin yeniden düzenlenememesi durumunda, önceki defter değeri ile ilk uygulama tarihinin içinde bulunduğu yıllık raporlama döneminin başındaki defter değeri arasındaki fark kadar ilk uygulama tarihini içeren raporlama dönemine ilişkin dağıtılmamış karların (ya da uygun olması durumunda, diğer bir özkaynak unsurunun) açılış bakiyesi düzeltilir. Ancak önceki dönemlerin yeniden düzenlenmesi durumunda, yeniden düzenlenen finansal tablolar bu standarttaki tüm hükümleri yansıtır. TFRS 9’un uygulanmasına ilişkin olarak seçilen yaklaşımın farklı hükümler için birden fazla ilk uygulama tarihine neden olması durumunda, bu paragraf her bir ilk uygulama tarihi için geçerlidir. Örneğin gerçeğe uygun değer opsiyonu kullılarak gerçeğe uygun değer farkı kar veya zarara yansıtılan olarak tanımlanmış finansal borçlardan kaynaklanan kazanç ya da kayıpların sunumuna ilişkin hükümleri erken uygulamayı tercih edilmesi durumu.

Beklenen kredi zararları nedir?

20

Geçişe yönelik operasyonel sadeleştirmeler • İlk uygulama tarihinde düşük kredi riskine sahip olduğuna karar verilen finansal varlıklar için düşük kredi riski sadeleştirmeleri, • sözleşmeye bağlı ödemeleri 30 günden fazla geçmiş olan finansal araçlar için finansal aracın vadesi geçtiğinde elde edilen bilgi esas alınarak ilk muhasebeleştirmeden bu yana kredi riskinde meydana gelen önemli artışlar tanımlanmak suretiyle değer düşüklüğü hükümlerinin uygulanacak olması durumunda yukarıda anlatılan aksi ispat edilebilir karine uygulaması, • İlk uygulama tarihinde, ilk muhasebeleştirmeden bu yana kredi riskinde önemli bir artış olup olmadığının belirlenmesinin aşırı maliyet veya çaba gerektirmesi durumunda, ilgili finansal araç finansal durum tablosu dışı bırakılıncaya kadar her raporlama tarihinde ömür boyu beklenen kredi zararlarına eşit tutarda bir zarar karşılığı muhasebeleştirilmesi (ilgili finansal araç raporlama tarihinde düşük kredi riskine sahip olmadığı sürece).

Uygulama zorlukları Bu standardın değer düşüklüğü ile uygulamalarının özellikle finansal kuruluşlar için çok zor olması beklenmektedir. Şu anda, birçok işletme standardın gerektirdiği miktarda kredi bilgisi almamaktadır. İşletmeler gerekli bilgileri toplayabilmek için şuanki kredi ve bilgi sistemlerinde önemli değişiklikler yapmalı, 12 aylık ve ömür boyu beklenen kredi zararını belirleyebilmek için yeni bir model geliştirmelidir. Bu süreç karmaşık bir muhakeme süreci gerektirir (örneğin; temerrüt tanımı, düşük kredi riski tanımı). Bir işletmenin yeni standardın gerekliliklerine tamamen uyumlu hale gelmeden önce çok ciddi zaman harcaması beklenmektedir.

Takip eden yayınlarımızda beklenen kredi zararlarını daha açıklayıcı hale getirebilmek için finansal araç çeşitlerine göre karşılık hesaplama örnekleri ve özellikle finansal kuruluşlar için dipnot açıklamaları örneklerine ilişkin analizler olacak.

© 2015 PwC Türkiye. Tüm hakları saklıdır. Bu belgede “PwC” ibaresi, her bir üye şirketinin ayrı birer tüzel kişilik olduğu PricewaterhouseCoopers International Limited’in bir üye şirketi olan PwC Türkiye’yi ifade etmektedir. “PwC Türkiye”, Başaran Nas Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A. Ş. , Başaran Nas Yeminli Mali Müşavirlik A. Ş. ve PricewaterhouseCoopers Danışmanlık Hizmetleri Ltd. Şti. ticari unvanları ile Türkiye’de kurulmuş tüzel kişiliklerden oluşan PwC Türkiye organizasyonunu ifade ve temsil etmektedir.

Sorularınız için bize danışabilirsiniz. . .

PwC Türkiye

TFRS Danışmanlık Ekibi

![Untitled-1 []...16- Fesih Sözle nede düzenlenen yükümlülüklerin ifasl esas olmakla birlikte yükümlülüklerin ifa edilmemesi halinde taraflara sözle -neyi feshetme hakkl verilebilir](https://img.pdfslide.net/doc/110x75/5faad44c70ea11558a086595/untitled-1-16-fesih-szle-nede-dzenlenen-ykmllklerin-ifasl-esas.jpg)