Embed Size (px)

Citation preview

Organización de las Naciones Unidaspara la Educación,la Ciencia y la Cultura Consejo Ejecutivo ex

150ª reunión

150 EX/17PARIS, 2 de septiembre de 1996Original: Inglés

Punto 6.1 del orden del día provisional

INFORME FINANCIERO Y ESTADOS DE CUENTAS COMPROBADOSRELATIVOS A LAS CUENTAS DE LA UNESCO CORRESPONDIENTES

AL EJERCICIO FINANCIERO CERRADO EL 31 DE DICIEMBRE DE 1995,E INFORME DEL AUDITOR EXTERNO

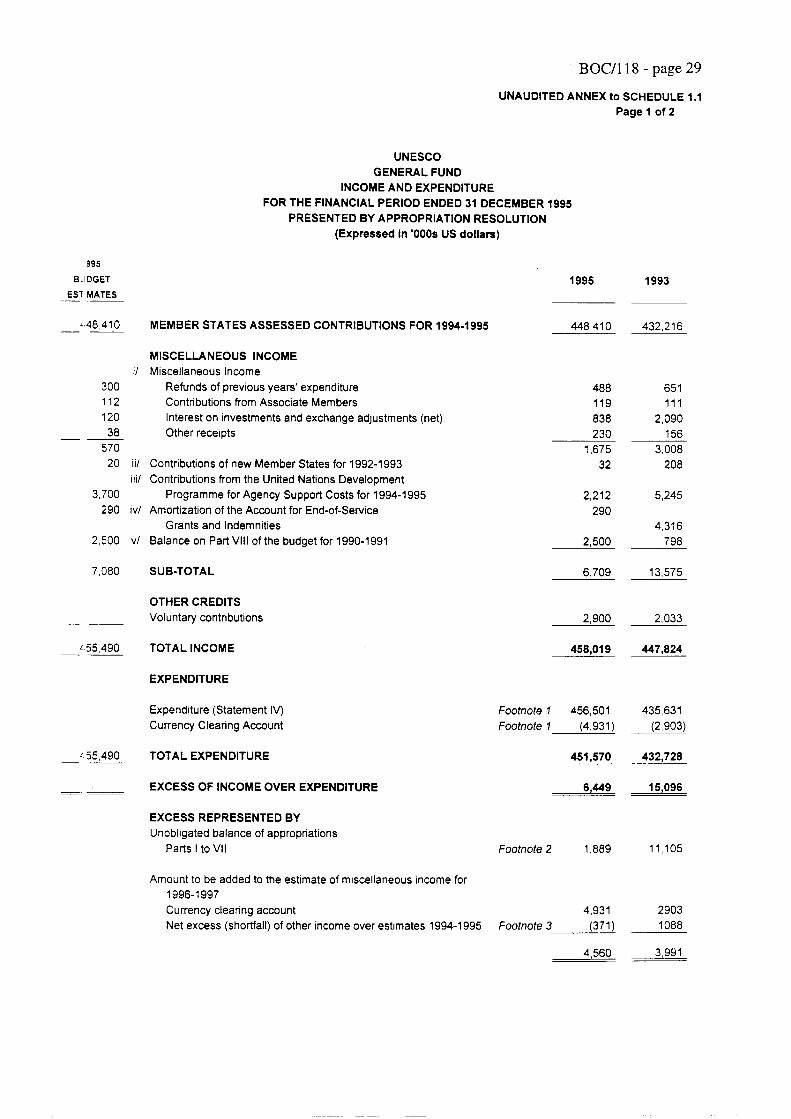

RESUMEN

De conformidad con lo dispuesto en el Artículo 12.10 del ReglamentoFinanciero, se someten al Consejo Ejecutivo el informe del Auditor Externoy los estados de cuentas comprobados, junto con el informe del DirectorGeneral sobre las cuentas de la UNESCO para el ejercicio económicocerrado el 31 de diciembre de 1995.

Proyecto de decisión: párrafo 3.

1. Por la presente se transmiten al Consejo Ejecutivo los estados de cuentas comprobados yel informe del Director General sobre las cuentas de la UNESCO correspondientes al ejercicioeconómico cerrado el 31 de diciembre de 1995 (documento BOC/118 adjunto). El informe delAuditor Externo y las observaciones del Director General al respecto se comunicarán alConsejo Ejecutivo en una adición al presente documento (150 EX/17 Add.).

2. De conformidad con lo dispuesto en el Artículo 12.10 del Reglamento Financiero, sepide al Consejo Ejecutivo que examine los estados de cuentas comprobados y el informe delAuditor Externo y que los transmita a la Conferencia General con las observaciones queconsidere oportunas.

3. El Consejo Ejecutivo podría adoptar una decisión redactada en los siguientes términos:

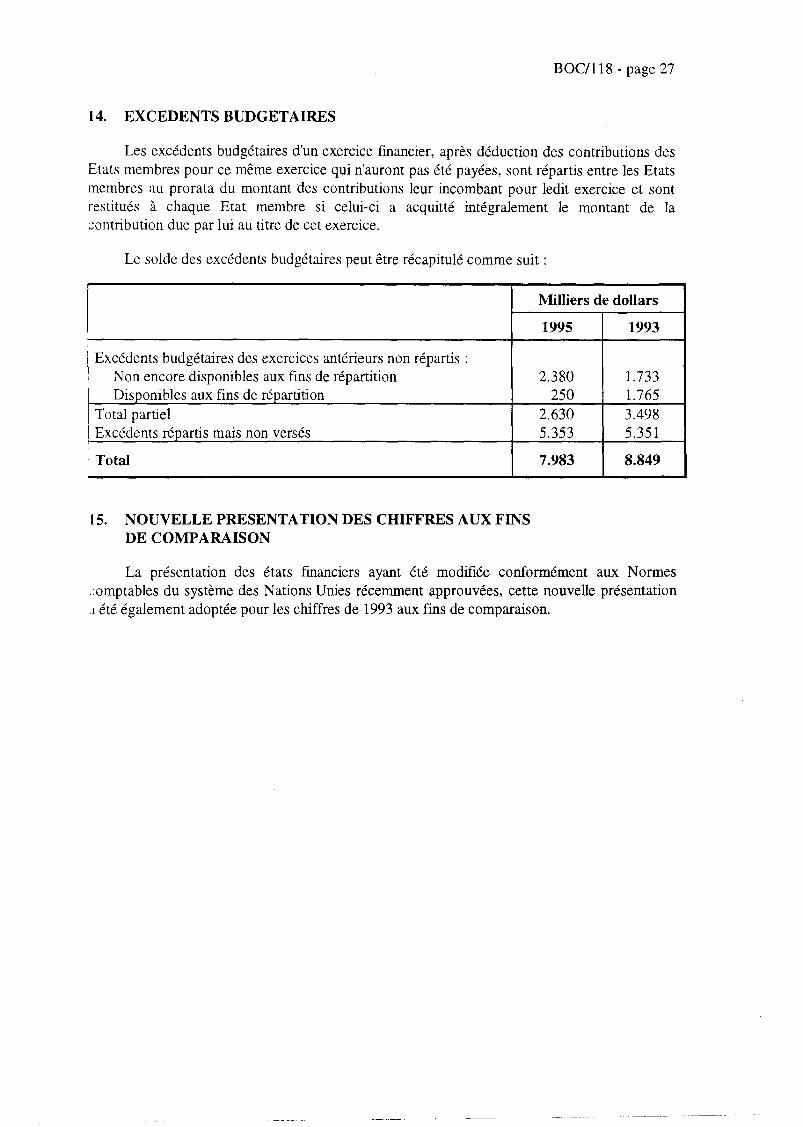

150 EX/17 - pág. 2

El Consejo Ejecutivo,

1. Habiendo examinado el documento 150 EX/17 y Add.,

2. Expresa su reconocimiento al Auditor Externo por la calidad y objetividad de sulabor;

3. Invita al Director General a informar a la Conferencia General en su 29ª reuniónsobre la aplicación de las recomendaciones del Auditor Externo;

4. Decide transmitir a la Conferencia General el Informe del Auditor Externo y losestados de cuentas comprobados de la UNESCO correspondientes al ejercicioeconómico cerrado el 31 de diciembre de 1995.

BOC/118PARIS, 14 de junio de 1996Original: Inglés

ORGANIZACION DE LAS NACIONES UNIDASPARA LA EDUCACION, LA CIENCIA Y LA CULTURA

Informe financiero y estados de cuentas comprobados de la UNESCOcorrespondientes al ejercicio económico cerrado el 31 de diciembre de 1995

INDICE

1. INFORME FINANCIERO DEL DIRECTOR GENERAL SOBRE LOS ESTADOS DECUENTAS DE LA UNESCO CORRESPONDIENTES AL EJERCICIOFINANCIERO CERRADO EL 31 DE DICIEMBRE DE 1995

2. DICTAMEN DEL AUDITOR EXTERNO

3. APROBACION DE LOS ESTADOS DE CUENTAS

4. ESTADOS DE CUENTAS

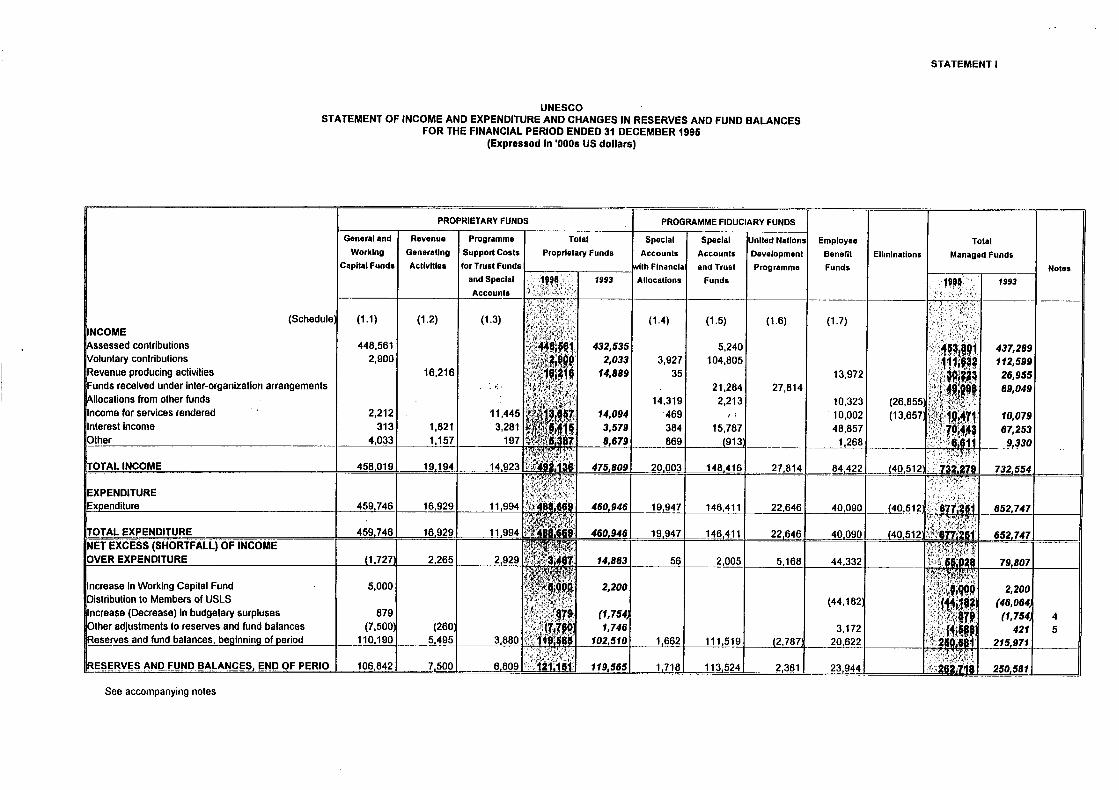

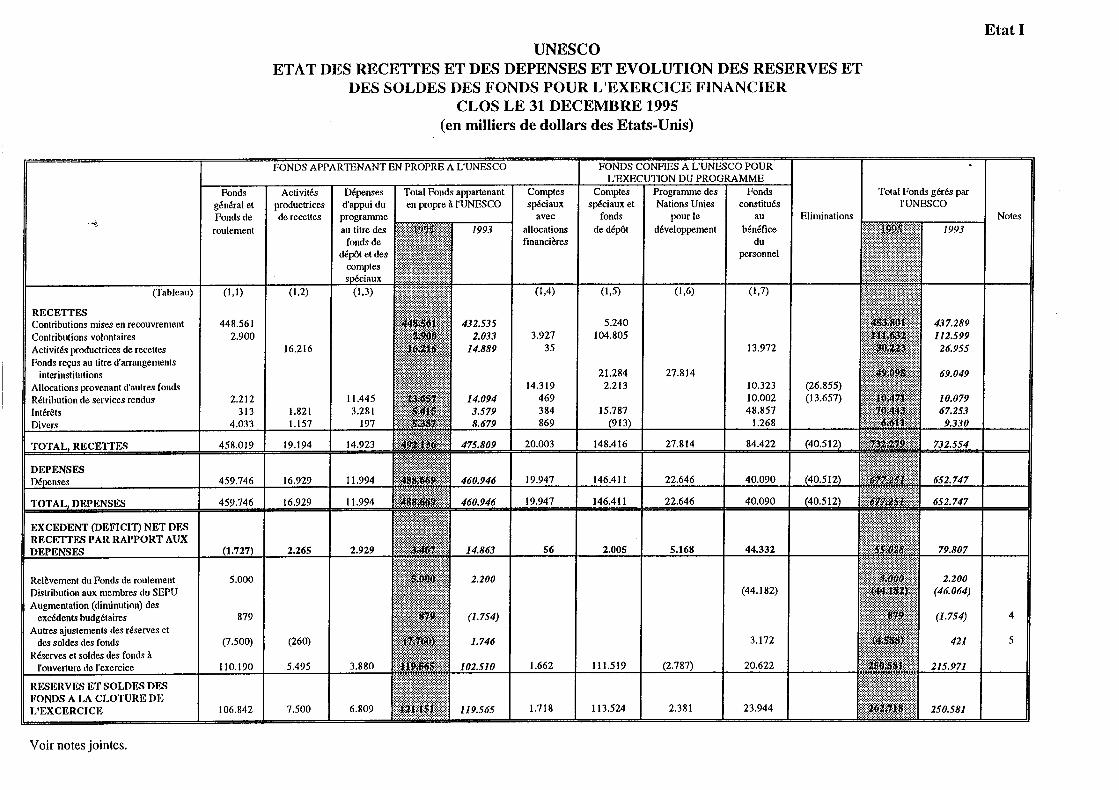

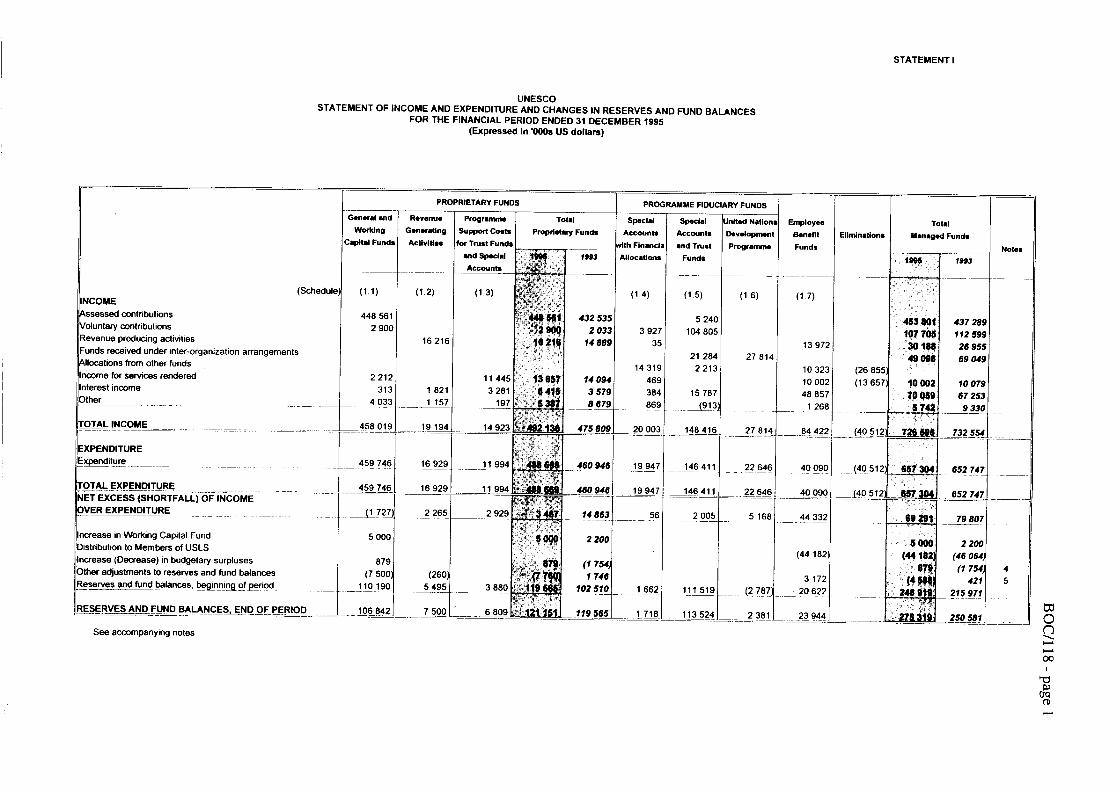

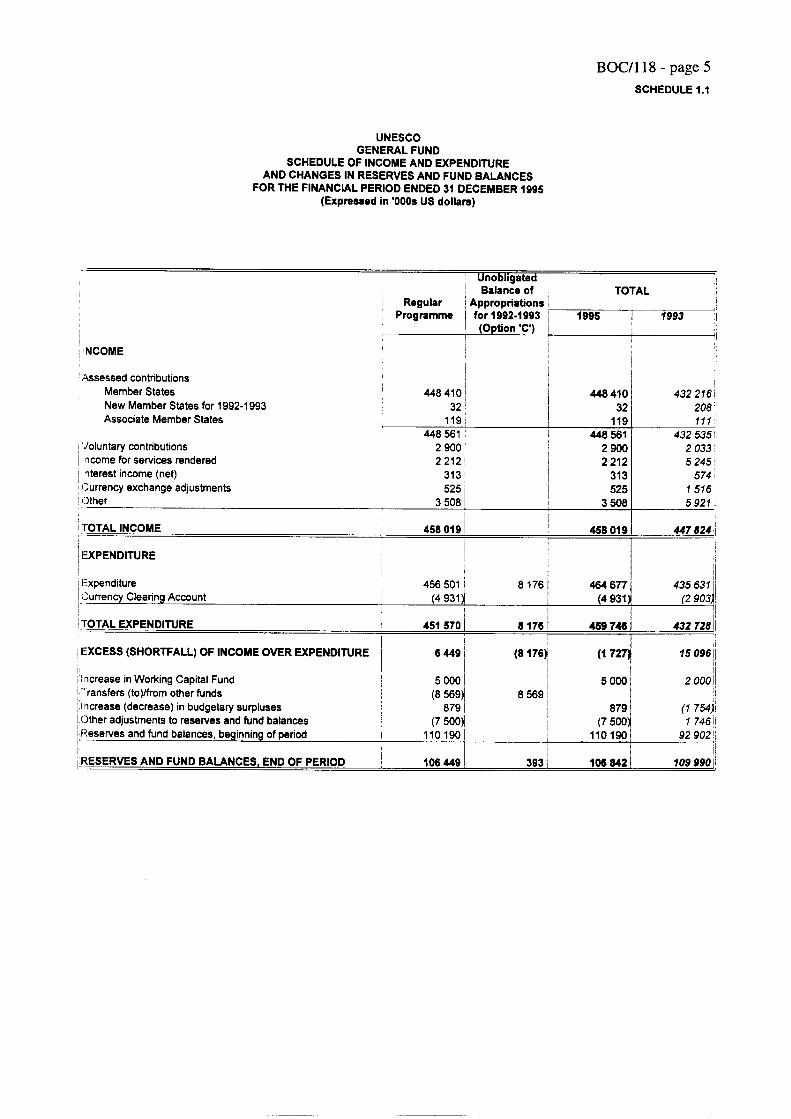

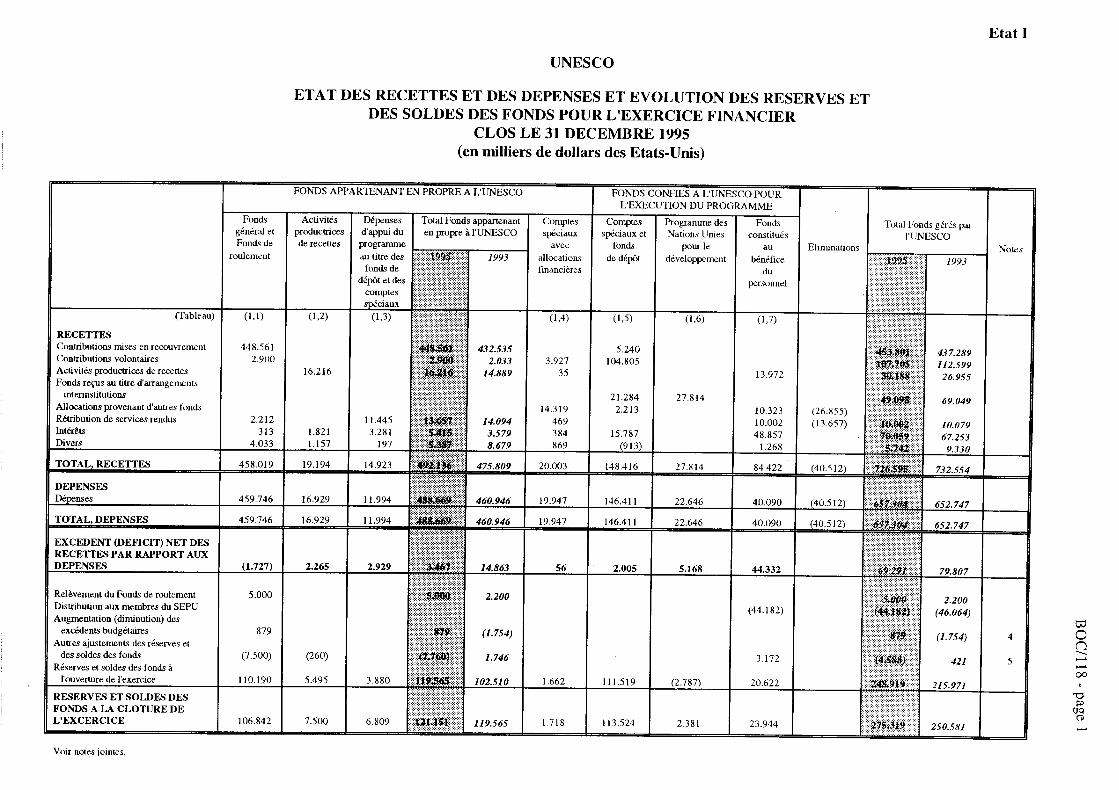

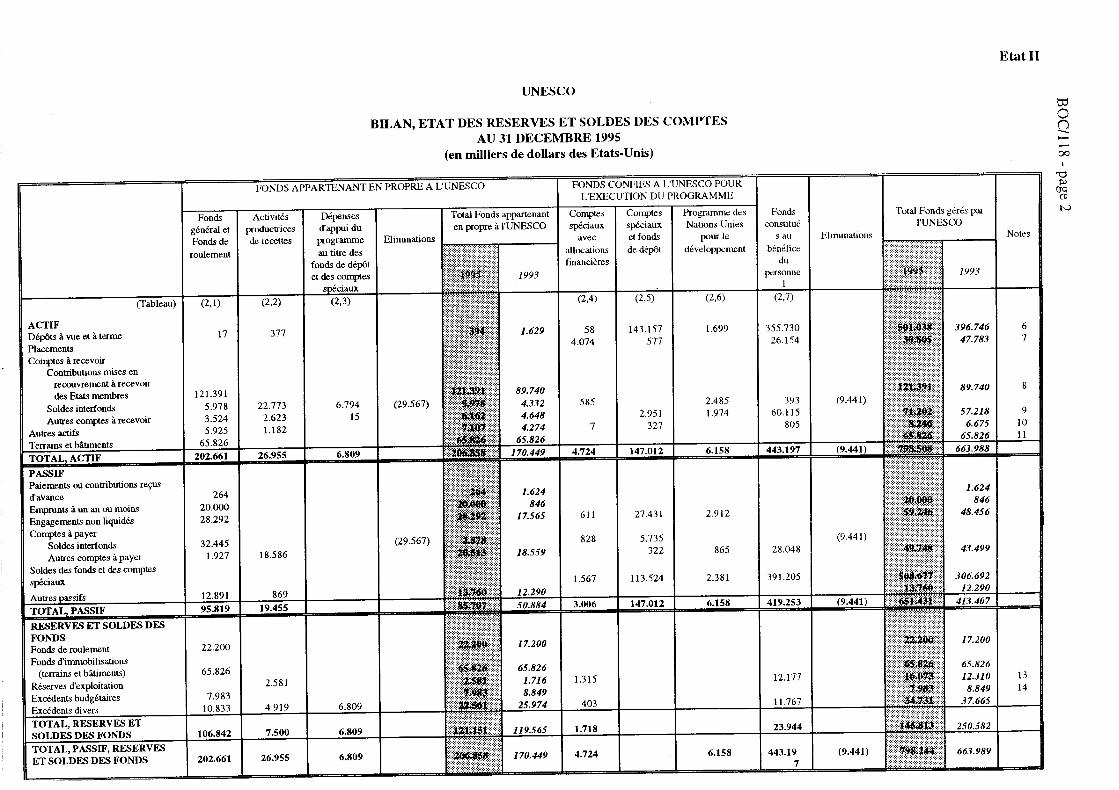

Estado I Ingresos y gastos y modificaciones de las reservas y saldos de fondoscorrespondientes al ejercicio económico cerrado el 31 de diciembre de1995

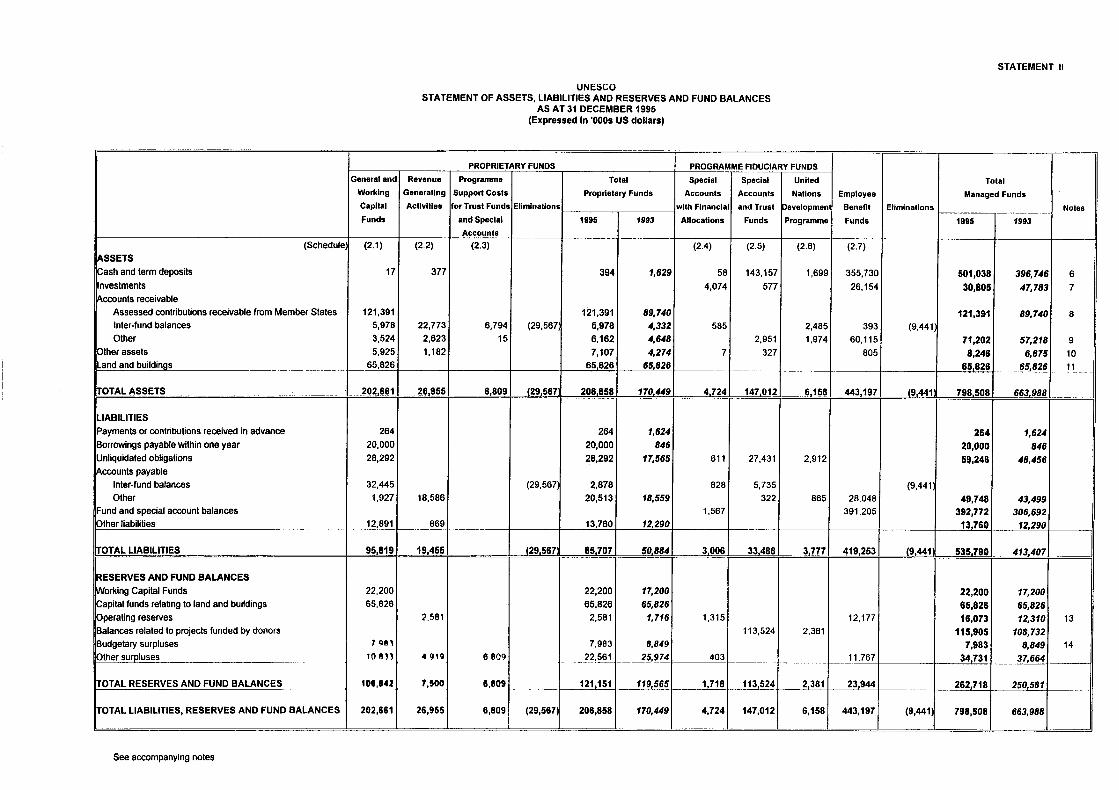

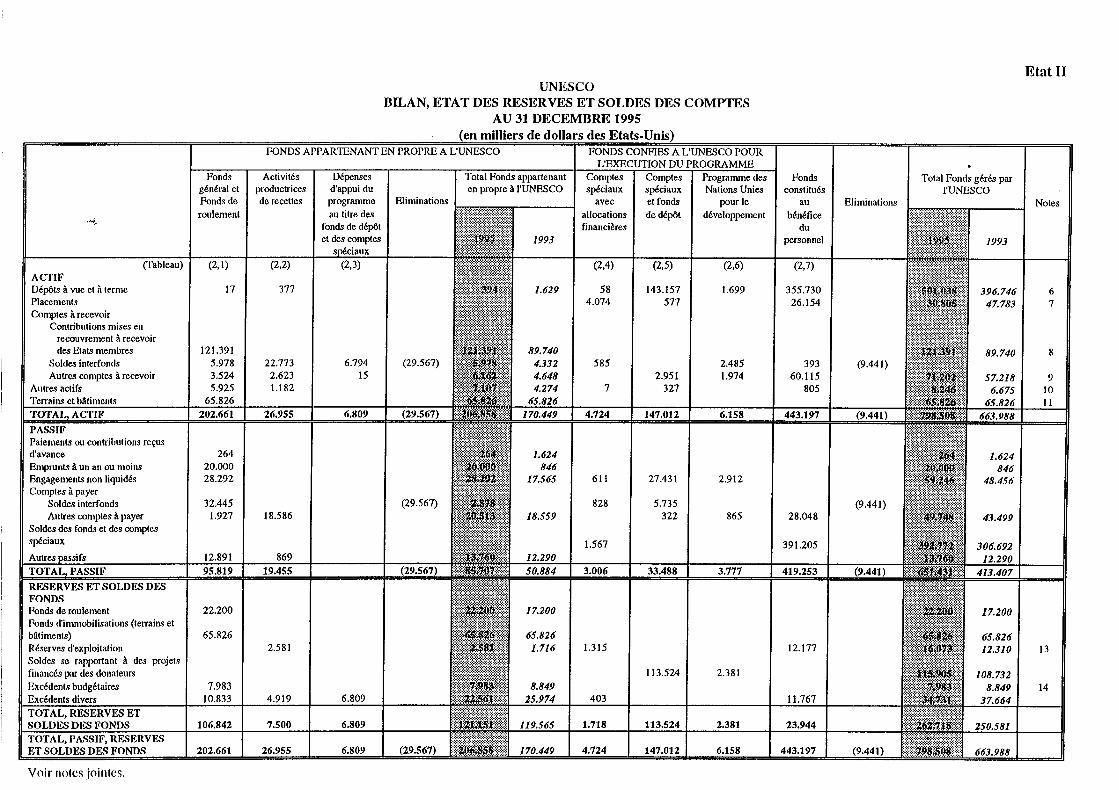

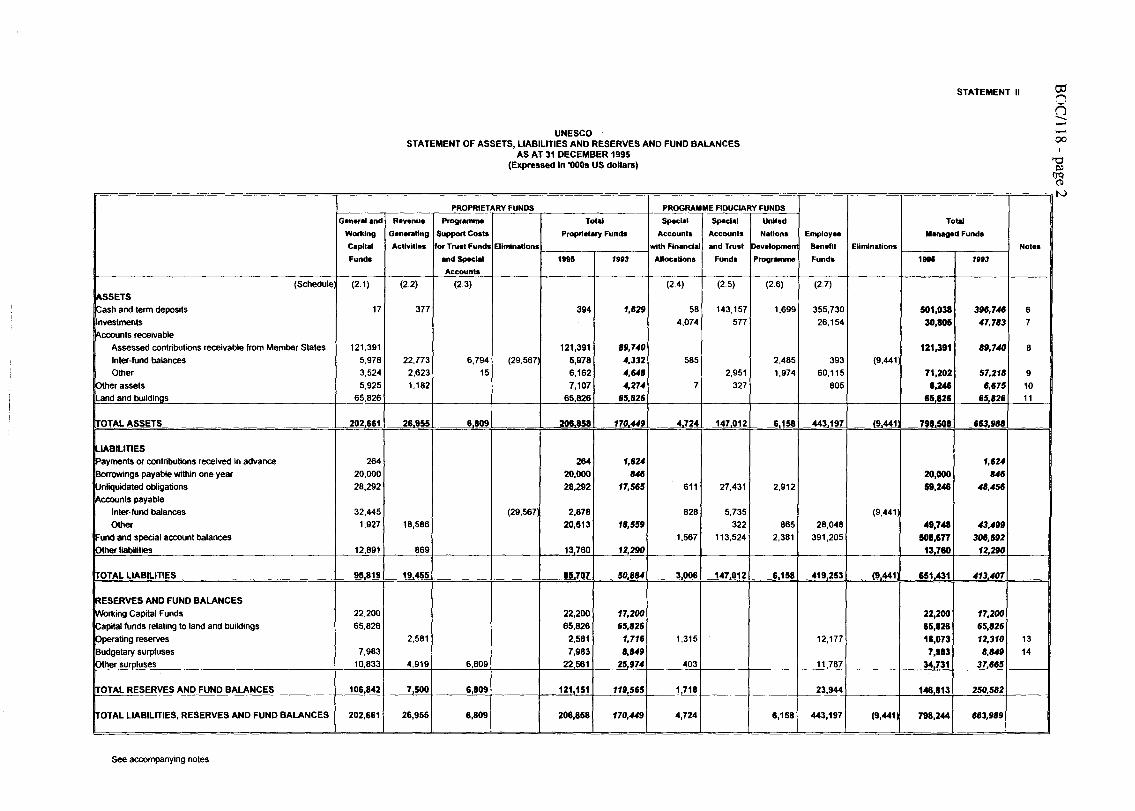

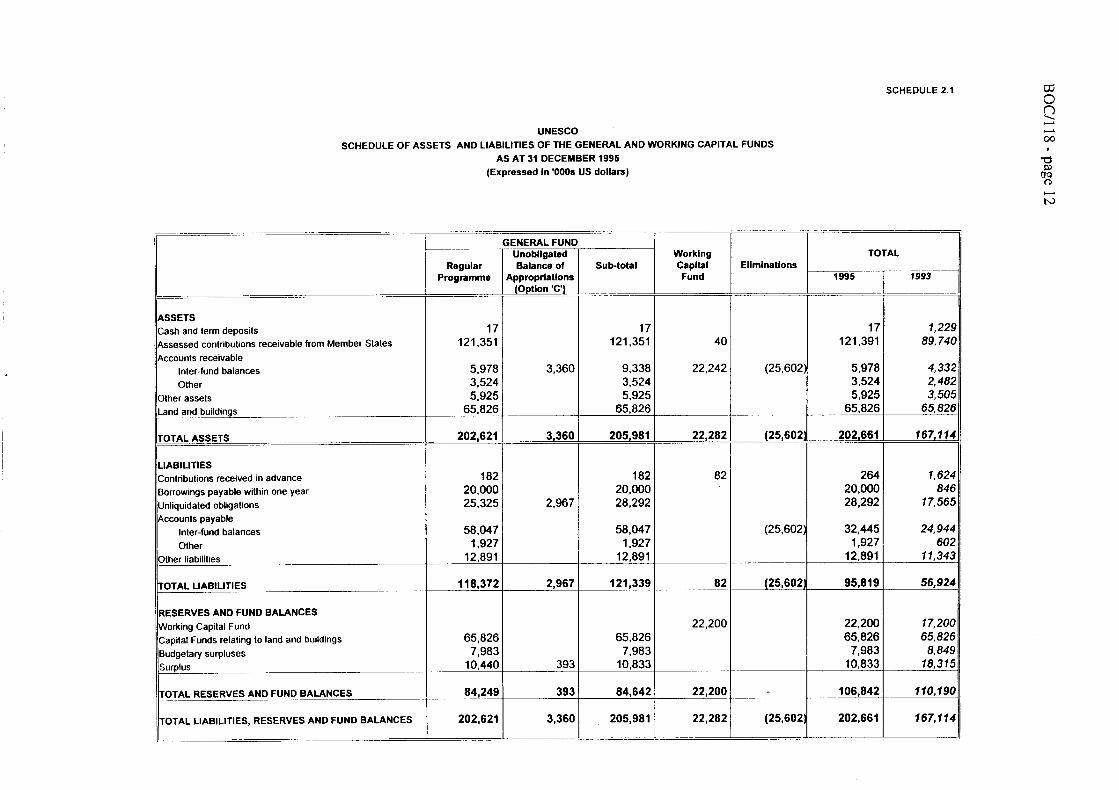

Estado II Activo y pasivo y reservas y saldos de fondos al 31 de diciembre de1995

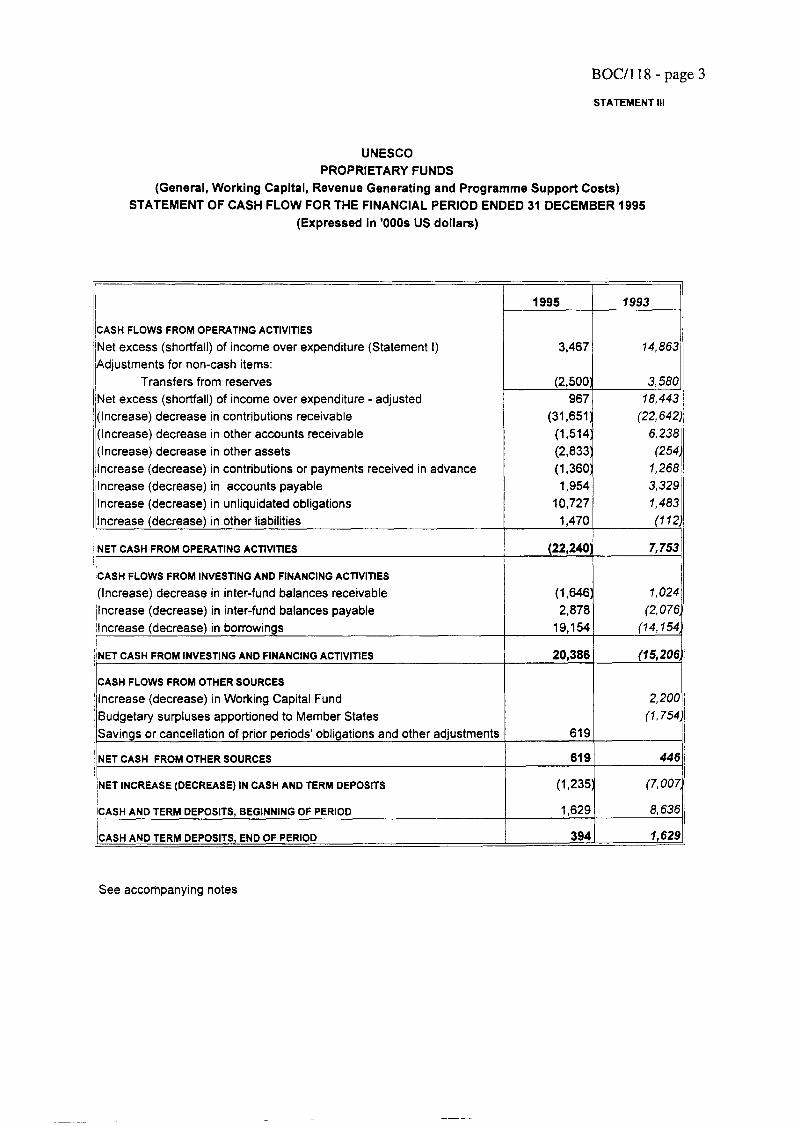

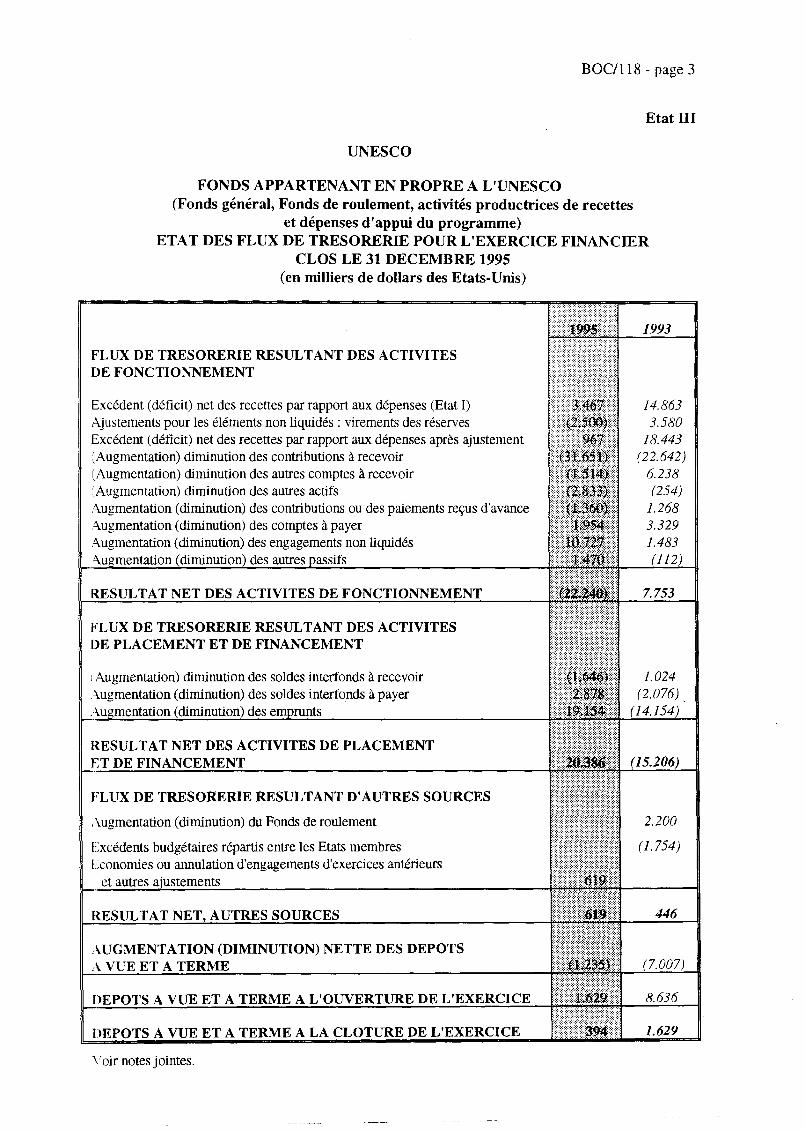

Estado III Movimientos de efectivo de los recursos financieros pertenecientes a laUNESCO (Fondo General, Fondo de Operaciones, Actividadesgeneradoras de ingresos y Gastos de apoyo al Programa) para elejercicio económico cerrado el 31 de diciembre de 1995

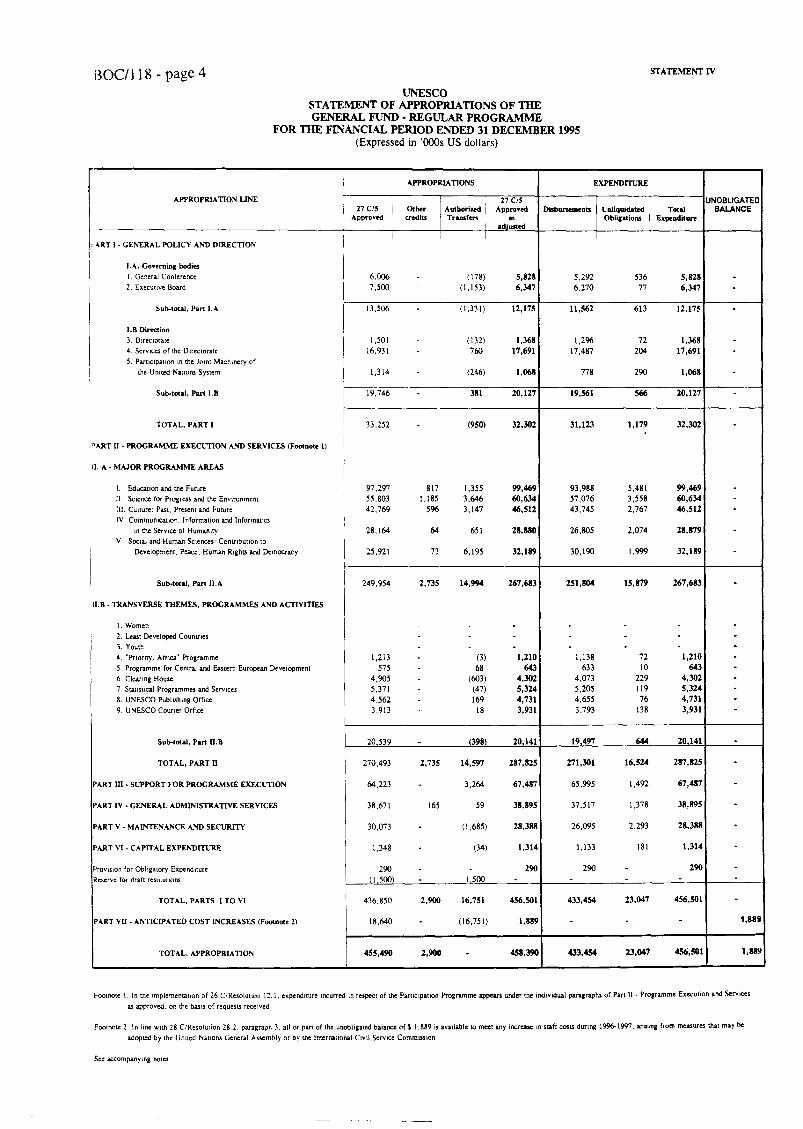

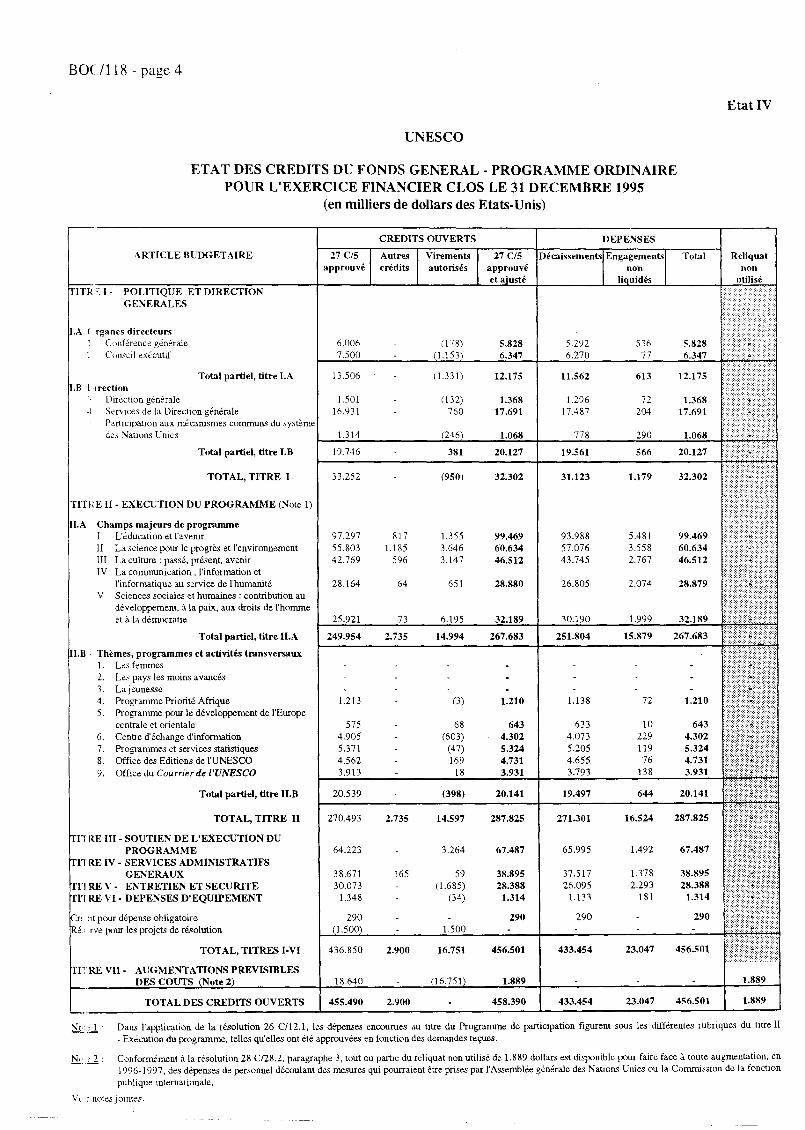

Estado IV Consignaciones de créditos del Fondo General - Programa Ordinariocorrespondiente al ejercicio económico cerrado el 31 de diciembre de1995

5. CUADROS

Cuadros de los ingresos y gastos y de las modificaciones de las reservas y los saldos defondos correspondientes al ejercicio económico cerrado el 31 de diciembre de 1995:

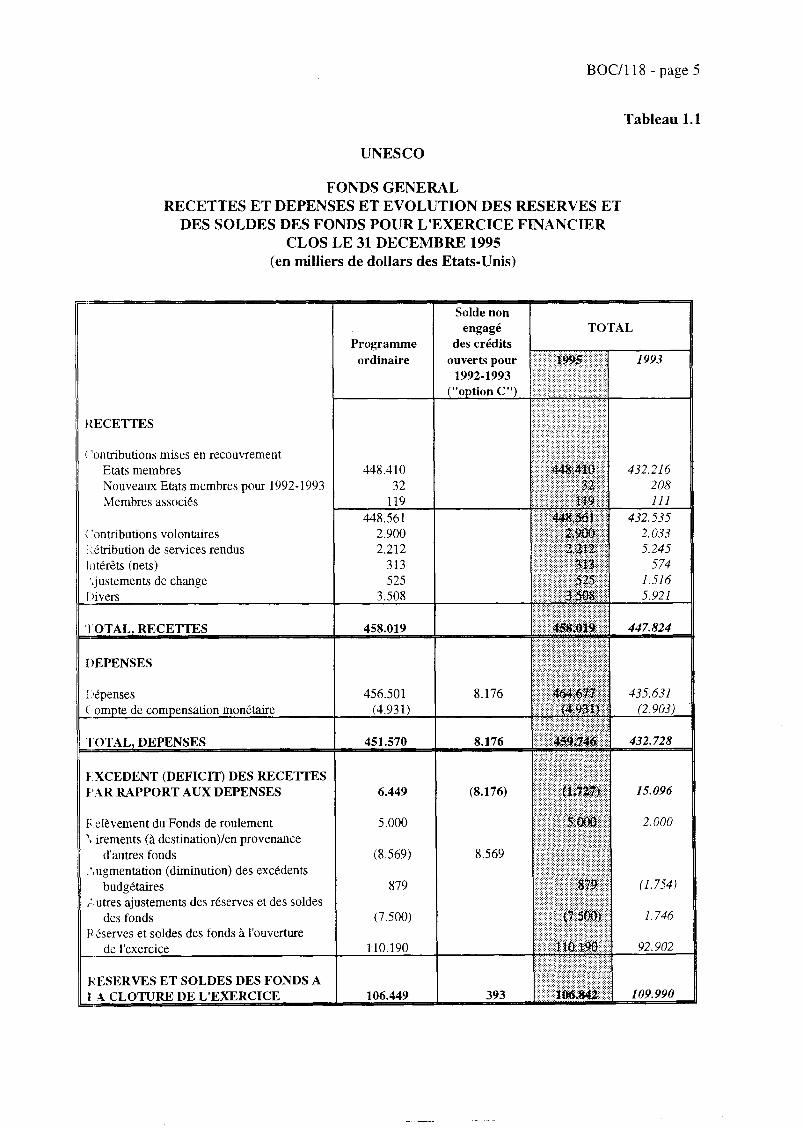

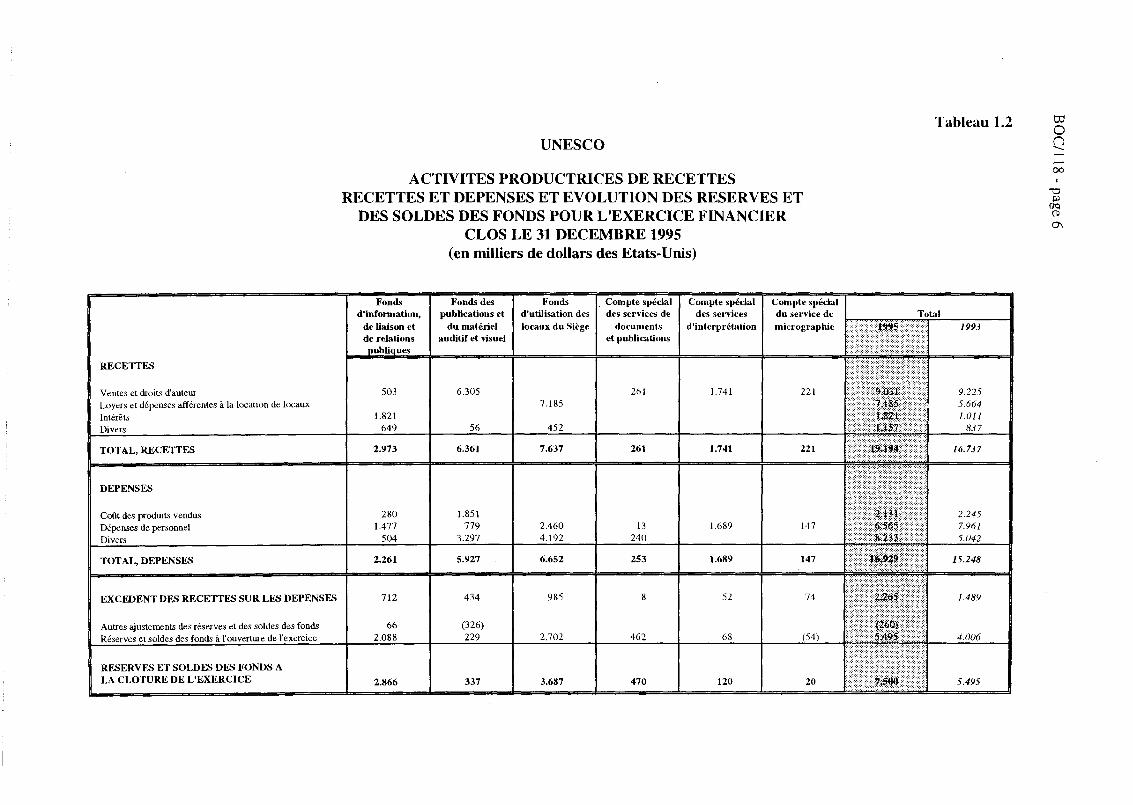

Cuadro 1.1 Fondo General

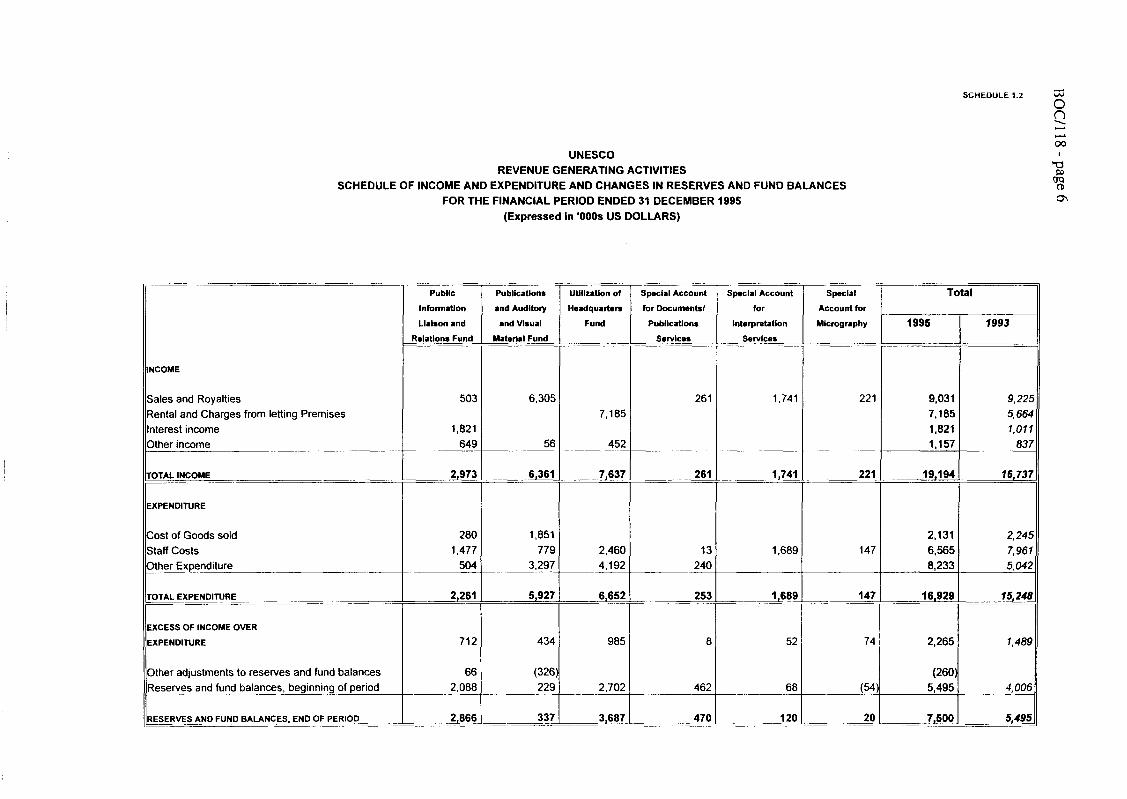

Cuadro 1.2 Actividades generadoras de ingresos

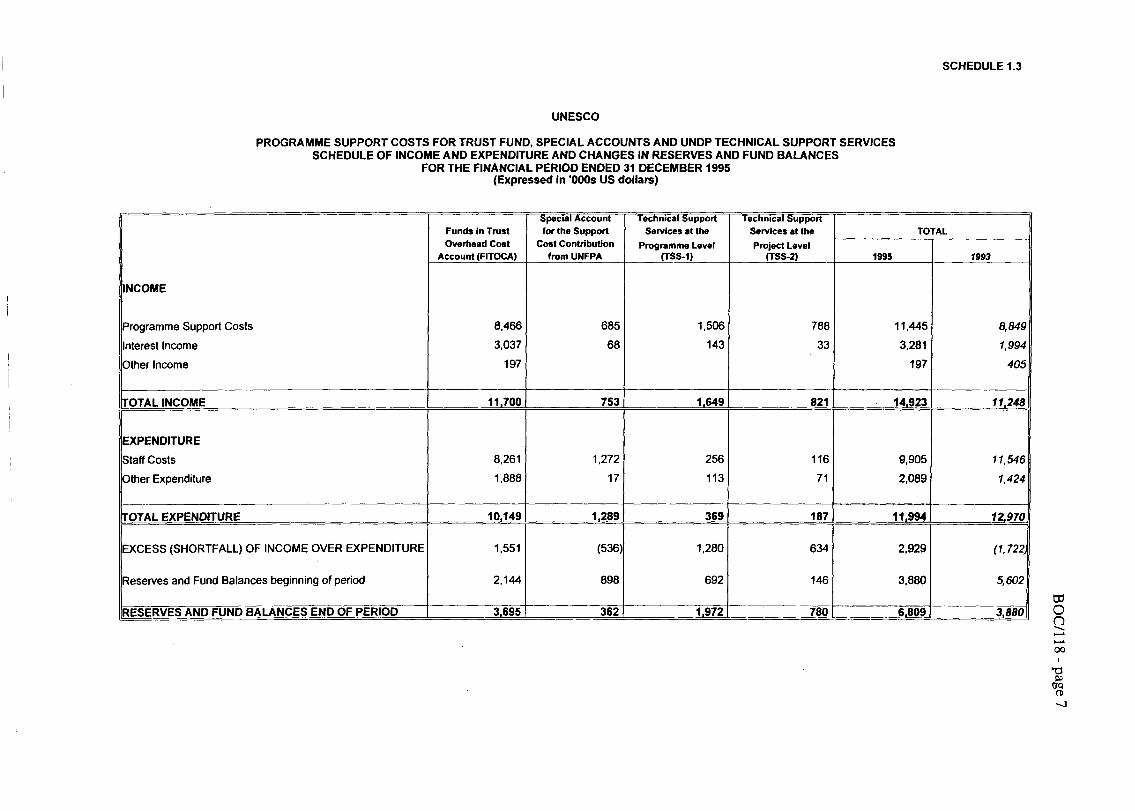

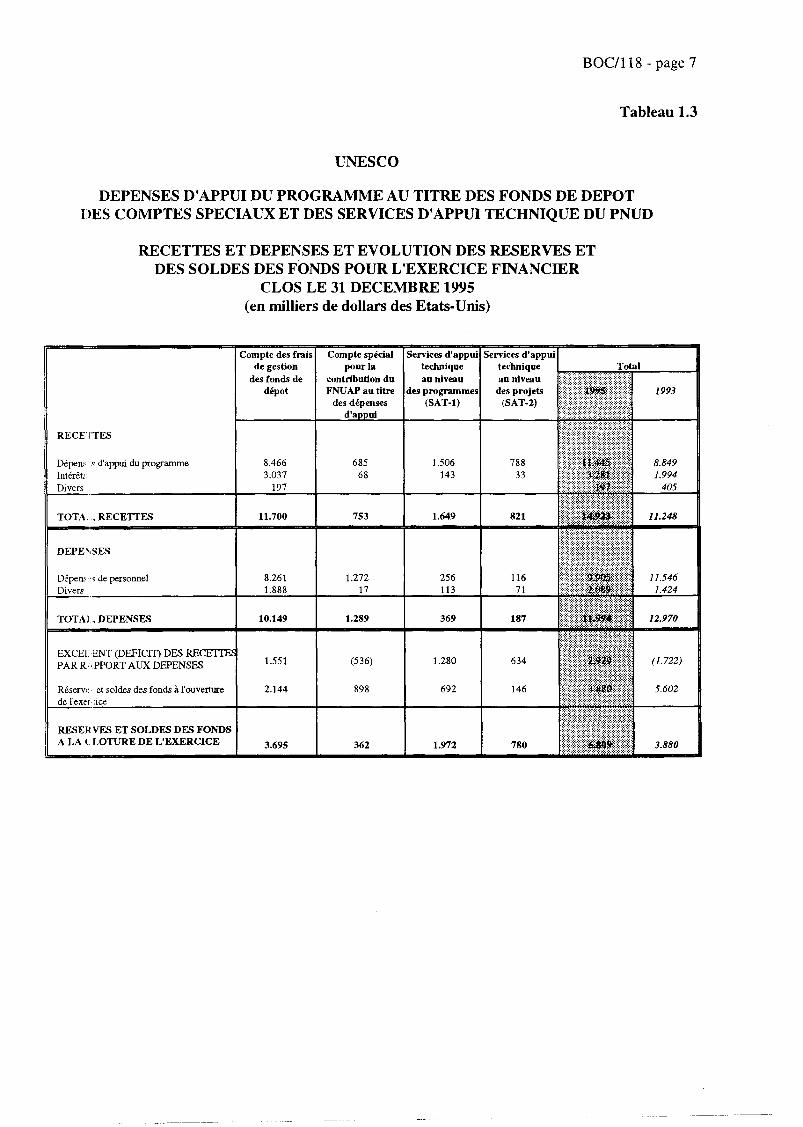

Cuadro 1.3 Gastos de apoyo al Programa correspondientes a los FondosFiduciarios, las Cuentas Especiales y los Servicios de Apoyo Técnicoal PNUD

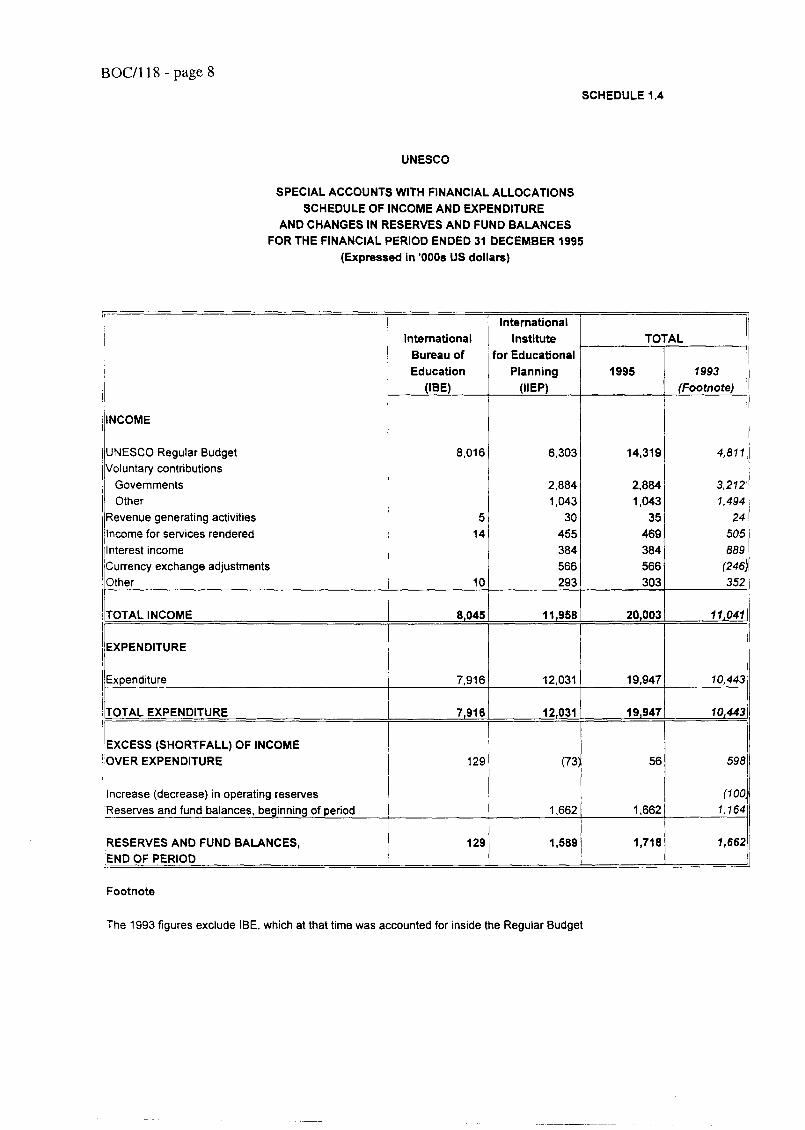

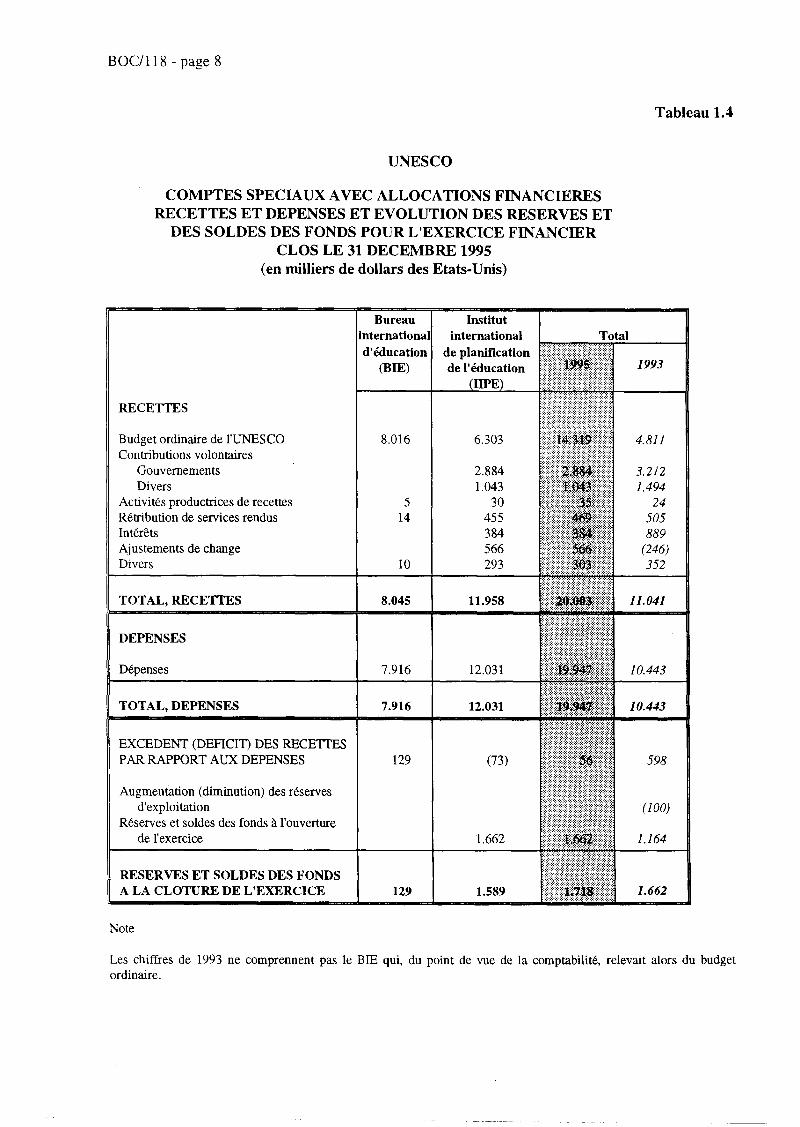

Cuadro 1.4 Cuentas Especiales con Asignaciones Financieras

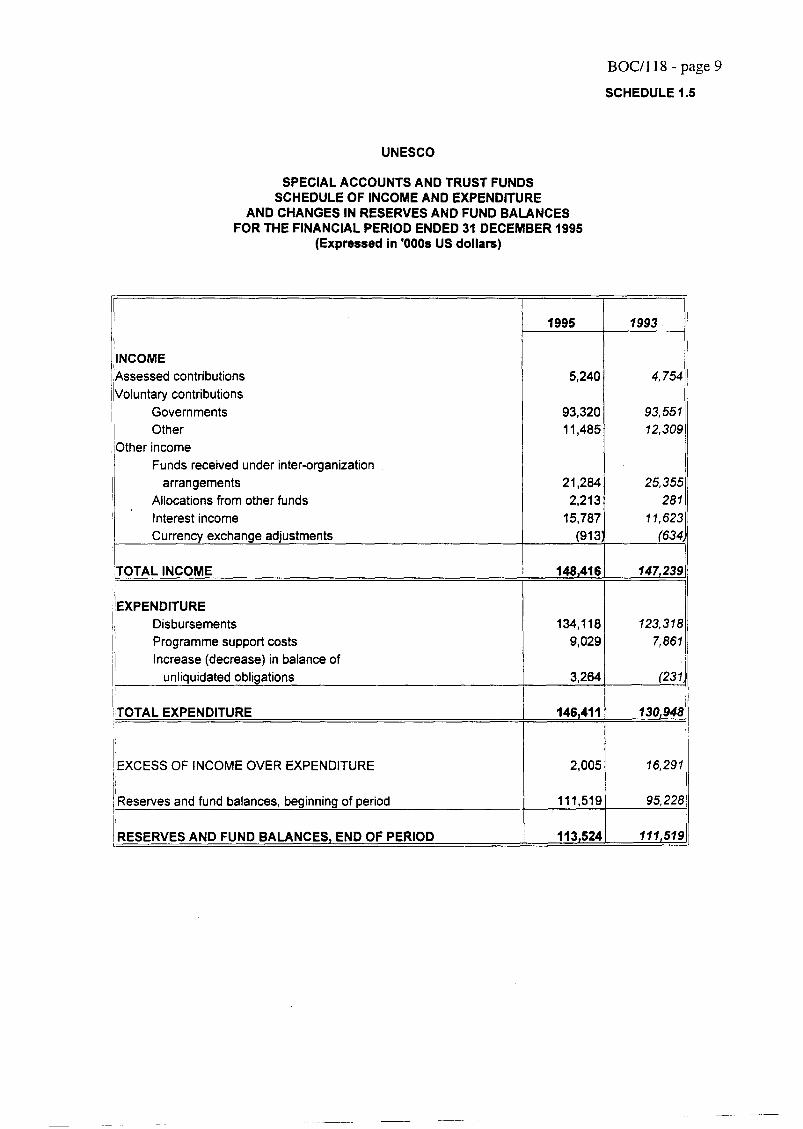

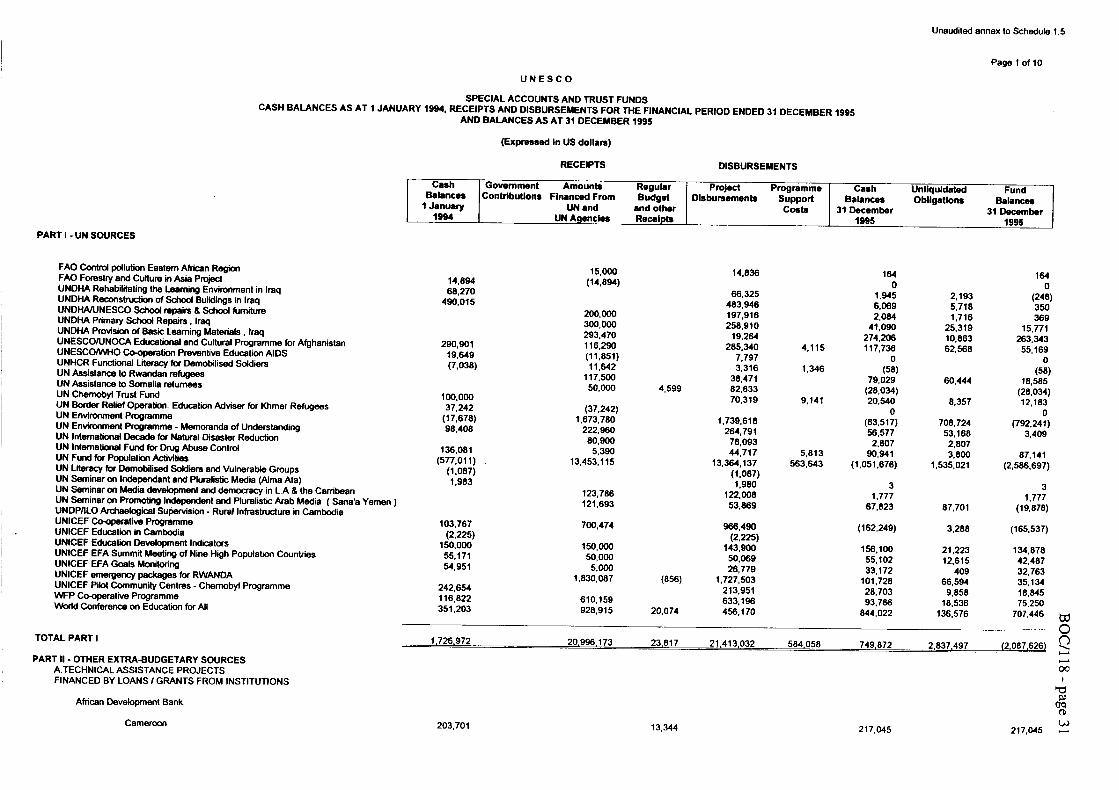

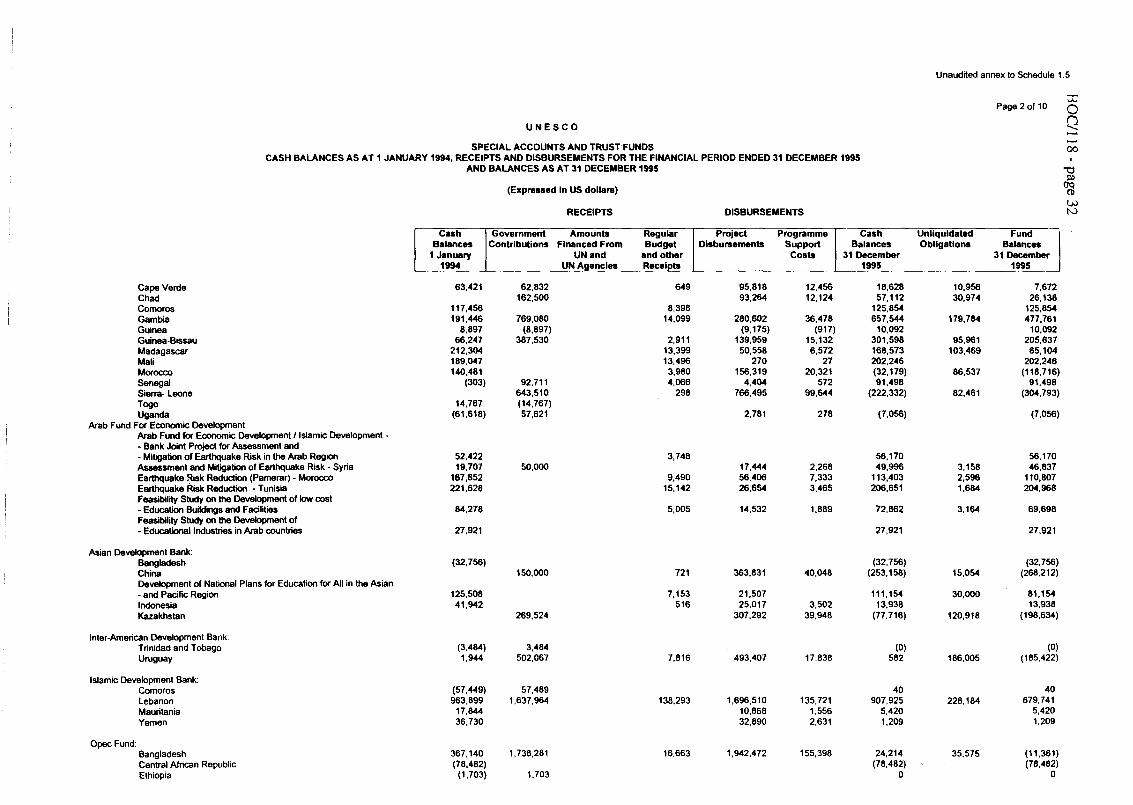

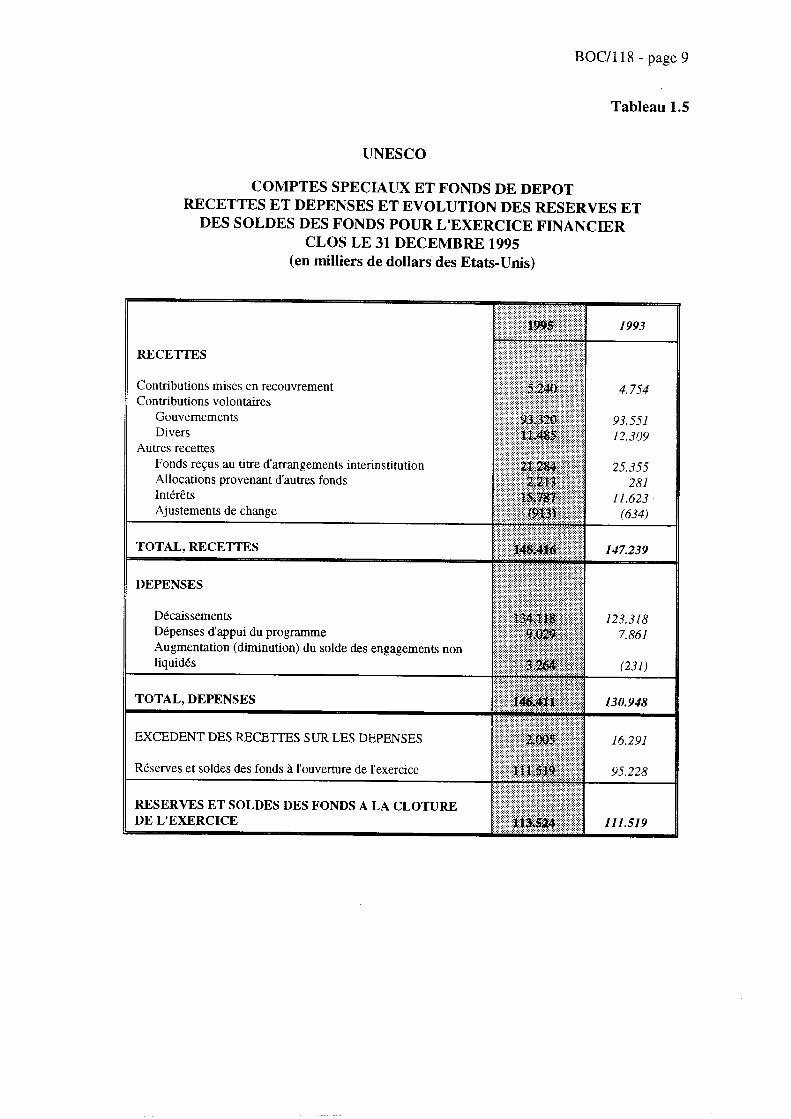

Cuadro 1.5 Cuentas Especiales y Fondos Fiduciarios

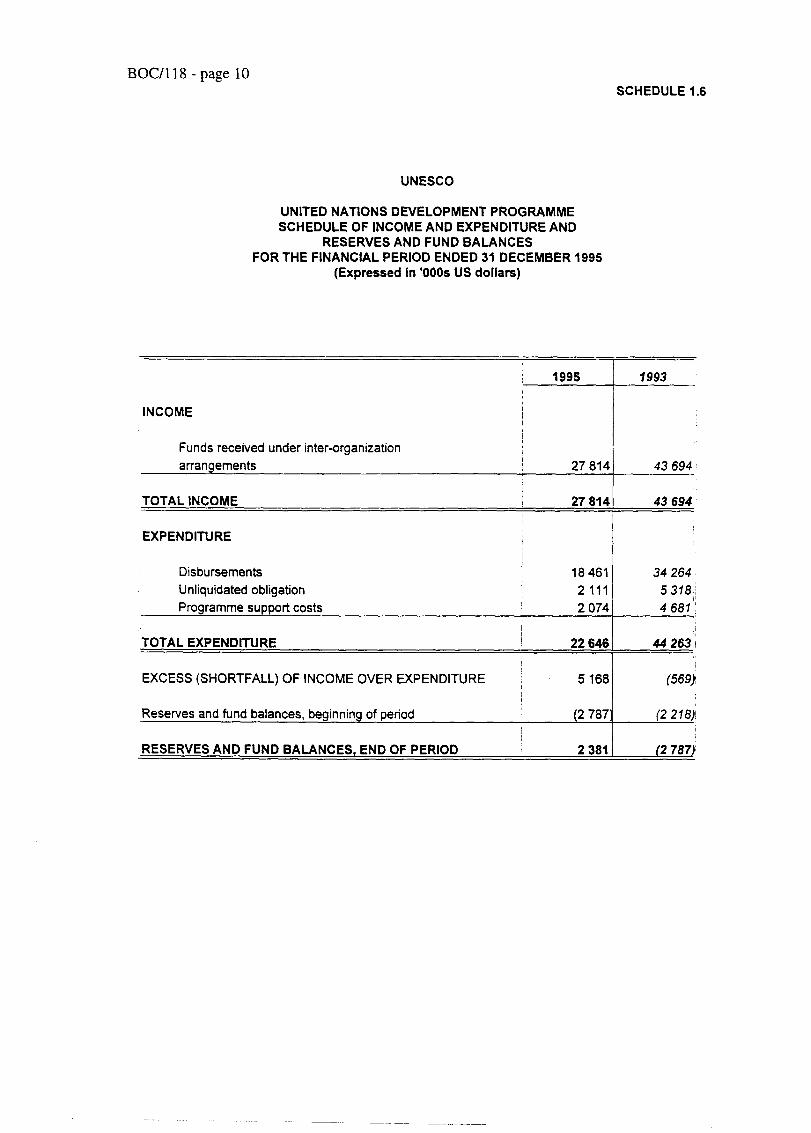

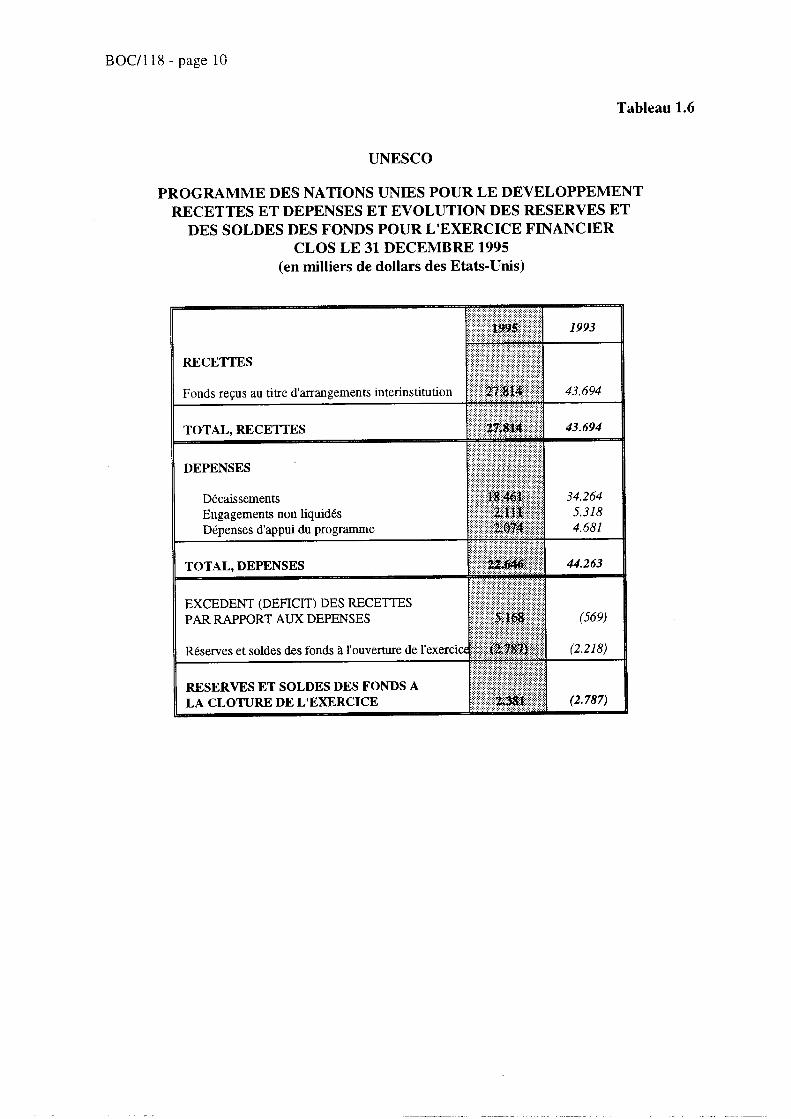

Cuadro 1.6 Programa de las Naciones Unidas para el Desarrollo

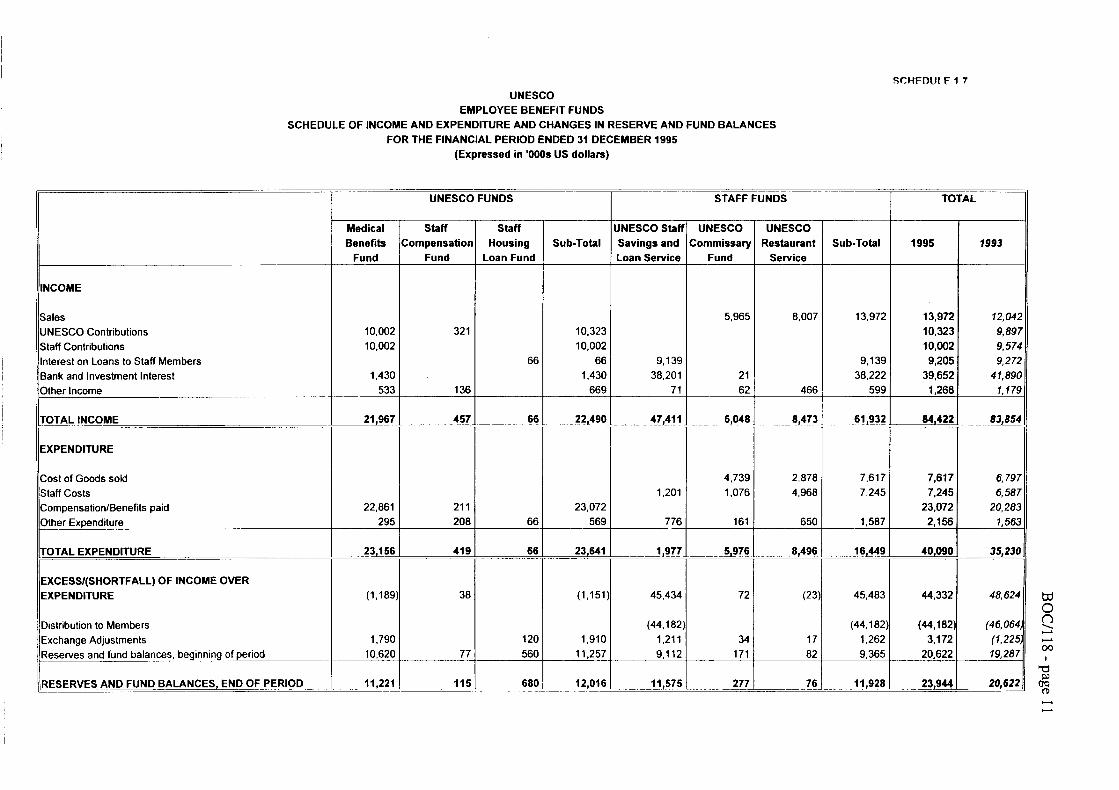

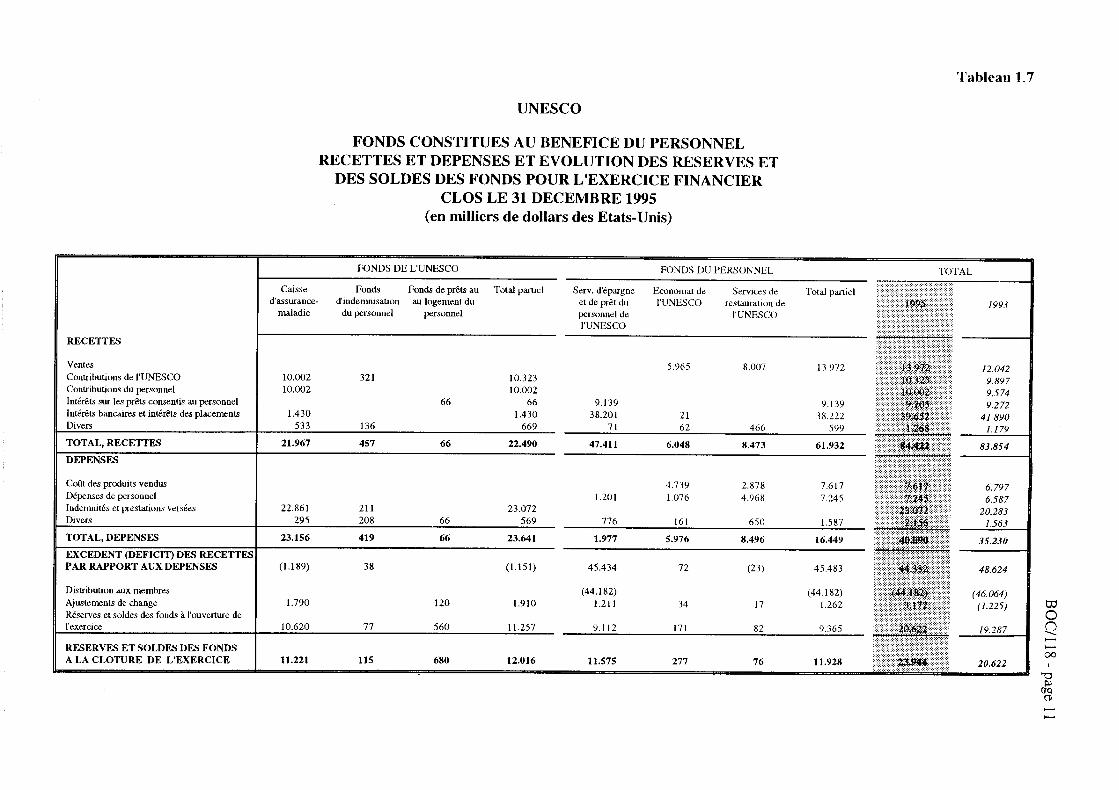

Cuadro 1.7 Fondos mutuos y de prestaciones al personal

- 2 -

Cuadros del activo y pasivo al 31 de diciembre de 1995:

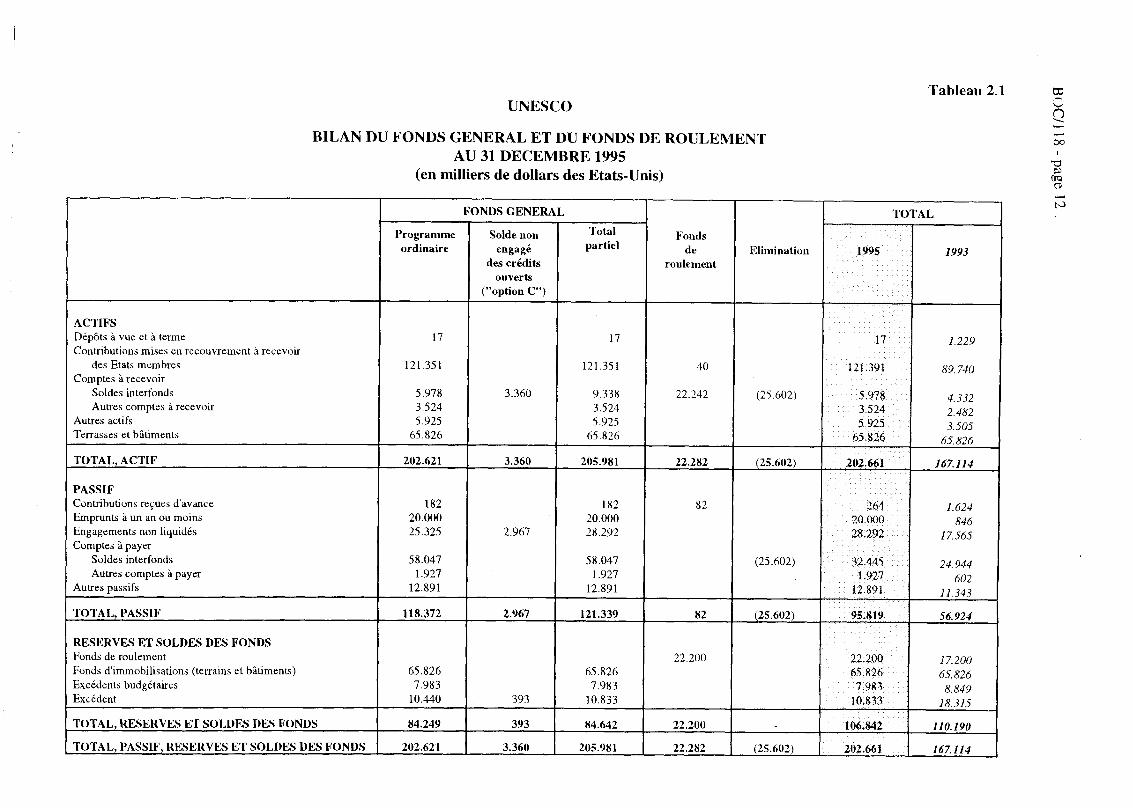

Cuadro 2.1 Fondo General y Fondo de Operaciones

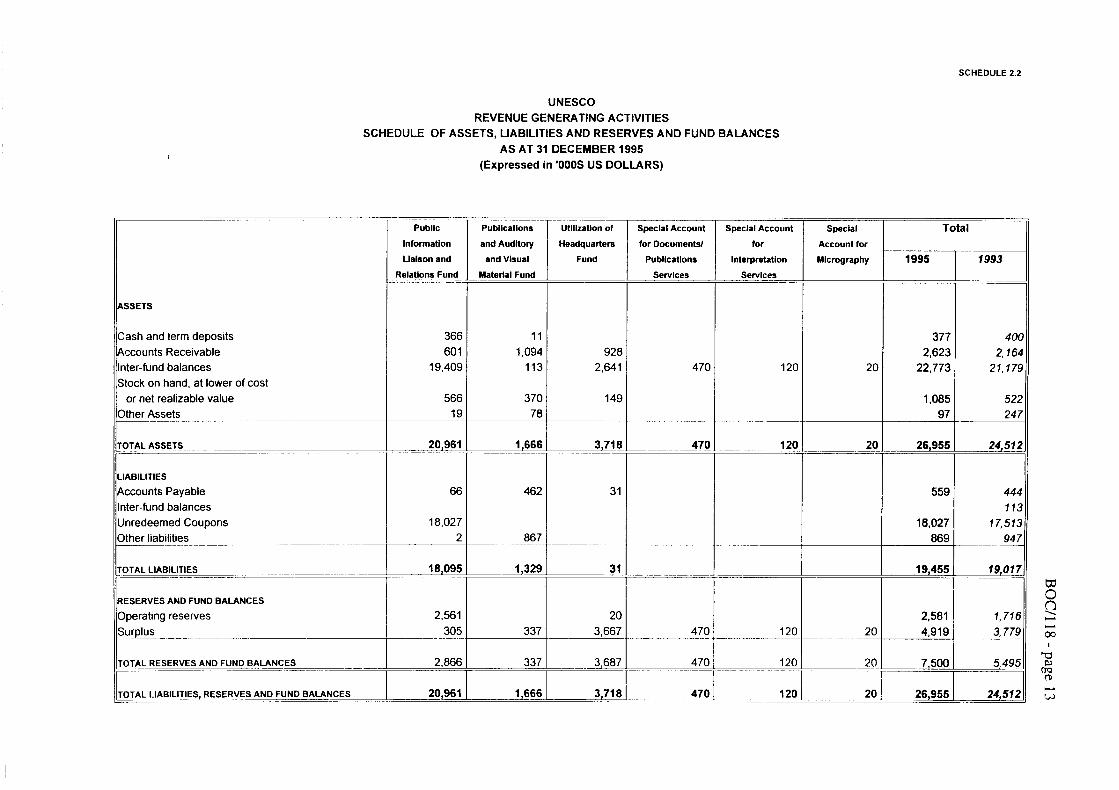

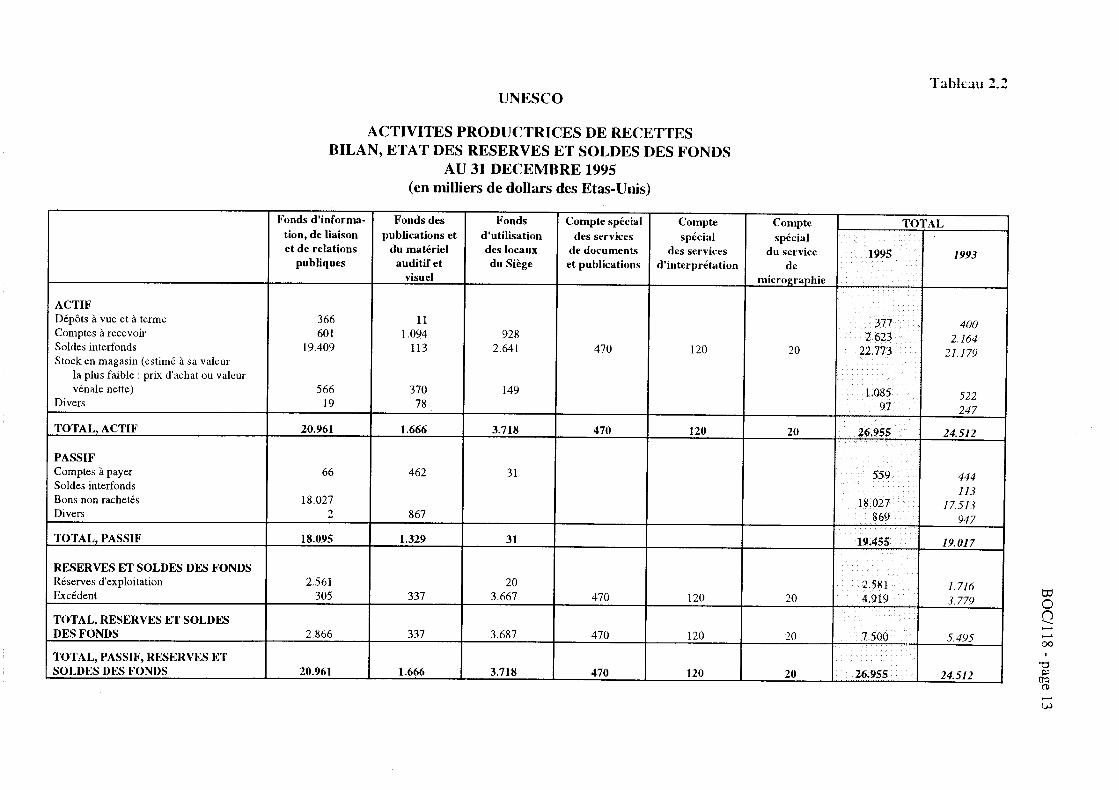

Cuadro 2.2 Actividades generadoras de ingresos

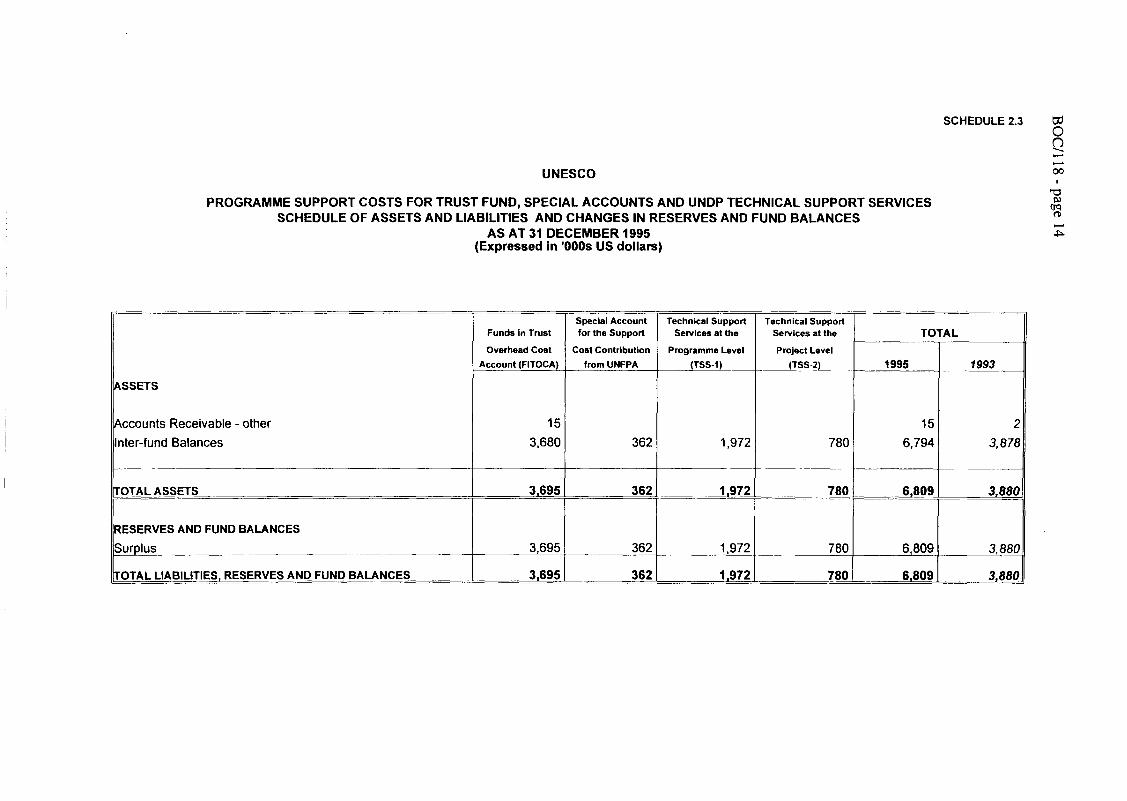

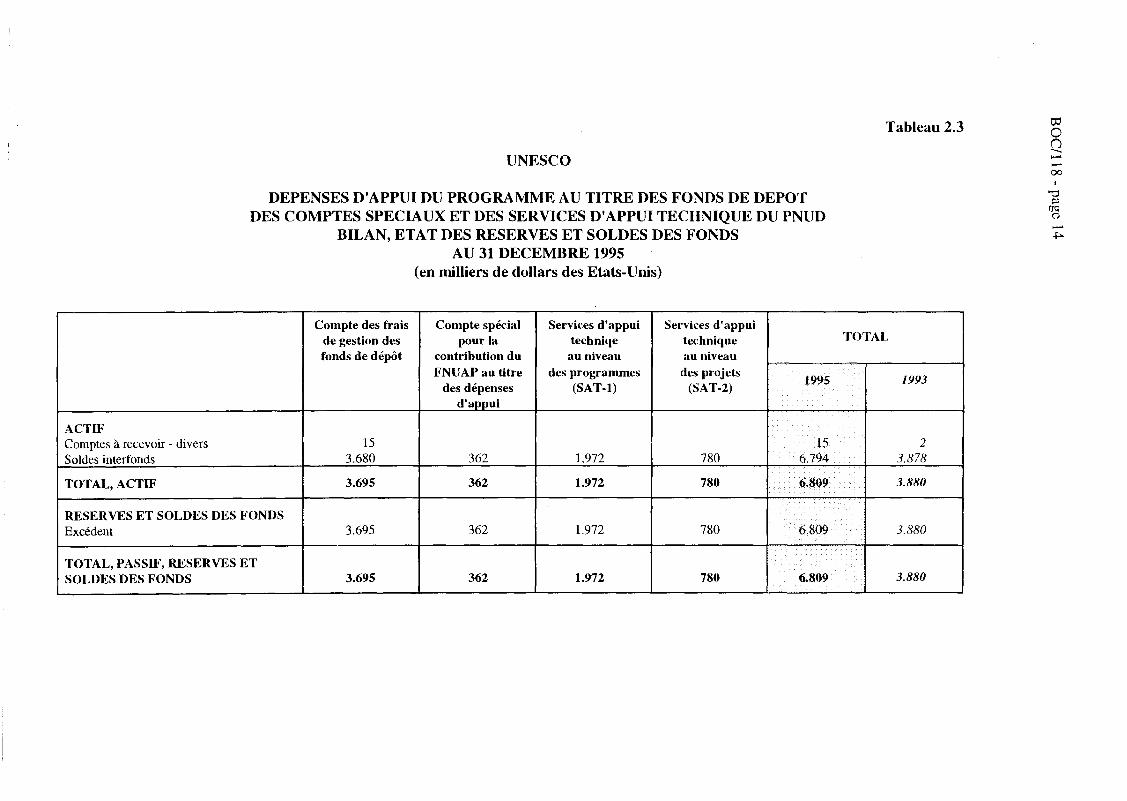

Cuadro 2.3 Gastos de apoyo al Programa correspondientes a los FondosFiduciarios, las Cuentas Especiales y los Servicios de Apoyo Técnicoal PNUD

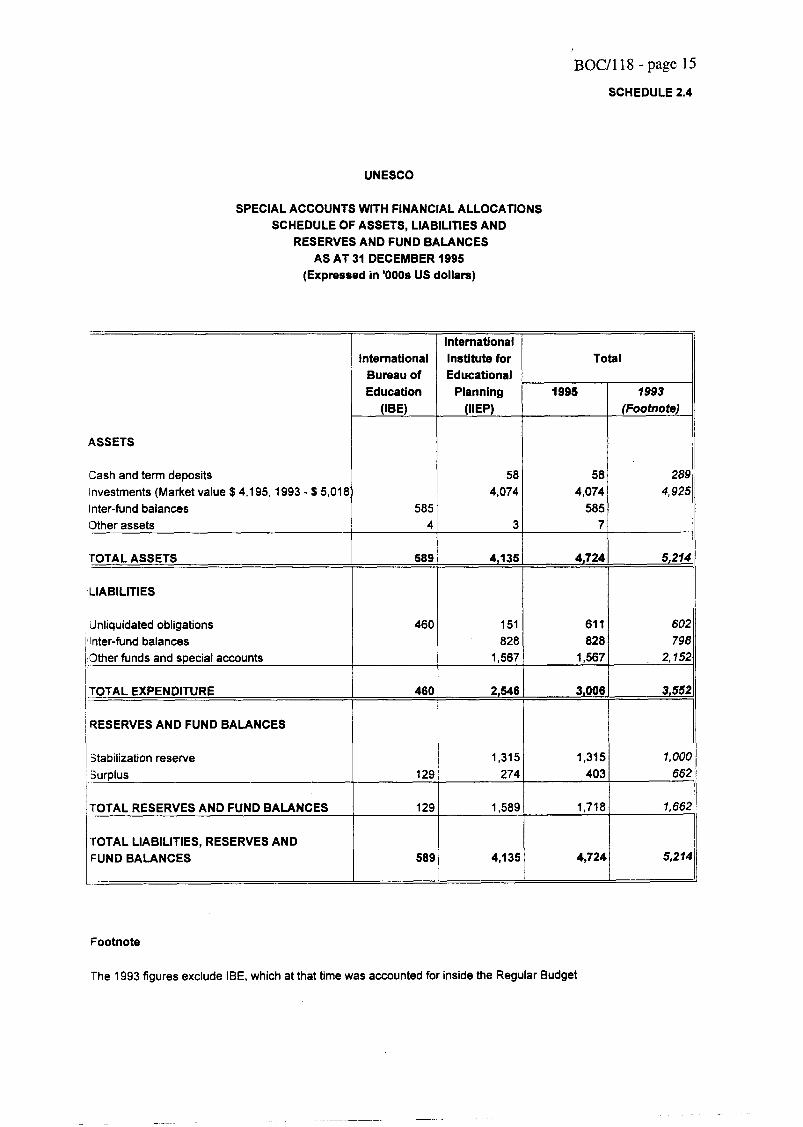

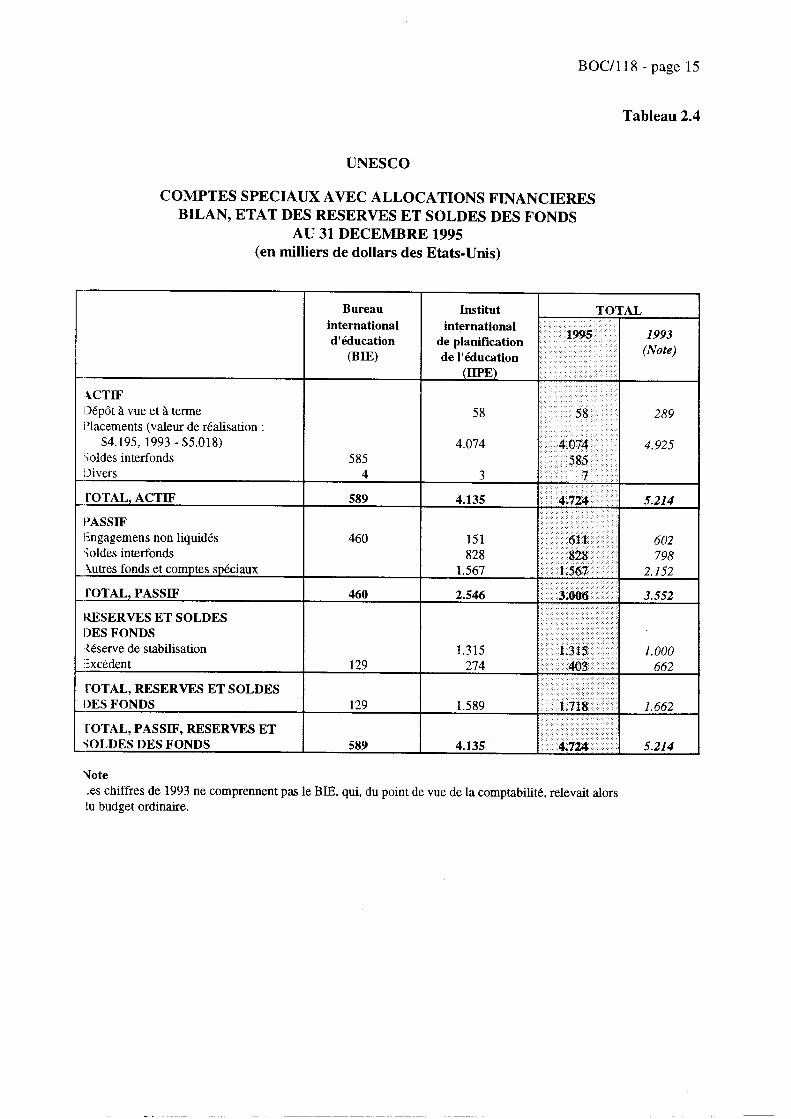

Cuadro 2.4 Cuentas Especiales con Asignaciones Financieras

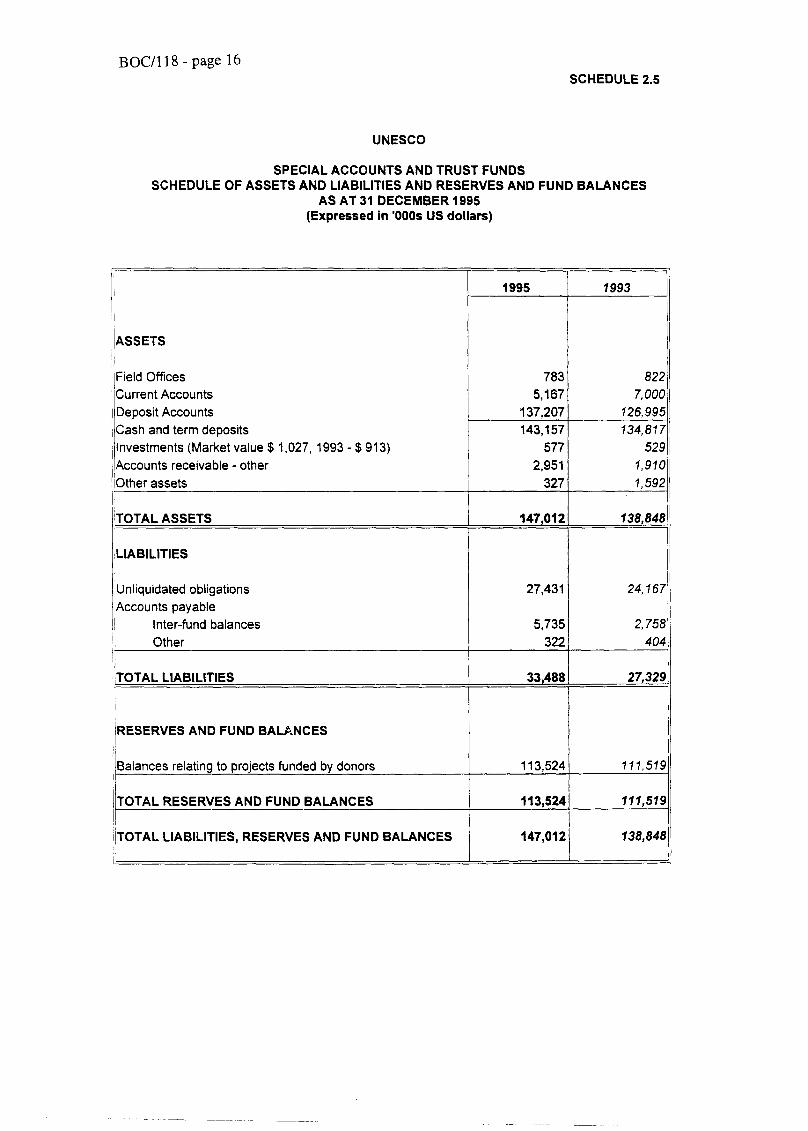

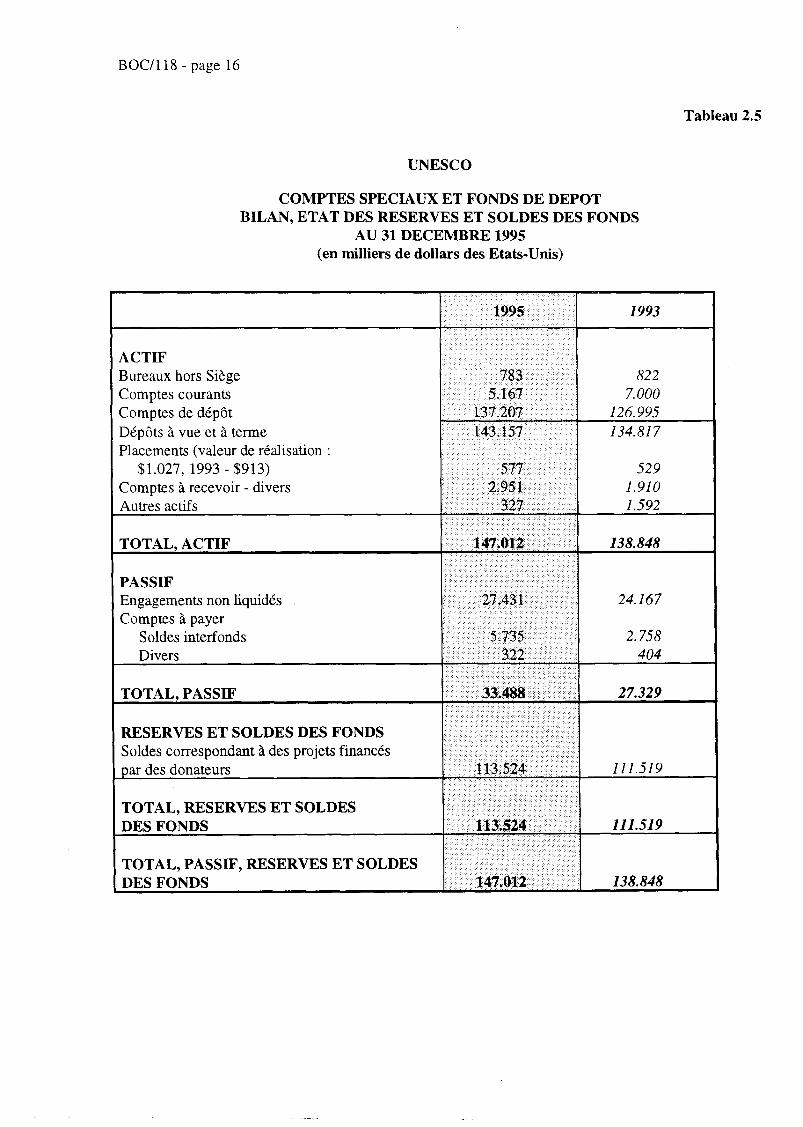

Cuadro 2.5 Cuentas Especiales y Fondos Fiduciarios

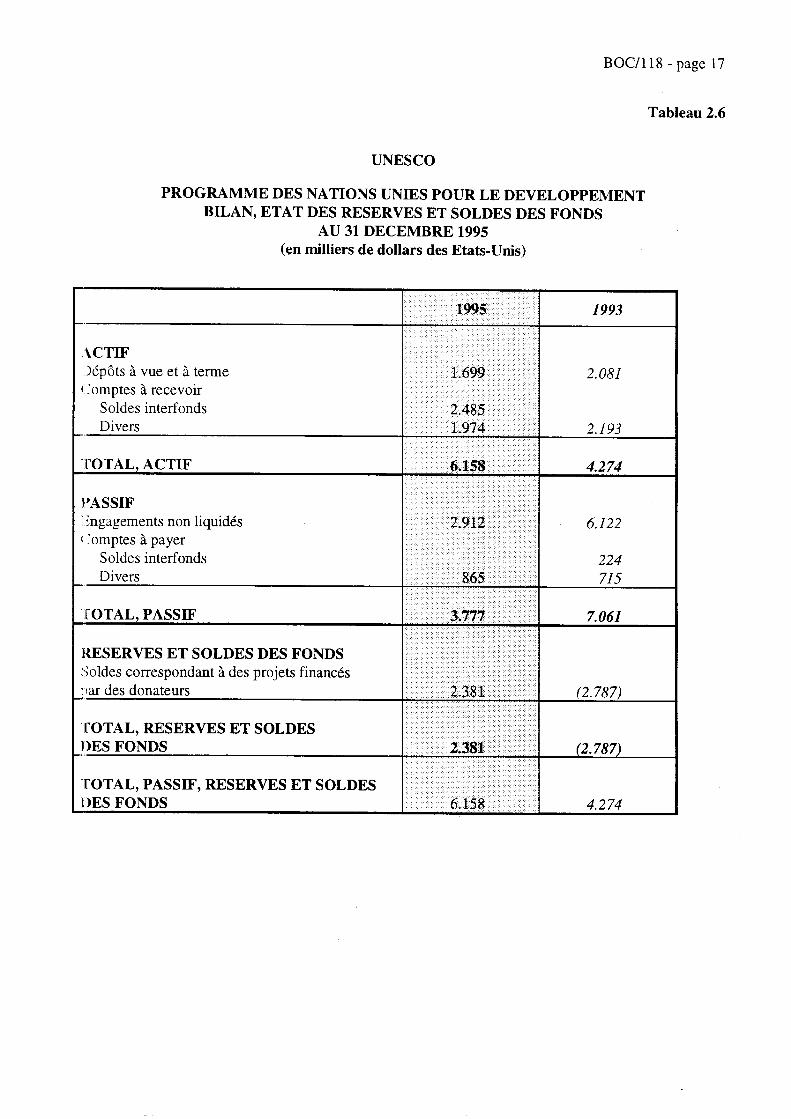

Cuadro 2.6 Programa de las Naciones Unidas para el Desarrollo

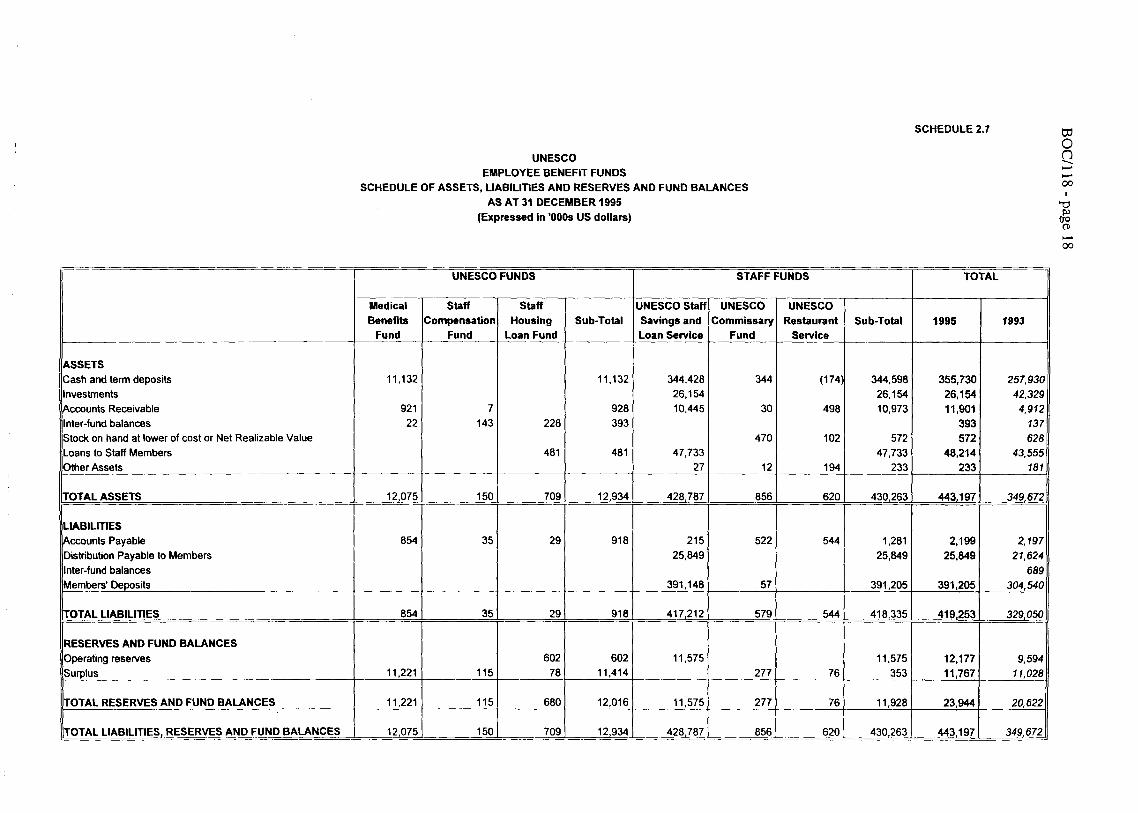

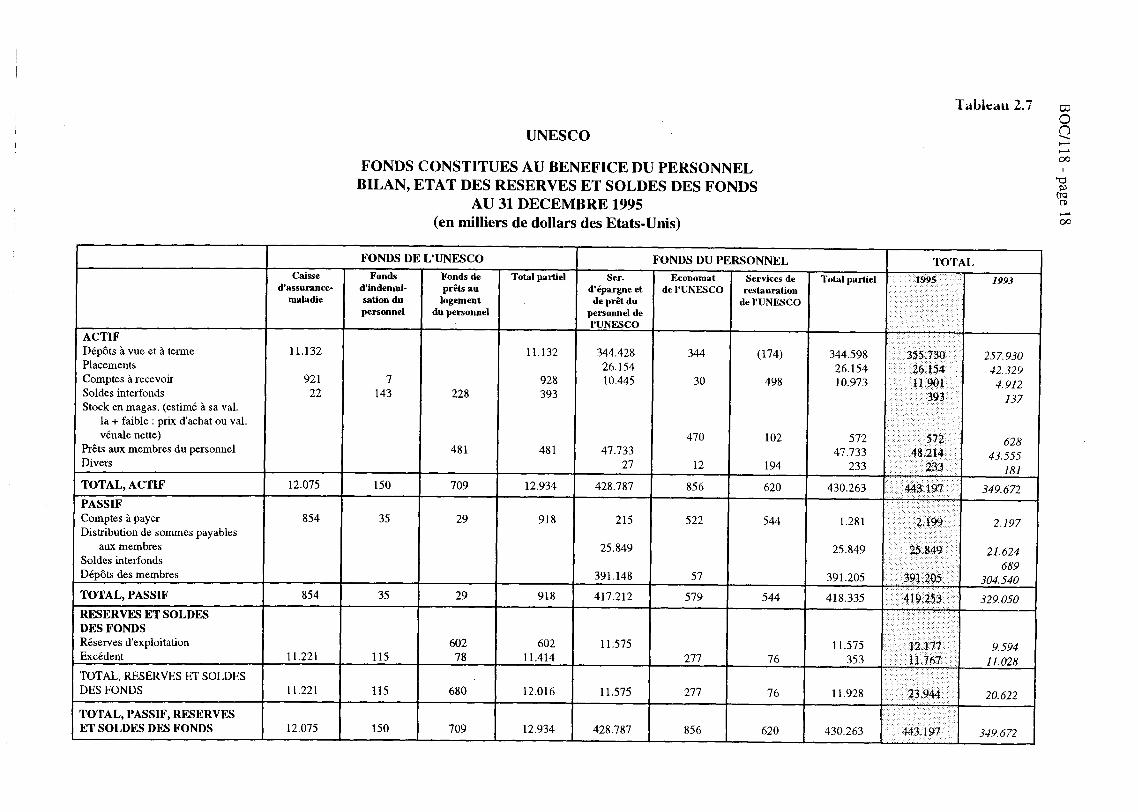

Cuadro 2.7 Fondos mutuos y de prestaciones al personal

Cuadro del resumen del presupuesto y el gasto por destino de las consignacionescorrespondientes al ejercicio económico cerrado el 31 de diciembre de 1995

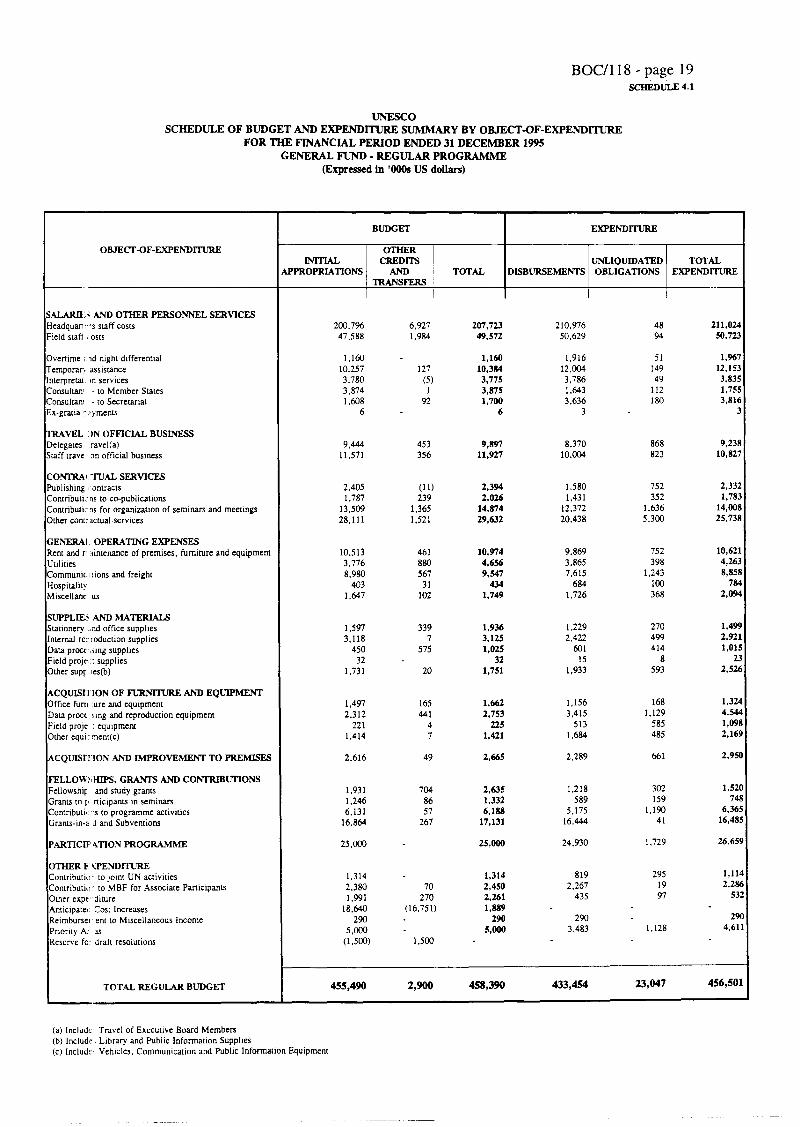

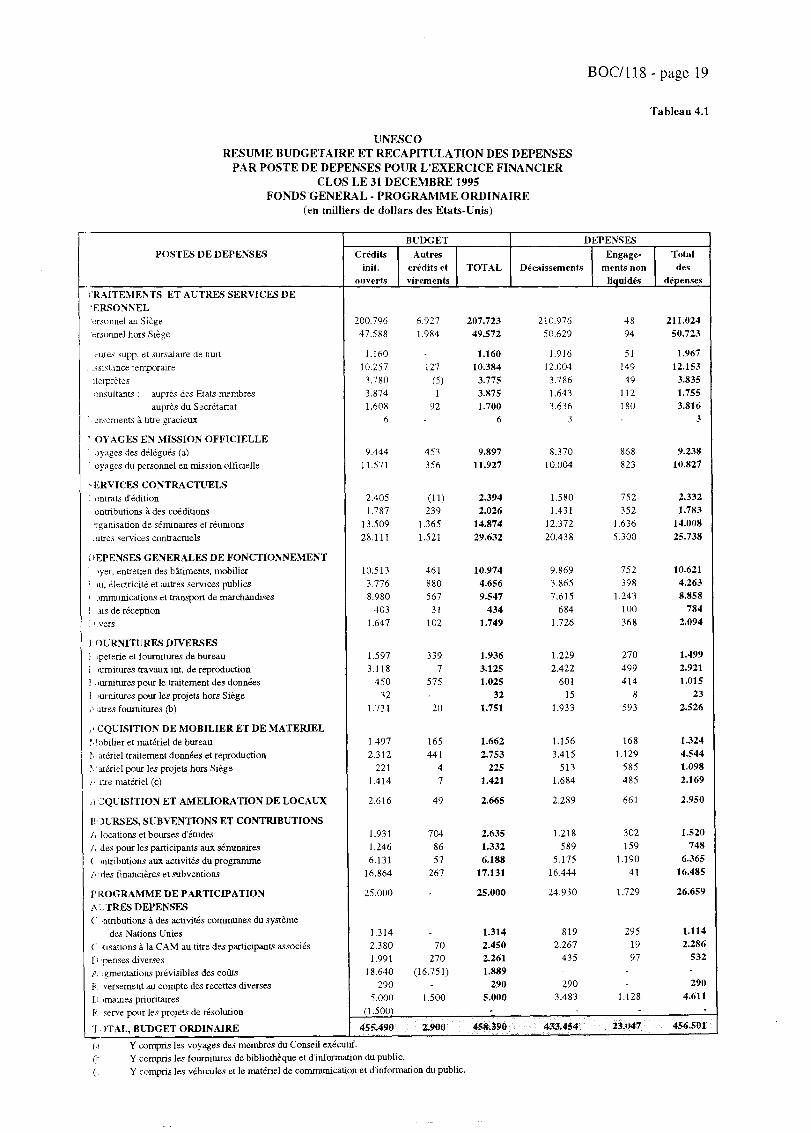

Cuadro 4.1 Fondo General - Programa Ordinario

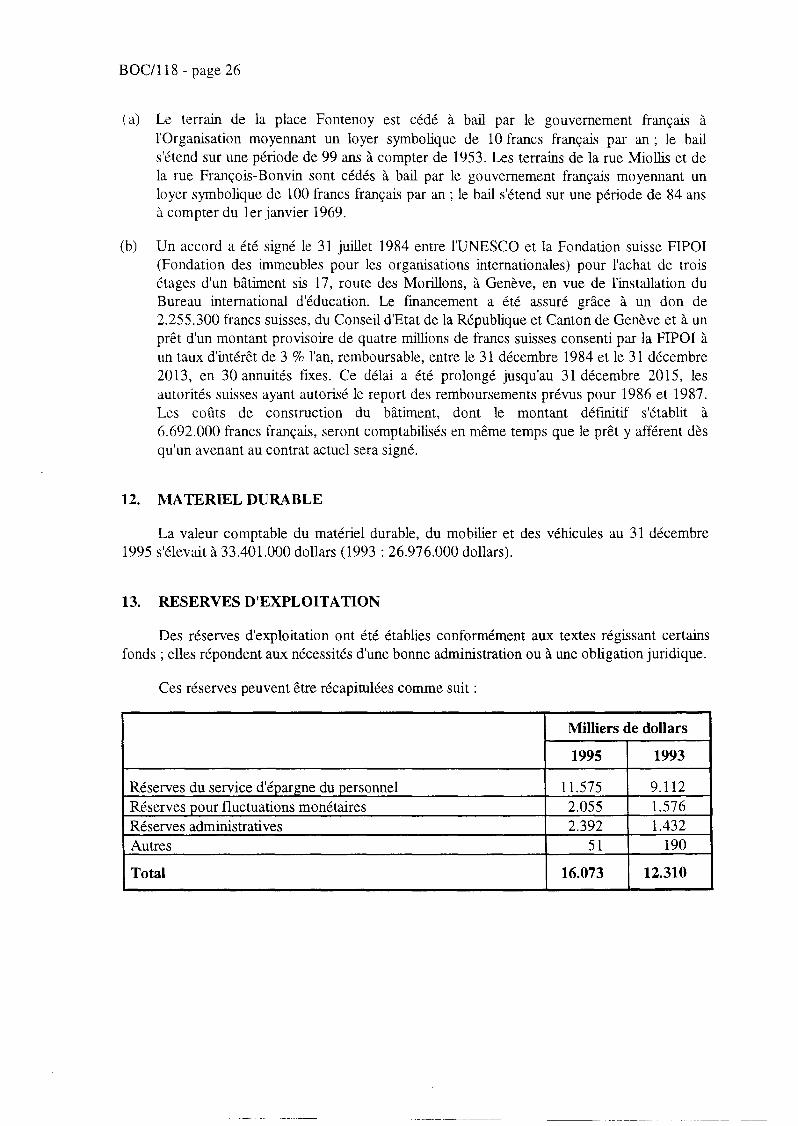

6. NOTAS

Notas relativas a los estados de cuentas

7. ANEXOS NO INTERVENIDOS

Anexo al Cuadro 1.1 Ingresos y gastos correspondientes al ejercicio económico cerrado el31 de diciembre de 1995, presentados según el modelo de laResolución de Consignación de Créditos

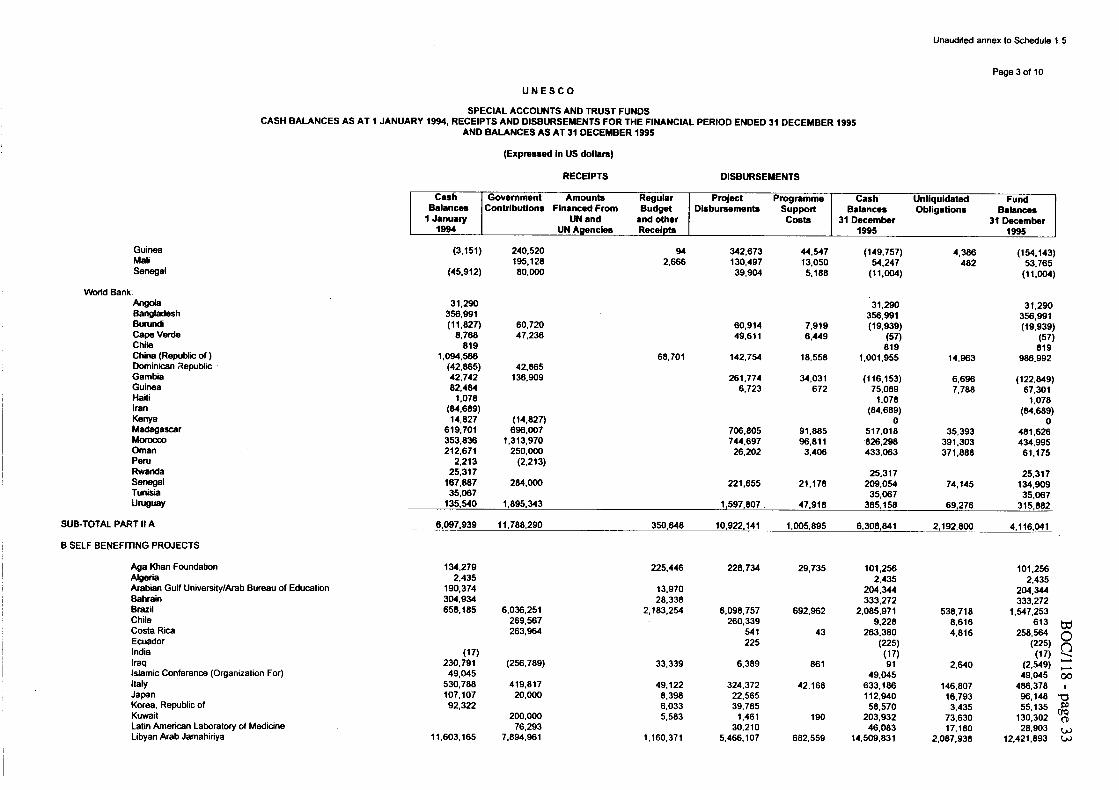

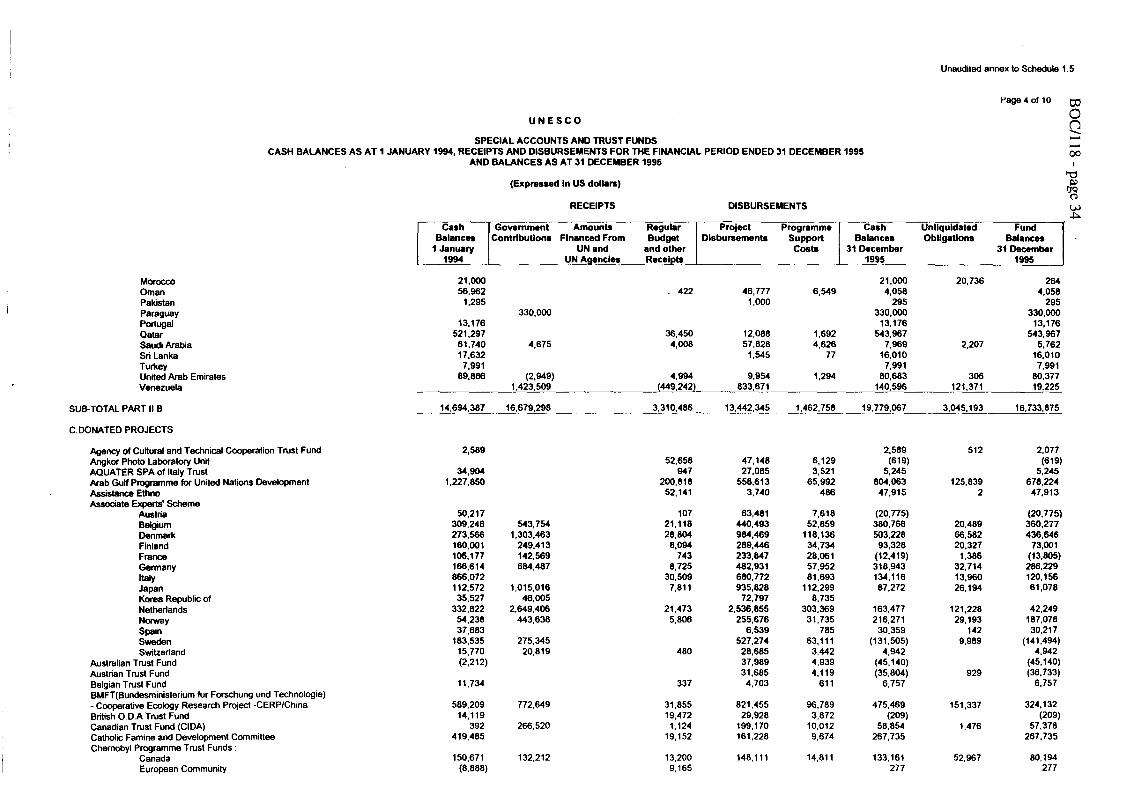

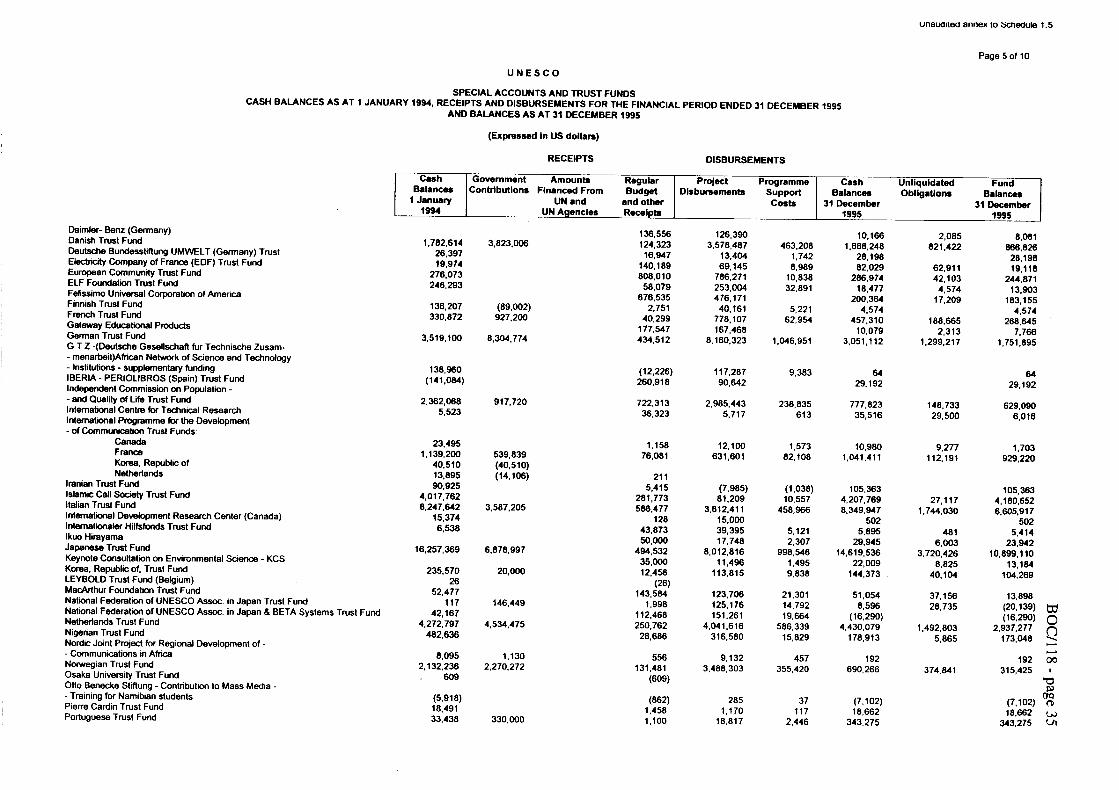

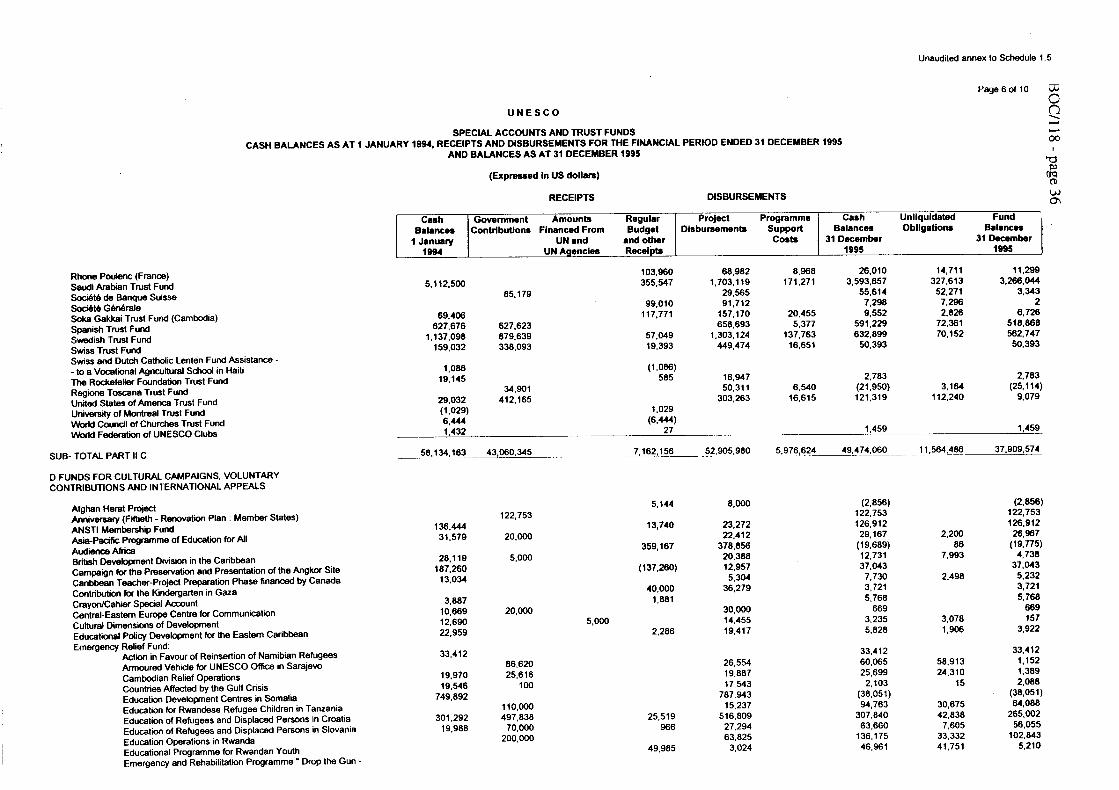

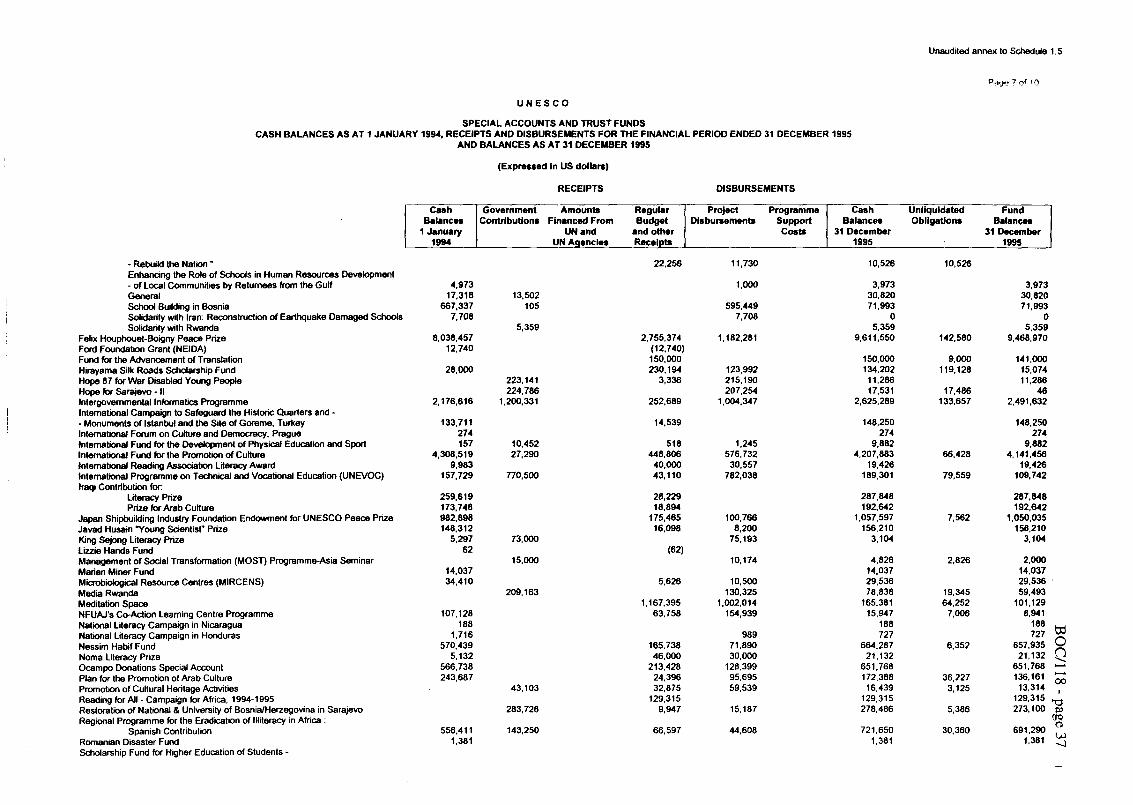

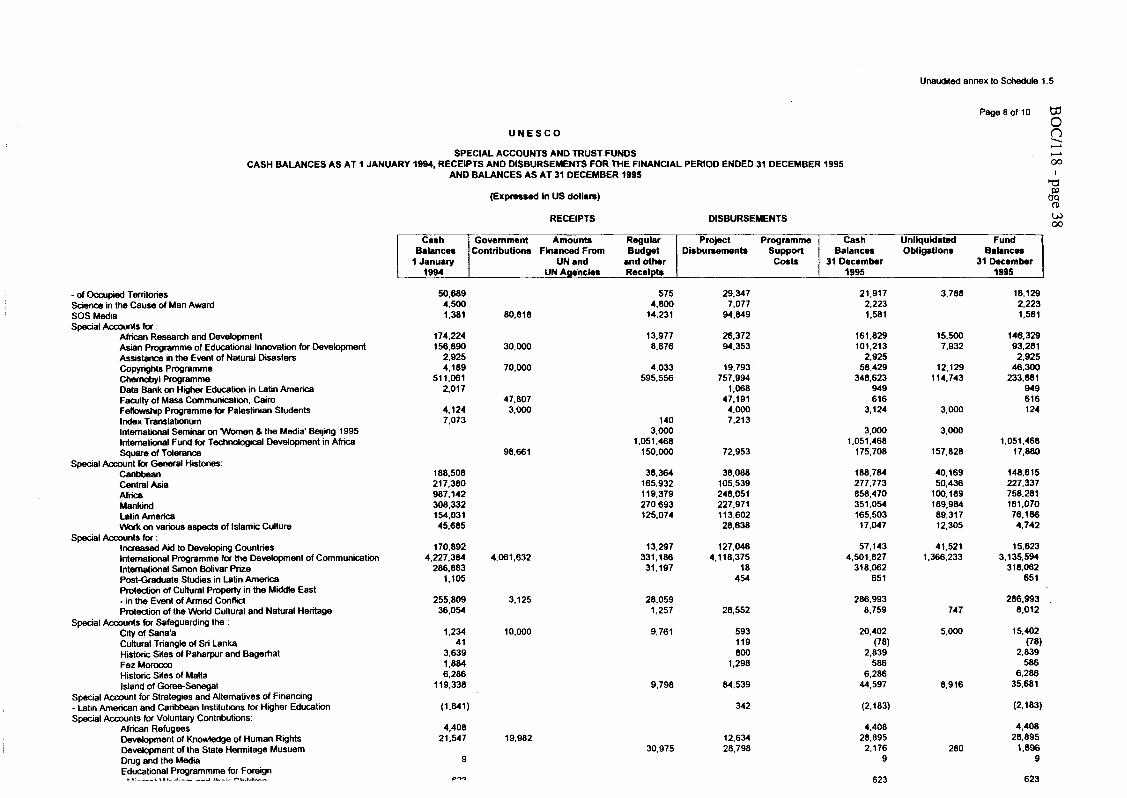

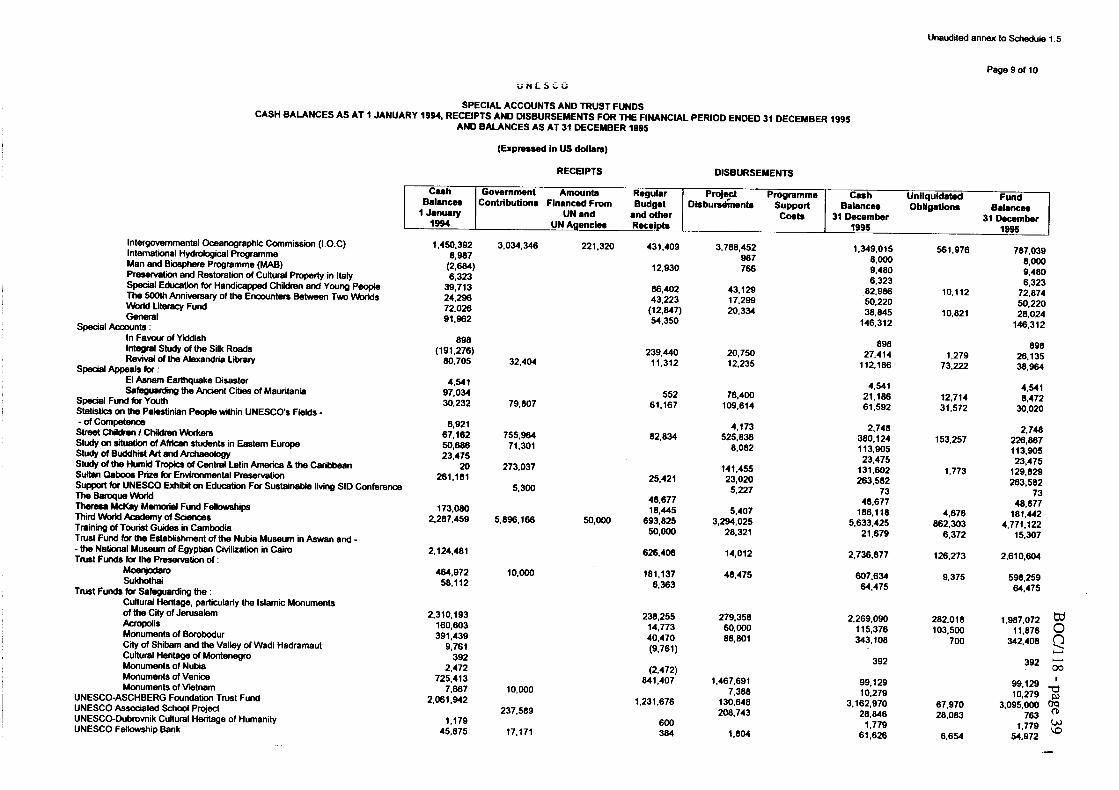

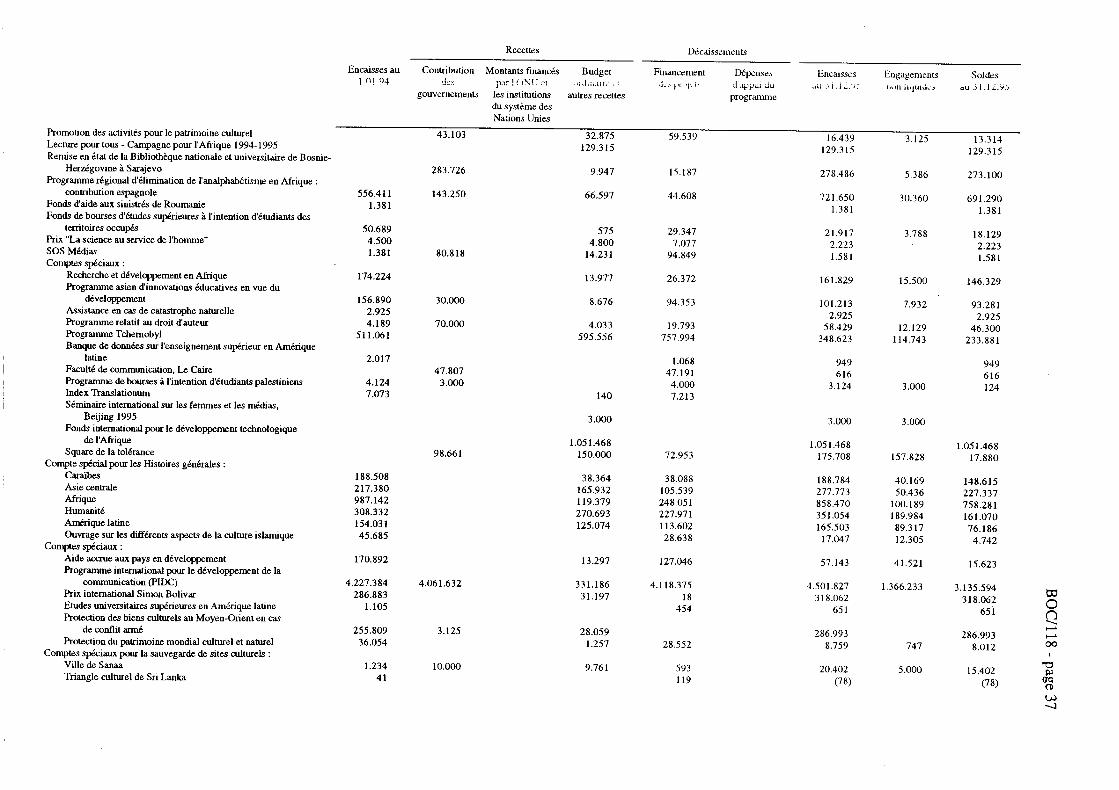

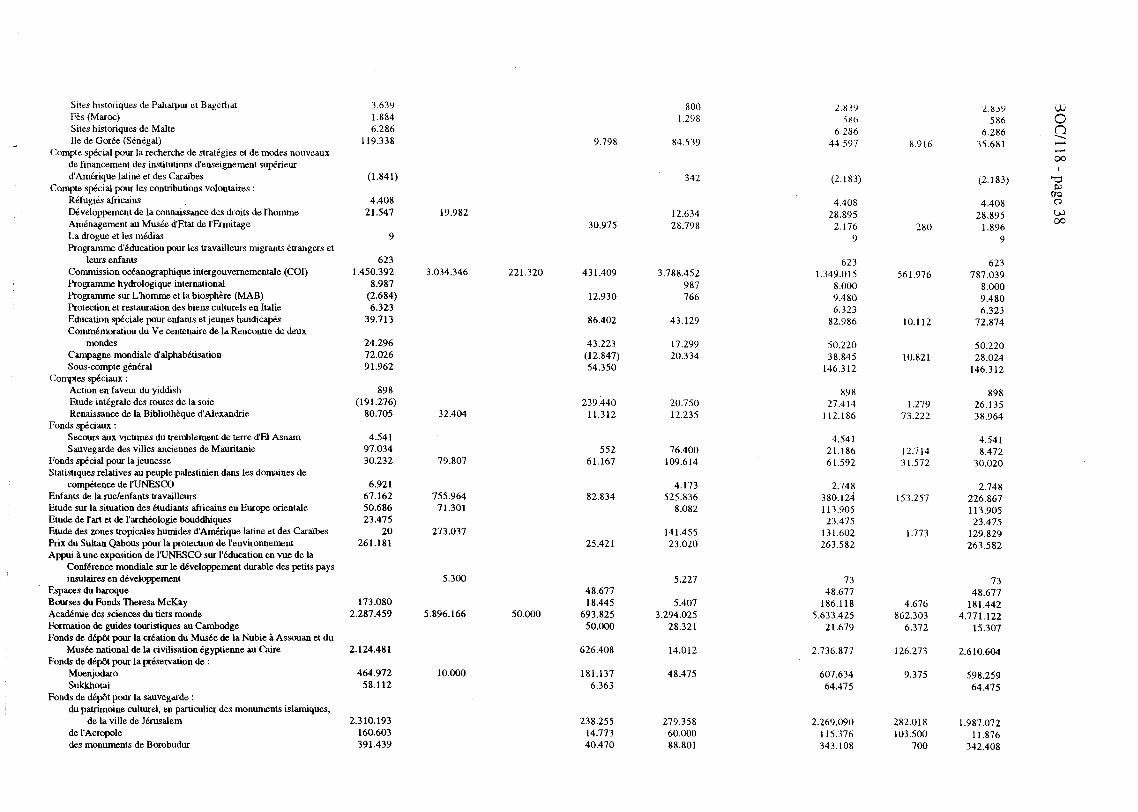

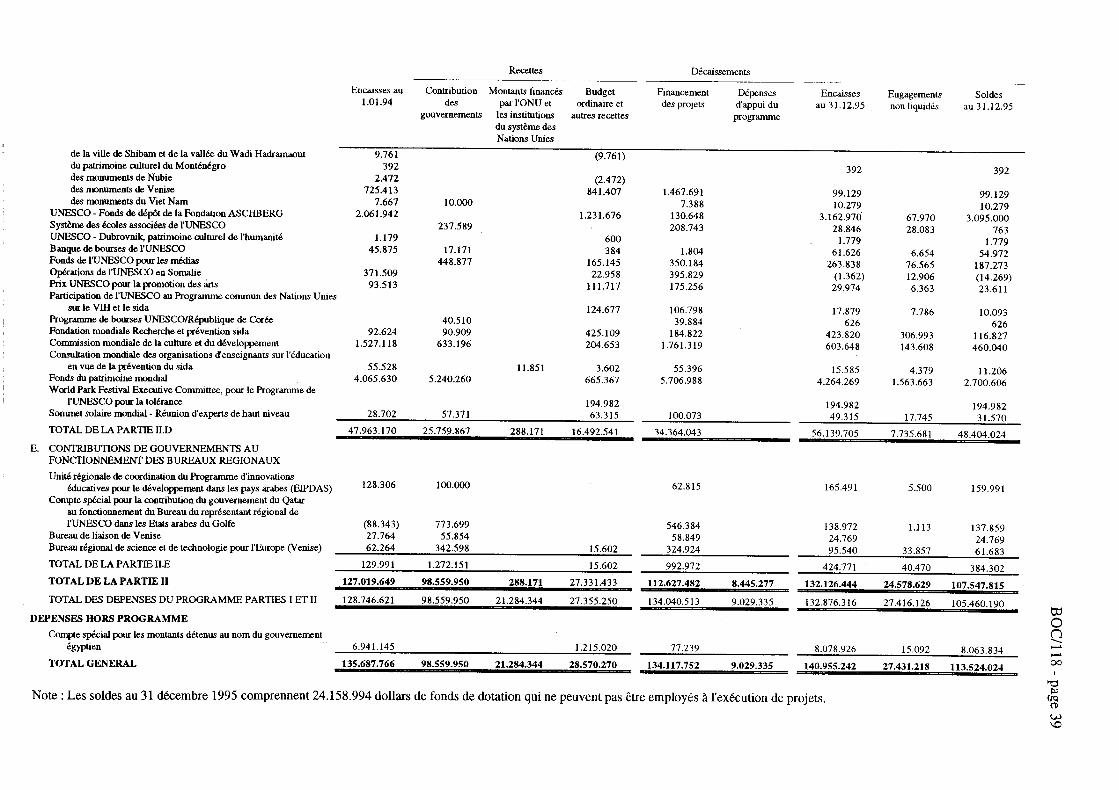

Anexo al Cuadro 1.5 Cuentas Especiales y Fondos Fiduciarios: saldos al 1º de enero de1994, ingresos y desembolsos durante el ejercicio económico cerradoel 31 de diciembre de 1995 y saldos al 31 de diciembre de 1995

INFORME FINANCIERO DEL DIRECTOR GENERAL SOBRELOS ESTADOS DE CUENTAS DE LA UNESCO CORRESPONDIENTES

AL EJERCICIO FINANCIERO CERRADO EL 31 DE DICIEMBRE DE 1995

INTRODUCCION

1. El Director General presenta a continuación su informe financiero sobre las cuentas de laUNESCO correspondientes al ejercicio económico cerrado el 31 de diciembre de 1995 que, encumplimiento de su decisión de aplicar las normas de contabilidad del sistema de las NacionesUnidas, según se informó al Consejo Ejecutivo en su 145ª reunión, se elaboraron con arreglo adichas normas y a la presentación recomendada para los Estados I a IV.

BOC/118 - pág. 2

2. Conforme a lo prescrito, los Estados I y II se prepararon en forma tabular por renglónprincipal, lo que proporciona una visión general de la situación financiera de la UNESCO enconjunto; comprenden un total separado de las partidas presentadas como recursos financierospertenecientes a la UNESCO, sobre los que los Estados Miembros de la Organización tienenun derecho residual de propiedad, distinguiéndolas de los demás fondos administrados por laUNESCO principalmente en fideicomiso. Se añadieron columnas de eliminación para evitaruna doble contabilización relacionada con las transferencias entre fondos y los saldos.

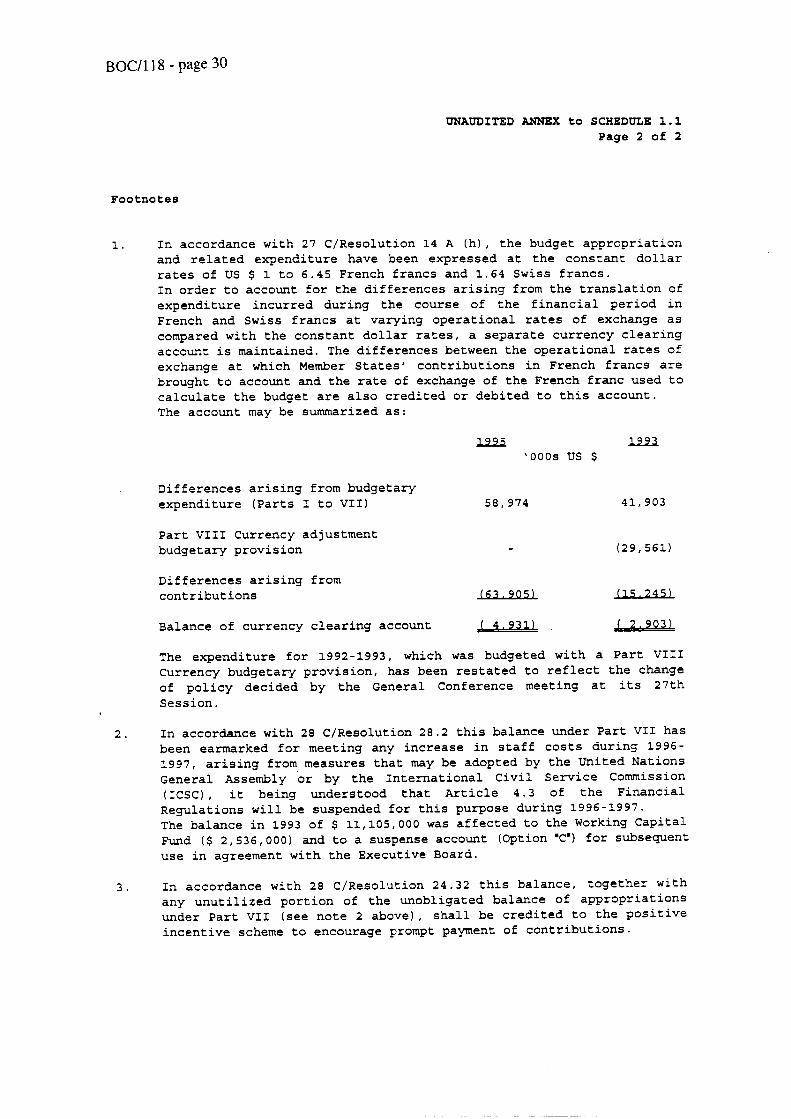

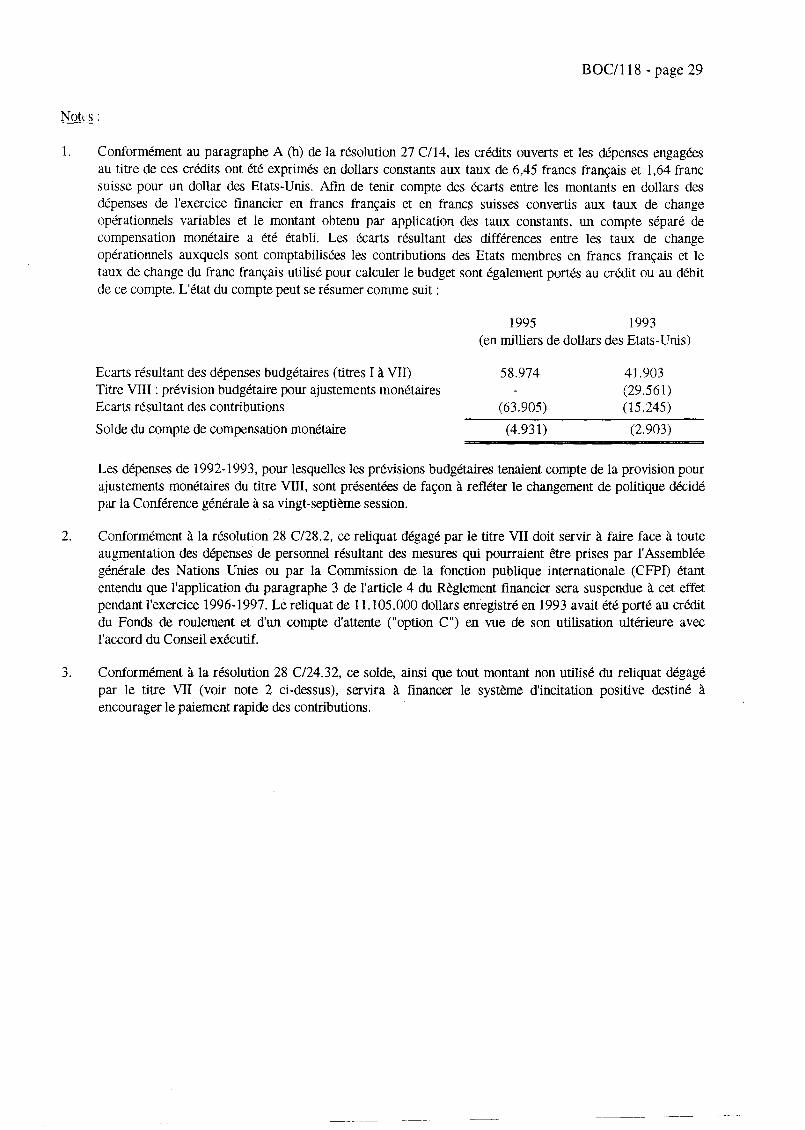

3. El Estado III, en el que se presentan los movimientos de efectivo de los recursosfinancieros pertenecientes a la UNESCO, pone claramente de manifiesto el grave problemacausado por la mora en el pago de las contribuciones asignadas a los Estados Miembros, concantidades a cobrar que aumentaron en 31,7 millones de dólares estadounidenses durante elbienio y en 54,3 millones de dólares en los últimos cuatro años. En estas circunstancias, elhecho de que al 31 de diciembre de 1995 la cuantía de los préstamos contraídos asciendasolamente a 20 millones de dólares se puede considerar como un importante logro.

4. En el Estado IV se indica la situación de las consignaciones del Programa Ordinario,presentada según el modelo de la Resolución de Consignación de Créditos aprobada por laConferencia General en su 27ª reunión.

5. Los cuadros, notas y anexos adjuntos proporcionan más detalles sobre cada partidaprincipal de la UNESCO, completando el panorama general proporcionado por los estadosfinancieros. La importancia otorgada a la visión general se refuerza aún más con lapresentación de las cantidades en miles de dólares, con la excepción del Anexo al Cuadro 1.5,en el que no es factible.

6. Por primera vez, los estados de cuentas comprobados de la UNESCO incluyen los delPrograma de las Naciones Unidas para el Desarrollo (PNUD), que anteriormente sepresentaban en un documento separado. Para este bienio también se presentan con mayordetalle las mismas cuentas en otro documento (BOC/119). La UNESCO, el PNUD y susrespectivos Auditores Externos están examinando la posibilidad de suprimir en el futuro lapresentación por separado de las cuentas comprobadas del PNUD. Esta propuesta se formulóen parte debido a la armonización reciente de los estados financieros que, con la presentaciónen columnas, a lo sumo, indicaría en una columna separada como en éstos el programa delPNUD ejecutado por la UNESCO y, por otra parte, teniendo en cuenta la reducida magnituddel programa del PNUD en la UNESCO en comparación con el programa del PNUD en suconjunto y con el de la UNESCO en su conjunto. La conclusión de estas discusiones y laconsiguiente recomendación se presentarán a la Conferencia General en su 29ª reunión.

GASTOS - TODAS LAS FUENTES DE FINANCIACION

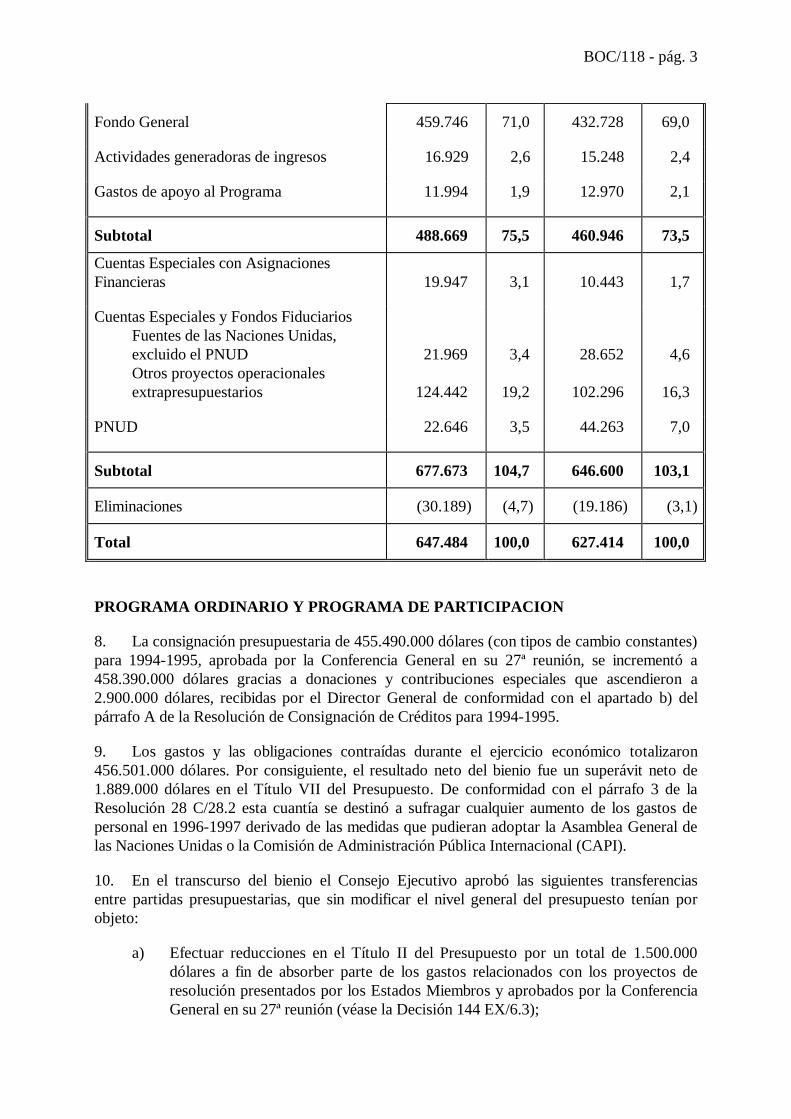

7. Los gastos, con la excepción de los que corresponden a los Fondos mutuos y deprestaciones al Personal, se pueden sintetizar del siguiente modo:

1994-1995 1992-1993

miles dedólares %

miles dedólares %

BOC/118 - pág. 3

Fondo General 459.746 71,0 432.728 69,0

Actividades generadoras de ingresos 16.929 2,6 15.248 2,4

Gastos de apoyo al Programa 11.994 1,9 12.970 2,1

Subtotal 488.669 75,5 460.946 73,5

Cuentas Especiales con AsignacionesFinancieras 19.947 3,1 10.443 1,7

Cuentas Especiales y Fondos FiduciariosFuentes de las Naciones Unidas,excluido el PNUDOtros proyectos operacionalesextrapresupuestarios

21.969

124.442

3,4

19,2

28.652

102.296

4,6

16,3

PNUD 22.646 3,5 44.263 7,0

Subtotal 677.673 104,7 646.600 103,1

Eliminaciones (30.189) (4,7) (19.186) (3,1)

Total 647.484 100,0 627.414 100,0

PROGRAMA ORDINARIO Y PROGRAMA DE PARTICIPACION

8. La consignación presupuestaria de 455.490.000 dólares (con tipos de cambio constantes)para 1994-1995, aprobada por la Conferencia General en su 27ª reunión, se incrementó a458.390.000 dólares gracias a donaciones y contribuciones especiales que ascendieron a2.900.000 dólares, recibidas por el Director General de conformidad con el apartado b) delpárrafo A de la Resolución de Consignación de Créditos para 1994-1995.

9. Los gastos y las obligaciones contraídas durante el ejercicio económico totalizaron456.501.000 dólares. Por consiguiente, el resultado neto del bienio fue un superávit neto de1.889.000 dólares en el Título VII del Presupuesto. De conformidad con el párrafo 3 de laResolución 28 C/28.2 esta cuantía se destinó a sufragar cualquier aumento de los gastos depersonal en 1996-1997 derivado de las medidas que pudieran adoptar la Asamblea General delas Naciones Unidas o la Comisión de Administración Pública Internacional (CAPI).

10. En el transcurso del bienio el Consejo Ejecutivo aprobó las siguientes transferenciasentre partidas presupuestarias, que sin modificar el nivel general del presupuesto tenían porobjeto:

a) Efectuar reducciones en el Título II del Presupuesto por un total de 1.500.000dólares a fin de absorber parte de los gastos relacionados con los proyectos deresolución presentados por los Estados Miembros y aprobados por la ConferenciaGeneral en su 27ª reunión (véase la Decisión 144 EX/6.3);

BOC/118 - pág. 4

b) sufragar los gastos adicionales debidos a factores reglamentarios y a la inflación,mediante transferencias del Título VII del Presupuesto (Aumentos Previstos de losCostos) (Ref. Decisiones 144 EX/6.3, 145 EX/7.4, 146 EX/8.1 y 147 EX/7.1):

miles de dólares

- financiación de los aumentos reglamentariosde los sueldos y subsidios del personal 9.113

- financiación de los aumentos de los costosde los bienes y servicios 7.638

16.751

c) financiar actividades especiales y/o urgentes no previstas en el presupuestoaprobado. El total de fondos transferidos entre partidas presupuestarias ascendió a2.141.000 dólares (Ref. Decisiones 145 EX/7.4 y 146 EX/8.1).

11. Antes del cierre de cuentas del bienio de 1994-1995 se hicieron ajustes y transferenciasen los Títulos I a VI, con objeto de enjugar el déficit de los gastos de personal que se habíaproducido durante el bienio y de sufragar el exceso de gastos del Programa de Participacióndestinados a responder a solicitudes prioritarias recibidas de los Estados Miembros. Acontinuación se resumen estos ajustes y transferencias así como los que se realizaron a efectosde cerrar las cuentas (Ref. Decisión 149 EX/6.1):

a) Programa de Participación

Con objeto de sufragar los gastos excedentes de este Programa (1.659.000 dólares) enlos que se incurrió para responder a las solicitudes de los Estados Miembros, en especial losPaíses Menos Adelantados y para la asistencia de emergencia, se redistribuyó la cuantíacorrespondiente, financiada mediante las medidas de austeridad, tomando en cuenta lasprioridades expresadas por los Estados Miembros.

b) Gastos de personal

Las consignaciones presupuestarias correspondientes a los gastos de personal secalcularon sobre la base de los costos normalizados, incluida una reducción fija para elmovimiento de personal de 5% para cada puesto. En esas condiciones los gastos reales nosiempre correspondieron a las consignaciones presupuestarias, que requirieron ajustes entrepartidas presupuestarias en función de los porcentajes de puestos vacantes de cada sector yunidad, de la atribución de los elementos de los gastos comunes de personal y, lo que es másimportante, de la magnitud de los déficit por concepto de gastos de personal que seprodujeron, en diversos grados, en toda la Secretaría. Teniendo en cuenta las drásticasreducciones del número de puestos desde 1986-1987 así como los requisitos mínimos depersonal necesarios para una ejecución racional del programa, desde la primera etapa depreparación del 27 C/5 se señalaron las dificultades que plantearía la aplicación de unareducción de 5% por concepto del factor retraso. Este hecho se reiteró en los informes alConsejo Ejecutivo durante el bienio 1994-1995. A pesar de los esfuerzos realizados paradisminuir el déficit de los gastos de personal sometiendo cada puesto vacante al examen de unComité Especial compuesto por miembros del personal y posponiendo los nuevosnombramientos cuando era posible, el déficit real de 1994-1995 ascendió a 7.335.000 dólares.

BOC/118 - pág. 5

El déficit se agravó debido al efecto de los aumentos dentro de un grado, inducidos por la casicongelación de la contratación externa y elementos de los gastos comunes del personalsuperiores a los que se preveían originalmente en el presupuesto (para partidas como lasindemnizaciones por cese en el servicio, las primas de repatriación y los costos de transporte).El déficit de gastos de personal de 7.335.000 dólares se financió mediante ahorros efectuadosen el presupuesto de 1994-1995 por una cuantía de 4.452.000 dólares, y el saldo se sufragócon el saldo no comprometido de las consignaciones de créditos trasladado desde 1992-1993(2.883.000 dólares de la Opción “C”).

c) Otros gastos

Las variaciones de la partida “Otros gastos” corresponden principalmente a la necesidadde efectuar ahorros por un total de 6.111.000 dólares: 4.452.000 dólares para gastos depersonal y 1.659.000 dólares para aumentos en el Programa de Participación. Los ahorros selograron gracias a medidas de austeridad y reducciones de las obligaciones contraídas tras suanálisis sistemático y minucioso durante y al final del bienio.

SALDO NO COMPROMETIDO DE LAS CONSIGNACIONES DE CREDITOSTRASLADADO DE 1992-1993 (OPCION “C”)

12. El saldo no comprometido, de una cuantía de 8.569.000 dólares al 31 de diciembre de1993, se mantuvo en una cuenta de espera, de conformidad con el párrafo 2 de la Resolución27 C/28, hasta que el Consejo Ejecutivo autorizara al Director General a utilizar 1.500.000dólares para la ejecución del Plan de Renovación, 4.186.000 dólares para las actividades delprograma y 2.883.000 para financiar el déficit de los gastos de personal.

OTRAS ACTIVIDADES

13. La composición de las otras actividades de la UNESCO, que representanaproximadamente 30% del total de actividades de la UNESCO en el bienio actual como en elanterior, ponen de manifiesto la reciente tendencia a la disminución de los proyectos ejecutadoscon fondos procedentes de las Naciones Unidas, que se encomiendan cada vez más a laejecución nacional, y a la realización de proyectos financiados por otras fuentes, en especialfondos fiduciarios donados.

CONTRIBUCIONES Y CORRIENTE DE EFECTIVO

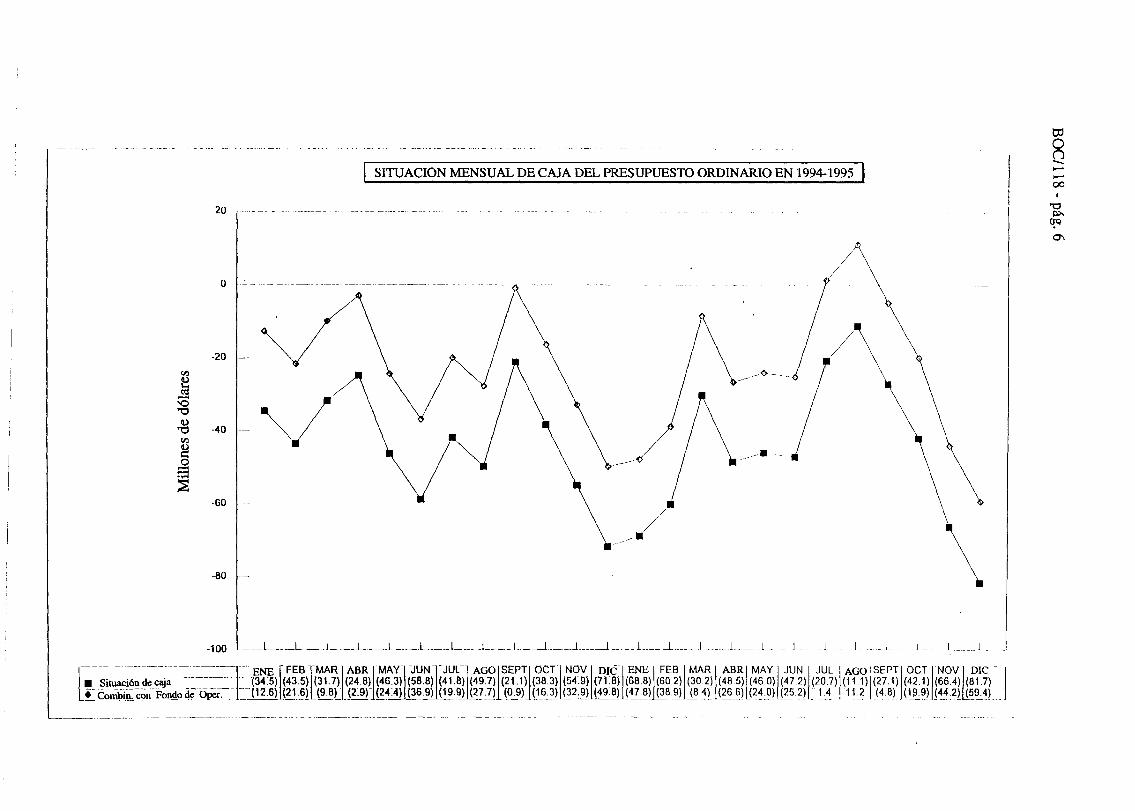

14. En el gráfico presentado a continuación se indican las contribuciones al Fondo Generalcontabilizadas cada mes en relación con las cantidades pagaderas en 1994 y 1995.

BOC/118 - pág. 6

15. En 1994 el pago de las contribuciones correspondientes a ese año ascendió a 166,9millones de dólares de un total asignado de 224,3 millones de dólares, lo que equivale al 74,4%del total pagadero durante el año (1992: 75,4%). Sin embargo, al 31 de diciembre de 1995 sehabía recibido el 82,5% de las contribuciones pagaderas en 1994 (1992: 86,3%).

16. Al 31 de diciembre de 1995 los ingresos sumados de las contribuciones correspondientesal ejercicio económico 1994-1995 representaban el 80,6% de la suma total de las cuotasasignadas a los Estados Miembros (en 1992-1993 el porcentaje era de 82,0%). Al 31 dediciembre de 1995, el total de las contribuciones adeudadas ascendía a 105,4 millones dedólares (1993: 87,1 millones de dólares), lo que equivale a cerca de cinco veces la cuantía delFondo de Operaciones en esa fecha.

17. En la página siguiente se representa gráficamente la situación de caja de la Organización,basada en el total de recursos del Fondo General con y sin el Fondo de Operaciones al fin decada mes durante el ejercicio financiero 1994-1995.

BOC/118 - pág. 7

18. Se observará que la situación de caja del Presupuesto Ordinario fue negativa a lo largodel bienio debido al pago retrasado de las contribuciones. Para financiar este déficit laOrganización tuvo que: i) utilizar la totalidad del Fondo de Operaciones durante todo elperiodo con la excepción de dos meses y ii) recurrir extensamente a los préstamos internos deotros recursos financieros pertenecientes a la UNESCO, en particular las Actividadesgeneradoras de ingresos y los Gastos de apoyo al Programa. Además, la Organización tuvo aveces que contraer préstamos externos, comprendidos fondos que ascendían a 20 millones dedólares el 31 de diciembre de 1995 (1993: 846.000 dólares).

PAGOS EN CONCEPTO DE INDEMNIZACIONES GRACIABLES

19. De conformidad con lo dispuesto en el Artículo 10.3 del Reglamento Financiero, seindican a continuación los pagos en concepto de indemnizaciones graciables efectuadosdurante el ejercicio económico:

Presupuesto Ordinario Miles de dólares

- Pago para prestar asistencia a la viuda de un exfuncionario de la UNESCO en situación de extremapobreza y cuyos derechos a la pensión de las NacionesUnidas fueron asignados a su país 2

- Pago al Jefe de Delegación de un Estado Miembrocuyo abrigo de cuero desapareció del puesto deseguridad (4.000 FF) 1

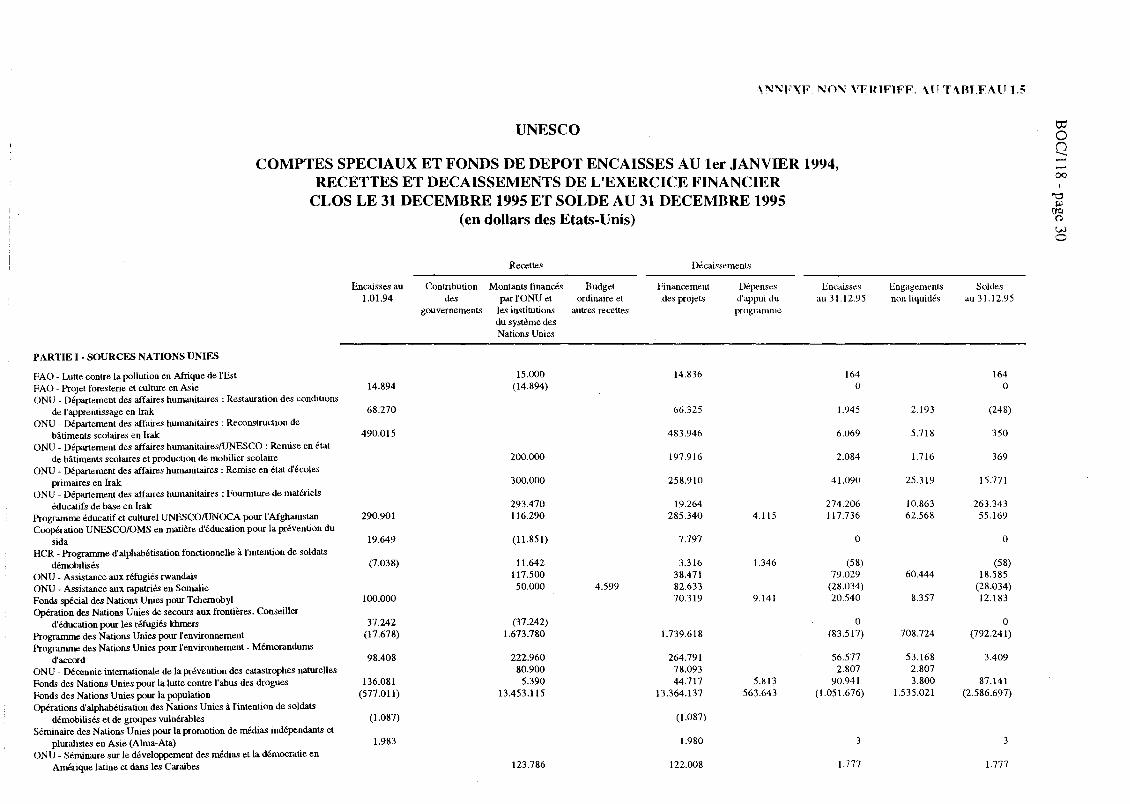

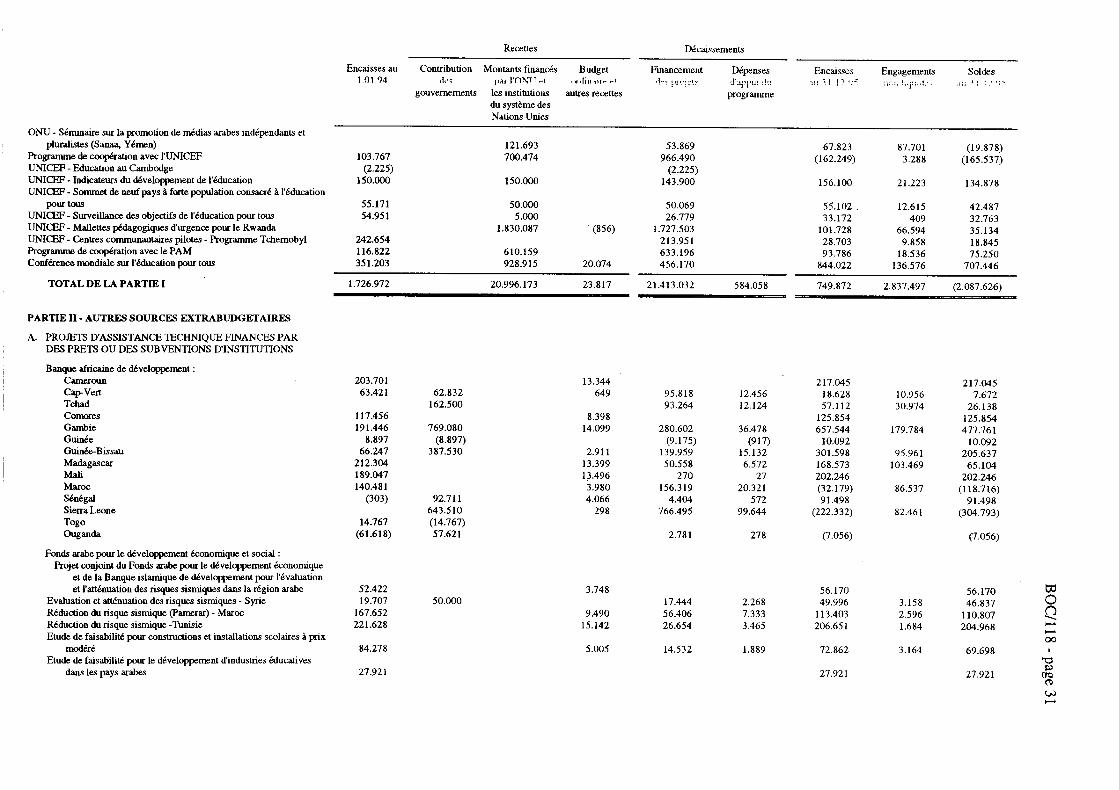

20. Las nuevas cuentas especiales y fondos fiduciarios establecidos durante el ejerciciofinanciero 1994-1995 fueron los siguientes:

Fuentes de las Naciones Unidas

FAO, lucha contra la contaminación en la región de Africa OrientalUNDHA/UNESCO, reparaciones de escuelas y muebles escolaresUNDHA, reconstrucción de escuelas primarias, IrakUNDHA, suministro de materiales didácticos básicos, IrakNaciones Unidas, asistencia a los refugiados de RwandaNaciones Unidas, asistencia a los somalíes que regresan a su paísNaciones Unidas, Decenio Internacional para la Reducción de los Desastres NaturalesNaciones Unidas, Seminario sobre el Desarrollo de los Medios de Comunicación y la

Democracia en América Latina y el CaribeNaciones Unidas, Seminario sobre el fomento de medios de comunicación independientes y

pluralistas en los Estados Arabes (Sana’a, Yemen)UNICEF, conjuntos didácticos de emergencia para Rwanda

Proyectos de Asistencia Técnica

Banco Africano de DesarrolloChadSierra Leona

BOC/118 - pág. 8

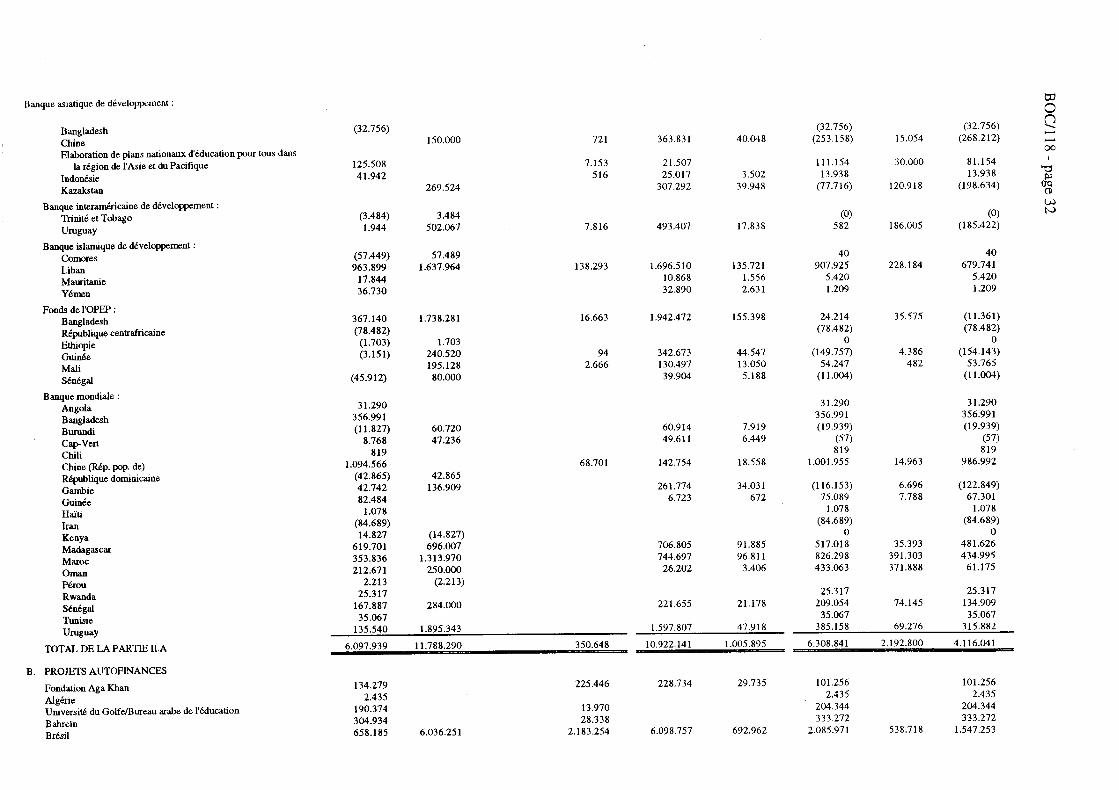

Banco Asiático de DesarrolloChinaKazakstán

Fondo de la OPEPMalí

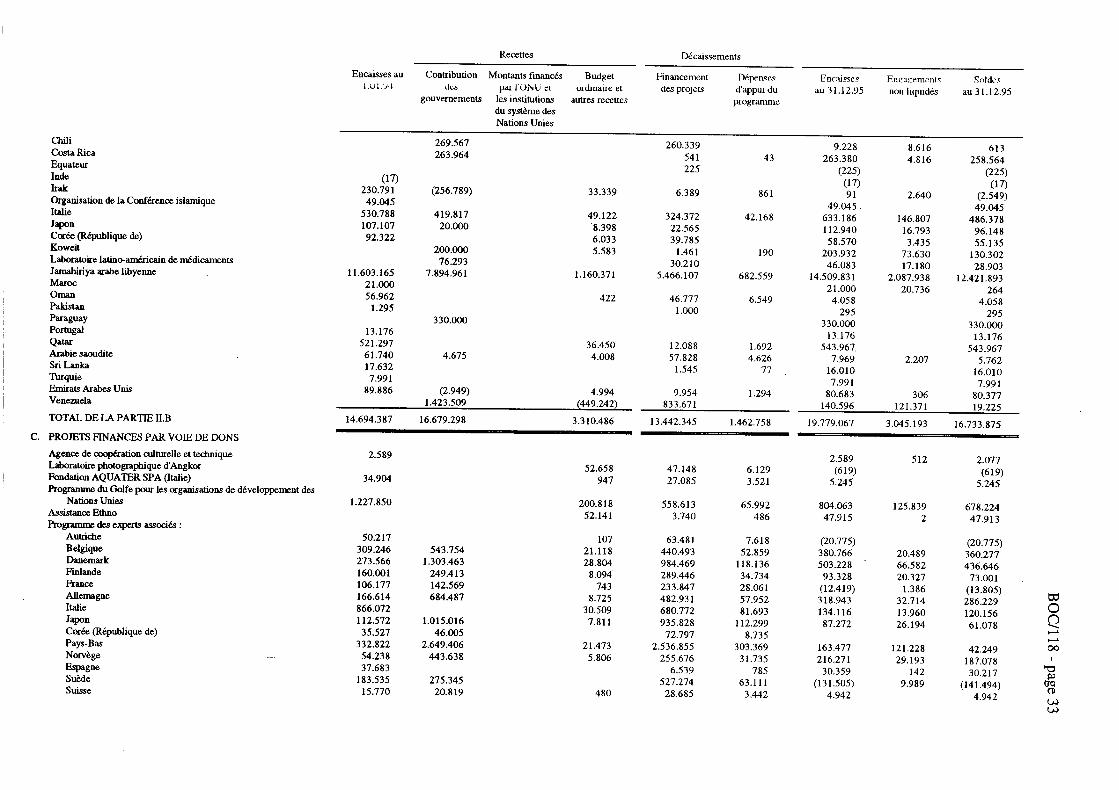

Proyectos autofinanciados

ChileCosta RicaEcuadorKuwaitLaboratorio Latinoamericano de MedicinaParaguayVenezuela

Proyectos financiados mediante donaciones

Unidad de laboratorio fotográfico de AngkorAsistencia EthnoFondo fiduciario austríacoDaimler-Benz (Alemania)Felissimo Universal Corporation of AmericaGateway Educational ProductsIkuo HirayamaConsulta sobre las ciencias ecológicas-KCSRhòne Poulenc (Francia)Société de Banque SuisseSociété GénéraleFondo Fiduciario de la Región Toscana

Fondos para campañas culturales, contribuciones voluntarias y llamamientos internacionales

Proyecto afgano HeratAniversario (Cincuentenario - Plan de Renovación: Estados Miembros)A la escucha de AfricaContribución a la escuela de párvulos en Gaza

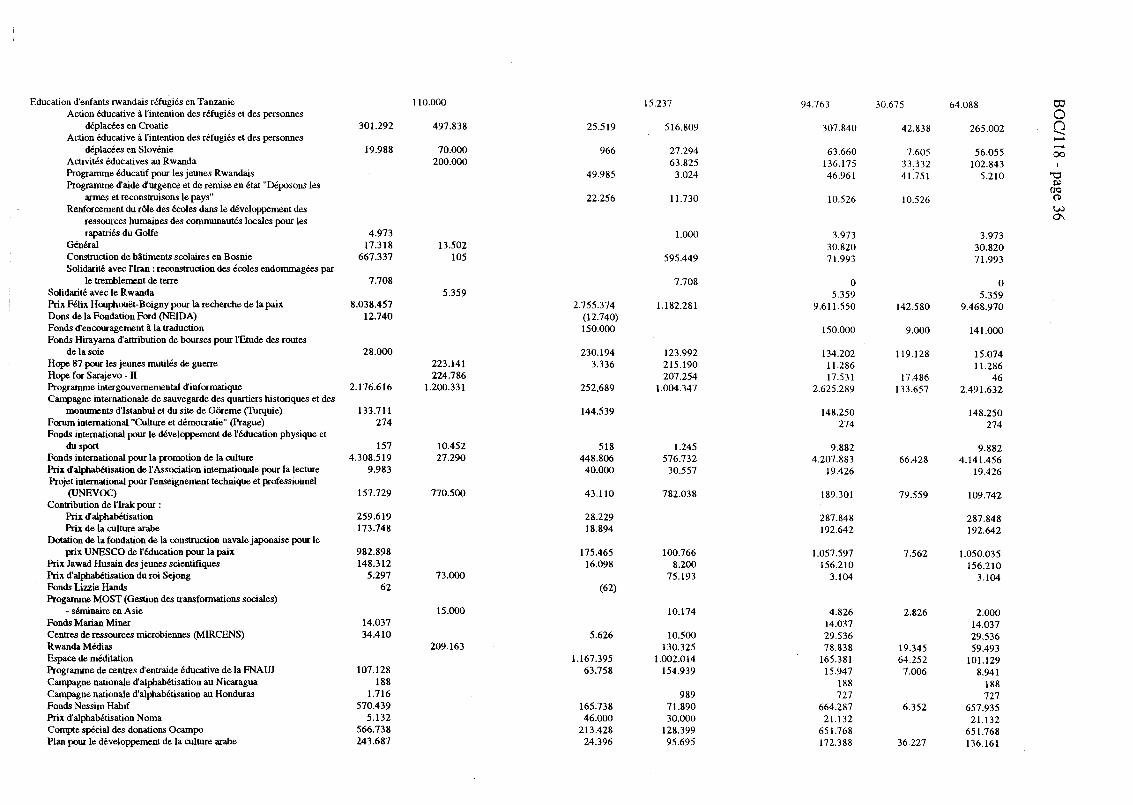

Fondo de Socorro de Urgencia

Vehículo blindado para la Oficina de la UNESCO en SarajevoEducación para los niños rwandeses refugiados en TanzaniaActividades de educación en RwandaPrograma educativo para la juventud de RwandaPrograma de emergencia y rehabilitación “Depongamos las armas y reconstruyamos la nación”Solidaridad con RwandaFondo de Fomento de la Traducción“Hope 87” para los jóvenes mutilados de guerra“Esperanza para Sarajevo - II”Programa de Gestión de las Transformaciones Sociales (MOST) - Seminario de Asia

BOC/118 - pág. 9

Rwanda MediaRecinto de meditaciónFomento de las actividades relativas al patrimonio culturalLectura para todos - campaña en Africa, 1994-1995Restauración de la Biblioteca Nacional y Universitaria de Bosnia y Herzegovina en Sarajevo

Cuentas especiales para:

Facultad de Comunicación de Masas, El CairoSeminario Internacional sobre “La Mujer y los Medios de Comunicación”, Beijing, 1995Fondo Internacional para el Desarrollo Tecnológico de AfricaJardín de la ToleranciaDesarrollo del Museo Estatal del ErmitageApoyo a la exposición de la UNESCO para la Conferencia de la SID sobre la educación con

miras a un modo de vida sostenibleEspacios del BarrocoFormación de guías turísticos en CamboyaPlan de Escuelas Asociadas de la UNESCOFondo de la UNESCO para los medios de comunicaciónParticipación de la UNESCO en el Programa Conjunto y Copatrocinado de las Naciones

Unidas para el HIV/SIDAPrograma de Becas UNESCO/República de CoreaWorld Park Festival Executive Committee para el programa de la UNESCO relativo a latolerancia

BOC/118 - pág. 10

AUDITOR GENERAL DE CANADA

DICTAMEN DEL AUDITOR EXTERNO

A la Conferencia Generalde la Organización de las Naciones Unidaspara la Educación, la Ciencia y la Cultura

He examinado los estados de cuentas adjuntos, numerados I a IV, y los cuadroscorrespondientes de la Organización de las Naciones Unidas para la Educación, la Ciencia y laCultura (UNESCO) establecidos al 31 de diciembre de 1995 y que abarcan el ejercicioeconómico bienal cerrado en esa fecha. La responsabilidad de esos estados financieros incumbeal Director General. Mi responsabilidad consiste en examinar esos estados de cuentas y emitirun dictamen al respecto.

He comprobado las cuentas de conformidad con lo dispuesto en el Artículo 12 delReglamento Financiero de la UNESCO y con las normas generalmente aceptadas en la materia,con arreglo a las normas internacionales de intervención de cuentas y con las normas comunesde comprobación de cuentas del Grupo de Auditores Externos del sistema de las NacionesUnidas, los organismos especializados y el Organismo Internacional de Energía Atómica.Dichas normas requieren que planifique y realice un examen para obtener una certezarazonable de que los estados de cuentas no contienen errores materiales. La comprobación decuentas comprende el examen, con fines de verificación, de comprobantes de las cantidades yla información presentadas en los estados de cuentas. También incluye una evaluación de losprincipios contables utilizados y de las estimaciones significativas efectuadas por la dirección,así como una apreciación de la presentación general de los estados de cuentas.

En mi opinión, en todos los aspectos materiales estos estados de cuentas exponenclaramente la situación financiera de la UNESCO al 31 de diciembre de 1995 así como losresultados de sus operaciones y sus movimientos de efectivo correspondientes al ejercicioeconómico bienal que se cerró en esa fecha, de conformidad con los principios contables de laUNESCO definidos en la Nota 2 adjunta a los estados de cuentas. Con arreglo a lo dispuestoen el Reglamento Financiero de la UNESCO declaro que, en mi opinión, estos principioscontables se han aplicado sobre una base concorde con la del ejercicio financiero anterior.

Además, a mi juicio, las transacciones de la UNESCO de las que he tomadoconocimiento durante mi examen de los estados de cuentas se ajustan, en todos los aspectossignificativos, al Reglamento Financiero de la UNESCO y a los textos legislativos autorizados.

Los estados de cuentas de la UNESCO al 31 de diciembre de 1993 correspondientes alejercicio económico bienal que se cerró en esa fecha fueron comprobados por otro auditorexterno.

L. Denis Desautels, FCAAuditor General de CanadáAuditor Externo

Ottawa, Canadá14 de junio de 1996

BOC/118 - pág. 11

APROBACION DE LOS ESTADOS DE CUENTAS

Elaborados por Aprobados por

Daniel Daly Federico MayorContralor Director General

N.B.: POR RAZONES TECNICAS LOS ESTADOS DE CUENTAS, LOS CUADROS YLOS ANEXOS ADJUNTOS SE PRESENTAN SOLAMENTE EN FRANCES EINGLES.

Organización de las Naciones Unidaspara la Educación,la Ciencia y la Cultura Consejo Ejecutivo ex

150ª reunión

150 EX/17 Add.PARIS, 4 de octubre de 1996Original: Inglés

Punto 6.1 del orden del día provisional

INFORME FINANCIERO Y ESTADOS DE CUENTAS COMPROBADOSRELATIVOS A LAS CUENTAS DE LA UNESCO CORRESPONDIENTES

AL EJERCICIO ECONOMICO CERRADO EL 31 DE DICIEMBRE DE 1995,E INFORME DEL AUDITOR EXTERNO

ADDENDUM

RESUMEN

En este addendum figura el informe completo del Auditor Externo sobre lascuentas de la UNESCO para el bienio 1994-1995, junto con los comentarios delDirector General al respecto.

1. Se anexa al presente documento:

I. El informe del Auditor Externo sobre las cuentas de la UNESCO para el ejercicioeconómico cerrado el 31 de diciembre de 1995.

II. Los comentarios del Director General sobre el informe del Auditor Externo.

2. Los comentarios del Director General están estructurados de forma que siguen lasrecomendaciones del Auditor Externo y los principales puntos por él señalados en Asuntos deEspecial Importancia, con referencia a cada uno de los temas principales del informe decomprobación de cuentas, a saber:

Gestión de caja en un periodo de restricción del efectivo;Obligaciones pendientes;Gestión financiera en las Oficinas fuera de la Sede;

150 EX/17 Add. - pag. 2

Tecnología de la información;Comprobación interna;Gestión de los viajes del personal.

3. El Director General desea citar el Dictamen del Auditor Externo de fecha 14 de junio de1996 que figura en el documento 150 EX/17:

“En mi opinión, en todos los aspectos materiales estos estados de cuentas exponenclaramente la situación financiera de la UNESCO al 31 de diciembre de 1995 así como losresultados de sus operaciones y sus movimientos de efectivo correspondientes al ejercicioeconómico bienal que se cerró en esa fecha, de conformidad con los principios contablesde la UNESCO definidos en la Nota 2 adjunta a los estados de cuentas. Con arreglo a lodispuesto en el Reglamento Financiero de la UNESCO declaro que, en mi opinión, estosprincipios contables se han aplicado sobre una base concorde con la del ejercicioeconómico anterior.

Además, a mi juicio, las transacciones de la UNESCO de las que he tomado conocimientodurante mi examen de los estados de cuentas se ajustan, en todos los aspectossignificativos, al Reglamento Financiero de la UNESCO y a los textos legislativosautorizados.”

En su dictamen, el Auditor Externo no formula ninguna reserva ni salvedad acerca de laforma, el contenido y la corrección de los estados de cuentas, que se presentan a los órganosrectores de la UNESCO. Confirma que se ajustan al Reglamento Financiero de la Organización y alos textos legislativos autorizados.

150 EX/17 Add.Anexo I

ANEXO I

INFORME DEL AUDITOR EXTERNOSOBRE LAS CUENTAS DE LA UNESCO PARA EL BIENIO 1994-1995

INDICE

Párrafos

Dictamen de comprobación de cuentas...................................................... 1-123

Introducción ....................................................................................... 1-2

Alcance de la comprobación de cuentas .............................................. 3

Explicación del dictamen del Auditor Externosobre los estados de cuentas ................................................................ 4-10

ASUNTOS DE ESPECIAL IMPORTANCIA .......................................... 11-25

Puntos principales...................................................................................... 11-18

Introducción ............................................................................................... 19-20

Alcance de la comprobación de cuentas .............................................. 21-23

Criterios de la comprobación de cuentas ............................................. 24

Metodología de la comprobación de cuentas ....................................... 25

OBSERVACIONES Y RECOMENDACIONES ...................................... 26-123

A. Controles financieros ............................................................... 26-46La gestión de caja en un periodo de restricción del efectivo ....... 26-39Obligaciones pendientes ............................................................ 40-46

B. La gestión financiera en las Oficinas fuera de la Sede............ 47-85Información financiera para la gestión ....................................... 49-51El registro de los gastos de las Oficinas fuera de la Sede ............ 52-62El gasto deficitario de las Oficinas fuera de la Sede ................... 63-85

C. Tecnología de la información .................................................. 86-99Los sistemas financieros y la estructura de fiscalización ............ 88El establecimiento de prioridades y los vínculoscon los planes de la UNESCO ................................................... 89-90El costo total de la tecnología de la información ........................ 91-93La comunicación de los progresos realizadosy la satisfacción de expectativas ................................................. 94-95Ausencia de una lógica de tipo comercial .................................. 96-99

D. La Auditoría Interna ............................................................... 100-106E. La gestión de los viajes del personal ....................................... 107-123

150 EX/17 Add.Anexo I - pág. 2

DICTAMEN DE COMPROBACION DE CUENTAS

Introducción

1. En cumplimiento del Artículo 11.5 del Reglamento Financiero de la UNESCO, el DirectorGeneral nos ha sometido, para que los comprobáramos, los estados de cuentas de la Organizacióncorrespondientes al ejercicio económico cerrado el 31 de diciembre de 1995.

2. En calidad de Auditores Externos de la UNESCO, también se nos ha pedido quecomprobáramos los fondos anticipados por el Programa de las Naciones Unidas para elDesarrollo y el Fondo de Población de las Naciones Unidas, así como los estados de cuentas delServicio de Ahorro y Préstamo del Personal de la UNESCO y del Instituto Internacional dePlaneamiento de la Educación. De conformidad con lo dispuesto en nuestro contrato, hemosremitido nuestro dictamen de auditores sobre esos estados financieros, el cual no figura en esteinforme.

Alcance de la comprobación de cuentas

3. Las cuentas se han comprobado de conformidad con el Artículo 12 del ReglamentoFinanciero de la UNESCO y con las normas generalmente aceptadas en la materia, con arreglo alas normas internacionales de intervención de cuentas y con las normas comunes decomprobación de cuentas aprobadas por el Grupo de Auditores Externos del sistema de lasNaciones Unidas, los organismos especializados y el Organismo Internacional de EnergíaAtómica. La comprobación de cuentas se llevó a cabo en la Sede de la UNESCO en París y enalgunas Oficinas fuera de la Sede. La Secretaría nos proporcionó toda la información y lasexplicaciones que necesitábamos para efectuar nuestro análisis.

Explicación del dictamen del Auditor Externo sobre los estados de cuentas

4. El dictamen del Auditor Externo consta de tres partes principales: el párrafo introductorio,el párrafo relativo al alcance de la comprobación de cuentas y el dictamen formulado en los dosúltimos párrafos.

5. En el párrafo introductorio se indican los estados de cuentas específicos que se hancomprobado. El informe del Auditor abarca asimismo las notas y los cuadros relacionados conlos estados de cuentas pues forman parte de estos últimos. En este párrafo también se exponen lasresponsabilidades de la Secretaría y del Auditor Externo. La Secretaría, no el Auditor Externo, esquien elabora la información básica y asume la responsabilidad de las afirmaciones y de losjuicios críticos integrados en los estados de cuentas. Esa es la declaración de hechos que incumbea la Secretaría. El Auditor Externo comprueba los elementos en que se fundan los estados decuentas y, de resultas de esta labor, formula un dictamen al respecto. Este proceso añadecredibilidad a los estados de cuentas de la dirección.

6. En el párrafo relativo al alcance, en lugar de enumerar las operaciones efectuadas, elAuditor Externo declara que el examen se efectuó de conformidad con las normas de lacontabilidad profesional, las cuales se aplican por igual en cualquier comprobación de estados decuentas, independientemente de la naturaleza o la dimensión de la entidad. Este párrafo aporta allector algunas explicaciones sobre la índole y el alcance de una comprobación de cuentas: seaclara que comprende el examen de comprobantes por muestreo, esto es, que no se examinantodos los comprobantes disponibles.

150 EX/17 Add.Anexo I - pág. 3

7. Los párrafos que contienen el dictamen del Auditor Externo se refieren a las conclusionesrelativas a cuatro asuntos: si los estados de cuentas se han preparado de conformidad con losprincipios contables de la UNESCO; si estos principios se aplicaron sobre una base concorde conla del ejercicio financiero anterior; si se puede confiar en que los estados de cuentas presentanfielmente la situación financiera general de la UNESCO y los resultados de las operaciones, y silas transacciones que hemos comprobado se ajustan al Reglamento Financiero y los textosnormativos de la UNESCO. Nuestra conclusión sobre estos puntos es positiva y, porconsiguiente, el dictamen del Auditor sobre los estados de cuentas de la UNESCO es sin reserva.

8. Se suele aludir al informe del Auditor Externo como a un certificado. Es éste un términodesacertado, ya que el Auditor Externo no certifica estados de cuentas ni garantiza su exactitud.El informe del Auditor Externo no es una exposición de hechos, sino la expresión de una opiniónprofesional. La índole de su tarea no tiene por objeto llegar a la conclusión de que los estados decuentas son exactos. Las normas actuales de presentación de informes confieren una credibilidadapropiada a los estados de cuentas. El empleo de la frase “en todos los aspectos materiales”recalca nuevamente el carácter material del dictamen.

9. Es preciso relacionar las palabras clave “exponen claramente” con “de conformidad con losprincipios contables de la UNESCO definidos en la Nota 2 adjunta a los estados de cuentas”, yaque ambas frases constituyen un concepto único de presentación correcta. El Auditor Externodebe determinar si el método y los principios contables utilizados en estas circunstancias sonapropiados. También ha de comprobar que la información presentada en los estados de cuentasesté clasificada y resumida de modo razonable con las notas explicativas que correspondan.

10. Como señaló el Director General en su presentación de los estados de cuentas, la adopciónsin reserva de las normas comunes de contabilidad del sistema de las Naciones Unidas modificósustancialmente la manera en que la UNESCO contabiliza las transacciones financieras y presentainformes al respecto. Consideramos que la adopción de las normas comunes de contabilidad de lasNaciones Unidas proporciona una mejor información sobre los recursos y las actividades globalesde los que la UNESCO es responsable.

ASUNTOS DE ESPECIAL IMPORTANCIA

Puntos principales

11. La fiscalización financiera es una responsabilidad fundamental de cada directivo de laOrganización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO). LaOrganización gasta cerca de 750 millones de dólares en un bienio. Es esencial que los activos de laUNESCO estén registrados y protegidos de modo apropiado, que los datos contables seanprecisos y fidedignos, y que los gastos se efectúen solamente con los fines declarados y dentro delos límites aprobados por la Conferencia General. Lo anterior sólo es posible si existe un buensistema de fiscalización interna de la contabilidad para precaverse contra el error, el fraude y lamala gestión.

12. Hemos observado que la Contraloría, con el firme apoyo de la Oficina del Presupuesto, haasumido una función rectora en el asesoramiento y la definición de normas y reglamentosdestinados a asegurar el funcionamiento adecuado de controles financieros esenciales en laUNESCO. Actualmente se están examinando medidas significativas para reforzar aún más los

150 EX/17 Add.Anexo I - pág. 4

controles financieros, entre ellas el mejoramiento de los sistemas informatizados para las nóminasy otros gastos. Si bien es muy lógico que las unidades administrativas asuman una parte de lasreducciones de recursos que la UNESCO ha debido aplicar recientemente, en nuestra opinióncualquier otra restricción antes de la ejecución del plan de desarrollo tecnológico debería hacerseprevia evaluación de los riesgos que entrañaría la posible reducción conexa de controlesfinancieros esenciales.

13. Estimamos que los controles financieros existentes en las esferas que hemos examinadoson generalmente satisfactorios. Si se controlaran y ajustaran mejor a lo largo del bienio lasobligaciones pendientes, los servicios centrales de la Sede y los directivos podrían evaluar mejorlas necesidades de efectivo. También estarían en mejores condiciones para adoptar las decisionespertinentes con respecto a la financiación de actividades del programa y a su ejecución.

14. En muchas de las Oficinas de la UNESCO fuera de la Sede es muy insuficiente la gestiónfinanciera, esto es, el proceso por el cual los responsables de la adopción de decisiones deberíandeterminar las repercusiones financieras de sus decisiones y comprobar si los programas se llevan acabo en los plazos previstos y teniendo debidamente en cuenta la economía y la eficacia. A losdirectivos les es difícil relacionar los objetivos, los resultados y los recursos, pues a menudo nodisponen de la información ni del personal competente requeridos. Hemos comprobado que, asícomo la mayoría de las Oficinas de la Organización fuera de la Sede están vinculadas a ésta por loque respecta al registro de las obligaciones, se podría mejorar la gestión financiera si también elregistro de los gastos de esas Oficinas estuviera conectado con los sistemas automatizados de laSede.

15. Se ha progresado en algunos ámbitos correspondientes a los planes sobre tecnología de lainformación de la UNESCO. Sin embargo, nos preocupa que no se establezcan prioridades entrelas iniciativas relativas a las nuevas tecnologías de la información y no se proporcione a ladirección ni a los órganos rectores la información que necesitan para asegurar una gestión eficazde las inversiones de la Organización en tecnologías de la información.

16. Si bien se están adoptando varias medidas para reforzar la función de los oficialesadministrativos en las Oficinas fuera de la Sede, habría que fomentar la creación de redes deoficiales administrativos así como la rotación periódica de éstos.

17. Como señaló el anterior Auditor Externo, no se dispone de los recursos necesarios paraque la comprobación interna cumpla su misión y la Organización debería contemplar la posibilidadde recurrir a los servicios de profesionales externos si no se cuenta con las competencias internasnecesarias para desempeñar el mandato asignado a la comprobación interna.

18. Se ha debatido mucho acerca de los viajes y el Director General ha emitido una serie dedirectrices al respecto, pero no hemos podido determinar si se está logrando realmente que losviajes sean económicos, pues aún no se dispone de información esencial para administrar losgastos correspondientes.

150 EX/17 Add.Anexo I - pág. 5

INTRODUCCION

19. Presentamos este informe sobre las conclusiones de la comprobación de cuentas que hemosefectuado en calidad de Auditores Externos de la Organización de las Naciones Unidas para laEducación, la Ciencia y la Cultura (UNESCO) en virtud de nuestro nombramiento por laConferencia General en su 27ª reunión, el 9 de noviembre de 1993.

20. La comprobación de cuentas se efectuó en la Sede, principalmente en la Contraloría, laOficina del Presupuesto, la Oficina de Documentación, Servicios Informáticos yTelecomunicaciones y con los funcionarios encargados de la comprobación interna, así como envarias Oficinas fuera de la Sede, entre ellas las de Nueva York, Caracas, Brasilia, Dakar, NuevaDelhi, Bangkok y Yakarta.

Alcance de la comprobación de cuentas

21. Durante el presente bienio, además de nuestras responsabilidades relativas a lacomprobación de cuentas, hemos efectuado un análisis de los sistemas de gestión y fiscalizaciónfinancieras de las Oficinas de la UNESCO fuera de la Sede. A nuestros efectos la fiscalización yla gestión financieras abarcan los sistemas, principios y procedimientos necesarios paraproporcionar una certeza razonable de que las decisiones se adoptan con pleno conocimiento desus repercusiones financieras; el dinero se gasta teniendo debidamente en cuenta la economía, laeficiencia y la eficacia; los activos están protegidos contra pérdidas materiales; el dinero se gastay se recauda de conformidad con las disposiciones financieras reglamentarias y administrativas;los datos contables son precisos y fidedignos; se supervisan los resultados de modo apropiado ylos directivos son considerados responsables de los resultados obtenidos.

22. Hemos examinado también los controles contables para determinar si eran adecuados conrespecto a los ingresos y los gastos y si esas transacciones se consignaban de manera apropiada.Por último, hemos analizado el modo en que la UNESCO ejerce sus responsabilidades fiduciariassobre los activos y recursos que se le confían.

23. Dentro de nuestra labor hemos evaluado también los actuales sistemas de informaciónsobre la gestión de la UNESCO para determinar si proporcionan una información precisa,completa, pertinente y oportuna que ayude a adoptar decisiones económicas. Además, hemosanalizado la exactitud, pertinencia y oportunidad de la información proporcionada a quienesintervienen en la adopción de decisiones, como los directores de programas, el Gabinete, losinterlocutores de la UNESCO (organizaciones gubernamentales y no gubernamentales) y losórganos rectores. Durante nuestro examen no hemos analizado ningún aspecto de laplanificación, la ejecución o la supervisión de los programas.

Criterios de la comprobación de cuentas

24. En nuestro examen, hemos evaluado los sistemas de fiscalización y gestión financieras dela UNESCO en función de los siguientes criterios:

• Las responsabilidades de gestión y fiscalización financieras se deberían ejercerutilizando un marco eficaz que comprenda políticas, sistemas y prácticas apropiados.

• En el ejercicio de las funciones de gestión y fiscalización financieras, habría queexplicitar claramente las atribuciones y las obligaciones, a fin de deslindar las

150 EX/17 Add.Anexo I - pág. 6

responsabilidades respectivas de los directivos del programa y los funcionarios definanzas.

• Convendría concebir, establecer y mantener sistemas de información contable yadministrativa apropiados para que la dirección pueda planificar, fiscalizar y contabilizarla utilización de los recursos de manera disciplinada así como asegurar el registroadecuado de las transacciones de conformidad con las directrices y normas financierasde la UNESCO, con controles internos adecuados que comprendan procedimientos desalvaguardia.

• Los sistemas financieros deberían cumplir con requisitos en materia de presentación deinformes y responder a las necesidades de los encargados de la adopción de decisionesen cuanto a la información relativa al programa, a los aspectos financieros y a losresultados. La información suministrada debería ser pertinente, completa, exacta yoportuna.

• La UNESCO debería contar con un sistema apropiado y eficaz de gestión del efectivo yde salvaguardia de otros activos respecto de pérdidas importantes. Habría que establecercontroles financieros para asegurar que las transacciones se registran de manera precisa,completa y oportuna; que los ingresos se recaudan en la forma autorizada y que losrecursos se utilizan para los fines establecidos por los textos reglamentarios y nosobrepasan las cuantías aprobadas por la Conferencia General.

Metodología de la comprobación de cuentas

25. Nuestra metodología consistió en reunir información mediante entrevistas con funcionariosde la UNESCO en la Sede y en actividades descentralizadas, el examen de sistemas y prácticas yel análisis de la documentación y los informes pertinentes. La comparación de la información ylos datos de la Sede con las actividades regionales y externas a la Organización nos permitiórealizar una evaluación razonable de la situación de los sistemas de gestión y fiscalizaciónfinancieras en las Oficinas de la UNESCO fuera de la Sede.

OBSERVACIONES Y RECOMENDACIONES

A. Controles financieros

La gestión de caja en un periodo de restricción del efectivo

Los directivos y los órganos rectores deben dedicar mucho tiempo a supervisar lasituación de caja

26. En los últimos seis años, el aumento significativo del saldo de las contribuciones adeudadaspor los Estados Miembros ha planteado dificultades a la dirección y a los órganos rectores en lotocante a la gestión de la situación de caja de la UNESCO. Al 31 de diciembre de 1995, final delbienio, el saldo de las contribuciones pendientes de abonar por los Estados Miembros alPresupuesto Ordinario se había incrementado a 105 millones de dólares, lo que representa unaumento del 21% en comparación con el saldo del bienio anterior. Las contribuciones atrasadascorrespondientes a ejercicios económicos anteriores ascendían a 18 millones de dólares, cuantíasuperior en un 93% a la del saldo del bienio anterior.

150 EX/17 Add.Anexo I - pág. 7

27. Hemos comprobado que el Director General y la Contraloría han realizado esfuerzosconcertados para recaudar las contribuciones recurriendo a una serie de medios, comprendidasllamadas telefónicas, visitas personales y cartas recordatorias. El Director General siguevigilando muy de cerca la situación financiera de la Organización. Se están estudiandoactualmente diversos planes de medidas incitativas y de sanción con miras al pronto pago de lascontribuciones por los Estados Miembros. A lo largo del año, el Director General somete alConsejo Ejecutivo informes periódicos sobre la situación de estas medidas y estos planes.

28. La Conferencia General y el Consejo Ejecutivo dedican gran parte de su tiempo a examinarmodificaciones de las prioridades y de la ejecución del programa derivadas de problemasasociados con el retraso en el pago de las contribuciones.

29. En la Constitución de la UNESCO y en su Reglamento Financiero se prevén sancionescomo la suspensión del derecho de voto de los Estados Miembros en mora en el pago de suscontribuciones. Ahora bien, esas sanciones sólo pueden ser impuestas por la ConferenciaGeneral. Hasta la fecha, los Estados Miembros no han estado dispuestos a denegar el derecho devoto a Estados Miembros que no han abonado sus contribuciones y no se ha aplicado ningunaotra sanción.

30. Día a día, la Contraloría vigila el saldo de las principales cuentas bancarias de la UNESCOa fin de determinar si es preciso recurrir a préstamos para financiar actividades del programa ycubrir insuficiencias de efectivo. Cuando se necesitan fondos adicionales la Contraloría contraepréstamos internos con el Fondo de Operaciones y otras fuentes de recursos internas. Una vezagotadas las fuentes de financiación internas, el Contralor recurre a préstamos de una línea decrédito preestablecida con instituciones financieras. Al final del bienio, el costo total de losintereses de los préstamos del bienio 1994-1995 sobrepasaba el millón de dólares.

31. A nuestro juicio, hasta que se encuentre un mecanismo eficaz para obtener el pago puntualde las contribuciones por los Estados Miembros, la dirección y los órganos rectores tendrán queseguir dedicando un tiempo considerable a la vigilancia de la situación de caja de la Organizacióny, en consecuencia, tendrán menos tiempo para dedicar a la ejecución del programa.

Mejorar los medios de comunicación puede ayudar a atenuar los problemas delproceso presupuestario

32. En cumplimiento de las decisiones del Consejo Ejecutivo, el Director General ha instituidoun mecanismo de planificación para casos de emergencia en virtud del cual la Oficina delPresupuesto habilita trimestralmente créditos destinados a los sectores y las Unidades fuera de laSede para actividades cuya ejecución está prevista durante un trimestre determinado. Losfuncionarios de la Oficina del Presupuesto explicaron que esas asignaciones se basan en losplanes de trabajo que se reciben de los sectores y de las Unidades fuera de la Sede. Cada tresmeses, la Oficina recuerda a los sectores y Oficinas fuera de la Sede que deben actualizarcontinuamente sus programas de trabajo para integrar en ellos todos los ajustes y enmiendas quesurjan, a fin de que la Oficina pueda efectuar las consiguientes modificaciones de lasasignaciones.

33. Los directivos de la Oficina estiman que la calidad de la información contenida en losplanes de trabajo que reciben varía considerablemente: algunos sectores y Unidades fuera de laSede presentan planes detallados que permiten a la Oficina determinar qué proyectos están

150 EX/17 Add.Anexo I - pág. 8

previstos y qué recursos se requieren. Otros suministran planes menos detallados y la Oficinatiene que interpretar la distribución cronológica de las necesidades de fondos. Los directivos de laOficina del Presupuesto consideran que si los sectores y las Oficinas fuera de la Sede mejoraranla calidad de la información que les comunican en sus programas de trabajo, la Oficina podríaayudarlos a atenuar muchos de los problemas experimentados con el actual procesopresupuestario.

34. En nuestro examen hemos observado que en los procesos de planificación ypresupuestación de la UNESCO influyen seriamente las actuales restricciones de efectivo queexperimenta la Organización debido a la elevada cuantía que representan las contribucionesatrasadas de los Estados Miembros. Teniendo en cuenta los frecuentes cambios del programa queorigina la escasez de efectivo, la naturaleza del proceso presupuestario de la Organización, elnúmero de funcionarios que intervienen en el proceso y la dispersión geográfica de laOrganización, estimamos esencial establecer fuertes lazos de comunicación y esfuerzoscoordinados entre los sectores, las Unidades fuera de la Sede y la Oficina del Presupuesto paraque puedan responder a los cambios y problemas que se plantean en el proceso presupuestario.

35. Observamos que los oficiales administrativos de los sectores y Oficinas fuera de la Sedededican un tiempo considerable al proceso de planificación y presupuestación. Así, por ejemplo,facilitan un aporte valioso a la preparación del principal documento presupuestario de laUNESCO, el C/5, y luego preparan planes detallados de trabajo en apoyo de la ejecución de lasactividades especificadas en el C/5. Se les pide luego actualizar con frecuencia esos planes parahacer frente a los efectos de las limitaciones de efectivo y a los cambios de prioridad de lasactividades. En consecuencia, los funcionarios de los sectores y las Unidades fuera de la Sedeestiman que el proceso de planificación y presupuestación obstaculiza la ejecución de susprogramas, ya que deben dedicar un tiempo considerable a tratar asuntos presupuestarios y, porlo tanto, tienen menos tiempo para ocuparse de la ejecución de los programas. Una mejorcomunicación con la Oficina del Presupuesto podría contribuir a que los funcionarios de lossectores y Oficinas fuera de la Sede mejorasen la eficacia del proceso presupuestario ypermitirles dedicar más tiempo a la ejecución de los programas.

36. Se han adoptado varias iniciativas para mejorar la comunicación y mitigar los problemasrelativos a cuestiones administrativas. Así, en 1995 administradores experimentados revitalizaronla Junta de Coordinación Administrativa, con objeto de mejorar la comunicación entre losoficiales administrativos y los servicios centrales de la Secretaría.

37. En enero de 1996, el Director General difundió una nota en la que actualiza el mandato deesa Junta a fin de fortalecer más su función. Ese mismo mes, la Oficina del Presupuesto envió alDirector General un memorando en el que destacaba la necesidad de replantear las estructurasadministrativas de la UNESCO y redefinir la función de los oficiales administrativos. Además, araíz de las medidas adoptadas por el Director General para fortalecer las funcionesintersectoriales e interdisciplinarias de las Oficinas fuera de la Sede, la Junta de CoordinaciónAdministrativa inició en enero de 1996 un proyecto experimental destinado a determinadosoficiales administrativos de Oficinas fuera de la Sede, con objeto de capacitarlos para queprestaran asistencia sobre el terreno en cuestiones administrativas y financieras.

38. Con objeto de solventar dificultades del proceso presupuestario, la Oficina del Presupuestopreparó recientemente el UNESCO Handbook for Future Administrators, que destaca la manera

150 EX/17 Add.Anexo I - pág. 9

como funciona el proceso presupuestario, explica la función de la Oficina, las técnicaspresupuestarias y la labor del oficial administrativo en el proceso presupuestario.

39. Como en el proceso presupuestario de la UNESCO influye considerablemente la situaciónde liquidez y su realización exige los esfuerzos coordinados de distintos oficiales de los sectores,las Oficinas fuera de la Sede y la Oficina del Presupuesto, consideramos que esas Unidadesdeben seguir procurando mejorar su comunicación, a fin de contribuir a mitigar los problemas delproceso presupuestario y hacer que corresponda mejor a sus necesidades. Asimismo, la Oficinadel Presupuesto, la Contraloría, los sectores y las Oficinas fuera de la Sede deben seguirexaminando métodos posibles de mejora del proceso presupuestario de la UNESCO, con objetode alcanzar una ejecución eficaz y efectiva de los programas y el presupuesto de la UNESCO.

Obligaciones pendientes

40. En virtud del Artículo 4 del Reglamento Financiero de la UNESCO, las consignaciones decréditos votadas por la Conferencia General constituirán una autorización en cuya virtud elDirector General podrá contraer obligaciones y efectuar pagos en relación con los fines para loscuales fueron votadas. Ahora bien, los créditos consignados en el presupuesto permanecerándisponibles por un plazo de 12 meses a contar desde la fecha del cierre del ejercicio económicopara el cual fueron aprobados, en la medida necesaria para saldar obligaciones relativas a bienessuministrados y a servicios prestados durante el ejercicio económico y para liquidar cualquierotra obligación pendiente regularmente contraída. Los criterios para validar la retención de lasconsignaciones están definidos por el Director General respecto de cada categoría de acción en elApéndice 3F del Manual de la UNESCO.

41. El Artículo 14.2 del Reglamento Financiero autoriza al Director General a interpretar elReglamento en caso de duda. El Reglamento de Administración Financiera, preparado por elDirector General para aplicar el Reglamento Financiero, fue aprobado por el Consejo Ejecutivo.Si bien nos parece que el Reglamento de Administración Financiera es exhaustivo, consideramosque no define lo que se quiere decir en el Artículo 4.3 del Reglamento Financiero con “cualquierotra obligación pendiente regularmente contraída”. A resultas de nuestra comprobación decuentas estimamos que los oficiales administrativos no respetan adecuadamente los criteriosdefinidos en el Apéndice 3F del Manual.

42. Esas obligaciones pendientes al cierre del ejercicio financiero deberían representar adeudosválidos contra los recursos de la UNESCO para ese ejercicio financiero. Sólo se deberíanmantener si lo permiten el reglamento y las normas de administración financiera y deberíanaparecer en las cuentas como pasivo. Al cierre del ejercicio financiero el valor de lasobligaciones del Programa Ordinario pendientes ascendía a 25.324.863 dólares. Nuestracomprobación mostró un alto número de solicitudes de obligaciones hacia finales de año. Porejemplo, observamos que la Oficina del Presupuesto informó al Director General el 29 dediciembre de 1995 de que, de conformidad con las instrucciones que le había impartido el 28 dediciembre de 1995, se habilitaban aproximadamente 2,2 millones de dólares para 56 actividadesprioritarias del programa, correspondientes a compromisos asumidos por la Organización en1995.

43. Aunque la responsabilidad general de registrar adecuadamente las obligaciones pendientesincumbe al Contralor, por motivos prácticos y de conformidad con los reglamentos, se hadelegado esa función a los oficiales administrativos de los distintos sectores y Oficinas fuera de

150 EX/17 Add.Anexo I - pág. 10

la Sede. Observamos que con frecuencia la Contraloría, en vez de emplear su tiempo en laboresesenciales, lo dedicaba a analizar las obligaciones pendientes y a escribir a los oficialesadministrativos para ajustar los compromisos registrados a la cuantía legal de la obligación.

44. Ante la necesidad de aplazar fondos debido a las restricciones financieras, parece que lamayoría de los sectores y Oficinas fuera de la Sede han decidido comprometer gran parte de lashabilitaciones de créditos de manera casi inmediata, como forma de asegurarse de que contaráncon recursos para ejecutar eficazmente sus programas. Si bien en algunos casos los propiosoficiales administrativos han creado esas obligaciones "prematuras", en otros se han vistoconstreñidos a hacerlo por la dirección de sus sectores, que quería proteger sus consignacionescontra aplazamientos o reducciones durante el año, o bien evitar que no se les habilitaran losfondos al término del bienio. Como esas obligaciones no se revisan ni se ajustanpermanentemente, pese a los esfuerzos de la Contraloría, ciertos fondos que podrían estardisponibles para la ejecución del programa quedan “congelados” como obligaciones pendientes yes posible que no se los libere a tiempo para que puedan utilizarse de manera más eficaz.

45. Si se controlaran mejor las obligaciones pendientes y se ajustara el balance a lo largo delbienio, los servicios centrales de la Sede y los administradores podrían evaluar mejor ladisponibilidad de efectivo y las necesidades. En consecuencia, estarían en mejores condiciones detomar decisiones adecuadas y oportunas en relación con la financiación de las actividades delprograma y su ejecución.

46. Las obligaciones pendientes se deberían analizar periódicamente durante el bienio. Sedeberían hacer ajustes oportunamente a las obligaciones que no representen un pasivo válidolegal.

B. La gestión financiera en las Oficinas fuera de la Sede

47. Durante el bienio pasado visitamos siete de las Oficinas de la UNESCO fuera de la Sede.Nuestra labor consistió en examinar la gestión financiera de las operaciones descentralizadas. Losfuncionarios de la UNESCO que encontramos en la mayoría de nuestras visitas eran muytrabajadores y estaban entregados a los objetivos generales de la Organización. Muchosconsideraban que no disponían de los instrumentos esenciales para cumplir el mandato de laUNESCO de manera eficaz y efectiva, lo cual es preocupante porque de hecho los distintossectores siguen controlando el presupuesto y las actividades del programa de las Oficinas fuerade la Sede. Asimismo descubrimos que no es clara la función de los oficiales administrativos nidel director de las Oficinas fuera de la Sede por lo que atañe a la gestión financiera. Losdirectores de las Oficinas fuera de la Sede deberían tener más peso en la contratación, evaluacióndel rendimiento y ascenso del personal que se les asigna.

48. En el curso de nuestra comprobación advertimos que las Oficinas fuera de la Sede no solíantener una base nacional de datos ni para el programa ordinario ni para las actividades realizadascon fondos extrapresupuestarios y que en su mayoría no conocían la existencia de tales bases dedatos. Era de esperar que la información relativa a los dos bienios anteriores se hubiera puestooportunamente a disposición de los directores de los Oficinas regionales y los administradores. Siutilizara la información disponible, la UNESCO podría elaborar un marco adecuado deplanificación y mejorar las decisiones relativas a asignación de recursos.

Información financiera para la gestión

150 EX/17 Add.Anexo I - pág. 11

49. Hay una enorme cantidad de datos disponibles en distintas formas que pueden extraerse delos sistemas contables de la UNESCO. En gran parte, son listas de transacciones financierasdetalladas, destinadas a mantener el control presupuestario y financiero central. Es inusual quetales datos se conviertan en la información financiera que los administradores necesitan para lagestión. Si se quiere que la información sea útil a los administradores, deberá ser oportuna,precisa, completa y pertinente. Según la mayoría de los administradores, para que sea pertinente,la información financiera deberá estar relacionada con la información operativa (por ejemplo, lasactividades diarias). Los administradores nos recordaron en múltiples ocasiones la falta dedeterminadas informaciones para que las Oficinas fuera de la Sede puedan mejorar la gestión desus operaciones.

50. El director de una Oficina observó lo siguiente: “La información administrativa querecibimos de la Sede no es pertinente, ya que sólo nos permite controlar los índices de ejecución(lo que con frecuencia carece de sentido, dado el calendario de los periodos de actividad), y laliquidación de obligaciones. Lo que necesito para administrar la Oficina es una cuentaactualizada mensualmente de los distintos tipos de gastos, de preferencia con un gráficocomparativo de los gastos correspondientes a los dos años anteriores. Como no creo que la Sedeva a producir un sistema como ése en un futuro inmediato, estamos elaborando en la Oficina unsistema contable paralelo”.

51. Los administradores regionales no suelen esperar que los sistemas centrales atiendan susnecesidades operativas diarias y casi todas las Oficinas han elaborado sus propios sistemasoficiosos. La microcomputadora se ha generalizado y aunque muchas son muy complejas, si seutilizan para una finalidad específica funcionan correctamente. Sin embargo, pueden plantearseproblemas porque la mayoría de esos sistemas se han elaborado por separado y no estánintegrados ni ajustados a un sistema central. Existe el peligro de que la información utilizada porlos administradores en las regiones y la Sede no sea ni coherente ni totalmente fiable. Lautilización de la microcomputadora puede ser un medio poco costoso de facilitar información alos administradores, pero es necesario prestar atención a que no se dupliquen los costos dedesarrollo de los sistemas y a que la información producida sea fiable y coherente.

El registro de los gastos de las Oficinas fuera de la Sede

52. Durante nuestras comprobaciones regionales procuramos reconciliar las listas mensuales deobligaciones pendientes, elaboradas por la Sede, con los registros mantenidos en las Oficinasfuera de la Sede. Esperábamos que los análisis y decisiones administrativas se efectuasen en laSede y las Oficinas basándose en una información similar, por no decir idéntica. Comprobamosque las listas preparadas por la Sede no estaban actualizadas debido a retrasos en el análisis yregistro de los gastos notificados por las Oficinas fuera de la Sede. En muchos casos observamosque se seguían incluyendo en la lista de obligaciones pendientes algunas saldadas hacía tres ocuatro meses. En unos pocos casos los balances de obligaciones pendientes incluían partidassaldadas hacía seis meses.

53. Observamos que se seguían incluyendo algunas de esas obligaciones porque las Oficinasfuera de la Sede no habían adoptado las medidas necesarias para liquidar las obligaciones. LaSede debía enviarles notas recordatorias para que lo hicieran.

54. Los demás balances discordantes se debían al largo proceso de registro de esos pagos. Porejemplo, tras recibir sus habilitaciones, las Oficinas fuera de la Sede establecen sus compromisos

150 EX/17 Add.Anexo I - pág. 12

(es decir, obligaciones pendientes) en el sistema presupuestario de la Organización. En esemomento, los balances de obligaciones pendientes eran por lo general idénticos en la Sede y enlas Oficinas fuera de la Sede. Durante el año, las Oficinas fuera de la Sede efectuaban pagoscorrespondientes a esas obligaciones, reduciendo así el saldo de la cuantía pendiente. Esos gastoseran conocidos en las Oficinas fuera de la Sede. En los meses siguientes al pago las Oficinasfuera de la Sede transmitían a la Contraloría de la Sede las facturas originales, los registros depago y las reconciliaciones bancarias. Observamos que esa información no solía enviarseoportunamente a la Sede.

55. En la Sede se verificaban una vez más las facturas, que ya habían sido examinadas ycertificadas por las Oficinas Regionales, se analizaban y se registraban como disminución deobligaciones pendientes. En muchos casos, ese proceso ha ocasionado un desfase de dos a tresmeses entre la fecha del pago y el momento en que se contabiliza en los registros centrales de laUNESCO el pago de la obligación antes pendiente. En unas pocas Oficinas fuera de la Sede quehabían rebasado su presupuesto o presentado cuentas incompletas, el desfase podía ser de hastade seis meses.

56. Nuestro examen confirmó la opinión de la Contraloría de que era esencial reexaminar lasfacturas porque muchas Oficinas fuera de la Sede no tienen la capacidad de gestión financierasuficiente para registrar sus gastos de manera adecuada. Observamos que con frecuencia laContraloría debía modificar la codificación inicial de los gastos y que en múltiples ocasionespedía a las Oficinas fuera de la Sede que le facilitaran documentación complementaria. A nuestrojuicio, esta manera de trabajar es ineficaz y costosa. La UNESCO debe finalizar rápidamente susplanes de conexión en línea de la Sede con las Oficinas fuera de la Sede.

57. La Contraloría debería además analizar la posibilidad de diferenciar las Oficinas fuera de laSede según su capacidad de gestión financiera. Por ejemplo, cabía aceptar como buenos losjustificantes de los desembolsos de Oficinas con excelente capacidad de gestión financiera,controlando ocasionalmente las partidas que se salgan de lo corriente. Se debería fijar un topesegún los distintos tipos de gasto por encima del cual sería preciso enviar a la Sede todos losjustificantes.

58. Las Oficinas cuyos informes contables requieren cierta revisión, pero a las que se considerecapaces de registrar debidamente sus gastos, podrían estar exentas de la obligación de remitir lasfacturas de algunos gastos normalizados (por ejemplo, los gastos de funcionamiento), pero estarsujetas a enviar todas las demás. Dentro de ciertos límites, se podrían registrar como buenos losgastos, al menos inicialmente, tal y como los presenten.

59. En cuanto a las Oficinas con menor capacidad administrativa, pueden seguir vigentes lasdisposiciones actuales, aunque habría que establecer un plan para mejorar su gestión yfiscalización financieras, lo que permitiría a la Contraloría centrar sus esfuerzos en áreas demayor riesgo y ayudaría a que el concepto fuese una realidad.

60. También debería pensarse en la posibilidad de que las Oficinas fuera de la Sede másimportantes cumplan la función de revisión respecto de las Oficinas cercanas a cargo de una solapersona. En cuanto a algunas Oficinas que tienen necesidades lingüísticas específicas, podrían serrevisadas por otra que tenga gran competencia en ese campo.

150 EX/17 Add.Anexo I - pág. 13

61. Los servicios centrales de la Secretaría han reconocido que varias Oficinas fuera de laSede, en particular las establecidas más recientemente, cuentan con poco personal de gestiónfinanciera, o bien que los funcionarios administrativos no tienen experiencia en losprocedimientos y prácticas de la UNESCO. Si bien apoyamos la iniciativa descrita en el párrafo37 de prestar asistencia “individual” a las Oficinas fuera de la Sede en relación con cuestionesadministrativas, consideramos que además debe establecerse un plan para reforzar a los oficialesadministrativos de esas Oficinas, consistente en seleccionar y nombrar oficiales administrativos apersonas calificadas, fomentando la creación de redes entre las oficinas administrativas y laformación actual en administración financiera, rotando a esos oficiales periódicamente yestableciendo un marco para evaluar su rendimiento.

62. En nuestro examen de las operaciones de las Oficinas fuera de la Sede observamos quealgunas habían elaborado numerosas técnicas innovadoras de gestión, por ejemplo, variosextractos de misión y planes bastante complejos de operaciones para su región. En la Oficina deYakarta constatamos que ya se había incorporado en el extracto de misión un plan deoperaciones. El Director de la Oficina había enviado copias del extracto a todas las ComisionesNacionales de los Estados Miembros cuya responsabilidad le incumbía, así como al Director dela Oficina de Bangkok. El Director de la Oficina de Yakarta declaró lo siguiente: “El espíritu deequipo proseguirá en la misma forma que hasta ahora, con objeto de lograr que la Oficina seamás eficaz y de preparar un plan de operaciones por temas”. Observamos que el plan deoperaciones incluía una estrategia de recursos y ejecución. A nuestro juicio, debería existir unsistema más oficial de evaluar los distintos planes de operaciones y demás innovacionespreparadas por las Oficinas fuera de la Sede. Sería mucho más rentable no sólo dar a conocer a laOficina interesada la reacción que suscitan sus iniciativas, sino además aprovechar en todo elsistema las ideas, los sistemas y las prácticas de las Oficinas fuera de la Sede que han dadobuenos resultados.

El gasto deficitario de las Oficinas fuera de la Sede

63. Según un estudio de la Contraloría, las Oficinas fuera de la Sede tuvieron un gastodeficitario respecto de las consignaciones presupuestarias bienales con cargo al ProgramaOrdinario de aproximadamente 1 millón de dólares a finales de 1994-1995, frente a 0,8 millonesa finales de 1992-1993. Ese gasto deficitario obedeció a múltiples razones, entre otras, unaevaluación inadecuada de las necesidades presupuestarias y la poca capacidad de gestiónfinanciera de algunas Oficinas fuera de la Sede. Cuando el presupuesto es fijo, cualquier gastodeficitario acarrea que habrá que detraer fondos de otras actividades para financiarlo.

Nueva Delhi

64. El Gobierno de la India hace una contribución en moneda local para el alquiler de laOficina de Nueva Delhi. Los pagos correspondientes no coinciden necesariamente con elmomento en que se debe pagar el alquiler. Según el Reglamento Financiero de la UNESCO, elDirector General está autorizado a recibir esas contribuciones como “consignaciones adicionalesde créditos”. El presupuesto de la Oficina de Nueva Delhi no incluía una cuantía con cargo a lacual se pudiera autorizar una habilitación para el pago del alquiler. La Oficina estabanecesariamente obligada a pagar el alquiler. A falta de habilitación, se imputó 63.800 dólares auna cuenta en suspenso. Al término del bienio aún no se había ajustado el presupuesto. El pagodel alquiler se contabilizó como gastos deficitarios de la región, que tuvieron que enjugar otrascuentas.

150 EX/17 Add.Anexo I - pág. 14

Nueva York

65. Durante 1994-1995, en la Oficina de Nueva York se experimentó un colapso en la gestiónfinanciera y la preparación de los correspondientes informes financieros para la Contraloría.Siguiendo instrucciones del Director General Adjunto se efectuó una comprobación de cuentasinterna, seguida de una revisión de la gestión efectuada por un oficial administrativoexperimentado.

66. Visitamos la Oficina de Nueva York en marzo de 1996 y observamos que el informe de lacomprobación de cuentas interna planteaba varias cuestiones delicadas respecto del personal.Como sólo se habían adoptado medidas parciales en algunos casos y en otros se estabanestudiando otras medidas, no hicimos en ese momento el seguimiento de las cuestiones relativas apersonal.

67. La revisión de la gestión incluyó análisis exhaustivos y la reconstitución de los registrosfinancieros para facilitar un registro adecuado de las transacciones en la contabilidad de laUNESCO. Revisamos los documentos de trabajo y concluimos que para los fines de nuestracomprobación podíamos fiarnos de la contabilidad y los informes preparados. Ahora bien, cabeobservar que la auditoría sólo logró corregir la contabilidad.

68. La comprobación de cuentas interna de la Oficina de Nueva York se efectuó a petición delDirector General Adjunto, no como parte de los planes del servicio de auditoría interna deverificación de las cuentas de las Oficinas fuera de la Sede. En vista de la índole, el volumen y lacomplejidad de las operaciones de la UNESCO y de la importancia de que se mantenga unafiscalización interna eficaz, los planes de verificación interna deberían incluir el examen decuestiones como las que se presentaron en la Oficina de Nueva York.

69. A nuestro juicio, hubo dos cuestiones fundamentales que llevaron al colapso de la gestiónfinanciera de esa Oficina. Al término de nuestra comprobación, aún no se ha abordado la segundacuestión.

70. En primer lugar, la Oficina no tenía un oficial administrativo competente a tiempocompleto. Propusimos que esa Oficina debería contar con un oficial administrativoexperimentado a tiempo completo. Se nos ha comunicado que ya se ha hecho así. En segundolugar, existe una contradicción entre el mandato de la Oficina de Nueva York y los recursos quese le asignan.

71. En diciembre de 1995, esa Oficina preparó el documento Duties of UNESCO New York andWashington Offices, que parece ampliar el mandato de oficina de enlace a oficina derepresentación e incluye muchas funciones que suelen desempeñar las Comisiones Nacionales. Senos informó de que ese documento se había distribuido ampliamente en París. De un memorandodel ADG/BRX, fechado el 15 de enero de 1996 y dirigido a la Oficina de Nueva York,observamos que la Oficina de Relaciones Exteriores (BRX) estaba muy impresionada por esemandato revisado. Nos parece que se debe revisar el mandato y que los recursos que se asignen ala Oficina deben reflejar el mandato aprobado.

72. El Director de la Oficina de Nueva York nos informó de que, pese a lo anterior, si bien sehabía facilitado financiación para unos pocos proyectos, el presupuesto no reflejaba el mandatoampliado, sino que tenía como base la "función de enlace".

150 EX/17 Add.Anexo I - pág. 15

73. Al 31 de diciembre de 1995 la Oficina de Nueva York había excedido los costos defuncionamiento en 200.000 dólares. Se nos ha informado de que el presupuesto de esa Oficina seha aumentado considerablemente en 1996 y se está revisando una vez más.

Brasilia

74. Durante la reciente comprobación de las cuentas efectuada en la Oficina de Brasiliaetectamos una serie de problemas relacionados con la gestión y la administración presupuestariay financiera, algunos de los cuales se remontan a transacciones concertadas en 1993. Un aspectomás importante es que este examen plantea diversas cuestiones de planificación fundamentalespara la Organización, que fueron debatidas con personal superior en la Sede y en la OficinaRegional. Tenemos entendido que ya pueden haberse aplicado medidas para subsanar estasituación.

75. La Oficina de Brasilia constituye el ejemplo más reciente de la nueva realidad a que seenfrenta la UNESCO en sus esfuerzos por descentralizar la responsabilidad y la autoridad a lasOficinas fuera de la Sede y por facilitar su gestión financiera y administrativa. Para unaorganización que trabaja a escala mundial, el desafío consiste en alcanzar un equilibrio entre unaejecución eficaz del programa y la necesidad de efectuar controles esenciales que garanticen laprobidad y la responsabilidad de las actividades.

76. Nuestra comprobación pone de manifiesto que las nuevas realidades podrían (o podrán)obligar a la UNESCO a definir formas innovadoras de llevar a cabo programas en sus diversasesferas de competencia. Al parecer, otros organismos de las Naciones Unidas compiten a nivellocal para asumir la organización de los programas. En el caso mencionado, el país anfitrión nosólo costeó en moneda local la realización del programa en Brasil sino que desde 1994 aportatambién una financiación considerable para sufragar el funcionamiento de la Oficina de Brasilia.

77. La gestión de los programas exige una toma de decisiones conjunta y la preparación deinformes especiales destinados al país donante y a la UNESCO. En la actualidad, Brasil efectúauna contribución de alrededor de 6 millones de dólares anuales a dichos programas. En virtud delacuerdo general establecido, la gestión de los programas debe ser conforme con el ReglamentoFinanciero de la UNESCO.