Embed Size (px)

Citation preview

UNIDAD ACADÈMICA DE CIENCIAS EMPRESARIALES

ESCUELA DE CONTABILIDAD Y AUDITORÌA

TITULO:

IMPLEMENTACION DE UN PROCESO DE EXONERACION MASIVA EN LA COMPAÑÍA DE TRANSPORTE LEONAEXPRESS S.A.

TRABAJO DE TITULACIÓN PREVIO A LA OBTENCIÓN DEL TITULO DE INGENIERO DE CONTABILIDAD Y AUDITORIA CPA.

AUTOR:

JAIRO DAVID TINOCO TINOCO

TUTOR:

ING. COM. MARJORIE CRESPO GARCIA

MACHALA-EL ORO

CESIÓN DE DERECHOS DE AUTOR

Yo, TINOCO TINOCO JAIRO DAVID, con C.I. 0704354885, estudiante de la carrera de CONTABILIDAD Y AUDITORÍA de la UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES de la UNIVERSIDAD TÉCNICA DE MACHALA, en calidad de Autor del siguiente trabajo de titulación IMPLEMENTACIÓN DE UN PROCESO DE EXONERACIÓN MASIVA EN LA COMPAÑÍA DE TRANSPORTE LEONAEXPRESS S.A.

Declaro bajo juramento que el trabajo aquí descrito es de mi autoría; que no ha sido previamente presentado para ningún grado o calificación profesional. En consecuencia, asumo la responsabilidad de la originalidad del mismo y el cuidado al remitirme a las fuentes bibliográficas respectivas para fundamentar el contenido expuesto, asumiendo la responsabilidad frente a cualquier reclamo o demanda por parte de terceros de manera EXCLUSIVA.

Cedo a la UNIVERSIDAD TÉCNICA DE MACHALA de forma NO EXCLUSIVA con referencia a la obra en formato digital los derechos de:

a. Incorporar la mencionada obra al repositorio digital institucional para su democratización a nivel mundial, respetando lo establecido por la Licencia reative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0), la Ley de Propiedad Intelectual del Estado Ecuatoriano y el Reglamento Institucional.

b. Adecuarla a cualquier formato o tecnología de uso en internet, así como incorporar cualquier sistema de seguridad para documentos electrónicos, correspondiéndome como Autor(a) la responsabilidad de velar por dichas adaptaciones con la finalidad de que no se desnaturalice el contenido o sentido de la misma.

Machala, 10 de noviembre de 2015

TINOCO TINOCO JAIRO DAVID C.I. 0704354885

II

IMPLEMENTACION DE UN PROCESO DE EXONERACION MASIVA EN LA COMPAÑÍA DE TRANSPORTE LEONAEXPRESS S.A.

TINOCO TINOCO JAIRO DAVID AUTOR(A)

C.I. 0704354885 [email protected]

CRESPO GARCÍA MARJORIE KATHERINE TUTOR

C.I. 0703169953 [email protected]

Machala, 10 de noviembre de 2015

III

CERTIFICAMOS

Declaramos que, el presente trabajo de titulación IMPLEMENTACIÓN DE UN PROCESO DE EXONERACIÓN MASIVA EN LA COMPAÑÍA DE TRANSPORTE LEONAEXPRESS S.A. elaborado por el estudiante TINOCO TINOCO JAIRO DAVID, con C.I. 0704354885, ha sido leído minuciosamente cumpliendo con los requisitos estipulados por la Universidad Técnica de Machala con fines de titulación. En consecuencia damos la calidad de APROBADO al presente trabajo, con la finalidad de que el Autor continué con los respectivos trámites.

Especialistas principales

JARAMILLO SIMBAÑA RAQUEL MAGALI C.I. 0703168856

CÁRDENAS OCHOA SEGUNDO ELOY C.I. 0702786336

GUTIERREZ JARAMILLO NESTOR DANIEL C.I. 0702917311

Especialistas suplentes

PALADINES JARAMILLO FREDDY ERNESTO C.I. 0702212846

CARREÑO ASTUDILLO PABLO ARMANDO C.I. 0702651027

IV

DEDICATORIA

Dedico con mucho amor y cariño este trabajo de investigación a mi padre que desde el

cielo guía mi camino, a mi madre por sus consejos, a mis hermanos por su apoyo

incondicional y en especial a mi esposa que con su amor y sus sueños me motiva a

seguir esforzándome día a día para lograr mis objetivos.

Jairo David Tinoco Tinoco

V

AGRADECIMIENTO

Agradezco sobre todo a Dios por permitirme alcanzar un objetivo más en mi vida, a toda mi familia por confiar en mí, a mi esposa por su apoyo para la culminación de mis estudios; a mi tutora por sus conocimientos brindados en la elaboración del presente proyecto, y a la Universidad Técnica de Machala por abrirme sus puertas para que alcance el éxito profesional.

Jairo David Tinoco Tinoco

VI

IMPLEMENTACION DE UN PROCESO DE EXONERACION MASIVA EN LA COMPAÑÍA DE TRANSPORTE LEONAEXPRESS S.A.

Jairo David Tinoco Tinoco

Ing. Com. Marjorie Crespo García

RESUMEN. El transporte público es considerado como un sector estratégico para el desarrollo de las ciudades, los individuos sienten el deseo o la necesitad de movilizarse de un lugar a otro para desarrollar sus actividades diarias. El presente trabajo de investigación se lo realizo en base a la normativa legal vigente en el Ecuador, que establece el valor del impuesto a la propiedad de los vehículos motorizados y la exoneración del 100% a los vehículos de transporte público de propiedad de choferes profesionales. La propuesta está dirigida a realizar una guía que indica el proceso de todas las actividades de forma clara y precisa que se debe seguir para realizar el trámite de exoneración en forma masiva en la compañía de transporte LeonaExpress S.A. optimizando su recursos económicos. La factibilidad del proyecto se analiza en base a la dimensión técnica, económica, social y ambiental, obteniendo como resultado de este análisis que la implementación es factible y beneficiosa para los socios de la compañía y para cualquier compañía o cooperativa de transporte que requiera solicitar la exoneración.

PALABRAS CLAVES: Exoneración, Transporte, Matriculación, Administración Tributaria, Procedimiento de Exoneración.

IMPLEMENTATION OF A PROCESS OF RELEASE IN MASS TRANSPORTATION COMPAÑÍA DE TRANSPORTE LEONAEXPRESS S.A.

ABSTRACT

Public transport is considered as a strategic sector for the development of cities, individuals feel the desire or need to get from one place to another to develop their daily activities. This research work is carried out based on the legal regulations in force in

VII

Ecuador, which sets the value of the property tax on motor vehicles and the exoneration of the 100% to public transport vehicles owned by professional drivers. The proposal is to make a guide that shows the process of all the activities in a clear and precise form that must be followed to carry out the procedure for exoneration massively in the company of transport LeonaExpress S.A. optimizing its economic resources. The project's feasibility analyzes on the basis of the technical dimension, economic, social and environmental, obtaining as a result of this analysis that the implementation is feasible and beneficial for the company's partners and for any company or cooperative of transportation that requires apply for exemption. KEYWORDS: Exoneration, Transport, Registration, Tax Administration, Exoneration Procedure.

VIII

ÍNDICE

VEREDICTO DEL COMITÉ EVALUADOR ..................... ¡Error! Marcador no definido.

DEDICATORIA .............................................................................................................. IV

AGRADECIMIENTO ...................................................................................................... V

RESUMEN. .................................................................................................................... VI

INTRODUCCIÒN ........................................................................................................... 10

CAPÌTULO I .................................................................................................................. 12

1. Diagnóstico del objeto de estudio. .................................................................. 12

1.1 Concepciones, normas, enfoques o diagnósticos ...................................... 12

1.2 Descripción del proceso diagnóstico ........................................................... 14

1.3 Análisis del contexto y desarrollo de la matriz de requerimiento .............. 15

1.4 Selección de requerimiento a intervenir ...................................................... 16

1.5 Justificación ................................................................................................... 17

CAPÌTULO II ................................................................................................................. 18

2. Propuesta integradora ...................................................................................... 18

2.1 Descripción de la propuesta ......................................................................... 18

2.2 Objetivos de la propuesta .............................................................................. 19

2.2.1 Objetivo general .......................................................................................... 19

2.2.2 Objetivos específicos ................................................................................. 19

2.3 Componentes estructurales .......................................................................... 19

2.4 Fases de implementación .............................................................................. 23

2.5 Recursos logísticos ....................................................................................... 25

CAPÌTULO III ................................................................................................................ 27

3. Valoración de la factibilidad ............................................................................. 27

3.1 Análisis de la dimensión técnica de implementación de la propuesta ...... 27

3.2 Análisis de la dimensión económica de implementación de la propuesta27

3.3 Análisis de la dimensión social de implementación de la propuesta ........ 28

3.4 Análisis de la dimensión ambiental de implementación de la propuesta . 28

CONCLUSIONES Y RECOMENDACIONES ............................................................. 28

BIBLIOGRAFÍA ............................................................................................................. 30

ANEXOS ....................................................................................................................... 32

IX

INDICE DE TABLAS

Tabla 1.- Base imponible del impuesto a la propiedad de los vehículos

motorizados. ................................................................................................................ 13

Tabla 2.- Matriz de requerimiento ............................................................................... 16

Tabla 3.- Guía de procedimiento para la exoneración masiva. ................................ 20

Tabla 4.- Check List de documentos ......................................................................... 21

Tabla 5.- Cronograma de actividades ........................................................................ 25

Tabla 6.- Presupuesto de gastos para la implementación de la propuesta ............ 26

INDICE DE GRÁFICOS

Gráfico 1.- Diagrama de actividades del apoderado. ............................................... 22

INTRODUCCIÓN

El transporte es una actividad socio-económica que surgió de la necesidad que tiene el ser humano de movilizarse, generando el desarrollo de las ciudades a nivel mundial, y convirtiéndose en la base para el comercio, turismo, educación, entre otras actividades que el ser humano realiza.

El transporte público es un sector estratégico por su magnitud e influencia económica, social y ambiental para la población, que debe mantener un equilibrio entre el buen servicio y la accesibilidad porque es utilizado por casi todos los miembros de la sociedad.

El transporte público en generador de desarrollo en las ciudades y un pilar fundamental para el crecimiento de las sociedades, y es el en cargado de sostener las actividades década individuo, permitiendo que cada uno se traslade de un lugar a otro por sus distintas necesidades.

El incremento del transporte en vehículos privados genera varios problemas como la congestión vehicular, contaminación ambiental, accidentes de tránsito, entre otros problemas que afectan a la sociedad.

Las autoridades buscan regularizar el transporte en las ciudades, asegurando que el transporte público esté al alcance de toda la ciudadanía y evitar que el índice de vehículos privados aumente, y con ello las emisiones de CO2.

En el año 2014 se matricularon un total de 1’752.712 vehículos de transporte terrestre de los cuales 64,363 (3.88%) son de alquiler.

En Ecuador el Estado a través de la Administración Tributaria concede al sector del transporte público la exoneración del impuesto a la propiedad de los vehículos motorizados que sean de propiedad de choferes profesionales, de esta manera busca incentivar un buen servicio para los usuarios.

Los transportistas muchas de las veces no se acogen a la exoneración por desconocimiento del proceso a seguir y la falta de coordinación de los directivos de la compañía de la cual forman parte.

La exoneración masiva del impuesto a la propiedad de los vehículos motorizado de transporte terrestre en un método sencillo y a la vez eficiente que le permite a los socios de la compañía acogerse a este beneficio establecido por la ley y obtener la máxima rentabilidad económica, pero es muy poco utilizado ya sea por desconocimiento, poco interés de los directivos por llevar una mejor organización o por el desinterés que los socios muestran para exonerar sus vehículos. Los socios de la compañía de transporte LEONAEXPRESS S.A. realizan la exoneración de forma individualmente y la mayoría de los socios desconocen cómo realizar el trámite de forma correcto, por ello el en presente proyecto se establece una guía que indica el proceso de todas las actividades de forma clara y precisa como realizar el trámite de exoneración en forma masiva. Además esta guía no solo sirve para los socios de la compañía sino también para los choferes profesionales que se dedican al transporte público.

Viendo esta realidad en la compañía de transporte LeonaExpress S.A. se propone la IMPLEMENTACION DE UN PROCESO DE EXONERACION MASIVA, que servirá de guía para el proceso de realizar el trámite de exoneración, beneficiando económicamente a todos los socios por la reducción en los valores a pagar de la matrícula y en los gastos que se generan por el trámite.

12

CAPÍTULO I

1. Diagnóstico del objeto de estudio. 1.1 Concepciones, normas, enfoques o diagnósticos

El transporte es una actividad dinámica que surgió de la necesidad que tiene el ser humano de movilizarse, pero su mayor importancia se destaca en el comercio y se puede decir que el comercio tiene sus inicios en el trasporte debido a que sin importar la distancia se puede trasladar cualquier tipo de producto, bien y personas (Ortiz, 2012).

(Hernández & Witter, 2011), se refieren a la capacidad que el ser humano tiene para trasladarse de un lugar a otro. En cambio (Blanco, Bosoer, & apaolaza, 2014) menciona que es una práctica socio-económica en la cual un individuo siente el deseo o la necesidad de desplazarse. (Correa, 2010) Indica que la ciudad es el principal espacio donde se desarrolla el transporte sea de personas o elementos materiales de forma individual o colectiva, pública o privada.

Sin importar el nivel de desarrollo de una ciudad, el servicio de transporte público es uno de los sectores indispensables, debido a que cada persona se ve en la necesidad de trasladarse para realizar sus actividades diarias (Ruiz, 2013). El aumento del intercambio comercial da como resultado que los distintos modos de transporte incrementen, principalmente el terrestre (Anguita, 2012).

El transporte internacional tiene a Estados Unidos como el país donde se evidencia una disminución de costos y distancias, pero es Hong Kong el país con mayor calidad en el servicio, mientras que china lidera el transporte marítimo internacional (Zamora & Pedraza, 2013).

El transporte se relaciona de forma directa con el turismo desde el siglo XIX con la aparición del ferrocarril en Europa y Estados Unidos, seguidamente los vehículos motorizados se convirtieron en una base para el turismo (Viloria, 2012). En Madrid el 51% de las personas que se movilizan utilizan el transporte público sobre un 45% en transporte privado y finalmente un 6% utilizan otros medios como la bicicleta (Muñoz, 2014). Hong Kong es una de las ciudades donde los proyectos de transporte masivo se pueden autofinanciar gracias a la plusvalía del desarrollo urbano e inmobiliario (Estupiñana, 2011). Otros beneficios de un servicio de transporte público de buena calidad con un equilibrio entre la accesibilidad y la movilidad son el cuidado del medio ambiente y la salud de la población (González, 2011). En Ecuador el transporte público es el medio de movilización más utilizado por los ciudadanos, sin embargo es una actividad con pocos beneficios tributarios que incentiven a los transportistas a la prestación de un mejor servicio.

En el Art. 313 de la Constitución de la República aprobado en el año 2008, el Estado considera al transporte público como un sector estratégico por su magnitud e influencia

13

económica, social y ambiental para la población. Reformándose así la Ley Orgánica de Transporte Terrestre, Tránsito y Seguridad Vial que rige a este sector, que tiene a la Agencia Nacional de Tránsito (ANT) como la entidad que se encarga de vigilar el cumplimiento de la misma.

El Art. 6 de la Ley del Impuesto a la Propiedad de los Vehículos Motorizados Terrestres, expresa que están exentos del pago del 100% del impuesto todo vehículo de servicio público que sea propiedad de choferes profesionales por ser titular del vehículo.

El acogerse a estas exoneraciones por lo general es un trámite extenso, lleno de trabas y papeleos para los socios que conforman la compañía de transporte, los cuales pueden demorar días incluso semanas en realizarlos, afectando su economía.

El pago del impuesto a la propiedad de los vehículos motorizados de transporte terrestre y carga, se lo realiza de forma anual por el propietario del mismo, independientemente de la validez que tenga la matrícula del vehículo.

En Ecuador el Servicio de Rentas Internas, como el ente encargado de recaudar los impuestos, establece en el siguiente cuadro de pago del impuesto por matriculación en base al avaluó del vehículo.

Vehículo nuevo el avaluó corresponde al precio de venta informado por la comercializadora.

Vehículo de años anteriores el avaluó será el mayor precio de venta menos el 20% de la depreciación anual sin que el valor residual sea inferior al 10% del valor inicial.

Tabla 1.- Base imponible del impuesto a la propiedad de los vehículos motorizados.

BASE IMPONIBLE (AVALUO) TARIFA

Desde US$ (Fracción Básica)

Hasta US$ Sobre la Fracción

básica (USD)

Sobre la fracción

excedente (%)

0 4.000 0 0.5

4.001 8.000 20 1.0

8.001 12.000 60 2.0

12.001 16.000 140 3.0

16.001 20.000 260 4.0

20.001 24.000 420 5.0

24.001 En adelante 620 6.0

14

En la Resolución No. NAC-DGERCGC11-00320, publicada en el R.O. 526, 02-09-2011 con sus respectivas reformas presentadas en la Resolución No. NAC-DGERCGC12-00044, del R.O. 643, 17-02-2012, establece la documentación que se debe presentar para acogerse a la exoneración del impuesto a la propiedad de los vehículos adjuntando la correspondiente solicitud dirigida a la dirección regional o provincial del SRI.

1.2 Descripción del proceso diagnóstico

(Rodríguez, 2008) Revelo que el transporte está relacionado directamente con la actividad económica que cada persona realiza, en función de las fuentes de trabajo y el nivel de ingreso.

En Venezuela a partir de 1998, con un gobierno socialista dio inicio a la aplicación de políticas más humanistas y equitativas en todo los aspectos socio-económicos, el transporte público recibió gran apoyo del gobierno nacional y municipal que es le base para el bienestar de los transportistas y la sociedad que utiliza sus servicios (Urdaneta, 2012).

(De Pablos, Perez, & Montes, 2012) El apoyo a la exportación que el estado otorga a los transportistas comprende varios aspectos como los detallo a continuación; reducción de costos, incremento de la calidad del servicio, reducción de gastos energéticos, disminución del número de accidentes, y disminución de la contaminación del medio ambiente.

La compañía LEONAEXPRESS S.A. inicio sus actividades el 17 de enero del 2003, con registro único de contribuyente Nº 1191709620001, teniendo como actividad económica principal el transporte de carga por carretera, se encuentra ubicada en la provincia de Loja, cantón Saraguro, Av. Loja SN y Av. Panamericana, actualmente está conformada por 35 socios activos.

El desarrollo del presente trabajo de investigación es en base a la situación actual del sector del transporte público en el Ecuador, en especial de la compañía de transporte LEONAEXPRESS S.A. debido a la dificultad de los socios para realizar los trámites de exoneración.

Se realizó la entrevista a 10 socios de la compañía que representan el 28,6% de la población, los socios manifestaron el desconocimiento acerca de la documentación que deben presentar para el trámite de exoneración en el SRI. Además de lo tedioso que es para ellos ir a la administración tributaria y que no les recepten la documentación por motivo que les falta algún documento o en su defecto este mal llenado, lo que también ocasiona pérdida de recursos económicos.

Desconocen que pueden acceder al beneficio de las exoneraciones en forma masiva, donde el representante legal o el apoderado es el encargado de realizar todos los trámites, optimizando tiempo y dinero.

Los miembros del directorio han gestionado muy poco, para que la Administración Tributaria pueda dar una capacitación sobre temas de interés para los socios de la

15

compañía, lo que les facilitaría adquirir conocimientos sobre leyes, normas, reglamentos y resoluciones actualizadas que rigen a su sector.

Para realizar el presente proyecto se realizó un estudio bibliográfico que sirve como base científica del estudio, y una revisión de la normativa y reglamentos vigentes que rigen en el Ecuador.

Se analizó la capacidad que cada socio tiene para realizar la exoneración de su vehículo, la facilidad y los obstáculos que los socios encuentran al momento de presentar la documentación en el Servicio de Rentas Internas (SRI) y valoro económicamente cuánto gasta un socio para realizar la exoneración y si este beneficio es bien aprovechado.

Metodología

Método cuantitativo se refiere a la investigación de un evento o fenómeno a través de un conteo, medición o clasificación, la matemática es una ciencia de gran importancia en esta metodología ya que con su ayudar nos permite medir y dar valor a un evento (Bar, 2010).

La validez y credibilidad de los métodos cualitativos logran que el investigador obtenga información real, tomando en cuenta los patrones divergentes, hipótesis, explicaciones, sistemas de clasificación en busca del peso de las evidencias (Arias Valencia & Giraldo Mora, 2011), el método cualitativo que hace referencia al conocimiento de la realidad social a través del criterio de las personas, documentos investigados, y descripción de eventos (Castro, 2010).

Método hibrido de investigación hace referencia a la compatibilidad de los métodos antes ya mencionados, esto hace que muchos investigadores utilicen esta variante de investigación, con la cual desea obtener mejores resultados y más fiables ( Molina Azorín, López Gamero, Pereira Moliner, Pertusa Ortega, & Tarí Guilló, 2012).

Con el estudio realizado en fuentes bibliográficas sobre los métodos de investigación, se determinó que para realizar el diagnóstico de la problemática que presenta la compañía es conveniente utilizar la investigación cualitativa.

(Vargas, 2012), recomienda utilizar la entrevista estructurada ya que se realizó una serie de preguntas ya preestablecidas para comparar las respuestas y así facilitar su posterior análisis, y (Martinez, 2012) nos aclara que debemos obtener la suficiente de información, es decir se escuchó las ideas y opiniones de cada individuo, teniendo en cuenta todos los datos que se necesitó recolectar para sustentar el trabajo investigativo.

Las preguntas que se realizaron en la entrevista tienen el objetivo de comprender la problemática, ayudando a obtener una teoría válida de la forma en que los socios de la compañía experimentan el proceso de exoneración como nos explica (De La Cuesta Benjumea, 2008)

1.3 Análisis del contexto y desarrollo de la matriz de requerimiento

El transporte público terrestre a nivel mundial es un sector sinónimo de desarrollo y a pesar de su importancia ellos no reciben suficientes beneficios, (Delgado, Sánchez, &

16

Gómez, 2012) nos expresa que si las autoridades utilizan los impuestos generales para financiar el apoyo a los transportistas esto generaría problemas con el sector de la salud y educación pública.

Es verdad que el estado ecuatoriano gasta millones de dólares en infraestructura para el desarrollo del transporte terrestre, pero las cooperativas y compañías de transporte público el único apoyo que reciben por parte del estado son las exoneraciones aplicadas por la administración tributaria SRI (Servicio de Rentas Internas).

Analizando los resultados de las entrevistas realizadas a los socios de la cooperativa de transporte LeonaExpress SA, se determinó los inconvenientes que tienen los miembros de la compañía para acogerse a la exoneración que estable la ley para su sector económico.

Para facilitar el presente estudio de investigación se analizó los problemas y las necesidades que los socios tienen al momento de exigir la exoneración del valor del impuesto a los vehículos que les corresponde por Ley y así plantear soluciones para dichos problemas o necesidades.

La compañía LEONAEXPRESS S.A. inicio sus actividades el 17 de Enero del 2003, teniendo como actividad principal el transporte por carretera de carga, actualmente está conformada por 35 socios activos

Se realizó la siguiente matriz de requerimientos.

Tabla 2.- Matriz de requerimiento

1.4 Selección de requerimiento a intervenir De acuerdo con lo planteado en la matriz de requerimientos, se seleccionó la necesidad principal que tiene la compañía, en la cual se enfoca el presente trabajo:

Realizar la exoneración de forma masiva.

NECESIDADES REQUERIMIENTOS

Realizar la exoneración de forma masiva

Implementar un proyecto integrador en función de agilizar los trámites para la

exoneración

Prescindir de tramitadores externos

Designar a una persona responsable de gestionar los trámites de la compañía ante los organismos de control (SRI,

ANT)

Reducir la presión fiscal indirecta Cuantificar los gastos incurridos de

cada uno de los socios para acogerse a la exoneración

17

Para esta necesidad se estableció el siguiente requerimiento:

Implementar un proyecto integrador en función de agilizar los trámites para la exoneración.

1.5 Justificación Actualmente el transporte público en las ciudades es esencial en el aspecto socio-económico (Sánchez, Carrasco, & Sánchez, 2014). El transporte terrestre es el modo de movilización dominante, tanto de pasajeros como de mercadería. En nuestro país es considerado un sector sensible, motivo por el cual el estado ecuatoriano, ha establecidos leyes que regulan su actividad y al mismo tiempo crea impuestos aplicables para este sector, sin embargo como una medida de compensación por los altos costos que tiene este sector para prestar su servicio del transportación, el estado establece exoneraciones que permitan a los transportistas reducir el pago de impuestos siempre y cuando cumplan con todos los requisitos solicitados por los organismos de control. Para entender la problemática del transporte público en el ecuador es necesario tener en cuenta que en el año 2014 se matricularon un total de 1’752.712 vehículos de transporte terrestre de los cuales 64,363 (3.88%) son de alquiler. El estudio minucioso del comportamiento de los socios de la compañía LEONAEXPRESS S.A. al realizar el trámite de exoneración es muy importante para determinar el problema que enfrentan al acogerse a este beneficio que económicamente representa un capital que puede ser utilizado para el mejoramiento de sus unidades y así prestar un mejor servicio a la sociedad. La exoneración masiva del impuesto a la propiedad de los vehículos motorizado de transporte terrestre en un método sencillo y a la vez eficiente que le permite a los socios de la compañía acogerse a este beneficio establecido por la ley y obtener la máxima rentabilidad económica, pero es muy poco utilizado ya sea por desconocimiento, poco interés de los directivos por llevar una mejor organización o por el desinterés que los socios muestran para exonerar sus vehículos. La aplicación de este proyecto facilita la exoneración del 100% del valor del impuesto a la propiedad de los vehículos, y que el trámite de exoneración deje de ser un trámite complicado que genera gastos innecesarios al transportista. Esta es una de la situaciones que los socios la compañía de transporte publico LeonaExpress S.A., en la entrevista realizada han manifestado se presenta en la compañía, y como solución a esta problemática se propone la IMPLEMENTACION DE UN PROCESO DE EXONERACION MASIVA EN LA COMPAÑÍA DE TRANSPORTE LEONAEXPRESS S.A. que permita realizar un proceso masivo de exoneración del impuesto vehicular de una forma ágil y eficiente.

18

CAPÌTULO II

2. Propuesta integradora

2.1 Descripción de la propuesta El sector de transporte público tiene gran influencia en el desarrollo y la economía de las ciudades, también es un sector generador de empleo, con un aporte económico al núcleo familiar, para las personas es un servicio indispensable porque les permite movilizarse a sus trabajos, escuelas, entre otros lugares. El pago de la matriculación vehicular es un pago que se lo realiza anualmente por los propietarios del vehículo, este pago está compuesto por Impuesto a la propiedad de Vehículos Motorizados de Transporte Terrestre, Impuesto Ambiental a la Contaminación Vehicular, el Sistema Público Para Pago de Accidentes de Tránsito (FONSAT-SPPAT) y el impuesto al rodaje. En el Ecuador los vehículos destinados al transporte público de pasajeros se benefician con la exoneración del pago del impuesto a la propiedad de vehículos motorizados de transporte terrestre, pero este trámite es dificultoso y causa molestia en los ciudadanos. La exoneración de este impuesto por parte del SRI es un gran beneficio al que no todos los socios de la compañía LEONAEXPRESS S.A. se están acogiendo, un objetivo fundamental del presente proyecto es que se realice la exoneración de forma exitosa por parte de todos los socios. En la compañía desconocen que se puede realizar la exoneración en forma masiva minimizando gastos, optimizando recursos que pueden ser utilizados para el mejoramiento de sus unidades y prestar un mejor servicio de transporte con mejor calidad y calidez para sus usuarios. Observando esta problemática en la compañía de transporte público LEONAEXPRESS S.A., en la cual las exoneraciones son realizadas individualmente y la mayoría de los socios desconocen cómo realizar el trámite, se elabora el presente proyecto que consiste en una guía que indica el proceso de todas las actividades de forma clara y precisa como realizar el trámite de exoneración en forma masiva. Además esta guía no solo sirve para los socios de la compañía sino también para los choferes profesionales que se dedican al transporte público. El presente proyecto les permitirá a los socios de la compañía exonerar sus vehículos de forma masiva, economizando hasta un 90% los gastos incurridos y evitando la pérdida de tiempo. Además de poder calcular el valor a pagar de la matrícula, por consiguiente este proyecto es una herramienta que facilita a los directivos de la cooperativa gestionar las exoneraciones de manera eficiente.

19

La propuesta es en base que una persona realice el trámite de exoneración de todos los socios, será encardado de presentar la documentación en el SRI, verificar que la exoneración de cada vehículo sea exitosa, llevar un archivo que sea el soporte pata ejecutar este trámite.

2.2 Objetivos de la propuesta

2.2.1 Objetivo general Elaborar una guía de procedimientos aplicando la normativa legal para acceder a la exoneración masiva del impuesto a la propiedad de los vehículos motorizados de los socios de la compañía LEONAEXPRESS S.A.

2.2.2 Objetivos específicos

Realizar el trámite de exoneración masiva de los vehículos propiedad de los socios

de la compañía LEONAEXPRESS S.A., aplicando la guía de procedimientos

establecida.

Disminuir los gastos en los que incurren los socios de la compañía LEONAEXPRESS S.A., al realizar el trámite de exoneración del impuesto a la propiedad de vehículos motorizados.

2.3 Componentes estructurales

Para cumplir con el objetivo mencionado en el punto anterior de elaborar una guía de procedimientos se establece de la siguiente forma:

20

Tabla 3.- Guía de procedimiento para la exoneración masiva.

GUIA DE PROCEDIMIENTOS PARA LA EXONERACION MASIVA DE LA COMPAÑÍA DE TRANSPORTE LEONAEXPRESS S.A.

Nº PASOS DETALLE

1 Designación del apoderado para el trámite de exoneración masiva.

Con el objetivo de minimizar gastos, se designa a un miembro de la compañía.

2 Firma del poder especial que los socios de la compañía otorgan a favor del apoderado.

El poder es notariado y exclusivo para realizar la exoneración masiva.

3

Solicitar a todos los socios los documentos necesarios para la presentación del trámite de exoneración masiva en el SRI.

Mediante un check list se verifica la entrega de los documentos:

Copia de matrícula del vehículo, de ser nuevo el documento que identifique al propietario del vehículo.

Copia de cedula de identidad.

Copia de certificado de votación.

Copia a color de la licencia.

Permiso de operación o documento habilitante que entrega la ANT.

Copia del RUC.

4

Verificación de documentos entregados por los socios.

Deben mantener las siguientes características:

Ser copias legibles y en buen estado.

No tener manchones ni enmendaduras.

Fotocopias de los documentos actuales.

5

En caso de haber inconformidad en los documentos entregados por el socio, se solicita que cambie o sustituya este documento.

Con la finalidad de que no exista ningún contratiempo al momento de presentar la documentación en el SRI.

6

Organizar los documentos entregados por los socios en una base de datos.

Que sirve para la presentación en el SRI y a su vez permite mantener esta propuesta en años posteriores

7

Presentar la solicitud de exoneración masiva del impuesto a la propiedad de vehículos motorizados al SRI.

Adjuntando la información de los socios que se encuentra en la base de datos, con el poder notariado, además de original y copia de cedula de identidad del apoderado.

8 Verificar el valor a pagar por concepto de matriculación en el sistema del SRI.

Con el objetivo de comprobar que los vehículos de los socios están exonerados.

9

El apoderado informa el valor a pagar por concepto de matriculación a cada socio.

Realizada la exoneración el socio debe pagar el valor de la matrícula y realizar el proceso de matriculación

21

Tabla 4.- Check List de documentos

COMPAÑÍA DE TRANSPORTE LEONAEXPRESS S.A. CHECK LIST DE DOCUMENTOS RECIBIDOS POR EL ENCARGADO DE

REALIZAR LAS EXONERACIÓN MASIVA

Ítem Tipo de Documento Recibido

01 Copia de cedula de identidad.

02 Copia de certificado de votación

03 Copia de licencia profesional

04 Copia de matrícula del vehículo

05 Copia del RUC

06 Certificado único vehicular

07 Factura de compra

08 Documento aduanero de importación

09 Permiso de operación

22

INICIO

SOLICITUD DE

DOCUMENTOS

SI

NO

SI

NO

Gráfico 1.- Diagrama de actividades del apoderado.

DIAGRAMA DE ACTIVIDADES DEL APODERADO PARA EL PROCESO DE EXONERACIÓN MASIVA

SOCIO APODERADO SRI

ENTREGA

DOCUMENTOS

VERIFICA

DOCUMENTOS

DOCUMENTOS

INCONFORMES

CAMBIAR

DOCUMENTOS

ORGANIZA UN

ARCHIVO

ENTREGA AL SRI

ADJUNTANDO

SOLICITUD RECEPTA

DOCUMENTACION

FIN

RECTIFICA

DOCUMENTOS

DEVUELTOS

DOCUMENTOS INCONFORMES

EXONERACION

23

Cuantificación del costo-beneficio de la exoneración masiva

Considerando que el impuesto a la propiedad de los vehículos motorizados es en base al avaluó y este es diferente para cada vehículo, el análisis costo-beneficio se realiza en base a los gastos que se incurre para la exoneración y no al valor de la exoneración.

Gastos en exonerar individualmente: Un socio gasta aproximadamente $100,00 al realizar la exoneración de su vehículo (por 3 días no laborados se estima un valor de $80,00, combustible $10,00 y alimentación $10,00), la compañía está constituida por 35 socios, esto equivale a un gasto total de $3.500,00 por la exoneración de todos.

Gastos en exoneración masiva: Para la exoneración masiva el gasto equivale a $210,00 (capacitación $50,00, poder especial notariado $60,00, suministros de oficina $ 20,00, movilización $60,00 y alimentación $20,00).

El beneficio de implementar la propuesta integradora es de $3.290,00.

2.4 Fases de implementación

A continuación se establece un cronograma de actividades para la ejecución de la propuesta planteada:

Fase 1. Socialización de proyecto integrador, se lo realizara en una asamblea con todos los socios presentes en la cual se indicara los beneficios, la metodología y el alcance del proyecto integrador.

3500

210

0

500

1000

1500

2000

2500

3000

3500

4000

gastos por exoneración individual gastos por exoneración masiva

24

Fase 2. Se designara a la persona que será la encargada de realizar todo el trámite para la exoneración masiva, y será denominado apoderado ya que se le otorgara un poder especial notariado.

Con el fin de minimizar los gastos se le otorgara el poder especial a una persona de la compañía, o que trabaje en esta.

Fase 3. Solicitud, recepción y verificación de los documentos de los socios, en esta fase el apoderado solicitara a todos los socios los documentos que se requieren para presentar el en SRI con la finalidad de obtener la exoneración masiva.

Recibirá y verificara que todos los documentos sean copias legibles, en buen estado,

no tengan manchones ni enmendaduras y ser fotocopias de los documentos actuales.

Si por algún motivo uno o más documento tuviesen inconformidades, se le solicitara al

socio cambie o sustituya dicho documento.

Fase 4. Establecer base de datos, el apoderado es el encargado de organizar los

documentos entregados por los socios en una base de datos.

Fase 5. Presentar solicitud de exoneración del impuesto a la propiedad de los

vehículos motorizados de transporte terrestre al SRI, para realizar la exoneración

másica el apoderado deberá llevar la solicitud de exoneración firmada por todos los

socios adjuntando la información de los socios que se encuentra en la base de datos,

con el poder notariado, además de original y copia de cedula de identidad del

apoderado.

Fase 6. Verificación del valor a pagar en el sistema del SRI, el apoderado realizara el

cálculo manual del valor que el socio deberá para por concepto de matriculación y

verificara que todos los vehículos estén exonerados en la siguiente página que el SRI y

la ANT dispone para el caso http://www.ant.gob.ec/index.php/consulte-el-valor-a-pagar-

de-la-matricula.

Una vez verificado que la exoneración ha sido exitosa el apoderado notificara al socio el valor a pagar para matricular su vehículo.

25

Tabla 5.- Cronograma de actividades

2.5 Recursos logísticos

Presupuesto para la presentación del proyecto integrador y su ejecución en la compañía LEONAEXPRESS S.A. se detalla a continuación:

Para capacitación de la persona que realizara la exoneración masiva se genera un gasto de $50,00.

El poder especial notariado tiene un costo de $60,00.

Suministros de oficina que se utilizaron para la implementación de la propuesta es de $20,00.

Para la movilización del capacitador para el día de la socialización de la propuesta y el apoderado para realizar la exoneración masiva suman $60,00.

Gastos de alimentación $ 20,00.

El total equivale a un gasto de $210,00.

Tiempo Meses y Semanas

Noviembre Diciembre Enero

Actividad 1 2 3 4 1 2 3 4 1 2 3 4

Socialización de proyecto integrador

Designación del apoderado

Firma del poder especial notariado

Solicitar documentación a los socios

Recepción de documentos

Verificación de documentos

Sustitución de documentos inconformes

Establecer base de datos

Presentar solicitud de exoneración al SRI

Verificación del valor a pagar en el sistema del SRI

Matriculación

26

Tabla 6.- Presupuesto de gastos para la implementación de la propuesta

Descripción

Valor Unitario

Capacitación al apoderado 50,00

Poder especial notariado 60,00

Suministros de oficina 20,00

Movilización 60,00

Alimentación 20,00

TOTAL $ 210,00

27

CAPÌTULO III

3. Valoración de la factibilidad

La aplicación de la propuesta para la exoneración masiva del impuesto a la propiedad de los vehículos motorizados de transporte terrestre en la compañía LEONAEXPRESS S.A. de la parroquia Urdaneta del cantón Saraguro, es de gran importancia ya que incentiva la cultura tributaria de quienes conforman esta prestigiosa institución.

Se analizó minuciosamente la propuesta de la investigación científica y la factibilidad en cada dimensión: técnica, económica, social y ambiental. Obteniendo como resultado la factibilidad del proyecto en beneficio de los socios de la compañía.

3.1 Análisis de la dimensión técnica de implementación de la propuesta

Realizando el análisis técnico se determina que es factible la ejecución de la propuesta, ya que la compañía ya cuenta con su computadora la cual tiene instalados el programa Word que es el sistema en el que se elabora la guía de procedimientos para el trámite de la exoneración masiva. Por tanto la compañía no requiere adquirir ningún programa sofisticado.

Además el proyecto es legalmente factible por cuanto el proceso de exoneración masiva está estipulado en la Ley del Impuesto a la Propiedad de Vehículos Motorizados, en la Resolución No. NAC-DGERCGC11-00320, publicada en el R.O. 526, 02-09-2011 con sus respectivas reformas presentadas en la Resolución No. NAC-DGERCGC12-00044, del R.O. 643, 17-02-2012.

La compañía cuenta con local propio para realizar la asamblea y las facilidades que se requieren para realizar la socialización de la propuesta.

3.2 Análisis de la dimensión económica de implementación de la propuesta

La dimensión económica es muy importante ya que se desea que todos los socios se acojan a la exoneración masiva y así evitar que esta incurra en gastos innecesarios los cuales reducen considerablemente el beneficio a los que se acogen lo transportistas

Analizando la relación costo-beneficio, para la compañía el llevar a cabo el presente proyecto les representa un beneficio económico, por cuanto se realizara la exoneración masiva, permitiéndoles minimizar los costos que incurren cada año en la exoneración individual de su vehículo.

En el capítulo anterior se obtuvo el beneficio de $3.330,00 como resultado de la exoneración masiva en la compañía de transporte LeonaExpress S.A. en base a ese resultado la propuesta es económicamente viable y aplicable a esta o cualquier otra compañía y cooperativa de transporte en el Ecuador.

Además como la compañía ya cuenta con la infraestructura para la socialización y los recursos tecnológicos (computadora e impresora) ya no es necesario adquirirlos es decir no genera ningún gasto adicional para la socialización y planteamiento de la propuesta integradora

28

3.3 Análisis de la dimensión social de implementación de la propuesta

El transporte público como generador de bienestar social es de vital importancia para el desarrollo de las ciudades, esto conlleva a que sea imprescindible realizar la exoneración de la propiedad

La propuesta tiene un impacto social positivo en los socios de la compañía debido a que les facilita recibir su beneficio de exoneración, reduce gastos que esta generaba en años anteriores y aumenta la calidad del transporte.

Los socios de la compañía de transporte LeonaExpress S.A., facilitaron la información necesaria para el desarrollo de este proyecto, sin embargo la problemática que ellos presentan es la misma de muchas compañías de transporte público, motivo por el cual la propuesta planteada beneficia a esta compañía y a las demás que sigan esta guía para la exoneración masiva.

El base a la dimensión social la compañía presta sus instalaciones en las cuales los socios se sienten a gusto.

3.4 Análisis de la dimensión ambiental de implementación de la propuesta

Para el desarrollo de la propuesta no hay ningún impedimento de tipo ambiental. A pesar de ser una actividad que genera un consumo del 35% de combustible fósil en Europa (Miralles-Guasch., 2012)y esto ocasiona que los vehículos expulsen CO2 y más sustancias químicas que deterioran en medio ambiente, la salud de los seres vivos y llegan a ocasionar hasta la muerte (Mundó Tejada & Ocaña, 2011).

CONCLUSIONES Y RECOMENDACIONES

a) Conclusiones

Desconocimiento de la normativa legal vigente del beneficio de la exoneración al que se pueden acoger los socios, el procedimiento para la exoneración y el cálculo de los rubros que componen el valor de la matrícula, esto conlleva a que algunos socios paguen el valor completo de la matrícula.

El beneficio de la exoneración se ve disminuido por los gastos que representa realizar el trámite de forma individual.

Al realizar la exoneración los socios prefieren pagar a un tramitador por lo dificultoso que se les hace el trámite.

La directiva no lleva un registro interno de la información de los socios y los vehículos que son exonerados satisfactoriamente.

b) Recomendaciones

La aplicación de la guía en la compañía de transporte, además realizar una capacitación a todos los socios acerca de la exoneración.

Con la finalidad de reducir gastos al momento de acogerse a la exoneración es preferible que los socios de la compañía realicen los trámites en forma masiva.

La compañía puede designar a un apoderado para que realice los trámites pertinentes a la exoneración del vehículo de cada socio, para su presentación en forma masiva.

29

La directiva solicite la documentación necesaria para que el apoderado organice una base de datos que sirva de soporte en la exoneración masiva y que la misma sea actualizada anualmente.

30

BIBLIOGRAFÍA Molina Azorín, J. F., López Gamero, M. D., Pereira Moliner, J., Pertusa Ortega, E. M., &

Tarí Guilló, J. J. (2012). Métodos híbridos de investigación y dirección de

empresas: ventajas e implicaciones. Cuadernos de Economía y Dirección de la

Empresa, 55-62.

Anguita, R. f. (4 de Noviembre de 2012). Situación actual del transporte público urbano:

la visión de las empresas operadoras. Elsevier, 22. Obtenido de w

ww.elsevier.es/iedee

Arias Valencia, M. M., & Giraldo Mora, C. V. (septiembre de 2011). El rigor científico en

la investigación cualitativa. Invest Educ Enferm, 500-514.

Bar, A. (2010). La metodología cuantitativa y su uso en América latina. Cinta Moebio, 1-

14.

Blanco, j., Bosoer, L., & apaolaza, R. (2014). MOVILIDAD, APROPIACIÓN Y USO DEL

TERRITORIO: UNA APROXIMACIÓN A PARTIR DEL CASO DE BUENOS

AIRES. Electrónica de Geografía y Ciencias sociales, 1-7.

Castro, E. (diciembre de 2010). Los Estudio de Casos Como Metodologia de

Investigacion y su Importancia en la Direccion y Administracion de Empresas.

Revista Nacional de Administracion, I, 31-54.

Correa, G. (Abril de 2010). Transporte y Ciudad. EURE, 36(107), 133-137.

De La Cuesta Benjumea, C. (2008). ¿Por dónde empezar?: la pregunta en

investigación cualitativa. Enferm Clin., XVIII(4), 205-210.

De Pablos, C., Perez, L., & Montes, j. (2012). Impacto de los sistemas de apoyo a la

explotación (SAE) en la mejora de los servicios de transporte público urbano.

Cuadernos de Economía y Dirección de la Empresa, 12-24.

Delgado, L., Sánchez, M., & Gómez, A. (2012). Financiación del servicio público de

transporte urbano: un estudio empírico en las empresas españolas. (AEDEM,

Ed.) Elsevier España,, 12.

Estupiñana, N. (junio de 2011). Impactos en el uso del suelo por inversiones de

transporte público masivo. revista de ingeniería, 34-43.

González, C. (Diciembre de 2011). Proyectos de transporte e infraestructura y su

contribución a la movilidad sostenible y la gobernacion localel saso de Cali,

Colombia. Entorno Geográfico, 24-45.

Hernández, D., & Witter, R. (2011). Entre la ingeniería y la antropología: hacia un

sistema de indicadores integrado sobre transporte público y movilidad.

Transporte y Territorio, 29-46.

Martinez, C. (2012). El muestreo en investigacion cualitativa. rincipios y alguas

controversias. Ciencia y Saùde Coletiva, 17(3), 613-619.

Miralles-Guasch., C. (Septiembre de 2012). Las encuestas de movilidad y los

referentes ambientales de los transportes. Eure, 33-45.

31

Mundó Tejada, J., & Ocaña, R. (2011). Impacto ambiental de un nuevo modelo de

sistema de transporte público para Caracas. Territorios 25, 121-149.

Muñoz, J. (2014). Disponibilidad y accesibiidad en el transporte publico madrileño como

garantia de equidad social ante la aplicacion de un peaje urbeno para la ciudad

de Madrid. investigaciones europeas de direccion y economia de la emprsa, 47-

54.

Ortiz, E. (06 de 2012). la responzabilidad en el transporte y el seguro del transporte.

Rev. Boliv. de derecho, 140-153.

Rodríguez, J. (diciembre de 2008). Movilidad cotidiana, desigualdad social y

segregación residencial en cuatro metrópolis de América Latina. Eure,

XXXIV(103), 49-71.

Ruiz, M. M. (2013). La financiación del transporte urbano: un reto para las ciudades.

Elsevier España, 1-4.

Sánchez, D., Carrasco, D., & Sánchez, j. (2014). Observatirio de costes y financiación

del transporte urvano colectiva: un programa de invesigación. Investigaciones

Europeas de Dirección y Economía de la Empresa, 20, 33-40.

Urdaneta, J. (Septiembre de 2012). El transporte público urbano en Venezuela:¿Hacia

la inclusión social? Revista de Ciencias Sociales,, XVIII(3), 449 - 461.

Vargas, I. (MAYO de 2012). la entrevista en la investigacion cualitativa: nuevas

tendencias y retos. Revista Calidad en la Educacion Superior, 3(1), 119-139.

Viloria, n. (Julio de 2012). Desarrollo Turistico y su Relacion con el Transporte. Gestión

Turística., 23 - 36.

Zamora, A., & Pedraza, O. (2013). El transporte internacional como factor de

competitividad en el comercio exterior. Economics, Finance and Administrative

Science, 108-118.

32

ANEXOS ANEXO A ENTREVISTA A LOS SOCIOS DE LA COMPAÑÍA DE TRANSPORTE LEONAEXPRESS S.A

UNIVERSIDAD TÉCNICA DE MACHALA

UNIDAD ACADÈMICA DE CIENCIAS EMPRESARIALES ESCUELA DE CONTABILIDAD Y AUDITORÌA

ENTREVISTA

TEMA: IMPLEMENTACION DE UN PROCESO DE EXONERACION MASIVA EN LA COMPAÑÍA DE TRANSPORTE LEONAEXPRESS S.A.

Objetivo de la Entrevista: Obtener la información necesaria para desarrollar el proyecto integrador sobre la exoneración

Instrucciones: 1. Si desea guardar el anonimato, no registre su nombre. 2. Los datos serán utilizados únicamente para el trabajo académico. 3. Lea detenidamente cada pregunta antes de responder. 4. No olvide responder todas las preguntas.

Datos Generales: Nombre: _________________________________________ Cuestionario:

1. ¿Qué conoce acerca de la exoneración vehicular? ________________________________________________________________________________________________________________________________________________

2. ¿Conoce cuál es el porcentaje de exoneración al que usted puede acogerse como chofer profesional que se dedica al transporte público? ________________________________________________________________________________________________________________________________________________

3. ¿Usted está informado sobre los requisitos que debe presentar para solicitar la exoneración? ________________________________________________________________________________________________________________________________________________

4. ¿Al momento de realizar los trámites de exoneración los gestiona usted?

SI ( ) NO ( )

Y que dificultades encontró ________________________________________________________________________________________________________________________________________________

5. ¿Ha cuantificado usted los gastos incurridos en el proceso de realizar la

33

exoneración de su vehículo? ________________________________________________________________________________________________________________________________________________

6. ¿En la compañía los trámites de exoneración los realizan de forma individual o

en forma masiva? ________________________________________________________________________________________________________________________________________________

7. ¿Sabía usted que si ha pagado el impuesto a la propiedad de los vehículos

motorizados, puede solicitar la devolución? ________________________________________________________________________________________________________________________________________________

8. ¿Es de su conocimiento si los directivos llevan un registro de control sobre los socios que se acogen a la exoneración? ________________________________________________________________________________________________________________________________________________

9. ¿Ha recibido alguna capacitación por parte del SRI?

________________________________________________________________________________________________________________________________________________

10. ¿Cuál es su opinión acerca de que en la compañía se implemente un proyecto

integrador para exonerar los vehículos de forma masiva? ________________________________________________________________________________________________________________________________________________

Gracias por su colaboración

34

ANEXO B REQUISITOS PARA EXONERACION

35

ANEXO C FORMULARIO DE SOLICITUD PARA LA EXONERACION MASIVA

36

37

ANEXO C FORMULARIO DE SOLICITUD PARA LA EXONERACION INDIVIDUAL

38

39

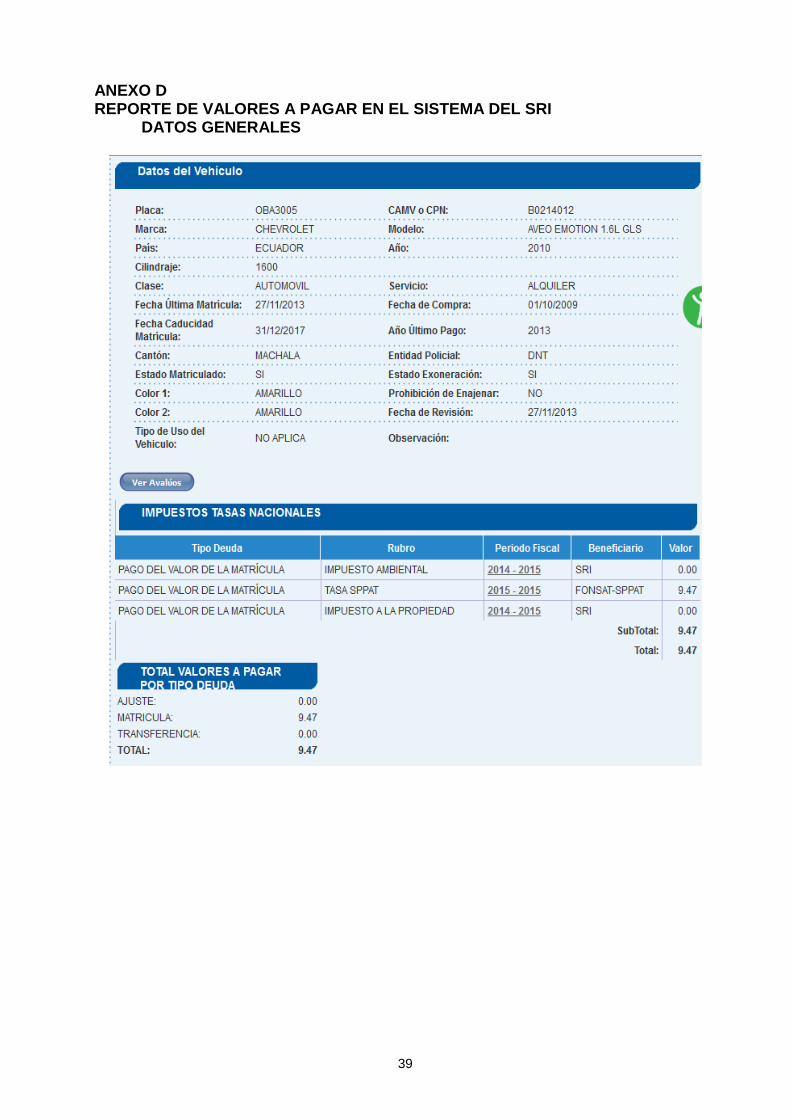

ANEXO D REPORTE DE VALORES A PAGAR EN EL SISTEMA DEL SRI

DATOS GENERALES

40

DETALLE DE VALORES EXONERADOS

41

AVALUO VEHICULAR

42