Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA EMPRESA DEDICADA AL

DISEÑO, CONSTRUCCIÓN Y MONTAJE DE ESTRUCTURAS METÁLICAS EN EL

DISTRITO METROPOLITANO DE QUITO.

AUTORA:

XIMENA ALEJANDRA SIGCHA JEREZ

INGENIERA EN CONTABILIDAD Y AUDITORÍA

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR:

MSC. MARCO VINICIO LASSO PINTO

QUITO, DICIEMBRE 2015

ii

Sigcha Jerez, Ximena Alejandra (2015). Estudio de factibilidad para la creación de una

empresa dedicada al diseño, construcción y montaje de estructuras metálicas en el Distrito

Metropolitano de Quito. Trabajo de investigación para optar por el grado de Ingeniera en

Contabilidad y Auditoría Contadora Pública Autorizada. Facultad de Ciencias

Administrativas. Carrera de Contabilidad y Auditoría. Quito: UCE. 239 p.

iii

DEDICATORIA

Es de mi agrado dedicar este trabajo a mí amado hijo

Aaron Escobar, por ser fuente de motivación e

inspiración, eres la razón para superar mis múltiples

temores que surgen al querer ser una mejor persona,

tú haces que cada pequeña cosa tenga un gran

significado y me enseñas que con dedicación y

constancia se llega al éxito.

iv

AGRADECIMIENTO

A Dios quien ha sabido guiar mi camino, dándome la fuerza para

continuar cuando he estado a punto de caer,

A la Universidad Central del Ecuador por permitirme entrar en

sus aulas, a los maestros que a lo largo de mi carrera

han aportado con su conocimiento,

Al Asesor de tesis Ing. Marco Vinicio Lasso quien con su sabiduría y

paciencia ha sabido dirigirme en mi trabajo de

investigación,

A mis amigos con quienes compartí únicos e inolvidables

momentos,

A mí querida familia por el amor incondicional, por ser siempre un

apoyo, por brindarme sus consejos y sentirse orgullosos y

seguros de mí.

A Oscar Escobar quien estuvo a mi lado en la elaboración de

este trabajo y a Aaron Escobar por llenar mis días de infinito

amor.

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

vi

APROBACIÓN DEL DIRECTOR DE TESIS

vii

CONTENIDO

DEDICATORIA……………………………………………………………………………………iii

AGRADECIMIENTO………………………………………………………………………………iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL…………………………………………...v

APROBACIÓN DEL DIRECTOR DE TESIS……………………………………………………..vi

RESUMEN EJECUTIVO………………………………………………………………………..xxv

ABSTRACT……………………………………………………………………………………..xxvi

INTRODUCCIÓN…………………………………………………………………………………...1

CAPÍTULO I………………………………………………………………………………………...2

1. GENERALIDADES............................................................................................................... 2

1.1. Análisis socio económico del país.............................................................................. 2

1.1.1. Análisis situacional .................................................................................................... 2

1.1.1.1. Producción nacional en toneladas .............................................................................. 2

1.1.1.2. Exportaciones del sector ............................................................................................. 3

1.1.1.3. Importaciones mundiales ............................................................................................ 4

1.1.1.4. Principales países importadores ................................................................................. 4

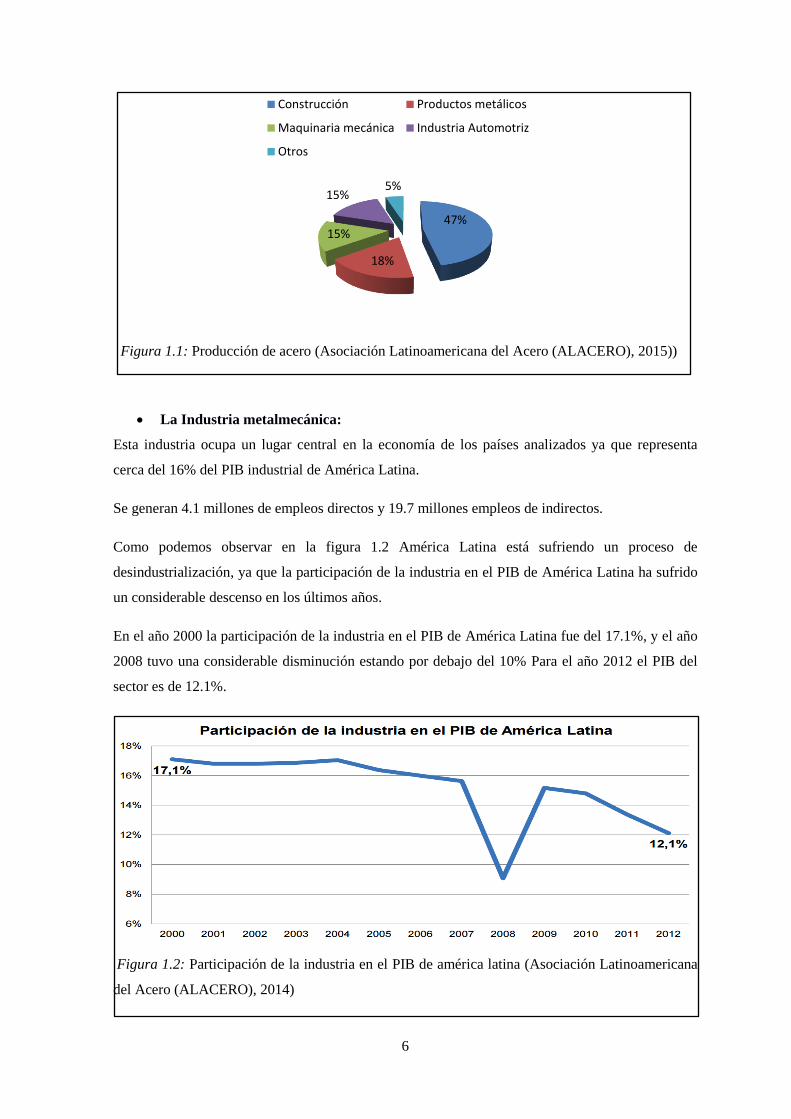

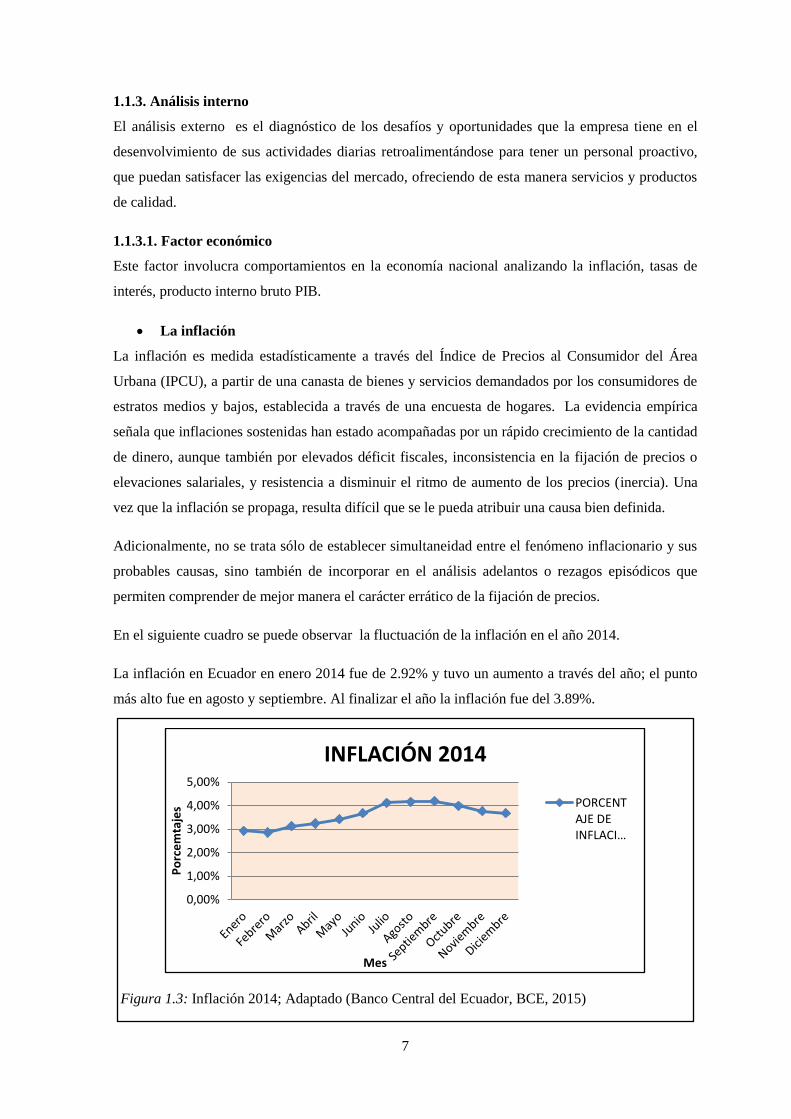

1.1.2. Análisis externo .......................................................................................................... 5

1.1.3. Análisis interno .......................................................................................................... 7

1.1.3.1. Factor económico ....................................................................................................... 7

1.1.3.2. Factor político .......................................................................................................... 11

1.1.3.3. Factor legal ............................................................................................................... 11

1.1.4. Análisis de la industria ............................................................................................. 16

1.1.4.1. Ubicación geográfica del sector metalmecánico en el Ecuador ............................... 16

1.1.4.2. La situación de la industria metalmecánica .............................................................. 16

1.1.4.3. Organizaciones gremiales del sector ........................................................................ 17

1.1.4.4. Productos ecuatorianos más destacados ................................................................... 17

1.1.4.5. Oportunidades y amenazas del sector metalmecánico. ............................................ 18

CAPÍTULO II………………………………………………………………………………………19

2. ESTUDIO DE MERCADO ................................................................................................. 19

2.1. Definiciones del tema ............................................................................................... 19

2.2. Segmentación del mercado potencial ....................................................................... 22

2.2.1. Segmentación del mercado de negocios ................................................................... 22

2.3. Identificación de la población y selección de la muestra. ........................................ 23

2.3.1. Muestra ..................................................................................................................... 24

viii

2.3.1.1. Tamaño de la muestra ............................................................................................. 24

2.4. Diseño de los instrumentos para recuperación de datos ........................................... 25

2.4.1. Realización de encuestas, de acuerdo al objetivo del proyecto ................................ 25

2.4.2. Procesamiento y análisis de resultados .................................................................... 31

2.5. Análisis de la demanda, oferta y sus proyecciones .................................................. 49

2.5.1. Análisis de la demanda ............................................................................................. 49

2.5.1.1. Demanda actual ........................................................................................................ 49

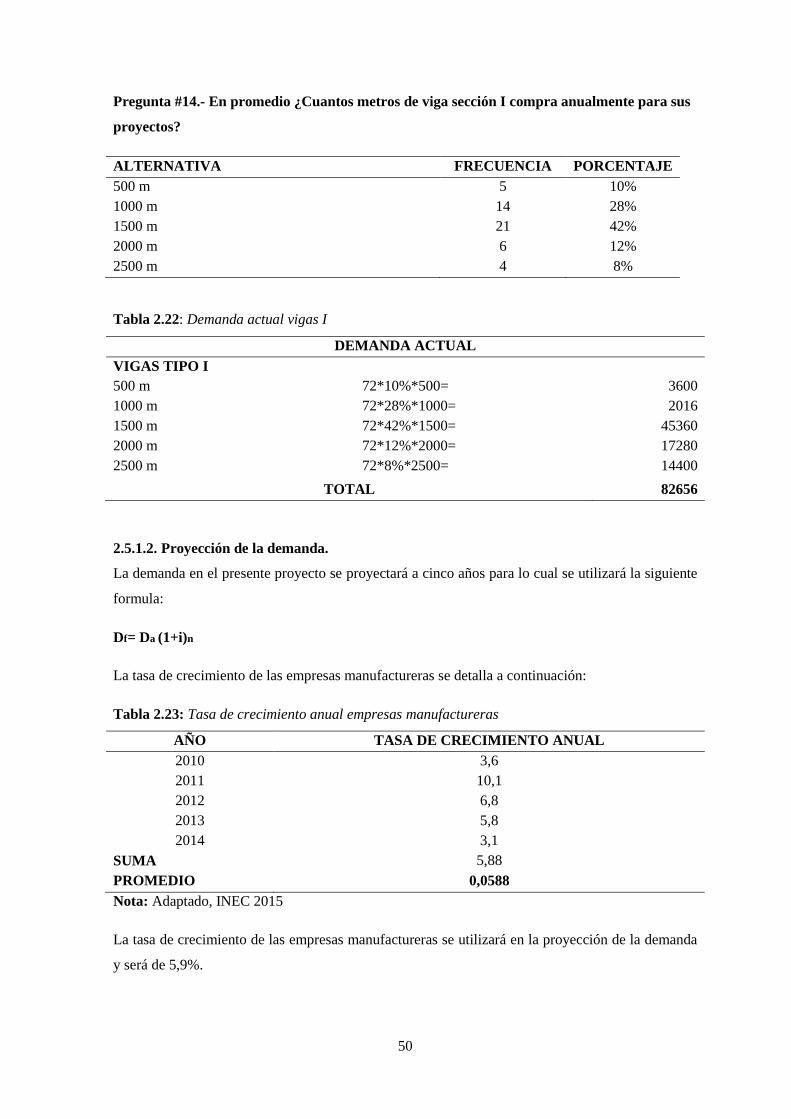

2.5.1.2. Proyección de la demanda. ....................................................................................... 50

2.5.2. Análisis de la oferta .................................................................................................. 52

2.5.2.1. Oferta actual ............................................................................................................. 52

2.5.2.2. Proyección de la oferta ............................................................................................. 53

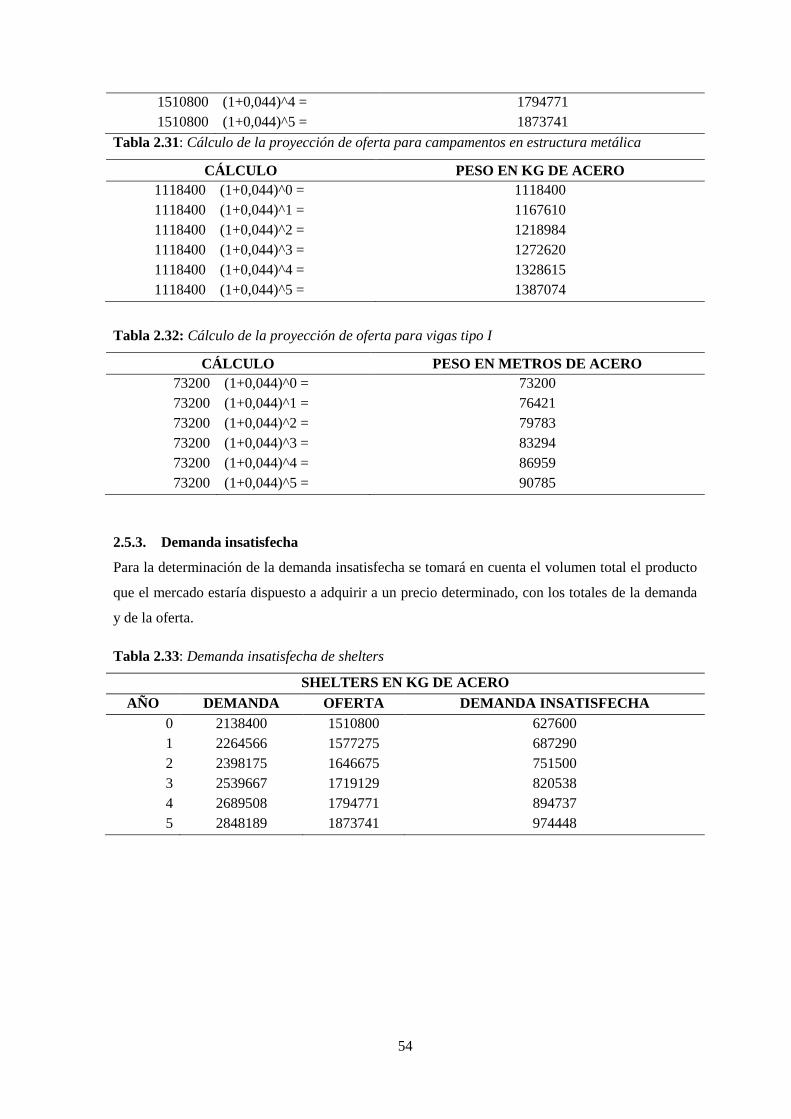

2.5.3. Demanda insatisfecha ............................................................................................... 54

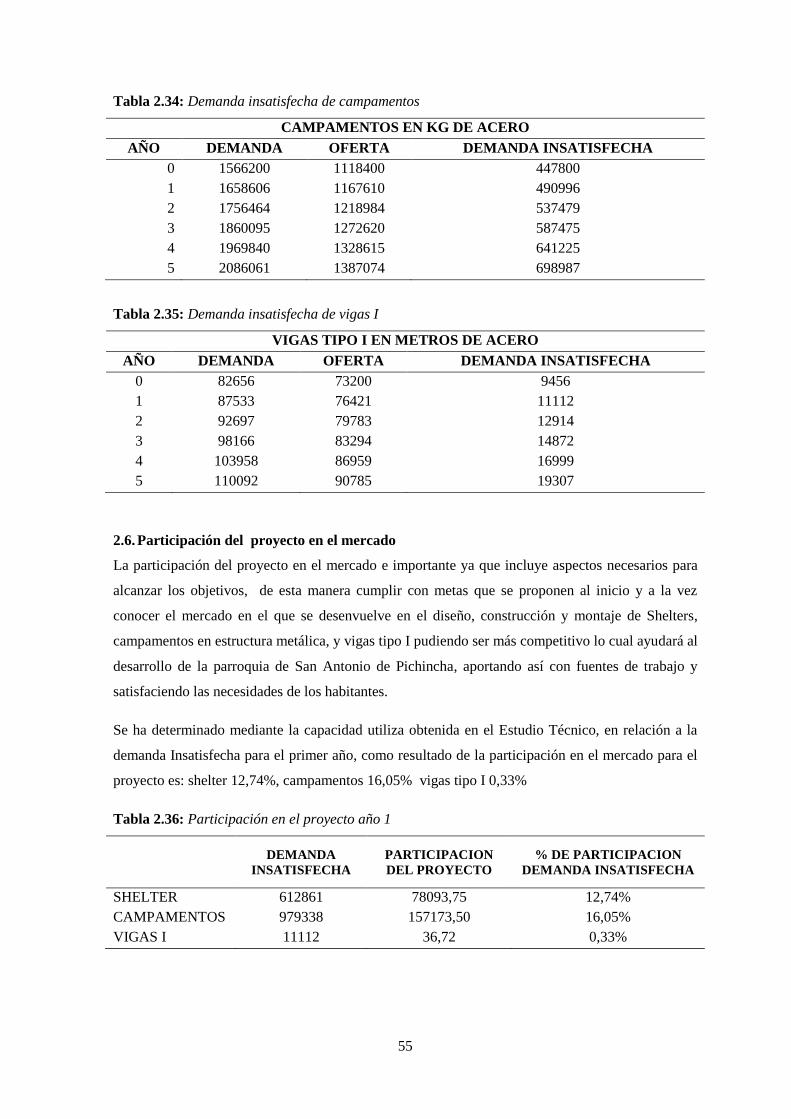

2.6. Participación del proyecto en el mercado ................................................................ 55

2.7. Marketin Mix............................................................................................................ 56

2.7.1. Producto ................................................................................................................... 56

2.7.1.1. Línea de productos ................................................................................................... 56

2.7.1.2. Logotipo ................................................................................................................... 58

2.7.1.3. Eslogan ..................................................................................................................... 58

2.7.2. Precio ........................................................................................................................ 58

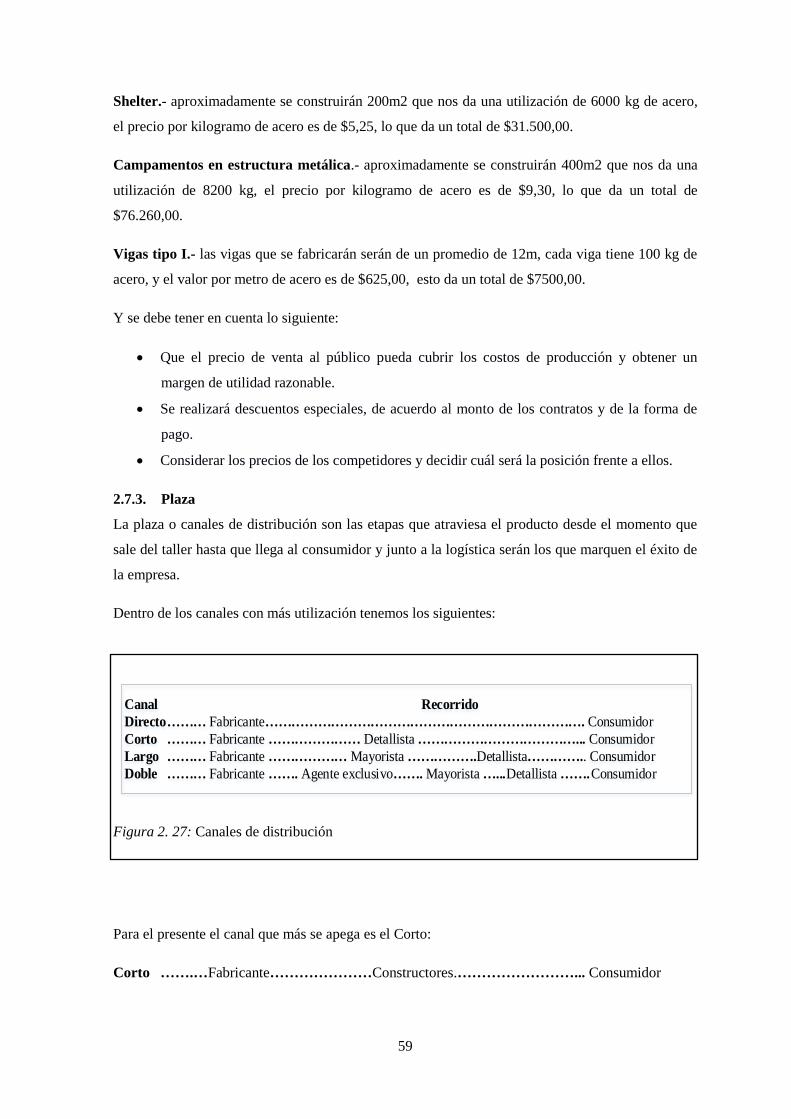

2.7.3. Plaza ......................................................................................................................... 59

2.7.4. Promoción ................................................................................................................ 60

CAPÍTULO III.…………………………………………………………………………………......62

3. ESTUDIO TÉCNICO DEL PROYECTO ............................................................................ 62

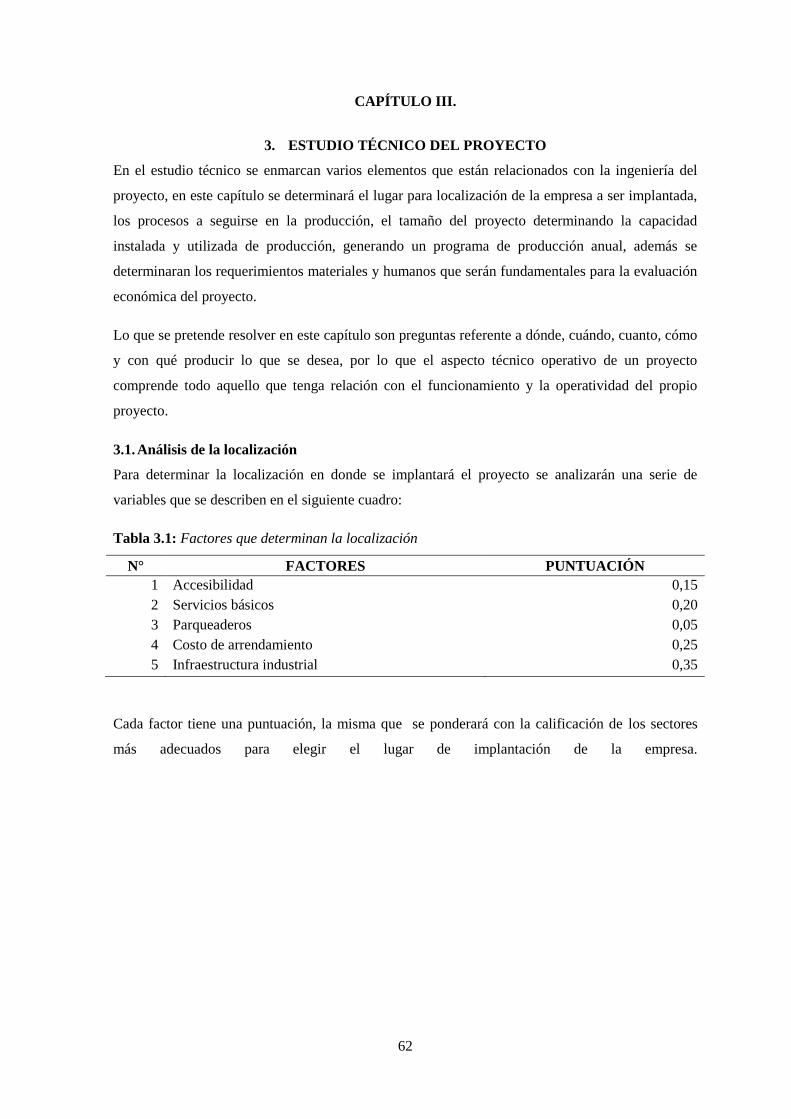

3.1. Análisis de la localización ........................................................................................ 62

3.1.1. Accesibilidad ............................................................................................................ 64

3.1.2. Servicios ................................................................................................................... 64

3.1.3. Área mínima requerida ............................................................................................. 64

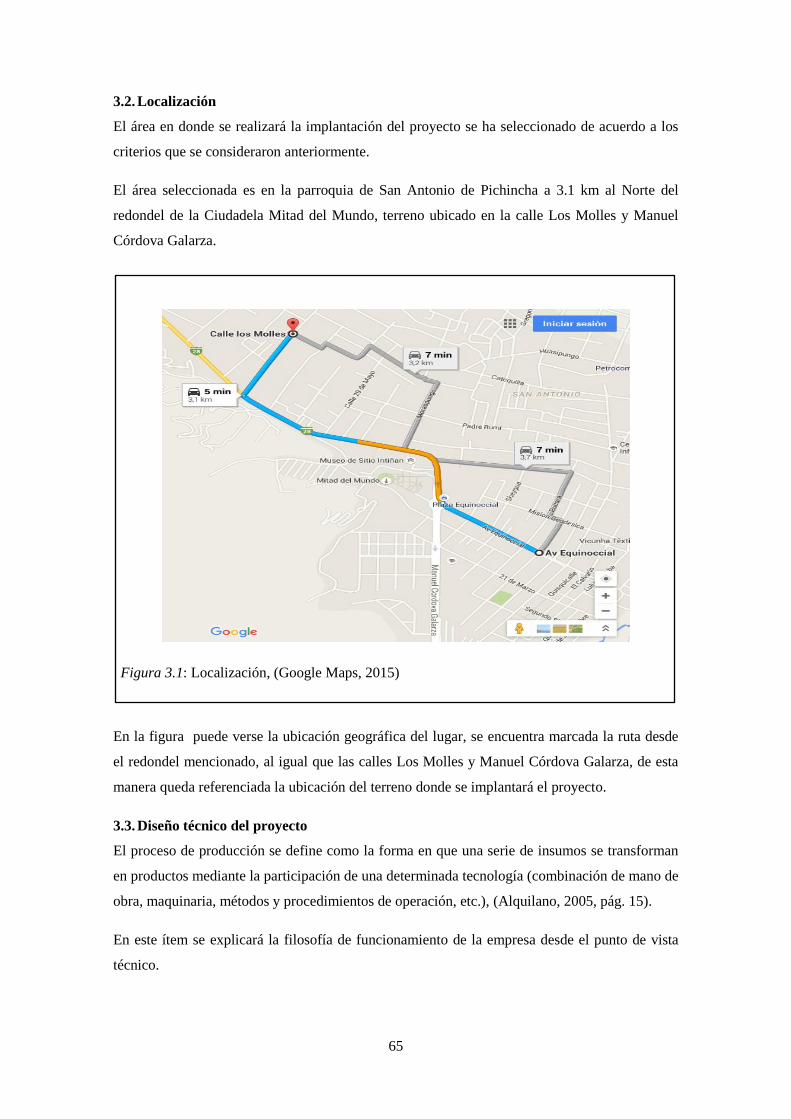

3.2. Localización ............................................................................................................. 65

3.3. Diseño técnico del proyecto ..................................................................................... 65

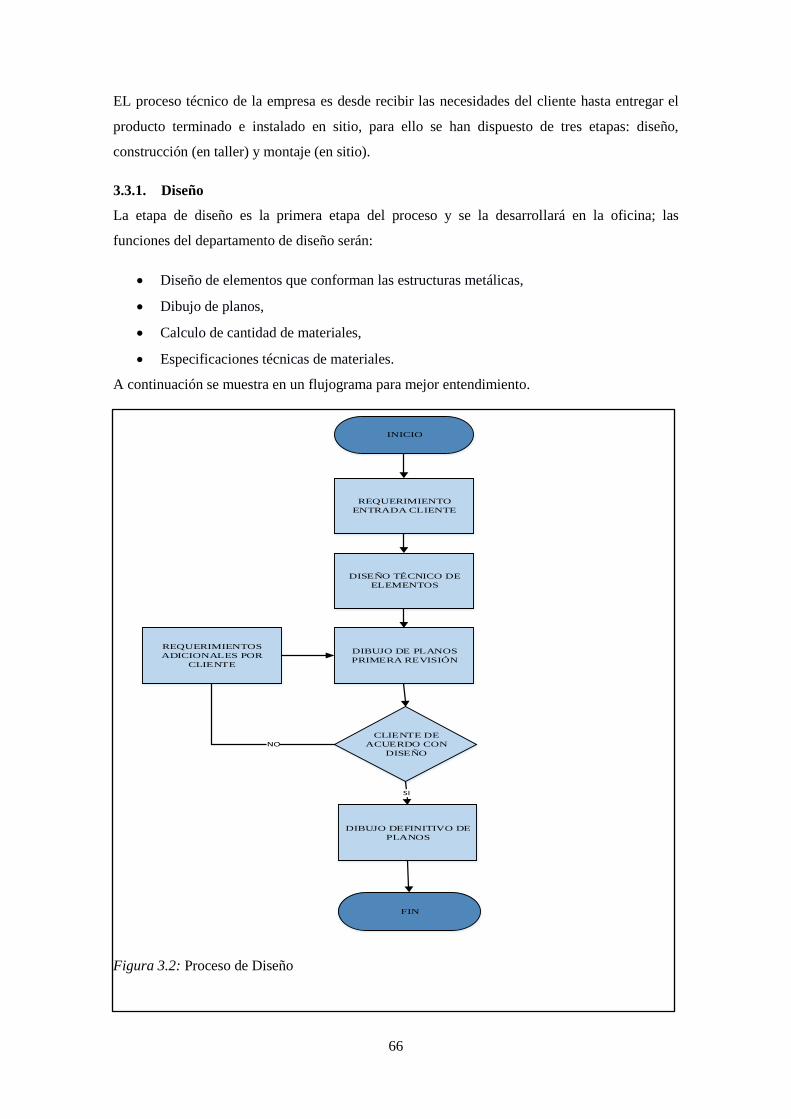

3.3.1. Diseño ...................................................................................................................... 66

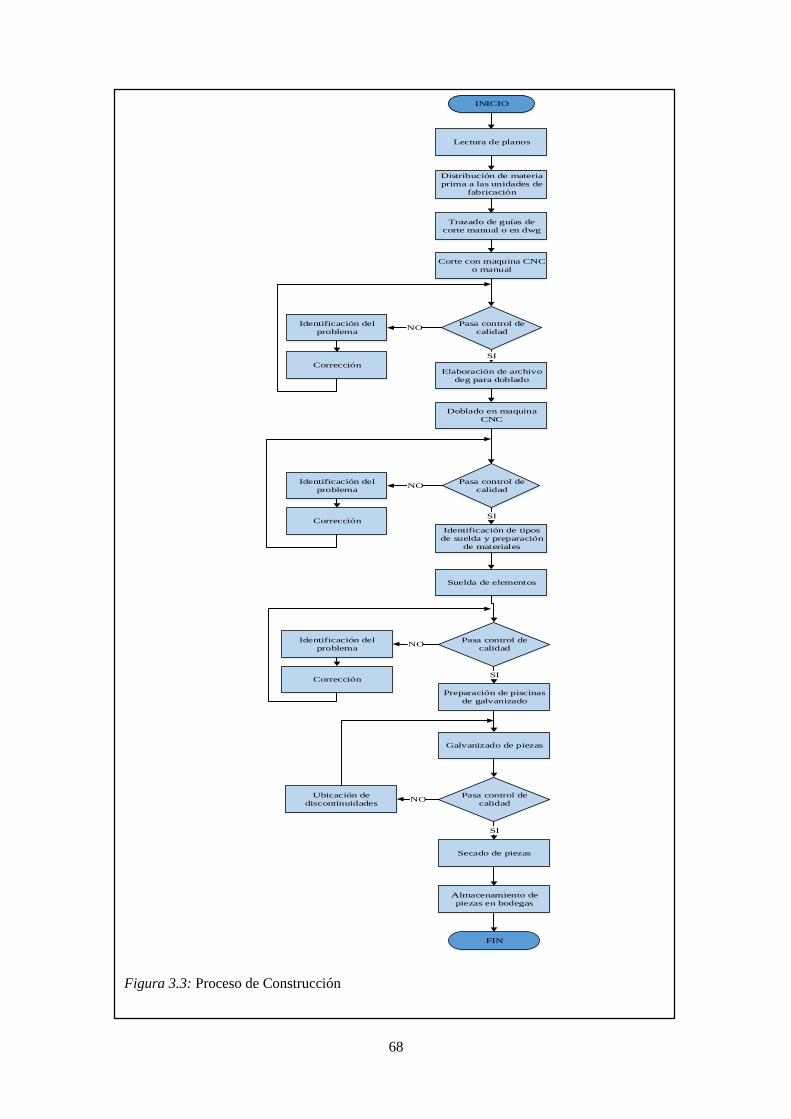

3.3.2. Construcción............................................................................................................. 67

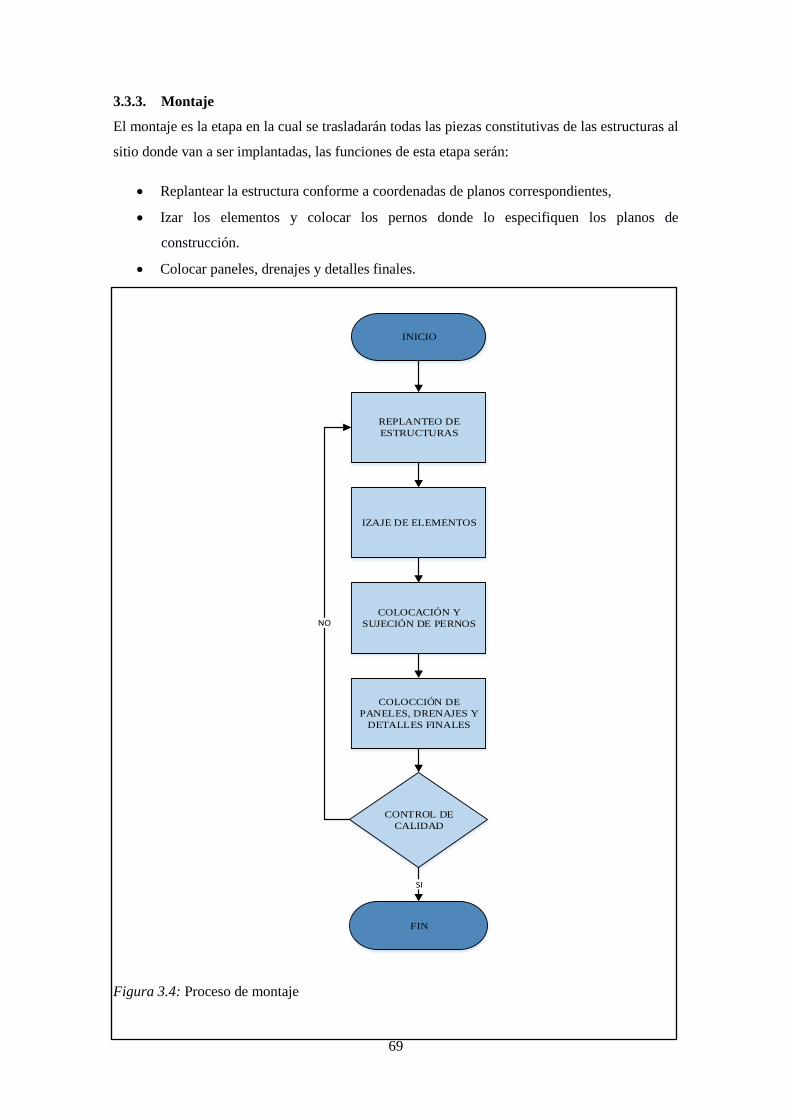

3.3.3. Montaje .................................................................................................................... 69

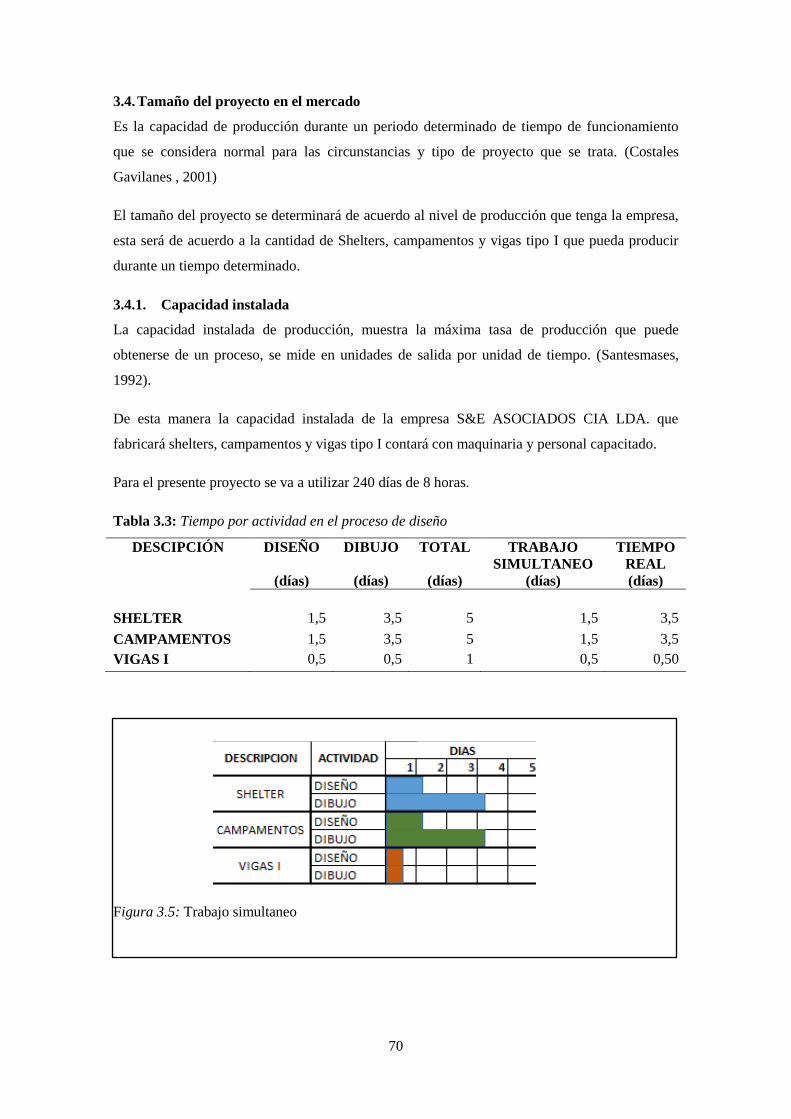

3.4. Tamaño del proyecto en el mercado ......................................................................... 70

3.4.1. Capacidad instalada .................................................................................................. 70

3.4.2. Capacidad utilizada .................................................................................................. 73

3.4.3. Programa de producción ........................................................................................... 73

ix

3.5. Requerimiento de recursos ....................................................................................... 74

3.5.1. Activos fijos para el departamento técnico .............................................................. 74

3.5.2. Activos fijos para el departamento administrativo ................................................... 75

3.5.3. Activos fijos para el departamento de ventas ........................................................... 76

3.5.4. Requerimiento de personal ....................................................................................... 77

3.5.4.1. Requerimiento de personal para el departamento técnico ........................................ 77

3.5.4.2. Requerimiento de personal para el departamento administrativo - financiero ........ 77

3.5.4.3. Requerimiento de personal para el departamento comercial .................................... 78

3.6. Distribución espacial ................................................................................................ 78

3.7. Impacto social, económico y ambiental ................................................................... 83

3.7.1. Impacto social .......................................................................................................... 83

3.7.2. Impacto económico .................................................................................................. 83

3.7.3. Impacto ambiental .................................................................................................... 83

CAPÍTULO IV.…………………………………………………………………………………….85

4. ESTUDIO ORGANIZACIONAL ........................................................................................ 85

4.1. Constitución de la organización ............................................................................... 85

4.1.1. Requisitos para inscribirse en la superintendencia de compañías, valores y seguros

……………………………………………………………………………………...88

4.1.2. Requisitos para obtener el registro único de contribuyentes (RUC) ........................ 89

4.1.3. Requisitos para obtener el permiso del cuerpo de bomberos ................................... 89

4.1.4. Requisitos para obtener la patente municipal. .......................................................... 90

4.1.5. Requisitos para obtener calificación patronal en el IESS ......................................... 90

4.1.6. Requisitos para la obtención de la licencia metropolitana de funcionamiento ......... 91

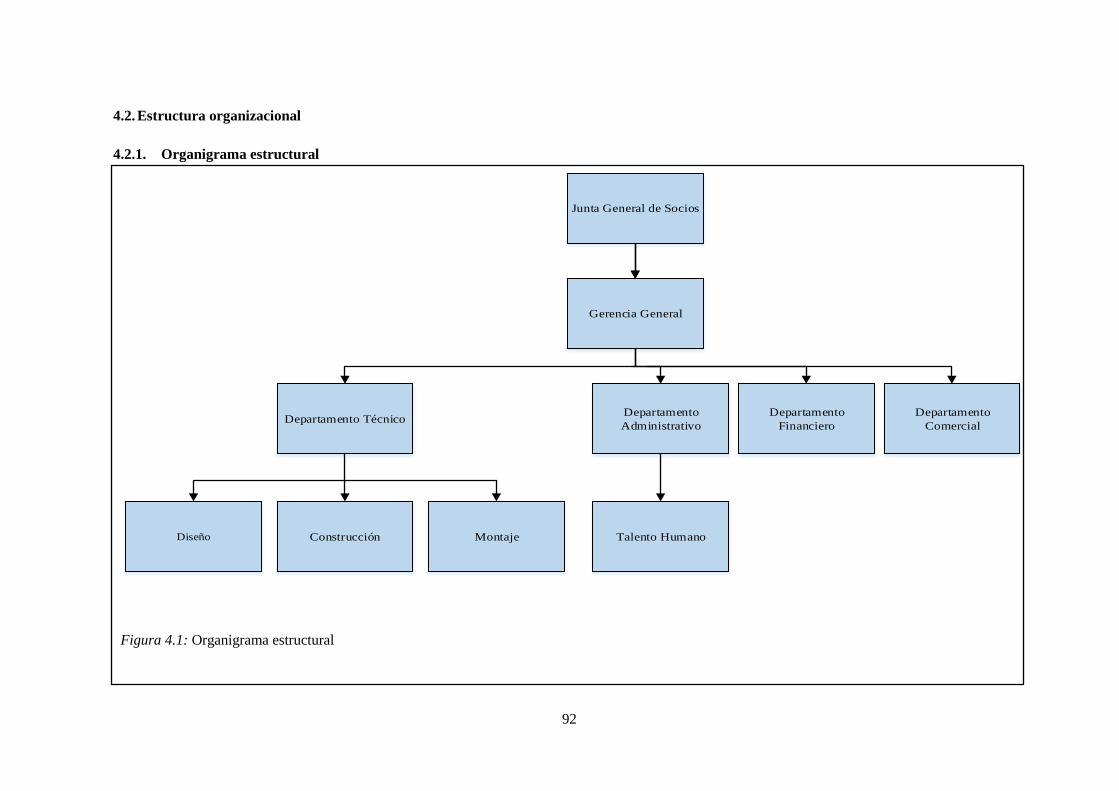

4.2. Estructura organizacional ......................................................................................... 92

4.2.1. Organigrama estructural ........................................................................................... 92

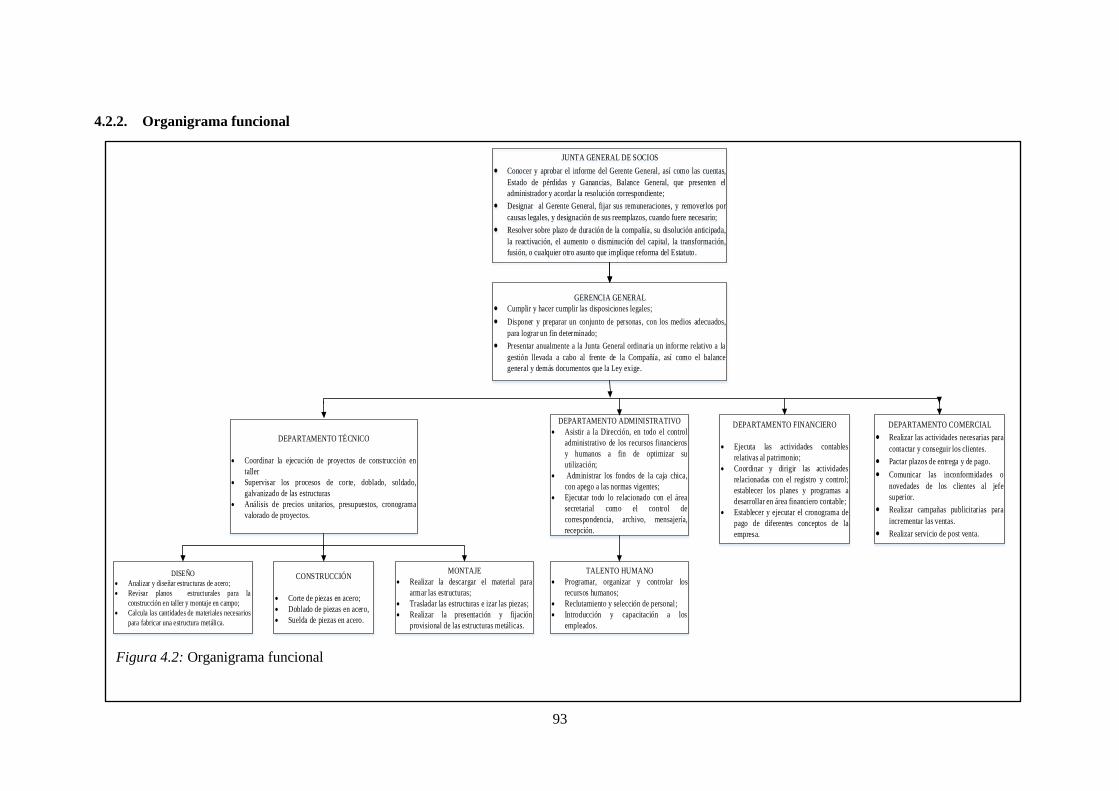

4.2.2. Organigrama funcional ............................................................................................. 93

4.2.3. Organigrama posicional ........................................................................................... 94

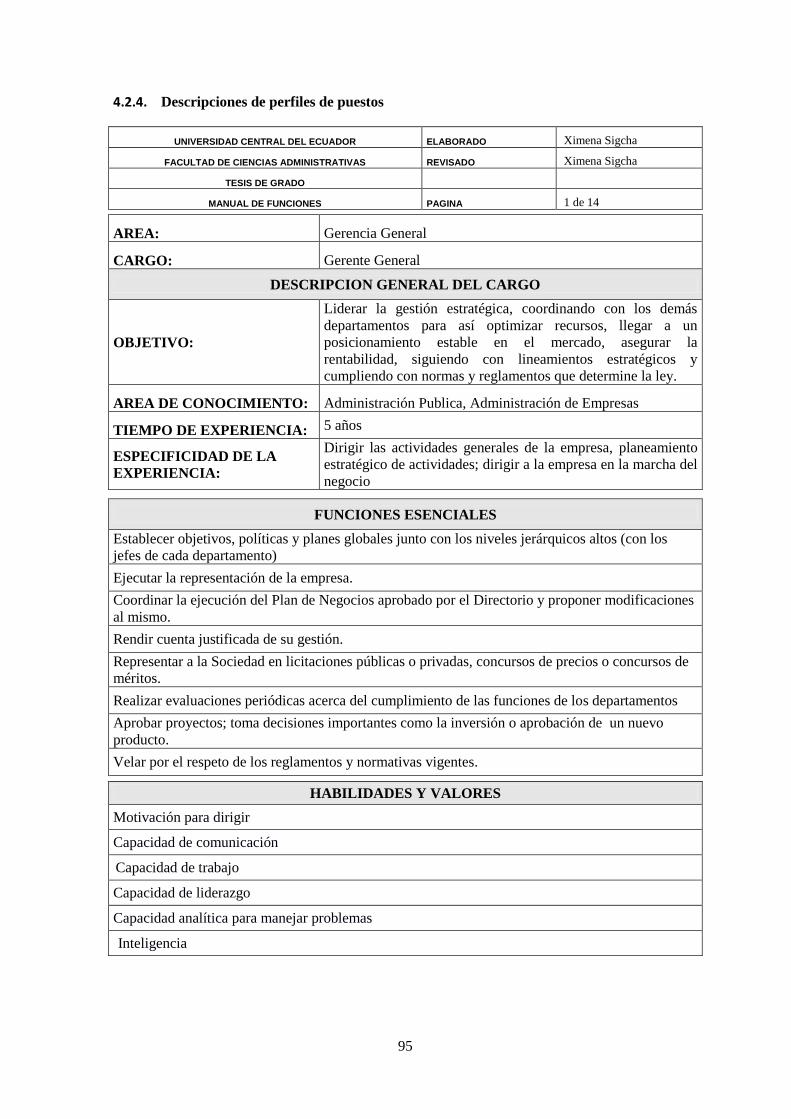

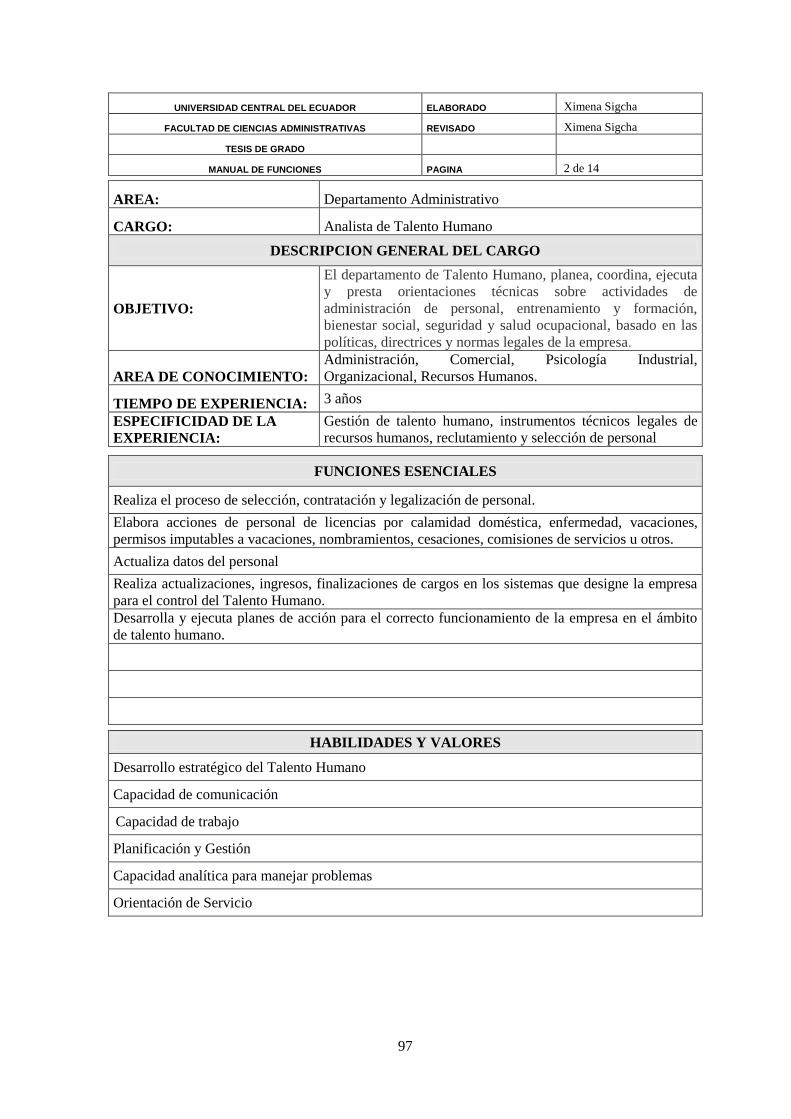

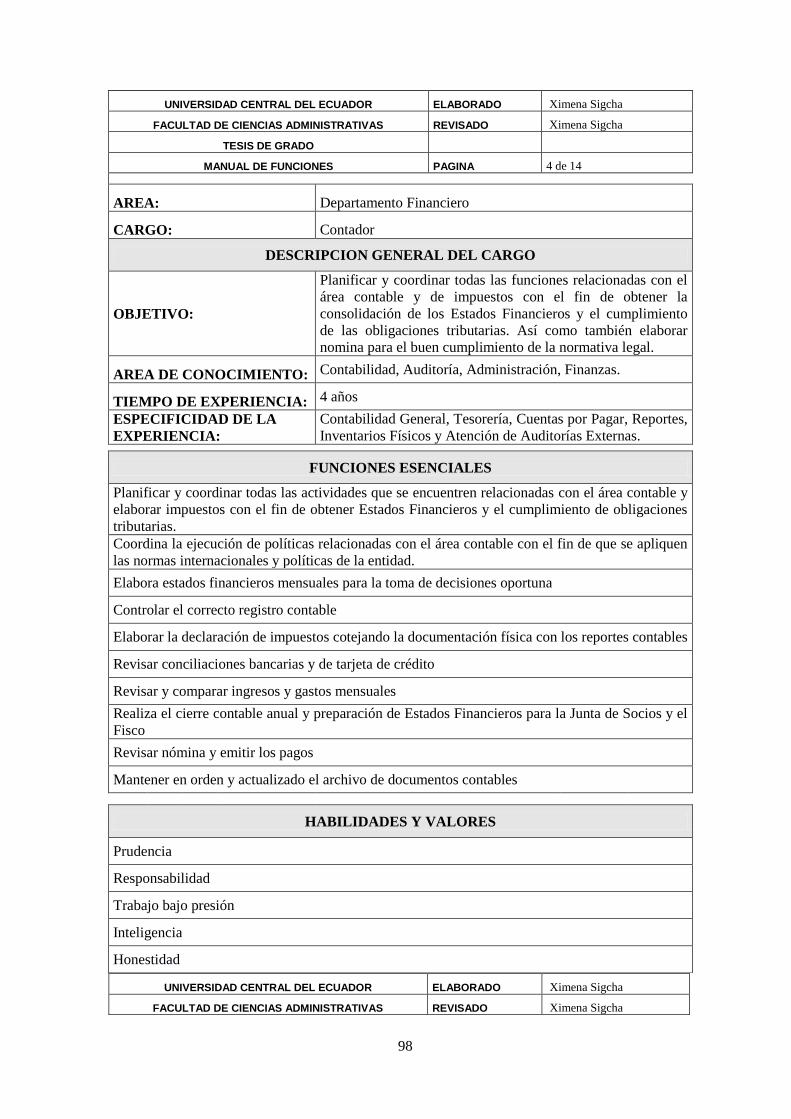

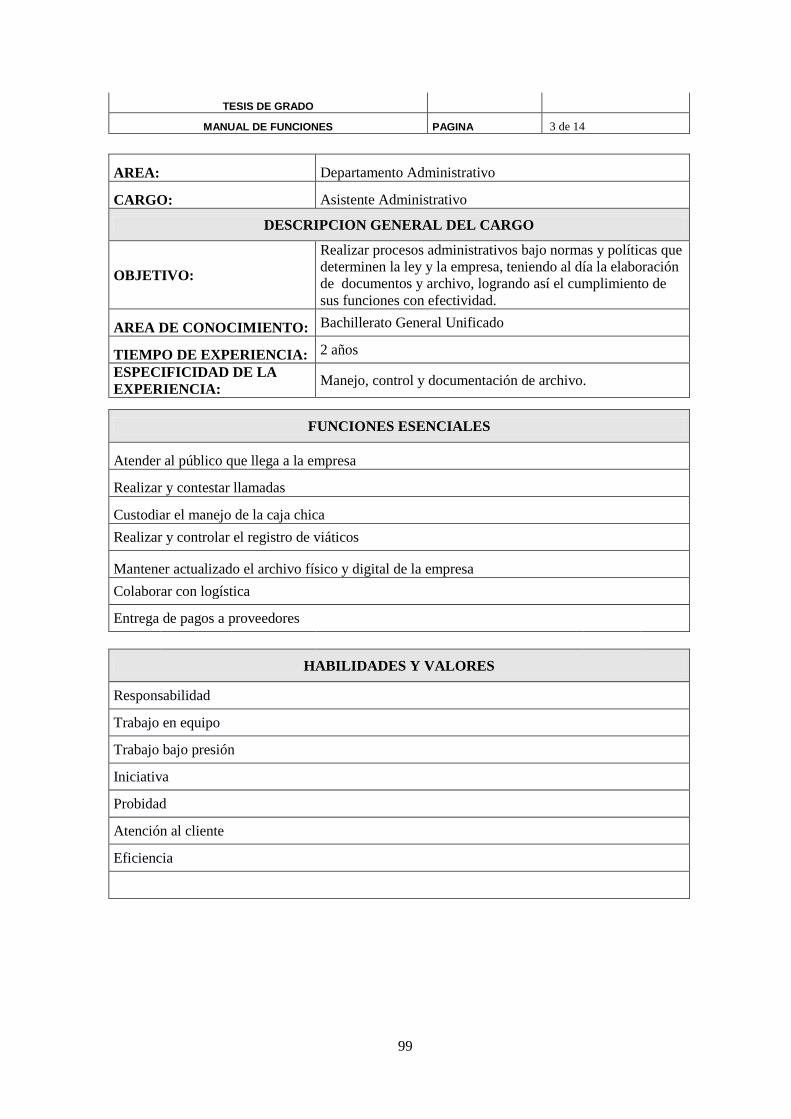

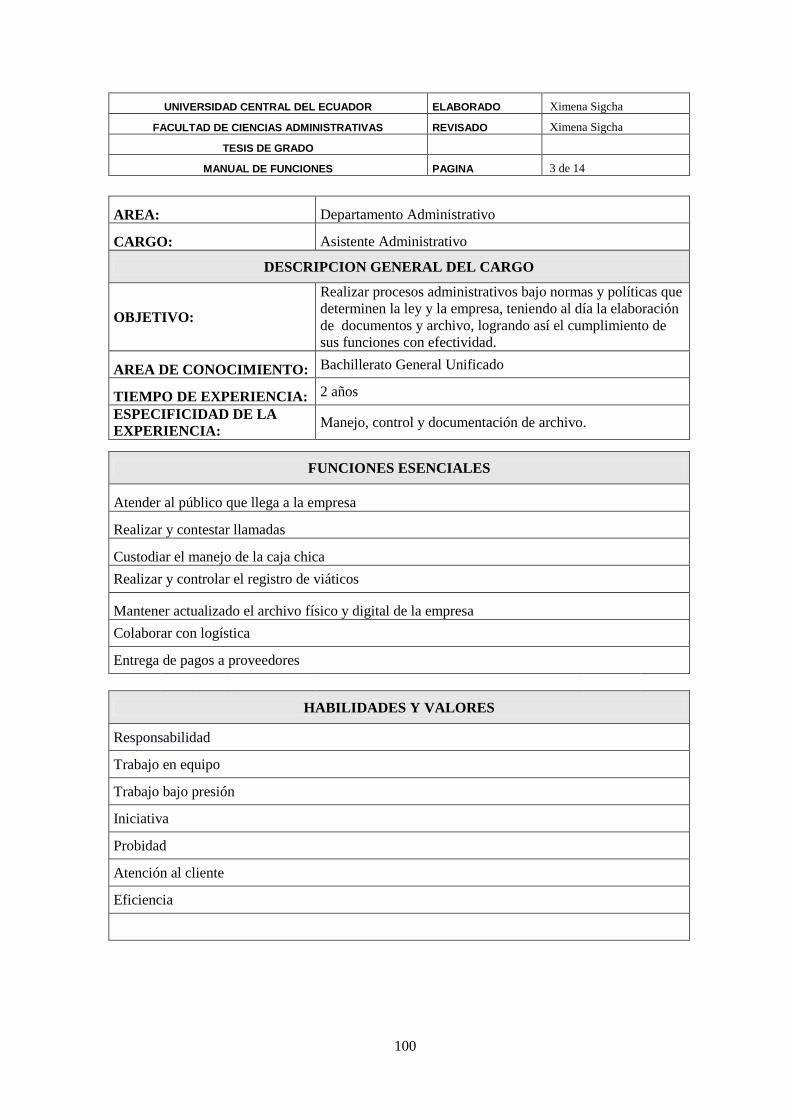

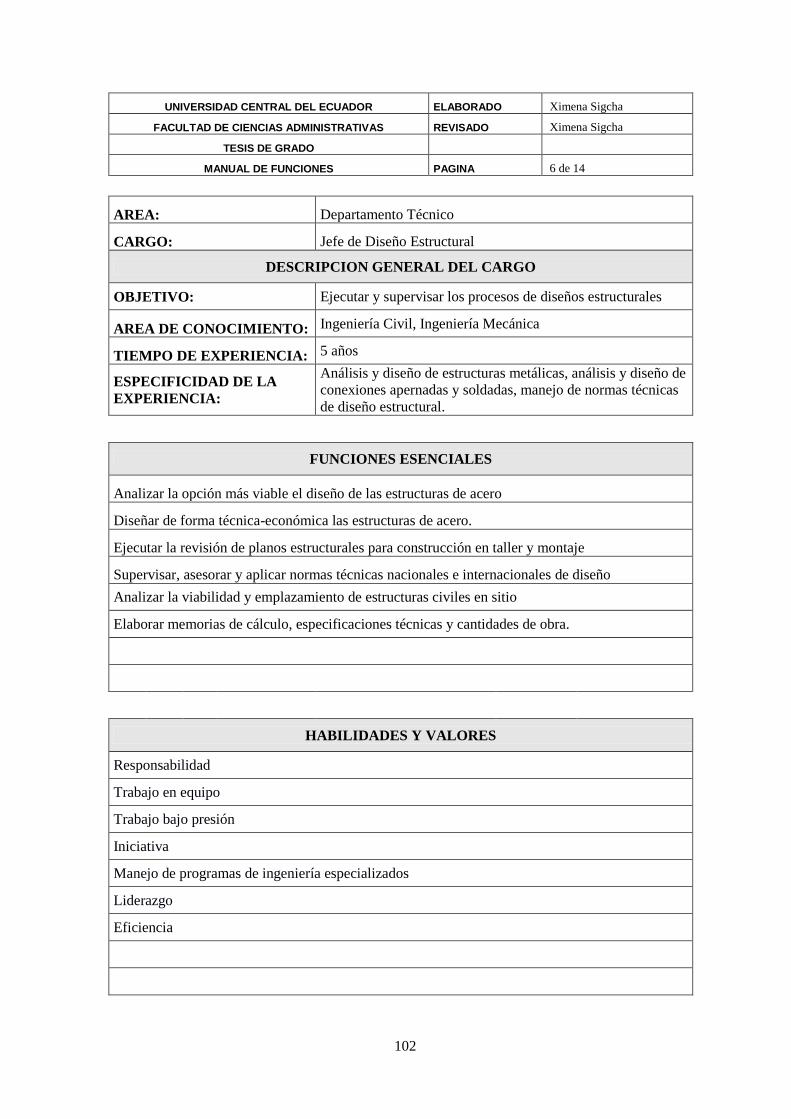

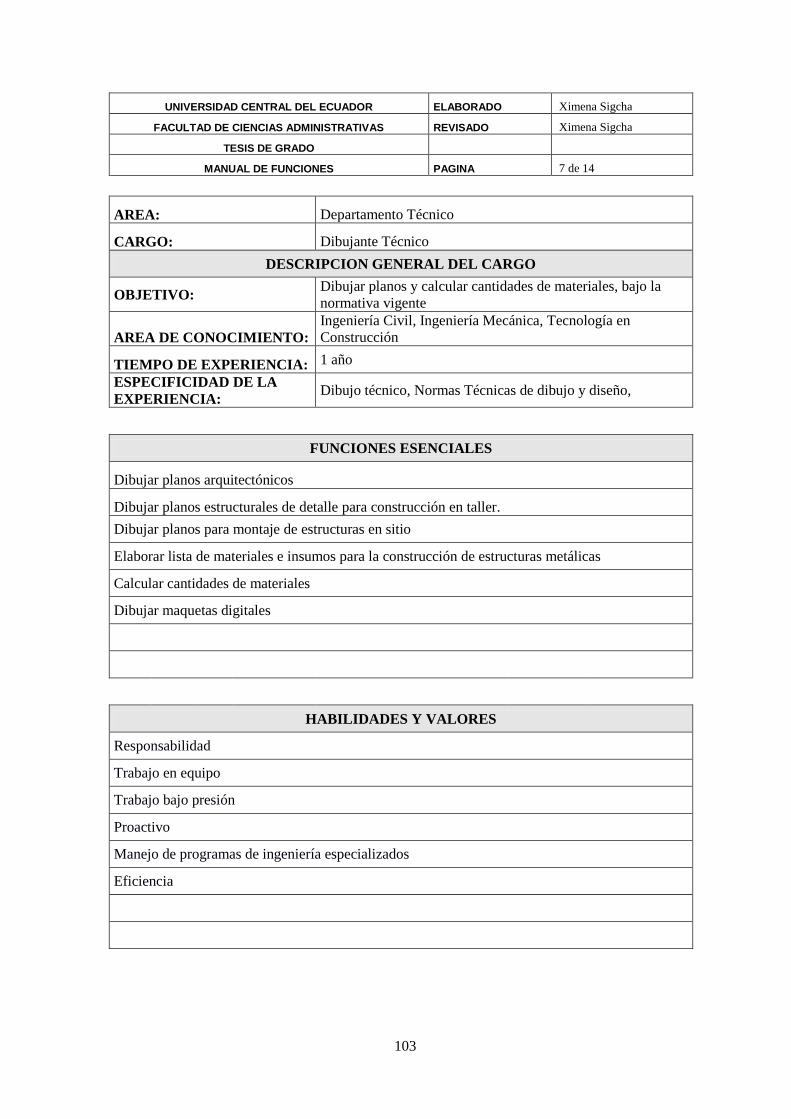

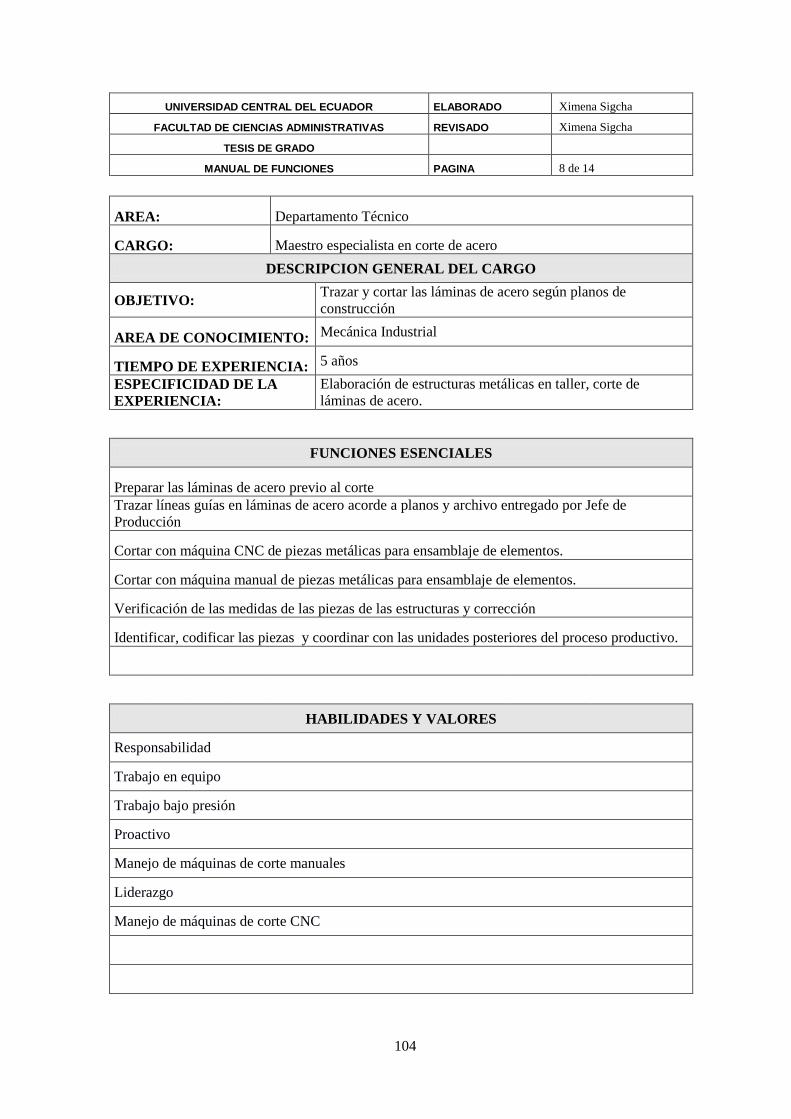

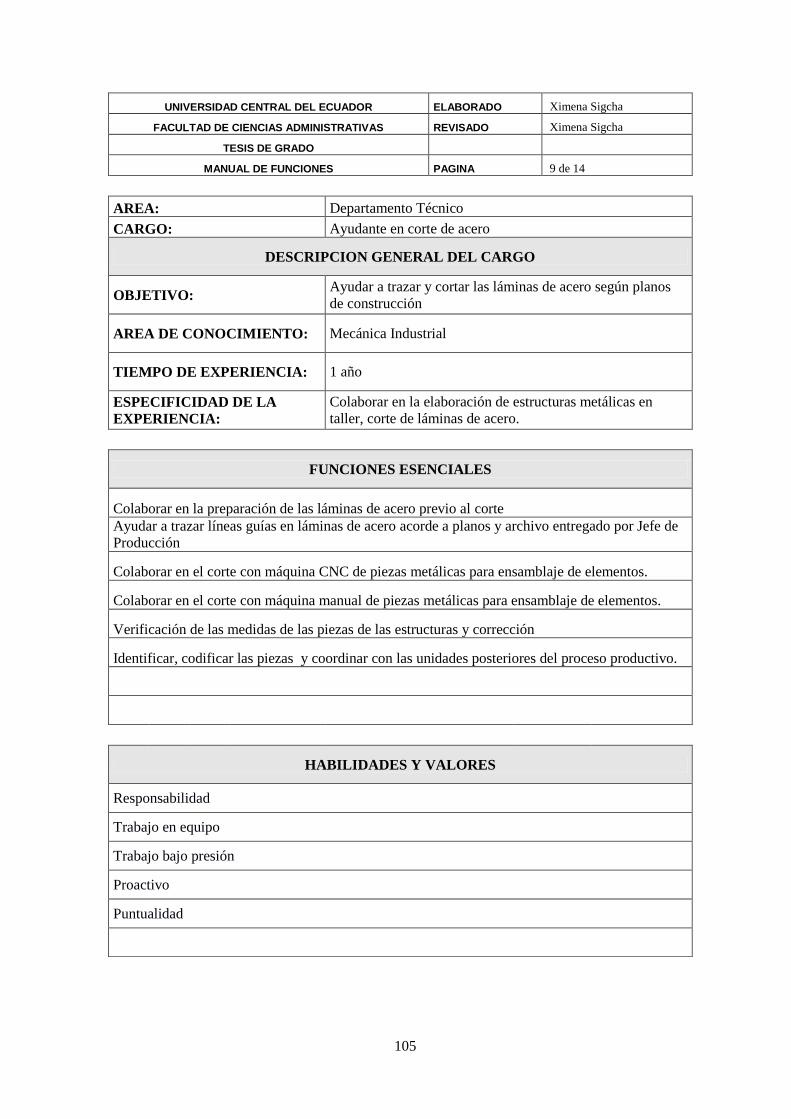

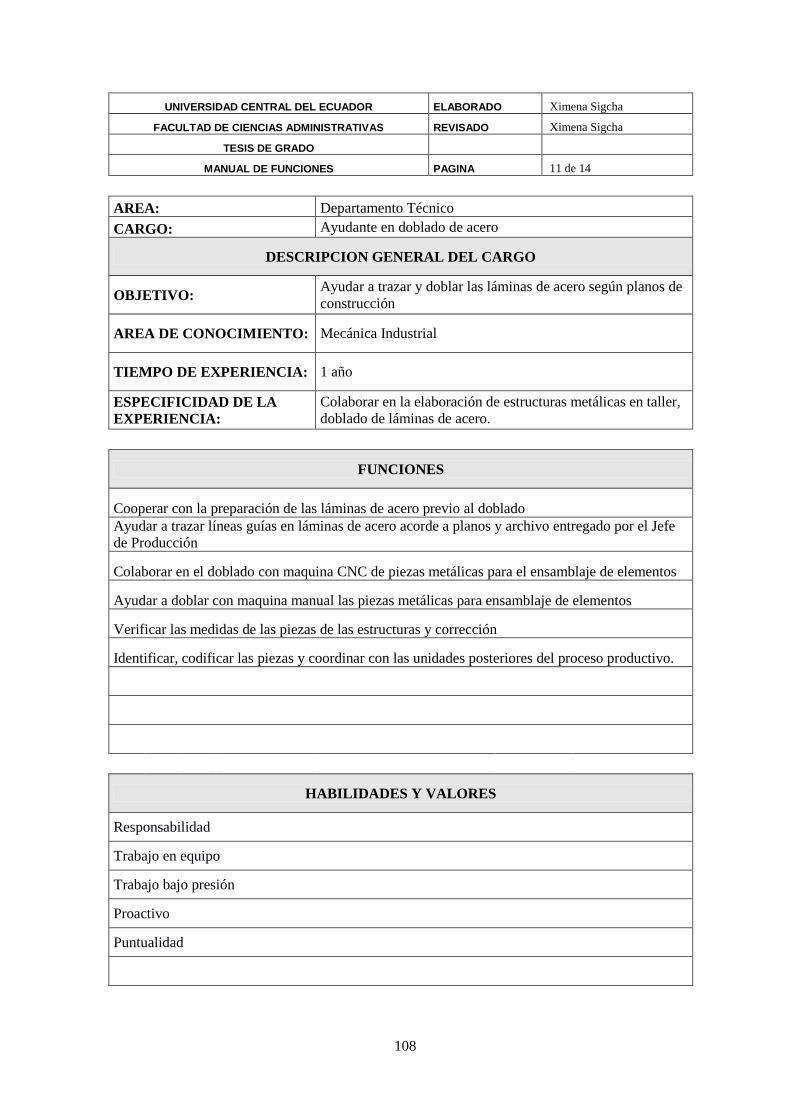

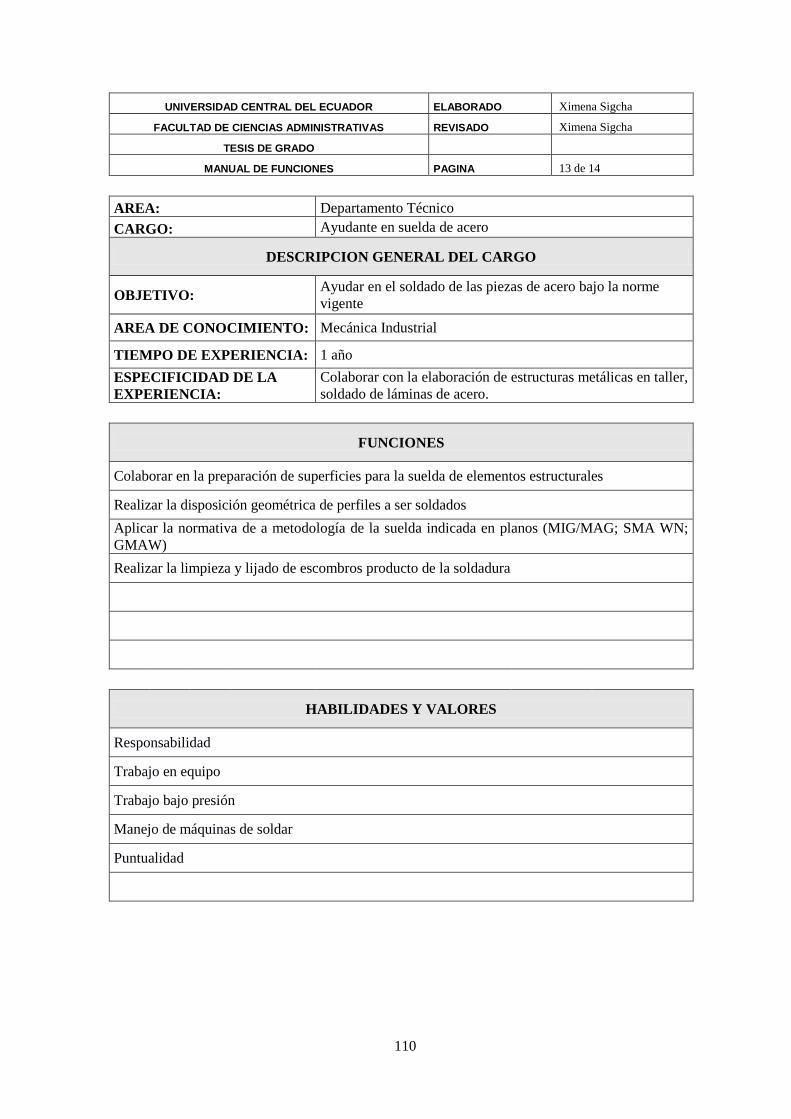

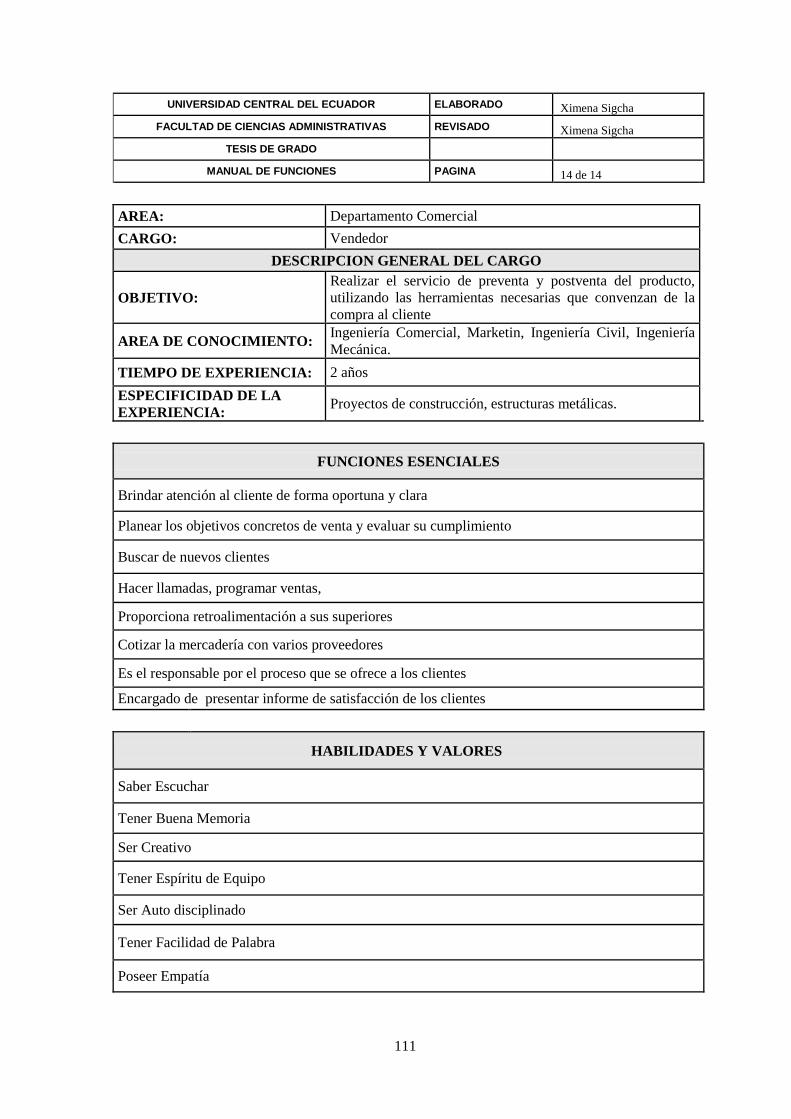

4.2.4. Descripciones de perfiles de puestos ........................................................................ 95

4.2.5. Procesos técnicos de talento humano ..................................................................... 112

4.2.5.1. Selección de personal ............................................................................................. 112

4.2.5.2. Capacitación ........................................................................................................... 112

4.2.5.3. Evaluación del desempeño ..................................................................................... 113

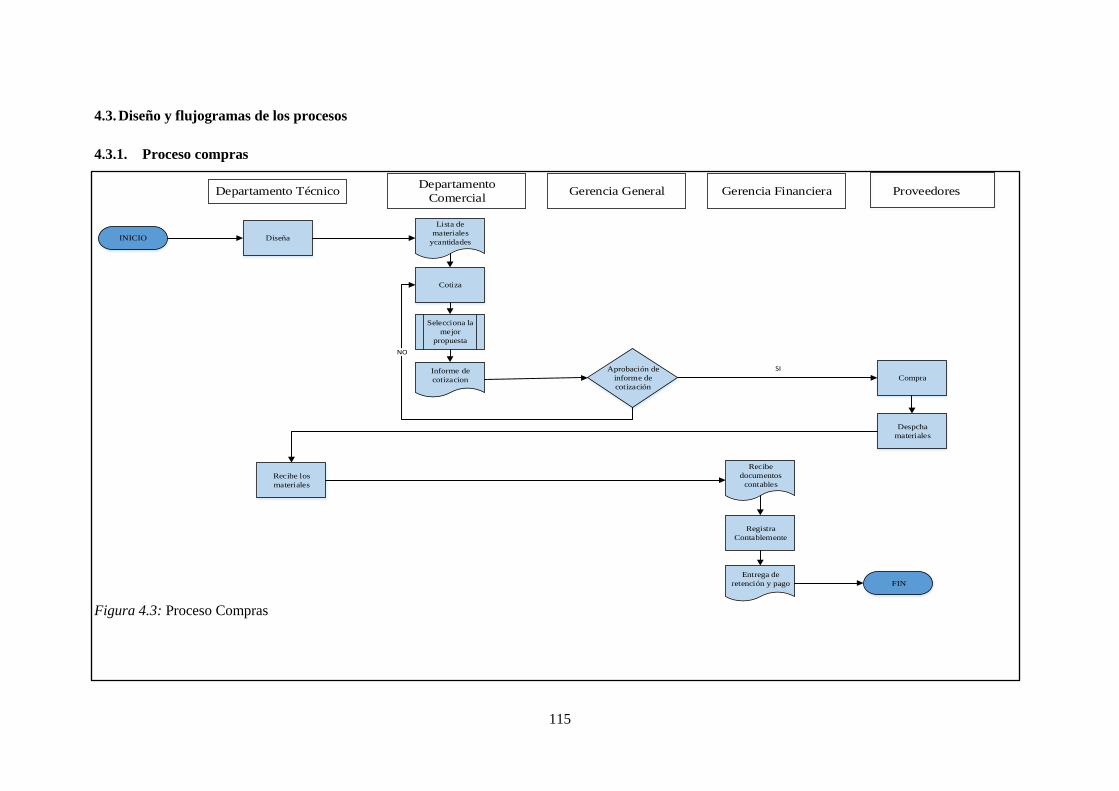

4.3. Diseño y flujogramas de los procesos .................................................................... 115

4.3.1. Proceso compras ..................................................................................................... 115

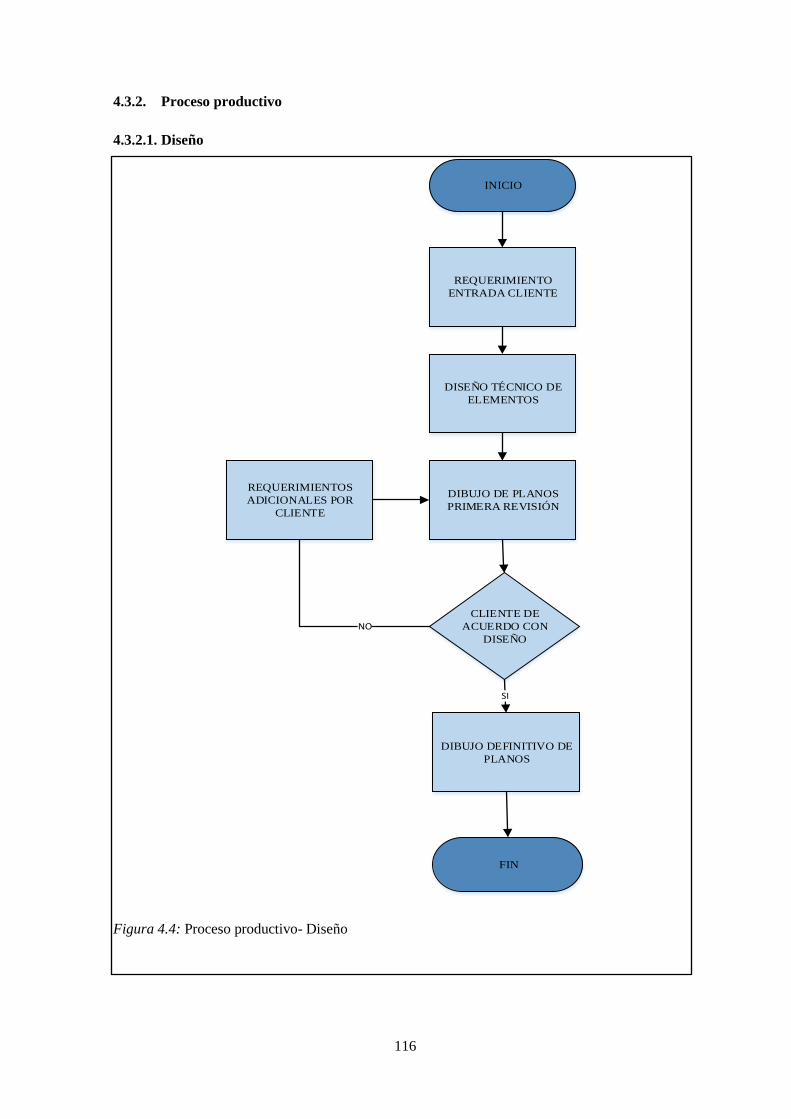

4.3.2. Proceso productivo ................................................................................................. 116

4.3.2.1. Diseño .................................................................................................................... 116

x

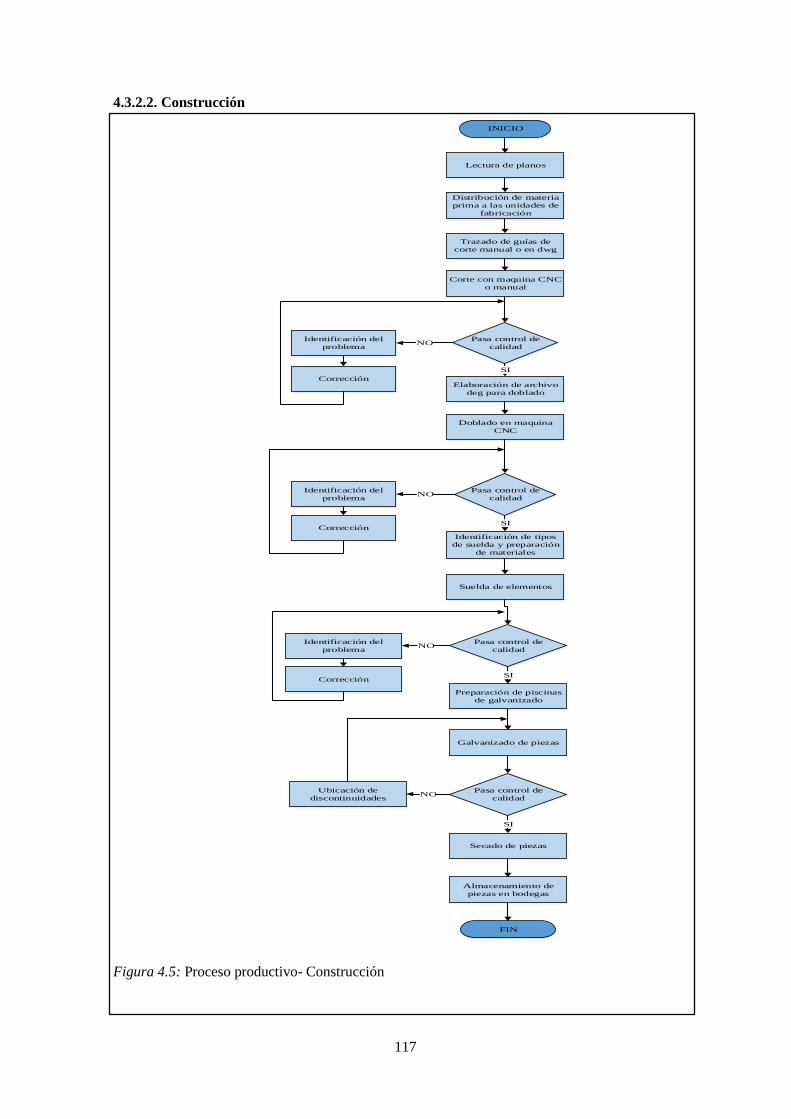

4.3.2.2. Construcción........................................................................................................... 117

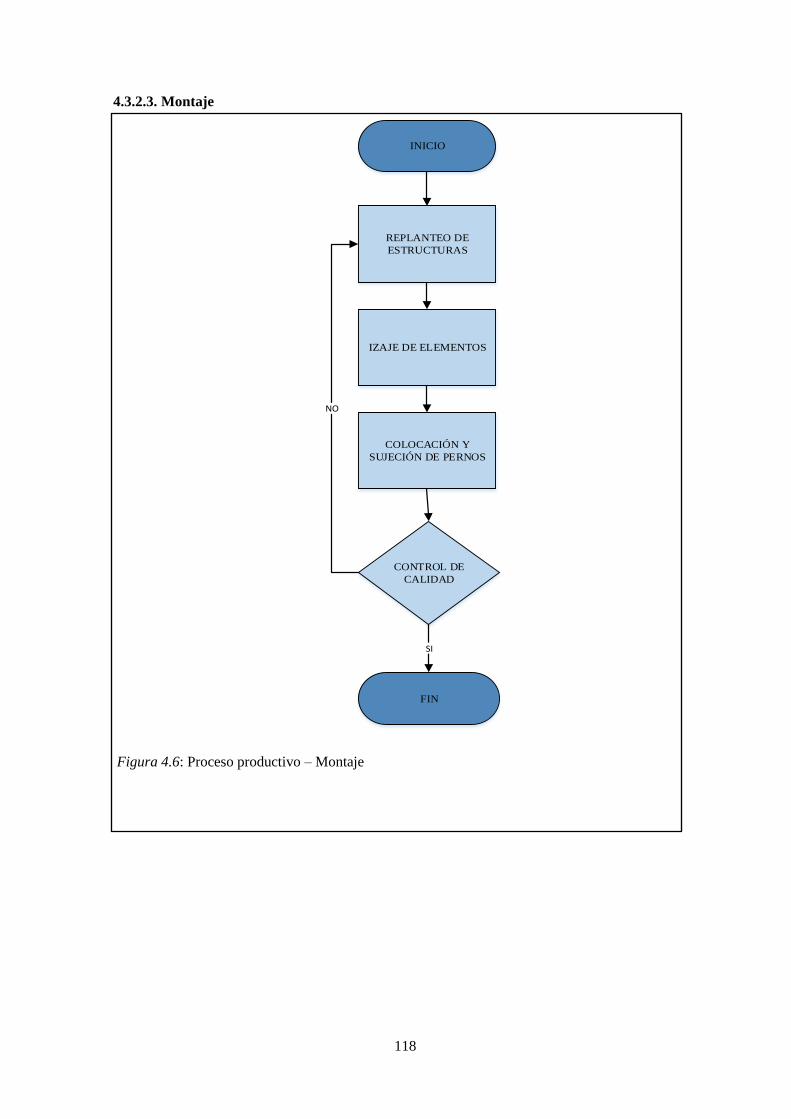

4.3.2.3. Montaje .................................................................................................................. 118

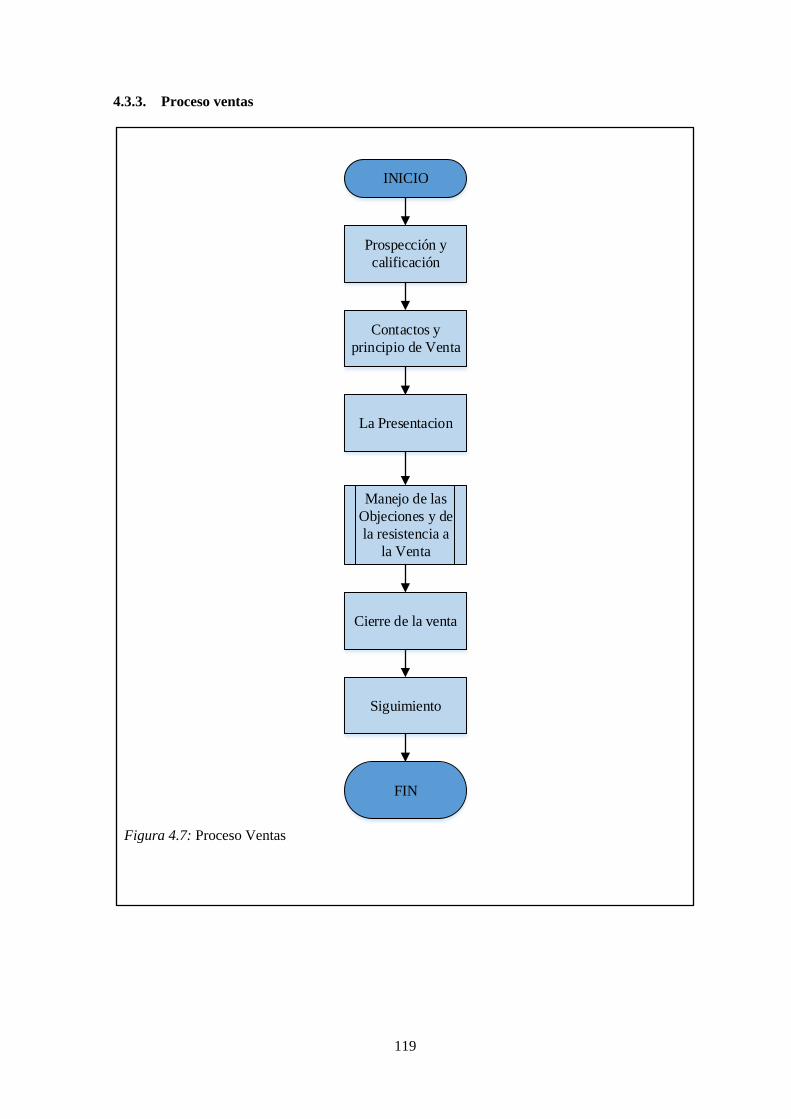

4.3.3. Proceso ventas ........................................................................................................ 119

4.4. Direccionamiento estratégico ................................................................................. 120

4.4.1. Principios de la organización ................................................................................. 120

4.4.2. Valores ................................................................................................................... 120

4.4.2.1. Valores institucionales ........................................................................................... 120

4.4.3. Misión .................................................................................................................... 121

4.4.3.1. Misión institucional ................................................................................................ 121

4.4.4. Visión ..................................................................................................................... 121

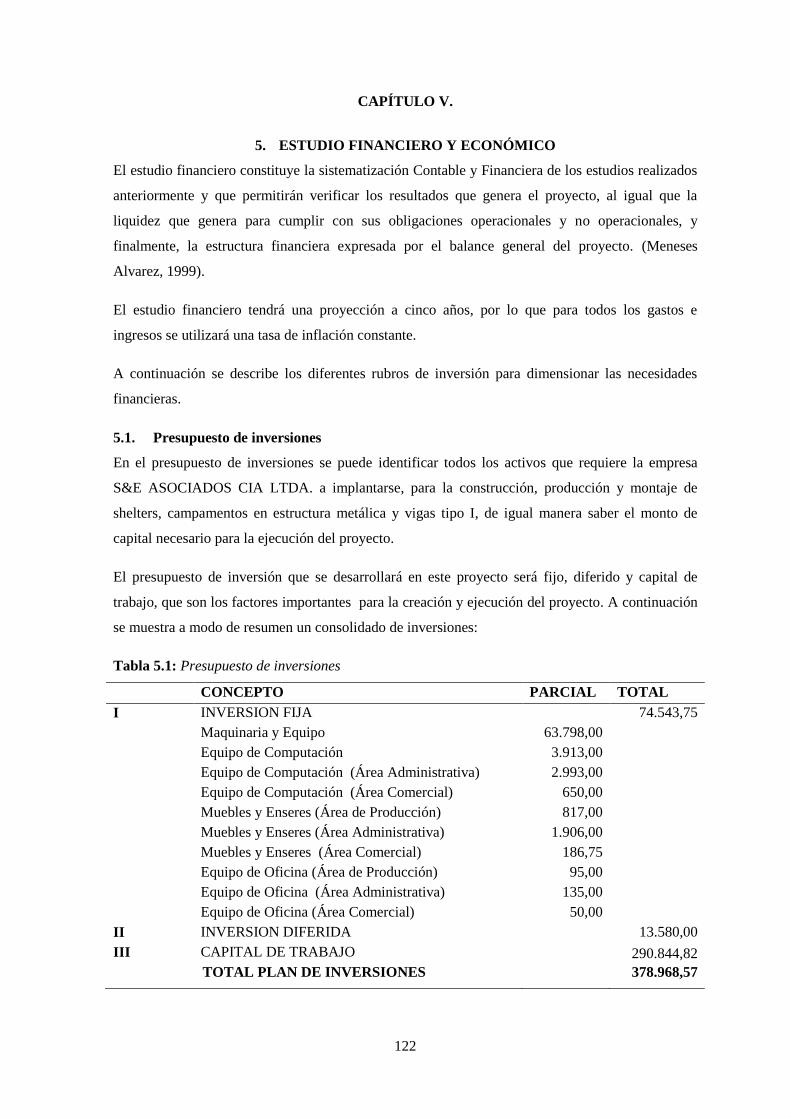

CAPÍTULO V.…………………………………………………………………………………….122

5. ESTUDIO FINANCIERO Y ECONÓMICO ..................................................................... 122

5.1. Presupuesto de inversiones ..................................................................................... 122

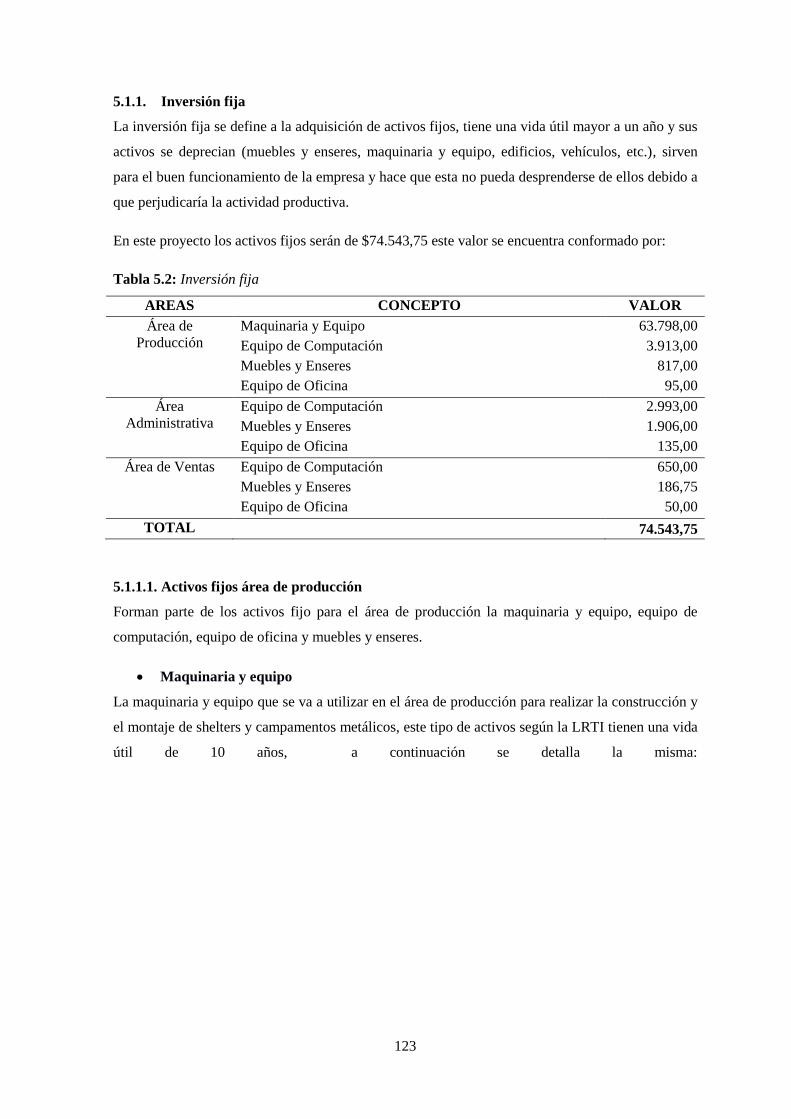

5.1.1. Inversión fija .......................................................................................................... 123

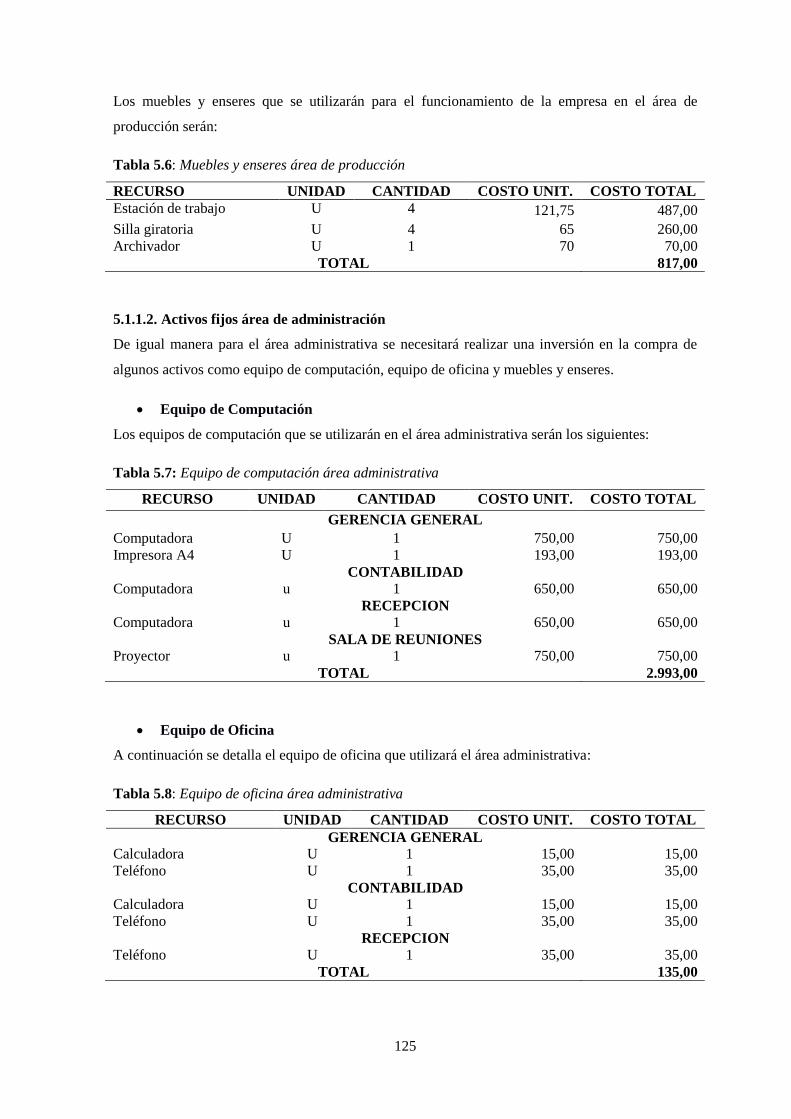

5.1.1.1. Activos fijos área de producción ............................................................................ 123

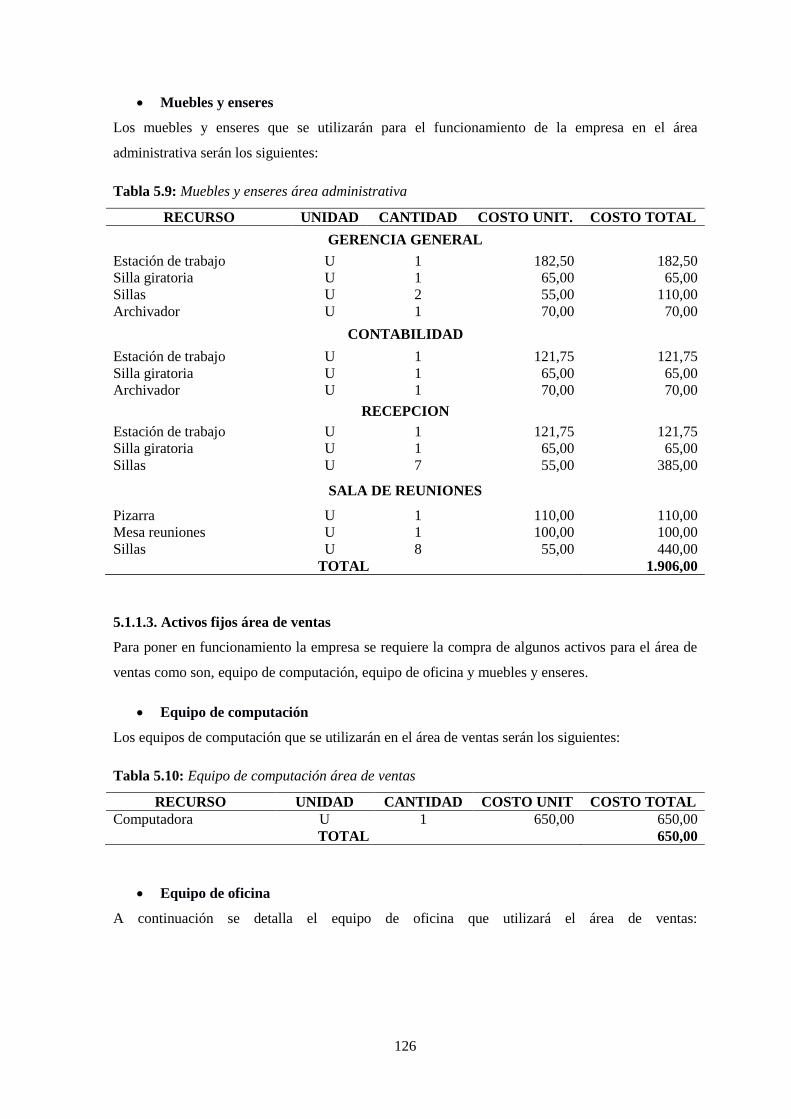

5.1.1.2. Activos fijos área de administración ...................................................................... 125

5.1.1.3. Activos fijos área de ventas .................................................................................... 126

5.1.2. Inversión diferida ................................................................................................... 127

5.1.3. Capital de trabajo ................................................................................................... 128

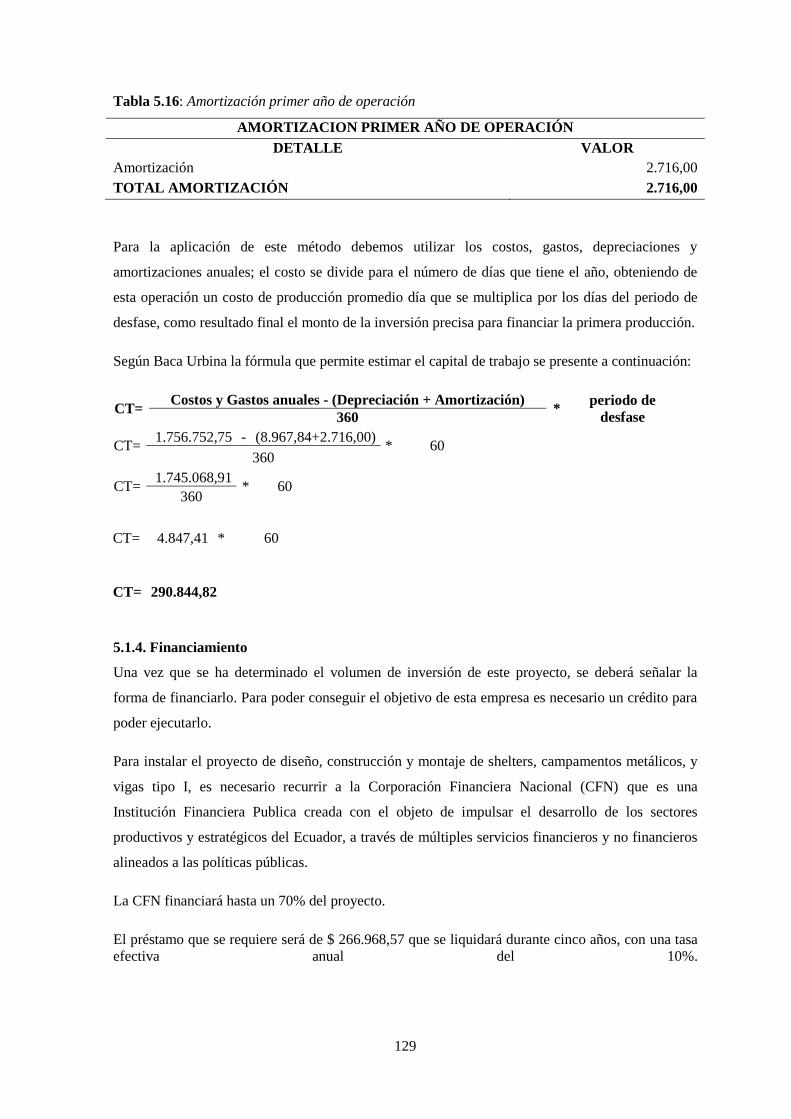

5.1.3.1. Método de desfase .................................................................................................. 128

5.1.4. Financiamiento ....................................................................................................... 129

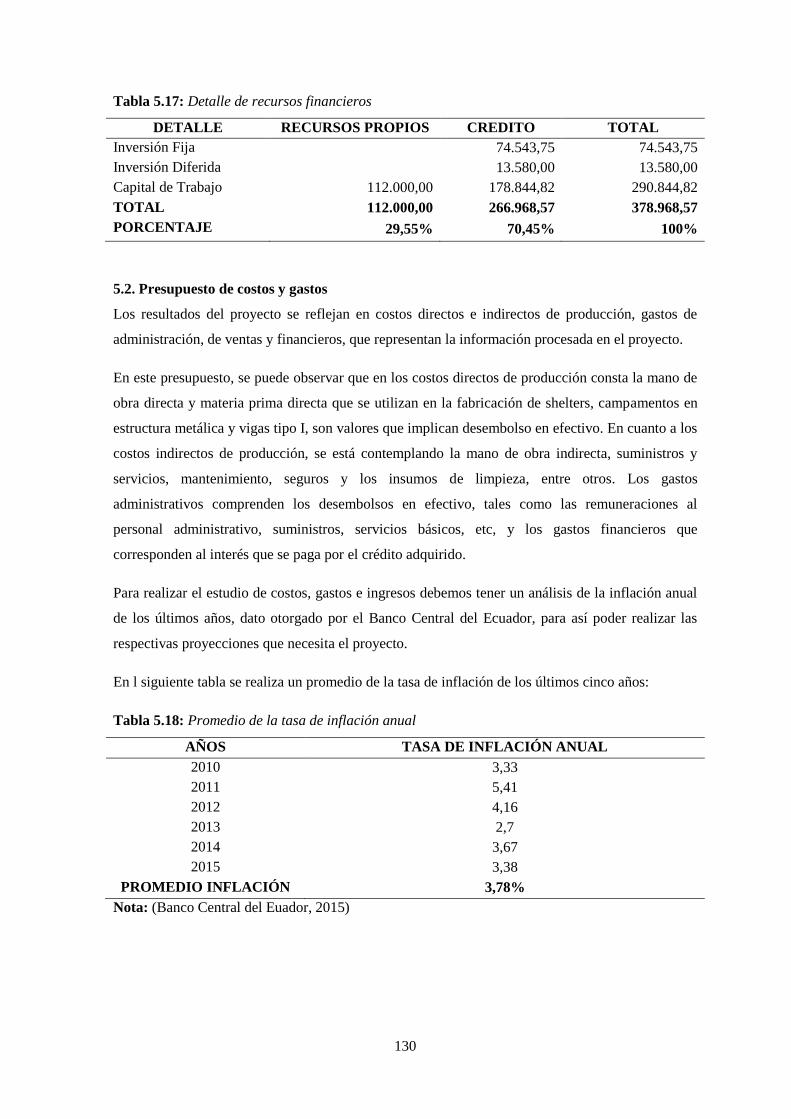

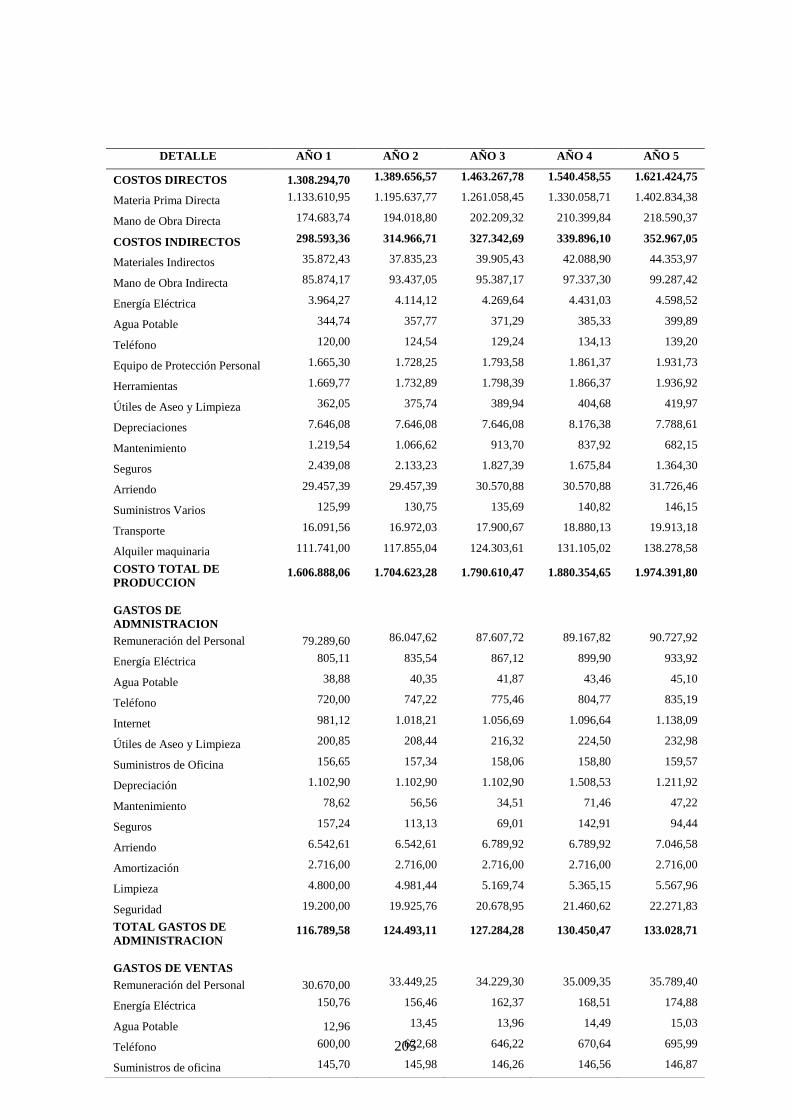

5.2. Presupuesto de costos y gastos ............................................................................... 130

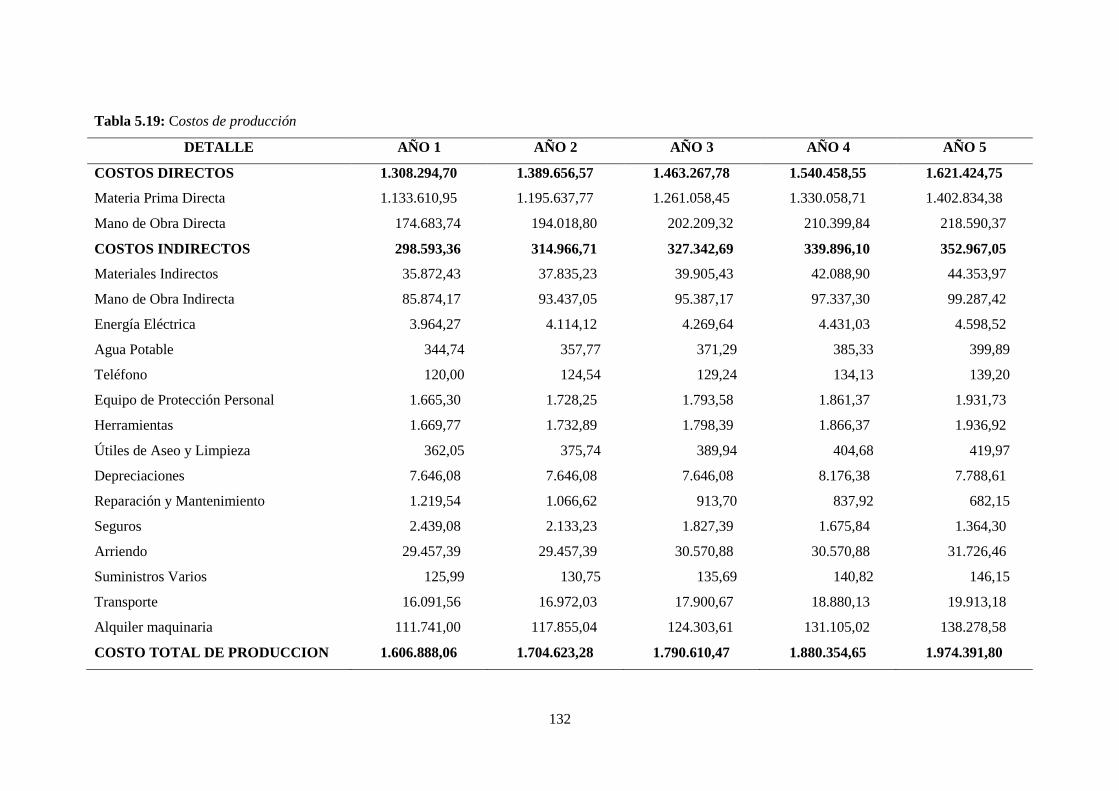

5.2.1. Costos de producción ............................................................................................. 131

5.2.1.1. Materia prima directa ............................................................................................. 133

5.2.1.2. Mano de obra directa .............................................................................................. 139

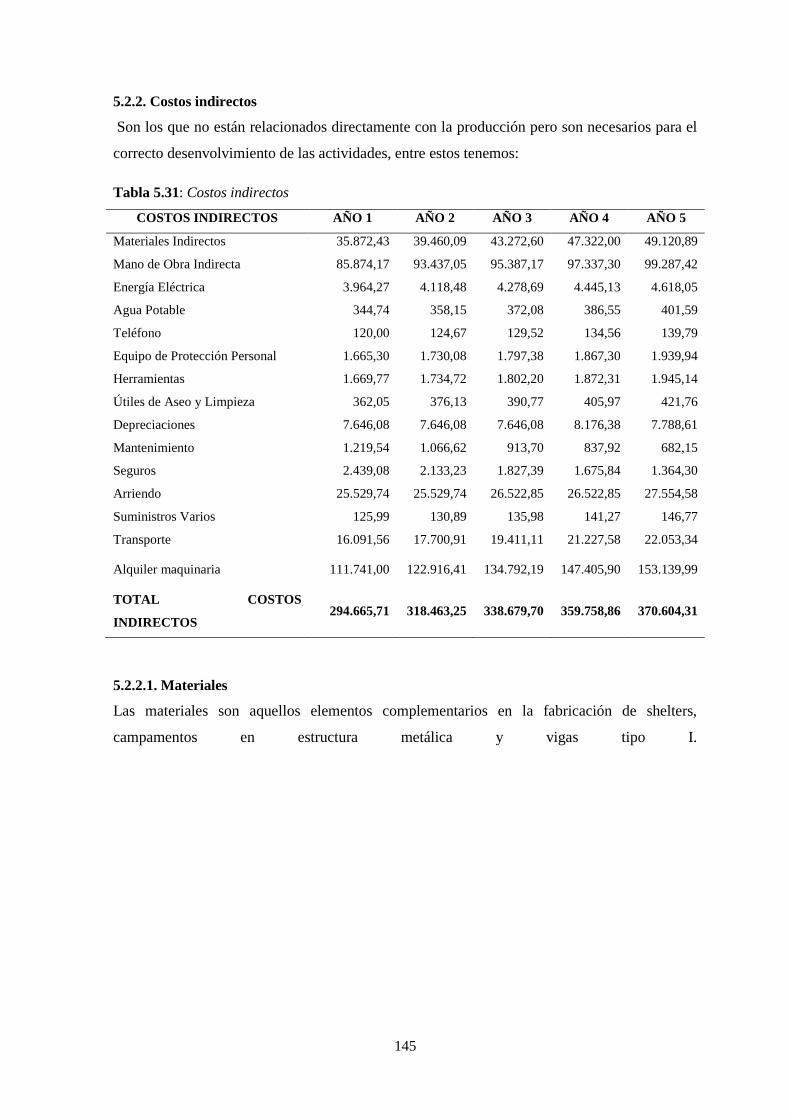

5.2.2. Costos indirectos .................................................................................................... 145

5.2.2.1. Materiales ............................................................................................................... 145

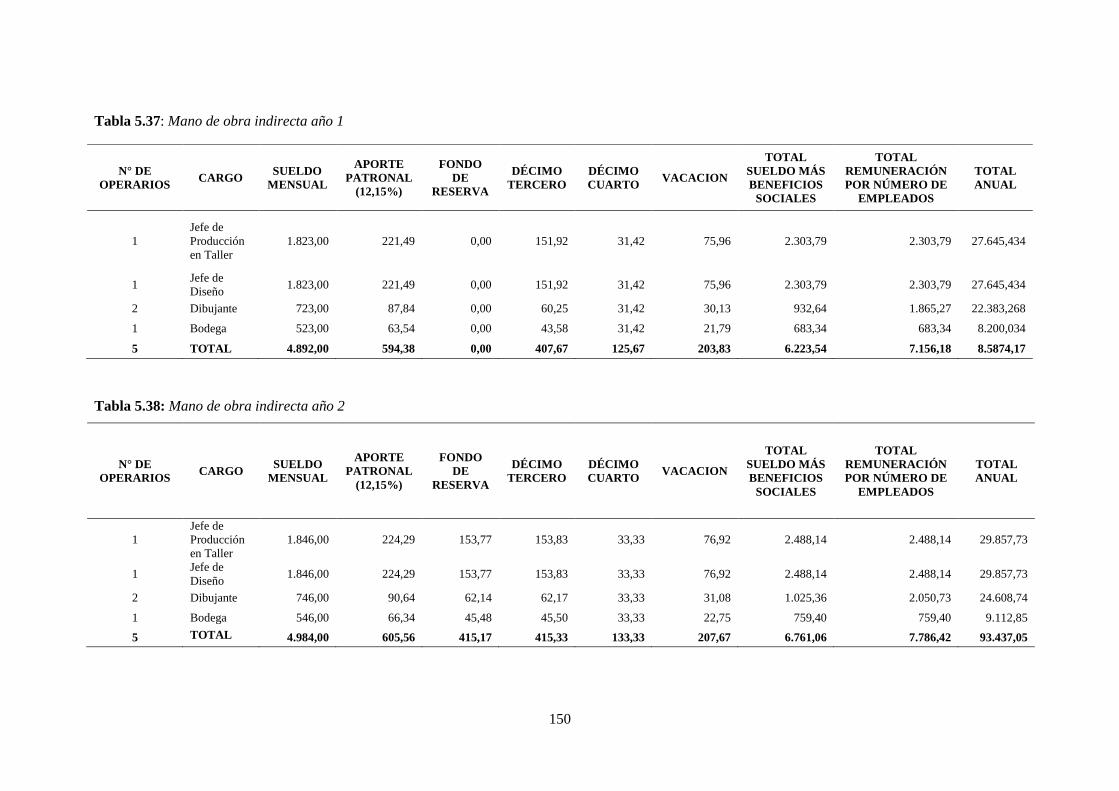

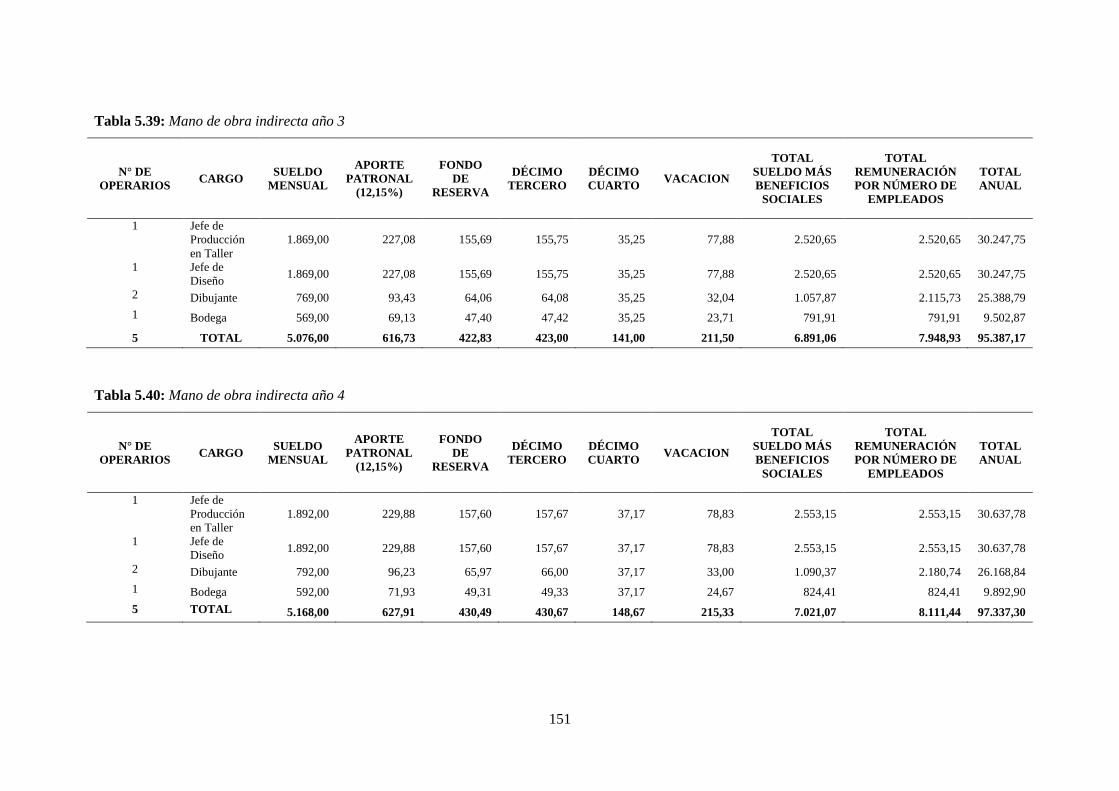

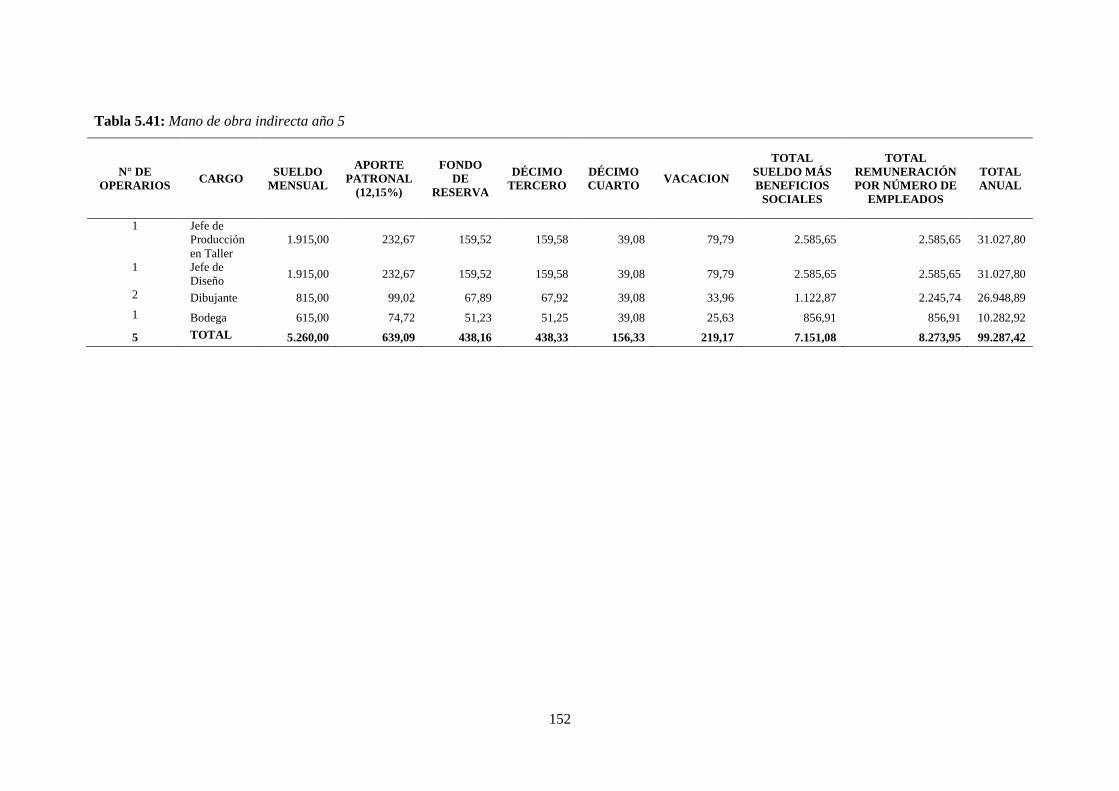

5.2.2.2. Mano de obra indirecta ........................................................................................... 149

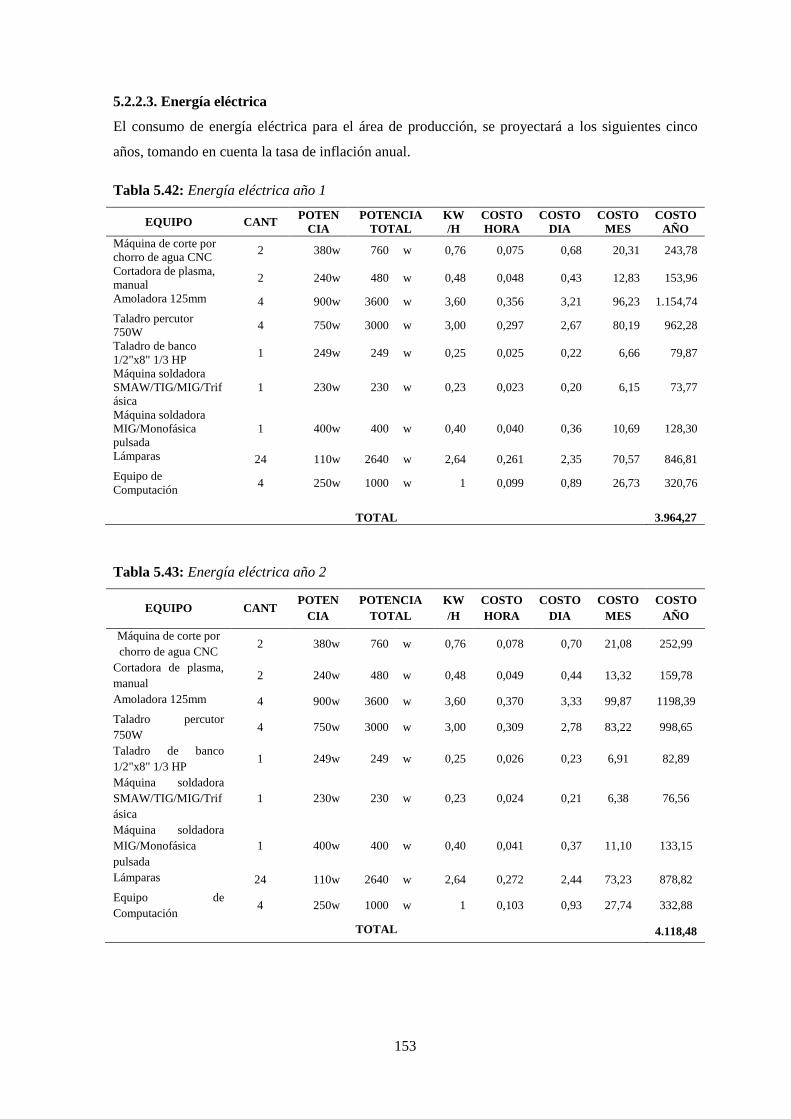

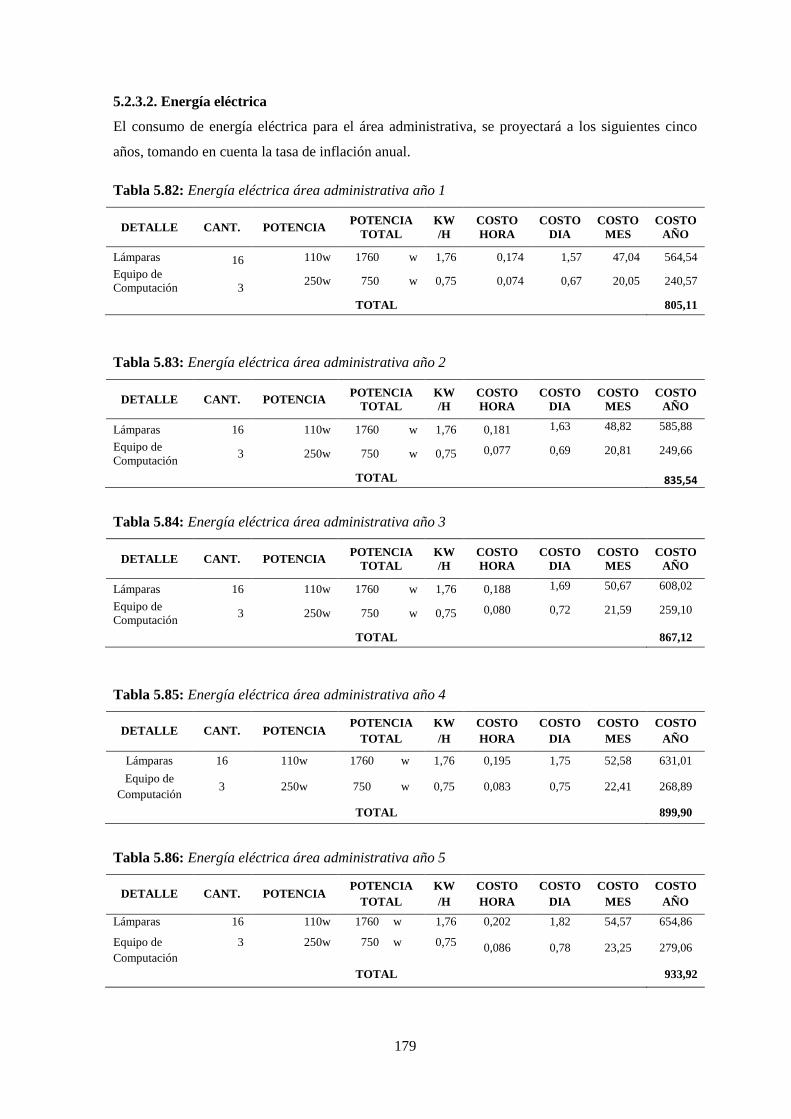

5.2.2.3. Energía eléctrica ..................................................................................................... 153

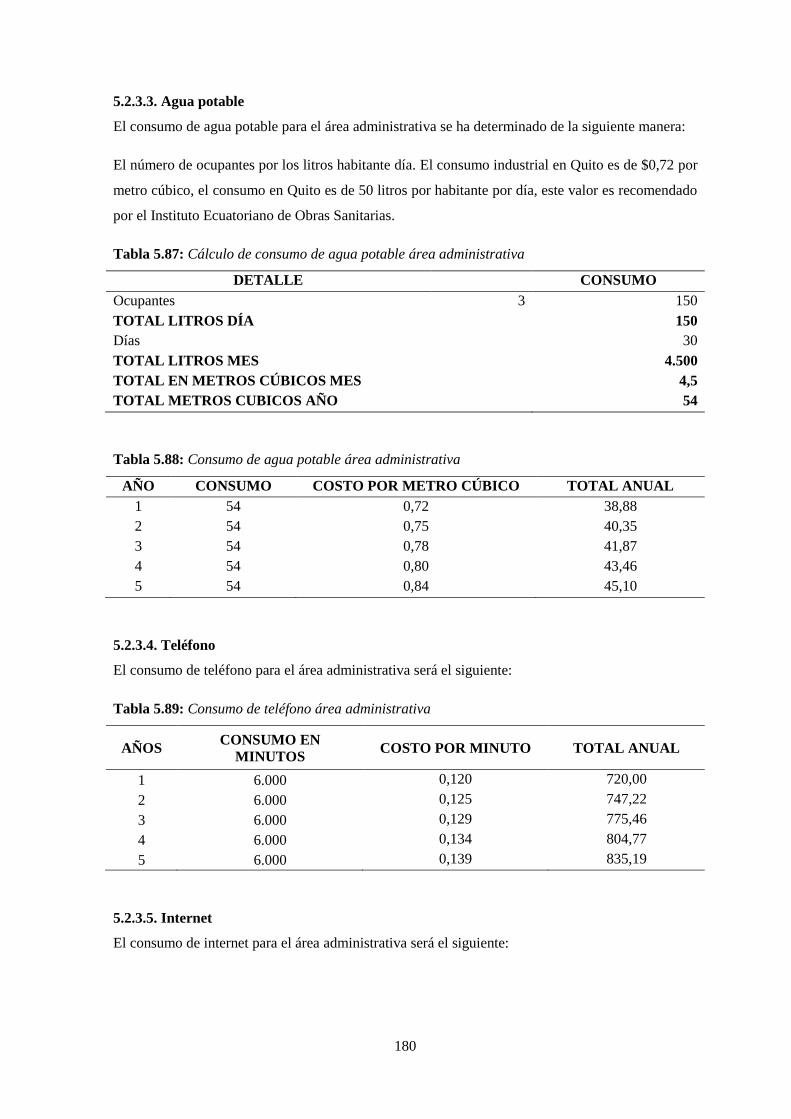

5.2.2.4. Agua potable .......................................................................................................... 155

5.2.2.5. Teléfono ................................................................................................................. 156

5.2.2.6. Equipo de protección personal ............................................................................... 156

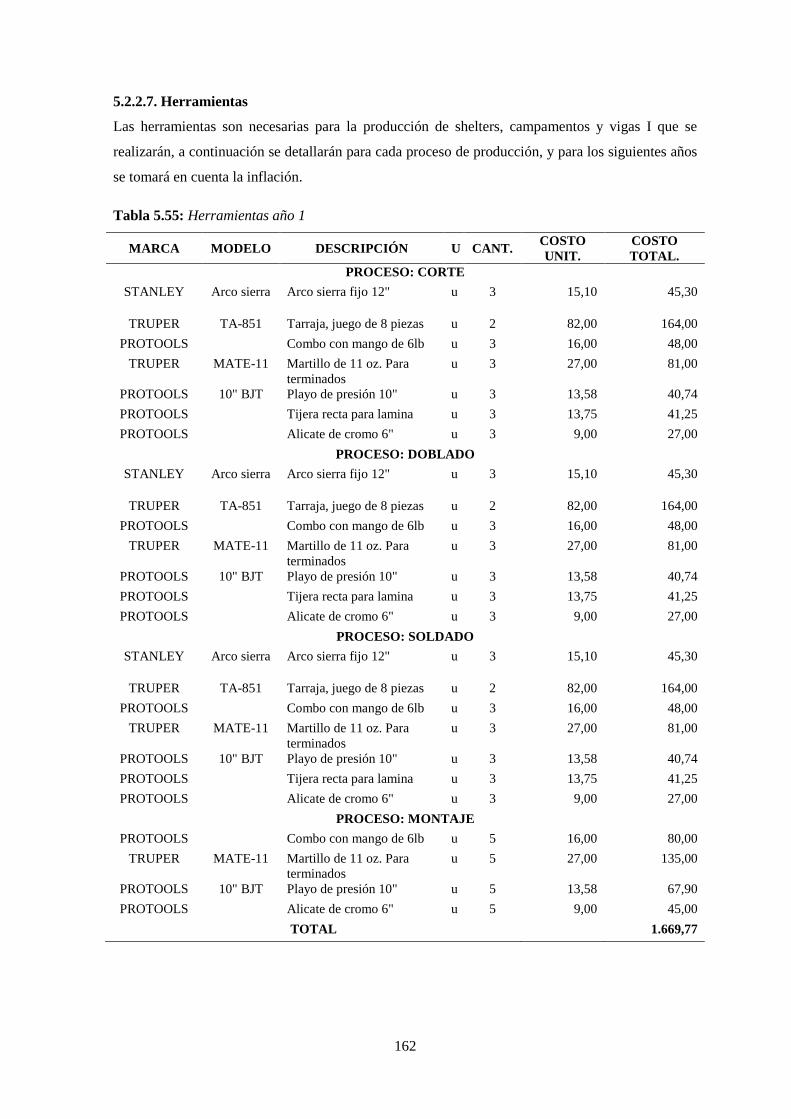

5.2.2.7. Herramientas .......................................................................................................... 162

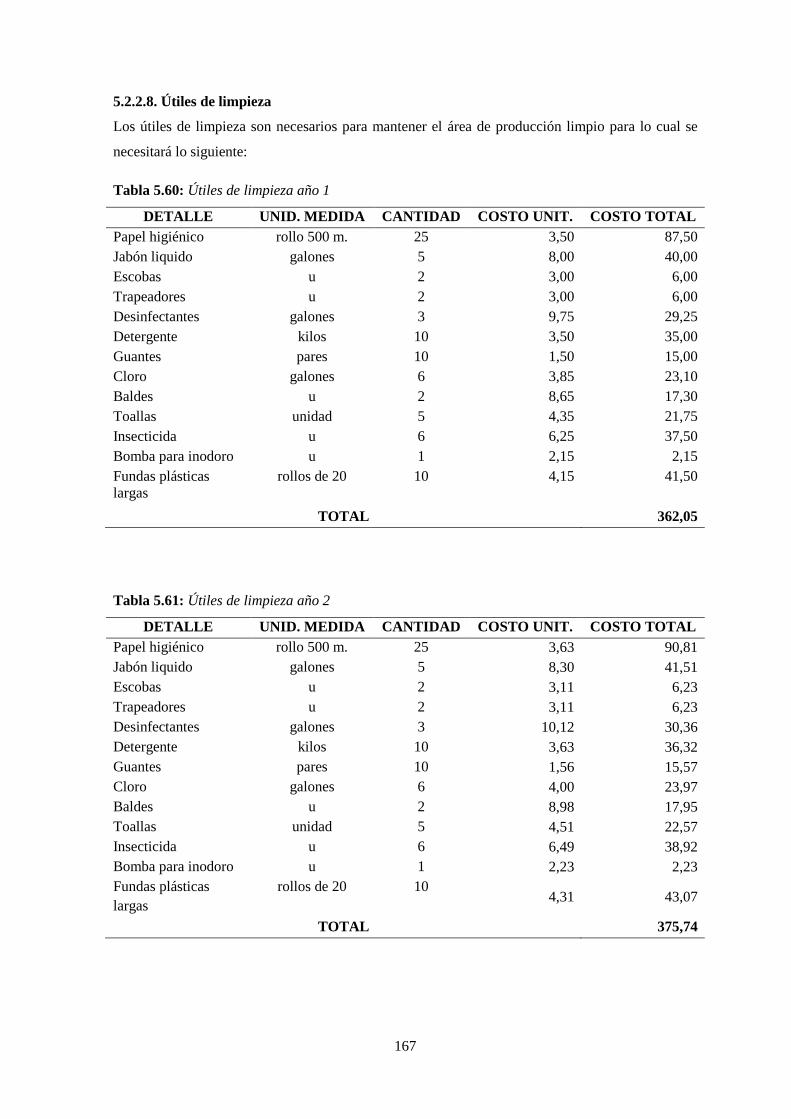

5.2.2.8. Útiles de limpieza ................................................................................................... 167

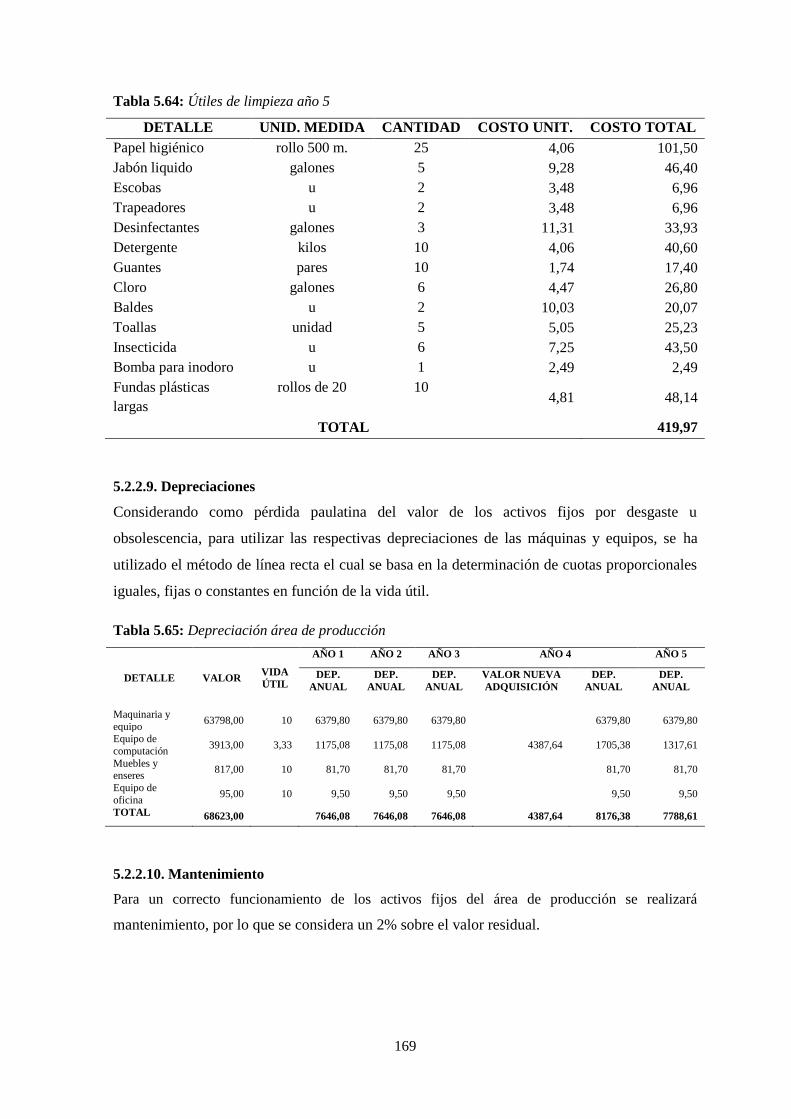

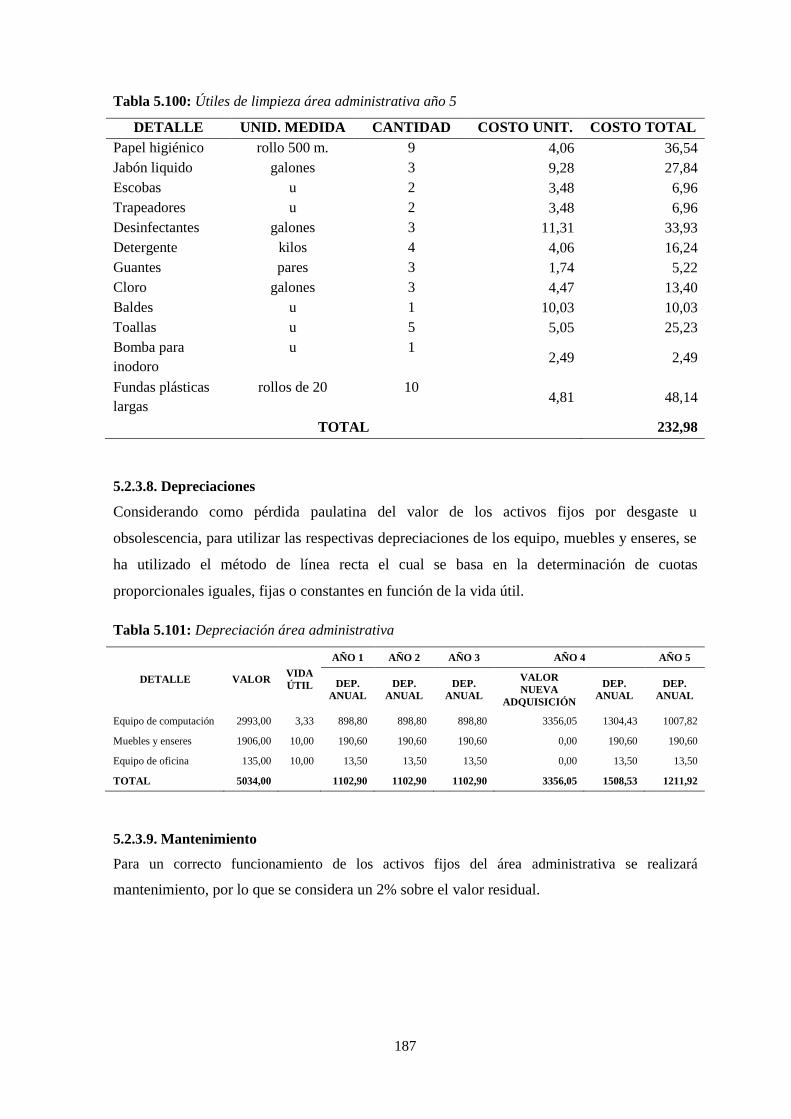

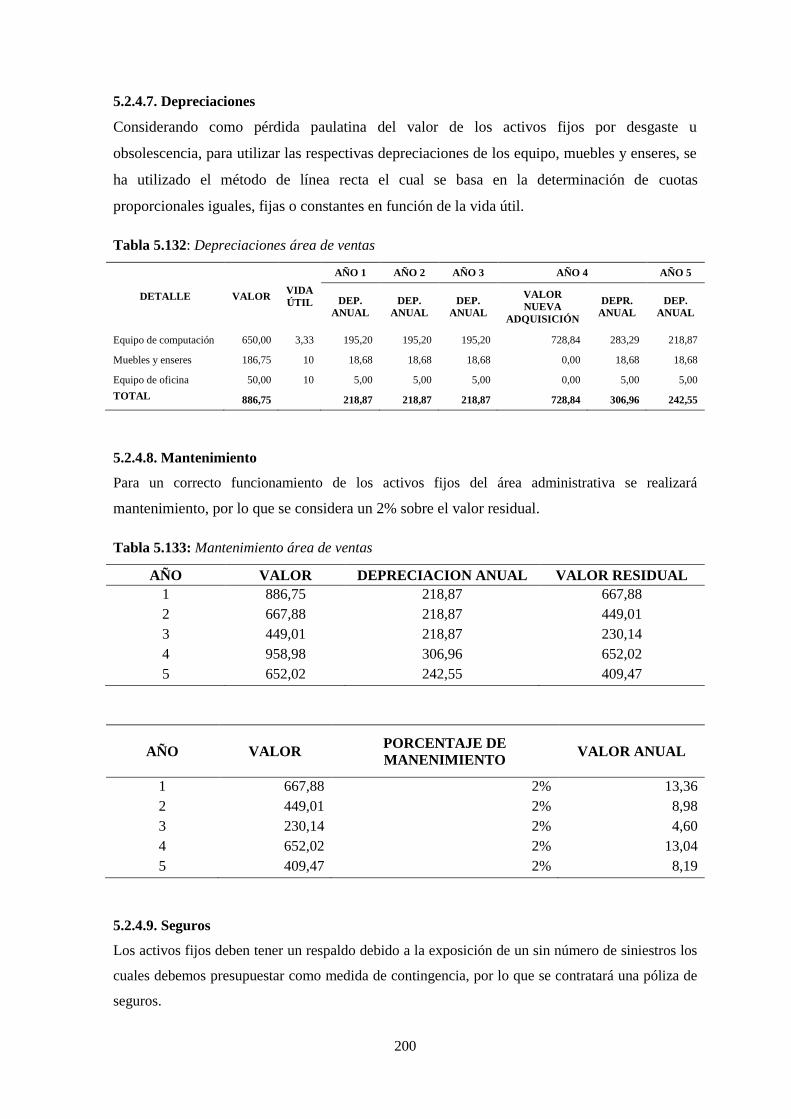

5.2.2.9. Depreciaciones ....................................................................................................... 169

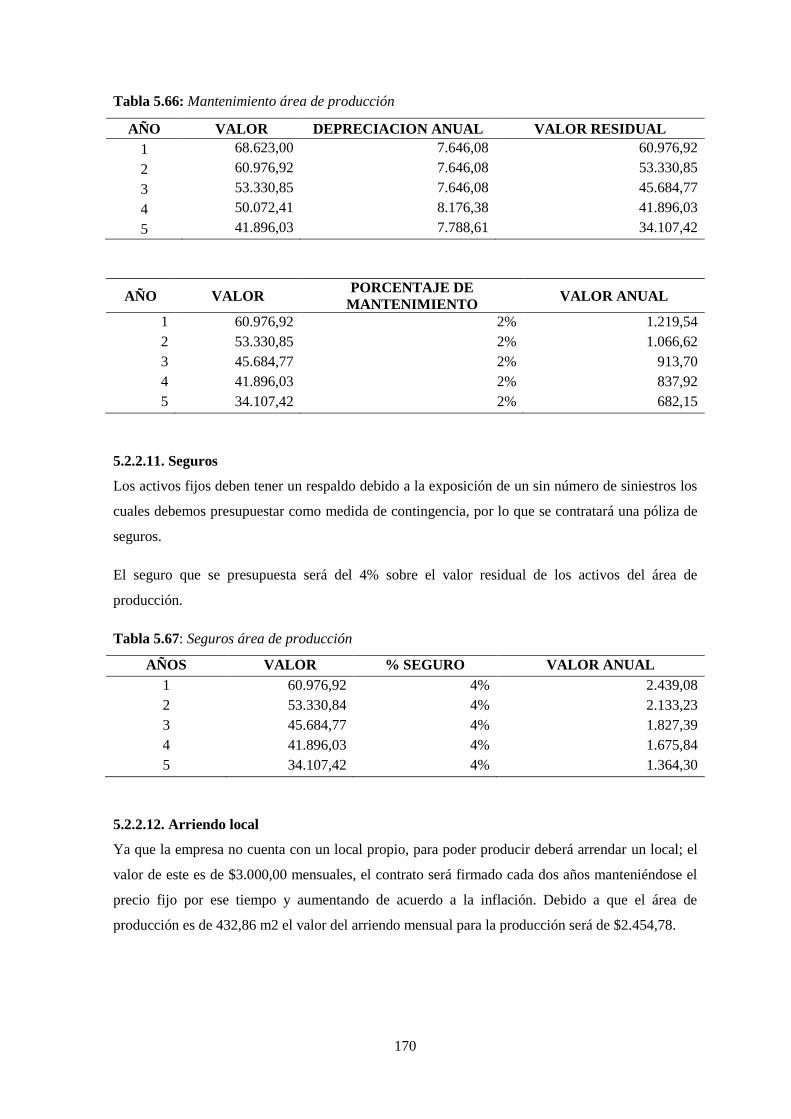

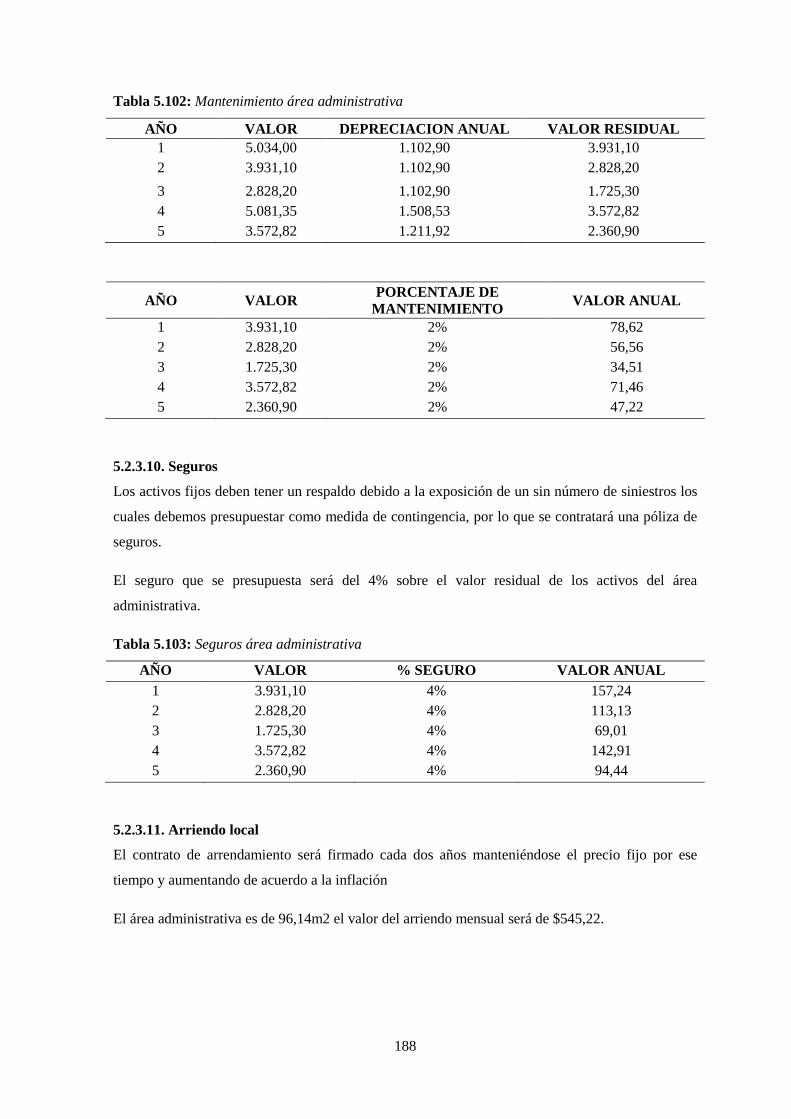

5.2.2.10. Mantenimiento ....................................................................................................... 169

xi

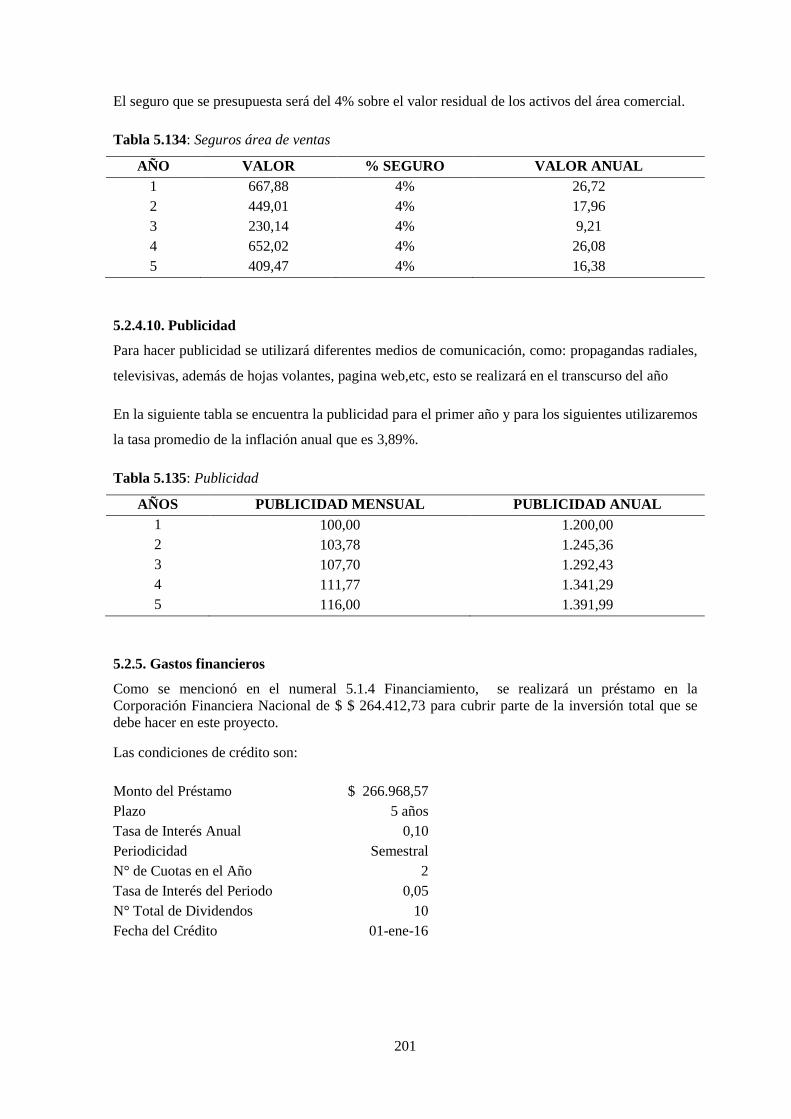

5.2.2.11. Seguros ................................................................................................................... 170

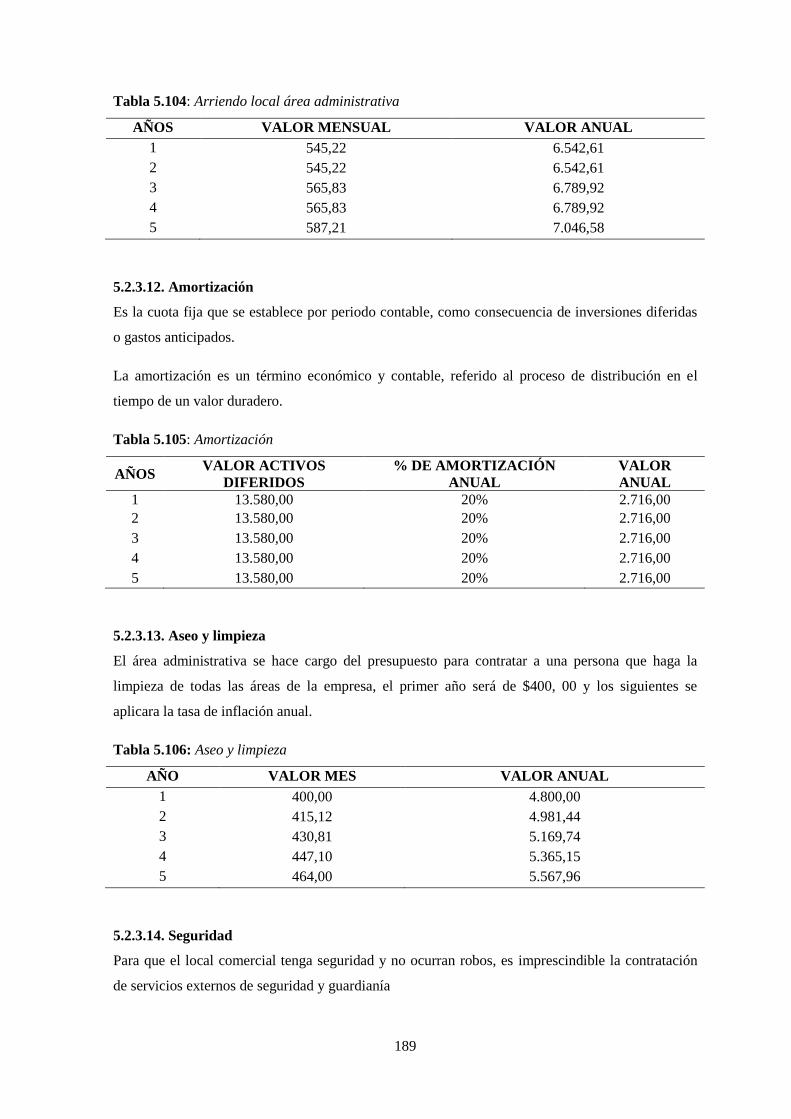

5.2.2.12. Arriendo local ......................................................................................................... 170

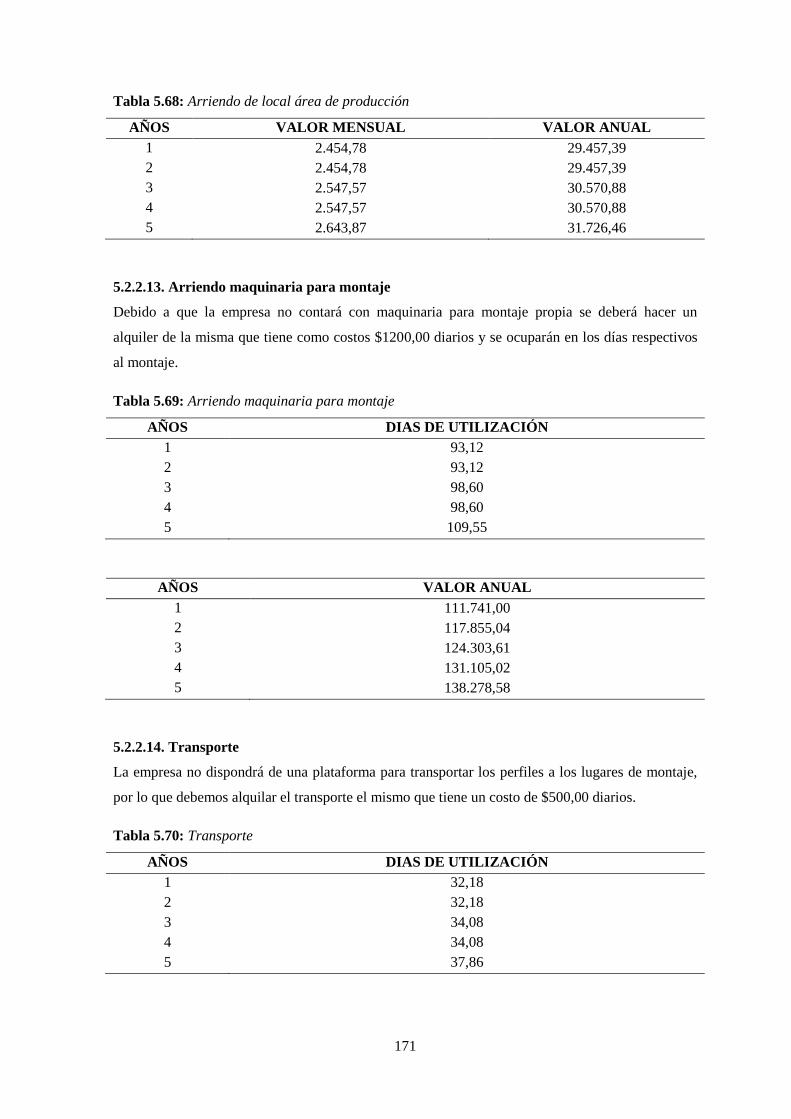

5.2.2.13. Arriendo maquinaria para montaje ......................................................................... 171

5.2.2.14. Transporte............................................................................................................... 171

5.2.2.15. Suministros de oficina ............................................................................................ 172

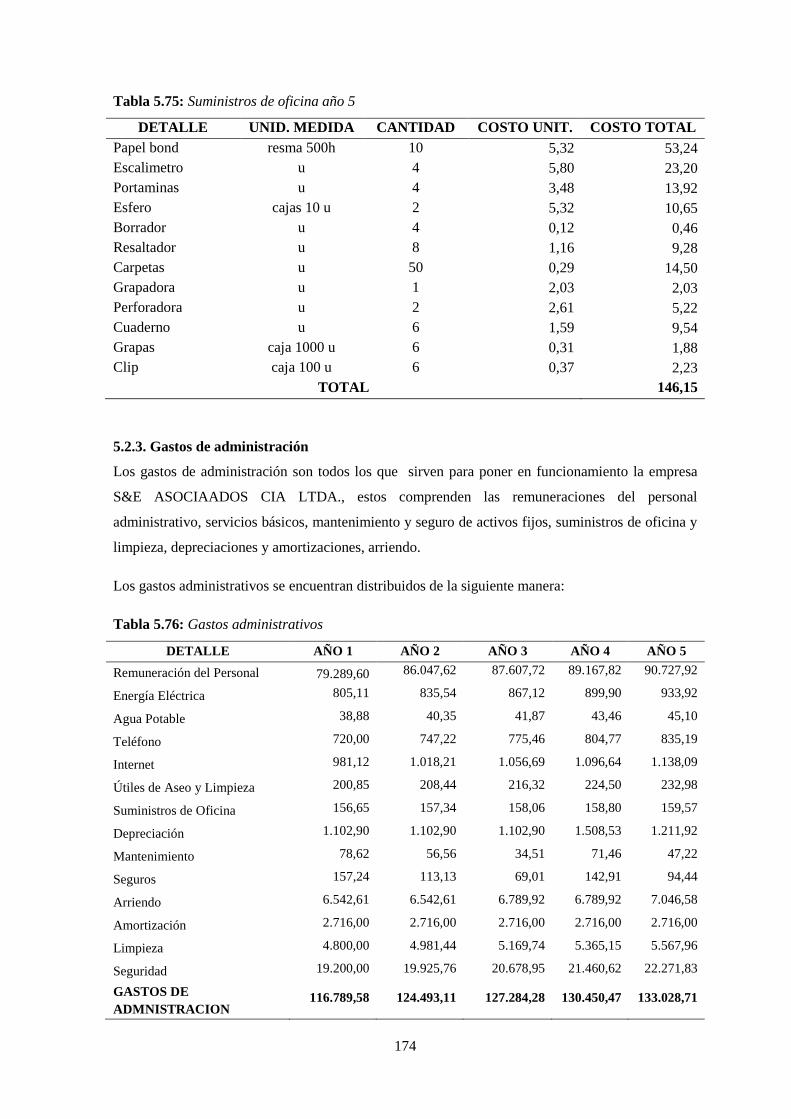

5.2.3. Gastos de administración ....................................................................................... 174

5.2.3.1. Remuneración personal administrativo .................................................................. 175

5.2.3.2. Energía eléctrica ..................................................................................................... 179

5.2.3.3. Agua potable .......................................................................................................... 180

5.2.3.4. Teléfono ................................................................................................................. 180

5.2.3.5. Internet ................................................................................................................... 180

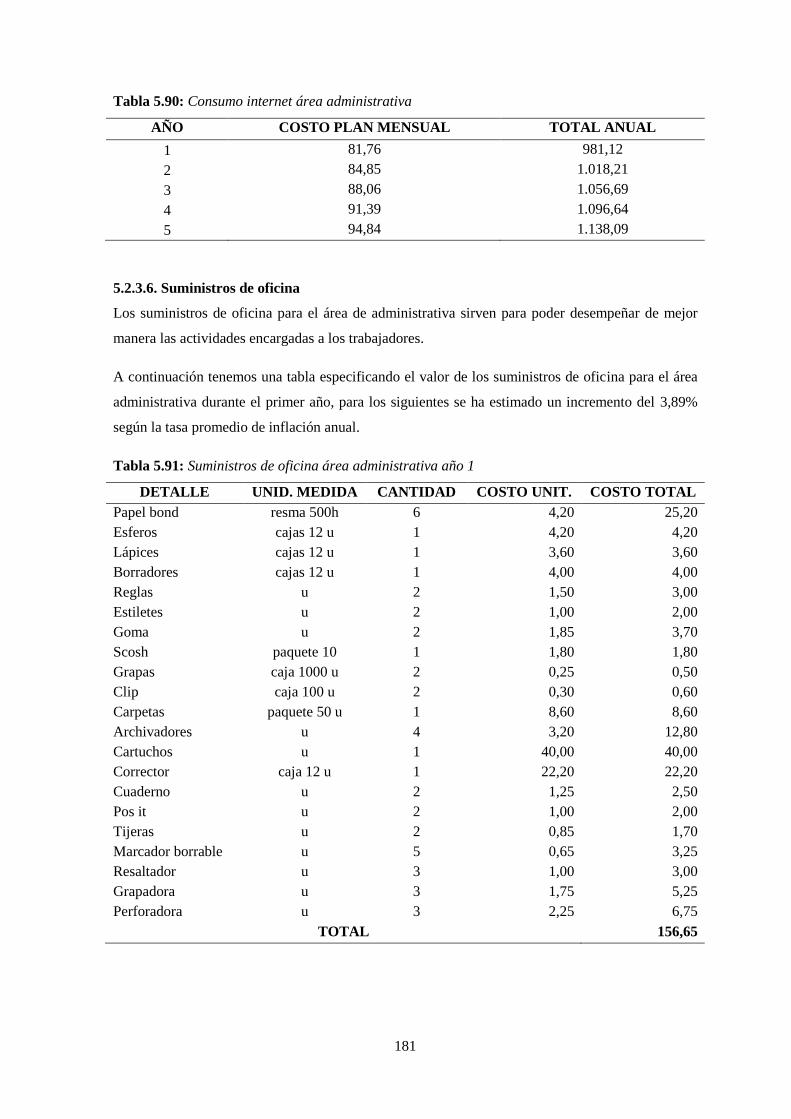

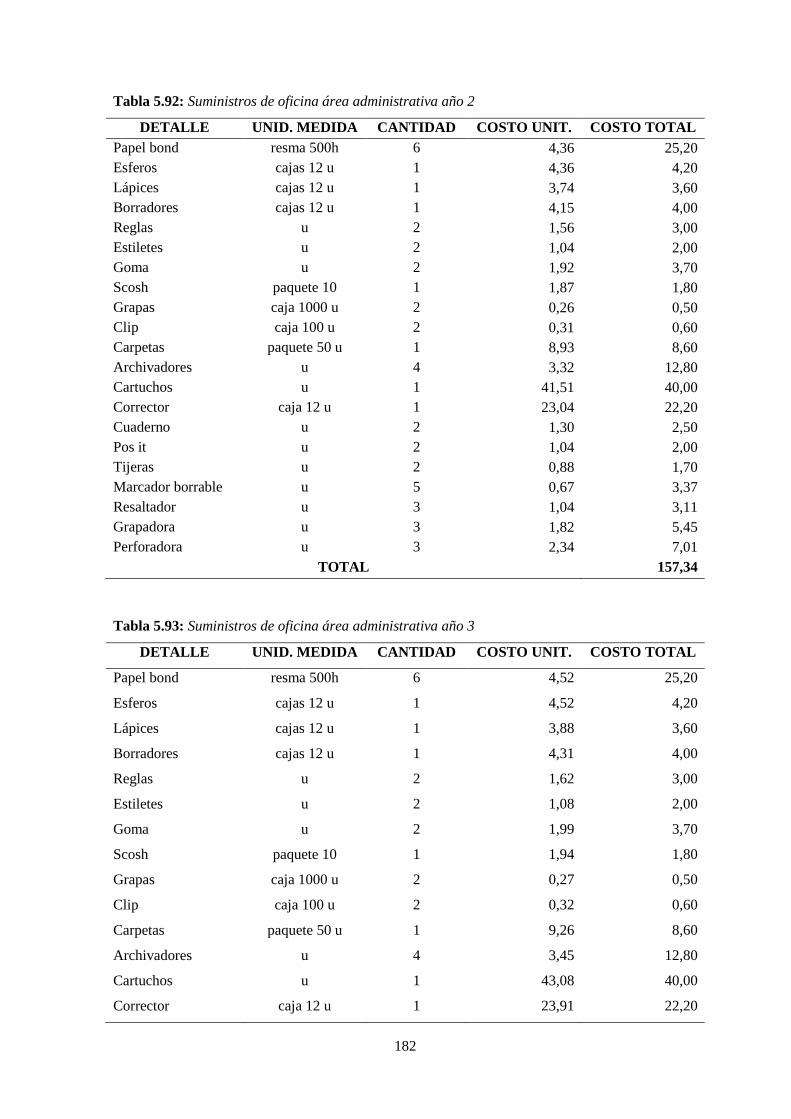

5.2.3.6. Suministros de oficina ............................................................................................ 181

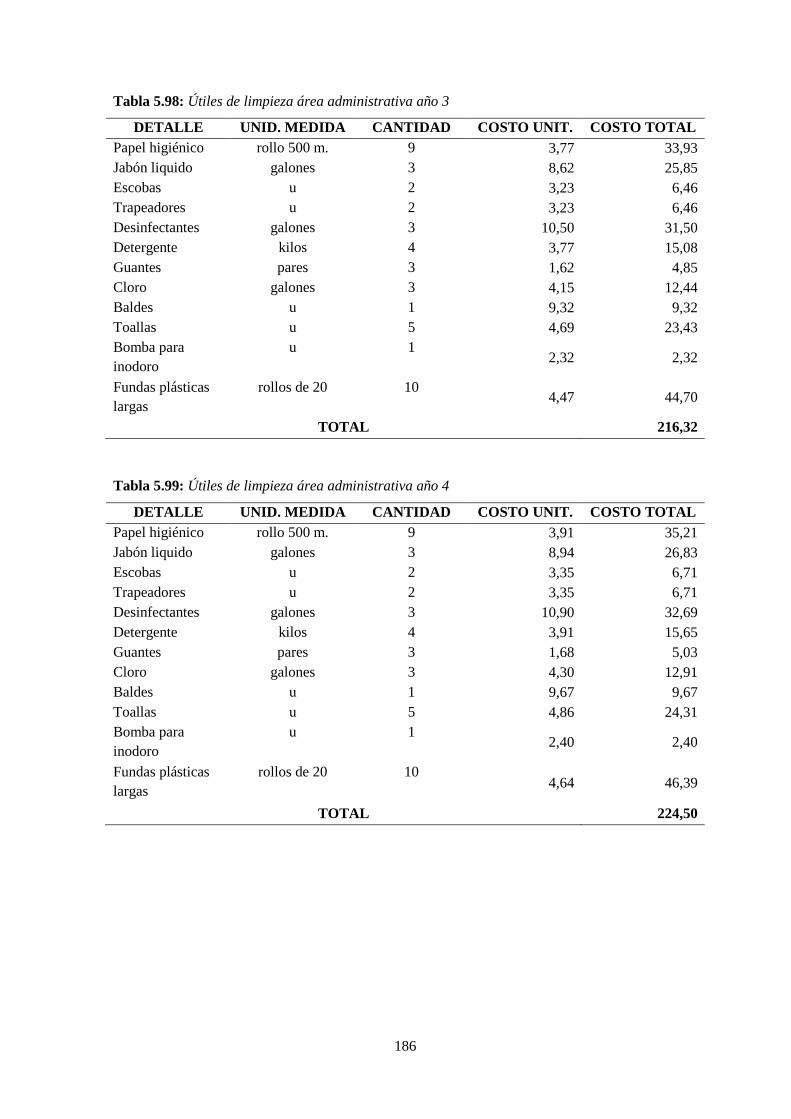

5.2.3.7. Útiles de limpieza ................................................................................................... 184

5.2.3.8. Depreciaciones ....................................................................................................... 187

5.2.3.9. Mantenimiento ....................................................................................................... 187

5.2.3.10. Seguros ................................................................................................................... 188

5.2.3.11. Arriendo local ......................................................................................................... 188

5.2.3.12. Amortización .......................................................................................................... 189

5.2.3.13. Aseo y limpieza ...................................................................................................... 189

5.2.3.14. Seguridad ................................................................................................................ 189

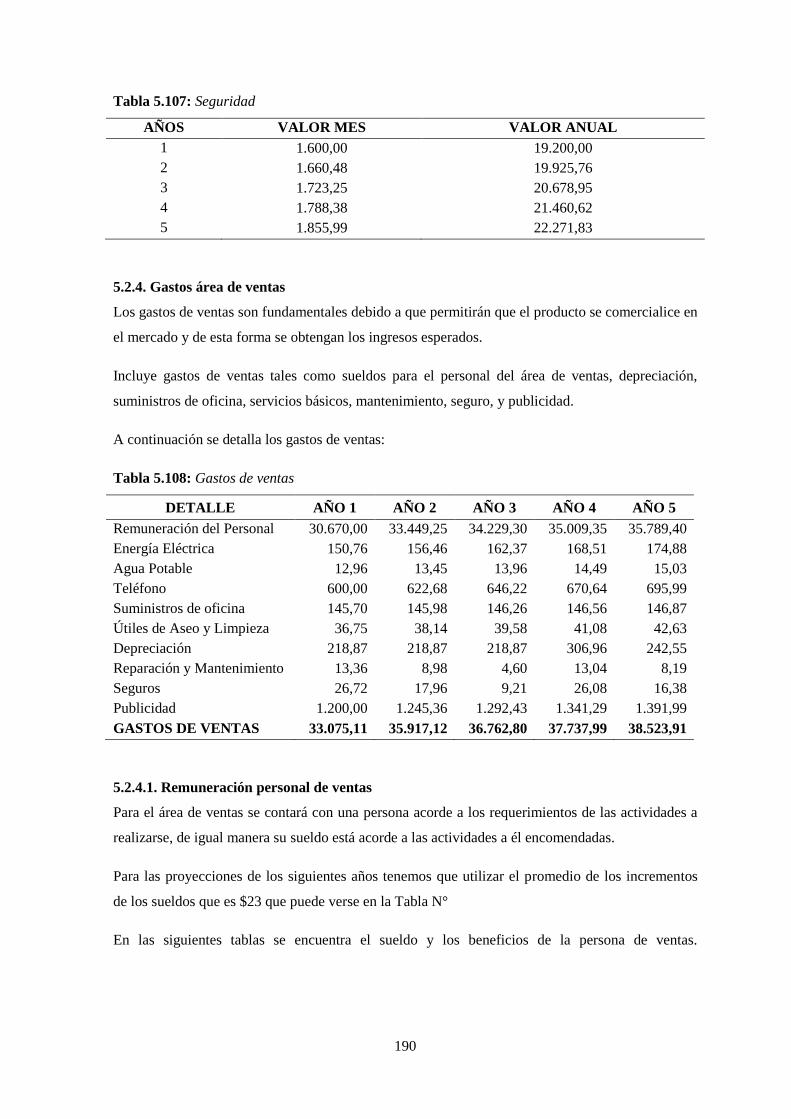

5.2.4. Gastos área de ventas ............................................................................................. 190

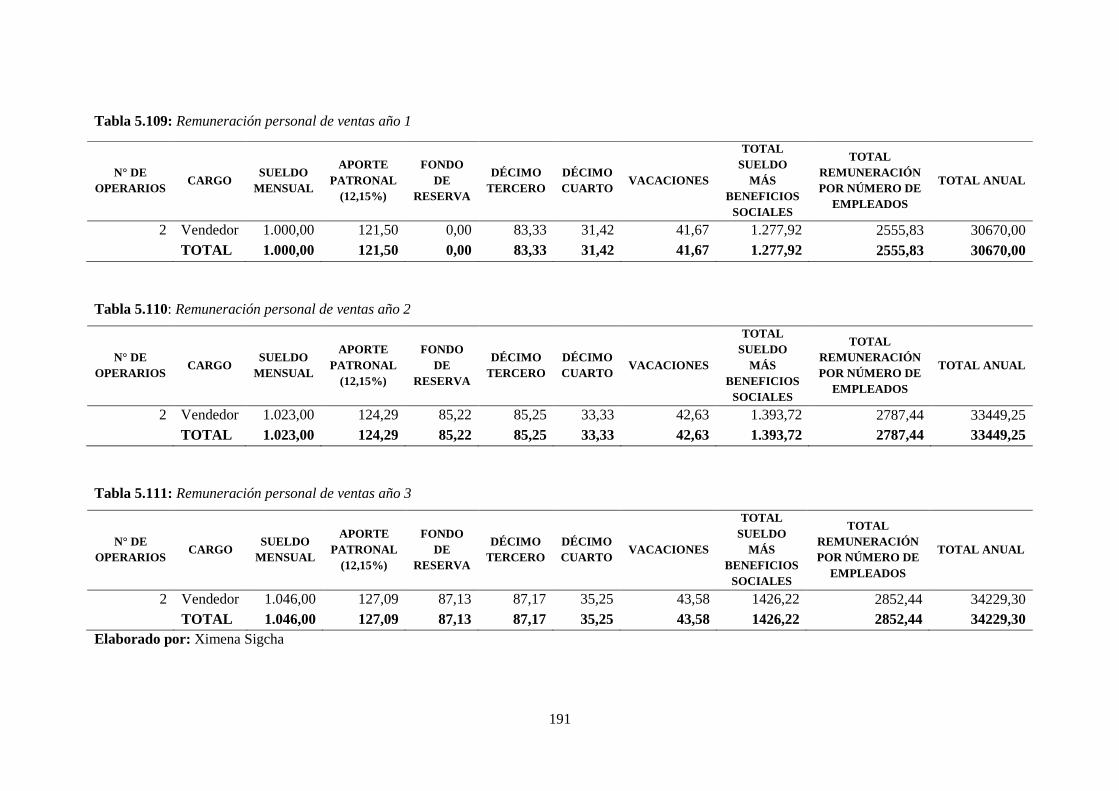

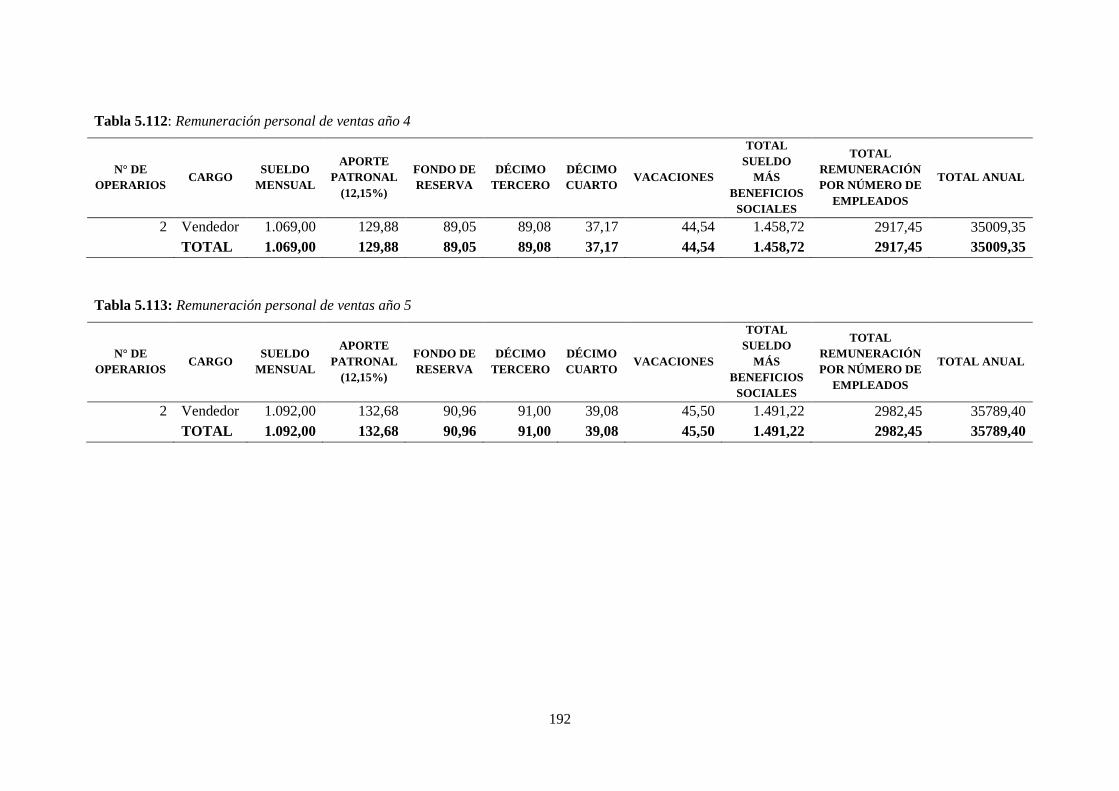

5.2.4.1. Remuneración personal de ventas .......................................................................... 190

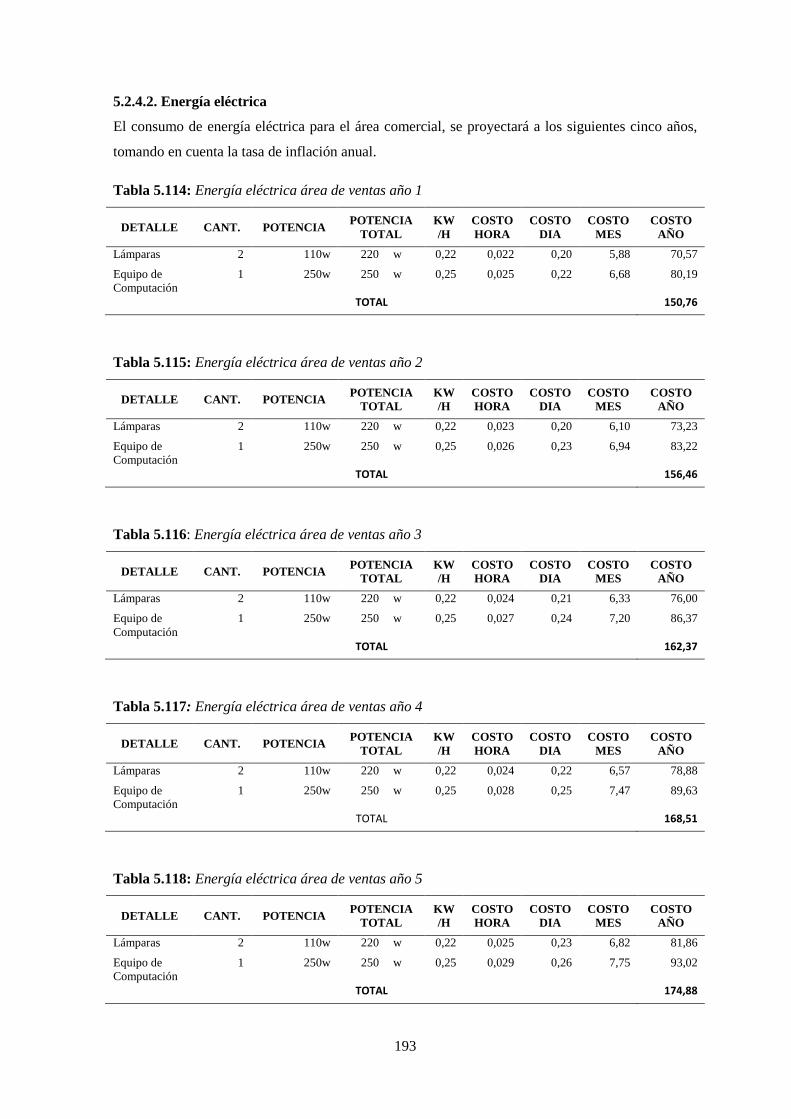

5.2.4.2. Energía eléctrica ..................................................................................................... 193

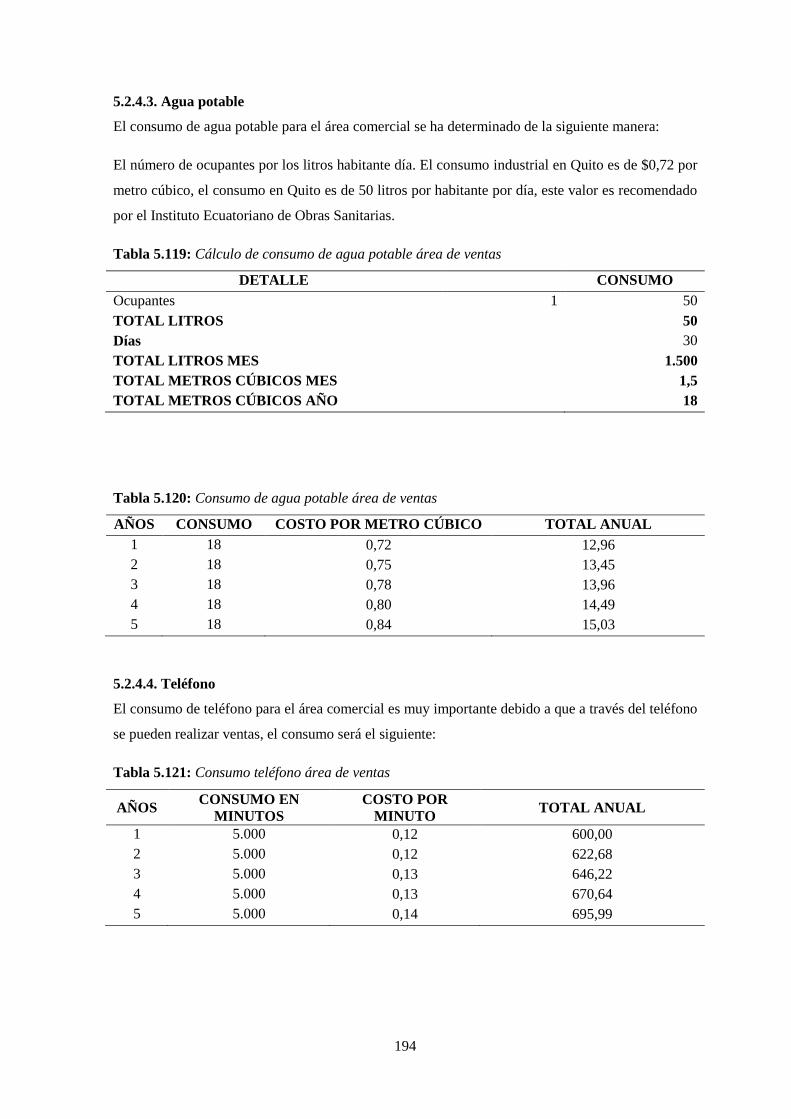

5.2.4.3. Agua potable .......................................................................................................... 194

5.2.4.4. Teléfono ................................................................................................................. 194

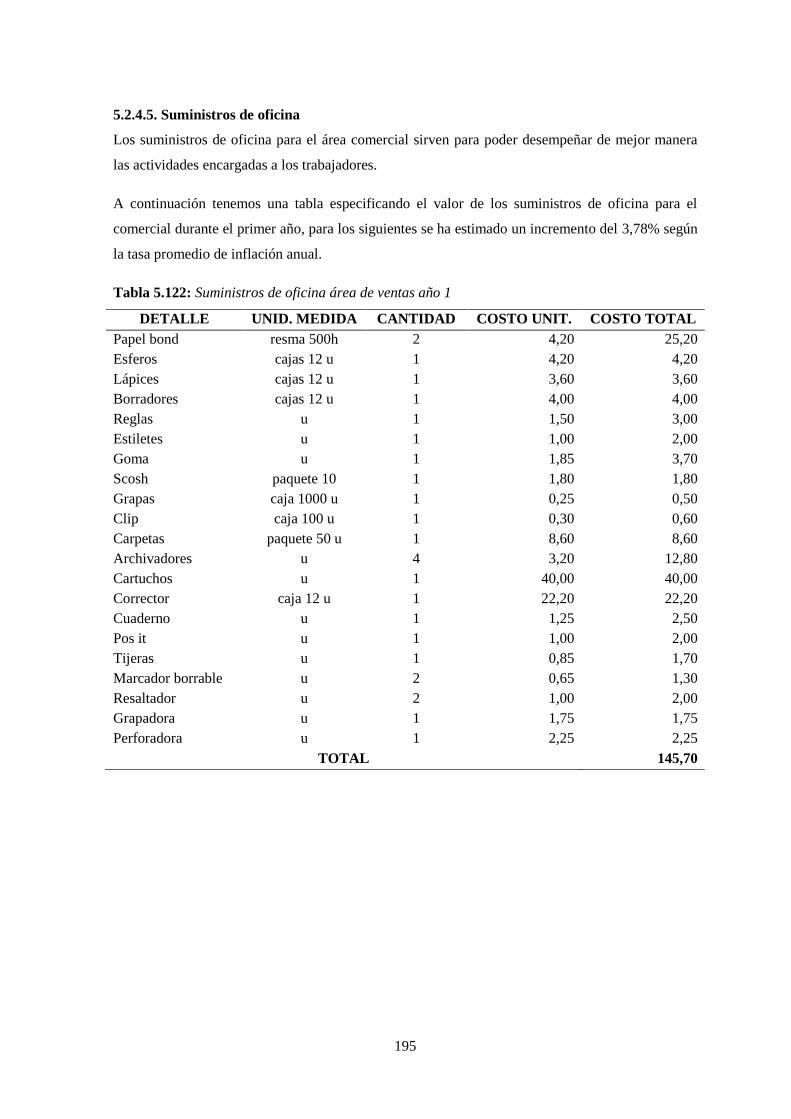

5.2.4.5. Suministros de oficina ............................................................................................ 195

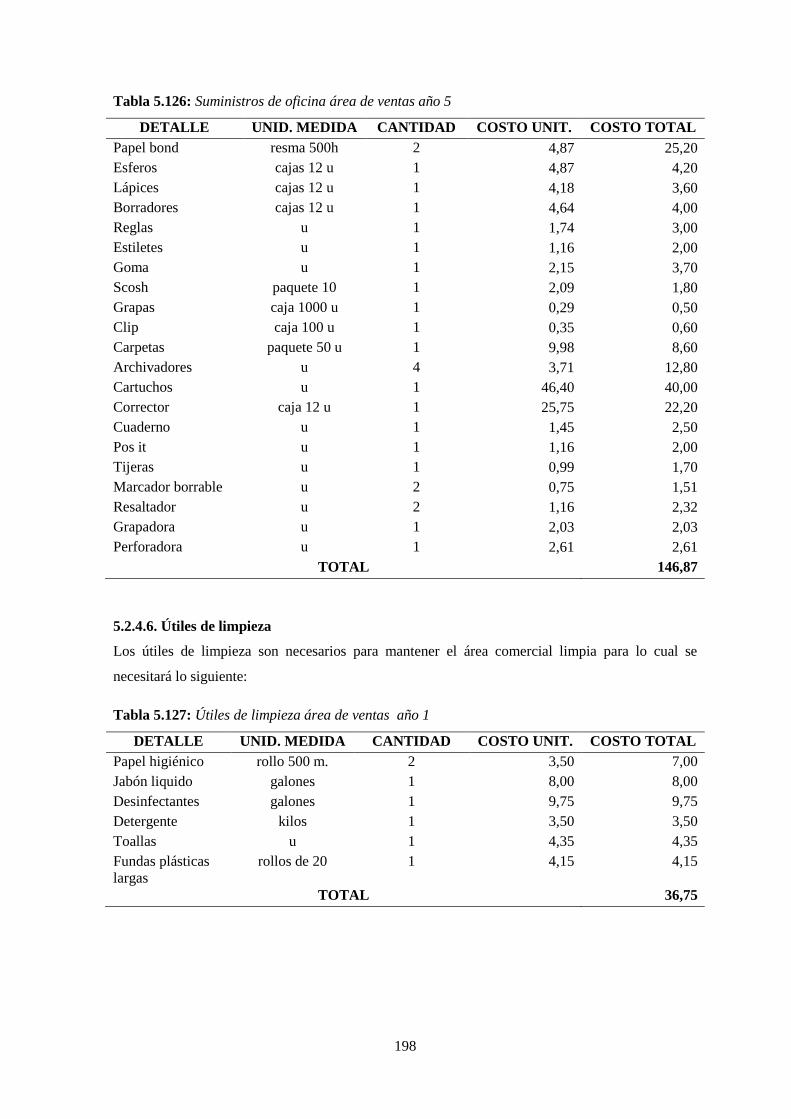

5.2.4.6. Útiles de limpieza ................................................................................................... 198

5.2.4.7. Depreciaciones ....................................................................................................... 200

5.2.4.8. Mantenimiento ....................................................................................................... 200

5.2.4.9. Seguros ................................................................................................................... 200

5.2.4.10. Publicidad ............................................................................................................... 201

5.2.5. Gastos financieros .................................................................................................. 201

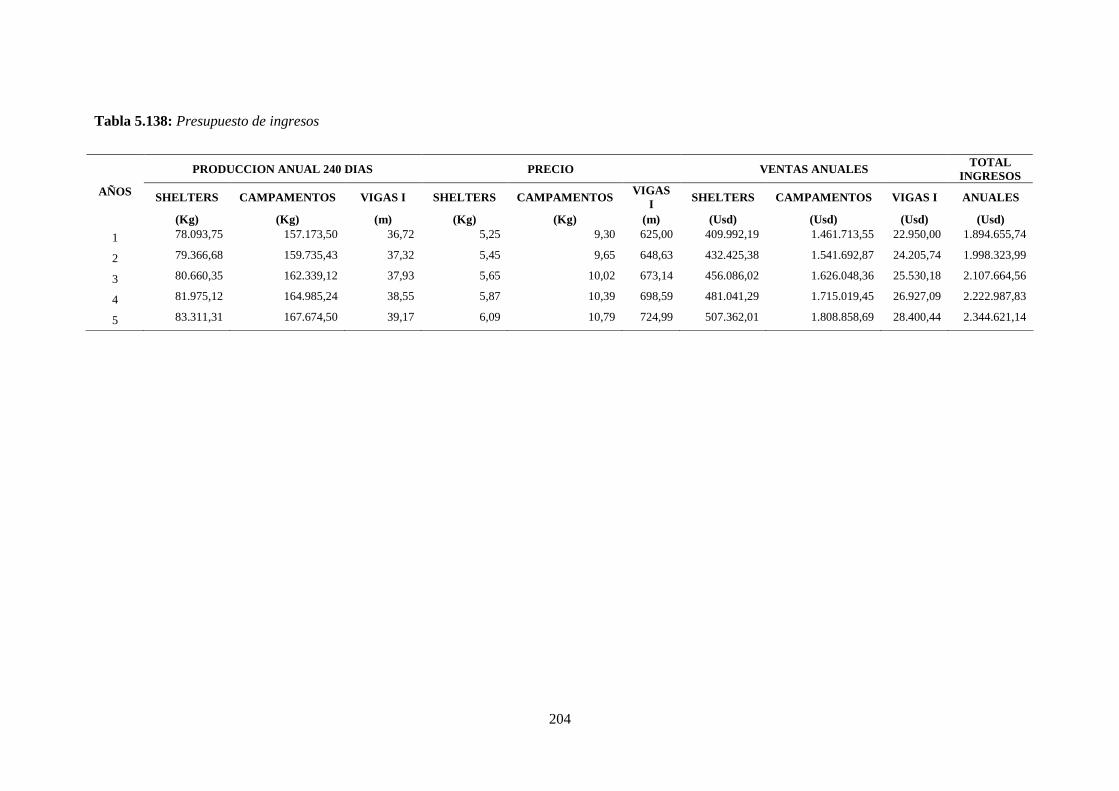

5.3. Presupuesto de ingresos ......................................................................................... 203

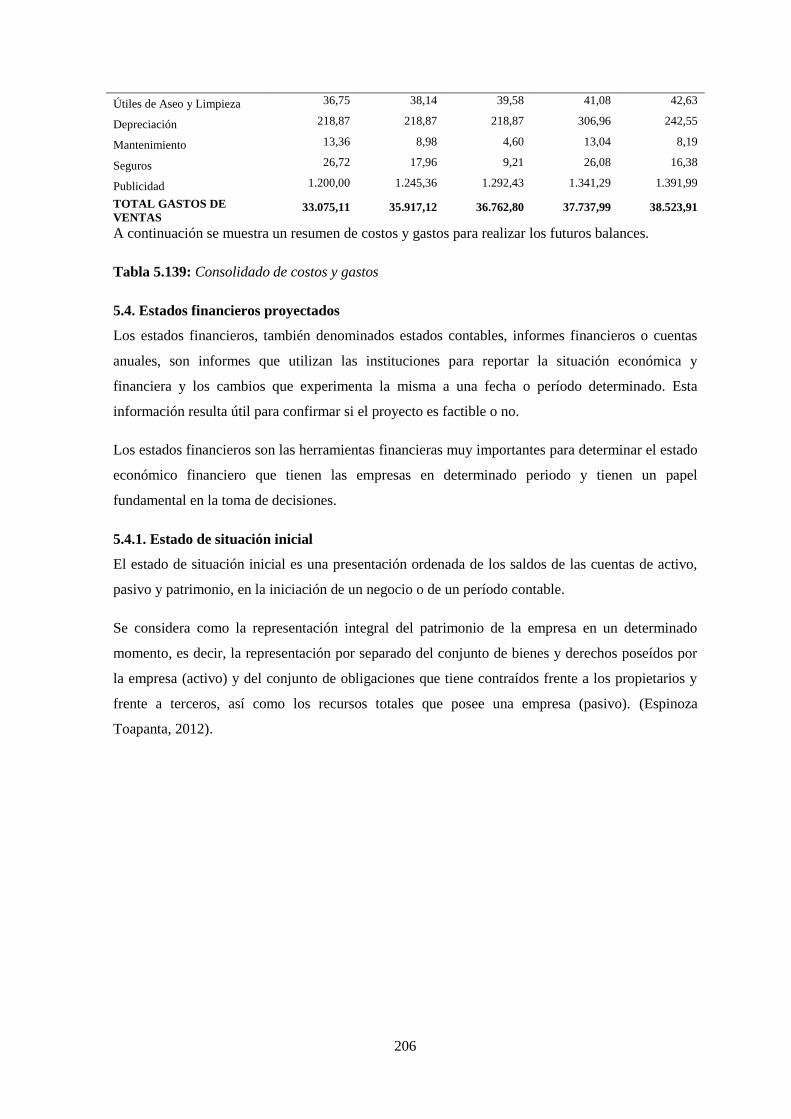

5.4. Estados financieros proyectados ............................................................................ 206

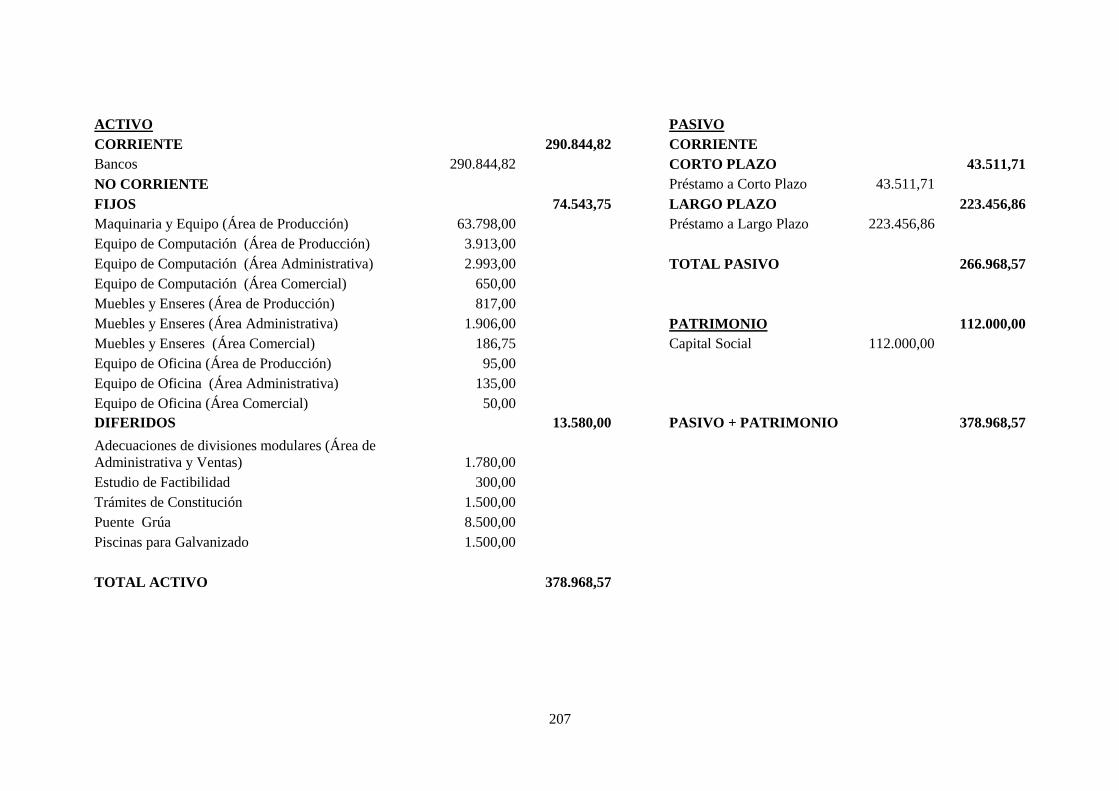

5.4.1. Estado de situación inicial ...................................................................................... 206

5.4.2. Estado de resultados ............................................................................................... 208

xii

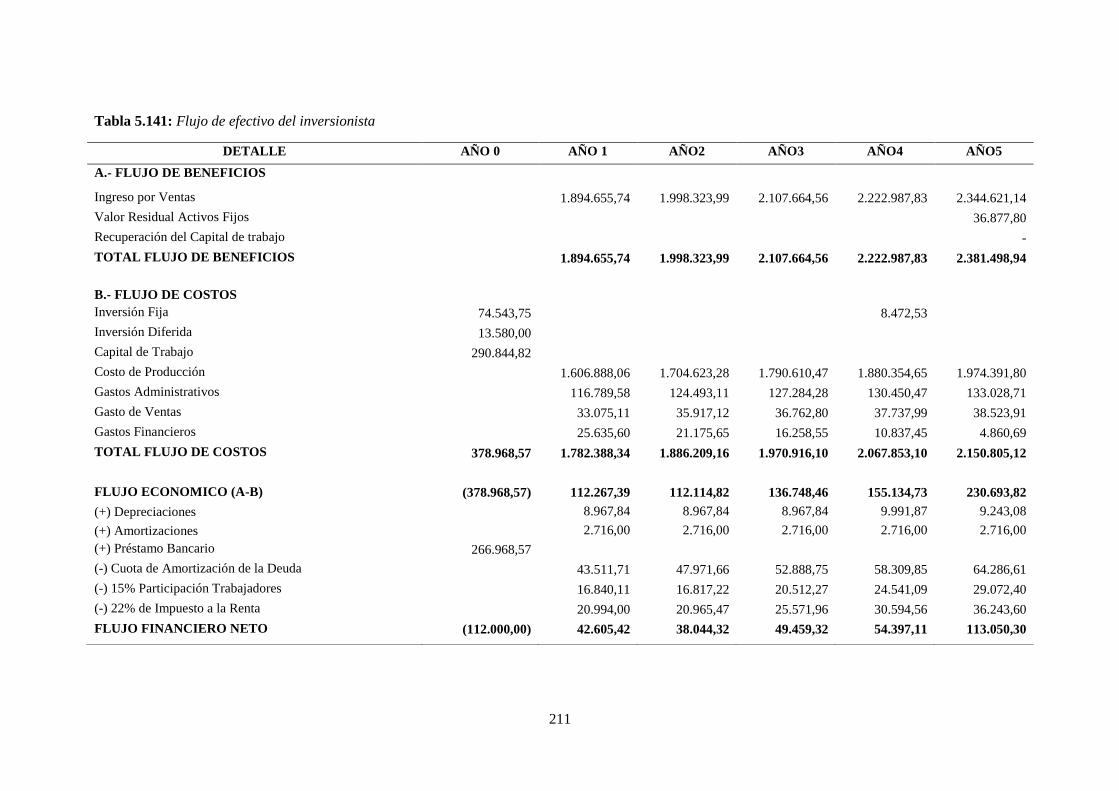

5.5. Flujos de efectivo del inversionista ........................................................................ 210

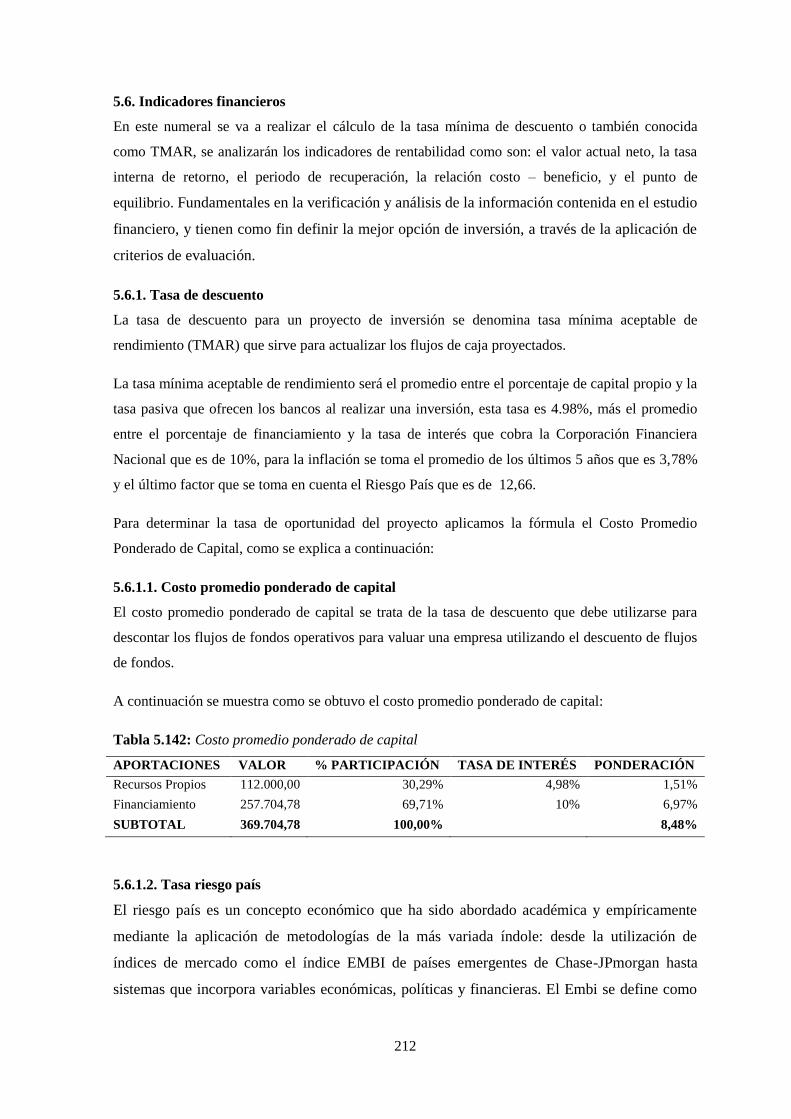

5.6. Indicadores financieros .......................................................................................... 212

5.6.1. Tasa de descuento ................................................................................................... 212

5.6.1.1. Costo promedio ponderado de capital .................................................................... 212

5.6.1.2. Tasa riesgo país ...................................................................................................... 212

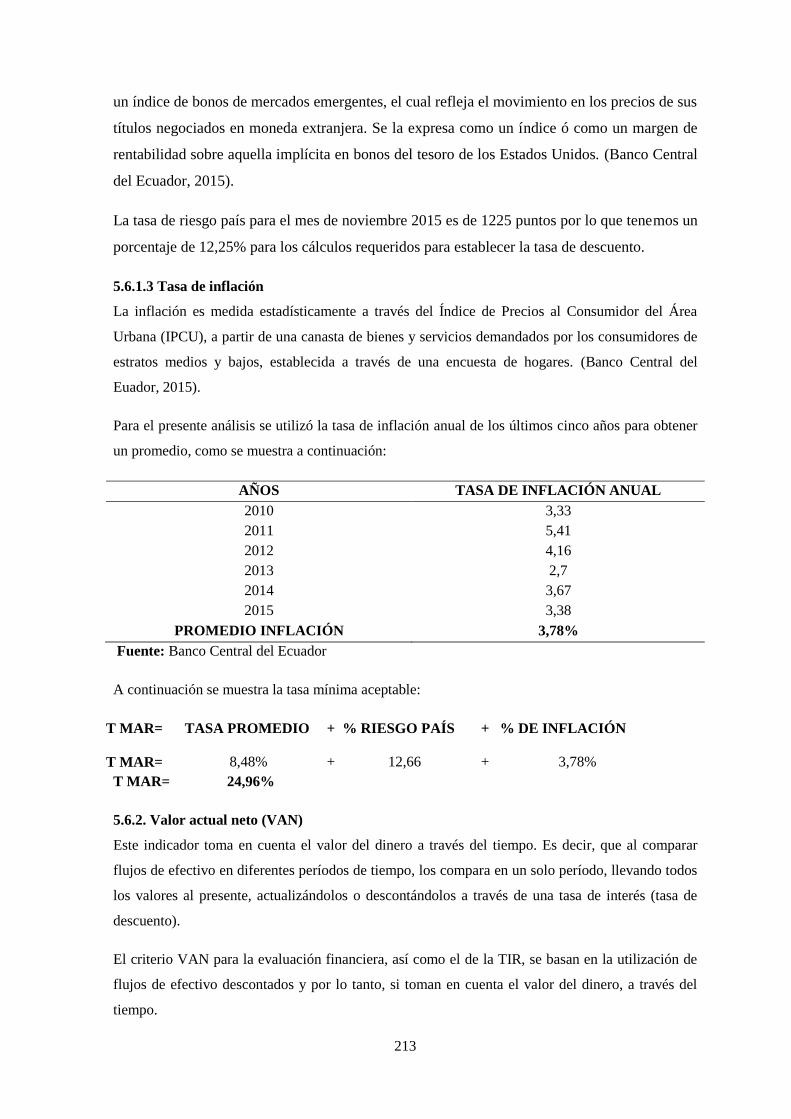

5.6.1.3 Tasa de inflación .................................................................................................... 213

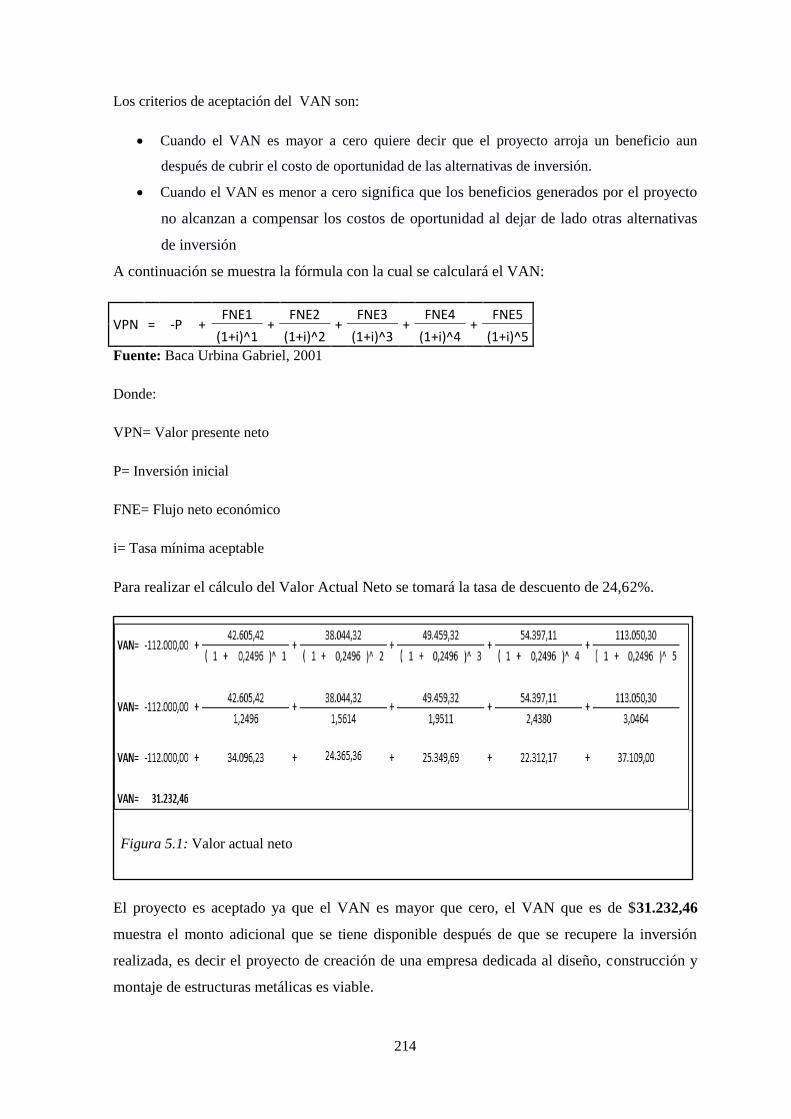

5.6.2. Valor actual neto (VAN) ........................................................................................ 213

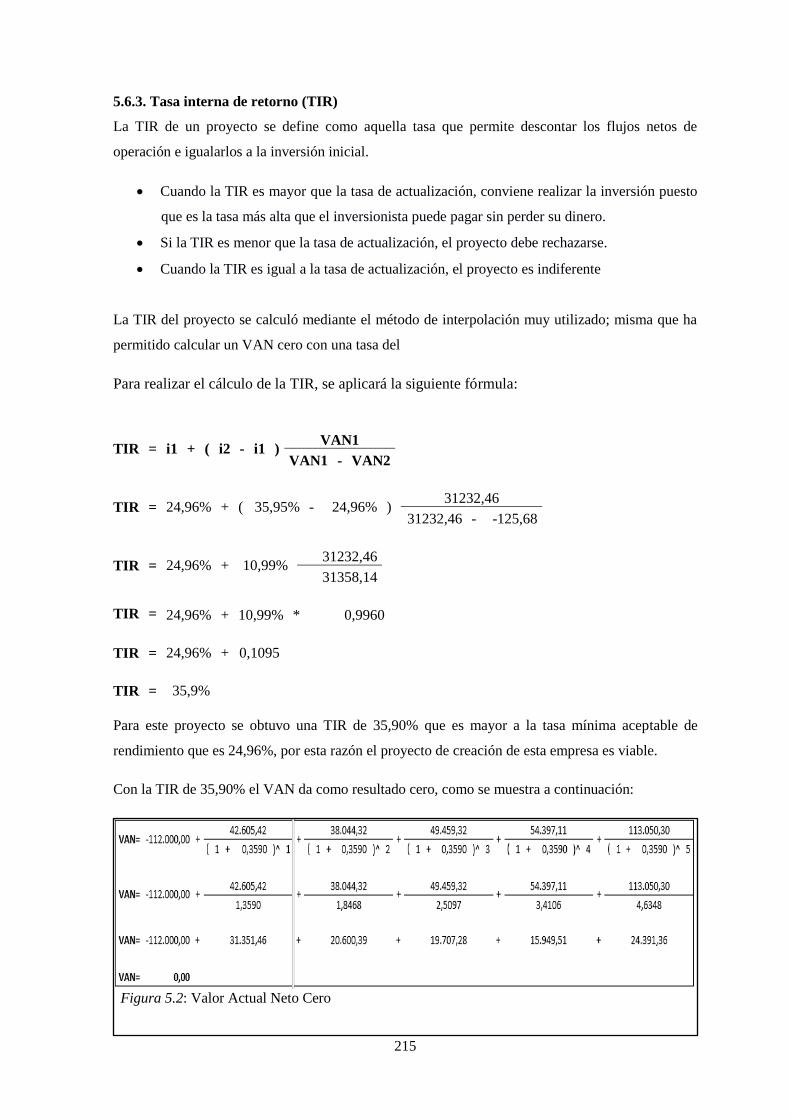

5.6.3. Tasa interna de retorno (TIR) ................................................................................. 215

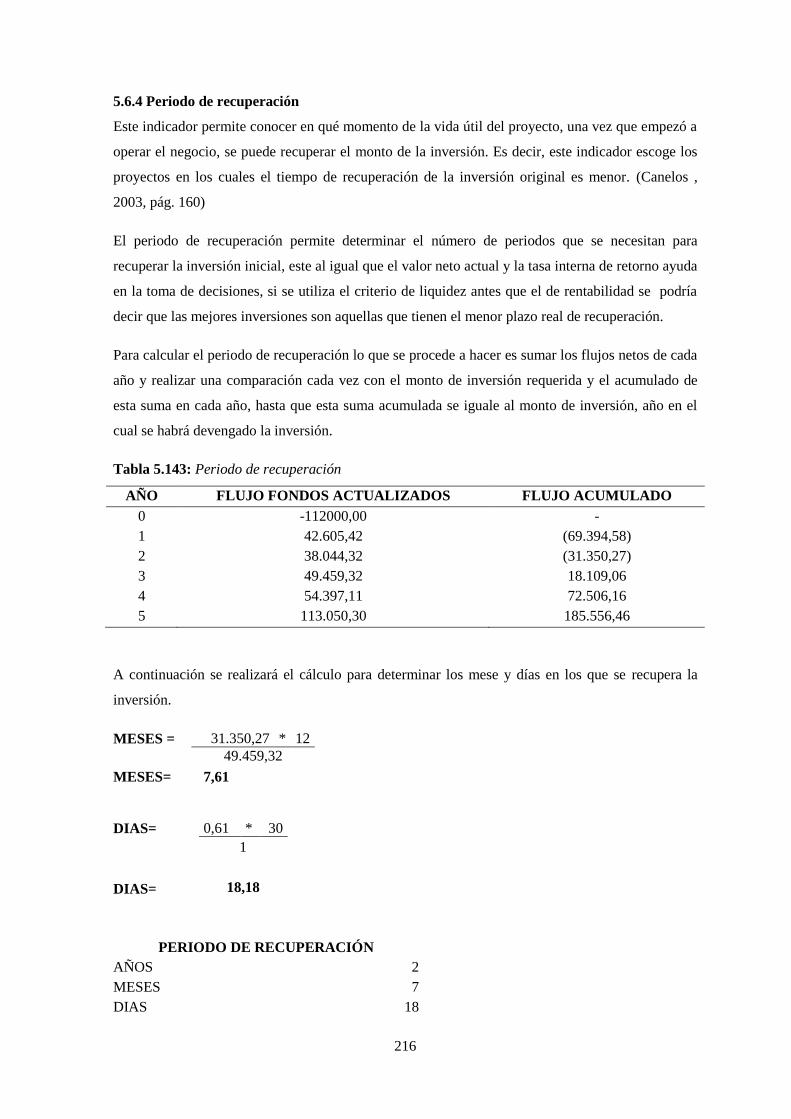

5.6.4 Periodo de recuperación ......................................................................................... 216

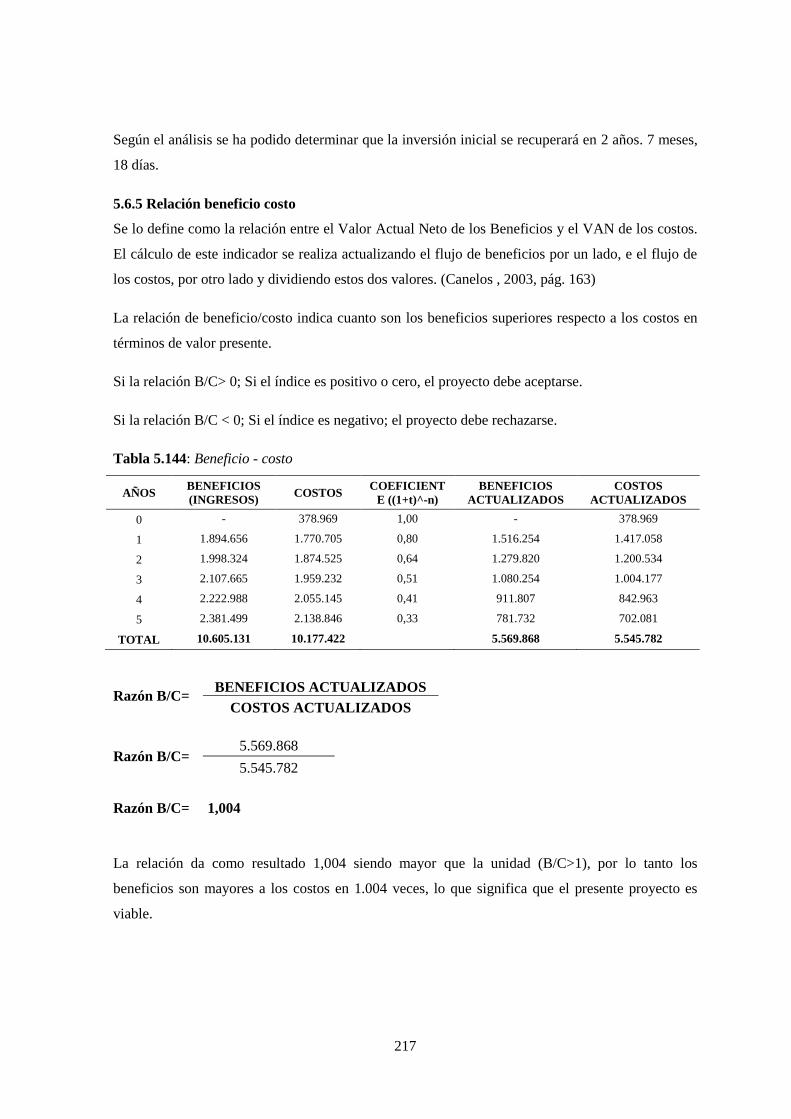

5.6.5 Relación beneficio costo ........................................................................................ 217

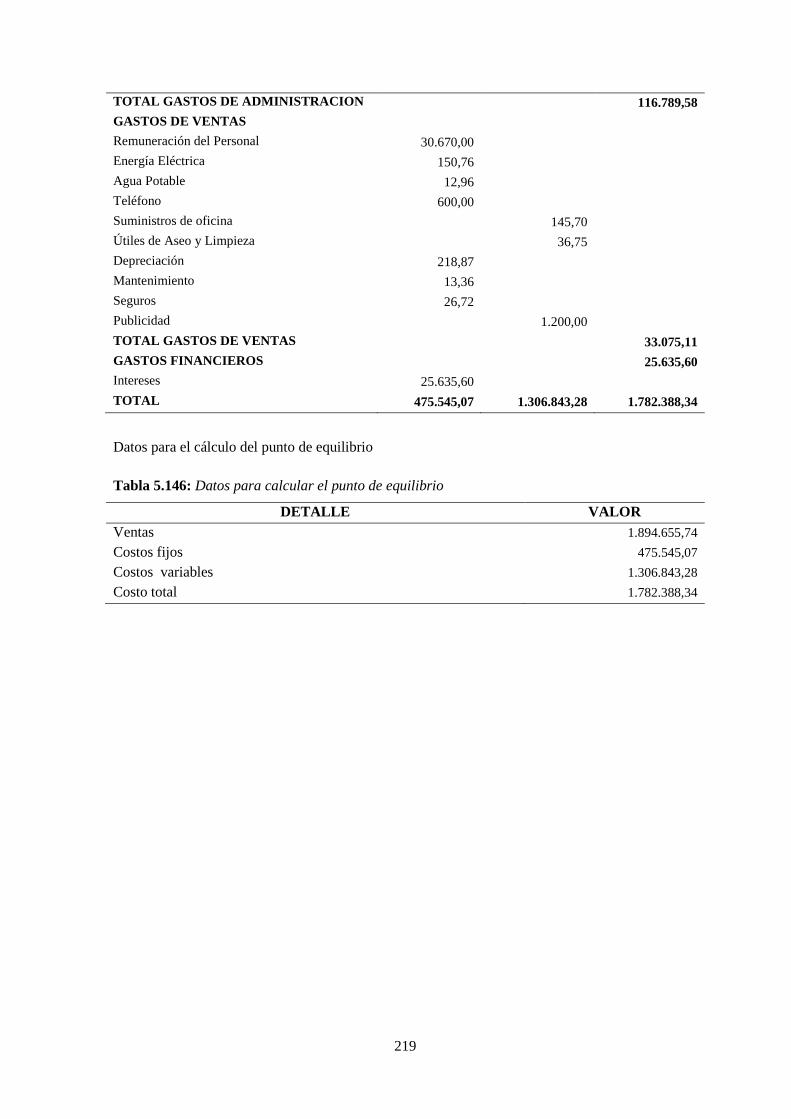

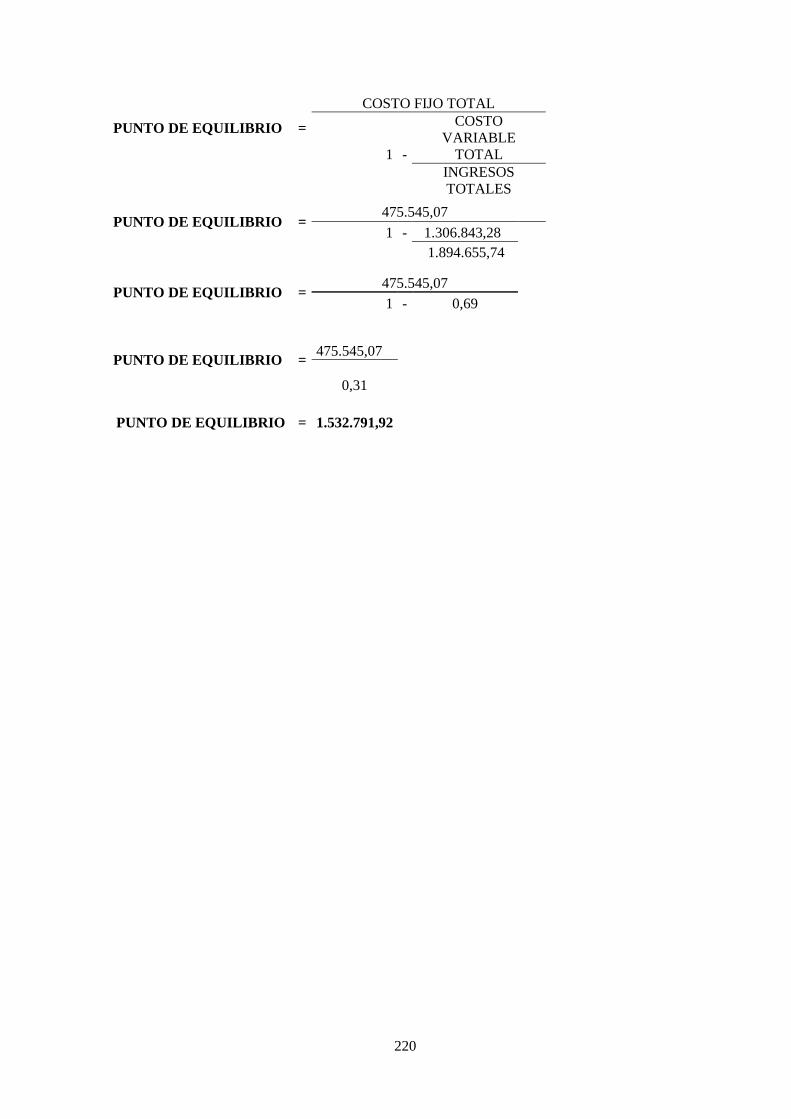

5.6.6. Punto de equilibrio ................................................................................................. 218

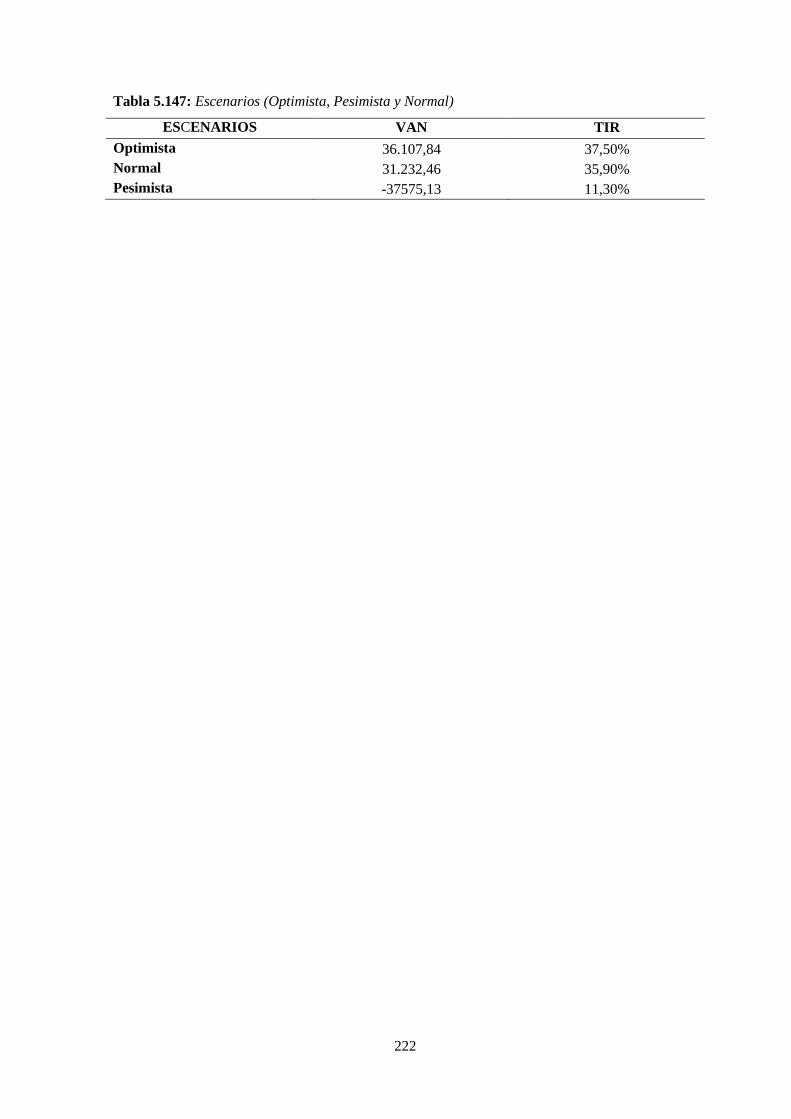

5.7. Análisis de sensibilidad .......................................................................................... 221

CONCLUSIONES………………………………………………………………………………...223

RECOMENDACIONES…………………………………………………………………………..225

BIBLIOGRAFÍA……………………………………………………………………………….....226

ANEXOS………………………………………………………………………………………….229

xiii

LISTA DE TABLAS

Tabla 1.1: Producción del sector de la metalmecánica en ecuador (año 2012) ............................... 3

Tabla 1.2: Exportaciones ecuatorianas sector metalmecánica en valores miles de usd fob y peso en

toneladas período 2007-2012............................................................................................................. 3

Tabla 1.3: Principales destinos de las exportaciones ecuatorianas del sector metalmecánico en

valores miles USD FOB año 2013 ..................................................................................................... 4

Tabla 1.4: Importaciones mundiales del sector metalmecánico en miles de USD. ........................... 4

Tabla 1.5: Importaciones mundiales del sector metalmecánico por países en miles de USD. ......... 5

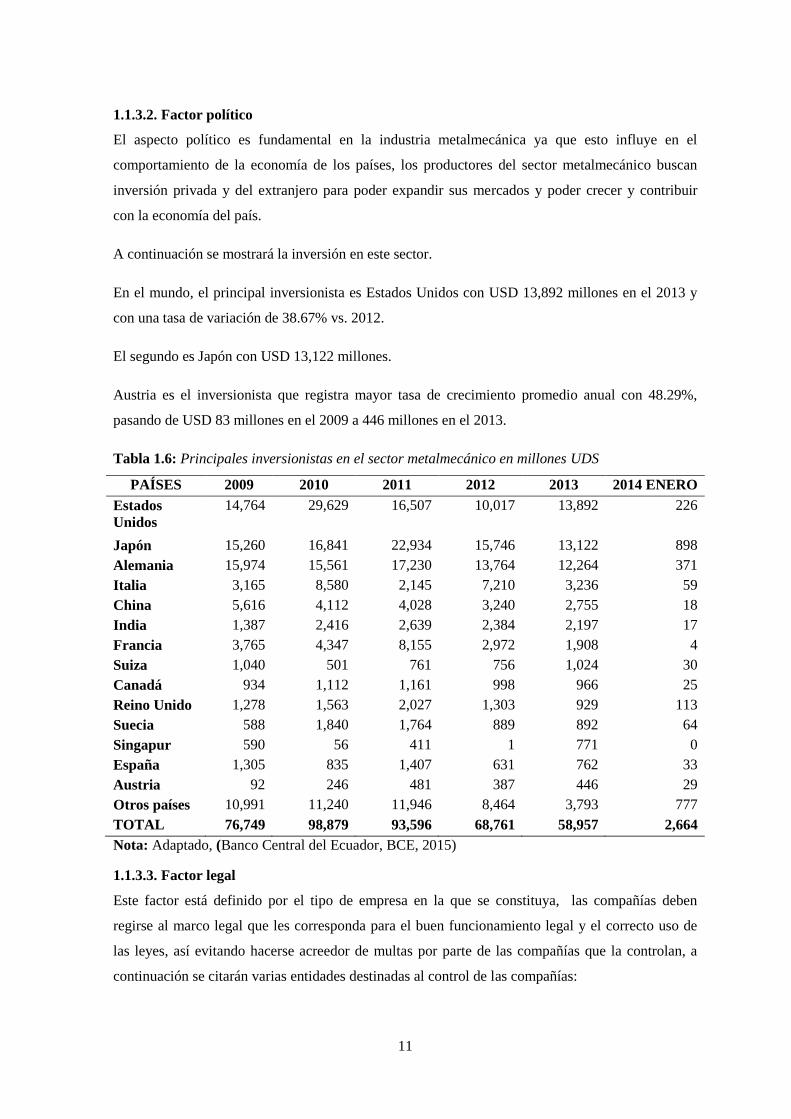

Tabla 1.6: Principales inversionistas en el sector metalmecánico en millones UDS ..................... 11

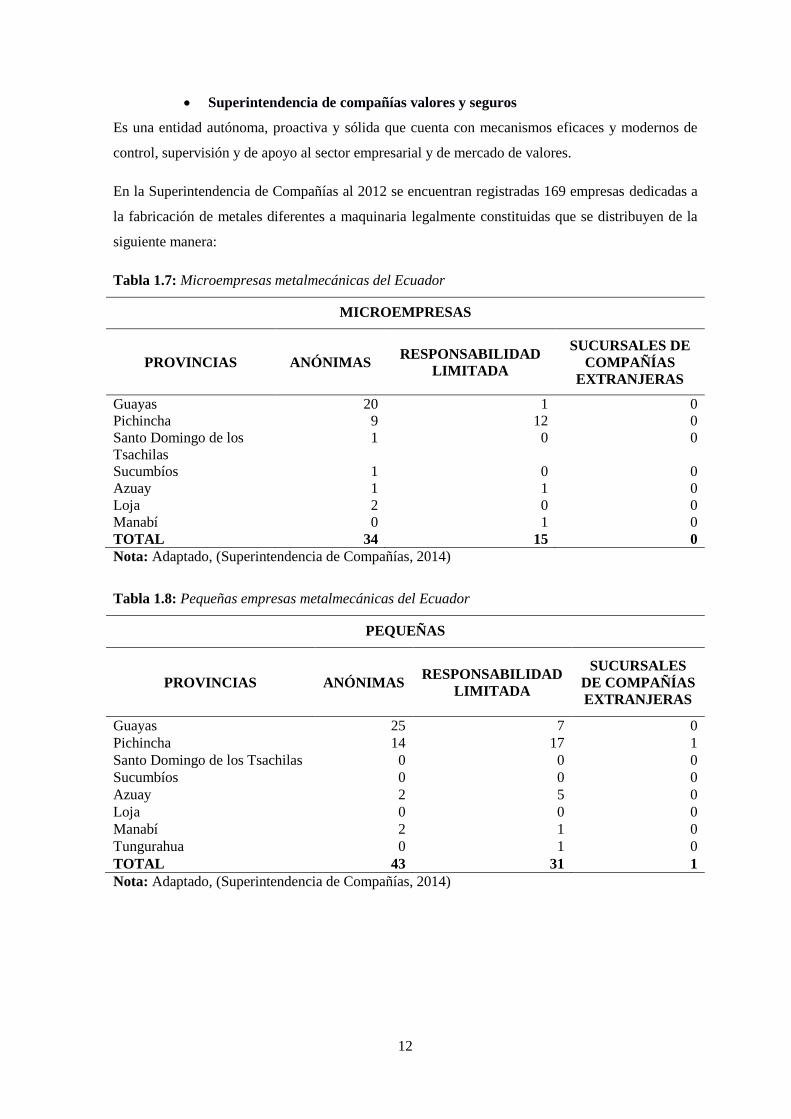

Tabla 1.7: Microempresas metalmecánicas del Ecuador ............................................................... 12

Tabla 1.8: Pequeñas empresas metalmecánicas del Ecuador ......................................................... 12

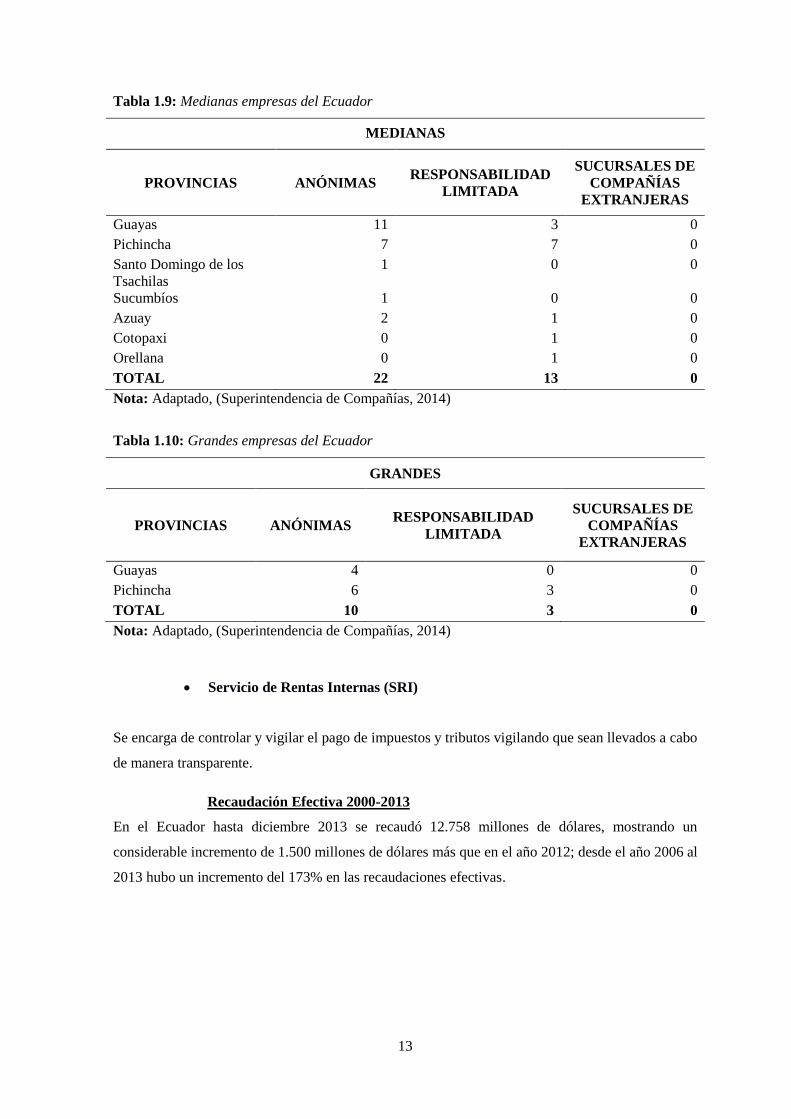

Tabla 1.9: Medianas empresas del Ecuador ................................................................................... 13

Tabla 1.10: Grandes empresas del Ecuador ................................................................................... 13

Tabla 2.1: Identificación de la población........................................................................................ 23

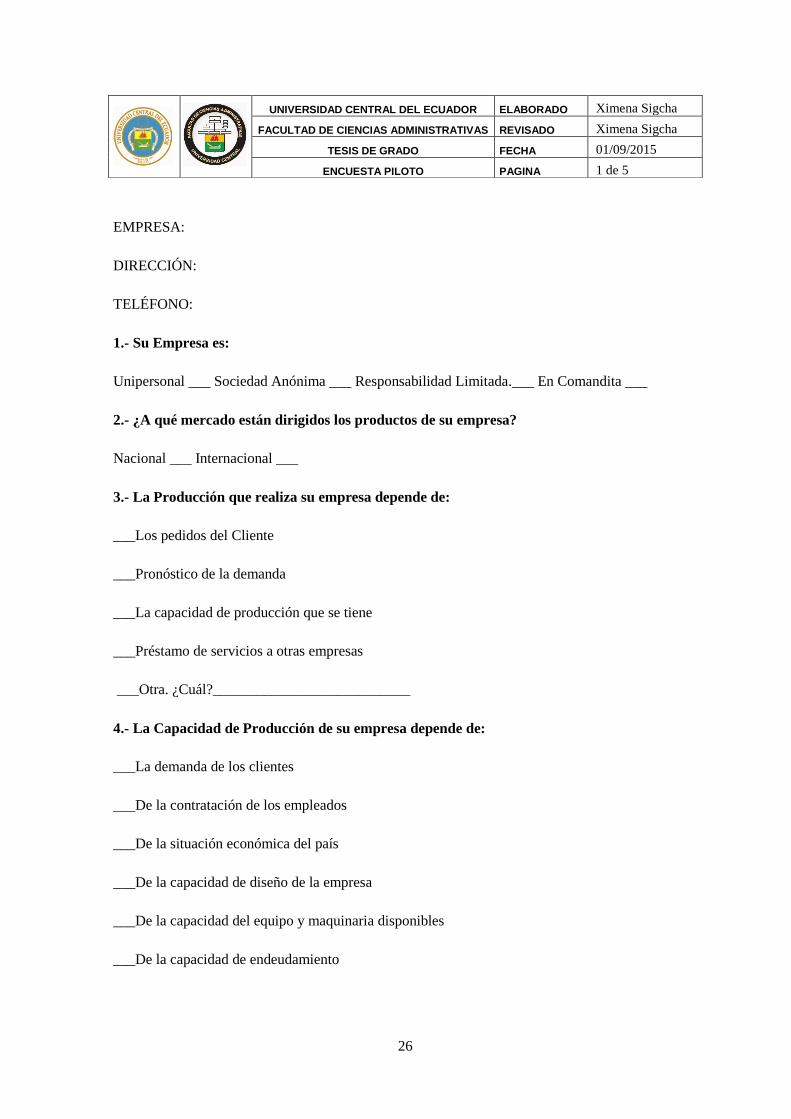

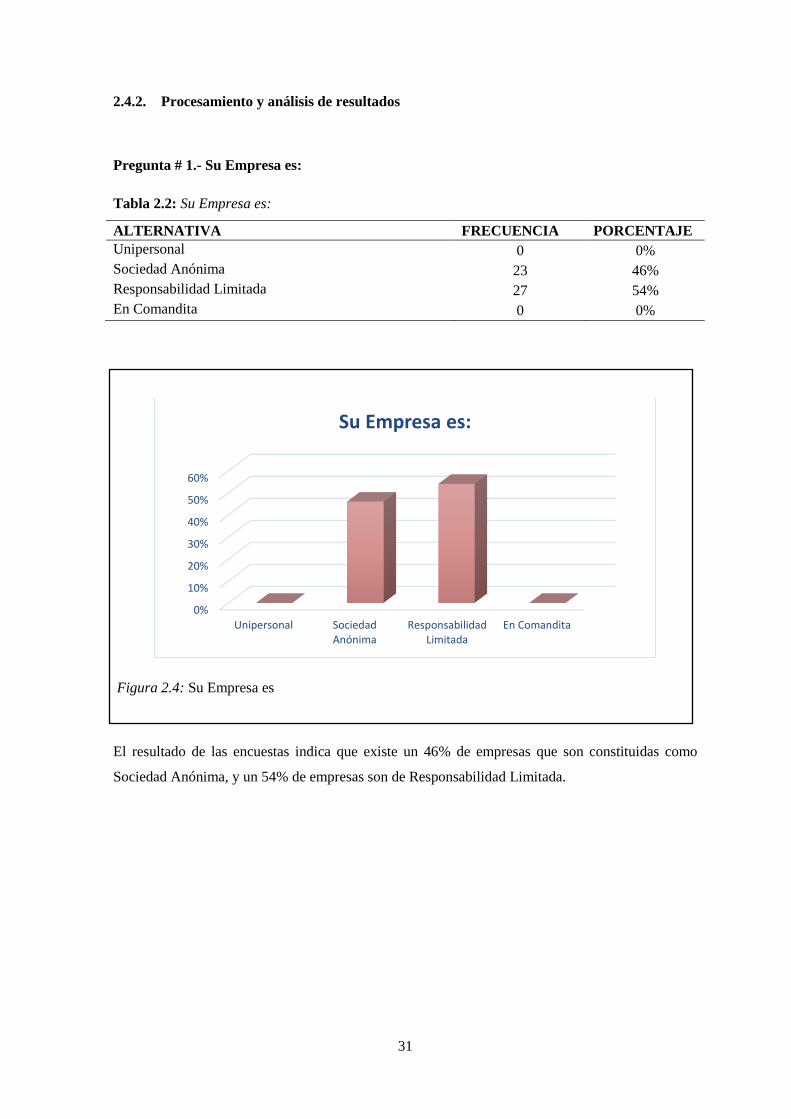

Tabla 2.2: Su Empresa es: ............................................................................................................... 31

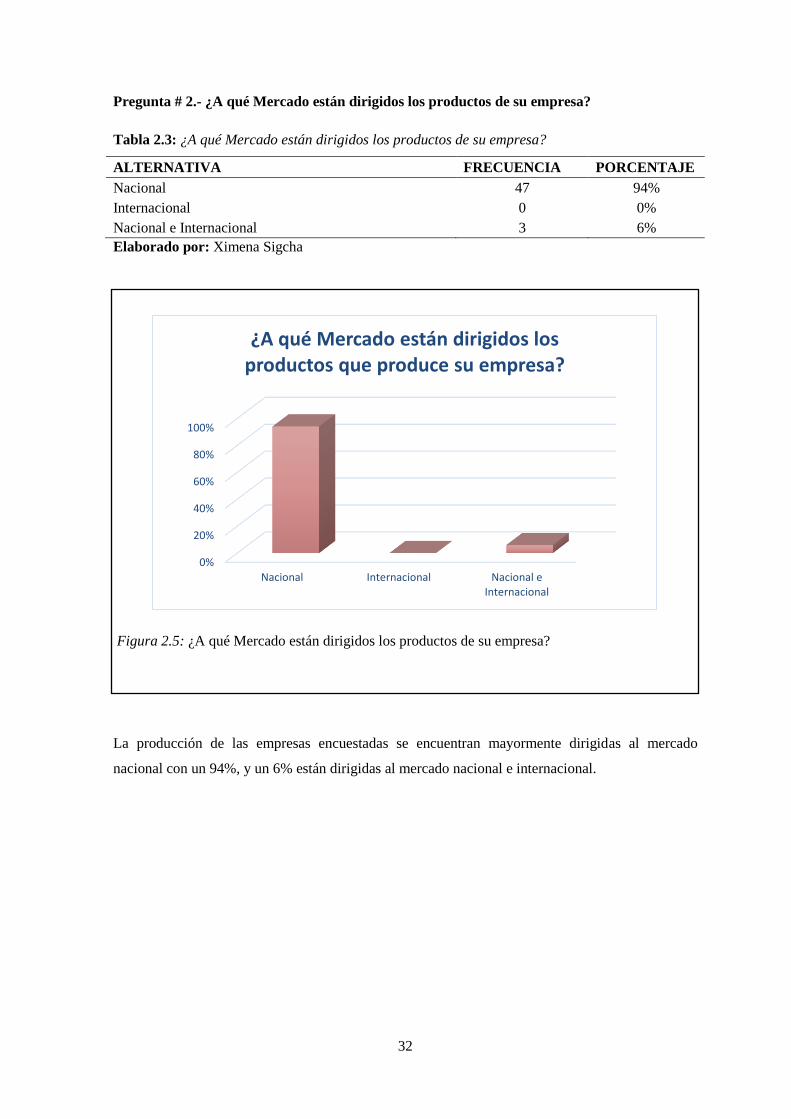

Tabla 2.3: ¿A qué Mercado están dirigidos los productos de su empresa? .................................... 32

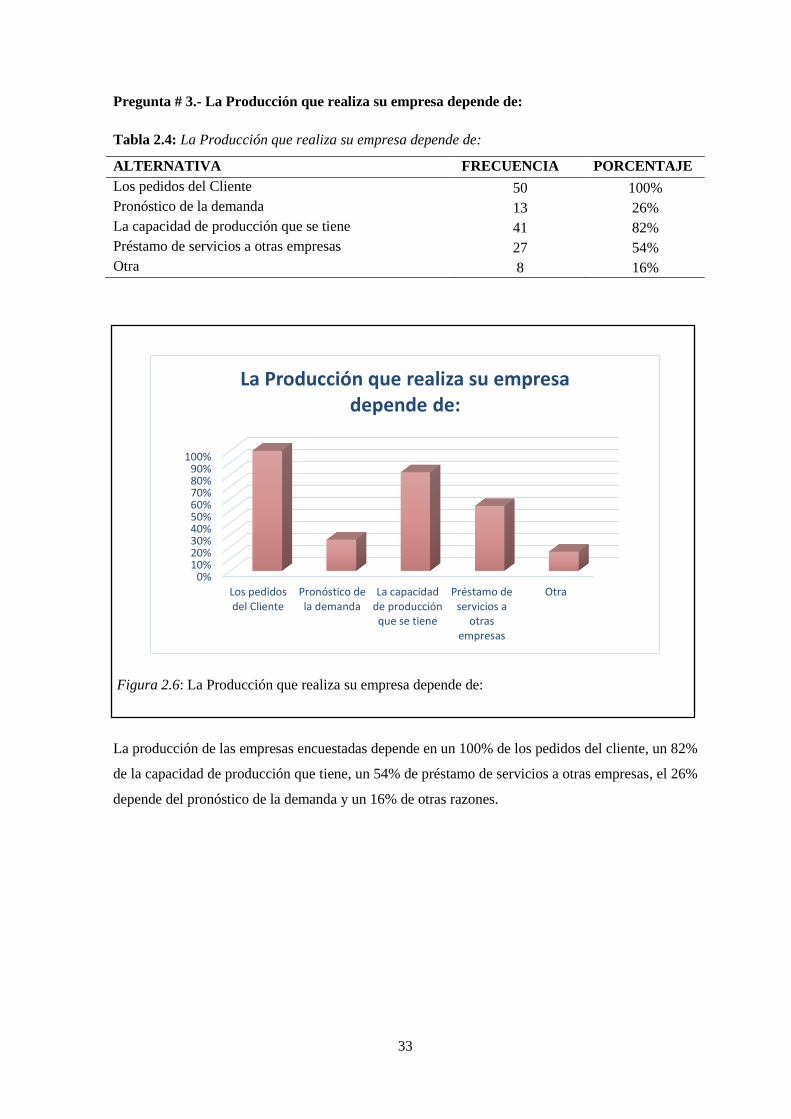

Tabla 2.4: La Producción que realiza su empresa depende de: ..................................................... 33

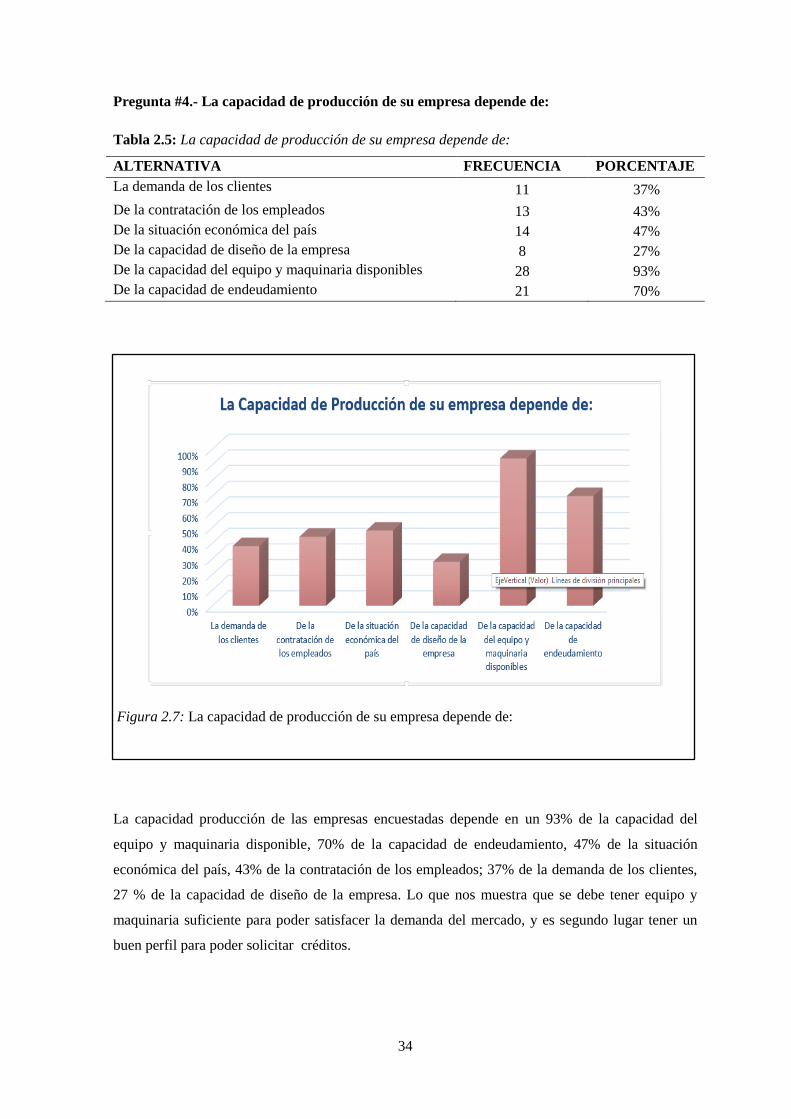

Tabla 2.5: La capacidad de producción de su empresa depende de:.............................................. 34

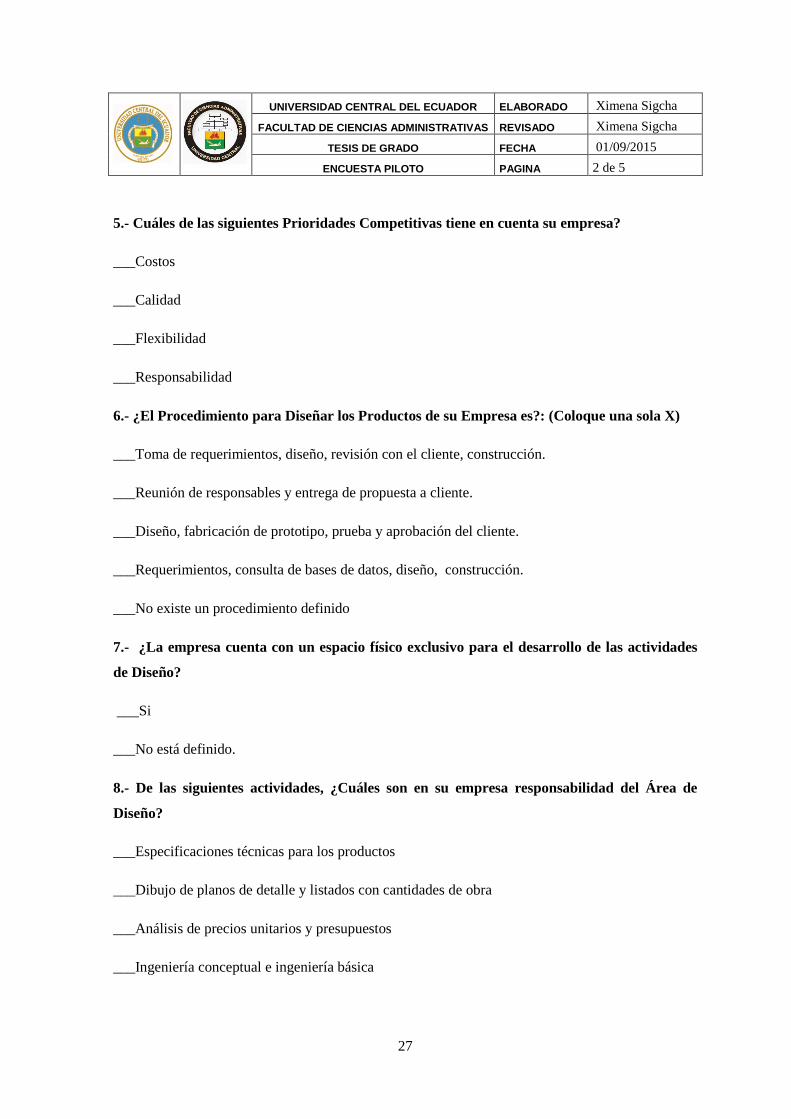

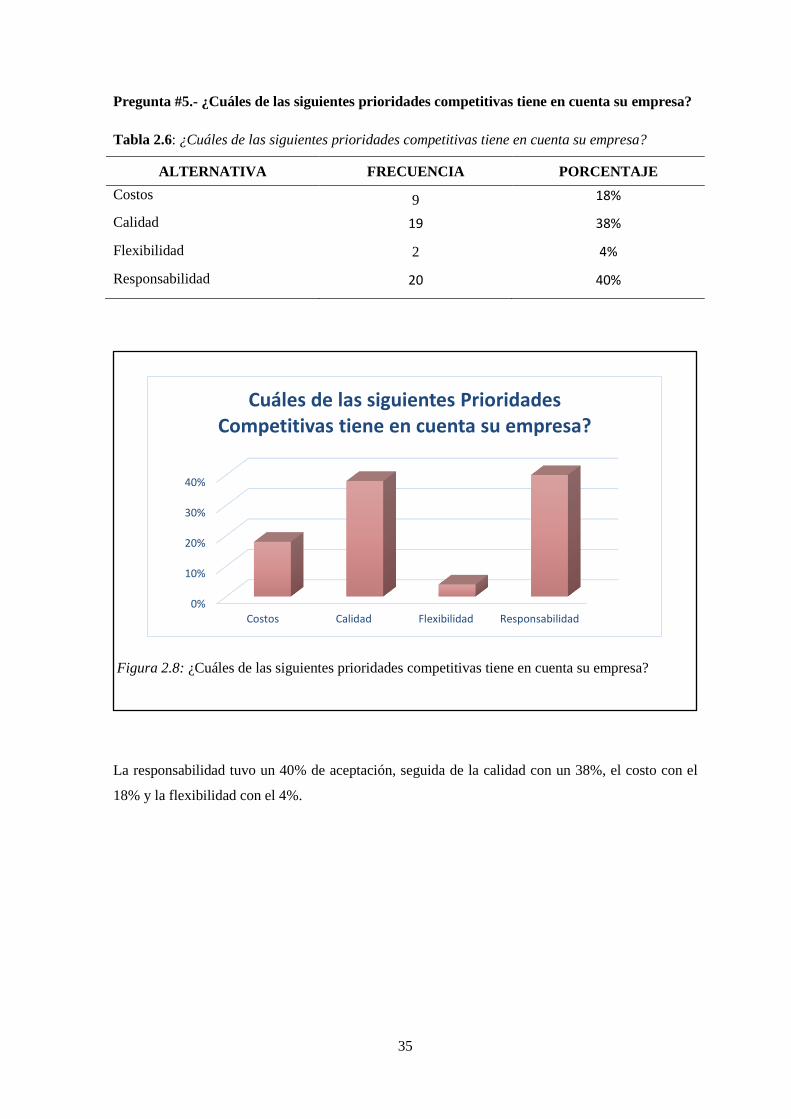

Tabla 2.6: ¿Cuáles de las siguientes prioridades competitivas tiene en cuenta su empresa? ........ 35

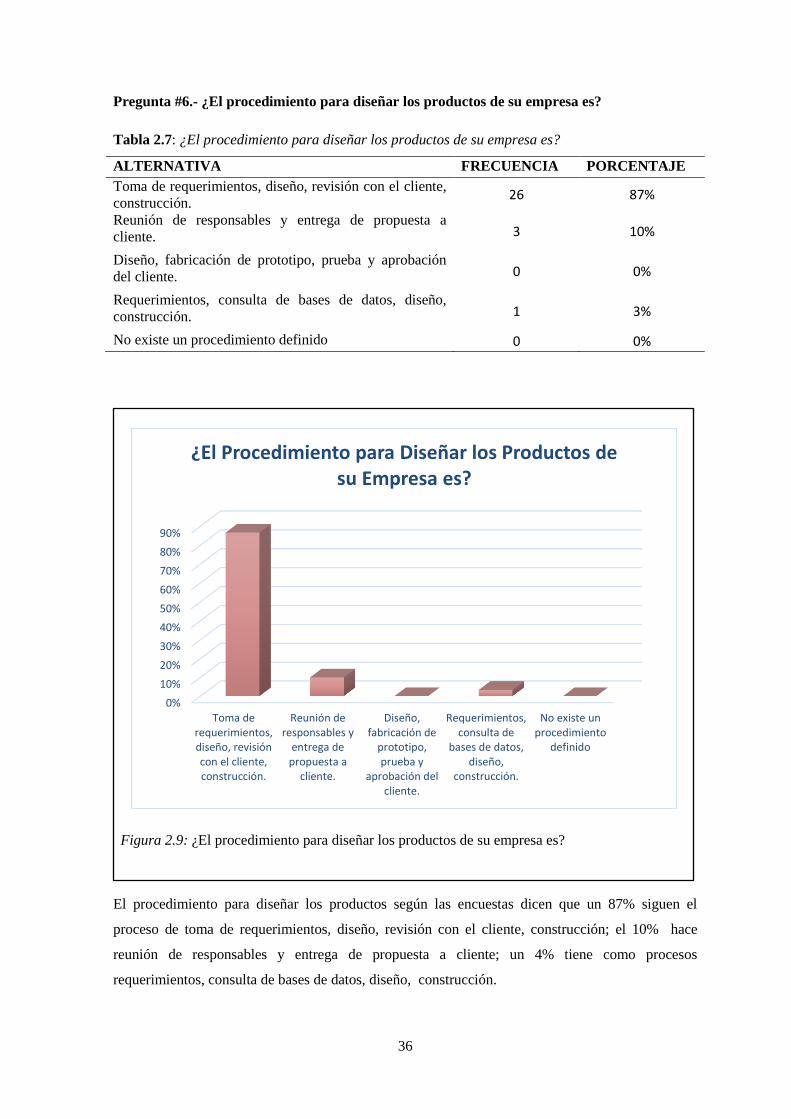

Tabla 2.7: ¿El procedimiento para diseñar los productos de su empresa es? ................................ 36

Tabla 2.8: ¿La empresa cuenta con un espacio físico exclusivo para el desarrollo de las

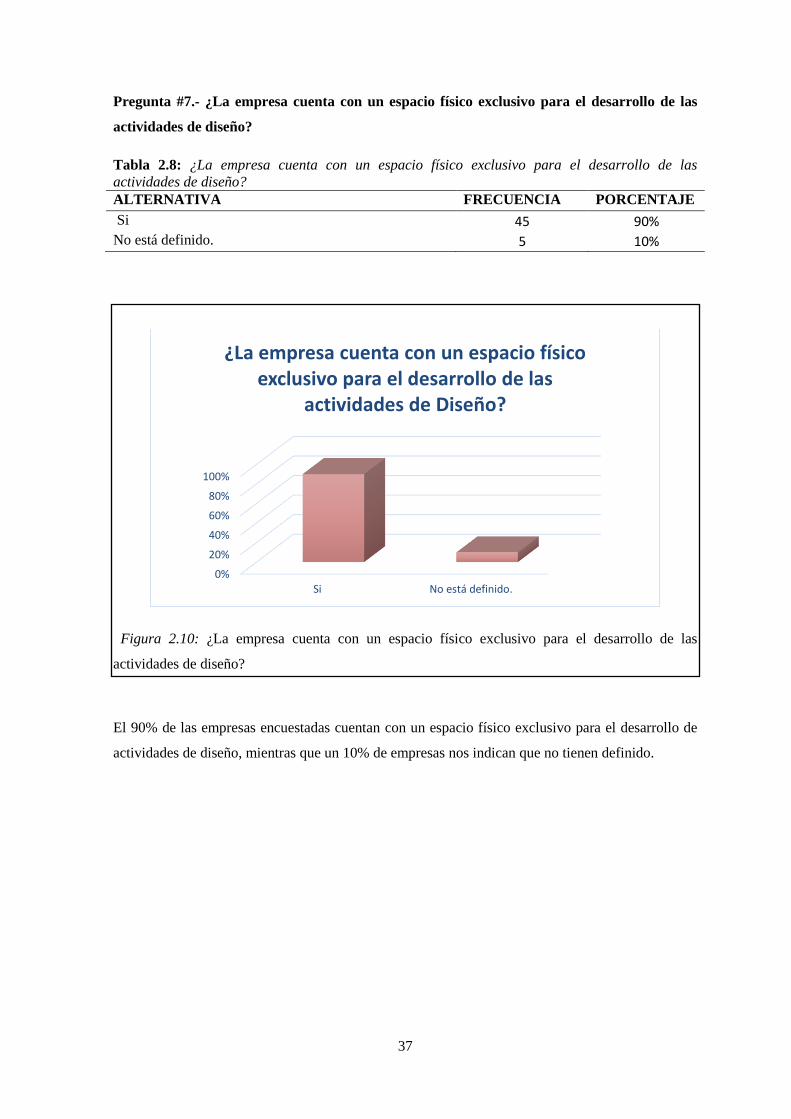

actividades de diseño? ..................................................................................................................... 37

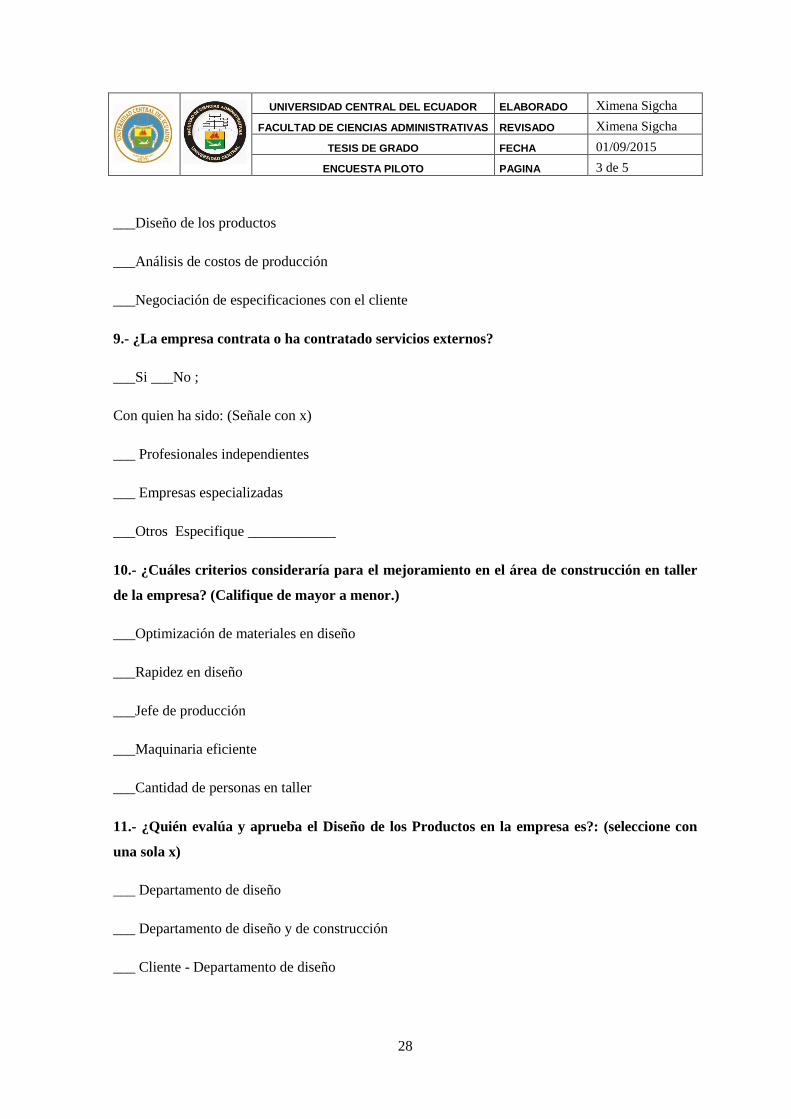

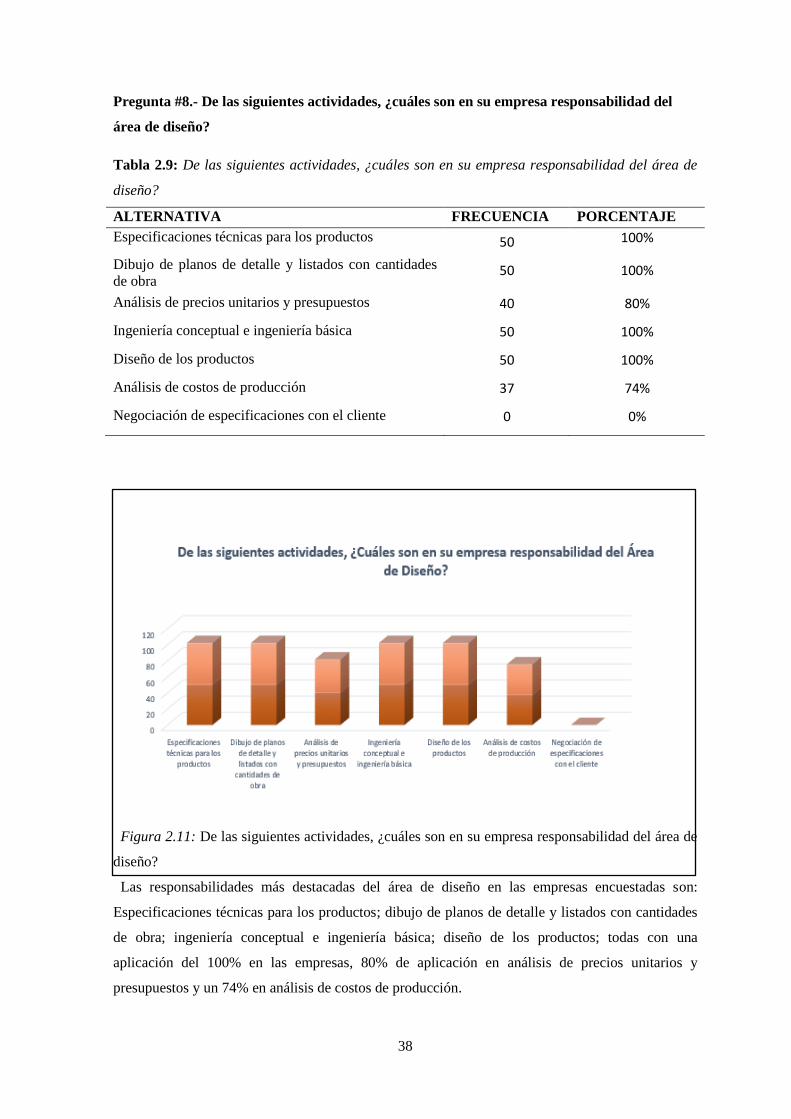

Tabla 2.9: De las siguientes actividades, ¿cuáles son en su empresa responsabilidad del área de

diseño? ............................................................................................................................................. 38

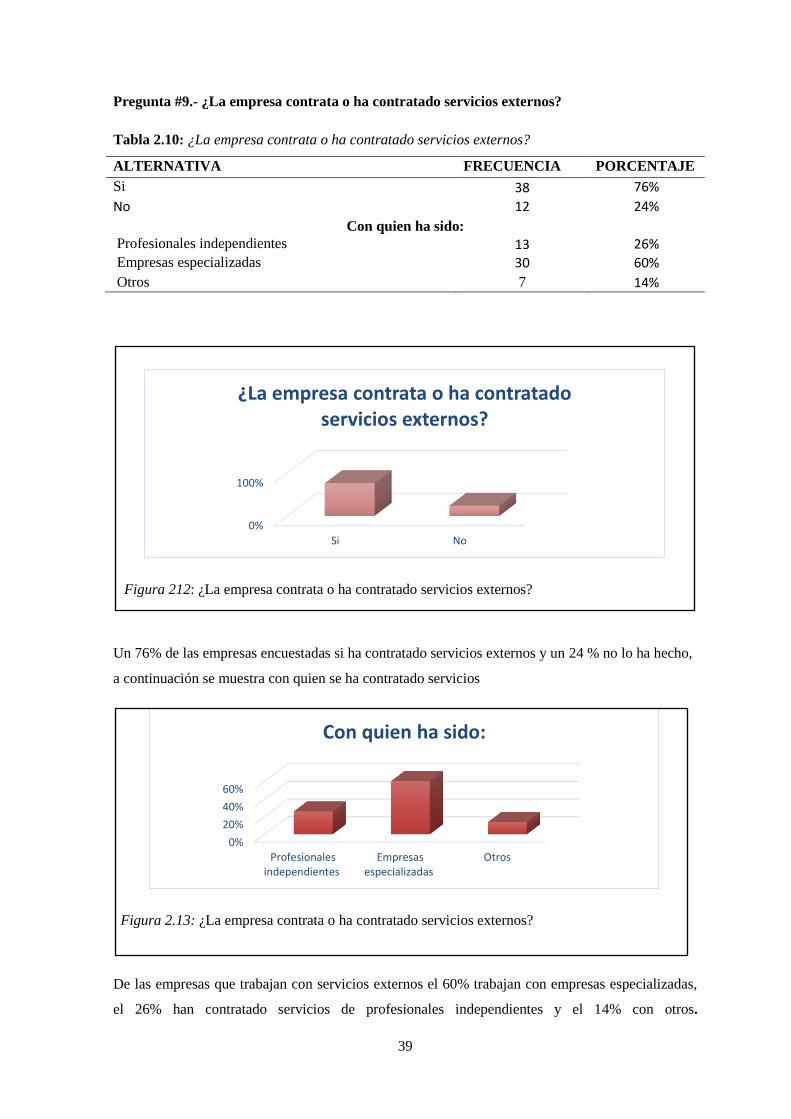

Tabla 2.10: ¿La empresa contrata o ha contratado servicios externos? ........................................ 39

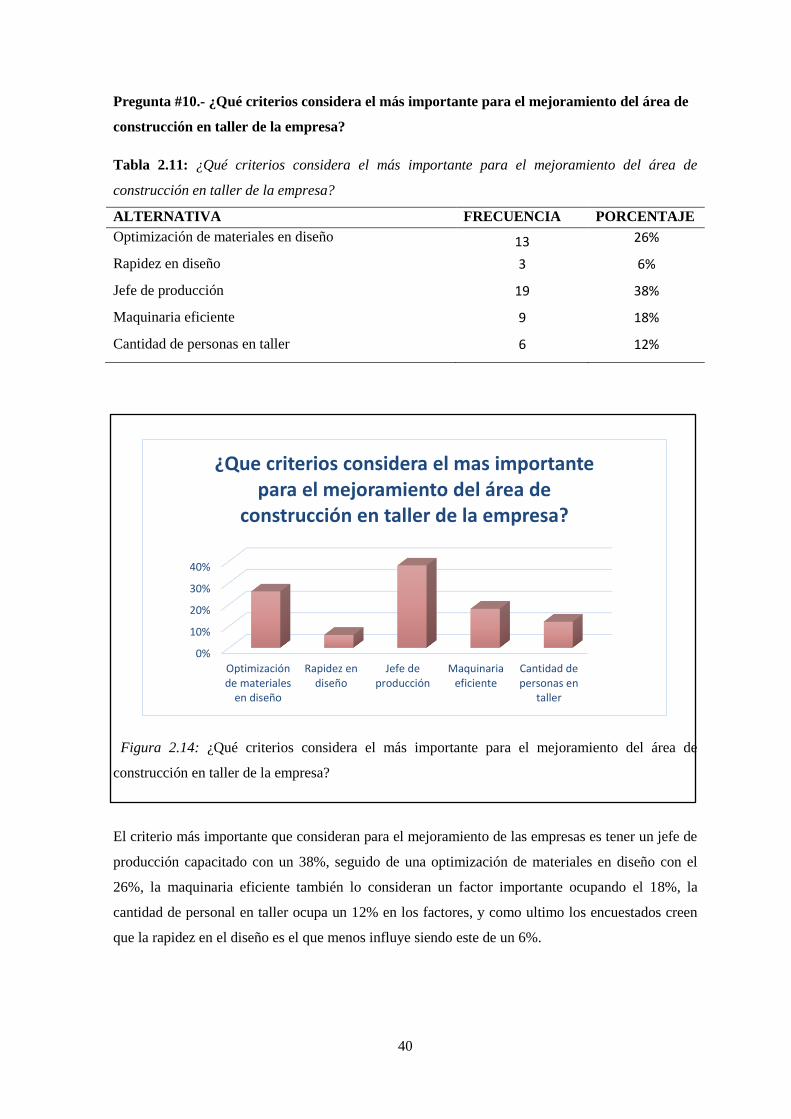

Tabla 2.11: ¿Qué criterios considera el más importante para el mejoramiento del área de

construcción en taller de la empresa? ............................................................................................. 40

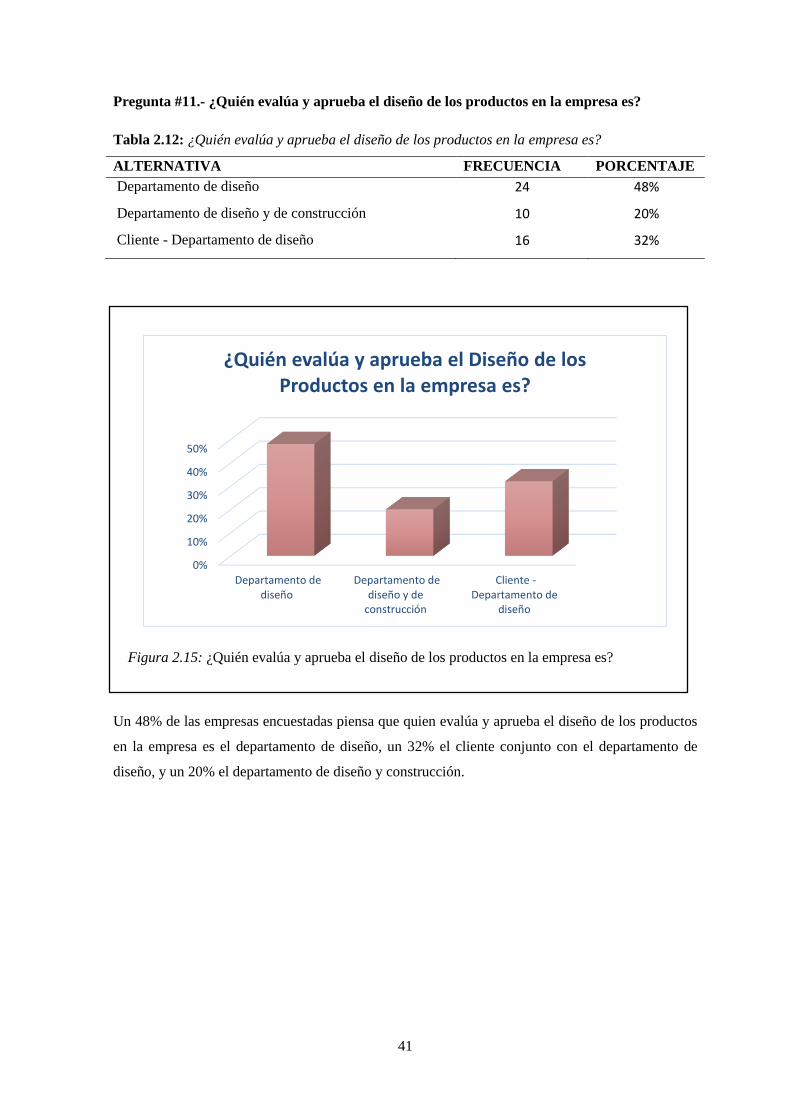

Tabla 2.12: ¿Quién evalúa y aprueba el diseño de los productos en la empresa es? ..................... 41

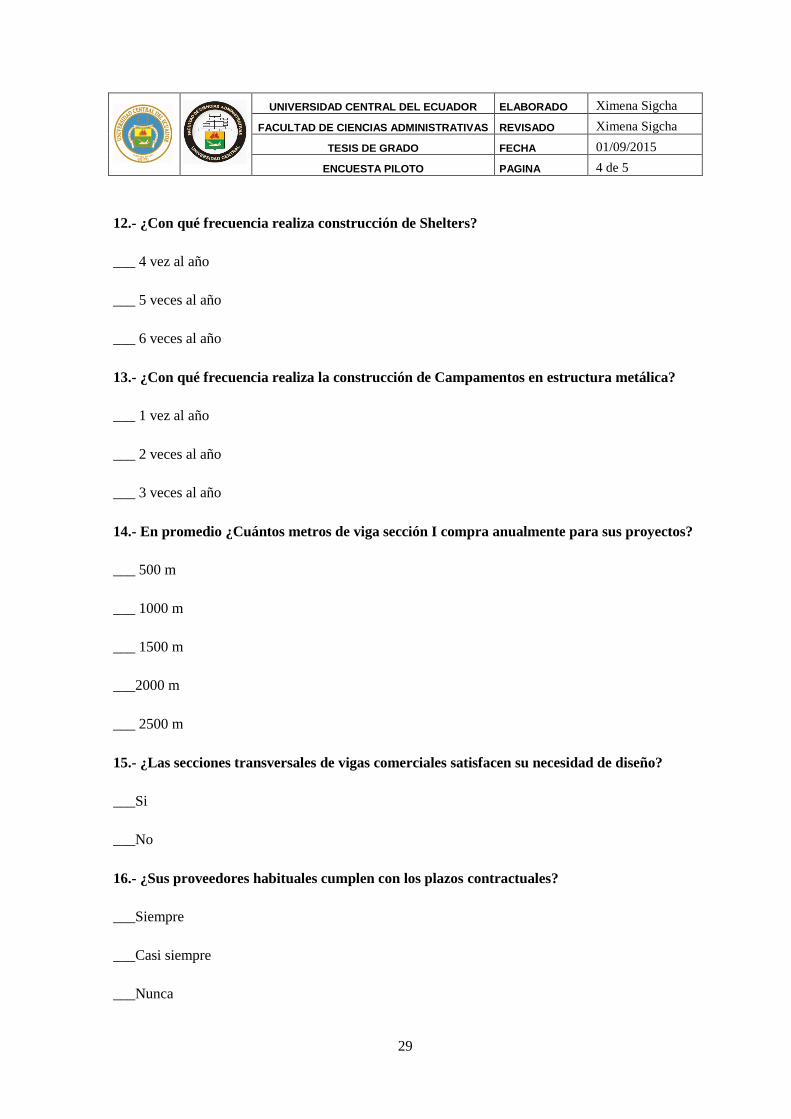

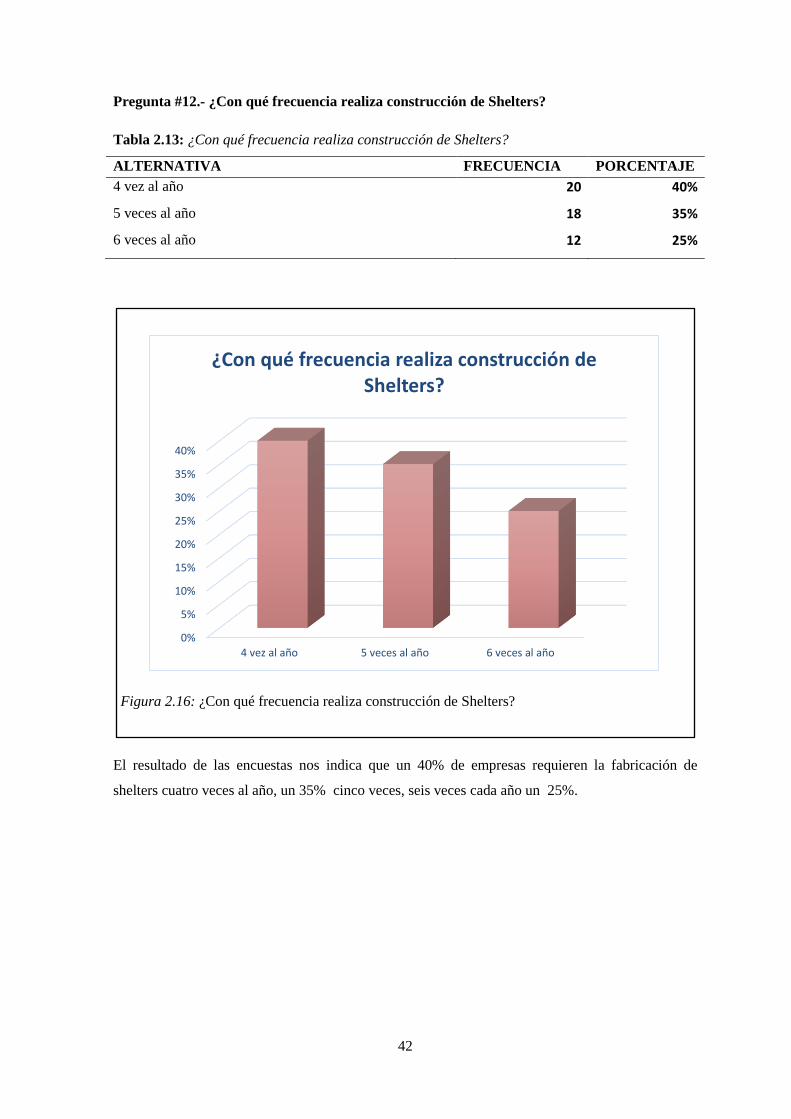

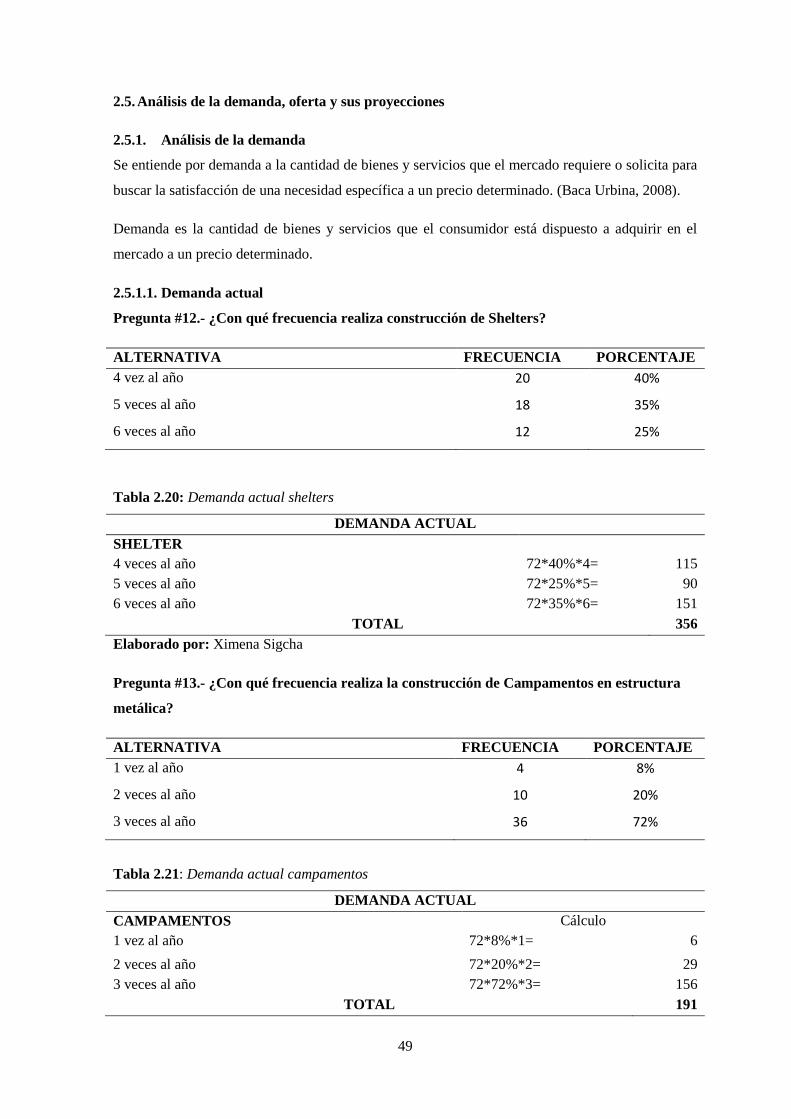

Tabla 2.13: ¿Con qué frecuencia realiza construcción de Shelters? .............................................. 42

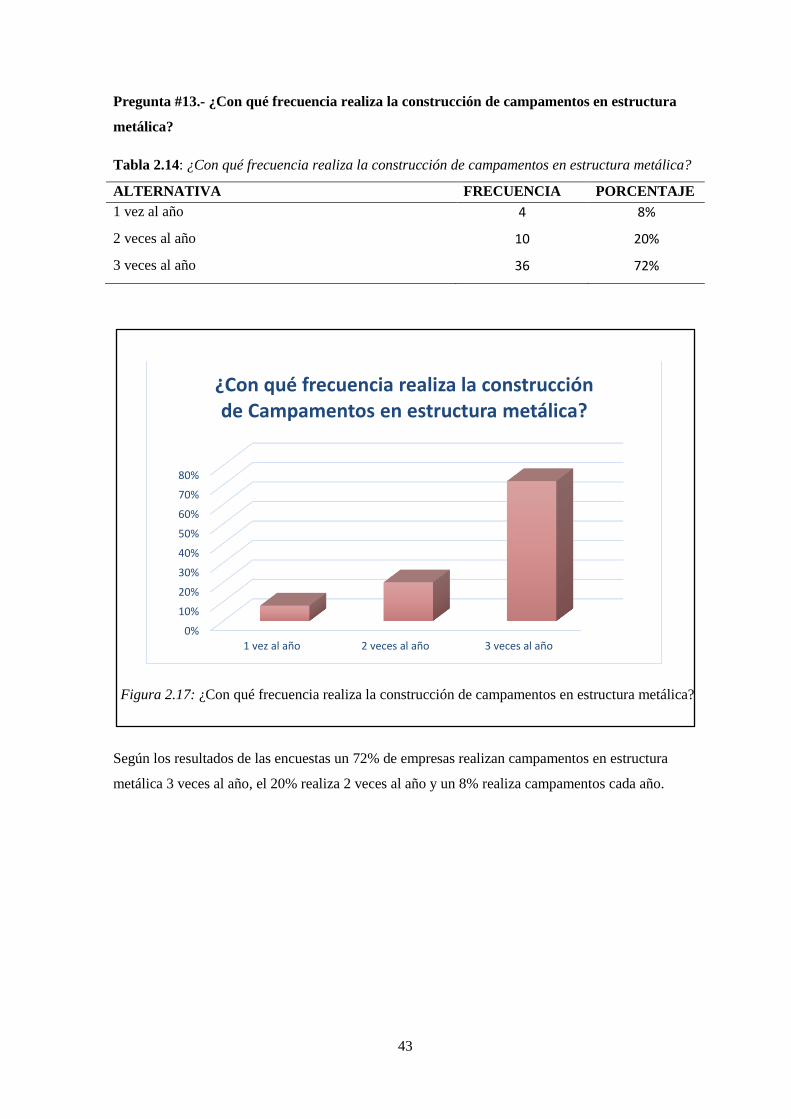

Tabla 2.14: ¿Con qué frecuencia realiza la construcción de campamentos en estructura metálica?

.......................................................................................................................................................... 43

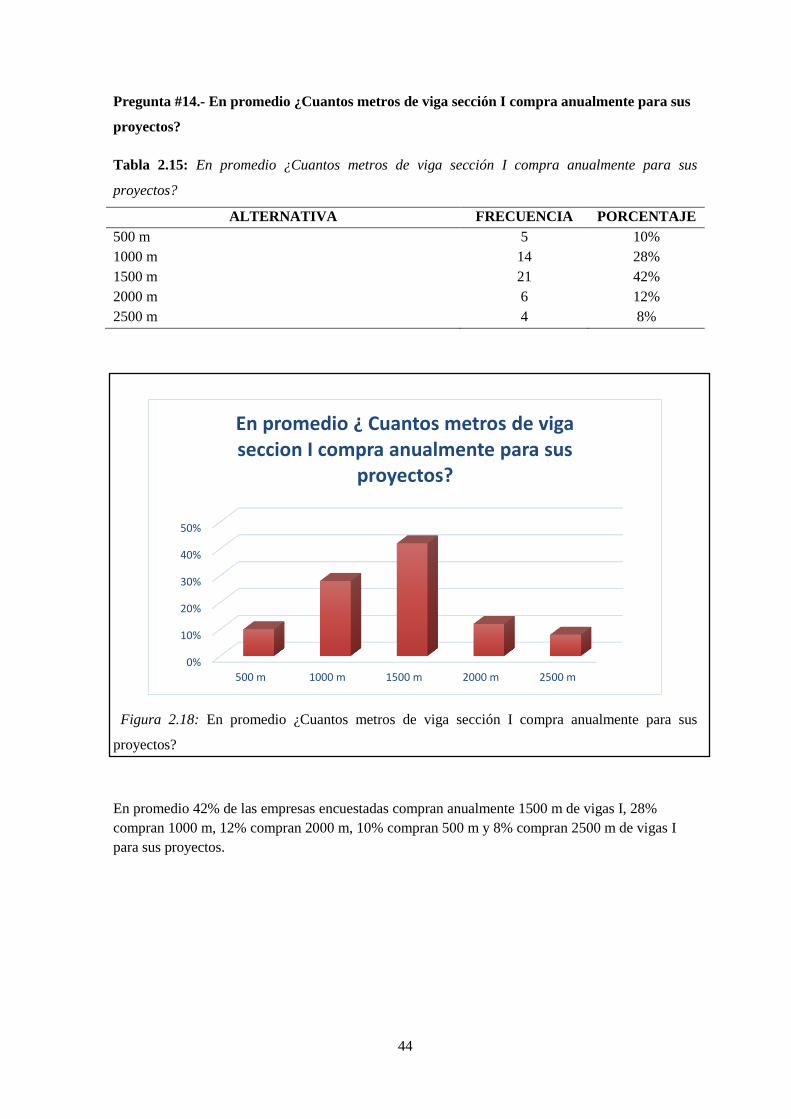

Tabla 2.15: En promedio ¿Cuantos metros de viga sección I compra anualmente para sus

proyectos? ........................................................................................................................................ 44

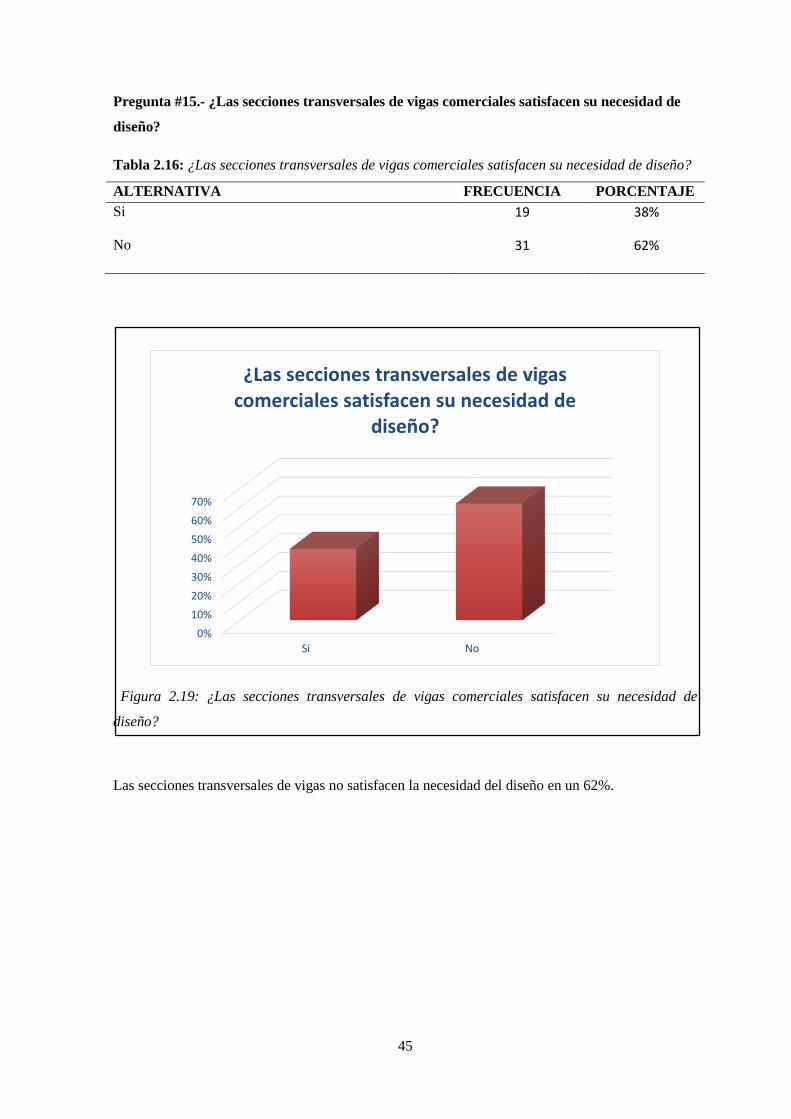

Tabla 2.16: ¿Las secciones transversales de vigas comerciales satisfacen su necesidad de diseño?

.......................................................................................................................................................... 45

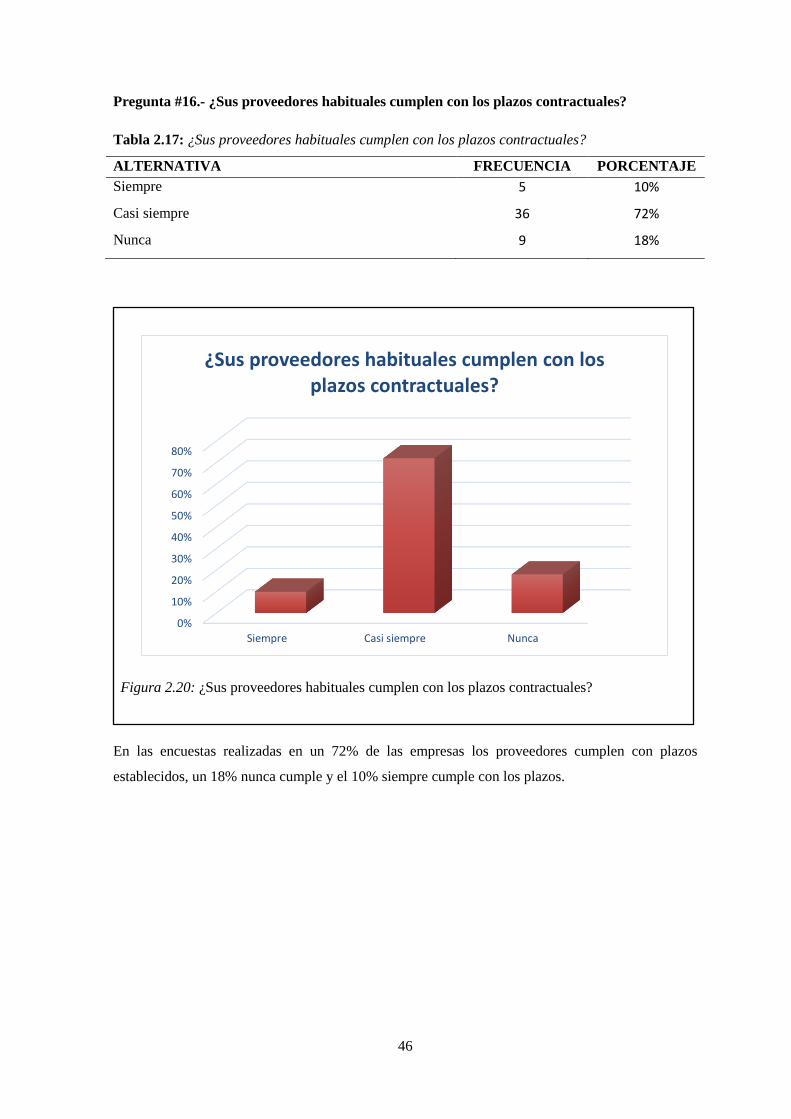

Tabla 2.17: ¿Sus proveedores habituales cumplen con los plazos contractuales? ......................... 46

xiv

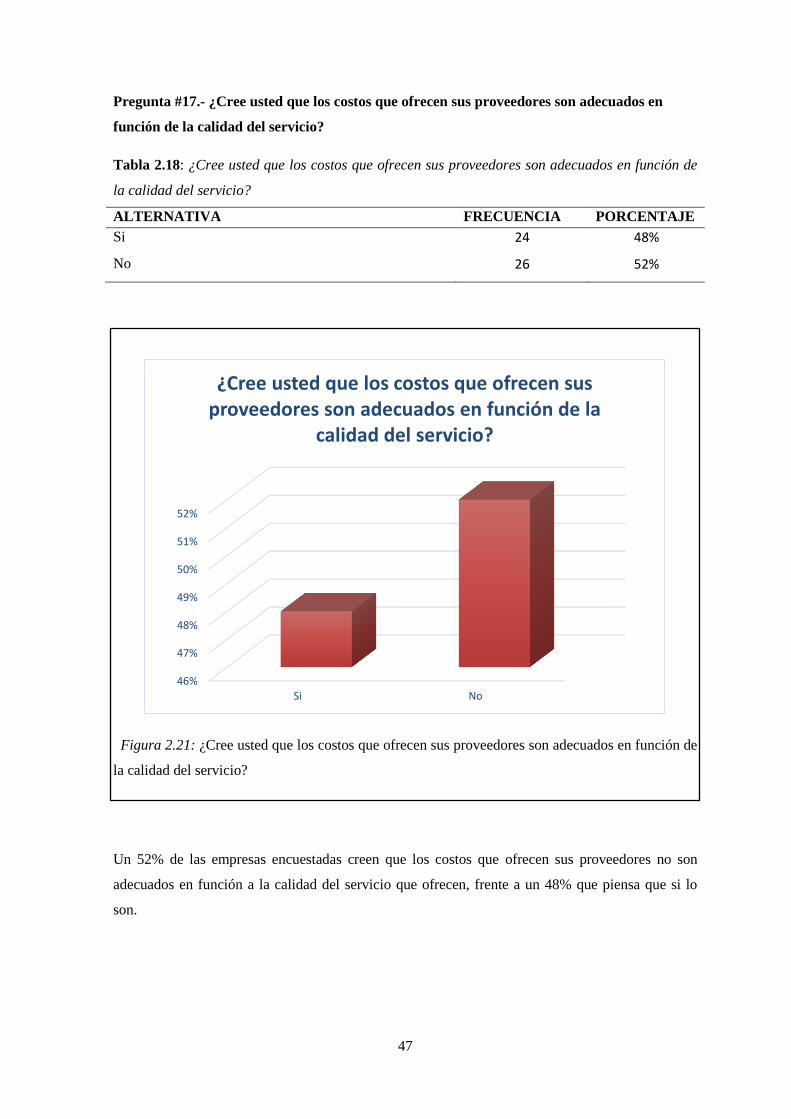

Tabla 2.18: ¿Cree usted que los costos que ofrecen sus proveedores son adecuados en función de

la calidad del servicio? .................................................................................................................... 47

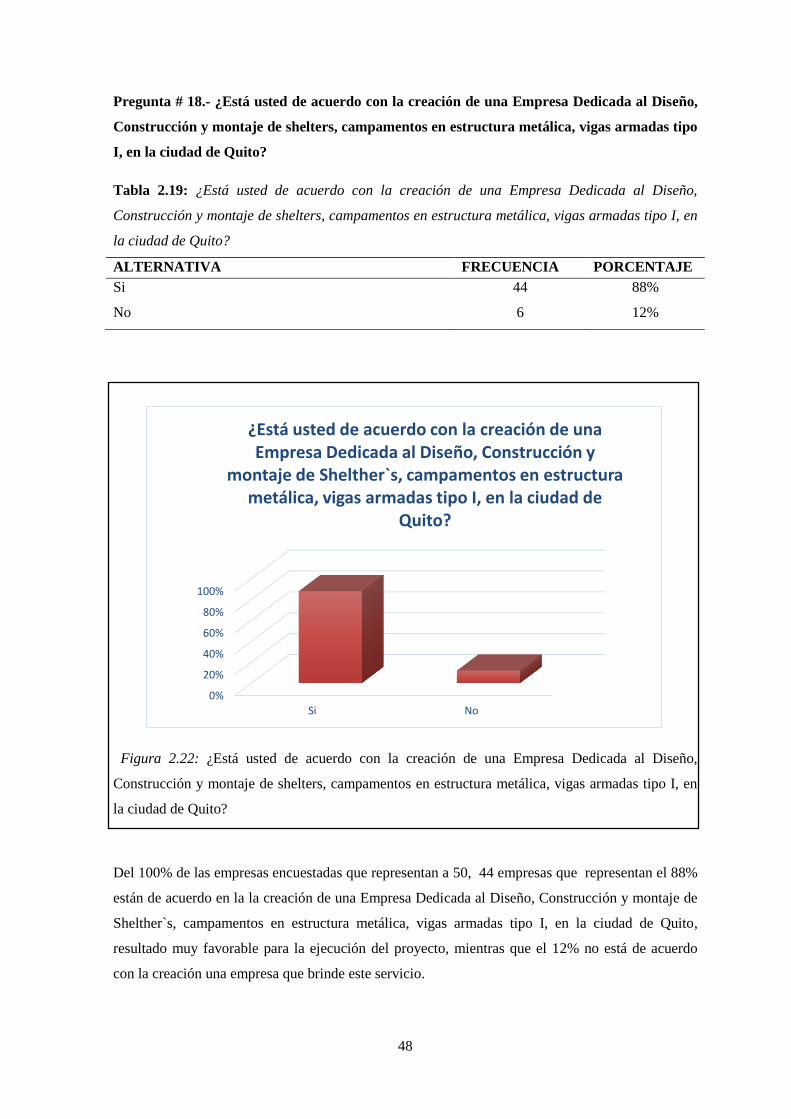

Tabla 2.19: ¿Está usted de acuerdo con la creación de una Empresa Dedicada al Diseño,

Construcción y montaje de shelters, campamentos en estructura metálica, vigas armadas tipo I, en

la ciudad de Quito? .......................................................................................................................... 48

Tabla 2.20: Demanda actual shelters .............................................................................................. 49

Tabla 2.21: Demanda actual campamentos .................................................................................... 49

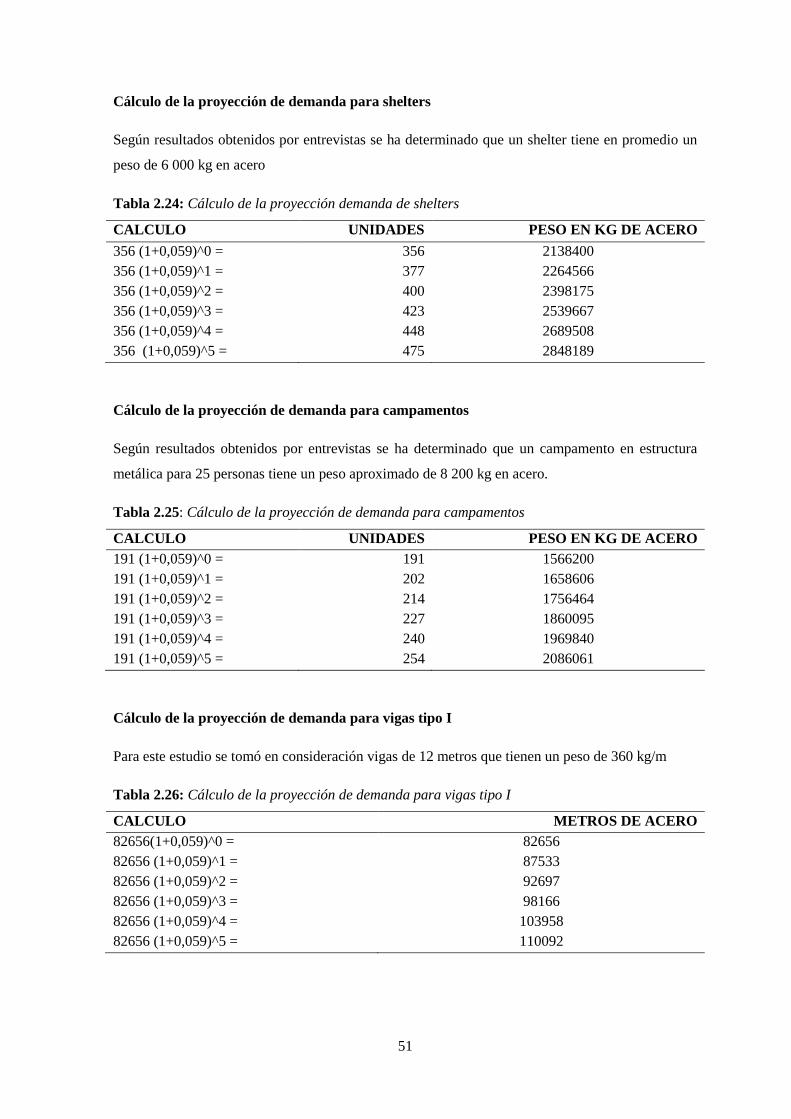

Tabla 2.22: Demanda actual vigas I ............................................................................................... 50

Tabla 2.23: Tasa de crecimiento anual empresas manufactureras ................................................. 50

Tabla 2.24: Cálculo de la proyección demanda de shelters ........................................................... 51

Tabla 2.25: Cálculo de la proyección de demanda para campamentos .......................................... 51

Tabla 2.26: Cálculo de la proyección de demanda para vigas tipo I ............................................. 51

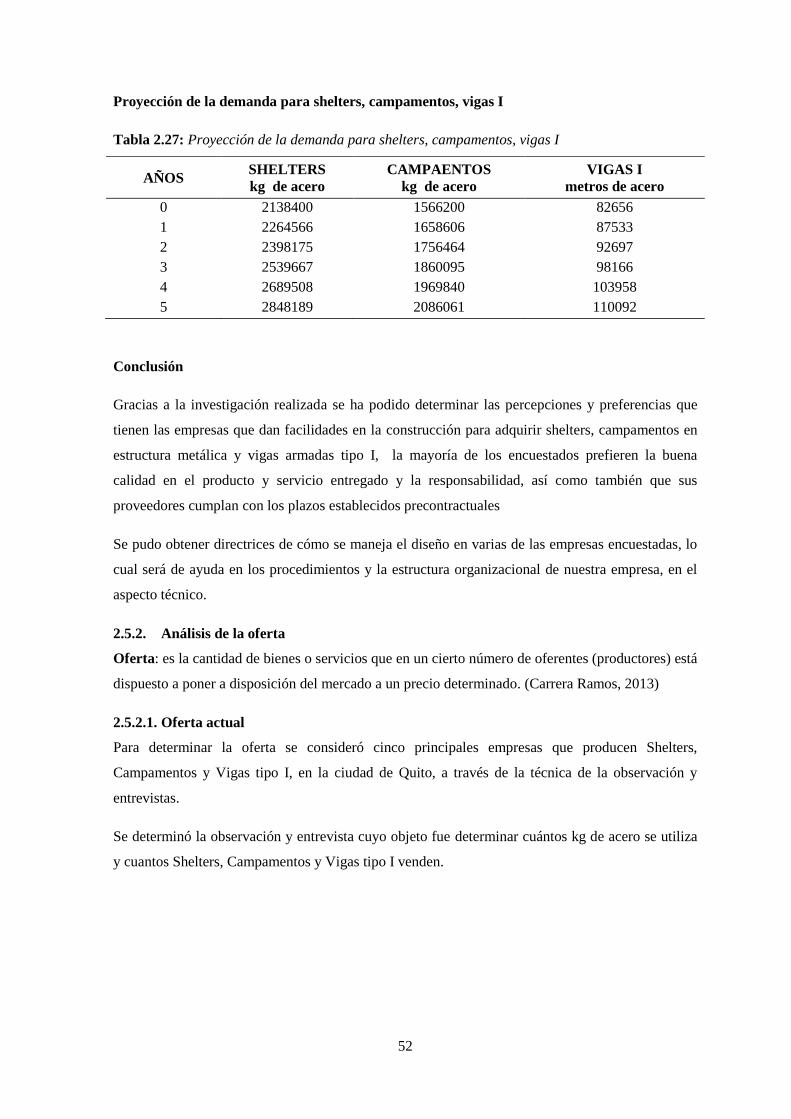

Tabla 2.27: Proyección de la demanda para shelters, campamentos, vigas I ................................ 52

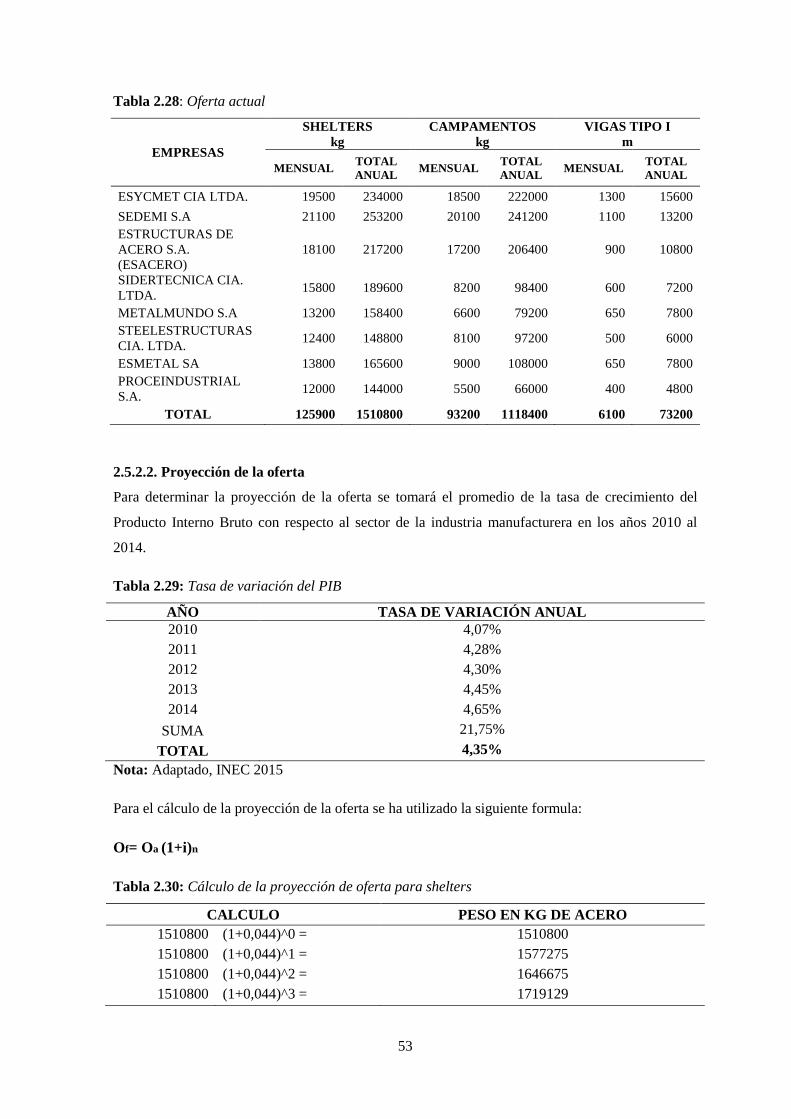

Tabla 2.28: Oferta actual ................................................................................................................ 53

Tabla 2.29: Tasa de variación del PIB ............................................................................................ 53

Tabla 2.30: Cálculo de la proyección de oferta para shelters ........................................................ 53

Tabla 2.31: Cálculo de la proyección de oferta para campamentos en estructura metálica .......... 54

Tabla 2.32: Cálculo de la proyección de oferta para vigas tipo I................................................... 54

Tabla 2.33: Demanda insatisfecha de shelters ................................................................................ 54

Tabla 2.34: Demanda insatisfecha de campamentos ...................................................................... 55

Tabla 2.35: Demanda insatisfecha de vigas I ................................................................................. 55

Tabla 2.36: Participación en el proyecto año 1 .............................................................................. 55

Tabla 3.1: Factores que determinan la localización ....................................................................... 62

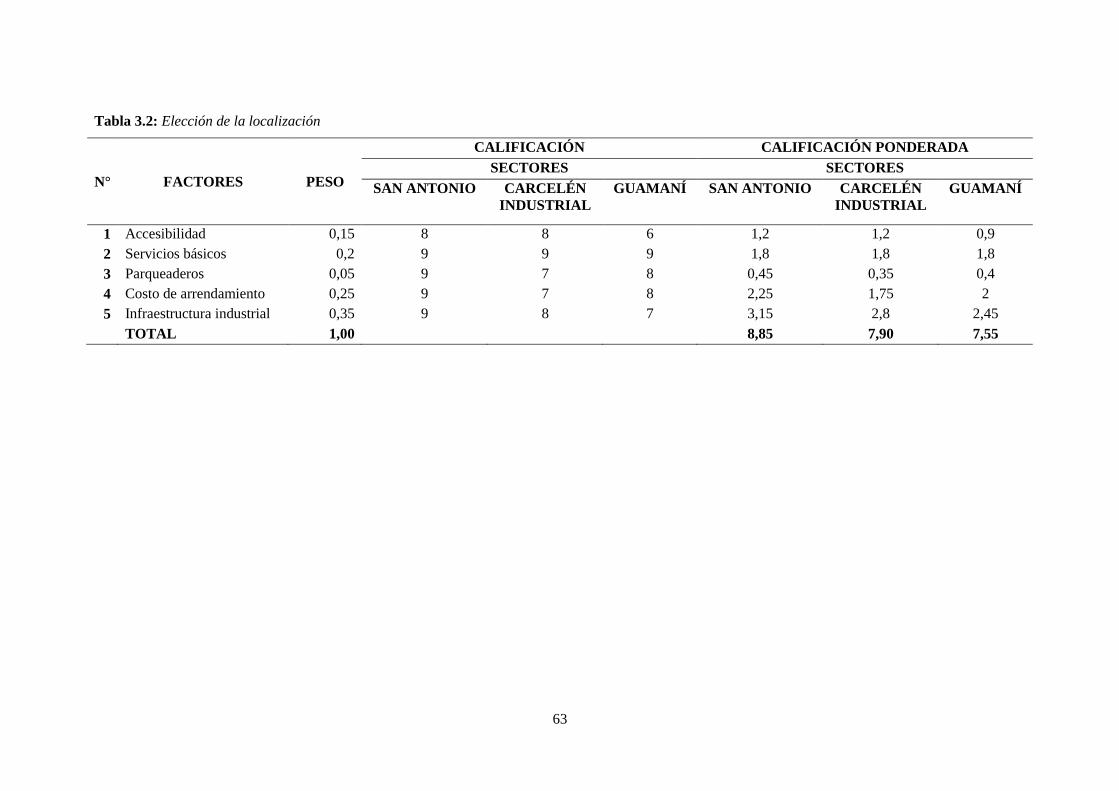

Tabla 3.2: Elección de la localización ............................................................................................ 63

Tabla 3.3: Tiempo por actividad en el proceso de diseño ............................................................... 70

Tabla 3.4: Tiempo por actividad en el proceso de construcción .................................................... 71

Tabla 3.5: Tiempo por actividad en el proceso de montaje ............................................................ 71

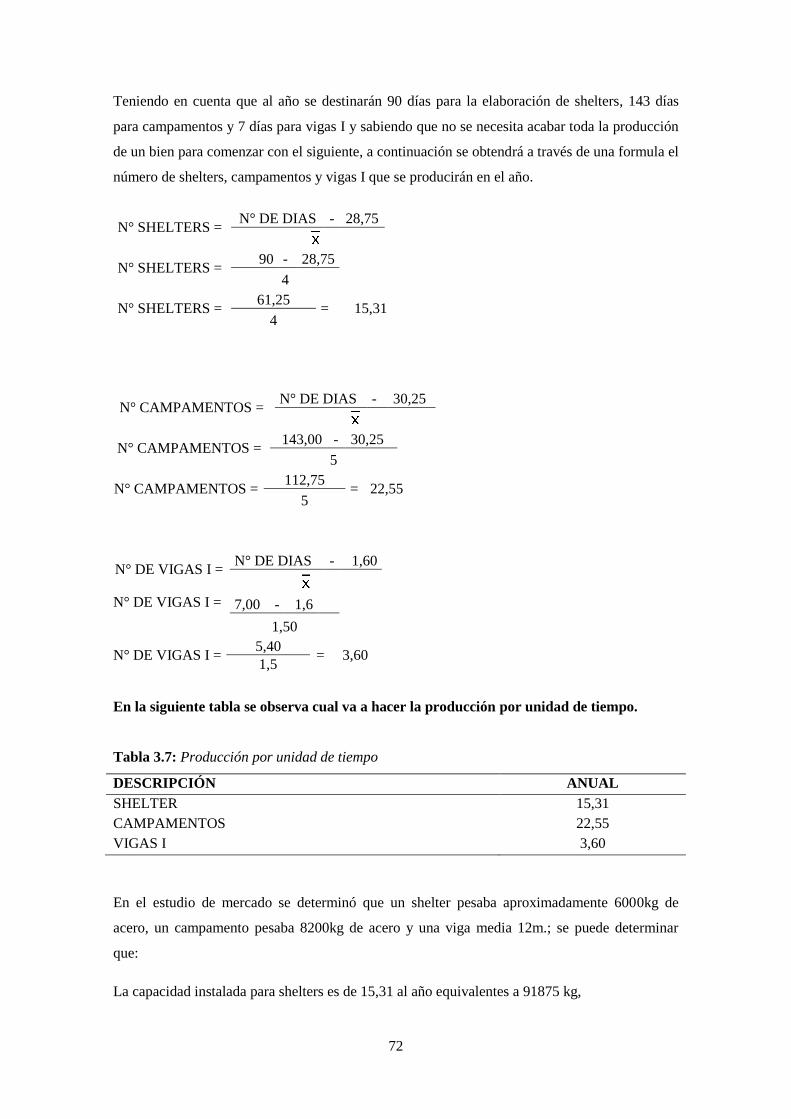

Tabla 3.6: Días de producción de shelters, campamentos y vigas I ............................................... 71

Tabla 3.7: Producción por unidad de tiempo .................................................................................. 72

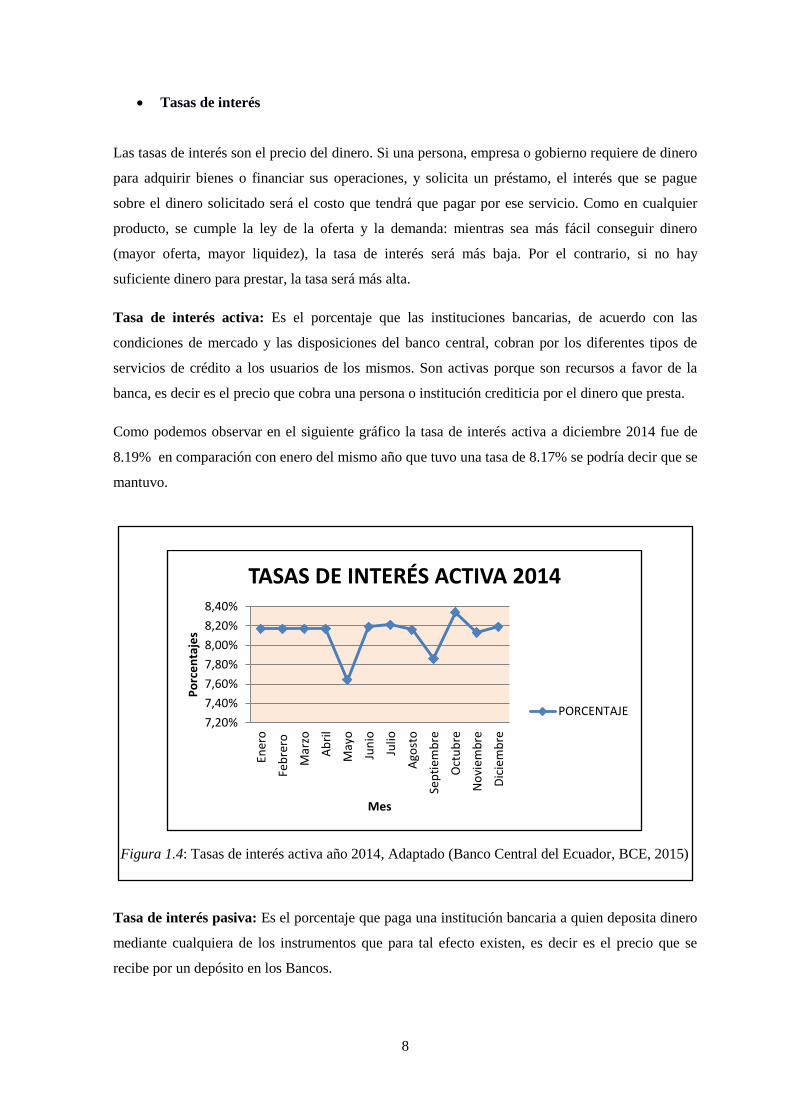

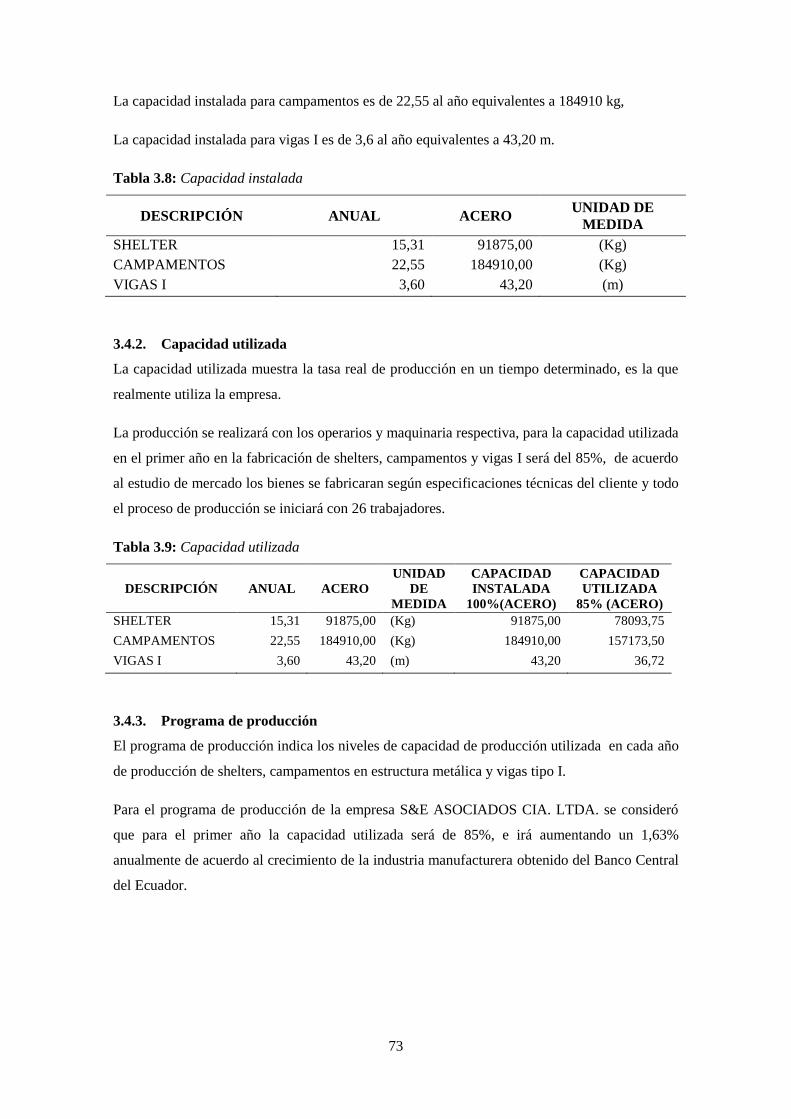

Tabla 3.8: Capacidad instalada ...................................................................................................... 73

Tabla 3.9: Capacidad utilizada ....................................................................................................... 73

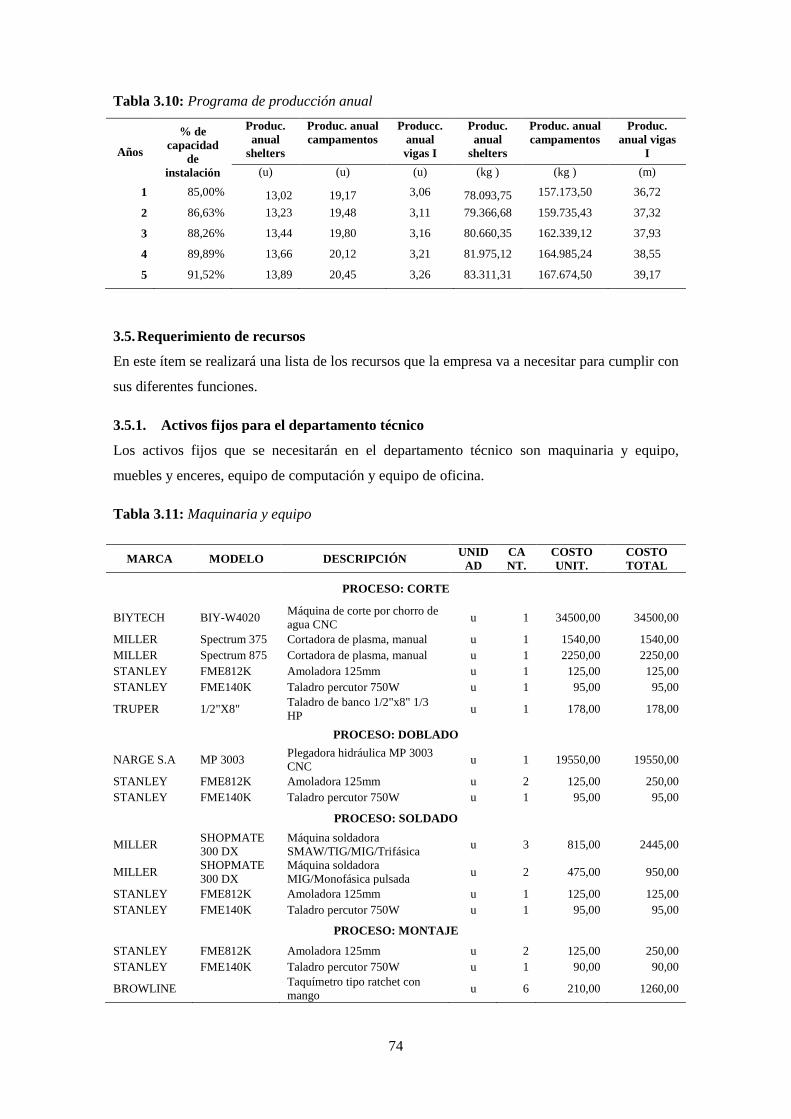

Tabla 3.10: Programa de producción anual ................................................................................... 74

Tabla 3.11: Maquinaria y equipo .................................................................................................... 74

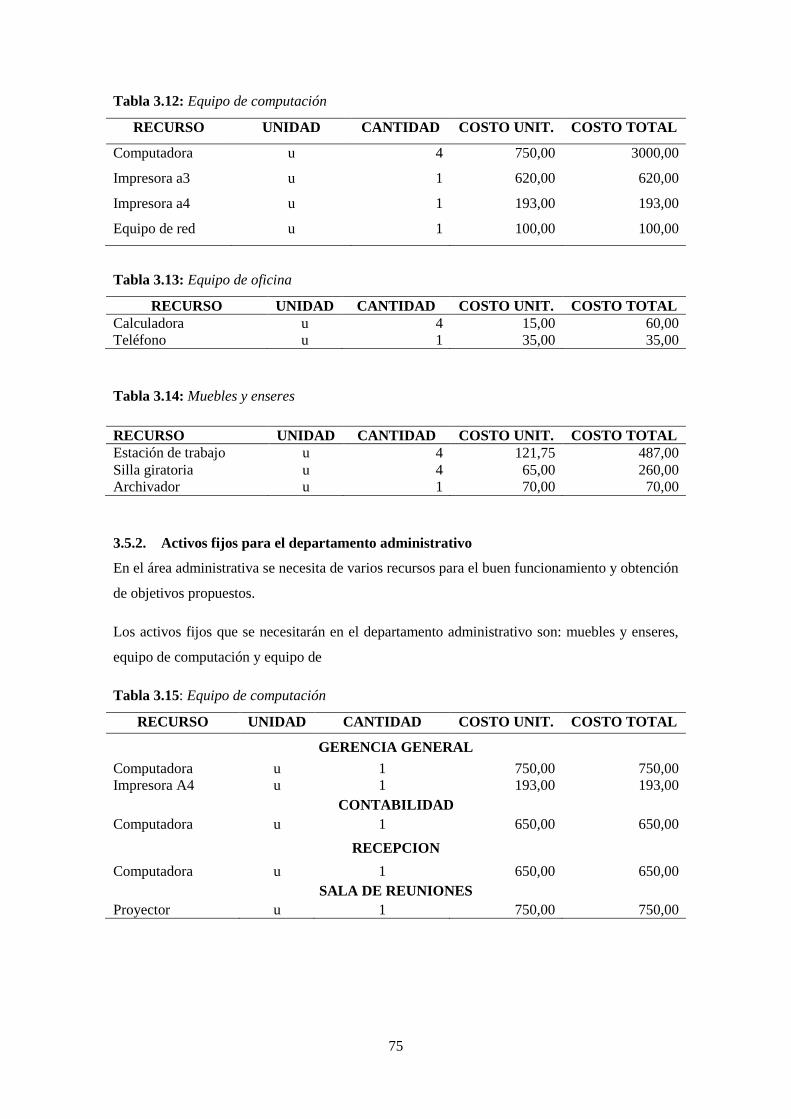

Tabla 3.12: Equipo de computación ................................................................................................ 75

Tabla 3.13: Equipo de oficina ......................................................................................................... 75

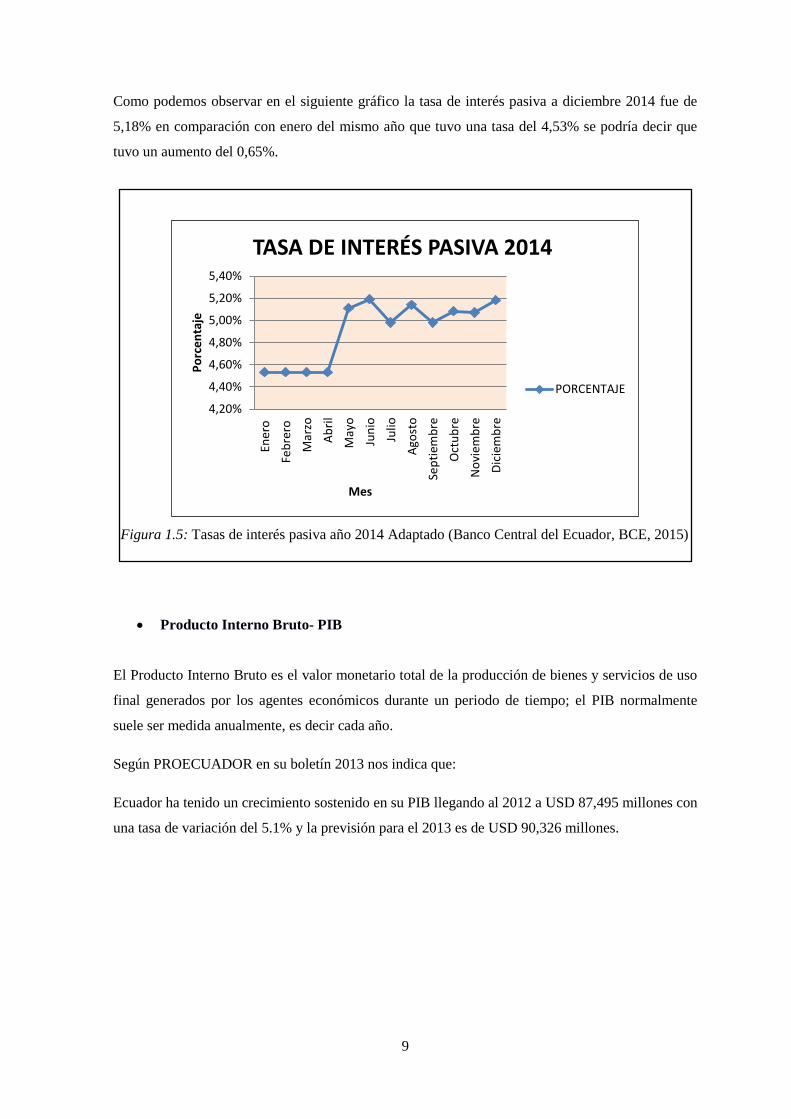

Tabla 3.14: Muebles y enseres ........................................................................................................ 75

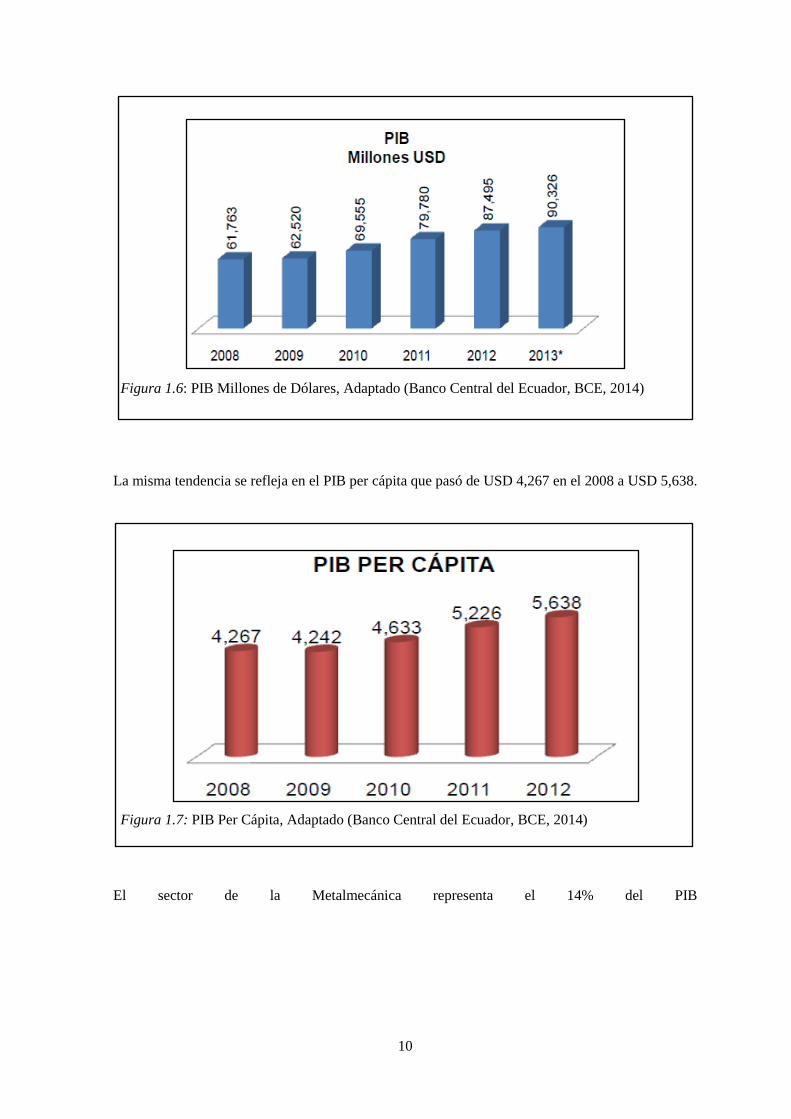

xv

Tabla 3.15: Equipo de computación ................................................................................................ 75

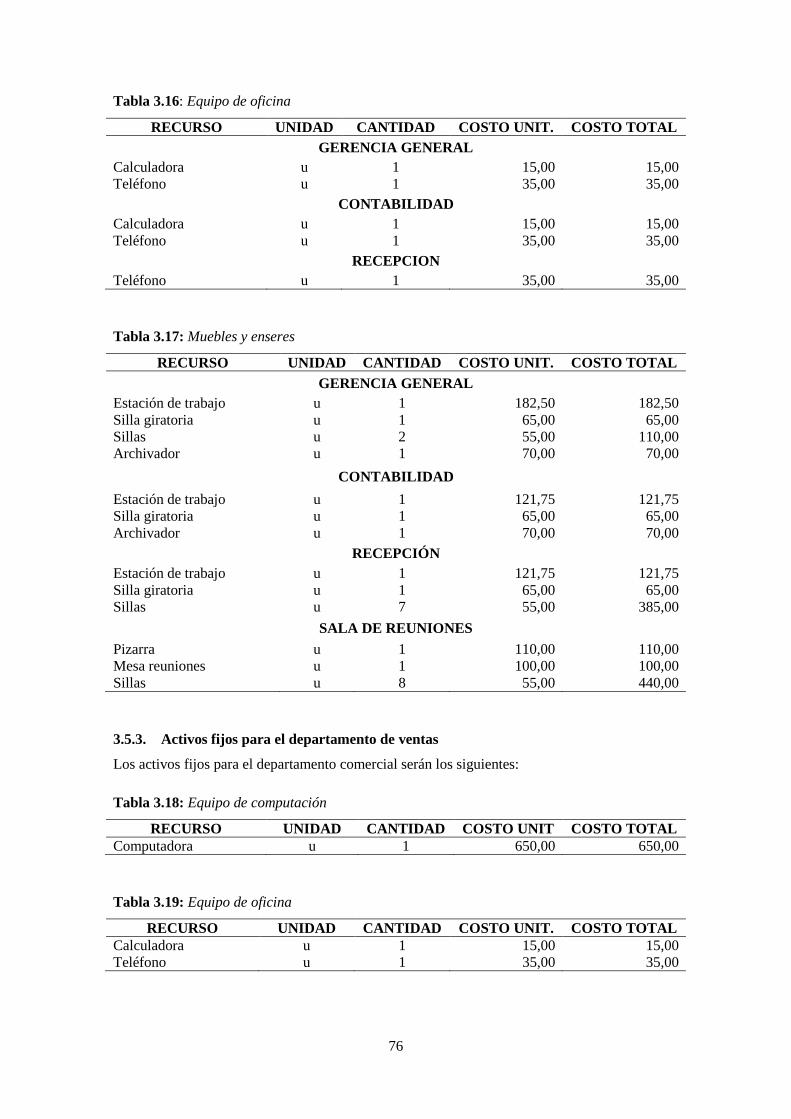

Tabla 3.16: Equipo de oficina ......................................................................................................... 76

Tabla 3.17: Muebles y enseres ........................................................................................................ 76

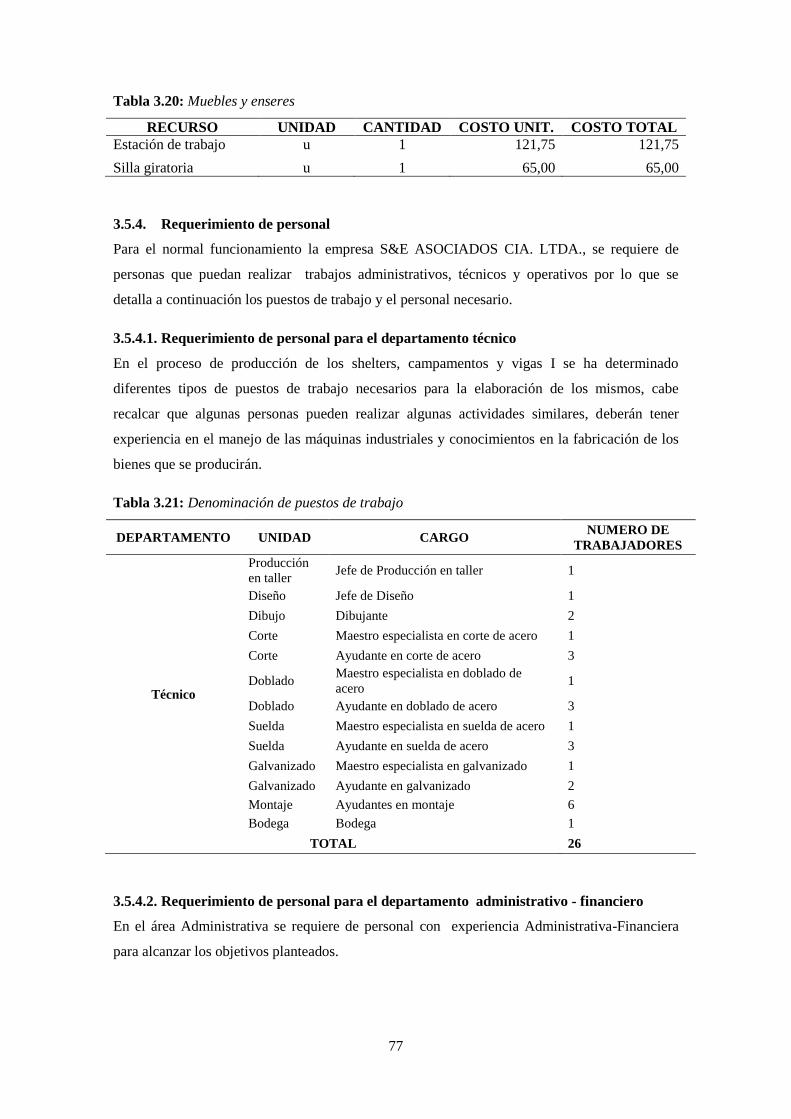

Tabla 3.18: Equipo de computación ................................................................................................ 76

Tabla 3.19: Equipo de oficina ......................................................................................................... 76

Tabla 3.20: Muebles y enseres ........................................................................................................ 77

Tabla 3.21: Denominación de puestos de trabajo ........................................................................... 77

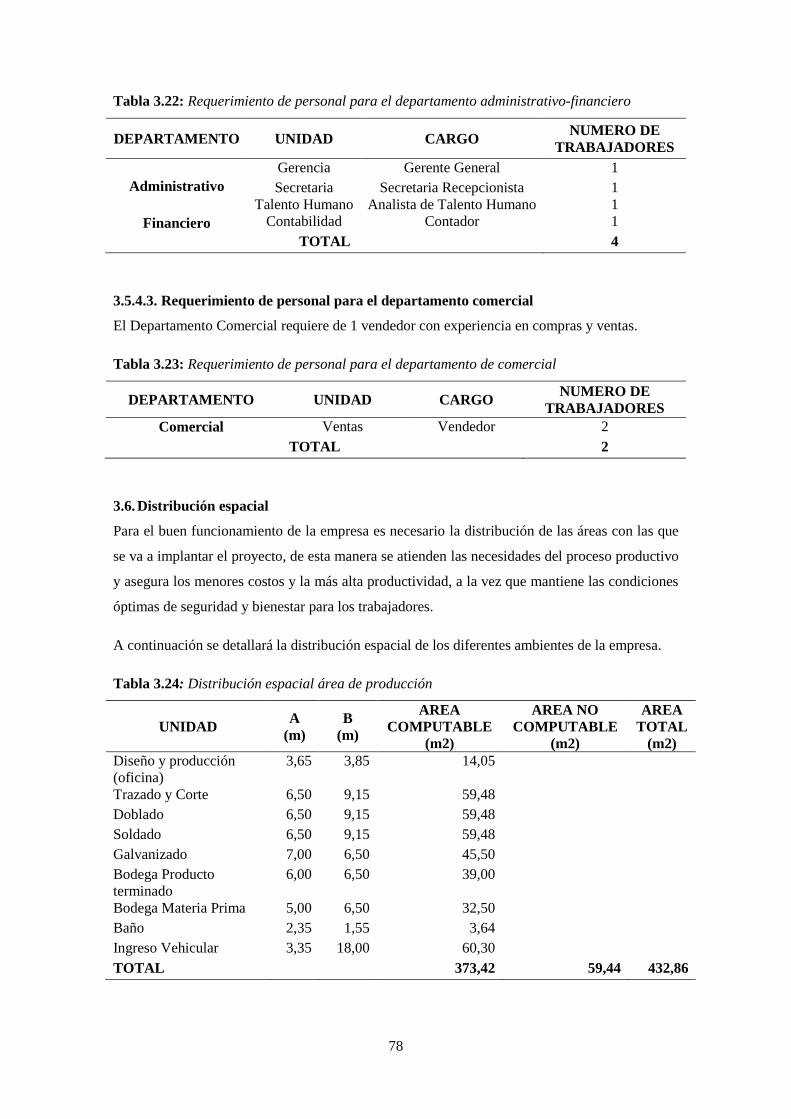

Tabla 3.22: Requerimiento de personal para el departamento administrativo-financiero ............. 78

Tabla 3.23: Requerimiento de personal para el departamento de comercial ................................. 78

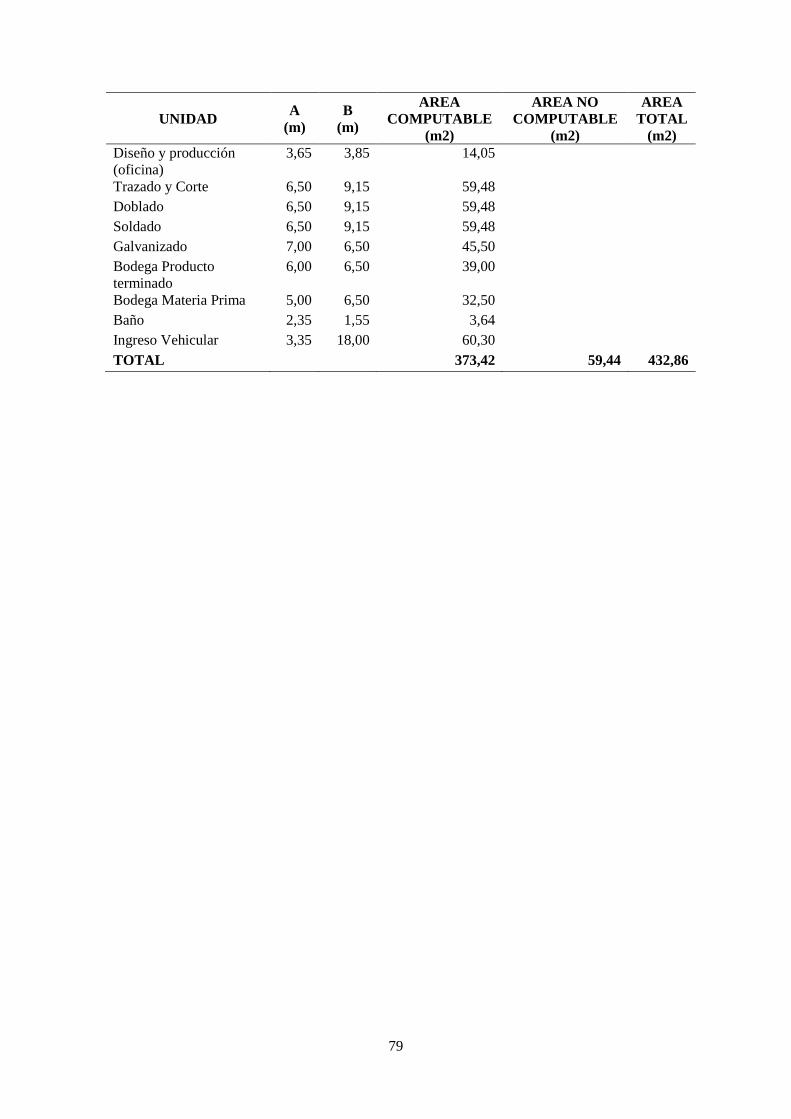

Tabla 3.24: Distribución espacial área de producción ................................................................... 78

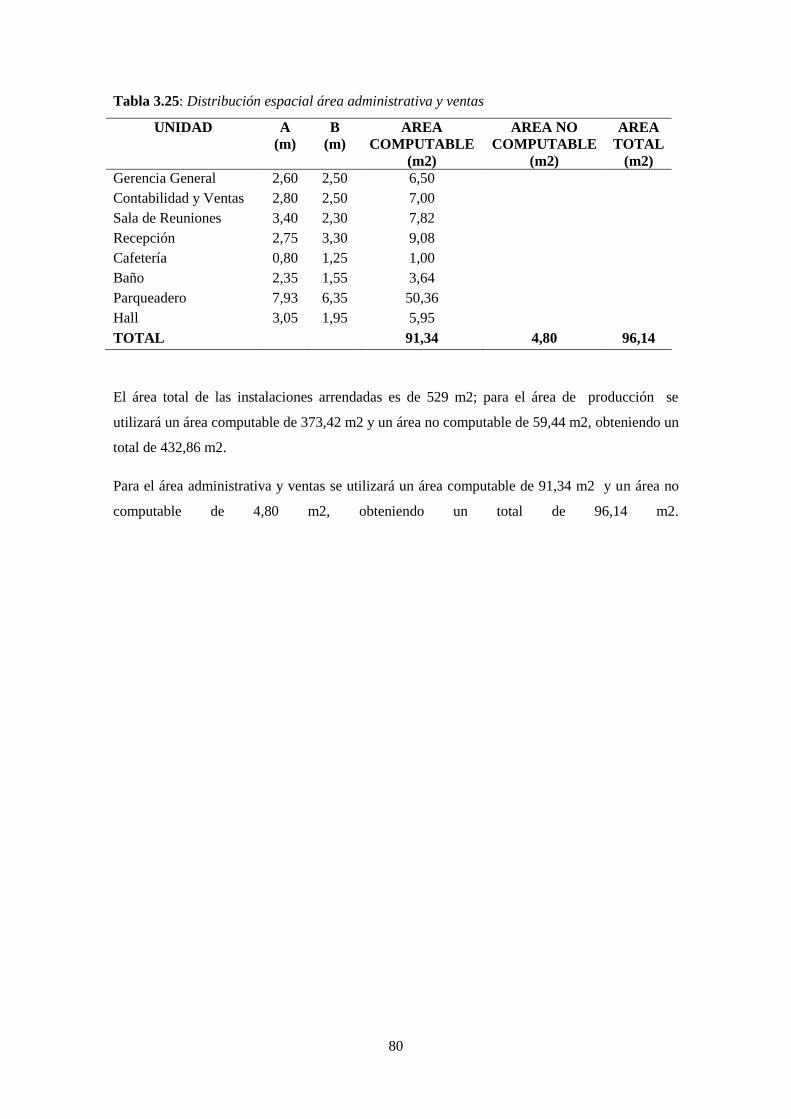

Tabla 3.25: Distribución espacial área administrativa y ventas ..................................................... 80

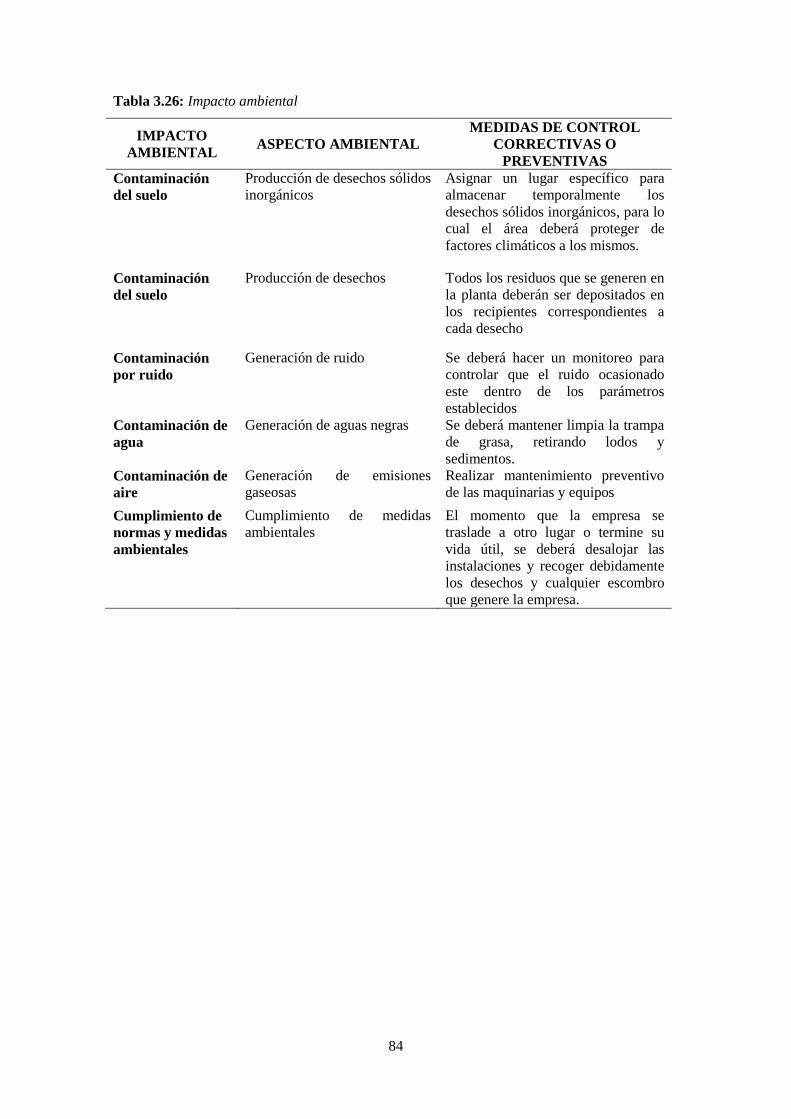

Tabla 3.26: Impacto ambiental ....................................................................................................... 84

Tabla 5.1: Presupuesto de inversiones .......................................................................................... 122

Tabla 5.2: Inversión fija ................................................................................................................ 123

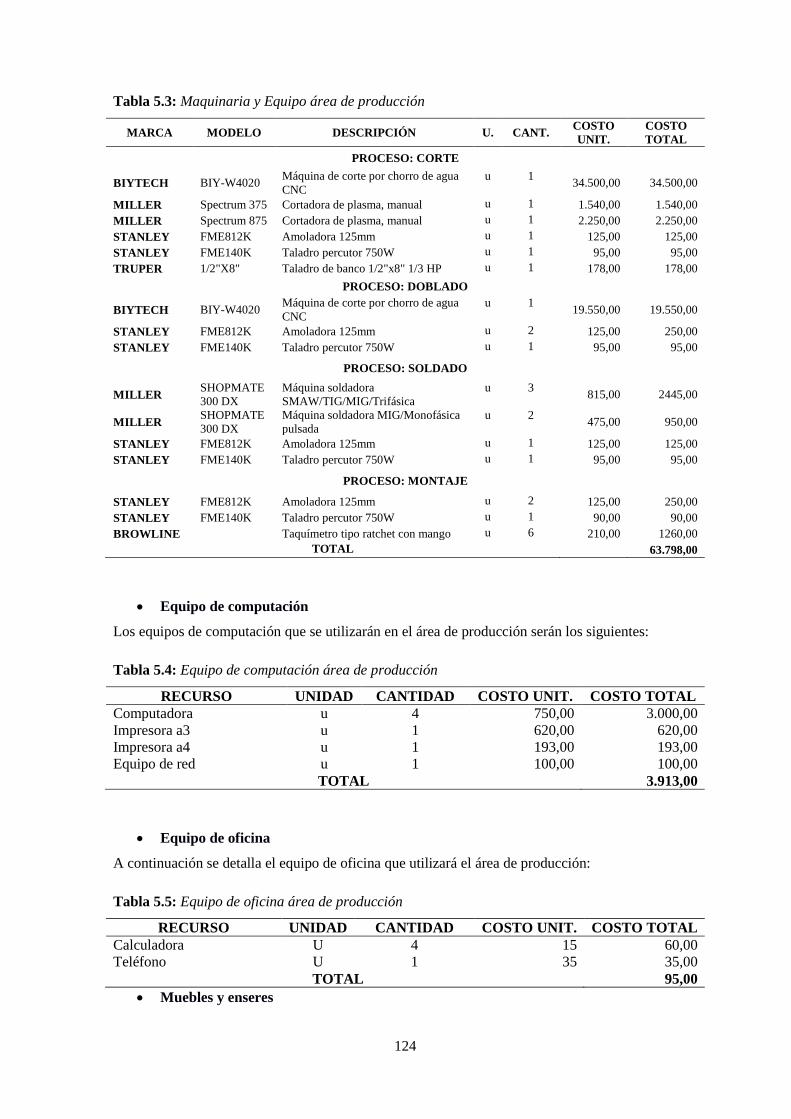

Tabla 5.3: Maquinaria y Equipo área de producción ................................................................... 124

Tabla 5.4: Equipo de computación área de producción ............................................................... 124

Tabla 5.5: Equipo de oficina área de producción ......................................................................... 124

Tabla 5.6: Muebles y enseres área de producción ........................................................................ 125

Tabla 5.7: Equipo de computación área administrativa ............................................................... 125

Tabla 5.8: Equipo de oficina área administrativa ......................................................................... 125

Tabla 5.9: Muebles y enseres área administrativa ........................................................................ 126

Tabla 5.10: Equipo de computación área de ventas ..................................................................... 126

Tabla 5.11: Equipo de oficina área de ventas ............................................................................... 127

Tabla 5.12: Muebles y enseres área de ventas .............................................................................. 127

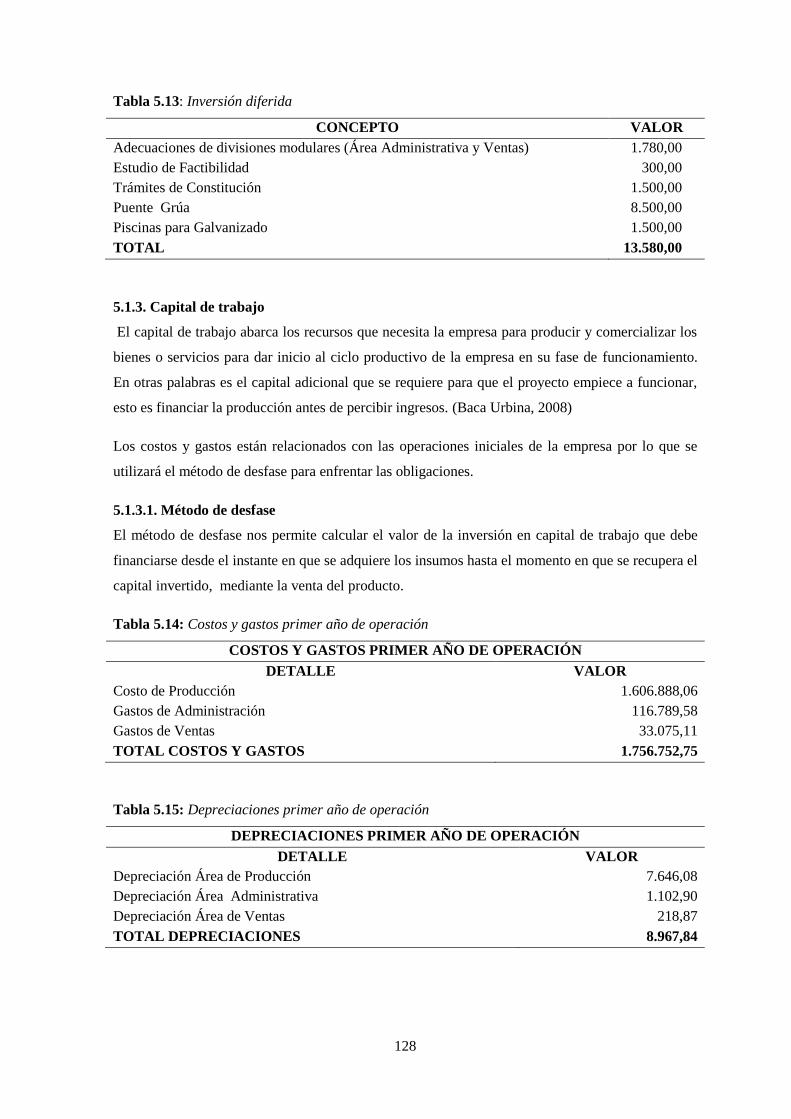

Tabla 5.13: Inversión diferida ....................................................................................................... 128

Tabla 5.14: Costos y gastos primer año de operación .................................................................. 128

Tabla 5.15: Depreciaciones primer año de operación .................................................................. 128

Tabla 5.16: Amortización primer año de operación ..................................................................... 129

Tabla 5.17: Detalle de recursos financieros ................................................................................. 130

Tabla 5.18: Promedio de la tasa de inflación anual ..................................................................... 130

Tabla 5.19: Costos de producción ................................................................................................. 132

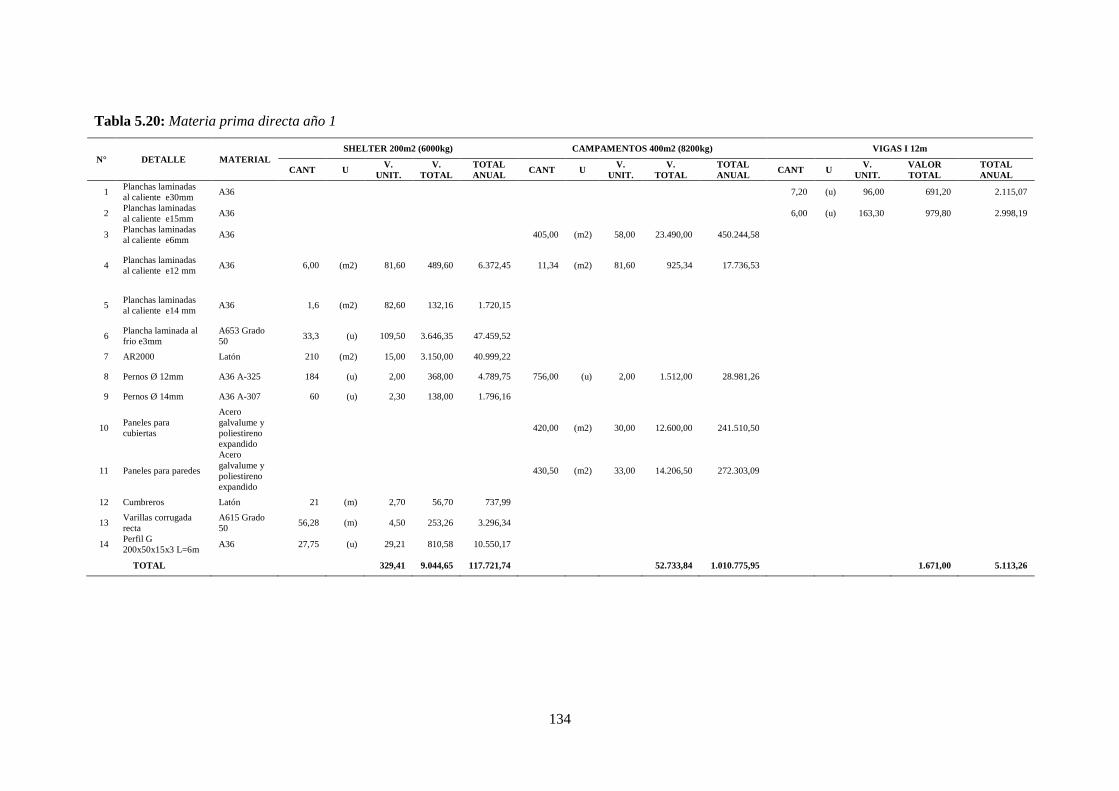

Tabla 5.20: Materia prima directa año 1 ...................................................................................... 134

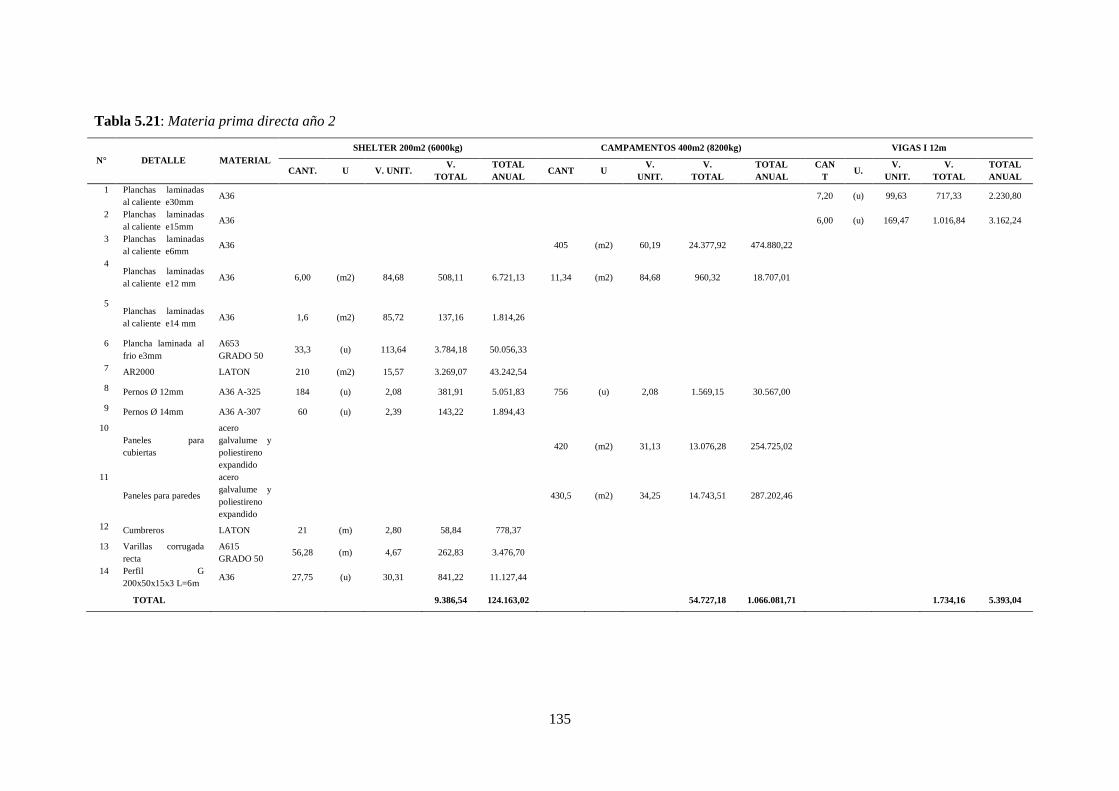

Tabla 5.21: Materia prima directa año 2 ...................................................................................... 135

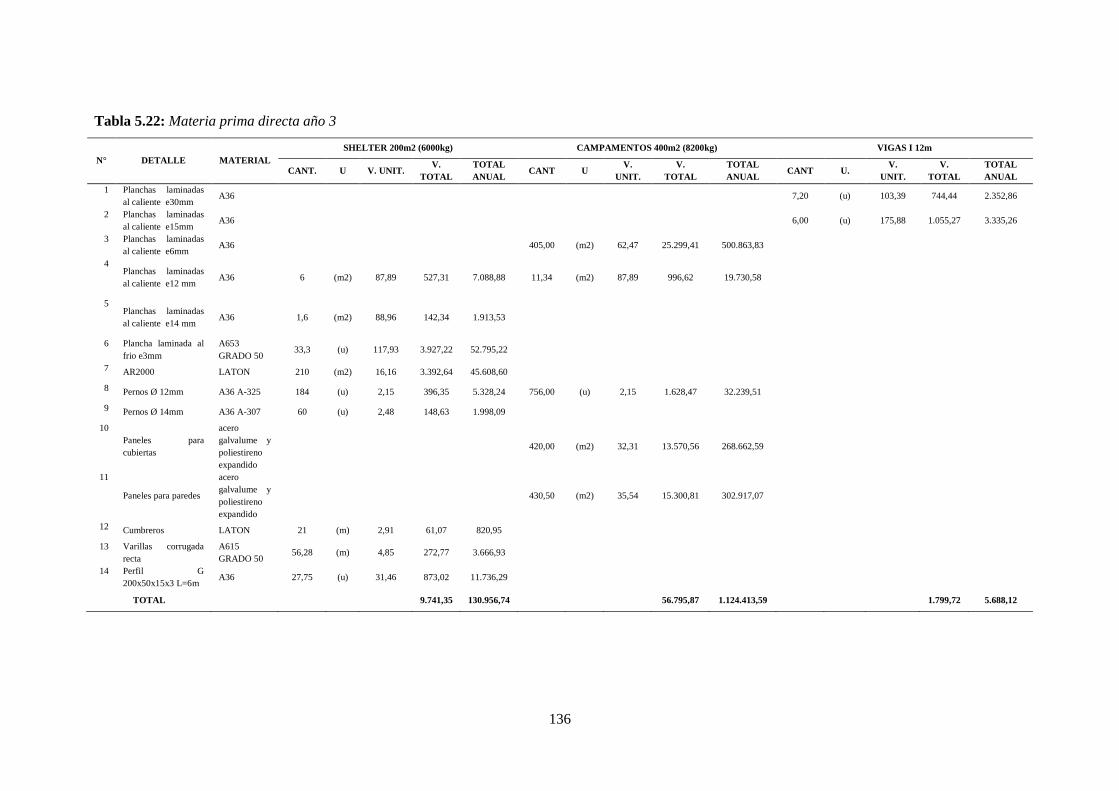

Tabla 5.22: Materia prima directa año 3 ...................................................................................... 136

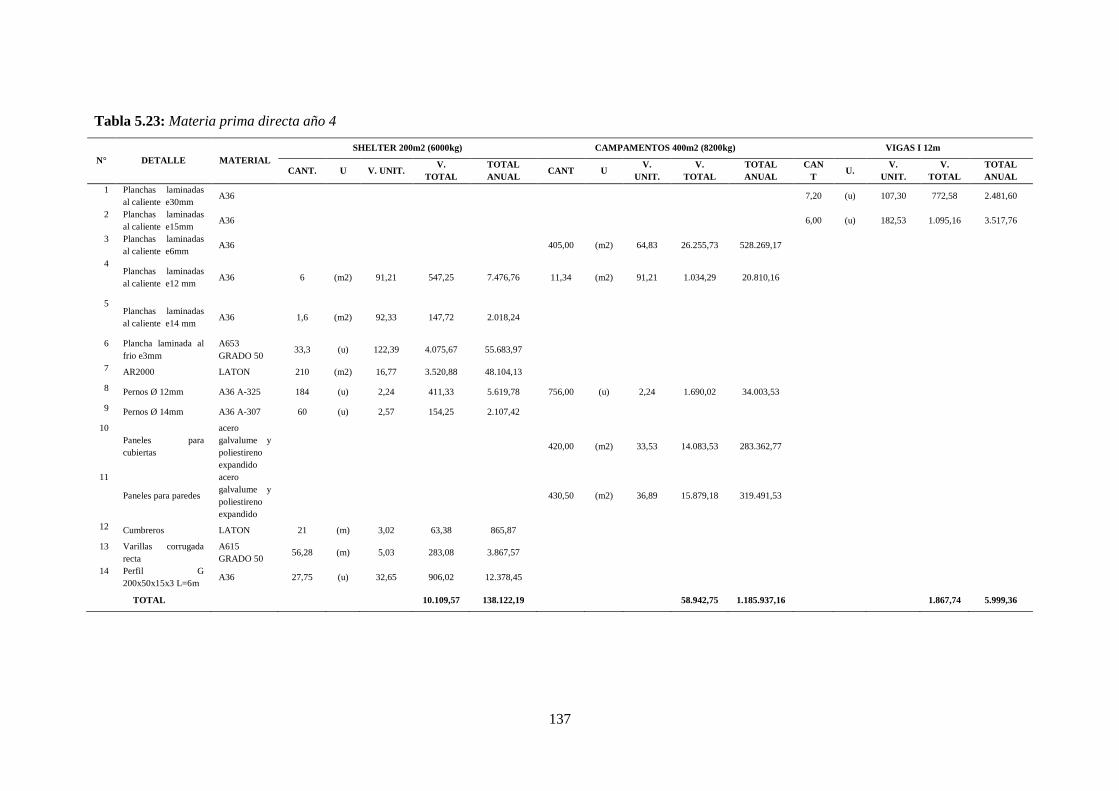

Tabla 5.23: Materia prima directa año 4 ...................................................................................... 137

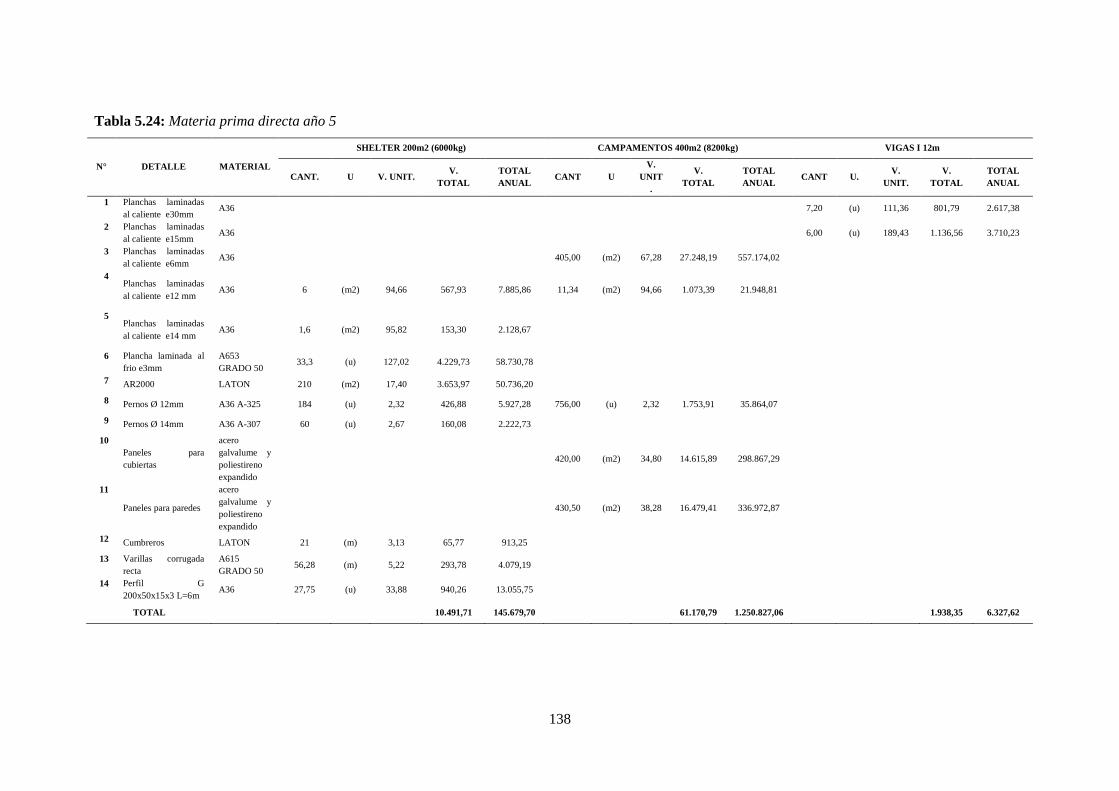

Tabla 5.24: Materia prima directa año 5 ...................................................................................... 138

xvi

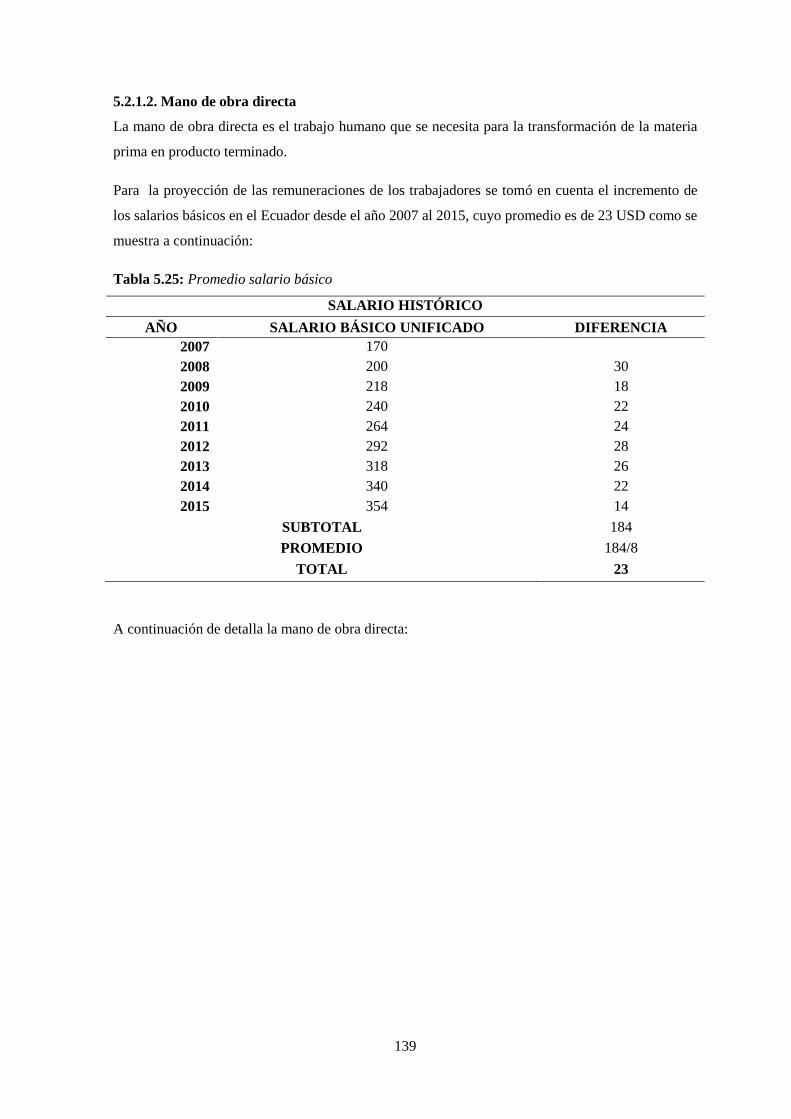

Tabla 5.25: Promedio salario básico ............................................................................................ 139

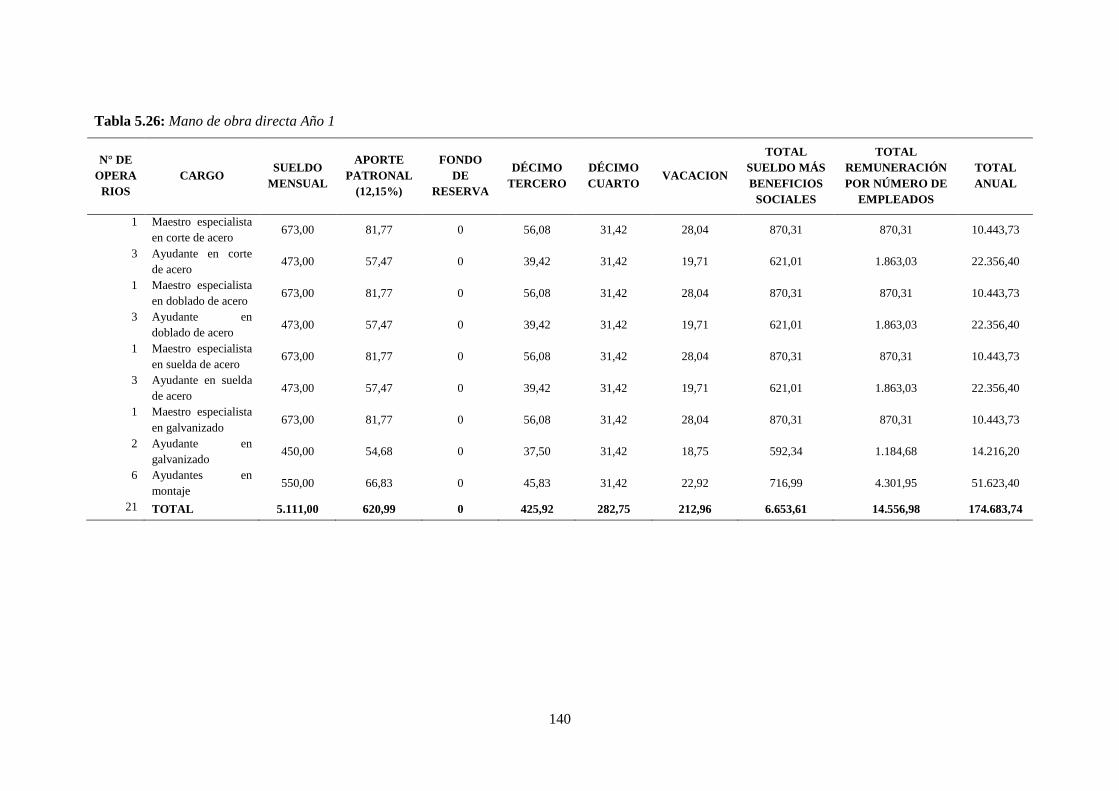

Tabla 5.26: Mano de obra directa Año 1 ...................................................................................... 140

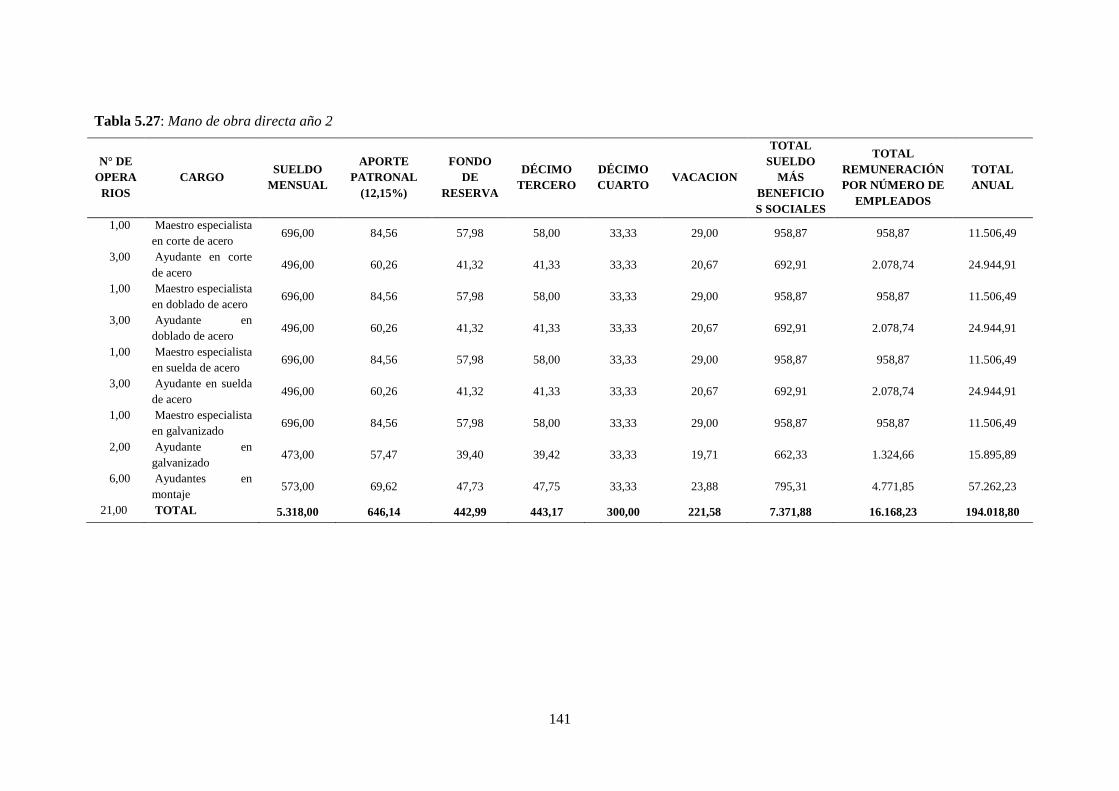

Tabla 5.27: Mano de obra directa año 2 ....................................................................................... 141

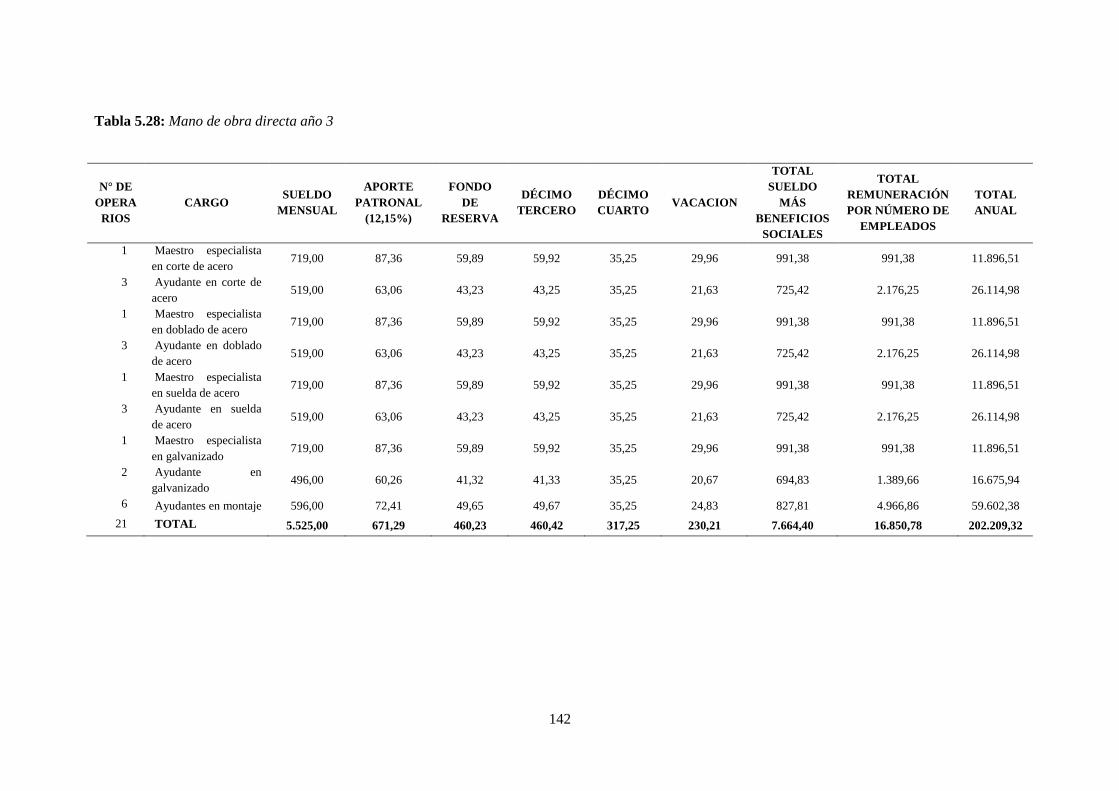

Tabla 5.28: Mano de obra directa año 3 ....................................................................................... 142

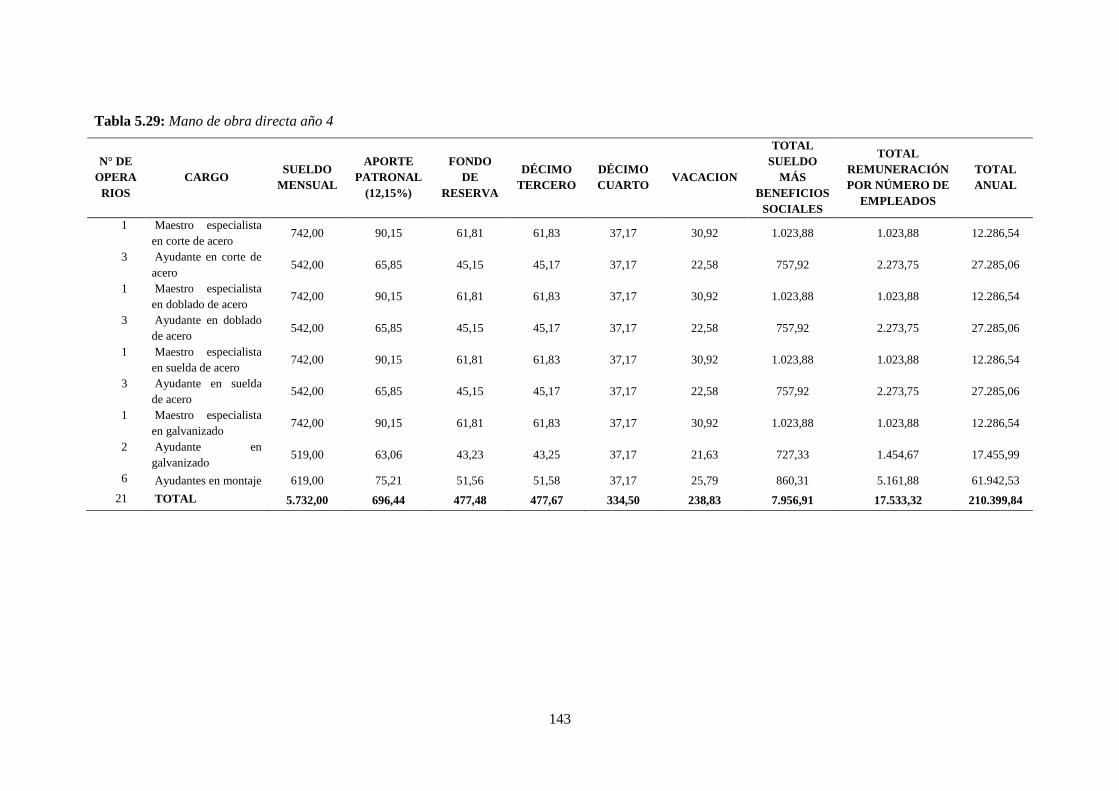

Tabla 5.29: Mano de obra directa año 4 ....................................................................................... 143

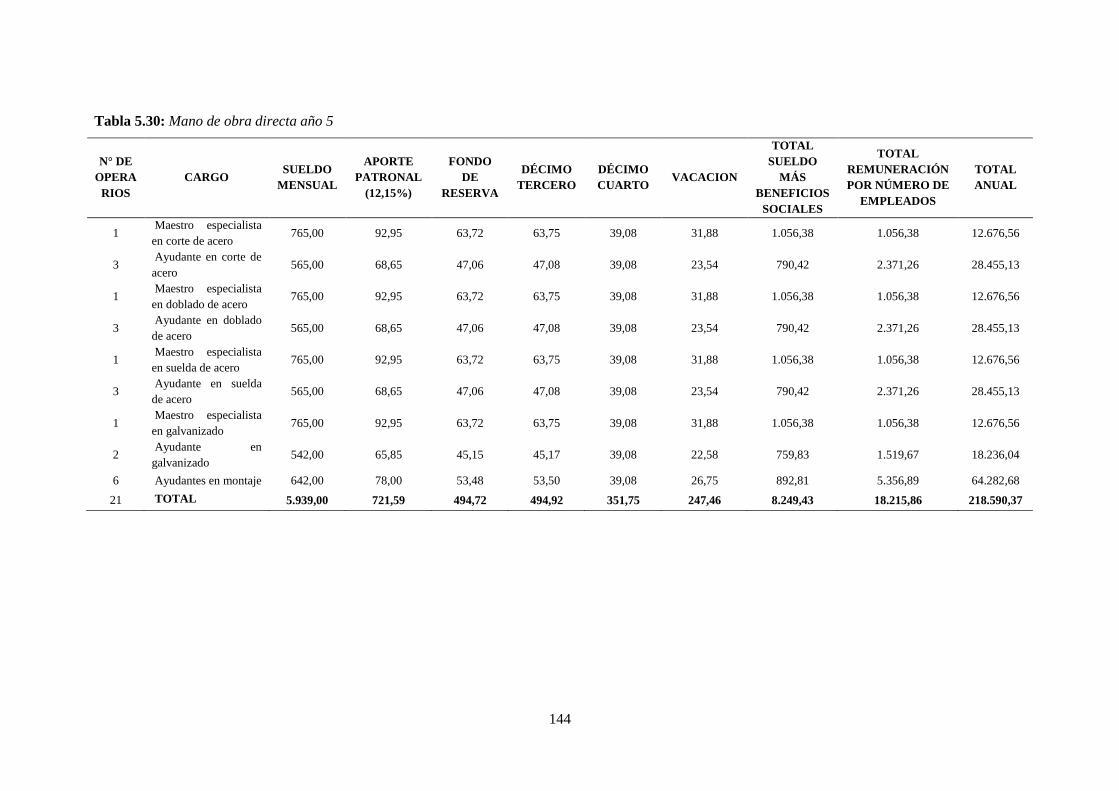

Tabla 5.30: Mano de obra directa año 5 ....................................................................................... 144

Tabla 5.31: Costos indirectos ........................................................................................................ 145

Tabla 5.32: Materiales año 1 ........................................................................................................ 146

Tabla 5.33: Materiales año 2 ........................................................................................................ 146

Tabla 5.34: Materiales año 3 ........................................................................................................ 147

Tabla 5.35: Materiales año 4 ........................................................................................................ 147

Tabla 5.36: Materiales año 5 ........................................................................................................ 148

Tabla 5.37: Mano de obra indirecta año 1 .................................................................................... 150

Tabla 5.38: Mano de obra indirecta año 2.................................................................................... 150

Tabla 5.39: Mano de obra indirecta año 3.................................................................................... 151

Tabla 5.40: Mano de obra indirecta año 4.................................................................................... 151

Tabla 5.41: Mano de obra indirecta año 5.................................................................................... 152

Tabla 5.42: Energía eléctrica año 1 .............................................................................................. 153

Tabla 5.43: Energía eléctrica año 2 .............................................................................................. 153

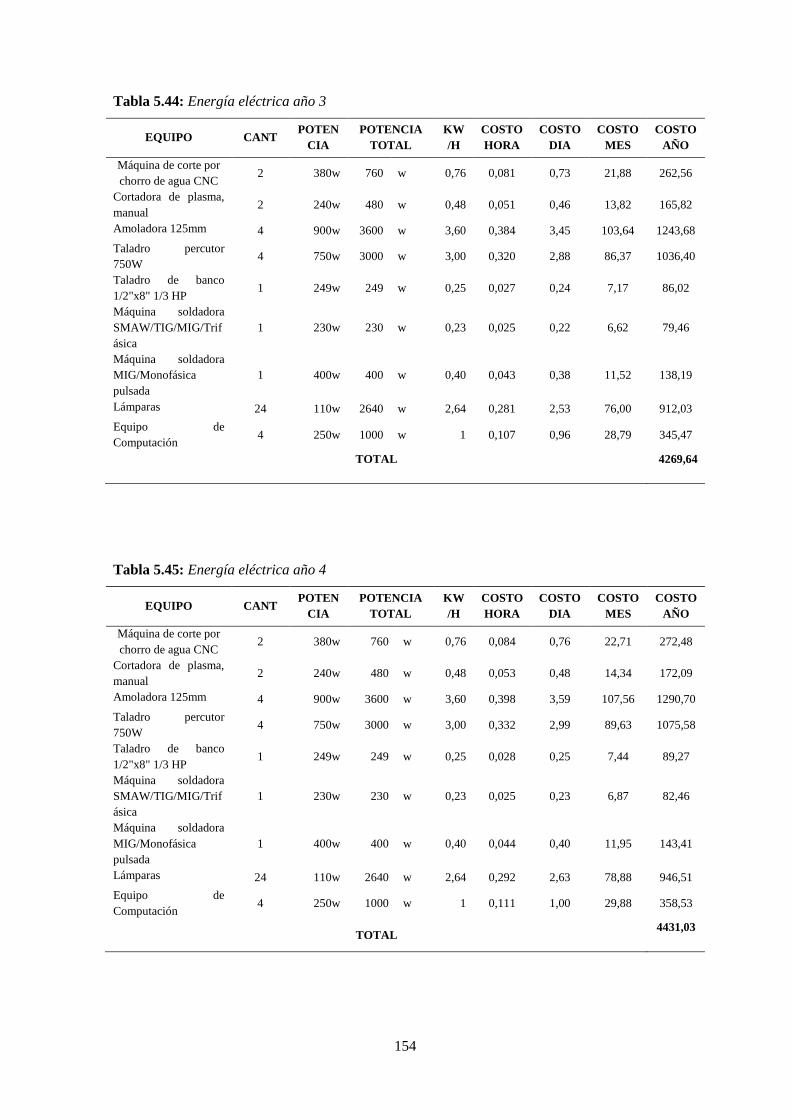

Tabla 5.44: Energía eléctrica año 3 .............................................................................................. 154

Tabla 5.45: Energía eléctrica año 4 .............................................................................................. 154

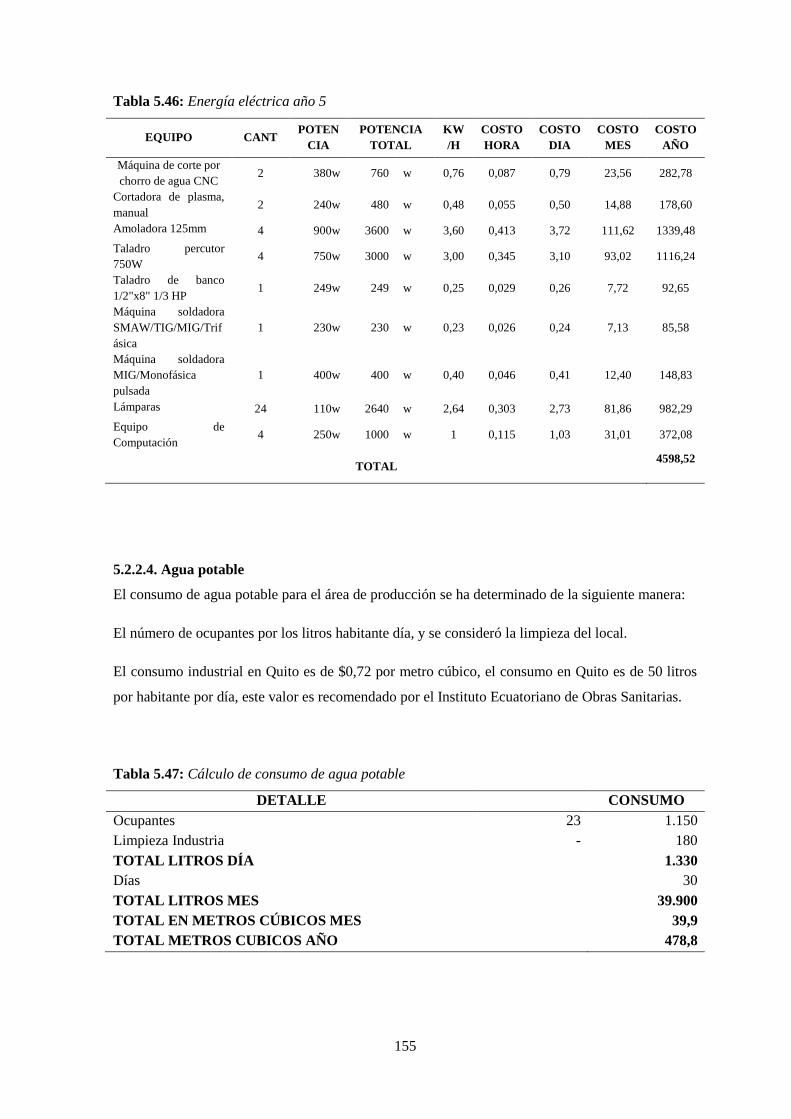

Tabla 5.46: Energía eléctrica año 5 .............................................................................................. 155

Tabla 5.47: Cálculo de consumo de agua potable ........................................................................ 155

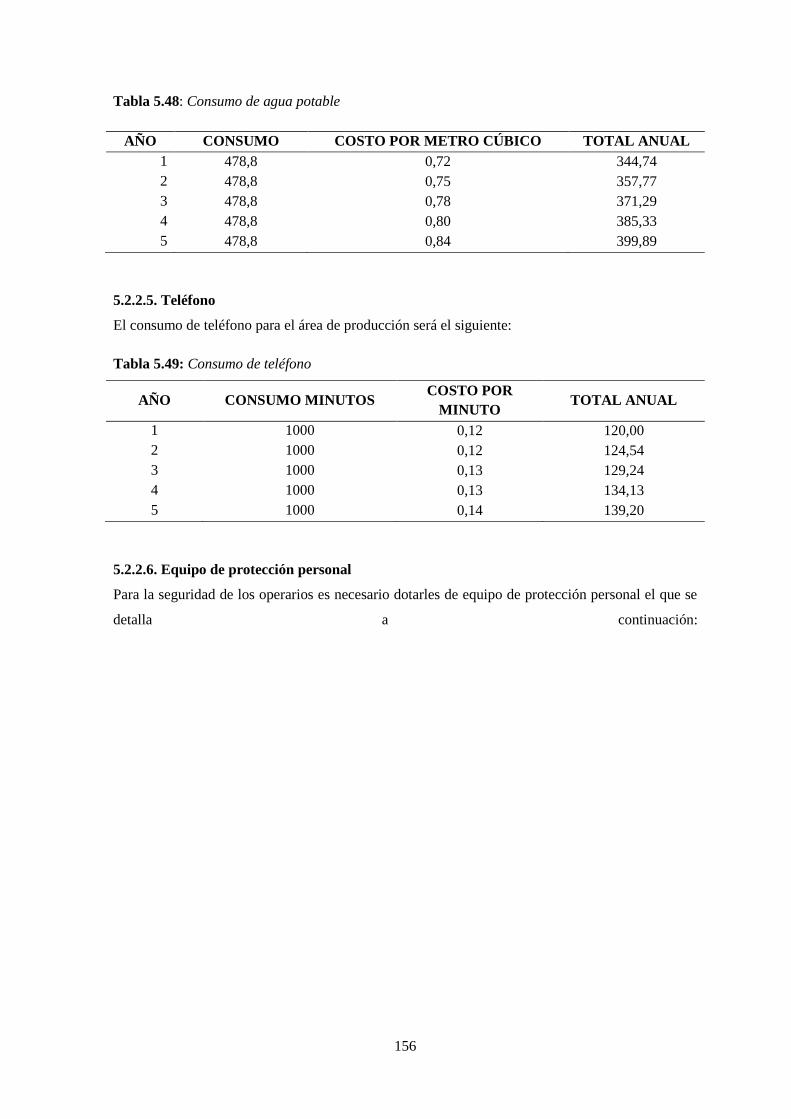

Tabla 5.48: Consumo de agua potable .......................................................................................... 156

Tabla 5.49: Consumo de teléfono .................................................................................................. 156

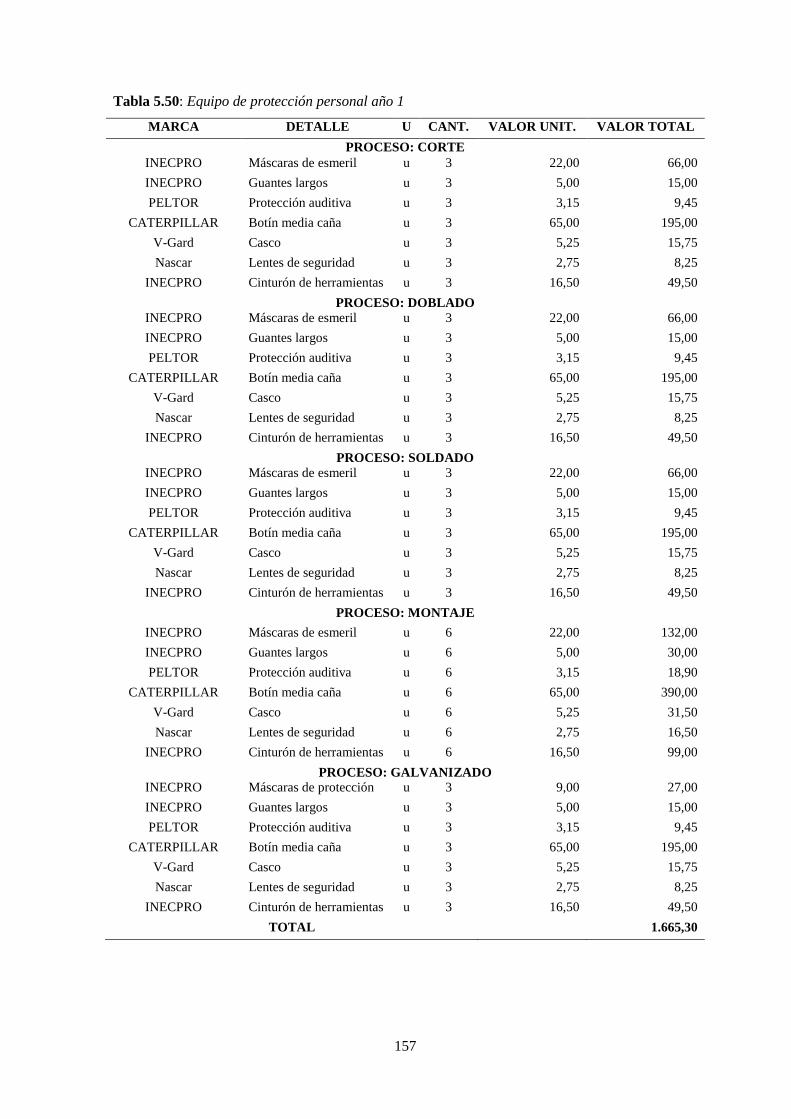

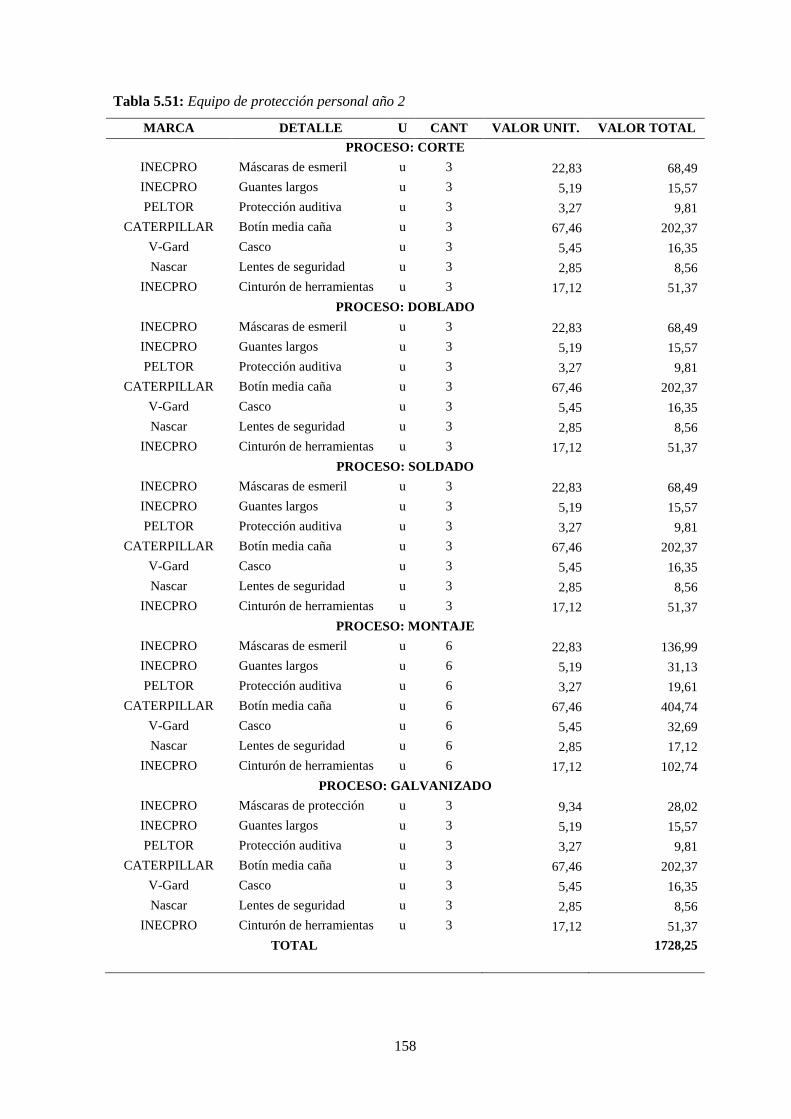

Tabla 5.50: Equipo de protección personal año 1 ........................................................................ 157

Tabla 5.51: Equipo de protección personal año 2 ........................................................................ 158

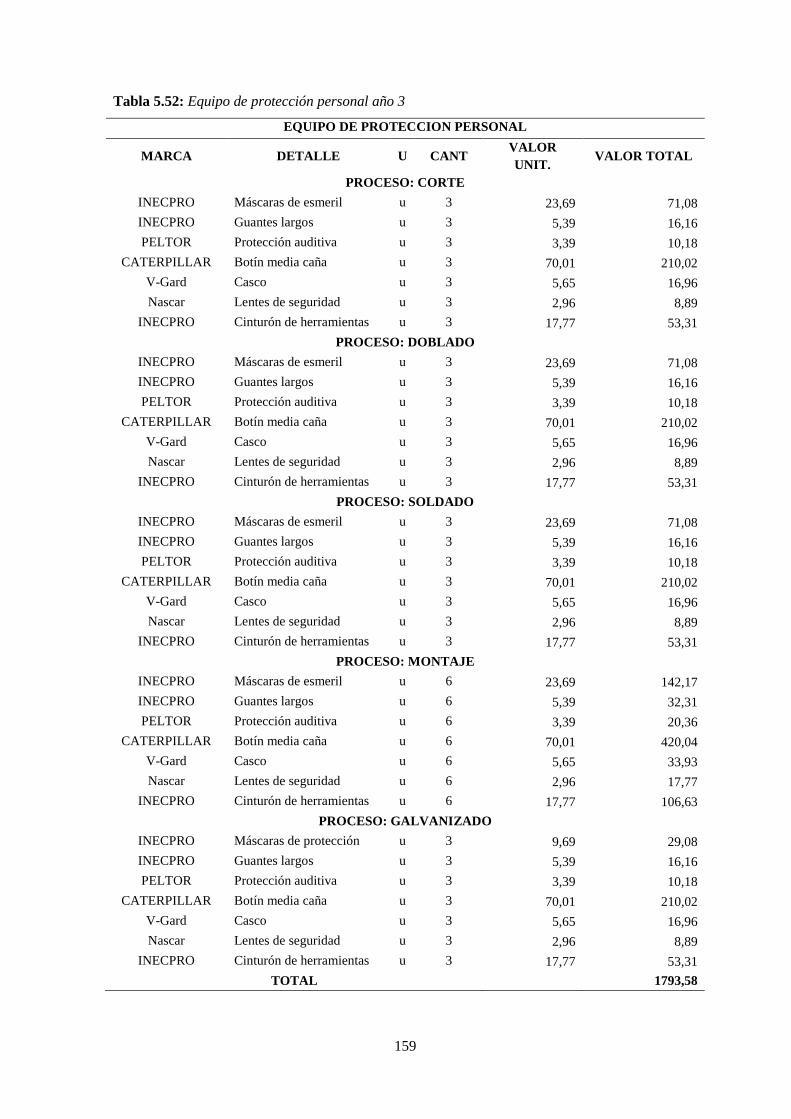

Tabla 5.52: Equipo de protección personal año 3 ........................................................................ 159

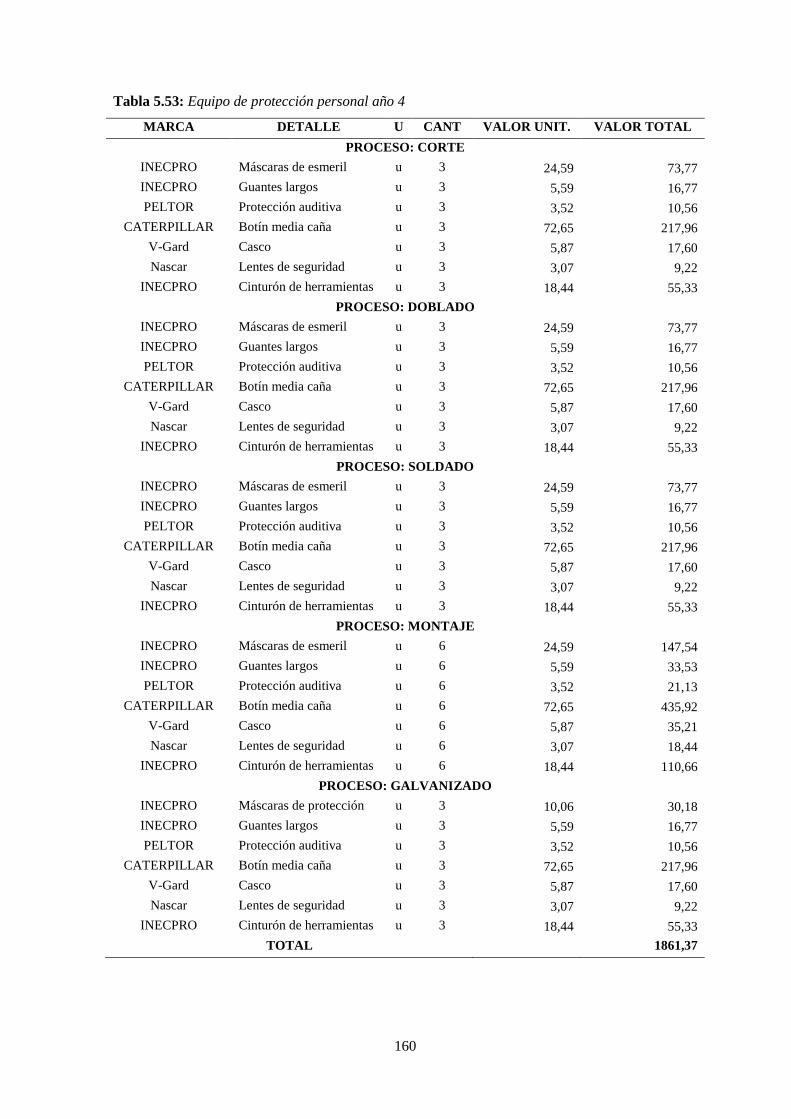

Tabla 5.53: Equipo de protección personal año 4 ........................................................................ 160

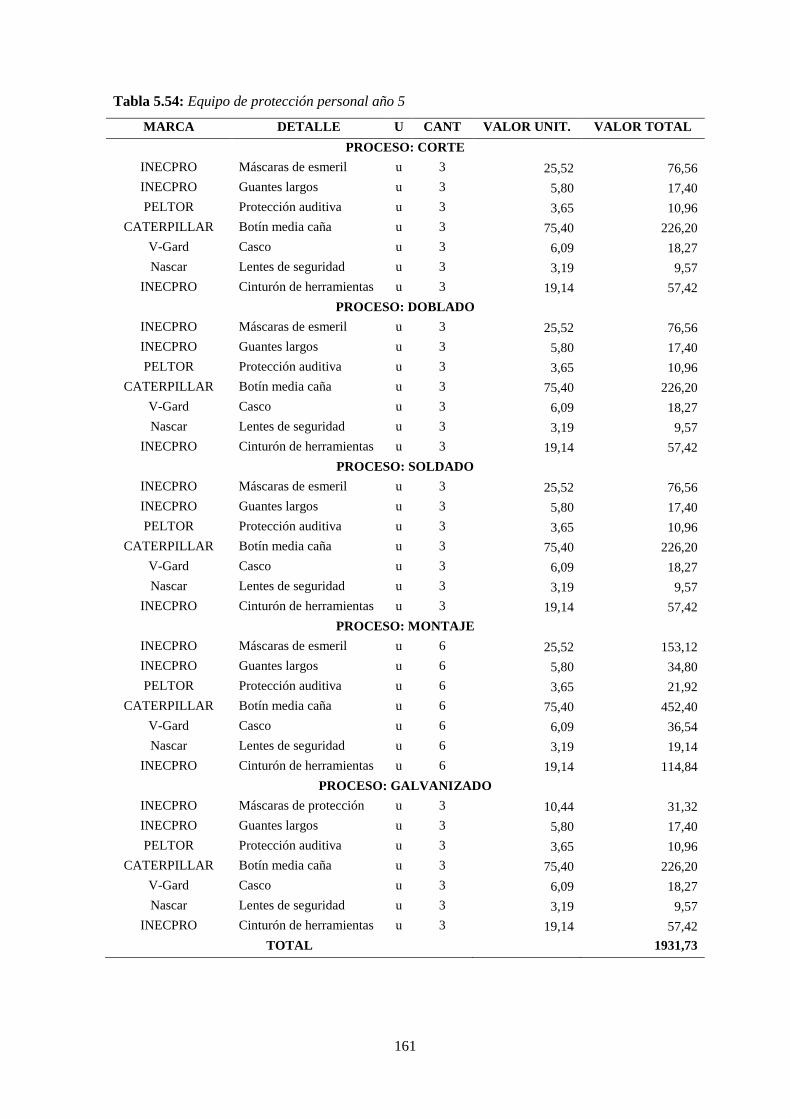

Tabla 5.54: Equipo de protección personal año 5 ........................................................................ 161

Tabla 5.55: Herramientas año 1 ................................................................................................... 162

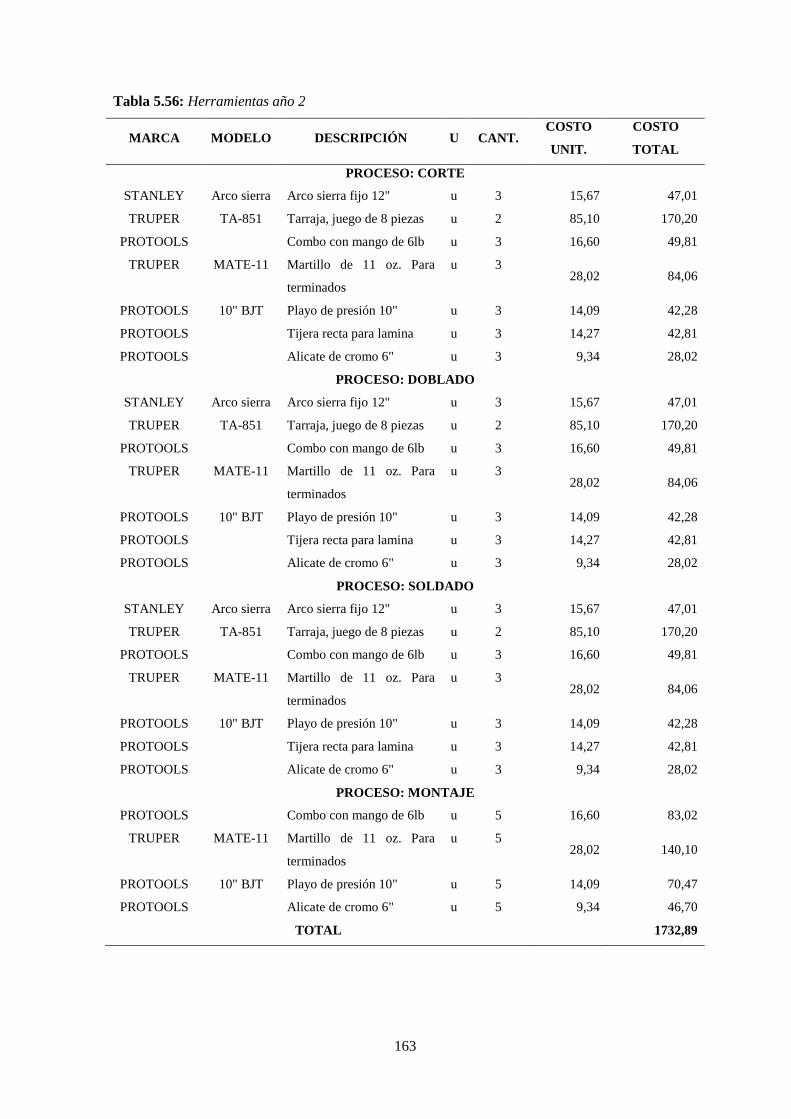

Tabla 5.56: Herramientas año 2 ................................................................................................... 163

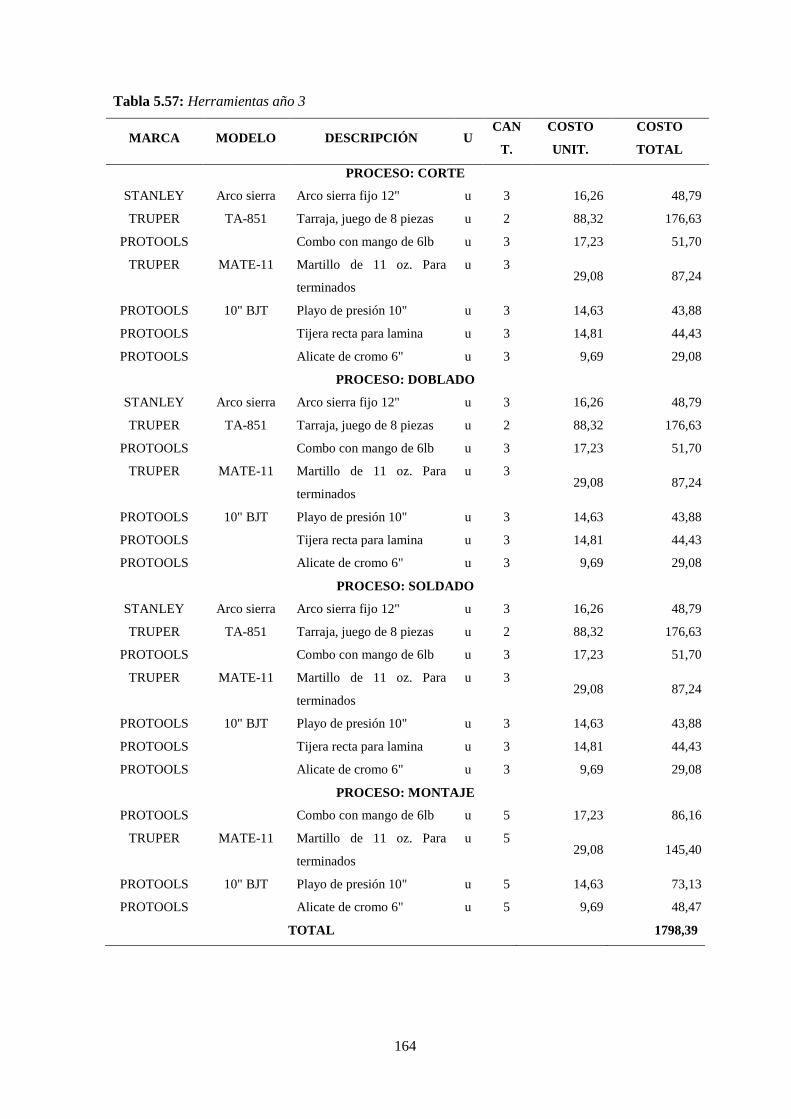

Tabla 5.57: Herramientas año 3 ................................................................................................... 164

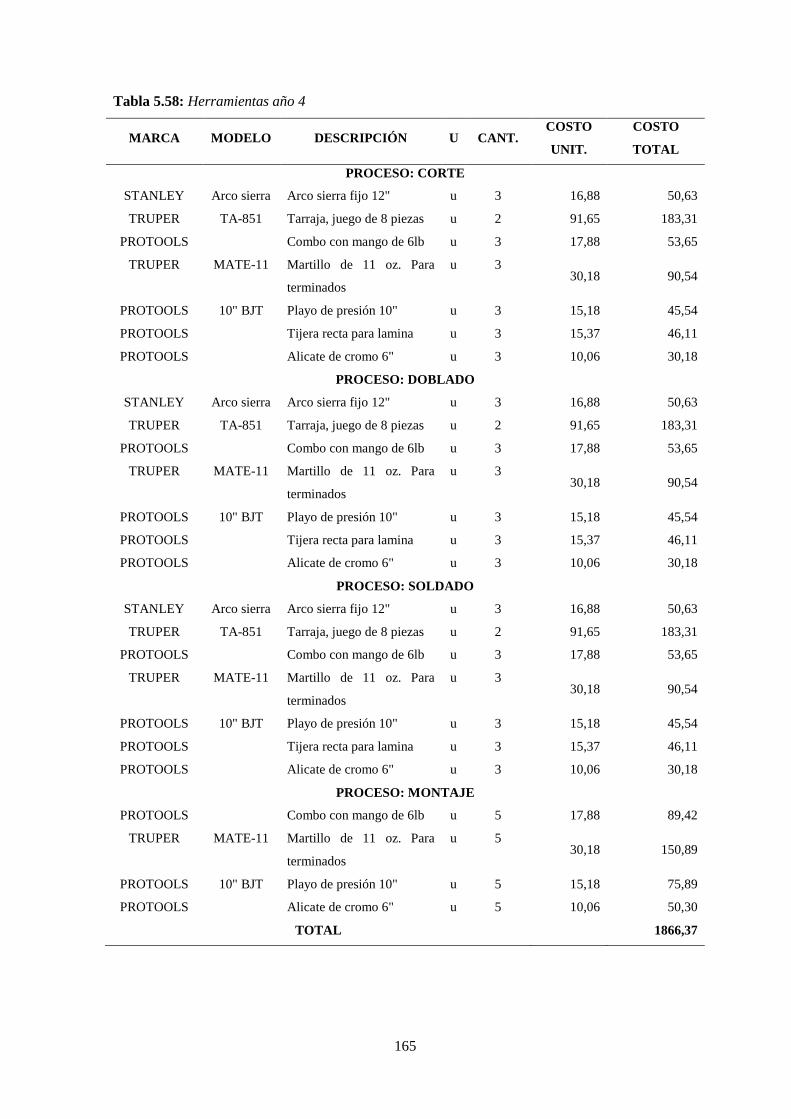

Tabla 5.58: Herramientas año 4 ................................................................................................... 165

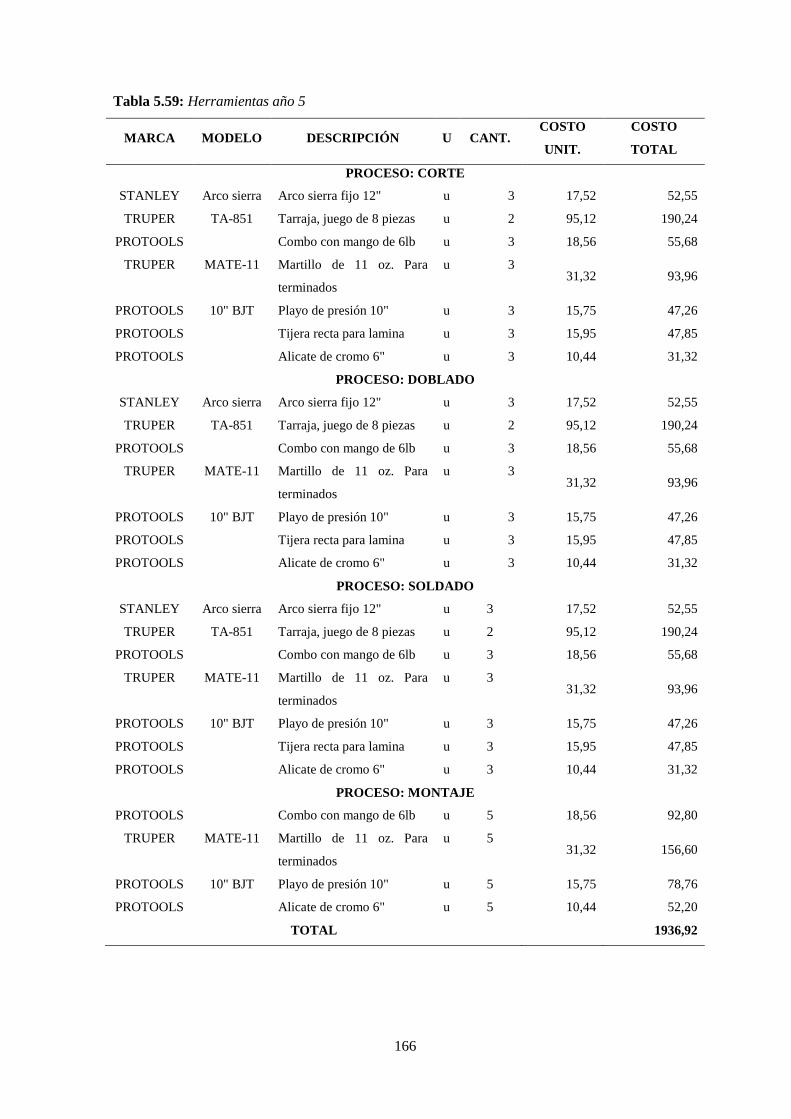

Tabla 5.59: Herramientas año 5 ................................................................................................... 166

Tabla 5.60: Útiles de limpieza año 1 ............................................................................................. 167

xvii

Tabla 5.61: Útiles de limpieza año 2 ............................................................................................. 167

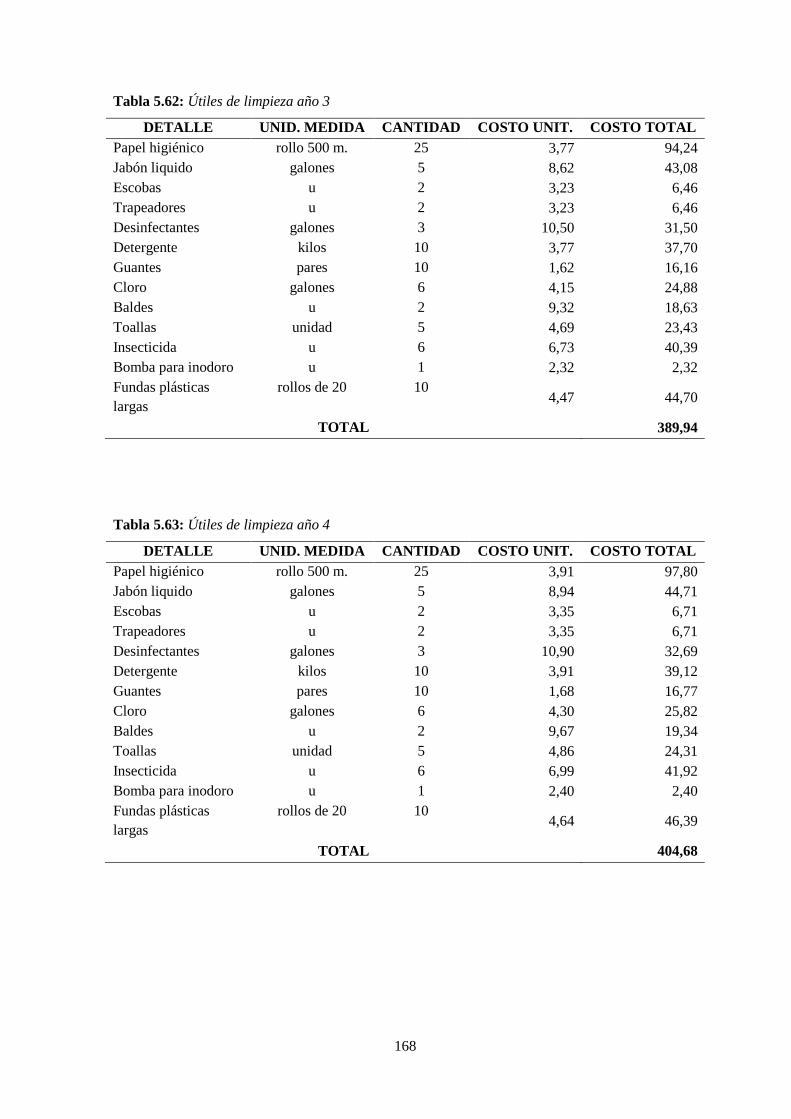

Tabla 5.62: Útiles de limpieza año 3 ............................................................................................. 168

Tabla 5.63: Útiles de limpieza año 4 ............................................................................................. 168

Tabla 5.64: Útiles de limpieza año 5 ............................................................................................. 169

Tabla 5.65: Depreciación área de producción.............................................................................. 169

Tabla 5.66: Mantenimiento área de producción ........................................................................... 170

Tabla 5.67: Seguros área de producción ....................................................................................... 170

Tabla 5.68: Arriendo de local área de producción ....................................................................... 171

Tabla 5.69: Arriendo maquinaria para montaje ........................................................................... 171

Tabla 5.70: Transporte .................................................................................................................. 171

Tabla 5.71: Suministros de oficina año 1 ...................................................................................... 172

Tabla 5.72: Suministros de oficina año 2 ...................................................................................... 172

Tabla 5.73: Suministros de oficina año 3 ...................................................................................... 173

Tabla 5.74: Suministros de oficina año 4 ...................................................................................... 173

Tabla 5.75: Suministros de oficina año 5 ...................................................................................... 174

Tabla 5.76: Gastos administrativos ............................................................................................... 174

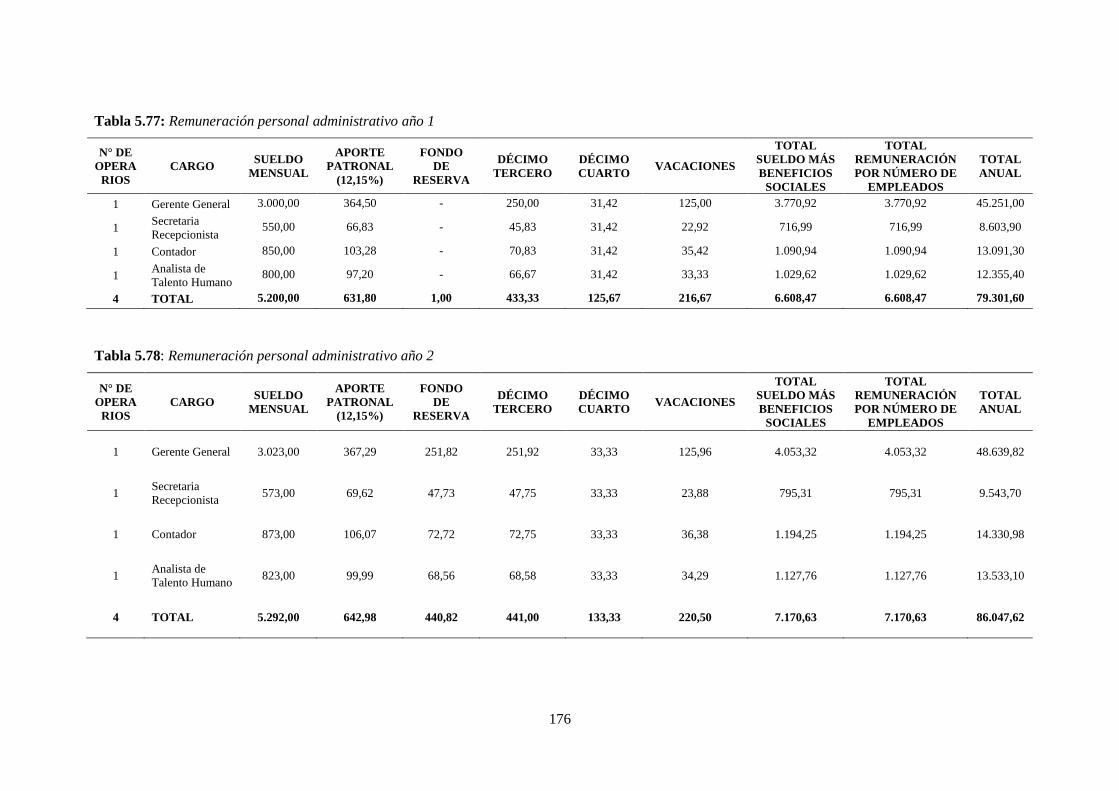

Tabla 5.77: Remuneración personal administrativo año 1 ........................................................... 176

Tabla 5.78: Remuneración personal administrativo año 2 ........................................................... 176

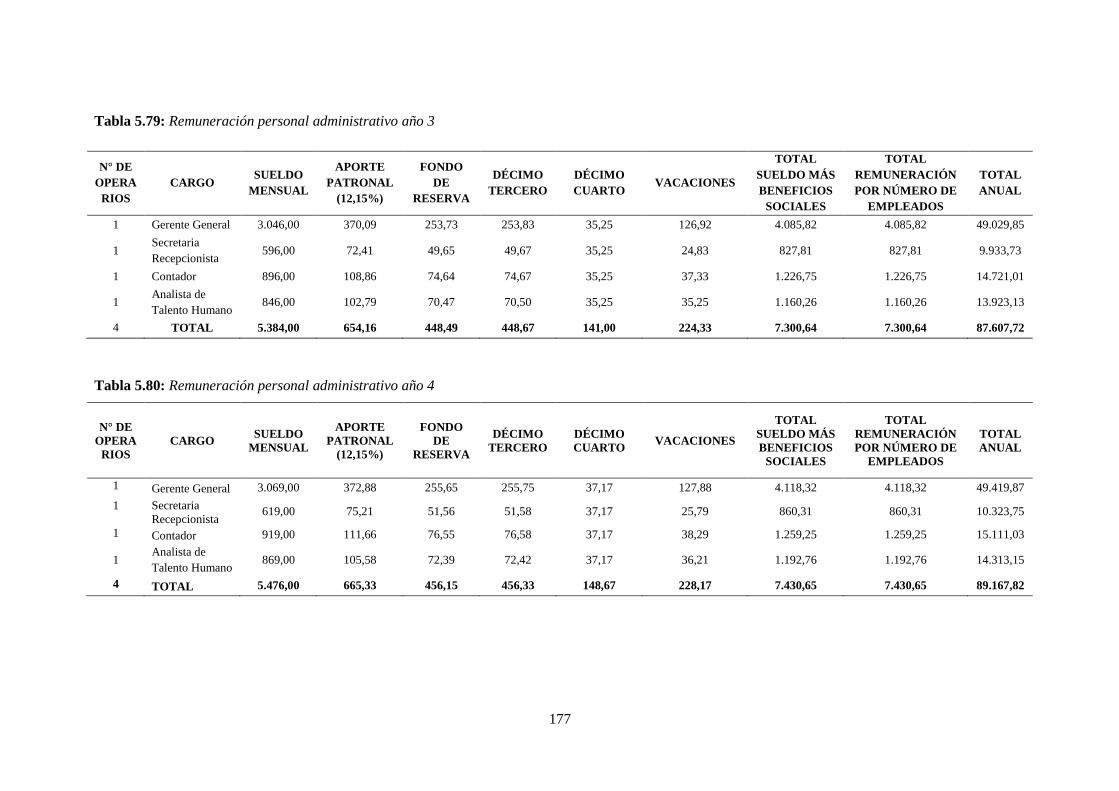

Tabla 5.79: Remuneración personal administrativo año 3 ........................................................... 177

Tabla 5.80: Remuneración personal administrativo año 4 ........................................................... 177

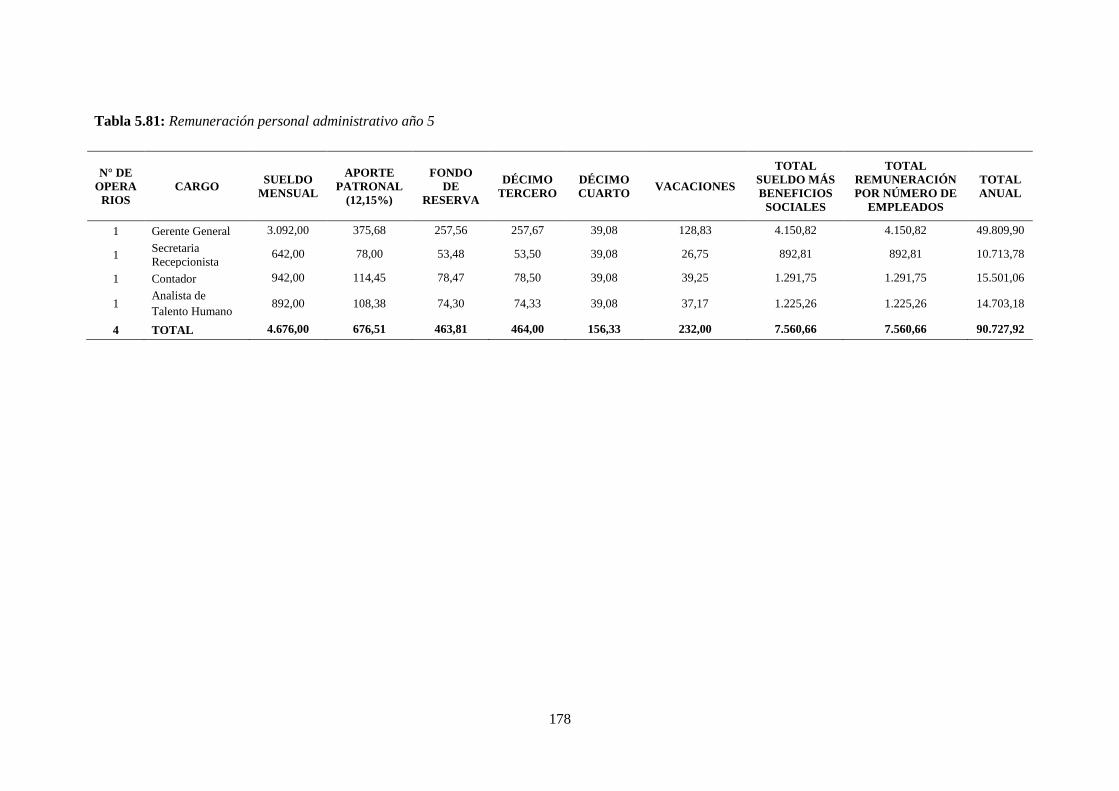

Tabla 5.81: Remuneración personal administrativo año 5 ........................................................... 178

Tabla 5.82: Energía eléctrica área administrativa año 1 ............................................................. 179

Tabla 5.83: Energía eléctrica área administrativa año 2 ............................................................. 179

Tabla 5.84: Energía eléctrica área administrativa año 3 ............................................................. 179

Tabla 5.85: Energía eléctrica área administrativa año 4 ............................................................. 179

Tabla 5.86: Energía eléctrica área administrativa año 5 ............................................................. 179

Tabla 5.87: Cálculo de consumo de agua potable área administrativa ........................................ 180

Tabla 5.88: Consumo de agua potable área administrativa ......................................................... 180

Tabla 5.89: Consumo de teléfono área administrativa ................................................................. 180

Tabla 5.90: Consumo internet área administrativa ...................................................................... 181

Tabla 5.91: Suministros de oficina área administrativa año 1 ..................................................... 181

Tabla 5.92: Suministros de oficina área administrativa año 2 ..................................................... 182

Tabla 5.93: Suministros de oficina área administrativa año 3 ..................................................... 182

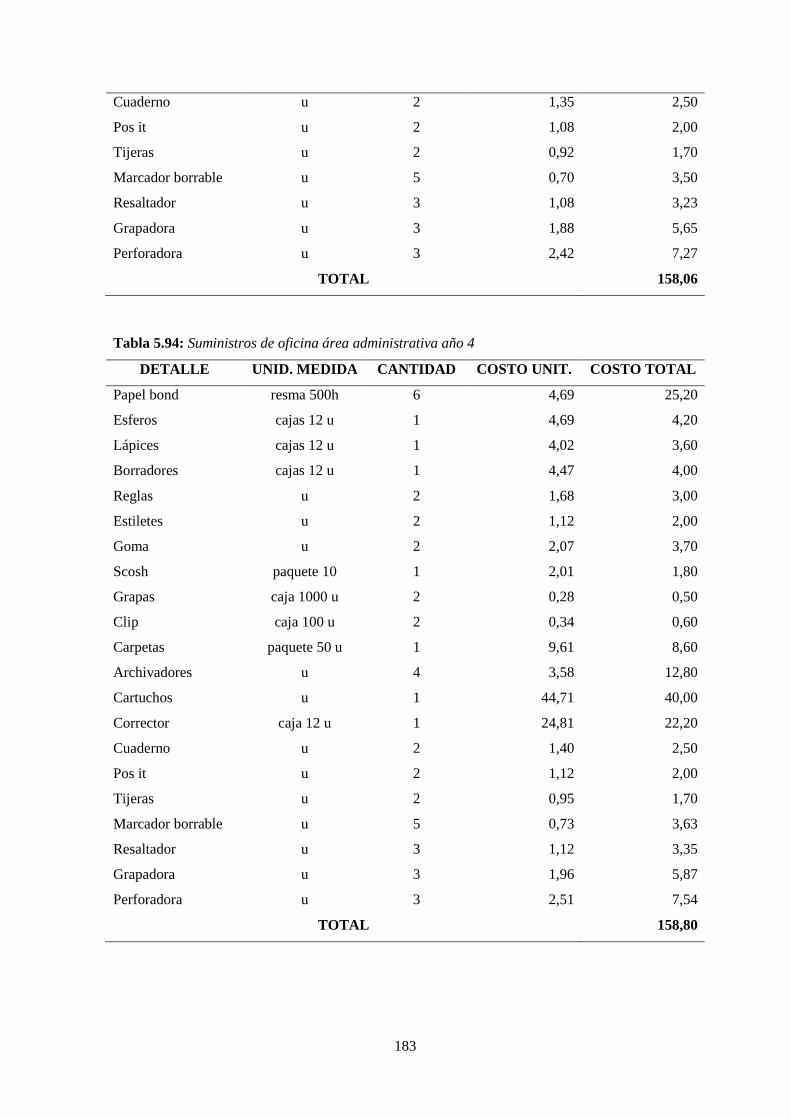

Tabla 5.94: Suministros de oficina área administrativa año 4 ..................................................... 183

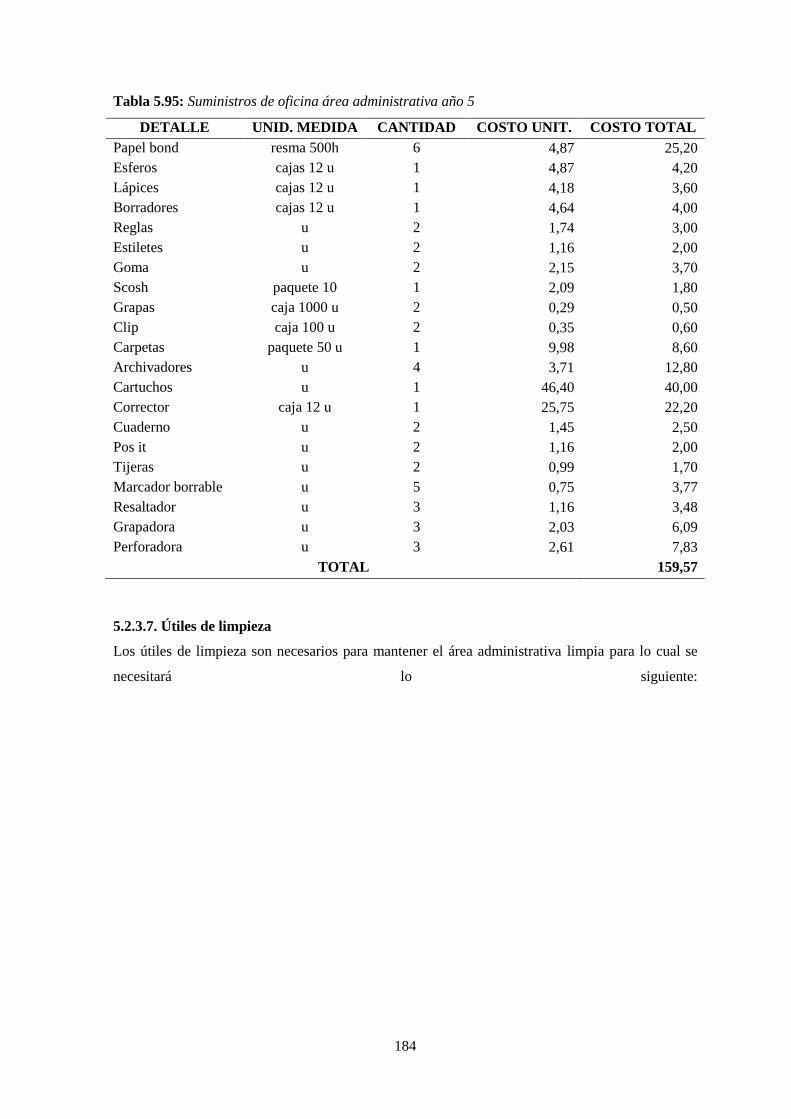

Tabla 5.95: Suministros de oficina área administrativa año 5 ..................................................... 184

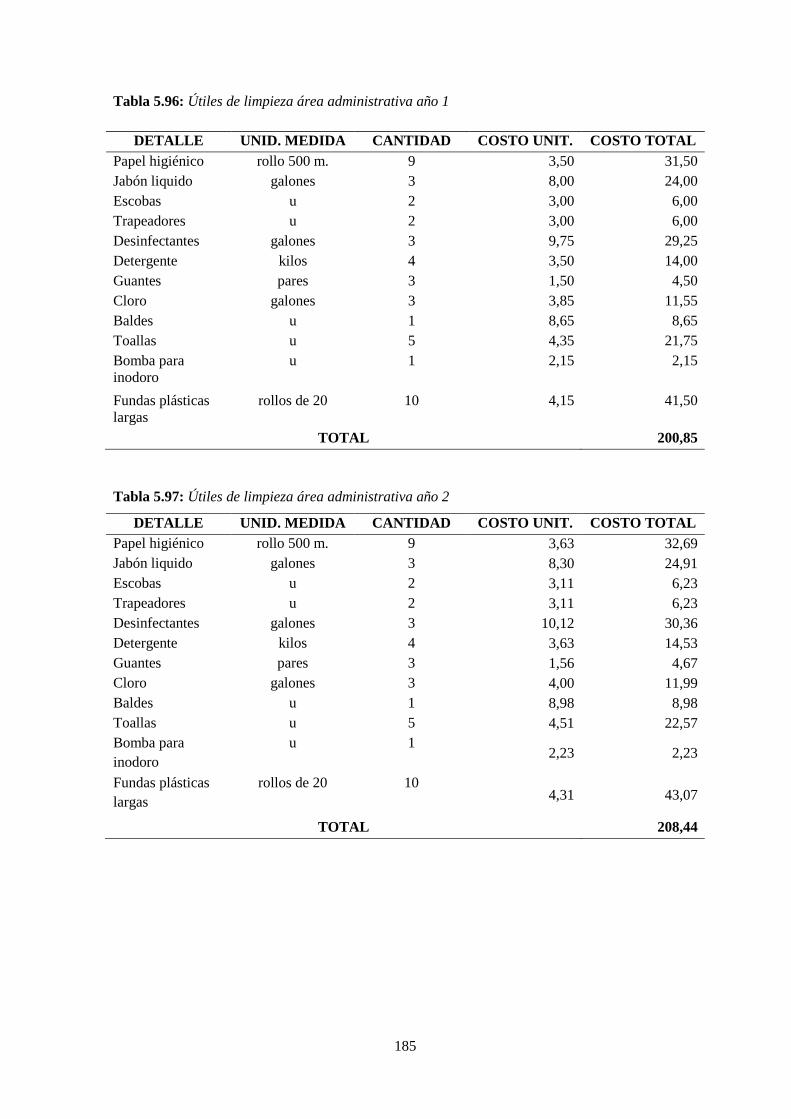

Tabla 5.96: Útiles de limpieza área administrativa año 1 ............................................................ 184

xviii

Tabla 5.97: Útiles de limpieza área administrativa año 2 ............................................................ 185

Tabla 5.98: Útiles de limpieza área administrativa año 3 ............................................................ 186

Tabla 5.99: Útiles de limpieza área administrativa año 4 ............................................................ 186

Tabla 5.100: Útiles de limpieza área administrativa año 5 .......................................................... 187

Tabla 5.101: Depreciación área administrativa ........................................................................... 187

Tabla 5.102: Mantenimiento área administrativa ......................................................................... 188

Tabla 5.103: Seguros área administrativa .................................................................................... 188

Tabla 5.104: Arriendo local área administrativa .......................................................................... 189

Tabla 5.105: Amortización ............................................................................................................ 189

Tabla 5.106: Aseo y limpieza ........................................................................................................ 189

Tabla 5.107: Seguridad ................................................................................................................. 190

Tabla 5.108: Gastos de ventas ...................................................................................................... 190

Tabla 5.109: Remuneración personal de ventas año 1 ................................................................. 191

Tabla 5.110: Remuneración personal de ventas año 2 .................................................................. 191

Tabla 5.111: Remuneración personal de ventas año 3 ................................................................. 191

Tabla 5.112: Remuneración personal de ventas año 4 .................................................................. 192

Tabla 5.113: Remuneración personal de ventas año 5 ................................................................. 192

Tabla 5.114: Energía eléctrica área de ventas año 1 ................................................................... 193

Tabla 5.115: Energía eléctrica área de ventas año 2 ................................................................... 193

Tabla 5.116: Energía eléctrica área de ventas año 3 .................................................................... 193

Tabla 5.117: Energía eléctrica área de ventas año 4 ................................................................... 193

Tabla 5.118: Energía eléctrica área de ventas año 5 ................................................................... 193

Tabla 5.119: Cálculo de consumo de agua potable área de ventas .............................................. 194

Tabla 5.120: Consumo de agua potable área de ventas ............................................................... 194

Tabla 5.121: Consumo teléfono área de ventas ............................................................................ 194

Tabla 5.122: Suministros de oficina área de ventas año 1 ............................................................ 195

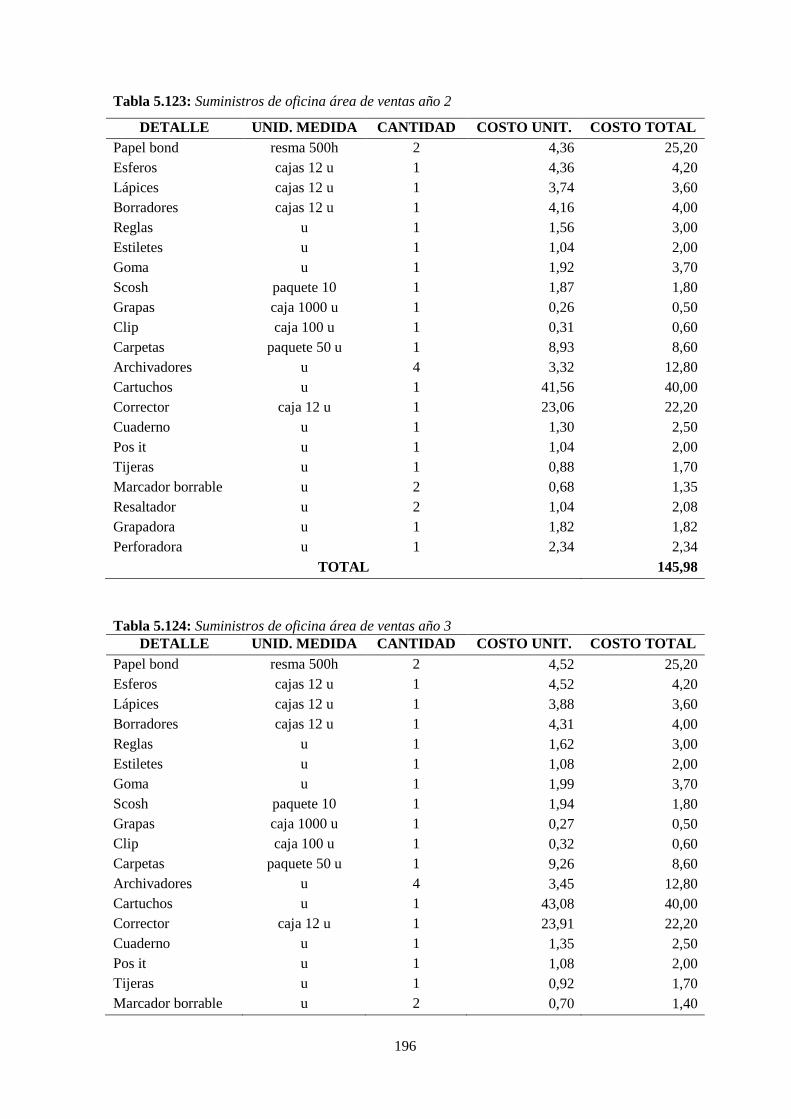

Tabla 5.123: Suministros de oficina área de ventas año 2 ............................................................ 196

Tabla 5.124: Suministros de oficina área de ventas año 3 ............................................................ 196

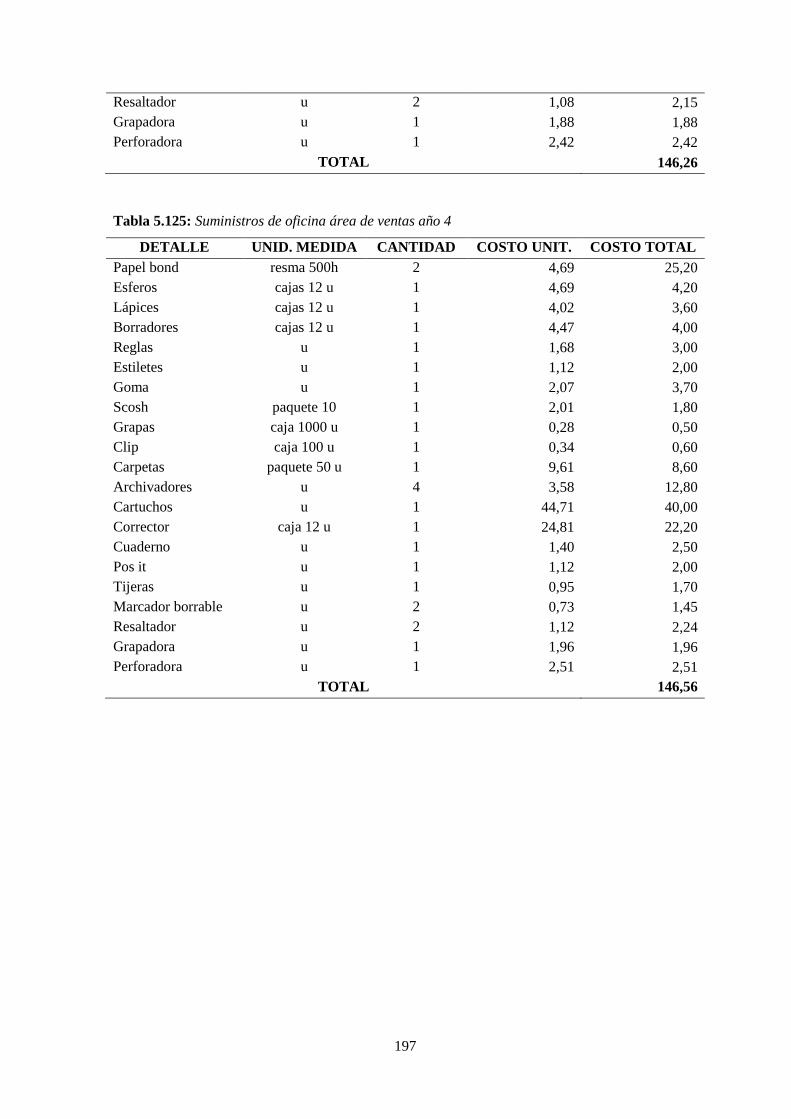

Tabla 5.125: Suministros de oficina área de ventas año 4 ............................................................ 197

Tabla 5.126: Suministros de oficina área de ventas año 5 ............................................................ 198

Tabla 5.127: Útiles de limpieza área de ventas año 1 ................................................................. 198

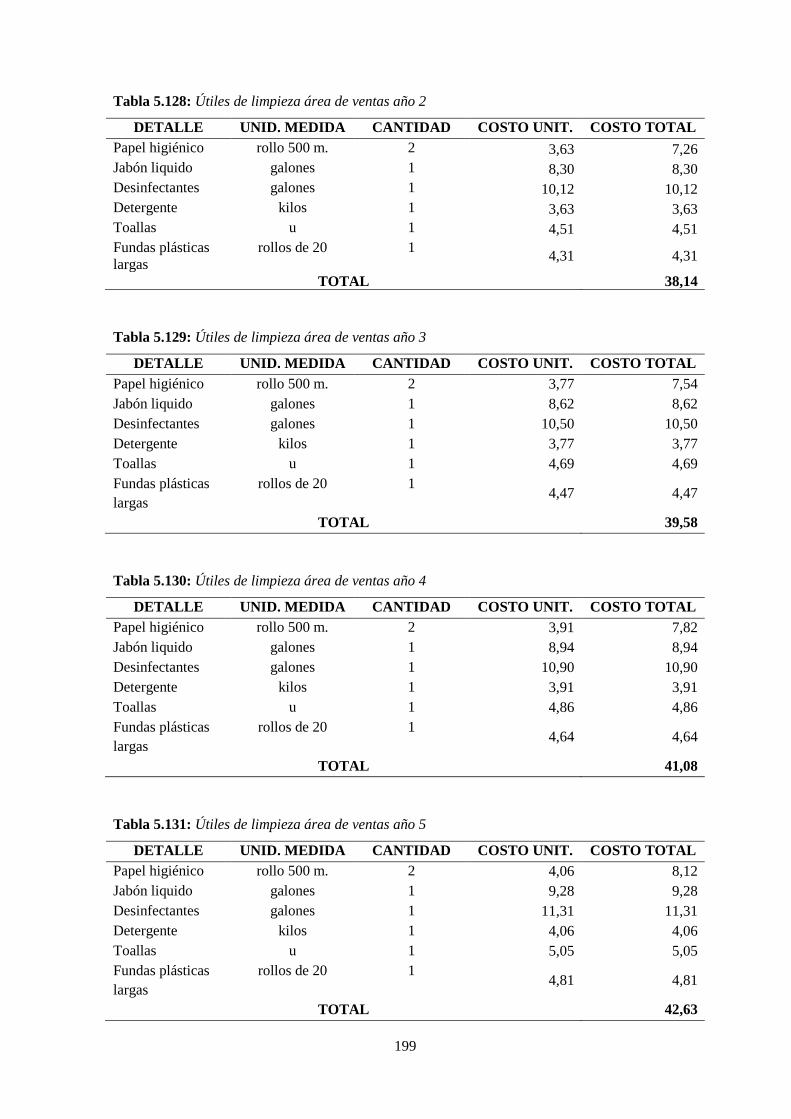

Tabla 5.128: Útiles de limpieza área de ventas año 2 .................................................................. 199

Tabla 5.129: Útiles de limpieza área de ventas año 3 .................................................................. 199

Tabla 5.130: Útiles de limpieza área de ventas año 4 .................................................................. 199

Tabla 5.131: Útiles de limpieza área de ventas año 5 .................................................................. 199

Tabla 5.132: Depreciaciones área de ventas ................................................................................ 200

xix

Tabla 5.133: Mantenimiento área de ventas ................................................................................. 200

Tabla 5.134: Seguros área de ventas ............................................................................................. 201

Tabla 5.135: Publicidad ................................................................................................................ 201

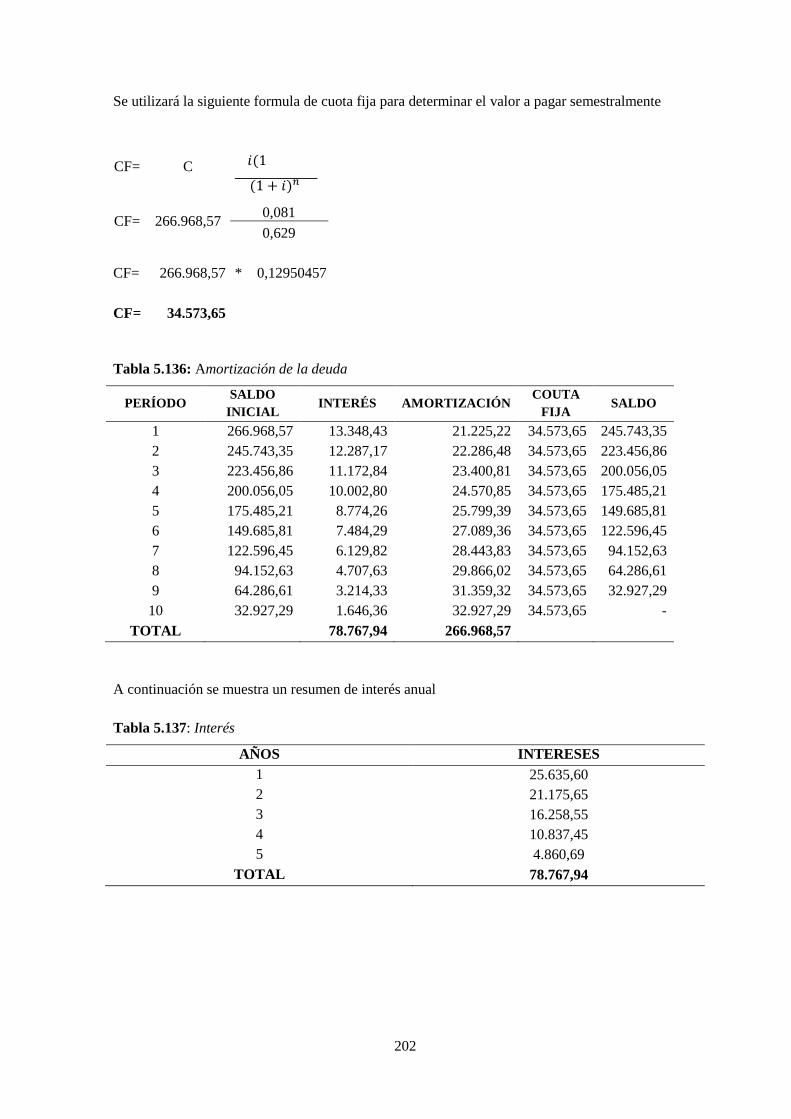

Tabla 5.136: Amortización de la deuda ........................................................................................ 202

Tabla 5.137: Interés ....................................................................................................................... 202

Tabla 5.138: Presupuesto de ingresos .......................................................................................... 204

Tabla 5.139: Consolidado de costos y gastos ............................................................................... 206

Tabla 5.140: Estado de resultados ................................................................................................ 209

Tabla 5.141: Flujo de efectivo del inversionista ........................................................................... 211

Tabla 5.142: Costo promedio ponderado de capital ..................................................................... 212

Tabla 5.143: Periodo de recuperación .......................................................................................... 216

Tabla 5.144: Beneficio - costo ....................................................................................................... 217

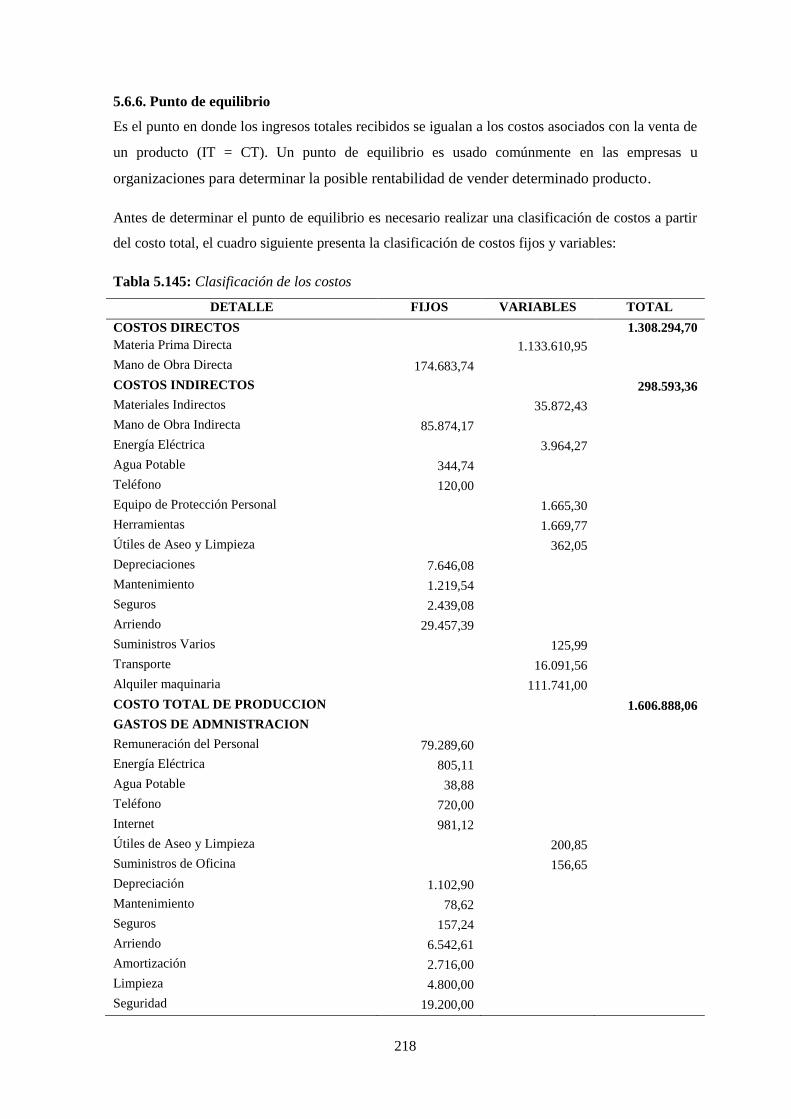

Tabla 5.145: Clasificación de los costos ....................................................................................... 218

Tabla 5.146: Datos para calcular el punto de equilibrio .............................................................. 219

Tabla 5.147: Escenarios (Optimista, Pesimista y Normal) ........................................................... 222

xx

LISTA DE FIGURAS

Figura 1.1: Producción de acero (Asociación Latinoamericana del Acero ....................................... 6

Figura 1.2: Participación de la industria en el PIB de américa latina ................................................ 6

Figura 1.3: Inflación 2014 ................................................................................................................. 7

Figura 1.4: Tasas de interés activa año 2014 ..................................................................................... 8

Figura 1.5: Tasas de interés pasiva año 2014 ................................................................................... 9

Figura 1.6: PIB Millones de Dólares ............................................................................................... 10

Figura 1.7: PIB Per Cápita .............................................................................................................. 10

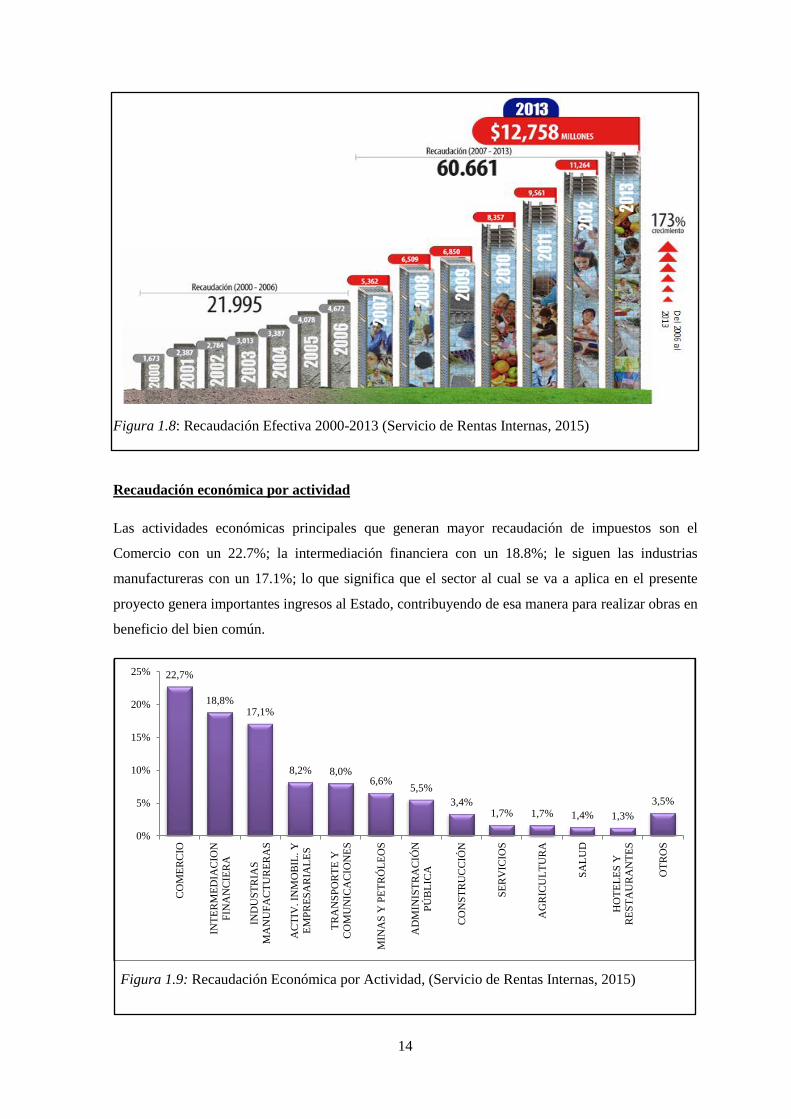

Figura 1.8: Recaudación Efectiva 2000-2013 ................................................................................. 14

Figura 1.9: Recaudación Económica por Actividad ........................................................................ 14

Figura 1.10: Actividades que recaudan más en el año 2013 ........................................................... 15

Figura 2.1: Shelter ........................................................................................................................... 20

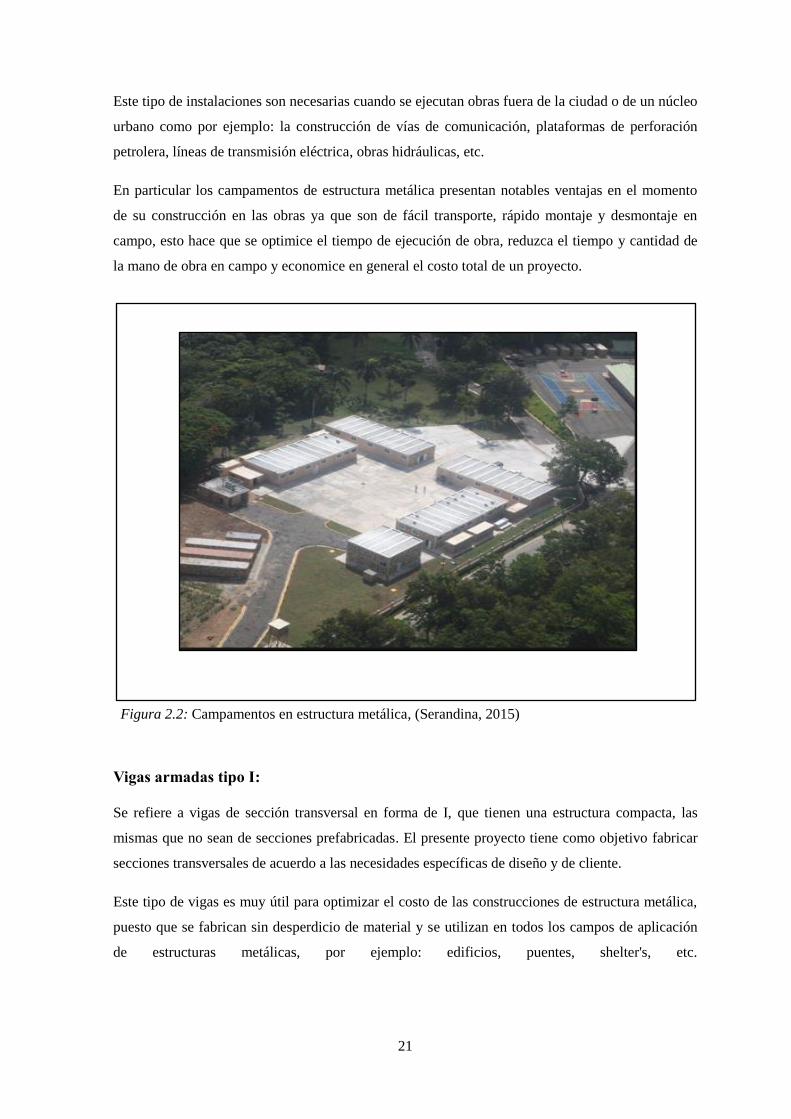

Figura 2.2: Campamentos en estructura metálica ............................................................................ 21

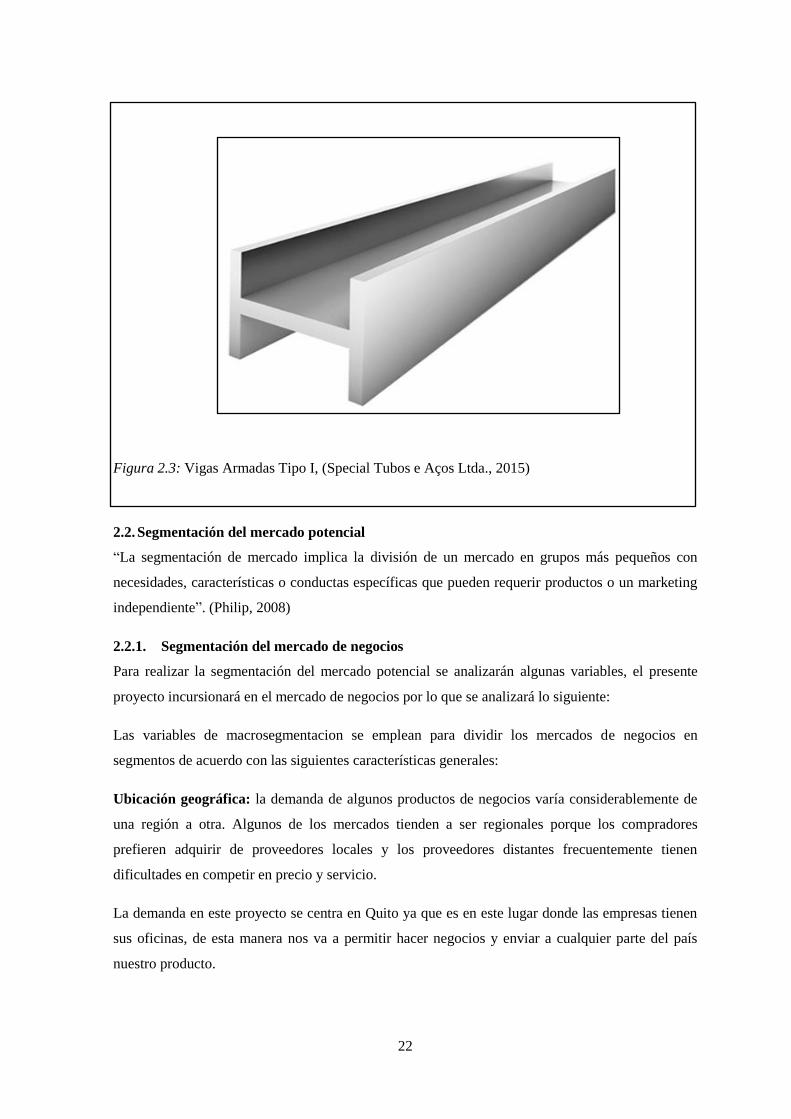

Figura 2.3: Vigas Armadas Tipo I ................................................................................................... 22

Figura 2.4: Su Empresa es ............................................................................................................... 31

Figura 2.5: ¿A qué Mercado están dirigidos los productos de su empresa? .................................... 32

Figura 2.6: La Producción que realiza su empresa depende de: ...................................................... 33

Figura 2.7: La capacidad de producción de su empresa depende de: .............................................. 34

Figura 2.8: ¿Cuáles de las siguientes prioridades competitivas tiene en cuenta su empresa? ......... 35

Figura 2.9: ¿El procedimiento para diseñar los productos de su empresa es? ................................. 36

Figura 2.10: ¿La empresa cuenta con un espacio físico exclusivo para el desarrollo de las

actividades de diseño? ...................................................................................................................... 37

Figura 2.11: De las siguientes actividades, ¿cuáles son en su empresa responsabilidad del área de

diseño?.............................................................................................................................................. 38

Figura 212: ¿La empresa contrata o ha contratado servicios externos? .......................................... 39

Figura 2.13: ¿La empresa contrata o ha contratado servicios externos? ......................................... 39

Figura 2.14: ¿Qué criterios considera el más importante para el mejoramiento del área de

construcción en taller de la empresa? ............................................................................................... 40

Figura 2.15: ¿Quién evalúa y aprueba el diseño de los productos en la empresa es? ..................... 41

Figura 2.16: ¿Con qué frecuencia realiza construcción de Shelters? .............................................. 42

Figura 2.17: ¿Con qué frecuencia realiza la construcción de campamentos en estructura metálica?

.......................................................................................................................................................... 43

Figura 2.18: En promedio ¿Cuantos metros de viga sección I compra anualmente para sus

proyectos? ........................................................................................................................................ 44

Figura 2.19: ¿Las secciones transversales de vigas comerciales satisfacen su necesidad de diseño?

.......................................................................................................................................................... 45

xxi

Figura 2.20: ¿Sus proveedores habituales cumplen con los plazos contractuales? ......................... 46

Figura 2.21: ¿Cree usted que los costos que ofrecen sus proveedores son adecuados en función de

la calidad del servicio? ..................................................................................................................... 47

Figura 2.22: ¿Está usted de acuerdo con la creación de una Empresa Dedicada al Diseño,

Construcción y montaje de shelters, campamentos en estructura metálica, vigas armadas tipo I, en

la ciudad de Quito? ........................................................................................................................... 48

Figura 2.23: Shelter ......................................................................................................................... 56

Figura 2.24: Campamento en estructura metálica ........................................................................... 57

Figura 2.25: Viga I .......................................................................................................................... 58

Figura 2.26: Eslogan y Logotipo ..................................................................................................... 58

Figura 2. 27: Canales de distribución .............................................................................................. 59

Figura 3.1: Localización .................................................................................................................. 65

Figura 3.2: Proceso de Diseño ......................................................................................................... 66

Figura 3.3: Proceso de Construcción ............................................................................................... 68

Figura 3.4: Proceso de montaje ....................................................................................................... 69

Figura 3.5: Trabajo simultaneo ........................................................................................................ 70

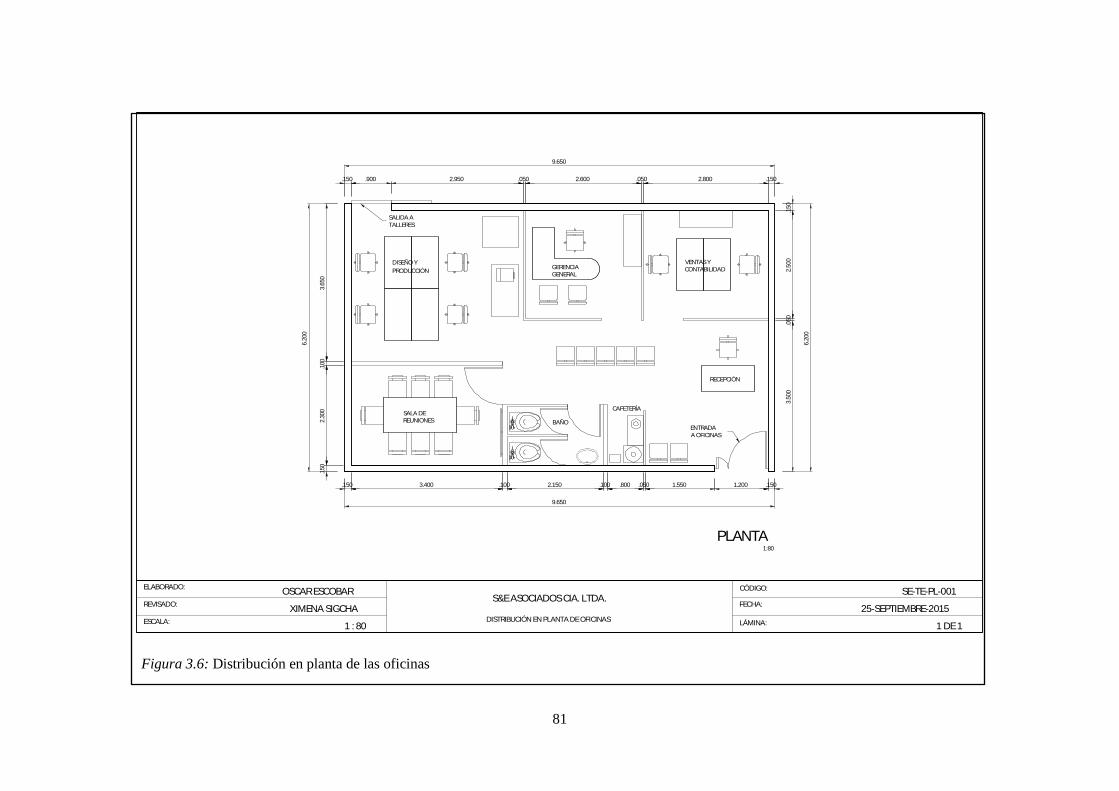

Figura 3.6: Distribución en planta de las oficinas ........................................................................... 81

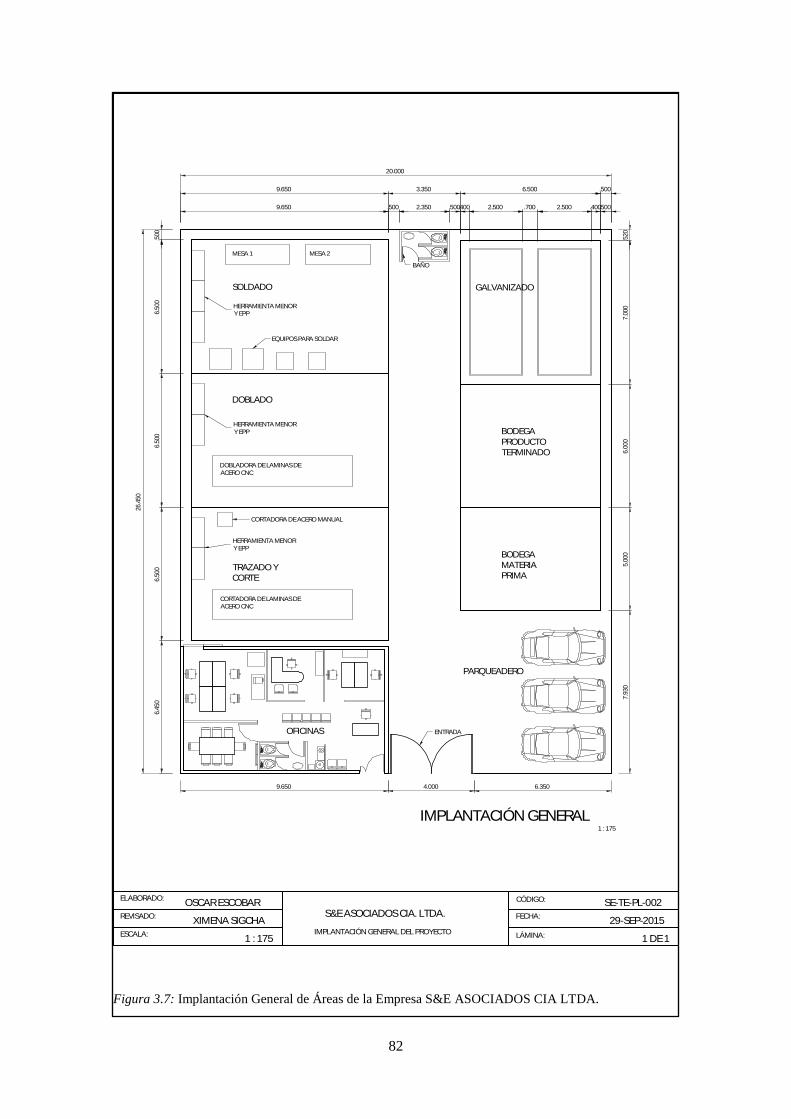

Figura 3.7: Implantación General de Áreas de la Empresa S&E ASOCIADOS CIA LTDA. ........ 82

Figura 4.1: Organigrama estructural ............................................................................................... 92

Figura 4.2: Organigrama funcional ................................................................................................. 93

Figura 4.3: Proceso Compras ........................................................................................................ 115

Figura 4.4: Proceso productivo- Diseño ........................................................................................ 116

Figura 4.5: Proceso productivo- Construcción .............................................................................. 117

Figura 4.6: Proceso productivo – Montaje .................................................................................... 118

Figura 4.7: Proceso Ventas ............................................................................................................ 119

Figura 5.1: Valor actual neto ......................................................................................................... 214

Figura 5.2: Valor Actual Neto Cero .............................................................................................. 215

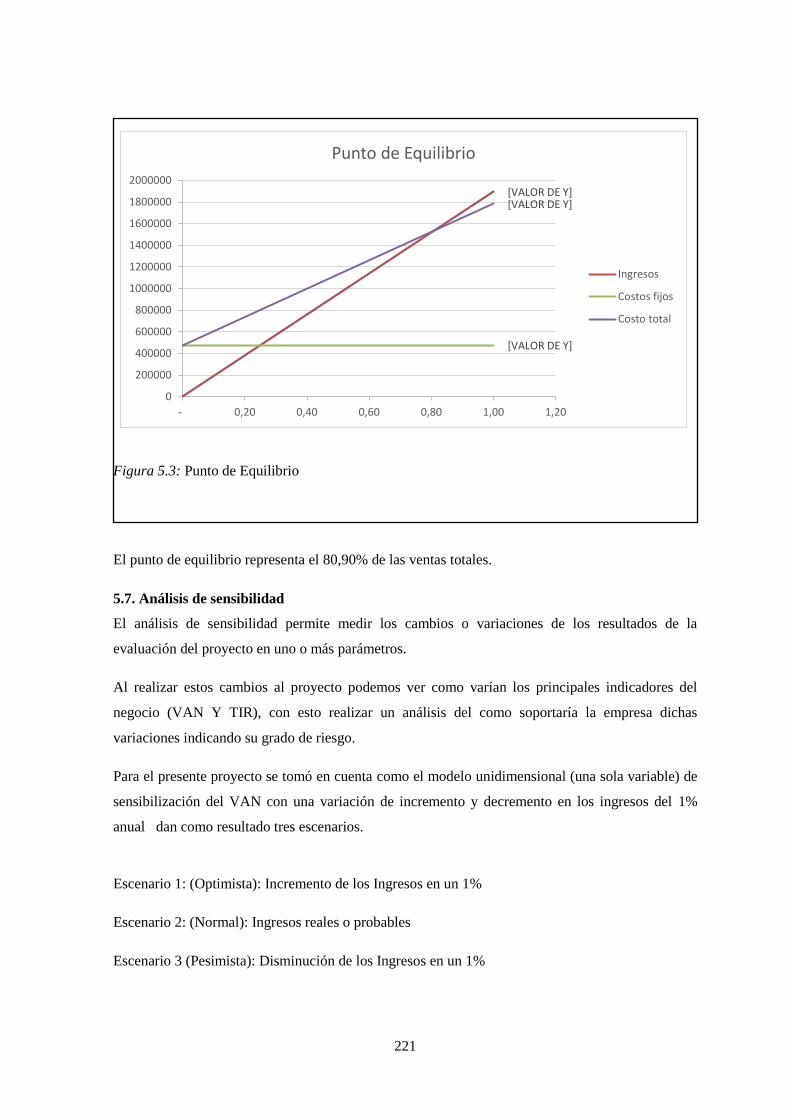

Figura 5.3: Punto de Equilibrio ..................................................................................................... 221

xxii

GLOSARIO

Acero: El acero es una aleación o combinación de hierro y carbono (máximo 2.11% de carbono), al

cual se le adicionan variados elementos de aleación, los cuales le confieren propiedades mecánicas

específicas para su diferente utilización en la industria. (Valencia Giraldo, 1992, pág. 57)

Canaleta: Conducto que se utiliza como desagüe para conducir el agua de la lluvia de los tejados

al suelo. (Instituto Nacional de Patrimonio Cultural, 2010)

CNC: Control numérico computarizado

Cumbrero: es el remate de un tejado que suele solapar a la última teja de la limatesa. Se emplea

para unir dos líneas de elevada cota, es decir que se encuentre en la cumbre. Por ejemplo en las

casa con tejados cubiertos de tejas de dos aguas (techo). (Instituto Nacional de Patrimonio Cultural,

2010)

Electrodo: Es una placa de membrana rugosa de metal, un conductor para ser utilizado para hacer

contacto con una parte no metálica de un circuito. (Instituto Nacional de Patrimonio Cultural, 2010)

Free on board (FOB): puesto a bordo. Fórmula de pago o clave utilizada en el comercio

internacional para indicar que el precio de venta de un determinado artículo incluye el valor de

la mercancía y los gastos de transporte y maniobra necesarios hasta ponerla a bordo del barco que

ha de transportarla al país de destino, pero excluye el seguro y el flete.

P.V.C: Tubo de polivinilo de cloruro, que se utiliza generalmente en tuberías sanitarias. (Peña,

2011)

Perno: Pieza metálica cilíndrica, larga y de cabeza redonda que se asegura por el extremo opuesto

con una tuerca, una chaveta o un remache, para afirmar piezas de gran volumen. (Peña, 2011)

Rack: Un rack es un soporte metálico destinado a alojar equipamiento electrónico, informático y

de comunicaciones. Las medidas para la anchura están normalizadas para que sean compatibles con

equipamiento de distintos fabricantes. También son llamados bastidores, cabinas o armarios. (Peña,

2011)

Shelter: Este término se refiere a una envolvente la cual protege su contenido de la intemperie.

Aun que usualmente el término se extiende para la parte eléctrica o en ingeniería se refiere a un

contenedor (el uso del recipiente de carga para el transporte no es exacto, pero es el uso más

común. Se puede usar el término de contenedor, porque este contiene y resguarda los equipos que

se encuentran dentro de este). (Instituto Nacional de Patrimonio Cultural, 2010)

xxiii

Galvanizado: El galvanizado o galvanización es el proceso electroquímico por el cual se puede

cubrir un metal con otro. (Peña, 2011)

xxiv

ANEXOS

Anexo A: Máquina soldadora MIG/Monofásica pulsada ............................................................... 230

Anexo B: Máquina soldadora SMAW/TIG/MIG/Trifásica ........................................................... 230

Anexo C: Plegadora hidráulica MP 3003 CNC.............................................................................. 231

Anexo D: Máquina de corte por chorro de agua CNC ................................................................... 231

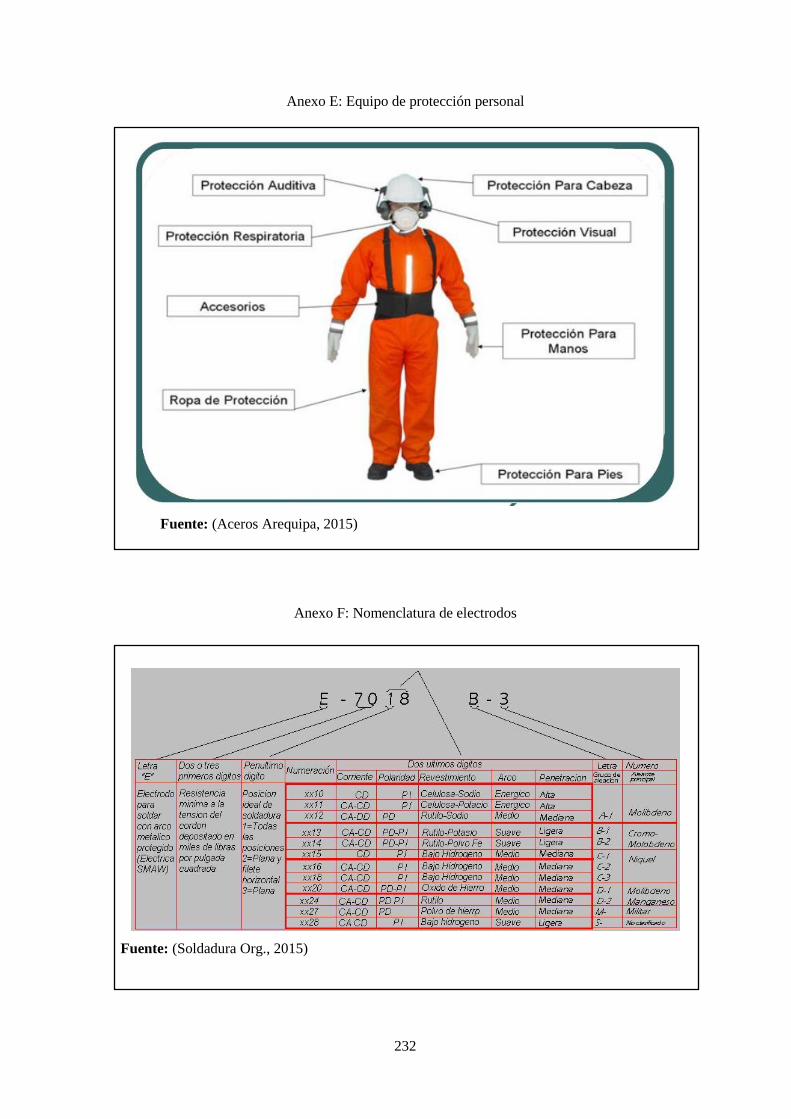

Anexo E: Equipo de protección personal ....................................................................................... 232

Anexo F: Nomenclatura de electrodos ........................................................................................... 232

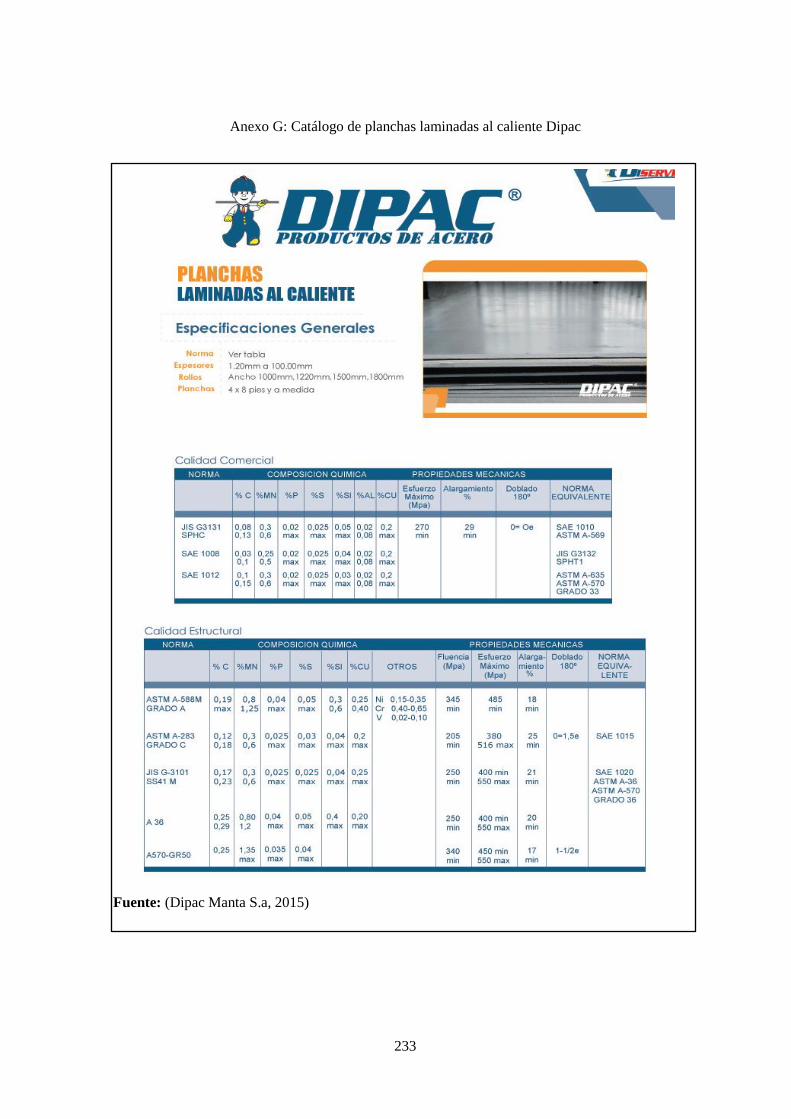

Anexo G: Catálogo de planchas laminadas al caliente Dipac ........................................................ 233

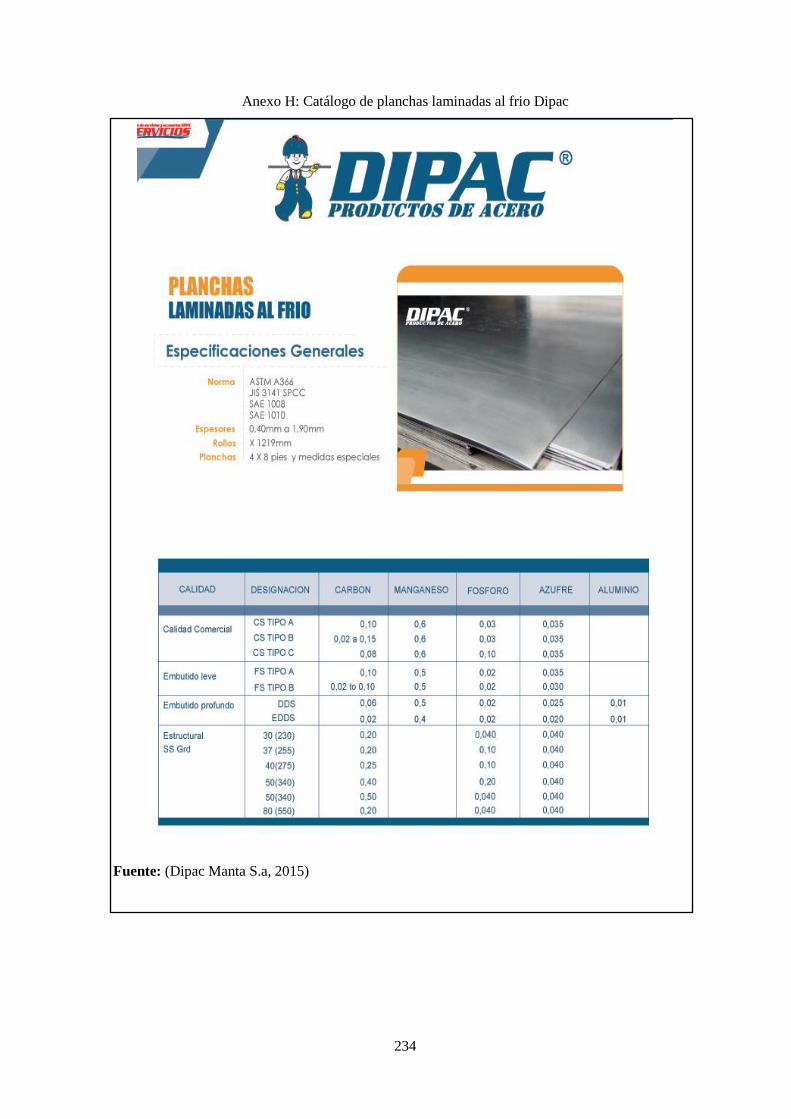

Anexo H: Catálogo de planchas laminadas al frio Dipac ............................................................... 234

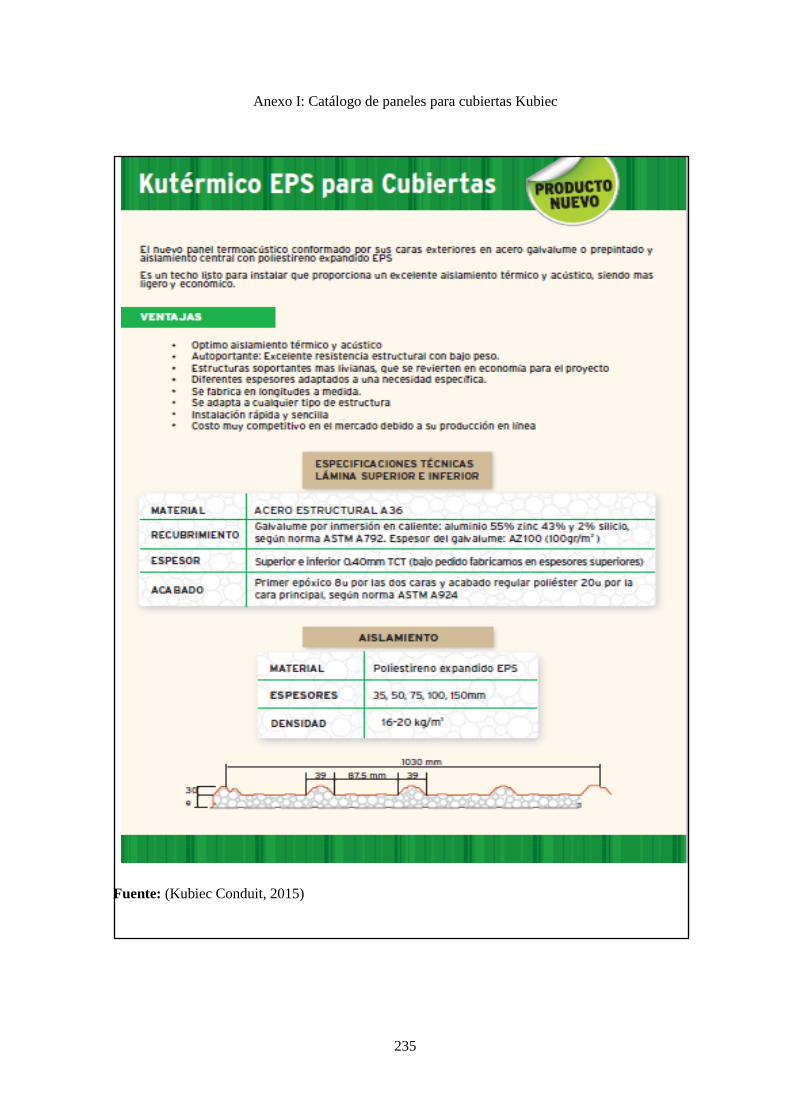

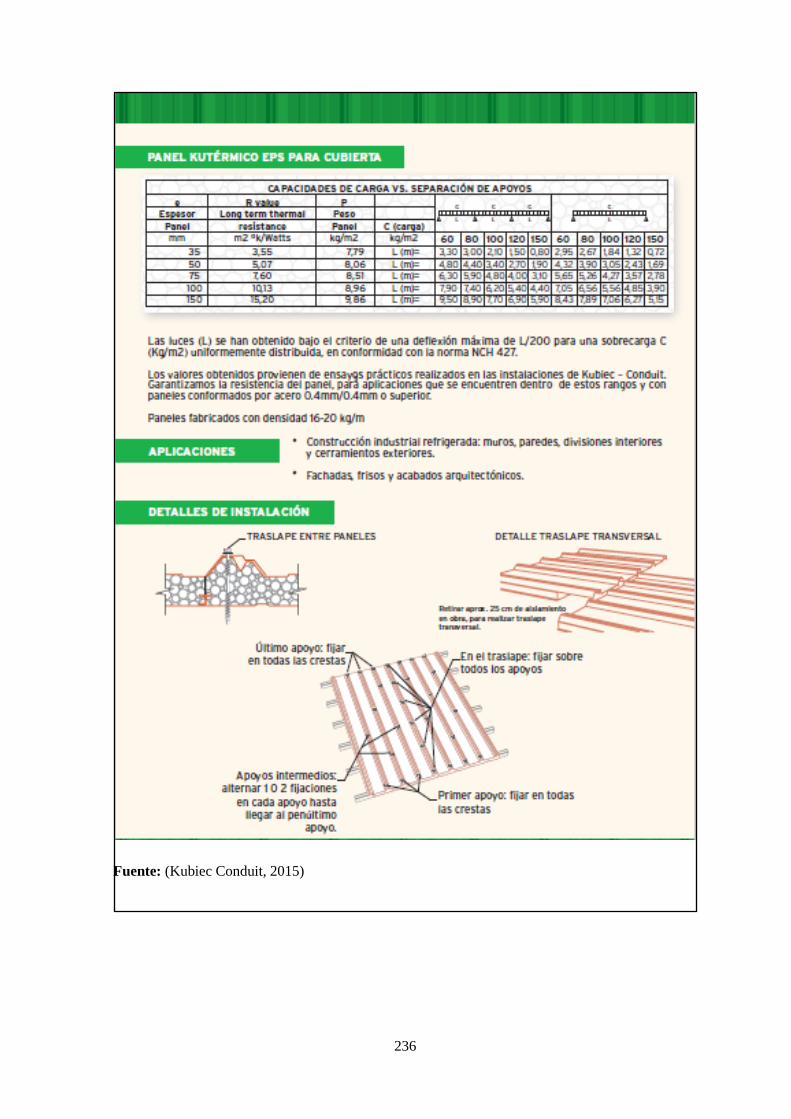

Anexo I: Catálogo de paneles para cubiertas Kubiec ..................................................................... 235

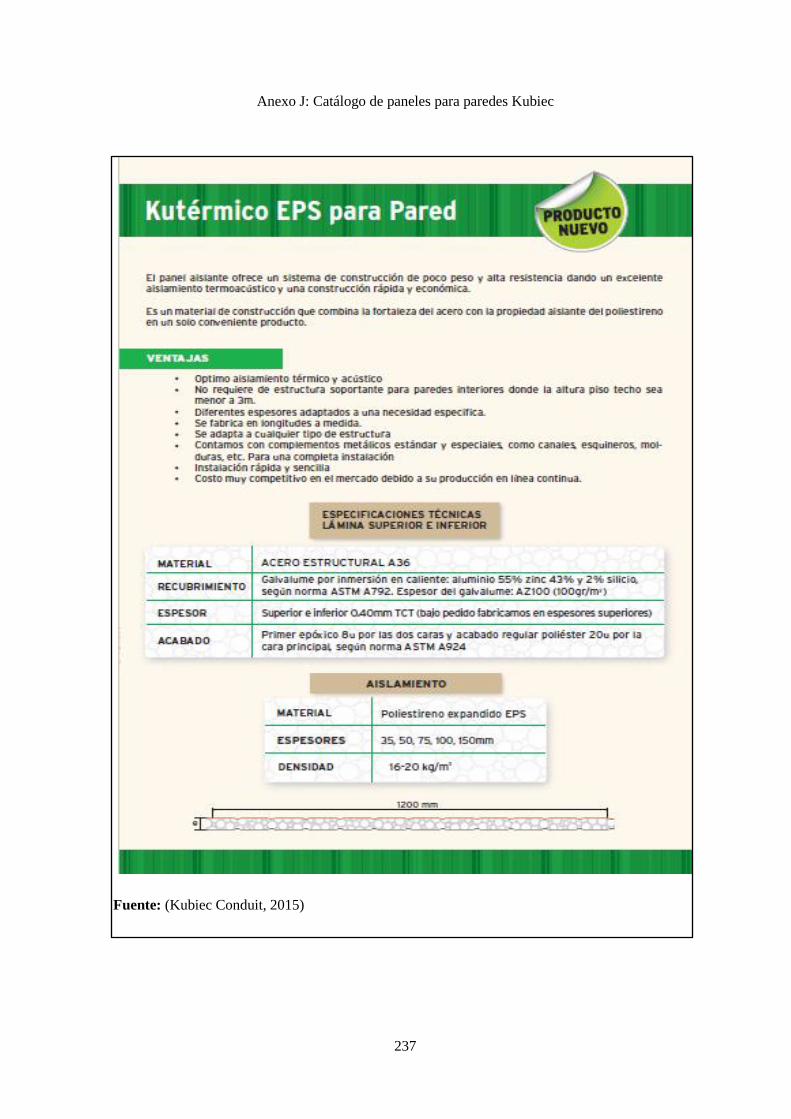

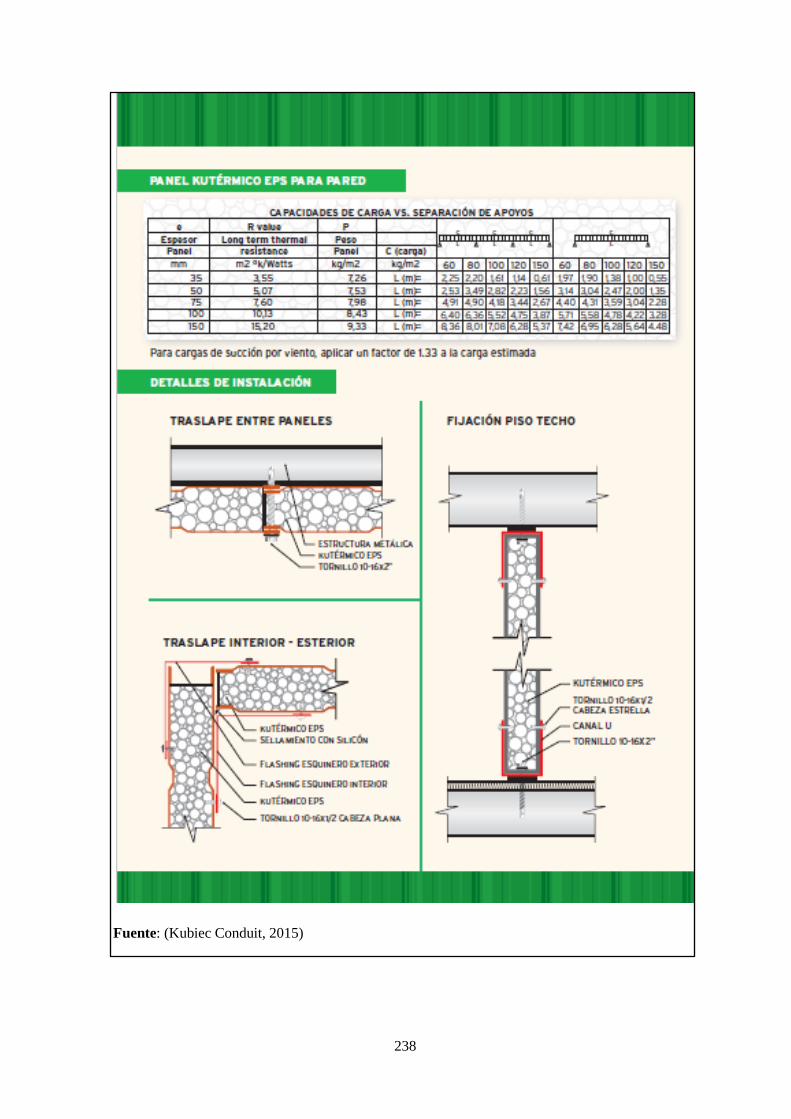

Anexo J: Catálogo de paneles para paredes Kubiec ....................................................................... 237

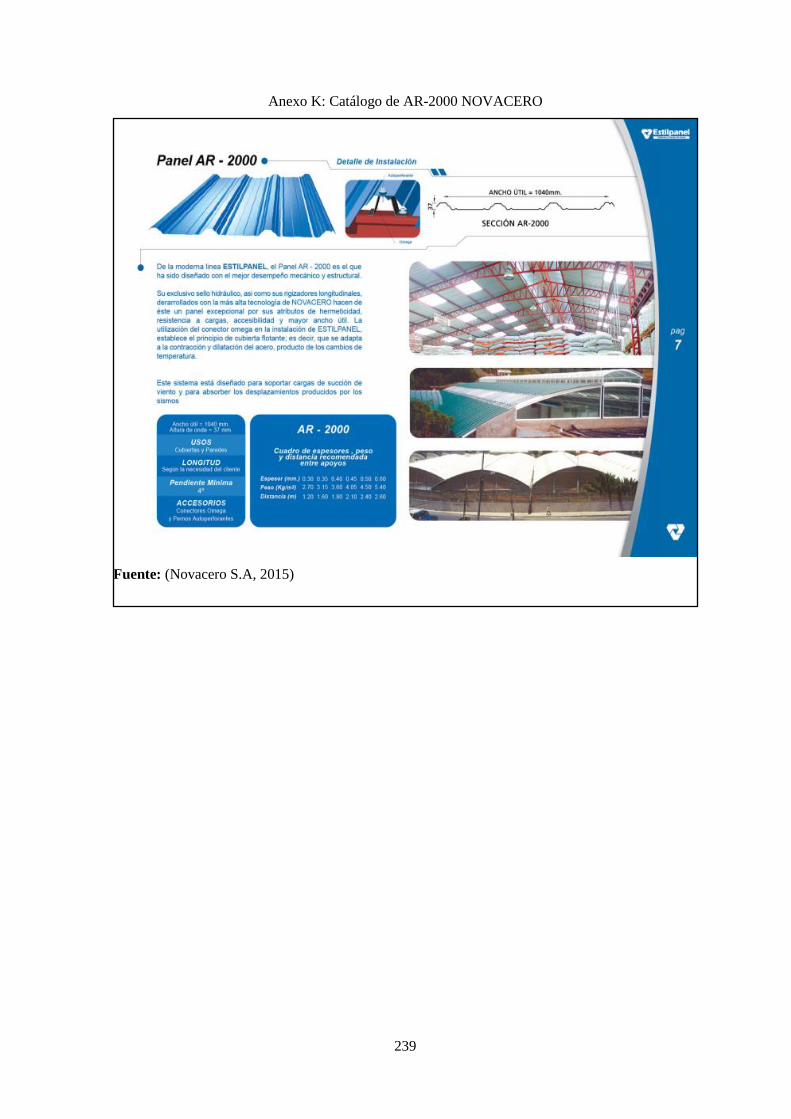

Anexo K: Catálogo de AR-2000 NOVACERO ............................................................................. 239

xxv

RESUMEN EJECUTIVO

PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA EMPRESA DEDICADA AL

DISEÑO, CONSTRUCCIÓN Y MONTAJE DE ESTRUCTURAS METÁLICAS EN LA

CIUDAD DE QUITO.

El presente estudio tiene como finalidad determinar la factibilidad de la creación de una empresa

dedicada al diseño, construcción y montaje de shelters, campamentos en estructura metálica y vigas

tipo I. Para este efecto se parte de un análisis de la industria metalmecánica, y su importancia para

la economía del País. Para la definición del tipo, tamaño y factibilidad del proyecto se realizan

varios estudios. El estudio de mercado establece el segmento potencial, se analiza la oferta y las

necesidades insatisfechas de los demandantes; a través del Márquetin Mix se determina las

estrategias de venta más adecuadas al mercado y al tipo de producto. El estudio técnico permite

determinar el tamaño del proyecto, la localización e implantación de la empresa, los procesos

productivos y los recursos materiales y humanos. En el estudio organizacional se determina el tipo

de compañía, los organigramas para la empresa y la elaboración de un manual de funciones

necesario para que los trabajadores conozcan sus actividades. En el estudio económico se elaboran

los estados financieros proyectados, se realizaran indicadores financieros los mismos que permiten

conocer la rentabilidad del proyecto a través de la aplicación de herramientas de análisis que

demuestran la factibilidad de la propuesta.

DESCRIPTORES

Estructuras metálicas

Factibilidad

Industria metalmecánica

Shelter

Rentabilidad

Vigas tipo I

xxvi

ABSTRACT

1

INTRODUCCIÓN

La industria metalmecánica es un motor fundamental en la economía de un país ya que genera

empleo, aporta maquinaria e insumos para las demás industrias, es por ello que se la denomina

“industria de industrias”.

En la actualidad estamos atravesando una época en donde es necesario innovar continuamente. Las

empresas constructoras se han convertido en uno de los negocios más rentables debido al alto

crecimiento demográfico, por lo que es de vital importancia mejorar la optimización de recursos,

tomando en cuenta la funcionalidad, estética, seguridad, y la economía siendo este el factor

fundamental debido a que se busca obtener buenos materiales a bajos precios, menores costos en

mano de obra, mayores facilidades de montaje, etc. Estas características influyen en el costo total

de las obras.

De esta manera se busca cubrir una gran parte de la demanda que exigen las empresas que se

dedican a dar facilidades en la construcción, puesto que se crea un producto y servicio de calidad,

se cumple con las especificaciones técnicas de fabricación, se genera plazas de empleo directa e

indirectamente, creando un sistema organizacional con las debidas estrategias para ser

competidores nacional e internacionalmente.

Siendo así una empresa que genere economía al país pero también reflejando seguridad, estabilidad

y compromiso para todas las personas que se encuentren involucradas con esta organización, de

esta manera convertirnos en un pilar fundamental en el crecimiento industrial, económico y social

del país.

2

CAPÍTULO I

1. GENERALIDADES

1.1. Análisis socio económico del país

1.1.1. Análisis situacional

El sector metalmecánico abarca el diseño y fabricación de estructuras metálicas, comprende un

diverso conjunto de actividades manufactureras que en mayor o menor medida, utilizan entre sus

insumos principales productos de la siderurgia y/o sus derivados, aplicándoles a los mismos algún

tipo de transformación, ensamble o reparación, por ende la metalmecánica constituye un eslabón

fundamental en el entramado productivo de una nación.

En este contexto en el Ecuador la metalmecánica es de gran importancia ya que representa uno de

los sectores más reconocidos por el Estado porque genera valor agregado, que se visualiza en

proyectos de Gobierno en los sectores petroleros, eléctricos, hidroeléctricos, mineros, de

telecomunicaciones entre otros.

La metalmecánica es la “industria de industrias” ya que provee maquinarias e insumos claves para

la industria manufacturera, la automotriz, la construcción, la agricultura, la minería, entre otros, así

como bienes de capital (campamentos metálicos, shelters, etc) que son esenciales para la vida

cotidiana.

La Industria Metalmecánica opera de manera decisiva sobre la generación de empleo en la industria

en general, requiriendo la utilización de diversas especialidades de operarios, técnicos, mecánicos,

soldadores, electricistas, ingenieros, profesionales, etc.

A nivel país, el Ecuador compra esta materia prima principalmente a Venezuela, Estados Unidos,

China y Brasil, entre otros, mientras que la exportación nacional llega a países vecinos como

Colombia, Venezuela y Perú, por facilidades en el transporte y los aranceles.

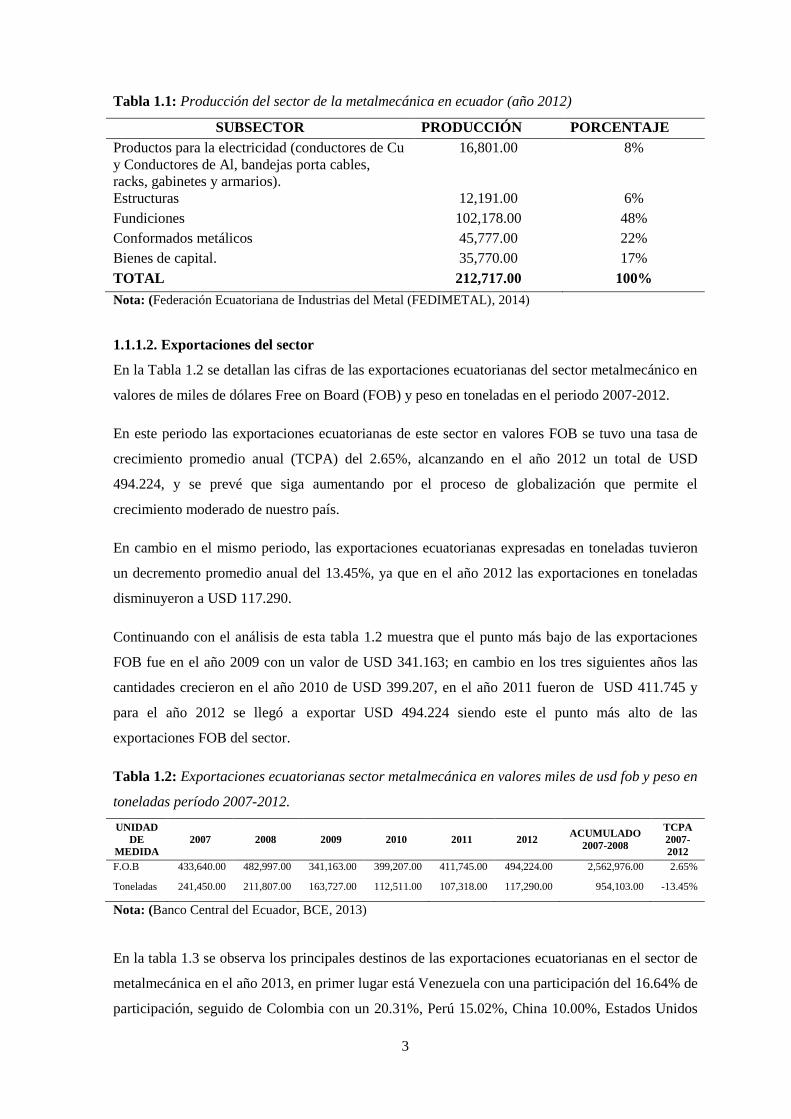

1.1.1.1. Producción nacional en toneladas

Como se observa en la Tabla 1.1 la producción nacional del sector de la metalmecánica se

distribuye porcentualmente el 6% en estructuras metálicas, seguido de 8% en productos para la

electricidad como: conductores de cobre, conductores de aluminio, bandejas porta cables, racks,

gabinetes, entre otros; también se incluyen bienes de capital como son maquinarias, equipos

electrónicos con un 17% de la producción, seguido de un 22% de conformados metálicos. El mayor

porcentaje de la producción se refiere a la fundición de metal con un 48%.

3

Tabla 1.1: Producción del sector de la metalmecánica en ecuador (año 2012)

SUBSECTOR PRODUCCIÓN PORCENTAJE

Productos para la electricidad (conductores de Cu

y Conductores de Al, bandejas porta cables,

racks, gabinetes y armarios).

16,801.00 8%

Estructuras 12,191.00 6%

Fundiciones 102,178.00 48%

Conformados metálicos 45,777.00 22%

Bienes de capital. 35,770.00 17%

TOTAL 212,717.00 100%

Nota: (Federación Ecuatoriana de Industrias del Metal (FEDIMETAL), 2014)

1.1.1.2. Exportaciones del sector

En la Tabla 1.2 se detallan las cifras de las exportaciones ecuatorianas del sector metalmecánico en

valores de miles de dólares Free on Board (FOB) y peso en toneladas en el periodo 2007-2012.

En este periodo las exportaciones ecuatorianas de este sector en valores FOB se tuvo una tasa de

crecimiento promedio anual (TCPA) del 2.65%, alcanzando en el año 2012 un total de USD

494.224, y se prevé que siga aumentando por el proceso de globalización que permite el

crecimiento moderado de nuestro país.

En cambio en el mismo periodo, las exportaciones ecuatorianas expresadas en toneladas tuvieron

un decremento promedio anual del 13.45%, ya que en el año 2012 las exportaciones en toneladas

disminuyeron a USD 117.290.

Continuando con el análisis de esta tabla 1.2 muestra que el punto más bajo de las exportaciones

FOB fue en el año 2009 con un valor de USD 341.163; en cambio en los tres siguientes años las

cantidades crecieron en el año 2010 de USD 399.207, en el año 2011 fueron de USD 411.745 y

para el año 2012 se llegó a exportar USD 494.224 siendo este el punto más alto de las

exportaciones FOB del sector.

Tabla 1.2: Exportaciones ecuatorianas sector metalmecánica en valores miles de usd fob y peso en

toneladas período 2007-2012.

UNIDAD

DE

MEDIDA

2007 2008 2009 2010 2011 2012 ACUMULADO

2007-2008

TCPA

2007-

2012

F.O.B 433,640.00 482,997.00 341,163.00 399,207.00 411,745.00 494,224.00 2,562,976.00 2.65%

Toneladas 241,450.00 211,807.00 163,727.00 112,511.00 107,318.00 117,290.00 954,103.00 -13.45%

Nota: (Banco Central del Ecuador, BCE, 2013)

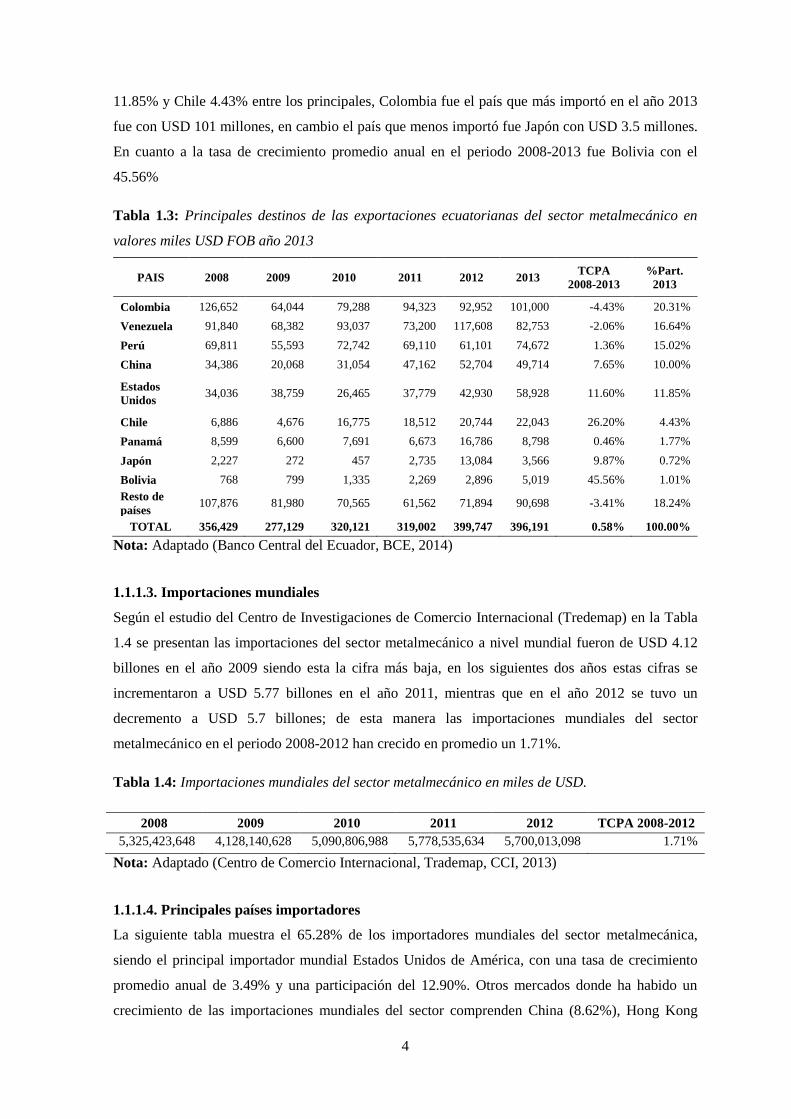

En la tabla 1.3 se observa los principales destinos de las exportaciones ecuatorianas en el sector de

metalmecánica en el año 2013, en primer lugar está Venezuela con una participación del 16.64% de

participación, seguido de Colombia con un 20.31%, Perú 15.02%, China 10.00%, Estados Unidos

4

11.85% y Chile 4.43% entre los principales, Colombia fue el país que más importó en el año 2013

fue con USD 101 millones, en cambio el país que menos importó fue Japón con USD 3.5 millones.

En cuanto a la tasa de crecimiento promedio anual en el periodo 2008-2013 fue Bolivia con el

45.56%

Tabla 1.3: Principales destinos de las exportaciones ecuatorianas del sector metalmecánico en

valores miles USD FOB año 2013

PAIS 2008 2009 2010 2011 2012 2013 TCPA

2008-2013

%Part.

2013

Colombia 126,652 64,044 79,288 94,323 92,952 101,000 -4.43% 20.31%

Venezuela 91,840 68,382 93,037 73,200 117,608 82,753 -2.06% 16.64%

Perú 69,811 55,593 72,742 69,110 61,101 74,672 1.36% 15.02%

China 34,386 20,068 31,054 47,162 52,704 49,714 7.65% 10.00%

Estados

Unidos 34,036 38,759 26,465 37,779 42,930 58,928 11.60% 11.85%

Chile 6,886 4,676 16,775 18,512 20,744 22,043 26.20% 4.43%

Panamá 8,599 6,600 7,691 6,673 16,786 8,798 0.46% 1.77%

Japón 2,227 272 457 2,735 13,084 3,566 9.87% 0.72%

Bolivia 768 799 1,335 2,269 2,896 5,019 45.56% 1.01%

Resto de

países 107,876 81,980 70,565 61,562 71,894 90,698 -3.41% 18.24%

TOTAL 356,429 277,129 320,121 319,002 399,747 396,191 0.58% 100.00%

Nota: Adaptado (Banco Central del Ecuador, BCE, 2014)

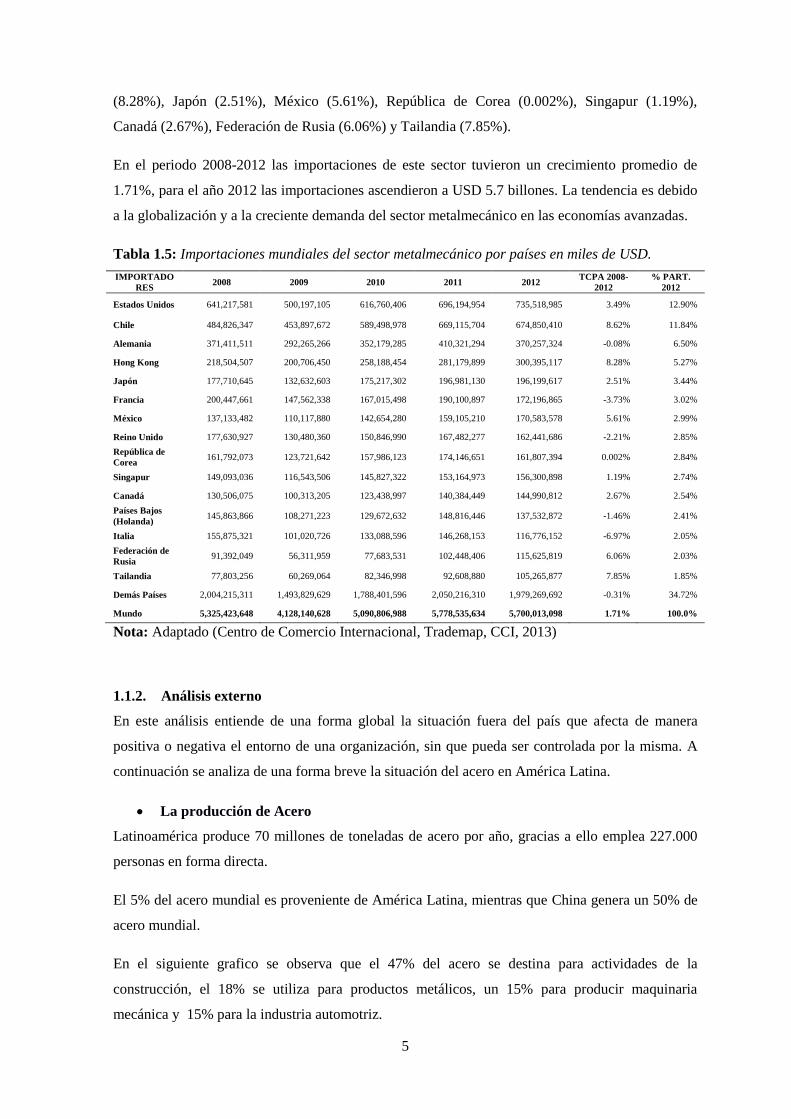

1.1.1.3. Importaciones mundiales

Según el estudio del Centro de Investigaciones de Comercio Internacional (Tredemap) en la Tabla

1.4 se presentan las importaciones del sector metalmecánico a nivel mundial fueron de USD 4.12

billones en el año 2009 siendo esta la cifra más baja, en los siguientes dos años estas cifras se

incrementaron a USD 5.77 billones en el año 2011, mientras que en el año 2012 se tuvo un

decremento a USD 5.7 billones; de esta manera las importaciones mundiales del sector

metalmecánico en el periodo 2008-2012 han crecido en promedio un 1.71%.

Tabla 1.4: Importaciones mundiales del sector metalmecánico en miles de USD.