Embed Size (px)

Citation preview

1

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS DEPARTAMENTO DE INGENIERIA INDUSTRIAL

EVALUACION DE LA ALIANZA ESTRATEGICA IMPLEMENTADA POR LA MUTUAL DE SEGURIDAD

AGENCIA ANTOFAGASTA 2005

TESIS PARA OPTAR AL GRADO DE MAGISTER EN GESTION Y DIRECCION DE EMPRESAS

PATRICIA SCARLETT SAGUA BRAVO

PROFESOR GUIA: LUIS ZAVIEZO SCHWARTZMAN

MIEMBROS DE LA COMISION: DANIEL ESPARZA CARRASCO

JAIME ORTIZ OJEDA

SANTIAGO DE CHILE NOVIEMBRE, 2008

2

RESUMEN

Las alianzas estratégicas son coaliciones formales entre dos o más organizaciones a fin de llevar a cabo empresas en el corto plazo, originadas en relaciones oportunistas o permanentes que se desarrollan como una forma de sociedad entre los participantes.

En este trabajo se evaluarán los resultados obtenidos a través de la alianza estratégica que desarrolló la Mutual de Seguridad C.CH.C., con la Asociación Chilena de Seguridad, Isapre Consalud y médicos locales, en su Agencia en la ciudad de Antofagasta dependiente de la Gerencia Zonal Norte, con la creación de la Clínica La Portada S.A. el año 2005, con el fin de fortalecer su posicionamiento como institución pionera de apoyo a empresas y trabajadores en el ámbito de la seguridad y salud laboral, abriéndose a la atención de todo público. La Mutual de Seguridad fue creada en 1966 por la Cámara Chilena de la Construcción (C.CH.C), como un seguro mercantil voluntario que ayudaba a los trabajadores en caso de sufrir un accidente o enfermedad en su trabajo. Posteriormente, el 14 de Febrero de 1968, se dicta la Ley Nº16.744 sobre Accidentes de Trabajo y Enfermedades Profesionales con carácter obligatorio y con los beneficios claramente estipulados. En el año 2003 esta organización concretó una primera alianza exitosa con la Clínica Alemana de Temuco, estrategia que continuó en el 2004 con un convenio con la Clínica Avansalud Bío Bío. Lo mismo sucedió en La Serena, donde se creó Clínica del Elqui S.A., con la Asociación Chilena de Seguridad y médicos locales. En este trabajo se utilizó el modelo de diseño y ejecución de estrategias de negocios de Jofré (2002) que propone un método, con herramientas e instrumentos, que permiten simplificar el proceso de creación de estrategias de negocio y los elementos a considerar en la ejecución de las mismas. El modelo entrega un enfoque global e integrador de la gestión estratégica y ejecución de negocios. Los resultados del análisis de caso permiten comprobar una alta concordancia en todos los procesos propuestos en el modelo conceptual aplicado a la Mutual de Seguridad C.CH.C. y a la alianza estratégica Clínica La Portada. Lo anterior se fundamenta en los datos sobre los ejercicios presupuestarios 2004 – 2005 y en la evolución de los indicadores de ingresos, utilización de camas (salas y UTI) y accidentabilidad, registrados en Clínica La Portada de la ciudad de Antofagasta. Finalmente, se puede concluir que los resultados financieros, económicos y de gestión que se han generado por la alianza estratégica realizada por la Mutual de Seguridad C.CH.C., muestran incrementos significativos a la fecha de nuestro análisis en el valor agregado para los clientes y para los respectivos accionistas. Estos resultados se aprecian por un cambio en los estados financieros de la Agencia Antofagasta, que durante los años 2003 y 2004 fueron negativos, situación que se revirtió en el ejercicio 2005, una vez puesta en marcha la Clínica La Portada S.A..Por ejemplo, los Gastos Médicos durante el año 2003 fueron M$-277.300.-, el año 2004 M$-565.889.- y el año 2005 M$650.744.-.

3

Esta es la oportunidad de agradecer a mi familia, por apoyarme siempre en todos los desafíos que me he impuesto.

Especialmente a mi hija Camila Paz, por aguantarme en mis momentos buenos y

malos, por todo el tiempo que no estuve con ella por estar trabajando en la concreción de este desafío personal.

A mi padre y hermanos, por su tolerancia y ayuda incondicional y especialmente a mi

madre, que aunque ya no está conmigo, fue mi aliada incondicional en todos mis proyectos, y sé que desde donde esté siempre estará cuidándome.....

4

INDICE DE CONTENIDO

1. INTRODUCCIÓN.................................................................................................4 2. DESCRIPCIÓN DE LA ORGANIZACIÓN...…………………………………………7 3. FORMULACION DEL CASO………………………………………………………..16

Objetivos............................................................................................................16 Resultados Esperados......................................................................................16 Descripción del Tema a Abordar.......................................................................17 Preguntas Claves..............................................................................................17

4. MARCO CONCEPTUAL...................................................................................18 5. METODOLOGÍA...............................................................................................25

6. RESULTADOS………………………………………………………………………26

Proceso Declarativo..........................................................................................26 Proceso Analítico..............................................................................................30 Proceso de Ejecución.......................... ..............................................................48 Proceso de Control y Compromisos..................................................................49 Proceso de Compensación................................................................................53

7. CONCLUSIONES..............................................................................................54 8. BIBLIOGRAFÍA..................................................................................................57

5

1. INTRODUCCIÓN

Para competir hoy, una organización necesita ser global y flexible. Debe enfrentarse

a rivales nuevos, innovadores, que constantemente avizoran el horizonte en busca de

nuevas ideas para capturarlas. Por lo tanto, el desafío es mantener una búsqueda

infatigable de nuevos productos, servicios y mercados (Bueno, 1989).

Las alianzas estratégicas son acuerdos entre dos o más organizaciones que tienen

algo que intercambiar, las cuales además de tener objetivos y metas en común,

cooperan para la reali zación de sus actividades, teniendo en cuenta que cooperar es

más que trabajar en equipo.

La confianza es la base de la cooperación, sobre todo cuando está relacionada con

una alianza estratégica, ya que significa poner juntas a una amplia gama de actores

de diferentes culturas y con conocimientos muy diversos, para después crear nuevas

vías de entendimiento entre ellos, que conduzcan a nuevas metas significativamente

más innovadoras y ambiciosas. Son relaciones en las que se pide compartir riesgos y

recompensas, pérdidas y ganancias, objetivos y recursos, y representan un cambio

crítico de perspectiva. Las alianzas estratégicas son como un juego completamente

nuevo (Gray,1987).

El establecimiento de una alianza estratégica no es una misión imposible, no se trata

de ganar o perder, sino de un nuevo compromiso, y el beneficio que se obtenga

depende de lo que se logre avanzar. Puede que se descubran algunos logros a corto

plazo, un cambio que se va incrementando, pero esto no es sino una mínima parte de

lo que se puede conseguir mediante una alianza (Bueno, 1989; Gray,1987; Hax y

Majluf, 1984).

La necesidad que tienen las empresas resultantes de las alianzas es incuestionable,

el problema es cómo hacerlo. Este viaje, que se menciona anteriormente, debe

iniciarse con una clara necesidad empresarial de todas las partes que desean

participar, debe acordarse un conjunto compartido de objetivos y valores, y se debe

emplear un proceso de planificación integrado.

Por lo general, la alianza la propone una de las partes, pero antes de embarcarse o

6

incorporarse a ella, cada uno de los potenciales participantes debe preguntarse qué

razón lo impulsa a dar este trascendental paso, ya que establecer una alianza

significa compartir dificultades para alcanzar un beneficio común( Hax y Majluf,1984).

Lograr cambios estratégicos, en cierta medida depende de los acuerdos comunes y

alianzas que se logren establecer, siempre y cuando se tenga una meta común y se

estudien todas las posibilidades en un ambiente de planificación, liderazgo y de

reglas de juego, que permitan la participación de todos los que están inmersos en las

alianzas estratégicas(Hax y Majluf,1984).

La experiencia exitosa que significó la alianza establecida en el año 2003 con la Clínica

Alemana de Temuco, con el fin de apoyarse mutuamente en la atención de trabajadores

y pacientes y obtener mayores beneficios para ambos grupos de clientes, motivó a la

Mutual de Seguridad C.CH.C. a explorar en forma estratégica nuevos vínculos con

instituciones del sector privado de salud y mutualidades en otras Regiones de nuestro

país (Mutual Seguridad,2005).

De esta forma, en el año 2004 se suscribió un convenio con la Clínica Avansalud Bío

Bío, en la ciudad de Concepción, que comenzó a operar durante ese año. Lo mismo

sucedió con la Asociación Chilena de Seguridad, Isapre Consalud y médicos locales de

las ciudades de Antofagasta y de La Serena, donde iniciaron sus operaciones como

producto de alianzas estratégicas la Clínica La Portada S.A. y La Clínica del Elqui S.A.,

respectivamente, durante el año 2005(Mutual Seguridad, 2006).

Con frecuencia, cuando una alianza da buenos resultados, se hace evidente que las

metas y los objetivos de los socios son compatibles, y es lo que se ha observado en las

alianzas estratégicas que ha desarrollado la Mutual de Seguridad C.CH.C. a nivel país,

con el fin de ofrecer mejores respuestas a las necesidades de salud a los trabajadores

asociados y sus cargas familiares, más allá de las establecidas por el seguro del trabajo

y enfermedades profesionales y abriéndose y complementado el servicio asistencial

hacia toda la comunidad. Así la Mutual de Seguridad C.CH.C., continuará otorgando la

atención a trabajadores accidentados con médicos propios, red de rescate y servicio de

urgencia, y mantendrá la responsabilidad por los tratamientos, pero se optimizará la

7

utilización en forma eficiente hacia la comunidad de la infraestructura hospitalaria y de

recursos humanos con que nacen estas nuevas organizaciones producto de las

alianzas acordadas, lo cual tiene el respaldo legal otorgado a través de la Sociedad

Inmobiliaria Clínicas Regionales S.A. que tiene como objeto la operación y

administración de la infraestructura médica de la Mutual de Seguridad C.CH.C. junto

con la Asociación Chilena de Seguridad, para desarrollar alianzas estratégicas entre

ambas instituciones en proyectos regionales, integrando a terceros, con el fin de

permitir una mayor apertura de estos centros de salud a la comunidad (Mutual

Seguridad, 2008).

El hecho que se produzca esta instancia de cambio en la estrategia de negocio de la

Mutual de Seguridad C.CH.C., plantea la oportunidad de evaluar lo que está ocurriendo

más a fondo con este tipo de estrategias, especialmente sí están dando cumplimiento a

los desafíos estratégicos de la organización, que son la mantención del liderazgo en la

gestión de prevención de riesgos y la racionalización en el uso de los recursos

operacionales y clínicos de la Mutual de Seguridad C.CH.C.

Desde el punto de vista del negocio, para la Mutual de Seguridad C.CH.C., resulta muy

atractivo realizar la evaluación de esta estrategia, porque ella pretende generar

disminuciones en los costos fijos, transformándolos en costos variables, lo que implica

aumentar la liquidez y rentabilidad de la empresa. Como las mutualidades son

empresas sin fines de lucro, sólo pueden reinvertir sus ganancias para financiar los

demás planes estratégicos, que están directamente relacionados con su misión y plan

de negocio que es la prevención de riesgos (Mutual Seguridad, 2005; 2006).

Para la realización fundamentada y con respaldo teórico de este trabajo se han

revisado fuentes acerca de metodologías (Jofré, 2002; Porter, 1979; Mintzberg, 1994),

políticas de negocios (IN79P.02, 2005), sobre la institución y recursos involucrados en

estas alianzas estratégicas (Mutual de Seguridad,2005,2006; SSS,2008;

IN75P.02,2005) y fuentes relacionadas con las regulaciones que podrían influir en el

desarrollo de las alianzas estratégicas (SSS, 2008; IN77U.01,2005), además de

consultar e interactuar directamente con las personas que intervienen en este proceso

dentro de la Mutual y Clínica La Portada S.A.

8

2. DESCRIPCIÓN DE LA ORGANIZACIÓN

La Mutual de Seguridad C.CH.C. es una corporación de derecho privado sin fines de

lucro, administradora del seguro social obligatorio, que fue creada en 1966 por la

Cámara Chilena de la Construcción. La institución partió como un seguro mercantil

voluntario que ayudaba a los trabajadores en caso de sufrir un accidente en su trabajo.

Posteriormente, el 14 de Febre ro de 1968, se dicta la Ley Nº16.744 sobre Accidentes

de Trabajo y Enfermedades Profesionales con carácter obligatorio, cuerpo legal al

amparo del cual funcionan en la actualidad en Chile tres mutualidades: Mutual de

Seguridad C.CH.C., Asociación Chilena de Seguridad, Instituto de Seguridad del

Trabajo (IST) y el Instituto de Normalización Previsional (INP) como organismo del

Estado encargado de la administración de la Ley (Mutual Seguridad, 2005; SSS, 2008).

Su función es proteger a todos los trabajadores con contrato de dependencia de las

empresas que la han elegido como su administrador de los riesgos del trabajo. Cubre

los accidentes del trabajo, los accidentes del trayecto directo, de ida o regreso, entre la

habitación y lugar de trabajo, las enfermedades de origen profesional y los accidentes

del trabajo sufridos por dirigentes sindicales a causa o con ocasión del desempeño de

sus cometidos gremiales.

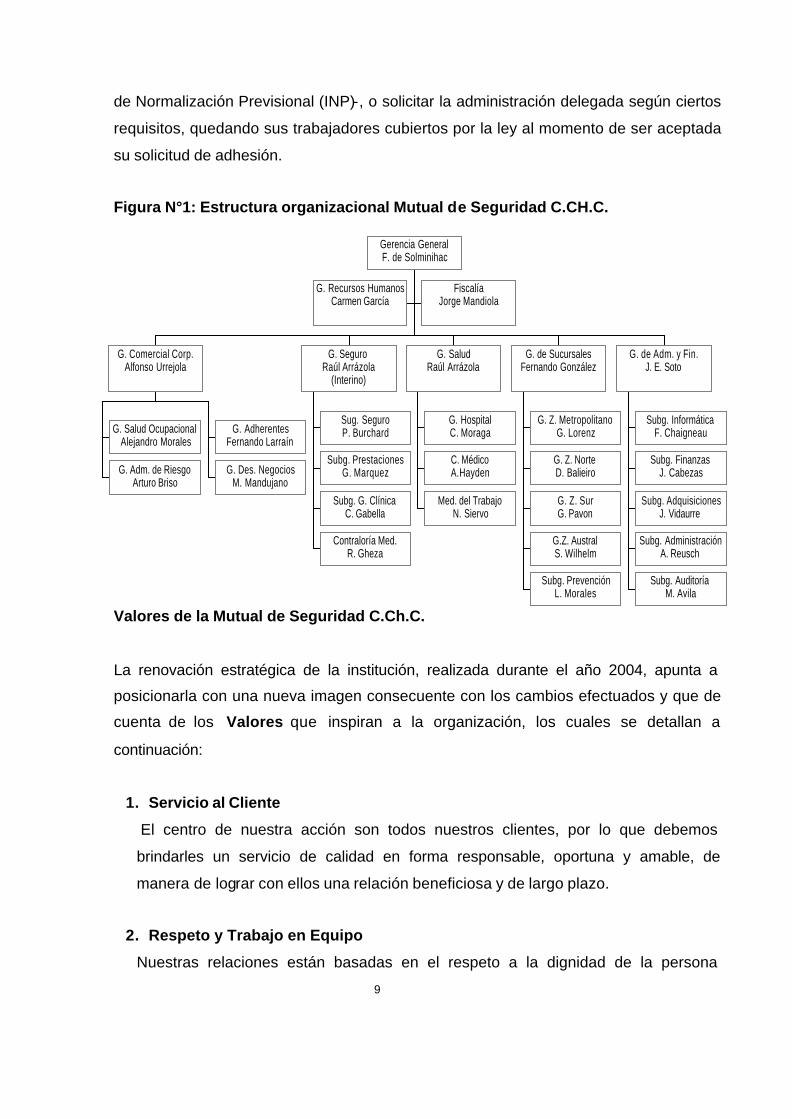

La Mutual de Seguridad C.CH.C. (Figura Nº1), otorga a las empresas la asesoría

necesaria en prevención de riesgos, para que éstas conozcan, reduzcan y/o controlen

sus riesgos laborales. La víctima de un accidente de trabajo o enfermedad profesional

tiene derecho a las prestaciones médicas establecidas por ley, que se otorgan

gratuitamente hasta su curación completa o mientras subsistan los síntomas de las

secuelas causadas por enfermedad o accidente.

Así también, recibirá las prestaciones económicas derivadas de la incapacidad que

resultara del siniestro en cuestión, entiéndase subsidios, indemnizaciones y pensiones.

Al ser un seguro obligatorio, toda empresa debe adherirse a alguno de los cuatro

organismos administradores existentes en el país -Mutual de Seguridad C.CH.C.,

Asociación Chilena de Seguridad, Instituto de Seguridad del Trabajo (IST) y el Instituto

9

de Normalización Previsional (INP)-, o solicitar la administración delegada según ciertos

requisitos, quedando sus trabajadores cubiertos por la ley al momento de ser aceptada

su solicitud de adhesión.

Figura N°1: Estructura organizacional Mutual de Seguridad C.CH.C.

Valores de la Mutual de Seguridad C.Ch.C.

La renovación estratégica de la institución, realizada durante el año 2004, apunta a

posicionarla con una nueva imagen consecuente con los cambios efectuados y que de

cuenta de los Valores que inspiran a la organización, los cuales se detallan a

continuación:

1. Servicio al Cliente

El centro de nuestra acción son todos nuestros clientes, por lo que debemos

brindarles un servicio de calidad en forma responsable, oportuna y amable, de

manera de lograr con ellos una relación beneficiosa y de largo plazo.

2. Respeto y Trabajo en Equipo

Nuestras relaciones están basadas en el respeto a la dignidad de la persona

G. Recursos HumanosCarmen García

FiscalíaJorge Mandiola

G. Salud OcupacionalAlejandro Morales

G. Adm. de RiesgoArturo Briso

G. AdherentesFernando Larraín

G. Des. NegociosM. Mandujano

G. Comercial Corp.Alfonso Urrejola

Sug. SeguroP. Burchard

Subg. PrestacionesG. Marquez

Subg. G. ClínicaC. Gabella

Contraloría Med.R. Gheza

G. SeguroRaúl Arrázola

(Interino)

G. HospitalC. Moraga

C. MédicoA.Hayden

Med. del TrabajoN. Siervo

G. SaludRaúl Arrázola

G. Z. MetropolitanoG. Lorenz

G. Z. NorteD. Balieiro

G. Z. SurG. Pavon

G.Z. AustralS. Wilhelm

Subg. PrevenciónL. Morales

G. de SucursalesFernando González

Subg. InformáticaF. Chaigneau

Subg. FinanzasJ. Cabezas

Subg. AdquisicionesJ. Vidaurre

Subg. AdministraciónA. Reusch

Subg. AuditoríaM. Avila

G. de Adm. y Fin.J. E. Soto

Gerencia GeneralF. de Solminihac

10

humana, a la diversidad y formación profesional y a las legítimas expectativas

laborales. Este respeto nos lleva a creer firmemente en el trabajo en equipo como

forma de trabajar en conjunto con otros.

3. Integridad

Utilizamos en el desempeño de nuestro trabajo los más altos estándares en el

comportamiento individual y colectivo, siendo honestos y transparentes en nuestro

actuar, manteniendo la palabra empeñada, cumpliendo la legislación vigente y

actuando siempre con seriedad y austeridad en cada una de nuestras decisiones.

4. Creatividad e Innovación

Las nuevas ideas son esenciales para mantener nuestra competitividad, por lo que

fomentamos la creatividad individual, el proponer ideas y el estar abiertos a

participar de las ideas de otros, incentivando que éstas se concreten.

Objetivos Corporativos de la Mutual de Seguridad C.CH.C.

11

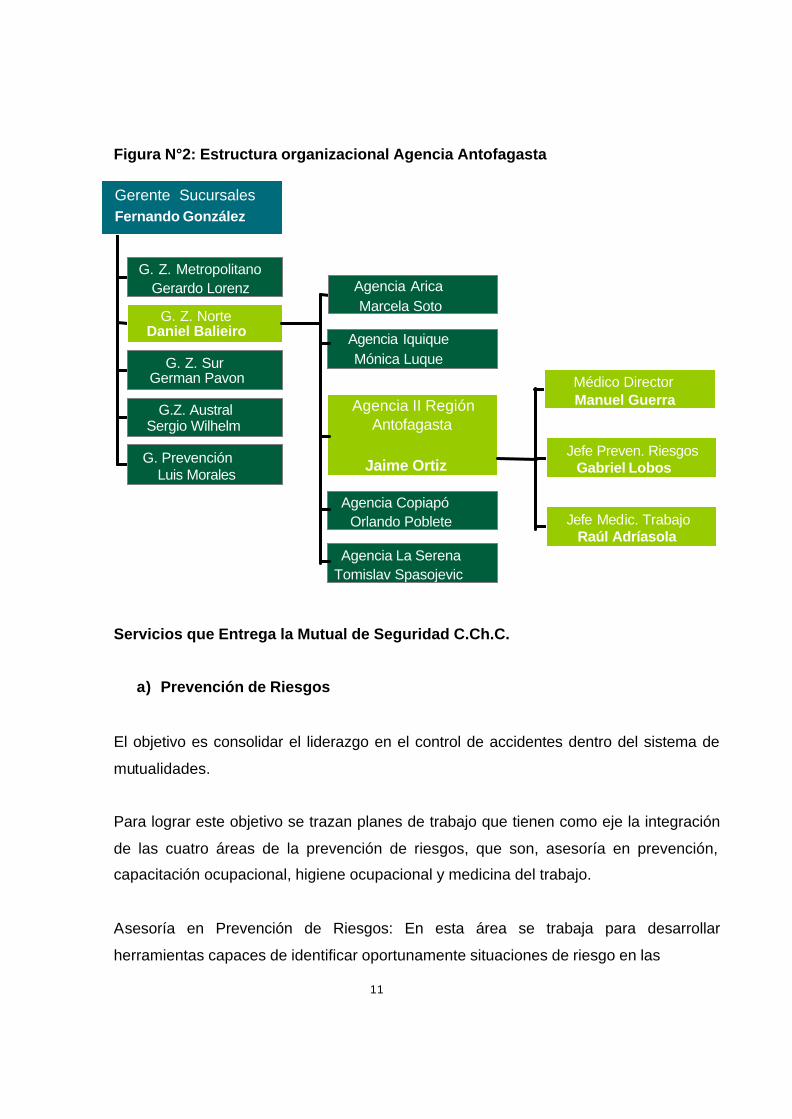

Figura N°2: Estructura organizacional Agencia Antofagasta

Servicios que Entrega la Mutual de Seguridad C.Ch.C.

a) Prevención de Riesgos

El objetivo es consolidar el liderazgo en el control de accidentes dentro del sistema de

mutualidades.

Para lograr este objetivo se trazan planes de trabajo que tienen como eje la integración

de las cuatro áreas de la prevención de riesgos, que son, asesoría en prevención,

capacitación ocupacional, higiene ocupacional y medicina del trabajo.

Asesoría en Prevención de Riesgos: En esta área se trabaja para desarrollar

herramientas capaces de identificar oportunamente situaciones de riesgo en las

G. Z. Metropolitano Gerardo Lorenz

G. Z. Norte Daniel Balieiro

G. Z. Sur German Pavon

G.Z. Austral Sergio Wilhelm

G. Prevención Luis Morales

Gerente Sucursales Fernando González

Agencia Arica Marcela Soto

Agencia Iquique Mónica Luque

Agencia II Región Antofagasta

Jaime Ortiz

Agencia Copiapó Orlando Poblete

Agencia La Serena Tomislav Spasojevic

Médico Director Manuel Guerra

Jefe Preven. Riesgos Gabriel Lobos

Jefe Medic. Trabajo Raúl Adríasola

12

empresas y apoyar su gestión de mejoramiento. Se crean productos para segmentos

con una alta tasa de accidentes y enfermedades laborales y se desarrollan

herramientas y nuevas tecnologías para apoyar la gestión preventiva. En este contexto

nacen los Programas de Prevención de Riesgos Profesionales (PRP), focalizados

según el sector productivo o el tipo de empresa. También se crea el Programa Empresa

Competitiva, que se caracterizan por exigir el compromiso de los niveles gerenciales a

través de un Comité Ejecutivo de Control de Riesgos y de la integración de los otros

niveles organizacionales a través de un plan sistemático de actividades de capacitación

y control Actualmente, cerca de 500 empresas participan del programa, agrupando a 55

mil trabajadores.

Los servicios de asesorías entregados a través de diferentes medios son: actividades

de apoyo técnico en las empresas, reuniones de trabajo y eventos con empresas,

investigación de accidentes, implementación de programas y auditorias de prevención,

evaluaciones de higiene ocupacional, capacitaciones, confección y distribución de

folletos, señalética, trípticos informativos.

b) Salud e Higiene Ocupacional

Durante el año 2004, se crea la Unidad de Ergonomía, para apoyar la gestión de

prevención de riesgos en su tarea de asesorar integralmente a las empresas

adherentes. Esta unidad realiza intervenciones en terreno, con apoyo de laboratorio

para mejorar los ambientes laborales, e investigación y desarrollo para controlar

enfermedades profesionales músculo-tendinosas.

Se realiza investigación y desarrollo en prevención de riesgos y programas de vigilancia

ambiental (cuantitativo y cualitativo).

En el área de Medicina del Trabajo, se centra en generar sistemas para mejorar el

servicio a nuestros clientes y en perfeccionar las capacidades del equipo humano, a

través de la elaboración de protocolos y procedimientos, con el fin de uniformar el

criterio en el trabajo que se realiza, consulta en línea de exámenes, vigilancia de salud

13

de los trabajadores, programas de vigilancia epidemiológica, investigación y desarrollo

den medicina del trabajo, actividades formativas.

c) Capacitación Ocupacional

Se elabora un programa de capacitación, con el fin de llegar a la mayor cantidad de

trabajadores. Así se tienen las siguientes plataformas de servicio: Cursos abiertos y

cerrados, Unidad de Capacitación Móvil, Control de Documentación Técnica, Gestión

de Capacitación Ocupacional.

Cartera de Clientes

Durante el año 2004, en todas las áreas de la Mutual de Seguridad C.CH.C., se puso

especial énfasis en el desarrollo de productos y servicios adecuados a las necesidades

de sus clientes diferenciadas tanto por actividad económica como por el tamaño de las

empresas adherentes. En este sentido, destacan la generación de productos y servicios

orientados a la micro, pequeña y mediana empresa, para el sector de la construcción, a

través del Programa Empresa Competitiva (PEC), además de la automatización de una

serie de procesos para hacer más eficiente la entrega de información tanto a las

empresas adherentes como a los trabajadores afiliados. Se suma a esto la suscripción

de convenios y alianzas estratégicas con otras instituciones con el fin de transferir

beneficios a los trabajadores afiliados tanto en atenciones médicas y dentales como en

educación, seguridad y bienestar social.

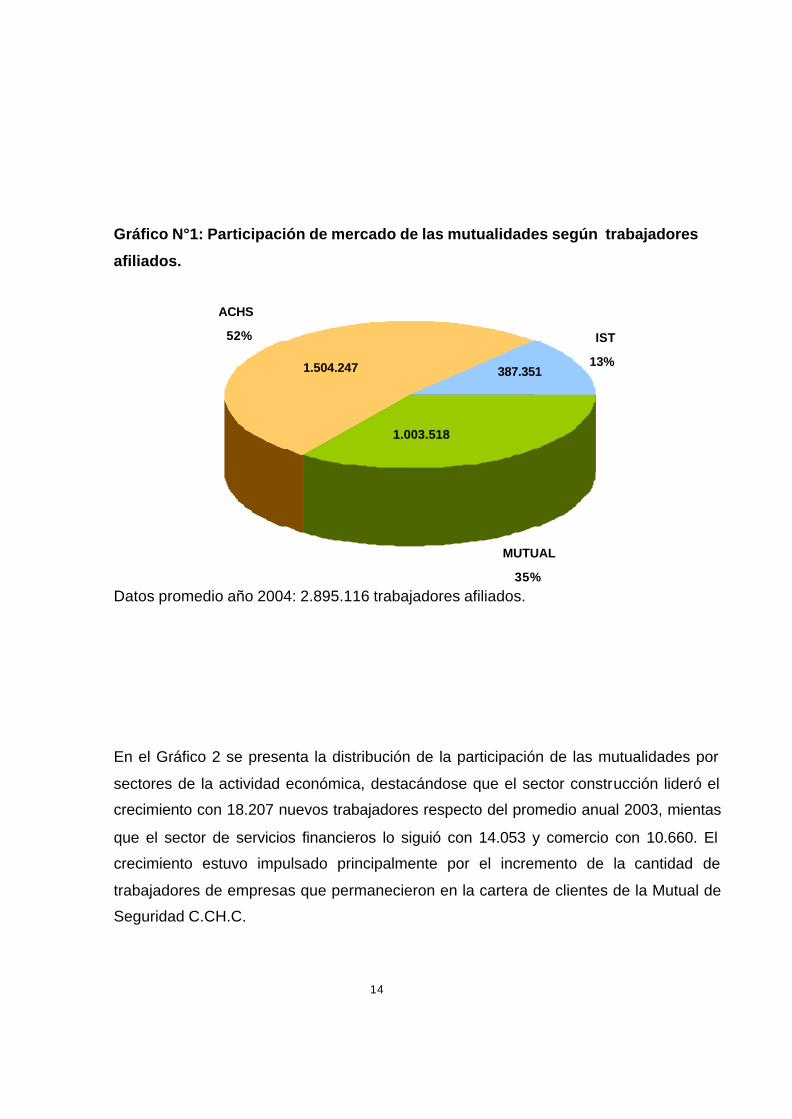

La cantidad de trabajadores afiliados ha ido en cons tante aumento, mostrando una

variación positiva del año 2003 al 2004 de un 4,2%, alcanzando 1.003.518 en promedio

durante el último año. Esto se puede apreciar en el Gráfico 1.

14

Gráfico N°1: Participación de mercado de las mutualidades según trabajadores

afiliados.

Datos promedio año 2004: 2.895.116 trabajadores afiliados.

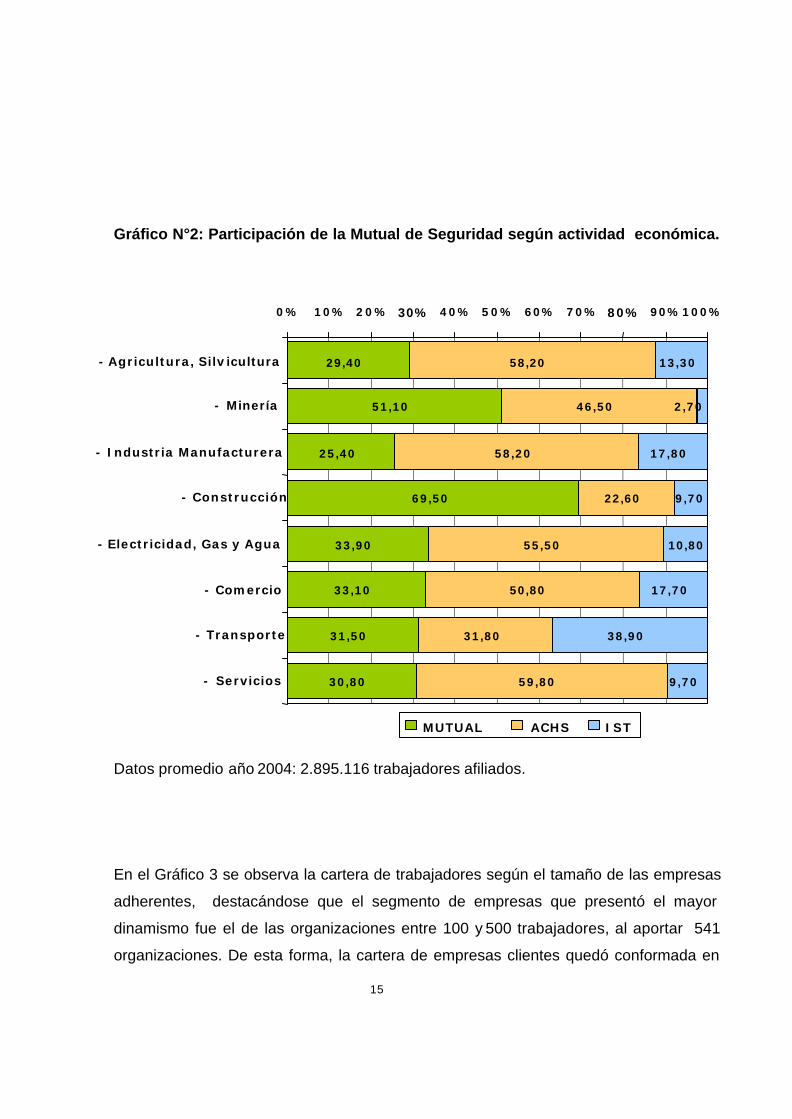

En el Gráfico 2 se presenta la distribución de la participación de las mutualidades por

sectores de la actividad económica, destacándose que el sector construcción lideró el

crecimiento con 18.207 nuevos trabajadores respecto del promedio anual 2003, mientas

que el sector de servicios financieros lo siguió con 14.053 y comercio con 10.660. El

crecimiento estuvo impulsado principalmente por el incremento de la cantidad de

trabajadores de empresas que permanecieron en la cartera de clientes de la Mutual de

Seguridad C.CH.C.

MUTUAL

35%

IST

13%

ACHS

52%

1.504.247

1.003.518

387.351

15

Gráfico N°2: Participación de la Mutual de Seguridad según actividad económica.

Datos promedio año 2004: 2.895.116 trabajadores afiliados.

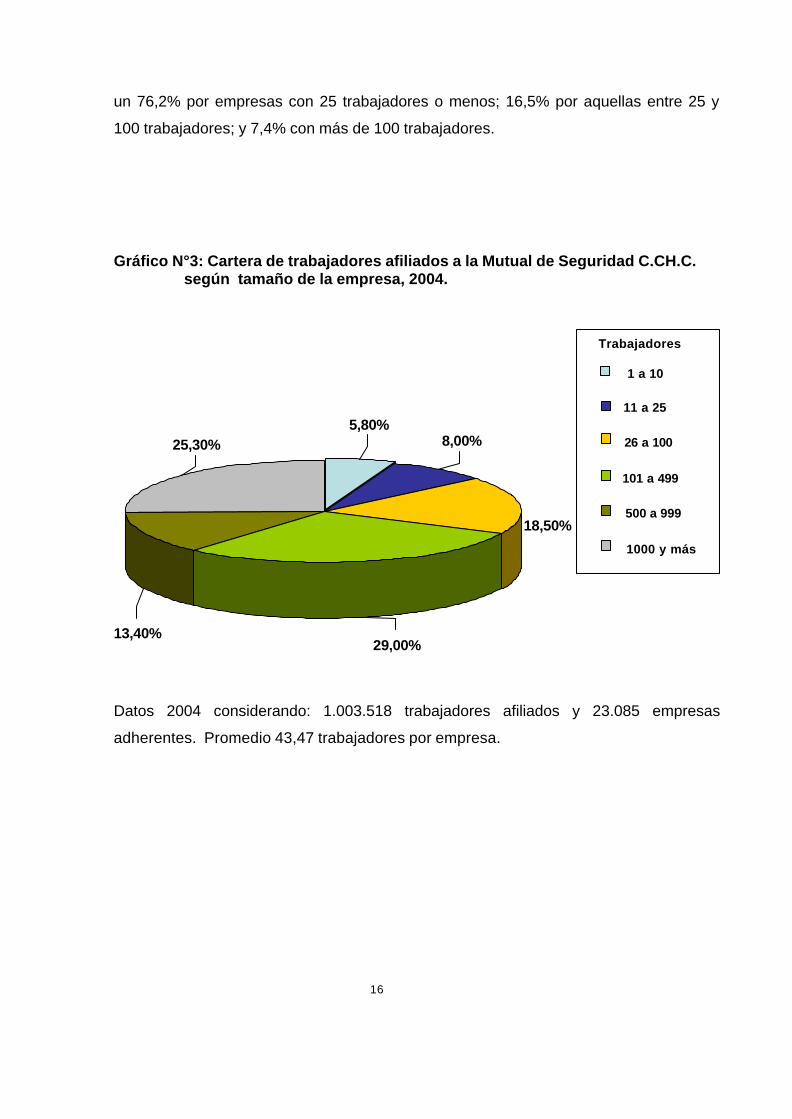

En el Gráfico 3 se observa la cartera de trabajadores según el tamaño de las empresas

adherentes, destacándose que el segmento de empresas que presentó el mayor

dinamismo fue el de las organizaciones entre 100 y 500 trabajadores, al aportar 541

organizaciones. De esta forma, la cartera de empresas clientes quedó conformada en

100%

29,40%

51,10%

25,40%

69,50%

33,90%

33,10%

31,50

30,80%

58,20%

46,50%

58,20%

22,60%

55,50%

50,80%

31,80

59,80%

9,70%

38,90

17,70%

10,80%

9,70%

17,80%

13,30%

2,70%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

- Agricultura, Silvicultura

- Minería

- Industria Manufacturera

- Construcción

- Electricidad, Gas y Agua

- Comercio

- Transporte

- Servicios

MUTUAL ACHS IST

16

un 76,2% por empresas con 25 trabajadores o menos; 16,5% por aquellas entre 25 y

100 trabajadores; y 7,4% con más de 100 trabajadores.

Gráfico N°3: Cartera de trabajadores afiliados a la Mutual de Seguridad C.CH.C. según tamaño de la empresa, 2004.

Datos 2004 considerando: 1.003.518 trabajadores afiliados y 23.085 empresas

adherentes. Promedio 43,47 trabajadores por empresa.

29,00%

8,00% 25,30%

18,50%

13,40%

5,80%

1 a 10

Trabajadores

11 a 25

26 a 100

101 a 499

500 a 999

1000 y más

17

3. FORMULACION DEL CASO

OBJETIVOS

Los objetivos de este estudio de caso son evaluar el impacto financiero, económico y de

gestión que ha tenido la alianza estratégica realizada por la Mutual de Seguridad

C.CH.C. en el marco legal de la sociedad Inmobiliaria Clínicas Regionales S.A.,

gestionada por su Gerencia Zona Norte y operacionalizada por la Agencia de la II

Región Antofagasta en la ciudad de Antofagasta, y contribuir a visualizar si la nueva

empresa ha agregado valor para los clientes y para los respectivos accionistas.

RESULTADOS ESPERADOS

Los resultados esperados de este trabajo son:

§ Estimar las inversiones y resultados económicos de la alianza estratégica que

promovió la Mutual de Seguridad C.CH.C. en la ciudad de Antofagasta y que dio

origen a Clínica La Portada S.A.

§ Entregar antecedentes que permitan mantener un control económico racional y

objetivo de la nueva empresa.

§ Proponer recomendaciones que sirvan a la Mutual de Seguridad C.CH.C. para

18

mejorar los resultados obtenidos con esta estrategia.

DESCRIPCION DEL TEMA A ABORDAR

En este trabajo se evaluará la alianza estratégica que ha desarrollado la Mutual de

Seguridad C.CH.C. a nivel de la II Región Antofagasta, con el fin de ofrecer mejores

respuestas a las necesidades de salud de los trabajadores asociados y sus cargas

familiares, más allá de las establecidas por el seguro del trabajo y enfermedades

profesionales, abriendo a través de esta alianza su espectro operacional a la atención

de todo público.

Se visualiza a la Mutual de Seguridad C.CH.C., potenciando la atención a trabajadores

accidentados con médicos propios, red de rescate y servicio de urgencia, manteniendo

la responsabilidad por los tratamientos. Se optimizará la utilización de su infraestructura

hospitalaria y sus recursos humanos ofreciendo servicios asistenciales a la comunidad,

proyectando incrementar con esta estrategia el valor de la empresa.

PREGUNTAS CLAVES

Las preguntas claves que deben ser respondidas a través de este estudio de caso son:

¿La alianza estratégica realizada por Gerencia Zona Norte y operacionalizada por la

Agencia de la II Región Antofagasta en la ciudad de Antofagasta se encuentra alineada

con la visión, misión y valores estratégicos de la organización?

¿La alianza estratégica está dando cumplimiento con los desafíos estratégicos de la

Mutual de Seguridad C.CH.C.?

¿Cuáles son los factores críticos de éxito de la alianza estratégica impulsada por la

19

Mutual de Seguridad C.CH.C. en la ciudad de Antofagasta?

4. MARCO CONCEPTUAL

A mediados de la década de los ochenta surgieron señales en la dirección de las

empresas que los resultados de la planificación estratégica no eran los más adecuados,

demostrándose que existían dos causas fundamentales sobre dicha ineficacia: de un

lado la dinámica y complejidad del entorno, que dificulta la previsión económica; y de

otro los defectos en la elaboración, desarrollo e implantación de dicha planificación.

Todo ello propició la revisión de ese enfoque de la planificación estratégica para

proponer un nuevo paradigma denominado Dirección Estratégica. Con este nuevo

enfoque conceptual se obligará a un esfuerzo por parte de la dirección para lograr

implantarlo en la realidad de la gestión económica de las empresas, como una forma de

asegurar el futuro competitivo de las organizaciones (Bueno, 1990).

El análisis de los estudios de caso como técnica de investigación no es nuevo, aunque

en los últimos años estemos asistiendo a un resurgimiento del interés sobre esta

técnica y sus posibles aplicaciones. El punto álgido en el estudio de los estudios de

caso en los Estados Unidos hay que encontrarlo en los años 20 y 30, cuando el estudio

de caso era considerado como un método de análisis cualitativo bastante cercano a la

observación participativa (Platt, 1992). El interés se mantiene, aunque con menor

intensidad, durante la década siguiente, cayendo prácticamente en el olvido entre la

década de los cincuenta y los ochenta. El punto de inflexión en esta tendencia lo

constituye, sin duda, la publicación, en 1984 del libro de Yin sobre la Investigación con

Estudios de Caso. A su reedición en 1994, ha seguido un rebrote del interés en el

estudio de la técnica, con la incorporación de nuevos elementos de discusión y

novedosas aplicaciones.

Lo que diferencia el estudio de caso de otras técnicas de investigación es la pregunta

de investigación, el grado de control del investigador del fenómeno a analizar y el

horizonte temporal. El estudio de caso es la técnica de investigación más adecuada

cuando intentamos responder a las preguntas cómo y porqué ocurre un determinado

20

fenómeno, cuando el investigador no tiene control sobre el fenómeno a estudiar y

cuando éste es actual.

Por lo tanto, lo que define al estudio de caso no es la técnica de recogida de los datos

ni la naturaleza de la información utilizada, sino el tipo de pregunta de investigación

(cómo y por qué), el grado de control sobre el fenómeno analizado y el horizonte

temporal.

Kingsley y Bozeman (1997) resumen las principales ventajas del estudio de casos como

técnica de investigación:

- Los estudios de caso proporcionan al investigador una gran cantidad de información

sobre el fenómeno analizado.

- Aunque los estudios de casos pueden ser utilizados en cualquier fase de conocimiento

del fenómeno a analizar, no es menos cierto que son especialmente adecuados cuando

nuestro conocimiento es escaso o cuando se desea llegar a una teoría explicativa del

fenómeno.

- El estudio de caso se considera una herramienta muy útil para el aprendizaje de un

determinado fenómeno.

- Es una técnica enormemente flexible, al permitir que el investigador modifique sus

procedimientos de investigación a lo largo del estudio, como consecuencia de la

interacción con quien está siendo investigado.

Frente a este amplio abanico de ventajas, sus detractores han concentrado sus críticas

en los problemas de objetividad (y ligado al mismo, las dificultades de comparación y

réplica) y generalización. El primer problema planteado, el de la objetividad, ha estado

tradicionalmente vinculado al tratamiento estadístico de la información obtenida en el

estudio de casos (Platt, 1992).

La mayoría de los estudios se han centrado, fundamentalmente, en el problema de la

generalización. Aunque los estudios más recientes se hacen eco de esta limitación

(Strauss y Corbin, 1990; Yin, 1994; Kinsgley y Bozeman, 1997; Kinsgley, Bozeman y

Coker, 1996 y Lee, 1998, entre otros), éste punto ha sido la piedra angular de las

críticas a esta técnica de investigación desde los años 20 (Platt, 1992).

21

En primer lugar señalaremos que para realizar la evaluación de la alianza estratégica

en estudio, se utilizará el modelo de diseño y ejecución de estrategias de negocios de

Jofré (2002). Este autor entrega un método, con herramientas e instrumentos, que

permiten simplificar el proceso de creación de estrategias de negocio y los elementos a

considerar en la ejecución de las mismas. El modelo entrega un enfoque global e

integrador de la gestión estratégica y ejecución de negocios.

La esencia de este modelo es que el diseño de estrategia no sólo debe considerar los

elementos básicos, cuales son los productos y los mercados que ellos atienden

asociado a algún concepto genérico; como el menor costo, la diferenciación, solución

integral al cliente u otro.

Además, se debe considerar el “modelo de negocios”, con el cual se ejecutará la

estrategia. Este modelo de negocios tiene que ver con la forma de organizar la empresa

para satisfacer adecuadamente la promesa efectuada a los clientes en el diseño de la

estrategia.

Para la ejecución exitosa de lo diseñado, las personas juegan un rol fundamental. De

este modo es imperativo articular la estrategia de negocios con las habilidades

relaciones y directivas del personal (trabajadores y ejecutivos) para implantar lo

diseñado. Para ello se deben instalar los sistemas de control que se hagan cargo de los

compromisos que asumen los integrantes de una organización.

Jofré (2002) señala que es fundamental retribuir adecuadamente al personal, pues toda

estrategia requiere el compromiso e involucramiento de todos y esto necesita de un

sistema de compensación que articule adecuadamente el proceso de desarrollo de la

compañía, con los proyectos de vida de sus trabajadores.

Las estrategias en general, están asociadas a planes o guías explícitas para el

comportamiento futuro y están referenciadas al comportamiento pasado, al patrón de

acción a través del tiempo.

22

La literatura actual plantea que la formulación de estrategias es un proceso deliberado,

intencional. Primero pensamos y luego actuamos. Es bastante sensato pensar que la

formulación procederá de este modo. Para ilustrar lo contrario, Mintzberg (1994),

señala:

“Supongamos un alfarero que está en su taller, amasando el barro para realizar una

escultura en forma de barquillo. El barro se adhiere al trompo con que se está

amasando y adquiere una forma redondeada. ¿Por qué no hacer mejor un recipiente

cilíndrico?. Una idea lleva a la otra, hasta que se compone un nuevo patrón. La acción

ha impulsado al pensamiento: ha surgido una estrategia.”.

Así se puede ejemplificar que, en algunas ocasiones, no se requiere que las estrategias

sean deliberadas, es posible que en algún grado, surjan de la acción. Esto es, que no

sólo se formulan, también se forman. El modelo presentado, no pretende resolver esta

situación, sino más bien simplificar la generación de modelos de negocios exitosos.

El modelo de diseño y ejecución de estrategias de negocios de Jofré (2002), que ha

sido considerado el más adecuado dada la naturaleza del estudio, está constituido de

cinco procesos, con una orientación clara y precisa hacia la detección de falencias y la

generación de acciones que permiten construir el futuro deseado.

Los 5 procesos que caracterizan a este modelo son:

a) Proceso Declarativo: Instancia en la cual, de manera formal o informal, los

responsables, ejecutores o líderes expresan las aspiraciones de la organización.

Es una instancia preferentemente comunicacional, en la cual se entregan los propósitos

de ésta y entregan el marco regulador de las relaciones entre la organización y sus

audiencias.

A través de la definición clara y precisa de los objetivos deseados y soñados se

generan las directrices las cuales permiten diseñar el proceso de construcción de futuro

23

expresado en una carta de navegación.

Esta carta de navegación, es la definición del ámbito en el cual se enmarcará la

prosecución del cumplimiento de los objetivos definidos para la organización y es el

objetivo principal de este proceso.

Las preguntas a responder son ¿dónde me gustaría estar?, ¿qué es lo que voy hacer?.

En otras palabras, ¿qué oferta les presentaré a mis clientes de modo de resolverles

algo que les preocupa?.

Esta instancia comunicacional no debe quedarse en la retórica de un futuro mejor sino

más bien en la generación del compromiso en el desarrollo del futuro posible. Esto es

un acto de definición.

b) Proceso Analítico: Etapa de comprensión de la dinámica interna de los sistemas

que constituyen a la organización y del ambiente en la cual está inserta.

Lo anterior se reconoce como un análisis de escrutinio de entorno o externo y en el

escrutinio interno. Esta temática ha tenido un fuerte desarrollo en aquellas

organizaciones insertas en dinámicas de negocios (sean con fines de lucro o no).

Este reconocimiento estructurado, sistemático o metodológico, no es más que la

búsqueda de nichos o espacios que permitan generar mejoras en las rentabilidades

actuales de la organización y que sean coherentes con la carta de construcción, de

navegación, definida en el proceso anterior.

Estos nichos pueden ser brechas de mejoras en los sistemas internos u oportunidades

de negocios, lo que gatilla nuevas definiciones en aspectos tan variados como la

relación con clientes, diseño de productos, mejoras de procesos, instancias de

innovación y la cartera de inversiones, entre otros.

Estas distinciones son propuestas de valor, las cuales conducirán a la generación de

24

estrategias.

c) Proceso de Ejecución: Corresponde a la instancia distintivamente ejecutiva en la

gestión de negocios: la estrategia en acción o hacer que las cosas ocurran.

A partir de las oportunidades de negocios identificadas y del entorno en el cual está la

organización y en el cual se desarrollará esta “navegación”, se formula la estrategia de

negocios.

Esta consiste en planes, programas y proyectos, las cuales pueden ser tanto de un

horizonte de corto plazo como una formulación de largo plazo.

Así estos planes serán el resultado de la formulación de las acciones en todos los

ámbitos de la organización, tanto en su conjunto como en su especificidad, bajo una

perspectiva funcional y organizacional, los cuales deben ser sustentables y

consistentes.

Estos planes deben ser capaces de recoger los cambios de la dinámica ambiental que

se traducen en estrategias emergentes, como resultado de innovaciones o cambios

estructurales.

d) Proceso de Control y Compromisos: Instancia de retroalimentación que permite

responder a la pregunta ¿Cuán desviados estamos de la ruta trazada?.

A través de la formalización de sistemas de control del desempeño, la definición de

distintas métricas que permiten detectar las no conformidades en aquellos ámbitos

esenciales para el cumplimiento de la carta de navegación trazada.

Desde una óptica de la operación, existe una gran cantidad de indicadores para

observar el comportamiento de la organización en su producción, comercialización,

calidad, etc. En este sentido, una metodología que actualmente permite observar el

25

comportamiento de las estrategias, identificar las desviaciones e internalizar las

directrices estratégicas en la organización es el Balanced Score Card (BSC).

El Balanced Score Card (BSC) como herramienta de medición de desempeño

considera la identificación de cuatro perspectivas o alcances de la organización –

financiera, clientes, interna o de procesos y de desarrollo o innovación-, de manera

equilibrada y con visión de futuro. Además, estas perspectivas se construyen, bajo una

base participativa y consensuada, lo que lo hace más atractivo al interior de una

organización.

A partir de estas perspectivas de desarrollo, se generan los objetivos y las respectivas

iniciativas, las cuales deben generar compromisos cuantificables.

En general, desde esta óptica la gestión de inversiones, se identifican como métricas de

bondad de comportamiento el VAN, TIR, PRK, etc.

Finalmente, se puede señalar que, en el último tiempo, dadas las condiciones de

globalización y digitalización de las operaciones, las consideraciones sobre generación

de valor han tomado una preponderancia en extremo.

e) Proceso de Compensación: Necesariamente cualquier instancia de transformación

de las organizaciones requiere hacerse cargo de las motivaciones de las personas. No

obstante, las organizaciones presentan incoherencias entre el mensaje que transmiten

desde la óptica estratégica y los planteamientos efectivos.

La iniciativa, la participación y el trabajo en equipo; el entendimiento y compromiso con

el éxito de la empresa; la calidad y mejoramiento de los procesos y servicios y

reconocer el desarrollo y aporte personal, son aspectos esenciales que las

organizaciones exigen de nosotros. No obstante, en la organización asignamos tareas

individuales, y pagamos el desempeño individual.

26

Se paga sin establecer diferencia significativa por los resultados. El pago no tiene en

cuanta los aportes ni los detrimentos de la calidad. Se paga esencialmente por la

permanencia en la empresa.

Entender las aristas que presenta este proceso, lograr acciones que apoyen

efectivamente el éxito de la organización, significa resolver las incongruencias que se

presentan tanto en la descripción, evaluación y valorización del mercado de trabajo,

como en las expectativas de lo producido: incentivar los aportes y contribuciones,

reconocimiento del desarrollo y motivación del cambio cultural.

Con el fin de comprobar las dificultades y necesidades de la práctica de la planificación

estratégica en una empresa de servicios de prevención de riesgos laborales y apoyo

asistencial a trabajadores se analizá una gestión de alianza estratégica orientada a

alcanzar un reposicionamiento y mantener el liderazgo en la prevención de riesgos y

racionalizar el uso de recursos operacionales y clínicos, mediante la creación de una

Clínica en la ciudad de Antofagasta.

27

5. METODOLOGÍA

El desarrollo metodológico de este trabajo considera las siguientes etapas:

1. Descripción de la estrategia de negocio (alianza estratégica): Estudio y análisis

de la estrategia implementada, basados en la revisión bibliográfica y recopilación de

información acerca de este proceso de definición.

2. Estudio del estado actual de la alianza estratégica: Mediante reuniones

exploratorias con las personas que trabajaron en el proceso de implementación,

recopilación de información y visualización de la implementación de la alianza

estratégica en terreno.

3. Evaluación de la estrategia implementada: A través de entrevistas a personas

involucradas en el proceso de implementación (alta gerencia y ejecutivos de las áreas

involucradas), para conocer opiniones al respecto.

4. Proposición de mejoras: Proponer mejoras a la estrategia implementada.

28

6. RESULTADOS

De acuerdo al modelo propuesto por Jofré (2002), los procesos que recomienda este

autor aplicados a la Mutual de Seguridad C.CH.C. se pueden contextualizar de la

siguiente forma:

a) Proceso Declarativo

Corresponde a una instancia en la cual de manera formal o informal los responsables,

ejecutores o líderes expresan las aspiraciones de la organización. Es una instancia

preferentemente comunicacional, en la cual se entregan los propósitos de ésta y

proveen el marco regulador de las relaciones entre la organización y sus partícipes.

Estas declaraciones se hacen cargo de la gran mayoría de las preocupaciones de los

involucrados, llámese clientes, dueños, comunidad o trabajadores, a través de una

oferta concreta, generando el compromiso de la organización de modo de instalar las

acciones que producirán la creación de valor da cada uno de los involucrados.

Dentro de los conceptos más importantes en este proceso se destaca la Visión y la

Misión.

Según Hax y Majluf, (1984), Visión es: “Declaración permanente cuya finalidad es la de

comunicar la naturaleza de la existencia de la organización en términos de propósito

corporativo , ámbito de negocios, liderazgo competitivo, proveer el marco conceptual

que regula las relaciones entre la organización y sus audiencias o grupos de interés

primarios y declarar los objetivos amplios del desempeño de la institución”.

Estos mismos autores definen Misión como: “Una declaración de los ámbitos actuales

de producto, mercado y cobertura geográfica y de los cambios esperados a futuro; así

como de las competencias singulares que la firma debe desarrollar para lograr una

ventaja sustentable en el largo plazo”.

29

El proceso declarativo aplicado a la Mutual de Seguridad C.CH.C., se puede entender

como actualizado, porque en el transcurso de los últimos tres años, y con el apoyo de

toda su organización, ha desarrollado una serie de cambios estructurales con el objeto

de transformarla en una organización moderna, innovadora y dinámica, capaz de

adaptarse al dinamismo de su entorno y responder oportunamente a las expectativas

de sus propietarios y necesidades de sus clientes (Mutual Seguridad, 2005).

Para ello, definió una estrategia de negocios, que incluye la visión, misión y valores que

guíen el comportamiento de la institución y así volcar la experiencia y acción de todas

sus áreas a un único objetivo.

VISION

La visión de futuro de la Mutual de Seguridad C.CH.C. se define de la siguiente manera:

“Seremos una empresa de servicios reconocida por:

1. La Excelencia en la Prevención de Accidentes y Enfermedades Profesionales.

Seremos líderes en prevención, reconocidos por nuestro actuar profesional e innovador,

promoviendo tanto condiciones como conductas seguras.

2. La Eficiente Atención a los Accidentados y Enfermos Laborales. Administramos

una red de salud enfocada en la pronta recuperación de los pacientes, para lo cual

contaremos con instalaciones y tecnología de punta. Nos concentraremos en lograr la

resolución ambulatoria de los casos, de manera de liberar nuestra capacidad

hospitalaria para abrirla a la comunidad a través de alianzas con otros prestadores,

entregaremos en forma justa y oportuna las prestaciones económicas correspondientes.

3. La adecuada Administración de los Activos e Inversiones que tenemos a cargo.

Seremos eficientes en la administración de nuestros recursos, incrementando el valor

de nuestra infraestructura y activos, buscando rentabilizar las inversiones que

manejamos y protegiendo nuestro patrimonio.

30

4. El Compromiso con nuestros Colaboradores y su Desarrollo Profesional. El

personal estará comprometido con un espíritu de servicio, motivado por la existencia de

metas claras, comunicación efectiva, trabajo en equipo, reconocimiento de sus

capacidades, expectativas de perfeccionamiento y el compartir los resultados de la

gestión.

MISIÓN

La misión de la Mutual de Seguridad C.CH.C. se define de la siguiente manera:

“Entregar protección frente a los accidentes del trabajo y enfermedades profesionales,

aportando a la calidad de vida de los trabajadores afiliados, al aumento de la

productividad de las empresas adherentes y al desarrollo de nuestro personal.

Formamos parte de la Red Social de la C.CH.C. y para servir con calidad y

oportunidad a nuestros clientes. Utilizamos las capacidades innovadoras y

recursos con que contamos.

Nuestro compromiso es contribuir al mejoramiento de la calidad de vida de los

trabajadores, al aumento de la productividad de las empresas adherentes y al

desarrollo de nuestro personal.

En el caso de la Mutual de Seguridad podemos distinguir que claramente recoge las

preocupaciones de los clientes, trabajadores y que la oferta es mejorar la propuesta de

valor para todos ellos. Es importante destacar que esta misión no incorpora

explícitamente las preocupaciones de los “dueños de la organización”, esto

considerando que es una empresa sin fines de lucro.”

En conclusión podemos decir, que la misión se focaliza en conceptos claves para el

desarrollo futuro de la Mutual de Seguridad C.CH.C. Estos conceptos son los que

conforman lo “declarativo” y deben ser asumidos como propios por toda la organización.

31

El cumplimiento de la misión se ha ido concretando a través del logro de los desafíos

impuestos, siendo algunos de los más importantes la mantención del liderazgo en la

gestión de prevención de riesgos, la racionalización en el uso de los recursos

operacionales y clínicos, el mejoramiento de las comunicaciones internas y como

expresión final de todo estos desafíos, la nueva imagen corporativa, la que fue dada a

conocer al mercado a fines del año 2004. Entre los desafíos de la nueva etapa se

encuentran una mayor incorporación de la tecnología para la acción, gestión y control

de los procesos de atención a los clientes y poder así mejorar cada día el servicio

entregado a ellos.

Este proceso, como su nombre lo indica, es un acto que permite iniciar la creación de

un nuevo orden. De este modo, no sólo se re fiere a “satisfacer las necesidades

actuales”, sino que a generar nuevas ofertas que resuelvan las preocupaciones futuras

de todos los involucrados, clientes, dueños, trabajadores y comunidad.

Sin perder de vista los objetivos de la Ley N°16.744, se redefine el espíritu de la función

de la Mutual de Seguridad C.CH.C., resumido en su Visión de Futuro “Nos

convertiremos en líderes del Mercado, las empresas nos preferirán por nuestra

eficiencia en la prevención de los riesgos laborales, la confiabilidad de nuestra atención

médica y la transparencia de nuestro actuar”.

Con esta orientación al servicio, se aplica una profunda reestructuración operacional y

una rigurosa gestión de control de gastos. Es una reestructuración que no afecta la

calidad ni intensidad de la atención de la Mutual de Seguridad C.CH.C.

Mediante un ejercicio de planificación estratégica se da impulso al proceso de

estructuración de una nueva red de servicios clínicos que mejore la eficiencia y

cobertura de los servicios médicos a los afi liados, a través de la búsqueda de

soluciones para hacer más eficiente el uso de la infraestructura, a la vez de desarrollar

convenios de atención con terceros (Mutual Seguridad, 2004).

La Mutual de Seguridad junto con la Asociación Chilena de Seguridad reciben la

32

autorización para crear la sociedad Inmobiliaria Clínicas Regionales S.A. que tiene

como objeto la operación y administración de la infraestructura médica de ambas

instituciones en proyectos regionales, integrando a terceros, con el fin de permitir una

mayor apertura de estos centros de salud a la comunidad.

La acentuada competencia entre las empresas del sistema de mutualidades hace cada

vez más exigente mantener cuotas de mercado. A pesar de ello, durante el año 2005,

en términos de cobertura, la Mutual de Seguridad C.CH.C. sobrepasa, por primera vez,

el millón de trabajadores cubiertos, como promedio anual (Mutual Seguridad, 2006).

Los resultados negativos vuelven a ser positivos, lo que permite reiniciar los programas

de modernización de servicios y promover alianzas con otros organismos de salud que

buscan hacer más eficiente la infraestructura hospitalaria.

b) Proceso Analítico

El proceso analítico es la etapa o instancia de comprensión de la dinámica interna de

los sistemas que constituyen a la organización y del ambiente en el cual está inserta, en

búsqueda de las oportunidades de negocio y las ventajas competitivas sostenibles.

Escrutinio del Entorno o Inteligencia de Mercado

El análisis del entorno externo intenta identificar el grado de atractivo de la industria o

mercado en la que está inserta la Mutual de Seguridad C.CH.C.

Este proceso es constante, y debe permitir “monitorear” el estado de desarrollo de la

industria, en particular frente a las conductas de los competidores. Este concepto de

inteligencia de mercado, sólo es posible sobre la base de un conocimiento a fondo de

las características estructurales del mercado en el cual está la Mutual de Seguridad

C.CH.C. y una sólida percepción de las acciones y motivaciones de los principales

actores, entre ellos, los competidores y los consumidores.

33

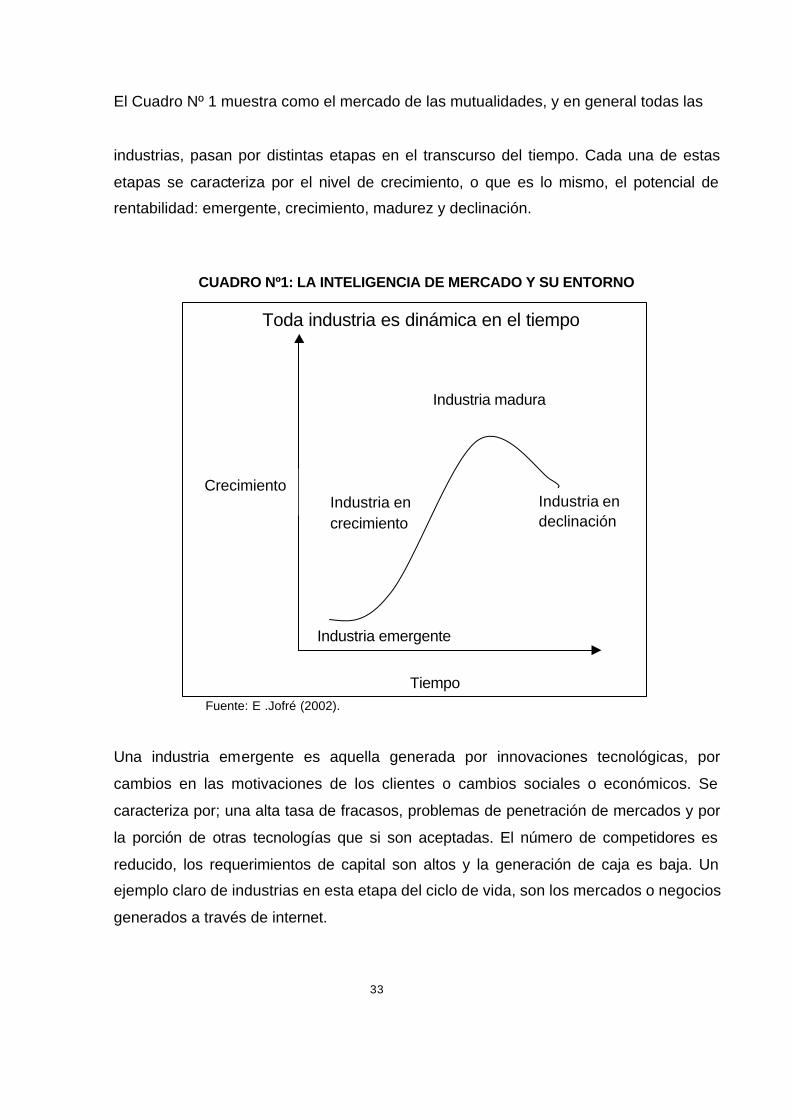

El Cuadro Nº 1 muestra como el mercado de las mutualidades, y en general todas las

industrias, pasan por distintas etapas en el transcurso del tiempo. Cada una de estas

etapas se caracteriza por el nivel de crecimiento, o que es lo mismo, el potencial de

rentabilidad: emergente, crecimiento, madurez y declinación.

CUADRO Nº1: LA INTELIGENCIA DE MERCADO Y SU ENTORNO

Fuente: E .Jofré (2002).

Una industria emergente es aquella generada por innovaciones tecnológicas, por

cambios en las motivaciones de los clientes o cambios sociales o económicos. Se

caracteriza por; una alta tasa de fracasos, problemas de penetración de mercados y por

la porción de otras tecnologías que si son aceptadas. El número de competidores es

reducido, los requerimientos de capital son altos y la generación de caja es baja. Un

ejemplo claro de industrias en esta etapa del ciclo de vida, son los mercados o negocios

generados a través de internet.

Tiempo

Industria emergente

Industria en crecimiento

Industria en declinación

Industria madura

Toda industria es dinámica en el tiempo

Crecimiento

34

Una industria en crecimiento se caracteriza en que la aceptación de los productos está

aumentando, pasando de una etapa de consumo de prueba a consumo de

adoptadores. En esta etapa, empiezan a consolidarse los líderes de la industria,

aquellos que no tendrán dificultades para financiar el crecimiento, creciendo por sobre

la media del mercado. Los flujos de caja son positivos y crecen rápidamente logrando

así amortizar la inversión inicial. El número de competidores es creciente.

En la etapa de declinación de la industria, existe un notorio descenso de la demanda, lo

que se traduce en una certidumbre respecto a la decadencia y una incertidumbre

respecto a la duración. Esto implica desinvertir y liquidar posiciones en el negocio. Esta

etapa se reconoce por la aparición de productos sustitutos cercanos.

A la luz de lo anterior, debemos destacar que el mercado de las mutualidades se

encuentra en una etapa de madurez, caracterizada por la estabilidad del mercado y

por ser mayor su duración en el tiempo. Esta etapa, es posterior a la guerra comercial

generada por las altas rentabilidades obtenidas en la etapa anterior, y los líderes ya han

impuesto su hegemonía, con la instalación de un relativo oligopolio que favorece a

mantener un “status quo” de hecho. Se genera una alta concentración del mercado

dado que ganar cuotas es caro, manteniéndose las posiciones a través de la fidelidad

de clientes y lealtad de marcas.

Según Porter (1979), las fuerzas competitivas que típicamente conforman la estructura

de una industria son: intensidad de la rivalidad entre competidores, amenaza de nuevos

participantes, amenaza de sustitutos, poder de negociación de compradores y poder de

negociación de proveedores. Estas cinco fuerzas delimitan precios, costos y

requerimientos de inversión, que constituyen los factores básicos que explican el

atractivo de la industria, esto es, el potencial de rentabilidad.

Descripción del Mercado

El mercado chileno cuenta con tres Mutualidades: Asociación Chilena de Seguridad,

creada por la Sociedad de Fomento Fabril, SOFOFA, Instituto de Seguridad del

35

Trabajo (IST), creado por la Asociación de Industriales de Valparaíso y Aconcagua y

Mutual de Seguridad creada por la Cámara Chilena de la Construcción.

También participa de este mercado el Instituto de Normalización Previsional, como

organismo del Estado encargado de la administración de la Ley Nº16.744.

El aspecto más destacado en el desarrollo del periodo 2004, fue la dinámica de la

economía nacional, que aunque es sostenida la recuperación a lo largo del año,

mantuvo una persistentemente alta tasa de desempleo que obstaculizó entre los

distintos agentes del desarrollo del país, consolidar una confianza activa y propicia para

el crecimiento económico.

La continuidad de un estado de incertidumbre, a pesar de los mejores indicadores

macroeconómicos, retardó una normalización mayor en la actividad económica, con

repercusiones tanto en la inversión como en el consumo, y que se reflejó en reiterados

indicadores de inflación negativa, moderados índices de crecimiento y un número de

desvinculaciones laborales con limitada creación de nuevos puestos de trabajo.

Contribuyen a este contexto de duda, la prolongada discusión en el debate público de

temas conflictivos para las relaciones empresariado-autoridad, como la flexibilidad

laboral, la propuesta de nuevos impuestos a la minería y los permanentes anuncios de

eventuales nuevas reformas a los regímenes de previsión social y de salud; propuestas

de la que no estuvo libre el sistema de mutualidades que debió enfrentar una clara

amenaza en el proyecto de modificación del Decreto Supremo Nº109, que norma la

calificación y evaluación de las enfermedades profesionales, el cual propone la

incorporación de nuevas enfermedades, especialmente aquellas de carácter mental,

que hoy en día corresponden al régimen de salud común. Estos cambios propuestos al

Decreto Supremo Nº109, podrían encarecer el sistema y en definitiva transferirían

mayores costos a los empleadores (Gobierno de Chile,2006).

En el ámbito propio del sistema de mutualidades, cabe también mencionar la

conmoción pública que generaron accidentes laborales de alta notoriedad, que culminó

en el mes de Diciembre del año 2004 con una sostenida campaña crítica de la

Autoridad Sanitaria hacia el desempeño de las mutualidades. Esta situación debería

36

mantener su potencial de conflicto, representando una amenaza subyacente.

c) Análisis de las Cinco Fuerzas en el Mercado de las Mutualidades

Amenazas de nuevos competidores Para el siguiente análisis sobre barreras de entrada, enfocaremos nuestro análisis en

los siguientes tópicos:

• Economías de escala de la Mutual de Seguridad: Son relevantes, dado que

ante mayores volúmenes de empresas asociadas y de clientes de la

comunidad, los costos fijos en los que se incurren se distribuyen en un

número mayor de prestaciones entregadas.

• Diferenciación del producto: Cada mutualidad que está participando en el

mercado chileno tratará de entregar un servicio particular que la diferencie del

resto de sus competidores. En este concepto se pueden incluir las alianzas

estratégicas que ha planificado Mutual de Seguridad y en particular la

gestionada en la ciudad de Antofagasta.

• Legales: Existe una normativa vigente muy estricta que cumplir sobre

accidentes y enfermedades laborales, la cual regula el ejercicio de todas las

mutuales.

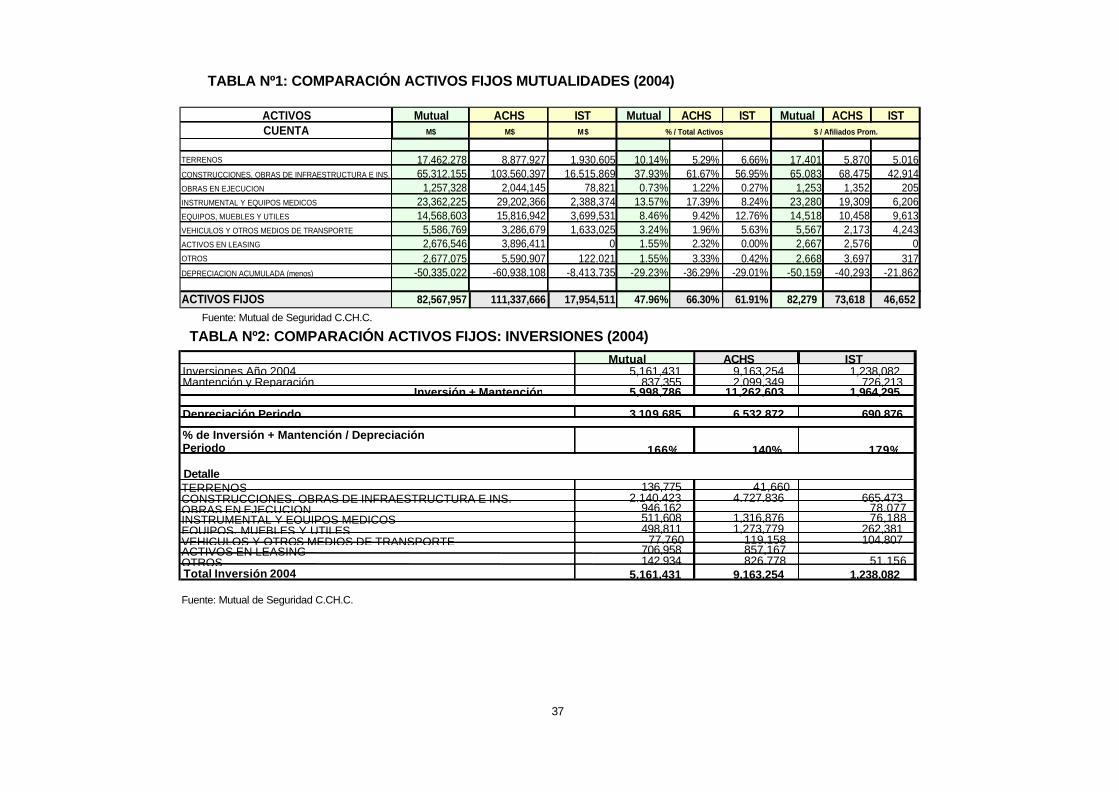

• Requisitos de capital: La inversión en infraestructura y equipamiento es

cuantiosa, en todas las empresas del mercado de las mutualidades. Esto se

puede apreciar en las Tablas Nº 1, Nº 2 y Nº 3:

37

TABLA Nº1: COMPARACIÓN ACTIVOS FIJOS MUTUALIDADES (2004)

Fuente: Mutual de Seguridad C.CH.C.

TABLA Nº2: COMPARACIÓN ACTIVOS FIJOS: INVERSIONES (2004)

Fuente: Mutual de Seguridad C.CH.C.

ACTIVOS Mutual ACHS IST Mutual ACHS IST Mutual ACHS ISTCUENTA M$ M$ M$

TERRENOS 17,462,278 8,877,927 1,930,605 10.14% 5.29% 6.66% 17,401 5,870 5,016CONSTRUCCIONES, OBRAS DE INFRAESTRUCTURA E INS. 65,312,155 103,560,397 16,515,869 37.93% 61.67% 56.95% 65,083 68,475 42,914OBRAS EN EJECUCION 1,257,328 2,044,145 78,821 0.73% 1.22% 0.27% 1,253 1,352 205INSTRUMENTAL Y EQUIPOS MEDICOS 23,362,225 29,202,366 2,388,374 13.57% 17.39% 8.24% 23,280 19,309 6,206EQUIPOS, MUEBLES Y UTILES 14,568,603 15,816,942 3,699,531 8.46% 9.42% 12.76% 14,518 10,458 9,613VEHICULOS Y OTROS MEDIOS DE TRANSPORTE 5,586,769 3,286,679 1,633,025 3.24% 1.96% 5.63% 5,567 2,173 4,243ACTIVOS EN LEASING 2,676,546 3,896,411 0 1.55% 2.32% 0.00% 2,667 2,576 0OTROS 2,677,075 5,590,907 122,021 1.55% 3.33% 0.42% 2,668 3,697 317DEPRECIACION ACUMULADA (menos) -50,335,022 -60,938,108 -8,413,735 -29.23% -36.29% -29.01% -50,159 -40,293 -21,862

ACTIVOS FIJOS 82,567,957 111,337,666 17,954,511 47.96% 66.30% 61.91% 82,279 73,618 46,652

% / Total Activos $ / Afiliados Prom.

Mutual ACHS IST Inversiones Año 2004 5,161,431 9,163,254 1,238,082 Mantención y Reparación 837,355 2,099,349 726,213

Inversión + Mantención 5,998,786 11,262,603 1,964,295

Depreciación Periodo 3,109,685 6,532,872 690,876

% de Inversión + Mantención / Depreciación Periodo 166% 140% 179%

Detalle TERRENOS 136,775 41,660 CONSTRUCCIONES, OBRAS DE INFRAESTRUCTURA E INS. 2,140,423 4,727,836 665,473 OBRAS EN EJECUCION 946,162 78,077 INSTRUMENTAL Y EQUIPOS MEDICOS 511,608 1,316,876 76,188 EQUIPOS, MUEBLES Y UTILES 498,811 1,273,779 262,381 VEHICULOS Y OTROS MEDIOS DE TRANSPORTE 77,760 119,158 104,807 ACTIVOS EN LEASING 706,958 857,167 OTROS 142,934 826,778 51,156 Total Inversión 2004 5,161,431 9,163,254 1,238,082

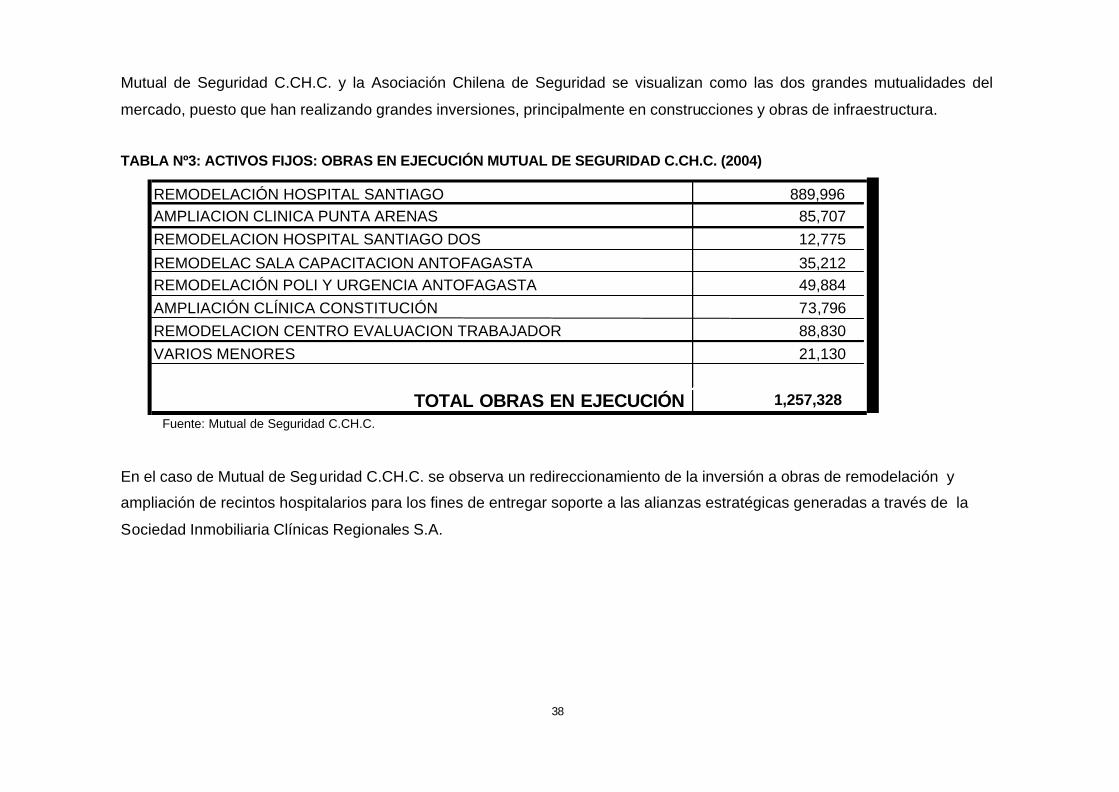

38

Mutual de Seguridad C.CH.C. y la Asociación Chilena de Seguridad se visualizan como las dos grandes mutualidades del

mercado, puesto que han realizando grandes inversiones, principalmente en construcciones y obras de infraestructura.

TABLA Nº3: ACTIVOS FIJOS: OBRAS EN EJECUCIÓN MUTUAL DE SEGURIDAD C.CH.C. (2004)

Fuente: Mutual de Seguridad C.CH.C.

En el caso de Mutual de Seguridad C.CH.C. se observa un redireccionamiento de la inversión a obras de remodelación y

ampliación de recintos hospitalarios para los fines de entregar soporte a las alianzas estratégicas generadas a través de la

Sociedad Inmobiliaria Clínicas Regionales S.A.

REMODELACIÓN HOSPITAL SANTIAGO 889,996 AMPLIACION CLINICA PUNTA ARENAS 85,707 REMODELACION HOSPITAL SANTIAGO DOS 12,775 REMODELAC SALA CAPACITACION ANTOFAGASTA 35,212 REMODELACIÓN POLI Y URGENCIA ANTOFAGASTA 49,884 AMPLIACIÓN CLÍNICA CONSTITUCIÓN 73,796 REMODELACION CENTRO EVALUACION TRABAJADOR 88,830 VARIOS MENORES 21,130

TOTAL OBRAS EN EJECUCIÓN 1,257,328

39

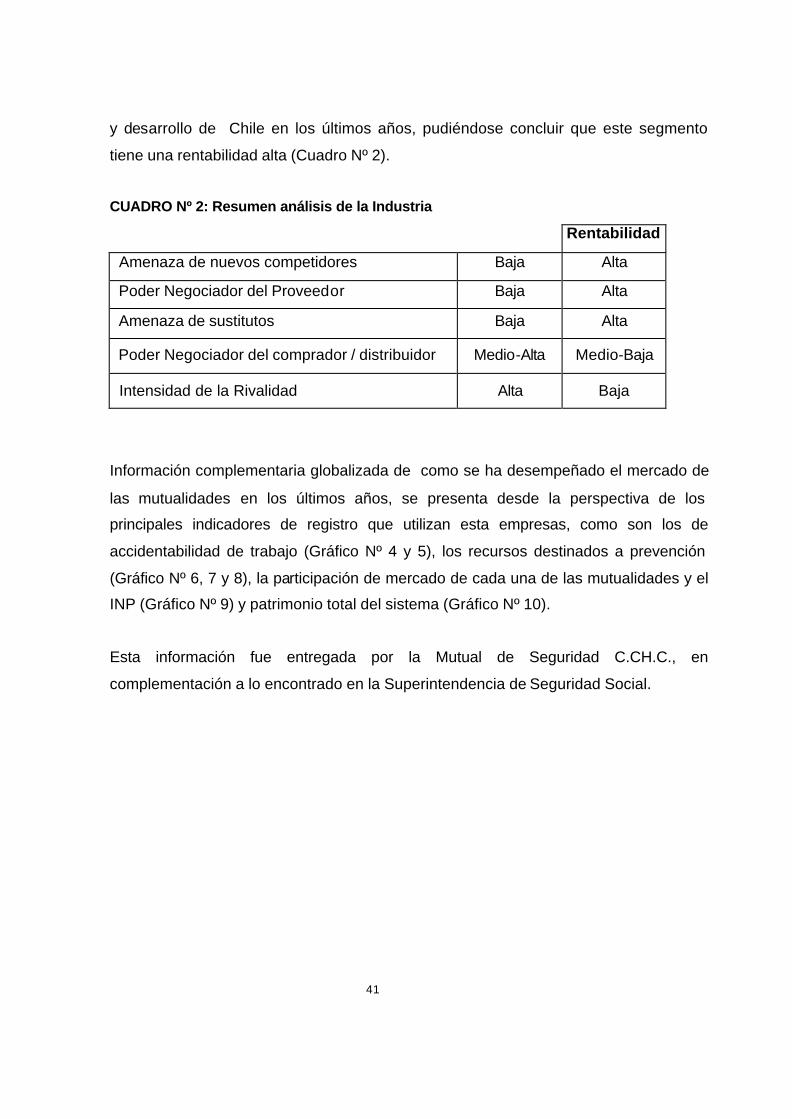

A la luz de los datos y antecedentes que se han analizado, se aprecia que la industria

de las mutualidades posee barreras de entrada altas para potenciales competidores, lo

cual se fundamenta básicamente por la etapa de madurez en que se encuentra esta

industria de las mutualidades en Chile.

Capacidad negociadora de las mutuales con sus proveedores

• Existen varias alternativas de proveedores para los distintos insumos y

productos que necesitan las mutualidades para realizar la entrega de

prestaciones.

• El costo que les significa a las mutuales cambiar de proveedor no es

significativo, frente a la gran variedad de empresas facultadas para proveer de

los insumos necesarios.

• La importancia de cada mutual para el proveedor es alta, dado que compran

grandes volúmenes de productos y servicios asociados a la prevención,

medicina, servicio de apoyo, etc.

• Existen grandes posibilidades de sustitutos para los insumos.

Basándonos en las características y en la realidad de las necesidades y del mercado,

podemos inferir que la capacidad negociadora de las empresas con sus proveedores

del sector es alta.

Amenaza de sustitutos

• Los probables sustitutos del servicio que entregan las mutualidades, se podría

asimilar a las prestaciones que pudieran entregarse a través de los sistemas de

salud público (FONASA) y privado (ISAPRES). Sin embargo, la Ley que rige

ambos sistemas imposibilita que estas instituciones entreguen este tipo de

prestaciones como parte del seguro social.

40

Poder de negociación de las empresas con sus clientes

• El costo que le significa a los clientes (empresas) cambiar de proveedor

(mutual) es relativamente alto, debido a que esto implica rehacer todo el trabajo

en prevención, capacitación y apoyo médico con la nueva mutualidad. Sin

embargo, de igual forma las empresas realizan cambios entre mutualidades.

Esta situación lleva a plantearse que el poder de negociación de las mutualidades

sobre sus clientes es medio-alto.

Intensidad de la rivalidad

• Crecimiento del sector: Tal como se visualizó anteriormente, la industria de las

mutuales se encuentra en Chile en su etapa de madurez, lo que se prevé se

mantendrá por un período considerable.

• Restricciones sociales o gubernamentales: Existen restricciones y normativas

que rigen el comportamiento y actuar de las mutualidades.

• Barreras de salida: El nivel de inversión en infraestructura y equipamiento,

como la normativa vigente hacen que las barreras de salida en las mutualidades

sean altas.

• Número de competidores: Existen sólo 4 competidores en el mercado nacional

de las mutualidades, lo que hace que la industria se transforme en un oligopolio

muy competitivo entre sí, principalmente entre las dos instituciones más

grandes: Mutual de Seguridad C.CH.C. y Asociación Chilena de Seguridad.

Frente a los factores analizados, se observa una rivalidad competitiva intensa, lo que

está determinado por la etapa de madurez de la industria de las mutuales y el

reducido número de actores, lo cual está sintonizado con el dinamismo del crecimiento

41

y desarrollo de Chile en los últimos años, pudiéndose concluir que este segmento

tiene una rentabilidad alta (Cuadro Nº 2).

CUADRO Nº 2: Resumen análisis de la Industria

Rentabilidad

Amenaza de nuevos competidores Baja Alta

Poder Negociador del Proveedor Baja Alta

Amenaza de sustitutos Baja Alta

Poder Negociador del comprador / distribuidor Medio-Alta Medio-Baja

Intensidad de la Rivalidad Alta Baja

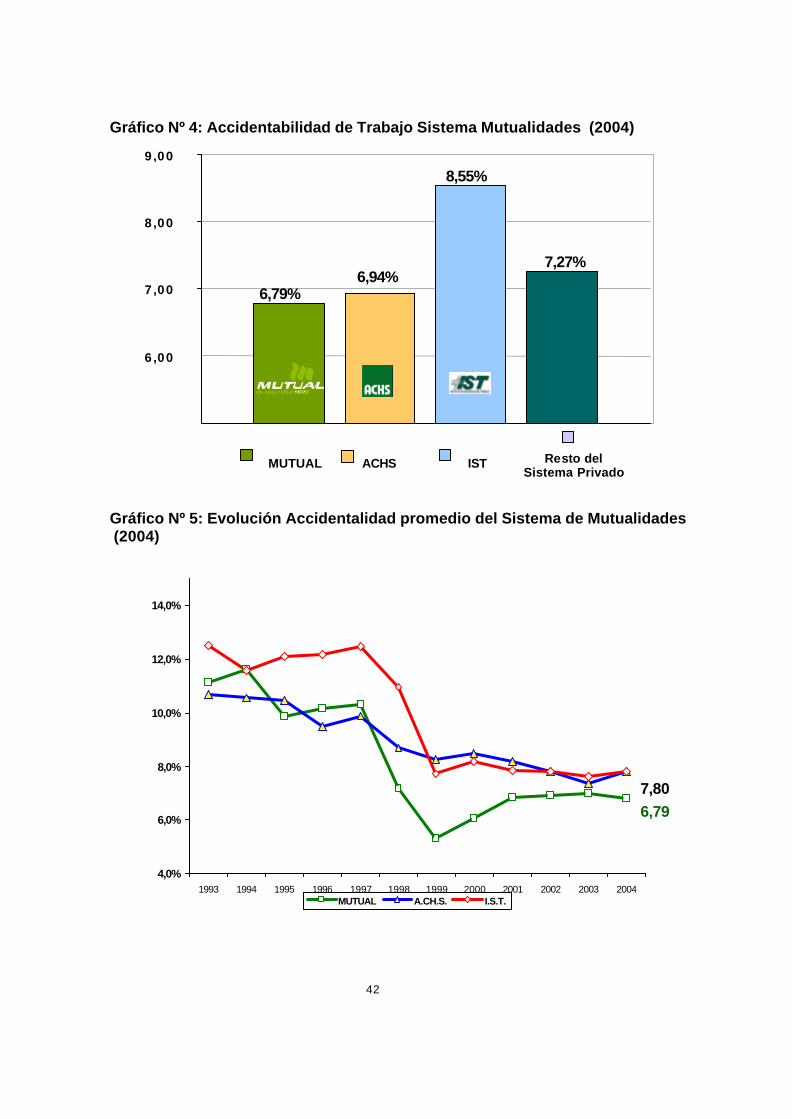

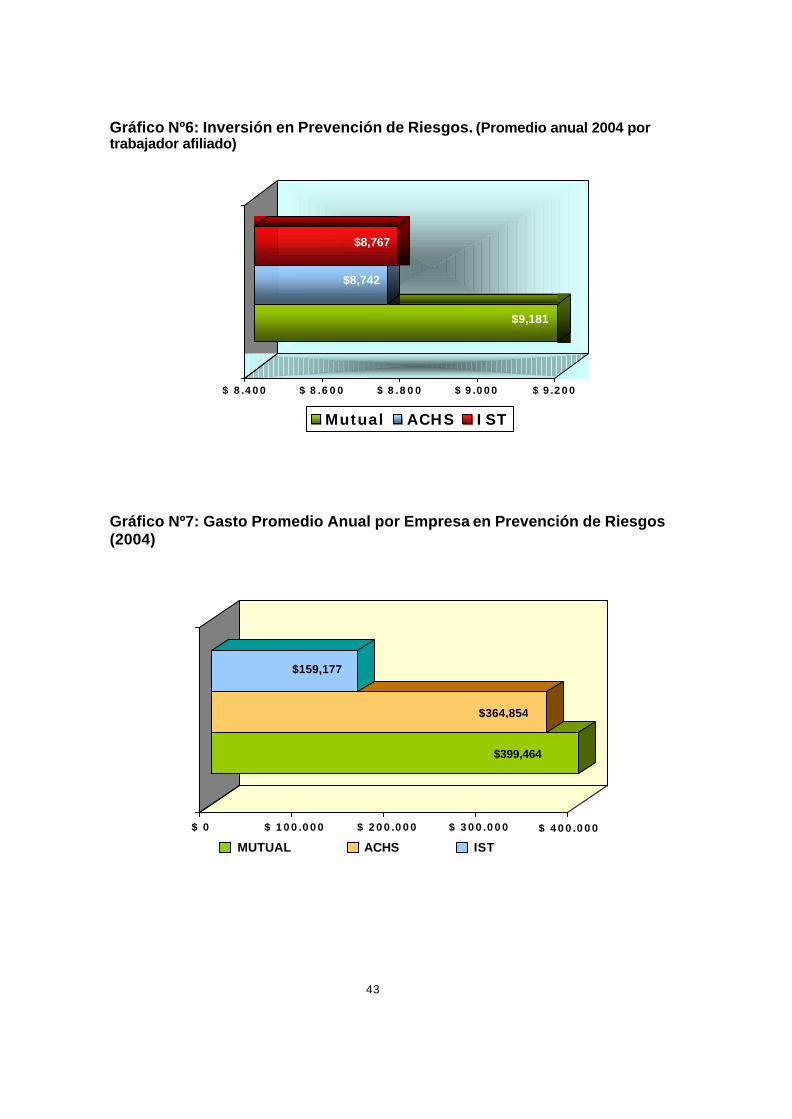

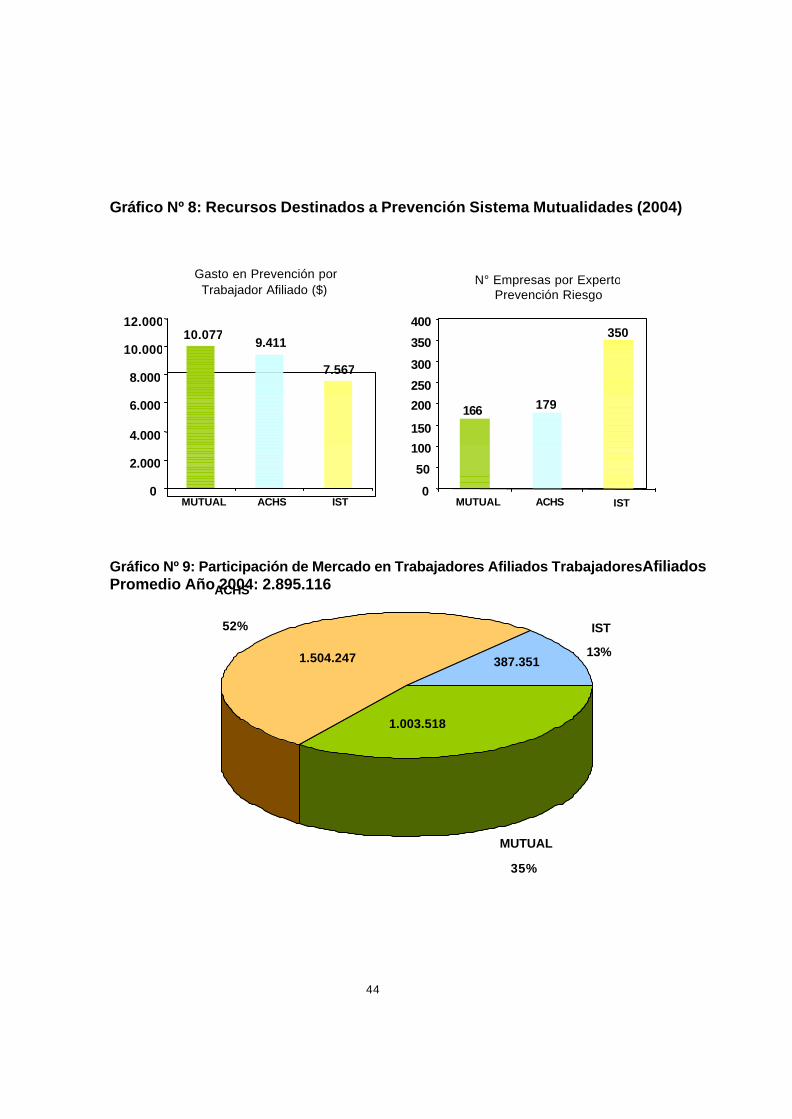

Información complementaria globalizada de como se ha desempeñado el mercado de

las mutualidades en los últimos años, se presenta desde la perspectiva de los

principales indicadores de registro que utilizan esta empresas, como son los de

accidentabilidad de trabajo (Gráfico Nº 4 y 5), los recursos destinados a prevención

(Gráfico Nº 6, 7 y 8), la participación de mercado de cada una de las mutualidades y el

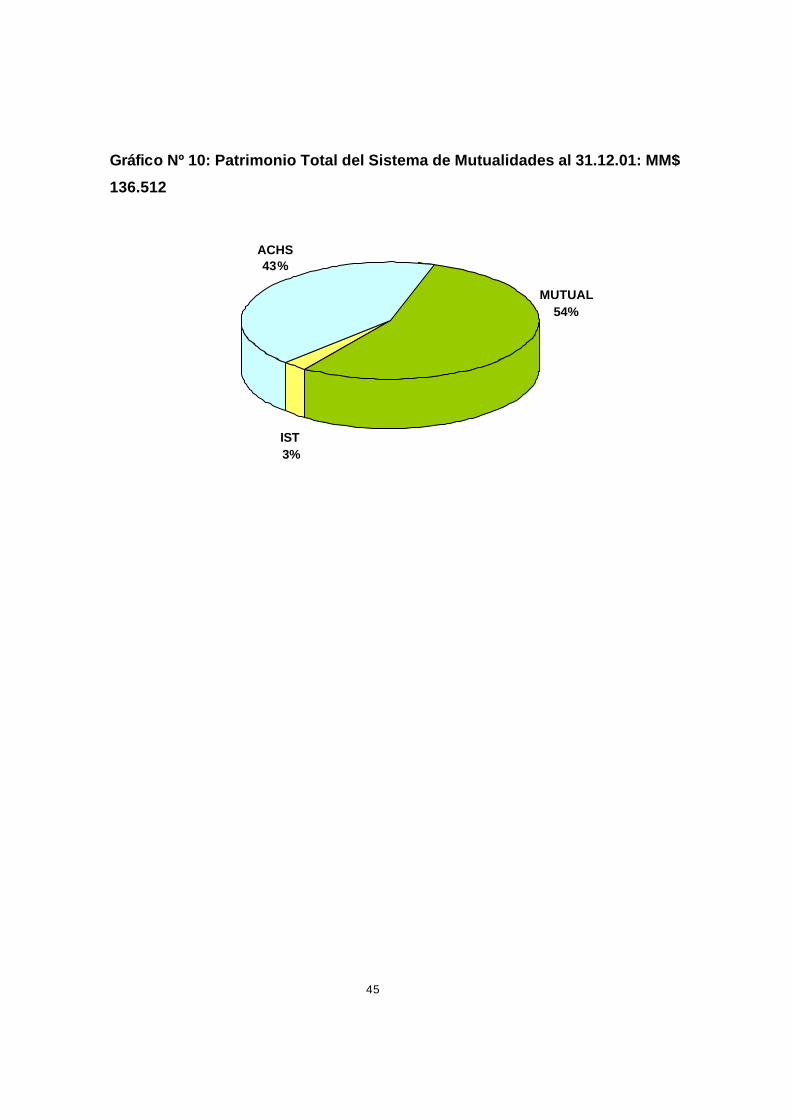

INP (Gráfico Nº 9) y patrimonio total del sistema (Gráfico Nº 10).

Esta información fue entregada por la Mutual de Seguridad C.CH.C., en

complementación a lo encontrado en la Superintendencia de Seguridad Social.

42

Gráfico Nº 4: Accidentabilidad de Trabajo Sistema Mutualidades (2004)

Gráfico Nº 5: Evolución Accidentalidad promedio del Sistema de Mutualidades (2004)

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004MUTUAL A.CH.S. I.S.T.

7,80 6,79

8,55%

7,27%

6,79% 6,94%

6,00

7,00

8,00

9,00

MUTUAL ACHS IST Resto del Sistema Privado

43

Gráfico Nº6: Inversión en Prevención de Riesgos. (Promedio anual 2004 por trabajador afiliado)

Gráfico Nº7: Gasto Promedio Anual por Empresa en Prevención de Riesgos (2004)

$9,181

$8,742

$8,767

$ 8.400 $ 8.600 $ 8.800 $ 9.000 $ 9.200

Mutual ACHS IST

$399,464

$364,854

$159,177

$ 0 $ 100.000 $ 200.000 $ 300.000 $ 400.000

MUTUAL ACHS IST

44

Gráfico Nº 8: Recursos Destinados a Prevención Sistema Mutualidades (2004)

Gráfico Nº 9: Participación de Mercado en Trabajadores Afiliados TrabajadoresAfiliados Promedio Año 2004: 2.895.116

10.077 9.411

7.567

0

2.000

4.000

6.000

8.000

10.000

12.000

MUTUAL ACHS IST

166 179

350

0

50

100

150

200

250

300

350

400

MUTUAL ACHS IST

Gasto en Prevención por Trabajador Afiliado ($)

N° Empresas por Experto Prevención Riesgo

MUTUAL

35%

IST

13%

ACHS

52%

1.504.247

1.003.518

387.351

45

Gráfico Nº 10: Patrimonio Total del Sistema de Mutualidades al 31.12.01: MM$

136.512

MUTUAL 54%

IST 3%

ACHS 43%

46

ESCRUTINIO INTERNO DE LA MUTUAL DE SEGURIDAD C.CH.C.

El análisis interno de la organización es la descripción de los factores que determinan

las posiciones competitivas que va adoptar la organización a fin de obtener ventajas

competitivas. En general se reconoce que la mejor manera de reconocer aquellos

factores es mediante un análisis de las actividades de la organización o unidad de

negocios, más que un análisis global de ésta.

Según Porter (1979), un modelo importante que permite alcanzar este objetivo es la

cadena de valor, el cual descompone la organización en actividades primarias y de

apoyo, con el fin de comprender su impacto en los costos y la generación de valor.

Las actividades primarias son aquellas relacionadas con el movimiento físico de

materias primas y de productos terminados, en la producción de bienes y servicios, y

en el proceso de marketing, ventas y subsiguientes servicios como los productos de la

organización. De algún modo, son las funciones clásicas de administración de una

organización. Las actividades de apoyo, son aquellas más transversales a la

organización y consiste en la infraestructura de la empresa, el manejo de recursos

humanos, el desarrollo de tecnologías y adquisiciones.

En este contexto a continuación, se presenta las actividades primarias resumidas de

la Mutual de Seguridad C.CH.C., en conexión con el análisis de la alianza estratégica

operacionalizada en la Agencia de la II Región Antofagasta:

CADENA DE VALOR a) Actividades Primarias

Área de Salud: Garantizar la calidad en las prestaciones médicas a través de

procedimientos y estándares nacionales que aseguren un servicio de primer nivel en la

atención integral del trauma. Además se preocupa de prevenir la ocurrencia y

progresión de enfermedades profesionales en los trabajadores de empresas

adherentes, cumpliendo la normativa legal vigente, otorgando un servicio de

excelencia y optimizando los recursos. Esto último se logró con la alianza estratégica

47

que dio origen a Clínica La Portada S.A.

Área de Seguridad y Salud Ocupacional: Integra las áreas de Seguridad y Salud

Ocupacional, Seguridad Ocupacional, Higiene Ocupacional, Medicina del Trabajo,

Ergonomía y Ciencias del Comportamiento, al diseño, desarrollo y aplicación de los

modelos de atención a las empresas adherentes.

Área de Prestaciones: El nuevo modelo de procesos de la Mutual de Seguridad

C.CH.C. se orienta a entregar un mejor servicio a los clientes, mejorando y

controlando la calidad, oportunidad y efectividad de éstos. Controla el resultado

siniestral, que es la diferencia entre los ingresos por cotizaciones y el gasto incurrido

en los siniestros de las empresas adherentes.

Área Comercial: Encargada de llevar adelante la estrategia comercial y de marketing

de la institución. Siendo sus grandes desafíos, potenciar la marca y asociarla a

mejores servicios de alta calidad y excelencia hacia las empresas adherentes y a la

búsqueda de la incorporación de nuevas empresas.

Actividades de Apoyo

Infraestructura de la institución: La Mutual de Seguridad C.CH.C. posee una gran

infraestructura y equipamiento de apoyo con el fin de realizar de la forma más óptima

sus funciones como asegurador.

Gestión de Recursos Humanos: Existe una Gerencia de Recursos Humanos

encargada principalmente de gestionar de la mejor manera el Recurso Humano que

tiene la Mutual de Seguridad. A través de un extenso programa de capacitación por

competencias, fortaleciendo las comunicaciones internas, e ntre otros.

Desarrollo Tecnológico: A través de la Subgerencia de Informática, la Mutual de

Seguridad C.CH.C. funciona orientada por tres conceptos que tiene incorporados en

sus valores y actividades de servicio: trabajar en equipo, ser creativos e innovadores.

Una forma de sistematizar la aplicación de ellos es incorporar tecnología, diseñar e

48

implementar procesos y sistemas informáticos integrados que proporcionen

información siempre disponible. Se ha trabajado en un nuevo plan tecnológico que

dará soporte a todos los procesos e integrará con SAP (Sistemas, Aplicaciones y

Productos), la plataforma base de soporte a la administración.

El plan considera la incorporación de nuevos sistemas únicos nacionales basados en

arquitectura web y el desarrollo de 3 grandes polos tecnológicos: Salud, Prestaciones

y Seguridad y Salud Ocupacionales

Administración y Finanzas: Esta área de la organización reúne todas las demás

actividades de apoyo, como adquisiciones, finanzas, auditoría y administración.

Como una forma de complementar el análisis del Escrutinio Interno, se aplicó un

análisis de Fortaleza, Oportunidades, Debilidades y Amenazas (FODA), de la Mutual

de Seguridad C.CH.C.

Fortalezas

• Estructura organizacional y funcional definida.

• Misión y visión y valores estratégicos está definidos y son de conocimiento de

toda la organización. Se trabaja y planifica en base a ellos.

• Escasa deuda financiera

• Diversificación del negocio, a través de productos y servicios más diferenciados

a Recursos Humanos, premios, página web.

• Inversiones en el extranjero:

- Colombia: Suratep – Administradora de Riesgos Profesionales.

- Perú: Compañía de Seguros Generales La Positiva - Asesorías en Prevención

de Riesgos.

- Argentina: ART – Aseguradora de Riesgos del Trabajo.

• Política comercial renovada que ha consolidado a la Mutual de Seguridad

C.CH.C. en el mercado de las mutualidades, siendo uno de sus soportes la

creación de la Gerencia Comercial.Debilidades

• Funcionarios que llevan muchos años en la institución y que les ha costado

asumir los cambios y también les ha costado asumir la nueva estructura

49

organizacional del tipo matricial de la empresa.

• Hasta hace pocos años no existía una política comercial clara y definida en la

institución.

Amenazas

• Las macrozonas norte y sur del país son muy competitivas, por lo cual cuesta

más mantener empresas adherentes, lo cual incide en el número de

trabajadores afiliados que se movilizan entre las instituciones del mercado.

• Se vislumbra como una amenaza el constante cambio tecnológico y el

dinamismo que genera, frente a lo cual la institución debe ser capaz de

reaccionar a tiempo. En este punto es muy relevante el recurso humano y la

capacitación y desarrollo del mismo, que permita tener una capacidad de

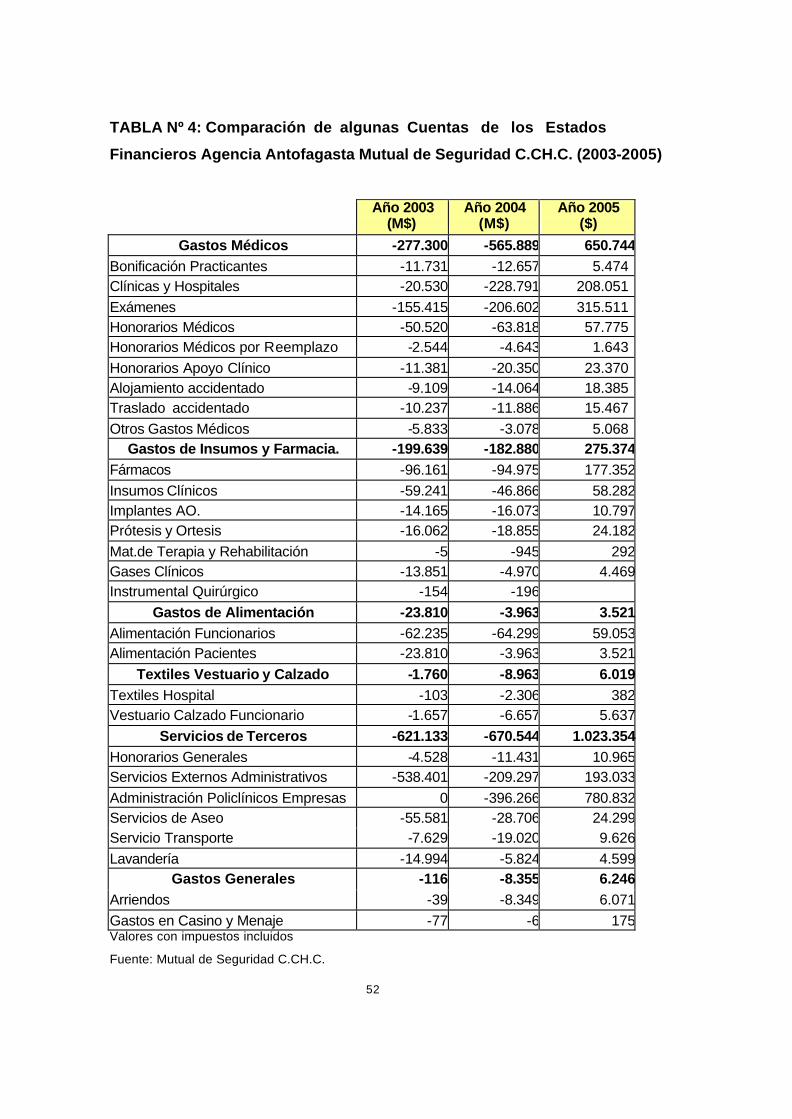

reacción de alta competencia en este sentido.

• Las externalizaciones o alianzas estratégicas, se perciben con resultados

discordantes, dado que la planificación no ha alcanzado a todos los niveles de

requerimientos en comparación a lo que realmente ha sucedido en el mercado.

En el caso de Antofagasta, la Clínica Antofagasta y El Hospital Militar del Norte

bajaron su calidad de atención y esto potenció la utilización de camas en la

Clínica La Portada. Este mismo proceso se dio en Temuco. Sin embargo, el

modelo no dio los resultados esperados en la ciudad de Concepción.

• Cambios en la Legislación vigente: Decretos Nº 109 y 101 del Gobierno de

Chile.

Oportunidades

• La zona centro sur, presenta grandes oportunidades de crecimiento, debido a

que existen pocas empresas contratantes y bajo número de trabajadores

afiliados.

• Diversificación del negocio con productos relacionados de acuerdo a los

requerimientos detectados en el mercado. Esto ha generado aumentos

considerables de ingresos: Clínicas en ciudades claves del país.

• Esta misma diversificación del negocio y productos, se hizo a través del

traspaso de activos, repotenciación de los activos de la Mutual de Seguridad

50

C.CH.C.