Embed Size (px)

Citation preview

i

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

PORTADA

Tesis presentada como requisito para optar por el título de Ingeniería en Tributación y

Finanzas

TEMA:

PROPUESTA DE PLANIFICACIÓN TRIBUTARIA PARA MAXIMIZAR LOS

RESULTADOS FINANCIEROS DE LA COMPAÑÍA WORKBRICK S.A.

AUTOR:

JORGE DAVID AVILÉS CRUZ

TUTOR DE TESIS:

ECO. JOSÉ GONZALO NARVÁEZ CUMBICOS

GUAYAQUIL-ECUADOR

2018

ii

Quito: Av. Whymper E7-37 y Alpallana, edificio Delfos, teléfonos (593-2) 2505660/ 1; y en la Av. 9 de octubre

624 y Carrión, edificio Prometeo, teléfonos 2569898/ 9. Fax: (593 2) 250-9054

FICHA DE REGISTRO DE TESIS

TÍTULO: PROPUESTA DE PLANIFICACIÓN TRIBUTARIA PARA MAXIMIZAR LOS

RESULTADOS FINANCIEROS DE LA COMPAÑÍA WORKBRICK S.A.

AUTOR: JORGE DAVID AVILÉS CRUZ

REVISORES:

INSTITUCIÓN: UNIVERSIDAD DE

GUAYAQUIL FACULTAD: CIENCIAS ADMINISTRATIVAS

CARRERA: INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

FECHA DE PUBLICACIÓN: Nª DE PÁGS: 97

ÁREAS TEMÁTICAS: TRIBUTACIÓN

PALABRAS CLAVES: PLANIFICACIÓN TRIBUTARIA – RESULTADOS FINANCIEROS – ESTADOS FINANCIEROS

RESUMEN:

Se realizó la presente investigación en la compañía WORKBRICK S.A. donde existe un problema

relacionado a la falta de la planificación tributaria que no permite realizar un debido análisis y control

tributario con el fin de reducir la carga del pago de impuestos. Esto se debe a que no ha sido considerado

por la gerencia a pesar del crecimiento que ha presentado durante los últimos años. Para comprender sobre

la necesidad de implementar la planificación tributaria se realizó el marco teórico donde se fundamentó

acerca de este mecanismo empleado para optimizar la gestión tributaria que influya en la maximización de

los resultados financieros dentro del periodo de estudio. En la metodología se realizó la entrevista al

gerente, contador y un cliente de WORKBRICK S.A. así como el análisis horizontal y vertical del periodo

2015 – 2016 y 2017 para conocer las variaciones dentro de estos años en las cuentas y su influencia en los

rendimientos financieros. Bajo los resultados de la investigación se procedió con la aplicación de

estrategias para mejorar la calidad en los resultados financieros a través del acceso a beneficios tributarios.

Nº DE REGISTRO (en base de datos):

Nº DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI X NO

CONTACTO CON AUTOR/ES: Teléfono: E-mail:

CONTACTO EN LA INSTITUCIÓN:

Nombre: UNIVERSIDAD DE GUAYAQUIL

Teléfono: 042-248505

E-mail: www.ug.edu.ec

iii

FACULTAD CIENCIAS ADMINISTRATIVAS

INGENIERIA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

RESULTADOS DEL URKUND

Para fines académicos, CERTIFICO: Que el trabajo de titulación “PROPUESTA DE

PLANIFICACIÓN TRIBUTARIA PARA MAXIMIZAR LOS RESULTADOS

FINANCIEROS DE LA COMPAÑÍA WORKBRICK S.A.”, presentado por el egresado:

JORGE DAVID AVILÉS CRUZ CON C.I # 0914852132, tiene 7% de Coincidencias y

Referencias según el informe del sistema de URKUND.

___________________________________________________

ECO. JOSÉ GONZALO NARVÁEZ CUMBICOS

iv

FACULTAD CIENCIAS ADMINISTRATIVAS

INGENIERIA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

CERTIFICACIÓN DEL TUTOR

HABIENDO SIDO NOMBRADO, ECO. JOSÉ GONZALO NARVÁEZ CUMBICOS,

TUTOR DE TRABAJO DE INVESTIGACIÓN COMO REQUISITO PARA OPTAR POR

TÍTULO DE INGENIERIA EN TRIBUTACIÓN Y FINANZAS, PRESENTADO POR EL

EGRESADO:

JORGE DAVID AVILÉS CRUZ CON C.I # 0914852132

TEMA: “PROPUESTA DE PLANIFICACIÓN TRIBUTARIA PARA MAXIMIZAR LOS

RESULTADOS FINANCIEROS DE LA COMPAÑÍA WORKBRICK S.A.”

CERTIFICO QUE: HE REVISADO Y APROBADO EN TODAS SUS PARTES,

ENCONTRÁNDOSE APTO PARA SU SUSTENTACIÓN.

ECO. GONZALO NARVÁEZ CUMBICOS

TUTOR DE TRABAJO DE INVESTIGACIÓN

v

FACULTAD CIENCIAS ADMINISTRATIVAS

INGENIERIA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

DEDICATORIA

Este trabajo se lo dedico con mucho amor y toda devoción:

A Dios.

Por haberme permitido llegar hasta este punto y haberme dado salud para lograr mis objetivos,

además de su infinita bondad y amor.

A mis padres y hermanos.

Por haberme apoyado en todo momento, por sus consejos, valores, por la motivación constante

que me ha permitido ser una persona de bien, por ser el pilar fundamental en todo lo que soy, en

toda mi educación, tanto académica, como de la vida, por su incondicional apoyo perfectamente

mantenido a través del tiempo.

A mí querida esposa e hijas.

Por apoyarme en cada momento y ser mi soporte y entusiasmo de seguir adelante ya que este

logro se los dedico con todo mi corazón.

A mi tutor, docentes y compañeros

Por el incondicional apoyo, trato y profesionalismo en toda su expresión, compañeros de lucha

inagotable en toda la carrera.

vi

FACULTAD CIENCIAS ADMINISTRATIVAS

INGENIERIA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

AGRADECIMIENTO

Agradezco a Dios por darme la oportunidad de haber culminado una etapa importante en mi

vida, por haberme encaminado desde el primer momento y hacer que todo en mi vida sea

posible.

A mi tutor, por sus enseñanzas que día a día me guiaron a terminar con mucho éxito mi trabajo

de Tesis.

A mi familia ya que sembraron en mí la motivación de seguir adelante y no darme por vencido

A mi esposa e hijas por acompañarme y darme apoyo para la culminación de mi carrera

profesional.

vii

FACULTAD CIENCIAS ADMINISTRATIVAS

INGENIERIA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

RENUNCIA DE DERECHOS DE AUTOR

GUAYAQUIL, 8 DE AGOSTO DEL 2018

POR MEDIO DE LA PRESENTE CERTIFICO QUE LOS CONTENIDOS

DESARROLLADOS EN ESTE TRABAJO DE INVESTIGACIÓN DE ABSOLUTA

PROPIEDAD Y RESPONSABILIDAD DE JORGE DAVID AVILÉS CRUZ CON C.I #

0914852132, CUYO TEMA ES:

“PROPUESTA DE PLANIFICACIÓN TRIBUTARIA PARA MAXIMIZAR LOS

RESULTADOS FINANCIEROS DE LA COMPAÑÍA WORKBRICK S.A.”

DERECHOS QUE RENUNCIO A FAVOR DE LA UNIVERSIDAD DE GUAYAQUIL, PARA

QUE HAGA USO COMO A BIEN TENGA.

JORGE DAVID AVILÉS CRUZ

CI: 0914852132

viii

ÍNDICE GENERAL

PORTADA ....................................................................................................................................... i

FICHA DE REGISTRO DE TESIS ................................................................................................ ii

RESULTADOS DEL URKUND ................................................................................................... iii

CERTIFICACIÓN DEL TUTOR .................................................................................................. iv

DEDICATORIA ............................................................................................................................. v

AGRADECIMIENTO ................................................................................................................... vi

RENUNCIA DE DERECHOS DE AUTOR ................................................................................ vii

ÍNDICE GENERAL .................................................................................................................... viii

ÍNDICE DE TABLAS .................................................................................................................. xii

ÍNDICE DE FIGURAS................................................................................................................ xiii

RESUMEN .................................................................................................................................. xiv

ABSTRACT .................................................................................................................................. xv

INTRODUCCIÓN .......................................................................................................................... 1

Antecedentes del problema ............................................................................................................. 4

Delimitación del problema .............................................................................................................. 5

Sistematización del problema ......................................................................................................... 8

Justificación .................................................................................................................................... 8

Justificación académica .................................................................................................................. 8

ix

Justificación práctica ....................................................................................................................... 9

Justificación metodológica............................................................................................................ 10

Objetivo general ............................................................................................................................ 10

Objetivos específicos .................................................................................................................... 10

Línea de investigación .................................................................................................................. 11

Sub-línea de investigación ............................................................................................................ 11

Viabilidad de la investigación ....................................................................................................... 11

CAPITULO I ................................................................................................................................ 12

1. Marco Teórico ........................................................................................................................... 12

1.1. Teorías generales ................................................................................................................... 12

1.1.1. Naturaleza jurídica ......................................................................................................... 14

1.1.2. Elementos de la planificación tributaria ......................................................................... 14

1.1.3. Fundamentos de la planificación tributaria .................................................................... 18

1.1.4. Principios tributarios ...................................................................................................... 18

1.1.5. Métodos para la aplicación tributaria ............................................................................. 20

1.1.6. Clasificación de la planificación tributaria ..................................................................... 21

1.1.7. Límites de la planificación tributaria ............................................................................. 22

1.2. Teorías Sustantivas ................................................................................................................ 23

1.2.1. Los tributos ......................................................................................................................... 23

1.2.2. Sistema tributario ................................................................................................................ 24

x

1.2.3. Fuentes de derecho tributario .............................................................................................. 25

1.2.4. Obligación tributaria ........................................................................................................... 27

1.2.5. Declaración de impuestos ................................................................................................... 28

1.2.6. Marco contextual ................................................................................................................ 28

1.3. Marco Legal ........................................................................................................................... 30

CAPITULO II ............................................................................................................................... 34

2. Marco metodológico ............................................................................................................. 34

2.1. Universo y muestra ........................................................................................................... 37

2.2. Operacionalización de Variables ...................................................................................... 38

2.3. Criterios éticos del estudio de caso ................................................................................... 38

2.4. Gestión de datos ................................................................................................................ 39

2.5. Procesamiento de la información ...................................................................................... 39

CAPITULO III .............................................................................................................................. 40

3. Presentación y análisis de resultados .................................................................................... 40

3.1. Análisis de los resultados de la entrevista ......................................................................... 40

3.2. Análisis financiero de la compañía WORKBRICK S.A. ................................................. 46

CAPITULO IV.............................................................................................................................. 54

4. La propuesta .............................................................................................................................. 54

4.1. Tema ...................................................................................................................................... 54

4.2. Justificación ........................................................................................................................... 54

xi

4.3. Objetivos de la propuesta ....................................................................................................... 54

4.3.1. General ................................................................................................................................ 54

4.3.2. Específicos .......................................................................................................................... 54

4.4. Descripción de la propuesta ................................................................................................... 55

4.5. Probabilidades de éxito de la planificación tributaria ............................................................ 61

4.6. Estrategias para el desarrollo de la planificación tributaria ................................................... 62

CONCLUSIONES Y RECOMENDACIONES ........................................................................... 67

Conclusiones ................................................................................................................................. 67

Recomendaciones ......................................................................................................................... 68

Bibliografía ................................................................................................................................... 69

Anexos .......................................................................................................................................... 72

xii

ÍNDICE DE TABLAS

Tabla 1. Muestra de la investigación ......................................................................................... 37

Tabla 2. CDIU – Matriz de Variables ....................................................................................... 38

Tabla 3. Estado de Situación Financiera 2015 – 2016 – 2017 ................................................ 46

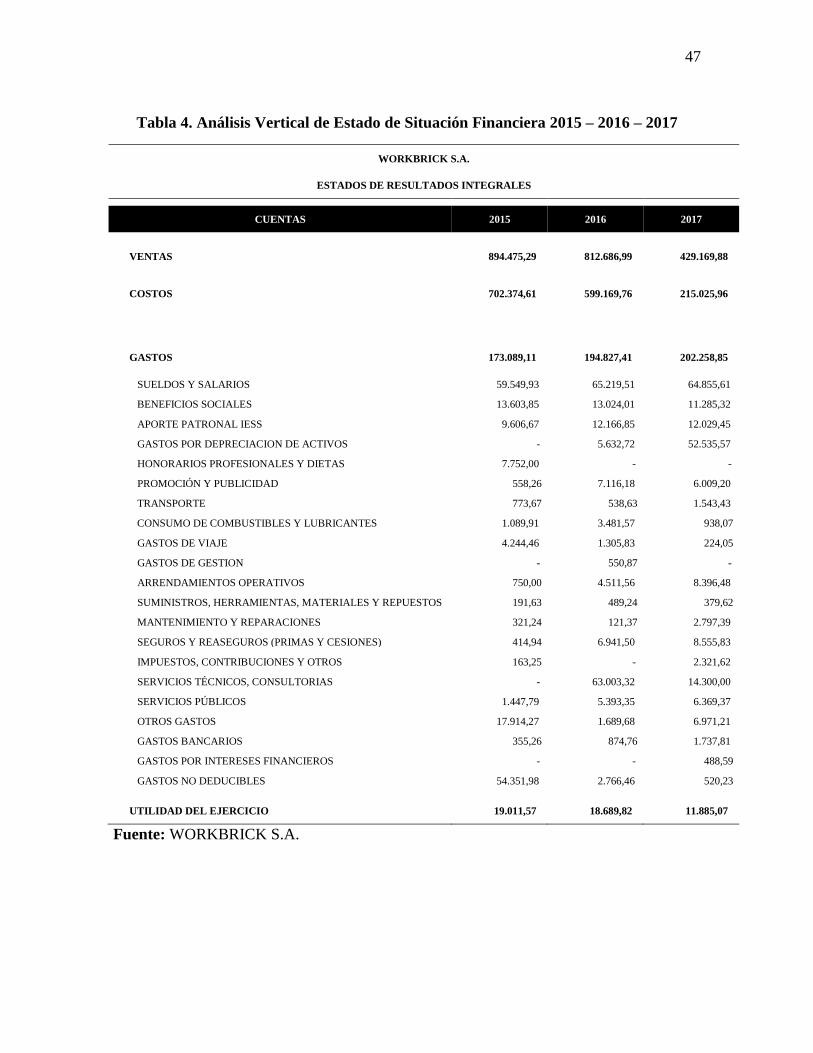

Tabla 4. Análisis Vertical de Estado de Situación Financiera 2015 – 2016 – 2017 ............... 47

Tabla 5. Análisis Variaciones porcentuales periodo 2015 – 2016 – 2017 ............................... 48

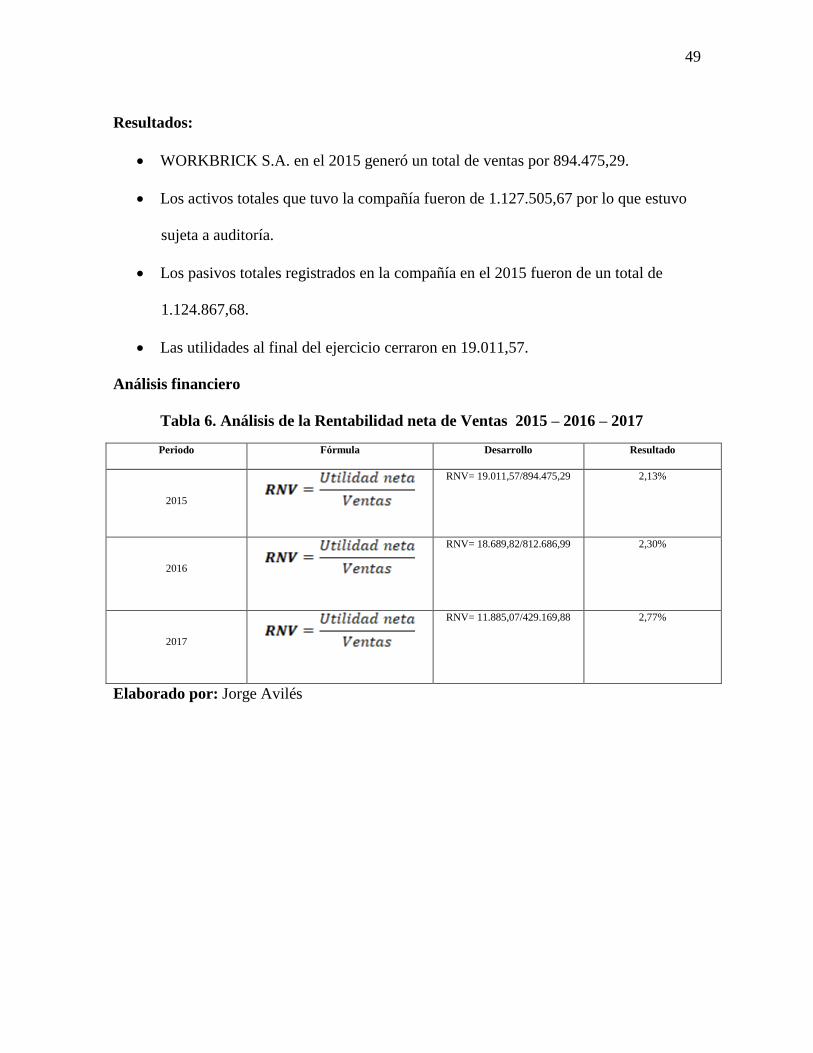

Tabla 6. Análisis de la Rentabilidad neta de Ventas 2015 – 2016 – 2017.............................. 49

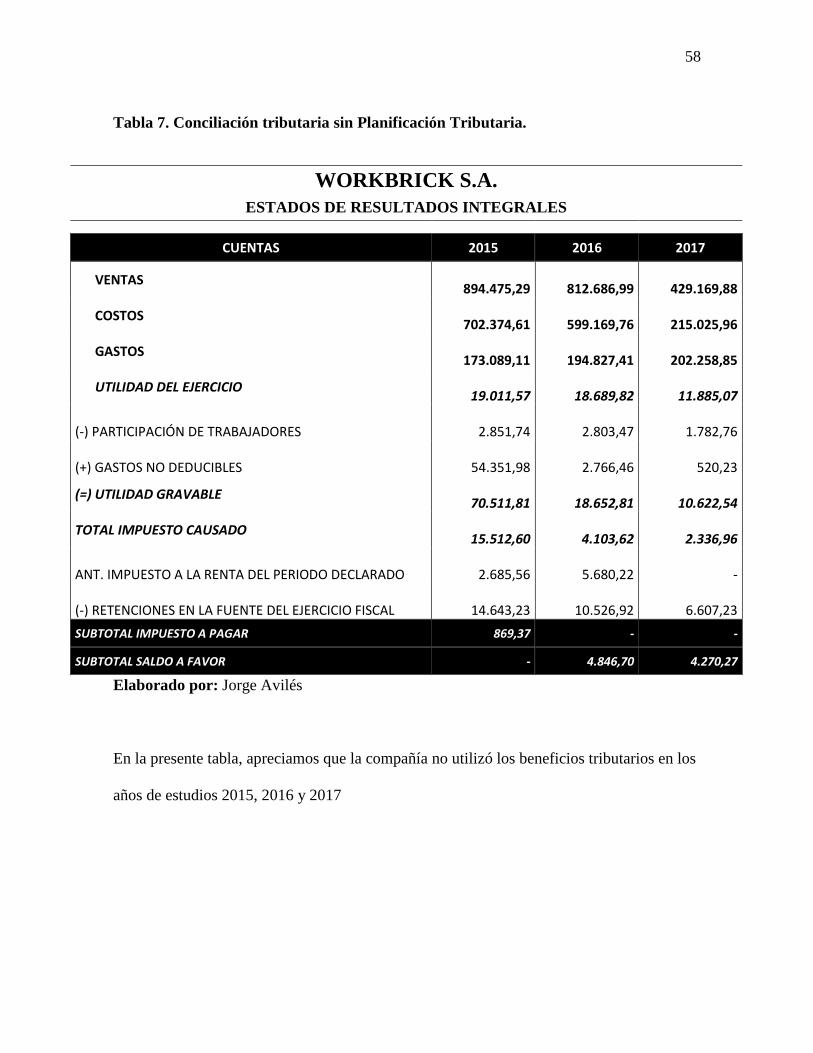

Tabla 7. Conciliación tributaria sin Planificación Tributaria. ............................................... 58

Tabla 8. Conciliación tributaria con Planificación Tributaria. ............................................. 59

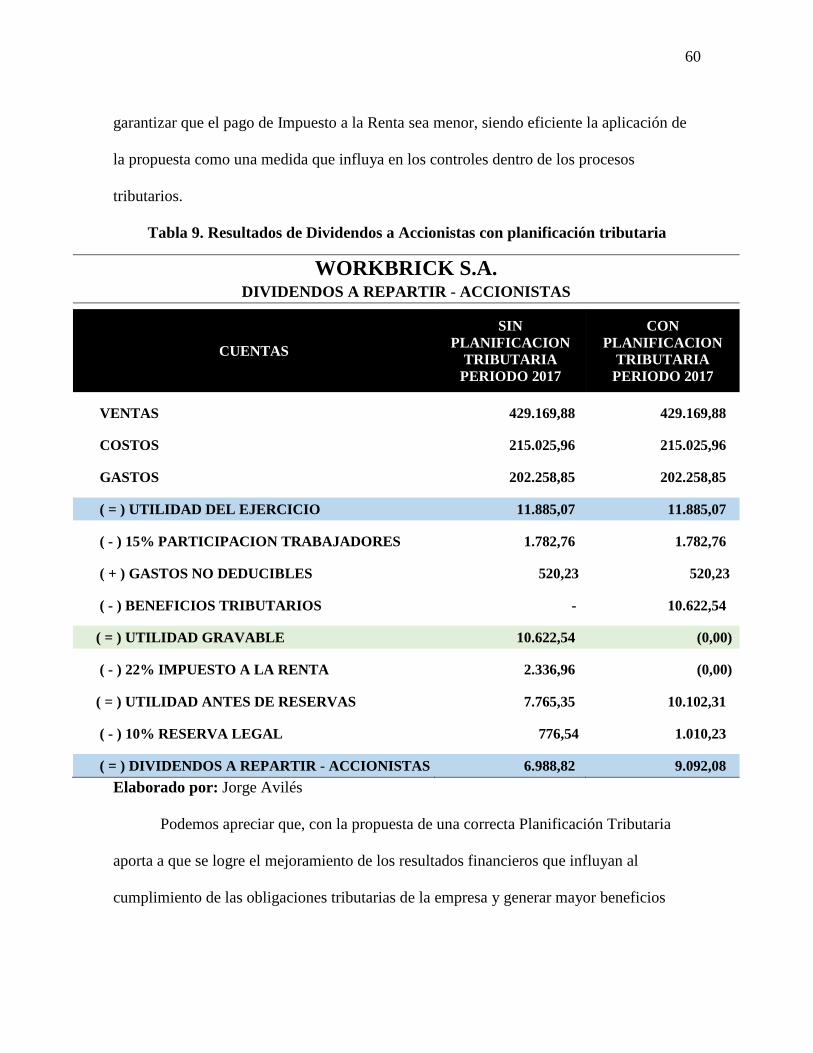

Tabla 9. Resultados de Dividendos a Accionistas con planificación tributaria..................... 60

Tabla 10. Matriz de riesgo y éxito ............................................................................................. 61

xiii

ÍNDICE DE FIGURAS

Figura 1. Ubicación de la empresa WORKBRICK S.A.; Fuente: Google Maps, 2018 ............... 30

xiv

FACULTAD CIENCIAS ADMINISTRATIVAS

INGENIERIA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

RESUMEN

Se realizó la presente investigación en la compañía WORKBRICK S.A. donde existe un

problema relacionado a la falta de la planificación tributaria que no permite realizar un debido

análisis y control tributario con el fin de reducir la carga del pago de impuestos. Esto se debe a

que no ha sido considerado por la gerencia a pesar del crecimiento que ha presentado durante los

últimos años. Para comprender sobre la necesidad de implementar la planificación tributaria se

realizó el marco teórico donde se fundamentó acerca de este mecanismo empleado para

optimizar la gestión tributaria que influya en la maximización de los resultados financieros

dentro del periodo de estudio. En la metodología se realizó la entrevista al gerente, contador y un

cliente de WORKBRICK S.A. así como el análisis horizontal y vertical del periodo 2015 – 2016

y 2017 para conocer las variaciones dentro de estos años en las cuentas y su influencia en los

rendimientos financieros. Bajo los resultados de la investigación se procedió con la aplicación de

estrategias para mejorar la calidad en los resultados financieros a través del acceso a beneficios

tributarios.

PALABRAS CLAVE: Planificación tributaria, maximización de resultados, estados financieros,

análisis financiero.

xv

FACULTAD CIENCIAS ADMINISTRATIVAS

INGENIERIA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

ABSTRACT

The present investigation was carried out in the company WORKBRICK S.A. where there is a

problem related to the lack of tax planning that does not allow a proper analysis and tax control

in order to reduce the burden of tax payment. This is because it has not been considered by

management despite the growth it has presented over the last few years. To understand the need

to implement tax planning, the theoretical framework was made based on this mechanism used to

optimize tax management that influences the maximization of financial results within the study

period. In the methodology, the interview with the manager, accountant and a client of

WORKBRICK S.A. as well as the horizontal and vertical analysis of the period 2015 - 2016 and

2017 to know the variations within these years in the accounts and their influence on financial

returns. Under the results of the investigation, we proceeded with the application of strategies to

improve the quality of financial results through access to tax benefits.

KEY WORDS: Tax planning, maximization of results, financial statements, financial analysis.

1

INTRODUCCIÓN

La Superintendencia de Compañías establece que las compañías constituidas deben

adoptar las NIIF (Normas Internacionales de Información Financiera), con el fin de ser

aplicadas en los procesos contables para la presentación de estados financieros, las

estimaciones contables y declaraciones de impuestos como parte de las obligaciones

tributarias. Para una correcta aplicación las empresas deben contar con una adecuada

planificación que se defina de procedimientos que se desarrollarán en base a la experiencia

y juicio del contador para el cálculo de las cuentas y el cumplimiento de las obligaciones

tributarias con el fin de mantener óptimos resultados financieros.

La planificación tributaria indispensables para profundizar el correcto manejo de los

lineamientos para el cumplimiento de las declaraciones y pago de impuestos, que sean

controlados de forma eficiente para evitar constantes errores que pueden afectar las

operaciones o el manejo de los recursos financieros, ante el aumento de multas. A pesar de

esto, en muchas empresas no se dispone de esta herramienta estratégica por lo que no se

formaliza un adecuado proceso de planificación tributaria lo que conlleva a un problema

que se ahonda debido a que el área contable se aplica contabilidad bajo un criterio basado

en estimaciones y no conforme a las normativas vigentes en el marco de la tributación que

ayuden a evitar arbitrariedades que no se apegan a los principios de la empresa.

La falta de la planificación tributaria hace que sea urgente su implementación, más

aún cuando la empresa está sujeta a controles por parte de las autoridades competentes,

2

siendo necesario definir de forma sistemática y ordenada procedimientos y políticas

aplicadas, por ejemplo: declaraciones, deducciones, provisiones, cuentas por cobrar,

proceso para el pago de impuestos, entre otros, que se encuentren sujetas a las actividades

que realiza la empresa.

A través de la presente investigación se busca proponer para la empresa

WORKBRICK S.A. una planificación tributaria con el fin de que resulte ser una

herramienta que defina procedimientos propios para la ejecución del tratamiento contable y

el cumplimiento de obligaciones ante la Autoridad Tributaria, bajo la existencia de

información en un documento autorizado y necesario como elemento de control interno.

En el Capítulo I se realizó la fundamentación teórica y construcción de

conocimientos sobre las generalidades de la planificación tributaria a través de la consulta

de libros académicos y tributarios, donde las fuentes secundarias demuestren la importancia

de los controles y procedimientos dentro del área de la tributación para evitar posibles

problemas que tengan un impacto en las operaciones internas de la empresa.

En el Capítulo II se realizó el diseño metodológico bajo la formulación de técnicas y

métodos para la recolección de datos en la empresa con el fin de conocer los factores que

han llevado a no considerar la planificación tributaria como alternativa para un mejor

control en los procedimientos de declaraciones de impuestos, pagos y otras obligaciones

que recaen sobre la empresa WORKBRICK S.A.

3

En el Capítulo III se realizó la presentación y el análisis de los resultados obtenidos

a través de entrevista realizadas al Gerente General, Asesor Contable Financiero y al

Gerente General de Kennedy Grupo Hospitalario cliente que ha mantenido más relaciones

comerciales dentro del periodo estudiado, se realizó el análisis a los resultados obtenidos de

los Estados Financieros

En el Capítulo IV la información sobre la propuesta de una planificación tributaria

para la empresa WORKBRICK S.A. con el fin de mejorar la ejecución de prácticas

profesionales en el proceso del cumplimiento de las obligaciones tributarias para reducir los

posibles problemas en el caso de no cumplirse con la normativa controlada por la Autoridad

Tributaria en el Ecuador.

4

Antecedentes del problema

Loja (2016) en el proyecto de investigación titulado “La planificación tributaria de

la empresa comercial "Distribuidora Adrimar" de la ciudad de Piñas y su impacto en el

cumplimiento de sus obligaciones. Año 2013” enfoca el estudio ante los problemas que

tiene la entidad para cumplir con las obligaciones tributarias debido a los problemas en el

área contable para anticipar las cifras que deben cancelarse por concepto de impuesto,

además el cálculo de la distribución de carga impositiva es realizado bajo los criterios del

contador sin considerar la normativa.

Gavilanes (2016) en el proyecto de investigación titulado “Planificación tributaria

de la empresa VASCONEZIMPORT CIA. LTDA. del Cantón Riobamba del periodo 2014,

para establecer controles tributarios”. Llegó a la conclusión que la combinación de criterios

teóricos y prácticos a nivel tributario serán esenciales para que se cumplan con la norma

para una correcta administración de la carga tributaria que influya en la manera de reducir

los riesgos debido a decisiones que no estén guiadas a una adecuada administración de los

procedimientos de pagos de impuestos y demás formalidades.

Zurita y Luna (2013) en el proyecto de investigación titulado “Análisis e

Implementación de la Planificación tributaria en la Compañía CONSULSIMICA S.A.

periodo 2011”, plantea un estudio relacionado con la exigencia en el desarrollo de

estrategias que permitan a las empresas cumplir con las obligaciones tributarias y de esta

manera favorezcan al crecimiento financiero con el aprovechamiento de beneficios y la

puntualidad en la declaración ante la entidad reguladora en materia de tributación.

5

Considerando los antecedentes del problema bajo investigaciones que se han

enfocado en el desarrollo de la planificación tributaria la idea del estudio se basa en los

problemas que tiene la empresa WORKBRICK S.A., para cumplir con las obligaciones

tributarias sin caer en el diferimiento del pago de impuestos y la carga del apalancamiento

tributario si se realizan controles sobre los procedimientos contables para presentar

puntualmente declaraciones sin caer en sanciones que puedan tener un efecto en los

resultados presentados en los estados financieros.

Con los aportes teóricos de los autores referenciados se podrá fundamentar nuevas

ideas que ayuden a comprender los motivos que llevan a la aplicación de la planificación

tributaria para minimizar la carga tributaria de forma ilícita y con ello la empresa pueda

maximizar los resultados financieros para mantener una salud financiera donde no sea

afectada por sanciones debido al incumplimiento de la ley en materia de tributación.

Delimitación del problema

El problema que afecta a la empresa WORKBRICK S.A. es la falta de una

planificación tributaria para el área de contabilidad, donde constantemente se da una

rotación de contadores y asistentes lo que afecta el correcto tratamiento de la información

correspondientes a cuentas, facturas, provisiones, depreciaciones, entre otros para el cálculo

respectivo que determine el pago de impuestos conforme a las declaraciones. La aplicación

de los principios contables - tributarios normalmente se desarrolla bajo el criterio del

profesional encargado por lo que se basa en estimaciones que pueden tergiversar la

información que no se apegue a la realidad económica de la empresa.

6

Al no contar con políticas tributarias definidas no permite que se realice

adecuadamente la aplicación de las leyes y reglamentos vigentes para las empresas sujetas a

llevar contabilidad y con obligaciones tributarias, lo que en muchas ocasiones se desvía de

los principios de cultura tributaria y bases contables, considerando más los conocimientos y

experiencia. El no considerar un sustento documental que se encuentre apegado a la

actividad que realiza WORKBRICK S.A., se corren riesgos de que no se realicen bien los

registros contables para la determinación del monto correspondiente a impuestos lo que

puede afectar la realidad financiera de la empresa.

Otra causa del problema es la falta de control tributario que no se planifica de forma

adecuada lo que ha incidido en el retrase del cumplimiento de declaraciones y el pago de

impuestos que rigen a la empresa WORKBRICK S.A., asociado además a la falta de

conocimientos tributarios del personal a cargo que tiene una formación basada en la parte

contable. Entonces implica que cada proceso tributario no se aplique conforme a la

normativa generando errores en la presentación de información.

La empresa al carecer de una planificación tributario no cuenta con lineamientos

que ayuden a evitar cometer errores al área de contabilidad, esto ligado a un correcto

registro de transacciones y al cumplimiento de las formalidades tributarias. La

consecuencia de estas falencias son que los estados financieros sean de mala calidad y no

proporcionen una información real y fehaciente que ayude a la gerencia a evaluar su

situación y con ello establecer medidas correctivas o mejoras en la parte interna de la

empresa.

7

Causas

• Falta de una planificación tributaria

• Desconocimiento de la aplicación de cálculos para el cumplimiento tributario

• Desviación de la aplicación de las normativas tributarias

• Ausencia de controles en el área contable

• Registro contable realizado bajo el criterio del contador y no de los lineamientos de

la empresa.

Efectos

• Mala calidad de los estados financieros

• Incumplimiento de las obligaciones tributarias

• Frecuentes errores en el registro contable

• Resultados económicos desfavorables

• Disminución de capital debido a glosas o multas

Como punto introductorio la planificación siempre ocupa un sentido de importancia

para toda empresa, a nivel tributario es esencial con el fin de anticipar la cifra del impuesto

a pagar y el cumplimiento de obligaciones ante la autoridad tributaria. Por lo que se

propone para la empresa WORKBRICK S.A. la aplicación de una planificación tributaria

para que se logren generar mayores beneficios que maximicen los resultados financieros

con un mayor nivel de utilidades.

¿Cómo afecta la falta de una planificación tributaria en los resultados financieros de

la empresa WORKBRICK S.A.?

8

Sistematización del problema

• ¿Qué problemas tributarios en la empresa no permiten maximizar los resultados

financieros?

• ¿Cuáles son los procesos tributarios que se realizan en la empresa WORKBRICK

S.A.?

• ¿Qué controles tributarios se realizan en la empresa WORKBRICK S.A.?

Justificación

Justificación académica

Las empresas están obligadas a cumplir con formalidades tributarias como parte de

las reformas legales, lo que genera cambios en el procedimiento contable y el cálculo de

impuestos conforme a la reglamentación. Esto resulta ser un problema cuando no se cuenta

con una planificación tributaria debido a que se incurren en errores u omisiones que pueden

provocar el aumento de pagos de tributos por multas o los retrases en la presentación de

información financiera ante la autoridad tributaria.

Los justificativos para el desarrollo de la investigación están motivadas ante la

importancia de realizar un proceso analítico a nivel de conceptos y teorías tributarias sobre

la integración de la planificación tributaria para el desarrollo de las declaraciones y pago de

impuestos conforme a las directrices y criterios financieros con el fin de maximizar los

resultados financieros de la empresa.

9

El proyecto se realiza como parte de una propuesta tributaria que forma parte de los

deberes que se tienen para la obtención del título de ingeniero en Tributación y Finanzas.

Así como también el proponer herramientas que sean indispensables en la evaluación del

cumplimiento tributario para una proyección de mejoramiento en la razonabilidad de la

información contable.

Justificación práctica

El desarrollo del proyecto a nivel práctico permitirá aportar con una medida

tributaria eficaz basada en la planificación para que la empresa WORKBRICK S.A. sea

capaz de evitar todo posible problema como infracciones, retrasos, contravenciones o faltas

reglamentarias mediante el control y evaluación de la normativa tributaria para el

cumplimiento de las obligaciones. Es por esto que la investigación tiene viabilidad para el

mejoramiento y maximización de los resultados financieros.

Con una adecuada planificación tributaria la empresa WORKBRICK S.A. que

realiza importaciones de equipos tecnológicos para el desarrollo del servicio que ofrecen

podrán mantener un control sobre el cumplimiento de las fechas para la entrega de

declaraciones, evitando todo tipo de retraso que incida en el aumento del gasto generado

por multas. Además de cumplir con las normas tributarias relacionadas al Impuesto de

Salida de Divisas para su utilización que influya en la rebaja del pago del Impuesto a la

Renta y por último a realizar correctamente el cálculo de impuestos, deducciones que

10

influyan en la maximización de los resultados financieros presentados en los estados de

situación financiera, documentos contables, entre otros.

Justificación metodológica

Se justifica la importancia de buscar de forma integral una metodología que se

apegue a la idea de la investigación enfocada en el conocimiento de los factores que han

provocado para la empresa WORKBRICK S.A. una serie de problemas enfocados en la

carga tributaria que han generado problemas financieros, lo que es un punto de partida para

el diseño de instrumentos que faciliten el análisis de la problemática para la formulación de

una propuesta que esté orientada a una correcta aplicación de criterios en la práctica

tributaria.

Objetivo general

Determinar la falta de una planificación tributaria para maximizar los resultados

financieros de la empresa WORKBRICK S.A.

Objetivos específicos

1. Realizar el marco teórico de la investigación respecto a la planificación tributaria

mediante la investigación bibliográfica.

2. Establecer los procesos tributarios que realizan en la empresa WORKBRICK S.A.

bajo el levantamiento de información cualitativa y cuantitativa.

11

3. Proponer mediante una planificación tributaria el mejoramiento de los resultados

financieros que influya en base al cumplimiento de las obligaciones tributarias de

la empresa.

Línea de investigación

Gestión del conocimiento, modelos organizacionales en contextos inclusivos y globales.

Sub-línea de investigación

Administración integral de riesgos financieros

Viabilidad de la investigación

El desarrollo de la idea de investigación es viable debido a la conveniencia que tiene

para una empresa la aplicación de una correcta planificación tributaria que se acople a las

necesidades de WORKBRICK S.A., para evitar que se presenten problemas en el

cumplimiento de las declaraciones y pago de impuestos conforme a la forma jurídica que

esté vigente.

12

CAPITULO I

1. Marco Teórico

1.1. Teorías generales

Para Amado (2015) la planificación tributaria “es un proceso sistemático y

constituido con el simple fin de orientar diferentes acciones que ayuden a una organización

cumplir con sus obligaciones tributarias”. (p. 32)

De acuerdo con el autor se puede mencionar sobre la planificación tributaria que es

parte de un proceso que nace en virtud de utilizar las normas tributarias y jurídicas en la

organización con el fin de aprovechar beneficios para reducir la carga tributaria,

cumpliendo con controles que permitan el cumplimiento de las fechas de declaraciones con

pleno apego a los principios fiscales. Además de socializar practicas tributarias que no

conlleven a actos de elusión y defraudación tributaria.

Según Hebles (2017) las organizaciones astutamente “emplean la planificación

tributaria considerando las diferentes opciones que tienen base en las formas jurídicas

fiscales para entablar procesos y acciones que ayuden a maximizar resultados en el

aprovechamiento de los beneficios tributarios”. (p. 14)

Las organizaciones tienen como derecho buscar alternativas de gestión que permitan

optimizar los controles internos para la reducción de la carga tributaria. El fin es que a

través de un enfoque ordenado y sistemático se logre generar mayores beneficios como es

el incremento de los márgenes de utilidad. Esto también comprende actos lícitos que

13

permiten aprovechar las diferentes opciones de ordenamiento fiscal, dejando a un lado las

conductas de elusión.

En cambio, el criterio de González (2015) sobre los principios tributarios establece

que “es importante mantener la ética y conducta del contribuyente bajo principios

tributarios para que se realice la planeación de actos lícitos para que se beneficien con el

menor pago de impuestos”. (p. 43)

Con la planificación tributaria se busca mantener una estructura organizada para una

empresa que busca a través del control reducir el pago de impuestos, aprovechando

beneficios y conforme a la ley en vigor en el ámbito de la tributación. Se eligen bajo un

criterio profesional diferentes vías lícitas que combinen la ética con la naturaleza del ahorro

tributario.

Por último, Muñoz (2016) indicó que “la planificación tributaria es una técnica

empresarial y económica que es empleado por contribuyentes para cumplir con bases

tributarias para el aprovechamiento de beneficios y de esta manera maximizar el

rendimiento de la inversión y capital”. (p. 64)

Las diferentes percepciones de los autores citados, permiten definir la planificación

tributaria como un proceso de principios lícitos que permitan la organización de las

operaciones para utilizar técnicas que no trasgredan las leyes tributarias y generen

beneficios que tengan un impacto a nivel financiero y de gestión empresarial.

14

1.1.1. Naturaleza jurídica

De acuerdo con Galárraga (2014) la naturaleza jurídica de la planificación tributaria

“surge de una iniciativa de desarrollo lícito de las acciones fiscales que cumple una

organización para mantener un bajo nivel de carga tributaria”. (p. 14)

Los procesos fiscales que se planifican deben estar dirigidas a mantener una

conducta lícita donde se apegan a las leyes que rigen en el país para considerar los

beneficios tributarios, exenciones e incentivos que son aplicados para tratamientos

impositivos especiales y cálculos como base de deducciones.

La interpretación de las leyes tributarias permite que una empresa cumpla con las

obligaciones a las que está sometida y que reflejan la realidad económica, lo que demanda

el desarrollo de un conjunto de técnicas que ayuden a mejorar los controles para el pago de

impuestos, aprovechando diferentes beneficios y la correcta presentación de declaraciones

considerando principios contables.

1.1.2. Elementos de la planificación tributaria

Para Gavilanes (2016) los elementos que forman parte de la planificación tributaria

son los siguientes:

• La existencia de una organización real.

• Las bases legales que rigen a la organización

15

• Conceptos y principios de unidad económica

• Análisis de los diferentes impuestos que pueden afectar los márgenes de utilidad de

la organización

Se señalan diferentes elementos que son tomados en cuenta para la implementación

de una planificación tributaria en una empresa, donde es esencial que se tenga pleno

conocimiento de las normas tributarias a las que está sometida la organización, además de

los impuestos que debe pagar conforme a la actividad que realiza para determinar el

impacto sobre los resultados de utilidad y rentabilidad.

En cambio, Zurita y Luna (2013) señalan que los elementos de la planificación

tributaria son:

• Los impuestos que debe pagar una empresa

• Perspectiva global de los criterios de control tributario

• Las alternativas para la reducción de la carga tributaria.

• La estructura de los procesos tributarios

Es fundamental considerar los elementos que forman parte de la planificación

tributaria para que se definan las técnicas económicas y fundamentos tributarios para lograr

un máximo aprovechamiento de los beneficios a los que puede acceder una empresa si

cumple con los criterios legales en las declaraciones, anticipos, pagos, actos lícitos, entre

otros.

16

Según Bracho (2013) en la planificación tributaria son diferentes los elementos que

integran el desarrollo de acciones “con principios lícitos que ayudan a generar un control de

los procesos contables que se apeguen a principios de tributación para evitar la

defraudación con el maquillaje de datos que pongan en riesgo la economía de la empresa”.

(p. 44)

Los elementos fundamentales para una correcta planificación tributaria son los

siguientes:

• El sujeto

• El objeto

• La finalidad

• El proceso

• El procedimiento

• Mecanismos de defensa

En la planificación tributaria el sujeto es el contribuyente que a través del

cumplimiento de las obligaciones fiscales obtiene los beneficios que establece la ley. Esto

quiere decir que no es el profesional que bajo un perfil realiza todas las acciones diseñadas

para planificar los controles tributarios.

Otro elemento es el objeto que la base legal que recae sobre la empresa que

mantiene una actividad real proyectada, en el que se debe cumplir con un conjunto de

17

obligaciones que ayuden a generar un factor de eficacia y eficiencia en el desarrollo de los

procedimientos contables y tributarios.

La finalidad de la Planificación Tributaria es el ahorro impositivo o el diferimiento

del pago. Está constituido por un conjunto de actos o actuaciones lícitas del contribuyente,

dispuestas en el orden más adecuado, para lograr la finalidad perseguida: ahorro de

impuesto o diferimiento del pago.

El procedimiento es el conjunto de reglas y principios que regulan el proceso de

planificación tributaria, para la consecución de sus finalidades propias. Para que el proceso

de planificación tributaria conduzca a la minimización de la carga impositiva del

contribuyente, es necesario valerse de todos los instrumentos de análisis, métodos y

modelos proporcionados por el derecho, la economía, las finanzas, la administración, entre

otros.

La Planificación tributaria supone un análisis interdisciplinario, puesto que la

búsqueda de la vía tributaria menos onerosa, para desarrollar las actividades empresariales,

es compleja. No basta tener conocimientos sobre distintas disciplinas, sino que, además, es

necesaria una buena dosis de ingenio. Todo esto puede facilitarse si se tiene una

metodología de análisis adecuada a los distintos casos. De esto dependerá el resultado

óptimo de la planificación.

18

1.1.3. Fundamentos de la planificación tributaria

Según Hernández (2016) el fundamento de la planificación tributaria, “dice relación

con el principio de la autonomía de la voluntad”. (p. 55)

Las normas tributarias son de derecho público, razón por la cual, en muchos casos,

la autonomía de voluntad se verá limitada por dichas normas, particularmente tratándose de

aquellas que establecen medidas antielusión. Toda planificación fiscal persigue minimizar

la carga tributaria, derivada del ejercicio de una actividad mercantil o de la tenencia de un

patrimonio, mediante la elección de la vía de acción más eficiente entre todas las

alternativas legalmente posibles.

1.1.4. Principios tributarios

De acuerdo con Hernández (2016) los principios tributarios se consideran los

siguientes:

• Necesidad: La Planificación Tributaria se la realiza cuando el contribuyente tenga

real necesidad de ella.

• Legalidad: En un estado de derecho, nadie está autorizado para transgredir la ley o

burlar el espíritu de ella.

• Oportuno: La Planificación Tributaria debe hacerse siempre teniendo presente la

conveniencia del tiempo y del lugar.

• Global: En la Planificación Tributaria deben considerarse todos los impuestos que

pueden afectar al contribuyente.

19

• Utilidad: La Planificación Tributaria debe arrojar un saldo favorable al

contribuyente, es decir, debe ser útil y conveniente para él.

• Realidad: La Planificación Tributaria debe ser sobre un negocio real proyectado,

razón por lo cual nunca debe traducirse en artificios formales sin contenido real.

• Materialidad: Cuando los beneficios exceden a los costos, de manera importante.

• Singularidad: La Planificación Tributaria tiene sus peculiaridades, motivo por el

cual no es posible copiar o acomodar una planificación anterior como modelo, sin

tener en cuenta las características propias del caso que se analiza.

• Seguridad: El principio de seguridad supone considerar, en un proceso de

Planificación Tributaria, todos sus riesgos implícitos, con el fin de evitar que la

Administración Tributaria la califique de elusión, o lo que más grave de evasión.

• Integridad: La empresa no debe considerarse aislada de su propietario, sino en

conjunto, es decir de forma integrada.

• Temporalidad: La Planificación Tributaria se hace siempre dentro de un “horizonte

temporal”, en el cual va a desarrollarse el negocio o proyecto de inversión, que

puede ser más o menos extenso, aun cuando algunas veces puede agotarse en un

acto concreto.

• Interdisciplinal: La Planificación Tributaria debe analizarse en forma

interdisciplinaria, es decir, se debe apoyar en disciplinas como las Finanzas,

Contabilidad, Derecho, etc.

20

Los principios de la Planificación Tributaria son las directrices que guían la función

del profesional que realiza la Planificación, a fin de que la vía tributaria elegida por éste,

sea la más eficiente en la minimización de la carga impositiva total del contribuyente.

La Planificación Tributaria trata de minimizar la carga tributaria total, es decir,

deben considerarse tanto los impuestos que afectan a la empresa, como los que gravan al

empresario.

Para Villasmil (2018) toda planificación tributaria, “tiene que ajustarse al

ordenamiento jurídico vigente y por lo tanto, no existe contingencia tributaria de tasación o

de cualquier otra objeción por parte de la Administración Tributaria” (p. 31).

Además de la elusión tributaria, la Planificación Tributaria tiene como límite las

conductas de evasión Tributaria. Sin embargo, en este caso, no existe dificultad para

distinguir entre planificación y evasión, ya que la evasión se trata de conductas ilícitas,

debidamente sancionado por nuestras leyes tributarias.

1.1.5. Métodos para la aplicación tributaria

Según Salazar (2014) toda planificación tributaria “es “sui generis”. Por

consiguiente, no es posible hablar de modelos de planificación tributaria, ya que cada caso

es distinto” (p. 99).

21

Los métodos aplicados en la planificación tributaria se establecen bajo el siguiente

modelo:

• Orden lógico en el desarrollo de las distintas etapas del proceso de planificación

tributaria, con las simplificaciones que el caso admita.

• Aplicar estrictamente los principios de la planificación tributaria.

• Hacer un cuestionario que sea lo más completo posible respecto de cada una de las

etapas y siempre en relación con los principios o directrices de la planificación.

• Por último, un elemento negativo: no aplicar arquetipos o modelos, sino analizar

cada caso particular, según sus características peculiares, con extremo rigor,

teniendo en especial consideración los factores o elementos de más frecuente

aplicación, a la luz de la legislación tributaria vigente.

1.1.6. Clasificación de la planificación tributaria

De acuerdo con Lindao (2016) la planificación tributaria se clasifica de la siguiente

manera:

• Planificación Interna.- La que se realiza dentro de un país, considerando la

normativa legal y contable de un territorio.

• Planificación externa.- La que se realice fuera del territorio y considera tratados y

convenios celebrados con otros países para evitar la doble tributación.

En consecuencia, la planificación tributaria busca prevenir, evitar o postergar la

ocurrencia del hecho gravado, con miras a reducir o diferir la carga impositiva del

22

contribuyente tanto como sea posible de acuerdo a la ley. La planificación tributaria es una

actuación lícita del contribuyente, ya que constituye un ejercicio del principio de autonomía

de la voluntad consagrado por la legislación común, y materializa las opciones que el

propio ordenamiento jurídico establece.

La planificación tributaria considera, en cada caso, criterios de razonabilidad

basados no solamente en la legislación vigente, sino también en el espíritu de la misma, en

la interpretación que de ella hace la autoridad tributaria, y en la realidad económica de cada

negocio.

1.1.7. Límites de la planificación tributaria

Para Moya (2017) señala que los límites de la planificación tributaria son los

siguientes:

• Subjetivo: Los límites de la Planificación Tributaria, entendida ésta como conducta

lícita del contribuyente, se hallan en otras conductas que no son lícitas, sino que, por

el contrario, son ilícitas; y que se denominan genéricamente “elusión y evasión.

• Objetivo: Los límites de la Planificación Tributaria se encuentran en normas

jurídicas de orden público o de Derecho Público que restringen la autonomía de la

voluntad. Estas normas se imponen a los contribuyentes y constituyen medidas

antielusión, o medidas anti-evasión.

23

La planificación tributaria tiene como uno de sus objetivos fundamentales el hecho

de poder calcular la distribución de la carga impositiva durante un periodo de tiempo

(generalmente de un año), con el propósito de recaudar el recurso monetario y cumplir con

los montos y plazos previstos en la Ley para la extinción de la obligación tributaria

apegándose siempre a las normas jurídicas vigentes.

1.2. Teorías Sustantivas

1.2.1. Los tributos

De acuerdo con Bracho (2013) los tributos “son pagos o prestaciones obligatorias,

que los sujetos pasivos deben cumplir por las disposiciones establecidas en una ley

impositiva, que se satisfacen pecuniariamente de manera general, considerando la

capacidad contributiva”. (p. 24)

Los tributos, además recaudar ingresos públicos, servirán como instrumento de

política económica general, estimulando la inversión, la reinversión, el ahorro y su destino

hacia los fines productivos y de desarrollo nacional; atenderán las exigencias de progreso

sociales y procurarán una mejor distribución de la renta nacional.

En la normativa tributaria son aquellos tributos exigidos por el Estado en virtud de

su potestad de imperio, sin que exista una contraprestación y que el contribuyente se ve

obligado a pagar por encontrarse en el caso previsto por la disposición legal que configura

la existencia del tributo.

24

A través del pago de los impuestos, el contribuyente ayuda a desarrollar cada

servicio que recibe, ya que el Estado aprovecha o debería aprovechar los recursos que

recauda a través de la obligación tributaria para invertir en su creación y desarrollar obras

de bien público.

Los tributos son prestaciones obligatorias, establecidas en virtud de una ley, que se

satisfacen generalmente en dinero, y que el Estado exige, sobre la base de la capacidad

contributiva de sus agentes económicos, para poder cumplir sus finalidades específicas u

otros propósitos de política económica. En la normativa ecuatoriana se reconocen tres tipos

de tributos: Impuestos, Tasas y Contribuciones Especiales para la mejora.

El impuesto es un tributo caracterizado por hacer surgir obligaciones generalmente

pecuniarias en favor del acreedor tributario regido por Derecho público. Las personas

naturales y las sociedades deben pagar los impuestos generados bajo las condiciones

previstas en la Ley. No requiere contraprestación directa por parte del Estado, y surge

exclusivamente como consecuencia de la capacidad económica del contribuyente.

1.2.2. Sistema tributario

Según Quinde (2015) un sistema tributario es un instrumento de política económica

que permite que “las políticas fiscales doten de ingresos permanentes al Estado para el

cumplimiento de sus funciones y para fomentar la producción y la generación de empleo;

así como la inversión, el ahorro y la redistribución de la riqueza” (p. 19).

25

Específicamente, un sistema tributario es un conjunto de tributos (impuestos, tasas y

contribuciones especiales) que rigen en un determinado tiempo y espacio. Por tanto es

coherente a la normativa constitucional, articulado, sistemático e íntimamente relacionado

con las políticas económicas, cuyo objetivo debe ser minimizar los costos en la recaudación

y cumplir los objetivos de la política fiscal.

Específicamente, un sistema tributario es un conjunto de tributos (impuestos, tasas y

contribuciones especiales) que rigen en un determinado tiempo y espacio. Por tanto es

coherente a la normativa constitucional, articulado, sistemático e íntimamente relacionado

con las políticas económicas, cuyo objetivo debe ser minimizar los costos en la recaudación

y cumplir los objetivos de la política fiscal.

1.2.3. Fuentes de derecho tributario

En sentido formal las fuentes del derecho son los modos o formas de generarse los

mandatos de alcance general. Las fuentes del derecho como aquellas que originan la

existencia de una norma jurídica tributaria, esto significa que el derecho como fenómeno

social surge a través de diversos procesos. (Méndez, 2014)

Las fuentes que conforman el derecho tributario en el ámbito de la tributación que

gozan los contribuyentes son las siguientes:

• Las disposiciones constitucionales;

• Las leyes tributarias y las normas de rango equivalente

26

• Las leyes orgánicas o especiales que norman la creación de tributos regionales o

municipales

• Los decretos supremos y las normas reglamentarias.

• La jurisprudencia

• Las resoluciones de carácter general emitidas por la Administración Tributaria.

Son normas de rango equivalente a la ley, aquéllas por las que conforme a la

Constitución se pueden crear, modificar, suspender o suprimir tributos y conceder

beneficios tributarios. Toda referencia a la ley se entenderá referida también a las normas

de rango equivalente.

Impuestos Nacionales

• Impuesto a la Renta

• Impuesto al Valor Agregado

• Impuesto a Consumos Especiales

Municipal

• Impuesto sobre la propiedad urbana

• Impuesto de alcabala

• Impuesto sobre los vehículos

• Impuesto patentes

27

1.2.4. Obligación tributaria

El ordenamiento jurídico del Ecuador regula los impuestos nacionales administrados

por la Administración Tributaria del Ecuador a través de un conjunto de normas. En este

capítulo se citarán las que revisten mayor importancia. (Zurita y Luna, 2013)

Las normativas que establecen las obligaciones que tiene la empresa ante la

Autoridad Tributaria son las siguientes:

• Constitución de la República del Ecuador

• Código Tributario

• Ley de Régimen Tributario Interno (LORTI)

• Ley Reformatoria para la Equidad Tributaria del Ecuador

El ejercicio de esta facultad comprende: la verificación, complementación o

enmienda de las declaraciones de los contribuyentes o responsables; la composición del

tributo correspondiente, cuando se advierta la existencia de hechos imponibles y la

adopción de las medidas legales que se estime convenientes para esa determinación.

La determinación de la obligación tributaria, es el acto o conjunto de actos reglados

realizados por la administración activa, tendientes a establecer, en cada caso particular, la

existencia del hecho generador, el sujeto obligado, la base imponible y la cuantía del

tributo. (Marin, 2013)

28

1.2.5. Declaración de impuestos

El manejo incorrecto de los mismos genera riegos asociados que pudieran

representar altos gastos y serias consecuencias para el negocio. El manejo incorrecto de los

tributos también puede concluir en pagos indebidos o en exceso, afectando negativamente

al estado de resultados y el flujo de efectivo del negocio. (Villalta, 2016)

Una declaración de impuestos es un documento que se debe presentar ante el

gobierno y que muestra la cantidad de ingresos que gano en un año en particular. En el cual

se deben declarar y pagar los impuestos de forma simultánea, salvo situaciones

excepcionales en que se autoriza el pago diferido del impuesto, como es el caso del

Impuesto a la Renta.

1.2.6. Marco contextual

WORKBRICK S.A. es una empresa que ofrece el servicio de redes de sistemas de

seguridad audio y video, alarmas contra incendios, alarmas, entre otros, los equipos son

importados con el fin de realizar los proyectos tecnológicos para dar soluciones integrales a

los principales clientes que son:

• INTERHOSPITAL

• KENNEDY GRUPO HOSPITALARIO

• SODERAL SOCIEDAD DE DESTILACIÓN DE ALCOHOLES S.A.

• CYEDE CÍA. LTDA.

• GENEROCA

29

• BANKERS CLUB

• HOSPITAL TEODORO MALDONADO CARBO

• ELOT CONSTRUCCIONES

• CONSORCIO ENERGY

Los servicios que ofrece la empresa son basados en una consultoría y optimización

de los procesos bajo un formato especial que proporciona soluciones tecnológicas para sus

clientes en seguridad con hardware de primer nivel. Los catálogos de servicio por parte de

WORKBRICK S.A. son los siguientes:

• Redes en Cableado estructurado

• Wifi

• Sistema de seguridad (Audio y video, alarmas, sensores)

• Telefonía IP

• Data Center

• Soluciones en Servicios Hospitalarios

La empresa está conformada por un equipo calificado para proporcionar soluciones

a través de servicios tecnológicos que tienen más de 25 años en el mercado, donde se ha

incrementado la capacidad técnica a través del desarrollo de proyectos que han generado un

servicio de calidad que cumple con parámetros de seguridad.

WORKBRICK S.A. tiene una alianza estratégica con otras empresas que proveen de

los equipos tecnológicos que son:

30

• APC

• HUAWEI

• BOSCH

• CRESTRON

• FLUKE

• BEMATECH

• HEWLETT PACK

• SIEMON

Figura 1. Ubicación de la empresa WORKBRICK S.A.; Fuente: Google Maps, 2018

1.3. Marco Legal

En la Constitución Política de la República del Ecuador, Registro Oficial 449, del

20 de octubre del 2008. En el Título II Derechos, Capítulo Noveno Responsabilidades.

Constitución Política de la República del Ecuador en el artículo 83 sobre los deberes y

responsabilidades de las ecuatorianas y ecuatorianos, sin perjuicio de otros previstos en la

31

Constitución y la ley, “nos refiere a los actos de conducta de los contribuyentes con el

estado Ecuatoriano, promoviendo el bien común anteponiendo el interés general del

particular, administrando honradamente y con apego a la ley y denunciar cualquier acto de

corrupción, cooperando con el Estado, la seguridad social y pagar los tributos de acuerdo a

la ley”.

El Art. 300 de la Ley del régimen tributario interno “nos refiere los principios de

generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad,

transparencia y suficiencia recaudatoria”.

El Art. 301 de la Ley del régimen tributario interno, nos indica que “únicamente por

iniciativa de la Función Ejecutiva, y mediante ley sancionada por la Asamblea Nacional, se

podrán establecer, modificar, exonerar o extinguir impuestos, sólo por acto legislativo de

órgano competente se podrán establecer, modificar, exonerar y extinguir tasas y

contribuciones”.

En el Registro Oficial 405, del 29 de diciembre del 2014. Libro Primero De lo

sustantivo tributario, Título II De la Obligación Tributaria. Código Tributario, Reformado:

Artículo 15. Concepto.- Obligación tributaria es el vínculo jurídico personal,

existente entre el Estado o las entidades acreedoras de tributos y los contribuyentes o

responsables de aquellos, en virtud del cual debe satisfacerse una prestación en dinero,

32

especies o servicios apreciables en dinero, al verificarse el hecho generador previsto por la

ley.

En el Código Tributario, Registro Oficial 405, del 29 de diciembre del 2014. Libro

Primero De lo sustantivo tributario, Título III De la Administración Tributaria, Capítulo II

De las Atribuciones y Deberes. Código Tributario, Reformado:

Art. 68.- Facultad determinadora.- La determinación de la obligación tributaria, es el

acto o conjunto de actos reglados realizados por la administración activa, tendientes a

establecer, en cada caso particular, la existencia del hecho generador, el sujeto obligado, la

base imponible y la cuantía del tributo.

Art. 71.- Facultad recaudadora.- La recaudación de los tributos se efectuará por las

autoridades y en la forma o por los sistemas que la ley o el reglamento establezcan para

cada tributo.

En el Código Tributario, Registro Oficial 405, del 29 de diciembre del 2014. Libro

Segundo De los Procedimientos Tributarios, Título I Del Procedimiento Administrativo

Tributario, Capítulo III Deberes Formales del Contribuyente o Responsable, Código

Tributario, Reformado:

Art. 96.- Deberes formales.- Son deberes formales de los contribuyentes o

responsables:

33

1.- Cuando lo exijan las leyes, ordenanzas, reglamentos o las disposiciones de la respectiva

autoridad de la administración tributaria:

• Inscribirse en los registros pertinentes, proporcionando los datos necesarios

relativos a su actividad; y, comunicar oportunamente los cambios que se operen;

• Solicitar los permisos previos que fueren del caso;

• Llevar los libros y registros contables relacionados con la correspondiente actividad

económica, en idioma castellano; anotar, en moneda de curso legal, sus operaciones

o transacciones y conservar tales libros y registros, mientras la obligación tributaria

no esté prescrita;

• Presentar las declaraciones que correspondan; y,

• Cumplir con los deberes específicos que la respectiva ley tributaria establezca.

34

CAPITULO II

2. Marco metodológico

Debido a las características del estudio y la naturaleza de la problemática la presente

investigación se realiza bajo un diseño no experimental, donde no se realiza ningún tipo de

manipulación referente a cada variable, sino que se analizará las causas – efectos de la falta

de una planificación tributaria en la empresa WORKBRICK S.A. mediante el desarrollo de

un proceso de recolección de información de tipo cualitativo con los actores que

intervienen en todas las actividades contables – tributarias para llegar a una conciliación en

relación con los resultados de la investigación.

El enfoque del proyecto realizado en la empresa WORKBRICK S.A. es de tipo

cualitativo debido a que se busca analizar el problema mediante la obtención de

información directa con los involucrados en los procedimientos de control tributario, a

través de un instrumento de recolección de datos basados en opiniones o argumentos que

son esenciales para tener una idea general sobre los elementos que se deben considerar para

el diseño de la propuesta de planificación tributaria.

Además se desarrollan criterios financieros que describen la influencia de

información tributaria sobre los resultados de los estados financieros del periodo 2015 –

2016 donde se presentan novedades en la empresa WORKBRICK S.A., para que así se

expongan datos que ayuden a realizar una medición lógica sobre el escenario financiero

bajo los datos de tipo tributario.

35

La modalidad de la investigación es documental y campo donde se realiza

directamente la recolección de información en la empresa WORKBRICK S.A., donde se

realiza un proceso analítico y crítico del aporte que dieron el gerente, contador y un cliente,

además del contenido contable del 2015 y 2016 existentes para tener una visión sobre la

importancia de la planificación tributaria para maximizar los resultados financieros bajo

una adecuada administración y control en materia de tributación.

Para ampliar el contenido bibliográfico de la investigación se realiza una revisión

del menester documental referente a aspectos tributarios – financieros para el aporte de

nuevos conocimientos sobre la importancia de la planificación tributaria como estrategia

que genere mejores resultados financieros basados en una visión de mejoramiento en los

controles tributarios expuestos por diferentes autores de libros, ponencias, artículos, entre

otros.

Por la naturaleza del problema en la empresa WORKBRICK S.A., se procede a

realizar el levantamiento de información a través de entrevistas para ampliar la

investigación de manera cualitativa, basado en los antecedentes de la problemática donde se

conozca el criterio de los involucrados en los controles tributarios – contables acerca de los

factores internos realizados en relación con las declaraciones, revisiones, pago de

impuestos y postura sobre una planificación tributaria.

Para el desarrollo de la investigación con la recolección de datos y contenidos

contables se aplica el análisis como un criterio de estudio que ayude a desglosar elementos

36

que demuestre que para la empresa es necesario la aplicación de una planificación tributaria

con el fin de cumplir metas basados en el mejoramiento y maximización de los resultados

financieros de la empresa WORKBRICK S.A.

Se procede al desarrollo de la descripción de los factores que inciden en la

problemática basado en los aspectos tributarios – financieros presentados en la empresa

WORKBRICK S.A., donde se toma en cuenta los resultados del análisis documental y de

las entrevistas obtenidas a través de una conversación directa con el gerente, analista

contable – tributario y uno de los clientes de la empresa.

La aplicación del método deductivo se realiza debido a las metas de la investigación

donde se da un seguimiento de los procesos tributarios realizados en la empresa

WORKBRICK S.A., a través de una visión general de los antecedentes del problema para

llegar a una idea específica mediante la deducción de los factores causas – efectos para

buscar un elemento que permita concluir sobre la importancia de la planificación tributaria

de la empresa, considerando evidencias y relaciones lógicas del contenido obtenido para

aportar con un medio de solución.

Para recabar la información basado en la naturaleza del problema se realiza una

entrevista directamente con el gerente, analista contable – tributario de la empresa y uno de

sus principales clientes para tratar diferentes temas de índole tributario bajo un enfoque de

conversación formal para reconocer las perspectivas de los involucrados ante la

37

importancia de la planificación tributaria como medio de solución para la maximización de

resultados.

2.1. Universo y muestra

La población que forma parte de la investigación es de un total de tres personas que

son el gerente, contador y un cliente de la empresa WORKBRICK S.A., que se ajustan a la

necesidad del estudio sobre la problemática actual basado por la falta de una planificación

tributaria que influya en mejores resultados financieros aprovechando lineamientos de

control.

Tabla 1. Muestra de la investigación

Categoría Muestra

Gerente de WORKBRICK S.A. 1

Contador de WORKBRICK S.A. 1

Cliente de la empresa WORKBRICK S.A. 1

Total 3

Fuente: Empresa WORKBRICK S.A.

Elaborado por: Jorge Avilés

38

2.2. Operacionalización de Variables

Tabla 2. CDIU – Matriz de Variables

Categorías Dimensiones Instrumentos Unidad de análisis

Planificación

tributaria

Análisis tributario

Cumplimiento de

obligaciones

Conciliación

tributaria

Libros

Documentos

Páginas web

Leyes tributarias

Entrevistas

Análisis financiero

Compañía

WORKBRICK

Maximización de

resultados

financieros

Análisis financiero

Razones financieras

Estados financieros

Utilidad neta

Libros

Documentos

Páginas web

Leyes tributarias

Entrevistas

Análisis financiero

Compañía

WORKBRICK

Elaborado por: Jorge Avilés

2.3. Criterios éticos del estudio de caso

El estudio de caso se realizó sin limitaciones en el acceso a información contable de la

compañía WORKBRIC S.A. por lo que se desarrollará un análisis de dichos documentos

39

bajo la aplicación de criterios financieros para establecer los motivos por los que es

necesario la aplicación de una planificación tributaria.

2.4. Gestión de datos

Los datos gestionados en el estudio de caso fueron relacionados con la parte

cualitativa y cuantitativa donde se recolectó la información a través de la revisión de

estados financieros y las entrevistas de manera que se pueda llegar a los resultados de la

investigación que se realizó en WORKBRICK S.A.

2.5. Procesamiento de la información

• Revisión de información financiera periodo 2015, 2016 y 2017

• Desarrollo de entrevistas

• Argumentación de los resultados de la investigación

• Contextualización de la problemática

• Análisis de las ideas expuestas en el estudio de caso

40

CAPITULO III

3. Presentación y análisis de resultados

3.1. Análisis de los resultados de la entrevista

Entrevista 1

Nombre del entrevistado: JORGE LUIS AVILES MORALES

Cargo: GERENTE GENERAL

Tiempo en el cargo: 2 AÑOS

Fecha de la entrevista: 26 - 06 - 2018

Hora de inicio de la entrevista: 14H00

Hora de finalizada la entrevista: 14H15

Entrevistador: JORGE DAVID AVILES CRUZ

Lugar de la entrevista: OFICINA – GERENCIA GENERAL

Discusión de la entrevista realizada al Gerente de WORKBRICK S.A.

De acuerdo con la entrevista realizada al gerente de la empresa WORKBRICK S.A.,

se tuvo información referente a su criterio y participación en los procesos internos de

control tributario, donde específicamente indicó que el asesor contable – tributario es el

encargado de realizar mes a mes toda la información referente a las transacciones

económicas, ventas, compras, entre otros. Pero internamente no se cuenta con

procedimientos o un área específica que asista en todos los procesos basados en materia

tributaria.

41

En la empresa no ha llegado la propuesta o recomendación para implementar una

planificación tributaria que influya en la optimización de controles, considerando que la

empresa ha ampliado sus operaciones y participación en el mercado. También ante las

obligaciones tributarias que tiene lo que requiere de mejorar este tipo de procedimientos

para cumplir de forma eficaz con todos los deberes en la presentación de anexos,

declaraciones, entre otros aspectos relacionados tributarias.

A nivel financiero el gerente toma en cuenta los resultados de los Estados

Financieros para medir si la empresa tiene la capacidad de endeudamiento para la inversión

de nuevos proyectos de ampliación, infraestructura, compras, entre otros aspectos que se

requieran para el desarrollo de las actividades en el periodo contable. La idea es que buscan

emplear criterios financieros a través de la aplicación de razones financiera con el fin de

generar decisiones que influyan en el fortalecimiento competitivo.

La empresa cuenta con un calendario en el que se definen las fechas para la entrega

de las declaraciones, en el caso que se incumplan con la entrega de información que

generen un retraso en cuanto a las obligaciones tributarias el gerente toma la decisión de

transmitir las responsabilidades a la persona que no cumpla, a través de descuentos en la

remuneración mensual.

El gerente realiza la revisión trimestral de los estados financieros para tener una

visión clara sobre la situación que tienen a nivel de capacidad financiera, en casos

extraordinarios se considera evaluar la información de forma periódica o urgente para

42

conocer si la empresa tiene el nivel de endeudamiento para la adjudicación de contratos u

otros criterios relacionados a la inversión.

Por último el gerente validó la necesidad de contar con una planificación tributaria

que al ser un mecanismo que no ha sido propuesto, considera que a través del mismo se

generará una mejor calidad de la gestión de control de las obligaciones tributarias de

manera que de forma anticipada se puedan afrontar todos los acontecimientos tributarios

para que no existan obstáculos en materia de tributación que pueden generar glosas que

influyan en la disminución de los resultados financieros.

Entrevista al Asesor contable – tributario

Nombre del entrevistado: ECON. JUAN BARBA MACIAS

Cargo: ASESOR CONTABLE - FINANCIERO

Tiempo en el cargo: 2 AÑOS

Fecha de la entrevista: 26 - 06 - 2018

Hora de inicio de la entrevista: 14H30

Hora de finalizada la entrevista: 15H00

Entrevistador: JORGE DAVID AVILES CRUZ

Lugar de la entrevista: OFICINA – GERENCIA GENERAL

43

Discusión de la entrevista realizada al asesor contable – tributario de WORKBRICK

S.A.

De acuerdo con la entrevista realizada al asesoro contable – tributario de la empresa

se emplean todos los criterios en el cálculo de impuestos conforme a las actividades

realizadas durante el periodo contable, determinando a través de la revisión de información

de ingresos y gastos, depuraciones, deducibles, crédito tributario, entre otros aspectos.

Se enfocan en cumplir con las metas en la entrega de las declaraciones todos los

meses donde el asesor considera la declaración de impuestos a la gerencia tres días antes de

la fecha de vencimiento para que se proceda con la revisión de las cuentas correspondientes

a los ingresos y egreses.

El asesor es el encargado de realizar todos los controles tributarios donde se basa en

las leyes tributarias para la revisión de información como por ejemplo documentos,

comprobantes, ventas, retenciones, entre otros. El asesor tiene dos años cumpliendo

funciones en la empresa WORKBRICK S.A.

De acuerdo con la entrevista el asesor indicó que la empresa tiene problemas

generados por la falta de una planificación tributaria donde no se definen procedimientos

que se basen al giro del negocio por lo que se corren los riesgos de pagar intereses y multas

como parte de las sanciones generadas por el SRI, esto influye en el aumento de la carga

tributaria debido al crecimiento de los gatos no deducibles generados durante el periodo

contable.

44

Para obtener beneficios tributarios el asesor bajo el cumplimiento de las leyes y su

criterio profesional realiza el correcto cálculo del salario digno con el fin de reducir la base

imponible para el pago del impuesto a la renta. Además de considerar la aplicación de

ratios financieros para el análisis de los documentos contables con el fin de enviar reportes

a la gerencia que influyan en la toma de decisiones.

El asesor se limita en asesorar a la gerencia sobre si las decisiones que se han

tomado por parte del gerente son las correctas y viables para aumentar el flujo de efectivos

que influyan en la maximización de los resultados financieros, además del manejo del

capital y el cumplimiento de las obligaciones tributarias. En base a esto también expuso que

la empresa no cuenta con una planificación debido a que no se ha propuesto por antiguos

asesores contables.

Por último, indicó que a través de la planificación tributaria la empresa podrá diferir

a medida en la carga tributaria a través de la maximización de los controles tributarios

enfocados en la actividad que se realiza en la empresa WORKBRICK S.A., por lo tanto es