Embed Size (px)

Citation preview

UNIVERSIDADE TUIUTI DO PARANÁ

Aline Eloisa de Almeida

O PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA E A

POSSIBILIDADE DE TRIBUTAÇÃO DOS RENDIMENTOS

ECONÔMICOS OBTIDOS ATRAVÉS DOS ATOS ILÍCITOS

CURITIBA

2010

O PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA E A

POSSIBILIDADE DE TRIBUTAÇÃO DOS RENDIMENTOS

ECONÔMICOS OBTIDOS ATRAVÉS DOS ATOS ILÍCITOS

CURITIBA

2010

Aline Eloisa de Almeida

O PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA E A

POSSIBILIDADE DE TRIBUTAÇÃO DOS RENDIMENTOS

ECONÔMICOS OBTIDOS ATRAVÉS DOS ATOS ILÍCITOS

Monografia apresentada ao Núcleo de Monografias do Curso de Direito da Faculdade de Ciências Jurídicas da Universidade Tuiuti do Paraná, como requisito parcial para obtenção do grau de Bacharel em Direito. Orientador: Prof. Dr. Francisco Pinto Rabello Filho.

CURITIBA

2010

TERMO DE APROVAÇÃO

Aline Eloisa de Almeida

O PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA E A

POSSIBILIDADE DE TRIBUTAÇÃO DOS RENDIMENTOS

ECONÔMICOS OBTIDOS ATRAVÉS DOS ATOS ILÍCITOS

Esta monografia foi julgada e aprovada para a obtenção do grau de Bacharel no Curso de Direito da Universidade Tuiuti do Paraná.

Curitiba, _______ de ______________________ de 2.010.

_____________________________________

Prof. Dr. Eduardo de Oliveira Leite Coordenador do Núcleo de Monografia

Universidade Tuiuti do Paraná

Orientador: ___________________________________ Prof. Dr. Francisco Pinto Rabello Filho Universidade Tuiuti do Paraná Curso de Direito

Supervisor: ____________________________________ Prof. Dr. Universidade Tuiuti do Paraná Curso de Direito

Supervisor: ____________________________________ Prof. Dr. Universidade Tuiuti do Paraná Curso de Direito

DEDICATÓRIA

Ao meu mestre e orientador, Professor

Rabello, que despertou em mim, através

de suas aulas, o gosto pelo Direito

Tributário e a ânsia pela busca do

conhecimento.

Ao meu namorado, Fabio, pela

compreensão, paciência e presença

constante na minha vida. Sem ele, a

caminhada seria mais árdua e longa.

AGRADECIMENTOS

Agradeço, primeiramente e sempre, aos meus pais, Roque e Dirce, pelas

orações, pelo incentivo e por me ensinarem a nunca perder a esperança. À minha irmã Lu e ao meu irmão Guto, agradeço pelo carinho,

companheirismo e dedicação nesses anos e em especial pela presença constante, mesmo que distantes.

Às minhas duas amigas, que ganhei nesses cinco anos, Lilian e Michele,

pela convivência e cumplicidade, levo vocês para sempre. Ao Luciano, meu amigo querido que nunca faltou com uma carona, meu

muito obrigada.

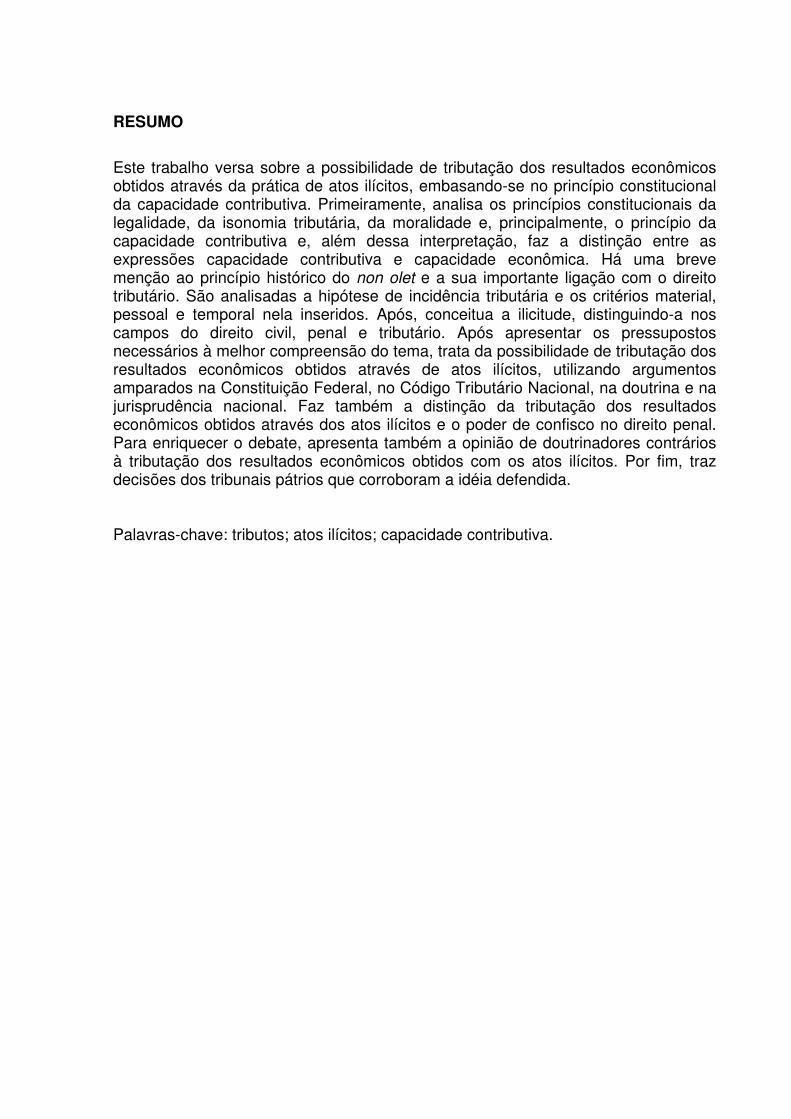

RESUMO

Este trabalho versa sobre a possibilidade de tributação dos resultados econômicos obtidos através da prática de atos ilícitos, embasando-se no princípio constitucional da capacidade contributiva. Primeiramente, analisa os princípios constitucionais da legalidade, da isonomia tributária, da moralidade e, principalmente, o princípio da capacidade contributiva e, além dessa interpretação, faz a distinção entre as expressões capacidade contributiva e capacidade econômica. Há uma breve menção ao princípio histórico do non olet e a sua importante ligação com o direito tributário. São analisadas a hipótese de incidência tributária e os critérios material, pessoal e temporal nela inseridos. Após, conceitua a ilicitude, distinguindo-a nos campos do direito civil, penal e tributário. Após apresentar os pressupostos necessários à melhor compreensão do tema, trata da possibilidade de tributação dos resultados econômicos obtidos através de atos ilícitos, utilizando argumentos amparados na Constituição Federal, no Código Tributário Nacional, na doutrina e na jurisprudência nacional. Faz também a distinção da tributação dos resultados econômicos obtidos através dos atos ilícitos e o poder de confisco no direito penal. Para enriquecer o debate, apresenta também a opinião de doutrinadores contrários à tributação dos resultados econômicos obtidos com os atos ilícitos. Por fim, traz decisões dos tribunais pátrios que corroboram a idéia defendida. Palavras-chave: tributos; atos ilícitos; capacidade contributiva.

ABSTRACT The subject of this work is the possibility of taxing economic results obtained with illegal acts, basing itself in the constitutional principle of ability to pay. First, examines the constitutional principles of legality, tax isonomy, morality, and especially the principle of ability to pay and beyond this interpretation makes the distinction between the expressions ability to pay and economic capacity. There is a brief mention of historical principle of non olet and its important connection with the Tax Law. It analyzes the tax incidence hypothesis and the material, personal and time criteria inserted in this hypothesis. After, conceptualizes illegality and distinguish it in Civil, Criminal and Tax Law. After presenting the assumptions necessary for better understanding of the subject, deals with the possibility of taxing economic results obtained with illegal acts, using arguments based on Federal Constitution, National Tax Code, doctrine and national jurisprudence. Also makes distinction between taxing economic results obtained with illegal acts and the power of confiscation in Criminal Law. To enrich the debate, also presents the the opinions of scholars contraries to taxation on economic results obtained through illegal acts. Finally, brings patriotic court decisions that confirm the defended idea. Keywords: taxes, illegal acts; ability to pay.

SUMÁRIO

1 INTRODUÇÃO .......................................................................................................10 2 A CONSTITUIÇÃO FEDERAL DE 1988 E OS PRINCÍPIOS CONSTITUCIONAIS .................................................................................................11 2.1 VOCÁBULO PRINCÍPIO .....................................................................................11 2.2 DISTINÇÃO ENTRE REGRAS E PRINCÍPIOS...................................................12 2.2.1 Regras..............................................................................................................12 2.2.2 Princípios..........................................................................................................12 2.3 PRINCÍPIOS CONSTITUCIONAIS......................................................................13 2.3.1 A supremacia dos princípios constitucionais ....................................................14 2.4 PRINCÍPIOS........................................................................................................15 2.4.1 Princípio da legalidade .....................................................................................15 2.4.1.2 Princípio da legalidade tributária ...................................................................15 2.4.2 Princípio da isonomia tributária ........................................................................16 2.4.3 Princípio da moralidade....................................................................................19 2.4.4 Princípio da capacidade contributiva................................................................20 2.4.4.1 Histórico ........................................................................................................20 2.4.4.2 Conceito ........................................................................................................21 2.4.4.3 Capacidade econômica e capacidade contributiva .......................................23 2.4.5 Princípio do non olet.........................................................................................24 3 HIPÓTESE DE INCIDÊNCIA TRIBUTÁRIA...........................................................24 3.1 CONCEITO .........................................................................................................24 3.1.1 Hipótese de incidência .....................................................................................26 3.1.2 Os critérios da hipótese de incidência ..............................................................26 3.1.2.1 Critério material .............................................................................................27 3.1.2.2 Critério espacial.............................................................................................27 3.1.2.3 Critério temporal ............................................................................................28 3.1.3 Fato imponível..................................................................................................29 4 ILICITUDE..............................................................................................................30 4.1 ASPECTOS CONCEITUAIS ...............................................................................30 4.1.1 Infração e sanção.............................................................................................31 4.2 O ILÍCITO CIVIL ..................................................................................................31 4.3 O ILÍCITO PENAL ...............................................................................................32 4.4 O ILÍCITO TRIBUTÁRIO .....................................................................................33 4.4.1 Exemplos de ilícito tributário.............................................................................34 5 A POSSIBILIDADE DA TRIBUTAÇÃO DOS RENDIMENTOS ADVINDOS DOS ATOS ILÍCITOS ........................................................................................................34 5.1 A DIFERENÇA ENTRE A TRIBUTAÇÃO DOS RESULTADOS ECONÔMICOS OBTIDOS ATRAVÉS DOS ATOS ILÍCITOS E O PODER DE CONFISCO NO DIREITO PENAL .......................................................................................................41 6 POSIÇÃO DOUTRINÁRIA CONTRÁRIA A TRIBUTAÇÃO DOS RESULTADOS ECONÔMICOS AUFERIDOS PELA PRÁTICA DE ILÍCITOS ..................................43 7 POSIÇÃO DOS TRIBUNAIS..................................................................................44 8 CONCLUSÃO ........................................................................................................47 REFERÊNCIAS.........................................................................................................48 ANEXOS ...................................................................................................................51

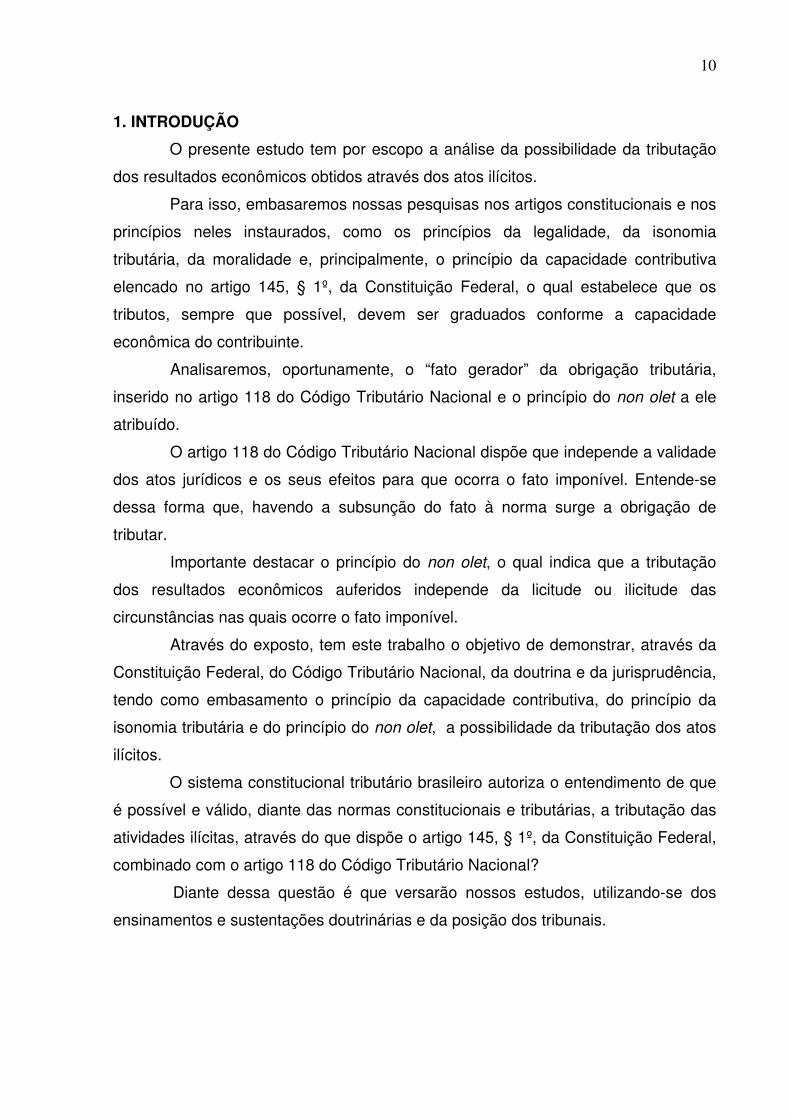

10

1. INTRODUÇÃO

O presente estudo tem por escopo a análise da possibilidade da tributação

dos resultados econômicos obtidos através dos atos ilícitos.

Para isso, embasaremos nossas pesquisas nos artigos constitucionais e nos

princípios neles instaurados, como os princípios da legalidade, da isonomia

tributária, da moralidade e, principalmente, o princípio da capacidade contributiva

elencado no artigo 145, § 1º, da Constituição Federal, o qual estabelece que os

tributos, sempre que possível, devem ser graduados conforme a capacidade

econômica do contribuinte.

Analisaremos, oportunamente, o “fato gerador” da obrigação tributária,

inserido no artigo 118 do Código Tributário Nacional e o princípio do non olet a ele

atribuído.

O artigo 118 do Código Tributário Nacional dispõe que independe a validade

dos atos jurídicos e os seus efeitos para que ocorra o fato imponível. Entende-se

dessa forma que, havendo a subsunção do fato à norma surge a obrigação de

tributar.

Importante destacar o princípio do non olet, o qual indica que a tributação

dos resultados econômicos auferidos independe da licitude ou ilicitude das

circunstâncias nas quais ocorre o fato imponível.

Através do exposto, tem este trabalho o objetivo de demonstrar, através da

Constituição Federal, do Código Tributário Nacional, da doutrina e da jurisprudência,

tendo como embasamento o princípio da capacidade contributiva, do princípio da

isonomia tributária e do princípio do non olet, a possibilidade da tributação dos atos

ilícitos.

O sistema constitucional tributário brasileiro autoriza o entendimento de que

é possível e válido, diante das normas constitucionais e tributárias, a tributação das

atividades ilícitas, através do que dispõe o artigo 145, § 1º, da Constituição Federal,

combinado com o artigo 118 do Código Tributário Nacional?

Diante dessa questão é que versarão nossos estudos, utilizando-se dos

ensinamentos e sustentações doutrinárias e da posição dos tribunais.

11

2. A CONSTITUIÇÃO FEDERAL DE 1988 E OS PRINCÍPIOS CONSTITUCIONAIS

2.1. VOCÁBULO PRINCÍPIO

Primeiramente, é indispensável mencionar que o vocábulo princípio, na

língua portuguesa, é considerado polissêmico, ou seja, palavra que possui a

propriedade de apresentar dois ou mais significados. Etimologicamente, o vocábulo

emana do latim principium, e quer dizer início, começo, como define De Plácido e

Silva:

Derivado do latim principium (origem, começo), em sentido vulgar quer exprimir o começo da vida ou o primeiro instante em que as pessoas ou as coisas começam a existir. É, amplamente, indicativo do começo ou da origem de qualquer coisa. (2004, p. 1094).

Segundo Roque Antonio Carrazza, a noção de princípio foi “introduzida, na

Filosofia, por Anaximandro, a palavra foi utilizada por Platão, no sentido de

fundamento do raciocínio e, por Aristóteles, como a premissa maior de

demonstração.” (1986, p. 6).

No plano jurídico utiliza-se o vocábulo no plural. Princípios consistem em

enunciados fundamentais que formam e dão estrutura ao sistema, conferindo-lhe

unidade e coerência. Bem esclarece o mestre Rabello Filho:

[...] é de se ter presente que princípios (jurídicos) são, por definição, a viga-mestre do sistema (jurídico), suas prescrições supremas e primeiras e, na intelecção e aplicação das demais normas jurídicas, o primeiro instrumental do operador. (2002, p.30).

A informação de um princípio, ou sua conceituação em determinada matéria,

independe do campo de saber ao qual se aplica, pois sempre designará a estrutura

de pensamentos e normas de onde todas as demais ideias nascem e se

concretizam.

Os princípios, quando utilizados no ordenamento jurídico, constituem a base

do Direito Positivo, são verdadeiras normas, as quais devem ser respeitadas e

utilizadas de pronto pelo operador do direito. Como sustenta Carlos Ari Sundfeld, “os

princípios são verdadeiras normas jurídicas; logo, devem ser tomados em

consideração para a solução de problemas jurídicos concretos.” (2007, p. 145).

12

2.2. DISTINÇÃO ENTRE REGRAS E PRINCÍPIOS

Importante registrar, mesmo que brevemente, a distinção entre princípio e

regra, por tratar-se de normas intimamente ligadas no ordenamento constitucional

brasileiro.

2.2.1 Regras

As regras estão ligadas às normas constitucionais e infraconstitucionais e

são aplicadas de modo absoluto, como afirma o professor norte-americano Ronald

Dworkin, ou seja, elas estão atreladas à normatividade e não podem ser

interpretadas como são interpretados os princípios.

Vejamos o que Dworkin ensina acerca das regras: “As regras são aplicáveis

à maneira do tudo ou nada. Dados os fatos que uma regra estipula, então ou a regra

é válida, e neste caso a resposta que ela fornece deve ser aceita, ou não é válida, e

neste caso em nada contribui para a decisão.” (2002, p. 39).

2.2.2 Princípios

Os princípios consistem em normas que estabelecem fundamentos diversos,

os quais promovem um estado ideal de coisas, com a finalidade de uma conduta

necessária, havendo sempre uma correlação do que ocorreu no mundo fático ao

estado ideal proporcionado por eles.

Canotilho, em seu livro Direito Constitucional e Teoria da Constituição,

apresenta uma clara distinção entre as normas princípios e as normas regras:

Os princípios são normas jurídicas impositivas de uma optimização, compatíveis com vários graus de concretização, consoante os condicionalismos fácticos e jurídicos; as regras são normas que prescrevem imperativamente uma exigência (impõem, permitem ou proíbem) que é ou não é cumprida (nos termos de Dworkin: applicable in all-or-nothing fashion); a convivência dos princípios é conflitual (Zagrebelsky), a convivência de regras é antinómica; os princípios coexistem, as regras antinômicas excluem-se. Consequentemente, os princípios, ao constituírem exigências de optimização, permitem o balanceamento de valores e interesses (não obedecem, como as regras, à <<lógica do tudo ou nada>>), consoante o seu peso e a ponderação de outros princípios eventualmente conflituantes; as regras não deixam espaço para qualquer outra solução, pois se uma regra vale (tem validade) deve cumprir-se na exacta medida das suas prescrições, nem mais nem menos. (2003, p. 1161).

13

Ainda, Humberto Ávila faz a seguinte distinção quanto à questão :

As regras são normas imediatamente descritivas, primariamente retrospectivas e com pretensão de decidibilidade e abrangência, para cuja aplicação se exige a avaliação da correspondência, sempre centrada na finalidade que lhes dá suporte ou nos princípios que lhes são axiologicamente sobrejacentes, entre a construção conceitual da descrição normativa e a construção conceitual dos fatos. Os princípios são normas imediatamente finalísticas, primariamente prospectivas e com pretensão de complementaridade e de parcialidade, para cuja aplicação se demanda uma avaliação da correlação entre o estado de coisas a ser promovido e os efeitos decorrentes da conduta havida como necessária à sua promoção. (2005, p.70).

Os princípios e as regras estão inseridos no texto constitucional e delimitam

a atuação de diversas normas infraconstitucionais. Resta claro que o estudo e

entendimento dos princípios e regras são primordiais para a correta aplicação do

direito.

2.3 PRINCÍPIOS CONSTITUCIONAIS

Os princípios constitucionais são aqueles que guardam os valores

fundamentais da ordem jurídica, neles se unem bens e valores considerados

fundamentos de validade de todo o sistema jurídico. Eles são utilizados e

conhecidos no sistema jurídico brasileiro como as vigas mestras que conduzem e

orientam o operador para a aplicação do direito e da justiça.

Entende-se o que é princípio jurídico através dos ensinamentos de Celso

Antônio Bandeira de Mello, vejamos:

Princípio – já averbamos alhures – é, por definição, mandamento nuclear de um sistema, verdadeiro alicerce dele, disposição fundamental que se irradia sobre diferentes normas, compondo-lhes o espírito e servindo de critério para exata compreensão e inteligência deles, exatamente porque define a lógica e a racionalidade do sistema normativo, conferindo-lhe a tônica que lhe dá sentido harmônico. (2006, p. 912 e 913).

Conclui Bandeira de Mello que “é o conhecimento dos princípios que preside

a intelecção das diferentes partes componentes do todo unitário que há por nome de

sistema jurídico positivo.” (2006, p. 913).

Importante ressaltar a grandiosidade dos princípios constitucionais, pois a

partir deles novas normas surgirão e é absolutamente relevante que essas normas

14

estejam em conformidade e harmonia plena com os princípios já estancados no

sistema jurídico-constitucional brasileiro.

Quando um princípio constitucional não é utilizado na solução de

determinado litígio e aplica-se sobre ele uma norma infraconstitucional, ignorando o

princípio constitucional instituído, é absolutamente natural que o caso seja

reapreciado.

Caso ocorra violação de algum dos princípios constitucionais, haverá

desrespeito à própria Constituição, como sustenta Celso Antonio Bandeira de Mello:

Violar um princípio é muito mais grave que transgredir uma norma qualquer. A desatenção ao principio implica ofensa não apenas a um especifico mandamento obrigatório mas a todo o sistema de comandos. É a mais grave forma de ilegalidade ou inconstitucionalidade, conforme o escalão do principio atingido, porque representa insurgência contra todo o sistema, subversão de seus valores fundamentais, contumélia irremissível a seu arcabouço lógico e corrosão de sua estrutura mestra. Isto porque, com ofendê-lo, abatem-se as vigas que o sustêm e alui-se toda a estrutura nelas esforçada. (2006, p. 913).

No mesmo sentido escreve Roque Carrazza:

[...] em razão de seu caráter normativo, os princípios constitucionais demandam estrita observância, até porque, tendo amplitude maior, sua desobediência acarreta conseqüências muito mais danosas ao sistema jurídico que o descumprimento de uma simples regra, ainda que constitucional. Não é por outras razões que, na análise de qualquer problema jurídico – por mais trivial que seja (ou que pareça ser) -, o cultor do Direito deve, antes de mais nada, alçar-se ao altiplano dos princípios constitucionais, a fim de verificar em que sentido eles apontam. Nenhuma interpretação poderá ser havida por boa (e, portanto, por jurídica) se, direta e indiretamente, vier a afrontar um princípio jurídico-constitucional. (2004, p. 37 e 38).

2.3.1 A Supremacia dos Princípios Constitucionais

Segundo o dicionário Aurélio, supremacia é predomínio, poder supremo.

Entende-se com isso que os princípios constitucionais estão acima de todas as

demais manifestações normativas, como emendas constitucionais, leis, decretos,

atos normativos, sentenças. Quaisquer dessas manifestações, estando em

desconformidade com algum princípio constitucional, não poderão prevalecer de

forma alguma. Por tal razão é que eles são tidos como a base do ordenamento.

Para Roque Carrazza “os princípios constitucionais são, a um tempo, direito

positivo e guias seguros das atividades interpretativa e judicial. Em outros termos

são fonte de direito (Esser) e idéias-base de normas jurídicas.” (2004, p. 47).

15

2.4 PRINCÍPIOS

2.4.1 Princípio da Legalidade

O princípio da legalidade, que se projeta para todos os domínios do Direito,

está inserido no artigo 5º, inciso II, da Constituição Federal e dispõe que “ninguém

será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei”.

José Eduardo Soares de Melo escreve sobre o princípio da legalidade:

O princípio da legalidade constitui uma das garantias do Estado de Direito, desempenhando uma função de proteção dos direitos dos cidadãos, insculpido como autêntico dogma jurídico pela circunstância especial de a Constituição Federal haver estabelecido, como direito e garantia individual, que “ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei” (art. 5º, II). (2008. p. 18).

Esse princípio visa combater arbitrariedades do Estado, protegendo o

cidadão, como escreve Alexandre de Moraes: “assegura ao particular a prerrogativa

de repelir as injunções que lhe sejam impostas por uma outra via que não seja a da

lei.” (2007, p. 36).

Entende-se com isso que qualquer intervenção do Estado sobre a

propriedade ou a liberdade dos cidadãos só poderá advir da lei.

2.4.1.2 Princípio da Legalidade Tributária

Luciano Amaro brevemente discorre sobre o surgimento do princípio da

legalidade tributária: “foi consagrado na Inglaterra, na Magna Carta de 1215, do Rei

João Sem Terra, a quem os barões ingleses impuseram a necessidade de obtenção

prévia de aprovação dos súditos para a cobrança de tributos (no taxation without

representation).” (2007, p. 111).

Dispõe o artigo 150, inciso I, da Constituição Federal, que “nenhum tributo

pode ser instituído ou majorado senão em virtude de lei”.

No entanto, entende-se que o conteúdo fundamental do princípio da

legalidade tributária vai além da superioridade da lei para que certos atos sejam

instituídos, todos os atos da administração pública devem se pautados sob os

ditames da legalidade, respeitando o que o direito positivo prescreve em todo o

seguimento administrativo.

Luciano Amaro vai ainda mais além, acerca do princípio da legalidade

tributária, e leciona:

16

Em suma, a legalidade tributária não se conforma com a mera autorização de lei para cobrança de tributos; requer-se que a própria lei defina todos os aspectos pertinentes ao fato gerador, necessários à quantificação do tributo devido em cada situação concreta que venha a espelhar a situação hipotética descrita na lei. (2007, p.112).

A Constituição veda que qualquer entidade crie tributos ou os aumente1 sem

ser instituída lei anterior que os defina. Por conseguinte, existe a garantia que o

cidadão não será surpreendido com a instituição de tributos a qualquer momento.

Roque Antonio Carrazza expõe o seguinte sobre o princípio da legalidade:

O princípio da legalidade teve sua intensidade reforçada, no campo tributário, pelo artigo 150, I, da CF. Graças a este dispositivo, a lei – e só ela – deve definir, de forma absolutamente minuciosa, os tipos tributários. Sem esta precisa tipificação de nada valem regulamentos, portarias, atos administrativos e outros atos normativos infralegais: por si sós, não têm a propriedade de criar ônus ou gravames para os contribuintes. (2005, p. 229).

Vige, pelo princípio da legalidade tributária, o entendimento que qualquer

tributo somente pode ser instituído ou majorado, se regido por lei que assim o

determine.

2.4.2 Princípio da Isonomia Tributária

Para José Eduardo Soares Melo, o princípio da isonomia “representa um dos

pilares do Estado de Direito, estabelecendo a Constituição Federal a igualdade de

todos perante a lei [...]” (2008, p. 28).

Positivado no artigo 150, inciso II, da Constituição Federal, o princípio da

isonomia veda o tratamento desigual entre os contribuintes, instituindo:

Art. 150 – Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: [...] II – instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos;

Américo Lourenço Masset Lacombe apresenta importantes considerações

acerca do princípio da isonomia e o ordenamento jurídico, ressaltando a importância

1 É o princípio da legalidade que impossibilita o uso de outro ato que não a lei para instituir ou majorar qualquer tributo.

17

do princípio à democracia e à justiça. Vejamos:

A isonomia é o princípio nuclear de todo o nosso sistema constitucional. É o princípio básico do regime democrático, não se pode mesmo pretender ter uma compreensão precisa de Democracia se não tivermos um entendimento real do alcance do Princípio da Isonomia. Sem ele não há República, não há Federação, não há Democracia, não há Justiça. É a cláusula pétrea por excelência. Tudo o mais poderá ser alterado, mas a isonomia é intocável, bem como suas decorrências lógicas. (2000, p. 16).

Reza o princípio da isonomia tributária, representado no artigo em comento,

que é vedado ao Fisco instituir tratamento desigual entre cidadãos contribuintes que

se encontrem em situação, entenda-se econômica, igual ou semelhante.

A desigualdade de tratamento a que reporta o inciso II do artigo 150 da

Constituição Federal é em relação ao sujeito ativo sobre os contribuintes, que só é

possível quando a situação tributária a qual estão inseridos permitir tal desigualdade.

O princípio da isonomia tributária rege a igualdade aos iguais e a

desigualdade aos desiguais. Podemos observar o princípio da isonomia tributária

instituída ao contribuinte e a sua capacidade econômica. O contribuinte recolhe os

seus tributos aos cofres públicos sobre o montante econômico que detém,

representado pelos bens e movimentação em conta bancária, por exemplo, ou seja,

recolhe sobre a sua capacidade econômica, quando a capacidade econômica é alta,

recolhe-se mais, sendo baixa, recolhe-se menos.

Luciano Amaro escreve acertadamente sobre o princípio da isonomia e

explica a desigualdade inserida no inciso II e observada pelo legislador, vejamos:

[...] é imperioso perquirir a desigualdade que obriga a discriminação, pois o tratamento diferenciado de situações que apresentem certo grau de dessemelhança, sobre decorrer do próprio enunciado do princípio da isonomia, pode ser exigido por outros postulados constitucionais, como se dá, no campo dos tributos, à vista do princípio da capacidade contributiva, com o qual se entrelaça o enunciado constitucional da igualdade. Deve ser diferenciado (com isenções ou com incidência tributária menos gravosa) o tratamento de situações que não revelem capacidade contributiva ou que mereçam um tratamento fiscal ajustado à sua melhor expressão econômica. Hão de ser tratados, pois, com igualdade aqueles que tiverem igual capacidade contributiva, com desigualdade os que revelem riquezas diferentes e, portanto, diferentes capacidades de contribuir. [grifo nosso] A questão da isonomia, em síntese, não se resolve apenas com afirmação de que, dada a norma legal, como comando abstrato e hipotético, todas as situações concretas correspondentes à hipótese legal devem ser submetidas à lei, e as situações excepcionadas pela lei devem ser excluídas. (2007, p. 136).

18

Importante ressaltar que o princípio da isonomia tributária está ligado aos

demais princípios constitucionais, como o da legalidade e da capacidade

contributiva, como esclarece acima Luciano Amaro.

O doutrinador Sergio Pinto Martins discorre no mesmo sentido que Luciano

Amaro, como se segue:

O princípio é dirigido ao legislador ordinário, que não poderá tratar duas situações iguais de forma diferenciada, mas poderá tratar situações desiguais de forma desigual, justamente porque as pessoas não estão nas mesmas condições. [grifo nosso] Contribuintes que têm maior capacidade contributiva devem pagar maior imposto do que os que têm capacidade contributiva inferior. [grifo nosso] Assim, os contribuintes de maior capacidade contributiva devem ser tratados da mesma forma, diversa, porém, dos contribuintes de menor capacidade contributiva. (2002, p. 85).

O princípio da isonomia tributária institui a igualdade de todos diante da lei,

orientando a vedação ao tratamento diverso para situações iguais ou equivalentes.

Com isso, visa a garantir ao indivíduo a igualdade entre todos e evitar que um ou

outro seja favorecido em desfavor dos demais.

O doutrinador Yoshiaki Ichihara delimita de forma precisa o princípio da

isonomia tributária, afirmando que “essa igualdade não quer significar a igualdade de

fato, mas a igualdade jurídica no sentido da notória afirmação de Aristóteles de que

‘a igualdade consiste em tratar igualmente os iguais e desigualmente os desiguais’.”

(1986, p. 38).

Ensina Roque Antonio Carrazza:

A lei tributária deve ser igual para todos e a todos deve ser aplicada com igualdade. Melhor expondo, quem está na mesma situação jurídica deve receber o mesmo tratamento tributário. Será inconstitucional – por burla ao princípio republicano e ao da isonomia – a lei tributária que selecione pessoas, para submetê-las a regras peculiares, que não alcançam outras, ocupantes de idênticas posições jurídicas. O tributo, ainda que instituído por meio de lei, editada pela pessoa política competente, não pode atingir apenas um ou alguns contribuintes, deixando a salvo outros que, comprovadamente, se achem nas mesmas condições. (2004, p. 74).

No Direito Tributário, o legislador deve tratar de forma igual os contribuintes

que estejam em situação equivalente e desigualmente aqueles que se encontram

em desigualdade. Por isso, entende-se que qualquer diferenciação no tratamento

entre aqueles que se encontram em situações idênticas estaria ferindo o princípio

constitucional inserido no artigo 150, inciso II.

19

Resta demonstrada a importância do princípio da isonomia tributária no

campo do Direito Tributário especialmente na instituição e majoração dos tributos.

Primordial observar o princípio da isonomia, junto com a legalidade, moralidade e

capacidade contributiva, para o entendimento da questão da contribuição sobre os

resultados econômicos obtidos através dos atos ilícitos.

2.4.3 Princípio da Moralidade

O princípio da moralidade administrativa, inserido no artigo 37 da

Constituição Federal, está intimamente ligado com a ideia de probidade e

integridade, no sentido estrito de conformação da conduta dos agentes públicos,

inerentes à administração pública.

Ao desempenhar os seus atos, presume-se que a administração pública os

desenvolve com transparência, coerência e integridade, pois, ao contrário, estará

violando o princípio constitucional da moralidade.

Importante mencionar que o princípio da moralidade está ligado a outros

princípios, como o da impessoalidade, publicidade e, principalmente, da legalidade.

Todos os atos desenvolvidos pela administração pública presumem-se livres

de qualquer tipo de imoralidade, observados os demais princípios que dispõe o texto

constitucional, ao contrário serão considerados imorais e ilegais.

Alexandre de Moraes discorre sobre o princípio da moralidade:

Pelo princípio da moralidade administrativa, não bastará ao administrador o estrito cumprimento da estrita legalidade, devendo ele, no exercício de sua função pública, respeitar os princípios éticos de razoabilidade e justiça, pois a moralidade constitui, a partir da Constituição de 1988, pressuposto de validade de todo ato da administração pública. (2007, p. 305).

José Eduardo Soares de Melo escreve sobre a moralidade de forma a trazê-

la ao cotidiano da administração:

A moralidade administrativa – nem sempre fácil de captar e precisar – encontra-se adstrita aos lindes do desvio do poder, ou seja, a utilização de meios ilícitos para atingir objetivos da Administração, mesmo que todos os elementos componentes do ato público guardem consonância (ainda que formal) com a norma. É possível vislumbrar a configuração da imoralidade do ato administrativo nas práticas atentatórias aos bons costumes, na ofensa às regras da boa administração (falta de espírito público e de presteza ao servir à comunidade), na deslealdade e na surpresa, que constituem elementos nocivos à relação administrador (Fisco) e administrando (contribuinte). (2008, p. 40).

20

Fez-se importante discorrer, brevemente, sobre o princípio da moralidade

administrativa em razão da importância, no âmbito tributário administrativo, dos atos

tidos como ilícitos e até onde esses atos serão realmente imorais e ilegais.

2.4.4 Princípio da Capacidade Contributiva

2.4.4.1 Histórico

José Maurício Conti, no livro Princípios Tributários da Capacidade e da

Progressividade, discorre de forma clara sobre a origem histórica do princípio da

capacidade contributiva:

Referências a este princípio são encontradas até mesmo na antiguidade clássica, existindo registro, em Atenas, de um imposto direto exigido nos tempos de Sólon, que previa a existência de quatro categorias, conforme a fortuna do contribuinte. [...] Roma também conheceu uma forma de tributação, denominada de Soberbo, que tomava por base a fortuna de cada contribuinte. Na Idade Média, com evolução do pensamento filosófico, surgiu uma orientação de Santo Tomás de Aquino no sentido de que cada um deveria pagar os tributos secundum facultatem ou secundum equalitem proportionis; distinguia este teólogo a existência de impostos justos e impostos injustos, conforme obedecessem ou não a este critério. (1997, p.37).

Conti menciona os autores Montesquieu e Bentham, lembrando que por

volta do século XVIII esses autores desenvolveram “a idéia de que o imposto deve

poupar os recursos dos indivíduos de restrita capacidade econômica.” (1997, p. 37).

O autor não deixou de lembrar Adam Smith, na obra A Riqueza das Nações: “os

súditos de cada Estado devem contribuir o máximo possível para a manutenção do

Governo, em proporção às suas respectivas capacidades.” (1997, p.37).

Em 1789, durante a Revolução Francesa, foi criada a Declaração dos

Direitos do Homem e do Cidadão, na qual há referência histórica ao princípio da

capacidade contributiva, no artigo 13: “Para a manutenção do poder público e para o

custeio da administração é absolutamente necessário uma contribuição de todos.

Essa contribuição deve ser igualmente repartida entre todos os cidadãos do Estado

na proporção do seu patrimônio.”

No direito brasileiro, houve menção ao princípio da capacidade contributiva

na Constituição de 1824, no artigo 179, §15, que dispõe: “ninguém será isento de

contribuir para as despesas do Estado em proporção de seus haveres.”

21

O princípio veio expresso pela primeira vez no artigo 202 da Constituição de

1946. O texto desse artigo previa que “os tributos terão caráter pessoal, sempre que

isso for possível, e serão graduados conforme a capacidade econômica do

contribuinte”.

Hugo de Brito Machado informa que “o princípio da capacidade contributiva

estava expresso no art. 202, da Constituição de 1946, que foi revogado pelo art. 25

da Emenda Constitucional nº 18, de 1965. Não figurou na Constituição de 1967, nem

na Emenda nº 1, de 1969.” (2001, p. 82).

Ressurge vigorosamente, trazendo inúmeras discussões doutrinárias, na

Constituição de 1988, artigo 145, § 1º:

Art. 145 - A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: [...] § 1º Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

2.4.4.2 Conceito

Entende-se que através do princípio da capacidade contributiva o Estado, ao

exigir o pagamento dos tributos para as despesas públicas, deve analisar a

capacidade econômica de cada indivíduo para contribuir, de maneira que ele, o

Estado, nada pode exigir daquele que só tem o indispensável para a própria

sobrevivência.

Sacha Calmon Navarro Coelho explica que há duas formas de analisar a

capacidade econômica, e expõe que “é subjetiva, quando leva em conta a pessoa

(capacidade econômica real). É objetiva, quando toma em consideração

manifestações objetivas da pessoa (ter casa, carro do ano, sítio numa área

valorizada etc.).” (2006, p. 84).

Na concepção de José Maurício Conti, a expressão capacidade contributiva

pode ser analisada sob dois ângulos: o estrutural e o funcional. O aspecto estrutural

“é uma aptidão para suportar o ônus tributário, a capacidade de arcar com a

despesa decorrente do pagamento de determinado tributo.” (1997, p. 33).

Sobre o aspecto funcional, escreve Conti:

22

é aquele pelo qual vê-se a capacidade contributiva como critério destinado a diferenciar as pessoas, de modo a fazer com que se possa identificar quem são os iguais, sob o aspecto do Direito Tributário, e quem são os desiguais, e em que medida e montante se desigualam, a fim de que se possa aplicar o princípio da igualdade com o justo tratamento a cada um deles. (1997, p. 33).

O princípio da capacidade contributiva para Roque Antonio Carrazza é:

A capacidade contributiva à qual alude a Constituição e que a pessoa política é obrigada a levar em conta ao criar, legislativamente, os impostos de sua competência é objetiva, e não subjetiva. É objetiva porque se refere não às condições econômicas reais de cada contribuinte, individualmente considerado, mas às suas manifestações objetivas de riqueza (ter um imóvel, possuir um automóvel, ser proprietário de jóias ou obras de arte, operar em Bolsa, praticar operações mercantis etc). (2005, p.84).

Conforme Luciano Amaro:

O princípio da capacidade contributiva inspira-se na ordem natural das coisas: onde não houver riqueza é inútil instituir imposto, do mesmo modo que em terra seca não adianta abrir poço à busca de água. Porém, na formulação jurídica do princípio, não se quer apenas preservar a eficácia da lei de incidência (no sentido de que esta caia no vazio, por falta de riqueza que suporte o imposto); além disso, quer-se preservar o contribuinte, buscando evitar que uma tributação excessiva (inadequada à sua capacidade contributiva) comprometa os seus meios de subsistência, ou o livre exercício de sua profissão, ou a livre exploração de sua empresa, ou o exercício de outros direitos fundamentais, já que tudo isso relativiza sua capacidade econômica. Como registram Geraldo Ataliba e Cléber Giardino, a capacidade econômica corresponde à “real possibilidade de diminuir-se patrimonialmente, sem destruir-se e sem perder a possibilidade de persistir gerando a riqueza de lastro a tributação”. (2007, p.138).

Através da capacidade contributiva busca-se a justiça na distribuição da

carga tributária imposta pelo Estado ao contribuinte. O contribuinte tem o dever, e

por isso é uma ação coercitiva, de pagar seus tributos dentro da sua capacidade

econômica objetiva.

Para o italiano Griziotti, citado por Rubens Gomes de Sousa no seu

Compêndio de Legislação Tributária, a capacidade contributiva é um conceito

tipicamente econômico de pagar tributos sendo “a soma de riqueza disponível

depois de satisfeitas as necessidades elementares da existência, riqueza essa que

pode ser absorvida pelo Estado sem reduzir o padrão de vida do contribuinte e sem

prejudicar as suas atividades econômicas.” (1975, p. 95).

Os pensamentos doutrinários de Griziotti, muito bem lembrados por Rubens

Gomes, somam-se ao pensamento de Alfredo Augusto Becker. Segundo Becker o

23

princípio da capacidade contributiva é “sinônimo de Justiça Tributária.” (1972, p.

447).

O professor paulista Kiyoshi Harada leciona sobre o assunto:

O referido princípio baseia-se na crença de que a justiça fiscal repousa na personalização e na graduação do imposto dentro do limite justo para milhões de contribuintes díspares, sob o ponto de vista socioeconômico, constituirá um desafio permanente à imaginação do legislador. (2006, p. 210).

Após as pontuações trazidas acerca do princípio da capacidade contributiva,

faz-se necessário discorrer sobre o princípio do non olet, para melhor compreensão

deste trabalho.

2.4.4.3 Capacidade econômica e capacidade contributiva

Importante, nesta parte do nosso estudo, distinguirmos brevemente as

expressões capacidade econômica e capacidade contributiva.

Para Kiyoshi Harada capacidade contributiva e capacidade econômica não

se confundem, “embora ambas as expressões impliquem densidade econômica

capaz de suportar imposição fiscal.” (2006, p. 240).

Capacidade econômica, em sentido simples, é o poder de aquisição que o

indivíduo possui. É a capacidade econômica ou a possibilidade que cada um tem de

usufruir do seu dinheiro, ou seja, da sua capacidade econômica, como melhor lhe

aprouver.

Kiyoshi Harada conceitua a capacidade contributiva como:

Capacidade contributiva é aquela capacidade econômica relacionada com a imposição parcial ou total. É a capacidade econômica da pessoa enquanto sujeito passivo da relação jurídico-tributária. [...] Em direito tributário interessa apenas a capacidade contributiva, pois tributação não é outra coisa senão a retirada compulsória, pelo Estado, da parcela de riqueza do particular. (2006, p. 240).

No estudo em questão observaremos a capacidade econômica como a

capacidade contributiva que possui o indivíduo em adimplir a relação jurídica e

tributária através do pagamento de tributos.

24

2.4.5 Princípio do Non Olet

A origem do princípio do non olet pode ser vista na história do Imperador

romano Vespasiano, que em razão das críticas feitas por seu filho Tito, incomodado

pelo pai cobrar tributos daqueles que se utilizavam dos mictórios públicos, defendeu-

se dizendo que o dinheiro “não cheira”.

Para Luciano Amaro “uma justificativa ‘moral’ para a tributação dos atos

ilícitos está em que não se pode dar a quem os pratica um tratamento menos

gravoso do que o conferido aos que agem licitamente.” (2007, p. 276).

Surge daí a noção de que a receita pública proveniente da tributação não

seria revestida pela imoralidade ou ilegalidade da conduta atingida pelo Fisco.

Vejamos o pensamento moderno e dinâmico do professor Ricardo Lobo

Torres sobre o princípio do non olet:

Significa, modernamente, que o tributo deve incidir também sobre as atividades ilícitas ou imorais. É principio de justiça cobrar o imposto de quem tem capacidade contributiva, ainda que proveniente do jogo, do lenocínio ou de outra atividade proibida, sob pena de se tratar preferencialmente os autores dos ilícitos frente aos trabalhadores e demais contribuintes com fontes honestas de rendimentos. (2002, p.91).

Além disso, verifica-se que o princípio do non olet remete-se ao princípio da

isonomia tributária. Novamente, citamos Ricardo Lobo Torres, que nos esclarece:

Se o cidadão pratica atividades ilícitas com consistência econômica, deve pagar o tributo sobre o lucro obtido, para não ser agraciado com o tratamento desigual frente às pessoas que sofrem a incidência tributária sobre os ganhos provenientes do trabalho honesto ou da propriedade legítima. (2005, p. 372).

Defendido pela maior parte da doutrina brasileira, o princípio do non olet é

admitido na legislação como intimamente ligado ao princípio da capacidade

contributiva.

3. HIPÓTESE DE INCIDÊNCIA TRIBUTÁRIA

3.1. CONCEITO

Para que haja melhor compreensão e entendimento do estudo que segue,

primeiramente faremos uma análise conceitual das palavras hipótese e incidência,

para posteriormente definirmos o termo hipótese de incidência tributária.

25

Importante mencionar, brevemente, que a estrutura da norma jurídico

tributária é composta pela hipótese (descritor) e pela consequência2 (prescritor).

Entretanto, focaremos nossas discussões apenas na hipótese, em razão da

consequência ultrapassar os limites deste estudo.

O significado do vocábulo hipótese e suas diferentes acepções oferecidas

pelo dicionário da Língua Portuguesa, como o Dicionário Aurélio, define hipótese

como sendo um acontecimento incerto, uma eventualidade. De Plácido e Silva, em

seu Vocabulário Jurídico escreve que hipótese é:

É o vocábulo correntemente empregado na linguagem jurídica, alem do sentido filosófico em que deve ser tido, com a significação da situação, caso, circunstância ou contingência. Hipótese. Já noutro sentido, que é aquele em que propriamente deve ser tido, entende-se a suposição tida como verdadeira a respeito de certo fato ou princípio, a fim de que dela se tirem conclusões, se expliquem certos fenômenos, ou se mostrem certos efeitos. (2004, p. 682).

Esclarece-se, portanto, que hipótese é uma descrição de determinado fato

que possa ou não acontecer. Enfim, é uma suposição que pode ou não se

concretizar no mundo real. Conclui-se que o vocábulo hipótese não quer dizer algo

concreto, firme, mas sim um fato que possa vir a acontecer numa determinada

circunstância ou eventualidade.

O vocábulo incidência nasce do verbo incidir, que quer dizer refletir-se,

incorrer. No Direito é um fato que incute no contribuinte um dever, com, por

exemplo, o de pagar.

Novamente menciona-se De Plácido e Silva, em razão da pluralidade de

significados que ele, coerentemente, observa a respeito do vocábulo em questão:

INCIDÊNCIA [grifo do autor]: Derivado de incidir, do latim incidire (cair sobre), exprime ação e efeito de incluir, isto é, de cair ou ir sobre ou contra qualquer coisa. Mostra, deste modo, o toque de uma coisa em outra, em virtude do que esta segunda coisa, sentindo o toque ou o efeito dele, é ferida ou afetada. Daí por que, em certos casos, traz consigo o significado de afetação ou gravação, quando esta se entende a ação que recai sobre uma coisa, para lhe modificar o aspecto ou para sentir o encargo ou ônus dirigido contra ela. Assim, também mostra a significação de ocorrência ou superveniência de fato, que a outro sucede. O primeiro será a causa, o segundo o efeito [...] (2004, p. 724).

2 A consequência (prescritor) é parte da norma que prescreve o que deve acontecer quando se verifica a ocorrência da hipótese. Ela é composta pelo critério pessoal, que identifica os sujeitos ativo e passivo da relação jurídica e também pelo critério quantitativo, que institui a base de cálculo e a alíquota sobre os tributos instituídos.

26

Partiremos agora, após analisado cada vocábulo separadamente, a análise

do termo hipótese de incidência tributária, o que será de suma importância para o

bom entendimento deste trabalho.

3.1.1 Hipótese de Incidência

A hipótese de incidência, importante termo utilizado no Direito Tributário, é

discutida pela unanimidade dos doutrinadores e está presente no texto normativo,

razão precípua para o seu estudo.

De Plácido e Silva observa a incidência na relação tributária discorrendo que

“Na terminologia fiscal, a incidência quer significar o alcance ou chegada efetiva do

imposto sobre a pessoa que o deve pagar ou contribuir com o encargo que lhe é

atribuído.” (2004, p. 724).

Entende-se por hipótese de incidência a descrição legislativa de um fato, um

acontecimento no caso concreto, incorrendo daí o nascimento da obrigação

tributária. Entretanto, nem sempre a hipótese de incidência vem expressa no texto

legislativo, muitas vezes a forma é implícita.

Segundo Geraldo Ataliba a hipótese de incidência, conceitualmente, é:

A h. i. é primeiramente a descrição legal de um fato: é a formulação hipotética, prévia e genérica, contida na lei, de um fato (é o espelho do fato, a imagem conceitual de um fato; é seu desenho). É, portanto, mero conceito, necessariamente abstrato. É formulado pelo legislador fazendo abstração de qualquer fato concreto. Por isso é mera “previsão legal” (a lei é, por definição, abstrata, impessoal e geral). (2003, p. 58).

Em decorrência do exposto, a doutrina dispõe que a hipótese de incidência

é o núcleo do tributo, pois com ela nascerá a obrigação tributária.

3.1.2. Os critérios da hipótese de incidência

Primeiramente, cabe informar que encontraremos na doutrina duas formas

de utilização do tema em questão. Além de “critérios da hipótese de incidência”

também existe o termo “aspecto da hipótese de incidência”, utilizado por Geraldo

Ataliba. Todavia, neste trabalho utilizaremos a denominação de Paulo de Barros

Carvalho, que opta por “critérios da hipótese de incidência”.

O legislador denomina diversos fatos que desenvolverão efeitos jurídicos ao

se criar uma lei. No enunciado normativo haverá, hipoteticamente, ao menos três

27

critérios identificadores do fato jurídico. Vamos nos ater a observar os seguintes

critérios: material, espacial e temporal.

3.1.2.1 Critério Material

O critério material é o mais complexo da hipótese de incidência, havendo

nele referências a um comportamento de pessoas, físicas ou jurídicas, atreladas por

circunstâncias de espaço e tempo (critério espacial e critério temporal). Esse critério

dá consistência à hipótese de incidência, representando a imagem abstrata de um

fato jurídico.

Para clarear o entendimento sobre o critério material, faz-se menção ao

exemplo de Paulo de Barros Carvalho em relação à propriedade imobiliária:

“Hipótese: 1) critério material – ser (verbo) proprietário de bem imóvel (complemento

predicativo)”. No entanto, o autor complementa analisando outro aspecto atrelado ao

critério material, que é o “2) critério espacial – no perímetro urbano do Município; 3)

critério temporal – computado o acontecimento no dia 1º de janeiro do ano civil.”

(2009, p. 113).

Ficou demonstrado, pelo exemplo acima, que o critério material deve ser

analisado no todo, ou seja, observando os outros critérios. No entanto, não é regra

que sempre o critério material estará junto às circunstâncias de tempo e espaço.

3.1.2.2 Critério Espacial

Designa-se critério espacial, de forma simples, a indicação de circunstâncias

de lugar no qual ocorrerá o que a lei determina, podendo ser explícita ou implícita na

hipótese de incidência, mas relevantes para configurar a obrigação tributária.

Geraldo Ataliba descreve a importância do critério espacial para a

configuração da obrigação tributária, vejamos:

Um determinado fato, ainda que revista todos os caracteres previstos na h.i., se não se der em lugar nela previsto implícita ou – o que é raro e em geral dispensável – explicitamente, não será fato imponível. Vale dizer: não determinará o nascimento de nenhuma obrigação tributária. Será um fato juridicamente relevante. (2003, p. 104).

O professor Paulo de Barros Carvalho delineia três formas de compor o

critério espacial, que se faz necessário citar em razão da importância do

entendimento exposto:

28

Acreditamos que os elementos indicadores da condição de espaço, nos supostos das normas tributárias, hão de guardar uma dessas três formas compositivas, diretriz que nos conduz a classificar o gênero tributo na conformidade do grau de elaboração do critério espacial da respectiva hipótese tributária: a) hipótese cujo critério espacial faz menção a determinado local para a ocorrência do fato típico; b) hipótese em que o critério espacial alude a áreas específicas, de tal sorte que o acontecimento apenas ocorrerá se dentro delas estiver geograficamente contido; c) hipótese de critério espacial bem genérico, onde todo e qualquer fato, que suceda sob o manto da vigência territorial da lei instituidora, estará apto a desencadear seus efeitos peculiares. (1999, p. 255).

Resta demonstrado que o critério espacial na hipótese de incidência é

importante para delimitar a aplicação da lei e requerer que a obrigação tributária seja

cumprida.

3.1.2.3 Critério Temporal

As circunstâncias de tempo são importantes para configurar os fatos

imponíveis e o nascimento da obrigação tributária. O critério temporal é determinado

pelo legislador que discricionariamente indica ocorrido o fato imponível.

Ocorre que se o legislador omitir o critério temporal da hipótese de

incidência, explica Geraldo Ataliba que “estará implicitamente dispondo que o

momento a ser considerado é aquele em que o fato material descrito ocorre

(acontece).” (2003, p. 95).

Há ainda que se lembrar que ao legislador foi imposto um limite para a sua

discricionariedade na fixação do critério material, mais uma vez Geraldo Ataliba nos

ensina:

Há um limite constitucional intransponível à discrição do legislador, na fixação do aspecto temporal: não pode ser anterior à consumação (completo acontecimento) do fato. Isto violaria o principio da irretroatividade da lei (art. 150, III, “a”). Daí a inconstitucionalidade das antecipações de tributos (alguma vezes camufladas sob a capa da substituição tributária). (2003, p. 95).

Compreende-se que o critério material revela o marco temporal em que se

dá o fato imponível, informando, aos sujeitos da relação, a existência de obrigações

e de direitos.

29

3.1.3 Fato Imponível

Todo tributo, em razão do princípio da legalidade, é criado através de lei. No

texto legislativo está a descrição hipotética de um acontecimento que é a hipótese

de incidência, como anteriormente disposto. Os fatos que emanam do mundo

hipotético para o mundo real são chamados de concretos, ou melhor, é o próprio fato

imponível.

Entende-se que o fato imponível é aquilo que podemos ver, é real e

corresponde a concretização temporal e espacial do que a lei descreve

abstratamente.

Após caracterizado o fato imponível, surge a obrigação tributária. Geraldo

Ataliba assim conceitua:

O fato imponível é, pois, um fato jurígeno (fato juridicamente relevante) a que a lei atribui a consequência de determinar o surgimento da obrigação tributária concreta. Em termos kelsenianos: é um suposto a que a lei imputa a consequência do vínculo obrigacional tributário. Para um fato (estado de fato, situação) seja reputado fato imponível, deve corresponder integralmente às características previstas abstrata e hipoteticamente na lei (h.i.). (2003, p. 68).

Dino Jarach analisa, de forma bastante precisa, a relação jurídica do fato

imponível:

A obrigação tributária em geral, do ponto de vista jurídico, é uma relação jurídica ex lege, em virtude da qual uma pessoa (sujeito passivo, principal, contribuinte ou responsável) está obrigada a realizar ao Estado ou outra entidade pública o pagamento de uma soma em dinheiro, enquanto se verifique o pressuposto de fato determinado pela lei. Por vontade da lei a obrigação do contribuinte e da pretensão correlativa do fisco se fazem depender da ocorrência de um fato jurídico, o denominado pressuposto legal do tributo, o fato imponível. (1989, p. 87).

Concluindo, para analisar se um tributo é ou não devido, temos que observar

o que a hipótese de incidência dispõe. Após essa análise, verifica-se o caso

concreto e ocorrendo o fato imponível, nasce a obrigação tributária e o dever de

pagá-la.

30

4. ILICITUDE

4.1 ASPECTOS CONCEITUAIS

Antes de adentrarmos a discussão sobre os atos ilícitos na esfera tributária, é

necessário verificar os significados dos vocábulos ilícito e ilicitude.

O vocábulo ilícito tem sua origem do latim, illicitus, que quer dizer proibido,

vedado por lei. Vejamos qual é o conceito trazido por De Plácido e Silva, para o

vocábulo ilícito:

Ilícito, pois, vem qualificar, em matéria jurídica, todo fato ou ato que importe numa violação ao direito ou em dano causado a outrem, provenha do dolo ou se funde na culpa. Ação ou omissão, a ilicitude (qualidade de ilícito), em regra, resulta violação a princípio de lei, expresso ou tacitamente instituído. [...] O ilícito penal, que se mostra a prática de ato vedado em lei ou omissão de fato não permitido, constitui o delito propriamente dito, sujeitando a pessoa a duas sanções diferentes: a penal, consistente na repressão e conseqüente punição da ilicitude, e a civil, decorrente da indenização a que se sujeita, para reintegração da ofensa material causada ao patrimônio da vítima. Ilícito penal equivale a crime ou delito. [...] (2004, p. 698).

A ilicitude, por sua vez, pode ser vista como uma característica de um ato,

em razão de ser contrário à lei, seja por violar a norma ou os princípios

estabelecidos pelo ordenamento. Nesse sentido, a explicação de De Plácido sobre a

ilicitude: “exprime a qualidade ou o caráter do que é ilícito, isto é, contrário à lei ou

ao Direito.” (2004, p. 699).

Para definir-se em qual esfera do Direito o ilícito ocorre, se na civil, na penal

ou, no caso em questão, na esfera tributária, observa-se a norma sancionadora da

conduta ilícita: se a sanção tem natureza civil, estamos diante de um ilícito civil, a

sanção penal cabe aos atos ilícitos penais e assim por diante. Em cada uma dessas

esferas de atuação do poder estatal haverá uma sanção diferente, que tocará o

indivíduo ou seu patrimônio, de acordo com o bem jurídico tutelado pelo direito.

Como diz Hélio Bastos Tornaghi:

Não há entre o delito civil e o delito penal nenhuma diferença intrínseca. A única divergência entre um e outro está exatamente na pena. No direito privado restabelece-se o equilíbrio jurídico, violado pelo ato ilícito, com a reparação do dano; no Direito penal, em teoria pelo menos, com a execução da pena. (1956, p. 125).

31

4.1.1 Infração e Sanção

A infração é a violação da norma constante no ordenamento jurídico ou do

acordo de vontades definido entre as partes. Quando o sujeito ativo não observa

uma norma ou descumpre cláusula contratual, a ele é imposta uma penalidade

prevista em lei.

A penalidade prevista em lei é denominada de sanção e decorre de uma

infração. A sanção funciona como forma de desestimular a violação de normas de

conduta bem como reparar o dano causado pelo infrator.

As sanções podem ser classificadas, segundo Ricardo Lobo Torres, em não

pecuniárias ou pecuniárias. As primeiras são determinadas pela privação de

liberdade, privação de direitos e perdimento de bens. Já as sanções pecuniárias,

são as multas fixas, multas proporcionais e acréscimos moratórios. (2002, p. 298 e

299).

4.2 O ILÍCITO CIVIL

Os atos ilícitos no Direito Civil estão dispostos no Livro III, Dos Fatos

Jurídicos, Título III, nos artigos 186, 187 e 188 do Código Civil.

O civilista Caio Mario da Silva Pereira conceituou o ilícito, na esfera civil, da

seguinte forma:

O indivíduo, na sua conduta anti-social, pode agir intencionalmente ou não; pode ser apenas descuidado ou imprudente. Não importa. A iliceidade de conduta está no procedimento contrário a um dever preexistente. Sempre que alguém falta ao dever a que é adstrito, comete um ilícito, e como os deveres, qualquer que seja a sua causa imediata, na realidade são sempre impostos pelos preceitos jurídicos, o ato ilícito importa na violação do ordenamento jurídico. Comete-o comissivamente quando orienta sua ação num determinado sentido, que é contraveniente à lei; pratica-o por omissão, quando se abstém de atuar, se devera fazê-lo, e na sua inércia transgride um dever predeterminado. Procede por negligência se deixa de tomar os cuidados necessários a evitar um dano; age por imprudência ao abandonar as cautelas normais que deveria observar; atua por imperícia quando descumpre as regras a serem observadas na disciplina de qualquer arte ou ofício. (2006, p. 654).

O ilícito civil pressupõe a ocorrência de um dano, conforme se observa na

dicção do art. 186 do Código Civil: “Aquele que, por ação ou omissão voluntária,

negligência ou imprudência, violar direito e causar dano a outrem, ainda que

exclusivamente moral, comete ato ilícito”.

32

As normas do direito civil impõem uma espécie de dever de não causar dano

a outros, sob pena de repará-lo.

O ilícito civil pode ser praticado com ou sem culpa. Sílvio de Salvo Venosa

ensina que “quando o agente pratica o dano com culpa, isto é, quando o seu ato é

decorrente de imprudência, negligência ou imperícia, e decorre daí um dano,

também estaremos no campo do ilícito civil.” (2007, p. 316).

Conclui o doutrinador que “só há interesse em conhecer um ato ilícito, para

tal conceituado como ilícito civil, quando há dano ocasionado a alguém e este é

indenizável [...]” (2007, p.316).

Pois bem, conclui-se que ocorrendo o ilícito civil nasce a obrigação de

reparar o dano.

4.3 O ILÍCITO PENAL

O ilícito penal ocorre quando se verifica no mundo real a prática de uma

conduta descrita pela norma penal. A essa descrição de ações e omissões

cometidas pelo indivíduo dá-se o nome de tipificação. A própria conduta típica é

transgressora da norma, pois, eivada de ilicitude.

Para Guilherme de Souza Nucci o conceito de ilicitude leva em conta dois

aspectos:

A contrariedade de uma conduta com o direito, causando efetiva lesão a um bem jurídico protegido. Trata-se de um prisma que leva em consideração o aspecto formal da antijuridicidade (contrariedade da conduta com o Direito), bem como o seu lado material (causando lesão a um bem jurídico tutelado). (2007, p. 238).

Damásio Evangelista de Jesus explica que a antijuridicidade nada mais é

que “a relação de contrariedade entre o fato típico e o ordenamento jurídico.” (1998,

p. 153).

Ao praticar uma conduta tipificada o indivíduo comete um ilícito penal e fica

sujeito às sanções penais. Tais sanções são mais severas que as do direito civil

porque bens atingidos são tidos como mais importantes, como a vida, a liberdade

sexual, a fé pública.

33

4.4 O ILÍCITO TRIBUTÁRIO

O ilícito tributário consiste na violação ou inobservância, total ou parcial, de

uma norma tributária, independentemente da sua natureza.

Ensina Hugo de Brito Machado que o “ilícito tributário diz-se de conteúdo

patrimonial quando implica o não pagamento, total ou parcial, do tributo. Sem

conteúdo patrimonial é o ilícito consistente no adimplemento de simples obrigação

acessória.” (2003, p. 452).

As normas de Direito Tributário poderão ser objeto de violação, pois

determinam deveres que não podem ser ignorados pelo indivíduo. Qualquer atitude

oposta a um comando tributário, como deixar de pagar um imposto, ostentará

ilicitude, pois será contrária à norma. Essa ilicitude, porém, terá efeitos diversos

daqueles provocados pela ilicitude civil ou penal, em razão das sanções aplicadas.

A fim de observar como a ilicitude pode ocorrer no plano tributário, observa-

se o sujeito passivo do vínculo jurídico que não cumpre com o pagamento do tributo.

O Estado, ao se deparar com a ausência do pagamento do tributo, exige o

cumprimento da prestação que não foi realizada pontualmente, entretanto,

acrescenta a ela juros de mora e multa referentes ao período de tempo transcorrido

entre a data em que o imposto deveria ter sido pago e a data em que realmente

tenha acontecido o pagamento ao Estado, sendo essa a sanção à ilicitude.

Paulo de Barros Carvalho escreve sobre as infrações e sanções tributárias:

No terreno do estudo das infrações e sanções também é utilíssimo o esquema metodológico da regra-matriz, permitindo uma análise minuciosa do suposto, que traz a descrição hipotética do fato ilícito ou infração, e bem assim do conseqüente, que nos leva à prescrição dos elementos que compõem o nexo sancionatório. Tudo o que dissemos sobre os critérios da hipótese tributária vale para o antecedente da norma sancionatória, que tem o seu critério material – uma conduta infringente de dever jurídico –, um critério espacial – a conduta há de ocorrer em certo lugar – e um critério temporal – o instante em que se considera acontecido o ilícito. Na conseqüência, depararemos com um critério pessoal – o sujeito ativo será aquele investido do direito subjetivo de exigir a multa e o sujeito passivo o que deve pagá-la – e um critério quantitativo – a base de cálculo da sanção pecuniária e percentagem sobre ela aplicada. (1999, p. 466).

Para Paulo de Barros é necessário analisar todo o contexto no qual a

sanção ocorreu, observando os critérios material, espacial, temporal, pessoal e

quantitativo.

34

4.4.1 Exemplos de ilícito tributário

O ilícito tributário pode ser configurado através de três espécies de infração:

a infração tributária, a infração tributária penal e a infração penal. Ruy Barbosa

Nogueira exemplifique cada uma das três espécies citadas, a saber:

1º) Um contribuinte do IPI classifica erroneamente seu produto numa posição da tabela, dá saída ao produto, escriturando a operação e recolhendo o imposto. A fiscalização verifica que houve erro de classificação. Instaura procedimento administrativo e afinal, apurada diferença de imposto, esta é exigida com multa. Trata-se de uma infração puramente tributária, com sanção administrativa fiscal. Corre somente um procedimento administrativo e a questão poderá ir ao Judiciário cível para discussão definitiva. 2º) Outro contribuinte do IPI falsifica uma guia de recolhimento. Perante a lei tributária administrativa ficará sujeito a um procedimento administrativo com a obrigação de indenizar o imposto não pago e a multa administrativa, sem prejuízo da ação penal porque também incidiu no CP, em razão da falsificação. Neste caso estamos em face de um ilícito penal que constitui cumulativamente infração fiscal e crime. Além do procedimento administrativo, cuja questão poderá ir ao Juízo cível para discussão ou cobrança executiva do crédito, correrá um processo judicial para imposição da pena judiciária. 3º) Um funcionário consciente de que um imposto é indevido exige seu pagamento. O CP configura esse ato como crime (art. 316, § 1º, na redação da Lei n. 8.137/90). Neste caso, o ilícito tributário constitui crime só punível pelo CP, não incidindo em lei tributária. Só haverá um processo judiciário criminal. Poderá haver um processo administrativo com relação à situação funcional do agente, mas não processo tributário. (1995, p. 192 e 193).

Através dos exemplos trazidos pode-se observar como o ilícito tributário é

delimitado no âmbito administrativo e judicial e, também, diferenciá-lo dos atos

ilícitos civil e penal.

5. A POSSIBILIDADE DA TRIBUTAÇÃO DOS RENDIMENTOS ADVINDOS DOS

ATOS ILÍCITOS

Constatamos que a maioria da doutrina entende que a “tributação dos atos

ilícitos” equivale à “tributação dos resultados econômicos obtidos com a prática de

atos ilícitos” e muitas vezes, em um mesmo texto, deparamo-nos com a utilização

dos dois termos no mesmo sentido. Entretanto, entendemos que o que se tributa

efetivamente é o resultado econômico auferido com a conduta, ou seja, a renda e

não o ato ilícito propriamente dito.

A finalidade do tributo é recolher recursos para os cofres do Estado e

levantar renda, a fim de custear os gastos no qual incorre para satisfazer as

necessidades da coletividade.

35

A tributação dos resultados econômicos obtidos através de atividades ilícitas

encontra respaldo em alguns artigos da Constituição Federal de 1988 e também

pela aplicação dos princípios da legalidade, da isonomia tributária, da capacidade

contributiva, da moralidade e do non olet.

O Código Tributário Nacional conceitua tributo no seu artigo 3º e dispõe que

é “toda prestação pecuniária compulsória, em moeda, ou cujo valor nela se possa

exprimir, que não constitua sanção de ato ilícito, instituído em lei e cobrado mediante

atividade administrativa plenamente vinculada”.

Alfredo Augusto Becker faz uma completa definição de tributo:

Realizando-se a hipótese de incidência sobre ela incide, automaticamente, a regra jurídica. A relação jurídica é uma conseqüência (efeito jurídico) daquela incidência da regra jurídica sobre a sua respectiva hipótese de incidência realizada. A regra jurídica especificamente tributária é a que, incidindo sobre fato lícito, irradia relação jurídica em cujo pólo negativo situa-se, na posição de sujeito passivo, uma pessoa qualquer e em cujo pólo positivo, situa-se, na posição de sujeito ativo, um órgão estatal de função executiva e com personalidade jurídica. A relação jurídica tributária (como, aliás, qualquer outra relação jurídica) vincula o sujeito passivo ao sujeito ativo, impondo ao sujeito passivo o dever de efetuar uma predeterminada prestação e atribuindo ao sujeito ativo o direito de obter a prestação. O tributo é o objeto daquela prestação que satisfaz aquele dever. (1972, p. 237).

Tributo, no entendimento de Luciano Amaro é “a prestação pecuniária não

sancionatória de ato ilícito, instituída em lei e devida ao Estado ou a entidades não

estatais de fins de interesse público.” (2007, p. 25).

Pois bem, como disposto no artigo supracitado e na doutrina representada

por Becker e Amaro, o tributo não pode constituir sanção de ato ilícito, porque

nenhum tributo pode ser considerado como uma penalidade ou infração. As

penalidades incidem sobre atos ilícitos, enquanto os tributos incidem apenas sobre

atos e fatos lícitos.

Partiremos em nossa discussão das ideias de Rubens Gomes de Sousa,

que, certamente, no provável primeiro Curso de Direito Tributário brasileiro,

publicado originalmente em 1952, focou os seus estudos em diversos princípios,

sendo o principal a independência da tributação diante da licitude ou nulidade dos

atos e negócios jurídicos que produzam efeitos econômicos. Assim, deixou-nos o

seguinte ensinamento acerca do tema:

36

E) – Finalmente, a circunstância de um ato, contrato ou negócio ser juridicamente nulo, ou mesmo ilícito, não impede que seja tributado, desde que tenha produzido efeitos econômicos. Este ponto não tem sido bem compreendido pela jurisprudência, que parece adotar a idéia errônea de que o fato de o Estado tributar os resultados de uma atividade ilícita, ilegal ou proibida importaria em legalizá-la, ou significaria que o próprio Estado estaria tirando vantagem ilícita da referida atividade: é o caso, p. ex., do acórdão do TRF decidindo que os lucros do chamado “jogo do bicho” não incidem no imposto de renda (Rev. Fisc. 1951/980). Essa maneira de entender é inexata: a lei fiscal tributa uma determinada situação econômica, e, portanto, desde que esta se verifique, é devido o imposto, pouco importando as circunstâncias jurídicas em que se tenha verificado. (1975, p. 80).

Rubens Gomes de Sousa, em meados do século XX, defendeu a

interpretação econômica do fato imponível no Direito Tributário, ou seja, o

contribuinte que auferiu renda por atividades lícitas ou ilícitas, deve ser tributado

sobre a renda obtida.

Através dos ensinamentos de Rubens Gomes, observemos o princípio da

capacidade contributiva, albergado na Constituição Federal e no artigo 145, § 1º e

no Código Tributário Nacional, no artigo 126. A interpretação desses artigos traz a

possibilidade de tributar-se rendimentos que forem fruto de atividades ilícitas. Isso

acontece porque tal interpretação admite que a tributação recai sobre a renda obtida

com a prática vedada e não sobre a prática ilícita propriamente dita. Ademais, seria

injusto que o criminoso tivesse seu lucro imune e só o cidadão honesto fosse

onerado em razão de seu rendimento. Essa situação de desvantagem do indivíduo

honesto afrontaria diretamente princípios constitucionais, especialmente o da

isonomia.

Diante disso, atentemos às palavras do professor Daniel Zanetti Marques

Carneiro, em artigo publicado na Revista Dialética de Direito Tributário, intitulado

Imposto de Renda e Atividade Ilícitas: Panorama Atual e Perspectivas da Imposição

Fiscal. Vejamos:

[...] a rigor, um tributo jamais incidirá sobre uma atividade ilícita em razão de sua ilicitude pura e simplesmente, mas sim incidirá sobre essa atividade porque, na prática, ela contém ou expressa uma base econômica suscetível de incidência fiscal ou, conforme clássica definição, ela representa um fato signo presuntivo de riqueza [grifo nosso]. Todavia, o fato de tal ou qual atividade desenvolver-se num contexto permeado de ilicitude administrativa ou criminal não invalidada eventual tributação porventura cabível in casu segundo a legislação pertinente. E, não bastasse a inteligência do art. 3º do CTN, a intelecção do art. 118, I do mesmo codex evidencia a veracidade deste raciocínio. (2009, p. 20).

37

O que interessa entender é que a ilicitude não é elencada na lei tributária

como elemento de uma hipótese de incidência. Todavia, o fato imponível de um

tributo pode ocorrer no contexto da ilicitude, por exemplo, um médico que realiza

aborto ilegal mediante pagamento aufere renda através de um ilícito, porém

observa-se que o fato imponível não trata do ilícito em si, mas do resultado

econômico que dele é obtido.

Como anteriormente comentado, a ilicitude não ocorrerá sobre uma

imposição fiscal, mas sobre o fato imponível ocorrido que, em princípio, é lícito.

Sustenta-se através do Código Tributário Nacional, pelo artigo 118, o qual

dispõe sobre o fato gerador da obrigação tributária, que há possibilidade da

tributação dos atos ilícitos. Encontra-se amparo também no artigo 126 do mesmo

códex, o qual considera a capacidade econômica contributiva do contribuinte.

O professor Leandro Paulsen comenta sobre o disposto no artigo 118, I do

Código Tributário Nacional.

Jamais um ato ilícito estará descrito na norma como hipótese de incidência da obrigação tributária. Mas se algum fato ilícito implicar situação que, por si só, não seja ilícita e que esteja prevista como hipótese para a imposição tributária, a ilicitude circunstancial não terá qualquer relevância, não viciará a relação jurídica tributária. (2007, p. 873).

No mesmo sentido, Hugo de Brito Machado comenta o artigo 118, I e

escreve o seguinte em seus Comentários ao Código Tributário Nacional:

Temos sustentado, a partir da distinção entre fato gerador do tributo e hipótese de incidência tributária, que não é admissível um tributo cuja hipótese de incidência tenha a ilicitude como elemento essencial, mas é admissível a cobrança de um tributo incidente sobre fato que seja, em regra, lícito, praticado em circunstâncias que o fazem ilícito. Em outras palavras, não pode o legislador definir como hipótese de incidência de um tributo fato que seja, em si mesmo, ilícito. A definição da hipótese de incidência tributária não pode albergar a ilicitude, embora possa esta se fazer presente na concretização daquela hipótese. (2004, p. 390).

Grande parte da doutrina nacional, tanto a tradicional quanto a mais recente,

sustenta que seriam tributáveis os resultados econômicos auferidos pela prática de

atos ilícitos. A doutrina nacional que defende essa posição tem como um dos

argumentos que o Direito Tributário deve desconsiderar os argumentos de ilicitude

do ato praticado, fixando-se apenas nos efeitos econômicos obtidos.

38

Amílcar de Araújo Falcão deixou clara a sua posição na colocação do tema

quando expõe que “uma série de equívocos, no Brasil de alhures, tem surgido em

matéria de tributação de atividades ilícitas, criminosas ou imorais, toda a