Embed Size (px)

Citation preview

User Guide

Prepared by:

Iman Sugema

Beni Kapri

Ade Holis

Bintang Dwitya

Wahyu Purnamahadi

Farhana Zahrotunnisa

Chapter 1

Loading the data

The basic

Introduction

You must have data on your hand before estimating regression via the software. There are four

important things that you have to keep in mind:

1. Trickytreex can only read data from Excel. No other format is allowed.

2. The data is read by column. For instance, if you have four variables: GDP, Invest,

Consump, and Govex, you have to put them in four different columns. Each column

should be labeled according to the name of the data. The label should be put in the

‘first’ row of your data set. If, there is no label, then the first row would be read as the

label, and that would confuse you.

3. The data you put from Excel may be saved as a WKX file, which is a Trickytreex

workfile. Once you have that, it may be retrieved any time you need it. In that case,

you do not have to use the Excel file.

4. You can work with three types of data: time series, cross-section, and panel data.

Times series has a natural ordering based on time and you have to prepare the correct

ordering in Excel. Note that Excel has very excellent and easy to use time and date

formatting. Cross-section data do not have any natural ordering, and that is why you

do not have to put series ID on it. But if you wish, say name of the respondents, you

can treat it as “text ID label”. In panel data, you have two ID’s: time series and cross-

section, and both should be uniformly formatted. This will be clear by example.

The following sections show you how to manage your data

Three steps of having data in Trickytreex

First step, prepare everything correctly in Excel. Trickytreex do have “facility” to edit the data.

You just do it in Excel everything about data management. Trickytreex will capture anything

you specify in Excel.

Second step, upload the data from Excel to Trickytreex after making sure the data is correctly

specified. We will give you the examples, in the following sections.

Third step, use and save the data. After uploading the data, you can use it for any estimation

techniques available in the Trickytreex. Alternatively you can just save it for future use.

Dealing with time series data For simplicity, you may just follow the three step described below. You have to keep in mind

that time series mean that you order the data by time interval.

First step, prepare the data correctly in Excel. If you have data with other format, please make

sure that it can be read properly by Excel. Tricky can only read Excel formatted data!

Moreover, you have to put time series ID label. It can be yearly, bi-annually, quarterly,

monthly, weekly, daily, or even hourly. You have to learn by yourself how to make consistent

time formatting in Excel. If you have any difficulty, just click the help menu. However, if you

are comfortable with Excel format, you can make your own “text format”. For instant for

quarterly data you can have 2001Q1, 2001Q2, 2001Q3, 2001Q4, 2002Q1 ….. and so on. As long

as it is created within Excel, customized time format can be read by Trickytreex. The following

figure presents the distinction between time-series format and text format.

Figure 1.1. Time series format and text format

Please have a look at Figure 1 with great care. Observe that you have 5 time series data named

as XA, XB, XC, XD, and XE (from column C to G). The first rows always contain the name of the

series. You can name them as you wish. Column A contains what we call as “text label”

indicating year and month. Column B is the “time-series label”, which you can generate by using

Excel date format. You can use either one of them, but you cannot have both.

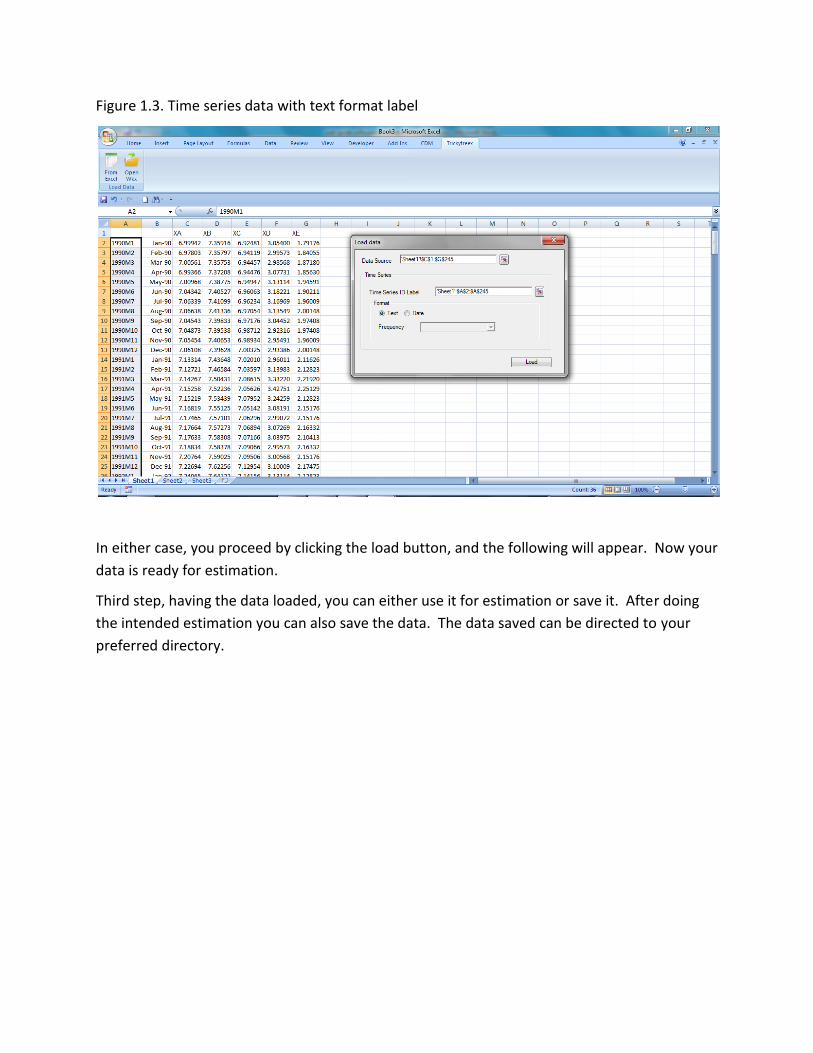

Second step upload the data from Excel to Trickytreex by clicking “Trickytreex” and click “From

Excel”. This dialog box will appear in the screen.

Figure 1.2. Uploading time-series data

In this example, you have 5 variables with 244 observations. So in the “Data Source” you must

type or highlight cells C1:G245. If you choose time series label then in the “Time Series ID

Label” you must highlight cells B2:B245, and then click “Date” and “Monthly” in the dialog box.

Note that this is just an example. Practically speaking, the cells you highlight will depend on the

number of variables and the time span.

In the case that you choose “text label” then you must highlight cells A2:A245 and click “Text”.

It should appear like this.

Figure 1.3. Time series data with text format label

In either case, you proceed by clicking the load button, and the following will appear. Now your

data is ready for estimation.

Third step, having the data loaded, you can either use it for estimation or save it. After doing

the intended estimation you can also save the data. The data saved can be directed to your

preferred directory.

Figure 1.4. Loaded time series data

Dealing with cross-section data Cross-section data do not have natural time ordering and therefore time series ID label is not

needed. Suppose that four data set YA, YB, YC and YD. To upload the data from excel to

Trickytreex, you just follow the step discussed in the previous section (Dealing with time-series

data) all the procedures are the same except that you need not to specify the “time series

label” in the dialog box. So what you have to do is specifying which data you are going to

upload. In the example, the dialog box should appear like this.

Figure 1.5. Loading cross-section data from Excel

Dealing with panel data Panel data means you have two ID for each data set: time series ID and cross-section ID.

Suppose you have three countries to analyze, Indonesia, Australia and Germany and two series

for each country, X and Y. Therefore you must have 6 data series which should be organized

like in the following screen. XIndonesia means variable X that belongs to Indonesia, while

YAustralia means variable Y that belongs to Australia.

Note that Trickytreex can only deal with un-stacked panel data. The stacking itself is done

automatically with in Trickytreex. The rest of the step is exactly the same with the previous

section. The resulting operation should appear like in Figure 1.7.

Figure 1.6. Preparing panel data

Figure 1.7. Loaded panel data

Chapter 2

Single Equation

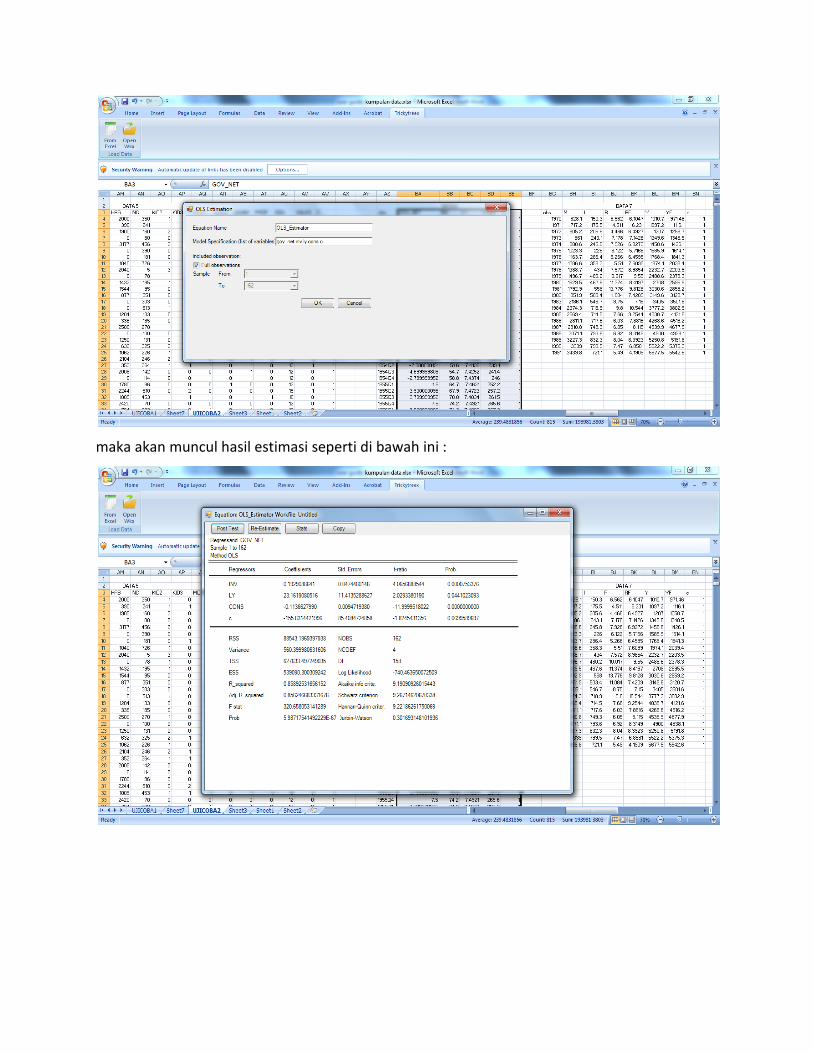

Untuk melakukan estimasi regresi pada Trickytreex maka pilih Single Equation kemudian OLS

Tuliskan model yang akan diestimasi GOV_NET[spasi]INV[spasi]LY[spasi]CONS[spasi]c

kemudian tekan pada Full Observation–j ika data yang digunakan merupakan keseluruhan data

dari data yang dientry kemudian tekan OK.

maka akan muncul hasil estimasi seperti di bawah ini :

Pelanggaran Terhadap Pelanggaran Asumsi OLS (Residual Tests)

Untuk melakukan pengujian asumsi-asumsi OLS maka tekan Post test kemudian pilih uji asumsi

mana yang ingin dilakukan terlebih dahulu uji autokorelasi atau heteroskedastisitas.

Untuk menguji autokorelasi :

Setelah hasil estimasiOLS keluar tekan Post Test kemudian Serial Correlation kemudian isi

kolom Lag of residual included misal 2.

maka hasil estimasi yang akan muncul sebagai berikut :

Untuk menguji heteroskedastisitas :

Setelah hasil estimasi OLS keluar tekan Post Test kemudian Heteroskedasticity– Uji

heteroskedastisitas yang di inginkan contoh :Breusch Pagan Godfrey

maka hasil estimasi yang akan muncul sebagai berikut :

Estimasi Weighted Least Square Dengan Trickytreex

Untuk melakukan estimasi regresi pada Trickytreex maka pilih Single Equation kemudian WLS

Tuliskan model yang akan diestimasi GOV_NET[spasi]INV[spasi]LY[spasi]CONS[spasi]c

kemudian tekan pada Full Observation–jika data yang digunakan merupakan keseluruhan data

dari data yang dientry – jangan lupa untuk mengisi kolom weight dengan pembobot yang telah

ditentukan missal 1/inv kemudian tekan OK.

Hasil estimasi Weighted Least Square akan muncul seperti pada gambar berikut ini

Dalam estimasi Weighted Least Square kita dapat juga melakukan pengujian asumsi

autokorelasi dan heteroskedastisitas dengan cara seperti yang dilakukan pada OLS.

Estimasi IV/2 SLS Dengan Trickytreex

Untuk melakukan estimasi IV/2SLS pada Trickytreex maka pilih Single Equation kemudian

IV/2SLS

Kemudian masukan model yang akan diestimasi pada kolom Equation Specification contoh

M[spasi]I[spasi]R[spasi]C, kemudian isi kolom Instrument dengan contoh

R[spasi]I[spasi]Y[spasi]C– jangan lupa untuk memasukan constant dalam kolom instrument,

kemudian tekan OK

Maka hasil estimasi akan muncul sebagai berikut :

Dalam estimasi IV/2SLS kita dapat juga melakukan pengujian asumsi autokorelasi dan

heteroskedastisitas dengan cara seperti yang dilakukan pada OLS.

Chapter 3

Binary Choice Model

Probit Estimate Xl

Masukan data yang ingindiestimasi – dependent variable berupa dummy yang

merepresentasikan suatu kejadian atau pilihan diantara dua alternatif. Lihat data 4

Setelah data yang ingin diestimasi dientry, Pilih Other - Probit

Pada kolom Model isi dengan model yang akan di estimasi contoh

GRADE[spasi]GPA[spasi]TUCE[spasi]PSI[spasi]c, kemudian tekan all observation – jika ingin

menggunakan keseluruhan time series dari data yang di entry atau sample – jika menggunakan

sebagian time series dari data yang di entry, kemudian tekan OK.

kemudian hasil estimasi akan muncul sebagai berikut :

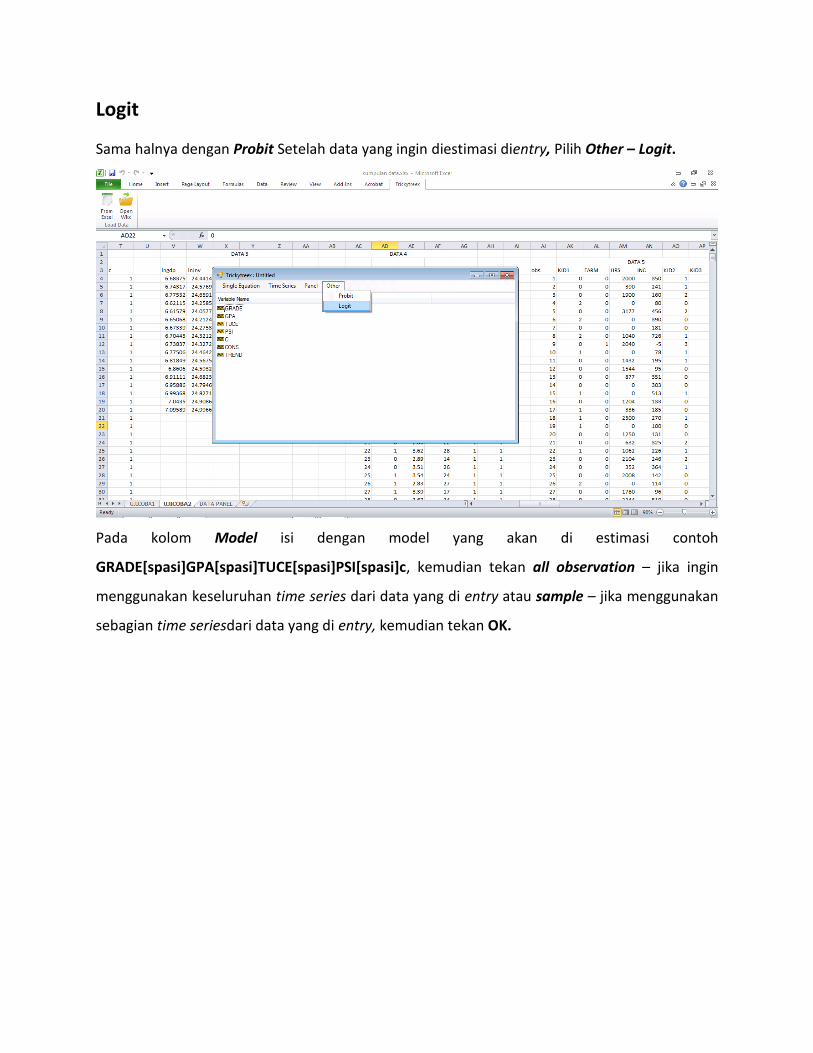

Logit

Sama halnya dengan Probit Setelah data yang ingin diestimasi dientry, Pilih Other – Logit.

Pada kolom Model isi dengan model yang akan di estimasi contoh

GRADE[spasi]GPA[spasi]TUCE[spasi]PSI[spasi]c, kemudian tekan all observation – jika ingin

menggunakan keseluruhan time series dari data yang di entry atau sample – jika menggunakan

sebagian time seriesdari data yang di entry, kemudian tekan OK.

kemudian hasil estimasi akan muncul seperti pada gambar berikut :

Chapter 4

Time Series

Pengujian Kestasioneritasan Data

Untuk menguji kestasioneritasan data, pilih Time Series kemudian Unit Root Test.

Muncul 2 pilihan uji kestasioneritas data yaitu Augmented Dicky Fuller (ADF) dan Phillips –

Perron (PP)

Pengujian Stasioneritas Augmented Dickey Fuller:

Klik Augmented Dicky Fuller (ADF), muncul

Isikan kolom Series dengan salah satu variabel yang akan diuji kestasioneritasannya.

Catatan : Isikan hanya satu variabel, jika lebih dari satu akan muncul pesan Error “Jumlah

series harus satu”.

Pada menu lag length, isikan panjang lag yang diinginkan dikolom Fixed at atau beri tanda

cek pada menu toolbox Automatic Selection dan pilih kriteria yang diinginkan. Kemudian

isikan panjang lag maksimum yang ingin diikutkan dalam perhitungan pada kolom Maximum

Lag.

Pada menu observation, cek pilihan All Observation jika ingin memproses seluruh range

data yang ada atau isikan sample pada kolom from dan to untuk memproses sebagian data.

Kemudian Klik OK, maka akan muncul output seperti berikut:

Pada tampilan output muncul nilai 4 model pengujian unit root berdasarkan tipe trend

deterministic yang digunakan, yaitu:

Tanpa konstanta dan tanpa tren

Dengan konstanta

Dengan konstanta dan tren linier

Dengan konstanta dan tren kuadratik.

Nilai ADF-Stat dibandingkan dengan critical value pada tingkat α yang diinginkan untuk

menentukan apakah variabel yang diuji mengandung unit root atau tidak.

Pengujian Stasioneritas Phillips-Perron (PP):

Pada tab Time Series pilih Unit Root Test kemudian klik Phillips-Perron (PP), muncul

Isikan variabel yang akan diuji kestasioneritasannya pada kolom Series.

Catatan : Isikan hanya satu variabel, jika lebih dari satu akan muncul pesan Error “Jumlah series

harus satu”.

Pada menu lag length, isikan panjang lag yang diinginkan dikolom Fixed at atau beri tanda cek

pada menu toolbox Automatic Selection.

Pada menu observation, cek pilihan All Observation jika ingin memproses seluruh range data

yang ada atau isikan sample pada kolom from dan to untuk memproses sebagian data.

Kemudian Klik OK, maka akan muncul output seperti berikut:

Pada tampilan output muncul nilai 4 model pengujian unit root berdasarkan tipe trend

deterministic yang digunakan, yaitu:

Tanpa konstanta dan tanpa tren

Dengan konstanta

Dengan konstanta dan tren linier

Dengan konstanta dan tren kuadratik.

Nilai PP-Stat dibandingkan dengan critical value pada tingkat α yang diinginkan untuk

menentukan apakah variabel yang diuji mengandung unit root atau tidak.

Vector Auto Regression (VAR)

Untuk melakukan pengujian VAR pilih menu Time Series kemudian pilih Vector Autoregression

Klik menu Vector Autoregression, muncul

Pada kolom Endogenus Variables ketik seluruh variabel yang akan dimodelkan dalam VAR.

Isikan panjang lag yang diinginkan pada kolom Lag Length. Ketik “cons” pada kolom Exogenus

Variable untuk menambahkan konstanta pada model dan tambahkan variabel eksogen lainnya

jika ada. Apabila tidak terdapat variabel eksogen didalam model, kolom ini dapat dikosongkan.

Pada menu observation, cek pilihan All Observation jika ingin memproses seluruh range data

yang ada atau isikan sample pada kolom from dan to untuk memproses sebagian data.

Kemudian Klik OK, maka akan muncul output seperti berikut:

Nilai di kolom atas merupakan nilai koefisien estimasi dari masing-masing variabel didalam

model disertai nilai t-statistiknya didalam kurung. Simbol L1, L2, dan seterusnya merupakan

koefisien untuk lag pertama, kedua dan seterusnya (t-1, t-2,…dst).

Pada kolom dibawahnya terdapat nilai statistik regresi untuk masing-masing variabel, seperti

RSS, TSS, R2, Adj R2, F-stat, dan seterusnya. Sedangkan pada kolom yang paling bawah disajikan

ringkasan statistik untuk model VAR secara keseluruhan.

Pengujian Lag Optimal

Penentuan lag optimal dilakukan dengan menggunakan tiga kriteria, yaitu Akaike Information

Criterion (AIC), Schwarz Based Criterion(SBC), dan Hannan-Quinn Criterion (HQC). Langkah-

langkah pengujiannya adalah sebagai berikut:

Pada tampilan output VAR terdapat beberapa tab dibagian atasnya. Klik tab Lag Length, maka

muncul kotak dialog Maximum Lag.

Selanjutnya isikan nilai lag maksimal yang akan diikutkan dalam pengujian model. Klik OK.

Muncul tampilan output Lag Selection. Untuk menentukan lag optimal pilih nilai AIC, SBC, atau

HQC yang paling kecil (minimum).

Pengujian Residual

Trickytreex menyediakan berbagai pengujian residual, seperti variance-covariance and Cross-

correlation matrix, correlogram, Portmanteau autocorrelation test, dan non-normality test.

Langkah untuk melakukan pengujian residual adalah :

Klik Tab Residual pada tampilan output VAR yang telah ada. Akan muncul pilihan menu sesuai

dengan pengujian yang ingin dilakukan.

Pilih Get Residual untuk menampilkan nilai residual dari model VAR.

Pilih variance-covariance and Cross-correlation matrix untuk menampilkan matriks

varians kovarian dan matriks korelasi silang.

Pilih Correlogram untuk melakukan pengujian correlogram.

Pilih Portmanteau autocorrelation test untuk melakukan pengujian autokorelasi

Portmanteau.

Pilih Non-normality test untuk melakukan test normalitas pada residual.

Impulse Response Function (IRF) Model VAR

Impulse Response Function atau IRF digunakan untuk melihat bagaimana respon suatu variabel

akibat adanya perubahan/shok dari variabel itu sendiri atau variabel lainnya dalam kurun waktu

tertentu. Untuk menghitung Impulse Response Function pada model VAR, klik tab Impulse pada

tampilan output VAR.

Pilih salah satu jenis shock yang diinginkan pada menu toolbox yang ada, kemudian pada kolom

Number of periods isikan jumlah periode yang ingin dilihat perubahannya, kolom ini wajib

terisi. Kita juga dapat memilih cek Accumulated Shock jika ingin melihat akumulasi shok pada

seluruh periode.

Jika kita memilih menu toolbox Cholesky, isikan urutan variabel yang akan dihitung pada kolom

ordering.

Selanjutnya Klik OK.

Forecast Error Variance Decompotion (FEVD)

Analisis FEVD bertujuan untuk memprediksi kontribusi persentase varian setiap variabel karena

adanya perubahan variabel tertentu dalam sistem VAR. Analisis FEVD digunakan untuk

menggambarkan relatif pentingnya setiap variabel dalam sistem karena adanya shock.

Untuk menghitung nilai FEVD, klik tab FEVD pada tampilan output VAR. Muncul kotak dialog

FEVD seperti berikut.

Pada kolom Cholesky ordering isikan urutan variabel yang akan dianalisis dengan FEVD dan

isikan pula jumlah periode yang diinginkan, kemudian klik OK.

Untuk kembali ke menu VAR dapat meng-klik tab Re-estimate.

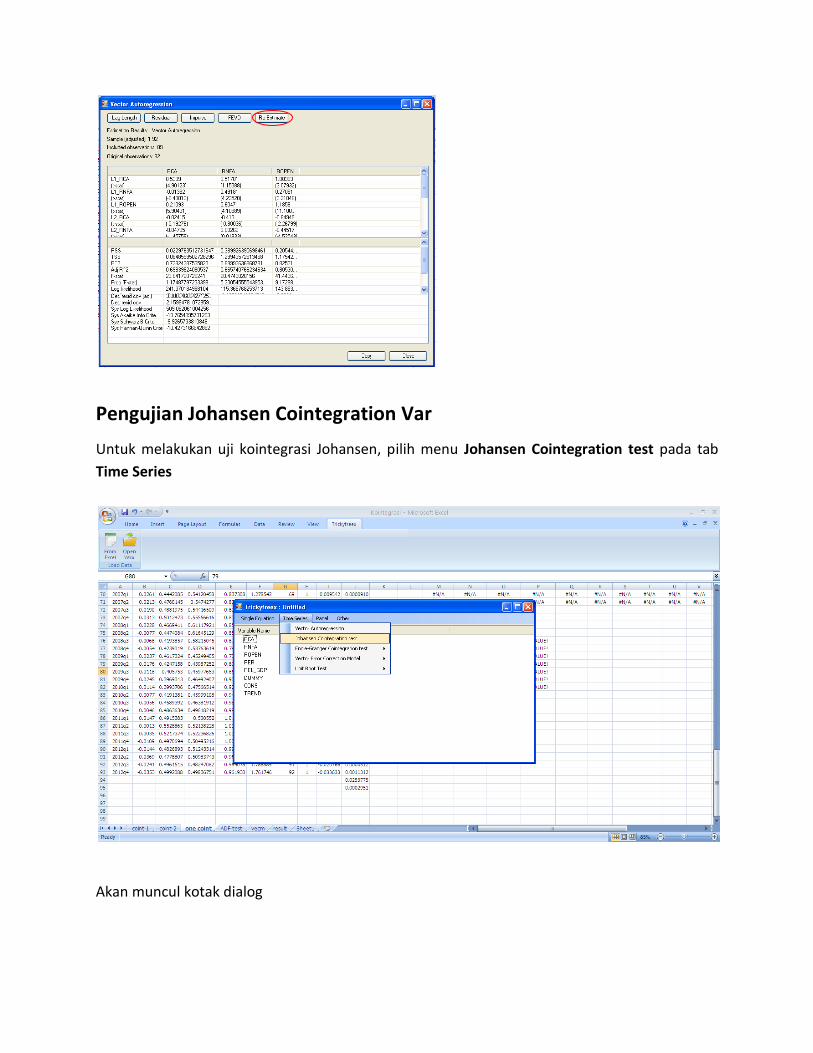

Pengujian Johansen Cointegration Var

Untuk melakukan uji kointegrasi Johansen, pilih menu Johansen Cointegration test pada tab

Time Series

Akan muncul kotak dialog

Ketik variabel endogen dan eksogen pada kolom yang tersedia. Jangan memasukan konstanta

dan atau trend di kolom Exogenus Variable, jika tidak ada variabel eksogen maka kolom ini

dapat dikosongkan. Kemudian isikan nilai lag maksimal pada kolom Maximum Lag.

Pada menu observation, cek pilihan All Observation jika ingin memproses seluruh range data

yang ada atau isikan sample pada kolom from dan to untuk memproses sebagian data.

Kemudian Klik OK, maka akan muncul output seperti berikut:

Dari output tersebut kita dapat memperoleh model trend deterministik yang terbaik

berdasarkan kriteria AIC, SBC, dan HQC.

Uji Rank

Rank-test dilakukan untuk melakukan pengujian kointegrasi. Langkahnya adalah sebagai

berikut:

Klik Rank test pada kotak dialog Johansen Cointegrating VAR. Akan muncul kotak dialog

Johansen Cointegrating test berikut ini.

Ketik variabel yang akan diujikan didalam model pada kolom Endogenus Variables. Isikan lag

interval yang diinginkan. Kemudian ketik variabel eksogen yang akan dimasukan didalam model

jika ada, kolom variabel exogenus dapat dikosongkan.

Selanjutnya pilih model yang diinginkan model trend deterministik yang terbaik berdasarkan

hasil output sebelumnya.

Cek pilihan All Observation jika ingin memproses seluruh range data yang ada atau isikan

sample pada kolom from dan to untuk memproses sebagian data. Kemudian Klik OK, maka

akan muncul output seperti berikut:

Nilai lambda Eigenvalue dan nilai trace dibandingkan dengan critical value-nya masing-masing

untuk mendapatkan banyaknya persamaan kointegrasi.

Vector Error Correction Model (VECM)

Setelah diperoleh nilai lag optimal VAR dan jumlah persamaan kointegrasi serta model trend

determistik yang terbaik, kita dapat menghitung model VECM.

Klik VECM pada kotak dialog Johansen Cointegrating VAR. Muncul kotak dialog VECM.

Ketik variabel endogen pada kolom Endogenus Variables. Ketik variabel eksogen jika ada, kolom

ini dapat dikosongkan. Kemudian isikan lag optimal VECM pada kolom Lag in VECM dan isikan

jumlah persamaan kointegrasi pada kolom Number of Cointegrating vector. Selanjutnya pilih

model trend deterministik terbaik berdasarkan uji sebelumnya.

Cek pilihan All Observation jika ingin memproses seluruh range data yang ada atau isikan

sample pada kolom from dan to untuk memproses sebagian data. Kemudian Klik OK, maka

akan muncul output seperti berikut:

Terdapat empat kolom pada tampilan output VECM.

Kolom pertama atau yang paling atas merupakan nilai koefisien estimasi dari vektor kointegrasi

disertai nilai standard error-nya masing-masing dibawahnya. Simbol L1, L2, dan seterusnya

merupakan koefisien untuk lag pertama, kedua dan seterusnya (t-1, t-2,…dst).

Kolom kedua merupakan nilai koefisien estimasi dari model VECM.

Kolom ketiga merupakan nilai statistik regresi untuk masing-masing variabel, seperti RSS, TSS,

R2, Adj R2, F-stat, dan seterusnya.

Sedangkan pada kolom keempat disajikan ringkasan statistik untuk model VECM secara

keseluruhan.

Pengujian Residual

Pada model VECM juga disediakan berbagai pengujian residual.

Klik Tab Residual pada tampilan output VECM yang telah ada. Akan muncul pilihan menu sesuai

dengan pengujian yang ingin dilakukan.

Pilih Get Residual untuk menampilkan nilai residual dari model VAR.

Pilih Covariance and Cross-correlation matrix untuk menampilkan matriks kovarian dan

matriks korelasi silang.

Pilih Correlogram untuk melakukan pengujian correlogram.

Pilih Portmanteau autocorrelation test untuk melakukan pengujian autokorelasi

Portmanteau.

Pilih Non-normality test untuk melakukan test normalitas pada residual.

Impulse Response Function (IRF) Model VECM

Impulse Response Function atau IRF digunakan untuk melihat bagaimana respon suatu variabel

akibat adanya perubahan/shok dari variabel itu sendiri atau variabel lainnya dalam kurun waktu

tertentu. Untuk menghitung Impulse Response Function pada model VAR, klik tab Impulse pada

tampilan output VECM.

Pilih salah satu jenis shock yang diinginkan pada menu toolbox yang ada, kemudian pada kolom

Number of periods isikan jumlah periode yang ingin dilihat perubahannya, kolom ini wajib

terisi. Kita juga dapat mengklik cek Accumulated Shock jika ingin melihat akumulasi shok pada

seluruh periode.

Jika kita memilih menu toolbox Cholesky, isikan urutan variabel yang akan dihitung pada kolom ordering.

Selanjutnya Klik OK.

Forecast Error Variance Decompotion (FEVD)

Analisis FEVD bertujuan untuk memprediksi kontribusi persentase varian setiap variabel karena

adanya perubahan variabel tertentu dalam sistem VECM. Analisis FEVD digunakan untuk

menggambarkan relatif pentingnya setiap variabel dalam sistem karena adanya shock.

Untuk menghitung nilai FEVD, klik tab FEVD pada tampilan output VECM. Muncul kotak dialog

FEVD seperti berikut.

Pada kolom Cholesky ordering isikan urutan variabel yang akan dianalisis dengan FEVD dan

isikan pula jumlah periode yang diinginkan, kemudian klik OK.

Untuk kembali ke kotak dialog Johansen Cointegrating test dapat meng-klik tab Re-estimate.

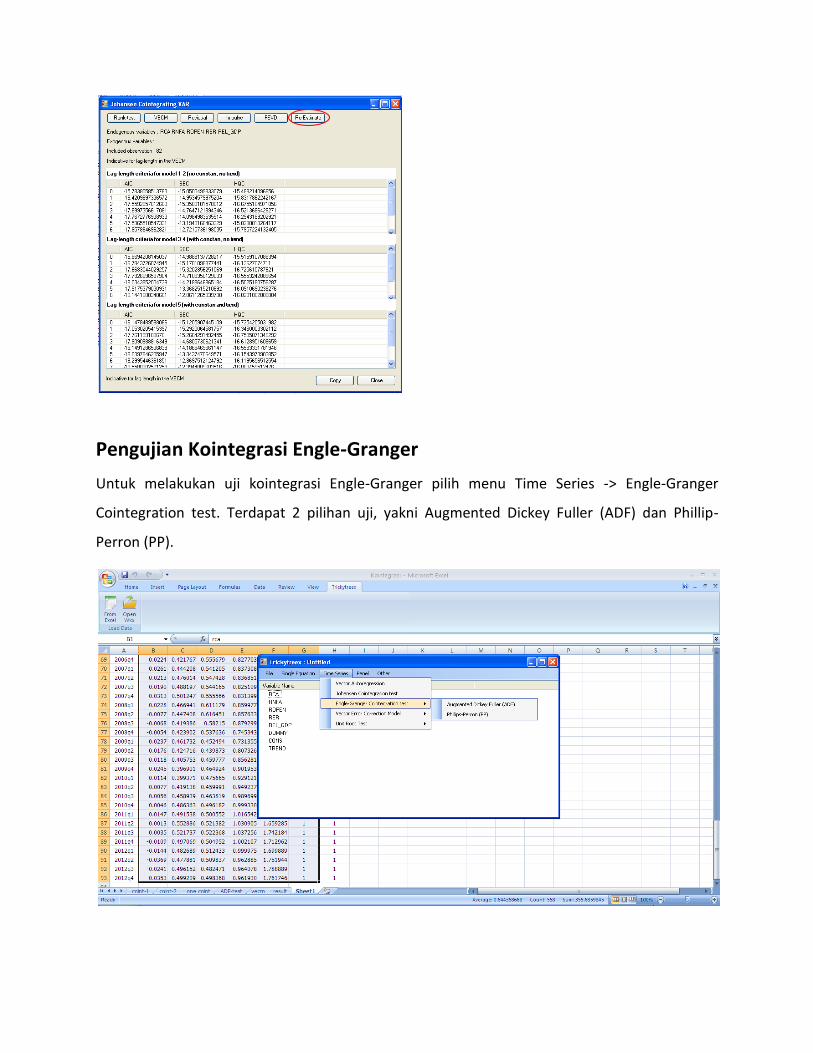

Pengujian Kointegrasi Engle-Granger

Untuk melakukan uji kointegrasi Engle-Granger pilih menu Time Series -> Engle-Granger

Cointegration test. Terdapat 2 pilihan uji, yakni Augmented Dickey Fuller (ADF) dan Phillip-

Perron (PP).

Augmented Dickey Fuller Test

Pilih Augmented Dickey Fuller (ADF) untuk menghitung kointegrasi dengan metode ADF. Akan

muncul kotak dialog berikut.

Isikan variabel dalam model yang akan diuji kointegrasi. Pada menu Lag Selection Method pilih

lag yang diinginkan di kolom Fixed at atau cek pada menu toolbox Automatic Selection untuk

memerintahkan software mencari lag yang sesuai.

Jika memilih automatic selection -> klik pilihan kriteria dan isikan maksimum lag yang diikutkan

dalam pengujian.

Pada menu Observation, cek pilihan All Observation jika ingin memproses seluruh range data

yang ada atau isikan sample pada kolom from dan to untuk memproses sebagian data.

Kemudian Klik OK, maka akan muncul output seperti

berikut:

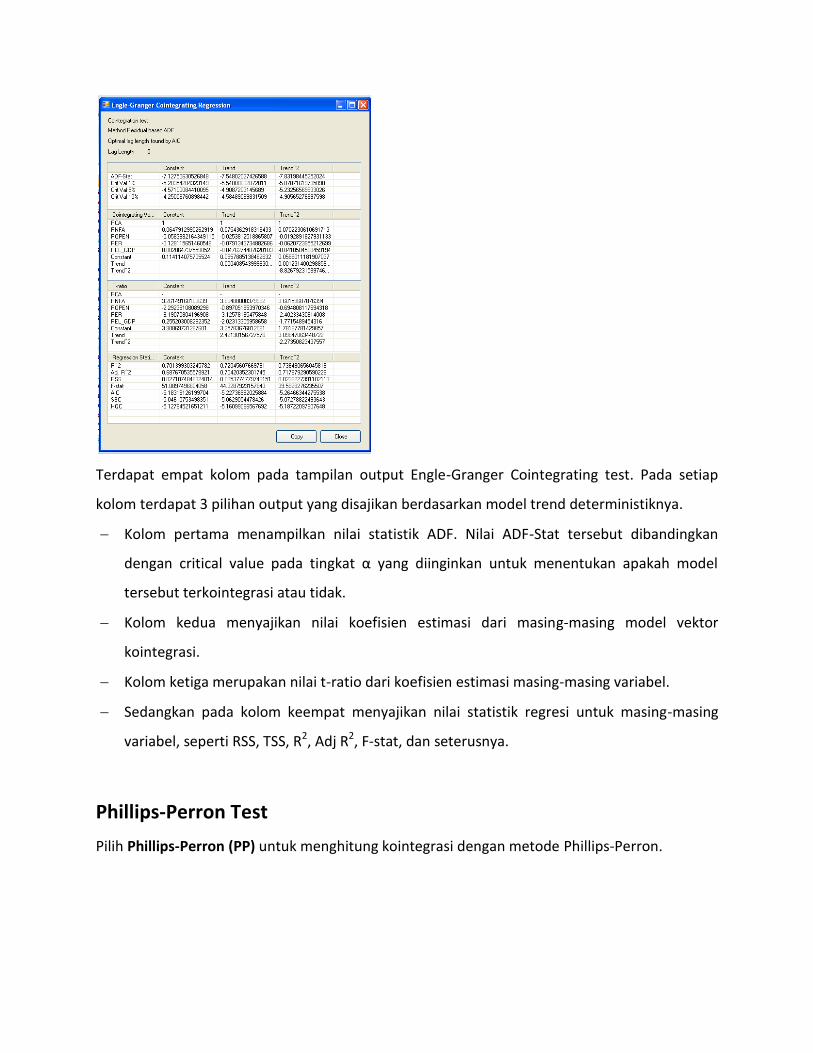

Terdapat empat kolom pada tampilan output Engle-Granger Cointegrating test. Pada setiap

kolom terdapat 3 pilihan output yang disajikan berdasarkan model trend deterministiknya.

Kolom pertama menampilkan nilai statistik ADF. Nilai ADF-Stat tersebut dibandingkan

dengan critical value pada tingkat α yang diinginkan untuk menentukan apakah model

tersebut terkointegrasi atau tidak.

Kolom kedua menyajikan nilai koefisien estimasi dari masing-masing model vektor

kointegrasi.

Kolom ketiga merupakan nilai t-ratio dari koefisien estimasi masing-masing variabel.

Sedangkan pada kolom keempat menyajikan nilai statistik regresi untuk masing-masing

variabel, seperti RSS, TSS, R2, Adj R2, F-stat, dan seterusnya.

Phillips-Perron Test

Pilih Phillips-Perron (PP) untuk menghitung kointegrasi dengan metode Phillips-Perron.

Selanjutnya akan muncul kotak dialog berikut ini.

Pada kolom Variables ketik variabel-variabel yang akan diuji kointegrasi. Kemudian pada menu

Lag Selection Method isikan lag yang diinginkan atau cek pada menu toolbox Automatic

Selection untuk memerintahkan software memilihkan lag.

Pada menu Observation, cek pilihan All Observation jika ingin memproses seluruh range data

yang ada atau isikan sample pada kolom from dan to untuk memproses sebagian data.

Selanjutnya klik Ok.

Akan muncul output berikut ini.

Terdapat empat kolom pada tampilan output Phillips-Perron test. Pada setiap kolom terdapat 3

pilihan output yang disajikan berdasarkan model trend deterministiknya, meliputi dengan

konstanta, dengan konstanta dan trend linier, dan dengan konstanta dan trend kuadratik.

Kolom pertama menampilkan nilai statistik Phillips-Perron. Nilai PP-Stat tersebut

dibandingkan dengan critical value pada tingkat α yang diinginkan untuk menentukan

apakah model tersebut terkointegrasi atau tidak.

Kolom kedua menyajikan nilai koefisien estimasi dari masing-masing model vektor

kointegrasi.

Kolom ketiga merupakan nilai t-ratio dari koefisien estimasi masing-masing variabel.

Sedangkan pada kolom keempat menyajikan nilai statistik regresi untuk masing-masing

variabel, seperti RSS, TSS, R2, Adj R2, F-stat, dan seterusnya.

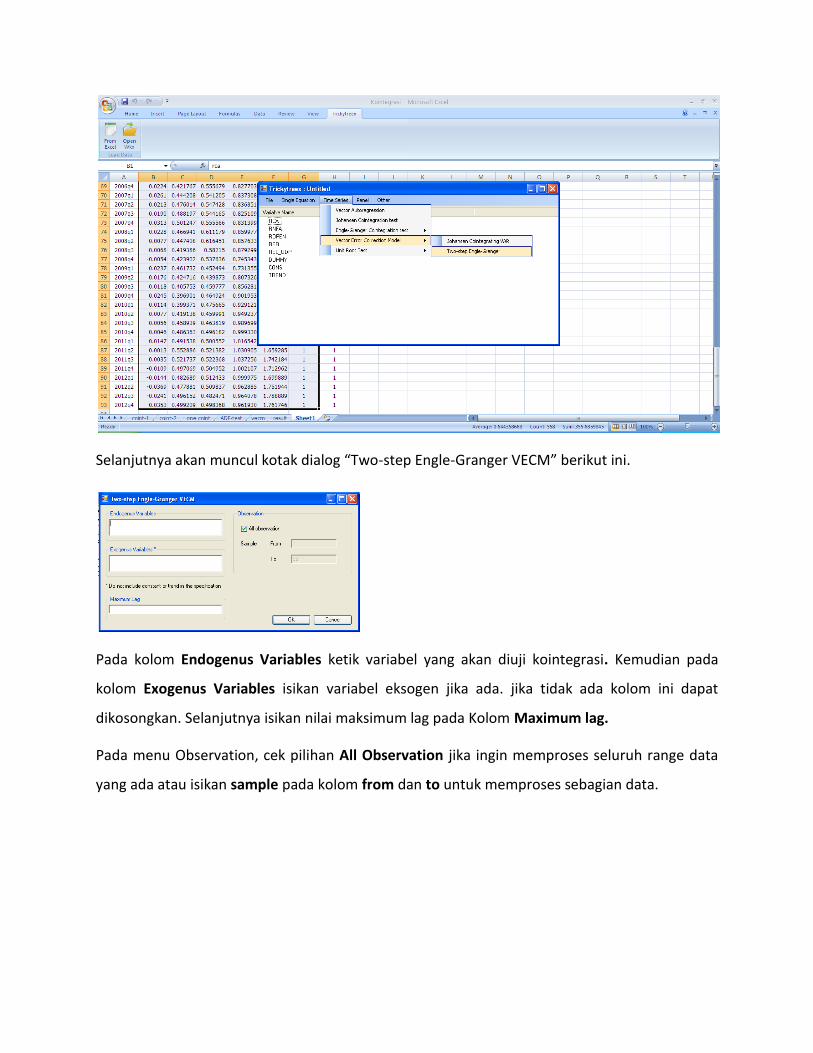

Pengujian Two-Step Engle-Granger

Untuk melakukan pengujian Two-Step Engle-Granger pilih menu Time Series -> Vector Error

Correction Model -> Two-step Engle-Granger

Selanjutnya akan muncul kotak dialog “Two-step Engle-Granger VECM” berikut ini.

Pada kolom Endogenus Variables ketik variabel yang akan diuji kointegrasi. Kemudian pada

kolom Exogenus Variables isikan variabel eksogen jika ada. jika tidak ada kolom ini dapat

dikosongkan. Selanjutnya isikan nilai maksimum lag pada Kolom Maximum lag.

Pada menu Observation, cek pilihan All Observation jika ingin memproses seluruh range data

yang ada atau isikan sample pada kolom from dan to untuk memproses sebagian data.

Selanjutnya klik Ok. Akan muncul tampilan output sebagai berikut.

Dari output tersebut kita dapat memperoleh model trend deterministik yang terbaik

berdasarkan kriteria AIC, SBC, dan HQC.

Selanjutnya kita dapat melakukan uji kointegrasi dengan metode ADF dan Phillips-Perron

melalui pilihan menu Coint test yang tersedia.

Klik Coint test

Akan muncul pilihan Metode Augmented Dickey Fuller (ADF) dan Phillips-Perron (PP) seperti

gambar berikut ini.

Selanjutnya untuk membentuk model VECM, pilih menu VECM pada tab yang tersedia dan akan

muncul kotak dialog seperti berikut.

Pada kolom Endogenus Variables ketik variabel yang akan dimasukkan kedalam model VECM.

Kemudian pada kolom Exogenus Variables isikan variabel eksogen jika ada. jika tidak ada kolom

ini dapat dikosongkan. Selanjutnya isikan nilai maksimum lag VECM pada Kolom Lag in VECM.

Pada menu CV List isikan variabel yang terdapat dalam vektor kointegrasi. Jumlah vektor

kointegrasi dapat lebih dari 1.

Pada menu Observation, cek pilihan All Observation jika ingin memproses seluruh range data

yang ada atau isikan sample pada kolom from dan to untuk memproses sebagian data.

Seperti pada contoh pengisian berikut ini.

Klik Ok.

Akan muncul output berikut

Terdapat empat kolom pada tampilan output Engle-Granger Cointegrating VAR (VECM).

Kolom pertama atau yang paling atas merupakan nilai koefisien estimasi dari vektor

kointegrasi disertai nilai standard error-nya masing-masing dibawahnya.

Kolom kedua merupakan nilai koefisien estimasi dari model VECM.

Kolom ketiga merupakan nilai statistik regresi untuk masing-masing variabel, seperti RSS,

TSS, R2, Adj R2, F-stat, dan seterusnya.

Sedangkan pada kolom keempat disajikan ringkasan statistik untuk model VECM secara

keseluruhan.

Pada output Two-step Engle-Granger VECM, kita juga dapat langsung melakukan pengujian

residual, menghitung IRF dan FEVD seperti pada metode VAR sebelumnya.

Chapter 5

Panel Data Analysis

Input Data Panel dalam Tricky-Treex

Tahap pertama adalah siapkan data panel ke dalam Ms. Excel. Dalam software tricky-treex, data

panel disusun kesamping untuk setiap cross-sectionper masing-masing variabel. Setiap cross-

section untuk masing-masing variabel dipisahkan dengan tanda under line (_). Contoh:

CPI_Brasil, CPI_Canada, dan lain-lain.

Melakukan Estimasi

Estimasi Fix Effect Model (FEM)

Setelah kita memasukan seluruh data ke dalam tricky-treex, maka tahap selanjutnya adalah melakukan

estimasi model panel. Untuk melakukan hal itu maka kita memilih pada menu panel fix effect model.

Setelah memilih fix effect model, maka berikutnya kita akan dihadapkan pada berbagai menu. Dalam

kolom regressand kita masukan variabel terikatnya, dalam hal ini adalah variabel CPI, sehingga kita

ketikan “CPI_?”. Kemudian pada kolom commond slope, kita masukan variabel bebasnya, caranya sama

dengan kolom regressand yakni “fx_? index? neer? reer_?”. Untuk kolom individual specific slope dan

time specific slope kita kosongkan. Selanjutnya untuk menu toolboxmethod kita klik keduanya apabila

kita ingin melakukan perhitungan fix effect model untuk two way. Namun jika tidak kita dapat memilih

salah satu.

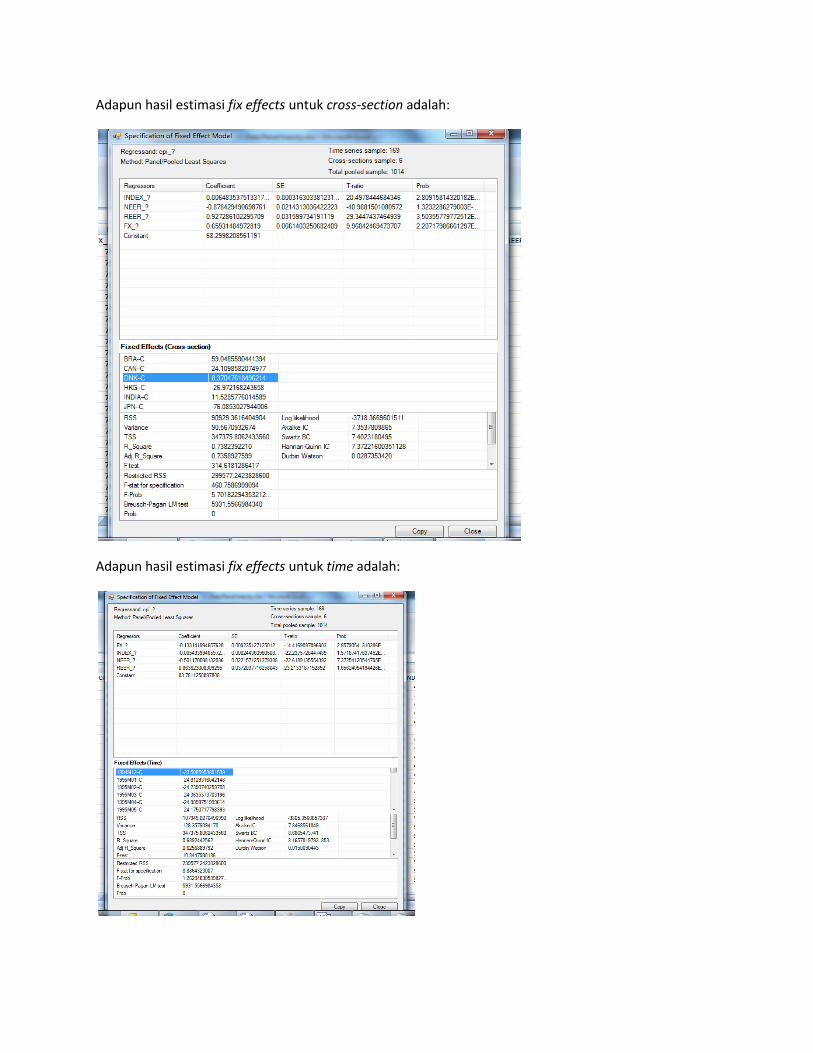

Adapun hasil estimasi fix effects untuk cross-section adalah:

Adapun hasil estimasi fix effects untuk time adalah:

Kemudian hasil estimasi fix effect untuk cross-section dan time adalah:

Estimasi Random Effect Model (REM)

Kembali pada menu awal data panel, untuk mengestimasi random effect model (REM) maka kita klik

pada pilihan random effect model.

Setelah masuk pada menu estimasi random effect model, maka pada kolom regressand kita ketikan

variabel terikatnya, yakni cpi_?. Kemudian pada kolom regressor kita ketikan variabel bebasnya, yakni

“fx_? Index_? Neer_? Reer_?. Selanjutnya untuk menu toolboxmethod kita klik keduanya apabila kita

ingin melakukan perhitungan random effect model untuk two way. Tetapi jika tidak kita dapat memilih

salah satunya.

Adapun hasil estimasi random effect model untuk cross-section adalah:

Adapun hasil estimasi random effect model untuk time adalah:

Sedangkan hasil estimasi random effect model untuk cross-section dan time adalah:

Estimasi Random Coefficient Model (REM)

Selain memiliki kemampuan untuk menjalankan model panel standard, softwaretricky-treex ini juga

memiliki kemampuan untuk malakukan analisis random coefficient model. Untuk melakukan hal

tersebut maka kita pilih menu random coefficient model.

Selanjutnya setelah kita masuk pada menu random coefficient model, maka kita masukan kolom

regressand dengan variabel terikat, yakni “cpi_?”, dan kemudian kolom regressor dengan variabel

bebas, yakni “fx_? index_? neer_? reer_?”.

Adapun hasil estimasi random coefficient model adalah:

Estimasi Non-Stationer Panel

Dalam menu non-stationer panel, terdapat dua menu utama, yakni: 1) panel unit root dan 2)

cointegration test.

Panel Unit Root Test

Yang pertama akan dibahas mengenai panel unit root test. Dalam panel unit root test terdapat dua

metode yang dapat digunakan, yakni im-pesaran-shin (IPS) dan Breitung. Contoh berikut ini adalah panel

unit root test dengan menggunakan metode IPS.

Adapaun hasil panel unit root dengan metode IPS adalah:

Selanjutnya cara melakukan panel unit root dengan menggunakan metode Brietung

Dan hasil panel unit root dengan metode Brietung adalah:

Cointegrated Panel Test

Kedua adalah menu cointegration test.Dalam menu terdapat kolom regressand yang kita isikan dengan

variable bebas, yakni “cpi_?”.Kemudian kolom regressor kita isi dengan variable bebasnya, yakni: “fx_?

Index_?Neer_?Reer_?”.

Ada pun perhitungan tricky-treexter dapat dua tab, yakni tab “cointegration test” dan “cointegrating

vector”.

Sedangkan output cointegrating vector

![Full page photo - Central Railway · 2018. 5. 1. · DHRUV DOORWAR ANKUJSH KAPRI RANJAN AJAY KUMAR Div/HQ BSWBSI. BSWBSL BSL/BSL BSI]BSL BSI./BSL BSWBSL BSI]BSL Grou D No No No No](https://img.pdfslide.net/doc/110x75/60ccef348d05ab24d06b8f1c/full-page-photo-central-2018-5-1-dhruv-doorwar-ankujsh-kapri-ranjan-ajay.jpg)