Embed Size (px)

Citation preview

VÁLLALATI KÖTVÉNYKIBOCSÁTÁSI ÚTMUTATÓ AZ MNB NÖVEKEDÉSI KÖTVÉNYPROGRAMJÁHOZ

Ki ad ja: Ma gyar Nem ze ti Bank

Fe le lős ki adó: Hergár Eszter

1054 Bu da pest, Sza bad ság tér 9.

www.mnb.hu

Nyomda: Pauker–Prospektus–SPL konzorcium

8200 Veszprém, Tartu u. 6.

Tartalom

Bevezetés 3

1. Az előkészítési szakasz 5

1.1. Jelentkezés az MNB Növekedési Kötvényprogramjába 6

1.2. A befektetési szolgáltatóval való kapcsolatfelvétel 8

1.3. Az NKP-ban való részvételhez szükséges hitelminősítés megszerzése 9

1.4. További partnerek kiválasztása, számviteli, jogi és dokumentációs előkészületek 11

2. A felkészülési szakasz 12

2.1. Nyilvános kibocsátás esetén szükséges tájékoztató és hirdetmény összeállítása 13

2.2. Zártkörű kibocsátás esetén szükséges dokumentumok 15

2.3. A befektetői roadshow és egyéb média kommunikáció a nyilvános kibocsátás során 17

3. A kibocsátási szakasz, az aukció 18

4. A kibocsátás után, a másodpiaci kereskedés megkezdése 21

Bevezetés | 3

Bevezetés

A vállalatok többféle forrást használhatnak beruházásaik és mindennapi tevé-kenységük finanszírozására, melyek közül a legismertebb a saját tőke mellett a bankhitel, valamint a kötvény- és a részvénypiacról történő forrásbevonás. A vállalati kötvényen keresztül – amely egy hitelviszonyt megtestesítő érték-papír – a befektetők a kibocsátó vállalatnak hitelt nyújtanak. Alapvetően a kötvény esetében a kibocsátó kötelezettsége a kamat előre meghatározott időközönkénti megfizetése és a kölcsönvett forrás futamidő végén történő visszafizetése. Természetesen a kötvény tulajdonságai (úgy, mint a futamidő, a kamatozás és a tőkefizetés módja) a vállalat és a befektetők preferenciájához igazíthatók. Ahhoz, hogy egy vállalat kötvényt tudjon kibocsátani, különbö-ző lépéseken kell végig mennie, amiben nagy segítséget nyújtanak a külső tanácsadók, elsősorban a befektetési szolgáltató.

Jelen tájékoztató célja, hogy segítsen eligazodni a vállalatoknak a kötvényki-bocsátás folyamatában, összefoglalja a kibocsátáshoz szükséges főbb part-nerek szerepét, a vonatkozó jogi és audit feladatokat, valamint útmutatást nyújtson az MNB Növekedési Kötvényprogramjában (NKP) való részvételhez. Az NKP elindításával az MNB növelni kívánja a monetáris politikai transzmisz-szió hatékonyságát, elősegítve azt, hogy a vállalatok a bankhitelek mellett megfelelő mértékben támaszkodjanak a kötvénykibocsátáson keresztüli forrásbevonásra is. Az NKP keretében a jegybank nem pénzügyi vállalatok által kibocsátott kötvényeket vásárol, amivel támogatja a magyar vállalati kötvénypiac likviditásának bővülését.

Egy vállalat kötvénykibocsátáshoz vezető útját alapvetően négy különbö-ző szakaszra bonthatjuk: az előkészítési szakaszra, a felkészülési szakaszra, a kibocsátási szakaszra, valamint a kibocsátás utáni, másodpiaci kereskedés szakaszára. Az MNB Növekedési Kötvényprogramjának keretében vásárolt vállalati kötvényeket a Budapesti Értéktőzsde Zrt. (BÉT) által működtetett valamely kereskedési helyszínre (Multilaterális Kereskedési Rendszerbe vagy a tőzsde hitelpapírszekciójába) szükséges a kibocsátástól számított 180 napon belül bevezetni. A Multilaterális Kereskedési Rendszer (MTF) egy viszonylag új, egyre nagyobb teret hódító kereskedési helyszín, mely a klasszikus szabályo-

4 | Vállalati kötvénykibocsátási útmutató az MNB Növekedési Kötvényprogramjához

zott piacra történő bevezetésnél egyszerűbb belépési követelményeket és ki-sebb adminisztrációs terhet jelent a kibocsátó vállalatoknak. A március végén bejelentett kötvényvásárlási program keretében a jegybank 2019 júliusától nem pénzügyi vállalatok által kibocsátott kötvényeket vásárol az elsődleges és másodlagos piacon egyaránt.

1. ábraA Növekedési Kötvényprogramban való részvétel mérföldkövei

Előkészítésiszakasz

Áprilisvége

180 napon belül a kibocsátott értékpapírokatszükséges bevezetni a BÉT

valamelyik kereskedési helyszínére

Bevezetésa BÉT-re

Tájékoztatási kötelezettségek

A befektetőkkel és a BÉT-tel való kapcsolattartás

Forgalombantartás

Az aukció, személyes megjelenés a BÉT-en

Legalább 5 befektető meghívása az aukcióra (zárt)

Az aukció tulajdonságainak véglegesítése

Roadshow és a szükséges dokumentációk befejezése

Döntés a zárt vagy nyilvános kibocsátásról

Dokumentációs előkészületek

További külső tanácsadókkal való kapcsolatfelvétel

Hitelminősítés kezdete

Kapcsolatfelvétel egy befektetési szolgáltatóval

Az MNB honlapján való regisztráció és konzultáció

Az NKP Terméktájékoztatójának és a kibocsátásiútmutatójának megjelentse

3-4 hónap

Júniuseleje

Májuseleje

Felkészülésiszakasz

Kibocsátásiszakasz

Kibocsátás utáni,másodpiaci szakasz

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Az előkészítési szakasz | 5

1. Az előkészítési szakasz

A vállalatnak először azt kell eldöntenie, hogy akar-e beruházási, bankhitel-kiváltási vagy egyéb céllal plusz forrást bevonni, és ha igen, azt a kötvénypi-acról kívánja-e megtenni. Amennyiben egy vállalat szeretné, hogy az általa kibocsátott értékpapírok esetében a jegybank vásárlóként megjelenjen az NKP keretében, akkor fel kell vennie a kapcsolatot a jegybankkal egy regisztrációs felületen keresztül. A regisztrációt követően a jegybank egy konzultációs lehetőséget biztosít a vállalat számára, ezt követően pedig a vállalatnak ki kell választania egy befektetési szolgáltatót. A befektetési szolgáltatóval való egyeztetés után körvonalazódhat, hogy a vállalat NKP-ban való részvétellel egybekötött kötvénykibocsátása megvalósítható-e, és megkezdődhet-e – a jegybanki kötvényvásárláshoz szükséges – hitelminő-sítési folyamat. A hitelminősítési folyamat megkezdését a vállalatnak a be-fektetési szolgáltatón keresztül kell jeleznie a jegybank felé. Amennyiben a vállalat eléri a megfelelő minősítést, fel kell vennie a kapcsolatot egyéb kulcsfontosságú külső tanácsadókkal is a számviteli, jogi és dokumentációs előkészületek megkezdéséhez.

6 | Vállalati kötvénykibocsátási útmutató az MNB Növekedési Kötvényprogramjához

1.1. Jelentkezés az MNB Növekedési Kötvényprogramjába

1. táblázatAz MNB Növekedési Kötvényprogramjának főbb paraméterei

Keretösszeg 300 Mrd Ft (a GDP 0,7 százaléka)

A vásárlások kezdete 2019. július 1.

A vásárolt kötvények kibocsátói hazai székhellyel rendelkező nem pénzügyi vállalatok

A vásárolt kötvények devizaneme forint

A vásárolt kötvények eredeti futamideje legalább 3 év, legfeljebb 10 év

A vásárolt kötvények hitelminősítése legalább B+

Az MNB vásárlásának aránya egy kötvénysorozatból legfeljebb 70%

Az MNB maximális kitettsége egy vállalat csoporttal szemben 20 Mrd Ft

Egy kibocsátás minimális volumene 1 Mrd Ft

A vásárlásokból eredő többletlikviditás semlegesítése preferenciális betéttel

Az MNB a program keretében csak olyan vállalati kötvényeket vásárol, amelyek megfelelnek az alábbi követelményeknek:

• a kibocsátás helye: Magyarország;

• devizaneme: forint;

• eredeti futamideje: minimum 3 év, maximum 10 év;

• kamatozás típusa: fix, változó vagy zéró kupon;

• a kibocsátáskor forgalomba hozott mennyiség minimum 1 Mrd Ft;

• a névérték legalább 100 ezer eurónak megfelelő forintösszeg;

• legalább B+ vagy annak megfelelő hitelminősítéssel rendelkezik egy, az Európai Értékpapírpiaci hatóság (ESMA) által nyilvántartásba vett, fel-ügyelt és az MNB által a jegybanki fedezetértékelés körében elfogadott hitelminősítőtől;

• a jegybank mind zárt körben mind nyilvánosan forgalomba hozott köt-vényekből vásárolhat;

Az előkészítési szakasz | 7

• az értékpapír be van vezetve a Budapesti Értéktőzsde Zrt. (a továbbiak-ban: BÉT) által működtetett valamely kereskedési helyszínre1, illetve az elsődleges piaci vásárlások esetén a Kibocsátó írásban kötelezettséget vállalt arra, hogy a bevezetés legkésőbb a forgalomba hozatal lezárását követő 180 napon belül megtörténik;

• átváltás útján, vagy az általa megtestesített jog gyakorlásával nem ad jo-got valamely más értékpapír vagy egyéb pénzügyi eszköz megszerzésére;

• a kibocsátó a BÉT szabályozott piacának részvény szekciójában nem jegy-zett vállalat, amelyben az állam nem rendelkezik közvetve vagy közvetle-nül befolyásoló részesedéssel vagy a BÉT szabályozott piacának részvény szekciójában jegyzett, közvállalkozásnak nem minősülő vállalat, mely nem áll az állam meghatározó befolyása alatt sem közvetve, sem közvetlenül.

Az NKP-ról részletesebben az MNB honlapján elérhető háttéranyag2, va-lamint a terméktájékoztató3 nyújt információt. Amennyiben egy válla-lat szeretne a jegybanki programban részt venni, legelőször az MNB honlapján biztosított egyszerű regisztrációs felületen szükséges je-lentkeznie, amire május elejétől lesz lehetősége. Az MNB így azonosítani fogja a potenciálisan kötvénykibocsátáson gondolkozó vállalatokat és konzultációs lehetőséget nyújt számukra.

1 A befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékeny-ségek szabályairól szóló 2007. évi CXXXVIII. törvény 4.§ (2) bekezdés 34a. pontjában meghatározott fogalom.

2 https://www.mnb.hu/letoltes/novekedesi-kotvenyprogram-hatteranyag.pdf3 A jegybanki vásárlás kritériumait részletesebben a terméktájékoztató tartalmazza, ami az alábbi linken

keresztül érhető el. https://www.mnb.hu/monetaris-politika/novekedesi-kotvenyprogram-nkp

8 | Vállalati kötvénykibocsátási útmutató az MNB Növekedési Kötvényprogramjához

1.2. A befektetési szolgáltatóval való kapcsolatfelvétel

A programban való részvételi szándék jelzését követően az előkészíté-si szakasz elején a potenciálisan kibocsátó vállalatnak egy befektetési szolgáltatóval4 kell felvennie a kapcsolatot, amely a kötvénykibocsátás teljes horizontján érdemi segítséget nyújt számára. A befektetési szolgál-tató eleinte a kötvénykibocsátás megvalósíthatóságáról, valamint az NKP feltételrendszeréről tud tájékoztatást nyújtani, és véleményt alkotni arról, hogy a B+ minősítésnek a vállalat és a kötvény milyen eséllyel felelhet meg. A befektetési szolgáltató emellett segít a vállalat pénzügyi helyzete és a stratégiája alapján felkészülni a kibocsátásra, valamint a kötvénypiaci információit felhasználva pontosabb képet adhat a vállalatnak a potenci-ális befektetői körről, így a bevonható források mértékéről is. Ezen felül a befektetési szolgáltató az értékesítési hálózatával, illetve jegyzési ga-rancia vállalásával biztosíthatja a kibocsátás sikerességét és a kibocsátás záró szakaszáig támogatást nyújt a vállalatnak. A befektetési szolgáltató segít eldönteni, hogy zárt vagy nyilvános körben érdemes az adott vállalat-nak kötvényt kibocsátania. A potenciális kibocsátó vállalat az előkészítési szakaszban egy pénzügyi tanácsadó céggel is felveheti a kapcsolatot, aki előzetesen – a befektetési szolgáltatóval együtt – értékelni tudja, hogy milyen hitelminősítési kategóriába eshet az adott vállalat és a kötvénye.

Az előkészítési szakaszban célszerű lehet a vállalatnak egy előzetes be-mutatkozást (non-deal roadshow, NDR) készíteni a potenciális befektetők számára. Ennek eredményeképpen kirajzolódhat egy elsődleges befektetői kör, ami segít a kibocsátás főbb sarokpontjainak további kialakításában.

4 Befektetési szolgáltató tevékenységi köre az alábbi területekre is kiterjed: bizományi tevékenység, ke-reskedelmi tevékenység, egyéni portfóliók egyedi kezelése a befektető által adott megbízás alapján (portfóliókezelés), jegyzési garanciavállalás, ügynöki tevékenység, az értékpapír forgalomba hozatalának szervezése és az ehhez kapcsolódó szolgáltatás stb.

Az előkészítési szakasz | 9

1.3. Az NKP-ban való részvételhez szükséges hitelminősítés megszerzése

Az NKP-ban való részvételhez szükséges, hogy a vállalat által kibocsá-tandó kötvény legalább B+ minősítést szerezzen egy Európai Értékpa-pír-piaci Hatóság (ESMA) által nyilvántartásba vett hitelminősítőtől. A regisztrációt és a befektetési szolgáltatóval való egyeztetést követően sor kerül a vállalat hitelminősítésére. A minősítést a vállalat saját költsé-gére maga is megszerezheti5, vagy az MNB által biztosított hitelminősítőn keresztül is elvégeztetheti. Ez utóbbi esetben az erre irányuló szándékot a vállalatnak a befektetési szolgáltatóján keresztül kell jeleznie az MNB-nek. A jegybank erre a célra a Scope Ratings6 és az Euler Hermes7 német hitelminősítő cégekkel szerződött, akiknek a minősítési módszertana (2. ábra) részben nyilvánosan elérhető saját honlapjukon. Az MNB a hitel-minősítések elvégzésére várhatóan június elejétől ad megbízást a fenti két hitelminősítőnek.

A vállalatoknak az NKP terméktájékoztatójának való megfeleléshez a hitel-minősítés során együtt kell működniük a hitelminősítővel és rendelkezésé-re kell bocsátaniuk a szükséges információkat. A hitelminősítés folyamata az MNB által szerződtetett hitelminősítő cégeken keresztül legfeljebb két hónapot vesz igénybe, amennyiben a vállalat a hitelminősítő által kért információkat teljeskörűen és időben rendelkezésre bocsájtja. A minő-sítéshez szükséges információk időben és megfelelő formában történtő átadásában a befektetési szolgáltatók is segíthetik a vállalatot.

5 Az NKP terméktájékoztatójában foglaltak szerint a vállalat maga is gondoskodhat a kibocsátásra kerü-lő kötvények minősíttetéséről, valamint azok későbbi évenkénti felülvizsgálatáról. A hitelminősítőnek minden esetben ESMA-engedéllyel kell rendelkeznie.

6 https://www.scoperatings.com/#home7 https://www.eulerhermes.com/en_global.html

10 | Vállalati kötvénykibocsátási útmutató az MNB Növekedési Kötvényprogramjához

Amennyiben a vállalat a B+ minősítést eléri, akkor a fedezetlen kötvénye is praktikusan legalább ezt a minősítést fogja kapni. Ha egy vállalat nem éri el a B+ minősítést, két lehetőség adódik. Abban az esetben, ha a vállalat éppen, hogy nem éri el a szükséges minősítést akkor fedezet, bankga-rancia bevonása mellett lehetősége nyílik javítani a kötvény minősítésén, így elérheti az NKP-ban való részvételhez szükséges küszöböt. Abban az esetben, ha a vállalat hitelminősítése messze elmarad a B+ elvárástól, akkor várhatóan a kötvények fedezet mellett történő kibocsátása sem érné el a B+ minősítést, így nem tudja azokat a program keretében megvásárolni az MNB.

A hitelminősítőnek szolgáltatott információkat a hitelminősítő bizalmasan kezeli, azok az MNB-hez vagy harmadik félhez nem kerülhetnek. Azonban a legalább B+ minősítés elérése esetén a minősítés és a rating riport is publikálásra kerül, amihez a vállalat előzetes hozzájárulása szükséges, ami viszont a programban való részvétel feltétele. Az MNB által megvásárolt értékpapírokat a jegybank a futamidő végéig évente felülvizsgáltatja, ami-nek eredménye szintén publikálásra kerül minősítéstől függetlenül.

2. ábraA hitelminősítők módszertanának főbb elemei

Üzletikockázati

profil

Minősítés2 hónapon

belül

Egyébtényezők

Pénzügyikockázati

profil

Versenytárs elemzés

Anyavállalati támogatás

Pénzügyi/számviteli politika

Likviditási helyzet

Cash-flow termelő képesség

Tőkeáttétel és adósság védelmi intézkedések

Szektor/vállalat specifikus tényezők

Működési eredményesség és ennek változékonysága

Diverzifikáció (termékek, vevők, eszközök)

Piaci részesedés (historikus és jövőben várható)

Iparág-specifikus tényezők

Az előkészítési szakasz | 11

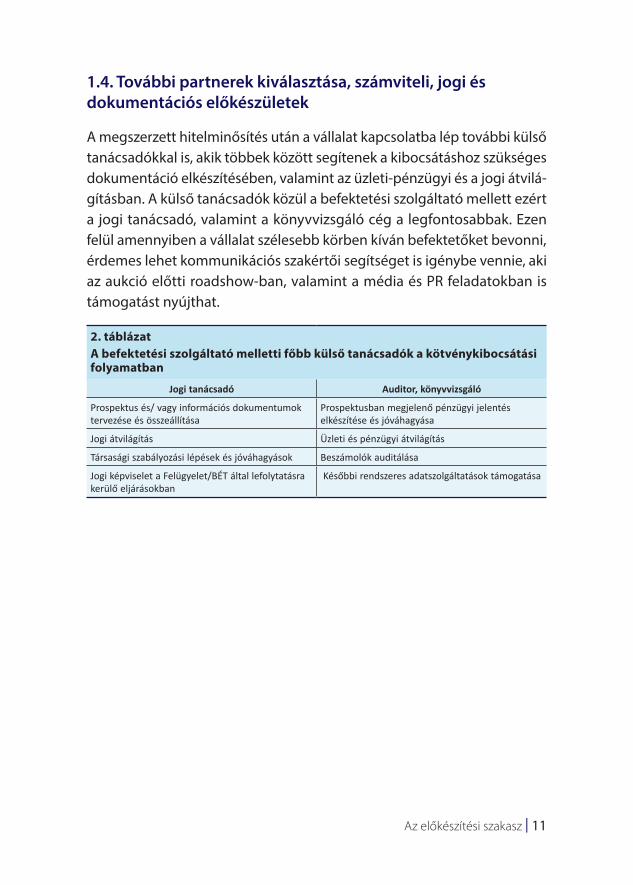

1.4. További partnerek kiválasztása, számviteli, jogi és dokumentációs előkészületek

A megszerzett hitelminősítés után a vállalat kapcsolatba lép további külső tanácsadókkal is, akik többek között segítenek a kibocsátáshoz szükséges dokumentáció elkészítésében, valamint az üzleti-pénzügyi és a jogi átvilá-gításban. A külső tanácsadók közül a befektetési szolgáltató mellett ezért a jogi tanácsadó, valamint a könyvvizsgáló cég a legfontosabbak. Ezen felül amennyiben a vállalat szélesebb körben kíván befektetőket bevonni, érdemes lehet kommunikációs szakértői segítséget is igénybe vennie, aki az aukció előtti roadshow-ban, valamint a média és PR feladatokban is támogatást nyújthat.

2. táblázatA befektetési szolgáltató melletti főbb külső tanácsadók a kötvénykibocsátási folyamatban

Jogi tanácsadó Auditor, könyvvizsgáló

Prospektus és/ vagy információs dokumentumok tervezése és összeállítása

Prospektusban megjelenő pénzügyi jelentés elkészítése és jóváhagyása

Jogi átvilágítás Üzleti és pénzügyi átvilágítás

Társasági szabályozási lépések és jóváhagyások Beszámolók auditálása

Jogi képviselet a Felügyelet/BÉT által lefolytatásra kerülő eljárásokban

Későbbi rendszeres adatszolgáltatások támogatása

12 | Vállalati kötvénykibocsátási útmutató az MNB Növekedési Kötvényprogramjához

2. A felkészülési szakasz

A felkészülési szakaszban a vállalat döntően a kibocsátáshoz szükséges dokumentációs elvárásoknak tesz eleget, valamint a befektetőknek be-mutatja a kötvénykibocsátás részleteit (pl. egy roadshow keretében). Amennyiben a vállalat nyilvános kibocsátás keretében von be forrást, a legfontosabb dokumentációnak a kibocsátáshoz kapcsolódó összevont tájékoztató (melynek részei az összefoglaló, a regisztrációs okmány és az értékpapírjegyzék), valamint a hirdetmény tekinthető. Zártkörű kibo-csátás esetében a vállalatnak kevesebb adminisztrációs elvárásnak kell megfelelnie, ilyenkor legfontosabb dokumentumként az ún. információs összeállítás elnevezésű alapdokumentumot kell elkészítenie8. Zárt és nyil-vános kibocsátás esetén a szükséges dokumentumok összeállítását a külső tanácsadók érdemben segítik, így az ezzel járó adminisztrációs teendők nem kizárólag a vállalatot terhelik.

8 285/2001. (XII. 26.) Korm. rendelet a kötvényről, 8. §

3. ábraA zárt és nyilvános kibocsátás tulajdonságai, valamint a jegybanki vásárlás feltétele

Pozitív marketing üzenet,erősödő üzleti bizalom

Kötelező bevezetés6 hónapon belül

Kötelező bevezetés6 hónapon belül

Gyorsabb tőzsdei bevezetés

Szélesebb befektetői kör

Nagyobb transzparencia

Nyilvános kibocsátás

Alacsonyabb forgalmazóiés jogi költségek

Kisebb dokumentációs igény

Ismert befektetői kör

Gyorsabb kibocsátás

Zárt kibocsátás

A felkészülési szakasz | 13

2.1. Nyilvános kibocsátás esetén szükséges tájékoztató és hirdetmény összeállítása

A felügyeleti feladatkörében eljáró MNB (Felügyelet) által jóváhagyott tájékoztató a nyilvános forgalomba hozatal alapvető dokumentuma. A tájékoztatónak szükséges azokat az információkat tartalmaznia, amikre a befektetőknek szükségük van a megalapozott befektetési döntés meg-hozatalához. Ezek az információk döntően: a kibocsátó pénzügyi adatai, az értékpapírokban megtestesített jogok, a kibocsátás okai és részletei. A tájékoztató dokumentumot egyetlen dokumentumként (összevont tájé-koztató) és különálló dokumentumonként (a tájékoztatót felosztva) is elké-szítheti a vállalat, aminek a részei: a kibocsátóra vonatkozó információkat tartalmazó regisztrációs okmány, a nyilvánosság számára felajánlott vagy szabályozott piacon bevezetni kívánt értékpapírokra vonatkozó informá-ciókat tartalmazó értékpapírjegyzék és egy – a befektetőknek szükséges információkat koncentráltan tartalmazó – összefoglaló.

A tájékoztató mellett alapvető dokumentum a hirdetmény, mely tartal-mazza a tájékoztató rendelkezésre bocsátásának körülményeit, valamint információt szolgáltat arról, hogy azt hol szerezheti be a nyilvánosság. A hirdetményt vagy a) legalább egy országos terjesztésű napilapban, vagy b) a kibocsátó vagy - ha van - a forgalmazó honlapján, vagy c) an-nak a szabályozott piacnak, illetve multilaterális kereskedési rendszernek a honlapján, amelyen az értékpapírral kereskednek, vagy d) a Felügyelet erre a célra fenntartott honlapján (www.kozzetetelek.hu) kell közzétenni9. A hirdetményt legkésőbb a tájékoztató közzétételét követő munkanapon kell megjelentetni, benne az alábbi információkkal10:

• a kibocsátó megnevezése;

• felajánlott és/vagy a piacra bevezetni kívánt értékpapírok fajtája, kategó-riája és mennyisége, amennyiben ezek az adatok a hirdetmény közzété-telének időpontjában ismertek;

9 Tpt. 34. § (4).10 és a Bizottság 809/2004/EK rendeletének 31. cikkében meghatározott hirdetményt alapján

14 | Vállalati kötvénykibocsátási útmutató az MNB Növekedési Kötvényprogramjához

• az ajánlattétel/bevezetés tervezett ideje;

• nyilatkozat a tájékoztató közzétételéről és beszerezhetőségének helyéről;

• a nyomtatott tájékoztató nyilvános beszerezhetőségének helye és idő-szaka;

• a hirdetmény kelte.

A tájékoztatót és a hirdetményt a Felügyelet erre vonatkozó engedélyének megszerzését követően lehet közzétenni. Az engedélyezésre irányuló eljá-rás időtartama tíz munkanap. Ha a kibocsátó első alkalommal hoz értékpa-pírt nyilvánosan forgalomba, akkor az eljárás időtartama húsz munkanap. A Felügyelet tíz munkanapon belül kérhet hiánypótlást 11.

Bizonyos esetekben – döntően amikor a kibocsátó egymást követően, ha-sonló értékpapírokat akar forgalomba hozni – a Tpt. lehetővé teszi, hogy a klasszikus tájékoztató helyett úgynevezett alaptájékoztatót készítsen. Az alaptájékoztató nem egy konkrét kibocsátásra, hanem a kibocsátási eljárás egészére vonatkozó összes információt összefoglalóan, egy doku-mentumban tartalmazza. Az alaptájékoztató alkalmazásáról a kibocsátó dönt, készítése nem kötelező a jogszabályok alapján. Az alaptájékoztató nem az adott kibocsátás aktuális feltételeit tartalmazza, így szükséges min-den egyes konkrét kibocsátáshoz egy végleges feltételeket (különösen: a forgalomba hozatal össznévértékét, az értékpapír futamidejét, lejáratát, kamatát vagy egyéb járulékait, a forgalomba hozatal módját és helyét) tartalmazó dokumentáció elkészítése.

11 Az engedélyezési eljárást az MNB elektronikus rendszerében (az ERA-ban), regisztrációt követően, az erre szolgáló űrlapon, a kérelemnek és mellékleteinek, illetve az engedélyezési eljárásért fizetendő szolgáltatási díj megfizetéséről szóló igazolásnak a beküldésével lehet kezdeményezni. Az eljárásban csak eredeti vagy hiteles másolatú dokumentumokat lehet használni. A tájékoztató elektronikusan kereshető tartalmú, illetve változtatások esetén a változtatásokat korrektúrával feltűntető kell, hogy legyen. Az ERA használatával kapcsolatos technikai tudnivalókról az ERA oldalán részletes tájékoztatók, útmutatók találhatók. Az ERA használatának feltételeiről célszerű jó előre gondoskodni.

A felkészülési szakasz | 15

2.2. Zártkörű kibocsátás esetén szükséges dokumentumok

Zárt körben történő12 kibocsátáshoz a tájékoztatónál lényegesen egy-szerűbb tartalmú információs összeállítást kell készíteni, ami döntően a pénzügyi, valamint a kibocsátási és a tranzakciós struktúrára vonatkozó adatokat tartalmazza. Zártkörű kibocsátás esetén a kibocsátónak az NKP-ban történő részvételhez kötelezettséget kell vállalnia a kötvény BÉT által üzemeltetett kereskedési helyszínre történő későbbi (180 napon belüli) be-vezetésére. A zárt körben kibocsátott értékpapírok MTF platformra történő regisztrációja esetén tájékoztatót és hirdetményt nem kell közzétenni, ha a regisztrálandó értékpapír kibocsátási összértéke tizenkét hónapon belül nem haladja meg az ötmillió eurónak megfelelő összeget. A kötvénynek a Budapesti Értéktőzsde hitelpapírszekciójába történő bevezetése vagy az MTF platformra történő regisztrációja esetén, ha a kibocsátás összértéke meghaladja az ötmillió eurónak megfelelő összeget, jelenleg tájékoztatót és hirdetményt kell közzétenni. 2019. július 21-től azonban a zárt kör-ben kibocsátott, majd később MTF platformra regisztrált értékpapírok esetében a kibocsátási összértéktől függetlenül nem lesz szükséges a Felügyelet által jóváhagyott tájékoztató és hirdetmény közzététele, elegendő lesz a BÉT által jóváhagyásra kerülő Információs Dokumen-tum összeállítása. Ezzel a módosulással a vállalat adminisztrációs költsé-gei érdemben csökkennek, de ugyanúgy meg tud felelni NKP részvételi feltételeinek.

Ha egy vállalat a zárt körben kibocsátott kötvényeit a BÉT hitelpapírszekció-jába kívánja bevezetni akkor a tájékoztató és a hirdetmény Felügyelet általi engedélyezése gördülékenyebben történhet, amennyiben a kibocsátó már a zártkörű kibocsátáshoz készített információs összeállításban a 285/2001. (XII. 26.) Korm. rendeletben írtak mellet az alábbiakat is megjelöli:

12 Értékpapír zártkörű forgalomba hozatalát a forgalomba hozatali eljárás lezárását követő 15 napon belül a kibocsátó köteles a Felügyeletnek bejelenteni. A bejelentést az MNB elektronikus rendszerében (az ERA-ban), regisztrációt követően, az erre szolgáló űrlap használatával lehet megtenni. A bejelentéshez csatolni kell az információs összeállítást, illetve meg kell jelölni, hogy a kibocsátás mely tőkepiacról szóló törvény szerinti kritérium alapján minősül zártkörűnek. Ahhoz, hogy a bejelentés határidőben teljesíthető legyen, célszerű az ERA használatának feltételeiről előre gondoskodni.

16 | Vállalati kötvénykibocsátási útmutató az MNB Növekedési Kötvényprogramjához

• Kockázati tényezők: amelyek befolyásolhatják a kibocsátó képességét, hogy teljesítse a befektetőkkel szemben az értékpapírokból eredő fenn-álló kötelezettségeit.

• Fő részvényesek (részvénytársaság esetén): nyilatkozni kell arról, hogy a kibocsátó felett közvetlenül vagy közvetve gyakorol-e valaki tulajdonjo-got vagy ellenőrzési jogot, ki az érintett személy, ismertetve az ellenőrzés jellegét.

• Szervezeti felépítés: amennyiben a kibocsátó vállalatcsoport tagja, a cso-portnak és a kibocsátó csoporton belüli helyzetének rövid bemutatása.

• Korábbi pénzügyi információk: a két legutóbbi pénzügyi évre (illetve rövidebb időszakra, ha a kibocsátó rövidebb ideje működik) vonatkozó ellenőrzött korábbi pénzügyi információk, továbbá könyvvizsgálói jelen-tés mindegyik évre. Amennyiben az ellenőrzött pénzügyi információkat a nemzeti számviteli előírások szerint állították össze, akkor a pénzügyi információk között a következőknek kell szerepelnie:

a) mérleg;

b) eredménykimutatás;

c) számviteli politika és kiegészítő mellékletek.

Az ellenőrzött pénzügyi információk szerinti utolsó év nem lehet koráb-ban az információs összeállítás dátumától számított 18 hónapnál13.

• A kibocsátót érintő közelmúltbeli események, amelyek jelentős mérték-ben befolyásolhatják a kibocsátó fizetőképességének értékelését.

• Fő tevékenységi körök: a kibocsátó fő tevékenységeinek, az értékesített termékek és/vagy nyújtott szolgáltatások főbb fajtáinak rövid bemutatása.

13 Ebben a pontban továbbá felmerülhet az, hogy amennyiben az információs összeállítás az utolsó elle-nőrzött pénzügyi év vége után több mint kilenc hónappal később készült, olyan közbenső pénzügyi információkat kell közölni, amelyek ismertetik a pénzügyi év legalább első hat hónapjának eredményeit, és ezeknek az információknak nem szükséges auditáltnak lenniük.

A felkészülési szakasz | 17

• Legfontosabb piacok: Azon főbb piacok rövid bemutatása, amelyeken a kibocsátó tevékenykedik.

• Lényeges szerződések: a kibocsátó szokásos üzletmenete során kötött szerződéseken kívül minden olyan fontosabb szerződés rövid össze-foglalása, amelyek értelmében a vállalatcsoport bármelyik tagját olyan kötelezettség terheli, illetve olyan jogosultsággal rendelkezik, ami jelen-tőséggel bír abból a szempontból, hogy a kibocsátó teljesíteni tudja-e a kibocsátandó értékpapírok tekintetében az értékpapír-tulajdonosokkal szembeni kötelezettségeit.

2.3. A befektetői roadshow és egyéb média kommunikáció a nyilvános kibocsátás során

A felkészülési szakasz végén a vállalat bemutatkozik a befektetők számára (pl. egy roadshow keretében), ahol a vállalat egyéni és csoportos találko-zókon és konferenciákon bemutatja magát, és a kötvénykibocsátás során bevont források tervezett felhasználását. A vállalat pénzügyi helyzetének és a források felhasználásának megismerése után a potenciális befektetők köre általában tisztán kirajzolódik. Emellett a további befektetői kör eléré-séhez – nyilvános forgalomba hozatal esetén – a médiában való megje-lenés is segíthet.

18 | Vállalati kötvénykibocsátási útmutató az MNB Növekedési Kötvényprogramjához

3. A kibocsátási szakasz, az aukció

Az NKP keretében a jegybank az elsődleges piacon csak olyan vállalati kötvényeket vásárol, amelyeket a BÉT aukciós kereskedési rendszerén ke-resztül lebonyolított értékpapír-aukció keretében bocsátanak ki. Emellett az MNB kizárólag nem nyilvános ajánlati könyves aukciós értékesítéssel kibocsátott értékpapírokat vásárol. Ennek lényege, hogy az ajánlattétel során az ajánlattevők nem ismerik, hogy ki milyen hozamon/árfolyamon adott be ajánlatot. Továbbá a jegybank csak olyan aukción vásárol érték-papírokat, amely az alábbi kritériumoknak megfelel:

• A kibocsátott értékpapírok maximum 50 százaléka kerülhet egy aukciós taghoz;

• A meghirdetett mennyiségtől maximum 10 százalékkal térhet el a kibo-csátott mennyiség;

• A benyújtható hozamajánlatok felső-, és/vagy a benyújtható árajánlatok alsó korlátja meghatározásra kerül.

A kibocsátó vállalatnak, a befektetési szolgáltató közreműködésével az aukció előtt a következő feladatai vannak:

• Meg kell határozni az aukciós ajánlattevők körét (mely befektetők, vállal-tok vehetnek részt az aukción). Az NKP során zártkörű forgalomba hozatal esetén legalább 5 minősített befektetőt kell meghívnia a kibocsátónak (amelyben a kibocsátó nem rendelkezik befolyásoló részesedéssel), akik felkeresésében a befektetési szolgáltató tud segítséget nyújtani;

• Szükséges meghatározni az aukció pontos paramétereit, úgyis mint a ke-reskedési szakaszok időtartamát, időpontját, az ellenajánlatokat, vala-mint az aukciós ajánlat (eladási ajánlat) megtételére jogosultak körét. Ez utóbbi azon személyt jelenti, aki az aukciós ajánlatot a kibocsátó vállalat nevében az aukciós rendszerbe küldi, miután a kibocsátó meghatározta az elfogadni kívánt mennyiség-hozam/árfolyam kombinációt;

A kibocsátási szakasz, az aukció | 19

• A kibocsátó vállalatnak lehetősége van a BÉT-en egy próbaaukción részt venni, ahol bemutatásra kerül számára, hogy a kibocsátás napján, hol és mit kell tennie (BÉT-en személyesen megjelenni, döntést hozni az elfo-gadott mennyiségről stb.);

• Szükséges egy aukciós szerződés megkötése a kibocsátó és a BÉT kö-zött, annak érdekében, hogy az aukció bonyolítása a tőzsde rendszerén keresztül történhessen;

• A kibocsátásra kerülő kötvénynek rögzíteni kell a pontos paramétereit, amelyek elengedhetetlenek a befektetők tájékoztatásához. Ilyen jellegű információk a kibocsátani kívánt mennyiség, a kamatozás típusa, a tőke-törlesztés módja, az ár-hozam kalkuláció típusa, az elszámolási módok és időpontok);

• A szükséges információkkal ki kell tölteni a Végleges Feltételeket tartal-mazó dokumentumot, majd a Felügyletnek jóváhagyásra elküldeni;

• Szükséges egy aukciós megrendelőlap kitöltése, amit a BÉT-nek kell el-küldeni.

Az aukció napján a kibocsátó vállalatnak a következő feladatai vannak:

• A vállalat képviselőjének meg kell jelennie személyesen a BÉT-en, ahol nyomon követheti; az aukció ideje alatt a beadott ajánlatokat és az aukció lezárását követően döntést kell hoznia az elfogadott hozam/ár-mennyiség kombinációról. Ekkor az allokáció alapján a kibocsátó és a főforgalmazó dönt az egyes jegyzések és ajánlatok elfogadásáról;

• Ezt követően egy jegyzőkönyv kerül aláírásra az aukción elfogadott meny-nyiségről, amit a kibocsátó vállalat, a forgalmazó és a BÉT egyaránt aláír;

• A BÉT átadja a beérkezett ajánlatokat és a született kötéseket a kibocsá-tónak;

• Az aukciót követően a BÉT elküldi az aukciós díj számláját a kibocsátónak.

20 | Vállalati kötvénykibocsátási útmutató az MNB Növekedési Kötvényprogramjához

Az aukciót követően a sikeres kibocsátás tényét a Felügyeletnek be kell jelenteni, valamint ki kell állítani az erről szóló Okiratot, amit a Központi Elszámolóház és Értéktár (Budapest) Rt. (KELER) számára szükséges benyúj-tani. A kibocsátás után a bevont forrás T+2 munkanapon belül a vállalat értékpapírszámláján jóváírásra kerül, és azt követően szabadon rendel-kezhet vele.

A kibocsátási szakasz, az aukció | 21

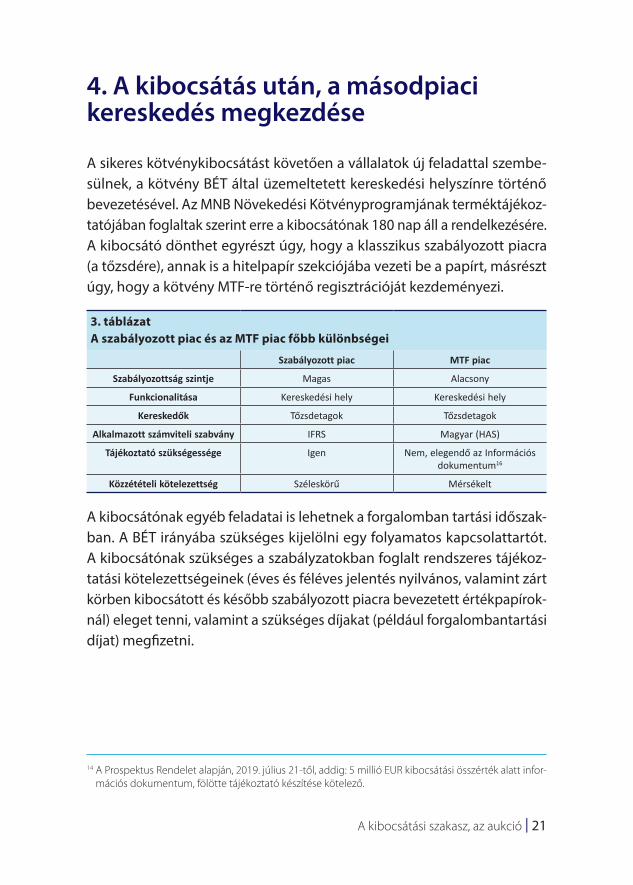

4. A kibocsátás után, a másodpiaci kereskedés megkezdése

A sikeres kötvénykibocsátást követően a vállalatok új feladattal szembe-sülnek, a kötvény BÉT által üzemeltetett kereskedési helyszínre történő bevezetésével. Az MNB Növekedési Kötvényprogramjának terméktájékoz-tatójában foglaltak szerint erre a kibocsátónak 180 nap áll a rendelkezésére. A kibocsátó dönthet egyrészt úgy, hogy a klasszikus szabályozott piacra (a tőzsdére), annak is a hitelpapír szekciójába vezeti be a papírt, másrészt úgy, hogy a kötvény MTF-re történő regisztrációját kezdeményezi.

3. táblázatA szabályozott piac és az MTF piac főbb különbségei

Szabályozott piac MTF piac

Szabályozottság szintje Magas Alacsony

Funkcionalitása Kereskedési hely Kereskedési hely

Kereskedők Tőzsdetagok Tőzsdetagok

Alkalmazott számviteli szabvány IFRS Magyar (HAS)

Tájékoztató szükségessége Igen Nem, elegendő az Információs dokumentum16

Közzétételi kötelezettség Széleskörű Mérsékelt

A kibocsátónak egyéb feladatai is lehetnek a forgalomban tartási időszak-ban. A BÉT irányába szükséges kijelölni egy folyamatos kapcsolattartót. A kibocsátónak szükséges a szabályzatokban foglalt rendszeres tájékoz-tatási kötelezettségeinek (éves és féléves jelentés nyilvános, valamint zárt körben kibocsátott és később szabályozott piacra bevezetett értékpapírok-nál) eleget tenni, valamint a szükséges díjakat (például forgalombantartási díjat) megfizetni.

14 A Prospektus Rendelet alapján, 2019. július 21-től, addig: 5 millió EUR kibocsátási összérték alatt infor-mációs dokumentum, fölötte tájékoztató készítése kötelező.

22 | Vállalati kötvénykibocsátási útmutató az MNB Növekedési Kötvényprogramjához

4. táblázatPotenciális költségek egy vállalat kötvénykibocsátása során

Zártkörű kibocsátás Nyilvános kibocsátás

Piaci költségek

Befektetési szolgáltató 5-15 millió forint 15-30 millió forint

Jogi tanácsadó 3-5 millió forint 8-12 millió forint

Egyéb költségek (pl. Roadshow, stb.) 1-5 millió forint 2-5 millió forint

Intézményi költségek

Keler (ISIN, keletkeztetés) 100-300 ezer forint

MNB (felügyeleti engedélyeztetés) 1,1 millió forint

BÉT aukciós díj aukciós ügyletérték 0,004%-a, de minimum 75ezer, maximum 500 ezer forint

BÉT (bevezetési díj)az értékpapír sorozat össznévértékének

0,01%-a, de éves szinten legfeljebb 6 millió forint kibocsátóként

BÉT forgalombantartási díj (éves)

az értékpapír-sorozat össznévértékének a 0,01%-a de a kibocsátási program

keretében kibocsátott sorozatok esetében 0,005%

Közzétételi díj (kibocsáti hírek honlapon való kötelező megjelentetése)

éves szinten kb. 300 ezer forint kibocsátóként

MTF-re való bevezetés költségei

Információs dokumentum jóváhagyásának eljárási díja 200 ezer forint

Kötvények MTF-re való regisztrációjának díja

az értékpapír sorozat össznévértékének 0,01%-a*, de éves szinten legfeljebb 6 millió

forint kibocsátóként

MTF forgalomban tartási éves díj

az értékpapír-sorozat össznévértékének a 0,01%-a de a kibocsátási program

keretében kibocsátott sorozatok esetében 0,005%*

Közzétételi díj (kibocsátói hírek honlapon való kötelező megjelentetése)

kb. éves szinten 300 ezer forint kibocsátóként

Kötelező árjegyzés költsége (éves díj) 1-3 millió forint

Összes költség 15-30 millió forint 30-50 millió forint

* Az MTF-en regisztrált értékpapírok esetén a regisztrációs díjból és a forgalomban tartási díjból 2020 év végéig 50% kedvezményt biztosít a piacüzemeltető.

15 A táblázatban szereplő költségek becslésen, a BÉT és KELER díjstruktúráján, valamint piaci szereplőktől kapott információkon alapulnak. A költségek eltérhetnek a kibocsátási mennyiség és a futamidő alapján.