Embed Size (px)

Citation preview

VERIFICACIONES Y FISCALIZACIONES DE LA A.F.I.P.

Dres: Armando Magallón y Ricardo M. Chicolino

Expositor: Dr. Ricardo M. Chicolino 2

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN

LA LEY 11.683 LE OTORGA AMPLIAS

FACULTADES A LA AFIP PARA:

Establecer el cumplimiento obligatorio de ciertas

formalidades.

Para ejercer sus funciones de verificación y fiscalización.

Expositor: Dr. Ricardo M. Chicolino 3

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN

SISTEMA DE LIQUIDACIÓN DE LAS OT: AUTODECLARATIVO.

SISTEMA DE CONTROL FISCAL:

Desde el vencimiento de las DDJJ hasta,

Que opere la prescripción

Expositor: Dr. Ricardo M. Chicolino 4

CARACTERÍSTICAS

CARACTERÍSTICAS DE TALES FACULTADES:Amplitud: facultades otorgadas y regladas en la

propia LPT y en las normas de aplicación supletoria.

No son discrecionales. (TFN, Sala A, Melián Julio, 12/3/75).

Expositor: Dr. Ricardo M. Chicolino 5

OBJETIVOS DE LAS ADMINISTRACIONES TRIBUTARIAS MODERNAS

Aumentar su eficiencia en la búsqueda del cumplimiento voluntario.

Obtención de elementos tecnológicos y humanos para captar

información de terceros.

Cruzamiento con la información obtenida de los contribuyentes.

Control por oposición independiente de la actitud de los

contribuyentes.

Eficientizar el control partiendo de funciones de fiscalización internas.

Dirigir las fiscalizaciones externas a situaciones previamente analizadas y

con alto grado de posibilidad de recaudación.

Expositor: Dr. Ricardo M. Chicolino 6

OBJETIVOS DE LAS ADMINISTRACIONES TRIBUTARIAS MODERNAS

Aumentar el “riesgo subjetivo”: Lograr que el contribuyente se represente las

consecuencias del incumplimiento.Identificación del incumplimiento.El cumplimiento forzado de la OT.La sanción.

La decisión de evasión es una selección de riesgo.

Expositor: Dr. Ricardo M. Chicolino 7

FACULTADES DE LA AFIPCREAR Y EXIGIR EL CUMPLIMIENTO DE

OBLIGACIONES FORMALES – ART. 33 DE LA LPF

SE LLEVEN LIBROS: AFIP-DGI podrá limitar exigencia en atención al pequeño tamaño económico. (RG 1415/03, 1575/03, 259/96, 100/98).

RESPALDO DOCUMENTAL: .( TFN, SALA B, 20/07/01, ENERCOM SA, TFN, SALA A, 27/9/99, CIA MINERA VALLECITO SA).

SE OTORGUEN COMPROBANTES: se aplica el régimen RG. (DGI) 3419 y modificaciones hoy RG 1415. incorporación del controlador fiscal, del código de autorización de impresión, etc.

SE CONSERVEN SUS DUPLICADOS: hasta 5 años después de operada prescripción (art. 48 y 49, DR-LPF.), idéntico plazo conservación de libros y registros. excepcionalmente podrá disponer plazo mayor (art. 33 LPF. t.o. 1998). ( CSJN, 15/03/67, BODEGAS Y VIÑEDOS CASTRO HNOS SA, consulta a la DGI 28/4/92)

Se utilicen determinados medios de pagos u otras formas de comprobación de las operaciones como condición para la deducción de gastos y computo de CF., o acreditar veracidad de la operación

Expositor: Dr. Ricardo M. Chicolino 8

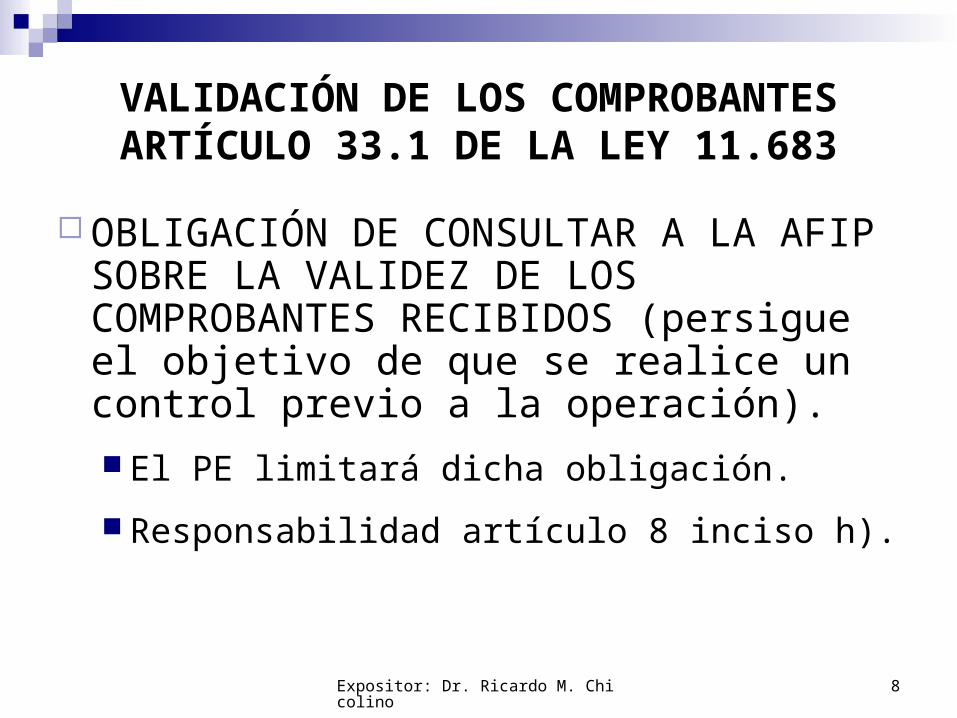

VALIDACIÓN DE LOS COMPROBANTESARTÍCULO 33.1 DE LA LEY 11.683

OBLIGACIÓN DE CONSULTAR A LA AFIP SOBRE LA VALIDEZ DE LOS COMPROBANTES RECIBIDOS (persigue el objetivo de que se realice un control previo a la operación).

El PE limitará dicha obligación.

Responsabilidad artículo 8 inciso h).

Expositor: Dr. Ricardo M. Chicolino 9

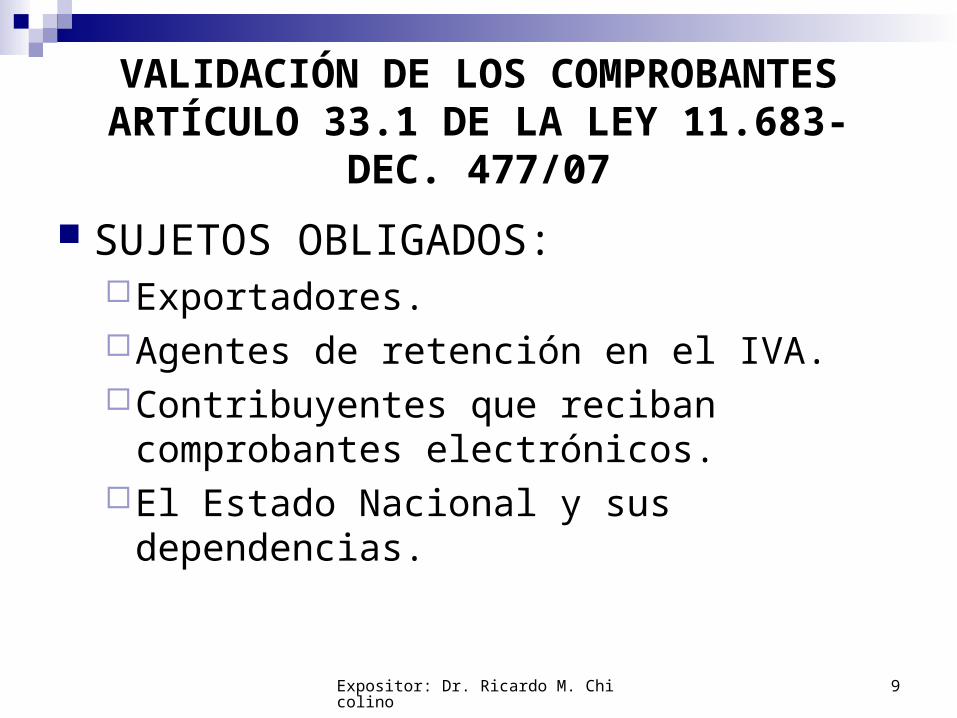

VALIDACIÓN DE LOS COMPROBANTESARTÍCULO 33.1 DE LA LEY 11.683- DEC.

477/07

SUJETOS OBLIGADOS:Exportadores.Agentes de retención en el IVA.Contribuyentes que reciban comprobantes

electrónicos.El Estado Nacional y sus dependencias.

Expositor: Dr. Ricardo M. Chicolino 10

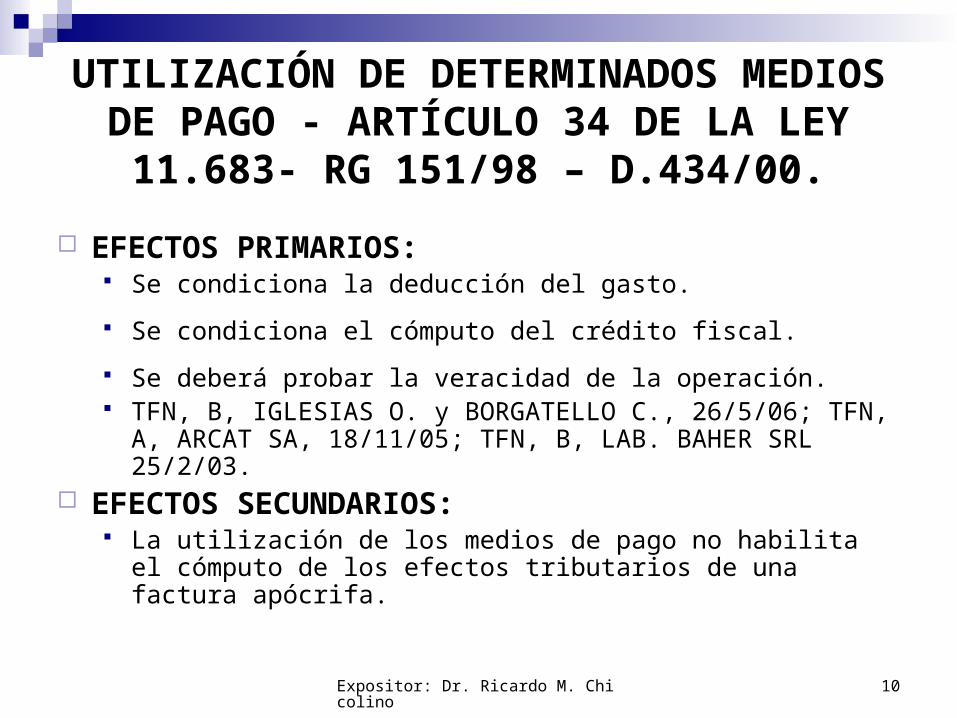

UTILIZACIÓN DE DETERMINADOS MEDIOS DE PAGO - ARTÍCULO 34 DE LA

LEY 11.683- RG 151/98 – D.434/00.

EFECTOS PRIMARIOS: Se condiciona la deducción del gasto.

Se condiciona el cómputo del crédito fiscal.

Se deberá probar la veracidad de la operación. TFN, B, IGLESIAS O. y BORGATELLO C., 26/5/06; TFN, A,

ARCAT SA, 18/11/05; TFN, B, LAB. BAHER SRL 25/2/03. EFECTOS SECUNDARIOS:

La utilización de los medios de pago no habilita el cómputo de los efectos tributarios de una factura apócrifa.

Expositor: Dr. Ricardo M. Chicolino 11

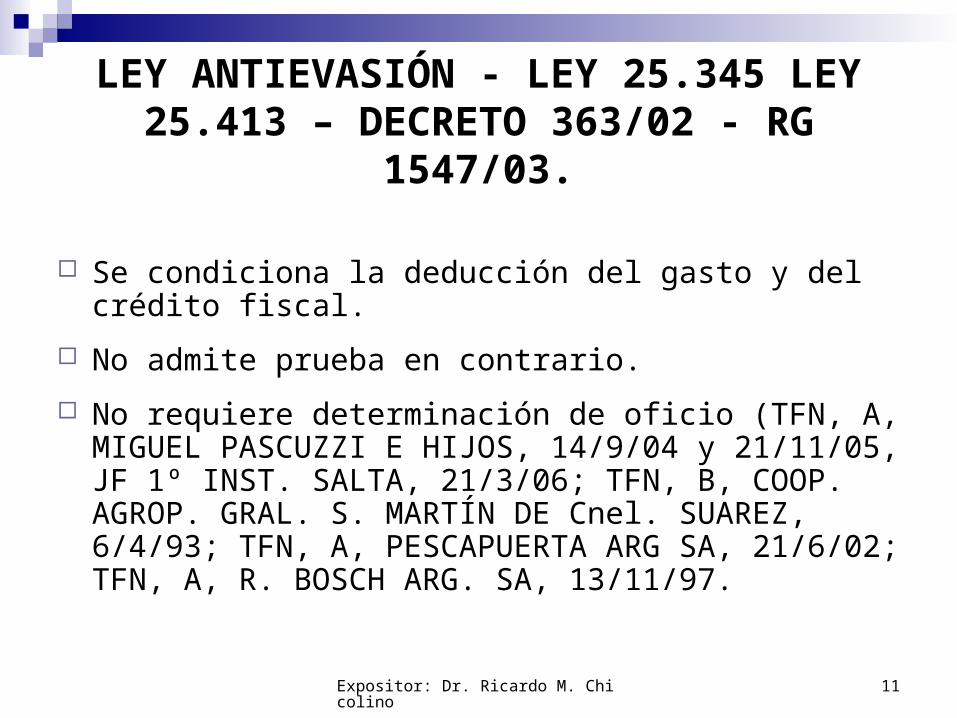

LEY ANTIEVASIÓN - LEY 25.345 LEY 25.413 – DECRETO 363/02 - RG 1547/03.

Se condiciona la deducción del gasto y del crédito fiscal.

No admite prueba en contrario.

No requiere determinación de oficio (TFN, A, MIGUEL PASCUZZI E HIJOS, 14/9/04 y 21/11/05, JF 1º INST. SALTA, 21/3/06; TFN, B, COOP. AGROP. GRAL. S. MARTÍN DE Cnel. SUAREZ, 6/4/93; TFN, A, PESCAPUERTA ARG SA, 21/6/02; TFN, A, R. BOSCH ARG. SA, 13/11/97.

Expositor: Dr. Ricardo M. Chicolino 12

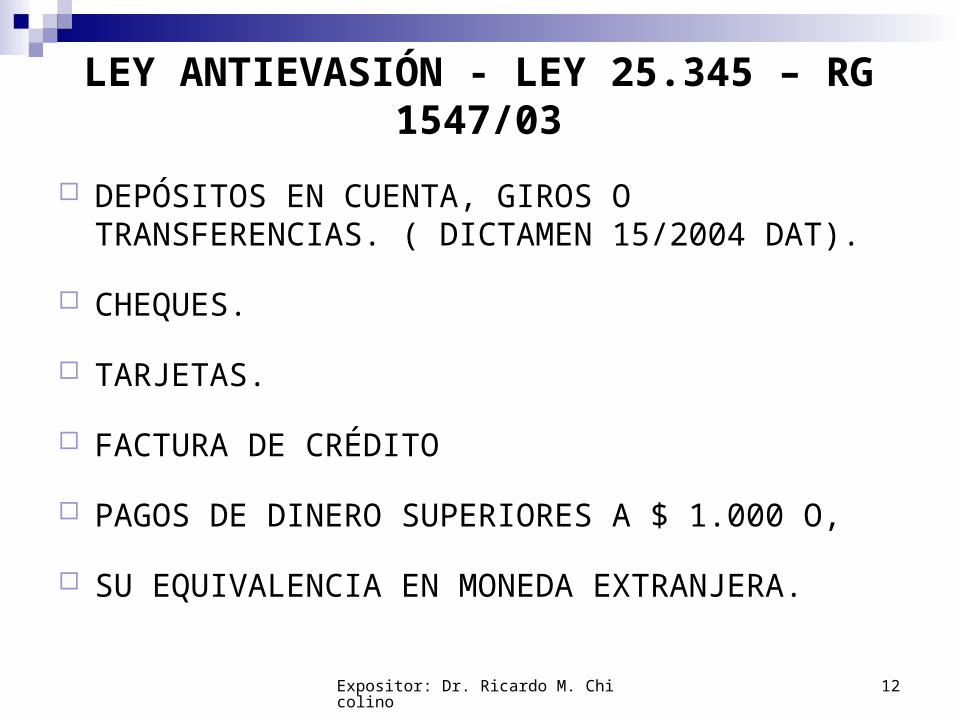

LEY ANTIEVASIÓN - LEY 25.345 – RG 1547/03

DEPÓSITOS EN CUENTA, GIROS O TRANSFERENCIAS. ( DICTAMEN 15/2004 DAT).

CHEQUES.

TARJETAS.

FACTURA DE CRÉDITO

PAGOS DE DINERO SUPERIORES A $ 1.000 O,

SU EQUIVALENCIA EN MONEDA EXTRANJERA.

Expositor: Dr. Ricardo M. Chicolino 13

LEY ANTIEVASIÓN - LEY 25.345 – RG 1547/03.

JURISPRUDENCIA:

RAPPEN AUTOMOTORES SA ( J.F. RÍO CUARTO, 16/12/03)

MIGUEL PASCUZZI E HIJOS SA (TFN, SALA A, 14/9/04).

MIGUEL PASCUZZI SA (TFN, SALA A , 21/11/05).

ACEROS CUFER SRL, TFN, SALA B, 16/10/07.

Expositor: Dr. Ricardo M. Chicolino 14

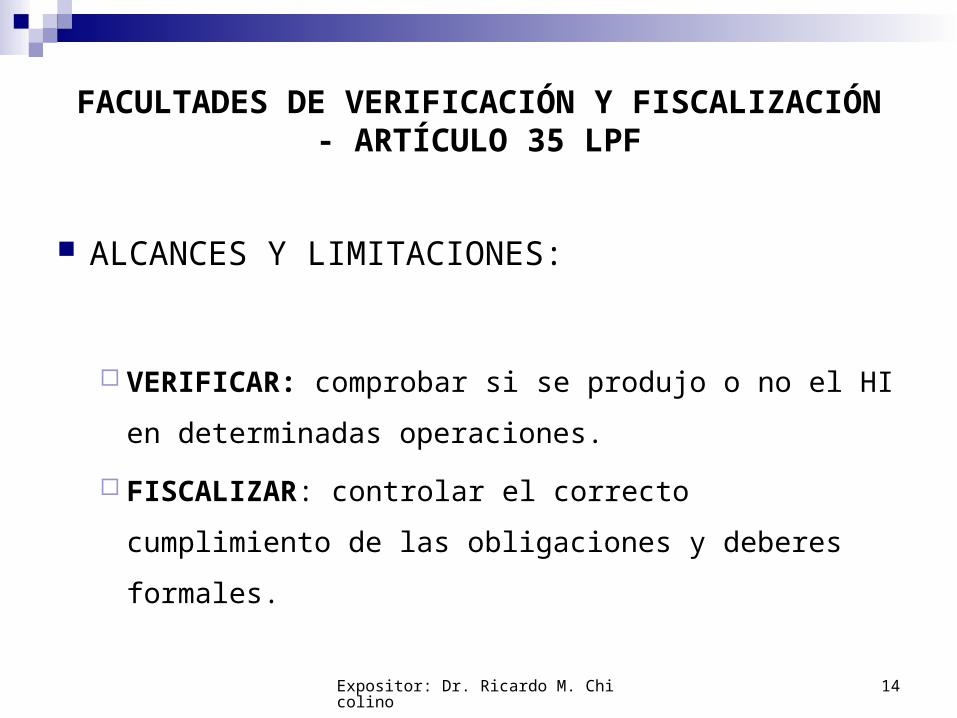

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

ALCANCES Y LIMITACIONES:

VERIFICAR: comprobar si se produjo o no el HI en

determinadas operaciones.

FISCALIZAR: controlar el correcto cumplimiento de

las obligaciones y deberes formales.

Expositor: Dr. Ricardo M. Chicolino 15

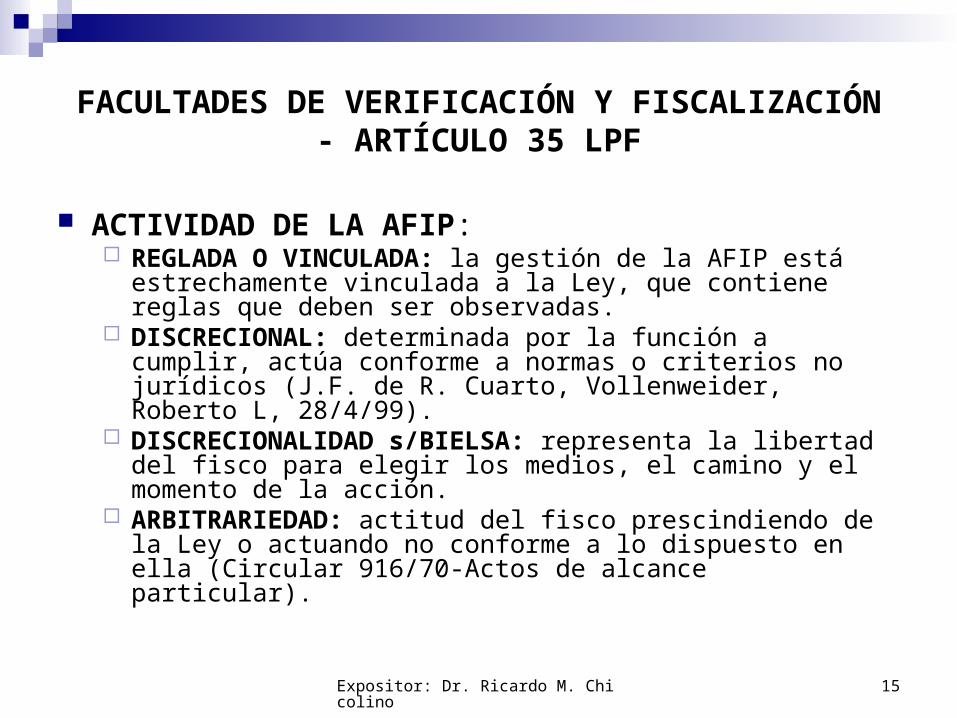

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

ACTIVIDAD DE LA AFIP: REGLADA O VINCULADA: la gestión de la AFIP está

estrechamente vinculada a la Ley, que contiene reglas que deben ser observadas.

DISCRECIONAL: determinada por la función a cumplir, actúa conforme a normas o criterios no jurídicos (J.F. de R. Cuarto, Vollenweider, Roberto L, 28/4/99).

DISCRECIONALIDAD s/BIELSA: representa la libertad del fisco para elegir los medios, el camino y el momento de la acción.

ARBITRARIEDAD: actitud del fisco prescindiendo de la Ley o actuando no conforme a lo dispuesto en ella (Circular 916/70-Actos de alcance particular).

Expositor: Dr. Ricardo M. Chicolino 16

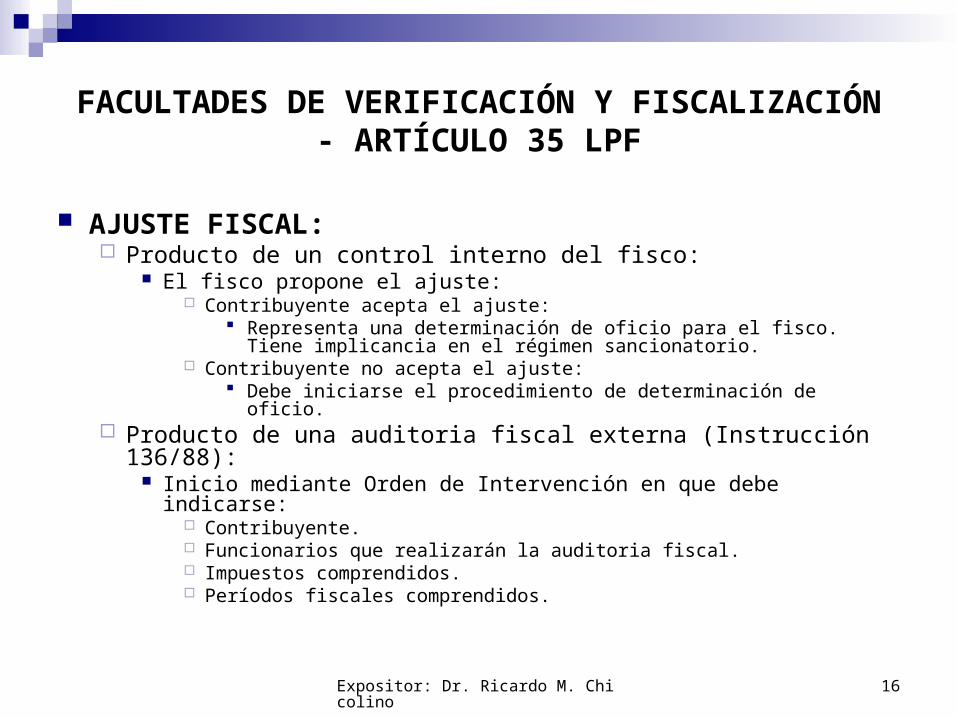

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

AJUSTE FISCAL: Producto de un control interno del fisco:

El fisco propone el ajuste: Contribuyente acepta el ajuste:

Representa una determinación de oficio para el fisco. Tiene implicancia en el régimen sancionatorio.

Contribuyente no acepta el ajuste: Debe iniciarse el procedimiento de determinación de oficio.

Producto de una auditoria fiscal externa (Instrucción 136/88): Inicio mediante Orden de Intervención en que debe indicarse:

Contribuyente. Funcionarios que realizarán la auditoria fiscal. Impuestos comprendidos. Períodos fiscales comprendidos.

Expositor: Dr. Ricardo M. Chicolino 17

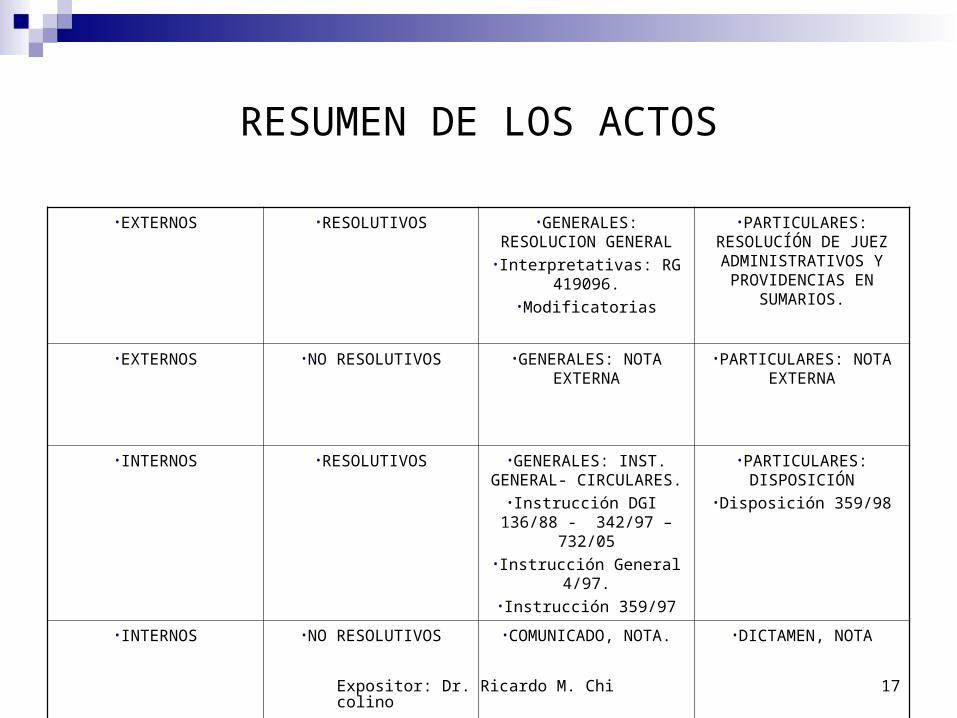

RESUMEN DE LOS ACTOS

•EXTERNOS •RESOLUTIVOS •GENERALES: RESOLUCION GENERAL•Interpretativas: RG 419096.

•Modificatorias

•PARTICULARES: RESOLUCÍÓN DE JUEZ ADMINISTRATIVOS Y

PROVIDENCIAS EN SUMARIOS.

•EXTERNOS •NO RESOLUTIVOS •GENERALES: NOTA EXTERNA

•PARTICULARES: NOTA EXTERNA

•INTERNOS •RESOLUTIVOS •GENERALES: INST. GENERAL- CIRCULARES.

•Instrucción DGI 136/88 - 342/97 – 732/05

•Instrucción General 4/97.•Instrucción 359/97

•PARTICULARES: DISPOSICIÓN

•Disposición 359/98

•INTERNOS •NO RESOLUTIVOS •COMUNICADO, NOTA. •DICTAMEN, NOTA

Expositor: Dr. Ricardo M. Chicolino 18

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

TFN, Sala B, Francisco Ribotta, 20/3/99. TFN, Sala C, Paravatti Norberto, 25/2/05. TFN, Sala C, OSMIBER SRL, 20/2/06. CNACAF, Sala IV, Hípica Bs. As., 11/9/07. CNFCA, Sala II, 20/6/96. TFN, Sala B, ALFADER SRL, 8/5/97. TFN, Sala B, DEMPRO SA, 4/11/04.

Expositor: Dr. Ricardo M. Chicolino 19

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

VISTA DEL EXPEDIENTE:

Artec Obras Civiles SRL, J.F. Nº1 de Neuquén, 26/5/05.

Expositor: Dr. Ricardo M. Chicolino 20

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

CITAR AL FIRMANTE DE LA DJ O A 3ros PARA QUE INFORME: Art.8ª de la LPA exige Requerimiento y Acta. Los requerimientos deben ser: Precisos. Vinculados a cuestiones tributarias. Materialmente cumplibles, plazo prudencial.

FACULTADES DEL FISCO: Designar a quien citar.

LIMITACIONES PARA EL FISCO: En la medida en que tenga conocimiento de su vinculación con los

actos que se investigan. No puede requerir información en forma indiscriminada y

generalizada.

Expositor: Dr. Ricardo M. Chicolino 21

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

¿Son impugnables los requerimientos del fisco?Dictamen DALyTT 209/89:

Representan un acto preparatorio o de gestión tributaria.

No son impugnables en forma independiente. Son impugnables en el contexto de impugnación

del acto administrativo que conforman.

Expositor: Dr. Ricardo M. Chicolino 22

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

PLAZOS PARA CONTESTAR LOS

REQUERIMIENTOS:

Por aplicación del pto. 5º, inciso e), artículo 1º de la LPA 10

días.

Dictamen DAL y TT 221/89 considera que no es de aplicación

supletoria la LPA porque la LPF contiene la vigencia del plazo

razonable.

Expositor: Dr. Ricardo M. Chicolino 23

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

EXIGIR A LOS RESPONSABLES O TERCEROS LA PRESENTACIÓN DE DOCUMENTACIÓN QUE SE VINCULE A UN HI: Forma de presentación:

Exhibirlos en forma ordenada y clasificada. Si requiere elaboración previa o entrega de fotocopias:

Por el criterio de interdicción de la excesividad no es obligatorio para el contribuyente elaborar información o fotocopiar.

Lugar de presentación: Domicilio del contribuyente, u oficina fiscal, según el caso.

Expositor: Dr. Ricardo M. Chicolino 24

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

INSPECCIONAR LIBROS, DOCUMENTOS, ANOTACIONES DE LOS RESPONSABLES O TERCEROS: Lugar de inspección: domicilio legal o fiscal del

contribuyente. Actas:

Constatación de los actos que se desarrollan. Comprobación de infracciones. Notificación.

Expositor: Dr. Ricardo M. Chicolino 25

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

CARACTERÍSTICAS DE LAS ACTAS: Representan un acto administrativo. Gozan de presunción de legitimidad (Art. 12 LPA), en

la medida en que reúna del artículo 7º de la LPA. Son instrumentos públicos s/ Art. 979 inc. 2º del CC,

siempre que: Intervenga un oficial público. Oficial público competente.(Art. 980 del CC). Se observen las formas legales (Art. 986 CC).

Expositor: Dr. Ricardo M. Chicolino 26

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

VALOR PROBATORIO DE LAS ACTAS:Según artículo 993 del CC hace plena fe mientras

no sea redargüido de falsedad.Basta la simple prueba en contrario como medio

para contradecir su contenido.Artículo 377 del CPCCN respecto de la prueba.

Expositor: Dr. Ricardo M. Chicolino 27

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

AUXILIO DE LA FUERZA PÚBLICA: El inciso d) faculta al Director y demás funcionarios a

requerir el auxilio de la fuerza pública: Entorpecimiento de las labores de fiscalización por parte de

terceros. Para hacer comparecer a los responsables o terceros. Cuando fuere necesario para la ejecución de órdenes de

allanamiento. La citación a terceros implica una carga pública de

cumplimiento obligatorio. La incomparecencia se considera delito (Art. 243 CP).

Expositor: Dr. Ricardo M. Chicolino 28

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

SOLICITUD DE ORDEN DE ALLANAMIENTO:REQUESITOS:

Lugar: Morada. Negocio. Dependencias de la morada o negocio.

Oportunidad. Control judicial previo.

Expositor: Dr. Ricardo M. Chicolino 29

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

CLAUSURA PREVENTIVA REQUISITOS PARA SU APLICACIÓN:

Configurado hechos u omisiones del artículo 40 LPF.

Concurrentemente exista grave perjuicio

El responsable registre antecedentes.

CFA Córdoba, Sala A, Barolo Guillermo A. por El Lomo y

Cia. SRL, 14/11/05.

Expositor: Dr. Ricardo M. Chicolino 30

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 35 LPF

AGENTE FISCALIZADOR ENCUBIERTO: Se requiere la presencia de mas de un funcionario. Designados para cumplir dicha función. Orden fundada de un JA en función de los

antecedentes del contribuyente (JF de Cdoro. Rivadavia, Herrada S. y Vanni C. SH 6/10/06).

Acta de constatación de la infracción. Identificación de los funcionarios (JPE, Sala 2,

Cafhelar SA, 5/4/06.)

Expositor: Dr. Ricardo M. Chicolino 31

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 36 LPF-REGISTRACIONES MEDIANTE

SISTEMAS DE COMPUTACIÓN

SUJETOS COMPRENDIDOS: Sujetos que registren sus operaciones mediante sistemas de

computación. Sujetos que presten el servicio de computación a terceros.

OBLIGACIONES DE HACER: Mantener en condiciones de operatividad los soportes magnéticos que

contengan información vinculada a la materia imponible por dos años contados a partir de la fecha de cierre del ejercicio.

FACULTADES DEL FISCO: Solicitar copia de los soportes magnéticos. Características técnicas del hardware y software. Utilizar programas de auditoria fiscal para obtener datos o información

del contribuyente.

Expositor: Dr. Ricardo M. Chicolino 32

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN- ARTÍCULO 36.1 LPF-VISTA PREVIA

VENTAJAS DE LA ACEPTACIÓN DEL AJUSTE: Aceptación del ajuste antes de la vista, implica:

Fisco: Determinación de oficio. Contribuyente: No goza de estabilidad fiscal. Reducción de multas.

No Aceptación del ajuste antes de la vista: Se inicia el procedimiento de determinación de oficio. Goza de estabilidad fiscal de acuerdo con el artículo 19 de la

LPF. Encarecimiento de las sanciones.

Expositor: Dr. Ricardo M. Chicolino 33

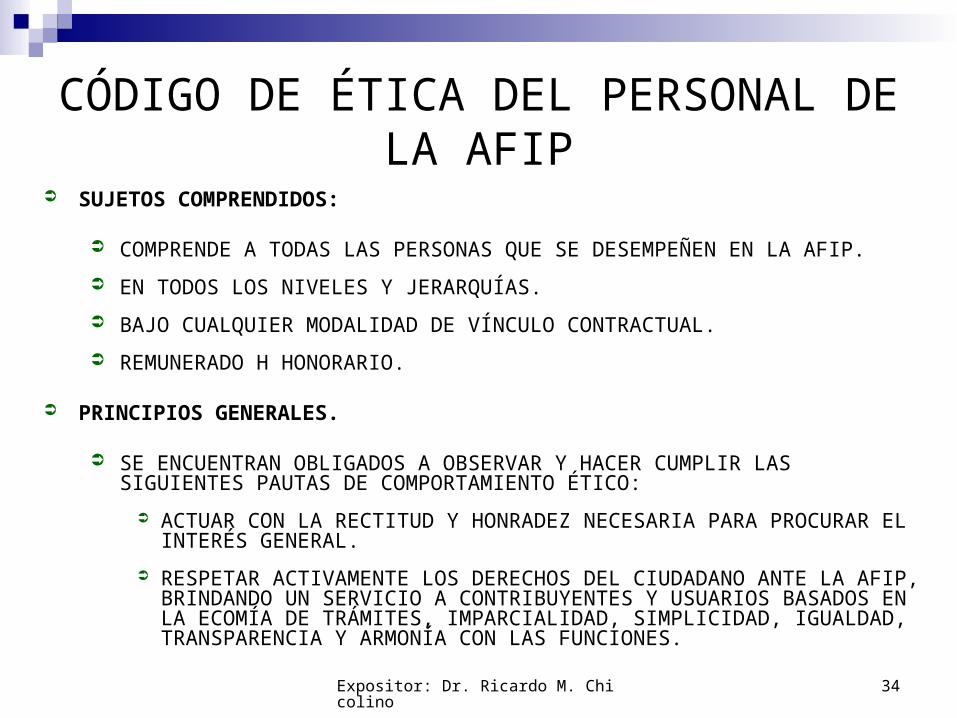

CÓDIGO DE ÉTICA DEL PERSONAL DE LA AFIP

PROPÓSITO: ENUNCIAR NORMAS Y PRINCIPIOS ÉTICOS. QUE DEBEN INSPIRAR LA CONDUCTA Y EL

QUEHACER DE TODOS LOS AGENTES DE LA AFIP EN EL EJERCICIO DE SUS FUNCIONES A EFECTOS DE:

PROMOVER Y MANTENER LA CONFIANZA DE LA COMUNIDAD. DESARROLLEN SUS TAREAS CON LA MÁXIMA TRANSPARENCIA. ORIENTAS LA EDUCACIÓN ÉTICA CON EL FIN DE PREVENIR LAS

CONDUCTAS DISFUNCIONALES QUE PUDIERAN FACILITAR LA REALIZACIÓN DE ACTOS DE CORRUPCIÓN.

Expositor: Dr. Ricardo M. Chicolino 34

CÓDIGO DE ÉTICA DEL PERSONAL DE LA AFIP

SUJETOS COMPRENDIDOS:

COMPRENDE A TODAS LAS PERSONAS QUE SE DESEMPEÑEN EN LA AFIP.

EN TODOS LOS NIVELES Y JERARQUÍAS.

BAJO CUALQUIER MODALIDAD DE VÍNCULO CONTRACTUAL.

REMUNERADO H HONORARIO.

PRINCIPIOS GENERALES.

SE ENCUENTRAN OBLIGADOS A OBSERVAR Y HACER CUMPLIR LAS SIGUIENTES PAUTAS DE COMPORTAMIENTO ÉTICO:

ACTUAR CON LA RECTITUD Y HONRADEZ NECESARIA PARA PROCURAR EL INTERÉS GENERAL.

RESPETAR ACTIVAMENTE LOS DERECHOS DEL CIUDADANO ANTE LA AFIP, BRINDANDO UN SERVICIO A CONTRIBUYENTES Y USUARIOS BASADOS EN LA ECOMÍA DE TRÁMITES, IMPARCIALIDAD, SIMPLICIDAD, IGUALDAD, TRANSPARENCIA Y ARMONÍA CON LAS FUNCIONES.

Expositor: Dr. Ricardo M. Chicolino 35

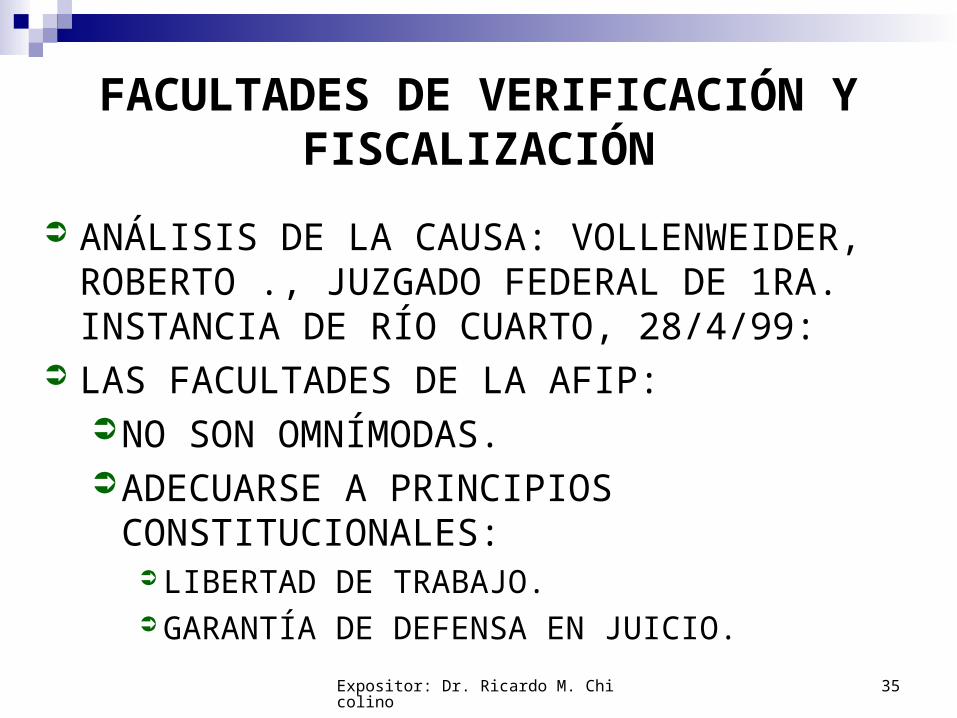

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN

ANÁLISIS DE LA CAUSA: VOLLENWEIDER, ROBERTO ., JUZGADO FEDERAL DE 1RA. INSTANCIA DE RÍO CUARTO, 28/4/99:

LAS FACULTADES DE LA AFIP:NO SON OMNÍMODAS.ADECUARSE A PRINCIPIOS

CONSTITUCIONALES: LIBERTAD DE TRABAJO. GARANTÍA DE DEFENSA EN JUICIO.

Expositor: Dr. Ricardo M. Chicolino 36

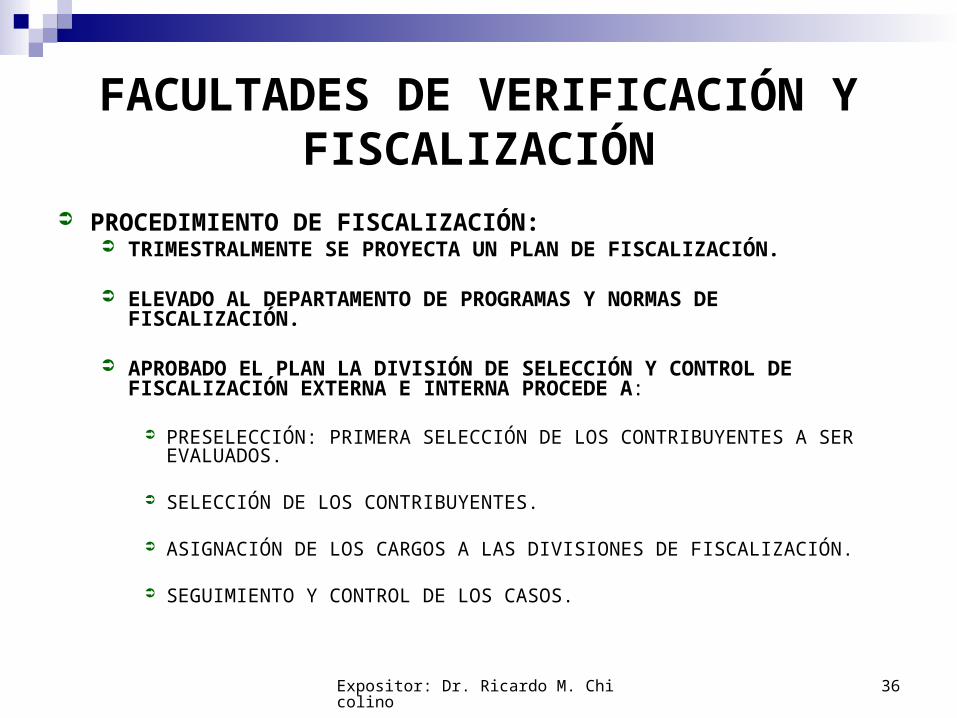

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN

PROCEDIMIENTO DE FISCALIZACIÓN: TRIMESTRALMENTE SE PROYECTA UN PLAN DE FISCALIZACIÓN.

ELEVADO AL DEPARTAMENTO DE PROGRAMAS Y NORMAS DE FISCALIZACIÓN.

APROBADO EL PLAN LA DIVISIÓN DE SELECCIÓN Y CONTROL DE FISCALIZACIÓN EXTERNA E INTERNA PROCEDE A:

PRESELECCIÓN: PRIMERA SELECCIÓN DE LOS CONTRIBUYENTES A SER EVALUADOS.

SELECCIÓN DE LOS CONTRIBUYENTES.

ASIGNACIÓN DE LOS CARGOS A LAS DIVISIONES DE FISCALIZACIÓN.

SEGUIMIENTO Y CONTROL DE LOS CASOS.

Expositor: Dr. Ricardo M. Chicolino 37

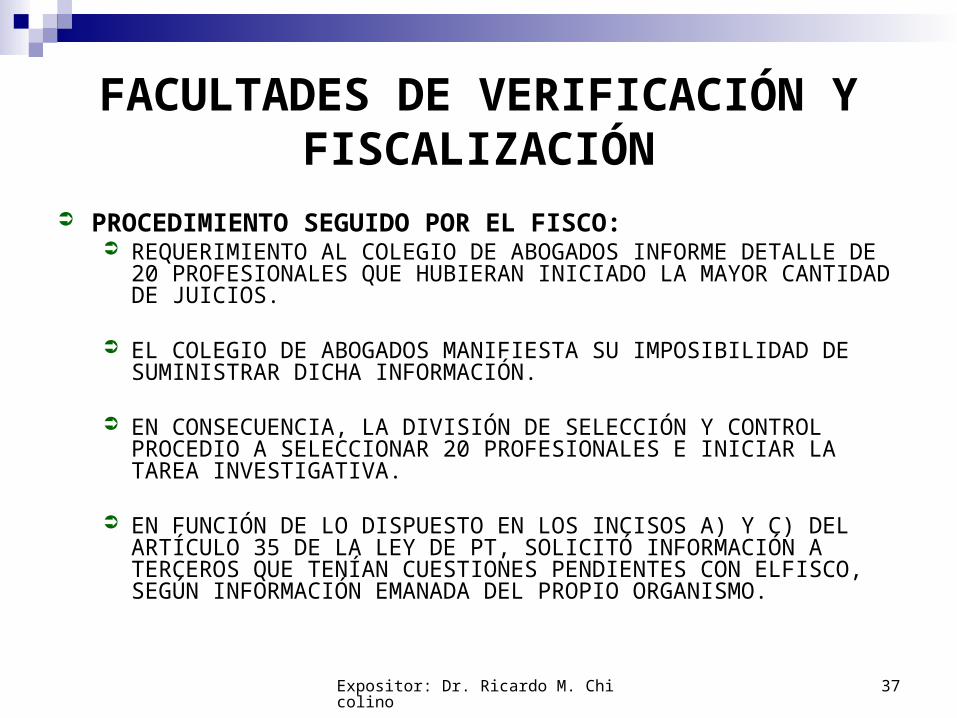

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN

PROCEDIMIENTO SEGUIDO POR EL FISCO: REQUERIMIENTO AL COLEGIO DE ABOGADOS INFORME DETALLE

DE 20 PROFESIONALES QUE HUBIERAN INICIADO LA MAYOR CANTIDAD DE JUICIOS.

EL COLEGIO DE ABOGADOS MANIFIESTA SU IMPOSIBILIDAD DE SUMINISTRAR DICHA INFORMACIÓN.

EN CONSECUENCIA, LA DIVISIÓN DE SELECCIÓN Y CONTROL PROCEDIO A SELECCIONAR 20 PROFESIONALES E INICIAR LA TAREA INVESTIGATIVA.

EN FUNCIÓN DE LO DISPUESTO EN LOS INCISOS A) Y C) DEL ARTÍCULO 35 DE LA LEY DE PT, SOLICITÓ INFORMACIÓN A TERCEROS QUE TENÍAN CUESTIONES PENDIENTES CON ELFISCO, SEGÚN INFORMACIÓN EMANADA DEL PROPIO ORGANISMO.

Expositor: Dr. Ricardo M. Chicolino 38

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN

CONTRIBUYENTE PRESENTA: RECURSO DE HABEAS DATA: ARTÍCULO 43, 3º PÁRRAFO DE

LA CN.

SUBSIDIARIAMENTE EVENTUAL ACCIÓN DE AMPARO EN LOS TÉRMINOS DE LA LEY 16.986, Y SOLICITA A LA AFIP QUE INFORME:

SI ES EL ÚNICO ABOGADO SUJETO A ESTE TIPO DE FISCALIZACIÓN.

FINALIDAD DE LA INVESTIGACIÓN.

FUNCIONARIO QUE TOMÓ LA DECISIÓN DE INVESTIGAR AL ACTOR.

CANTIDAD DE CLIENTES INVESTIGADOS.

Expositor: Dr. Ricardo M. Chicolino 39

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN

ACCIÓN DE AMPARO: HA SIDO PREVISTA CONTRA TODO ACTO U OMISIÓN DE AUTORIDAD PÚBLICA QUE..LESIONE, RESTRINKA, ALTERE O AMENCE, CON ARBITRARIEDAD O ILEGALIDAD MANIFIESTA, LOS DERECHOS Y GARANTÍAS EXPLÍCITA O IMPLICITAMENTE RECONOCIDOS POR LA CN.

DOCTRINA:

LA ACCIÓN DE AMPARO NO ESTÁ PREVISTA PARA ACTOS DE LA AUTORIDAD QUE NO SEAN MANIFIESTAMENTE ILEGALES O ARBITRARIOS, ESTO ES MANIFIESTAMENTE OPUESTOS A LA LEY, O QUE ADECUADOS A UNA LEY ARBITRARIA, EL ACTO ES LEGAL, PERO LA NORMA EN QUE SE FUNDA PADECE DE ESE VICIO (SAGUÉS NESTOR).

LA ARBITRARIEDAD RESULTARÁ O DE LA ABSURDA INTERPRETACIÓN DE LA NORMA O DE LA AUSENCIA O IRREGULAR RESPECTO DE LOS ELEMENTOS CONTENIDOS EN EL ARTÍCULO 7º DE LA LPA (BARRA RODOLFO)

Expositor: Dr. Ricardo M. Chicolino 40

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN

DOCTRINA: MARIENHOFF:

LA ACTIVIDAD DE LA ADMINISTRACIÓN DÁ LUGAR A DOS TIPOS DE ACTIVIDAD:

LA REGLADA O VINCULADA: LA ADMINISTRACIÓN APARECE ESTRECHAMENTE VINCULADA A LA LEY, QUE AL RESPECTO CONTIENE REGLAS QUE DEBEN SER OBSERVADAS.

LA DISCRECIONAL: LA CONDUCTA DE LA ADMINISTRACIÓN NO ESTÁ DETERMINADA POR NORMAS LEGALES, SINO POR LA FINALIDAD LEGAL A CUMPLIR.

EL EJERCICIO DE LA DISCRECIONALIDAD NO SIGNIFICA QUE EL ACCIONAR DEBE ESTAR FUERA DEL MARCO DE LA JURICIDAD Y DE LOS PRINCIPIO DE LA LEGALIDAD ADMINISTRATIVA, SINO QUE NO DEBE VULNERAR DERECHOS ADQUIRIDOS, O AFECTAR EL PRINCIPIO DE SEGURIDAD JURÍDICA O VULNERAR EL DERECHO A DEFENSA.

Expositor: Dr. Ricardo M. Chicolino 41

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN

JURISPRUDENCIA: CNFCA, SALA II, 19/4/94: LA ACCIÓN DE AMPARA NO

ES EL REMEDIO EFICAZ PARA DEJAR SIN EFECTO UNA DECISIÓN DE AUTORIDAD COMPETENTE EN EJERCICIO DE SUS ATRIBUCIONES LEGALES, TODA VEZ QUE SI EL ACTO ADMINISTRATIVO SE ADOPTÓ MEDIANTE EL EJERCICIO DE FACULTADES QUE SON PROPIAS DEL ENTE QUE LAS DICTA, DE ACUERDO AL ENCUADRE NORMATIVO PERTINENTE, NO HAY EN PRINCIPIO ARBITRARIEDAD ILEGITIMIDAD MANIFIESTA.

CS, DIARIO LA NUEVA PROVINCIA SRL, 10/8/93: PARA LA PROCEDENCIA DEL AMPARO, RESULTA CONDICIÓN ESENCIAL, QUE SE HAYA CONFIGURADO “ARBITRARIEDAD E ILEGALIDAD MANIFIESTA”

Expositor: Dr. Ricardo M. Chicolino 42

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN

EN CONCRETO QUEDA POR DETERMINAR SI EN EL PLANTEO INCOADO POR EL AMPARISTA, LA AFIP HA EJERCIDO DESCRECIONALMENTE LAS FACULTADES QUE LE CONFIEREN LAS NORMAS ALUDIDAS, Y RESPETADO LOS REQUISITOS NECESARIOS PARA SU VALIDEZ RESPECTO A LA FORMA DE LOS ACTOS ADMINISTRATIVOS EN GENERAL.

Expositor: Dr. Ricardo M. Chicolino 43

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN

CONSIDERANDO LAS AMPLIAS FACULTADES OTORGADAS A LA AFIP POR LOS ARTÍCULOS 33/35 DE LA LEY DE PT, SU ACCIONAR NO QUEDA EXIMIDO DE PROBAR LA MOTIVACIÓN DEL ACTO: NEXO CAUSAL ENTRE EL OBJETO Y LA CAUSA O

MOTIVO.

ARTÍCULO 7º DE LA LPA.

Expositor: Dr. Ricardo M. Chicolino 44

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN

CONSIDERACIONES GENERALES SOBRE LAS FACULTADES DE FISCALIZACIÓN Y VERIFICACIÓN Y LA FACULTAD DISCRECIONAL DE LA AFIP: FACULTAD DE FISCALIZAR: CONTROLAR EL CORRECTO CUMPLIMIENTO

DE LAS OBLIGACIONES Y DEBERES FORMALES DE LOS SP

FACULTAD DE VERIFICAR: COMPROBAR SI SE PRODUJO, O NO, EL HI, MEDIANTE VERIFICACIONES INTERNAS, EXTERNAS, O SOLICITANDO INFORMACIÓN A TERCEROS.

FACULTADES DISCRECIONALES: ART. 35 DE LA LEY DE PT. FACULTADES INQUISITIVAS QUE HABILITAN SU ACCIONAR DISCRECIONAL, QUE DEBE SER LIMITADO Y RAZONABLE, MANTENIENDO UN ADECUADO EQUILIBRIO ENTRE OBJETIVOS Y DERECHOS.

Expositor: Dr. Ricardo M. Chicolino 45

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN

CIRCULAR 916/70: LA SOLICITUD DE INFORMACIÓN A LOS TERCEROS

SÓLO DEBE UTILIZARSE CUANDO SEA ÚTIL Y NECESARIA A LOS FINES DE LA VERIFICACIÓN FISCAL.

DISCRECINALIDAD: ES LA LIBERTAD QUE LA LEY LE DÁ AL FISCO PARA QUE ELIJA EL CAMINO, LOS MEDIOS Y EL MOMENTO DE SU ACCIÓN.

ARBITRARIEDAD: ES EL ACCIONAR DE LA AFIP SEGÚN SU PROPIA VOLUNTAD, PRESCINDIENDO DEL PROPÓSITO DE LA LEY, O CONTRA ELLA.

ABUSO DEL DERECHO: LOS EXCESOS EN LA FUNCIÓN FISCALIZADORA CONSTITUYEN UNA HÌPÓTESIS DE ABUSO DEL DERECHO, INCOMPATIBLE CON EL ORDENAMIENTO JURÍDICO VIGENTE Y REVISABLE POR VÍA DEL CONTROL JURISDICCIONAL.

Expositor: Dr. Ricardo M. Chicolino 46

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN

FACULTADES DE LA AFIP DE REQUERIR INFORMACIÓN: ARTÍCULO 107 LEY DE PT: FACULTA A LA AFIP A SOLICITAR

INFORMACIÓN A TERCEROS QUE SON AGENTES DE INFORMACIÓN AJENOS A LA RELACIÓN JURÍDICO-TRIBUTARIA.

ARTÍCULO 35 INCISO B) DE LA LEY DE PT: LA AFIP PODRÁ EXIGIR A LOS RESPONSABLES O TERCEROS LA PRESENTACIÓN DE TODOS LOS COMPROBANTES Y JUSTIFICATIVOS QUE SE REFIEREN AL HECHO MENCIONADO EN EL INCISO A).

CONTROLAR LA VERACIDAD DE LAS DJ.

COMPROBAR LA REALIDAD DE LOS HE DECLARADOS.

CARECE DE FACULTADES PARA RECABAR INFORMACIÓN EN ABSTRACTO, LO QUE NO IMPLICA QUE ESTÉ IMPEDIDA DE DESARROLLAR TAREAS INVESTIGATIVAS.

Expositor: Dr. Ricardo M. Chicolino 47

FACULTADES DE VERIFICACIÓN Y FISCALIZACIÓN

PARA REALIZAR LA TAREA INVESTIGATIVA DEBE RESPETAR LOS PROCEDIMIENTOS ESTABLECIDOS:

DESARROLLAR EL PROCEDIMIENTO EN EL MARCO DE UN PROCEDIMIENTO ADMINISTRATIVO CONCRETO.

CON UN CONTRIBUYENTE INDIVIDUALIZADO.

QUE SE LE HAGAN SABER LOS CARGOS E IMPUGNACIONES QUE SE LE FORMULAN.

Expositor: Dr. Ricardo M. Chicolino 48

ALLANAMIENTOS – ARTÍCULO 35 DE LA LPT

SE APLICA EL ARTÍCULO 224 C.P.P. ALLANAR: FACILITAR, PERMITIR A LOS MINISTROS DE

JUSTICIA QUE ENTREN EL ALGÚN LUGAR CERRADO. ALLANAMIENTO DE DOMICILIO: PENETRAR POR

ORDEN DE AUTORIDAD COMPETENTE, Y CON CIERTAS FORMALIDADES, EN UN DOMICILIO O LOCAL PRIVADO, CONTRA LA VOLUNTAD DE QUIEN TENGA DERECHO A EXCLUIR.

PUEDE ACTUAR LA AFIP O DEBE ACTUAR LA POLICÍA???

Expositor: Dr. Ricardo M. Chicolino 49

ALLANAMIENTOS – ARTÍCULO 35 DE LA LPT

REQUISITOS: EN VIRTUD DE LA GARANTÍA DE INVIOLABILIDAD DEL

DOMICILIO, EL ALLANAMIENTO ES VÁLIDO CUANDO:

EXISTAN ELEMENTOS OBJETIVOS IDÓNEOS.

QUE PERMITAN FUNDAR UNA MÍNIMA SOSPECHA RAZONABLE.

QUE EN EL LUGAR A ALLANAR PODRÍAN ENCONTRARSE ELEMENTOS QUE PROBASEN LA COMISIÓN DE ALGÚN ILÍCITO PENAL.

Expositor: Dr. Ricardo M. Chicolino 50

ALLANAMIENTOS – ARTÍCULO 35 DE LA LPT

ALLANAMIENTOS DE ESTUDIOS PROFESIONALES, CONTABLES Y JURÍDICOS: C.N.A.C.A.F, SALA II, KAHAN, CARLOS:

LA ORDEN DE ALLANAMIENTO EMITIDA NO PUEDE TENER OTRO ALCANCE QUE EL DE PERMITIR EL SECUESTRO DE LA DOCUMENTACIÓN RELATIVA A LAS CONTRATACIONES DE ESPECTÁCULOS ARTÍSTICOS EN LOS QUE HUEBIERA INTERVENDIO LA REFERIDA ASOCIACIÓN.

Expositor: Dr. Ricardo M. Chicolino 51

ALLANAMIENTOS – ARTÍCULO 35 DE LA LPT

CAUSAS:

YEMAL. J0RGE GABRIEL, CSJN, 17/3/98.

INFORMÁTICA SUDAMERICANA SRL, CNAPE, SLA A, 8/7/93. BASADO EN DENUNCIA ANÓNIMA.

TRUCCO, ENRIQUE, CNAPE, SALA A, 18/7/02. ACTITUD DISCRECIONAL DEL JUEZ. MOTIVACIÓN.

VILDEX SA, CNACAF, SALA I, 8/11/93. SOLO LA AFIP ES COMPENTENTE PARA EL DILIGENCIAMIENTO.

MUSIMUNDO SA, CNAPE, SALA B, 21/8/96. PARA CONSTATAR LA POSIBLE EXISTENCIA DE DELITO.

Expositor: Dr. Ricardo M. Chicolino 52

AGENTE FISCAL ENCUBIERTO ARTÍCULO 35, INCISO G) LEY 26.044

EL PROCEDIMIENTO DEBE SER AUTORIZADO POR JUEZ ADMINISTRATIVO.

TENIENDO EN CUENTA LOS ANTECEDENTES FISCALES DEL CONTRIBUYENTE.

SI SE PRUEBA LA INFRACCIÓN, SE APLICA:

MULTA Y CLAUSURA PREVISTA EN EL ARTÍCULO 40 LPT.

CLAUSURA PREVENTICA PREVISTA EN EL ARTÍCULO 35, INCISO F) LPT.

CAFHELAR SA, JPE Nº 2, 5/4/06. LA NORMA NO ES INCONSTITUCIONAL.

CONFITERÍA Y RESTAURANT LA BIELA, CNAPE, SALA B, 6-8-2006.

PENIBIAN SRL, CNAPE, SALA B, 4-7-07.

Expositor: Dr. Ricardo M. Chicolino 53

AGENTE FISCAL ENCUBIERTO ARTÍCULO 35, INCISO G) LEY 26.044

LA SANCIÓN PROCEDE EN LOS SIGUIENTES CASOS: NO ENTREGAR FACTURA O DOCUMENTO

EQUIVALENTE. NO EMITIR FACTURA O DOCUMENTO EQUIVALENTE

POR LAS OPERACIONES REALIZADAS. NO EMITIR FACTURA O DOCUMENTO EQUIVALENTE

EN LAS FORMAS Y REQUISITOS ESTABLECIDOS. NO LLEVAR REGISTRACIONES DE LAS VENTAS. LLEVAR REGISTRACIONES INCOMPLETAS O

DEFECTUOSAS DE LAS COMPRAS. ENCARGAR O TRANSPORTAR MERCADERÍAS SIN

SOPORTE DOCUMENTAL. NO ENCONTRARSE INSCRIPTO ANTE LA AFIP.

Expositor: Dr. Ricardo M. Chicolino 54

AUTOINCREMINACIÓN

CFA Gral Roca – Río Negro, TAPPATA Daniel Antonio, 21-3-00. Consideró nulo el requerimiento de la instrucción penal promovida ponderando la documentación recogida en el marco del procedimiento previsto en el artículo 35 de la LPF.

CNPE, Sala B, CARGILL SA, 4/10/05.El fisco debe abstraerse de requerir pruebas relacionadas con la causa penal. Puede ejercer sus funciones de verificación y fiscalización.

CNPE, Sala B, FREITES Eduardo, 13/12/97. El fisco no está autorizado a constituirse en el domicilio fiscal, inspeccionar e interrogar a aquél para confeccionar el informe.