Embed Size (px)

Citation preview

RRRRRRRREEEEEEEEPPPPPPPPUUUUUUUUBBBBBBBBLLLLLLLLIIIIIIIIQQQQQQQQUUUUUUUUEEEEEEEE DDDDDDDDUUUUUUUU BBBBBBBBUUUUUUUURRRRRRRRUUUUUUUUNNNNNNNNDDDDDDDDIIIIIIII

VICEVICEVICEVICE----MINISTERE CHARGE DE LA MINISTERE CHARGE DE LA MINISTERE CHARGE DE LA MINISTERE CHARGE DE LA

PLANIFICAPLANIFICAPLANIFICAPLANIFICATTTTIONIONIONION

DIRECTION GENERALE DE LA PLANIFICATION DIRECTION GENERALE DE LA PLANIFICATION DIRECTION GENERALE DE LA PLANIFICATION DIRECTION GENERALE DE LA PLANIFICATION

ET PROSPECTIVEET PROSPECTIVEET PROSPECTIVEET PROSPECTIVE

DEPARTEMENT DE LA PLANIFICATION CENTRALEDEPARTEMENT DE LA PLANIFICATION CENTRALEDEPARTEMENT DE LA PLANIFICATION CENTRALEDEPARTEMENT DE LA PLANIFICATION CENTRALE

SERVICE DE LA PLANIFICATION MACROECONOMIQUESERVICE DE LA PLANIFICATION MACROECONOMIQUESERVICE DE LA PLANIFICATION MACROECONOMIQUESERVICE DE LA PLANIFICATION MACROECONOMIQUE

ECONOMIE BURUNDAISE 2007ECONOMIE BURUNDAISE 2007ECONOMIE BURUNDAISE 2007ECONOMIE BURUNDAISE 2007

OCTOBRE 2008

ii

TABLE DES MATIERES

TABLE DES MATIERES ............................................................................................................................... ii SIGLES ET ABREVIATIONS....................................................................................................................... iv LISTE DES TABLEAUX ...............................................................................................................................vi LISTE DES GRAPHIQUES .........................................................................................................................vii i. SYNTHESE DES FAITS MARQUANTS DE L’ECONOMIE BURUNDAISE ...........................................1

I.1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL .........................................................1 I.2. POPULATION DU BURUNDI.............................................................................................1 I.3. SECTEUR REEL..............................................................................................................2 I.4. FINANCES PUBLIQUES ...................................................................................................3 I.5. MONNAIE ET CREDIT .....................................................................................................3 I.6. TAUX D’INTERET. ...........................................................................................................3 I.7. TAUX DE CHANGE..........................................................................................................4 I.8. TAUX D’INFLATION .........................................................................................................4

ii. Environnement économique international ...........................................................................................5 II.1. CROISSANCE DE L’ECONOMIE MONDIALE. ....................................................................5 II.2. COMMERCE INTERNATIONAL. .......................................................................................5

II.2.1. Prix des produits de base. ..........................................................................................5 II.2.2. Pétrole ....................................................................................................................6 II.2.3. Cultures de rente ......................................................................................................6

II.3. MARCHES/TAUX DE CHANGE. .......................................................................................7 III. SITUATION SOCIO-DEMOGRAPHIQUE ...............................................................................................8

III.1. SITUATION DEMOGRAPHIQUE ......................................................................................8 III.1.1. Répartition spatiale de la population et quelques indicateurs principaux. ..........................8 III.1.2. Indicateurs de fécondité de 2007................................................................................9 III.1.3. Indicateurs mortalité en 2007 : ...................................................................................9 III.1.4. Indicateurs des événements vitaux de 2007 : ...............................................................9

III.2. SITUATION DE L’INFECTION PAR LE VIH AU BURUNDI EN 2007....................................10 III.3. QUELQUES PRINCIPAUX INDICATEURS SANITAIRES PAR PROVINCE EN ....................13 L’AN 2007 ..........................................................................................................................13

III.3.1. Effectif de médecins pour 100000 habitants et par province sanitaire. ...........................14 III.3.2. Nombre d’hôpitaux pour 100000 habitants et par province sanitaire ..............................15 III.3.3. Nombre de Centres de Santé pour 100000 habitants et par province sanitaire................16

III.4. POPULATION ET REALISATIONS EN MATIERE DE PROTECTION DE L’ENVIRONNEMENT.........................................................................................................................................17 III.5. CHOMAGE..................................................................................................................19 III.6. REVENUS DU TRAVAIL EN MILIEU URBAIN ..................................................................20 III.7. INSTITUTIONS ET EMPLOIS EN VILLE..........................................................................20 III.8. LES PRINCIPAUX SECTEURS D’ACTIVITE AU BURUNDI. ..............................................20 III.9. POPULATION ET SECTEUR DE L’EDUCATION..............................................................21

IV. SECTEUR REEL ....................................................................................................................................23 IV.1. SECTEUR PRIMAIRE ..................................................................................................23

IV.1.1. Agriculture vivrière .................................................................................................23 IV.1.2. Cultures de rente et d’exportation ............................................................................25 IV.1.3. Elevage................................................................................................................27 IV.1.4. Pêche ..................................................................................................................29

IV.2. SECTEUR SECONDAIRE.............................................................................................31

iii

IV.2.1. Industries .............................................................................................................31 IV.2.2. Energie et mines ...................................................................................................35

IV.3. SECTEUR TERTIAIRE .................................................................................................35 IV.3.1. Services marchands...............................................................................................35 IV.3.2. Services non marchands ........................................................................................36

V. REVENU, CONSOMMATION, EPARGNE ET INVESTISSEMENT .....................................................37 V.1. INVESTISSEMENT .......................................................................................................37

V.1.1. Evolution de la FBCF en milliards de BIF ...................................................................37 V.1.2. Répartition de la FBCF entre secteurs privé et public...................................................38

V.2. REVENU, CONSOMMATION ET EPARGNE NATIONALE .................................................39 V.2.1. Revenu, consommation et épargne nationale brute (en Mrds de BIF).............................39 V.2.2. Processus de formation de l’épargne nationale brute (en Mrds de BIF) ..........................40

VI. FINANCES ET DETTE PUBLIQUES ....................................................................................................41 VI.1. Finances publiques ......................................................................................................41

VI.1.1. Recettes de l’Etat ..................................................................................................41 VI.1.2. Dépenses de l’Etat.................................................................................................45 VI.1.3. Déficit budgétaire et son financement .......................................................................46

VI.2. DETTE PUBLIQUE ......................................................................................................47 VI.2.1. Structure de la dette intérieure.................................................................................47

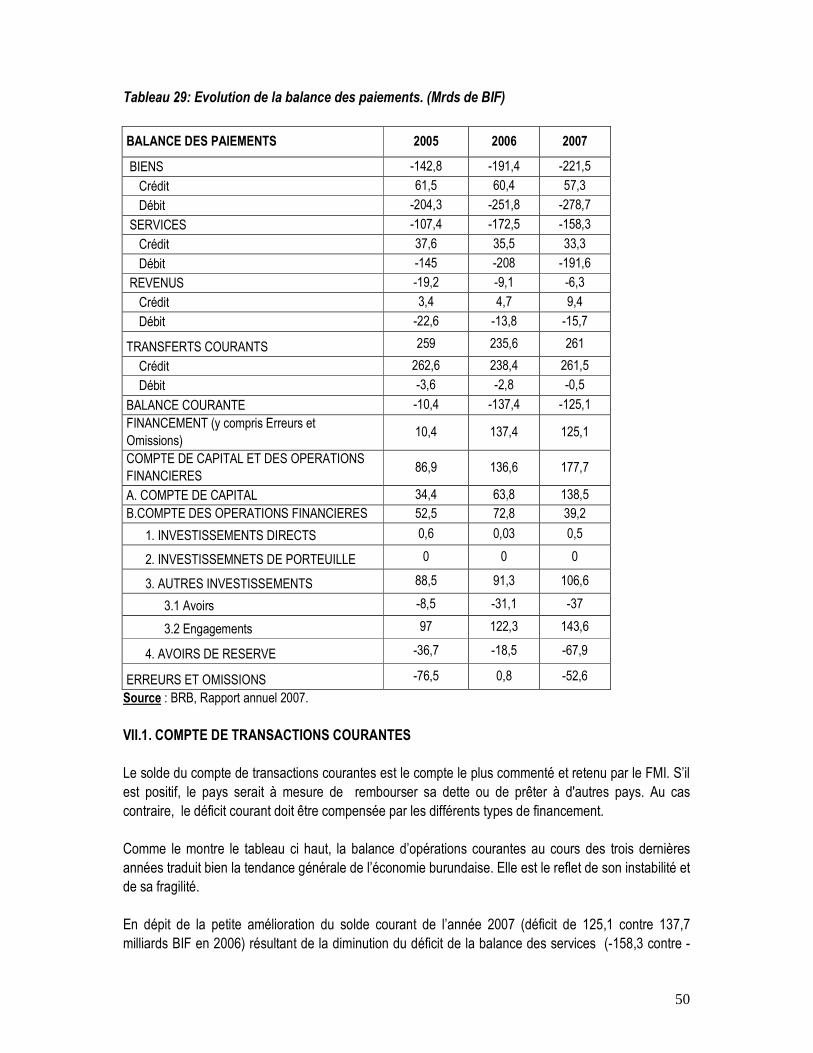

VII. BALANCE DES PAIEMENTS ..............................................................................................................49 VII.1. COMPTE DE TRANSACTIONS COURANTES................................................................50

VII.1.1. Balance commerciale ............................................................................................51 VII.1.2. La balance des transferts courants (en Mrds de BIF) .................................................59

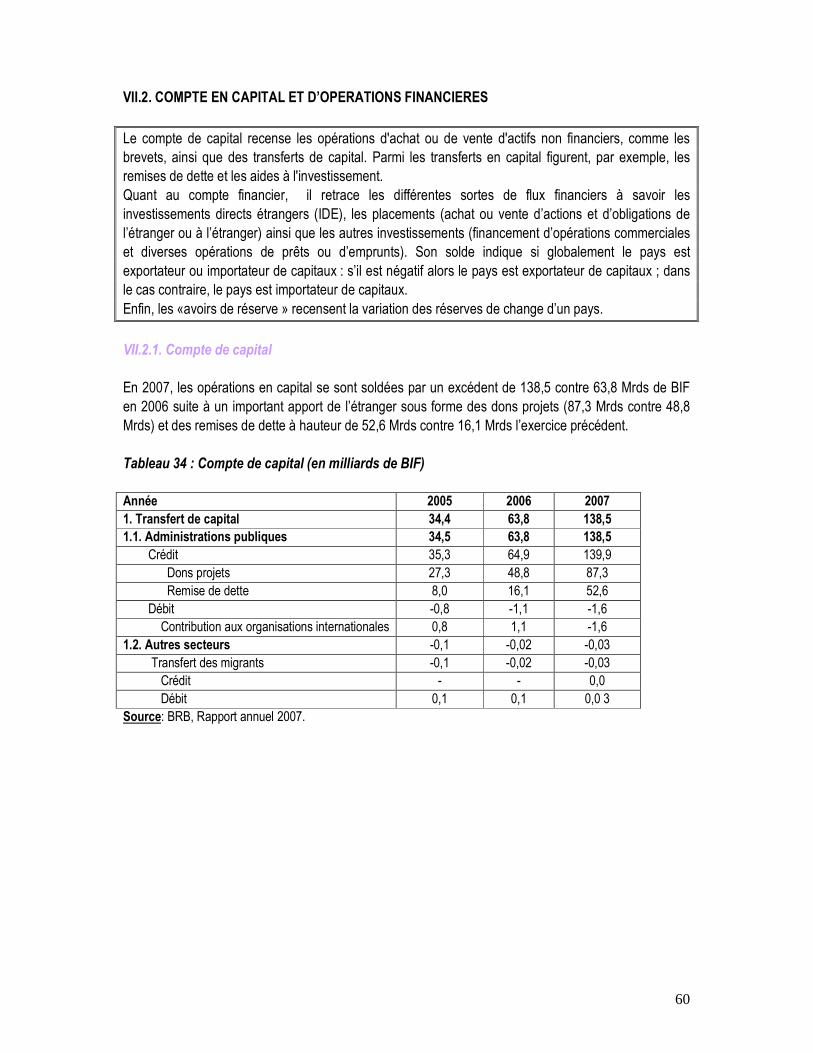

VII.2. COMPTE EN CAPITAL ET D’OPERATIONS FINANCIERES ............................................60 VII.2.1. Compte de capital .................................................................................................60 VII.2.2. Compte financier ..................................................................................................61

VIII. MONNAIE ET CREDIT.........................................................................................................................62 VIII.1. POLITIQUE MONETAIRE ...........................................................................................62

VIII.1.1. Instruments de la politique monétaire......................................................................62 VIII.1.2. Taux d’intérêt ......................................................................................................62

VIII.2. masse MONétaire ET SES CONTREPARTIES...............................................................63 VIII.2 1. Evolution de la masse monétaire............................................................................63 VIII.2.2. Contreparties de la masse monétaire......................................................................64

VIII.3. RISQUES DU SYSTEME FINANCIER...........................................................................66 VIII.3.1. Crédits par terme .................................................................................................67 VIII.3.2. Crédits par secteurs d’activités..............................................................................67

VIII.4. Evolution des réserves internationales...........................................................................68 VIII.5. taux de change ..........................................................................................................69 VIII.6. INFLATION ...............................................................................................................69

ANNEXES.......................................................................................................................................................1

iv

SIGLES ET ABREVIATIONS ABUBEF : Association Burundaise pour le Bien être Familial

ADRA : Adventist Relief Agency

ARV : Antirétroviraux

BAD : Banque Africaine de Développement

BIF : Franc Burundais

BRARUDI : Brasseries et Limonaderies du Burundi

BRB : Banque de la République du Burundi

CDS : Centre de Santé

CHUK : Centre Hospitalo Universitaire de Kamenge

CMCBU : Centre Médico-Chirurgical du Burundi

CNLS : Conseil National de Lutte contre le Sida

COTEBU : Complexe Textile de Bujumbura

CSLP : Cadre Stratégique de lutte contre la pauvreté

CSLP : Cadre Stratégique de Croissance Economique et de Lutte contre la Pauvreté

Cts/lb : Cents par livre

DPAE : Direction Provinciale de l’Agriculture et de l’Elevage

ENS : Ecole Normale Supérieure

EPISTAT : Epidémiologie et Statistiques

F/M : Feminin / Masculin

FAO : Food and Agriculture Organization

FBCF : Formation Brut de Capital Fixe

FIDA : Fonds International de Développement Agricole

FMI : Fonds Monétaire International

FVS AMADE : Famille pour Vaincre le Sida

HL : Hectolitre

IO : Infections Opportunistes

ISTEEBU : Institut des Statistiques et Etudes Economiques du Burundi

KWH : Kilo Watt heure

OHP : Office de l’huile de Palme

ONG : Organisation Non Gouvernementale

PAM : Programme Alimentaire Mondial

PIB : Produit Intérieur Brut

PIP : Programme d’Investissements Publics

PRASAB : Programme de Réhabilitation Agricole et de Gestion Durable des Terres

PRDMR : Programme de Relance et de Développement du Monde Rural

PSI : Population Services International

PTME : Prévention de la Transmission du VIH de la Mère à l’enfant

PTRPC : Programme Transitoire de Reconstruction Post Conflit

PVVIH : Personnes Vivant avec le VIH/SIDA

REGIDESO : Régie de Production et de Distribution de l’Eau et de l’Electricité

SCN : Système de Comptabilité National

SIDA : Syndrome d’Immunodéficience Acquise

SOSUMO : Société Sucrière de Mosso

v

SPM : Service de Planification Macroéconomique

SWAA : Society for Women against Aids in Africa

UPI : Unité de Production Informelle

US $ : Dollars américain

USL : Unité Sectorielle de Lutte contre le Sida

VAT2 : Vaccin Anti tétanique

VIH : Virus d’Immunodéficience Humaine

VIH : Virus d’Immunodéficience Humaine

WV : World Vision

vi

LISTE DES TABLEAUX Tableau 1: Evolution du prix du pétrole de 2005 à 2007..............................................................................6 Tableau 2: Evolution du prix du thé de 2005 à 2007. ...................................................................................6 Tableau 3: Répartition de la population burundaise par province en 2007 ................................................8 Tableau 4: Répartition des femmes sous PTME par Site ..........................................................................12 Tableau 5: Nombre de médecins pour 100000 habitants ..........................................................................14 Tableau 6: Répartition d’hôpitaux pour 100000 habitants..........................................................................15 Tableau 7: Répartition des Centres de santé pour 100000 habitants. ......................................................16 Tableau 8: Taux de chômage en milieu urbain...........................................................................................19 Tableau 9: Revenus mensuels de l’emploi principal en milieu urbain par secteur....................................20 Tableau 10: Répartition des emplois par secteur institutionnel en milieu urbain ......................................20 Tableau 11: Répartition des emplois par secteur d’activité........................................................................21 Tableau 12: Répartition des élèves par province et parité F/M..................................................................21 Tableau 13: Production vivrière de 2007A par rapport à celle de 2006A (tonnes) ...................................24 Tableau 14: Evolution de l’effectif du cheptel de 2002 à 2007...................................................................27 Tableau 15: Repeuplement du Cheptel.......................................................................................................28 Tableau 16: Productions des pêcheries Burundaises au cours des sept dernières années (00-07) ...... 30 Tableau 17: FBCF en milliards de BIF aux prix courants...........................................................................38 Tableau 18: FBCF privée et publique en % de FBCF totale ......................................................................39 Tableau 19: Processus de formation de l’épargne nationale brute (en milliards de BIF) .........................39 Tableau 20: Formation et utilisation de l’épargne nationale brute disponible (en Mrds de BIF) ..............40 Tableau 21: Tableau des opérations financières de l’Etat 2003- 2007 (Mrds de BIF)..............................41 Tableau 22: Evolution des recettes fiscales 2003-2007 (Mrds de BIF).................. .................................42 Tableau 23: Evolution des recettes non fiscales 2003-2007 (Mrds de BIF)..............................................44 Tableau 24: Evolution des dons de 2001-2007 ( Mrds de BIF)..................................................................45 Tableau 25: Evolution des dépenses publiques .........................................................................................45 Tableau 26: Evolution du déficit budgétaire de 2001-2007(en Mrds de BIF) ............................................46 Tableau 27: Financement du déficit budgétaire de 2001-2007 (en Mrds de BIF).....................................46 Tableau 28: Situation des arriérés par type de créancier et par créancier arrêtée au 31décembre 2007

en millions de US$)..................................................................................................................48 Tableau 29: Evolution de la balance des paiements. (en Mrds de BIF) ....................................................50 Tableau 30: Exportations des marchandises..............................................................................................52 Tableau 31: Structure des importations en Mrds et en Tonnes .................................................................55 Tableau 32: Répartition géographique du commerce extérieur (en pourcentage)....................................57 Tableau 33: Balance des transferts courants..............................................................................................59 Tableau 34: Compte de capital (en milliards de BIF)..................................................................................60 Tableau 35: Compte d’opérations financières.............................................................................................61 Tableau 36: Evolution de la situation monétaire (Mrds de BIF) .................................................................63 Tableau 37: Evolution des contreparties de la masse monétaire .............................................................65 Tableau 38: Evolution des risques des systèmes financiers......................................................................66 Tableau 39: Evolution des réserves internationales...................................................................................68 Tableau 40: Cours de change moyens des principales monnaies (BIF par unité de devise)...................69 Tableau 41: Evolution du Taux de change effectif du BIF..........................................................................69

vii

LISTE DES GRAPHIQUES Graphique 1: Tendance du niveau de dépistage de 2003 à 2007 ............................................11 Graphique 2: Niveau de répartition des médecins pour 100 000 habitants par province

sanitaire............................................................................................................15 Graphique 3: Niveau de répartition d’hôpitaux pour 100000 habitants ..................................16 Graphique 4: Niveau de répartition des Centres de santé pour 100000 habitants. ..................17 Graphique 5: Evolution de la production du café de 1992 à 2007 (en tonnes)........................25 Graphique 7: Evolution de la Production industrielle des bières et boissons gazeuses ...........31 Graphique 8: Evolution de la Production des cigarettes de 1995 à 2007................................32 Graphique 9: Evolution de la Production industrielle du sucre de 1995 à 2007......................32 Graphique 10: Production d’oxygène (m3)............................................................................33 Graphique 11: Evolution de la Productions industrielles de savons (kg) de 1995 à 2007 .......33 Graphique 12: Evolution de la Production industrielle de casiers en plastic de 1995à 2007..34 Graphique 13: Evolution de la Production industrielle de matériaux de construction de 1995 à

2007 ..............................................................................................................34 Graphique 14: Evolution de la Production et consommation de l’énergie électrique de 1995 à

2005 ..............................................................................................................35 Graphique 15: Evolution des impôts directs 2001-2007 (Mrds de BIF). ................................43 Graphique 16: Evolution des impôts indirects 2001-2007 (Mrds de BIF). .............................43 Graphique 17: Evolution des recettes non fiscales.................................................................44 Graphique 18: Evolution des échanges commerciaux en Mrds de BIF. .................................51 Graphique 19: Evolution des principales cultures d’exportation en valeur.............................53 Graphique 20: Evolution des principales cultures d’exportation en volume...........................53 Graphique 21: Exportation par grands groupes de produits ...................................................54 Graphique 22: Importations par grands groupes de biens ......................................................56 Graphique 23: Importations par pays de provenance (en valeur) ...........................................58 Graphique 24: Exportations par pays de destination..............................................................59 Graphique 25: Evolution du taux d’intérêt débiteur et créditeur ............................................63 Graphique 26: Evolution des composantes de la masse monétaire.........................................64 Graphique 27: Evolution des crédits selon la durée du remboursement .................................67 Graphique 28: Evolution du taux d’inflation .........................................................................70

1

I. SYNTHESE DES FAITS MARQUANTS DE L’ECONOMIE BURUNDAISE I.1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL L’année 2007 a été marquée par une profonde augmentation de l’inflation au niveau mondiale. Cette

situation est principalement due à une croissance rigoureuse de la demande et une part importante de

l’énergie dans le panier de consommation des ménages.

Les pays avancés tels que les Etats-Unis ont connu une turbulence financière qui les a poussés et ont

commencé à injecter des sommes colossales de liquidités dans le marché interbancaire afin d’éviter

une crise mondiale de financement et de crédit.

Par contre, dans les pays émergents et en développement ont pu résister aux effets de la crise

immobilière née aux Etats-Unis d’Amérique. Ils ont maintenu une croissance soutenue de leurs

économies en raison des prix mondiaux des produits de base qui leur étaient favorables

comparativement aux années antérieures, cette situation ne s’est pas produite de la même façon. Ils

ont vu leurs économies croître petit à petit grâce aux prix mondiaux des produits de base qui étaient

favorables comparativement aux années antérieures.

I.2. POPULATION DU BURUNDI Comparativement à l’effectif de la population burundaise projetée en 2006 qui était de 7.743.129 habitants avec un taux d’accroissement de 2,7% par an, la population burundaise est estimée à

7.952.194 habitants en 2007 soit unau taux d’accroissement de 2,9%. Avec une telle population

inégalement répartie et au faible taux d’urbanisation, le Burundi est classée parmi les pays les plus

peuplés avec une densité moyenne de 306 habitants au km2.

Le niveau de fécondité est très élevé car une femme burundaise met au monde au cours de sa vie

féconde, en moyenne 6 enfants en moyenne. Cependant, le taux de mortalité reste également élevé

avec un taux de 20,4 pour mille, l’espérance de vie à la naissance d’un burundais est de 44,1 ans pour

l’année au cours de 2007.

Dans le secteur de la santé, le VIH/SIDA demeure une des principales causes de décès avec un taux

de prévalence de l’ordre de 3,549%. Par ailleurs, le dépistage volontaire tend à diminuer par rapport à

l’an 2006. Seulement 96510 cas ont été dépistés enregistrés au cours de 2007 alors que ce nombre

était de 150 092 cas en 2006.

Quant à la répartition du personnel médical et des infrastructures de santé, des insuffisances subsistent

si l’on se réfère aux normes de l’OMS. Pour 100 000 habitants, la moyenne nationale est de 0,8 pour

les médecins et 0,33 pour les hôpitaux. Quant aux Centres de Santé, la moyenne nationale est de 6,94

Centres de santé pour 100 000 habitants alors que l’OMS préconise un centre de santé à un rayon de 5

km.

2

Au niveau de la protection de l’environnement, quelques actions ont été accomplies. Par exemple 242

ha de peuplement forestier sont inventoriés, 137,5 km de pare-feux sont entretenus, 11 ha de

peuplement forestiers sont entretenus dans les provinces de Gitega et Mwaro, 1859 ha sont occupés

plantés des plants forestiers sur les terres domaniaux et 5 562 631 plants sont produits pour les

boisements communautaires. Il y a eu 2000 ha aménagés des bassins versants avec 6750000 plants

plantés et 990 km de fossés ont été creusés dans le cadre de la lutte anti-érosive.

Concernant l’emploi, on observe qu’il y a des disparités au niveau des centres urbains. Le taux moyen

de chômage est de 21% en milieu urbain au cours de l’année 2007 alors qu’il était de 19% en 2006. La

plupart des chômeurs sont des jeunes car la moyenne d’âges est de 29 ans.

Pour ceux qui ont du travail dans les centres urbains, le revenu mensuel moyen oscille autour de 67

dollars US. Le secteur informel occupe plus de 18,5% des actifs alors que le secteur formel occupe

6,5% dans les centres urbains.

La répartition des emplois par secteur d’activité démontre que le secteur primaire renferme 92% de la

population active, le secteur secondaire 3% et le secteur tertiaire 5%.

I.3. SECTEUR REEL

L’économie burundaise est en grande partie dominée par le secteur primaire qui constitue la principale

source de revenus du pays avec, donc plus de 90% des recettes d’exportation. Si l’on considère les

principales composantes de ce secteur, l’agriculture vivrière se taille une part importante dans

l’économie nationale. Elle contribue à hauteur de 25% dans le PIB et occupe la majeure partie de la

population active.

En effet, en 2007, la production vivrière s’est accrue de 3 %, une croissance qui reste en général moins

sensible ou dérisoire face à un taux de croissance démographique de même ampleur ou légèrement

supérieur.

Parmi les principales cultures de rente et d’exportation sur lesquelles compte le pays en matière de

ressources financières, le café vient en première position si l’on tient compte de leurs apports en

devises. Cependant, la production caféière a connu une baisse de 73% passant de 29 951 tonnes de

café marchands en 2006 à seulement 8000 tonnes de café marchands en 2007. En termes de recettes,

la campagne 2007/2008 n’a généré que 30,557 Mrds de BIF contre 59,9 Mrds de BIF pour la campagne

2006/2007, soit une diminution de recettes de l’ordre de 48,9%.Pour sa part, malgré sa faible

contribution aux revenus du pays, le secteur secondaire a connu une légère augmentation. Cette

situation est surtout liée à la production industrielle qui a connu une augmentation sensible malgré la

fermeture des principales industries textiles comme le COTEBU.

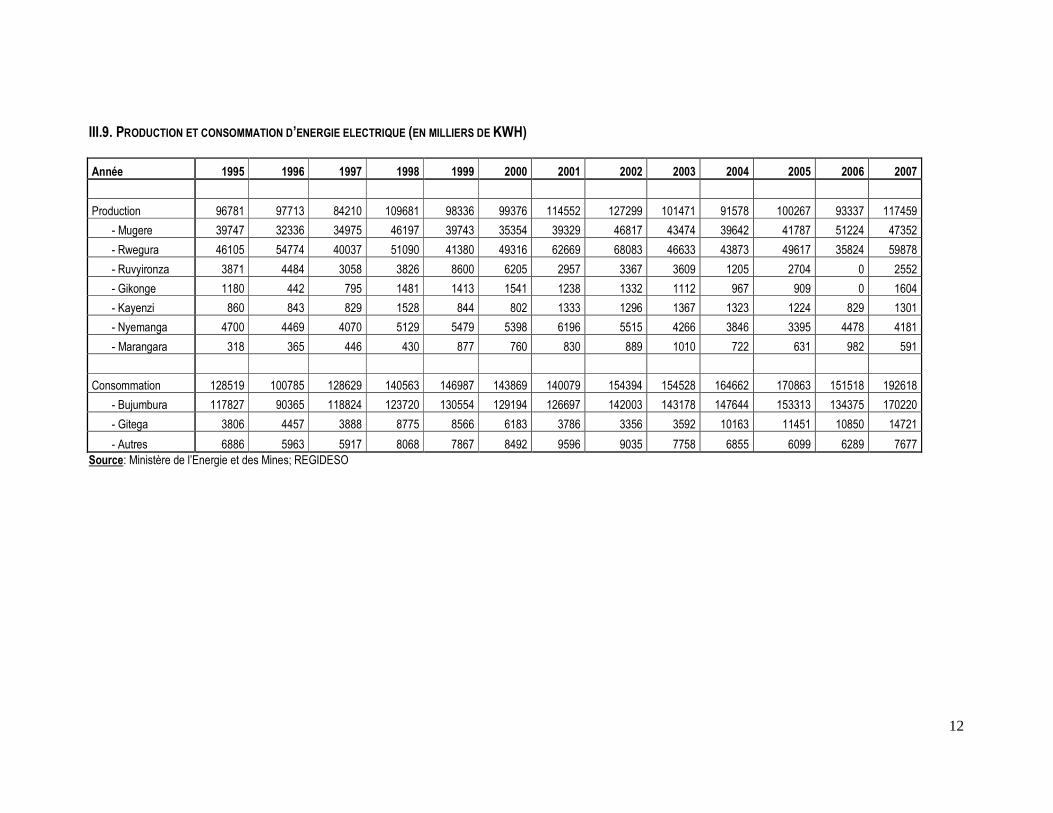

Concernant l’énergie et les mines, l’année 2007 a connu une bonne pluviométrie favorable à la

production de l’énergie électrique. Par conséquent, 117 459 KWH ont été produits contre 93 337 KWH

en 2006, soit une augmentation de 26%.

3

Au niveau du secteur tertiaire, suite à la baisse des importations des produits alimentaires et chimiques,

respectivement de 28,4% et 93,5%, les marchandises entrées ont sensiblement régressé passant de

172,1 milliers de tonnes en 2006 à 123,6 milliers de tonnes en 2007. Par contre, la quantité des

marchandises sorties a légèrement augmenté passant de 10,5 milliers de tonnes à 12,5 milliers de

tonnes, respectivement en 2006 et 2007de 2006 à 2007,. en raison Cela est essentiellement dû à d’un

accroissement de 30% des exportations de café au cours de la même période.

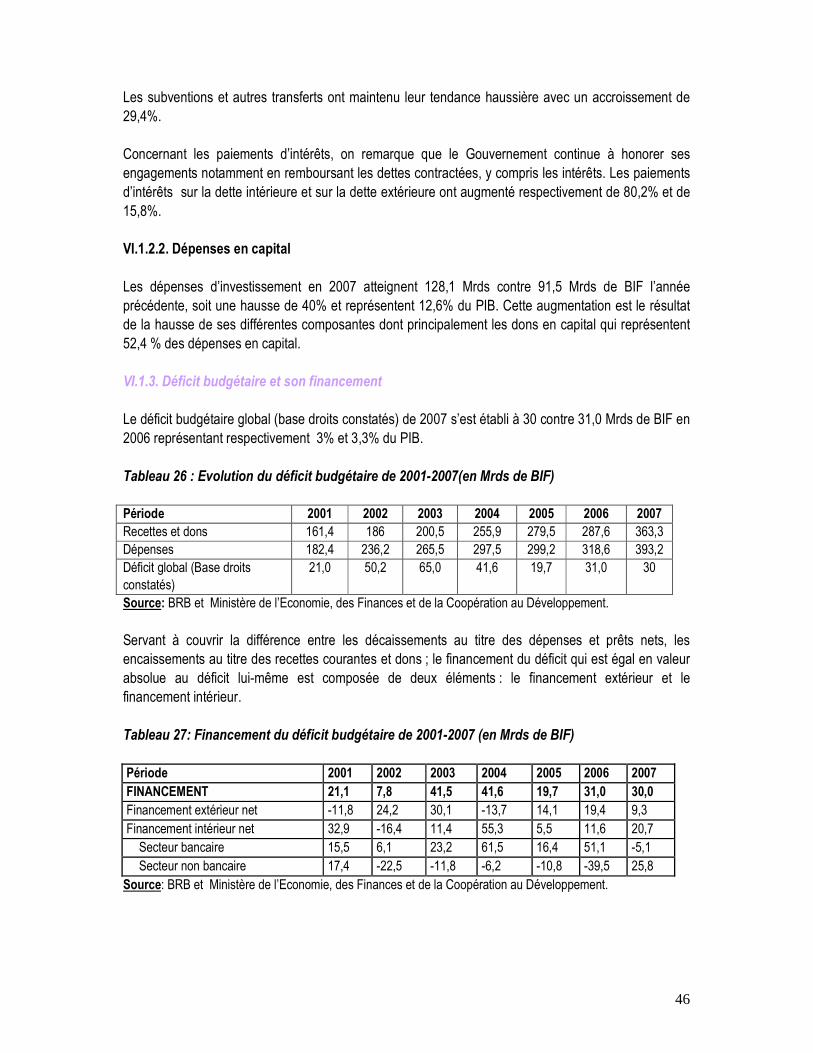

I.4. FINANCES PUBLIQUES

Par rapport à l’exercice précédent, le déséquilibre entre recettes courantes et dépenses publiques de

l’Etat persiste au cours de l’année 2007 et représente 6,2% du PIB. Evalués à 44,5% du total de

recettes du budget de l’Etat et à 80,2% des recettes courantes, les dons représentent 161,7 Mrds de

BIF contre 104,6 Mrds de BIF en 2006, soit une augmentation de 35,3%. La principale composante des

ressources propres de l’Etat est constituée des recettes fiscales qui s’établissent à 185,7 Mrds de BIF

en 2007, soit 92,1% des ressources propres de l’Etat.

La revue à la hausse de certaines catégories d’impôts sur les revenus a fait que les impôts directs

atteignent un montant de 53,1 Mrds de BIF contre 44,6 Mrds de BIF en 2006, soit un accroissement de

16%. Quant aux dépenses courantes, elles restent dominées par les dépenses en biens et services

(69,1%).

L’encours de la dette publique a suivi la tendance de l’exercice précédent et s’est inscrit en hausse de

184,2 Mrds de BIF, soit un accroissement de 11,6%. Le poids de la dette extérieure reste manifeste car

elle représente en 2007, 86,3% du total contre 83,5% en 2006. Sa composition ressort démontre

également qu’une grande part revient à la dette multilatérale (89,5%) alors que la dette bilatérale ne

représente que 10,5%.

I.5. MONNAIE ET CREDIT Au cours de l’année 2007, la masse monétaire s’est élargie de 30,1Mrds de BIF de 2006 à 2007

passant de 299,9 Mrds en 2006 à 330 Mrds en 2007 en rapport principalement à l’accroissement des

disponibilités monétaires et de la quasi-monnaie. L’augmentation des disponibilités monétaires a

concerné principalement la circulation fiduciaire (+157,7Mrds de BIF) et légèrement les dépôts à vue

(+3,6Mrds de BIF). Dans l’ensemble, l’augmentation de la masse monétaire a été supérieure à celle de

la richesse nationale

Au niveau des contreparties de la masse monétaire, les avoirs extérieurs nets (AEN) ont progressé de

34,7 Mrds de BIF, soit une expansion de l’ordre de 45,9%.

Concernant le crédit intérieur, il s’est élargi de 7,7Mrds de BIF, soit un accroissement annuel de 2,2%.

I.6. TAUX D’INTERET.

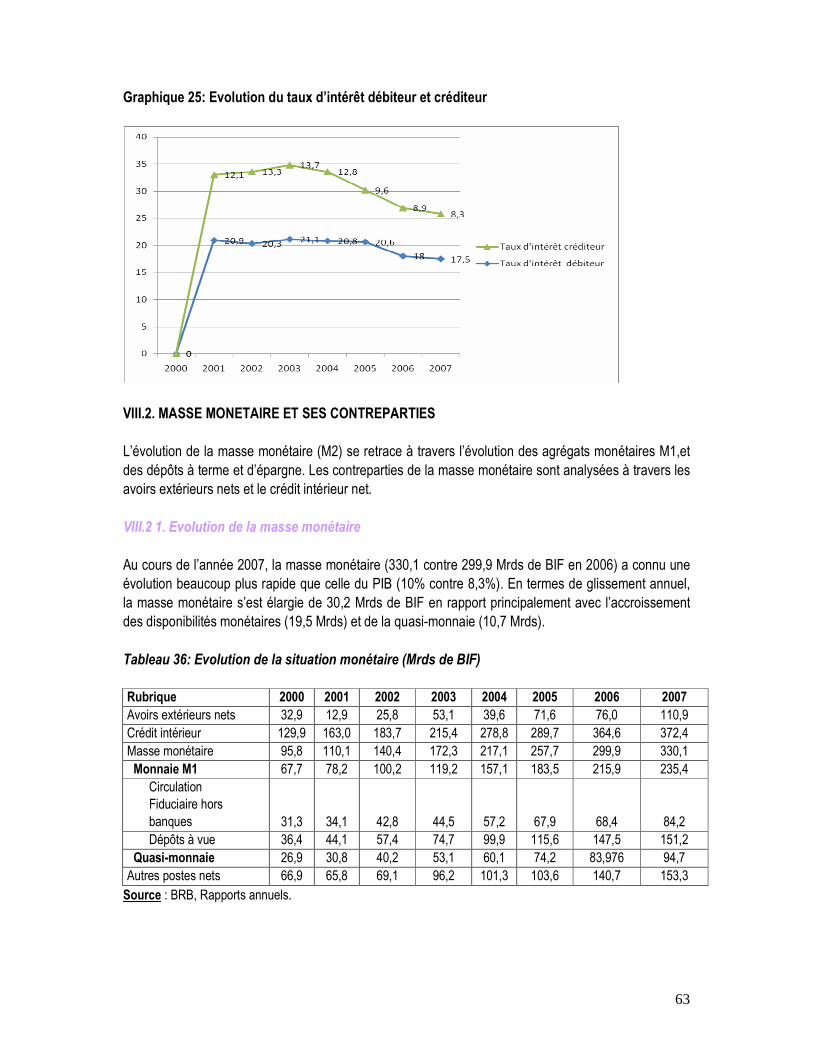

Les taux d’intérêt moyens pondérés débiteurs se sont contractés de 2,7% passant de 18% en 2006 à

17,5% en 2007 tandis que les taux d’intérêt moyens créditeurs ont diminué de 6,74% passant de 8,9%

en 2006 à 8,3% en 2007.

4

I.7. TAUX DE CHANGE.

La valeur de la monnaie nationale ne cesse de se dégrader depuis 2000. Le taux de change moyen par

rapport au $US et à l’Euro a connu respectivement une dépréciation de 22,5% et de 14,79% de 2006 à

2007.

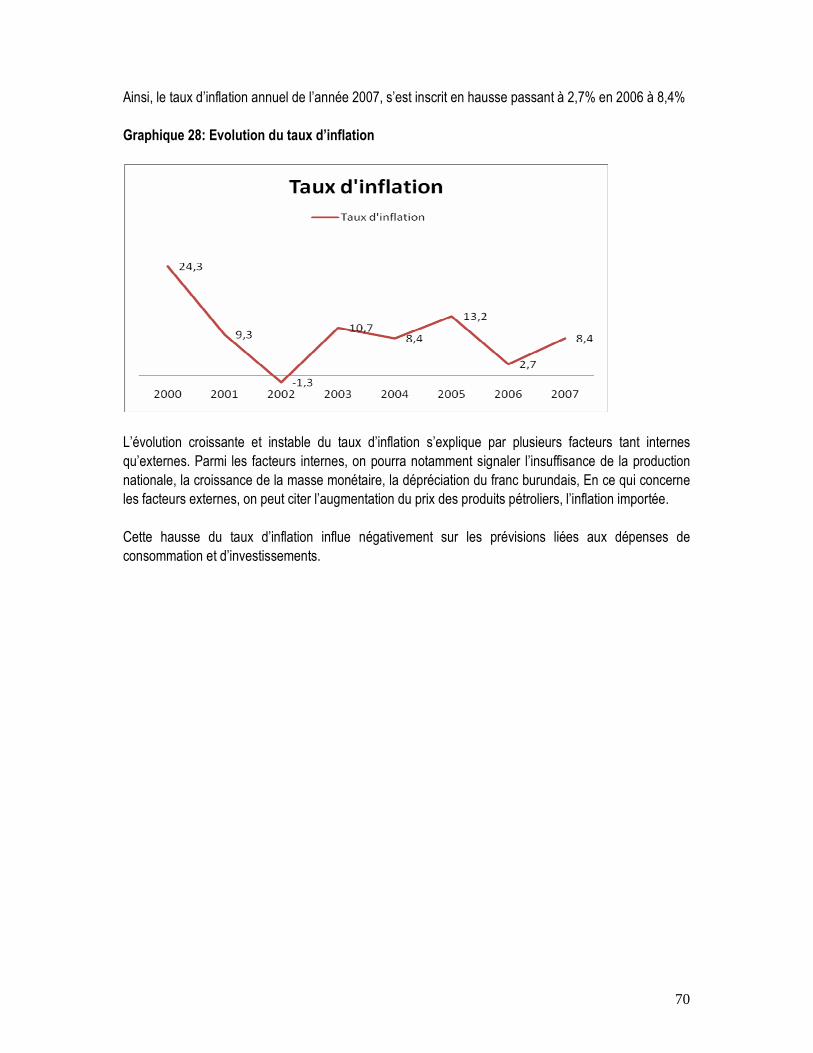

I.8. TAUX D’INFLATION

Le taux d’inflation est passé de 2,7% en 2006 à 8,4% en 2007.L’indice de prix à la consommation quant

à lui a connu une augmentation de 46 passant de 550,8 en 2006 à 596,8 en 2007.Cet élargissement est

imputable à l’indice partiel du groupe « alimentation »en raison du renchérissement des produits

alimentaires de base et à celui du groupe « hors alimentation ».La hausse du taux d’inflation s’explique

d’une part des facteurs internes à savoir l’insuffisance de la production nationale, la croissance de la

masse monétaire, la dépréciation du francs burundais et d’autre part des facteurs externes notamment

l’augmentation des prix des produits pétroliers, l’inflation importée, etc..

5

II. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL II.1. CROISSANCE DE L’ECONOMIE MONDIALE. Les prévisions économiques du FMI au début de l’année 2007 étaient relativement optimistes : la

croissance mondiale était prévue autour de 4,9% et la croissance du commerce des biens et services

était mise à 7%1. L’évidence des problèmes liés au marché immobilier américain était déjà claire, mais

l’impact mondial des prêts hypothécaires à risque («subprime») n’était pas encore prévu.

C’était seulement en août 2007 que les liens entre les prêts «subprime» et les marchés financiers

mondiaux ont été bien compris et les effets, surtout aux Etats-Unis et en Europe, ont commencé

d’affecter la disponibilité du crédit. Pour éviter une crise mondiale de financement et de crédit, les

banques centrales des pays avancés ont révisé leur politique de lutte contre l’inflation et elles ont

commencé à injecter des grandes sommes de liquidité dans le marché interbancaire. Néanmoins, la

liquidité reste déficiente et les craintes concernant les risques de crédit se sont intensifiées à la fin de

l’année 2007. Lors du quatrième trimestre, il était évident que la croissance dans les pays avancés était

affectée, surtout aux Etats-Unis où elle a ralenti jusqu'à 0,6% (sur une base annuelle)2.

Les pays émergents, comme la Chine, l’Inde ainsi que les pays en développement, n’ont pas souffert

autant que les pays avancés lors de la turbulence financière en 2007. Grâce à leur intégration

croissante dans l’économie mondiale, ces pays ont connu une croissance généralement vigoureuse et il

semble que leur croissance dépend de moins en moins du cycle conjoncturel des pays avancés. La

grande partie de la croissance notée aux pays en développement était liée au boom actuel des prix

mondiaux des produits de base. Malheureusement, ce type de croissance ne contribue pas fortement à

réduire le taux du chômage qui demeure élevé dans les pays en développement.

II.2. COMMERCE INTERNATIONAL. II.2.1. Prix des produits de base.

Les marchés des produits de base ont poursuivi leur essor en dépit du ralentissement de l’activité

mondiale. Une bonne partie de l’augmentation de la consommation des produits de base est expliqué

par la forte demande des pays émergents. En plus, le boom des prix mondiaux se révèle plus favorable

aux économies en développement.

Les prix des principales cultures vivrières ont connus des hausses liées à la croissance de la demande

pour les biocarburants (surtout suivant un grand changement de la politique d’énergie américaine).

1 FMI, Conjoncture Economique Mondiale, Avril 2007. 2 FMI, Conjoncture Economique Mondiale, Avril 2008

6

II.2.2. Pétrole3

Le prix du pétrole a continué à augmenter suite à la demande croissante des pays émergents.

Tableau 1: Evolution du prix du pétrole de 2005 à 2007

Période Prix en US $/baril 2005 53,4

2006 64,3

2007 74,6

2007 1er trimestre

2ème trimestre

3ème trimestre

4ème trimestre

71,1

66,1

73,6

87,6

Source: FMI, Actual Market Prices and Non-Fuel Commodities, 2005-2008 II.2.3. Cultures de rente

Thé4 : Le prix du thé a connu une légère baisse par rapport aux années précédentes. Ceci s’explique

par l’augmentation de l’offre du thé sur les marchés mondiaux.

Tableau 2: Evolution du prix du thé de 2005 à 2007.

Période Prix en cts/kg 2005 216,0

2006 242,0

2007 209,5

2007 1er trimestre

2ème trimestre

3ème trimestre

4ème trimestre

212

195

218

213

Source: FMI, Actual Market Prices and Non-Fuel Commodities, 2005-2008

Café : Le prix du café a continué à augmenter tout au long de l’année 2007 avec un prix composite

moyen5 de 107,68 cents américains par lb (contre 89,36 en 2005 et 95,75 en 2006)6.

3 FMI, Actual Market Prices for Fuel and Non-Fuel Commodities, 2005-2008. 4 FMI, Actual Market Prices for Fuel and Non-Fuel Commodities, 2005-2008. 5 Le prix composite prend compte des prix de différents Arabicas ainsi que les Robustas sur les marchés de New York et d’Allemagne. 6 ICO Indicator Prices, Monthly and Annual Averages, 2005-2008

7

II.3. MARCHES/TAUX DE CHANGE. Les marchés de change n’ont pas échappé aux tensions financières. Depuis le milieu de 2007, le taux

de change effectif réel du dollar américain a baissé fortement ;On a constaté l’appréciation de l’Euro, du

Yen et d’autres monnaies flottantes, y compris celles de certains pays émergents.

Néanmoins, la Chine et les pays exportateurs de pétrole du Moyen-Orient ont connu des fluctuations de

taux de change moins marquées à cause de l’excédent élevé de leurs transactions courantes.

8

III. SITUATION SOCIO-DEMOGRAPHIQUE III.1. SITUATION DEMOGRAPHIQUE

Jusqu’en 2007, le Burundi a organisé deux recensements généraux : Celui de 1979 avec un effectif de

4.028.219 habitants et celui de 1990 avec un effectif de 5 292 793 habitants soit un taux

d’accroissement de 2,9% par an.

Les projections démographiques faites par les services du Vice Ministère Chargé de la Planification en

2007 estiment la population burundaise à 7 952 194 habitants alors qu’elle était de 7 743 129 habitants

en 2006 soit un taux d’accroissement de 2,7% par an.

III.1.1. Répartition spatiale de la population et quelques indicateurs principaux.

Tableau 3: Répartition de la population burundaise par province en 2007

Provinces Effectif % superficie Densité

Bubanza 363 381 4,57 1089,04 334

Buja-Mairie 402 920 5,07 86,52 4657

Buja-rural 525 287 6,61 1232,62 426

Bururi 519 398 6,53 2465,12 211

Cankuzo 210 417 2,65 1964,54 107

Cibitoke 495 973 6,24 1635,52 303

Gitega 738 040 9,28 1978,96 373

Karuzi 439 125 5,52 1457,4 301

Kayanza 553 544 6,96 1233,24 449

Kirundo 622 250 7,82 1703,34 365

Makamba 483 446 6,08 1959,6 247

Muramvya 293 764 3,69 695,52 422

Muyinga 610 764 7,68 1836,26 333

Mwaro 266 084 3,35 839,6 317

Ngozi 743 939 9,36 1473,86 505

Rutana 303 383 3,82 1959,48 155

Ruyigi 380 479 4,78 2338,88 163

Total 7 952 194 100,00 25949,5 306

Source : Département de la planification centrale, Composante Population et Développement

En analysant ce tableau, on constate que, mis à part la province de Bujumbura Mairie qui est la plus

densément peuplée, la province de Ngozi vient en première position avec une densité de 505 habitants

au Km2 et la Province de Cankuzo vient en dernier lieu avec une densité de 107 habitants au Km2. La

densité nationale est de 306 habitants au km2.

9

La répartition de la population du Burundi par province est inégale sur le territoire national. Celle-ci est

due aux déplacements intérieurs à la recherche de la sécurité, des terres fertiles et de l’emploi.

III.1.2. Indicateurs de fécondité de 2007

Selon les projections démographiques du Vice Ministère Chargé de la Planification, quelques

indicateurs de fécondité sont estimés, à savoir :

• Indice synthétique de fécondité : 6 enfants par femme,

• Taux brut de reproduction : 3%

• Taux net de reproduction : 2,07%

• Age moyen de procréation : 27,9 ans

• Rapport enfants- femmes : 0,76

NB :

� Indice synthétique de fécondité = nombre moyen d’enfants qu’une femme peut mettre au

monde au cours de sa période de fécondité, l’âge compris entre 15-49 ans

� Taux brut de reproduction = pourcentage des femmes qui ont mis au monde sur le total

des femmes en âge de procréer (âge compris entre 15 à 49 ans) au cours de l’année x

� Taux net de reproduction = le pourcentage des femmes en âge de procréer qui ont mis au

monde sur le total des femmes en âge de procréer au cours de l’année x

� Rapport enfants-femmes = rapport entre le total des enfants sur le total des femmes au

cours de l’année x.

III.1.3. Indicateurs mortalité en 2007 :

• Espérance de vie à la naissance des hommes : 42 ans

• Espérance de vie à la naissance des femmes : 46 ans

• Espérance de vie à la naissance moyenne : 44,1 ans (51 ans au dernier recensement)

• Taux de mortalité infantile : 140,4 pour 1000 naissances vivantes (Taux de mortalité infantile

était de 112 pour 1000 naissances en 1990)

• Taux de mortalité des moins de 5 ans: 222,5 pour 1000 naissances vivantes

L’espérance de vie à la naissance = l’âge qu’une personne aura au moment de sa mort

III.1.4. Indicateurs des événements vitaux de 2007 :

• Nombre de naissances : 357400 naissances

• Nombre de décès : 165 086 décès

• Taux brut de natalité: 44,1 pour 1000

• Taux brut de mortalité: 20,4 pour 1000

10

� Taux brut de natalité = pourcentage des naissances sur la population totale au cours de

l’année x

� Taux brut de mortalité = pourcentage des décès sur la population totale au cours de l’année x

III.2. SITUATION DE L’INFECTION PAR LE VIH AU BURUNDI EN 2007 Le premier cas de SIDA a été découvert au Burundi en 1983. Les données d’enquête sur terrain

montrent :

- Le nombre de personnes vivant avec le VIH est estimé à 159890 individus,

- Les nouveaux cas de SIDA sont de 6220 en 2007,

- Les personnes qui prennent les Anti Rétro Viraux sont 11500,

- Le nombre de femmes de 15 ans et plus vivant avec le VIH est estimé 72720,

- Le nombre d’orphelins et enfants vulnérables est estimé au Burundi à 800000,

- La prévalence du VIH dans la population générale est de 3,49%,

- Le nombre de décès annuels dus au VIH/SIDA est 4760.

6 459 417 préservatifs masculins, 51 500 préservatifs féminin (femidoms) ont été distribués

gratuitement et 457 872 vendus par PSI. Ainsi, 6 968 789 préservatifs au total ont été distribués sur les

13.000.000 prévus pour l’année 2007.

Le dépistage volontaire du VIH a concerné 96 510 personnes sur les 150.000 cas prévus pour l’année

2007 et 9 840 cas parmi eux sont positifs soit un taux de 10 ,2%. Le nombre de dépistés ayant

récupéré les résultats est estimé à 80 360 soit 86% de cas dépistés.

Les infections sexuellement transmissibles ont fait objet des interventions au cours de cette période

notamment par la disponibilisation des médicaments et 28 544 cas ont été traités sur 19 000 cas prévus

pour l’année 2007.

Au niveau de la sécurité transfusionnelle, il convient de mentionner que 15 183 poches de sang ont été

testées dont 61 séropositives, soit un taux de 0,4%. Dans le cadre de la Prévention de la Transmission

du VIH de la Mère à l’Enfant « PTME », 702 femmes enceintes séropositives et 592 nouveaux-nés ont

bénéficié de ce programme au cours de cette période, ce qui porte à un total de 3 644 femmes

enceintes et 3 110 nouveau-nés qui ont bénéficié de ce programme depuis 2002.

Au niveau de la prise en charge des infections opportunistes, 27 115 cas ont été traités et 10 024

PVVIH sur 11 616 prévus ont reçu le traitement antirétroviral dont 1 976 nouvelles PVVIH.

Les soins à domicile ont continué à être dispensés et 40 020 PVVIH en ont bénéficié à travers l’appui apporté par la SWAA, l’ANSS, RAMA, Nouvelle Espérance, ADRA, ABCMAV, CED CARITAS et FVS-

AMADE; 311 prestataires ont été formés sur la prise en charge des IO et 263 sur la dispensation des

ARV par USL/Santé.

Au cours de l’année, 24 279 PVVIH ont bénéficié d’une prise en charge psychosociale, 7 239 PVVIH ont bénéficié d’un soutien nutritionnel, 209 prestataires ont été formés sur cette technique.

11

Graphique 1: Tendance du niveau de dépistage de 2003 à 2007

Source : CNLS

50 303 71 729

103 951

150 092

96 510

0 20 000 40 000 60 000 80 000

100 000 120 000 140 000 160 000

2003 2004 2005 2006 2007

12

Tableau 4: Répartition des femmes sous PTME par Site

Nom du Site Nombre de femmes sous PTME CHUK 144

Hôpital de GITEGA 118

CMCBU 103

ANSS Kirundo 56

Hôpital BURURI 54

Hôpital NGOZI 42

Hôpital de KIREMBA 30

Hôpital de RUMONGE 29

Hôpital de MURAMVYA 19

GIHANGA 12

Hôpital de KAYANZA 10

Hôpital de CANKUZO 9

Hôpital de CIBITOKE 9

SWAA RUYIGI 7

Hôpital de KIBUMBU 7

Hôpital d’IJENDA 6

Hôpital de BUBANZA 6

ABUBEF KIRUNDO 6

IZERE (kirundo) 5

MARAMVYA(kayanza) 5

Hôpital BUTEZI 4

CDS KIGOZI(Muyinga) 4

Hôpital Muyinga 4

CDS GASORWE (MUYINGA) 3

CDS RUZO (MUYINGA) 2

ANSS MAKAMBA 2

CDS GISANZE (Muyinga) 2

KABEZI 1

CDS RUGARI (Muyinga) 1

CDS KIZI (Muyinga) 1

CDS MWAKIRO (Muyinga) 1

TOTAL 702 Source : CNLS

13

III.3. QUELQUES PRINCIPAUX INDICATEURS SANITAIRES PAR PROVINCE EN L’AN 2007 Selon les statistiques sanitaires données par l’Epistat, les disparités des services de santés sont

remarquables entre les provinces.

En effet, en analysant les indicateurs sanitaires par province, on constate qu’en 2007 :

• Le taux de mortalité maternelle pour 100000 naissances est ,en moyenne au niveau national,

égal à 79. La province de Ngozi vient en tête avec un taux de 291 tandisque la province de

Ruyigi vient en dernière position avec un taux de 58 pour 100000 naissances . .

• Pour le cas de la couverture en vitamine A, le constat est qu’il y a des provinces où on a

dépassé même 100%. C’est notamment le cas de la province de Bubanza où on a un taux de

118,85% et la province de Cankuzo où on a 105,86%. Le taux de couverture moyenne

nationale est de 72,7% . La province qui vient en tête est Bubanza avec un taux de 118,35%

tandisque la province de Gitega vient en dernière position avec un taux de 44,45%.

• Concernant l’administration de VAT2 aux enfants et aux femmes enceintes, certaines provinces

dépassent 100% notamment la province de Bubanza avec un taux de 164,8% , Makamba avec

un taux de 122,7%, Kayanza avec un taux de 101,6%. La moyenne nationale est de 60% , la

province qui a un niveau élevé est celle de Bubanza et celle qui vient en dernier lieu est

Cibitoke avec un taux de 9,1%. Pour les cas de Bujumbura rural et Karuzi, les données ne sont

pas disponibles.

• Pour le taux de prévalence du paludisme, la province qui vient en premier lieu est celle de

Cankuzo avec un taux de 486 pour 1000 habitants et celle qui vient en dernier lieu est celle de

Mwaro avec un taux de 89 pour 1000 habitants. La moyenne nationale est de 259 cas pour

1000 habitants.

• Pour le taux de couverture vaccinale antirougeole, la moyenne nationale est de 102,4%. La

province qui vient en premier lieu est Bubanza avec 146,0% et la dernière province est Gitega

avec un taux de 69,2%.

• Quant au taux d’accouchement dans les centres de santé, la moyenne nationale est de 31,9%.

La province qui vient en premier lieu est Makamba avec un taux de 62,4% tandis que celle qui

vient en dernière position est Muramvya avec un taux de 12,8%.

14

III.3.1. Effectif de médecins pour 100000 habitants et par province sanitaire.

Tableau 5: Nombre de médecins pour 100 000 habitants

La répartition des médecins par province est marquée par des

disparités notoires.

Source :EPISTAT

Provinces Nombre de médecin sanitaires pour 100 000 habitants Bubanza 1,35

Buja Mairie -

Buja rural 0,66

Bururi 0,96

Cankuzo 2,16

Cibitoke 0,90

Gitega 0,44

Karusi 0,71

Kayanza 0,68

Kirundo 0,52

Makamba 0,51

Muramvya 1,10

Muyinga 0,34

Mwaro 1,05

Ngozi 0,86

Rutana 1,48

Ruyigi 2,35

Moyenne 0,80

15

Graphique 2: Niveau de répartition des médecins pour 100 000 habitants par province sanitaire

Nombre de medécins pour 100000 habitants

0

0,5

1

1,5

2

2,5

Buban

za

Buja M

airie

Buja ru

ral

Bururi

Cankuzo

Cibito

ke

Gitega

Karusi

Kayanz

a

Kirund

o

Mak

amba

Mur

amvya

Muy

inga

Mwar

oNgoz

i

Rutana

Ruyigi

Provinces sanitaires

Med

écin

s/10

0000

hab

III.3.2. Nombre d’hôpitaux pour 100000 habitants et par province sanitaire

Tableau 6: Répartition d’hôpitaux pour 100000 habitants

En analysant les statistiques ci-haut, on remarque que la

province de Bujumbura Mairie est la plus nantie en hôpitaux où

l’effectif moyen d’hôpitaux est de 2,28 pour 100000 d’habitants

suivie par celle de Ruyigi avec un effectif de 1,17 hôpitaux pour

100000 habitants. La province la moins servie est celle de

Muyinga avec un effectif de 0,17 hôpitaux pour 100000

habitants. La moyenne nationale est de 0,33 hôpitaux pour

100000 habitants.

Source: EPISTAT

Provinces Nombre d'hôpitaux sanitaires pour 100 000 habitants Bubanza 0,34

Buja Mairie 2,28

Buja rural 0,33

Bururi 0,77

Cankuzo 1,08

Cibitoke 0,45

Gitega 0,66

Karuzi 0,24

Kayanza 0,34

Kirundo 0,17

Makamba 0,26

Muramvya 0,55

Muyinga 0,17

Mwaro 0,70

Ngozi 0,58

Rutana 0,59

Ruyigi 1,17

Moyenne 0,33

16

Graphique 3: Niveau de répartition d’hôpitaux pour 100000 habitants

Nombre d'hôpitaux pour 100000 habitants

0

0,5

1

1,5

2

2,5

Buban

za

Buja M

airie

Buja ru

ral

Bururi

Cankuzo

Cibito

ke

Gitega

Karusi

Kayanz

a

Kirund

o

Mak

amba

Mur

amvya

Muy

inga

Mwar

oNgoz

i

Rutana

Ruyigi

Provinces sanitaires

Hôp

itaux

/ 10

0000

hab

III.3.3. Nombre de Centres de Santé pour 100000 habitants et par province sanitaire.

Tableau 7: Répartition des Centres de santé pour 100000 habitants.

Au niveau de l’effectif des Centres de santé

pour 100000 habitants, la province de

Bururi est la plus nantie en Centres de

santé avec un effectif de 13,69 Centres de

santé pour 100000 habitants suivie par la

province de Bujumbura Mairie avec un

effectif de 12,54 Centres de santé pour

100000 habitants. La province la moins

servie est celle de Karuzi avec un effectif

de 4,71 Centres de santé pour 100000

habitants. La moyenne nationale est 6,94

Centres de santé pour 100000 habitants.

Source : EPISTAT

Provinces Nombre de centres de santé sanitaires pour 100 000 habitants Bubanza 5,76

Buja Mairie 12,54

Buja rural 6,78

Bururi 13,69

Cankuzo 8,63

Cibitoke 9,22

Gitega 4,98

Karusi 4,71

Kayanza 5,74

Kirundo 6,27

Makamba 8,75

Muramvya 5,24

Muyinga 5,38

Mwaro 7,68

Ngozi 7,05

Rutana 9,75

Ruyigi 7,33

Moyenne 6,94

17

Graphique 4: Niveau de répartition des Centres de santé pour 100000 habitants.

Nombres de Centres de Santé pour 100000 habitants

02468

10121416

Buban

za

Buja M

airie

Buja ru

ral

Bururi

Cankuzo

Cibito

ke

Gitega

Karusi

Kayanz

a

Kirund

o

Mak

amba

Mur

amvya

Muy

inga

Mwar

oNgoz

i

Rutana

Ruyigi

Provinces sanitaires

CD

S/1

0000

0 ha

b

III.4. POPULATION ET REALISATIONS EN MATIERE DE PROTECTION DE L’ENVIRONNEMENT Beaucoup d’activités ont été réalisées en vue d’atteindre les objectifs fixés dans les axes du CSLP.

Concernant l’Axe I notament le renforcement des capacités institutionnelles, et techniques des services

de l’environnement, maintes réalisations ont étés faites dans le cadre de :

� Renforcement et harmonisation du cadre légal d’utilisation des ressources naturelles, à savoir :

� L’élaboration du décret d’application de la loi n° 1/010 du 30 juin 2000 portant code

de l’environnement de la République du Burundi. Les politiques et réformes mises

en œuvre sont de rendre plus efficace le code de l’environnement en matière de

protection de l’environnement.

� Formulation d’une politique d’aménagement du territoire et des terroirs à savoir :

� Elaboration des schémas provinciaux d’aménagement du territoire. Un indicateur

clé à ce niveau est un schéma d’aménagement du territoire des provinces Kirundo

et Bubanza.

� Délimitation des terroirs. La politique et la réforme mises en œuvre à ce niveau est

la stratégie nationale d’utilisation durable des terres pour atteindre la meilleure

utilisation des terres.

� Mise en œuvre des conventions internationales en matière de l’environnement ratifiées par le

Burundi, à savoir :

� Formation sur les techniques d’inventaire des gaz à effet de serre. 30 cadres

ont été formés jusqu’en 2007.

� Inventaire des gaz à effet de serre dans le cadre de la convention des Nations

Unies sur les changements climatiques. 5 rapports d’inventaire sont disponibles

18

dans les secteurs «Energie, Déchets, Agriculture, Changement d’affectation

des terres et de la foresterie, procédés industriels».

� Formation sur la gestion durable des inventaires des gaz à effet de serre. 10

cadres sont formés.

� La politique et réforme mise en œuvre pour ces trois activités est de faire face

aux effets néfastes des changements climatiques.

� Elaboration de la stratégie et le plan d’action de renforcement des capacités

nationales pour la gestion de l’environnement mondial. La stratégie et le plan

sont disponibles. L’objectif poursuivi est le renforcement des capacités

nationales pour la gestion de l’environnement mondial.

� Formulation d’une politique nationale de gestion des eaux, à savoir,

� Formulation de la politique nationale de gestion des eaux. Cette politique est

disponible. L’objectif poursuivi est la planification d’une gestion saine de la

ressource eau.

Concernant l’Axe II notamment la promotion de la politique nationale de gestion des ressources

naturelles maintes réalisations ont étés faites dans le cadre de :

� Information et formation de toutes les parties prenantes sur la gestion des ressources

naturelles, à savoir,

� Mise en place du réseau Africain d’Information Environnemental. Le réseau est

opérationnel (rapport sur l’avenir de l’environnement en Afrique adopté).

� Elaboration du profil environnemental du Burundi. Le profil environnemental du

Burundi est disponible.

� Pour les deux activités, l’objectif poursuivi est la meilleure planification et

gestion des ressources naturelles.

� Reboisement et gestion des boisements existants, à savoir,

� Inventaire, marquage des arbres et entretien des pare-feux dans les

peuplements de Gakara et Buhayira. A Gakara, 121 ha de peuplements

forestiers sont inventoriés et 68 km de pare-feux entretenus. A Buhayira, 141

ha de peuplements forestiers sont inventoriés et 69,5 km de pare-feux sont

entretenus.

� Entretien des peuplements et essais de provenance convertibles à long terme

en verger à graines. 7 ha et 4 ha sont respectivement entretenus à Gitega et à

Mwaro.

� Production et plantation des plants forestiers sur terrains domaniaux. 1859 ha

sont plantés 7 311 100 plants sont produits. L’objectif poursuivi est la protection

des crêtes et l’augmentation de la production de bois.

� Production des plants forestiers et agroforestiers pour les boisements

communautaires et privés. 5 562 631 plants sont produits. Ce qui permet la

conservation des eaux et des sols, l’augmentation des revenus dans les

populations ainsi que l’amélioration de la sécurité alimentaire.

19

� Aménagement intégral des bassins versants, à savoir :

� Aménagement des terrasses radicales prises comme sites pilotes. 2000 ha

sont aménagés avec 6 750 000 plants plantés.

� Lutte anti–érosive et conservation des sols à savoir,

� Creusement des fossés et installation des dispositifs anti-érosifs suivant les

courbes de niveau. 990 km sont aménagés.

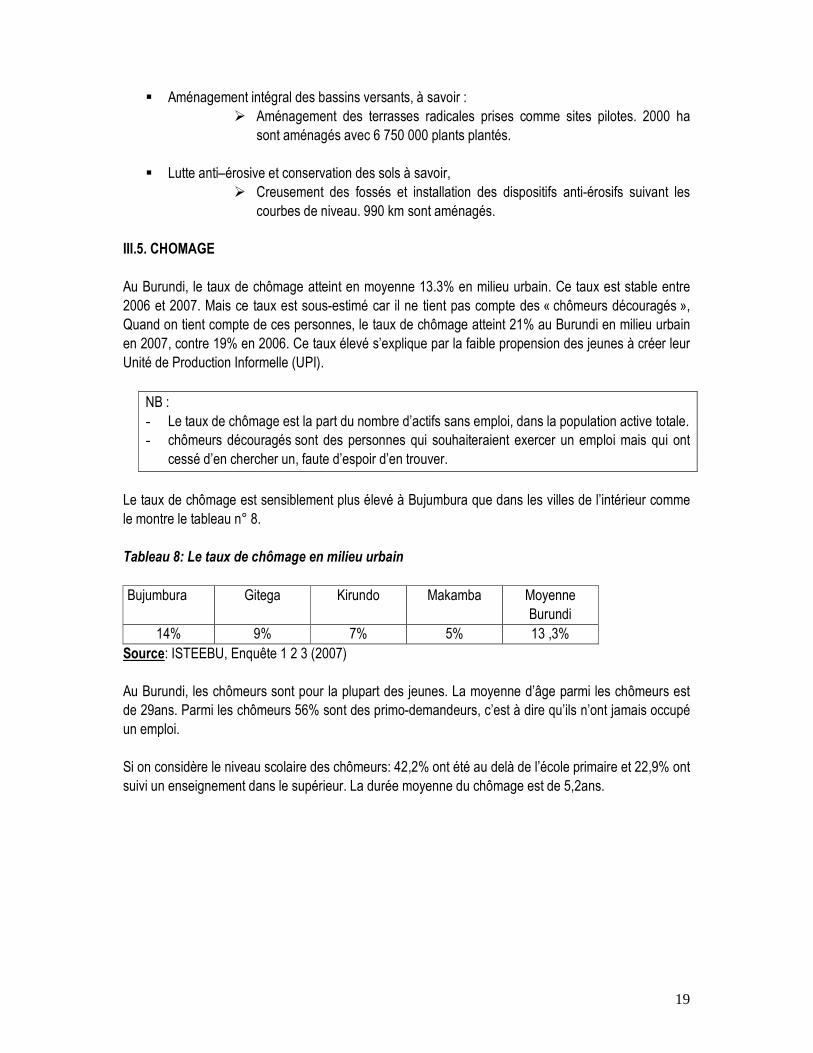

III.5. CHOMAGE

Au Burundi, le taux de chômage atteint en moyenne 13.3% en milieu urbain. Ce taux est stable entre

2006 et 2007. Mais ce taux est sous-estimé car il ne tient pas compte des « chômeurs découragés »,

Quand on tient compte de ces personnes, le taux de chômage atteint 21% au Burundi en milieu urbain

en 2007, contre 19% en 2006. Ce taux élevé s’explique par la faible propension des jeunes à créer leur

Unité de Production Informelle (UPI).

NB :

- Le taux de chômage est la part du nombre d’actifs sans emploi, dans la population active totale.

- chômeurs découragés sont des personnes qui souhaiteraient exercer un emploi mais qui ont

cessé d’en chercher un, faute d’espoir d’en trouver.

Le taux de chômage est sensiblement plus élevé à Bujumbura que dans les villes de l’intérieur comme

le montre le tableau n° 8.

Tableau 8: Le taux de chômage en milieu urbain

Bujumbura Gitega Kirundo Makamba Moyenne

Burundi

14% 9% 7% 5% 13 ,3%

Source: ISTEEBU, Enquête 1 2 3 (2007) Au Burundi, les chômeurs sont pour la plupart des jeunes. La moyenne d’âge parmi les chômeurs est

de 29ans. Parmi les chômeurs 56% sont des primo-demandeurs, c’est à dire qu’ils n’ont jamais occupé

un emploi.

Si on considère le niveau scolaire des chômeurs: 42,2% ont été au delà de l’école primaire et 22,9% ont

suivi un enseignement dans le supérieur. La durée moyenne du chômage est de 5,2ans.

20

III.6. REVENUS DU TRAVAIL EN MILIEU URBAIN

En milieu urbain, les revenus mensuels varient fortement d’un secteur institutionnel à l’autre. C’est au

sein des Unités de Production Informelles (UPI) qu’il est le plus bas et au sein des entreprises privées

qu’il est le plus élevé. Le revenu mensuel moyen est de 72 200BIF, soit comme nous le constatons au

niveau du tableau n° 9.

Tableau 9: Revenus mensuels de l’emploi principal en milieu urbain par secteur

Secteurs UPI Administration Associations Entreprises

publiques

Entreprises

privées

Revenu

moyen

Revenu en

(000BIF)

48 118 138 138 327 72

Source : ISTEEBU, Enquête 1 2 3 (2007)

III.7. INSTITUTIONS ET EMPLOIS EN VILLE.

Les actifs sont les personnes en âge de travailler qui exercent ou qui souhaitent un emploi. En 2007, le

secteur informel regroupe la grande majorité des actifs employés en milieu urbain. Le secteur public

(administration et entreprises parapubliques) et le secteur privé (entreprises et associations) regroupent

respectivement uniquement 18,5 et 6,5% d’entre eux comme le montre le tableau n°10. Tableau 10 : Répartition des emplois par secteur institutionnel en milieu urbain

Secteur informel Secteur public Secteur privé

75% 18 ,5% 6,5%

Source: ISTEEBU, Enquête 1 2 3 III.8. LES PRINCIPAUX SECTEURS D’ACTIVITE AU BURUNDI.

Au Burundi, le secteur primaire engorge 92% des personnes exerçant un emploi, 3% dans le secteur

secondaire et 5% dans le secteur tertiaire. Dans le secteur primaire, l’agriculture regroupe à elle seule

84% des effectifs employés (agriculture vivrière : 78% et agriculture d’exportation : 6%). Les autres

branches ayant une importance dans l’emploi sont l’élevage (6%), la pêche (2%), l’industrie

agroalimentaire (1%), la construction (1%) et l’éducation (1%).

Les effectifs employés dans chaque branche ne reflètent pas les contributions respectives de ces

branches au PIB. Ainsi, l’agriculture vivrière regroupe 78% des personnes qui exercent un emploi mais

ne représente que 38% de la valeur de la production du pays, ce qui témoigne de sa faible productivité.

Par contre, les activités des services contribuent également à 38% de la valeur de la production, alors

qu’elles n’emploient que 2,5% des individus exerçant un emploi (hors activité des ménages en tant

qu’employeurs). Parmi les activités de service, le meilleur ratio est observé pour les activités financières

qui apportent au pays 2% de son PIB, en employant seulement 0,05% des personnes ayant un travail.

21

Tableau 11: Répartition des emplois par secteur d’activité

Secteur primaire Secteur secondaire Secteur tertiaire

92% 3% 5%

Source: ISTEEBU, Comptabilité nationale actualisée pour l’année 2005 (Mars 2008). III.9. POPULATION ET SECTEUR DE L’EDUCATION. La structure du secteur de l’éducation du Burundi est constituée de l’enseignement formel et informel.

Ce secteur est actuellement géré à 2 niveaux à savoir :

♣ Le Ministère de l’éducation nationale et de la recherche scientifique,

♣ Le Vice-ministère en charge de l’enseignement de base et secondaire.

Au niveau du contrôle de l’enseignement formel, l’Enseignement Supérieur est aux mains du ministère

de l’éducation tandis que l’Enseignement pré-primaire, de base et secondaire est sous la direction du

vice-ministère.

Au niveau du rythme de croissance des écoles primaires, 2334 écoles primaires sont disponibles en

2007 alors qu’il y avait 2191 écoles primaires disponibles en 2006.

Tableau 12: Répartition des élèves par province et parité F/M

Province Total élèves % Ratio F/M

Bubanza

Buja-Mairie

Buja-Rural

Bururi

Cankuzo

Cibitoke

Gitega

Karusi

Kayanza

Kirundo

Makamba

Muramvya

Muyinga

Mwaro

Ngozi

Rutana

Ruyigi

57166

65097

108883

135127

41496

84332

146577

82376

110758

94777

85134

69272

85489

60907

116838

59685

69979

3,9

4,4

7,4

9,2

2,8

5,7

9,9

5,6

7,5

6,4

5,8

4,7

5,8

4,1

7,9

4

4,7

0,83

0,99

0,92

0,96

0,94

0,83

1,03

1,00

0,96

0,85

0,92

1,00

0,83

1,05

0,90

0,85

0,89

Ensemble 1473893 100 0,93 Source: Vice-Ministère en Charge de l’Enseignement de Base et Secondaire

Le tableau nous montre que la province de Gitega vient en tête avec un pourcentage de 9,9 alors que

Cankuzo vient en dernière position avec un pourcentage de 2,8. Quant à la parité F/M, la province de

Mwaro se classe en tête de la liste avec un ratio de 1,05 et la province de Bubanza vient en dernière

position avec un ratio de 0,83.

22

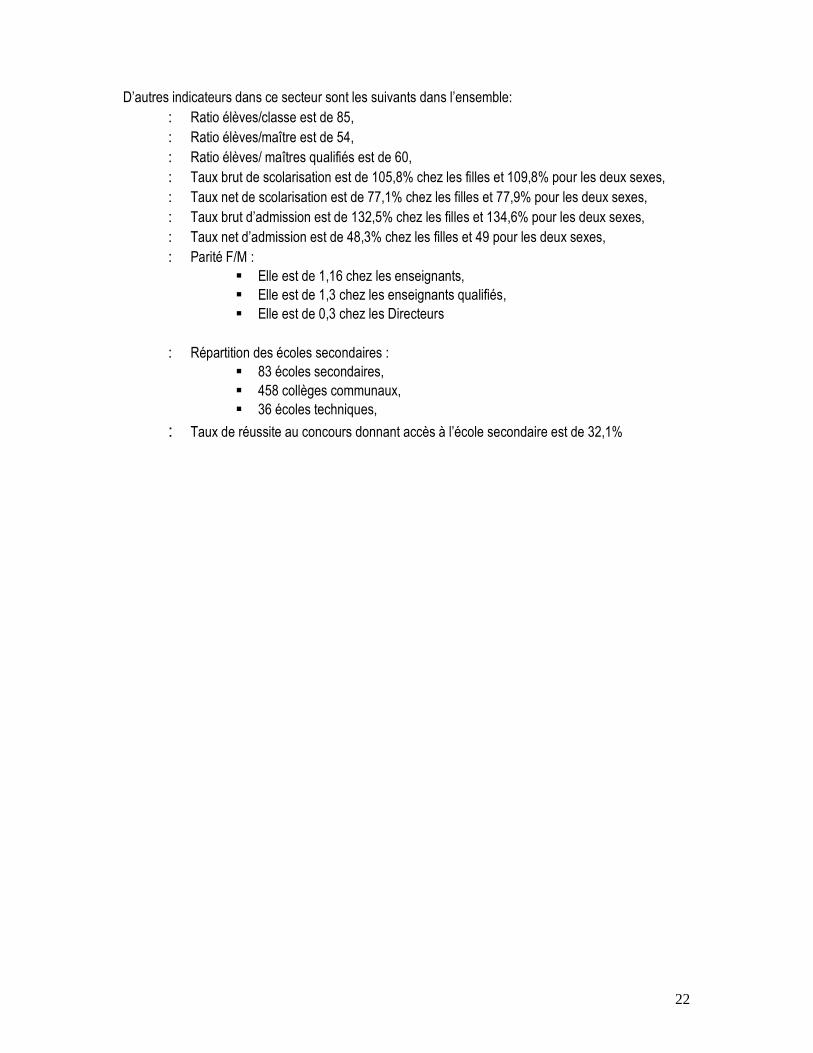

D’autres indicateurs dans ce secteur sont les suivants dans l’ensemble:

♣ Ratio élèves/classe est de 85,

♣ Ratio élèves/maître est de 54,

♣ Ratio élèves/ maîtres qualifiés est de 60,

♣ Taux brut de scolarisation est de 105,8% chez les filles et 109,8% pour les deux sexes,

♣ Taux net de scolarisation est de 77,1% chez les filles et 77,9% pour les deux sexes,

♣ Taux brut d’admission est de 132,5% chez les filles et 134,6% pour les deux sexes,

♣ Taux net d’admission est de 48,3% chez les filles et 49 pour les deux sexes,

♣ Parité F/M :

� Elle est de 1,16 chez les enseignants,

� Elle est de 1,3 chez les enseignants qualifiés,

� Elle est de 0,3 chez les Directeurs

♣ Répartition des écoles secondaires :

� 83 écoles secondaires,

� 458 collèges communaux,

� 36 écoles techniques,

♣ Taux de réussite au concours donnant accès à l’école secondaire est de 32,1%

23

IV. SECTEUR REEL Le secteur réel est subdivisé en trois secteurs à savoir : le primaire, le secondaire et le tertiaire.

Le secteur primaire comprend l’agriculture vivrière, l’agriculture d’exportation, l’élevage et la chasse, la

pêche ainsi que la sylviculture.

Le secteur secondaire comprend, quant à lui les activités extractives, les industries agroalimentaires,

les industries manufacturières, la production d’eau, gaz et électricité, ainsi que la construction.

Le secteur tertiaire comprend à son tour les services marchands et non marchands

Les services non marchands sont des services qui sont fournis gratuitement ou à des prix qui ne sont

pas économiquement significatifs. Il s’agit essentiellement des services fournis par les administrations

publiques.

Les services marchands regroupent tous les services rendus par des entreprises contre le versement

d'une rémunération monétaire qui leur permet de dégager un profit. On peut citer à titre d’exemple les

banques et assurances.

IV.1. SECTEUR PRIMAIRE

La production du secteur primaire provient essentiellement des cultures vivrières, des cultures de rente,

de la pêche, de l’élevage ainsi que de la sylviculture.

Bien que la production vivrière soit l'activité dominante des agriculteurs burundais, elle procure moins

de revenus. Par contre, le café et le thé constituent la principale source de revenus du pays. En effet,

avant la crise de 1993, ils ne représentaient que 8% de la production agricole, mais pas moins de 90%

des recettes d'exportation (Selon le rapport d’évaluation des récoltes de la saison 2007A).

IV.1.1. Agriculture vivrière

L’agriculture vivrière constitue l’activité économique la plus importante au Burundi si on tient compte de

la population active qu’elle occupe et de sa place dans l’économie nationale. Ce secteur est cependant

soumis à plusieurs contraintes qui réduisent significativement ses performances :

• une atomisation progressive des exploitations agricoles résultant de l’accroissement

démographique et de la faible disponibilité d’emplois non agricoles en milieu rural ;

• une dégradation des sols causée par une forte exploitation non accompagnée de mesures

d’atténuation des effets négatifs ;

• une faible intensification des systèmes d’exploitation, les maladies des cultures.

• les aléas climatiques…

Ces résultats s’identifient dans les rapports des missions d’évaluations des récoltes effectuées par le

Ministère de l’Agriculture et de l’Elevage conjointement avec la FAO, le PAM, l’UNICEF et l’OCHA.

24

La production vivrière est composée en grande partie par 4 types principaux de cultures à savoir : les

céréales, les légumineuses, les racines et tubercules ainsi que les bananes et plantains. Cette

agriculture occupe une place de choix dans l’économie dans la mesure où elle contribue à elle seule à

25% du PIB (ECOBU 2005).

La production vivrière totale de l’année 2007 a été estimée à 3.779.000 tonnes contre 3.641.000 tonnes

pour l’année 2006, soit une augmentation de 3%. Par rapport à la production moyenne des années

d’avant la crise (1988 à 1993) établie à 3 663 000 tonnes, celle de l’année 2007 a connu une

augmentation d’environ 3%. Cette production reste très faible si on se réfère à une densité élevée de la

population estimée à 306 habitants au km2.

Saison 2007 A

La production vivrière pour la saison 2007A est évaluée à 902.650 tonnes, soit une diminution de 3%

par rapport à celle réalisée en 2006A (930.734 tonnes). Cette production comprend : 73.751 tonnes de

céréales , 35.641 tonnes de légumineuses , 346.163 tonnes de racines et tubercules et 447.095 tonnes

de bananes y compris plantains .

Tableau 13: Production vivrière de 2007A par rapport à celle de 2006A (tonnes)

Groupe de culture Productions

2006A Productions

2007A Variation en % 2007A/2006A

Céréales 76.499 73.751 - 4

Légumineuses 42.684 35.641 - 17

Racines et Tubercules 388.607 346.163 - 11

Bananes et Plantains 422.944 447.095 + 6

Total 930.734 902.650 - 3 Source: Ministère de l’Agriculture et de l’Elevage: Département de l’information et

Statistiques agricoles

Les faibles performances enregistrées pour la saison 2007A résultent des effets combinés liés au retard

des pluies, aux précipitations torrentielles depuis le mois de novembre qui ont occasionné des

inondations, à l’érosion et aux ruissellements affectant ainsi les cultures installées sur collines et dans

les marais, à la persistance des maladies des cultures de soudure (manioc et colocase) et à

l’insuffisance des boutures de patate douce.

Saison 2007 B

La production vivrière, toutes les cultures confondues de 2007 B, a été estimée à 2.113.152 tonnes

contre 2.015.604 tonnes de 2006 B, soit une augmentation de 5%. Cette production comprend 199.482

tonnes de céréales (+3%), 175.943 tonnes de légumineuses (+1%), 926.226 tonnes de racines et

tubercules (+6%) et 811.501 tonnes de bananes et bananes plantains (+4%).

25

Saison 2007 C Même si la part de la saison C est minime (15%) par rapport aux deux autres saisons A (35%) et B

(50%), ses récoltes sont réalisées pendant des périodes critiques de soudure, ce qui permet aux

ménages d’améliorer un peu leur situation alimentaire.

Les projections faites au cours de la saison 2007 B avaient estimé que les productions de 2007 C

pouvaient connaître une augmentation de 11%. Cependant, suite au desséchement de certains marais

causés par de longues périodes d’ensoleillement, les prévisions n’ont pas pu être réalisées.

Toutefois, par rapport à la saison 2006 C, celle de 2007 C a connu une augmentation de 7 % (740.000

contre 691.000 tonnes) car certaines cultures, notamment les tubercules et le bananier, ont profité

d’une pluviométrie du mois de novembre 2007. Cette production comprend 17.480 tonnes de céréales,

25.970 tonnes de légumineuses, 254.550 tonnes de racines et tubercules et 442.000 tonnes de

bananes et plantains.

IV.1.2. Cultures de rente et d’exportation

1. Le café Graphique 5: Evolution de la production du café de 1992 à 2007 (en tonnes)

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

1992 1994 1996 1998 2000 2002 2004 2006

Année

Pro

duct

ion

(T)

Production (T)

La production caféière, suite au phénomène de cyclicité des caféiers, affiche une alternance de

production optimale comme le montre le graphique précédent.

La production réelle pour la campagne 2007/2008 est de 32.075,769 tonnes de café cerise, équivalent

en Fully Washed à 6.396, 433 tonnes de café parche ou 5.013,9 tonnes de café marchand (FW) soit au

total 8.088,949 tonnes de café marchand (FW+W) dont 3.075,049 de Washed. Elle est en baisse de

26

74% par rapport à la production de la campagne précédente 2006/2007 établie à 29.955 tonnes de

café marchand.

Cette baisse est principalement due au phénomène de cyclicité et aux conditions climatiques

défavorables, notamment la sécheresse observée pendant la formation des drupes.

Le prix aux planteurs est passé de 200 BIF à 300 BIF/kg durant cette campagne (soit une hausse de

50%). En rapport avec les résultats de la précédente campagne, la filière café a réalisé des excédents

financiers de l’ordre de 7 milliards de BIF. La totalité de ce montant a été rétrocédé aux planteurs de

café à raison de 50 BIF par kg de cerises vendues.

Les recettes d’exportation du café pour la campagne 2007/2008 sont estimées à 21,689 Mrds de BIF

contre 59,9 Mrds de BIF l’année précédente. Les cours ont atteint 2,92 $/ kg contre 2,45 $/kg la

campagne précédente.

2. Le Thé La production cumulée de l’année 2007 s’élève 33.676 tonnes de feuilles vertes et 6825 tonnes7 de thé

sec contre une prévision de 7.300 tonnes, soit un taux de réalisation de 94 %. Les prévisions n’ont pas

été réalisées dans toutes les unités de production suite à l’arrêt prolongé des pluies et à une carence

nutritionnelle qui a commencé à se manifester après plus de trois ans sans application d’engrais.

Cependant, par rapport à l’année 2006, la production de l’année 2007 a augmenté de 8% (soit 6.338

tonnes contre 6.825 tonnes)

Malgré cette augmentation de la production, l’Office du Thé du Burundi (OTB) ne connaîtra qu’une

légère augmentation de son chiffre d’affaires de l’ordre de 3 % l’année 2007 par rapport à 2006, ceci

suite à la baisse des cours mondiaux (1,68 $/Kg en 2006 et 1,42 $/Kg en 2007).

3. Le Coton

La production du coton graine en 2007 a connu une baisse de l’ordre de 6% passant de 3 037 tonnes

en 2006 à 2 870 tonnes en 2007 malgré l’action conjuguée de l’augmentation des superficies

emblavées, de l’utilisation des engrais et des pesticides à grande échelle. Afin d’encourager les

agriculteurs à produire plus, le prix au producteur a été majoré de 30 BIF, passant de 200 FBIF à 230

BIF en 2007.

4. Le Palmier à l’huile La production de l’huile de palme au cours de l’année 2007 était estimée avec une baisse d’environ 7%

par rapport à celle de 2006 (13.771 tonnes d’huile contre 12.773 tonnes).Cette baisse est due

principalement au vieillissement des plantations, à la non application des fertilisants (manque de

moyens financiers). L’office de l’huile de palme (OHP) vient d’obtenir un financement de l’Union

Européenne sur fonds Stabex (5,5 millions d’euros), pour assurer le renouvellement des plantations

(environ 550 ha) à partir de juillet 2007.

7 Bulletin mensuel de la BRB, mars 2008

27

IV.1.3. Elevage

Le système extensif est le mode prédominant de production animale, mais des systèmes semi intensifs

ont vu le jour ces dernières années à cause de la pression démographique et le besoin d’intégrer

l’élevage à l’agriculture pour la restauration et le maintien de la fertilité des sols.

Le cheptel se compose principalement des bovins, caprins, ovins, porcins et animaux de basse cour

(poule, canard, lapins, etc.). Les maladies les plus fréquentes sont les verminoses, la théilériose chez

les bovins, l’ecthyma contagieux chez les caprins, les gales surtout sur les ruminants, les porcs et les

lapins, la maladie de Newcastle, la typhose aviaire et la coccidiose chez les volailles. Ces maladies

n’ont pas eu d’impact significatif sur l’élevage. La fièvre aphteuse a été signalée dans les provinces de

Cankuzo, Kayanza et Kirundo à cause du mouvement des vaches en provenance de pays voisins

(Tanzanie et Rwanda).

Afin de faire face à la carence des protéines d’origine animale d’une part et d’augmenter la production

de la fumure organique d’autre part, le Gouvernement, avec l’appui de la Banque Mondiale à travers le

PRASAB, la FAO et d’autres ONG, a entrepris un programme de repeuplement du cheptel dans toutes

les provinces du pays. Dans ce cadre, la FAO a distribué 10 572 chèvres pour la période de 2005 à

2007 selon le principe de la chaîne de solidarité communautaire. Ces distributions ont été réalisées

dans les provinces de Ruyigi, Cankuzo, Ngozi, Rutana, Muyinga, Karuzi, Makamba et Gitega. En plus

de ces distributions du bétail, la FAO a fourni des kits vétérinaires composés de vermifuge et

antibiotiques.

Tableau 14: Evolution de l’effectif du cheptel de 2002 à 2007

Cheptel Période

bovins caprins ovins porcins volailles

2002 376346 974543 242086 115835 771260

2003 355222 960288 239505 105753 704254

2004 374475 1108952 235611 136360 852954

2005 395741 1194780 242933 169572 945318

2006 433800 1438713 266510 178737 1142102

2007 479106 1606717 292916 189505 1315788

Var.2007/2002 +27 +65 +21 +64 +71

Source: Direction Générale de l’Elevage, Rapport annuel 2007,

Il résulte de ce tableau que les effectifs ont sensiblement augmenté si on compare les années 2002 et

2007. Le graphique ci-dessus nous montre clairement la tendance de chaque catégorie à commencer

par les volailles (+71%), les caprins (+65%), les porcins (+64%), les bovins (+27%) et les ovins (+21%).

28

Graphique 6: Evolution du cheptel de 2002 à 2007

0

200000

400000

600000

800000

1000000

1200000

1400000

1600000

1800000

2002 2003 2004 2005 2006 2007

Année

Effe

ctifs

bovins

caprins

ovins

porcins

poules

Ces augmentations résultent des actions de repeuplement en cours ; il s’agit notamment des actions de

la FAO, le PRASAB, le FIDA (PTRPC et PRDMR), la BAD (à travers le Projet Bututsi), l’ONG WV. Le

Gouvernement à travers les fonds PPTE a donné un montant de 100 millions pour la relance du projet

centre avicole de Gitega. De plus, le nouveau projet, PARSE (projet d’appui pour la reconstruction du

secteur Elevage) financé par le FIDA, qui vient de démarrer, permettra également la relance de ce

secteur.

Tableau 15: Repeuplement du Cheptel

BOVINS CAPRINS PROVINCE

Sahiwal Frisonne Total Boers Alpine Locale Total

BUBANZA - 27 27 18 13 721 752

BUJUMBURA 27 27 470 470

BURURI 318 318 1383 5035 6418

CANKUZO 31 62 93 6 1338 1344

CIBITOKE 67 67 47 1787 1834

GITEGA 29 29 1941 1941

KARUSI 35 40 75 78 3 1058 1139

KAYANZA 27 27 640 640

KIRUNDO 35 517 552 859 85 11716 12660

MAKAMBA 200 200 222 110 3674 4006

MURAMVYA 88 88 0

MUYINGA 26 26 0

MWARO 284 284 67 1228 1295

NGOZI 3 185 188 146 4269 4415

RUTANA 64 64 212 4 4475 4691

RUYIGI 3 31 34 485 485

TOTAL 2007 107 1992 2099 3038 202 38837 42090