Embed Size (px)

Citation preview

İçişleri Bakanlığı ..............................TEFTİŞ RAPORU.........................Mülkiye Müfettişliği

İÇİNDEKİLERÖNCEKİ TEFTİŞ VE SONUCU 1BİNA VE YERLEŞİM DURUMU 3KURULUŞ VE SINIR İŞLERİ 3KENT KONSEYİ ve HEMŞEHRİ HUKUKU İLE İLGİLİ İŞLER 3BELEDİYE TEŞKİLATI İLE İLGİLİ İŞ VE İŞLEMLER 4BÜYÜKŞEHİR BELEDİYESİNE DEVREDİLEN GÖREVLER 7YAZI İŞLERİ MÜDÜRLÜĞÜ İŞ VE İŞLEMLERİ 8İNSAN KAYNAKLARI VE EĞİTİM İLE İLGİLİ İŞ VE İŞLEMLER 10BİLGİ EDİNME VE BİMER KAPSAMINDA YÜRÜTÜLEN İŞ VE İŞLEMLER 15EVLENDİRME MEMURLUĞU İŞ VE İŞLEMLERİ 16SİVİL SAVUNMA İŞ VE İŞLEMLERİ 18BELEDİYE MECLİSİ İLE İLGİLİ İŞ VE İŞLEMLER 19BELEDİYE ENCÜMENİ İLE İLGİLİ İŞ VE İŞLEMLER 24BELEDİYE BAŞKANI İLE İLGİLİ İŞ VE İŞLEMLER 27KÜLTÜR VE SOSYAL İŞLER MÜDÜRLÜĞÜ İŞ VE İŞLEMLERİ 29TEMİZLİK İŞLERİ MÜDÜRLÜĞÜ 29ZABITA MÜDÜRLÜĞÜ İŞ VE İŞLEMLERİ 31İŞYERİ AÇMA VE ÇALIŞMA RUHSATLARINA İLİŞKİN İŞ VE İŞLEMLER 39İMAR VE ŞEHİRCİLİK İŞ VE İŞLEMLERİ 51İmar Planları ve İmar Planı Tadilatları 52İfraz ve Tevhit İşlemleri ile İmar Kanunu 18. Madde İşlemleri 65Yapı Ruhsatı ve Yapı Kullanma İzin Belgeleri ile Diğer İşlemler 66Kaçak veya Ruhsata Aykırı Yapılar ile İmar Kanunu Kapsamında Yapılan Diğer Çalışmalar 75Otopark İş ve İşlemleri 79İHALE İŞ VE İŞLEMLERİ 81MALİ HİZMETLER MÜDÜRLÜĞÜ İŞ VE İŞLEMLERİ 101GAYRIMENKULLERE İLİŞKİN İŞ VE İŞLEMLEREmlak İş ve İşlemleri 1082886 Sayılı Yasaya Göre Yapılan İşlemler 110Taşınmaz Satış İşlemleri 110Taşınmaz Kiralama İhaleleri 116Tahsis İşlemleri 119SAĞLIK İŞLERİ MÜDÜRLÜĞÜ İŞ VE İŞLEMLERİ 120HUKUK İŞ VE İŞLEMLERİ 122FEN İŞLERİ MÜDÜRLÜĞÜ 123PARK VE BAHÇELER MÜDÜRLÜĞÜ 125STRATEJİK PLANLAMA VE FAALİYET RAPORLARI İLE İLGİLİ İŞ VE İŞLEMLER 125DİĞER HUSUSLAR 126BELEDİYE PERFORMANS ÖLÇÜMÜ 129İNCELEMEYE ALINAN KONULAR 131GÖREV VE SONUÇ 133

Sayfa(1)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

Elmadağ Belediye Başkanlığı Genel İş ve Yürütümünün tarafımdan teftişi sonucunda görülebilen hata ve noksanlıklar ile tenkit ve tavsiyeye değer görülen hususlar aşağıda maddeler halinde açıklanmıştır.

ÖNCEKİ TEFTİŞ VE SONUCU

01- Elmadağ Belediye Başkanlığı Genel İş ve Yürütümünün bundan önce Mülkiye Müfettişi Kadir BALABAN tarafından teftiş edildiği dairesinde bulunan 23.02.2010 tarih ve 132/25 sayılı Teftiş Raporunun incelenmesinden anlaşılmıştır.

Bir önceki Teftiş Raporunda tenkit ve tavsiye edildiği halde henüz tamamlanmayıp yerine getirilmeyen veya düzeltilmeyen hususlara rastlanıldığında bu Teftiş Raporunun ilgili bölüm ve maddelerinde ayrıca değinilecektir.

02- Mülkiye Teftiş Kurulu Tüzüğünün 50. maddesi uyarınca, teftiş raporlarının; Bakanlıktan ve diğer mercilerden teftişle ilgili olarak verilen emir ve gönderilen yazılarla birlikte özel bir dosyada saklandığı,

Mülkiye Teftiş Kurulu Tüzüğünün 55. maddesi gereğince tutulması gereken teftiş defterinin tutulduğu, ancak teftiş ile ilgili olarak gelen emir ve genelgelerin defterin ilgili bölümüne yazılmadığı incelenmiştir.

İçişleri Bakanlığı Mülkiye Teftiş Kurulu Tüzüğü’nün 50. maddesinde emredildiği şekilde teftiş rapor ve layihaları ile bunlarla ilgili yazışmaların özel bir dosyada muhafaza edilmesine devam edilmeli, diğer taraftan Teftiş Kurulu Tüzüğünün 55. maddesine göre de teftiş defterinin ilgili bölümüne, Teftiş Raporunun ve teftişle alakalı olarak üst makamlardan gelen yazıların emir, talimat ve genelgelerin tarih, sayı ve özetlerinin yazılması sağlanmalıdır.

03- Teftiş raporlarının değerlendirilmesi, takibi ve sonuçlandırılması konusunda yapılacak işlerle ilgili olarak, İçişleri Bakanlık Makamının 18.04.2011 tarih ve 2426 sayılı Olur’u ile yürürlüğe giren “Mülkiye Müfettişlerince Düzenlenen Raporların Değerlendirilmesi, Takibi ve Sonuçlandırılması Hakkında Yönerge” hakkında görevlilere bilgilendirme yapılmıştır.

Bundan böyle Teftiş Raporlarının ilgili Yönerge gereğince; değerlendirilmesi, takibi ve sonuçlandırılması sağlanmalıdır.

Sayıştay Denetimi:

04- Elmadağ Belediyesinin Sayıştay tarafından en son 2008 yılı hesaplarının denetlendiği Sayıştay Başkanlığınca Elmadağ Belediyesine gönderilen 17.05.2010 tarih ve 2008 /06 A 09 /5 / 1106 sayılı sorgu kâğıdı yazısından anlaşılmıştır.

Sayıştay kararlarının yakından takip edilerek ilam sonucuna göre hareket edilmesi sağlanmalıdır.

Meclis Denetimi:

05- Teftişe tabi yıllar içinde 2010 ve 2011 mali yıllarına ait denetimlerin; 2011 ve 2012 yıllarında denetim komisyonlarınca yapıldığı, Belediye Meclisi kararıyla denetim komisyonlarının kurulduğu, komisyonun oluşumunda siyasi parti grupları ve bağımsız üyelerin yasada belirtilen şekilde temsillerinin sağlandığı, denetim komisyonlarının çalışmalarını belirtilen sürede tamamladığı, denetim komisyonu raporlarının Meclisin

Sayfa(2)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

bilgisine sunulduğu, ancak komisyon çalışmalarında uzman kişi ve kuruluşlardan yararlanılmadığı, incelenmiştir.

5393 sayılı Belediye Kanunun 25. maddesinde; “İl ve ilçe belediyeleri ile nüfusu 10.000'in üzerindeki belediyelerde, belediye meclisi, her ocak ayı toplantısında belediyenin bir önceki yıl gelir ve giderleri ile bunlara ilişkin hesap kayıt ve işlemlerinin denetimi için kendi üyeleri arasından gizli oyla ve üye sayısı üçten az beşten çok olmamak üzere bir denetim komisyonu oluşturur. Komisyon, her siyasî parti grubunun ve bağımsız üyelerin meclisteki üye sayısının meclis üye tam sayısına oranlanması suretiyle oluşur.

Komisyon, belediye başkanı tarafından belediye binası içinde belirlenen yerde çalışır ve çalışmalarında kamu personelinden ve gerektiğinde diğer uzman kişilerden yararlanabilir…

Komisyon belediye birimleri ve bağlı kuruluşlarından her türlü bilgi ve belgeyi isteyebilir. Bu istekler gecikmeksizin yerine getirilir.

Komisyon, çalışmasını kırkbeş işgünü içinde tamamlar ve buna ilişkin raporunu mart ayının sonuna kadar meclis başkanlığına sunar.

Konusu suç teşkil eden hususlarla ilgili olarak meclis başkanlığı tarafından yetkili mercilere suç duyurusunda bulunulur…”

5393 Sayılı Belediye Kanununun 25. maddesi gereğince denetim komisyonlarının kurulmasına ve düzenlenen denetim raporlarının her yıl Mart ayının sonuna kadar Meclis Başkanlığına verilmesine devam edilmeli, denetimlerde uzman kişilerden yararlanılmalıdır.

06- Teftişe tabi dönem içinde yapılan denetimlerin sonuçlarından, meclis denetim komisyonu sonuçlarının ilan panosuna asılarak kamuoyuna açıklandığı ve diğer denetim sonuçlarının kamuoyuna duyurulduğu ifade edilmiş, ancak teftiş raporlarının meclisin bilgisine sunulduğu ya da kamuoyuna açıklandığına dair bir belge ibraz edilememiştir.

5393 sayılı Belediye Kanununun 55. Maddesine göre “Belediyelerde iç ve dış denetim yapılır. Denetim, iş ve işlemlerin hukuka uygunluk, malî ve performans denetimini kapsar.

İç ve dış denetim 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu hükümlerine göre yapılır.

Ayrıca, belediyenin malî işlemler dışında kalan diğer idarî işlemleri, hukuka uygunluk ve idarenin bütünlüğü açısından İçişleri Bakanlığı tarafından da denetlenir.

Belediyelere bağlı kuruluş ve işletmeler de yukarıdaki esaslara göre denetlenir.

Denetime ilişkin sonuçlar kamuoyuna açıklanır ve meclisin bilgisine sunulur.” Hükmüne göre, yapılan denetimlere ilişkin sonuçların kamuoyuna açıklanması ve meclisin bilgisine sunulması gerektiğinden, bundan böyle yapılan tüm denetimlerin sonuçları mutat vasıtalarla kamuoyuna sunulmalı ve İl Genel Meclisinin bilgisine sunulmalı, ayrıca raporların çoğaltılarak İl Genel Meclisi üyelerine dağıtılması, internet ortamında da kamuya duyurulması tavsiyeye değer görülmüştür.

Sayfa(3)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

BİNA VE YERLEŞİM DURUMU

07- Elmadağ Belediyesinin hizmetlerini “Yenice Mahallesi İnönü Caddesi No:59 adresinde mülkiyeti Belediyeye ait (3) katlı binada yürüttüğü, Belediye Hizmet binasının tertip ve düzeni ile çevre tanziminin iyi olduğu, yerleşim yeri yönünden yeterli olduğu, ayrıca sosyal donatılara sahip olduğu incelenmiştir.

Bundan sonra da hizmet binasının temiz ve düzenli tutulmasına, tertip ve düzenin sağlanmasına devam edilmeli, İçişleri Bakanlığının 07/05/2002 gün ve ÖKM11-12/467 sayılı genelgeleri uyarınca belediyeye ait müdürlüklerde, imkanlar dahilinde çalışma düzeni olarak oda sisteminden ziyade salon sisteminin uygulanması sağlanmalıdır.

KURULUŞ VE SINIR İŞLERİ

08- Elmadağ Belediyesinin 1944 yılında kurulduğu, Elmadağ İlçesi 5216 sayılı Yasa’nın yürürlüğe girmesine müteakip 2004 yılında Büyükşehir İlçe vasfını kazandığı, böylece 5216 sayılı Yasanın geçici 2. Maddesi kapsamında 4 köyün Büyükşehir Belediye Meclisinin 13/08/2004 tarihli ve 531 sayılı kararı ile mahalleye dönüştüğü ve İlçenin 11 olan mahalle sayısının 15’e yükseldiği, 22.03.2008 tarih ve 26824 (Mükerrer) sayılı Resmi Gazetede yayınlanarak yürürlüğe giren 5747 Sayılı Büyükşehir Belediye Sınırları İçerisinde İlçe Kurulması ve Bazı Kanunlarda Değişlik Yapılması Hakkında Kanun ile; Hasanoğlan ve Yeşildere İlk Kademe Belediyelerinin tüzel kişiliklerinin kaldırılarak mahalleleri ile birlikte Elmadağ Belediyesine bağlandığı ve bağlılık ile ilgili iş ve işlemlerin tamamlanmasından sonra bunnlara ait 8 mahallenin de Elmadağ Belediyesine katılmasıyla halihazırda Elmadağ Belediyesinin toplam 23 mahallesi olduğu, 7 köyün orman köyü olarak mücavir alan sınırını oluşturduğu incelenmiştir.

09- Elmadağ Belediyesinde yeni yerleşim yerlerinin katılımı olmasına rağmen yeni sınır tespitinin yapılarak sınır tespitlerine ilişkin harita ve krokilerin dosyasında muhafaza edildiği görülmüştür.

Elmadağ Belediyesi sınırlarını gösteren onaylı harita ve krokilerin yeni katılımlar doğrultusunda teknik personel tarafından yeniden hazırlanarak güncel halde bulundurulmasına devam edilmelidir.

KENT KONSEYİ ve HEMŞEHRİ HUKUKU İLE İLGİLİ İŞLER:

10- 5393 sayılı Belediye Kanunu’nun 76. maddesi hükmü uyarınca İçişleri Bakanlığınca hazırlanan Kent Konseyi Yönetmeliği’nin 08.10.2006 gün ve 26313 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmesinden sonra, Elmadağ Belediyesi Meclisinin 07.04.2010 tarih ve 2010/101 sayılı kararıyla “Kent Konseyi”nin kurulduğu, ancak olağan genel kurul toplantılarını yapmadığı ve halihazırda bir faaliyetinin olmadığı incelenmiştir.

Bundan sonra ilgili yönetmelik ve alınan kararlar çerçevesinde hareket edilerek Kent Konseyinin aktif hale getirilmesi sağlanmalıdır.

11- Bir önceki teftiş raporunun 13. Maddesinde eleştirilmesine rağmen, Belediye hizmetlerine gönüllü katılım konusunda herhangi bir çalışmanın yapılmadığı ve gönüllüler tarafından yapılacak hizmetler için bir birim oluşturulmadığı ifade edilmiş ve incelenmiştir.

Sayfa(4)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

5393 sayılı Belediye Kanununun 77. maddesinde; “Belediye; sağlık, eğitim, spor, çevre, sosyal hizmet ve yardım, kütüphane, park, trafik ve kültür hizmetleriyle yaşlılara, kadın ve çocuklara, özürlülere, yoksul ve düşkünlere yönelik hizmetlerin yapılmasında beldede dayanışma ve katılımı sağlamak, hizmetlerde etkinlik, tasarruf ve verimliliği artırmak amacıyla gönüllü kişilerin katılımına yönelik programlar uygular. Gönüllülerin nitelikleri ve çalıştırılmalarına ilişkin usul ve esaslar İçişleri Bakanlığı tarafından çıkarılacak yönetmelikle belirlenir.” hükmü ile,

09.10.2005 tarih ve 25961 sayılı Resmi Gazetede yayımlanan İl Özel İdaresi ve Belediye Hizmetlerine Gönüllü Katılım Yönetmeliğinin “Sekretarya hizmetleri” başlıklı 12.maddesinde; “Gönüllüler tarafından yapılacak hizmetleri planlayıp sonuçlarını takip etmek, eğitimlerini yürütmek ve gerekli kayıtları tutmak üzere bir birim oluşturulur veya ilgili birimlerden birine görev verilir.” Hükmüne göre,

Belediye tarafından, belirtilen mevzuat hükümleri doğrultusunda gönüllü kişilerin; sağlık, eğitim, spor, çevre, park, trafik, itfaiye, kütüphane, kültür, turizm ve sosyal hizmetlerle; yaşlılara, kadınlara, gençlere, çocuklara, özürlülere, yoksul ve düşkünlere yönelik hizmetlere gönüllü katılıma yönelik programların uygulanması konusunda çalışmalar başlatılmalıdır.

12- Bir önceki teftiş raporunun 14. Maddesinde tenkit edilmesine rağmen, Elmadağ Belediyesinde genel uygulamalar dışında hemşehri hukukunun geliştirilmesi ile ilgili özel bir çalışma yapılmadığı anlaşılmıştır.

5393 sayılı Belediye Kanunu’nun 13. maddesinde; “ Herkes ikamet ettiği beldenin hemşehrisidir. Hemşehrilerin, belediye karar ve hizmetlerine katılma, belediye faaliyetleri hakkında bilgilenme ve belediye idaresinin yardımlarından yararlanma hakları vardır. Yardımların insan onurunu zedelemeyecek koşullarda sunulması zorunludur. Belediye, hemşehriler arasında sosyal ve kültürel ilişkilerin geliştirilmesi ve kültürel değerlerin korunması konusunda gerekli çalışmaları yapar. Bu çalışmalarda üniversitelerin, kamu kurumu niteliğindeki meslek kuruluşlarının, sendikaların, sivil toplum kuruluşları ve uzman kişilerin katılımını sağlayacak önlemler alınır. Belediye sınırları içinde oturan, bulunan veya ilişiği olan her şahıs, belediyenin kanunlara dayanan kararlarına, emirlerine ve duyurularına uymakla ve belediye vergi, resim, harç, katkı ve katılma paylarını ödemekle yükümlüdür.” şeklinde hemşehri hukuku ile ilgili ayrıntılı bir düzenleme getirildiğinden ve bu kapsamda 5393 sayılı Belediye Kanunu ile hemşehri hukuku adında yeni bir kavram hukukumuza girmiş olduğundan, genel uygulamalar ile yetinilmemesi ve hemşehri hukukunun geliştirilmesine yönelik özel çalışmaların yapılması tavsiyeye değer bulunmuştur.

BELEDİYE TEŞKİLATI İLE İLGİLİ İŞ VE İŞLEMLER

13- Elmadağ Belediyesinin 31.05.2009 gün ve 27244 sayılı Resmi Gazetede İçişleri Bakanlığınca yayımlanan Belediye ve Bağlı Kuruluşları İle Mahalli İdare Birlikleri Norm Kadro İlke ve Standartlarına Dair Yönetmelikte yapılan değişiklikle (C-6) grubu,12 Eylül 2010 tarih ve 27697 sayılı Resmi Gazetede yayımlanan Belediye ve Bağlı Kuruluşları İle Mahalli İdare Birlikleri Norm Kadro İlke ve Standartlarına Dair Yönetmelikte yapılan değişiklikle (C-8) grubu ilçeler içerisinde yer aldığı, buna göre zorunlu olarak olması gereken 2 adet başkan yardımcılığının ve 7 adet müdürlük ile diğer listelerden seçilen (7) müdürlüğün,

Sayfa(5)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

04.10.2010 gün ve 201 sayılı Belediye Meclisi kararı ile oluşturulduğu incelenmiş olup, söz konusu birimlerin isimleri aşağıya çıkarılmıştır.

1. Yazı İşleri Müdürlüğü

2. Mali Hizmetler Müdürlüğü

3. Fen İşleri Müdürlüğü

4. İnsan Kaynakları ve Eğitim Müdürlüğü

5. İmar ve Şehircilik Müdürlüğü

6. Park ve Bahçeler Müdürlüğü

7. Zabıta Müdürlüğü

8. Kültür ve Sosyal İşler Müdürlüğü

9. Sağlık İşleri Müdürlüğü

10. Hukuk İşleri Müdürlüğü

11. Temizlik İşleri Müdürlüğü

12. İşletme Müdürlüğü

13. Bilgi İşlem Müdürlüğü

14. Emlak ve İstimlak Müdürlüğü

Elmadağ Belediyesinin hizmetlerin yürütülmesi açısından teşkilatlanma yönüyle yeterli olduğu değerlendirilmiştir.

14- Teftiş tarihi itibariyle Elmadağ Belediyesinde, İş Kanununa göre istihdam edilen işçilerden (2)’sinin özürlü olduğu, eski hükümlü ve terör mağduru istihdam edilmediği incelenmiştir.

Belediye tarafından çalıştırılan işçi sayısının 50 veya daha yukarı olması durumunda; 4857 sayılı İş Kanununun “özürlü, eski hükümlü ve terör mağduru çalıştırma zorunluluğu” başlıklı 30. maddesinde; “İşveren 50 veya daha fazla işçi çalıştırdıkları işyerlerinde her yılın Ocak ayı başından itibaren yürürlüğe girecek şekilde Bakanlar Kurulunca belirlenecek oranlarda özürlü ve eski hükümlü ile 3713 sayılı Terörle Mücadele Kanununun ek 1. maddesinin (B) fıkrası uyarınca istihdamı zorunlu olan terör mağduru işçiyi meslek, beden ve ruhi durumlarına uygun işlerde çalıştırmakla yükümlüdürler. Bu kapsamda çalıştırılacak işçilerin toplam oranı % 6’dır. Ancak özürlüler için belirlenecek oran, toplam oranın yarısından az olamaz” denildiği,

4857 sayılı Kanunun 30. maddesindeki oranların Bakanlar Kurulu’nca 27/06/2005 (2005/9077 sayılı) tarihinde (01/01/2006 tarihinden geçerli olmak üzere) kararlaştırıldığı ve özürlüler için oranın % 4, eski hükümlüler için ise % 2 olarak belirlendiği, Bakanlar Kurulunun 2008/13196 sayılı kararı ile 2005/9077 sayılı kararın 2008 yılında da aynen uygulanmasına karar verildiği,

Terörle Mücadele Kanununun Ek 1. maddesinde; “A) Genel, katma ve özel bütçeli kurum ve kuruluşlarla mahalli idareler ve sermayesinin yarısından fazlası kamuya ait olan her nevi teşebbüs veya bağlı ortaklıklar, 657 sayılı Devlet Memurları Kanununa tabi memur

Sayfa(6)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

kadroları ile sözleşmeli personel ve sürekli işçi kadrolarının % 1'ini, bu Kanunun 1. maddesinde yazılı terör eylemleri nedeni ve etkisiyle (…)” Denildiği dikkate alınarak;

Bundan böyle yapılacak uygulamalarda öncelikle, Belediye ve Bağlı Kuruluşları ile Mahalli İdare Birlikleri Norm Kadro İlke ve Standartlarına Dair Yönetmeliğin 22. maddesi “(Değişik madde: 12/09/2010 - 27697 S.R.G Yön./9. md.)

(1) (Değişik fıkra: 27/11/2011 - 28125 S.R.G. Yön./4. md.) Kapsama dahil kurum ve kuruluşlar 657 sayılı Devlet Memurları Kanununun 53 üncü maddesi ve 22/8/2011 tarihli ve 2011/2192 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Özürlülerin Devlet Memurluğuna Alınma Şartları ile Yapılacak Merkezi Sınav ve Kura Usulü Hakkında Yönetmelik ile 22/5/2003 tarihli ve 4857 sayılı İş Kanununun 30 uncu maddesi ile 25/4/2009 tarihli ve 27210 sayılı Resmî Gazete'de yayımlanan Yurtiçinde İşe Yerleştirme Hizmetleri Hakkında Yönetmelik ile 24/5/1983 tarihli ve 2828 sayılı Sosyal Hizmetler Kanunu ile 10/2/1995 tarihli ve 95/6542 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Korunmaya Muhtaç Çocukların İşe Yerleştirilmesine İlişkin Tüzük hükümlerinden doğan yükümlülüklerini yerine getirmek amacıyla kendileri için tespit edilen norm içerisinde yeterli sayıda boş kadroyu tahsis ederler.

(2) Bu Yönetmeliğin yürürlüğe girdiği tarihte toplam dolu memur ve sürekli işçi sayısı kendisi için tespit edilen normdan fazla ya da norma eşit olan kapsama dahil kurum ve kuruluşlar, sözkonusu mevzuatlara uygun olarak belirleyecekleri sayıda özürlü, eski hükümlü ve terör mağduru personeli bir defaya mahsus olmak üzere; atanacak personelin niteleklerini de dikkate alarak ihdas edecekleri kadrolara atarlar. Bu şekilde ihdas edilecek kadrolar aynı sınıf veya unvandan olmak üzere sayı itibarıyla tespit edilen norma uygun kadroların boşalması halinde yeni kadrolarla değiştirilir.” Hükmüne göre özürlü, eski hükümlü ve terör mağduru işçilerin çalıştırılacağı boş kadrolara ait tahsisin yapılması, daha sonra, 24/03/2004 tarih ve 25412 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren Özürlü, Eski Hükümlü ve Terör Mağduru İstihdamı Hakkında Yönetmelik ile 19.09.2009 tarih ve 27354 sayılı R.G. de yayımlanarak yürürlüğe giren Kamu Kurum ve Kuruluşlarına Eski Hükümlü İşçi Alınmasında Uygulanacak Usul ve Esaslar Hakkında Yönetmeliğin hükümlerine göre özürlü, eski hükümlü ve terör mağduru işçilerin istihdamı sağlanmalı, ayrıca bu konuda yayımlanan ve uygulamaya yön veren Tebliğlerin göz önünde bulundurulmasına ihtimam gösterilmelidir.

15- Belediye birimlerinin görevlerini ve yetkilerini kapsayacak şekilde 10.07.2009 tarihli Meclis Kararıyla her birime ait Görev, Yetki ve Çalışma Yönetmeliğinin yapıldığı ve 18.03.2010 tarih ve 261 sayılı yazıyla İçişleri Bakanlığı Mahalli İdareler Genel Müdürlüğüne gönderildiği, ayrıca 07.03.2011 tarih ve 2011/40 sayılı meclis kararıyla hukuk işleri müdürlüğü çalışma yönetmeliğinin hazırlandığı, ancak yönetmelikler hazırlanırken ilgili kurumlardan görüş alınmadığı incelenmiştir.

İçişleri Bakanlığı Mahalli İdareler Genel Müdürlüğü’nün 09.04.2007 tarih ve 2007/39 sayılı “Yönetmelik çalışmaları” konulu genelgesinde belirtilen; “… mahalli idarelerimiz kendi görev alanlarını ilgilendiren kanunların uygulanmasını sağlamak üzere hazırlayacakları yönetmelik taslaklarını, 19/12/2005 tarih ve 2005/9986 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan, Mevzuat Hazırlama Usul ve Esasları Hakkında Yönetmelik hükümleri çerçevesinde hazırlayarak görüşe sunacaktır. Mahalli idarelerin çıkaracakları yönetmelikler konusunda gerek bakanlıklardan, gerekse diğer kurum ve kuruluşlardan görüş alırken aşağıda belirtilen usul ve esaslara göre hareket edilmesi uygun bulunmuştur:

Sayfa(7)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

1- Yönetmelik taslakları, Mevzuat Hazırlama Usul ve Esasları Hakkında Yönetmelikte belirtilen ilke ve düzenlemelere uygun olarak hazırlanacaktır.

2- Genel gerekçesi de yazılarak hazırlanan taslak yönetmelikler; yazılı ve elektronik ortamda, görüş alınmak üzere vali veya belediye başkanı imzası ile Bakanlığımıza sunulacaktır.

3- Bakanlığımız Mahalli İdareler Genel Müdürlüğünün koordinasyonu ile Sayıştay, Maliye Bakanlığı, Devlet Personel Başkanlığı ve diğer merkezi idare kuruluşlarının görüşü alınarak son şeklini alan yönetmelikler, ilgili idarelerin meclisleri tarafından kabul edilecek ve 3011 sayılı Kanun uyarınca mahallinde çıkan gazete veya diğer yayın yolları ile ilan edilerek yürürlüğe konulacaktır.” Şeklindeki hükümlere uygun olarak, yeni oluşturulan birimler de dikkate alınarak Belediye birimlerinin kuruluş, görev ve çalışma esaslarını belirleyen yönetmeliklerin genelge hükmüne göre hazırlanarak yürürlüğe konulması sağlanmalıdır.

16- Belediye teşkilatında (2) adet başkan yardımcısı kadrosunun bulunduğu, mevcut kadroların (2)’sinin de dolu olduğu, Belediye Meclis Üyeleri arasından görevlendirilen Başkan Yardımcısı bulunmadığı incelenmiştir.

5393 sayılı Kanunun (49). maddesinin (7). fıkrasının; “Norm kadrosunda belediye başkan yardımcısı bulunan belediyelerde norm kadro sayısına bağlı kalınmaksızın; belediye başkanı, zorunlu gördüğü takdirde, nüfusu 50.000'e kadar olan belediyelerde bir, nüfusu 50.001-200.000 arasında olan belediyelerde iki, nüfusu 200.001-500.000 arasında olan belediyelerde üç, nüfusu 500.000 ve fazla olan belediyelerde dört belediye meclis üyesini belediye başkan yardımcısı olarak görevlendirebilir. Bu şekilde görevlendirilen meclis üyelerine belediye başkanına verilen ödeneğin 2/3'ünü aşmamak üzere belediye meclisi tarafından belirlenecek aylık ödenek verilir ve taleplerine göre bir sosyal güvenlik kurumu ile ilişkilendirilir. Bu şekilde görevlendirme, memuriyete geçiş, sözleşmeli veya işçi statüsünde çalışma dâhil ilgililer açısından herhangi bir hak teşkil etmez ve belediye meclisinin görev süresini aşamaz. Sosyal güvenlik prim ve benzeri giderlerden kurum karşılıkları belediye bütçesinden karşılanır.” hükmü doğrultusunda uygulamanın yürütülmesi sağlanmalıdır.

BÜYÜKŞEHİR BELEDİYESİNE DEVREDİLEN GÖREVLER

17- 5216 sayılı Büyükşehir Belediyesi Kanununun 7. maddesinin ı, s, u ve v bentleri gereğince, Büyükşehir Belediyesi tarafından yürütülmesi gereken Katı atık depolama yerinin işletiminin, mezbahanenin, mezarlığın devri ile ilgili 25.05.2007 tarihinde protokol yapıldığı ancak fiilen hizmetlerin Elmadağ Belediyesince yürütüldüğü, Büyükşehir Belediyesi Kanununun geçici 2. maddesinin 3.fıkrası uyarınca devredilmesi gereken Mezbahane ve Mezarlıklar personelinin de 10.06.2009 tarihli Ankara Büyükşehir Belediyesinin yazısı ile Büyükşehir Belediyesine devredildiği incelenmiştir.

Protokolü yapılan hizmetlerin protokol gereği yürütülmesi sağlanmalıdır.

Sayfa(8)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

YAZI İŞLERİ MÜDÜRLÜĞÜ İŞ VE İŞLEMLERİ

18- Yazı İşleri Müdürlüğünce Belediye Meclisi, Belediye Encümeni, Evlendirme Memurluğu, İnsan Kaynakları ve Eğitim Müdürlüğü(Vekaleten), Encümen üyeliği ve Genel evrak iş ve işlemlerinin yürütüldüğü,

Belediye Yazı İşleri Müdürlüğü iş ve işlemlerinin (1) müdür (1) Memur (2) işçi personel tarafından yürütüldüğü, Yazı İşleri Müdürlüğü görevinin asaleten Şahin ÖZGÜRLÜK tarafından yürütüldüğü, personeller arasında işbölümü yapılmadığı, memurlar eliyle yürütülecek işlerin işçiler eliyle yürütüldüğü, İdari İşler Şefi, Özlük İşleri Şefi, Özlük İşleri Memuru, Kararlar Yazılım Memuru ve Evlendirme Memurluğu kadrolarının boş olduğu incelenmiştir.

2709 sayılı Türkiye Cumhuriyeti Anayasasının 128. maddesinin birinci fıkrasında;

“Devletin, kamu iktisadi teşebbüsleri ve diğer kamu tüzel kişilerinin genel idare esaslarına göre yürütmekle yükümlü oldukları kamu hizmetlerinin gerektirdiği asli ve sürekli görevler, memurlar ve diğer kamu görevlileri eliyle görülür.”

Hükmüne yer verilmiş;

657 sayılı Devlet Memurları Kanununun 36 ncı maddesinin 1 numaralı bendinde de“Genel İdare Hizmetleri Sınıfı,”

“Bu kanunun kapsamına dâhil kurumlarda yönetim, icra büro ve benzeri hizmetleri gören ve bu kanunla tespit edilen diğer sınıflara girmeyen memurlar Genel İdare Hizmetleri sınıfını teşkil eder.”

Şeklinde tanımlamıştır.

Yazı işleri müdürlüğü hizmetlerinin “icrai büro ve benzeri” özellikli olduğu, bu nedenle de memur eliyle yürütülmesi gerektiği açıktır.

Yukarıda yazılı hükümler doğrultusunda yazı işleri hizmetleri devamlılık arz eden, diğer bir deyişle “asli ve sürekli kamu hizmeti” niteliğinde olan ve bu nedenle de memur eliyle yürütülmesi gereken görev konumundadır.

Dolayısı ile bu tür hizmetlerin işçiler tarafından yürütülmesinin uygun olmadığı değerlendirilmiştir.

Nitekim Sayıştay 3’ncü Dairesinin 1968/229 sayılı ve 1 nci Dairesinin 1969/6978 sayılı kararlarında, “kadro konusu olan ve süreklilik arzeden” görevlerde yevmiyeli personel çalıştırılamayacağı belirtilmiştir.

Danıştay 2 nci Dairesinin 24.05.1995 gün ve E;1994/40 K;1995/1146 sayılı kararı ile 27.04.1995 gün ve E;1994/352 K;1995/1186 sayılı kararında da, “belediyelerde memurlar eliyle yürütülmesi gereken kamu hizmetlerinin özel hukuk hükümlerine göre istihdam edilen işçilere gördürülmesinin yasal açıdan mümkün olmadığı,” hüküm altına alınmıştır.

Memurlar arasında Yazı İşleri Müdürünce işbölümü yapılarak Belediye Başkanına onaylatılmalı ve işçilerin memurlara ilişkin görevde çalıştırılmaması konusunda hassasiyet gösterilmesi ve yukarıdaki açıklamalar doğrultusunda işlem tesis edilmeli, hizmetlerin etkin olarak yürütülebilmesi için boş kadroların doldurulması sağlanmalıdır.

19- Gelen ve giden olmak üzere normal evrak kayıt defterleri, biri iç diğeri dış olmak üzere (2) adet evrak zimmet defterinin tutulduğu, evrak kayıt numaralarının takvim yılı

Sayfa(9)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

başından sonuna kadar teselsül ettirildiği, ancak defterlerin sayfa birleşim yerlerinin mühürlenmediği, bazı defterler sayfa numarası konularak en son sayfa arkasına sayfa adedi hakkında tasdikli şerh verilmediği, bazen yılsonunda gerekli kayıt kapatma işleminin yapılmadığı, Müdürlükte bulunan Evrak Zimmet defterinde, zimmetli evrakı teslim almaya yetkili görevlilerin imza tatbikleriyle isim, soyadı, imzası ve görev unvanlarını gösterir listelerin defterlerin kapak sayfalarının iç kısımlarına yapıştırılmadığı, gizli evrak kayıt defterinin tutulmadığı incelenmiştir.

02.08.2010 tarih ve 01 numara ile başlayan kurum dışı evrak zimmet defterindeki eksikler uygulamaya örnektir.

Defterlerin usulüne uygun tutulması sağlanmalıdır.

20- Belediyeye yapılan yazılı başvurulara (dilekçelere) ilişkin iş ve işlemlere ait defterin tutulduğu, gelen başvuruların ilgili birimlere gereği yapılmak üzere havale edildiği, dilekçe sahiplerine taleplerinin sonuçları hakkında yasada ön görülen sürede bilgi verildiğine dair bir belge ibraz edilemediği, ayrıca dilekçe özelliği olmayan belgelerin de ilgili deftere kaydının yapıldığı,

Dilekçeyi elden getiren kişiye, konusu, kayıt sayısı ve alınış tarihini belirtir alındı belgesinin verilmediği incelenmiştir.

03.10.2012 tarih ve 3196 sayılı kayıtla Akbank’a ait promosyon teklifinin ilgili deftere kaydının yapılması uygulamaya örnektir.

Bundan sonra belediyeye yapılan yazılı başvuruların (dilekçeler), 3071 sayılı Dilekçe Hakkının Kullanılmasına Dair Kanundaki düzenlemeler esas alınarak sonuçlandırılması gerektiği unutulmamalıdır.

21- Belediye Meclis kararıyla Arşiv Hizmetleri Yönetmeliğinin çıkarılmadığı, teftişe ayıklama ve imha Komisyonunun oluşturulduğuna dair bir belge ibraz edilemediği incelenmiştir.

Devlet Arşiv Hizmetleri Hakkında Yönetmeliğin birinci bölümünde belirtilen, arşiv malzemesi, arşivlik malzemenin korunması, birim ve kurum arşivlerinde saklanması, gizliliği ve yararlanma, üçüncü kısımda belirtilen; birim arşivi işlemleri, dördüncü kısımda belirtilen, korunmasına lüzum kalmayan ve imha edilecek malzeme, ayıklama ve imha komisyonları, beşinci kısımda belirtilen, imha işlemleri ile ilgili düzenlemelere eksiksiz uyulması gerektiği bundan böyle unutulmamalıdır.

22- Belediyede genel bir kurum arşivi oluşturulmadığı, her birimin kendine ait bir arşivin olduğu, teftişe tabi dönemde her yılın ocak ayı içerisinde, önceki yıla ait arşivlik malzemenin gözden geçirilerek işlemi tamamlananlar, işlemi devam edenler ve işlemi tamamlanmış olmasına karşılık elde bulundurulması gerekli olanlar şeklinde bir ayırıma tâbi tutulmadığı beyan edilmiş ve incelenmiştir.

İl Özel İdareleri ve Belediyeler Arşiv Yönetmeliği 22.06.2005 tarih ve 25853 sayılı R.G.’de yayımlanan İl Özel İdareleri ve Belediyeler Arşiv Yönetmeliğinin Yürürlükten Kaldırılmasına Dair Yönetmeliğin 1. maddesi ile yürürlükten kaldırıldığı dikkate alınarak, Devlet Arşivleri Genel Müdürlüğünce İçişleri Bakanlığına gönderilen 08.09.2005 tarih ve 5093 sayılı yazıda; “Devlet Arşiv Hizmetleri Hakkında Yönetmelikle paralel hükümler ihtiva eden “İl Özel İdareleri ve Belediyeler Arşiv Yönetmeliği”nin yürürlükten kaldırıldığı bundan böyle arşiv hizmet ve faaliyetlerinde Devlet Arşiv Hizmetleri Hakkında Yönetmelik

Sayfa(10)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

hükümlerine göre işlem yapılması” gerektiği belirtildiğinden, söz konusu Yönetmeliğin 11. maddesine göre; her yılın Ocak ayı içerisinde, önceki yıla ait arşivlik malzemenin gözden geçirilerek işlemi tamamlananlar, işlemi devam edenler ve işlemi tamamlanmış olmasına karşılık elde bulundurulması gerekli olanlar şeklinde bir ayırıma tâbi tutulması, koruma yükümlülüğü ile ilgili 4. saklanma süresi ile ilgili 16. ayıklama ve imha komisyonlarının teşkili ile ilgili 33. maddesi ve ilgili diğer hükümler dikkate alınarak arşiv iş ve işlemlerinin adı geçen Yönetmelik hükümlerine uygun olarak yürütülmesi, ayrıca kurum arşivinin oluşturulması sağlanmalıdır.

İNSAN KAYNAKLARI VE EĞİTİM İLE İLGİLİ İŞ VE İŞLEMLER

23- Belediye ve Bağlı Kuruluşları ile Mahalli İdare Birlikleri Norm Kadro İlke ve Standartlarına Dair Yönetmelik çerçevesinde Elmadağ Belediyesine tahsis edilen kadrolardan;

İnsan Kaynakları ve Eğitim Müdürlüğünün vekaleten, Yazı İşleri Müdürlüğünün asaleten, Mali Hizmetler Müdürlüğünün asaleten, İmar Şehircilik Müdürlüğünün asaleten, Temizlik İşleri Müdürlüğünün asaleten, Zabıta Müdürlüğünün asaleten, İşletme Müdürlüğünün asaleten, Sağlık İşleri Müdürlüğünün vekaleten, Fen İşleri Müdürlüğünün vekaleten, Bilgi İşlem Müdürlüğünün vekaleten, Kültür ve Sosyal İşler Müdürlüğünün vekaleten, Hukuk İşleri Müdürlüğünün Elmadağ Mal Müdürlüğünde hazine avukatı olarak görev yapan memurun ikinci görevlendirmesi olarak,

Park ve Bahçeler Müdürlüğünün iş ve işlemleri Fen İşlerine bağlı bir şeflik tarafından yürütüldüğü,

Emlak ve İstimlak Müdürlüğünün boş olduğu ,iş ve işlemlerinin İmar ve Şehircilik Müdürlüğüne bağlı Emlak İstimlak Şefliğince yürütüldüğü, Yazı İşleri Müdürlüğünde Kadriye AYAN ve Filiz Çiğdem isimli işçilerin büro elemanı olarak görevlendirildiği, İmar ve Şehircilik Müdürlüğünde 6 adet tam zamanlı sözleşmeli personelin teknik işler ile ilgili imza yetkilisi ile görevlendirildiği, İşletme Müdürlüğünde 1 işçinin, Mali Hizmetler Müdürlüğünde 1 işçinin, Kültür ve Sosyal İşler Müdürlüğünde 2 işçinin, Temizlik İşleri Müdürlüğünde 1işçinin,Fen İşleri Müdürlüğünde 7işçinin,Özel Kalemde 6 işçinin büro elemanı olarak görev yaptığı incelenmiştir

Belediye bünyesindeki müdürlükler, sürekli ve asli görevli kuruluşlar olduğundan güvenli ve istikrarlı görev yürütülebilmesi için, birimlerden sorumlu kimselerin asaleten görev yapmalarını sağlayıcı tedbirlerin alınması, bunun mümkün olmaması halinde de birim müdürlüklerine yapılacak görevlendirmelerin ya vekâleten ya da ikinci görev şeklinde yapılması, bu çerçevede tedviren görevlendirme yapılmasından kaçınılması ve bu konuda Danıştay 3. Dairesinin Esas:1982/1960, Karar:1982/929 sayılı Kararının uygulamada göz önünde bulundurulması,

Ayrıca, durumları uygun belediye personelinin 657 sayılı Devlet Memurları Kanununun 4/A, 33 ve 68. maddeleri ve Devlet Memurlarının Görevde Yükselme Esaslarına Dair Genel Yönetmeliğin 5. maddesi ile bu Yönetmelik hükümlerine dayanılarak hazırlanan ve İl Özel İdareleri, Belediyeler ve İl Özel İdareleri ve Belediyelerin Kurdukları Birlik, Müessese ve İşletmeler ile Bunlara Bağlı Döner Sermayeli Kuruluşlardaki Memurların Görevde Yükselme Esaslarına Dair Yönetmelik gereğince görevde yükselmeleri konusunda çalışma yürütülmesi boş olan müdürlük kadroları doldurulması sağlanmalıdır.

Sayfa(11)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

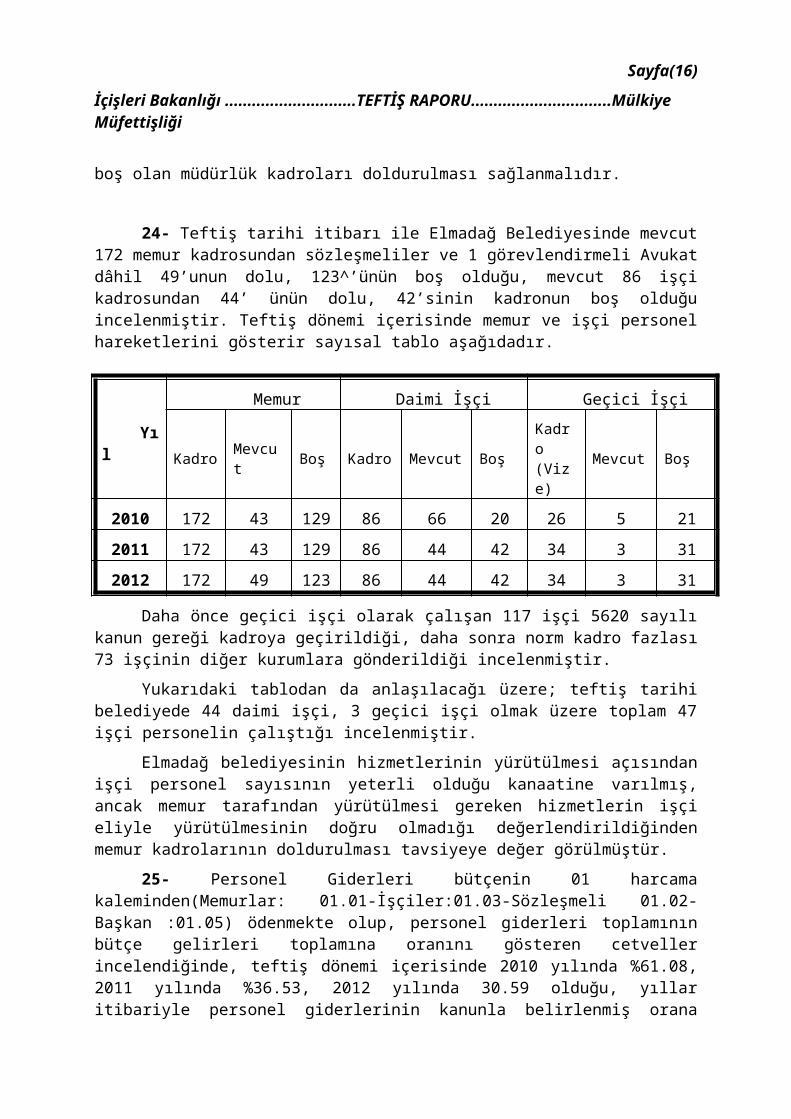

24- Teftiş tarihi itibarı ile Elmadağ Belediyesinde mevcut 172 memur kadrosundan sözleşmeliler ve 1 görevlendirmeli Avukat dâhil 49’unun dolu, 123^’ünün boş olduğu, mevcut 86 işçi kadrosundan 44’ ünün dolu, 42’sinin kadronun boş olduğu incelenmiştir. Teftiş dönemi içerisinde memur ve işçi personel hareketlerini gösterir sayısal tablo aşağıdadır.

YılMemur Daimi İşçi Geçici İşçi

Kadro Mevcut Boş Kadro Mevcut Boş Kadro (Vize) Mevcut Boş

2010 172 43 129 86 66 20 26 5 21

2011 172 43 129 86 44 42 34 3 31

2012 172 49 123 86 44 42 34 3 31

Daha önce geçici işçi olarak çalışan 117 işçi 5620 sayılı kanun gereği kadroya geçirildiği, daha sonra norm kadro fazlası 73 işçinin diğer kurumlara gönderildiği incelenmiştir.

Yukarıdaki tablodan da anlaşılacağı üzere; teftiş tarihi belediyede 44 daimi işçi, 3 geçici işçi olmak üzere toplam 47 işçi personelin çalıştığı incelenmiştir.

Elmadağ belediyesinin hizmetlerinin yürütülmesi açısından işçi personel sayısının yeterli olduğu kanaatine varılmış, ancak memur tarafından yürütülmesi gereken hizmetlerin işçi eliyle yürütülmesinin doğru olmadığı değerlendirildiğinden memur kadrolarının doldurulması tavsiyeye değer görülmüştür.

25- Personel Giderleri bütçenin 01 harcama kaleminden(Memurlar: 01.01-İşçiler:01.03-Sözleşmeli 01.02-Başkan :01.05) ödenmekte olup, personel giderleri toplamının bütçe gelirleri toplamına oranını gösteren cetveller incelendiğinde, teftiş dönemi içerisinde 2010 yılında %61.08, 2011 yılında %36.53, 2012 yılında 30.59 olduğu, yıllar itibariyle personel giderlerinin kanunla belirlenmiş orana yaklaştığı, ancak henüz personel giderlerinin gerçekleşen en son yıl bütçe gelirlerinin %30’unun altına inmediği incelenmiştir.

5393 sayılı Belediye Kanununun 49. maddesinin sekizinci fıkrasında; “Belediyenin yıllık toplam personel giderleri, gerçekleşen en son yıl bütçe gelirlerinin 213 sayılı Vergi Usul Kanununa göre belirlenecek yeniden değerleme katsayısı ile çarpımı sonucu bulunacak miktarın yüzde otuzunu aşamaz. Nüfusu 10.000'in altında olan belediyelerde bu oran yüzde kırk olarak uygulanır. Yıl içerisinde aylık ve ücretlerde beklenmedik bir artışın meydana gelmesi sonucunda personel giderlerinin söz konusu oranları aşması durumunda, cari yıl ve izleyen yıllarda personel giderleri bu oranların altına ininceye kadar yeni personel alımı yapılamaz. Yeni personel alımı nedeniyle bu oranın aşılması sebebiyle oluşacak kamu zararı, zararın oluştuğu tarihten itibaren hesaplanacak kanunî faiziyle birlikte belediye başkanından tahsil edilir. Personelin her türlü alacakları zamanında ve öncelikle ödenir.” Denildiğinden dolayı madde hükmü doğrultusunda işlem yapılması sağlanmalıdır.

26- Belediye birimlerinde memurlar eli ile yürütülmesi gereken hizmetlerin bir kısmının işçi statüsündeki personel tarafından yürütüldüğü anlaşılmıştır.

İşçi E.D’nin Emlak Servisinde görevlendirilmesi uygulamaya örnektir.

Sayfa(12)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

Anayasanın 128. maddesinde, Devletin Kamu İktisadi Teşebbüsleri ve diğer kamu tüzelkişilerinin genel idare esaslarına göre yürütmekle yükümlü oldukları kamu hizmetlerinin gerektirdiği asli ve sürekli görevlerin memurlar ve diğer kamu görevlileri eliyle yürütüleceği, 657 sayılı Devlet Memurları Kanununun 4. maddesinde de asli ve süreklilik arz eden görevlerin memurlar eliyle yürütüleceği hükme bağlanmıştır.

Danıştay 2. Dairesinin 18.06.1998 tarih ve E: 1996–2988, K: 1998–2222 sayılı kararında; daimi işçi olan kişileri mevzuata aykırı olarak memurluk kadrolarında görevlendirmenin TCK’nın 240 ıncı maddesinde (yürürlükte bulunan TCK 257 nci maddesiyle düzenlenmiştir.) tarif edilen görevi kötüye kullanma suçunu oluşturduğu ifade edilmiştir. Yine Danıştay 2. Dairesinin 09.12.1997 tarih ve E: 1996–666, K: 1997–2956 sayılı kararında da; belediyenin genel idare esaslarına göre yürütmek zorunda olduğu asli ve sürekli kamu görevlerinin işçi statüsünde kişiler atanarak, Anayasanın 128 ve 657 sayılı Devlet Memurları Kanununun 4 üncü maddesine aykırı olarak işçiler eliyle gördürülmesi şeklindeki işlemin TCK’nun 240 ıncı maddesinde (yürürlükte bulunan TCK 257 nci maddesiyle düzenlenmiştir.) tarif edilen suçu oluşturduğu ifade edilmiştir.

Ayrıca, Sayıştay 1. Dairesi’nin 1969/6978 sayılı ve 3. Dairesi’nin 1968/229 sayılı kararlarında, kadro konusu olan ve süreklilik arz eden görevlerde yevmiyeli personelin çalıştırılamayacağı hususuna açıklık getirilmiştir.

Yukarıda sıralanan Kanun hükümleri, konuya açıklık getiren Sayıştay ve Danıştay Kararları göz önünde bulundurularak hukuka uygun işlem tesis edilmesi sağlanmalı, aksi uygulamaların ilgililerin hukuki ve cezai sorumluluğunu doğuracağı unutulmamalıdır.

27- Belediyedeki Kamu Görevlilerinin özlük dosyasında “Etik Sözleşme” belgesinin bulunduğu, etik kültürünü yerleştirmek ve geliştirmek, personelin etik davranış ilkeleri konusunda karşılaştıkları sorunlarla ilgili olarak tavsiyelerde ve yönlendirmelerde bulunmak ve etik uygulamaları değerlendirmek üzere Belediyede Etik komisyonunun 26.05.2009 tarihinde oluşturulduğu, ancak komisyonun güncellenmediği, Etik Komisyonu üyelerinin isim özgeçmiş ve irtibat bilgilerinin Kamu Etik Kurulu Başkanlığına gönderilmediği, personelin imzaladığı etik sözleşmesi hakkında bilgisinin olmadığı incelenmiştir.

Mali Hizmetler Müdürlüğünde tahsildar olarak görev yapan H.U’nun sözleşme hakkında bilgisinin olmaması uygulamaya örnektir.

5176 sayılı Kamu Görevlileri Etik Kurulu Kurulması ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun ile bu Kanuna dayanılarak çıkarılan ve 13.4.2005 gün ve 25785 sayılı R.G yayımlanan Kamu Görevlileri Etik Davranış İlkeleri ile Başvuru Usul ve Esasları Hakkında Yönetmelik’in 29. maddesinde; “Kurum ve Kuruluşlarda, etik kültürünü yerleştirmek ve geliştirmek, personelin etik davranış ilkeleri konusunda karşılaştıkları sorunlarla ilgili olarak tavsiyelerde ve yönlendirmelerde bulunmak ve etik uygulamaları değerlendirmek üzere kurum ve kuruluşun üst yöneticisi tarafından kurum içinden en az üç kişilik bir etik komisyonu oluşturulur.

Etik Komisyonu üyelerinin ne kadar süreyle görev yapacağı ve diğer hususlar, kurum ve kuruluşun üst yöneticisince belirlenir. Etik komisyonu üyelerinin özgeçmiş ve iletişim bilgileri, üç ay içinde Kurula bildirilir. Etik Komisyonu, kurul ile işbirliği içinde çalışır.” Şeklinde hüküm getirilmiş olup anılan yönetmelik hükmü doğrultusunda oluşturulacak olan “Etik Komisyonun” Belediye de etik kültürünü yerleştirmek ve geliştirmek, personelin etik davranış ilkeleri konusunda karşılaştıkları sorunlarla ilgili olarak tavsiyelerde ve

Sayfa(13)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

yönlendirmelerde bulunmak ve etik uygulamaları değerlendirmek doğrultusunda çalışma yapması ve personelin bu konularda eğitime tabi tutulması sağlanmalıdır.

28- Elmadağ Belediyesinde mal bildirimleri ile ilgili iş ve işlemlerin Yazı İşleri Müdürlüğü tarafından yürütüldüğü, bu konuda görevlendirilmeye ilişkin olurun alındığı incelenmiştir.

Mal bildirimlerini izleme görevinin, 15.03.2010 tarih ve 244 sayılı Başkanlık oluruyla Yazı İşleri Müdürlüğünde şef olarak görev yapan Nazife YILMAZ’a verilmesi uygulamaya örnektir.

Mal Bildiriminde Bulunulması Hakkında Yönetmeliğin 7/1 maddesinde; “6 ncı maddede belirtilen merciler, mal bildirimlerinin süresi içinde verilmesini sağlamakla sorumludurlar. Bu merciler mal bildirimlerinin verilmesini izlemek için birim veya personel görevlendirirler.” denildiğinden,

Madde hükmüne uygun işlem tesis edilmesi sağlanmalı, ayrıca Mal Bildiriminde Bulunulması Hakkında Yönetmeliğin 15. maddesindeki düzenlemeye uygun olarak mal bildirimlerinin gizliliğine riayet edilmesi sağlanmalıdır.

29- Bir önceki teftiş raporunun 70. Maddesinde ve ondan önceki teftişte de eleştirilmesine rağmen, personelin mal bildirimlerinin karşılaştırmasının yapılmadığı, Belediye Meclisi üyelerinden Yusuf PEHLİVAN’ın mal bildirimlerinin alınmadığı incelenmiştir.

3628 sayılı Mal Bildiriminde Bulunulması Rüşvet ve Yolsuzluklarla Mücadele Kanununun bildirimlerin verileceği mercileri gösteren birim olarak 8 inci maddesinin (n) bendinde; “İl Genel Meclisi Üyeleri için Valiler, Belediye Meclis Üyeleri için Belediye Başkanları, Belediye Başkanları için İçişleri Bakanlığı” nın bildirimin verileceği merciler olarak belirlendiği,

Mal Bildiriminde Bulunulması Hakkında Yönetmeliğin 6 ncı maddesinin (n) bendinde de benzer anlatımla aynı hükme yer verildiği,

Yönetmeliğin 9/c maddesinde; “seçimle gelinen görevlerle, seçimin kesinleşme tarihini izleyen iki ay içinde” mal bildiriminin verilmesi ile ilgili düzenlemeye yer verildiği,

Yönetmeliğin 7 inci maddesinde; “6 ıncı maddede belirtilen merciler, mal bildirimlerinin süresi içinde verilmesini sağlamakla sorumludurlar. Bu merciler mal bildirimlerinin verilmesini izlemek için birim veya personel görevlendirirler.”,

Mal Bildiriminde Bulunulması Hakkında Yönetmeliğin 17. maddesinde; “ Bu Yönetmelikte belirtilen süreler içinde mal bildiriminde bulunmayanlara, bildirimin verileceği mercilerce yazılı olarak ihtarda bulunulur.

Bu ihtar, ilgilisine Tebligat Kanunu hükümlerine göre tebliğ olunur.

İhtarın kendisine tebliğinden itibaren bir ay içinde bildirimde bulunmayanlar hakkında gerekli işlem yapılmak üzere yetkili Cumhuriyet Başsavcılığına suç duyurusunda bulunulur.(..)” Denildiği,

Mal Bildiriminde Bulunulması Hakkında Yönetmeliğin 18. maddesinde; “Yeni ve ek bildirimler, 6. maddede belirtilen yetkili merciler tarafından daha önceki bildirimler ile karşılaştırılır.

(Ek:7/12/1999-13770 K.) 6. maddenin (b) ve (c) bendlerinde belirtilen mercilerde toplanan mal bildirimlerinde yer alan bilgiler, Başbakanlıkça belirlenecek esaslar

Sayfa(14)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

çerçevesinde, kamu kurumları bilgisayarlarında mevcut bilgilerle bilgisayar ortamında ve gizliliği sağlanacak şekilde karşılaştırılır.

Yapılan karşılaştırma sonucunda gerçeğe aykırı bildirimde bulundukları veya haksız mal edindikleri, kaçırdıkları veya gizledikleri anlaşılanlar hakkında yetkili mercilerce Cumhuriyet Başsavcılıklarına suç duyurusunda bulunulur.” hükmüne yer verildiği dikkate alınarak işlem yapılmalı ve bu durum belgelendirilmeli, teftiş raporlarında tenkit edilen hususların düzeltilmesi konusunda gereken çalışmalar yapılmalı, Mal bildirimleri eksik olan Meclis Üyelerine yazılı ihtarda bulunulması, ihtara rağmen mal bildirimlerini süresi içinde vermeyen Meclis Üyeleri hakkında Cumhuriyet Savcılığına suç duyurusunda bulunulması sağlanmalı, aksi davranışın hukuki sorumluluk doğuracağı unutulmamalıdır.

Ayrıca; Teftiş raporlarında yer verilen eleştiri ve noksanlıklar ile bunların giderilmesi için gerekli talimatın teftiş edilen birim amirine bildirilmesi sağlanmalı,

Verilen süre içinde sonuçlarının izlenmesi, İçişleri Bakanlığı Mülkiye Teftiş Kurulu Tüzüğünün 42. Maddesi “Müfettişler, teftişe başladıklarında, teftiş defterlerini ve dosyalarını inceleyerek önceki teftişte yapılan eleştirilerin veya bu teftişlere ilişkin emir ve genelgelerin gereklerinin yerine getirilip getirilmediğini tesbit ederler ve bunu raporlarına veya layihalarına yazarlar. Yerine getirilmemiş olması ve ilgili memurların bu konudaki açıklamalarının yeterli bulunmaması halinde, konuların önemine göre, ceza veya disiplin yönünden gereğinin takdiri yetkili mercilere duyurulur.” Hükmü ile Bakanlık Makamınca 18/04/2011 tarih ve B.05.İLİ.0.02.02.00-/663.01-2426 sayılı ile onaylanan Mülkiye Müfettişlerince Düzenlenen Raporların Değerlendirilmesi, Takibi Ve Sonuçlandırılması Hakkında Yönerge ile İçişleri Bakanlığının 25.06.1997 gün ve Mah.İd.Gn.Md. 69404 sayılı Yazısı gereğince; önceki teftişte yapılan eleştirilerin veya bu teftişe ilişkin emir ve genelgelerin gereğinin yerine getirilmesi sağlanmalıdır. (İNCELEMEYE ALINMIŞTIR)

30- Teftişe tabi dönem içerisinde 4483 sayılı Memurlar ve Diğer Kamu Görevlilerinin Yargılanması Hakkında Kanun uyarınca hakkında ön inceleme yapılan personel olmadığı, Elmadağ Belediyesi Disiplin iş ve işlemlerinin İnsan Kaynakları ve Eğitim Müdürlüğünce yürütüldüğü ve teftişe tabi dönemde 675 Sayılı Kanuna göre disiplin cezası verilen personel olmadığı incelenmiştir.

Olması durumunda; 657 sayılı Devlet Memurları Kanunun ilgili maddeleri ile, 128. Maddesinin birinci fıkrası hükmü ‘’Disiplin amirleri uyarma, kınama ve aylıktan kesme cezalarını soruşturmanın tamamlandığı günden itibaren 15 gün içinde vermek zorundadırlar.’’ doğrultusunda süre şartına uyulması ve hukuki yanlışlıkların ve hak ihlallerinin yapılmaması,

657 sayılı Kanunun 130. Maddesi hükmü; “Devlet memuru hakkında savunması alınmadan disiplin cezası verilemez.’’ Doğrultusunda ilgilinin savunması alındıktan sonra ceza verilmesi ihmal edilmemelidir.

31- İşçi Disiplin Kurulu Başkanlık Makamının 09.05.2011 tarih ve 316 sayılı oluru ile oluşturulmuştur. Türk İş e bağlı Belediye İş Sendikası ile 01.03.2011 tarihinde Toplu İş Sözleşmesi imzalanmış olup, İşçi Disiplin iş ve işlemlerinin Yazı İşleri Müdürlüğünde yürütüldüğü, Kurul Karar defterinin usulüne uygun tutulduğu incelenmiştir.

Teftişe tabi dönemde; 2010 yılında (13), 2011 yılında (2) olmak üzere toplam (15) işçiye disiplin cezası verildiği incelenmiştir.

Sayfa(15)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

Bundan sonra da sözleşme hükümlerine aykırı hareket eden işçilere disiplin cezası uygulaması ihmal edilmemeli ve usule uygun işlem yapılmasına devam edilmelidir.

32- Teftişe tabi dönemde, Elmadağ Belediyesi tarafından 3 adet hizmet içi eğitim yapıldığı incelenmiştir.

Kurum içerisinde personelin geliştirilmesi, personelin kurum için önemli olduğunu ve işleyiş içerisinde yerinin olduğunu bilmesi, kurumunu sevmesi açısından hizmet-içi eğitimin etkin bir şekilde yapılması gerekmekte olup, personelin yılda en az bir eğitim programına iştiraki sağlanmalı, kurum içi terfilerde bu programlara katılan personelin önceliğe sahip olması, idari konuların yanında eğitsel nitelikte konulara da yer verilerek yoğunlaştırılması,

İçişleri Bakanlığı Hizmet İçi Eğitim Yönetmeliği ve İçişleri Bakanlığı Taşra Teşkilatı ve Bağlı Kuruluşlarının Hizmet İçi Eğitim Planı uyarınca ve Bakanlığımızın muhtelif genelgelerinde belirtilen ve yapılması gerek mevzuat, gerekse kamu hizmetlerinin daha etkin ve süratli yürütülmesi açısından gerekli olan hizmet içi eğitim çalışmalarının altışar aylık dönemler dâhilinde yapılarak, personelin hizmet içi eğitime tabi tutulması sağlanmalıdır.

33- Elmadağ Belediyesinde (6) adet tam zamanlı çalışan sözleşmeli personel bulunduğu sözleşmeli personelin ücretlerinin meclis kararı ile belirlendiği, Belediye Kanununun 49. maddesinin 5. fıkrası gereğince, sözleşmeli veya kısmi zamanlı sözleşmeli çalıştırılan personelin sözleşme örneklerinin 30 gün içinde İçişleri Bakanlığına gönderildiği incelenmiştir.

İnşaat mühendisi Gökhan ÇELEBİ’ye ait 03.02.2012 tarihinde imzalanan sözleşmenin 06.02.2012 tarihinde İçişleri Bakanlığına gönderilmesi uygulamaya örnektir.

Bundan sonra da sözleşmeli personel istihdamı konusunda ilgili mevzuat hükmüne göre işlem yapılmasına devam edilmelidir.

34- Elmadağ Belediyesinde dosyalama sisteminin, 25.03.2005 gün ve 25766 sayılı Resmi Gazetede yayımlanan 2005/7 sayılı Başbakanlık Genelgesinde belirtilen ve bu Genelgeye istinaden İçişleri Bakanlığınca uygulamaya konulan Standart Dosya Planına uygun olarak oluşturulmadığı incelenmiştir.

Dosyalama sisteminin Başbakanlık genelgesinde belirtilen usule göre yapılması sağlanmalıdır.

BİLGİ EDİNME VE BİMER KAPSAMINDA YÜRÜTÜLEN İŞ VE İŞLEMLER

35- Belediye Başkanlığında bilgi edinme bürosunun oluşturulmadığı bilgi edinme iş ve işlemlerinin ilgili birimlerce yürütüldüğü ifade edilmiş ve incelenmiştir.

Bilgi Edinme Hakkı Kanununun Uygulanmasına İlişkin Esas ve Usuller Hakkında Yönetmeliğin 8. maddesinde; “Kurum ve kuruluşların basın ve halkla ilişkilerle görevli birimlerinde, bilgi edinme hakkının etkin olarak kullanılabilmesi ve bilgi veya belgelere erişimin zamanında sağlanabilmesi amacıyla bilgi edinme birimleri oluşturulur.

Bünyesinde basın ve halkla ilişkilerle görevli birimi veya bu birime benzer görevler ifa eden birim bulunmayan kurum ve kuruluşlar, bilgi edinme hakkının etkin olarak kullanılabilmesi ve bilgi veya belgelere erişimin zamanında sağlanabilmesi amacıyla, kurum ve kuruluş içindeki bir birim bünyesinde bilgi edinme birimleri oluştururlar veya doğrudan kurum yöneticisine bağlı bilgi edinme yetkilisi görevlendirirler.

Sayfa(16)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

Bilgi edinme birimlerinde, yeterli sayıda personel görevlendirilir. Bu birimlerin, bilgi edinme başvurusu yapılabilmesini kolaylaştıracak fiziki mekâna ve teknik donanıma sahip olması esastır.

Bu birimlerde görevli personel, bilgi edinme hakkını kullanacak kişilerin istekleri halinde, başvurunun nasıl yapılacağı, talep edilen bilgi veya belgenin kurum ve kuruluşun hangi biriminde bulunabileceği ve başvuru sonrasındaki işlemler konusunda bilgi verir, açıklama yapar, gerekli yardımı sağlar ve bilgi edinme başvurularıyla ilgili işlemleri yapar.

Bilgi edinme başvurusunda bulunan kişilerin, kurum ve kuruluşların ellerinde hangi konularda ve ne türden bilgi veya belgeler bulunduğu konusunda bilgilenmelerini sağlamak amacıyla, 6 ncı madde uyarınca kurum ve kuruluşlarca hazırlanacak kurum dosya planları, bilgi edinme birimlerinde bulundurulur ve bunlardan yeterli sayıda nüsha başvuru sahiplerinin istifadesine sunulur.

Kurum ve kuruluşların teşkilat yapısına, görev ve hizmet alanlarına ilişkin bilgiler, tanıtma veya eğitim amaçlı broşürler ve yayınlar, yıllık faaliyet raporları ile bütçe ve harcamalarına ilişkin raporlar bilgi edinme birimlerinde bulundurulabilir. Kişiler bu tür tanıtıcı yayınlardan istifade edebilir.” Denildiğinden,

Madde hükmüne uygun olarak bilgi edinme bürosunun etkin olarak faaliyet göstermesi sağlanmalıdır.

36- Teftişe tabi dönemde bir önceki yıla ait faaliyet raporunun hazırlanmadığı beyan edilmiş ve incelenmiştir.

Bilgi Edinme Hakkı Kanununun Uygulanmasına İlişkin Esas ve Usuller Hakkında Yönetmeliğin 44’üncü maddesine uygun olarak işlemlerin yürütülmesi sağlanmalıdır.

37- Belediye bünyesinde halkla ilişkiler bürosunun oluşturulmadığı, BİMER iş ve işlemlerini yürütmek üzere Fen İşleri Müdürlüğünde görevli olan Ecevit ÖLÇER’in görevlendirildiği, Başbakanlık Makamının 20.01.2006 tarih ve 26055 sayılı Resmi Gazetede yayımlanan “Başbakanlık İletişim Merkezi (BİMER)- Doğrudan Başbakanlık” konulu 2006/3 Başbakanlık Genelgesi doğrultusunda proje kapsamında yapılan vatandaş başvurularının BİMER Kullanıcısı tarafından doğrudan ilgili birimlere gönderildiği ve sonuçlarının takip edildiği, bu kapsamda teftiş tarihi itibariyle (79) başvurunun olduğu, bu başvuruların 49’una olumlu, 15’ine olumsuz cevap verilerek sonuçlandırıldığı, 14’ünün başka kurumlara yönlendirildiği, 1 başvurunun ise beklediği beyan edilmiş ve incelenmiştir.

Başbakanlık Makamının 19.01.2006 tarih ve 567 sayılı “Başbakanlık İletişim Merkezi (BİMER)- Doğrudan Başbakanlık” konulu Genelgesi doğrultusunda iş ve işlemlerin yürütülmesi ve bu kapsamda görevlendirmelerin güncellenmesi ihmal edilmemelidir.

EVLENDİRME MEMURLUĞU İŞ VE İŞLEMLERİ

38- Elmadağ Belediyesi evlendirme memurluğu iş ve işlemlerinin Yazı İşleri Müdürlüğü bünyesinde yürütüldüğü ve 3 personelin evlendirme memuru olarak görevlendirildiği, Evlendirme akdini yapanların Belediye Başkanınca görevlendirmelerinin yapılmış olduğu, evlilik akitlerinin Belediye hizmet binası içindeki nikâh salonunda yapıldığı anlaşılmıştır.

Sayfa(17)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

Evlendirme memurlarının hizmetiçi eğitime tabi tutulması ve işlemlerin evlendirme yönetmeliğine uygun olarak yürütülmesi sağlanmalıdır.

39- Teftiş dönemi içerisinde evlendirme memurluğuna (906) adet evlilik müracaatı yapıldığı ve yapılan akit sayısının (905) olduğu, aynı dönemde (64) adet evlenme izin belgesinin düzenlendiği, ancak üç ayrı memurun evlendirme memuru olarak görevlendirilmesi ve evlilik işlemlerinin düzenli olarak takip edilmesinde aksamalar olduğu, yıllık verilerin düzenli takip edilemediği,

Önceki teftiş tarihinden 21.11.2012 tarihi mesai bitimine kadar toplam (966) adet uluslararası aile cüzdanı satın alındığı, 2009 yılından devreden cüzdanlarla birlikte toplam (1134) adet cüzdan olduğu, 21.11.2012 tarihi itibariyle elde toplam (123) adet cüzdanın olduğu, kasada mevcut olan ve teftiş tarihinden sonra satın alınan cüzdanlardan (906) adedinin kullanıldığı, bundan sonraki teftişe N01-497273 seri numaralı uluslararası aile cüzdanından başlanması gerektiği tespit edilmiştir.

Bundan sonra evlendirme memurlarının yaptığı işlemlerin yazı işleri müdürlüğü tarafından titizlikle takip edilmesi sağlanmalıdır.

40- Evlendirme memuru olarak görevlendirilen personelin imza ve mühür örneklerinin Elmadağ İlçe Nüfus Müdürlüğüne eksik olarak bildirildiği incelenmiştir.

Evlendirme memuru olarak görevlendirilen Emlak ve İstimlak Müdürü İbrahim BÜYÜKEKŞİ’nin tatbiki imzasının iki adet olması uygulamaya örnektir.

Evlendirme Yönetmenliğinin 46. maddesi hükmüne uygun işlem tesis edilmesi sağlanmalıdır.

41- Teftişe tabi dönemde görev yeri değişen memurlar arasında devir ve teslimin yapıldığı beyan edilmiş ve incelenmiştir.

31.12.2010 yılında yapılan devir teslim tutanağı uygulamaya örnektir.

Devir teslim zorunluluğunun doğması halinde, Evlendirme Yönetmeliğinin 49, 50, 51 ve 52. maddeleri hükümleri doğrultusunda işlem yapılmasına devam edilmelidir.

42- Evlendirme Memurluğunca yapılan evlenmelerin usulüne uygun olarak düzenlenmiş evlenme bildirim formu ile evlenme tarihinden sonra on gün içinde Nüfus Müdürlüğüne gönderildiği incelenmiştir.

5490 sayılı Nüfus Hizmetleri Kanunu’nun 23/1 maddesi ve 32/1 maddesi hükümlerinin uygulamasına devam edilmelidir.

43- Teftiş dönemi içerisinde evlendirme memurluğu iş ve işlemlerinin İlçe Nüfus Müdürü tarafından 23.01.2010, 02.02.2011 ve 30.01.2012 tarihlerinde denetlendiği,

Belediye Başkanının evlendirme memurluğu iş ve işlemlerini denetlediğine dair bir belge ibraz edilemediği incelenmiştir.

Evlendirme Yönetmeliğinin 53. Maddesi hükmüne uygun işlem yapılmasına devam edilmelidir.

44- Evlenme akdinin yapılmasına esas olan dosya ve belgelerin Yazı İşleri Müdürlüğüne mahsus bir arşivde muhafaza edildiği, teftiş dönemi içerisinde bu dosya ve belgelere ilişkin imha işleminin yapılmadığı,

Sayfa(18)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

Evlenme kütükleri ve evlenmenin nüfus kütüklerine tesciline dair bildirimlerin de Yazı İşleri Müdürlüğüne ait arşivde muhafaza edildiği beyan edilmiş ve incelenmiştir.

Evlendirme Yönetmeliğinin 41. maddesinde, “ Evlenme akdinin yapılmasına esas olan dosya ve belgeler akit tarihinden itibaren 10 yıl geçtikten sonra imha edilir.

Ancak, evlenme kütükleri ve evlenmenin nüfus kütüklerine tesciline dair bildirimler, hiç bir surette imha edilemez.” Denildiğinden,

Saklanma süresi geçmiş evlenme akdinin yapılmasına esas olan dosya ve belgelerin usulüne uygun olarak imha edilmesi, evlenme kütüklerinin ve evlenmenin nüfus kütüklerine tesciline dair bildirimlerin ise hiçbir suretle imha edilmemesi sağlanmalıdır.

SİVİL SAVUNMA İŞ VE İŞLEMLERİ

45- Elmadağ Belediyesi sivil savunma iş ve işlemlerinin İşletme Müdürlüğü bünyesinde yürütüldüğü, personel görevlendirilmesi yapılmadığı, sivil savunma kursu gören personel olmadığı, dolayısıyla hakkında arşiv araştırması yaptırılmadığı ve güvenlik belgesi düzenlenmediği ifade edilmiş ve incelenmiştir.

14.02.2000 tarih ve 2000/284 sayılı Güvenlik Soruşturması ve Arşiv Araştırması Yönetmeliği gereğince, hassas ve gizlilik dereceli yerlerde çalıştırılacak personel için mahallin Mülki İdari Amiri kanalıyla arşiv araştırması yaptırılması hükme bağlandığından,

Bundan böyle sivil savunma iş ve işlemleri yürüten personel görevlendirilmesi yapılması ve hakkında, Güvenlik Belgesi Verilmesi Hakkındaki Yönetmelik’in yürürlükten kaldırıldığı bilinerek, sadece Güvenlik Soruşturması ve Arşiv Araştırması Yönetmeliği hükümlerine göre arşiv araştırması yaptırılması ve personelin sivil savunma kursu alması sağlanmalıdır.

46- Teftiş dönemi içinde, Belediye Hizmet Binasının elektrik tesisatının yetkili teknik elemanlara kontrol ettirilmediği, ayrıca binanın elektrik planlarının elektrik sayacına yakın bir yerde asılı halde bulundurulmadığı incelenmiştir.

Binaların Yangından Korunması Hakkında Yönetmelik’in beşinci kısım hükümlerine uygun olarak kontrollerin yaptırılması ve rapora bağlanması sağlanmalı, ayrıca elektrik planlarının elektrik sayacına yakın bir yerde asılı halde bulundurulması ihmal edilmemelidir.

47- Belediye Hizmet Binalarına ait “Yangın Önleme ve Söndürme Yönergesinin”2010 yılında hazırlanmadığı beyan edilmiş ve incelenmiştir.

Yangın Önleme ve Söndürme Yönergesinin hazırlanması sağlanmalıdır.

48- Belediye Hizmet Binalarında sulu yangın söndürme tertibatının bulunduğu, toplam (9) adet yangın söndürme tüpünün bulunduğu, ancak giriş katındaki sulu yangın söndürme tertibatının çalışmadığı, yangın söndürme tüplerinin kontrollerinin yaptırıldığı incelenmiştir.

Binaların Yangından Korunması Hakkında Yönetmeliğin 90-100. maddeleri gereğince, yangın söndürme cihaz, araç-gereç ve malzemeleri noksansız ve çalışır durumda bulundurulması ve en son bakım yapanın ve kullanıma hazır tutulmasından sorumlu kişinin belirlenmesi gerektiği unutulmamalıdır.

49- Belediye Hizmet Binalarına ait Yangın Talimatının 31.08.2010 tarihinde hazırlandığı, yangın söndürme, kurtarma, koruma ve ilk yardım ekiplerinin kurulmadığı,

Sayfa(19)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

Belediye Hizmet Binalarında yangın güvenliği sorumlusu görevlendirildiğine dair bir belge ibraz edilemediği incelenmiştir.

Binaların Yangından Korunması Hakkında Yönetmeliğin 126. maddesi ve ilgili hükümlerine göre işlem yapılması sağlanmalıdır.

BELEDİYE MECLİSİ İLE İLGİLİ İŞ VE İŞLEMLER

50- Belediye Meclisi ile ilgili iş ve işlemlerin Yazı İşleri Müdürlüğü tarafından yürütüldüğü,

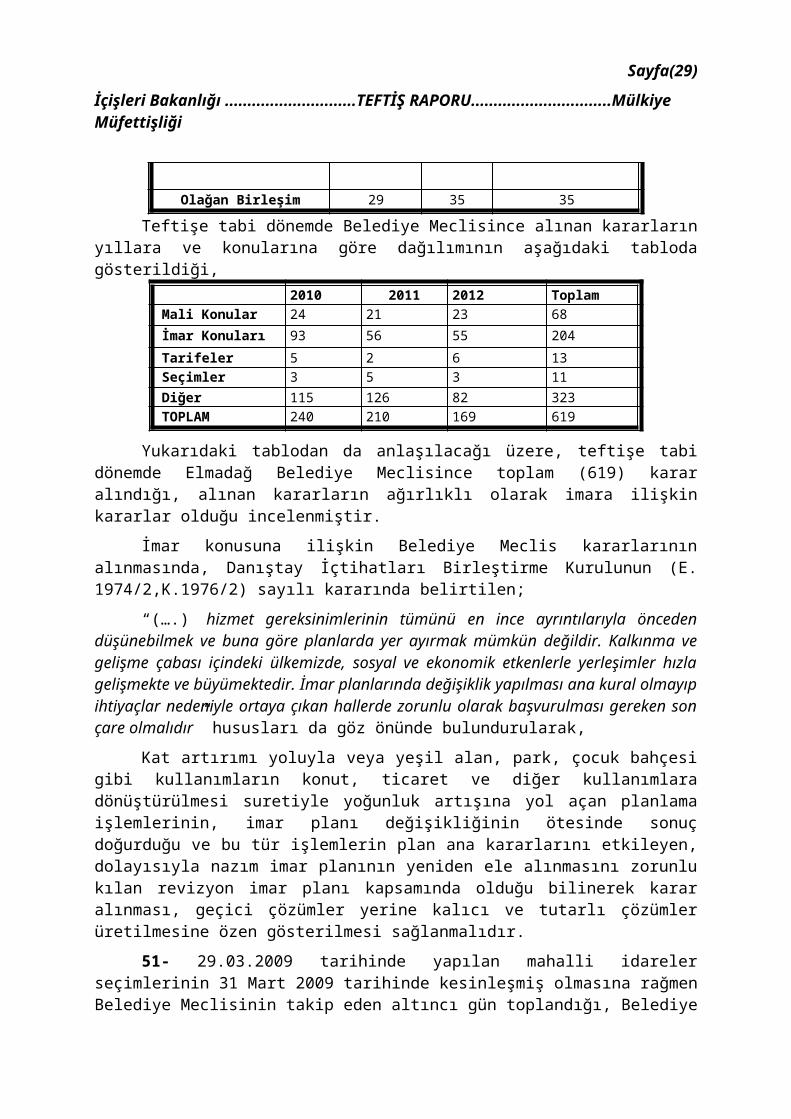

Teftişe tabi dönemde yapılan Belediye Meclis toplantılarına ilişkin sayısal verilerin aşağıdaki tabloda gösterildiği,

2010 2011 2012

Olağan Toplantı 12 12 11

Olağanüstü Toplantı --- --- ---

Olağan Birleşim 29 35 35

Teftişe tabi dönemde Belediye Meclisince alınan kararların yıllara ve konularına göre dağılımının aşağıdaki tabloda gösterildiği,

2010 2011 2012 ToplamMali Konular 24 21 23 68İmar Konuları 93 56 55 204

Tarifeler 5 2 6 13Seçimler 3 5 3 11Diğer 115 126 82 323TOPLAM 240 210 169 619

Yukarıdaki tablodan da anlaşılacağı üzere, teftişe tabi dönemde Elmadağ Belediye Meclisince toplam (619) karar alındığı, alınan kararların ağırlıklı olarak imara ilişkin kararlar olduğu incelenmiştir.

İmar konusuna ilişkin Belediye Meclis kararlarının alınmasında, Danıştay İçtihatları Birleştirme Kurulunun (E. 1974/2,K.1976/2) sayılı kararında belirtilen;

“(….) hizmet gereksinimlerinin tümünü en ince ayrıntılarıyla önceden düşünebilmek ve buna göre planlarda yer ayırmak mümkün değildir. Kalkınma ve gelişme çabası içindeki ülkemizde, sosyal ve ekonomik etkenlerle yerleşimler hızla gelişmekte ve büyümektedir. İmar planlarında değişiklik yapılması ana kural olmayıp ihtiyaçlar nedeniyle ortaya çıkan hallerde zorunlu olarak başvurulması gereken son çare olmalıdır” hususları da göz önünde bulundurularak,

Kat artırımı yoluyla veya yeşil alan, park, çocuk bahçesi gibi kullanımların konut, ticaret ve diğer kullanımlara dönüştürülmesi suretiyle yoğunluk artışına yol açan planlama işlemlerinin, imar planı değişikliğinin ötesinde sonuç doğurduğu ve bu tür işlemlerin plan ana kararlarını etkileyen, dolayısıyla nazım imar planının yeniden ele alınmasını zorunlu kılan revizyon imar planı kapsamında olduğu bilinerek karar alınması, geçici çözümler yerine kalıcı ve tutarlı çözümler üretilmesine özen gösterilmesi sağlanmalıdır.

Sayfa(20)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

51- 29.03.2009 tarihinde yapılan mahalli idareler seçimlerinin 31 Mart 2009 tarihinde kesinleşmiş olmasına rağmen Belediye Meclisinin takip eden altıncı gün toplandığı, Belediye Meclisinin 06.04.2009 tarih ve 2009/17 sayılı Kararı ile Elmadağ Belediye Meclisi Başkanlık Divanının gizli oyla yapılan seçimler ile oluşturulduğu ve seçimlerin Yasada öngörülen sürede tamamlandığı incelenmiştir.

5393 sayılı Belediye Kanununun Başkanlık divanı başlıklı 19. maddesinin; “- Belediye meclisi, seçim sonuçlarının ilânını takip eden beşinci gün belediye başkanının başkanlığında kendiliğinden toplanır. Meclis bu toplantıda, üyeleri arasından, gizli oyla meclis birinci ve ikinci başkan vekili ile en az iki kâtip üyeyi ilk iki yıl için görev yapmak üzere seçer. İlk iki yıldan sonra seçilecek başkanlık divanı yapılacak ilk mahallî idareler seçimlerine kadar görev yapar.

Başkanlık divanı seçimi üç gün içinde tamamlanır.

Meclise belediye başkanı, katılamaması durumunda meclis birinci başkan vekili, onun da katılamaması durumunda ikinci başkan vekili başkanlık eder. Ancak yıllık faaliyet raporunun görüşüldüğü meclis toplantısı meclis başkan vekilinin başkanlığında yapılır.

Başkanlık divanında boşalma olması durumunda kalan süreyi tamamlamak üzere yenisi seçilir.

Meclis başkanı, meclis çalışmalarında düzeni sağlamakla yükümlüdür.

Meclisin çalışması ve katılıma ilişkin esas ve usûller İçişleri Bakanlığı tarafından çıkarılacak yönetmelikle düzenlenir” hükmüne göre işlemlerin yürütülmesi sağlanmalıdır.

52- Meclise Belediye Başkanının meclis toplantılarına katılamaması durumunda Meclise Birinci Başkan Vekilinin başkanlık ettiği, yıllık faaliyet raporunun görüşüldüğü Meclis toplantısına Belediye Başkanının başkanlık yapmayıp Meclis Başkan Vekilinin başkanlık yaptığı Belediye Meclis Kararların incelenmesinden anlaşılmıştır.

5393 sayılı Belediye Kanununun 19. Maddesi hükmünün uygulanmasına devam edilmelidir.

53- Belediye meclisinin bazen kanunla kendisine yetki verilmeyen kararlar aldığı, ancak alınan bu yanlış kararın bir sonraki meclis toplantısında alınan kararla iptal edildiği incelenmiştir.

Elmadağ Belediye Meclisinin 05.11.2012 tarih ve 2012/181 sayılı kararında “Belediyemiz İmar ve Şehircilik Müdürlüğünün 05.11.2012 tarih ve 3315 sayılı yazısında; Elmadağ Belediye Başkanlığınca Elmadağ Belediyesi Mücavir alan sınırları içerisinde Belediyemiz adına kayıtlı olan tam ve hisseli gayrimenkuller üzerinde…, Tapu Müdürlüklerinde yapılan (trampa, tashih, satış, ipotek, kat irtifakı, kat mülkiyeti, cins değişikliği, kamulaştırma, ifraz, tevhit, bağış, bedelsiz terk vb.) tüm işlemlerde 5393 sayılı Belediye Kanununun 18. Maddesi (e) fıkrası gereği belediye başkanımıza yetki verilmesi, Belediye Başkanımız Gazi ŞAHİN adına verilen yetkinin, Belediyemiz Yazı İşleri Müdürü Şahin ÖZGÜRLÜK’e devrinin yapılmasına” şeklinde karar alması, söz konusu kararın 03.12.2012 tarih ve 2012/200 sayılı meclis kararıyla iptal edilmesi uygulamaya örnektir.

Oysa ki 5393 sayılı kanunun Belediye Meclisinin Görev ve Yetkileri başlıklı 18. Maddesi (e) fıkrasının “Taşınmaz mal alımına, satımına, takasına, tahsisine, tahsis şeklinin değiştirilmesine veya tahsisli bir taşınmazın kamu hizmetinde ihtiyaç duyulmaması hâlinde

Sayfa(21)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

tahsisin kaldırılmasına; üç yıldan fazla kiralanmasına ve süresi otuz yılı geçmemek kaydıyla bunlar üzerinde sınırlı aynî hak tesisine karar vermek.” Hükmünü içerdiği ve bu hükme göre yapılacak işlemlerde Belediye Meclisinin karar alması gerektiği ve yetki devri yapılamayacağı gibi, aynı meclis kararında Belediye Başkanına verilen yetkinin Belediye Yazı İşleri Müdürüne devrine karar alındığı Belediye Kanununun 42. Maddesi “Belediye başkanı, görev ve yetkilerinden bir kısmını uygun gördüğü takdirde, yöneticilik sıfatı bulunan belediye görevlilerine devredebilir.” Hükmüne göre Belediye Başkanının belediye görevlilerine yetki devri konusunda Belediye Meclisinin yetkili olmadığı, ayrıca Belediye Meclisinin kanunla kendi yetkisinde olan kararları genel bir karar alarak devretmesinin mümkün olmadığı değerlendirilmiştir.

Bundan sonra Meclis Kararları alınırken 5393 sayılı kanunun ilgili maddelerine uygun işlem yapılması, ilgili belediye meclisi kararının kaldırılması sağlanmalıdır.

54- Önceki teftiş raporunun 21. Maddesinde tenkit edilmesine rağmen, bu teftiş döneminde de bazı meclis toplantı tutanaklarının imzasız olduğu incelenmiştir.

05.11.2012 tarih ve 2012/179 sayılı meclis kararında meclis katibi Yusuf PEHLİVAN’ın imzasının olmaması ve 05.11.2010 tarihli meclis toplantı tutanağında imzaların eksik olması, meclis karar defterindeki 2012 Şubat, Mayıs ve Haziran aylarına ait kararlarda Meclis Katibi Özer ÇALI’nın imzasının olmaması uygulamalara örnektir.

5393 sayılı Belediye Kanununun “Meclis toplantısı” başlıklı 20. maddesinin; “ …Meclis görüşmeleri görevlilerce tutanağa geçirilir, başkan ve kâtip üyeler tarafından imzalanır. Toplantılar, meclisin kararıyla sesli ve görüntülü cihazlarla da kaydedilebilir…” hükmüne göre tutanakların Başkan ve katip üyeler tarafından imzalanması ihmal edilmemelidir.

55- Teftişe tabi dönemde Belediye Meclisine ait gündemin Belediye Başkanı tarafından belirlendiği, gündem ve davetiyelere ilişkin meclis üyelerine duyurma işleminin posta yoluyla iadeli taahhütlü gönderilmek suretiyle imza karşılığı gerçekleştirildiği, belediye ilan panosuna asılarak ve belediye web sitesinde ilan edilerek halka duyurulduğu, meclis üyelerine tebliğ işleminin toplantı tarihinden en az üç gün önce yapıldığı incelenmiştir.

5393 sayılı Belediye Kanununun (21). maddesinin;“Her ayın ilk günündeki belediye meclis gündemi belediye başkanı tarafından belirlenir ve üyelere en az üç gün önceden bildirilir. Ayrıca çeşitli yöntemlerle halka duyurulur….” hükmü ile, Belediye Meclisi Çalışma Yönetmeliğinin “Toplantı gündemi ve duyurulması” başlıklı (8). maddesinin “Gündem, belediye başkanı tarafından belirlenir ve toplantı günü de belirtilerek üyelere en az üç gün önceden bildirilir. Üç günün hesabında duyuru günü ile toplantı günü hesaba katılmaz. Meclis üyelerine bildirim, imza karşılığı gündemin teslimi, taahhütlü posta, telefon, faks, belediye web sitesinde yayımlama, elektronik posta gibi ispat edici yöntemlerden biri veya birkaçı kullanılarak yapılır. Telefonla bildirimde, bildirimin hangi numaralı telefonla, ne zaman ve kimin tarafından yapıldığı hususunda bildirimi yapan kişi tarafından imzalanmış bir belge düzenlenir….” hükmü, dikkate alınarak, Belediye Meclis Üyelerine yasada öngörülen doğrultuda bildirimde bulunulması ve toplantı tarih ve gündeminin halka değişik yöntemlerle duyurulmasının devamı sağlanmalıdır.

56- Bundan önceki teftiş raporunun 22. Maddesinde tenkit edilmesine rağmen, bu teftiş döneminde de Meclis üyelerine meclis karar özetlerinin önceden dağıtılmadığı, sadece toplantıda okunduğu incelenmiştir.

Sayfa(22)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

5393 sayılı Belediye Kanununun 22. maddesinin 6. fıkrasının; “Kararlar, meclis başkanı ve kâtip üyeler tarafından imzalanır ve bir sonraki toplantıda üyelere dağıtılır.” hükmü doğrultusunda işlem yapılması sağlanmalıdır.

57- Elmadağ Belediye Meclisinin imara ilişkin kararlarının dayanak belgeleriyle birlikte Büyükşehir Belediye Başkanlığına gönderildiği incelenmiştir.

5216 sayılı Büyükşehir Belediyesi Kanununun 7/b maddesinin ilgili hükmü ve 14. Maddesinin son fıkrasında “Büyükşehir kapsamındaki ilçe ve ilk kademe belediye meclisleri tarafından alınan imara ilişkin kararlar, kararın gelişinden itibaren üç ay içinde büyükşehir belediye meclisi tarafından nazım imar plânına uygunluğu yönünden incelenerek aynen veya değiştirilerek kabul edildikten sonra büyükşehir belediye başkanına gönderilir.(Ek cümle: 06/03/2008-5747 S.K./3.mad.) Üç ay içinde büyükşehir belediye meclisinde görüşülmeyen kararlar onaylanmış sayılır.” Denildiğinden,

Kanununun ilgili hükmüne göre işlem yapılmasına devam edilmelidir.

58- Belediye Meclis Kararlarının 7 gün içinde Mülki İdare Amirine gönderildiği, kesinleşen Meclis Kararlarının Belediyenin web sitesinden halka duyurulduğu incelenmiştir.

Belediye Kanununun 23. maddesine göre Meclis Kararlarının 7 gün içinde Mülki İdare Amirine gönderilmesi ve kesinleşen Meclis Kararlarının halka duyurulmasına devam edilmelidir.

59- Teftişe tabi dönem içerisinde yasal olarak kurulması zorunlu olan Plan ve Bütçe ile İmar Komisyonlarının kurulduğu, bunun dışında Çevre Sağlık, Tarım ve Çiftçi Mallarını Koruma Komisyonu, Eğitim Kültür ve Sosyal İşler Komisyonu, Kent Estetiği Komisyonu ve Hukuk Tarifeler ve Esnaf Hizmetleri Komisyonu kurulduğu, Komisyonların oluşumunda siyasi parti gruplarının Yasada belirtilen şekilde temsillerinin sağlandığı, Komisyon kurulması ile ilgili Meclis Kararında Komisyonların görev süresinin 1 yıl olarak belirlendiği, Komisyonların çalışmalarını Yasada öngörülen sürede tamamladığı, İhtisas Komisyonu raporlarının çeşitli yollarla halka duyurulduğu, ancak Mahalle muhtarları ve İlçedeki kamu kuruluşlarının amirleri ile İlçedeki kamu kurumu niteliğindeki meslek kuruluşları, üniversiteler, sendikalar ve gündemdeki konularla ilgili sivil toplum örgütlerinin temsilcilerinin Komisyon toplantılarına davet edilmediği incelenmiştir.

5393 sayılı Belediye Kanununun 24. maddesinde; ‘’Mahalle muhtarları ve ildeki kamu kuruluşlarının amirleri ile ildeki kamu kurumu niteliğindeki meslek kuruluşları, üniversiteler, sendikalar ve gündemdeki konularla ilgili sivil toplum örgütlerinin temsilcileri, oy hakkı olmaksızın kendi görev ve faaliyet alanlarına giren konuların görüşüldüğü ihtisas komisyonu toplantılarına katılabilir ve görüş bildirebilir.’’ Hükmü gereği Mahalle muhtarları ve İlçedeki kamu kuruluşlarının amirleri ile İlçedeki kamu kurumu niteliğindeki meslek kuruluşları, üniversiteler, sendikalar ve gündemdeki konularla ilgili sivil toplum örgütlerinin temsilcilerinin toplantılara davet dilmesi tavsiyeye değer bulunmuştur.

60- Teftişe tabi dönemde 2010, 2011 ve 2012 yıllarında Denetim Komisyonunun Meclisin Ocak ayı toplantısında kurulduğu, komisyonun oluşumunda siyasi parti gruplarının Yasada belirtilen şekilde temsillerinin sağlandığı, Denetim Komisyonu toplantı tutanaklarının tutulduğu, Komisyonun çalışmasını kırk beş işgünü içinde tamamladığı ve denetim raporunu Mart ayının sonuna kadar Meclis Başkanlığına sunduğu, Denetim Komisyonu Raporlarının Meclisin Nisan dönemi toplantısında Başkan tarafından okutulması suretiyle Meclise bilgi verildiği, Denetim Komisyonu raporlarında konusu suç teşkil eden bir hususa rastlanmadığı,

Sayfa(23)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

bu nedenle Meclis Başkanlığı tarafından yetkili mercilere suç duyurusunda bulunulmadığı beyan edilmiş ve incelenmiştir.

5393 sayılı Belediye Kanununun 25. Maddesi hükmü ile Belediye Meclisi Çalışma Yönetmeliğinin 22 ve 23. maddelerine göre Denetim Komisyonuna ait iş ve işlemlerin yürütülmesine devam edilmelidir.

61- Belediye Meclisi üyelerinden Yusuf PEHLİVAN’ın mal bildirimlerinin alınmadığı, görülebildiği kadarıyla diğer belediye üyeleri ile belediye başkanının mal bildirimlerinin süresi içinde alındığı incelenmiştir.

3628 sayılı Mal Bildiriminde Bulunulması Rüşvet ve Yolsuzluklarla Mücadele Kanununun bildirimlerin verileceği mercileri gösteren birim olarak 8 inci maddesinin (n) bendinde; “İl Genel Meclisi Üyeleri için Valiler, Belediye Meclis Üyeleri için Belediye Başkanları, Belediye Başkanları için İçişleri Bakanlığı” nın bildirimin verileceği merciler olarak belirlendiği,

Mal Bildiriminde Bulunulması Hakkında Yönetmeliğin 6 ncı maddesinin (n) bendinde de benzer anlatımla aynı hükme yer verildiği,

Yönetmeliğin 9/c maddesinde; “seçimle gelinen görevlerle, seçimin kesinleşme tarihini izleyen iki ay içinde” mal bildiriminin verilmesi ile ilgili düzenlemeye yer verildiği,

Yönetmeliğin 7 inci maddesinde; “6 ıncı maddede belirtilen merciler, mal bildirimlerinin süresi içinde verilmesini sağlamakla sorumludurlar. Bu merciler mal bildirimlerinin verilmesini izlemek için birim veya personel görevlendirirler.”,

Mal Bildiriminde Bulunulması Hakkında Yönetmeliğin 17. maddesinde; “ Bu Yönetmelikte belirtilen süreler içinde mal bildiriminde bulunmayanlara, bildirimin verileceği mercilerce yazılı olarak ihtarda bulunulur.

Bu ihtar, ilgilisine Tebligat Kanunu hükümlerine göre tebliğ olunur.

İhtarın kendisine tebliğinden itibaren bir ay içinde bildirimde bulunmayanlar hakkında gerekli işlem yapılmak üzere yetkili Cumhuriyet Başsavcılığına suç duyurusunda bulunulur.(..)” Denildiği dikkate alınarak,

Mal bildirimleri eksik olan Meclis Üyelerine yazılı ihtarda bulunulması, ihtara rağmen mal bildirimlerini süresi içinde vermeyen Meclis Üyeleri hakkında Cumhuriyet Savcılığına suç duyurusunda bulunulması sağlanmalı, aksi davranışın hukuki sorumluluk doğuracağı unutulmamalıdır.

62- Görev süresi sona eren meclis üyelerinden, görevlerinin sona ermesini müteakip mal bildirimlerinin alınmadığı incelenmiştir.

3628 Sayılı Kanunun 6. maddesinin (f) fıkrası ve Mal Bildiriminde Bulunulması Hakkında Yönetmeliğin 9. maddesinin (e) fıkrası gereğince, mal bildirimi verme zorunluluğunda bulunanların, görevlerinin sona ermesini müteakip, ayrılma tarihini izleyen bir ay içinde mal bildirimlerini vermeleri gerektiğinden, Yönetmelik düzenlemesi uyarınca tekrar seçilememiş meclis üyelerinden Mal Bildirimlerinin alınması sağlanmalıdır.

63- Mahalli şart ve özellikler dolayısı ile yangın afetine uğraması muhtemel olan sahaların tespit edildiğine ilişkin bir belgenin ibraz edilemediği incelenmiştir.

7269 sayılı Umumi Hayata Müessir Afetler Dolayısı ile Alınacak Tedbirlerle Yapılacak Yardımlara Dair Kanunun 2. maddesinde yer alan;

Sayfa(24)

İçişleri Bakanlığı .............................TEFTİŞ RAPORU...............................Mülkiye Müfettişliği

“Mahalli şart ve özellikler dolayısı ile yangın afetine uğraması muhtemel olan sahalar, şehir ve kasabalarda belediye meclisleri, köylerde ihtiyar heyetleri tarafından tespit ve kaymakamların mütalaası alındıktan sonra valilerin tasvibi üzerine ilgili bölgelerde ilan olunur.” Hükmüne uygun olarak gerekli tespitlerin yapılması ve ilgili bölgelerde ilan edilmesi sağlanmalıdır.

64- Görülebildiği kadarıyla Belediye Meclisince 2464 sayılı Belediye Gelirleri Kanununun 96/A maddesine göre Bakanlar Kurulunca en az ve en çok miktarları gösterilerek belirlenen vergi ve harçlara ilişkin tarife yapıldığı, ancak tarifelerin düzenlenmesi esnasında, mahallin çeşitli semtleri arasındaki sosyal ve ekonomik farklılıkların göz önünde bulundurulduğuna ilişkin belge ibraz edilemediği incelenmiştir.

2464 sayılı Belediye Gelirleri Kanununun 96. maddesinin (B) bendi gereğince düzenlenen tarifeler yapılırken mahallin çeşitli semtleri arasındaki sosyal ve ekonomik farklılıkların göz önünde bulundurulması sağlanmalıdır.

65- Belediye meclisinin toplantılarını belediye meclis salonunda yaptığı, teftişe tabi dönemde mutat toplantı yeri dışında yapılan bir toplantının olmadığı incelenmiştir.

5393 sayılı Belediye Kanununun “meclis toplantısı” başlıklı 20. maddesi ile Belediye Meclisi Çalışma Yönetmeliğinin “toplantı yeri” başlıklı 7. maddesine uygun işlem yapılmasına devam edilmelidir.

66- Teftişe tabi dönemde; (1) adet yabancı ülke şehri ile karşılıklı ekonomik, kültürel, spor, turizm, sosyal, ticaret, bilim, sanat konularını kapsayan Kardeş Şehir ilişkisi kurulması konusunda 01.10.2012 tarih ve 2012/157 sayılı meclis kararıyla KKTC Lefke belediyesi ile kardeş şehir olunması kararı alındığı, ancak henüz protokol yapılmadığı ifade edilmiş ve incelenmiştir. 29.08.2008 tarihinde protokol yapıldığı İçişleri Bakanlığından izninin ise 06.04.2010 tarihinde protokolden sonra alındığı incelenmiştir.

Belediye Kanunun 74. Maddesi hükmü ‘’Belediye, belediye meclisinin kararına bağlı olarak görev alanıyla ilgili konularda faaliyet gösteren uluslararası teşekkül ve organizasyonlara, kurucu üye veya üye olabilir.

Belediye bu teşekkül, organizasyon ve yabancı mahallî idarelerle ortak faaliyet ve hizmet projeleri gerçekleştirebilir veya kardeş kent ilişkisi kurabilir.

Birinci ve ikinci fıkra gereğince yapılacak faaliyetlerin, dış politikaya ve uluslararası anlaşmalara uygun olarak yürütülmesi ve önceden İçişleri Bakanlığının izninin alınması zorunludur.’’ Gereği protokol yapılmadan İçişleri Bakanlığının izninin alınması ve bu konuda gerekli hassasiyetin gösterilmesi sağlanmalıdır.