Embed Size (px)

Citation preview

ABSTRAKSIPRAYUDHI NUGRAHA.080420103218PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP STRUKTUR MODAL (STUDI PERUSAHAAN MANUFAKTUR (FOOD &BEVERAGE) DI BEI PERIODE TAHUN 2009-2011JURNAL.FAKULTAS EKONOMI.2012KATA KUNCI: STRUKTUR MODAL, STRUKTUR AKTIVA, PERTUMBUHAN AKTIVA, PROFITABILITAS, DAN UKURAN PERUSAHAAN

Penelitian ini bertujuan untuk menguji pengaruh struktur aktiva, pertumbuhan aktiva, profitabilitas dan ukuran perusahaan terhadap struktur modal pada perusahaan manufaktur ( food and beverage ) di Bursa Efek Indonesia. Penelitian ini dilakukan pada perusahaan manufaktur ( food and beverage ) di Bursa Efek Indonesia. Dengan Menggunakan metode purposive sampling Diperoleh 15 perusahaan. Teknis analisa data menggunakan persamaan regresi berganda. Pembuktian hipotesis dilakukan dengan menggunakan uji F dan uji t.

Besarnya kemampuan variabel independen (struktur aktiva, pertumbuhan aktiva, profitabilitas, ukuran perusahaan) menjelaskan variabel dependen (struktur modal) adalah 40,3% sedangkan sisanya 59,7% dijelaskan faktor lain yang tidak termasuk dalam model penelitian ini.hasil penelitian ini menemukan bahwa empat dari variabel independen yang berpengaruh signifikan yaitu Struktur Aktiva pada P<0,05, B1= 0, 0,042, ROI pada P<0,05, B3=0,014, Size pada P<0,05, B4=0,30 sedangkan pertumbuhan aktiva tidak berpengaruh signifikan terhadap struktur modal.

PENDAHULUAN

Suatu perusahaan bertujuan untuk meningkatkan kesejahteraan pemegang saham yang tercemin pada peningkatan nilai perusahaan. Salah satu cara untuk meningkatkan nilai perusahaan adalah melalui pengelolaan komposisi modal perusahaan atau struktur modal.

Keputusan untuk menggunakan modal sendiri ataupun hutang adalah pilihan yang harus diambil oleh manager perusahaan dengan mempertimbangkan oppurtunity cost apabila mempergunakan modal sendiri ataupun benefits tax shield dari hutang.

Biaya modal (cost of capital) adalah biaya rill yang harus dikeluarkan oleh perusahaan untuk memperolah dana yang baik berasal dari hutang, saham preferen , saham biasa, maupun laba ditahan untuk mendanai suatu investasi atau operasi perusahaan.biaya modal yang timbul dari keputusan pendanaan tersebut merupakan konsekuensi yang secara langsung timbul dari pendanaan yang dilakukan manajer. keputusan yang tidak cermat akan menimbulkan biaya modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan.

Variabel yang mempengaruhi struktur modal yaitu struktur aktiva merupakan komposisi penggunaan total aktiva tetap dan

1

total aktiva. Variabel ini berhubungan dengan jumlah kekayaan (aset) yang dijadikan jaminan. Investor akan selalu memberikan pinjaman bila ada jaminan.

Faktor lain yang mempengaruhi struktur modal perusahaan adalah pertumbuhan. Analisa pertumbuhan perusahaan dilakukan untuk mengukur kemampuan perusahaan mempertahankan posisinya, baik dalam industri maupun dalam kegiatan ekonomi secara keseluruhan. Pertumbuhan aktiva yaitu perubahan peningkatan ataupun penurunan suatu aset yang diperoleh perusahaan setiap waktu, perusahaan dapat melihat seberapa besar aset yang dimiliki pada saat itu, apakah aset yang yang dimiliki mengalami penurunan atau peningkatan.

Struktur modal juga dipengaruhi oleh profitabilitas, profitabilitas merupakan kemampuan perusahaan dalam memperoleh laba.tingkat profitabilitas memperlihatkan kemampuan perusahaan untuk mendapatkan keuntungan dari investasi yang dilakukan.

Besar kecilnya perusahaan sangat berpengaruh terhadap struktur modal, terutama berkaitan dengan kemampuan memperoleh pinjaman.perusahaan besar lebih terdiversifikasi, lebih mudah memasuki pasar, menerima penilaian kredit yang lebih tinggi untuk hutang-hutang diterbitkannya, dan membayar tingkat bunga lebih rendah terhadap dana pinjamanya.

Berdasarkan uraian pada latar belakang masalah diatas maka rumusan masalah dalam penelitian ini adalah:1. Apakah ada pengaruh struktur aktiva ( X1 ) secara parsial

terhadap struktur modal ( Y )?2. Apakah ada pengaruh pertumbuhan aktiva ( X2 ) secara parsial

terhadap struktur modal ( Y ) ?3. Apakah ada pengaruh profitabilitas ( X3) secara parsial

terhadap struktur modal ( Y ) ?4. Apakah ada pengaruh ukuran perusahaan ( X4 ) secara parsial

terhadap struktur modal ( Y) ?5. Apakah ada pengaruh struktur aktiva (X1) , pertumbuhan aktiva

(X2), profitabilitas (X3) , dan ukuran perusahaan (X4) secara simultan terhadap struktur modal (Y) ?

TINJAUAN TEORI

PENGERTIAN MODAL DAN STRUKTUR MODAL

Modal menggambarkan hak milik atas perusahaan yang timbul sebagai akibat penanaman (investasi) yang dilakukan oleh pemilik atau para pemilik.

Struktur modal adalah perbandingan atau perimbangan pendanaan jangka panjang perusahaan yang ditujukan oleh perbandingan hutang jangka panjang terhadap modal sendiri. Pemenuhan kebutuhan dana perusahaan dari sumber modal sendiri berasal dari modal saham,laba ditahan dan cadangan. Jika dalam perusahaan pendanaan yang berasal dari modal sendiri masih

2

mengalami kekurangan maka perlu dipertimbangkan pendanaan perusahaan yang berasal dari luar, yaitu dari hutang namun dalam pemenuhan kebutuhan dana perusahaan harus mencari alternatif-alternatif pendanaan yang efisien akan terjadi bila perusahaan mempunyai struktur modal yang optimal ( D. Agus harjito dan Martono, 2011;256).

Teori Struktur Modal

a. Modigliani and Miller (MM) Theory

Fransco Modiglani dan MH.Miller menentang pendekatan traditional dengan menawarkan pembenaran prilaku tingkat kapitalisasi perusahaan yang konstan .MM berpendapat bahwa resiko total bagi seluruh pemegang saham tidak berubah walaupun struktur modal penawaran mengalami perubahan. Hal ini didasarkan pendapatan bahwa pembagian struktur modal antara hutang dan modal sendiri selalu terdapat pelindungan atas nilai investasi. Yaitu karena nilai investasi total perusahaan tergantung daari keuntungan dan resiko, sehingga nilai perusahaan tidak berubah walaupun struktur modalnya berubah. Asumsi-asumsi yang digunakan MM adalah:

1. Pasar modal adalah sempurna, dan investor bertindak rasional

2. Nilai yang diharapkan dari distribusi probabilitas investor sama

3. Perusahaan mempunyai Resiko usaha yang sama

4. tidak ada pajak

Theory stuktur modal yang dikembangkan oleh Modigliani dan Miller menimbulkan berbagai tanggapan terutama tentang penggunaan hutang dan pengaruhnya terhadap nilai perusahaan.

Modigliani dan Miller berpendapat bahwa pada dasar persaingan sempurna dan tidak memperhitungkan pajak, penggunaan hutang dalam struktur modal tidak mempengaruhi nilai perusahaan. Hal ini dikarenakan adanya keseimbangan antara penurunan biaya rata-rata hitung dengan kenaikan biaya rata-rata modal sendiri sebesar risiko penggunaan hutang yang semakin besar. Jika memperhitungkan pajak, maka penggunaan hutang akan meningkatkan nilai perusahaan sebesar pengurangan biaya pembayaran pajak penghasilan karena adanya biaya bunga dari hutang yang digunakan.

Berdasarkan dari teori tersebut ada kecendrungan perusahaan menggunakan hutang dalam struktur modal untuk meningkatkan nilai perusahaan dengan memanfaatkan pengurangan pembayaran pajak penghasilan. Namun dalam kenyataannya tidak semua perusahaan memanfaatkan penghematan pembayaran pajak pengasilan dalam menggunakan hutang. Peusahaan dalam menggunakan hutang lebih menimbangkan tingkat bunga, biaya penerbitan saham dan presepsi

3

investor dari pada penghematan pajak penghasilan (Santika dan Ratnawati, 2002 ;38).

b. Agency theory

Pada agency theory yang disebut principal adalah pemegang saham dan yang dimaksud agent adalah manajemen yang mengelola perusahaan. Dalam manejemen keuangan, tujuan utama perusahaan adalah memaksimumkan kemakmuran pemegang saham. Untuk manajer yang diangkat oleh pemegang saham harus bertindak untuk kepentingan pemegang saham, tetapi ternyata sering ada konflik antara manjemen dan pemegang saham. Konflik ini disebabkan karena adanya perbedaan kepentingan antara manajer dan pemegang saham.

Teori agensi (Horne,1995 dalam Hasa Nurrohim KP 2008) adalah suatu teori yang menjelaskan adanya pertentangan posisi antara manajemen (sebagai agen) dengan pemegang saham (sebagai pemilik). Para pemegang saham berharap agar agen akan bertindak atas kepentingan mereka sehingga perusahaan dapat meningkat nilainya, sekaligus memberikan keuntungan kepada pemegang saham. Untuk melakukan fungsinya dengan baik, maka manajemen harus diberikan insentifyang memadai, dan juga sekaligus pengawasan yang baik.pengawasan dapat dilakukan melalui cara-cara seperti pengikatan agen,pemeriksaan laporan keuangan, dan penbatasan terhadap keputusan yang dapat diambil manajemen. Kegiatan pengawasan tentu saja membutuhkan biaya. Biaya ini yang disebut biaya agensi. Biaya yang timbul pasti merupakan tanggungan pemegang saham.

c. Pecking order thoery

Pecking order theory yang dikemukakan oleh Myers dan Majluf dalam Paramu (2006) menyatakan bahwa perusahaan lebih menyukai pembiayaan dengan menggunakan dana internal ,kemudian dana eksternal, dan akhirnya dengan ekuitas internal. Teori pecking order cenderung memilih pendanaan dengan sesuai dengan urutan resiko yaitu perusahaan akan memilih dana yang berasal dari internal funds (hasil Operasi), kemudian di ikuti dengan penerbitan obligasi yang tidak beresiko (seperti obligasi konversi), dan akhirnya menerbitkan saham baru.

Pecking order theory mengemukakan bahwa perusahaan cenderung menggunakan sumber pendanaan internal sebanyak mungkin sebelum memutuskan untuk berhutang dengan demikian perusahaan dengan kondisi keuangan yang baik akan meminjam uang lebih sedikit walaupun mempunyai kesempatan untuk meminjam lebih banyak.

Struktur Modal Yang Optimum

Struktur modal yang optimum merupakan pertimbangan antara jumlah modal sendiri dan hutang jangka panjang yang sedemikian rupa sehingga dapat meminimalkan biaya seluruh modal yang

4

digunakan. Apabila suatu perusahaan dalam memenuhi kebutuhan dananya mengutamakan pemenuhan sumber dari dalam perusahaan maka perusahaan akan sangat mengurangi ketergantungan pada pihak luar ( Riyanto 2010).

Riyanto mengemukakan bahwa biaya penggunaan modal yang berasal dari emisi saham baru biasa baru ( cost of new common stock ) adalah lebih tinggi dari penggunaan dana yang berasal dari laba ditahan ( cost of retained earning) karena dalam emisi saham baru di beban biaya emisi( floating cost). Dari pengertian ini dapat dilihat bahwa perlu diusahaka adanya keseimbangan yang optimal dalm struktur modal perusahaan.

Menurut (sartono, 1998 dalam Helsi 2010) struktur modal optimum yaitu struktur modal yang dapat meminimalkan biaya modal rata-rata. Jika kita menggunakan prinsip hati-hati, maka kita mendasarkan pada aturan struktur finansial yang koservatif daam mencari struktur modal yang optimum.

Beberapa karakteristik perusahaan yang mempengaruhi struktur modal

1. Struktur Aktiva

Struktur aktiva adalah penentuan beberapa besar alokasi untuk masing- masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva tetap (syamsudin,2001;9). Struktur aktiva dapat diketahui dengan membandingkan total aktiva tetap dan total aktiva yang dimiliki perusahaan. Dalam hubungannya antara tangibility dan struktur modal, teori-teori pada umumnya menyatakan bahwa tangibility berpengaruh secara positif terhadap leverage. Menurut teori yang dikemukakan Sartono( 2010:248 ) menyatakan bahwa “perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar, hal ini disebabbkan karena dari skalanya perusaahaan besar akan mudah mendapatkan akses kesumber dana dibandingkan dengan perusahaan kecil. Kemudian besarnya aset tetap dapat digunakan sebagai jaminan hutang perusahaan”.pemilihan jenis aset oleh suatu perusahaan akan mempengaruhi struktur modal perusahaan tersebut. Proporsi aktiva yang lebih besar akan mendorong pemberi pinjaman untuk memberikan pinjaman yang berarti perusahaan akan mempunyai tingkat leverage yang lebih tinggi. Proporsi aset yang besar merupakan jaminan yang baik bagi pemberi pinjaman. Sehingga kepemilikan aset tersebut juga dapat menjaga likuiditas perusahaan.

2 . Pertumbuhan Aktiva

Analisa pertumbuhan perusahaan dilakukan untuk mengukur kemampuan perusahaan mempertahankan posisinya baik dalam kegiatan ekonomi secara keseluruhan . Perusahaan dengan tingkat pertumbuhan yang tinggi pada umumnya lebih tergantung pada modal dari luar perusahaan, pada perusahaan dengan tingkat pertumbuhan yang rendah kebutuhan modal baru relatif kecil sehingga dapat dipenuhi dari laba ditahan (Lukas,2003). Jadi perusaahan dengan

5

tingkat pertumbuhan aset yang tinggi akan lebih banyak menggunakan utang dalam struktur modalnya, dari pada perusahaan yang pertumbuhan asetnya rendah. Adanya pertumbuhan aset berarti perusahaan akan beroperasi pada tingkat yang lebih tinggi, dimana penambahan tersebut berarti juga penambahan biaya bagi perusahaan. Hal ini berarti semakin tinggi tingkat pertumbuhan aset, perusahaan semakin memerlukan biaya atau dana agar perusahaan dapat terus beroperasi

3. Profitabilitas

Tingkat profitabilitas memperlihatkan kemampuan perusahaan untuk mendapatkan keuntungan atau laba yang dihasilkan selama periode tertentu. Tingakat profitabilitas memperlihatkan kemampuan perusahaan untuk mendapatkan keuntungan dari investasi yang dilakukan. Brigham dan Houston(2006:42) menyatakan bahwa perusahaan dengan tingkat profitabilitas yang tinggi pada umumnya akan menggunakan utang dalam jumlah yang relatif sedikit, hal ini disebabkan dengan profitabilitas yang tinggi tersebut memungkinkan bagi perusahaan melakukan permodalan dengan laba ditahan saja. Dengan laba ditahan yang besar, perusahaan akan menggunakan laba ditahan sebelum memutuskan untuk menggunakan utang. Hal ini sesuai dengan pecking order teori yang menyarankan bahwa manager lebih senang menggunakan pembiayaan yang pertama yaitu laba ditahan, kemudian utang (agus sartono,1998).

4. Ukuran Perusahaan

Perusahaan dengan ukuran atau skala besar akan dapat menghasilkan produk dengan tingkat biaya yang rendah. Di samping itu perusahaan dengan ukuran yang besar akan lebih mempunyai kemungkinan untuk memenangkan persaingan dalam bisnis, sebagaimana yang diungkapkan oleh Harianto dan Sudomo (1998;316) berikut ini : perusahaan besar mempunyai pengendalian dan tingkat daya saing yang tinggi dibandingkan dengan perusahaan kecil, sehingga bisa di bandingkan dengan dengan perlindungan terhadap resiko ekonomis. menurut smith dan warner (1979) dalam bram(2008), perusahaan besar dapat membiayai investasinya dengan mudah lewat pasar modal karena kecilnya informasi asimetri yang terjadi. Investor dapat memperoleh lebih banyak informasi dari perusahaan besar jika dibandingkan dengan perusahaan kecil. Jadi , dengan diperolehnya dana lewat pasar modal menjadikan proporsi utang menjadi semakin kecil dalam struktur modalnya.

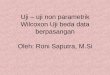

Model Penelitian

Untuk dapat mengatahui arah dari penelitian yang diteliti, maka disini perlu adanya suatu kerangka pemikiran, sehingga dengan kerangka tersebut dapat mempermudah mengetahui isi dari penelitian. Adapun kerangka penelitian adalah sebagai berikut:

6

Keterangan :

Gambar 1 Model Penelitian

1. Variabel Independent meliputi Struktur aktiva ( X1), Pertumbuhan Aktiva (X2), Profitabilitas ( X3),ukuran perusahaan ( X4), dan kepemilikan manejerial ( X5).

2. Variabel Dependent adalah struktur modal perusahaan( Y )

Hipotesis

H₁ : Struktur Aktiva secara parsial berpengaruh positif terhadap Struktur Modal Perusahaan pada perusahaan Manufaktur (food and beverage) yang terdaftar di Bursa Efek Indonesia.

H₂ : Pertumbuhan Aktiva secara parsial berpengaruh positif terhadap Struktur Modal Perusahaan pada perusahaan Manufaktur (food and beverage) yang terdaftar di Bursa Efek Indonesia.

H₃ : ROI secara parsial berpengaruh negatif terhadap Struktur Modal Perusahaan pada perusahaan Manufaktur (food and beverage) yang terdaftar di Bursa Efek Indonesia

H₄ : SIZE secara parsial berpengaruh negatif terhadap Struktur Modal Perusahaan pada perusahaan Manufaktur (food and beverage) yang terdaftar di Bursa Efek Indonesia.

H₅ : Struktur Aktiva, Pertumbuhan Aktiva, ROI, SIZE secara simultan berpengaruh terhadap Struktur Modal pada Perusahaan Manufaktur (Food and Beverage) yang terdaftar di Bursa Efek Indonesia.

METODE PENELITIAN

Metode Pengumpulan Data

7

Struktur Aktiva

Pertumbuhan Aktiva

profitabilitas

Ukuran perusahaan

Struktur modal

Metode yang digunakan untuk mengumpulkan data pada penelitian ini adalah metode dokumentasi, yaitu dengan cara mengumpulkan, mencatat, mengkaji data sekunder yang berupa laporan perusahaan Manufaktur (Food & Beverage)) yang terdaftar di Bursa Efek Indonesia pada periode 2009-2011. Data yang dikumpulkan dari Indonesian Capital Market Directory (ICMD) 2009-2011. Data tersebut diperoleh dari www.idx.com.

Operasional Variabel

variabel dependen

1. struktur modal

Struktur ditentukan oleh perbandingan antara hutang jangka panjang dan modal sendiri yang digunakan oleh perusahaan ( riyanto,2010;282). Struktur modal yang diukur dalam penelitian ini menggunakan debt to equity ratio (DER).

Debt ¿ Equity Ratio(DER)= HutangJangka PanjangModal Sendiri

variabel independen

1. Struktur aktiva (X1)

Struktur aktiva diketahui dengan membandingkan total aktiva tetap dan total aktiva yang dimiliki perusahaan ( Syamsudin,2001;9). Dalam penelitian ini, struktur aktiva dipandang dari aktiva yang harus disediakan untuk operasional perusahaan secara permanen karena pada perusahaan industri , aktiva perusahaan lebih banyak dialokasikan dalam bentuk aktiva. Struktur aktiva dapat dihitung dengan cara:

Struktur Aktiva=Total AktivaTetapTotal Aktiva

2. Pertumbuhan aktiva (X2)

Pertumbuhan aktiva merupakan perubahan peningkatan ataupun penurunan suatu aset yang diperoleh perusahaan. Pertumbuhan aktiva diukur dengan menghitung aktiva tahun ini dengan dikurangi aktiva tahun sebelumnya dan di bagi dengan aktiva tahun sebelumnya, dan mendapatkan hasil untuk pertumbuhan aktiva pada saat sekarang ( bringham dan houston; 2001 39). Pertumbuhan aktiva dapat diukur dengan cara:

Pertumbuhanaktiva tahun t=(Aktivatahunt−aktiva tahunt−1)aktiva tahunt−1

3, profitabilitas (X3)

Profitabilitas merupakan kemampuan perusahaan dalam memperoleh laba selama periode tertentu. Brigham dan houston

8

( 2001;40) mengatakan bahwa perusahaan dengan tingkat pengembalian yang tinggi memungkinkan untuk membiayai debagian besar kebutuhan pendanaan dengan di hasilkan secara internal.

ROI= LabaBersih Setelah PajakTotal Aktiva

4. ukuran perusahaan ( x4)

Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki oleh perusahaan. Dimana terdapat beberapa parameter yang dapat digunakan dalam menentukan besar kecilnya perusahaan, seperti jumlah karyawan, nilai perusahaan, dan jumlah aktiva yang dimiliki Total aktiva digunakan sebagai estimasi ukuran perusahaan dengan mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibandingkan nilai penjualan. Karena variabel total aktiva memiliki satuan angka paling besar yang potensial menimbulkan heteroskedastisitas sehingga harus ditransformasikan ke log natural. Dalam penelitian ini, pengukuran terhadap ukuran perusahaan mengacu pada penelitian (Krishnan dan Myer (1996 dalam Susetyo, 2007:38). Secara sitematis dapat diformulasikan sebagai berikut:

Ukuran Perusahaan = Ln (Total Aktiva)

Populasi dan Sampel

Populasi

Populasi penelitian terdiri dari dari seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. Target populsi yang digunakan dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar diBursa Efek Indonesia tahun 2009 sampai 2011.

Sampel

Sampel adalah bagian dari jumlah dan karekteristk yang dimiliki oleh populasi tersebut ( sugiyono,2004;72). Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling atau metode pengumpulan sampel berdasarkan kriteria tertentu.Kreteria untuk pengambilan sampel adalah sebagai berikut:1. Perusahaan sampel merupakan perusahaan yang masih tetap

terdaftar di bursa efek indonesia dari tahun 2009- 20112. Perusahaan menyampaikan laporan keuangan per 31 desember

secara rutin selam 3 tahun sesuai dengan periode penelitian yang diperlukan yaitu tahun 2009-2011.

3. Perusahaan sampel mempublikasikan laporan keuangan yang lengkap dan jelas secara konsisten dari tahun 2009-2011.

4. Perusahaan sampel harus tidak menenjukkan adanya saldo ekuitas dan laba yang negatif yang mengalami kerugian selama tahun 2009-2011, karena saldo ekuitas dan laba yang negatif

9

sebagai penyebut menjadi tidak bermakna dalam perhitungan rasio keuangan.

Hasil dan penelitian

Pada olahan data ini akan diuraikan mengenai hasil olahan data serta pembahasan atas pengolahan data pengaruh struktur aktiva,pertumbuhan aktiva,profitabilitas, Ukuran perusahaan terhadap struktur Modal pada perusahaan makanan dan minuman yang terdaftar di bursa efek jakarta yang lengkap dari tahun 2009 – 2011 adalah 18 perusaaan, sedangkan yang memenuhi kriteria hanya berjumlah 15 perusahaan. Jadi data dalam penelitian ini adalah 45 data, dikarenakan penelitian ini mengambil 3 periode 2009-2011.

PEMBAHASAN

Statistik DekriptifAnalisa data dilakukan terhadap perusahaan makanan dan

minuman yang terdaftar di bursa efek indonesia (BEI) tahun 2009-2011. Ststistik deskriptif digunakan untuk menjelaskan berbagai karakteristik data yang digunakan.perumusan regresi yang digunakan yaitu:

DER= a + b1SA +b2 PA +b3 ROI+b3TA+ε

Hasil uji statistik deskriptif dengan menggunakan program SPSS 17.0 dapat dilihat berikut:

Tabel 1 Hasil Uji Statistik Deskriptif

Descriptive StatisticsN Minimum Maximum Mean Std. Deviation

Struktur Aktiva 45 .170 .714 .48610 .130689Pertumbuhan aktiva 45 -.068 .854 .17190 .207846ROI 45 .021 .416 .11685 .089397SIZE 45 12.091 29.518 20.71488 5.779818Struktur Modal 45 .043 1.404 .46158 .364481Valid N (listwise) 45Sumber : Data Olahan Penulis, 2012

Berdasarkan hasil uji statistik deskriptif pada tabel 4.1 dapat diketahui bahwa jumlah data yang dimasukkan dalam pengujian ini sebanyak 45 data dan memiliki rata-rata Struktur Aktiva sebesar 0,48610; dengan standar deviasi 0,130689; nilai maksimum0,714; dan nilai minimum 0,170 . Untuk Pertumbuhan Aktiva memiliki nilai rata-rata; dengan 0,1790 standar deviasi 0,207486; nilai maksimum 0,854; dan nilai minimum -0,68. Untuk rata-rata ROI sebesar 0,11685; dengan standar deviasi 0,089397 ; nilai maksimum 0,416; dan nilai minimum0,021 . Untuk rata-rata Size sebesar 20,71488; dengan standar deviasi 5,779818; nilai maksimum 29,518; dan nilai minimum 12,091. Dan untuk rata-rata Struktur Modal 0,46158; dengan standar deviasi 0,364681; nilai maksimum 1,404 dan nilai minimum 0,43.

10

5 data, dikarenakan penelitian ini mengambil 3 periode 2009-2011.

Tabel 2: Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov TestUnstandardized

ResidualN 45

Normal Parametersa,b Mean .0000000Std. Deviation .26841864

Most Extreme Differences Absolute .116Positive .116Negative -.067

Kolmogorov-Smirnov Z .776Asymp. Sig. (2-tailed) .584

Sumber : Data Olahan Penulis, 2012

Uji normalitas yang dilakukan dengan menggunakan uji kolmogorov-smirnov, dengan kriteria jika p-value < 0,05 berarti data terdistribusi tidak normal. (Supramono & Intiyas Utami, 2004: 82).

Berdasarkan tabel 4.3 diatas menunjukkan bahwa nilai kolmogorov-smirnov sebesar 0,776 dan tingkat signifikannya sebesar 0,584, karena p-value = 0,584 > 0,05 dan nilai ini sesuai dengan kriteria yang telah ditetapkan yang berarti data tersebut diatas berdistribusi normal.

Hasil Uji Asumsi Klasik

AutokolerasiUntuk mengetahui ada tidaknya gejala autokorelasi dalam

regresi menggunakan pengujian terhadap residu (|e|) dalam suatu regresi linier. Yaitu dengan menggunakan uji Durbin Watson (DW). Sesuai dengan persyaratan DW harus berada dalam interval 1,55-2,46.(Hasan, 2008:290)

Tabel 3 Hasil uji auto korelasiDurbin Watson

Model Summaryb

Model

R R SquareAdjusted R

Square

Std. Error of the

Estimate Durbin-Watson1 .676a .458 .403 .281520 2.021a. Predictors: (Constant), Size, Pertumbuan Aktiva, ROI, Struktur Aktivab. Dependent Variable: Struktur Modal

Berdasarkan hasil pengujian yang dilakukan dengan menggunakan program SPSS 17.0 dapat diketahui bahwa nilai Durbin Watson (DW) sebesar 2,021 dan berdasarkan persyaratan DW berada dalam interval 1,55-2,46 menunjukkan bahwa persamaan regresi tersebut tidak terjadi autokolerasi.

Multikolinearitas

11

Multikolinearitas untuk mendeteksi apakah terdapat gejala korelasi antara variabel independen yang satu dengan variabel yang lain. Pengujian dapat dilakukan dengan melihat nilai tolerance dan variance inflation factor (VIF). Multikolinearitas terjadi jika nilai tolerance dibawah 0.10 dan VIF di atas 10 (Supramono & Intiyas Utami, 2004:82-83). Hasil pengujian yang dilakukan dengan menggunakan program SPSS17.0 dapat dilihat pada.

Tabel 4 Multikolieneritas berikut:

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

BStd. Error Beta

Tolerance VIF

1 (Constant) .587 .367 1.601 .117

Struktur Aktiva

.823 .392 .295 2.100 .042 .688 1.454

Pertumbuhan aktiva

.304 .209 .173 1.452 .154 .951 1.051

ROI -1.410 .548 -.346 -2.572 .014 .750 1.333SIZE -.020 .009 -.316 -2.246 .030 .684 1.462

a. Dependent Variable: Struktur Modal

Dari output Coefficient diatas, kita lihat kolom VIF. Dapat diketahui bahwa nilai VIF untuk variabel independen lebih besar dari 0,10 atau dibawah 10. Maka dapat disimpulkan bahwa pada model regresi tidak ditemukan adanya masalah multikolinearitas.

Pengujian statistik yang dilakukan yaitu dengan mengunakan uji Spearman’s rho.yang dapat dilihat di tabel sebagai berikut:

Tabel 5 uji spearman’sCorrelations

Unstandardized

ResidualStruktur Aktiva

Pertumbuan

Aktiva ROI SizeSpearman's rho

Unstandardized Residual

Correlation Coefficient

1.000 .058 -.121 .100 -.078

Sig. (2-tailed)

. .704 .430 .513 .611

N 45 45 45 45 45Struktur Aktiva

Correlation Coefficient

.058 1.000 .064 -.362*

-.452**

Sig. (2-tailed)

.704 . .676 .014 .002

N 45 45 45 45 45Pertumbuan Aktiva

Correlation Coefficient

-.121 .064 1.000 .018 -.002

Sig. (2-tailed)

.430 .676 . .906 .988

N 45 45 45 45 45

12

ROI Correlation Coefficient

.100 -.362* .018 1.000 -.169

Sig. (2-tailed)

.513 .014 .906 . .266

N 45 45 45 45 45Size Correlation

Coefficient-.078 -.452** -.002 -.169 1.000

Sig. (2-tailed)

.611 .002 .988 .266 .

N 45 45 45 45 45*. Correlation is significant at the 0.05 level (2-tailed).

Sumber : Data Olahan Penulis, 2012

Pengujian Hipotesis Pengujian Hipotesis Secara Parsial (uji t)

Pengujian ini bertujuan untuk menguji pengaruh Struktur Aktiva, Pertumbuhan Aktiva,ROI, SIZE secara parsial terhadap Struktur Modal. Dengan membandingkan antara nilai t-hitung dengan t-tabel dengan menggunakan level of confidence 95% (α = 0,05) dan degree of freedom (n-k-1), maka disusunlah kriteria penerimaan sebagai berikut:H0 ditolak jika P- value < 0,05H0 gagal ditolak jika P-value > 0,05

Berdasarkan hasil uji parsial dengan menggunakan program SPSS 17.0 mengenai analisis hubungan variabel bebas (X) secara parsial dapat dilihat pada tabel berikut ini:

Tabel 6 Uji Parsial

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

BStd. Error Beta

Tolerance VIF

1 (Constant) .587 .367 1.601 .117

Struktur Aktiva

.823 .392 .295 2.100 .042 .688 1.454

Pertumbuhan aktiva

.304 .209 .173 1.452 .154 .951 1.051

ROI -1.410 .548 -.346 -2.572 .014 .750 1.333SIZE -.020 .009 -.316 -2.246 .030 .684 1.462

a. Dependent Variable: Struktur ModalSumber : Data Olahan Penulis, 2012

Berdasarkan hasil analisis dari tabel 4.8 diatas, dapat di intreprestasikan sebagai berikut:

1. Pengaruh Struktur Aktiva (X1) Terhadap Struktur Modal (Y)

13

Berdasarkan hasil analisis pada tabel 4.8 diatas menunjukkan besarnya t-hitung sebesar 2,100 > 1,68 ( t tabel α = 0,05 , df = (45-4-1) dan signifikansi (p-value =0,042< α = 0,05), maka Ho di tolak dan Ha diterima , yang berarti variabel Struktur Aktiva secara parsial berpengaruh signifikan terhadap Struktur Modal. Pengaruh positif dari struktur aktiva terhadap struktur modal memiliki arti bahwa semakin besar proporsi aktiva tetap yang dimiliki perusahaan maka semakin besar struktur modalnya karena bertambahnya penggunaan hutang sebagai akibat kemudahan memperoleh hutang. Hal ini sesuai dengan teori yang dikemukakan oleh Sartono ( 2010:248 ) yang menyatakan bahwa “perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar, hal ini disebabkan karena dari skalanya perusaahaan besar akan mudah mendapatkan akses kesumber dana dibandingkan dengan perusahaan kecil. Kemudian besarnya aset tetap dapat digunakan sebagai jaminan hutang perusahaan”.

2. Pengaruh Pertumbuhan Aktiva (X2) terhadap Struktur Modal (Y)Berdasarkan hasil analisis pada tabel 4.8 diatas menunjukkan besarnya t-hitung sebesar 1,452 < 1,68 ( t tabel α = 0,05 , df = (45-4-1) dan signifikansi (p-value = 0,154 > α = 0,05), maka Ho diterima dan Ha tidak dapat diterima , yang berarti bahwa variabel Pertumbuhan Aktiva secara parsial tidak berpengaruh signifikan terhadap Struktur Modal. Hal ini berarti bahwa perubahan peningkatan maupun penurunan suatu aset yang diperoleh perusahaan setiap waktu tidak akan mempengaruhi pihak manajemen dalam pengambilan keputusan pendanaan dalam rangka pemenuhan kebutuhan dana perusahaan.hasil penelitian ini tidak sesuai dengan teori yang dikemukakan oleh Lukas (2003) bahwa Perusahaan dengan tingkat pertumbuhan yang tinggi pada umumnya lebih tergantung pada modal dari luar perusahaan, pada perusahaan dengan tingkat pertumbuhan yang rendah kebutuhan modal baru relatif kecil sehingga dapat dipenuhi dari laba ditahan.

3. Pengaruh ROI (X3) Terhadap Struktur Modal (Y)

Berdasarkan hasil analisis pada tabel 4.8 diatas menunjukkan besarnya t-hitung sebesar -2,572 < -1,68 ( t tabel α = 0,05 , df = (45-4-1) dan signifikansi (p-value = 0,014< α = 0,05), maka Ho di tolak dan Ha diterima, yang berarti variabel ROI secara parsial berpengaruh negatif signifikan terhadap Struktur Modal. Pengaruh negatif dari profitabilitas terhadap struktur modal memiliki arti bahwa semakin tinggi profitabilitas yang dihasilkan perusahaan maka struktur modal perusahaan akan smakin rendah, karena dengan tingkat profitabilitas yang tinggi perusahaan mampu menyediakan dana internal dalam jumlah besar. Hasil penelitian ini sesuai dengan pendapat Brigham dan Houston(2006:42) yang menyatakan bahwa perusahaan dengan tingkat profitabilitas yang tinggi pada umumnya akan menggunakan utang dalam jumlah yang relatif sedikit, hal ini

14

disebabkan dengan profitabilitas yang tinggi tersebut memungkinkan bagi perusahaan melakukan permodalan dengan laba ditahan saja. Ini berarti dana internal merupakan pilihan utama dalam pembiayaan memenuhi sumber pembiayaan. Semakin tinggi laba semakin kecil keinginan memenuhi sumber pembiayaan.

4. Pengaruh Size (X4) Terhadap Struktur Modal (Y)

Berdasarkan hasil analisis pada tabel 4.8 diatas menunjukkan besarnya t-hitung sebesar -2,246 < -1,68 ( t tabel α = 0,05 , df = (45-4-1) dan signifikansi (p-value = 0,030< α = 0,05), maka Ho di tolak dan Ha diterima, yang berarti variabel size secara parsial berpengaruh signifikan terhadap Struktur Modal. Pengaruh negatif ukuran perusahaan terhadap struktur modal memiliki arti perusahaan besar dapat membiayai investasinya dengan mudah lewat pasar modal karena kecilnya informasi asimetri yang terjadi. investor dapat memperoleh banyak informasi dari perusahaan besar jika dibandingkan dengan perusahaan kecil. Jadi dengan diperolehnya dana lewat pasar modal menjadikan proporsi utang menjadi semakin kecil dalam struktur modalnya. Hasil penelitian ini sesuai dengan pendapat smith dan warner (1979) dalam bram(2008), perusahaan besar dapat membiayai investasinya dengan mudah lewat pasar modal karena kecilnya informasi asimetri yang terjadi. Investor dapat memperoleh lebih banyak informasi dari perusahaan besar jika dibandingkan dengan perusahaan kecil. Jadi , dengan diperolehnya dana lewat pasar modal menjadikan proporsi utang menjadi semakin kecil dalam struktur modalnya.

Pengujian Hipotesis Secara Simultan (Uji F)

Pengujian hipotesis ini bertujuan untuk mengukur pengaruh Struktur Aktiva, Pertumbuhan Aktiva, ROI, Size secara bersama-sama atau simultan terhadap Struktur Modal. Yaitu dengan membandingkan antara nilai F-hitung dengan F-tabel, dengan level of confidence 95% (α = 0,05) dan degree of freedom (n-k) dan (k-1), maka:

H0 ditolak jika P-value < 0,05

H0 gagal ditolak jika P- value > 0,05

Berdasarkan hasil pengujian dengan menggunakan program SPSS 17.0 mengenai analisis hubungan secara simultan antara variabel bebas (X) terhadap variabel terikat (Y), dapat dilihat pada tabel berikut:

15

Tabel 7 Uji ANOVA

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 2.674 4 .669 8.434 .000a

Residual 3.171 40 .079Total 5.845 44

a. Predictors: (Constant), SIZE, Pertumbuhan aktiva, ROI, Struktur Aktiva

b. Dependent Variable: Struktur ModalSumber : Data Olahan Penulis, 2012

Berdasarkan pada tabel 4.9 menunjukkan bahwa hasil F-hitung sebesar 8,434 > 3,79 (F-tabel α = 0,05, df1 = 42 dan df2 = 4) dengan tingkat taraf signifikan sebesar 0,000 < 0,05, maka Ha

diterima H0 ditolak yang berarti variabel Struktur Aktiva, Pertumbuhan Aktiva, ROI, Size secara bersamaan (simultan) berpengaruh signifikan terhadap Struktur Modal.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis dan uji hipotesis yang telah dikemukakan pada bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut:1. Terdapat pengaruh yang signifikan Struktur Aktiva terhadap

Struktur Modal Manufacture ( food and beverage ) periode 2009-2011 dengan tingkat signifikan (p-value =0,042 < α = 0,05).

2. Tidak terdapat pengaruh yang signifikan variabel Pertumbuhan Aktiva terhadap Struktur Modal Manufacture (food and beverage) periode 2009-2011, dengan tingkat signifikan (p-value = 0,154 > α = 0,05).

3. Terdapat pengaruh yang signifikan ROI terhadap Struktur Modal Manufacture ( food and beverage ) periode 2009-2011 dengan tingkat signifikan (p-value =0,014 < α = 0,05).

4. Terdapat pengaruh yang signifikan SIZE terhadap Struktur Modal Manufacture ( food and beverage ) periode 2009-2011 dengan tingkat signifikan (p-value =0,030 < α = 0,05).

5. Terdapat pengaruh yang signifikan variabel Struktur Aktiva, pertumbuhan aktiva, ROI, SIZE secara bersamaan terhadap struktur modal perusahaan Manufacture ( Food and beverage). DiBursa Efek Indonesia Periode 2009-2011 dengan tingkat signifikan(p-value = 0,000 < ɑ =0,005). Menunjukkan nilai koefisien determinasi (Adjust R square) sebesar 0,403 hal ini menunjukkan variabel Struktur modal sebesar 40,3% dapat dijelaskan oleh variabel struktur aktiva, pertumbuhan aktiva, ROI, SIZE sedangkan sisanya 59.7% dijelaskan oleh faktor lain.

16

Saran

Berdasarkan hasil penelitian dan kesimpulan diatas, ada beberapa hal yang dapat disarankan penulis:1. Penelitian Selanjutnya dapat dilakukan Dengan membandingkan Struktur Modal antara perusahan manufakture dan non manufakture, seingga dapat lebih jauh apakah terdapat perbedaan Struktur Modal antara perusahaan manufaktur dan non manufakture2. Penelitian selanjutnya dapat dilakukan menyertakan variabel lain yang mungkin mempengaruhi struktur modal seperti resiko bisnis, margin laba, kebijakan deviden, kepemilikan manejerial, earning volatility, dan stock volatility.3. Penelitian selanjutnya dapat dilakukan dengan mengelompokkan berdasarkan sektor industri dari perusahaan Manfaktur dan berdasarkan umur.4. Penelitian Selanjutnya yang ingin melakukan penelitian serupa sebaiknya memperpanjang periode amatan yang lebih dari 3 tahun.

DAFTAR PUSTAKA

17

Awad j. Nafa 1999. Manajemen Keuangan Pendekatan Matematis.PT. Gramedia Pustaka Utama: Jakarta

Brigham, Eugene F.dan joel F. Houston 2001. Manajemen Keuangan. Edisi 8, Elangga:Jakarta

Brigham, Eugene F.dan joel F. Houston, 2006 . Dasar-Dasar Manajemen Keuangan, Edisi Sepuluh.jakarta ; Salemba Empat.

Christanti, Ari 2006.Penentuan Kebijakan Struktur Modal Pada Perusahaan Manufaktur Di Bursa Efek Jakarta Dengan Kasus Ipo Emitmen (Non Keuangan) 2000-2001. Simposium Nasional Akuntansi 9: Padang

Gojali, Imam.2005. Aplikasi Analisis Dengan Program SPSS. Badan Penerbit Univversitas Diponegoro Semarang.

Harianto, Farid dan Sudomo Siswanto. 1998. Perangkat dan Teknik Analisa Investasi di Pasar Modal Indonesia. PT BEJ : Jakarta

Harjito D Agus,dan Martono 2011. Manajemen Keuangan. Edisi 2 Cetakan Pertama, EKONISIA Yogyakarta

Helsi.2010. Pengaruh Karakteristik Perusahaan terhadap Struktur Modal ( Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia) Skripsi S1. Universitas Riau

Hasan Iqbal. 2010.Analisis data penelitian dengan statistic.Jakarta.PT Bumi Aksara

Ikatan Akuntan Indonesia 2007. Standar Akuntansi Keuangan. Salemba Empat Jakarta

Indrawati, Titik dan Suhendro Santika 2006. Determinasi Capital Structure Pada Perusahaan Manufaktur di Bursa Efek Jakarta Periode 2000-2004, Jurnal Akuntansi dan Keuangan Indonesia, Vol 3/Januari-Juni/Th.2006

Martono dan Agus Harjito. 2004.Manajemen Keuangan. Edisi 1. Ekonomi yogyakarta

Munawir,S.2004. Analisis Laporan Keuangan. Liberty: Yogyakarta

Nugroho,Bhuono Agung. 2005.Strategi jitu Memilih Metode Statistik Penelitian Dengan SPSS.Edisi 1.Andi Offset:Yogyakarta.

Nurrohim,Hasa 2008, Pengaruh Profitabilitas,Fixed Asset Ratio,Kontrol Kepemilikan dan Struktur Aktiva terhadap Struktur Modal Pada perusahaan manufaktur di indonesia, Sinergi kajian bisnis dan manajemen Vol 10/Januari Hal 11-18

18

Prima, Bayu .2007. Pengaruh Struktur Aktiva dan Profitabilitas terhadap Struktur Modal (Studi Kasus pada Industri Barang Konsumsi di Bursa Efek Jakarta). Skripsi S1. Universitas Negeri Semarang

Paramu, Hadi. 2006. Determinan Struktur Modal: Studi Empiris Pada Perusahaan Publik Di Indonesia . Usahawan , No. 11 Th. xxxv November 2006.

Riyanto Bambang 2010.Dasar-Dasar Pembelanjaan Perusahaan. Edisi 10,BPFE-Yogyakarta

Santika, IBM dan Kusuma Ratnawati 2002. Pengaruh Struktur Modal, Faktor Internal, dan Faktor Eksternal terhadap Milai Perusahaan Industri yang Masuk Bursa Efek Jakarta, Jurnal Bisnis Strategi , Vol. 11/Desember/Th.VII/2002

Sugiyono.2010. Metode Penelitian Bisnis.Cetakan Kelima belas, Penerbit Alfabeta: Bandung.

Sartono, Agus 1998. Manajemen Keuangan. Edisi Ketiga. BPFEE: Yogyakarta.

Syamsudin, Lukman.1994. Manajemen Keuangan Perusahaan Konsep Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan . PT Raja Grafindo Persada : Jakarta

Warsono. 1998. Manajemen Keuangan ( Keputusan Keuangan Jangka Panjang) Edisi Pertama . UMM Press. Malang.

Sartono, Agus ,2010 Manajemen Keuangan Teori dan aplikasi, Yogyakarta.

Lukas,Setia Atmaja 2003. Manajemen Keuangan, Edisi 3,Yogyakarta: ANDI

Hadianto, Bram. 2008. Pengaruh Struktur Aktiva,Ukuran Perusahaan, dan Profitabilitas terhadap struktur modal Emiten Sektor Telekomunikasi, Universitas Kristen Marantha Bandung.

Sartono,Agus dan Ragil Sriharto,1999. Faktor-faktor Penentu Struktur Modal.

19