Embed Size (px)

Citation preview

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2013 – 2014

Visitatierecht fiscus: beperkingen

Masterproef voorgedragen tot het bekomen van de graad van

Master of Science in de Handelswetenschappen

Detemmerman Mathieu

Verloo Jasper

onder leiding van

Prof. De Meyere L.

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2013 – 2014

Visitatierecht fiscus: beperkingen

Masterproef voorgedragen tot het bekomen van de graad van

Master of Science in de Handelswetenschappen

Detemmerman Mathieu

Verloo Jasper

onder leiding van

Prof. De Meyere L.

VISITATIERECHT FISCUS: BEPERKINGEN IV

WOORD VOORAF

Een masterproef wordt door velen aanzien als de spreekwoordelijke kers op de taart. Wij

delen deze mening. De masterproef liet ons de mogelijkheid om onze kennis inzake het

fiscale visitatierecht uit te breiden. Verschillende personen hebben bijgedragen tot het

realiseren van dit werk en zonder hen zou het schrijven ervan niet mogelijk geweest zijn. In

dit woord vooraf willen wij hen dan ook uitdrukkelijk bedanken.

Graag zouden wij een eerste woord van dank willen richten aan onze promotor, dhr. De

Meyere, voor het aanreiken van dit uitdagende onderzoeksonderwerp en de actieve

begeleiding.

Daarnaast willen wij graag onze stageplaatsen PricewaterhouseCoopers Tax consultants &

Accountantskantoor Bekaert bedanken voor het gebruik van diens uitgebreide databases.

Tot slot willen we graag onze families en vrienden bedanken voor hun onvoorwaardelijke

steun, geduld en aanmoedigingen.

VISITATIERECHT FISCUS: BEPERKINGEN V

INHOUDSOPGAVE

WOORD VOORAF .............................................................................................................................. IV

INHOUDSOPGAVE ............................................................................................................................. V

GEBRUIKTE AFKORTINGEN ....................................................................................................... VIII

INLEIDING .......................................................................................................................................... 1

DEEL I. Onderzoeksbevoegdheden directe belastingen .................................................... 3

Hoofdstuk 1. Algemene onderzoeksbevoegdheden van de fiscus .......................................... 3

Afdeling 1. Het boekenonderzoek – Art. 315 en 315bis WIB ...................................................... 3 §1. Algemeen ................................................................................................................................................................ 3 §2. Subjectieve draagwijdte ................................................................................................................................... 4 §3. Objectieve draagwijdte ..................................................................................................................................... 4 §4. Procedure ............................................................................................................................................................... 5 A. Inzage ter plaatse ............................................................................................................................................................... 5 B. Meenemen en kopiëren boeken .................................................................................................................................. 6

§5. Bevoegdheidsoverschrijdingen .................................................................................................................... 7 Afdeling 2. De vraag om inlichtingen – Art. 316 WIB ..................................................................... 9 §1. Algemeen ................................................................................................................................................................ 9 §2. Antwoord of weigering .................................................................................................................................... 9 §3. Procedure bij indiciaire taxatie ................................................................................................................. 10 §4. Keuze voor toepassing vraag om inlichtingen .................................................................................... 11

Afdeling 3. Onderzoek bij derden – Art. 317 WIB ........................................................................ 12 Afdeling 4. Fiscaal bankgeheim – Art. 318 WIB ............................................................................ 12 §1. Schending van het bankgeheim ................................................................................................................. 12 §2. Afwijkingen op het verbod .......................................................................................................................... 13 §3. Doorbreken van het bankgeheim ............................................................................................................. 14

Afdeling 5. Plichten van derden – Art. 322-‐326 ............................................................................ 15 §1. Algemeen ............................................................................................................................................................. 15 §2. Inzameling van inlichtingen en attesten ................................................................................................ 15 §3. Derden horen – onderzoek instellen ....................................................................................................... 16 §4. Financiële instelling als derde .................................................................................................................... 17 A. Financiële instellingen ................................................................................................................................................... 18 B. Procedure ............................................................................................................................................................................ 18

Hoofdstuk 2. Fiscale visitatie ........................................................................................................ 20

VISITATIERECHT FISCUS: BEPERKINGEN VI

Afdeling 1. Algemeen ............................................................................................................................. 21 §1. Wetsbepaling ..................................................................................................................................................... 21 §2. Interpretatie van een fiscale bepaling .................................................................................................... 22

Afdeling 2. Historische ontwikkeling van het visitatierecht .................................................... 23 §1. Evolutie wettelijke grondslag ..................................................................................................................... 23 §2. Evolutie zienswijze subjectieve draagwijdte ....................................................................................... 26

Afdeling 3. Algemene beperkingen draagwijdte .......................................................................... 27 §1. Grondwettelijke beperkingen .................................................................................................................... 27 A. Legaliteit .............................................................................................................................................................................. 27 B. Territorialiteitsbeginsel ................................................................................................................................................ 29

§2. Beginselen van behoorlijk bestuur .......................................................................................................... 29 §3. Doelgebondenheidsprincipe ....................................................................................................................... 30 A. Algemeen ............................................................................................................................................................................. 30 B. Uitzonderingen ................................................................................................................................................................. 31

§4. Onderzoekstermijnen in de inkomstenbelasting ............................................................................... 31 A. Gewone onderzoekstermijn ........................................................................................................................................ 31 B. Aanvullende onderzoekstermijn in geval van belastingontduiking .......................................................... 32

Afdeling 4. Modaliteiten fiscale visitatie ......................................................................................... 32 §1. Inleiding ............................................................................................................................................................... 32 §2. Subjectieve draagwijdte ................................................................................................................................ 33 §3. Objectieve draagwijdte .................................................................................................................................. 33 §4. Inhoudelijke draagwijdte ............................................................................................................................. 34 A. De controleambtenaar van de administratie ....................................................................................................... 34 (i) De met onderzoek-‐ en controle belaste ambtenaar .............................................................................. 34 (ii) Het aanstellingsbewijs ...................................................................................................................................... 35

B. Visitatie van de lokalen ................................................................................................................................................. 36 (i) Beroepslokalen ...................................................................................................................................................... 36 (ii) Privéwoning .......................................................................................................................................................... 37

C. Tijdstip van de visitatie ................................................................................................................................................. 41 (i) Beroepslokalen ...................................................................................................................................................... 41 (ii) Privélokalen ........................................................................................................................................................... 42

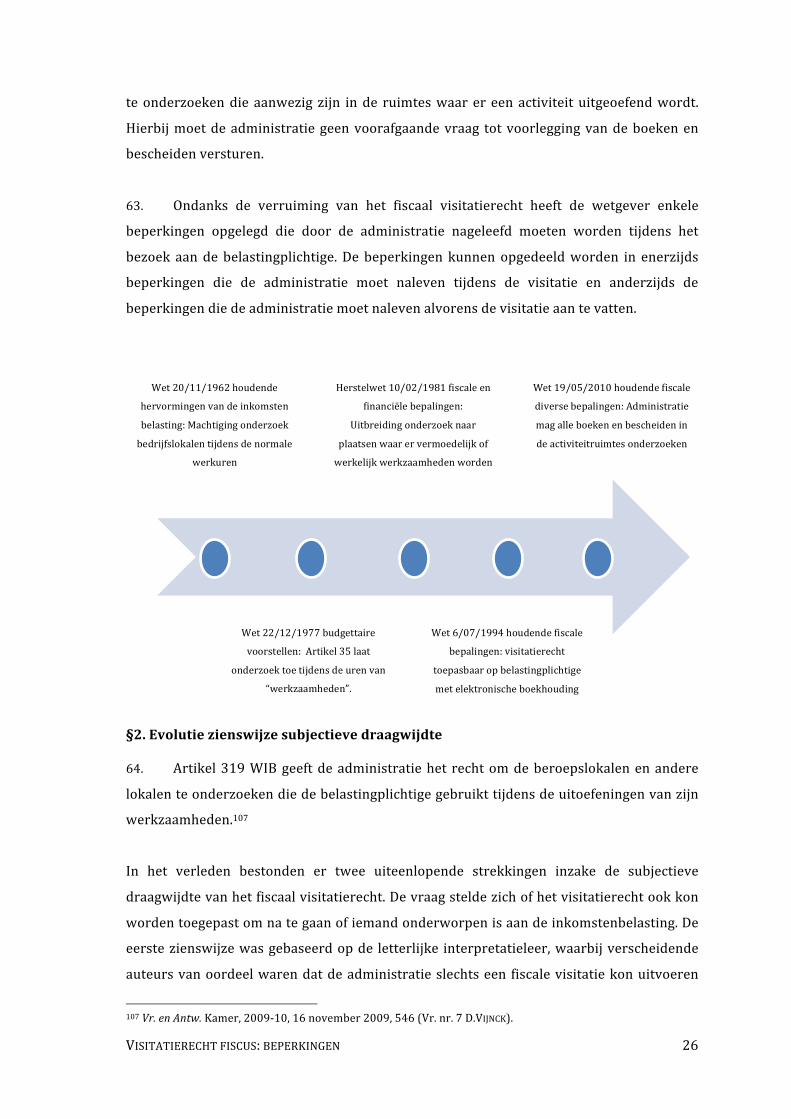

D. Het verlenen van toegang ............................................................................................................................................ 42 E. Aard en belangrijkheid van de werkzaamheden ................................................................................................ 43 F. Boeken en bescheiden in de beroepslokalen ....................................................................................................... 43 G. Geïnformatiseerde inlichtingen, gegevens en bewerkingen ......................................................................... 46

DEEL II. Visitatierecht indirecte belastingen ...................................................................... 48

Hoofdstuk 1. Fiscale visitatie in de BTW .................................................................................... 48

VISITATIERECHT FISCUS: BEPERKINGEN VII

Afdeling 1. Algemeen ............................................................................................................................. 48 §1. Wetsbepaling ..................................................................................................................................................... 48

Afdeling 2. Modaliteiten fiscale visitatie ......................................................................................... 51 §1. Subjectieve draagwijdte ................................................................................................................................ 51 §2. Objectieve draagwijdte .................................................................................................................................. 51 A. Controleambtenaar .................................................................................................................................................... 52 B. Plaats van de visitatie ................................................................................................................................................ 53 C. Tijdstip van de visitatie ............................................................................................................................................ 54 D. Het verlenen van toegang ....................................................................................................................................... 54 E. Boeken en bescheiden in de beroepslokalen .................................................................................................. 55 F. Geïnformatiseerde inlichtingen, gegevens en bewerkingen .................................................................... 57 G. Aard en belangrijkheid van de werkzaamheden ........................................................................................... 58

DEEL III Recente ontwikkelingen en case law .................................................................... 59

Hoofdstuk 1. Visitatie vs. Huiszoeking ........................................................................................ 59

Afdeling 1. Fiscale HUISZOEKINGEN ................................................................................................. 59 §1. Contradictio in terminis ................................................................................................................................ 59 A. Subject onderhevig aan het onderzoek .................................................................................................................. 59 B. Grens van geweldloosheid ........................................................................................................................................... 60

§2. Standpunt Karel Anthonissen ..................................................................................................................... 60 Afdeling 2. Actief zoekrecht – graduele uitbreiding bevoegdheden ..................................... 61

A. Hof van Cassatie -‐ 16 december 2003 .................................................................................................................... 61 B. Rechtbank Brugge -‐ 26 oktober 2011 ..................................................................................................................... 63 C. Rechtbank Brussel – 17 januari 2012 ..................................................................................................................... 65 D. Rechtbank Gent -‐ 11 juni 2013 .................................................................................................................................. 66 E. Rechtbank Antwerpen -‐ 20 december 2013 en 7 februari 2014 ................................................................ 68

Hoofdstuk 2. Toetsing fiscale visitatie aan privacy .................................................................. 70

§1. Standpunt BOUWEN .......................................................................................................................................... 70 A. Computer te controleren zonder toestemming van de belastingplichtige ............................................. 70 B. Mailboxen, inclusief privégegevens, kunnen gekopieerd worden ............................................................. 70 C. De controlebevoegdheden kunnen niet beperkt worden door het recht op privacy ......................... 71

§2. Repliek DE RAEDT .............................................................................................................................................. 72 A. Afwezige rechtsgrond voor het eigenhandig doorzoeken van een computer ....................................... 73 B. Handelingen m.b.t. private gegevens ...................................................................................................................... 74

Besluiten .......................................................................................................................................... 76

BIBLIOGRAFIE .................................................................................................................................. IX

VISITATIERECHT FISCUS: BEPERKINGEN VIII

GEBRUIKTE AFKORTINGEN

AFT Algemeen fiscaal tijdschrift Antwerpen hof van beroep Antwerpen Art. Artikel Bergen hof van beroep Bergen Brussel hof van beroep Brussel BS Belgisch Staatsblad Bull.Bel. Bulletin der belastingen BW Burgerlijk Wetboek Cass. Hof van Cassatie Circ. Circulaire Comm.IB Commentaar op het Wetboek Inkomstenbelasting Comm.WBTW Commentaar op het Wetboek Belasting over de Toegevoegde Waarde EHRM Europees Hof voor de Rechten van de Mens EVRM Verdrag 4 november 1950 tot bescherming van de rechten

van de mens en de fundamentele vrijheden Fisc. Act. Fiscale actualiteit: wekelijkse nieuwsbrief Fisc.Koer. De fiscale koerier FJF Fiscale jurisprudentie Gent hof van beroep Gent Ger.W Gerechtelijk Wetboek Gw. Grondwet GwH Grondwettelijk Hof JDF Journal de Droit Fiscal KB koninklijk besluit Luik hof van beroep Luik NJW Nieuw Juridisch Weekblad Parl. St. Parlementaire stukken Pas. Pasicrisie Belge Rb. Rechtbank van eerste aanleg RW Rechtskundig weekblad Sw. Strafwetboek TBP Tijdschrift voor bestuurswetenschappen en publiekrecht TFR Tijdschrift voor fiscaal recht Vr. en Antw. Parlementaire Vragen en Antwoorden WBP Wet Bescherming Persoonsgegevens WBTW Wetboek van de Belasting over de Toegevoegde Waarde WIB Wetboek van de Inomstenbelasting

VISITATIERECHT FISCUS: BEPERKINGEN 1

INLEIDING

De Belgische belasting draagt een declaratief karakter. Er wordt voor de belastingheffing

vertrokken vanuit de aangifte. De door de belastingplichtige ingediende aangifte wordt

verondersteld correct te zijn tot het tegendeel bewezen wordt. Er kleeft als het ware een

vermoeden van juistheid aan de aangifte.1 Samen met het naleven van de aangiftetermijn

kunnen we het indienen van een correcte en waarheidsgetrouwe aangifte beschouwen als

de belangrijkste verplichting van de belastingplichtige. De bewijslast van de grondslag van

de belastingen ligt echter bij de belastingadministratie (“de administratie”). De

administratie beschikt bij wet over een aantal onderzoeksbevoegdheden om tot de controle

van de aangifte over te gaan. De meeste van deze bevoegdheden hebben een beperkte

impact. Daarbij denken we vooral aan de vraag om inlichtingen. Andere

onderzoeksbevoegdheden, waaronder het visitatierecht, zijn echter verregaander en

behoeven dan ook duidelijke en uitgebreide regelgeving.

De fiscale procedure in België is niet uniform voor alle takken van het belastingstelsel. Er

zijn namelijk drie beleidsniveaus met elk hun verschillende regels betreffende de fiscale

procedure. We onderscheiden de federale, regionale en lokale overheid. Elke overheid heeft

binnen de grenzen van haar fiscale autonomie het recht om eigen belastingen op te leggen.

Niet zelden wijken de gehanteerde procedureregels binnen de verschillende belastingen

van elkaar af. Wegens het financiële belang van de inkomstenbelasting en de Belasting over

de Toegevoegde Waarde (“BTW”) voor de Belgische schatkist lijkt het ons aangewezen de

onderzoeksbevoegdheden binnen deze belastingen na te gaan, met de focus op de fiscale

visitatie.

In het eerste hoofdstuk van DEEL I. Onderzoeksbevoegdheden directe belastingen wordt een

overzicht gegeven van de algemene onderzoeksdaden van de fiscale ambtenaren.

Vervolgens wordt in hoofdstuk 2 de focus gelegd op de meest ingrijpende

onderzoeksbevoegdheid, nl. de fiscale visitatie. Daarnaast wordt in DEEL II. Visitatierecht

indirecte belastingen het wettelijk kader van de fiscale visitatie inzake BTW onderzocht,

waarbij de vergelijking met de directe belastingen gemaakt wordt.

1 M. MAUS, S. MERCIER, A. DELAFONTEYNE, Fiscale controle in de praktijk, Brugge, Die Keure, 2009, 17.

VISITATIERECHT FISCUS: BEPERKINGEN 2

Naast de voorgaande delen zal in het eerste hoofdstuk van Deel III. Recente ontwikkelingen

en case law stilgestaan worden bij de evolutie van het fiscaal visitatierecht naar het

huiszoekingsrecht. In dit deel wordt een afzonderlijk hoofdstuk gewijd aan de toetsing van

het visitatierecht aan het recht op privacy.

VISITATIERECHT FISCUS: BEPERKINGEN 3

DEEL I. Onderzoeksbevoegdheden directe belastingen

Hoofdstuk 1. Algemene onderzoeksbevoegdheden van de fiscus 1. De onderzoeksbevoegdheden van de fiscale ambtenaren zitten vervat in de

artikelen 315 tot 326 WIB. Bij het beschouwen van deze artikels kunnen twee categorieën

onderscheiden worden. Een eerste categorie heeft betrekking op bevoegdheden die de

fiscus kan doen gelden ten aanzien van de belastingplichtige zelf. Hij kan de voorlegging van

de boeken vragen, vragen om inlichtingen stellen of overgaan tot fiscale visitatie. De tweede

categorie omvat onderzoeksdaden bij derden die rechtstreeks of onrechtstreeks in contact

gekomen zijn met de activiteiten van de belastingplichtige. In wat volgt worden de fiscale

onderzoeksmachten besproken, met bijzondere aandacht voor de wettelijke bepalingen die

een bevoegdheidsbeperking kunnen betekenen.

Afdeling 1. Het boekenonderzoek – Art. 315 en 315bis WIB

§1. Algemeen

2. De Belgische belastingadministratie is gemachtigd om in het kader van een fiscaal

onderzoek de boeken en bescheiden van de belastingplichtige – zowel natuurlijke personen

als rechtspersonen – in te kijken die zij noodzakelijk acht om de belastbare inkomsten vast

te stellen. De belastingplichtige is op zijn beurt verplicht om op verzoek van de

administratie, zonder verplaatsing, alle boeken en bescheiden voor te leggen die

noodzakelijk zijn om het bedrag van zijn belastbare inkomsten te bepalen.2 Hieronder

vallen ook de digitaal bewaarde gegevens.3 Indien met een elektronische boekhouding

gewerkt wordt, dienen alle gegevens vlot toegankelijk te zijn en in verstaanbare vorm ter

beschikking te worden gesteld.

Om deze voorlegging mogelijk te maken, is de belastingplichtige er toe gehouden de boeken

en bescheiden te bewaren gedurende de zeven jaar volgend op het belastbaar tijdperk

waarop de gegevens betrekking hebben.4

3. De belastingplichtige is verplicht om op verzoek van de administratie (bv. De

Bijzondere Belastinginspectie, “BBI”) kopieën te maken in de door de BBI gewenste vorm.

2 Art. 315 WIB92. 3 Art. 315bis WIB92. 4 Art. 315 WIB92.

VISITATIERECHT FISCUS: BEPERKINGEN 4

Wanneer we de wet strikt interpreteren kan de administratie zelf geen kopieën maken.

Deze stelling staat echter op losse schroeven door recente rechtspraak, zoals verderop in

dit werk besproken zal worden (infra nr. 154).

In wat volgt wordt ingegaan op de kenmerken van dergelijke voorleggingsplicht, meer

bepaald op de draagwijdte, de te volgen procedure en eventuele

bevoegdheidsoverschrijdingen.

§2. Subjectieve draagwijdte

4. De verplichting tot voorlegging van de boeken geldt voor eenieder onderworpen

aan de personenbelasting, de vennootschapsbelasting, de rechtspersonenbelasting en de

belasting der niet-‐inwoners.5 De bepaling geldt ook ten aanzien van belastingplichtigen van

wie de belastbare inkomsten op forfaitaire wijze bepaald worden.

5. Een element waar de administratie zich steeds moet van vergewissen is dat de

persoon van wie ze toestemming krijg tot het boekenonderzoek, de belastingplichtige zelf

(in geval van een vennootschap: de wettelijke vertegenwoordigers) moet zijn. 6 Bij

afwezigheid van de belastingplichtige mag de administratie zich niet wenden tot de

werknemers of familie, tenzij het gaat om een door de belastingplichtige gemachtigd

persoon.7 Zo achtte het hof van beroep te Antwerpen in het arrest van 9 september 2009 de

ambtshalve aanslag nietig ten aanzien van een belastingplichtige wiens zoon het

boekenonderzoek geweigerd had.8 De zoon (familieband) was op het moment van de

controle namelijk in de hoedanigheid van werknemer en kon deze toestemming niet

verlenen.

§3. Objectieve draagwijdte

6. De wetgever doelt met “alle boeken en bescheiden” niet enkel op de voorlegging van

de boekhouding, maar eveneens van alle andere documenten die informatie verstrekken

betreffende de wijze waarop de boekhouding gevoerd wordt.9 Zo kunnen o.a. het gebruikte

rekeningstelsel, prijsoffertes en bestelbonnen van belang zijn. Het bankgeheim vormt geen

obstakel in de vraag tot overlegging van bescheiden met betrekking tot bankrekening van

5 M. MAUS, De fiscale controle, Brugge, Die Keure, 2005, 168. 6 Vr. en Antw. Kamer, 1993-‐94, 26 januari 1994, 1362 (Vr. nr. 887 H. OLAERTS). 7 C. BUYSSE, “Wie moet aan boekenonderzoek meewerken?”, Fiscoloog 2009, nr. 1172, 13. 8 Antwerpen 31 maart 2009, Fiscoloog 2009, nr. 1172, 13. 9 C. BUYSSE, “Overleggingsplicht boeken: draagwijdte” Fiscoloog 2001, nr. 785, 12.

VISITATIERECHT FISCUS: BEPERKINGEN 5

de belastingplichtige, zelfs indien de bankrekening niet uitsluitend voor beroepsdoeleinden

gebruikt wordt.10

7. Wat met e-‐mailbestanden? Kan de administratie in het kader van een

boekenonderzoek conform artikel 315 de e-‐mailbestanden opvragen? Bij strikte lezing van

de wet moet o.i. negatief geantwoord worden. E-‐mailbestanden maken geen deel uit van de

boekhouding en stellen de administratie in se niet in staat de belastbare inkomsten te

bepalen. Indien de belastingplichtige (in dit geval een onderneming) geen bruikbare

boekhouding kan voorleggen, kan de administratie zich echter wel wenden tot e-‐

mailbestanden in een poging de belastbare inkomsten vast te stellen.

§4. Procedure

8. Het boekenonderzoek is strikt genomen niet aan onnoemelijk veel procedureregels

onderworpen. Zo is het niet vereist vooraf een machtiging van een hogere overheid te

verkrijgen.11 Er zijn echter wel een aantal aandachtspunten waar de controleur zich moet

van vergewissen bij het uitvoeren van een boekenonderzoek.

A. Inzage ter plaatse

9. Een eerste element heeft betrekking op de inzage ter plaatse. De administratie kan

de verplaatsing van de boeken en bescheiden niet eisen. De vraag tot verplaatsing is echter

toegestaan, al mag er geen sanctie verbonden zijn aan het niet-‐inwilligen van dit verzoek.

Indien de administratie de belastingplichtige verzoekt de boeken en bescheiden ten kantore

voor te leggen, is dit voornamelijk om haar ambtenaren in staat te stellen het dossier zo

snel mogelijk en met een maximum aan beschikbare informatie af te werken.

Wanneer de belastingplichtige gevraagd wordt de boeken te verplaatsen, dient hij erop

gewezen te worden dat hij zonder risico op eventuele sancties niet hoeft in te gaan op het

verzoek. Het verbinden van administratieve boetes en gerechtelijke sancties aan de

voorlegging op het kantoor van de administratie leidde in een arrest van de rechtbank van

eerste aanleg te Luik tot de nietigheid van de erop volgende aanslag.12 De rechter was van

oordeel dat de belastingplichtige niet meer in de vrijheid verkeerde om de verplaatsing te

weigeren wanneer hij met dergelijke sancties geconfronteerd werd. Deze redenering

vinden we ook terug in het arrest van voorgenoemde rechtbank op 28 oktober 2002.13

10 Comm.IB 315/7. 11 Comm.IB 315/10. 12 Art. 445 WIB92; Art. 449 WIB92; C. BUYSSE, “Verplaatsing van boekhouding 'onder druk'”, Fiscoloog 2006, nr. 1017, 12. 13 P. LAUWERS, “Overlegging zonder verplaatsing”, Fiscoloog 2004, nr. 943, 10.

VISITATIERECHT FISCUS: BEPERKINGEN 6

B. Meenemen en kopiëren boeken

10. Ingevolge het inmiddels goedgekeurde wetsontwerp van 6 december 2013

houdende diverse fiscale bepalingen verkrijgt de fiscus bij een controle ter plaatse meer

bevoegdheden.14 In het kader van de harmonisatie inzake directe belastingen en BTW

wordt het retentierecht ook aan de controleambtenaren van de directe belastingen

toegekend.15 Dit geeft de fiscus het recht om boeken en bescheiden mee te nemen naar het

controlekantoor. Het retentierecht geldt enkel ten aanzien van afgesloten boeken, zodat de

belastingplichtige geen hinder ondervindt bij het voeren van zijn activiteiten. Ten aanzien

van digitale bestanden verandert er echter niks. Er mogen enkel kopies van elektronische

documenten meegenomen worden.16

11. Het valt te betreuren dat de wetgever niet meer duidelijkheid schept over gevallen

waarin een volledige kopie genomen wordt van de harde schijf. Hier kunnen namelijk een

aantal bedenkingen worden gemaakt, waaronder de mogelijkheid tot schending van de Wet

Bescherming Persoonsgegevens (“WBP”).17 Het is namelijk niet ondenkbaar dat de harde

schijf van de belastingplichtige ook privégegevens bevat die niet noodzakelijk zijn voor het

bepalen van de belastbare inkomsten. In dat opzicht kan een kopiename van de harde schijf

tevens een schending van artikel 8 het Europees Verdrag voor de Rechten van de Mens

(“EVRM”) uitmaken.

12. Het Europees Hof voor de Rechten van de Mens (hierna: “EHRM”) oordeelde in het

arrest van 16 december 1992 dat het recht op respect voor het privéleven, de woning en de

correspondentie kan worden doorgetrokken naar kantoren van rechtspersonen. 18

Inmenging door de administratie in de voorgenoemde rechten kan dan enkel indien daar

een wettelijke basis voor is.19 Die wettelijke basis is er in Noorwegen, in tegenstelling tot

België. De Noorse situatie is verschillend van de Belgische mede door de machtiging

voorzien in de Noorse belastingheffingswet om als fiscaal ambtenaar de archieven van de

onderneming te doorzoeken. Het lijkt er dan ook op dat de Noorse wetgeving voorziet in

een actief zoekrecht dat de ambtenaren moet toelaten de fiscale relevantie van stukken na

te gaan bij de voorbereiding van een boekenonderzoek. 20

14 K. JANSSENS, “Controlebevoegdheden fiscus uitgebreid”, Fisc.Act. 2013, nr. 32, 1-‐2. 15 Art 315ter WIB92. 16 Art 315bis WIB92. 17 Wet van 8 december 1992 tot bescherming van de persoonlijke levenssfeer ten opzichte van de verwerking van persoonsgegevens, BS 18 maart 1992. 18 EHRM 27 september 2005, Sallinen/Finland. 19 M. DELANOTE, “Geen belasting zonder (voorzienbare) wet”, Fisc.Act. 2011, nr. 31, 1-‐5. 20 S. DE RAEDT en M. MAUS, “Ook volgens Mensenrechtenhof mag fiscus computerbestanden kopiëren”, Fisc.Act. 2013, nr. 32, 1-‐3.

VISITATIERECHT FISCUS: BEPERKINGEN 7

In het arrest van 14 maart 2013 oordeelde het EHRM dat de Noorse fiscus niet in de fout

ging door een back-‐up te nemen van alle bestanden op de server.21 Deze onderzoeksdaad

werd namelijk door de Noorse administratie gemotiveerd door te stellen dat de

handelingen noodzakelijk waren in de voorbereiding van het boekenonderzoek. In de

Belgische rechtspraak geeft men een ruime invulling aan de fiscale visitatie, maar het is

belangrijk voor ogen te houden dat het nooit de bedoeling van de Belgische wetgever

geweest is de fiscus te voorzien van een actief huiszoekingsrecht. De Noorse situatie kan

hierdoor niet vergeleken worden met de Belgische, waardoor enige onzekerheid rest

omtrent het dupliceren van een harde schijf als onderzoeksdaad.

13. De administratieve richtlijnen schrijven voor dat de fiscale ambtenaren ter plaatse

en onverwijld een proces-‐verbaal dienen op te stellen indien ze stukken meenemen naar

het controlekantoor. Dit om latere disputen en eventuele gronden tot nietigheid te

vermijden. Het proces-‐verbaal bevat een inventaris van de boeken en bescheiden in

kwestie, evenals een precieze omschrijving van de redenen die aan de basis van de

beslissing tot verplaatsing liggen.22

14. In het kader van een boekenonderzoek dat gepaard gaat met de toepassing van

artikel 319 WIB, moet o.i. worden opgemerkt dat de fiscale ambtenaren enkel de

voorlegging van de boeken mogen vragen en niet op actieve wijze de bedrijfslokalen mogen

onderzoeken naar extra stukken. Dit in tegenstelling tot controle-‐ambtenaren van de

indirecte belastingen. Dit standpunt vormt echter een punt van discussie tussen

administratie en de belastingplichtigen, die overigens gesteund worden door het grootste

deel van de rechtsleer. Zoals zal blijken uit het verdere vervolg van dit werk, vormen

verschillende arresten en vonnissen van de Belgische rechtbanken en hoven een

voedingsbodem voor deze discussie.

§5. Bevoegdheidsoverschrijdingen

15. Het gros van de gevallen waarin sprake is van bevoegdheidsoverschrijdingen kadert

in “de voorlegging met verplaatsing”. De algemene regel dat de boekhouding bij de

belastingplichtige ter plaatse ter inzage moet worden voorgelegd is niet van openbare orde

en houdt niet in dat de administratie de boeken en bescheiden in geen enkele situatie mee

kan nemen. 23 Wanneer de belastingplichtige akkoord gaat met verplaatsing van de

21 EHRM 14 maart 2013, Bernh Larsen Holding. 22 Vr. en Antw. Kamer, 1997-‐98, 6 mei 1997, 15753-‐15756 (Vr. nr. 885 M. DIDDEN). 23 J. VAN DYCK, “Controle 'met' verplaatsing boeken: geen subsidiaire aanslag.”, Fiscoloog 2010, nr. 1224, 7.

VISITATIERECHT FISCUS: BEPERKINGEN 8

boekhouding van de eigen zetel naar de kantoren van de administratie is er in principe geen

sprake van een bevoegdheidsoverschrijding. Het arrest van de rechtbank van Luik op 7

oktober 2003 bevestigt deze stelling.24 In casu hadden de controlerende ambtenaren de

boekhouding meegenomen met goedkeuring van de belastingplichtige, waarna ze

gedurende tien weken op het controlekantoor werden bewaard. De vordering tot

nietigverklaring van de aanslag door de belastingplichtige werd door de rechtbank niet

ingewilligd wegens het feit dat de belastingplichtige zich akkoord had verklaard met de

verplaatsing van de boeken.

16. In de rechtspraak bestaat er onenigheid wat betreft de gevolgen van een

bevoegdheidsoverschrijding. Wanneer tegen de beslissing van een directeur der

belastingen een rechtsvordering wordt ingesteld die om een andere reden dan de verjaring

leidt tot de nietigheid van de aanslag, kan de administratie binnen een termijn van zes

maanden een subsidiaire aanslag vestigen op naam van dezelfde belastingplichtige en op

grond van dezelfde belastingelementen.25

Indien de belastingelementen aan het licht kwamen door een bevoegdheidsoverschrijding

kan er volgens de rechtbank van eerste aanleg te Bergen geen sprake meer zijn van een

subsidiaire aanslag.26 De subsidiaire aanslag dient volgens de letter van de wet te gebeuren

op basis van dezelfde belastingelementen. Dit heeft volgens de rechtbank tot gevolg dat een

taxatie gesteund op een onwettige onderzoeksmaatregel niet kan leiden tot een

herbelasting. In het arrest van 8 juni 2001 stelt het hof van beroep te Brussel dat een

subsidiaire aanslag slechts mogelijk is in het geval van een vernietiging van een aanslag en

niet bij de ontheffing er van.27 Het Hof van Cassatie zegt daarentegen dat een ontheffing ook

een vernietiging is, waardoor een subsidiaire aanslag in beide gevallen mogelijk is.28 Ter

verduidelijking: een vernietiging is het gevolg van een aanslag die gevestigd werd in strijd

met een wettelijke regel, terwijl een ontheffing volgt op een aanslag waarbij de fiscus

gefaald heeft in de bewijsvoering.29

24 C. BUYSSE, “Controle van boekhouding ‘zonder verplaatsing’”, Fiscoloog 2003, nr. 915, 10. 25 Art. 356 WIB92. 26 J. VAN DYCK, “Controle 'met' verplaatsing boeken: geen subsidiaire aanslag”, Fiscoloog 2010, nr. 1224, 7. 27 Brussel 8 juni 2001, TFR 2002/22. 28 Cass. 6 februari 1962, Bull. Bel. Nr. 390, 1644. 29 J. VERHOEYE, “The taxman always rings twice”, www.fiscalibus.be.

VISITATIERECHT FISCUS: BEPERKINGEN 9

Afdeling 2. De vraag om inlichtingen – Art. 316 WIB

§1. Algemeen

17. De administratie kan de belastingplichtige een mondelinge of een schriftelijke vraag

om inlichtingen stellen. Een vraag om inlichtingen wordt toegestaan in het kader van de

vestiging van de belasting, de invordering van de belasting of het onderzoek van een

bezwaarschrift.30 Deze onderzoeksbevoegdheid is zeer ruim geformuleerd, wat vooral blijkt

uit volgende passage uit het wetsartikel (bewerking):

“Onverminderd het recht van de administratie tot het vragen van mondelinge inlichtingen,

is eenieder die onderhevig is aan de personenbelasting, de vennootschapsbelasting, de

rechtspersonenbelasting of de belasting van niet-‐inwoners verplicht de administratie alle

inlichtingen te verstrekken die van hem worden gevorderd met het oog op het onderzoek

van zijn fiscale toestand”.31

18. Artikel 316 bepaalt verder dat een vraag om inlichtingen betrekking mag hebben op

alle relevante informatie die de administratie nodig acht om het onderzoek naar de fiscale

toestand van de belastingplichtige te voeren, voor zover deze geen buitensporige prestaties

van de laatstgenoemde vereisen en niet resulteren in tijdverlies en verhoogde kosten.32

§2. Antwoord of weigering

19. De antwoordtermijn voor de belastingplichtige is een maand, te rekenen vanaf de

derde werkdag volgend op de verzending van de vraag om inlichtingen.33 Indien de

belastingplichtige in die mate belast wordt met opzoekingswerk zodat hij in de

onmogelijkheid verkeert tijdig te antwoorden, dient hij een verlenging van de

antwoordtermijn aan te vragen.34 Laat de belastingplichtige dit echter na, dan kan de fiscus

een ambtshalve aanslag vestigen. Een boete is in dergelijk geval een bijkomende

strafmaatregel.

Overmacht, langdurige ziekte en de materiële onmogelijkheid om binnen de wettelijke

termijn te antwoorden worden aanzien als wettige redenen voor de verlenging van de

antwoordtermijn. Nalaten om bij het vertrek naar het buitenland maatregelen te treffen die

30 J. VAN DYCK, “Vraag om inlichtingen -‐ wel om verdediging te onderbouwen?”, Fiscoloog 2011, nr. 1268, 7; J. VAN DYCK, “Vraag om inlichtingen -‐ niet om verdediging te onderbouwen?”, Fiscoloog 2009, nr. 1179, 1. 31 Art. 316 WIB92. 32 Kamer, doc 264/42, 211, Senaat, doc 366, 291. 33 Art. 316 WIB92. 34 C. BUYSSE, “Opzoekingswerk”, Fiscoloog 1999, nr. 699, 18.

VISITATIERECHT FISCUS: BEPERKINGEN 10

ervoor moeten zorgen dat de briefwisseling met de Belgische belastingadministratie

correct kan verlopen, wordt echter niet aanzien als een wettige rechtvaardiging voor het

niet-‐antwoorden.35

20. Wat het antwoord zelf betreft, is de rechtspraak onduidelijk. Het hof van beroep te

Bergen oordeelde in het arrest van 16 oktober 1998 dat een belastingplichtige niet in de

fout ging door kort en bondig “geen” te antwoorden op de vraag om zijn roerende

inkomsten te detailleren.36 De Minister van Financiën houdt er een andere mening op na en

beschouwt “manifest laconieke antwoorden” als ongeldig, waardoor de belastingplichtige

geacht wordt niet geantwoord te hebben.37 Ook het Hof van Cassatie deelt dit standpunt.38

Het indienen van een bezwaarschrift bij de gewestelijke directeur wordt niet aanzien als

een antwoord op een vraag om inlichtingen.39 Er moet namelijk op expliciete wijze

geantwoord worden op de vraag, hoe summier het antwoord ook is. De belastingplichtige

heeft echter wel het recht te weigeren de vraag te beantwoorden indien de fiscus een

fishing expedition onderneemt.40

21. De aard en het belang van het onderzoek moeten de uitoefening van het

onderzoeksrecht verantwoorden. Eveneens dienen er elementen of vermoedens aanwezig

te zijn die erop wijzen dat de uitoefening van de onderzoeksbevoegdheden kunnen leiden

tot een meer correcte belastingheffing. Een vraag om inlichtingen moet als doelstelling

hebben toelichting, opheldering en nadere verklaringen omtrent belastbare verrichtingen

van de belastingplichtige te verkrijgen. De administratie moet handelen met voorkennis en

mag geen vragen stellen om nieuwe feiten aan het licht te brengen. Bij een fishing expedition

is er sprake van vragen waarvan de fiscale relevantie niet duidelijk is. De administratie is op

zoek naar informatie die ze via de normale procedure niet in handen kan krijgen.

§3. Procedure bij indiciaire taxatie

22. Bij een indiciaire taxatie vindt de raming van de belastbare grondslag van

natuurlijke personen en rechtspersonen plaats “volgens tekenen en indiciën waaruit een

hogere graad van gegoedheid blijkt dan die uit de aangegeven inkomsten”.41 De bewijslast ligt

35 Comm.IB 316/12. 36 Bergen 16 oktober 1998, Fisc.Koer. 559 – 561. 37 Vr. en Antw. Kamer, 2003-‐04, 18 december 2003, 4620-‐4622 (Vr. nr. 188 C. DEVLIES). 38 Cass. 19 november 1981, JDF, 1982, p. 25. 39 C. BUYSSE, “Vraag om inlichtingen”, Fiscoloog 1999, nr. 709, 12. 40 M. VANDEN BROECK en K. ROELANTS, De fiscale onderzoeksmachten in de inkomstenbelasting, Intersentia, Antwerpen, 2003, 4. 41 Art. 341 WIB92.

VISITATIERECHT FISCUS: BEPERKINGEN 11

volledig bij de administratie waardoor ze de belastingplichtige niet mag betrekken bij het

verzamelen van haar bewijsmateriaal. Wanneer de belastingplichtige wel betrokken wordt,

kan dit aanzien worden als een omkering van de bewijslast.42 De sanctie voor dergelijke

omkering van de bewijslast is de nietigheid van de indiciaire aanslag. Ondanks het feit dat

de bewijslast bij de administratie gelegen is, dient de belastingplichtige tegenbewijs te

leveren wanneer uit het onderzoek van de fiscus blijkt dat de uitgaven de inkomsten

overschrijden. Het Antwerps hof van beroep oordeelde echter in haar arrest van 13

november 2001 dat wanneer de belastingplichtige zonder bezwaar instemt met het

verschaffen van de gevraagde informatie en dus op vrijwillige basis de omkering van de

bewijslast in de hand werkt, er geen nietigheidsgronden zijn ten aanzien van de indiciaire

aanslag.43 Opnieuw dient opgemerkt te worden dat de weigering om te antwoorden op te

algemene vragen betreffende de privé-‐uitgaven niet kan leiden tot een ambtshalve

aanslag.44

§4. Keuze voor toepassing vraag om inlichtingen

23. De administratie heeft bij de uitoefening van haar controlebevoegdheden de keuze

uit een aantal onderzoeksmethodes. De vraag stelt zich of de fiscale ambtenaren gebruik

kunnen maken van de vraag om inlichtingen zonder voorafgaand een belastingcontrole ter

plaatse uit te voeren. Heeft de vraag om inlichtingen een supplementair karakter en kan het

onderzoek ter plaatse zonder uitdrukkelijke motivering worden overgeslagen, of leidt dit

tot een schending van de rechten van de belastingplichtige?45

In het antwoord op deze parlementaire vraag wordt gesteld dat de rechten van de

belastingplichtige niet geschonden worden. Het arsenaal aan onderzoeksmethoden staat

volledig ter beschikking van de controlerende ambtenaren en het staat de ambtenaren vrij

de gebruikte werkmethoden op zelfstandige basis te bepalen. Er wordt negatief

geantwoord op de stelling dat de keuze van onderzoeksmethode onder de Wet van 29 juli

1991 betreffende de uitdrukkelijke motivering van de bestuurshandelingen zou vallen.46 De

taxatieambtenaar is er dan ook niet toe gehouden zijn keuze voor een welbepaalde

onderzoekstechniek te motiveren.

42 J. VAN DYCK, “Vraag om inlichtingen veronderstelt een zekere 'voorkennis'”, Fiscoloog 2008, nr. 1128, 1. 43 C. BUYSSE, “Weigeren mag, mits motivering”, Fiscoloog 2002, nr. 831, 13. 44 P. VAN RYCKEGHEM, Ken de controletechnieken van de fiscus, Indicator, 2010, Leuven. 45 Vr. en Antw. Kamer, 1997-‐98, 2 mei 1997, nr. 784, 1565 (Vr. nr. 876 M. DIDDEN). 46 Wet van 29 juli 1991 betreffende de uitdrukkelijke motivering van de bestuurshandelingen, BS 12 september 1991.

VISITATIERECHT FISCUS: BEPERKINGEN 12

Afdeling 3. Onderzoek bij derden – Art. 317 WIB 24. Informatie verkregen d.m.v. de voorleggings-‐ en informatieplicht bij een bepaalde

belastingplichtige kan door de administratie aangewend worden om een derde te

belasten.47 Omgekeerd kan de administratie ook inlichtingen vragen aan derden in het

kader van een fiscaal onderzoek. De wetgever heeft in deze mogelijkheid voorzien om de

controle zo efficiënt mogelijk te maken.

25. De toepassing van artikel 317 WIB wakkert de discussie omtrent de bescherming

van de privacy aan. Zo zijn er gevallen bekend waarin ambtenaren op systematische wijze

reisbureaus verzoeken informatie betreffende cliënteel door te spelen.48 Klantenkaarten bij

grootwarenhuizen blijken een andere bron van informatie te zijn om zwarthandel tegen te

gaan.49 Er rijzen echter grote vragen bij de vorm die de onderzoeksmethode in sommige

gevallen aanneemt.

Afdeling 4. Fiscaal bankgeheim – Art. 318 WIB 26. De administratie kan informatie inwinnen bij een belastingplichtige om derden te

belasten. Dit werd reeds aangehaald in de voorgaande afdeling. Wanneer de

belastingplichtige een financiële instelling is, veranderen de spelregels enigszins. De

administratie mag geen boeken en bescheiden van financiële instellingen verzamelen met

als doel haar cliënten te belasten.50 Van het verbod op vragen aan een financiële instelling

betreffende haar cliënten zal echter kunnen worden afgeweken indien er tijdens het

onderzoek aanwijzingen van belastingontduiking aan het licht komen.51

§1. Schending van het bankgeheim

27. Het hof van beroep te Bergen oordeelde in 2005 dat een schending van het

bankgeheim tot de nietigheid van de aanslag leidt.52 In casu verrichtte de BBI samen met de

BTW-‐administratie een onderzoek in het kader van de taks op de beursverrichtingen. Eén

van de banken werd verplicht een dossier over te leggen van cliënten die door haar

tussenkomst aandelen zou hebben onderschreven van een Luxemburgse vennootschap. Op

basis van deze informatie ontdekte de BBI dat één van de cliënten ten onrechte de

dividenden van deze vennootschap in aftrek heeft genomen onder het DBI-‐stelsel. De BBI

maakte vervolgens gebruik van de bijzondere aanslagtermijn voorzien in artikel 358 WIB.

47 Art. 317 WIB92. 48 Vr. en Antw. Kamer, 1992-‐93, 16 juni 1992, nr. 722, 3445 (Vr. nr. 131 E. BERTRAND). 49 Vr. en Antw. Kamer, 2002-‐03, 4 april 2001, nr. 828, 1955 (Vr. nr. 644 S. LAHAYE). 50 Art. 318, eerste lid WIB92. 51 Art. 318, tweede lid WIB92. 52 J. VAN DYCK, “Bankgeheim: geen omzeiling via andere belasting”, Fiscoloog 2005, nr. 997, 1.

VISITATIERECHT FISCUS: BEPERKINGEN 13

Het hof van beroep constateerde echter een schending van het bankgeheim. De

belastingadministratie heeft haar taxatie gesteund op inlichtingen verkregen van banken in

kader van de taks op beursverrichtingen. Volgens het hof van beroep te Bergen voorziet het

WIB uitdrukkelijk in een bepaling die de taxatie-‐ambtenaren verbiedt om boeken en

documenten van financiële instellingen te verzamelen met het oogmerk hun cliënten te

belasten.53

§2. Afwijkingen op het verbod

28. In bepaalde gevallen zal het inroepen van de verbodsbepaling van artikel 318 WIB

zonder gevolg blijven. Dit is het geval indien er bij een controle elementen naar boven

komen die een concrete aanwijzing vormen van belastingontduiking.54 Deze aanwijzingen

moeten het bestaan van een mechanisme doen vermoeden. Een mechanisme wordt

omschreven als een geheel van handelingen met als oogmerk de fiscale toestand van de

derden te verbergen. Om het verbod te omzeilen is het niet vereist dat het mechanisme

reeds in werking is getreden. Ook voorbereidingen die getroffen worden om

belastingontduiking te realiseren volstaan.55

29. Er wordt de financiële instellingen verder een proactieve rol toebedeeld. Wanneer

er een vermoeden bestaat van witwaspraktijken, rust er op de financiële instellingen een

verplichting om de betrokken verrichtingen mee te delen aan de cel voor financiële

informatieverwerking.

30. Het bankgeheim zal eveneens zonder toepassing blijven wanneer door de

administratie, in overeenstemming met de wet, op rechtmatige wijze afschrift genomen

wordt van financiële stukken gedurende een gerechtelijke procedure. Er wordt enkel op

rechtmatige wijze kennis genomen als er inzage wordt verleend door de procureur-‐

generaal, de federale procureur of auditeur-‐generaal.56 De bevoegde magistraat heeft het

recht om de inzage te weigeren of te beperken tot een bepaald gebruik.57 De machtiging

dient steeds de inzage vooraf te gaan. Wanneer dit niet het geval is, zijn de door de

administratie verworven inlichtingen onwettig en moet de aanslag bijgevolg worden

vernietigd.58

53 Art. 358, eerste lid WIB92. 54 Art. 358, tweede lid WIB92. 55 Comm.IB 318/16. 56 Art. 327, §1, 2° WIB92. 57 Antwerpen 4 maart 1993, FJF 1993, 398. 58 Cass. 17.01.1990, RW 1989-‐90, 463; Antwerpen 20 maart 1998, FJF 1999/78.

VISITATIERECHT FISCUS: BEPERKINGEN 14

31. Naast haar gewone bevoegdheden mag de fiscus ook informatie en inlichtingen

inwinnen bij kredietinstellingen in het kader van het onderzoek van een bezwaarschrift.59

De Minister van Financiën bevestigde dat informatie verkregen van bankinstellingen

gedurende deze procedure niet gebruikt mag worden in het kader van taxatie in de

inkomstenbelasting. Het Hof van Cassatie deelt deze visie, wat blijkt uit het arrest van 14

september 2007.60

32. Verder zal de verbodsbepaling zonder toepassing blijven wanneer de fiscus de

intentie heeft een indiciaire taxatie te vestigen, zodat een nauwkeurige schatting van de

activabestanddelen van de belastingplichtige gemaakt kan worden.61

§3. Doorbreken van het bankgeheim

33. De administratie moet zich met haar vraag om inlichtingen in eerste instantie

richten tot de belastingplichtige zelf (infra nr. 36). Ze moet daarbij duidelijk vermelden dat

indien de belastingplichtige geen gevolg geeft aan de vraag, zij vragen kan stellen aan

financiële instellingen. De antwoordtermijn in hoofde van de belastingplichtige bedraagt

een maand, te rekenen vanaf de derde werkdag volgend op de verzending van de aanvraag.

Een ambtenaar die minstens de graad van directeur heeft, moet nagaan of deze termijn

gerespecteerd werd. Vervolgens moet een ambtenaar met minstens de graad van

inspecteur toelating krijgen om aan de financiële instellingen inlichtingen te vragen om de

belastbare inkomsten van de belastingplichtige te kunnen bepalen.62

34. Wanneer de administratie haar vraag om inlichtingen aan financiële instellingen

richt, moet zij gelijktijdig de belastingplichtige op de hoogte brengen van deze aanvraag

d.m.v. een aangetekende zending. Deze kennisgeving is niet vereist wanneer de rechten van

de Belgische Schatkist in gevaar zijn.63

35. Is er sprake van belastingontduiking, dan mag de fiscus zich wenden tot het

Centraal Aanspreekpunt voor Inlichtingen en moet ze de belastingplichtige niet op de

59 Art. 374, tweede lid WIB92. 60 J. VAN DYCK, “Cassatie bevestigt verbod omzeiling fiscaal bankgeheim”, Fiscoloog 2007, nr. 1084, 1. 61 Art. 341 WIB92. 62 I. DE TROYER en L. VANDENBERGHE, Handboek fiscale procedure inkomstenbelasting, Antwerpen, Intersentia, 2012, 45. 63 Art. 331, eerste lid WIB92.

VISITATIERECHT FISCUS: BEPERKINGEN 15

hoogte stellen.64 Iedere financiële instelling dient het Centraal Aanspreekpunt te voorzien

van de identiteit, de rekeningnummers en de contracten van haar cliënten.

Afdeling 5. Plichten van derden – Art. 322-‐326

§1. Algemeen

36. Terwijl de voorgaande afdelingen van dit hoofdstuk handelden over de plichten van

de belastingplichtige, worden nu de plichten van derden onderzocht. De administratie

verkeert namelijk in de mogelijkheid inlichtingen te vorderen van derden. Derden zijn in

sommige gevallen eveneens gehouden tot de spontane verstrekking van relevante

informatie. Zo moeten werkgevers op eigen initiatief de fiches indienen die betrekking

hebben op de bezoldigingen van hun personeel.65

37. Naaste de spontane verstrekking van inlichtingen hebben de fiscale ambtenaren nog

andere mogelijkheden om informatie van derden te bekomen. Er is sprake van een passieve

medewerkingsplicht van de belastingplichtige. Zo worden aan de fiscale ambtenaren twee

actieve onderzoeksbevoegdheden ten aanzien van derden toegekend. Enerzijds beschikt de

fiscus over de mogelijkheid om inlichtingen in te zamelen. Anderzijds kan een ambtenaar

bevoegd voor de inkomstenbelastingen derden horen en een onderzoek instellen. Alvorens

over te gaan tot de bespreking van voorgenoemde daden van onderzoek, moet een

onderscheid gemaakt worden tussen twee types belastingplichtigen. Het criterium dat het

onderscheid bepaalt is het feit of de derde al dan niet een financiële instelling is. Indien dit

het geval blijkt te zijn, moet voorafgaand aan enige onderzoekshandeling voldaan worden

aan bepaalde voorwaarden. De uiteenzetting van deze voorwaarden wordt afzonderlijk

behandeld in §4. Financiële instelling als derde.

§2. Inzameling van inlichtingen en attesten

38. Het recht tot inzameling van inlichtingen en attesten behoort toe aan elke

ambtenaar van de administratie, ongeacht zijn graad.66 Personen tot wie een ambtenaar

zich richt, moeten de gevraagde inlichtingen verschaffen, ongeacht ze eigenaar zijn van de

gegevens.67 Het onderzoeksrecht geldt ten aanzien van iedereen, ongeacht of er sprake

is/was van een professionele verhouding tussen de derde en de belastingplichtige.

64 Art. 322, §3 WIB92. 65 I. DE TROYER en L. VANDENBERGHE, Handboek fiscale procedure inkomstenbelasting, Antwerpen, Intersentia, 2012, 42. 66 Luik 15 februari 1995, FJF 1995/136. 67 Cass. 1 oktober 2004, FJF 2005/42.

VISITATIERECHT FISCUS: BEPERKINGEN 16

39. Het toepassingsgebied van de wettelijke bepaling is heel ruim te beschouwen. De

derde is echter in geen geval verplicht de fiscus toe te staan zijn eigen boeken en

bescheiden in te kijken. Het doel van de vraag om inlichtingen houdt dan ook geen verband

met het vaststellen van de belastingschuld van de derde. De zogenoemde fiscale relevantie

van de ingewonnen informatie is de enige relevante beperkende voorwaarde, waardoor

inlichtingen met een louter privékarakter niet kunnen worden opgevraagd. 68 De

eindbeslissing betreffende de fiscale relevantie zal door een rechter genomen worden.

40. De administratie is gemachtigd om inlichtingen in te zamelen van derden m.b.t. een

met naam genoemde belastingplichtige. Alvorens de administratie inlichtingen kan

vorderen van derden, moet ze de identiteit van de belastingplichtige op duidelijke wijze

vermelden. Wanneer de administratie het recht op inlichtingen wenst uit te oefenen zonder

de identiteit van de belastingplichtige mee te delen, mogen enkel derden die bij de

uitoefening van hun beroepsactiviteiten rechtstreeks of onrechtstreeks in contact gekomen

zijn met de belastingplichtige, gecontacteerd worden.69 Dit houdt verband met de eis van

fiscale relevantie.

41. De fiscus mag de juistheid van de door de derde verstrekte inlichtingen nagaan, al

zijn daartoe wel ernstige vermoedens van onjuistheid vereist. 70 Wanneer de

belastingplichtige niet akkoord gaat met de door een derde verstrekte inlichtingen, mag hij

tegenbewijs leveren om aan te tonen dat de inlichtingen niet stroken met de werkelijkheid.

42. De bevoegdheid om inlichtingen in te zamelen omvat verder de mogelijkheid om

analyses en het systeembeheer van de door derden gemaakte computerprogramma’s op te

vragen.71 De wetgever heeft deze bepaling ingevoerd om na te gaan of de belastingplichtige

de gebruikte computerprogramma’s niet misbruikt om fiscaal relevante gegevens achter te

houden.

§3. Derden horen – onderzoek instellen

43. Naast het inzamelen van inlichtingen kan de administratie derden horen en een

onderzoek instellen.72 In de administratieve commentaren is sprake van het exceptionele

karakter van de procedure. Ze is uitvoerbaar indien de belastingplichtige de inlichtingen

van de derde betwist of indien een confrontatie tussen beide partijen een meerwaarde kan

68 Antwerpen 10 maart 1998, Fisc.Koer. 1998, 231-‐234. 69 Art. 323 WIB92; Antwerpen 10 maart 1998, Fisc.Koer. 1998, 231-‐234; Comm.IB 322/3-‐4. 70 Art. 324 WIB92; Comm.IB 324/2. 71 Art. 323bis WIB92. 72 Art. 325 WIB92; Art. 326 WIB92.

VISITATIERECHT FISCUS: BEPERKINGEN 17

bieden.73 Zo heeft de belastingplichtige de mogelijkheid bepaalde vragen aan de getuige te

laten stellen. Het recht om derden te horen mag slechts gevorderd worden door een

ambtenaar met een hogere graad dan die van controleur.74

Beide partijen -‐ zowel belastingplichtige als de derde -‐ worden minstens acht dagen voor

het verhoor middels een aangetekend schrijven opgeroepen het verhoor bij te wonen. De

belastingplichtige mag zich op dit getuigenverhoor laten vertegenwoordigen door een

gevolmachtigde. Dit in tegenstelling tot de getuige, die logischerwijs steeds in persoon dient

te verschijnen. Alvorens een getuigenis af te leggen over de feiten waarvan hij kennis heeft,

dient de derde een eed af te leggen. Naast de getuigenis betreffende de fiscale

aangelegenheden wordt de getuige ondervraagd over zijn persoonlijk belang in het geschil,

teneinde de objectiviteit van de inlichtingen te verzekeren.75

44. De procedure wordt beëindigd door het opstellen van een proces-‐verbaal. Indien de

getuige zich tijdens het verhoor beroept op het beroepsgeheim, wordt hiervan nota

genomen in het proces-‐verbaal.76

§4. Financiële instelling als derde

45. De administratie beschikt sinds de Wet houdende diverse bepalingen van 14 april

2011 over de mogelijkheid om daden van onderzoek te stellen bij financiële instellingen.77

Dit is mogelijk indien bepaalde voorwaarden vervuld zijn. Artikel 55 van voorgenoemde

wet vult artikel 322 WIB aan met paragrafen twee tot vier, waarin de te volgen procedure

voor informatiewinning bij financiële instellingen beschreven staat. De wetswijziging was

het gevolg van de toenemende internationale druk op het Belgische fiscaal bankgeheim.

46. Met artikel 56 van de Wet houdende diverse bepalingen wordt artikel 333/1

ingevoerd. Het doel van deze bepaling is de rechten van verdediging van de

belastingplichtige niet te schenden. De administratie dient de belastingplichtige op de

hoogte te stellen van de aanwijzingen m.b.t. belastingontduiking, of eventuele aanwijzingen

die kunnen leiden tot een indiciaire taxatie. Deze aanwijzingen geven aanleiding tot het

beschouwen van de financiële instelling als derde, waardoor ook bij hen inlichtingen

ingezameld kunnen worden.

73 Comm.IB 325/2. 74 Vr. en Antw. Kamer, 2005-‐06, 8 juni 2005, nr. 098, 17756-‐17762 (Vr. nr. 830 T. PIETERS). 75 Comm.IB 325/5. 76 Comm.IB 325/10. 77 Wet van 14 april 2011 houdende diverse bepalingen, BS 6 mei 2011.

VISITATIERECHT FISCUS: BEPERKINGEN 18

A. Financiële instellingen

47. Voor de toepassing van artikel 322 WIB worden bank-‐, wissel-‐, krediet-‐ en

spaarinstellingen onder financiële instellingen begrepen. Deze instellingen zijn er toe

gehouden aan een Centraal Aanspreekpunt van de Nationale Bank van België gegevens

kenbaar te maken omtrent de identiteit, rekeningen en contracten van hun cliënten.78 Het

begrip bank-‐, wissel-‐, krediet-‐ en spaarinstellingen dekt de lading volledig. Uit de

parlementaire voorbereidingen van de Wet van 8 augustus 1980 blijkt dat het begrip

iedereen omvat die openbaar geldmiddelen aantrekt.79

B. Procedure

48. In wat volgt wordt de procedure geschetst zoals beschreven in de overeenkomstige

wettekst, aangevuld met de administratieve zienswijze.80

De administratie dient in de eerste fase van het onderzoek steeds de belastingplichtige zelf

te contacteren met haar vraag om inlichtingen. De belastingplichtige mag de kans niet

ontnomen worden om op vrijwillige basis mee te werken aan het onderzoek. Hij ontvangt

daartoe formulier 332 en dient te antwoorden binnen een termijn van een maand, te

rekenen vanaf de derde werkdag volgend op de verzending ervan. Samen met deze vraag

om inlichtingen moet de belastingplichtige er attent op gemaakt worden dat indien hij zijn

medewerking niet verleent, financiële instellingen gecontacteerd kunnen worden

betreffende zijn financiële toestand.

49. Ingeval de belastingplichtige niet of onvolledig antwoordt en de administratie

kennis heeft genomen van aanwijzingen van belastingontduiking of een indiciaire taxatie

wil vestigen, kan ze na het verstrijken van de antwoordtermijn contact opnemen met

financiële instellingen. Dit is echter slechts mogelijk indien een ambtenaar met minstens de

graad van directeur nagegaan is of de belastingplichtige wel degelijk een vraag om

inlichtingen ontvangen heeft en of de vermoedens die aanleiding geven tot de opvraging

van gegevens bij financiële instellingen gegrond zijn. Indien alles correct verlopen is,

verleent de directeur machtiging aan een controleambtenaar met minstens de graad van

inspecteur om alle informatie in te winnen betreffende de belastbare inkomsten van de

belastingplichtige. Wanneer de fiscale ambtenaar gebruik maakt van zijn machtiging dient

hij de belastingplichtige per aangetekend schrijven op de hoogte te stellen van zijn

beweegredenen. 78 KB 17 juli 2013, BS 26 juli 2013. 79 Comm.IB 318/3-‐4; Bijzondere Wet van 8 augustus 1980 tot hervorming der instellingen, BS 15 augustus 1980. 80 Art. 322, §2 WIB92; Comm.IB 322/17-‐20.

VISITATIERECHT FISCUS: BEPERKINGEN 19

VISITATIERECHT FISCUS: BEPERKINGEN 20

Hoofdstuk 2. Fiscale visitatie 51. Net zoals met de onderzoeksbevoegdheden beschreven in hoofdstuk 1 heeft de

wetgever met artikel 319 WIB getracht de fiscale ambtenaren te voorzien van een ultiem

middel om onregelmatigheden in de aangifte te controleren en fiscale fraude te bestrijden.

Weinig van de onderzoeksbevoegdheden spreken echter zo tot de verbeelding als het

visitatierecht. De vaak niet erg amicale bezoeken en het machtsvertoon waarmee de

administratie “op bezoek komt” hebben een negatief effect op de relatie tussen

administratie en belastingplichtige. Het ondoorzichtige wettelijke kader draagt haar

steentje bij in de recente gevallen van bevoegdheidsoverschrijdingen, mede door een

gebrek aan duidelijke omschrijving van de wettelijke bevoegdheden, maar ook van diens

begrenzingen.

52. De fiscale visitatie kan algemeen omschreven worden als een bezoekrecht waarbij

de wetgever de administratie de mogelijkheid geeft onderzoeksdaden te stellen in de

beroepslokalen van de belastingplichtige. De fiscale visitatie geeft de fiscus m.a.w. het recht

de toegang te vorderen tot de plaatsen waar de belastingplichtige zijn

beroepswerkzaamheid uitoefent, of tot plaatsen waar er vermoedelijk werkzaamheden

verricht worden. Een gelijkaardig recht tot toegang bestaat in de indirecte belastingen.

53. Indien we de wetsbepaling betreffende fiscale visitatie grondig willen interpreteren

is het belangrijk te weten welke aspecten van het Belgisch gemeenrecht van toepassing zijn

binnen het fiscaal recht. VAN HOUTTE stelt dat het fiscale recht een autonome rechtstak is,

waardoor bepaling uit andere rechtstakken geen toepassing vinden in het fiscaal recht.81

TIBERGHIEN van zijn kant verwerpt deze autonomieleer echter en geeft aan dat het

belastingrecht in wezen valt onder het gemeenrecht, tenzij het belastingrecht er specifiek

van afwijkt.82

Dat het fiscaal recht gebruik maakt van eigen begrippen die geen aanknopingspunt vinden

in andere rechtstakken, staat buiten kijf. Maar het belastingrecht vindt zijn oorsprong in het

gemeenrecht waardoor zowel belastingplichtigen als administratie rekening dienen te

houden met de gemeenrechtelijke bepalingen. Indien we hieraan zouden voorbijgaan

vervallen we in een situatie van rechtsonzekerheid.

81 J. VAN HOUTTE, Beginselen van het Belgisch belastingrecht, Gent, Story, 1979, nr. 36. 82 A. TIBERGHIEN, Inleiding tot het Belgisch fiscaal recht, Antwerpen, Kluwer, 1986, 32; Cass. 5 mei 1995, FJF 1995, 206.

VISITATIERECHT FISCUS: BEPERKINGEN 21

54. We kunnen inzake het fiscaal recht besluiten dat het gezien kan worden als een

afgescheiden rechtstak die gevormd werd door de regels van het gemeenrecht. De

interpretatieregels van toepassing in het burgerlijk wetboek zijn dan ook mutatis mutandis

toepasbaar bij de interpretatie van fiscale wetteksten.83 Dit is ook de gedachtegang die wij

zullen volgen in de bespreking van het fiscaal visitatierecht.

Verder dient opgemerkt dat de onderzoeksbevoegdheden van de administratie gezien

kunnen worden als een verregaande inmenging in de persoonlijke levenssfeer van de

belastingplichtige, waardoor de bepalingen inzake onderzoek en controle net zoals andere

wetsbepalingen strikt geïnterpreteerd dienen te worden.

Afdeling 1. Algemeen

§1. Wetsbepaling

55. Artikel 319 WIB stelt het volgende:

”Natuurlijke of rechtspersonen zijn gehouden aan de ambtenaren van de administratie der

directe belastingen, voorzien van hun aanstellingsbewijs en belast met het verrichten van

een controle of een onderzoek betreffende de toepassing van de inkomstenbelastingen,

tijdens de uren dat er een werkzaamheid wordt uitgeoefend, vrije toegang te verlenen tot

de beroepslokalen of de lokalen waar rechtspersonen hun werkzaamheden uitoefenen,

zoals kantoren, fabrieken, werkplaatsen, werkhuizen, magazijnen, bergplaatsen, garages

of tot hun terreinen welke als werkplaats, werkhuis of opslagplaats van voorraden dienst

doen, ten einde aan die ambtenaren enerzijds de mogelijkheid te verschaffen de aard en de

belangrijkheid van de bedoelde werkzaamheden vast te stellen en het bestaan, de aard en

de hoeveelheid na te zien van de voorraden en voorwerpen van alle aard welke die

personen er bezitten of er uit enigen hoofde onder zich hebben, met inbegrip van de

installaties en het rollend materieel en anderzijds de bovenbedoelde ambtenaren in staat te

stellen om alle boeken en bescheiden die zich in de voornoemde lokalen bevinden, te

onderzoeken.

De ambtenaren van de administratie der directe belastingen, voorzien van hun

aanstellingsbrief, mogen, wanneer zij met dezelfde taak belast zijn, vrije toegang eisen tot

alle andere lokalen, gebouwen, werkplaatsen of terreinen die niet bedoeld zijn in het eerste

lid en waar werkzaamheden verricht of vermoedelijk verricht worden. Tot particuliere

83 Art. 1156 juncto art. 1164 BW.

VISITATIERECHT FISCUS: BEPERKINGEN 22

woningen of bewoonde lokalen hebben zij evenwel alleen toegang tussen vijf uur 's

morgens en negen uur 's avonds en met machtiging van de rechter in de politierechtbank.

De voormelde ambtenaren, voorzien van hun aanstellingsbewijs, mogen door middel van

de gebruikte uitrusting en met de bijstand van de personen als vermeld in artikel 315bis,

derde lid, de betrouwbaarheid nagaan van de geïnformatiseerde inlichtingen, gegevens en

bewerkingen, door inzonderheid de voorlegging ter inzage te vorderen van stukken die in

het bijzonder zijn opgesteld om de op informatiedragers geplaatste gegevens om te zetten

in een leesbare en verstaanbare vorm”.84

§2. Interpretatie van een fiscale bepaling85

56. Belastingwetten zijn van openbare orde, waardoor men er niet kan van afwijken.86

Het is de administratie niet toegestaan om wetsbepalingen uit te breiden of om

voorwaarden aan de wet toe te voegen. Het ontbreekt de fiscale ambtenaren met andere

woorden aan elke vorm van creatieve bevoegdheden ten aanzien van belastingwetten.

57. Mede door het legaliteitsbeginsel zijn zowel de administratie als de rechterlijke

macht gehouden aan een strikte interpretatie van een belastingwet.87 Interpretatie is

geenszins toegelaten indien de wettekst duidelijk is en er bijgevolg geen redenen zijn om te

veronderstellen dat de wettekst niet strookt met de doelstellingen van de wetgever.88 Het

verbod op analogische interpretatie -‐ de interpretatie waarbij het toepassingsgebied van de

wet doorgetrokken wordt naar situaties die de wet in eerste instantie niet regelt -‐ houdt

echter niet in dat de rechter gebonden is aan de letter van de wet. Het is een rechter

toegestaan de rationale van de wetgever te achterhalen. Daartoe kan hij gebruik maken van

verschillende rechtsgeldige interpretatiemethodes.89 Bij twijfel omtrent de interpretatie

moet wel steeds het volgend adagium -‐ voortvloeiend uit het legaliteitsbeginsel -‐

gerespecteerd worden: in dubio contra fiscum.90

84 Art. 319 WIB92. 85 A. TIBERGHIEN, Inleiding tot het Belgisch fiscaal recht, Antwerpen, Kluwer, 1986, 38-‐69. 86 Art. 6 BW; Cass., 24 april 2008, FJF 2009, 31; J. COUTURIER, B. PEETERS, N. PLETS, Belgisch belastingrecht, Antwerpen, Maklu, 2013, Antwerpen, 45. 87 Art. 170 Gw. stelt dat geen belasting kan worden ingevoerd dan door een wet. 88 Cass. 10 november 1997, Pas. 1997, 464. 89 Waaronder: woordelijke, systematische, wetshistorische en rechtshistorische interpretatie. 90 M. VANDER LINDEN, “Het legaliteitsbeginsel en de interpretatie van de fiscale wetgeving”, Pacioli, 327, 1-‐3; In dubio contra fiscum: bij twijfel dient men de wet uit te leggen in het nadeel van de fiscus.

VISITATIERECHT FISCUS: BEPERKINGEN 23

Afdeling 2. Historische ontwikkeling van het visitatierecht

§1. Evolutie wettelijke grondslag

58. Doorheen de jaren werd het fiscaal visitatierecht van artikel 319 WIB verruimd.

Vooreerst verscheen het fiscaal visitatierecht in artikel 59 van de Wet van 20 november

1962 houdende hervormingen van de inkomstenbelasting.91 Na strikte lezing van de

memorie van toelichting kan de intentie van de wetgever achterhaald worden, namelijk;

dezelfde onderzoeksbevoegdheden toekennen aan de fiscale ambtenaren als aan de

controleurs van douane en accijnzen.92 Er werd de ambtenaren van de administratie de

mogelijkheid geven om de activiteiten van de belastingplichtige in kaart te brengen, zijnde

de gebruikte productie-‐ en vervoermiddelen en de voorraden.93 Voorheen beschikte de

administratie niet over deze mogelijkheid, wat de fiscale controle bemoeilijkte. De intentie

van de wetgever vertaalde zich in de invoering van artikel 57ter.

“De natuurlijke of rechtspersonen zijn gehouden aan de ambtenaren van de administratie

der directe belastingen, voorzien van hun aanstellingsbrief en belast met het verrichten

van een controle of een onderzoek betreffende de toepassing van de personenbelasting, van

de vennootschapsbelasting of van de belasting der niet-‐verblijfshouders tijdens hun

normale werkuren vrije toegang te verlenen tot hun bedrijfslokalen, zoals fabrieken,

werkplaatsen, werkhuizen en magazijnen, bergplaatsen, garages of tot hun terreinen

welke als werkplaats, werkhuis of opslagplaats van koopwaren dienst doen, teneinde aan

deze ambtenaren de mogelijkheid te verschaffen de aldaar verrichte werkzaamheden vast

te stellen en het bestaan, de aard en de hoeveelheid na te zien van de koopwaren en

voorwerpen van alle aard die personen er bezitten of er uit enigen hoofde onder zich

hebben, met inbegrip van de productie-‐ en vervoermiddelen”.94

59. In de beginfase was het fiscaal visitatierecht eerder beknopt.95 De administratie had

enkel de machtiging om tijdens de “normale werkuren” de bedrijfslokalen (fabrieken,

opslagplaatsen, werkhuizen e.d.) van de betreffende belastingplichtige te bezoeken.

Bijgevolg kon het onderzoek worden gebruikt met het oog op de vaststelling van de

werkzaamheden, nazicht van de hoeveelheid en aard van de koopwaar en de voorwerpen

van alle aard inclusief de productiemiddelen. 91 Wet van 20 november 1962 houdende hervormingen van de inkomstenbelasting, BS 1 december 1962. 92 Memorie van toelichting bij het wetsontwerp houdende hervormingen van de inkomstenbelasting, Parl.St. Kamer, 1961-‐62, 264/1, 112. 93 Memorie van toelichting bij het wetsontwerp houdende hervormingen van de inkomstenbelasting, Parl.St. Kamer, 1961-‐62, 264/1, 112. 94 Wet van 20 november 1962 houdende hervormingen van de inkomstenbelasting, BS 1 december 1962. 95 M. MAUS, De fiscale controle, Brugge, Die Keure, 2005, 202.

VISITATIERECHT FISCUS: BEPERKINGEN 24

Met de Wet van 22 december 1977 betreffende de budgettaire voorstellen 1977-‐78 werd

het visitatierecht temporeel uitgebreid door artikel 35.96 Het oorspronkelijke visitatierecht

werd als te beperkt beschouwd, mede doordat er enkel onderzoek kon gevoerd worden

tijdens de normale werkuren. De belastingplichtige die de resultaten van bepaalde

beroepsactiviteiten trachtte te verdoezelen kon dit eenvoudigweg doen door de

beroepsactiviteiten buiten de gewone werkuren uit te voeren. Om deze praktijken aan de

kaak te stellen heeft de wetgever besloten de administratie de machtiging te verlenen de

beroepslokalen van de belastingplichtige te bezoeken tijdens de uren dat er een

werkzaamheid wordt uitgeoefend.97 De memorie van toelichting omschreef voorgaande

uitbreiding als volgt:

“Om ondermeer de wezenlijke werkzaamheid van de belastingplichtige beter te kunnen

omschrijven is het aangewezen het recht van toegang tot de bedrijfslokalen op gelijk welk

ogenblik van de uitoefening van werkzaamheid toe te staan, zelfs indien deze buiten de

normale werkuren zou geschieden. Om toegang tot de bedrijfslokalen te hebben, zal het

dus volstaan dat er een om het even welke werkzaamheid in wordt uitgeoefend”.98

Deze uitbreiding vormde een belangrijke stap in de evolutie van de fiscale visitatie. Heden

volstaat het dat er werkzaamheden uitgevoerd worden om bedrijfslokalen te betreden, ook

wanneer deze buiten de normale uren gepresteerd zouden worden.

60. Om belastingfraude zo efficiënt mogelijk te bestrijden en de harmonisatie met de

andere belastingen (o.a. BTW) te optimaliseren, werd het visitatierecht door de herstelwet

van 10 februari 1981 betreffende de fiscale en financiële bepalingen wederom uitgebreid

door toevoeging van een tweede lid aan het oude artikel 225 WIB:

“De ambtenaren van de administratie der directe belastingen, voorzien van hun

aanstellingsbrief, mogen, wanneer zij met dezelfde taak belast zijn, vrije toegang eisen tot

alle andere lokalen, gebouwen, werkplaatsen of terreinen die niet bedoeld zijn in het eerste

lid en waar werkzaamheden verricht of vermoedelijk verricht worden. Tot particuliere

woningen of bewoonde lokalen hebben zij evenwel alleen toegang tussen vijf uur 's

96 Wet van 22 december 1977 betreffende de budgettaire voorstellen 1977-‐78, BS 24 december 1977. 97 Verslag bij het wetsontwerp betreffende de budgettaire voorstellen 1977-‐78, Parl.St. Kamer, 1977-‐78, nr. 113/1, 16. 98 Memorie van toelichting bij het wetsontwerp houdende hervormingen van de inkomstenbelasting, Parl.St. Kamer, 1977-‐78, 113/1, 16.

VISITATIERECHT FISCUS: BEPERKINGEN 25

morgens en negen uur 's avonds en met machtiging van de rechter in de politierechtbank”.

99

De herstelwet geeft de administratie het recht alle lokalen, terreinen, gebouwen en

werkplaatsen te betreden waar er “vermoedelijk of werkelijk” werkzaamheden worden

verricht.100 Het visitatierecht zou namelijk makkelijk buitenspel te plaatsen zijn indien de

fiscale ambtenaren enkel de lokalen mogen betreden waar er in normale omstandigheden

werkzaamheden verricht worden. De commentaar bij het artikel beschrijft in aanvulling op

de fiscale visitatie van de beroepsruimten de mogelijkheid de privéwoning van de

belastingplichtige te betreden, weliswaar onder strikte voorwaarden.101

61. Met het oog op een verbeterde harmonisering tussen de inkomstenbelasting en de

BTW werd het visitatierecht door de Wet van 6 juli 1994 houdende fiscale bepalingen102 en

de Wet van 19 mei 2010 houdende fiscale diverse bepalingen103 opnieuw verruimd.104 De

Wet van 1994 maakte het mogelijk om het visitatierecht toe te passen op