Embed Size (px)

Citation preview

PROCESS INTELLIGENCE UND PERFORMANCE MANAGEMENT IN DER FINANZDIENSTLEISTUNGSBRANCHEMONITORING UND CONTROLLING VON GESCHÄFTSPROZESSEN MITTELS ARIS PROCESS INTELLIGENCEKURZFASSUNG

F r a u n h o F e r - I n s t I t u t F ü r s o F t w a r e - u n d s y s t e m t e c h n I k I s s t

Autoren

Dr.-Ing. Heiko Gsell [email protected] Tel. +49 231-9 76 77-4 11 Dipl.-Inform. (FH) Nadine Hüning [email protected] Tel. +49 231-9 76 77-4 25 Dr. Ulrich Springer [email protected] Tel. +49 231-9 76 77-4 00 Fraunhofer-Institut für Software- und Systemtechnik ISST Institutsteil Dortmund, Emil-Figge-Str. 91, D-44227 Dortmund http://www.isst.fraunhofer.de Auftraggeber

IDS Scheer AG [email protected] Tel. +49 681 210-0 Fax +49 681 210-1000 Altenkesseler Straße 17, D-66115 Saarbrücken http://www.ids-scheer.com Copyright

© 2009 IDS Scheer AG und Fraunhofer ISST Haftungsausschluss

Obwohl die Inhalte dieser Studie mit größtmöglicher Sorgfalt erstellt wurden, ge-ben die produktspezifischen Informationen in diesem Dokument lediglich einen Überblick eines Produktes oder Anbieters zum Redaktionsschluss. Das Fraunhofer ISST kann jedoch keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Inhalte übernehmen, da sich die Produkte, Anbieterstrategien und Marktsituationen schnell ändern.

5

Inhalt

Inhalt .................................................................................................................5

1 Einleitung .....................................................................................................7

1.1 Die Finanzdienstleistungsbranche...............................................................7 1.2 Kennzahlen in der Finanzdienstleistungsbranche ........................................8 1.3 Geschäftsprozesse in der Finanzdienstleistungsbranche............................11

2 Prozessmonitoring und -controlling.........................................................13

2.1 Anforderungen an das Prozessmonitoring und -controlling ......................13 2.2 Herausforderungen und Ziele des Prozessmonitoring und -controlling......15

3 Process Intelligence in der Finanzdienstleistungsbranche .....................17

3.1 Process Intelligence in der Kreditprozesskette ...........................................17 3.2 Kennzahlen für die Kreditprozesskette .....................................................20 3.3 Prozesskennzahlen als Frühindikatoren.....................................................21

4 Lösungen des ARIS PPM............................................................................23

4.1 Kriterien zur Bewertung des ARIS PPM .....................................................23 4.2 Anforderungserfüllung durch den ARIS PPM ............................................24 4.3 ARIS PPM im Spiegel von Process Intelligence ...........................................27

5 Fallbeispiel .................................................................................................29

5.1 Einführung und Nutzung des ARIS PPM ...................................................30 5.1.1 Gesichtspunkte der ARIS PPM Einführung ..............................................30 5.1.2 Faktoren der ARIS PPM Nutzung ............................................................31 5.2 Weiterentwicklung des ARIS PPM aus Unternehmenssicht ........................33

6 Zusammenfassung.....................................................................................35

Anhänge .........................................................................................................37

A Abkürzungsverzeichnis .............................................................................37

B Literaturverzeichnis ...................................................................................38

C Abbildungs- und Tabellenverzeichnis ......................................................39

C.1 Abbildungsverzeichnis..............................................................................39 C.2 Tabellenverzeichnis ..................................................................................39

D Weitere Informationen .............................................................................41

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung

7

1 Einleitung

Das Monitoring und Controlling von Geschäftsprozessen gewinnt für eine effi-ziente und effektive Gestaltung sowie IT-Unterstützung derartiger Prozesse zu-nehmend an Bedeutung. Dies liegt vor allem an den hohen Anforderungen, die heute an die Geschäftsprozesse gestellt werden. So müssen diese nicht nur schnell, störungsfrei und zu möglichst geringen Kosten durchführbar sein, son-dern sie müssen darüber hinaus dynamisch an veränderte Bedingungen anpass-bar – d.h. hochflexibel – sein.

Die komplexen, miteinander verknüpften und teilweise gegenläufigen Anforde-rungen machen eine engmaschige Überwachung der Geschäftsprozesse in einem Unternehmen erforderlich, um die notwendige Transparenz der Anforderungser-füllung herzustellen und unmittelbar auf Probleme wie auch auf sich dynamisch verändernde Rahmenbedingungen reagieren zu können. Für das Monitoring und Controlling von Geschäftsprozessen gibt es IT-gestützte Werkzeuge, die sich aus unterschiedlichen Quellsystemen der Unternehmen, z.B. aus SCM- oder ERP-Systemen, speisen. Sie stellen Transparenz in den Geschäftsprozessen her und lie-fern Aussagen über deren Leistungsfähigkeit. Eines der einschlägigen IT-Systeme liefert die IDS Scheer AG mit dem ARIS Process Performance Manager [IDS09].

Im Rahmen der durchgeführte Studie über die Anwendung von Process Intelli-gence und Performance Management sind die Leistungsfähigkeit, also die Stär-ken, Schwächen und Potenziale des ARIS Process Performance Manager (ARIS PPM) in unterschiedlichen Phasen der Implementierung des Systems untersucht worden. Dabei lag der Schwerpunkt auf der Finanzdienstleistungsbranche. Es handelt sich beim ARIS PPM um ein Werkzeug der ARIS Controlling Platform, die neben dem ARIS Process Performance Manager den ARIS Risk & Compliance Ma-nager, den ARIS Process Event Monitor und das ARIS Performance Dashboard umfasst.

1.1 Die Finanzdienstleistungsbranche

Die Unternehmen der Finanzdienstleistungsbranche bieten die unterschiedlichs-ten Dienstleistungen an, die oftmals sehr komplex sind und deren Ausführung vielfach durch informationstechnische Systeme unterstützt wird. Generell handelt es sich bei Finanzdienstleistungen um jegliche Art von Dienstleistungen, die Ver-mögensanlagen und Vermögensverwaltung betreffen. Dies umfasst insbesondere das Herstellen, Vertreiben oder Vermitteln von Finanzprodukten wie beispielswei-se Anleihen, Bausparverträgen, Fonds, Krediten, Versicherungen oder auch Zerti-fikaten. Die genannten Dienstleistungen werden i.d.R. von Banken, Versicherun-gen, Kapitalbeteiligungs- und Anlagegesellschaften wie auch von Vermögens-verwaltungs-, Anlageberatungsgesellschaften und Brokern angeboten und er-bracht. In Deutschland ist die grundlegende Struktur von Finanzdienstleistungs-unternehmen durch das Gesetz über das Kreditwesen (KWG) und entsprechende Verfügungen und Verordnungen der Bundesanstalt für Finanzdienstleistungen

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung 8

(BaFin) [BaFi09a] und der Bundesbank geregelt [BuBa09a]. Aus den Aufgaben der Aufsicht leiten sich zahlreiche Auflagen für das Controlling ab. Diese beziehen sich sowohl auf formale Vorgaben für Arbeitsabläufe als auch auf die Erhebung und Einhaltung bestimmter Kennzahlen.

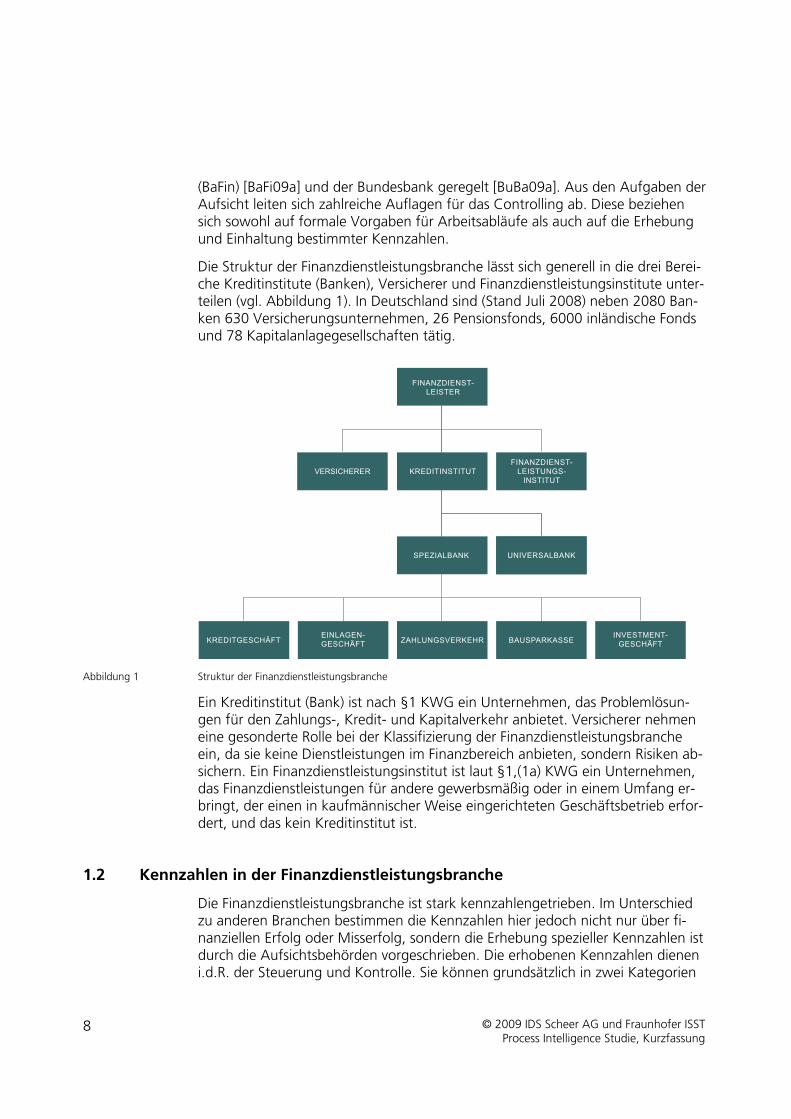

Die Struktur der Finanzdienstleistungsbranche lässt sich generell in die drei Berei-che Kreditinstitute (Banken), Versicherer und Finanzdienstleistungsinstitute unter-teilen (vgl. Abbildung 1). In Deutschland sind (Stand Juli 2008) neben 2080 Ban-ken 630 Versicherungsunternehmen, 26 Pensionsfonds, 6000 inländische Fonds und 78 Kapitalanlagegesellschaften tätig.

���������� �������������� � �������������� ���������

�������������� �

���������� ���������������������

������������� ��������������������������

���������

�����������������

Abbildung 1 Struktur der Finanzdienstleistungsbranche

Ein Kreditinstitut (Bank) ist nach §1 KWG ein Unternehmen, das Problemlösun-gen für den Zahlungs-, Kredit- und Kapitalverkehr anbietet. Versicherer nehmen eine gesonderte Rolle bei der Klassifizierung der Finanzdienstleistungsbranche ein, da sie keine Dienstleistungen im Finanzbereich anbieten, sondern Risiken ab-sichern. Ein Finanzdienstleistungsinstitut ist laut §1,(1a) KWG ein Unternehmen, das Finanzdienstleistungen für andere gewerbsmäßig oder in einem Umfang er-bringt, der einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfor-dert, und das kein Kreditinstitut ist.

1.2 Kennzahlen in der Finanzdienstleistungsbranche

Die Finanzdienstleistungsbranche ist stark kennzahlengetrieben. Im Unterschied zu anderen Branchen bestimmen die Kennzahlen hier jedoch nicht nur über fi-nanziellen Erfolg oder Misserfolg, sondern die Erhebung spezieller Kennzahlen ist durch die Aufsichtsbehörden vorgeschrieben. Die erhobenen Kennzahlen dienen i.d.R. der Steuerung und Kontrolle. Sie können grundsätzlich in zwei Kategorien

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung

9

unterteilt werden: Erstens gibt es Kennzahlen wie z.B. die Solvabilität, zu deren Erfassung und Dokumentation die Unternehmen aufgrund bankaufsichtsrechtli-cher Regelungen verpflichtet sind. Zweitens werden Kennzahlen ermittelt, zu de-ren Erhebung die Kreditinstitute nicht verpflichtet sind.

Kreditinstitute und Versicherer sind durch die Bankenaufsicht dazu verpflichtet in regelmäßigen Abständen bestimmte Kennzahlen zu erheben und an die Auf-sichtsbehörden zu melden. Es kann zu erheblichen aufsichtsrechtlichen Eingriffen kommen, wenn definierte Grenzen über- bzw. unterschritten werden, selbst wenn ein Geschäftszeitraum finanziell erfolgreich abgeschlossen wird. In der Re-gel steht es den Instituten frei, Kennzahlen auch häufiger zu erheben. Allerdings sind sie dazu verpflichtet, das Über- bzw. Unterschreiten bestimmter Grenzwerte (z.B. bei der Solvabilität oder beim Zinsänderungsrisiko) unverzüglich zu melden. Tabelle 1 enthält eine Übersicht über die Kennzahlen, die an die Aufsichtsbehör-den zu melden sind und bei denen ein automatisiertes Monitoring aus Sicht der Autoren von Interesse sein könnte. Die mit diesen Kennzahlen verbundenen Ei-genschaften stellen sich wie folgt dar: • Meldung, Turnus: Die Kennzahl muss in regelmäßigen Abständen explizit an

die Bankenaufsicht übermittelt werden (d.h. nicht im Rahmen der normalen Jahresabschlussdokumente).

• Meldung, ad hoc: Die Kennzahl muss unverzüglich an die Bankenaufsicht über-mittelt werden, sobald sie eine bestimmte Grenze über- bzw. unterschreitet.

Kennzahl Meldung, Turnus Meldung, ad hoc

Adressenausfallrisiko + –

Bruttogewinnspanne – –

Cost-Income-Ratio – –

Eigenkapitalquote – –

EK-Wachstumsrate – –

Marktpreisrisiko + –

Operationelles Risiko + –

RARoC – –

Reingewinnspanne – –

Risikospanne – –

ROE – –

RoRAC – –

Solvabilität + –

Zinsänderungsrisiko + +

Tabelle 1 Meldepflichtige Kennzahlen der Kreditinstitute

Tabelle 1 zeigt, dass einige Kennzahlen für ein automatisiertes Monitoring bzw. für eine automatisierte Erhebung vorzugsweise geeignet sind. Hierbei handelt es sich vorwiegend um betriebswirtschaftliche Kennzahlen, die durch klassische Bu-siness Intelligence Systeme analysiert werden. Diese Kennzahlen ergeben sich

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung 10

weniger aus der Art und Weise bzw. der Qualität der Geschäftsprozesse, statt-dessen steuern sie die Geschäftsprozesse. Einige wesentliche der oben aufgeliste-ten Kennzahlen werden nachfolgend kurz erläutert.

Bspw. dienen die Kennzahlen, die im Rahmen des Rentabilitätsmanagements er-hoben werden, der Ermittlung und Beeinflussung des finanziellen Erfolges von Unternehmen. Die Rentabilität beschreibt das bilanziell gemessene Verhältnis zwischen einer Erfolgsgröße und dem eingesetzten Kapital. In Abhängigkeit von den gewählten Größen können unterschiedliche Rentabilitätsmaße (z.B. Eigenka-pitalrentabilität oder Umsatzrentabilität) ermittelt werden. Im Rahmen des Renta-bilitätsmanagements wird u.a versucht, die Eigenkapitalrentabilität zu steuern. Diese leitet sich aus der Kombination unterschiedlicher betriebswirtschaftlicher Standardkennzahlen ab (vgl. Abbildung 2).

�������������

����������������

�������������������

������������ ������

��������������

������������������

�����������

�������������

�������������� �

�������������������

���������

������������

��������������

���������������

�������������������

�

�

�

�

� �

Abbildung 2 ROE-Kennzahlenhierarchie

Im Rahmen des Risikomanagements werden weitere Kennzahlen berechnet. Die meisten dieser Kennzahlen können sowohl direkt für einen Geschäftsvorfall als auch für das Gesamtengagement bestimmt werden. So wird bspw. das Adress-ausfallrisiko für jeden relevanten Geschäftsvorfall berechnet und kann als Ent-scheidungsgrundlage für den einzelnen Geschäftsvorfall bestimmt werden. Das Adressenausfallrisiko (auch Kreditausfallrisiko) bezeichnet das Risiko des Verlus-tes, falls ein Kreditnehmer seine Pflichten gegenüber dem Gläubiger nicht erfül-len kann. Weiterhin sind operationelle Risiken sowie Marktpreisrisiken bei der Ausstattung eines Kreditinstituts mit Eigenmitteln zu berücksichtigen. Nach der für Kreditinstitute verbindlichen Verordnung müssen Adressenausfallrisiken, ope-rationelle Risiken sowie deren Marktpreisrisiken quantifiziert und mit Eigenmitteln

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung

11

hinterlegt werden. Die Anforderungen an eine angemessene Eigenmittelausstat-tung (und somit die Einhaltung der entsprechenden Kennzahlen) müssen von den Instituten täglich zum Geschäftsschluss nachgewiesen werden.

Ebenso wie bei den Kreditinstituten dienen auch die Kennzahlen, die bei Versi-cherungsunternehmen erfasst werden, hauptsächlich der Steuerung der Versiche-rungs-Geschäftsprozesse und ggf. als Grundlage für Entscheidungen zur strategi-sche Ausrichtung eines Unternehmens. Dabei werden unterschiedliche Schwer-punkte abhängig von der jeweiligen Versicherungsart gebildet. So ist bspw. das Verhältnis zwischen Beitragshöhe und angebotenen Leistungen ein wichtiger In-dikator für die Qualität einer gesetzlichen Krankenversicherung (GKV). Neben der Qualität bilden die Beitragsentwicklung, Service- und Zusatzleistungen, das Ver-halten bei der Kostenübernahme sowie die Mitgliederzahlen und deren Entwick-lung weitere Kennzahlen in diesem Sektor. Alle Versicherungsunternehmen be-trachten neben versicherungsartspezifischen Kennzahlen betriebswirtschaftliche Kennzahlen, wie z.B. Umsatz, Anzahl Neukunden, Durchlaufzeiten für Schadens-abwicklung, Kundenzufriedenheit, etc. Weiterhin sind Finanzkennzahlen von Be-deutung für Versicherungsunternehmen, bspw. die Combined Ratio (kombinierte Schadenkostenquote), die RfB-Quote (Rückstellung für Beitragsrückerstattungs-Quote) oder die Ergebnisquote, Schadenkostenquote und Abschlussquote.

Die Combined Ratio bezeichnet das Verhältnis von Aufwendungen für den Versi-cherungsbetrieb und das Erbringen von Versicherungsleistungen zu den abge-grenzten Prämien. Die Kennzahl ist insbesondere in der Schaden- und Unfallversi-cherung von Bedeutung. Der Barwert dieser Differenz ist in die Deckungsrückstel-lung zu stellen. Je geringer die Schadenkostenquote, desto profitabler arbeitet das jeweilige Versicherungsunternehmen. Ist die Schadenkostenquote größer 1, so wird im eigentlichen Versicherungsgeschäft Verlust gemacht. Als weitere wichtige Kennzahl steht RfB für „Rückstellung für Beitragsrückerstattung“. Diese Kennzahl zeigt an, in welchem Umfang ein Unternehmen Kapital zurückstellen kann, um Beiträge zurückzuerstatten. Die Rückstellungen haben eine Pufferfunk-tion zur Glättung der Gewinnbeteiligung. Aus dem zurückgestellten Kapital wird den Versicherungsunternehmen jährlich ein bestimmter Betrag gutgeschrieben.

Wie in den vorangehenden Abschnitten skizziert, gibt es eine Vielzahl von kriti-schen Kennzahlen für Kreditinstitute und Versicherungsunternehmen. Diese lei-ten sich einerseits aus wirtschaftlichen Anforderungen zur Bewertung des finan-ziellen Erfolgs und andererseits aus aufsichtsrechtlichen Vorgaben ab. Während die Kennzahlen, die durch die Aufsicht gefordert werden, in allen Kreditinstituten erhoben werden, finden nur die wenigsten betriebswirtschaftlichen Kennzahlen eine flächendeckende Verbreitung in der Branche (vgl. [Fort07]).

1.3 Geschäftsprozesse in der Finanzdienstleistungsbranche

Das unternehmerische Umfeld ist heute u.a. geprägt durch die Verkürzung der Produktlebenszyklen, steigende Kundenanforderungen, sich dynamisch verän-dernde Umfeldbedingungen, zunehmende internationale Konkurrenz, zuneh-

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung 12

menden Kostendruck sowie rasante technische und informationstechnische Ent-wicklungen. Vor diesem Hintergrund gewinnen geschäftsprozessorientierte Gestaltungs- und Optimierungsaktivitäten zunehmend an Bedeutung – auch in der Finanzdienstleistungsbranche. Es erfolgt eine Fokussierung auf die Geschäfts-prozesse in den Unternehmen hinsichtlich ihrer Effizienz und Effektivität sowohl auf organisatorischer wie auch auf technischer Ebene.

Das Geschäftsprozessmanagement bildet ein integriertes Konzept von Prozess-führung, -organisation und -controlling [ScSe06, S. 4], das darauf abzielt, die Ef-fizienz und Effektivität eines Unternehmens zu erhöhen. Neben diesen Methoden spielen bei der Umsetzung des Geschäftsprozessmanagements insbesondere in der Finanzdienstleistungsbranche Informations- und Kommunikationssysteme ei-ne wesentliche Rolle [ScSe06, S. 7]. So werden Geschäftsprozesse durch die An-forderungen der Informationstechnologie definiert. Die zielgerichtete Nutzung der Informationstechnologie hat Einfluss auf die Geschäftsprozesseffizienz und liefert wichtige Beiträge für ihre organisatorische Gestaltung. Das Funktionsspekt-rum der IT-Werkzeuge für das Geschäftsprozessmanagement reicht von der Dar-stellung und Analyse über die Modellierung, Simulation, Messung und Steuerung bis hin zur Automatisierung von Geschäftsprozessen.

Die Bedeutung der Geschäftsprozesse für die Finanzdienstleistungsbranche ist sehr hoch, da ihre effiziente, stabile und sichere Abwicklung den Erfolg und die Wirtschaftlichkeit von Kreditinstituten und Versicherungen prägen. Dies gibt bspw. für Transaktionsprozesse, Kreditprozesse oder Verkaufsprozesse. Weiterhin werden z.B. die Solvabilität, die Cost-Income-Ratio (vgl. Tabelle 1) oder die Com-bined Ratio von bestimmten Prozessen, wie etwa dem Kreditprozess oder dem Schadensabwicklungsprozess geleitet. So lassen sich im Kreditprozess Kennzah-len generieren, wie bspw. Durchlaufzeiten bei der Kreditvergabe, die konsolidiert Rückschlüsse auf die bestehenden Risiken (Adressausfallrisiko, operationelles Risi-ko, Marktpreisrisiko) zulassen. Darüber hinaus leiten sich aus den finanzwirt-schaftlichen Prozessen betriebswirtschaftliche Kennzahlen, wie bspw. Durchlauf-zeiten oder Prozesskosten ab. Durch die Messung von Aufwendungen für den Verkaufsprozess und den Schadensprozess sowie der im Schadensprozess er-brachten Leistungen lässt sich die Combined Ratio ermitteln. Aufgrund der teil-weise engen Verknüpfung zwischen den finanzwirtschaftlichen Kennzahlen und den Geschäftsprozessen bei Kreditinstituten und Versicherungen kann eine Ver-änderung in diesen Prozessen entsprechende Änderungen der Kennzahl zur Fol-ge haben. Somit kann die Prozessdurchführung den Erfolg der Geschäftstätigkeit eines Unternehmens der Finanzdienstleistungsbranche bestimmen.

Die Studie über die Anwendung von Process Intelligence und Performance Ma-nagement ist in den Kontext des Geschäftsprozessmanagements einzuordnen, d.h. es werden Methoden und Werkzeuge untersucht, die darauf abzielen, die Effizienz und Effektivität von Geschäftsprozessen bewertbar zu machen und die-se bei Bedarf durch eine geeignete Gestaltung bzw. Optimierung der Prozesse zu verbessern. Dabei steht der ARIS Process Performance Manager im Fokus der Analysen und der daraus abgeleiteten Erkenntnisse.

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung

13

2 Prozessmonitoring und -controlling

In diesem Kapitel werden die Anforderungen, welche die Finanzdienstleistungs-branche an ein Prozessmonitoring und -controlling stellt, herausgearbeitet und beschrieben. Dabei sind erstens die Besonderheiten der finanzwirtschaftlichen Geschäftsprozesse und zweitens die aufsichtsrechtlichen Regularien an das Be-richtswesen zu berücksichtigen. Darüber hinaus stellt die Überführung von pro-zessorientierten Kennzahlen in betriebswirtschaftliche Kennzahlen bzw. die Spie-gelung von Prozesskennzahlen an betriebswirtschaftlichen Kennzahlen eine Auf-gabe dar, die Einfluss auf die Anforderungen hat, die an das Prozessmonitoring und -controlling gestellt werden.

2.1 Anforderungen an das Prozessmonitoring und -controlling

Die Anforderungen an ein Prozessmonitoring und -controlling fokussieren auf den Datentransfer aus den jeweiligen Quellsystemen, die entlang finanzwirt-schaftlicher Geschäftsprozesse eingesetzt werden, in das Process Monitoring & Controlling System sowie auf die Handhabung dieses Systems hinsichtlich seiner Konfigurierbarkeit und der Auswertungs- und Interpretationsmöglichkeiten der mittels des Systems generierten Kennzahlen und Kennzahlensysteme (vgl. Tabelle 2). Dies erfordert eine geeignete Aufbereitung der Daten, die in das System transferiert werden. Mit den aufsichtsrechtlichen Regularien besteht in der Fi-nanzdienstleistungsbranche zunächst einmal die Anforderung, interne Kontroll-systeme zu implementieren und ihre Funktionsfähigkeit nachzuweisen. Mittels dieser Kontrollsysteme werden die Reporte erstellt, die von den Regularien gefor-dert werden. Ein wesentliches Qualitätskriterium eines Process Monitoring & Controlling Systems ist die Reproduzierbarkeit der zu berichtenden Kennzahlen. Anforderungen an den Daten- transfer in das PM&C System

Anforderungen an die PM&C System Handhabung

Einfache und schnelle Datenextraktion aus un-terschiedlichen Quellsystemen

Einfache und schnelle Konfigurierbarkeit und Er-weiterbarkeit des PM&C Systems entsprechend der Anwenderanforderungen

Klarheit über die notwendige Struktur und Auf-bereitung der Daten aus den Quellsystemen

Vorgehensmethodik zum Einbringen der struktu-rierten Quelldaten in das PM&C System

Transparenz über die Datenstrukturen und -ablagen in den Quellsystemen

Einfache technische Umsetzung der Datenspeiche-rung im PM&C System

Klare Definition der Messstellen und Messgrößen im Prozess

Hohe Flexibilität der Auswertungen und Kennzah-lendarstellung für unterschiedliche Zielgruppen

Spezifische Kenntnisse über die Quellsysteme Beantwortung spezifischer Fragen auf Basis der im PM&C System vorhandenen Datenbasis

Einhaltung von Datenaustauschstandards Anpassung der Auswertungsanweisungen auf der Analyseebene

Tabelle 2 Zusammenfassung der Anforderungen an ein Prozessmonitoring und -controlling

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung 14

Die in Tabelle 2 aufgelisteten Anforderungen werden nachfolgend kurz erläutert. Eine Grundanforderung hinsichtlich des Datentransfers liegt in einer einfachen und schnellen Datenextraktion aus ggf. unterschiedlichen Quellsystemen. Vorbe-reitend auf eine geeignete Extraktion der benötigten Daten aus den Quellsyste-men, die entlang finanzwirtschaftlicher Geschäftsprozesse genutzt werden, ist vor der Implementierung eines Process Monitoring & Controlling Systems Klarheit über die notwendige Struktur und Aufbereitung der Daten aus den Quellsyste-men herzustellen, um die gewünschten Kennzahlen schnell und problemlos ge-nerieren zu können. Dazu sind tiefe Kenntnisse über die Datenbanktabellen in den Quellsystemen (Struktur der Datenablage, Bedeutung der Datenfelder) sowie methodische Kenntnisse zur Extraktion der Daten von essentieller Bedeutung.

Die Anforderungen an die Handhabung des Process Monitoring & Controlling Systems fokussieren auf die Konfigurierbarkeit und die Erweiterbarkeit des Sys-tems sowie auf die Flexibilität der Auswertungen und Kennzahlendarstellung: Hinsichtlich der Konfigurierbarkeit des Systems besteht die Anforderung, dass sich diese möglichst einfach gestaltet, so dass auch Fachabteilungen nach einer Schulung eine Konfiguration des Systems entsprechend der eigenen Anforderun-gen und Wünsche vornehmen können. So sollen unterschiedliche Blickwinkel und Zeitfenster auf die generierten Kennzahlen dargestellt werden, so dass spezi-fische Auswertungen in Abhängigkeit von der jeweiligen Fragestellung, z.B. nach Bearbeitungszeiten für eine Kreditvergabe in einem bestimmten Zeitraum oder nach der Menge von Transaktionen, die eine bestimmte Prozessinstanz repräsen-tieren, durchgeführt werden können. Zweck derartiger spezifischer Auswertun-gen ist eine zielführende Analyse von bestimmten Prozessen, um die Qualität die-ser Prozesse zu belegen, Problemursachen zu identifizieren und ggf. Maßnahmen zur Optimierung von Prozessen entwickeln und umsetzen zu können. Weiterhin sollte das System so flexibel sein, dass mit der in seiner Datenbank bestehenden Datenbasis flexible Auswertungen durchgeführt werden können, die spezifische Fragen beantworten. Die erforderlichen Anpassungen der Auswertungsanwei-sungen sollten möglichst auf der Analyseebene des Systems erfolgen und nicht durch die Konfigurationsebene umgesetzt werden müssen.

Die Anforderungen an die Präsentation der Ergebnisse beinhalten ihre gute grafi-schen Verarbeitung und damit verbunden ihre Verständlichkeit und eine klare Abbildung der zugehörigen Prozesse bzw. Prozessinstanzen. Weiterhin muss ein Process Monitoring & Controlling System in der Lage sein, Best Practices zu iden-tifizieren und die Durchführung von Benchmarks bzw. von vergleichenden Aus-wertungen zu unterstützen (vgl. Abbildung 3). Dies kann durch die parallele Dar-stellung unterschiedlicher Prozesse bzw. Prozessinstanzen im System realisiert werden. Eine Kernanforderung, die an das System und die hinterlegten Algo-rithmen gestellt werden muss, liegt in der stabilen und verlässlichen Reproduzier-barkeit der Kennzahlenbildung und Reports, so dass diese absolut verlässlich sind. Weiterhin muss ein Process Monitoring & Controlling System insgesamt eine gute Performance aufweisen, günstige Kostenstrukturen repräsentieren, gut skalierbar sein und auf handelsüblichen Servern betrieben werden können.

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung

15

Abbildung 3 Beispiel für Benchmark im ARIS PPM: Prozessinstanzen mit längstem (links) vs. kürzestem (rechts) Pfad

2.2 Herausforderungen und Ziele des Prozessmonitoring und -controlling

Mit einem Prozessmonitoring und -controlling bauen Finanzdienstleistungsunter-nehmen bspw. Audit Workflow-Systeme, d.h. intelligente Prozesskontroll- und -steuerungssysteme, auf, die den gesamten Test-, Kontroll- und Dokumentati-onsprozess unterstützen. Mit Bezug zu den Prozessstrukturen liegen die Heraus-forderungen und Ziele eines Prozessmonitoring und -controlling vor diesem Hin-tergrund in der vollständigen und korrekten Abbildung des Prozessdurchlaufs un-ter Verwendung geeigneter Kennzahlen, um verlässliche Aussagen über die Leis-tungsfähigkeit des jeweiligen Prozesses zu erzielen. Dies erfordert im Vorfeld eine entsprechende Analyse der jeweiligen Prozesse, so dass die richtigen Messpunkte in den prozessunterstützenden Quellsystemen identifiziert und festgelegt werden können. Auch eine umfassende IT-Unterstützung der jeweiligen Prozesskette ist ein wichtiger Faktor, um eine vollständige Abbildung des Prozessdurchlaufs zu realisieren. Diese ist nicht immer gegeben, so dass insbesondere bei hoher Wert-schöpfung und einer sehr hohen Anzahl von Prozessdurchläufen die Zielsetzung darin bestehen muss, manuelle Prozessschritte in IT- gestützte zu überführen.

Die einfache Konfigurierbarkeit des eingesetzten Process Monitoring & Control-ling Systems ist eine Kernherausforderung, die an ein solches System gestellt wird. Bei der Erfüllung dieser Herausforderung spielen die Strukturierungsmög-lichkeiten der Quelldaten innerhalb des Process Monitoring & Controlling Systems sowie die Kommunikationsschnittstelle zwischen der Person, die das System kon-

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung 16

figuriert, und dem System selbst eine wichtige Rolle. So kann diese in einer gra-phischen Benutzeroberfläche (GUI) umgesetzt werden, die eine hohe Transparenz und eine intuitive Bedienung unterstützt.

Die Notwendigkeit der Darstellung von Kennzahlen und Kennzahlensystemen aus unterschiedlichen Blickwinkel führt auf das Ziel einer höchstmöglichen Flexibilität in der Handhabung eines Process Monitoring & Controlling Systems: So müssen Auswertungen umsetzbar sein, die unterschiedliche Zeitfenster und/oder zu ana-lysierende Prozessausschnitte umfassen, d.h. das entsprechende System muss in der Lage sein, diese unterschiedlichen Auswertungen zu erstellen und sie beliebig miteinander zu kombinieren. In diesem Zusammenhang liegt eine wichtige Ziel-setzung in der Nutzung von Standards für die Strukturierung von Daten, um ggf. einfache Anpassungen und Erweiterungen des Kennzahlenspektrums mit über-schaubarem Aufwand vornehmen zu können.

Eine Herausforderung bildet auch die Ableitung von betriebswirtschaftlichen Kennzahlen, wie z.B. Aussagen über Arbeits- oder IT-Kosten, aus den Kennzah-len, die das Prozessmonitoring und -controlling liefert. Zur Generierung dieser Kennzahlen müssen die prozessbezogenen Kennzahlen mit Kostenwerten ver-knüpft werden. Auch die Überführung existierender betriebswirtschaftlicher Kennzahlen in solche mit Prozessfokus erfordert im Vorfeld der Einführung eines Prozessmonitoring und -controlling eine entsprechende konzeptionelle Ausrich-tung. Neben der Ableitung von betriebswirtschaftlichen Kennzahlen aus Prozess-kennzahlen sind die Bildung von finanzwirtschaftlichen Kennzahlen, die ggf. an die Aufsichtsbehörden zu melden sind, sowie die Nutzbarmachung der Prozess-kennzahlen als Frühindikatoren für finanzwirtschaftliche Risiken wichtige Heraus-forderungen, die durch ein Prozessmonitoring und -controlling erfüllt werden müssen. Dies gilt in ähnlicher Weise für Service Level Agreements1, die zwischen Vertragspartnern in der Finanzdienstleistungsbranche abgeschlossen werden.

Um den vorangehend dargestellten Herausforderungen zu begegnen bzw. die Ziele zu erfüllen, ist eine strategische Aufstellung des Process Monitoring & Cont-rolling erforderlich, die durch eine geeignete Organisation unterstützt wird. Hier sind insbesondere Strukturen zu schaffen, die eine Einheit von Aufgabe, Verant-wortung und Kompetenz realisieren, so dass neue Anforderungen an das Process Monitoring & Controlling schnell und reibungslos umgesetzt werden können. Weiterhin muss eine hohe fachliche Kompetenz mit einer hohen IT-Kompetenz gepaart werden. Es sind zudem konsistente und angepasste Methoden für das Process Monitoring & Controlling für jedes Finanzdienstleistungsunternehmen zu entwickeln. Schließlich ist der Einsatz geeigneter IT-Systeme sowohl auf Datenlie-ferungsseite wie auch auf Monitoring- und Controllingseite erforderlich.

1 Service Level Agreements (SLA) sind Beschreibungen der Service- und Leistungsvereinbarungen zwischen

Dienstleister und Kunde auf Basis objektiver, genau spezifizierter und quantifizierter Kriterien. Ursprünglich wurden sie im Wesentlichen für EDV-nahe Vereinbarungen im Sinne eines Outsourcing verwendet. Da Ser-vice Level Agreements sehr erfolgreich als Instrument zur Überwachung vereinbarter Leistungen und Sicher-stellung der Kundenzufriedenheit eingesetzt werden, werden sie inzwischen verstärkt in nichttechnischen Bereichen eingesetzt, um den Wert einer Dienstleistung deutlich zu machen.

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung

17

3 Process Intelligence in der Finanzdienstleistungsbranche

Die optimale Gestaltung und Steuerung der Geschäftsprozesse avanciert zuneh-mend zu einem wettbewerbsentscheidenden Faktor in der Finanzdienstleistungs-branche [Hkl07, S. 4]. Process Intelligence, also das Monitoring und Controlling der Geschäftsprozesse, ist eine wesentliche Voraussetzung, um die Steuerung dieser Geschäftsprozesse gegen definierte Größen bzw. Kennzahlen zu realisie-ren. Dieses Kapitel stellt die Bedeutung von Process Intelligence in der Finanz-dienstleistungsbranche anhand des Kreditprozesses dar und leitet die für diesen Prozess relevanten Kennzahlen und Kennzahlensysteme ab. Darauf aufbauend wird anhand dieser Kennzahlen beschrieben, wie diese als Frühindikatoren in der Finanzdienstleistungsbranche wie auch für eine proaktive Weiterentwicklung der einschlägigen Geschäftsprozesse mit Zielrichtung einer Maximierung ihrer Flexibi-lität, Effektivität und Effizienz genutzt werden können.

Process Intelligence und Performance Management bilden moderne Geschäfts-prozessmanagementmethoden, die erstens auf eine zielführende Messung und Visualisierung der Leistungsfähigkeit von Geschäftsprozessen und zweitens auf eine intelligente, dynamische Steuerung und Lenkung dieser Geschäftsprozesse entsprechend der jeweils aktuellen Bedarfe ausgerichtet sind. Mit Process Intelli-gence werden das betriebswirtschaftlich geprägte Business Process Management und die technologischen Business Intelligence Lösungen miteinander verknüpft. Im Zuge dieser Verknüpfung wird Business Intelligence um Anwendungen er-gänzt, die analytische Funktionalitäten vorweisen und diese mit dem Monitoring von Geschäftsprozessen verbinden.

Für die Finanzdienstleistungsbranche bedeutet die Messung und Visualisierung der Leistungsfähigkeit der einschlägigen Geschäftsprozesse die Möglichkeit, früh-zeitig auf Schwächen in diesen Prozessen aufmerksam zu werden und ggf. nega-tive Auswirkungen auf die finanzwirtschaftlichen Kennzahlen zu verhindern. Mit einer intelligenten, dynamischen Lenkung der finanzwirtschaftlichen Geschäfts-prozesse kann hier entsprechend der Bedarfe gegengesteuert werden. Es können Prozessverbesserungen erzielt werden, die sowohl auf die finanzwirtschaftlichen als auch auf die betriebswirtschaftlichen Kennzahlen Einfluss haben, sodass eine Erhöhung der Leistungsfähigkeit der gesamten Organisation erzielt wird.

3.1 Process Intelligence in der Kreditprozesskette

In der Finanzdienstleistungsbranche gibt es einige prägende Prozesse, welche diese Branche kennzeichnen, so z.B. die Private Baufinanzierung, Gewerblicher Kontokorrent-Kredit, Privater Kontokorrent-Kredit, Anschaffungsdarlehen, Spar-einlage (konventionell), Privater Dispositionskredit, Bausparvertrag, Depot-Geschäft, Zahlungsverkehr (Überweisung) sowie Gewerbliches Darlehen [BBE09]. Ergänzend zu diesen Prozessen sind für Versicherer die Prozesse Verkauf, Ver-tragsverwaltung, Schadenabwicklung und Beschwerdeabwicklung als kennzeich-nend identifiziert (vgl. [Brn08, S. 18 f.]). Diese Prozesse lassen sich ohne informa-

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung 18

tionstechnische Systeme heute nicht effizient und effektiv abwickeln, sie sind vielmehr über installierte Workflows in die prozessdurchführenden IT-Systeme eingebettet. Weiterhin erfordern sie vielfach entsprechende Leistungsmessungen entweder zur internen Prüfung und ggf. Verbesserung der Leistungsfähigkeit die-ser Prozesse oder zum Nachweis ihrer Leistungsfähigkeit gegenüber den Kunden.

Eine Reihe der vorgenannten typischen Prozesse, nämlich die, die die Vergabe und Abwicklung von Krediten im Fokus haben, lassen sich in einer generischen Kreditprozesskette zusammen führen, welche die Kreditabwicklung als einen Kernprozess der Finanzdienstleistungsbranche beschreibt (vgl. Abbildung 4). Sie ist für den einzelnen Finanzdienstleister erfolgsbestimmend und erfordert daher eine adäquate Steuerung [Hkl07, S. 1].

����������������� �������

���������������������������

�������������������

�������������������

Abbildung 4 Generische Kreditprozesskette [EfL05, S. 10]

Die Kreditprozesskette ist geprägt durch die Kombination manueller und automa-tisierter Prozessschritte. Dies bedeutet für die manuellen Prozessschritte, dass sie vielfach mittels papiergebundener Dokumente durchgeführt und die entspre-chenden Daten parallel immer wieder in informationstechnische Unterstützungs-systeme überführt werden, so dass sie für die Sachbearbeitung zugänglich sind. Damit sind hier Auswertungen mittels eines Process Monitoring & Controlling Systems realisierbar. So lassen sich über sog. „Messsonden“ spezifische Mess-punkte identifizieren, die als Grundlage für Auswertungen von Bearbeitungs- bzw. Durchlaufzeiten, Prozessqualitäten oder quantitativen Prozessgrößen die-nen. Die automatisierten Prozessschritte umfassen vor allem das Risikomanage-ment und die Überwachung sowie das Rating und Scoring, die vorwiegend mit-tels entsprechender IT-Systeme durchgeführt werden [PWC08, S. 27]. Für das Geschäftsprozessmanagement bedeutet diese Kombination die Notwendigkeit, mit Medienbrüchen in der Kreditabwicklung umgehen zu müssen, sowie die Messwerte für ein Prozessmonitoring und -controlling an den Grenzen von einem Medium zum anderen bzw. in den vollständig automatisierten Prozessen an den Punkten der Übergänge von Zuständen zu erfassen.

Die beiden Hauptziele von Finanzdienstleistern bei der Abwicklung des Kreditge-schäfts liegen in der Erhöhung der Kreditgeschäftsrentabilität sowie in der Erhö-hung der Produktivität des Kreditprozesses [Hkl07, S. 6], also in prozessorientier-ten Faktoren. Eine Beurteilung des Prozesserfolgs basiert heute schwerpunktmä-ßig auf der Erhebung der eingesetzten Mitarbeiterkapazität, der Durchlauf- und Bearbeitungszeiten, der erstellten Produkt- und Dienstleistungsmengen, der Ein-haltung festgelegter Prozessabläufe und Termine sowie der entstandenen Kos-ten. Die für derartige Bewertungen notwendigen Daten werden überwiegend mittels Beobachtung, Selbstaufschreibung oder durch selbst entwickelte unter-nehmensspezifische IT-Lösungen erhoben. Eine strukturierte und permanente Messung der relevanten Prozess-Kennzahlen wird aktuell wenig realisiert.

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung

19

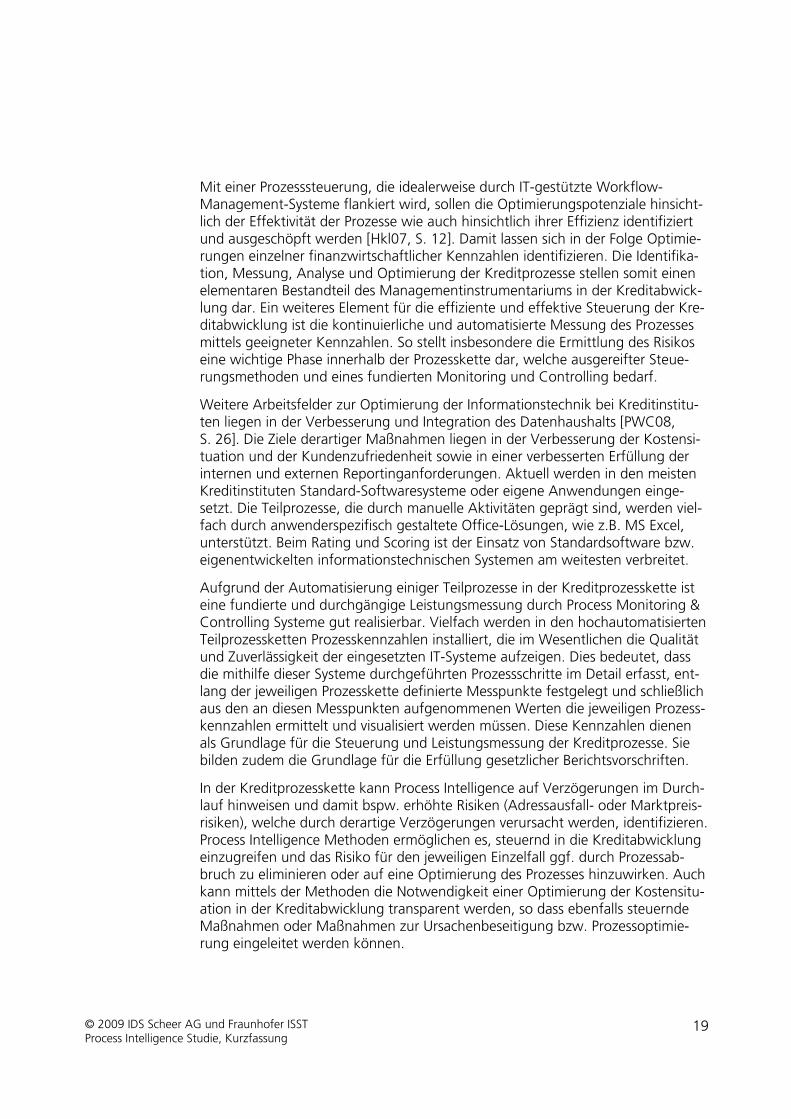

Mit einer Prozesssteuerung, die idealerweise durch IT-gestützte Workflow-Management-Systeme flankiert wird, sollen die Optimierungspotenziale hinsicht-lich der Effektivität der Prozesse wie auch hinsichtlich ihrer Effizienz identifiziert und ausgeschöpft werden [Hkl07, S. 12]. Damit lassen sich in der Folge Optimie-rungen einzelner finanzwirtschaftlicher Kennzahlen identifizieren. Die Identifika-tion, Messung, Analyse und Optimierung der Kreditprozesse stellen somit einen elementaren Bestandteil des Managementinstrumentariums in der Kreditabwick-lung dar. Ein weiteres Element für die effiziente und effektive Steuerung der Kre-ditabwicklung ist die kontinuierliche und automatisierte Messung des Prozesses mittels geeigneter Kennzahlen. So stellt insbesondere die Ermittlung des Risikos eine wichtige Phase innerhalb der Prozesskette dar, welche ausgereifter Steue-rungsmethoden und eines fundierten Monitoring und Controlling bedarf.

Weitere Arbeitsfelder zur Optimierung der Informationstechnik bei Kreditinstitu-ten liegen in der Verbesserung und Integration des Datenhaushalts [PWC08, S. 26]. Die Ziele derartiger Maßnahmen liegen in der Verbesserung der Kostensi-tuation und der Kundenzufriedenheit sowie in einer verbesserten Erfüllung der internen und externen Reportinganforderungen. Aktuell werden in den meisten Kreditinstituten Standard-Softwaresysteme oder eigene Anwendungen einge-setzt. Die Teilprozesse, die durch manuelle Aktivitäten geprägt sind, werden viel-fach durch anwenderspezifisch gestaltete Office-Lösungen, wie z.B. MS Excel, unterstützt. Beim Rating und Scoring ist der Einsatz von Standardsoftware bzw. eigenentwickelten informationstechnischen Systemen am weitesten verbreitet.

Aufgrund der Automatisierung einiger Teilprozesse in der Kreditprozesskette ist eine fundierte und durchgängige Leistungsmessung durch Process Monitoring & Controlling Systeme gut realisierbar. Vielfach werden in den hochautomatisierten Teilprozessketten Prozesskennzahlen installiert, die im Wesentlichen die Qualität und Zuverlässigkeit der eingesetzten IT-Systeme aufzeigen. Dies bedeutet, dass die mithilfe dieser Systeme durchgeführten Prozessschritte im Detail erfasst, ent-lang der jeweiligen Prozesskette definierte Messpunkte festgelegt und schließlich aus den an diesen Messpunkten aufgenommenen Werten die jeweiligen Prozess-kennzahlen ermittelt und visualisiert werden müssen. Diese Kennzahlen dienen als Grundlage für die Steuerung und Leistungsmessung der Kreditprozesse. Sie bilden zudem die Grundlage für die Erfüllung gesetzlicher Berichtsvorschriften.

In der Kreditprozesskette kann Process Intelligence auf Verzögerungen im Durch-lauf hinweisen und damit bspw. erhöhte Risiken (Adressausfall- oder Marktpreis-risiken), welche durch derartige Verzögerungen verursacht werden, identifizieren. Process Intelligence Methoden ermöglichen es, steuernd in die Kreditabwicklung einzugreifen und das Risiko für den jeweiligen Einzelfall ggf. durch Prozessab-bruch zu eliminieren oder auf eine Optimierung des Prozesses hinzuwirken. Auch kann mittels der Methoden die Notwendigkeit einer Optimierung der Kostensitu-ation in der Kreditabwicklung transparent werden, so dass ebenfalls steuernde Maßnahmen oder Maßnahmen zur Ursachenbeseitigung bzw. Prozessoptimie-rung eingeleitet werden können.

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung 20

3.2 Kennzahlen für die Kreditprozesskette

Vielfach werden im Kontext der angebotenen Produkte eines Finanzdienstleisters betriebswirtschaftliche Kennzahlen zur Erfolgs- bzw. Leistungsmessung herange-zogen, die keinen Prozessbezug aufweisen. So beruhen die Bewertung der Leis-tung derartiger Prozesse sowie ihre Steuerung überwiegend auf Kennzahlen wie bspw. den Produktkosten, den Arbeitskosten, den IT-Kosten oder Zinsmargen. Die Finanzdienstleistungsbranche erkennt jedoch zunehmend, dass prozessbezo-gene Kennzahlen wichtige Aussagen über die Leistungsfähigkeit eines Finanz-dienstleisters insgesamt sowie seiner Produkte und Prozesse im Besonderen lie-fern. Diese können Aufschluss über die Planungs- und Ausführungsqualität der Prozesse geben, Informationen zu Bearbeitungs- bzw. Durchlaufzeiten entlang bestimmter Prozessketten sowie quantitative Aussagen über bestimmte Prozesse liefern. Die Auswertungen, die hinsichtlich derartiger Kennzahlen durchgeführt werden können, sind mannigfaltig, da sich entlang der analysierten Prozesse Messstrecken beliebiger Art einrichten lassen. Weiterhin können quotenbasierte Auswertungen durchgeführt werden, die sich auf unterschiedliche Zahlenbasen beziehen, wie z.B. auf Organisationseinheiten oder Vertriebsregionen.

Die Leistungsanforderungen an die finanzwirtschaftlichen Geschäftsprozesse, die für die Kunden der jeweiligen Kreditinstitute von Relevanz sind, werden i.d.R. in Service Level Agreements (SLA) festgelegt. Eine wichtige Voraussetzung für das Monitoring und Controlling einzelner SLA-geführter Prozesse mittels eines geeig-neten IT-Systems liegt in der automatisierten Durchführung dieser Prozesse sowie in ihrer Massenfähigkeit, d.h. in ihrer signifikant häufigen Durchführung.

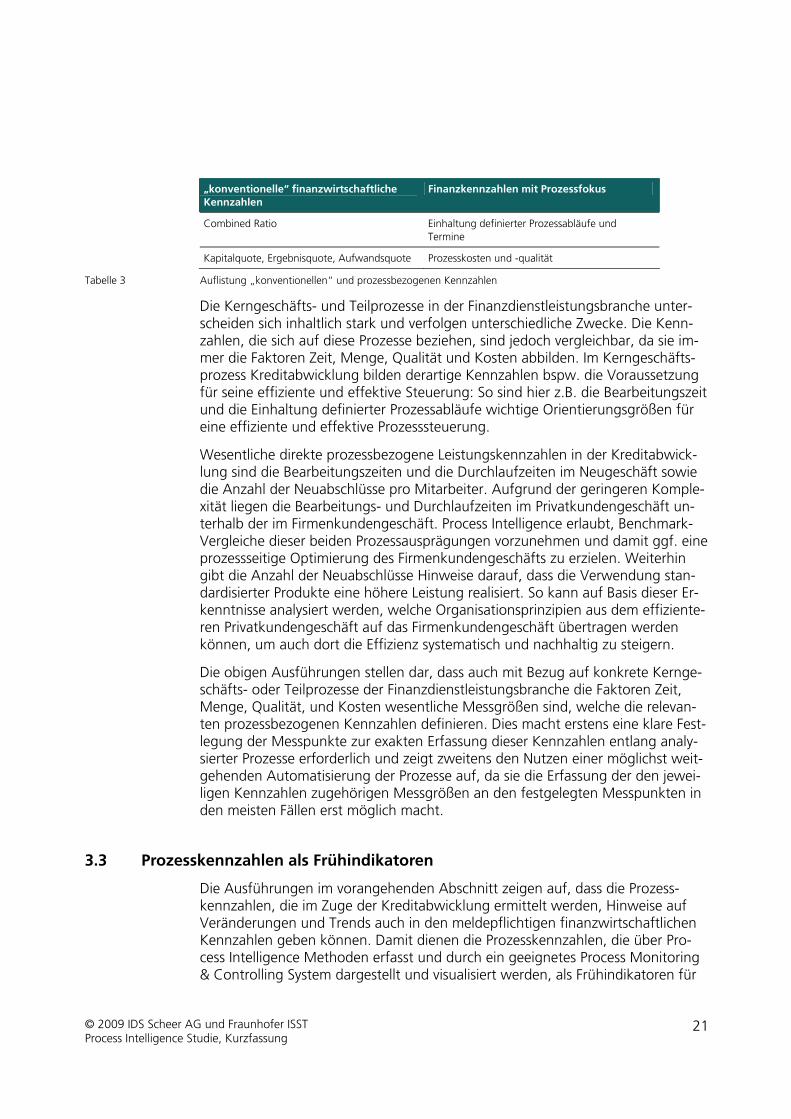

Aktuell erfolgt die Steuerung der Prozesse in der Finanzdienstleistungsbranche vorwiegend auf der Grundlage finanzwirtschaftlicher Kennzahlen, so dass der Fokus auf die Faktoren Rentabilität, Wertschöpfung und Risikosteuerung gelegt wird. Diese Faktoren beziehen sich auf das vorhandene Eigenkapital des jeweili-gen Finanzdienstleistungsunternehmens. Neben dem Kapital werden weitere Werttreiber in der Finanzdienstleistungsbranche i.d.R. nur mittelbar, also als Er-tragspositionen oder Kostenfaktoren, berücksichtigt. Tabelle 3 stellt einige „kon-ventionelle“ Kennzahlen mit Bezug zu den genannten Faktoren den wichtigsten Kennzahlen der Finanzdienstleistungsbranche mit Prozessfokus [Hkl07, S. 8] ge-genüber. Diese geben z.T. frühzeitig Hinweise auf sukzessiv auftretende Schwä-chen bzw. negativ Trends in den finanzwirtschaftlichen Kennzahlen. „konventionelle“ finanzwirtschaftliche Kennzahlen

Finanzkennzahlen mit Prozessfokus

Eigenkapitalrendite (Return on Equity) Verfügbarkeit und Kapazität der Mitarbeiter und anderer Ressourcen

Ausfallrisiken (bspw. Adressausfall- oder Kreditausfallrisiko)

Wertschöpfung der Mitarbeiter und anderer Ressourcen

Eigenmittelausstattung (Solvabilität) Durchlauf- und Bearbeitungszeiten

Kapitalrisiken (bspw. Zinsänderungsrisiko) Menge an erstellten Produkten und Dienst- leistungen

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung

21

„konventionelle“ finanzwirtschaftliche Kennzahlen

Finanzkennzahlen mit Prozessfokus

Combined Ratio Einhaltung definierter Prozessabläufe und Termine

Kapitalquote, Ergebnisquote, Aufwandsquote Prozesskosten und -qualität

Tabelle 3 Auflistung „konventionellen“ und prozessbezogenen Kennzahlen

Die Kerngeschäfts- und Teilprozesse in der Finanzdienstleistungsbranche unter-scheiden sich inhaltlich stark und verfolgen unterschiedliche Zwecke. Die Kenn-zahlen, die sich auf diese Prozesse beziehen, sind jedoch vergleichbar, da sie im-mer die Faktoren Zeit, Menge, Qualität und Kosten abbilden. Im Kerngeschäfts-prozess Kreditabwicklung bilden derartige Kennzahlen bspw. die Voraussetzung für seine effiziente und effektive Steuerung: So sind hier z.B. die Bearbeitungszeit und die Einhaltung definierter Prozessabläufe wichtige Orientierungsgrößen für eine effiziente und effektive Prozesssteuerung.

Wesentliche direkte prozessbezogene Leistungskennzahlen in der Kreditabwick-lung sind die Bearbeitungszeiten und die Durchlaufzeiten im Neugeschäft sowie die Anzahl der Neuabschlüsse pro Mitarbeiter. Aufgrund der geringeren Komple-xität liegen die Bearbeitungs- und Durchlaufzeiten im Privatkundengeschäft un-terhalb der im Firmenkundengeschäft. Process Intelligence erlaubt, Benchmark-Vergleiche dieser beiden Prozessausprägungen vorzunehmen und damit ggf. eine prozessseitige Optimierung des Firmenkundengeschäfts zu erzielen. Weiterhin gibt die Anzahl der Neuabschlüsse Hinweise darauf, dass die Verwendung stan-dardisierter Produkte eine höhere Leistung realisiert. So kann auf Basis dieser Er-kenntnisse analysiert werden, welche Organisationsprinzipien aus dem effiziente-ren Privatkundengeschäft auf das Firmenkundengeschäft übertragen werden können, um auch dort die Effizienz systematisch und nachhaltig zu steigern.

Die obigen Ausführungen stellen dar, dass auch mit Bezug auf konkrete Kernge-schäfts- oder Teilprozesse der Finanzdienstleistungsbranche die Faktoren Zeit, Menge, Qualität, und Kosten wesentliche Messgrößen sind, welche die relevan-ten prozessbezogenen Kennzahlen definieren. Dies macht erstens eine klare Fest-legung der Messpunkte zur exakten Erfassung dieser Kennzahlen entlang analy-sierter Prozesse erforderlich und zeigt zweitens den Nutzen einer möglichst weit-gehenden Automatisierung der Prozesse auf, da sie die Erfassung der den jewei-ligen Kennzahlen zugehörigen Messgrößen an den festgelegten Messpunkten in den meisten Fällen erst möglich macht.

3.3 Prozesskennzahlen als Frühindikatoren

Die Ausführungen im vorangehenden Abschnitt zeigen auf, dass die Prozess-kennzahlen, die im Zuge der Kreditabwicklung ermittelt werden, Hinweise auf Veränderungen und Trends auch in den meldepflichtigen finanzwirtschaftlichen Kennzahlen geben können. Damit dienen die Prozesskennzahlen, die über Pro-cess Intelligence Methoden erfasst und durch ein geeignetes Process Monitoring & Controlling System dargestellt und visualisiert werden, als Frühindikatoren für

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung 22

möglicherweise entstehende Probleme bzw. Grenzüberschreitungen in diesen fi-nanzwirtschaftlichen Kennzahlen. Der Nutzen von Process Intelligence in Verbin-dung mit den gemonitorten Prozesskennzahlen liegt einerseits in der Möglichkeit, die weiteren Entwicklungen der jeweiligen prozessorientierten Kennzahl mit Blick auf die diese Kennzahl repräsentierende finanzwirtschaftliche Kennzahl kontinu-ierlich zu beobachten, und andererseits in der steuernden Eingriffsmöglichkeit auf die Prozesse bzw. Prozessinstanzen, so dass die finanzwirtschaftlichen Kenn-zahlen nicht aus dem Ruder laufen. Diese Eingriffe können schön frühzeitig auf Basis von Trendanalysen der Kennzahlen erfolgen und ggf. Veränderungen in den Prozessen oder auch in den mit den analysierten Prozessen verknüpften Pro-zessen und Rahmenbedingungen anstoßen.

Bspw. können die Bearbeitungs- und Durchlaufzeiten, die im Zuge der Analyse eines finanzwirtschaftlichen Geschäftsprozesses erfasst werden, Hinweise auf ak-tuell auftretende Ineffizienzen in den Prozessen geben und zugleich mittel- bis langfristige Trends in den Rentabilitätsmaßen aufzeigen bzw. frühzeitig darstel-len, wenn diese Maße sich negativ entwickeln. Durch das Kumulieren der Bear-beitungs- und Durchlaufzeiten für mehrere Prozessinstanzen des gleichen Ge-schäftsprozesses wird eine trendhafte Analyse realisiert, die in geeigneten pro-zessbezogenen Maßnahmen zur Optimierung des Prozesses oder zu operativen Maßnahmen in anderen Bereichen, die diesen Prozess berühren, wie bspw. zu Änderungen der Vergabebedingungen für Kredite oder zu Änderungen der Zins-sätze bei Kreditvergaben, münden können.

Weiterhin können Ineffizienzen in bestimmten Prozessinstanzen auch auf Risiken hinweisen, die einerseits ad hoc die jeweilige Prozessinstanz selbst betreffen und in ihrer Kumulierung andererseits vorausschauend eine negative Entwicklung bspw. der Solvabilität und der mit dieser Kennzahl verbundenen Risiken aufzei-gen. Auch hier sind dann entsprechende operative Maßnahmen, bspw. eine Er-höhung eigener Rücklangen, einzuleiten, die zu einer Risikominimierung führen und die Einhaltung der Solvabilitätsgrenzen sicherstellen.

Zusammenfassend wird aus den vorangehenden Ausführungen deutlich, dass die durch ein Process Monitoring & Controlling System aufgenommenen prozess-bezogenen Kennzahlen als Frühindikatoren für entstehende negative Entwick-lungen der finanzwirtschaftlichen Kennzahlen dienen können. Mit den Methoden der Process Intelligence kann negativen Trends in diesen Kennzahlen entgegen gewirkt werden, bevor definierte Grenzwerte überschritten werden. Dies ist vor allem für meldepflichtige Finanzkennzahlen von Relevanz.

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung

23

4 Lösungen des ARIS PPM

Der ARIS Process Performance Manager ist dasjenige informationstechnische Sys-tem, welches im Zuge der Studie über die Anwendung von Process Intelligence und Performance Monitoring schwerpunktmäßig betrachtet und bewertet wird. Die Ergebnisse der durchgeführten Untersuchungen des Systems werden in die-sem Kapitel an den Anforderungen sowie an den Herausforderungen und Zielen der Finanzdienstleistungsbranche gespiegelt. Diese Spiegelung erfolgt vor dem Hintergrund der vorangehend dargestellten Prämissen der Process Intelligence.

4.1 Kriterien zur Bewertung des ARIS PPM

Die Anforderungen, Herausforderungen und Ziele hinsichtlich des Monitoring und Controlling von Geschäftsprozessen in der Finanzdienstleistungsbranche (vgl. Kapitel 2) werden – soweit möglich und sinnvoll – in Kriterien zur Bewertung des ARIS Process Performance Managers überführt. Dabei werden die wesentlichen Aspekte der Process Intelligence fokussiert. Diese Kriterien sollen als Leitgrößen für die Einordnung des Systems und die Bewertung seiner Anforderungserfüllung dienen. Eine Strukturierung der Bewertungskriterien führt erstens auf prozessbe-zogenen Kriterien mit der Zielrichtung auf die Erfüllung von methodischen An-forderungen an die Analyse von Prozessen. Zweitens lassen sich Kriterien zur Be-wertung der Abbildung der für die Anwender relevanten Kennzahlen sowie zur Bewertung der Erfüllung der systembezogenen und methodischen Voraussetzun-gen für die Kennzahlenbildung identifizieren. Weiterhin gibt es Kriterien zur Be-wertung der Konfiguration und der Auswertungsmöglichkeiten des ARIS PPM. Und viertens werden schließlich Kriterien zur Bewertung der Zielerfüllung hin-sichtlich des Betriebs des ARIS PPM sowie der Datenauswertung bzw. der Kenn-zahlenbildung dargestellt. Bewertungskriterium Bezug

Eignung des Systems für finanzwirtschaftliche Prüfungen bzw. für den Nachweis seiner Leistungsfähigkeit gegenüber den Kunden

Prozess

Eignung des Systems als Grundlage von Optimierungen bzw. Verbesse-rungen von Geschäftsprozessen

Prozess

Eignung des Systems zur Steuerung von Geschäftsprozessen Prozess

Fähigkeit des Systems, Daten aus unterschiedlichen Quellsystemen zu-sammen zu führen

Prozess

Strukturierte, regelmäßige und prozessschrittbezogene Messung der rele-vanten Kennzahlen

Prozess

Realisierung des Prozessbezugs der auswertbaren Kennzahlen Kennzahlen

Abbildbarkeit von zeitbezogenen Kennzahlen, Qualitätskennzahlen und kostenbezogenen Kennzahlen

Kennzahlen

Nutzung von Datenaustauschstandards Konfiguration

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung 24

Bewertungskriterium Bezug

Einfachheit der Ergänzung von Kennzahlen und Kennzahlensystemen im Process Monitoring & Controlling System

Konfiguration

Flexibilität der Datenauswertung; Darstellbarkeit unterschiedlicher Blick-winkel und Zeitfenster auf die Kennzahlen

Konfiguration

Identifizierbarkeit von Best Practices und Durchführbarkeit von Bench-marks

Konfiguration

Analysierbarkeit der Prozesse durch das Prozessmonitoring und -controlling

Konfiguration

Kombinierbarkeit von Daten und Kennzahlen untereinander Auswertung

Handhabung großer, differenzierter Datenmengen durch das Process Monitoring & Controlling System

Auswertung

Skalierbarkeit und Performance des Process Monitoring & Controlling Systems

Auswertung

Tabelle 4 Kriterien zur Bewertung eines Process Monitoring & Controlling Systems

Die in Tabelle 4 aufgelisteten Bewertungskriterien unterstützen eine qualitative Bewertung des ARIS Process Performance Manager. Mithilfe dieser Kriterien kön-nen somit Aussagen zu den Funktionen und Einsatzmöglichkeiten des Systems sowie zu seiner Leistungsfähigkeit insgesamt entlang der formulierten Anforde-rungen, Herausforderungen und Ziele getroffen werden.

4.2 Anforderungserfüllung durch den ARIS PPM

Die Bewertung der Anforderungserfüllung durch den ARIS Process Performance Manager und damit der Leistungsfähigkeit dieses Process Monitoring & Control-ling Systems erfolgt anhand der wichtigsten oben aufgelisteten Bewertungskrite-rien. Gegenstände der Bewertung sind der ARIS PPM selbst sowie Fragestellun-gen hinsichtlich der Methoden und Rahmenbedingungen, die im Zusammenhang mit dem System stehen.

Beim ARIS Process Performance Managers ist eine sehr gute Eignung für finanz-wirtschaftliche Prüfungen wie auch für den Nachweis der Leistungsfähigkeit und Sicherheit der finanzwirtschaftlichen Prozesse gegenüber den Kunden der Finanz-dienstleister gegeben. Dies wird einerseits belegt durch die große Verbreitung des Systems in der Finanzdienstleistungsbranche sowie durch die Tatsache, dass viele Kreditinstitute, die den ARIS PPM nutzen, sich wegen der Erfüllung der Ba-Fin-Anforderungen und der hohen Transparenz, die in den finanzwirtschaftlichen Prozessen durch das System hergestellt wird, gerade für dieses Produkt entschie-den haben. Darüber hinaus lassen sich im System Auswertungen erstellen, die prozessunabhängige Zahlen- und Wertesysteme repräsentieren. Da der ARIS PPM vorzugsweise dazu dient, Transparenz in den analysierten Prozessen zu schaffen, lassen sich Geschäftsprozessoptimierungen und -verbesserungen im Sinne der Process Intelligence durch das System gut vorbereiten.

Hinsichtlich der Steuerung der finanzwirtschaftlichen Geschäftsprozesse verfügt der ARIS PPM über eine gute Eignung, sofern die Voraussetzungen, die in der De-

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung

25

finition der richtigen prozessbezogenen Kennzahlen und in der Durchgängigkeit bzw. geeigneten Positionierung der Messpunkte entlang des jeweils analysierten Prozesses liegen, erfüllt sind. Eine vollständige Abbildung von Geschäftsprozessen mit vergleichsweise wenigen Messpunkten ist mittels des ARIS PPM gut möglich, da das System in der Lage ist, Prozessfragmente selbst um logische Prozessschrit-te zu ergänzen und diese damit zu vervollständigen. Das Ergebnis wird in einer Ereignisgesteuerten Prozesskette (EPK) dargestellt. Im ARIS PPM werden in den durch das System generierten EPK die Prozessschritte intelligent dargestellt, deren Darstellung aufgrund der gesetzten Messpunkte relevant ist.

Eine Bewertung der kennzahlen- und datenbezogenen Gegenstände im Zusam-menhang mit dem ARIS Process Performance Manager fokussiert auf die Abbil-dung von zeitbezogenen Kennzahlen, Qualitätskennzahlen und kostenbezoge-nen Kennzahlen. Diese Abbildungen werden mittels des Systems vollständig reali-siert. Auch ist der Prozessbezug der mittels des Systems auswertbaren Kennzah-len vollständig gegeben, da die Quelldaten zur Generierung dieser Kennzahlen aus Messpunkten stammen, die vorab an definierten Prozessschritten entlang der analysierten Prozesskette aufgenommen worden sind.

Das System verfügt über eine ausgereifte und übersichtliche grafische Benutzer-oberfläche, die eine gute Kommunikation mit dem jeweiligen Anwender unter-stützt. Dies gilt ebenso für die Anwenderkommunikation zur Konfiguration des Systems, die über das ARIS PPM Customizing Toolkit realisiert wird. Dabei han-delt es sich um ein separates Softwarewerkzeug, welches ebenfalls über eine gra-fische Benutzeroberfläche verfügt und eine übersichtliche Konfiguration des ARIS PPM realisiert. Das ARIS PPM Customizing Toolkit unterstützt neben der grundle-genden Konfiguration von intelligenten Kennzahlenauswertungen entlang von Geschäftsprozessen eine einfache Ergänzung von neuen Kennzahlen und Kenn-zahlensystemen für Geschäftsprozesse, für die bereits Kennzahlen ausgewertet werden, so dass diese im Sinne der Process Intelligence dargestellt werden.

Zur Gewinnung der benötigten Daten für die Kennzahlendarstellungen aus den Quellsystemen gibt es zwei Möglichkeiten: Die erste Möglichkeit besteht darin, regelmäßig einen Datenextrakt durch geeignete Abfragen aus den Quellsystem-tabellen zu generieren und in einem durch das System lesbaren Datenformat, z.B. als XML- oder CSV-Datei, zur Verfügung zu stellen. Es werden somit standardi-sierte Datenaustauschformate genutzt. Die Abfragen in den Quellsystemen kön-nen so gestaltet sein, dass die Datenstruktur in der zur Verfügung gestellten Da-tei definierten Vorgaben entspricht, so dass sich der Aufwand für eine Strukturie-rung der Daten im ARIS PPM begrenzen lässt. Alternativ dazu kann das Process Monitoring & Controlling System mittels sog. Extraktoren auf die Quellsysteme zugreifen und die benötigten Daten selbst aus vorab identifizierten Tabellen zie-hen. Dies kann evtl. mit einem zusätzlichen Aufwand zur Strukturierung und nachfolgenden Aufbereitung der Daten im System verbunden sein.

Die vorangehenden Ausführungen zeigen, dass die Konfiguration und Erweite-rung des ARIS Process Performance Managers vertiefte IT-Kenntnisse sowie Kenntnisse über die Datenstrukturen insbesondere in den jeweiligen Quellsyste-

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung 26

men, aus dem die Daten gezogen werden, verlangt. So sind bspw. in SAP R/3 ein Baustein zur Datenextraktion aus dem System einzuspielen und entsprechende Berechtigungen zu vergeben. Die Konfiguration des ARIS PPM erfordert auch ei-nige Aktivitäten auf Skriptebene zur Automatisierungssteuerung. Vereinfacht werden kann die Konfiguration künftig durch eine anwendergesteuerte Konfigu-rations- bzw. Pflegeumgebung und ein Konfigurationswerkzeug mit Attributen. So kann das Auffinden von Attributen und ihre Zuordnung zu Namen im Custo-mizing Toolkit durch die Verwendung von Konfigurationsbäumen in diesem Sys-tem realisiert werden.

Abbildung 5 Beispiel für eine grafische Ergebnisaufbereitung in ARIS PPM (Quelle: IDS Scheer AG)

Eine wichtige Stärke des ARIS PPM liegt in der außergewöhnlich hohen Flexibilität bei der Datenauswertung, die sich in zahlreichen unterschiedlichen Blickwinkeln und Zeitfenstern auf die Kennzahlen manifestiert. Diese Flexibilität ist ein wesent-liches Merkmal der Process Intelligence. Durch das Setzen von Filtern auf der Anwenderebene des Systems wird der Anwender in die Lage versetzt, die Per-spektiven auf die Kennzahlen, die er benötigt, selbst zu erzeugen bzw. ergän-zende Kennzahlen zu generieren sowie spezifische Reports zu erzeugen. Somit kann durch den jeweiligen Anwender selbst ein flexibles Regelwerk erstellt wer-den, das Daten, Dimensionen, Kennzahlen intelligent kombiniert und z.B. Quoten für Meldungen finanzwirtschaftlicher Kennzahlen an die Aufsichtsbehörden be-rechnet. Dies unterstützt die Erkennung von Abhängigkeiten und Potenzialen. Wesentlich für die Verlässlichkeit und Aussagefähigkeit der ARIS PPM Ergebnisse ist die Reproduzierbarkeit der generierten Kennzahlen und Reports. Eine multiple Ableitbarkeit von Kennzahlen aus dem Datenbestand, der in das System einge-

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung

27

spielt wird, wird im ARIS PPM ebenfalls realisiert. Eine solche multiple Ableitung von Kennzahlen bildet die Grundlage für die beschriebene Flexibilität des Systems bei der Kennzahlenbildung und für die detaillierte Auswertung der Quelldaten, die durch das System umgesetzt wird.

Die grafischen Verständlichkeit der Ergebnisse des Prozessmonitoring und -con-trolling wird ebenfalls als gut bewertet, da neben einer eingängigen grafischen Aufbereitung (vgl. Abbildung 5) der jeweiligen Kennzahl eine Erläuterung der Reporte erstellt wird. So werden die erforderlichen Erklärungen bspw. bei einem Kreditinstitut auf Basis der zugrundeliegenden SLAs in Textform mit den Repor-ten geliefert. Darüber hinaus werden die Grafiken und die Kennzahlen mit Über-schriften versehen, die Hinweise auf die jeweiligen Inhalte geben. Somit können die Ergebnisse, die der ARIS PPM liefert, leicht interpretiert und daraus ggf. Op-timierungs- und Verbesserungsmaßnahmen für die Prozessgestaltung oder die Prozessabwicklung abgeleitet werden. Zu möglichen Prozessoptimierungen und -verbesserungen trägt auch der Umstand bei, dass das System die Identifizierung von Best Practices sehr gut unterstützt und eine Durchführung von Benchmarks innerhalb des ARIS PPM erfolgen kann.

4.3 ARIS PPM im Spiegel von Process Intelligence

Die im vorangehenden Abschnitt durchgeführten Bewertungen des ARIS PPM werden in diesem Abschnitt mit den Anforderungen und Möglichkeiten der Pro-cess Intelligence [IDS09a] in der Finanzdienstleistungsbranche abgeglichen. Aus diesem Abgleich lassen sich die wesentlichen Stärken des Systems ableiten. Zugleich gibt der Abgleich Hinweise auf einzelne Entwicklungspotenziale des ARIS PPM und auf deren mögliche Ausschöpfung im Sinne der Process Intelligen-ce.

Ein wesentliches Alleinstellungsmerkmal des ARIS PPM ist die Tatsache, dass eine Manipulation der in das System übertragenen Daten und damit der Ergebnisse, die das System liefert, nicht möglich ist, so dass exakt die aus den Quellsystemen gezogenen Daten ausgewertet werden. Damit kann u.a. sichergestellt werden, dass die Kennzahlen, die durch die Kreditinstitute und Versicherungsgesellschaf-ten an die Aufsichtsbehörden zu melden sind, korrekt sind. Die fehlende Manipu-lierbarkeit der Auswertungsergebnisse ist bei vielen Unternehmen der Finanz-dienstleistungsbranche ein Argument für den Einsatz des ARIS PPM und hat be-reits potenzielle Kunden dieser Finanzdienstleistungsunternehmen dazu veran-lasst, die entsprechenden Dienstleistungen von den Unternehmen, die das Sys-tem einsetzen, zu beziehen. Die regulatorischen Hürden, die in der Branche be-stehen, bilden im Zusammenwirken mit der rasanten Entwicklung der Informati-onstechnologie entscheidende Faktoren, welche die fehlende Manipulierbarkeit der Auswertungsergebnisse qualitativ noch wichtiger machen und als entschei-dende Argumente für den Einsatz des ARIS Process Performance Managers he-rangezogen werden können.

Die größte Stärke des ARIS PPM liegt neben der Nicht-Manipulierbarkeit der Auswertungsergebnisse in seiner außerordentlich hohen Flexibilität und seiner

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung 28

daraus folgenden breiten Einsetzbarkeit, die ihn für die effiziente Nutzung der Process Intelligence Methoden sehr wertvoll macht. So ermöglicht diese Flexibili-tät, unterschiedlichste Kennzahlen mit einem prozessbezogenen Datensatz zu generieren, damit die geforderten Nachweise der Leistungsfähigkeit des jeweili-gen Prozesses zu erbringen und das Risiko der hohen Marktdynamik in der Fi-nanzdienstleistungsbranche abschwächen zu können. Zudem kann das System mit seiner hohen Flexibilität sowie der Analyse der aufgenommenen Kennzahlen im Sinne von Frühindikatoren zu einem verbesserten Risikomanagement beitra-gen. Damit kann bereits korrigierend in einen finanzwirtschaftlichen Geschäfts-prozess eingegriffen werden, weit bevor entsprechende Kennzahlen die festge-legten Grenzwerte überschreiten.

Das verbesserte Risikomanagement geht einher mit der mittels des ARIS PPM er-zielbaren Transparenz über ggf. bestehende Schwächen bei der Dienstleistungs-erbringung: Zur Nutzung von Process Intelligence Methoden trägt auch die Mög-lichkeit bei, komplexe prozessbezogene Fragestellungen auswertbar und beant-wortbar zu machen. Bestehende Schwächen in den untersuchten finanzwirt-schaftlichen Geschäftsprozessen werden unmittelbar transparent. Mit dem ARIS PPM kann dabei genau analysiert werden, an welchen Stellen und aufgrund wel-cher Ursachen es zu Problemen oder Verzögerungen kommt. Diese Transparenz bezeichnet eine weitere Stärke des Systems. Das System bildet somit eine Grund-lage, steuernd in den jeweiligen Geschäftsprozess einzugreifen.

Die klassischen Anwender des ARIS Process Performance Managers aus der Fi-nanzdienstleistungsbranche sind große Banken und Versicherungen. Für zahlrei-che Unternehmen dieser Branche kann der Einsatz des Systems als Türöffner wir-ken und macht Verkaufsgespräche einfacher, da die Finanzdienstleistungsunter-nehmen, die den ARIS PPM einsetzen, mit einem transparenten Monitoring ihrer Geschäftsprozesse sowie dem Nachweis der Leistungsfähigkeit und der Qualität dieser Prozesse bzw. mit der Überprüfbarkeit der Prozessabläufe, die mit dem ARIS PPM realisiert wird, gegenüber potenziellen Kunden argumentieren können. Zudem kann auf die Aussagekraft der aufgenommenen Kennzahlen als Frühindi-katoren für Grenzüberschreitungen der finanzwirtschaftlichen Kennzahlen bzw. für finanzwirtschaftliche Schwierigkeiten verwiesen werden.

Zusammenfassend ist festzuhalten, dass es sich beim ARIS PPM um ein hochent-wickeltes System handelt, in dessen Bedienung die Anwender zunächst hinein wachsen müssen. Auch die Konfiguration des Systems ist aufgrund der vielfälti-gen Möglichkeitennicht trivial und sollte durch entsprechende Expertise unter-stützt werden. Aufgrund der außerordentlich hohen Flexibilität des ARIS PPM las-sen sich die unterschiedlichen fachlichen und methodischen Anforderungen im Sinne der Process Intelligence mit System zielführend umsetzen. Die Interpretati-onsbedürftigkeit der erstellten Reporte ist zwar gering, es ist jedoch ein gewisser Erfahrungshintergrund über die Prozesse und Kennzahlen in der Finanzdienstleis-tungsbranche für ihre Interpretation nützlich. So sind die Kennzahlen für Prozess-kenner aussagekräftig, andere Gruppen benötigen ggf. Unterstützung für die In-terpretation. Diese kann durch eine geeignete Kommentierung der Reporte ge-geben werden.

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung

29

5 Fallbeispiel

In diesem Kapitel werden die Analyseergebnisse, die in Zusammenarbeit mit ei-nem führenden europäischen Zahlungsverkehrsdienstleister erarbeitet worden sind, beschrieben. Das Unternehmen setzt mit dem ARIS Process Performance Manager bereits seit einigen Jahren ein Werkzeug für das Prozessmonitoring und -controlling ein und dehnt den Einsatz dieses Systems zunehmend aus. Die Struk-tur dieses Kapitels stellt sich so dar, dass aufbauend auf einer skizzenhaften Be-schreibung des Produktspektrums und der Geschäftsmodelle des Unternehmens die Einführung und Nutzung des ARIS PPM sowie Überlegungen zu einer Rück-dokumentation2 von ARIS PPM Ergebnissen in andere ARIS-Produkte erörtert werden. Zum Abschluss erfolgt eine Zusammenfassung der Ergebnisse der Analy-sen und konzeptionellen Arbeiten.

Bei dem betrachteten Unternehmen handelt es sich um einen paneuropäischen Full-Service-Zahlungsverkehrsdienstleister. Als eines der größten und innovativs-ten Unternehmen in diesem Bereich in Europa ist dieser führend, wenn es um zukunftsfähige Lösungen zur Abwicklung von Zahlungsverkehr und Kartenzah-lungen geht. Aufgrund eines umfassenden, wettbewerbsfähigen Dienstleistungs-angebots und einer flexiblen, kundenorientierten Ausrichtung wird das Unter-nehmen den Anforderungen des europäischen Zahlungsverkehrsmarktes gerecht. Das Unternehmen sichert mit Dienstleistungen für Mandanten3 in acht europäi-schen Ländern eine paneuropäische Marktabdeckung.

Die Dienstleistungsschwerpunkte des Zahlungsverkehrsdienstleisters liegen in der Abwicklung des in- und ausländischen Zahlungsverkehrs einschließlich SEPA4. Hierbei tritt das Unternehmen als Geschäftsprozess-Dienstleister für andere Kre-ditinstitute auf (Business Process Outsourcing)5. Daneben nimmt es die Rolle als Teilnehmer bzw. Anbieter von Clearing Dienstleistungen ein (Automated Clearing House), im Folgenden als CSM-Geschäft bezeichnet.

2 Der Begriff Rückdokumentation bezeichnet in diesem Kontext eine Übertragung von im ARIS PPM darge-

stellten Prozessfragmenten einschließlich deren Attribute und ggf. Messpunkte in den ARIS Business Archi-tect sowie deren Visualisierung und Nutzung für ergänzende Analysen und Auswertungen

3 In dieser Studie werden die Kunden des Zahlungsverkehrsdienstleisters als Mandanten bezeichnet. In Ab-grenzung dazu steht die Bezeichnung der Kunden von Process Monitoring & Controlling Systemen, insbe-sondere der IDS Scheer AG, als Kunden.

4 Single Euro Payments Area (SEPA) bezeichnet einen einheitlichen Euro-Zahlungsverkehrsraum, in dem alle Zahlungen, die definierte Formatanforderungen erfüllen, kostenmäßig wie inländische Zahlungen behandelt werden. SEPA kann es sowohl als BPO als auch als CSM geben.

5 Die Leistungen im BPO (Business Process Outsourcing) werden sowohl als BSP (Business Service Providing) oder ASP (Application Service Providing) angeboten, der Schwerpunkt des Zahlungsverkehrsdienstleisters liegt im BSP-Bereich. BSP meint dabei, dass das Unternehmen den Zahlungsverkehr für den Mandanten abwickelt, während beim ASP der Mandant lediglich die Systembereitstellung einkauft.

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung 30

5.1 Einführung und Nutzung des ARIS PPM

Es ist üblich, dass das Unternehmen als Teil der Verträge mit seinen Mandanten Service Level Agreements (SLA) abschließt, in denen die Qualität der Leistungen des Zahlungsverkehrsdienstleisters quantifiziert wird. Beispielsweise verpflichtet sich das Unternehmen gegenüber dem Mandaten A für den Massenzahlungsver-kehr Inland die Kapazitäten vorzuhalten, um monatlich zwei Millionen Transakti-onen abwickeln zu können. Mit der Aufnahme des operativen Betriebs des Vor-gängerunternehmens, aus dem der Zahlungsverkehrsdienstleister entstanden ist, tauchte erstmals die Frage auf, welche Qualitätskriterien verwendet werden kön-nen, um die mit dem Mandaten vereinbarten Service Level Agreements bei Be-darf zu messen. Die Überlegungen waren die Grundlage für die folgende Erstel-lung von Kundenreporten.

Im nächsten Schritt war eine möglichst umfassende Automatisierung dieser Mes-sungen Inhalt der Überlegungen. Die in den SLA getroffenen Vereinbarungen enthalten konkrete Kennzahlen (z.B. korrekte Verarbeitung) und Messdefinitio-nen. Bzgl. der bestehenden Geschäftsmodelle gibt es insbesondere in der Aus-prägung Application Service Providing (ASP) tablierte technische Kriterien zur Messung der Qualität, wie z.B. die Systemverfügbarkeit. Bei der Messung von Bu-siness Service Providing (BSP)-Dienstleistungen stehen hingegen prozessbezogene Qualitätskriterien im Fokus. Da diese Prozesse von dem Zahlungsverkehrs-dienstleister gesteuert werden, können Messungen auf Ebene der Prozesse durchgeführt werden. Die Wahl eines geeigneten Messwerkzeugs ist seinerzeit auf den ARIS Process Performance Manager gefallen.

5.1.1 Gesichtspunkte der ARIS PPM Einführung

Die Implementierung des ARIS PPM erfolgte im Rahmen eines Projekts gemäß dem üblichen Vorgehen des Software Development Life Cycle (SDLC) entlang der Projektphasen Anforderungsermittlung, Konzeption (technische Entwicklung und Test), fachlicher Test und Implementierung (sowohl des Werkzeugs als auch des Mandantenreportings). Im Zuge des Projekts wurden die Ziele des Zahlungsver-kehrsdienstleisters sowohl auf der fachlichen als auch auf der technischen Ebene erarbeitet und abgestimmt. Vor der Implementierung des Systems ist ein Vorpro-jekt durchgeführt worden, um herauszuarbeiten, wie ein SLA-Measurement im Unternehmen aussehen könnte. Zur Definition der relevanten Prozesse sowie der Verantwortlichkeiten ist in dieser Phase der ARISBusiness Architect verwendet worden. Eine wesentliche Anforderung, die bei der Evaluierung der relevanten IT-Systeme für das Process Monitoring & Controlling an ein derartiges System ge-stellt worden ist, war die absolute Reproduzierbarkeit und höchste inhaltliche Qualität der Messergebnisse. Weiterhin war es wichtig, die liefernden Quellsys-teme in ihrer Leistungsfähigkeit nicht zu beeinträchtigen. Eine weitere Anforde-rung bestand in der Bereitstellung eines verlässlichen und konsistenten Regel-werks für die Abbildung der Kennzahlen im System. Im Zuge der durchgeführten Evaluierung ist die Wahl schließlich auf den ARIS Process Performance Manager gefallen, da dieses System durch eine hohe Prozessorientierung und die bestmög-liche Erfüllung der beschriebenen Anforderungen geprägt ist.

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung

31

Die Durchführung regelmäßiger Reviews und ggf. Anpassungen des Systems, die in enger Zusammenarbeit zwischen dem Zahlungsverkehrsdienstleister und der IDS Scheer AG realisiert werden, ermöglicht eine fortlaufende sowohl fachliche als auch technische Integrationsverbesserung des ARIS PPM. Diese Verbesserun-gen werden seit der Einführung des Systems konsequent vorangetrieben.

5.1.2 Faktoren der ARIS PPM Nutzung

Die Ziele der Nutzung des ARIS Process Performance Manager bei dem betrachte-ten Zahlungsverkehrsdienstleister liegen im Wesentlichen in der Erfassung von Kennzahlen bzw. Messgrößen, welche die Erfüllung der Service Level Agreements überprüfen. Diese SLA betreffen Zahlungsverkehrsprozesse, die untereinander vergleichbar und bei denen jeweils ähnliche Messpunkte vorhanden sind (vgl. Abbildung 6).

Logische Prüfungdurchführen

Auftrag isteingegangen

Auftrag ent-gegen nehmen

Formale Prüfungdurchführen

Auftragseing.-verarbeitung

Weiterleitung derBuchungsinfos

Buchungs-informationenweitergeleitet

Zeitstempel

Zeitstempel

Zeitstempel

Zeitstempel

Zeitstempel

Abbildung 6 Zahlungsverkehrsprozess

Die Zahlungsverkehrsprozesse bilden den internen Prozess bei dem Zahlungsver-kehrsdienstleister ab. Es werden nur diejenigen Teile des Prozesses gemessen, für die das Unternehmen verantwortlich ist (vgl. Abbildung 7). Für definierte Pro-zessgruppen werden automatisiert aus dem Produktionssystem des Zahlungsver-kehrsdienstleisters Daten in den ARIS PPM importiert und anschließend analysiert.

Bei der initialen Einführung des Systems ist die Grundsatzentscheidung getroffen worden, dass die Messungen der Prozesskennzahlen auf Auftragsebene und nicht auf Transaktionsebene erfolgen. Ein Auftrag kann dabei eine bis beliebig viele Transaktionen enthalten. Die Auswertung auf Auftragsebene bildet damit eine verdichtete Auswertungsebene, so dass eine Reduzierung des Datenauf-kommens (und damit der Analyseressourcen) realisiert werden kann. Wesentliche Kennzahlen bzw. Messpunkte, die mittels des ARIS PPM bei dem Zahlungsver-kehrsdienstleister aufgenommen werden, sind

© 2009 IDS Scheer AG und Fraunhofer ISST Process Intelligence Studie, Kurzfassung 32

a) die korrekte Verarbeitung der Aufträge (Verarbeitungsqualität, d.h. das Ver-hältnis der durch den Zahlungsverkehrsdienstleister verschuldeten Reklamati-onen zur Gesamtzahl an Aufträgen),

b) die taggleiche Verarbeitung der Aufträge (bei Anlieferung bis Uhrzeit x durch den Mandanten (Cutt-off-Zeit) ist der Auftrag bis Uhrzeit y zu verarbeiten),

c) die sich anschließende Erstellung der Buchungsdaten (geschieht nach der Ver-arbeitung) sowie

d) die Prozesslaufzeit (Zeitraum, in dem der Auftrag zu verarbeiten ist); die Mes-sung (SLA Startzeitpunkt) beginnt dabei erst bei Vorliegen der vollständigen Daten (Auftragsdatei + ggf. Datenträgerbegleitzettel6).

Um die Daten aus den Quellsystemen in das Process Warehouse des ARIS PPM zu übermitteln, werden die Daten im Rahmen Tagesendeverarbeitung vom Verarbei-tungssystem erzeugt und dem ARIS PPM zur Verfügung gestellt. Dazu werden diese Daten zur Generierung der SLA-bezogenen Kennzahlen über Protokolle (z.B. XML-Files) aus dem zentralen Zahlungsverkehrssystem des Unternehmens herausgezogen und die erzeugte Datei in den ARIS PPM eingespielt. Die Datenex-traktion und der Datenimport sind somit entkoppelt. Die Aufbereitung der Daten selbst wird innerhalb des ARIS PPM durchgeführt.

�� ��! ��" ��# ��$

�����������������

��������% ��������%!