Embed Size (px)

Citation preview

Globalny handel LNG

Autor: Dawid Klimczak, ENEA Trading Sp. z o.o.

("Energetyka" - nr 2/2015)

W 2015 roku uruchomiony zostanie w Polsce pierwszy port regazyfikacyjny LNG.

Zdolność rozładunkowa terminalu w pierwszej fazie projektu wyniesie do 5 mld m3 rocznie. W

następnym kroku moc regazyfikacyjna ma ulec zwiększeniu do 7,5 mld m3.1 Zarówno w

Europie jak i na świecie handel gazem skroplony odbywa się od kilku dekad. Z perspektywy

Polski, port LNG będzie dywersyfikacją źródeł pozyskania paliwa gazowego. Obecnie Polska

nabywa błękitne paliwo z trzech kierunków - Rosji, Niemiec i Czech. Dostęp do globalnego

rynku LNG umożliwi zakup gazu ziemnego praktycznie w dowolnym miejscu na świecie. Port

w Świnoujściu będzie również gwarancją bezpieczeństwa dostaw na wypadek przerw w z

kierunku Wschodniego.

Globalny rynek LNG

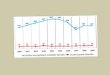

Globalny rynek LNG rozwija się w bardzo szybkim tempie. W okresie trzydziestu lat

rynek urósł blisko dziesięciokrotnie. W 1980 roku import wyniósł 32 mld m3, tymczasem w

2013 roku było to już 325 mld m3, tj. 10% całkowitego zapotrzebowania na gaz ziemny na

świecie. Poniżej zaprezentowany wykres przedstawia wolumeny zaimportowanego LNG w

latach 1970 – 2013. Bardzo duży wzrost został odnotowany po roku 2000.

Wykres nr 1. Wolumeny importu LNG w latach 1970 – 2013.

Źródło: http://www.statista.com/statistics/264000/global-lng-trade-volume-since-1970/

1 http://www.polskielng.pl/

0

50

100

150

200

250

300

350

19

70

19

75

19

80

19

85

19

90

19

95

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

mld

m3

rok

Wolumen obrotu LNG w latach 1970-2013

Globalny rynek LNG można w uproszczeniu podzielić na dwa obszary: Atlantic Basin

oraz Pacific Basin. Za 75% globalnego popytu odpowiada Azja, w szczególności Chiny, Japonia

oraz Korea Południowa. Gwałtowny wzrost zapotrzebowania na paliwo gazowe w Japonii został

wywołany awarią reaktora w Fukushimie w 2011 roku. W Korei Południowej doszło natomiast

do nie planowanych wyłączeń elektrowni atomowych.2 Globalny rynek LNG bardzo

gwałtownie się zmienia. W latach 2000. największy eksporter LNG – QatarGas przygotowywał

się do sprzedaży paliwa gazowego do Stanów Zjednoczonych. Jednak w wyniku rewolucji

łupkowej oraz znacznego spadku cen w amerykańskich hubach, koniecznym było znalezienie

nowych rynków. Transport został przekierowany do Japonii oraz Korei Południowej. Poniższy

wykres prezentuje główne przepływy gazu ziemnego poprzez gazociągi oraz drogą morską w

postaci skroplonej w roku 2012.

Rysunek nr 1. Globalne kierunki przepływu gazu ziemnego i LNG w 2012 roku.

Źródło: Cedigaz,CISStat, GIIGNL, IHS Cera, Poten, Waterbourne, BP Statistics

Obecnie główne kierunki handlu LNG to eksportu z obszaru Bliskiego Wschodu oraz

Pacyfiku do Azji. Bardzo istotny wpływ na rynek LNG miała również rewolucja łupkowa w

USA. 41% globalnego zapotrzebowania na LNG pokrywa Bliski Wschód, natomiast 37% rejon

Pacyfiku. Pod koniec 2013 roku na świecie istniały 104 terminale importujące zlokalizowane w

29 krajach. Ponadto 17 krajów eksportowało paliwo gazowe. Jako ciekawostkę można

wspomnieć, że flota przeznaczona do przewozu LNG pod koniec 2013 roku wyniosła 393

jednostki. Na poniższych rysunkach zostały przedstawione porty regazyfikacyjne oraz

skraplające w głównych regionach świata. W Stanach Zjednoczonych i Europie zlokalizowane

są głównie porty regazyfikacyjne. Na początku XXI wieku prognozowano wyłącznie import

surowca. Od kilku lat w USA trwa debata nad eksportem nadwyżki produkcji błękitnego paliwa.

2 The LNG Industry, Groupe International des Importateurs de Gaz Naturel Liquéfié, France 2013, s.4

Rysunek nr 2. Porty regazyfikacyjne oraz skraplające w regionie Atlantic Basin.

Źródło: http://www.rabaska.net/en

Rysunek nr 3. Porty regazyfikacyjne oraz skraplające w regionie Pacific Basin.

Źródło: http://www.rabaska.net/en

Porty LNG oraz przepustowości importowe są szczególnie rozbudowane w Chinach oraz

Japonii. Wynika to z uwarunkowań geograficznych. Obecnie Chiny rozbudowują również sieć

przesyłową z Azji Centralnej. Japonia, która nie miała dostępu do paliwa gazowego

importowanego w standardowy sposób posiada najbardziej rozwiniętą sieć portów

regazyfikacyjnych.

Uczestnicy rynku

Jak zostało przedstawione wcześniej rynek LNG podzielony jest na dwa główne regiony:

Atlantic oraz Pacific Basin. Obecnie największymi eksporterami LNG na świecie są Katar,

Australia, Malezja, Indonezja, Trinidad oraz Nigeria. Do krajów znajdujących się w czołówce

importerów LNG należą Chiny, Japonia, Korea Południowa i Tajwan. 3

Poniższa tabela

przedstawia 10 największych eksporterów LNG w 2011 roku. Dodatkowo nowym eksporterem

została Angola.

Tabela nr 1. Eksport LNG na świecie w 2011 roku

Eksporter MT Eksporter MT

Katar 75,5 Brunei 6,8

Malezja 25,0 Jemen 6,7

Indonezja 21,4 Egipt 6,4

Australia 19,2 UAE 5,9

Nigeria 18,7 Gwinea Równikowa 4,0

Trinidad 13,9 Peru 3,8

Alegria 12,6 Norwegia 2,9

Rosja 10,5 USA 0,3

Oman 7,9 Libia 0,1

Źródło: Waterborne LNG Reports, US DOE, PFC Energy

Silny popyt w Azji jest wciąż prognozowany w latach kolejnych. W 2015 roku powinno

zostać uruchomionych lub rozbudowanych 25 terminali na świecie. W samych Chinach trwa

obecnie budowa 4 terminali o łącznej mocy rozładunkowej 12 MT/rok. Z punktu widzenia

strony podażowej rynek powinien pozostać nie zmieniony aż do 2016-2017, kiedy to zostaną

uruchomione nowe terminale skraplające w Australii.4 Właśnie ten kraj w ciągu najbliższych lat

może stać się jednym z największych rozgrywających na globalnym rynku LNG. Według

niepotwierdzonych danych Australia posiada jedne z największych zasobów gazu łupkowego na

świecie, które wynoszą 12,37 biliona metrów sześciennych. Obecnie faktycznie zweryfikowane

i potwierdzone zasoby gazu łupkowego posiadają USA oraz Kanada. Australia jest jednym z

państwa najbardziej zaawansowanych w poszukiwaniu złóż łupkowych. Jeżeli w ciągu

najbliższych lat zostanie rozpoczęty eksport może nastąpić dalszy spadek cen błękitnego paliwa

na świecie. W perspektywie globalnego układu przepływów LNG, dzisiejsi importerzy mogą

stać eksporterami paliwa gazowego. Do krajów, które potencjalnie mogą posiadać duże zasoby

surowca należą Chiny (31,57 bln m3), Argentyna (22,71 bln m

3), Algieria (20,02bln m

3), czy

Meksyk (15,43 bln m3).

5

3 Norton Rose, LNG Spot Cargo Trading, march 2012, s.1 4 The LNG Industry, Groupe International des Importateurs de Gaz Naturel Liquéfié, France 2013, s.1 5 http://www.eia.gov/analysis/studies/worldshalegas/

Handel LNG przede wszystkim umożliwia pozyskanie surowca w regionach gdzie

budowa sieci gazociągów jest ekonomicznie lub politycznie nie uzasadniona. Ponadto,

posiadanie portu LNG otwiera możliwości dywersyfikacji dostawców. W 2013 roku do grona

państw importerów dołączył m.in. Izrael oraz Singapur.

Europa pozostaje największym dostawcą kontraktów typu swing. Wynika to przede

wszystkim z niższego niż prognozowane zapotrzebowania na gaz ziemny, oraz relatywnie

wysokich cen w Azji. W stosunku do ofert składanych przez obecnych dostawców paliwa

gazowego transportowanego poprzez gazociągi bardziej opłacalnym jest re-eksport LNG do

portów zlokalizowanych w Azji, niż rozładunek w Europie. Obecnie znaczna większość gazu

eksportowanego z Rosji przesyłana jest poprzez sieć gazociągów. Strategię kontraktacji i

sprzedaży gazu przez Gazprom można określić w dużym stopniu jako ‘Gentelmen’s

Agreement’. Rosja sprzedaje paliwo gazowe do Europy w przystępnych cenach, w zamian za co

Gazprom posiada status głównego dostawcy na rynek europejski. Powyższy układ był

realizowany do czasu kryzysu ukraińskiego. Obecnie państwa Unii Europejskiej coraz częściej

rozważają nowe ścieżki pozyskania błękitnego paliwa, jednak ceny rosyjskie pozostają

najbardziej konkurencyjne.

Projekt LNG Yamal zapoczątkowany kilka lat temu przez Novatek zakłada sprzedaż

gazu ziemnego z pominięciem gazociągów Gazpromu. Zgodnie z rosyjskim prawem jedyną

firmą uprawnioną do eksportu paliwa gazowego poprzez rurociągi jest Gazprom. W przypadku

jeżeli Rosja zmieni strategię kontraktacji i zacznie eksportować LNG, może stać się jeszcze

mniej przewidywalnym graczem na międzynarodowej arenie politycznej. Otwartym pytaniem

pozostaje czy Europa jest w stanie zaakceptować wyższe ceny gazu (w przypadku importu

spoza Rosji).

Zasady kontraktacji LNG

W ujęciu historycznym rynek LNG był zdominowany przez kontrakty długoterminowe.

Dzięki temu było możliwe sfinansowanie oraz wybudowanie infrastruktury służącej do handlu

LNG. Jednak od lat 2000. na znaczeniu zyskuje rynek SPOT. Obrót spotowy realizowany

zawierane jest na podstawie umów ramowych (Master LNG sale and purchase agreement),

które są negocjowane jednorazowo, natomiast kontrakty zawierane są na podstawie porozumień

transakcyjnych (Confirmation Notice). Zawierają one takie informacje takie jak cena,

wolumen, typ statku LNG, okno czasowe przypłynięcia transportu, czas pobytu w porcie, dane

techniczne wymagane dla danej transakcji.

Przy kalkulacji finalnej ceny należy kierować się również warunkami dostawy. W

każdym kontrakcie musi znajdować się jedna ze specyfikacji rozładunku:

Free on board (FOB),

delivery ex-ship (DES), lub

delivery at terminal (DAT).

W kontraktach zazwyczaj stosuje się klauzule FOB lub DES.6

W 2013 roku obrót kontraktami SPOT oraz krótkoterminowymi (zapadalność poniżej 4

lat) wyniósł 27% całości importu. Wynika to przede wszystkim z dojrzałości rynku oraz

wygaśnięcia części kontraktów wieloletnich, co spowodowało wzrost dostępnej mocy w portach

LNG. Ponadto, rynek rozpoczął oferowanie kontraktów z dużą elastycznością. Przykładowo

transakcja na dostawy LNG pomiędzy Malaysian LNG (tiga) a trzema odbiorcami paliwa

gazowego w Japonii umożliwia elastyczność na poziomie 40%. W standardowych umowach

flexibility jest nie większa niż 10-15%. Analizie zostały również poddane kontrakty na dostawy

LNG. W ramach prac badawczych analizie zostało poddanych 261 kontraktów

długoterminowych.7 Średnia długość kontraktu, którego dostawa rozpoczynała się po 2000 roku

wynosiła 16,7 roku w stosunku do 20,3 w przypadku kontraktów rozpoczynających dostawę

przed rokiem 2000. Im większe wykorzystanie przepustowości regazyfikacyjnej danego portu

tym dłuższa jest umowy na dostawy LNG.

Ważnym elementem kontraktów na dostawy LNG jest odchodzenie od tzw. klauzul

przeznaczenia (destination clauses), które były zawarte w umowach wieloletnich. Zapisy te

zakazują odsprzedaży LNG w innym porcie niż wskazany w porozumieniu transakcyjnym.

Odejście od ich stosowania w kontraktach na dostawy do Unii Europejskiej, umożliwiło

przesuniecie większości dostaw do obszaru pacyfiku. W 2001 roku Komisja Europejska uznała

klauzule przeznaczenia jako działanie nie konkurencyjne. 8

W handlu gazem ziemnym używanych jest kilka jednostek. Wielkości wolumenów

zazwyczaj podawane są w milionach ton LNG lub w miliardach metrów sześciennych. Ceny

paliwa gazowego wyrażane są w EUR/MWh lub USD/mmbtu. Poniższa tabela przedstawia

przeliczniki stosowane w handlu LNG. Szczególnie ważne jest rozróżnianie jednostek przy

stosowaniu wycen kontraktów gazowych.

Tabela nr 2. Tabela z przelicznikami miar stosowanych w handlu LNG.

Miliard

metrów

sześciennych

Milion ton

ekwiwalentu

ropy naftowej

Milion ton

LNG

Bilion British

Thermal Units

Milion baryłek

ekwiwalentu ropy

naftowej

1 mld m3 1 0,9 0,74 35,7 6,60

1 mln ton ekwiwalentu ropy

naftowej

1,11 1 0.82 39.7 7.33

1 mln ton LNG 1.36 1,22 1 48,6 8,97

1 bilion British Thermal

Units

0,028 0,025 0,021 1 0,18

1 mln baryłek ekwiwalentu

ropy naftowej

0,15 0,14 0,11 5,41 1

Źródło: http://www.bp.com/en/global/corporate/about-bp/energy-economics/statistical-review-of-world-

energy/using-the-review/conversion-calculator.html

6 Ibidiem, s. 2-4 7 Ruester, S. (2009): Changing Contract Structures in the International LNG Markets – A First Empirical Analysis. Revue d'Economie Industrielle, 8 Peter Hartley, The Future of Long-Term LNG Contracts, University of Western Australia, discussion paper 13.22.,s.3-5

Istotną kwestią, którą należy uwzględnić przy kalkulacji transportu LNG jest współczynnik tzw.

Boil-of-Gas (BOG). LNG to gaz ziemny skroplony w temperaturze -163 oC. W przyjętych

normach 1 m3 LNG to 600 Nm

3. Przyjmuje się, że dzienna wartość BOG wynosi 0,15%.

Podsumowując czym dłuższą drogę pokonuje tankowiec LNG tym większa utrata paliwa

gazowego.9

Nowe możliwości dla polskich firmy energetyczno-gazowniczych

Od 2015 roku polskie firmy z branży ‘Oil & Gas’ będą mogły importować LNG poprzez

port w Świnoujściu. Jak zostało przedstawione wcześniej znaczna część eksportu LNG trafia na

rynek azjatycki, gdzie ceny są obecnie najwyższe. Jeżeli jednak obecny trend spadku cen w Azji

zostanie utrzymany mogą się one zbliżyć do notowań na rynku europejskim. Biorąc pod uwagę

plany USA dotyczące eksportu LNG, możliwym jest że opłacalnym stanie się import

amerykańskiego gazu w perspektywie najbliższych lat. Na poniższym rysunku zostały

przedstawione możliwe trasy eksportu LNG z USA. Potencjalnymi odbiorcami są rynki

azjatyckie lub europejskie.

Rysunek nr 4. Możliwe trasy eksportu U.S. LNG.

Źródło: Waterbourne Energy, Market Realist

Jak zostało wspomniane wcześniej globalny rynek gazu jest bardzo dynamiczny. W

związku ze spadkiem produkcji błękitnego paliwa na morzu północnym oraz porzuceniem

projektu South Stream koniecznym będzie znalezienie innych ścieżek zakupu surowca.10

W

związku z położeniem portu w Świnoujściu możliwa odsprzedaż paliwa gazowego w ramach

regionu Central Eastern Europe. Port LNG w Świnoujściu będzie ważnym punktem dostawy

surowca biorąc pod uwagę korytarz północ-południe.11

Kluczowym w tym zakresie są plany

9 http://www.gastechnology.org/Training/Documents/LNG17-proceedings/Storage-3-Jean-Francois_Castel.pdf

10 http://www.reuters.com/article/2014/12/02/us-russia-europe-pipeline-idUSKCN0JG0BU20141202 11 http://www.gaz-system.pl/nasze-inwestycje/integracja-z-europejski-systemem/korytarz-polnoc-poludnie/

rozwoju CEE GRIP przedstawione przez ENSTOG.12

W przypadku firm zajmujących się

handlem gazem ziemnym istotnym będzie rozwój infrastruktury przesyłowej oraz

interkonektorów pomiędzy Polską oraz krajami ościennymi.

Największym problemem w handlu LNG jest wielkość wolumenu. Jako próg minimalny

należałoby przyjąć rząd wielkości rocznego odbioru na poziomie od kilkuset milionów do

miliarda metrów sześciennych. Typowe tankowce LNG mogą przetransportować 65 000 - 270

000 metrów sześciennych LNG, co stanowi od 39 do 162 mln m3 gazu ziemnego.

13 Wówczas

należało by rozważyć posiadanie własnych zdolności magazynowych. Rozwiązaniem

łatwiejszym we wdrożeniu jest handel na rynku SPOT, wówczas można nabywać mniejsze

ilości w krótszych horyzontach czasowych. Dodatkowo w grę wchodzi specyfika jakiej

wielkości statki mogą wpływać do danego portu.

Możliwym rozwiązaniem do zastosowania w handlu LNG przez polskie

przedsiębiorstwa, jest utworzenie grupy zakupowej i podzielenie wolumenu pomiędzy kilka

firm. Korzyścią z zastosowania takiego sojuszu będzie zarówno podział kosztów związanych z

negocjacjami kontraktu jak i mitygacja ryzyk związanych z dostawą surowca.

Podsumowując, należy stwierdzić, że rynek LNG rozwija się w bardzo szybkim tempie.

Do decyzji polskich firmy zajmujących się handlem gazem ziemnym pozostaje decyzja, o

wejściu w handel LNG. Przy uwzględnianiu kontraktacji gazu koniecznym jest wzięcie pod

uwagę obecnych przepisów w zakresie dywersyfikacji źródeł pochodzenia gazu ziemnego.

Zgodnie z rozporządzeniem Rady Ministrów z dnia 24 października 2000 r. w sprawie

minimalnego poziomu dywersyfikacji dostaw gaz z zagranicy, udział gazu importowanego z

jednego kraju pochodzenia, w stosunku do całkowitej wielkości gazu importowanego w danym

roku, nie może być wyższy niż:

1) 59% - w latach 2015 - 2018

2) 49% - w latach 2019 – 2020.14

Z jednej strony można nabywać gaz skroplony w celach pokrycia zapotrzebowania

klientów na błękitne paliwo, z drugiej należy przeanalizować możliwości handlu

spekulacyjnego LNG. Na pewno wymaga to dużego zaangażowania kapitału, biorąc jednak pod

uwagę skalę rynku może on stanowić interesujące wyzwanie. Handel spekulacyjny LNG

wymaga od firmy tradingowej dużych kompetencji i wiedzy z zakresu rynku gazu – zarówno

lokalnego jak i globalnego. W ramach stadiów rozwoju przedsiębiorstw gazowych handel LNG

stanowi o dużej dojrzałości firmy.

12 Enstog, Gas Regional Investment Plan 2014-2023, Bruksela, maj 2014 13 http://pl.wikipedia.org/wiki/Gazowiec 14 Dawid Klimczak, Wiadomości Naftowe i Gazownicze, Polska, kwiecień 2014