Embed Size (px)

Citation preview

Wyniki finansowe Grupy ENERGA za 3 kwartały 2014 roku

7 listopada 2014 r.

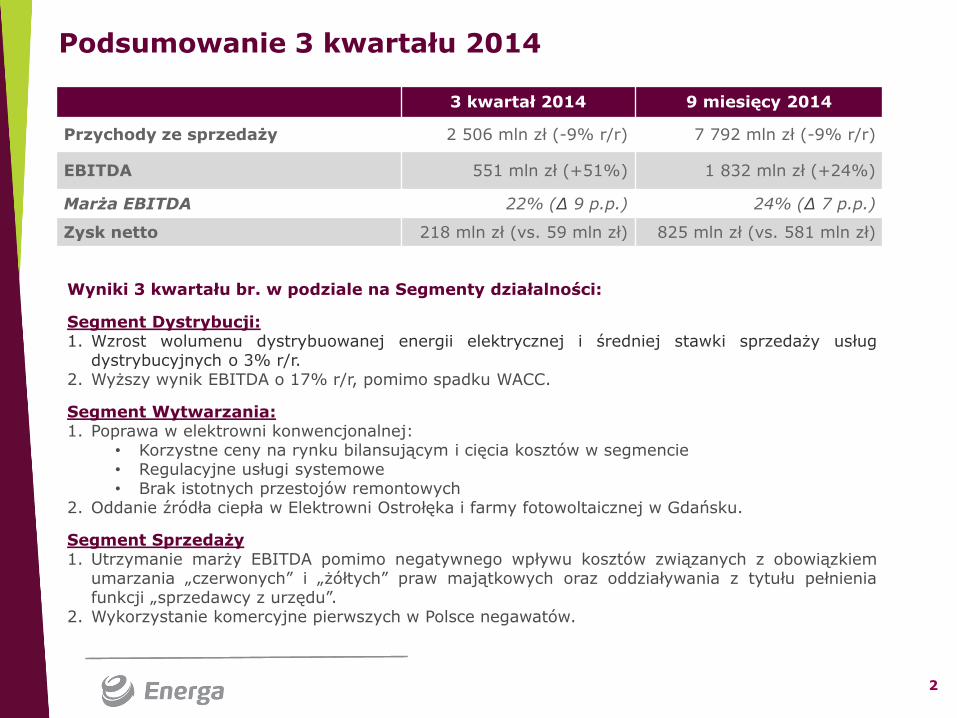

Wyniki 3 kwartału br. w podziale na Segmenty działalności:

Segment Dystrybucji: 1. Wzrost wolumenu dystrybuowanej energii elektrycznej i średniej stawki sprzedaży usług

dystrybucyjnych o 3% r/r. 2. Wyższy wynik EBITDA o 17% r/r, pomimo spadku WACC.

Segment Wytwarzania: 1. Poprawa w elektrowni konwencjonalnej:

• Korzystne ceny na rynku bilansującym i cięcia kosztów w segmencie • Regulacyjne usługi systemowe • Brak istotnych przestojów remontowych

2. Oddanie źródła ciepła w Elektrowni Ostrołęka i farmy fotowoltaicznej w Gdańsku.

Segment Sprzedaży 1. Utrzymanie marży EBITDA pomimo negatywnego wpływu kosztów związanych z obowiązkiem

umarzania „czerwonych” i „żółtych” praw majątkowych oraz oddziaływania z tytułu pełnienia funkcji „sprzedawcy z urzędu”.

2. Wykorzystanie komercyjne pierwszych w Polsce negawatów.

Podsumowanie 3 kwartału 2014

2

3 kwartał 2014 9 miesięcy 2014

Przychody ze sprzedaży 2 506 mln zł (-9% r/r) 7 792 mln zł (-9% r/r)

EBITDA 551 mln zł (+51%) 1 832 mln zł (+24%)

Marża EBITDA 22% (∆ 9 p.p.) 24% (∆ 7 p.p.)

Zysk netto 218 mln zł (vs. 59 mln zł) 825 mln zł (vs. 581 mln zł)

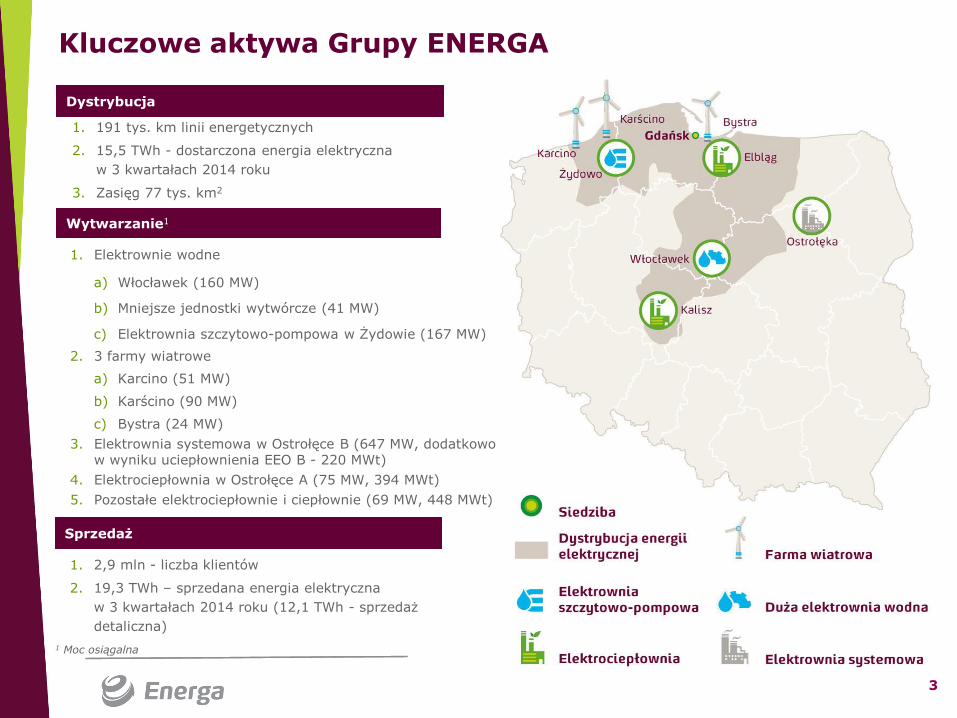

1. 2,9 mln - liczba klientów

2. 19,3 TWh – sprzedana energia elektryczna

w 3 kwartałach 2014 roku (12,1 TWh - sprzedaż

detaliczna)

1. Elektrownie wodne

a) Włocławek (160 MW)

b) Mniejsze jednostki wytwórcze (41 MW)

c) Elektrownia szczytowo-pompowa w Żydowie (167 MW)

2. 3 farmy wiatrowe

a) Karcino (51 MW)

b) Karścino (90 MW)

c) Bystra (24 MW)

3. Elektrownia systemowa w Ostrołęce B (647 MW, dodatkowo w wyniku uciepłownienia EEO B - 220 MWt)

4. Elektrociepłownia w Ostrołęce A (75 MW, 394 MWt)

5. Pozostałe elektrociepłownie i ciepłownie (69 MW, 448 MWt)

Wytwarzanie1

Dystrybucja

1. 191 tys. km linii energetycznych

2. 15,5 TWh - dostarczona energia elektryczna

w 3 kwartałach 2014 roku

3. Zasięg 77 tys. km2

1 Moc osiągalna

Sprzedaż

Kluczowe aktywa Grupy ENERGA

3

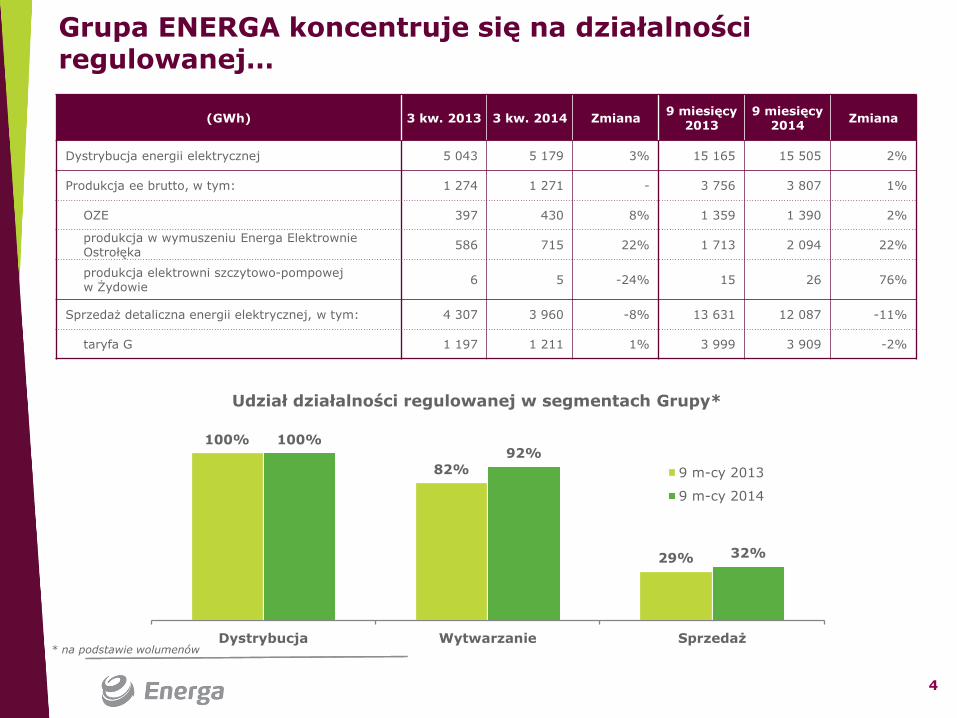

(GWh) 3 kw. 2013 3 kw. 2014 Zmiana 9 miesięcy

2013 9 miesięcy

2014 Zmiana

Dystrybucja energii elektrycznej 5 043 5 179 3% 15 165 15 505 2%

Produkcja ee brutto, w tym: 1 274 1 271 - 3 756 3 807 1%

OZE 397 430 8% 1 359 1 390 2%

produkcja w wymuszeniu Energa Elektrownie Ostrołęka

586 715 22% 1 713 2 094 22%

produkcja elektrowni szczytowo-pompowej w Żydowie

6 5 -24% 15 26 76%

Sprzedaż detaliczna energii elektrycznej, w tym: 4 307 3 960 -8% 13 631 12 087 -11%

taryfa G 1 197 1 211 1% 3 999 3 909 -2%

Grupa ENERGA koncentruje się na działalności regulowanej…

* na podstawie wolumenów

100%

82%

29%

100% 92%

32%

Dystrybucja Wytwarzanie Sprzedaż

Udział działalności regulowanej w segmentach Grupy*

9 m-cy 2013

9 m-cy 2014

4

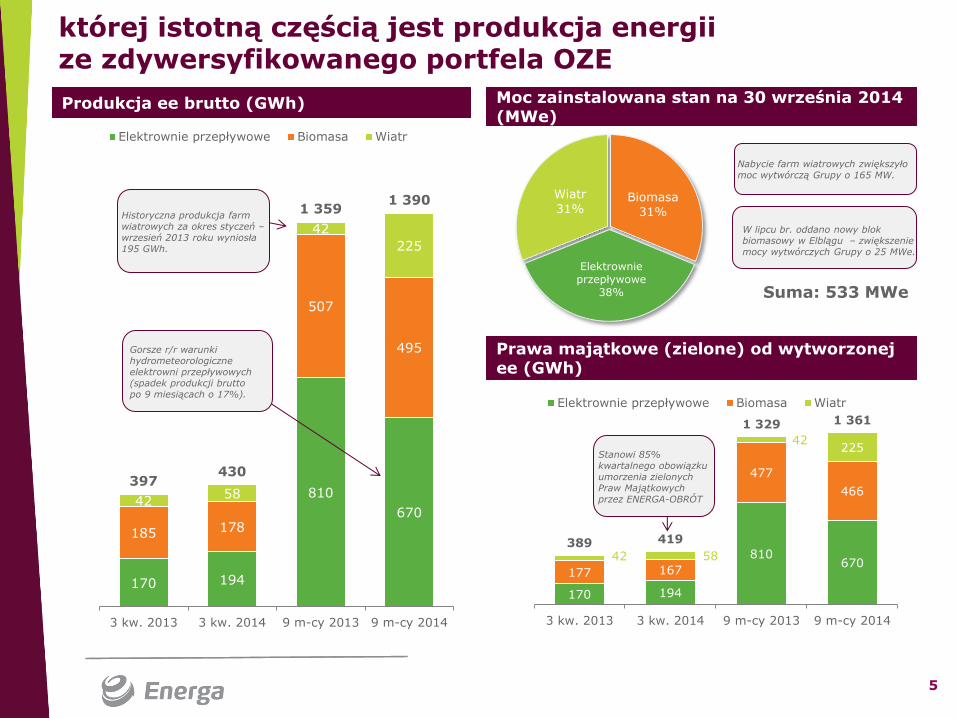

170 194

810 670

177 167

477

466

42 58

42 225

389 419

1 329 1 361

3 kw. 2013 3 kw. 2014 9 m-cy 2013 9 m-cy 2014

Elektrownie przepływowe Biomasa Wiatr

170 194

810

670

185 178

507

495

42 58

42

225

397 430

1 359 1 390

3 kw. 2013 3 kw. 2014 9 m-cy 2013 9 m-cy 2014

Elektrownie przepływowe Biomasa Wiatr

Historyczna produkcja farm wiatrowych za okres styczeń – wrzesień 2013 roku wyniosła 195 GWh.

Moc zainstalowana stan na 30 września 2014 (MWe)

Prawa majątkowe (zielone) od wytworzonej ee (GWh)

Produkcja ee brutto (GWh)

Suma: 533 MWe

Stanowi 85% kwartalnego obowiązku umorzenia zielonych Praw Majątkowych przez ENERGA-OBRÓT

Nabycie farm wiatrowych zwiększyło moc wytwórczą Grupy o 165 MW.

W lipcu br. oddano nowy blok biomasowy w Elblągu – zwiększenie mocy wytwórczych Grupy o 25 MWe.

której istotną częścią jest produkcja energii ze zdywersyfikowanego portfela OZE

Gorsze r/r warunki hydrometeorologiczne elektrowni przepływowych (spadek produkcji brutto po 9 miesiącach o 17%).

Biomasa

31%

Elektrownie przepływowe

38%

Wiatr

31%

5

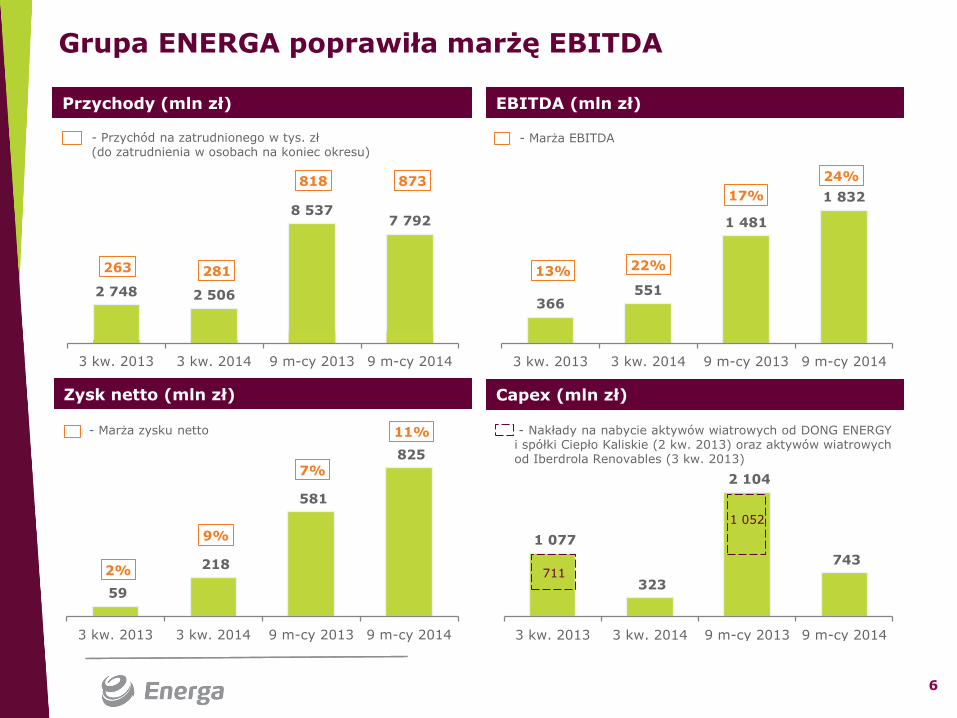

1 077

323

2 104

743

3 kw. 2013 3 kw. 2014 9 m-cy 2013 9 m-cy 2014

Przychody (mln zł) EBITDA (mln zł)

Zysk netto (mln zł) Capex (mln zł)

Grupa ENERGA poprawiła marżę EBITDA

- Przychód na zatrudnionego w tys. zł (do zatrudnienia w osobach na koniec okresu)

- Marża EBITDA

- Marża zysku netto - Nakłady na nabycie aktywów wiatrowych od DONG ENERGY i spółki Ciepło Kaliskie (2 kw. 2013) oraz aktywów wiatrowych od Iberdrola Renovables (3 kw. 2013)

2 748 2 506

8 537 7 792

263 281

818 873

3 kw. 2013 3 kw. 2014 9 m-cy 2013 9 m-cy 2014

1 052

366 551

1 481

1 832

13% 22%

17%

24%

3 kw. 2013 3 kw. 2014 9 m-cy 2013 9 m-cy 2014

59

218

581

825

2%

9%

7%

11%

3 kw. 2013 3 kw. 2014 9 m-cy 2013 9 m-cy 2014

711

6

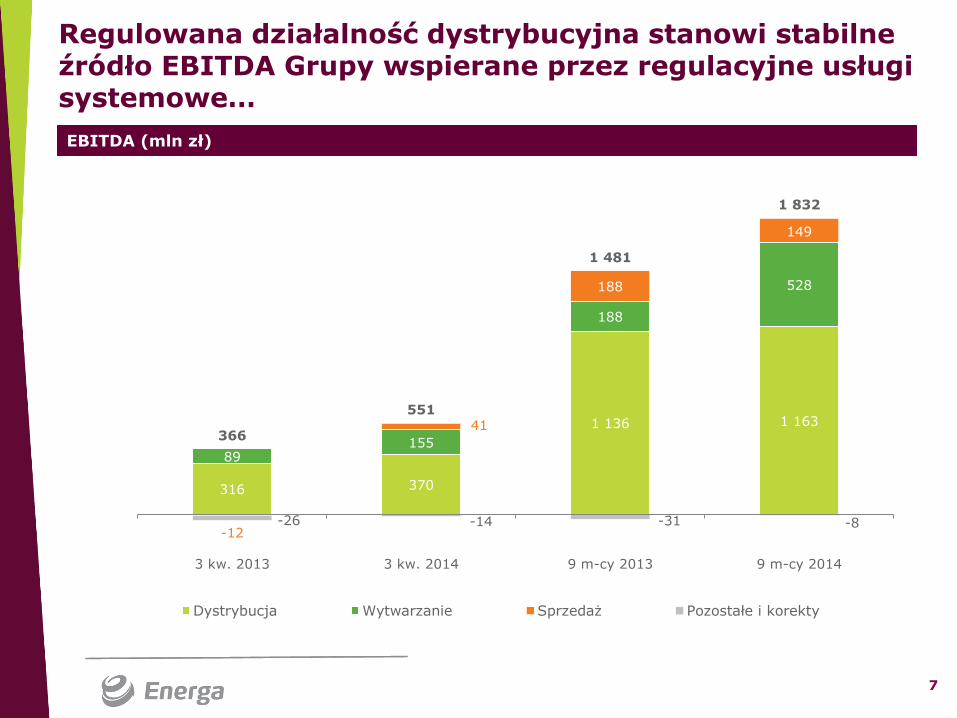

EBITDA (mln zł)

Regulowana działalność dystrybucyjna stanowi stabilne źródło EBITDA Grupy wspierane przez regulacyjne usługi systemowe…

316 370

1 136 1 163

89 155

188

528

-12

41

188

149

-26 -14 -31 -8

366

551

1 481

1 832

3 kw. 2013 3 kw. 2014 9 m-cy 2013 9 m-cy 2014

Dystrybucja Wytwarzanie Sprzedaż Pozostałe i korekty

7

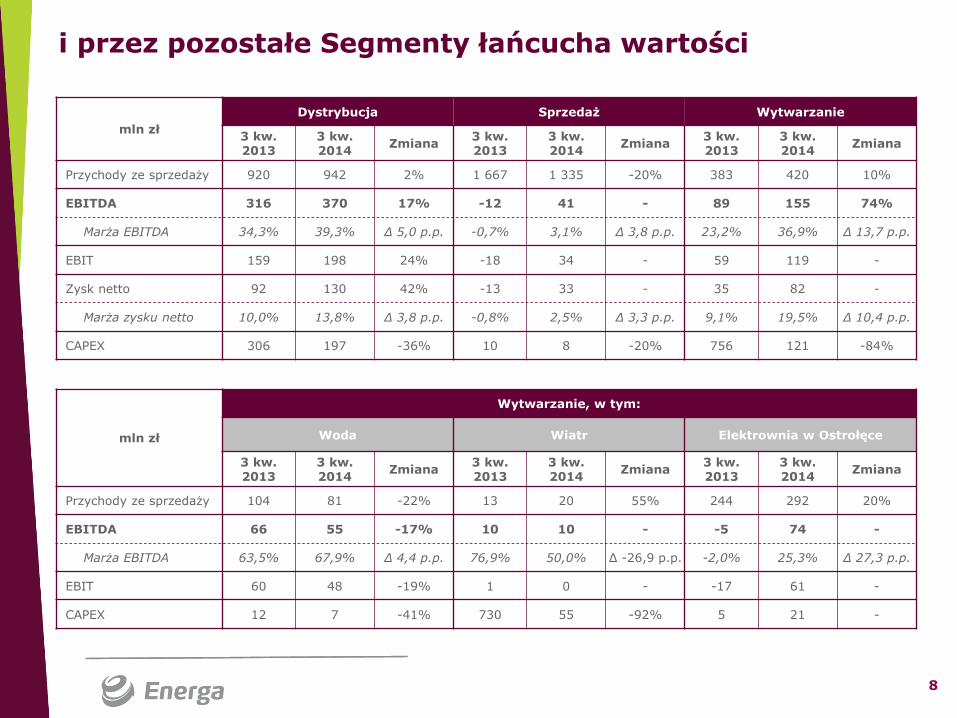

i przez pozostałe Segmenty łańcucha wartości

mln zł

Dystrybucja Sprzedaż Wytwarzanie

3 kw. 2013

3 kw. 2014

Zmiana 3 kw. 2013

3 kw. 2014

Zmiana 3 kw. 2013

3 kw. 2014

Zmiana

Przychody ze sprzedaży 920 942 2% 1 667 1 335 -20% 383 420 10%

EBITDA 316 370 17% -12 41 - 89 155 74%

Marża EBITDA 34,3% 39,3% ∆ 5,0 p.p. -0,7% 3,1% ∆ 3,8 p.p. 23,2% 36,9% ∆ 13,7 p.p.

EBIT 159 198 24% -18 34 - 59 119 -

Zysk netto 92 130 42% -13 33 - 35 82 -

Marża zysku netto 10,0% 13,8% ∆ 3,8 p.p. -0,8% 2,5% ∆ 3,3 p.p. 9,1% 19,5% ∆ 10,4 p.p.

CAPEX 306 197 -36% 10 8 -20% 756 121 -84%

mln zł

Wytwarzanie, w tym:

Woda Wiatr Elektrownia w Ostrołęce

3 kw. 2013

3 kw. 2014

Zmiana 3 kw. 2013

3 kw. 2014

Zmiana 3 kw. 2013

3 kw. 2014

Zmiana

Przychody ze sprzedaży 104 81 -22% 13 20 55% 244 292 20%

EBITDA 66 55 -17% 10 10 - -5 74 -

Marża EBITDA 63,5% 67,9% ∆ 4,4 p.p. 76,9% 50,0% ∆ -26,9 p.p. -2,0% 25,3% ∆ 27,3 p.p.

EBIT 60 48 -19% 1 0 - -17 61 -

CAPEX 12 7 -41% 730 55 -92% 5 21 -

8

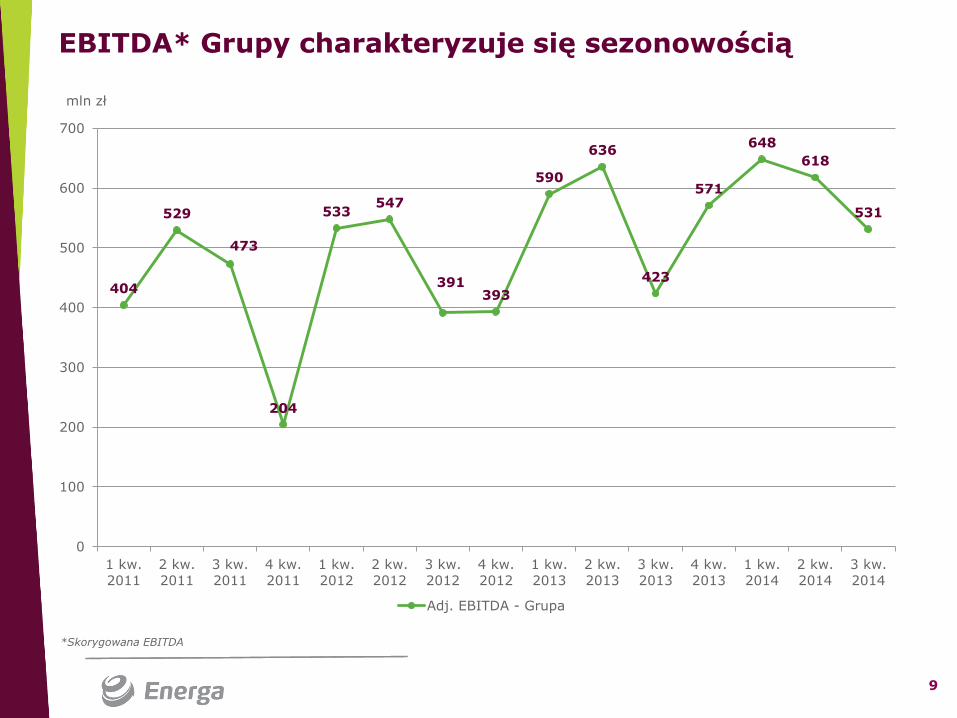

EBITDA* Grupy charakteryzuje się sezonowością

*Skorygowana EBITDA

9

404

529

473

204

533 547

391 393

590

636

423

571

648

618

531

0

100

200

300

400

500

600

700

1 kw.

2011

2 kw.

2011

3 kw.

2011

4 kw.

2011

1 kw.

2012

2 kw.

2012

3 kw.

2012

4 kw.

2012

1 kw.

2013

2 kw.

2013

3 kw.

2013

4 kw.

2013

1 kw.

2014

2 kw.

2014

3 kw.

2014

Adj. EBITDA - Grupa

mln zł

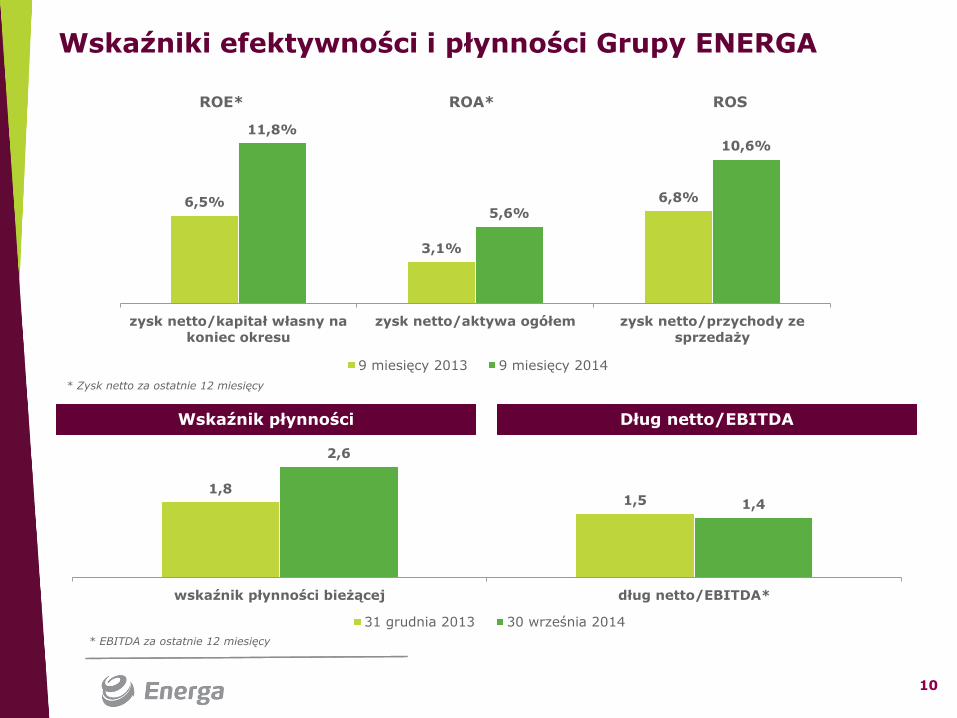

1,8 1,5

2,6

1,4

wskaźnik płynności bieżącej dług netto/EBITDA*

31 grudnia 2013 30 września 2014

Wskaźnik płynności

* Zysk netto za ostatnie 12 miesięcy

* EBITDA za ostatnie 12 miesięcy

Dług netto/EBITDA

Wskaźniki efektywności i płynności Grupy ENERGA

ROE* ROA* ROS

6,5%

3,1%

6,8%

11,8%

5,6%

10,6%

zysk netto/kapitał własny na

koniec okresu

zysk netto/aktywa ogółem zysk netto/przychody ze

sprzedaży

9 miesięcy 2013 9 miesięcy 2014

10

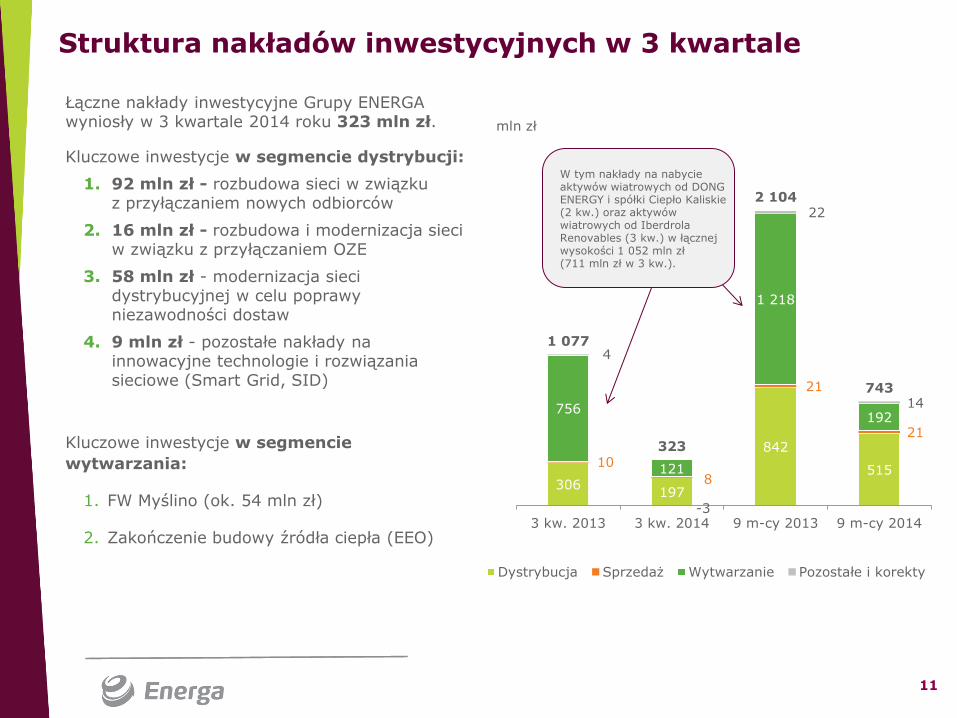

306 197

842

515 10

8

21

21

756

121

1 218

192

4

22

14

1 077

323

2 104

743

3 kw. 2013 3 kw. 2014 9 m-cy 2013 9 m-cy 2014

Dystrybucja Sprzedaż Wytwarzanie Pozostałe i korekty

mln zł

Łączne nakłady inwestycyjne Grupy ENERGA wyniosły w 3 kwartale 2014 roku 323 mln zł.

Kluczowe inwestycje w segmencie dystrybucji:

1. 92 mln zł - rozbudowa sieci w związku z przyłączaniem nowych odbiorców

2. 16 mln zł - rozbudowa i modernizacja sieci w związku z przyłączaniem OZE

3. 58 mln zł - modernizacja sieci dystrybucyjnej w celu poprawy niezawodności dostaw

4. 9 mln zł - pozostałe nakłady na innowacyjne technologie i rozwiązania sieciowe (Smart Grid, SID)

Kluczowe inwestycje w segmencie

wytwarzania:

1. FW Myślino (ok. 54 mln zł)

2. Zakończenie budowy źródła ciepła (EEO)

Struktura nakładów inwestycyjnych w 3 kwartale

W tym nakłady na nabycie aktywów wiatrowych od DONG ENERGY i spółki Ciepło Kaliskie (2 kw.) oraz aktywów wiatrowych od Iberdrola Renovables (3 kw.) w łącznej wysokości 1 052 mln zł (711 mln zł w 3 kw.).

-3

11

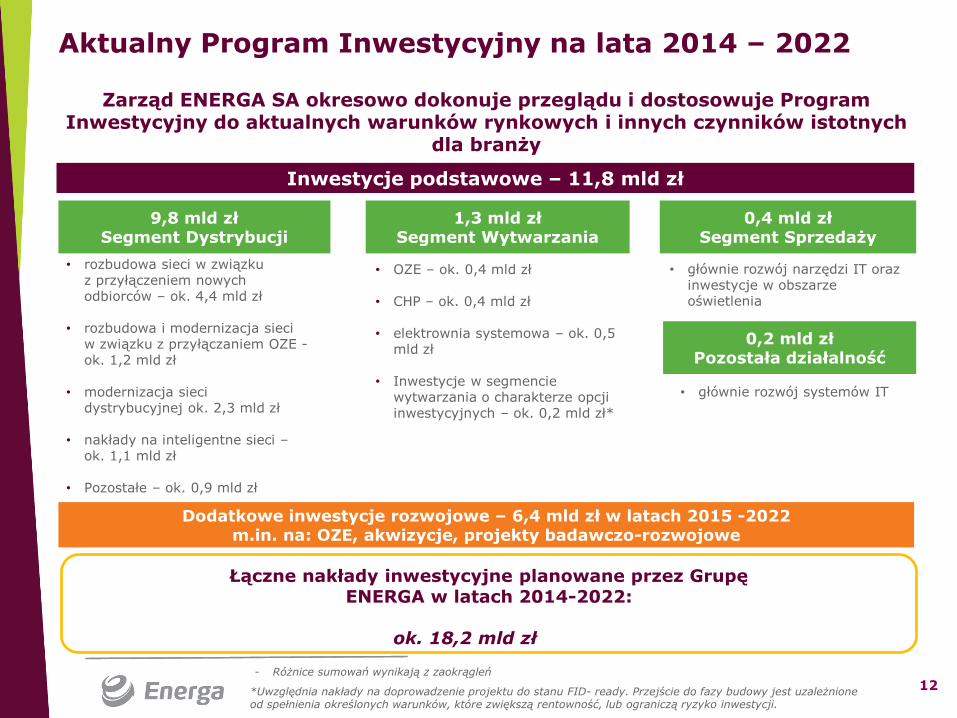

Zarząd ENERGA SA okresowo dokonuje przeglądu i dostosowuje Program

Inwestycyjny do aktualnych warunków rynkowych i innych czynników istotnych dla branży

9,8 mld zł Segment Dystrybucji

1,3 mld zł Segment Wytwarzania

0,4 mld zł Segment Sprzedaży

• rozbudowa sieci w związku z przyłączeniem nowych odbiorców – ok. 4,4 mld zł

• rozbudowa i modernizacja sieci w związku z przyłączaniem OZE - ok. 1,2 mld zł

• modernizacja sieci dystrybucyjnej ok. 2,3 mld zł

• nakłady na inteligentne sieci –ok. 1,1 mld zł

• Pozostałe – ok. 0,9 mld zł

• OZE – ok. 0,4 mld zł

• CHP – ok. 0,4 mld zł

• elektrownia systemowa – ok. 0,5 mld zł

• Inwestycje w segmencie wytwarzania o charakterze opcji inwestycyjnych – ok. 0,2 mld zł*

• głównie rozwój narzędzi IT oraz inwestycje w obszarze oświetlenia

Łączne nakłady inwestycyjne planowane przez Grupę ENERGA w latach 2014-2022:

ok. 18,2 mld zł

Inwestycje podstawowe – 11,8 mld zł

*Uwzględnia nakłady na doprowadzenie projektu do stanu FID- ready. Przejście do fazy budowy jest uzależnione od spełnienia określonych warunków, które zwiększą rentowność, lub ograniczą ryzyko inwestycji.

0,2 mld zł Pozostała działalność

• głównie rozwój systemów IT

Dodatkowe inwestycje rozwojowe – 6,4 mld zł w latach 2015 -2022 m.in. na: OZE, akwizycje, projekty badawczo-rozwojowe

12 - Różnice sumowań wynikają z zaokrągleń

Aktualny Program Inwestycyjny na lata 2014 – 2022

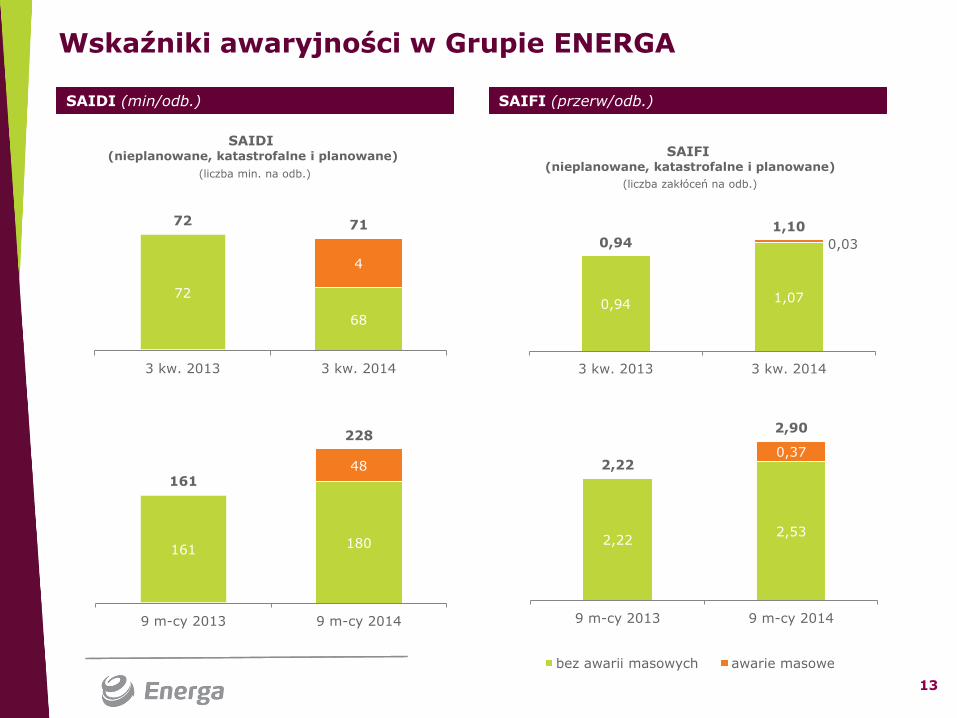

SAIDI (min/odb.) SAIFI (przerw/odb.)

Wskaźniki awaryjności w Grupie ENERGA

72

68

4

72 71

3 kw. 2013 3 kw. 2014

SAIDI (nieplanowane, katastrofalne i planowane)

(liczba min. na odb.)

0,94 1,07

0,94 1,10

3 kw. 2013 3 kw. 2014

SAIFI (nieplanowane, katastrofalne i planowane)

(liczba zakłóceń na odb.)

2,22 2,53

0,37 2,22

2,90

9 m-cy 2013 9 m-cy 2014

bez awarii masowych awarie masowe

161 180

48 161

228

9 m-cy 2013 9 m-cy 2014

0,03

13

Podsumowanie – istotne czynniki wpływające na Grupę ENERGA w kolejnych kwartałach

Ceny energii elektrycznej na rynku hurtowym i detalicznym

Ceny za regulacyjne usługi systemowe

Warunki pogodowe i hydrometeorologiczne

Zmiany struktury wolumenu dystrybuowanej energii wobec struktury uzgodnionej w taryfie

Polityka regulacyjna

❶

❺

❷

❸

❹

14

Biuro Relacji Inwestorskich Joanna Pydo Dyrektor ds. Relacji Inwestorskich [email protected] Tel.:(+48) 58 771 85 59 [email protected]

Dziękujemy – Q&A

Sporządzona przez ENERGA SA („Spółka”) prezentacja ma charakter wyłącznie informacyjny i nie należy jej traktować jako porady inwestycyjnej.

Spółka ani żaden z jej podmiotów zależnych nie ponoszą odpowiedzialności z tytułu jakiejkolwiek szkody wynikającej z wykorzystania niniejszej prezentacji lub jej treści albo powstałej w jakikolwiek inny sposób związany z niniejszą prezentacją.

Odbiorcy niniejszej prezentacji ponoszą wyłączną odpowiedzialność za własne analizy i oceny rynku oraz sytuacji rynkowej Spółki i potencjalnych wyników Spółki w przyszłości, dokonane w oparciu o informacje zawarte w niniejszej prezentacji.

W zakresie, w jakim niniejsza prezentacja zawiera stwierdzenia dotyczące przyszłości, a w szczególności słowa „projektowany”, „planowany”, „przewidywany” i podobne wyrażenia (łącznie z ich zaprzeczeniami), stwierdzenia te wiążą się ze znanym i nieznanym ryzykiem, niepewnością oraz innymi czynnikami, których skutkiem może być to, że rzeczywiste wyniki, sytuacja finansowa, działania i osiągnięcia Spółki albo wyniki branży będą istotnie różnić się od jakichkolwiek przyszłych wyników, działań lub osiągnięć wyrażonych w takich stwierdzeniach dotyczących przyszłości.

Ani Spółka ani żaden z jej podmiotów zależnych nie są zobowiązane zapewnić odbiorcom niniejszej prezentacji jakichkolwiek dodatkowych informacji ani aktualizować niniejszej prezentacji.

Zastrzeżenia prawne