Embed Size (px)

Citation preview

ALLGEMEINES ZUM YOGA-UNTERRICHT

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-01 Seite 1 / 3

© Yoga-Akademie Austria

Philosophie und Ziel des Yoga-Unterrichts

- Yoga, eine Botschaft, die viele Jahrhunderte überdauert hat – „der Schlüssel zum Leben“

- Die Übungen (Asanas, Pranayamas, Entspannung, Meditation) sind Transportmittel, Katalysatoren für etwas Dahinterliegendes, das gleichzeitig deren Essenz bildet.

- Yoga tut einfach gut – auf allen Ebenen des Menschseins. Ziel des Yoga-Kurses: Diese Erfahrung zu vermitteln

- Die Kraft des Yoga auf der Alltags- und auf der spirituellen Ebene

- Yoga ist 100% Praxis, ebenso wie der Alltag Praxis ist. So überwiegt auch im Yoga-Kurs die praktische Übung, und innerhalb der Übungen die Asana-Praxis.

- Dennoch sollte es in jeder Kurseinheit einen kurzen Abschnitt geben, in dem Wissen über Hintergründe und Zusammenhänge vermittelt wird.

- Durch individuelles Anpassen an die Bedürfnisse der jeweiligen Personengruppe kann der Integrale Yoga jedem Menschen bestmöglich Unterstützung geben: Kindern, Er-wachsenen und Senioren, Schwangeren, Gesunden und Kranken

- Der Unterricht sollte sich nicht am Lehrer („Ich lehre dich, was ich weiß“), sondern am Kursteilnehmer („Ich verwende mein Wissen, um dich zu führen, wie du es brauchst“) orientieren.

- Ebenen des Yoga-Unterrichtens:

1. Wissen weitergeben: Techniken lehren (Ziel: Wissen)

2. Zusammenhänge aufzeigen: kurze Vorträge (Ziel: Verstehen)

3. Zu Erfahrungen führen – durch Übungspraxis (Ziel: Erfahren)

ALLGEMEINES ZUM YOGA-UNTERRICHT

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-01 Seite 2 / 3

© Yoga-Akademie Austria

Veränderungen durch die Yoga-Praxis

Körperlich:

Erhöhte Widerstandskraft gegen Krankheiten

Verbessertes Allgemeinbefinden / Gesundheit

Milderung oder Heilung von chronischen Krankheiten

verbesserte Körperkontrolle und Körperbewusstheit

Verbesserte Beweglichkeit

erhöhte Körperkraft

Straffung des Gewebes / Gewichtsabnahme

Energetisch:

vermehrte Energie und Frische

verbesserter Energiefluss

verbesserte Entspannungsfähigkeit

Fähigkeit, sich bei Bedarf schnell und effektiv mit Energie aufzuladen

Geistig:

Klares und strukturiertes Denken

Steigerung der Konzentrationsfähigkeit

verbessertes Gedächtnis

verbesserte Achtsamkeit und Aufmerksamkeit

Psychisch:

erhöhtes Selbstbewusstsein

verbesserter Umgang mit Stress / Belastungen

Entwickeln der Fähigkeit, loszulassen: es entsteht Gelassenheit

erhöhte Toleranz gegenüber anderen Menschen und belastenden Situationen

erhöhte Stabilität der Stimmung: inneres Gleichgewicht

das Schaffen eines „Ruheraumes“ in der eigenen Mitte und die Fähigkeit, sich zu zentrieren

Verbesserte Ausgeglichenheit und das Gefühl der Harmonie

Sinnhaftigkeit und Erfülltheit des eigenen Lebens

Spirituell:

Das Fühlen, mit dem Ganzen, mit Gott verbunden zu sein

Erfahren und Ausstrahlen von universeller, nicht bedingter Liebe

Entwickeln ganzheitlicher Reinheit

Wecken der Kraft der Intuition, Inspiration und Kreativität

ALLGEMEINES ZUM YOGA-UNTERRICHT

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-01 Seite 3 / 3

© Yoga-Akademie Austria

Der/die Yoga-Lehrer/in

- Der/die Yoga-Lehrer/in Referenzperson und ein Vorbild für die Kursteilnehmer

- Yoga selbst leben, um Yoga authentisch zu lehren: Bedeutung des Sadhana

- Vorsicht vor „Sadhana-Stress“! Yoga stimmig in den eigenen Alltag integrieren

- Vertiefen des Wissens und der Praxis durch Weiterbildungen, Selbststudium und durch die eigene Übungspraxis

- Achte auf das rechte Gleichgewicht von Sadhana einerseits und dem Vertiefen deines Wissens andererseits. Und bleibe vor allem mit Ausdauer dabei!

Wiederholungsfragen

1. Wie kann man den Kursteilnehmern am besten das Wissen über Wirkungen und Wirk-samkeit des Yoga nahe bringen?

2. Weshalb ist die persönliche Yoga-Praxis des Lehrers / der Lehrerin für das Unterrichten von großer Bedeutung?

3. Fasse die Kernbotschaft dieses Moduls in einigen kurzen Aussagen zusammen.

Wie kannst du maximalen Nutzen aus diesem Modul ziehen?

- Bereite dich vor, indem du die Stichworte dieses Moduls und die angeführten Textstelle durchliest. Überlege und notiere Fragen, die dabei auftauchen.

- Fasse deine Mitschriften vom Vortrag / von den praktischen Übungen zusammen.

- Du kannst deiner Übungsgruppe bei jeder Yoga-Stunde ein bestimmtes Thema nahe-bringen und so das Halten von kleinen Vorträgen für deine Kurse üben.

- Überlege, welche von den angeführten Wirkungen des Yoga du selbst am deutlichsten wahrgenommen hast. Vielleicht möchtest du deiner Übungsgruppe davon erzählen.

- Überlege, in welcher Weise du nach Abschluss der Ausbildung an der Vertiefung deines Yoga-Bezuges arbeiten möchtest.

ALLGEMEINES ZUM YOGA-UNTERRICHT

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-01 Seite 4 / 3

© Yoga-Akademie Austria

DER KURSAUFBAU

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-03 Seite 1 / 4

© Yoga-Akademie Austria

Die 3 Kursstufen

- Unterteilung für „normale Erwachsenen-Kurse“

- Überblick Anfänger / Mittelstufe / Fortgeschrittenenkurs, grundlegende Charakteristik

- Wie weit ist ein Kennzeichnen des jeweiligen Kurses überhaupt nötig? Anpassen an die Gruppe

- Vertiefen und Wiederholen von Grundwissen und –techniken in höheren Kursen

Stufe 1 – Grundstufe

- „Der Yoga-Weg zu Gesundheit und Entspannung“

- Entwickeln von Körperbewusstsein; erlernen, wie man sich wirbelsäulen- und ge-lenksschonend bewegt, besonders in die und aus den Asanas

- Entwickeln des Atembewusstseins; Bewusstmachen und Vertiefen der Atmung; Kumbhaka erst nach etwa einem halben Jahr Praxis

- Erlernen von Vorübungen und der wichtigsten leichten Haupt-Asanas

- Vermitteln der geistigen Grundlagen des Yoga und allgemeiner geistiger und Ge-sundheitsgesetze

- Fähigkeit zur Entspannung und zum Loslassen verbessern

- Begeisterung für Yoga wecken

- mögliche Unterteilung in einen „Grundkurs-I“ für vollständige Anfänger und einen „Grundkurs-II“ zur Vertiefung und Wiederholung, auch für Neueinsteiger

Stufe 2 – Mittelstufe

- „Der Yoga-Weg zum harmonischen Alltag“

- Nach ein oder zwei Semestern Besuch der Grundstufe

- Wiederholen und Vertiefen der Grundtechniken; die Stellungen werden allmählich et-was länger gehalten

- Arbeiten an der Sitzstellung im Hinblick auf Pranayama und Meditation

- Hinzufügen von mäßig fortgeschrittenen Techniken wie Kopfstand, Pflug, Kamel, Krä-he, Rad

- Kumbhaka, Kapalabhati, nach insgesamt ca 3-4 Semestern Kursbesuch mögliches Ein-führen der Bandhas. Vorsichtiges Verlängern der Kumbhaka-Phasen

- Leichtes und alltagsbezogenes Einführen in die Philosophie des Yoga

- Meditation: Kennenlernen und Anwenden der grundlegenden Techniken. Ziel: Stilles, entspanntes Sitzen für 10-15 Minuten.

- Erlernen und Rezitieren einiger einfacher Mantras und Vermitteln der theoretisch - phi-losophischen Grundlagen der Mantras.

- Der Kurs kann fließend in das Fortgeschrittenen-Niveau übergehen.

DER KURSAUFBAU

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-03 Seite 2 / 4

© Yoga-Akademie Austria

Stufe 3 – Fortgeschrittene

- „Der Yoga-Weg zu spirituellem Wachstum“

- das "Tor zur großen Kraft des Yoga" öffnen; intensiveres Praktizieren

- mögliches Hinzufügen fortgeschrittener Techniken, entsprechend Neigung und Interes-se der Gruppe: Mantras, Kriyas, Mudras, fortgeschrittene Asanas und Pranayamas

- Praktizieren der Asanas mit Affirmationen und Konzentration auf Mantras, Chakras und innere Bilder.

- Vermehrt und längere Meditation

- Studium der klassischen Schriften des Yoga: Patanjali, Bhagavad Gita, Hatha Yoga Pradipika. Fokus auf spirituelle Entwicklung, dennoch immer wieder Verbindung zum Alltag herstellen: Yoga ist nichts vom Leben Getrenntes!

- mögliches Verlängern der Kurseinheit auf 1 ¾ oder 2 Stunden

Überblick

Anfänger-1 Anfänger-2 Mittelstufe Fortgeschrittene

Allgemeines

Anfängerkurs (Auf-baukurs, Einmal-besuch)

Kennenlernen des Yoga, Grundlagen; startet bei "Null"

Leichte Fortsetzung für Anfänger; kann auf Dauer besucht werden (leichter Übungskurs),

für Neu-Einsteiger geeignet

Kurs für Interes-sierte (Aufbau oder Dauerkurs)

Für Neueinsteiger nur bedingt geeig-net (ev. Nachschu-lung)

Dauerkurs für Fort-geschrittene

Asana und

Mudras

viele Vorübungen, Pavan Muktasanas, Rishikesh Reihe

ohne Pflug und Kopfstand

WH Rishikesh Rei-he, Pflug, Bogen, Kamel, leichte Vari-ationen

Kopfstand; Stellun-gen länger halten, Variationen

alle Techniken,

Kaya Mudras

Pranayama

und Bandhas

Vorbereiten des Atemsystems, Sukh Purvak, Anu-loma Viloma, Bhramari, kein Kumbhaka

Leichtes Kumbhaka, Nadi Shodhana,

Kapalabhati

Bandhas, Ujjayi

Nadi Shodhana vertiefen und inten-sivieren

Uddiyana Bandha, Bhastrika

Bahir Kumbhaka

Meditation

Savasana, Yoga Nidra, Phantasie-Reisen

Vorübungen zur Meditation

Meditation – alle Techniken

Meditation – alle Techniken

Philosophie

Einführung in Yoga

Yoga und Gesund-heit

Einführung in Asa-na+ Pranayama

5 Schlüssel des Yoga

WH der 5 Schlüssel

WH der Yoga-Einführung,

Asana-Wirkungen

Yoga im Alltag

Positives Denken

Einführung in die Yoga-Philosophie (4 Wege)

Einführung Patanjali

Astrale Anatomie,

Anwendung im All-tag

Diskussion und Vertiefen der Philo-sophie anhand klas-sischer Schriften: Bhagavad Gita, Patanjali, Hatha Pradipika

DER KURSAUFBAU

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-03 Seite 3 / 4

© Yoga-Akademie Austria

Die Teilnehmer

- Für wen ist Yoga geeignet? Für wen ist Yoga nicht geeignet?

- Durchschnittsalter

- Unterschiede in Beweglichkeit und Körperkontrolle

- Einschränkungen, Krankheiten

- Hinweisen darauf, dass es nicht um Leistung geht

- Die Menschen dort abholen, wo sie sind und auf die Kraft der Yoga-Techniken vertrauen

Dauer der Yoga-Einheit und des Kurses

- Die Yoga-Einheit dauert, je nach Kursniveau und anderen Faktoren, im allgemeinen zwi-schen 75 und 120 Minuten. Ein guter Wert ist 1 ½ oder 1 ¾ Stunden. Kinder- und Seni-orenkurse liegen eher darunter, Fortgeschrittenenkurse darüber.

- Der Yoga-Kurs kann zwischen 10 und 15 Einheiten dauern. Empfehlenswert ist eine Kursdauer von einem Semester (ca. 15 Einheiten).

Aufbau der Yoga-Einheit

Der folgende allgemeine Aufbau einer Yoga-Stunde hat sich am besten bewährt:

a. Die Anfangsentspannung: "Ankommen" in der Yoga-Stunde, Abstreifen des Alltags, zur Ruhe kommen. Ungefähr 5 Minuten.

b. Eröffnung der Yogastunde: Im allgemeinen wird mit einem Mantra eröffnet, das im Ide-alfall gemeinsam von allen Anwesenden rezitiert wird. Danach begrüßen der Teilnehmer und Ablauf und Inhalt der Yoga-Stunde beschreiben.

c. Vortrag: Etwa 5 – 10 Minuten ein bestimmtes, vorbereitetes Thema vortragen.

d. Pranayamas: 10 – 15 Minuten (Anfänger kürzer, Fortgeschrittene länger); Pranayamas können auch nach den Asanas durchgeführt werden.

e. Asanas: sie nehmen den Großteil der Yoga-Stunde ein. Das Grundgerüst des Asana-Übens ist in der Sivananda-Tradition die Rishikesh-Reihe.

f. Endentspannung: besonders wichtig als Abschluss des Asana-Übens. Ca 10 Minuten.

g. Meditation oder Mantra-Rezitation, je nach Neigung der Gruppe und Kurs-Niveau. Man kann auch einen Leitgedanken mitgeben. Dieser Teil kann eventuell auch ausgelassen werden.

h. Abschluss: Schlussmantra und Verabschiedung

Als Grundlage / Vorschlag für den Kursinhalt kann der "Kursbegleiter" für die jeweilige Kurs-art herangezogen werden (Modul L-81).

DER KURSAUFBAU

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-03 Seite 4 / 4

© Yoga-Akademie Austria

Wiederholungsfragen

1. Für wen ist Yoga geeignet? Für wen ist Yoga nicht geeignet?

2. Welche Ziele setzt du dir

a) für einen Anfängerkurs?

b) für einen Fortgeschrittenenkurs?

c) für eine Übungsstunde

3. Aus welchen Elementen besteht eine Yoga-Unterrichts- / Übungseinheit für

a. Anfänger?

b. Fortgeschrittene?

In welcher Reihenfolge und wie lange sind die einzelnen Elemente?

4. Wie baust du die erste Stunde eines Anfängerkurses auf?

Wie kannst du maximalen Nutzen aus diesem Modul ziehen?

- Bereite dich vor, indem du die Stichworte dieses Moduls durchliest.

- Fasse deine Mitschriften vom Vortrag / von den praktischen Übungen zusammen.

- Beantworte die Wiederholungsfragen.

- Erstelle einen Kursbegleiter bzw. modifiziere den in L-81 beschriebenen Kursbegleiter für deinen eigenen Kurs. Überlege und notiere Fragen, die dabei auftauchen. Du kannst diese Fragen bei der nächsten Ausbildungseinheit in der Gruppe stellen / disku-tieren.

DIE UNTERRICHTSPRAXIS

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-05 Seite 1 / 2

© Yoga-Akademie Austria

Vorbereitung auf den Unterricht

- Bedeutung der Vorbereitung

- Planen der Unterrichtseinheit: Kursbegleiter, Schwerpunkte, Themen, Anschließen an vorangegangene Kurseinheit, Organisatorisches

- Äußere Vorbereitung:

a. Aufräumen, wenn notwendig

b. Lüften und heizen, wenn notwendig (ev. eigenen Heizlüfter mitnehmen)

c. Beleuchtung regulieren; eventuell eine eigene Leuchte mitnehmen.

d. Je nach Neigung mit Räucherstäbchen, Kerzen, Blumen oder anderen dekorativen Ge-genständen eine schöne Atmosphäre schaffen. Achte hierbei darauf, dass Krishna- oder Siva-Statuen oder Guru-Bilder von einigen Menschen eher negativ aufgenommen werden.

- Innere Vorbereitung: Bedeutung für die Kursqualität

a - Kursbegleiter durchsehen und ergänzen

b - Asanas oder Pranayamas

c - Meditation, Gebet und Mantra als Einstimmung

Allgemeine Unterrichtshinweise

- Sitzordnung

- Kreis oder Reihen?

- Lehrer-Platz: Steckdosen, Lichtschalter in der Nähe

- Musik in der Yoga-Stunde?

- möglich bei Asanas und Entspannung

- eher nein bei den anderen Abschnitten

- Unterrichtskleidung: helle Farben bevorzugen

- Anrede der Teilnehmer

- Wir (eher vermeiden): "Wir heben unser rechtes Bein mit dem Einatmen hoch..."

- Ich (suggestiv): "Ich fühle mich leicht und frei..."

- Du (suggestiv): „Du bist entspannt und fühlst, wie deine Körperteile nach unten sinken.“

- Ihr (zumeist bevorzugte Anrede): "Atmet jetzt langsam und ruhig einigemale durch und schließt die Augen"

- allgemein / neutral: "Beine schließen, den unteren Rücken in den Boden drücken und langsam die Beine anheben"

- Unterrichtsstil und Intensität an die Teilnehmer und die Situation anpassen

- Nicht zu viel sprechen – Stille geben, um ein Spüren zu erlauben. Nicht zu viel Infor-mation geben, die dann nicht verarbeitet werden kann

DIE UNTERRICHTSPRAXIS

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-05 Seite 2 / 2

© Yoga-Akademie Austria

- rechte Wortwahl:

- "Versuche zu entspannen" --> "Erlaube es dir, zu entspannen"

- „Lasse deinen Körper fallen.“ --> „Lasse deine Körperteile in den Boden sinken“

- „Wir entspannen kurz ...“ --> „Gönne dir eine Entspannung“

- "Mit dieser Anfangsentspannung tanken wir Kraft für die folgende Stunde" --> "Mit dieser Anfangsentspannung kannst du den Alltag zurücklassen und ganz für dich selbst da sein..."

- Vorbereitung oder intuitives Führen: Die rechte Balance finden

- Didaktische Elemente

a) beim Unterrichten einer neuen Asana: Vorzeigen, Erklären, ...

b) beim Üben von Asanas: Bilder, Vorstellung, Mantras ...

c) in der geführten Meditation: Stimme, geistige Bilder ...

d) im Vortrag: Gleichnisse, Erlebnisse, Zusammenfassung ...

- Es recht gemacht für jedermann.... ist eine Kunst die keiner kann!

- Yoga-Unterricht: DIE Gelegenheit für Karma Yoga

- Gelegentliche Teilnehmer-Runden und Fragebogen

Wiederholungsfragen

1. Was kannst du tun, um die richtige Atmosphäre für eine Yoga-Stunde zu schaffen?

2. Wie bereitest du dich auf deinen Yoga-Unterricht vor?

3. Welche didaktischen Elemente setzt du (Auswahl)

a) beim Unterrichten einer neuen Asana ein?

b) beim Üben von Asanas ein?

c) in der geführten Meditation ein?

Wie kannst du maximalen Nutzen aus diesem Modul ziehen?

- Bereite dich vor, indem du die Stichworte dieses Moduls durchliest.

- Erstelle eine Zusammenfassung des Vortrages.

- Beantworte die Wiederholungsfragen.

- Mache dir im eigenen Unterricht Notizen zu den hier besprochenen Aspekten des Un-terrichts und diskutiere sie ggf. in der Ausbildungsgruppe.

DER PRÜFUNGSKURS

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-06 Seite 1 / 2

© Yoga-Akademie Austria

Die Praxisprüfung

- Im letzten Drittel der Ausbildung findet die Praxisprüfung statt. Dabei hat jeweils ein/e Teilnehmer/in eine gesamte Yoga-Einheit zu leiten. Die Prüfungseinheit dauert 90 Mi-nuten.

- Die Abnahme der Prüfung erfolgt im allgemeinen durch die Ausbildungsleitung; das Prüfungsergebnis wird unmittelbar nach der Prüfung im Rahmen eines Feedback-Gespräches mitgeteilt.

- Die Übungseinheit beinhaltet folgende Elemente:

a. Eröffnung (Mantra) und Begrüßung

b. Einstimmen bzw. Anfangsentspannung

c. Ggf. kurzer Vortrag

d. Pranayamas

e. Asanas und End-Entspannung

f. Abschluss (Mantra) und Verabschiedung.

Prüfungskriterien

Das Bestehen der praktischen Abschlussprüfung wird neben einem positiven Gesamt-/Allgemeineindruck von den folgenden Faktoren abhängen:

a. Technisch korrektes Ansagen / Führen der Asanas

b. Erkennen von Fehlern bei Teilnehmern und angemessenes Korrigieren

c. Achtsamer und sorgfältiger Aufbau von neuen / unbekannten Übungen

d. Der Übungsgruppe angepasste Dauer und Intensität der Übungen sowie der Entspannungsphasen

e. Durchführen der Ausgleichs- und Gegenstellungen

f. Bei asymmetrischen Übungen beide Seiten gleich lang üben.

g. Zufriedenstellendes Erfüllen der für die Prüfungseinheit vorgegebenen Inhalte.

Die praktische Abschlussprüfung im Konzept 1

- Bei einem Ausbildungslehrgang im Konzept 1 (wöchentliche Ausbildungseinheiten) fin-det ein Anfängerkurs mit externen Teilnehmern statt.

- Die Dauer und der Beginn des Prüfungskurses orientiert sich an der Anzahl der zur Prüfung antretenden Ausbildungsteilnehmer.

- Es ist vorgesehen, dass die Ausbildungsteilnehmer Bekannte, Freunde und Familien-mitglieder einladen, an diesem – kostenlosen – Yoga-Kurs teilzunehmen.

- Der Prüfungskurs wird nach dem Kursbegleiter (Modul L81) aufgebaut; die zur Prüfung antretenden Personen leiten jeweils eine Einheit dieses Anfängerkurses.

- Die/der Teilnehmer/in gibt bis 2 Wochen vor dem Prüfungstermin ein Konzept der zu leitenden Übungsstunde ab, das die Grundgedanken, den Aufbau, die Übungsfolge und den Ablauf der Stunde beschreibt.

Fragen und Ablauf des Prüfungskurses besprechen, insbesondere der ersten 1 – 3 Einheiten

DER PRÜFUNGSKURS

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-06 Seite 2 / 2

© Yoga-Akademie Austria

Die praktische Abschlussprüfung im Konzept 2 - 4

- Bei den Ausbildungslehrgängen im Konzept 2 - 4 (Wochen- oder Wochenendseminare) wird die Abschlussprüfung innerhalb der Ausbildungsgruppe durchgeführt, indem die zur Prüfung antretende Person eine Übungseinheit leitet.

- Die Übungseinheiten werden unter ein bestimmtes Thema gestellt, das der/die Teil-nehmer/in selbst wählen kann. An diesen Themen orientiert sich die Asana-Praxis, aber auch, soweit möglich, die anderen Elemente der Übungsstunde.

- Themen können sein:

- Chakras

- Affirmationen

- Mantras

- Technische Exaktheit der Übungen

- Wirkungen der Übungen

- Sthiram

- Sukham

- ...

- Die/der Teilnehmer/in gibt bis 2 Wochen vor dem Prüfungstermin ein Konzept der zu leitenden Übungsstunde ab, das die Grundgedanken, den Aufbau, die Übungsfolge und den Ablauf der Stunde beschreibt.

Fragen und Ablauf des Prüfungskurses besprechen

DIE UNTERRICHTSPRAXIS 1

ASANAS

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-11 Seite 1 / 5

© Yoga-Akademie Austria

Wir werden in diesem Modul die wichtigsten Fragen des Asana-Unterrichtens behandeln. Die technischen Aspekte der Durchführung und die theoretisch-philosophischen Betrachtungen wer-den in den betreffenden U-Modulen bzw. in den Modulen W-10, W-11 und W-12 besprochen.

Allgemeines

1. Führung geben

- Asanas ausreichend genau ansagen.

- Bei komplizierteren Übungen vorzeigen. Davor jedoch klarmachen, dass die Übung - während du sie vorzeigst – nicht mitzumachen ist. Erklären während oder vor / nach dem Vorzeigen?

- klare Führung gibt den Teilnehmern Sicherheit.

2. Der Asana Raum geben

- Gib jeder einzelnen Übung, die du führst, ausreichend Achtsamkeit – einerseits für die technische Exaktheit, andererseits für das achtsam-meditative Erleben

- Gib jeder einzelnen Durchführungsphase der Asana (Modul W-11) Aufmerksamkeit

3. Drei Faktoren beim Asana-Üben

- Entspannung

- Bewusstheit

- Atmung

4. Haltedauer der Asanas

- Sei dir der großen Wirksamkeit der Asanas auf das Nerven- und Drüsensystem bewusst: Menschen, die noch nicht / noch nicht lange Yoga geübt haben, könn-ten noch nicht bereit für die intensiven Tiefenwirkungen einiger Asanas sein.

- Bei Anfängerkursen lasse die Asanas deshalb nur kurz halten, dafür aber ev. 2 oder 3mal durchführen. Bei vielen Asanas ist auch eine dynamische Durchfüh-rung sinnvoll (z.B. Kobra: EA – hochkommen, AA – senken)

- Mache der Gruppe immer wieder bewusst, dass man jederzeit früher aus einer Stellung kommen kann als angesagt wird.

- Um die volle Tiefenwirkung der Asanas zu erzielen, kannst du bei Fortgeschrit-tenen allmählich und vorsichtig die Haltedauer der Asanas erhöhen.

- Die Entspannung sollte als Richtwert bis zu 1/3 der vorangegangenen Stellung dauern.

DIE UNTERRICHTSPRAXIS 1

ASANAS

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-11 Seite 2 / 5

© Yoga-Akademie Austria

5. Neue Asanas lehren

- Bedeutung und Wirkung der Asana erklären

- Vorzeigen / vorzeigen lassen. Sprechen beim Vorzeigen eher vermeiden, be-sonders bei Asanas wie Schulterstand, Kind, Heuschrecke ... Achte auf den rich-tigen Blickwinkel für die Teilnehmer beim Vorzeigen. Und achte besonders auf ein wirklich korrektes Vorzeigen der Asana!

- Technische Informationen (Anfänger nicht mit zu vielen Details überlasten!)

- Hineingehen und herauskommen erklären und zeigen: EA beim Heben, Öffnen und Rückbeugen, AA beim Senken, Schließen und vorbeugen

- mögliche Fehler vorzeigen und erklären, wie sie zu vermeiden sind

- Verbale Führung / Korrektur

- Physische Korrektur

6. Korrektur und Vertiefung

- Unterscheidung: Korrektur für fehlerhafte Durchführung, Vertiefung für tieferes Erschließen einer korrekt durchgeführten Stellung

- Bei beiden: Teilnehmer nicht überraschen / erschrecken

- individuell zu erspüren: Teilnehmer fragen, ob Berührung / Korrektur / Vertie-fung gewünscht ist oder nicht; kann aus dem meditativen Fluss bringen; für 99 % der Personen ist Berührung kein Problem.

- Bei vielen Stellungen besteht die Gefahr, den Teilnehmer durch Korrektur / Ver-tiefung aus dem Gleichgewicht zu bringen: nur sehr vorsichtig die Berührung lösen!

- Korrektur: Was will ich korrigieren? Wie greife ich dazu am besten an? Zeitfak-tor beachten

- Vertiefung: Abhängig vom Charakter / Leitgedanken einer bestimmten Yoga-Stunde. Achtung auf belastungs-sensible Bereiche (Bandscheiben, Gelenke ...). Bei längerer Unterstützung ist Anpassen der Vertiefung an den Atemrhythmus des Teilnehmers möglich.

7. Meditative Durchführung

Du kannst eine Yoga-Stunde einem bestimmten Thema widmen, an dem sich die Asana-Durchführung, aber auch ein kurzer Vortrag und die End-Entspannung ori-entieren können. Zu diesen Themen können gehören:

- Konzentration auf Chakras

- Affirmationen

- Mantras

- innere Qualitäten der jeweiligen Asanas (Mut, Öffnung, Ausdauer, Flexibilität, Loslassen)

- Wirkungen der Asanas auf der physischen / psychischen / energetischen Ebene

- Sthiram, Stille / Festigkeit

- Sukham, Loslassen, Leichtigkeit, Freude

DIE UNTERRICHTSPRAXIS 1

ASANAS

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-11 Seite 3 / 5

© Yoga-Akademie Austria

8. Asanas und integrale Spiritualität

Verbinden der Asana-Durchführung mit der spirituellen Basis des Yoga – durch ...

- Sich selbst im Geist des Yoga befinden

- achtsame Führung

- Hinweise auf die Grundgedanken des Ganzheitlichen Yoga beim Ansagen der Asanas

9. Asanas und der Alltag

- Bewusstmachen, wie die Asanas im allgemeinen sowie die gerade durchgeführ-te Asana dem Teilnehmer in seinem persönlichen Leben von Nutzen sein kann.

- Welche Qualitäten werden durch die betreffende Asana gefordert und geför-dert? Welche Bedeutung hat das Fördern der Eigenschaften auf das Leben der Teilnehmer?

10. Hilfe und Erleichterung bei den Asanas

- Achte darauf, welche Teilnehmer weniger beweglich sind oder bestimmte Ein-schränkungen haben, etwa durch frühere Verletzungen oder Operationen. Über-lege, wie du ihnen die Durchführung der kritischen Asanas erleichtern oder wel-che Alternativen du anbieten kannst:

- Fersensitz / Stellung des Kindes

- Vorwärtsbeuge

- Meditationssitz / Hüftgelenksprobleme

- Umkehrstellung

11. Ausgewogenheit der Übungsstunde

Achte auf Ausgewogenheit der Übungsstunde, außer wenn du einen bestimmten As-pekt der Praxis zum Thema machen / bewusst in den Vordergrund stellen möchtest.

- Anstrengende / fordernde Übungen – Entspannung / entspannende Übungen

- Rückwärtsbeugen – Vorwärtsbeugen

- Übungen für die Beweglichkeit – Übungen für die Kraft

- Meditatives Üben – Neues lernen

DIE UNTERRICHTSPRAXIS 1

ASANAS

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-11 Seite 4 / 5

© Yoga-Akademie Austria

C. Häufige Fehler im Asana-Unterricht

a. Asanas werden gemeinsam mit der Gruppe durchgeführt.

- Der Grund, weshalb Asanas nicht gemeinsam mit der Gruppe gemacht werden dürfen, liegt darin, dass der Lehrer dadurch der Gruppe seine lenkende und führende Energie entziehen würde. Insbesondere wirst du, wenn du dich selber, gemeinsam mit der Gruppe, z.B. im Pflug befindest, nicht erkennen können, ob ein Teilnehmer vielleicht gerade dabei ist, seine Wirbelsäule durch gewaltsame und unrichtige Durchführung dauerhaft zu schädigen!

- Asanas dürfen nur in 2 Fällen mit den Teilnehmern gleichzeitig durchgeführt werden: Zum einen, wenn während der Übung Blickkontakt gehalten werden kann, zum anderen, wenn das Hineingehen in die Stellung nur angedeutet wird, etwa beim Drehsitz, beim Dreieck oder in der sitzenden Vorwärtsbeuge.

b. Überbetonung des sthiram oder des sukham

- Zu viel Sthiram: Sehr anstrengende Übungen, zu wenig Pausen

- Zu viel Sukham: Zu viel Fokus auf Entspannung, Loslassen ...

- Der goldene Mittelweg: Balance zwischen forderndem und entspannendem Üben

c. Unexaktes und unklares Ansagen

- Arm oder Hand beugen? Bein oder Fuß strecken?

- „Komme in die Stellung“ ... genügt das? --> Einzelheiten ansagen

- „Einatmen – rechtes Bein heben – ausatmen – senken ..... einatmen – heben“ --> abwechselnd heben re / li oder mehrmals rechts hintereinander?

- Einzelheiten ansagen, die besonders bei Anfängern nicht selbstverständlich sind (Augen geschlossen oder offen, durch die Nase atmen, bei langsamem Surya Namaskar Atmen in den einzelnen Stellungen ...)

d. Sanskritbegriffe ohne Übersetzung

- Im Anfängerkurs Sanskritbegriffe (auch wenn sie in der Ausbildung zur Selbst-verständlichkeit geworden sind, wie Savasana oder Kumbhaka oder Nadi Shod-hana) vermeiden: Die Anfänger haben sich ohnehin viel Neues zu merken!

- Bei Fortgeschrittenen immer deutschen Begriff dazusagen

e. Sprechen beim Sonnengebet-Vorführen

- Vorher oder nachher kurze Erklärungen geben, aber nicht, während du das Su-rya Namaskar vorführst

- Nicht zu viele Informationen auf einmal geben

DIE UNTERRICHTSPRAXIS 1

ASANAS

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-11 Seite 5 / 5

© Yoga-Akademie Austria

f. Zu flüchtiger Aufbau des Sonnengebetes

- Zuerst die einzelnen Stellungen zeigen und üben, erst dann die Verbindung die-ser Stellungen zu einer Sequenz

- Schrittweise aufbauen (siehe U-13 „Das Surya Namaskar aufbauen“)

- Viel wiederholen

g. Asanas werden aus dem Sitzen angesagt

- Beim Asana-Ansagen eher stehen als sitzen. Sitzen wirkt / macht passiv. Aus-nahme: Hineingehen in Pascima, Drehsitz andeuten.

- Im Raum bewegen, „präsent sein“, und damit besser bereit sein, Unterstützung zu geben.

Wiederholungsfragen

1. Bechreibe in Stichworten, wie du einer Anfängergruppe die Kriegerstellung lehrst

2. Wie bringst du deiner Kursgruppe den Alltagsbezug der vorwärtsbeugenden Stellung nahe?

3. Wie schaffst du einem Ex-Fußballspieler mit Knieproblemen Erleichterung in der Stel-lung des Kindes?

4. Wie gehst du vor, wenn du bemerkst, dass einige Teilnehmer sich in die Kobra hoch-drücken und dabei die Arme durchstrecken?

Wie kannst du maximalen Nutzen aus diesem Modul ziehen?

- Bereite dich vor, indem du die Stichworte dieses Moduls und die angeführten Textstelle durchliest. Überlege und notiere Fragen, die dabei auftauchen.

- Fasse deine Mitschriften vom Vortrag / von den praktischen Übungen zusammen.

- Beantworte die Wiederholungsfragen

- Beobachte dich in deinem Unterricht selbst: Welche der beschriebenen Fehler sind dir schon unterlaufen?

- Diskutiere in der Ausbildungsgruppe fragliche Punkte zum Asana-Unterricht.

DIE UNTERRICHTSPRAXIS 1

ASANAS

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-11 Seite 6 / 5

© Yoga-Akademie Austria

DIE UNTERRICHTSPRAXIS 2

PRANAYAMAS

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-12 Seite 1 / 3

© Yoga-Akademie Austria

Wir werden in diesem Modul die wichtigsten Fragen des Pranayama-Unterrichtens behandeln. Die technischen Aspekte der Durchführung und die theoretisch-philosophischen Betrachtungen wer-den in den Modulen W-15 und W-16 sowie in den U-Modulen besprochen.

1. Aufbau der Atemschulung (s.a. W-16)

1. Phase: Kontrolle über die Atmung gewinnen:

- Bewusstmachen der Atemräume

- Erlernen der vollen Yoga-Atmung

- allmähliches Verlängern / Vertiefen der Atmung.

2. Phase: Die reinigenden Pranayamas: Die kontrollierte Atmung wird als Grundlage der eigentlichen Pranayama-Arbeit eingesetzt (etwa ab 2. Semester).

- Weitere Verlängerung / Verlangsamung der Atmung.

- Beschleunigung des Atemrhythmus (Kapalabhati)

- Phasen des Luftanhaltens werden eingebaut und vorsichtig und allmählich ver-längert.

- Atmung durch ein einzelnes Nasenloch (Anuloma Viloma, Nadi Shodhana)

3. Phase: Die fortgeschrittenen oder Haupt-Pranayamas (ca nach 2 – 3 Jahren)

- Weiteres Vertiefen der Atmung und insbesondere Verlängern der Kumbhaka-Phase

- Anwenden der Energiesperren, der Bandhas

- Hinzufügen weiterer Techniken wie Ujjayi, Surya Bheda, Bhramari und Bhastrika

- Hinzufügen der Bahir-Kumbhaka-Phase, unterstützt von Uddiyana bzw. Maha Bandha

- Vermehrtes Einsetzen meditativer, imaginativer Elemente und von Mantras

DIE UNTERRICHTSPRAXIS 2

PRANAYAMAS

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-12 Seite 2 / 3

© Yoga-Akademie Austria

2. Hinweise zum Pranayama-Unterricht

Phasen der Pranayama-Praxis

- Einstimmen

- Die eigentliche Übung

- Nachspüren

Bedeutung und Wirkungen der Techniken erklären

Meditative Durchführung (s.a. U-68)

Basis: Die Sitzstellung

- individuell den Teilnehmern helfen, ihre persönliche Idealposition zu finden

- Bedeutung der Aufrichtung für die Atemkapazität bewusst machen

Teilnehmer beobachten / Feedback einholen

3. Häufige Fehler im Pranayama-Unterricht

- Unregelmäßiges Zählen: Oft wird das Zähltempo im Verlauf der Übung unbewusst er-höht

- Bei Nadi Shodhana-Ansagen nicht selbst die Hand an der Nase halten!

- Bei Nadi Shodhana wird manchmal die Seite nicht angesagt: „Links einatmen, anhal-ten, ausatmen ...“: Immer die Seite dazusagen!

- Augen werden beim Ansagen geschlossen: Halte die Augen offen, um die Teilnehmer zu beobachten

4. Häufige Fehler beim Pranayama-Üben

- Bei Samaveta Pranayama / Sukh Purvak (z.B. im Rhythmus 8:8) wird z.B. die Einat-mung zu schnell / zu kurz gemacht (z.B. 4 sek) und nicht über die gesamte Dauer (8 sek) ausgedehnt.

- Die Nase wird bei Nadi Shodhana zu fest gehalten

- Die Schultern werden hochgezogen – besonders bei Nadi Shodhana und Jalandhara Bandha

- Anspannen des Gesichtes bei den Kapalabhati-Atemstößen. Am Anfang kann es auch geschehen, dass einzelne TN durch den Mund atmen.

- Zu heftiges Ausatmen nach Kumbhaka (besonders der Beginn des Rechaka)

- Am Anfang kommt es bei Kapalabhati zu einer umgekehrten Atmung, das heißt, es wird der Bauch mit der Ausatmung vorgeschoben statt zurückgezogen – am besten ist es, mit dem Tempo zurückzugehen und mit langsamer Bauchatmung zu beginnen. Tempo nur langsam steigern!

DIE UNTERRICHTSPRAXIS 2

PRANAYAMAS

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-12 Seite 3 / 3

© Yoga-Akademie Austria

Wiederholungsfragen:

1. Was ist Ziel und Inhalt der ersten Phase der Atemschulung? Welche Übungen werden durchgeführt?

2. Wie lange sollte ein Teilnehmer einen Yoga-Kurs besucht haben, bevor er mit

- Kapalabhati

- Kumbhaka

- Bandhas

beginnen kann?

3. Wie beginnst du den Pranayama-Teil der Yoga-Stunde?

4. Welche meditativen Elemente würdest du in deiner Yoga-Stunde in Pranayama ein-setzen?

5. Was ist die Folge, wenn man beim Pranayama-Üben mit eingesunkenem Oberkör-per sitzt?

6. Wie soll die Ausatmung nach dem Kumbhaka sein?

7. Wie hilfst du einem Teilnehmer, der bei Kapalabhati „umgekehrt atmet“, also den Bauch mit der Einatmung zurückzieht?

8. Weshalb sollte der Yogalehrer beim Ansagen der Pranayamas die Augen nicht ge-schlossen haben?

9. Wie gehst du sicher, bei den Pranayamas einen gleichmäßigen Rhythmus anzusagen?

Wie kannst du maximalen Nutzen aus diesem Modul ziehen?

- Bereite dich vor, indem du die Stichworte dieses Moduls durchliest. Überlege und no-tiere Fragen, die dabei auftauchen.

- Fasse deine Mitschriften vom Vortrag / von den praktischen Übungen zusammen.

- Beantworte die Wiederholungsfragen

- Beobachte dich in deinem Unterricht selbst: Welche der beschriebenen Unterrichts-Fehler sind dir schon unterlaufen? Welche der beschriebenen Teilnehmer-Fehler hast du schon beobachtet?

- Diskutiere in der Ausbildungsgruppe fragliche Punkte zum Pranayama-Unterricht.

DIE UNTERRICHTSPRAXIS 2

PRANAYAMAS

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-12 Seite 4 / 3

© Yoga-Akademie Austria

DIE UNTERRICHTSPRAXIS 3

ENTSPANNUNG

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-14 Seite 1 / 4

© Yoga-Akademie Austria

A - Allgemeines

- Bedeutung der Fähigkeit zu entspannen

- Bedeutung der Entspannungsphasen im Yoga-Kurs

- Der Entspannungs-Aspekt (sukham) in den Asanas

- Physische und psychische Aspekte der Entspannung

- Die Entspannungsübung: Bedeutung, Ziel und Dauer

- Die Anfangs-Entspannung

- Die Zwischen-Entspannung

- Die End-Entspannung

B – Die End-Entspannung - Praxishinweise

- Hilfsmittel

- Unterlage für Kopf und Knie

- Decke

- Sonstige: Augensäckchen, weitere Hilfsmittel

- Das Umfeld

- Beleuchtung

- Hintergrundmusik

- Störungen (z.B. auch: nicht umhergehen beim Ansagen)

- Einschlafen der Teilnehmer

C - Ansagen der Entspannungsübung

- 3 physiologische Entspannungsgesetze: Ein Muskel kann tief entspannen, wenn er

- eine Minute lang passiv gedehnt wird

- 5 - 8 Sekunden lang angespannt wird

- bewusst gemacht wird

- Schema der Entspannungsübung:

1. Anspannungsphase

2. Body Scan

3. Vertiefen der Entspannung

4. Ruhephase oder Meditation

5. Abschluss

- Betonung, suggestive Führung, Formeln

DIE UNTERRICHTSPRAXIS 3

ENTSPANNUNG

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-14 Seite 2 / 4

© Yoga-Akademie Austria

- Dauer der End-Entspannung

- Häufige Fehler:

- Die Anweisungen werden zu schnell hintereinander gegeben: kurze Pause zum Wirkenlassen

- Einstimmungsphase fehlt oder zu kurz

- Umhergehen beim Ansagen

- Hintergrundmusik zu laut / Anweisungen schwer zu verstehen

- Es wird zu leise gesprochen

D - Textbeispiel

„Du nimmst nun die Yoga-Entspannungsstellung ein: Deine Füße liegen ungefähr einen halben Meter auseinander, deine Hände liegen ebenfalls etwa einen halben Meter seitlich vom Körper. Schließe die Augen und entspanne.

Es folgt jetzt eine kurze Anspannungsphase. Danach kann sich dein Körper besser entspannen.

Spanne die Beine und Füße jetzt kräftig an und hebe die Füße ein kleines Stück vom Boden hoch. Anspannen, anspannen - und loslassen (Anspannungsdauer in jeder Phase: 5 - 8 Sekunden).

Spanne die Armmuskeln kräftig an, mache Fäuste und hebe die Fäuste ein paar Zentimeter hoch vom Boden ab. Anspannen - anspannen - und locker lassen.

Spanne die Bauchmuskeln an, drücke den unteren Rücken in den Boden - anspannen, halten - und loslassen.

Brustkorb nach oben durchwölben, Rückenmuskeln anspannen, halten - und locker lassen.

Spanne die Schultern an, ziehe sie zu den Ohren hoch - anspannen, halten - und loslassen.

Spanne jetzt alle Muskeln im Gesicht an, mache ein ganz runzliges „Zitronengesicht“ - das ganze Gesicht zur Nase zusammenziehen - und entspannen.

Spanne noch einmal den ganzen Körper an, alle Muskeln, drücke den ganzen Körper mit Armen, Fersen und Kopf hoch - alle Muskeln anspannen - und entspannen.

Rolle den Kopf entspannt von einer Seite zur anderen, ein, zwei Mal - und lege ihn wieder in der Mit-te ab.

Räkle und bewege deinen Körper noch ein wenig, sodass jeder Körperteil die optimale Position fin-den kann. Du hast das Gefühl, dass du alle Körperteile nun vollständig entspannen kannst, dass du dich ganz öffnen kannst. Atme drei Mal tief ein und aus ... und lasse die Atmung allmählich ruhiger und entspannter werden.

Ich werde jetzt der Reihe nach die Körperteile nennen, auf die du dich konzentrieren sollst. Lasse die Konzentration entspannt sein und deine Aufmerksamkeit leicht und entspannt von einem Körperteil zum nächsten fließen. Stelle dir bei jedem Körperteil, wenn er genannt wird, vor, dass er von innen her in rötlichem Licht aufleuchtet.

Lasse jetzt deinen linken Fuß aufleuchten - dann das linke Fußgelenk - linker Unterschenkel - Knie - Oberschenkel - und die linke Hüfte.

Nun den rechten Fuß - das rechte Fußgelenk - das rechte Knie - den Oberschenkel - und die Hüfte.

Bleibe entspannt und lasse die Aufmerksamkeit leicht und mühelos weiterfließen. Die linke Hand - die Finger der linken Hand - Handfläche - Handrücken - das linke Handgelenk - der linke Unterarm - der linke Ellenbogen - der Oberarm - die linke Schulter.

Nun die rechte Hand - die Finger der rechten Hand - Handfläche - Handrücken - das rechte Handge-lenk - der rechte Unterarm - der rechte Ellenbogen - der Oberarm - und die rechte Schulter.

DIE UNTERRICHTSPRAXIS 3

ENTSPANNUNG

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-14 Seite 3 / 4

© Yoga-Akademie Austria

Das Gesäß - die linke Seite - die rechte Seite - das Steißbein - Kreuzbein - der untere Rücken - der mittlere Rücken - der obere Rücken - die Schulterblätter - die Halswirbelsäule...

Bauch - Bauchdecke - die Organe im Bauchraum - das Zwerchfell - Herz - Lunge - die Rippen - Schlüsselbeine...

Hinterkopf - Schädeldecke - Stirn - Augen - Nase - Wangen - Ohren - Mund und Lippen - die Zunge - der Unterkiefer...

Fühle jetzt den ganzen Körper, alle Teile des Körpers, in einer angenehm mattroten Farbe aufleuch-ten. Alle Teile leuchten auf, im Rhythmus deiner Atmung ...

Fühle den Boden unter deinem Körper - fühle, wie dein Körper den Boden berührt - welche Körper-teile berühren den Boden - welche Teile berühren den Boden nicht?

Stelle dir nun vor, wie bei jeder Ausatmung deine Beine in den Boden hineinsinken. Mit jeder Aus-atmung sinken deine Beine tiefer in den Boden hinein - tiefer und tiefer und tiefer...

Lasse mit den nächsten Ausatmungen deine Arme nach unten sinken - fühle, wie deine Arme und Hände nach unten gezogen werden - mit jedem Ausatmen...

Jetzt wird der Kopf ganz schwer - und mit jedem Ausatmen sinkt der Kopf schwerer und schwerer in den Boden hinein.

Schließlich wird dein ganzer Rumpf, vom Becken bis zu den Schultern schwer - und sinkt im Rhyth-mus der Atmung langsam tiefer in den Boden hinein. Ausatmen - sinken; ausatmen - sinken...

Lenke die Aufmerksamkeit nun zu den Augen und fühle, wie die Augen sanft in ihre Höhlen zurück-sinken.

Der Mund entspannt, die Lippen werden ganz weich und die Unterkiefer-Muskeln lösen sich.

Dein ganzer Körper ist nun vollkommen entspannt - visualisiere, wie der ganze Körper mit jeder Ausatmung tiefer und tiefer in die vollkommene Entspannung hineinsinkt....

KURZE STILLEPHASE ODER YOGA-NIDRA

Om - Om - Om

Komme jetzt allmählich aus der Entspannung zurück - fühle den Raum, in dem du dich befindest - fühle deinen Körper und den Boden, auf dem er liegt.

Stelle dir nun vor, mit welchen Bewegungen du dich zur linken Seite drehst - - - beginne nun mit ruhigen Bewegungen, deinen Körper auf die linke Seite zu drehen; halte die Augen dabei noch ge-schlossen.

Stelle dir vor, wie du dich langsam zum Sitzen aufrichtest - - - und dann richte dich mit ruhigen, langsamen Bewegungen zum Sitzen auf, die Augen sind noch immer geschlossen. Du sitzt ganz be-quem, wie es dir angenehm ist.

Atme jetzt tiefer und öffne langsam die Augen.“

Übung

Gegenseitig Entspannungsübung anleiten (jeweils 5 min)

und Feedback geben

DIE UNTERRICHTSPRAXIS 3

ENTSPANNUNG

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-14 Seite 4 / 4

© Yoga-Akademie Austria

Literatur

YFL 223 - 230

Wiederholungsfragen:

1. Weshalb solltest du beim Ansagen der Entspannungsübung nicht im Raum umherge-hen?

2. Wie gehst du damit um, wenn ein Teilnehmer bei der End-Entspannung einschläft?

3. In welchen Phasen läuft die End-Entspannung ab?

4. Welche Hilfsmittel kannst du in der Entspannungsübung einsetzen? In welchen Situati-onen / Fällen sind welche Hilfsmittel sinnvoll?

5 Wie lange dauert die Anfangs- und wie lange die End-Entspannung?

6. Wie lauten die 3 physiologischen Entspannungsgesetze?

Wie kannst du maximalen Nutzen aus diesem Modul ziehen?

- Bereite dich vor, indem du die Stichworte dieses Moduls und die angeführten Textstelle durchliest. Überlege und notiere Fragen, die dabei auftauchen.

- Fasse deine Mitschriften vom Vortrag / von den praktischen Übungen zusammen.

- Beantworte die Wiederholungsfragen

- Beobachte dich in deinem Unterricht selbst: Welche der beschriebenen Unterrichts-Fehler sind dir schon unterlaufen?

- Überlege die unterschiedlichen Zielsetzungen von Anfangs-, Zwischen- und Endent-spannung: Wie weit werden diese Einfluss auf Führung und Dauer der Übung haben?

- Diskutiere in der Ausbildungsgruppe fragliche Punkte zu diesem Thema.

DIE UNTERRICHTSPRAXIS 4

MEDITATION

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-15 Seite 1 / 2

© Yoga-Akademie Austria

A - Allgemeines - Bedeutung der Meditation im Yoga-Kurs

- Der meditative Aspekt in den Asanas

- Wie wird die Meditation im Yoga-Kurs eingesetzt?

- Die Anfangs-Stillephase im Sitzen

- Meditation in den Asanas und in den Pranayamas

- Die abschließende Meditation

B – Die Meditation - Praxishinweise - Hilfsmittel: Sitzkissen, Polster zum Unterlegen für die Beine, Zen-Bänkchen

- Das Umfeld

- Beleuchtung / Kerze / Räucherstäbchen

- Hintergrundmusik?

- Störungen

- Äußere Faktoren:

- Die Sitzstellung; ggf. individuell helfen

- Augen entspannt schließen

- Hände in Gyana oder Chin Mudra / Bhairava Mudra

- Innere Faktoren: Entspannung, Erwartungslosigkeit, Beharrlichkeit

- Vorbereitung / Einstimmen

- Dauer der Meditation

- Abschluss

C - Ansagen der Meditation 1 - Vorbereitung

- Erklärung, was folgt

- Technik erklären, äußere und innere Hinweise für die Übung

- wie lange wird die Meditation dauern?

2 - Hinführen:

- Einnehmen der Sitzstellung: Beinposition, aufrichten des Oberkörpers

- Den Körper ruhiger werden lassen, entspannen lassen (ev. kann auch hier das Body-Scan Verfahren angewendet werden)

- Die Atmung bewusst machen, die Atmung weich, entspannt und gleichmäßig werden las-sen, ohne einen bestimmten Rhythmus aufzuzwingen. Man kann ein sanftes Ujjayi ent-stehen lassen

3 - Die eigentliche Meditation:

- Lebe die Meditation mit, berichte, was du selber fühlst / erfährst

- Einige Technikvorschläge findest du in YFL, Kapitel 4.4

- Gib zwischen und nach den Anweisungen Freiraum für das Selbst-Empfinden der Teilnehmer

4 - Abschluss: Om oder sanftes Zurückholen

DIE UNTERRICHTSPRAXIS 4

MEDITATION

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-15 Seite 2 / 2

© Yoga-Akademie Austria

Häufige Fehler:

- Einstimmungsphase fehlt oder zu kurz

- Die Anweisungen werden zu schnell hintereinander gegeben: kurze Pause zum Wirkenlassen

Praktische Übung: Ansagen der Meditation

D - Eine Sonderform der Meditation: Der Yoga-Nidra

- Die „Meditation im Liegen“ / Integrieren in Entspannungsübung. Yoga Nidra ist keine Einschlafübung, sondern eine Technik, bei der man entspannt, aber voll wach sein sollte.

- Vorbereitung / Hinführung durch Entspannungstechnik, erst dann den eigentlichen Yo-ga Nidra beginnen – die Gesamtdauer kann dadurch etwas länger werden.

- Techniken: Großteils gleich wie in der Meditation

- Sankalpa: Formelhafter Vorsatz / Affirmation

- Quelle: Satyananda / Buchtipp: „Yoga Nidra“

Aufgaben / Wiederholungsfragen:

1. Auf welche inneren Faktoren weist du deine Gruppe vor der Meditation oder in der Ein-leitung zur Meditation hin?

2. Wie führst du deine Teilnehmer in die Meditation? (Phasen / Abschnitte)

3. Was ist der Yoga Nidra?

4. Was ist ein Sankalpa? Nenne Beispiele

Wie kannst du maximalen Nutzen aus diesem Modul ziehen?

- Bereite dich vor, indem du die Stichworte dieses Moduls und die angeführten Textstelle durchliest. Überlege und notiere Fragen, die dabei auftauchen.

- Fasse deine Mitschriften vom Vortrag / von den praktischen Übungen zusammen.

- Beantworte die Wiederholungsfragen

- Beobachte dich in deinem Unterricht selbst: Welche der beschriebenen Unterrichts-Fehler sind dir schon unterlaufen?

- Diskutiere in der Ausbildungsgruppe fragliche Punkte zu diesem Thema.

YOGA FÜR KINDER

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-21 Seite 1 / 3

© Yoga-Akademie Austria

Allgemeines

- Die Kinder bekommen Gelegenheit, mehr Lebendigkeit, aber auch Ruhe und Stille in

sich zu entdecken und zu erleben.

- Kinderyoga ist für unsere Jüngsten ein Wegbereiter, der sie zu körperlicher Gesundheit

und geistiger Ausgeglichenheit führt.

- Durch Yoga haben die Kinder die Möglichkeit, ihren eigenen Körper besser wahrzu-

nehmen. Das bedachte und aufmerksame Spüren in jeder Einheit erhöht die eigene

Körperwahrnehmung.

- Durch die Aufmerksamkeit in der Stunde, ist Yoga natürlich auch ein Konzentrations-

training und die Kinder können mit den Anforderungen (z.B der Schule) ihrer Umge-

bung besser umgehen.

- Zahlreiche Übungen helfen den Kindern Anspannungen abzubauen, manch inneren

Druck zu lösen und so tiefes Entspannen zu ermöglichen.

- Generelle Punkte:z.B. Ist Yoga für alle Kinder geeignet?

Die Kinder-Yoga-Stunde

- Was wollen wir in jeder KY Einheit erreichen? Was unterscheidet KY von Yoga Stunden

der Erwachsenen? Warum ist Yoga speziell für Kinder so wichtig?

- Bedeutung der Kinderyogastunde:

- Durch Yoga haben wir eine Vielfalt von Möglichkeiten, unsere Kinder in einer

gesunden Entwicklung zu unterstützen.

- Jedes Kind beginnt seine eigene Grenze zu spüren. Und respektiert und spürt

somit auch seinen Körper. Körperwahrnehmung beginnt!

- In der heutigen Zeit ist es auch wichtig den Bewegungsmangel auszugleichen -

wir beruhigen damit auch den Geist! (z.B. Aufwärmübungen, um Unruhe und

Spannungen zu lösen)

- Die Kinder lernen Sinne, Gedanken und auch ihre Aufmerksamkeit zu bündeln

und aus innerer Ruhe Kraft zu schöpfen. Körper, Geist und Seele in Einklang

bringen!

- Aufbau einer Yogaeinheit

- Altersgruppen und mögliche Schwerpunkte der einzelnen Gruppen

- Gruppengröße

- Einteilung einer Einheit: Wie lang ist Begrüßung und Spiel? Wie lang der Haupt-

teil?

YOGA FÜR KINDER

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-21 Seite 2 / 3

© Yoga-Akademie Austria

- Das richtige Anwenden der unterschiedlichen Elemente

- Mögliche Fehler beim Unterrichten

- Sei flexibel, hol die Kinder dort ab, wo sie sich gerade befinden. Mit einer anfangs „lau-

ten“ Gruppe, ein meditatives Spiel zu machen, wird wahrscheinlich nicht möglich sein,

die Kinder verlieren womöglich den Spaß daran. Flexibilität ist oberstes Gebot☺

- Grundsätzlich dürfen die Kinder alle Stellungen machen, nur achte bei speziellen Asa-

nas auf die Haltedauer.

- Korrigiere Kinder wirklich dann, wenn es notwendig ist, lass ihnen Zeit und Raum, sich

in die Asana einzufühlen. (Übungsname und Körperhaltung gedanklich zu verbinden)

- Wie wecke ich das Interesse bei Kindern?

Mögliche Schwierigkeiten mit Kindern

- Bei Streit oder Diskussion möglichst keine Partei ergreifen. Beobachtung ohne Wertung

mitteilen.

- Klare Regeln in den ersten Einheiten aufstellen und auch immer wieder wiederholen.

Literaturempfehlungen:

- Der kleine Yogi „ Menschenkinderverlag“ ISBN 3- 89516-077-6

- Kinder entspannen mit Yoga ISBN 978-3-8346-0291-6

- Yoga und Bewegungsspiele für Kinder ISBN 978-3-466-30693-0

- Hokus Pokus Asana Petra Proßowsky ISBN 3-591-08450-6

- Der innere Raum Maureen Garth ISBN 3-591-08403-4

YOGA FÜR KINDER

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-21 Seite 3 / 3

© Yoga-Akademie Austria

Wiederholungsfragen

1. Beschreibe einen möglichen Aufbau einer Kinderyoga-Stunde

2. Wie gehst du mit „schwierigen Kindern um“?

3. Welche Gruppengröße ist für Kinder-Yoga empfehlenswert?

4. Weshalb ist Yoga so wichtig für Kinder?

Wie kannst du maximalen Nutzen aus diesem Modul ziehen?

- Bereite dich vor, indem du die Stichworte dieses Moduls durchliest. Überlege und no-tiere Fragen, die dabei auftauchen.

- Beantworte die Wiederholungsfragen.

- Fasse deine Mitschriften des Vortrages zusammen.

- Führe eine Kinderyoga-Stunde mit den eigenen Kindern oder mit Kindern von Freun-den durch

YOGA FÜR KINDER

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-21 Seite 4 / 3

© Yoga-Akademie Austria

YOGA FÜR SCHWANGERE

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-22 Seite 1 / 3

© Yoga-Akademie Austria

1. Wohlfühlen während der Schwangerschaft

- Schwangerschaft ist keine Krankheit und doch sind Schwangere gesetzlich geschützt (Arzt/Ärztin, Hebamme, Physiotherapeutin)

- Stärkung des eigenen Körpergefühls

- Hohlkreuzhaltung vermeiden

- Streckbewegungen sind erlaubt, jedoch aus dem aufrechten Rücken heraus, d.h. das Becken befindet sich in der Mitte

- Übungen, bei denen Bauchmuskeln gebraucht werden, vermeiden

- Wenn überhaupt, dann nur kurz in den Stellungen verweilen lassen, eher dynamische Bewegungen durchführen

- Verbindung von Yoga und den Erfahrungen aus der Feldenkrais-Pädagogik (auf die Bewegung des Atems aufmerksam machen: Brustkorb, Rücken, Becken, Schultern, Kopf)

- Risikoschwangerschaft und Yoga für Schwangere - vom behandelnden Arzt, Ärztin ab-klären lassen

- Hebammen sind hervorragende Begleiterinnen für Schwangere - Liste von frei prakti-zierenden Hebammen erstellen, bzw. Kontakt mit einer Hebamme vor Ort knüpfen

2. Vorbereitung auf die Geburt

- Vermittlung von Urvertrauen – „Mein Körper kann gebären und ich lasse ihn gebären!“

- Geburt ist ein einziges Lassen: Geschehenlassen, Wehen kommen lassen, Schmerz zu-lassen und das Baby loslassen – Tanz und freies sich Bewegen

- offene Körperhaltungen - Schneidersitz, Schmetterling, Hocke

- frei bewegliches Becken – Beckenschaukel, Beckenkreisen, Bauchtanz

- Umgang mit Angst

- wesentliche Dinge, die auf die Geburt vorbereiten – ausreichende Erholung vor der Geburt (8 Wochen Mutterschutz), Geburt ist wie das Erklimmen eines hohen Bergers, ausgewogene vitalstoffreiche Ernährung (Zucker und Auszugsmehle vermeiden), viel Bewegung an der frischen Luft

3. Die Gebärende

- Geburt und Frauenkraft

- Sich mit den Wehen verbünden – die Wehen bringen das Kind, sie kommen nicht um weh zu tun

- die Kraft liegt im Ausatmen – Ausatmen heißt loslassen, heißt freigeben

- Erleichterungsatemzüge (Yoga-Vollatmung)

- das Kraftmantra „JA“

- Tönen bzw. Töne zulassen

YOGA FÜR SCHWANGERE

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-22 Seite 2 / 3

© Yoga-Akademie Austria

- Verbindung Mund/Gesicht und Muttermund/Beckenboden – ist der Mund zu, so ist auch der Muttermund zu und die Geburt wird um vieles schmerzhafter

- Pferdeatmung

- sich mit dem Ausatmen bewusst öffnen, weich und weit werden

4. Aufbau einer Einheit (Dauer etwa 90 min)

- „Wie geht’s Runde“ – Befindlichkeiten abklären, Informationsaustausch unter den Teil-nehmerinnen

- freies „Sich Bewegen“ als Training fürs Geschehen lassen

- Stand und Standfestigkeit – im Hier und Jetzt sein, Durchhaltevermögen, durch die Geburt durchgehen wollen, sich bewusst dem Geburtsgeschehen öffnen

- Atem und Atembewegung spüren, tiefe Erleichterungsatemzüge und mit dem Ausat-men das Kraftmantra „JA“ innerlich mit fließen lassen

- Beckenschaukel – Atembewegung im Rücken und im Becken erspüren lassen

- Erdungsübung zum Tanken von Urvertrauen

- „der Baum“ und seine Botschaften - Wachstum geschehen lassen, sich voll Vertrauen, wie eine Knospe im Frühling, dem neuen Leben öffnen und die reife Frucht loslassen

- Hocke als Übung der Gebärenden – Annehmen und Freigeben

- Schmetterlingssitz als Geschehenlassübung, nichts erzwingen, mit jedem Einatmen annehmen, mit jedem Ausatmen loslassen, weich und weit werden

- Erspüren vom Beckenboden, anspannen/loslassen, Zusammenhang zwischen Mund/Gesicht und Muttermund/Beckenboden bewusst machen, Gesicht bewusst ent-spannen

- „der Drehsitz“ und seine Botschaften - Vergangenes vergangen sein lassen und im Hier und Jetzt ankommen, überholte Glaubenssätzen rund um die Geburt loslassen

- „der Drehsitz“ als Wehensimulation: Spannungen aufspüren, die der Drehsitz nicht braucht und loslassen; Aufmerksamkeit im Gesicht lassen, Gesicht entspannen und damit den Beckenboden entspannen – Pferdeatmung, tiefe phh-Atemzüge, es sich über den Atem bewusst leichter machen

- Katze

- Kamel in einer langsamen, dynamischen Variante - Becken bleibt in der Mitte, die Deh-nung geschieht nur im Schultergürtel

- Lotusblüte und das Tönen von „AOUM“ als OM-Mantra – „Om, so sei es und alles darf sein!“

- Beckenschaukel im Liegen

- Beinhebeübung und Rückenübungen im Liegen

- Entspannung - über die Atembewegung zum Baby spüren und ihm seine ganze Auf-merksamkeit schenken

YOGA FÜR SCHWANGERE

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-22 Seite 3 / 3

© Yoga-Akademie Austria

Wiederholungsfragen

1. Welchen Schwerpunkt bzw. welche Schwerpunkte möchtest du in deinen Kursen mit Schwangeren setzten?

2. Darfst du „Risikoschwangere“ in die Gruppe aufnehmen?

3. Worauf ist bei Kursen für Schwangere besonders zu achten?

4. Welche Tipps kannst du deinen Teilnehmerinnen geben?

Wie kannst du maximalen Nutzen aus diesem Modul ziehen?

- Bereite dich vor, indem du die Stichworte dieses Moduls durchliest. Überlege und no-tiere Fragen, die dabei auftauchen.

- Beantworte die Wiederholungsfragen.

- Fasse deine Mitschriften des Vortrages zusammen.

Weiterführende Literatur

Traude Trieb; Lust aufs Gebären

Ingeborg Stadelmann; Die Hebammensprechstunde

Gerlinde M. Wilberg, Karlo Hujber; Natürliche Geburtsvorbereitung und Geburtshilfe

Sheila Kitzinger; Schwangerschaft und Geburt

Frederick Leboyer, Adriane Elbrecht; Weg des Lichts, Yoga für Schwangere

Fortbildungsmöglichkeit bei Erika Pichler (Lehrhebamme): www.noreia-essenz.com

YOGA FÜR SCHWANGERE

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-22 Seite 4 / 3

© Yoga-Akademie Austria

DIE ORGANISATION VON YOGA-KURSEN

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-41 Seite 1 / 4

© Yoga-Akademie Austria

In diesem Modul wollen wir all jene Aspekte des Yoga-Kurses betrachten, die über den reinen Inhalt des Unterrichtens hinausgehen. Die meisten dieser Elemente beziehen sich auf Kurse in eigens dafür angemieteten Räumen mit der entsprechenden Werbung und sind für (bereits ge-plante und organisierte) Veranstaltungen in bestehenden Yoga-Zentren nicht relevant.

A. Das Kurs-Lokal

- Bedeutung des Kurs-Lokals für den Erfolg und Dauerhaftigkeit eines Yoga-Kurses

- Wie finde ich einen passenden Raum? Gemeindeamt, Stadtamt, „Schlüsselpersonen“ (die viele Menschen und Möglichkeiten kennen)

- Welche Räume kommen in Frage? Kindergarten-Turnsaal, Kultursaal, Pfarrsaal, Be-sprechungsraum; Achtung bei Turnsälen

- Lage / Erreichbarkeit / Parkplätze

- Umkleide-Möglichkeit, WC? Mögliche Störungen?

- Größe: Richtwert: minimal 4 m² je Person

- Boden: Material, Sauberkeit, keine Schuhe im Übungsraum!

- Heizung: wie wird die Heizung gesteuert? Eigenes Mini-Heizgerät mitnehmen!

- Beleuchtung: regelbar? Decken- oder indirekte Beleuchtung? Eigene Lampe mitnehmen!

- Zutritt: Eigener Schlüssel oder sperrt Teilnehmer auf? Oder ist der Raum offen?

- Kosten

- Kleine Gemeinden: 0 – 10 € je Einheit (90 min)

- in Städten: 15 – 25 € je Einheit (90 min)

- manchmal auch: relative Kosten (z.B. je Person oder 10% vom Ertrag)

- Tipp: Checkliste machen!

B. Die Kurswerbung

- 3 Qualitäts-Levels bei der Werbung:

- Minimal-Aufwand: Bei 1 – 3 Kursen im eigenen Wohnbereich. Mundpropaganda, einfache / selbst gedruckte Flugblätter, Gemeindenachrichten

- Semi-Professionell: Bei 2 – 6 Kursen und im weiteren Umfeld. 4c-Folder, Plakate und Flugblätter, ansprechend gestaltet, über Druckerei. Ev. eine kleine Website. Ideale Lö-sung, so lange Yoga Nebenberuf bleibt

- Profi-Werbung: Wenn Yoga zum Hauptberuf wird, sollten Werbe-Graphiker und Web-Designer mitarbeiten. Drucksorten nur über Druckerei! Professionelle Website. Große Auflagen von Folder, Plakaten etc. Werbeplanung. CI / CD wird hier wichtiger: Logo, Name, Auftreten, Slogan, Kern-Aussage ...

- Werbebudget: 5 % bis 20 % (bei Start-Up) des Umsatzes, Durchschnitt: 10 %

- Mundpropaganda für Werbung, Saalsuche, ...

- Gemeindenachrichten: oft kostenlos; Achtung auf Zeitpunkt des Erscheinens.

DIE ORGANISATION VON YOGA-KURSEN

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-41 Seite 2 / 4

© Yoga-Akademie Austria

- Bezirksnachrichten: teuer, Achtung auf Zielgruppe / Zielgebiet. Wichtig: Die Über-schrift und ein Bild („eye-catcher“)

- Plakate

- Größe: A4 oder A3

- Farbe: färbiges Papier oder Farbdruck, kein s/w-Plakat!

- Wichtigste Elemente: Was? Weshalb (persönlicher Nutzen)? Wann, wo, wer? Kontaktdaten

- Design: Eigenentwurf oder Werbegraphiker? Viel Bild, Eindruck, Stimmung, wenig Text. Das Grundlayout kann / soll später wieder verwendet werden

- Abriß

- Eigen-Druck oder Druckerei?

- Distribution: Wo aufhängen? Anzahl? 3-5 Stk je 1000 Einwohner; Wann? etwa 2 – 3 Wo-chen vor Beginn des Kurses

- Flugblätter

- Vorteil: Zielgebiet ist (PLZ) genau adressierbar. Nachteil: Werbeflut.

- Kosten: Entwurf + Druck + Post

- Weitere Faktoren: ähnlich wie Plakat, ausgenommen Größe: A4

- Mögliche Kombination mit Plakataushang: gleiches Layout / Wiedererkennungswert

- Folder / Broschüren

- wann sinnvoll? Der Folder als Visitenkarte

- Stückzahl? Kosten: Richtwert: € 150,- für 2000 Stück. Papierstärke beachten: 80 – 250g

- Zeitlos und allgemein – warum?

- Gestaltung: Viel Stimmung, minimaler Text. Wichtige Infos leicht zu finden. Für hohe Qua-lität / stückzahl: Werbegraphiker

- Druckerei oder selber drucken?

- Verteilung

- Druckereien

www.digitaldruck.at,

www.flyeralarm.at;

www.global-print.com;

www.at-primus.at

Groß-Druckereien können deutlich günstiger sein als der Copy-Shop ums Eck. Daten-Anlieferung in pdf, bei abfallendem Druck mit Beschnittrand (2 – 3 mm).

DIE ORGANISATION VON YOGA-KURSEN

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-41 Seite 3 / 4

© Yoga-Akademie Austria

- Newsletter, „Yoga-Brief“

- Kundendatenbank anlegen: MS Access oder eigens programmierte Datenbank?

- Inhalt des Newsletters: Interessantes aus der Welt des Yoga, Praxis-Tipps, Kurs-Programm, Berichte

- Frequenz, Umfang

- Homepage

- Wann sinnvoll? Aufwand für Aufbau / Wartung, Kosten

- Struktur / Gestaltung: Einfach, klar, ruhig

- Auffindbarkeit: SEO, Suchmaschinen-Ranking

- Werbung im Internet: Adwords, Portale, Links

- Rechtzeitig beginnen!

- Das Timing der Werbung

- Rechtzeitig planen: Der Werbeplan

- Vorlaufzeiten realistisch planen, Verzögerungen einrechnen – aber auch nicht zu früh Pla-kate aufhängen!

C. Zeit-Aspekte

- Abend-Kurse oder Tages-Kurse?

- Untertags: Kinder, Senioren, Schwangere

- Saisonale Schwankungen im Kursbesuch. Yoga im Sommer?

- Dauer des Kurses: Jahreskurs, Semesterkurs, Dauerkurs

- Dauer der Kurseinheiten: von 45 min für Kinder bis zu 2 Stunden für Fortgeschrittene. Pünktlichkeit bei Beginn und beim Abschluss

D. Die Kursgruppe

- Gruppengröße; Verhältnis Gesamtteilnehmer-Anzahl zu Anzahl der Anwesenden

- Wo ist die Obergrenze der Gruppengröße?

- Mischgruppen und Spät- / Quereinsteiger: Nachschulungen, Wiederholung

- Persönliche Beziehung zu den Teilnehmern

DIE ORGANISATION VON YOGA-KURSEN

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-41 Seite 4 / 4

© Yoga-Akademie Austria

E. Finanzielle Aspekte

- Kann man vom Yoga-Unterricht als Hauptberuf leben? Auf Dauer?

- Der Kursbeitrag: Semesterkurs oder „Streifenkarte“

- Das Preisniveau: 10 - 15 Euro je Einheit; Ermäßigungen, Späteinsteiger

- Kurskosten: Werbung, Miete, Anreise, Hilfsmaterial

F. Unterricht in Yoga-Zentren

- Fixhonorar je Einheit: 15 – 40 Euro

- Relatives Honorar: 40 – 60 % der Einnahmen

G. Andere Faktoren

- Was tun im Krankheitsfall? Absagen oder Vertretung?

Wie kannst du maximalen Nutzen aus diesem Modul ziehen?

- Bereite dich vor, indem du die Stichworte dieses Moduls und die angeführten Textstelle durchliest. Überlege und notiere Fragen, die dabei auftauchen und die deine eigene Si-tuation betreffen.

- Fasse deine Mitschriften vom Vortrag / von den praktischen Übungen zusammen.

SELBSTÄNDIG MIT YOGA

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-43 Seite 1 / 4

© Yoga-Akademie Austria

Es ist allgemein sehr zu empfehlen, vor dem Selbständigmachen mit einem Steuer- oder Unternehmensberater zu sprechen, da viele Elemente von der individuellen Situation ab-hängig sind. Detaillierte Steuer-Infos findest du im nachfolgenden Modul L-44.

Wir werden im folgenden unterscheiden zwischen Personen, die ausschließlich im Beruf „Yoga“ tätig sind, und solchen, die Yoga-Unterricht nebenberuflich geben.

1. „Yoga-Unternehmer“ als Hauptberuf

a - Unternehmensgründung

- Die Unternehmensgründung erfolgt im allgemeinen formlos (Einzelunter-nehmen); wenn du eine Gesellschaft oder einen Verein gründen möchtest, gibt es dafür bestimmte Auflagen und Vorgehensweisen, über die dich dein Steuer- / Unternehmensberater gern informiert (Zur Unternehmensform siehe auch Punkt 3 dieses Moduls).

- Für deine unternehmerische Tätigkeit ist kein Gewerbeschein und keine Kammer-Mitgliedschaft erforderlich, da Yoga-Unterricht zu den freien Beru-fen gehört.

- Um dir über alle Einzelheiten deines Betriebes klar zu werden, ist es unbe-dingt zu empfehlen, ein Unternehmenskonzept zu erstellen, das die fol-genden Themen behandelt und realistisch einschätzt:

- - Unternehmensname und -gegenstand: Wie wird der Betrieb heißen und was wird genau angeboten (Kurse, Seminare, Vermietung, Beherbergung ...)?

- - Wer sind deine Kunden? Gibt es eine dauerhafte Nachfrage nach deinem Ange-bot? Marktanalyse

- - Wie wird deine Werbung aussehen? Internet, Facebook? Direct Mail? Zeitungs-Werbung, Flyer, Mit welchen Argumenten bewirbst du dein Angebot?

- - Wirst du allein alle Aktivitäten bestreiten oder werden dir Mitarbeiter, Kooperati-onspartner, Aushilfskräfte zur Verfügung stehen? Beachte die Kosten und Ne-benkosten dafür

- - Wichtig ist der Finanzplan, der für die ersten beiden Jahre alle Einnahmen und Ausgaben möglichst realistisch darstellt und, in Verbindung mit deinen finanziel-len Reserven, eine Beurteilung ermöglicht, ob du das Geschäft in der Anfangs-phase selbst finanzieren kannst oder ob du Fremdkapital aufnehmen musst. Be-rücksichtige auch die Initialkosten für Logo, Artwork, Aufbau einer Website, Be-ratungskosten, Entwurf, Druck und Verteilung von Werbematerial. Welche Preise / Preisstaffeln / Nachlässe wird es geben?

SELBSTÄNDIG MIT YOGA

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-43 Seite 2 / 4

© Yoga-Akademie Austria

b – Finanzamt / Einkommenssteuer

- Zu Beginn deiner selbständigen Tätigkeit ist die Meldung an das Finanz-amt erforderlich(Formular "Verf15");

http://formulare.bmf.gv.at/service/formulare/inter-Steuern/pdfs/9999/Verf15.pdf

- Wer vorher in einem Unternehmen angestellt war, hat bereits eine Steuer-nummer. Mache gemeinsam mit deinem Steuerberater eine Meldung an das Finanzamt, dass du jetzt selbständig arbeitest: Art der Tätigkeit, Um-satzplanung, Gewinnschätzung.

- Du musst – unabhängig von der Höhe des Gewinns - jährlich eine Einkom-menssteuer-Erklärung machen. Ab einem JahresGEWINN von € 11.000,- ist Einkommenssteuer zu zahlen (Details siehe L-44); das Finanzamt schickt ¼-jährlich eine Teilzahlungs-Vorschreibung (im 1. Jahr anhand deiner Ein-kommens-Schätzung, danach leitet sich der Betrag von deinem tatsächli-chen Einkommen im Vorjahr ab.

- Die ESt-Erklärung muss bis zum 30.6. (elektronisch/Internet) bzw. bis zum 30.4. (Papierform) des Folgejahres eingereicht werden.

c - Sozialversicherung

- Achte auch auf das rechtzeitige Anmelden bei der SVA; das Formular kannst du über das Internet downloaden (sva.or.at ..... Service ... Formula-re / Anträge .... Versicherungserklärung für Freiberufler (neue Selbständige)

Infoblatt:

http://esv-

sva.sozvers.at/mediaDB/642031_Was%20Erwerbgst%c3%a4tige%20melde

n%20m%c3%bcssen.pdf

Anmeldeformular:

http://esv-sva.sozvers.at/mediaDB/MMDB133928_0016.pdf

- Ab ca € 6.500,- Jahresgewinn bist du SV-pflichtig; unterhalb dieses Betra-ges gibt es eine Kleinstunternehmer-Befreiung, dann zahlst du nur € 90,- / Jahr Unfallversicherung. Siehe auch L-44, Seite 14.

- Die Sozialversicherung beträgt ca 25% des Gewinnes und wird von der SVA ¼-jährlich vorgeschrieben. Der Mindestbeitrag je Quartal beträgt in den ers-ten 3 Jahren € 450,-, danach € 650,-.

SELBSTÄNDIG MIT YOGA

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-43 Seite 3 / 4

© Yoga-Akademie Austria

2. Selbständig als Nebenberuf

a - Unternehmensgründung

- Die Unternehmensgründung erfolgt im allgemeinen formlos (Einzelunter-nehmen); wenn du eine Gesellschaft oder einen Verein gründen möchtest, gibt es dafür bestimmte Auflagen und Vorgehensweisen, über die dich dein Steuer- / Unternehmensberater gern berät.

- Für deine unternehmerische Tätigkeit ist kein Gewerbeschein und keine Kammer-Mitgliedschaft erforderlich, da Yoga-Unterricht zu den freien Beru-fen gehört.

- Je nach beabsichtigtem Umfang der nebenberuflichen Tätigkeit kann es sinnvoll sein, ein Unternehmenskonzept (siehe Seite 1 dieses Moduls) zu erstellen. Das kann auch interessant sein, wenn du beabsichtigst, zu einem späteren Zeitpunkt vollständig auf dein „Yoga-Unternehmen“ umzusteigen.

b – Finanzamt / Einkommenssteuer

- Ab einem Jahresumsatz von € 730,- ist die Meldung an das Finanzamt mit dem Formular "Verf15" erforderlich;

http://formulare.bmf.gv.at/service/formulare/inter-Steuern/pdfs/9999/Verf15.pdf

- Ab einem JahresEINKOMMEN (Gehalt aus unselbständiger Arbeit + Gewinn aus selbständiger Tätigkeit) von € 11.000,- musst du Einkommenssteuer zahlen; eine Einkommenssteuererklärung für die selbständige Tätigkeit muss ab einem Jahresumsatz von € 730,- gemacht werden. Die Einkom-menssteuer wird aus der Summe der selbständigen und unselbständigen Einkommen ermittelt.

- Die ESt-Erklärung ist bis zum 30.6. (elektronisch/Internet) bzw. bis zum 30.4. (Papierform) des Folgejahres eingereicht werden.

c - Sozialversicherung

- Achte auch auf das rechtzeitige Anmelden bei der SVA; das Formular kannst du über das Internet downloaden (sva.or.at ..... Service ... Formula-re / Anträge .... Versicherungserklärung für Freiberufler (neue Selbständige)

Infoblatt:

http://esv-

sva.sozvers.at/mediaDB/642031_Was%20Erwerbgst%c3%a4tige%20melde

n%20m%c3%bcssen.pdf

Anmeldeformular:

http://esv-sva.sozvers.at/mediaDB/MMDB133928_0016.pdf

- Ab ca € 4.600,- Jahresgewinn bist du SV-pflichtig; unterhalb dieses Betra-ges gibt es eine Kleinstunternehmer-Befreiung, dann zahlst du nur € 90,- / Jahr Unfallversicherung.

- Die Sozialversicherung für selbständige Tätigkeit beträgt ca 25% des Ge-winnes.

SELBSTÄNDIG MIT YOGA

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-43 Seite 4 / 4

© Yoga-Akademie Austria

3. Unternehmensform

Abhängig vom Umfang und der Arbeitsweise deines Betriebes kommen mehrere Unternehmens-formen in Frage:

Einzelunternehmen: Dies ist bei Kleinunternehmen die häufigste Form. Der Einzelunter-nehmer ist Betreiber, Kapitalgeber und allein haftbar.

Kommandit-Gesellschaft / offene Gesellschaft: Wird dann interessant, wenn dein

Einzelunternehmen über € 36.000,- Jahresumsatz macht; dann kann ein Teil der betrieblichen Tätigkeiten über eine KG / OG abgewickelt werden, um eine USt-pflicht zu vermeiden.

Verein: Eine zweite Möglichkeit, bei steigenden Umsätzen der Umsatzsteuer-Pflicht zu

entgehen, ist die Gründung eines gemeinnützigen Vereins. Der Verein darf dann keine Gewinne erwirtschaften, du brauchst zumindest 2 weitere Personen, um den Verein zu gründen. Die rechtliche Grundlage für den Verein wird durch die Vereins-statuten gebildet.

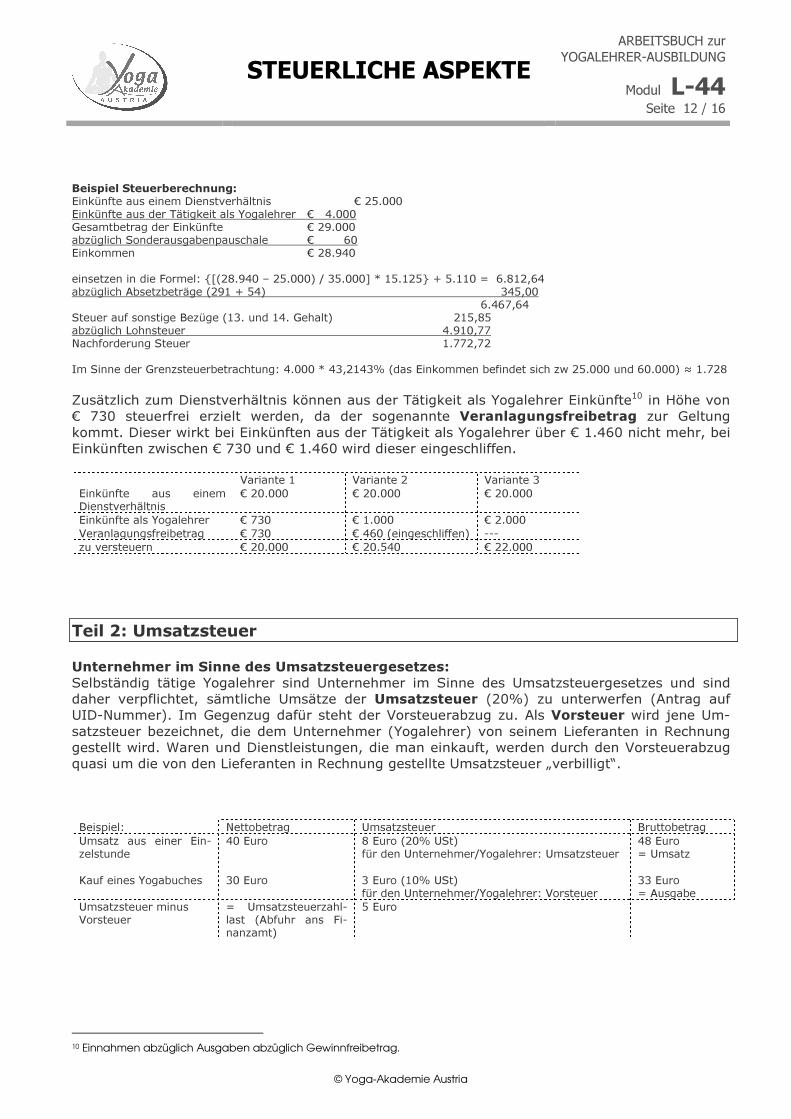

STEUERLICHE ASPEKTE

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-44 Seite 1 / 16

© Yoga-Akademie Austria

Der Yogalehrer1

im Einkommensteuer-, Umsatzsteuer- und Sozialversicherungsrecht

***

Eine Einführung (Stand: 1. Juni 2011)

Mag. Tanja Grün

Erste „Kontakte“ mit dem Finanzamt Die Tätigkeit als selbständiger Yogalehrer bzw die Betriebseröffnung muss dem zuständigen Fi-nanzamt (das ist idR das Finanzamt, in dessen Bereich sich der Wohnsitz des Yogalehrers befin-det bzw in dessen Bereich sich die feste Yogakursstätte befindet) innerhalb eines Monates mitge-teilt werden. Dafür ist ein vorgegebenes Formular – „Verf 24“ (abrufbar auf der Homepage des BMF unter https://www.bmf.gv.at/service/formulare/_start.htm) – auszufüllen. Die Mitteilungs-pflicht besteht unabhängig davon, ob die Abgabengrenzen überschritten werden und eine tat-sächliche Steuerpflicht entsteht. Ein diesbezügliches Versäumnis wird jedoch nicht sanktioniert.

Pflicht zur Abgabe einer Steuererklärung Die Pflicht zur Abgabe einer Steuererklärung besteht ua in folgenden Fällen: • Es werden keine lohnsteuerpflichtigen Einkünfte (zB Einkünfte aus der selbständigen Tä-

tigkeit als Yogalehrer oder auch Einkünfte aus der Vermietung und Verpachtung, Einkünfte aus Land- und Forstwirtschaft, etc) bezogen (dh im Einkommen sind keine lohnsteuerpflichti-gen Einkünfte enthalten) und das Einkommen beträgt mehr als EUR 11.000 pro Jahr oder

• Es werden lohnsteuerpflichtige Einkünfte und andere Einkünfte iHv mehr als EUR 730 (zB aus einem Werkvertrag, aus der selbständigen Tätigkeit als Yogalehrer, etc) bezogen und das Einkommen übersteigt EUR 12.000 oder

• Wenn das Finanzamt dazu auffordert.

1 Aus Gründen der leichteren Lesbarkeit wird stets die männliche Form verwendet. Dies impliziert gleichermaßen auch das weib-liche Geschlecht.

Auf der Homepage des BMF (www.bmf.gv.at) findet man umfas-sende Informationen rund um das Thema Steuern.

zu FinanzOnline…

STEUERLICHE ASPEKTE

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-44 Seite 2 / 16

© Yoga-Akademie Austria

Die Einkommensteuererklärung ist bei elektronischer Übermittlung (https://finanzonline.bmf.gv.at/) bis zum 30. Juni des Folgejahres bzw in Papierform bis zum 30. April (nur wenn die Abgabe auf elektronischem Wege nicht zumutbar ist, zB weil jemand keinen Internetanschuss besitzt) beim Finanzamt einzureichen. FinanzOnline Das FinanzOnline stellt den elektronischen Zugang zum individuellen Steuerakt her. Um dieses zu nutzen, meldet man sich einmalig an (Online-Erstanmeldung oder beim Finanzamt mit-tels dem Formular „FON 1“ [abrufbar auf der Homepage des BMF unter www.bmf.gv.at � Formu-lare] und unter Vorlage eines amtlichen Lichtbildausweises). Nach erfolgreicher Anmeldung erhält man seine persönliche Zugangsberechtigung mittels eines RSa (Rückscheinbrief) übermittelt.

Teil 1: Einkommensteuer Die Tätigkeit als Yogalehrer fällt unter die Einkünfte aus selbständiger Arbeit. Steuerbemes-sungsgrundlage ist der Gewinn aus der Yogalehrertätigkeit, der sich aus den Betriebseinnahmen abzüglich der Betriebsausgaben ermittelt. Zur Ermittlung desselben bietet sich für selbständig tätige Yogalehrer die Möglichkeit der

• Einnahmen-Ausgaben-Rechnung2 oder der • Betriebsausgabenpauschalierung3

an. Achtung: Sämtliche Belege sind mindestens 7 Jahre aufzubewahren!

Möglichkeit 1: Gewinnermittlung mittels einer Einnahmen-Ausgaben-Rechnung

Betriebseinnahmen Zu den Betriebseinnahmen zählen • sämtliche Entgelte, die im Rahmen der Unterrichtstätigkeit als solche eingenommen werden,

sowie • sämtlicher Kosten- und Aufwandsersatz Dritter.

Bsp: Man unterrichtet in einer Yogaschule und erhält von dieser einen Reisekostenersatz. Der Erstattungsbeitrag ist als Einnahme anzusetzen. Dem stehen die tatsächlichen Reiskosten (zur Ermittlung noch später) als Ausgabe gegen-über: + Erstattungsbeitrag – tatsächliche Reisekosten

2 Möglich bis EUR 700.000 Umsatz in zwei aufeinanderfolgenden Jahren bzw einmalig EUR 1.000.000. 3 Möglich bis EUR 220.000 Umsatz im Vorjahr.

Für die Erstanmeldung zu Finanzonline

STEUERLICHE ASPEKTE

ARBEITSBUCH zur

YOGALEHRER-AUSBILDUNG

Modul L-44 Seite 3 / 16

© Yoga-Akademie Austria

Betriebsausgaben Betriebsausgaben sind alle Aufwendungen oder Ausgaben, die durch den Betrieb/die Tätigkeit als Yogalehrer veranlasst sind. Eine betriebliche Veranlassung liegt dann vor, wenn die Leistung, für die die Ausgabe erwächst, aus betrieblichen Gründen (im Interesse des konkreten Betriebs/der Tätigkeit als Yogalehrer) erbracht wird. ABC der wichtigsten Betriebsausgaben • Bücher. Siehe Stichwort „Literatur“. • Büromaterial. Papier, Kuverts, Stifte, diverses Schreibmaterial; Druckerpatronen und Toner

(anteilige Kosten, siehe Näheres unter dem Stichwort „Computer“), etc. für die Vorbereitung des Kurses, für die Gestaltung von Handouts, für die Gestaltung von Kursmaterialien, Infor-mationsblätter udgl.

• CD. Aufwendungen für facheinschlägige CD (ÜbungsCD, MeditationsCD, Entspannungsmusik, etc).

• CD-Player. Tragbare CD-Player, Radios, Lautsprecher für MP3-Player udgl, sofern diese na-hezu ausschließlich für den Yogaunterricht verwendet werden (Zweitgeräte im Haushalt haben Indizienwirkung).