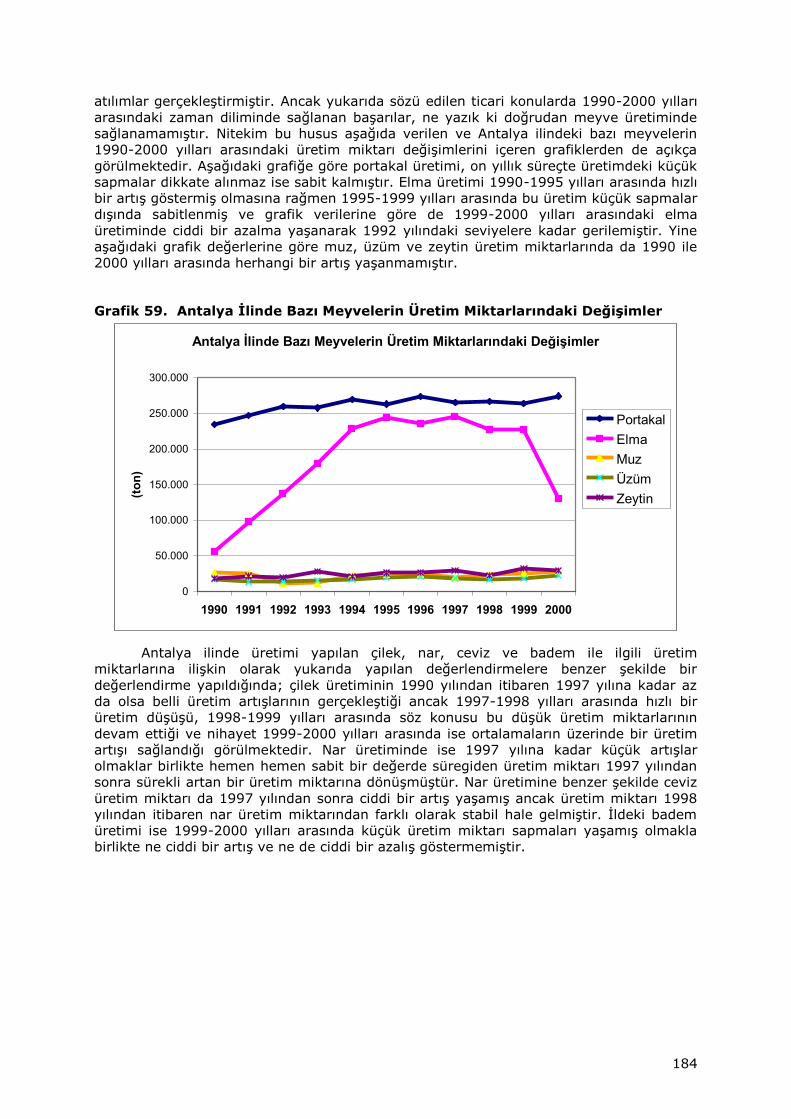

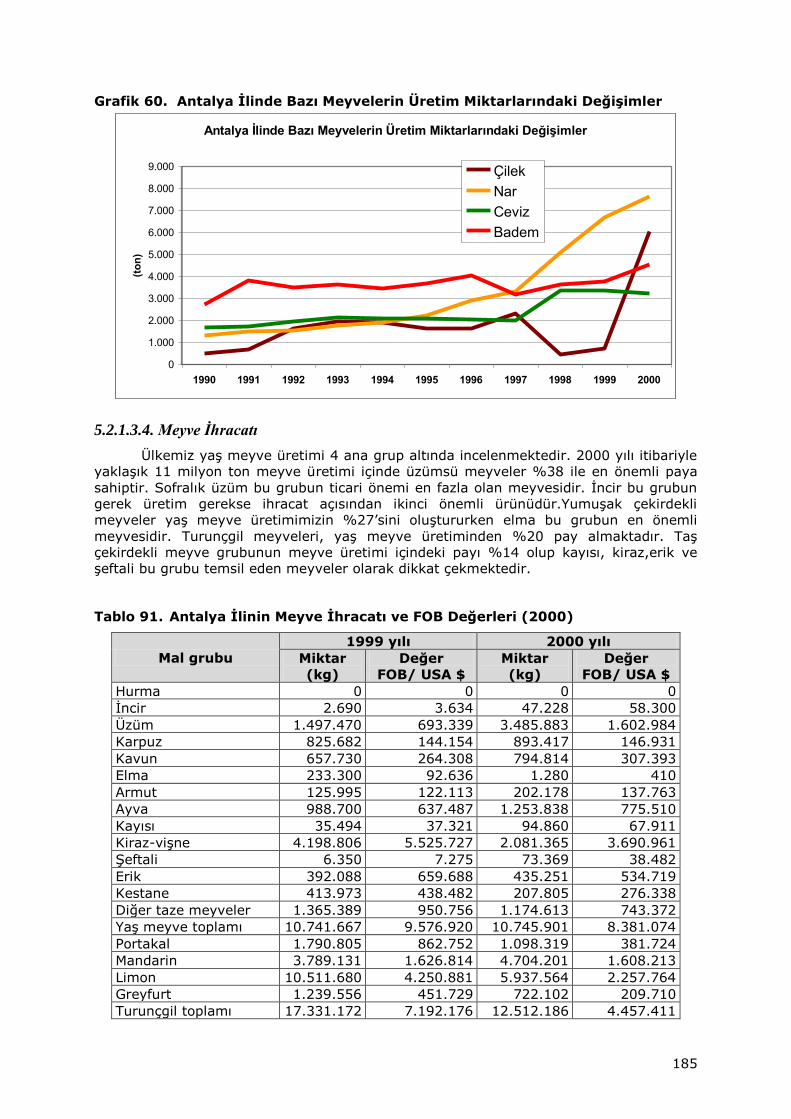

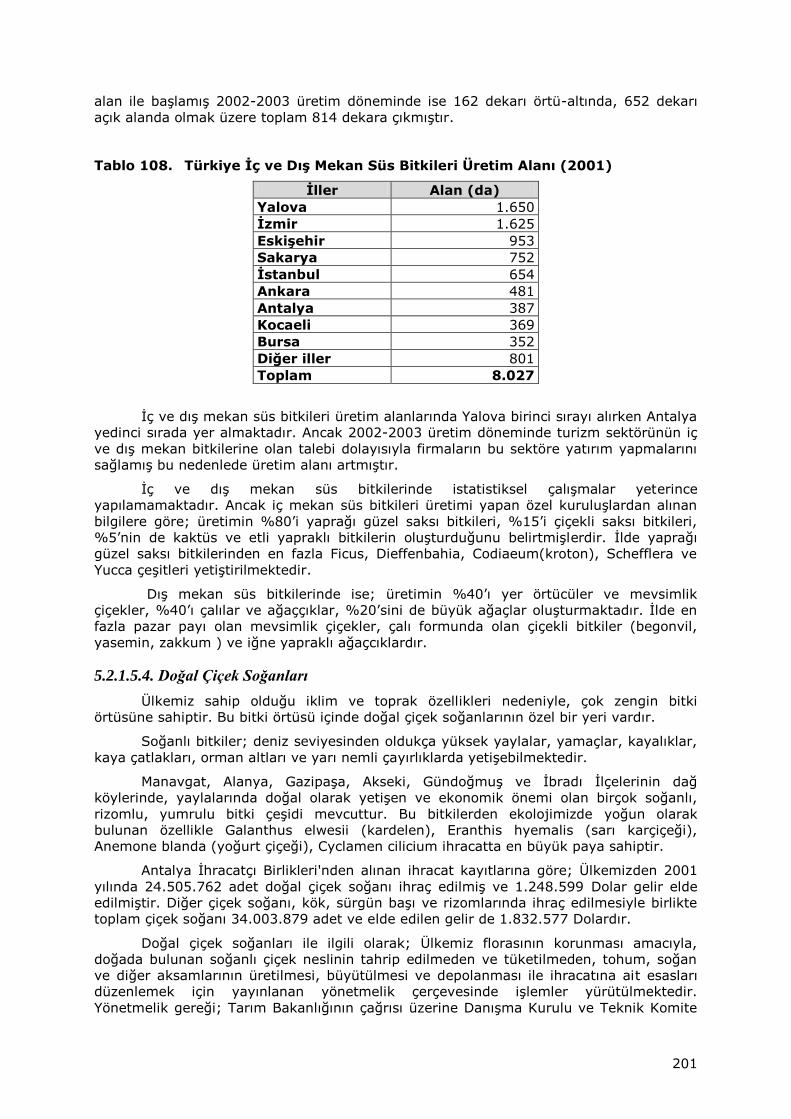

Kapak TARIM VE KÖYİŞLERİ

BAKANLIĞI

ANTALYA TARIM İL

MÜDÜRLÜĞÜ

İL TARIM KIRSAL KALKINMA

MASTER PLANLARININ HAZIRLANMASINA

DESTEK PROJESİ

ANTALYA

TARIM MASTER PLANI

ARALIK 2002

2

T. C.

TARIM VE KÖYİŞLERİ BAKANLIĞI

Araştırma Planlama ve Koordinasyon Kurulu Başkanlığı

Antalya Tarım İl Müdürlüğü

Alâaddin Yüksel

Vali

Bekir Sıtkı Hanlıoğlu

Vali Yardımcısı

Bedrullah Erçin

İl Müdürü

Sefer Aydın

İl Müdür Yardımcısı

Antalya Tarım Master Plan Hazırlama Ekibi

Süleyman Kelten

Baki Karaçay

Sevcan Ünal (Sebzecilik-Süs Bitkileri)

Emine Yazgan (Meyvecilik)

Zerrin Kumlu (Hayvancılık)

Demet Yapıcı (Tarla Bitkileri)

Mehmet Sezer (Su Ürünleri, Haritalar)

Özlem Bahar Çelik (İlin Özellikleri)

Gülay Öğüt (İstatistik)

Alt Çalışma Grupları

Tülin Küçük (Sebzecilik-Süs Bitkileri)

Fazilet Sarı (Meyvecilik)

Musa Toros (Hayvancılık)

Haki Ergül (Meyvecilik)

Muharrem Karadağ (T. Destekleme)

Ahmet Bakartepe (Özel İdare Projeleri)

_________________________________

e-Mail:

Antalya Tarım İl Müdürlüğü Web Sitesi:

www.antalya-tarim.gov.tr

3

TEŞEKKÜR

2. Paydaş toplantımızı onurlandıran Antalya İli Vali Yardımcısı

Sayın Alev Akcura’ya ve

Akdeniz Üniversitesi Ziraat Fakültesi Dekanı

Prof. Dr. Aziz Özmerzi’ye

Bu projenin başlangıcından itibaren Paydaş Toplantılarımızda ve Ekip çalışmalarımızda

verdikleri destekden dolayı,

Dönemin Tarım İl Müdürü

Nurettin Demirkol’a ve

Proje İstatistik Şube Müdürü

Hatice Ulukaya’ya

Antalya İl Tarım Master Planının hazırlanmasında Ekibimizle çalışmayı kabul eden ve

görüşlerini bizimle paylaşarak katkılarını esirgemeyen Akdeniz Üniversitesi öğretim

görevlilerinden,

Bu işbirliğinin kurulmasına önderlik eden

Ziraat Fakültesi Dekan Yardımcısı

Prof. Dr. İbrahim Akıncılar ile

“Tarımsal Üretim Trendleri” bölümünü hazırlayan

Yrd. Doç. Dr. Orhan Özçatalbaş’a (Tarım Ekonomisi Bölümü);

Akademik Danışmanlar

Prof. Dr. Lami Kaynak’a (Bahçe Bölümü)

Prof. Dr. İbrahim Baktır’a (Bahçe Bölümü)

Prof. Dr. Kenan Turgut’a (Tarla Bitkileri Bölümü)

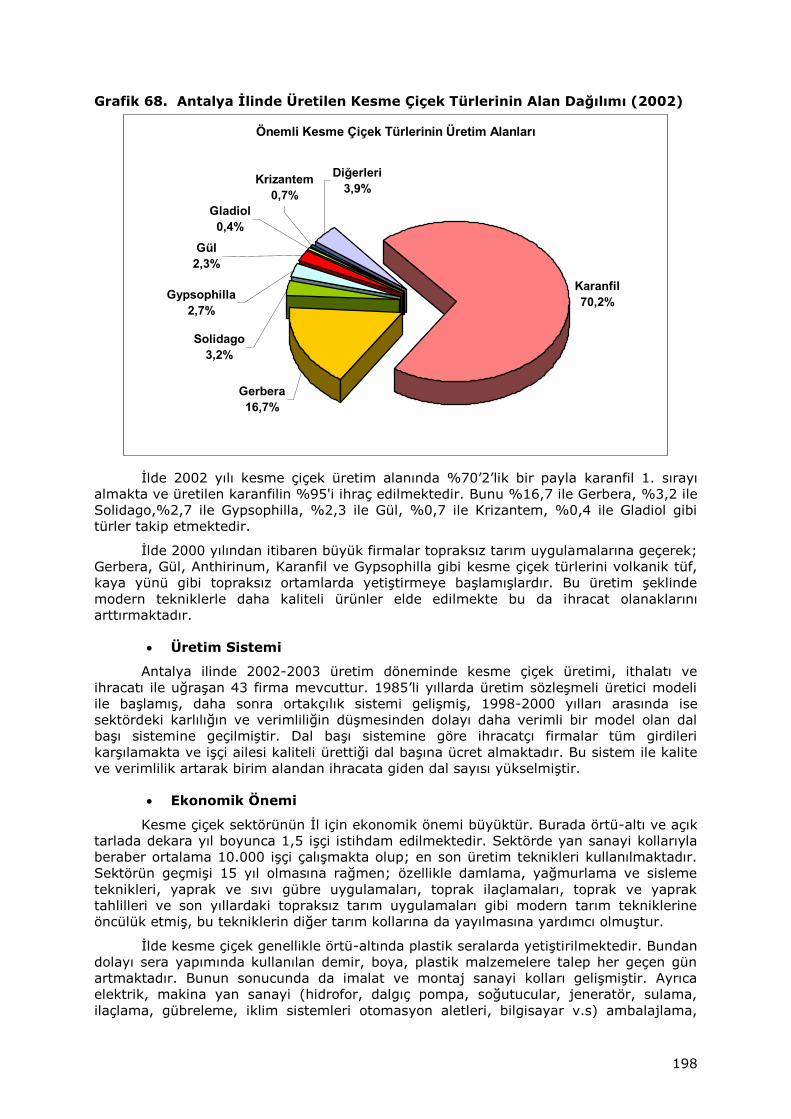

Doç. Dr. Osman Karagüzel’e (Peyzaj Mimarlığı Bölümü)

Doç. Dr. Fehmi Gürel’e (Zootekni Bölümü);

Kitabımızın son kısmında isim listesi bulunan,

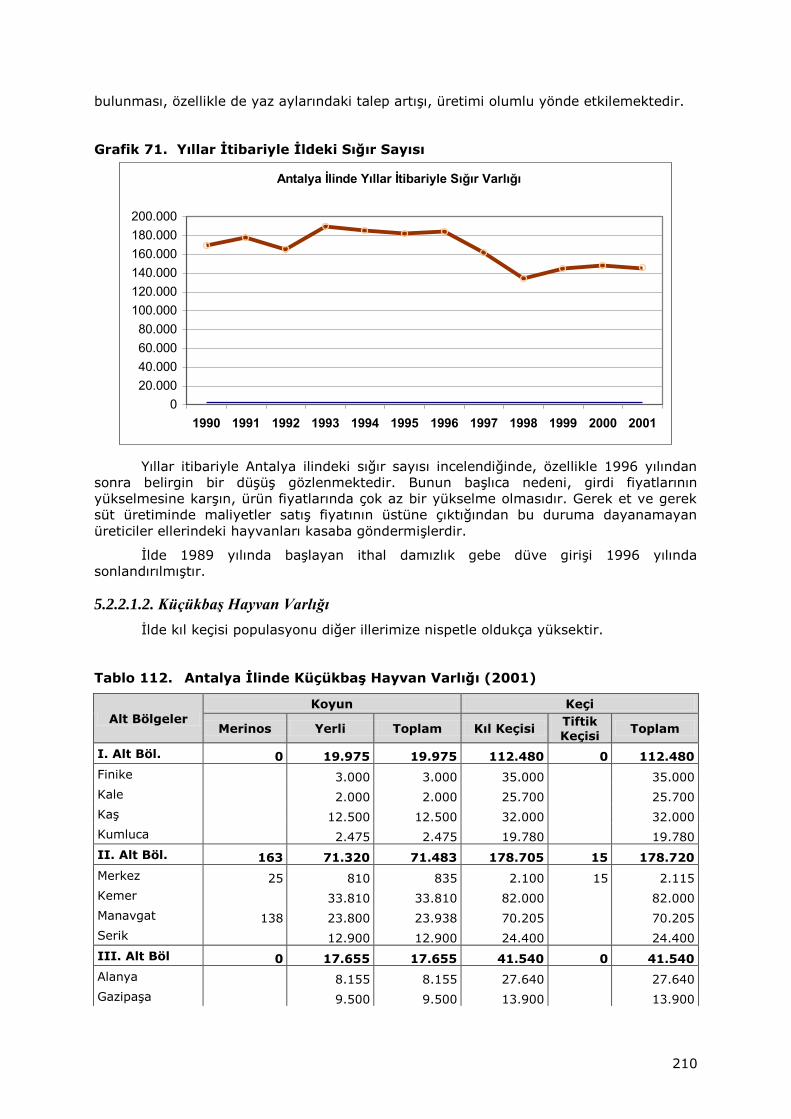

1. ve 2. Paydaş Toplantılarımıza iştirak ederek, gerek verilerin derlenmesi, gerek

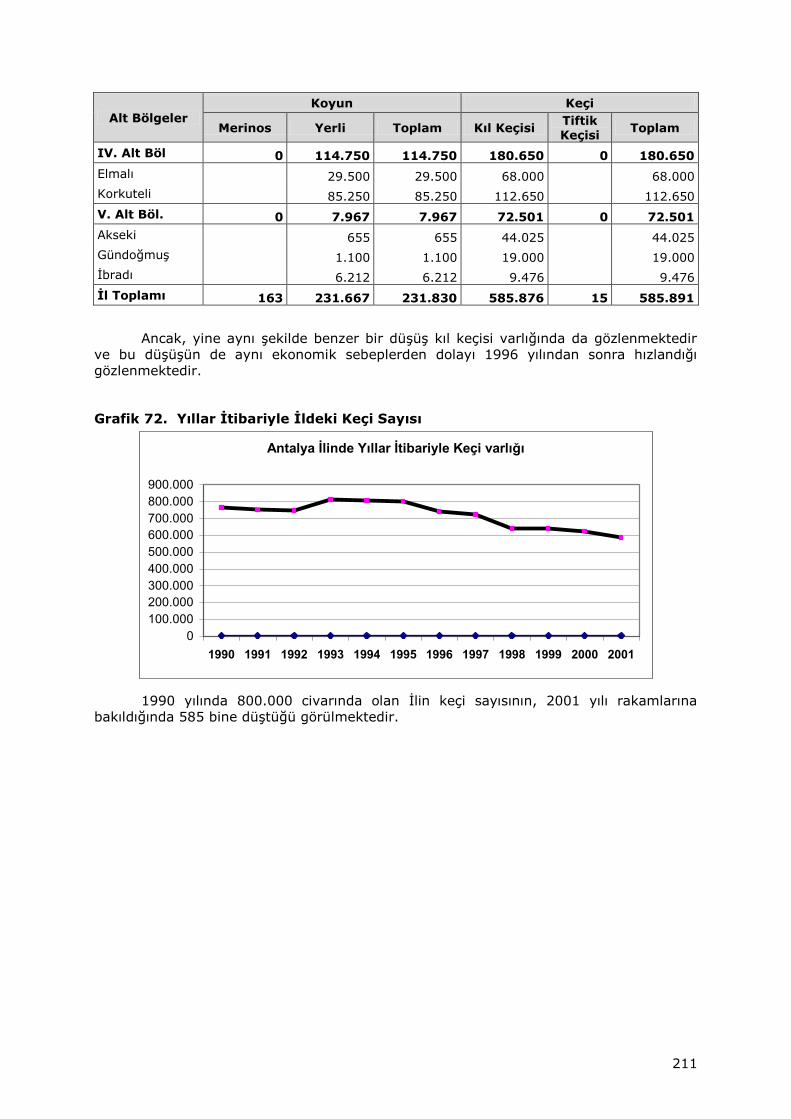

projelerin tamamlanması konularında eleştiri ve öneriliyle çalışmalarımıza destekte

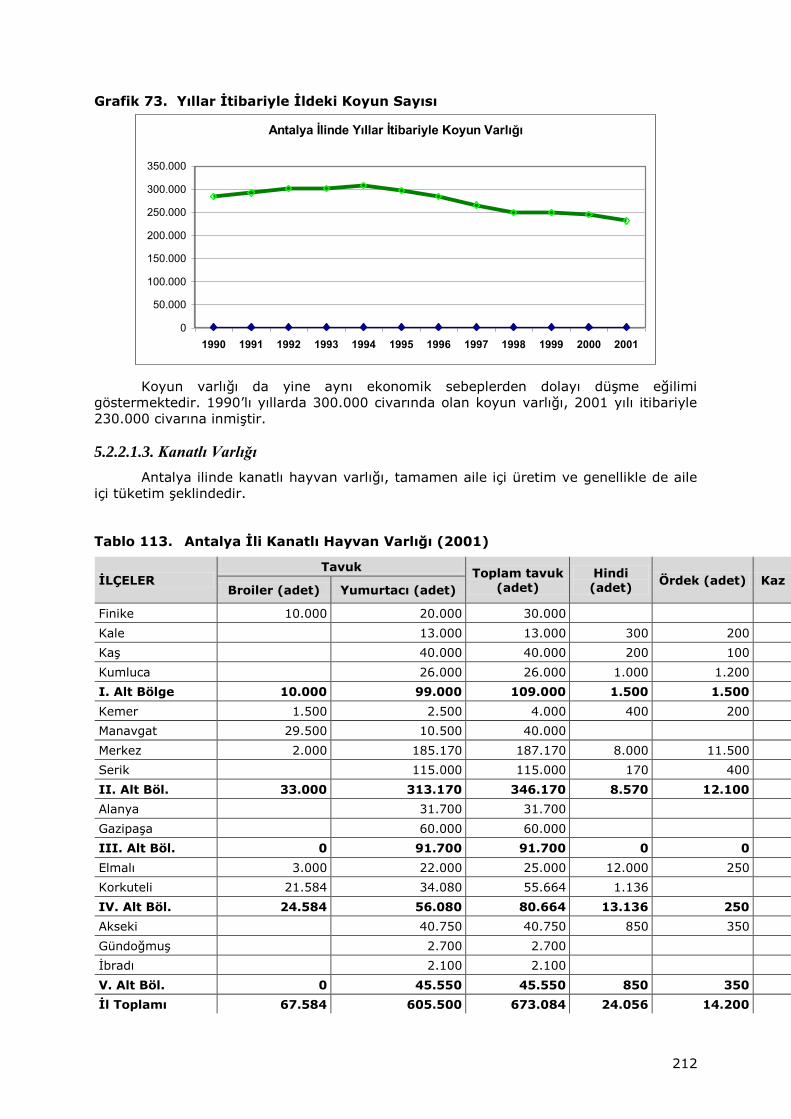

bulunan, Bakanlığımız bünyesindeki Kuruluşlar yanısıra İldeki Kamu Kuruluşları ile Özel

Kurum ve Kuruluşların yöneticileri ve bunların atadıkları Destek Temas Personeline, 2.

Paydaş Toplantımızdaki sunumlarımızı, hazırladığı slaytlarla renklendiren

Mustafa Özkan’a,

Ekibimizle görüş alış-verişinde bulunan, çalışmalarımızda bizimle işbirliğini esirgemeyen,

dökümanımızın gerek tamamlanmasında bilgi akışı sağlayan ve gerekse metin yazımında

ve tashihinde yardımcı olan İl Müdürlüğümüzde görevli tüm mesai arkadaşlarımıza,

Ve ismini burada sayamadığımız, gerek yayınladıkları Kaynak Kitapları ve gerekse Web

Sayfalarıyla bilgi akışını kolaylaştıran;

İlimize, Ülkemize ve insanlığa, tarımsal üretimimizin ve tarımsal kalkınmamızın

gerçekleşmesi yolunda hizmet veren meslektaşlarımıza ve tüm çalışan bireylere,

TEŞEKKÜR EDERİZ.

5

İÇİNDEKİLER

İÇİNDEKİLER .............................................................................................. 5

KISALTMALAR ............................................................................................11

TABLOLAR .................................................................................................13

GRAFİKLER ................................................................................................17

SUNUŞ ......................................................................................................19

ÖNSÖZ ......................................................................................................21

BÖLÜM 1. GİRİŞ .........................................................................................23

1.1. İl Tarım Master Planı Nedir .................................................................23

1.2. Master Planının Hazırlanma Nedeni ......................................................23

1.3. Master Planın Amacı ..........................................................................23

1.4. Master Planın Özellikleri .....................................................................24

1.5. Planlamanın Kapsamı .........................................................................24

1.6. Master Planın İçeriği ..........................................................................25

1.7. Master Plan Hazırlama Programı ..........................................................26

BÖLÜM 2. PLANLI KALKINMA VE TARIM .........................................................29

2.1. TARIMSAL KALKINMANIN GEREKLİLİKLERİ ...........................................29

2.1.1. Tarımsal Kalkınmanın Gerekliliği ....................................................29

2.1.2. Türkiye İçin Tarımsal Kalkınmanın Gerekliliği ...................................29

2.1.3. Antalya İlinde Tarımsal Kalkınmanın Gerekliliği ................................30

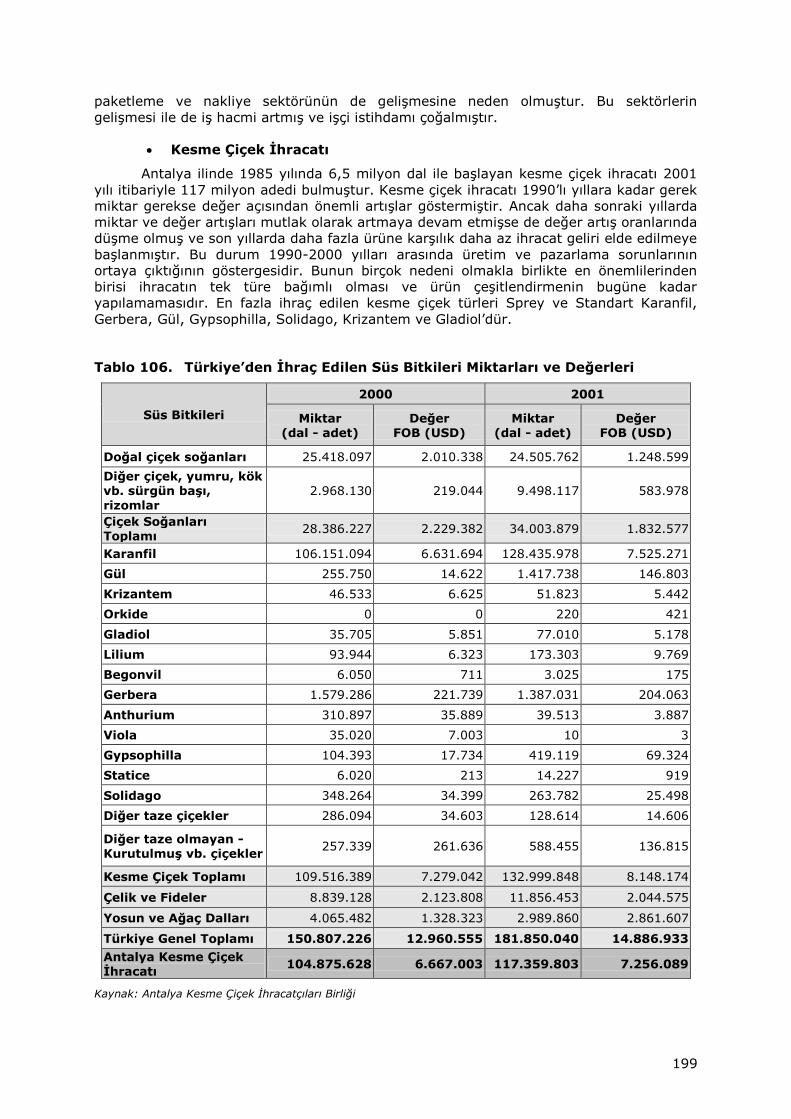

2.2. TARIMSAL PLANLAMA SÜRECİ .............................................................31

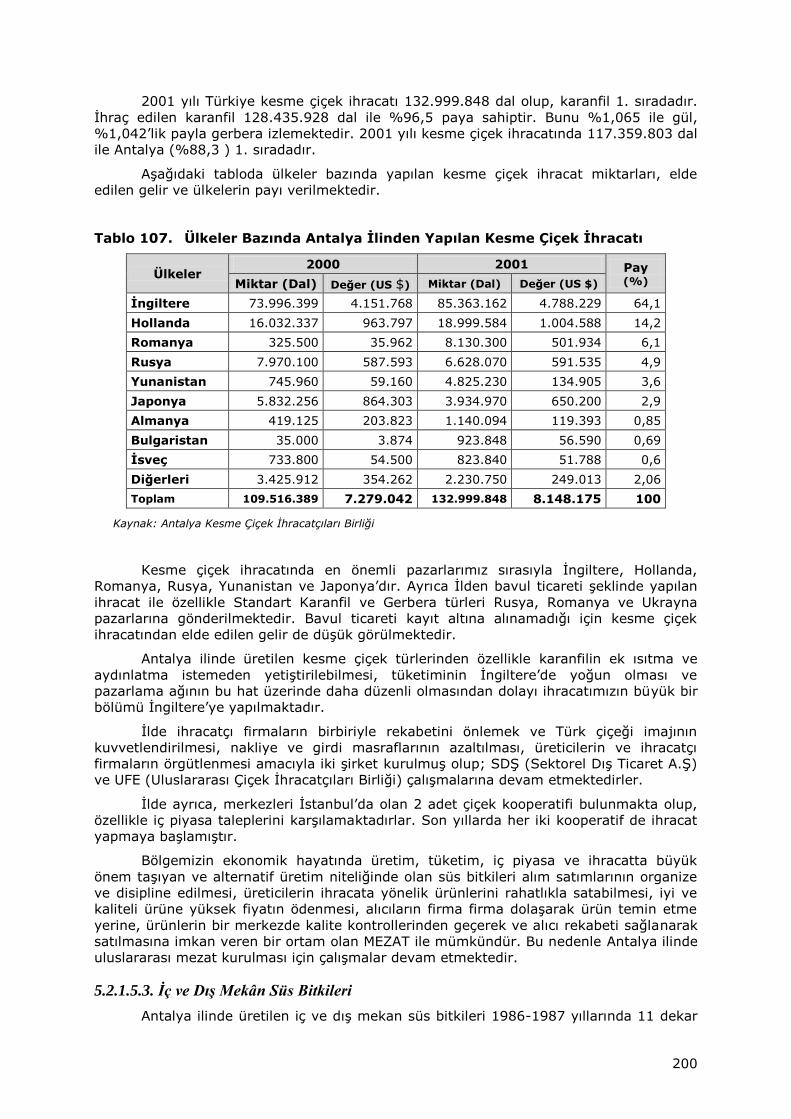

2.2.1. Tarımın Türkiye Ekonomisindeki Yeri ..............................................31

2.2.2. Sekizinci Beş Yıllık Kalkınma Planında Tarım ....................................32

2.2.2.1. Mevcut Durum .......................................................................32

2.2.2.2. Amaçlar, İlkeler ve Politikalar...................................................32

2.2.2.3. Hukuki ve Kurumsal Düzenlemeler ...........................................34

2.3. TARIM POLİTİKALARI VE UYGULAMALAR ..............................................34

2.3.1. Uygulanan Tarım Politikaları ve Tarıma Olan Etkileri .........................34

2.3.2. Dünyadaki Tarım Politikaları ..........................................................35

2.3.2.1. Aşırı Müdahaleci Tarım Politikaları Uygulayan Ülkeler ..................35

2.3.2.2. Müdahaleci Tarım Politikaları Uygulayan Ülkeler .........................36

2.3.2.3. Asgari Müdahaleci Tarım Politikaları Uygulayan Ülkeler ................36

2.3.3. Uluslararası Tarım Politikasının Ulusal Tarım Politikamıza Etkileri ........36

2.3.3.1. Dünya Ticaret Örgütü Tarım Anlaşması İle İlgili Yükümlülükler .....36

2.3.3.2. Türk Tarımının Avrupa Birliği Ortak Tarım Politikasına Uyumu ......37

2.3.3.3. IMF Niyet Mektubu .................................................................38

2.3.4. Türkiye’de Tarım Politikaları ..........................................................39

6

2.3.5. Türkiye’de Uygulanmakta Olan Destekleme Politika Araçları ..............41

2.3.5.1. Destekleme Alımları Yoluyla Yapılan Pazar Fiyat Desteği ..............41

2.3.5.2. Doğrudan Ödemeler (Prim Ödemesi, Doğal Afet Ödemesi) ...........41

2.3.5.3. Girdi Desteği ..........................................................................41

2.3.5.4. Diğer Teşvik ve Destekler ........................................................43

2.3.5.5. Genel Hizmetler .....................................................................44

2.3.6. Türkiye’de Tarım Politikalarında Reform ..........................................44

2.3.6.1. Doğrudan Gelir Desteği Uygulaması ..........................................45

2.3.6.2. Hububat – Toprak Mahsülleri Ofisi (TMO)...................................45

2.3.6.3. Şekerpancarı – Türkiye Şeker Fabrikaları Anonim Şirketi (TŞFAŞ) .45

2.3.6.4. Tütün – TEKEL .......................................................................45

2.3.6.5. Yaş Çay Yaprağı (ÇAYKUR) ......................................................45

2.3.6.6. Tarım Satış Kooperatifleri Birliklerine Özerklik Verilmesi ..............46

2.3.6.7. Girdi Sübvansiyonlarının Kademeli Olarak Kaldırılması .................46

2.3.6.8. Prim Uygulaması (Kütlü Pamuk, Soya, Yağlık Ayçiçeği, Kanola) ....46

2.3.6.9. Tarımsal amaçlı KİT’lerin özelleştirilmesi....................................46

2.3.7. Tarım Politikaları Doğrultusunda Uygulanan Projeler .........................47

2.3.7.1. Nadas Alanlarının Daraltılması Araştırma ve Yayım Projesi ...........47

2.3.7.2. İkinci Ürün Araştırma ve Yayım Projesi ......................................47

2.3.7.3. Çiftçi Kayıt Sistemi ve Doğrudan Gelir Desteği Projesi .................47

2.3.7.4. Alternatif Ürün Projesi .............................................................47

2.4. İLDE UYGULANAN TARIMSAL PLAN VE PROGRAMLAR .............................48

2.4.1. Bitkisel Üretimi Geliştirme Projesi ..................................................48

2.4.2. Doğu Anadolu Su Havzası Rehabilitasyon Projesi ..............................48

2.4.3. Çiftçi Kayıt Sistemi ve Doğrudan Gelir Desteği Projesi .......................49

2.4.4. Çayır Mera Yem Bitkilerini Geliştirme Projesi....................................49

2.4.5. Sığır Cinsi Hayvanların Tanımlanması, Tescili ve İzlenmesi Projesi ......49

2.4.6. Hayvan Hastalık ve Zararlıları İle Mücadele Projesi ...........................49

2.4.7. Önsoykütüğü ve Soykütüğü Sistemini Geliştirme Projesi ...................50

2.4.8. Su Ürünleri Üretimini Geliştirme Projesi ..........................................50

2.4.9. Bitki Hastalık ve Zararlıları İle Mücadele Projesi ...............................51

2.4.10. Gıda Denetim Hizmetlerini Geliştirme Projesi .................................51

2.4.11. Su Ürünleri Kirlenme ve Koruma Kontrol Hizmetleri Projesi ..............52

2.4.12. Kooperatif Survey Projesi ............................................................52

2.4.13. 4342 Sayılı Mera Kanunu Kapsamında Yapılan Çalışmalar ................52

2.4.14. İl Özel İdare Destekli Yürütülen Projeler ........................................52

BÖLÜM 3. İLİN ÖZELLİKLERİ ........................................................................53

3.1. BİYO-FİZİKSEL ÖZELLİKLER ...............................................................53

7

3.1.1. İlin Coğrafik Yerleşimi ve Özellikleri ................................................53

3.1.2. Agro-Ekolojik Alt Bölgeler .............................................................54

3.1.3. İlin Topografyası ..........................................................................55

3.1.3.1. Dağlar ..................................................................................55

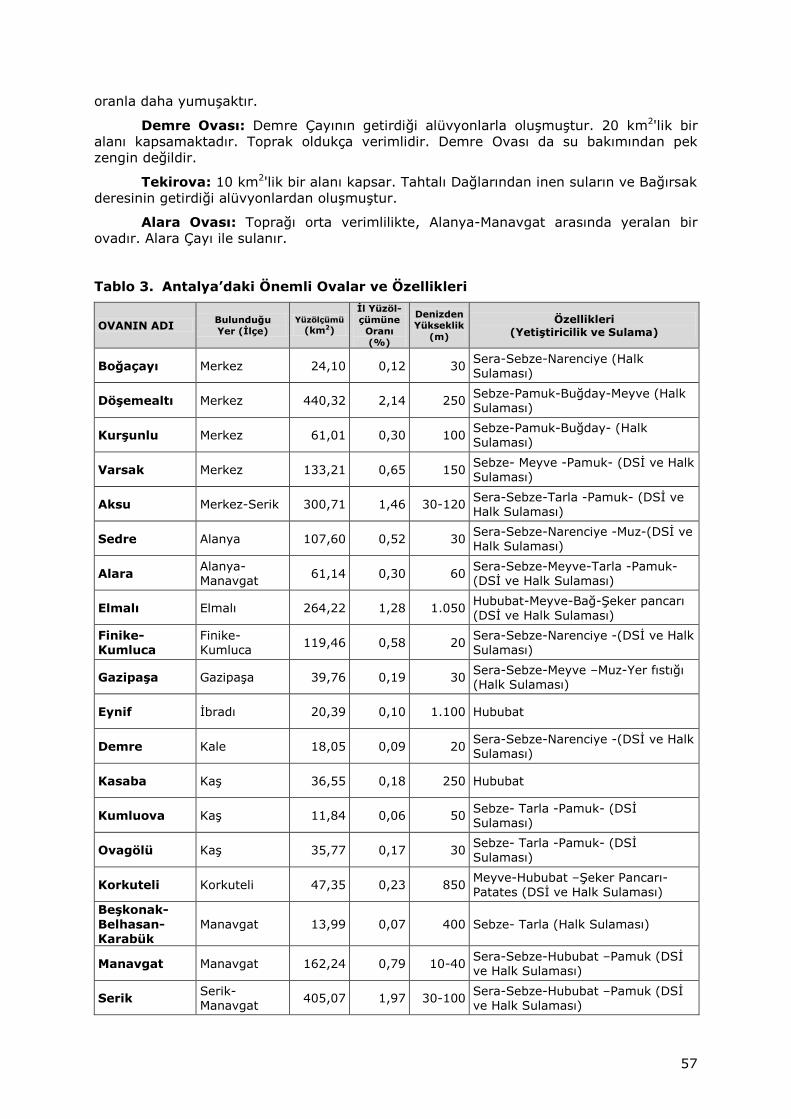

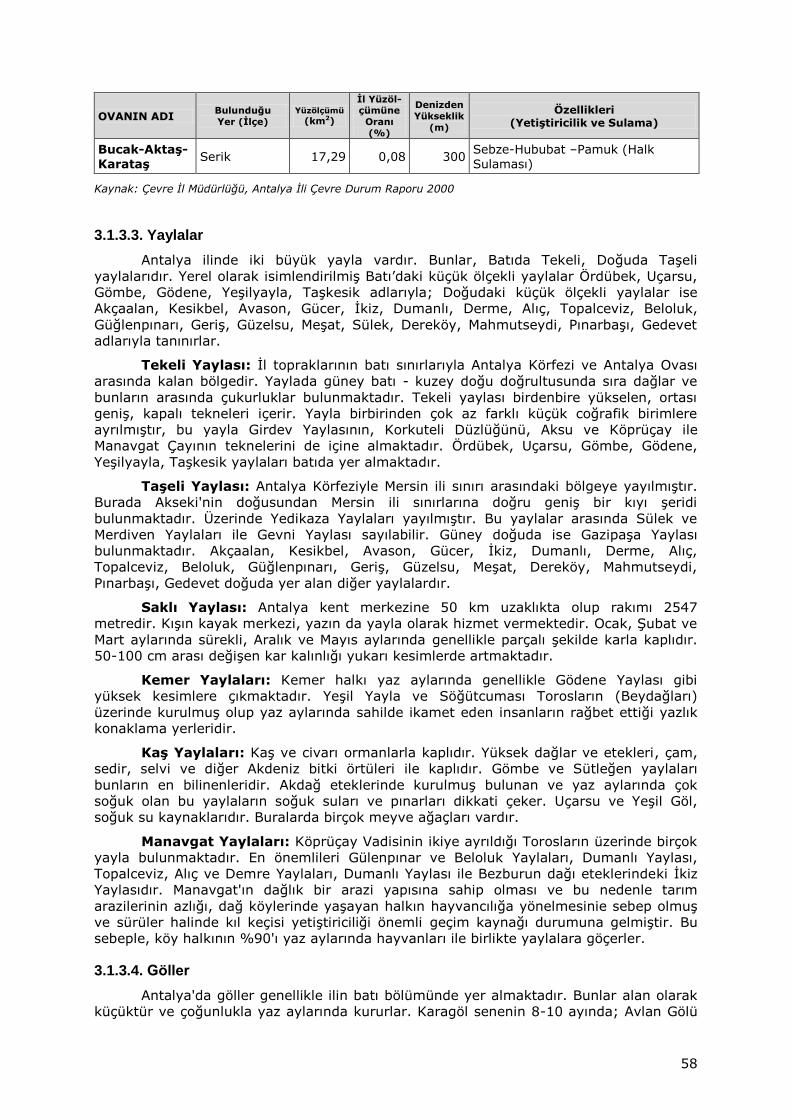

3.1.3.2. Ovalar ..................................................................................56

3.1.3.3. Yaylalar.................................................................................58

3.1.3.4. Göller ...................................................................................58

3.1.3.5. Akarsular ..............................................................................59

3.1.3.6. Yeraltı Su Kaynakları ..............................................................60

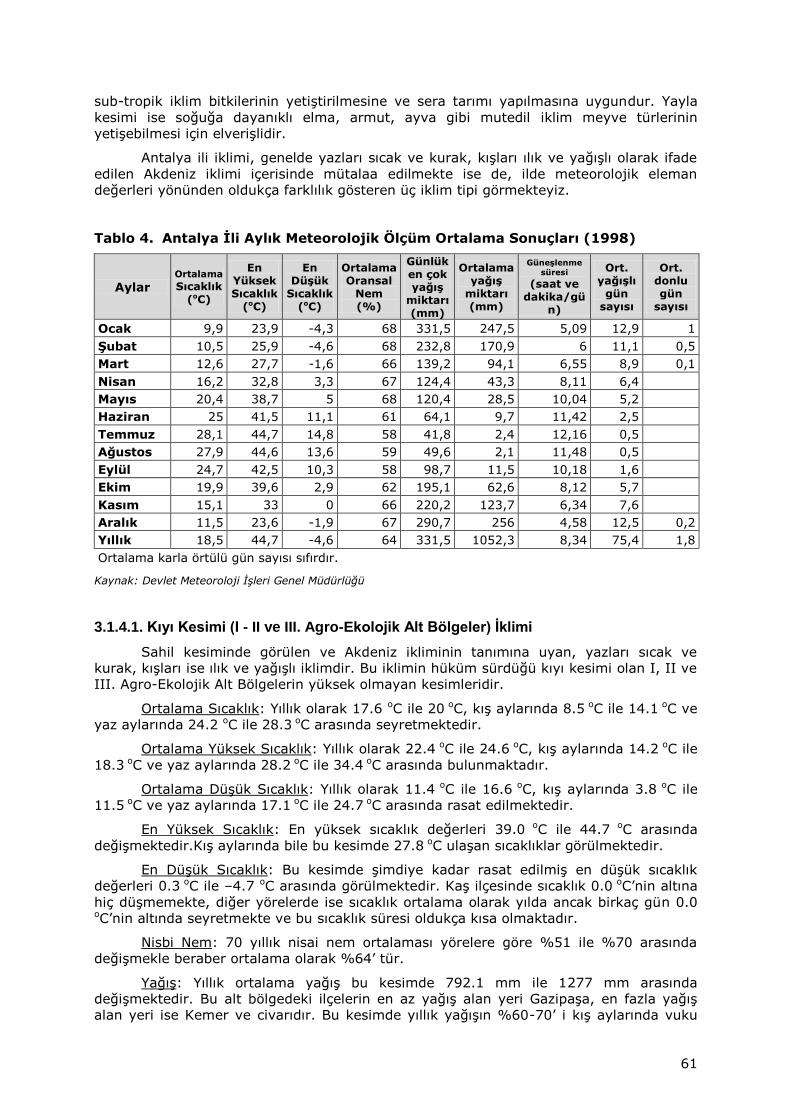

3.1.4. İlin İklimi ....................................................................................60

3.1.4.1. Kıyı Kesimi (I - II ve III. Agro-Ekolojik Alt Bölgeler) İklimi ...........61

3.1.4.2. İç Batı Kesimi (IV. Agro-Ekolojik Alt Bölge) İklimi .......................62

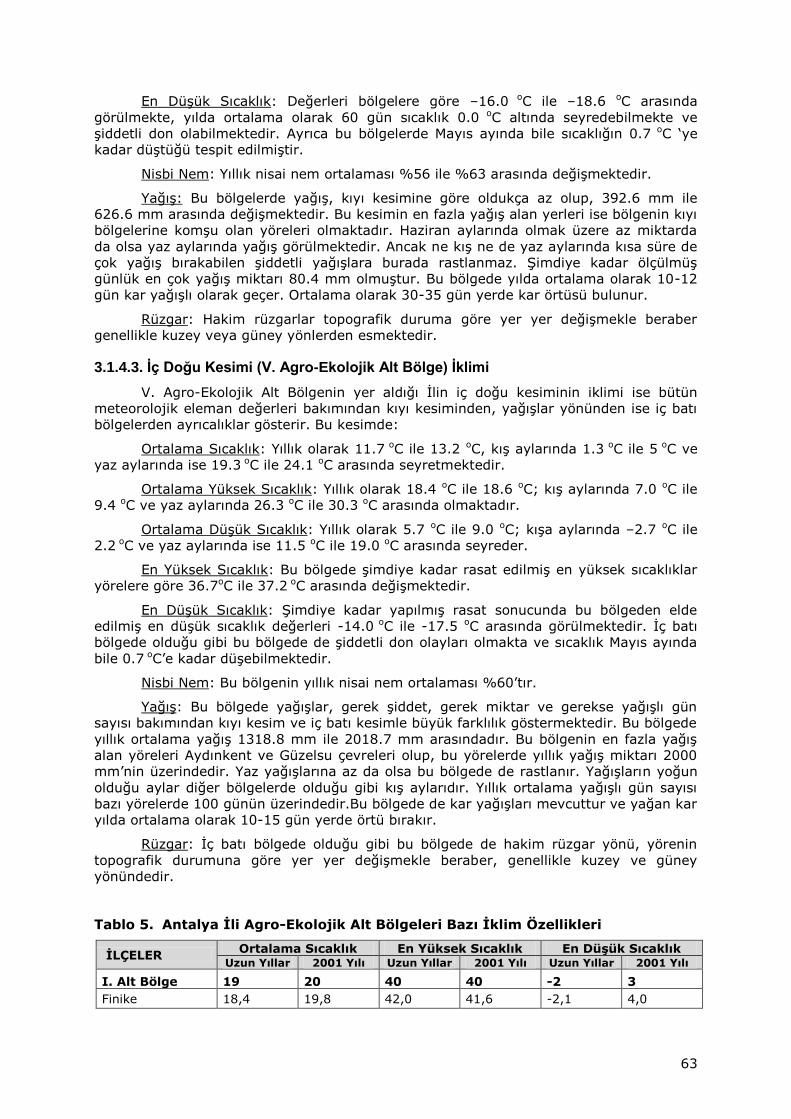

3.1.4.3. İç Doğu Kesimi (V. Agro-Ekolojik Alt Bölge) İklimi ......................63

3.1.5. Bitki Örtüsü .................................................................................66

3.1.5.1. Ormanlar ..............................................................................66

3.1.5.2. Çayır ve Meralar .....................................................................66

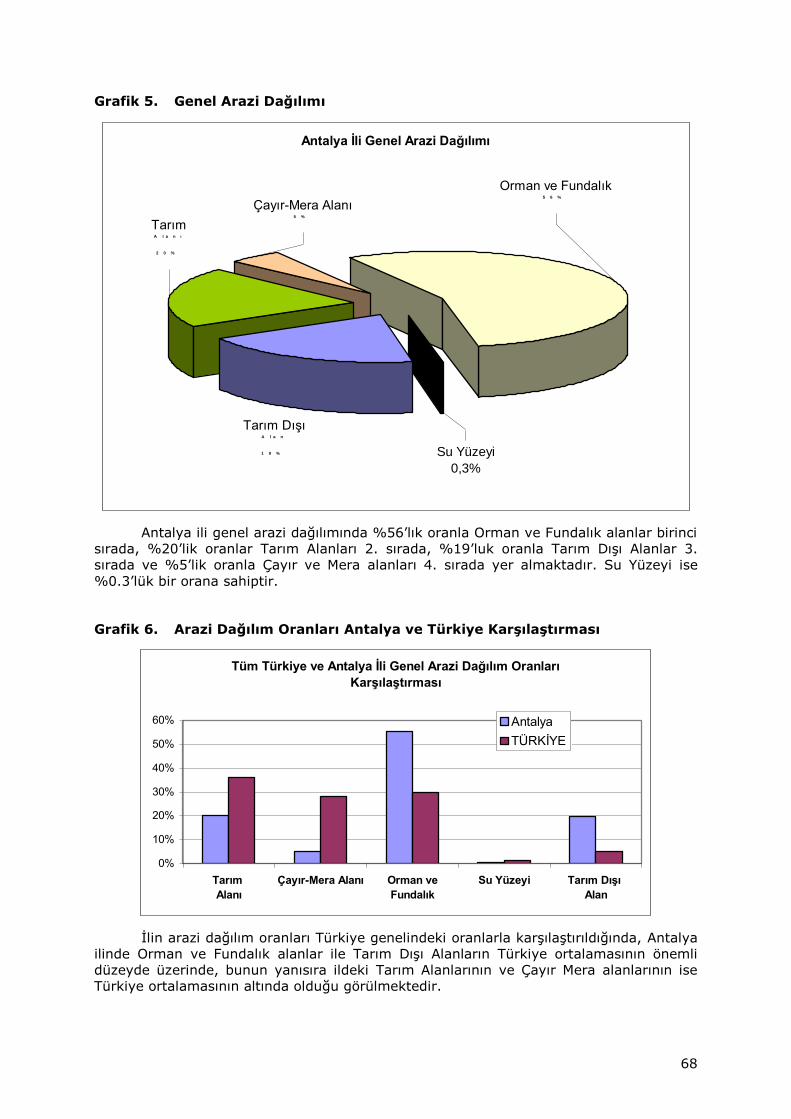

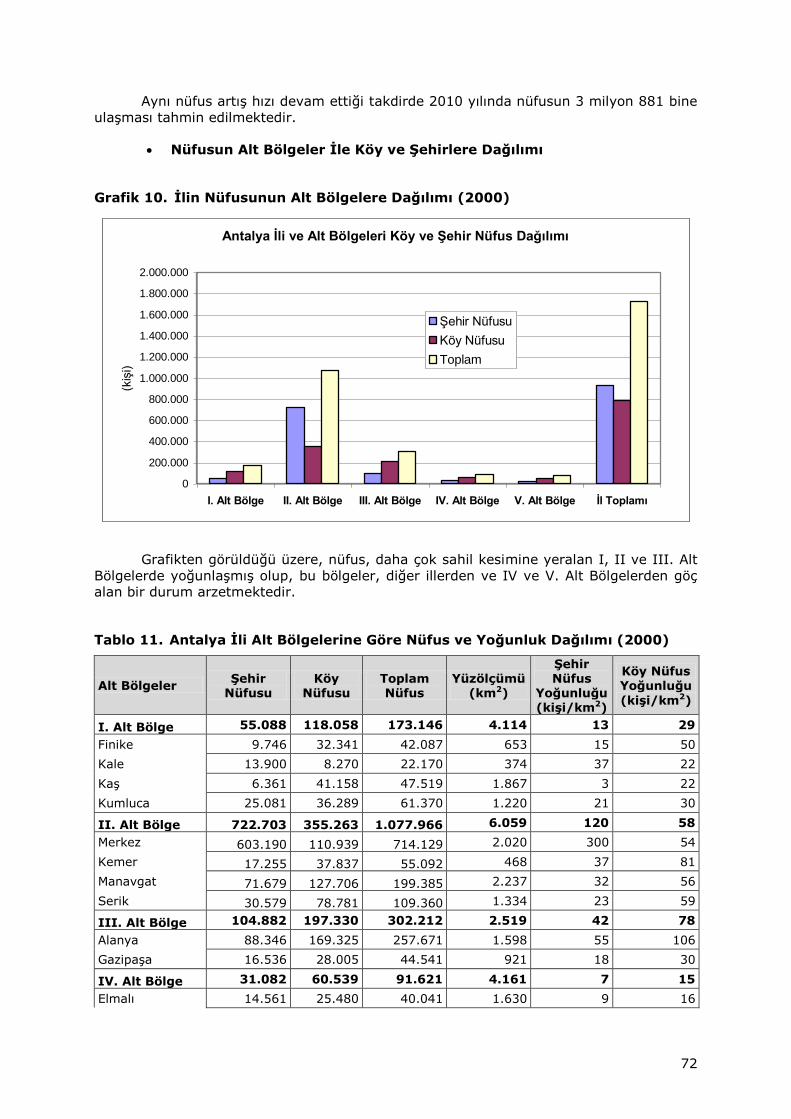

3.1.6. Antalya İli Arazi Dağılımı ...............................................................67

3.2. SOSYO-EKONOMİK YAPI .....................................................................69

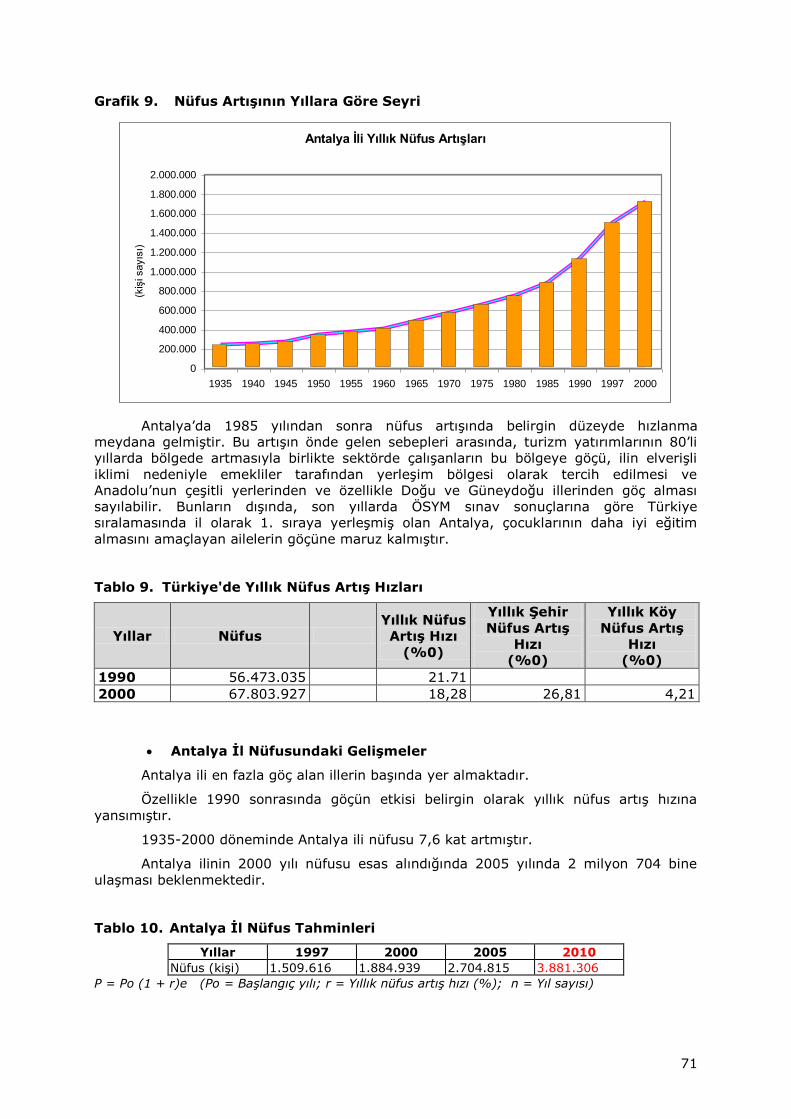

3.2.1. Nüfus .........................................................................................69

3.2.2. Sağlık .........................................................................................74

3.2.3. Ulaşım ........................................................................................74

3.2.4. Eğitim ........................................................................................75

3.2.5. Ekonomi .....................................................................................75

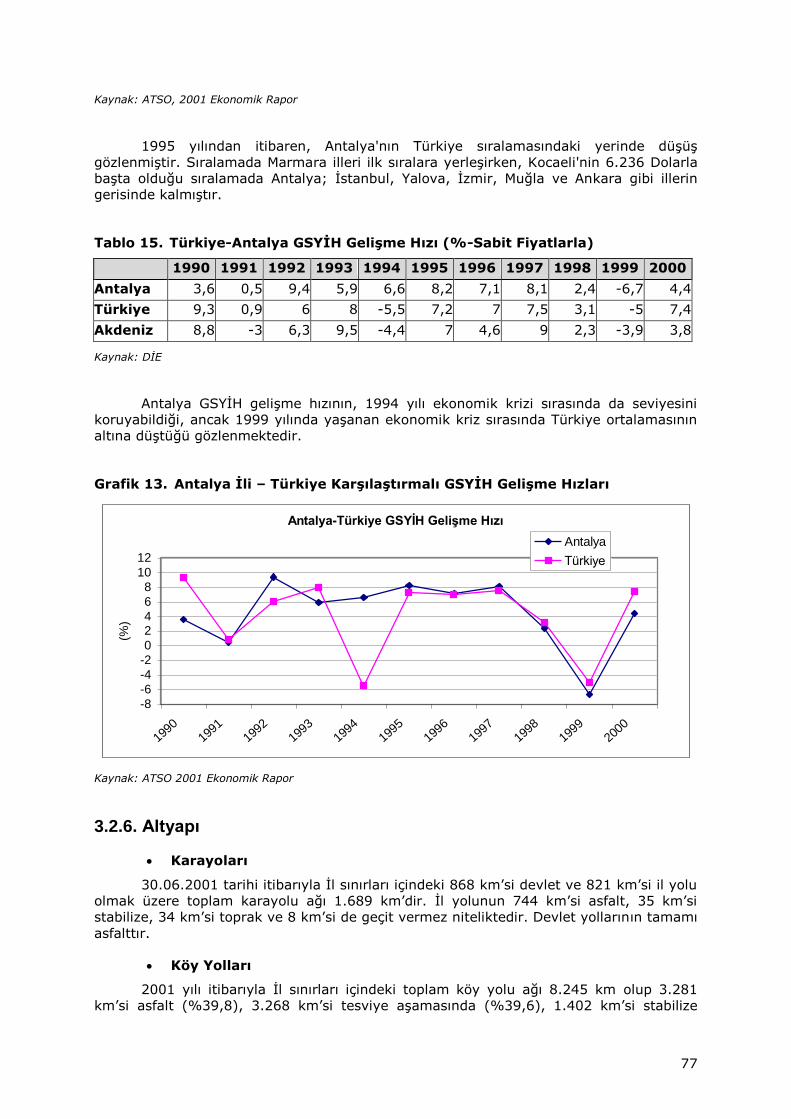

3.2.5.1. Gelir ve Büyüme ....................................................................76

3.2.5.2. Kişi Başına Gelir .....................................................................76

3.2.6. Altyapı ........................................................................................77

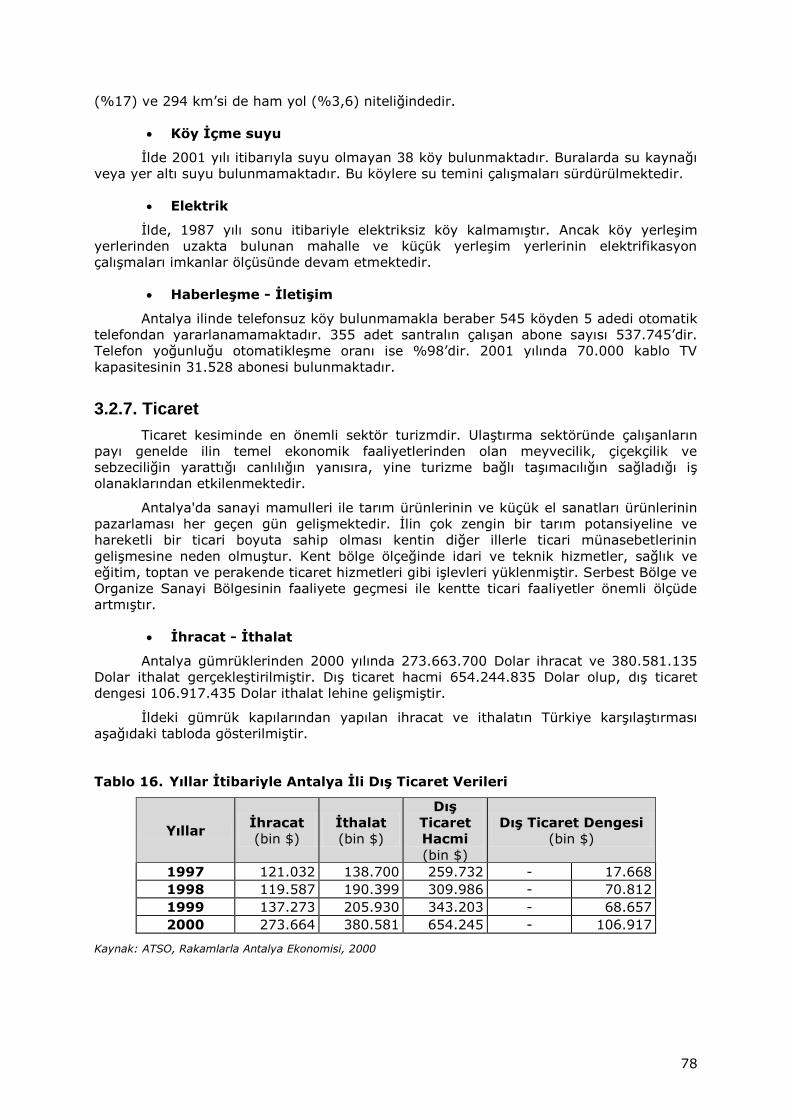

3.2.7. Ticaret ........................................................................................78

3.2.8. Turizm ........................................................................................80

3.2.9. Mevcut Altyapı Yatırımları .............................................................80

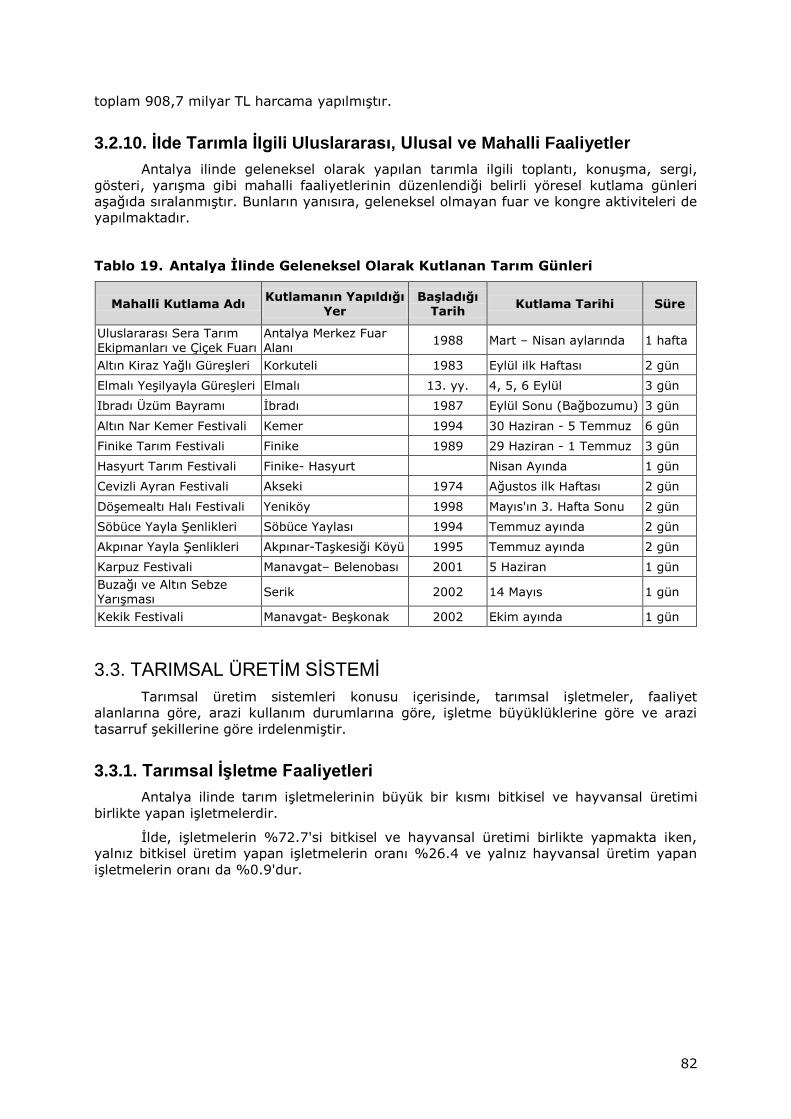

3.2.10. İlde Tarımla İlgili Uluslararası, Ulusal ve Mahalli Faaliyetler..............82

3.3. TARIMSAL ÜRETİM SİSTEMİ ...............................................................82

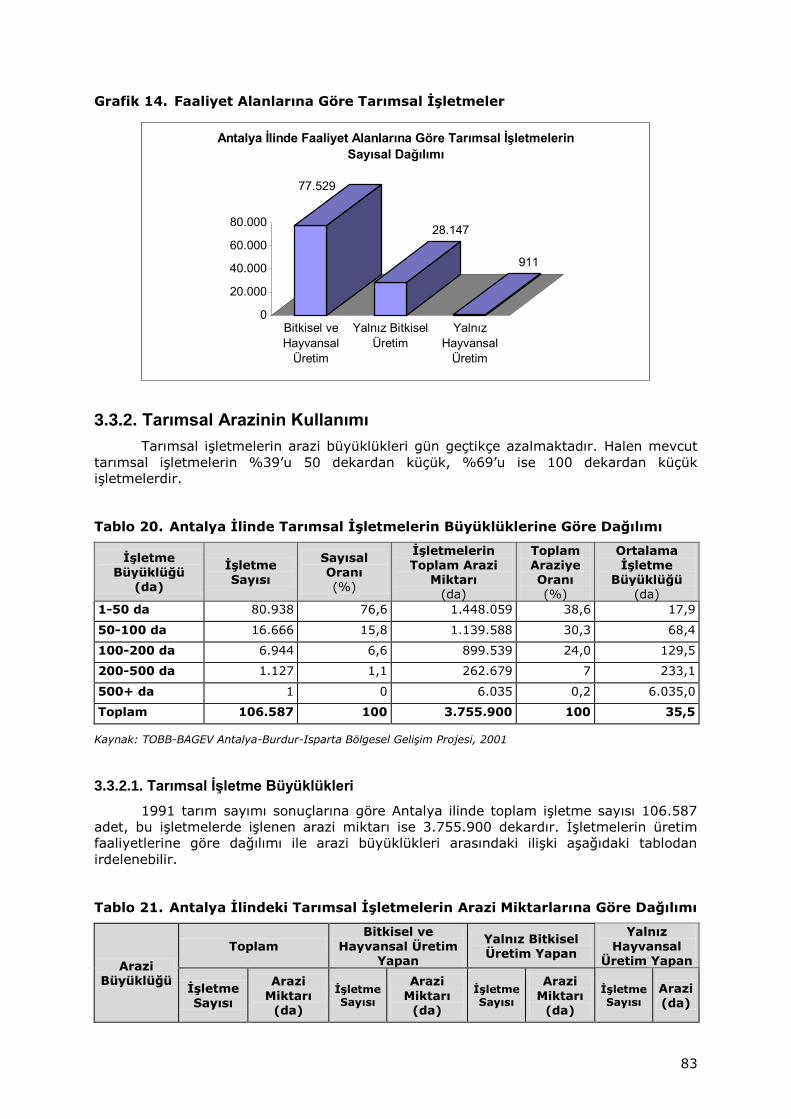

3.3.1. Tarımsal İşletme Faaliyetleri ..........................................................82

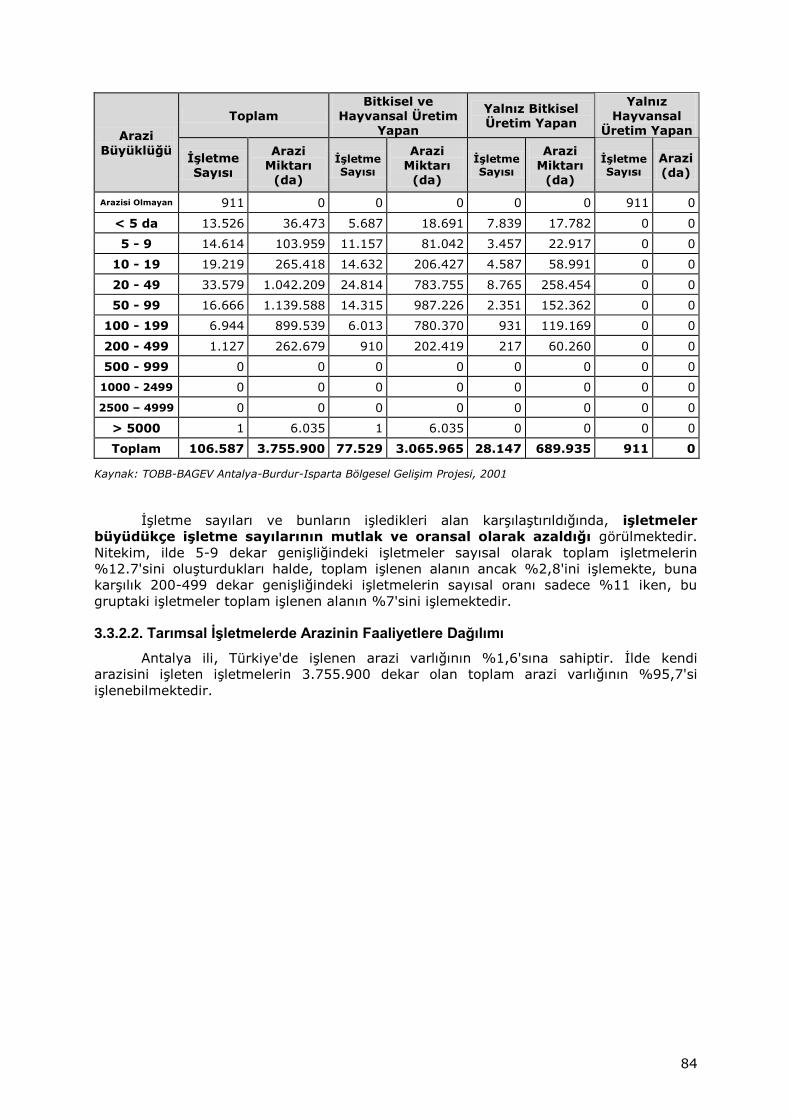

3.3.2. Tarımsal Arazinin Kullanımı ...........................................................83

3.3.2.1. Tarımsal İşletme Büyüklükleri ..................................................83

3.3.2.2. Tarımsal İşletmelerde Arazinin Faaliyetlere Dağılımı ....................84

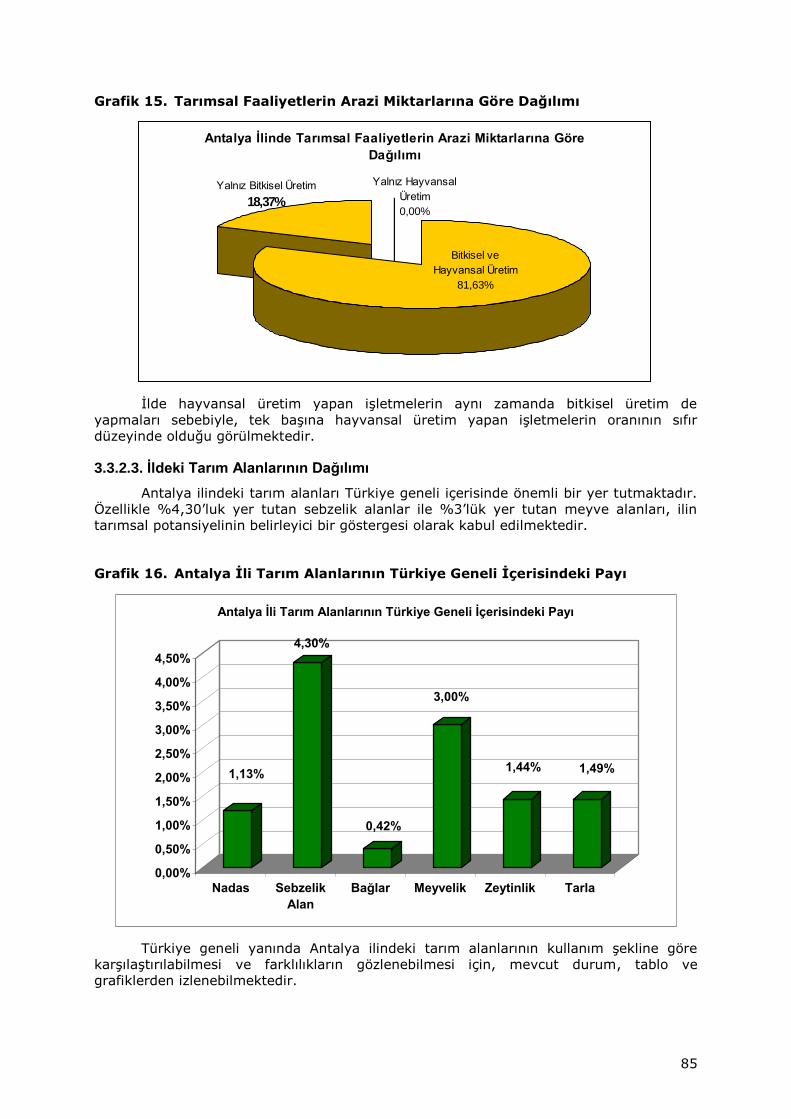

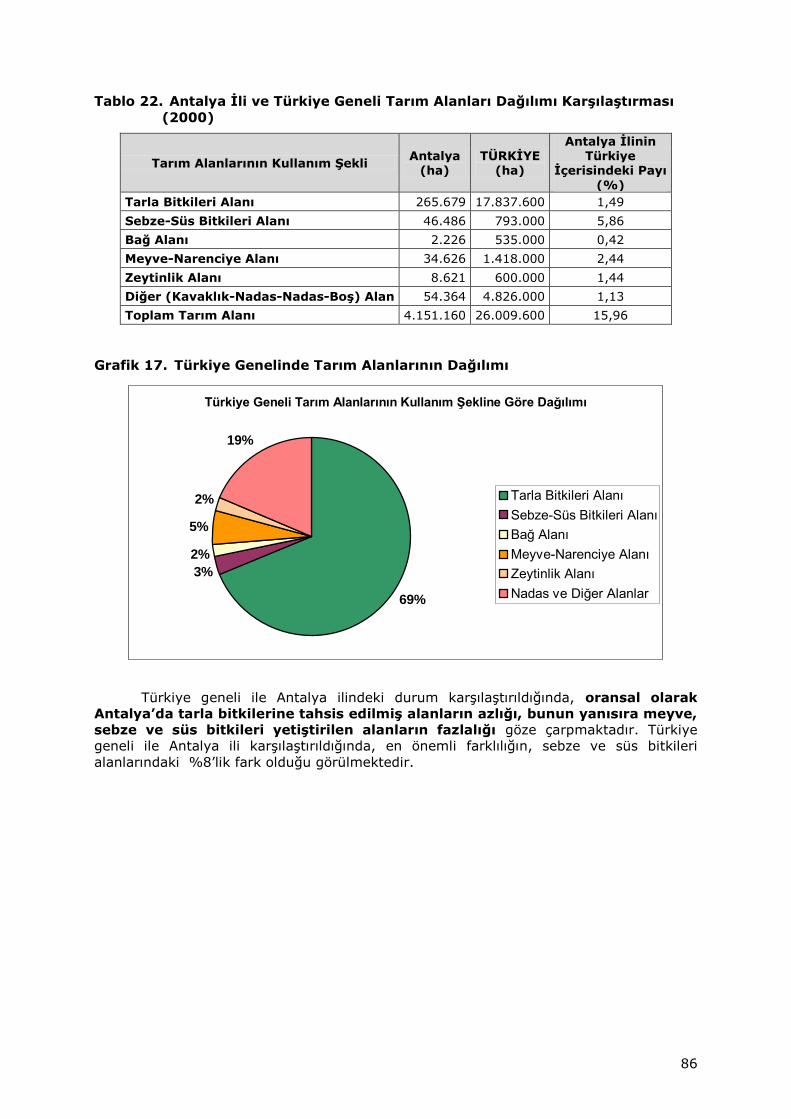

3.3.2.3. İldeki Tarım Alanlarının Dağılımı ...............................................85

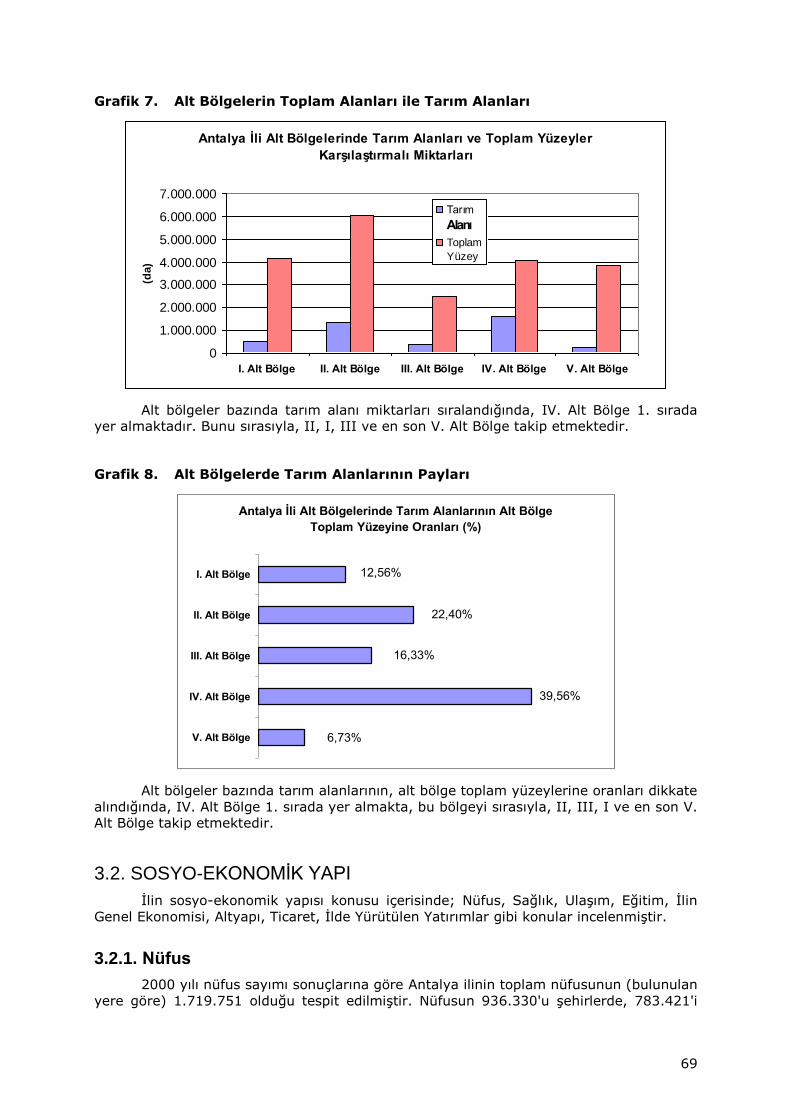

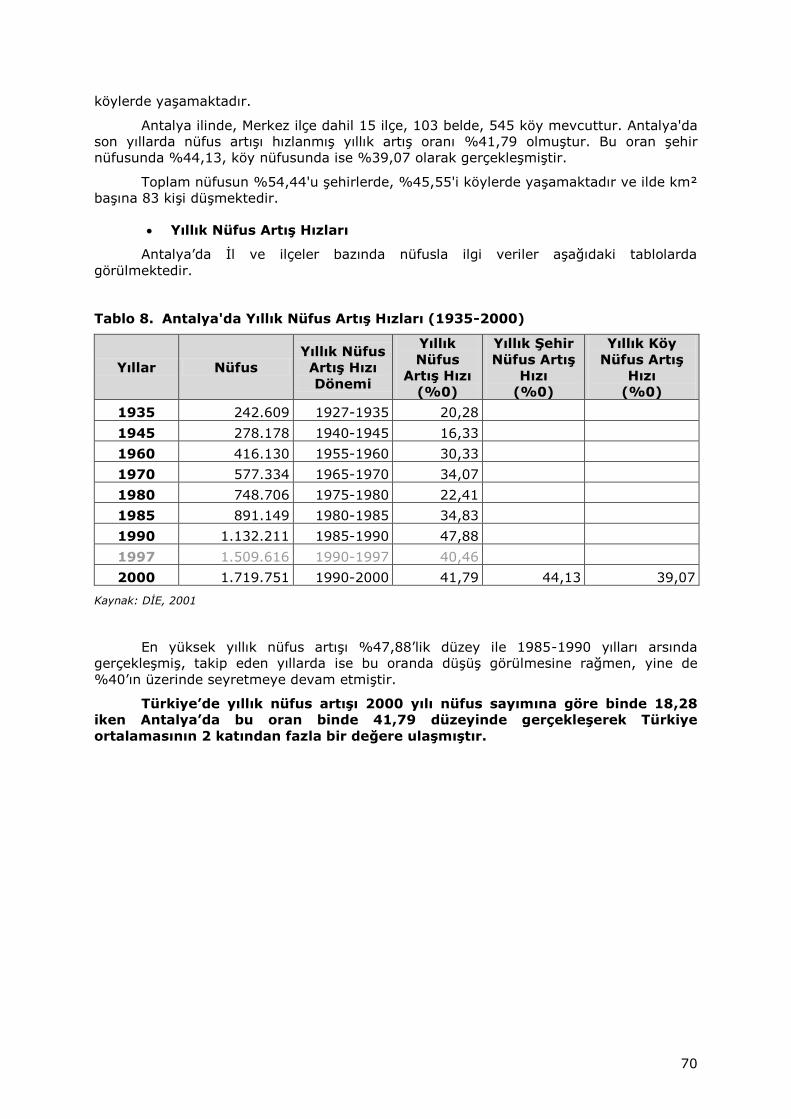

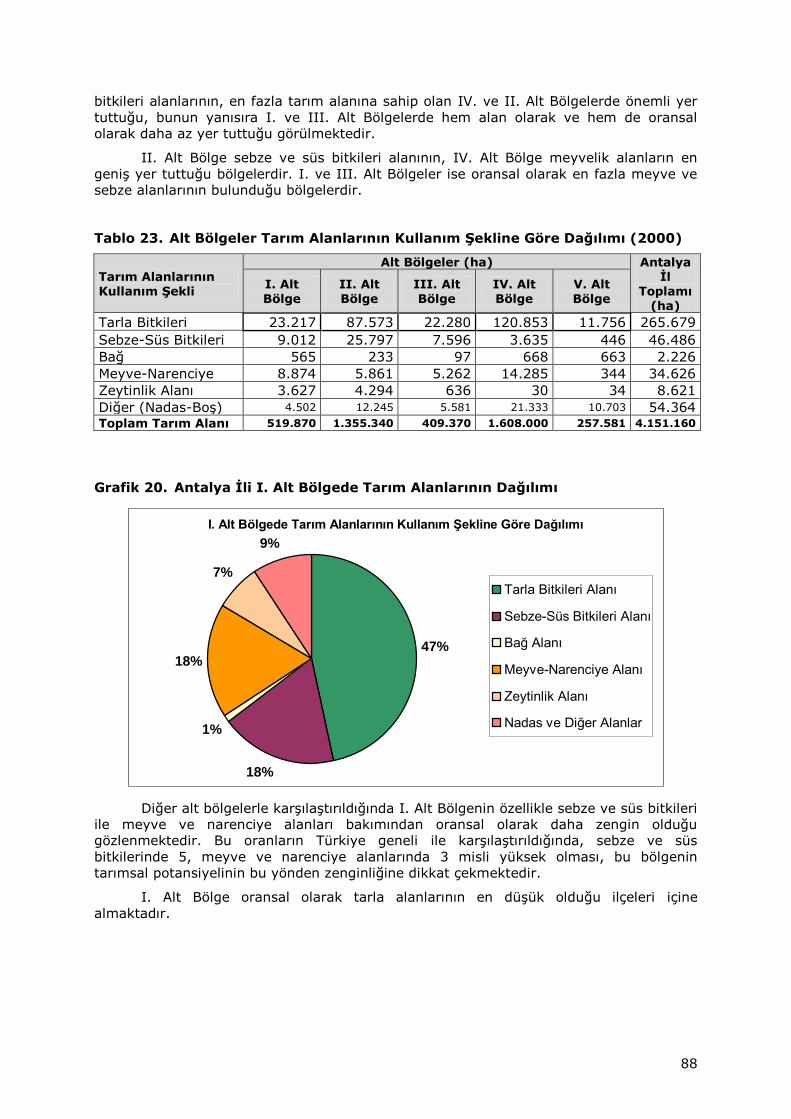

3.3.2.4. Alt Bölgelerde Tarım Alanlarının Kullanım Şekli ...........................87

3.3.2.5. Tarımsal İşletmelerde Arazi Tasarruf Şekilleri .............................92

8

3.3.3. Tarımsal Girdiler ..........................................................................92

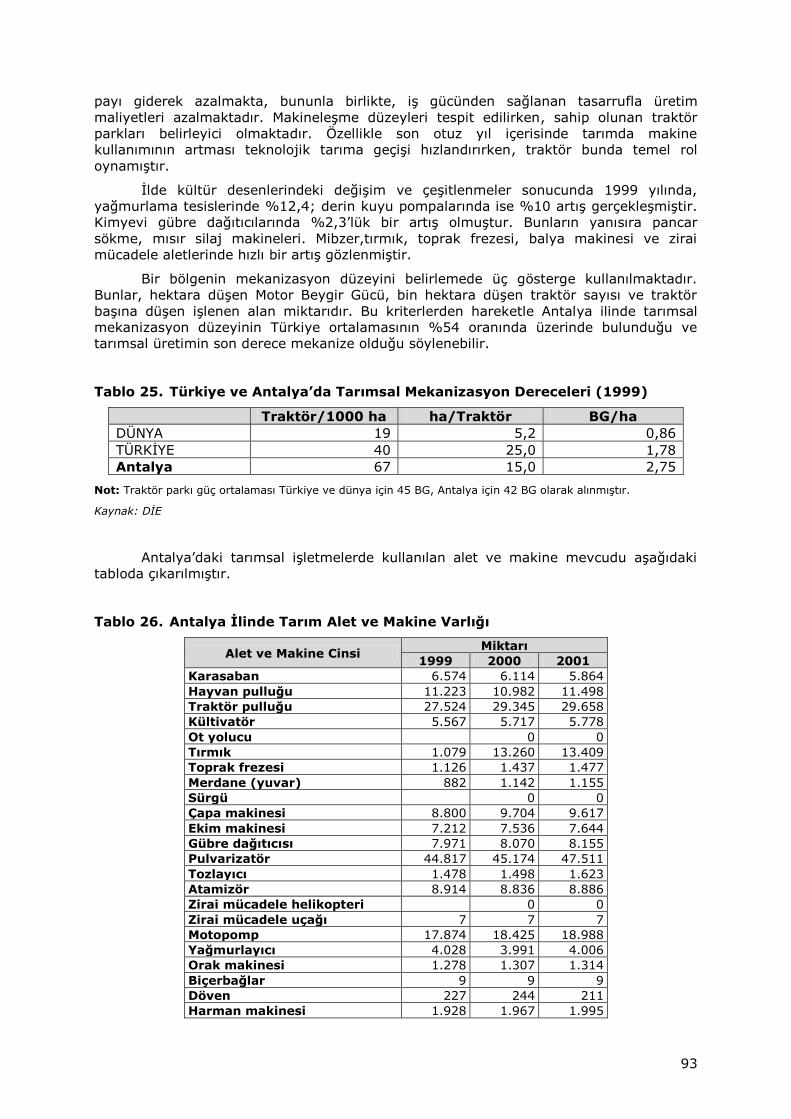

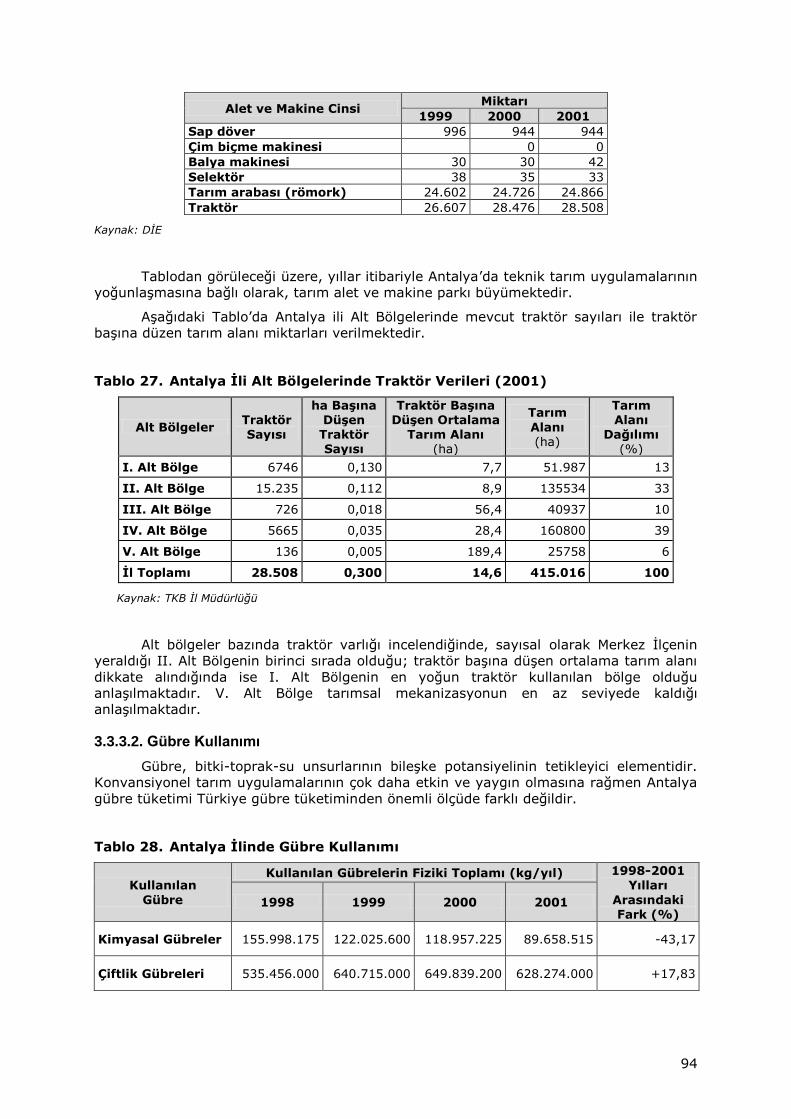

3.3.3.1. Tarımsal Mekanizasyon ...........................................................92

3.3.3.2. Gübre Kullanımı .....................................................................94

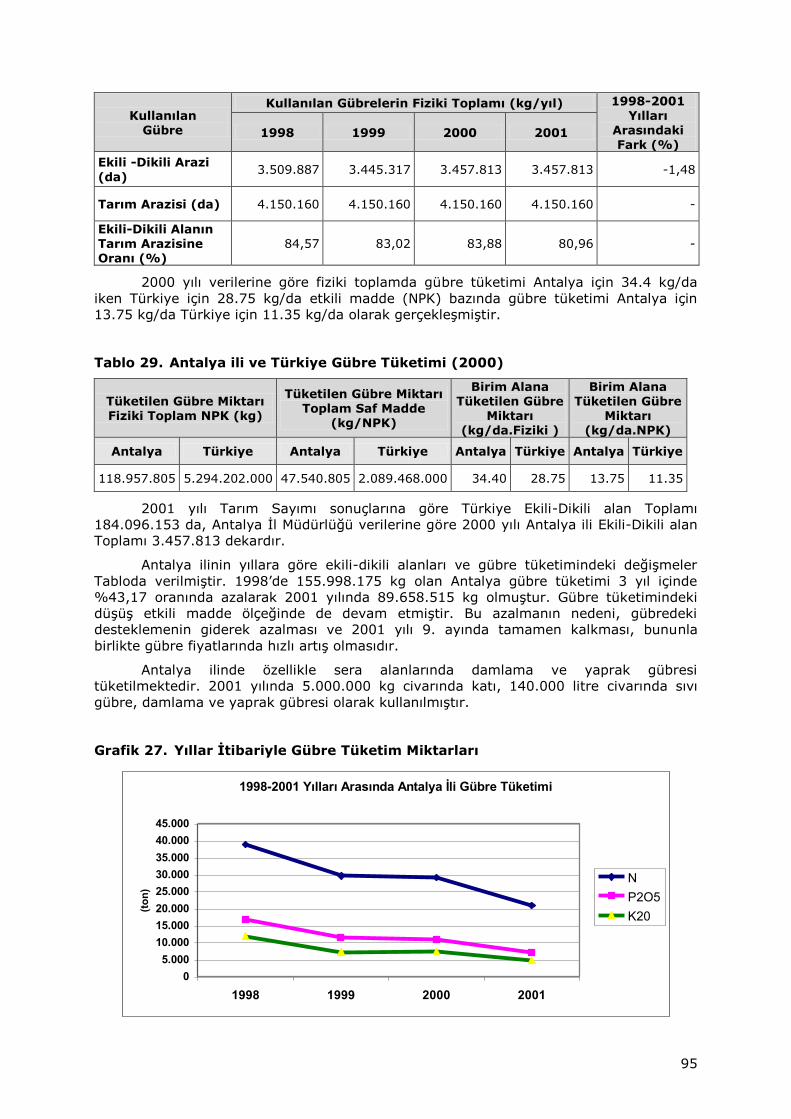

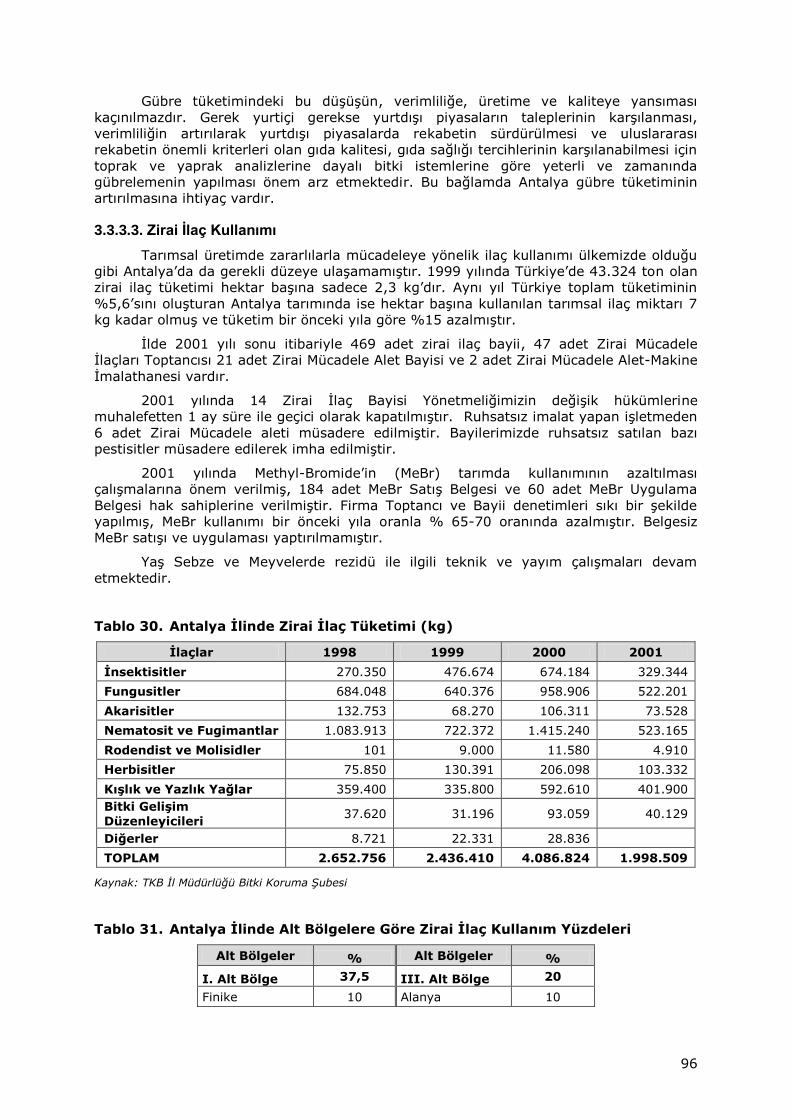

3.3.3.3. Zirai İlaç Kullanımı .................................................................96

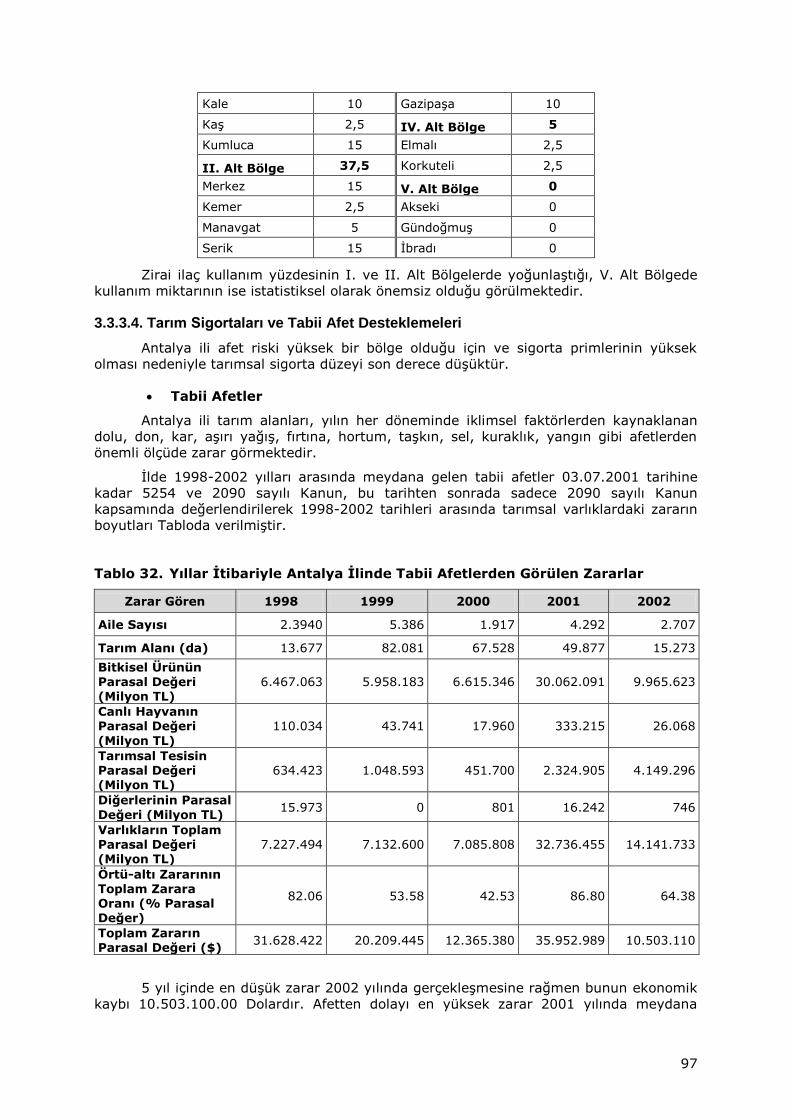

3.3.3.4. Tarım Sigortaları ve Tabii Afet Desteklemeleri ............................97

3.3.3.5. Diğer Tarımsal Girdiler ............................................................98

3.3.4. Gıda Endüstrisi ............................................................................99

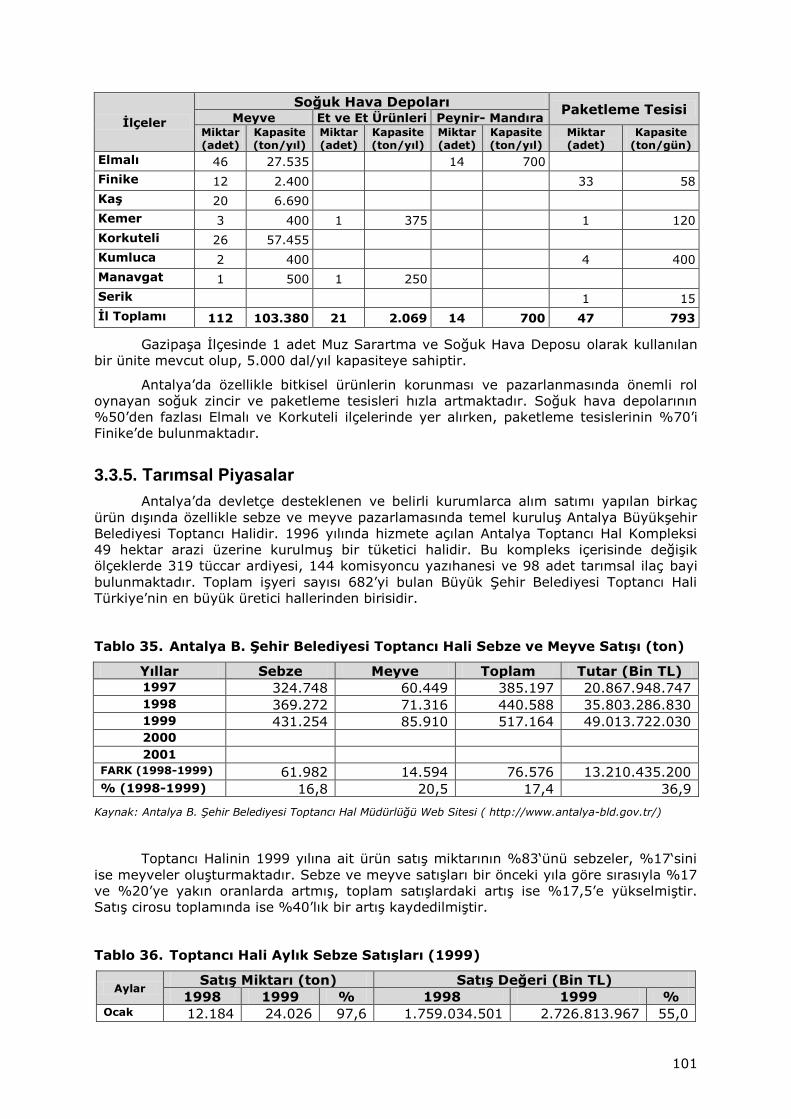

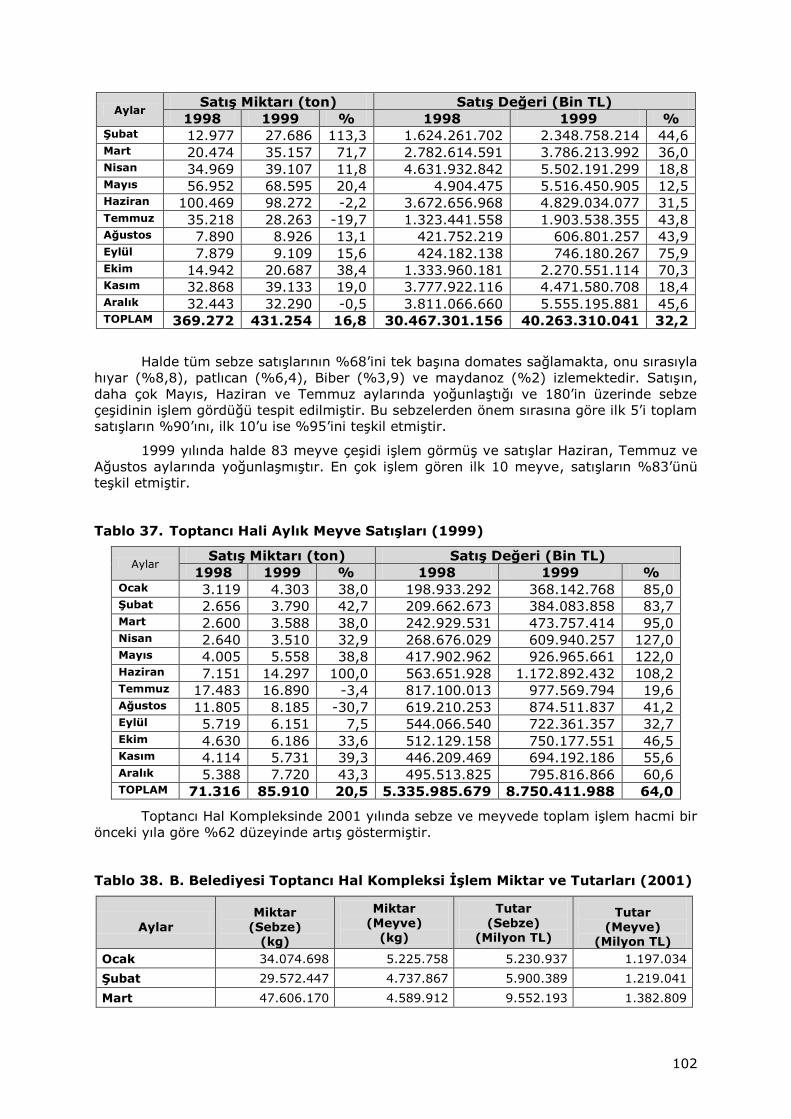

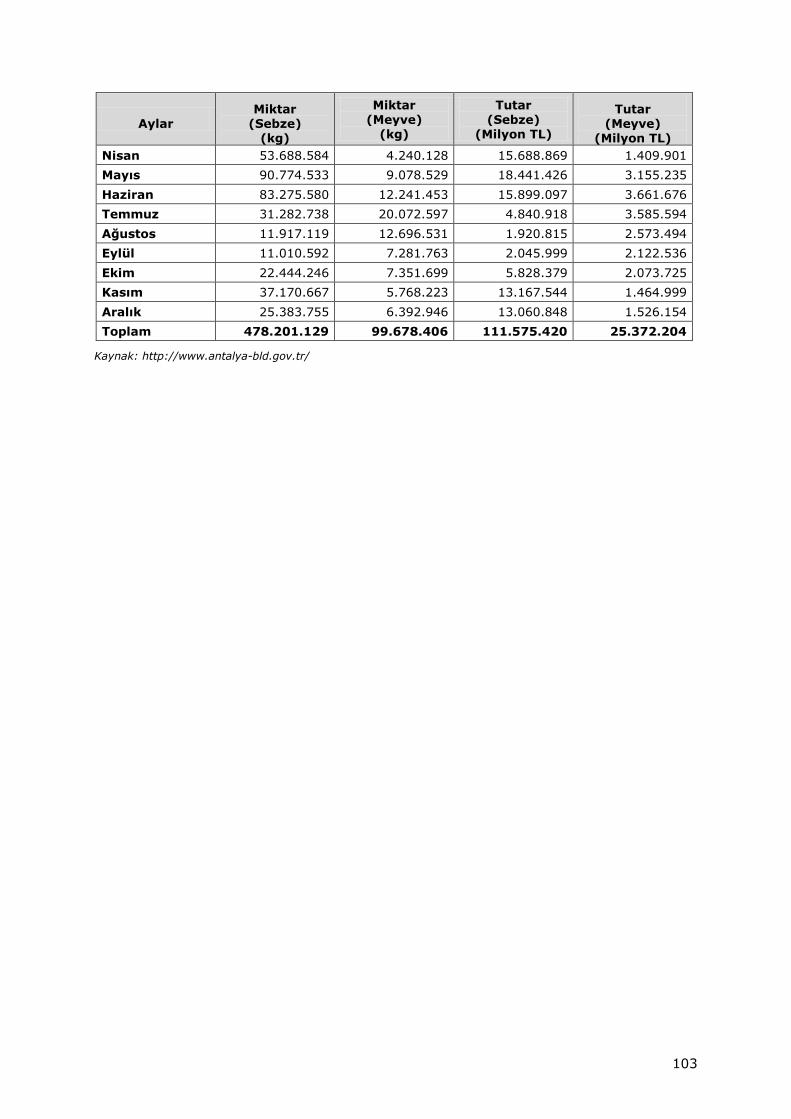

3.3.5. Tarımsal Piyasalar ...................................................................... 101

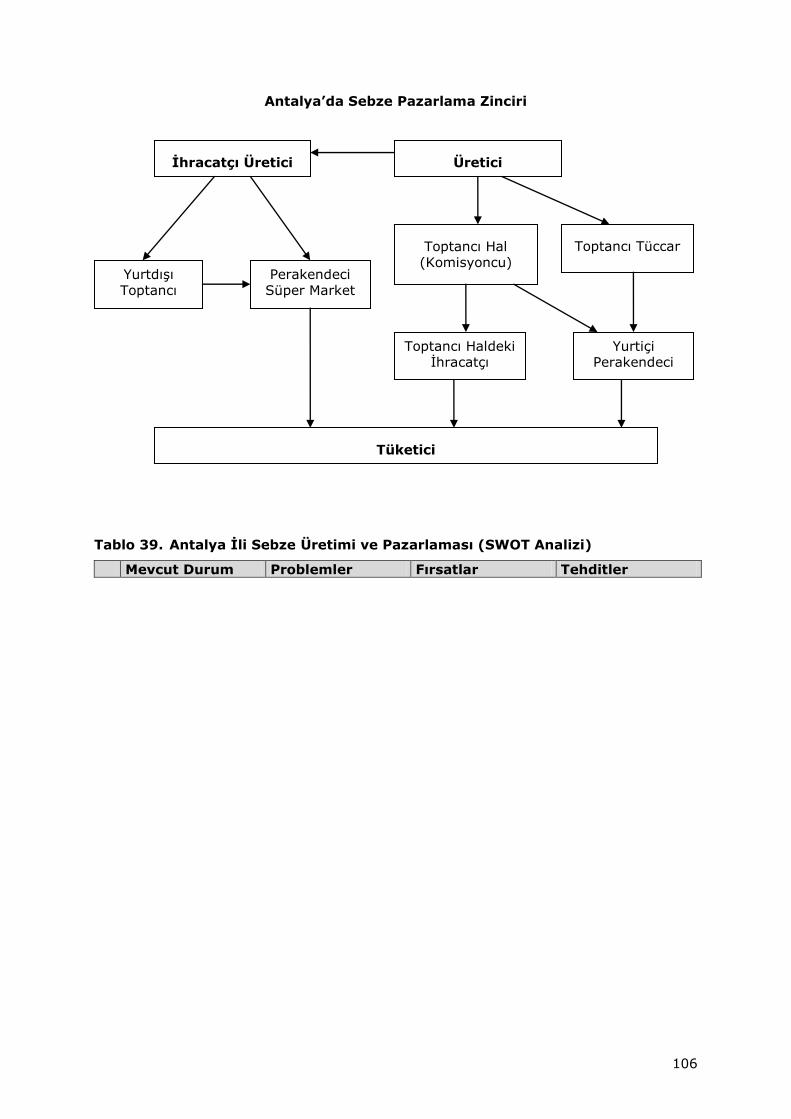

3.4. Tarımsal Pazarlama Sistemi .............................................................. 105

3.4.1.1. Sebze Sektöründe Pazarlama ve Örgütlenme ........................... 105

3.4.1.2. Meyvecilik Sektöründe Pazarlama ve Örgütlenme ..................... 108

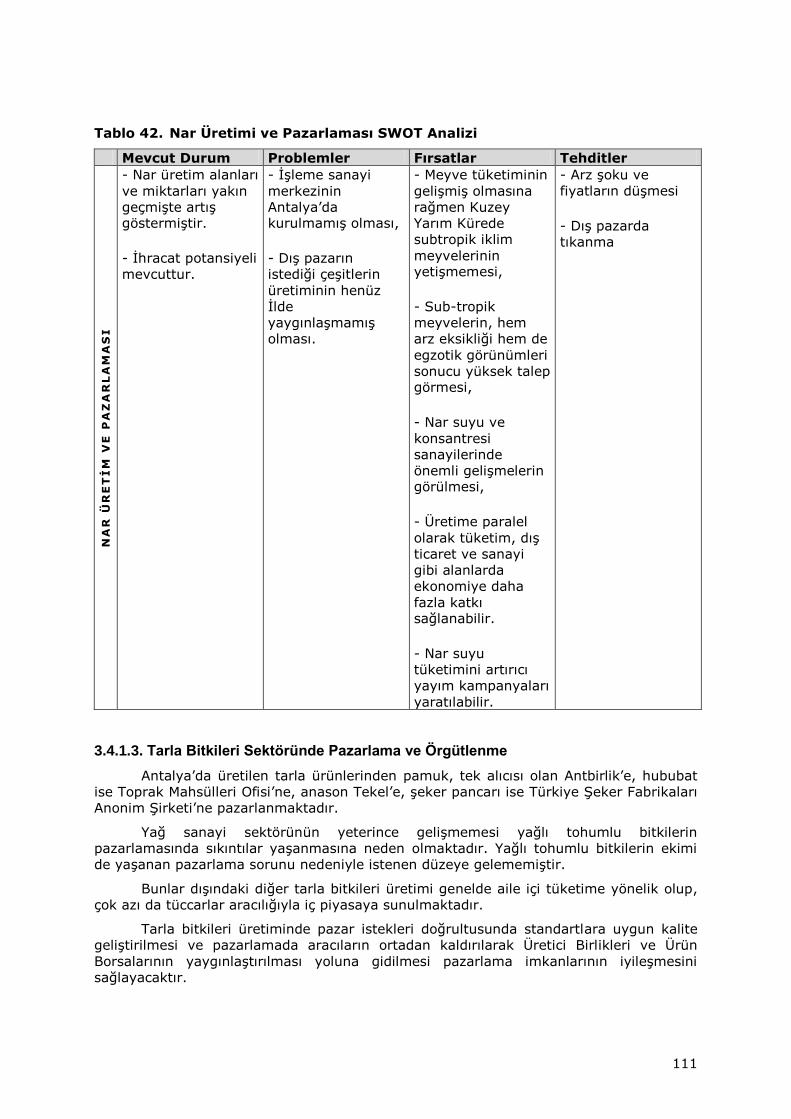

3.4.1.3. Tarla Bitkileri Sektöründe Pazarlama ve Örgütlenme ................. 111

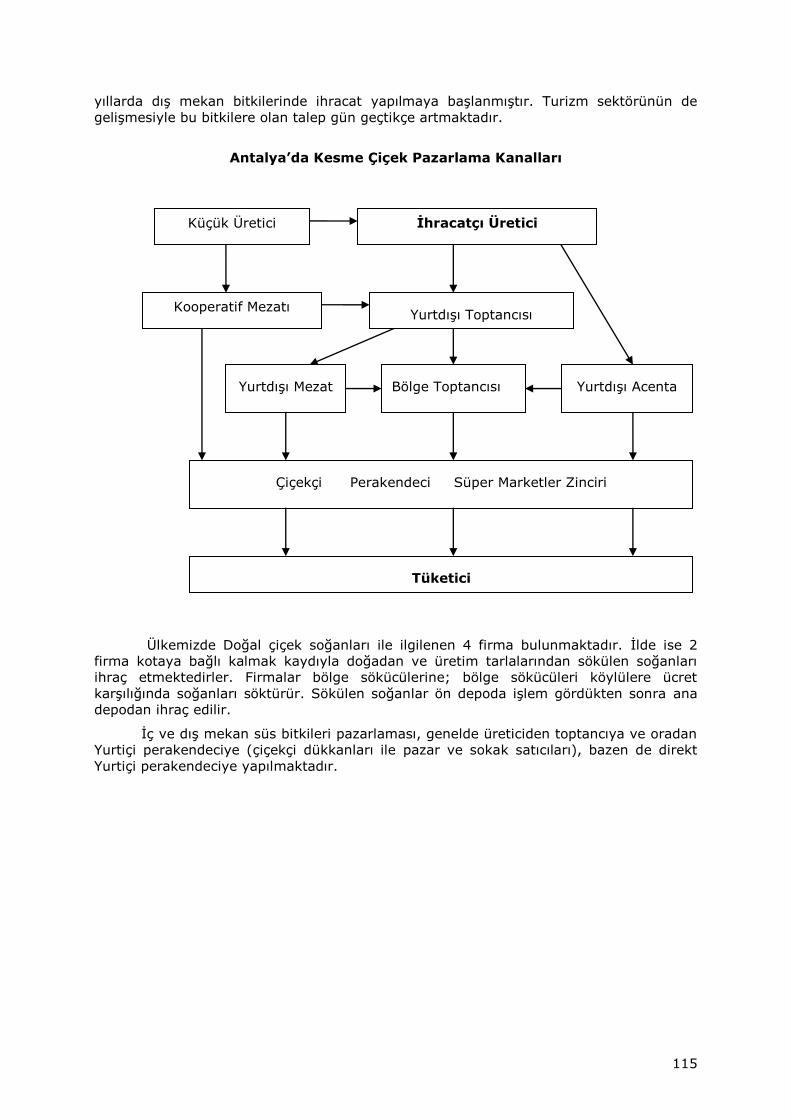

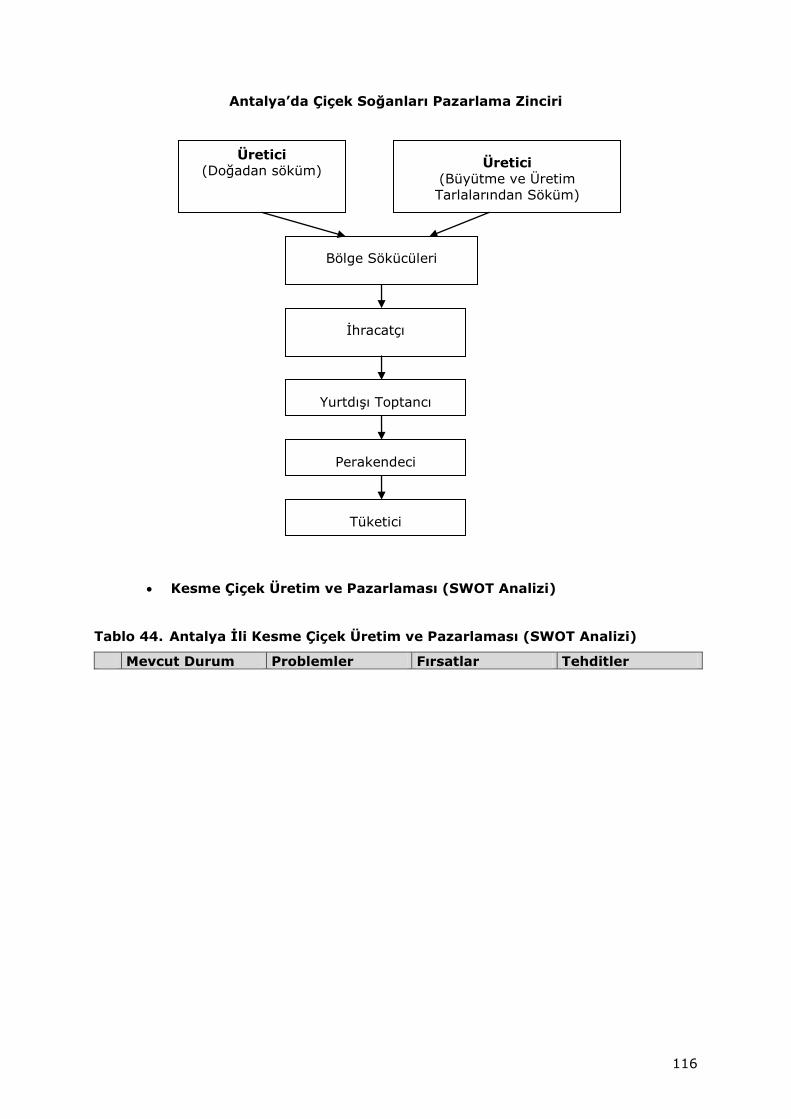

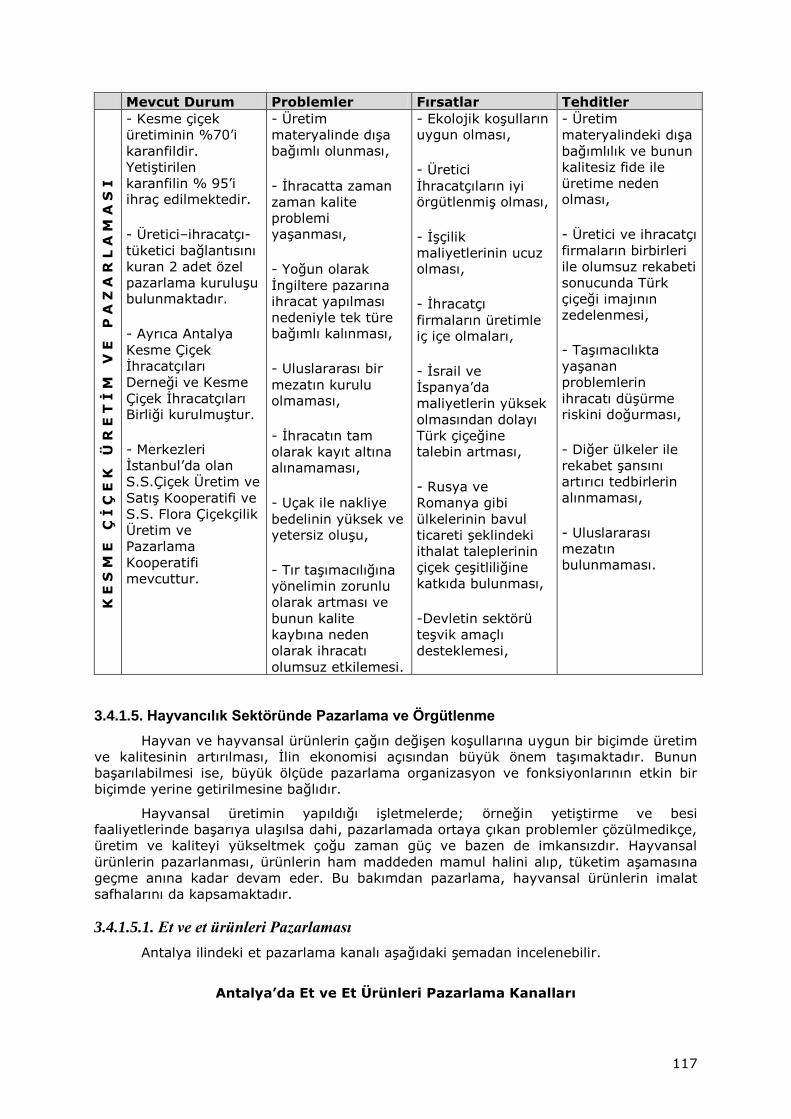

3.4.1.4. Süs Bitkileri Sektöründe Pazarlama ve Örgütlenme ................... 114

3.4.1.5. Hayvancılık Sektöründe Pazarlama ve Örgütlenme .................... 117

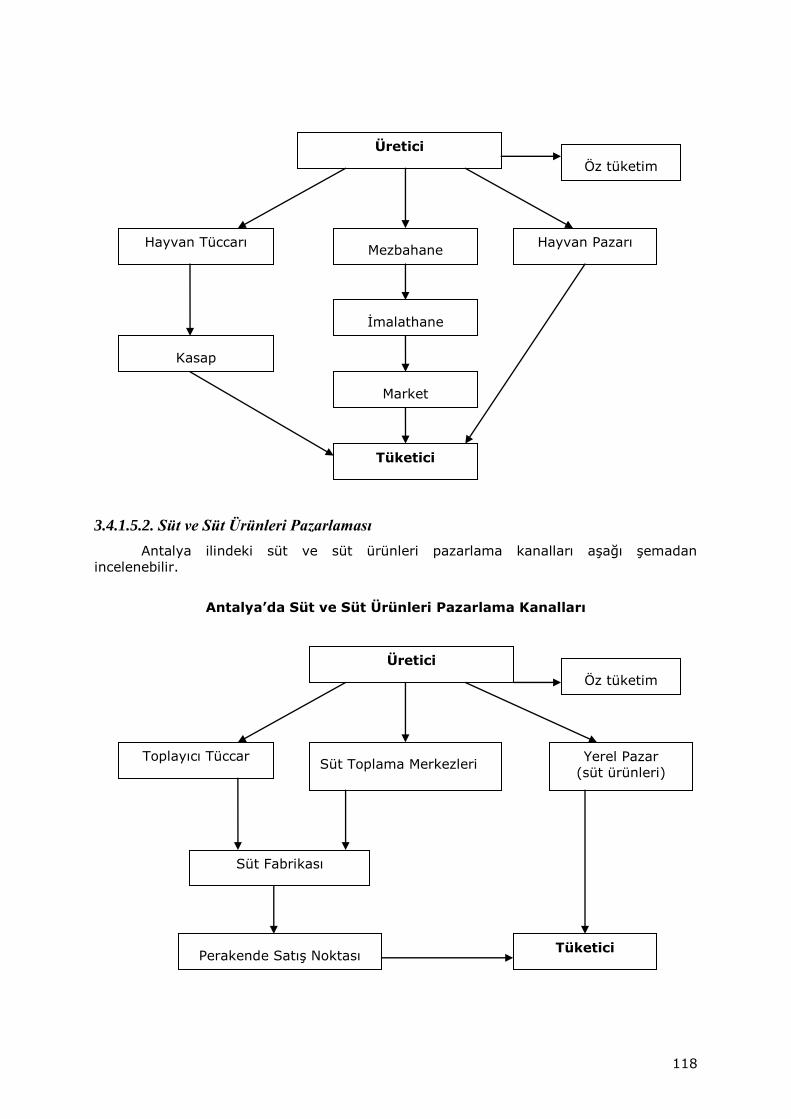

3.4.1.6. Su Ürünleri Sektöründe Pazarlama ve Örgütlenme .................... 119

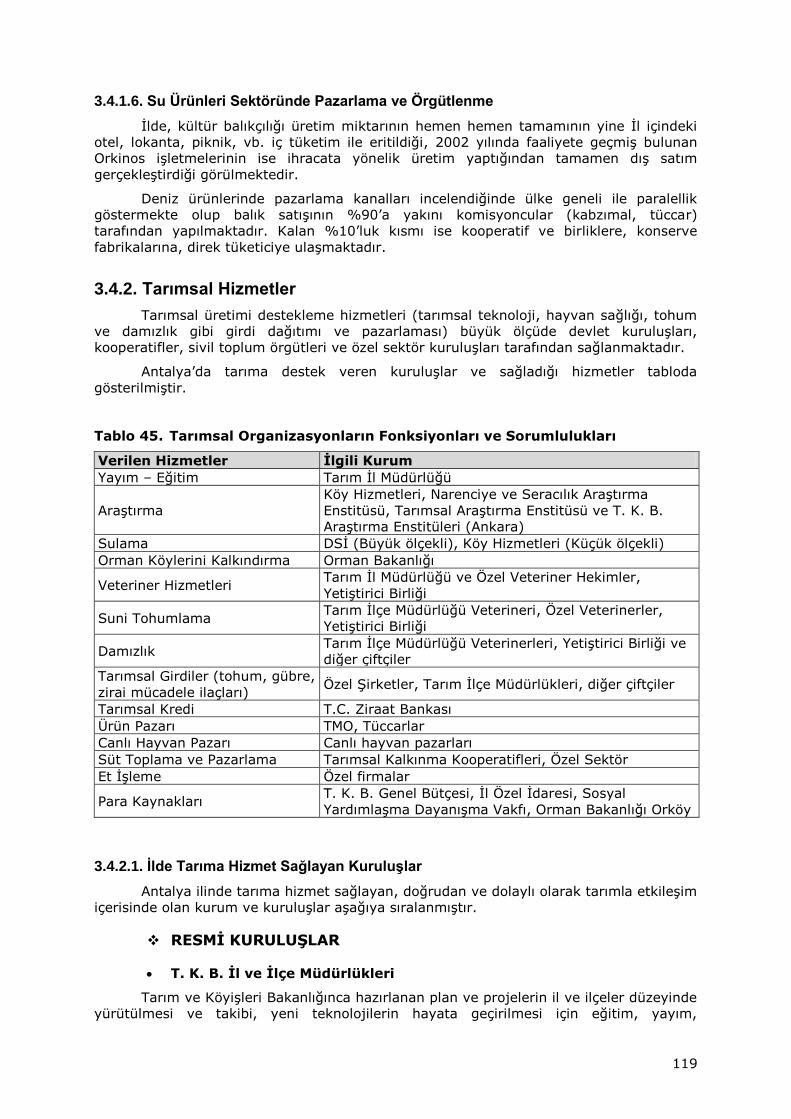

3.4.2. Tarımsal Hizmetler ..................................................................... 119

3.4.2.1. İlde Tarıma Hizmet Sağlayan Kuruluşlar .................................. 119

BÖLÜM 4. DOĞAL KAYNAK ENVANTERİ ........................................................ 129

4.1. YENİLENEBİLİR KAYNAKLAR ............................................................. 129

4.2. YENİLENEMEYEN KAYNAKLAR ........................................................... 131

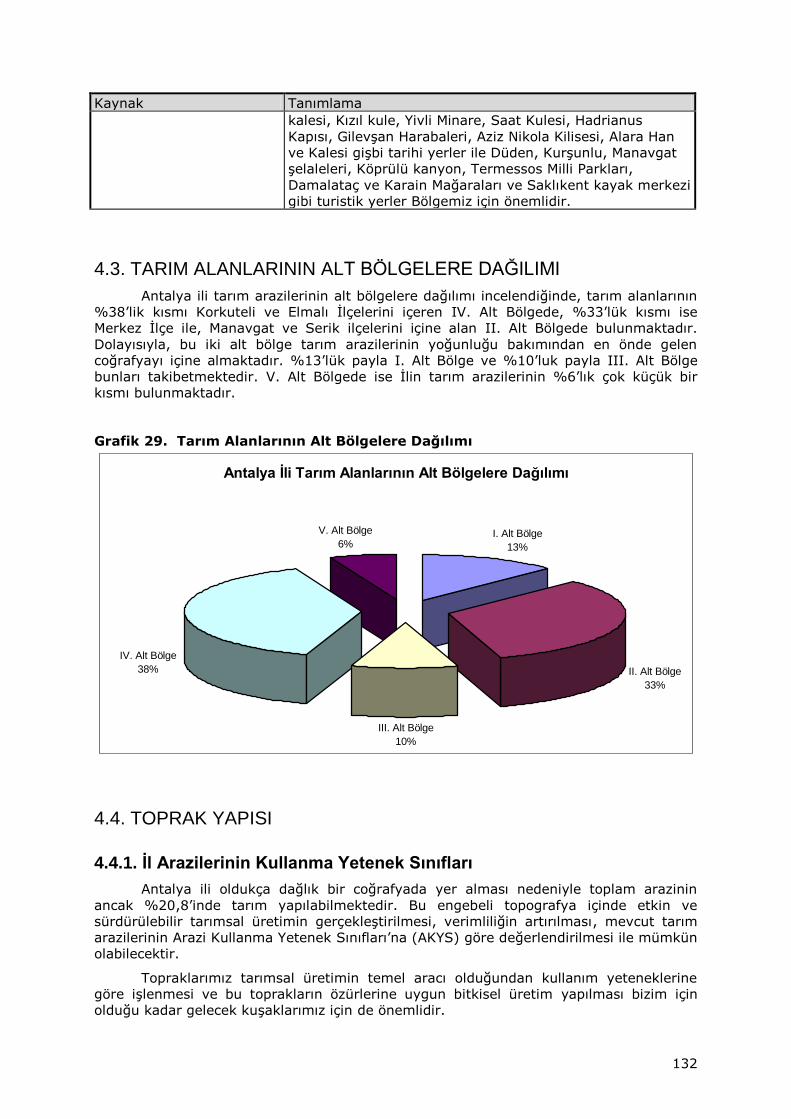

4.3. TARIM ALANLARININ ALT BÖLGELERE DAĞILIMI ................................. 132

4.4. TOPRAK YAPISI ............................................................................... 132

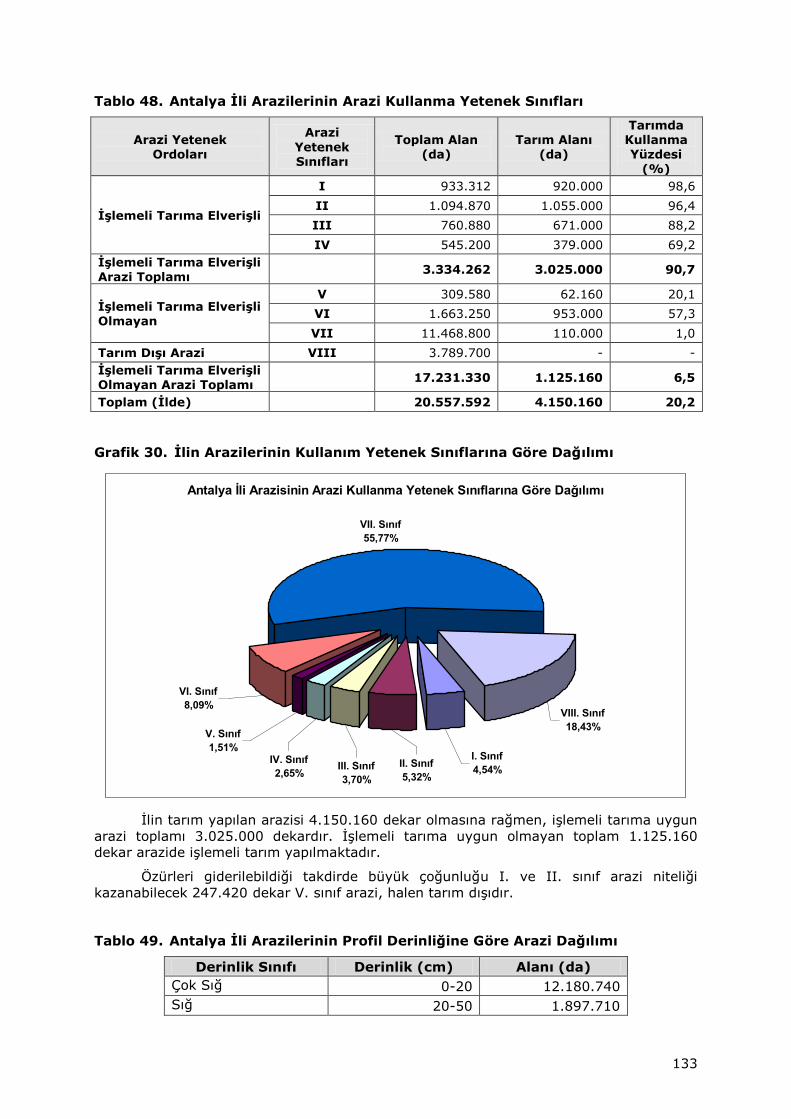

4.4.1. İl Arazilerinin Kullanma Yetenek Sınıfları ....................................... 132

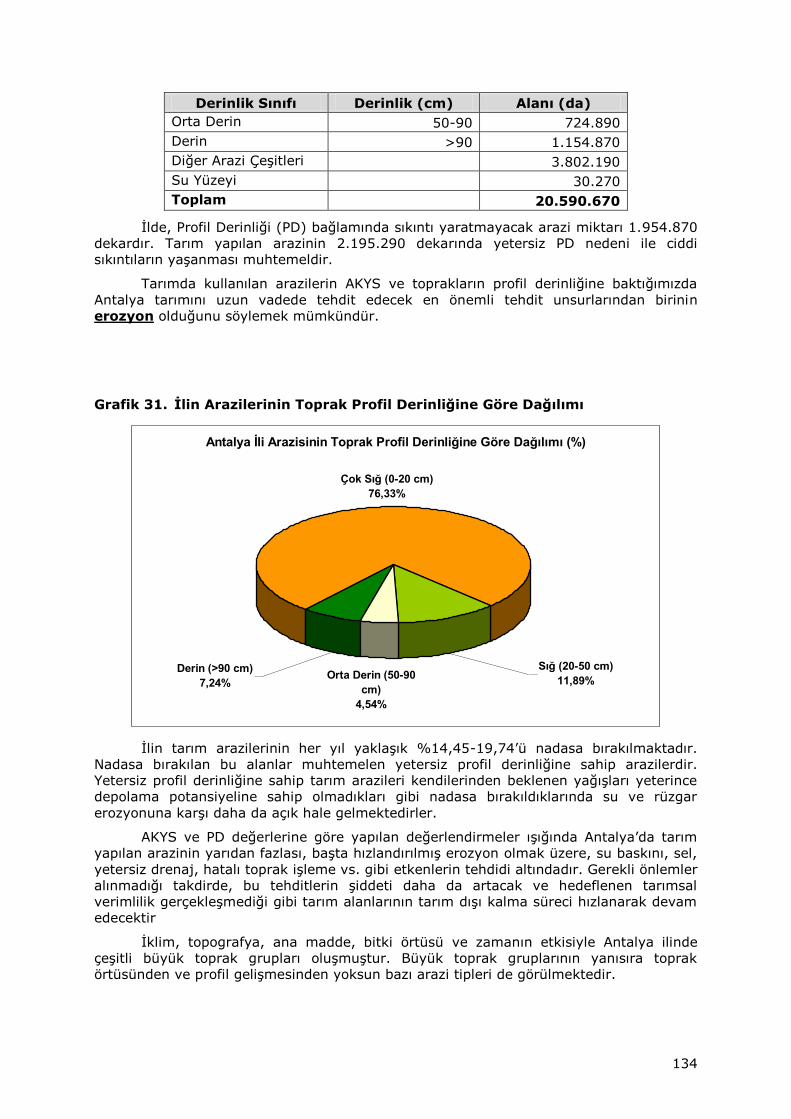

4.4.2. İldeki Toprak Gruplarının Dağılımı ................................................ 135

4.5. SU POTANSİYELİ ............................................................................. 137

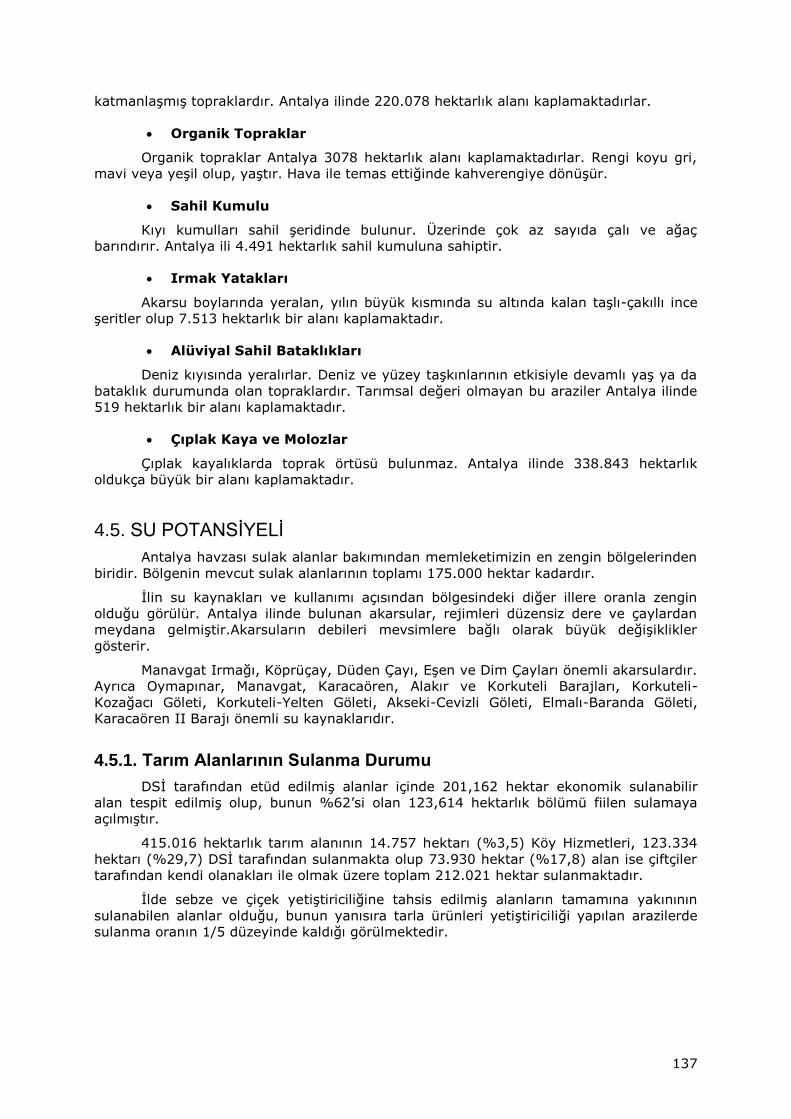

4.5.1. Tarım Alanlarının Sulanma Durumu .............................................. 137

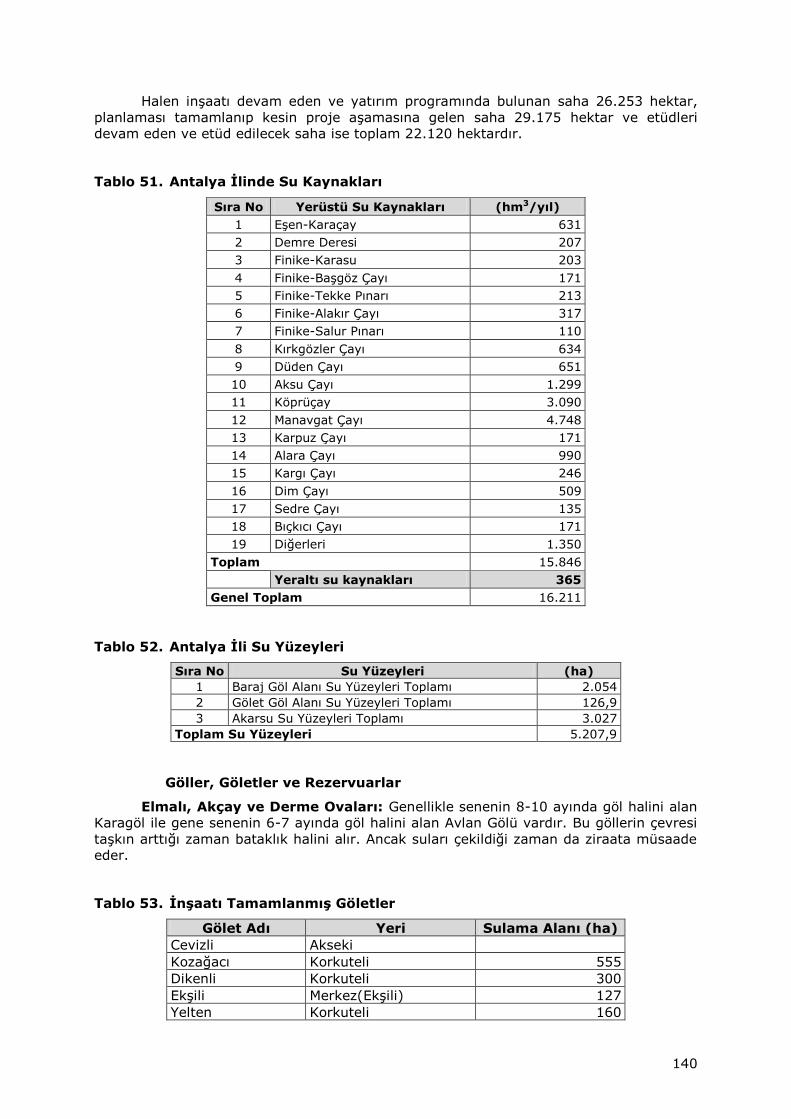

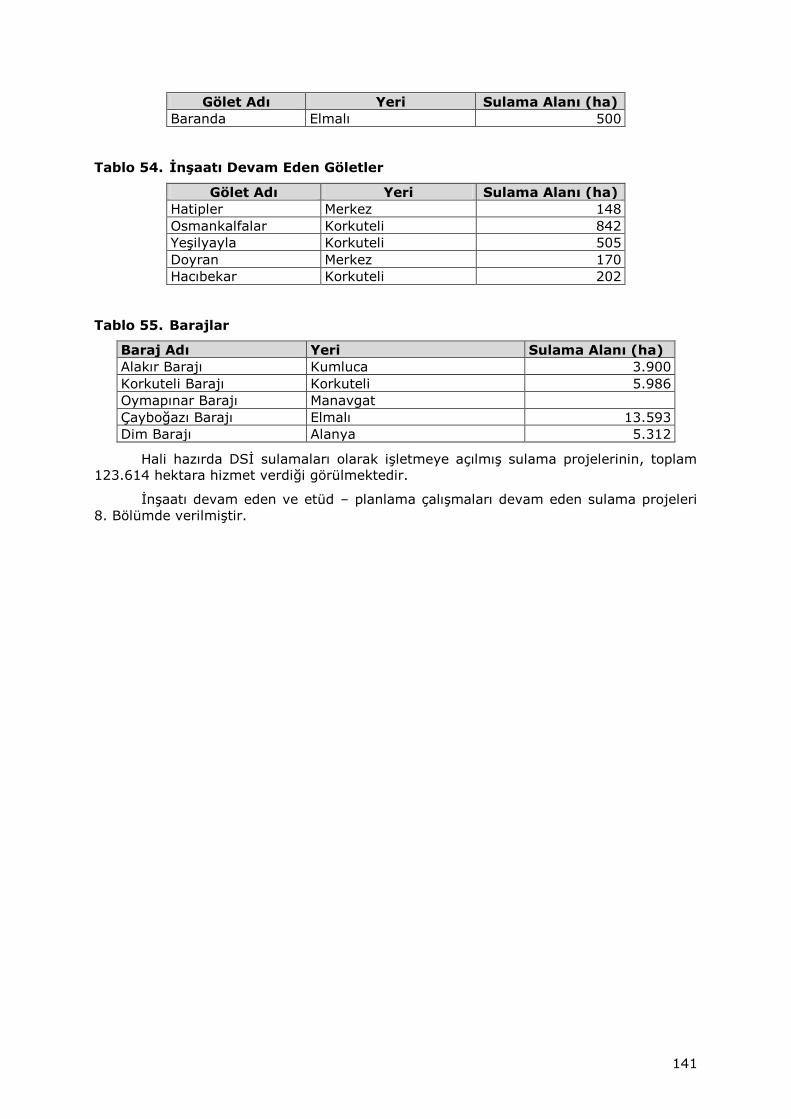

4.5.2. İldeki Su Kaynakları ................................................................... 139

BÖLÜM 5. TARIMIN PERFORMANSI .............................................................. 142

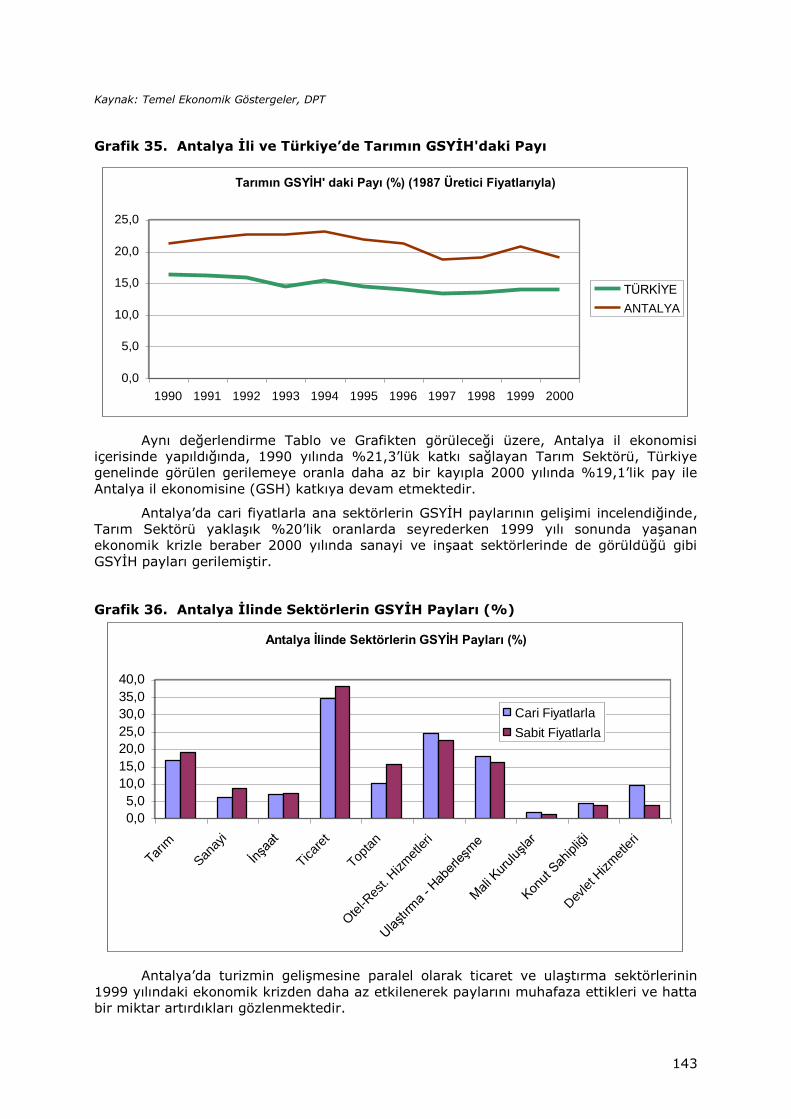

5.1. TARIM SEKTÖRÜNÜN GSYİH’YA KATKISI ............................................ 142

5.1.1. Tarımın İl Ekonomisindeki Yeri ..................................................... 142

5.1.1.1. Tarımın GSYİH İçindeki Payı .................................................. 142

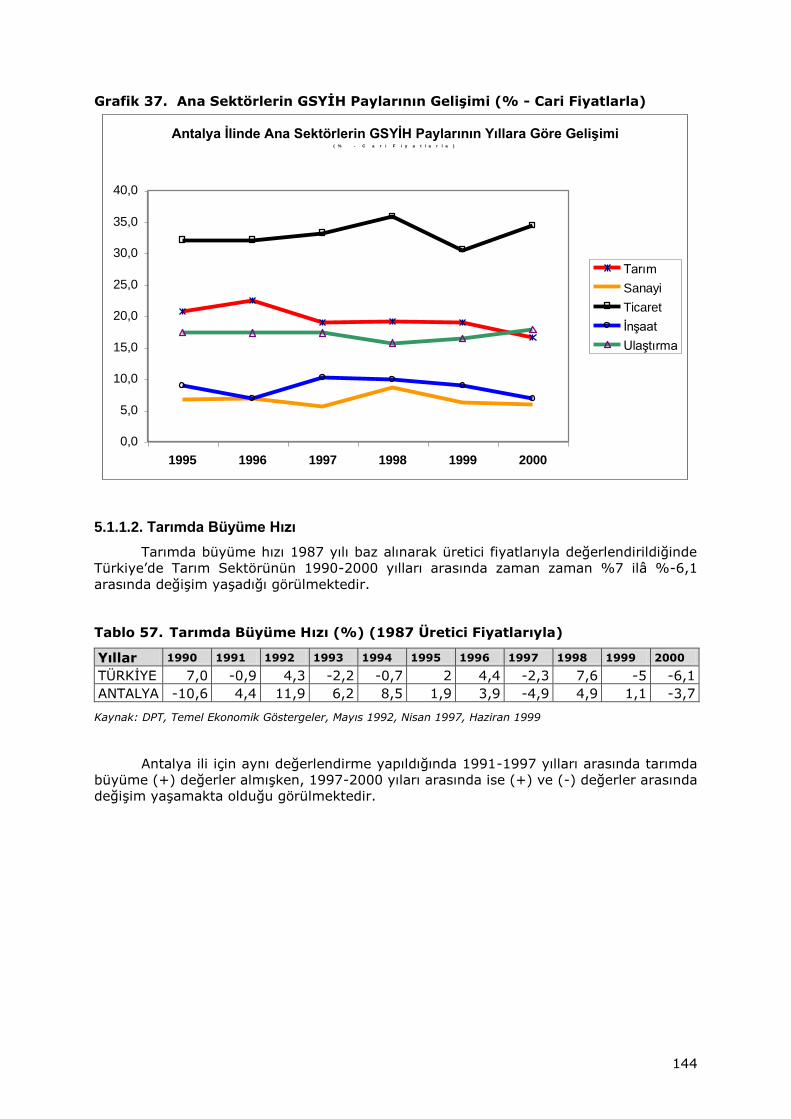

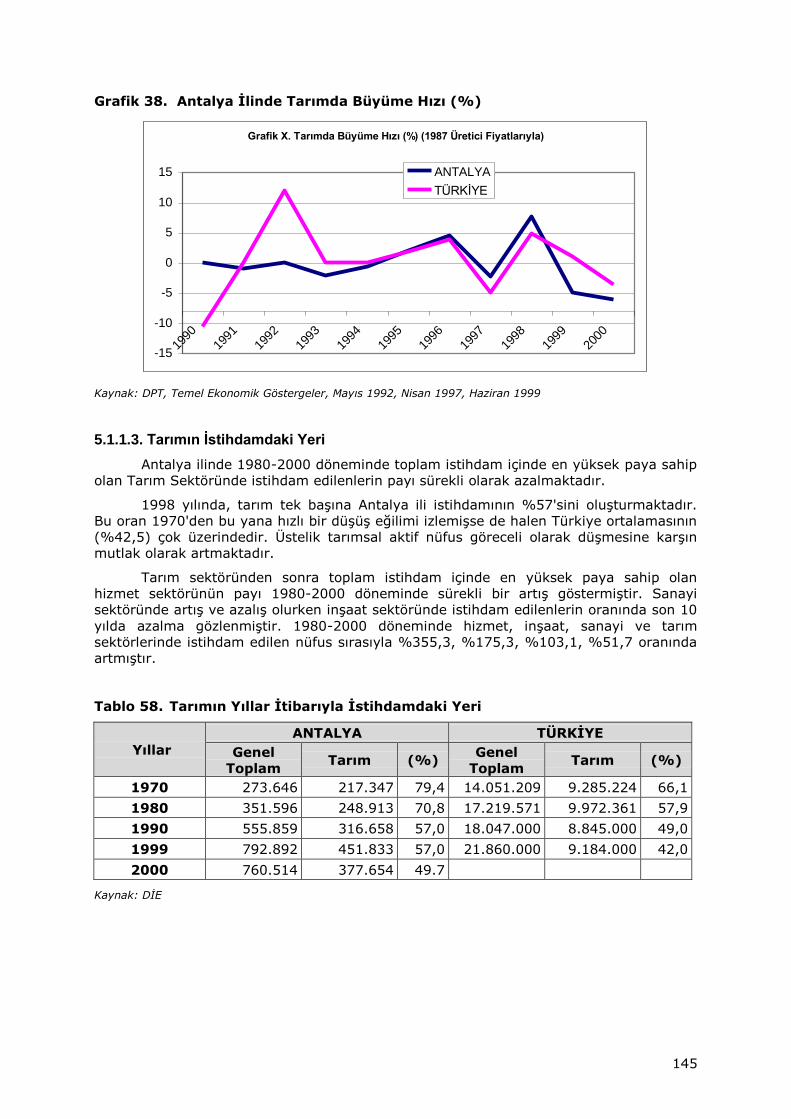

5.1.1.2. Tarımda Büyüme Hızı ............................................................ 144

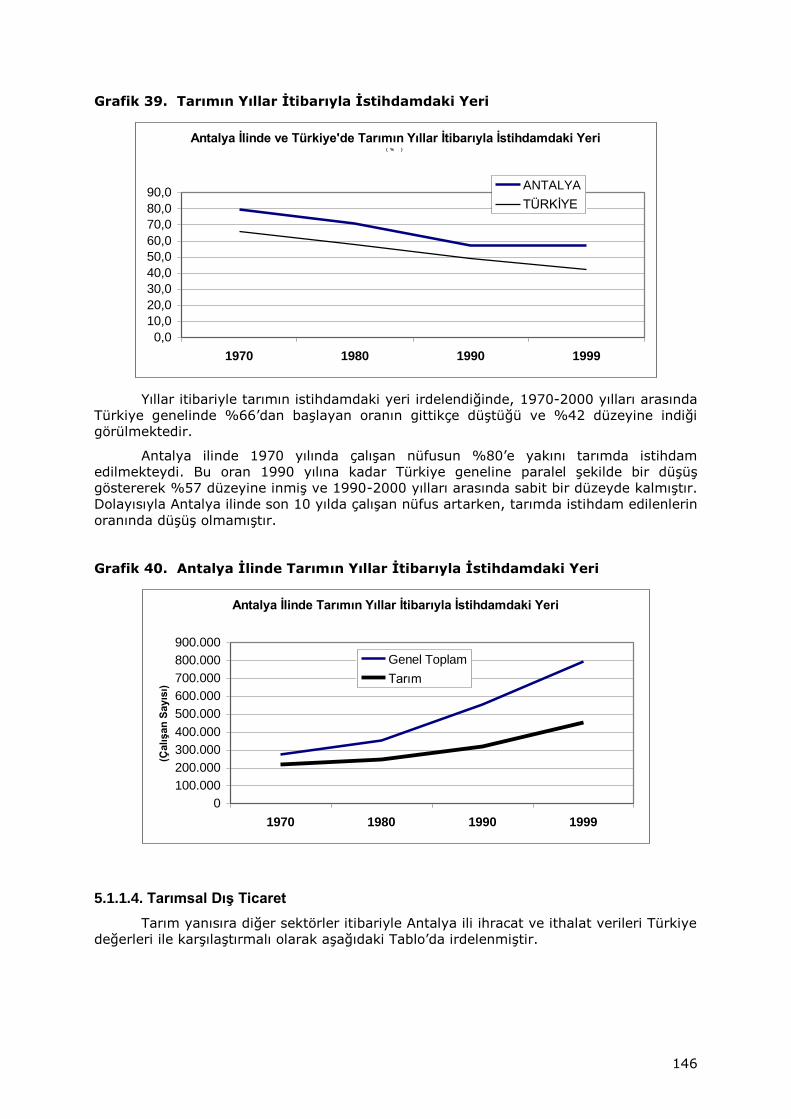

5.1.1.3. Tarımın İstihdamdaki Yeri ...................................................... 145

5.1.1.4. Tarımsal Dış Ticaret .............................................................. 146

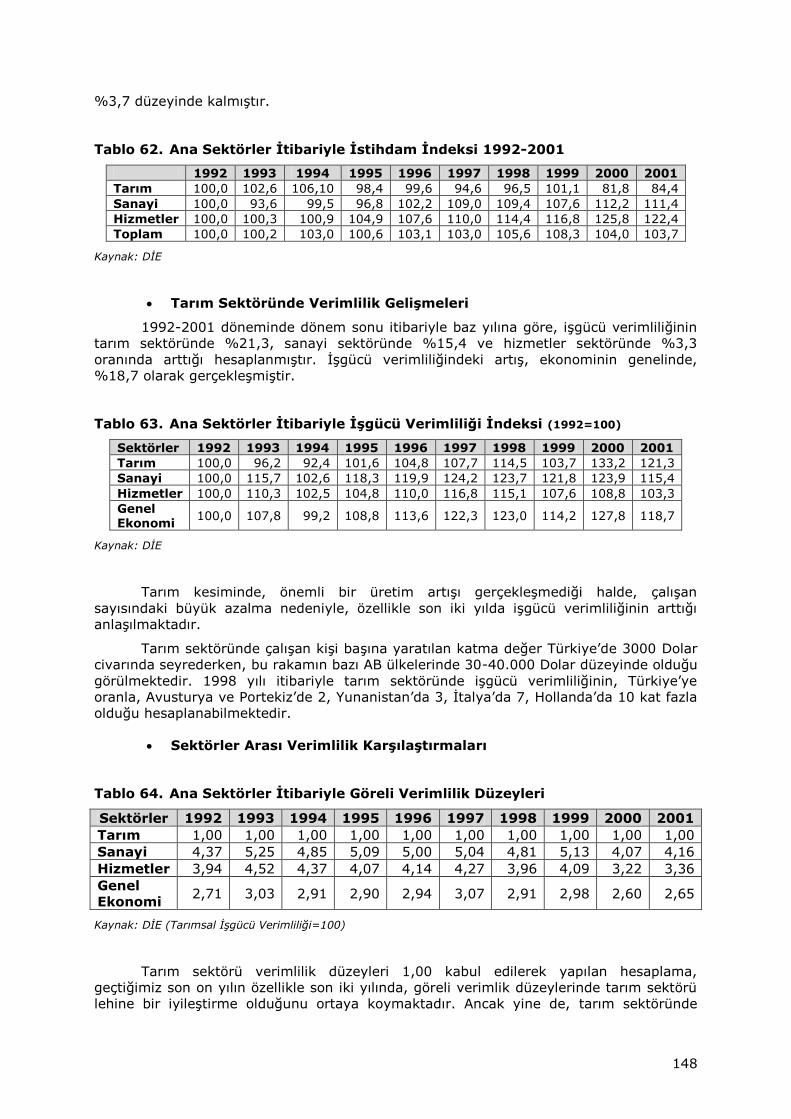

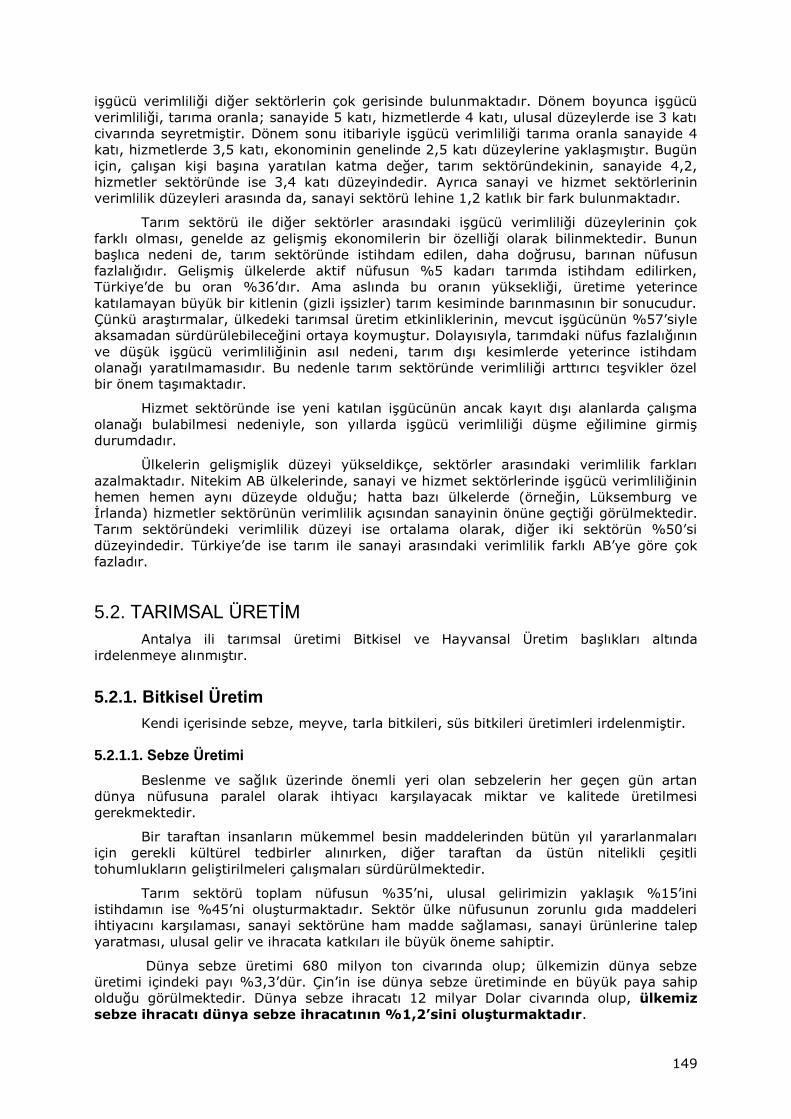

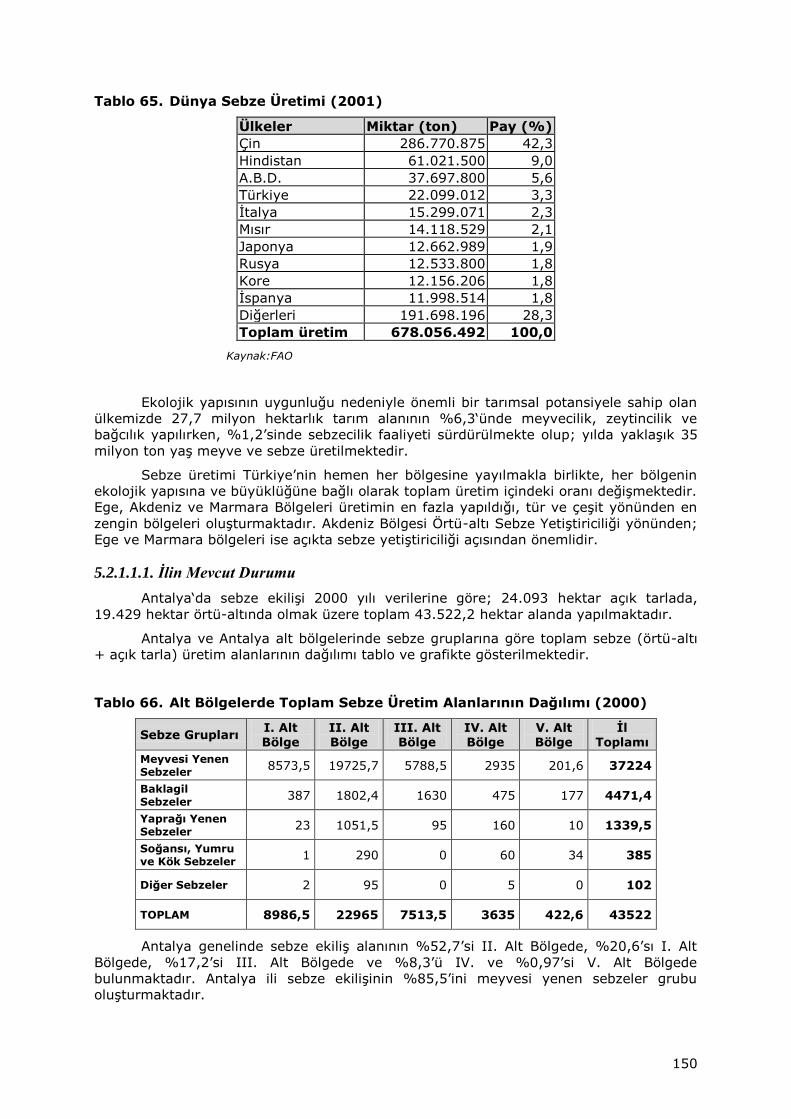

5.1.1.5. Tarımsal Verimlilik Göstergeleri .............................................. 147

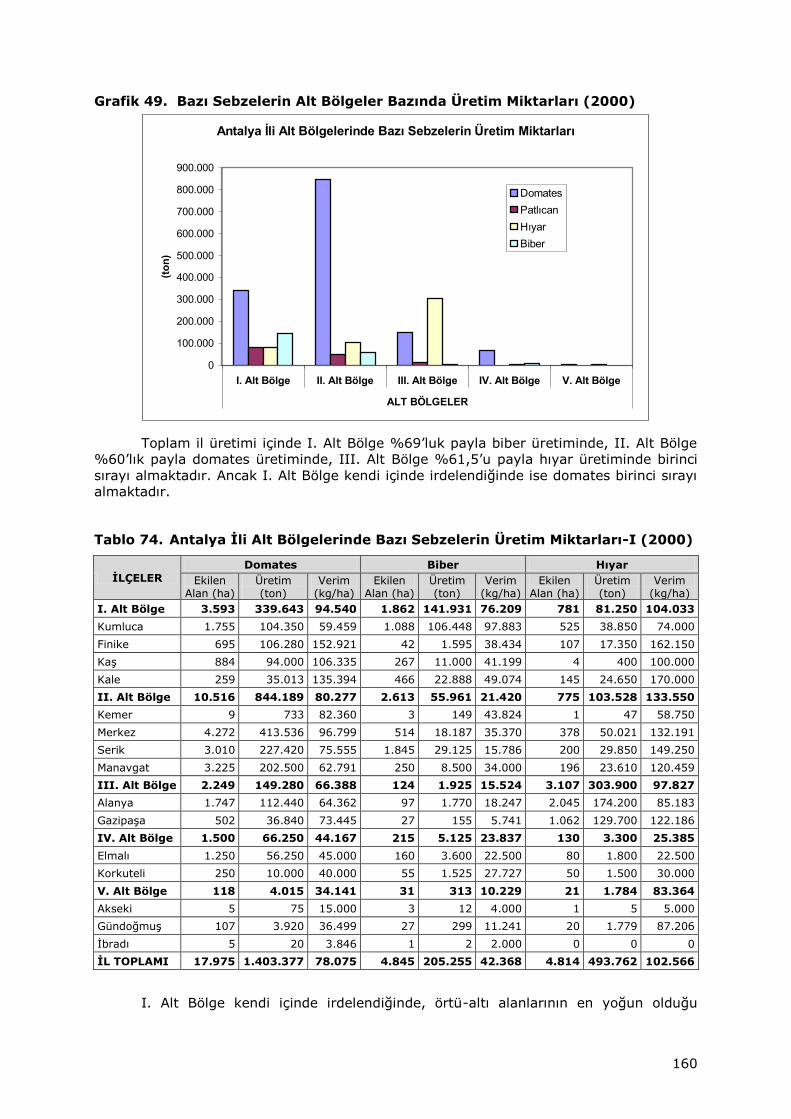

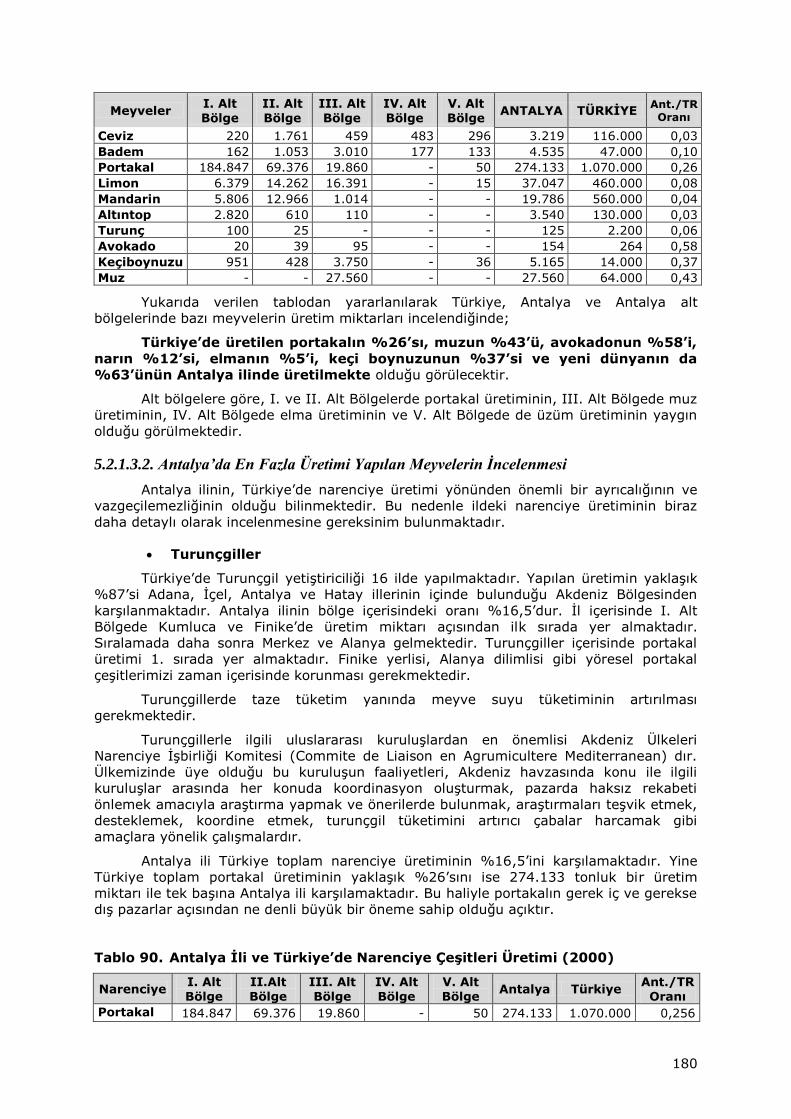

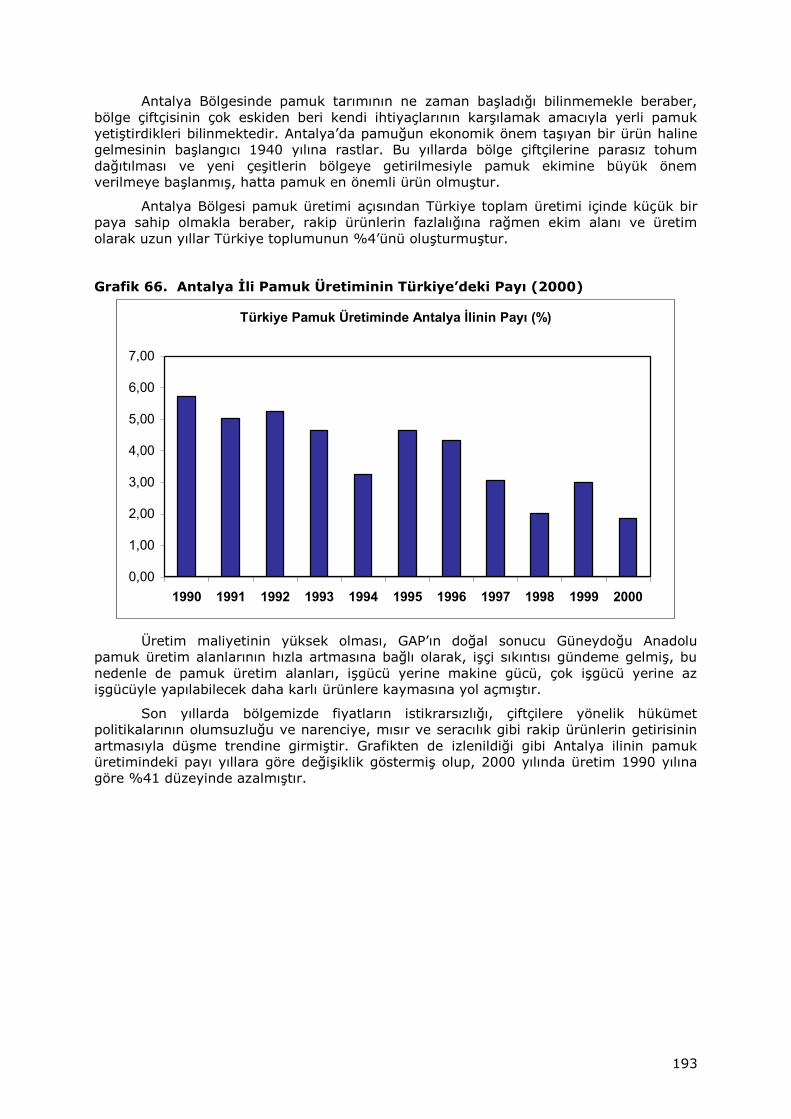

5.2. TARIMSAL ÜRETİM .......................................................................... 149

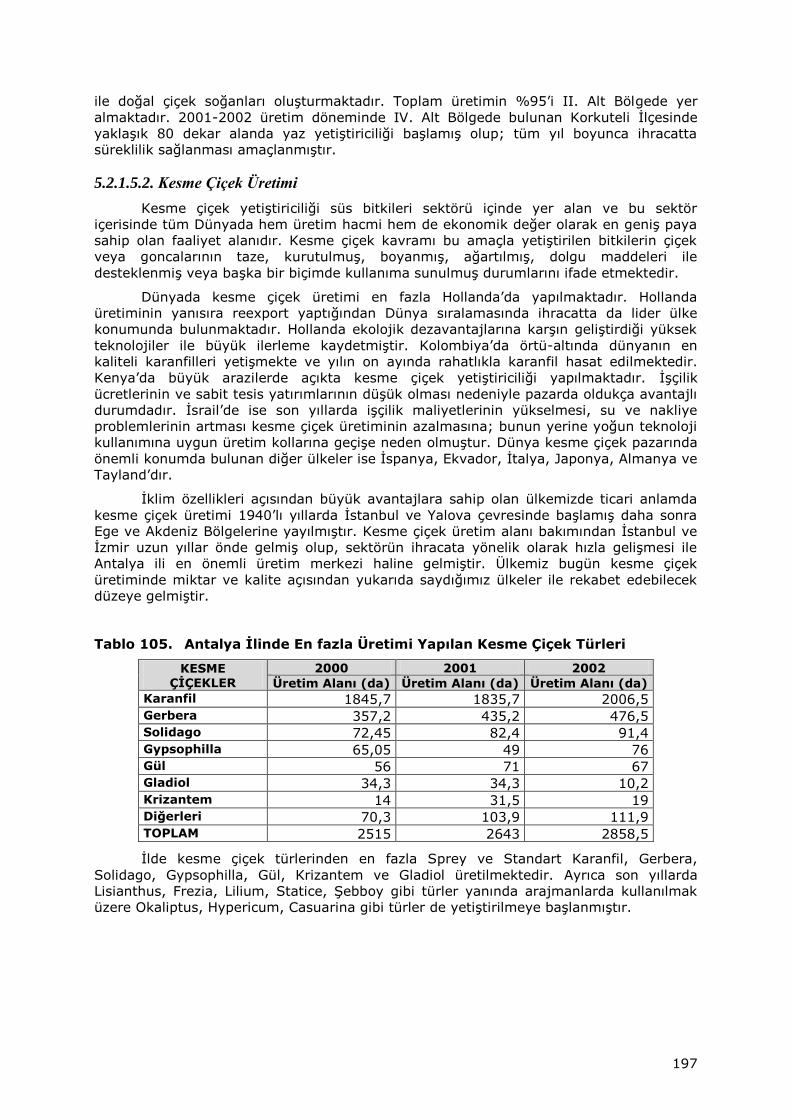

5.2.1. Bitkisel Üretim ........................................................................... 149

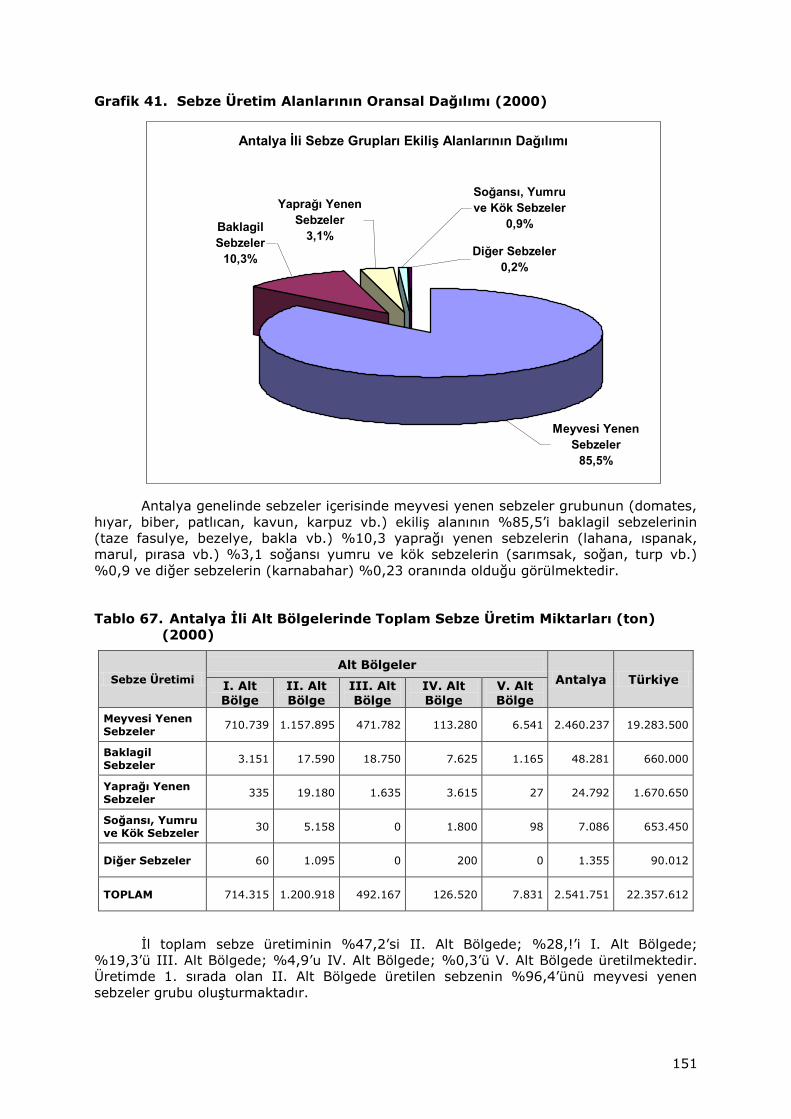

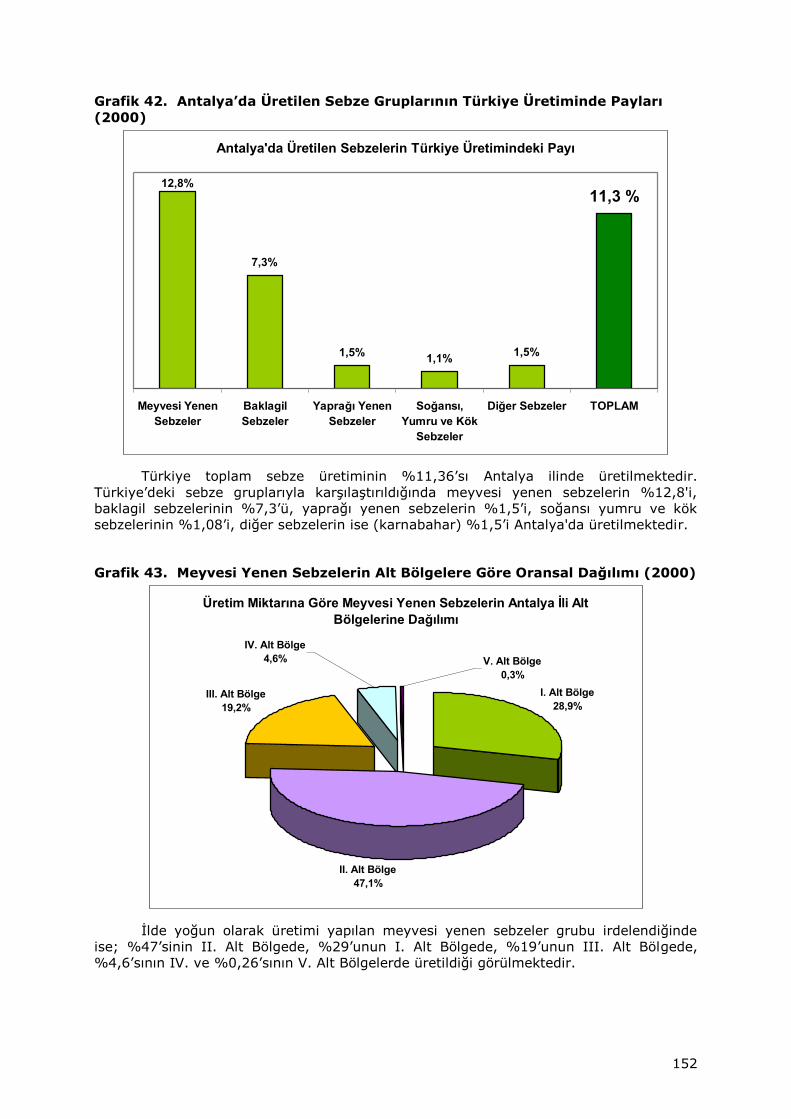

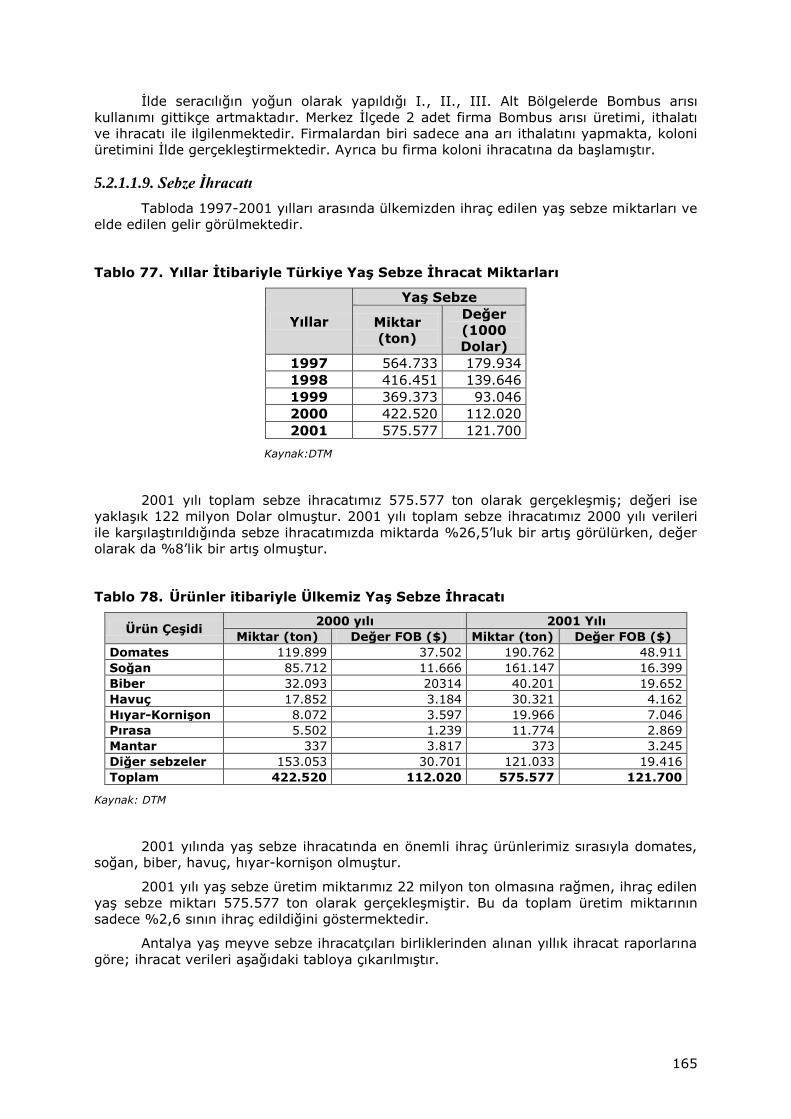

5.2.1.1. Sebze Üretimi ...................................................................... 149

9

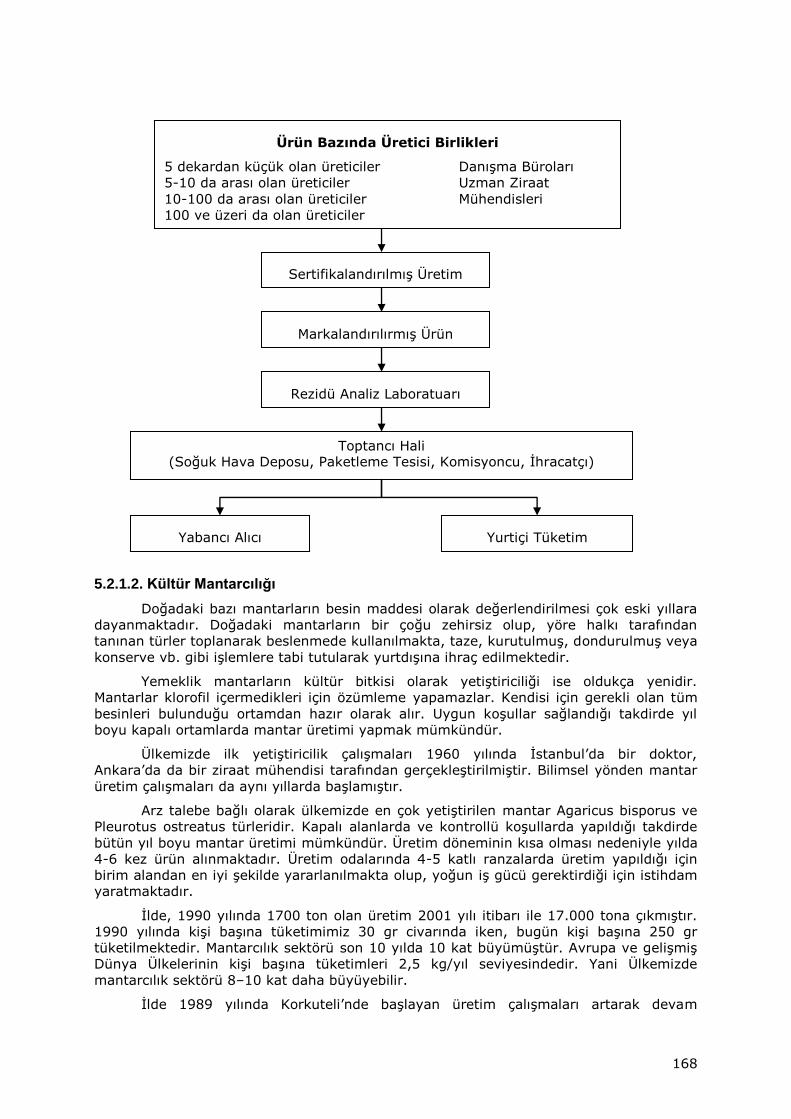

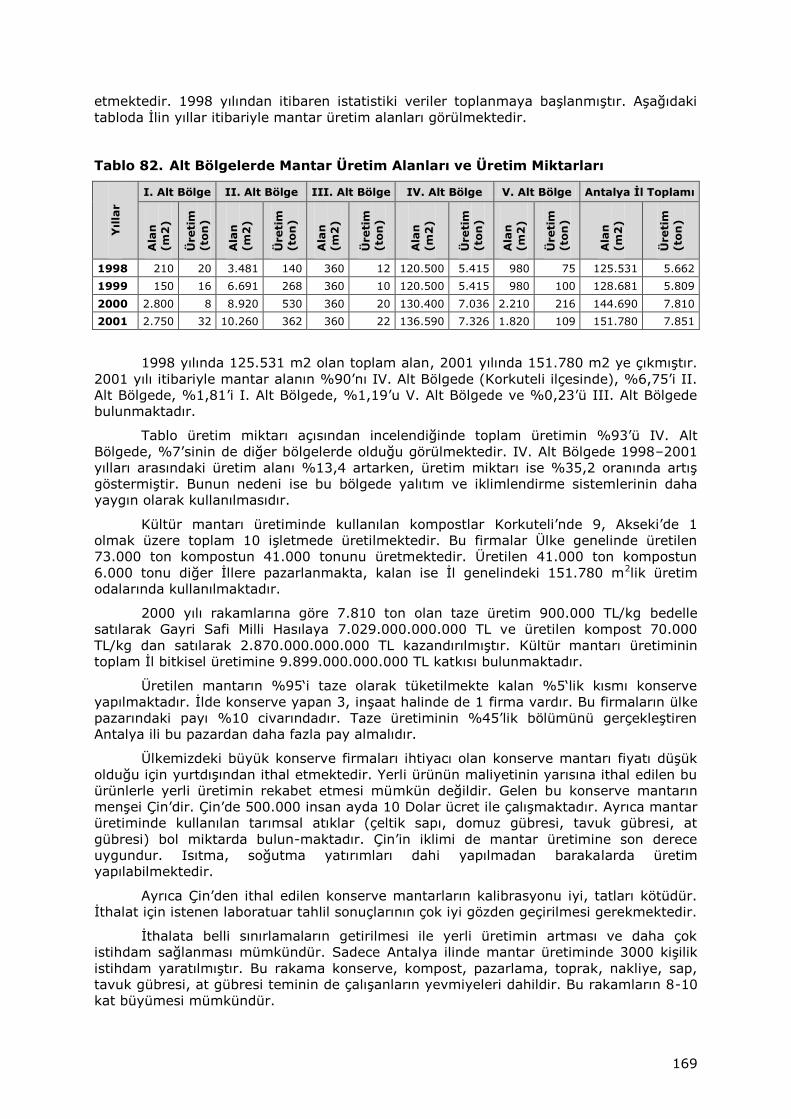

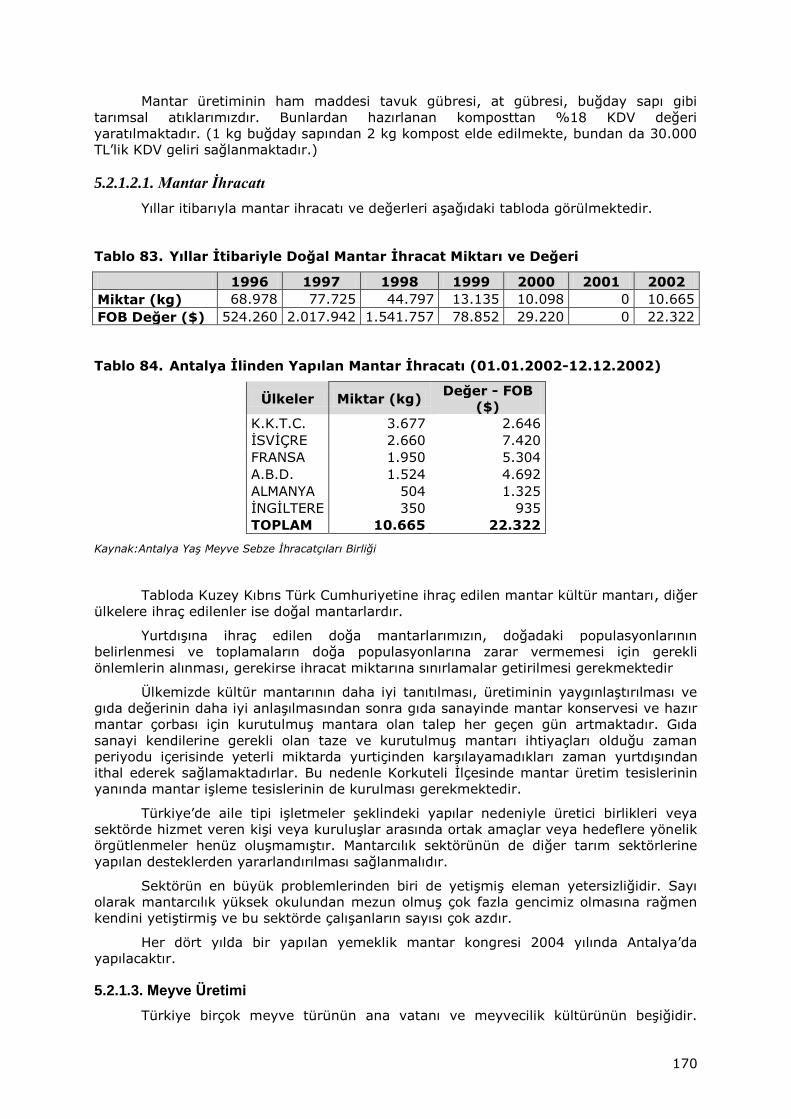

5.2.1.2. Kültür Mantarcılığı ................................................................ 168

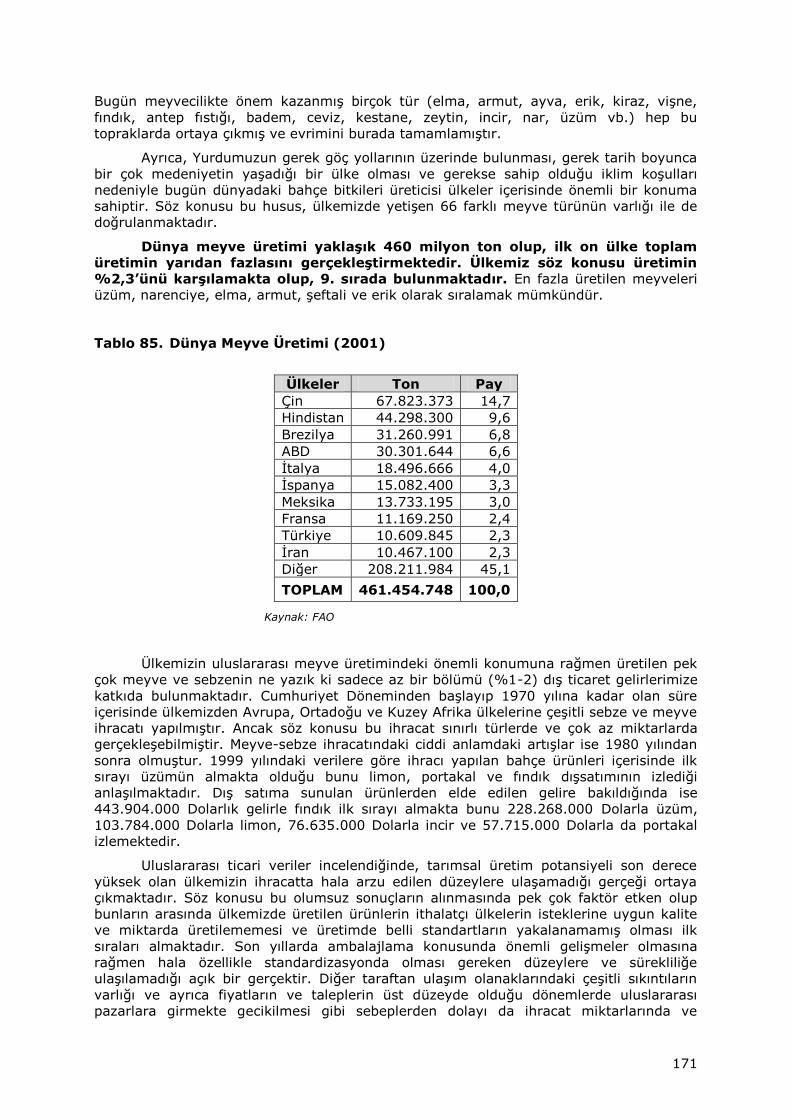

5.2.1.3. Meyve Üretimi ..................................................................... 170

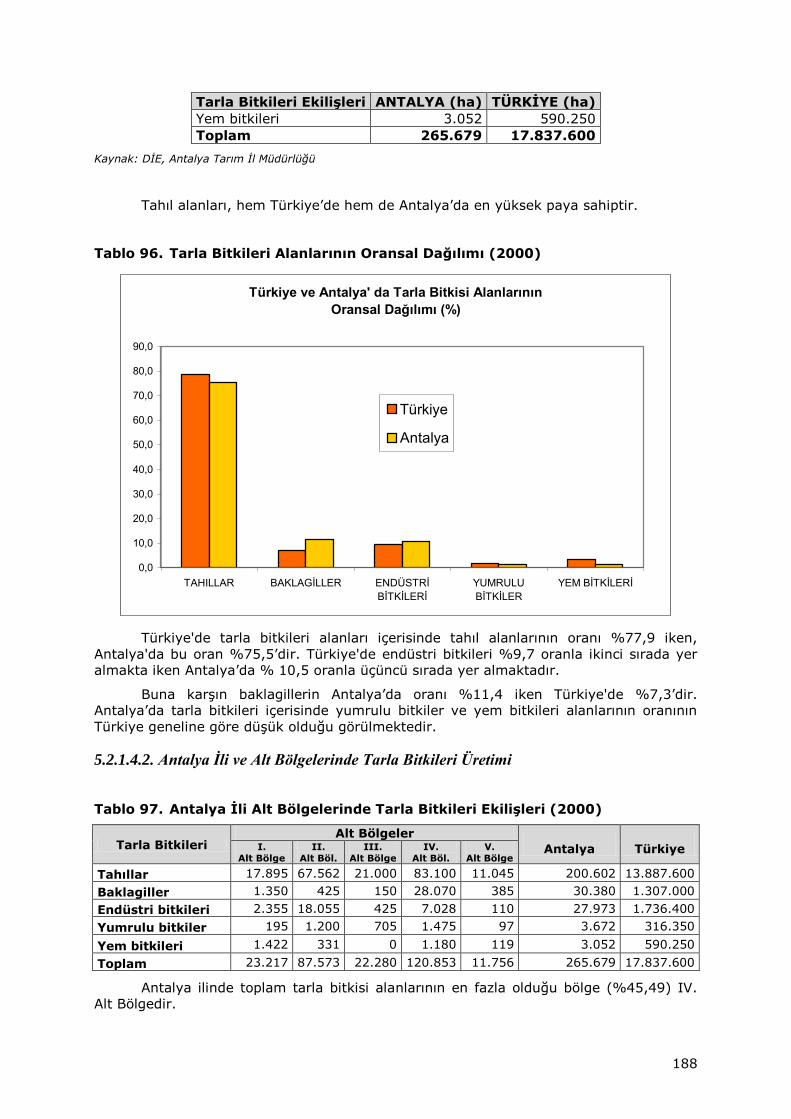

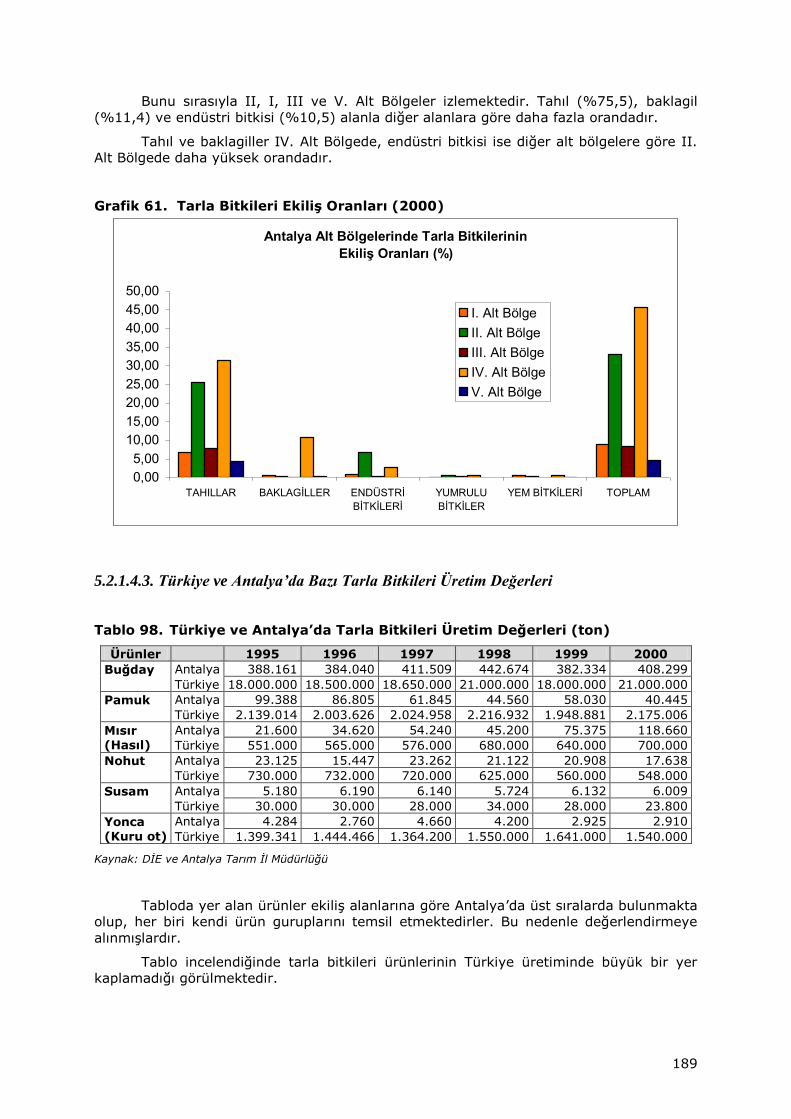

5.2.1.4. Tarla Bitkileri Üretimi ............................................................ 186

5.2.1.5. Süs Bitkileri Üretimi .............................................................. 194

5.2.1.6. Doku Kültürü Çalışmaları ....................................................... 202

5.2.1.7. Tıbbi ve Aromatik Bitkiler ...................................................... 202

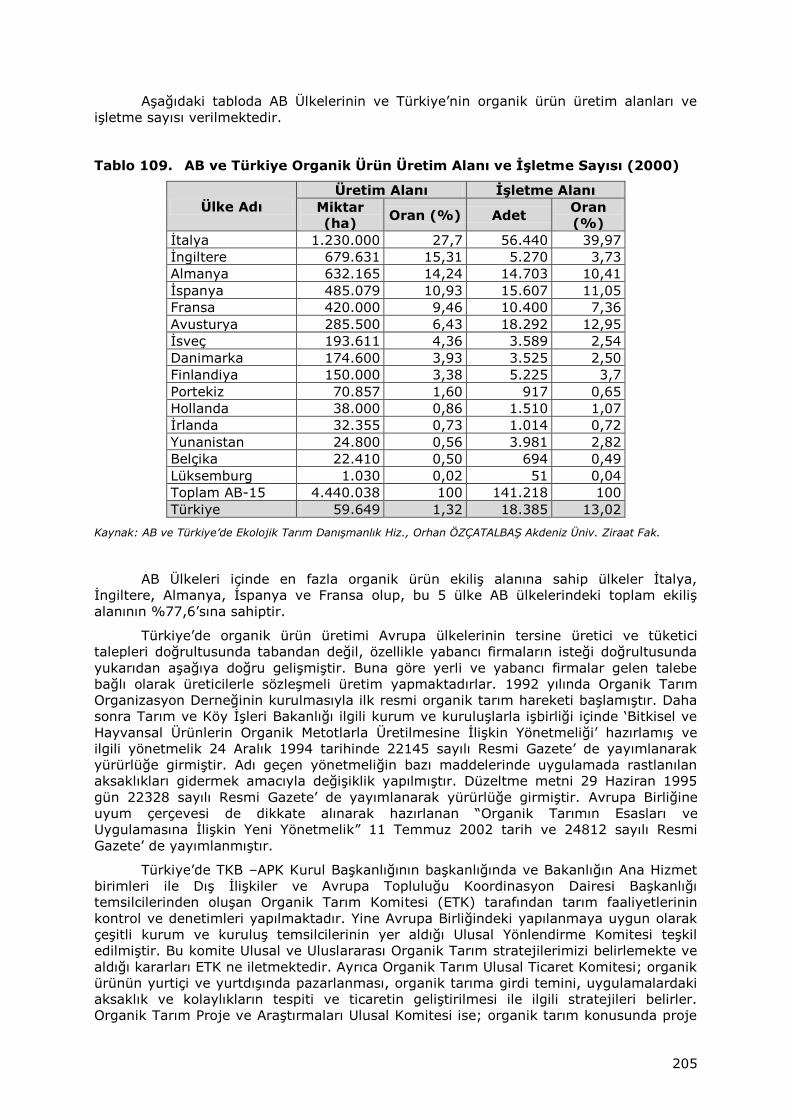

5.2.1.8. Organik Tarım ...................................................................... 204

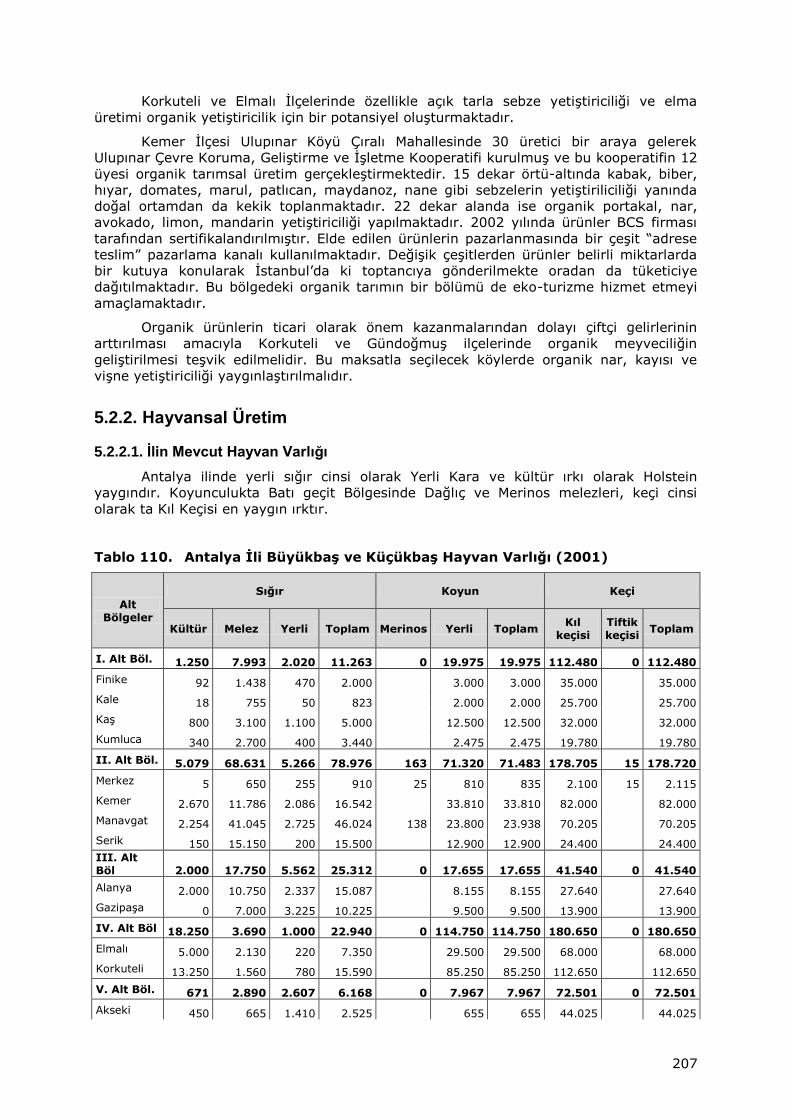

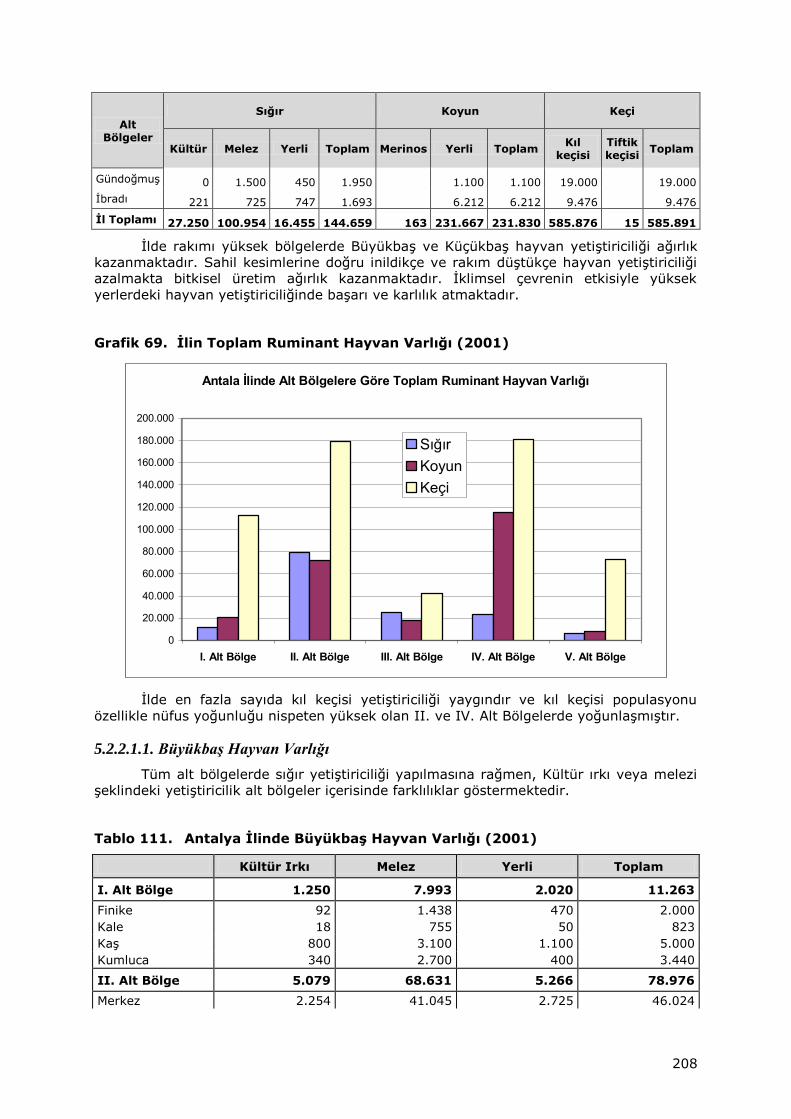

5.2.2. Hayvansal Üretim ...................................................................... 207

5.2.2.1. İlin Mevcut Hayvan Varlığı ..................................................... 207

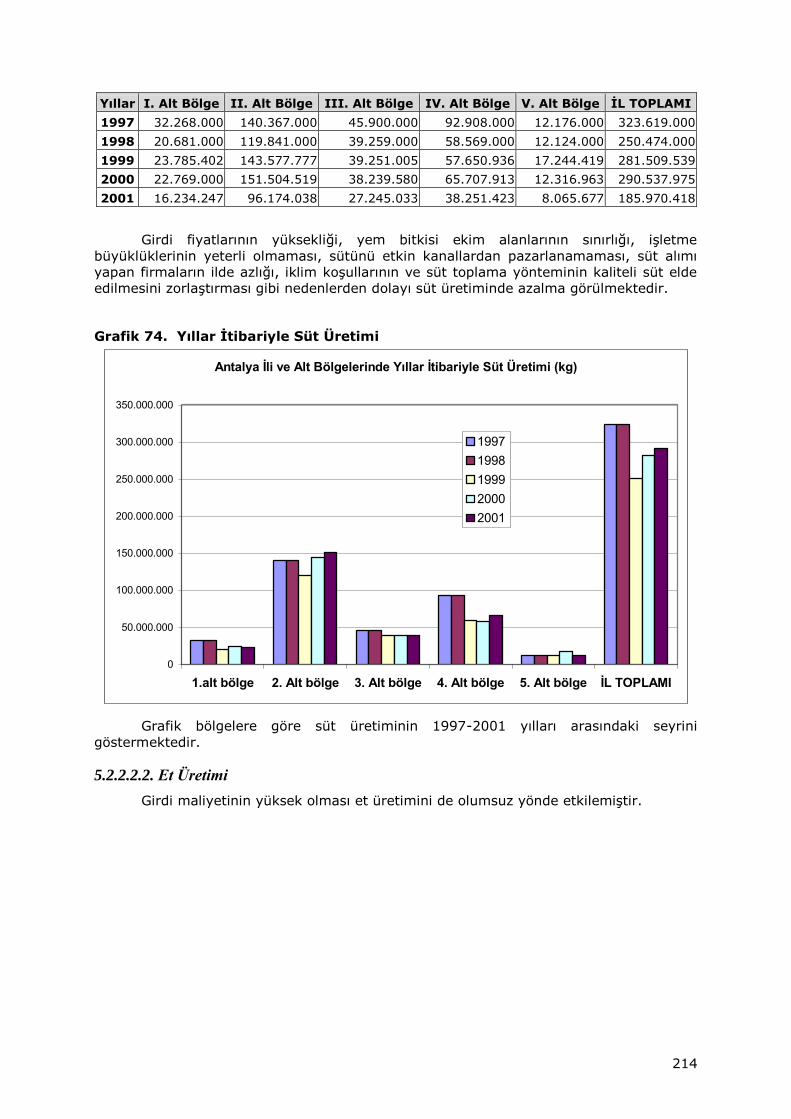

5.2.2.2. Hayvansal Ürünler ................................................................ 213

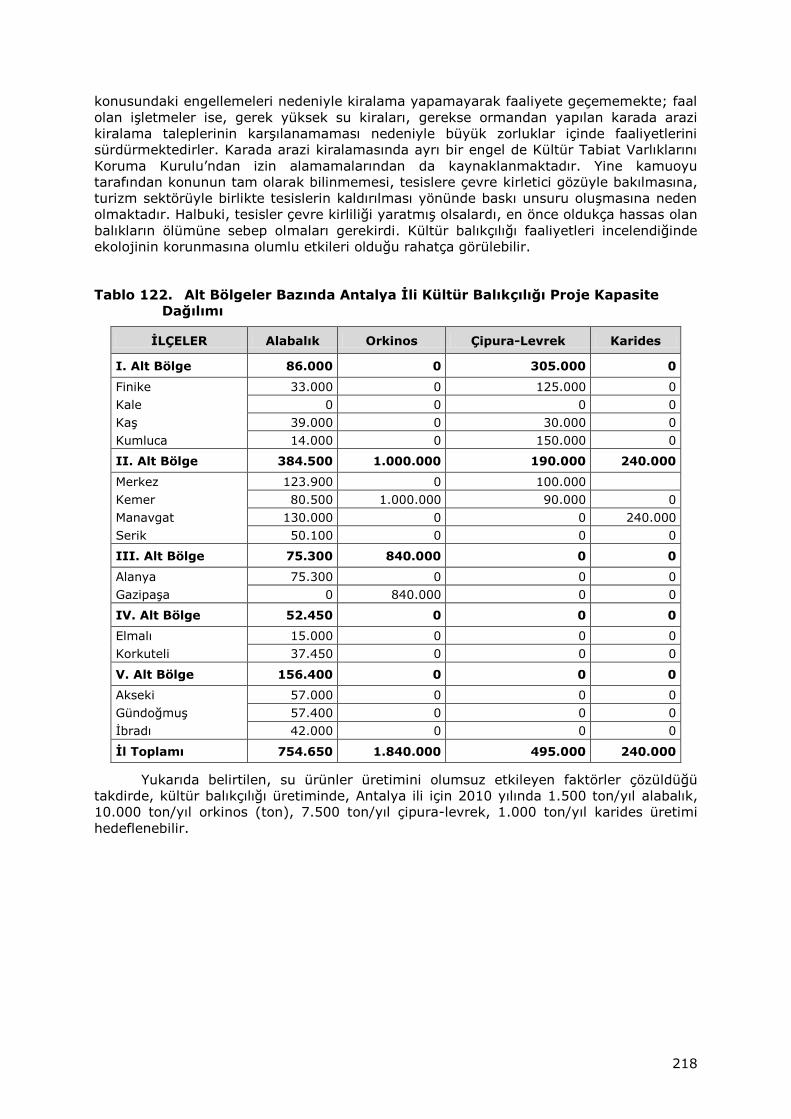

5.2.3. Su Ürünleri İstihsal ve Üretimi ..................................................... 216

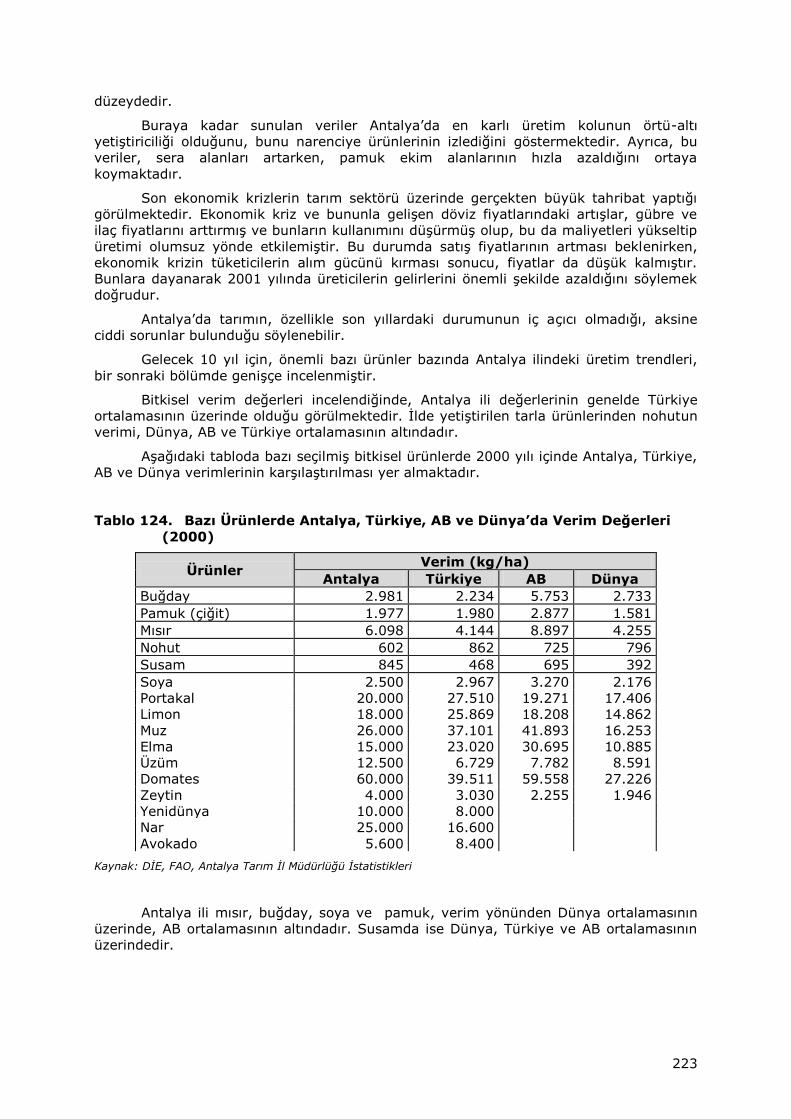

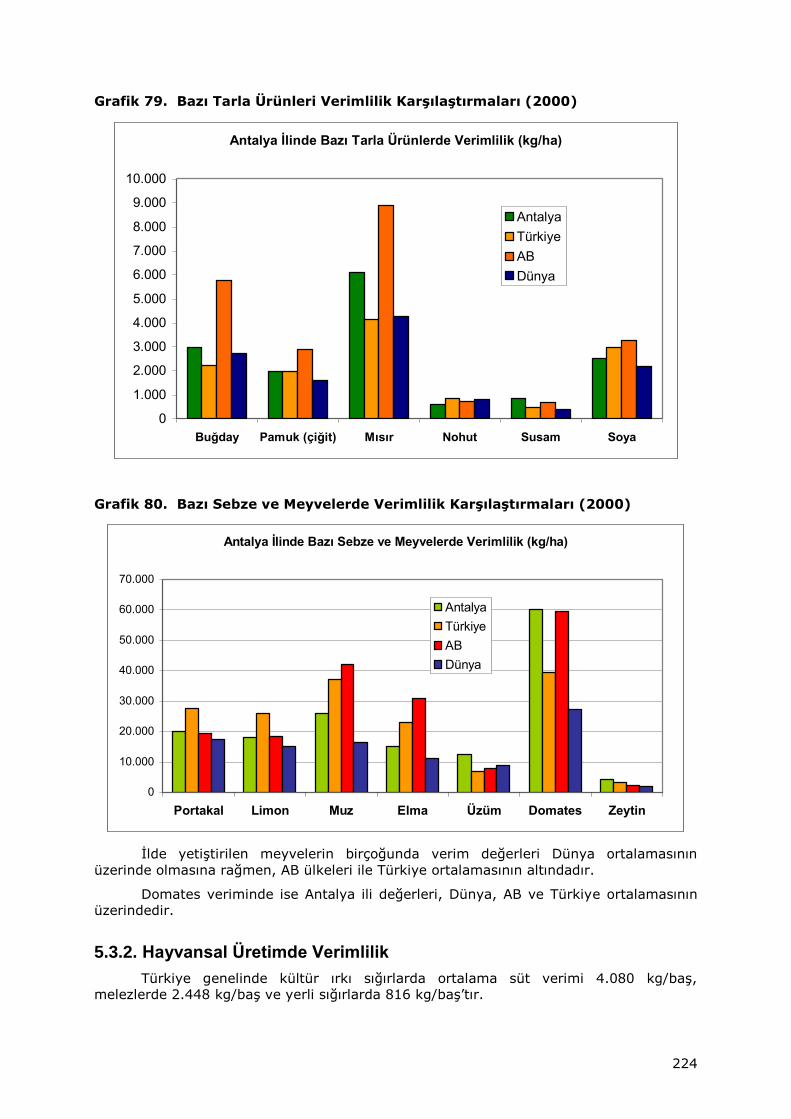

5.3. TARIMDA VERİMLİLİK ...................................................................... 222

5.3.1. Bitkisel Üretimde Verimlilik ......................................................... 222

5.3.2. Hayvansal Üretimde Verimlilik ..................................................... 224

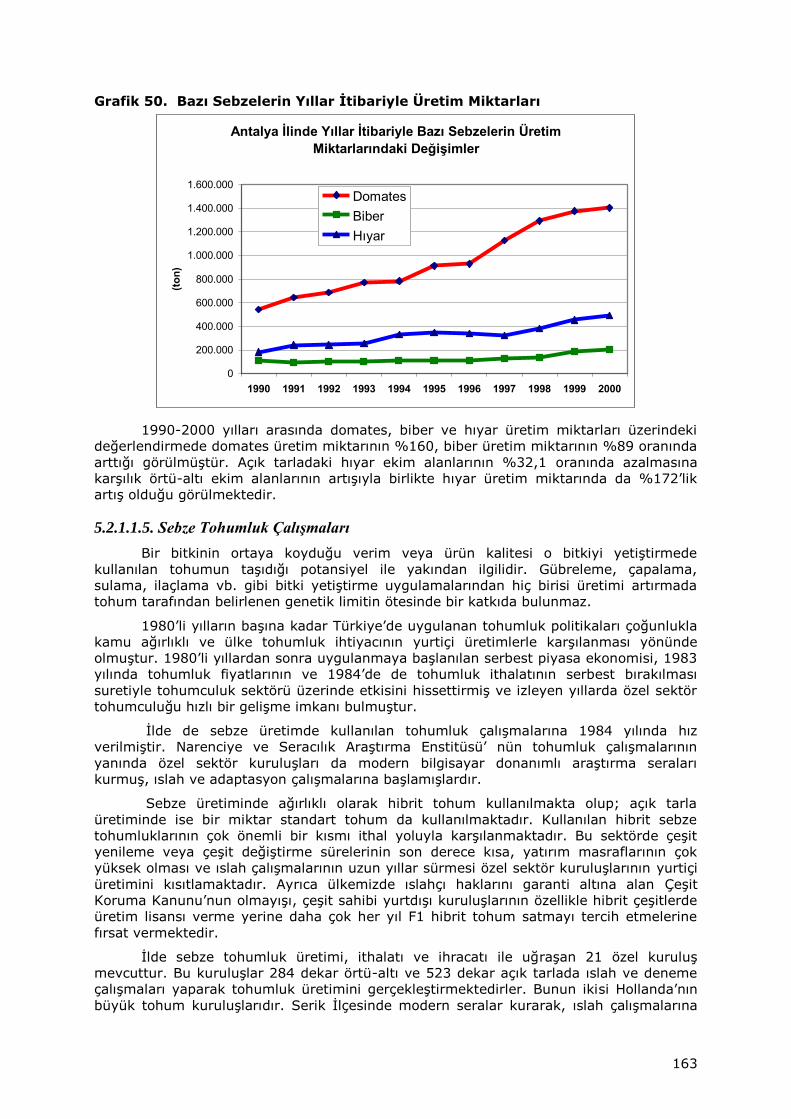

5.4. ÜRETİM TRENDLERİ ......................................................................... 225

5.5. SEBZECİLİK .................................................................................... 225

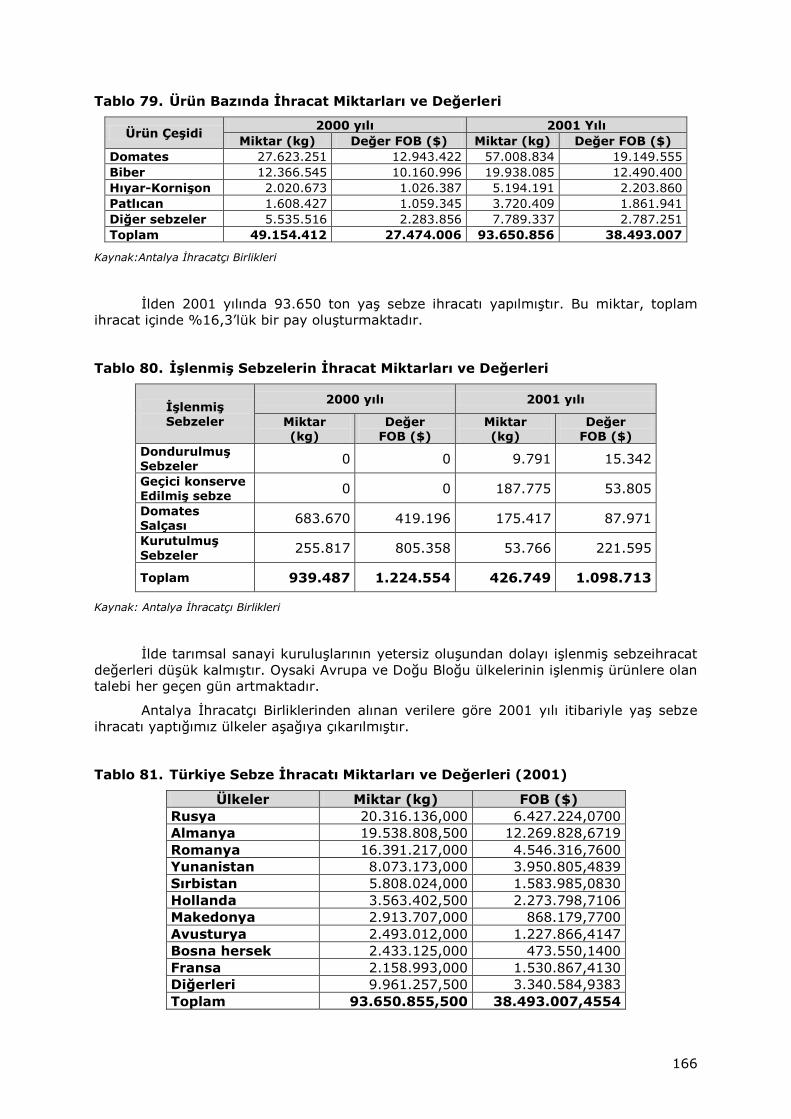

5.5.1. Tarla Sebzeciliği ......................................................................... 225

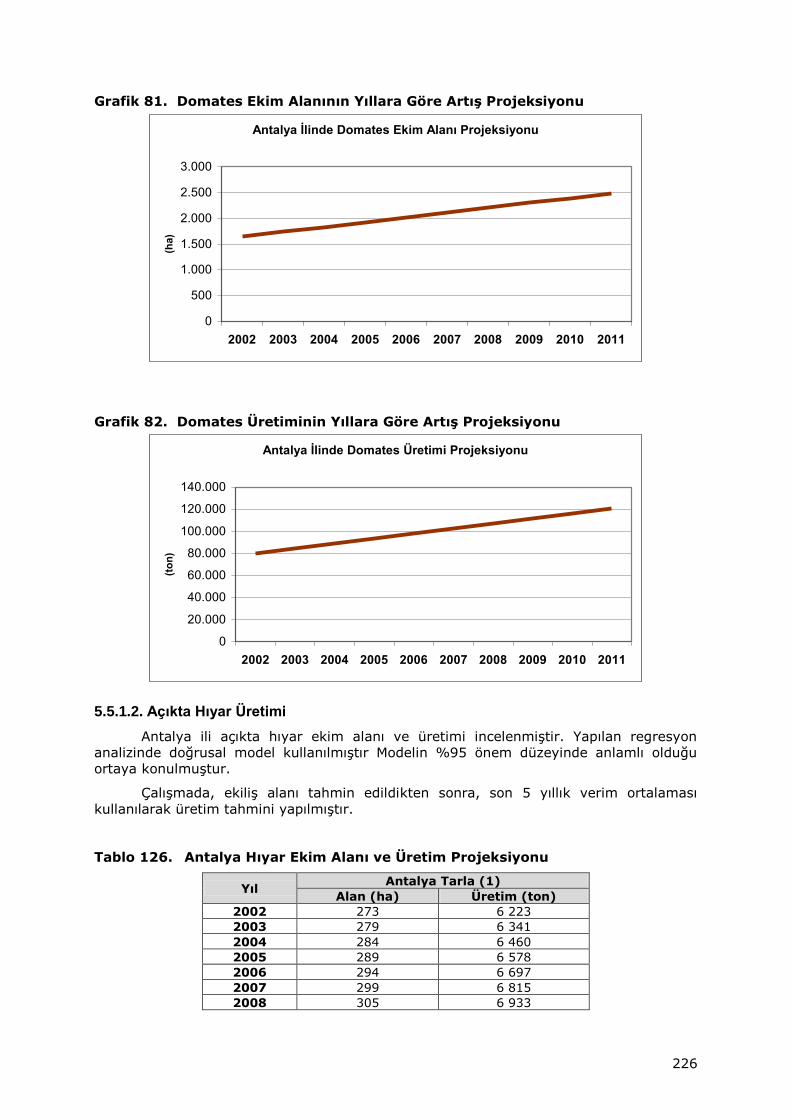

5.5.1.1. Açıkta Domates Üretimi ......................................................... 225

5.5.1.2. Açıkta Hıyar Üretimi .............................................................. 226

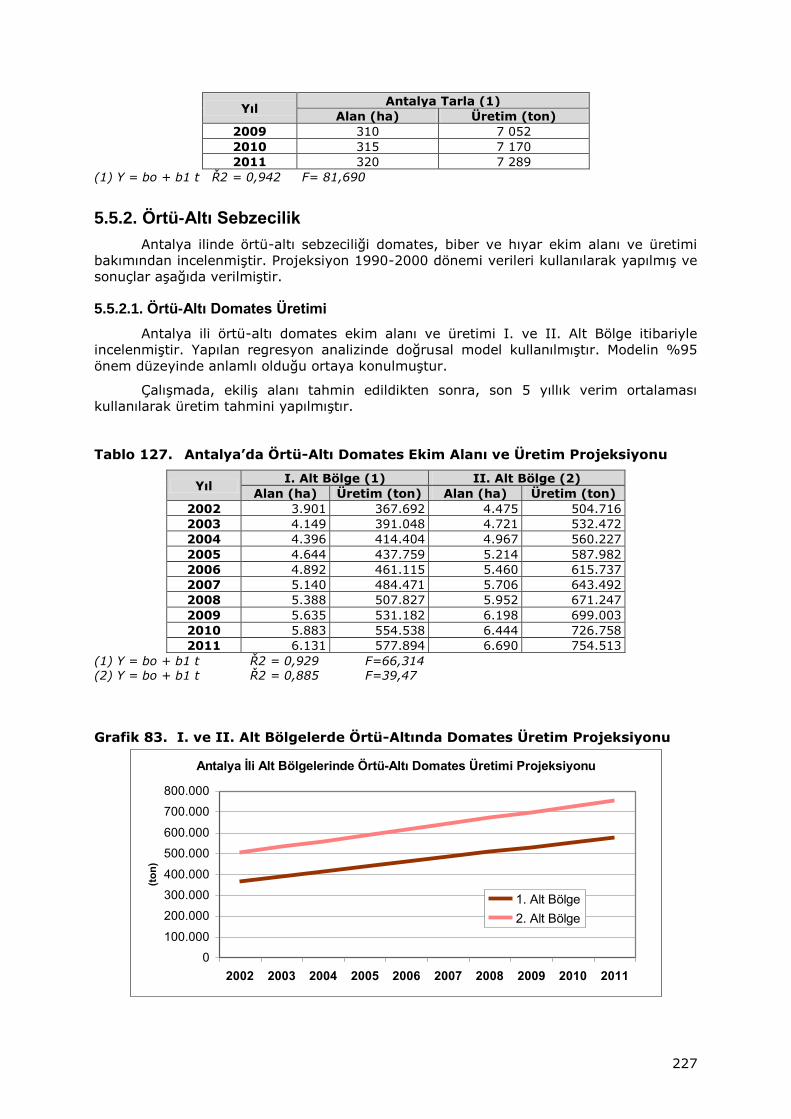

5.5.2. Örtü-Altı Sebzecilik .................................................................... 227

5.5.2.1. Örtü-Altı Domates Üretimi ..................................................... 227

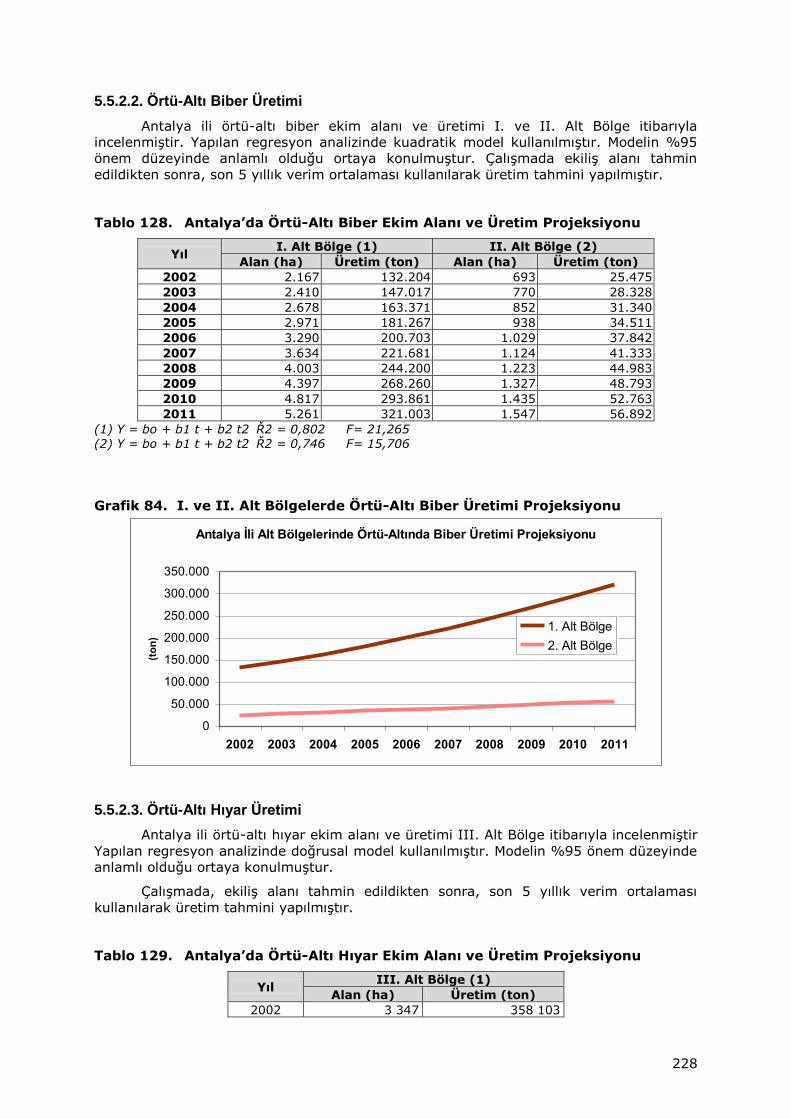

5.5.2.2. Örtü-Altı Biber Üretimi .......................................................... 228

5.5.2.3. Örtü-Altı Hıyar Üretimi .......................................................... 228

5.6. MEYVECİLİK ................................................................................... 229

5.6.1. Portakal .................................................................................... 229

5.6.2. Muz .......................................................................................... 229

5.6.3. Ceviz ........................................................................................ 230

5.6.4. Badem ..................................................................................... 230

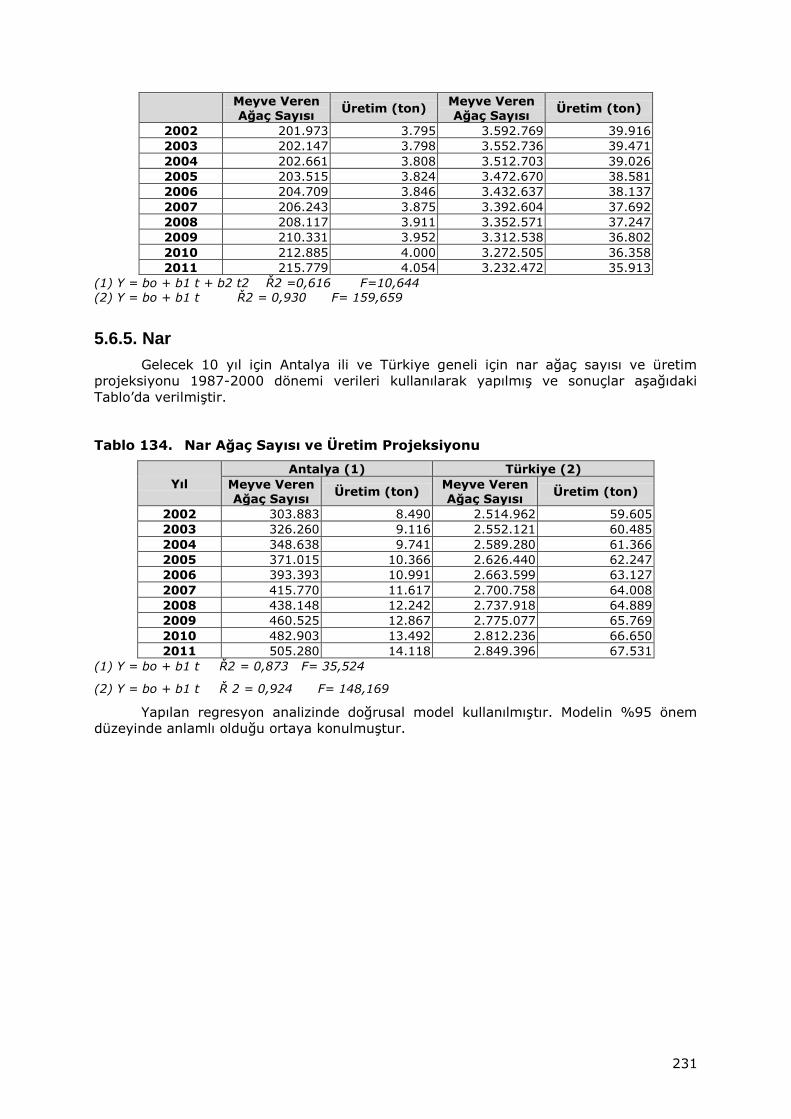

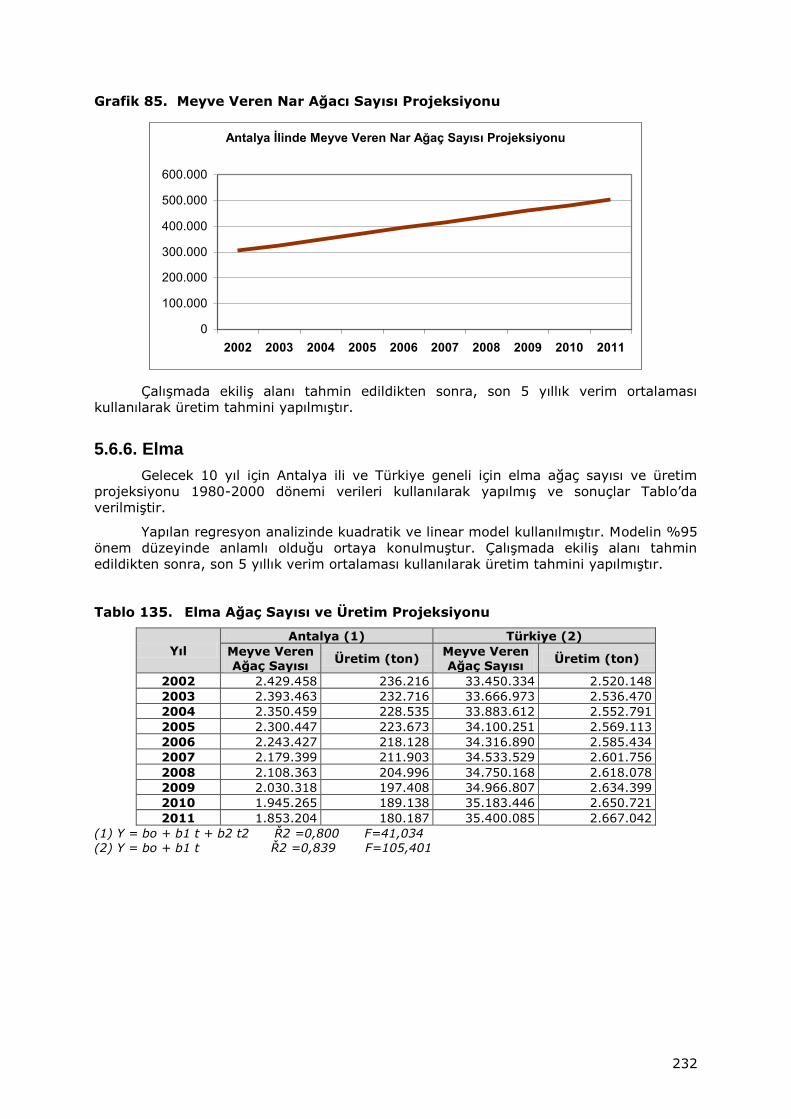

5.6.5. Nar .......................................................................................... 231

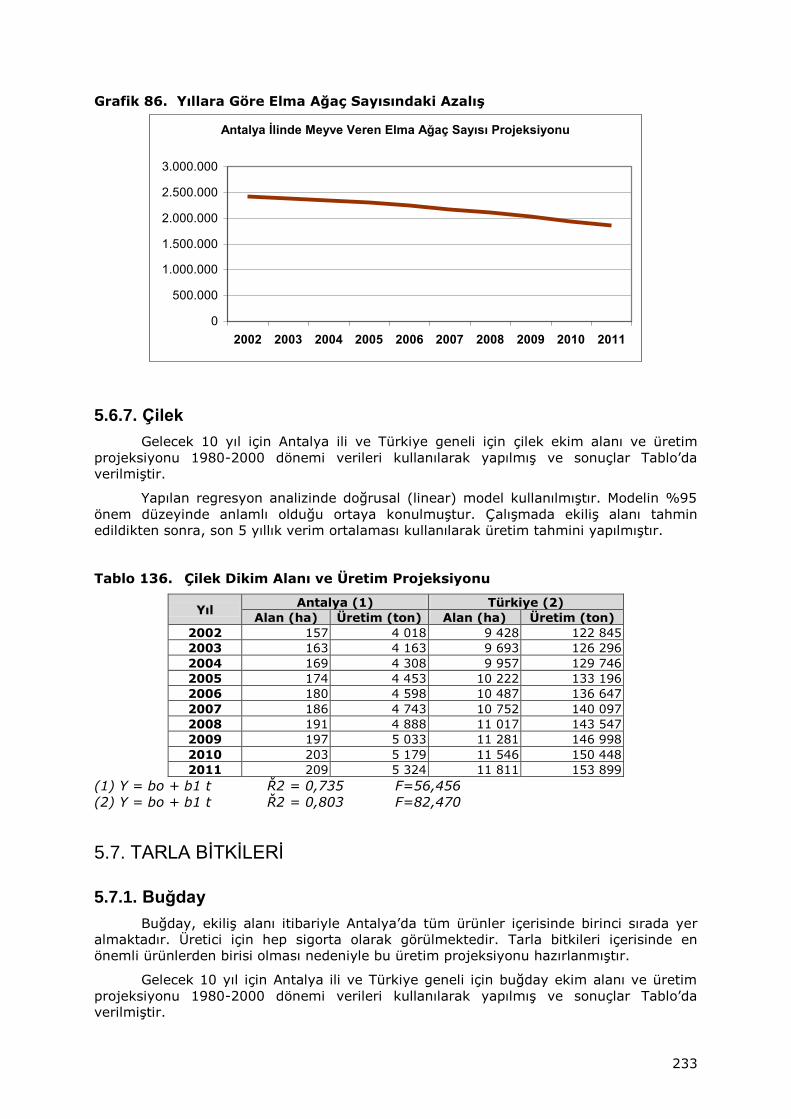

5.6.6. Elma ........................................................................................ 232

5.6.7. Çilek ........................................................................................ 233

5.7. TARLA BİTKİLERİ ............................................................................ 233

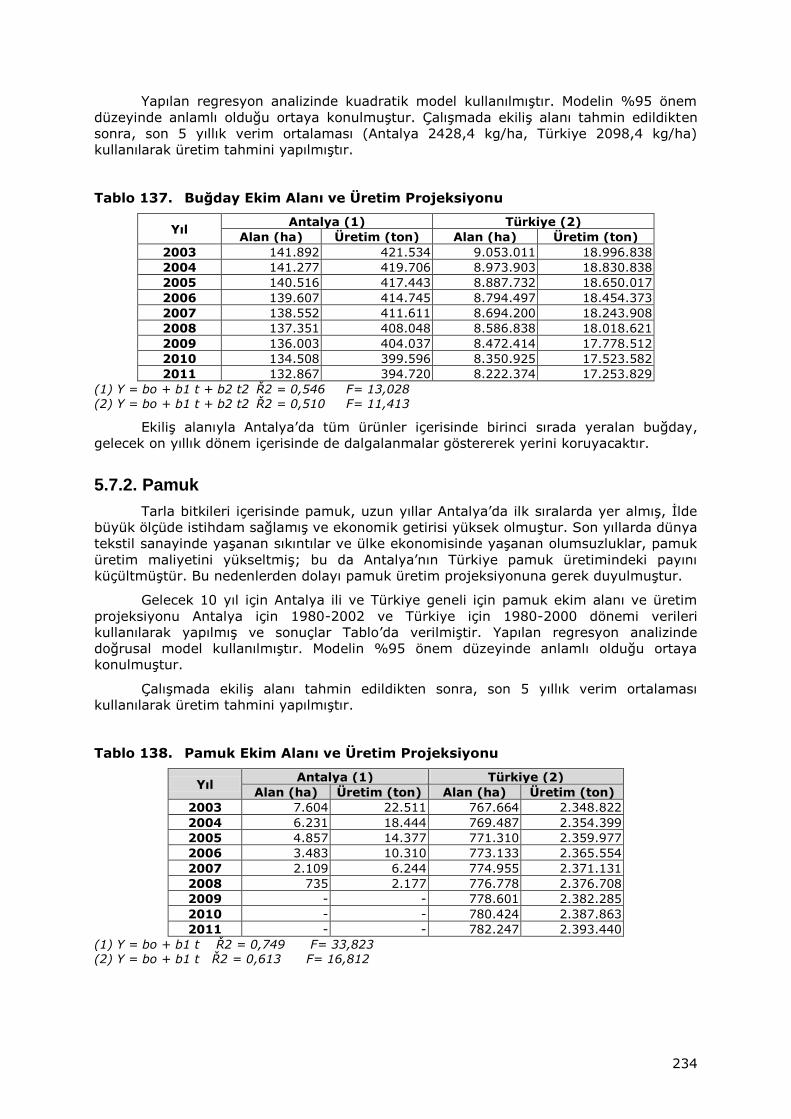

5.7.1. Buğday ..................................................................................... 233

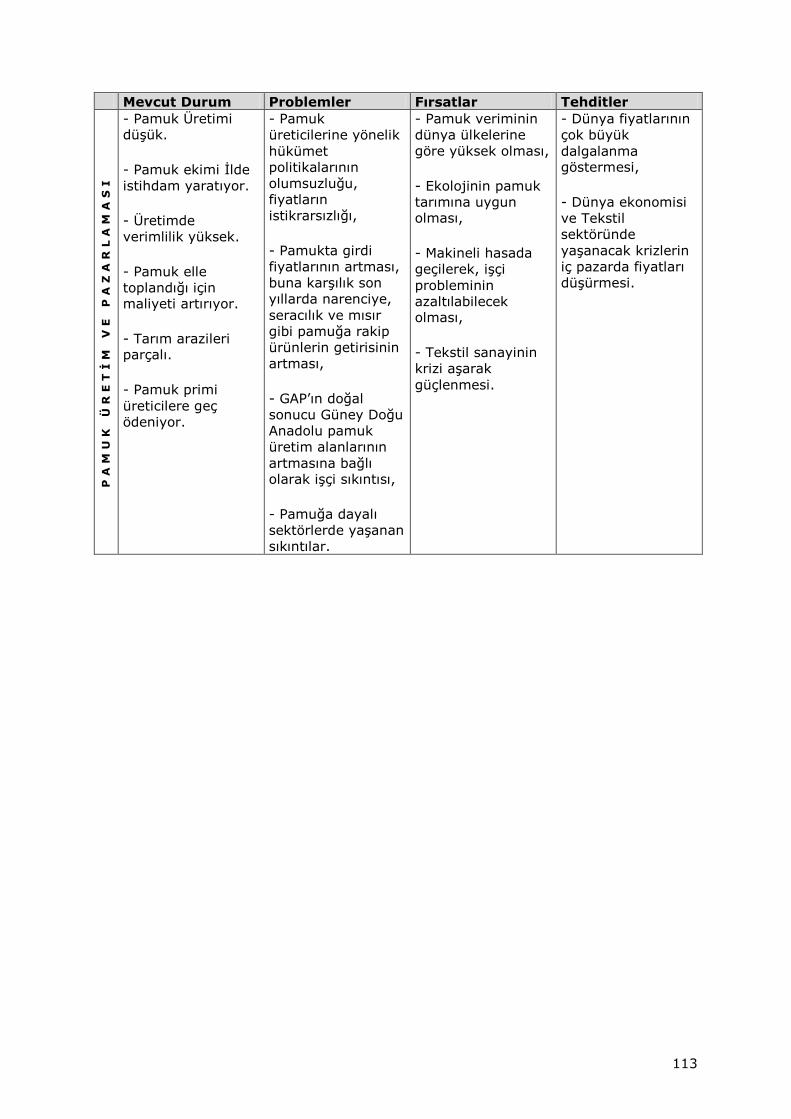

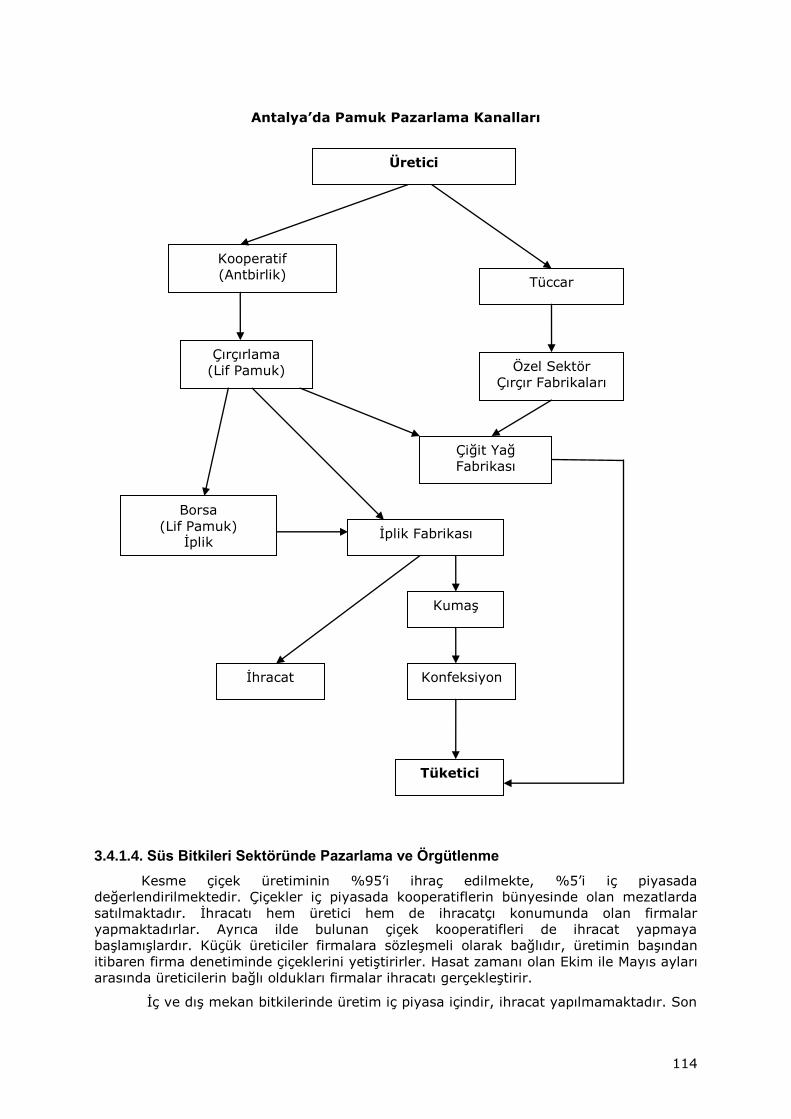

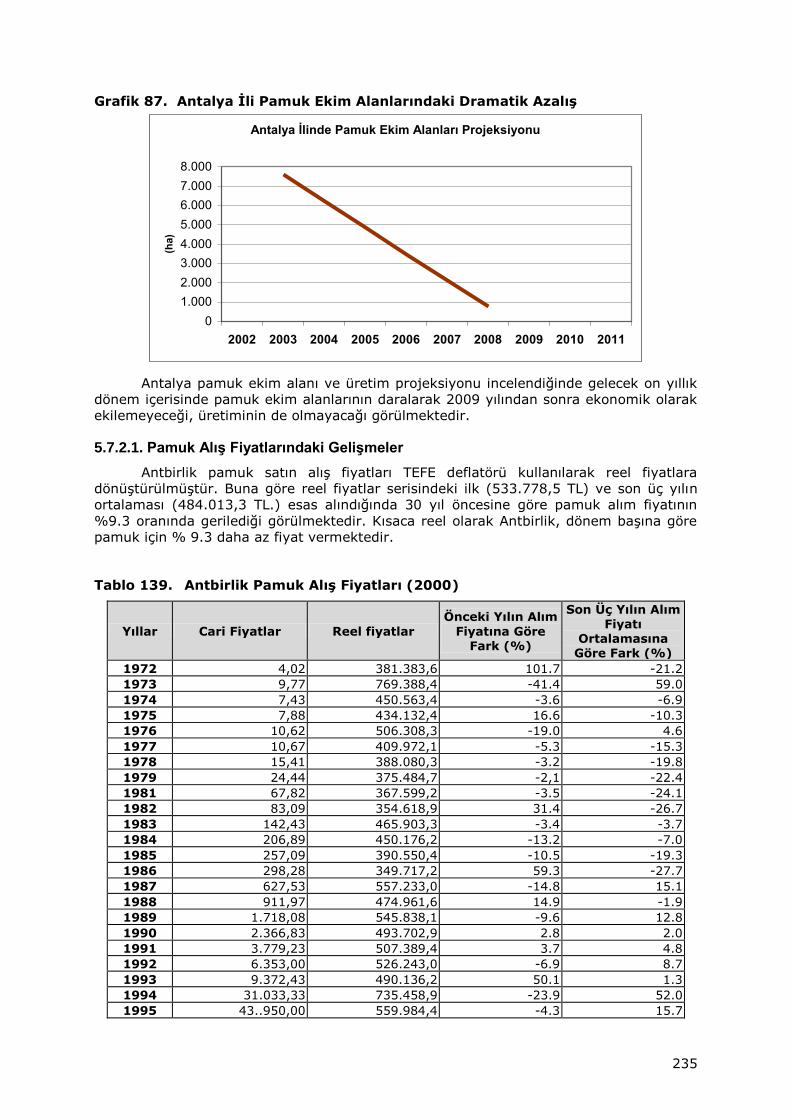

5.7.2. Pamuk ...................................................................................... 234

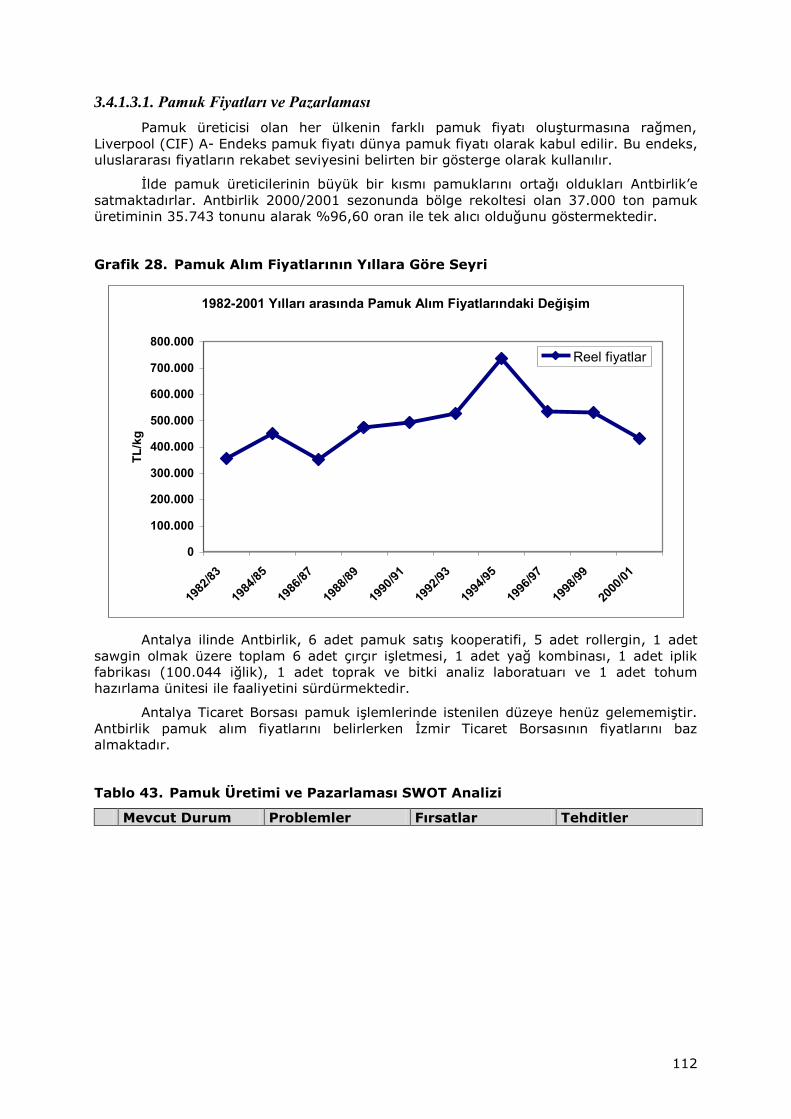

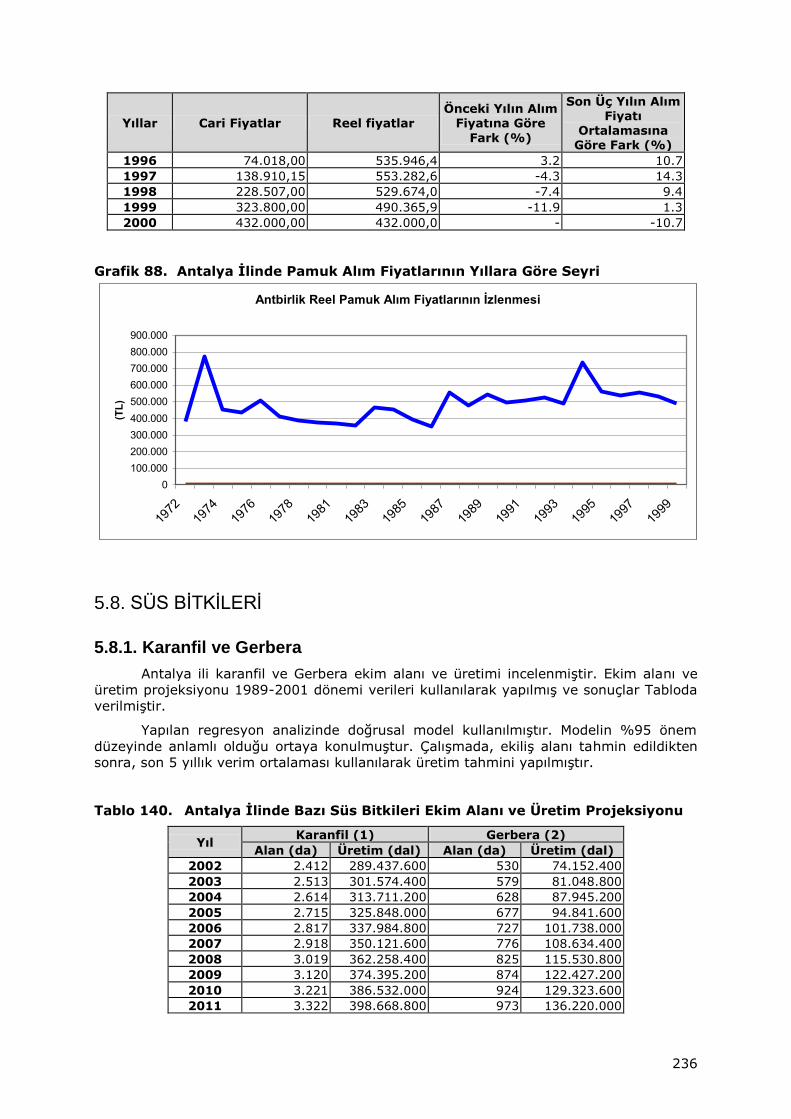

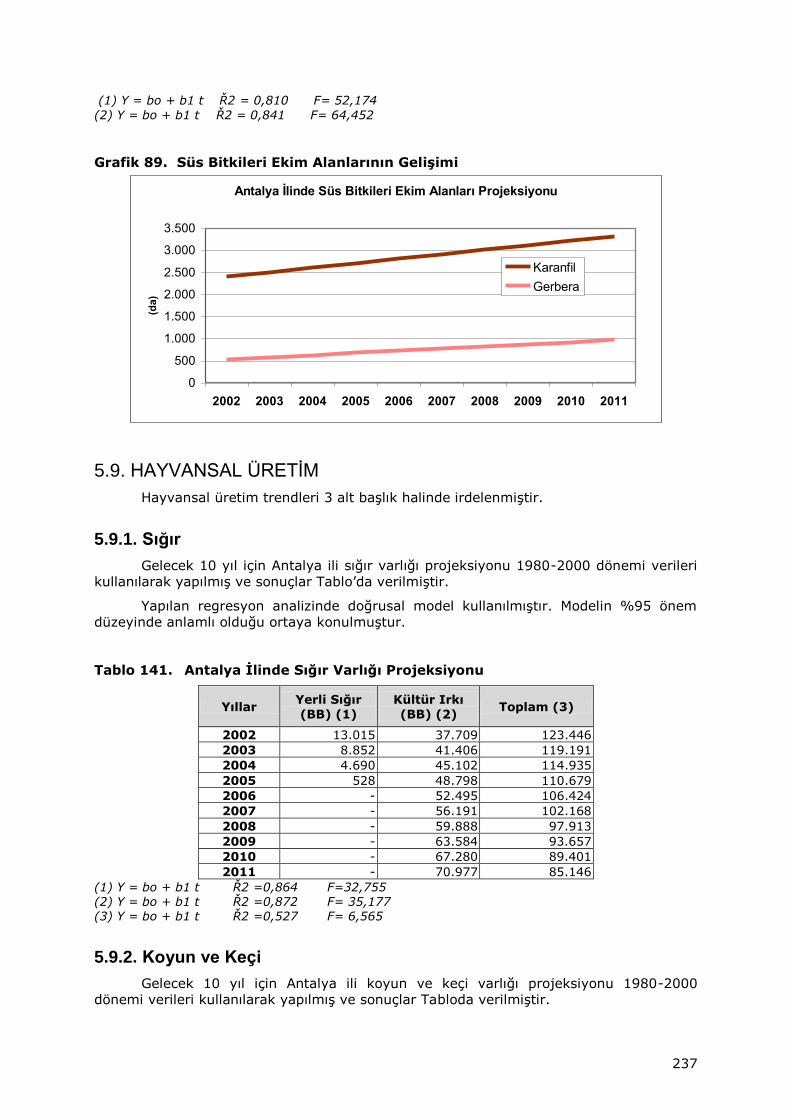

5.7.2.1. Pamuk Alış Fiyatlarındaki Gelişmeler ....................................... 235

5.8. SÜS BİTKİLERİ ................................................................................ 236

5.8.1. Karanfil ve Gerbera .................................................................... 236

5.9. HAYVANSAL ÜRETİM ........................................................................ 237

10

5.9.1. Sığır ......................................................................................... 237

5.9.2. Koyun ve Keçi ........................................................................... 237

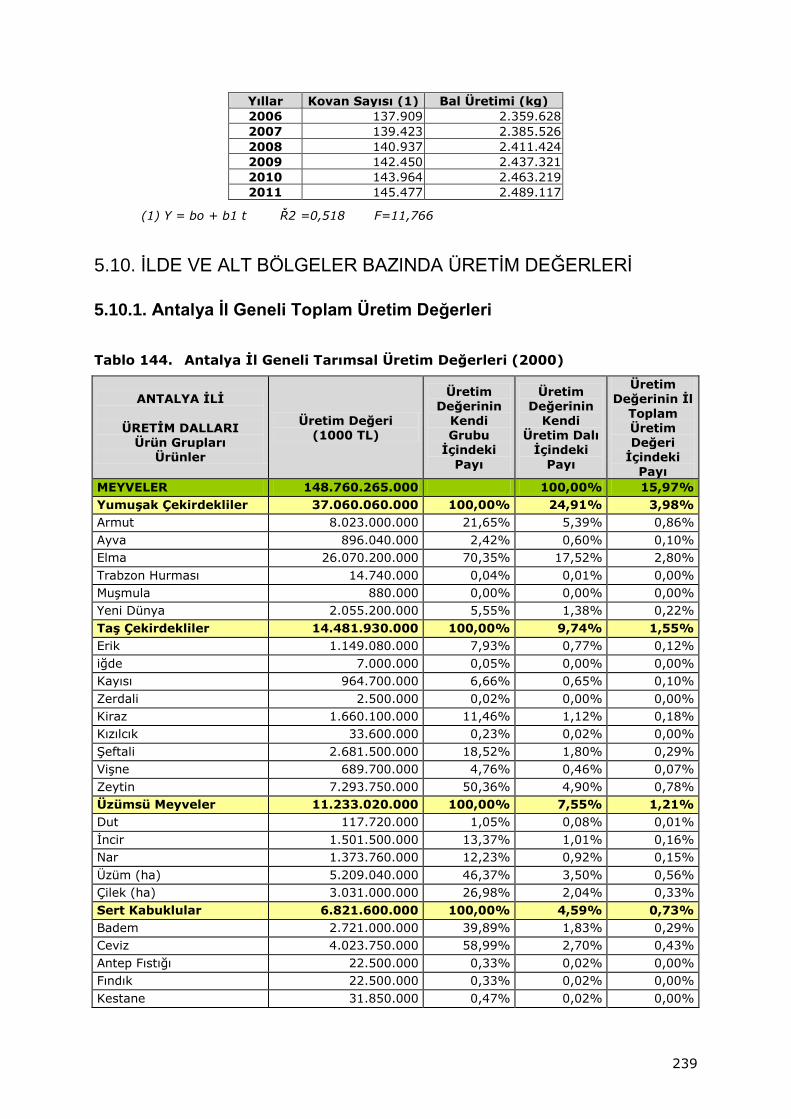

5.9.3. Arıcılık ve Bal Üretimi ................................................................. 238

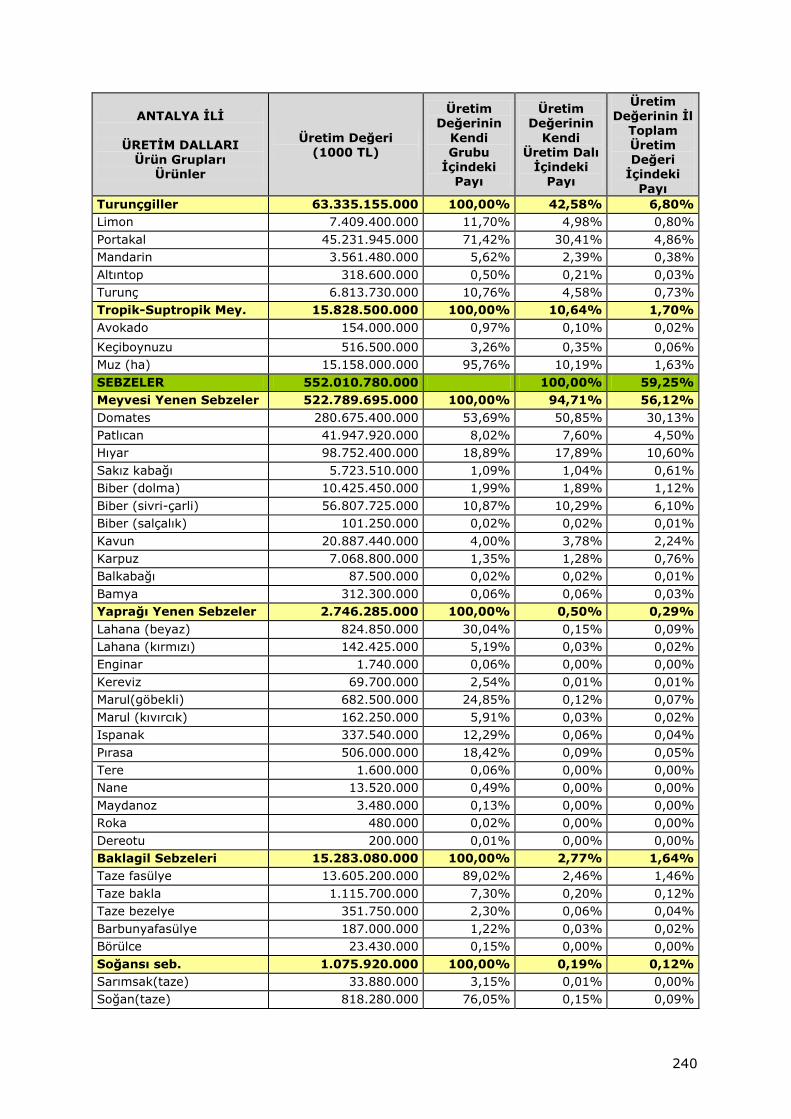

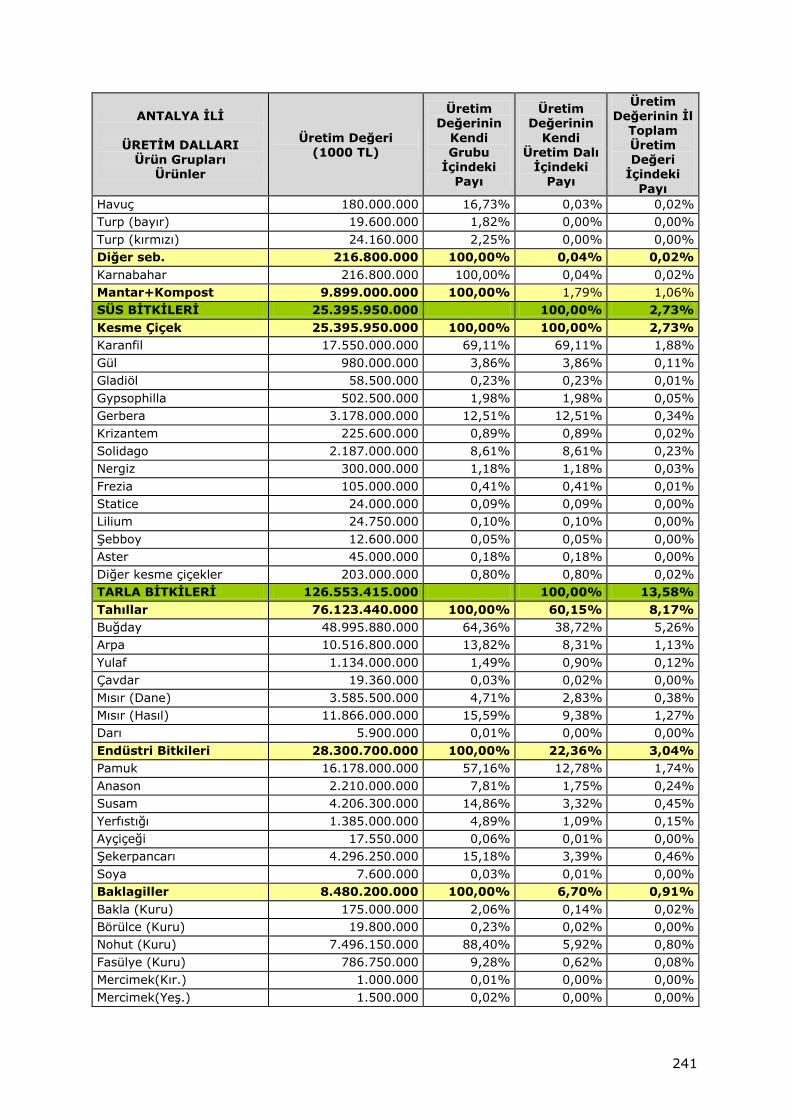

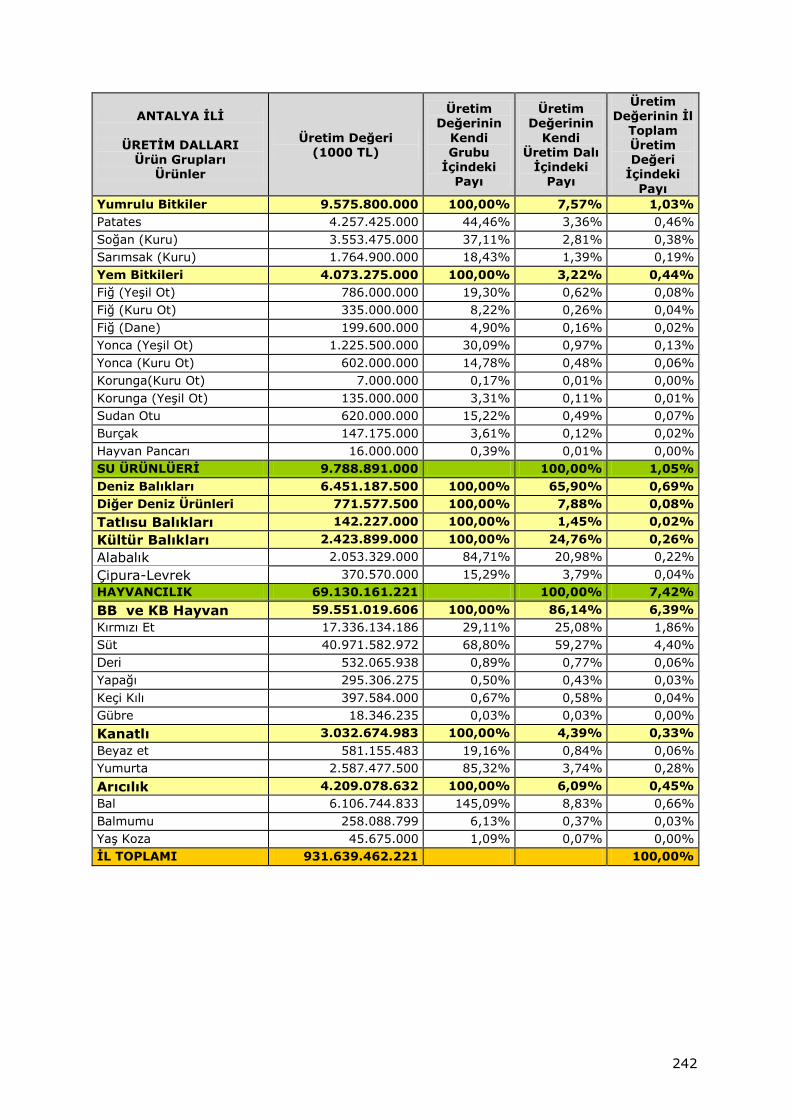

5.10. İLDE VE ALT BÖLGELER BAZINDA ÜRETİM DEĞERLERİ ....................... 239

5.10.1. Antalya İl Geneli Toplam Üretim Değerleri ................................... 239

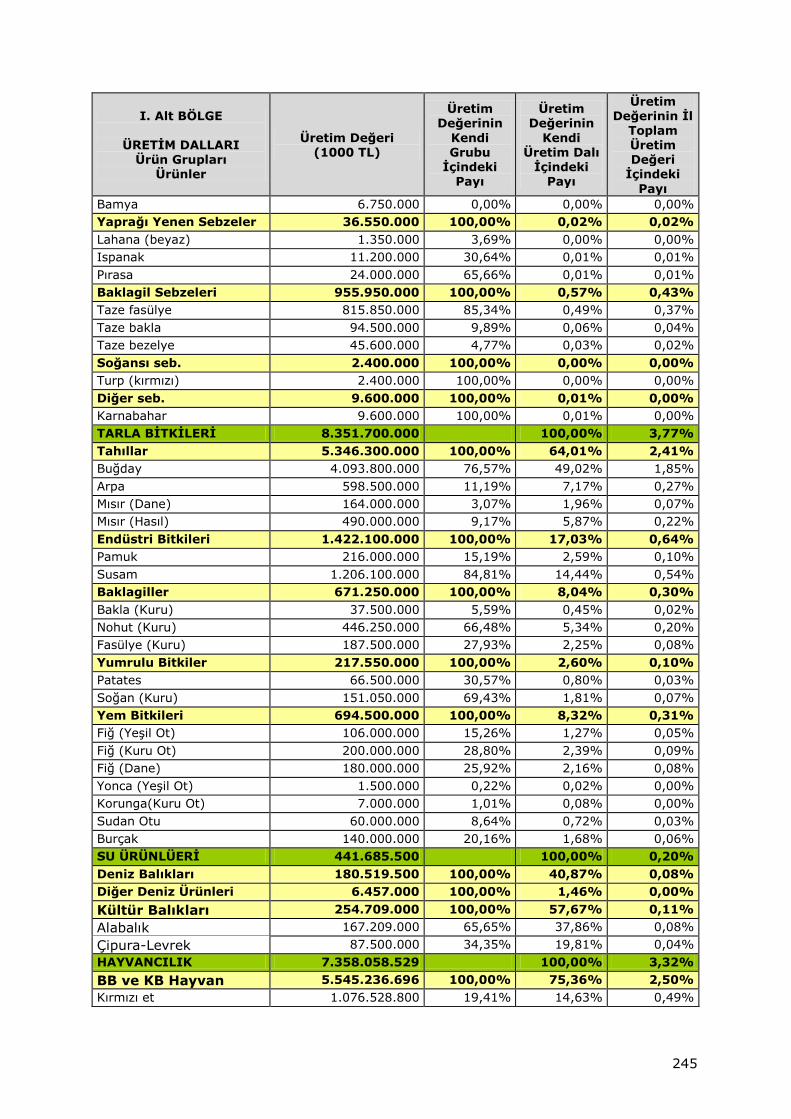

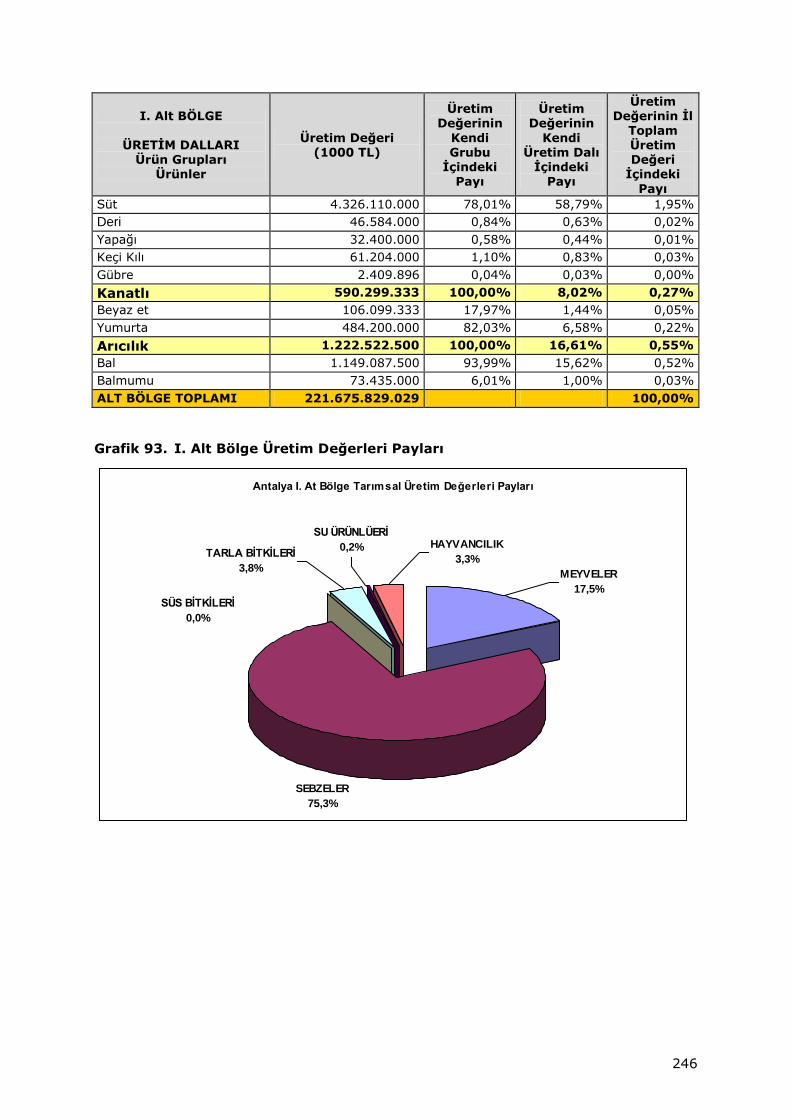

5.10.2. Birinci Alt Bölge Üretim Değerleri ............................................... 244

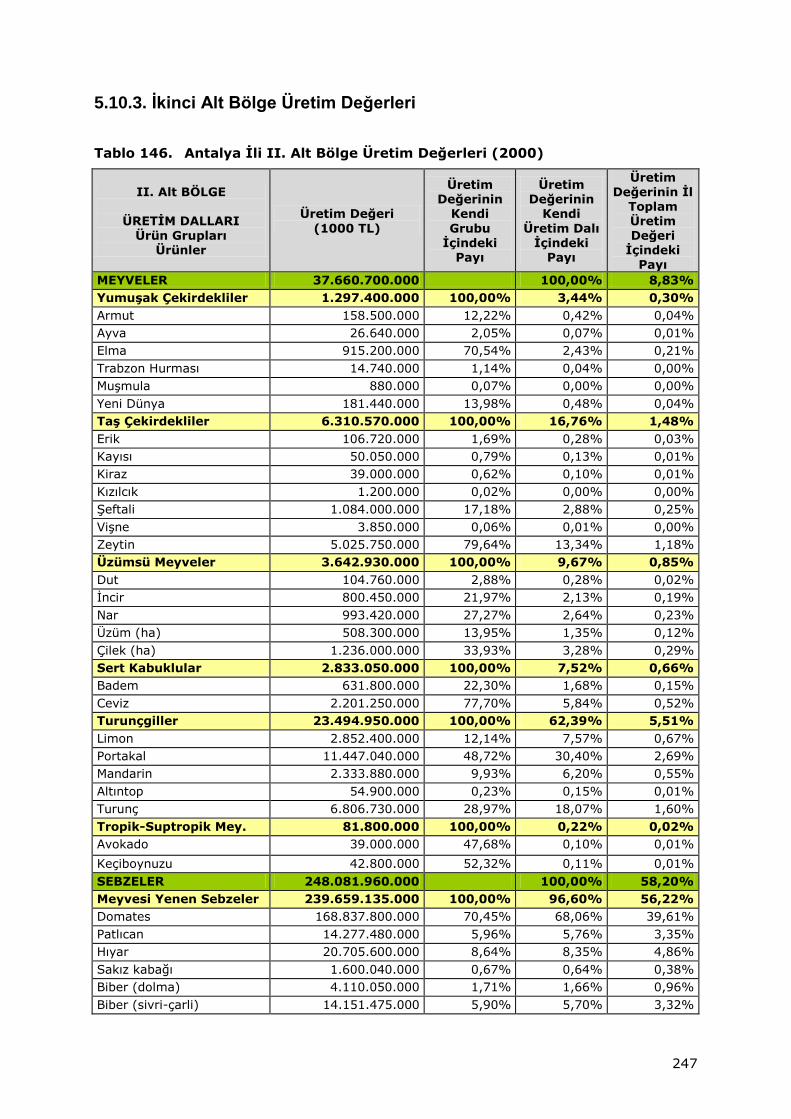

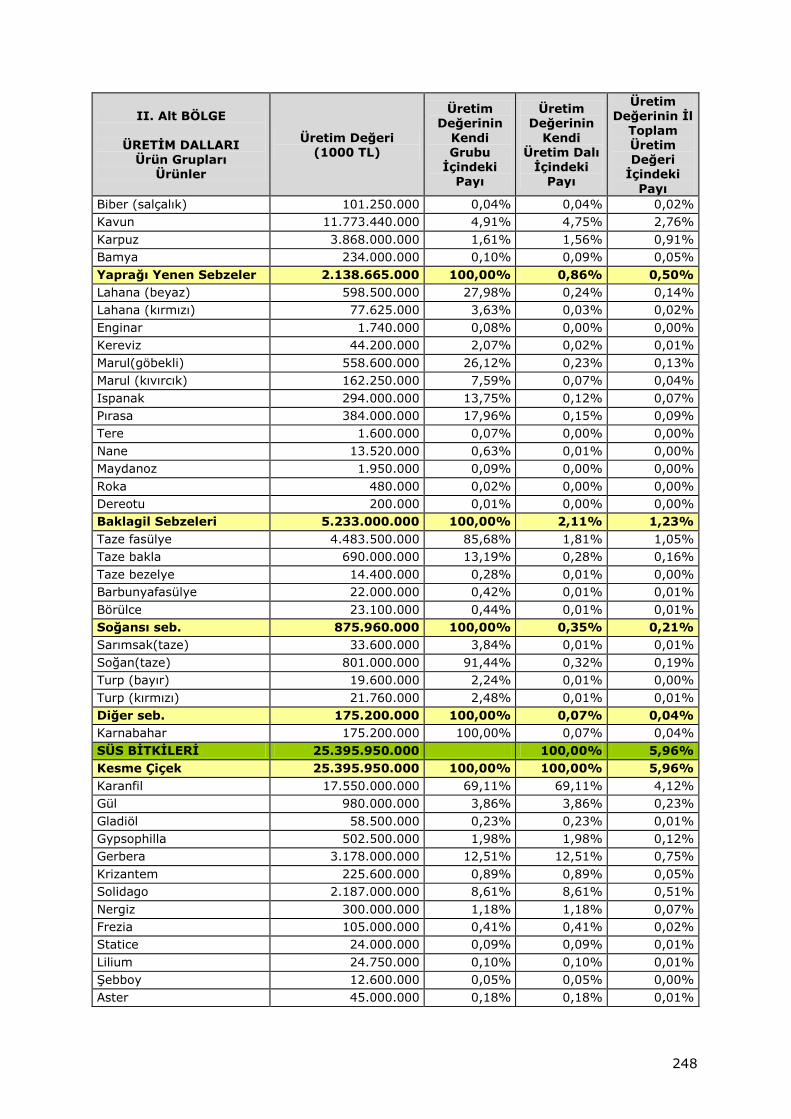

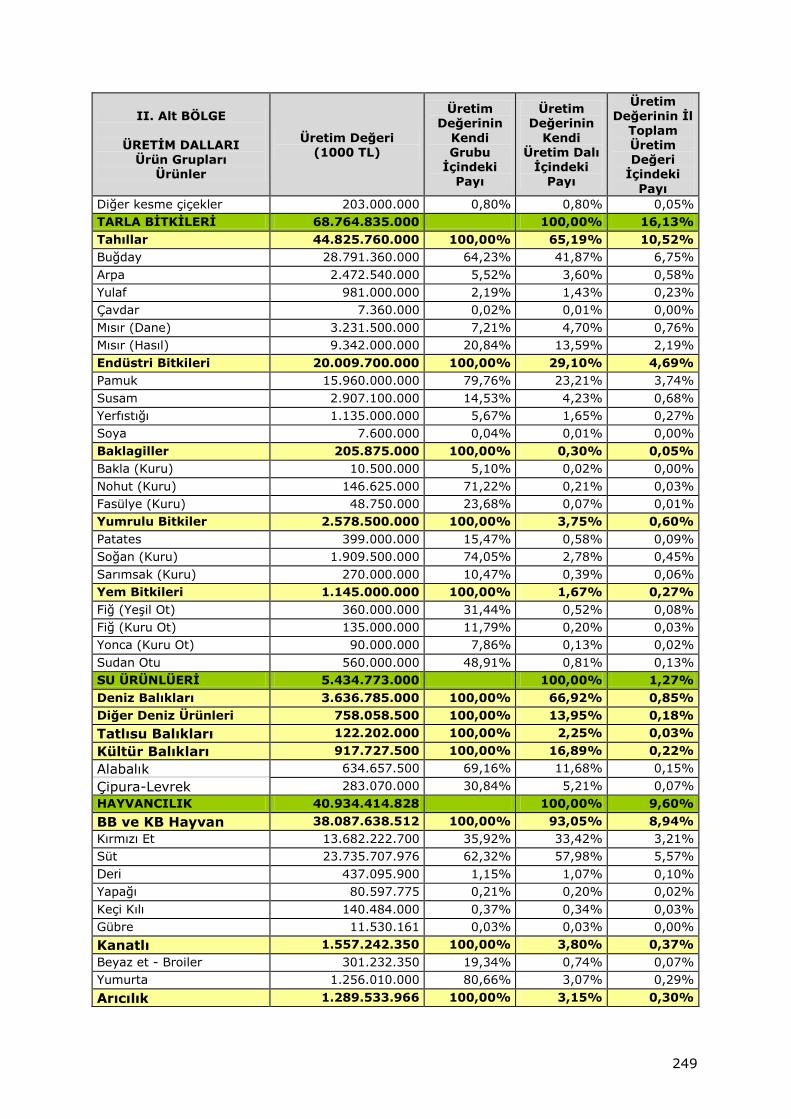

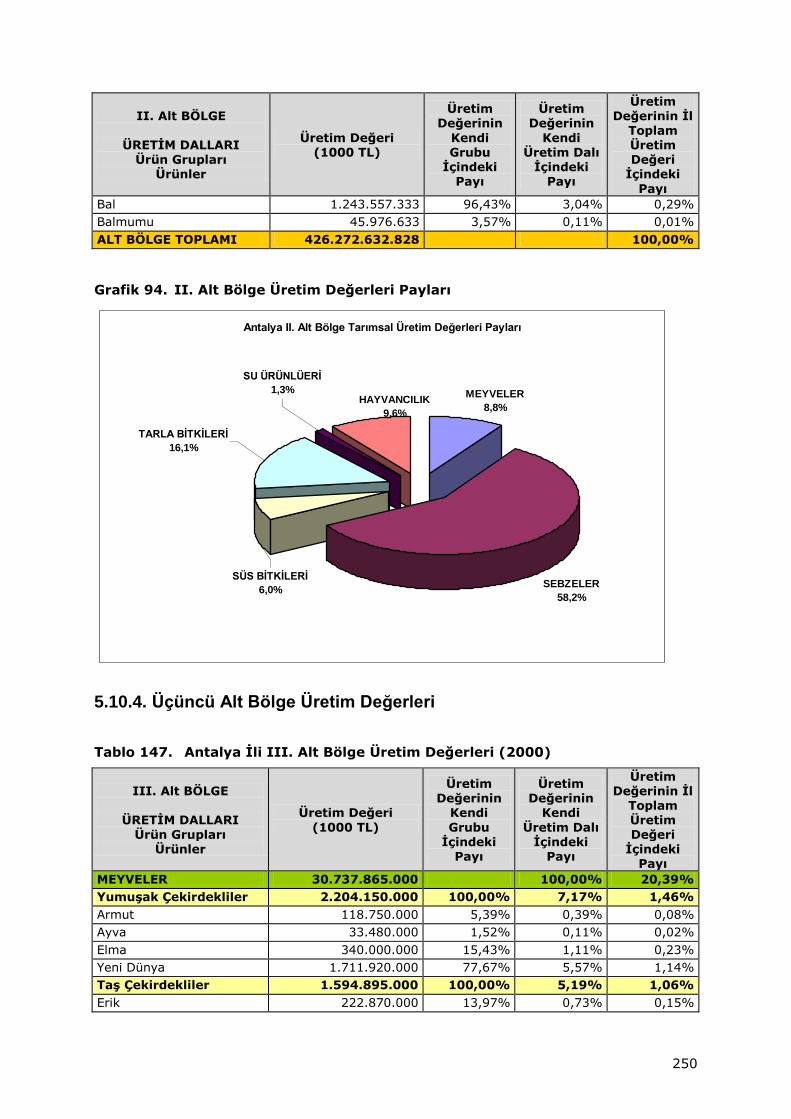

5.10.3. İkinci Alt Bölge Üretim Değerleri ................................................ 247

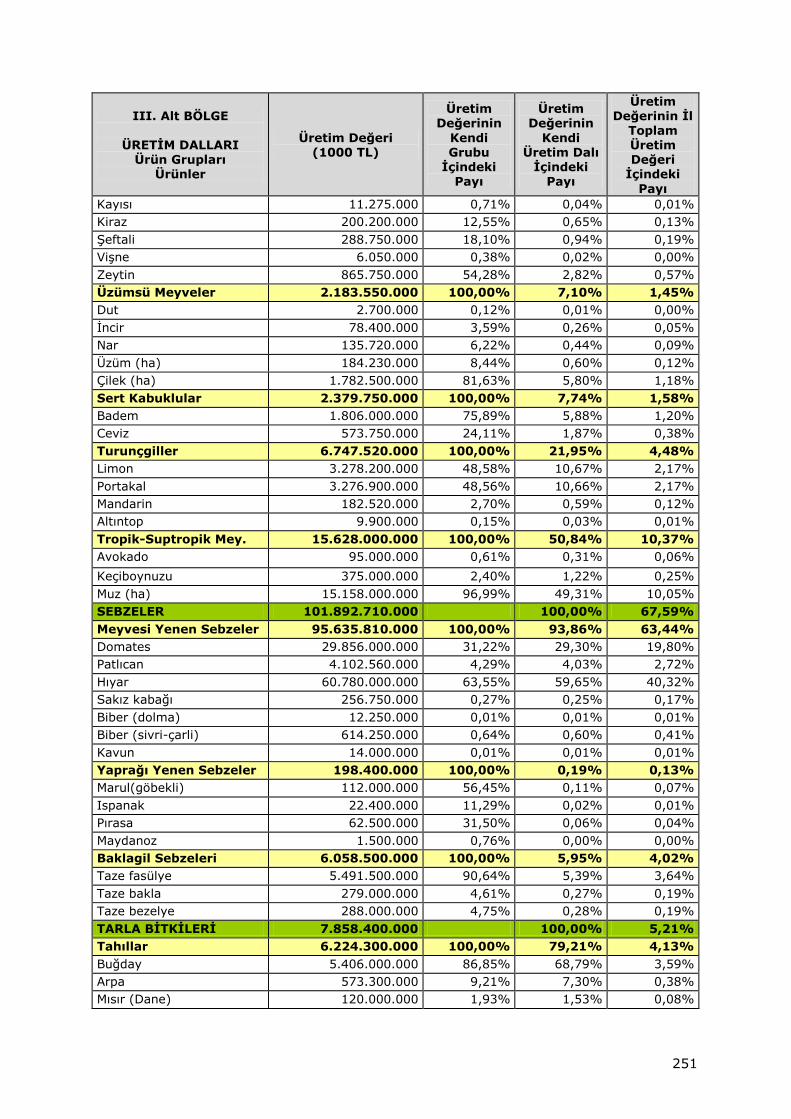

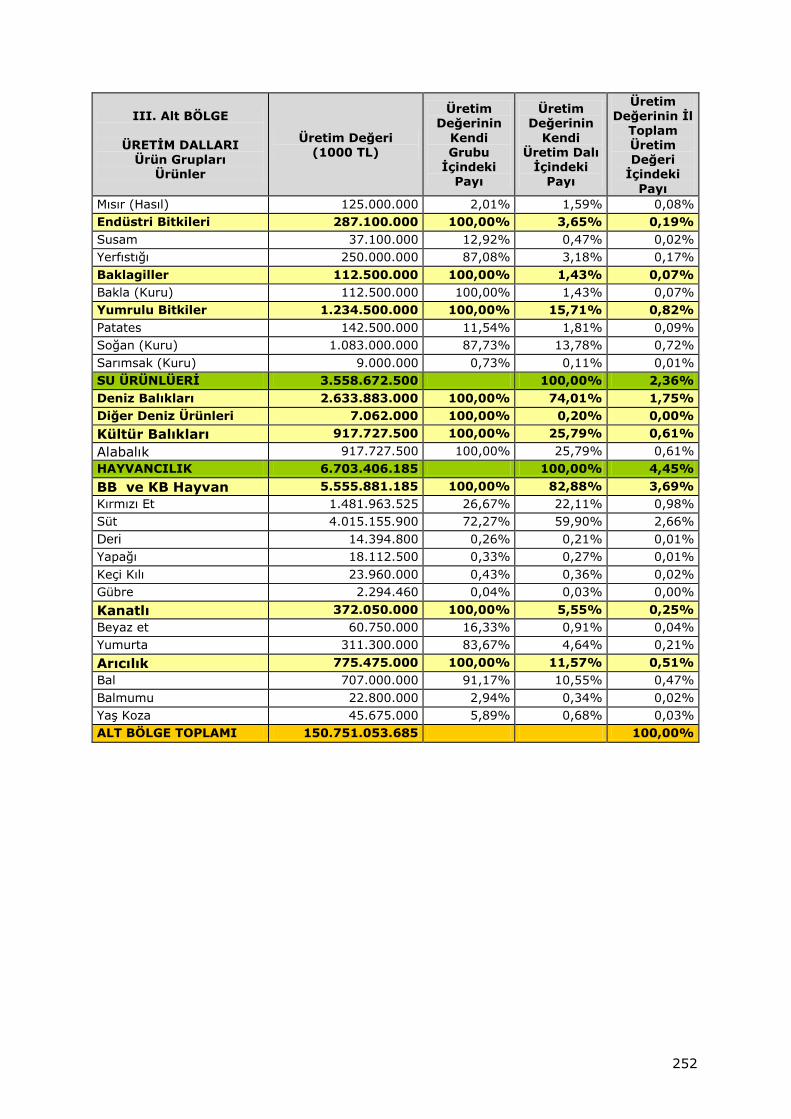

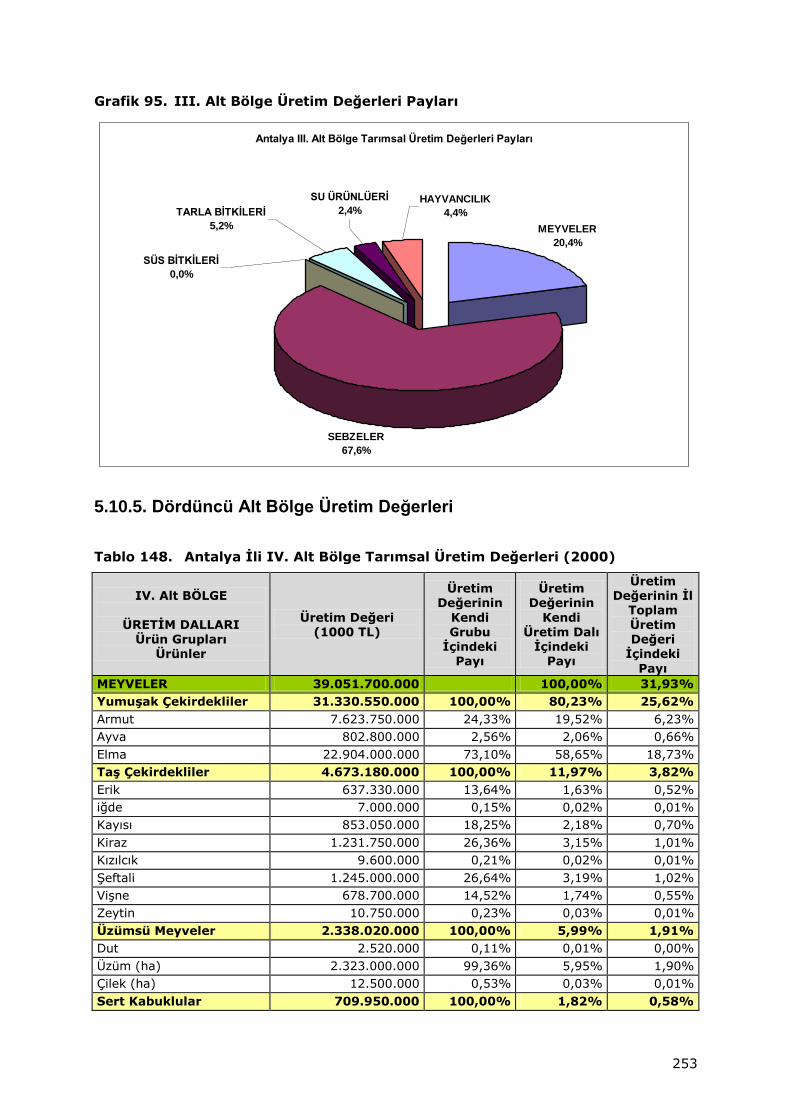

5.10.4. Üçüncü Alt Bölge Üretim Değerleri .............................................. 250

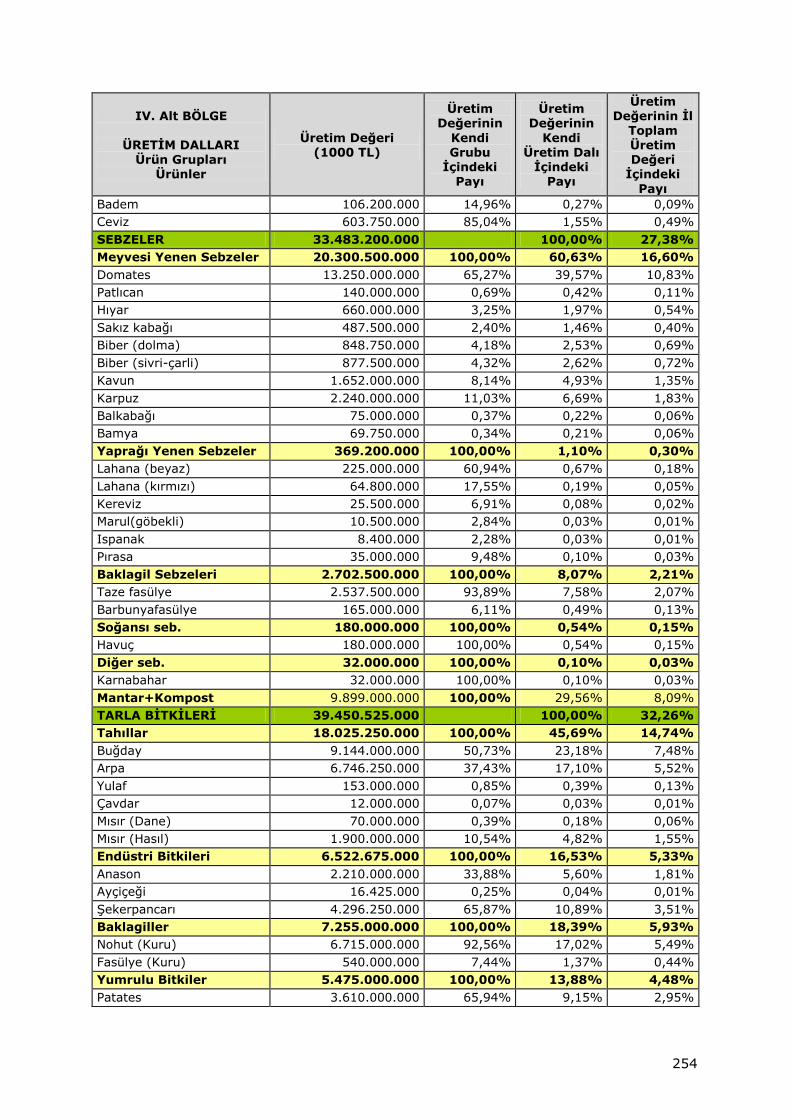

5.10.5. Dördüncü Alt Bölge Üretim Değerleri .......................................... 253

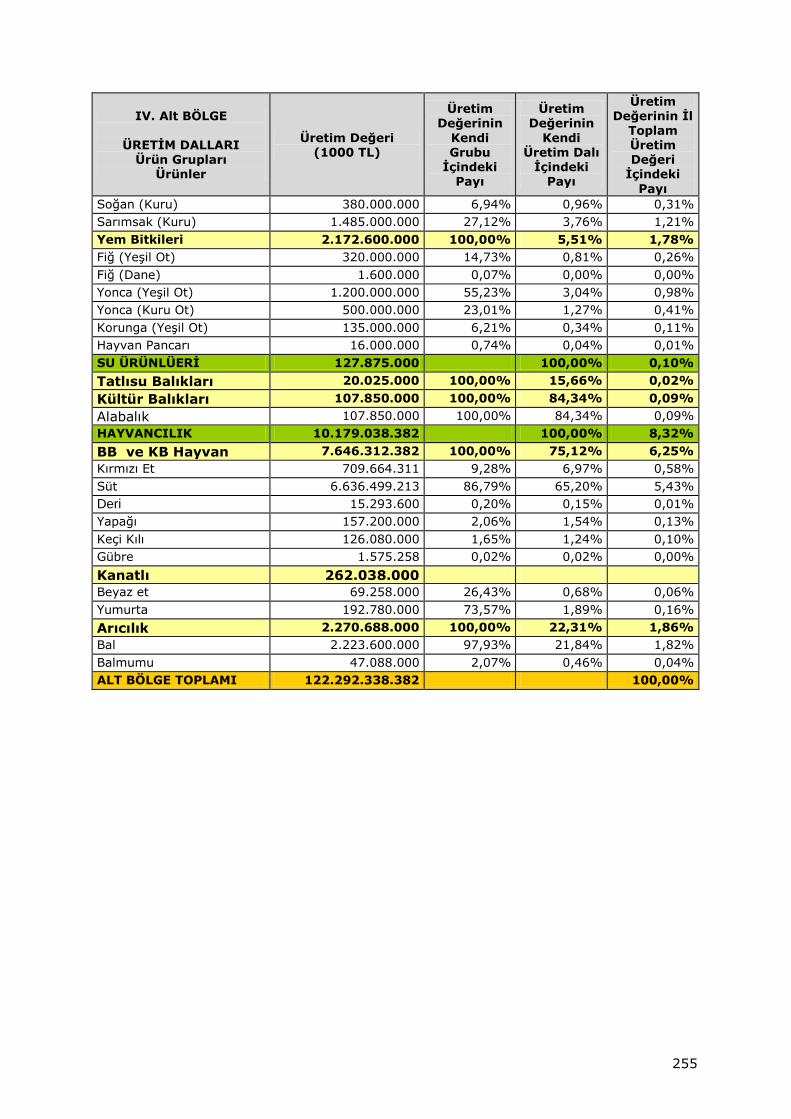

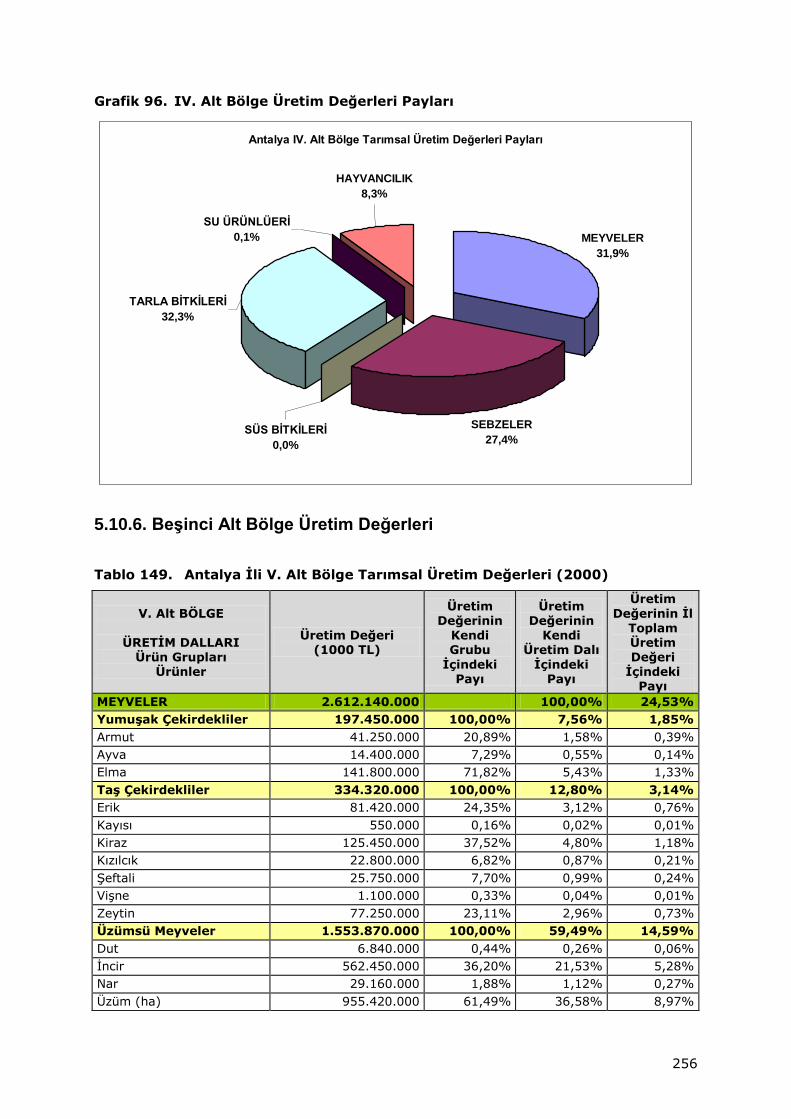

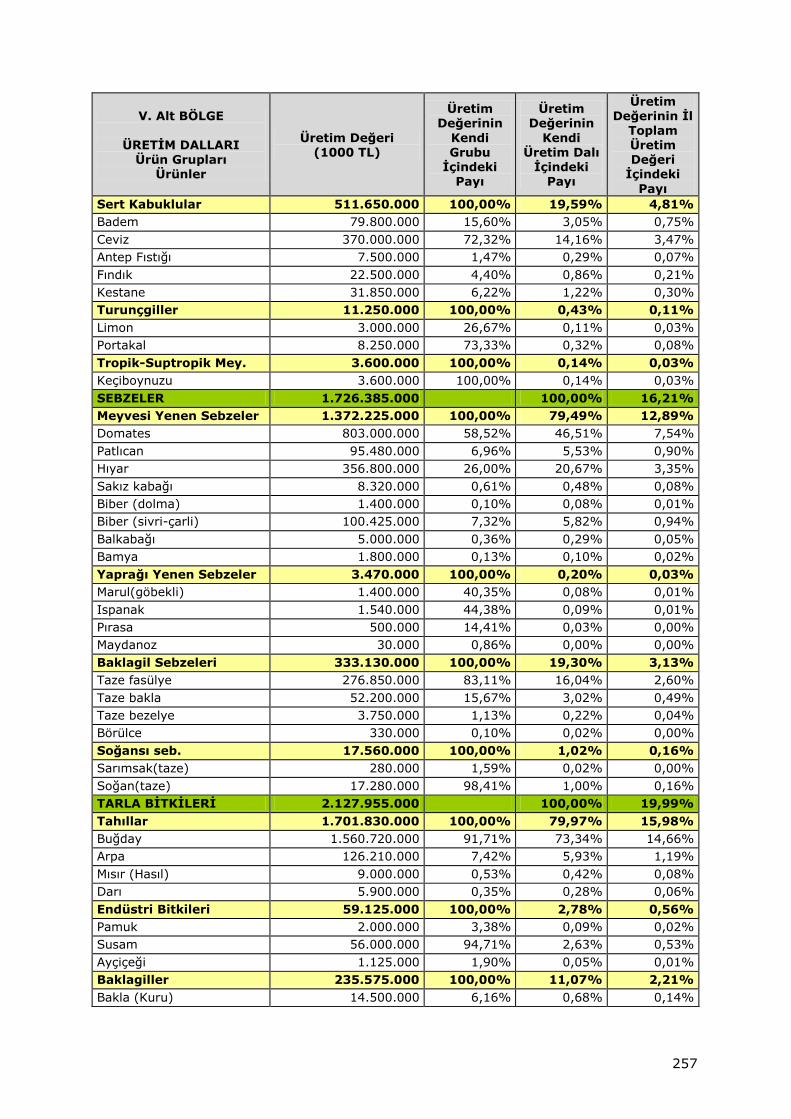

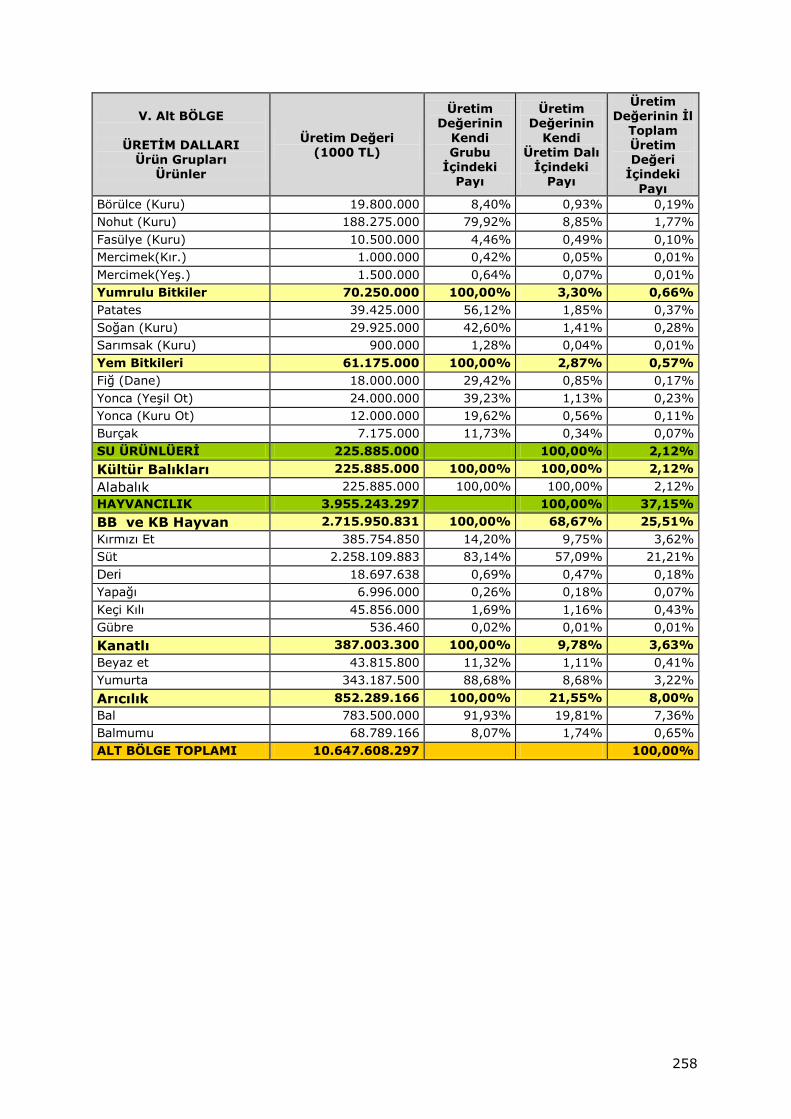

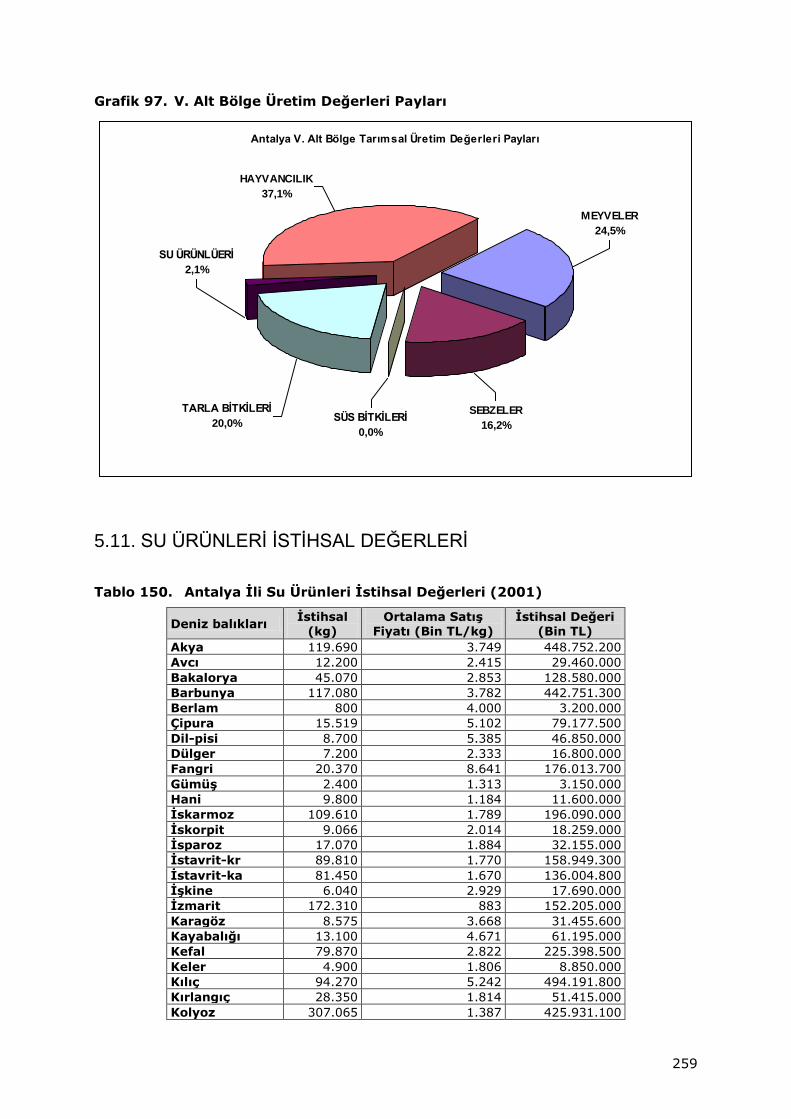

5.10.6. Beşinci Alt Bölge Üretim Değerleri .............................................. 256

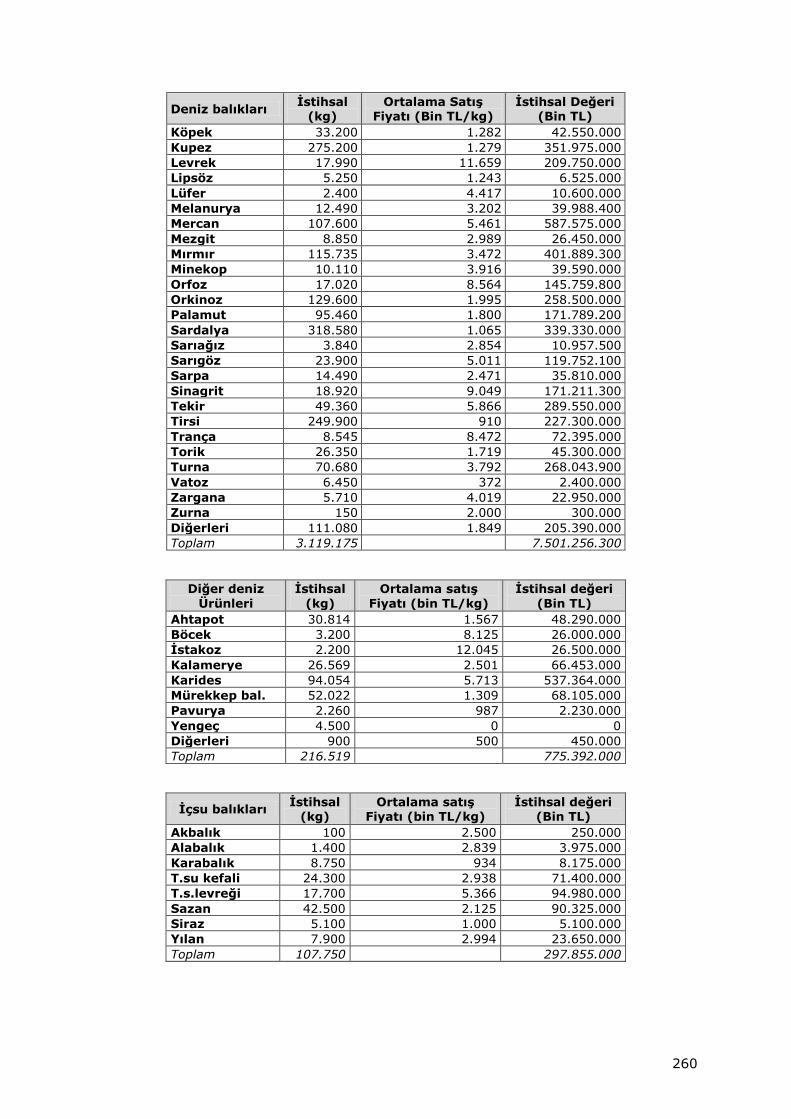

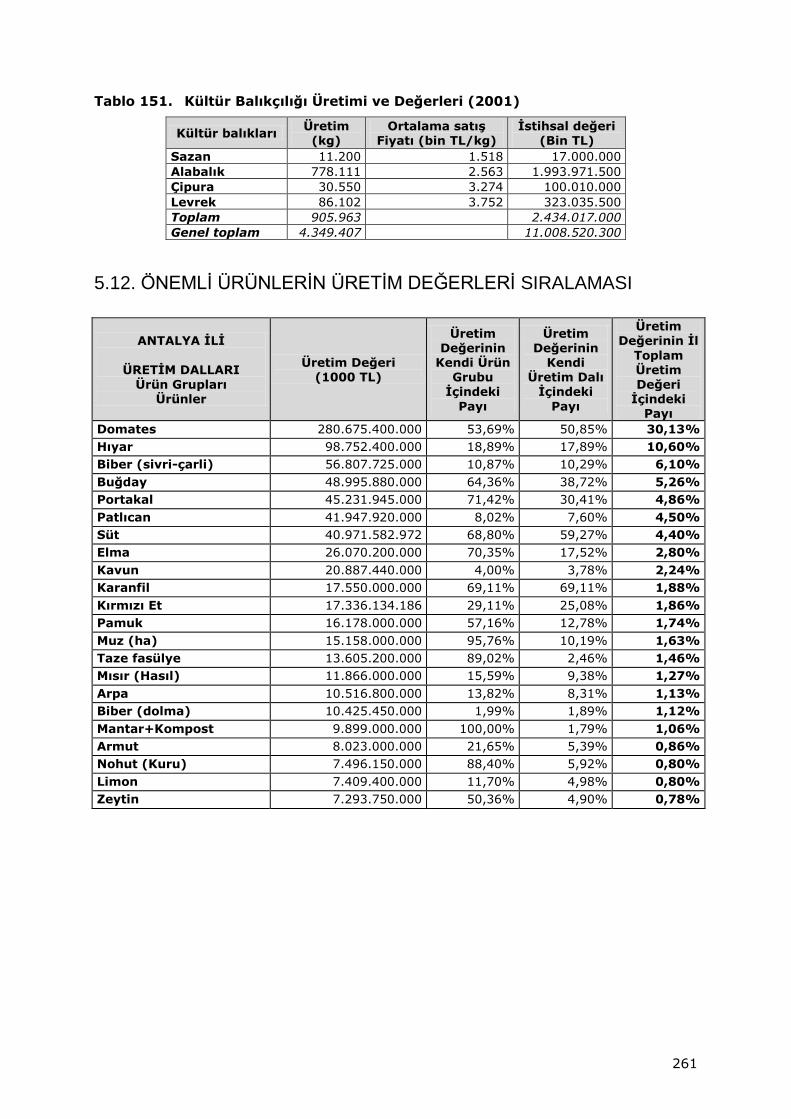

5.11. Su Ürünleri İstihsal Değerleri .......................................................... 259

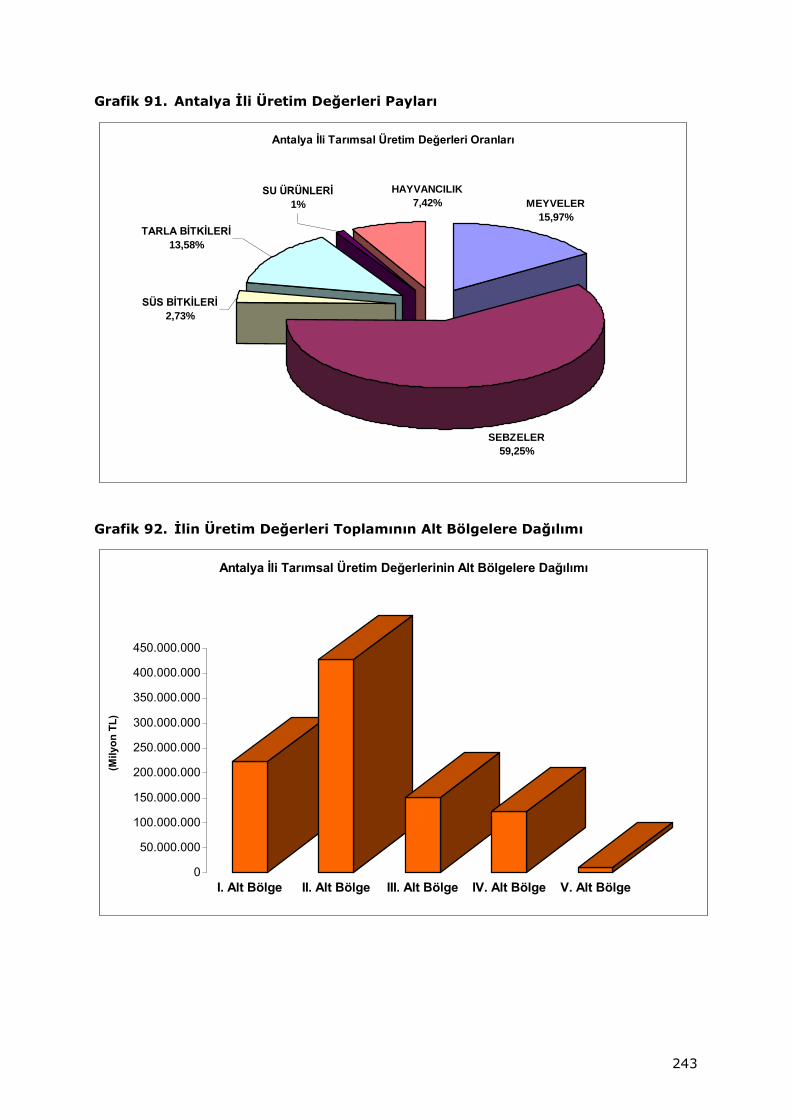

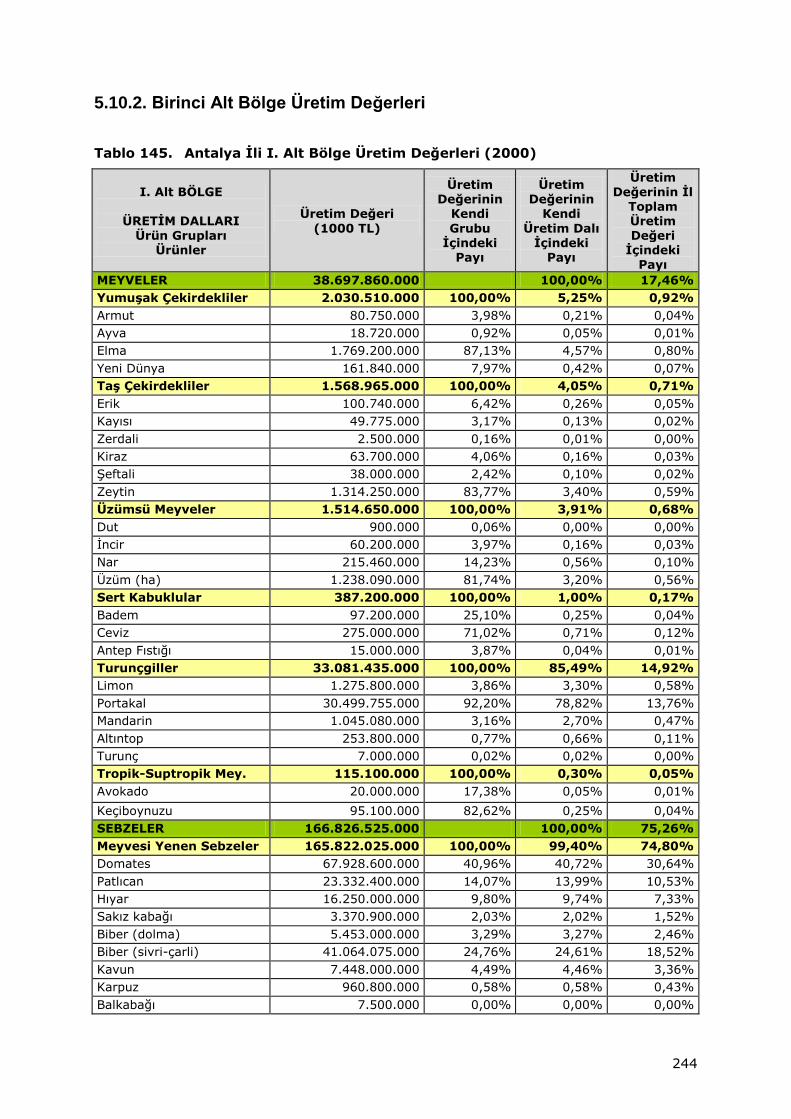

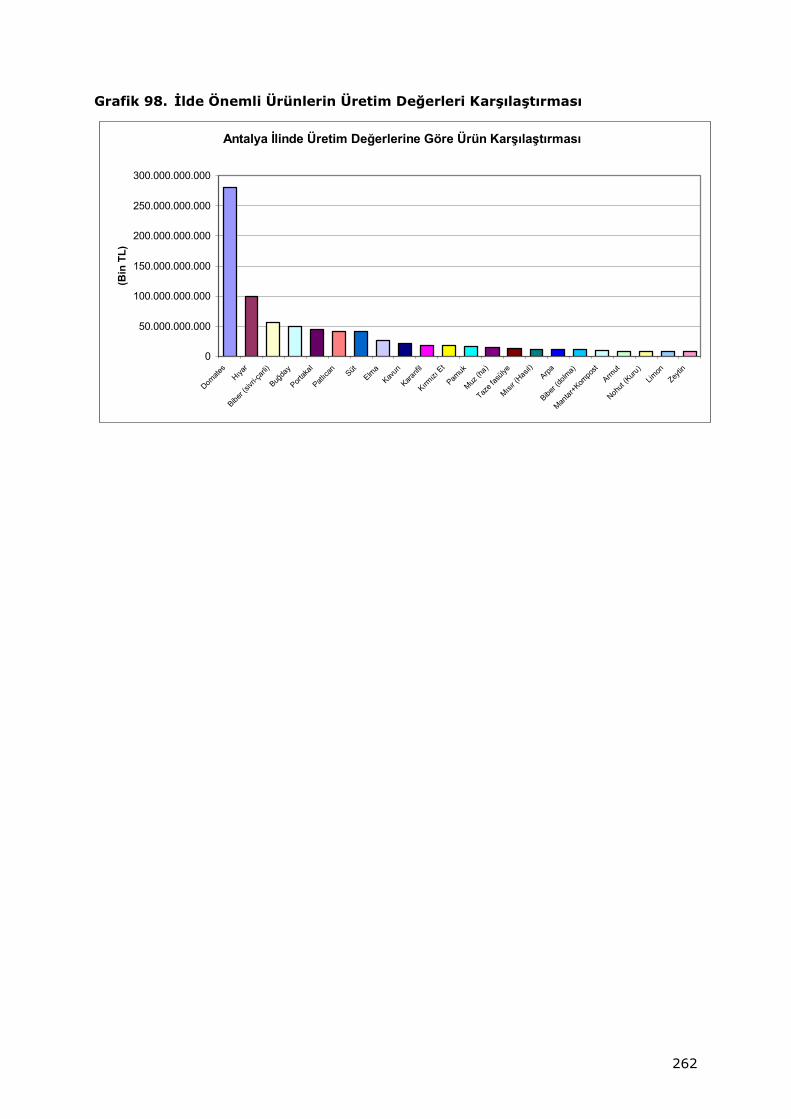

5.12. ÖNEMLİ ÜRÜNLERİN ÜRETİM DEĞERLERİ SIRALAMASI ....................... 261

BÖLÜM 6. PROBLEMLER POTANSİYELLER VE KISITLAR .................................. 263

6.1. PROBLEMLER .................................................................................. 263

6.1.1. Sosyo-Ekonomik Problemler ........................................................ 263

6.1.2. Doğal Kaynak Problemleri ........................................................... 263

6.1.3. Çevresel Problemler ................................................................... 264

6.1.4. Sektör ve Belirgin Alt Sektörlerin Problemleri ................................ 264

6.1.5. Pazarlama Problemleri ................................................................ 267

6.2. POTANSİYELLER VE KISITLAR ........................................................... 268

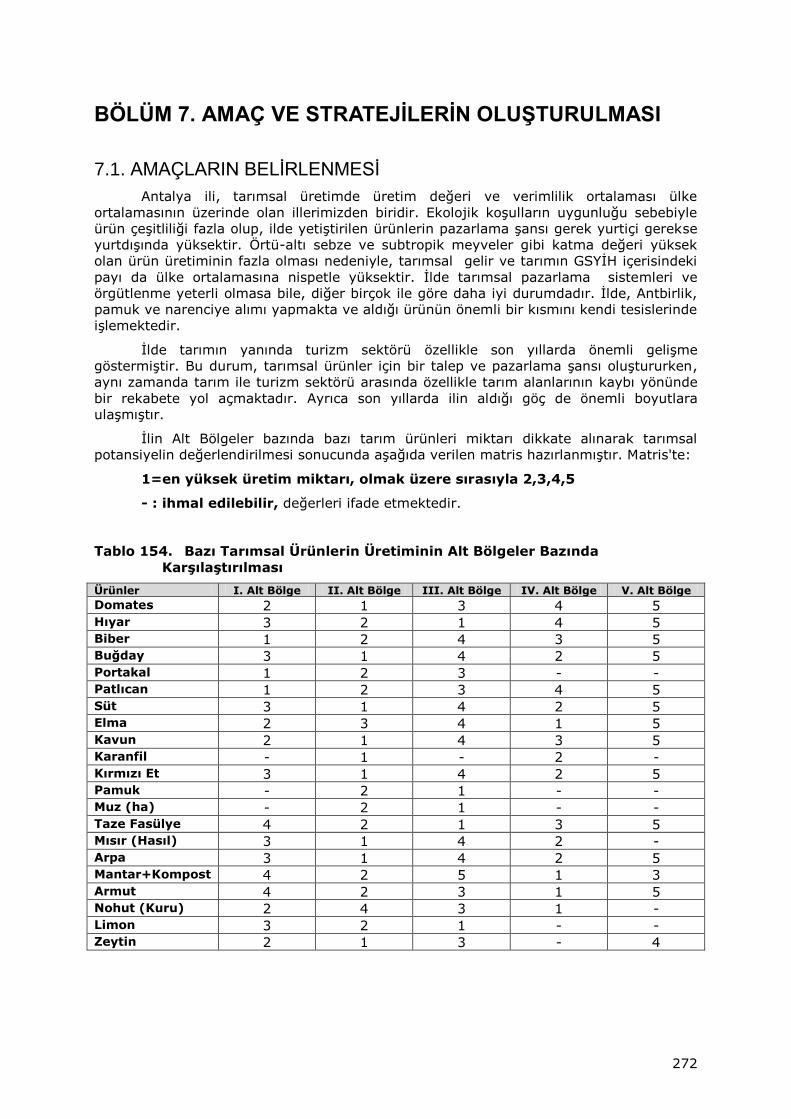

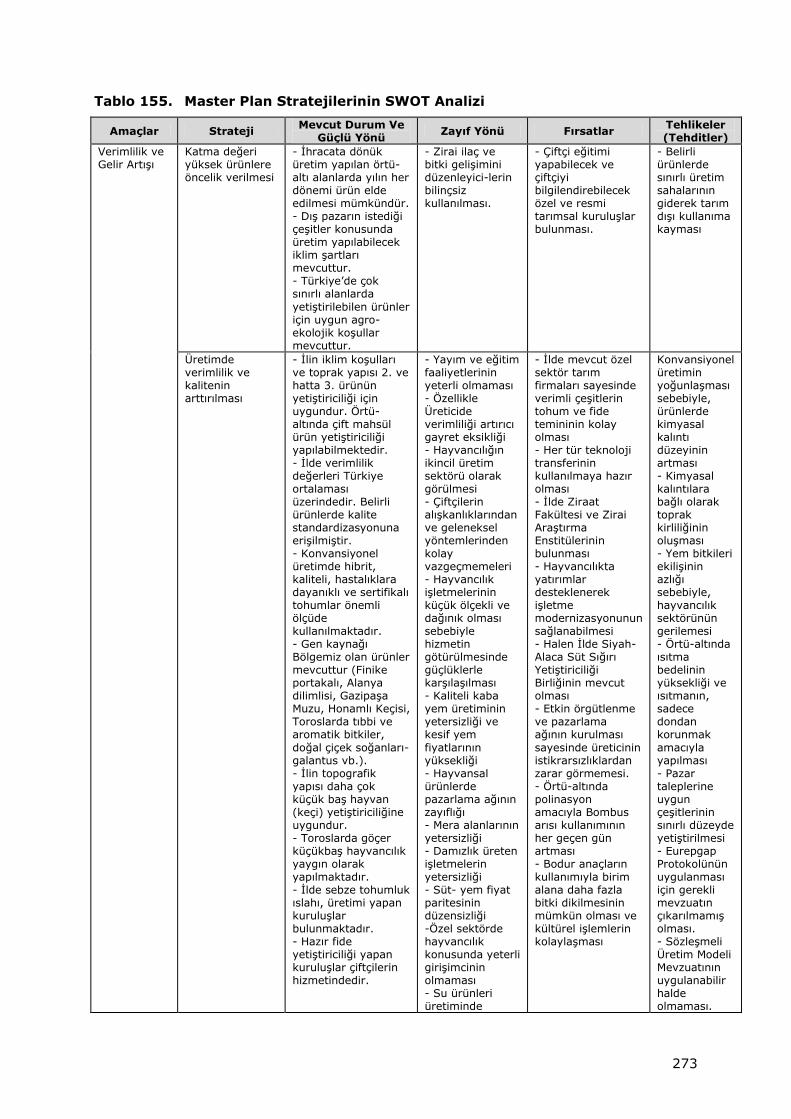

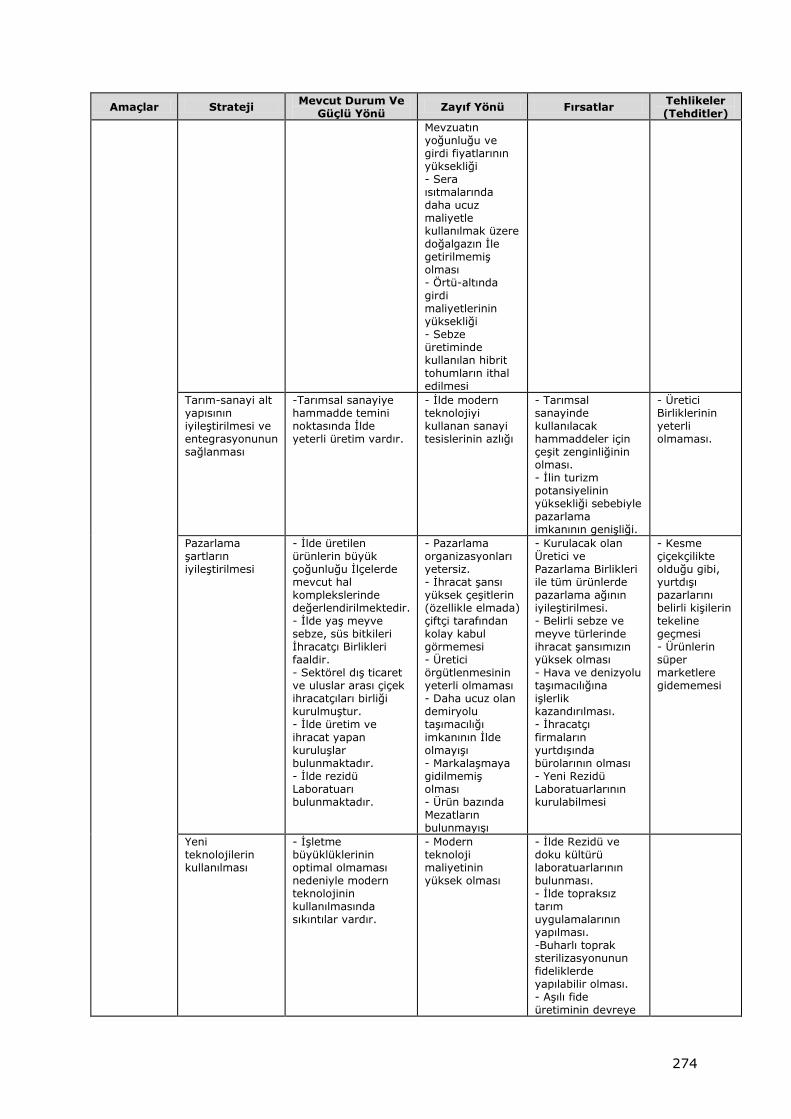

BÖLÜM 7. AMAÇ VE STRATEJİLERİN OLUŞTURULMASI ................................... 272

7.1. AMAÇLARIN BELİRLENMESİ .............................................................. 272

BÖLÜM 8. PROJE VE PROGRAMLARIN BELİRLENMESİ .................................... 277

8.1. İLDE YEREL İDARELER TARAFINDAN UYGULANAN PROJELER ................ 277

8.2. İLDE UYGULANAN T.K.B. KAYNAKLI ÜLKESEL PROJELER....................... 279

8.3. İLDE UYGULANAN SULAMA PROJELERİ ............................................... 281

8.3.1. Mevcut Sulama Suyu Yatırımları .................................................. 281

8.4. STRATEJİLER DOĞRULTUSUNDA PROJE ÖNERİLERİ ............................. 283

8.4.1. Birleştirilmiş Proje Önerileri Sıralaması ......................................... 283

8.4.1.1. Tarımsal Üretim Projeleri ....................................................... 283

8.4.1.2. Tarımsal Sanayi Projeleri ....................................................... 284

8.4.1.3. Tarımsal Organizasyon ve Örgütlenme Projeleri........................ 284

8.4.1.4. Tarımsal Destek Projeleri ....................................................... 285

8.4.2. Tarımsal Üretim Projeleri ............................................................ 286

8.4.3. Tarımsal Sanayi Projeleri ........................................................... 296

8.4.4. Tarımsal Organizasyon Ve Örgütlenme Projeleri ............................. 299

8.4.5. Tarımsal Destek Projeleri ............................................................ 300

11

KISALTMALAR

da: Dekar (1.000 m2)

ha: Hektar (10.000 m2)

FAO: Birleşmiş Milletler Gıda ve Tarım Örgütü

DTÖ: Dünya Ticaret Örgütü

IMF: Uluslararası Para Fonu (International Monetary Fund)

AB: Avrupa Birliği

GSYİH: Gayri Safi Yurtiçi Hasıla

BYKP: Beş Yıllık Ulusal Kalkınma Planı

DPT: Devlet Planlama Teşkilatı

EFTA: (İsviçre, Norveç, İzlanda, Liechenstein)

OTP: Ortak Tarım Politikası

GATT: Tarifelendirme ve Ticaret Anlaşması (Agreement on Tariffs and Trade)

FIVIMS (Gıda Güvencesizliği ve Hassasiyeti Bilgi ve Haritalama Sistemi),

TŞFAŞ: Türkiye Şeker Fabrikaları Anonim Şirketi

TSKB: Tarım Satış Kooperatifleri Birliği

FIVIMS: Gıda Güvencesizliği ve Hassasiyeti Bilgi ve Haritalama Sistemi

KGTM: Köy Grup Tarım Merkezi

IFOAM: Uluslararası Organik Tarım hareketleri Federasyonu

IUCN: Uluslararası Doğa Koruma Birliği

13

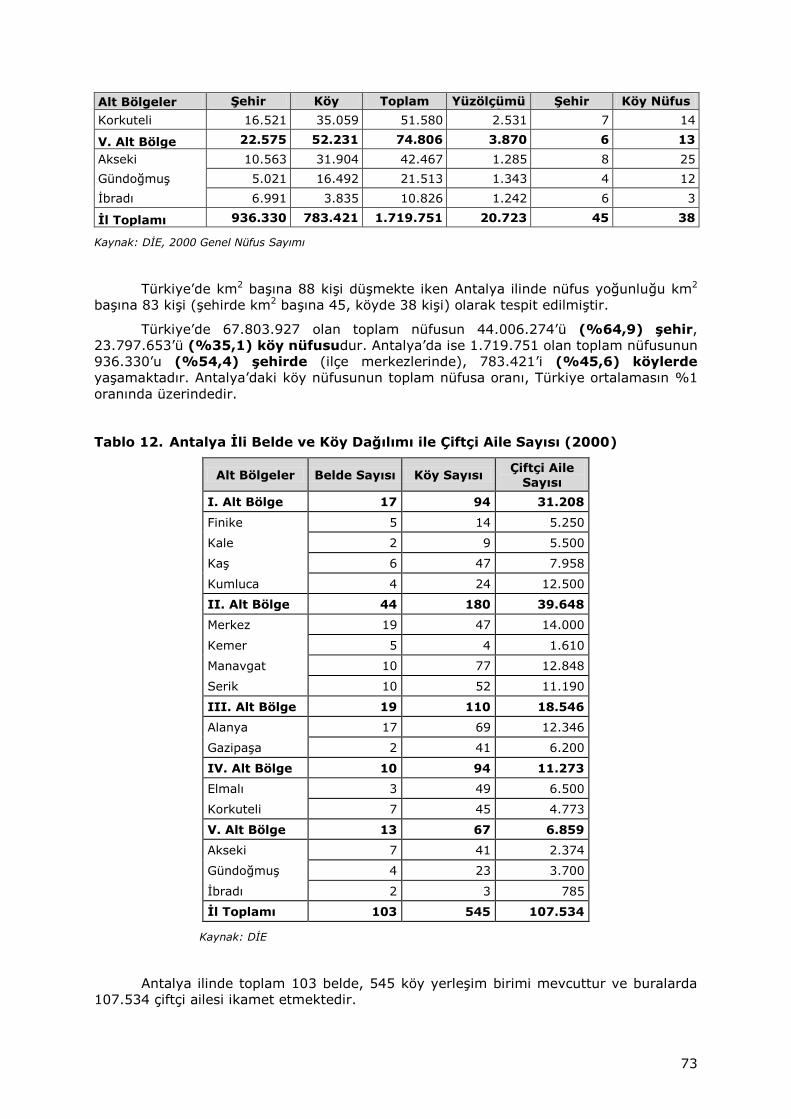

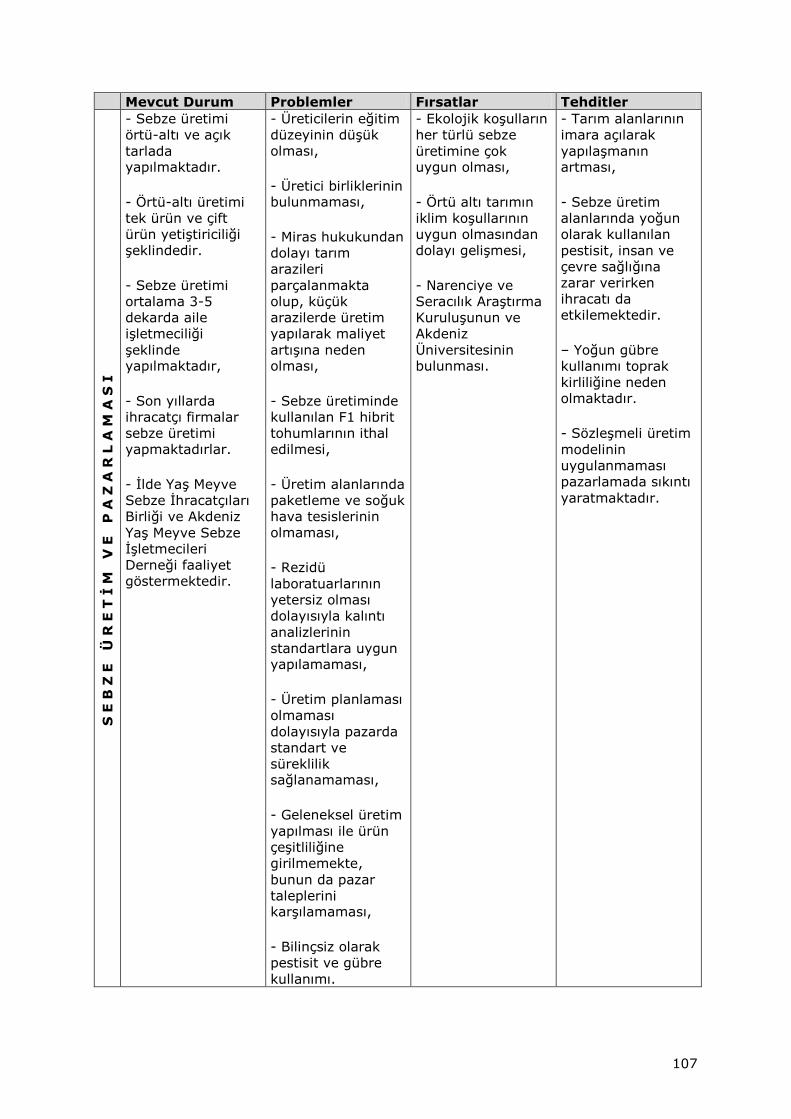

TABLOLAR

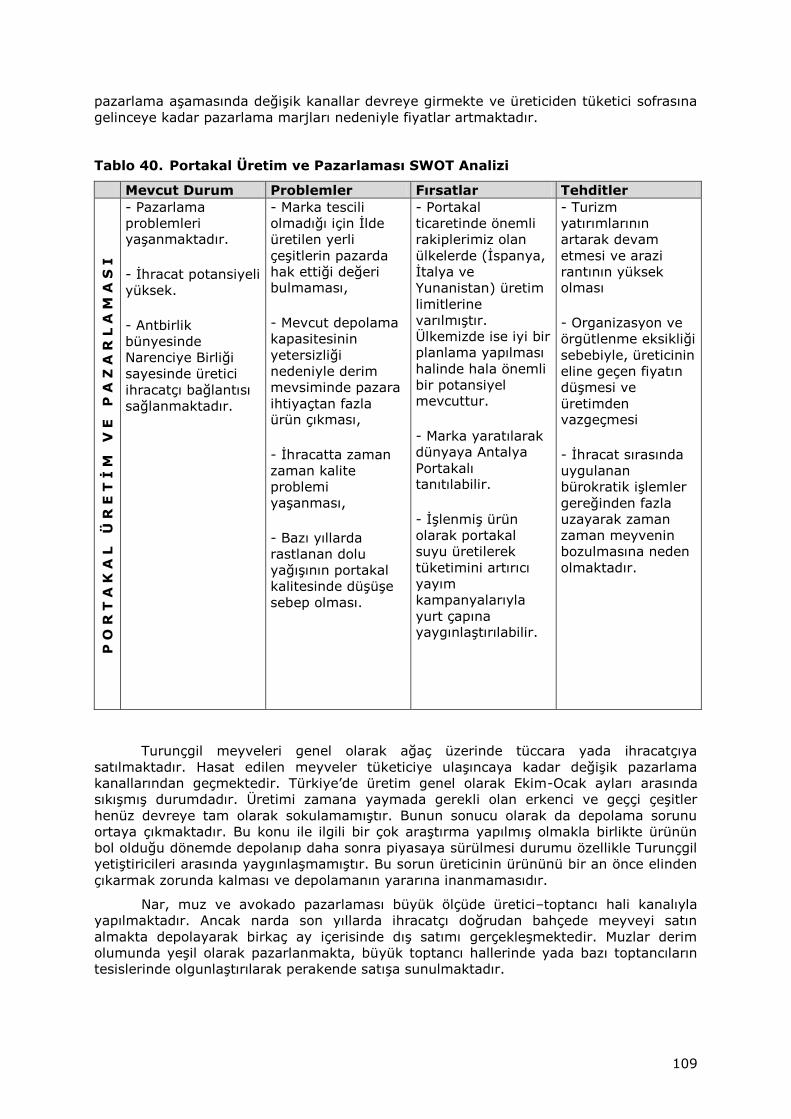

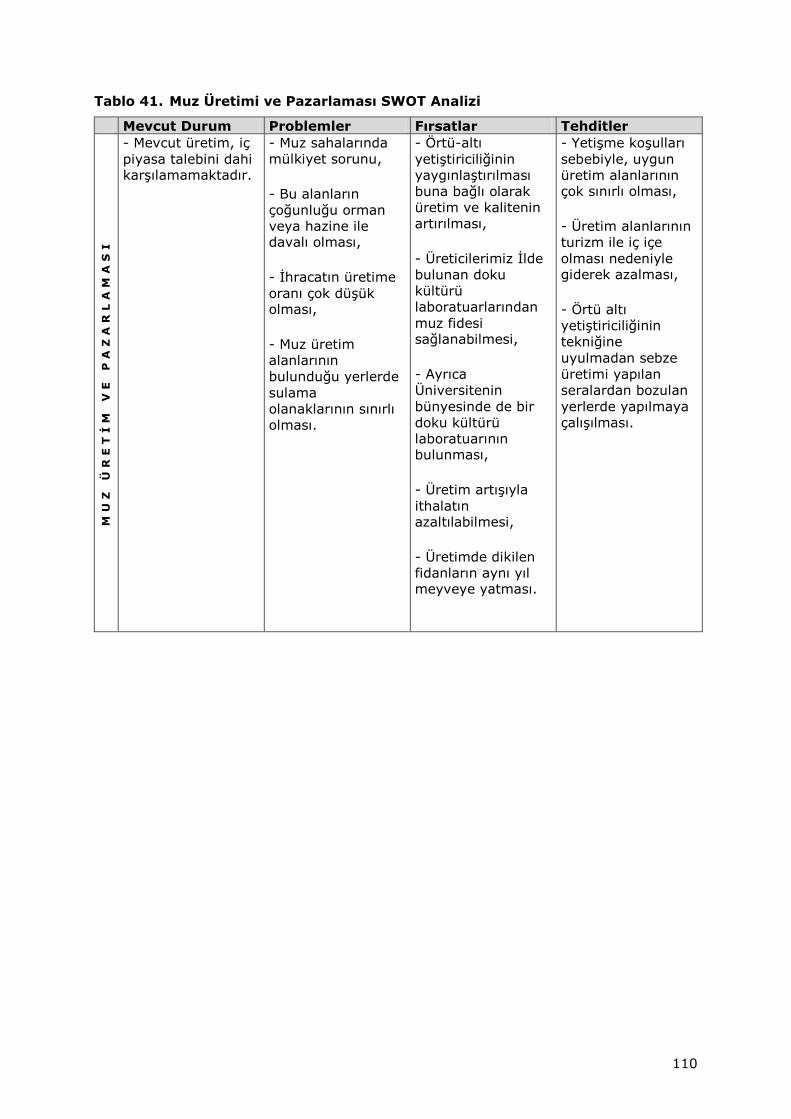

Tablo 1. Türkiye’de Uygulanan Hayvancılık Politikalarından Örnekler .......................39 Tablo 2. Antalya İlinin Agro-Ekolojik Alt Bölgeleri ve İlçeleri ...................................54 Tablo 3. Antalya’daki Önemli Ovalar ve Özellikleri ................................................57 Tablo 4. Antalya İli Aylık Meteorolojik Ölçüm Ortalama Sonuçları (1998) .................61 Tablo 5. Antalya İli Agro-Ekolojik Alt Bölgeleri Bazı İklim Özellikleri ........................63 Tablo 6. Antalya İli Sahil ve Yayla Kesimi Bazı Meteorolojik Ölçüm Sonuçları ............66 Tablo 7. Alt Bölgeler ve İlçelere Göre Antalya İli Genel Arazi Dağılımı (da) ...............67 Tablo 8. Antalya'da Yıllık Nüfus Artış Hızları (1935-2000) ......................................70 Tablo 9. Türkiye'de Yıllık Nüfus Artış Hızları .........................................................71 Tablo 10. Antalya İl Nüfus Tahminleri ...................................................................71 Tablo 11. Antalya İli Alt Bölgelerine Göre Nüfus ve Yoğunluk Dağılımı (2000) ............72 Tablo 12. Antalya İli Belde ve Köy Dağılımı ile Çiftçi Aile Sayısı (2000) ......................73 Tablo 13. Türkiye Karşılaştırmalı Olarak Antalya'da Gelir ve Büyüme (2000) ..............76 Tablo 14. Antalya İli GSYİH Sıralaması..................................................................76 Tablo 15. Türkiye-Antalya GSYİH Gelişme Hızı (%-Sabit Fiyatlarla) ..........................77 Tablo 16. Yıllar İtibariyle Antalya İli Dış Ticaret Verileri ...........................................78 Tablo 17. Antalya Serbest Bölgesi Ticaret Hacminin Sektörlere Dağılımı (2001-US$) ..79 Tablo 18. Antalya Organize Sanayi Bölgesindeki Tesislerin Sektörel Dağılımı .............80 Tablo 19. Antalya İlinde Geleneksel Olarak Kutlanan Tarım Günleri ..........................82 Tablo 20. Antalya İlinde Tarımsal İşletmelerin Büyüklüklerine Göre Dağılımı ..............83 Tablo 21. Antalya İlindeki Tarımsal İşletmelerin Arazi Miktarlarına Göre Dağılımı ........83 Tablo 22. Antalya İli ve Türkiye Geneli Tarım Alanları Dağılımı Karşılaştırması (2000) .86 Tablo 23. Alt Bölgeler Tarım Alanlarının Kullanım Şekline Göre Dağılımı (2000) ..........88 Tablo 24. Antalya İlinde Tarımda İşletme Büyüklüğü ve Arazi Edinim Biçimi ..............92 Tablo 25. Türkiye ve Antalya’da Tarımsal Mekanizasyon Dereceleri (1999) ................93 Tablo 26. Antalya İlinde Tarım Alet ve Makine Varlığı ..............................................93 Tablo 27. Antalya İli Alt Bölgelerinde Traktör Verileri (2001) ...................................94 Tablo 28. Antalya İlinde Gübre Kullanımı ...............................................................94 Tablo 29. Antalya ili ve Türkiye Gübre Tüketimi (2000) ...........................................95 Tablo 30. Antalya İlinde Zirai İlaç Tüketimi (kg) .....................................................96 Tablo 31. Antalya İlinde Alt Bölgelere Göre Zirai İlaç Kullanım Yüzdeleri ...................96 Tablo 32. Yıllar İtibariyle Antalya İlinde Tabii Afetlerden Görülen Zararlar ..................97 Tablo 33. Gıda İşletmelerinin Sayısal Dağılımı (2001) ........................................... 100 Tablo 34. Soğuk Hava Depolama ve Paketleme Tesisleri (2001) ............................. 100 Tablo 35. Antalya B. Şehir Belediyesi Toptancı Hali Sebze ve Meyve Satışı (ton) ...... 101 Tablo 36. Toptancı Hali Aylık Sebze Satışları (1999) ............................................. 101 Tablo 37. Toptancı Hali Aylık Meyve Satışları (1999) ............................................. 102 Tablo 38. B. Belediyesi Toptancı Hal Kompleksi İşlem Miktar ve Tutarları (2001) ...... 102 Tablo 39. Antalya İli Sebze Üretimi ve Pazarlaması (SWOT Analizi) ........................ 106 Tablo 40. Portakal Üretim ve Pazarlaması SWOT Analizi ........................................ 109 Tablo 41. Muz Üretimi ve Pazarlaması SWOT Analizi ............................................. 110 Tablo 42. Nar Üretimi ve Pazarlaması SWOT Analizi .............................................. 111 Tablo 43. Pamuk Üretimi ve Pazarlaması SWOT Analizi ......................................... 112 Tablo 44. Antalya İli Kesme Çiçek Üretim ve Pazarlaması (SWOT Analizi) ................ 116 Tablo 45. Tarımsal Organizasyonların Fonksiyonları ve Sorumlulukları .................... 119 Tablo 46. Yenilenebilir Kaynaklar ....................................................................... 129 Tablo 47. Yenilenemeyen Kaynaklar ................................................................... 131 Tablo 48. Antalya İli Arazilerinin Arazi Kullanma Yetenek Sınıfları ........................... 133 Tablo 49. Antalya İli Arazilerinin Profil Derinliğine Göre Arazi Dağılımı ..................... 133 Tablo 50. Antalya İlinde Tarım Arazilerinin Sulanma Durumu (2000) ...................... 138 Tablo 51. Antalya İlinde Su Kaynakları ................................................................ 140 Tablo 52. Antalya İli Su Yüzeyleri ....................................................................... 140 Tablo 53. İnşaatı Tamamlanmış Göletler ............................................................. 140 Tablo 54. İnşaatı Devam Eden Göletler ............................................................... 141

14

Tablo 55. Barajlar ............................................................................................ 141 Tablo 56. Tarımın GSYİH’daki Payı (%) (1987 Üretici Fiyatlarıyla) .......................... 142 Tablo 57. Tarımda Büyüme Hızı (%) (1987 Üretici Fiyatlarıyla) .............................. 144 Tablo 58. Tarımın Yıllar İtibarıyla İstihdamdaki Yeri .............................................. 145 Tablo 59. Tarımsal Dış Ticaret - Antalya/Türkiye Karşılaştırması (Milyon Dolar) ........ 147 Tablo 60. GSYİH İçinde Sektörlerin Payları –(1987 Fiyatlarıyla -%) ........................ 147 Tablo 61. Sivil İstihdam İçinde Sektörlerin Payları 1992-2001 ................................ 147 Tablo 62. Ana Sektörler İtibariyle İstihdam İndeksi 1992-2001 .............................. 148 Tablo 63. Ana Sektörler İtibariyle İşgücü Verimliliği İndeksi (1992=100) ................ 148 Tablo 64. Ana Sektörler İtibariyle Göreli Verimlilik Düzeyleri .................................. 148 Tablo 65. Dünya Sebze Üretimi (2001) ............................................................... 150 Tablo 66. Alt Bölgelerde Toplam Sebze Üretim Alanlarının Dağılımı (2000) .............. 150 Tablo 67. Antalya İli Alt Bölgelerinde Toplam Sebze Üretim Miktarları (ton) (2000) .. 151 Tablo 68. Yıllar İtibariyle Örtü-altı Alanların Antalya ve Türkiye Genelinde Dağılımı ... 153 Tablo 69. Alt Bölgelerde Örtü-altı Sebze Ekiliş Alanlarının Dağılımı (2000) ............... 155 Tablo 70. İlçeler Bazında Örtü-altı Sebze Ekiliş Alanları ve Üretimleri (2000) ........... 156 Tablo 71. Alt Bölgeler Açık Tarla Sebze Ekiliş Alanlarının Dağılımı (ha) (2000) ......... 158 Tablo 72. Açık Tarlada Yetiştirilen Sebze Üretim Miktarları (ton) (2000) .................. 158 Tablo 73. Bazı Sebzelerin Üretim Miktarları (2000) ............................................... 158 Tablo 74. Antalya İli Alt Bölgelerinde Bazı Sebzelerin Üretim Miktarları-I (2000) ...... 160 Tablo 75. Antalya İli Alt Bölgelerinde Bazı Sebzelerin Üretim Miktarları-II (2000) ..... 161 Tablo 76. Antalya’da Yıllar İtibariyle Bazı Sebzelerin Üretim Miktarları ve Alanları ..... 162 Tablo 77. Yıllar İtibariyle Türkiye Yaş Sebze İhracat Miktarları ............................... 165 Tablo 78. Ürünler itibariyle Ülkemiz Yaş Sebze İhracatı ......................................... 165 Tablo 79. Ürün Bazında İhracat Miktarları ve Değerleri.......................................... 166 Tablo 80. İşlenmiş Sebzelerin İhracat Miktarları ve Değerleri ................................. 166 Tablo 81. Türkiye Sebze İhracatı Miktarları ve Değerleri (2001) ............................. 166 Tablo 82. Alt Bölgelerde Mantar Üretim Alanları ve Üretim Miktarları ...................... 169 Tablo 83. Yıllar İtibariyle Doğal Mantar İhracat Miktarı ve Değeri ........................... 170 Tablo 84. Antalya İlinden Yapılan Mantar İhracatı (01.01.2002-12.12.2002) ............ 170 Tablo 85. Dünya Meyve Üretimi (2001) ............................................................... 171 Tablo 86. Antalya-Türkiye ve Dünyada Meyve Üretimi (2000) (ton) ........................ 173 Tablo 87. Antalya Meyve Üretiminin Alt Bölgelere Dağılımı (2000) .......................... 175 Tablo 88. Meyve Gruplarına Göre Ağaç Sayıları ve Üretim Miktarları (2000) ............. 176 Tablo 89. Antalya Alt Bölgelerinin Türkiye Meyve Üretimindeki Payları (2000) (ton) .. 179 Tablo 90. Antalya İli ve Türkiye’de Narenciye Çeşitleri Üretimi (2000) .................... 180 Tablo 91. Antalya İlinin Meyve İhracatı ve FOB Değerleri (2000) ............................ 185 Tablo 92. Narenciye İhracat Değerleri ................................................................. 186 Tablo 93. Türkiye’de, AB’nde ve Dünyada Tarla Bitkileri Ekilişi (2000) .................... 187 Tablo 94. Türkiye, AB ve Dünya Tarla Bitkileri Üretim Değerleri (2000) ................... 187 Tablo 95. Türkiye ve Antalya İli Tarla Bitkileri Ekilişi (2000) .................................. 187 Tablo 96. Tarla Bitkileri Alanlarının Oransal Dağılımı (2000) .................................. 188 Tablo 97. Antalya İli Alt Bölgelerinde Tarla Bitkileri Ekilişleri (2000) ........................ 188 Tablo 98. Türkiye ve Antalya’da Tarla Bitkileri Üretim Değerleri (ton) ..................... 189 Tablo 99. Alt Bölgelerde Bazı Tarla Bitkileri Üretim Miktarları (2000) (ton) .............. 191 Tablo 100. Türkiye ve Antalya İli Pamuk Üretim ve Ekiliş alanları Değerleri (2000) ..... 192 Tablo 101. Antalya İlinde Pamuk Üretiminin Gelişimi (1990-2000) ........................... 194 Tablo 102. Türkiye ve Antalya’da Süs bitkileri Üretim Alanları (da) ........................... 194 Tablo 103. Antalya‘nın Yıllar İtibariyle Süs Bitkileri Üretim Alanları (da) .................... 195 Tablo 104. Antalya İli Alt Bölgelerine Göre Süs Bitkileri Üretim Alanları (2001) .......... 196 Tablo 105. Antalya İlinde En fazla Üretimi Yapılan Kesme Çiçek Türleri ..................... 197 Tablo 106. Türkiye’den İhraç Edilen Süs Bitkileri Miktarları ve Değerleri .................... 199 Tablo 107. Ülkeler Bazında Antalya İlinden Yapılan Kesme Çiçek İhracatı .................. 200 Tablo 108. Türkiye İç ve Dış Mekan Süs Bitkileri Üretim Alanı (2001) ....................... 201 Tablo 109. AB ve Türkiye Organik Ürün Üretim Alanı ve İşletme Sayısı (2000) .......... 205 Tablo 110. Antalya İli Büyükbaş ve Küçükbaş Hayvan Varlığı (2001) ........................ 207 Tablo 111. Antalya İlinde Büyükbaş Hayvan Varlığı (2001) ...................................... 208

15

Tablo 112. Antalya İlinde Küçükbaş Hayvan Varlığı (2001) ...................................... 210 Tablo 113. Antalya İli Kanatlı Hayvan Varlığı (2001) ............................................... 212 Tablo 114. Yıllar İtibariyle Antalya ve Alt Bölgeleri Kovan Varlığı (2001) ................... 213 Tablo 115. Alt Bölgelerde Hayvansal Ürünlerin Üretim Miktarları (2001).................... 213 Tablo 116. Antalya İli Alt Bölgelerinde Yıllar İtibariyle Süt Üretimi (kg) ..................... 213 Tablo 117. Alt Bölgeler ve Yıllara Göre Yumurta Üretimi .......................................... 215 Tablo 118. Antalya İlinde Yıllar İtibariyle Bal Üretimi .............................................. 215 Tablo 119. Antalya İlinde Üretilen Diğer Hayvansal Ürünler (2001) .......................... 216 Tablo 120. Antalya İli Alt Bölgeler Bazında Balıkçı ve Tekne Dağılımı ........................ 216 Tablo 121. Boylarına Göre Antalya ili Tekne Dağılımı .............................................. 217 Tablo 122. Alt Bölgeler Bazında Antalya İli Kültür Balıkçılığı Proje Kapasite Dağılımı ... 218 Tablo 123. Antalya İli Orkinos (Ton Balığı) ve Çipura-Levrek Üretimi SWOT Analizi..... 220 Tablo 124. Bazı Ürünlerde Antalya, Türkiye, AB ve Dünya da Verimlilik (2000) .......... 223 Tablo 125. Antalya Domates Ekim Alanı ve Üretim Projeksiyonu .............................. 225 Tablo 126. Antalya Hıyar Ekim Alanı ve Üretim Projeksiyonu ................................... 226 Tablo 127. Antalya’da Örtü-Altı Domates Ekim Alanı ve Üretim Projeksiyonu ............. 227 Tablo 128. Antalya’da Örtü-Altı Biber Ekim Alanı ve Üretim Projeksiyonu .................. 228 Tablo 129. Antalya’da Örtü-Altı Hıyar Ekim Alanı ve Üretim Projeksiyonu .................. 228 Tablo 130. Portakal Ağaç Sayısı ve Üretim Projeksiyonu ......................................... 229 Tablo 131. Muz Dikim Alanı ve Üretim Projeksiyonu ............................................... 230 Tablo 132. Ceviz Ağaç Sayısı ve Üretim Projeksiyonu ............................................. 230 Tablo 133. Badem Ağaç Sayısı ve Üretim Projeksiyonu ........................................... 230 Tablo 134. Nar Ağaç Sayısı ve Üretim Projeksiyonu ................................................ 231 Tablo 135. Elma Ağaç Sayısı ve Üretim Projeksiyonu .............................................. 232 Tablo 136. Çilek Dikim Alanı ve Üretim Projeksiyonu .............................................. 233 Tablo 137. Buğday Ekim Alanı ve Üretim Projeksiyonu ............................................ 234 Tablo 138. Pamuk Ekim Alanı ve Üretim Projeksiyonu ............................................. 234 Tablo 139. Antbirlik Pamuk Alış Fiyatları (2000) ..................................................... 235 Tablo 140. Antalya İlinde Bazı Süs Bitkileri Ekim Alanı ve Üretim Projeksiyonu .......... 236 Tablo 141. Antalya İlinde Sığır Varlığı Projeksiyonu ................................................ 237 Tablo 142. Antalya İlinde Koyun ve Keçi Varlığı Projeksiyonu .................................. 238 Tablo 143. Antalya İlinde Arı Kovanı Varlığı ve Bal Üretimi Projeksiyonu ................... 238 Tablo 144. Antalya İl Geneli Tarımsal Üretim Değerleri (2000) ................................ 239 Tablo 145. Antalya İli I. Alt Bölge Üretim Değerleri (2000) ...................................... 244 Tablo 146. Antalya İli II. Alt Bölge Üretim Değerleri (2000) ..................................... 247 Tablo 147. Antalya İli III. Alt Bölge Üretim Değerleri (2000) ................................... 250 Tablo 148. Antalya İli IV. Alt Bölge Tarımsal Üretim Değerleri (2000) ....................... 253 Tablo 149. Antalya İli V. Alt Bölge Tarımsal Üretim Değerleri (2000) ........................ 256 Tablo 150. Antalya İli Su Ürünleri İstihsal Değerleri (2001) ..................................... 259 Tablo 151. Kültür Balıkçılığı Üretimi ve Değerleri (2001) ......................................... 261 Tablo 152. Bazı Tarımsal Ürünlerin Üretiminin Alt Bölgeler Bazında Karşılaştırılması ... 272 Tablo 153. Master Plan Stratejilerinin SWOT Analizi ............................................... 273 Tablo 154. Suni Tohumlama Desteklemeleri .......................................................... 279 Tablo 155. Çayır Mera Yem Bitkileri Desteklemeleri ................................................ 280 Tablo 156. Besi Hayvanı Desteklemeleri ............................................................... 280 Tablo 157. Damızlık Hayvan Desteklemeleri .......................................................... 280 Tablo 158. Süt Teşvik Desteklemeleri ................................................................... 280 Tablo 159. Pamuk Destekleme Prim Uygulamaları .................................................. 281 Tablo 160. ÇKS ve Doğrudan Gelir Desteği Gerçekleşme Değerleri ........................... 281 Tablo 161. Büyük Su İşleri .................................................................................. 281 Tablo 162. Küçük Su İşleri .................................................................................. 282 Tablo 163. Yeraltı Sulamaları............................................................................... 282

17

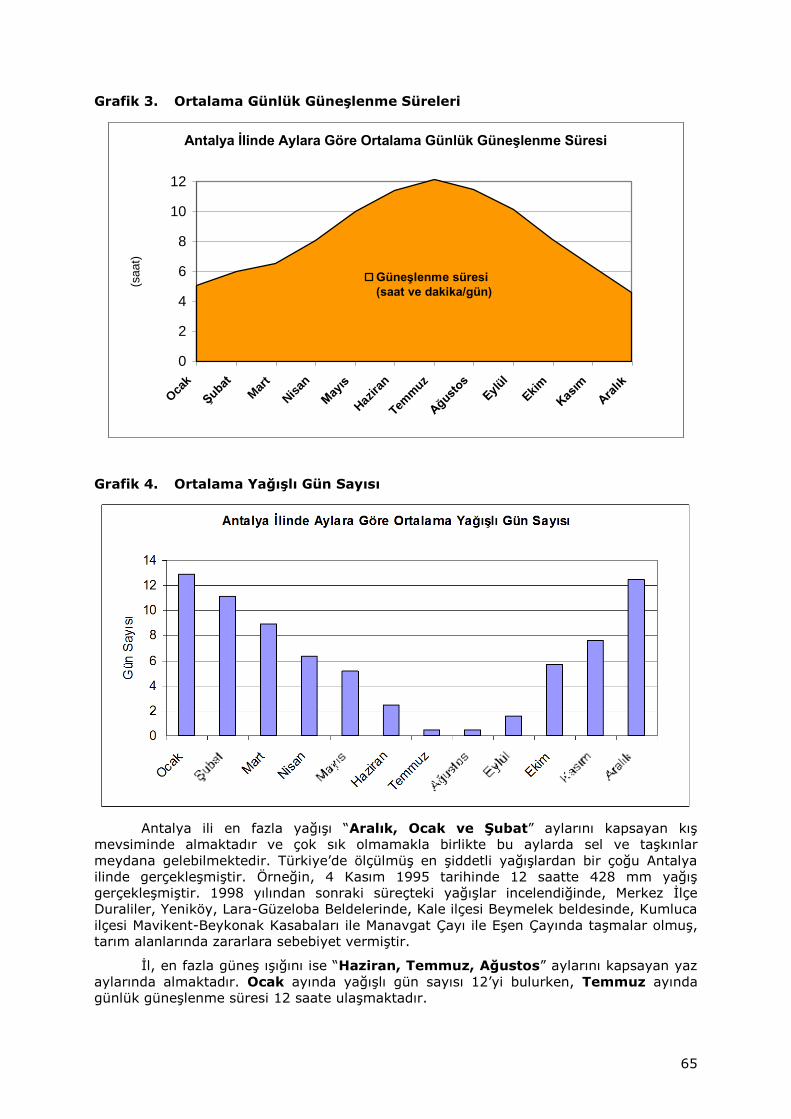

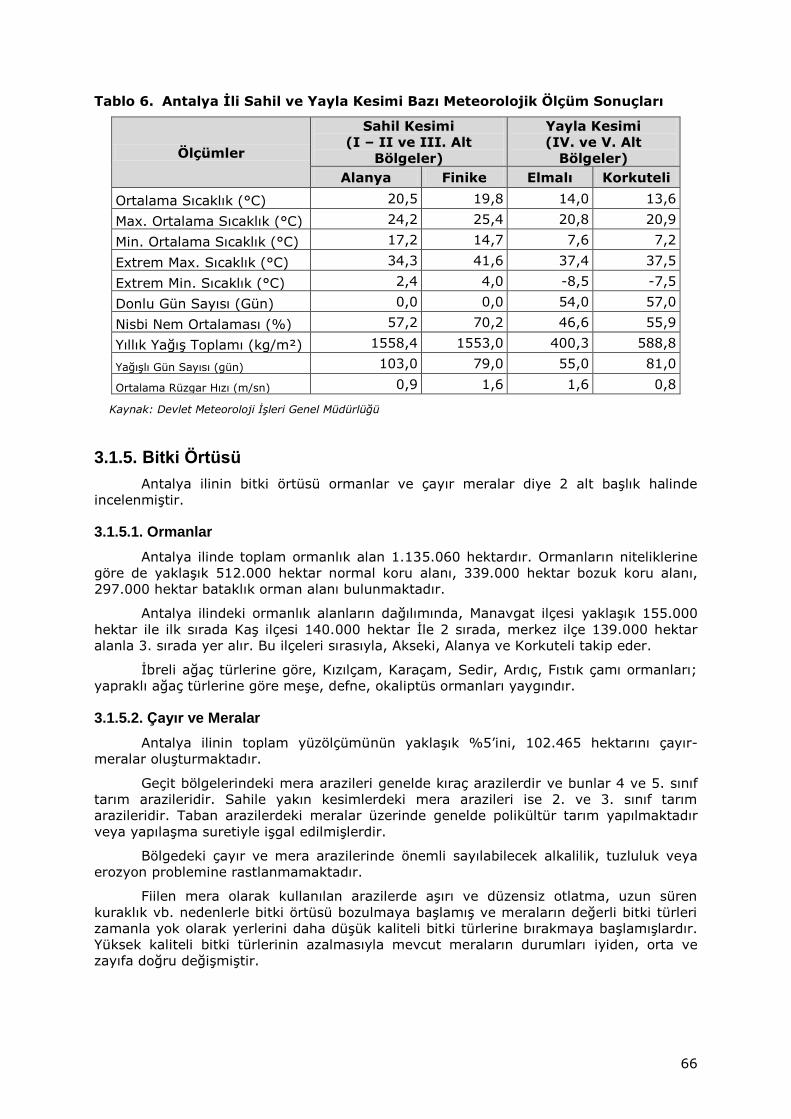

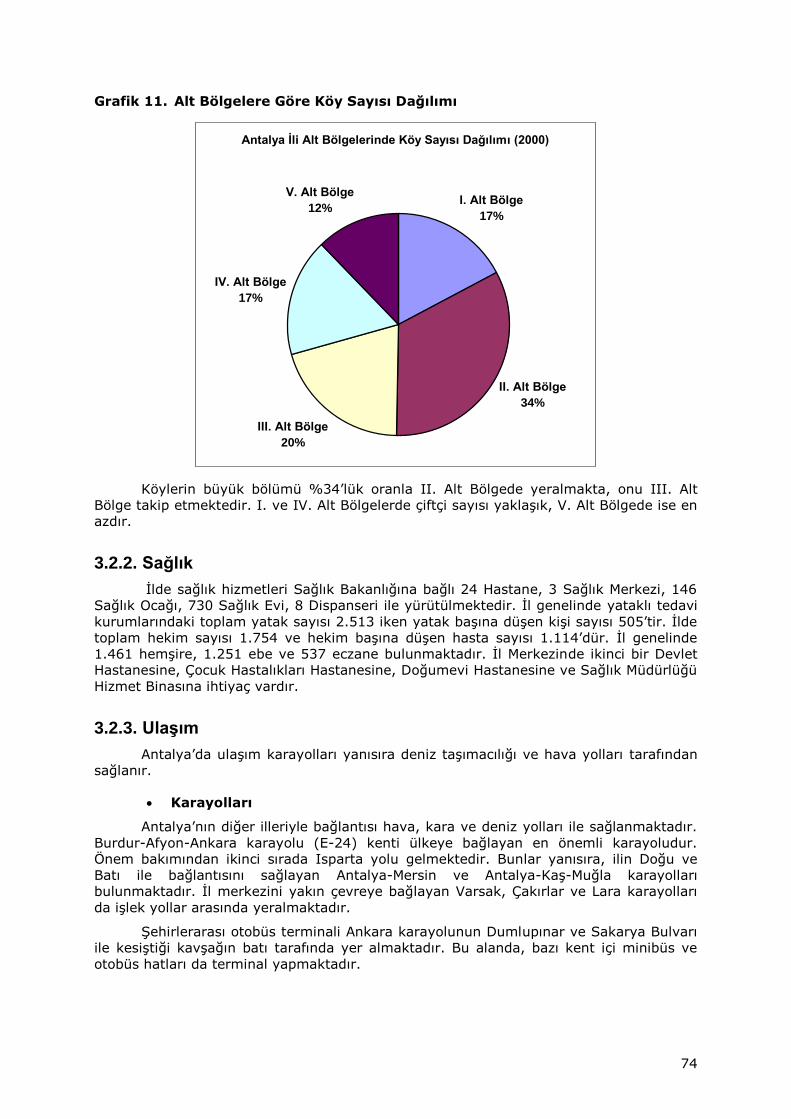

GRAFİKLER

Grafik 1. Antalya İlinde Aylara Göre Sıcaklık Değerleri ...........................................62 Grafik 2. Aylara Göre Ortalama Yağış Miktarları ....................................................64 Grafik 3. Ortalama Günlük Güneşlenme Süreleri ...................................................65 Grafik 4. Ortalama Yağışlı Gün Sayısı ...................................................................65 Grafik 5. Genel Arazi Dağılımı .............................................................................68 Grafik 6. Arazi Dağılım Oranları Antalya ve Türkiye Karşılaştırması ..........................68 Grafik 7. Alt Bölgelerin Toplam Alanları ile Tarım Alanları .......................................69 Grafik 8. Alt Bölgelerde Tarım Alanlarının Payları ...................................................69 Grafik 9. Nüfus Artışının Yıllara Göre Seyri............................................................71 Grafik 10. İlin Nüfusunun Alt Bölgelere Dağılımı (2000) ...........................................72 Grafik 11. Alt Bölgelere Göre Köy Sayısı Dağılımı ....................................................74 Grafik 12. Türkiye Karşılaştırmalı Olarak Antalya'da Gelir ve Büyüme ........................76 Grafik 13. Antalya İli – Türkiye Karşılaştırmalı GSYİH Gelişme Hızları ........................77 Grafik 14. Faaliyet Alanlarına Göre Tarımsal İşletmeler ............................................83 Grafik 15. Tarımsal Faaliyetlerin Arazi Miktarlarına Göre Dağılımı ..............................85 Grafik 16. Antalya İli Tarım Alanlarının Türkiye Geneli İçerisindeki Payı......................85 Grafik 17. Türkiye Genelinde Tarım Alanlarının Dağılımı ...........................................86 Grafik 18. Antalya İlinde Tarım Alanlarının Dağılımı .................................................87 Grafik 19. Alt Bölgeler Tarım Alanlarının Kullanımı Açısından Karşılaştırması ...............87 Grafik 20. Antalya İli I. Alt Bölgede Tarım Alanlarının Dağılımı ..................................88 Grafik 21. Antalya İli II. Alt Bölgede Tarım Alanlarının Dağılımı .................................89 Grafik 22. Antalya İli III. Alt Bölgede Tarım Alanlarının Dağılımı ................................89 Grafik 23. Antalya İli IV. Alt Bölgede Tarım Alanlarının Dağılımı ................................90 Grafik 24. Antalya İli V. Alt Bölgede Tarım Alanlarının Dağılımı .................................90 Grafik 25. Örtü-altı Alanların Miktar Karşılaştırması (2001-2002) ..............................91 Grafik 26. Örtü-altı Alanların Sera Yapılarına Göre Dağılımı (2001-2002) ...................91 Grafik 27. Yıllar İtibariyle Gübre Tüketim Miktarları .................................................95 Grafik 28. Pamuk Alım Fiyatlarının Yıllara Göre Seyri ............................................. 112 Grafik 29. Tarım Alanlarının Alt Bölgelere Dağılımı ................................................ 132 Grafik 30. İlin Arazilerinin Kullanım Yetenek Sınıflarına Göre Dağılımı ...................... 133 Grafik 31. İlin Arazilerinin Toprak Profil Derinliğine Göre Dağılımı ............................ 134 Grafik 32. Sulanan Alanların Alt Bölgelere Dağılımı ................................................ 138 Grafik 33. Alt Bölgelerde Sulanan Alanlar ............................................................. 139 Grafik 34. Alt Bölgelerde Sulama Şekilleri ............................................................ 139 Grafik 35. Antalya İli ve Türkiye’de Tarımın GSYİH'daki Payı .................................. 143 Grafik 36. Antalya İlinde Sektörlerin GSYİH Payları (%) ......................................... 143 Grafik 37. Ana Sektörlerin GSYİH Paylarının Gelişimi (% - Cari Fiyatlarla) ................ 144 Grafik 38. Antalya İlinde Tarımda Büyüme Hızı (%)............................................... 145 Grafik 39. Tarımın Yıllar İtibarıyla İstihdamdaki Yeri .............................................. 146 Grafik 40. Antalya İlinde Tarımın Yıllar İtibarıyla İstihdamdaki Yeri .......................... 146 Grafik 41. Sebze Üretim Alanlarının Oransal Dağılımı (2000) .................................. 151 Grafik 42. Antalya’da Üretilen Sebze Gruplarının Türkiye Üretiminde Payları (2000) .. 152 Grafik 43. Meyvesi Yenen Sebzelerin Alt Bölgelere Göre Oransal Dağılımı (2000) ...... 152 Grafik 44. Yıllar İtibariyle Üretim Yapılan Örtü-Altı Alanların Gelişimi ....................... 154 Grafik 45. Yapısına Göre İlin Örtü-altı Alanları (2000-2001) ................................... 155 Grafik 46. Alt Bölgelerde Örtü-altı Ekiliş ve Üretim Oranları (2000) ......................... 157 Grafik 47. Alt Bölgeler Örtü-altı Sebze Üretimi ...................................................... 157 Grafik 48. Bazı Sebze Türlerinin Üretim Miktarları ................................................. 159 Grafik 49. Bazı Sebzelerin Alt Bölgeler Bazında Üretim Miktarları (2000) .................. 160 Grafik 50. Bazı Sebzelerin Yıllar İtibariyle Üretim Miktarları .................................... 163 Grafik 51. Türkiye’de Meyve, Zeytin ve Bağ Alanlarının Dağılımı (2000) ................... 172 Grafik 52. Alt Bölgelerde Meyve, Zeytin ve Bağ Alanlarının Dağılımı (2000) .............. 172 Grafik 53. Antalya İlinde Üretilen ve Türkiye Üretiminde Önemli Payı Olan Meyveler .. 174 Grafik 54. Alt Bölgelerde Üretilen Meyve Gruplarının Dağılımı (2000) ....................... 176

18

Grafik 55. Meyve Veren Ağaçların Oransal Dağılımı (2000) ..................................... 177 Grafik 56. İlde Mevcut Meyve Ağacı Varlığı (2000) ................................................ 178 Grafik 57. Alt Bölgeler Bazında Meyve Veren Ağaçların Oransal Dağılımı (2001) ........ 179 Grafik 58. Antalya ve Türkiye’de Narenciye Üretimi ............................................... 181 Grafik 59. Antalya İlinde Bazı Meyvelerin Üretim Miktarlarındaki Değişimler ............. 184 Grafik 60. Antalya İlinde Bazı Meyvelerin Üretim Miktarlarındaki Değişimler ............. 185 Grafik 61. Tarla Bitkileri Ekiliş Oranları (2000) ...................................................... 189 Grafik 62. Tarla Bitkileri Üretiminin Dağılımı ......................................................... 190 Grafik 63. Buğday, Pamuk ve Mısır Üretim Değerleri (2000) ................................... 190 Grafik 64. Susam, Nohut ve Yonca Üretim Değerleri (2000) ................................... 191 Grafik 65. Tarla Bitkileri Üretiminin Oransal Dağılımı (2000) ................................... 192 Grafik 66. Antalya İli Pamuk Üretiminin Türkiye’deki Payı (2000) ............................ 193 Grafik 67. Yıllar İtibariyle Süs Bitkileri Üretim Alanları ........................................... 196 Grafik 68. Antalya İlinde Üretilen Kesme Çiçek Türlerinin Alan Dağılımı (2002) ......... 198 Grafik 69. İlin Toplam Ruminant Hayvan Varlığı (2001) ......................................... 208 Grafik 70. Alt Bölgelerde Büyükbaş Hayvan Varlığı ................................................ 209 Grafik 71. Yıllar İtibariyle İldeki Sığır Sayısı .......................................................... 210 Grafik 72. Yıllar İtibariyle İldeki Keçi Sayısı .......................................................... 211 Grafik 73. Yıllar İtibariyle İldeki Koyun Sayısı ....................................................... 212 Grafik 74. Yıllar İtibariyle Süt Üretimi .................................................................. 214 Grafik 75. Yıllara Göre Et Üretimi ........................................................................ 215 Grafik 76. Alt Bölgeler Balıkçı ve Tekne Sayıları .................................................... 217 Grafik 77. Su Ürünleri Kültür Üretimi Kapasite Dağılımı (2001) ............................... 219 Grafik 78. Su Ürünleri Mevcut Proje Kapasiteleri ................................................... 219 Grafik 79. Bazı Tarla Ürünleri Verimlilik Karşılaştırmaları (2000) ............................. 224 Grafik 80. Bazı Sebze ve Meyvelerde Verimlilik Karşılaştırmaları (2000) ................... 224 Grafik 81. Domates Ekim Alanının Yıllara Göre Artış Projeksiyonu ........................... 226 Grafik 82. Domates Üretiminin Yıllara Göre Artış Projeksiyonu ................................ 226 Grafik 83. I. ve II. Alt Bölgelerde Örtü-Altında Domates Üretim Projeksiyonu ........... 227 Grafik 84. I. ve II. Alt Bölgelerde Örtü-Altı Biber Üretimi Projeksiyonu ..................... 228 Grafik 85. Meyve Veren Nar Ağacı Sayısı Projeksiyonu ........................................... 232 Grafik 86. Yıllara Göre Elma Ağaç Sayısındaki Azalış .............................................. 233 Grafik 87. Antalya İli Pamuk Ekim Alanlarındaki Dramatik Azalış ............................. 235 Grafik 88. Antalya İlinde Pamuk Alım Fiyatlarının Yıllara Göre Seyri ......................... 236 Grafik 89. Süs Bitkileri Ekim Alanlarının Gelişimi ................................................... 237 Grafik 90. Antalya İlinde Yıllara Göre Hayvan Varlığında Azalma Projeksiyonu .......... 238 Grafik 91. Antalya İli Üretim Değerleri Payları ....................................................... 243 Grafik 92. İlin Üretim Değerleri Toplamının Alt Bölgelere Dağılımı ........................... 243 Grafik 93. I. Alt Bölge Üretim Değerleri Payları ..................................................... 246 Grafik 94. II. Alt Bölge Üretim Değerleri Payları .................................................... 250 Grafik 95. III. Alt Bölge Üretim Değerleri Payları ................................................... 253 Grafik 96. IV. Alt Bölge Üretim Değerleri Payları ................................................... 256 Grafik 97. V. Alt Bölge Üretim Değerleri Payları .................................................... 259 Grafik 98. İlde Önemli Ürünlerin Üretim Değerleri Karşılaştırması ............................ 262

19

SUNUŞ

Coğrafi konumu, doğal kaynakları ve ekolojisi ile tarımsal üretim açısından

Dünya’da önemli bir yere sahip olan Ülkemiz, iç tüketimi karşılayabilecek ve uluslararası

pazara yönelik olarak üretim yapabilecek bir potansiyele sahiptir.

İl Tarım Master Planları hazırlanmasının amacı; tarımsal kaynakların belirlenmesi

(toprak, su, ekoloji, iş gücü ve teknik bilgi düzeyi vb.), kısıtların ortaya konulması (üretim

tekniği, örgütlenme, yatırım gereksinimi, işgücü ve pazarlama problemleri gibi), tarımsal

kaynak ve potansiyelin değerlendirilerek tarımda verimliliğin ve çiftçi gelirlerinin

artırılması, ürün arzında sürekliliğin sağlanması yanında, tarımın çevre, sanayi, turizm

gibi diğer sektörlerle ilişkilerinin belirlenmesi, doğal kaynakların ve çevrenin

korunmasıdır.

Tarımsal kalkınma, planların hazırlanması ve bu planların bir disiplin içinde

uygulanması ile mümkündür. Master Planların hazırlanmasında, kamu kurum kuruluşları

ile üniversite, sivil toplum örgütleri ve özel sektör temsilcilerinin katılımları sağlanmıştır.

Bu bağlamda, planların yerel olarak hazırlanması anlamına da gelen “İl Tarım Master

Planları” ile, tarımsal ve kırsal kesimi sadece talep eden değil, aynı zamanda planlayan ve

yetki kullanan konuma getirmek hedeflenmiştir.

Yapılacak planlarla; bir yandan sınırlı kaynakların daha etkin ve verimli

kullanılması sağlanırken, diğer yandan da yöre insanının gerçek sorunlarına yönelik

çözümler daha kısa sürede üretilebilecektir.

Bölge halkının refah düzeyini artırmaya yönelik olarak hazırlanan ve bölgenin

gerçek ihtiyaçları ile bunların çözüm yollarının ortaya konulmaya çalışıldığı bu değerli

dökümanın, kamu ve özel sektör girişimcilerine yol gösterici ve faydalı olmasını temenni

ediyorum.

Prof. Dr. Sami GÜÇLÜ

Tarım ve Köyişleri Bakanı

21

ÖNSÖZ

Son yirmi yılda yayınlanmış gazeteleri taradığımızda, Türkiye nüfusunun yarısının

yaşamakta olduğu tarım kesimi ile ve özellikle bu kesimin geçim kaynağını teşkil eden

tarım sektörü ile ilgili bilgi ve haber bulmamız güçtür. Tarımla ilgili rastladığımız

haberlerin ise, daha çok büyük şehirlerde yaşayan tüketicinin günlük yaşamını etkileyici

olabildiği sürece gazete sayfalarında veya diğer medyada yeralabildiğini görmekteyiz.

Bu çarpıcı gösterge, bir anlamda, tarım kesiminin kendisini yeterince ifade

edememesinin; bununla birlikte, tarım alanında etkin planlamanın, hedeflemelerin ve de

bilginin yoğun kullanımına odaklı çalışmanın olmayışının sonucudur.

Öte yandan, ülke gündemini ne kadar farklı konular işgal ederse etsin, aynı

ekonomik ve sosyal koşulları paylaştığımız her kademedeki insanımız, Memleketimizin

sahip olduğu doğal kaynakların zenginliğinin ve güçlü tarımsal potansiyelin varlığından

haberdardır. Bu sebeple, tarımın mühendisleri ve tarımla ilgili meslek sahiplerinden,

tarımsal kalkınmamız konusunda, bugün, her zamankinden daha fazla, planlama,

program, bilgi ve hizmet beklenmektedir.

Tarımsal kaynaklarımızın zenginliği ve bunun yanısıra gelir düzeyi düşük, tarımda

istihdam edilen kalabalık nüfusumuz gözetildiğinde, ekonomik olarak güçlenmemizde,

tarımsal kalkınmamızın gözardı edilemeyeceği açıkça görülmektedir. Kalkınmış

toplumlarla entegrasyonumuzun tamamlanabilmesinin temel koşulu da, mevcut

kaynaklarımızı, sürdürülebilirliğini muhafaza ederek doğru ve etkin bir şekilde

değerlendirmeyi başarmamızdır.

Sadece üretmek ve toplamaktan, “bilgi odaklı çalışmaya” ve “planlı üretime”

geçiş, modern insanın eriştiği bir evrim ve bilinçlenme sürecidir. Planlamasız üretimle,

sadece kaynaklar tüketilerek hayatta kalma başarısı elde edilir, ancak günümüz dünya

standartlarında rekabet şansı elde edilemez ve reel anlamda kalkınma asla gerçekleşmez.

Bilgiye, bilgi üretene, bilgiyi yoğun ve etkin kullanana, bilgi merkezli üretim faaliyetine

önem ve değer veren bir süreç içerisine girmiş bulunuyoruz. Kalkınabilmemiz için,

tarımsal üretimi, bilgi ve teknoloji merkezli konuma; ayrıca, istatistik, plan, proje ve

organizasyona dayalı bir faaliyet durumuna getirmek zorundayız.

Bu bilinçle, İl Müdürlüğümüz bünyesinde oluşturulan Master Plan Hazırlama

Ekibimiz, 2002 yılı içerisinde çalışmalarını sürdürmüş ve elinizdeki bu dökümanı

hazırlamıştır. Hazırladığımız Master Plan, bu anlamda, “tarımda yerel düzeyde bilginin

yoğun kullanımına” bir ilk adımdır. Bunlar yanısıra, ortaya konan hedeflerle, Antalya

ilinde yerel düzeyde tarımsal planlamanın önemli bir kilometre taşını oluşturmaktadır.

Master Plan hazırlamada tek bir yöntem ve format sözkonusu olmadığı için, bu

çalışmamız hazırlanırken, Antalya ilinin kendine has koşulları ve özellikleri göz önünde

bulundurularak, mevcut tarımsal profilini yansıtacak ve bu koşullar üzerine geliştirilecek

tarımsal kalkınmada rehber niteliği taşıyabilecek bir veri tabanı oluşturulmasına

çalışılmıştır. Bu dökümanda, İlin tarımsal kaynakları, kısıtları ve İlde tarımın performansı

ortaya konarak, “İlin tarımsal kalkınma koşulları” belirlenmekte ve ardından, bu

kalkınma koşulları ışığında geliştirilen strateji ve amaçlar doğrultusunda öngörülen

hedeflemeler ve projeksiyonlar yeralmaktadır.

Yaptığımız çalışmanın, Antalya ili tarımının 2010 yılında oluşacak resmine katkıda

bulunmasını temenni ediyoruz.

23

BÖLÜM 1. GİRİŞ

Planlama, kalkınmanın ilk basamağıdır. Hedefe ulaşmak için planlama şarttır.

Türkiye’de 1963 yılında ulusal düzeyde planlı dönemin başlamasıyla birlikte, Beş

Yıllık Kalkınma Planları içerisinde tarımsal planlama da yer almaya başlamıştır ve böylece

tarımsal planlamada merkezi planlamanın yönlendirmesi etkinlik kazanmıştır.

Ancak, VII. Beş Yıllık Kalkınma Planında ulusal düzeyin altındaki düzeylerde

yerinden planlamaya yönelik bir strateji değişikliğinin işaretleri görülmektedir. Bu

değişiklik, il özel idarelerinin etkin hale getirilmesi ve yerel kurumların güçlendirilmesini

içine alan kapsamlı yapısal reform için genel bir altyapı oluşturmaktadır.

1.1. İL TARIM MASTER PLANI NEDİR

Tarımla ilgili mevcut durum ve yürütülen çalışmaların tespitinin yanısıra; ilin

özelliklerinin, ildeki potansiyellerin ve kısıtların analiz edilmesi suretiyle gelecek 10 yıllık

süre için hedeflemelerin ortaya konmasıdır.

1.2. MASTER PLANININ HAZIRLANMA NEDENİ

1995 yılında Dünya Ticaret Örgütü (DTÖ) Tarım Anlaşmasının imzalanması ve

Avrupa Gümrük Birliği Anlaşması, Türk tarımının geniş ölçüde iyileştirilmesi ihtiyacını

ortaya çıkarmıştır. Tüketicilerin tarımsal ürünlere daha kolayca erişebilmeleri ve tarıma

verilen iç desteklerdeki zorunlu azalmalar karşısında Türk çiftçilerinin uluslararası

pazarlarda başarılı olabilmeleri için bu iyileştirme gereklidir.

1996-2000 yıllarını kapsayan VII. Beş Yıllık Ulusal Kalkınma Planı, kalkınma

stratejisini merkezi planlama yerine, yerinden planlama sürecine kaydırmaktadır.

Bu sürecin önemli bir özelliği yerel kurumların güçlendirilmesi ve il idaresinin

kolaylaştırılması; bir diğer özelliği ise hükümetin 81 ilin her birinde, on yıllık dilim

içerisinde 2010 yılına kadar tarımsal master planlarının hazırlanma kararıdır.

2001 – 2005 yıllarını kapsayan VIII. Beş Yıllık Kalkınma Planı, kırsal kalkınma

projelerinin yerel tarım üreticileri tarafından belirlenmesi ve hazırlanmasında daha fazla

sorumluluklar verilmesi de dahil olmak üzere bölgesel kalkınma girişimlerine daha fazla

önem vermiştir.

İl seviyesinde entegre kalkınma planlaması Devlet Planlama Teşkilatı (DPT)

tarafından halen iki ilde pilot olarak uygulanmaktadır (Düzce ve Mersin). Bu uygulama

bütün önemli ekonomik sektörleri (tarım, sanayi, madencilik, enerji ve hizmet sektörleri)

kapsamaktadır. Aynı zamanda sosyal, ekonomik ve ölçümsel boyutları ilin genel kalkınma

planı içerisinde entegre etmeyi öngörmektedir.

İl tarım master planları, bu entegre yerinden planlama sürecinin önemli bir

tamamlayıcısı durumundadır.

1.3. MASTER PLANIN AMACI

İl Tarım Master Planının amacı; kaynakların belirlenmesi (toprak, su, ekoloji,

işgücü ve teknik bilgi düzeyi), kısıtların ortaya konulması (üretim tekniği, örgütlenme,

yatırım gereksinimi, işgücü, pazarlama problemleri vb.), tarımsal kaynak ve potansiyelin

değerlendirilerek tarımda verimliliğin ve çiftçi gelirlerinin artırılması, ürün arzında

sürekliliğin sağlanması; tarımın çevre, sanayi, hizmet, turizm gibi diğer sektörlerle

ilişkilerinin belirlenmesi, doğal kaynakların ve çevrenin korunması olarak ifade edilebilir.

24

Tarımsal Master Planın İlimizde hazırlanması; tarımsal planlamanın

yöreselleştirilmesi anlamına gelmektedir. Tarımsal ve kırsal kesimi sadece talep eden

değil, aynı zamanda planlayan ve yetki kullanan konumuna getirmektedir. İlin kendi yöre

halkının kalkınma vizyonlarını, isteklerini, amaçlarını ve stratejilerini, ulusal planlara

yansıtmaları için önemli bir fırsat yaratmaktadır.

Ayrıca, hazırlanan Master Plan, yoğunlukla gündeme gelen e-tarım, e-devlet

projelerinde yerini almak üzere Antalya ilinin tarımsal potansiyeli ve durumu ile ilgili geniş

bir veritabanı sağlaması yönüyle önemli bir kaynak teşkil etmektedir.

1.4. MASTER PLANIN ÖZELLİKLERİ

İl Tarım Master Planı, tutarlı ve uygulanabilir içeriği olan, teknik anlatımları az ve

dolayısıyla farklı gruplar tarafından kolayca okunup anlaşılabilen, il ile ilgili doğru,

geçekçi ve anlaşılabilir bilgilere dayanan bir dökümandır.

İl Tarım Master Planı, kalkınma amaçlarını ve bu amaçlara ulaşma araçlarını;

bunun yanısıra, kalkınma amaçlarına bağlı olarak, projeler, programlar ve politikaları

gerçekleştirebilecek planları ortaya koyacak ve bu amaçların elde edilmesi için belirli bir

süre rehberlik edecek şekilde hazırlanmıştır.

Eldeki imkânların ve kısıtların, bunla birlikte kalkınma potansiyellerinin ve

sorunlarının anlaşılması için, İlin biyo-fiziksel ve sosyo-ekonomik koşullarının sistematik

analizine yer verilmiştir. Bunun için, master planın hazırlanması, yalnızca teknokrat-

bürokrat uygulaması olarak değil, resmi, özel sektör ve gönüllü kuruluşlar arasında ortak

bir öğrenme ve değerlendirmeye dayalı bir uygulama olarak ele alınmıştır.

İlde bulunan halkın ortak isteklerini ve geleceğe yönelik vizyonlarını göstermesi

amacıyla, çalışmalara muhtelif resmi kurumlar, özel sektör ve yerel tarım üreticilerinin

aktif katılımı sağlanmaya çalışılmıştır.

Master Plan çalışmamızda takip edilen uygulamalar şu hususları içermektedir:

Katılımcıların ve yöre halkının uyumunun sağlanması;

Kamu ve özel sektör arasında etkin bir işbirliğinin geliştirilmesi;

Diğer sektörlerle kurulacak iletişim sayesinde bir sistemler perspektifinin

belirlenmesi;

Tarım ve kırsal kalkınmada sürdürülebilirliğe önem verilmesi;

Planlamanın ilgili kalkınma faaliyetlerinin bir süreci olarak ele alınması;

Yönetim kurallarına bağlı kalınması.

gibi hususlara dikkat edilerek, açık ve net, sosyal adaleti ve kanun hakimiyetini

gözetir biçimde hazırlanmıştır.

1.5. PLANLAMANIN KAPSAMI

Planlamanın kapsamı tarım sektörü ile sınırlı olması nedeniyle, yönetim

sorumluluğu Tarım ve Köyişleri Bakanlığı’ndadır. Bununla beraber, İlde hizmetleriyle

tarım sektörünü doğrudan veya dolaylı şekilde etkileyen diğer kuruluşlarla işbirliğine önem verilmiştir.

Master plan 2001-2010 yıllarını kapsayan on yıllık dönem için hazırlanmış olup;

kalkınma amaçları, bu amaçlara ulaşmada stratejiler ve bu stratejilerin desteğinde

muhtemel program ve projeleri içermektedir.

Master Plan hazırlık çalışmalarının başında ildeki kamu kurumları, özel sektör ve

25

sivil toplum örgütü temsilcileri ve çiftçi temsilcilerinin katılımı ile Haziran ayının son

haftasında il düzeyinde paydaşlar (stakeholder) toplantısı yapılmıştır.

Antalya ili biyo-fiziksel ve sosyo-ekonomik koşullar bakımından tekdüze bir yapıya

sahip olmayıp, farklılıklar göstermektedir. Bu durum göz önüne alınarak, il beş agro-

ekolojik alt bölgeye ayrılmıştır. Her alt bölgede yer alan ilçelerin, tarım ilçe müdürlerinin

katıldığı toplantılarda alt bölgenin problemleri, potansiyelleri, fırsatları ve kısıtları

tartışılmış ve ayrıca, ilçe müdürlükleri kendi ilçelerinde faaliyet gösteren tarımla ilgili

kurum ve kuruluşlarla birer toplantı yaparak sonuçlarını bir rapor halinde sunmuşlardır.

Master Planın ilk beş bölümünün hazırlanmasının ardından ilk yapılan paydaş toplantısına

iştirak eden kişilere ilaveten, daha geniş katılımlı İkinci Paydaş Toplantısı yapılmış ve bu

toplantıda ekibimizin yaptığı çalışmalarda tespit edilen problem, potansiyel ve bunlara

yönelik olarak önerilen muhtemel program ve alt programlar üzerinde mutabakata

varılmıştır.

1.6. MASTER PLANIN İÇERİĞİ

Master Planın hazırlanmasının tek bir doğru yolu ve hazırlanacak Master

Planın tek bir şekli bulunmamaktadır.

Master plan, kendi çerçevesi içerisinde, il ile ilgili özellikleri ve irdelenen konuları,

ilçeler bazında değil, agro-ekolojik koşulların ve idari yapının şekillendirdiği alt bölgeler

bazında ele alan bir dökümandır.

Hazırladığımız master plan şu ana hususları içermektedir.

Mevcut durum ve ilin ihtiyaçları; (kalkınma politikaları, planlar)

İmkânlar ve kısıtlar, plan oluşumundaki analitik süreçler;

Planlama dönemi için amaçlar ve kalkınma teklifleri.

Bu ana hususlara ilaveten aşağıdaki konular da Master Planın içeriğinde yer

almaktadır:

İlin kalkınma koşullarının gözden geçirilmesi;

Biyo-fiziki ve sosyo ekonomik olarak ilin ana özelliklerinin tanımlanması;

Tarımsal üretimin ve pazarlamanın gerçekleştiği koşulların tanımlanması;

Alt-bölgeler arasındaki farklılıkların ortaya konması;

Zaman içerisindeki trendlerin analiz edilmesi;

İlin yenilenebilen ve yenilenemeyen tarımsal ve diğer ana kaynaklarına önem

verilerek doğal kaynak envanterinin çıkarılması;

Alt-sektörler ve ürün gruplarına göre ilin tarım sektörü performansının

gözden geçirilmesi;

Tarımsal kalkınmada Antalya iline özgü problemler ve potansiyeller ile

imkanlar ve engellerin analiz edilmesi;

Tarımsal master plan için kalkınma hedeflerinin ve amaçlarının ortaya

konması ve bunların elde edilmesine yönelik alternatif stratejilerin

değerlendirilmesi;

Her program alanı için hazırlanan uzun ve kısa proje listeleri ile beraber

stratejik program alanlarının belirlenmesi;

Planın koordinasyonu, izlenmesi ve değerlendirilmesine yönelik

düzenlemelerinin ve yöntemlerinin değerlendirilmesi.

Master planın bölüm ve konu başlıkları da mümkün olduğu ölçüde yukarıda

bahsedilen içeriğe uygun şekilde hazırlanmıştır.

26

Antalya ili tarım master planı sekiz bölümden oluşmaktadır. Master Planın

hazırlanma nedeni, amacı, kapsamı ve yönetimi birinci bölümde; tarımsal kalkınmanın

gerekliliği, tarımsal planlama süreci ve politikalar ise ikinci bölümde sunulmaktadır.

Üçüncü bölümde; ilin biyo-fiziksel, sosyo-ekonomik özellikleri, üretim sistemleri,

pazarlama sistemleri ve tarım hizmetlerini içine alan il yapısına yer verilmiştir. Dördüncü

bölümde; ilin doğal, fiziksel, insan ve kurumsal kaynak boyutunu içine alan tarımsal

kaynak envanteri tanımlanmıştır. Beşinci bölümde; tarımın performansı (yerel

ekonomiye katkısı, üretim ve verimlilik, bölgesel ve ulusal ekonomi ile bağlantılar) ele

alınmıştır. Altıncı bölümde ise; ilin kalkınmasıyla ilgili problemleri, potansiyelleri ve

sınırlılıkları incelenmiştir. Yedinci bölümde; kalkınma amaçları ve stratejiler formüle

edilmiştir. Sekizinci bölümde; program ve projeler tanımlanmış olup program ve

projeleri içeren birleştirilmiş kalkınma önerileri belirlenmiştir.

Bunlara ilaveten ayrıntılı analizler ve bulgular (tablolar ve grafikler dahil),

planlama verilerine ait dökümanlar (ve diğerleri) ile idari yapıyı bozmadan belirlenmiş

agro-ekolojik haritası, ulaşım, fiziki coğrafya (arazi yapıları, nehirler ve göller), toprak ve

toprak yapısı, bitki örtüsü ve ürün desenleri konulu haritalar ek olarak yeralmıştır.

1.7. MASTER PLAN HAZIRLAMA PROGRAMI

Uygulama Hazırlıkları: Master planın etkin biçimde uygulanabilmesi ve süratle

sonuç alınabilmesi için iyi bir planlama ve organizasyon gereklidir. Bu itibarla ilk aşamada

İl Müdürlüğümüz Proje ve İstatistik Şubesi bünyesinde yetkin ve konusunda birikim sahibi

elemanlarımızın katılımıyla Master Plan Hazırlama Ekibi teşkil edilmiştir. Ekibin

teşekkülünü müteakiben Master Plan hazırlık çalışmaları için gerekli faaliyet çizelgesi

hazırlanarak Haziran-Aralık 2002 takvimi üzerinden bir yol haritası belirlenmiştir.

Zamanlamanın bu şekilde tespit edilmesinin ardından iş bölümü ve planlama yapılmıştır.

Birinci Paydaş Toplantısı: Bu toplantıya, Bakanlık İl Müdürü başkanlığında, tüm

Şube Müdürleri, Tarım İlçe Müdürleri yanısıra, tarımla doğrudan veya dolaylı etkileşim

içinde bulunan İldeki kuruluşların tamamına yakını ile sivil toplum örgütlerinin katılımları

sağlanmıştır.

Toplantıda, İl Tarım Master Planının tanımı, önemi, içeriği ve hazırlanması

hakkında bilgi verilmiş, katılımcıların önerileri ve düşünceleri dinlenerek izlenmesi

gereken yol konusunda fikir alışverişinde bulunulmuş, ayrıca ilgili kuruluşlardan bilgi

almak için Master Plan Hazırlama Ekibine destek verecek personel belirlenmiştir.

Verilerin Toplanması: Paydaş toplantısında destek grupları belirlendikten sonra

verilerin toplanma çalışmalarına başlanmıştır. Bu çalışmalarımız sırasında ilgili kurum

yetkilileri bizzat ziyaret edilerek kaynak temin edilmiştir. Bunun yanısıra, özellikle resmi

kurumların ve paydaşların internet üzerinden sundukları web sitelerindeki kaynaklardan

azami derecede istifade edilmiştir.

Alt Bölgelerin Tespiti: Verilerin toplanması çalışmalarında, ilk adım olarak

özellikle klimatolojik veriler, topografik bilgiler, arazi yapısı ve toprak yapısı ile ilgili

veriler incelenerek, idari yapı bölünmeden, Antalya ili için beş agro-ekolojik alt bölge

tespit edilmiş ve İlçe Müdürlerinin iştiraki ile yapılan toplantıda Master Plan hazırlama

çalışmalarımızda bu bölgelerin esas alınması konusunda mutabakata varılmıştır.

Alt bölgelerin belirlenmesinden sonra İlçe Müdürlüklerimizce örnekleme usulüyle

belirlenen köylerde incelemeler ve anket çalışmaları yapılmış ve yine İlçe Müdürlüklerimiz

bünyesinde, kendi mahallerindeki tarımla ilgili kurum, kuruluş ve çiftçi temsilcilerinin

katılımıyla birer toplantı düzenlenmiştir. Bu toplantılar sonucunda İlçe bazında tespit

edilen, potansiyeller, kısıtlar, problemler ve çözüm önerileri rapor edilmiştir.

Analiz ve Değerlendirme: Tali ve asli verilerin toplanmasını müteakiben verileri

analiz ve yorumlama çalışmaları başlatılmıştır. Bu aşamada, yine İl Müdürlüğümüz

bünyesinde oluşturulan alt çalışma gruplarınca verilerin derlenmesi, değerlendirilmesi ve

taraflarla istişare çalışmalarına hız verilmiştir.

27

Tarımın performansıyla ilgili olarak, Meyvecilik, Sebzecilik, Süs bitkileri,

Hayvancılık, Su ürünleri ve Tarla bitkileri konularında geçici raporların ve ürün değerlerini

gösterir tabloların hazırlanması sonrasında; üretim trendlerinin, gelecek 10 yıllık dönemi

kapsayan arz ve talep projeksiyonlarının şekillenebilmesi ve ayrıca amaç ve stratejiler ile

hedeflemelerin belirlenebilmesi gayesiyle Akdeniz Üniversitesi Ziraat Fakültesinden

çalışmalarımıza katılan Akademik Danışman Heyeti ile toplantılar ve istişareler yapılmıştır.

Geçici Raporların Hazırlanması: Nihai rapor taslağının hazırlanması öncesinde,

ekip üyeleri, kendi sahalarında sonuçlandırdıkları çalışmalarını rapor etmişlerdir.

İkinci Paydaş Toplantısı: Hazırlanan dökümanlar üzerinden, konular bazında

yapılan çalışmalar ve tespitlerle ilgili paydaşlara bir sunum yapılmış, elde edilen veriler

dahilinde tespit edilen potansiyeller, engeller, sorunlar ve çözüm önerileri, amaçlar,

stratejiler ve hedeflemeler katılımcılara anlatılmış ve görüşleri alınarak hazırlanan Master

Planın içeriği üzerinde ilgili kişi ve kuruluşlar ile mutabakata varılmıştır.

Nihai Raporun Hazırlanması: Pilot il olan Sivas ve İzmir Master Planları örnek

alınarak Antalya ili Tarım Master Planının hazırlama çalışmalarının dokümantasyonu

sonuçlandırılmıştır.

Antalya ili Tarım Master Planının hazırlanması çalışmalarına 2001 yılı bitiminde

başlandığı için genellikle elde bulunan veya diğer kurumlardan edinilen 2001 yıl sonu

verileri kullanılmış, ancak tüm üretim alanlarıyla ilgili verilerin bir arada değerlendirildiği

kısımlarda entegrasyon ve üniformitenin sağlanabilmesi için çoğunlukla 2000 yıl sonu

verileri esas alınmıştır. Güncel verilerin her zaman ilk tercih olmasının gözardı edilemez

bir husus teşkil etmesi ile birlikte, master planın, güncel bir rapor olma niteliği

taşımaktan çok, planlamanın yapılabilmesi için ilin kalkınma koşullarını ve ilin

potansiyelleri yanısıra kısıtları ile mevcut profilini ortaya koyması bakımından

bir gösterge teşkil etmesi hususları gözetildiğinde, uyguladığımız bu yöntem bir sorun

teşkil etmemiştir.

29

BÖLÜM 2. PLANLI KALKINMA VE TARIM

Tarımda kalkınmanın gerekliliğinin yanısıra, tarımsal kalkınma planları ve

politikaları ile yürütülen çalışmalar aşağıda sıralanmıştır.

2.1. TARIMSAL KALKINMANIN GEREKLİLİKLERİ

Tarımsal kalkınmanın gerekliliği, “genel anlamda,” “ülkemizde” ve “Antalya ilinde”

olmak üzere 3 ana başlık altında incelenmektedir.

2.1.1. Tarımsal Kalkınmanın Gerekliliği

Tarımdaki yoğunlaşmaya karşılık, günümüzde dünyanın hemen her yöresinde açlık

ve beslenme bozukluğu sorunu devam etmektedir. Birleşmiş Milletler Gıda ve Tarım

Örgütü’nün (FAO) 10 Haziran 2002 tarihli açıklamasına göre, dünyada, halen 300

milyonu çocuk olmak üzere açlık sorunu yaşayan 800 milyon insan vardır ve her gün 24

bin kişi açlıktan ölmektedir. Bu sayı her saat başında 1000 insanın açlık sebebiyle

yaşamını yitirmesi demektir. Dolayısıyla, dünya nüfusunun sekizde biri halen ciddi açlık

tehlikesiyle karşı karşıya bulunmaktadır. Bu nedenle gıda sektörü 21. yüzyılın stratejik

sektörü durumundadır. Tarım ürünlerinin, temel ihtiyaç maddeleri oluşu, bu ürünlerin

stratejik önemlerini sürdürmelerini sağlar. Bu itibarla, tarım sektörü, ekonomik, sosyal,

politik ve teknik yönleriyle diğer sektörlerden farklı özellikleri olan ve vazgeçilmez öneme

sahip bir sektördür.

Dünya nüfusunun artışına paralel olarak artan gıda ve tekstil ihtiyacının

karşılanabilmesi ve bununla birlikte yaşam standartlarının iyileştirilebilmesi, tamamen

üretim yeterliliğine ve bu da tarımsal kalkınmada başarıya bağlıdır. Gerek bol ürün elde

etmek ve gerekse gelişmiş toplumlarda hedeflenen kalite ve ürün standartlarına

ulaşabilmek, tarımsal kalkınmanın sağlanmasıyla mümkündür.

Tarımsal kalkınma en basit anlamda üretim yetersizliğinin giderilmesi olarak

algılanabileceği gibi, gelişmişlik sürecine bağlı olarak verimin ve ürün kalitesinin

iyileştirilmesi, ürün dağıtımı ve güvencesinin temini, doğal kaynakların muhafazası gibi

konuları da içerir.

İnsan ihtiyaçları karşılanırken, temel doğal kaynaklar olan toprak, su ve havanın

ekolojisinin bozulmadan korunmasının temini de yine tarımsal kalkınma düzeyinde

mümkün olabilir.

2.1.2. Türkiye İçin Tarımsal Kalkınmanın Gerekliliği

Bir ülkenin kalkınmasını tamamlayabilmesinin ve toplumun yaşam standardını

yükseltebilmesinin temel koşulu, öncelikle kendi doğal kaynaklarını etkin biçimde

değerlendirebilmeyi başarabilmesidir. Bu doğal kaynaklar, kimi coğrafya için petrol veya

diğer yeraltı zenginlikleri olabildiği gibi, kimisi için yerüstü zenginlikleri, ormanları, su

kaynakları veya turizm merkezleri, doğası, kimi için ise kalabalık nüfusu ve işgücü gibi

insan kaynakları olabilir. Önemli olan, isabetli bir stratejinin yanısıra, tutarlı bir

organizasyon ve planlama ile doğru hedeflemeler yaparak bu kaynakları etkin olarak ve

muhafazasını sağlayarak rantabl yöntemlerle değerlendirebilmeyi başarabilmektir.

Zengin toprak ve su kaynakları ile değişik ekolojik özelliklere sahip olan Ülkemizin

tarımsal potansiyeli oldukça yüksektir. Bunun bir göstergesi olarak, Türkiye, dünya

tarımında kültüre alınmış birçok bitkinin gen merkezi, birçok tarımsal ürünün de dünyada

önde gelen üreticisi konumundadır. Ancak bugün itibariyle tarımsal geliri aynı paralelliği

göstermemektedir.

Ekonomimizin sanayi toplumlarıyla yarışacak düzeyde olmaması, mevcut

30

durumda doğal kaynaklarımızı en iyi şeklide değerlendirebilmemizi daha fazla

gerekli kılmaktadır. Diğer taraftan, nüfusumuzun kalkınmış ülkelerle

karşılaştırıldığında tarımsal alanlarda yoğun olmasının, o ülkelere nispetle

tarımsal kaynaklarımızın zenginliğinin doğal sonucu olduğu hususu da göz ardı

edilmemelidir. Zira, kalkınmış bir toplum olabilmek için, tarım toplumundan

sanayi toplumuna geçişi hızlandırmak ile ülkenin tarımsal kaynaklarına duyarsız

kalmak ve hatta yanlış stratejilerle bu kaynakları kaybetmek arasındaki eşiğin

doğru tespit edilebilmesi son derece önemlidir.

Türkiye’de tarım sektörü 1999 yılı itibariyle GSYİH içindeki payı %15 olmasına

karşılık, tarımsal sivil istihdam içindeki payı %45,1’dir. Görülmektedir ki nüfusun önemli

kısmı halen geçimini tarım sektöründen sağlamaktadır. Bununla birlikte, tarım sektöründe

istihdam edilenlerin gelirleri diğer sektörlere göre daha düşüktür. Bunun sonucu ortaya

çıkan kır-kent farklılığı, köyden kente yoğun göçe sebep olmuştur. Göç ile başlayan