Benchmarking czasu i kosztów pracy – jak wypadamy na tle konkurencji? Forum CFO

www.pwc.com

10 kwietnia 2014

PwC

Badanie Saratoga HC Benchmarking

2

PwC

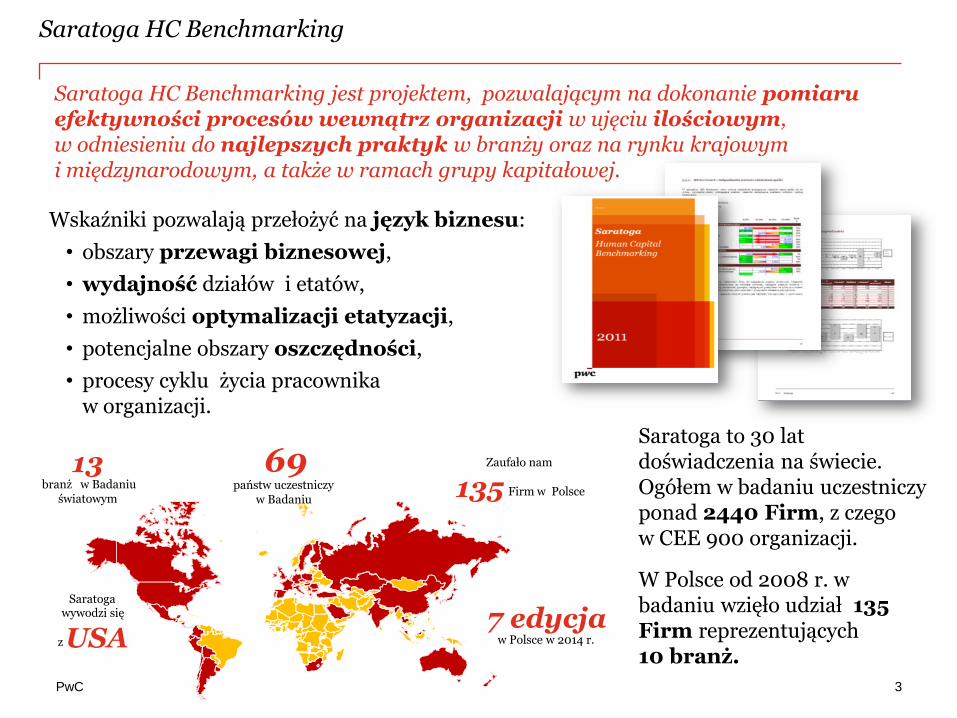

Saratoga to 30 lat doświadczenia na świecie. Ogółem w badaniu uczestniczy ponad 2440 Firm, z czego w CEE 900 organizacji.

W Polsce od 2008 r. w badaniu wzięło udział 135 Firm reprezentujących 10 branż.

Saratoga HC Benchmarking jest projektem, pozwalającym na dokonanie pomiaru efektywności procesów wewnątrz organizacji w ujęciu ilościowym, w odniesieniu do najlepszych praktyk w branży oraz na rynku krajowym i międzynarodowym, a także w ramach grupy kapitałowej.

Wskaźniki pozwalają przełożyć na język biznesu:

• obszary przewagi biznesowej,

• wydajność działów i etatów,

• możliwości optymalizacji etatyzacji,

• potencjalne obszary oszczędności,

• procesy cyklu życia pracownika w organizacji.

69 państw uczestniczy

w Badaniu

7 edycja w Polsce w 2014 r.

Saratoga wywodzi się

z USA

Zaufało nam

135 Firm w Polsce

13 branż w Badaniu

światowym

Saratoga HC Benchmarking

3

PwC

Geneza benchmarkingu czasu i kosztów pracowniczych

4

PwC

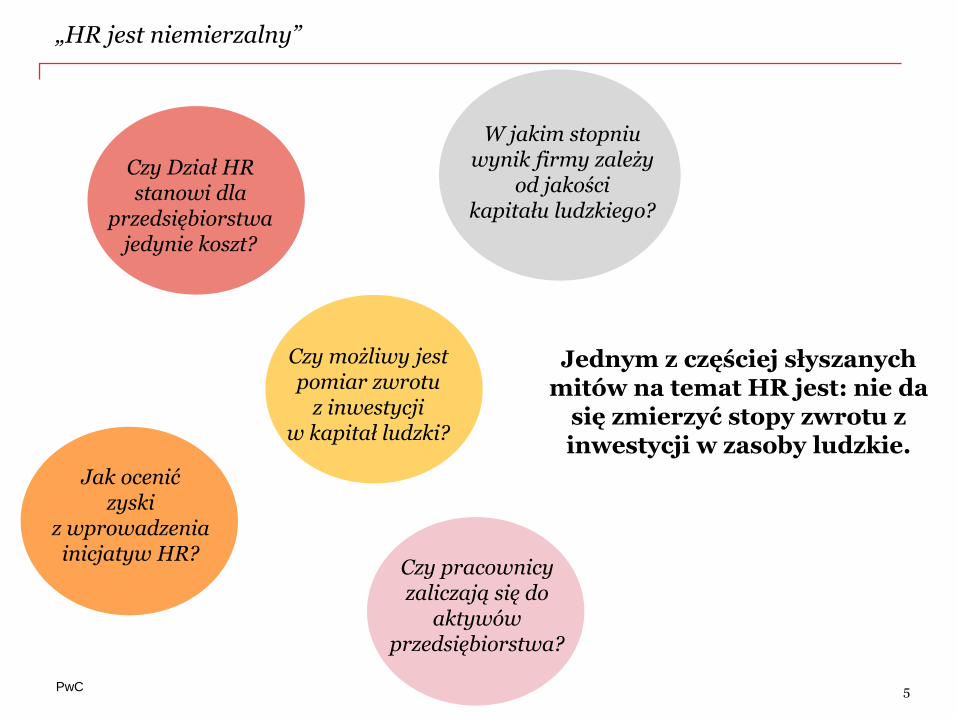

„HR jest niemierzalny”

Jednym z częściej słyszanych mitów na temat HR jest: nie da

się zmierzyć stopy zwrotu z inwestycji w zasoby ludzkie.

5

Czy możliwy jest pomiar zwrotu

z inwestycji w kapitał ludzki?

Czy Dział HR stanowi dla

przedsiębiorstwa jedynie koszt?

Jak ocenić zyski

z wprowadzenia inicjatyw HR?

Czy pracownicy zaliczają się do

aktywów przedsiębiorstwa?

W jakim stopniu wynik firmy zależy

od jakości kapitału ludzkiego?

PwC

Zwrot z inwestycji w zasoby ludzkie

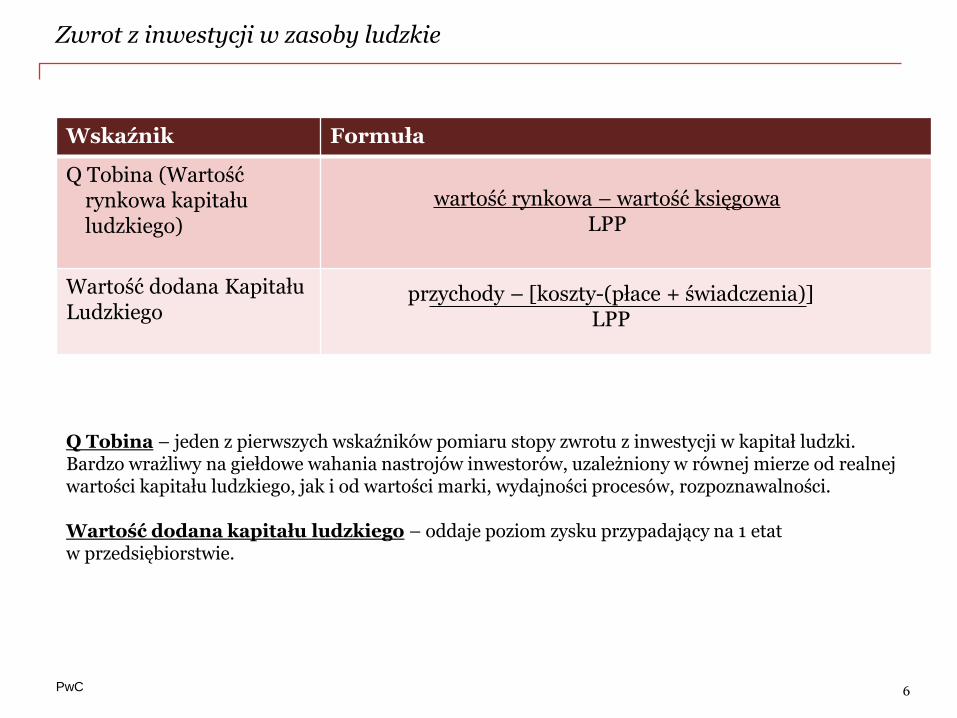

Wskaźnik Formuła

Q Tobina (Wartość rynkowa kapitału ludzkiego)

Wartość dodana Kapitału Ludzkiego

wartość rynkowa – wartość księgowa LPP

przychody – [koszty-(płace + świadczenia)] LPP

Q Tobina – jeden z pierwszych wskaźników pomiaru stopy zwrotu z inwestycji w kapitał ludzki. Bardzo wrażliwy na giełdowe wahania nastrojów inwestorów, uzależniony w równej mierze od realnej wartości kapitału ludzkiego, jak i od wartości marki, wydajności procesów, rozpoznawalności. Wartość dodana kapitału ludzkiego – oddaje poziom zysku przypadający na 1 etat w przedsiębiorstwie.

6

PwC

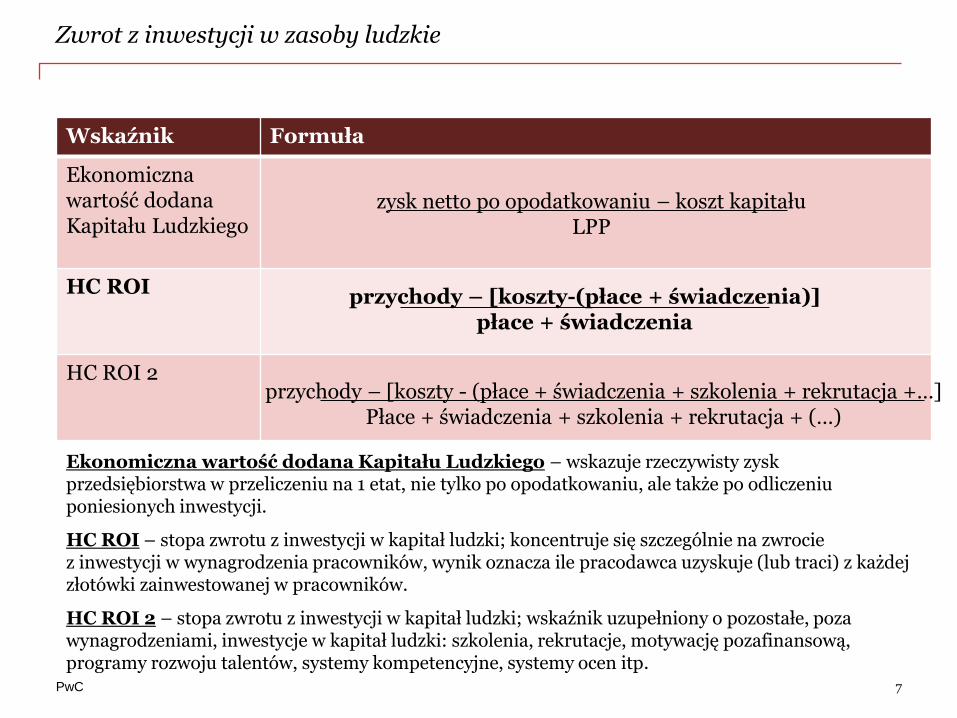

Wskaźnik Formuła

Ekonomiczna wartość dodana Kapitału Ludzkiego

HC ROI

HC ROI 2

zysk netto po opodatkowaniu – koszt kapitału LPP

przychody – [koszty - (płace + świadczenia + szkolenia + rekrutacja +…] Płace + świadczenia + szkolenia + rekrutacja + (…)

przychody – [koszty-(płace + świadczenia)] płace + świadczenia

Ekonomiczna wartość dodana Kapitału Ludzkiego – wskazuje rzeczywisty zysk przedsiębiorstwa w przeliczeniu na 1 etat, nie tylko po opodatkowaniu, ale także po odliczeniu poniesionych inwestycji.

HC ROI – stopa zwrotu z inwestycji w kapitał ludzki; koncentruje się szczególnie na zwrocie z inwestycji w wynagrodzenia pracowników, wynik oznacza ile pracodawca uzyskuje (lub traci) z każdej złotówki zainwestowanej w pracowników.

HC ROI 2 – stopa zwrotu z inwestycji w kapitał ludzki; wskaźnik uzupełniony o pozostałe, poza wynagrodzeniami, inwestycje w kapitał ludzki: szkolenia, rekrutacje, motywację pozafinansową, programy rozwoju talentów, systemy kompetencyjne, systemy ocen itp.

7

Zwrot z inwestycji w zasoby ludzkie

PwC

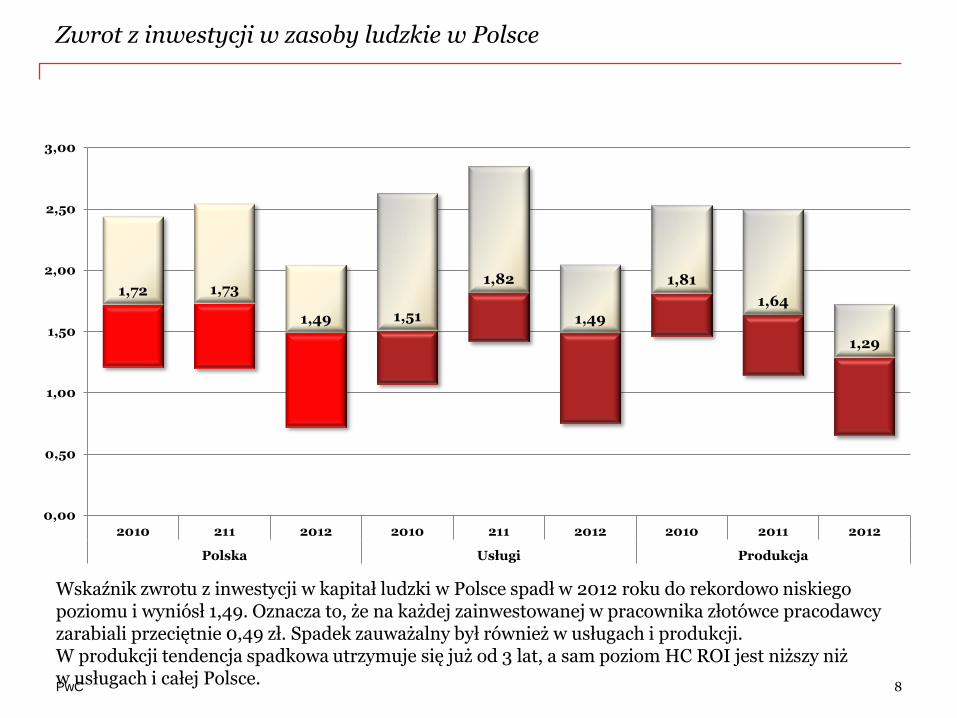

Wskaźnik zwrotu z inwestycji w kapitał ludzki w Polsce spadł w 2012 roku do rekordowo niskiego poziomu i wyniósł 1,49. Oznacza to, że na każdej zainwestowanej w pracownika złotówce pracodawcy zarabiali przeciętnie 0,49 zł. Spadek zauważalny był również w usługach i produkcji. W produkcji tendencja spadkowa utrzymuje się już od 3 lat, a sam poziom HC ROI jest niższy niż w usługach i całej Polsce.

8

1,72 1,73

1,49 1,51

1,82

1,49

1,81

1,64

1,29

0,00

0,50

1,00

1,50

2,00

2,50

3,00

2010 211 2012 2010 211 2012 2010 2011 2012

Polska Usługi Produkcja

Zwrot z inwestycji w zasoby ludzkie w Polsce

PwC

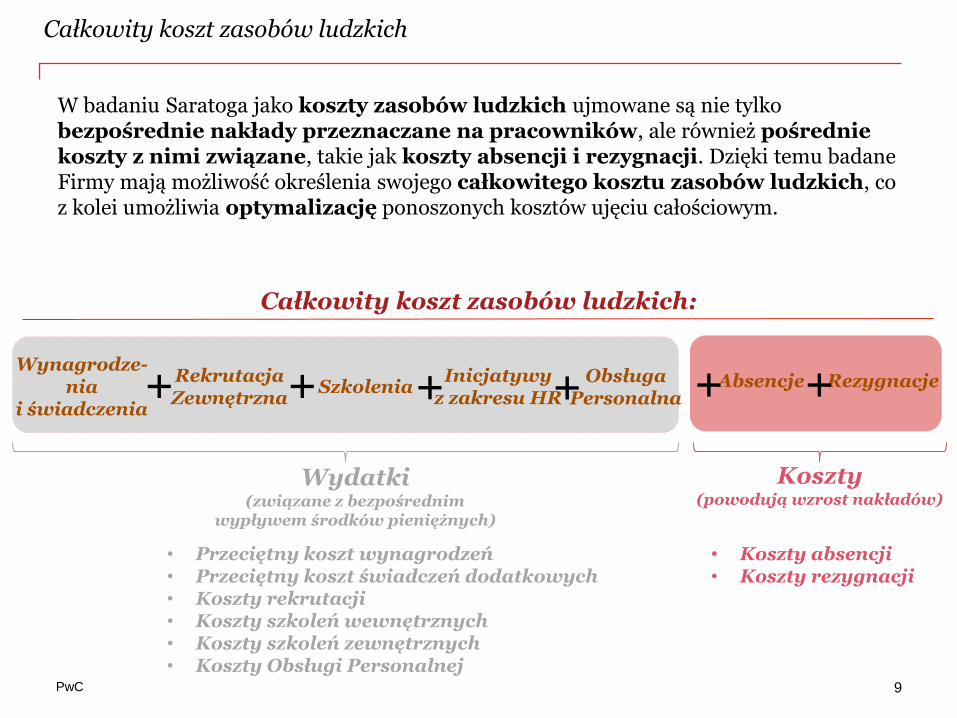

Całkowity koszt zasobów ludzkich:

Wynagrodze-nia

i świadczenia

Rekrutacja Zewnętrzna

Szkolenia Inicjatywy

z zakresu HR + + + Absencje Rezygnacje + +

Wydatki (związane z bezpośrednim

wypływem środków pieniężnych)

Koszty (powodują wzrost nakładów)

Obsługa Personalna +

W badaniu Saratoga jako koszty zasobów ludzkich ujmowane są nie tylko bezpośrednie nakłady przeznaczane na pracowników, ale również pośrednie koszty z nimi związane, takie jak koszty absencji i rezygnacji. Dzięki temu badane Firmy mają możliwość określenia swojego całkowitego kosztu zasobów ludzkich, co z kolei umożliwia optymalizację ponoszonych kosztów ujęciu całościowym.

9

Całkowity koszt zasobów ludzkich

• Przeciętny koszt wynagrodzeń • Przeciętny koszt świadczeń dodatkowych • Koszty rekrutacji • Koszty szkoleń wewnętrznych • Koszty szkoleń zewnętrznych • Koszty Obsługi Personalnej

• Koszty absencji • Koszty rezygnacji

PwC

Benchmarking kosztów i czasu pracy

10

PwC

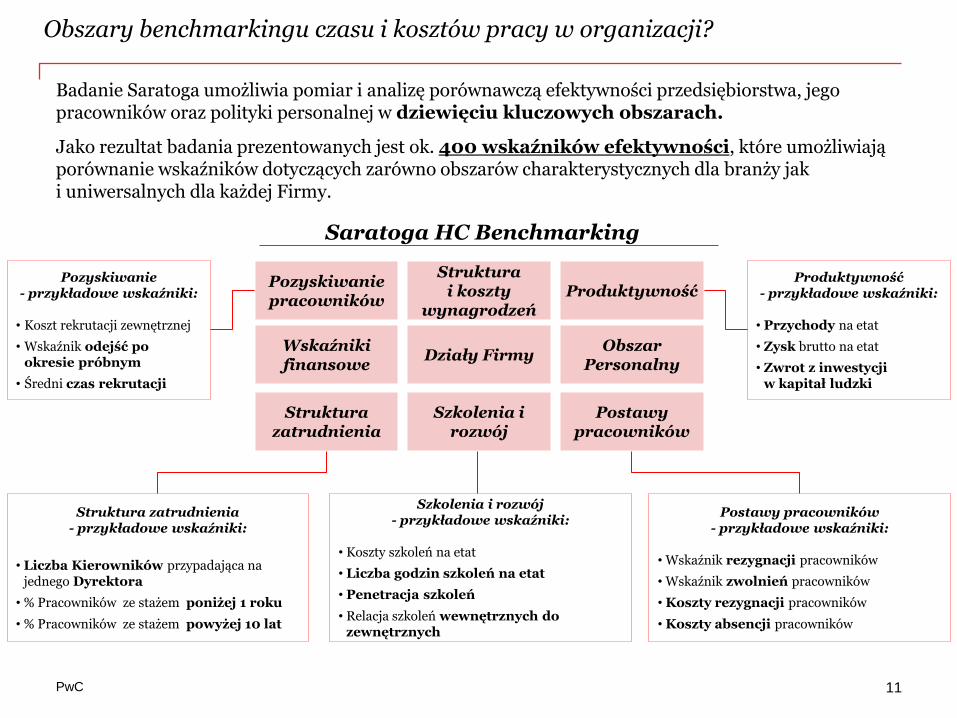

Badanie Saratoga umożliwia pomiar i analizę porównawczą efektywności przedsiębiorstwa, jego pracowników oraz polityki personalnej w dziewięciu kluczowych obszarach.

Jako rezultat badania prezentowanych jest ok. 400 wskaźników efektywności, które umożliwiają porównanie wskaźników dotyczących zarówno obszarów charakterystycznych dla branży jak i uniwersalnych dla każdej Firmy.

Obszary benchmarkingu czasu i kosztów pracy w organizacji?

Saratoga HC Benchmarking

Obszar Personalny

Struktura zatrudnienia

Szkolenia i rozwój

Działy Firmy Wskaźniki finansowe

Produktywność Struktura

i koszty wynagrodzeń

Pozyskiwanie pracowników

Postawy pracowników

Struktura zatrudnienia - przykładowe wskaźniki:

• Liczba Kierowników przypadająca na jednego Dyrektora

• % Pracowników ze stażem poniżej 1 roku

• % Pracowników ze stażem powyżej 10 lat

Szkolenia i rozwój - przykładowe wskaźniki:

• Koszty szkoleń na etat

• Liczba godzin szkoleń na etat

• Penetracja szkoleń

• Relacja szkoleń wewnętrznych do zewnętrznych

Postawy pracowników - przykładowe wskaźniki:

• Wskaźnik rezygnacji pracowników

• Wskaźnik zwolnień pracowników

• Koszty rezygnacji pracowników

• Koszty absencji pracowników

Pozyskiwanie - przykładowe wskaźniki:

• Koszt rekrutacji zewnętrznej

• Wskaźnik odejść po okresie próbnym

• Średni czas rekrutacji

Produktywność - przykładowe wskaźniki:

• Przychody na etat

• Zysk brutto na etat

• Zwrot z inwestycji w kapitał ludzki

11

PwC

Wskaźniki dla poszczególnych działów:

Wskaźniki wyodrębnione dla poszczególnych działów w Firmie

Działy stanowiące rdzeń biznesu

Działy wspierające 1

1 2

2

2

2

Sprzedaż

Produkcja

Obsługa klienta

Finanse

Logistyka

Administracja

Saratoga bada efektywność kluczowych i wspierających funkcji w przedsiębiorstwie pod względem etatyzacyjno-kosztowym i jakości zarządzania zasobami ludzkimi. Wyniki prezentowanie są jako macierz efektywności działów.

12

Wskaźnik Jednostka

Przeciętne zatrudnienie Ilość

% Kadry kierowniczej %

Koszt działu na etat PLN

Udział kosztów działu w kosztach Firmy

%

Średnie wynagrodzenie PLN

Udział premii i prowizji w wynagrodzeniach

%

Koszty szkoleń na etat PLN

Koszty rekrutacji zewnętrznej PLN

Wskaźnik absencji %

Wskaźnik rezygnacji %

PwC

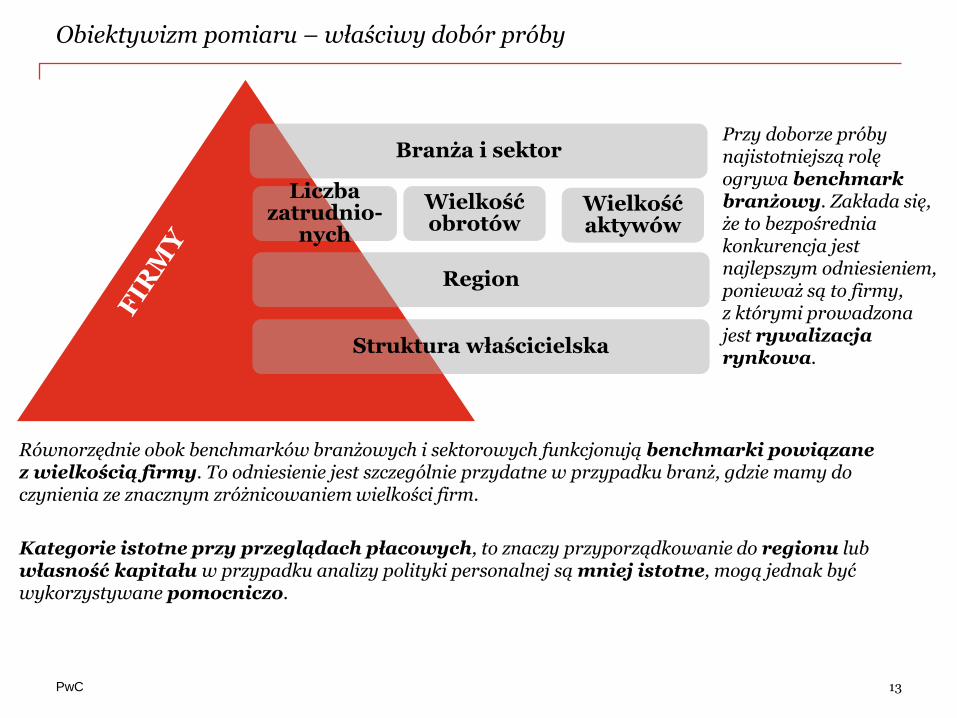

Obiektywizm pomiaru – właściwy dobór próby

Branża i sektor

Liczba zatrudnio-

nych

Region

Wielkość obrotów

Wielkość aktywów

Struktura właścicielska

Równorzędnie obok benchmarków branżowych i sektorowych funkcjonują benchmarki powiązane z wielkością firmy. To odniesienie jest szczególnie przydatne w przypadku branż, gdzie mamy do czynienia ze znacznym zróżnicowaniem wielkości firm.

Kategorie istotne przy przeglądach płacowych, to znaczy przyporządkowanie do regionu lub własność kapitału w przypadku analizy polityki personalnej są mniej istotne, mogą jednak być wykorzystywane pomocniczo.

Przy doborze próby najistotniejszą rolę ogrywa benchmark branżowy. Zakłada się, że to bezpośrednia konkurencja jest najlepszym odniesieniem, ponieważ są to firmy, z którymi prowadzona jest rywalizacja rynkowa.

13

PwC

Korzyści i zastosowanie benchmarkingu czasu i kosztów pracowniczych

14

PwC

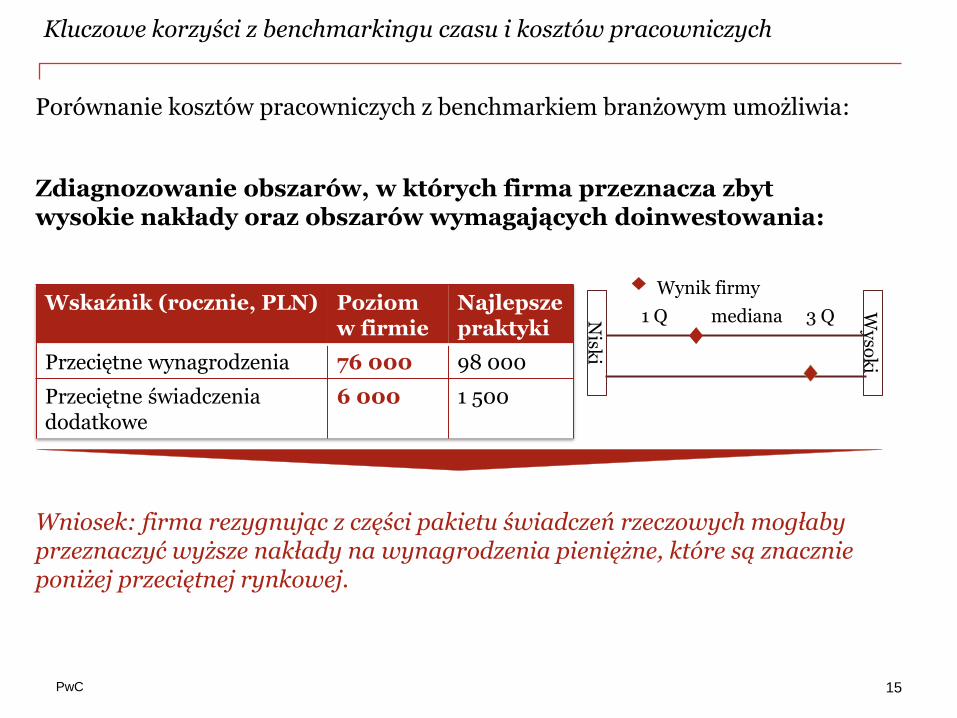

Porównanie kosztów pracowniczych z benchmarkiem branżowym umożliwia:

Zdiagnozowanie obszarów, w których firma przeznacza zbyt wysokie nakłady oraz obszarów wymagających doinwestowania:

15

Kluczowe korzyści z benchmarkingu czasu i kosztów pracowniczych

Wskaźnik (rocznie, PLN) Poziom w firmie

Najlepsze praktyki

Przeciętne wynagrodzenia 76 000 98 000

Przeciętne świadczenia dodatkowe

6 000 1 500

1 Q 3 Q mediana Nisk

i

Wy

sok

i

Wynik firmy

Wniosek: firma rezygnując z części pakietu świadczeń rzeczowych mogłaby przeznaczyć wyższe nakłady na wynagrodzenia pieniężne, które są znacznie poniżej przeciętnej rynkowej.

PwC 16

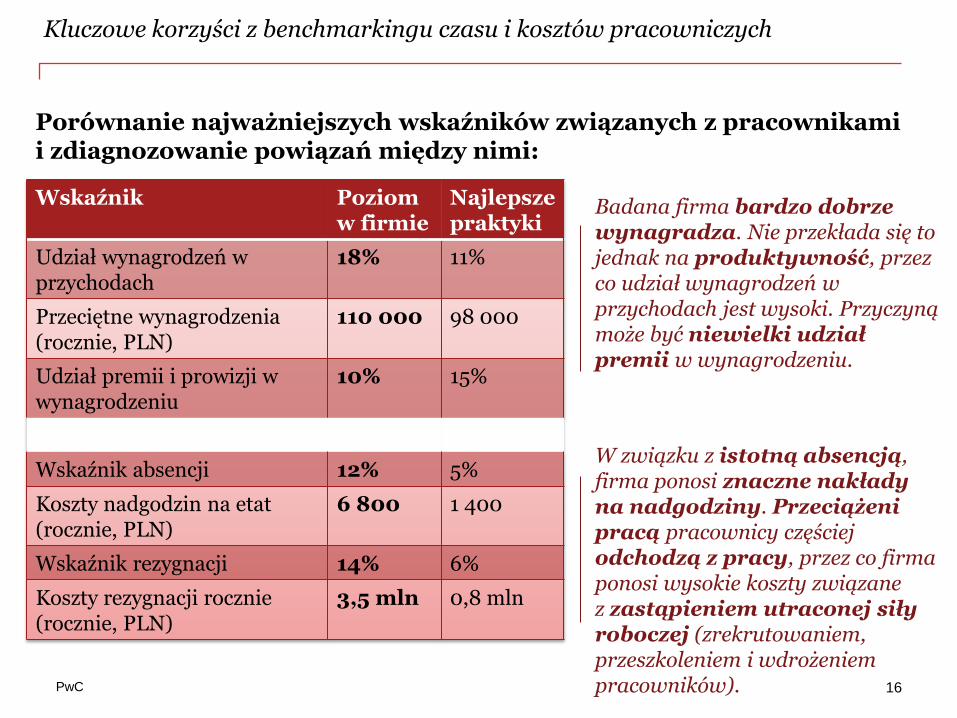

Wskaźnik Poziom w firmie

Najlepsze praktyki

Udział wynagrodzeń w przychodach

18% 11%

Przeciętne wynagrodzenia (rocznie, PLN)

110 000 98 000

Udział premii i prowizji w wynagrodzeniu

10% 15%

Wskaźnik absencji 12% 5%

Koszty nadgodzin na etat (rocznie, PLN)

6 800 1 400

Wskaźnik rezygnacji 14% 6%

Koszty rezygnacji rocznie (rocznie, PLN)

3,5 mln 0,8 mln

Badana firma bardzo dobrze wynagradza. Nie przekłada się to jednak na produktywność, przez co udział wynagrodzeń w przychodach jest wysoki. Przyczyną może być niewielki udział premii w wynagrodzeniu.

W związku z istotną absencją, firma ponosi znaczne nakłady na nadgodziny. Przeciążeni pracą pracownicy częściej odchodzą z pracy, przez co firma ponosi wysokie koszty związane z zastąpieniem utraconej siły roboczej (zrekrutowaniem, przeszkoleniem i wdrożeniem pracowników).

Porównanie najważniejszych wskaźników związanych z pracownikami i zdiagnozowanie powiązań między nimi:

Kluczowe korzyści z benchmarkingu czasu i kosztów pracowniczych

PwC

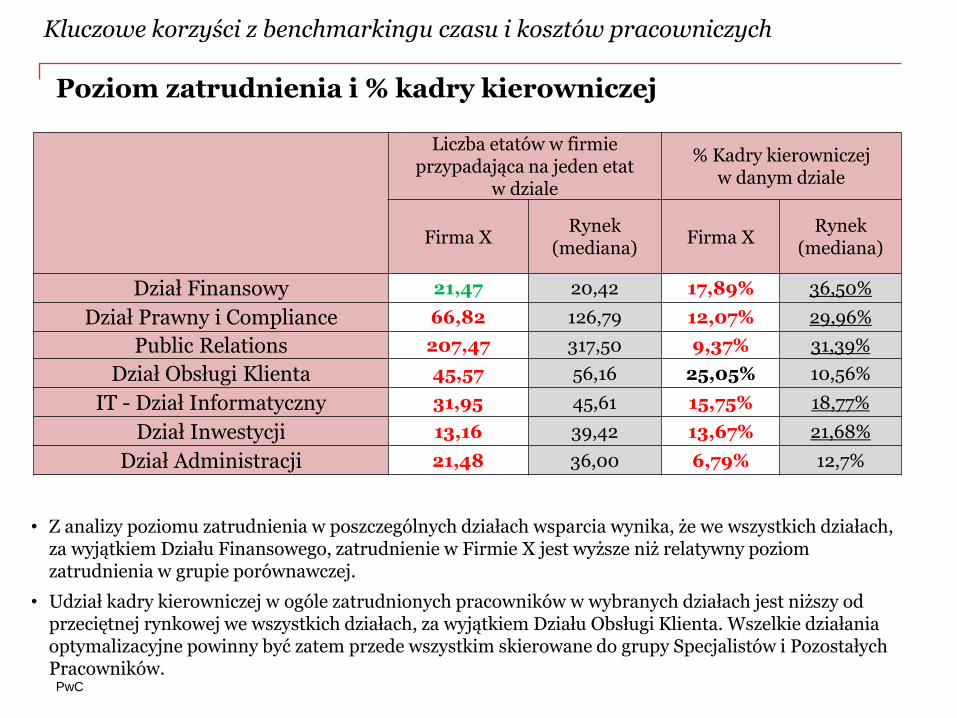

Poziom zatrudnienia i % kadry kierowniczej

Liczba etatów w firmie przypadająca na jeden etat

w dziale

% Kadry kierowniczej w danym dziale

Firma X Rynek

(mediana) Firma X

Rynek (mediana)

Dział Finansowy 21,47 20,42 17,89% 36,50%

Dział Prawny i Compliance 66,82 126,79 12,07% 29,96%

Public Relations 207,47 317,50 9,37% 31,39%

Dział Obsługi Klienta 45,57 56,16 25,05% 10,56%

IT - Dział Informatyczny 31,95 45,61 15,75% 18,77%

Dział Inwestycji 13,16 39,42 13,67% 21,68%

Dział Administracji 21,48 36,00 6,79% 12,7%

• Z analizy poziomu zatrudnienia w poszczególnych działach wsparcia wynika, że we wszystkich działach, za wyjątkiem Działu Finansowego, zatrudnienie w Firmie X jest wyższe niż relatywny poziom zatrudnienia w grupie porównawczej.

• Udział kadry kierowniczej w ogóle zatrudnionych pracowników w wybranych działach jest niższy od przeciętnej rynkowej we wszystkich działach, za wyjątkiem Działu Obsługi Klienta. Wszelkie działania optymalizacyjne powinny być zatem przede wszystkim skierowane do grupy Specjalistów i Pozostałych Pracowników.

Kluczowe korzyści z benchmarkingu czasu i kosztów pracowniczych

PwC

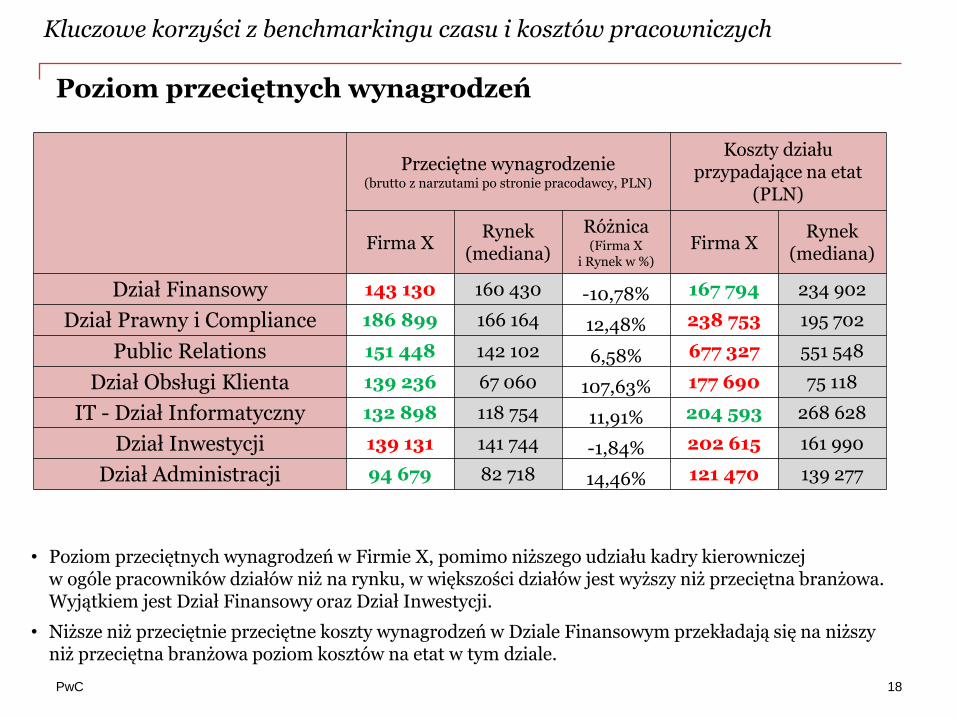

Poziom przeciętnych wynagrodzeń

18

Przeciętne wynagrodzenie (brutto z narzutami po stronie pracodawcy, PLN)

Koszty działu przypadające na etat

(PLN)

Firma X Rynek

(mediana)

Różnica (Firma X

i Rynek w %)

Firma X Rynek

(mediana)

Dział Finansowy 143 130 160 430 -10,78% 167 794 234 902

Dział Prawny i Compliance 186 899 166 164 12,48% 238 753 195 702

Public Relations 151 448 142 102 6,58% 677 327 551 548

Dział Obsługi Klienta 139 236 67 060 107,63% 177 690 75 118

IT - Dział Informatyczny 132 898 118 754 11,91% 204 593 268 628

Dział Inwestycji 139 131 141 744 -1,84% 202 615 161 990

Dział Administracji 94 679 82 718 14,46% 121 470 139 277

• Poziom przeciętnych wynagrodzeń w Firmie X, pomimo niższego udziału kadry kierowniczej w ogóle pracowników działów niż na rynku, w większości działów jest wyższy niż przeciętna branżowa. Wyjątkiem jest Dział Finansowy oraz Dział Inwestycji.

• Niższe niż przeciętnie przeciętne koszty wynagrodzeń w Dziale Finansowym przekładają się na niższy niż przeciętna branżowa poziom kosztów na etat w tym dziale.

Kluczowe korzyści z benchmarkingu czasu i kosztów pracowniczych

PwC

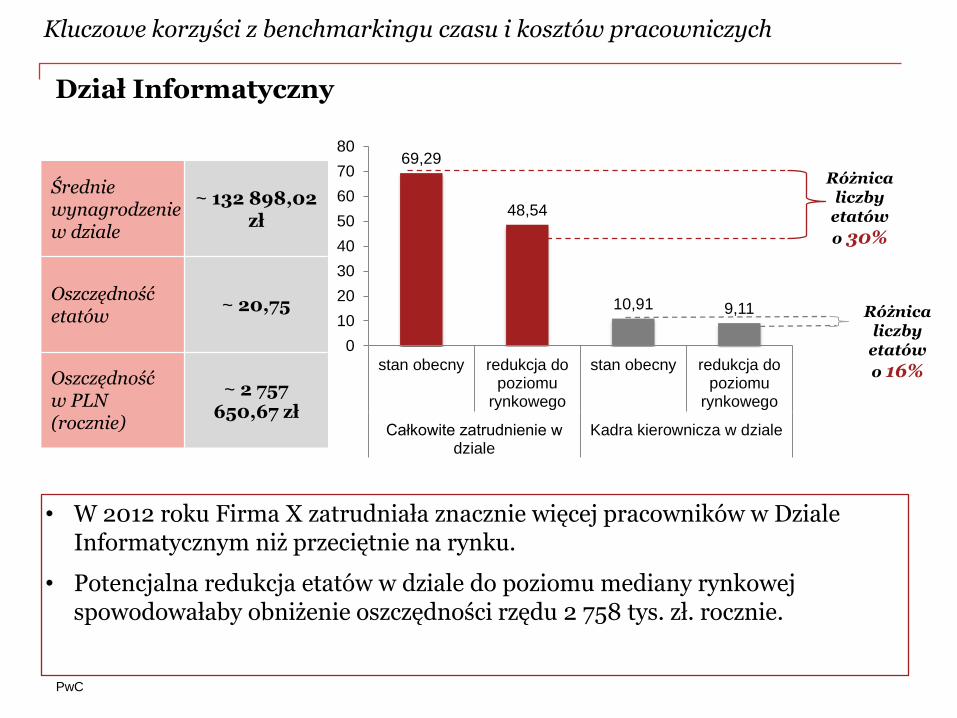

69,29

48,54

10,91 9,11

0

10

20

30

40

50

60

70

80

stan obecny redukcja dopoziomu

rynkowego

stan obecny redukcja dopoziomu

rynkowego

Całkowite zatrudnienie wdziale

Kadra kierownicza w dziale

Dział Informatyczny

• W 2012 roku Firma X zatrudniała znacznie więcej pracowników w Dziale Informatycznym niż przeciętnie na rynku.

• Potencjalna redukcja etatów w dziale do poziomu mediany rynkowej spowodowałaby obniżenie oszczędności rzędu 2 758 tys. zł. rocznie.

Średnie wynagrodzenie w dziale

~ 132 898,02 zł

Oszczędność etatów

~ 20,75

Oszczędność w PLN (rocznie)

~ 2 757 650,67 zł

Różnica liczby

etatów

o 30%

Różnica liczby

etatów

o 16%

Kluczowe korzyści z benchmarkingu czasu i kosztów pracowniczych

PwC

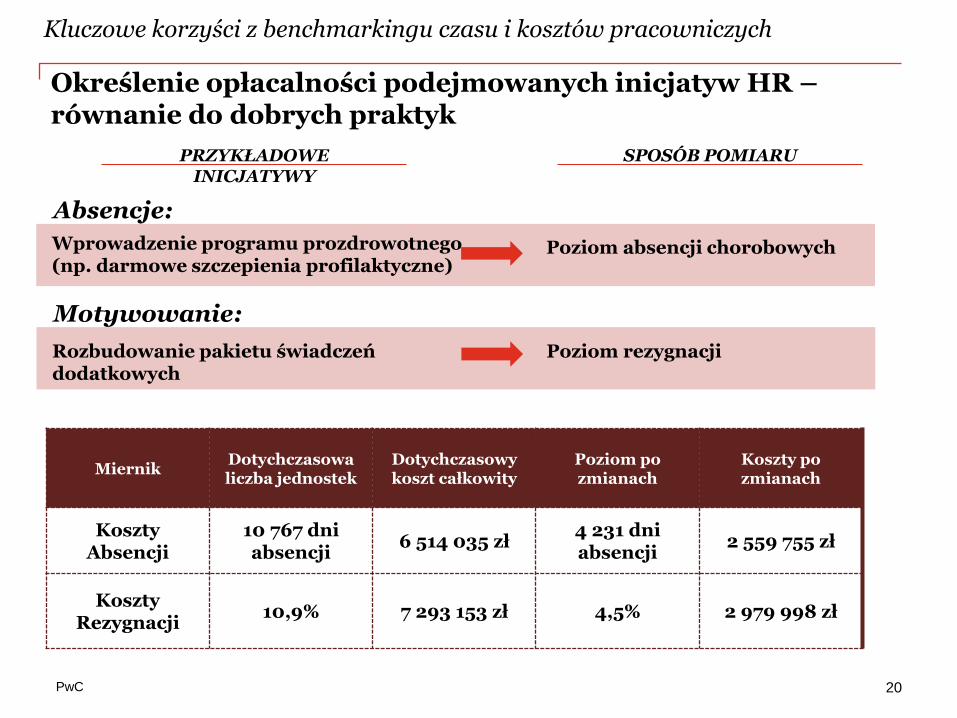

PRZYKŁADOWE INICJATYWY

SPOSÓB POMIARU

Wprowadzenie programu prozdrowotnego (np. darmowe szczepienia profilaktyczne)

Poziom absencji chorobowych

Rozbudowanie pakietu świadczeń dodatkowych

Poziom rezygnacji

Absencje:

Motywowanie:

20

Miernik Dotychczasowa liczba jednostek

Dotychczasowy koszt całkowity

Poziom po zmianach

Koszty po zmianach

Koszty Absencji

10 767 dni absencji

6 514 035 zł 4 231 dni absencji

2 559 755 zł

Koszty Rezygnacji

10,9% 7 293 153 zł 4,5% 2 979 998 zł

Określenie opłacalności podejmowanych inicjatyw HR – równanie do dobrych praktyk

Kluczowe korzyści z benchmarkingu czasu i kosztów pracowniczych

PwC

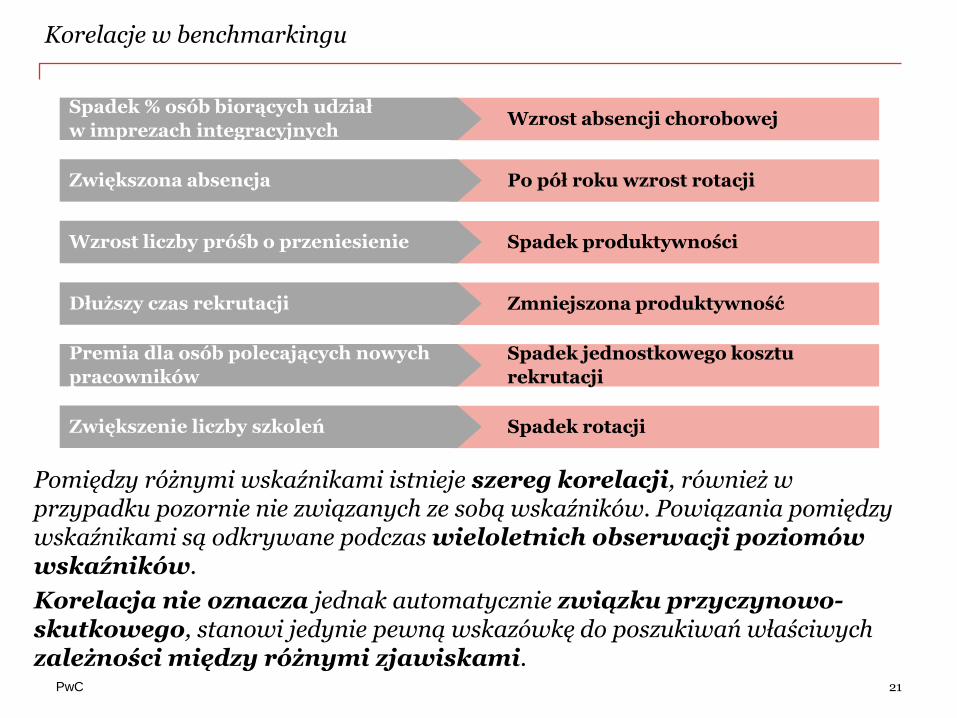

Korelacje w benchmarkingu

Pomiędzy różnymi wskaźnikami istnieje szereg korelacji, również w przypadku pozornie nie związanych ze sobą wskaźników. Powiązania pomiędzy wskaźnikami są odkrywane podczas wieloletnich obserwacji poziomów wskaźników.

Korelacja nie oznacza jednak automatycznie związku przyczynowo-skutkowego, stanowi jedynie pewną wskazówkę do poszukiwań właściwych zależności między różnymi zjawiskami.

Po pół roku wzrost rotacji Zwiększona absencja

Wzrost absencji chorobowej Spadek % osób biorących udział

w imprezach integracyjnych

Spadek produktywności Wzrost liczby próśb o przeniesienie

Zmniejszona produktywność Dłuższy czas rekrutacji

Spadek jednostkowego kosztu

rekrutacji

Premia dla osób polecających nowych

pracowników

Spadek rotacji Zwiększenie liczby szkoleń

21

PwC

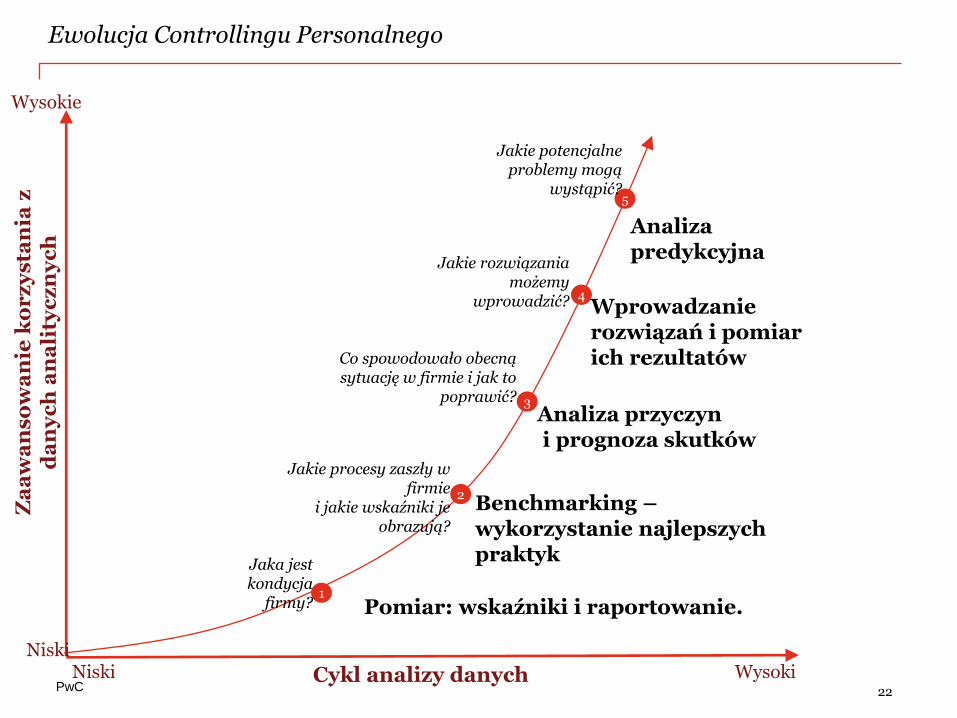

Ewolucja Controllingu Personalnego

Za

aw

an

so

wa

nie

ko

rz

ys

tan

ia z

d

an

yc

h a

na

lity

cz

ny

ch

Pomiar: wskaźniki i raportowanie. 1

2

3

4

Benchmarking – wykorzystanie najlepszych praktyk

Analiza przyczyn i prognoza skutków

Wprowadzanie rozwiązań i pomiar ich rezultatów

Jaka jest kondycja

firmy?

Jakie procesy zaszły w firmie

i jakie wskaźniki je obrazują?

Co spowodowało obecną sytuację w firmie i jak to

poprawić?

Jakie rozwiązania możemy

wprowadzić?

Niski

Wysokie

Niski Wysoki Cykl analizy danych 22

5

Analiza predykcyjna

Jakie potencjalne problemy mogą

wystąpić?

Dziękuję za uwagę.

This publication has been prepared for general guidance on matters of interest only, and does

not constitute professional advice. You should not act upon the information contained in this

publication without obtaining specific professional advice. No representation or warranty

(express or implied) is given as to the accuracy or completeness of the information contained

in this publication, and, to the extent permitted by law, [insert legal name of the PwC firm], its

members, employees and agents do not accept or assume any liability, responsibility or duty of

care for any consequences of you or anyone else acting, or refraining to act, in reliance on the

information contained in this publication or for any decision based on it.

© 2014 PricewaterhouseCoopers Sp. z o.o. All rights reserved. In this document, “PwC” refers

to PricewaterhouseCoopers Sp. z o.o. which is a member firm of PricewaterhouseCoopers

International Limited, each member firm of which is a separate legal entity. 23

Recommended