Auguri

Piano Strategico

Bilancio preconsuntivo

Viaggio nelle filiali: Fondo

Appuntamento di fine anno

informal alta anaunia

Poste Italiane Spa Spedizione in abbonamento postale - 70% Trento n. 3 - anno 2011

...cooperare,crescere,

condividere...

Periodico della Cassa Rurale Novella e Alta Anaunia

– Banca di Credito Cooperativo

Proprietario ed editore Cassa Rurale Novella

e Alta Anaunia – Banca di Credito Cooperativo

Iscritta all’albo delle banche

tenuto dalla Banca d’Italia al n. 2950

Iscritta all’albo delle cooperative a mutualità

prevalente al n. A157642

Registro delle Imprese di Trento,

codice Fiscale e partita iva N. 00105000228

Aderente al fondo di Garanzia dei Depositanti del

Credito Cooperativo.

Sede legale

via C.A. Martini, 36 - 38028 Revò (TN)

tel. 0463 840700 - e-mail: [email protected]

Direttore:

Alessandro Bertagnolli

Direttore responsabile:

Mauro Keller

Hanno collaborato:

Grandi Costantino, Piffer Andrea

Autorizzazione del Tribunale di Trento

N. 1384 del 23/04/2009

Progettazione grafica:

Prima - Agenzia di pubblicità s.r.l.

Stampa:

Tipografia Alcione (TN)

l’alta anaunia

informa...cooperare,crescere,

condividere...

2011

IndicePiano strategico: intervista al Presidente p. 4

Bilancio preconsuntivo p. 9

Viaggio nelle filiali: Fondo p. 11

Bancassicurazione p. 14

Novità fiscali e normative p. 16

La Ciaspolada p. 17

Appuntamento di fine anno p. 18

l’alta anaunia

informa

www.cr-novella.net

3

Cari Soci,

anche quest’anno a ridosso delle festività natalizie torna nelle vostre case l’Alta Anau-

nia Informa il periodico della Cassa Rurale Novella e Alta Anaunia: in questo numero

vi daremo conto del bilancio preconsuntivo 2011 e del piano strategico quadriennale

2011-2014, recentemente approvato dal Consiglio di Amministrazione. Proseguiremo

inoltre il nostro viaggio nelle filiali e questa volta andremo a conoscere la sede di Fon-

do. Come consuetudine vuole, troverete anche le indicazioni per l’ormai tradizionale

appuntamento di fine anno; una gradita occasione per incontrarci e, per noi, un modo

per dimostrare ulteriormente l’identità di banca di relazione della Cassa Rurale impe-

gnata ogni giorno nel relazionarsi appunto con i propri Soci.

A tutti voi fin d’ora auguriamoun Buon Natale ed un Felice Anno Nuovo

Liebe Mitglieder,

auch dieses Jahr kommt unser Mitgliederinformationsblatt “Alta Anaunia Informa” zu

Euch ins Haus. In dieser Ausgabe geben wir Informationen über die vorläufige Bilanz

2011 und den dreijährigen Strategieplan, welcher kürzlich von unserem Verwaltungsrat

genehmigt wurde. In unserer Reihe “Reise in den Filialen”, stellen wir Ihnen diesmal die

Filiale Fondo vor. Wie gewohnt erinnern wir zu dieser Zeit an unsere Fest zum Jahre-

sende und möchten Euch alle herzlich dazu einladen. Das Event bietet uns eine gute

Gelegenheit die Verbundenheit gegenüber unseren Mitgliedern aufzuzeigen.

Wir wünschen Euch allen eine besinnliche Weihnachtund ein glückliches neues Jahr

4

l’alta anaunia informa2011

4

Piano Strategico 2011-2014INTERVISTA AL PRESIDENTE

Un documento di 166 pagine

approvato ai primi di novembre

dal Consiglio di Amministrazione

e che definisce le linee guida che

animeranno la gestione e l’attività

della Cassa Rurale Novella e

Anaunia fino al 2014. E’ il Piano

Strategico che tentiamo qui di

illustrare sinteticamente attraverso

un’intervista al Presidente del Cda

Alessandro Bertagnolli

Presidente, quanto è difficile programma-

re il futuro anche a breve o medio termi-

ne in un periodo dominato dall’incertezza

economico-finanziaria?

Posso rispondere ripetendo quanto detto

al Consiglio di Amministrazione in fase di

premessa al piano: non si vive più “alla

giornata” ma “all’ora”. Come a dire che

effettivamente le incognite sono sempre

più numerose e che la situazione si evol-

ve ad una velocità impressionante. Cer-

to questo non rende agevole il lavoro di

chi deve redigere un piano strategico. E

proprio per questo intendiamo sottopor-

re i contenuti del documento a costanti

verifiche che probabilmente saranno più

frequenti rispetto al passato.

Anfang November 2011 wurde vom

Verwaltungsrat ein 166 Seiten langes

Dokument genehmigt, welches die

Führungslinie, die Verwaltung und die

Aktivitäten der Cassa Rurale Novella

e Alta Anaunia bis Ende 2014 regelt.

Im folgenden Interview mit dem

Präsidenten versuchen wir unseren

Lesern einen kurzen Überblick zu

geben.

Herr Präsident, wie schwer ist es, in dieser

so unsicheren und unüberschaubaren

Zeit in der Finanzwelt ein mittel- bis

langfristiges Programm zu erstellen?

Gerne wiederhole ich meine Worte,

welche ich bereits an den Verwaltungsrat

gerichtet habe: Die Dinge ändern sich

derzeit nicht von Heute auf Morgen,

sondern von Stunde zu Stunde. Es

gibt heute viele Ungewissheiten und

Fragezeichen. Die Entwicklungen

und Neuheiten strömen mit rasender

Geschwindigkeit auf uns zu und

deshalb müssen wir sicherlich öfters als

gewohnt den Strategieplan neu aufrollen,

überdenken und gegebenenfalls

anpassen.

P R E S i d E N t EAlessandro Bertagnolli

Strategieplan 2011 – 2014GESPRÄCH MIT DEM PRÄSIDENTEN

5

Quali sono i principi cardine sui quali vi

muoverete?

Ci poniamo l’obiettivo di salvaguardare e

tutelare l’economia locale tenendo sem-

pre presenti i tassi di liquidità. Di con-

seguenza abbiamo programmato accu-

ratamente interventi per il mantenimento

e la crescita della raccolta da abbinare

alla sostenibilità degli impieghi per le im-

prese ed i privati sul territorio.

Questo significa che non farete mancare

alcun tipo di appoggio alle aziende?

Cercheremo di supportare sempre chi

fino ad ora si è rivolto a noi ed ha dimo-

strato serietà nel rispettare gli impegni

assunti. Non possiamo certo far manca-

re l’ossigeno a chi crea posti di lavoro,

a chi dà da vivere a decine di famiglie.

L’accesso al micro-credito per le famiglie

e al credito per la gestione ordinaria e gli

investimenti per le imprese “sane” sarà

assicurato. Dovremo prestare la massi-

ma attenzione ai cosiddetti grandi inve-

stimenti in riferimento ai quali peraltro il

sistema del credito cooperativo ci impo-

ne più severi controlli e vincoli rispetto

al passato. Comunque quasi il 77% dei

nostri crediti è rappresentato da mutui,

come tali soggetti a rientro consentendo

così di dar vita ad una certa “rotazione”

del credito. Faremo la nostra parte come

sempre: se non lo facessimo tradiremmo

lo spirito che anima il mondo del credito

cooperativo.

Welches sind nun die Schwerpunkte des

Strategieplanes?

In erster Linie versuchen wir auch

weiterhin die Wirtschaft in unserem

Einzugsgebiet auf demselben Niveau zu

halten und marktgerecht zu bepreisen.

Deshalb haben wir verschiedene

Produkte zur Steigerung der Einlagen

entwickelt, um somit die Kreditnachfrage

von Seiten unserer Firmen- und

Privatkunden befriedigen zu können.

Bedeutet das, dass Ihr die Kleinbetriebe

weiterhin unterstützen werdet?

Wir werden jeden, der sich bis heute

mit seinen Bankangelegenheiten

immer an uns gewandt hat und

seinen Verpflichtungen stets pünktlich

nachgekommen ist, auch weiterhin

Partner sein und überall, wo nur möglich

unterstützen. Selbstverständlich können

wir den zahlreichen Arbeitgebern nicht

die nötigen Mittel entziehen, wo sie doch

vielen Familien das Einkommen sichern.

Der Zugang zu den Kleinstkrediten für

Familien und Finanzierungen zwecks

Betriebsinvestition für „gesunde“ Firmen

dürfte somit gewährleistet sein. Zu

größter Vorsicht sind wir bei größeren

Krediten verpflichtet, wo wir zudem von

Seiten des Genossenschaftswesens

limitiert sind und uns an strenge

Auflagen halten müssen. Zur Zeit sind

77% all unserer Ausleihungen private

Darlehen, wobei alle mit einer geregelten

6

l’alta anaunia informa2011

Cosa ci può dire per quanto riguarda gli

obiettivi relativi alla raccolta?

Stiamo già lavorando per proporre alla

nostra clientela dei nuovi prodotti che

abbinino la garanzia piena sul capitale

offrendo però anche un soddisfacente

tasso di remunerazione. Noi dobbiamo

essere in grado di escludere rischi a ca-

rico di chi si rivolge e si rivolgerà a noi.

Purtroppo permane un certo tasso di ri-

schio legato a possibili novità normative

con particolare riferimento all’introduzio-

ne di nuove aliquote o modalità di tassa-

zione dei patrimoni e degli investimenti.

Sono concetti che devono essere ap-

plicati anche per la sede distaccata di

Lana, l’ultima nata?

Certo tutte le previsioni rispetto alla rac-

colta e agli impieghi valgono anche per

Lana. Mi preme però cogliere l’occasio-

ne per sottolineare nuovamente la bon-

tò della scelta operata dal Consiglio di

Rückführungskomponente versehen

sind und weshalb wir ständig in der

Lage sind neue Kredite ins Leben zu

rufen. Wir werden unsere Hauptaufgabe

sicherlich gewissenhaft erfüllen, auch

weil wir ansonsten nicht im Namen der

Genossenschaften handeln würden.

Was können Sie uns bezüglich der Ziele

bei den Einlagen sagen?

Gerade in diesen Tag arbeiten wir an

neuen Sparprodukten, welche unseren

Kunden eine sichere Anlage bietet und

gerecht verzinst wird. Oberstes Prinzip

bleibt die Sicherheit der Einlagen, d.h. die

Erhaltung des Kapitals. Ungewiss bleibt

jedoch die mögliche Neugestaltung der

Besteuerung auf Einlagen.

Gilt das Konzept auch für die

Niederlassung in Lana?

Natürlich gelten alle Ziele und

Richtwerte auch für Lana, sei es auf

der Einlagenseite, als auch für die

Ausleihungen. Ich möchte nochmals

wiederholen, dass die Eröffnung in Lana

eine gute Wahl des Verwaltungsrates

war. Wir haben bereits 500 Kunden und

die Anfangskosten wurden gedeckt,

außerdem werden zur Zeit wichtige

Einlagen verbucht.

7

Kommen wir nun zu den Kosten, welche

die Verwaltung der Cassa Rurale

ausmachen?

Mit dem Plan startet auch eine

genaue Kostenanalyse der aktuellen

betrieblichen Kosten. Der einschlägigste

Bereich sind hier die Mitarbeiter und die

Informatikanlagen. Was Letztere betrifft,

werden wir versuchen unnötige Spesen

zu rationalisieren und uns der Vorteile

des Genossenschaftswesens bedienen.

Bezüglich des Personals, welches

aktuell aus 42 Mitarbeitern besteht, so

haben wir einen Aufnahmestopp bis

2015 vorgesehen, welcher sich aber

nicht negativ auf den bewährten Service

auswirken darf.

Amministrazione della Cassa posto che

a Lana abbiamo superato i 500 clienti,

abbiamo già coperto i costi di avviamen-

to dello sportello.

Veniamo alla parte del piano che riguarda

la gestione dei costi aziendali della Cassa?

Nel piano avviamo un’attenta e oculata

analisi dei costi aziendali. La parte pre-

ponderante delle nostre uscite in questo

settore si riferisce al personale ed ai si-

stemi informatici. Dobbiamo riuscire a

perseguire una razionalizzazione delle

spese sostenute per la gestione della

parte informatica per la quale ci avvalia-

mo del servizio offerto da società facenti

parte del mondo cooperativo. Passan-

do al settore personale, che attualmen-

te conta 42 dipendenti, prevediamo un

blocco del turn-over fino al 2015 ma

questo certo non influirà negativamen-

te sugli standard del servizio offerto alla

clientela

8

l’alta anaunia informa2011

Halten Sie nach wie vor die Anzahl der

Filialen für angemessen?

Wir haben bezüglich der Rentabilität der

einzelnen Filialen eine detaillierte Analyse

veranlasst. In der Tat kann man in einigen

Fällen von Mikro-Schalter sprechen,

welche sich aus rein wirtschaftlicher

Hinsicht nicht tragen. Allerdings müssen

wir eine bestimmte Präsenz innerhalb

unseres Einzugsgebietes halten und

unseren Kunden eine vorort Beratung

bieten können. Auch wenn wir uns

stets vor Augen halten müssen, dass

die tägliche Schalteroperativität in

letzter Zeit dank Internet und Bankomat

stetig zurückgeht. Eine heikle Sache,

bei der es viel Fingerspitzengefühl

benötigt. Nichts desto Trotz werden

wir den eingeschlagenen Sparkurs

weiterverfolgen.

Beinhaltet der Strategieplan auch

Änderungen der Bank-Governance?

Ja, das stimmt. Immer wieder werden

uns von Seiten der Banca d’Italia

Neuregelungen aufgezwungen. In erster

Linie werden wir unseren Verwaltungsrat

von den aktuell 15 Mitgliedern ab

2013 auf 13 Mitglieder reduzieren.

Auch dürfen ab diesem Datum keine

Personen, welche ein öffentliches Amt

bekleiden, z.B. Bürgermeister, Teil

unseres Verwaltungsrates sein.

Ritenete opportuno operare anche una

verifica rispetto al numero di sportelli?

Sì, abbiamo fatto un’analisi della produt-

tività degli sportelli; in alcuni casi si può

parlare di micro-sportelli la cui produtti-

vità è limitata. Dovremo continuare a ga-

rantire il servizio e la copertura territoriale

rendendo questo compatibile con le esi-

genze relative ai costi aziendali. Vanno

fatte valutazioni anche rispetto al fatto

che si amplia la fascia di clienti che ope-

ra costantemente via internet e che rara-

mente si rivolge direttamente agli sportelli

ma non possiamo certo dimenticarci di

chi ha invece la necessità di rapportar-

si direttamente con i nostri collaboratori.

Sono valutazioni delicate ma è certo che

procederemo ad una razionalizzazione

dei costi della rete e degli sportelli.

Il piano prevede novità per quanto riguar-

da la Governance della Cassa?

Sì e in realtà ci sono imposte obbligato-

riamente dalla Banca d’Italia. In primo

luogo procederemo ad una razionalizza-

zione degli organi amministrativi. Il Con-

siglio di Amministrazione dal 2013 pas-

serà dagli attuali 15 a 13 componenti:

è prevista anche una razionalizzazione

degli affidamenti concessi ai consiglieri

di amministrazione. Inoltre i pubblici am-

ministratori, come per esempio i sindaci

dei comuni con più di mille abitanti, non

potranno più fare parte del Consiglio di

Amministrazione.

9

“Anche il 2010 richiederà prudenza e

fermezza nelle scelte perché la crisi

non pare del tutto superata. Siamo co-

munque certi che insieme riusciremo a

far fronte agli eventuali ostacoli, forti dei

principi e dei valori fondanti della coope-

razione che proprio nei momenti di diffi-

coltà trovano la loro più piena e profonda

affermazione.”

Queste erano le conclusioni del pre-con-

suntivo 2010 che Vi abbiamo proposto

dalle pagine di questo notiziario ormai

12 mesi fa.

Avevamo visto bene, la crisi si è dimo-

strata tutt’altro che alle spalle ma insie-

me siamo effettivamente riusciti a supe-

rare i vari ostacoli che nel corso del 2011

abbiamo incontrato.

Malgrado le difficoltà che il delicato con-

testo economico ci ha riservato, i risultati

del 2011 sono positivi.

In un momento di difficoltà delle banche

nell’offrire un adeguato credito alle im-

prese ed alle famiglie, la nostra cassa

rurale ha garantito il massimo sostegno,

come è rilevabile da un incremento dei

finanziamenti alla clientela superiore al

5%. Questo valore appare assolutamen-

te eccellente se consideriamo che l’ana-

logo dato medio delle casse rurali delle

Valli di Non e di Sole è dell’1%.

Dal lato della raccolta l’esercizio eviden-

zierà probabilmente una modesta ridu-

zione. Questo dato non è assolutamente

imputabile ad un eventuale indebolimen-

to del legame che ci unisce ai nostri

clienti, ma fa emergere una capacità di

risparmio delle famiglie in ulteriore lieve

flessione. Questo delicato aspetto potrà

assumere nei prossimi anni una valenza

sociale molto importante nel caso in cui

l’attuale delicata situazione economica

non dovesse avviarsi gradualmente ver-

so una fase di recupero.

Il numero dei nostri clienti è ulteriormen-

te aumentato e nel corso dell’anno ha

superato l’importante soglia degli 8.000

con circa 7.300 clienti privati ed oltre

700 clienti imprese.

Nell’ambito della zona di operatività sto-

rica della nostra cassa, risiedono circa

9.000 abitanti dei quali quasi 6.000 sono

nostri clienti.

Il rapporto fra i clienti così detti banca-

bili, ovvero di età superiore ai 15 anni,

ed i residenti ha ormai quasi raggiunto il

Bilancio preconsuntivo2011, UN ANNO DI LUCI ED OMBRE

10

l’alta anaunia informa2011

70%, con un incremento del 4% realizza-

to nel corso degli ultimi 4 anni.

Le azioni operate nel corso degli ultimi

anni ci consentono di avere ora oltre

1.000 clienti di età inferiore ai 24 anni,

pari al 43% della popolazione residen-

te di questa importante fascia di età. Il

rafforzamento del legame con i nostri

giovani è una importante garanzia per il

nostro futuro.

Nei 14 comuni dove operiamo ormai da

oltre 100 anni sono presenti 1.397 impre-

se titolari di partita IVA, di queste ben il

77% hanno scelto la nostra cassa rurale

come loro banca per gestire le loro atti-

vità. Il rapporto è sicuramente importan-

te e trova le proprie punte di eccellenza

nell’agricoltura dove ben l’87% delle 680

imprese agricole attive opera con noi.

La nostra specificità di cassa rurale ci ha

visti impegnati nel dedicare la massima

attenzione anche al rapporto con i nostri

soci. Nei primi mesi del 2011 abbiamo

superato i 3.000 soci: attualmente quasi

un abitante ogni tre della zona della no-

stra operatività storica è socio della cas-

sa rurale. Particolare attenzione è stata

posta nella ricerca di giovani soci per

dare continuità e futuro alla cooperativa.

Attualmente oltre 400 soci hanno meno

di 34 anni e 150 circa meno di 24.

L’attività 2011 è stata quindi pianifica-

ta e realizzata tenendo conto di tutti

gli aspetti importanti che l’attività della

Cassa Rurale riveste per il proprio ter-

ritorio: abbiamo garantito un adeguato

sostegno al credito alle imprese ed alle

famiglie, abbiamo supportato tutta la

clientela nella gestione del risparmio in

un contesto assolutamente complesso,

abbiamo aumentato in maniera significa-

tiva sia i clienti che i soci.

L’attenta e prudente gestione che Vi

abbiamo sinteticamente descritto por-

terà a fine anno ad un risultato econo-

mico prossimo ai dati del precedente

esercizio, malgrado il forte aumento

dell’operatività della cassa. Questo è il

risultato di una attenta politica che cer-

ca di garantire una redditività adeguata

coniugandola alla ricerca delle migliori

condizioni possibili per i propri soci e

clienti.

Ottima appare la capitalizzazione della

nostra cassa e questo ci consente di

guardare al futuro con sufficiente sere-

nità pur nella consapevolezza delle dif-

ficoltà che dovranno essere superate

anche nel corso del prossimo esercizio

che sarà ancora condizionato da una

delicata e perdurante crisi economica e

dei riflessi che questa sta generando da

mesi sia sulla stabilità dell’Euro che dal

lato dell’andamento dei titoli di stato.

Il vice direttore

Andrea Piffer

11

Viaggio nelle filiali FONDO

Prosegue il nostro viaggio attraverso le

filiali e le sedi della Cassa Rurale Novel-

la e Alta Anaunia. In questo numero ci

occupiamo degli sportelli e degli uffici

di Fondo che vantano un grado di co-

pertura più che soddisfacente sui bacini

di propria competenza territoriale che

sono in particolare quelli di Fondo e di

Malosco. La percentuale di radicamento

rispetto alla popolazione è infatti di poco

inferiore al 60% con punte particolarmen-

te alte nella fascia di età compresa tra i

15 ed i 24 anni. La sede di Fondo, ubica-

ta nella centralissima Piazza San Giovan-

ni, si suddivide tra la parte sita al piano

terra, dove sono in servizio 3 addetti agli

sportelli e 2 consulenti che si occupano di

Finanza e Credito. Al primo piano si trova

invece l’area direzionale e supporti dove

operano una quindicina di collaboratori

suddivisi tra segreteria generale, servizio

crediti, servizio contabilità, sistemi infor-

mativi, sistemi di pagamento e tesoreria

oltre alla direzione ed alla vice direzione.

Responsabile della sede è il rag. Costan-

tino Grandi che ricopre anche il ruolo di

Direttore generale della Cassa Rurale No-

vella e Alta Anaunia. Rag. Grandi chi è il

cliente tipo della sede di Fondo?

Prevalentemente agli sportelli della sede

di Fondo si rivolge la clientela retail, fa-

miglie e privati che da tempo rinnovano

la propria fiducia alla Cassa e che intrat-

tengono un rapporto altamente fiducia-

rio con i dipendenti ed i funzionari. Non

mancano però le aziende del panorama

economico che ruota attorno a Fondo

ma anche alle aree limitrofe di Tret, Ca-

stelfondo, Malosco e Vasio.

Rispetto alle altre filiali quella di Fondo ha

specificità o criticità particolari?

Diciamo che il quadro operativo è simi-

le a quello che contraddistingue la filia-

le di Cavareno. Nel senso che abbiamo

un tasso medio-alto di imprese tra la

clientela mentre in altre filiali la quota di

aziende è limitata. C’è di più: la clientela

“corporate” di Fondo ha la particolarità

di coprire tutti o quasi i settori merceo-

logici. Nelle altre filiali, a servizio di zone

più vocate alla frutticoltura ed alla zoo-

tecnia, vi è invece un tasso inferiore di

aziende clienti della Cassa.

Quali obiettivi si può porre la sede di

Fondo?

Vista la situazione del mercato noi do-

vremo ritenerci soddisfatti se riusciremo

a mantenere la nostra clientela perché il

grado di copertura della Cassa è molto

elevato. In presenza anche di competi-

tor, e a Fondo sono tre, sarebbe difficile

fare di più.

12

l’alta anaunia informa2011

La sede di Fondo vive la concorrenza

delle 3 filiali di altri istituti di credito, come

diceva lei. Si avverte la presenza appunto

di competitor?

E’ una concorrenza che è sempre esistita

e che si accentua in determinati periodi.

In questo per esempio noi la avvertiamo

sotto l’aspetto della raccolta più che de-

gli impieghi. Diciamo che, rispondendo

anche alla vocazione tipica del credito

cooperativo siamo più disponibili ad aiu-

tare le aziende e le famiglie rispetto ai

nostri competitors.

Anche la sede di Fondo come le altre vo-

stre filiali ha puntato e punta sui giovani?

I dati parlano chiaro: abbiamo svolto

negli ultimi anni un lavoro intenso, fati-

coso, talvolta finanziariamente oneroso

ma che ha dato i suoi frutti. Prendendo

in esame il solo Comune di Fondo nel-

la fascia di età compresa tra i 15 ed i

24 anni copriamo il 56,43% dell’utenza

bancaria. A Malosco siamo al 52%. Dati

che in presenza di una concorrenza,

come si diceva, agguerrita sono parti-

colarmente soddisfacenti. Ma non vo-

gliamo che si pensi che abbiamo solo

dato la caccia o fatto la corte a nuovi

giovani potenziali clienti. Abbiamo an-

che dato loro qualcosa e da questo

punto di vista mi piace ricordare le circa

50 borse di studio che ogni anno ero-

ghiamo a ragazzi delle scuole medie

inferiori e superiori, della scuola pro-

fessionale ed a giovani universitari per

un importo complessivo di circa 15.000

Euro.

13

Quale tasso di copertura avete invece tra

i nuovi cittadini, gli immigrati?

Devo dire che molte delle famiglie stra-

niere residenti nella zona di Fondo e più

in generale in Val di Non si sono rivolte a

noi con fiducia trovando persone pronte

ad ascoltarle e, nel limite del possibile,

ad aiutarle. Fino ad ora abbiamo avuto

un ottimo rapporto con la comunità di

immigrati, nella stragrande maggioranza

composta da persone che sono orgo-

gliose di poter onorare i propri impegni.

Questo grazie anche alla capillarità della

nostra presenza sul territorio che ci con-

sente di riuscire a verificare l’affidabilità

di chi tra i cittadini stranieri si rivolge a

noi. Decisamente un vantaggio rispetto

alla nostra concorrenza meno radicata

sul territorio.

SPORtELLO di FONdO

Responsabile:

direttore: Costantino Grandi

Consulente:

Marina Bertagnolli

AREA diREZiONALE E SUPPORti

Direttore generale:

Costantino Grandi

Vice Direttore, pianificazione MKT

e controllo di gestione:

Andrea Piffer

Segreteria generale:

Monica Cologna

Sara Visintin

Maria Cristina Tecini

Servizio finanza:

Alberto Plattner

Compliance, Controllo Rischi e supporto

organizzativo:

Nicola Endrizzi

Consulente Finanza:

Alberto Plattner

Operatori di sportello:

Paternoster Massimo

Pancheri Daiana

Flor Elisa

Servizio Crediti

responsabile: Marcello Battisti

Operatori:

Lorenza Clauser

Marco Mosna

Sara Bott

Servizio contabilità:

responsabile Franco Covi

Sistemi informativi, sistemi di

pagamento e tesorerie:

responsabile: Roberto Lorenzoni

Operatori:

Adriano Rosati

Silvia Nideriaufner

Diego Springhetti

Laura Magagna

14

l’alta anaunia informa2011

BANCASSICURAZIONE

AssicuraCon il progetto Assicura le Casse Rurali

Trentine in collaborazione con Assicura,

si propongono sul mercato assicurativo

per offrire ai propri soci e clienti dei pro-

dotti in grado di rispondere in maniera

completa e precisa alle diverse esigen-

ze della clientela a tutela della persona e

del patrimonio.

In un contesto economico di difficile let-

tura come quello attuale, abbiamo rite-

nuto importante partecipare al progetto,

arricchendo il servizio offerto alla nostra

clientela con dei prodotti che possano

contribuire alla protezione e alla salva-

guardia del patrimonio di ognuno di noi

con idonee e adeguate coperture assi-

curative; il tutto supportato dalla consue-

ta professionalità e competenza dei no-

stri collaboratori, sempre a disposizione

nella vostra filiale di riferimento.

AssihomeLa polizza multi rischi tutta casa e fa-

miglia

A chi si rivolge:

A tutti coloro che desiderano garantirsi

una tutela da incendi e altri danni per

l’abitazione che occupano o possiedono

e per i beni in essa contenuti.

A chi intende tutelare la responsabilità

civile verso terzi della propria famiglia ed

i beni personali da furto, scippo o rapina

fuori dalle mura domestiche.

A chi cerca una tutela

per fabbricati ad uso abi-

tativo in corso di costru-

zione, ristrutturazione o

inoccupati.

Quali garanzie offre:

■ incendio

■ Furto

■ Responsabilità civile

■ Assistenza.

Assilegal La polizza di Roland per proteggere te

e la tua famiglia assicurandoti una tute-

la legale per le controversie legali nella

sfera privata.

15

LE POLIZZE

sottoscritte dalla Cassa Rurale Novella e Alta Anauniaed offerte gratuitamente ai propri Soci e Clienti

Carissimi Soci e Clienti,

La Vostra sicurezza ci sta da sempre particolarmente a cuore, per questo da anni Vi offria-

mo un modo totalmente gratuito, queste alcune importati coperture assicurative.

Polizza infortunio correntisti a debitoPersone assicurate:tutti i clienti titolari di affidamenti e prestiti

Garanzie Prestate:per morte o invalidità permanente per infortunio di grado pari o superiore al 44%:

importo assicuratoRisarcimento del debito residuo alla data del-la morte o dell’infortunio con un massimo di 155.000 euro per singolo conto e di 260.000 euro per più conti.

Polizza responsabilità civile insegnantiPersone assicurate:Insegnanti con accredito dello stipendio.

Garanzie Prestate:Danni involontariamente cagionati a terzi, com-presi gli allievi, verificatisi in relazione alla attivi-tà di insegnante.

importo AssicuratoRisarcimento massimo 350.000 euro

Uso fraudolento carte di debito e di creditoPersone assicurate:Titolari di carte di debito e di credito

Garanzie prestate:utilizzo fraudolento delle carte smarrite o sot-tratte con vari massimali per le varie tipologie di sinistri, con una massimale cumulativo annuo di 31.000 euro

16

l’alta anaunia informa2011

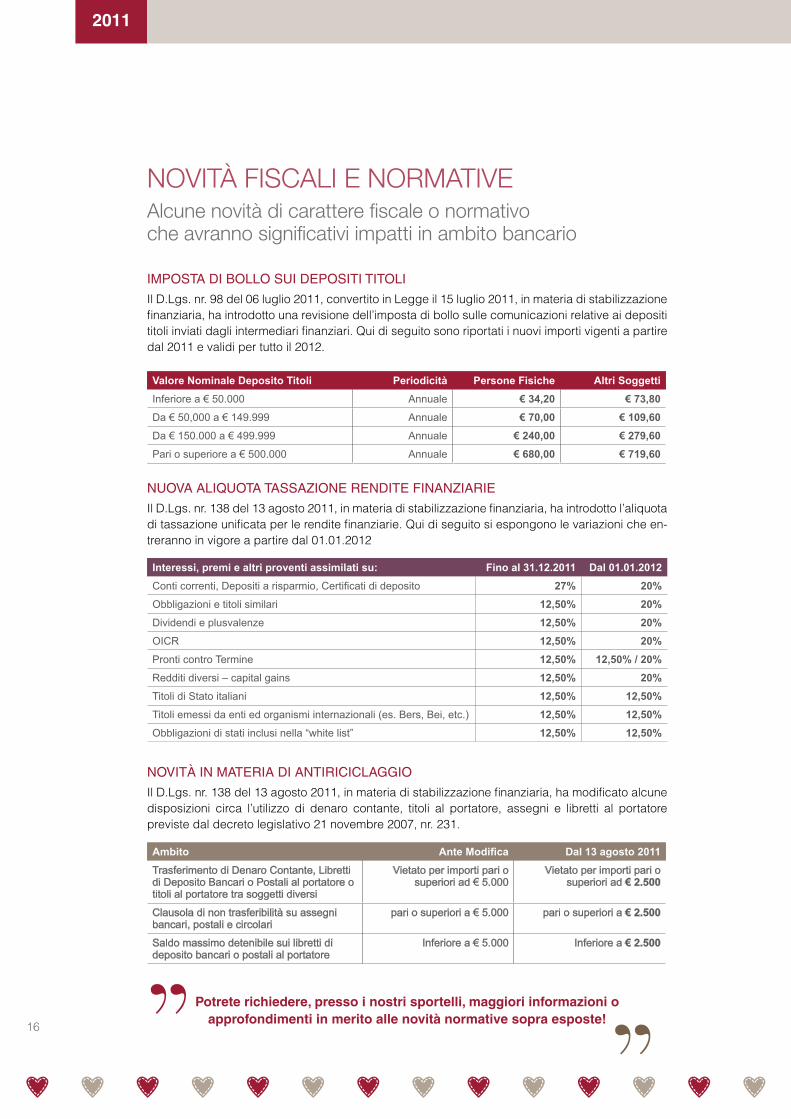

NOVITÀ FISCALI E NORMATIVEAlcune novità di carattere fiscale o normativo che avranno significativi impatti in ambito bancario

IMPOSTA DI BOLLO SuI DePOSITI TITOLI

Il D.Lgs. nr. 98 del 06 luglio 2011, convertito in Legge il 15 luglio 2011, in materia di stabilizzazione finanziaria, ha introdotto una revisione dell’imposta di bollo sulle comunicazioni relative ai depositi titoli inviati dagli intermediari finanziari. Qui di seguito sono riportati i nuovi importi vigenti a partire dal 2011 e validi per tutto il 2012.

Valore Nominale Deposito Titoli Periodicità Persone Fisiche Altri SoggettiInferiore a € 50.000 Annuale € 34,20 € 73,80Da € 50,000 a € 149.999 Annuale € 70,00 € 109,60Da € 150.000 a € 499.999 Annuale € 240,00 € 279,60Pari o superiore a € 500.000 Annuale € 680,00 € 719,60

NuOVA ALIquOTA TASSAzIONe ReNDITe FINANzIARIe

Il D.Lgs. nr. 138 del 13 agosto 2011, in materia di stabilizzazione finanziaria, ha introdotto l’aliquota di tassazione unificata per le rendite finanziarie. Qui di seguito si espongono le variazioni che en-treranno in vigore a partire dal 01.01.2012

Interessi, premi e altri proventi assimilati su: Fino al 31.12.2011 Dal 01.01.2012Conti correnti, Depositi a risparmio, Certificati di deposito 27% 20%Obbligazioni e titoli similari 12,50% 20%Dividendi e plusvalenze 12,50% 20%OICR 12,50% 20%Pronti contro Termine 12,50% 12,50% / 20%Redditi diversi – capital gains 12,50% 20%Titoli di Stato italiani 12,50% 12,50%Titoli emessi da enti ed organismi internazionali (es. Bers, Bei, etc.) 12,50% 12,50%Obbligazioni di stati inclusi nella “white list” 12,50% 12,50%

NOVITà IN MATeRIA DI ANTIRICICLAggIO

Il D.Lgs. nr. 138 del 13 agosto 2011, in materia di stabilizzazione finanziaria, ha modificato alcune disposizioni circa l’utilizzo di denaro contante, titoli al portatore, assegni e libretti al portatore previste dal decreto legislativo 21 novembre 2007, nr. 231.

Ambito Ante Modifica Dal 13 agosto 2011Trasferimento di Denaro Contante, Libretti di Deposito Bancari o Postali al portatore o titoli al portatore tra soggetti diversi

Vietato per importi pari o superiori ad € 5.000

Vietato per importi pari o superiori ad € 2.500

Clausola di non trasferibilità su assegni bancari, postali e circolari

pari o superiori a € 5.000 pari o superiori a € 2.500

Saldo massimo detenibile sui libretti di deposito bancari o postali al portatore

Inferiore a € 5.000 Inferiore a € 2.500

Potrete richiedere, presso i nostri sportelli, maggiori informazioni o approfondimenti in merito alle novità normative sopra esposte!

Continua la felice collaborazione tra la

Cassa Rurale Novella e Alta Anaunia e

la Ciaspolada, la celebre manifestazio-

ne sportiva popolare invernale che ogni

anno, il giorno dell’Epifania attira migliaia

di persone in val di Non: un popolo va-

riegato e variopinto unito dalla voglia di

vivere e condividere un’allegra giornata

di festa sulla neve.

Tante le novità della 39a edizione:

i pettorali dei partecipanti saranno

infatti decorati dalle “sciatrici” che

Fortunato Depero dipinse nel 1957 per

le arcate della Galleria Museo Depero.

Un omaggio al celebre artista futurista

per ricordare la sua nascita avvenuta

proprio a Fondo 120 anni fa, che sarà

celebrata con una mostra realizzata in

collaborazione con il MART – Museo

d’Arte Moderna e Contemporanea di

Trento e Rovereto, allestita nella sala

civica di Malosco.

La Cassa Rurale Novellae Alta Anaunia ALLA CIASPOLADA

Ma non finisce qui, la Ciaspolada si ar-

ricchisce di un nutrito carnet di appunta-

menti di sicuro interesse: concerti di cori

della montagna, di corpi bandistici, la

Ciaspolfest, degustazioni di enogastro-

nomia, una mostra fotografica dedicata

alla Val di Non abbinata ad un concor-

so su Facebook, la mostra di artigiana-

to artistico dell’Associazione Artigiani

e Piccole Imprese della provincia di

Trento, una conferenza realizzata in col-

laborazione con AIDO che vedrà come

relatore il prof. Luigi Martinelli direttore

della Struttura di Cardiochirurgia dell’AO

Ospedale Niguarda Ca’ Granda di Mila-

no ed altro ancora.

E pensare che tutto partì con qualche

paia di ciaspole, uno strumento le cui ra-

dici risalgono alla necessità di spostarsi

sulla neve delle popolazioni montane, i

cui mezzi a disposizione erano spesso

limitati, ma non di certo l’ingegno.

17

APPUNTAMENTODI FINE ANNO

l’alta anaunia informa2011

18

Torna anche quest’anno il tradiziona-

le appuntamento con la cerimonia di

consegna delle borse di studio della

Cassa Rurale Novella e Alta Anaunia.

Una cinquantina i ragazzi delle scuole

medie inferiori e superiori, della scuola

professionale e giovani iscritti a corsi

di Laurea che verranno premiati per un

impegno di circa 15.000 Euro.

Sarà l’occasione anche per uno scam-

bio di auguri e per trascorrere una

serata all’insegna della musica e del

divertimento.

L’appuntamento è in programma gio-

vedì 29 dicembre, con inizio alle 20.30,

al Palanaunia di Fondo e vedrà in ve-

ste di ospite Lucio Gardin, uno dei più

noti cabarettisti trentini ed un gruppo

musicale in concerto.

L’accesso al Palanaunia sarà riservato

ai soci che potranno ritirare gli inviti

presso gli sportelli della Cassa Rurale

Novella e Alta Anaunia.

Il Corriere lo ha definito “uno dei migliori

comici in circolazione cui manca solo la

consacrazione televisiva”, e il TG5, com-

mentando una delle sue cinque vittorie

ad un Festival Nazionale del Cabaret ha

detto di lui “un poeta che affonda le paro-

le nella satira”.

Ma Gardin non è solo un comico. Gior-

nalista, autore e sceneggiatore per Rai

e Mediaset, ha partecipato a parecchi

programmi televisivi dal “Saturday night

live” di Italia 1, a “Check-in” di Rai 1, a

Scherzi a Parte, Caffè Teatro Cabaret, alle

Jene e altri ancora. Seppure abbia scrit-

to per Striscia la Notizia e sia autore di

molti comici (dai Fichi d’India, a Luciana

Littizzetto solo per citarne due), il pubbli-

co trentino lo conosce soprattutto per il

programma “Il Megabait” su RTTR e la ru-

brica domenicale “Gardring” su l’Adige.

Non molti sanno che Gardin è anche nel

Guinnes World Record per la performan-

ce più lunga (35 ore) di cabaret no stop

su un palco della Liguria insieme ad altri

nove comici italiani.

Gardin è inoltre uno dei tre comici italiani

(con Enrico Bertolino e Rocco Barbaro)

ad avere vinto cinque Festival Nazionali

del Cabaret.

“LUCiO 2011” non è solo uno

spettacolo di cabaret, ma è

un’esperienza. In questo show,

Gardin porta in scena molti dei

nostri tic quotidiani; partendo dal-

la crisi economica fino ad arrivare

al rapporto uomo donna. Dovendo

descrivere il suo modo di fare ca-

baret, possiamo dire che Gardin si

dà completamente allo spettatore.

E’ un comico con un senso del rit-

mo straordinario, che si concede

anima e corpo arrivando nelle se-

rate più coinvolgenti, ad improvvi-

sazioni fuori tema che, proprio per

la loro estemporaneità, regalano al

pubblico l’emozione di assistere a

qualcosa di unico e irripetibile.

19

20

REVÒ

Via C.A. Martini, 36

Tel. 0463 840760

FONdO

Piazza S. Giovanni, 29

Tel. 0463 840700

LANA

Via Madonna del Suffragio, 8

Tel. 0473 491750

BREZ

Via Nigaiola, 1a

Tel. 0463 840745

CAGNÒ

Via Nazionale

Tel. 0463 840770

CAStELFONdO

Via Dante Alighieri, 17

Tel. 0463 840740

CAVARENO

Piazza Degasperi, 9

Tel. 0463 840775

CLOZ

Via Santa Maria, 2

Tel. 0463 840750

ROMALLO

Piazza Madonna

Tel. 0463 840755

RUFFRÉ

Maso Lana

Tel. 0463 840795

SARNONiCO

Via C. Battisti, 30

Tel. 0463 840790

SEdE diStACCAtA

Finito di stampare nel dicembre 2011

Recommended