Drd. Ionela-Cătălina (ZAMFIR) TUDORACHE

Scoala Doctorală de Cibernetică si Statistică Economică

Academia de Studii Economice din Bucuresti

POT MODELELE ALTMAN SI KIDA IDENTIFICA STAREA DE

FALIMENT PENTRU COMPANIILE DIN ROMÂNIA?

CAN ALTMAN AND KIDA MODELS PREDICT THE

BANKRUPTCY PROBLEMS FOR THE ROMANIAN COMPANIES?

Abstract. Many research studies were made among these years since Altman

developed the first model to predict business failure. Some of them proved that the

model has an overall accuracy that decreases when time perspective increases,

others showed that models does not fit for some industries. This research tries to

identify the accuracy of three models for predicting business failure (two of them

develop by Altman, and one by Kida), using over 70 observations from

manufacturing industry for each model, after the companies were classified into

three major classes (for Altman models) and two classes (for Kida model):

bankrupted, profitable and uncertainty regarding the risk of bankruptcy, using

cluster analysis. With 5 ratios calculated using financial indicators from balance

sheet for each model, and taking into account only one year, the research shows an

overall accuracy over 60% for one Altman model, over 80% for Kida model,

noting that Kida model identify very well companies that have bankruptcy

problems.

Keywords: Altman model, Kida model, cluster analysis, manufacturing,

z-score.

JEL Classification: C38, G33, L60

1. Introducere

Problema falimentului se numără printre cele mai importante probleme

pentru investitori, acționari, sau companiile competitive, aceasta făcând parte din

procesul de luare a deciziilor, dar și din dezvoltarea strategiilor firmei. Cu privire

la această problemă, investitorii sunt cei mai interesați de un posibil faliment al

unei companii, în timp ce firmele competitoare pot dezvolta noi strategii de

marketing pentru a influența piața, în cazul în care o companie mare intră în

faliment. Din această perspectivă predicția falimentului este necesară, dar este un

obiectiv greu de realizat.

Ionela-Cătălina (Zamfir) Tudorache

Mulți ani, economiștii credeau că, prin studierea rezultatului net ca serie de

timp pentru o companie, se poate realiza predicția în termen de câțiva ani al unui

posibil faliment al companiei. Realitatea economică a demonstrat că acest lucru nu

este cu putință deoarece rezultatul net este influențat de mulți factori și este foarte

grea identificarea și măsurarea relațiilor între rezultatul net și factorii care îl

influențează.

2. Literatură de specialitate

Cel mai important studiu din acest punct de vedere este articolul lui Altman

(1968), în care autorul utilizează o tehnică multidimensională de analiză a datelor

denumită analiza discriminant, cu scopul de a predicta firmele falimentare. În

primul său articol, E. Altman utilizează cinci indicatori de tip raport calculați pentru 66 de companii din sectorul producției, 33 fiind profitabile iar 33 fiind

falimentare. Acuratețea primului său model a fost de peste 90%. În 1997, Altman,

Haldeman și Narayanan au dezvoltat un nou model numit ZETA care avea ca scop

predicția falimentului și care a fost capabil să identifice falimentul “cu cinci ani

înainte” utilizând un set de date compus din 111 firme de producție și vânzare cu

amănuntul.

Pe de altă parte, T. Kida (1980) a propus un nou model de prezicere a

falimentului, utilizând cinci rapoarte și sugerând ideea că în pragul falimentului

auditorii nu vor oferii o opinie nefavorabilă pentru a nu influența viitorul

companiei.

Încă de la articolul lui Altman din 1968, multe studii au fost realizate având

ca scop testarea modelului original pe diferite piețe. Gerantonis, Vergos și Christopoulos (2009) au analizat un set de date format din 373 de companii listate

la Bursa de Valori din Atena cu scopul de a obține un răspuns la întrebarea “pot

modelele Z-score ale lui Altman să prezică falimentul în Grecia?”. Rezultatele

obținute de aceștia demonstrează o acuratețe ridicată a modelelor în cazul Greciei.

În România, Onofrei și Lupu (2012) au plecat de la ideea că modelul Altman

poate fi utilizat pe economii precum “Marea Britanie, Australia, Canada, Finlanda,

Germania, Israel, Norvegia, India și Coreea de Sud”, având o acuratețe de peste

80%. În studiu, ei au utilizat un set de date de 100 de companii, cu rezultate

relevante pentru doar 52 din acestea, aceasta însemnând o acuratețe totală a

modelului de 52%. În același an, Răscolean, Dobra și Slusariuc au dezvoltat un

program software în care au implementat modelul Altman și care prezice zona

(clasa) de faliment pentru o firmă, utilizând rapoartele financiare ale modelului.

Aceștia au plecat de la ipoteza că modelul Altman este foarte utilizat, testat, cu

rezultate de o înaltă acuratețe și că este nevoie de o aplicație pentru calculul

scorului Z-score.

Pot modelele Altman si Kida identifica starea de faliment pentru companiile din

România?

Un alt exemplu pentru testarea modelelor Altman și Kida, este articolul scris

de Gharaibeh, Mustafa, Sartawi și Daradkah (2013). Cei trei autori pleacă de la

ipoteza că ambele modele oferă rezultate bune în ceea ce privește predictarea stării

de faliment a unei firme. Utilizând un set de date de 66 de companii pentru

modelul Altman și 40 de companii pentru modelul Kida din baza de date a Bursei

Amman din Iordania,autorii au ajuns la concluzia că modelul Altman are o

acuratețe de 89.50% pentru prezicerea falimentului cu un an înainte, în timp de

modelul Kida are un grad de clasificare corectă de 76.30%.

În 2014, un alt studiu în care se testează modelul Altman a fost realizat pe

firme din domeniul textil din Pakistan de autorii Hussain, Ali, Ullah și Ali.

Utilizând un set de date de 21 de companii listate la Bursa din Karachi, autorii

ajung la concluzia că modelul prezice falimentul cu un an înainte pentru 81% din

firme, iar acuratețea acesteia scade până la 48% pentru o predicție cu 4 ani înainte,

având o acuratețe medie de 65%. Un alt studiu de caz din România a fost dezvoltat

de Trifu (2014) utilizând doar companii din sectorul petrolier. Fără a calcula un

grad de acuratețe, autorul determină scorurile Z pentru șase companii, considerând

trei ani financiari consecutivi.

3. Metodologie

3.1. Modelele Altman și Kida

Din punct de vedere metodologic au fost alese pentru testare 3 modele mari:

2 modele dezvoltate de Altman (modelul original si modelul adaptat pentru

companii private) și modelul Kida. Modelul Altman original (denumit Altman 1 în

această cercetare) dezvoltat în anul 1968 pe un set de date compus din 33 de

companii falimentare și 33 de companii profitabile este:

Z1 = 3.3X1 + 1X2 + 0.6X3 + 1.4X4 + 1.2X5

unde:

X1 = venit brut/active totale,

X2 = cifra de afaceri / active totale

X3 = capitalizarea bursieră / datorii pe termen lung

X4 = profit reinvestit / active totale

X5 = active circulante nete / active totale

Dacă scorul Z este sub 1.81 atunci firma este încadrată în zona “distress”,

adică are un risc mare de faliment. Dacă scorul este peste 2.99, compania se află în

Ionela-Cătălina (Zamfir) Tudorache

zona “safe”, ceea ce înseamnă că este profitabilă, cu risc scăzut de faliment. Orice

valoare între 1.81 și 2.99 este considerată în zona “grey”, compania având un risc

de faliment necunoscut.

Pentru a extinde aplicabilitatea primului model, Altman a dezvoltat o nouă

versiune a acestuia (denumit Altman 2 în acest studiu), care poate fi aplicată pe

companii private. Cel de-al doilea model este:

Z2 = 0.718X1 + 0.847X2 + 3.107X3 + 0.420X4 + 0.998X5

unde:

X1 = (active circulante – datorii pe termen scurt) / active totale

X2 = profitul reinvestit / active totale

X3 = venitul brut / active totale

X4 = capitaluri proprii / datorii totale

X5 = Cifra de Afaceri / active totale

Noile zone de discriminare sunt: dacă z > 2.9, atunci compania se află în

zona "safe", dacă z<1.23, atunci compania este în zona "distress", și orice altă

valoare din acest interval reprezintă zona "grey".

Pe de altă parte, modelul Kida (1980) a fost dezvoltat utilizând 40 de firme

(20 cu ”probleme” privind situația financiară și 20 fără ”probleme”), iar scopul

acesteia era să identifice cât mai corect companiile falimentare și să facă diferențe

între acestea și companiile ”sănătoase”. Modelul Kida are 5 variabile iar funcția z-

score este:

Z = -1.042X1 - 0.427X2 - 0.461X3 - 0.463X4 + 0.271X5

unde:

X1= venit net/active totale

X2= valoare netă/datorii totale

X3= active circulante/datorii pe termen scurt

X4= cifra de afaceri netă/active totale

X5= casa și conturi la bănci/active totale

Un scor z negativ al acestei funcții reprezintă o companie cu ”probleme” și un posibil faliment, în timp ce un scor pozitiv indică o companie ”sănătoasă” fără

”probleme” cu un risc scăzut de faliment.

Pot modelele Altman si Kida identifica starea de faliment pentru companiile din

România?

3.2. Ipotezele cercetării

Pentru a aplica cele trei modele pe firmele din România și pentru a

determina gradul de acuratețe ale funcțiilor z-score au fost considerate următoarele

ipoteze:

I1: Profitul reinvestit din anul 2013 este considerat a fi profitul net din anul

2012. Aceasta înseamnă că toate companiile au reinvestit în 2013 tot profitul net

din 2012.

I2: Datorită faptului că algoritmul K-means oferă rezultate mai performante

decât metodele ierarhice în ceea ce privește recunoașterea nesupervizată a

formelor, s-a preferat utilizarea acestuia pentru a clasifica companiile selectate, în

locul utilizării stării de tranzacționare oferite de Bursa de Valori pentru fiecare

companie. Din acest punct de vedere, testarea modelului pentru un an de zile se

bazează pe clase care arată riscul de faliment obținute în urma rulării algoritmului

K-means.

I3: Clasificarea companiilor se face utilizând variabilele din fiecare model,

presupunând că acestea dau clasa de risc de faliment pentru fiecare companie.

I4: Toate cele 3 modele produc rezultate performante pe firmele românești,

chiar dacă coeficienții acestora nu sunt estimați pe companiile românești.

3.3. Recunoașterea nesupervizată a formelor

Analiza cluste este utilizată aici pentru a clasifica fiecare set de date a

fiecărui model în clase de risc de faliment. Exista două posibilități pentru

clasificare (Ruxanda, 2009): metode ierarhice și algoritmi de partiționare.

Metodele ierarhice pot fi ascendente (se pleacă de la un număr de clase egal cu

numărul de companii și se grupează acestea până când se ajunge la o clasă mare ce

conține toate companiile) sau metode descendente (o clasă mare cu toate

companiile este descompusă în clase mai mici).

Dintre metodele ierarhice ascendente, metoda Ward oferă cele mai

performante rezultate, deoarece ia în considerare variabilitatea intraclasă și variabilitatea interclasă, două măsuri care satisfac criteriul general al clasificării.

Această metodă este utilizată pentru a determina și confirma numărul de clase

considerat în analiză, care este considerat mai apoi în rularea algoritmului K-

means. Algoritmul K-means oferă rezultate performante, deoarece rulează până

când distanța dintre centroizii claselor de la pasul t și centroizii claselor de la pasul

t-1 este mai mică sau egală decât un ε considerat foarte mic.

Ionela-Cătălina (Zamfir) Tudorache

4. Rezultate

4.1. Descrierea datelor

Pentru fiecare model analizat, s-a considerat un alt set de date, deoarece

fiecare model are indicatori diferiți, iar datele publicate de Bursa de Valori

București și Ministerul Finanțelor Publice indică faptul că există companii care nu

au datorii pe termen lung (datorii care trebuie plătite într-o perioadă mai mare de

un an). Acest indicator financiar este utilizat într-unul din cele trei modele aplicate.

Astfel, sectorul economic analizat este industria prelucrătoare (secțiunea C, CAEN,

rev. 2), care include companiile listate la Bursa de Valori București care au ca

obiect de activitate una din următoarele industrii: industria alimentară, fabricarea

băuturilor, fabricarea produselor textile, a articolelor de îmbrăcăminte, prelucrarea

hârtiei și a produselor din hârtie, industria chimică, și altele. Toate cele trei seturi

de date au indicatorii financiari preluați pentru anul 2013, cu excepția venitului net

pentru anul 2012, care este considerat venitul reinvestit.

Tabelul 1. Statisticile modelelor

Statistici Model X1 X2 X3 X4 X5

Media

Altman1 -0.00387 0.660925 3.692136 -0.01177 0.383995

Altman2 0.079605 -0.0051 -0.00467 1.406434 0.701088

Kida -0.01147 4.989009 3.001436 0.734714 0.294651

Abaterea

standard

Altman1 0.059237 0.511037 5.838184 0.083861 0.198966

Altman2 0.187038 0.074255 0.057396 1.195522 0.510025

Kida 0.115914 6.811067 2.608127 0.525078 0.861789

Numărul

de

companii

Altman1 79

Altman2 77

Kida 73

Tabelul 1 de mai sus prezintă statisticile descriptive pentru cele 3 modele

considerate și anume: valoarea medie și abaterea standard. Numărul de companii

alese pentru fiecare model diferă, precum și numele acestora, însă toate provin din

aceeași secțiune a codului CAEN. În primul model Altman, mediile indicatorilor

X1 și X4 sunt negative, ceea ce presupune posibilitatea existenței mai multor

companii falimentare decât cele profitabile, deoarece în ambii indicatori este

utilizat venitul net (din 2013 sau 2012) raportat la active totale. O valoare negativă

a acestui indicator indică o pierdere, iar o valoare negativă mare (în valoarea

absolută) indică o companie care nu își poate acoperi toate datoriile.

Pot modelele Altman si Kida identifica starea de faliment pentru companiile din

România?

4.2. Rezultatele obținute

Pentru a determina acuratețea fiecărui model, este necesară clasificarea

fiecărui set de date în clase de profitabilitate. Astfel, pentru modelele Altman, au

fost alese 3 clase de profitabilitate (cu risc de faliment, incertitudine privind

falimentul și profitabile), iar pentru modelul Kida, au fost identificate 2 clase de

profitabilitate (profitabile și falimentare). Pentru aceasta, s-a realizat analiza cluster

prin metoda ierarhică Ward, obținându-se arborele de clasificare pentru fiecare

model, cu ajutorul căruia s-a realizat ”tăietura” în dendrogramă, pentru a confirma

numărul de clase ales. Apoi s-a utilizat o metodă mai eficientă de clasificare decât

metoda Ward, algoritmul k-means, care oferă rezultate superioare din punct de

vedere al criteriului general al clasificării.

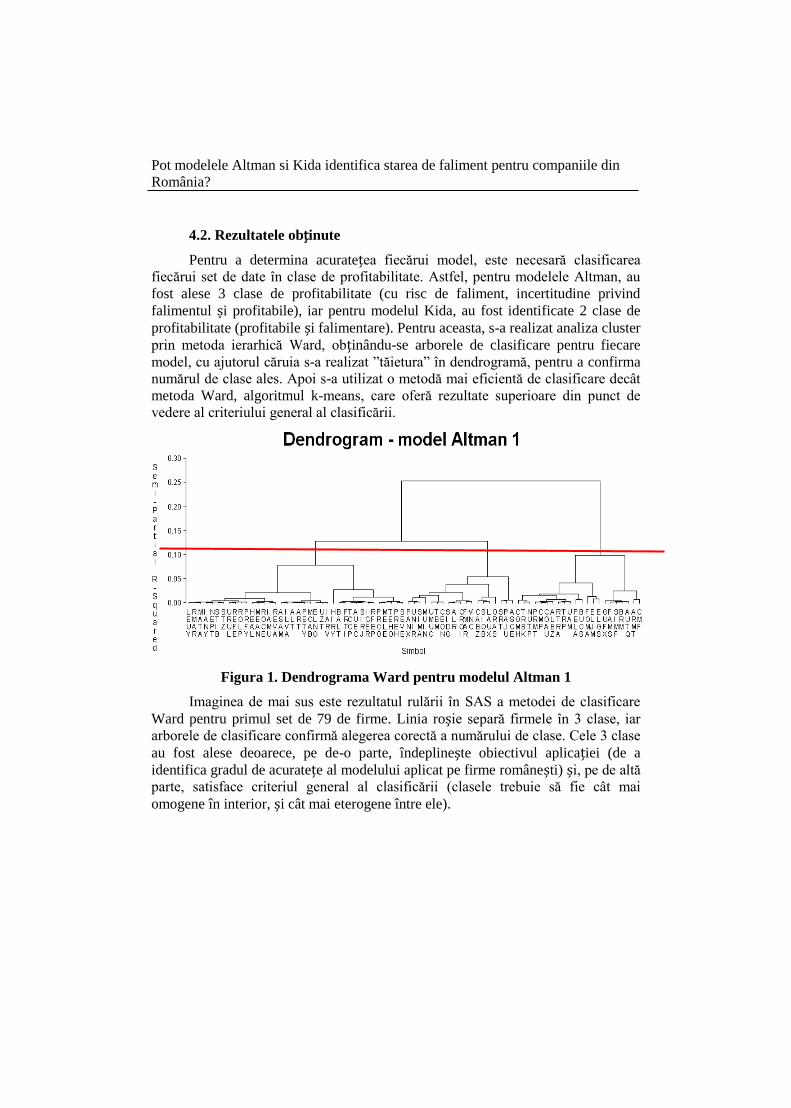

Figura 1. Dendrograma Ward pentru modelul Altman 1

Imaginea de mai sus este rezultatul rulării în SAS a metodei de clasificare

Ward pentru primul set de 79 de firme. Linia roșie separă firmele în 3 clase, iar

arborele de clasificare confirmă alegerea corectă a numărului de clase. Cele 3 clase

au fost alese deoarece, pe de-o parte, îndeplinește obiectivul aplicației (de a

identifica gradul de acuratețe al modelului aplicat pe firme românești) și, pe de altă

parte, satisface criteriul general al clasificării (clasele trebuie să fie cât mai

omogene în interior, și cât mai eterogene între ele).

Ionela-Cătălina (Zamfir) Tudorache

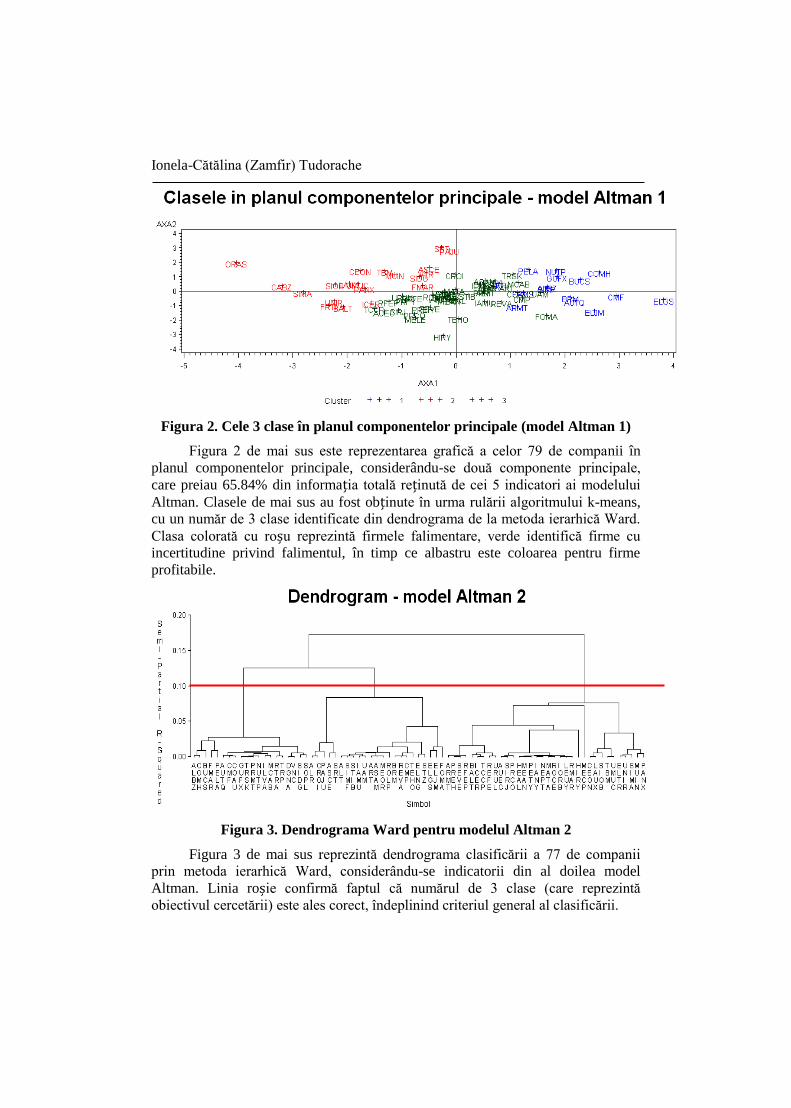

Figura 2. Cele 3 clase în planul componentelor principale (model Altman 1)

Figura 2 de mai sus este reprezentarea grafică a celor 79 de companii în

planul componentelor principale, considerându-se două componente principale,

care preiau 65.84% din informația totală reținută de cei 5 indicatori ai modelului

Altman. Clasele de mai sus au fost obținute în urma rulării algoritmului k-means,

cu un număr de 3 clase identificate din dendrograma de la metoda ierarhică Ward.

Clasa colorată cu roșu reprezintă firmele falimentare, verde identifică firme cu

incertitudine privind falimentul, în timp ce albastru este coloarea pentru firme

profitabile.

Figura 3. Dendrograma Ward pentru modelul Altman 2

Figura 3 de mai sus reprezintă dendrograma clasificării a 77 de companii

prin metoda ierarhică Ward, considerându-se indicatorii din al doilea model

Altman. Linia roșie confirmă faptul că numărul de 3 clase (care reprezintă

obiectivul cercetării) este ales corect, îndeplinind criteriul general al clasificării.

Pot modelele Altman si Kida identifica starea de faliment pentru companiile din

România?

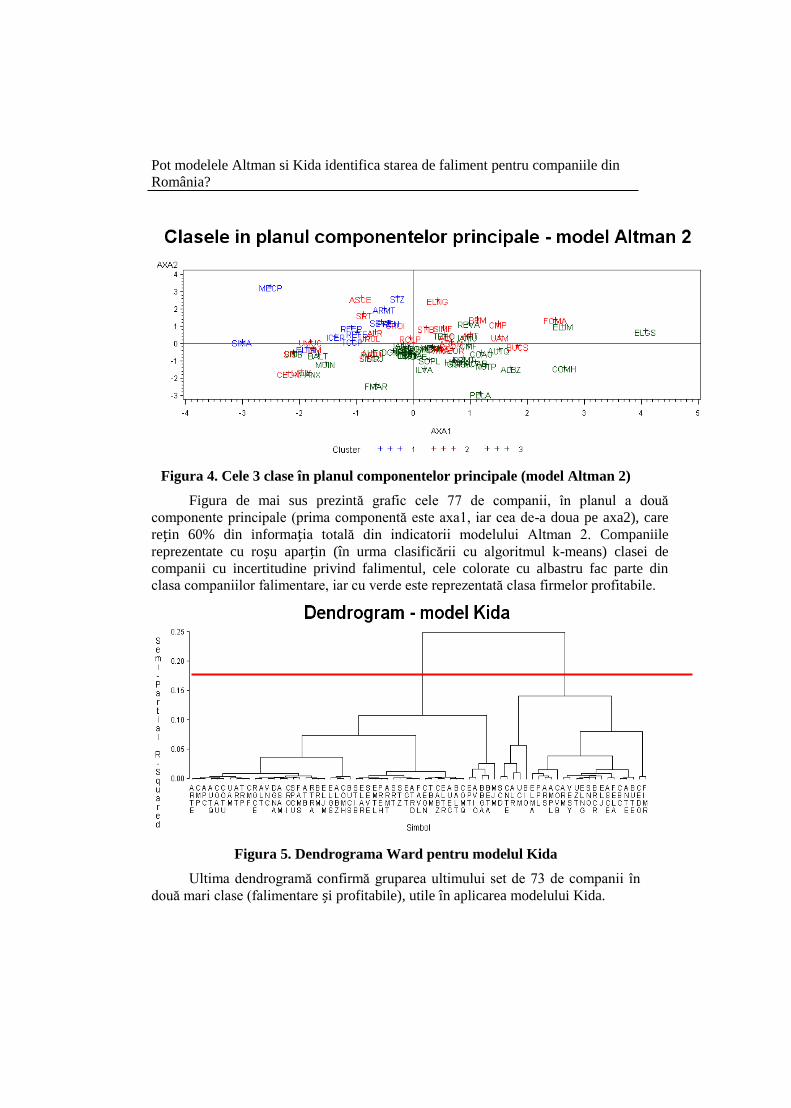

Figura 4. Cele 3 clase în planul componentelor principale (model Altman 2)

Figura de mai sus prezintă grafic cele 77 de companii, în planul a două

componente principale (prima componentă este axa1, iar cea de-a doua pe axa2), care

rețin 60% din informația totală din indicatorii modelului Altman 2. Companiile

reprezentate cu roșu aparțin (în urma clasificării cu algoritmul k-means) clasei de

companii cu incertitudine privind falimentul, cele colorate cu albastru fac parte din

clasa companiilor falimentare, iar cu verde este reprezentată clasa firmelor profitabile.

Figura 5. Dendrograma Ward pentru modelul Kida

Ultima dendrogramă confirmă gruparea ultimului set de 73 de companii în

două mari clase (falimentare și profitabile), utile în aplicarea modelului Kida.

Ionela-Cătălina (Zamfir) Tudorache

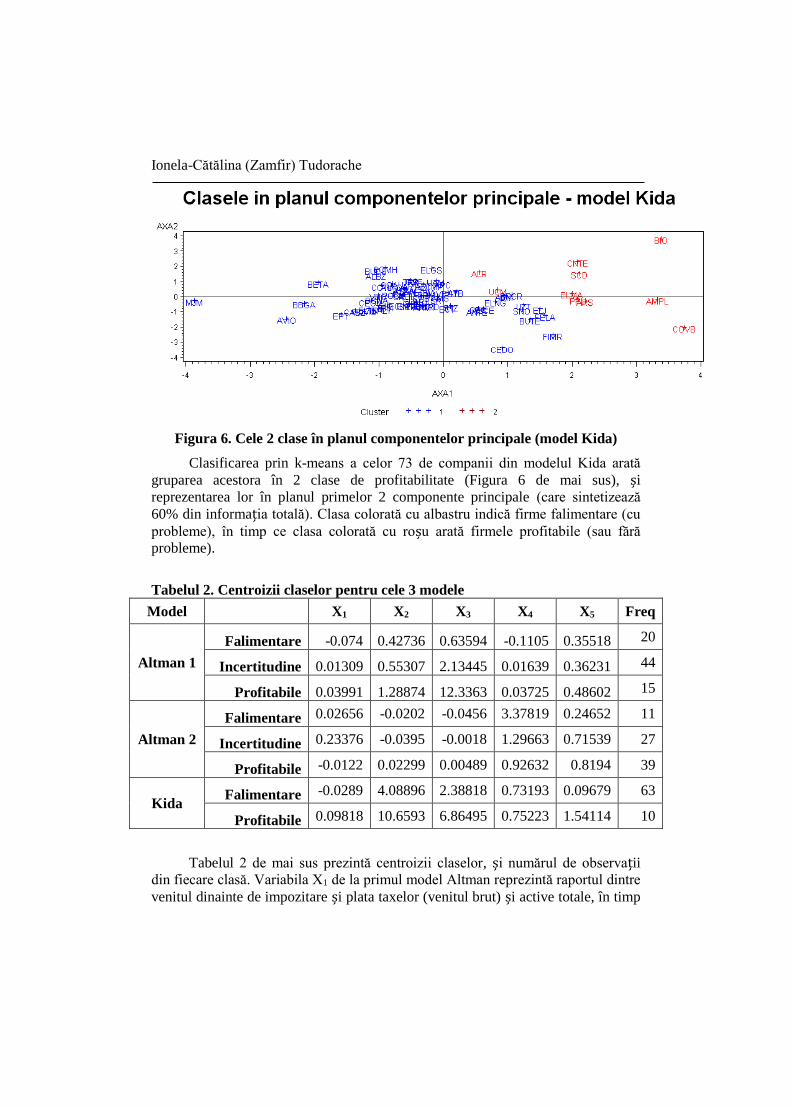

Figura 6. Cele 2 clase în planul componentelor principale (model Kida)

Clasificarea prin k-means a celor 73 de companii din modelul Kida arată

gruparea acestora în 2 clase de profitabilitate (Figura 6 de mai sus), și

reprezentarea lor în planul primelor 2 componente principale (care sintetizează

60% din informația totală). Clasa colorată cu albastru indică firme falimentare (cu

probleme), în timp ce clasa colorată cu roșu arată firmele profitabile (sau fără

probleme).

Tabelul 2. Centroizii claselor pentru cele 3 modele

Model X1 X2 X3 X4 X5 Freq

Altman 1

Falimentare -0.074 0.42736 0.63594 -0.1105 0.35518 20

Incertitudine 0.01309 0.55307 2.13445 0.01639 0.36231 44

Profitabile 0.03991 1.28874 12.3363 0.03725 0.48602 15

Altman 2

Falimentare 0.02656 -0.0202 -0.0456 3.37819 0.24652 11

Incertitudine 0.23376 -0.0395 -0.0018 1.29663 0.71539 27

Profitabile -0.0122 0.02299 0.00489 0.92632 0.8194 39

Kida Falimentare -0.0289 4.08896 2.38818 0.73193 0.09679 63

Profitabile 0.09818 10.6593 6.86495 0.75223 1.54114 10

Tabelul 2 de mai sus prezintă centroizii claselor, și numărul de observații din fiecare clasă. Variabila X1 de la primul model Altman reprezintă raportul dintre

venitul dinainte de impozitare și plata taxelor (venitul brut) și active totale, în timp

Pot modelele Altman si Kida identifica starea de faliment pentru companiile din

România?

ce variabila X4 este venitul reinvestit (care, conform ipotezei I1 este venitul net din

anul 2012) raportat la active totale. Pentru clasa de firme falimentare, mediile celor

două variabile sunt negative, ceea ce indică un număr mare de firme care au

înregistrat pierderi timp de doi ani consecutivi - 2012 și 2013 (numărul mare de

firme este dat de faptul că firmele sunt apropiate între ele în cadrul aceleiași clase -

ideea de bază a criteriului general al clasificării). Prin interpretarea variabilelor în

raport cu clasele, urmând aceeași idee, se poate demonstra că centroizii (vectorii

mediilor variabilelor) celorlalte clase sunt reprezentativi pentru clase.

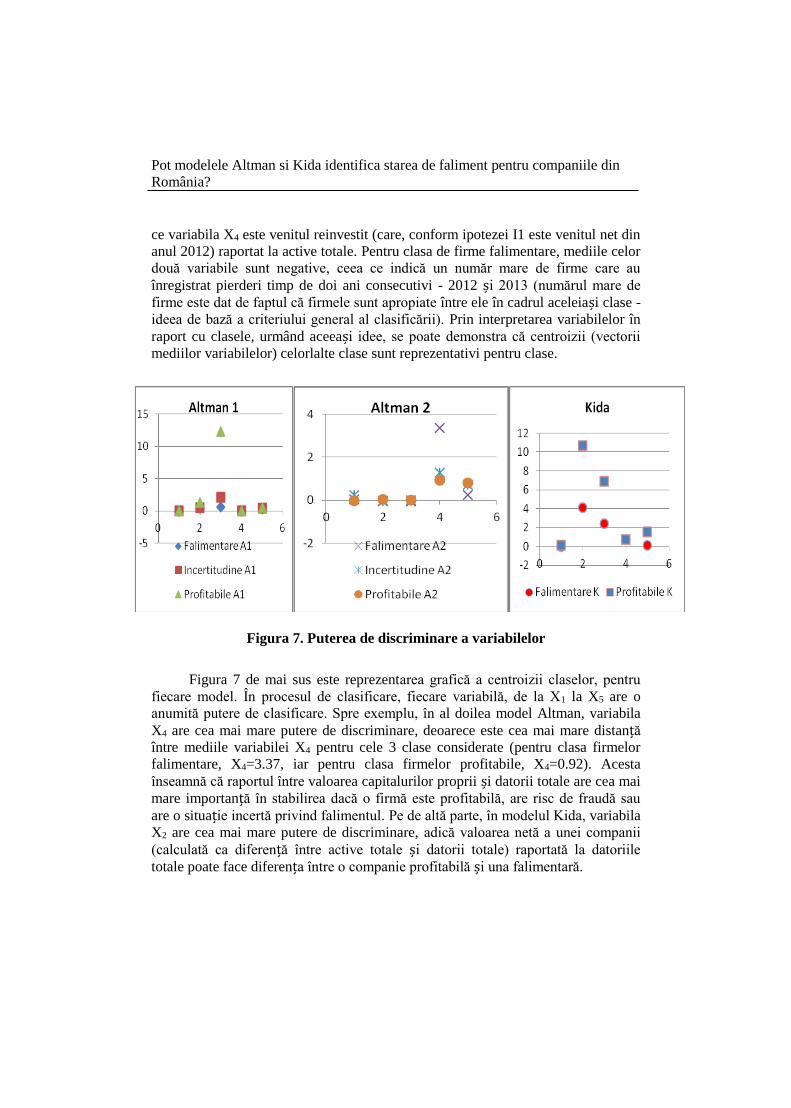

Figura 7. Puterea de discriminare a variabilelor

Figura 7 de mai sus este reprezentarea grafică a centroizii claselor, pentru

fiecare model. În procesul de clasificare, fiecare variabilă, de la X1 la X5 are o

anumită putere de clasificare. Spre exemplu, în al doilea model Altman, variabila

X4 are cea mai mare putere de discriminare, deoarece este cea mai mare distanță

între mediile variabilei X4 pentru cele 3 clase considerate (pentru clasa firmelor

falimentare, X4=3.37, iar pentru clasa firmelor profitabile, X4=0.92). Acesta

înseamnă că raportul între valoarea capitalurilor proprii și datorii totale are cea mai

mare importanță în stabilirea dacă o firmă este profitabilă, are risc de fraudă sau

are o situație incertă privind falimentul. Pe de altă parte, în modelul Kida, variabila

X2 are cea mai mare putere de discriminare, adică valoarea netă a unei companii

(calculată ca diferență între active totale și datorii totale) raportată la datoriile

totale poate face diferența între o companie profitabilă și una falimentară.

Ionela-Cătălina (Zamfir) Tudorache

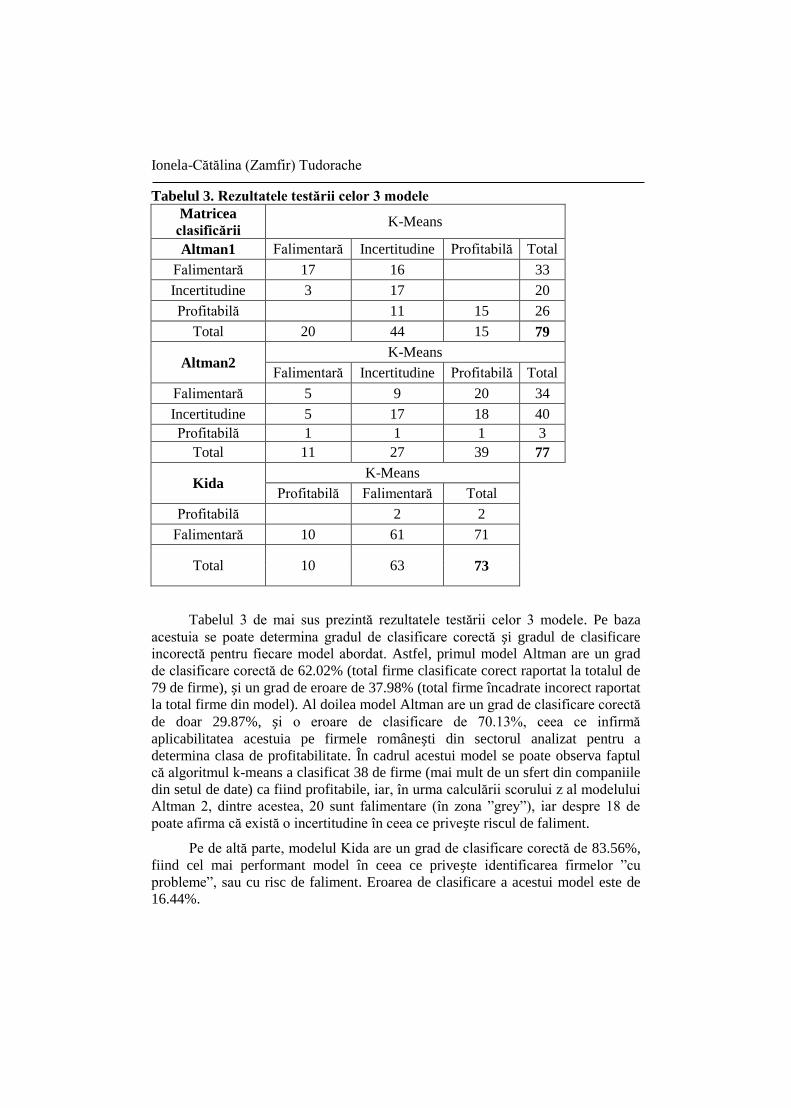

Tabelul 3. Rezultatele testării celor 3 modele

Matricea

clasificării K-Means

Altman1 Falimentară Incertitudine Profitabilă Total

Falimentară 17 16 33

Incertitudine 3 17 20

Profitabilă 11 15 26

Total 20 44 15 79

Altman2 K-Means

Falimentară Incertitudine Profitabilă Total

Falimentară 5 9 20 34

Incertitudine 5 17 18 40

Profitabilă 1 1 1 3

Total 11 27 39 77

Kida K-Means

Profitabilă Falimentară Total

Profitabilă 2 2

Falimentară 10 61 71

Total 10 63 73

Tabelul 3 de mai sus prezintă rezultatele testării celor 3 modele. Pe baza

acestuia se poate determina gradul de clasificare corectă și gradul de clasificare

incorectă pentru fiecare model abordat. Astfel, primul model Altman are un grad

de clasificare corectă de 62.02% (total firme clasificate corect raportat la totalul de

79 de firme), și un grad de eroare de 37.98% (total firme încadrate incorect raportat

la total firme din model). Al doilea model Altman are un grad de clasificare corectă

de doar 29.87%, și o eroare de clasificare de 70.13%, ceea ce infirmă

aplicabilitatea acestuia pe firmele românești din sectorul analizat pentru a

determina clasa de profitabilitate. În cadrul acestui model se poate observa faptul

că algoritmul k-means a clasificat 38 de firme (mai mult de un sfert din companiile

din setul de date) ca fiind profitabile, iar, în urma calculării scorului z al modelului

Altman 2, dintre acestea, 20 sunt falimentare (în zona ”grey”), iar despre 18 de

poate afirma că există o incertitudine în ceea ce privește riscul de faliment.

Pe de altă parte, modelul Kida are un grad de clasificare corectă de 83.56%,

fiind cel mai performant model în ceea ce privește identificarea firmelor ”cu

probleme”, sau cu risc de faliment. Eroarea de clasificare a acestui model este de

16.44%.

Pot modelele Altman si Kida identifica starea de faliment pentru companiile din

România?

5. Concluzii

Având în vedere faptul că toate cele trei modele au fost testate utilizând

datele pe un singur an de zile, iar clasificarea firmelor înainte de testare s-a realizat

cu algoritmul k-means, se poate afirma faptul că modelele reflectă realitatea

economică de la un moment dat, cu un anumit grad de acuratețe. Primul model

Altman (cu acuratețe de 62.02%) și modelul Kida (care produce rezultate utile

doar pentru a încadra companiile în clasa companiilor cu risc de faliment, și care

are o acuratețe de 83.56%) sunt cele două modele depre care se poate afirma că pot

fi aplicate pe firmele românești, având rezultate de încredere. În acest studiu,

metoda de clasificare este algoritmul k-means, care este mai performant decât

metodele ierarhice de clasificare, și care substituie clasificarea dată de Bursa de

Valori, ca și stare a fiecărei companii la un moment dat (la momentul prelucrării

datelor, o companie poate fi suspendată, ca urmare a inițierii procedurii de

faliment, însă aceasta își poate schimba starea, ca urmare a unei investiții masive,

și a evitării falimentului).

Așadar, chiar dacă s-a demonstrat faptul că două modele din cele trei testate

oferă rezultate care reflectă realitatea economică (cu un anume grad de acuratețe,

de peste 60%, respectiv 80%), este important de remarcat faptul că modelele au

fost testate pe o perioadă de un an. Multe studii în care modelele au fost testate iau

în considerare mai mulți ani financiari consecutivi și demonstrează scăderea

acurateții acestora pe termen lung. Din acest motiv, se poate concluziona faptul că

pentru fiecare economie (și chiar sector economic) este necesară estimarea unor

noi coeficienți ai funcției Z-score din modelul Altman, idee care face obiectul

cercetărilor viitoare.

BIBLIOGRAFIE

[1] Altman, E. (1968), Financial ratios, discriminant analysis and the prediction

of corporate bankruptcy. Journal of Finance, 23, 589–609;

[2]Altman, E. I., Haldeman, R., G. and Narayanan P. (1977), ZETA Analysis:

A new model to identify bankruptcy risk of corporations; Journal of Banking &

Finance, Vol. 1, No. 1, (June 1977), pp. 29-54;

[3] Kida, T. (1980), An investigation into auditors’ continuity and related

qualification judgments. Journal of Accounting Research, 18, 506-523;

[4] Gerantonis, N., Vergos, K., & Christopoulos, A. (2009), Can Altman z-score

models predict business failures in Greece?. Research Journal of Internatıonal

Studıes, 12, 21-28;

Ionela-Cătălina (Zamfir) Tudorache

[5] Gharaibeh, M., A., Mustafa Sartawi, I., I., S., Daradkah, D., D. (2013), The

applicability of corporate failure models to emerging economies: evidence from

Jordan, IJCRB, 5(4), pp. 313-325;

[6] Hussain, F., Ali, I., Ullah, S., Ali, M. (2014), Can Altman Z-score model

predict business failures in Pakistan? "Evidence from textile companies of

Pakistan"; Journal of Economics and Sustainable Development, Vol. 5, No. 13,

pp. 110-115;

[7] Onofrei, M., Lupu, D. (2012), Controversies regarding the utilization of

Altman model in Romania; Journal of Public Administration, Finance and Law,

1/2012, pp. 33-42;

[8] Răscolean, I., Dobra, R., Slusariuc, G., C. (2012), Predictive analysis

software for modeling the Altman z-score financial distress status of companies;

Annals of the University of Petroşani, Economics, 12(3), pp. 231-240;

[9] Ruxanda, G. (2009), Analiza multidimensională a datelor; Academia de

Studii Economice, Școala Doctorală, București;

[10] Trifu, A., E.(2014), The financial analysis of the petroleum companies in

Romania - case study; SEA - Practical Application of Science, Volume II, Issue 1

(3), pp. 609-617;

[11] http://www.investopedia.com/articles/pf/13/calculating-your-tangible-net-

worth.asp;

[12] http://en.wikipedia.org/wiki/Altman_Z-score;

[13] http://www.investopedia.com/terms/q/quickassets.asp;

[14] http://www.mfinante.ro/infocodfiscal.html;

[15] http://www.bvb.ro/Companies/ListedCompanies.aspx?t=4.

Recommended