LUISS Guido Carli

Corso di Laurea Magistrale in Economia e Direzione delle Imprese

Fabio Candeli

6 aprile 2011

A.A. 2010/2011

Economia delle aziende di credito

Le crisi bancarie

Agenda

Definizione e cause

Premessa

2

Strumenti di analisi

Strumenti di intervento

Case Study

Premessa

3

Le crisi societarie sono un bene per l’economia

(meccanismo di “selezione naturale”)

Le crisi bancarie lo sono ugualmente

ma presentano alcune particolarità

Perchè è un argomento critico

4

• Frequenza in aumento (una in atto)

• Variabilità delle cause

• Imprevedibilità

• Interrelazione con economia e mercati finanziari

• Adeguatezza strumenti prevenzione e gestione

• Costi per il pubblico

Tutela del depositante

Effetto domino

Circolo vizioso

Agenda

Definizione e cause

Premessa

5

Strumenti di analisi

Strumenti di intervento

Case Study

Definizione (1/3)Il concetto di Crisi

6

“Stato di profonda alterazione degli equilibri economici, finanziari e patrimoniali,

il cui superamento richiede interventi tempestivi e mirati”

Boccuzzi

Definizione (2/3)Il concetto di Crisi

7

Diversi gradi di intensità

Economica Non dichiarata Reversibile Liquidità

Bas

so

Giuridica Dichiarata Irreversibile Solvibilità

Alt

o

Definizione (3/3)Il concetto di Crisi

8

Diverso perimetro rispetto alle società industriali

1. Patrimoniale (economico)

2. Organizzativo

Carenza nell’uno e/o l’altro aspetto possono comportare crisi amministrative straordinarie

Le cause della crisi: grande variabilità

• Leva finanziaria

• Sottocapitalizzazione

• Complessità nella gestione della liquidità

• Gestione rischi come attività core

• Interessi e legami economici e politici

• Rischio da effetto domino

Strutturali Congiunturali

• Nuovi profili di rischio

• Complessità prodotti e mercati

• Conseguenza liberalizzazione normativa

• Apertura ai mercati

• Disintermediazione

• Esposizione alle turbolenze dei mercati

Maggiore vulnerabilità strutturale e congiunturale (sconto valutazione PE)

Esogene (macro) Endogene (micro)

• Modifiche del quadro operativo, economico

• Impatto del mercato, dei cicli economici e dell’andamento dei tassi

• Corsa agli sportelli

• Effetto domino

• Ordinamento giuridico

• Incapacità, irregolarità, concentrazione, frode

• Strategia, gestione rischio, processi, organizzazione

• Carenza di controlli interni strategici, gestionali e tecnico-operativi

Tip

olo

gia

Ori

gin

e

9

Le cause della crisi: percorso della crisi

10

• patrimoniale

• economica

• liquidità

Forme di manifestazione

Percorso azienda

Percorso ManagementTechnical Mismgmt Cosmetic Mismanagement

Desperate Management Fraud

Squilibri e inefficienza Perdite economiche

Squilibri finanziari e patrimoniali Perdite Crisi

Forme e percorsi delle crisi

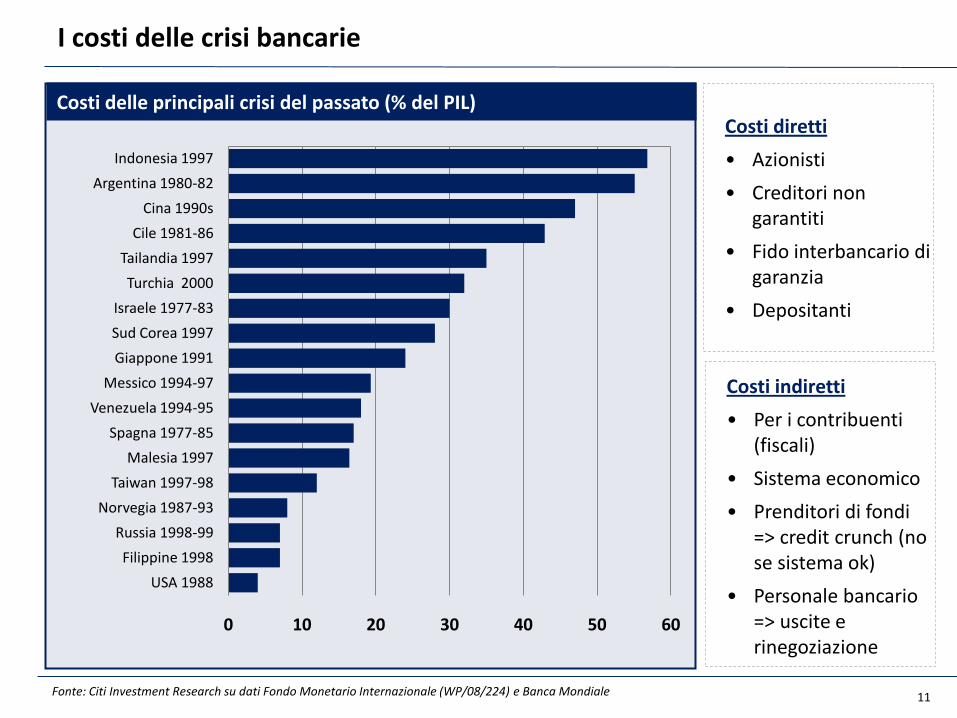

I costi delle crisi bancarie

Costi delle principali crisi del passato (% del PIL)Costi diretti

• Azionisti

• Creditori non garantiti

• Fido interbancario di garanzia

• Depositanti

Costi indiretti

• Per i contribuenti (fiscali)

• Sistema economico

• Prenditori di fondi => credit crunch (no se sistema ok)

• Personale bancario => uscite e rinegoziazione

11

0 10 20 30 40 50 60

Indonesia 1997

Argentina 1980-82

Cina 1990s

Cile 1981-86

Tailandia 1997

Turchia 2000

Israele 1977-83

Sud Corea 1997

Giappone 1991

Messico 1994-97

Venezuela 1994-95

Spagna 1977-85

Malesia 1997

Taiwan 1997-98

Norvegia 1987-93

Russia 1998-99

Filippine 1998

USA 1988

Fonte: Citi Investment Research su dati Fondo Monetario Internazionale (WP/08/224) e Banca Mondiale

Agenda

Definizione e cause

Premessa

12

Strumenti di analisi

Strumenti di intervento

Case Study

Strumenti di analisi e previsione

PATROL

• Adeguatezza patrimoniale

• Redditività

• Rischio creditizio

• Organizzazione

• Liquidità

• Criticità nell’individuare tempestivamente i punti di debolezza

• Italia: sistemi di monitoraggio integrativi limitati

• Vigilanza prudenziale vs strutturale / previsione vs supervisione

• Matrice dei conti• Bilanci, BP• CERI• Rapporti ispettivi• Incontri

Modelli di analisiPATROL

Classificazione indici Informaz.

Modelli di Previsione EWS

Interventi correttivi

CAMELS

• Capital protection

• Asset quality

• Mgmt competence

• Earnings strenght

• Liquidity exposure

• Security in Market risks

13

Agenda

Definizione e cause

Premessa

14

Strumenti di analisi

Strumenti di intervento

Case Study

Strumenti di intervento

Strumenti di gestione

• Procedure diverse da aziende non bancarie

• Da ambito micro a macro Organo di Vigilanza

• Risultato nuova situazione aziendale (diversi fattori produttivi)

• Strumenti interni ed esterni NON sono alternativi

• Regia a discrezione dell’Organo di Vigilanza su tutto

15

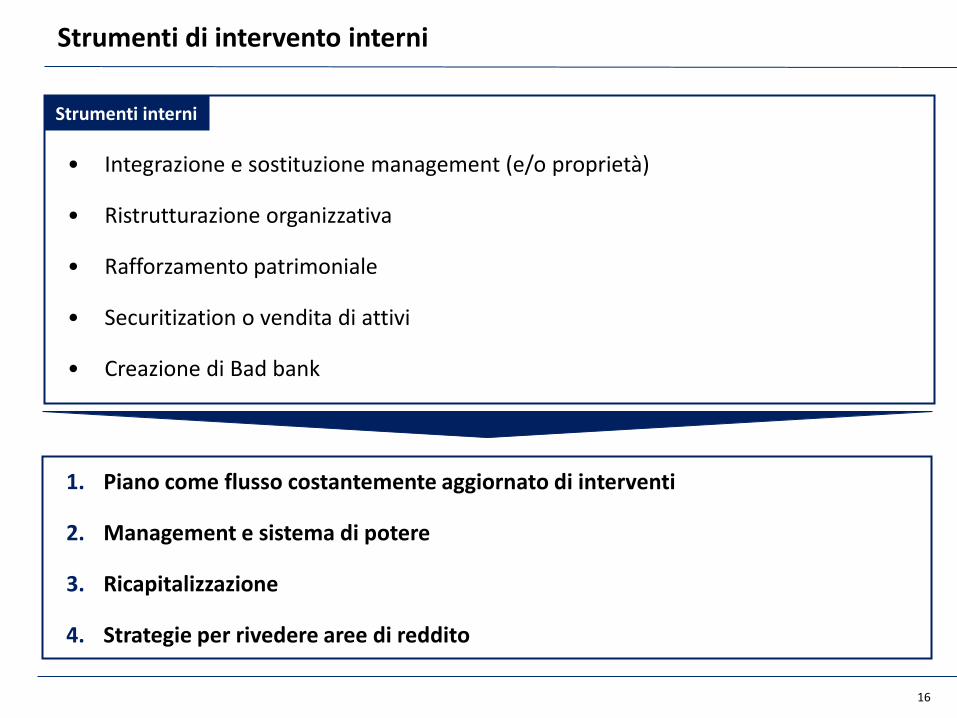

Strumenti di intervento interni

Strumenti interni

• Integrazione e sostituzione management (e/o proprietà)

• Ristrutturazione organizzativa

• Rafforzamento patrimoniale

• Securitization o vendita di attivi

• Creazione di Bad bank

1. Piano come flusso costantemente aggiornato di interventi

2. Management e sistema di potere

3. Ricapitalizzazione

4. Strategie per rivedere aree di reddito

16

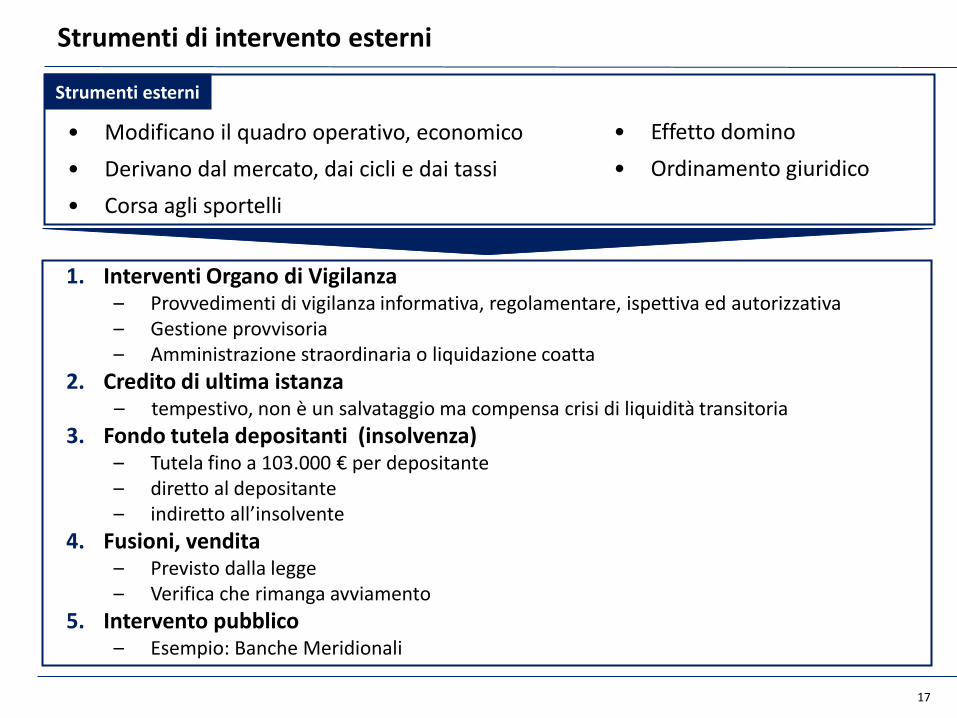

Strumenti di intervento esterni

Strumenti esterni

• Modificano il quadro operativo, economico

• Derivano dal mercato, dai cicli e dai tassi

• Corsa agli sportelli

1. Interventi Organo di Vigilanza– Provvedimenti di vigilanza informativa, regolamentare, ispettiva ed autorizzativa– Gestione provvisoria– Amministrazione straordinaria o liquidazione coatta

2. Credito di ultima istanza– tempestivo, non è un salvataggio ma compensa crisi di liquidità transitoria

3. Fondo tutela depositanti (insolvenza)– Tutela fino a 103.000 € per depositante– diretto al depositante– indiretto all’insolvente

4. Fusioni, vendita– Previsto dalla legge– Verifica che rimanga avviamento

5. Intervento pubblico– Esempio: Banche Meridionali

• Effetto domino

• Ordinamento giuridico

17

Agenda

Definizione e cause

Premessa

18

Strumenti di analisi

Strumenti di intervento

Case Study

- Il caso Capitalia

- La crisi del credito

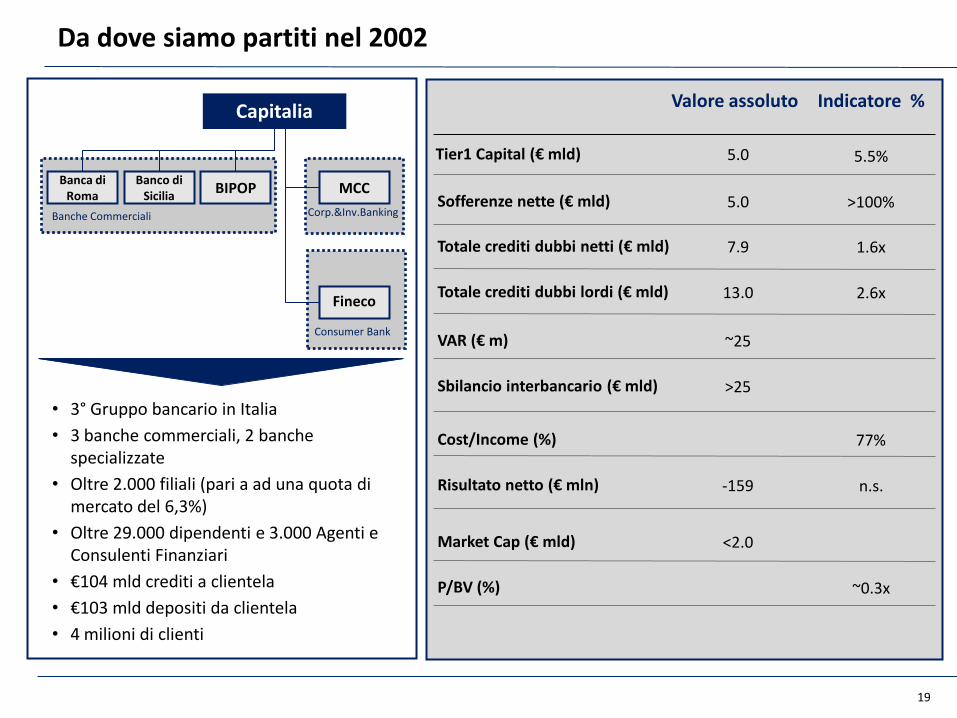

Da dove siamo partiti nel 2002

Tier1 Capital (€ mld)

Sofferenze nette (€ mld)

Totale crediti dubbi netti (€ mld)

Totale crediti dubbi lordi (€ mld)

VAR (€ m)

Sbilancio interbancario (€ mld)

Cost/Income (%)

Risultato netto (€ mln)

Market Cap (€ mld)

P/BV (%)

5.0

5.0

13.0

Valore assoluto

>100%

2.6x

7.9 1.6x

Indicatore %

>25

~25

-159 n.s.

77%

~0.3x

<2.0

5.5%

19

Consumer Bank

Corp.&Inv.Banking

Capitalia

Fineco

BIPOP

Banche Commerciali

Banca diRoma

Banco diSicilia

MCC

• 3° Gruppo bancario in Italia

• 3 banche commerciali, 2 banchespecializzate

• Oltre 2.000 filiali (pari a ad una quota dimercato del 6,3%)

• Oltre 29.000 dipendenti e 3.000 Agenti e Consulenti Finanziari

• €104 mld crediti a clientela

• €103 mld depositi da clientela

• 4 milioni di clienti

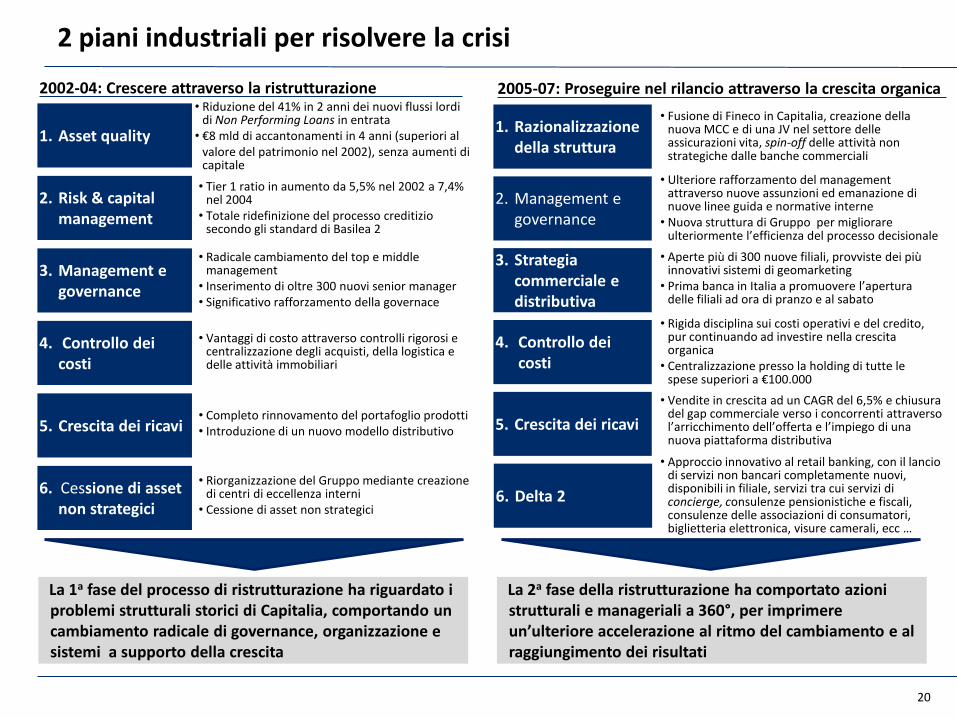

2 piani industriali per risolvere la crisi

20

• Vendite in crescita ad un CAGR del 6,5% e chiusura del gap commerciale verso i concorrenti attraverso l’arricchimento dell’offerta e l’impiego di una nuova piattaforma distributiva

5. Crescita dei ricavi

1. Razionalizzazione della struttura

• Fusione di Fineco in Capitalia, creazione della nuova MCC e di una JV nel settore delle assicurazioni vita, spin-off delle attività non strategiche dalle banche commerciali

• Ulteriore rafforzamento del management attraverso nuove assunzioni ed emanazione di nuove linee guida e normative interne

• Nuova struttura di Gruppo per migliorare ulteriormente l’efficienza del processo decisionale

2. Management e governance

• Rigida disciplina sui costi operativi e del credito, pur continuando ad investire nella crescita organica

• Centralizzazione presso la holding di tutte le spese superiori a €100.000

4. Controllo dei costi

• Aperte più di 300 nuove filiali, provviste dei più innovativi sistemi di geomarketing

• Prima banca in Italia a promuovere l’apertura delle filiali ad ora di pranzo e al sabato

3. Strategia commerciale e distributiva

• Completo rinnovamento del portafoglio prodotti• Introduzione di un nuovo modello distributivo5. Crescita dei ricavi

1. Asset quality

• Riduzione del 41% in 2 anni dei nuovi flussi lordi di Non Performing Loans in entrata

• €8 mld di accantonamenti in 4 anni (superiori alvalore del patrimonio nel 2002), senza aumenti di capitale

• Tier 1 ratio in aumento da 5,5% nel 2002 a 7,4% nel 2004

• Totale ridefinizione del processo creditizio secondo gli standard di Basilea 2

2. Risk & capital management

• Vantaggi di costo attraverso controlli rigorosi e centralizzazione degli acquisti, della logistica e delle attività immobiliari

4. Controllo dei costi

• Radicale cambiamento del top e middle management

• Inserimento di oltre 300 nuovi senior manager• Significativo rafforzamento della governace

3. Management e governance

• Riorganizzazione del Gruppo mediante creazione di centri di eccellenza interni

• Cessione di asset non strategici

6. Cessione di asset non strategici

2002-04: Crescere attraverso la ristrutturazione 2005-07: Proseguire nel rilancio attraverso la crescita organica

La 2a fase della ristrutturazione ha comportato azioni strutturali e manageriali a 360°, per imprimere un’ulteriore accelerazione al ritmo del cambiamento e al raggiungimento dei risultati

La 1a fase del processo di ristrutturazione ha riguardato i problemi strutturali storici di Capitalia, comportando un cambiamento radicale di governance, organizzazione e sistemi a supporto della crescita

• Approccio innovativo al retail banking, con il lancio di servizi non bancari completamente nuovi, disponibili in filiale, servizi tra cui servizi di concierge, consulenze pensionistiche e fiscali, consulenze delle associazioni di consumatori, biglietteria elettronica, visure camerali, ecc …

6. Delta 2

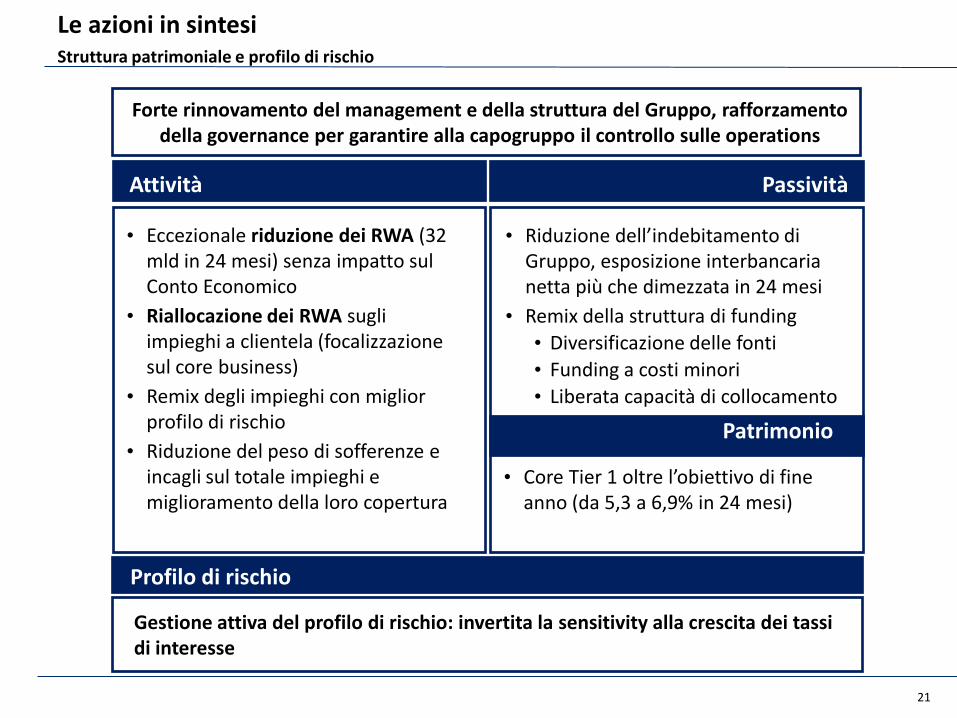

Le azioni in sintesiStruttura patrimoniale e profilo di rischio

Attività Passività

Patrimonio

• Eccezionale riduzione dei RWA (32 mld in 24 mesi) senza impatto sul Conto Economico

• Riallocazione dei RWA sugli impieghi a clientela (focalizzazione sul core business)

• Remix degli impieghi con miglior profilo di rischio

• Riduzione del peso di sofferenze e incagli sul totale impieghi e miglioramento della loro copertura

• Riduzione dell’indebitamento di Gruppo, esposizione interbancaria netta più che dimezzata in 24 mesi

• Remix della struttura di funding

• Diversificazione delle fonti

• Funding a costi minori

• Liberata capacità di collocamento

• Core Tier 1 oltre l’obiettivo di fine anno (da 5,3 a 6,9% in 24 mesi)

Gestione attiva del profilo di rischio: invertita la sensitivity alla crescita dei tassi di interesse

Profilo di rischio

21

Forte rinnovamento del management e della struttura del Gruppo, rafforzamento della governance per garantire alla capogruppo il controllo sulle operations

Dove siamo arrivati

22(1)Fonte: Datastream MSCI AC European Bank Index ribasato su Capitalia. (2) Fonte: IBES Factset. Include banche UE e svizzere

2002 2006

Prezzo per azione (€) 0,8 (Ott. ‘02) 8,0 (Mag. ‘07)

Capitalizzazione di mercato (€ mld) 2 (Ott. ‘02) 21 (Mag. ‘07)

P/BV ~0.3x ~2x

Sbilancio Interbancario(€ mld)

~35 (Ott. ‘02) ~17

VaR (€ mln) ~25 ~9

Cost / Income 78% 58%

Sofferenze / PN 98% 44%

Sofferenze / Crediti a clientela 8,7% 4,5%

Coefficiente Core Tier 1 6,2% 6,2%

Risultato d’esercizio (€ mln)

(328) 1.162

ROE Negativo 15,4%

11.10.2002Presentazione del 1°

Business Plan Capitalia

20.05.2007Annuncio fusione

UniCredit-Capitalia

Evoluzione del corso azionario(1)

MSCI Euro

Banks+151%

Capitalia +908%

Top 30 banche europee per Total Shareholder Return (% )(2)

Banche europee Banche italiane (*) dal 11/10/2002 al 20/05/2007

974

549 523473

439 429 421 415 391 372 351 341 334 329 316 311 300 277 276 260 258 245 219 211 203 203 202 202 198 192 186

Cap

ital

ia

Bre

Ban

k

Pir

aeu

s

An

glo

Iris

h

Ban

k A

ust

ria

OTP

Co

mm

erz

ban

k

Lan

de

sban

k B

erl

in

NB

G

BP

H

Ban

k Za

cho

dn

i

Erst

e B

ank

Inte

sa S

anp

aolo

Alp

ha

Ban

k

Cre

dit

Su

isse

Hyp

o R

eal

Est

ate

BP

M

EFG

Eu

rob

ank

KB

C

No

rde

a

SocG

en

Aar

eal

Ban

k

SEB

Ban

k P

eka

o

De

pfa

AB

N A

mro

Swe

db

ank

BN

P P

arib

as

Nat

ixis

UB

S

Ko

me

rcn

i Ban

ka

2002 - 2007 (*)

Media Top 30: 335%

European Banks Italian Banks

Agenda

Definizione e cause

Premessa

23

Strumenti di analisi

Strumenti di intervento

Case Study

- Il caso Capitalia

- La crisi del credito

Set. ‘08 Ott. ‘08

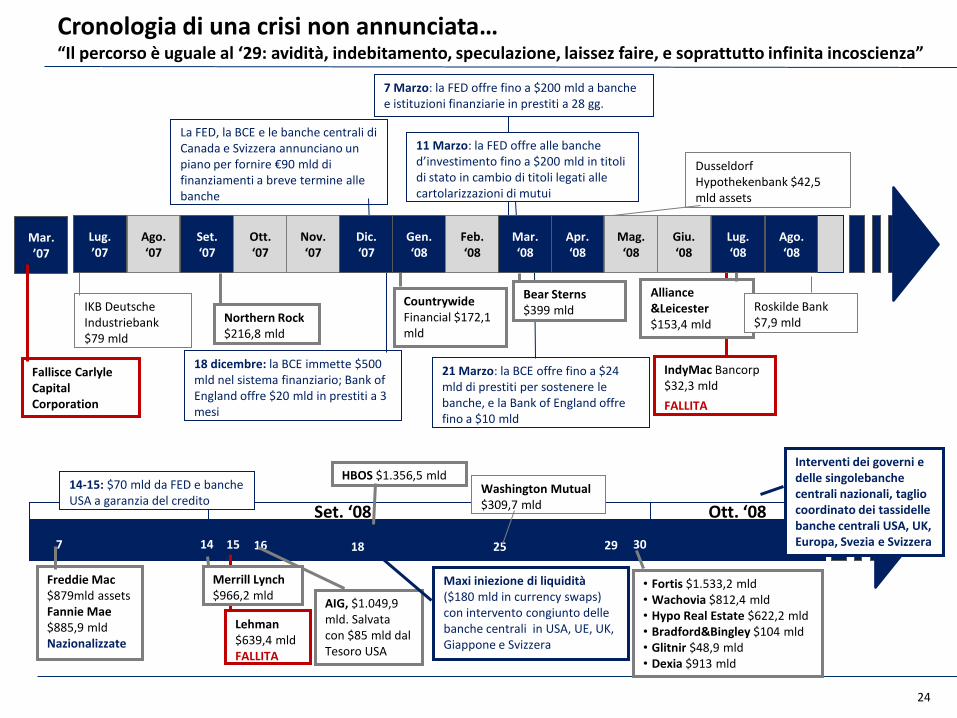

Cronologia di una crisi non annunciata…“Il percorso è uguale al ‘29: avidità, indebitamento, speculazione, laissez faire, e soprattutto infinita incoscienza”

IKB DeutscheIndustriebank$79 mld

Northern Rock $216,8 mld

La FED, la BCE e le banche centrali di Canada e Svizzera annunciano un piano per fornire €90 mld di finanziamenti a breve termine alle banche

18 dicembre: la BCE immette $500 mld nel sistema finanziario; Bank ofEngland offre $20 mld in prestiti a 3 mesi

CountrywideFinancial $172,1 mld

7 Marzo: la FED offre fino a $200 mld a banche e istituzioni finanziarie in prestiti a 28 gg.

11 Marzo: la FED offre alle banche d’investimento fino a $200 mld in titoli di stato in cambio di titoli legati alle cartolarizzazioni di mutui

21 Marzo: la BCE offre fino a $24 mld di prestiti per sostenere le banche, e la Bank of England offre fino a $10 mld

Bear Sterns$399 mld

Dusseldorf Hypothekenbank $42,5 mld assets

IndyMac Bancorp$32,3 mld

FALLITA

Alliance&Leicester$153,4 mld

Roskilde Bank$7,9 mld

7 14 15 16 18 25 29 30

Freddie Mac$879mld assetsFannie Mae$885,9 mldNazionalizzate

AIG, $1.049,9 mld. Salvata con $85 mld dal Tesoro USA

Lehman$639,4 mldFALLITA

Merrill Lynch$966,2 mld

HBOS $1.356,5 mld14-15: $70 mld da FED e banche USA a garanzia del credito

Maxi iniezione di liquidità ($180 mld in currency swaps) con intervento congiunto delle banche centrali in USA, UE, UK, Giappone e Svizzera

Washington Mutual$309,7 mld

• Fortis $1.533,2 mld• Wachovia $812,4 mld• Hypo Real Estate $622,2 mld• Bradford&Bingley $104 mld• Glitnir $48,9 mld• Dexia $913 mld

Interventi dei governi e delle singolebanchecentrali nazionali, taglio coordinato dei tassidellebanche centrali USA, UK, Europa, Svezia e Svizzera

Lug.’07

Ago.‘07

Set.‘07

Ott.‘07

Nov.‘07

Dic.‘07

Gen.‘08

Feb.‘08

Mar.‘08

Apr.‘08

Mag.‘08

Giu.‘08

Lug.‘08

Ago.‘08

Mar.’07

Fallisce Carlyle Capital Corporation

24

…o quasi: il circolo vizioso della crisi secondo Roubini

1. La peggiore recessione nel settore immobiliare USA

2. Ulteriori perdite per i mutui subprime, stimate in $400 mld secondo Goldman Sachs

3. Gravi perdite nel settore del credito al consumo

4. Downgrade degli assicuratori “monoline”

5. Crisi del mercato degli immobili per uffici

6. Bancarotta di una grande banca regionale o nazionale

7. Forti perdite su LBOs a leva eccessiva

8. Default di imprese9. Crisi dello shadow

financial system

10. Ulteriore crollo dei prezzi di borsa

11. Crisi di liquidità di vari mercati, inclusi quello monetario e l’interbancario

12. Circolo vizioso di perdite, credit crunch e liquidazione forzata di assets

“Total losses in the financial system will add up to more than $1.000 bn and the economic recessionwill become deeper more protracted and severe”

N. Roubini, Feb 2008The Rising Risk of a Systemic Financial Meltdown

25

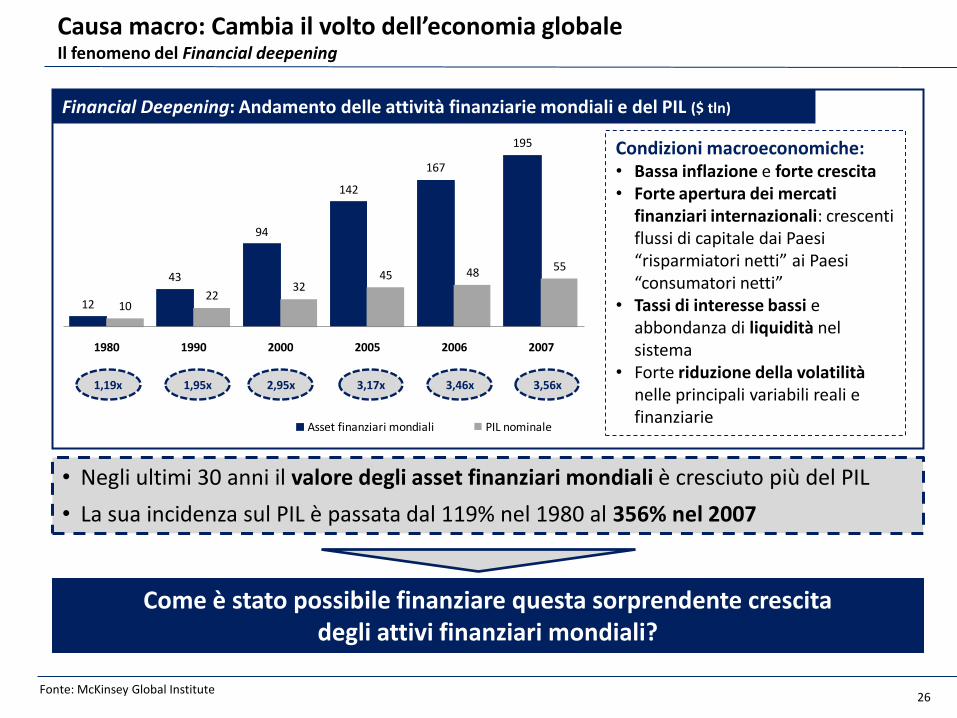

Causa macro: Cambia il volto dell’economia globaleIl fenomeno del Financial deepening

Fonte: McKinsey Global Institute

Financial Deepening: Andamento delle attività finanziarie mondiali e del PIL ($ tln)

• Negli ultimi 30 anni il valore degli asset finanziari mondiali è cresciuto più del PIL

• La sua incidenza sul PIL è passata dal 119% nel 1980 al 356% nel 2007

12

43

94

142

167

195

1022

3245 48 55

1980 1990 2000 2005 2006 2007

Asset finanziari mondiali PIL nominale

1,19x 1,95x 2,95x 3,17x 3,46x 3,56x

Condizioni macroeconomiche:• Bassa inflazione e forte crescita• Forte apertura dei mercati

finanziari internazionali: crescenti flussi di capitale dai Paesi “risparmiatori netti” ai Paesi “consumatori netti”

• Tassi di interesse bassi e abbondanza di liquidità nel sistema

• Forte riduzione della volatilità nelle principali variabili reali e finanziarie

Come è stato possibile finanziare questa sorprendente crescita degli attivi finanziari mondiali?

26

Cause micro: gli eccessi nell’immobiliare e i successivi “impacchettamenti” I mutui subprime sono solo la causa scatenante, la finanza creativa e i derivati hanno moltiplicato i rischi

Quota di subprime su totale mutui (%)

• I mutui subprime rappresentavano il 3% del totale nel 2002 e il 15% nel 2007

• Nel decennio è cresciuto esponenzialmente il ricorso alle Cartolarizzazioni (emissioni “backedsecurities” e “collateralised obligations”) e ai Credit Default Swap

27

Emissioni di Cartolarizzazioni ($ mld)

2000 2002 2004 2006 2008

• Accelerazione nel passaggio dal tradizionale modello “originate-to-hold” ad un nuovo modello di business del tipo “originate-to-distribute”

• Impossibilità di localizzare i rischi immessi nel sistema e di valutarne opportunamente l’entità

Fonte: Citi, Danske Bank

Volume di CDS ($ tm)

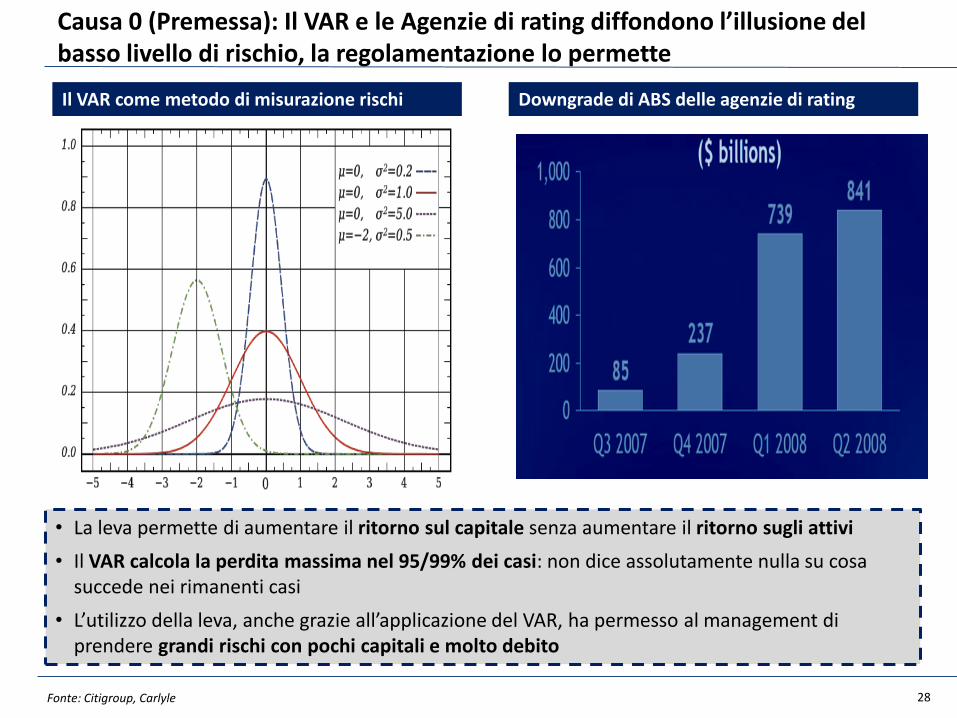

Causa 0 (Premessa): Il VAR e le Agenzie di rating diffondono l’illusione del basso livello di rischio, la regolamentazione lo permette

• La leva permette di aumentare il ritorno sul capitale senza aumentare il ritorno sugli attivi

• Il VAR calcola la perdita massima nel 95/99% dei casi: non dice assolutamente nulla su cosasuccede nei rimanenti casi

• L’utilizzo della leva, anche grazie all’applicazione del VAR, ha permesso al management diprendere grandi rischi con pochi capitali e molto debito

Fonte: Citigroup, Carlyle 28

Il VAR come metodo di misurazione rischi Downgrade di ABS delle agenzie di rating

Causa 1 – Leva finanziaria

Banche Europee – Capitalizzazione (Tangible Equity/ Tot Attività) Banche d’Affari – Leva (Totale Passività/Equity)

Fonte: Citi Investment Research

1996 2007 D

Return on Avg. Assets 0,60% 0,58% -3%

x Leverage 21,3x 36,6x +72%

= ROE 13% 21% +68%

Scomponendo il ROE delle Banche

Prodotto Marzo ‘07 Marzo ‘08

AA Corp bond 0-3 8-12

BB leveraged loans 15-20 25-35

BB High Yield bond 10-15 25-40

Equities 15 20

Invest.grade CDS/Derivatives 1 5

“Haircut” tipico / Margin Level per Asset Class (%)

29

Causa 1 – Leva Finanziaria: un esempio numerico

30

Immaginiamo che la società A abbia acquistato €100 di titoli (ad es.corporate bond con rating AA), e che questi rappresentino tutto il suoattivo, mentre il passivo è costituito soltanto da patrimonio per €100.

1

Supponiamo che A decida di sottoscrivere un contratto REPO o unPCT con la Banca B. In base a tale contratto A venderà a pronti allaBanca i titoli in cambio di cassa, e si obbligherà a riacquistare (atermine) i titoli ad un certo prezzo. A fronte dei titoli ceduti da A(titoli €100), la Banca B concederà cassa applicando ad es. un tasso disconto del 3% (quindi cassa=€97). La società A riacquisterà ascadenza i titoli, pagando alla banca un corrispettivo pari alla cassapiù gli interessi. La società A replica tale operazione infinite volte.

2

Titoli€ 100

Società A

Patrimonio€100

Società A Banca BTitoli €100

Cassa €97

Supponiamo che alla fine di tali operazioni il bilancio della società Afosse così composto. Tale situazione comporterebbe per la società Auna leva di 30x (Tangible Equity / Patrimonio = €3.000/€100)

Società A Banca BTitoli €97

Cassa €94

3Attivo€ 3000

Società A

Patrimonio€100

Debito€2900

Supponiamo che l’haircut sui titoli cambi, passando da 3 a 8, e che simodifichi di conseguenza anche il grado di leva della società, da 30x a12.5x. In presenza di una simile situazione patrimoniale, unaeventuale perdita di valore dei titoli in portafoglio del 10%comporterebbe la completa erosione del patrimonio (€1250*10%=perdita €125 mentre Patrimonio = €100)

4 Attivo€ 1250

Società A

Patrimonio€100

Debito€1150

Tornando al caso in cui la situazione patrimoniale della società A fosse come sub 3). Anche in questo casouna perdita di valore ad es. del 3% (€3.000*3% = perdita €90) impatterebbe pesantemente sul patrimonio(€100- €90 0 = €10 patrimonio residuo).

5

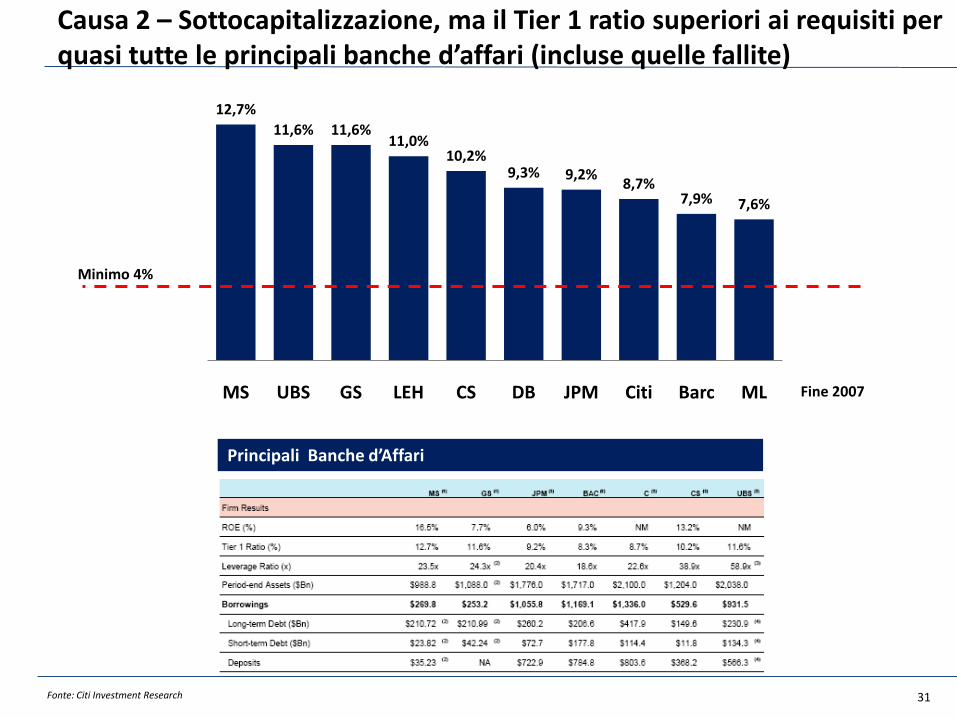

Causa 2 – Sottocapitalizzazione, ma il Tier 1 ratio superiori ai requisiti per quasi tutte le principali banche d’affari (incluse quelle fallite)

12,7%

11,6% 11,6%11,0%

10,2%9,3% 9,2%

8,7%7,9% 7,6%

MS UBS GS LEH CS DB JPM Citi Barc ML

Fonte: Citi Investment Research

Minimo 4%

Fine 2007

Principali Banche d’Affari

31

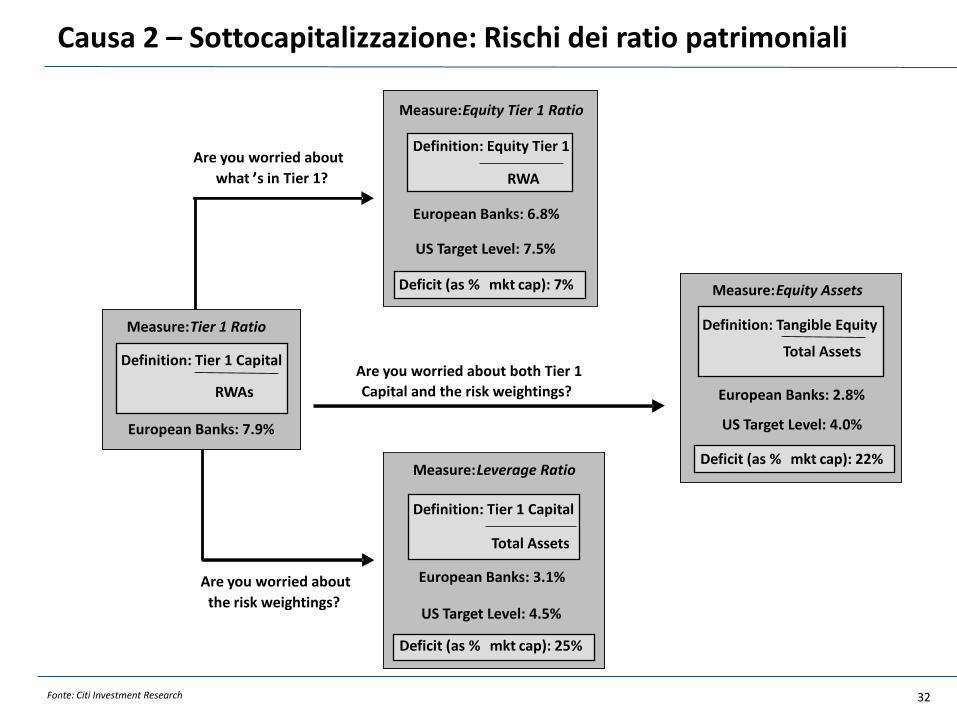

Causa 2 – Sottocapitalizzazione: Rischi dei ratio patrimoniali

Measure: Tier 1 Ratio

European Banks: 7.9%

Measure: Equity Tier 1 Ratio

European Banks: 6.5%

Definition: Equity Tier 1

RWA

US Target Level: 7.5%

Measure: Equity Assets

European Banks: 2.8%

US Target Level: 4.0%

Measure: Leverage Ratio

European Banks: 3.1%

US Target Level: 4.5%

Deficit (as % mkt cap): 25%

Are you worried about both Tier 1

Capital and the risk weightings?

Are you worried about

the risk weightings?

Are you worried about

what ’s in Tier 1?

Definition: Tangible Equity

Total Assets

Definition: Tier 1 Capital

Total Assets

Deficit (as % mkt cap): 22%

Deficit (as % mkt cap): 7%

Definition: Tier 1 Capital

RWAs

Measure: Tier 1 Ratio

European Banks: 7.9%

Measure: Equity Tier 1 Ratio

European Banks: 6.8%

Definition: Equity Tier 1

RWA

US Target Level: 7.5%

Measure: Equity Assets

European Banks: 2.8%

US Target Level: 4.0%

Measure: Leverage Ratio

European Banks: 3.1%

US Target Level: 4.5%

Deficit (as % mkt cap): 25%

’

Definition: Tangible Equity

Total Assets

Definition: Tier 1 Capital

Total Assets

Deficit (as % mkt cap): 22%

Deficit (as % mkt cap): 7%

Definition: Tier 1 Capital

RWAs

Fonte: Citi Investment Research 32

Causa 3 – Si allarga la platea interessata dal “rischio”

Crescita dei prestiti (%)

Fonte: Citi Investment Research 33

• Tutti gli operatori finanziari erano interessati a prodotti di reddito fisso con rendimenti superiori ai titoli di stato

• Tutti gli operatori, ma in particolare banche e hedge funds, hanno comprato tali prodotti indebitandosi, sfruttando l’enorme liquidità disponibile sul mercato

• Tale sviluppo è stato aiutato, se non spinto, dalle politiche finanziarie e dalla regolamentazione “laissez-faire” approvata negli Stati Uniti e in Europa

Cartolarizzazioni: acquirenti di ABS AAA (%)

Causa 4 – Sparisce la liquidità e si blocca il mercato finanziario

Libor e Euribor - Spread a 3 mesi Bond Market Funding (spreads to Swaps, bps)

Fonte: Bloomberg and Citi Investment Research

0

0,5

1

1,5

2

2,5

3

gen-07 apr-07 lug-07 ott-07 gen-08 apr-08 lug-08 ott-08

SONIA EONIA Libor-OIS

0

0,5

1

1,5

2

2,5

3

gen-07 apr-07 lug-07 ott-07 gen-08 apr-08 lug-08 ott-08

SONIA EONIA Libor-OIS

0

0,5

1

1,5

2

2,5

3

gen-07 apr-07 lug-07 ott-07 gen-08 apr-08 lug-08 ott-08

SONIA EONIA Libor-OIS

0

0,5

1

1,5

2

2,5

3

gen-07 apr-07 lug-07 ott-07 gen-08 apr-08 lug-08 ott-08

SONIA EONIA Libor-OIS

• Dare credito diventa non economico

• Come conseguenza il mercato dei capitali si è completamente bloccato

• Il blocco dei finanziamenti ha avviato l’effetto domino e il la crisi passa all’economiareale

34

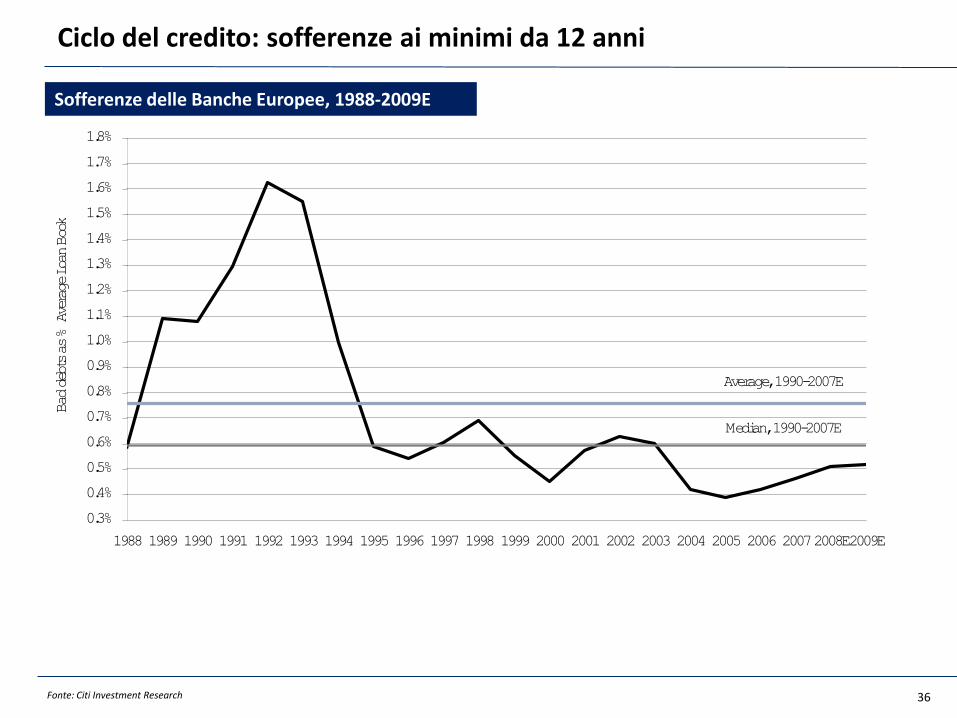

Ciclo del credito

Fonte: Citi Investment Research 35

Ciclo del credito: sofferenze ai minimi da 12 anni

Fonte: Citi Investment Research

Sofferenze delle Banche Europee, 1988-2009E

0.3%

0.4%

0.5%

0.6%

0.7%

0.8%

0.9%

1.0%

1.1%

1.2%

1.3%

1.4%

1.5%

1.6%

1.7%

1.8%

1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 20072008E2009E

Bad debts as % Average Loan Book

Average, 1990-2007E

Median, 1990-2007E

36

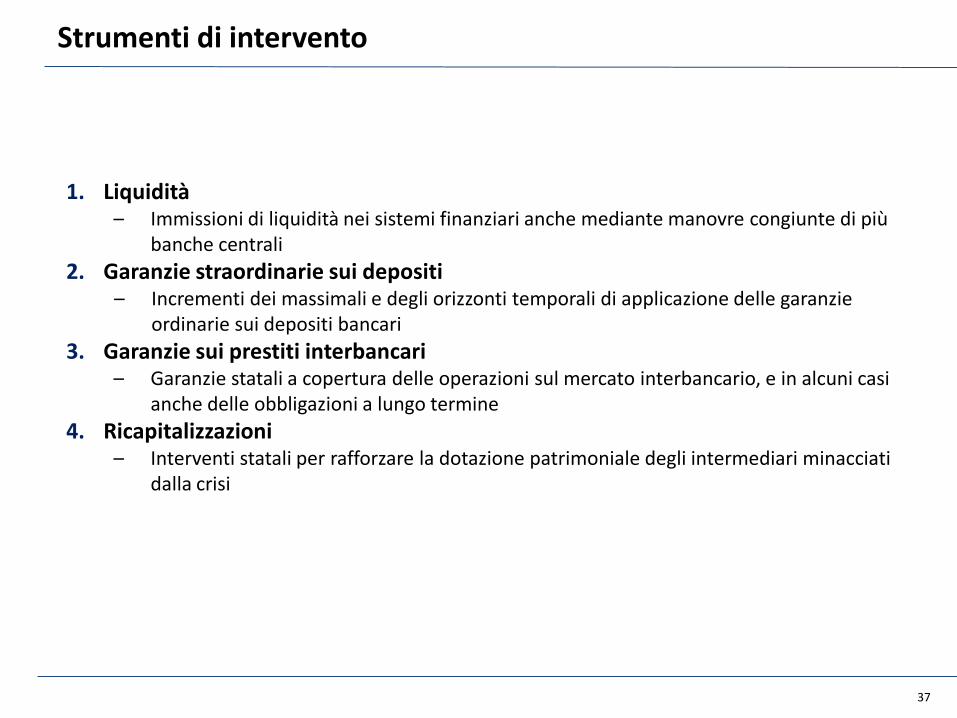

Strumenti di intervento

1. Liquidità– Immissioni di liquidità nei sistemi finanziari anche mediante manovre congiunte di più

banche centrali

2. Garanzie straordinarie sui depositi – Incrementi dei massimali e degli orizzonti temporali di applicazione delle garanzie

ordinarie sui depositi bancari

3. Garanzie sui prestiti interbancari– Garanzie statali a copertura delle operazioni sul mercato interbancario, e in alcuni casi

anche delle obbligazioni a lungo termine

4. Ricapitalizzazioni– Interventi statali per rafforzare la dotazione patrimoniale degli intermediari minacciati

dalla crisi

37

Economia delle aziende di credito

Le crisi bancarie

Fabio Candeli

6 aprile 2011

A.A. 2010/2011

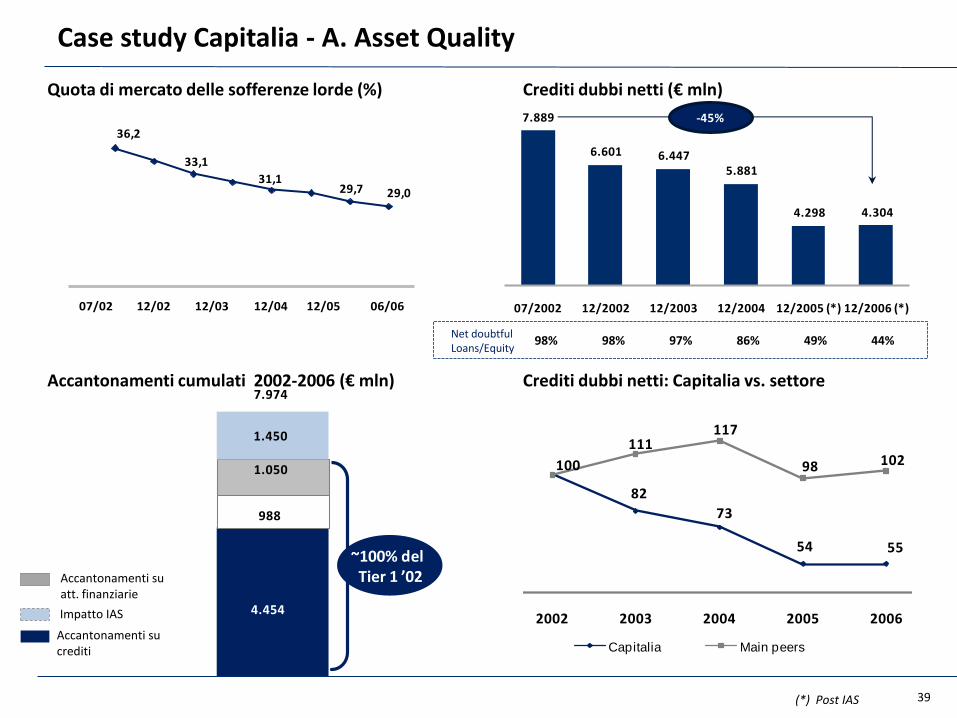

Case study Capitalia - A. Asset Quality

39

Quota di mercato delle sofferenze lorde (%) Crediti dubbi netti (€ mln)

(*) Post IAS

82

73

54 55

100

111117

98 102

2002 2003 2004 2005 2006

Capitalia Main peers

Crediti dubbi netti: Capitalia vs. settore

Accantonamenti su att. finanziarie

Accantonamenti su crediti

Impatto IAS

Accantonamenti cumulati 2002-2006 (€ mln)

1.050

988

4.454

7.974

1.450

~100% del Tier 1 ’02

36,2

33,1

31,129,7 29,0

12/0207/02 12/03 06/0612/0512/04

Net doubtfulLoans/Equity

98% 44%86% 49%98% 97%

7.889

6.601 6.447 5.881

4.298 4.304

07/2002 12/2002 12/2003 12/2004 12/2005 (*) 12/2006 (*)

-45%

12/0207/02 12/03 06/0612/0512/04

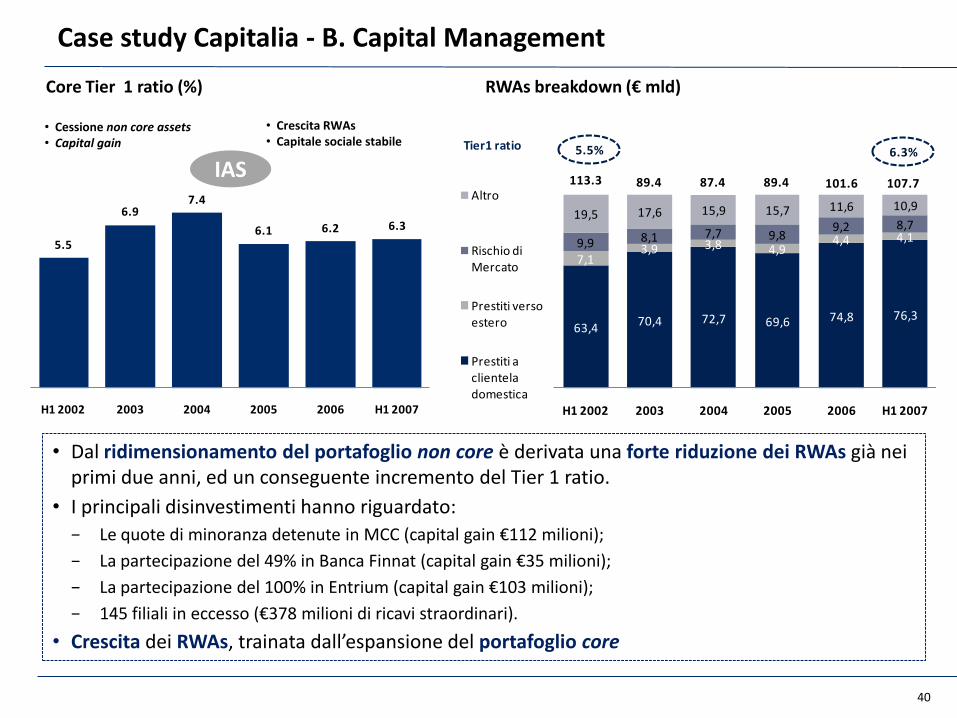

Case study Capitalia - B. Capital Management

40

Core Tier 1 ratio (%) RWAs breakdown (€ mld)

5.5

6.9 7.4

6.1 6.2 6.3

H1 2002 2003 2004 2005 2006 H1 2007

IAS

• Cessione non core assets• Capital gain

• Crescita RWAs• Capitale sociale stabile

63,4 70,4 72,7 69,6 74,8 76,3

7,1 3,9 3,8 4,9

4,4 4,1 9,9 8,1 7,7 9,8 9,2 8,7

19,5 17,6 15,9 15,7 11,6 10,9

H1 2002 2003 2004 2005 2006 H1 2007

Altro

Rischio di Mercato

Prestiti verso estero

Prestiti a clientela domestica

113.3 89.4 87.4 89.4 101.6 107.7

Tier1 ratio 5.5% 6.3%

• Dal ridimensionamento del portafoglio non core è derivata una forte riduzione dei RWAs già neiprimi due anni, ed un conseguente incremento del Tier 1 ratio.

• I principali disinvestimenti hanno riguardato:

− Le quote di minoranza detenute in MCC (capital gain €112 milioni);

− La partecipazione del 49% in Banca Finnat (capital gain €35 milioni);

− La partecipazione del 100% in Entrium (capital gain €103 milioni);

− 145 filiali in eccesso (€378 milioni di ricavi straordinari).

• Crescita dei RWAs, trainata dall’espansione del portafoglio core

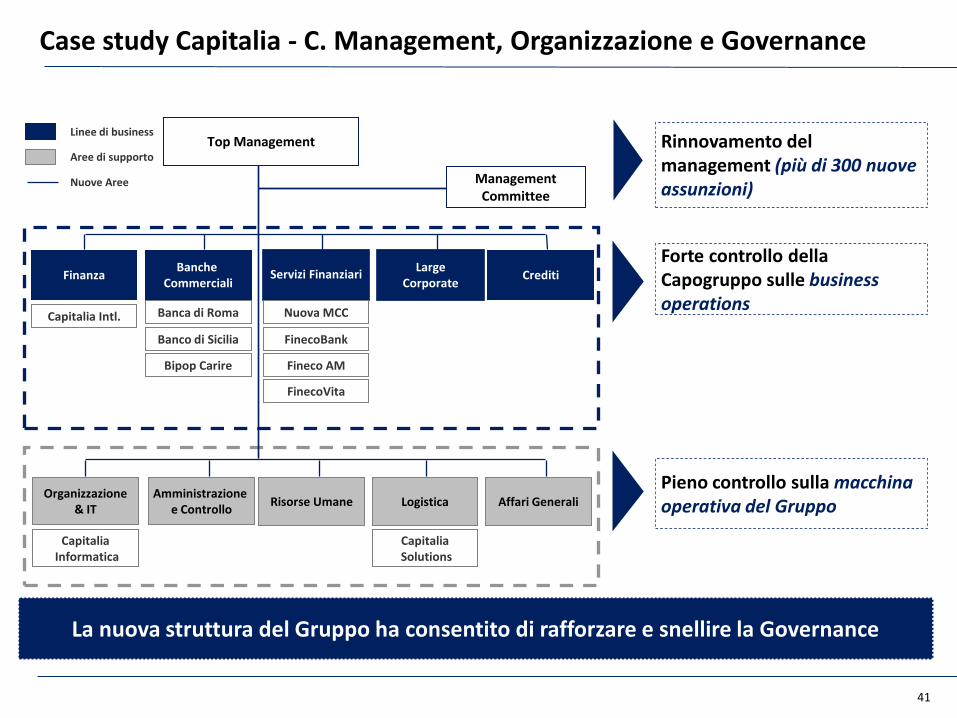

La nuova struttura del Gruppo ha consentito di rafforzare e snellire la Governance

CreditiFinanza Servizi FinanziariLarge

CorporateBanche

Commerciali

Organizzazione& IT

Risorse UmaneAmministrazione

e ControlloAffari Generali

Linee di business

Aree di supporto

Banca di Roma

Banco di Sicilia

Bipop Carire

Nuova MCC

FinecoBank

Fineco AM

FinecoVita

CapitaliaInformatica

Logistica

CapitaliaSolutions

ManagementCommittee

Top Management

Capitalia Intl.

Nuove Aree

Rinnovamento del management (più di 300 nuove assunzioni)

Forte controllo della Capogruppo sulle business operations

Pieno controllo sulla macchina operativa del Gruppo

41

Case study Capitalia - C. Management, Organizzazione e Governance

Case study Capitalia - D. Rigoroso controllo dei costi, E. Crescita dei Ricavi

42

Costi e cost income ratio (€ mln, %) Ricavi totali (€ mln)

Cost/Income78% 70% 64% 61% 58%

4.453

4.801 4.878

5.159

5.532

2002 2003 2004 2005 2006

+24%3.486

3.343

3.138 3.153

3.232

2002 2003 2004 2005 2006

-7%

31

1.028

-328

306

3,8x

1.162Utile netto (€ mln)

2002 2003 20052004 2006

0,01

0,40

0,15

3,1x

n.a.

2002 2003 20052004

EPS (€)

0,45

2006

0,02

0,20

0,08

2,5x

0

2002 2003 20052004

DPS (€)0,22

2006

Case study Crisi del Credito - Strumenti di intervento (1/3)Massimo garantito per deposito

Paese Prima Misure straordinarie

Gran Bretagna €43.000 €62.000 in vigore dal 7 ottobre

Germania €20.000 Garanzia illimitata per le somme depositate. L’ABI tedesca ha stimato che il totale dei depositi garanti sarà di €1.600 mld

Spagna €20.000 €100.000

Francia Fino a €70.000 Invariato

Irlanda €20.000 Garanzia illimitata

Danimarca Kr 300.000 Copertura totale

Austria €20.000 Garanzia illimitata

Belgio €20.000 €100.000

Olanda €20.000 €100.000

Grecia €20.000 €100.000

Slovacchia €20.000 Garanzia illimitata

Svizzera Sfr30.000 Invariato

Lussemburgo €20.000 Invariato

43

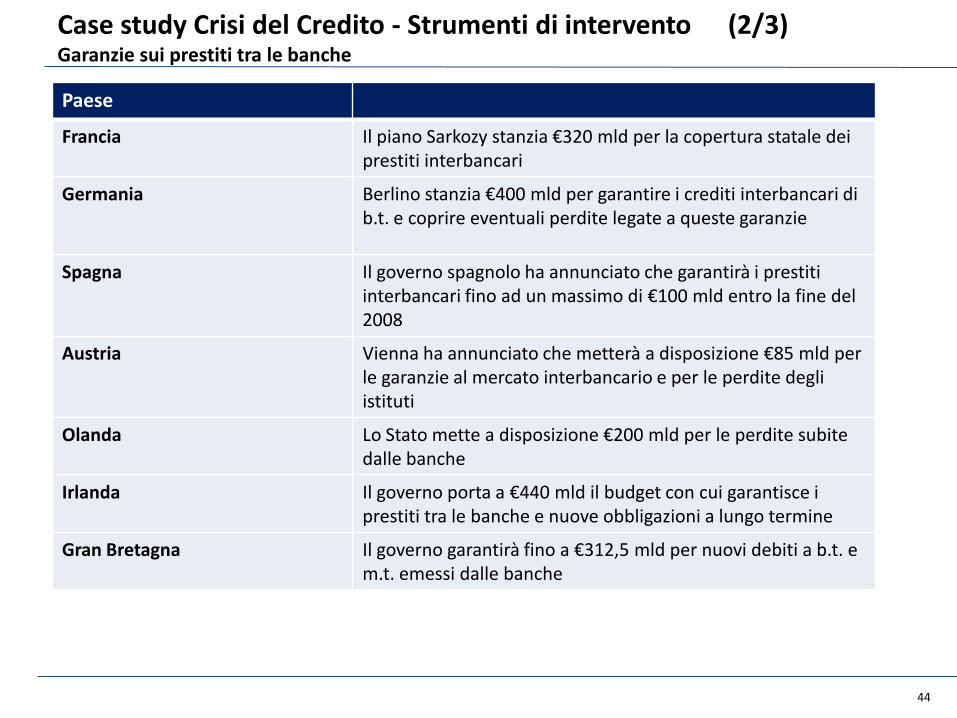

Case study Crisi del Credito - Strumenti di intervento (2/3)Garanzie sui prestiti tra le banche

Paese

Francia Il piano Sarkozy stanzia €320 mld per la copertura statale dei prestiti interbancari

Germania Berlino stanzia €400 mld per garantire i crediti interbancari di b.t. e coprire eventuali perdite legate a queste garanzie

Spagna Il governo spagnolo ha annunciato che garantirà i prestiti interbancari fino ad un massimo di €100 mld entro la fine del 2008

Austria Vienna ha annunciato che metterà a disposizione €85 mld per le garanzie al mercato interbancario e per le perdite degli istituti

Olanda Lo Stato mette a disposizione €200 mld per le perdite subite dalle banche

Irlanda Il governo porta a €440 mld il budget con cui garantisce i prestiti tra le banche e nuove obbligazioni a lungo termine

Gran Bretagna Il governo garantirà fino a €312,5 mld per nuovi debiti a b.t. e m.t. emessi dalle banche

44

Case study Crisi del Credito - Strumenti di intervento (3/3)Ricapitalizzazioni

Paese

Gran Bretagna €62,5 mld di cui €37 mld già stanziati per il salvataggio di tre banche

Germania Il pacchetto a €480 mld mette a disposizione €80 mld per istituti in difficoltà. A Berlino sono state già salvate quattro banche: l’ultima è stata Hypo Real Estate

Spagna Nessun intervento

Francia €40 mld previsti per gli istituti francesi in difficoltà. Parigi ha già partecipato al salvataggio di Dexia assieme ai governi di Belgio e Lussemburgo

Austria Vienna ha stanziato €15 mld per eventuali iniezioni di liquidità alle sue banche

Belgio Il governo ha partecipato al salvataggio di Dexia e Fortis

Olanda Assieme ai governi di Belgio e Lussemburgo ha partecipato al salvataggio di Fortis, il primo gruppo bancario europeo colpitodalla crisi

45

Recommended