Modulo II Evaluación economica y financiera del

proyecto

Modelo del costo totalPresupuestos de flujo de

efectivo

Presupuestos

IIngresosngresos (volúmenes y precios de venta obtenidos de los estudios de mercado de consumo y tamaño del proyecto)

EgresosEgresos utilizando las cifras de volúmenes y precios de los insumos requeridos para operar la empresa a los niveles previstos, de acuerdo a datos de la ingeniería del proyecto.

Presupuestos

Ingresos-Egresos = Flujos anuales

Rentabilidad

Horizonte

10 años superior a los 10 años: planta

petroquímica, planta minera, un hotel de cinco estrellas,....

5 años: microempresa,

12.1 Presupuesto de Ingresos

Ene Feb Mar Abr May J un J ul Ago Sep Oct

Pasteles de cumpleaños 175.00 50 50 67 67 67 34 34 42 42 50

Pasteles de bodas 1,500.00 3 5 7 5 7 7 3 3 7 5

pasteles de quince años 1,200.00 5 7 7 5 7 7 5 5 7 5

Ene Feb Mar Abr May J un J ul Ago Sep Oct

Pasteles de cumpleaños 175.00 8,801 8,801 11,735 11,735 11,735 5,868 5,868 7,334 7,334 8,801

Pasteles de bodas 1,500.00 5,029 7,544 10,059 7,544 10,059 10,059 5,029 5,029 10,059 7,544

pasteles de quince años 1,200.00 6,035 8,047 8,047 6,035 8,047 8,047 6,035 6,035 8,047 6,035

Ingresos totales 19,866 24,392 29,840 25,314 29,840 23,973 16,932 18,399 25,440 22,380

2002Productos Precio

I ngresos

Productos Precio 2002

Unidades

2 de Diciembre de 2001 Ingresos

Cuadro 9 Pasteleria Ramona Luna Mendoza

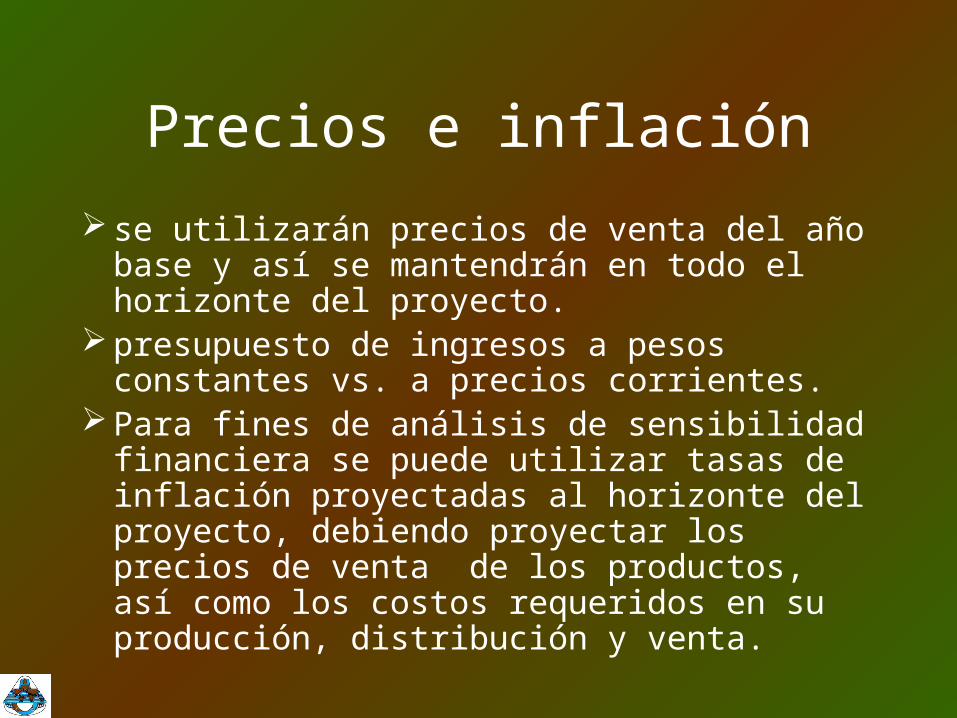

Precios e inflación

se utilizarán precios de venta del año base y así se mantendrán en todo el horizonte del proyecto.

presupuesto de ingresos a pesos constantes vs. a precios corrientes.

Para fines de análisis de sensibilidad financiera se puede utilizar tasas de inflación proyectadas al horizonte del proyecto, debiendo proyectar los precios de venta de los productos, así como los costos requeridos en su producción, distribución y venta.

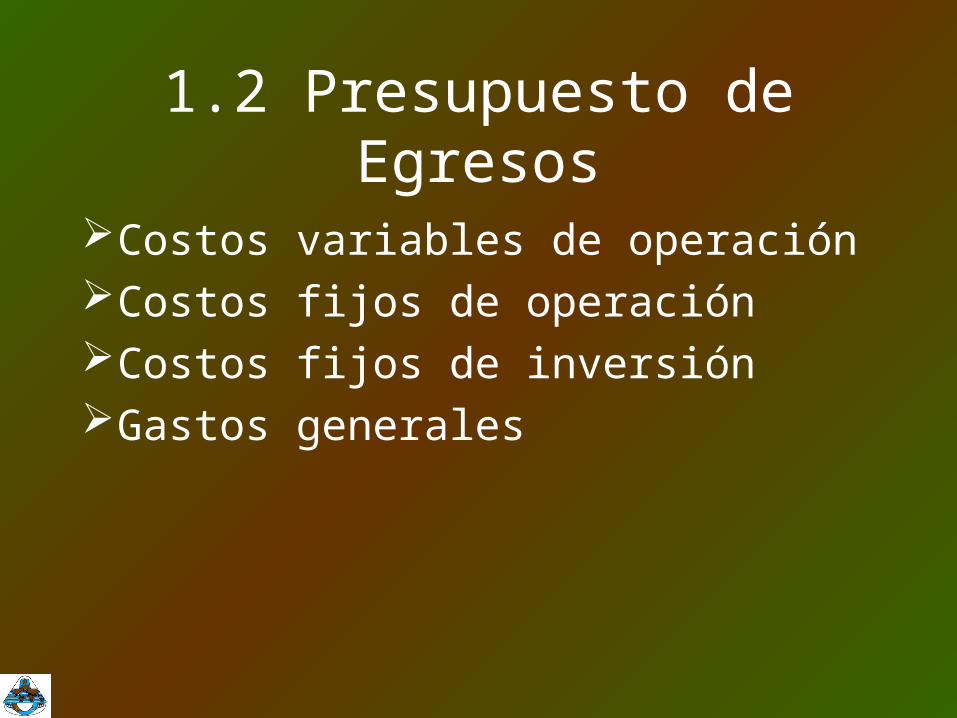

1.2 Presupuesto de Egresos

Costos variables de operaciónCostos fijos de operaciónCostos fijos de inversión Gastos generales

1.2.1 Costos variables de operación

Materias primas y materiales directos

Mano de obra directaPersonal de supervisiónServicios auxiliares (energía

eléctrica, agua, combustible, etcétera)

Mantenimiento y reparación

1.2.1 Costos variables de operación

Suministros de operaciónRegalíasComisiones sobre ventasMateriales de envase, empaque y

embalajeLos costos de transporte (si son

proporcionales al volumen de venta)

Materias primas

Ene Feb Mar Abr May J un J ul Ago Sep

Pasteles de cumpleaños 105.00 50 50 67 67 67 34 34 42 42

Pasteles de bodas 900.00 3 5 7 5 7 7 3 3 7

pasteles de quince años 720.00 5 7 7 5 7 7 5 5 7

Ene Feb Mar Abr May J un J ul Ago Sep

Pasteles de cumpleaños 105.00 5,281 5,281 7,041 7,041 7,041 3,521 3,521 4,401 4,401

Pasteles de bodas 900.00 3,018 4,526 6,035 4,526 6,035 6,035 3,018 3,018 6,035

pasteles de quince años 720.00 3,621 4,828 4,828 3,621 4,828 4,828 3,621 3,621 4,828

Costo total de la materia prima 11,919 14,635 17,904 15,188 17,904 14,384 10,159 11,039 15,264

Requerimiento de materias primas

2002

Costos de materias primas

2002

2 de Diciembre de 2001

Ramona Luna Mendoza Pasteleria

Materias Primas

Cuadro 12

Precio o % de

costo sobre

ventas

Materias primas

Preciomaterias primas

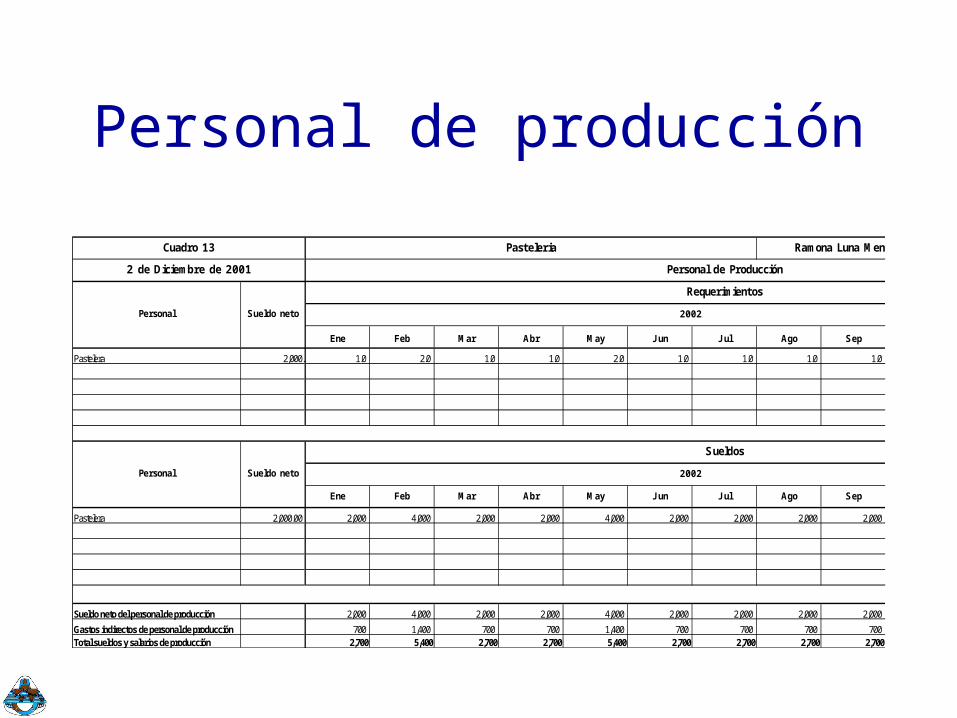

Personal de producción

Ene Feb Mar Abr May J un J ul Ago Sep

Pastelera 2,000. 1.0 2.0 1.0 1.0 2.0 1.0 1.0 1.0 1.0

Ene Feb Mar Abr May J un J ul Ago Sep

Pastelera 2,000.00 2,000 4,000 2,000 2,000 4,000 2,000 2,000 2,000 2,000

Sueldo neto del personal de producción 2,000 4,000 2,000 2,000 4,000 2,000 2,000 2,000 2,000

Gastos indirectos de personal de producción 700 1,400 700 700 1,400 700 700 700 700Total sueldos y salarios de producción 2,700 5,400 2,700 2,700 5,400 2,700 2,700 2,700 2,700

2002

2 de Diciembre de 2001 Personal de Producción

Cuadro 13

Personal Sueldo neto

Sueldos

2002

Personal Sueldo neto

Requerimientos

Pasteleria Ramona Luna Mendoza

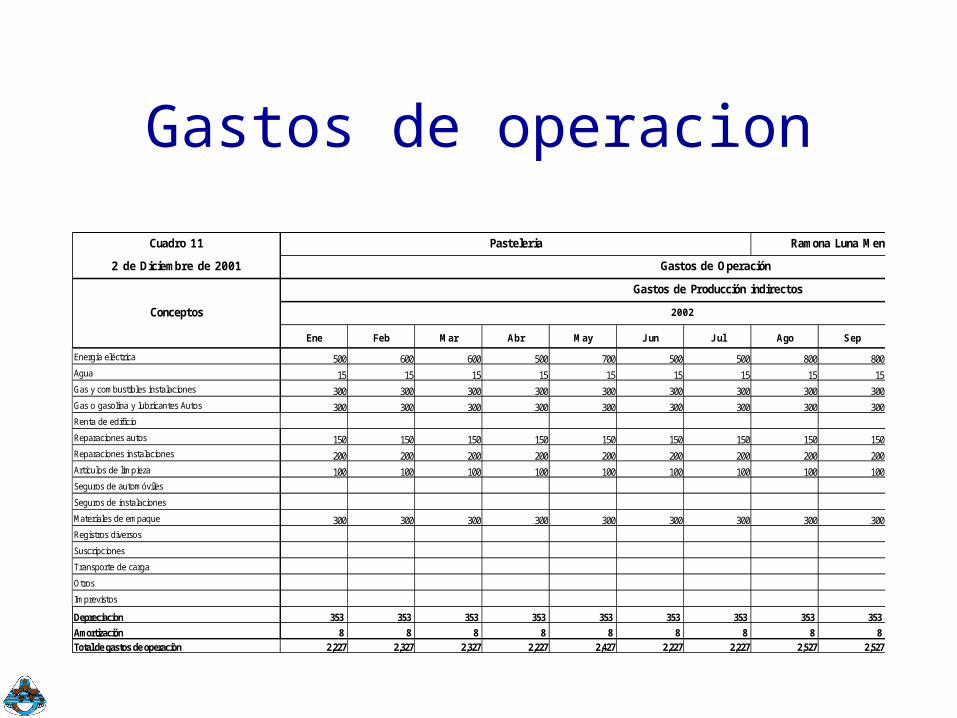

Gastos de operacion

Ene Feb Mar Abr May J un J ul Ago Sep

Energía eléctrica 500 600 600 500 700 500 500 800 800

Agua 15 15 15 15 15 15 15 15 15

Gas y combustibles instalaciones 300 300 300 300 300 300 300 300 300

Gas o gasolina y lubricantes Autos 300 300 300 300 300 300 300 300 300

Renta de edificio

Reparaciones autos 150 150 150 150 150 150 150 150 150

Reparaciones instalaciones 200 200 200 200 200 200 200 200 200

Artículos de limpieza 100 100 100 100 100 100 100 100 100

Seguros de automóviles

Seguros de instalaciones

Materiales de empaque 300 300 300 300 300 300 300 300 300

Registros diversos

Suscripciones

Transporte de carga

Otros

Imprevistos

Depreciacion 353 353 353 353 353 353 353 353 353

Amortización 8 8 8 8 8 8 8 8 8Total de gastos de operaciòn 2,227 2,327 2,327 2,227 2,427 2,227 2,227 2,527 2,527

Gastos de Operación

Conceptos

Gastos de Producción indirectos

2002

Ramona Luna Mendoza Cuadro 11

2 de Diciembre de 2001

Pasteleria

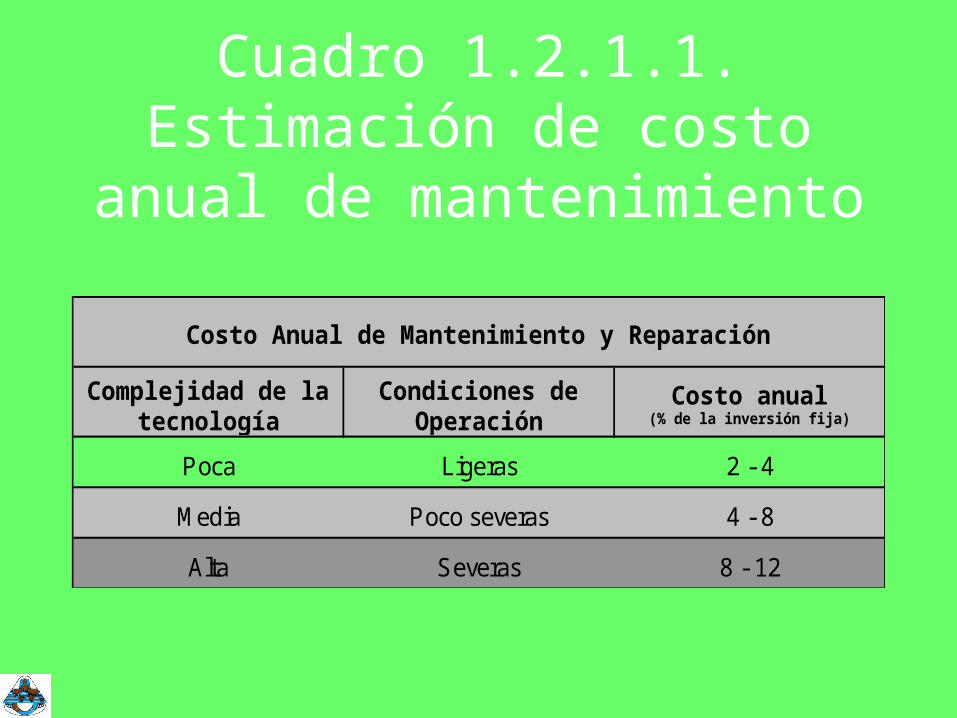

Cuadro 1.2.1.1. Estimación de costo anual de

mantenimiento

Complejidad de la tecnología

Condiciones de Operación

Costo anual (% de la inversión fija)

Poca Ligeras 2 - 4

Media Poco severas 4 - 8

Alta Severas 8 - 12

Costo Anual de Mantenimiento y Reparación

12.2.2 Costos fijos de operación

Los costos fijos de operación son las erogaciones necesarias para coordinar los servicios de la planta industrial, proporcionar seguridad industrial y servicios a los empleados de la misma.

12.2.2 Costos fijos de operación

Superintendencia de planta laboratorios de control de calidad seguridad industrial, cuerpo de bomberos, servicios médicos, servicios de comedor, servicios recreaciones y servicio de vigilancia.

12.2.2 Costos fijos de operación

El egreso que estos costos representan está íntimamente relacionado con el volumen de mano de obra utilizada en la empresa. Los costos fijos de operación suelen variar entre 30 y 60% del costo anual de la mano de obra directa o de operación, supervisión y mantenimiento.

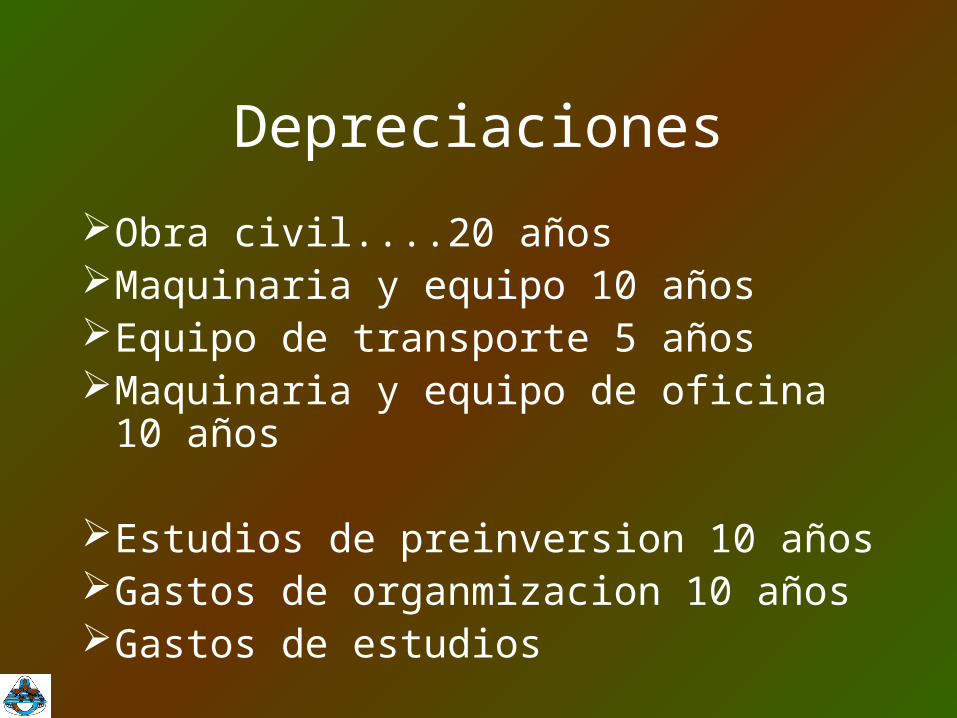

1.2.3 Costos fijos de inversión

· Depreciaciones y amortizaciones

· Seguros sobre bienes de la empresa

· Impuestos sobre la propiedad· Rentas (en sustitución de una

inversión fija)

Depreciaciones

Obra civil....20 añosMaquinaria y equipo 10 añosEquipo de transporte 5 añosMaquinaria y equipo de oficina 10

años

Estudios de preinversion 10 añosGastos de organmizacion 10 añosGastos de estudios

12.2.4 Gastos generales

administrativosde distribución y ventade investigación y desarrollofinancieros

Gastos de Administración

Ene Feb Mar Abr May J un J ul Ago

Renta de oficinas

Asesor contable 350 350 350 350 350 350 350 350

Papelería y artículos de oficina

Gas o gasolina y lubricantes Autos

Gastos de publicidad

Pasajes y viáticos

Comisiones

Gastos de distribución

Gastos de eq. Transporte admón.

Seguros admón..

Materiales de empaque

Registros diversos

Suscripciones

Otros

Otros

Imprevistos

Total de gastos de administración 350 350 350 350 350 350 350 350

Depreciación 150 150 150 150 150 150 150 150

Amortización

Ene Feb Mar Abr May J un J ul Ago

1,000.00 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0

1,000 1,000 1,000 1,000 1,000 1,000 1,000 1,000

350 350 350 350 350 350 350 3501,350 1,350 1,350 1,350 1,350 1,350 1,350 1,350

1,850 1,850 1,850 1,850 1,850 1,850 1,850 1,850

Primer año de operaciones

Sueldos del personal administrativo

Total gastos administrativos

Gerente

Sueldo neto del personal administrativo

Gastos indirectos de personalTotal sueldos y salarios de administración

Ramona Luna Mendoza Pasteleria

2 de Diciembre de 2001 Gastos de Administración

Conceptos

Proforma Mensual

Cuadro 10

Empleados administrativos Sueldo

2002

Gastos financieros

Crédito Tasa: Gracia Periodo Ciclo

45,000 20.0% 3 48 0

Ene Feb Mar Abr May J un J ul Ago Sep

45,000 45,000 45,000 45,000 44,000 43,000 42,000 41,000 40,000

750 750 750 750 733 717 700 683 667

Interés mensual 750 750 750 750 733 717 700 683 667

1,000 1,000 1,000 1,000 1,000 1,000

750 750 750 1,750 1,733 1,717 1,700 1,683 1,667

45,000 45,000 45,000 44,000 43,000 42,000 41,000 40,000 39,000

Credito sobre saldos insolutos

Pago Total

Saldo final

2002

Crédito Uno Pasteleria

Credito refaccionario

Ramona Luna Mendoza

2 de Diciembre de 2001

Conceptos

Saldo inicial

Interés

Amortización

Costos totales1 2 3 4 5

Costos variables de operaciónMaterias primas y materiales directosMano de obra directaPersonal de supervisiónServicios auxiliares Mantenimiento y reparación Suministros de operaciónRegalíasComisiones sobre ventasMateriales de envase, empaque y embalajeCostos de transporte Otros

Costos fijos de operaciónCostos fijos de inversión

Depreciaciones y amortizacionesSeguros sobre bienes de la empresaImpuestos sobre la propiedadRentas

Gastos generalesGastos de administraciónGastos de distribución y ventaGastos de investigación y desarrolloGastos financieros

Totales

Subtotal costos fijos

Subtotal gastos generales

AñosConcepto

Subtotal costos variables de operación

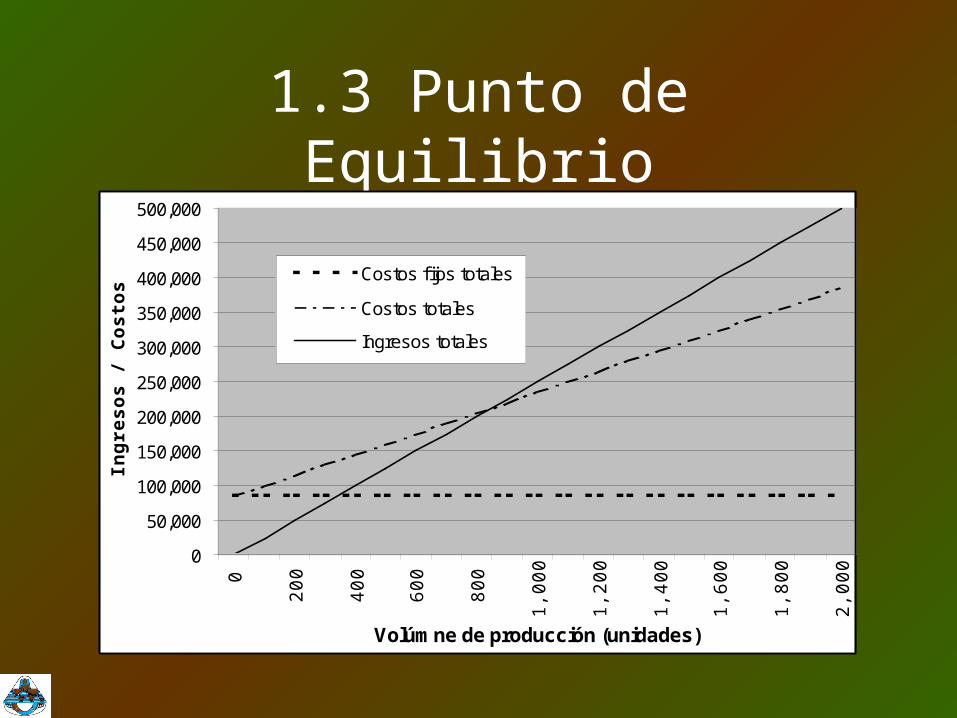

1.3 Punto de Equilibrio

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

500,0000

200

400

600

800

1,00

0

1,20

0

1,40

0

1,60

0

1,80

0

2,00

0

Volúmne de producción (unidades)

Ing

reso

s / C

ost

os

($)

Costos f ijos totales

Costos totales

Ingresos totales

1.3 Punto de Equilibrio

Ingreso total = costos totales PQ = CF + CvQ

Q* (P- Cv) = CF I* = P. Q*

Q* = CF /(P-Cv) (unid.) I* = CF /[1-( Cv/P)] ($)

P = precio de venta unitario ($/unidad) Q = volumen de operación (unidades) Cv = costo variable unitario

CF = costo fijo total anual

Q* = punto de equilibrio en unidades I* = punto de equilibrio en $(ingresos

monetarios)

El análisis de punto de equilibrio es útil para

Conocer a que volumen de ventas los ingresos absorben el costo total

Conocer el incremento necesario en las ventas para obtener determinada utilidad

Conocer el incremento necesario en las ventas para mantener la misma utilidad al incrementar los costos fijos

El análisis de punto de equilibrio es útil para

Conocer la afectación de la utilidad al modificar el precio de venta sin alteración de los costos fijos y variables

Conocer como se mueve el punto de equilibrio al variar al precio de venta, los costos fijos y variables, en forma individual y conjunta.

1.4 Estados Financieros Proforma

Estado de resultados proforma (pérdidas y ganancias)

Flujo de efectivo del proyectoEstados proforma de origen y

aplicación de recursosBalances generales proforma

(estados de situación financiera)

Metodos de formulación

a precios constantes y a precios corrientes.

1.4.1 Estados de Resultados Proforma

VentasNacionalesExportaciones

(-)Costo de lo vendido=Utilidad bruta (-)Gastos de operación

Gastos de administraciónGastos de venta

(-)Depreciaciones y amortizaciones=Utilidad de operación

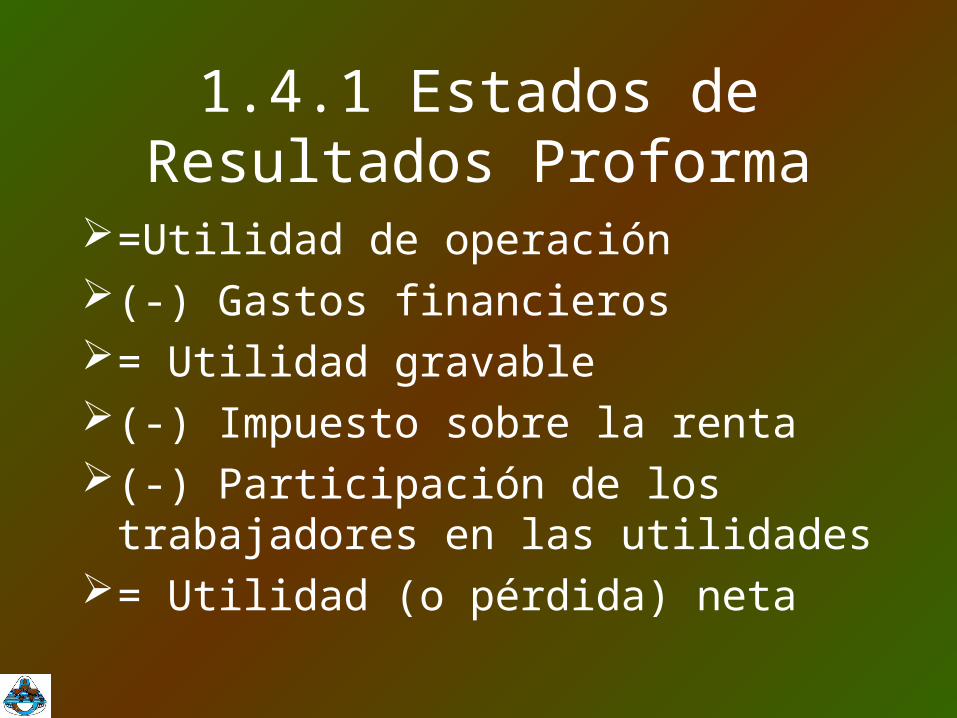

1.4.1 Estados de Resultados Proforma

=Utilidad de operación(-) Gastos financieros= Utilidad gravable(-) Impuesto sobre la renta(-) Participación de los

trabajadores en las utilidades= Utilidad (o pérdida) neta

Costo de lo vendido

Inventario inicial de productos terminados

+ Costo de producción- Inventario final de productos

terminados=Costo de lo vendido

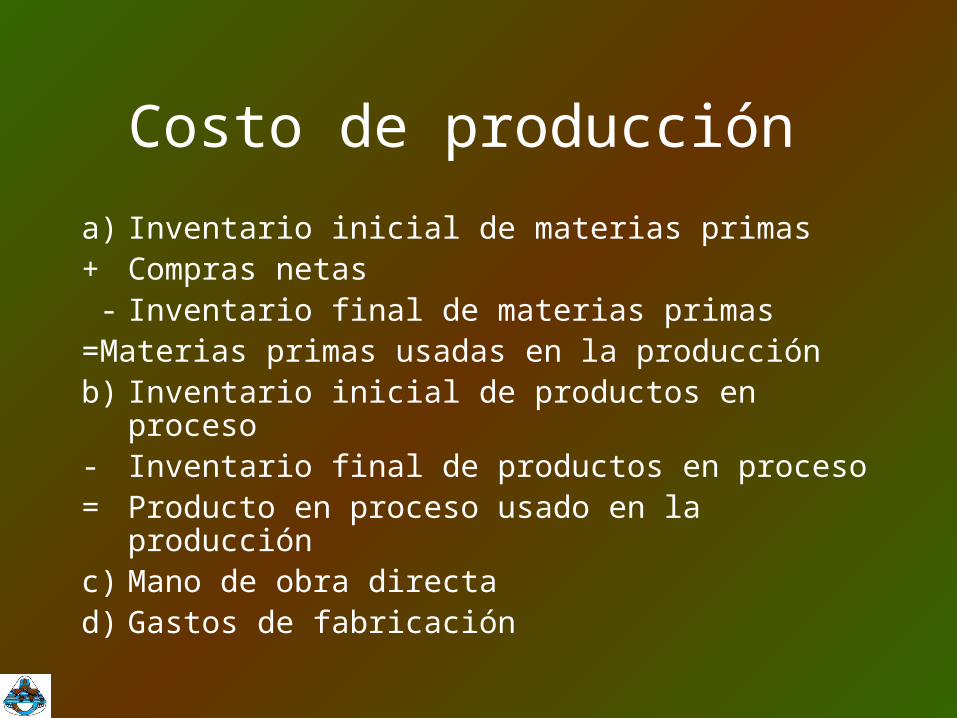

Costo de producción

a) Inventario inicial de materias primas+ Compras netas - Inventario final de materias primas=Materias primas usadas en la producciónb) Inventario inicial de productos en proceso- Inventario final de productos en proceso= Producto en proceso usado en la

producciónc) Mano de obra directad) Gastos de fabricación

Costo de producción

d) Gastos de fabricación: · Mano de obra indirecta · Supervisión · Combustibles · Lubricantes · Electricidad · Reparaciones y

mantenimiento

13.2 El Flujo de Efectivo del Proyecto

El flujo de efectivo puede elaborarse a través de dos métodos:Método de entradas y salidas de

efectivoMétodo en base a los estados de

resultados proforma

Estado de resultados

Ene Feb Mar Abr May J un J ul Ago Sep

Ventas netas 19,866 24,392 29,840 25,314 29,840 23,973 16,932 18,399 25,440

Otros ingresosTotal de ingresos 19,866 24,392 29,840 25,314 29,840 23,973 16,932 18,399 25,440

Costo de producción 14,619 20,035 20,604 17,888 23,304 17,084 12,859 13,739 17,964Utilidad bruta 5,246 4,357 9,236 7,426 6,536 6,889 4,073 4,660 7,476

Gastos de operación 2,227 2,327 2,327 2,227 2,427 2,227 2,227 2,527 2,527Utilidad de operación 3,020 2,030 6,910 5,199 4,110 4,663 1,846 2,133 4,949

Gastos de administración 1,850 1,850 1,850 1,850 1,850 1,850 1,850 1,850 1,850

Gastos financieros con instituciones financieras 1,500 1,500 1,500 1,500 1,483 1,431 1,379 1,326 1,274

Gastos financeros con la OFC cuenta interna 300 600 600 600 300

Gastos financeros con la OFC cuenta externa 230 460 460 460 460 460 460 460 460Utilidad antes de impuestos (860) (2,380) 2,500 789 16 922 (1,842) (1,503) 1,365

I.S.R.

Participación a los trabajadores

Dividendos

Utilidad neta (860) (2,380) 2,500 789 16 922 (1,842) (1,503) 1,365

Proforma Mensual

Conceptos 2002

Cuadro 4 Pasteleria

Ingresos

Ramona Luna Mendoza

2 de Diciembre de 2001 Estado de Resultados

Flujo de efectivo a través de los estados de

resultados1 2 3 4 5

Ventas netas- Costo de lo vendido= Utilidad bruta

- Gastos- de administración- de venta

- Depreciaición y amortización= Utilidad de operación

- Gastos financieros= Utilidad gravable

- ISR y PTU= Utilidad neta

+ Depreciación y amortizaciones- Inversiones iniciales

Inversión fijaInversión diferidaCapital de trabajo

- Inversiones adicionalesEn activo fijoEn capital de trabajo

+ Créditos- Pago de creditos+ Recuperación neta de inversiones

Saldo final o caja final

ConceptoAños

Estado de fuentes y usos

Ene Feb Mar Abr May J un J ul Ago

Saldo del año anterior 37,200 80,622 76,296 76,848 74,691 70,367 67,699 62,267

Aportación de socios 70,400

Aportación socios externos

Prestamos OFC cuenta interna 6,000

Prestamos OFC cuenta externa 11,500Credito de Avio

Credito refaccionario 45,000

Otros créditos

Ingresos por ventas 19,866 24,392 29,840 25,314 29,840 23,973 16,932 18,399

Depreciaciones y amortizaciones 512 512 512 512 512 512 512 512

Otros ingresosTotal de fuentes: 70,400 120,077 105,526 106,648 102,674 105,043 94,852 85,143 81,178

Terreno 15,000Construcción 4,000 2,000Maquinaria 9,200 10,500Muebles y enseres 4,000 5,000Equipo de transporteGastos de estudios 1,000Gastos de instalaciónGastos de organización

Costo de producción 14,619 20,035 20,604 17,888 23,304 17,084 12,859 13,739Costo de operación 2,227 2,327 2,327 2,227 2,427 2,227 2,227 2,527Gastos de administración 1,850 1,850 1,850 1,850 1,850 1,850 1,850 1,850Amortización de prestamos con la OFC cuenta interna 750 1,500 1,500 1,500 750Amortización de prestamos con la OFC cuenta externa 479 958 958 958 958 958 958 958Gastos financieros créditos con instituciones financieras 1,500 1,500 1,500 1,500 1,483 1,431 1,379 1,326Amortización de créditos con instituciones financieras 1,000 3,143 3,143 3,143 3,143Gastos financieros con la OFC 530 1,060 1,060 1,060 760 460 460 460I.S.R.Participación a los trabajadoresDividendosPago de capital de riesgoPago de capital de riesgo

33,200 39,455 29,230 29,799 27,983 34,675 27,153 22,876 24,003

37,200 80,622 76,296 76,848 74,691 70,367 67,699 62,267 57,175

Aplicación

Período inicial

Origen Origen

Total de usos :

Fuentes menos usos :

InversiónInversión

Costos y gastos: Costos y gastos:

Aplicación

Proforma Mensual

2002Conceptos

2 de Diciembre de 2001 Estado de Fuentes y Usos

Balances generales proforma

Ver modelo

Punto de criticoCosto anual en Dólares

0.0

200.0

400.0

600.0

800.0

1,000.0

1,200.0

1,400.0

1,600.0

1,800.00

100

200

300

400

500

600

700

800

900

1000

Horas anuales de operación

Co

sto

an

ual

en

Dó

lare

s

Motor electrico

Motor de gasolina

Punto critico solucion grafica

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

26 36 48 62Longitud del paquete, en pulgadas

Tie

mp

o d

e o

pe

raci

ón

, en

m

inu

tos

Método A Método B

Punto crítico, alternativas multiples

10,000

15,000

20,000

25,000

2,00

0

2,50

0

3,00

0

3,50

0

4,00

0

4,50

0

5,00

0

5,50

0

6,00

0

Area en pies cuadrados

Co

sto

to

tal a

nu

al e

n D

óla

res

Concreto

Acero

Madera

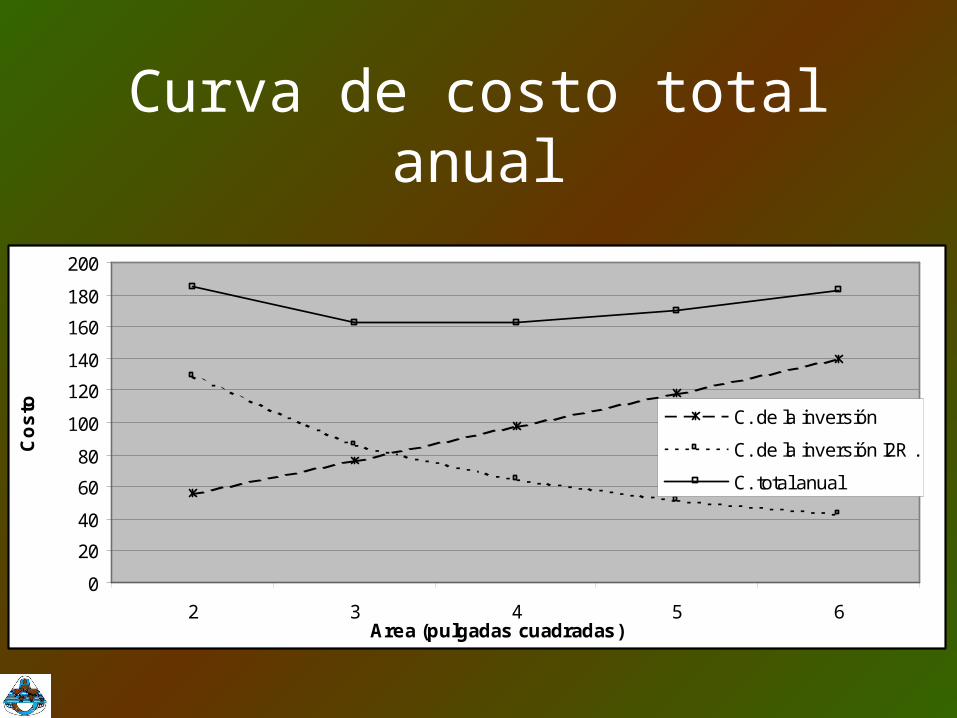

Curva de costo total anual

0

20

40

60

80

100

120

140

160

180

200

2 3 4 5 6Area (pulgadas cuadradas)

Co

sto C. de la inversión

C. de la inversión I2R .

C. total anual

Recommended