© OECD

A j

oin

t i

nit

iati

ve o

f th

e O

EC

D a

nd

th

e E

uro

pe

an

Un

ion

,

pri

nc

ipall

y f

ina

nced

by t

he

EU

Tirana, 10-12 September 2014

Trajnim mbi

Qasja e Auditimit në bazë Sistemi

3. Elementet e ABS

2

3

Scope of SBA workshop

4

Scope of SBA workshop

5

3.1 Materialiteti: çfarë është materialiteti?

ISSAI 100, paragrafi 41:

• Audituesit duhet të marrin në konsideratë materialitetin në të gjithë procesin e auditimit.

• Materialiteti është i rëndësishëm në të gjitha auditimet.

• Një çështje mund të gjykohet materiale nëse njohuritë për të do të ketë të ngjarë të ndikojnë vendimet e përdoruesve të synuar.

• Përcaktimi i materialitetit është çështje e gjykimit profesional dhe varet nga interpretimi i audituesit për nevojat e përdoruesve. 6

3.2 Materialiteti: çfarë është materialiteti (vazhdim)?

ISSAI 100, paragrafi 41 vazhdon:

• Materialiteti shpesh konsiderohet në terma të vlerës, por ai ka edhe aspekte të tjera sasiore dhe cilësore.

• Materialiteti cilësor

nga natyra: karakteristikat e brendshme të një zëri ose grup zërash mund të bëjë një çështje materiale nga vetë natyra e saj.

nga konteksti: një çështje mund gjithashtu të jetë materiale për shkak të kontekstit në të cilin ndodh.

7

3.3 Materialiteti: shembuj

• Material nga natyra (ISSAI 4200 paragrafi 73)

a) Mashtrimi

b) Veprime të paligjshme të qëllimshme ose mospërputhshmëri

c) Informim të pasaktë ose të paplotë menaxhimit , audituesit ose parlamentit (fshehja)

d) Moskonsiderimi me qëllim i kërkesave të bëra nga menaxhimi, organet autoritare ose audituesit

e) Veprime dhe transaksione të bëra megjithëse e dinë mungesën e bazës ligjore për kryerjen e atij veprimi apo transaksioni

8

3.4 Materialiteti: shembuj (vazhdim)

• Material nga konteksti (ISSAI 4200 paragrafi 73)

ka të bëjë me zëra materiale nga rrethanat e tyre, në mënyrë të tillë që ato mund të ndryshojnë përshtypjen e dhënë përdoruesve, p.sh. shpenzime të klasifikuara keq si rezultate të të ardhurave në një deficit aktual të raportuar si një tepricë në pasqyrat financiare

9

3.5 Materialiteti: kur të aplikohet materialiteti?

Në kryerjen e auditimeve të përputhshmërisë, materialiteti përcaktohet për:

a) Qëllime të planifikimit

b) Qëllime të vlerësimit të provave të marra dhe efekteve të rasteve të identifikuara të mospërputhjes, dhe

c) Qëllime të raportimit të rezultateve të punës audituese.

10

3.6 Materialiteti: planifikimi i materialitetit

• Përcaktimi i kufijve të materialitetit ndihmon planifikimin e auditimit të tillë që të garantojë se devijimet materiale të zbulohen nga testimet e auditimit dhe burimet përdoren në mënyrën më efikase.

11

3.7 Risku i Auditimit: çfarë është risku i auditimit?

ISSAI 1000, paragraph 13

• (c) Risku i Auditimit – risku qe audituesi shpreh një opinion të papërshtatshem të auditimit kur pasqyrat financiare janë me gabime materiale. Risku i Auditimit është një funksion i risqeve të deklarimit të gabuar material dhe zbulimit të riskut.

12

3.8 Risku i Auditimit: çfarë është risku i pranueshëm i auditimit?

• Të paturit e sigurisë ose besimt të plotë të zbulimit të të gjitha devijimeve materiale nuk është as praktike, as me kosto efektive. Edhe nëse audituesit kanë kontrolluar çdo transaksion të vetëm nuk mund të arrihet siguri absolute (p.sh. mashtrimi mund të mos jetë zbuluar).

• Pavarësisht, audituesit përpiqen të garantojnë që puna e tyre audituese të arrijë një nivel të arsyeshëm të sigurisë. Kjo do të thotë që risku i auditimit duhet të ulet në një nivel të pranueshëm.

• Risku i auditimit është risku i daljes me një përfundim të gabuar që audituesit dëshirojnë ta tolerojnë. Në praktikë, risku i auditimit është i pashmangshëm.

• Në përgjithësi, niveli i pranueshëm i riskut të auditimit (AR) është 5%. Kjo do të thotë që synimi i audituesve është të jenë 95% të sigurt për gjetjet e tyre.

• Risku i auditimit është e kundërta e sigurisë së auditimit (AR). Prandaj, shkalla e sigurisë (DA) që audituesit duan të arrijnë është DA = 100 – AR = 95%.

13

3.9 Risku i auditimit: një model

ISSAI 4100, paragrafi 81

• Në përgjithësi, audituesit e sektorit publik i konsiderojnë të tre elementet e riskut të auditimit – risku i brendshëm, risku i kontrollit dhe risku i zbulimit në lidhje me temën dhe situatën e veçantë.

14

3.10 Risku i auditimit: komponentët e modelit

• Risku i brendshëm (IR): është mundësia që mund të ndodhë një deklarim i gabuar (të gjitha gjërat mund të shkojnë keq)

• Risku i kontrollit (ICR): është risku që një deklarim i gabuar që mund të ndodhë nuk do të parandalohet ose zbulohet dhe korrigjohet në kohë nga subjekti i audituar (kontrolli i brendshëm)

• Risku i zbulimit (DR): është risku që procedurat e auditimit nuk do të zbulojnë ndonjë deklarim të gabuar që mund të ndodhë dhe nuk parandalohen, ose zbulohen dhe korrigjohen nga kontrolli i brendshëm i subjektit

15

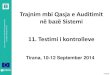

16

Risk i

Brendshëm

Risk i

kontrollit

Risk i

zbulimit

Risk i

auditimit

Asnjë gabim

material?

Po

I kapur nga

kontrollet?

Jo

I kapur nga

auditiynë?

Jo

Opinion i

gabuar

3.12 Pyetje për riskun e auditimit: ku ndikon modeli?

• Ju kuptoni subjektin e audituar dhe misionin e tij

• Ministria i paguan kërkesat në kesh

• Në Ministri nuk ka krahasim ndërmjet vendimeve dhe pagesave

• Ju auditoni Ministrinë për herë të parë

17

PYETJE?

18

Recommended