Embed Size (px)

Citation preview

От европоцентризма к

многовекторному развитию

российского пространства?

Вардомский Л.Б.

МШЭ МГУ

4 декабря 2014 г.

О территориях приоритетного

развития К таковым относятся: Юг России: Северный

Кавказ и Крым, Дальневосточный регион и Забайкалье, Север страны, Калининградская область.

Признаком приоритетности является создание регионального министерства.

Это территории имеющие особую геополитическую значимость, занимающие особое место в стратегии национальной безопасности.

По площади это в основном сырьевые районы.

Между освоением новых территорий и модернизацией

освоенных • Историзм выбора в условиях догоняющей

экономики.

• Сырье как ресурс развития.

• Как распределяются доходы от продажи

сырья с движением добычи в

труднодоступные районы?

• Запад-Восток: экономическая природа

пространственной асимметрии. Чем

восточнее, тем более затратна экономика.

Агломерации России ( по А.Пилясову)

Главные железные дороги России

Крупнейшие по ВРП регионы, 2012

регионы Объем, млрд.руб

% от ВРП РФ

Москва 10578 21,2

ХМАО 2686 5,4 Моск. обл. 2440 4,9

Санкт-Петер. 2292 4,6 Свердловская 1484 3,0

Краснодарский 1438 2,9

Татарстан 1436 2,9

Красноярский 1193 2,4

ЯНАО 1192 2,4

Башкортостан 1154 2,3

Регионы с самым маленьким ВРП

Регионы ВРП, млрд. руб.

% от РФ

Респ. Алтай 30 0,1 Калмыкия 34 0,1 Ингушетия 37 0,1

Тыва 38 0,1 Еврейская 42 0,1 Чукотская 49 0,1

Карачаево-Черкессия

60 0,1

Адыгея 65 0,1 Магаданская 77 0,2 Сев. Осетия 100 0,2

Плотность хозяйственной деятельности по территории

страны ВРП в долл.по среднегодовому курсу в

2012 на кв. км: РФ - 94 тыс. долл., ЦФО – 860 тыс. долл.

в т.ч. Московский регион - 8934 тыс. долл., СКФО – 227 тыс. долл. СибФО – 32 тыс. долл. ДвФО - 14 тыс. долл.

Национальное пространство

Внешние факторы развития

пространства России

В советское время развитие пространства определялось в основном внутренними факторам и происходило через индустриализацию. Векторы развития - от центра по всем направлениям. Но все более очаговый характер освоения по мере удаления от центра.

Формирование в 1960-1980 годах модели внешнеторгового обмена «Сырье – на готовую продукцию» .

С начала рыночной трансформации пространство страны развивается под растущим внешним воздействием, которое создают трансграничные товарные и денежные потоки, движение людей, идей, технологий. Это воздействие традиционно более сильное по европейскому внешнеэкономическому вектору.

Потенциал регионального (прямого) соседства

Россия непосредственно граничит по суше и морю с 17 странами мира. На прямых соседей России вместе приходится около 30% мирового населения, более 42% мирового ВВП и 30% мировой торговли товарами.

С учетом ЕС и СНГ в целом эти цифры вырастут до 36% населения планеты, около 65% ВВП и 63% мировой торговли.

Приграничными являются 48 субъектов РФ из 85. На них производится более 60% всего ВРП страны. Это ресурс или угроза? Шанс или риск?

Макроэкономическая характеристика глобального

соседства

показатели

РФ Прямые соседи

ЕС Китай СНГ

Доля в населении мира (начало 2014 г.)

2,1%

7,1%

19,2%

2,1%

Доля в мировом ВВП по ППС (2013 г)

2,9%

18,2%

15,3%

1,3%

Доля в мировом экспорте товаров и услуг (2012 г.)

2,6%

37,6%

11,1%

1,5%

Источники: Мировой банк и ВТО

ВВП (текущие цены) стран и регионов в 2013 г.,

млрд долл.

17512,1

2096,8703,3

9469,1

0,0

2000,0

4000,0

6000,0

8000,0

10000,0

12000,0

14000,0

16000,0

18000,0

20000,0

ЕС Россия СНГ (без России) Китай

мл

рд

до

лл

. С

ША

объем ВВП, текущие цены

International Monetary Fund, World Economic Outlook Database, October 2014

Соседство и характер взаимоположения экономик

Влияние соседства обусловлено тем,

какими своими частями соприкасаются

страны. Так, Россия и США граничат

Чукоткой и Аляской, которые в силу слабой

освоенности и удаленности от главных

экономических центров стран не могут

выполнять функции моста их

экономического сотрудничества.

Россия своей наиболее развитой и

освоенной частью обращена к Европе.

Преобладание в торговле РФ европейского вектора)

(доли регионов в общем экспорте и импорте в %, данные ФТС РФ)

годы

ЕС Китай СНГ

Э. И. Э. И. Э. И.

2000 53,0 38,9 5,0 2,7 13,4 34,2

2005 55,2 44,2 5,4 7,4 13,5 19,2

2008 56,7 43,7 4,5 13,0 14,9 13,7

2009 53,3 45,1 3,3 13,6 15,5 13,0

2011 51,6 41,8 6,8 15,8 15,2 14,5

2014,

3 кв.

53,3 41,5 7,5 17,5 13,0 11,5

Доля стран ЕС в экспорте регионов РФ в 2011 г., средняя по стране

51,6%

10

66

71

67

72

7374

59

5762

4137

36

40384239

32

30

35

3133

34

9

16118

14 14

123 5

47

43

46

52

5455

565348

45 4451

7

17

15

62

13

24

2728 25

63

61

58

60

50

21 2223

49

20

19

26

69

80

78

75

65

82

77

68

70

64

83

81

76

79

18

29

более 80от 60 до 80от 30 до 60от 15 до 30от 5 до 15менее 5

Доля стран АТЭС в экспорте регионов РФ в 2011 г., средняя=

13,2%

10

66

71

67

72

7374

59

5762

4137

36

40384239

32

30

35

3133

34

9

16118

14 14

123 5

47

43

46

52

5455

565348

45 4451

7

17

15

62

13

24

2728 25

63

61

58

60

50

21 2223

49

20

19

26

69

80

78

75

65

82

77

68

70

64

83

81

76

79

18

29

более 40от 20 до 40от 10 до 20от 5 до 10менее 5

Доля стран ЕС в импорте регионов, 2011 г. Средняя РФ =41,8%

10

66

71

67

72

7374

59

5762

4137

36

40384239

32

30

35

3133

34

9

16118

14 14

123 5

47

43

46

52

5455

565348

45 4451

7

17

15

62

13

24

2728 25

63

61

58

60

50

21 2223

49

20

19

26

69

80

78

75

65

82

77

68

70

64

83

81

76

79

18

29

более 70от 50 до 70от 30 до 50от 15 до 30от 5 до 15менее 5

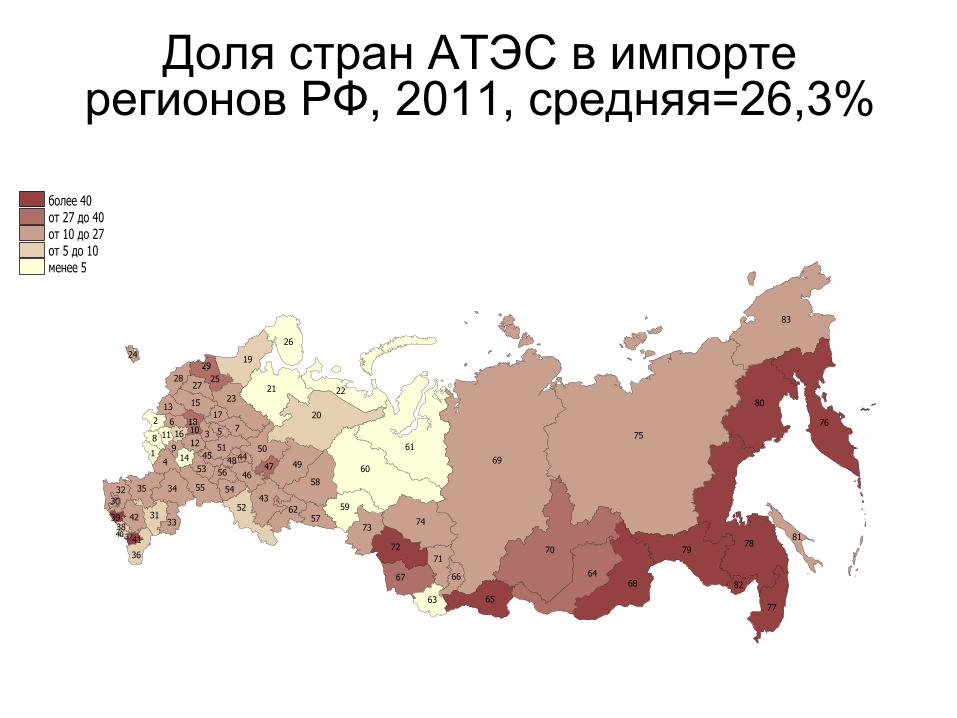

Доля стран АТЭС в импорте регионов РФ, 2011, средняя=26,3%

10

66

71

67

72

7374

59

5762

4137

36

40384239

32

30

35

3133

34

9

16118

14 14

123 5

47

43

46

52

5455

565348

45 4451

7

17

15

62

13

24

2728 25

63

61

58

60

50

21 2223

49

20

19

26

69

80

78

75

65

82

77

68

70

64

83

81

76

79

18

29

более 40от 27 до 40от 10 до 27от 5 до 10менее 5

Изменение долей федеральных округов в общем ВРП,%

округа 1998 2003 2008 2012

5 ФО Европейской

Части РФ

66,2 68,1 71,1 70,1

Уральский ФО 14,0 15,4 14,2 14,2

Сибирский ФО 13,4 11,3 10,2 10,3

Дальневост. ФО 6,4 5,2 4,5 5,4

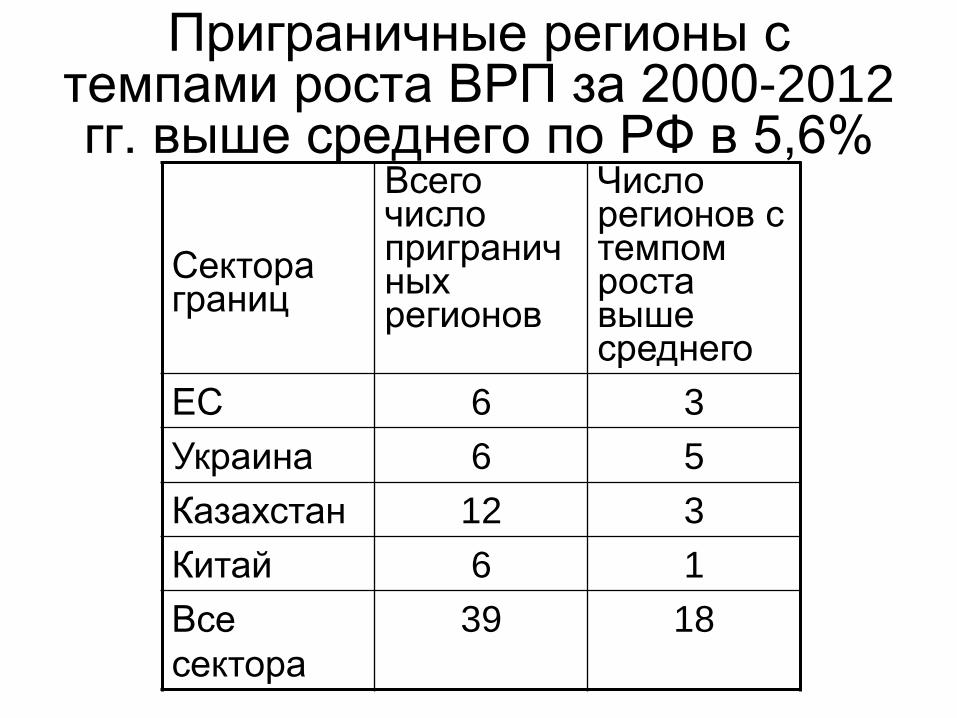

Приграничные регионы с темпами роста ВРП за 2000-2012 гг. выше среднего по РФ в 5,6%

Сектора границ

Всего число приграничных регионов

Число регионов с темпом роста выше среднего

ЕС 6 3

Украина 6 5

Казахстан 12 3

Китай 6 1

Все

сектора

39 18

О двойном европоцентризме

России

• Более быстрое развитие регионов европейской части России в 2000-2012 гг.за счет Московского и Петербургского регионов – пространственный европоцентризм.

• Одновременно до конца 2000 –х гг. более быстрое развитие связей с ЕС -внешнеэкономический европоцентризм.

• Высокий динамизм ЕС, его расширение, близость к РФ и развития инфраструктура в 1990- е и нулевые годы.

Задача сдвига экономики на Восток

• Мировая экономика изменяет свою пространственную структуру в результате более быстрого развития АТР.

• Во второй половине 2000-х гг. наметился разворот внешнеэкономических связей РФ на восток.

• Пространственная структура экономики РФ должна реагировать на эти изменения, тем более, что сдвиг на восток находится в тренде исторического развития России. Как быстро он будет происходить? Что лимитирует этот сдвиг?

Кризис отношений с Западом, как фактор трансформации

пространства

Конфликт с Украиной, санкционная «война» с Западом стимулирует опережающий рост по восточному и южному векторам внешнеэкономических связей, что будет действовать в пользу черноморских, поволжских, уральских, сибирских и дальневосточных регионов.

Ухудшение геоэкономического положения приграничных с Украиной регионов России, Калининградской области, ряда регионов Северо-Запада.

Импортозамещение и его влияние на пространственное

развитие • Санкции стимулировали активизацию

импортозамещения. Речь идет о восстановлении на национальном рынке позиций производств, которые ранее не выдержали трансформационных и внешних шоков.

• Модернизация через импортозамещение, как идея развития.

• Ограничения для этого курса – импортоемкость импортозамещения, удешевление рубля, дефицит технологий, угроза соскальзования к автаркии, усиления защитных мер и снижения эффективности экономики.

• Тяготение импортозамещения к обжитым, освоенным районам европейской части страны, Урала, Западной Сибири. То есть сохранение пространственного европоцентризма?

Импортозамещение и

евразийская интеграция

• Импортозамещение – антиинтеграционная стратегия.

• Целесообразность подключения к ней стран ЕАЭС и ряда стран ЗСТ СНГ.

• Санкции замедляют развитие России в сырьевом отношении, но способствуют модернизации несырьевой экономики. Вопрос в технологической основе модернизации.

Возможное развитие событий

Сдвиг экономики на восток и север будет сдерживаться высокой капиталоемкостью и большим периодом окупаемости при ограниченных возможностях заимствования на внешних рынках, а также низкой ценой на нефть. Это позволяет полагать, что при опережающем развитии экономических связей с Китаем и другими странами АТР сдвиг экономики на восток будет не быстрым. В среднесрочной и долгосрочной перспективе ведущая роль ЕС во внешнеэкономических связях РФ сохранится.

Продолжение

• Повышение темпов развития южных, поволжских, сибирских и дальневосточных регионов РФ позволит усилить консолидирующие функции ее экономики на евразийском материке. В этом контексте необходимо продолжение дискуссии о создании зон свободной торговли между ЕАЭС - ЕС на западе и ЕАЭС- АСЕАН (ЗСТАТ) на востоке, а России разрабатывать концепцию цепной интеграции соседних регионов как в пределах страны, так и с регионами соседних стран.

Благодарю за внимание!

![Тема IV: Векторные пространства [5mm] §3 ...kadm.kmath.ru/files/alggeomiv3.pdfТема IV: Векторные пространства 3. Подпространства](https://img.pdfslide.net/doc/110x75/607c8c071a449274aa74735c/-iv-5mm-3-kadmkmathrufiles.jpg)