Embed Size (px)

Citation preview

Perizie conti correnti, recupero interessi da usura bancaria e anatocismo, analisi mutui, leasing e derivati.Cofi è leader da 20 anni in italia

ANALISI DI BILANCIO

1

CONOSCERE E’ NECESSARIO!

COFI NEWS N°3

www.cofisrl.net

www.cofisrl.net 2

ANALISI DI BILANCIO

L’analisi di bilancio consente di misurare i risultati della gestione aziendale e di intervenire per migliorare l’efficienza e l’efficacia del sistema e dei processi

Cofi news n° 3

LAVORO QUESTO DA IMPLEMENTARE OGNI 3/6 MESI

www.cofisrl.net 3

ANALISI DI BILANCIO

Cofi news n° 3

Fare un’ analisi di bilancio ogni 3/6 mesi è necessario:

• per mettere in campo azioni correttive che naturalmente vengono evidenziate dall'analisi stessa • per un miglioramento del risultato di bilancio e del Rating con cui le banche valutano le imprese (migliorare le condizioni di accesso al credito, verificando l'andamento aziendale in corso dell'anno)

www.cofisrl.net

L’equilibrio reddituale si basa sulla capacità dell’impresa di produrre reddito.Questo aspetto pone particolare attenzione alle relazioni esistenti tra componenti positive e negative di reddito.

4

L’ANALISI È RIVOLTA AL CONTROLLO DELL’EQUILIBRIO DELL’IMPRESA

L’equilibrio finanziario riguarda la valutazione della capacità di un’impresa di rispondere in modo tempestivo ed economico agli impegni finanziari richiesti dalla gestione.

L’equilibrio patrimoniale riguarda la relazione tra capitale proprio (netto) e capitale di debito derivante da scelte di natura finanziaria.

Cofi news n° 3

5www.cofisrl.net

FASI OPERATIVE CHE CARATTERIZZANO L’ANALISI ECONOMICA –FINANZIARIA DELLA GESTIONE

ATTRAVERSO I BILANCI:

1- Ricerca dei dati attraverso i bilanci dell’impresa e delle altre informazioni extracontabili utili all’analisi

2- Revisione del bilancio e cognizione dei criteri di valutazione utilizzati per la redazione dello stesso

3- Riclassificazione dello stato patrimoniale e del conto economico sulla base di criteri funzionali agli obiettivi dell’analisi

4-Corretta determinazione di quozienti la cui funzione segnaletica risponda alle esigenze della preordinata analisi opportunamente finalizzata

5- Corretta interpretazione dei quozienti medesimi

Cofi news n° 3

www.cofisrl.net 6

PRIMO PASSO:RICERCA DEI DATI

I dati utili all’analisi sono estrapolabili da informazioni interne (Bilancio, documenti ufficiali,atti societari) ed esterne all’azienda. Le analisi interne sono caratterizzate dalla conoscenza esatta sia dei criteri di valutazione adottati in fase di redazione del bilancio sia delle informazioni extracontabili sull’andamento di gestione.

Le analisi esterne si basano sui documenti pubblici ed eventualmente su relazioni informali; risentono maggiormente rispetto a quelle interne della soggettività dell’analista.

Il bilancio d’esercizio rappresenta la principale fonte di informazione sulla gestione dell’impresa.

Il contenuto obbligatorio del bilancio d’esercizio è disciplinato dall’art. 2423 c. 1 c.c. e consta delle seguenti parti: • Stato patrimoniale• Conto economico• Nota integrativa

Cofi news n° 3

www.cofisrl.net 7

SECONDO PASSO:REVISIONE DI BILANCIO E VALUTAZIONE DEI CRITERI

UTILIZZATI

L’analista, soprattutto se esterno, deve verificare la conformità dei criteri di valutazione utilizzati nella redazione del bilancio con quelli prescritti dalla normativa vigente e proposti dalla dottrina economico-aziendale.

IN QUESTA FASE POSSONO RISULTARE UTILI EVENTUALI CERTIFICAZIONI RILASCIATE DA

SOCIETÀ DI REVISIONE.!

Cofi news n° 3

www.cofisrl.net 8

TERZO PASSO:LA RICLASSIFICAZIONE

La riclassificazione del bilancio d’esercizio è il procedimento che permette la rielaborazione e la presentazione del bilancio attraverso schemi utili all’analisi economico-finanziaria dell’impresa.

• Per analisi dellastruttura finanziaria si intende l’esame, in un determinato momento, delle relazioni tra la struttura degli investimenti e la struttura dei finanziamenti.

• Per analisi della struttura patrimoniale si intende il giudizio sull’equilibrio del patrimonio rispetto ai debiti o rispetto al capitale versatodai soci

Cofi news n° 3

www.cofisrl.net 9

LA RICLASSIFICAZIONE DELLO STATO PATRIMONIALE

La riclassificazione dello stato patrimoniale può essere effettuata almeno secondo 2 criteri:

1. Criterio della pertinenza gestionale (usato solo peresigenze particolari): le voci di bilancio sono riclassificate in base al loro collegamento con le aree gestionali dell’impresa2. Criterio finanziario (metodo maggiormente usato): in base al quale le attività e le passività vengono riclassificate secondo la durata del loro ciclo di realizzo, vale a dire secondo la loro attitudine a tornare in forma liquida.

Per entrambi i criteri le attività rappresentano gli investimenti effettuati dall’impresa, mentre le passività (compreso in questa accezione il patrimonio netto) rappresentano, in linea generale, le fonti di finanziamento della gestione aziendale.

Cofi news n° 3

www.cofisrl.net 10

IL CRITERIO FINANZIARIO

Il capitale investito

Nelle sue relazioni con l’attivo di bilancio

Disponibilità: la cui trasformabilità è a ciclo annuale

Immobilizzazioni: investimenti in essere

Nelle sue relazioni con il passivo di bilancio

Trattasi degli elementi negativi del capitale netto

Il capitale investito è somma dei valori patrimoniali esprimenti, all’epoca del bilancio, sia scorte liquide in attesa di impiego, sia investimenti in attesa di realizzo.

Cofi news n° 3

www.cofisrl.net 11

QUARTO PASSO: CALCOLO DEGLI INDICI

E’ il cuore dell’analisi finanziaria

Due sono le tipologie di indici

talvolta usati in modo alternativo, altre volte in modo complementare

Tecnica dei quozienti (ratios):

studia la situazione dell’impresa ricorrendo a dei rapporti aritmetici tra i valori di bilancio

Tecnica dei flussi finanziari:

rappresenta tramite “differenze” la dinamica finanziaria

Cofi news n° 3

www.cofisrl.net 12

Gli aspetti maggiormente rilevanti ai fini dell’analisi sono:

1. Indipendenza Finanziaria

2. Solidità del capitale

3. Relazione tra patrimonio netto e le immobilizzazioni immateriali

Cofi news n° 3

www.cofisrl.net 13

Aspetti finanziari,economici e patrimoniali di una realtà aziendale.

La tecnica dell’analisi di bilancio per indici mira a rilevare

Per far ciò è necessario suddividere i dati ricavati dal bilancio in gruppi omogenei, ciascuno dei quali tendente ad esprimere uno specifico aspetto.

I gruppi che possiamo individuare sono 5:

•SOLIDITA’: capacità dell’azienda di mantenersi nel tempo, adattandosi alle variabili condizioni esterne ed interne;

•LIQUIDITA’: capacità dell’azienda di far fronte tempestivamente ed economicamente ai propri impegni;

•REDDITIVITA’: capacità dell’azienda di remunerare tutti i fattori produttivi

•RINNOVAMENTO: capacità dell’azienda di evolversi grazie alla capacità di produrre risorse finanziarie al suo interno;

•EFFICIENZA: capacità di utilizzare in modo razionale le risorse

Cofi news n° 3

www.cofisrl.net

PERCHE’ RICHIEDERE IL SERVIZIO DI ANALISI ?

14

Cofi può effettuare gli opportuni approfondimenti, facendo ricorso all’analisi per indici

Cofi news n° 3

www.cofisrl.net 15

LE TIPOLOGIE DI INDICI POSSONO ESSERE RAGGRUPPATE IN DUE CATEGORIE :

INDICI DI ANALISI PATRIMONIALE:

• PERCEZIONE RIGIDITÀ /ELASTICITÀ IMPIEGHI

• GRADO INDEBITAMENTO

• GRADO DI FINANZIAMENTO IMMOBILIZZAZIONI-STRUTTURA

• ANALISI DEL GRADO DI LIQUIDITÀ/SOLVIBILITÀ

Cofi news n° 3

www.cofisrl.net 16

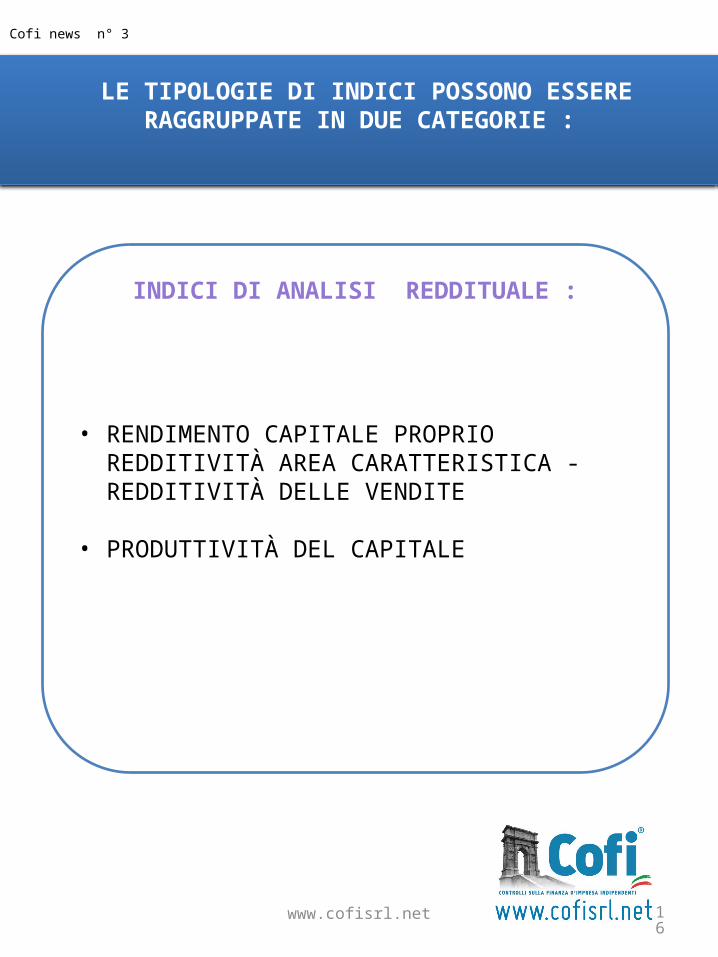

LE TIPOLOGIE DI INDICI POSSONO ESSERE RAGGRUPPATE IN DUE CATEGORIE :

INDICI DI ANALISI REDDITUALE :

• RENDIMENTO CAPITALE PROPRIO REDDITIVITÀ AREA CARATTERISTICA - REDDITIVITÀ DELLE VENDITE

• PRODUTTIVITÀ DEL CAPITALE

Cofi news n° 3

www.cofisrl.net

ATTRAVERSO L’ANALISI PER FLUSSI VENGONO INDIVIDUATE LE VARIAZIONI MONETARIE CHE SI MANIFESTANO IN UN DETERMINATO ARCO TEMPORALE.

Lo studio dei flussi finanziari è molto importante in quanto permette di poter gestire in modo adeguato il complesso rapporto esistente tra fabbisogno di liquidità e risultato d’esercizio.

17

ANALISI PER FLUSSI

Cofi news n° 3

www.cofisrl.net 18

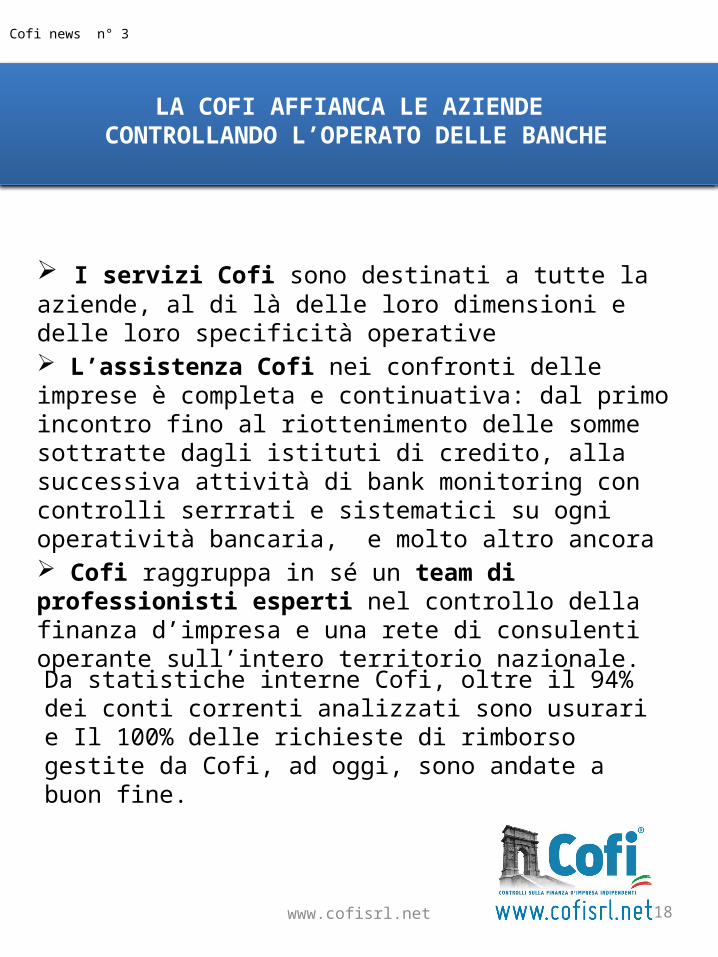

I servizi Cofi sono destinati a tutte la aziende, al di là delle loro dimensioni e delle loro specificità operative L’assistenza Cofi nei confronti delle imprese è completa e continuativa: dal primo incontro fino al riottenimento delle somme sottratte dagli istituti di credito, alla successiva attività di bank monitoring con controlli serrrati e sistematici su ogni operatività bancaria, e molto altro ancora Cofi raggruppa in sé un team di professionisti esperti nel controllo della finanza d’impresa e una rete di consulenti operante sull’intero territorio nazionale.

LA COFI AFFIANCA LE AZIENDE CONTROLLANDO L’OPERATO DELLE BANCHE

Da statistiche interne Cofi, oltre il 94% dei conti correnti analizzati sono usurari e Il 100% delle richieste di rimborso gestite da Cofi, ad oggi, sono andate a buon fine.

Cofi news n° 3

www.cofisrl.net 19

CONTATTA I PROFESSIONISTI DEL DIALOGO CON LA TUA BANCA