Embed Size (px)

Citation preview

Analisi di bilancio Dott. Carlo Pagliughi

L’ ANALISI DI BILANCIO: STRUMENTO di CONOSCENZA dell’ ANDAMENTO AZIENDALE

a cura di Carlo PagliughiDottore Commercialista

Avvocato

Analisi di bilancio Dott. Carlo Pagliughi

Analisi di bilancio: definizioni

• Finalità dell’analisi di bilancio

• Tecnica di riclassificazione di bilancio

• Tecnica di analisi per indici

• Tecnica di analisi per flussi

1

Analisi di bilancio Dott. Carlo Pagliughi

Tecnica di riclassificazione

1. Criterio finanziario: idoneo a cogliere le condizioni di equilibrio

finanziario dell’impresa

2. Criterio della pertinenza gestionale: idoneo a cogliere la

struttura degli impieghi e le correlate fonti di finanziamento

Riesposizione dei dati contenuti negli schemi obbligatori di bilancio secondo una data struttura

2

Analisi di bilancio Dott. Carlo Pagliughi

Riclassificazione dello stato patrimoniale secondo il criterio finanziario

1. Suddivide le attività in funzione del grado di liquidità e le

passività in funzione del grado di esigibilità

2. Il criterio convenzionale di suddivisione è individuato nel

periodo entro il quale le attività e le passività sono

destinate a tramutarsi in entrate/uscite monetarie

3

Analisi di bilancio Dott. Carlo Pagliughi

Schema di riclassificazione dello stato patrimoniale secondo il criterio finanziario

Attività (impieghi)

Attività correnti

Attività immobilizzate

Passività (Fonti)

Passività correnti

Passività consolidate

Mezzi propri

4

Analisi di bilancio Dott. Carlo Pagliughi

Criterio finanziario di riclassificazione: indicatori di bilancio rilevanti

1. Margine di struttura

2. Capitale circolante netto

3. Margine di tesoreria

5

Analisi di bilancio Dott. Carlo Pagliughi

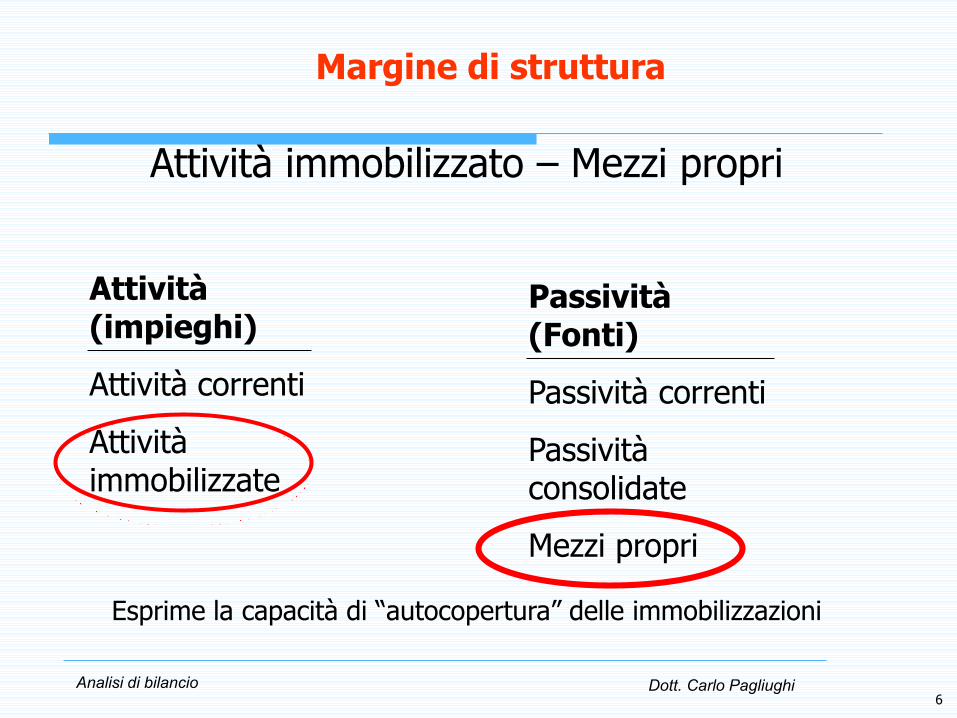

Margine di struttura

Attività immobilizzato – Mezzi propri

Attività(impieghi)

Attività correnti

Attività immobilizzate

Esprime la capacità di “autocopertura” delle immobilizzazioni

Passività (Fonti)

Passività correnti

Passività consolidate

Mezzi propri

6

Analisi di bilancio Dott. Carlo Pagliughi

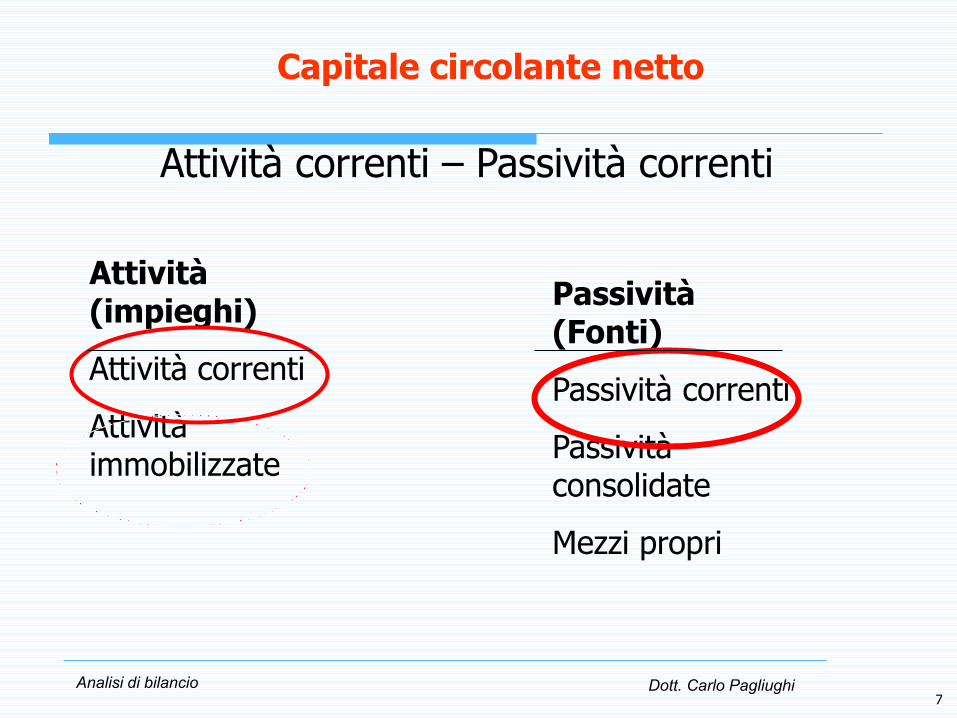

Capitale circolante netto

Attività correnti – Passività correnti

Attività(impieghi)

Attività correnti

Attività immobilizzate

Passività (Fonti)

Passività correnti

Passività consolidate

Mezzi propri

7

Analisi di bilancio Dott. Carlo Pagliughi

Capitale circolante netto: capacità segnaletica

CCN > 0 gli impegni che l’impresa deve onorare nel

breve periodo sono coperti dall’attivo corrente

CCN < 0 per onorare gli impegni a breve l’impresa

deve smobilizzare attività a medio-lungo o

incrementare le passività a medio lungo o

ricapitalizzare

8

Analisi di bilancio Dott. Carlo Pagliughi

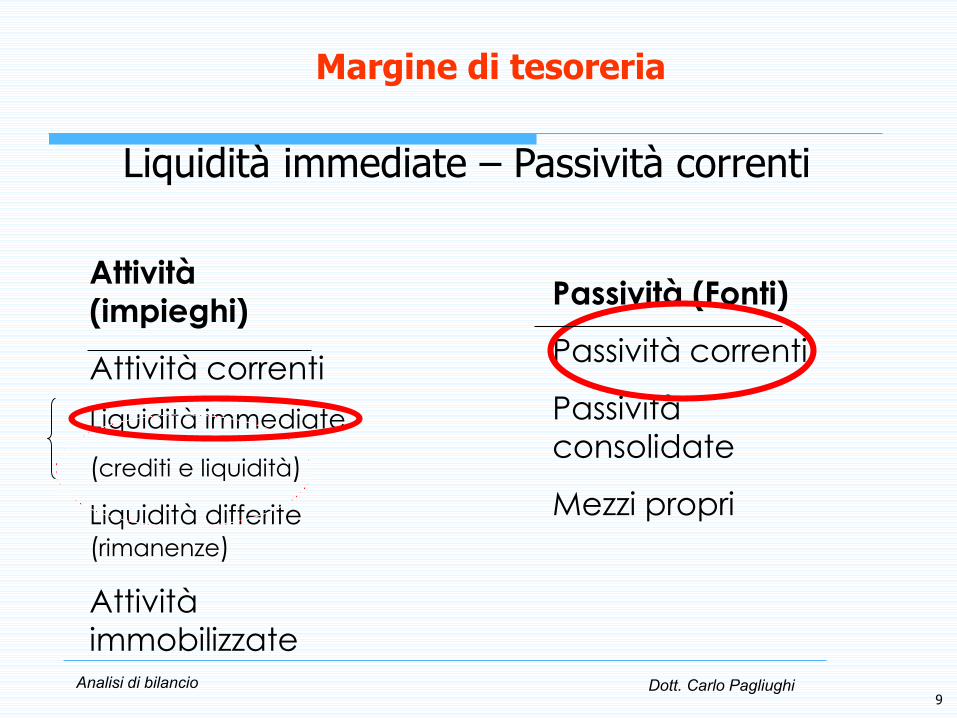

Margine di tesoreria

Liquidità immediate – Passività correnti

Attività

(impieghi)

Attività correnti

Liquidità immediate

(crediti e liquidità)

Liquidità differite (rimanenze)

Attività

immobilizzate

Passività (Fonti)

Passività correnti

Passività

consolidate

Mezzi propri

9

Analisi di bilancio Dott. Carlo Pagliughi

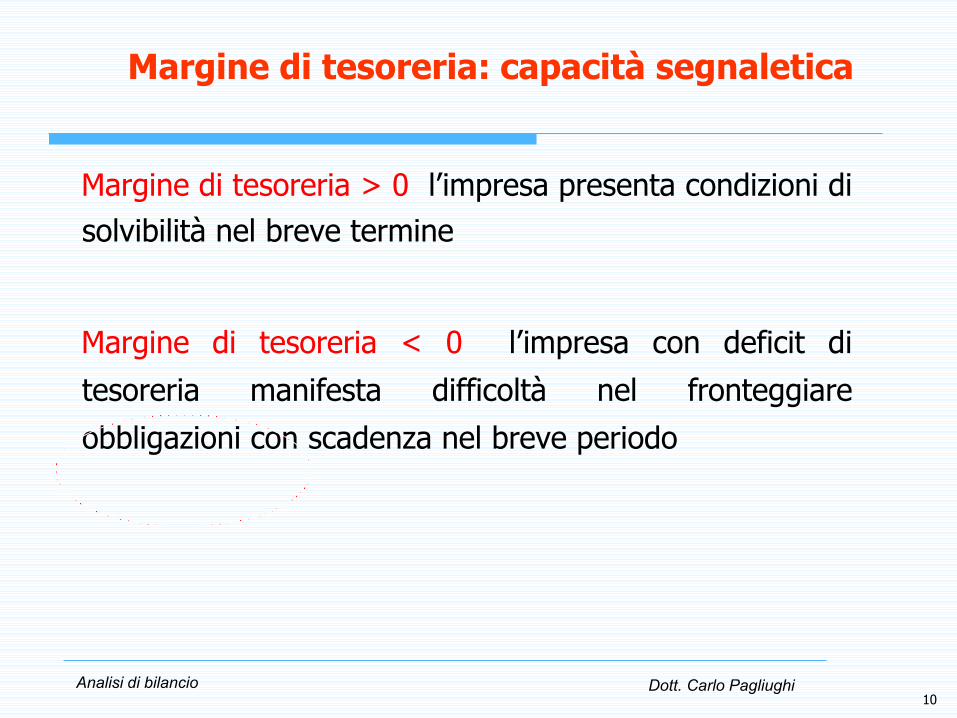

Margine di tesoreria: capacità segnaletica

Margine di tesoreria > 0 l’impresa presenta condizioni di

solvibilità nel breve termine

Margine di tesoreria < 0 l’impresa con deficit di

tesoreria manifesta difficoltà nel fronteggiare

obbligazioni con scadenza nel breve periodo

10

Analisi di bilancio Dott. Carlo Pagliughi

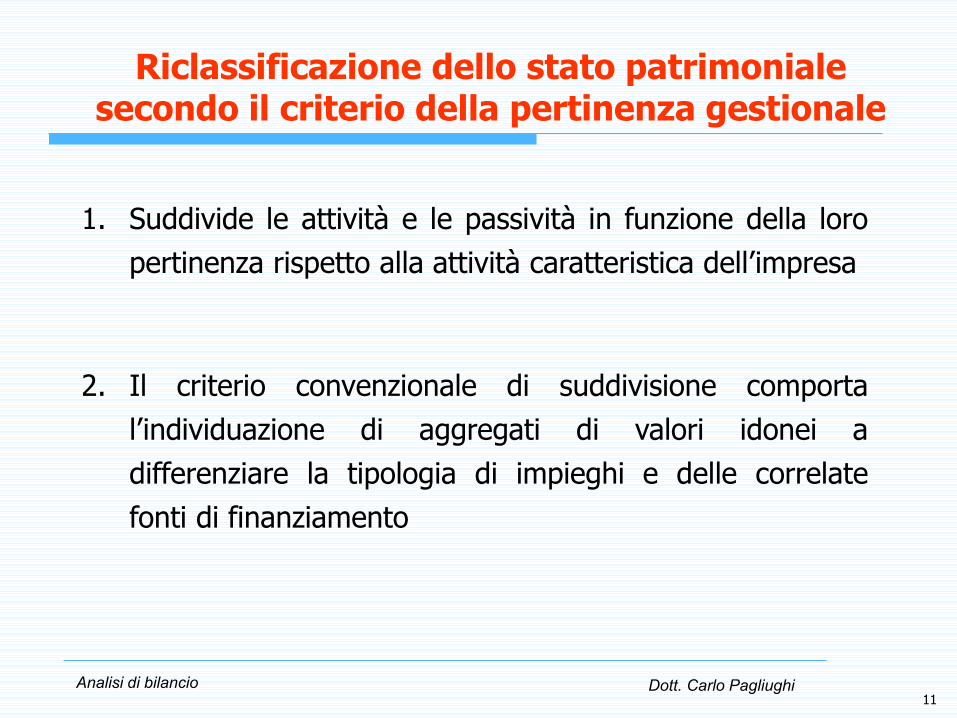

Riclassificazione dello stato patrimoniale secondo il criterio della pertinenza gestionale

1. Suddivide le attività e le passività in funzione della loro

pertinenza rispetto alla attività caratteristica dell’impresa

2. Il criterio convenzionale di suddivisione comporta

l’individuazione di aggregati di valori idonei a

differenziare la tipologia di impieghi e delle correlate

fonti di finanziamento

11

Analisi di bilancio Dott. Carlo Pagliughi

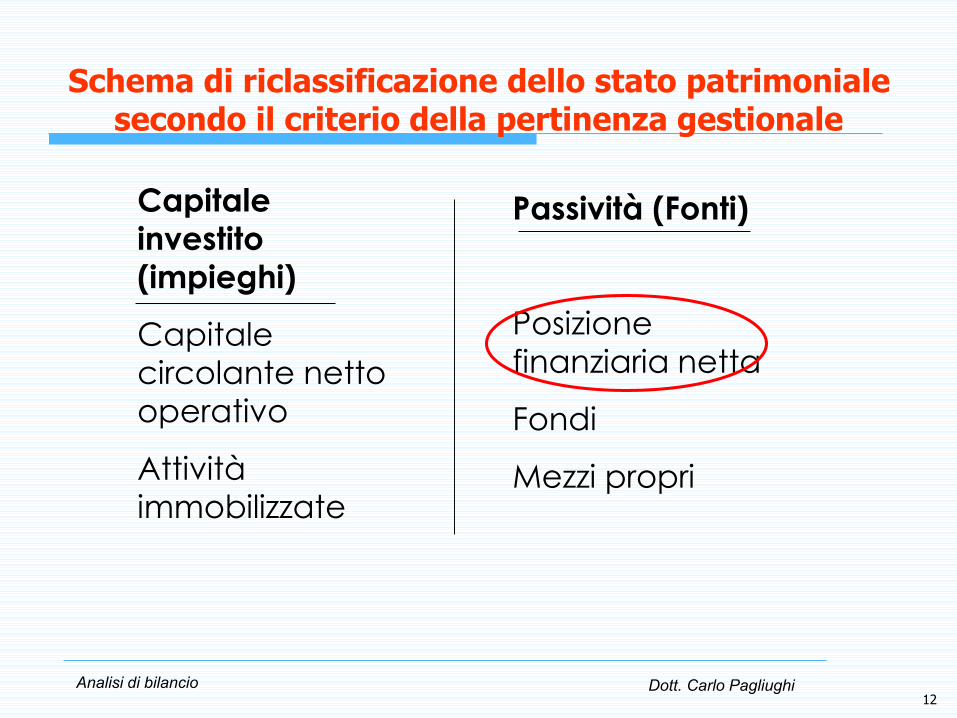

Schema di riclassificazione dello stato patrimoniale secondo il criterio della pertinenza gestionale

Capitale

investito

(impieghi)

Capitale

circolante netto

operativo

Attività

immobilizzate

Passività (Fonti)

Posizione

finanziaria netta

Fondi

Mezzi propri

12

Analisi di bilancio Dott. Carlo Pagliughi

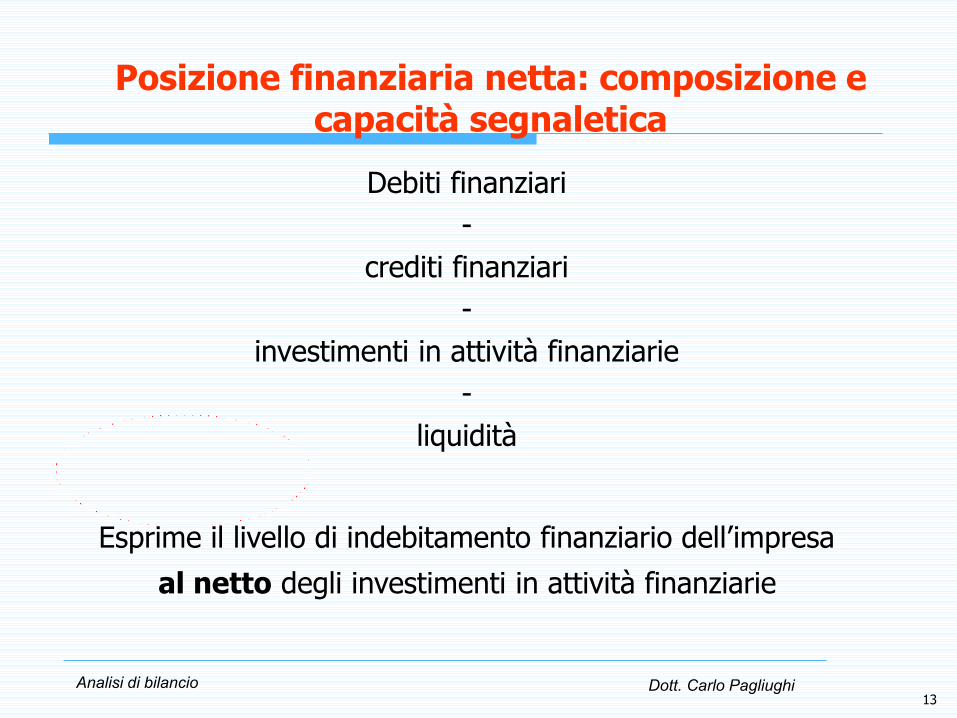

Posizione finanziaria netta: composizione e capacità segnaletica

Debiti finanziari

-

crediti finanziari

-

investimenti in attività finanziarie

-

liquidità

Esprime il livello di indebitamento finanziario dell’impresa

al netto degli investimenti in attività finanziarie

13

Analisi di bilancio Dott. Carlo Pagliughi

CONTO ECONOMICO (SCHEMA DI RICLASSIFICAZIONE A VALORE AGGIUNTO)

valore della produzione-

costo fattori produttivi esterni=

Valore aggiunto-

costi del personale=

Margine Operativo Lordo-

ammortamenti e svalutazioni=

Reddito Operativo-

interessi ed oneri finanziari-

componenti reddituali straordinari-

imposte=

risultato economico dell’esercizio

14

Analisi di bilancio Dott. Carlo Pagliughi

Gli obiettivi della riclassificazione economico

Scomposizione della genesi del risultato reddituale

nelle seguenti aree gestionali

1. Gestione caratteristica

2. Gestione finanziaria

3. Gestione accessoria

4. Gestione fiscale

15

Analisi di bilancio Dott. Carlo Pagliughi

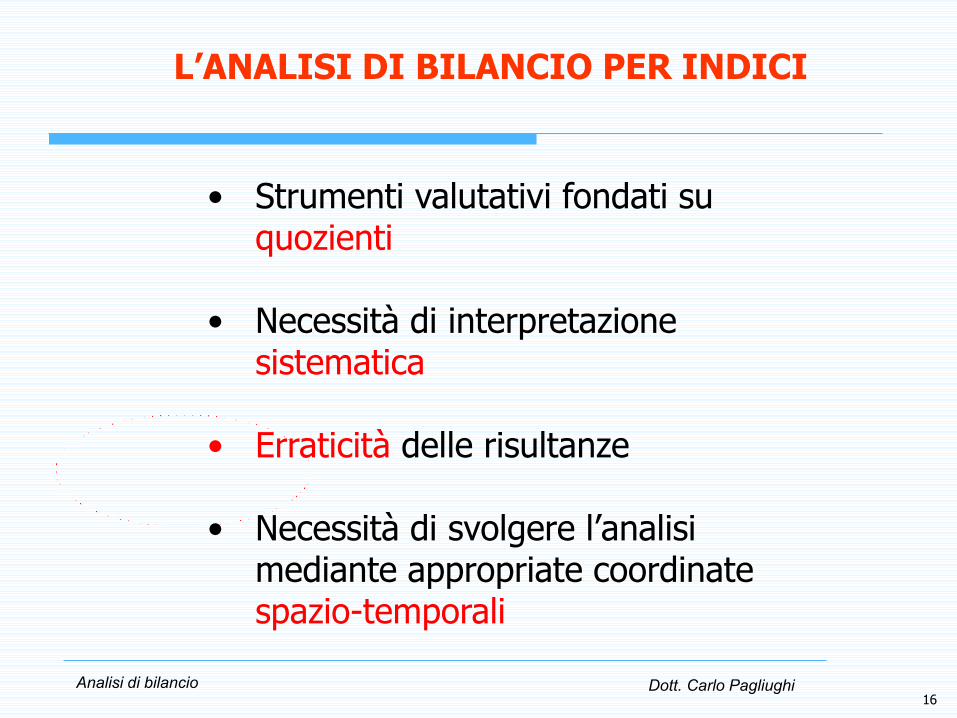

L’ANALISI DI BILANCIO PER INDICI

• Strumenti valutativi fondati su quozienti

• Necessità di interpretazione sistematica

• Erraticità delle risultanze

• Necessità di svolgere l’analisi mediante appropriate coordinate spazio-temporali

16

Analisi di bilancio Dott. Carlo Pagliughi

(segue) – i principali indici di bilancio

1. Indici di redditività

2. Indici di liquidità

3. Indici di solidità patrimoniale

17

Analisi di bilancio Dott. Carlo Pagliughi

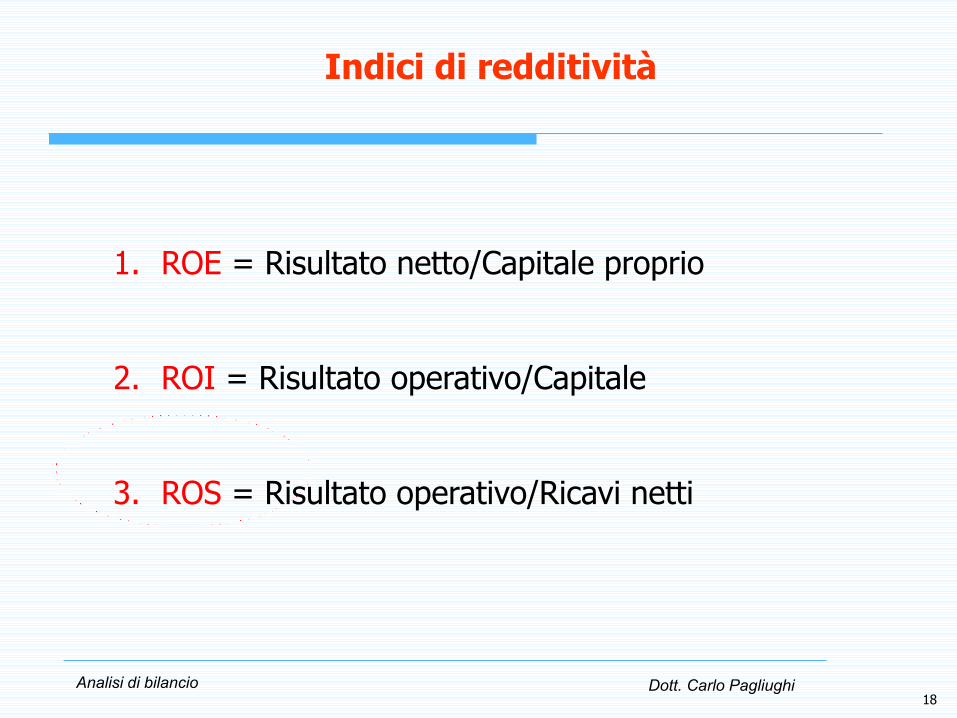

Indici di redditività

1. ROE = Risultato netto/Capitale proprio

2. ROI = Risultato operativo/Capitale

3. ROS = Risultato operativo/Ricavi netti

18

Analisi di bilancio Dott. Carlo Pagliughi

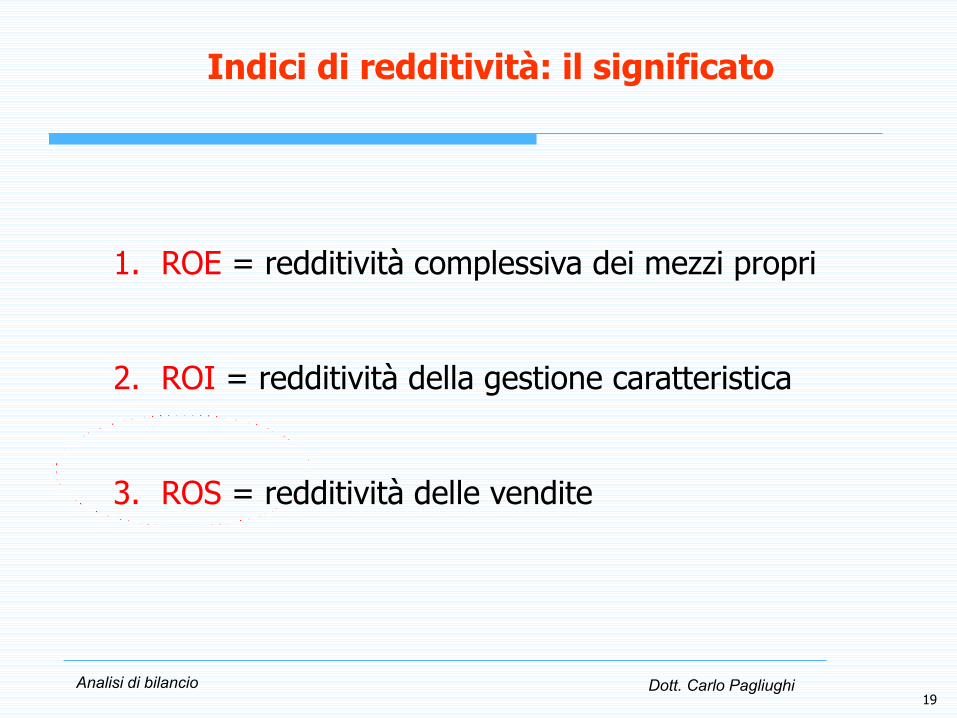

Indici di redditività: il significato

1. ROE = redditività complessiva dei mezzi propri

2. ROI = redditività della gestione caratteristica

3. ROS = redditività delle vendite

19

Analisi di bilancio Dott. Carlo Pagliughi

Indici di liquidità

(solvibilità dell’impresa nel breve termine)

1. Liquidità corrente = attività correnti

passività correnti

2. Liquidità immediata = disponibilità liquide+crediti

passività correnti

3. Indici di rotazione = crediti, debiti e rimanenze

20

Analisi di bilancio Dott. Carlo Pagliughi

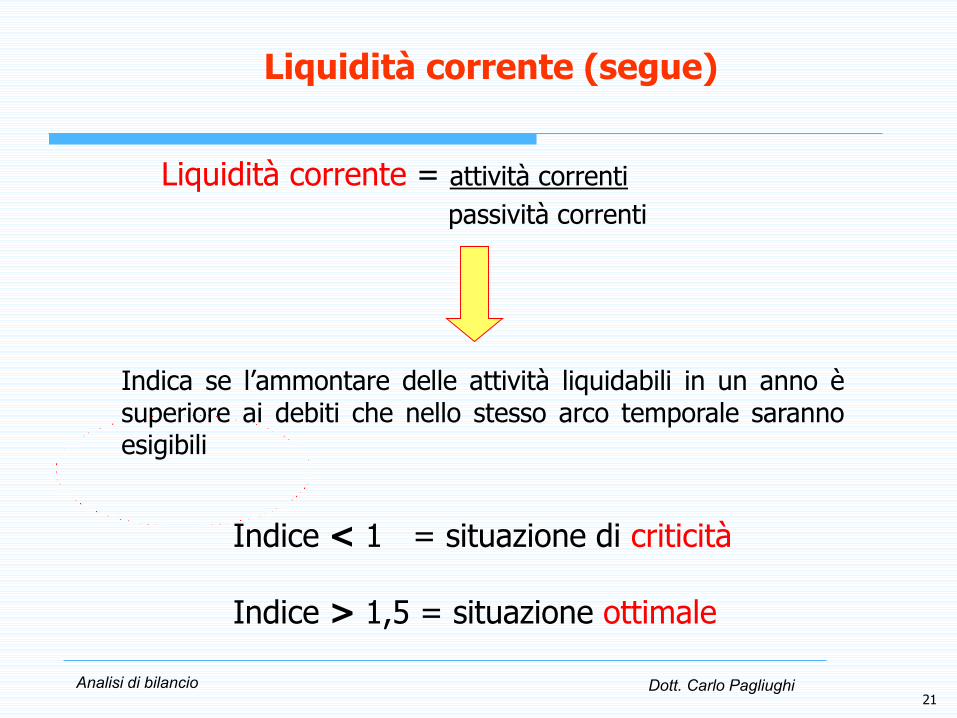

Liquidità corrente (segue)

Liquidità corrente = attività correnti

passività correnti

Indica se l’ammontare delle attività liquidabili in un anno èsuperiore ai debiti che nello stesso arco temporale sarannoesigibili

Indice < 1 = situazione di criticità

Indice > 1,5 = situazione ottimale

21

Analisi di bilancio Dott. Carlo Pagliughi

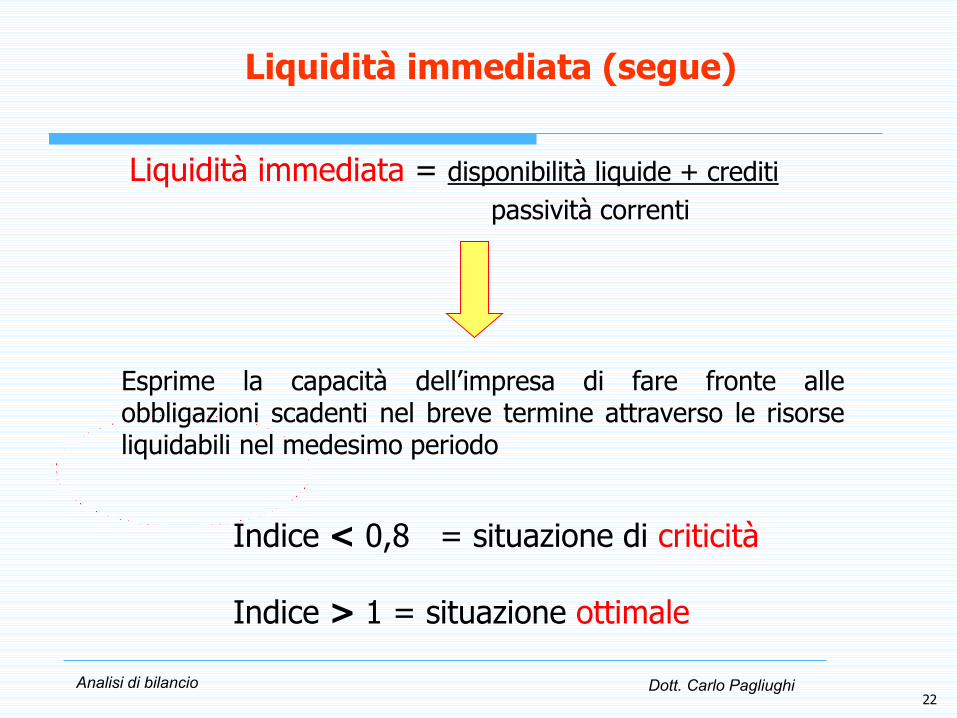

Liquidità immediata (segue)

Liquidità immediata = disponibilità liquide + crediti

passività correnti

Esprime la capacità dell’impresa di fare fronte alleobbligazioni scadenti nel breve termine attraverso le risorseliquidabili nel medesimo periodo

Indice < 0,8 = situazione di criticità

Indice > 1 = situazione ottimale

22

Analisi di bilancio Dott. Carlo Pagliughi

Indici di rotazione

1. Rotazione crediti = crediti commerciali * 365

fatturato

2. Rotazione debiti = debiti commerciali * 365

spese per acquisti

3. Rotazione magazzino = rimanenze * 365

Costo del venduto

23

Analisi di bilancio Dott. Carlo Pagliughi

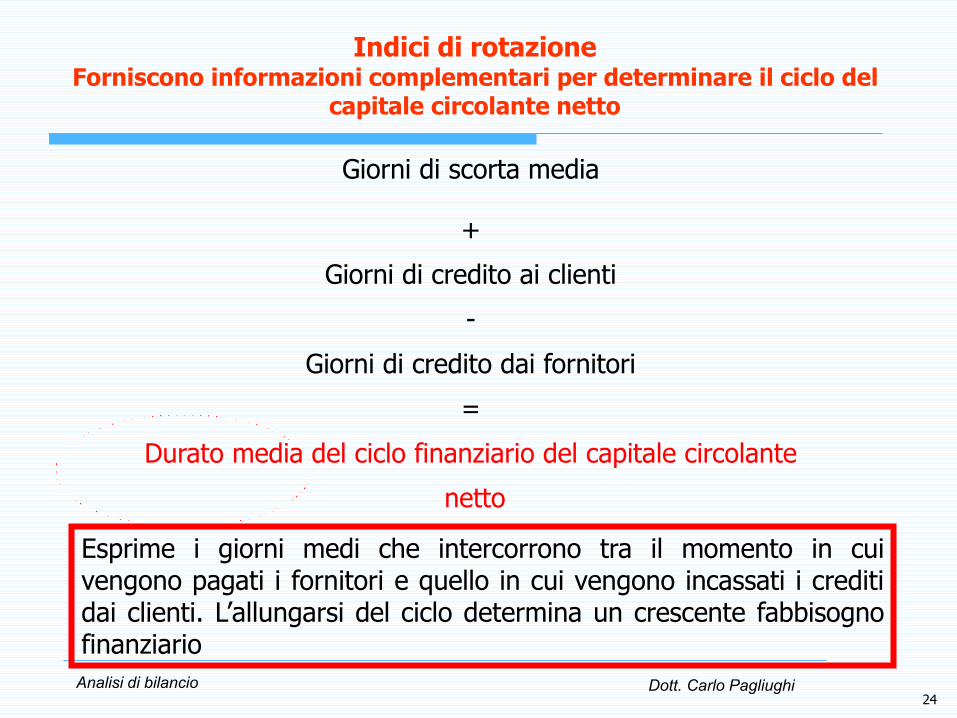

Indici di rotazioneForniscono informazioni complementari per determinare il ciclo del

capitale circolante netto

Giorni di scorta media

+

Giorni di credito ai clienti

-

Giorni di credito dai fornitori

=

Durato media del ciclo finanziario del capitale circolante

netto

Esprime i giorni medi che intercorrono tra il momento in cuivengono pagati i fornitori e quello in cui vengono incassati i creditidai clienti. L’allungarsi del ciclo determina un crescente fabbisognofinanziario

24

Analisi di bilancio Dott. Carlo Pagliughi

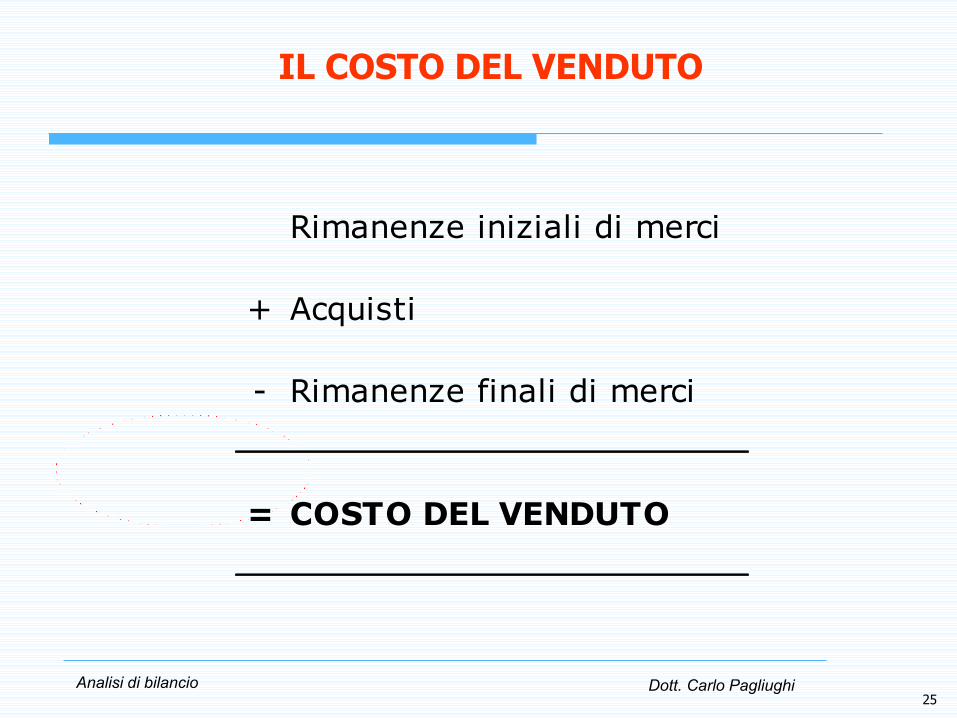

IL COSTO DEL VENDUTO

25

Rimanenze iniziali di merci

+ Acquisti

- Rimanenze finali di merci

= COSTO DEL VENDUTO

Analisi di bilancio Dott. Carlo Pagliughi

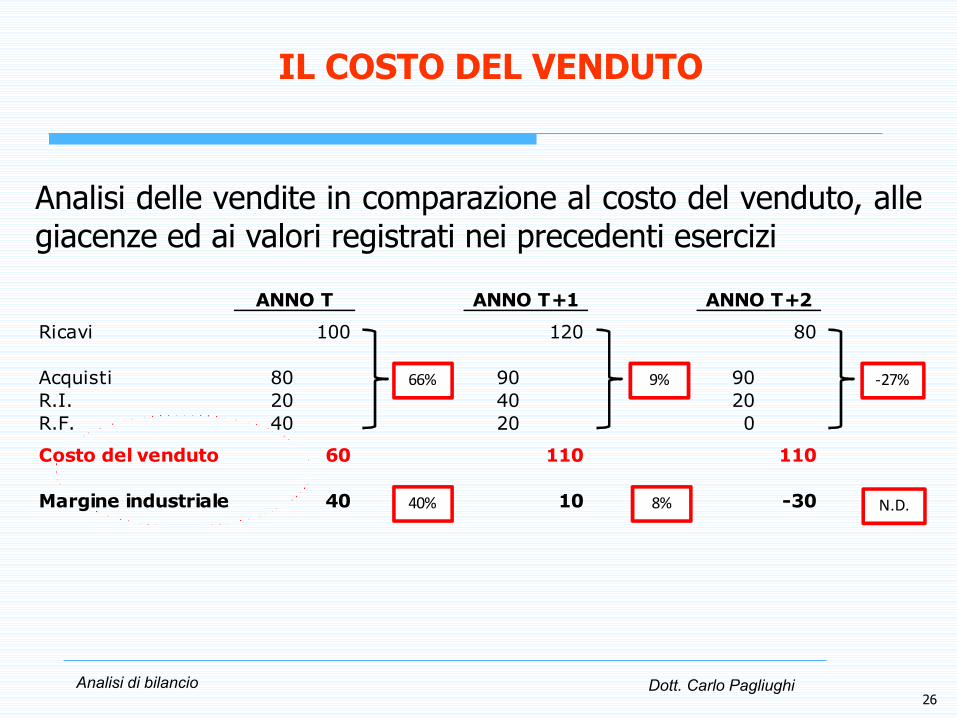

IL COSTO DEL VENDUTO

26

Analisi delle vendite in comparazione al costo del venduto, allegiacenze ed ai valori registrati nei precedenti esercizi

Ricavi 100 120 80

Acquisti 80 90 90

R.I. 20 40 20

R.F. 40 20 0

Costo del venduto 60 110 110

Margine industriale 40 10 -30

ANNO T ANNO T+1 ANNO T+2

66% 9% -27%

40% 8% N.D.

Analisi di bilancio Dott. Carlo Pagliughi

Analisi della rotazione dei crediti

27

Cassa 110 Cap. soc. 100 Costi 40 Ricavi 60 x 365 = 60,83 giorni

Crediti 10 Utile 20 Utile 20

Cassa 90 Cap. soc. 100 Costi 40 Ricavi 60 x 365 = 182,50 giorni

Crediti 30 Utile 20 Utile 20

fatturato (60)

Rotazione crediti

Stato patrimoniale Conto economico crediti (10)

fatturato (60)

Stato patrimoniale Conto economico crediti (30)

Analisi di bilancio Dott. Carlo Pagliughi

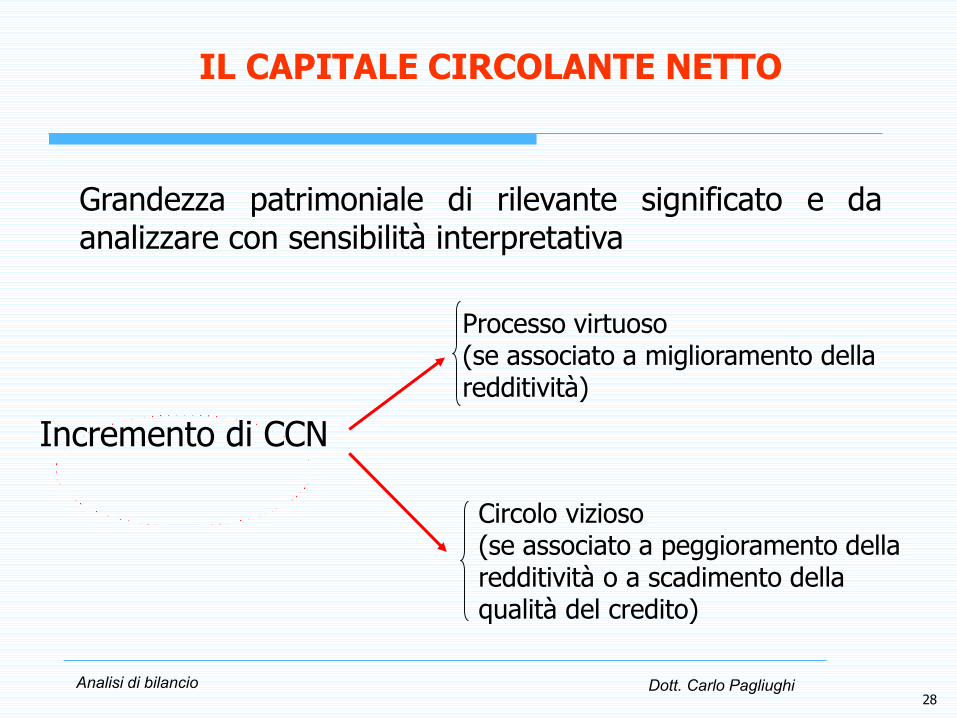

IL CAPITALE CIRCOLANTE NETTO

Incremento di CCN

Grandezza patrimoniale di rilevante significato e daanalizzare con sensibilità interpretativa

Processo virtuoso(se associato a miglioramento della redditività)

Circolo vizioso(se associato a peggioramento della redditività o a scadimento della qualità del credito)

28

Analisi di bilancio Dott. Carlo Pagliughi

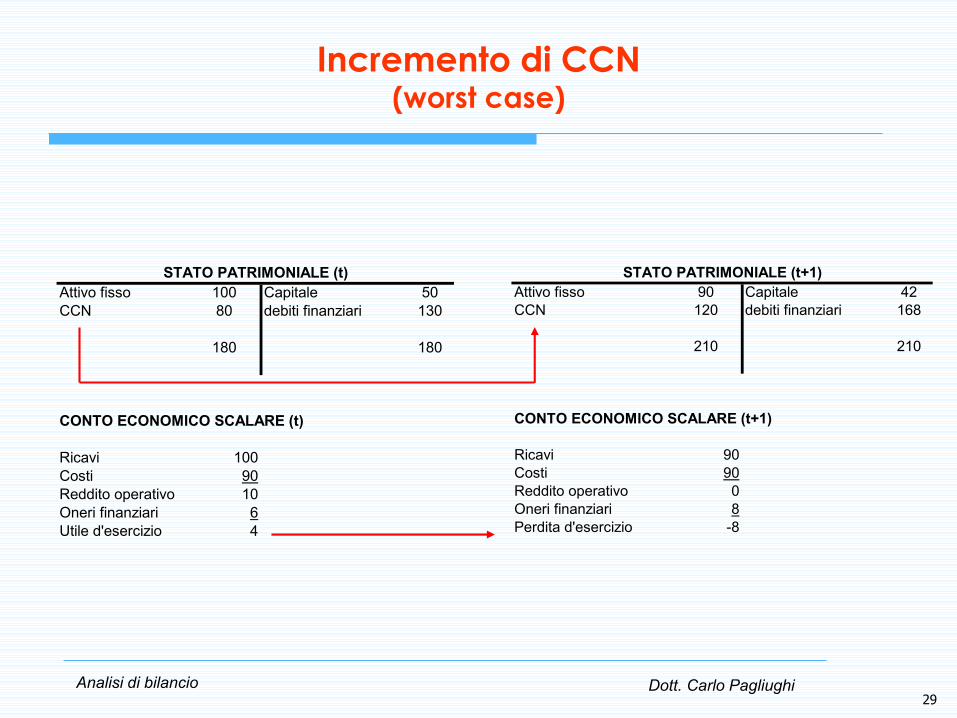

Incremento di CCN (worst case)

Attivo fisso 100 Capitale 50

CCN 80 debiti finanziari 130

180 180

CONTO ECONOMICO SCALARE (t)

Ricavi 100

Costi 90

Reddito operativo 10

Oneri finanziari 6

Utile d'esercizio 4

STATO PATRIMONIALE (t)

29

Attivo fisso 90 Capitale 42

CCN 120 debiti finanziari 168

210 210

CONTO ECONOMICO SCALARE (t+1)

Ricavi 90

Costi 90

Reddito operativo 0

Oneri finanziari 8

Perdita d'esercizio -8

STATO PATRIMONIALE (t+1)

Analisi di bilancio Dott. Carlo Pagliughi

Incremento di CCN (worst case)

Incremento di CCN in situazioni di stabilità o deterioramento reddituale

Bisogna svolgere ulteriori analisi sulla qualità dei crediti e sui giorni di dilazione concessi.

Avviare analisi sulle altre poste che compongono il CCN come ad esempio le rimanenze

30

Analisi di bilancio Dott. Carlo Pagliughi

Incremento di CCN (best case)

Attivo fisso 100 Capitale 50

CCN 80 debiti finanziari 130

180 180

CONTO ECONOMICO SCALARE (t)

Ricavi 100

Costi 90

Reddito operativo 10

Oneri finanziari 6

Utile d'esercizio 4

STATO PATRIMONIALE (t)

Attivo fisso 90 Capitale 82

CCN 120 debiti finanziari 128

210 210

CONTO ECONOMICO SCALARE (t+1)

Ricavi 128

Costi 90

Reddito operativo 38

Oneri finanziari 6

Utile d'esercizio 32

STATO PATRIMONIALE (t+1)

31

Analisi di bilancio Dott. Carlo Pagliughi

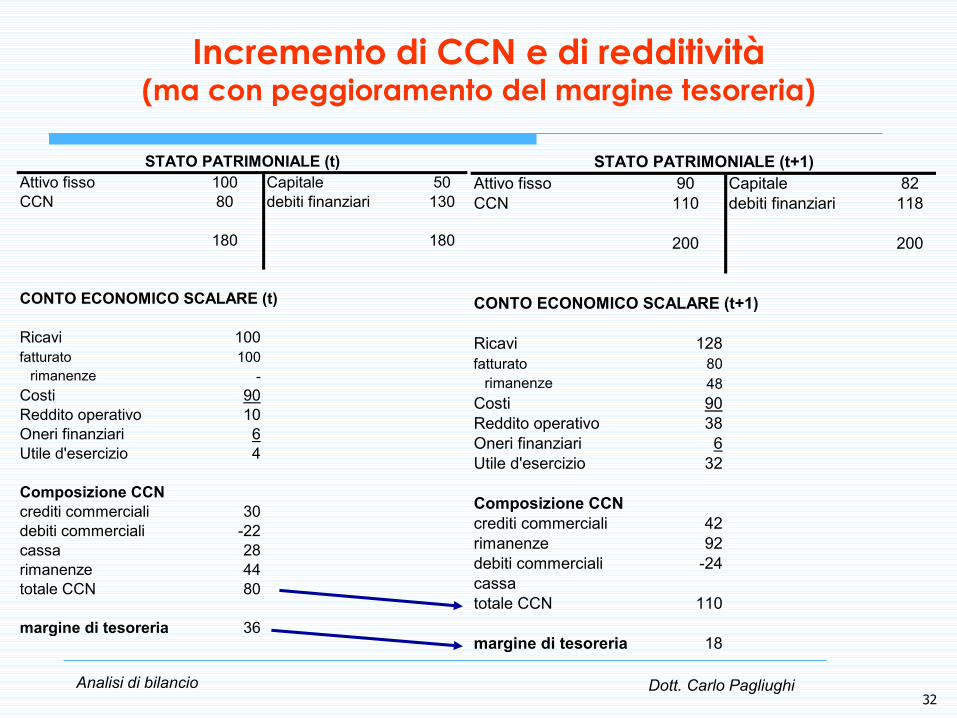

Incremento di CCN e di redditività(ma con peggioramento del margine tesoreria)

Attivo fisso 90 Capitale 82

CCN 110 debiti finanziari 118

200 200

CONTO ECONOMICO SCALARE (t+1)

Ricavi 128

fatturato 80

rimanenze 48

Costi 90

Reddito operativo 38

Oneri finanziari 6

Utile d'esercizio 32

Composizione CCN

crediti commerciali 42

rimanenze 92

debiti commerciali -24

cassa

totale CCN 110

margine di tesoreria 18

STATO PATRIMONIALE (t+1)

32

Attivo fisso 100 Capitale 50

CCN 80 debiti finanziari 130

180 180

CONTO ECONOMICO SCALARE (t)

Ricavi 100

fatturato 100

rimanenze -

Costi 90

Reddito operativo 10

Oneri finanziari 6

Utile d'esercizio 4

Composizione CCN

crediti commerciali 30

debiti commerciali -22

cassa 28

rimanenze 44

totale CCN 80

margine di tesoreria 36

STATO PATRIMONIALE (t)

Analisi di bilancio Dott. Carlo Pagliughi

Quindi: se incremento di CCN e miglioramento

reddituale ...

... ma con segnali di tensione di liquidità nel breve termine ...

... esigenze di ulteriori analisi per comprendere se si tratta di un problema di carattere “finanziario” oppure se è connesso a criticità nelle appostazioni di ricavi, crediti e rimanenze.

Composizione CCN

crediti commerciali 30

debiti commerciali -22

cassa 28

rimanenze 44

totale CCN 80

margine di tesoreria 36

Composizione CCN

crediti commerciali 42

rimanenze 92

debiti commerciali -24

cassa

totale CCN 110

margine di tesoreria 18

33

Analisi di bilancio Dott. Carlo Pagliughi

Indici di solidità e solvibilità patrimoniale

1. Consentono di valutare la solidità della strutturapatrimoniale e la solvibilità dell’impresa nelmedio-lungo termine

2. Sono funzionali a prevedere le ricadute dellescelte finanziarie sui futuri equilibri redditualidella società

34

Analisi di bilancio Dott. Carlo Pagliughi

Indici di solidità e solvibilità patrimoniale(segue)

Il giudizio di solidità/solvibilità patrimoniale richiede l’analisi dei seguenti profili

Coerenza tra le fonti di finanziamento stabili e impieghi

durevoli

Grado di indebitamento, ovvero dipendenza da terzi finanziatori

35

Analisi di bilancio Dott. Carlo Pagliughi

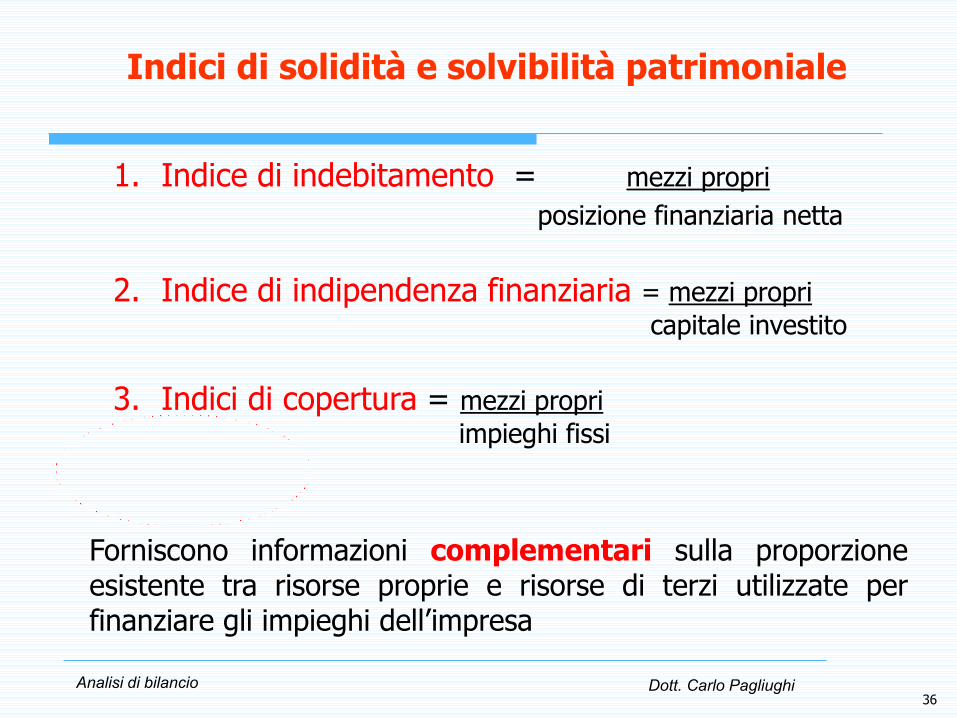

Indici di solidità e solvibilità patrimoniale

1. Indice di indebitamento = mezzi propri

posizione finanziaria netta

2. Indice di indipendenza finanziaria = mezzi propri

capitale investito

3. Indici di copertura = mezzi propri

impieghi fissi

Forniscono informazioni complementari sulla proporzioneesistente tra risorse proprie e risorse di terzi utilizzate perfinanziare gli impieghi dell’impresa

36

Analisi di bilancio Dott. Carlo Pagliughi

Indici di solidità e solvibilità patrimoniale

Le analisi “patrimoniali” vanno coordinate con la verifica dicompatibilità “reddituale” di una data struttura finanziaria

Due indici fondamentali

margine operativo lordooneri finanziari

margine operativo lordoposizione finanziaria netta

Esprime il grado dicopertura degli onerifinanziari assicurato dalMOL

Esprime il grado dicopertura dei debitifinanziari netti assicuratodal MOL

37

Analisi di bilancio Dott. Carlo Pagliughi

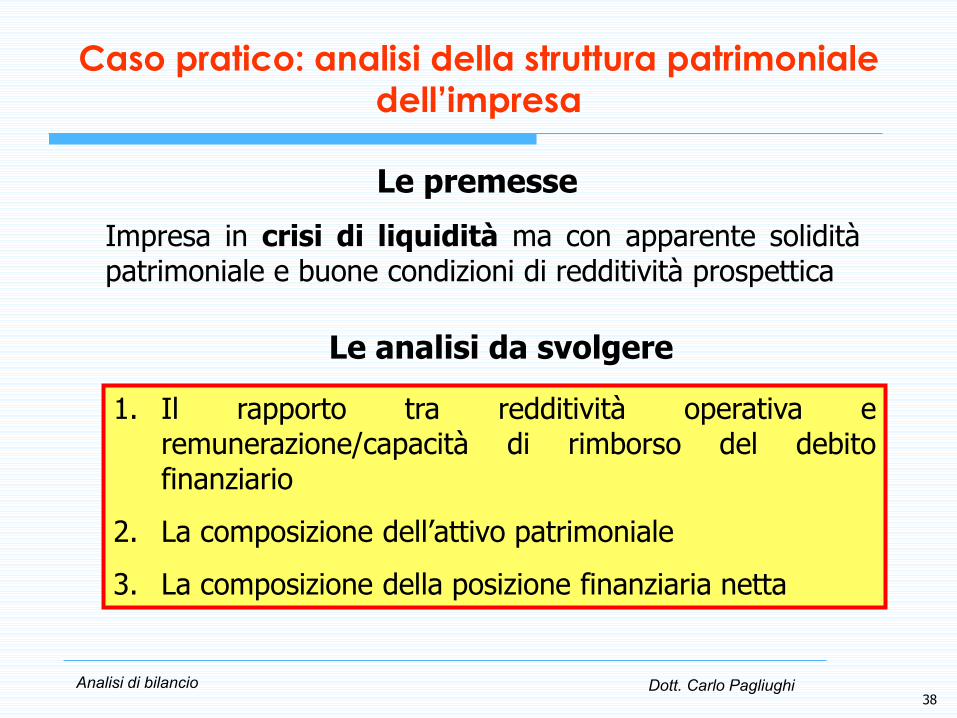

Caso pratico: analisi della struttura patrimoniale

dell’impresa

1. Il rapporto tra redditività operativa eremunerazione/capacità di rimborso del debitofinanziario

2. La composizione dell’attivo patrimoniale

3. La composizione della posizione finanziaria netta

Le premesse

Impresa in crisi di liquidità ma con apparente soliditàpatrimoniale e buone condizioni di redditività prospettica

Le analisi da svolgere

38

Analisi di bilancio Dott. Carlo Pagliughi

Caso pratico: analisi della struttura patrimoniale

dell’impresa

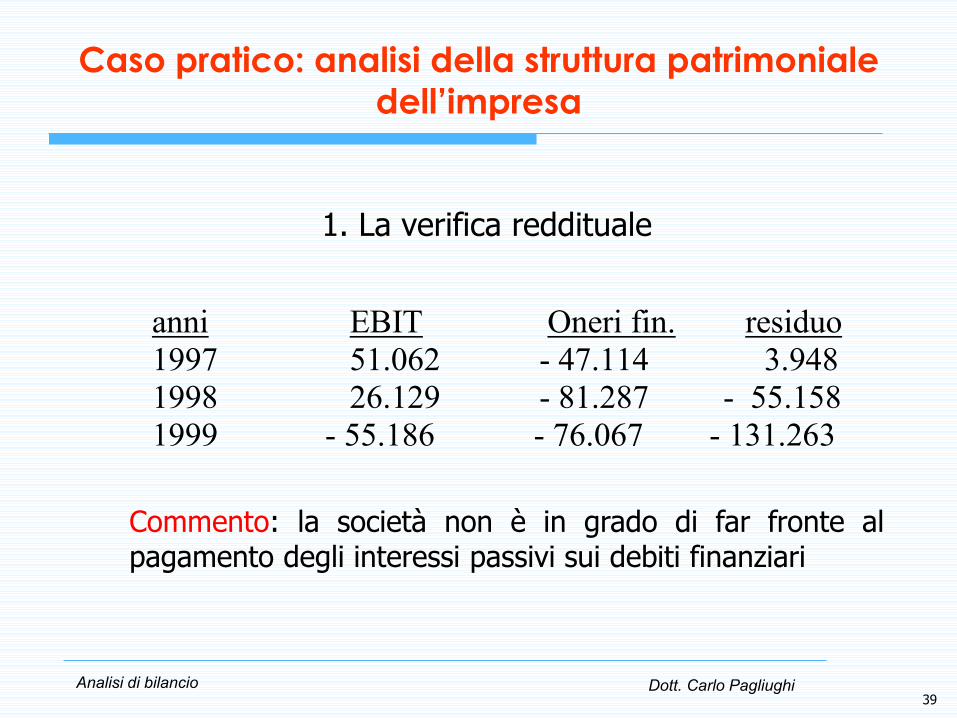

anni EBIT Oneri fin. residuo

1997 51.062 - 47.114 3.948

1998 26.129 - 81.287 - 55.158

1999 - 55.186 - 76.067 - 131.263 2000 - 69.763 -152.009 - 221.772

Commento: la società non è in grado di far fronte alpagamento degli interessi passivi sui debiti finanziari

1. La verifica reddituale

39

Analisi di bilancio Dott. Carlo Pagliughi

Caso pratico: analisi della struttura patrimoniale

dell’impresa

anno 1997 anno 1998 anno 1999 anno 2000

costi di impianto e ampliamento 3.341 5.275 7.890 8.790

costi di ricerca e sviluppo 5.242 12.742 7.801 7.665

concessioni, licenze, marchi 156.382 582.591 830.245 1.018.538

avviamento 66.088 83.386 14.102 23.100

immobilizzazioni in corso 0 0 0 65

altre 14.317 12.989 290.553 552.125

differenze di consolidamento 10.301 37.103 18.482 32.838

totale 255.591 734.086 1.169.073 1.643.121

2. La composizione delle immobilizzazioni

Commento: valori incompatibili con la redditivitàdell’impresa

40

Analisi di bilancio Dott. Carlo Pagliughi

Caso pratico: analisi della struttura patrimoniale

dell’impresa

Anno 1998 Bombril Overseas Inc. 138.632 138.632

Anno 1999 Bombril Cirio International SA 460.176

C&P Overseas Inc. 266.054

C&P Capital Investment Brasil SA 143.543

Cirio Holding 2.875

Altri 1.707 874.355

Anno 2000 Cirio Holding S.p.A. 82.941

C&P Capital Investment NV 19

C&P Overseas Ltd 840.230

Idi 250.475

C&P Capital Investment Brsil SA 207

Agropecuaria 1.218 1.175.090

3. La composizione della posizione finanziaria netta

Commento: approfondimento sulla effettiva esistenza deicrediti verso “parti correlate”

41

Analisi di bilancio Dott. Carlo Pagliughi

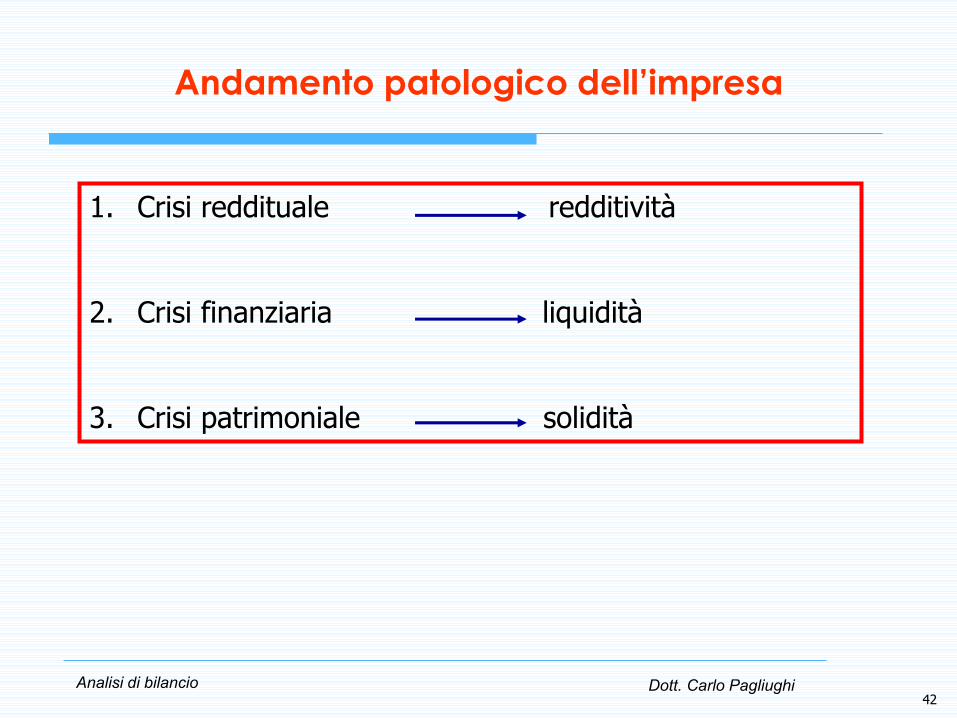

Andamento patologico dell’impresa

1. Crisi reddituale redditività

2. Crisi finanziaria liquidità

3. Crisi patrimoniale solidità

42

Analisi di bilancio Dott. Carlo Pagliughi

Crisi reddituale

CONTO ECONOMICO SCALARE (t) CONTO ECONOMICO SCALARE (t+1)

Attivo fisso 300 Capitale 270

CCN 200 debiti finanziari 230 Ricavi 100 Ricavi 100

Costi -110 Costi -120

500 500 Reddito operativo -10 Reddito operativo -20

Oneri finanziari -5 Oneri finanziari -10

Utile d'esercizio -15 Utile d'esercizio -30

STATO PATRIMONIALE (t)

1. Condizioni di solidità patrimoniale e liquidità

2. Disequilibrio ricavi / costi

43

CONTO ECONOMICO SCALARE (t) CONTO ECONOMICO SCALARE (t+1)

Ricavi 100 Ricavi 100

Costi -110 Costi -120

Reddito operativo -10 Reddito operativo -20

Oneri finanziari -5 Oneri finanziari -10

Perdita d'esercizio -15 Perdita d'esercizio -30

Analisi di bilancio Dott. Carlo Pagliughi

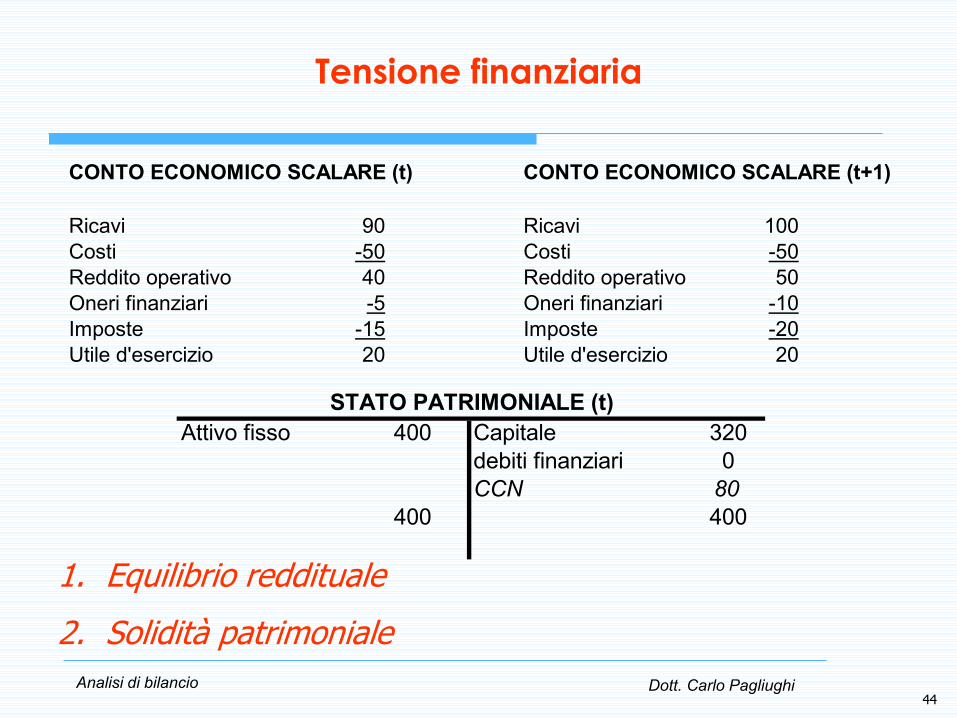

Tensione finanziaria

Attivo fisso 400 Capitale 320

debiti finanziari 0

CCN 80

400 400

STATO PATRIMONIALE (t)

CONTO ECONOMICO SCALARE (t) CONTO ECONOMICO SCALARE (t+1)

Ricavi 90 Ricavi 100

Costi -50 Costi -50

Reddito operativo 40 Reddito operativo 50

Oneri finanziari -5 Oneri finanziari -10

Imposte -15 Imposte -20

Utile d'esercizio 20 Utile d'esercizio 20

1. Equilibrio reddituale

2. Solidità patrimoniale

44

Analisi di bilancio Dott. Carlo Pagliughi

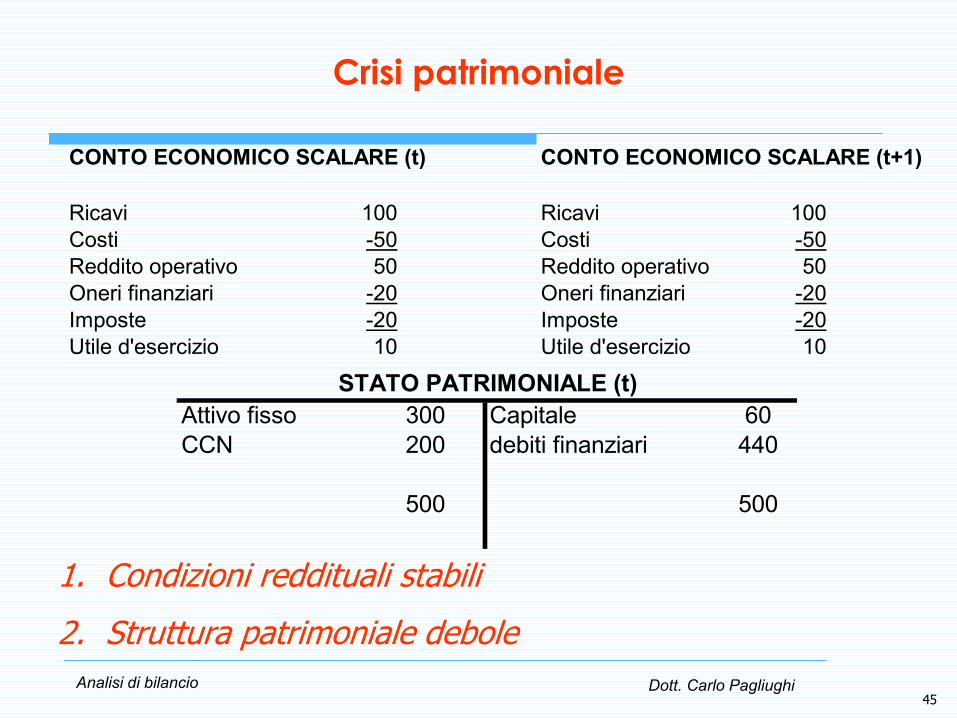

Crisi patrimoniale

Attivo fisso 300 Capitale 60

CCN 200 debiti finanziari 440

500 500

STATO PATRIMONIALE (t)

CONTO ECONOMICO SCALARE (t) CONTO ECONOMICO SCALARE (t+1)

Ricavi 100 Ricavi 100

Costi -50 Costi -50

Reddito operativo 50 Reddito operativo 50

Oneri finanziari -20 Oneri finanziari -20

Imposte -20 Imposte -20

Utile d'esercizio 10 Utile d'esercizio 10

1. Condizioni reddituali stabili

2. Struttura patrimoniale debole

45