Embed Size (px)

Citation preview

Caso de Estudio BancoCentral del Ecuador y

porque tendrá unadeterminante influenciaen América Latina y el

resto del Mundo

BILLETERA MÓVIL COMO POLÍTICA DE ESTADO

Introducción 1

Descripción y principales características de la nueva regulación en el Ecuador 3

La plataforma tecnológica y la revolución de lo popular 4

Claves para actuar en el nuevo escenario 5

Conclusiones 6

ÍNDICE

Introducción

El plan del Banco Central del Ecuador es vanguardista, únicoen el mundo e inspirador para otras naciones: poner enmarcha, implementar, gestionar y administrar el nuevo Sistemade Dinero Electrónico (SDE), que mejorará la inclusión de lossectores marginales del país a los servicios financieros, con suconsecuente efecto positivo en la inclusión económica, social yreducción de la pobreza.

De acuerdo a lo manifestado por Fausto Valencia, Director delproyecto del dinero electrónico, Banco Central del Ecuador aFrecuencia Latinoamérica, se trata de un modeloabsolutamente diferente al resto de los implementados hasta elmomento en Latinoamérica. Esto se atribuye a que la entidadcentral va a gestionar y administrar el sistema de dineroelectrónico de todo el Ecuador, con la intención de asegurarque personas, bancos operadoras y cualquier actor involucradotenga acceso al monedero electrónico o dinero electrónico talcomo se lo denomina formalmente en ese país.

A nivel global, esta iniciativa está alineada con la tendencia deimplementaciones de transferencias automatizadas a nivelnacional para mejorar la experiencia de pagos decomercio/móviles/P2P y sobre todo reducir el uso de dinero enefectivo, reduciendo gastos de emisión de billetes, aportando ala seguridad de los movimientos y la comodidad de todos losusuarios. Para las personas que no están en el sistemabancario, la posibilidad de usar el teléfono móvil como mediode “almacenar moneda” aparece como una oportunidadsin precedentes para lograr su participación en estasiniciativas.

Según datos aportados por la empresa Montran, en laspróximas 2 décadas se espera ver implementacionesde pagos inmediatos en alrededor de 75 países, condisponibilidad de 24x7, compensación y liquidación entiempo real de pagos de bajo valor para lograr pagosde inmediato.

En lo profundo, la propuesta del Ecuador resulta revolucionariay polémica, pues alienta y fomenta al sector público como grancontrolador de, en este caso, una posibilidad enorme degenerar negocios de la mano de una estrategia de inclusiónfinanciera, teniendo como aliado a los dispositivos móviles, sinprecedentes en el mundo. Básicamente, propone unaplataforma que no será de un grupo, o una operadora, o unbanco, sino que será neutral y servirá de base común paratodos los actores -públicos y privados- por igual. La iniciativacontrasta con la mayor parte de los emprendimientos de pagosy banca móvil en los que, si bien con diferencias de aperturahacia otros actores, la plataforma es “controlada” por un actorprivado.

Según el estudio “Inclusión financiera y desarrollo: Evidenciasmás recientes de impacto” del CGAP, los procesos de inclusiónfinanciera impactan positivamente en los hogares más pobres,específicamente en su vida cotidiana y su actividad económica,a nivel macroeconómico mejorando el crecimiento y el empleo,a la vez se ha contribuido a mejorar la eficacia y ejecucióneficiente de los pagos del gobierno de transferencias netas deprotección social, a reducir significativamente los costos detransacción y aumentar su alcance.

De acuerdo a declaraciones del subgerente general del BancoCentral del Ecuador (BCE), Gustavo Solórzano al diario Andes,el BCE renueva 1.500 millones de dólares anuales, en estesentido el dinero electrónico ahorrará también en el recambiode billetes viejos.

BILLETERA MÓVIL COMO POLÍTICA DE ESTADOCaso de estudio Ecuador y su potencial y posible determinante influencia en la Región Andina y Latinoamérica

ECUADOR

$ $65%

sin acceso formala servicios financieros

55%del sector bancarizado

en Pichincha (Quito) y Guayas(Guayaquil)

33%de la población tiene

nivel de pobreza(53% en zonas rurales)

En los cantones con niveles de pobreza menores al 20% de la población hay 12 puntos de atención (ATMs, POS, sucursales, agencias).

En los dos quintiles más pobres de la población, en promedio sólo un 6,5% por cada 100.000 habitantes tiene acceso a cuentas de ahorro 108% penetración celular

35%penetración financiera15.8MM habitantes

$

1

Como se detallará más adelante, una de las claves del éxito eslograr conformar una red de corresponsales o macroagentes -según la denominación adoptada en el caso de Ecuador- queotorgue capilaridad y asegure la llegada hacia todos lossectores.

Según José Escobar, General Manager, Montran Ecuador, otrofactor fundamental es el componente de compensación yliquidación continua en la implementación nacional de dineroelectrónico. Es decir, que conseguir la eficacia de la billeteramóvil del Ecuador está determinada por implementar unasolución tecnológica capaz de liquidar en tiempo real una grancantidad de transacciones de montos pequeños.

En este sentido, Escobar mencionó al caso de México, como eldel banco central más innovador, pues en 30 segundos puedeentregar movimientos de muy bajo valor. La entidadimplementa el sistema de infraestructura que soporta varios

sistemas de pagos móviles dentro del país o bientienen su propia solución manejada por ellosmismos. En ambos casos, el Banco Central debeser capaz de manejar movimiento de bajo valor.

Sin embargo, los involucrados insisten que elverdadero reto es cultural. Hacia el interior de losbancos, es necesario una verdadera “revoluciónhacia lo popular”, en tanto la máxima instituciónde control del dinero debe posicionarse comouna entidad al servicio directo de los usuarios,cualquiera sea su condición financiera.

¿Cómo es posible asimilar hacia el interior de lasentidades centrales esta nueva forma de hacerpolíticas/estrategias económicas destinadas apersonas que ni siquiera poseen una cuenta enun banco?

En definitiva, la pregunta de fondo es cómo seinvolucra o debería involucrarse un banco central para impulsarla inclusión financiera y los servicios a través del teléfono móvilen Latinoamérica. Y cómo recibirán y se acomodarán lasempresas privadas en este planteo.

Concretamente, la propuesta ecuatoriana permite a cualquierbanco o entidad autorizada establecer su modelo de dineroelectrónico a partir del marco de la entidad central, pero elcliente no le pertenece. El banco central es que quien cobra yluego liquida al resto.

En su parte externa otro de los pilares del éxito relacionado conlo cultural tiene que ver con la capacidad de generar confianzapor parte de los usuarios; y que eso no será fácil yprobablemente lleve tiempo.

Por lo pronto, el principal usuario del SDE será la poblaciónjoven, también uno de los grupos que tiene mayores problemasde inclusión financiera.

2

Descripción y principales característicasde la nueva regulación en el Ecuador

LA NORMATIVA APROBADA POR EL BCE SE CARACTERIZA POR:

• Definir al dinero electrónico como el valor monetarioequivalente al valor expresado en la moneda del curso legal de país.

• Establecer normas de funcionamiento y operación del Sistema de Pagos Móviles.

• Definir funciones de supervisión delos sistemas de pagos en Ecuador.

• Conformar una red de redes.

A LA VEZ QUE GARANTIZA QUE EL DINERO MÓVIL CUMPLA CON TRES FUNCIONES PRIMARIAS:

• Medio de cambio/pago • Unidad de cuenta • Deposito de valor

EL SISTEMA DE DINERO ELECTRÓNICO ESTÁCOMPUESTO POR DIFERENTES ACTORES:

1 – Emisor y Administrador

2 – Entidades reguladoras

3 – Canales tecnológicos - Operadoras telefónicas fijas ymóviles, operadores satelitales, operadores eléctricos,operadores TV, otros.

4 – Macroagentes – empresas, organizaciones e institucionespúblicas y privadas; instituciones financieras y delsistema popular y solidario. Las cuales, en su modelo denegocio, mantienen una red de establecimientos deatención al cliente y están en la capacidad de adquirirdinero móvil, distribuirlo o convertirlo en especiesmonetarias conforme los procedimientos queestablecidos por el BCE.

5 – Centros transaccionales - Todas las oficinas de atenciónde los macroagentes, directas o corresponsales.

6 – Personas individuales.

Fausto Valencia insiste en que el “efecto red” es clave. Es decir, lograr construir la red correcta es el secreto del éxito. En este sentido, elartículo 2 establece que el BCE o las entidades debidamente autorizadas podrán utilizar corresponsales o agentes como intermediarios.

Además “el titular o portador de dinero electrónico podrá solicitar al emisor que se le reembolse el valor nominal por especie monetariao por transferencia a una cuenta en el sistema financiero, sin otros gastos que aquéllos que resulten estrictamente necesarios para realizarla operación (artículo 3).

3

La plataforma tecnológica y “la revolución de lo popular”

La solución tecnológica elegida fue la de la empresa uruguayaIn Switch, seleccionada entre otras 17 compañías. “Se tratade una billetera electrónica puesta a disposición de todo elsistema financiero, que funciona en cualquier celular (del másbásico al más sofisticado) y de cualquier compañía”, explicaAmílcar Perea , CEO, IN Switch Solutions.

“El estado como facilitador y la tecnología como soporte deun ecosistema financiero integrado”, destacó el ejecutivo, alreferirse a la solución aportada por su compañía, durante la8va edición de Mobile Money & Payments Latam 2014.

Bajo esta plataforma, el BCE está capacitado para crear unacuenta para cada persona no bancarizada .

El proceso de selección de la empresa tecnológica se realizó100 por ciento via el portal de licitaciones del Banco Central.Varias empresas que participaron de la actividad, reconocieronque se trató de un proyecto moderno, transparente y neutral.

Es preciso destacar que el nuevo llamado a licitación fue elsegundo intento. Hubo un proceso anterior que resultócuestionado y polémico, con acusaciones de corrupción yfavoritismos que terminó en graves denuncias de maniobraspara forzar la selección de una compañía, en la que uno desus ejecutivos fue denunciado por huir con el dinero de lalicitación.

Ahora salteado ese primer paso, lo que sigue es laincorporación y puesta en marcha de la plataformatecnológica, una tarea compleja, reconocen los actores.

El presidente del directorio del Banco Central del Ecuador(BCE), Diego Martínez, mencionó que la decisión de la entidades llegar a implementar, a partir del tercer trimestre de esteaño, el Sistema de Dinero Electrónico (SDE).

ALGUNOS DATOS M-BANKING

• Entidades financieras

>5000 entidades financieras

>200 entidades financierasen sistema de pagos BCE

• Concentración

1 operadora > 70% declientes del mercado

1 banco > 70% de clientesdel mercado

Fuente: Senatel

La proyección es que en cinco años se esté transandounos $150 millones diarios en dinero electrónico.

4

Claves para actuar en elnuevo escenario

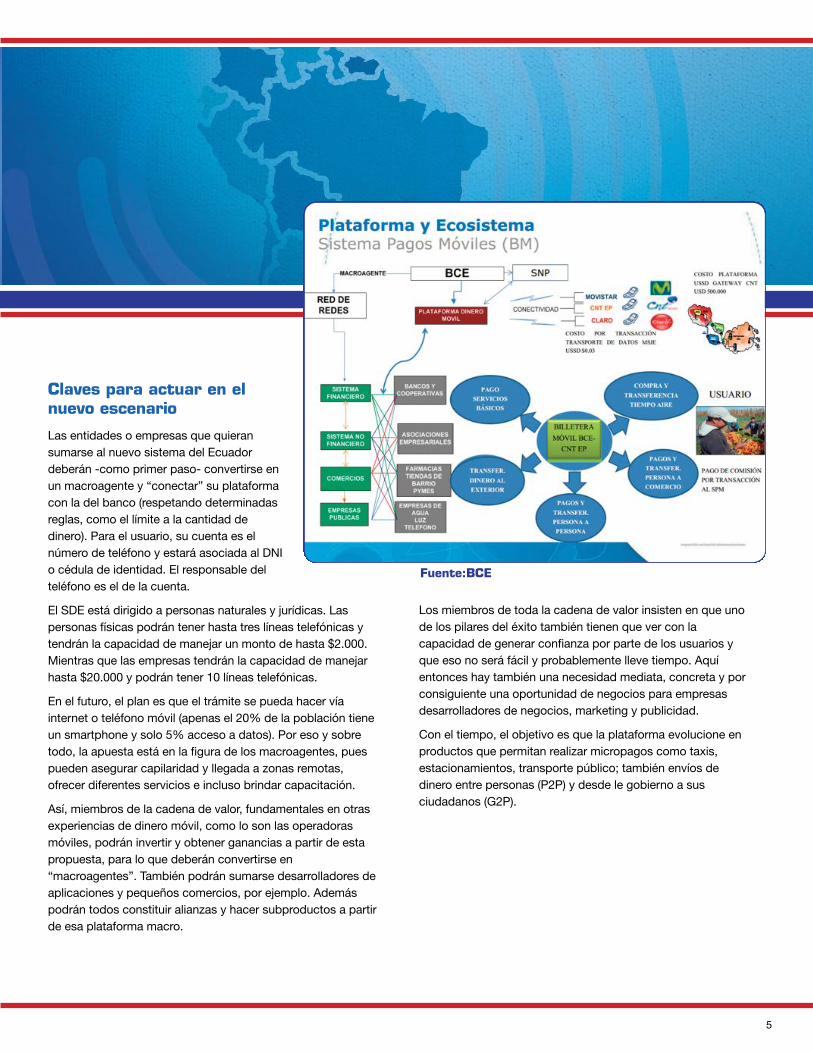

Las entidades o empresas que quieransumarse al nuevo sistema del Ecuadordeberán -como primer paso- convertirse enun macroagente y “conectar” su plataformacon la del banco (respetando determinadasreglas, como el límite a la cantidad dedinero). Para el usuario, su cuenta es elnúmero de teléfono y estará asociada al DNIo cédula de identidad. El responsable delteléfono es el de la cuenta.

El SDE está dirigido a personas naturales y jurídicas. Laspersonas físicas podrán tener hasta tres líneas telefónicas ytendrán la capacidad de manejar un monto de hasta $2.000.Mientras que las empresas tendrán la capacidad de manejarhasta $20.000 y podrán tener 10 líneas telefónicas.

En el futuro, el plan es que el trámite se pueda hacer víainternet o teléfono móvil (apenas el 20% de la población tieneun smartphone y solo 5% acceso a datos). Por eso y sobretodo, la apuesta está en la figura de los macroagentes, puespueden asegurar capilaridad y llegada a zonas remotas,ofrecer diferentes servicios e incluso brindar capacitación.

Así, miembros de la cadena de valor, fundamentales en otrasexperiencias de dinero móvil, como lo son las operadorasmóviles, podrán invertir y obtener ganancias a partir de estapropuesta, para lo que deberán convertirse en“macroagentes”. También podrán sumarse desarrolladores deaplicaciones y pequeños comercios, por ejemplo. Ademáspodrán todos constituir alianzas y hacer subproductos a partirde esa plataforma macro.

Los miembros de toda la cadena de valor insisten en que unode los pilares del éxito también tienen que ver con lacapacidad de generar confianza por parte de los usuarios yque eso no será fácil y probablemente lleve tiempo. Aquíentonces hay también una necesidad mediata, concreta y porconsiguiente una oportunidad de negocios para empresasdesarrolladores de negocios, marketing y publicidad.

Con el tiempo, el objetivo es que la plataforma evolucione enproductos que permitan realizar micropagos como taxis,estacionamientos, transporte público; también envíos dedinero entre personas (P2P) y desde le gobierno a susciudadanos (G2P).

Fuente:BCE

5

Conclusiones

El SNME del Ecuador es una caso único en el mundo, donde elEstado se pone al frente y asume los costos de laimplementación de una plataforma tecnológica unificada, encierto sentido abierta y escalable para el ecosistema.

Supone un rol activo, proactivo y sin precedentes en funciónde avanzar hacia la inclusión financiera de toda la población,apoyándose en la tecnología móvil, cuya penetración supera al100 por ciento de la población. Además, crea una cuenta paracada persona no bancarizada e incluye también a losbancarizados.

Este informe fue realizado por analistas de Frecuencia Latinoamérica con base en las presentaciones, entrevistas y diálogo experto de los participantes de Mobile Money &Payments Latam 2014, fuentes y conversaciones con ejecutivos del Banco Central del Ecuador y el contenido del 16to. Seminario Internacional “VIII Tecnología y Regulación:Economía Popular y Solidaria, Nueva Arquitectura Financiera Regional y Tecnologías de la Información y la Comunicación”.

Copyright Frecuencia Latinoamérica. Prohibida la reproducción sin autorización.

¡Visite Frecuencia online yM2Commerce LATAM News

para obtener las últimas noticias de la industria!

Contacto editorial:[email protected]

Auspicios:[email protected]

¡SEPA DE LAS NUEVAS OPORTUNIDADESQUE LA BILLETERA MÓVIL EN ECUADORREPRESENTARÁ PARA LA CADENA DE

VALOR DE DINERO MÓVIL!

El sistema no tendrá cobro de altas comisiones ni fines delucro, ya que será un servicio público.

Asegura la universalidad del servicio, en tanto incluye a todaslas operadoras móviles, bancos y redes de serviciosfinancieros y funciona en cualquier celular, POS, ATMs, Web,etc

Promete potenciarse a través de su uso por parte del gobiernopara brindar planes sociales, servicios comunitarios,información ciudadana, etc.

Asegura la interoperabilidad del ecosistema y permite a losdiferentes actores encontrar su modelo de servicio/negocios.

6

9na Edición 9na Edición 29 Y 30 DE JULIO QUITO, ECUADOR

1 DE SEPTIEMBRE MIAMI, FLORIDA