Embed Size (px)

Citation preview

1 1

APRESENTAÇÃO AO MERCADO

Divulgação de Resultados

1T11

Maio 2011

AGENDA

ABERTURA

SETORIAL

INDUSTRIAL

CORPORATIVO

RESULTADOS

GESTÃO FINANCEIRA E DE RISCO

PERSPECTIVAS

2

DIAS D’ÁVILA - BA SANTO ANDRÉ – SP(UTINGA)

SERRA - ESSANTO ANDRÉ – SP(CAPUAVA)3

ABERTURA

4 4

• A Paranapanema vive um novo ciclo após conclusão das reestruturações financeira, tributária e societária, é uma empresa com: solidez financeira foco na rentabilidade foco na qualidade foco na tecnologia

Estratégia: 1. Investimentos focados: ganho de escala e competitividade • Ciclo de crescimento orgânico iniciado em 2009 (expansão de catodo e Bus Bar) • Plano de Investimentos aprovado por unanimidade no CA com prazo de maturação mais longo • CAPEX de 2010-13 serão R$702 milhões em: 20% de expansão na capacidade de cobre refinado Mais de 50% de expansão em produtos semimanufaturados de cobre (tubos e laminados) • Reciclagem de cobre para melhora de mix entre concentrado e sucata, com meta de um ratio de: 83% / 17% em 2010 70% / 30% até 2012 • Planta de metais preciosos: refino de ouro, prata, platinum, selênio e outros

2. Projetos em andamento... • 140 Direitos Minerários: estudos sobre tamanho e viabilidade de exploração dos direitos de cassiterita, cobre, cromo, chumbo, estanho, molibdênio, ouro, prata, níquel, titânio e zinco (DNPM) no AP, PR, RR, RO e RS.

5 5

•Alienação de ativos não-operacionais: terrenos, fazendas, imóveis, etc. 3. Alienação de ativos não ligados ao core business 4. Meta e estratégia de direcionamento: • Meta de ampliar a participação no mercado interno bem sucedida: 67% • Busca de ganhos de escala e competitividade, com redução de custos fixos • Foco na rentabilidade. 5. Parcerias estratégicas: • Em estudo, possíveis parcerias estratégicas para o desenvolvimento de pesquisas para: Redução de custos Garantir suprimentos a longo prazo Preços mais competitivos 6. Reestruturação organizacional: governança corporativa • Nova estrutura organizacional com a criação e aperfeiçoamento de comitês de gestão aprovadas pelo Conselho de Administração 7. Perspectivas • Período de 2010 a 2016 extremamente promissor, em especial no mercado interno • Crescimento esperado do PIB e em diversos setores que demandam cobre, ajudado pelos eventos esportivos e pelo PAC, alavancarão nossos negócios.

6 6

Correlação com … Crescimento do PIB Consumo global Crescimento dos Países emergentes

Aumento na infraestrutura de investimentos

Mercado imobiliário e de construção civil

Crescimento dos países emergentes Acima da média global

Aumento do uso de energia limpa (solar, eólica e etanol)

Setores de transporte e automotivo

•A Economia Brasileira crescerá em ritmo acelerado, acima de 5% e de forma sustentável.

• A cadeia produtiva do cobre apresenta um consumo de 1 a 2% superior a média brasileira de crescimento.

•Investimento direto de investidores (locais e estrangeiros) no Brasil , que deixou de ser o “país do futuro” para ser o “país do presente”.

Bé

lgic

a

Taiw

an

Co

réia

do

Su

l

Scan

din

ávia

Ale

man

ha

Itál

ia

Jap

ão

Ará

bia

Sau

dit

a

Esp

anh

a

Po

lôn

ia

Ch

ina

EUA

Turq

uia

Fran

ça

Rú

ssia

Mé

xico

Bra

sil

27,023,3

17,3 16,1 15,9

10,08,3 8,0 7,5 7,0 5,5 5,5 5,1 3,7 3,1 2,6 2,2

Consumo per capita de cobre em 2010 (Kg por habitante)

7

SETORIAL – Cobre

Participantes na Cadeia de Cobre no Brasil

Indicadores Globais de Cobre

Indicadores Globais de Cobre Refinado

Indústria de Cobre Refinado no Brasil

Perspectivas de Demanda por Cobre Refinado

8 8

Cadeia do Cobre no Brasil Setores

Quantidade de

Companhias

Faturamento 2010*

(US$ milhões)

Part. %

Mineradoras 3 1.444 22%

Refinadoras 3 1.300 20%

Laminadores -Semimanufaturados 5 799 12%

Laminadores - Vergalhão 17 1.138 17%

Fios e Cabos 210 1.877 29%

Total 238 6.558 100%

Fonte: Sindicel e ABC * Estimado

• Poucos players no início da cadeia de cobre no Brasil • Produção de concentrado de cobre no Brasil suficiente para atender a demanda dos refinadores • Setor de fios e cabos composto por empresas multinacionais e por empresas familiares • Apenas 2 Companhias são de capital aberto listadas na BM&FBovespa (Vale e Paranapanema) • O subsetor de fios e cabos é o maior na cadeia do cobre no Brasil

9 9

Importantes empresas nacionais e globais estão presentes em nosso país, como por exemplo:

Fontes: Sindicel e ABC

• Mineração Caraíba

• Vale

• Yamana Gold MINERAÇÃO

• Cecil

• Paranapanema (ex-Eluma)

• Ibrame

• Termomecânica

LAMINADORES DE PRODUTOS

SEMI MANUFATURA

DOS

• Paranapanema (ex- Caraíba Metais)

• Mineração Caraíba

• Vale

REFINO

• De um total de 17 empresas instaladas, 11 delas também são fabricantes de fios e cabos.

LAMINADORES DE

VERGALHÃO

• Segmento formado por mais de 200 empresas nacionais de portes pequeno, médio e grande e também de empresas multinacionais, como por exemplo Draka-Telcon, Furukawa, General Cable, Nexan e Prysmian.

FIOS E CABOS

10 10

• A Produção mundial de concentrado de cobre cresceu a uma taxa média de 1,7% a.a.;

• A demanda global por concentrado de cobre pelas refinadoras (smelters) aumentou em média 1,8% a.a.;

• A produção de cobre refinado global cresceu a uma taxa média de 2% a.a.; e

• O consumo de cobre refinado mundial aumentou a uma taxa média de 2,7% a.a.

Fonte: Brook Hunt Dez/10

Desde 2008 ...

15

.74

5

16

.04

1

16

.23

1

14

.23

9

14

.13

9

14

.68

8

1.506 1.902 1.543

0

1.000

2.000

13.000

13.500

14.000

14.500

15.000

15.500

16.000

16.500

2008 2009 2010

Produção e Consumo de Concentrado de Cobre

Produção das minas de cobre (kt)

Demanda dos smelters primários (kt)

18

.33

6

18

.35

5

19

.06

7

17

.98

5

17

.49

2

19

.30

3

351 863

(236)

(1.000)

-

1.000

-

5.000

10.000

15.000

20.000

2008 2009 2010

Produção e Consumo de Cobre Refinado

Produção de refinado de cobre (kt)

Consumo de refinado de cobre (kt)

11 11

• Recuperação nos prêmios do catodo sobre o preço do cobre na LME – London Metal Exchange prevista para 2011 em relação a 2010

• O Treatment Charge (TC) – Taxa de Tratamento do Cobre e o Refining Charge (RC) – Taxa de Refino do Cobre, é o desconto deduzido do preço do metal na LME dado pela mineradoras para as refinadoras (smelters)

• O preço médio do cobre tem sido muito volátil (oferta e demanda + hedge funds)

Aumentou 46% em 2010 contra 2009

• O fechamento/paralisação de smelters na China e na Índia favoreceu o aumento do TC/RC no mercado spot no 2o semestre/10

• Preços dos subprodutos da metalurgia de cobre

5.933

7.642 7.712

7.188

7.796

8.443

7.680

3.905

3.428

4.663 5.859

6.648

7.232 7.027

7.243

8.637

9.651

2,11

1,98 1,92

1,79

1,74

1,66 1,67

2,28

2,31

2,07

1,87

1,74

1,80 1,791,75

1,701,67

1,60

1,80

2,00

2,20

2,40

-

5.000

10.000

R$

Pre

ço M

éd

io U

S$/t

on

.

Preço dos Metais(LME) x Dólar Médio

COBRE Dólar MédioFontes: BACEN e LME

Fonte: Brook Hunt; Cru Monitor e LME

11

5

80

80

10

0

24

9 33

2

25

5

31

0

6.956

5.150

7.535

9.913

2008 2009 2010 2011E

Indicadores das Refinadoras de Cobre

Prêmio do catodo (US$/t) TC/RC (US$/t) Preço médio do cobre (USD/t)

12 12

Destaques do mercado de cobre refinado e da Paranapanema em 2010 Companhia é maior refinadora de cobre do Brasil com 96,8% da produção nacional; Participa com uma fatia de mercado de 37% do consumo aparente de cobre refinado no Brasil; O consumo aparente de cobre no Brasil foi 30,2% > que 2009 a uma taxa média de 4,3% a.a.; O consumo per capita de cobre aumentou 27%, ficando em 2,2 Kg/hab. em 2010 contra 2009; Elevado potencial de crescimento: EUA/China (5,3 Kg/hab.) e Taiwan (21,7 Kg/hab.); Consumo crescente de cobre na construção civil, eletroeletrônicos, linha branca, automotivo, refrigeração, energia elétrica e energia limpa (solar, eólica e de biodiesel), dentre os principais; e Potencial de substituição das importações de cobre refinado com maior capacidade instalada.

Consumo Aparente de Cobre Refinado no Brasil

Produtos (Mil t) 2008 2009 2010Var.

2010/09

CAGR

2008-10

Produção de cobre refinado 230,0 227,0 220,0 -3,1% -2,2%

Variação de estoques 1,0 (17,0) (4,0) -76,5% NS

Importação de cobre refinado 251,0 204,0 252,0 23,5% 0,2%

Exportação de cobre refinado (93,0) (89,0) (45,0) -49,4% -30,4%

Consumo aparente no Brasil 389,0 325,0 423,0 30,2% 4,3%

População (Milhões de hab.) 184,0 186,2 191,0 2,6% 1,9%

Consumo per capita (Kg/hab.) 2,1 1,7 2,2 26,9% 2,3%

Fonte: Sindicel - Sindicato da Indústria de Condutores Elétricos, Trefilação e Laminação de Metais Não Ferrosos

do Estado de São Paulo ; ABC - Associação Brasileira do Cobre; MDIC/Secex; IBGE(População Estimada).

13

SETORIAL – Segmento de Cobre

Importância da Marca Eluma no segmento de semimanufaturados

Distribuição da Receita dos semimanufaturados

Perspectivas de consumo de semimanufaturados

14 14

• Diversificação como vantagem competitiva • Entrada no segmentos de arames e barramentos de cobre a contar de 2009 • Semimanufaturados crescem 37% em receita e 21% em volume em 2010 contra

2009

AUTOMOTIVO 11%

CONSTRUÇÃO CIVIL 28%

ELETRO ELETRÔNICA

11%

MATERIAIS BELICOS

4%

MECÂNICA E METALURGIA

8%

OUTROS 1%

REFRIGERAÇÃO16%

REVENDA 16%

VESTUÁRIO 5%

Faturamento Líquido Por Segmento 2009

AUTOMOTIVO 10%

CONSTRUÇÃO CIVIL 27%

ELETRO ELETRÔNICA

14%

MATERIAIS BELICOS

2%

MECÂNICA E METALURGIA

11%

OUTROS 3%

REFRIGERAÇÃO12%

REVENDA 15%

VESTUÁRIO 6%

Faturamento Líquido Por Segmento 2010

15

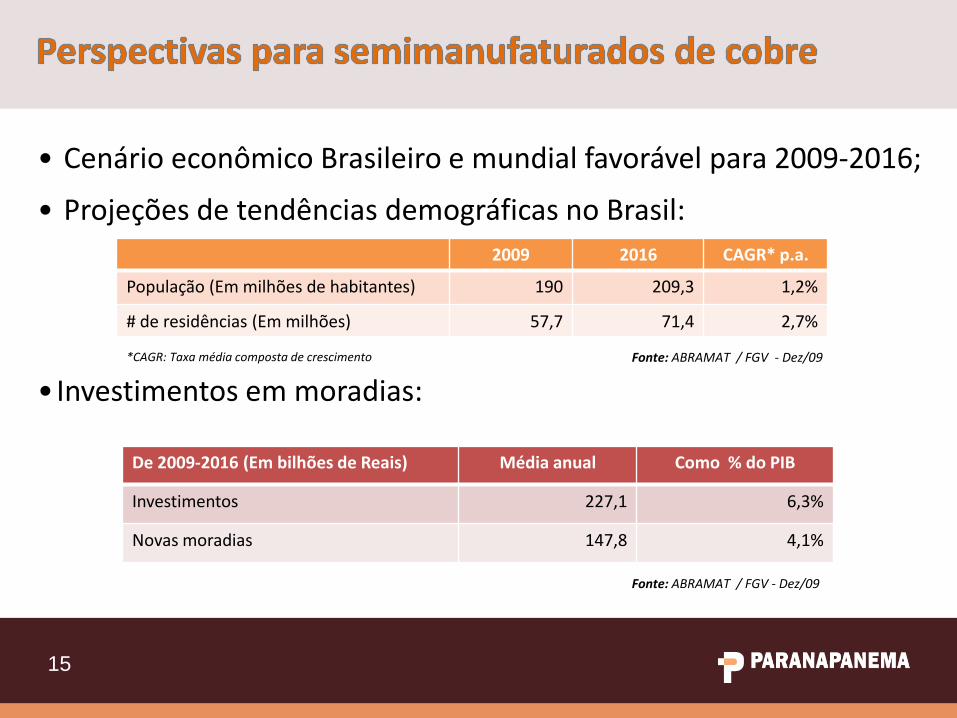

• Cenário econômico Brasileiro e mundial favorável para 2009-2016;

• Projeções de tendências demográficas no Brasil:

• Investimentos em moradias:

15

2009 2016 CAGR* p.a.

População (Em milhões de habitantes) 190 209,3 1,2%

# de residências (Em milhões) 57,7 71,4 2,7%

Fonte: ABRAMAT / FGV - Dez/09

De 2009-2016 (Em bilhões de Reais) Média anual Como % do PIB

Investimentos 227,1 6,3%

Novas moradias 147,8 4,1%

Fonte: ABRAMAT / FGV - Dez/09

*CAGR: Taxa média composta de crescimento

16

INDUSTRIAL – O NÉGOCIO DO COBRE PRIMÁRIO

Cadeia Produtiva do Cobre

Capacidade de Produção – Bahia

Diagrama do Fluxo de Produção

Principais Direcionadores do Custo de Produção

Investimentos 2010 e 2011/2013 - Oportunidades

17 17

MINERAÇÃO

•Extração de cobre das minas;

•Conteúdo do minério de cobre entre (0,5% a 2%);

•Processado na mina, transforma-se em concentrado de cobre com cerca de 30% de cobre , 30% de enxôfre , além de ouro, prata e outros elementos.

•Aquisição de 75% no mercado externo(Chile).

FUNDIÇÃO E REFINO

•O concentrado de cobre é processado na fundição resultando no anodo com 99,5% de cobre.

•Processo eletrolítico de refino do anodo é transformado em catodo com 99,99% de cobre (pureza necessária para obtenção das características eletricas ótimas).

PRODUÇÃO DE SEMI-MANUFATURADOS DE COBRE E SUAS LIGAS

•SEMIMANUFATURADOS

•Processo de laminação contínua;

•Produtos: laminados, barras, arames, tubos sem costura e fios trefilados de cobre e suas ligas (alimentados por catodos e sucata);

•Ligas de cobre + zinco = latão;

•Ligas de cobre + estanho = bronze.

• MANUFATURADOS

•Produção no segmento de maior valor agregado;

•Tubos e conexões e hidrolar para construção civil.

LOGÍSTICA

•Distribuição dos produtos de cobre da Paranapanema através do CDPC(Centro de Distribuição de Produtos de Cobre) – Itatiaia – RJ para as regiões Sudeste, Sul e Centro-Oeste;

•Proximidade dos maiores clientes;

•Agilidade na entrega .

Fornecedores

Presença significante na Segmento de Cobre: 98% do total da receita

18 18

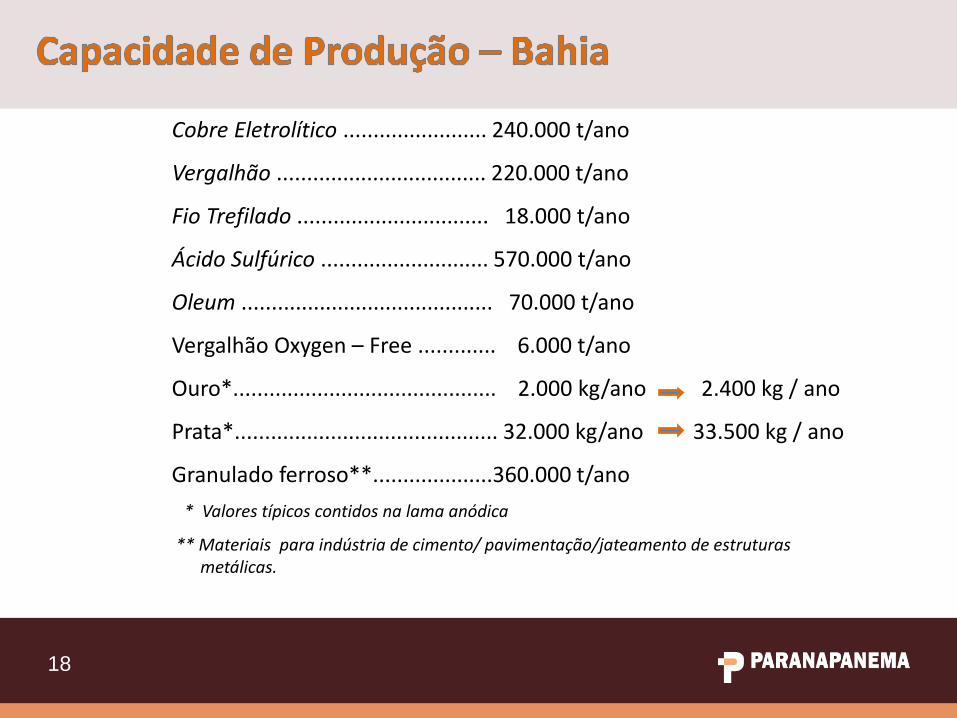

Cobre Eletrolítico ........................ 240.000 t/ano

Vergalhão ................................... 220.000 t/ano

Fio Trefilado ................................ 18.000 t/ano

Ácido Sulfúrico ............................ 570.000 t/ano

Oleum .......................................... 70.000 t/ano

Vergalhão Oxygen – Free ............. 6.000 t/ano

Ouro*............................................ 2.000 kg/ano 2.400 kg / ano

Prata*............................................ 32.000 kg/ano 33.500 kg / ano

Granulado ferroso**....................360.000 t/ano

* Valores típicos contidos na lama anódica

** Materiais para indústria de cimento/ pavimentação/jateamento de estruturas metálicas.

19 19

Diagrama de Fluxo do Processo Metalúrgico

RECEPÇÃO E ESTOCAGEM DE CONCENTRADOS

SUCATAS EXTERNAS

ANODOS

REFINO ELETROLÍTICO

FUNDIÇÃO

GASES PLANTA DE ÁCIDO

SULFÚRICO

PLANTA DE SULFATO NÍQUEL

GRANULADOS FERROSOS

LAMA DECOPERIZADA

VERGALHÃO DE COBRE

VERGALHÃO OXYFREE

CATODOS

FIOS

ÁCIDO SULFÚRICO

ÁCIDO 45%

SULFATO DE NÍQUEL IMPURO

OLEUM

UPCAST LAMINAÇÃO TREFILA

Chile: 70–75% Portugal: 4–6% Brasil: 20–25%

20 20

Investimentos em 2010 : R$51 milhões • Segmento de Cobre: 88% de alocação: 52% na Unidade Bahia, R$26,7 milhões, focada na recuperação dos principais equipamentos e sua modernização e parada de manutenção de menor porte; 36% nas Unidades de SP (Projeto de expansão de tubos – Cast &Roll) e ES, R$18,4 milhões; e 12% para o Segmento de Fertilizantes.

Investimentos 2011 / 2013: R$630 milhões + carry-over (Fato Relevante de 17/fev/11) • Ampliação/Modernização da capacidade de produção de cobre refinado de 230 para 280 mil

t/ano até 2013 na Unidade da Bahia, no valor de R$ 290 milhões; • Nova planta de refino de metais preciosos: R$ 28 milhões; • Ampliação da capacidade de processamento de sucata externa; • Ampliação da capacidade e melhoria tecnológica em semi-manufaturados de cobre: Tubos sem costura de 18 para 36 mil t: R$72 milhões de 2010-12; Laminação a frio de 28 para 55 mil t / ano: R$142 milhões; Laminação a quente de 60 para 200 mil t /ano: R$ 170 milhões; • Instalação de co-geração com capacidade de 10 MW (aproveitamento do calor das caldeiras).

21 21

I. Orçamento de Capital para 2011 a 2013 (aprovado em AGO de 29/abr/11)

Plano de investimentos Cronograma de Desembolsos Previstos

Projetos de investimento e de manutenção R$ milhões Conclusão

2.011 2.012 2.013 Total previstaI. Projeto de expansão de cobre refinado e melhora de tecnologia 129 189 0 318

· Atualização e expansão da fábrica de cobre refinado 120 170 0 290 até dez/13 Capacidade instalada: de 230 para 280 mil t / ano

· Planta de refino de metais preciosos 9 19 0 28 até dez/12

Capacidade instalada: produção de 2.400 Kg de lingotes de ouro por ano; 33.500 Kg /ano de lingotes prata; além de outros metais como platinum e selênio

II. Projetos de expansão em semi-elaborados de cobre 146 124 114 384

· Expansão da fábrica de tubos de cobre sem costura 65 7 0 72 até mar/12

Capacidade instalada: de 18 mil para 36 mil t / ano

· Expansão da fábrica de laminados (a frio) 38 65 39 142 até dez/13

Capacidade instalada: de 28 mil para 55 mil t / ano

· Expansão da fábrica de laminados (a quente) 43 52 75 170 até dez/13

Capacidade instalada: de 60 mil para 200 mil t / ano

Total Plano de Investimentos 275 313 114 702

III. Outros projetos e manutenção 112 75 65 252

Total geral (I + II + III) 387 388 179 954

II. Fontes de Recursos para sustentar os investimentos

Principais fontes R$ milhões

2.011 2.012 2.013 Total

· Recursos próprios gerados pelas atividades operacionais e alienação de ativos não-

operacionais 85 97 45 227

· Reinvestimentos de Recursos Próprios (retenção de lucros) 12 NA NA 12

· Captação de recursos de terceiros 290 291 134 715

Total das fontes de recursos 387 388 179 954

NA: não avaliável

SETORIAL – Segmento de Fertilizantes

CIBRAFERTIL

O negócio de fertilizantes na Paranapanema

Mercado de Superfosfato Simples na BA, Nordeste e no Brasil

Perspectivas para o Setor de Fertilizantes

23 23

Empresa produtora de fertilizantes (SSP em pó e em grãos e NPK)

Negócio

Produção de fertilizantes

Localização: 1 planta no Complexo Petroquímico de Camaçari (BA)

Vantagens de logística (distâncias)

Salvador: 45 Km

Paranapanema: 5 Km

Porto de Aratu (BA): 25 Km

Petrobrás Fafen: 2 Km

Principais Clientes: 20 Km

Área de terreno total: 108.336 m²

Área construída total: 17.834 m²

Produção

Fábrica de Superfosfato

Capacidade instalada: 50 t / hora ~300.000 t / ano

Produto: SUPERFOSFATO SIMPLES(SSP) 18% P2O5 e NPK/NP

Matérias-primas

Rocha fosfática com 30 a 32% de P2O5, importada através do Porto de Aratu, de países como Israel, Togo, Egito e Argélia

Ácido sulfúrico 98%: Paranapanema por meio do acidoduto

Comercialização

Política de comercialização

Venda industrial de Superfosfato Simples para uso como matéria-prima na mistura de fertilizantes, revenda pelas misturadoras e revendedores; e

Venda direta para agricultores nas regiões do Oeste Baiano, Sul do Piauí e Maranhão.

Principais clientes:

Agricultores : 38% Heringer : 23% Fertipar: 20% Yara: 5% Mosaic: 5% Outros - 9%

Papel estratégico na integração com a Paranapanema pelo aproveitamento do ácido sulfúrico gerado no processo metalúrgico

24 24

• A produção Brasileira de SSP deverá atingir ~7 milhões de t/ano em 2020;

• Região Nordeste (importante fronteira agrícola) passa de 11% da produção nacional em 2010 para 13,5% em 2020, segundo as estimativas;

• Cibrafértil amplia a participação no NE, de 30,7% em 2010 para 31,3% em 2020 sem grandes investimentos

Fonte: Ministério da Agricultura e Cibrafértil

25 25

Novo cenário a partir de 2011 • Processo de consolidação do setor, por meio de várias aquisições que ocorreram no setor,

tais como jazidas e fábricas de produção da Bunge; Fosfertil; Mosaic e Yara (todas adquiridas pela Vale que criou a Vale Fertilizantes);

• Reposicionamento dos principais players no mercado com a Bunge atuando apenas como misturadora; Yara e Mosaic atuando mais na revenda de seus produtos importados;

• Recuperação do setor durante 2010 tanto em quantidades quanto em preço, refletindo nas margens, se aproximando do recorde de produção de 2007;

• PIB cresceu 7,5% e o setor agrícola contribuiu com um incremento de 6,5% em 2010;

• Crescimento do PIB deve continuar na faixa de 5% ao ano nos próximos anos;

• Brasil como grande produtor e exportador de commodities agrícolas, tais como algodão, cana, açúcar, soja, milho, café e carnes, será beneficiado pelo aumento da demanda global e da população; e pela falta de terras agriculturáveis em diversos países;

• Estimativa de aumento no consumo de fertilizantes no Brasil e de 6% para 2011, com base na expectativa de colheita das safras de grãos de 2010/11 e 2011/12.

26

ABERTURA

SETORIAL

INDUSTRIAL

CORPORATIVO

RESULTADOS

GESTÃO FINANCEIRA E DE RISCO

PERSPECTIVAS

27 27

28

23,96%

17,23%

11,81%

EWZ LLC8,48%Tesouraria

0,01%

Mercado38,51%

28

Composição Acionária Principais Acionistas

Mais de 10.000 acionistas

Distribuição de Acionistas por Segmento Data de Referência: 31/03/2011

SegmentoNº de Ações

OrdináriasPart.

Fundo de Pensão 135.824.086 42,55%

Bancos com Carteiras de Investimento 59.874.112 18,76%

Pessoa Física 42.508.165 13,32%

Fundo Invest. Estrangeiro 39.465.277 12,36%

Pessoa Jurídica Não Institucional 18.729.112 5,87%

Fundo de Investimentos 18.224.024 5,71%

Clube de Investismento 3.256.532 1,02%

Corretora/Distribuidora de Valor 1.217.592 0,38%

Outros 53.537 0,02%

Tesouraria 24.505 0,01%

Total 319.176.942 100,00%

Free Float

317.582.285(99,50%)

Total de Ações Ordinárias 319.176.942(100,00%)

29

Governança Corporativa

• Política de Negociação de Ações e de Informações Relevantes

• Revisão do Código de Ética e de Conduta

• Criação e reformulação de Comitês de Assessoramento ao Conselho de Administração

Comitê de Auditoria

Comitê de Finanças, Risco e Contingências

Comitê de Remuneração e Gestão

• 100% de ações ordinárias com 100% de Tag Along

• Revisão do Estatuto Social para adequação à nova regulamentação do Novo Mercado na BM&FBovespa

• Contratação de consultoria para implantação de controle internos baseados nos princípios da SoX

Mercado de Capitais

• Contratação de Formador de Mercado desde janeiro de 2010

• Melhoria na liquidez com a inclusão nos índices SmallCap e IBRx100 desde o 1º quadrimestre de 2010

• Crescimento de 126% no volume de títulos negociados em 2010 até 31/10/10 sobre a média diária de 2009

• Aumento de 122% no volume financeiro no mesmo período

• O número de negócios na BM&FBovespa triplicou em 2010 sobre 2009

Período Pr. Médio* Nº Negócios Volume (R$) Qtde. Ações

2010 6,12 253.438 2.492.416.569 407.000.000

2009 6,02 79.378 1.100.870.793 182.943.500

2008 6,32 25.718 325.626.535 51.558.000 *Preço médio ponderado.

29

30 30

• Adesão ao Pacto Global das Nações Unidas desde junho de 2008 • Relatório de Sustentabilidade pela metodologia do GRI – Global Reporting Initiative • Premiações (2009-2010) Paranapanema dentre as cinco finalistas da revista IR Magazine na categoria “Maior evolução em RI –

Relações com Investidores” A Unidade Dias D’Ávila(marca Caraíba) recebeu dois prêmios Top Social ADVB 2009 da Associação de

Diretores de Venda e Marketing do Brasil A marca Eluma recebeu o prêmio Rui Othake da revista Revenda de melhor produto destinado a

construção civil, o 4º prêmio Mérito Lojista como um dos melhores fornecedores de materiais para a construção civil e o prêmio ANAMACO – Melhor empresa produtora de tubos e conexões de cobre

• Certificações ISO 9001 – Unidades Dias D’Ávila(BA), Utinga e Capuava(SP) e Serra(ES) ISO 14.001 – Unidades Dias D’Ávila(BA) e Serra(ES) ISO 14.001 – em fase de implementação na Unidade Utinga(SP)

Preocupação com a qualidade dos produtos e com a sustentabilidade... Meio Ambiente, Comunidade, Clientes, Fornecedores, Colaboradores e Investidores

ABERTURA

SETORIAL

INDUSTRIAL

CORPORATIVO

RESULTADOS

GESTÃO FINANCEIRA E DE RISCO

PERSPECTIVAS

32 32

• Segmento Cobre responde por 98% da receita e o de fertilizantes pelos 2% restantes e cresce 3% em volume

• Crescimento de 31,5% na receita líquida no 1T11 em relação ao 1T10 e 27,1% 2010 contra 2009

1T10R 4T10 1T11 2009 2010

62 62 56

235 242

25 50 16

187 181

Volume de Vendas por Segmento (Mil t)

Cobre Fertilizantes 1T10R 4T10 1T11 2009 2010

731 969 961

2.512

3.192

Receita Líquida das Vendas (R$ mil)

33 33

• Novos produtos de maior valor agregado

• Aumento de 13,5% no volume de semimanufaturados de cobre em 2010 em relação a 2009 e estável no 1T11 em relação aos trimestres comparáveis

• Volume de cobre refinado fica estável em 2010

• Destaques para as vendas de fios e vergalhões em 2010 e para catodos e subprodutos da metalurgia de cobre (ácido sulfúrico) no 1T11

1T10R 4T10 1T11 2009 2010

46 45 41

175 174

Volume de Vendas de Cobre Refinado (Mil t)

1T10R 4T10 1T11 2009 2010

16 17 15

60 68

Volume de Vendas de Semimanufaturados (Mil t)

34

• Aumento de receita no mercado interno de 46,9% no 1T11 em relação ao 1T10; 4,3% contra o 4T10 e de 82,4% em 2010

• Estratégia bem sucedida de foco no mercado interno respondendo por 60% da receita em 2010 contra 42% em 2009; 62% no 1T11 contra 55% no 1T10

1T10R 4T10 1T11 2009 2010

55% 59% 62%

42%60%

45% 41% 38%

58%40%

Receita Líquida Consolidada por Mercado (%)

Mercado Interno Mercado Externo

1T10R 4T10 1T11 2009 2010

404 568 593 1.052

1.919

328 401 368

1.460

1.273

Receita Líquida Consolidada por Mercado (R$ mm)

Mercado interno Mercado externo

• Evolução positiva da receita líquida no mercado interno ao longo do ano de 2010

• Receita Líquida consolidada de R$961,1 milhões cresce 31,5% no 1T11 sobre o 1T10 e 27% em 2010 contra 2009

35 35

• Lucro bruto de 49,3 milhões no 1T11, cresceu 2% em relação a 1T10

• Lucro Bruto de R$155,9 milhões em 2010, com significativa recuperação do prejuízo de R$ 13,4 milhões em 2009

1T10R 4T10 1T11 2009 2010

48 51 49

(13)

156

Lucro Bruto (R$ mm)

36 36

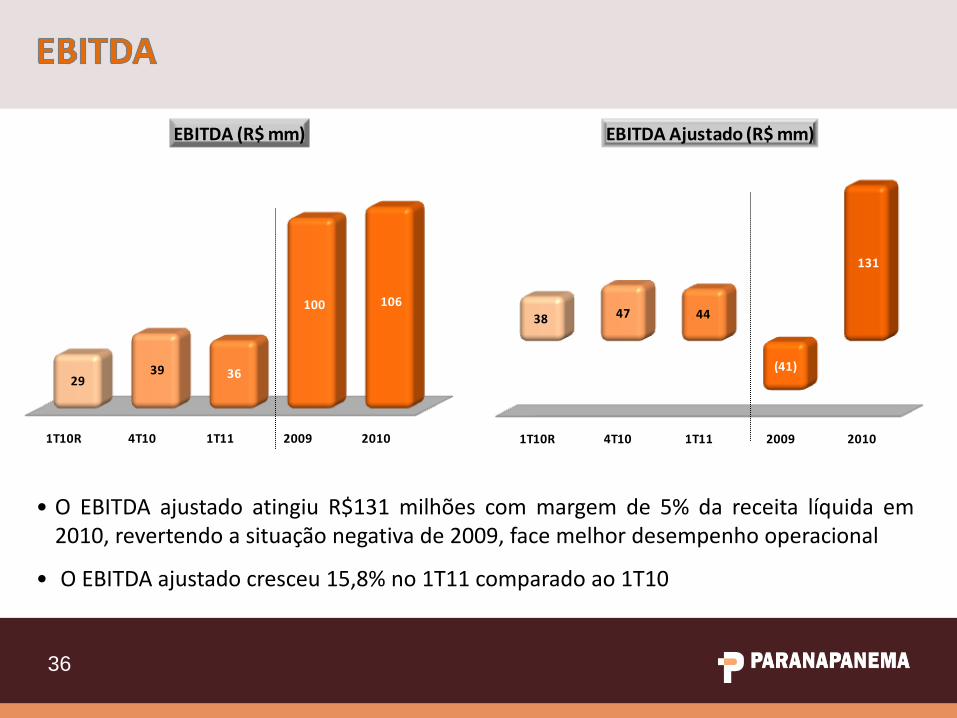

• O EBITDA ajustado atingiu R$131 milhões com margem de 5% da receita líquida em 2010, revertendo a situação negativa de 2009, face melhor desempenho operacional

• O EBITDA ajustado cresceu 15,8% no 1T11 comparado ao 1T10

1T10R 4T10 1T11 2009 2010

38 47 44

(41)

131

EBITDA Ajustado (R$ mm)

1T10R 4T10 1T11 2009 2010

29 39 36

100 106

EBITDA (R$ mm)

37 37

• Lucro líquido ajustado cresce 28% em 2010 pelo aumento no lucro bruto e pela redução nas despesas operacionais

• Patrimônio líquido de R$1,8 bilhão , equivalente a R$5,55 por ação em 31/dez/10 e R$5,65 em 31/mar/11

• Ativos totais de R$3,7 bilhões

1T10R 4T10 1T11 2009 2010

35

15

39

57

73

Lucro líquido Ajustado (Prejuízo) - R$ mm

1T10R 4T10 1T11 2009 2010

25 7 31

198

48

Lucro Líquido (R$ mm)

38 38

• RCA de 23/mar/11 deliberou a proposta de pagamento de dividendos de até R$70,2 milhões, entre dividendos

mínimos obrigatórios e suplementares, foi aprovado na AGO de 29/abr/11; • Base de cálculo: lucro líquido disponível para distribuição após a retenção da reserva legal, adicionado do lucro

da realização de reserva de reavaliação que não transitou no demonstrativo de resultado, tendo sido contabilizada diretamente no PL; • Demonstração do cálculo dos dividendos propostos segue abaixo:

• Direito aos dividendos: acionistas inscritos nos registros da Companhia em 29/abr/11, data da AGO;

• Ações ex-dividendos: 02/mai/11; • Pagamento dos dividendos: a contar de 16/mai/11 sem remuneração ou atualização monetária.

R$ mil 2010

Lucro líquido do exercício 47.532

(-) Compensação de Prejuízos -

Base de Cálculo para Reserva Legal 47.532

(-) Reserva legal (5% ) (2.377)

Base de Cálculo para os dividendos mínimos obrigatórios 45.155

(+) Dividendo mínimo obrigatório ( 45.155 x 25% =) 11.289 (A)

Base de cálculo para os dividendos suplementares

(+) Realização de reserva de reavaliação e ajustes do IFRS 36.981

(-) Lucros retidos (11.917)

=Dividendos suplementares propostos originários de reservas 25.064 (B)

(+) Parcela do lucro líquido a distribuir como dividendo suplementar ( 45.155 x 75%=) 33.866 (C)

= Dividendos suplementares propostos (total) 58.930 (D = B + C)

Resumo do Cálculo da Proposta de Pagamento de Dividendos

Dividendo mínimo obrigatório (25%) 11.289 (A)

Dividendos suplementares 58.930 (D)

Total dos dividendos propostos 70.219 (E = A + D)

Quantidade de alções (ex-tesouraria) 319.152.465

Dividendos por ação (R$) 0,22

39

ABERTURA

SETORIAL

INDUSTRIAL

CORPORATIVO

RESULTADOS

GESTÃO FINANCEIRA E DE RISCOS

PERSPECTIVAS

40 40

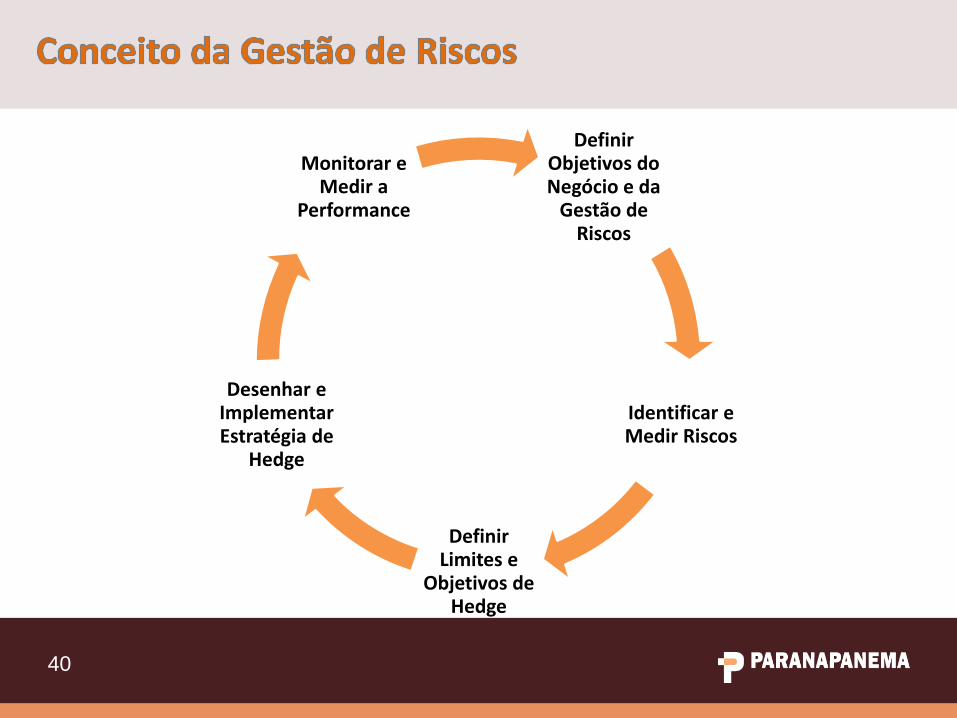

Definir Objetivos do Negócio e da

Gestão de Riscos

Identificar e Medir Riscos

Definir Limites e

Objetivos de Hedge

Desenhar e Implementar Estratégia de

Hedge

Monitorar e Medir a

Performance

41 41

Valor para os Acionistas

Assegurar Receitas

Otimização dos Custos

Operacionais

Eficiência dos Ativos

Atendimento das Expectativas

• Rentabilidade • Inadimplência

• Obrigação Contratual

• Fluxo de Caixa • Compliance/ Regulamentação

Riscos Estratégicos: Governança, Modelo de Negócios

Riscos Operacionais: Processos, Pessoal, IT, Meio Ambiente

Riscos Financeiros: Mercado, Liquidez, Crédito

Riscos Regulamentares: Legais, Fiscais

42 42

Fundição e Refino (Caraíba)

Mineração/ Sucata

Semi-manufaturados (Eluma)

EBITDA Catodo

Prêmio Catodo (US$)

TC/RC (US$)

Preço Cobre (LME e US$)

Custos (R$)

EBITDA

PMA

Prêmio Produto

(US$)

Vendas Produtos

Custos (R$)

EBITDA Produto

Preço Cobre (LME e US$)

Preço Cobre (LME e

US$) Vendas Catodo

Aquisição MP

Gráfico não está em escala

tempo

43 43

• Gestão de capital e de liquidez para assegurar estrutura adequada de capital para suportar os negócios • Maior necessidade de capital de giro para aquisição de matérias-primas face no preço do cobre na LME

Parananapanema S.A. - Consolidado (R$ mil) 31/dez/10 31/mar/11 Var.%

Empréstimos e Financiamentos 763.168 830.873 8,9%

Curto Prazo 507.468 569.155 12,2%

Longo Prazo 255.700 261.718 2,4%

Instrumentos Financeiros Derivativos a pagar 12.164 1.360 -88,8%

Disponibilidades (583.319) (367.013) -37,1%

Caixa e Equivalentes de caixa (126.828) (32.566) -74,3%

Aplicações Financeiras (456.491) (334.447) -26,7%

Instrumentos Financeiros Derivativos a Receber (14.065) (9.514) -32,4%

(=)Dívida (Caixa) líquida(o) 177.948 455.706 156,1%

Patrimônio Líquido 1.771.399 1.802.610 1,8%

Patrimonio Líquido + Dívida Líquida 1.949.347 2.258.316 15,8%

Quociente de Alavancagem 9,13% 20,18%

Instrumentos Financ. Derivativos Embutidos a pagar 130.448 20.410 -84,4%

(-)Instrumentos Financ. Derivativos Embutidos a receber - (2.434) 0,0%

(=)Dívida (Caixa) líquida(o) c/ Deriv. Embutidos 308.396 473.682 53,6%

Patrimonio Líquido + Dívida Líquida 2.079.795 2.276.292 9,4%

Quociente de Alavancagem c/ Deriv. Embutidos 14,83% 20,81%

44

ABERTURA

SETORIAL

INDUSTRIAL

CORPORATIVO

RESULTADOS

GESTÃO FINANCEIRA E DE RISCO

PERSPECTIVAS

45 45

* PAC = Programa de Aceleração do Crescimento Fonte: Site Governo brasileiro

2007/2010 2011/2014 >2014

28,0

497

317

36

34

23

10

PAC 1 PAC 2 Pré Sal - PAC2 Esportivo

556,0

361,0

Valores em bilhões US$

46 46

Logística (rodovias, ferrovias, portos, aeroportos e hidrovias) US$ 31 bilhões

Energética (Geração e transmissão de energia elétrica; produção,

exploração e transporte de petróleo, gás natural e combustíveis

renováveis)

US$ 153 bilhões

Social e Urbana (saneamento, habitação, metrôs, trens urbanos,

Luz para Todos e recursos hídricos)

US$ 95 bilhões

PAC 1 - Investimentos de US$ 179 bilhões - Forte injeção de recursos na Economia

Fonte: Site Governo brasileiro

• Investimentos impulsionarão a demanda por cobre nos próximos anos • As marcas CARAÍBA e ELUMA bem posicionadas para competir no mercado... • ... face expansão de capacidade para ofertar produtos de elevada qualidade, com rentabilidade adequada.

47 47

Período 2011 - 2014 US$ 497 bilhões

Saneamento US$ 32 bilhões

Saúde, creches e escola US$ 13 bilhões

Habitação US$ 154 bilhões

Água e Luz para Todos US$ 17 bilhões

Transporte US$ 58 bilhões

Energia US$ 223 bilhões

Período Pós 2014 US$ 319 bilhões

Transporte US$ 2,5 bilhões

Energia US$ 316,5 bilhões

PAC 2 - Investimentos de US$ 816 bilhões

Setores de elevado potencial de incremento no consumo de cobre Fonte: Site Governo brasileiro

48 48

O Brasil receberá quatro grandes eventos esportivos.

2011 – Olímpiadas do Exército no RJ

2014 - Copa do mundo de futebol

2016 – Olimpíadas

Devido a esses importantes eventos teremos investimentos adicionais de US$ 33,0 bilhões.

Fonte: FGV / Abramat – Dez/09

Implica em investimentos em infra-estrutura e consequente consumo de cobre

2011 2012 2013 2014 2015 2016

2,5

4,2

10,0

6,6

7,3

2,4

Investimentos para Copa do Mundo e Olimpíadas (bilhões US$)

49

• Cenário macroeconômico Brasileiro favorável de 2011-2016, com crescimento do PIB de ~5% a.a.;

• Perspectivas positivas para a demanda de produtos de cobre ;

• Destaques relevantes para a cadeia de cobre no Brasil devido a:

Investimentos em infraestrutura

Investimentos em energia elétrica e em energia limpa

Investimentos em construção civil

Lacuna entre a demanda e a oferta de moradias

Copa do Mundo no Brasil em 2014

Jogos Olímpicos no Brasil em 2016

• Brasil representa excelente oportunidade de investimentos;

• Projeções de crescimento para os BRICs;

• Demanda da Ásia e outros mercados emergente, crescendo acima da média mundial;

• Ações estratégicas da Companhia para aumentar a rentabilidade (parcerias estratégicas e

reciclagem de cobre);

• Fontes de oportunidades: direitos minerários e venda de ativos não-operacionais.

49