Embed Size (px)

Citation preview

ASISTENCIA CONTABLE

MODULO 5

Control de inversiones y comercio exterior

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

ÍNDICE DE CONTENIDO PRESENTACIÓN DE LA GUÍA DE TRABAJO Y APRENDIZAJE DEL MÓDULO 5: CONTROL DE INVERSIONES Y COMERCIO EXTERIOR 455

1. PRIMERA PARTE: DEFINICIÓN Y SELECCIÓN DEL PROYECTO 455

1.1 SUGERENCIAS PARA DESARROLLAR LA PRIMERA PARTE 457

1.2 DESCRIPTOR DE MÓDULO 458

1.3 DISEÑO DE LA EXPERIENCIA DE APRENDIZAJE 460

1.4 ESQUEMA DE LA EXPERIENCIA DE APRENDIZAJE 462

2. SEGUNDA PARTE: DESARROLLO DE LOS PROYECTOS

SELECCIONADOS 463

2.1 SUGERENCIAS PARA DESARROLLAR LA SEGUNDA PARTE 463

2.2 DESARROLLO DEL PROYECTO SIGUIENDO LAS ETAPAS DE LA ACCIÓN COMPLETA 464

2.2.1 Etapa de informarse 466 2.2.2 Etapa de planificar 471 2.2.3 Etapa de decidir 475 2.2.4 Etapa de ejecutar 479 2.2.5 Etapa de controlar 481 2.2.6 Etapa de valorar 483

3. TERCERA PARTE: MATERIAL DE APOYO 492

3.1 RECOGIENDO PIEDRA EN LA LUNA 492 3.2 LAS ZONAS COSTERAS UN SISTEMA ECOLÓGICO FRÁGIL 493 3.3 APRENDER 494 3.4 DECRETO NO. 732 496 3.5 LEY DE INVERSIONES 497 3.6 NORMAS PARA LA CONTABILIZACIÓN DE INTERÉS DE LAS

OPERACIONES ACTIVAS YPASIVAS DE LOS INTERMEDIARIOS FINANCIEROS NO BANCARIOS 548

3.7 NORMA INTERNACIONAL DE CONTABILIDAD NO. 25 552 3.8 NORMA INTERNACIONAL DE CONTABILIDAD NO. 40 559

453

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

PRESENTACIÓN DE LA GUÍA DE TRABAJO Y APRENDIZAJE DEL MODULO 5 CONTROL DE INVERSIONES Y COMERCIO EXTERIOR Esta Guía de Trabajo y Aprendizaje titulada CONTROL DE INVERSIONES Y

COMERCIO EXTERIO, ha sido elaborado para facilitar a docentes y estudiantes del

Tercer Año de Bachillerato Comercial, Opción Asistencia Contable, el diseño, la pla-

nificación, el desarrollo, la valoración y con la aplicación de los ejes transversales

genero y medio ambiente de una experiencia de trabajo y aprendizaje, basada en la

identificación, formulación, ejecución y valoración de un proyecto educativo que re-

solvería un problema del entorno institucional.

Esta Experiencia de Trabajo y Aprendizaje recoge los detalles de la realizada

por un docente a quién llamaremos señorita Rivas y sus estudiantes. Se espera que,

quienes la lean y apliquen, con sus respectivos ajustes, mejoren sus competencias

específicas para trabajar en control de las inversiones y el comercio exterior.

La experiencia ha sido diseñada en las dos partes que se indican en la RUTA

DE UNA EXPERIENCIA DE TRABAJO Y APRENDIZAJE, ya conocida y aplicada.

La primera parte de la RUTA, se refiere a la DEFINICIÓN Y SELECCIÓN DEL

PROYECTO y concluye con el diseño de la Experiencia de Trabajo y Aprendizaje a

partir del proyecto seleccionado. La segunda parte se refiere al DESARROLLO DEL

455

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

PROYECTO seleccionado según las Etapas de las Competencias Orientadas a la

Acción Completa.

Además de estas dos partes, la Guía contiene un conjunto de materiales.

Unos son motivadores, destinados a reafirmar competencias claves; los otros, son de

carácter técnico, y con ellos se espera consolidar las competencias específicas.

Ambos tipos de competencias claves y específicas se conciben, como se ha

señalado reiteradamente, íntima y armónicamente unidas ya que se trata de FOR-

MAR PERSONAS COMPETENTES, DIGNAS DE CONFIANZA, EMPRENDEDORAS

Y PLENAMENTE REALIZADAS. Las competencias se desglosan únicamente por

cuestiones metodológicas, para comprenderlas mejor.

Conviene recordar que está es una GUÍA, debe servir para que los estudiantes

y las estudiantes, orientados por el docente, se informen, planifiquen, decidan, ejecu-

ten, controlen y valoricen su propio proyecto para trabajar y aprender y al mismo

tiempo contribuyan a resolver necesidades de la comunidad.

456

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

1. PRIMERA PARTE:

DEFINICIÓN Y SELECCIÓN DE PROYECTOS

1.1 SUGERENCIAS PARA DESARROLLAR LA PRIMERA PARTE Para desarrollar esta primera parte, la señorita Rivas, los y las estudiantes, formando equipo, procedieron conforme lo hicieron durante los dos años anteriores, pero con mayor énfasis en el análisis financiero y económico. 1. Estudiaron el Descriptor del Módulo 5 que aparece en las dos páginas siguientes

y cotejaron las Competencias Esperadas con el Perfil de Competencias y la Malla Curricular. Para hacerlo se dividieron en pequeños equipos, utilizaron la técnica de lectura en voz alta, e identificaron ideas centrales.

2. Se detuvieron en el análisis las Competencias Esperadas consignadas en el Des-criptor y las contrastaron con las enunciadas en el Perfil de Competencias. Con-cluyeron en que se presenta la oportunidad para tratar de mejorar la calidad del trabajo en equipo, realizar las tareas en orden considerando la armonía entre las personas y el medio ambiente.

3. Analizaron las carencias del entorno y las cotejaron con el Área de Competencia y el Objetivo del Módulo. Para realizar esta actividad organizaron una exposición.

4. Identificaron varios problemas del entorno a raíz del análisis anterior y los enun-ciaron. Para esto, utilizaron un plano de la comunidad en el cual se visualizaban las áreas donde fueron encontrados y formularon resúmenes descriptivos de di-chos problemas.

5. Realizaron una visita rápida a las áreas donde habían ubicado los problemas, observaron algunas empresas relacionadas con el área de Competencia del Mó-dulo 5, aclararon los problemas descritos y los enunciaron. Para lograr este pro-pósito, utilizaron la técnica de la entrevista.

6. Formularon proyectos para solucionar los problemas identificados, redactándolos clara y correctamente.

7. Organizaron la información recopilada tal como aparece en el literal 1.3 de esta parte con el titulo de DISEÑO DE LA EXPERIENCIA DE APRENDIZAJE, que puede verse después del Descriptor del Módulo.

457

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

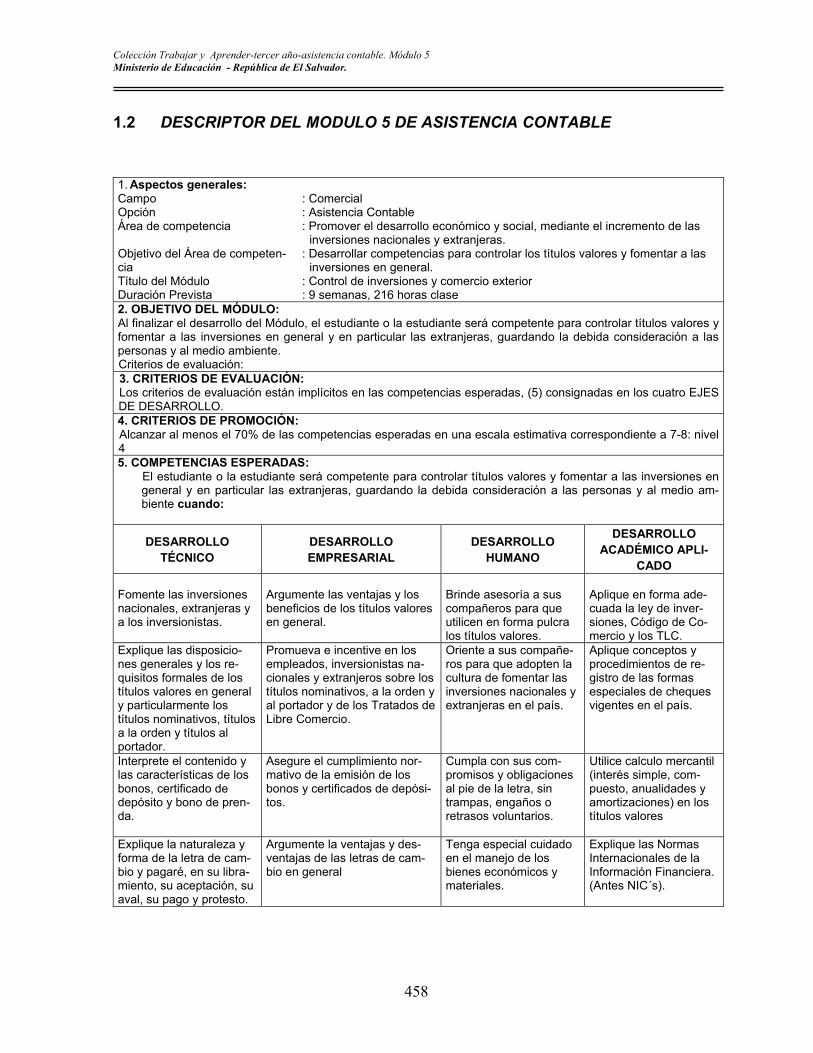

1.2 DESCRIPTOR DEL MODULO 5 DE ASISTENCIA CONTABLE

1. Aspectos generales: Campo Opción Área de competencia Objetivo del Área de competen-cia Título del Módulo Duración Prevista

: Comercial : Asistencia Contable : Promover el desarrollo económico y social, mediante el incremento de las

inversiones nacionales y extranjeras. : Desarrollar competencias para controlar los títulos valores y fomentar a las

inversiones en general. : Control de inversiones y comercio exterior : 9 semanas, 216 horas clase

2. OBJETIVO DEL MÓDULO: Al finalizar el desarrollo del Módulo, el estudiante o la estudiante será competente para controlar títulos valores y fomentar a las inversiones en general y en particular las extranjeras, guardando la debida consideración a las personas y al medio ambiente. Criterios de evaluación: 3. CRITERIOS DE EVALUACIÓN: Los criterios de evaluación están implícitos en las competencias esperadas, (5) consignadas en los cuatro EJES DE DESARROLLO. 4. CRITERIOS DE PROMOCIÓN: Alcanzar al menos el 70% de las competencias esperadas en una escala estimativa correspondiente a 7-8: nivel 4 5. COMPETENCIAS ESPERADAS:

El estudiante o la estudiante será competente para controlar títulos valores y fomentar a las inversiones en general y en particular las extranjeras, guardando la debida consideración a las personas y al medio am-biente cuando:

DESARROLLO TÉCNICO

DESARROLLO EMPRESARIAL

DESARROLLO HUMANO

DESARROLLO ACADÉMICO APLI-

CADO Fomente las inversiones nacionales, extranjeras y a los inversionistas.

Argumente las ventajas y los beneficios de los títulos valores en general.

Brinde asesoría a sus compañeros para que utilicen en forma pulcra los títulos valores.

Aplique en forma ade-cuada la ley de inver-siones, Código de Co-mercio y los TLC.

Explique las disposicio-nes generales y los re-quisitos formales de los títulos valores en general y particularmente los títulos nominativos, títulos a la orden y títulos al portador.

Promueva e incentive en los empleados, inversionistas na-cionales y extranjeros sobre los títulos nominativos, a la orden y al portador y de los Tratados de Libre Comercio.

Oriente a sus compañe-ros para que adopten la cultura de fomentar las inversiones nacionales y extranjeras en el país.

Aplique conceptos y procedimientos de re-gistro de las formas especiales de cheques vigentes en el país.

Interprete el contenido y las características de los bonos, certificado de depósito y bono de pren-da.

Asegure el cumplimiento nor-mativo de la emisión de los bonos y certificados de depósi-tos.

Cumpla con sus com-promisos y obligaciones al pie de la letra, sin trampas, engaños o retrasos voluntarios.

Utilice calculo mercantil (interés simple, com-puesto, anualidades y amortizaciones) en los títulos valores

Explique la naturaleza y forma de la letra de cam-bio y pagaré, en su libra-miento, su aceptación, su aval, su pago y protesto.

Argumente la ventajas y des-ventajas de las letras de cam-bio en general

Tenga especial cuidado en el manejo de los bienes económicos y materiales.

Explique las Normas Internacionales de la Información Financiera. (Antes NIC´s).

458

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

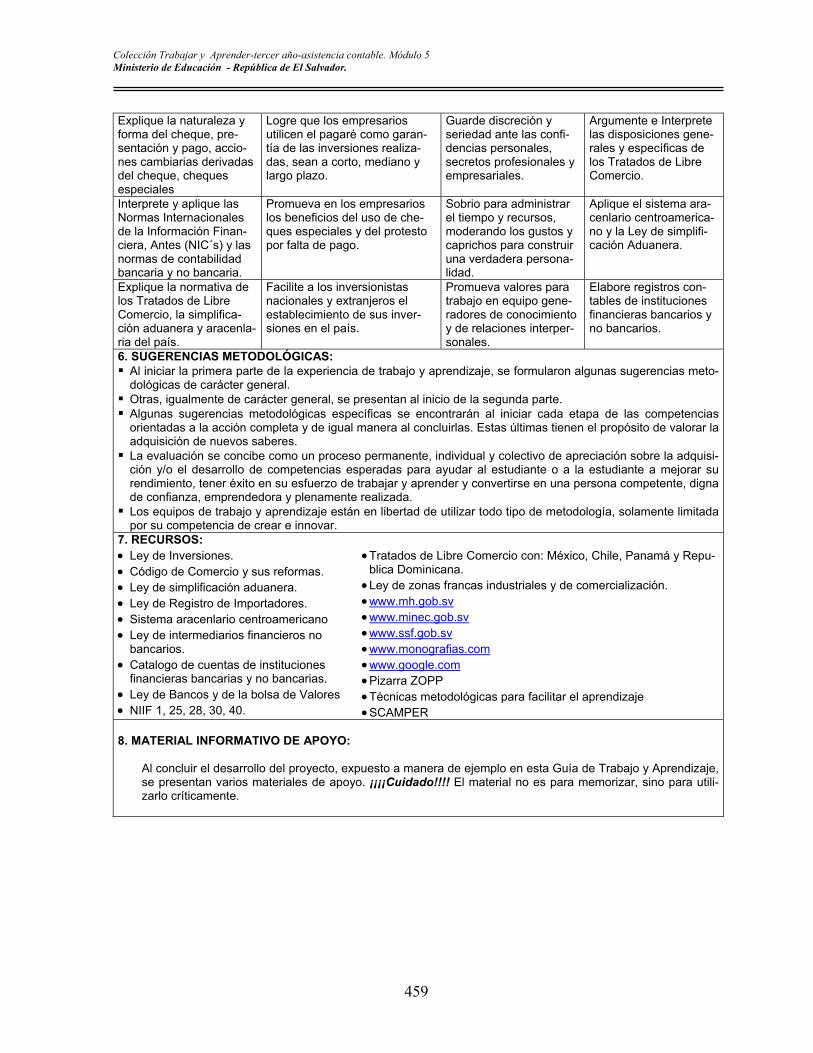

Explique la naturaleza y forma del cheque, pre-sentación y pago, accio-nes cambiarias derivadas del cheque, cheques especiales

Logre que los empresarios utilicen el pagaré como garan-tía de las inversiones realiza-das, sean a corto, mediano y largo plazo.

Guarde discreción y seriedad ante las confi-dencias personales, secretos profesionales y empresariales.

Argumente e Interprete las disposiciones gene-rales y específicas de los Tratados de Libre Comercio.

Interprete y aplique las Normas Internacionales de la Información Finan-ciera, Antes (NIC´s) y las normas de contabilidad bancaria y no bancaria.

Promueva en los empresarios los beneficios del uso de che-ques especiales y del protesto por falta de pago.

Sobrio para administrar el tiempo y recursos, moderando los gustos y caprichos para construir una verdadera persona-lidad.

Aplique el sistema ara-cenlario centroamerica-no y la Ley de simplifi-cación Aduanera.

Explique la normativa de los Tratados de Libre Comercio, la simplifica-ción aduanera y aracenla-ria del país.

Facilite a los inversionistas nacionales y extranjeros el establecimiento de sus inver-siones en el país.

Promueva valores para trabajo en equipo gene-radores de conocimiento y de relaciones interper-sonales.

Elabore registros con-tables de instituciones financieras bancarios y no bancarios.

6. SUGERENCIAS METODOLÓGICAS: Al iniciar la primera parte de la experiencia de trabajo y aprendizaje, se formularon algunas sugerencias meto-dológicas de carácter general. Otras, igualmente de carácter general, se presentan al inicio de la segunda parte. Algunas sugerencias metodológicas específicas se encontrarán al iniciar cada etapa de las competencias orientadas a la acción completa y de igual manera al concluirlas. Estas últimas tienen el propósito de valorar la adquisición de nuevos saberes. La evaluación se concibe como un proceso permanente, individual y colectivo de apreciación sobre la adquisi-ción y/o el desarrollo de competencias esperadas para ayudar al estudiante o a la estudiante a mejorar su rendimiento, tener éxito en su esfuerzo de trabajar y aprender y convertirse en una persona competente, digna de confianza, emprendedora y plenamente realizada. Los equipos de trabajo y aprendizaje están en libertad de utilizar todo tipo de metodología, solamente limitada por su competencia de crear e innovar.

7. RECURSOS: • Ley de Inversiones. • Código de Comercio y sus reformas. • Ley de simplificación aduanera. • Ley de Registro de Importadores. • Sistema aracenlario centroamericano • Ley de intermediarios financieros no

bancarios. • Catalogo de cuentas de instituciones

financieras bancarias y no bancarias. • Ley de Bancos y de la bolsa de Valores • NIIF 1, 25, 28, 30, 40.

• Tratados de Libre Comercio con: México, Chile, Panamá y Repu-

blica Dominicana. • Ley de zonas francas industriales y de comercialización. • www.mh.gob.sv • www.minec.gob.sv • www.ssf.gob.sv • www.monografias.com • www.google.com • Pizarra ZOPP • Técnicas metodológicas para facilitar el aprendizaje • SCAMPER

8. MATERIAL INFORMATIVO DE APOYO:

Al concluir el desarrollo del proyecto, expuesto a manera de ejemplo en esta Guía de Trabajo y Aprendizaje, se presentan varios materiales de apoyo. ¡¡¡¡Cuidado!!!! El material no es para memorizar, sino para utili-zarlo críticamente.

459

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

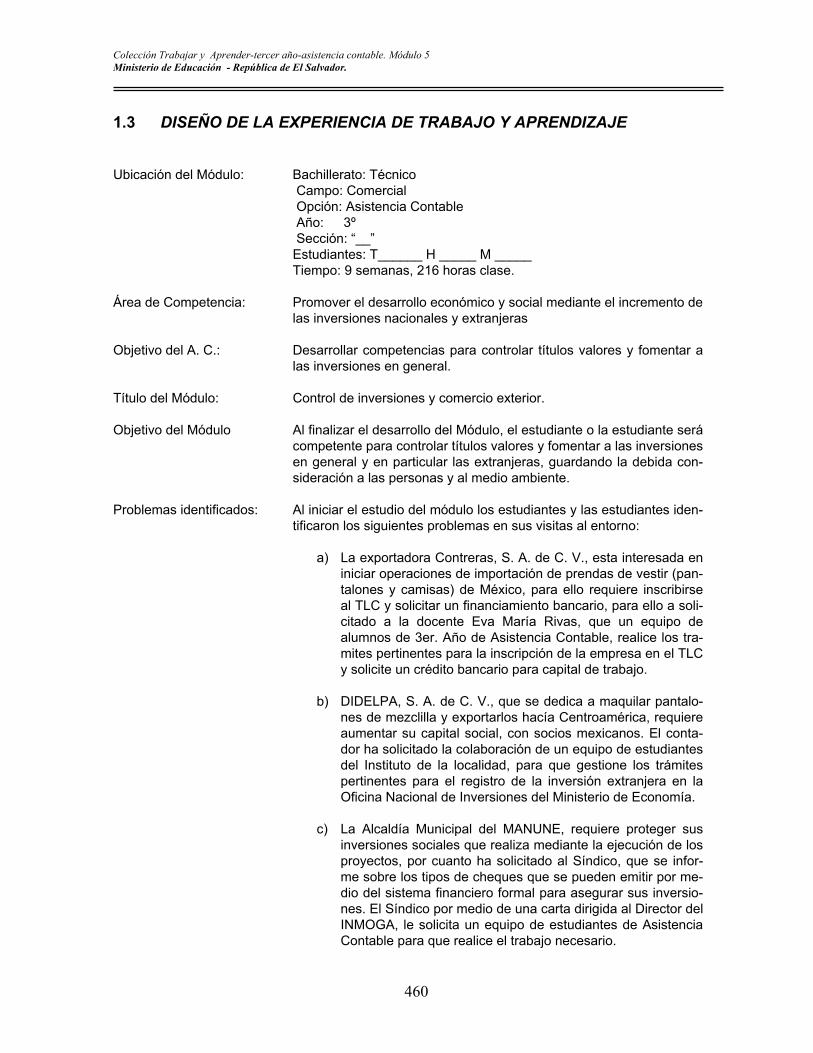

1.3 DISEÑO DE LA EXPERIENCIA DE TRABAJO Y APRENDIZAJE Ubicación del Módulo: Bachillerato: Técnico

Campo: Comercial Opción: Asistencia Contable Año: 3º Sección: “__” Estudiantes: T______ H _____ M _____ Tiempo: 9 semanas, 216 horas clase.

Área de Competencia:

Promover el desarrollo económico y social mediante el incremento de las inversiones nacionales y extranjeras

Objetivo del A. C.:

Desarrollar competencias para controlar títulos valores y fomentar a las inversiones en general.

Título del Módulo:

Control de inversiones y comercio exterior.

Objetivo del Módulo

Al finalizar el desarrollo del Módulo, el estudiante o la estudiante será competente para controlar títulos valores y fomentar a las inversiones en general y en particular las extranjeras, guardando la debida con-sideración a las personas y al medio ambiente.

Problemas identificados:

Al iniciar el estudio del módulo los estudiantes y las estudiantes iden-tificaron los siguientes problemas en sus visitas al entorno:

a) La exportadora Contreras, S. A. de C. V., esta interesada en iniciar operaciones de importación de prendas de vestir (pan-talones y camisas) de México, para ello requiere inscribirse al TLC y solicitar un financiamiento bancario, para ello a soli-citado a la docente Eva María Rivas, que un equipo de alumnos de 3er. Año de Asistencia Contable, realice los tra-mites pertinentes para la inscripción de la empresa en el TLC y solicite un crédito bancario para capital de trabajo.

b) DIDELPA, S. A. de C. V., que se dedica a maquilar pantalo-

nes de mezclilla y exportarlos hacía Centroamérica, requiere aumentar su capital social, con socios mexicanos. El conta-dor ha solicitado la colaboración de un equipo de estudiantes del Instituto de la localidad, para que gestione los trámites pertinentes para el registro de la inversión extranjera en la Oficina Nacional de Inversiones del Ministerio de Economía.

c) La Alcaldía Municipal del MANUNE, requiere proteger sus

inversiones sociales que realiza mediante la ejecución de los proyectos, por cuanto ha solicitado al Síndico, que se infor-me sobre los tipos de cheques que se pueden emitir por me-dio del sistema financiero formal para asegurar sus inversio-nes. El Síndico por medio de una carta dirigida al Director del INMOGA, le solicita un equipo de estudiantes de Asistencia Contable para que realice el trabajo necesario.

460

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

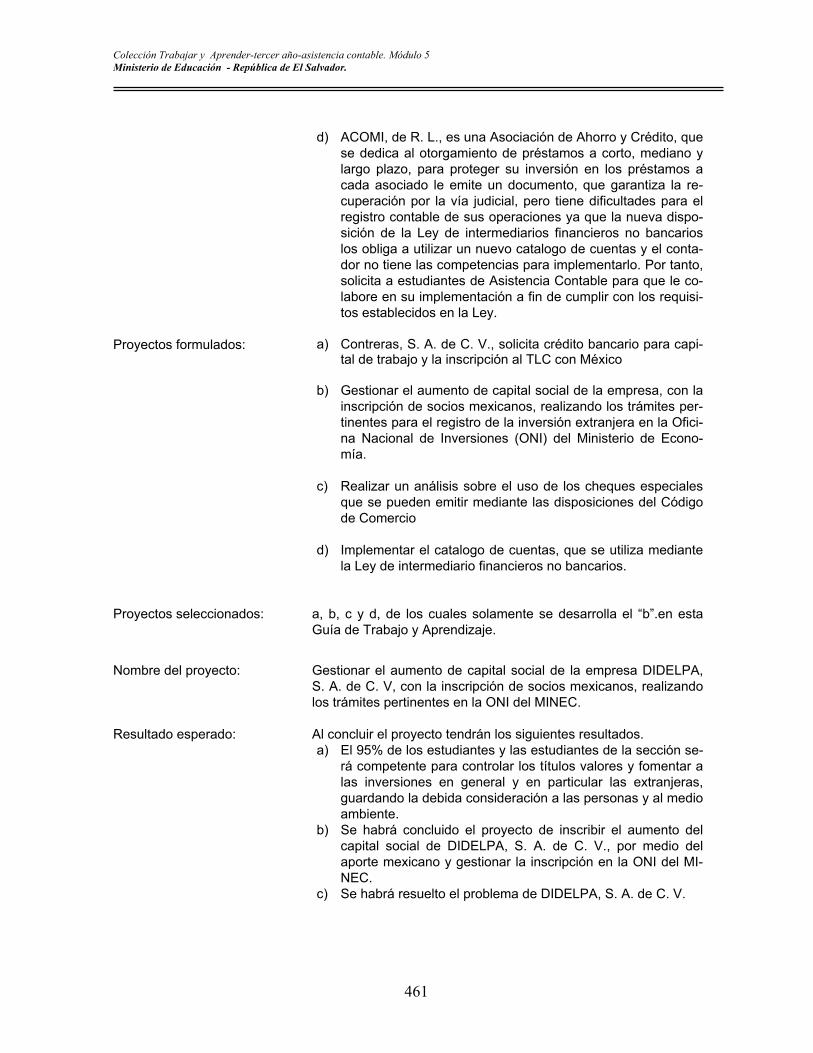

d) ACOMI, de R. L., es una Asociación de Ahorro y Crédito, que

se dedica al otorgamiento de préstamos a corto, mediano y largo plazo, para proteger su inversión en los préstamos a cada asociado le emite un documento, que garantiza la re-cuperación por la vía judicial, pero tiene dificultades para el registro contable de sus operaciones ya que la nueva dispo-sición de la Ley de intermediarios financieros no bancarios los obliga a utilizar un nuevo catalogo de cuentas y el conta-dor no tiene las competencias para implementarlo. Por tanto, solicita a estudiantes de Asistencia Contable para que le co-labore en su implementación a fin de cumplir con los requisi-tos establecidos en la Ley.

Proyectos formulados:

a) Contreras, S. A. de C. V., solicita crédito bancario para capi-

tal de trabajo y la inscripción al TLC con México

b) Gestionar el aumento de capital social de la empresa, con la inscripción de socios mexicanos, realizando los trámites per-tinentes para el registro de la inversión extranjera en la Ofici-na Nacional de Inversiones (ONI) del Ministerio de Econo-mía.

c) Realizar un análisis sobre el uso de los cheques especiales

que se pueden emitir mediante las disposiciones del Código de Comercio

d) Implementar el catalogo de cuentas, que se utiliza mediante

la Ley de intermediario financieros no bancarios.

Proyectos seleccionados:

a, b, c y d, de los cuales solamente se desarrolla el “b”.en esta Guía de Trabajo y Aprendizaje.

Nombre del proyecto:

Gestionar el aumento de capital social de la empresa DIDELPA, S. A. de C. V, con la inscripción de socios mexicanos, realizando los trámites pertinentes en la ONI del MINEC.

Resultado esperado:

Al concluir el proyecto tendrán los siguientes resultados. a) El 95% de los estudiantes y las estudiantes de la sección se-

rá competente para controlar los títulos valores y fomentar a las inversiones en general y en particular las extranjeras, guardando la debida consideración a las personas y al medio ambiente.

b) Se habrá concluido el proyecto de inscribir el aumento del capital social de DIDELPA, S. A. de C. V., por medio del aporte mexicano y gestionar la inscripción en la ONI del MI-NEC.

c) Se habrá resuelto el problema de DIDELPA, S. A. de C. V.

461

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

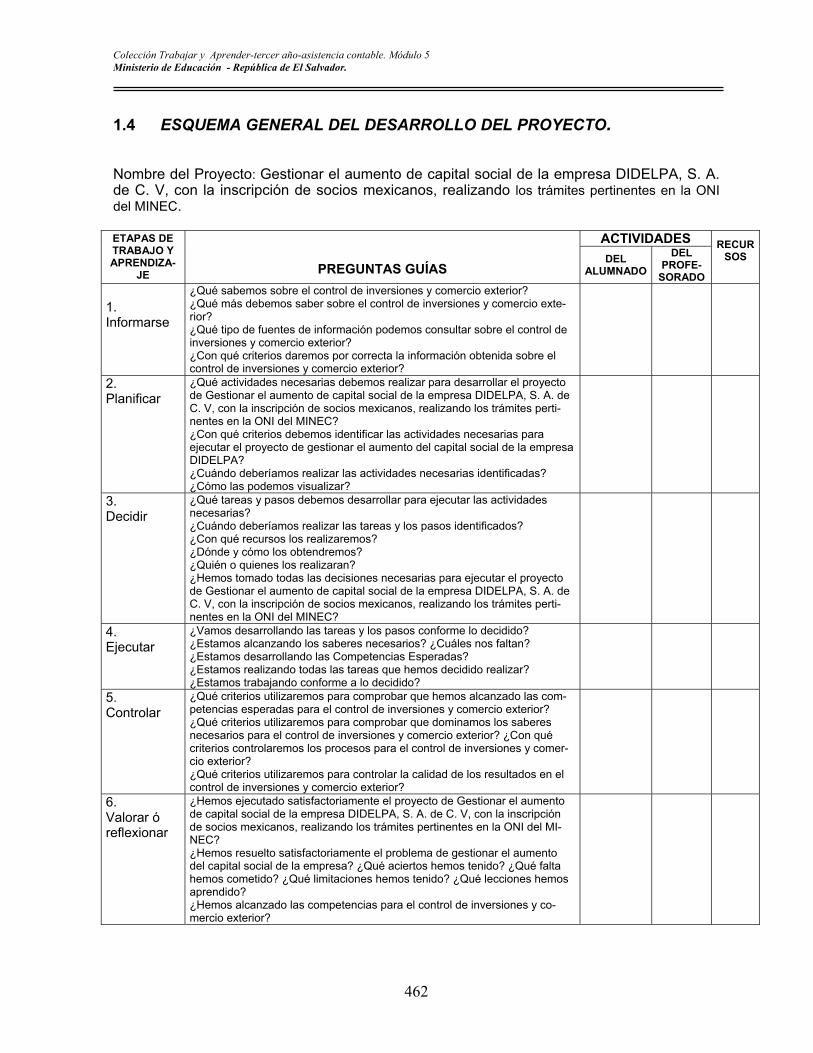

1.4 ESQUEMA GENERAL DEL DESARROLLO DEL PROYECTO.

Nombre del Proyecto: Gestionar el aumento de capital social de la empresa DIDELPA, S. A. de C. V, con la inscripción de socios mexicanos, realizando los trámites pertinentes en la ONI del MINEC.

ACTIVIDADES ETAPAS DE

TRABAJO Y APRENDIZA-

JE

PREGUNTAS GUÍAS DEL

ALUMNADO DEL

PROFE-SORADO

RECURSOS

1. Informarse

¿Qué sabemos sobre el control de inversiones y comercio exterior? ¿Qué más debemos saber sobre el control de inversiones y comercio exte-rior? ¿Qué tipo de fuentes de información podemos consultar sobre el control de inversiones y comercio exterior? ¿Con qué criterios daremos por correcta la información obtenida sobre el control de inversiones y comercio exterior?

2. Planificar

¿Qué actividades necesarias debemos realizar para desarrollar el proyecto de Gestionar el aumento de capital social de la empresa DIDELPA, S. A. de C. V, con la inscripción de socios mexicanos, realizando los trámites perti-nentes en la ONI del MINEC? ¿Con qué criterios debemos identificar las actividades necesarias para ejecutar el proyecto de gestionar el aumento del capital social de la empresa DIDELPA? ¿Cuándo deberíamos realizar las actividades necesarias identificadas? ¿Cómo las podemos visualizar?

3. Decidir

¿Qué tareas y pasos debemos desarrollar para ejecutar las actividades necesarias? ¿Cuándo deberíamos realizar las tareas y los pasos identificados? ¿Con qué recursos los realizaremos? ¿Dónde y cómo los obtendremos? ¿Quién o quienes los realizaran? ¿Hemos tomado todas las decisiones necesarias para ejecutar el proyecto de Gestionar el aumento de capital social de la empresa DIDELPA, S. A. de C. V, con la inscripción de socios mexicanos, realizando los trámites perti-nentes en la ONI del MINEC?

4. Ejecutar

¿Vamos desarrollando las tareas y los pasos conforme lo decidido? ¿Estamos alcanzando los saberes necesarios? ¿Cuáles nos faltan? ¿Estamos desarrollando las Competencias Esperadas? ¿Estamos realizando todas las tareas que hemos decidido realizar? ¿Estamos trabajando conforme a lo decidido?

5. Controlar

¿Qué criterios utilizaremos para comprobar que hemos alcanzado las com-petencias esperadas para el control de inversiones y comercio exterior? ¿Qué criterios utilizaremos para comprobar que dominamos los saberes necesarios para el control de inversiones y comercio exterior? ¿Con qué criterios controlaremos los procesos para el control de inversiones y comer-cio exterior? ¿Qué criterios utilizaremos para controlar la calidad de los resultados en el control de inversiones y comercio exterior?

6. Valorar ó reflexionar

¿Hemos ejecutado satisfactoriamente el proyecto de Gestionar el aumento de capital social de la empresa DIDELPA, S. A. de C. V, con la inscripción de socios mexicanos, realizando los trámites pertinentes en la ONI del MI-NEC? ¿Hemos resuelto satisfactoriamente el problema de gestionar el aumento del capital social de la empresa? ¿Qué aciertos hemos tenido? ¿Qué falta hemos cometido? ¿Qué limitaciones hemos tenido? ¿Qué lecciones hemos aprendido? ¿Hemos alcanzado las competencias para el control de inversiones y co-mercio exterior?

462

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

2. SEGUNDA PARTE:

DESARROLLO DEL PROYECTO SELECCIONADO. 2.1 SUGERENCIAS PARA

DESARROLLAR LA SEGUNDA PARTE.

En esta parte se plantean algunas sugerencias metodológicas generales que podrían ser aplicadas en la ejecución del proyecto. Más adelante, al desarrollar el proyecto seleccionado, se relatará cómo pro-cedió la señorita Ana Yancy y sus estudiantes, para desarrollar cada una de las etapas. Además se presentarán algunas sugerencias específicas. Las sugerencias generales son las siguientes: 1. Continuar trabajando y aprendiendo en conjunto, organizando equipos de trabajo, sobre la base

de la experiencia acumulada durante los dos años anteriores. 2. Hacer los mayores esfuerzos para ejecutar los proyectos en circunstancias y espacios reales.

Utilizar la simulación solamente en caso de absoluta imposibilidad. 3. En todo caso, seguir fomentando las siguientes Competencias en los y las estudiantes:

a. Investigar, descubrir y construir saberes por su propia cuenta. b. Trabajar y aprender por iniciativa propia; pero consultar cuantas veces sea necesario a las

fuentes más idóneas; no solamente al personal docente. c. Trabajar, aprender y compartir sus nuevos saberes, con todos y todas sus compañeras de

equipo y de opción, con las y los docentes y con cuantas personas sea posible hacerlo, de manera leal y solidaria, particularmente, en cada una de las Etapas de la Acción Completa.

d. Demostrar la adquisición y el desarrollo de sus competencias; así mismo, exponer amplia-mente los resultados de su trabajo y aprendizaje, creativamente.

e. Conocer y analizar críticamente la realidad de su entorno, identificar problemas y participar en la solución de ellos, en equipo con compañeros y compañeras de diversas opciones y repre-sentantes de diversas organizaciones locales gubernamentales, no gubernamentales, cultu-rales, de servicio, etc.

4. Provocar el desarrollo conveniente o paralelo de las Etapas de la Acción Completa, particularmen-

te para evaluar globalmente el desarrollo de los proyectos. 5. Tener siempre en mente que la gran finalidad de todo este esfuerzo es ayudar a los y las jóvenes

a formarse como personas competentes, dignas de confianza, emprendedoras y plenamente realizadas.

463

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

2.2 DESARROLLO DEL PROYECTO CONFORME LAS ETAPAS DE LA ACCIÓN COMPLETA

La señorita Rivas, recordó a sus estudiantes las ventajas de realizar las acciones

según la dinámica de las Etapas de la Acción Completa: INFORMARSE, PLANIFI-

CAR, DECIDIR, EJECUTAR, CONTROLAR Y APRECIAR O VALORAR.

—¿Alguien de ustedes esta satisfecho o satisfecha de hacer las cosas con-

forme las Etapas de la Acción Completa?. — pregunto la señorita Rivas.

—Yo estoy satisfecha —dijo Priscila —pero se me dificulta proceder de esa

manera. Con frecuencia tengo que hacer las cosas con mucha rapidez y no dispongo

de tiempo suficiente para seguir las Etapas que usted nos esta mencionando.

—Tiene razón Priscila —opinó Kevin. Yo requiero hacer un esfuerzo adicional

para hacer las cosas de la mejor manera pero el tiempo no me alcanza y me es im-

posible seguir el proceso sistemático.

—A mí me pasa igual —dijo Lucia —pero debo confesar que ahora pienso

más en tomar decisiones y las cosas me salen mejor. Considero que haciendo este

esfuerzo, llegará un momento en que podré aplicar dichas etapas. También conside-

ro que no todo lo debemos hacer de esa manera. Las cuestiones emergentes y ur-

gentes no necesariamente requerirán ese proceso. Bastará planificar un poco y deci-

dir. Pero las cuestiones más importantes si lo requieren y si lo aplicamos al proceso,

seguramente nos saldrán mejor.

—Efectivamente —concluyó la señorita Rivas —Seguir el proceso requiere

persistencia, perseverancia y compromiso para adoptar un comportamiento reflexi-

vo y disposición para hacer las cosas con calidad aun a costa de la lentitud con que

se hagan. A propósito de persistencia y perseverancia, debo recordarles que tal

464

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

cualidad es propia de las personas competentes, dignas de confianza, empren-dedoras y plenamente realizadas.

EELL AABBOORRTTOO…… La profesora pidió silencio y total atención de la clase: “Damas y caballeros”,

comenzó, “pronto serán doctores. Ahora, vamos a suponer que tienen frente a

ustedes a una pareja que necesita consejos.

El esposo tiene sífilis y la esposa tuberculosis. Ellos tienen cuatro hijos que

viven: uno es ciego, otro es sordo y mudo, otro tiene tuberculosis y el cuarto

está deforme; ahora la madre está esperando de nuevo. Ambos, el esposo y la

esposa, aceptan la posibilidad de un aborto, pero les dejan la decisión final a

ustedes.

“Doctores, ¿Qué les aconsejarían? Bajo tales circunstancias, ¿deberían tener

el aborto?”

Se dejó que la clase tuviera unos minutos para meditarlo y luego se hizo una

votación. Más de la mitad del alumnado de la clase estaban a favor del aborto

y la otra parte en contra.

La profesora hizo una reflexión sobre el tema del aborto aclarándoles que es

un problema social del cual es necesario hablar pero que lo importante es que

ha habido dos grupos con opiniones diferentes y que no se trata de convencer

ni a uno ni a otro si no saber respetar las diferentes opiniones..

Los estudiantes y las estudiantes leyeron con diferentes técnicas el cuento, lo

analizaron y obtuvieron algunas conclusiones. Luego la señorita Rivas preguntó.

¿Qué les parece sí comenzamos a ejecutar nuestro proyecto, por la primera

ETAPA?.

465

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

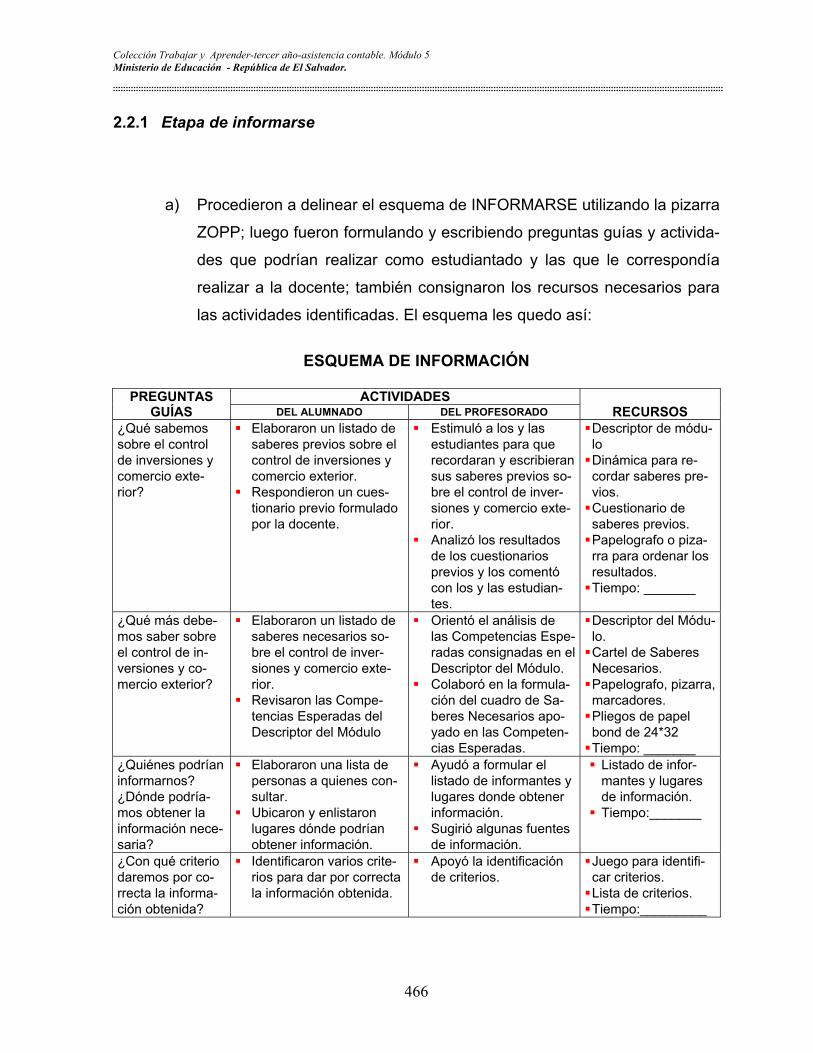

2.2.1 Etapa de informarse

a) Procedieron a delinear el esquema de INFORMARSE utilizando la pizarra

ZOPP; luego fueron formulando y escribiendo preguntas guías y activida-

des que podrían realizar como estudiantado y las que le correspondía

realizar a la docente; también consignaron los recursos necesarios para

las actividades identificadas. El esquema les quedo así:

ESQUEMA DE INFORMACIÓN

ACTIVIDADES PREGUNTAS

GUÍAS DEL ALUMNADO DEL PROFESORADO

RECURSOS ¿Qué sabemos sobre el control de inversiones y comercio exte-rior?

Elaboraron un listado de saberes previos sobre el control de inversiones y comercio exterior. Respondieron un cues-tionario previo formulado por la docente.

Estimuló a los y las estudiantes para que recordaran y escribieran sus saberes previos so-bre el control de inver-siones y comercio exte-rior. Analizó los resultados de los cuestionarios previos y los comentó con los y las estudian-tes.

Descriptor de módu-lo Dinámica para re-cordar saberes pre-vios. Cuestionario de saberes previos. Papelografo o piza-rra para ordenar los resultados. Tiempo: _______

¿Qué más debe-mos saber sobre el control de in-versiones y co-mercio exterior?

Elaboraron un listado de saberes necesarios so-bre el control de inver-siones y comercio exte-rior. Revisaron las Compe-tencias Esperadas del Descriptor del Módulo

Orientó el análisis de las Competencias Espe-radas consignadas en el Descriptor del Módulo. Colaboró en la formula-ción del cuadro de Sa-beres Necesarios apo-yado en las Competen-cias Esperadas.

Descriptor del Módu-lo. Cartel de Saberes Necesarios. Papelografo, pizarra, marcadores. Pliegos de papel bond de 24*32 Tiempo: _______

¿Quiénes podrían informarnos? ¿Dónde podría-mos obtener la información nece-saria?

Elaboraron una lista de personas a quienes con-sultar. Ubicaron y enlistaron lugares dónde podrían obtener información.

Ayudó a formular el listado de informantes y lugares donde obtener información. Sugirió algunas fuentes de información.

Listado de infor-mantes y lugares de información. Tiempo:_______

¿Con qué criterio daremos por co-rrecta la informa-ción obtenida?

Identificaron varios crite-rios para dar por correcta la información obtenida.

Apoyó la identificación de criterios.

Juego para identifi-car criterios. Lista de criterios. Tiempo:_________

466

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

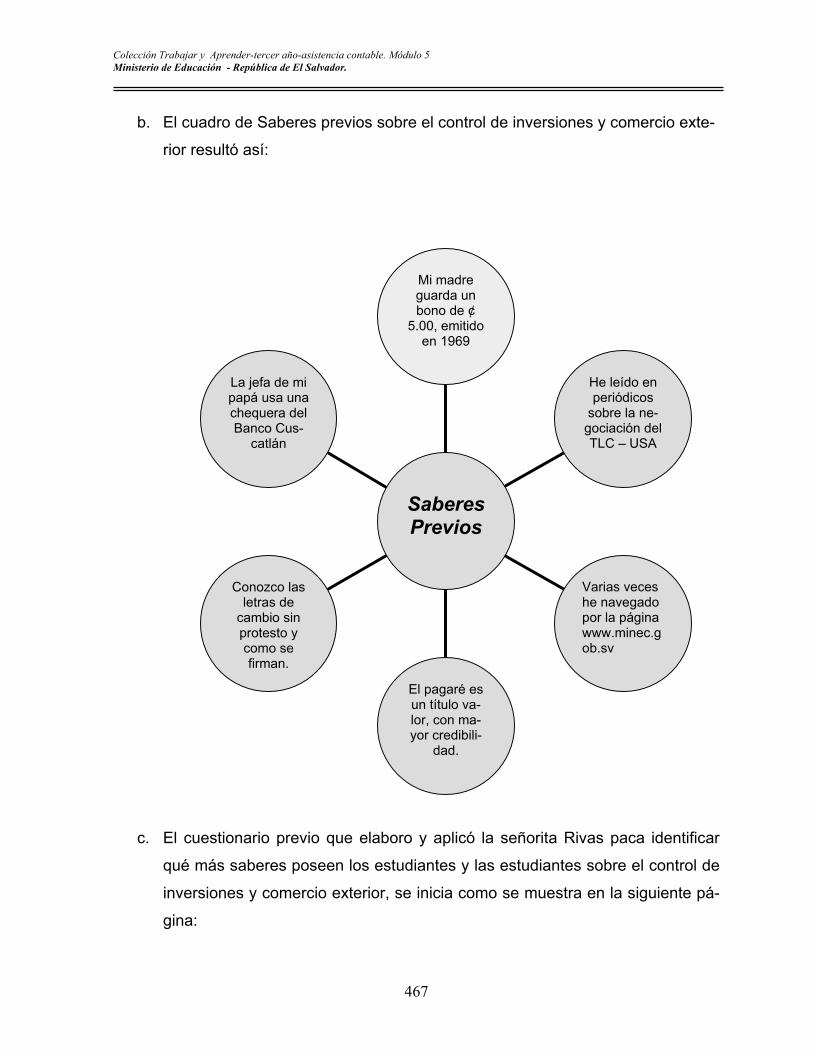

b. El cuadro de Saberes previos sobre el control de inversiones y comercio exte-

rior resultó así:

Mi madre guarda un bono de ¢

5.00, emitido en 1969

El pagaré es un título va-lor, con ma-yor credibili-

dad.

f

SaberesPrevios

La jefa de mi papá usa una chequera del Banco Cus-

catlán

Conozco las letras de

cambio sin protesto y como se

irman.

He leído en periódicos

sobre la ne-gociación del TLC – USA

Varias veces he navegado por la página www.minec.gob.sv

c. El cuestionario previo que elaboro y aplicó la señorita Rivas paca identificar

qué más saberes poseen los estudiantes y las estudiantes sobre el control de

inversiones y comercio exterior, se inicia como se muestra en la siguiente pá-

gina:

467

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

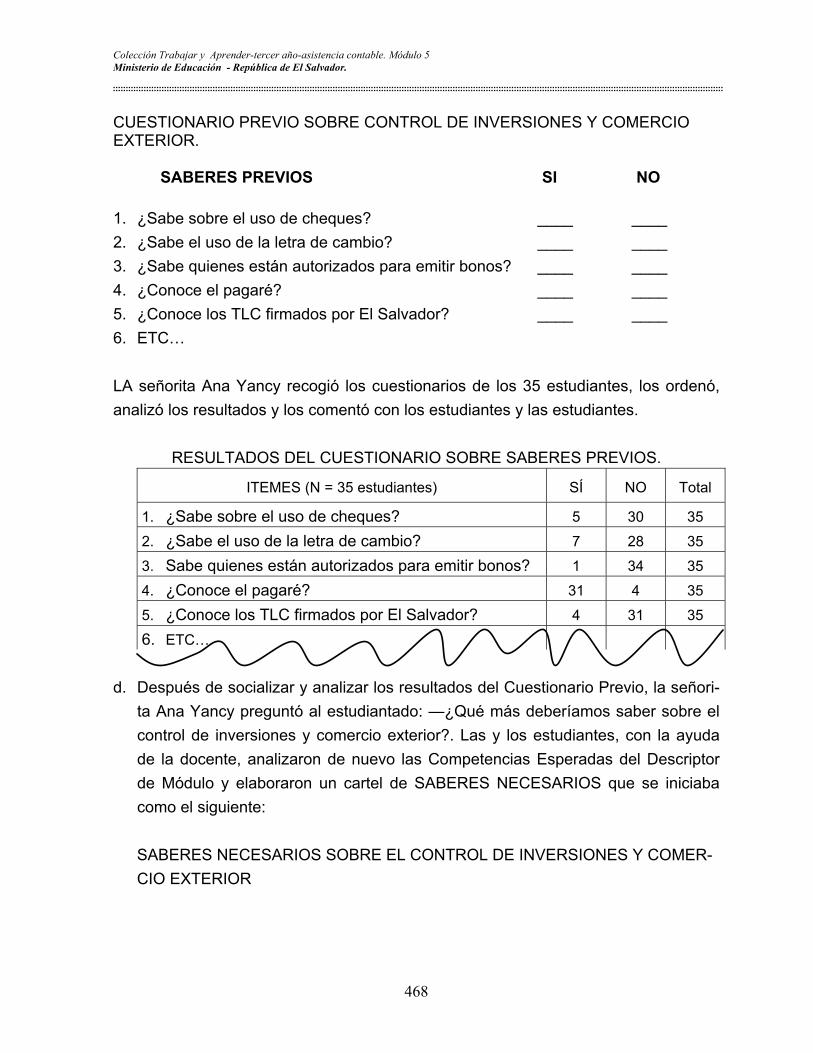

CUESTIONARIO PREVIO SOBRE CONTROL DE INVERSIONES Y COMERCIO EXTERIOR.

SABERES PREVIOS SI NO 1. ¿Sabe sobre el uso de cheques? ____ ____ 2. ¿Sabe el uso de la letra de cambio? ____ ____ 3. ¿Sabe quienes están autorizados para emitir bonos? ____ ____ 4. ¿Conoce el pagaré? ____ ____ 5. ¿Conoce los TLC firmados por El Salvador? ____ ____ 6. ETC… LA señorita Ana Yancy recogió los cuestionarios de los 35 estudiantes, los ordenó, analizó los resultados y los comentó con los estudiantes y las estudiantes.

RESULTADOS DEL CUESTIONARIO SOBRE SABERES PREVIOS.

ITEMES (N = 35 estudiantes) SÍ NO Total

1. ¿Sabe sobre el uso de cheques? 5 30 35

2. ¿Sabe el uso de la letra de cambio? 7 28 35

3. Sabe quienes están autorizados para emitir bonos? 1 34 35

4. ¿Conoce el pagaré? 31 4 35

5. ¿Conoce los TLC firmados por El Salvador? 4 31 35

6. ETC… d. Después de socializar y analizar los resultados del Cuestionario Previo, la señori-

ta Ana Yancy preguntó al estudiantado: —¿Qué más deberíamos saber sobre el control de inversiones y comercio exterior?. Las y los estudiantes, con la ayuda de la docente, analizaron de nuevo las Competencias Esperadas del Descriptor de Módulo y elaboraron un cartel de SABERES NECESARIOS que se iniciaba como el siguiente: SABERES NECESARIOS SOBRE EL CONTROL DE INVERSIONES Y COMER-CIO EXTERIOR

468

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

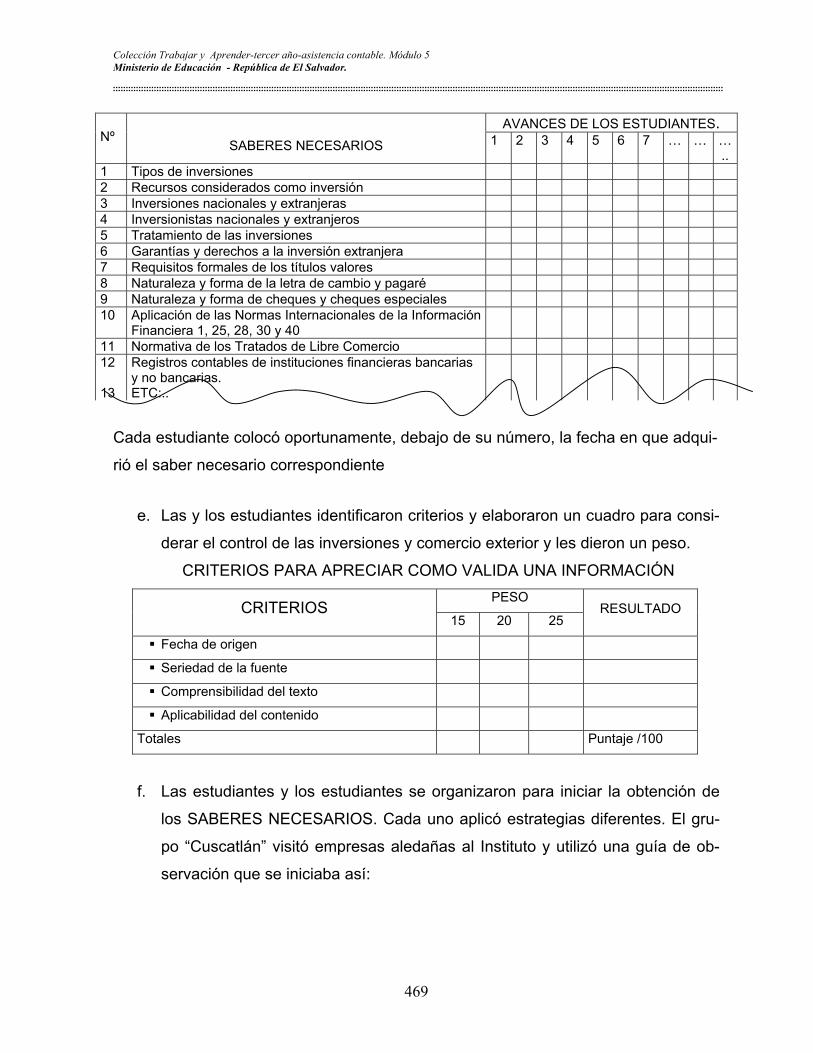

AVANCES DE LOS ESTUDIANTES. Nº

SABERES NECESARIOS 1 2 3 4 5 6 7 … … …..

1 Tipos de inversiones 2 Recursos considerados como inversión 3 Inversiones nacionales y extranjeras 4 Inversionistas nacionales y extranjeros 5 Tratamiento de las inversiones 6 Garantías y derechos a la inversión extranjera 7 Requisitos formales de los títulos valores 8 Naturaleza y forma de la letra de cambio y pagaré 9 Naturaleza y forma de cheques y cheques especiales 10 Aplicación de las Normas Internacionales de la Información

Financiera 1, 25, 28, 30 y 40

11 Normativa de los Tratados de Libre Comercio 12 13

Registros contables de instituciones financieras bancarias y no bancarias. ETC:..

Cada estudiante colocó oportunamente, debajo de su número, la fecha en que adqui-

rió el saber necesario correspondiente

e. Las y los estudiantes identificaron criterios y elaboraron un cuadro para consi-

derar el control de las inversiones y comercio exterior y les dieron un peso.

CRITERIOS PARA APRECIAR COMO VALIDA UNA INFORMACIÓN PESO

CRITERIOS 15 20 25

RESULTADO

Fecha de origen

Seriedad de la fuente

Comprensibilidad del texto

Aplicabilidad del contenido

Totales Puntaje /100

f. Las estudiantes y los estudiantes se organizaron para iniciar la obtención de

los SABERES NECESARIOS. Cada uno aplicó estrategias diferentes. El gru-

po “Cuscatlán” visitó empresas aledañas al Instituto y utilizó una guía de ob-

servación que se iniciaba así:

469

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

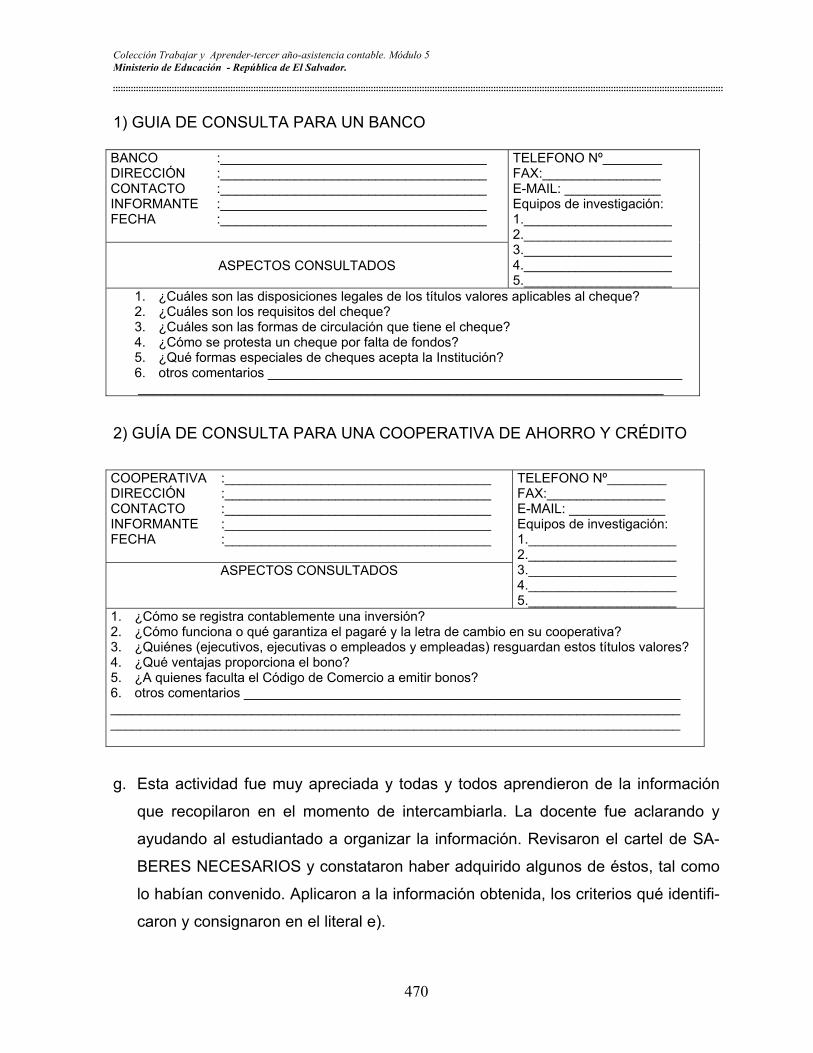

1) GUIA DE CONSULTA PARA UN BANCO BANCO DIRECCIÓN CONTACTO INFORMANTE FECHA

:____________________________________ :____________________________________ :____________________________________ :____________________________________ :____________________________________

ASPECTOS CONSULTADOS

TELEFONO Nº________ FAX:________________ E-MAIL: _____________ Equipos de investigación: 1.____________________ 2.____________________ 3.____________________ 4.____________________ 5.____________________

1. ¿Cuáles son las disposiciones legales de los títulos valores aplicables al cheque? 2. ¿Cuáles son los requisitos del cheque? 3. ¿Cuáles son las formas de circulación que tiene el cheque? 4. ¿Cómo se protesta un cheque por falta de fondos? 5. ¿Qué formas especiales de cheques acepta la Institución? 6. otros comentarios ________________________________________________________ _______________________________________________________________________

2) GUÍA DE CONSULTA PARA UNA COOPERATIVA DE AHORRO Y CRÉDITO

COOPERATIVA DIRECCIÓN CONTACTO INFORMANTE FECHA

:____________________________________ :____________________________________ :____________________________________ :____________________________________ :____________________________________ ASPECTOS CONSULTADOS

TELEFONO Nº________ FAX:________________ E-MAIL: _____________ Equipos de investigación: 1.____________________ 2.____________________ 3.____________________ 4.____________________ 5.____________________

1. ¿Cómo se registra contablemente una inversión? 2. ¿Cómo funciona o qué garantiza el pagaré y la letra de cambio en su cooperativa? 3. ¿Quiénes (ejecutivos, ejecutivas o empleados y empleadas) resguardan estos títulos valores? 4. ¿Qué ventajas proporciona el bono? 5. ¿A quienes faculta el Código de Comercio a emitir bonos? 6. otros comentarios ___________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________

g. Esta actividad fue muy apreciada y todas y todos aprendieron de la información

que recopilaron en el momento de intercambiarla. La docente fue aclarando y

ayudando al estudiantado a organizar la información. Revisaron el cartel de SA-

BERES NECESARIOS y constataron haber adquirido algunos de éstos, tal como

lo habían convenido. Aplicaron a la información obtenida, los criterios qué identifi-

caron y consignaron en el literal e).

470

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

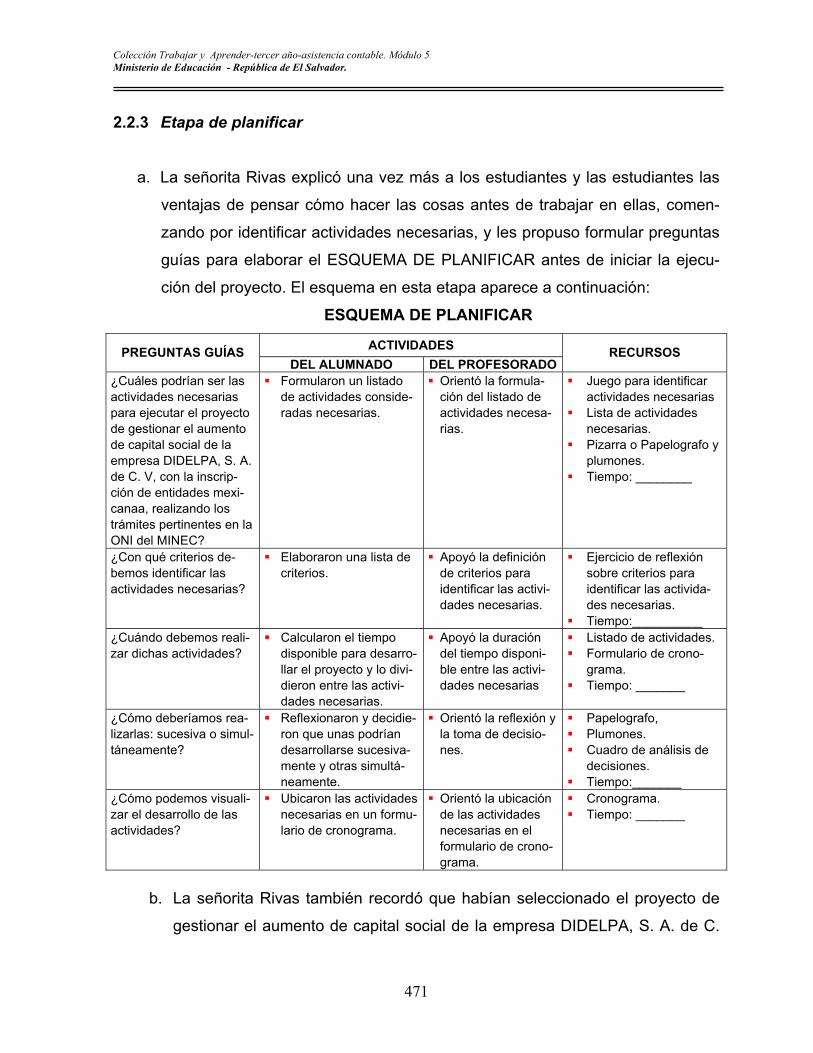

2.2.3 Etapa de planificar a. La señorita Rivas explicó una vez más a los estudiantes y las estudiantes las

ventajas de pensar cómo hacer las cosas antes de trabajar en ellas, comen-

zando por identificar actividades necesarias, y les propuso formular preguntas

guías para elaborar el ESQUEMA DE PLANIFICAR antes de iniciar la ejecu-

ción del proyecto. El esquema en esta etapa aparece a continuación:

ESQUEMA DE PLANIFICAR

ACTIVIDADES PREGUNTAS GUÍAS DEL ALUMNADO DEL PROFESORADO

RECURSOS

¿Cuáles podrían ser las actividades necesarias para ejecutar el proyecto de gestionar el aumento de capital social de la empresa DIDELPA, S. A. de C. V, con la inscrip-ción de entidades mexi-canaa, realizando los trámites pertinentes en la ONI del MINEC?

Formularon un listado de actividades conside-radas necesarias.

Orientó la formula-ción del listado de actividades necesa-rias.

Juego para identificar actividades necesarias Lista de actividades necesarias. Pizarra o Papelografo y plumones. Tiempo: ________

¿Con qué criterios de-bemos identificar las actividades necesarias?

Elaboraron una lista de criterios.

Apoyó la definición de criterios para identificar las activi-dades necesarias.

Ejercicio de reflexión sobre criterios para identificar las activida-des necesarias. Tiempo:__________

¿Cuándo debemos reali-zar dichas actividades?

Calcularon el tiempo disponible para desarro-llar el proyecto y lo divi-dieron entre las activi-dades necesarias.

Apoyó la duración del tiempo disponi-ble entre las activi-dades necesarias

Listado de actividades. Formulario de crono-grama. Tiempo: _______

¿Cómo deberíamos rea-lizarlas: sucesiva o simul-táneamente?

Reflexionaron y decidie-ron que unas podrían desarrollarse sucesiva-mente y otras simultá-neamente.

Orientó la reflexión y la toma de decisio-nes.

Papelografo, Plumones. Cuadro de análisis de decisiones. Tiempo:_______

¿Cómo podemos visuali-zar el desarrollo de las actividades?

Ubicaron las actividades necesarias en un formu-lario de cronograma.

Orientó la ubicación de las actividades necesarias en el formulario de crono-grama.

Cronograma. Tiempo: _______

b. La señorita Rivas también recordó que habían seleccionado el proyecto de

gestionar el aumento de capital social de la empresa DIDELPA, S. A. de C.

471

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

V, con la inscripción de entidades mexicanas, realizando los trámites perti-

nentes en la ONI del MINEC, el cual debería ser ejecutado mientras trabaja-

ban aprendían; preguntó: –¿Qué actividades debemos realizar para ejecutar

dicho proyecto?.

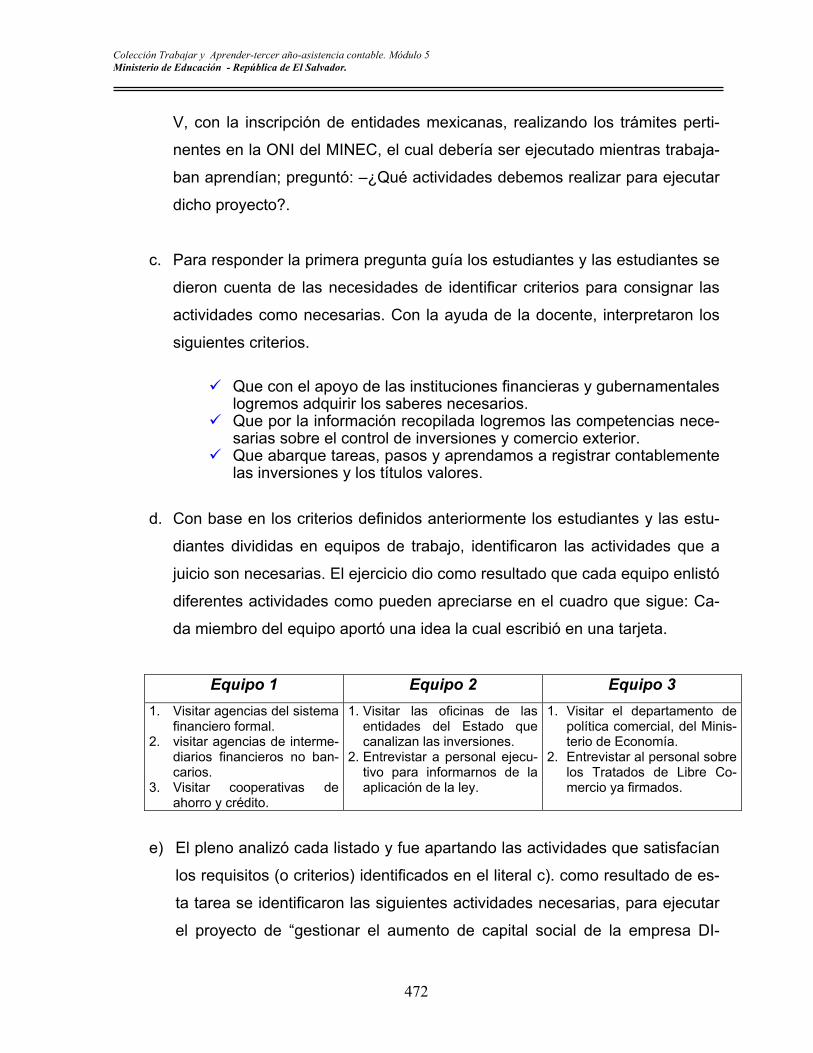

c. Para responder la primera pregunta guía los estudiantes y las estudiantes se

dieron cuenta de las necesidades de identificar criterios para consignar las

actividades como necesarias. Con la ayuda de la docente, interpretaron los

siguientes criterios.

Que con el apoyo de las instituciones financieras y gubernamentales logremos adquirir los saberes necesarios. Que por la información recopilada logremos las competencias nece-sarias sobre el control de inversiones y comercio exterior. Que abarque tareas, pasos y aprendamos a registrar contablemente las inversiones y los títulos valores.

d. Con base en los criterios definidos anteriormente los estudiantes y las estu-

diantes divididas en equipos de trabajo, identificaron las actividades que a

juicio son necesarias. El ejercicio dio como resultado que cada equipo enlistó

diferentes actividades como pueden apreciarse en el cuadro que sigue: Ca-

da miembro del equipo aportó una idea la cual escribió en una tarjeta.

Equipo 1 Equipo 2 Equipo 3 1. Visitar agencias del sistema

financiero formal. 2. visitar agencias de interme-

diarios financieros no ban-carios.

3. Visitar cooperativas de ahorro y crédito.

1. Visitar las oficinas de las entidades del Estado que canalizan las inversiones.

2. Entrevistar a personal ejecu-tivo para informarnos de la aplicación de la ley.

1. Visitar el departamento de política comercial, del Minis-terio de Economía.

2. Entrevistar al personal sobre los Tratados de Libre Co-mercio ya firmados.

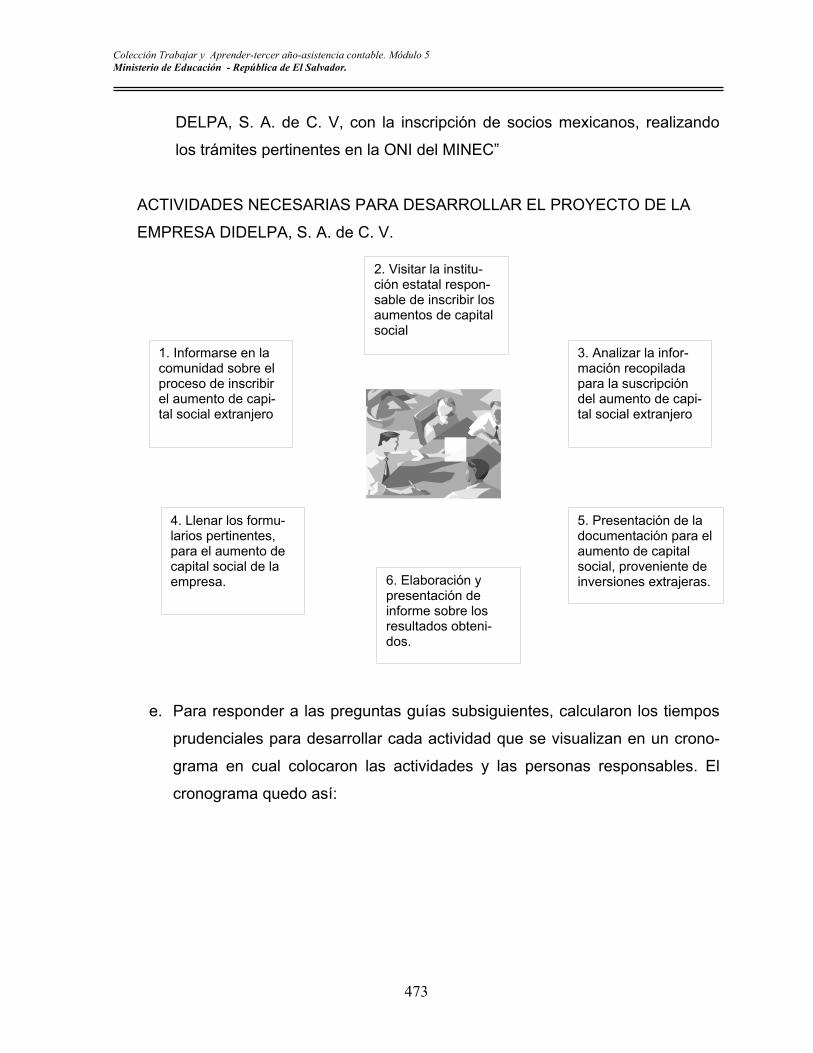

e) El pleno analizó cada listado y fue apartando las actividades que satisfacían

los requisitos (o criterios) identificados en el literal c). como resultado de es-

ta tarea se identificaron las siguientes actividades necesarias, para ejecutar

el proyecto de “gestionar el aumento de capital social de la empresa DI-

472

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

DELPA, S. A. de C. V, con la inscripción de socios mexicanos, realizando

los trámites pertinentes en la ONI del MINEC”

ACTIVIDADES NECESARIAS PARA DESARROLLAR EL PROYECTO DE LA

EMPRESA DIDELPA, S. A. de C. V.

2. Visitar la institu-ción estatal respon-sable de inscribir los aumentos de capital social

1. Informarse en la comunidad sobre el proceso de inscribir el aumento de capi-tal social extranjero

3. Analizar la infor-mación recopilada para la suscripción del aumento de capi-tal social extranjero

4. Llenar los formu-

larios pertinentes, para el aumento de capital social de la empresa.

5. Presentación de la documentación para el aumento de capital social, proveniente de inversiones extrajeras.

6. Elaboración y presentación de informe sobre los resultados obteni-dos.

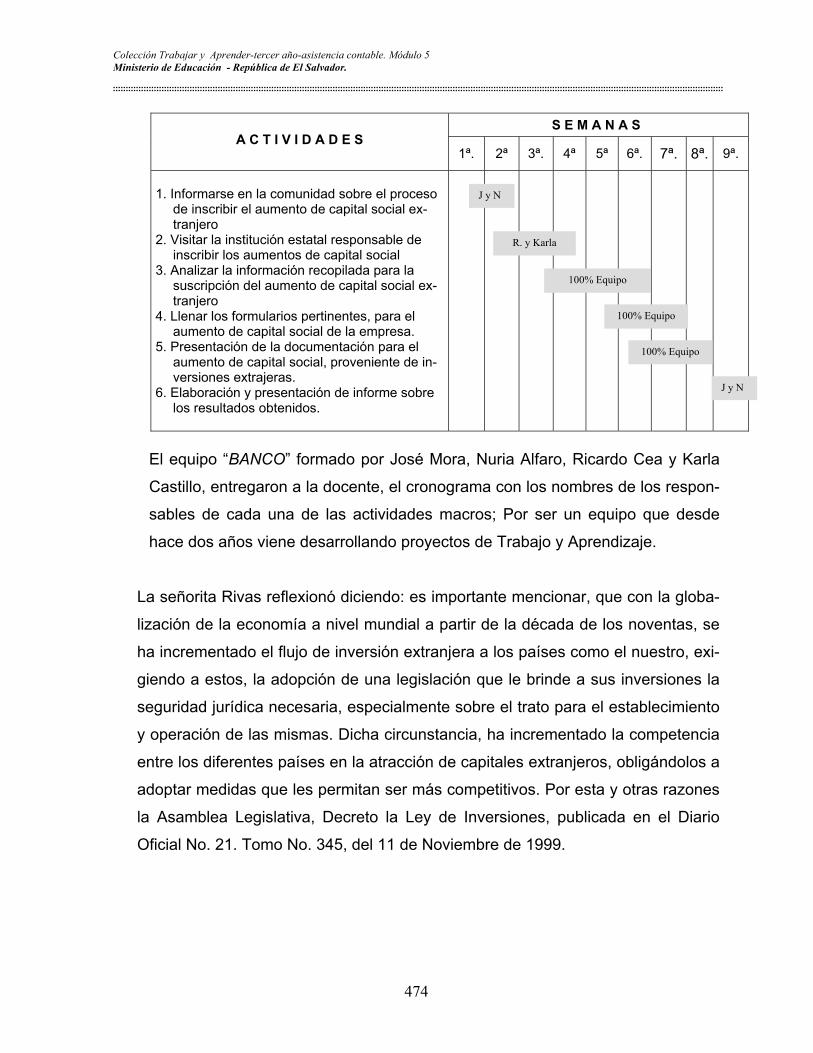

e. Para responder a las preguntas guías subsiguientes, calcularon los tiempos

prudenciales para desarrollar cada actividad que se visualizan en un crono-

grama en cual colocaron las actividades y las personas responsables. El

cronograma quedo así:

473

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

S E M A N A S A C T I V I D A D E S

1ª. 2ª 3ª. 4ª 5ª 6ª. 7ª. 8ª. 9ª.

1. Informarse en la comunidad sobre el proceso

de inscribir el aumento de capital social ex-tranjero

2. Visitar la institución estatal responsable de inscribir los aumentos de capital social

3. Analizar la información recopilada para la suscripción del aumento de capital social ex-tranjero

4. Llenar los formularios pertinentes, para el aumento de capital social de la empresa.

5. Presentación de la documentación para el aumento de capital social, proveniente de in-versiones extrajeras.

6. Elaboración y presentación de informe sobre los resultados obtenidos.

J y N

R. y Karla

100% Equipo

100% Equipo

100% Equipo

J y N

El equipo “BANCO” formado por José Mora, Nuria Alfaro, Ricardo Cea y Karla

Castillo, entregaron a la docente, el cronograma con los nombres de los respon-

sables de cada una de las actividades macros; Por ser un equipo que desde

hace dos años viene desarrollando proyectos de Trabajo y Aprendizaje.

La señorita Rivas reflexionó diciendo: es importante mencionar, que con la globa-

lización de la economía a nivel mundial a partir de la década de los noventas, se

ha incrementado el flujo de inversión extranjera a los países como el nuestro, exi-

giendo a estos, la adopción de una legislación que le brinde a sus inversiones la

seguridad jurídica necesaria, especialmente sobre el trato para el establecimiento

y operación de las mismas. Dicha circunstancia, ha incrementado la competencia

entre los diferentes países en la atracción de capitales extranjeros, obligándolos a

adoptar medidas que les permitan ser más competitivos. Por esta y otras razones

la Asamblea Legislativa, Decreto la Ley de Inversiones, publicada en el Diario

Oficial No. 21. Tomo No. 345, del 11 de Noviembre de 1999.

474

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

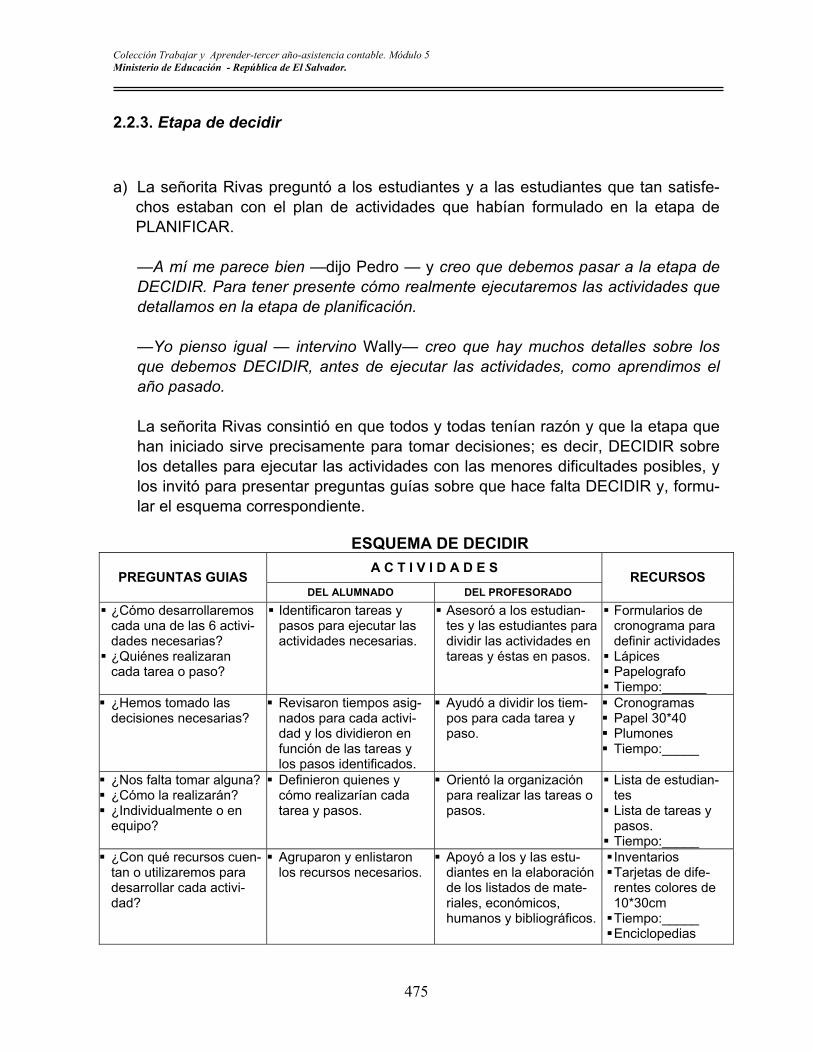

2.2.3. Etapa de decidir a) La señorita Rivas preguntó a los estudiantes y a las estudiantes que tan satisfe-

chos estaban con el plan de actividades que habían formulado en la etapa de PLANIFICAR.

—A mí me parece bien —dijo Pedro — y creo que debemos pasar a la etapa de DECIDIR. Para tener presente cómo realmente ejecutaremos las actividades que detallamos en la etapa de planificación. —Yo pienso igual — intervino Wally— creo que hay muchos detalles sobre los que debemos DECIDIR, antes de ejecutar las actividades, como aprendimos el año pasado.

La señorita Rivas consintió en que todos y todas tenían razón y que la etapa que han iniciado sirve precisamente para tomar decisiones; es decir, DECIDIR sobre los detalles para ejecutar las actividades con las menores dificultades posibles, y los invitó para presentar preguntas guías sobre que hace falta DECIDIR y, formu-lar el esquema correspondiente.

ESQUEMA DE DECIDIR

A C T I V I D A D E S PREGUNTAS GUIAS

DEL ALUMNADO DEL PROFESORADO RECURSOS

¿Cómo desarrollaremos cada una de las 6 activi-dades necesarias? ¿Quiénes realizaran cada tarea o paso?

Identificaron tareas y pasos para ejecutar las actividades necesarias.

Asesoró a los estudian-tes y las estudiantes para dividir las actividades en tareas y éstas en pasos.

Formularios de cronograma para definir actividades Lápices Papelografo Tiempo:______

¿Hemos tomado las decisiones necesarias?

Revisaron tiempos asig-nados para cada activi-dad y los dividieron en función de las tareas y los pasos identificados.

Ayudó a dividir los tiem-pos para cada tarea y paso.

Cronogramas Papel 30*40 Plumones Tiempo:_____

¿Nos falta tomar alguna? ¿Cómo la realizarán? ¿Individualmente o en equipo?

Definieron quienes y cómo realizarían cada tarea y pasos.

Orientó la organización para realizar las tareas o pasos.

Lista de estudian-tes Lista de tareas y pasos. Tiempo:_____

¿Con qué recursos cuen-tan o utilizaremos para desarrollar cada activi-dad?

Agruparon y enlistaron los recursos necesarios.

Apoyó a los y las estu-diantes en la elaboración de los listados de mate-riales, económicos, humanos y bibliográficos.

Inventarios Tarjetas de dife-rentes colores de 10*30cm Tiempo:_____ Enciclopedias

475

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

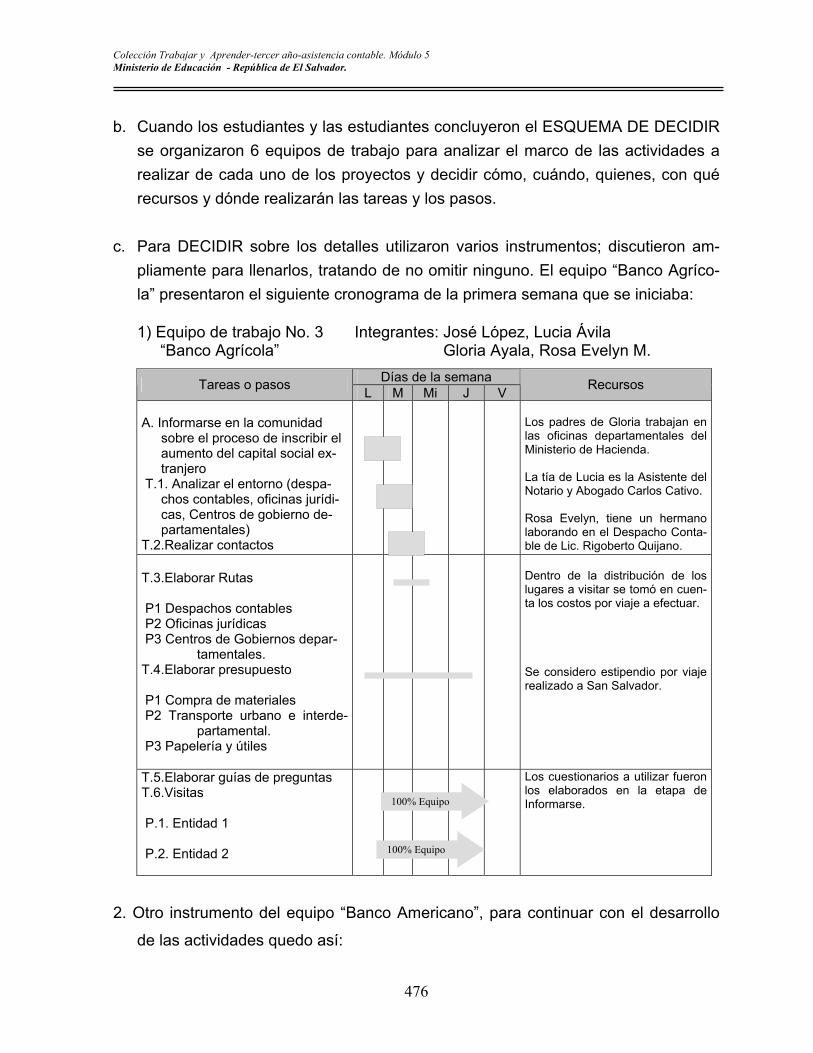

b. Cuando los estudiantes y las estudiantes concluyeron el ESQUEMA DE DECIDIR se organizaron 6 equipos de trabajo para analizar el marco de las actividades a realizar de cada uno de los proyectos y decidir cómo, cuándo, quienes, con qué recursos y dónde realizarán las tareas y los pasos.

c. Para DECIDIR sobre los detalles utilizaron varios instrumentos; discutieron am-

pliamente para llenarlos, tratando de no omitir ninguno. El equipo “Banco Agríco-la” presentaron el siguiente cronograma de la primera semana que se iniciaba: 1) Equipo de trabajo No. 3 Integrantes: José López, Lucia Ávila

“Banco Agrícola” Gloria Ayala, Rosa Evelyn M. Días de la semana Tareas o pasos L M Mi J V Recursos

A. Informarse en la comunidad

sobre el proceso de inscribir el aumento del capital social ex-tranjero

T.1. Analizar el entorno (despa-chos contables, oficinas jurídi-cas, Centros de gobierno de-partamentales)

T.2.Realizar contactos

Los padres de Gloria trabajan en las oficinas departamentales del Ministerio de Hacienda. La tía de Lucia es la Asistente del Notario y Abogado Carlos Cativo. Rosa Evelyn, tiene un hermano laborando en el Despacho Conta-ble de Lic. Rigoberto Quijano.

T.3.Elaborar Rutas P1 Despachos contables P2 Oficinas jurídicas P3 Centros de Gobiernos depar-

tamentales. T.4.Elaborar presupuesto P1 Compra de materiales P2 Transporte urbano e interde-

partamental. P3 Papelería y útiles

Dentro de la distribución de los lugares a visitar se tomó en cuen-ta los costos por viaje a efectuar. Se considero estipendio por viaje realizado a San Salvador.

T.5.Elaborar guías de preguntas T.6.Visitas P.1. Entidad 1 P.2. Entidad 2

Los cuestionarios a utilizar fueron los elaborados en la etapa de Informarse.

100% Equipo

100% Equipo

2. Otro instrumento del equipo “Banco Americano”, para continuar con el desarrollo

de las actividades quedo así:

476

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

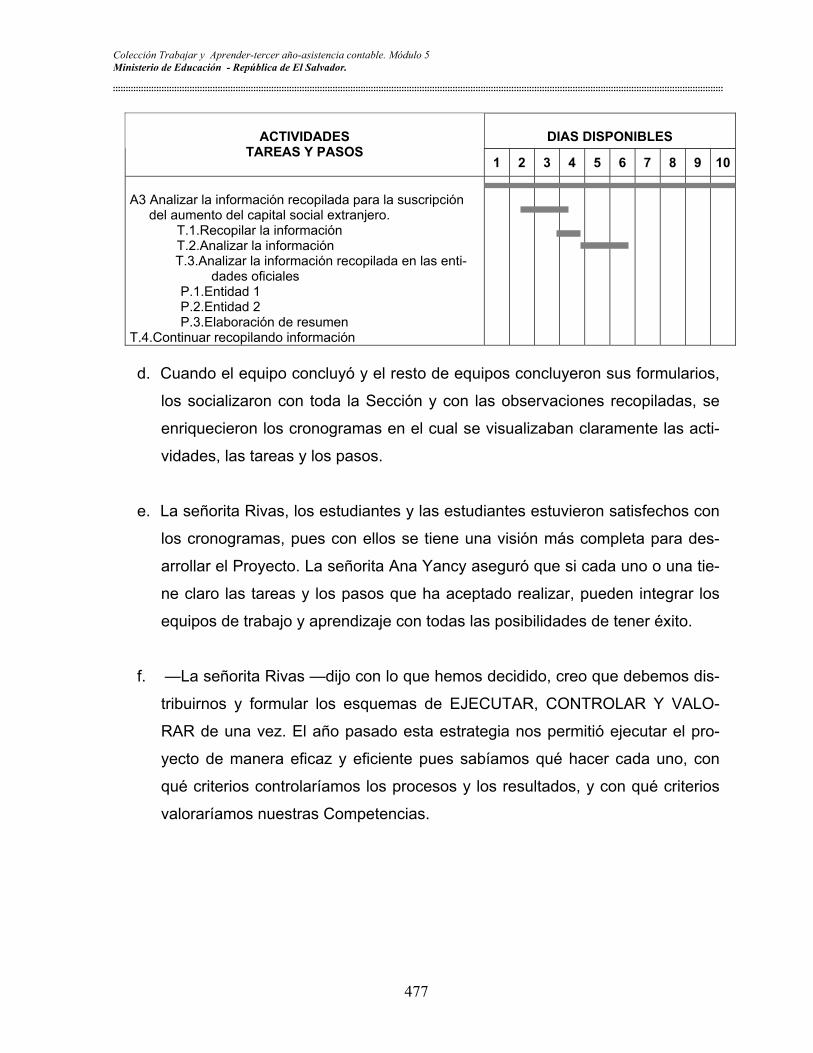

DIAS DISPONIBLES

ACTIVIDADES

TAREAS Y PASOS 1 2 3 4 5 6 7 8 9 10

A3 Analizar la información recopilada para la suscripción

del aumento del capital social extranjero. T.1.Recopilar la información T.2.Analizar la información T.3.Analizar la información recopilada en las enti-

dades oficiales P.1.Entidad 1 P.2.Entidad 2 P.3.Elaboración de resumen

T.4.Continuar recopilando información

d. Cuando el equipo concluyó y el resto de equipos concluyeron sus formularios,

los socializaron con toda la Sección y con las observaciones recopiladas, se

enriquecieron los cronogramas en el cual se visualizaban claramente las acti-

vidades, las tareas y los pasos.

e. La señorita Rivas, los estudiantes y las estudiantes estuvieron satisfechos con

los cronogramas, pues con ellos se tiene una visión más completa para des-

arrollar el Proyecto. La señorita Ana Yancy aseguró que si cada uno o una tie-

ne claro las tareas y los pasos que ha aceptado realizar, pueden integrar los

equipos de trabajo y aprendizaje con todas las posibilidades de tener éxito.

f. —La señorita Rivas —dijo con lo que hemos decidido, creo que debemos dis-

tribuirnos y formular los esquemas de EJECUTAR, CONTROLAR Y VALO-

RAR de una vez. El año pasado esta estrategia nos permitió ejecutar el pro-

yecto de manera eficaz y eficiente pues sabíamos qué hacer cada uno, con

qué criterios controlaríamos los procesos y los resultados, y con qué criterios

valoraríamos nuestras Competencias.

477

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

LA SOBRIEDADEs el valor que nos enseña a administrar nuestro tiempo y recursos, moderando nuestros

gustos y caprichos para construir una verdadera personalidad. ¿Has pensado cómo influye el ambiente en tu persona? Aunque no podemos culpar del todo a la publicidad, es ella quien trasmite una idea falsa de felici-dad: en toda reunión de amigos o amigas debe haber determinada bebida para estar alegres; alcomprar cierto tipo de auto adquieres presencia y personalidad; si vistes con determinada marcade ropa demuestras actualidad; ser conocedor de restaurantes y platillos exóticos, te hace hombreo mujer de mundo…y así, todo un conjunto de elementos que caracterizan a una sociedad consu-mista preocupada por la apariencia de la persona. El “tener más”, “los más novedoso”, o ”lo más caro”, se convierte en base de nuestra seguridadpersonal, caemos en el despilfarro con tal de alimentar nuestra soberbia y vanidad por el deseo desobresalir, de estar a la moda y de aparentar una mejor posición económica; sin reflexionar com-pramos varios pares de zapatos (ropa, accesorios, etc), por estar a un precio rebajado, cambiamosde auto con relativa frecuencia para competir con el vecino, la vecina o los y las compañeras detrabajo, adquirimos cuanto adorno y aparato electrodoméstico aparece en el mercado para mostrarlujo en el hogar. En este sentido, debemos reconocer que somos caprichosos y caprichosas y orientamos nuestrosesfuerzos a conseguir las cosas sin importar el precio, y algunas veces postergando lo indispensa-ble. Se ha visto a personas que prefieren comprarse un “buen reloj” y no pagar la colegiatura desus hijos e hijas. Los padres y madres viven la sobriedad cada vez que se privan de un gusto per-sonal pensando en otras cosas necesarias para los hijos o la familia en conjunto. La sobriedad nos ayuda a saber comprar sólo lo verdaderamente necesario, indispensable y deutilidad; por el contrario, aprendemos a obtener el máximo uso y provecho de todo lo que tenemos,sin dejar las cosas prácticamente nuevas y sin utilizar. Por tanto: la sobriedad no es negación ni privación. Es poner a tu voluntad y a tu persona por en-

cima de las cosas, los gustos y los caprichos, dominándolos para no vivir bajo su dependencia. Esmuy natural que al estar condicionados por nuestros impulsos, nos cueste trabajo dejarlos, peronunca es tarde para comenzar, con pequeños esfuerzos, fortalecemos nuestra voluntad y desarro-llamos este valor necesario para aprender a administrar nuestro tiempo y nuestros recursos,además, de construir una verdadera personalidad.

Esta reflexión dijo la docente es saber invertir los recursos financieros, desde el punto de

vista familiar y con mayor fidelidad lo debemos hacer en la empresa. Enfatizó

478

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

2.2.4 Etapa de ejecutar a) El equipo “Bansal” presentó su trabajo así:

ESQUEMA DE EJECUTAR

ACTIVIDADES PREGUNTAS GUÍAS DEL ALUMNADO DEL PROFESORADO

RECURSOS

¿Estamos realmente pre-parados y preparadas pa-ra desarrollar las activida-des, tareas y pasos que nos corresponde realizar para ejecutar el proyecto inscribir el aumento de capital social de DIDEL-PA?

Reflexionaron sobre sus posibilidades. Algunos y algunas concluyeron en que sí estaban prepara-dos y preparadas, otros descubrieron que les hacia falta algo que saber o hacer.

Orientó a los estudian-tes y a las estudiantes para superar sus dudas, y demás limitaciones, y les ayudaría a superar-las.

Cuadros de decisiones Cuadros de

saberes previos Cuadro de

Competencias esperadas Papel Tiempo:____

¿Estamos trabajando sobre los tiempos previs-tos en los cronogramas de cada actividad?

Analizaron el cronograma de cada actividad con sus tareas y pasos

Apoyó a los estudiantes y a las estudiantes para revisar sí estaban cum-pliendo con los tiempos destinados a realizar las tareas y los pasos.

Cronograma detallado. Tiempo:___

¿Contamos con todos los recursos necesarios?

Compararon los recursos necesarios y disponibles.

Orientó a las y los estu-diantes para comparar las lista de recursos

Lista de recur-sos necesarios y disponibles. Tiempo.

¿Vamos logrando la cali-dad de trabajo que espe-rábamos?

Revisaron la calidad del trabajo que estaban reali-zando, aplicando los crite-rios e hicieron las mejoras necesarias

Apoyó la revisión de la calidad de trabajo, la aplicación de los crite-rios y sugirió los ajustes necesarios.

Criterios de calidad. Listado de

tareas o pasos Tiempo:____

¿Estamos adquiriendo los SABERES NECESA-RIOS?

Revisaron el cartel de SABERES NECESARIOS, señalaron los que ya habí-an adquirido y tomaron nota de los que aún les faltaba adquirir

Orientó la revisión, acla-ró algunos saberes que no estaban claros y completó los incomple-tos.

Cuadro de SABERES NE-CESARIOS Tiempo: _____

b. Cada equipo fue desarrollando las tareas y pasos de los cuales se hicieron res-

ponsables. Se encontraron con numerosas dificultades, las que superaron por medio de la navegación de Internet (Goglee.com), consulta entre compañeros y compañeras y la asesoría de la señorita Rivas.

c. La señorita Rivas, sugirió a los estudiantes y las estudiantes que revisaran una vez más el cuadro de SABERES NECESARIOS, para verificar cuáles habían ad-quirido, cuáles eran necesarios agregar y cuales quedaban por adquirir.

479

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

d. La docente también aplicó de nuevo el cuestionario de SABERES PREVIOS y comentó los avances obtenidos con relación a la última aplicación.

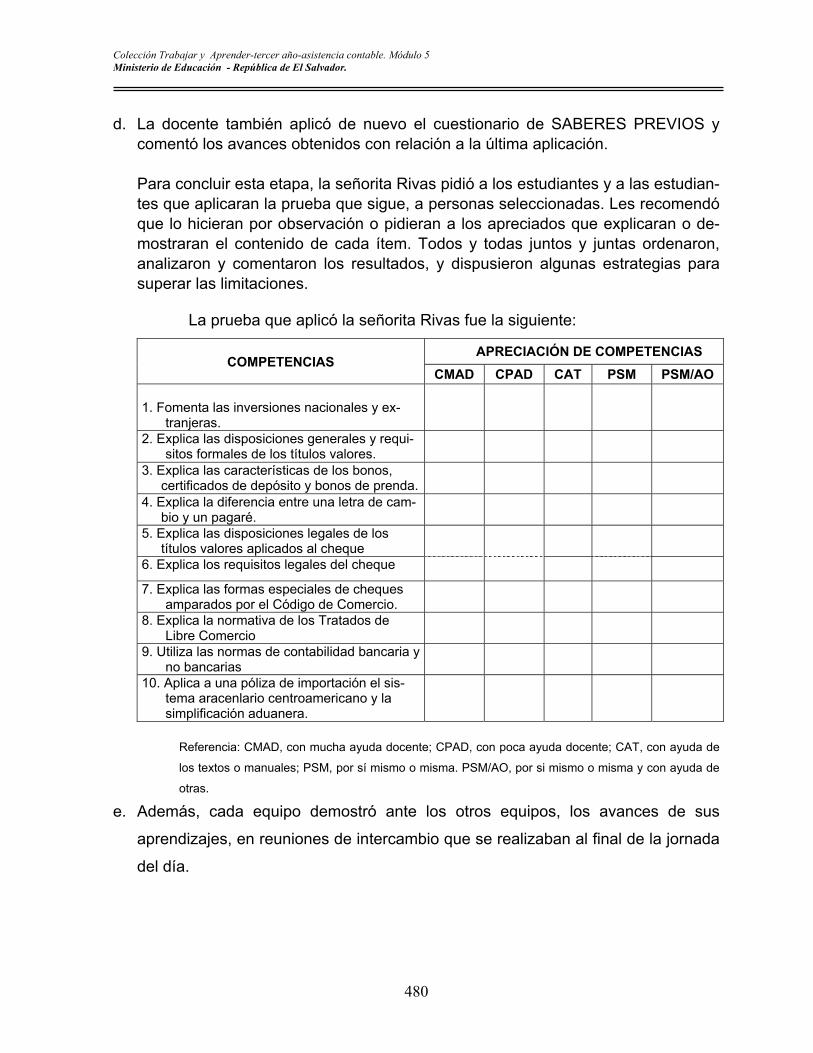

Para concluir esta etapa, la señorita Rivas pidió a los estudiantes y a las estudian-tes que aplicaran la prueba que sigue, a personas seleccionadas. Les recomendó que lo hicieran por observación o pidieran a los apreciados que explicaran o de-mostraran el contenido de cada ítem. Todos y todas juntos y juntas ordenaron, analizaron y comentaron los resultados, y dispusieron algunas estrategias para superar las limitaciones.

La prueba que aplicó la señorita Rivas fue la siguiente:

APRECIACIÓN DE COMPETENCIAS COMPETENCIAS

CMAD CPAD CAT PSM PSM/AO 1. Fomenta las inversiones nacionales y ex-

tranjeras.

2. Explica las disposiciones generales y requi-sitos formales de los títulos valores.

3. Explica las características de los bonos, certificados de depósito y bonos de prenda.

4. Explica la diferencia entre una letra de cam-bio y un pagaré.

5. Explica las disposiciones legales de los títulos valores aplicados al cheque

6. Explica los requisitos legales del cheque 7. Explica las formas especiales de cheques

amparados por el Código de Comercio.

8. Explica la normativa de los Tratados de Libre Comercio

9. Utiliza las normas de contabilidad bancaria y no bancarias

10. Aplica a una póliza de importación el sis-tema aracenlario centroamericano y la simplificación aduanera.

Referencia: CMAD, con mucha ayuda docente; CPAD, con poca ayuda docente; CAT, con ayuda de

los textos o manuales; PSM, por sí mismo o misma. PSM/AO, por si mismo o misma y con ayuda de

otras.

e. Además, cada equipo demostró ante los otros equipos, los avances de sus

aprendizajes, en reuniones de intercambio que se realizaban al final de la jornada

del día.

480

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

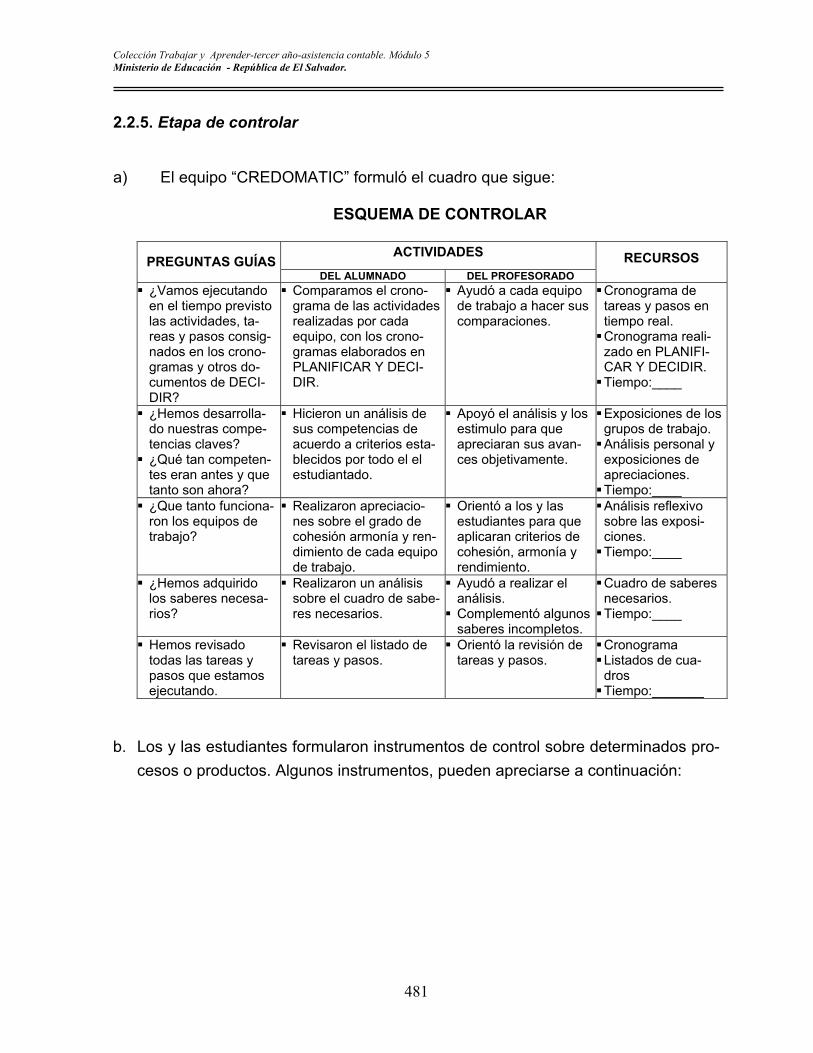

2.2.5. Etapa de controlar

a) El equipo “CREDOMATIC” formuló el cuadro que sigue:

ESQUEMA DE CONTROLAR

ACTIVIDADES PREGUNTAS GUÍAS

DEL ALUMNADO DEL PROFESORADO RECURSOS

¿Vamos ejecutando en el tiempo previsto las actividades, ta-reas y pasos consig-nados en los crono-gramas y otros do-cumentos de DECI-DIR?

Comparamos el crono-grama de las actividades realizadas por cada equipo, con los crono-gramas elaborados en PLANIFICAR Y DECI-DIR.

Ayudó a cada equipo de trabajo a hacer sus comparaciones.

Cronograma de tareas y pasos en tiempo real. Cronograma reali-zado en PLANIFI-CAR Y DECIDIR. Tiempo:____

¿Hemos desarrolla-do nuestras compe-tencias claves? ¿Qué tan competen-tes eran antes y que tanto son ahora?

Hicieron un análisis de sus competencias de acuerdo a criterios esta-blecidos por todo el el estudiantado.

Apoyó el análisis y los estimulo para que apreciaran sus avan-ces objetivamente.

Exposiciones de los grupos de trabajo. Análisis personal y exposiciones de apreciaciones. Tiempo:____

¿Que tanto funciona-ron los equipos de trabajo?

Realizaron apreciacio-nes sobre el grado de cohesión armonía y ren-dimiento de cada equipo de trabajo.

Orientó a los y las estudiantes para que aplicaran criterios de cohesión, armonía y rendimiento.

Análisis reflexivo sobre las exposi-ciones. Tiempo:____

¿Hemos adquirido los saberes necesa-rios?

Realizaron un análisis sobre el cuadro de sabe-res necesarios.

Ayudó a realizar el análisis. Complementó algunos saberes incompletos.

Cuadro de saberes necesarios. Tiempo:____

Hemos revisado todas las tareas y pasos que estamos ejecutando.

Revisaron el listado de tareas y pasos.

Orientó la revisión de tareas y pasos.

Cronograma Listados de cua-dros Tiempo:_______

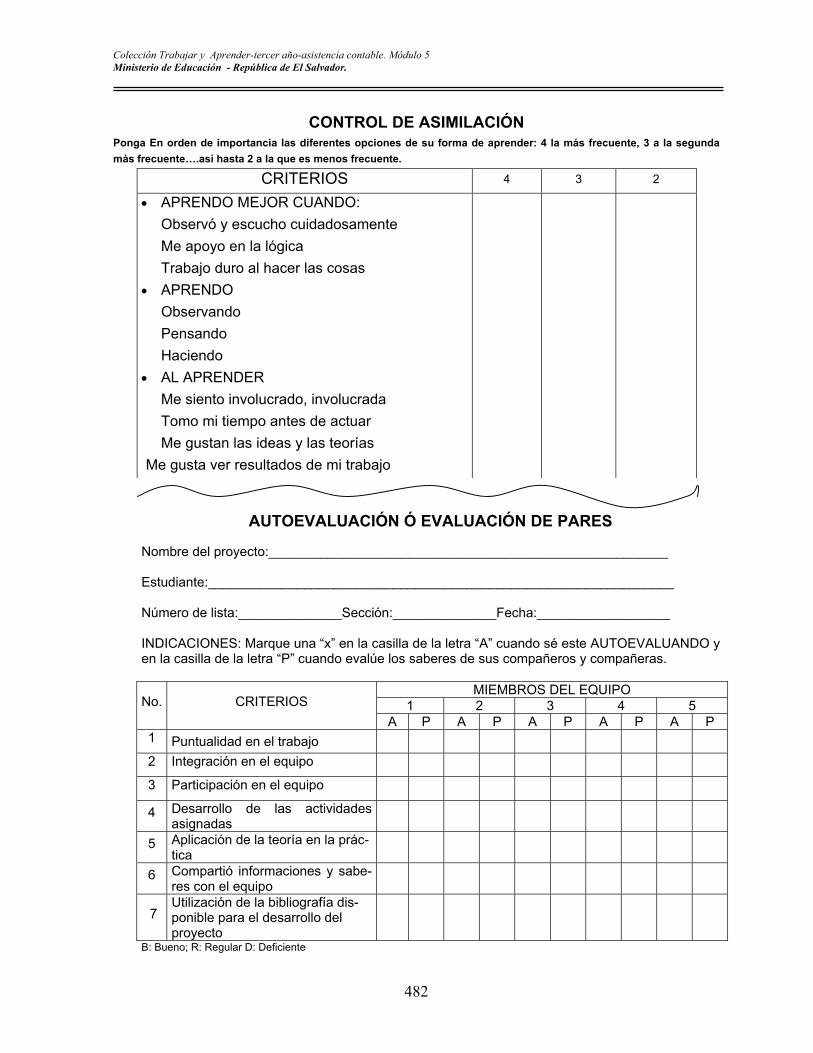

b. Los y las estudiantes formularon instrumentos de control sobre determinados pro-cesos o productos. Algunos instrumentos, pueden apreciarse a continuación:

481

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

CONTROL DE ASIMILACIÓN Ponga En orden de importancia las diferentes opciones de su forma de aprender: 4 la más frecuente, 3 a la segunda más frecuente….así hasta 2 a la que es menos frecuente.

CRITERIOS 4 3 2

• APRENDO MEJOR CUANDO: Observó y escucho cuidadosamente Me apoyo en la lógica Trabajo duro al hacer las cosas

• APRENDO Observando Pensando Haciendo

• AL APRENDER Me siento involucrado, involucrada Tomo mi tiempo antes de actuar Me gustan las ideas y las teorías

Me gusta ver resultados de mi trabajo

AUTOEVALUACIÓN Ó EVALUACIÓN DE PARES

Nombre del proyecto:______________________________________________________ Estudiante:_______________________________________________________________ Número de lista:______________Sección:______________Fecha:__________________ INDICACIONES: Marque una “x” en la casilla de la letra “A” cuando sé este AUTOEVALUANDO y en la casilla de la letra “P” cuando evalúe los saberes de sus compañeros y compañeras.

MIEMBROS DEL EQUIPO 1 2 3 4 5 No. CRITERIOS

A P A P A P A P A P 1 Puntualidad en el trabajo

2 Integración en el equipo

3 Participación en el equipo

4 Desarrollo de las actividades asignadas

5 Aplicación de la teoría en la prác-tica

6 Compartió informaciones y sabe-res con el equipo

7 Utilización de la bibliografía dis-ponible para el desarrollo del proyecto

B: Bueno; R: Regular D: Deficiente

482

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

2.2.6. Etapa de valorar y reflexionar

a) El equipo “CITIBANK”, por medio de una presentante del equipo ––dijo–– Iba un hombre caminando por el desierto, cuando oyó una voz que le dijo: levanta un puñado de piedritas, mételos a tu bolsillo y mañana te sentirás a la vez triste y contento. Aquel hombre obedeció. Se inclinó, recogió un puñado de piedritas y se los metió en el bolsillo. A la mañana siguiente, vio que las piedritas se habían convertido en diamantes, rubíes y esmeraldas. Y se sintió feliz y triste. Feliz por haber recogido las piedritas; triste, por no haber recogido más. Lo mismo ocurre con la educación. Espero reflexionen –– puntualizó. Para hacer frente a nuestras inversiones.

ESQUEMA DE VALORAR Y REFLEXIONAR

ACTIVIDADES PREGUNTAS GUÍAS DEL ALUMNADO DEL PROFESORADO RECURSOS ¿Hemos logrado solu-

cionar el problema que nos propusimos afrontar con el pro-yecto?

Ordenaron, analizaron y

presentaron informes parciales y generales sobre los resultados ob-tenidos

Apoyó a las estudiantes

y los estudiantes en el ordenamiento y la pre-sentación de los infor-mes.

Cuestionarios Formularios utili-

zados en el pro-yecto. Tiempo:__

¿Qué tan satisfechos nos sentimos las y los estudiantes de haber realizado este traba-jo? ¿Qué tanto hemos aprendido?

Expusieron sus trabajos y aprendizajes y los va-loraron Manifestaron qué de lo

realizado les satisfacía y qué no

Apoyó a los estudiantes y las estudiantes para que expusieran sus puntos de vista y mani-festaron su apreciación

Cuadro de balan-ce entre lo positivo y lo poco positivo. Tiempo:_____

¿Funcionaron las decisiones que to-mamos para ejecutar el Proyecto?

Revisaron las decisiones tomadas y sopesaron si habían sido efectivas

Apoyó la revisión y el análisis

Escalas estimativas Tiempo:___

¿Hemos alcanzado las competencias que nos propusimos des-arrollar?

Revisaron las Compe-tencias Esperadas y apli-caron los criterios para considerarlas alcanza-das.

Orientó la revisión de competencias y sugirió agruparlos por el grado de mejoramiento: mu-cho, poco, nada.

Cuadro de compe-tencias esperadas. Lista de cotejo. Tiempo:____

¿Hemos logrado ob-tener todos los sabe-res necesarios?

Revisaron el cuadro de SABERES NECESA-RIOS adquiridos

Asesoró el análisis de SABERES NECESA-RIOS adquiridos, corri-gió y complementó al-gunos.

Cuadro de saberes necesarios. Lista de cotejo. Tiempo___

¿Qué lecciones hemos aprendido?

Entendemos las leccio-nes aprendidas

Apoyo la elaboración de la lista de las leccio-nes aprendidas

Material producido y utilizado para el de-sarrollo del proyecto. Tiempo:_______

483

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

b. El estudiantado reviso de nuevo, con la asesoría de la docente, el formato de SABERES NECESARIOS y observaron cuánto aprendieron, también, compara-ron los resultados obtenidos y las competencias esperadas y se dieron cuenta de que ya podían controlar las inversiones y el comercio exterior.

c. La señorita Rivas, aplicó una prueba general para conocer el avance de las com-

petencias, ordenó los resultados, los socializó con las y los estudiantes, y re-flexionaron sobre los resultados y su utilidad en actividades posteriores. La prue-ba aparece al final de esta Guía, antes del material de apoyo.

d. La señorita Rivas y la Administradora Única de la Sociedad DIDELPA, S. A. de C. V. y la Junta Directiva de la Sección invitaron a la Dirección, a la Sub Dirección, a la Coordinación del Área Técnica, a otros docentes del instituto, a padres y ma-dres de familia y delegaciones de los primeros años de asistencia contable de ins-titutos de la localidad, a participar en una actividad durante la cual los estudiantes y las estudiantes explicarían y expondrían testimonios de las competencias adqui-ridas o desarrolladas.

e. Los estudiantes, con el apoyo de su docente, habían preparado un salón amplio y

cómodo; colocaron los pupitres formando un círculo para que todos y todas pudie-ran verse de frente y no perdieran detalles de la exposición y demostración que habían instalado los recursos digitales– audiovisuales de que disponía el Instituto para facilitar las explicaciones y demostraciones.

f. Cada equipo se había preparado de la mejor manera, la señorita Rivas, sugirió la

forma de participación de los equipos.

El equipo”BANCO” iniciaron con la participación de un estudiante escogido al azar, ellos presentaron los resultados de las guías de entrevistas realizadas en el sistema financiero formal y en las agencias de las instituciones financie-ras no bancarias, como lo es ACCOVI, de R. L. Uno de los logros es que am-bos sistemas e incluyendo el cooperativo otorga financiamiento contra la pre-sentación de los requisitos establecidos para cada crédito, pero garantizado por medio de un pagaré y una hipoteca sobre los bienes tangibles que posee el solicitante. Pedro– que forma parte del equipo habló sobre los tipos de cheques que se emiten en el mercado financiero del país pero que se encuentra regulado le-galmente por el Código de Comercio, llegando a la conclusión de que las for-mas más comunes de la emisión de cheques es el cheque propio, de caja, de gerencia, certificado, de viajeros y de vez en cuando un cheque cruzado, un cheque para abono a cuenta y de viajero.

484

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

Nuria, – habló sobre las disposiciones legales de los títulos valores en general y de la forma de protestar un cheque por insuficiencia de fondos; tomando en cuenta el plazo de presentación del cheque.

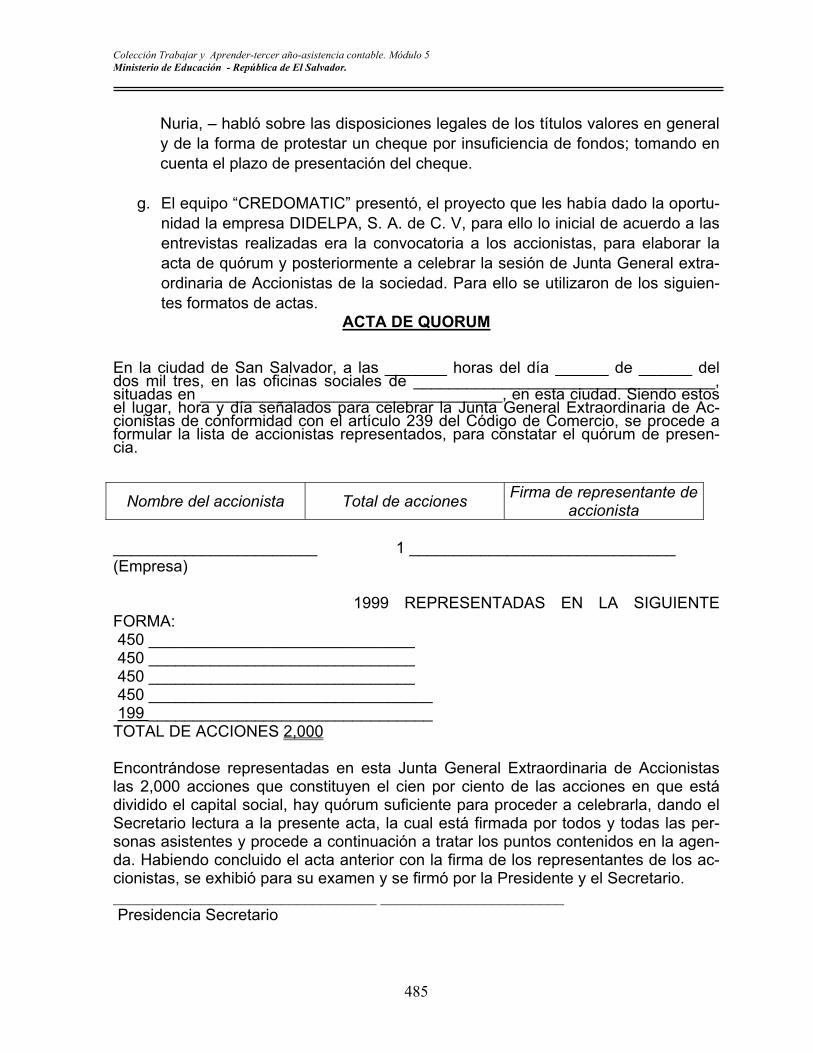

g. El equipo “CREDOMATIC” presentó, el proyecto que les había dado la oportu-

nidad la empresa DIDELPA, S. A. de C. V, para ello lo inicial de acuerdo a las entrevistas realizadas era la convocatoria a los accionistas, para elaborar la acta de quórum y posteriormente a celebrar la sesión de Junta General extra-ordinaria de Accionistas de la sociedad. Para ello se utilizaron de los siguien-tes formatos de actas.

ACTA DE QUORUM

En la ciudad de San Salvador, a las _______ horas del día ______ de ______ del dos mil tres, en las oficinas sociales de __________________________________, situadas en __________________________________, en esta ciudad. Siendo estos el lugar, hora y día señalados para celebrar la Junta General Extraordinaria de Ac-cionistas de conformidad con el artículo 239 del Código de Comercio, se procede a formular la lista de accionistas representados, para constatar el quórum de presen-cia.

Nombre del accionista Total de acciones Firma de representante de accionista

_______________________ 1 ______________________________ (Empresa) 1999 REPRESENTADAS EN LA SIGUIENTE FORMA: 450 ______________________________ 450 ______________________________ 450 ______________________________ 450 ________________________________ 199 ________________________________ TOTAL DE ACCIONES 2,000 Encontrándose representadas en esta Junta General Extraordinaria de Accionistas las 2,000 acciones que constituyen el cien por ciento de las acciones en que está dividido el capital social, hay quórum suficiente para proceder a celebrarla, dando el Secretario lectura a la presente acta, la cual está firmada por todos y todas las per-sonas asistentes y procede a continuación a tratar los puntos contenidos en la agen-da. Habiendo concluido el acta anterior con la firma de los representantes de los ac-cionistas, se exhibió para su examen y se firmó por la Presidente y el Secretario. _________________________________ _______________________ Presidencia Secretario

485

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

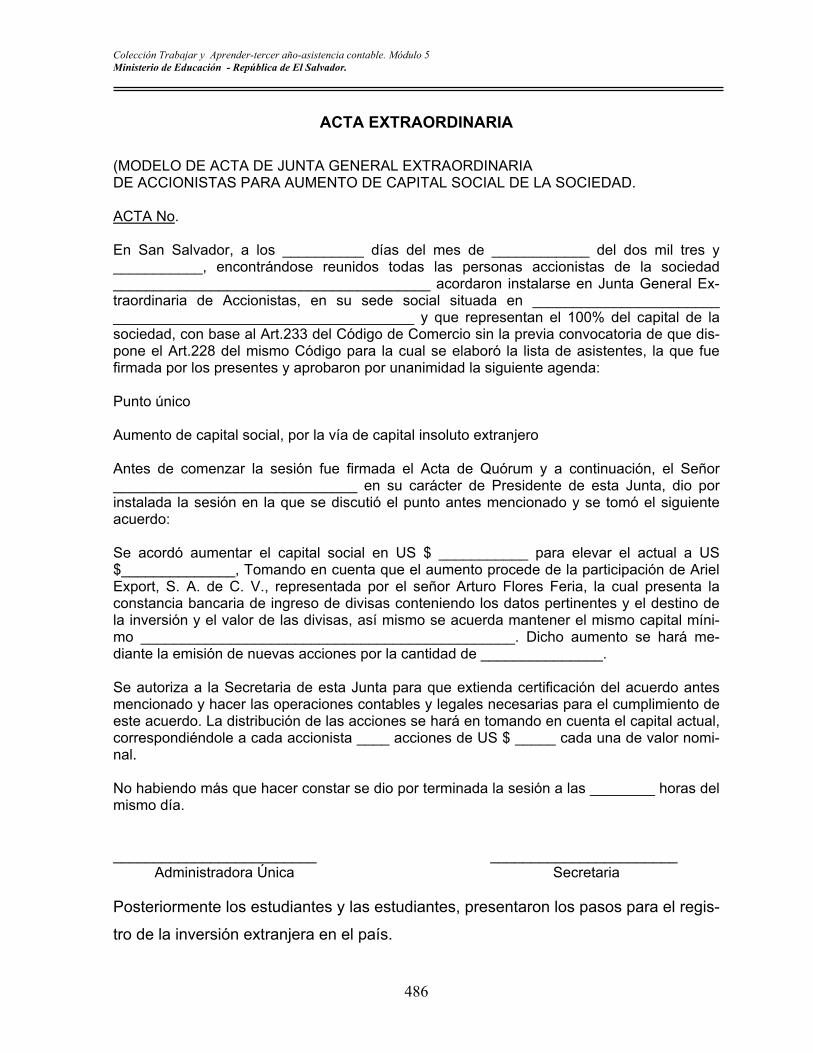

ACTA EXTRAORDINARIA (MODELO DE ACTA DE JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS PARA AUMENTO DE CAPITAL SOCIAL DE LA SOCIEDAD. ACTA No. En San Salvador, a los __________ días del mes de ____________ del dos mil tres y ___________, encontrándose reunidos todas las personas accionistas de la sociedad _______________________________________ acordaron instalarse en Junta General Ex-traordinaria de Accionistas, en su sede social situada en _______________________ _____________________________________ y que representan el 100% del capital de la sociedad, con base al Art.233 del Código de Comercio sin la previa convocatoria de que dis-pone el Art.228 del mismo Código para la cual se elaboró la lista de asistentes, la que fue firmada por los presentes y aprobaron por unanimidad la siguiente agenda: Punto único Aumento de capital social, por la vía de capital insoluto extranjero Antes de comenzar la sesión fue firmada el Acta de Quórum y a continuación, el Señor ______________________________ en su carácter de Presidente de esta Junta, dio por instalada la sesión en la que se discutió el punto antes mencionado y se tomó el siguiente acuerdo: Se acordó aumentar el capital social en US $ ___________ para elevar el actual a US $______________, Tomando en cuenta que el aumento procede de la participación de Ariel Export, S. A. de C. V., representada por el señor Arturo Flores Feria, la cual presenta la constancia bancaria de ingreso de divisas conteniendo los datos pertinentes y el destino de la inversión y el valor de las divisas, así mismo se acuerda mantener el mismo capital míni-mo ______________________________________________. Dicho aumento se hará me-diante la emisión de nuevas acciones por la cantidad de _______________. Se autoriza a la Secretaria de esta Junta para que extienda certificación del acuerdo antes mencionado y hacer las operaciones contables y legales necesarias para el cumplimiento de este acuerdo. La distribución de las acciones se hará en tomando en cuenta el capital actual, correspondiéndole a cada accionista ____ acciones de US $ _____ cada una de valor nomi-nal. No habiendo más que hacer constar se dio por terminada la sesión a las ________ horas del mismo día. _________________________ _______________________ Administradora Única Secretaria Posteriormente los estudiantes y las estudiantes, presentaron los pasos para el regis-

tro de la inversión extranjera en el país.

486

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

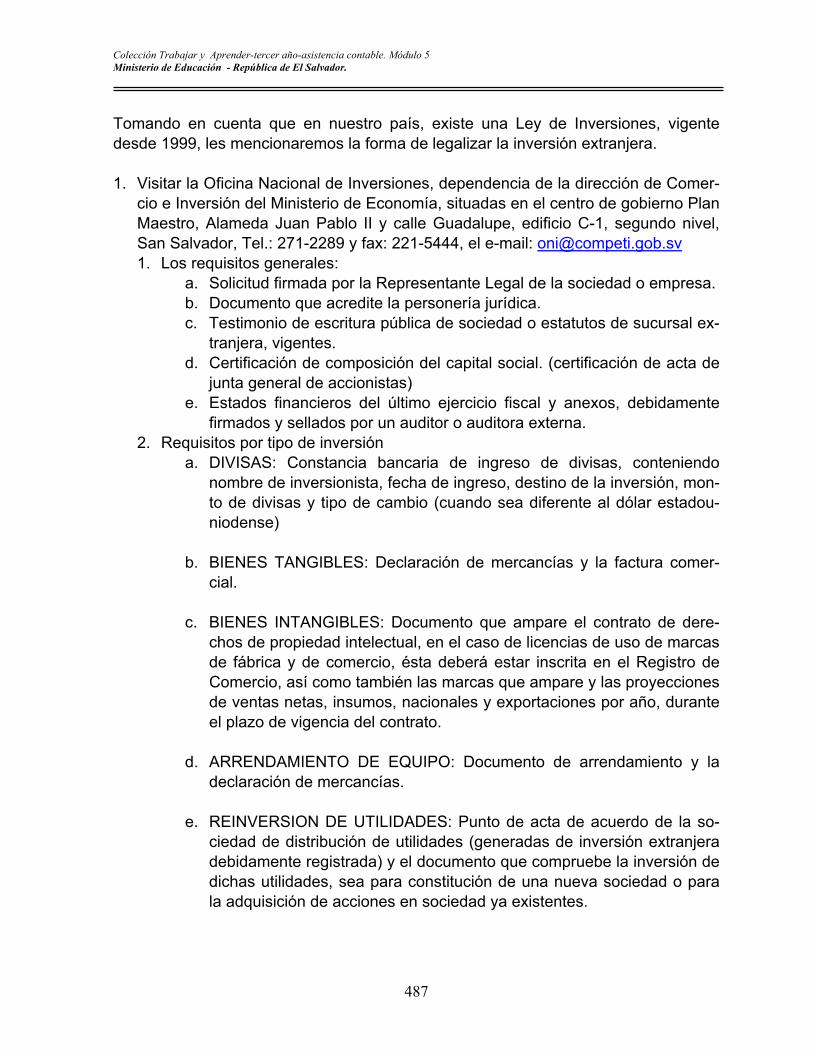

Tomando en cuenta que en nuestro país, existe una Ley de Inversiones, vigente desde 1999, les mencionaremos la forma de legalizar la inversión extranjera. 1. Visitar la Oficina Nacional de Inversiones, dependencia de la dirección de Comer-

cio e Inversión del Ministerio de Economía, situadas en el centro de gobierno Plan Maestro, Alameda Juan Pablo II y calle Guadalupe, edificio C-1, segundo nivel, San Salvador, Tel.: 271-2289 y fax: 221-5444, el e-mail: [email protected] 1. Los requisitos generales:

a. Solicitud firmada por la Representante Legal de la sociedad o empresa. b. Documento que acredite la personería jurídica. c. Testimonio de escritura pública de sociedad o estatutos de sucursal ex-

tranjera, vigentes. d. Certificación de composición del capital social. (certificación de acta de

junta general de accionistas) e. Estados financieros del último ejercicio fiscal y anexos, debidamente

firmados y sellados por un auditor o auditora externa. 2. Requisitos por tipo de inversión

a. DIVISAS: Constancia bancaria de ingreso de divisas, conteniendo nombre de inversionista, fecha de ingreso, destino de la inversión, mon-to de divisas y tipo de cambio (cuando sea diferente al dólar estadou-niodense)

b. BIENES TANGIBLES: Declaración de mercancías y la factura comer-

cial.

c. BIENES INTANGIBLES: Documento que ampare el contrato de dere-chos de propiedad intelectual, en el caso de licencias de uso de marcas de fábrica y de comercio, ésta deberá estar inscrita en el Registro de Comercio, así como también las marcas que ampare y las proyecciones de ventas netas, insumos, nacionales y exportaciones por año, durante el plazo de vigencia del contrato.

d. ARRENDAMIENTO DE EQUIPO: Documento de arrendamiento y la

declaración de mercancías. e. REINVERSION DE UTILIDADES: Punto de acta de acuerdo de la so-

ciedad de distribución de utilidades (generadas de inversión extranjera debidamente registrada) y el documento que compruebe la inversión de dichas utilidades, sea para constitución de una nueva sociedad o para la adquisición de acciones en sociedad ya existentes.

487

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

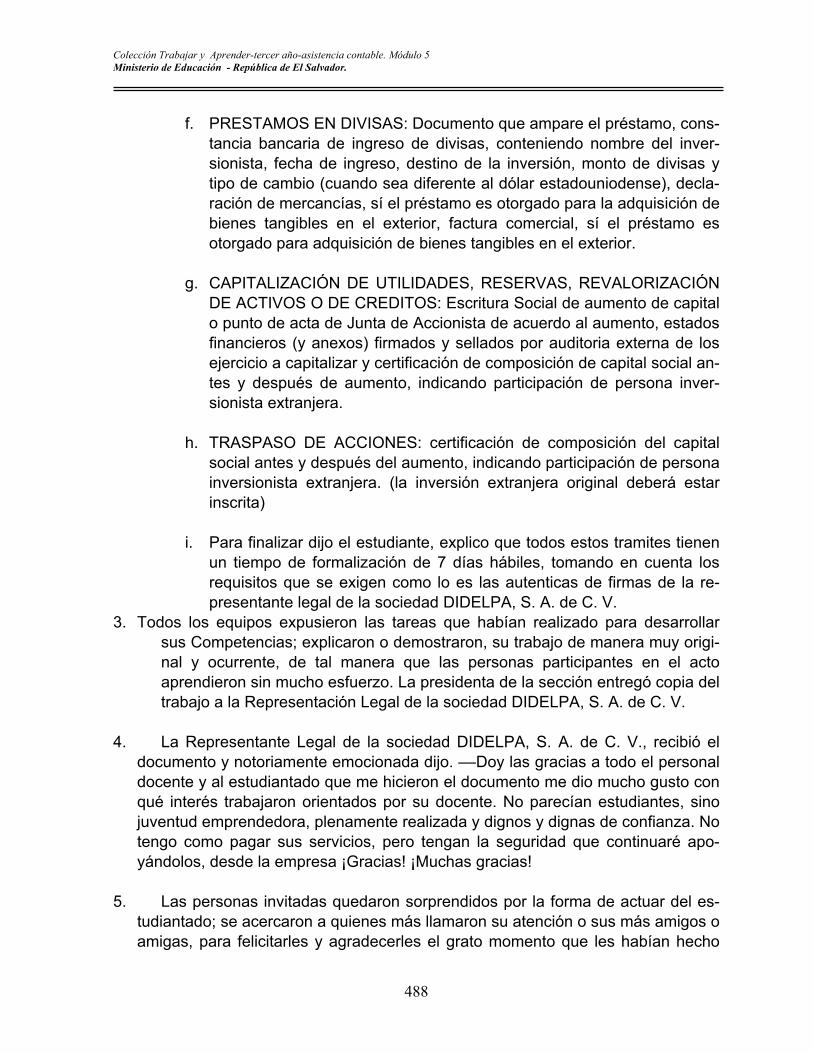

f. PRESTAMOS EN DIVISAS: Documento que ampare el préstamo, cons-tancia bancaria de ingreso de divisas, conteniendo nombre del inver-sionista, fecha de ingreso, destino de la inversión, monto de divisas y tipo de cambio (cuando sea diferente al dólar estadouniodense), decla-ración de mercancías, sí el préstamo es otorgado para la adquisición de bienes tangibles en el exterior, factura comercial, sí el préstamo es otorgado para adquisición de bienes tangibles en el exterior.

g. CAPITALIZACIÓN DE UTILIDADES, RESERVAS, REVALORIZACIÓN

DE ACTIVOS O DE CREDITOS: Escritura Social de aumento de capital o punto de acta de Junta de Accionista de acuerdo al aumento, estados financieros (y anexos) firmados y sellados por auditoria externa de los ejercicio a capitalizar y certificación de composición de capital social an-tes y después de aumento, indicando participación de persona inver-sionista extranjera.

h. TRASPASO DE ACCIONES: certificación de composición del capital

social antes y después del aumento, indicando participación de persona inversionista extranjera. (la inversión extranjera original deberá estar inscrita)

i. Para finalizar dijo el estudiante, explico que todos estos tramites tienen

un tiempo de formalización de 7 días hábiles, tomando en cuenta los requisitos que se exigen como lo es las autenticas de firmas de la re-presentante legal de la sociedad DIDELPA, S. A. de C. V.

3. Todos los equipos expusieron las tareas que habían realizado para desarrollar sus Competencias; explicaron o demostraron, su trabajo de manera muy origi-nal y ocurrente, de tal manera que las personas participantes en el acto aprendieron sin mucho esfuerzo. La presidenta de la sección entregó copia del trabajo a la Representación Legal de la sociedad DIDELPA, S. A. de C. V.

4. La Representante Legal de la sociedad DIDELPA, S. A. de C. V., recibió el

documento y notoriamente emocionada dijo. ––Doy las gracias a todo el personal docente y al estudiantado que me hicieron el documento me dio mucho gusto con qué interés trabajaron orientados por su docente. No parecían estudiantes, sino juventud emprendedora, plenamente realizada y dignos y dignas de confianza. No tengo como pagar sus servicios, pero tengan la seguridad que continuaré apo-yándolos, desde la empresa ¡Gracias! ¡Muchas gracias!

5. Las personas invitadas quedaron sorprendidos por la forma de actuar del es-tudiantado; se acercaron a quienes más llamaron su atención o sus más amigos o amigas, para felicitarles y agradecerles el grato momento que les habían hecho

488

Colección Trabajar y Aprender-tercer año-asistencia contable. Módulo 5 Ministerio de Educación - República de El Salvador.

pasar. Todos y todas estaban contentos; se sentían como en una gran familia que se reúne a disfrutar, aprender y darse cuenta de nuevas formas de hacer educa-ción.

AUTO – APRECIACIÓN DE LAS EXPOSICIONES DE CADA EQUIPO

Participante:______________________________________________No. de lista____________ Sección:__________Fecha:________________Nombre del equipo:_______________________ SIENTO QUE EN LAS EXPOSICIONES:

E S C A L A E S T I M A T I V A ASPECTOS APRECIADOS 1 2 3 4 5 6 7 8 9 10

1– Participé Muy poco Poco

Suficiente, pude haber participado más.

Suficiente