Embed Size (px)

Citation preview

Antecedente

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Procesos de una auditoria

Control Interno

La auditoria nace y evoluciona paralelamente a la

administración de empr esas debido a la inquietud y

necesidades que tiene los propietarios de las distintas

organizaciones y empresas por conocer una opinión

independiente de cómo estas se están admi ni st r ando.

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

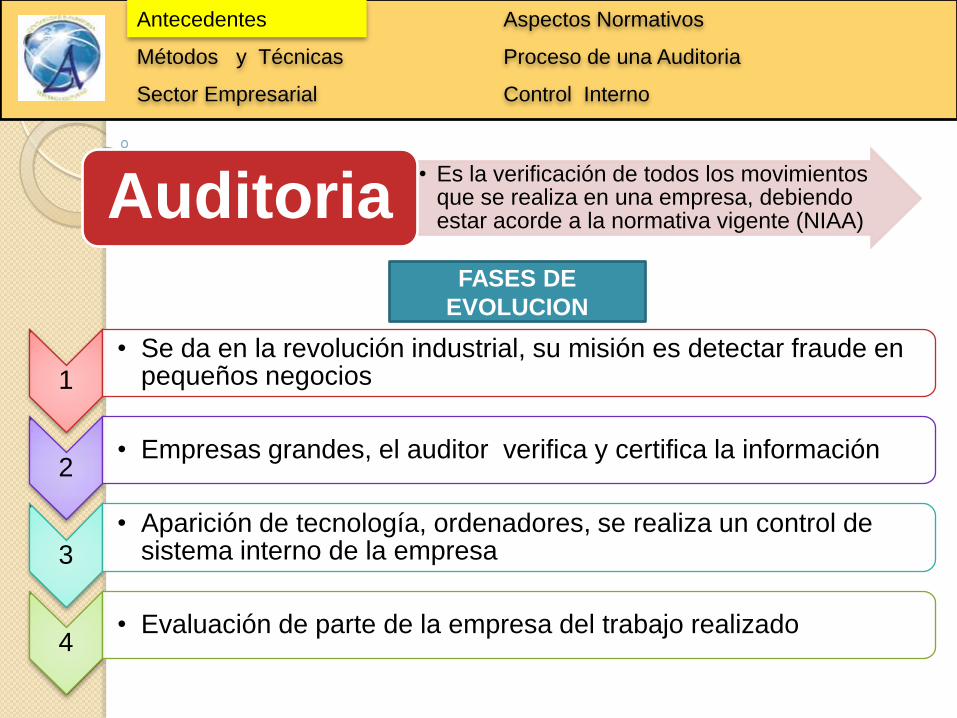

1

• Se da en la revolución industrial, su misión es detectar fraude en pequeños negocios

2• Empresas grandes, el auditor verifica y certifica la información

3

• Aparición de tecnología, ordenadores, se realiza un control de sistema interno de la empresa

4• Evaluación de parte de la empresa del trabajo realizado

FASES DE

EVOLUCION

• Es la verificación de todos los movimientos que se realiza en una empresa, debiendo estar acorde a la normativa vigente (NIAA)Auditoria

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

El auditor dirige a su cliente según los

objetivos que necesite realizar, pudiendo

reconocer superficialmente la existencia

de problemas, convirtiéndose en un

experto en la evaluación

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

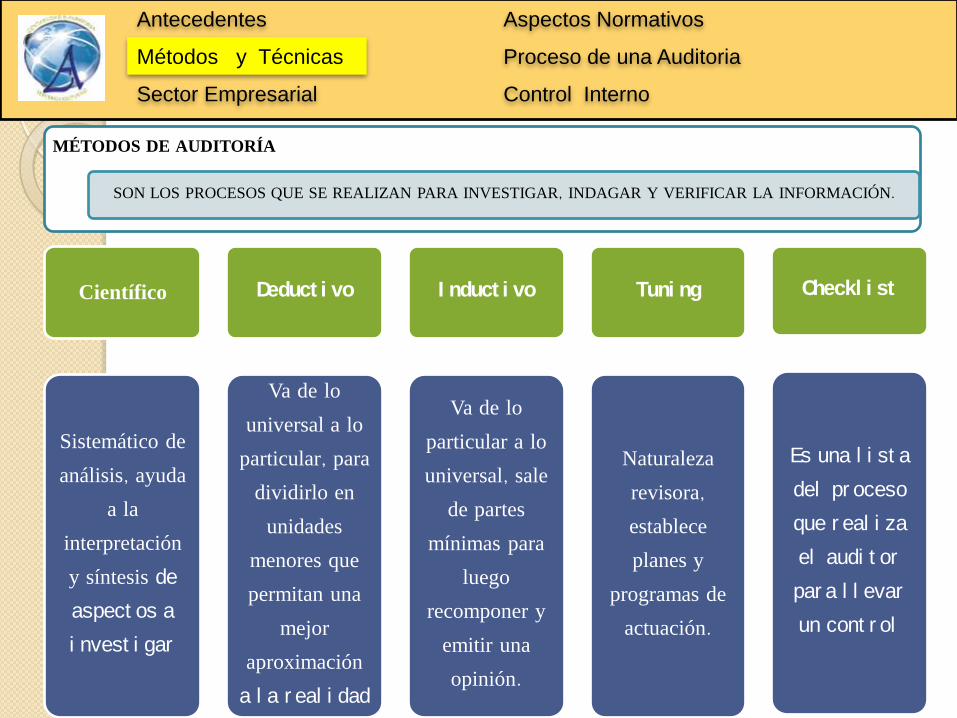

Científico

Sistemático de

análisis, ayuda

a la

interpretación

y síntesis de aspect os a i nvest i gar

Deduct i vo

Va de lo

universal a lo

particular, para

dividirlo en

unidades

menores que

permitan una

mejor

aproximación

a l a r eal i dad

I nduct i vo

Va de lo

particular a lo

universal, sale

de partes

mínimas para

luego

recomponer y

emitir una

opinión.

Tuni ng

Naturaleza

revisora, establece

planes y

programas de

actuación.

Checkl i st

Es una l i st a del pr oceso que r eal i za el audi t or par a l l evar un cont r ol

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

MÉTODOS DE AUDITORÍA

SON LOS PROCESOS QUE SE REALIZAN PARA INVESTIGAR, INDAGAR Y VERIFICAR LA INFORMACIÓN.

TÉ

CN

ICA

S D

E A

UD

ITO

RÍA

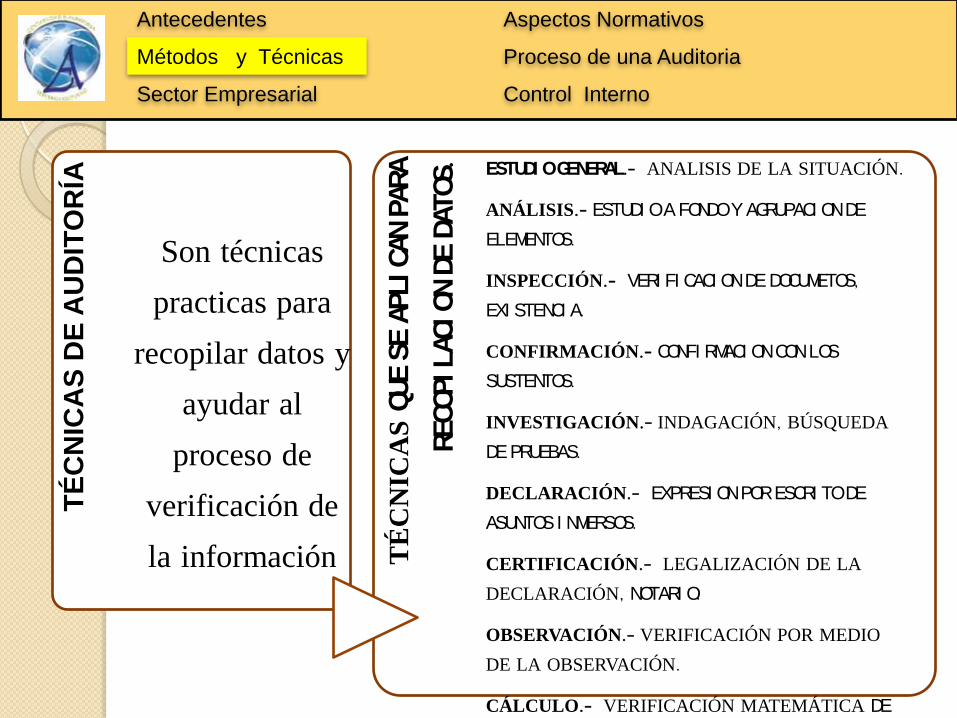

Son técnicas

practicas para

recopilar datos y

ayudar al

proceso de

verificación de

la información TÉ

CN

ICA

SQUE S

E A

PLICAN P

ARA

RECOPILACION D

E D

ATOS. ESTUDI O GENERAL.- ANALISIS DE LA SITUACIÓN.

ANÁLISIS.- ESTUDI O A FONDO Y AGRUPACI ON DE ELEMENTOS.

INSPECCIÓN.- VERI FI CACI ON DE DOCUMETOS, EXI STENCI A.

CONFIRMACIÓN.- CONFI RMACI ON CON LOS SUSTENTOS.

INVESTIGACIÓN.- INDAGACIÓN, BÚSQUEDA

DE PRUEBAS.

DECLARACIÓN.- EXPRESI ON POR ESCRI TO DE ASUNTOS I NMERSOS.

CERTIFICACIÓN.- LEGALIZACIÓN DE LA

DECLARACIÓN, NOTARI O.

OBSERVACIÓN.- VERIFICACIÓN POR MEDIO

DE LA OBSERVACIÓN.

CÁLCULO.- VERIFICACIÓN MATEMÁTICA DE PARTI DAS.

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

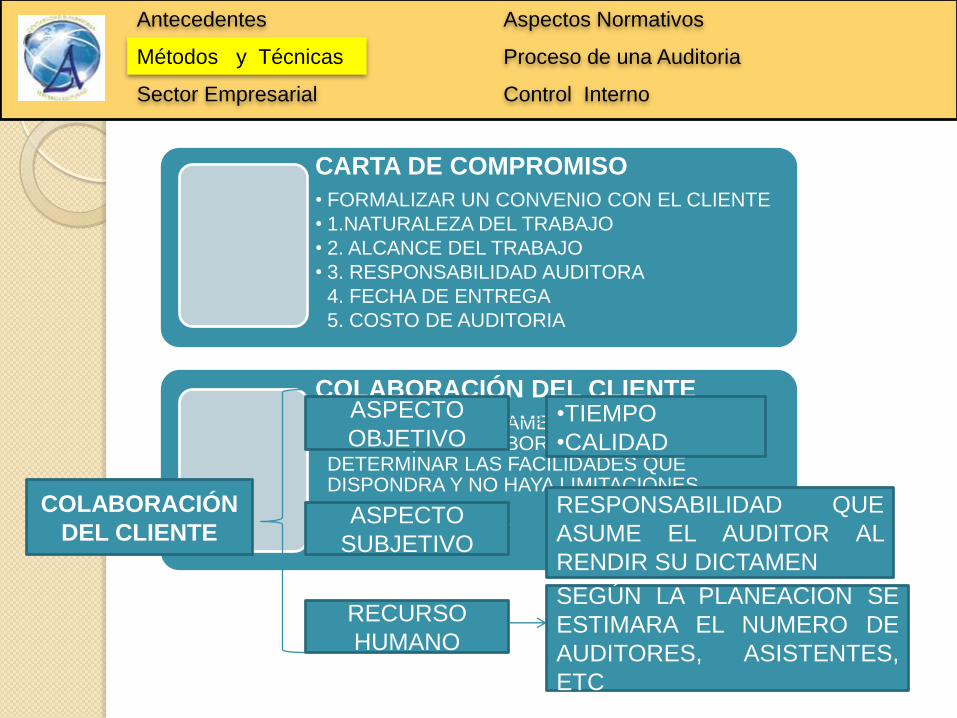

Recomendaciones que se debe considerar para auditoría

• El auditor debe estar plenamente capacitado para la realización dela auditoria, el comportamiento profesional debe ser según lasnormas, deberá cuidar la moderación en la exposición de susjuicios u opiniones evitando caer en la exageración, transmitiendoseguridad al cliente.

Estas son:

• Carta Compromiso

• Colaboración del cliente

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

CARTA DE COMPROMISO

• FORMALIZAR UN CONVENIO CON EL CLIENTE

• 1.NATURALEZA DEL TRABAJO

• 2. ALCANCE DEL TRABAJO

• 3. RESPONSABILIDAD AUDITORA

4. FECHA DE ENTREGA

5. COSTO DE AUDITORIA

COLABORACIÓN DEL CLIENTE

• DEFINIR CONJUNTAMENTE AUDITOR-CLIENTE, LA COLABORACION PARA DETERMINAR LAS FACILIDADES QUE DISPONDRA Y NO HAYA LIMITACIONES.

COLABORACIÓN

DEL CLIENTE

ASPECTO

OBJETIVO

ASPECTO

SUBJETIVO

RECURSO

HUMANO

•TIEMPO

•CALIDAD

RESPONSABILIDAD QUE

ASUME EL AUDITOR AL

RENDIR SU DICTAMEN

SEGÚN LA PLANEACION SE

ESTIMARA EL NUMERO DE

AUDITORES, ASISTENTES,

ETC

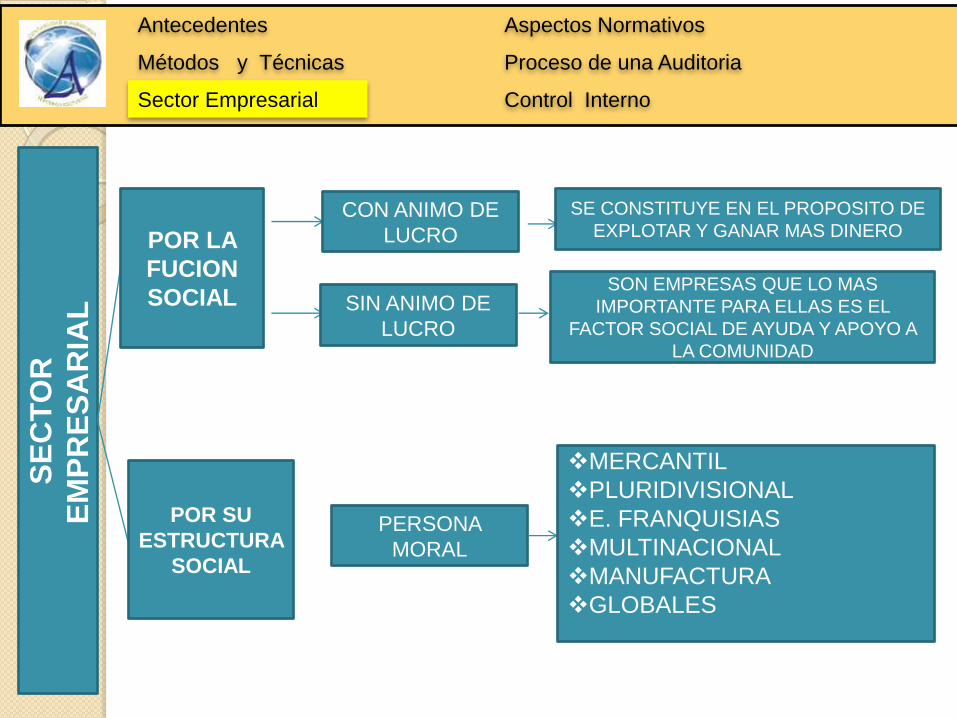

SE

CT

OR

EM

PR

ES

AR

IAL

POR LA

FUCION

SOCIAL

CON ANIMO DE

LUCRO

SIN ANIMO DE

LUCRO

SE CONSTITUYE EN EL PROPOSITO DE

EXPLOTAR Y GANAR MAS DINERO

SON EMPRESAS QUE LO MAS

IMPORTANTE PARA ELLAS ES EL

FACTOR SOCIAL DE AYUDA Y APOYO A

LA COMUNIDAD

POR SU

ESTRUCTURA

SOCIAL

PERSONA

MORAL

MERCANTIL

PLURIDIVISIONAL

E. FRANQUISIAS

MULTINACIONAL

MANUFACTURA

GLOBALES

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

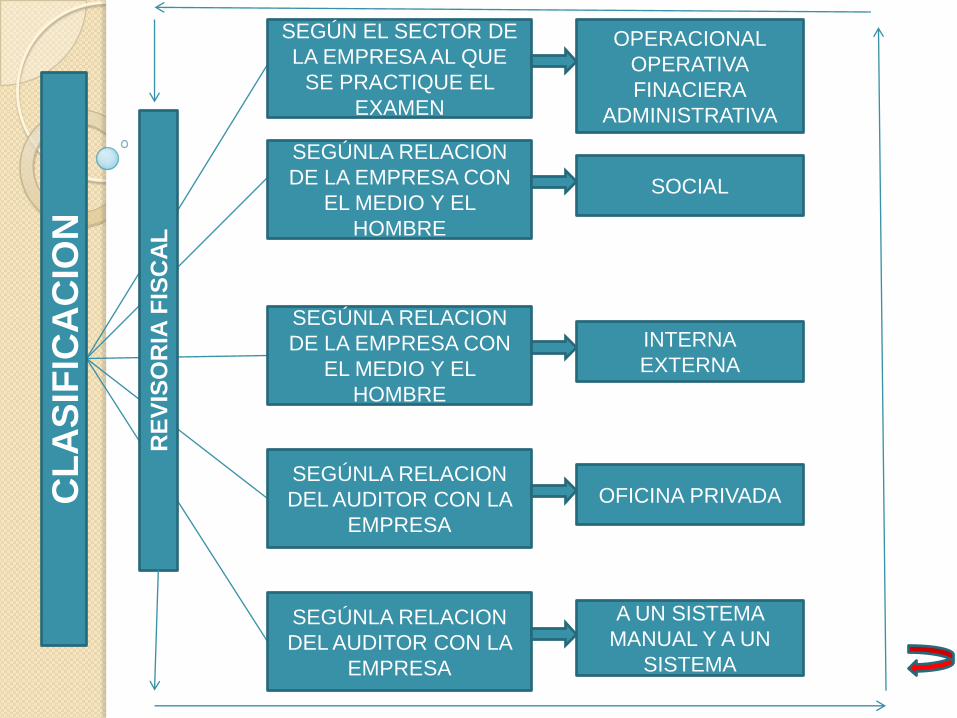

SEGÚN EL SECTOR DE

LA EMPRESA AL QUE

SE PRACTIQUE EL

EXAMEN

OPERACIONAL

OPERATIVA

FINACIERA

ADMINISTRATIVA

SEGÚNLA RELACION

DE LA EMPRESA CON

EL MEDIO Y EL

HOMBRE

SOCIAL

SEGÚNLA RELACION

DE LA EMPRESA CON

EL MEDIO Y EL

HOMBRE

INTERNA

EXTERNA

SEGÚNLA RELACION

DEL AUDITOR CON LA

EMPRESA

OFICINA PRIVADA

SEGÚNLA RELACION

DEL AUDITOR CON LA

EMPRESA

A UN SISTEMA

MANUAL Y A UN

SISTEMA

CL

AS

IFIC

AC

ION

RE

VIS

OR

IA F

ISC

AL

AUDITORIA Y

REVISORIA

PROCESO DE

INVESTIGACIO

N EVALUACION

Y REVISION

A

LA

UNIDAD

ECONOMICA

EN

SUS

ASPECTOS

I

N

T

E

R

N

O

OBJETIVOS, POLITICAS ESTRATEGIAS DE

PROCEDIMIENTOS, TECNICAS, METODOS

RECURSOS FISICOS, PLANTA EQUIPO,

MATERIALES

ADMINISTRACION

CONSEJO DE

ADMINISTRACION, GERENCIA,

POLITICAS, AUTORIDAD,

ORGANIZACION

OPERACIONES COMPRAS, PRODUCCION,

ALMACENAJE, VENTAS

FINANZASCONTABILIDAD GENERAL

, PRESUPUESTO, TESORERIA

RECURSOS HUMANOS PERSONAL (DUEÑOS Y

EMPLEADOS) PUESTOS DE TRABAJOS, SEGUROS.

E

X

T

E

R

N

O

COMPETENCIA

PRECIOS

MEDIOS DE COMUNICACIÓN Y SERVICIOS

GENERALES

ASPECTOS JURIDICOS

EL MEDIO AMBIENTE EN GENERAL

CLIENTES

RESIDENTES EN EL VECINDARIO

PUBLICO EN GENERAL

P

A

R

A

IN

F

O

R

M

A

R

S

O

B

R

E

S

U

S

R

E

S

U

L

T

A

D

O

S

P

R

O

P

O

N

E

R

S

O

L

U

C

I

O

N

E

S

C

O

R

R

E

C

T

I

V

A

S

La auditoría i ni ci al ment e se encargaba de revisar las

anotaciones contables de un negocio, y se le otorgaba una

importancia fundamental a los aspectos matemáticos de la

contabilidad, también detectaba fraudes y malversación def ondos.La auditoria se orienta a los aspectos de la contabilidad.Cuando cambio la visión de la contabilidad, se considere

como una información que permite una buena gestión

administrativa, los auditores ampliaron su ámbito de

revisión, como a los análisis f i nanci er os y l aseval uaci ones de cont r ol i nt er no.De aquí la auditoria surge como necesidad de evaluar las

decisiones adoptadas en los distintos niveles jerárquicos

respectos de los objetivos, políticas, planes, estructuras,presupuesto, canales de comunicación, sistemas de

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

Aspectos normativos aplicables de acuerdo al tipo de

auditoría

Audi t ori a f i nanci era:Definición: es aquella que emite un dictamen u opinión

profesional en relación con los estados financieros de una

unidad económica en una fecha determinada y sobre el

resultado de las operaciones y los cambios en la posición

f i nanci er a. La auditoría financiera es la más conocida

de todas, pues es la requerida por las empresas y es la que

ha presentado el máximo desar r ol l o

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

Principios de contabilidad de general aceptación: que los estadosfinancieros básicos están presentados de acuerdo con principios. Que talesprincipios han sido aplicados consistentemente por la empresa de un períodoa ot r o.Normas de audi t ori a: son los requisitos mínimos de calidad relativos ala personalidad del auditor, al trabajo que desempeña y la información quer i nde como r esul t ado de est e t r abaj o.Normas personal es: se refiere a las cualidades que el auditor debe tenerpara poder asumir, dentro de las exigencias que el carácter pr of esi onal del a audi t or i a i mpone, un t r abaj o de est e t i po.Normas de ejecución del t rabaj o: el trabajo de auditoría debepl ani f i car se y ej ecut ar se adecuadament e y en el caso de que existanayudantes se les debe supervisar de forma satisfactoria. Exige una correctaplanificación de los métodos y procedimientos a aplicar así como de lospapeles de trabajo que servirán de f undament o a l as concl usi ones delexamen.Normas de información: el resultado final del trabajo de un auditor es sudictamen o informe. Mediante él pone en conocimiento de las personasinteresadas los resultados de su trabajo y la opinión que se ha formado através de su examen.

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

Audi t or i a operat i va

Audi t ori a operat i va general

Definición: el examen critico, sistemático e imparcial de

la administración de una entidad, para determinar la

eficacia con que logra los objetivos pre-establecidos y la

eficacia y economía con que se utiliza y obtiene los

recursos, con el objeto de sugerir las recomendaciones

que mejoran la gestión en el futuro. Este tipo de

auditoría se dirige a cualquier área o t i po deoper aci ones que t i ene una empr esa con el obj et i vo

de i dent i f i car f al l as, su or i gen y dar

r ecomendaci ones par a que sean cor r egi das.

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

Audi t or i a operaci onal admi ni st rat i va

Definición: como l a audi t or i a es una act i vi dad, debe serpl aneada admi ni st r ada por l os col abor ador es, par a l l egar de

f or ma ef i caz y ef i ci ent e al obj et i vo.Principios de auditoría admi ni st rat i va.Es conveniente ahora tratar lo referente a los principios básicos en las

auditorías administrativas, los cuales vienen a ser parte de la estructura

teórica de ésta, por t ant o debemos r ecal car t r es pr i nci pi osf undament al es que son l os si gui ent es:Sentido de la evaluación. La auditoría administrativa no intenta evaluar

la capacidad técnica de ingenieros, contadores, abogados u otros

especialistas, en la ejecución de sus respectivos trabajos. Más bien se

ocupa de llevar a cabo un examen y evaluación de la calidad tanto

individual como colectiva, de los gerentes, es decir, personas

responsables de la administración de funciones operacionales y ver si

han tomado modelos pertinentes que aseguren la implantación de

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

Audi t or i a gubernament al o f i scalDefinición: es el proceso que consiste en el examen crítico y sistemático delsistema de gestión fiscal de la administración pública y de los particulares oentidades que manejen fondos o bienes de la nación, realizado por las contraloríasgeneral de la república, depar t ament al o muni ci pal , con el de emi t i r undi ct amen sobre la eficiencia, eficacia y economicidad en el cumplimiento de losobjetivos de la entidad estatal sometida a examen, además de la valoración de loscostos ambientales de operación del ente, para así vigilar la gestión pública ypr ot eger a l a soci edad.

Las si gui ent es normas son l as que regul an l as audi t or i asgubernament al es:

Aplicación de l os pr i nci pi os de cont abi l i dad gener al ment e acept ados.Consi st enci a

Revelación suf i ci ent e

Opinión del audi t or

Estas normas regulan la última fase del proceso de auditoría, es decir laelaboración del informe, para lo cual, el auditor habrá acumul ado en gr adosuf i ci ent e l as evi denci as, debi dament e r espal dada en sus papel es det r abaj o.

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

Aplicación de pr i nci pi os de cont abi l i dad gener al ment eacept ados (PCGA)"El dictamen debe expresar si los estados financieros estánpr esent ados de acuer do a pr i nci pi os de cont abi l i dad

gener al ment e acept ados".

Los principios de contabilidad generalmente aceptados son

reglas generales, adoptadas como guías y como fundamento

en lo relacionado a la contabilidad, aprobadas como buenas

y prevalecientes, o también podríamos conceptuarlos como

leyes o verdades fundamentales aprobadas por la profesióncont abl e.

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

Audi t ori a personal

Audi t or i a i nt erna

Definición: el propósito de l as nor mas es:Definir principios básicos que representen el ejercicio de la auditoría interna tal como

este debería ser .Proveer un marco para ejercer y promover un amplio rango de actividades de

auditoría interna de valor añadido.Establecer las bases para evaluar el desempeño de la auditoría i nt er na.Fomentar la mejora en los procesos y operaciones de la organización.

Las normas están const i t ui das por l as normas sobre at r i but os, l as normassobre:Desempeño, y las normas de implantación. Las normas sobre atributos tratan las

características de las organizaciones y los individuos que desarrollan actividades de

auditoría interna. Las normas sobre desempeño describen la naturaleza de las

actividades de auditoría interna y proveen criterios de calidad con los cuales puede

evaluarse el desempeño de estos servicios. Las normas sobre atributos y sobre

desempeño se aplican a todos los servicios de auditoría interna en general, mientras

que las normas de implantación se apl i can a det er mi nados t i pos de t r abaj os.

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

Hay un grupo de normas sobre atributos y sobre desempeño. Sin

embargo, podrá haber múltiples grupos de normas de

implantación: un grupo para cada uno de los mayores tipos de

actividades de auditoría interna. Las normas de implantación han

sido establecidas para aseguramiento (a) y actividades de

consultoría (c).

Las normas forman parte del marco para la práctica profesional.Este marco comprende la definición de auditoría interna, el

código de ética, las normas, y otras guías profesionales. La guía

referida a cómo aplicar las normas se encuentra en los consejos

para la práctica, que son emitidos por el comité de asunt ospr of esi onal es.El desarrollo y la emisión de las normas es un proceso continuo.El consejo de normas de auditoría i nt er na r eal i za unext enso pr oceso de consul t a y debat e ant es de emi t i r l as

nor mas.

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

Definición: la auditoría externa examina y evalúa cualquiera de los sistemas deinformación de una organización y emite una opinión independiente sobre losmismos, pero las empresas generalmente requieren de la evaluación de su sistemade información f i nanci er o en f or ma independiente para otorgarle validez antelos usuarios del producto de este, por lo cual tradicionalmente se ha asociado eltérmino auditoría ext er na a audi t or i a de est ados f i nanci er os.

Obj et i vo: su obj et i vo es averiguar la razonabilidad, integridad y autenticidadde los estados, expedientes y documentos y toda aquella información producidapor los sistemas de la organización.

Existen diferencias substanciales entre la auditoría interna y la auditoría externa,algunas de las cuales se pueden detallar así:

· En la auditoría interna existe un vínculo laboral entre el auditor y la empresa,mientras que en la auditoría externa la relación es de t i po ci vi l .· En la auditoría interna el diagnóstico del auditor, está destinado para laempresa; en el caso de la auditoría ext er na est e di ct amen se dest i nagener al ment e par a t er cer as per sonas o sea aj ena a l a empr esa.· La auditoría interna está inhabilitada para dar fe pública, debido a suvinculación contractual laboral, mientras la auditoría externa tiene la facultadlegal de dar fe pública.

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

AUDITORIA E

XTERNA

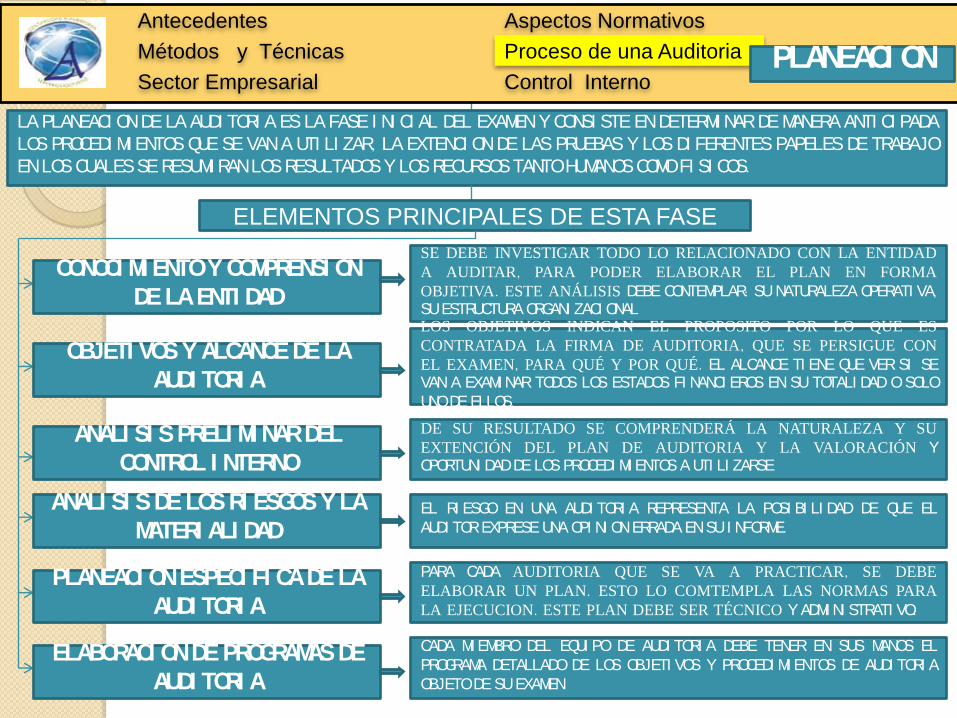

LA PLANEACI ONDE LA AUDI TORI A ES LA FASE I NI CI AL DEL EXAMENY CONSI STE ENDETERMI NARDE MANERA ANTI CI PADA

LOS PROCEDI MI ENTOS QUE SE VANA UTI LI ZAR, LA EXTENCI ONDE LAS PRUEBAS Y LOS DI FERENTES PAPELES DE TRABAJO

ENLOSCUALESSERESUMI RANLOSRESULTADOSY LOSRECURSOSTANTOHUMANOSCOMOFI SI COS.

ELEMENTOS PRINCIPALES DE ESTA FASE

CONOCI MI ENTO Y COMPRENSI ON DE LA ENTI DAD

SE DEBE INVESTIGAR TODO LO RELACIONADO CON LA ENTIDAD

A AUDITAR, PARA PODER ELABORAR EL PLAN EN FORMA

OBJETIVA. ESTE ANÁLISIS DEBE CONTEMPLAR: SUNATURALEZA OPERATI VA,SUESTRUCTURA ORGANI ZACI ONAL

OBJETI VOS Y ALCANCE DE LA AUDI TORI A

LOS OBJETIVOS INDICAN EL PROPOSITO POR LO QUE ES

CONTRATADA LA FIRMA DE AUDITORIA, QUE SE PERSIGUE CON

EL EXAMEN, PARA QUÉ Y POR QUÉ. EL ALCANCE TI ENE QUE VER SI SEVAN A EXAMI NAR TODOS LOS ESTADOS FI NANCI EROS EN SU TOTALI DAD OSOLO

UNODE ELLOS.

ANALI SI S PRELI MI NAR DEL CONTROL I NTERNO

DE SU RESULTADO SE COMPRENDERÁ LA NATURALEZA Y SU

EXTENCIÓN DEL PLAN DE AUDITORIA Y LA VALORACIÓN YOPORTUNI DADDE LOS PROCEDI MI ENTOS A UTI LI ZARSE

ANALI SI S DE LOS RI ESGOS Y LA MATERI ALI DAD

EL RI ESGO EN UNA AUDI TORI A REPRESENTA LA POSI BI LI DAD DE QUE EL

AUDI TOREXPRESE UNA OPI NI ONERRADA ENSUI NFORME.

PLANEACI ON ESPECI FI CA DE LA AUDI TORI A

PARA CADA AUDITORIA QUE SE VA A PRACTICAR, SE DEBE

ELABORAR UN PLAN. ESTO LO COMTEMPLA LAS NORMAS PARA

LA EJECUCION. ESTE PLAN DEBE SER TÉCNICO Y ADMI NI STRATI VO.

ELABORACI ON DE PROGRAMAS DE AUDI TORI A

CADA MI EMBRO DEL EQUI PO DE AUDI TORI A DEBE TENER EN SUS MANOS EL

PROGRAMA DETALLADO DE LOS OBJETI VOS Y PROCEDI MI ENTOS DE AUDI TORI A

OBJETODE SUEXAMEN

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control InternoPLANEACI ON

EJECUCI ON

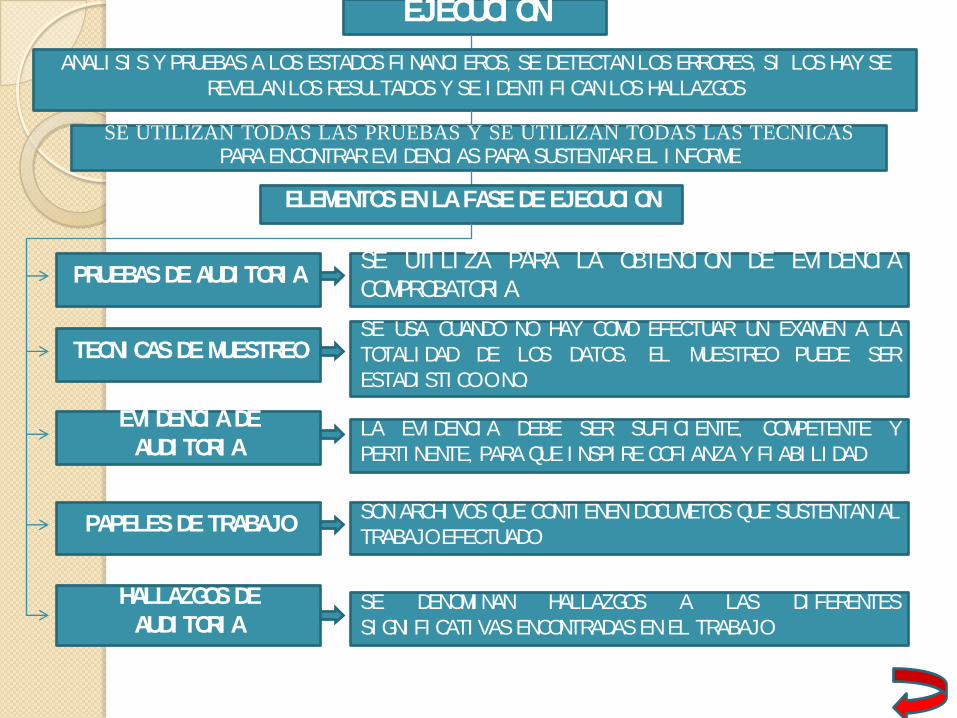

ANALI SI S Y PRUEBAS A LOS ESTADOS FI NANCI EROS, SE DETECTAN LOS ERRORES, SI LOS HAY SE REVELAN LOS RESULTADOS Y SE I DENTI FI CAN LOS HALLAZGOS

SE UTILIZAN TODAS LAS PRUEBAS Y SE UTILIZAN TODAS LAS TÉCNICASPARA ENCONTRAR EVI DENCI AS PARA SUSTENTAR EL I NFORME

ELEMENTOS EN LA FASE DE EJECUCI ON

PRUEBAS DE AUDI TORI ASE UTI LI ZA PARA LA OBTENCI ON DE EVI DENCI A

COMPROBATORI A

TECNI CAS DE MUESTREOSE USA CUANDO NO HAY COMO EFECTUAR UN EXAMEN A LA

TOTALI DAD DE LOS DATOS. EL MUESTREO PUEDE SER

ESTADI STI COONO.

EVI DENCI A DE AUDI TORI A

LA EVI DENCI A DEBE SER SUFI CI ENTE, COMPETENTE Y

PERTI NENTE, PARAQUE I NSPI RECOFI ANZAY FI ABI LI DAD

PAPELES DE TRABAJOSONARCHI VOS QUE CONTI ENENDOCUMETOS QUE SUSTENTANAL

TRABAJOEFECTUADO

HALLAZGOS DE AUDI TORI A

SE DENOMI NAN HALLAZGOS A LAS DI FERENTES

SI GNI FI CATI VASENCONTRADASENEL TRABAJO

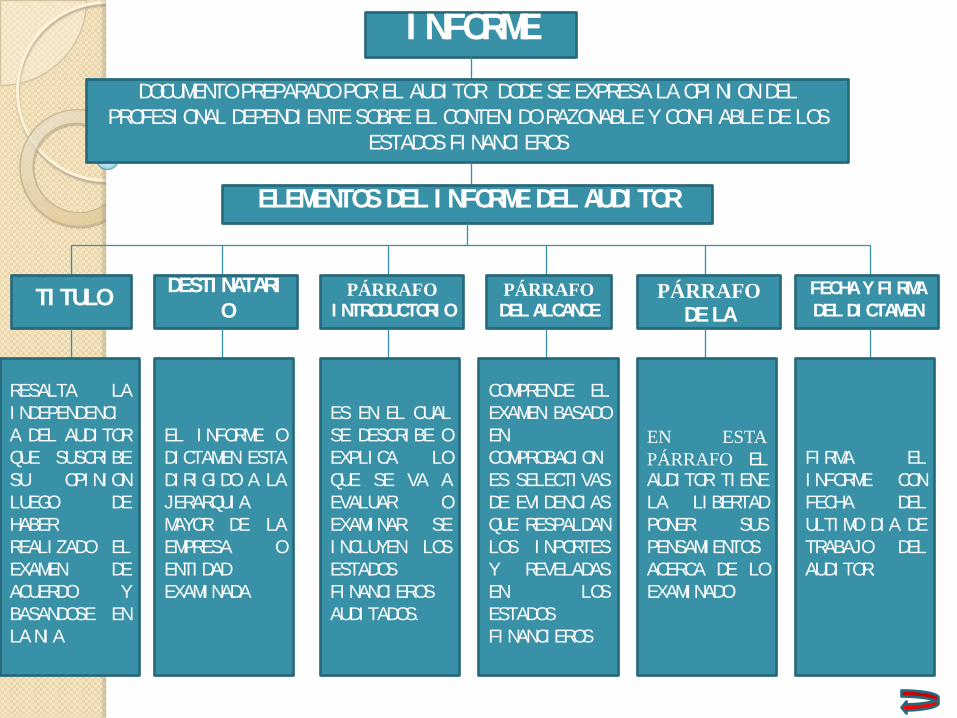

I NFORME

DOCUMENTO PREPARADO POR EL AUDI TOR DODE SE EXPRESA LA OPI NI ON DEL PROFESI ONAL DEPENDI ENTE SOBRE EL CONTENI DO RAZONABLE Y CONFI ABLE DE LOS

ESTADOS FI NANCI EROS

ELEMENTOS DEL I NFORME DEL AUDI TOR

TI TULODESTI NATARI

OPÁRRAFO

I NTRODUCTORI OPÁRRAFODEL ALCANCE

PÁRRAFO

DE LA OPI NI ON

FECHA Y FI RMA DEL DI CTAMEN

RESALTA LA

I NDEPENDENCI

A DEL AUDI TOR

QUE SUSCRI BE

SU OPI NI ON

LUEGO DE

HABER

REALI ZADO EL

EXAMEN DE

ACUERDO Y

BASANDOSE EN

LANI A

EL I NFORME O

DI CTAMEN ESTA

DI RI GI DO A LA

JERARQUI A

MAYOR DE LA

EMPRESA O

ENTI DAD

EXAMI NADA

ES EN EL CUAL

SE DESCRI BE O

EXPLI CA LO

QUE SE VA A

EVALUAR O

EXAMI NAR. SE

I NCLUYEN LOS

ESTADOS

FI NANCI EROS

AUDI TADOS.

COMPRENDE EL

EXAMEN BASADO

EN

COMPROBACI ON

ES SELECTI VAS

DE EVI DENCI AS

QUE RESPALDAN

LOS I NPORTES

Y REVELADAS

EN LOS

ESTADOS

FI NANCI EROS

EN ESTA

PÁRRAFO ELAUDI TOR TI ENE

LA LI BERTAD

PONER SUS

PENSAMI ENTOS

ACERCA DE LO

EXAMI NADO

FI RMA EL

I NFORME CON

FECHA DEL

ULTI MO DI A DE

TRABAJO DEL

AUDI TOR.

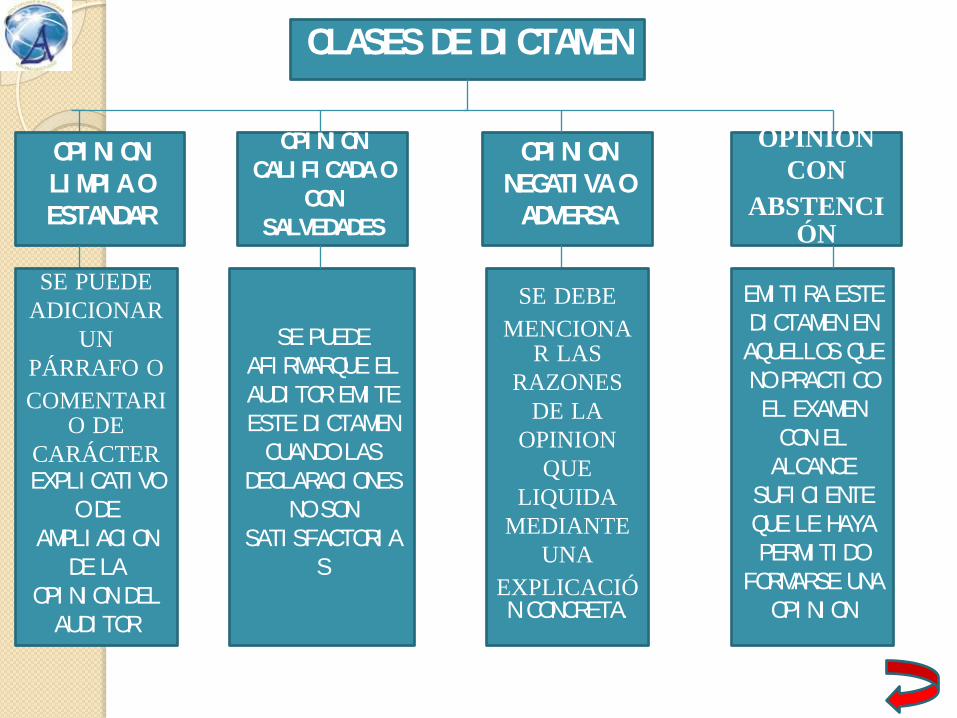

CLASES DE DI CTAMEN

OPI NI ON LI MPI A O ESTANDAR

OPI NI ON CALI FI CADA O

CON SALVEDADES

OPI NI ON NEGATI VA O

ADVERSA

OPINION

CON

ABSTENCIÓN

SE PUEDE

ADICIONAR

UN

PÁRRAFO O

COMENTARIO DE

CARÁCTEREXPLI CATI VO

O DE AMPLI ACI ON

DE LA OPI NI ON DEL

AUDI TOR

SE PUEDE AFI RMARQUE EL AUDI TOR EMI TE ESTE DI CTAMEN

CUANDO LAS DECLARACI ONES

NO SON SATI SFACTORI A

S

SE DEBE

MENCIONAR LAS

RAZONES

DE LA

OPINION

QUE

LIQUIDA

MEDIANTE

UNA

EXPLICACIÓN CONCRETA.

EMI TI RA ESTE DI CTAMEN EN AQUELLOS QUE NO PRACTI CO EL EXAMEN

CON EL ALCANCE

SUFI CI ENTE QUE LE HAYA PERMI TI DO

FORMARSE UNA OPI NI ON

Antecedentes

Métodos y Técnicas

Sector Empresarial

Aspectos Normativos

Proceso de una Auditoria

Control Interno

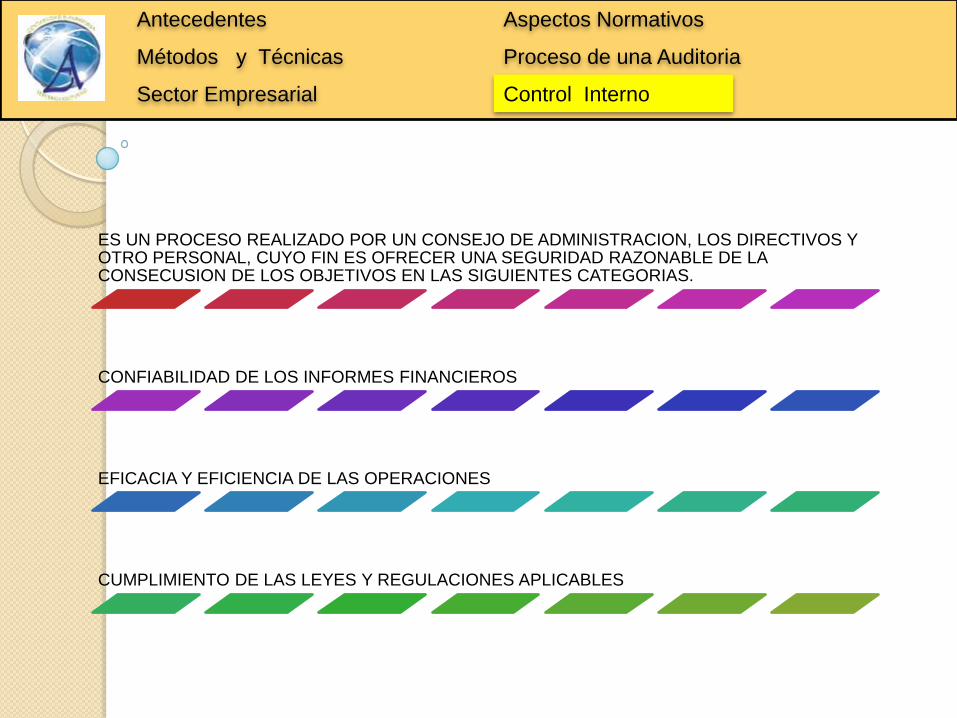

ES UN PROCESO REALIZADO POR UN CONSEJO DE ADMINISTRACION, LOS DIRECTIVOS Y OTRO PERSONAL, CUYO FIN ES OFRECER UNA SEGURIDAD RAZONABLE DE LA CONSECUSION DE LOS OBJETIVOS EN LAS SIGUIENTES CATEGORIAS.

CONFIABILIDAD DE LOS INFORMES FINANCIEROS

EFICACIA Y EFICIENCIA DE LAS OPERACIONES

CUMPLIMIENTO DE LAS LEYES Y REGULACIONES APLICABLES

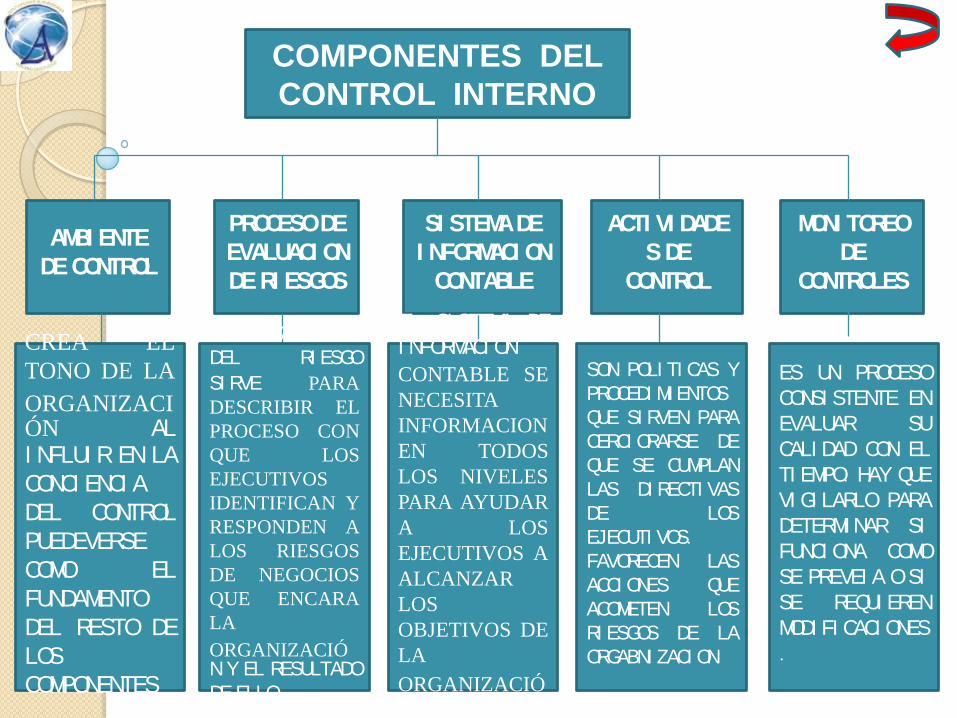

COMPONENTES DEL

CONTROL INTERNO

AMBI ENTE DE CONTROL

PROCESO DE EVALUACI ON DE RI ESGOS

SI STEMA DE I NFORMACI ON

CONTABLE

ACTI VI DADE

S DE CONTROL

MONI TOREO DE

CONTROLES

CREA EL

TONO DE LA

ORGANIZACIÓN ALI NFLUI R EN LA

CONCI ENCI A

DEL CONTROL

PUEDEVERSE

COMO EL

FUNDAMENTO

DEL RESTO DE

LOS

COMPONENTES

LA EVALUACI ON

DEL RI ESGO

SI RVE PARA

DESCRIBIR EL

PROCESO CON

QUE LOS

EJECUTIVOS

IDENTIFICAN Y

RESPONDEN A

LOS RIESGOS

DE NEGOCIOS

QUE ENCARA

LA

ORGANIZACIÓNY EL RESULTADO

DE ELLO

EL SI STEMA DE

I NFORMACI ON

CONTABLE SE

NECESITA

INFORMACION

EN TODOS

LOS NIVELES

PARA AYUDAR

A LOS

EJECUTIVOS A

ALCANZAR

LOS

OBJETIVOS DE

LA

ORGANIZACIÓN.

SON POLI TI CAS Y

PROCEDI MI ENTOS

QUE SI RVEN PARA

CERCI ORARSE DE

QUE SE CUMPLAN

LAS DI RECTI VAS

DE LOS

EJECUTI VOS.FAVORECEN LAS

ACCI ONES QUE

ACOMETEN LOS

RI ESGOS DE LA

ORGABNI ZACI ON

ES UN PROCESO

CONSI STENTE EN

EVALUAR SU

CALI DAD CON EL

TI EMPO. HAY QUE

VI GI LARLO PARA

DETERMI NAR SI

FUNCI ONA COMO

SE PREVEI A OSI

SE REQUI EREN

MODI FI CACI ONES

.