Embed Size (px)

Citation preview

CONTABILIDAD I

PROFESOR :JORGE LUIS FLORES BRAVO

SEMESTRE 2014 - I

Bienvenidos a:

Temario: El Proceso Contable Normas de los Formatos Contables Formas de Llevarlo Relación de Nuevos Formatos

Los Nuevos Formatos Contables

Logros de la Unidad:Que el alumno conozca las normas e

identifique los diversos formatos contables que se van a utilizar en todo proceso contable.

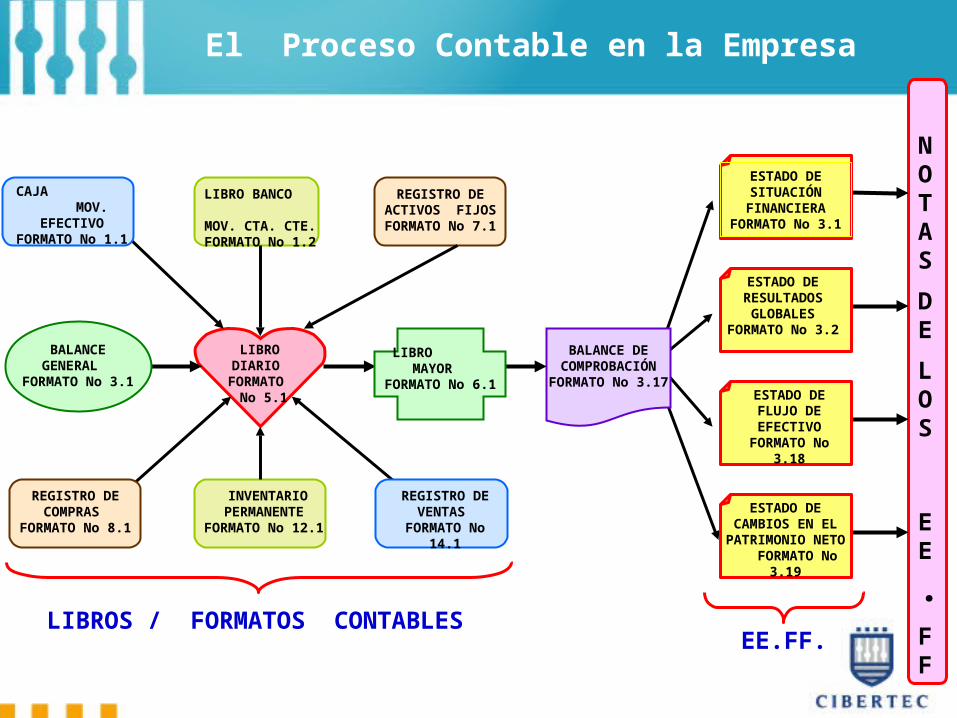

BALANCE DE COMPROBACIÓN FORMATO No 3.17

NOTAS

DE

LOS

EE

.FF

El Proceso Contable en la Empresa

LIBRO BANCO MOV. CTA. CTE. FORMATO

No 1.2

REGISTRO DE ACTIVOS FIJOS FORMATO No 7.1

INVENTARIO PERMANENTE

FORMATO No 12.1

LIBRO DIARIO

FORMATO No 5.1

CAJA MOV. EFECTIVO FORMATO No 1.1

REGISTRO DE COMPRAS

FORMATO No 8.1

REGISTRO DE VENTAS

FORMATO No 14.1

LIBRO MAYOR

FORMATO No 6.1

BALANCE GENERAL

FORMATO No 3.1

LIBROS / FORMATOS CONTABLES

ESTADO DE SITUACIÓN

FINANCIERA FORMATO No 3.1

ESTADO DE RESULTADOS

GLOBALES FORMATO No 3.2

ESTADO DE FLUJO DE EFECTIVO

FORMATO No 3.18

ESTADO DE CAMBIOS EN EL

PATRIMONIO NETO FORMATO No 3.19

EE.FF.

R.S.N° 234-2006/SUNATR.S.N° 230-2007/SUNATR.S.N° 239-2008/SUNATR.S.N° 017-2009/SUNAT

Normas Referidas a los Formatos Contables

OBJETIVOS DE LA RS 234-2006/SUNAT Y MODIFICATORIAS

Uniformizar el procedimiento de autorización de libros. Asegurar una correcta teneduría de libros Simplificar el cómputo del atraso de libros Precisar el tratamiento en caso de pérdida o destrucción. Definir lo que se debe entender por contabilidad completa.

Serán legalizados por los Notarios o, a falta de éstos, por los Jueces de Paz Letrados o Jueces de Paz, cuando corresponda.

Se legaliza en la provincia en la que se encuentre ubicado el domicilio fiscal del deudor tributario. Tratándose de las provincias de Lima y Callao, la legalización podrá ser efectuada por los notarios o jueces de cualquiera de dichas provincias.

Los notarios o jueces colocarán una constancia en la primera hoja de los mismos y sellará todas las hojas del libro o registro, las mismas que deberán estar debidamente foliadas, incluso cuando se lleven utilizando hojas sueltas o continuas.

Legalización de los Formatos Contables

Formas del Llevado

LOS LIBROS Y REGISTROS DEBERÁN:

Contar con datos de cabecera: Denominación, periodo RUC y apellidos y nombres o razón social.

Contener el registro de sus operaciones: en orden cronológico, correlativo, de manera legible, sin espacios ni líneas en blanco, interpolaciones, enmendaduras, ni señales de haber sido alteradas.

Totalizando sus importes por cada folio, columna o cuenta contable hasta obtener el total general del período o ejercicio gravable, según corresponda: VAN y VIENEN.

De no realizarse operaciones en un determinado período o ejercicio gravable: “SIN OPERACIONES”.

a) FORMATO 3.1: “LIBRO DE INVENTARIOS Y BALANCES – BALANCE GENERAL

b) FORMATO 3.2 “LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 10 – CAJA Y BANCOS”

c) FORMATO 3.3 “LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 12 – CLIENTES”

d) FORMATO 3.4 “LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 14 – CUENTAS POR COBRAR A ACCIONISTAS (O SOCIOS) Y PERSONAL”

e) FORMATO 3.5 “LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 16 – CUENTAS POR COBRAR DIVERSAS”

f) FORMATO 3.6 “LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 19 – PROVISION PARA CUENTAS DE COBRANZA DUDOSA”

g) FORMATO 3.7 “LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 20 – MERCADERIAS Y LA CUENTA 21 – PRODUCTOS TERMINADOS”

h) FORMATO 3.8 “LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 31 – VALORES”

i) FORMATO 3.9 “LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 34 – INTANGIBLES”

j) FORMATO 3.10 “LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 40 – TRIBUTOS POR PAGAR”

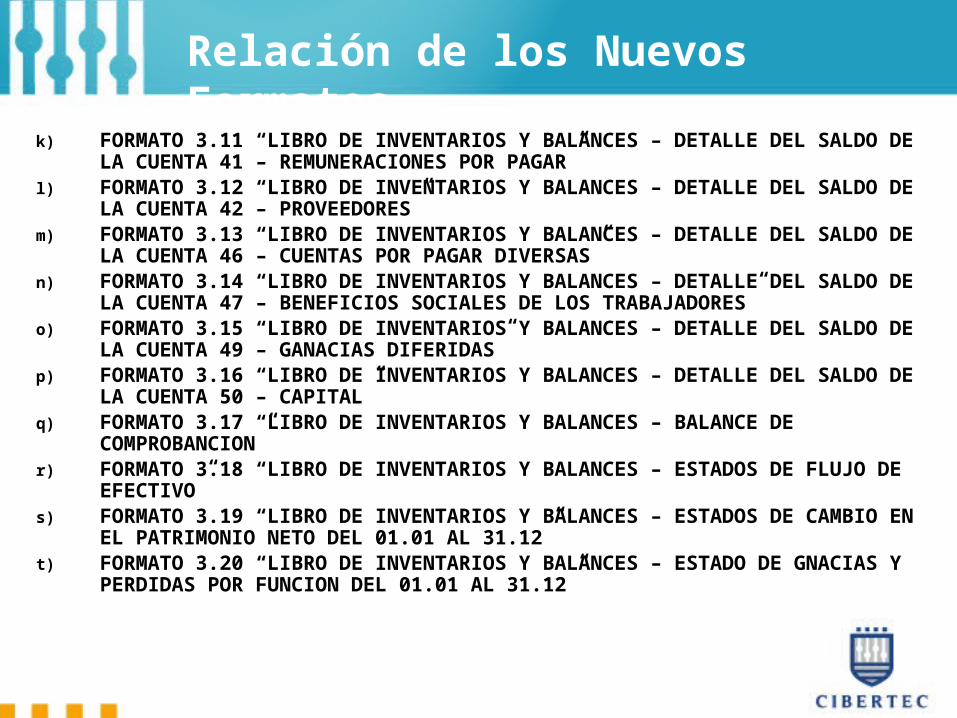

Relación de los Nuevos Formatos

k) FORMATO 3.11 “LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 41 – REMUNERACIONES POR PAGAR”

l) FORMATO 3.12 “LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 42 – PROVEEDORES”

m) FORMATO 3.13 “LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 46 – CUENTAS POR PAGAR DIVERSAS”

n) FORMATO 3.14 “LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 47 – BENEFICIOS SOCIALES DE LOS TRABAJADORES”

o) FORMATO 3.15 “LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 49 – GANACIAS DIFERIDAS”

p) FORMATO 3.16 “LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 50 – CAPITAL”

q) FORMATO 3.17 “LIBRO DE INVENTARIOS Y BALANCES – BALANCE DE COMPROBANCION”

r) FORMATO 3.18 “LIBRO DE INVENTARIOS Y BALANCES – ESTADOS DE FLUJO DE EFECTIVO”

s) FORMATO 3.19 “LIBRO DE INVENTARIOS Y BALANCES – ESTADOS DE CAMBIO EN EL PATRIMONIO NETO DEL 01.01 AL 31.12”

t) FORMATO 3.20 “LIBRO DE INVENTARIOS Y BALANCES – ESTADO DE GNACIAS Y PERDIDAS POR FUNCION DEL 01.01 AL 31.12”

Relación de los Nuevos Formatos

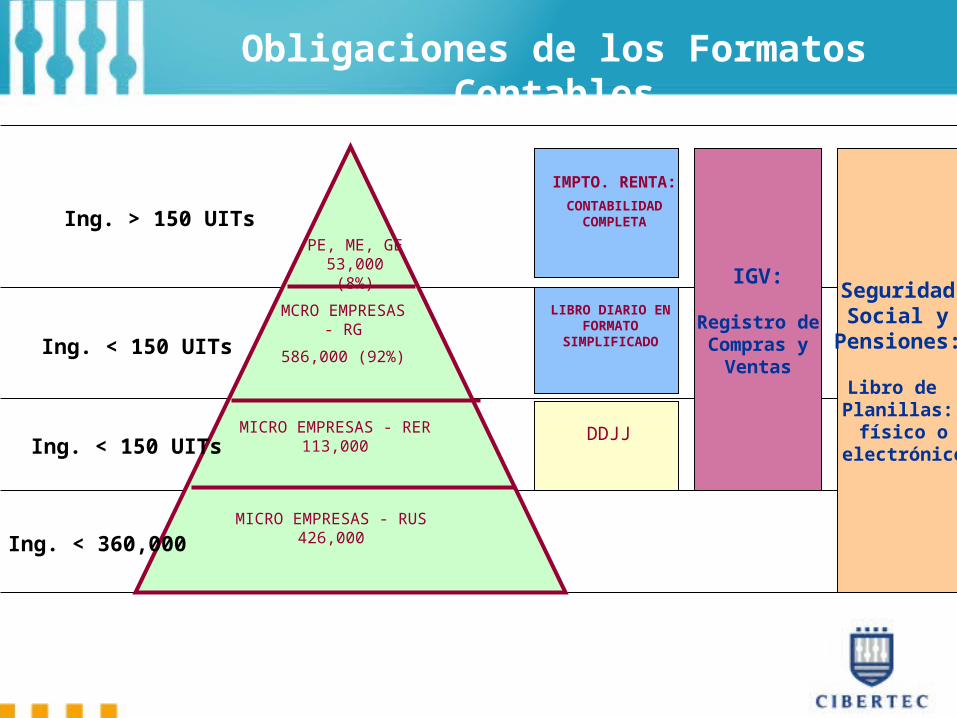

PE, ME, GE 53,000 (8%)

MCRO EMPRESAS - RG

586,000 (92%)

MICRO EMPRESAS - RER 113,000

MICRO EMPRESAS - RUS 426,000

IGV:

Registro deCompras y

Ventas

LIBRO DIARIO EN FORMATO

SIMPLIFICADO

DDJJ

IMPTO. RENTA:

CONTABILIDAD COMPLETAIng. > 150 UITs

Ing. < 150 UITs

Ing. < 150 UITs

Ing. < 360,000

SeguridadSocial y

Pensiones:

Libro de Planillas: físico o

electrónico

Obligaciones de los Formatos Contables