Embed Size (px)

Citation preview

Los principios de la contabilidad Generalmente aceptados

¿ A QUE LLAMAMOS PRINCIPIOS DE LA CONTABILIDAD?

•SON LOS LINEAMIENTOS QUE REGULAN LA MANERA EN QUE SE CUANTIFICA, TRATA Y COMUNICA LA INFORMACIÓN FINANCIERA POR PARTE DE LOS PROFESIONALES DE LA CONTABILIDAD,

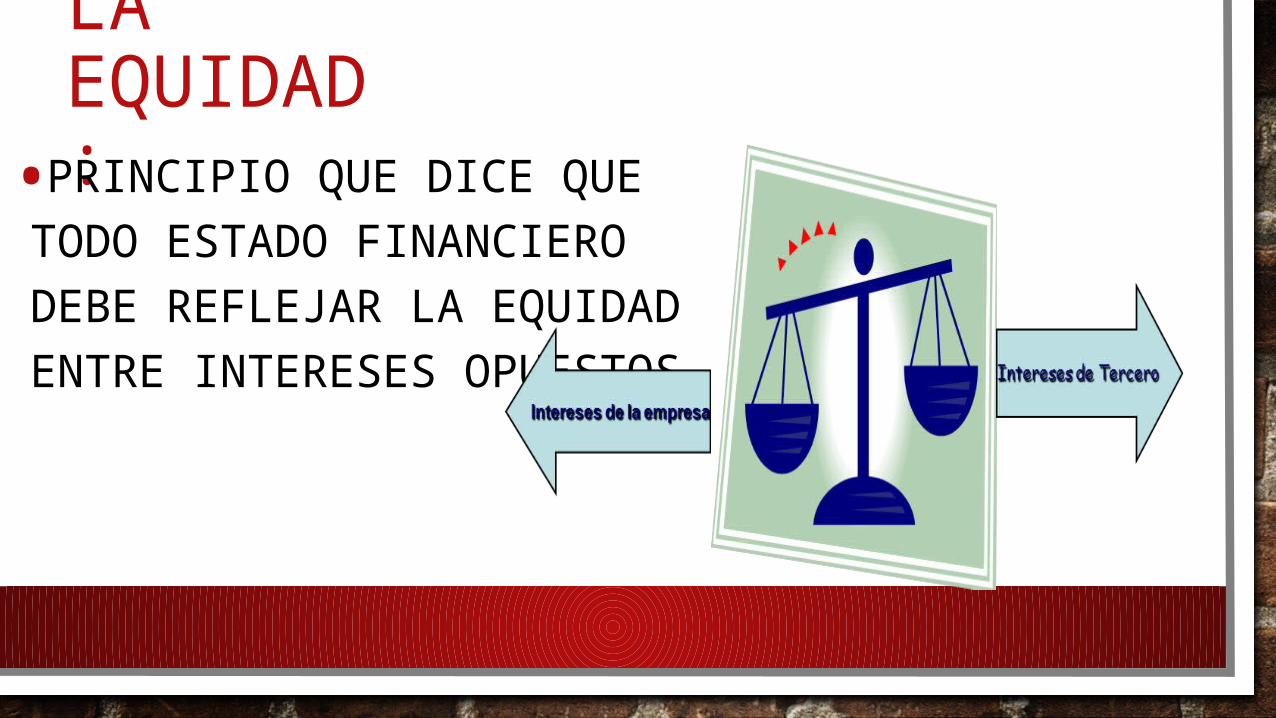

LA EQUIDAD :•PRINCIPIO QUE DICE QUE

TODO ESTADO FINANCIERO DEBE REFLEJAR LA EQUIDAD ENTRE INTERESES OPUESTOS,

ENTE:

• EL ENTE ES LA EMPRESA Y LA ACTIVIDAD ECONÓMICA A LA CUAL SE DEDICA. EL ENTE ECONÓMICO POR EXCELENCIA ES LA EMPRESA,

BIENES ECONÓMICOS

•PRINCIPIO QUE ESTABLECE QUE LOS BIENES ECONÓMICOS SON TODOS AQUELLOS BIENES MATERIALES Y/O INMATERIALES QUE PUEDEN SER VALUADOS EN TÉRMINOS MONETARIOS

MONEDA COMÚN•PRINCIPIO QUE ESTABLECE QUE PARA REGISTRAR LOS ESTADOS FINANCIEROS SE DEBE TENER UNA MONEDA COMÚN, LA CUAL ES GENERALMENTE LA MONEDA LEGAL DEL PAÍS EN QUE FUNCIONA EL ENTE.

EMPRESA EN MARCHA•PRINCIPIO POR EL CUAL SE ASUME QUE LA EMPRESA A LA QUE SE LE REGISTRA SUS ACTIVIDADES FINANCIERAS TIENE VIGENCIA DE FUNCIONAMIENTO TEMPORAL CON PROYECCIÓN AL FUTURO,

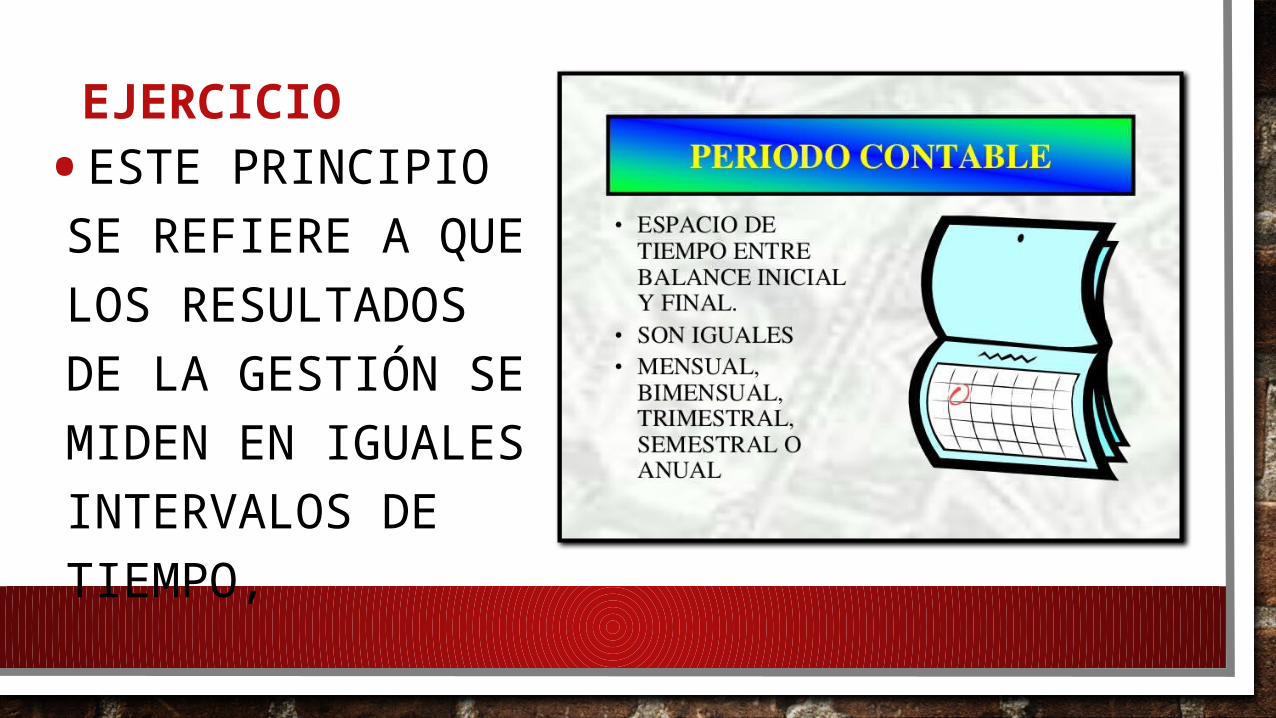

EJERCICIO•ESTE PRINCIPIO SE REFIERE A QUE LOS RESULTADOS DE LA GESTIÓN SE MIDEN EN IGUALES INTERVALOS DE TIEMPO,

OBJETIVIDAD•LA OBJETIVIDAD REQUIERE QUE LAS MEDIDAS PRESENTADAS EN LOS ESTADOS FINANCIEROS SE BASEN EN EVIDENCIA VERIFICABLE

PRUDENCIA• ESTE PRINCIPIO DICE QUE NO SE DEBEN SUBESTIMAR NI SOBREESTIMAR LOS HECHOS ECONÓMICOS QUE SE VAN A CONTABILIZAR.

UNIFORMIDAD•MIENTRAS LOS PRINCIPIOS DE CONTABILIDAD SEAN APLICABLES PARA PREPARAR LOS ESTADOS FINANCIEROS, DEBEN SER UTILIZADOS UNIFORMEMENTE DE EJERCICIO A EJERCICIO

EXPOSICIÓN

•ESTE PRINCIPIO DICE QUE TODO ESTADO FINANCIERO DEBE TENER TODA LA INFORMACIÓN NECESARIA PARA PODER INTERPRETAR ADECUADAMENTE LA SITUACIÓN

MATERIALIDAD•ESTE PRINCIPIO ESTABLECE QUE LAS TRANSACCIONES DE POCO VALOR SIGNIFICATIVO NO SE DEBEN TOMAR EN CUENTA PORQUE NO ALTERAN EL RESULTADO FINAL DE LOS ESTADOS FINANCIEROS.

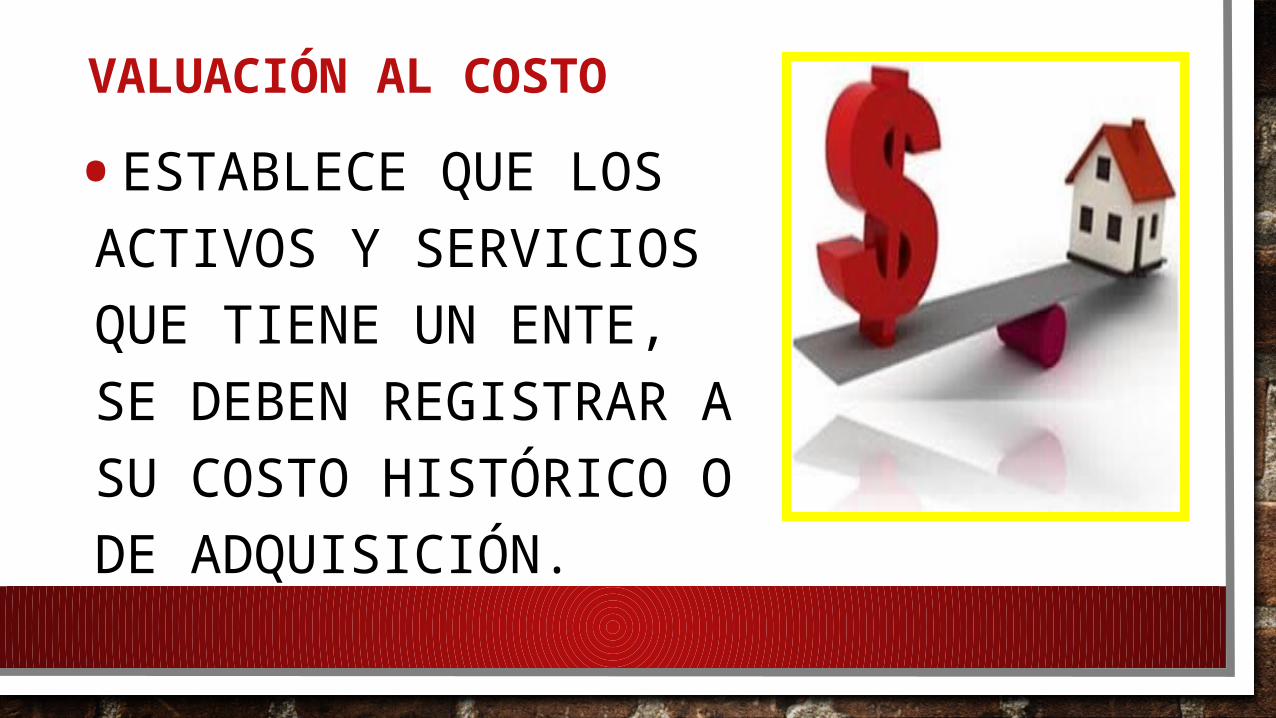

VALUACIÓN AL COSTO

•ESTABLECE QUE LOS ACTIVOS Y SERVICIOS QUE TIENE UN ENTE, SE DEBEN REGISTRAR A SU COSTO HISTÓRICO O DE ADQUISICIÓN.

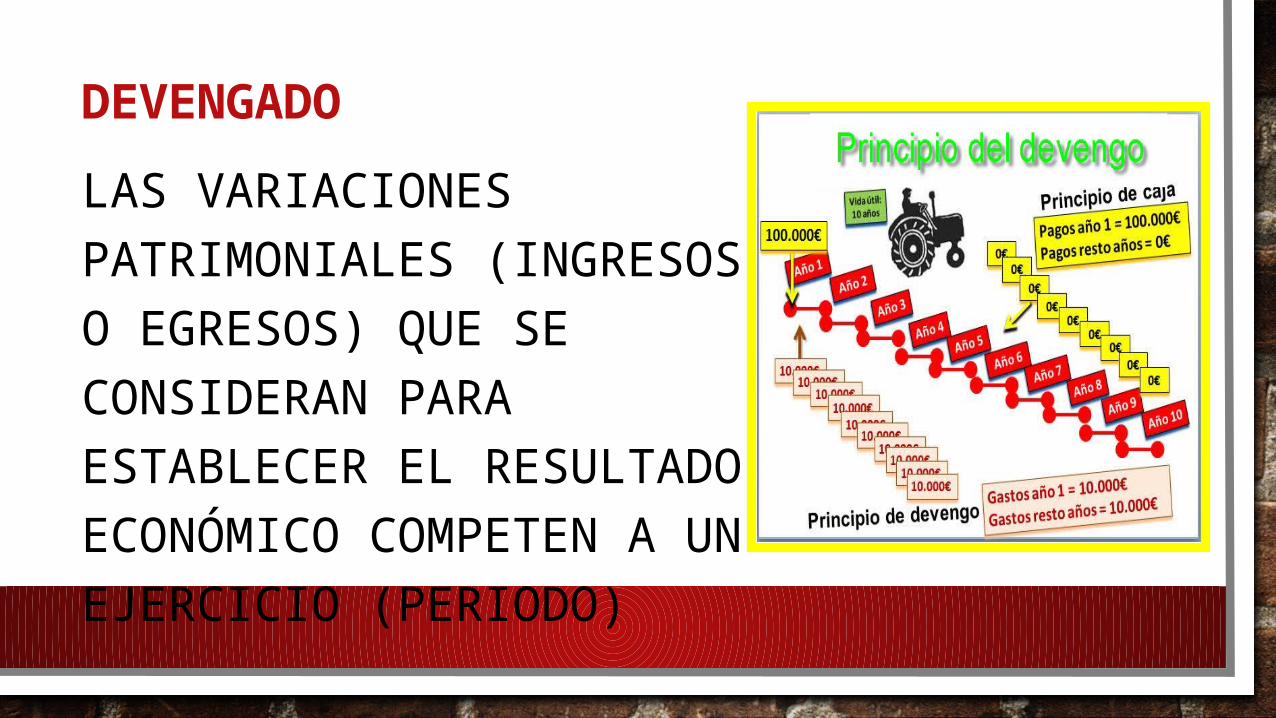

DEVENGADOLAS VARIACIONES PATRIMONIALES (INGRESOS O EGRESOS) QUE SE CONSIDERAN PARA ESTABLECER EL RESULTADO ECONÓMICO COMPETEN A UN EJERCICIO (PERIODO)

REALIZACIÓN:•LOS RESULTADOS ECONÓMICOS SÓLO DEBEN CONTABILIZARSE CUANDO QUEDEN REALIZADOS A TRAVÉS DE MEDIOS LEGALES O COMERCIALES (ACTAS, DOCUMENTOS, ETC.)

CONCLUSIONES:El propósito fundamental es

uniformar los criterios y manejo de la información

financiera Y destacar la importancia de

los principios contables generalmente aceptados