Основы синергетического инвестирования

Любой инвестиционный процесс подразумевает собойвзаимовыгодное взаимодействие всех его участников,обеспечивающее достижение ими заявленных целей.Соответственно выгода, получаемая каждым участникомпроцесса, является достаточной для него и имеетравную по отношению к другим участникам ценность. Чтоже такое синергетическое инвестирование и чем онособственно отличается от инвестирования обычного? Помоему мнению, можно предложить следующее, правда,несколько витиеватое определение.

Синергетическое инвестирование – организацияинвестиционного процесса, подразумевающая собой получение егоучастниками не только сложившегося рыночного вознаграждения,но и дополнительного, возникающего за счет монетизациипреимуществ от взаимодействия выгод, получаемыхотдельными участниками инвестиционного процесса.

Соответственно основной вопрос в механизмематериализации этой самой таинственной, дополнительнойвыгоды, превышающей простую арифметическую сумму выгодотдельных участников инвестиционного процесса. Как илюбой механизм, который позволяет монетизировать винтересах ограниченного круга участников какие-либообъективные в своей реальности социально-экономическиепроцессы, он представляется ценным и требует отдельногорассмотрения.

Итак, прежде всего, необходимо определить элементыили скорее ингредиенты инвестиционно-синергетической(по аналогии с маркетинговой) смеси. Их взаимодействие(ингредиентов), инвестиционное и постинвестиционное,производит синергетический эффект, который в своюочередь монетизируется в дополнительное вознаграждениеучастников инвестиционного процесса. По моему мнению,такими элементами (с точки зрения организацииинвестиционного процесса) являются.

1.Технологический процесс.

Единый интегрированный технологический процесс,который может осуществляться в рамках инвестиционногопроцесса целиком, либо частично (стадиями). К данномуэлементу относиться также преимущественные типыинтеграции представителей переделов интегрированноготехнологического процесса: глобальный; региональный;вертикальный (форвардный или обратный);горизонтальный; сбалансированный; смешанный.

2. Территории. Территория осуществления проекта как локальноеместо размещения производительных сил, трудовыхресурсов, запасов полезных ископаемых, а также зонответственности администраций, обладающих налоговыми,надзорными и иными компетенциями. Территории могутявляться как административными единицами субъектовРоссийской федерации, так и мегарегионами,географическим зонами ответственности корпораций,научных сообществ, природно-климатическими зонами,экономическими, таможенными союзами и так далее.

3. Инфраструктура Наличие объектов производственной, транспортной,научной, энергетической и иной инфраструктуры либоприродного потенциала (реки, горы и так далее) по ихустройству. К этому же пункту относиться наличиетрадиционных навыков, умений, пристрастий к тем либоиным работам, услугам и так далее.

4. Гос. и/или корпоративное воздействие.Возможность государственного или корпоративного

воздействия на процессы, в том числе управление,финансирование, ругулирование или какое-либо иное. Кэтому же элементу можно отнести также возможностивыработки формальных процедур обеспечения деятельностиэкономических зон, кластеров, технопарков, введениеспециальных инвестиционных и налоговых режимов.

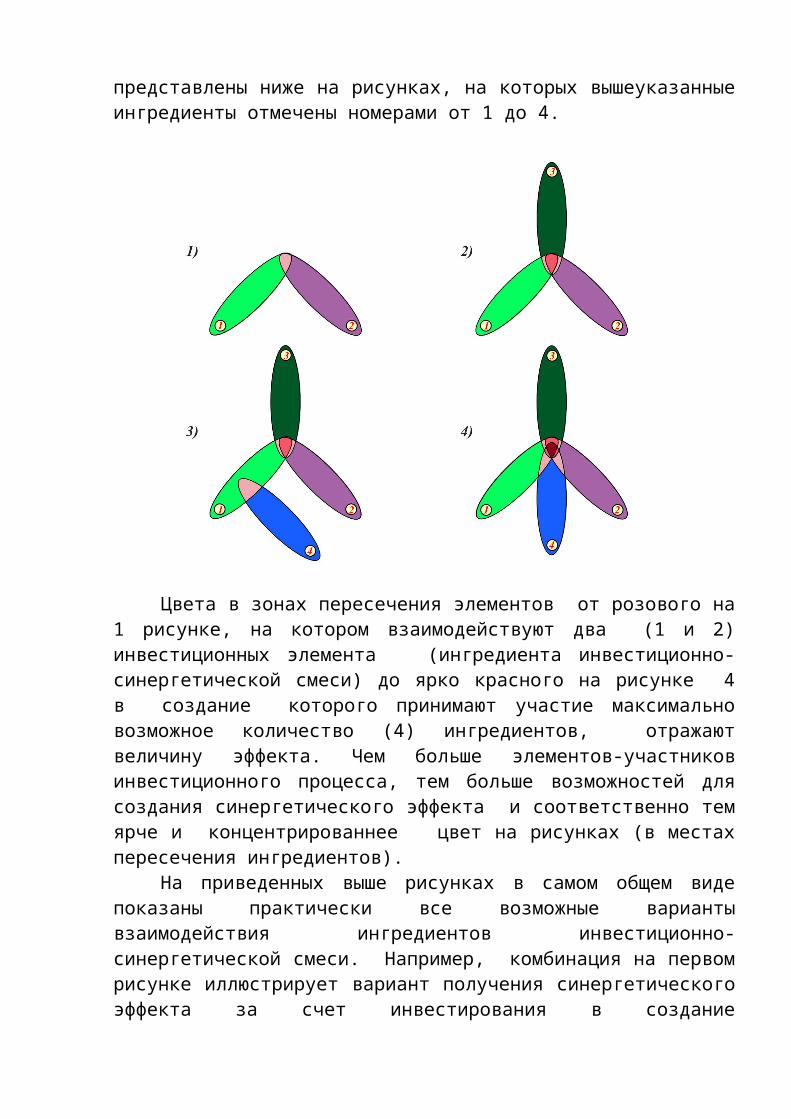

С целью произвести дополнительный синергетическийэффект представленные выше ингредиенты должны некимобразом взаимодействовать между собой.Визуализированные варианты такого взаимодействия

представлены ниже на рисунках, на которых вышеуказанныеингредиенты отмечены номерами от 1 до 4.

Цвета в зонах пересечения элементов от розового на1 рисунке, на котором взаимодействуют два (1 и 2)инвестиционных элемента (ингредиента инвестиционно-синергетической смеси) до ярко красного на рисунке 4в создание которого принимают участие максимальновозможное количество (4) ингредиентов, отражаютвеличину эффекта. Чем больше элементов-участниковинвестиционного процесса, тем больше возможностей длясоздания синергетического эффекта и соответственно темярче и концентрированнее цвет на рисунках (в местахпересечения ингредиентов).

На приведенных выше рисунках в самом общем видепоказаны практически все возможные вариантывзаимодействия ингредиентов инвестиционно-синергетической смеси. Например, комбинация на первомрисунке иллюстрирует вариант получения синергетическогоэффекта за счет инвестирования в создание

(реконструкцию) производственного объекта, являющегосяотдельным переделом интегрированного технологическогопроцесса на определенной территории. На следующемрисунке инвестирование привязывается к территории засчет наличия на ней требуемых инвестору элементовинфраструктуры. И так далее. В какие же реальныеинвестиционные сценарии могут вылитьсяпродемонстрированные выше варианты взаимодействийэлементов?

Например, такие. Крупной интегрированнойкорпорацией рассматривается вопрос об инвестированиистроительства на территории региона крупного завода.Это обозначает гарантированный спрос для средних ималых предприятий, которые смогут осуществлятьизготовление комплектующих, выполнение отдельныхпроизводственных и вспомогательных функций дляосновного предприятия. В этом случае со стороныадминистрации региона могут последовать усилия посозданию соответствующего производственного кластера,предоставлению его участникам налоговых и иных льгот.В свою очередь это приведет к значительному сокращениюобъема первоначальной инвестиции, что укрепит решениеинвестора разместить производство на территорииименно этого региона. Либо когда на территориилокализуется предприятие, являющееся одним из переделовединого интегрированного технологического процесса. Вэтом случае администрация региона (либо другаякорпорация) для того, что бы воспользоватьсяпреимуществами локализации передела производственногопроцесса (особенно конечного) может пойти наорганизацию поддерживающего инвестициюинфраструктурного проекта. Ну и так далее, вариантовмного.

Общую формулу эффекта (Э) инвестиционногопроцесса, которая включает в себя как обыкновенныйинвестиционный эффект так и синергетический можнопредставить в следующем виде

Э инвест. пр. = Э инвест. + Э синергет.

С обычным инвестиционным эффектом вопросов нет, аструктуру синергетического, с учетом изложенныхвыше рассуждений, представим как суммувзаимодействующих ингредиентов инвестиционно-синергетической смеси (I) от 1 до n (в данномварианте от 1 до 4), или

Э синергет. = При желании приведенную формулу можно

модернизировать за счет конкретизации свойств качестваи/или количества взаимодействующих ингредиентов,однако в настоящем случае это не имеет принципиальногозначения. Гораздо более важным и собственноопределяющим является вопрос относительно того, кто жеявляется выгодоприобретателем, кто же может «снять» илимонетизировать тот самый дополнительный эффект,определение которого приведено в начале настоящейстатьи? Действительно, очевидно ведь, что по существусинергетический эффект в самом общем виде присутствуетпри любом инвестировании средств поскольку то, чтосоздано всегда дополняет, «запускает» то, что былосоздано до этого.

С учетом этого организация инвестиционного процессадолжна базироваться как на его объектах, так исубъектах. Таким образом получить (монетизировать)дополнительный синергетический эффект (помимо обычного)имеют возможность.

1. Инвестиционные конгломераты в виде, финансово-промышленных и промышленно-финансовых групп (ФПГ, ПФГ),фондов прямого инвестирования, вертикально,горизонтально, либо иным образом интегрированныхкорпораций. Лучшим примером таких конгломератовявляются глобальные финансово-промышленные группы,такие как японские сюданы и южнокорейские чеболи.

2. Государственные органы власти и управления.Если инвестиционные конгломераты имеют возможностьполучить синергетический эффект непосредственно, тогосударственные органы получают синергетический эффектв виде резкого повышения бюджетной эффективностипроектов, регионов, повышения управляемости, влияния,а в нематериальном виде за счет улучшения качестважизни граждан, создания дополнительных объектовинфраструктуры, рабочих мест и так далее.

При этом нахождение в списке получателейсинергетического эффекта столь разных, но одинаковозаинтересованных в одинаковых результатах объектовприводит к некоторым весьма тревожным мыслям. Вчастности к тому, что взаимное притяжение между нимиимеет не только экономические, но и политическиепоследствия. Относительно последних, сращенииобъектов из 1 и 2 пунктов, создании олигархическихгрупп, которые переводят старый добрый капитализм вего империалистическую, загнивающую стадию,достаточно детально прописано в работах В.И. Ленина.

Однако для решения этого вопроса есть менеерадикальные, чем социалистическая революция способы,тем более что к настоящему времени уже имеется богатыйопыт применения синергетического инвестирования встранах с разной ментальностью, известны его сильныеи слабые стороны. Поэтому социалистическая революциявполне может быть заменена менее болезненными мерами,такими как ограничения в осуществлении прямых ипортфельных инвестиций, в перекрестном владении акций,зрелым антимонопольным и антикоррупционнымзаконодательством и некоторыми другими.

Указанные меры позволяют избежать побочных«эффектов» синергетического инвестирования такихкак: коррупция; блокирование развития новыхтехнологий, изобретений, роста издержек,закредитованности, организации нерыночноговнутригруппового пространства, кумовщины и некоторыхдругих. При этом необходимо отметить, что указанные

негативные явления могут проявиться после достиженияс помощью инвестиционных групп мировых стандартовразвития экономики (в противном же случае речь особственно инвестиционной группе вообще не идет). Так,например, именно благодаря чеболям южнокорейскаяэкономика в сжатые сроки осуществила программуимпортозамещения.

Таким образом, достаточно очевидным является тотфакт, что дополнительный синергетический эффект винвестиционной сфере реально существует, то, что онможет быть монетизирован участниками инвестиционногопроцесса, равно как и то, что он является оченьмощным, но одновременно опасным инструментом. Мощностьинструмента, его способность в сжатые срокимодернизировать экономику делает синергетическоеинвестирование наиболее действенной антикризисноймерой. То есть это как раз то, что нужно сегоднясовременной российской экономике. Отказываться же отнего из-за страха возникновения в будущем потенциальныхопасностей как, преждевременно, так и нецелесообразно.В связи с серьезным отставанием отечественнойэкономики от ведущих индустриальных державпотенциальные опасности использования синергетическогоинвестирования вряд ли будут актуальными дляроссийской экономики в ближайшем будущем.

Recommended