M E R V E B A L C I O Ğ L UU Ş A K Ü N İ V E R S İ T E S İ İ İ B F K A M U Y Ö N E T İ M İ B Ö L Ü M Ü

YEREL HİZMETLERİN SUNUMUNDA ALTERNATİF YAKLAŞIMLAR VE

BELEDİYE İKTİSADİ TEŞEBBÜSLERİ

Yerel Hizmet Kavramı ve Önemi

Yerel yönetimler; merkezi yönetimin dışında, bir yerel topluluğun ortak ihtiyaçlarını karşılamak üzere kurulmuş, karar organları yerel halk tarafından seçilen, özel gelir, bütçe ve personeli olan kamu tüzel kişileridir.

Geleneksel anlamıyla yerel yönetimler, ekonomik, sosyal, siyasal ve fiziksel zorlukları nedeniyle merkezden sunulamayan kamu hizmetlerini yerel düzeyde sunarak (yerel hizmet) etkinlik ve verimliliği sağlama amacı taşımışlardır.

Modern anlamda ise sadece hizmetlerin etkin sunumu değil, halkın ve çeşitli paydaşların yönetime katılımı ve denetleme işlevine sahip olması, yerel yönetimlerin daha kaliteli hizmet sunabilmek için çeşitli arayışlara yöneltmiştir.

Yerel Hizmet Kavramı ve Önemi(2)1980’lerden sonra dünyada yaşanan neoliberal politikalar ile artık devlet «yapan» değil, «yönlendiren» konumuna geçmiş; yönetimde etkinlik ve verimliliği sağlamak için hizmet sunumunda alternatif yöntemler aranmıştır.

Artan ve çeşitlenen hizmet taleplerini sınırlı mali kaynakları ve personeliyle karşılamakta güçlük çeken yerel yönetimler, hem hizmet sunumunda etkinliği ve verimliliği sağlamak, hem de belde halkını yönetime ve hizmet sunma sürecine özendirmek için, kentsel birtakım hizmetleri alternatif sunma çerçevesinde üretmeye başlamışlardır.

Alternatif Hizmet Sunma Kavramı

Alternatif hizmet sunumu, hizmet programları ve hizmetlerin sunumunu geliştirmek için yönetim ve yönetim dışı sektörlerin diğer düzeyleri ile ortaklığı içeren yeni ve uygun örgütlenme şeklini gerektir.

Hizmetlerin alternatif yollarla sunulması (özelleştirilmesi), hizmetleri üzerindeki yerel yönetim denetimini ortadan kaldırmaz. Bu yöntemlerin uygulanması, yerel yönetimlerin bir hizmeti doğrudan kendisi üretmesi yerine, 3. şahıslara yaptırması fakat sorumluluğunu da üstlenmesi demektir.

Yerel Hizmetlerin Özelleştirilmesinin Nedenleri:

1. Yerel yönetimlerin kentleşme sonucu hızla artan kentsel ihtiyaçlara mevcut hizmet sunum yöntemiyle cevap verememesi,

2. Aynı hizmeti özel sektörün yerel yönetimlere göre çoğu kez daha ucuza üretmesi,

3. Hizmette üretkenliğin ve hizmet kalitesinin artması,

4. Özel sektörün yoğun teknik bilgi, araç-gereç ve donanıma sahip olması,

5. Kamu finansman kaynaklarının sınırlı olması,

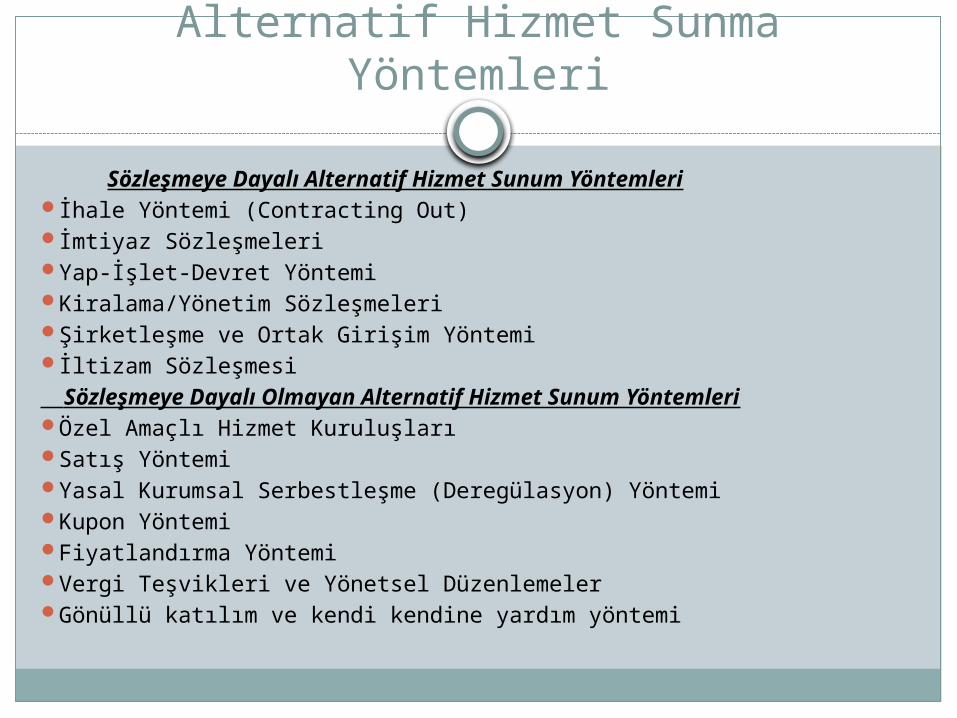

Alternatif Hizmet Sunma Yöntemleri

Sözleşmeye Dayalı Alternatif Hizmet Sunum Yöntemleriİhale Yöntemi (Contracting Out)İmtiyaz SözleşmeleriYap-İşlet-Devret YöntemiKiralama/Yönetim SözleşmeleriŞirketleşme ve Ortak Girişim Yöntemiİltizam Sözleşmesi Sözleşmeye Dayalı Olmayan Alternatif Hizmet Sunum YöntemleriÖzel Amaçlı Hizmet KuruluşlarıSatış YöntemiYasal Kurumsal Serbestleşme (Deregülasyon) YöntemiKupon YöntemiFiyatlandırma YöntemiVergi Teşvikleri ve Yönetsel DüzenlemelerGönüllü katılım ve kendi kendine yardım yöntemi

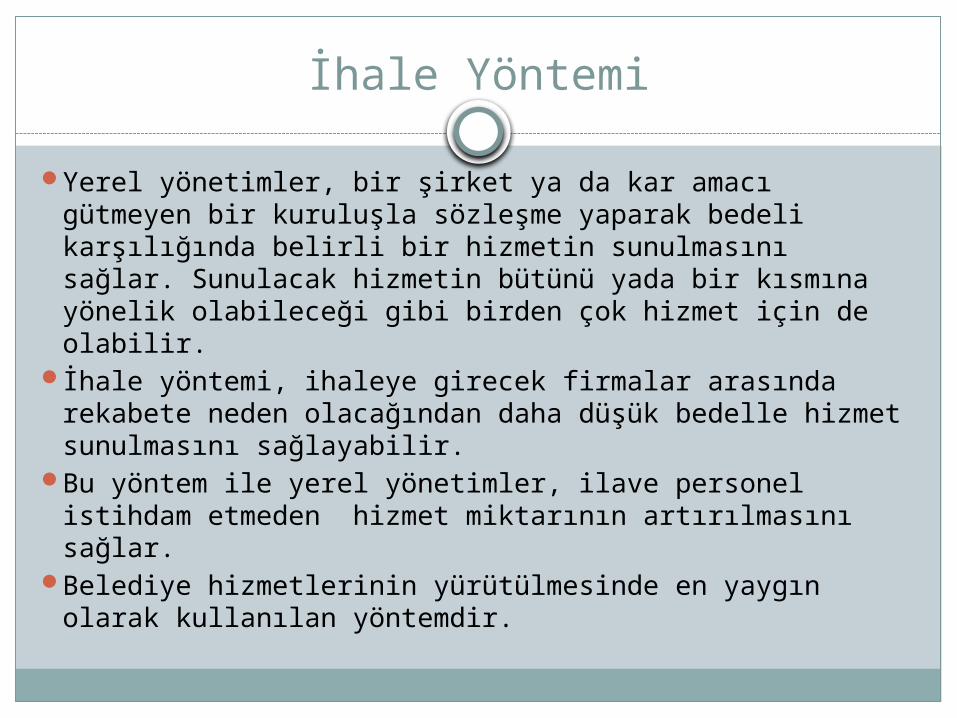

İhale Yöntemi

Yerel yönetimler, bir şirket ya da kar amacı gütmeyen bir kuruluşla sözleşme yaparak bedeli karşılığında belirli bir hizmetin sunulmasını sağlar. Sunulacak hizmetin bütünü yada bir kısmına yönelik olabileceği gibi birden çok hizmet için de olabilir.

İhale yöntemi, ihaleye girecek firmalar arasında rekabete neden olacağından daha düşük bedelle hizmet sunulmasını sağlayabilir.

Bu yöntem ile yerel yönetimler, ilave personel istihdam etmeden hizmet miktarının artırılmasını sağlar.

Belediye hizmetlerinin yürütülmesinde en yaygın olarak kullanılan yöntemdir.

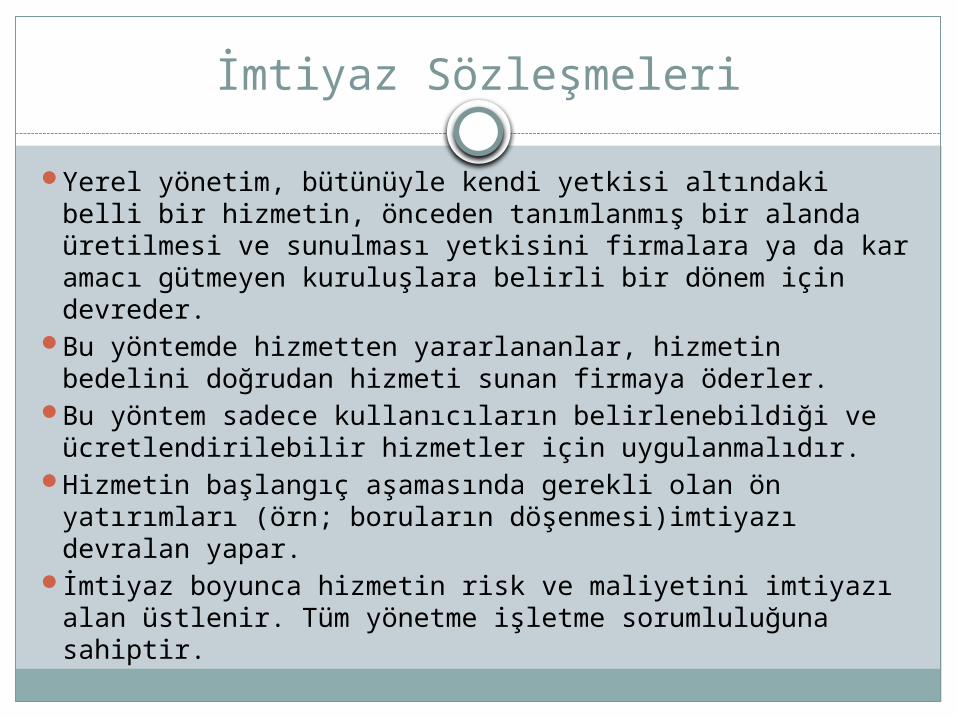

İmtiyaz Sözleşmeleri

Yerel yönetim, bütünüyle kendi yetkisi altındaki belli bir hizmetin, önceden tanımlanmış bir alanda üretilmesi ve sunulması yetkisini firmalara ya da kar amacı gütmeyen kuruluşlara belirli bir dönem için devreder.

Bu yöntemde hizmetten yararlananlar, hizmetin bedelini doğrudan hizmeti sunan firmaya öderler.

Bu yöntem sadece kullanıcıların belirlenebildiği ve ücretlendirilebilir hizmetler için uygulanmalıdır.

Hizmetin başlangıç aşamasında gerekli olan ön yatırımları (örn; boruların döşenmesi)imtiyazı devralan yapar.

İmtiyaz boyunca hizmetin risk ve maliyetini imtiyazı alan üstlenir. Tüm yönetme işletme sorumluluğuna sahiptir.

Yap-İşlet-Devret Yöntemi

Büyük sermaye ve ileri teknoloji gerektiren kamu yatırımlarının(otoyol, metro tramway, alışveriş merkezi vs) masrafları firmalarca karşılanarak kurulmakta; sermaye amorti edilip kar sağlandıktan sonra bedelsiz olarak tesisin bedelsiz kamuya devredilmesidir.

Bu sistem bir çeşit imtiyaz niteliğindedir.

Kiralama/Yönetim Sözleşmeleri Yöntemi

Hizmeti yürütmek için gerekli araç ve donanımın kamuya ait olması, yönetim ve işletmesinin sözleşmede belirtilen süre zarfında özel kişi ve kuruluşlara verilmesidir.

İşletme ve bakımın mali riski tamamen kiracıya aittir. Hizmeti gerçekleştirmenin tüm yasal sorumluluğu kiracıya aittir.

İmtiyazdan farkı, hizmet için gerekli yatırımın kamunun malı olması ve daha kısa süreli sözleşmeyle yapılmasıdır.

Bu yöntem, zarar eden kamu işletmelerinin kara geçmesi için kullanılır.

Şirketleşme ve Ortak Girişim Yöntemi

Belediyelerin kamu hizmetini daha etkin yürütmek için bazı işletmelerini şirket haline getirerek özel hukuk hükümlerine tabi faaliyette bulunmaları; belediyelerin bu şirketlerden sözleşme ile hizmet almasıdır.

Ortak girişim ise; kamu hizmeti birimlerinin özellikle büyük ölçekli yatırımlarını bu alandaki özel sektör kuruluşlarıyla oluşturacakları şirketler aracılığıyla sunma girişimleridir.

İltizam Sözleşmeleri

Yönetsel bir hizmetin gördürülmesinin götürü veya orantılı bir kazanç ve ücret karşılığında mültezim adı verilen özel kişi ve kuruluşlara bırakılmasıdır.

Bu yöntemde, vergi toplama vs. görevi, mültezimlere ihale yoluyla verilmektedir.

Sözleşmeye dayalı olmayan yöntemler

Özel Amaçlı Hizmet Kuruluşları:Ayrı bir tüzel kişiliğe ve bütçeye sahip, yarı-ticari nitelikte olmakla beraber belediyeye bağlı ve yerel yönetimin denetim ve gözetiminde çalışan kuruluşlardır.

B.şehirlerdeki katma bütçeli kuruluşlar olarak hizmet veren su ve kanalizasyon idareleri, elektrik, gaz idareleri vs. bunlara örnektir.

Satış Yöntemi

Yerel yönetimlerin, elindeki malvarlığı ya da hisselerini satması anlamına gelir. Burada satışa konu olan genellikle Belediye İktisadi Teşebbüslerine ait varlıkların satılması yolu ile belediye gelir elde etmektedir.

İki şekilde ortaya çıkabilir:1. Doğrudan satış: Kamu şirketlerinin bir kısım aktiflerinin,

müesseselerinin yan faaliyet dallarının ve küçük işletmelerin satışının pazarlık yoluyla yapılmasıdır.

2. Hisse yoluyla satış:1. Sermaye piyasası kanalıyla hisse satışı: Kamu mülkiyetindeki A.Ş’nin bütün

ve ya bir kısmının özel kişi ve kuruluşlara satışıdır.1. Doğrudan halka satış2. Tek bir alıcıya satış3. Kamu kuruluşunda çalışanlara satış4. Finansal aracı kuruluşlara satış

2. Teklif alma yoluyla hisse senedi satışı: Hisse senetlerinin tümünün veya bir kısmının borsada satılmayıp belli kesimlerden teklif alma yoluyla satışıdır.

Yasal Kurumsal Serbestleşme (Deregülasyon)

Yerel hizmetlerde fiyat ve ücret kontrolüne son verilerek kamu tekellerinin kaldırılması, kamu girişimlerine sağlanan subvansiyon gibi avantajlara son verilmesidir.

Kamu sektörü-özel sektör rekabetine engel olacak kanunu ve idari düzenlemelerin kaldırılmasıdır.

Kamu kesimi kendisinin yürüttüğü hizmetin yanında, aynı hizmetin özel girişimcilerce yapılmasına izin vermesidir.

Kupon Yöntemi

Yarı kamusal ve fiyatlandırılması mümkün olan hizmetlerde bu yöntem kullanılabilir.

Tüketicilere, ihtiyaç duydukları mal ve hizmetleri özel kesimden satın almalarına olanak tanıyacak parasal değeri olan kuponlar vermektedir. Söz konusu hemşehriler bu kuponlar karşılığında indirimli olarak veya ücretsiz hizmet satın alır.

Mal ve hizmet sağlayan kuruluşlar bu kuponları yerel yönetimlere ibraz ederek kupon değeri karşılığını alır.

Bu yöntem bir çeşit örtülü sübvansiyondur ve özellikle dar gelirli vatandaşlar ile yaşlı ve özürlülere sunulabilecek bir yöntemdir.

Fiyatlandırma Yöntemi

Bu yöntem, kamu kuruluşları tarafından üretilen mal ve hizmetlerin fiyatlarının piyasadaki şartlara uygun olarak, yani maliyetleri dikkate alarak fiyatlandırılması esasına dayanmaktadır.

Yöntemin uygulanması durumunda yerel kamu hizmetlerinin doğrudan doğruya faydalananlar tarafından finanse edilmesi söz konusu olacaktır.

Vergi Teşvikleri ve Yönetsel Düzenlemeler

Bu yöntem, kamu kuruluşları tarafından sosyal hizmet sağlayan özel kuruluşları teşvik için kullanılır (vergi teşviki, vergi indirimi)

Yerel yönetimlerde ise, bazı kentsel hizmetlerde belediyeler tarafından bazı idari ve kurumsal düzenlemeler getirmesi, vergi resim, harçlarda indirimler yaparak, özel sektör ile kar amacı gütmeyen kuruluşların hizmet sunumunda teşvik edilmesidir.

Gönüllü Katılım ve Kendi Kendine Yardım

Kamu hizmetlerinin bazıları, vakıflar, dernekler, hizmet kuruluşları, kooperatifler, diğer gönüllü kuruluşlar tarafından yerine getirilmektedir.

Ayrıca gönüllü kişiler de hizmet sunumuna katkıda bulunabilir. İtfaiye, ilk yardım, okul yapımı, çevresel etki değerlendirmesi çalışmaları, bilgisayar yazılım programlarının hazırlanması gibi alanlarda yararlanılmaktadır.

Kendi kendine yardım, bir yerel yönetimin, bireyleri, grupları, mahalleliyi ya da beldeyi kendilerinin yaralanacakları hizmetlerin üretilmesi konusunda teşvik etmesi ve yönlendirmesidir. Burada yerel yönetim, hizmet için gerekli malzemeyi sağlamaktadır.

Yerel Yönetimlerde Alternatif Hizmet Sunumun Hukuki Dayanakları

4046 sayılı Özelleştirme Yasası5393 sayılı Belediye Kanunu, «yapar veya yaptırır», «kurmak, kurdurmak, işlettirmek», «imtiyaz yoluyla devredebilir», «hizmet satın alma yoluyla yerine getirebilir», «ihale yoluyla üçüncü şahıslara gördürebilir», «gönüllü kişilerin katılımına yönelik programlar uygular».

5216 sayılı Büyükşehir Belediye Kanunu; «toplamak-toplattırmak», «sermaye şirketleri kurmak», «belediye meclisince belirlenecek süre ve bedelle işletilmesini devredebilir»

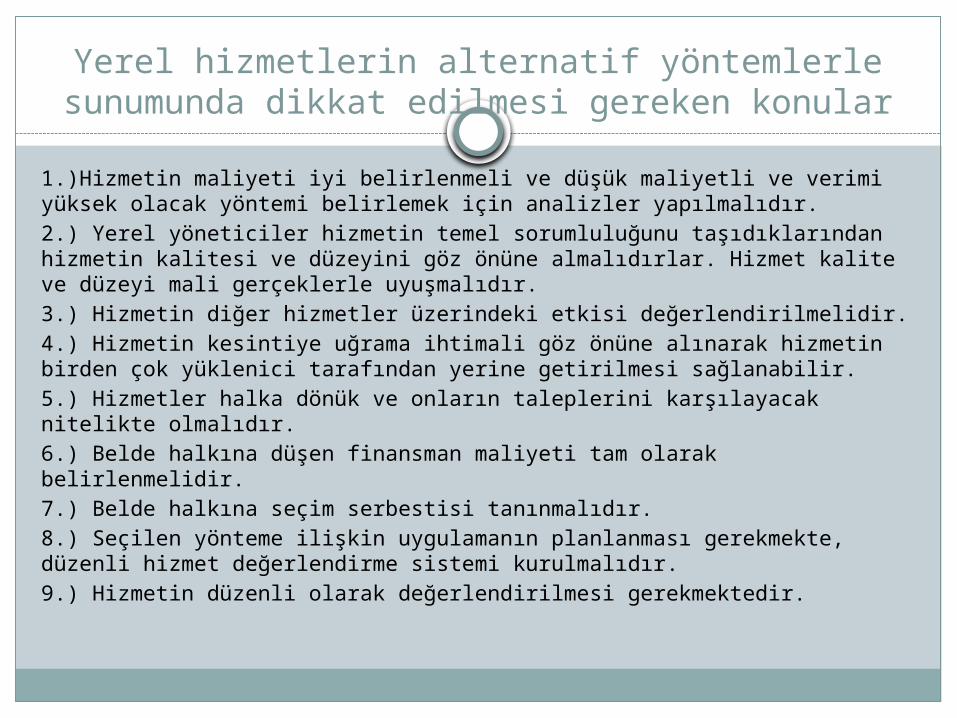

Yerel hizmetlerin alternatif yöntemlerle sunumunda dikkat edilmesi gereken konular

1.)Hizmetin maliyeti iyi belirlenmeli ve düşük maliyetli ve verimi yüksek olacak yöntemi belirlemek için analizler yapılmalıdır.2.) Yerel yöneticiler hizmetin temel sorumluluğunu taşıdıklarından hizmetin kalitesi ve düzeyini göz önüne almalıdırlar. Hizmet kalite ve düzeyi mali gerçeklerle uyuşmalıdır. 3.) Hizmetin diğer hizmetler üzerindeki etkisi değerlendirilmelidir.4.) Hizmetin kesintiye uğrama ihtimali göz önüne alınarak hizmetin birden çok yüklenici tarafından yerine getirilmesi sağlanabilir. 5.) Hizmetler halka dönük ve onların taleplerini karşılayacak nitelikte olmalıdır.6.) Belde halkına düşen finansman maliyeti tam olarak belirlenmelidir.7.) Belde halkına seçim serbestisi tanınmalıdır.8.) Seçilen yönteme ilişkin uygulamanın planlanması gerekmekte, düzenli hizmet değerlendirme sistemi kurulmalıdır. 9.) Hizmetin düzenli olarak değerlendirilmesi gerekmektedir.

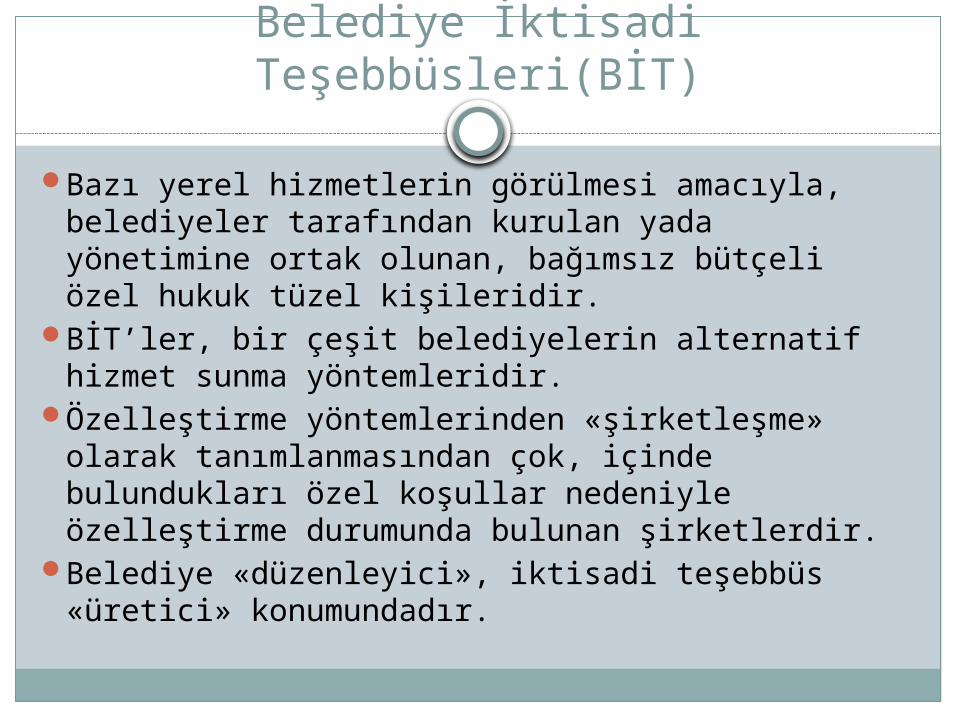

Belediye İktisadi Teşebbüsleri(BİT)

Bazı yerel hizmetlerin görülmesi amacıyla, belediyeler tarafından kurulan yada yönetimine ortak olunan, bağımsız bütçeli özel hukuk tüzel kişileridir.

BİT’ler, bir çeşit belediyelerin alternatif hizmet sunma yöntemleridir.

Özelleştirme yöntemlerinden «şirketleşme» olarak tanımlanmasından çok, içinde bulundukları özel koşullar nedeniyle özelleştirme durumunda bulunan şirketlerdir.

Belediye «düzenleyici», iktisadi teşebbüs «üretici» konumundadır.

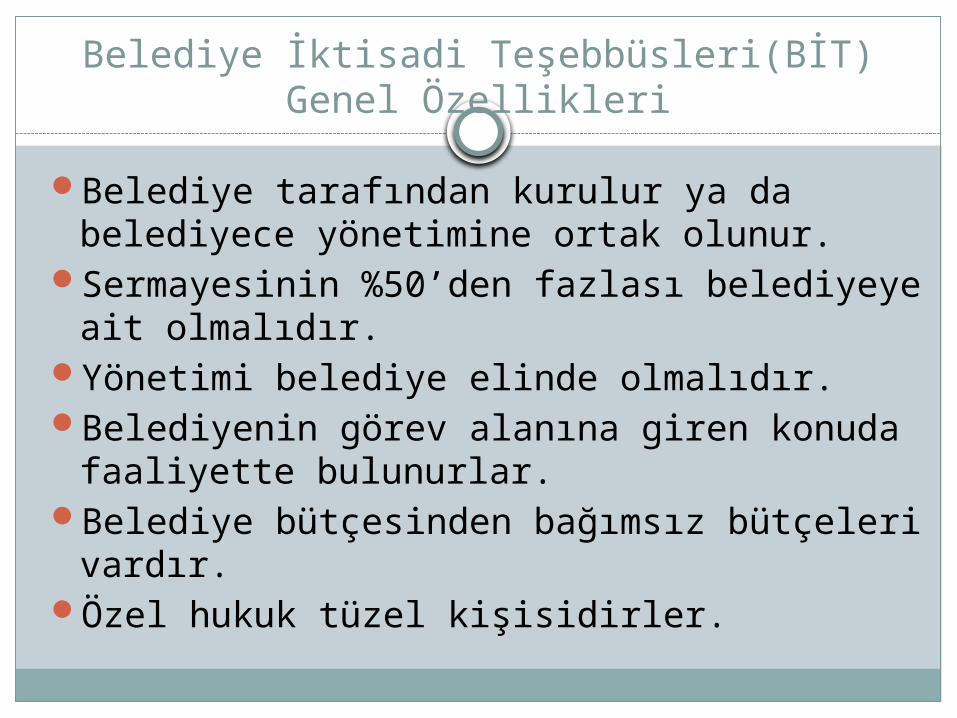

Belediye İktisadi Teşebbüsleri(BİT) Genel Özellikleri

Belediye tarafından kurulur ya da belediyece yönetimine ortak olunur.

Sermayesinin %50’den fazlası belediyeye ait olmalıdır.

Yönetimi belediye elinde olmalıdır. Belediyenin görev alanına giren konuda faaliyette bulunurlar.

Belediye bütçesinden bağımsız bütçeleri vardır.

Özel hukuk tüzel kişisidirler.

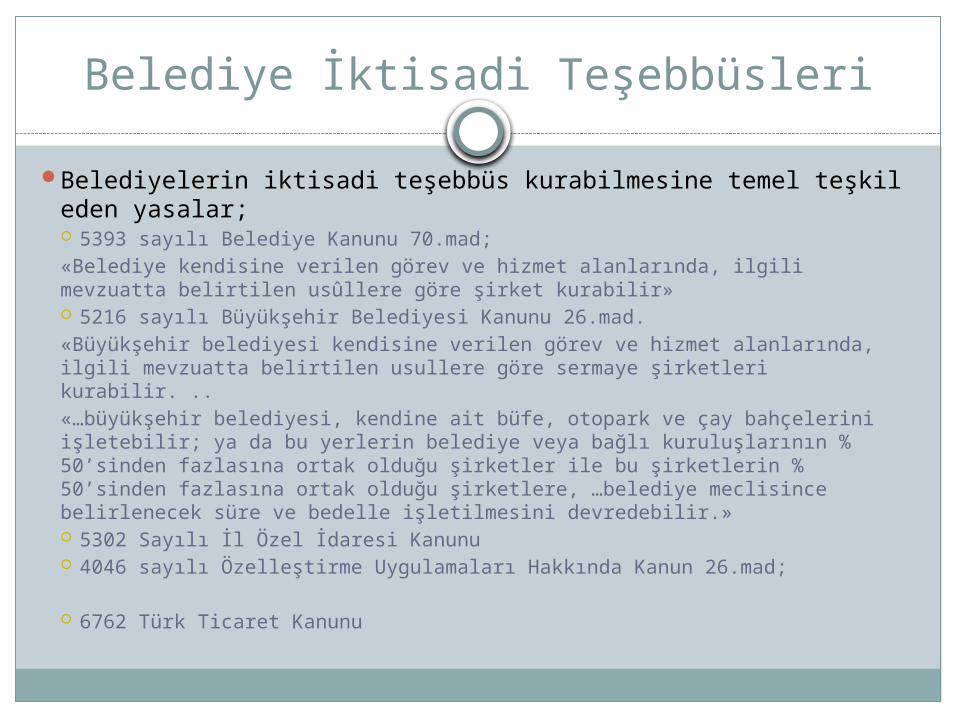

Belediye İktisadi Teşebbüsleri

Belediyelerin iktisadi teşebbüs kurabilmesine temel teşkil eden yasalar; 5393 sayılı Belediye Kanunu 70.mad; «Belediye kendisine verilen görev ve hizmet alanlarında, ilgili mevzuatta belirtilen usûllere göre şirket kurabilir» 5216 sayılı Büyükşehir Belediyesi Kanunu 26.mad.«Büyükşehir belediyesi kendisine verilen görev ve hizmet alanlarında, ilgili mevzuatta belirtilen usullere göre sermaye şirketleri kurabilir. ..«…büyükşehir belediyesi, kendine ait büfe, otopark ve çay bahçelerini işletebilir; ya da bu yerlerin belediye veya bağlı kuruluşlarının % 50’sinden fazlasına ortak olduğu şirketler ile bu şirketlerin % 50’sinden fazlasına ortak olduğu şirketlere, …belediye meclisince belirlenecek süre ve bedelle işletilmesini devredebilir.» 5302 Sayılı İl Özel İdaresi Kanunu 4046 sayılı Özelleştirme Uygulamaları Hakkında Kanun 26.mad;

6762 Türk Ticaret Kanunu

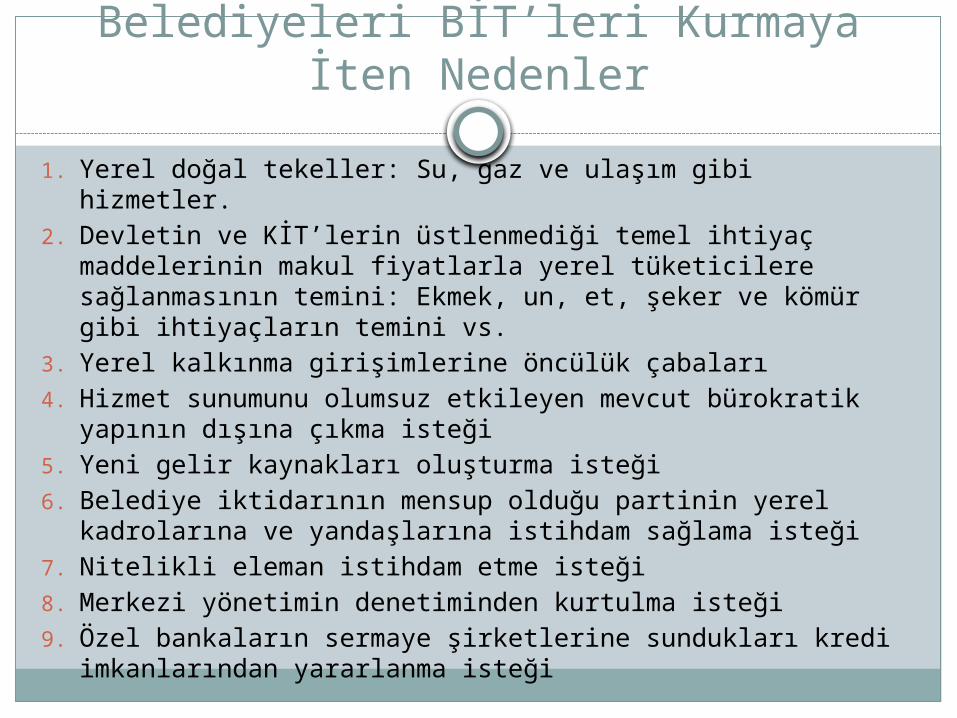

Belediyeleri BİT’leri Kurmaya İten Nedenler

1. Yerel doğal tekeller: Su, gaz ve ulaşım gibi hizmetler.

2. Devletin ve KİT’lerin üstlenmediği temel ihtiyaç maddelerinin makul fiyatlarla yerel tüketicilere sağlanmasının temini: Ekmek, un, et, şeker ve kömür gibi ihtiyaçların temini vs.

3. Yerel kalkınma girişimlerine öncülük çabaları4. Hizmet sunumunu olumsuz etkileyen mevcut bürokratik

yapının dışına çıkma isteği5. Yeni gelir kaynakları oluşturma isteği6. Belediye iktidarının mensup olduğu partinin yerel

kadrolarına ve yandaşlarına istihdam sağlama isteği7. Nitelikli eleman istihdam etme isteği8. Merkezi yönetimin denetiminden kurtulma isteği9. Özel bankaların sermaye şirketlerine sundukları kredi

imkanlarından yararlanma isteği

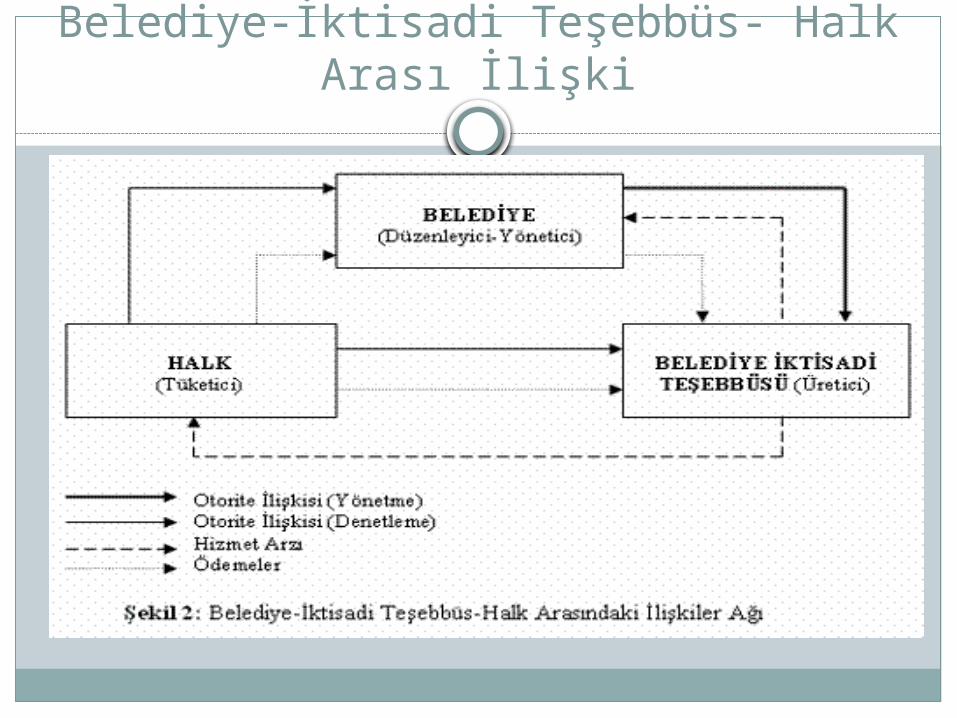

Belediye-İktisadi Teşebbüs- Halk Arası İlişki

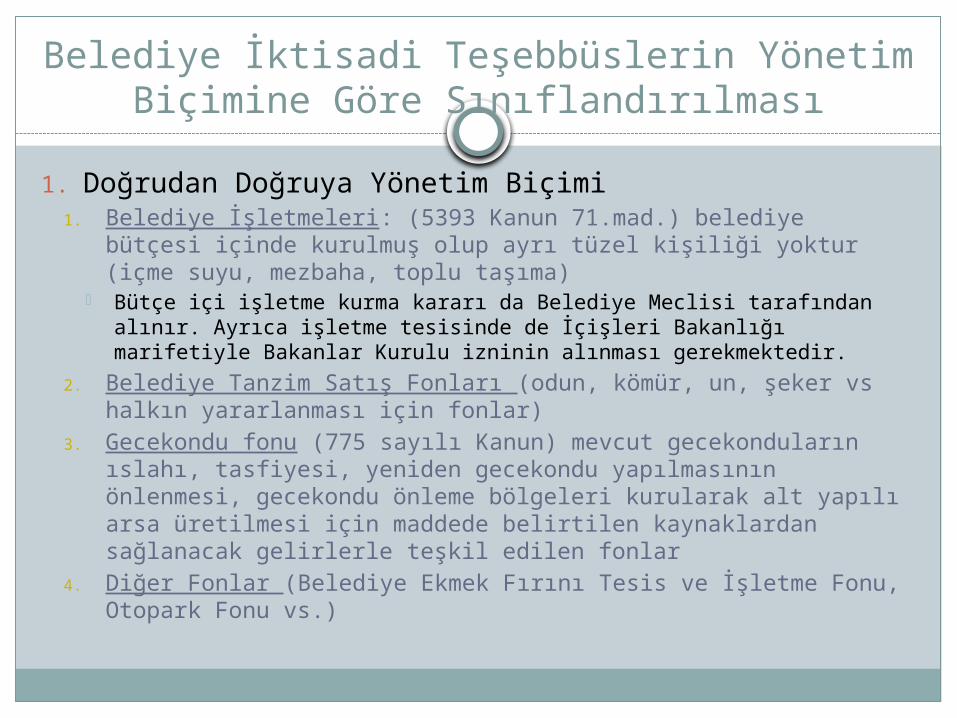

Belediye İktisadi Teşebbüslerin Yönetim Biçimine Göre Sınıflandırılması

1. Doğrudan Doğruya Yönetim Biçimi1. Belediye İşletmeleri: (5393 Kanun 71.mad.) belediye

bütçesi içinde kurulmuş olup ayrı tüzel kişiliği yoktur (içme suyu, mezbaha, toplu taşıma)

Bütçe içi işletme kurma kararı da Belediye Meclisi tarafından alınır. Ayrıca işletme tesisinde de İçişleri Bakanlığı marifetiyle Bakanlar Kurulu izninin alınması gerekmektedir.

2. Belediye Tanzim Satış Fonları (odun, kömür, un, şeker vs halkın yararlanması için fonlar)

3. Gecekondu fonu (775 sayılı Kanun) mevcut gecekonduların ıslahı, tasfiyesi, yeniden gecekondu yapılmasının önlenmesi, gecekondu önleme bölgeleri kurularak alt yapılı arsa üretilmesi için maddede belirtilen kaynaklardan sağlanacak gelirlerle teşkil edilen fonlar

4. Diğer Fonlar (Belediye Ekmek Fırını Tesis ve İşletme Fonu, Otopark Fonu vs.)

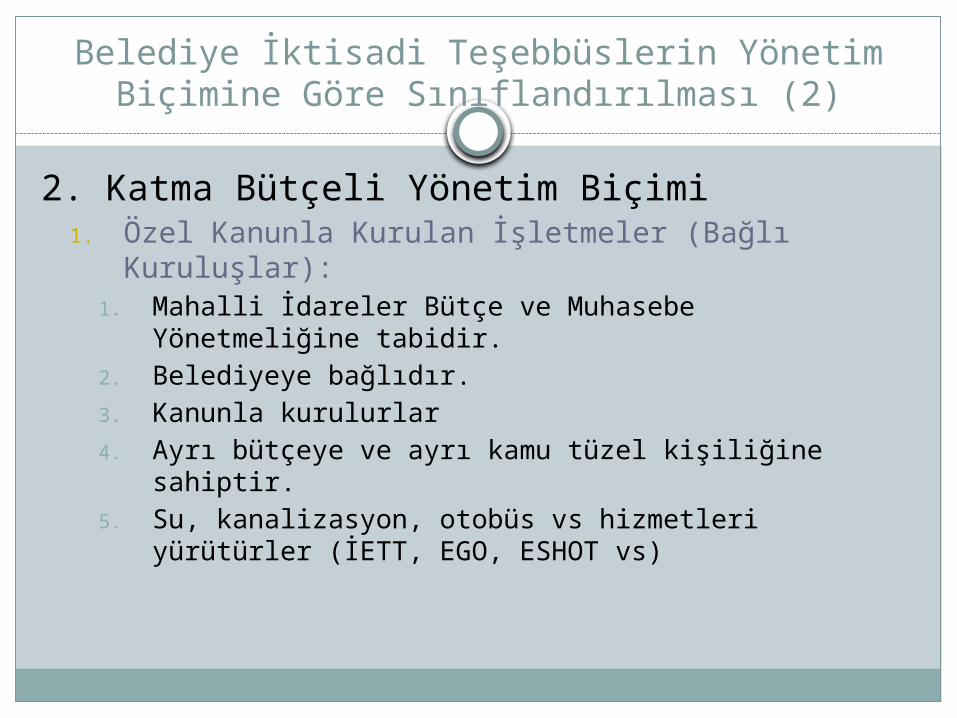

Belediye İktisadi Teşebbüslerin Yönetim Biçimine Göre Sınıflandırılması (2)

2. Katma Bütçeli Yönetim Biçimi1. Özel Kanunla Kurulan İşletmeler (Bağlı

Kuruluşlar): 1. Mahalli İdareler Bütçe ve Muhasebe

Yönetmeliğine tabidir. 2. Belediyeye bağlıdır.3. Kanunla kurulurlar4. Ayrı bütçeye ve ayrı kamu tüzel kişiliğine

sahiptir. 5. Su, kanalizasyon, otobüs vs hizmetleri

yürütürler (İETT, EGO, ESHOT vs)

Belediye İktisadi Teşebbüslerin Yönetim Biçimine Göre Sınıflandırılması (3)

3. Karma Ekonomi Biçimi1. Belediye Şirketleri:

1. Sermayesinin %50’den fazlası belediyeye aittir.2. Belediyenin kendisi tarafından kurulur ya da

yönetimini elde etmek için ortak olunur.3. Özel hukuk hükümlerine tabi tüzel kişiliktir.Şirket kuruluşu için Belediye Meclisi kararı sonrasında Bakanlar Kurulundan da izin alınması gerekmektedir.2. Belediye İştirakleri: Belediye ve Bağlı İdare sermayelerinin %15-%50 arasında orana sahip olan anonim şirketlerdir.

Çeşitli hizmetler için (içme suyu, taşıma, ekmek fırını, temizlik işleri vb.) oluşturulan bu yapılar, küçük il, ilçe ve belde belediyelerinde doğrudan belediye bünyesi içinde yer almakta ve belediye bütçesine dahil olmaktayken, daha büyük belediyelerde söz konusu teşebbüsler, ayrı bütçeli yapılar (döner sermaye, fon, işletme vb.) şeklinde kendini göstermektedir.

1994 yılına kadar Belediye Meclisi kararıyla kurulurken, 1994 yılında güncellenen 4046 kanunuyla şirketlerin kurulması Bakanlar Kurulu’nun iznine bağlanmıştır.

Belediyeler ile birlikte, bunlara bağlı döner sermayeli kuruluşlar, birlikler, tüzel kişiler bunların doğrudan veya dolaylı olarak birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip bulundukları her çeşit kuruluş, müessese, birlik, işletme ve şirketler de mal ve hizmet alımlarıyla yapım işlerinde Kamu İhale Kanunu kapsamına alınmıştır.

BİT’lerin temel sorunları

Merkeziyetçi yönetimin etkin olması nedeniyle belediyeler mali açıdan yetersiz oldukları gibi, personel rejimi de tümüyle merkezi yönetimin yetkisindedir.

belediyeler, kamu bürokrasisinin ağır işleyişi içinde temel görevlerinin ancak bir bölümünü yerine getirebilmektedir.

Gerekli kaynaklara zamanında ulaşamamaktadırlar.

BİT Konusunda Çözüm Önerileri

1. Türk Kamu Yönetim Sistemi anayasadan başlayarak gözden geçirilmeli, subsidiarite ilkesine uygun olarak yerel yönetim modeli geliştirilmelidir.

2. Yerel yönetimlerin mal ve hizmet temininde daha esnek hareket etmeleri sağlanmalıdır.

3. Belediyelere kendi personelini temin ve ücret sisteminin uygulanmasında hak ve yetkiler genişletilmelidir.

4. Belediyelerin yerel hizmetleri sunma konusunda mali, beşeri ve teknik kaynaklarla donanımı sağlanmalıdır.

5. Merkezin idari vesayet yetkisi, hukuka uygunluk denetimi haline getirilmeli; önceden denetim değil, sonradan denetim benimsenmelidir.

6. BİT’ler hakkında özel bir yasa çıkarılmalıdır.7. Şirket yönetim ve denetim organlarında belediyeyi temsil

edenler şirket faaliyetlerinde uzman olmalıdır.

Recommended