Embed Size (px)

DESCRIPTION

Her finner du styrets beretning for 2009.

Citation preview

1

Styrets beretning 2009SpareBank 1 Gruppen

2 SpareBank 1 Gruppen

3

Årsberetning for 2009SpareBank 1 Gruppen AS

VIRKSOMHETEN I 2009

SpareBank 1 Gruppen AS er et holdingselskap som gjennom datter-

selskaper produserer, leverer og distribuerer produkter innenfor

skadeforsikring, livsforsikring, fondsforvaltning, verdipapirhandel,

factoring, inkassovirksomhet og langtidsovervåkning. SpareBank 1

Gruppen AS er eid av SpareBank 1 Nord-Norge (19,5%), SpareBank 1

SMN (19,5%), SpareBank 1 SR-Bank (19,5%), Samarbeidende

Sparebanker AS (19,5%), Sparebanken Hedmark (12%) og Lands-

organisasjonen i Norge/fagforbund tilknyttet LO (10%).

I årsberetningen benyttes SpareBank 1 Gruppen AS om holding-

selskapet, og SpareBank 1 Gruppen om konsernet SpareBank 1

Gruppen AS med datterselskaper.

SpareBank 1 Gruppen oppnådde et resultat før skatt på 1.193,7

millioner kroner i 2009 mot et underskudd på 731,6 millioner

kroner i 2008. Resultatet i 2009 er det beste i konsernets historie.

Resultatet ga en egenkapitalavkastning etter skatt på 17,5%, mot

minus 16,2% i 2008. Rekordresultatet i 2009 er sterkt preget av

meget gode finansmarkeder, som medførte god avkastning på

konsernets ulike verdipapirporteføljer. Vesentlig bedring i risiko-

resultatet i SpareBank 1 Livsforsikring AS bidro også til det sterke

resultatet. Samlet forvaltningskapital for SpareBank 1 Gruppen var

61,5 milliarder kroner per 31.12.2009. Dette representerer en vekst

på 9,0% fra 2008. ODINs verdipapirfond hadde per 31.12.2009 28,0

milliarder kroner under forvaltning, som representerer en økning

på 8,8 milliarder kroner fra 2008. Kapitaldekningen per 31.12.2009

var 16,3%, mens kjernekapitaldekningen utgjorde 11,8%. Kapital-

situasjonen i SpareBank 1 Gruppen vurderes som tilfredsstillende.

I 2009 solgte SpareBank 1 Gruppen AS sin eierandel på 24,5% i

First Securities AS. SpareBank 1 Gruppen AS eier 73,25% av aksjene

i Argo Securities AS, som driver verdipapirvirksomhet og har

hovedkontor i Oslo. SpareBank 1 Gruppen Finans Holding AS ble i

2009 etablert som nytt underkonsern av SpareBank 1 Gruppen AS

og utgjør en verdikjede innen fordringsforvaltning. SpareBank 1

Gruppen Finans Holding AS ervervet i 1. kvartal 2009 både

SpareBank 1 Factoring AS (tidligere Glitnir Factoring AS) og

Sparebanken Factoring AS (tidligere eid av SpareBank 1 Nord-

Norge). De to selskapene ble fusjonert i 2. kvartal 2009 til Spare-

Bank 1 Factoring AS. SpareBank 1 Gruppen AS kjøpte 10% av Actor

Fordringsforvaltning AS fra Sparebanken Sør med virkning fra

01.01.2009 og økte med dette sin eierpost i selskapet til 100%.

SpareBank 1 Gruppen Finans Holding AS ervervet aksjene i Actor

Fordringsforvaltning AS i 1. kvartal 2009 og selskapet inngår nå

i selskapsstrukturen i det nye underkonsernet. I 2009 ervervet

SpareBank 1 Gruppen AS 19,99% av aksjene i Eiendomsverdi AS

som driver med verdsettelse av eiendommer. I 4. kvartal 2009

kjøpte SpareBank 1 Skadeforsikring AS den totale helseforsikrings-

virksomheten til Skandia Lifeline Norge fra Skandia Insurance

Company Ltd. Kjøpet gir selskapet 15% markedsandel i dette

markedet.

SpareBank 1 Gruppen AS’ eierandel i Bank 1 Oslo AS ble utfisjonert

med virkning fra 01.01.2010. Bank 1 Oslo AS ble direkteeid av

SpareBank 1-bankene (90%) og LO (10%) fra samme tidspunkt.

Hensynet til å etablere et klarere skille mellom produksjon og

distribusjon i SpareBank 1- alliansen var en viktig faktor i

beslutningen om å endre eiermodellen til Bank 1 Oslo AS. Bank 1

Oslo AS vil fortsatt være en del av SpareBank 1-alliansen.

SpareBank 1 Livsforsikring AS har inngått avtale med Gabler

Wassum AS om drift og administrasjon av sin portefølje på ca. 4

milliarder kroner innenfor kollektiv ytelsespensjon. Det er også

inngått en avtale hvor Gabler Wassum AS har en opsjon på å kjøpe

porteføljen innen utgangen av 2010.

SpareBank 1 Gruppen startet i 2008 en prosess for å endre modell

for virksomhetsstyring mot en mer dynamisk styringsmodell.

Modellen heter Dynamisk Styring og bygger på prinsipper fra

4 SpareBank 1 Gruppen

Beyond Budgeting. Som en konsekvens av denne modellen har

konsernet avviklet den tradisjonelle budsjettprosessen og erstattet

denne med mål som definerer ambisjoner, koplet mot kvartalsvise,

rullerende 12 måneders prognoser for å støtte løpende planlegging

og foreta ressursallokering. På selskapsnivå er målene uttrykt i

ambisjoner i forhold til konkurrenter og for øvrig er mål preget av

relativitet, for å sikre relevans ved endring i forutsetninger.

Konsernets bonus- og overskuddsdelingssystemer er endret i tråd

med prinsippene i Dynamisk Styring.

SpareBank 1 Gruppen startet i 2009 et større lønnsomhets-

forbedringsprogram, under navnet Delta. Programmet har som

ambisjon å øke lønnsomheten med 361 millioner kroner på års-

basis fra 2011. Dette er eksklusiv lønnsomhetsforbedringen på 89

millioner kroner i Bank 1 Oslo AS, som per 01.01.2010 ikke lenger

inngår i konsernet. Flere store tiltak er gjennomført i 2009 og

programmet vil fortsette gjennom hele 2010. Ved utgangen av

2009 lå realiseringen av lønnsomhetseffekter foran planen, og

det var gjennomført tiltak med en årlig effekt på 182 millioner

kroner. Dette inkluderer Bank 1 Oslo AS’ andel på 44 millioner

kroner.

I januar 2009 fikk administrerende direktør Eldar Mathisen en

alvorlig sykdomsdiagnose. Kirsten Idebøen, som da var selskapets

konserndirektør for finans og stab, ble fra samme tidspunkt

konstituert som administrerende direktør. I juni 2009 ble Kirsten

Idebøen ansatt som administrerende direktør. Eldar Mathisen

gikk bort i september 2009.

SPAREBANK 1-ALLIANSEN

SpareBank 1-alliansen består av 20 sparebanker, to forretnings-

banker (Bank 1 Oslo AS og BN Bank ASA) og SpareBank 1 Gruppen.

Alliansen er samlet sett en av de største tilbyderne av finansielle

produkter og tjenester i det norske markedet. Bankene i SpareBank

1-alliansen distribuerer SpareBank 1 Gruppens produkter, og

samarbeider på sentrale områder som merkevare, arbeidsprosesser,

kompetansebygging, IT-drift, systemutvikling og innkjøp.

SpareBank 1 Gruppen og alliansebankene har inngått strategiske

samarbeidsavtaler med LO og LOs fagforbund, som innebærer et

samarbeid vedrørende produkter og tjenester innen bank og forsikring.

Særlig sentralt i samarbeidet står forsikringsordninger for medlemmer

i LOs forbund og forvaltningen av LOs og LO forbundenes kapital

og innskudd. LO og LO forbundene benytter SpareBank 1-alliansen

som hovedleverandør av finansielle produkter og tjenester, forutsatt

at de finansielle produktene og tjenestene leveres på vilkår som er

konkurransedyktige og markedsmessige. Ved utgangen av 2009

hadde LO forbundene om lag 865 000 medlemmer.

Et overordnet mål for SpareBank 1-alliansen er å sikre den enkelte

banks selvstendighet og regionale forankring gjennom sterk

konkurranseevne, lønnsomhet og soliditet. Samtidig representerer

SpareBank 1-alliansen et konkurransemessig fullverdig bank-

alternativ på nasjonalt nivå. For å oppnå felles mål har bankene

i alliansen etablert en nasjonal markedsprofil og utviklet en felles

strategi for merkevarebygging og kommunikasjon. Den markeds-

strategiske plattformen danner også basis for felles produkt- og

konseptutvikling. Produktselskapene etablert under SpareBank 1

Gruppen AS og alliansebankene har utviklet en felles teknologi-

plattform. Erfaringsutveksling og overføring av kompetanse innen-

for alliansen, basert på beste praksis, er et viktig element for å

utvikle alliansen videre. Som et ledd i denne satsingen er det

etablert kompetansesentra for henholdsvis kredittstyring i

Stavanger, betaling i Trondheim og læring i Tromsø.

SpareBank 1-alliansen forvaltet ved utgangen av 2009 til sammen

ca 625 milliarder kroner. Dette er en økning fra ca 585 milliarder

kroner i 2008. SpareBank 1-alliansen omfatter 350 kontorer og filialer

over hele landet, og disse distribuerer SpareBank 1 Gruppens

produkter.

Alliansesamarbeidet SpareBank 1 DA utgjør den administrative

overbygningen for alliansesamarbeidet og ivaretar finansiering

av og eierskap til applikasjoner, konsepter, kontrakter og merke-

vare på vegne av deltagerne i alliansesamarbeidet. Selskapet eies

av alliansebankene og SpareBank 1 Gruppen AS, der sistnevnte per

31.12.2009 hadde en eierandel på 17,74%. I forbindelse med at

Bank 1 Oslo AS per 01.01.2010 ble utfisjonert fra SpareBank 1

Gruppen og ble direkte eid av alliansebankene og LO, gikk Bank 1

Oslo AS samtidig inn som eier i Alliansesamarbeidet SpareBank 1

DA. Bank 1 Oslo AS kjøpte en andel av SpareBank 1 Gruppen AS’

eierandel, slik at eierandel for Bank 1 Oslo AS og SpareBank 1

Gruppen AS fra 01.01.2010 er henholdsvis 7,74% og 10,00%.

SpareBank 1 Gruppen har en viktig rolle i arbeidet med å realisere

alliansens strategiske mål. Til grunn for SpareBank 1 Gruppens

virksomhet ligger at virksomheten skal være verdiskapende for

kunder og eiere.

SpareBank 1 Gruppens hovedfunksjoner innen SpareBank 1-

alliansen er todelt:

Drive og utvikle finanskonsernet med produksjon og leveranse av

konkurransedyktige produkter og tjenester for distribusjon

gjennom alliansebankene, øvrige banker, som har distribusjons-

avtale med selskap i SpareBank 1 Gruppen, og LO.

Drive og utvikle alliansesamarbeidet med felles forvaltning,

utvikling og gjennomføring av aktiviteter som gir stordrifts- og

kompetansefordeler.

Visjonen for SpareBank 1 Gruppen er at «Kunden opplever trygg-

het, nærhet og en enklere hverdag». Denne kundefokuserte visjonen

5

bygger opp under alliansens visjon, som er at «Kundene anbefaler

SpareBank 1 og opplever lokal forankring, dyktighet og en enklere

hverdag».

Kjerneverdiene for SpareBank 1-alliansen er «Nær og Dyktig».

Dette innebærer at medarbeiderne skal være vennlige og hjelp-

somme, ta initiativ og gi relevante råd. Kjerneverdiene tilsier at de

ansatte skal være kundefokusert og ha solid fagkompetanse, gode

ferdigheter og tydelige holdninger. Rådgivning og salg skal være

basert på gode etiske standarder. Markedsinnsatsen rettes i hoved-

sak mot personmarkedet, små og mellomstore bedrifter og forbund

tilknyttet LO.

EIERSTYRING OG SELSKAPSLEDELSE

Aksjene i SpareBank 1 Gruppen AS er ikke børsnotert, men

selskapet hadde per 31.12.2009 obligasjonslån og ansvarlige lån

notert på Oslo Børs og Oslo ABM. Selskapet har en konsentrert

aksjeeierstruktur, der alle aksjeeiergrupper er representert i styret

enten direkte eller indirekte. Det er løpende og god kontakt med

alle eiergrupperinger i selskapet. Styret i SpareBank 1 Gruppen AS

har drøftet «Norsk anbefaling for eierstyring og selskapsledelse»

og sluttet seg til denne der disse føringene er aktuelle og relevante

for et selskap som ikke har aksjer notert på børs. Styringen av

virksomheten skjer med utgangspunkt i de mål, strategier og etiske

retningslinjer som er fastsatt av styret. Selskapet legger stor vekt

på å etterleve de krav som børsen og markedet i den forbindelse

stiller til selskapet.

I 2007 vedtok styret en ny utbyttepolitikk for selskapet. I henhold

til selskapets utbyttepolitikk skal det i utgangspunktet utdeles

maksimalt utbytte til selskapets aksjeeiere innenfor rammen av det

som er tillatt utdelt som utbytte i henhold til lov og forskrift. Ved

vurderingen av størrelsen på utbytte fra SpareBank 1 Gruppen AS

skal det alltid legges vekt på at konsernet skal ha en tilfreds-

stillende kjerne- og kapitaldekning så vel som tilfredsstillende

risikojustert kapital, sett i forhold til konsernets planlagte vekst og

risikoen i virksomheten. Det forutsettes også at konsernets

finansielle stilling for øvrig vurderes som tilfredsstillende.

I 2008 opprettet styret revisjonsutvalg og kompensasjonsutvalg.

Utvalgenes oppgaver og funksjon er beskrevet i instrukser fastsatt

av styret.

SpareBank 1 Gruppen har to ledergrupper, og dette er konsern-

ledelsen og allianseledelsen. Konsernledelsen har ansvaret for å

drive og utvikle finanskonsernet, og har fokus på resultater og drift

knyttet til selskapene i konsernet. Allianseledelsen har ansvaret

for det operative samarbeidet mellom SpareBank 1 Gruppen og

bankene, også kalt alliansesamarbeidet. Sammen utgjør de to

gruppene utvidet ledelse i SpareBank 1 Gruppen, og ledes av

Kjerneverdiene for SpareBank 1-alliansen er «Nær og Dyktig». Dette innebærer at medarbeiderne skal værevennlige og hjelpsomme,ta initiativ og gi relevante råd.

6 SpareBank 1 Gruppen

administrerende direktør. Dette forumet, som møtes en gang i

måneden, arbeider med saker på strategisk nivå og saker av relevans

for hele alliansesamarbeidet.

Opplysninger om godtgjørelse til administrerende direktør og

konsernledelsen, styret, representantskap og kontrollkomitéen

fremgår av note 47. Opplysninger om godtgjørelse til revisor frem-

går av note 12.

SPAREBANK 1 GRUPPEN – RESULTATER OG NØKKELTALL

SpareBank 1 Gruppen AS og konsernet avlegger regnskap i tråd med

full IFRS, International Financial Reporting Standards. Den

konsoliderte kapitaldekningsoppgaven (COREP) tar utgangspunkt

i IRB-oppgaven til Bank 1 Oslo AS, og det tas inn kapitalkrav for de

øvrige selskaper i konsernet.

Resultat SpareBank 1 Gruppen konsern:

Mill. kroner 2009 2008

Sum resultat datterselskaper før skatt 1 244,1 -636,6Driftskostnader - morselskap -54,1 -47,8Netto finans - morselskap -36,3 -67,8Gevinst salg verdipapirer 29,2 21,1Andel tilknyttede selskap / felleskontrollert virksomhet 10,8 17,7Resultat før merverdiavskrivninger 1 193,7 -713,4Merverdiavskrivninger - -18,2Resultat før skatt 1 193,7 -731,6Skattekostnad -294,0 -126,2Resultat etter skatt 899,6 -857,7

SpareBank 1 Gruppen konsern hadde i 2009 et resultat etter skatt

på 899,6 millioner kroner, mot et underskudd på 857,7 millioner

kroner året før. Dette tilsvarer en resultatforbedring på 1.757,3

millioner kroner. Resultatet før skatt var 1.193,7 millioner kroner,

mot et underskudd på 731,6 millioner kroner i 2008. Konsernets

skattekostnad ble 294,0 millioner kroner mot en skattekostnad på

126,2 millioner kroner i 2008.

Resultat datterselskap:

Mill. kroner 2009 2008

Resultat datterselskaper før skatt:SpareBank 1 Livsforsikring 392,2 -1 038,9SpareBank 1 Skadeforsikring 621,1 217,7Bank 1 Oslo konsern 198,1 3,1ODIN Forvaltning 42,1 115,2Argo Securities -48,9 -4,0SpareBank 1 Medlemskort 12,1 12,1SpareBank 1 Gruppen Finans Holding 22,5 15,4Konsernjusteringer 4,8 42,9Sum resultat datterselskaper før skatt 1 244,1 -636,6

Resultat før skatt fra datterselskapene ble 1.244,1 millioner kroner

i 2009, mot et underskudd på 636,6 millioner kroner i 2008.

Resultatøkningen i datterselskapene er sterkt preget av den gode

utviklingen i finansmarkedene, samt av gode forsikringsresultater.

SPAREBANK 1 LIVSFORSIKRING AS

Resultat SpareBank 1 Livsforsikring AS:

Mill. kroner 2009 2008

Risikoresultat etter tekniske avsetninger 352,3 210,2Administrasjonsresultat -193,1 -207,8Renteresultat 557,4 -905,6Oppreservering -74,5 -Resultat før fordeling 642,1 -903,1Avsetning til tilleggsavsetninger -127,9 345,1Vederlag for rentegaranti 14,6 13,3Resultat til kunder -209,5 5,4Avkastning på selskapets midler 73,0 -499,7Resultat til eier før skatt 392,2 -1 038,9Skattekostnad - -Resultat etter skatt 392,2 -1 038,9

SpareBank 1 Livsforsikring AS oppnådde et resultat før skatt på

392,2 millioner kroner i 2009. Skattekostnaden framkommer ikke

i resultatet ettersom verdien av utsatt skattefordel ikke er innregnet

i henhold til IAS 12 per 31.12.2009.

Risiko- og renteresultatene ble vesentlig bedret i 2009, men også

administrasjonsresultatet viste en bedring i forhold til 2008. Den

underliggende driften ga gode resultater, og selskapets driftsresultat

før finansposter innen forsikringsvirksomheten ble 174 millioner

kroner. Tilsvarende beløp justert for engangseffekter var 68 millioner

kroner i 2008.

Selskapet oppnådde en verdijustert kapitalavkastning i kollektiv-

porteføljen under ett på 9,5% i 2009, mens den bokførte kapital-

avkastningen ble 7,1%.

Aktivaallokering per portefølje per 31.12.2009:

Kollektivporteføljen2009 2008

Obligasjoner 34,2% 31,4%Hold til forfall 24,3% 30,3%Eiendom 21,7% 22,9%Annet 5,2% 3,0%Aksjer 14,5% 12,4%Verdi 15 488 14 686

Selskapsporteføljen2009 2008

Obligasjoner 48,7% 26,9%Hold til forfall 14,7% 32,6%Eiendom 17,0% 32,2%Annet 19,4% 1,0%Aksjer 0,1% 7,3%Verdi 2 479 1 343

Investeringsvalgporteføljen2009 2008

Obligasjoner 31,5% 28,9%Annet 7,1% 16,7%Aksjer 61,4% 54,4%Verdi 5 576 4 041

Selskapets kapitaldekning var 19,0% ved utgangen av 2009, mot

14,3% ved utgangen av 2008. Kjernekapitalen utgjorde 16,1%,

mot 11,0% året før. Solvensmarginkapitalprosenten var 279%.

7

I 2008 var denne 192%. Minstekravet til solvensmarginkapital er

100%. Ved utgangen av 2009 utgjorde solvensmarginkravet 798

millioner kroner, mot 848 millioner kroner i 2008.

I 2009 ble det avsatt 128 millioner kroner til tilleggsavsetninger.

Tilleggsavsetningene utgjorde 289 millioner kroner per 31.12.2009.

Kursreguleringsfondet var 327 millioner kroner ved utgangen av året.

Samlet utgjorde bufferkapitalen 1.783 millioner kroner, tilsvarende

11,7% av de forsikringsmessige avsetningene per 31.12.2009.

Det er en strategisk hovedsatsing for SpareBank 1 Livsforsikring AS

å oppnå markedsandeler som tilsvarer de markedsandeler bankene

i SpareBank 1-alliansen og andre distributører har i sine lokale

markeder. Dette gjelder både innen privatmarkedet og bedrifts-

markedet.

De økte markedsandelene skal oppnås ved å satse på enkle og

lønnsomme produkter, samtidig som man blant annet ønsker å

utnytte det omfattende distribusjonsnettet i SpareBank 1-alliansen.

SPAREBANK 1 SKADEFORSIKRING AS

Resultat SpareBank 1 Skadeforsikring AS:

Mill. kroner 2009 2008

Forfalt brutto premie 4 271,2 4 044,0Opptjente premier f.e.r. 3 814,3 3 677,6Påløpne erstatninger f.e.r -2 813,3 -2 651,3Forsikringsrelaterte driftskostnader f.e.r -858,0 -804,2Andre forsikringstekniske inntekter/kostnader 0,8 7,5Andre tekniske avsetninger -27,5 -13,9Forsikringsresultat 116,6 215,8Netto finansinntekter 532,6 36,9Andre kostnader -5,8 -7,2Driftsresultat 643,3 245,5Endring av sikkeretsavsetning -22,2 -27,8Resultat før skatt 621,1 217,7Skattekostnad -118,1 -91,8Resultat etter skatt 503,0 125,9

SpareBank 1 Skadeforsikring AS oppnådde et resultat på 621,1

millioner kroner før skatt i 2009, tilsvarende en økning på 403,4

millioner kroner sammenlignet med 2008.

I 2009 hadde SpareBank 1 Skadeforsikring AS finansinntekter på

532,6 millioner kroner, som tilsvarer en økning på 495,7 millioner

kroner sammenliknet med 2008. Selskapet hadde positiv avkastning

i alle aktivaklasser i 2009.

Kapitaldekningen utgjorde 34,2% ved utgangen av 2009, tilsvarende

en overdekning i forhold til myndighetenes minimumskrav på

1.077 millioner kroner. Kapitaldekningen ble styrket med 6,1

prosentpoeng i 2009.

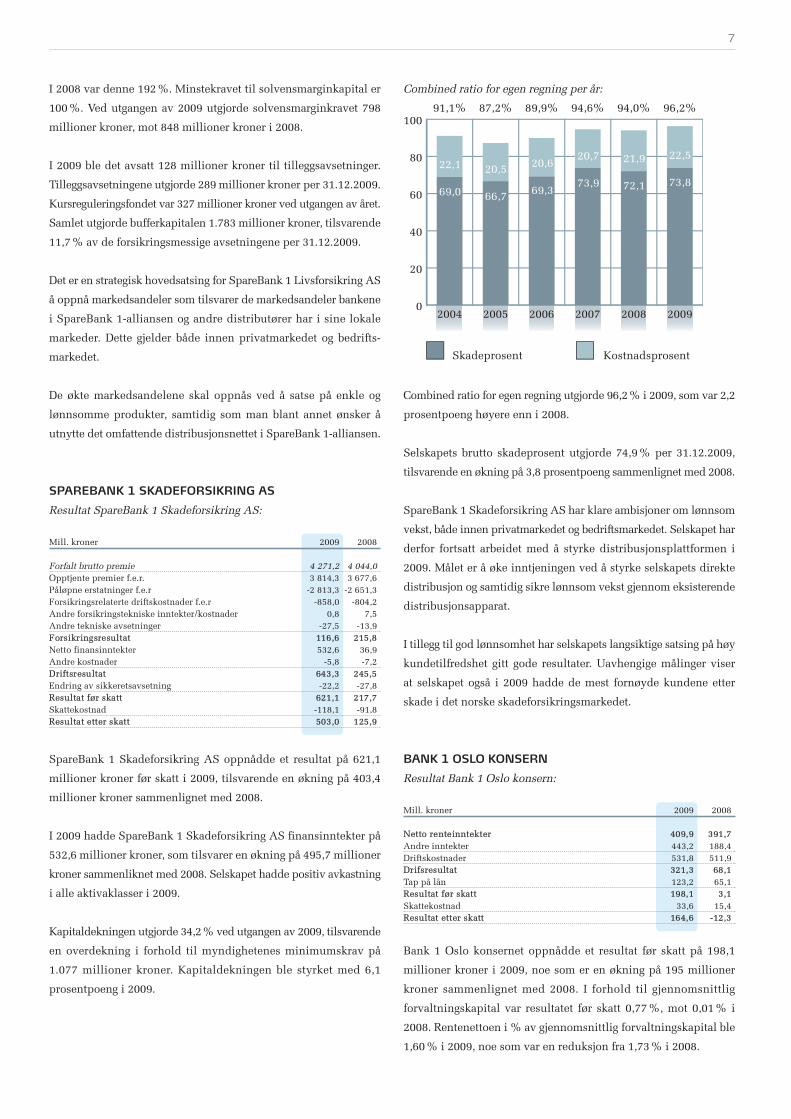

Combined ratio for egen regning per år:

Combined ratio for egen regning utgjorde 96,2% i 2009, som var 2,2

prosentpoeng høyere enn i 2008.

Selskapets brutto skadeprosent utgjorde 74,9% per 31.12.2009,

tilsvarende en økning på 3,8 prosentpoeng sammenlignet med 2008.

SpareBank 1 Skadeforsikring AS har klare ambisjoner om lønnsom

vekst, både innen privatmarkedet og bedriftsmarkedet. Selskapet har

derfor fortsatt arbeidet med å styrke distribusjonsplattformen i

2009. Målet er å øke inntjeningen ved å styrke selskapets direkte

distribusjon og samtidig sikre lønnsom vekst gjennom eksisterende

distribusjonsapparat.

I tillegg til god lønnsomhet har selskapets langsiktige satsing på høy

kundetilfredshet gitt gode resultater. Uavhengige målinger viser

at selskapet også i 2009 hadde de mest fornøyde kundene etter

skade i det norske skadeforsikringsmarkedet.

BANK 1 OSLO KONSERN

Resultat Bank 1 Oslo konsern:

Mill. kroner 2009 2008

Netto renteinntekter 409,9 391,7Andre inntekter 443,2 188,4Driftskostnader 531,8 511,9Drifsresultat 321,3 68,1Tap på lån 123,2 65,1Resultat før skatt 198,1 3,1Skattekostnad 33,6 15,4Resultat etter skatt 164,6 -12,3

Bank 1 Oslo konsernet oppnådde et resultat før skatt på 198,1

millioner kroner i 2009, noe som er en økning på 195 millioner

kroner sammenlignet med 2008. I forhold til gjennomsnittlig

forvaltningskapital var resultatet før skatt 0,77%, mot 0,01% i

2008. Rentenettoen i % av gjennomsnittlig forvaltningskapital ble

1,60% i 2009, noe som var en reduksjon fra 1,73% i 2008.

0

20

40

60

80

100

KostnadsprosentSkadeprosent

200920082007200620052004

96,2%94,0%94,6%89,9%87,2%91,1%

22,1

69,0

20,5

66,7

20,6

69,3

20,7

73,9

21,9

72,1

22,5

73,8

8 SpareBank 1 Gruppen

Bankkonsernet oppnådde i 2009 et driftsresultat før tap på 321,3

millioner kroner, noe som er en bedring på 253,2 millioner kroner

sammenlignet med 2008. Resultatbedringen fra 2008 skyldes blant

annet gevinster på verdipapirer på 120,8 millioner kroner.

Utvikling i provisjons-/og andre inntekter:

Mill. kroner 2009 2008

Betalingsformidling 57,8 59,2Provisjon fra forsikring og sparing 99,6 80,5Eiendomsmegling 126,5 94,0Garantiprovisjoner/øvrige 21,1 21,0Sum provisjons- og andre inntekter 305,0 254,7

Netto provisjonsinntekter økte med 22,7% i 2009, fra 239,9

millioner kroner til 294,3 millioner kroner.

Tap på utlån:

Mill. kroner 2009 2008

Induviduelle nedskrivninger 65,9 52,3Gruppevise nedskrivninger 22,3 16,3Konst. tap m/tidl. avsetninger 34,4 -0,1Konst. tap u/tidl. avsetninger 1,9 2,6Inngang på tidligere tap -1,3 -5,9Sum tap på utlån 123,2 65,1

Bankens tap på utlån var 123,2 millioner kroner i 2009. Dette er en

økning på 58,1 millioner kroner sammenlignet med 2008. Taps-

prosenten (tap i prosent av brutto utlån) utgjorde 0,59% i 2009, mot

0,31% i 2008.

Utviklingen i mislighold målt i % av volum viste en reduksjon på

0,4 prosentpoeng ved utgangen av 2009 sammenlignet med samme

tidspunkt i 2008. Reduksjonen skyldes i stor grad at noen store

engasjement er friskmeldt og noen konstatert.

Forvaltningskapitalen per 31.12.2009 var 25,6 milliarder kroner,

som er 0,9 milliarder kroner høyere enn ved utgangen av 2008.

Forvaltningskapitalen inklusive overføringer til SpareBank 1 Bolig-

kreditt AS var 28,9 milliarder kroner, noe som tilsvarer en økning

på 12,4%. Denne veksten skyldes i hovedsak økning i utlån til

privatmarkedet.

Bankkonsernets ansvarlige kapital var ved årsskiftet 1.525,5

millioner kroner. Dette ga en kapitaldekning på 11,6%. Kjerne-

kapitalen var 1.128 millioner kroner og kjernekapitaldekningen

utgjorde 8,6%. Banken har mål om en kapitaldekning på 11%.

I løpet av 1. kvartal 2009 tok banken opp et nytt ansvarlig lån på 500

millioner kroner.

ODIN FORVALTNING AS

Resultat ODIN Forvaltning AS:

Mill. kroner 2009 2008

Forvaltningshonorar 244,8 293,6Tegnings- og innløsningshonorar 25,9 42,3Sum driftsinntekter 270,7 336,0Andre driftskostnader 228,3 250,9Drifsresultat 42,4 85,1Netto finansinntekter -0,3 30,1Resultat før skatt 42,1 115,2Skattekostnad 13,5 27,7Resultat etter skatt 28,6 87,5

ODIN Forvaltning AS oppnådde et resultat før skatt på 42,1

millioner kroner i 2009, sammenlignet med 115,2 millioner kroner

for 2008. Resultatsvekkelsen skyldes i hovedsak lavere gjennom-

snittlig forvaltningskapital gjennom året.

ODINs verdiorienterte investeringsfilosofi medfører at den årlige

avkastningen i ODINs aksjefond varierer fra år til år. 2009 ble et godt

år i aksjemarkedene og ni av ODINs elleve egenforvaltede aksjefond

ga bedre avkastning enn markedet de investerte i. Aksjefondene har

god langsiktig avkastning.

Ved utgangen av 2009 forvaltet ODIN til sammen 28 milliarder

kroner i atten aksjefond og seks rentefond. Det er en økning på 8,8

milliarder kroner sammenlignet med 2008. Brutto nytegning i 2009

var noe lavere enn i 2008, men svært lave innløsninger medførte at

det i 2009 ble netto nytegning på 2,1 milliarder kroner.

ARGO SECURITIES KONSERN

Resultat Argo Securities konsern:

Mill. kroner 2009

Sum driftsinntekter og andre inntekter 47,0Lønn, bonus og andre personalkostnader -66,5Avskrivninger -9,2Andre driftskostnader -27,2Drifsresultat -55,9Netto finansinntekter 7,0Resultat før skatt -48,9Skattekostnad 13,5Resultat -35,4

Resultat før skatt for 2009 endte på minus 48,9 millioner kroner

i selskapets første hele driftsår. Resultatet bar preg av ønsket

ekspansjon og kompetanseoppbygging. Det forventes et positivt

resultat for selskapet i 2010.

Selskapet var i en oppbyggingsfase i 2009, og antall ansatte økte i

perioden. Det vil fremover være fokus på å bygge markedsandeler

innenfor alle forretningsområder, samt arbeide videre med å utnytte

synergieffekter knyttet til deltakelse i SpareBank1-alliansen.

Avdelingen for alternative investeringer har lansert sitt første fond,

Argo ProAktiv. Argo Securities har fra 2010 en integrert aksjehandel

9

via nettbanken til alliansebankene, som forventes å gi økt inntekts-

grunnlag.

SpareBank 1 Gruppen AS reduserte sin eierandel på 75% til

73,25% i 2009. Resterende aksjer eies av de ansatte.

SPAREBANK 1 GRUPPEN FINANS HOLDING KONSERN

Resultat SpareBank 1 Gruppen Finans Holding:

Mill. kroner 2009

Actor Fordringsforvaltning 25,8Actor Portefølje -2,1Actor Verdigjenvinning -1,2SpareBank 1 Factoring 6,6Sum resultat produktselskaper før skatt 29,0Sum driftskostnader holding -1,5Netto finans holding 0,3Merverdiavskrivninger -5,3Resultat før skatt 22,5Skattekostnad -6,7Resultat 15,9

Actor Fordringsforvaltning AS:

Actor Fordringsforvaltning AS driver innen inkassovirksomhet og

formidler tjenester innenfor fordringsforvaltning, prosessuell gjelds-

forfølging og juridisk rådgivning. Resultat før skatt i Actor Fordrings-

forvaltning AS økte med 10,6 millioner kroner til 25,8 millioner

kroner i 2009. Selskapets omsetning i perioden økte med 19,2

millioner kroner, fra 55,4 til 74,6 millioner kroner.

Actor Portefølje AS:

Actor Portefølje AS driver med oppkjøp og innfordring av porteføljer

av pengekrav, refinansiering av misligholdte pengekrav og virksomhet

som er beslektet med dette. Selskapet fikk et resultat før skatt på minus

2,1 millioner i sitt første driftsår. Porteføljer ble i all hovedsak

ervervet i løpet av 4. kvartal 2009, og innbetalinger på porteføljene

kom først mot slutten av året.

Actor Verdigjenvinning AS:

Actor Verdigjenvinning AS driver med innfordring av pengekrav,

inkasso og virksomhet som er beslektet med dette. Driftsinntekter

i 2009 ble 4,2 millioner kroner, og dette ga selskapet et resultat

før skatt på minus 1,2 millioner kroner. Underskuddet skyldtes

forsinkelser i forventet tilførsel av fordringer, samt at selskapet

gjennomgikk betydelige omstillinger i 2009.

SpareBank 1 Factoring AS:

SpareBank 1 Factoring AS er et finansieringsselskap innen områdene

factoring og garantistillelse. Selskapet viste et resultat før skatt på

6,6 millioner i 2009. Factoringomsetningen ble 8.409,5 millioner

kroner, mot 8.306,4 millioner kroner i 2008. Herav utgjorde eksport-

omsetning 13,4%, tilsvarende 1.128,5 millioner kroner, mot 995,1

millioner kroner i 2008. SpareBank 1 Factoring AS omsatte i tillegg

for 85,1 millioner kroner innen bloc-factoring i 2009.

Selskapet hadde per 31.12.2009 en markedsandel på 6,7% av

factoringomsetningen, noe som tilsvarer en økning på 1 prosent-

poeng i forhold til 2008. Markedsandelen eksklusiv bloc-factoring

økte fra 7,7% til 9,1% i 2009. For samme periode gikk factoring-

omsetningen i Norge ned med 13,9%, og eksklusive bloc-factoring

var reduksjonen 13,6%.

SPAREBANK 1 MEDLEMSKORT AS

Resultat SpareBank 1 Medlemskort AS:

Mill. kroner 2009 2008

Driftsinntekter 59,4 53,0Lønnskostnader 7,0 5,4Annen driftskostnad 41,2 37,2Driftsresultat 11,2 10,4Netto finans 0,9 1,7Resultat før skatt 12,1 12,1Skattekostnad 3,5 3,4Resultat 8,6 8,7

2009 ble et godt år for selskapet med et resultat før skatt på 12,1

millioner kroner og resultat etter skatt på 8,6 millioner kroner.

Selskapet samarbeider tett med LO og forbundene og er drifts-

leverandør av fordelskonseptet, LOfavør, til medlemmene på vegne

av forbundene og LO. Selskapet samarbeider også med de øvrige

selskapene i SpareBank 1-alliansen, spesielt bankene og forsikrings-

selskapene.

På LOs Kongress i mai 2009 ble LO-forbundene enige om satsing på

LOfavør frem til 2013. Dette har allerede resultert i økt aktivitet i

selskapet. Selskapet har opplevd nok et år med økning i bruk av

medlemsfordelene innenfor kredittkort. Dette har ført til en høy

vekst i provisjon fra kredittkortleverandøren, som har gitt LOfavør

en god inntekt. Det markedsmessige potensialet er fortsatt stort.

Selskapet opplever også en økning i etterspørsel av sine tjenester fra

alliansebankene.

ANNET

SpareBank 1 Gruppen AS’ eiendeler består foruten av aksjer i

datterselskaper, av bankinnskudd og mindre eiendeler. Holding-

selskapet hadde likviditetsreserver per 31.12.2009 på 502 millioner

kroner, hvorav ubenyttede trekkrettigheter utgjorde 400 millioner

kroner. Likviditetsreserven minket med ca 650 millioner kroner

sammenlignet med 2008. Beholdningen av kontanter og kontant-

ekvivalenter i konsernet ble redusert i løpet av 2009 med 857,2

millioner kroner. Reduksjonen skyldes netto kontantstrømmer fra

operasjonelle aktiviteter og finansieringsaktiviteter på henholdsvis

3.263,5 og 730,3 millioner kroner mot kontantstrømmen på -4.851,0

millioner kroner fra investeringsaktiviteter. Lån til kunder økte med

1.153,5 millioner kroner, verdipapirbeholdningen med 4.735,9

10 SpareBank 1 Gruppen

millioner kroner og eiendomsporteføljen med 48,0 millioner kroner.

Gjeld stiftet ved utstedelse av verdipapirer økte med 3.064,7

millioner kroner og innskudd og gjeld til kunder og kredittinstitusjoner

med 455,0 millioner kroner. SpareBank 1 Gruppen AS fikk tilført

176 millioner kroner i ny egenkapital i 2009. Til eierne ble det

utbetalt et utbytte på 800 millioner kroner i 2009.

Egenkapitalen består av aksjekapital, overkursfond og annen egen-

kapital. Aksjekapitalen i holdingselskapet var 1.782,4 millioner

kroner per 31.12.2009, mens samlet egenkapital utgjorde 3.432,4

millioner kroner. For konsernet var samlet egenkapital ved

årsskiftet 5.293,3 millioner kroner. Balanseført goodwill i konsernet

per 31.12.2009 utgjorde 760,5 millioner kroner.

Kapitaldekningen i konsernet utgjorde på konsolidert basis 16,3%

per 31.12.2009, mot 12,6% i 2008. Konsernets kjernekapitaldekning

per 31.12.2009 var 11,8%, mot 9,4% året før. For holdingselskapet

isolert var kapitaldekningen 57,7%, mot 74% i 2008. Kjernekapital-

dekningen utgjorde henholdsvis 47,6% i 2009 og 61,7% i 2008.

Holdingselskapet hadde en fri egenkapital ved utgang av 2009 på

822,9 millioner kroner.

Overføringen av aksjene i Bank 1 Oslo AS til SpareBank 1-bankene

og LO medførte en kapitalnedsettelse i SpareBank 1 Gruppen AS på

1 milliard kroner per 01.01.2010, hvorav overkursfond og annen

egenkapital ble nedsatt med henholdsvis 579,2 og 420,8 millioner

kroner.

Årsregnskapet er avlagt under forutsetning om fortsatt drift. Styret

finner at forutsetningene for fortsatt drift er ivaretatt gjennom det

fremlagte årsregnskapet for 2009 og resultatprognoser for 2010 og

2011. Utover forhold som er nevnt i beretningen, er det ikke inntrådt

hendelser etter regnskapsårets utgang som er av vesentlig betydning

for å vurdere selskapets stilling og resultat.

UTBYTTE

Styret foreslår at det for 2009 deles ut et utbytte på 120 millioner

kroner fra SpareBank 1 Gruppen AS. For å kunne dele ut dette må

SpareBank 1 Gruppen AS overføre 103 millioner kroner fra annen

egenkapital, da årets resultat er på 17 millioner kroner.

FORSLAG TIL DISPONERING AV ÅRSRESULTAT

OG UTBETALING AV UTBYTTE

Overført fra annen egenkapital: 103 millioner kroner.

Forslag til utbetaling av utbytte: 120 millioner kroner.

RISIKOFORHOLD

Virksomheten i SpareBank 1 Gruppen er organisert i ulike forretnings-

områder gjennom datterselskaper. Det er store forskjeller i de

enkelte datterselskapenes risikostruktur. De viktigste risikoarter

konsernet er eksponert mot er markedsrisiko, kredittrisiko, likviditets-

risiko, forsikringsrisiko, operasjonell risiko, konsentrasjonsrisiko

og strategisk og forretningsmessig risiko.

Bank 1 Oslo AS ble skilt ut fra SpareBank 1 Gruppen med virkning

fra 01.01.2010 og dette har bidratt til å redusere risikoen på flere

av de ovennevnte områdene.

Ansvar for risikostyring og kontroll

Ansvaret for risikostyringen er delt mellom styret i de enkelte

selskapene, konsernstyret og linjeledelsen.

Styret i det enkelte datterselskap har ansvar for den samlede risiko-

styringen i eget selskap. Det er en egen risikoansvarlig i hvert av

selskapene. Ansvaret for den samlede risikostyringen i konsernet

er organisatorisk lagt til konserndirektør for strategi, analyse og

risikostyring i holdingselskapet. Stillingen er direkte underlagt

administrerende direktør i SpareBank 1 Gruppen.

Formålet med risikostyringen i SpareBank 1 Gruppen er å sikre

soliditet og oppfyllelse av lovmessige kapitalkrav, samt forsvarlig

formuesforvaltning. Dette skal oppnås gjennom en moderat risiko-

profil kjennetegnet ved

en sterk risikokultur med høy bevissthet om risikostyring

å tilstrebe en optimal kapitalallokering innenfor vedtatt

forretningsstrategi

utnyttelse av synergi- og diversifiseringseffekter

å ha tilstrekkelig kjernekapital ut fra valgt risikoprofil

Internkontrollen i konsernet er i hovedsak definert som et linje-

ansvar. I samsvar med «Forskrift for risikostyring og internkontroll»

og konsernets egne retningslinjer foretas det en årlig gjennomgang

av risikoforhold i virksomheten og det utarbeides tiltaksplaner i alle

enheter med rapportering til de respektive selskapsstyrer. I tillegg

gjennomføres også undersøkelser på tvers i konsernet i relasjon til

internkontroll, personopplysningsloven og sikkerhetsmessige

forhold. SpareBank 1 Gruppen har outsourcet internrevisjonen til

Ernst & Young AS. Gjennom dette har konsernet fått tilført økt

kompetanse. Internrevisjonens virksomhet dekker også datter-

selskapene.

11

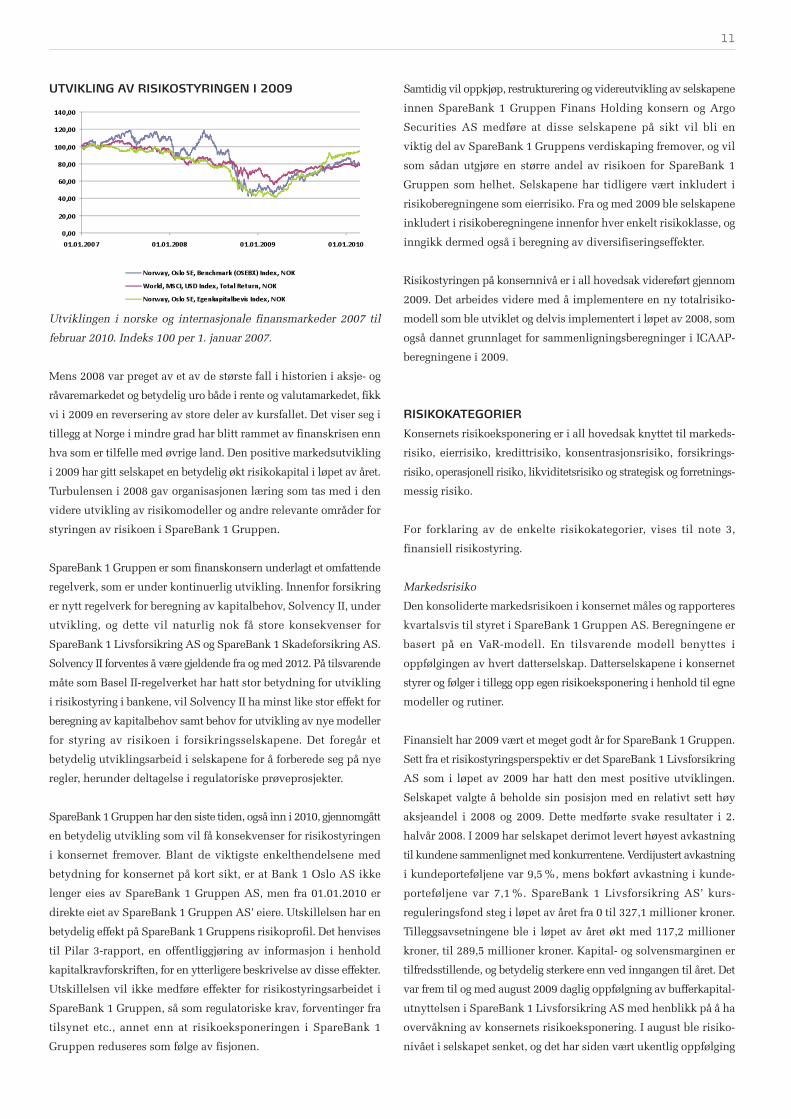

UTVIKLING AV RISIKOSTYRINGEN I 2009

Utviklingen i norske og internasjonale finansmarkeder 2007 til

februar 2010. Indeks 100 per 1. januar 2007.

Mens 2008 var preget av et av de største fall i historien i aksje- og

råvaremarkedet og betydelig uro både i rente og valutamarkedet, fikk

vi i 2009 en reversering av store deler av kursfallet. Det viser seg i

tillegg at Norge i mindre grad har blitt rammet av finanskrisen enn

hva som er tilfelle med øvrige land. Den positive markedsutvikling

i 2009 har gitt selskapet en betydelig økt risikokapital i løpet av året.

Turbulensen i 2008 gav organisasjonen læring som tas med i den

videre utvikling av risikomodeller og andre relevante områder for

styringen av risikoen i SpareBank 1 Gruppen.

SpareBank 1 Gruppen er som finanskonsern underlagt et omfattende

regelverk, som er under kontinuerlig utvikling. Innenfor forsikring

er nytt regelverk for beregning av kapitalbehov, Solvency II, under

utvikling, og dette vil naturlig nok få store konsekvenser for

SpareBank 1 Livsforsikring AS og SpareBank 1 Skadeforsikring AS.

Solvency II forventes å være gjeldende fra og med 2012. På tilsvarende

måte som Basel II-regelverket har hatt stor betydning for utvikling

i risikostyring i bankene, vil Solvency II ha minst like stor effekt for

beregning av kapitalbehov samt behov for utvikling av nye modeller

for styring av risikoen i forsikringsselskapene. Det foregår et

betydelig utviklingsarbeid i selskapene for å forberede seg på nye

regler, herunder deltagelse i regulatoriske prøveprosjekter.

SpareBank 1 Gruppen har den siste tiden, også inn i 2010, gjennomgått

en betydelig utvikling som vil få konsekvenser for risikostyringen

i konsernet fremover. Blant de viktigste enkelthendelsene med

betydning for konsernet på kort sikt, er at Bank 1 Oslo AS ikke

lenger eies av SpareBank 1 Gruppen AS, men fra 01.01.2010 er

direkte eiet av SpareBank 1 Gruppen AS’ eiere. Utskillelsen har en

betydelig effekt på SpareBank 1 Gruppens risikoprofil. Det henvises

til Pilar 3-rapport, en offentliggjøring av informasjon i henhold

kapitalkravforskriften, for en ytterligere beskrivelse av disse effekter.

Utskillelsen vil ikke medføre effekter for risikostyringsarbeidet i

SpareBank 1 Gruppen, så som regulatoriske krav, forventinger fra

tilsynet etc., annet enn at risikoeksponeringen i SpareBank 1

Gruppen reduseres som følge av fisjonen.

Samtidig vil oppkjøp, restrukturering og videreutvikling av selskapene

innen SpareBank 1 Gruppen Finans Holding konsern og Argo

Securities AS medføre at disse selskapene på sikt vil bli en

viktig del av SpareBank 1 Gruppens verdiskaping fremover, og vil

som sådan utgjøre en større andel av risikoen for SpareBank 1

Gruppen som helhet. Selskapene har tidligere vært inkludert i

risikoberegningene som eierrisiko. Fra og med 2009 ble selskapene

inkludert i risikoberegningene innenfor hver enkelt risikoklasse, og

inngikk dermed også i beregning av diversifiseringseffekter.

Risikostyringen på konsernnivå er i all hovedsak videreført gjennom

2009. Det arbeides videre med å implementere en ny totalrisiko-

modell som ble utviklet og delvis implementert i løpet av 2008, som

også dannet grunnlaget for sammenligningsberegninger i ICAAP-

beregningene i 2009.

RISIKOKATEGORIER

Konsernets risikoeksponering er i all hovedsak knyttet til markeds-

risiko, eierrisiko, kredittrisiko, konsentrasjonsrisiko, forsikrings-

risiko, operasjonell risiko, likviditetsrisiko og strategisk og forretnings-

messig risiko.

For forklaring av de enkelte risikokategorier, vises til note 3,

finansiell risikostyring.

Markedsrisiko

Den konsoliderte markedsrisikoen i konsernet måles og rapporteres

kvartalsvis til styret i SpareBank 1 Gruppen AS. Beregningene er

basert på en VaR-modell. En tilsvarende modell benyttes i

oppfølgingen av hvert datterselskap. Datterselskapene i konsernet

styrer og følger i tillegg opp egen risikoeksponering i henhold til egne

modeller og rutiner.

Finansielt har 2009 vært et meget godt år for SpareBank 1 Gruppen.

Sett fra et risikostyringsperspektiv er det SpareBank 1 Livsforsikring

AS som i løpet av 2009 har hatt den mest positive utviklingen.

Selskapet valgte å beholde sin posisjon med en relativt sett høy

aksjeandel i 2008 og 2009. Dette medførte svake resultater i 2.

halvår 2008. I 2009 har selskapet derimot levert høyest avkastning

til kundene sammenlignet med konkurrentene. Verdijustert avkastning

i kundeporteføljene var 9,5%, mens bokført avkastning i kunde-

porteføljene var 7,1%. SpareBank 1 Livsforsikring AS’ kurs-

reguleringsfond steg i løpet av året fra 0 til 327,1 millioner kroner.

Tilleggsavsetningene ble i løpet av året økt med 117,2 millioner

kroner, til 289,5 millioner kroner. Kapital- og solvensmarginen er

tilfredsstillende, og betydelig sterkere enn ved inngangen til året. Det

var frem til og med august 2009 daglig oppfølgning av bufferkapital-

utnyttelsen i SpareBank 1 Livsforsikring AS med henblikk på å ha

overvåkning av konsernets risikoeksponering. I august ble risiko-

nivået i selskapet senket, og det har siden vært ukentlig oppfølging

12 SpareBank 1 Gruppen

av bufferkapitalutnyttelsen. Verdiene av eiendom er noe nedjustert

i løpet av året.

Til tross for at SpareBank 1 Skadeforsikring AS har en konservativ

investeringsprofil i sin investeringsportefølje, er selskapets finans-

avkastning i betydelig grad positivt påvirket av utviklingen i finans-

markedene i 2009. Andel investert i aksjer var ved utgangen av 2009

7,2%, mot 5,1% i 2008, av selskapets totale finansielle eiendeler.

Selskapet har i løpet av 2009 valgt å gå ut av hedgefond. Selskapet

har en meget kort løpetid på sine renteplasseringer. Ved utgangen

av året var 14% av selskapets investeringsportefølje plassert i

eiendom mot 15,7% i 2008. Markedsrisikoen på selskapets finans-

plasseringer vurderes som middels høy.

Eierrisiko

SpareBank 1 Livsforsikring AS ble tilført et konsernbidrag på 413

millioner kroner i 2009.

Holdingselskapets finansielle stilling anses totalt sett å være

tilfredsstillende, gitt dagens risikoeksponering. Resultatutviklingen

i 2009 har medført en betydelig bedre finansiell situasjon enn ved

inngangen til året.

Kredittrisiko

Konsernets kredittrisiko var i 2009 først og fremst knyttet til Bank

1 Oslo AS. Bank 1 Oslo ble skilt ut fra SpareBank 1 Gruppen med

virking fra 01.01.2010. Kredittrisiko utgjør den vesentligste

risikokomponent i Bank 1 Oslo AS. I 2009 var det en vekst i

bankens personmarkedsportefølje på 15,3%. Veksten innenfor

bedriftsmarkedet var 2,6%. Bedriftsmarkedets andel av samlede

utlån utgjorde 27% per 31.12.2009, mot 29% per 31.12.2008.

Mislighold i Bank 1 Oslo AS økte i 2009 sammenlignet med 2008.

Dette gjelder både for personmarkedet og for bedriftsmarkedet.

Samlet mislighold og tapsutsatte engasjementer i Bank 1 Oslo AS

utgjorde 439,6 millioner per 31.12.2009 som var 2,1% av bankens

brutto utlånsportefølje, mot 1,9% per 31.12.2008.

Kredittrisikoen i SpareBank 1 Livsforsikring AS og SpareBank 1

Skadeforsikring AS er relatert til investeringer i sertifikat- og

obligasjonsmarkedet. SpareBank 1 Livsforsikring AS er eksponert

mot såkalte CDOer i sine porteføljer. CDOer er rentepapirer hvis

avkastning er avhengig av utviklingen i kredittkvaliteten av en

rekke underliggende motparter. I løpet av 2009 har CDOene, som blir

ført som fordringer til amortisert kost, blitt nedskrevet med 21

millioner kroner. De gjenværende posisjonene i CDOene i SpareBank 1

Livsforsikring AS var bokført til 211 millioner kroner per 31.12.2009.

Øvrige CDOer i selskapets portefølje ved inngangen til 2009, enten

indirekte investeringer gjennom rentefond, eller klassifisert som

omløpsmidler, kom til forfall i løpet av 2009. Disse forfalt til CDO-

enes pari verdi ved inngangen til 2009. Risikoen for ytterligere

Den positive markedsutvikling

i 2009 har gitt selskapet en

betydelig økt risikokapital i løpet av året.

13

nedskrivninger i de gjenværende CDOene forventes å være

moderat.

Risikoen knyttet til øvrige renteinvesteringer er begrenset til

selskaper som har høy kredittverdighet. Kredittrisikoen i denne

delen av porteføljen vurderes som lav til moderat. Forsikrings-

selskapene har i tillegg kredittrisiko knyttet til ulike reassurandører.

Ratingen følges nøye og risikoen vurderes som svært lav. I

eiendomsporteføljen er det risiko knyttet til betjening av inngåtte

leieavtaler. Også her vurderes risikoen som begrenset.

Konsentrasjonsrisiko

Konsentrasjonsrisiko i SpareBank 1 Gruppen var i 2009 særskilt

knyttet til kredittsiden i Bank 1 Oslo AS. Med konsentrasjonsrisiko

i Bank 1 Oslo AS menes risiko for tap som følge av konsentrasjoner

av store enkeltengasjementer, enkelte bransjer eller geografiske

områder.

I både SpareBank 1 Livsforsikring AS og SpareBank 1 Skadeforsikring

AS er det antatt å være konsentrasjonsrisiko på investeringssiden,

spesielt knyttet til investering i obligasjoner utstedt av finans-

institusjoner. Det er ikke beregnet kapitalbehov for denne risikoen

per 31.12.2009. SpareBank 1 Skadeforsikring AS har en viss

konsentrasjonsrisiko knyttet til reassurandører.

Forsikringsrisiko

Forsikringsrisiko er en iboende del av virksomheten både i

SpareBank 1 Livsforsikring AS og SpareBank 1 Skadeforsikring AS.

Tap i SpareBank 1 Skadeforsikring AS kan oppstå som følge av

svingninger i årets skadeprosent og avviklingstap på tidligere

årganger. For SpareBank 1 Livsforsikring AS er forsikringsrisikoen

først og fremst knyttet til risikoprodukter uten overskuddsdeling.

Både SpareBank 1 Livsforsikring AS og SpareBank 1 Skadeforsikring

AS avlaster risiko gjennom reassuranse, dels ved at reassurandører

har overtatt vesentlige deler av risikoen innenfor enkelte forretnings-

segmenter og dels ved at egenregningsandelen for den enkelte skade-

hendelse er avgrenset ved gjenforsikring. Reassuransen dekker

også kumuleskader og katastrofehendelser. Risikoen knyttet til

reassurandørenes kredittverdighet går inn under kredittrisiko.

Det anses å være tilfredsstillende kontroll med forsikringsrisikoen

både i SpareBank 1 Skadeforsikring AS og SpareBank 1 Livs-

forsikring AS.

Operasjonell risiko

Operasjonell risiko i datterselskapene dokumenteres i forbindelse

med arbeid som gjøres for å oppfylle «Forskrift om risikostyring og

internkontroll». Hovedtrekkene i dette arbeidet er at ledergruppen

i det enkelte datterselskap og stabsområdet i holdingselskapet

gjennomfører en prosess for å kartlegge hovedrisikoen for

operasjonell risiko før og etter gjennomførte tiltak. Arbeidet avdekket

ingen alvorlige risikoforhold i konsernet i 2009. I forbindelse med

gjennomføring av konsernets ICAAP-beregninger er det etablert

modeller for beregning av nødvendig kapitalbehov for operasjonell

risiko. Det henvises til Pilar 3-rapport for en nærmere beskrivelse

av disse beregninger.

I forbindelse med ikrafttredelsen av ny «Forskrift om risikostyring

og internkontroll», herunder dennes paragraf § 6 (siste ledd) med

presisering av overlapp med «Kapitaldekningsforskriften», er alle

rammeverk og styringsdokumenter i konsernet oppdatert for å

klargjøre grensene mellom de risikoprosesser som dekkes av

internkontrollarbeidet og de som dekkes av ICAAP-arbeidet.

Gjennom dette arbeidet sikres etterlevelse av lovpålagte risiko-

prosesser og en effektiv intern gjennomføring av disse.

Likviditetsrisiko

Styringen av konsernets finansieringsstruktur tar utgangspunkt i en

overordnet likviditetsstrategi som blir gjennomgått og vedtatt av

styret minimum årlig. Likviditetsrisikoen reduseres gjennom

spredning av innlånene på ulike markeder, innlånskilder,

instrumenter og løpetider. Likviditetsrisikoen i SpareBank 1

Gruppen var i 2009 i hovedsak knyttet til morselskapet og til

Bank 1 Oslo AS, og vurderes som lav.

Strategisk og forretningsmessig risiko

SpareBank 1 Gruppen har etablert en beredskapsplan for behandling

av omdømmesensitive saker. Arbeidet med en konkret sak initieres

og ledes av konserndirektør for informasjon og samfunnskontakt

og er en dynamisk del av avdelingens planverk. Sakslisten

gjennomgås hvert kvartal for oppdatering.

Konsernet vil, sammen med alliansens forum for risikostyring, ha

et fortsatt fokus på å etablere kvantitative modeller med tanke på å

estimere kapitalbehov for den strategiske og forretningsmessige

risikoen i konsernet.

Endringer i regelverk

SpareBank 1 Gruppen har som eier av bank vært underlagt det nye

kapitaldekningsregelverket for banker og andre finansinstitusjoner

(Basel II). I Pilar 2 stilles det krav om at institusjonen skal ha en egen

prosess for å fastsette nødvendig kapitalbehov basert på egen risiko-

profil. SpareBank 1 Gruppen har fra 2007 levert egen ICAAP-

dokumentasjon til Finanstilsynet. Arbeidet med å avdekke

konsernets totale risikoforhold er under løpende videreutvikling og

det utarbeides oppdaterte ICAAP-beregninger til styret kvartalsvis.

SpareBank 1 Gruppen utgir en årlig Pilar 3-rapport, som dekker

kravene gitt av kapitaldekningsregelverket knyttet til markeds-

disiplin og offentliggjøring av finansiell informasjon.

Etter utskillelsen av Bank 1 Oslo AS er ikke SpareBank 1 Gruppen

14 SpareBank 1 Gruppen

pålagt å utarbeide ICAAP-dokumentasjon i henhold til Basel II-

regelverket. Enkelte av datterselskapene i SpareBank 1 Gruppen er

allikevel pålagt å utarbeide ICAAP-dokumentasjon. SpareBank 1

Gruppen vil fortsette å utarbeide ICAAP- dokumentasjon i henhold

til gjeldende Basel II-regelverk. Konsekvens av dette vil være at

kravene til tilsvarende rapportering i aktuelle datterselskaper

bortfaller, og at fullstendig ICAAP-dokumentasjon kun utarbeides

på konsernnivå.

PILAR 3

Det vises til egen Pilar 3-rapport for en mer detaljert gjennomgang

av selskapet kapital- og risikoforhold. Rapporten er utarbeidet i

henhold til kravene gitt av del IX, kapittel 45 og 46, i kapitalkravs-

forskriften, samt for å dekke markedets økte krav til gjennomsiktighet

og åpenhet vedrørende risikoforhold generelt. For Pilar 3-rapport

henvises det til http://investor.sparebank1.no/

ORGANISASJON OG ARBEIDSMILJØ

I SPAREBANK 1 GRUPPEN AS

Organisasjon

SpareBank 1 Gruppen AS hadde 217 ansatte og 211,6 årsverk per

31.12.2009. I SpareBank 1 Gruppen med datterselskaper var det

totalt 1.445 ansatte og 1.411 årsverk. Tilsvarende tall for 2008 var

henholdsvis 1.380 og 1.340. Bemanningsøkningen er i hovedsak

relatert til satsing på nye forretningsområder gjennom oppkjøp og

etablering av nye selskaper.

Det var til sammen 104 medarbeidere som sluttet i løpet av 2009.

Total turnover i 2009 var 7,1%. Tilsvarende tall for 2008 var 9,4%.

Korrigert for avtalefestet førtidspensjon (AFP), alderspensjon og

uførhetspensjon var konsernets turnover 4,9% i 2009. I forhold til

bransjen og markedet for øvrig, må dette nivået på turnover sies å

være tilfredsstillende.

Forretningsområdene er organisert i egne datterselskaper. Sammen

med lederne for de tre stabsområdene finans og stab, kommunikasjon

samt strategi og forretningsutvikling, inngår administrerende

direktører for de fire største datterselskapene i konsernledelsen

for SpareBank 1 Gruppen AS.

Samarbeidet i SpareBank 1-alliansen er administrativt ledet

av SpareBank 1 Gruppen AS. Lederne for stabsområdene i

SpareBank 1 Gruppen AS, IT, kommunikasjon og allianse-

samarbeidsfunksjonene leder alliansesamarbeidet.

HR-strategi

SpareBank 1 Gruppens HR-strategi bygger opp under selskapets

visjon, verdier, hensikt og fremgangsfaktorer. Det overordnede

målet for HR-strategien er å tilrettelegge for at SpareBank 1 Gruppen

skal

tiltrekke de rette medarbeiderne gjennom fokus på nær og dyktig

beholde de beste medarbeiderne gjennom ansvarliggjøring,

kommunikasjon og belønning av gode prestasjoner

utvikle medarbeidere gjennom involvering, klare mål og

oppfølging

HR-strategien følger ansettelsessyklusen til en medarbeider og

inneholder rammer og retningslinjer for hvordan vi som arbeidsgiver

skal forvalte og utvikle vår viktigste ressurs – våre medarbeidere.

Sentrale områder i konsernets HR-strategi er kompetanseutvikling,

karrieremuligheter, lønn og belønning, livsfasepolitikk, friskvern

(HMS), likestilling og traineeordning. HR-strategien inneholder

retningslinjer som skal bidra til at SpareBank 1 Gruppen skal være

en attraktiv og inkluderende arbeidsplass, uten noen form for

diskriminering.

Konsernets traineeordning ble innført i 2006. Til sammen 14

traineer har avsluttet sin traineeperiode siden oppstarten av

ordningen, og alle har gått inn i sentrale stillinger i konsernet.

SpareBank 1 Gruppen har nå åtte traineer, og vil i 2010 rekruttere

et nytt traineekull. Hensikten med traineeprogrammet er å rekruttere

fremtidige ledere og fagspesialister som i løpet av en toårs periode

vil opparbeide seg breddekompetanse innen konsernets ulike

forretningsområder.

Lønnspolitikk er et annet sentralt område i HR-strategien. Vi

gjennomfører regelmessige analyser for å sikre at vi har konkurranse-

dyktige betingelser uten å være lønnsledende. Incentivordningen

med overskuddsdeling på konsernnivå, og bonus på selskapsnivå,

ble videreført i 2009. Faktisk resultat og hvordan konsernet gjør det

sammenlignet med våre viktigste konkurrenter, er grunnlag for

utbetaling.

Arbeidsmiljø og sykefravær

Arbeidsmiljøet i SpareBank 1 Gruppen vurderes til å være meget

godt. Det gjennomføres årlige klimaundersøkelser i selskapet med

videre oppfølging gjennom systematiske aktiviteter i organisasjonen

for å rette på de svakheter som fremkommer i undersøkelsene.

SpareBank 1 Gruppen har selskapsvise arbeidsmiljøutvalg. Dette for

å sikre at det er kort vei mellom eventuelle utfordringer i arbeids-

miljøet og myndighet til å løse disse. Vernetjenesten i datter-

selskapene arbeider aktivt og det er også oppnevnt et sentralt

AKAN-utvalg som har fokus på rusmiddelproblematikk. Samarbeidet

med de ansattes organisasjoner har vært meget konstruktivt og

bidratt positivt til driften og resultatene i 2009.

SpareBank 1 Gruppen videreførte i 2008 avtalen om Inkluderende

Arbeidsliv med målsetting om å redusere sykefraværet med 20%

15

i løpet av avtaleperioden som er ut 2009. Sykefraværet i SpareBank

1 Gruppen var 4,5% i 2009, mot 4,4% i 2008. Sammenlignet med

bransjen er dette lavt. Det er i løpet av 2009 gjennomført

opplæring for henholdsvis ledere og verneombud i ulike temaer

innen HMS. Dette er gjort i samråd med de selskapsvise arbeids-

miljøutvalgene.

I SpareBank 1 Gruppens etiske retningslinjer er det fastsatt regler

for hvordan ansatte og tillitsvalgte skal varsle dersom de får

kunnskap om forhold som er i strid med blant annet lover, forskrifter

eller konsernets interne regler. Det er også etablert en egen varslings-

rutine.

Kompetanse

Felles HR- og kompetansearbeid i alliansen organiseres gjennom et

HR-utvalg. Kompetanserådet skal arbeide for å trekke ut synergi-

effekter fra den kompetansebasen som finnes i alliansens ulike

enheter, slik at alliansens samlede prestasjoner øker. En stor andel

av rådets arbeid er knyttet opp mot SpareBank 1-alliansens lærings-

modell. Gjennom modellen tilbys opplæring innenfor fagområdene

plassering, forsikring, finansiering og betalingsformidling. I tilknytning

til læringsmodellen er det utarbeidet interne sertifiseringsordninger

for kunderådgivere, og et betydelig antall rådgivere er sertifisert. Det

er utarbeidet en egen kompetansestrategi som skal understøtte

utviklingen av en kultur med kontinuerlig læring. Dette følges opp

av et felles kompetansesenter for læring i Tromsø, som skal bidra til

et nødvendig kompetanseløft i hele alliansen.

Kompetansestrategien må også sees i sammenheng med overordnet

HR-strategi, som blant annet innebærer å tiltrekke de rette

medarbeidere gjennom fokus på selskapets verdier «nær og dyktig».

Strategien skal også medvirke til å beholde de beste medarbeiderne

gjennom ansvarliggjøring, kommunikasjon og belønning av gode

prestasjoner. Involvering, klare mål og oppfølging vektlegges som

kritiske suksessfaktorer overfor medarbeiderne.

SpareBank 1 Gruppen har egen overordnet kompetansestrategi.

Fagopplæring og øvrige kompetansehevende tiltak initieres og

drives hovedsakelig i det enkelte datterselskap etter behov. Det er

etablert programmer for lederutvikling, som administreres felles for

selskapene i SpareBank 1 Gruppen.

Likestilling

Av de ansatte i konsernet er 46% kvinner og 54% menn. Av kvinnene

arbeider 6,1% deltid, mens dette bare gjelder 1,5% av mennene. I

konsernledelsen er to av åtte medlemmer kvinner. I de sentrale

ledergruppene i morselskapet og datterselskapene er samlet sett

26% kvinner, mens den totale andelen av kvinnelige ledere i kon-

sernet er 34%. Av åtte styremedlemmer i konsernstyret ved årsskiftet

var det to kvinner, mens kvinneandelen i datterselskapsstyrene

var 35%.

Konsernet har et livsfaseutvalg som skal følge opp at blant annet

likestillingsloven blir etterlevd i virksomheten. Utvalget har i tillegg

fokus på hvordan SpareBank 1 Gruppen kan være en attraktiv

arbeidsgiver for medarbeidere i ulike livsfaser.

SpareBank 1 Gruppen anvender en metode for vurdering av roller

og stillinger, for å sikre objektiv lønnsfastsettelse. I forbindelse

med de årlige vurderingene av lønn er også likelønn i forhold til

arbeid av lik verdi, et tema. Hovedårsaken til at det er et noe høyere

lønnsnivå for menn enn kvinner i konsernet, er at det er flere menn

enn kvinner i både ledende stillinger og faglige stillinger på høyt

nivå. Gjennomsnittslønn for kvinner i konsernet var per desember

463.000 kroner, mot tilsvarende 571.000 kroner for menn.

SpareBank 1 Gruppen AS har som medlem av Finansnæringens

Hovedorganisasjon i 2009 videreført deltagelsen i FUTURA-

programmet. Dette er et utviklingsprogram som har som målsetting

å øke kvinneandelen i rekrutteringsgrunnlaget for ledende stillinger.

Attraktiv arbeidsgiver

SpareBank 1 Gruppen opplever en økende interesse fra unge

arbeidstakere. Dette er et resultat av et sterkt varemerke i SpareBank 1-

navnet, og gjennomførte aktiviteter for å markedsføre konsernet som

en attraktiv arbeidsgiver på universiteter og høyskoler, blant annet

i forbindelse med traineeprogrammet. SpareBank 1 Gruppen rekrut-

terte 117 nye medarbeidere i 2009. Majoriteten av dem som ble

ansatt hadde minst fire års utdannelse utover videregående skole.

De fleste nyansatte var i alderen 26 til 40 år, men konsernet har også

i 2009 rekruttert medarbeidere i alle aldersgrupper. Gjennom-

snittsalder for medarbeidere i SpareBank 1 Gruppen var 42,5 år ved

utgangen av 2009.

Arbeidet med å fremstå som en attraktiv arbeidsgiver med både

spennende karrieremuligheter og konkurransedyktige betingelser

videreføres i 2010.

SAMFUNNSENGASJEMENT

SpareBank 1 Gruppen har følgende definisjon på samfunns-

engasjement: «Vi forplikter oss til å bidra til en bærekraftig

økonomisk utvikling sammen med våre ansatte, deres familier,

lokalsamfunnet og samfunnet generelt for å øke livskvaliteten for

folk flest. Dette arbeidet bygger på fire prinsipper: økonomisk vekst,

miljømessig balanse, sosial fremgang og positiv innflytelse i

samfunnet».

Vi skal tjene penger, men verdiskapingen skal være i tråd med en

bærekraftig utvikling. Vårt samfunnsengasjement handler derfor om

hvordan verdiene skapes.

Vi forplikter oss til å ta hensyn til hvordan vår atferd påvirker

16 SpareBank 1 Gruppen

mennesker, miljø og samfunn. Dette ansvaret stiller krav utover

lovgivningen som finansmarkedet er underlagt. Samfunns-

engasjementet dekker alt fra kapitalforvaltning og investeringer til

inkluderende arbeidsliv og arbeidstakerrettigheter.

Samfunnsengasjementet dreier seg også om svindel- og skade-

forebyggende tiltak, sikring av liv, helse og verdier, gode produkter

til kundene, forretningsetikk, miljømessig påvirkning, kredittpolitikk,

holdningsskapende arbeid og lokalt engasjement.

Å ta et aktivt samfunnsengasjement innebærer å ha et langsiktig

perspektiv på alle sider og konsekvenser av virksomheten i

samfunnet.

Miljøet

Selv om SpareBank 1 Gruppen ikke forurenser på samme måte som

tradisjonell industri, har vi en påvirkning på miljøet rundt oss – både

direkte og indirekte. Dette gjelder blant annet avfall, energibruk,

reisevirksomhet, transport, materialvalg, innkjøp og vannforbruk.

100% av avfallet som produseres i SpareBank 1 Gruppen kilde-

sorteres. Det har vært ordning for kildesortering de siste seks årene.

Målet er fortsatt å kildesortere 100% av avfallet.

De fleste av konsernets ansatte har sin arbeidsplass i Hammers-

borggata. I Hammersborggata 2 brukes elektrisk oppvarming på

kontorer og fjernvarme til ventilasjon. I Hammersborggata 9 brukes

fjernvarme til radiatorer og ventilasjon. SpareBank 1 Gruppen har

som ambisjon å redusere energiforbruket ytterligere i 2010.

Det er nedfelt i SpareBank 1 Gruppens innkjøpsstrategi at det

under planlegging og gjennomføring av anskaffelser og innkjøp, så

langt det er mulig, skal tas hensyn til miljømessige konsekvenser og

livssykluskostnader.

SpareBank 1 Gruppen leverer årlig et klimaregnskap. Rapporten er

laget av en ekstern og uavhengig part – Co2Focus AS. De gjennomgår

det samlede energiforbruket knyttet til daglig drift av SpareBank 1

Gruppen. Klimaregnskapet viser en oversikt over CO2-utslipp målt

i CO2-ekvivalenter, basert på innrapporterte data fra ulike interne

og eksterne systemer. Disse dataene er kvalitetssikret og kontrollert

av Co2Focus. Klimaregnskapet er utarbeidet etter beste tilgjengelige

praksis. Klimaregnskapet blir publisert på hjemmesidene til

SpareBank 1 Gruppen.

Klimaregnskapet er utviklet i henhold til den internasjonale

standarden Greenhouse Gas Protocol Initiative (GHG-protokollen),

som er den mest anvendte standarden for måling av drivhusgasser.

Metodikken er utviklet av World Resources Institute (WRI) og

World Business Council for Sustainable Development (WBCSD).

I løpet av 2009 ble det iverksatt tiltak for å redusere SpareBank 1

Gruppens påvirkning på miljøet. Eksempel på tiltak er økt bruk av

videokonferanser for å redusere antall flyreiser, mer digital

kommunikasjon med kundene for å redusere mengden av papir-

utsendelser og mindre intern bruk av printere. Miljøeffekten av

disse tiltakene vil bli målt i klimaregnskapet for 2009.

ENDRINGER I STYRET OG KONSERNLEDELSEN

I april 2009 ble Harry Konterud, som er administrerende direktør

i Sparebanken Hedmark, valgt til leder av konsernstyret. Han etter-

fulgte Knut Oscar Fleten som hadde vært styrets leder siden april

2008. I konsernledelsen var det tre endringer i løpet av 2009. I juni

2009 ble Kirsten Idebøen ansatt som administrerende direktør etter

Eldar Mathisen. Hun kom fra stillingen som Konserndirektør Finans

og Stab og hadde vært konstituert administrerende direktør siden

januar 2009. I september 2009 ble Sigurd Aune ansatt som Konsern-

direktør Finans og Stab. Han kom fra stillingen som finansdirektør

i Bank 1 Oslo AS. I oktober 2009 ble Aud Lysenstøen ansatt som

administrerende direktør i SpareBank 1 Livsforsikring AS etter

Ole-Wilhelm Mayer, som gikk til stillingen som administrerende

direktør i Verdipapirsentralen. Lysenstøen kom fra stillingen som

divisjonsdirektør med ansvaret for bedriftsmarkedsområdet i

SpareBank 1 Livsforsikring AS.

FREMTIDSUTSIKTER

2009 ble et resultatmessig rekordår for SpareBank 1 Gruppen. Børs-

oppgang, rentefall og redusert risikopåslag på rentepapirer, ga

betydelig verdipapirgevinster. Etter en kraftig nedtur i 2008, steg

Oslo Børs hele 65% i 2009. De to siste årene har vist hvor avhengig

konsernets resultat er av utviklingen i finansmarkedene. Denne

avhengigheten understreker samtidig betydningen av fokus på

lønnsomhet og risikostyring i den operative driften i konsernet.

Styret forventer at lønnsomhetsprogrammet Delta vil gi en

betydelig bedring i den underliggende driften i samtlige selskaper

i konsernet i løpet av 2010.

Norge synes å ha kommet godt fra finanskrisen, men med vår lille,

åpne økonomi vil vi være svært avhengig av utviklingen i verden

for øvrig. Ved inngangen til 2010 er det betydelig usikkerhet

knyttet til den makroøkonomiske utviklingen. Det er uansett grunn

til å anta at inneværende år ikke vil gi tilsvarende børsoppgang som

den vi så i 2009 og at konsernet følgelig ikke vil få den samme

drahjelpen fra gode finansmarkeder i 2010 som det vi opplevde i

2009.

Det er styrets vurdering at SpareBank 1 Gruppen er finansielt godt

rustet til å tåle svingninger i kreditt- og aksjemarkedene og at man

har etablert nødvendige risikostyringssystemer for å ha en løpende

oppfølging av SpareBank 1 Gruppens totale risikoeksponering. I

17

løpet av 2009 ble konsernets risikobærende evne betydelig forbedret,

blant annet gjennom oppbygging av kursreserver og tilleggsreserver

i SpareBank 1 Livsforsikring AS.

Det er styrets oppfatning at SpareBank 1 Gruppen har etablert en

finansiell robusthet i samtlige selskaper, slik at eventuell volatilitet

i finansmarkedene skal kunne håndteres på en god måte i 2010. Mer

krevende kunder og stadig mer profesjonelle aktører bidrar til

skjerpet konkurranse i finansmarkedene. Konsekvensen blir et økt

behov for å ha de mest konkurransedyktige produkter og tjenester

i tillegg til de beste og mest motiverte medarbeiderne. Kompetanse-

bygging, så vel som innovasjonskraft og gjennomføringskraft, er

derfor blant de mest sentrale suksessfaktorene for virksomhetens

videre utvikling.

Gjennom oppkjøp og etablering av nye selskaper i både 2008 og 2009

har SpareBank 1 Gruppen og dens eiere vist både vilje og evne til

å satse offensivt, også i situasjoner som har vært økonomisk

krevende. SpareBank 1 Gruppen har i løpet av de siste årene totalt

sett styrket sin økonomiske situasjon og finansielle handlefrihet og

dermed også styrket sin mulighet til selv å styre strukturelle veivalg

fremover.

TAKK FOR INNSATSEN

De ansatte har vist sterk innsatsvilje i 2009. Det har vært et nært og

godt samarbeid med de ansattes organisasjoner. Styret takker alle

medarbeiderne i SpareBank 1 Gruppen for deres bidrag til rekord-

resultatet i 2009.

Oslo, 23. mars 2010

Harry Konterud Bjørn Engaas Hans Olav Karde STYRETS LEDER

Terje Vareberg Finn Haugan Bente N. Halvorsen

Knut Bekkevold Venche Johnsen Kirsten IdebøenADM. DIREKTØR