Embed Size (px)

Citation preview

Copyright © 2016 Accenture. All rights reserved.

Análisis de información:

Generador de eficiencias en el

margen de los productos

“Antes de que los datos fueran grandes,

antes de que “Googlear” fuera un verbo,

y antes de que Gordon Moore escribiera su Ley,

los aseguradores ya utilizaban matemáticas y

estadística para predecir el futuro”

Kevin Petrie, Information and Technology, 2015

2Copyright © 2016 Accenture All rights reserved.

3Copyright © 2016 Accenture All rights reserved.

Big Data

Analytics

Tendencias

Avance de

la ciencia de

datos

Retos para

competir con

Big Data

AnalyticsImplicaciones

para la

industria

Impacto en la

cadena de valor

Agenda

Casos y

aplicaciones

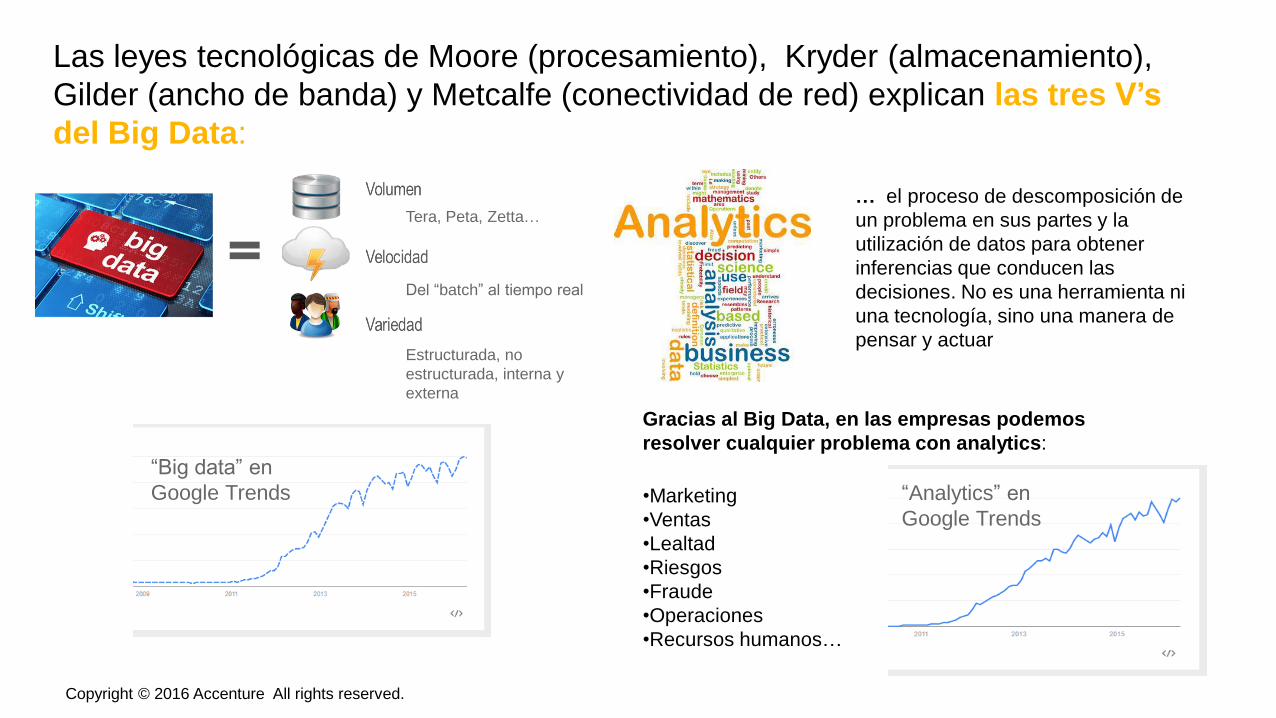

Las leyes tecnológicas de Moore (procesamiento), Kryder (almacenamiento),

Gilder (ancho de banda) y Metcalfe (conectividad de red) explican las tres V’s

del Big Data:

Tera, Peta, Zetta…

Del “batch” al tiempo real

Estructurada, no

estructurada, interna y

externa

“Big data” en

Google Trends

… el proceso de descomposición de

un problema en sus partes y la

utilización de datos para obtener

inferencias que conducen las

decisiones. No es una herramienta ni

una tecnología, sino una manera de

pensar y actuar

Gracias al Big Data, en las empresas podemos

resolver cualquier problema con analytics:

•Marketing

•Ventas

•Lealtad

•Riesgos

•Fraude

•Operaciones

•Recursos humanos…

“Analytics” en

Google Trends

Copyright © 2016 Accenture All rights reserved.

El análisis de datos es el combustible del mundo digital

Copyright © 2016 Accenture All rights reserved. 5

Las empresas de alto desempeño reconocen que los datos son un

activo estratégico, y buscan adoptar una cultura enfocada en datos.

Las decisiones basadas en datos conducen a resultados de negocio

claros, que producen un retorno de inversión medible.

Sin embargo, persiste el reto de encontrar el valor diferenciando las

señales importantes del Mercado frente al ruido del Big Data para

transformar los resultados de negocio.

Copyright © 2015 Accenture. All rights reserved. 7

Implicaciones para la

industria

Copyright © 2016 Accenture All rights reserved.

Procesos que estaban diseñados para un mundo de escasez de información,

deberán adaptarse al nuevo mundo de la superabundancia de datosLa industria aseguradora, “the grand old dame” del análisis de datos, se está viendo

inundada por el nuevo caudal de información digital.

“Donde alguna vez fue difícil obtener

información sobre riesgos potenciales,

los aseguradores del presente pueden

encontrar una riqueza casi vergonzosa

de datos” (mastersindatascience.org)

Copyright © 2016 Accenture All rights reserved. 8

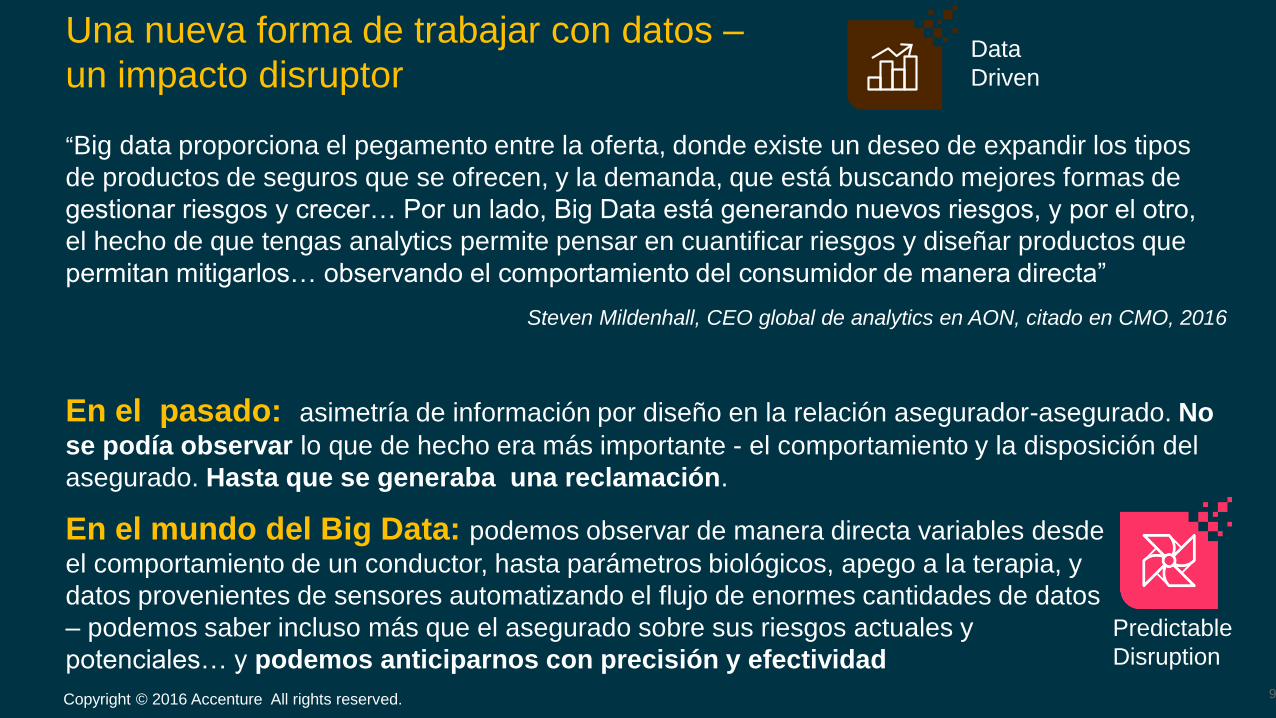

“Big data proporciona el pegamento entre la oferta, donde existe un deseo de expandir los tipos

de productos de seguros que se ofrecen, y la demanda, que está buscando mejores formas de

gestionar riesgos y crecer… Por un lado, Big Data está generando nuevos riesgos, y por el otro,

el hecho de que tengas analytics permite pensar en cuantificar riesgos y diseñar productos que

permitan mitigarlos… observando el comportamiento del consumidor de manera directa”

Steven Mildenhall, CEO global de analytics en AON, citado en CMO, 2016

En el pasado: asimetría de información por diseño en la relación asegurador-asegurado. No

se podía observar lo que de hecho era más importante - el comportamiento y la disposición del

asegurado. Hasta que se generaba una reclamación.

En el mundo del Big Data: podemos observar de manera directa variables desde

el comportamiento de un conductor, hasta parámetros biológicos, apego a la terapia, y

datos provenientes de sensores automatizando el flujo de enormes cantidades de datos

– podemos saber incluso más que el asegurado sobre sus riesgos actuales y

potenciales… y podemos anticiparnos con precisión y efectividad

Una nueva forma de trabajar con datos –

un impacto disruptor

9

Predictable

Disruption

Data

Driven

Copyright © 2016 Accenture All rights reserved.

Y provocará más discusión y reflexión conforme avanza en la transformación de la

industria

• Enero 2016, la Autoridad de Conducta Financiera del reino Unido (FCA) emitió una consulta pública así: Call

for Inputs: Big Data in retail general insurance

• Para la FCA, es evidente el incremento de Big Data en todo el sector financiero, pero se está enfocando en

seguros por: la importancia del sector; la importancia de los datos en este sector; y el potencial de Big

Data para alterar la forma en la que se evalúa el riesgo.

– Evaluación en toda la cadena de valor: diseño de productos, suscripción, márketing y

distribución, así como la evaluación y procesamiento de reclamaciones.

• Datos generados desde varios dispositivos, sensores telemáticos, aplicaciones móviles, datos obtenidos

en la prestación de otros productos y servicios por el mismo u otros proveedores, datos obtenidos de

terceros, datos de fuentes públicas como redes sociales y agencias gubernamentales, y datos de

organizaciones sociales y otras ONGs sobre consumidores en circunstancias vulnerables.

• Tres interrogantes:– ¿Cómo afecta los resultados para los consumidores?;

– ¿Promueve o restringe la competencia?; y

– ¿Cómo afecta el marco regulatorio actual al desarrollo de Big Data Analytics?

Big Data Analytics: una tendencia que llegó para quedarse

Copyright © 2016 Accenture All rights reserved.

Digital

Trust

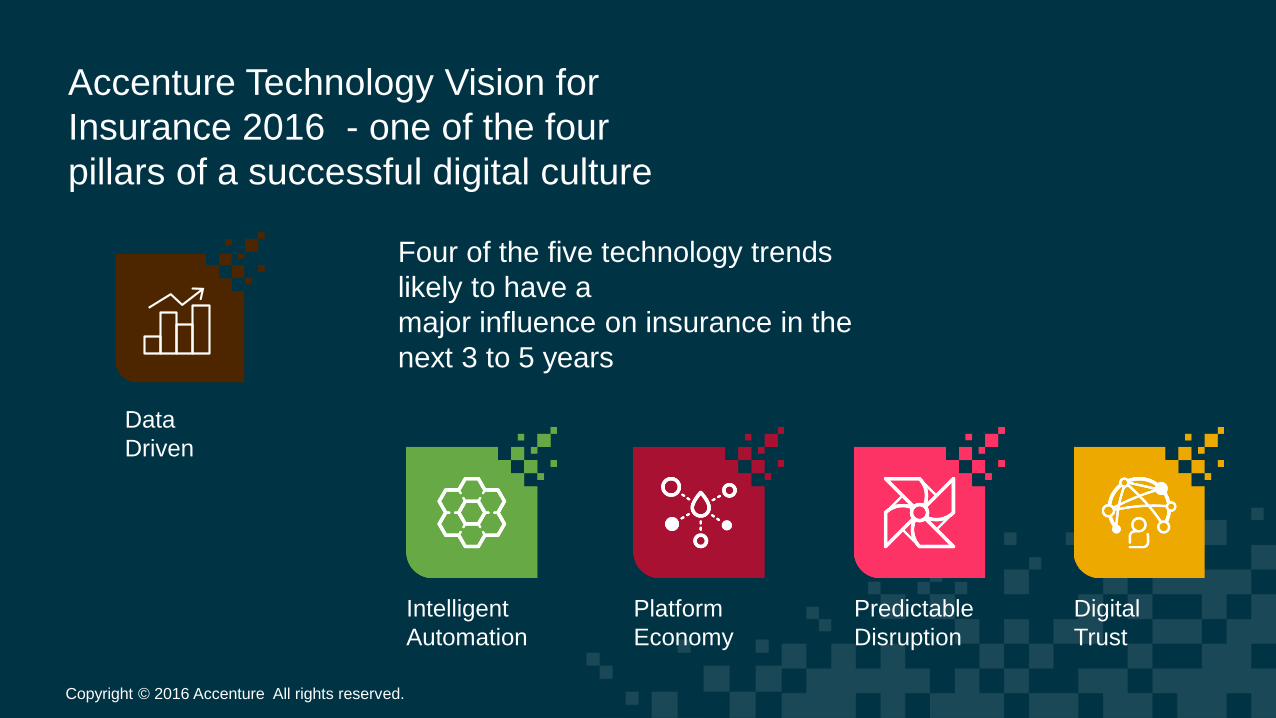

Accenture Technology Vision for

Insurance 2016 - one of the four

pillars of a successful digital culture

Data

Driven

Intelligent

Automation

Platform

Economy

Predictable

Disruption

Digital

Trust

Four of the five technology trends

likely to have a

major influence on insurance in the

next 3 to 5 years

Copyright © 2016 Accenture All rights reserved.

12

Avance de la ciencia de datosCasos y aplicaciones

Copyright © 2016 Accenture All rights reserved.

13

Alianza Accenture MIT para Business Analytics

Desarrollando soluciones innovadoras en analytics a través de la colaboración

Copyright © 2016 Accenture All rights reserved.

Toma de decisions efectiva Explotando insights de Big Data

Investigación Consorcio de innovación en analytics

Conjuntando… …para ayudar a

Tomar

decisiones

mejor

informadas

Estamos desarrollando

Nuevos enfoques Nuevos modelos Innovación

Conjuntando… …para ayudar a los

Líderes Analíticos

A conducir el

proceso de

transformación

cultural

Juntos estamos desarrollando

Colaboración entre

colegas a nivel

global

Expandiendo las

fronteras de los

analytics

Dando forma al rol

de los líderes

analíticos

• Mentes de primer nivel en

analytics de negocios con

expertos de MIT y

Accenture

• Exclusivamentepor

invitación

Enfoque en resultados de negocio

Análisis Datos

Modelación

+

Fundamentos

Operación

industrial

Análisis

de riesgo Inovación

en retail

2014 Data Science Challenge *

Link Analytics to High Performance *

Social Media Causal Monitoring & Market Indices – Risk; Pricing *

Behavior Data Integration and Offers Platform *

Learning and Optimizing in Revenue Management

Social Media Impact on Supply/Demand Forecasting

Equipment Sensors, Process Maintenance & Optimization *

Plant and Commercial Optimization *

Improved Performance for Unconventional Drilling *

Improved Mining Operational Performance

Early Warning Detection

Reducing False Positives in Fraud Detection *

SCADA Security and Risk

Holistic Risk Assessment *

HR Skills Forecasting *

Right Sizing of Capacity and Service Levels

Collateral Allocation Optimization

Design of Urban Transportation Services *

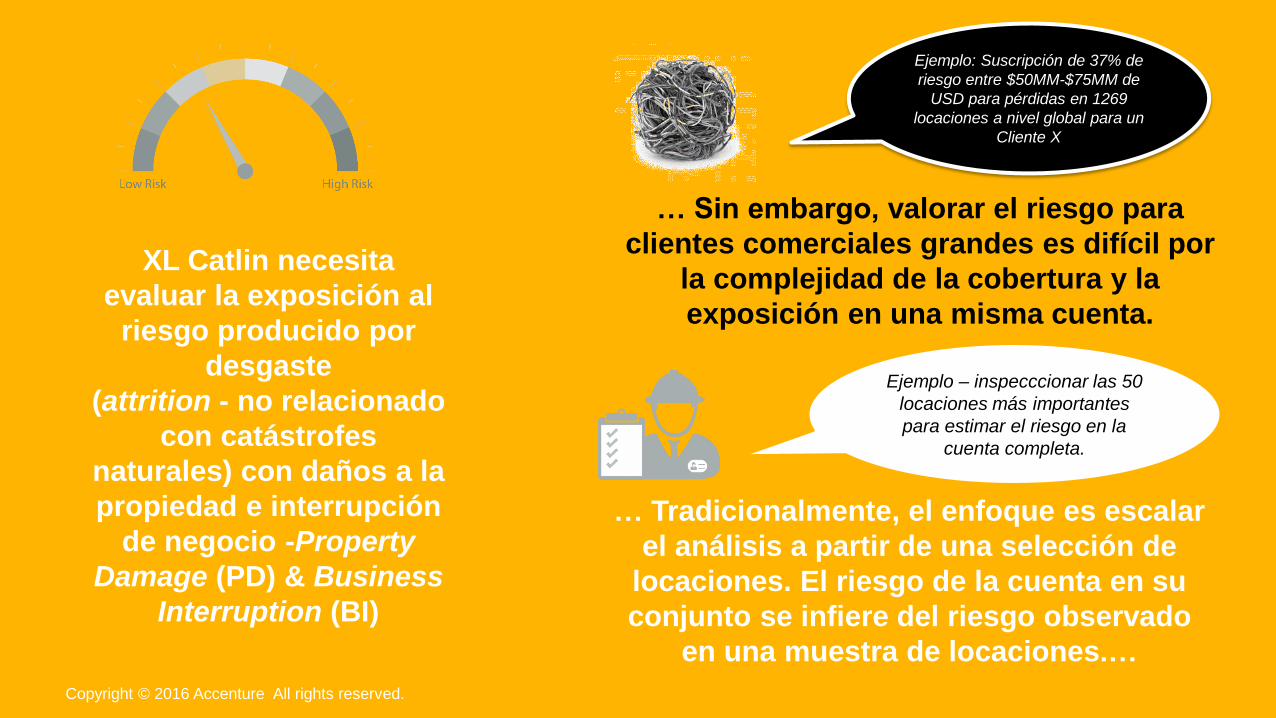

XL Catlin necesita

evaluar la exposición al

riesgo producido por

desgaste

(attrition - no relacionado

con catástrofes

naturales) con daños a la

propiedad e interrupción

de negocio -Property

Damage (PD) & Business

Interruption (BI)

… Sin embargo, valorar el riesgo para

clientes comerciales grandes es difícil por

la complejidad de la cobertura y la

exposición en una misma cuenta.

Ejemplo: Suscripción de 37% de

riesgo entre $50MM-$75MM de

USD para pérdidas en 1269

locaciones a nivel global para un

Cliente X

… Tradicionalmente, el enfoque es escalar

el análisis a partir de una selección de

locaciones. El riesgo de la cuenta en su

conjunto se infiere del riesgo observado

en una muestra de locaciones.…

Ejemplo – inspecccionar las 50

locaciones más importantes

para estimar el riesgo en la

cuenta completa.

Copyright © 2016 Accenture All rights reserved.

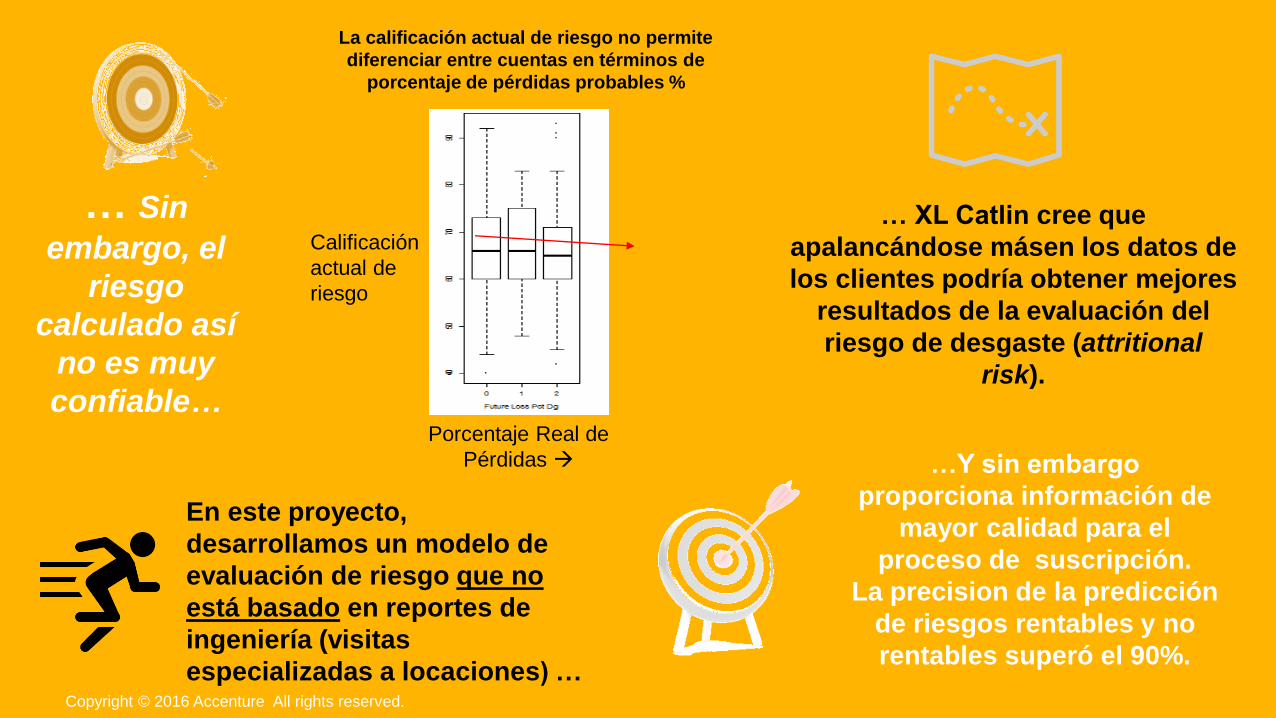

… Sin

embargo, el

riesgo

calculado así

no es muy

confiable…

Calificación

actual de

riesgo

Porcentaje Real de

Pérdidas

La calificación actual de riesgo no permite

diferenciar entre cuentas en términos de

porcentaje de pérdidas probables %

… XL Catlin cree que

apalancándose másen los datos de

los clientes podría obtener mejores

resultados de la evaluación del

riesgo de desgaste (attritional

risk).

En este proyecto,

desarrollamos un modelo de

evaluación de riesgo que no

está basado en reportes de

ingeniería (visitas

especializadas a locaciones) …

…Y sin embargo

proporciona información de

mayor calidad para el

proceso de suscripción.

La precision de la predicción

de riesgos rentables y no

rentables superó el 90%.

Copyright © 2016 Accenture All rights reserved.

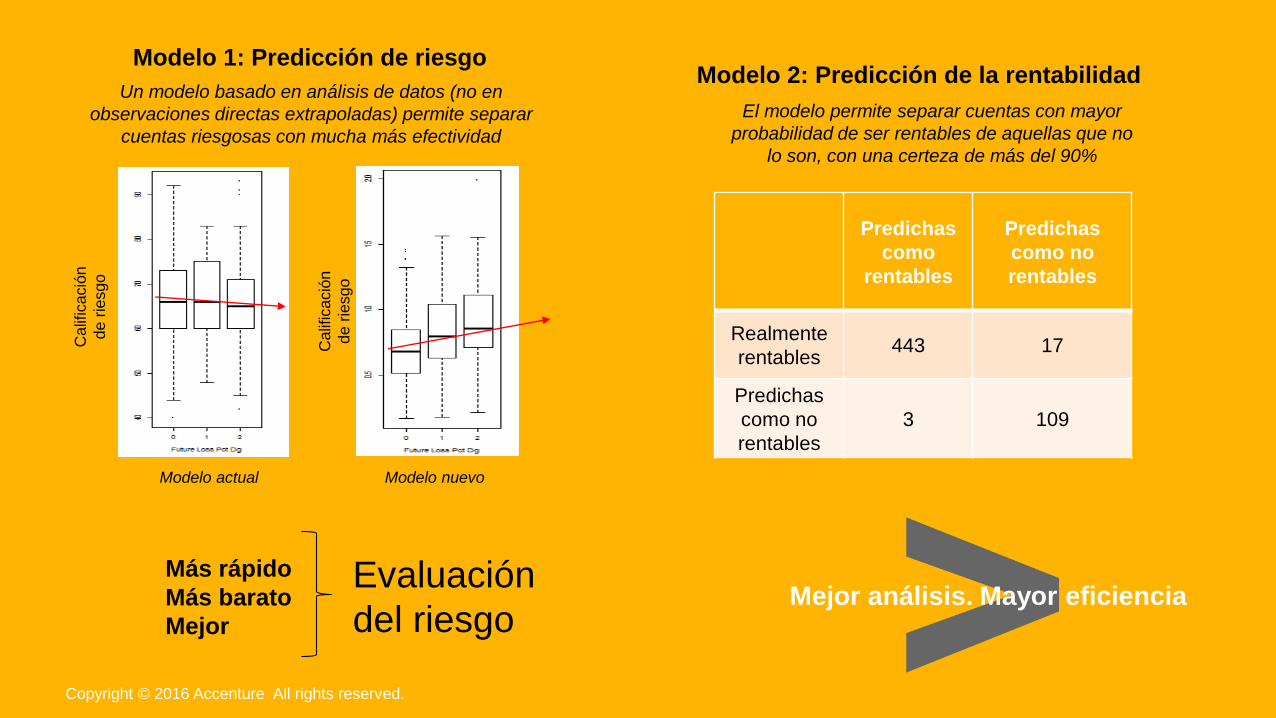

Más rápido

Más barato

Mejor

Evaluación

del riesgo

Modelo 1: Predicción de riesgoModelo 2: Predicción de la rentabilidad

Predichas

como

rentables

Predichas

como no

rentables

Realmente

rentables443 17

Predichas

como no

rentables

3 109

Modelo actual Modelo nuevo

Calif

icació

n

de r

iesgo

Un modelo basado en análisis de datos (no en

observaciones directas extrapoladas) permite separar

cuentas riesgosas con mucha más efectividad

El modelo permite separar cuentas con mayor

probabilidad de ser rentables de aquellas que no

lo son, con una certeza de más del 90%

Calif

icació

n

de r

iesgo

Mejor análisis. Mayor eficiencia

Copyright © 2016 Accenture All rights reserved.

¿Cómo lo hicimos?

Análisis avanzado

+

objetivos relevantes para el

negocio

+

diseño metodológico relevante

para el negocio

¿Qué sigue?

MIT/Accenture están transicionando

los hallazgos a XL Catlin e

instalando el código base en el

ambiente operative de XL Catlin

XL Catlin está revisando e

internalizando los modelos, y

trabajando con el negocio en

opciones para la implementación

Copyright © 2016 Accenture All rights reserved.

Otros casos y

aplicaciones

Copyright © 2016 Accenture All rights reserved.

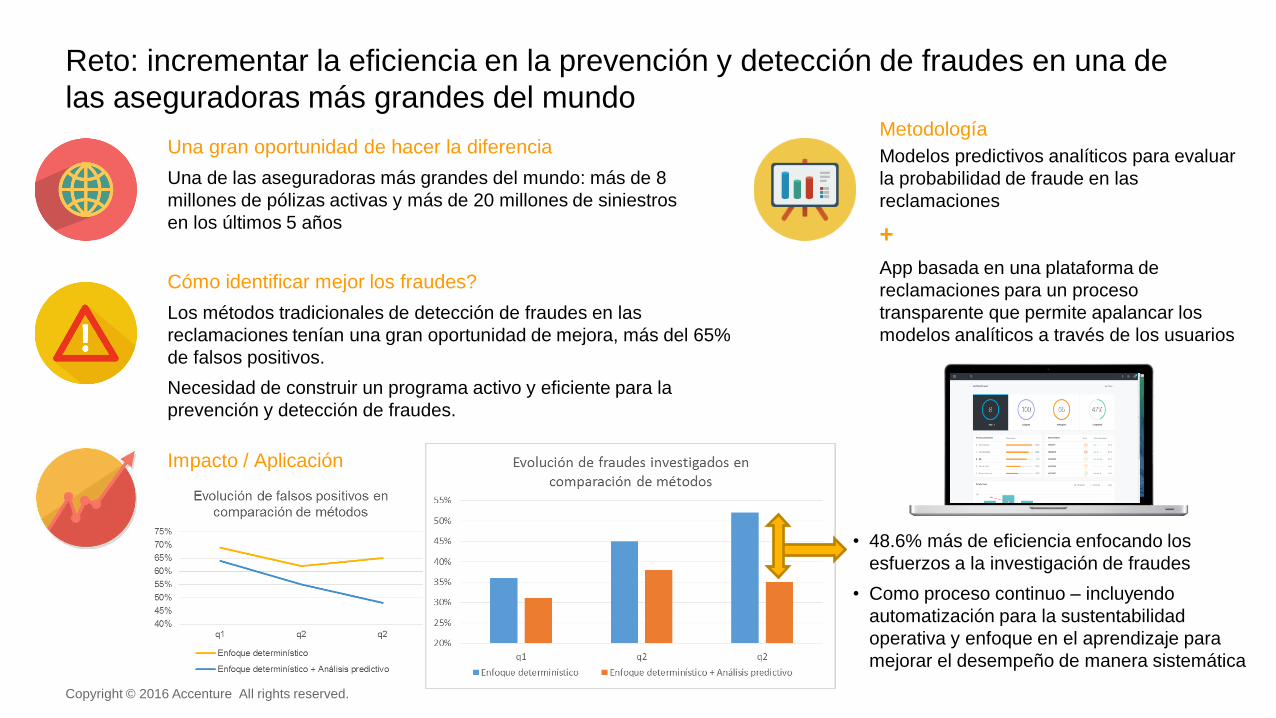

Reto: incrementar la eficiencia en la prevención y detección de fraudes en una de

las aseguradoras más grandes del mundo

Copyright © 2016 Accenture All rights reserved.

Cómo identificar mejor los fraudes?

Los métodos tradicionales de detección de fraudes en las

reclamaciones tenían una gran oportunidad de mejora, más del 65%

de falsos positivos.

Necesidad de construir un programa activo y eficiente para la

prevención y detección de fraudes.

Metodología

Modelos predictivos analíticos para evaluar

la probabilidad de fraude en las

reclamaciones

+

App basada en una plataforma de

reclamaciones para un proceso

transparente que permite apalancar los

modelos analíticos a través de los usuarios

Una gran oportunidad de hacer la diferencia

Una de las aseguradoras más grandes del mundo: más de 8

millones de pólizas activas y más de 20 millones de siniestros

en los últimos 5 años

• 48.6% más de eficiencia enfocando los

esfuerzos a la investigación de fraudes

• Como proceso continuo – incluyendo

automatización para la sustentabilidad

operativa y enfoque en el aprendizaje para

mejorar el desempeño de manera sistemática

Impacto / Aplicación

Copyright © 2015 Accenture. All rights reserved. 20

Retos para competir

en el mundo del Big

Data Analytics

20

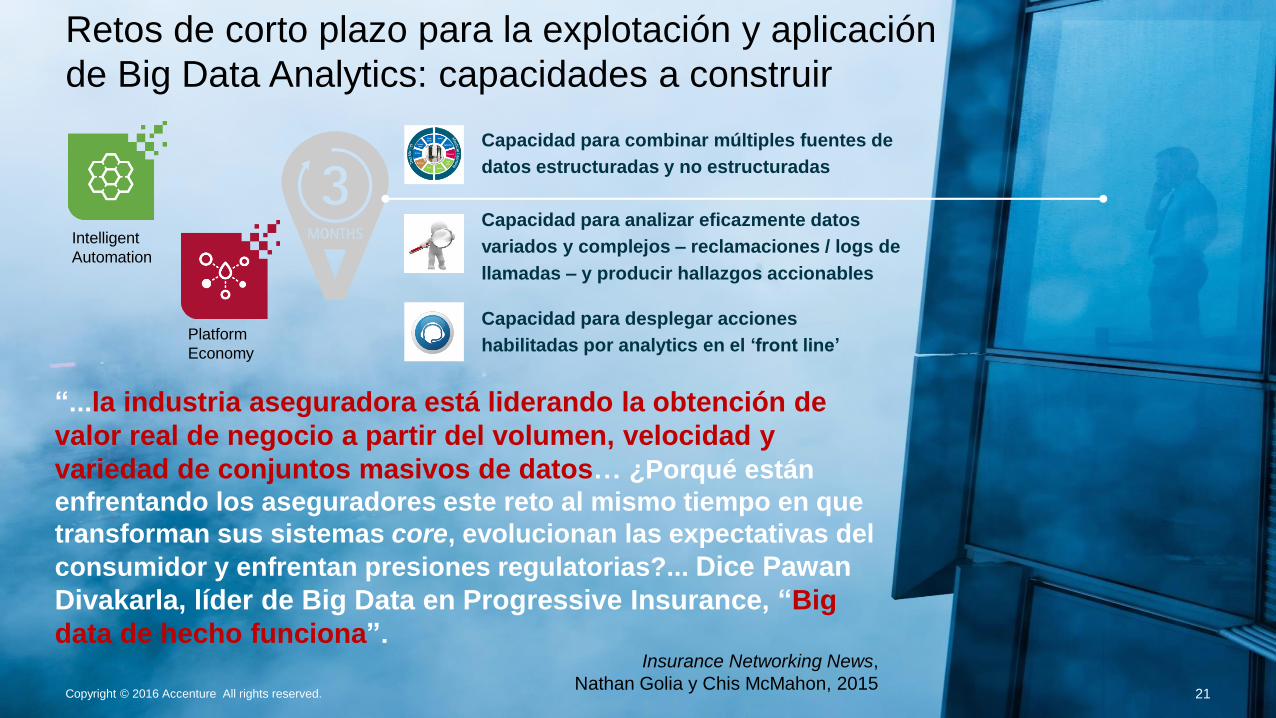

Retos de corto plazo para la explotación y aplicación

de Big Data Analytics: capacidades a construir

Capacidad para combinar múltiples fuentes de

datos estructuradas y no estructuradas

Capacidad para analizar eficazmente datos

variados y complejos – reclamaciones / logs de

llamadas – y producir hallazgos accionables

Capacidad para desplegar acciones

habilitadas por analytics en el ‘front line’

Copyright © 2016 Accenture All rights reserved. 21

“...la industria aseguradora está liderando la obtención de

valor real de negocio a partir del volumen, velocidad y

variedad de conjuntos masivos de datos… ¿Porqué están

enfrentando los aseguradores este reto al mismo tiempo en que

transforman sus sistemas core, evolucionan las expectativas del

consumidor y enfrentan presiones regulatorias?... Dice Pawan

Divakarla, líder de Big Data en Progressive Insurance, “Big

data de hecho funciona”.Insurance Networking News,

Nathan Golia y Chis McMahon, 2015

Intelligent

Automation

Platform

Economy

22

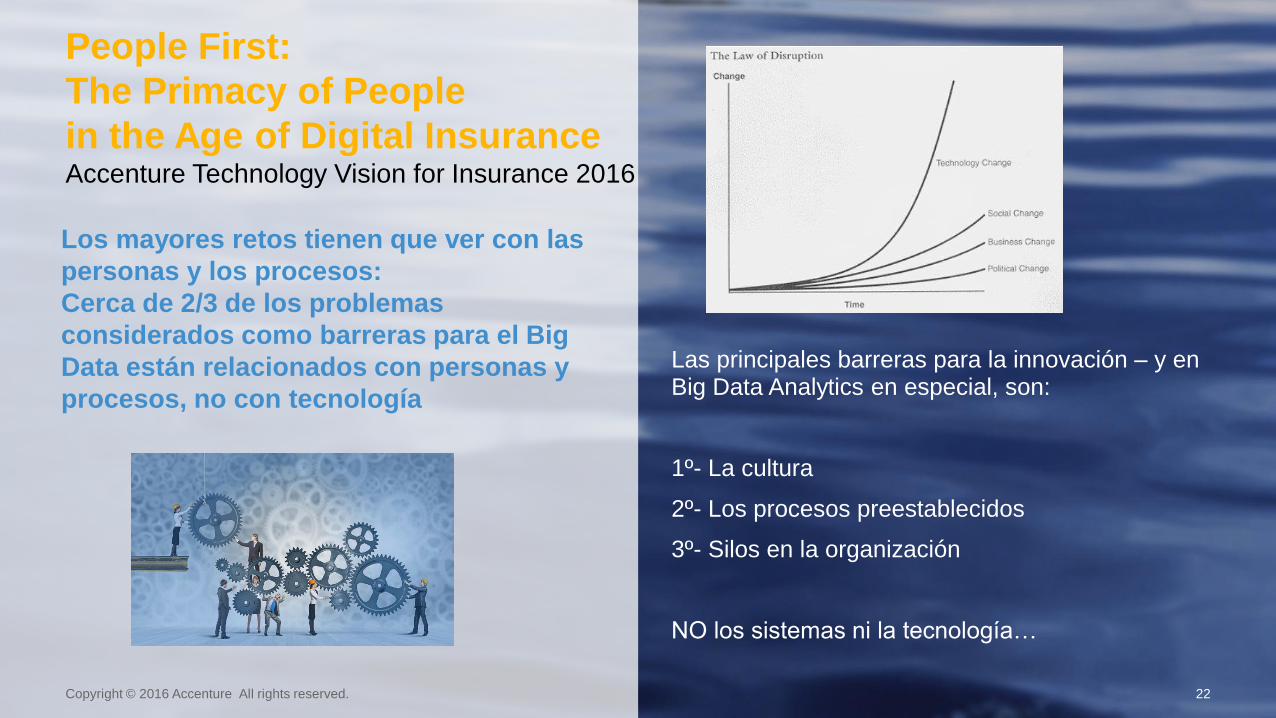

People First:

The Primacy of People

in the Age of Digital InsuranceAccenture Technology Vision for Insurance 2016

Copyright © 2016 Accenture All rights reserved.

Los mayores retos tienen que ver con las

personas y los procesos:

Cerca de 2/3 de los problemas

considerados como barreras para el Big

Data están relacionados con personas y

procesos, no con tecnología

Las principales barreras para la innovación – y en Big Data Analytics en especial, son:

1º- La cultura

2º- Los procesos preestablecidos

3º- Silos en la organización

NO los sistemas ni la tecnología…

Appendix

23Copyright © 2016 Accenture All rights reserved.

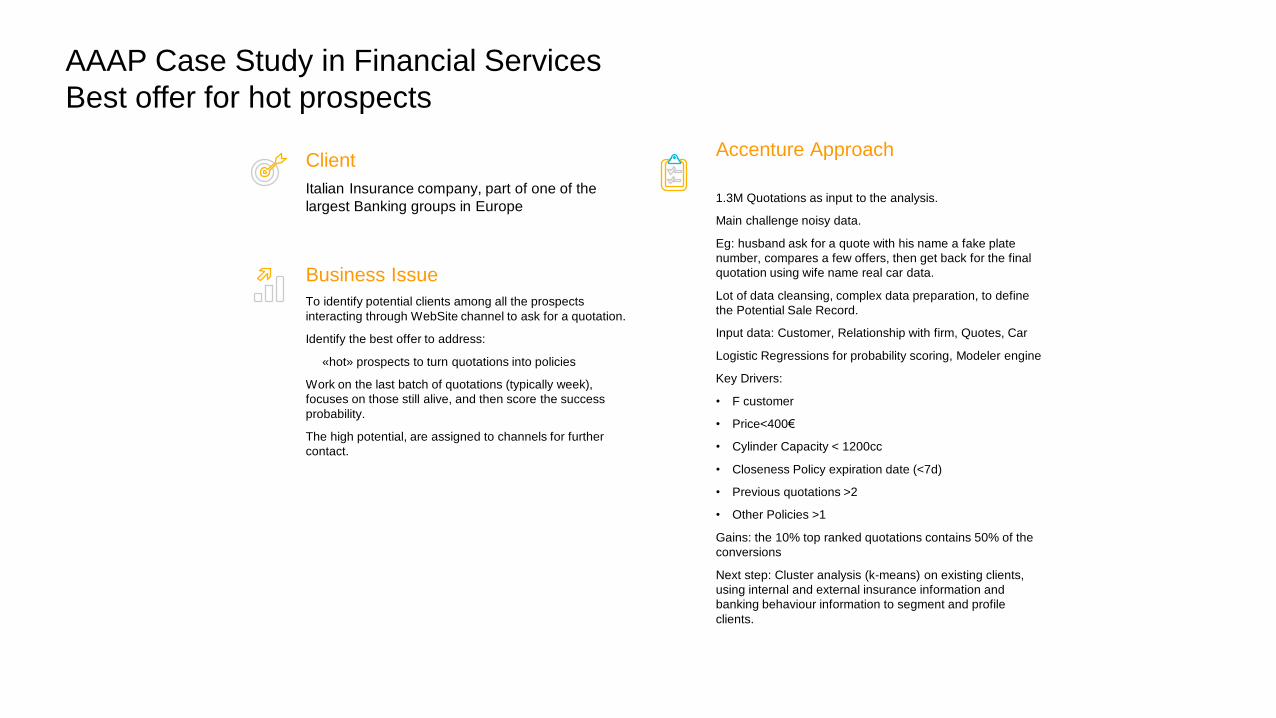

AAAP Case Study in Financial Services

Best offer for hot prospects

Business Issue

To identify potential clients among all the prospects

interacting through WebSite channel to ask for a quotation.

Identify the best offer to address:

• «hot» prospects to turn quotations into policies

Work on the last batch of quotations (typically week),

focuses on those still alive, and then score the success

probability.

The high potential, are assigned to channels for further

contact.

Accenture Approach

1.3M Quotations as input to the analysis.

Main challenge noisy data.

Eg: husband ask for a quote with his name a fake plate

number, compares a few offers, then get back for the final

quotation using wife name real car data.

Lot of data cleansing, complex data preparation, to define

the Potential Sale Record.

Input data: Customer, Relationship with firm, Quotes, Car

Logistic Regressions for probability scoring, Modeler engine

Key Drivers:

• F customer

• Price<400€

• Cylinder Capacity < 1200cc

• Closeness Policy expiration date (<7d)

• Previous quotations >2

• Other Policies >1

Gains: the 10% top ranked quotations contains 50% of the

conversions

Next step: Cluster analysis (k-means) on existing clients,

using internal and external insurance information and

banking behaviour information to segment and profile

clients.

Client

Italian Insurance company, part of one of the

largest Banking groups in Europe