Embed Size (px)

Citation preview

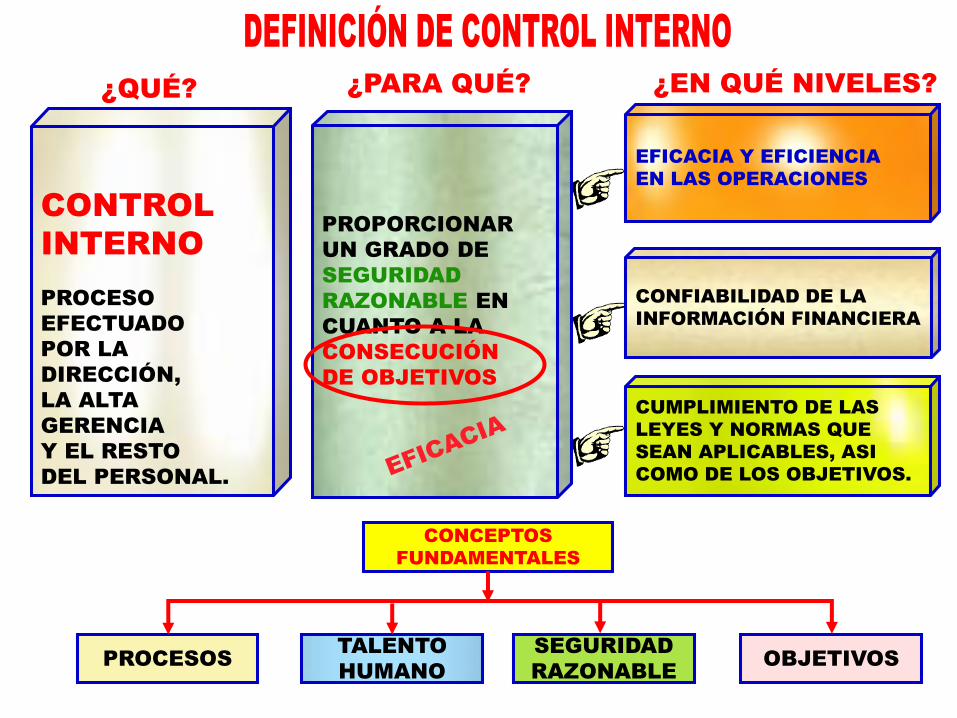

EL CONTROL INTERNO ES UN PROCESO LLEVADO A CABO POR EL CONSEJO

DE ADMINISTRACIÓN, LA DIRECCIÓN Y EL RESTO DEL PERSONAL DE UNA

ORGANIZACIÓN, DISEÑADO CON EL OBJETO DE PROPORCIONAR UN GRADO

DE ASEGURAMIENTO RAZONABLE PARA LA CONSECUCIÓN DE LOS

OBJETIVOS RELATIVOS A LAS OPERACIONES, A LA INFORMACIÓN Y AL

CUMPLIMIENTO.

¿QUÉ? ¿PARA QUÉ? ¿EN QUÉ NIVELES?

CONTROL

INTERNO

PROCESO

EFECTUADO

POR LA

DIRECCIÓN,

LA ALTA

GERENCIA

Y EL RESTO

DEL PERSONAL.

PROPORCIONAR

UN GRADO DE

SEGURIDAD

RAZONABLE EN

CUANTO A LA

CONSECUCIÓN

DE OBJETIVOS

EFICACIA Y EFICIENCIA

EN LAS OPERACIONES

CONFIABILIDAD DE LA

INFORMACIÓN FINANCIERA

CUMPLIMIENTO DE LAS

LEYES Y NORMAS QUE

SEAN APLICABLES, ASI

COMO DE LOS OBJETIVOS.

CONCEPTOS

FUNDAMENTALES

PROCESOSTALENTO

HUMANO

SEGURIDAD

RAZONABLEOBJETIVOS

ES EL CONJUNTO DE ACCIONES,

ACTIVIDADES, PLANES,

POLÍTICAS, NORMAS,

REGISTROS, ORGANIZACIÓN,

PROCEDIMIENTOS Y MÉTODOS,

INCLUYENDO LA ACTITUD DE LAS

AUTORIDADES Y EL PERSONAL,

ORGANIZADOS E INSTITUIDOS EN

CADA ENTIDAD, PARA LA

CONSECUCIÓN DE LOS

OBJETIVOS Y METAS

INSTITUCIONALES.

EL MARCO DE CONTROL

INTEGRADO COSO 2013, ESTA

COMPUESTO POR CINCO (5)

COMPONENTES; 17 PRINCIPIOS Y

79 ATRIBUTOS.

1. RECONOCIMIENTO DE LA ALTA DIRECCIÓN DE LA NECESIDAD

DE LA SUPERVISIÓN DEL SISTEMA DE CONTROL INTERNO.

2. DETERMINAR LA ESTRUCTURA ORGANIZATIVA PARA EL

PROCESO.

3. CAPACITAR AL EQUIPO DE TRABAJO.

4. ESTABLECER LOS FUNDAMENTOS DE EFECTIVIDAD DEL

SISTEMA DE CONTROL INTERNO

1. REALIZAR EL DIAGNÓSTICO DEL SISTEMA DE CONTROL

INTERNO – SCI.

2. ELABORAR EL CRONOGRAMA DE ACTUALIZACIÓN DEL

SISTEMA DE CONTROL INTERNO.

1. REVISAR Y ACTUALIZAR LA EVALUACIÓN DE LOS RIESGOS.

2. IDENTIFICAR LOS CONTROLES CLAVES.

3. IDENTIFICAR LA INFORMACIÓN VERAZ.

4. ELABORAR EL PROGRAMA DE EVALUACIONES.

1. IMPLANTAR EL PROCEDIMIENTO DE SUPERVISIÓN DISEÑADO.

2. EJECUTAR LAS EVALUACIONES DE SUPERVISIÓN DISEÑADAS.

3. INFORMAR SOBRE LOS RESULTADOS.

4. ANALIZAR LOS RESULTADOS Y ELABORAR EL PLAN DE

MEDIDAS CORRECTIVAS.

5. VALORAR LA EFICACIA Y LA EFICIENCIA DE LA SUPERVISIÓN.

6. ACTUALIZAR EL SISTEMA DE CONTROL INTERNO

ESTABLECIMIENTO

IMPLEMENTACIÓN

DISEÑO

DIAGNÓSTICO

SIS

TE

MA

D

E C

ON

TR

OL

IN

TE

RN

O

EFICACIA Y

EFICIENCIA

FIABILIDAD E

INTEGRIDAD

CUMPLIMIENTOSGESTIÓN DE

RIESGOS

CONTROL

INTERNO

ASEGURAR LA

EFICACIA Y LA

EFICIENCIA DE

LAS

OPERACIONES.

ASEGURAR EL

CUMPLIMIENTO

DE LA LEYES Y

DE LAS

POLÍTICAS Y

PROCEDIMIEN

TOS INTERNOS

APLICABLES.

ASEGURAR LA

FIABILIDAD E

INTEGRIDAD DE

LA

INFORMACIÓN

TANTO

FINANCIERA

COMO NO

FINANCIERA

ASEGURAR LA

ADECUADA

GESTIÓN DE

LOS RIESGOS

DE ACUERDO

CON LOS

OBJETIVOS

ESTRATÉGICOS

DE LA EMPRESA

EL MARCO ESTABLECE TRES CATEGORÍAS DE OBJETIVOS QUE PERMITEN

A LAS ORGANIZACIONES CENTRARSE EN DIFERENTES ASPECTOS DEL

CONTROL INTERNO:

1. OBJETIVOS

OPERACIONALES:

HACEN REFERENCIA

A LA EFICACIA Y

EFICIENCIA DE LAS

OPERACIONES DE

LA ORGANIZACIÓN,

INCLUIDOS SUS

OBJETIVOS DE

DESEMPEÑO,

FINANCIEROS Y

OPERATIVOS, Y LA

PROTECCIÓN DE

SUS ACTIVOS

FRENTE A POSIBLES

PÉRDIDAS.

2. OBJETIVOS DE

INFORMACIÓN:

HACEN REFERENCIA

A LA INFORMACIÓN

FINANCIERA Y NO

FINANCIERA

INTERNA Y

EXTERNA, Y PUEDEN

ABARCAR ASPECTOS

DE FIABILIDAD,

OPORTUNIDAD,

TRANSPARENCIA U

OTROS CONCEPTOS

ESTABLECIDOS POR

LOS REGULADORES,

ORGANISMOS DE

NORMALIZACIÓN O

POR LAS POLÍTICAS

DE LA PROPIA

ORGANIZACIÓN.

3. OBJETIVOS DE

CUMPLIMIENTO:

HACEN

REFERENCIA AL

CUMPLIMIENTO DE

LAS LEYES Y

REGULACIONES A

LAS QUE ESTÁ

SUJETA LA

ORGANIZACIÓN.

UN SISTEMA DE CONTROL INTERNO DEBE APORTAR A UNA ORGANIZACIÓN UN NIVEL DE

ASEGURAMIENTO RAZONABLE PARA LA CONSECUCIÓN DE LOS OBJETIVOS RELACIONADOS CON LA

INFORMACIÓN EXTERNA Y EL CUMPLIMIENTO DE LAS LEYES Y LAS REGULACIONES.

LA CONSECUCIÓN DE ESOS OBJETIVOS, LOS CUALES SE BASAN PRINCIPALMENTE EN LEYES,

DIRECTRICES, REGULACIONES O NORMAS ESTABLECIDAS POR LEGISLADORES, REGULADORES Y

ORGANISMOS DE CONTROL, DEPENDERÁ DE CÓMO SE LLEVEN A CABO LAS ACTIVIDADES QUE SE

ENCUENTREN BAJO EL CONTROL DE LA ORGANIZACIÓN.

EN TÉRMINOS GENERALES, LA DIRECCIÓN Y/O EL CONSEJO DE ADMINISTRACIÓN SON MÁS

CONSERVADORES A LA HORA DE FIJAR OBJETIVOS DE INFORMACIÓN INTERNA QUE NO ESTÉN

MOTIVADOS POR LOS AGENTES EXTERNOS ANTERIORMENTE CITADOS. SIN EMBARGO, LA

ORGANIZACIÓN PUEDE OPTAR POR ALINEAR LOS OBJETIVOS DE INFORMACIÓN INTERNA Y EXTERNA

DE MANERA QUE LA INFORMACIÓN INTERNA RESPALDE LA INFORMACIÓN EXTERNA DE LA

ORGANIZACIÓN.

LA CONSECUCIÓN DE ALGUNOS OBJETIVOS OPERACIONALES,

NO SIEMPRE SE ENCUENTRA DENTRO DEL CONTROL DE LA

ORGANIZACIÓN, POR EJEMPLO:

1. EL RETORNO SOBRE UNA INVERSIÓN ESPECÍFICA.

2. LA CUOTA DE MERCADO.

3. EL DESARROLLO SOSTENIBLE DE SUS OPERACIONES

4. IMAGINEMOS UNA COMPAÑÍA AÉREA QUE SE HAYA

PROPUESTO CUMPLIR EL OBJETIVO DE QUE EL 90% DE

SUS VUELOS SALGAN A LA HORA PLANEADA.

DETERMINADOS FENÓMENOS METEOROLÓGICOS COMO

LAS TORMENTAS DE NIEVE O LOS HURACANES SON

EVENTOS EXTERNOS E SE ENCUENTRAN FUERA DEL

CONTROL DE LA DIRECCIÓN Y QUE PUEDEN AFECTAR DE

MANERA SIGNIFICATIVA A LA CONSECUCIÓN DE DICHO

OBJETIVO.

PARA ESTE TIPO DE OBJETIVOS OPERACIONALES, LOS

SISTEMAS DE CONTROL INTERNO SÓLO PUEDEN

PROPORCIONAR UN NIVEL DE ASEGURAMIENTO RAZONABLE

DE QUE LA DIRECCIÓN Y EL CONSEJO DISPONEN DE LA

INFORMACIÓN, SOBRE EL GRADO DE AVANCE EN LA

CONSECUCIÓN DE DICHOS OBJETIVOS.

EN AQUELLOS CASOS EN LOS QUE SEA IMPROBABLE QUE EVENTOS EXTERNOS PUEDAN TENER UN

IMPACTO SIGNIFICATIVO EN LA CONSECUCIÓN DE DETERMINADOS OBJETIVOS OPERACIONALES O

CUANDO LA ORGANIZACIÓN PUEDA PREDECIR, DE MANERA RAZONABLE, LA NATURALEZA Y EL

MOMENTO EN EL QUE SE PRODUZCAN DETERMINADOS EVENTOS EXTERNOS Y MITIGAR SU

IMPACTO A UN NIVEL ACEPTABLE, LA ORGANIZACIÓN: PODRÁ OBTENER UN NIVEL DE SEGURIDAD

RAZONABLE DE QUE PODRÁ CUMPLIR ESTOS OBJETIVOS.

POR EJEMPLO, IMAGINEMOS QUE LA DIRECCIÓN ESTABLECE EL OBJETIVO DE LLEVAR A CABO EL

MANTENIMIENTO RUTINARIO DE LOS EQUIPOS CADA 500 HORAS DE FUNCIONAMIENTO.

LA DIRECCIÓN CREE QUE LA CONSECUCIÓN DE ESTE OBJETIVO SE ENCUENTRA EN GRAN MEDIDA

BAJO SU CONTROL, SI BIEN RECONOCE QUE PUEDEN EXISTIR EVENTOS EXTERNOS, COMO PUEDA

SER UNA PANDEMIA QUE PROVOQUE UNA REDUCCIÓN SIGNIFICATIVA DE SU PLANTILLA DE

PERSONAL Y POR TANTO LA CORRESPONDIENTE REDUCCIÓN EN LAS HORAS DE MANTENIMIENTO

LLEVADAS A CABO, QUE PUEDAN IMPACTAR EN LA CONSECUCIÓN DE ESTE OBJETIVO, PERO QUE

ES IMPROBABLE QUE SE PRODUZCAN.

OBJETIVOS OPERACIONALES PUEDEN ESTAR RELACIONADOS

CON LA MEJORA DEL:

1. DESEMPEÑO FINANCIERO.

2. LA PRODUCTIVIDAD (POR EJEMPLO, REDUCIR LOS

DESPERDICIOS DE MATERIAS PRIMAS Y LA DUPLICIDAD DE

TAREAS).

3. LA CALIDAD.

4. LAS PRÁCTICAS MEDIOAMBIENTALES.

5. LA INNOVACIÓN.

6. LA SATISFACCIÓN DEL CLIENTE Y DE LOS EMPLEADOS

POR EJEMPLO, LOS OBJETIVOS

OPERACIONALES EN EL ÁREA DE COMPRAS

DE UNA ORGANIZACIÓN PUEDEN HACER

REFERENCIA A:

1. LA COMPRA DE BIENES Y PRODUCTOS

QUE CUMPLAN LAS ESPECIFICACIONES

TÉCNICAS CORRESPONDIENTES.

2. LA COMPRA DE BIENES Y PRODUCTOS

DE TERCEROS QUE CUMPLAN LAS

REGULACIONES MEDIO AMBIENTALES Y

DE SALUD Y SEGURIDAD

CORRESPONDIENTES (POR EJEMPLO,

QUE EN SUS FÁBRICAS NO TRABAJEN

MENORES DE EDAD, QUE EXISTAN

BUENAS CONDICIONES LABORALES).

3. LA NEGOCIACIÓN DE PRECIOS Y

CONDICIONES ACEPTABLES.

1. TODAS LAS TRANSACCIONES DE VENTAS QUE SE REALIZAN SE REGISTRAN DE

MANERA OPORTUNA.

2. LAS TRANSACCIONES DE VENTAS SE REGISTRAN CON BASE EN LOS IMPORTES

CORRECTOS EN LAS CUENTAS CORRECTAS

3. LAS TRANSACCIONES DE VENTAS SE RESUMEN DE MANERA ÍNTEGRA Y PRECISA

EN LOS LIBROS Y LOS REGISTROS CONTABLES DE LA ORGANIZACIÓN.

4. LA PRESENTACIÓN Y LOS DESGLOSES RELACIONADOS CON LAS VENTAS SE

DESCRIBEN, ORGANIZAN Y CLASIFICAN DE MANERA ADECUADA.

LA DIRECCIÓN TAMBIÉN ESPECIFICA SUB OBJETIVOS ADECUADOS PARA

LAS DIVISIONES, FILIALES, UNIDADES OPERATIVAS Y FUNCIONES CON

SUFICIENTE CLARIDAD PARA RESPALDAR SUS OBJETIVOS A NIVEL DE

ORGANIZACIÓN.

POR EJEMPLO, LA DIRECCIÓN ESPECIFICA SUB OBJETIVOS PARA LAS

TRANSACCIONES DE VENTAS SOBRE LOS QUE SE APLICAN LAS NORMAS

CONTABLES PERTINENTES DE ACUERDO CON LAS CIRCUNSTANCIAS Y QUE

ABORDAN LAS AFIRMACIONES RELEVANTES EFECTUADAS EN LOS

ESTADOS FINANCIEROS Y SUS CARACTERÍSTICAS CUALITATIVAS, TALES

COMO:

POR EJEMPLO, LOS OBJETIVOS OPERACIONALES EN EL ÁREA DE COMPRAS DE UNA

ORGANIZACIÓN PUEDEN HACER REFERENCIA A:

1. LA COMPRA DE BIENES

Y PRODUCTOS QUE

CUMPLAN LAS

ESPECIFICACIONES

TÉCNICAS

CORRESPONDIENTES.

3. LA NEGOCIACIÓN DE

PRECIOS Y

CONDICIONES

ACEPTABLES.

2. LA COMPRA DE BIENES

Y PRODUCTOS DE

TERCEROS QUE

CUMPLAN LAS

REGULACIONES MEDIO

AMBIENTALES Y DE

SALUD Y SEGURIDAD

CORRESPONDIENTES

(POR EJEMPLO, QUE EN

SUS FÁBRICAS NO

TRABAJEN MENORES

DE EDAD, QUE EXISTAN

BUENAS CONDICIONES

LABORALES).

EL CONTROL INTERNO NO SE LIMITA A UN EVENTO O CIRCUNSTANCIA, SINO QUE SE

TRATA DE UN PROCESO DINÁMICO E ITERATIVO, ES DECIR, ACCIONES QUE ESTÁN

PRESENTES EN LAS ACTIVIDADES DE UNA ORGANIZACIÓN Y QUE SON INHERENTES A

LA MANERA EN LA QUE LA DIRECCIÓN GESTIONA LA ORGANIZACIÓN.

DENTRO DE ESTE PROCESO SE ESTABLECEN CONTROLES EN FORMA DE POLÍTICAS Y

PROCEDIMIENTOS.

1. ESTAS POLÍTICAS REFLEJAN LA VISIÓN DE LA DIRECCIÓN O DEL CONSEJO SOBRE

CÓMO DESARROLLAR EL CONTROL INTERNO.

DICHA VISIÓN PUEDE SER FORMALIZADA POR ESCRITO Y PLASMARSE DE FORMA

EXPLÍCITA EN OTRAS COMUNICACIONES DE LA DIRECCIÓN O BIEN DE MANERA

IMPLÍCITA A TRAVÉS DE LAS DECISIONES Y MEDIDAS ADOPTADAS POR LA

DIRECCIÓN.

2. LOS PROCEDIMIENTOS CONSISTEN EN MEDIDAS PARA LA IMPLEMENTACIÓN DE

UNA POLÍTICA.

LOS PROCESOS DE NEGOCIO, QUE SE LLEVAN A CABO DENTRO DE UN ÁREA

OPERATIVA O UN ÁREA FUNCIONAL ESPECÍFICA O A TRAVÉS DE VARIAS DE ELLAS,

SON GESTIONADOS A TRAVÉS DE LAS ACTIVIDADES HABITUALES DE LA DIRECCIÓN,

TALES COMO LA PLANIFICACIÓN, LA EJECUCIÓN Y LA SUPERVISIÓN.

EL CONTROL INTERNO SE INTEGRA POR TANTO, EN TODOS ESTOS PROCESOS. EL

CONTROL INTERNO INTEGRADO EN ESTOS PROCESOS Y ACTIVIDADES ES MÁS

EFICIENTE Y EFECTIVO QUE AQUELLOS CON TROLES DESARROLLADOS DE MANERA

AISLADA.

EVALUACIÓN DEL

SISTEMA DE CONTROL

INTERNO

AUDITORÍA

INTERNA

COORDINACIÓN

CON ENTES EXTERNOS

DE CONTROL

EVALUACIÓN

INDEPENDIENTE

EL CONTROL INTERNO ES LLEVADO A CABO POR EL CONSEJO DE ADMINISTRACIÓN, LA DIRECCIÓN Y

OTROS MIEMBROS DE LA ORGANIZACIÓN. POR TANTO, SON LAS PERSONAS DE UNA ORGANIZACIÓN

QUIENES LO DESARROLLAN A TRAVÉS DE LO QUE DICEN Y LO QUE HACEN.

EL CONTROL INTERNO ES LLEVADO A CABO POR EL CONSEJO DE ADMINISTRACIÓN, LA DIRECCIÓN Y

OTROS MIEMBROS DE LA ORGANIZACIÓN; POR TANTO, SON LAS PERSONAS DE UNA ORGANIZACIÓN

QUIENES LO DESARROLLAN A TRAVÉS DE LO QUE DICEN Y LO QUE HACEN.

SON LAS PERSONAS QUIENES ESTABLECEN LOS OBJETIVOS DE LA ORGANIZACIÓN Y PONEN EN

MARCHA LAS ACCIONES PARA CONSEGUIR LOS OBJETIVOS ESTABLECIDOS.

LAS RESPONSABILIDADES DE SUPERVISIÓN DEL CONSEJO, INCLUYEN PROPORCIONAR

ASESORAMIENTO Y ORIENTACIÓN A LA DIRECCIÓN, CUESTIONANDO DE MANERA CONSTRUCTIVA LA

GESTIÓN, APROBANDO LAS POLÍTICAS Y LAS OPERACIONES Y MONITORIZANDO LAS ACTIVIDADES DE

LA DIRECCIÓN.

EN CONSECUENCIA, EL CONSEJO DE ADMINISTRACIÓN ES UN ELEMENTO CLAVE DEL CONTROL

INTERNO.

EL CONSEJO Y LA ALTA DIRECCIÓN SON QUIENES ESTABLECEN LA RELEVANCIA DEL CONTROL

INTERNO Y CÓDIGOS DE CONDUCTA DENTRO DE LA ORGANIZACIÓN.

TODOS LOS DÍAS SURGEN CUESTIONES Y PROBLEMAS EN LA GESTIÓN DE UNA ORGANIZACIÓN.

EN UNA ORGANIZACIÓN PUEDE HABER PERSONAS QUE NO COMPRENDAN

PLENAMENTE LA NATURALEZA DE ESTAS CUESTIONES Y PROBLEMAS O LAS

ALTERNATIVAS QUE TIENEN A SU DISPOSICIÓN; PUEDE QUE NO LAS COMUNIQUEN

EFICAZMENTE, O QUE NO LAS DESARROLLEN DE MANERA COHERENTE.

CADA PERSONA APORTA A SU ORGANIZACIÓN UN PERFIL ÚNICO DE CAPACIDADES Y

FORMACIÓN PROFESIONAL Y CADA UNA DE ELLAS TIENE POR TANTO PRIORIDADES

Y NECESIDADES DISTINTAS.

ESTAS DIFERENCIAS INDIVIDUALES PUEDEN RESULTAR ENORMEMENTE VALIOSAS Y

BENEFICIOSAS DE CARA A LA INNOVACIÓN Y A LA PRODUCTIVIDAD, PERO SI NO SE

ALINEAN DE FORMA ADECUADA CON LOS OBJETIVOS DE LA ORGANIZACIÓN,

PUEDEN RESULTAR CONTRAPRODUCENTES. SIN EMBARGO, CADA PROFESIONAL DE

UNA ORGANIZACIÓN DEBE CONOCER SUS RESPONSABILIDADES Y EL LÍMITE DE SU

AUTORIDAD.

POR CONSIGUIENTE, ES NECESARIO QUE EXISTA UN VÍNCULO CLARO Y ESTRECHO

ENTRE LAS FUNCIONES Y RESPONSABILIDADES DE LAS PERSONAS Y LA FORMA EN

QUE ESTAS OBLIGACIONES SON COMUNICADAS, LLEVADAS A CABO Y SON

ALINEADAS CON LOS OBJETIVOS DE LA ORGANIZACIÓN.

NIVELES

DE

CONTROL

INTERNO

NORMAS GENERALES DE CONTROL INTERNO

ENTORNO DE

CONTROL

EVALUACIÓN

DE RIESGOS

ACTIVIDADES

DE CONTROL

INFORMACIÓN

Y

COMUNICACIÓN

SUPERVISIÓN

ESTRATÉGICO APLICA (10) APLICA (1) APLICA (4) APLICA (1) APLICA (3)

DIRECTIVO APLICA (5) APLICA (4) APLICA (5) APLICA (2)

OPERATIVO APLICA (2) APLICA (5) APLICA (1)

TICS APLICA (2) APLICA (1) APLICA (1)

UN SISTEMA DE CONTROL INTERNO EFECTIVO PROPORCIONA UN ASEGURAMIENTO

RAZONABLE A LA DIRECCIÓN Y AL CONSEJO DE ADMINISTRACIÓN CON RESPECTO

A LA CONSECUCIÓN DE LOS OBJETIVOS DE LA ORGANIZACIÓN.

EL TÉRMINO "ASEGURAMIENTO RAZONABLE" EN CONTRAPOSICIÓN A

"ASEGURAMIENTO ABSOLUTO" RECONOCE QUE EXISTEN LIMITACIONES EN TODOS

LOS SISTEMAS DE CONTROL INTERNO Y QUE PUEDEN EXISTIR INCERTIDUMBRES Y

RIESGOS QUE NADIE PUEDE PREDECIR CON SEGURIDAD NI PRECISIÓN.

LA SEGURIDAD ABSOLUTA SENCILLAMENTE ES IMPOSIBLE DE CONSEGUIR.

LA SEGURIDAD RAZONABLE NO IMPLICA QUE UNA ORGANIZACIÓN SIEMPRE VAYA A

CONSEGUIR SUS OBJETIVOS. UN CONTROL INTERNO EFECTIVO INCREMENTA LA

PROBABILIDAD DE QUE UNA ORGANIZACIÓN CONSIGA SUS OBJETIVOS.

SIN EMBARGO, LA PROBABILIDAD DE CONSECUCIÓN DE DICHOS OBJETIVOS SE VE

AFECTADA POR LAS LIMITACIONES INHERENTES A TODOS LOS SISTEMAS DE

CONTROL INTERNO, TALES COMO LOS ERRORES HUMANOS, LAS INCERTIDUMBRES

INHERENTES AL CRITERIO PROFESIONAL Y EL POTENCIAL IMPACTO DE

ACONTECIMIENTOS EXTERNOS AJENOS AL CONTROL DE LA DIRECCIÓN.

DE IGUAL MANERA, LAS PERSONAS PUEDEN

ELUDIR UN SISTEMA DE CONTROL INTERNO SI

EXISTE CONNIVENCIA O CONFABULACIÓN

ENTRE ELLAS.

ADEMÁS, SI LA DIRECCIÓN ES CAPAZ DE

ELUDIR LOS CONTROLES, LA TOTALIDAD DEL

SISTEMA PUEDE FALLAR.

Y AUNQUE QUE TODO SISTEMA DE CONTROL

INTERNO DE UNA ORGANIZACIÓN DEBE 'SER

DISEÑADO PARA EVITAR Y DETECTAR CASOS

DE CONNIVENCIA, ERROR HUMANO Y ELUSIÓN

DE LOS CONTROLES POR PARTE DE LA

DIRECCIÓN, UN SISTEMA EFECTIVO DE

CONTROL INTERNO PUEDE FALLAR.

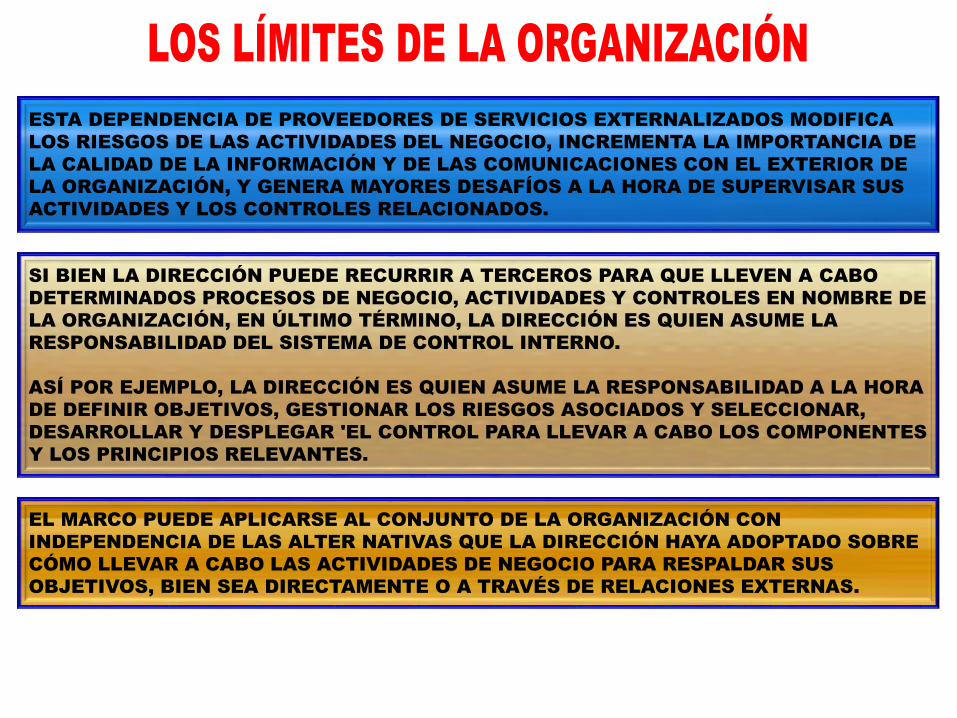

LAS ORGANIZACIONES PUEDEN ESTRUCTURARSE DE ACUERDO CON DIFERENTES

DIMENSIONES. EL MODELO OPERATIVO ADOPTADO POR LA DIRECCIÓN PUEDE

AJUSTARSE A LAS LÍNEAS DE PRODUCTOS O SERVICIOS DE LA ORGANIZACIÓN, Y

LA INFORMACIÓN GENERADA POR LA MISMA PUEDE LLEVARSE CABO A NIVEL DE

ORGANIZACIÓN CONSOLIDADA, DIVISIÓN O UNIDAD OPERATIVA, AL TIEMPO QUE

LOS DISTINTOS MERCADOS GEOGRÁFICOS PUEDEN GENERAR SUBDIVISIONES O

ADICIONES DE RESULTADOS POSTERIORES.

EL MODELO OPERATIVO ADOPTADO POR LA DIRECCIÓN PUEDE UTILIZAR ADEMÁS A

PROVEEDORES DE SERVICIOS EXTERNALIZADOS PARA RESPALDAR LA

CONSECUCIÓN DE LOS OBJETIVOS.

LA ESTRUCTURA JURÍDICA DE LA ORGANIZACIÓN SUELE ESTAR DISEÑADA PARA

AJUSTARSE A REQUERIMIENTOS REGULATORIOS DE REPORTING, MITIGAR LOS

RIESGOS O APROVECHAR POSIBLES BENEFICIOS FISCALES.

A MENUDO, LA ESTRUCTURA JURÍDICA DE UNA ORGANIZACIÓN VARÍA EN GRAN

MEDIDA CON RESPECTO AL MODELO OPERATIVO EMPLEADO POR LA DIRECCIÓN

PARA GESTIONAR LAS OPERACIONES, ASIGNAR LOS RECURSOS, MEDIR EL

DESEMPEÑO E INFORMAR DE LOS RESULTADOS.

EL CONTROL INTERNO PUEDE POR TANTO APLICARSE, EN BASE A LAS DECISIONES

DE LA DIRECCIÓN Y EN EL CONTEXTO DE LOS REQUISITOS LEGALES O

REGULATORIOS, SOBRE EL MODELO OPERATIVO ADOPTADO POR LA DIRECCIÓN, LA

ESTRUCTURA DE LA ORGANIZACIÓN JURÍDICA O COMBINACIÓN DE AMBAS.

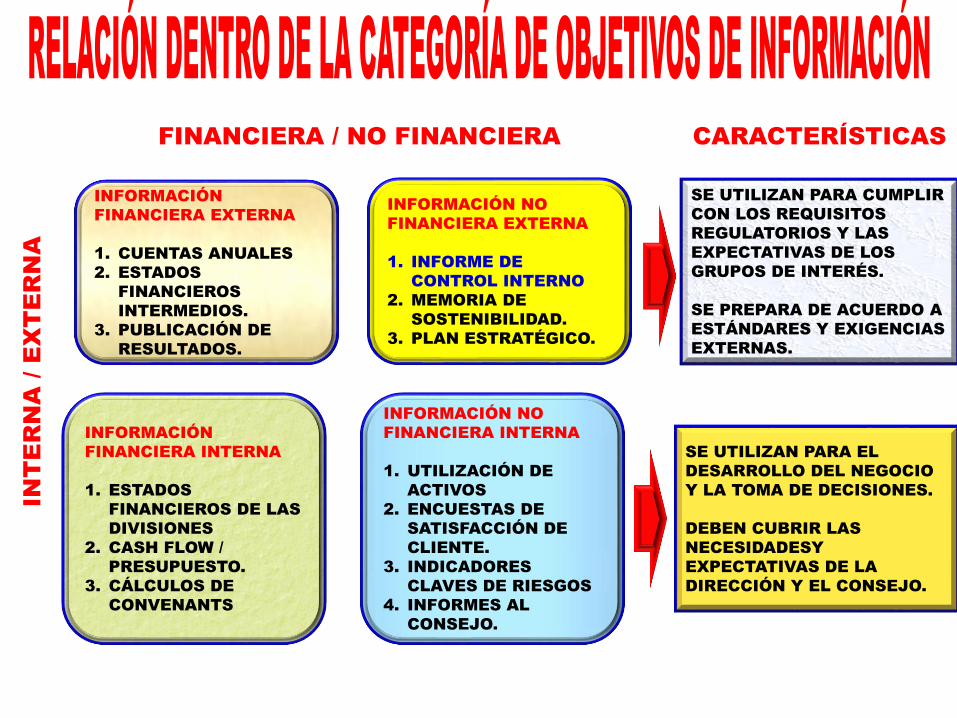

FINANCIERA / NO FINANCIERA

INFORMACIÓN

FINANCIERA EXTERNA

1. CUENTAS ANUALES

2. ESTADOS

FINANCIEROS

INTERMEDIOS.

3. PUBLICACIÓN DE

RESULTADOS.

INFORMACIÓN NO

FINANCIERA EXTERNA

1. INFORME DE

CONTROL INTERNO

2. MEMORIA DE

SOSTENIBILIDAD.

3. PLAN ESTRATÉGICO.

INFORMACIÓN

FINANCIERA INTERNA

1. ESTADOS

FINANCIEROS DE LAS

DIVISIONES

2. CASH FLOW /

PRESUPUESTO.

3. CÁLCULOS DE

CONVENANTS

INFORMACIÓN NO

FINANCIERA INTERNA

1. UTILIZACIÓN DE

ACTIVOS

2. ENCUESTAS DE

SATISFACCIÓN DE

CLIENTE.

3. INDICADORES

CLAVES DE RIESGOS

4. INFORMES AL

CONSEJO.

IN

TE

RN

A / E

XT

ER

NA

CARACTERÍSTICAS

SE UTILIZAN PARA CUMPLIR

CON LOS REQUISITOS

REGULATORIOS Y LAS

EXPECTATIVAS DE LOS

GRUPOS DE INTERÉS.

SE PREPARA DE ACUERDO A

ESTÁNDARES Y EXIGENCIAS

EXTERNAS.

SE UTILIZAN PARA EL

DESARROLLO DEL NEGOCIO

Y LA TOMA DE DECISIONES.

DEBEN CUBRIR LAS

NECESIDADESY

EXPECTATIVAS DE LA

DIRECCIÓN Y EL CONSEJO.

GENERACIÓN DE

INFORMACIÓN

SUFICIENTE

MECANISMOS DE

CONTROL

INTERNO

IMPLANTACIÓN

POR LA

DIRECCIÓN

DIRECCIÓN DE

MANTENIMIENTO

Y MEJORA

CONSEJO

INFORME

PARA LA

DIRECCIÓN

ALGUNOS OBJETIVOS SE DERIVAN DEL

ENTORNO REGULATORIO O DEL

ENTORNO SECTORIAL EN EL QUE OPERA

LA ORGANIZACIÓN. POR EJEMPLO:

1. ALGUNAS ORGANIZACIONES ESTÁN

OBLIGADAS A PRESENTAR INFORMES

A AGENCIAS MEDIO AMBIENTALES.

2. LAS ORGANIZACIONES QUE COTIZAN

EN EL MERCADO DE VALORES ESTÁN

OBLIGADAS A PRESENTAR: INFORMES

ANTE LOS CORRESPONDIENTES

ORGANISMOS REGULADORES.

3. LAS UNIVERSIDADES ESTÁN

OBLIGADAS A PRESENTAR INFORMES

SOBRE EL USO DE SUBVENCIONES

PÚBLICAS A DETERMINADAS

AGENCIAS DEL GOBIERNO.

LA DIRECCIÓN VINCULA LOS OBJETIVOS DEFINIDOS A NIVEL DE ORGANIZACIÓN CON

SUB OBJETIVOS MÁS ESPECÍFICOS QUE SE TRASLADAN A TODOS LOS NIVELES DE LA

ORGANIZACIÓN.

LOS SUB OBJETIVOS TAMBIÉN SE ESTABLECEN COMO PARTE O RESULTADO DEL

PROCESO DE DEFINICIÓN DE LA ESTRATEGIA, AFECTANDO A LA ORGANIZACIÓN Y

SUS UNIDADES DE NEGOCIO Y A SUS ACTIVIDADES TALES COMO:

1. VENTAS.

2. PRODUCCIÓN.

3. INGENIERÍA.

4. MARKETING.

5. PRODUCTIVIDAD.

6. TALENTO HUMANO.

7. INNOVACIÓN.

8. TECNOLOGÍAS DE LA INFORMACIÓN.

LA DIRECCIÓN ALINEA ESTOS SUB OBJETIVOS CON LOS OBJETIVOS DEFINIDOS A

NIVEL DE ORGANIZACIÓN Y LOS COORDINA A TODOS LOS NIVELES DE LA

ORGANIZACIÓN.

Evaluación de Riesgos

AMPLIADO EN 3

COMPONENTES

UNA ORGANIZACIÓN ADOPTA UNA MISIÓN Y UNA VISIÓN, ESTABLECE

ESTRATEGIAS, FIJA OBJETIVOS A CONSEGUIR Y FORMULA PLANES PARA

LOGRARLOS.

DICHOS OBJETIVOS PUEDEN FIJARSE PARA UNA ORGANIZACIÓN EN SU

CONJUNTO O BIEN PUEDEN DIRIGIRSE A ACTIVIDADES ESPECÍFICAS DE LA

ORGANIZACIÓN.

SI BIEN EXISTEN OBJETIVOS ESPECÍFICOS PARA CADA ORGANIZACIÓN,

ALGUNOS DE ELLOS PUEDEN CONSIDERARSE COMUNES.

ALGUNOS OBJETIVOS QUE SON COMUNES A LA MAYORÍA DE LAS ORGANIZACIONES, SON:

EL ESTABLECIMIENTO Y FIJACIÓN DE OBJETIVOS ASÍ COMO DE LOS SUB OBJETIVOS

RELACIONADOS FORMAN PARTE O SON DERIVADOS DEL PROCESO DE PLANIFICACIÓN

ESTRATÉGICA, EL CUAL TIENE EN CONSIDERACIÓN LAS LEYES, REGLAS,

REGULACIONES Y NORMAS ASÍ COMO LAS ALTERNATIVAS ELEGIDAS POR LA PROPIA

DIRECCIÓN. NO OBSTANTE, EL CONTROL INTERNO NO PUEDE DICTAR NI ESTABLECER

CUÁLES DEBEN SER LOS OBJETIVOS DE UNA ORGANIZACIÓN.

COMO PARTE DEL SISTEMA DE CONTROL INTERNO, UNA ORGANIZACIÓN ESPECIFICA

SUS OBJETIVOS:

1. ARTICULANDO Y

CODIFICANDO

OBJETIVOS QUE SEAN

ESPECÍFICOS, MEDIBLES

U OBSERVABLES,

ALCANZABLES,

PERTINENTES Y

LIMITADOS EN EL

TIEMPO.

2. EVALUANDO LA

IDONEIDAD DE LOS

OBJETIVOS Y DE LOS SUB

OBJETIVOS EN RELACIÓN

AL CONTROL INTERNO EN

BASE A HECHOS Y

CIRCUNSTANCIAS, ASÍ

COMO LEYES, REGLAS,

REGULACIONES Y

NORMAS ESTABLECIDAS.

3. COMUNICANDO

OBJETIVOS Y SUB

OBJETIVOS A TODOS

LOS NIVELES DE LA

ORGANIZACIÓN.

ESTABLECIMIENTO Y FIJACIÓN DE OBJETIVOS COMO PARTE DEL PROCESO DE

GESTIÓN AJENO AL CONTROL INTERNO ASÍ COMO LA ESPECIFICACIÓN Y USO DE LOS

OBJETIVOS COMO PARTE DEL CONTROL INTERNO EN EL CONTEXTO DE UN OBJETIVO

DE INFORMACIÓN FINANCIERA EXTERNA Y DE UN OBJETIVO OPERACIONAL.

PARTES EXTERNAS PARTE DEL PROCESO DE

DIRECCIÓN

PARTE DE CONTROL

INTERNO

ESTABLECER ► FIJAR ► ESPECIFICAR ► UTILIZAR

LAS PARTES EXTERNAS

ESTABLECEN LEYES,

REGLAS Y NORMAS (EN

CASO APLICABLE)

RELATIVAS A LOS

OBJETIVOS DE

CUMPLIMIENTO Y DE

INFORMACIÓN

FINANCIERA EXTERNA.

SE FIJAN OBJETIVOS

ESTRATÉGICOS Y SE

SELECCIONA LA ESTRATEGIA

EN EL CONTEXTO DE LA

VISIÓN O MISIÓN

ESTABLECIDA POR LA

ORGANIZACIÓN.

SE FIJAN LOS OBJETIVOS A

NIVEL DE ORGANIZACIÓN Y

SE DESARROLLAN LAS

TOLERANCIAS AL RIESGO EN

BASE A REQUISITOS DE LA

ORGANIZACIÓN ADECUADOS

A LAS CIRCUNSTANCIAS.

SE ALINEAN LOS OBJETIVOS

CON LA ESTRATEGIA DE LA

ORGANIZACIÓN Y EL

APETITO AL RIESGO

GENERAL.

SE FIJAN OBJETIVOS Y

SUBOBJETIVOS PARA LA

ORGANIZACIÓN Y SUS

UNIDADES DE NEGOCIO

ADECUADOS A LAS

CIRCUNSTANCIAS.

SE ARTICULAN OBJETIVOS

Y SUB OBJETIVOS

ESPECÍFICOS, MEDIBLES U

OBSERVABLES,

ALCANZABLES,

PERTINENTES Y LIMITADOS

EN EL TIEMPO.

SE EVALÚA Y SE CONFIRMA

LA IDONEIDAD DE LOS

OBJETIVOS Y DE LOS SUB

OBJETIVOS DE CARA AL

SISTEMA DE CONTROL

INTERNO EN BASE A

HECHOS Y

CIRCUNSTANCIAS, ASÍ

COMO LEYES, REGLAS,

REGULACIONES Y NORMAS

ESTABLECIDAS.

SE COMUNICAN LOS

OBJETIVOS Y SUB

OBJETIVOS A TODOS LOS

NIVELES DE LA

ORGANIZACIÓN Y DE SUS

UNIDADES DE NEGOCIO.

SE UTILIZAN LOS

OBJETIVOS Y SUS

OBJETIVOS

ESPECIFICADOS

COMO BASE PARA LA

EVALUACIÓN DE

RIESGOS.

LOS OBJETIVOS DE INFORMACIÓN HACEN

REFERENCIA A LA PREPARACIÓN DE INFORMES

ÚTILES PARA USO DE LAS ORGANIZACIONES Y

LAS PARTES INTERESADAS.

PUEDEN ESTAR RELACIONADOS TANTO CON

INFORMACIÓN FINANCIERA COMO CON

INFORMACIÓN NO FINANCIERA ASÍ COMO CON

INFORMACIÓN EXTERNA O INTERNA.

LOS OBJETIVOS DE INFORMACIÓN INTERNA

VIENEN MOTIVADOS POR LAS NECESIDADES

INTERNAS DE INFORMACIÓN COMO RESPUESTA

A UNA SERIE DE NECESIDADES POTENCIALES,

TALES COMO DECISIONES ESTRATÉGICAS DE LA

ORGANIZACIÓN, PLANES OPERATIVOS Y

PARÁMETROS DE DESEMPEÑO A DISTINTOS

NIVELES.

LOS OBJETIVOS DE INFORMACIÓN EXTERNA

ESTÁN MOTIVADOS FUNDAMENTALMENTE POR

LA REGULACIÓN Y/O LAS NORMAS

ESTABLECIDAS POR LOS REGULADORES Y

ORGANISMOS DE NORMALIZACIÓN.

LAS ORGANIZACIONES DEBEN LOGRAR SUS OBJETIVOS DE

INFORMACIÓN FINANCIERA EXTERNA PARA CUMPLIR CON

OBLIGACIONES Y EXPECTATIVAS DE LAS PARTES INTERESADAS.

LOS ESTADOS FINANCIEROS SON NECESARIOS PARA ACCEDER A LOS

MERCADOS DE CAPITAL Y PUEDEN RESULTAR CRÍTICOS A LA HORA DE

OPTAR A LA CONCESIÓN DE DETERMINADOS CONTRATOS O EN LA

NEGOCIACIÓN CON PROVEEDORES Y VENDEDORES.

LOS INVERSORES, ANALISTAS Y ACREEDORES A MENUDO SE BASAN EN

LOS ESTADOS FINANCIEROS EXTERNOS DE UNA ORGANIZACIÓN A LA

HORA DE VALORAR EL DESEMPEÑO DE LA MISMA CON RES PECTO A SUS

COMPETIDORES Y EVALUAR INVERSIONES ALTERNATIVAS.

DE IGUAL MANERA, PUEDE QUE LA DIRECCIÓN SE VEA OBLIGADA A

PUBLICAR SUS ESTADOS FINANCIEROS UTILIZANDO UNA SERIE DE

OBJETIVOS ESTABLECIDOS POR LAS REGLAS, REGULACIONES Y NORMAS

EXTERNAS.

LA DIRECCIÓN PUEDE PRESENTAR SU INFORMACIÓN NO FINANCIERA

EXTERNA DE ACUERDO CON LAS LEYES, REGLAS, REGULACIONES,

NORMAS U OTROS MARCOS DE TRABAJO.

LOS REQUISITOS DE INFORMACIÓN NO FINANCIERA QUE VIENEN

ESTABLECIDOS POR LAS REGULACIONES Y LAS NORMAS RELATIVAS A LA

INFORMACIÓN DE GESTIÓN EN MATERIA DE EFICACIA DEL CONTROL

INTERNO SOBRE LA INFORMACIÓN FINANCIERA SON PARTE DE LOS

OBJETIVOS DE INFORMACIÓN NO FINANCIERA EXTERNA.

A LOS EFECTOS DEL PRESENTE MARCO, LA INFORMACIÓN EXTERNA EN

AUSENCIA DE UNA LEY; REGLA, REGULACIÓN, NORMA O MARCO

REPRESENTA LA COMUNICACIÓN EXTERNA.

LA INFORMACIÓN INTERNA PARA LA DIRECCIÓN Y EL CONSEJO DE

ADMINISTRACIÓN INCLUYE AQUELLA INFORMACIÓN QUE SE CONSIDERA

NECESARIA PARA GESTIONAR LA ORGANIZACIÓN.

DICHA INFORMACIÓN APOYA LA TOMA DE DECISIONES Y LA EVALUACIÓN

DE LAS ACTIVIDADES Y EL DESEMPEÑO DE LA ORGANIZACIÓN.

LOS OBJETIVOS DE INFORMACIÓN INTERNA SE BASAN EN LAS

PREFERENCIAS Y EN EL CRITERIO PROFESIONAL DE LA DIRECCIÓN Y DEL

CONSEJO.

LOS OBJETIVOS DE INFORMACIÓN INTERNA VARÍAN DE UNA

ORGANIZACIÓN A OTRA DADO QUE LAS DIFERENTES ORGANIZACIONES

TIENEN DIFERENTES DIRECCIONES ESTRATÉGICAS, PLANES

OPERACIONALES Y EXPECTATIVAS.

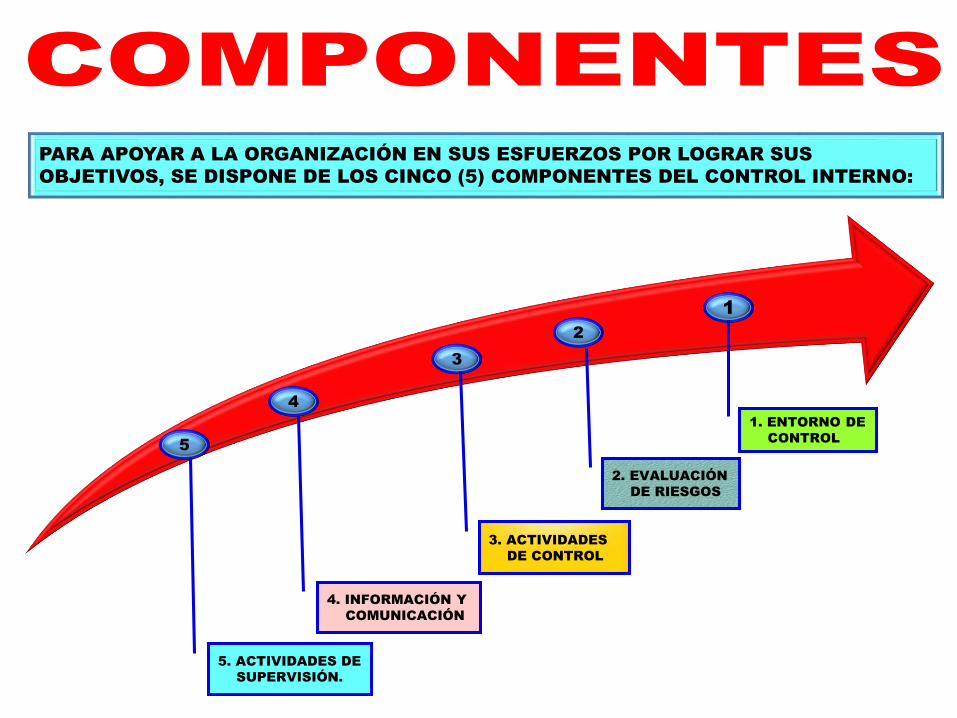

PARA APOYAR A LA ORGANIZACIÓN EN SUS ESFUERZOS POR LOGRAR SUS

OBJETIVOS, SE DISPONE DE LOS CINCO (5) COMPONENTES DEL CONTROL INTERNO:

1

2

1. ENTORNO DE

CONTROL

3

4

5

3. ACTIVIDADES

DE CONTROL

4. INFORMACIÓN Y

COMUNICACIÓN

2. EVALUACIÓN

DE RIESGOS

5. ACTIVIDADES DE

SUPERVISIÓN.

COMPONENTES PRINCIPIOS

1. AMBIENTE DE

CONTROL

1. DEMOSTRAR COMPROMISO CON LA INTEGRIDAD Y LOS VALORES ÉTICOS

2. EJERCER RESPONSABILIDAD DE SUPERVISIÓN

3. ESTABLECER ESTRUCTURA, AUTORIDAD Y RESPONSABILIDAD

4. DEMOSTRAR COMPROMISO HACIA LA COMPETENCIA

5. HACER CUMPLIR LA RENDICIÓN DE CUENTAS

2. EVALUACIÓN DE

RIESGO

6. ESTABLECER OBJETIVOS ADECUADOS

7. IDENTIFICAR Y ANALIZAR RIESGOS

8. EVALUAR EL RIESGO DE FRAUDE

9. IDENTIFICAR Y ANALIZAR CAMBIOS SIGNIFICATIVOS

3. ACTIVIDADES DE

CONTROL

10. SELECCIONAR Y DESARROLLAR ACTIVIDADES DE CONTROL

11. SELECCIONAR Y DESARROLLAR CONTROLES GENERALES SOBRE

TECNOLOGÍA

12. ESTABLECERLAS A TRAVÉS DE POLÍTICAS Y PROCEDIMIENTOS

4. INFORMACIÓN Y

COMUNICACIÓN

13. USAR INFORMACIÓN RELEVANTE

14. COMUNICAR INTERNAMENTE

15. COMUNICAR EXTERNAMENTE

5. ACTIVIDADES DE

SUPERVISIÓN

16. REALIZAR EVALUACIONES CONTINUAS E INDEPENDIENTES

17. EVALUAR Y COMUNICAR DEFICIENCIAS

LA ORGANIZACIÓN DEMUESTRA COMPROMISO CON LA INTEGRIDAD Y LOS

VALORES ÉTICOS.

EL CONSEJO DE ADMINISTRACIÓN DEMUESTRA INDEPENDENCIA DE LA

DIRECCIÓN Y EJERCE LA SUPERVISIÓN DEL DESEMPEÑO DEL SISTEMA DE

CONTROL INTERNO.

LA DIRECCIÓN ESTABLECE, CON LA SUPERVISIÓN DEL CONSEJO, LAS

ESTRUCTURAS, LAS LÍNEAS DE REPORTE Y LOS NIVELES DE AUTORIDAD Y

RESPONSABILIDAD APROPIADOS PARA LA CONSECUCIÓN DE LOS OBJETIVOS.

LA ORGANIZACIÓN DEMUESTRA COMPROMISO PARA ATRAER, DESARROLLAR Y

RETENER A PROFESIONALES COMPETENTES EN ALINEACIÓN CON LOS

OBJETIVOS DE LA ORGANIZACIÓN.

LA ORGANIZACIÓN DEFINE LAS RESPONSABILIDADES DE LAS PERSONAS A NIVEL

DE CONTROL INTERNO PARA LA CONSECUCIÓN DE SUS OBJETIVOS.

1

2

3

4

5

6

7

8

LA ORGANIZACIÓN DEFINE LOS OBJETIVOS CON SUFICIENTE CLARIDAD

PARA PERMITIR LA IDENTIFICACIÓN Y EVALUACIÓN DE LOS RIESGOS

RELACIONADOS.

LA ORGANIZACIÓN IDENTIFICA LOS RIESGOS PARA LA CONSECUCIÓN DE

SUS OBJETIVOS EN TODOS LOS NIVELES DE LA ORGANIZACIÓN Y LOS

ANALIZA COMO BASE SOBRE LA CUAL DETERMINAR CÓMO SE DEBEN

GESTIONAR.

LA ORGANIZACIÓN CONSIDERA LA PROBABILIDAD DE FRAUDE AL EVALUAR

LOS RIESGOS PARA LA CONSECUCIÓN DE LOS OBJETIVOS.

9 LA ORGANIZACIÓN IDENTIFICA Y EVALÚA LOS CAMBIOS QUE PODRÍAN

AFECTAR SIGNIFICATIVAMENTE AL SISTEMA DE CONTROL INTERNO.

IDENTIFICAR

SUPERVISAR

EVALUAR

RIESGOS

10

11

12

LA ORGANIZACIÓN DEFINE Y DESARROLLA ACTIVIDADES DE CONTROL QUE

CONTRIBUYE A LA MITIGACIÓN DE LOS RIESGOS HASTA NIVELES

ACEPTABLES PARA LA CONSECUCIÓN DE LOS OBJETIVOS.

LA ORGANIZACIÓN DEFINE Y DESARROLLA ACTIVIDADES DE CONTROL A

NIVEL DE ORGANIZACIÓN SOBRE LA TECNOLOGÍA PARA APOYAR LA

CONSECUCIÓN DE LOS OBJETIVOS.

LA ORGANIZACIÓN DESPLIEGA LAS ACTIVIDADES DE CONTROL A TRAVÉS DE

POLÍTICAS QUE ESTABLECEN LAS LÍNEAS GENERALES DEL CONTROL

INTERNO Y PROCEDIMIENTOS QUE LLEVAN DICHAS POLÍTICAS A LA

PRÁCTICA.

13

14

15

LA ORGANIZACIÓN OBTIENE O GENERA Y UTILIZA INFORMACIÓN

RELEVANTE Y DE CALIDAD PARA APOYAR EL FUNCIONAMIENTO DEL

CONTROL INTERNO.

LA ORGANIZACIÓN COMUNICA LA INFORMACIÓN INTERNAMENTE,

INCLUIDOS LOS OBJETIVOS Y RESPONSABILIDADES QUE SON NECESARIOS

PARA APOYAR EL FUNCIONAMIENTO DEL SISTEMA DE CONTROL INTERNO.

LA ORGANIZACIÓN SE COMUNICA CON LAS PARTES INTERESADAS

EXTERNOS SOBRE LOS ASPECTOS CLAVE QUE AFECTAN AL

FUNCIONAMIENTO DEL CONTROL INTERNO

16

17

LA ORGANIZACIÓN SELECCIONA, DESARROLLA Y REALIZA EVALUACIONES

CONTINUAS Y/O INDEPENDIENTES PARA DETERMINAR SI LOS

COMPONENTES DEL SISTEMA DE CONTROL INTERNO ESTÁN PRESENTES Y

EN FUNCIONAMIENTO.

LA ORGANIZACIÓN EVALÚA Y COMUNICA LAS DEFICIENCIAS DE CONTROL

INTERNO DE FORMA OPORTUNA A LAS PARTES RESPONSABLES DE APLICAR

MEDIDAS CORRECTIVAS, INCLUYENDO LA ALTA DIRECCIÓN Y EL CONSEJO,

SEGÚN CORRESPONDA.

EXISTE UNA RELACIÓN DIRECTA ENTRE LOS OBJETIVOS, QUE ES LO QUE UNA

ORGANIZACIÓN SE ESFUERZA POR LOGRAR, LOS COMPONENTES, QUE REPRESENTAN

LO QUE SE NECESITA PARA LOGRAR LOS OBJETIVOS, Y LA ESTRUCTURA DE LA

ORGANIZACIÓN (LAS UNIDADES OPERATIVAS, ORGANIZACIONES JURÍDICAS Y

DEMÁS). LA RELACIÓN PUEDE SER REPRESENTADA EN FORMA DE CUBO.

1

LAS TRES CATEGORÍAS DE OBJETIVOS ESTÁN REPRESENTADAS POR LAS

COLUMNAS.

LOS CINCO COMPONENTES ESTÁN REPRESENTADOS POR LAS FILAS.

2

3

LA ESTRUCTURA DE LA ORGANIZACIÓN, QUE INCLUYE EL CONJUNTO DE

LA ORGANIZACIÓN, LAS DIVISIONES, FILIALES, UNIDADES OPERATIVAS O

FUNCIONES, INCLUYENDO LOS PROCESOS DE NEGOCIO COMO VENTAS,

COMPRAS, PRODUCCIÓN Y MARKETING, Y AQUELLOS A LOS QUE HACE

REFERENCIA EL CONTROL INTERNO, ESTÁ PRESENTADA POR LA TERCERA

DIMENSIÓN DEL CUBO.

UN SISTEMA DE CONTROL INTERNO EFECTIVO PROPORCIONA UN ASEGURAMIENTO RAZONABLE A LA

DIRECCIÓN Y AL CONSEJO DE ADMINISTRACIÓN CON RESPECTO A LA CONSECUCIÓN DE LOS

OBJETIVOS DE LA ORGANIZACIÓN.

EL TÉRMINO "ASEGURAMIENTO RAZONABLE" EN CONTRAPOSICIÓN A "ASEGURAMIENTO ABSOLUTO"

RECONOCE QUE EXISTEN LIMITACIONES EN TODOS LOS SISTEMAS DE CONTROL INTERNO Y QUE

PUEDEN EXISTIR INCERTIDUMBRES Y RIESGOS QUE NADIE PUEDE PREDECIR CON SEGURIDAD NI

PRECISIÓN. LA SEGURIDAD ABSOLUTA SENCILLAMENTE ES IMPOSIBLE DE CONSEGUIR.

LA SEGURIDAD RAZONABLE NO IMPLICA QUE UNA ORGANIZACIÓN SIEMPRE VAYA A CONSEGUIR SUS

OBJETIVOS. UN CONTROL INTERNO EFECTIVO INCREMENTA LA PROBABILIDAD DE QUE UNA

ORGANIZACIÓN CONSIGA SUS OBJETIVOS.

SIN EMBARGO, LA PROBABILIDAD DE CONSECUCIÓN DE DICHOS OBJETIVOS SE VE AFECTADA POR

LAS LIMITACIONES INHERENTES A TODOS LOS SISTEMAS DE CONTROL INTERNO, TALES COMO LOS

ERRORES HUMANOS, LAS INCERTIDUMBRES INHERENTES AL CRITERIO PROFESIONAL Y EL

POTENCIAL IMPACTO DE ACONTECIMIENTOS EXTERNOS AJENOS AL CONTROL DE LA DIRECCIÓN.

DE IGUAL MANERA, LAS PERSONAS PUEDEN ELUDIR UN SISTEMA DE CONTROL INTERNO SI EXISTE

CONNIVENCIA O CONFABULACIÓN ENTRE ELLAS. ADEMÁS, SI LA DIRECCIÓN ES CAPAZ DE ELUDIR

LOS CONTROLES, LA TOTALIDAD DEL SISTEMA PUEDE FALLAR. Y AUNQUE QUE TODO SISTEMA DE

CONTROL INTERNO DE UNA ORGANIZACIÓN DEBE 'SER DISEÑADO PARA EVITAR Y DETECTAR CASOS

DE CONNIVENCIA, ERROR HUMANO Y ELUSIÓN DE LOS CONTROLES POR PARTE DE LA DIRECCIÓN, UN

SISTEMA EFECTIVO DE CONTROL INTERNO PUEDE FALLAR.

SEGURIDAD RAZONABLE

EL ENTORNO DE CONTROL COMPRENDE LA ACTITUD, LA CONCIENCIA Y ACCIONES DE LOS DIRECTORES Y

ADMINISTRACIÓN RESPECTO DEL SISTEMA DE CONTROL INTERNO Y SU IMPORTANCIA EN LA

ORGANIZACIÓN.

LAS ORGANIZACIONES DEBEN LLEVAR A CABO SUS ACTIVIDADES, Y A MENUDO ADOPTAR MEDIDAS

ESPECÍFICAS, DE ACUERDO CON LAS LEYES Y REGULACIONES APLICABLES. A LA HORA DE DEFINIR

SUS OBJETIVOS DE CUMPLIMIENTO, LA ORGANIZACIÓN DEBE COMPRENDER QUÉ LEYES, REGLAS Y

REGULACIONES SON APLICABLES TRANSVERSALMENTE A LA ORGANIZACIÓN. MUCHAS LEYES Y

REGULACIONES SON, EN GENERAL BIEN CONOCIDAS, COMO POR EJEMPLO AQUELLAS QUE GUARDAN

RELACIÓN CON EL TALENTO HUMANO, LA FISCALIDAD Y EL CUMPLIMIENTO DE LA LEGISLACIÓN

MEDIOAMBIENTAL; PERO OTRAS PUEDEN RESULTAR MENOS CONOCIDAS, COMO POR EJEMPLO

AQUELLAS APLICABLES A UNA ORGANIZACIÓN QUE QUIERA LLEVAR A CABO SUS OPERACIONES EN

UNA JURISDICCIÓN O TERRITORIO EXTRANJERO REMOTO.

LAS LEYES Y LAS REGULACIONES ESTABLECEN UNAS NORMAS MÍNIMAS DE CONDUCTA ESPERABLES

DE UNA ORGANIZACIÓN.

LA ORGANIZACIÓN DEBE INCORPORAR ESTAS NORMAS A LOS OBJETIVOS ESTABLECIDOS PARA LA

ORGANIZACIÓN. ALGUNAS ORGANIZACIONES FIJARÁN OBJETIVOS A UN NIVEL DE DESEMPEÑO

SUPERIOR AL REQUERIDO POR LAS LEYES Y REGULACIONES.

A LA HORA DE FIJAR ESTOS OBJETIVOS, LA DIRECCIÓN PUEDE EJERCER PRUDENCIA EN RELACIÓN A

LA ACTIVIDAD DE LA ORGANIZACIÓN.

POR EJEMPLO, UNA LEY EN PARTICULAR PODRÍA LIMITAR EL NÚMERO DE HORAS QUE UN MENOR DE

EDAD PUEDA TRABAJAR FUERA DEL HORARIO ESCOLAR HASTA UN MÁXIMO DE 18 HORAS A LA

SEMANA SIN EMBARGO, UNA CADENA DE RESTAURANTES PODRÍA OPTAR POR LIMITAR DICHO

MÍNIMO DE HORAS PARA MENORES DE EDAD A 15 HORAS A LA SEMANA.

PARA EFECTOS DEL MARCO, EL CUMPLIMIENTO DE LAS POLÍTICAS Y PROCEDIMIENTOS INTERNOS DE

UNA ORGANIZACIÓN, EN CONTRAPOSICIÓN AL CUMPLIMIENTO DE LAS LEYES Y REGULACIONES

EXTERNAS TALES COMO LAS DESCRITAS ANTERIORMENTE, HACE REFERENCIA A LOS OBJETIVOS

OPERACIONALES.

DADO QUE EL SISTEMA DE CONTROL INTERNO ES UNA PARTE DE LA RESPONSABILIDAD GENERAL DE

LA DIRECCIÓN, LOS CINCO COMPONENTES SE ANALIZAN EN EL CONTEXTO DE LA DIRECCIÓN DE LA

ORGANIZACIÓN. SIN EMBARGO, NO TODAS LAS DECISIONES O MEDIDAS DE LA DIRECCIÓN SON PARTE

DEL CONTROL INTERNO:

EL HECHO DE CONTAR CON UN CONSEJO DE ADMINISTRACIÓN QUE INCLUYA A MIEMBROS

CON IN DEPENDENCIA SUFICIENTE DE LA DIRECCIÓN Y QUE LLEVEN A CABO SU FUNCIÓN

DE SUPERVISIÓN ES PARTE DEL CONTROL INTERNO. NO OBSTANTE, MUCHAS DECISIONES

ALCANZADAS POR EL CONSEJO NO SON PARTE DEL CONTROL INTERNO; POR EJEMPLO, LA

APROBACIÓN DE UNA VISIÓN O MISIÓN EN PARTICULAR. EL CONSEJO TAMBIÉN

DESEMPEÑA UNA SERIE DE RESPONSABILIDADES DE GOBIERNO ADEMÁS DE SUS

RESPONSABILIDADES DE SUPERVISIÓN DEL CONTROL INTERNO.

MUCHAS DECISIONES ESTRATÉGICAS QUE INCIDEN EN LOS OBJETIVOS DE LA

ORGANIZACIÓN NO SON PARTE DEL CONTROL INTERNO. UNA ORGANIZACIÓN PUEDE

APLICAR ENFOQUES DE GESTIÓN DE RIESGOS CORPORATIVOS U OTROS ENFOQUES DE

CARA AL ESTABLECIMIENTO DE SUS OBJETIVOS..

EL ESTABLECIMIENTO DEL NIVEL GENERAL DE RIESGO ACEPTABLE Y EL APETITO DE

RIESGO RELACIONADO FORMA PARTE DE LA PLANIFICACIÓN ESTRATÉGICA Y DE LA

GESTIÓN DE RIESGOS CORPORATIVOS, Y NO FORMA PARTE DEL CONTROL INTERNO. DE

IGUAL MANERA, EL ESTABLECIMIENTO DE LOS NIVELES DE TOLERANCIA AL RIESGO EN

RELACIÓN CON LOS OBJETIVOS ESPECÍFICOS TAMPOCO FORMA PARTE DEL CONTROL

INTERNO.

EL DISEÑO DE CONTROLES DESTINADOS A MITIGAR RIESGOS EN BASE AL PROCESO DE

EVALUACIÓN DE RIESGOS DE LA ORGANIZACIÓN SÍ FORMA PARTE DEL CONTROL INTERNO;

SIN EMBARGO, LA ELECCIÓN DE UNA RESPUESTA CONCRETA PARA ABORDAR, MITIGAR

RIESGOS ESPECÍFICOS NO FORMA PARTE DEL CONTROL INTERNO.

1

2

4

3

EL MARCO RECONOCE QUE, SI BIEN UN SISTEMA EFECTIVO DE CONTROL INTERNO

PROPORCIONA UNA SEGURIDAD RAZONABLE ACERCA DE LA CONSECUCIÓN DE LOS

OBJETIVOS DE LA ORGANIZACIÓN, EXISTEN LIMITACIONES INHERENTES. INCLUSO UN

SISTEMA DE CONTROL INTERNO EFECTIVO PUEDE EXPERIMENTAR FALLOS.

ESTAS LIMITACIONES PUEDEN SER EL RESULTADO DE:

1. LA IDONEIDAD DE LOS OBJETIVOS ESTABLECIDOS COMO CONDICIÓN PREVIA PARA

EL CONTROL INTERNO.

2. LA REALIDAD DE QUE EL CRITERIO PROFESIONAL DE LAS PERSONAS EN LA TOMA

DE DECISIONES PUEDE SER DEFECTUOSO Y ESTAR SUJETO A SESGOS.

3. INCIDENCIAS QUE SE PUEDEN PRODUCIR POR FALLOS HUMANOS, TALES COMO EL

PRODUCTO DE ERRORES.

4. LA CAPACIDAD DE LA DIRECCIÓN DE ELUDIR LOS CONTROLES INTERNOS.

5. LA CAPACIDAD DE LA DIRECCIÓN Y DEMÁS MIEMBROS DEL PERSONAL Y/O DE

TERCEROS, PARA ELUDIR LOS CONTROLES PREVIA CONNIVENCIA ENTRE ELLOS.

6. EVENTOS EXTERNOS QUE ESCAPAN AL CONTROL DE LA ORGANIZACIÓN.

ESTAS LIMITACIONES IMPIDEN QUE EL CONSEJO Y LA DIRECCIÓN TENGAN LA

SEGURIDAD ABSOLUTA DE LA CONSECUCIÓN DE LOS OBJETIVOS DE LA

ORGANIZACIÓN, ES DECIR, EL SISTEMA DE CONTROL INTERNO PROPORCIONA UNA

SEGURIDAD RAZONABLE, PERO NO ABSOLUTA.

1. LA REALIZACIÓN DE JUICIOS ERRÓNEOS EN LAS TOMA DE DECISIONES,

ERRORES O FALLOS HUMANOS.

2. COLUSIÓN EN 2 O MÁS PERSONAS, ES MUY PROBABLE QUE PUEDAN ELUDIR EL

SISTEMA DE CONTROL INTERNO.

UN SISTEMA EFECTIVO DE CONTROL INTERNO PROPORCIONA UNA SEGURIDAD RAZONABLE

RESPECTO A LA CONSECUCIÓN DE LOS OBJETIVOS DE LA ORGANIZACIÓN.

DADO QUE EL CONTROL INTERNO ES RELEVANTE TANTO PARA LA ORGANIZACIÓN COMO PARA SUS

UNIDADES DE NEGOCIO, UN SISTEMA EFECTIVO DE CONTROL INTERNO PUEDE HACER REFERENCIA A

UNA PARTE ESPECÍFICA DE LA ESTRUCTURA DE LA ORGANIZACIÓN.

UN SISTEMA DE CONTROL INTERNO EFECTIVO REDUCE, HASTA UN NIVEL ACEPTABLE, EL RIESGO DE

NO ALCANZAR UN OBJETIVO, EL CUAL PUEDE HACER REFERENCIA A UNA, A DOS O A LAS TRES

CATEGORÍAS DE OBJETIVOS.

PARA ELLO, ES NECESARIO QUE:

1. CADA UNO DE LOS CINCO COMPONENTES DEL CONTROL INTERNO Y LOS PRINCIPIOS

RELEVANTES ESTÉN PRESENTES Y EN FUNCIONAMIENTO.

2. LOS CINCO (5) COMPONENTES FUNCIONAN JUNTOS DE FORMA INTEGRADA.

A LA HORA DE DETERMINAR SI UN SISTEMA DE CONTROL INTERNO ES EFECTIVO, LA DIRECCIÓN

EJERCE SU CRITERIO PROFESIONAL PARA EVALUAR SI CADA UNO DE LOS COMPONENTES Y

PRINCIPIOS RELEVANTES ESTÁN PRESENTES Y EN FUNCIONAMIENTO Y SI LOS COMPONENTES

FUNCIONAN JUNTOS.

EN EL MOMENTO EN EL CUAL SE DETERMINE QUE EL SISTEMA DE CONTROL INTERNO

ES EFECTIVO, LA ALTA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN TENDRÁN UNA

SEGURIDAD RAZONABLE EN RELACIÓN A LAS SIGUIENTES CATEGORÍAS DE

OBJETIVOS:

OPERACIONALES:

LA ORGANIZACIÓN CONSIGUE

LLEVAR A CABO OPERACIONES

EFICACES Y EFICIENTES CUANDO SE

CONSIDERA POCO PROBABLE QUE

LOS EVENTOS EXTERNOS TIENEN UN

IMPACTO SIGNIFICATIVO EN LA

CONSECUCIÓN DE LOS OBJETIVOS O

CUANDO LA ORGANIZACIÓN PUEDE

PREVER RAZONABLEMENTE LA

NATURALEZA Y LA DURACIÓN DE

DICHOS EVENTOS EXTERNOS Y

MITIGAR SU IMPACTO A UN NIVEL

ACEPTABLE.

ENTIENDE EN QUÉ MEDIDA LAS

OPERACIONES SE GESTIONAN CON

EFICACIA Y EFICIENCIA CUANDO LOS

EVENTOS EXTERNOS PUEDEN TENER

UN IMPACTO SIGNIFICATIVO EN LA

CONSECUCIÓN DE LOS OBJETIVOS O

CUANDO LA ORGANIZACIÓN NO

PUEDE MITIGAR SU IMPACTO A UN

NIVEL ACEPTABLE.

DE INFORMACIÓN:

LA ORGANIZACIÓN PREPARA

INFORMES EN CONFORMIDAD

CON LAS LEYES,

REGULACIONES Y NORMAS

APLICABLES ESTABLECIDAS

POR LEGISLADORES,

REGULADORES Y ORGANISMOS

DE NORMALIZACIÓN O CON

OBJETIVOS DE INFORMACIÓN

ESPECÍFICOS DE LA

ORGANIZACIÓN Y SUS

POLÍTICAS RELACIONADAS.

DE CUMPLIMIENTO

LA ORGANIZACIÓN

CUMPLE LAS LEYES,

REGLAS Y

REGULACIONES

APLICABLES.

EL MARCO ESTABLECE

QUE LOS COMPONENTES

Y LOS PRINCIPIOS SON

REQUISITOS PARA UN

SISTEMA DE CONTROL

INTERNO EFECTIVO. NO

ESTABLECE, SIN

EMBARGO, EL PROCESO

SOBRE CÓMO LA

DIRECCIÓN DEBE

EVALUAR SU EFICACIA.

EL MARCO CONSIDERA QUE TODOS LOS COMPONENTES DEL CONTROL INTERNO SON ADECUADOS Y

RELEVANTES PARA TODAS LAS ORGANIZACIONES.

LOS PRINCIPIOS SON CONCEPTOS FUNDAMENTALES ASOCIADOS CON LOS COMPONENTES.

COMO TALES, EL MARCO CONSIDERA QUE LOS 17 PRINCIPIOS SON ADECUADOS PARA TODAS LAS

ORGANIZACIONES.

EL MARCO CONSIDERA QUE LOS PRINCIPIOS SON RELEVANTES PORQUE TIENEN UNA INFLUENCIA

SIGNIFICATIVA EN LA PRESENCIA Y EL FUNCIONAMIENTO DE UN COMPONENTE ASOCIADO. POR

CONSIGUIENTE, SI UN PRINCIPIO RELEVANTE NO SE ENCUENTRA PRESENTE Y EN

FUNCIONAMIENTO, EL COMPONENTE ASOCIADO NO PUEDE ESTAR PRESENTE Y EN

FUNCIONAMIENTO.

PUEDEN EXISTIR SITUACIONES SECTORIALES, OPERACIONALES O REGULATORIAS PARTICULARES

EN LAS QUE LA DIRECCIÓN HAYA ·DETERMINADO QUE UN PRINCIPIO NO SEA RELEVANTE PARA UN

COMPONENTE.

LAS CONSIDERACIONES QUE SE PUEDEN TENER EN CUENTA A LA HORA DE APLICAR ESTE CRITERIO

PUEDEN INCLUIR QUE LA ESTRUCTURA DE LA ORGANIZACIÓN RECONOZCA CUALQUIER REQUISITO

LEGAL, REGULATORIO, SECTORIAL O CONTRACTUAL SOBRE EL GOBIERNO DE LA ORGANIZACIÓN, Y

EL NIVEL DE USO Y DEPENDENCIA DE LA TECNOLOGÍA UTILIZADO POR LA ORGANIZACIÓN.

LA DIRECCIÓN DEBE RESPALDAR SU DETERMINACIÓN DE QUE UN PRINCIPIO NO SEA RELEVANTE,

BAJO EL RAZONAMIENTO DE CÓMO, EN AUSENCIA DE DICHO PRINCIPIO, EL COMPONENTE

ASOCIADO PUEDE ESTAR PRESENTE Y EN FUNCIONAMIENTO.

PARA ELLO, SE DEBERÁ CUMPLIR CON LOS REQUISITOS SIGUIENTES:

LA EXPRESIÓN "PRESENTE Y EN FUNCIONAMIENTO" ES APLICABLE TANTO A COMPONENTES COMO A

PRINCIPIOS.

"PRESENTE“

SE REFIERE A LA DETERMINACIÓN DE

QUE LOS COMPONENTES Y PRINCIPIOS

RELEVANTES EXISTEN EN EL DISEÑO E

IMPLEMENTACIÓN DEL SISTEMA DE

CONTROL INTERNO PARA ALCANZAR LOS

OBJETIVOS ESPECIFICADOS.

"EN FUNCIONAMIENTO"

SE REFIERE A LA DETERMINACIÓN DE

QUE LOS COMPONENTES Y PRINCIPIOS

RELEVANTES SIGUEN EXISTIENDO EN EL

MANEJO DEL SISTEMA DE CONTROL

INTERNO PARA LA CONSECUCIÓN DE LOS

OBJETIVOS ESPECIFICADOS.

A LA HORA DE DETERMINAR SI UN COMPONENTE ESTÁ PRESENTE Y EN FUNCIONAMIENTO, LA ALTA

DIRECCIÓN, BAJO SUPERVISIÓN DEL CONSEJO DE ADMINISTRACIÓN, DEBE DETERMINAR HASTA QUÉ

PUNTO LOS PRINCIPIOS RELEVANTES ESTÁN PRESENTES Y EN FUNCIONAMIENTO.

SIN EMBARGO, EL HECHO DE QUE UN PRINCIPIO ESTÉ PRESENTE Y EN FUNCIONAMIENTO NO

IMPLICA QUE LA ORGANIZACIÓN ESTÉ REALIZANDO TODOS LOS ESFUERZOS POSIBLES POR

CONSEGUIR EL MAYOR NIVEL DE RESULTADOS POSIBLES EN LA APLICACIÓN DE UN PRINCIPIO EN

CONCRETO.

POR EL CONTRARIO, LA DIRECCIÓN APLICARÁ SU CRITERIO PROFESIONAL PARA SOPESAR EL COSTE

Y EL BENEFICIO DE DISEÑAR, IMPLEMENTAR Y LLEVAR A CABO EL SISTEMA DE CONTROL INTERNO.

1

2

3

EL MARCO REQUIERE QUE LOS CINCO COMPONENTES FUNCIONEN JUNTOS DE

FORMA INTEGRADA.

"FUNCIONAR JUNTOS" SE REFIERE A LA DETERMINACIÓN DE QUE LOS CINCO (5)

COMPONENTES DE MANERA CONJUNTA REDUCEN, A UN NIVEL ACEPTABLE, EL

RIESGO DE NO ALCANZAR UN OBJETIVO.

LOS COMPONENTES SON INTERDEPENDIENTES, EXISTIENDO UNA GRAN CANTIDAD

DE INTERRELACIONES Y VÍNCULOS ENTRE ELLOS, EN PARTICULAR, EN LA MANERA

EN QUE LOS PRINCIPIOS INTERACTÚAN DENTRO DE LOS COMPONENTES Y ENTRE

LOS PROPIOS COMPONENTES.

LOS COMPONENTES QUE ESTÁN PRESENTES Y EN FUNCIONAMIENTO CAPTURAN

LAS INTERDEPENDENCIAS INHERENTES Y LOS VÍNCULOS EXISTENTES ENTRE

ELLOS.

POR CONSIGUIENTE, LA DIRECCIÓN PUEDE DEMOSTRAR QUÉ COMPONENTES

FUNCIONAN JUNTOS CUANDO:

1. LOS COMPONENTES ESTÉN PRESENTES Y EN FUNCIONAMIENTO.

2. EL CONJUNTO DE LAS DEFICIENCIAS DE CONTROL INTERNO EN TODOS LOS

COMPONENTES NO DEN COMO RESULTADO LA DETERMINACIÓN DE QUE

EXISTEN UNA O MÁS DEFICIENCIAS GRAVES.

ENTRE LOS EJEMPLOS DE COMPONENTES QUE OPERAN JUNTOS SE INCLUYEN LOS SIGUIENTES:

1. LA ORGANIZACIÓN ESTABLECE UNAS NORMAS DE CONDUCTA ESPERADAS Y FIJA UNOS

PARÁMETROS DE DESEMPEÑO E INCENTIVOS DENTRO DEL ENTORNO DE CONTROL PARA

REDUCIR LAS POSIBILIDADES DE QUE SE PRODUZCA UN COMPORTAMIENTO FRAUDULENTO, LO

CUAL PUEDE IMPACTAR EN EL NIVEL DE RIESGO DE FRAUDE OBTENIDO EN EL PROCESO DE

EVALUACIÓN DE RIESGOS.

2. EL DESARROLLO E IMPLANTACIÓN DE POLÍTICAS Y PROCEDIMIENTOS COMO PARTE DE LAS

ACTIVIDADES DE CONTROL CONTRIBUYEN A LA MITIGACIÓN DE RIESGOS IDENTIFICADOS Y

ANALIZADOS EN LA EVALUACIÓN DE RIESGOS.

3. EL PROCESAMIENTO DE INFORMACIÓN RELEVANTE Y DE CALIDAD DENTRO DE LA INFORMACIÓN

Y COMUNICACIÓN RESPALDA EL DESPLIEGUE DE UN PROCESO DE NEGOCIO Y CONTROLES

TRANSACCIONALES DENTRO DE LAS ACTIVIDADES DE CONTROL, ASÍ COMO EL DESARROLLO DE

EVALUACIONES CONTINUAS Y SEPARADAS DE DICHOS CONTROLES EN EL MARCO DE LAS

ACTIVIDADES DE SUPERVISIÓN.

4. LA COMUNICACIÓN DE LAS DEFICIENCIAS DE CONTROL INTERNO A AQUELLAS PERSONAS

RESPONSABLES DE ADOPTAR MEDIDAS CORRECTIVAS COMO PARTE DE LAS ACTIVIDADES DE

SUPERVISIÓN, REQUIERE QUE SE DISPONGA DE UN PLENO ENTENDIMIENTO DE LAS

ESTRUCTURAS DE LA ORGANIZACIÓN, DE SUS LÍNEAS DE COMUNICACIÓN DE LA INFORMACIÓN,

FACULTADES Y RESPONSABILIDADES SEGÚN HAYAN SIDO FIJADOS EN EL ENTORNO DE CONTROL

Y SEGÚN SE HAYA COMUNICADO EN EL MARCO DE LA INFORMACIÓN Y COMUNICACIÓN.

DEFICIENCIAS EN EL CONTROL INTERNO

EXISTEN MUCHAS FUENTES POTENCIALES PARA LA IDENTIFICACIÓN DE

DEFICIENCIAS DE CONTROL INTERNO, INCLUYENDO LAS ACTIVIDADES DE

SUPERVISIÓN DE LA ORGANIZACIÓN, OTROS COMPONENTES Y PARTES EXTERNAS

QUE REALICEN CONTRIBUCIONES RELATIVAS A LA PRESENCIA Y

FUNCIONAMIENTO DE LOS COMPONENTES Y LOS PRINCIPIOS RELACIONADOS.

LA EXPRESIÓN "DEFICIENCIA DE CONTROL INTERNO" HACE REFERENCIA A

CUALQUIER FALTA DE UN COMPONENTE O COMPONENTES Y SUS PRINCIPIOS

RELEVANTES QUE REDUCEN LA PROBABILIDAD DE QUE UNA ORGANIZACIÓN

CUMPLA SUS OBJETIVOS.

UNA DEFICIENCIA DE CONTROL INTERNO O UNA COMBINACIÓN DE DEFICIENCIAS

QUE REDUZCAN DE FORMA SEVERA LA PROBABILIDAD DE QUE UNA

ORGANIZACIÓN CONSIGA LOGRAR SUS OBJETIVOS SE DENOMINA UNA

DEFICIENCIA GRAVE Y COMO SE ILUSTRA A CONTINUACIÓN, UNA DEFICIENCIA

GRAVE ES UN SUBCONJUNTO DE DEFICIENCIAS DEL CONTROL INTERNO.

COMO TAL, UNA DEFICIENCIA GRAVE ES TAMBIÉN POR DEFINICIÓN UNA

DEFICIENCIA DEL CONTROL INTERNO.

DEFICIENCIAS EN EL CONTROL INTERNO

DEFICIENCIAS EN EL CONTROL INTERNO

DEFICIENCIAS EN EL CONTROL INTERNO

CUANDO EXISTE UNA DEFICIENCIA GRAVE, LA ORGANIZACIÓN NO PUEDE

CONCLUIR QUE HAYA CUMPLIDO LOS REQUISITOS DE UN SISTEMA DE CONTROL

INTERNO EFECTIVO.

EXISTE UNA DEFICIENCIA GRAVE EN EL SISTEMA DE CONTROL INTERNO CUANDO

LA DIRECCIÓN DETERMINA QUE UN COMPONENTE Y UNO O MÁS PRINCIPIOS

RELEVANTES NO ESTÁN PRESENTES O EN FUNCIONAMIENTO, O QUE LOS

COMPONENTES NO FUNCIONAN JUNTOS.

UNA DEFICIENCIA GRAVE EN UN COMPONENTE NO SE PUEDE MITIGAR HASTA UN

NIVEL ACEPTABLE A TRAVÉS DE LA PRESENCIA Y EL FUNCIONAMIENTO DE OTRO

COMPONENTE.

DE IGUAL MANERA, UNA DEFICIENCIA GRAVE DE UN PRINCIPIO RELEVANTE NO SE

PUEDE MITIGAR HASTA UN NIVEL ACEPTABLE A TRAVÉS DE LA PRESENCIA Y EL

FUNCIONAMIENTO DE OTROS PRINCIPIOS.

EL MARCO RECONOCE QUE CUALQUIER DEFICIENCIA DE CONTROL INTERNO QUE

DÉ COMO RESULTADO UN SISTEMA DE CONTROL INTERNO NO EFECTIVO EN

VIRTUD DE TALES CRITERIOS, TAMBIÉN IMPEDIRÁ QUE LA DIRECCIÓN PUEDA

CONCLUIR QUE LA ORGANIZACIÓN HA CUMPLIDO LOS REQUISITOS DE UN

SISTEMA DE CONTROL INTERNO EFECTIVO DE ACUERDO CON EL MARCO (POR

EJEMPLO, UN INCUMPLIMIENTO IMPORTANTE RELACIONADO CON OBJETIVOS

OPERACIONALES O DE CUMPLIMIENTO, O UNA DEBILIDAD MATERIAL RELATIVA A

OBJETIVOS DE CUMPLIMIENTO O DE INFORMACIÓN EXTERNA).

DEFICIENCIA EN EL DISEÑO DE LA

ESTRUCTURA DEL CONTROL INTERNO

DEFICIENCIA EN LA OPERACIÓN DE LA

ESTRUCTURA DEL CONTROL INTERNO

DISEÑO INADECUADO DE LA ESTRUCTURA DEL

CONTROL INTERNO EN GENERAL.

DEFICIENCIAS EN LOS CONTROLES

ESTABLECIDOS PARA LA PREVENCIÓN Y

DETECCIÓN DE OMISIONES EN LA INFORMACIÓN

CONTABLE.

AUSENCIA DE UNA ADECUADA SEGREGACIÓN DE

FUNCIONES, ACORDE CON LOS OBJETIVOS DE

CONTROL ESTABLECIDOS.

FALLAS EN EL SUMINISTRO DE INFORMACIÓN

COMPLETA Y CORRECTA DE ACUERDO CON LOS

OBJETIVOS DE LA ENTIDAD, COMO

CONSECUENCIA DE OMISIONES EN LA

APLICACIÓN DE LOS PROCEDIMIENTOS DE

CONTROL.

FALTA DE REVISIÓN Y APROBACIÓN ADECUADA

DE LAS TRANSACCIONES, PÓLIZAS CONTABLES O

REPORTES EMITIDOS.

VIOLACIÓN INTENCIONAL DE LOS CONTROLES

ESTABLECIDOS, POR PARTE DE PERSONAL DE

ALTO NIVEL JERÁRQUICO.

PROCEDIMIENTOS INADECUADOS PARA LA

EVALUACIÓN Y APLICACIÓN ADECUADA DE

PRINCIPIOS DE CONTABILIDAD.

FALLAS EN LA PROTECCIÓN DE LOS ACTIVOS,

CONTRA PÉRDIDAS, DAÑOS O USO INDEBIDO DE

LOS MISMOS.

MEDIDAS DEFICIENTES PARA LA PROTECCIÓN DE

LOS ACTIVOS.

FALLAS EN LA EJECUCIÓN DE FUNCIONES QUE

SON PARTE DE LA ESTRUCTURA DEL CONTROL

INTERNO, TALES COMO PREPARACIÓN O

REVISIÓN OPORTUNA DE CONCILIACIONES.

AUSENCIA DE TÉCNICAS DE CONTROL

ADECUADAS PARA EL TIPO DE TRANSACCIONES

EFECTUADAS.

APLICACIÓN INDEBIDA DE PRINCIPIOS DE

CONTABILIDAD CON LA INTENCIÓN DE

DISTORSIONAR LA INFORMACIÓN FINANCIERA.

FALLAS EN EL DISEÑO DEL SISTEMA PARA

SUMINISTRAR INFORMACIÓN COMPLETA Y

CORRECTA, CONGRUENTE CON LOS OBJETIVOS Y

NECESIDADES DE LA ENTIDAD.

FALTA DE ADHESIÓN A LAS POLÍTICAS Y

PROCEDIMIENTOS ESTABLECIDOS POR LA

ADMINISTRACIÓN.

DEFICIENCIAS EN EL CONTROL INTERNO

EL MARCO REQUIERE LA APLICACIÓN DEL CRITERIO PROFESIONAL A LA HORA DE DISEÑAR,

IMPLEMENTAR Y EJECUTAR EL SISTEMA DE CONTROL INTERNO Y EVALUAR SU EFICACIA.

EL USO DE DICHO CRITERIO PROFESIONAL MEJORA LA CAPACIDAD DE LA DIRECCIÓN PARA TOMAR

MEJORES DECISIONES SOBRE EL SISTEMA DE CONTROL INTERNO, PERO NO PUEDE GARANTIZAR

RESULTADOS PERFECTOS.

POR EJEMPLO, DURANTE LA PREPARACIÓN DE LOS ESTADOS FINANCIEROS, LA DIRECCIÓN EJERCITA

SU CRITERIO PROFESIONAL PARA CUMPLIR LOS REQUISITOS DE INFORMACIÓN FINANCIERA

EXTERNA.

LA DIRECCIÓN CONSIDERARÁ CÓMO DEBEN GESTIONARSE LOS RIESGOS IDENTIFICADOS QUE

PUEDEN AFECTAR A LOS OBJETIVOS Y SUB OBJETIVOS DE INFORMACIÓN FINANCIERA

ESTABLECIDOS.

LAS ALTERNATIVAS DE LA DIRECCIÓN PARA RESPONDER ANTE ESTOS RIESGOS PUEDEN SER

LIMITADAS EN COMPARACIÓN CON ALGUNAS OTRAS CATEGORÍAS DE OBJETIVOS.

ESTO SIGNIFICA QUE ES MENOS PROBABLE QUE LA DIRECCIÓN ACEPTE UN RIESGO A QUE LO

MITIGUE.

EN EL CASO DE LOS OBJETIVOS DE INFORMACIÓN FINANCIERA EXTERNA RELATIVOS A LOS ESTADOS

FINANCIEROS PREPARADOS A EFECTOS EXTERNOS, LA ACEPTACIÓN DE RIESGOS SÓLO DEBE

PRODUCIRSE CUANDO LOS RIESGOS IDENTIFICADOS NO PUEDAN SUPERAR, NI INDIVIDUALMENTE NI

DE FORMA COMBINADA, EL UMBRAL DE RIESGO, NI PUEDAN DAR COMO RESULTADO UN ERROR U

OMISIÓN MATERIAL.

LA DIRECCIÓN TAMBIÉN EJERCITA SU CRITERIO

PROFESIONAL A LA HORA DE ESPECIFICAR Y

UTILIZAR PRINCIPIOS CONTABLES ADECUADOS,

ESPECIALMENTE AQUELLOS QUE HAGAN

REFERENCIA A PARÁMETROS SUBJETIVOS Y

TRANSACCIONES COMPLEJAS.

POR EJEMPLO, LA DIRECCIÓN EJERCITA SU

CRITERIO PROFESIONAL A LA HORA DE ADOPTAR

HIPÓTESIS Y UTILIZAR DATOS PARA EL

DESARROLLO DE ESTIMACIONES CONTABLES, A

LA HORA DE APLICAR LOS PRINCIPIOS

CONTABLES A TRANSACCIONES COMPLEJAS, Y A

LA HORA DE PREPARAR PRESENTACIONES E

INFORMES CONFIABLES Y TRANSPARENTES.

EL CONTROL INTERNO SOBRE LA INFORMACIÓN

FINANCIERA EXTERNA ABORDA EL POTENCIAL

SESGO QUE PUEDE PRODUCIRSE A LA HORA DE

EJERCITAR EL CRITERIO PROFESIONAL, LO CUAL

PODRÍA DERIVAR EN UN ERROR U OMISIÓN

MATERIAL SOBRE LA INFORMACIÓN FINANCIERA

EXTERNA.

DENTRO DE LOS LÍMITES ESTABLECIDOS POR LAS LEYES, REGLAS, REGULACIONES Y NORMAS, LA

DIRECCIÓN EJERCITA SU CRITERIO PROFESIONAL EN ÁREAS IMPORTANTES TALES COMO:

1. LA APLICACIÓN DE LOS COMPONENTES DEL CONTROL INTERNO EN RELACIÓN CON LAS

CATEGORÍAS DE OBJETIVOS.

2. LA APLICACIÓN DE LOS COMPONENTES DEL CONTROL INTERNO Y LOS PRINCIPIOS DENTRO DE

LA ESTRUCTURA DE LA ORGANIZACIÓN.

3. LA ESPECIFICACIÓN DE OBJETIVOS Y SUB OBJETIVOS IDÓNEOS Y LA EVALUACIÓN DE LOS

RIESGOS PARA LA CONSECUCIÓN DE DICHOS OBJETIVOS.

4. LA SELECCIÓN, DESARROLLO Y DESPLIEGUE DE CONTROLES NECESARIOS PARA LLEVAR A CABO

LOS PRINCIPIOS.

5. LA EVALUACIÓN DE SÍ LOS COMPONENTES ESTÁN PRESENTES, EN FUNCIONAMIENTO Y

FUNCIONAN JUNTOS.

6. LA EVALUACIÓN DE SÍ LOS PRINCIPIOS SON RELEVANTES PARA LA ORGANIZACIÓN, Y ESTÁN

PRESENTES Y EN FUNCIONAMIENTO.

7. LA EVALUACIÓN DE LA GRAVEDAD DE UNA O MÁS DEFICIENCIAS DEL CONTROL INTERNO DE

ACUERDO CON LAS LEYES, REGLAS, REGULACIONES Y NORMAS EXTERNAS APLICABLES, O CON

ARREGLO AL MARCO.

EL MARCO DESCRIBE UNA SERIE DE PUNTOS DE INTERÉS QUE SON

CARACTERÍSTICAS IMPORTANTES DE LOS PRINCIPIOS.

LA DIRECCIÓN PUEDE DETERMINAR QUE ALGUNOS DE ESTOS PUNTOS DE

INTERÉS NO SON ADECUADOS O RELEVANTES Y PUEDE IDENTIFICAR Y

TENER EN CUENTA OTROS PUNTOS DE INTERÉS CON BASE EN LAS

CIRCUNSTANCIAS ESPECÍFICAS DE LA ORGANIZACIÓN.

ESTOS PUNTOS DE INTERÉS PUEDEN AYUDAR A LA DIRECCIÓN A LA HORA

DE DISEÑAR, IMPLEMENTAR Y LLEVAR A CABO EL CONTROL INTERNO ASÍ

COMO AL EVALUAR SI LOS PRINCIPIOS RELEVANTES ESTÁN DE HECHO

PRESENTES Y EN FUNCIONAMIENTO.

EL MARCO NO REQUIERE QUE LA DIRECCIÓN EVALÚE POR SEPARADO SI

ESTOS PUNTOS DE INTERÉS SE ENCUENTRAN PRESENTES.

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

ENTORNO DE

CONTROL

1

LA ORGANIZACIÓN

DEMUESTRA COMPROMISO

CON LA INTEGRIDAD Y LOS

VALORES ÉTICOS.

1. ESTABLECE EL “TONE AT THE TOP”.

EL CONSEJO DE ADMINISTRACIÓN Y LA DIRECCIÓN A

TODOS LOS NIVELES DE LA ORGANIZACIÓN

DEMUESTRAN A TRAVÉS DE SUS INSTRUCCIONES,

MEDIDAS Y COMPORTAMIENTO LA IMPORTANCIA DE LA

INTEGRIDAD Y DE LOS VALORES ÉTICOS A LA HORA DE

APOYAR EL FUNCIONAMIENTO DEL SISTEMA DE

CONTROL INTERNO.

2. ESTABLECE LAS NORMAS DE CONDUCTA

LAS EXPECTATIVAS DEL CONSEJO DE ADMINISTRACIÓN

Y DE LA ALTA DIRECCIÓN EN RELACIÓN CON LA

INTEGRIDAD Y LOS VALORES ÉTICOS SE DEFINEN EN

LAS NORMAS DE CONDUCTA DE LA ORGANIZACIÓN Y

SON COMPRENDIDAS A TODOS LOS NIVELES DE LA

ORGANIZACIÓN ASÍ COMO POR PARTE DE LOS

PROVEEDORES DE SERVICIOS EXTERNALIZADOS Y

SOCIOS COMERCIALES.

3. EVALÚA EL CUMPLIMIENTO DE LAS NORMAS DE

CONDUCTA

SE DISPONE DE PROCESOS PARA EVALUAR EL

DESEMPEÑO DE PROFESIONALES Y EQUIPOS CON

RESPECTO A LAS NORMAS DE CONDUCTA QUE SE

ESPERAN DE LA ORGANIZACIÓN.

ABORDA CUALQUIER DESVIACIÓN

4. DE FORMA OPORTUNA

LAS DESVIACIONES QUE SE PUEDAN PRODUCIR CON

RESPECTO A LAS NORMAS DE CONDUCTA QUE SE

ESPERAN DE LA ORGANIZACIÓN SE IDENTIFICAN Y SE

SOLUCIONAN DE FORMA OPORTUNA Y SISTEMÁTICA.

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

ENTORNO DE

CONTROL

2

EL CONSEJO DE

ADMINISTRACIÓN

DEMUESTRA

INDEPENDENCIA DE LA

DIRECCIÓN Y EJERCE LA

SUPERVISIÓN DEL

DESEMPEÑO DEL SISTEMA

DE CONTROL INTERNO.

5. ESTABLECE LAS RESPONSABILIDADES DE

SUPERVISIÓN:

EL CONSEJO DE ADMINISTRACIÓN IDENTIFICA Y

ACEPTA SUS RESPONSABILIDADES DE SUPERVISIÓN EN

RELACIÓN CON LOS REQUISITOS Y LAS EXPECTATIVAS

ESTABLECIDAS.

6. APLICA LOS CONOCIMIENTOS ESPECIALIZADOS

RELEVANTES:

EL CONSEJO DE ADMINISTRACIÓN DEFINE, MANTIENE

Y EVALÚA PERIÓDICAMENTE LAS HABILIDADES Y LOS

CONOCIMIENTOS NECESARIOS ENTRE SUS MIEMBROS

PARA PODER FORMULAR PREGUNTAS INCISIVAS A LA

ALTA DIRECCIÓN Y ADOPTAR MEDIDAS

PROPORCIONADAS.

7. OPERA CON INDEPENDENCIA:

EL CONSEJO DE ADMINISTRACIÓN CUENTA CON

SUFICIENTES MIEMBROS INDEPENDIENTES DE LA

DIRECCIÓN, OBJETIVOS A LA HORA DE EFECTUAR

EVALUACIONES Y EN LA TOMA DE DECISIONES.

8. PROPONE SUPERVISIÓN PARA EL SISTEMA DE

CONTROL INTERNO:

EL CONSEJO DE ADMINISTRACIÓN TIENE LA

RESPONSABILIDAD DE LA SUPERVISIÓN CON

RESPECTO AL DISEÑO, IMPLEMENTACIÓN Y

EJECUCIÓN DEL CONTROL INTERNO POR PARTE DE

LA DIRECCIÓN:

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

ENTORNO DE

CONTROL

3

LA DIRECCIÓN

ESTABLECE, CON LA

SUPERVISIÓN DEL

CONSEJO, LAS

ESTRUCTURAS, LAS

LÍNEAS DE REPORTE Y

LOS NIVELES DE

AUTORIDAD Y

RESPONSABILIDAD

APROPIADOS PARA LA

CONSECUCIÓN DE LOS

OBJETIVOS.

9. TIENE EN CUENTA TODAS LAS ESTRUCTURA DE LA

ORGANIZACIÓN

LA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN

TIENEN EN CUENTA LAS MÚLTIPLES ESTRUCTURAS

UTILIZADAS (INCLUIDAS SUS UNIDADES

OPERATIVAS, ORGANIZACIONES JURÍDICAS,

DISTRIBUCIÓN GEOGRÁFICA Y PROVEEDORES DE

SERVICIOS EXTERNALIZADOS), PARA RESPALDAR

LA CONSECUCIÓN DE LOS OBJETIVOS.

10. ESTABLECE LÍNEAS DE COMUNICACIÓN DE

INFORMACIÓN

LA DIRECCIÓN DESIGNA Y EVALÚA LAS LÍNEAS DE

COMUNICACIÓN DE INFORMACIÓN PARA CADA

ESTRUCTURA DE LA ORGANIZACIÓN, HACIENDO

POSIBLE LA EJECUCIÓN DE LAS FACULTADES Y

RESPONSABILIDADES CORRESPONDIENTES Y EL

FLUJO DE INFORMACIÓN PARA GESTIONAR LAS

ACTIVIDADES DE LA ORGANIZACIÓN.

11. DEFINE, ASIGNA Y LIMITA FACULTADES Y

RESPONSABILIDADES

LA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN

DELEGAN FACULTADES, DEFINEN

RESPONSABILIDADES Y UTILIZAN TECNOLOGÍAS Y

PROCESOS APROPIADOS PARA ASIGNAR

RESPONSABILIDADES Y SEGREGAR FUNCIONES EN

CASO NECESARIO A LOS DISTINTOS NIVELES DE LA

*ORGANIZACIÓN.

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

ENTORNO DE

CONTROL

4

LA ORGANIZACIÓN

DEMUESTRA COMPROMISO

PARA ATRAER,

DESARROLLAR Y RETENER

A PROFESIONALES

COMPETENTES EN

ALINEACIÓN CON LOS

OBJETIVOS DE LA

ORGANIZACIÓN.

12. ESTABLECE POLÍTICAS Y PRÁCTICAS:

LASPOLÍTICASYPRÁCTICASREFLEJAN LAS

EXPECTATIVAS Y COMPETENCIAS NECESARIAS PARA

RESPALDAR LACONSECUCIÓN DE LOS OBJETIVOS.

13. EVALÚA LAS COMPETENCIAS DISPONIBLES Y ABORDA

LA FALTA DE LAS MISMAS

EL CONSEJO DE ADMINISTRACIÓN Y LA DIRECCIÓN

EVALÚAN LAS COMPETENCIAS EXISTENTES EN LA

ORGANIZACIÓN Y EN LOS PROVEEDORES DE SERVICIOS

EXTERNALIZADOS EN RELACIÓN CON LAS POLÍTICAS Y

PRÁCTICAS ESTABLECIDAS, Y ACTÚAN SEGÚN SEA

NECESARIO PARA ABORDAR LA FALTA DE

COMPETENCIAS IDENTIFICADAS.

14. ATRAE, DESAROLLA Y RETIENE A PROFESIONALES

LA ORGANIZACIÓN PROPORCIONA MENTORES Y

FORMACIÓN A SUS PROFESIONALES PARA ATRAER,

DESARROLLAR Y RETENER A PERSONAL Y

PROVEEDORES DE SERVICIOS EXTERNALIZADOS

COMPETENTES Y SUFICIENTES PARA RESPALDAR LA

CONSECUCIÓN DE LOS OBJETIVOS.

15. PLANIFICA Y PREPARA LA SUCESIÓN

LA ALTA DIRECCIÓN Y EL CONSEJO DE

ADMINISTRACIÓN DESARROLLAN PLANES DE

CONTINGENCIA EN LA ASIGNACIÓN DE

RESPONSABILIDADES IMPORTANTES PARA EL

CONTROL INTERNO.

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

ENTORNO DE

CONTROL

5

LA ORGANIZACIÓN DEFINE

LAS RESPONSABILIDADES

DE LAS PERSONAS A NIVEL

DE CONTROL INTERNO

PARA LA CONSECUCIÓN DE

SUS OBJETIVOS.

16. APLICA RESPONSABILIDADES POR LA RENCICIÓN DE CUENTAS A

TRAVÉS DE ESTRUCTURAS, AUTORIDAD Y RESPONSABILIDAD:

LA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN ESTABLECEN

MECANISMOS PARA FAVORECER LA COMUNICACIÓN Y LA

RESPONSABILIDAD POR LA RENDICIÓN DE CUENTAS POR PARTE DE

LOS PROFESIONALES CORRESPONDIENTES CON RESPECTO AL

DESEMPEÑO DE SUS RESPONSABILIDADES DE CONTROL INTERNO A

TODOS LOS NIVELES DE LA ORGANIZACIÓN E IMPLEMENTAN MEDIDAS

CORRECTIVAS EN CASO DE SER NECESARIO.

17. ESTABLECE PARÁMETROS DE DESEMPEÑO, INCENTIVOS Y

RECOMPENSAS:

LA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN ESTABLECEN

PARÁMETROS DE DESEMPEÑO, INCENTIVOS Y OTRAS RECOMPENSAS

OPORTUNAS CON RESPECTO A LAS RESPONSABILIDADES ADOPTADAS

A TODOS LOS NIVELES DE LA ORGANIZACIÓN, REFLEJANDO LAS

DIMENSIONES ADECUADAS DE DESEMPEÑO Y LAS NORMAS DE

CONDUCTA ESPERADAS, Y TOMANDO EN CUENTA LA CONSECUCIÓN DE

LOS OBJETIVOS A CORTO Y LARGO PLAZO.

18. EVALÚA LOS PARÁMETROS DE DESEMPEÑO, INCENTIVOS Y

RECOMPENSAS PARA MANTENER SU RELEVANCIA:

LA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN ALINEAN LOS

INCENTIVOS Y RECOMPENSAS CON EL DESEMPEÑO DE LAS

RESPONSABILIDADES DE CONTROL INTERNO DE CARA A LA

CONSECUCIÓN DE LOS OBJETIVOS.

19. TIENE EN CUENTA LAS PRESIONES EXCESIVAS:

LA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN EVALÚAN Y

AJUSTAN LAS PRESIONES ASOCIADAS A LA CONSECUCIÓN DE LOS

OBJETIVOS A MEDIDA QUE ASIGNAN RESPONSABILIDADES,

DESARROLLAN PARÁMETROS DE DESEMPEÑO Y EVALÚAN EL

DESEMPEÑO.

20. EVALÚA EL DESEMPEÑO Y RECOMPENSA O APLICA MEDIDAS

DISCIPLINARIAS PROFESIONALES OPORTUNOS:

LA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN EVALÚAN EL

DESEMPEÑO DE LAS RESPONSABILIDADES DE CONTROL INTERNO,

INCLUIDO EL CUMPLIMIENTO DE LAS NORMAS DE CONDUCTA Y LOS

NIVELES DE COMPETENCIAS ESPERADOS Y PROPORCIONAN

RECOMPENSAS O APLICAN MEDIDAS DISCIPLINARIAS SEGÚN SE

REQUIERA.

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

EVALUACIÓN DE

RIESGOS

6

LA ORGANIZACIÓN DEFINE LA

PRIORIDAD PARA PERMITIR LA

IDENTIFICACIÓN Y

EVALUACIÓN DE LOS RIESGOS

RELACIONADOS.

OBJETÍVOS OPERACIONALES

21. REFLEJAN LAS DECISIONES DE LA DIRECCIÓN:

LOS OBJETIVOS OPERACIONALES REFLEJAN LAS

OPCIONES EFECTUADAS POR LA DIRECCIÓN EN

RELACIÓN CON LA ESTRUCTURA, CONSIDERACIONES

SECTORIALES Y EL DESEMPEÑO DE LA

ORGANIZACIÓN.

22. CONSIDERA LAS TOLERANCIAS AL RIESGO:

LA DIRECCIÓN TIENE EN CUENTA LOS NIVELES

ACEPTABLES DE VARIACIÓN EN RELACIÓN CON LA

CONSECUCIÓN DE LOS OBJETIVOS OPERACIONALES.

23. INCLUYEN METAS DE DESEMPEÑO FINANCIERO Y DE

OPERACIONES:

LA ORGANIZACIÓN REFLEJA EL NIVEL DESEADO DE

DESEMPEÑO FINANCIERO Y DE OPERACIONES PARA

LA ORGANIZACIÓN DENTRO DE LOS OBJETIVOS

OPERACIONALES.

24. FORMAN UNA BASE SOBRE LA CUAL SE ASIGNAN

RECURSOS:

LA DIRECCIÓN UTILIZA LOS OBJETIVOS

OPERACIONALES COMO BASE SOBRE LA QUE

ASIGNAR LOS RECURSOS NECESARIOS PARA

LOGRAR EL DESEMPEÑO FINANCIERO Y

OPERACIONAL DESEADO.

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

EVALUACIÓN DE

RIESGOS6

LA ORGANIZACIÓN DEFINE LA

PRIORIDAD PARA PERMITIR LA

IDENTIFICACIÓN Y EVALUACIÓN

DE LOS RIESGOS

RELACIONADOS.

OBJETIVOS DE INFORMACIÓN FINANCIERA EXTERNA

25. CUMPLE LAS NORMAS CONTABLES

APLICABLES:

LOS OBJETIVOS DE INFORMACIÓN FINANCIERA

SON COHERENTES CON PRINCIPIOS

CONTABLES QUE SEAN ADECUADOS Y ESTÉN A

DISPOSICIÓN DE LA ORGANIZACIÓN. LOS

PRINCIPIOS CONTABLES SELECCIONADOS SON

ADECUADOS PARA LAS CIRCUNSTANCIAS.

26. CONSIDERA LA MATERIALIDAD:

LA DIRECCIÓN TIENE EN CUENTA LA

MATERIALIDAD EN LA PRESENTACIÓN DE LOS

ESTADOS FINANCIEROS.

27. REFLEJA LAS ACTIVIDADES DE LA

ORGANIZACIÓN:

LA INFORMACIÓN EXTERNA REFLEJA LAS

TRANSACCIONES Y EVENTOS

CORRESPONDIENTES PARA MOSTRAR LAS

CARACTERÍSTICAS CUALITATIVAS Y LAS

AFIRMACIONES CONTABLES REALIZADAS.

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

EVALUACIÓN DE

RIESGOS6

LA ORGANIZACIÓN

DEFINE LA PRIORIDAD

PARA PERMITIR LA

IDENTIFICACIÓN Y

EVALUACIÓN DE LOS

RIESGOS

RELACIONADOS.

OBJETIVOS DE INFORMACIÓN NO FINANCIERA EXTERNA

28. CUMPLE LAS NORMAS Y MARCOS ESTABLECIDOS

EXTERNAMENTE:

LA DIRECCIÓN ESTABLECE OBJETIVOS COHERENTES

CON LAS LEYES Y REGULACIONES, O NORMAS Y MARCOS

DE ORGANIZACIONES EXTERNAS RECONOCIDAS.

29. CONSIDERA EL NIVEL NECESARIO DE PRECISIÓN:

LA DIRECCIÓN REFLEJA EL NIVEL REQUERIDO DE

PRECISIÓN Y EXACTITUD ADECUADA PARA LAS

NECESIDADES DE LOS USUARIOS Y DE ACUERDO CON

LOS CRITERIOS ESTABLECIDOS POR TERCERAS PARTES

EN LA INFORMACIÓN NO FINANCIERA.

30. REFLEJA LAS ACTIVIDADES DE LA ORGANIZACIÓN:

LA INFORMACIÓN EXTERNA REFLEJA LAS

TRANSACCIONES Y' EVENTOS CORRESPONDIENTES

DENTRO DE UN RANGO DE LÍMITES ACEPTABLES.

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

EVALUACIÓN DE

RIESGOS 6

LA ORGANIZACIÓN DEFINE

LA PRIORIDAD PARA

PERMITIR LA

IDENTIFICACIÓN Y

EVALUACIÓN DE LOS

RIESGOS RELACIONADOS.

OBJETIVOS DE INFORMACIÓN FINANCIERA INTERNA

31. REFLEJA LAS DECISIONES DE LA DIRECCIÓN:

LA INFORMACIÓN INTERNA PROPORCIONA A LA

DIRECCIÓN INFORMACIÓN COMPLETA Y PRECISA CON

RELACIÓN A LAS OPCIONES ELEGIDAS POR LA DIRECCIÓN

Y LA INFORMACIÓN NECESARIA EN LA GESTIÓN DE LA

ORGANIZACIÓN.

32. CONSIDERA EL NIVEL NECESARIO DE PRECISIÓN:

LA DIRECCIÓN REFLEJA EL NIVEL REQUERIDO DE

PRECISIÓN Y EXACTITUD ADECUADA PARA LAS

NECESIDADES DE LOS USUARIOS EN LOS OBJETIVOS DE

INFORMACIÓN NO FINANCIERA, Y LA MATERIALIDAD

DENTRO DE LOS OBJETIVOS DE INFORMACIÓN

FINANCIERA.

33. REFLEJA LAS ACTIVIDADES DE LA ORGANIZACIÓN:

LA INFORMACIÓN INTERNA REFLEJA LAS

TRANSACCIONES Y EVENTOS CORRESPONDIENTES

DENTRO DE UN RANGO DE LÍMITES ACEPTABLES.

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

EVALUACIÓN DE

RIESGOS6

LA ORGANIZACIÓN

DEFINE LA

PRIORIDAD PARA

PERMITIR LA

IDENTIFICACIÓN Y

EVALUACIÓN DE LOS

RIESGOS

RELACIONADOS.

OBJETIVOS DE CUMPLIMIENTO

34. REFLEJA LAS LEYES Y REGULACIONES EXTERNAS:

LAS LEYES Y REGULACIONES ESTABLECEN NORMAS MÍNIMAS

DE CONDUCTA QUE LA ORGANIZACIÓN INTEGRA EN SUS

OBJETIVOS DE CUMPLIMIENTO.

35. TIENE EN CUENTA LAS TOLERANCIAS AL RIESGO:

LA DIRECCIÓN TIENE EN CUENTA LOS NIVELES ACEPTABLES

DE VARIACIÓN EN RELACIÓN CON LA CONSECUCIÓN DE LOS

OBJETIVOS DE CUMPLIMIENTO.

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

EVALUACIÓN DE

RIESGOS

7

LA ORGANIZACIÓN

IDENTIFICA LOS RIESGOS

PARA LA CONSECUCIÓN DE

SUS OBJETIVOS EN TODOS

LOS NIVELES DE LA

ORGANIZACIÓN Y LOS

ANALIZA COMO BASE

SOBRE LA CUAL

DETERMINAR CÓMO SE

DEBEN GESTIONAR.

36. INCLUYE LOS NIVELES DE ORGANIZACIÓNI FILIAL,

DIVISIÓN, UNIDAD OPERATIVA Y FUNCIÓN:

LA ORGANIZACIÓN IDENTIFICA Y EVALÚA RIESGOS A

NIVEL DE ORGANIZACIÓN, FILIAL, DIVISIÓN, UNIDAD

OPERATIVA Y FUNCIÓN RELEVANTES PARA LA

CONSECUCIÓN DE SUS OBJETIVOS.

37. ANALIZA FACTORES INTERNOS Y EXTERNOS:

LA IDENTIFICACIÓN DE RIESGOS TIENE EN CUENTA

FACTORES INTERNOS Y EXTERNOS Y SU IMPACTO EN LA

CONSECUCIÓN DE LOS OBJETIVOS.

38. INVOLUCRA A LOS NIVELES APROPIADOS DE LA

DIRECCIÓN:

LA ORGANIZACIÓN DISPONE DE MECANISMOS DE

EVALUACIÓN DE RIESGOS EFECTIVOS QUE IMPLICAN A

LOS NIVELES OPORTUNOS DE LA DIRECCIÓN.

39. ESTIMA LA IMPORTANCIA DE LOS RIESGOS

IDENTIFICADOS:

LOS RIESGOS IDENTIFICADOS SON ANALIZADOS A

TRAVÉS DE UN PROCESO QUE INCLUYE LA ESTIMACIÓN

DE LA IMPORTANCIA POTENCIAL DEL RIESGO.

40. DETERMINA CÓMO RESPONDER A LOS RIESGOS:

LA EVALUACIÓN DE LOS RIESGOS INCLUYE LA

CONSIDERACIÓN DE CÓMO DEBEN GESTIONARSE EL

RIESGO Y SI SE DEBE ACEPTAR, EVITAR, REDUCIR O

COMPARTIR EL RIESGO.

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

EVALUACIÓN DE

RIESGOS8

LA ORGANIZACIÓN

CONSIDERA LA

PROBABILIDAD DE

FRAUDE AL EVALUAR

LOS RIESGOS PARA

LA CONSECUCIÓN DE

LOS OBJETIVOS.

41. TIENE EN CUENTA DISTINTOS TIPOS DE FRAUDE:

LA EVALUACIÓN DEL FRAUDE TIENE EN CUENTA POSIBLES

INFORMACIONES FRAUDULENTAS, PÉRDIDA DE ACTIVOS Y

CASOS DE CORRUPCIÓN QUE SE DERIVEN DE LAS DISTINTAS

MANERAS EN QUE SE PUEDEN PRODUCIR CASOS DE FRAUDE Y

CONDUCTAS IRREGULARES.

42. EVALÚA LOS INCENTIVOS Y LAS PRESIONES:

LA EVALUACIÓN DEL RIESGO DE FRAUDE TIENE EN CUENTA

LOS INCENTIVOS Y LAS PRESIONES.

43. EVALÚA LAS OPORTUNIDADES:

LA EVALUACIÓN DEL RIESGO DE FRAUDE TENDRÁ EN CUENTA

OPORTUNIDADES DE ADQUISICIONES, USO O VENTA DE

ACTIVOS NO AUTORIZADOS, ALTERACIÓN DE REGISTROS

CONTABLES DE LA ORGANIZACIÓN O REALIZACIÓN DE OTROS

ACTOS IRREGULARES.

44. EVALÚA LAS ACTITUDES Y JUSTIFICACIONES:

LA EVALUACIÓN DEL RIESGO DE FRAUDE TIENE EN CUENTA

CÓMO LA DIRECCIÓN Y OTROS MIEMBROS DEL PERSONAL,

PODRÍAN VERSE MOTIVADOS A PARTICIPAR O JUSTIFICAR

ACTUACIONES IRREGULARES.

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

EVALUACIÓN DE

RIESGOS

9

LA ORGANIZACIÓN

IDENTIFICA Y EVALÚA

LOS CAMBIOS QUE

PODRÍAN AFECTAR

SIGNIFICATIVAMENTE

AL SISTEMA DE

CONTROL INTERNO.

45. EVALÚA LOS CAMBIOS EN EL ENTORNO EXTERNO:

EL PROCESO DE IDENTIFICACIÓN DE RIESGOS TIENE EN

CUENTA LOS CAMBIOS QUE SE PRODUCEN EN EL

ENTORNO REGULATORIO, ECONÓMICO Y FÍSICO EN EL

QUE OPERA LA ORGANIZACIÓN.

46. EVALÚA LOS CAMBIOS EN EL MODELO DEL NEGOCIO:

LA ORGANIZACIÓN TIENE EN CUENTA LOS IMPACTOS

POTENCIALES EN LAS NUEVAS LÍNEAS DE NEGOCIO, LOS

GRANDES CAMBIOS EFECTUADOS EN LAS LÍNEAS DE

NEGOCIO EXISTENTES, LAS OPERACIONES DE NEGOCIO

ADQUIRIDAS O VENDIDAS RELATIVAS AL SISTEMA DE

CONTROL INTERNO, EL RÁPIDO CRECIMIENTO, LOS

GRANDES CAMBIOS CON RESPECTO A LA DEPENDENCIA

DE UNA ORGANIZACIÓN DE DISTINTAS GEOGRAFÍAS

EXTRANJERAS Y DE NUEVAS TECNOLOGÍAS.

47. EVALÚA CAMBIOS EN LA ALTA DIRECCIÓN:

LA ORGANIZACIÓN TIENE EN CUENTA LOS CAMBIOS EN

LA DIRECCIÓN Y LAS RESPECTIVAS ACTITUDES Y

FILOSOFÍAS CON RESPECTO AL SISTEMA DE CONTROL

INTERNO.

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

ACTIVIDADES DE

CONTROL

10

LA ORGANIZACIÓN

DEFINE Y DESARROLLA

ACTIVIDADES DE

CONTROL QUE

CONTRIBUYE A LA

MITIGACIÓN DE LOS

RIESGOS HASTA

NIVELES ACEPTABLES

PARA LA CONSECUCIÓN

DE LOS OBJETIVOS.

48. SE INTEGRA CON LA EVALUACIÓN DE RIESGOS:

LAS ACTIVIDADES DE CONTROL CONTRIBUYEN A GARANTIZAR

QUE LAS RESPUESTAS DADAS PARA ABORDAR Y MITIGAR

RIESGOS ESPECÍFICOS SE LLEVAN A CABO DE MANERA EFICAZ.

49. TIENE EN CUENTA FACTORES ESPECÍFICOS DE LA

ORGANIZACIÓN EN CUESTIÓN:

LA DIRECCIÓN TENDRÁ EN CUENTA CÓMO AFECTAN A LA

SELECCIÓN Y AL DESARROLLO DE LAS ACTIVIDADES DE

CONTROL FACTORES TALES COMO EL ENTORNO, LA

COMPLEJIDAD, LA NATURALEZA Y EL ALCANCE DE SUS

OPERACIONES ASÍ COMO LAS CARACTERÍSTICAS ESPECÍFICAS

DE SU ORGANIZACIÓN.

50. DETERMINA LOS PROCESOS DEL NEGOCIO RELEVANTES:

LA DIRECCIÓN DETERMINA QUÉ PROCESOS DE NEGOCIO

RELEVANTES REQUIEREN LA IMPLEMENTACIÓN DE

ACTIVIDADES DE CONTROL.

51. EVALÚA DISTINTOS TIPOS DE ACTIVIDADES DE CONTROL:

ENTRE LAS ACTIVIDADES DE CONTROL SE INCLUYEN UNA

AMPLIA VARIEDAD DE CONTROLES, ENTRE LOS CUALES SE

PUEDE APLICAR UN EQUILIBRIO DE ENFOQUES Y

METODOLOGÍAS PARA MITIGAR LOS RIESGOS, TENIENDO EN

CUENTA TANTO CONTROLES MANUALES COMO

AUTOMATIZADOS Y CONTROLES PREVENTIVOS Y DE

DETECCIÓN.

52. TIENE EN CUENTA A QUÉ NIVEL SE APLICAN LAS ACTIVIDADES:

LA DIRECCIÓN TIENE EN CUENTA LAS ACTIVIDADES DE

CONTROL A LOS DISTINTOS NIVELES DE LA ORGANIZACIÓN.

53. ABORDA LA SEGREGACIÓN DE FUNCIONES:

LA DIRECCIÓN DISTRIBUYE AQUELLAS RESPONSABILIDADES

QUE SEAN INCOMPATIBLES Y EN CASO DE QUE NO SEA

PRÁCTICO LLEVAR A CABO UNA SEGREGACIÓN DE FUNCIONES,

LA DIRECCIÓN SELECCIONA Y DESARROLLA ACTIVIDADES DE

CONTROL ALTERNATIVAS.

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

ACTIVIDADES DE

CONTROL

11

LA ORGANIZACIÓN

DEFINE Y DESARROLLA

ACTIVIDADES DE

CONTROL A NIVEL DE

ORGANIZACIÓN SOBRE

LA TECNOLOGÍA PARA

APOYAR LA

CONSECUCIÓN DE LOS

OBJETIVOS.

54. ESTABLECE LA DEPENDENCIA EXISTENTE ENTRE EL USO DE

TECNOLOGÍA EN LOS PROCESOS DE NEGOCIO Y LOS

CONTROLES GENERALES SOBRE LA TECNOLOGÍA:

LA DIRECCIÓN COMPRENDE Y ESTABLECE LA DEPENDENCIA Y

LA VINCULACIÓN EXISTENTE ENTRE LOS PROCESOS DE

NEGOCIO, LAS ACTIVIDADES DE CONTROL AUTOMATIZADAS Y

LOS CONTROLES GENERALES SOBRE LA TECNOLOGÍA.

55. ESTABLECE ACTIVIDADES DE CONTROL RELEVANTES SOBRE

LAS INFRAESTRUCTURAS TECNOLÓGICAS:

LA DIRECCIÓN SELECCIONA Y DESARROLLA ACTIVIDADES DE

CONTROL SOBRE LA INFRAESTRUCTURA TECNOLÓGICA, QUE HA

SIDO DISEÑADA E IMPLEMENTADA PARA GARANTIZAR LA

INTEGRIDAD, PRECISIÓN Y DISPONIBILIDAD DEL

PROCESAMIENTO DE LAS TECNOLOGÍAS.

56. ESTABLECE ACTIVIDADES DE CONTROL RELEVANTES SOBRE

LOS PROCESOS DE GESTIÓN DE LA SEGURIDAD:

LA DIRECCIÓN SELECCIONA Y DESARROLLA ACTIVIDADES DE

CONTROL QUE HAN SIDO DISEÑADAS E IMPLEMENTADAS PARA

RESTRINGIR LOS DERECHOS DE ACCESO A LAS TECNOLOGÍAS A

USUARIOS AUTORIZADOS EN PROPORCIÓN CON SUS

RESPONSABILIDADES PROFESIONALES Y PARA PROTEGER LOS

BIENES Y ACTIVOS DE LA ORGANIZACIÓN DE AMENAZAS

EXTERNAS.

57. ESTABLECE ACTIVIDADES DE CONTROL RELEVANTES SOBRE

LOS PROCESOS DE ADQUISICIÓN, DESARROLLO Y

MANTENIMIENTO DE TECNOLOGÍAS:

LA DIRECCIÓN SELECCIONA Y DESARROLLA ACTIVIDADES DE

CONTROL SOBRE LA ADQUISICIÓN, DESARROLLO Y

MANTENIMIENTO DE LAS TECNOLOGÍAS Y SUS

INFRAESTRUCTURAS PARA LOGRAR LOS OBJETIVOS DE LA

DIRECCIÓN.

COMPONENTES N.° PRINCIPIOS PUNTOS DE INTERÉS

ACTIVIDADES DE

CONTROL

12

LA ORGANIZACIÓN

DESPLIEGA LAS

ACTIVIDADES DE

CONTROL A TRAVÉS

DE POLÍTICAS QUE

ESTABLECEN LAS

LÍNEAS GENERALES

DEL CONTROL

INTERNO Y

PROCEDIMIENTOS

QUE LLEVAN DICHAS

POLÍTICAS A LA

PRÁCTICA.

58. ESTABLECE POLÍTICAS Y PROCEDIMIENTOS PARA RESPALDAR LA

IMPLANTACIÓN DE LAS INSTRUCCIONES ADOPTADAS POR LA

DIRECCIÓN:

LA DIRECCIÓN ESTABLECE ACTIVIDADES DE CONTROL QUE SE

INCORPORAN EN LOS PROCESOS DE NEGOCIO Y EN EL DÍA A DÍA DE

LAS ACTIVIDADES DE LOS EMPLEADOS A TRAVÉS DE POLÍTICAS

QUE ESTABLECEN LO QUE SE ESPERA DE ELLOS ASÍ COMO

PROCEDIMIENTOS RELEVANTES QUE ESPECIFICAN LAS

ACTUACIONES A REALIZAR.

59. ESTABLECE RESPONSABILIDADES SOBRE LA EJECUCIÓN DE LAS

POLÍTICAS Y PROCEDIMIENTOS:

LA DIRECCIÓN ESTABLECE LAS RESPONSABILIDADES OPORTUNAS

SOBRE LAS ACTIVIDADES DE CONTROL POR PARTE DE LA

DIRECCIÓN (U OTRO PERSONAL DESIGNADO) DE LA UNIDAD DE

NEGOCIO O FUNCIÓN EN LA QUE RESIDAN LOS RIESGOS

CORRESPONDIENTES.

60. SE EFECTÚA EN EL MOMENTO OPORTUNO:

EL PERSONAL RESPONSABLE LLEVA A CABO LAS ACTIVIDADES DE

CONTROL EN EL MOMENTO OPORTUNO SEGÚN LO DEFINIDO EN LAS

POLÍTICAS EN LOS PROCEDIMIENTOS.

61. ADOPTA MEDIDAS CORRECTIVAS:

SE DEFINE EL PERSONAL RESPONSABLE DE INVESTIGAR Y ACTUAR

CON RESPECTO A LOS ASUNTOS IDENTIFICADOS COMO RESULTADO

DE LA EJECUCIÓN DE LAS ACTIVIDADES DE CONTROL.

62. SE PONE EN PRÁCTICA A TRAVÉS DE PERSONAL COMPETENTE:

EL PERSONAL COMPETENTE QUE DISPONE DE LAS FACULTADES