Embed Size (px)

Citation preview

22-1

Volume 2Volume 2

22-2

KelompokKelompok1.1.Putri PertiwiPutri Pertiwi (120810301020/AKT.E)(120810301020/AKT.E)2.2.Siti MusrifahSiti Musrifah (120810301064/AKT.E)(120810301064/AKT.E)3.3.Debby Margaretha CDebby Margaretha C(120810301121/AKT.F)(120810301121/AKT.F)4.4.Venna MelindaVenna Melinda (120810301167/AKT.F)(120810301167/AKT.F)

Akuntansi Keuangan Menengah IIAkuntansi Keuangan Menengah II

22-3

BAGIANBAGIAN 2222

PERUBAHAN AKUNTANSIPERUBAHAN AKUNTANSIDAN KESALAHAN ANALISISDAN KESALAHAN ANALISIS

Akuntansi Keuangan MenengahEdisi IFRS

Kieso, Weygandt, and Warfield

22-4

1. Mengidentifikasi dua bentuk perubahan akuntansi

2. Mendeskripsikan perubahan akuntansi dalam kebijakan akuntansi

3. Memahami bagaimana menghitung retrospektif perubahan akuntansi

4. Memahami bagaimana menghitung perubahan yang tidak praktis

5. Mendeskripsikan perubahan akuntansi dalam estimasi

6. Mendeskripsikan akuntansi dalam koreksi kesalahan

7. Mengidentifikasikan motif ekonomi dalam perubahan kebijakan akuntansi

8. Menganalisa dampak perbaikan kesalahan

Objek yang Perlu DipelajariObjek yang Perlu Dipelajari

22-5

Perubahan kebijakan akuntansi

Perubahan estimasi akuntansi

Perbaikan kesalahan

Ringkasan

Motivasi perubahan kebijakan

Perubahan Akuntansi Kesalahan Analisis

Kesalahan Laporan Posisi Keuangan

Kesalahan Laporan Laba Rugi

Laporan Posisi Keuangan dan Dampak Laporan Laba Rugi

Contoh Komprehensif

Persiapan Laporan dengan Kesalahan Koreksi

Perubahan Akuntansi dan Kesalahan AnalisisPerubahan Akuntansi dan Kesalahan Analisis

22-6

Tipe Perubahan Akuntansi:

1. Perubahan Kebijakan Akuntansi

2. Perubahan Estimasi Akuntansi

Kesalahan adalahan ketidakseksamaan perubahan akuntansi

LO 1 Mengidentifikasi dua bentuk perubahan akuntansi

Alternatif Akuntansi: Mengurangi informasi keuangan yang dibandingkan.

Manfaat yang tidak jelas dari data.

Perubahan AkuntansiPerubahan Akuntansi

22-7

Biaya Rata-Rata pada LIFO

Metode Kontrak Selesai pada Metode Persentase Penyelesaian.

Perubahan berasal dari satu atau lebih kebijakan akuntansi yang diterima. Contohnya:

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

LO 2 Mendeskripsikan perubahan akuntansi dalam kebijakan akuntansi

Berdasarkan kebijakan baru dalam pernyataan yang terjadi pertama kali atau aset tidak berwujud yang terjadi sebelumnya bukanlah perubahan akuntansi

22-8

Tiga pendekatan untuk perubahan laporan:

1) Tetap.

2) Retrospektif.

3) Perspektif (di masa depan).

IASB membutuhkan pendekatan retrospektif

Rasional – Pengguna lebih baik membandingkan hasil antar periode

LO 2 Mendeskripsikan perubahan akuntansi dalam kebijakan akuntansi

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-9

Pendekatan Retrospektif Perubahan Akuntansi

LO 3 Memahami bagaimana menghitung retrospektif perubahan akuntansi

IFRS mengijinkan perubahan kebijakan jika :

1) Hal ini diwajibkan oleh IFRS; atau

2) Hasil laporan keuangan dapat dipercaya dan relevan.

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-10

Pendekatan Retrospektif Perubahan Akuntansi

LO 3 Memahami bagaimana menghitung retrospektif perubahan akuntansi

Perubahan laporan perusahaan

1) Menyesuaikan laporan keuangan untuk setiap periode lalu yang disajikan dengan dasar yang sama sebagai kebijakan akuntansi baru.

2) Mengatur jumlah tercatat aset dan kewajiban pada awal tahun pertama disajikan, ditambah saldo awal laba ditahan.

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-11

Ilustrasi: Perusahaan Denson telah mencatat pendapatan dari kontrak konstruksi jangka panjang menggunakan metode pemulihan biaya (zero-profit). Pada tahun 2011, perusahaan berubah menggunakan metode persentase penyelesaian. Manajemen berpendapat pendekatan ini memberikan ukuran yang lebih tepat terhadap pendapatan yang diperoleh. Untuk tujuan pajak, perusahaan menggunakan metode pemulihan biaya dan berencana untuk terus melakukannya di masa depan. (Asumsikan 40 persen tarif pajak yang berlaku.)

LO 3 Memahami bagaimana menghitung retrospektif perubahan akuntansi

Retrospektis Perubahan Akuntansi : Kontrak Jangka Panjang

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-12

Ilustrasi 22-1

LO 3 Memahami bagaimana menghitung retrospektif perubahan akuntansi

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-13

Data untuk Perubahan RetrospektifIlustrasi 22-2

Proses Konstruksi 220,000

Kewajiban Pajak Tangguhan88,000

Saldo Laba 132,000LO 3 Memahami bagaimana menghitung retrospektif perubahan akuntansi

Jurnal dimulai tahun 2010

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-14

Laporan perubahan kebijakan

LO 3 Memahami bagaimana menghitung retrospektif perubahan akuntansi

Persyaratan utama adalah sebagai berikut.

1. Sifat perubahan kebijakan;

2. Alasan mengapa menerapkan kebijakan akuntansi baru dengan menyediakan informasi yang dapat diandalkan dan lebih relevan;

3. Untuk periode berjalan dan setiap periode lalu yang disajikan, yang lazim, jumlah penyesuaian :

1. Untuk setiap item laporan keuangan yang berpengaruh; dan

2. Dasar laba per saham.

4. Jumlah penyesuaian yang berkaitan dengan periode sebelum yang disajikan.

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-15 LO 3

Ilustrasi 22-3Laporan Perubahan Kebijakan

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-16

Saldo Laba Penyesuaian

LO 3 Memahami bagaimana menghitung retrospektif perubahan akuntansi

Ilustrasi 22-4

Saldo laba di neraca adalah €1,360,000 yang dimulai tahun 2009.

Sebelum Perubahan

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-17 LO 3 Memahami bagaimana menghitung retrospektif perubahan akuntansi

Ilustrasi 22-5 Setelah Perubahan

Saldo Laba Penyesuaian

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-18

E22-1 (Perubahan kebijakan-Kontrak Jangka Panjang):

Perusahaan Konstruksi Cherokee berubah dari Metode Pemulihan Biaya dengan metode persentase penyelesaian akuntansi untuk kontrak konstruksi jangka panjang selama tahun 2010. Untuk tujuan pajak, perusahaan menggunakan metode pemulihan biaya dan akan melanjutkan pendekatan ini di masa depan. (Petunjuk:. Sesuaikan semua konsekuensi pajak melalui akun Kewajiban Pajak Tangguhan)

LO 3 Memahami bagaimana menghitung retrospektif perubahan akuntansi

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-19

E22-1 (Perubahan Kebijakan—Kontrak Jangka Panjang

LO 3 Memahami bagaimana menghitung retrospektif perubahan akuntansi

Instruksi: (asumsikan tingkat pajak 35%)

(b) Apa masukan yang diperlukan untuk menyesuaikan catatan akuntansi untuk perubahan dalam kebijakan akuntansi?

(a) Berapa jumlah laba bersih dan laba ditahan yang akan dilaporkan di tahun 2010? Asumsikan saldo awal laba ditahan untuk tahun 2009 menjadi $ 100.000.

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-20

Journal entry

2010 Construction in progress 170,000 Deferred tax liability 59,500 Retained earnings 110,500

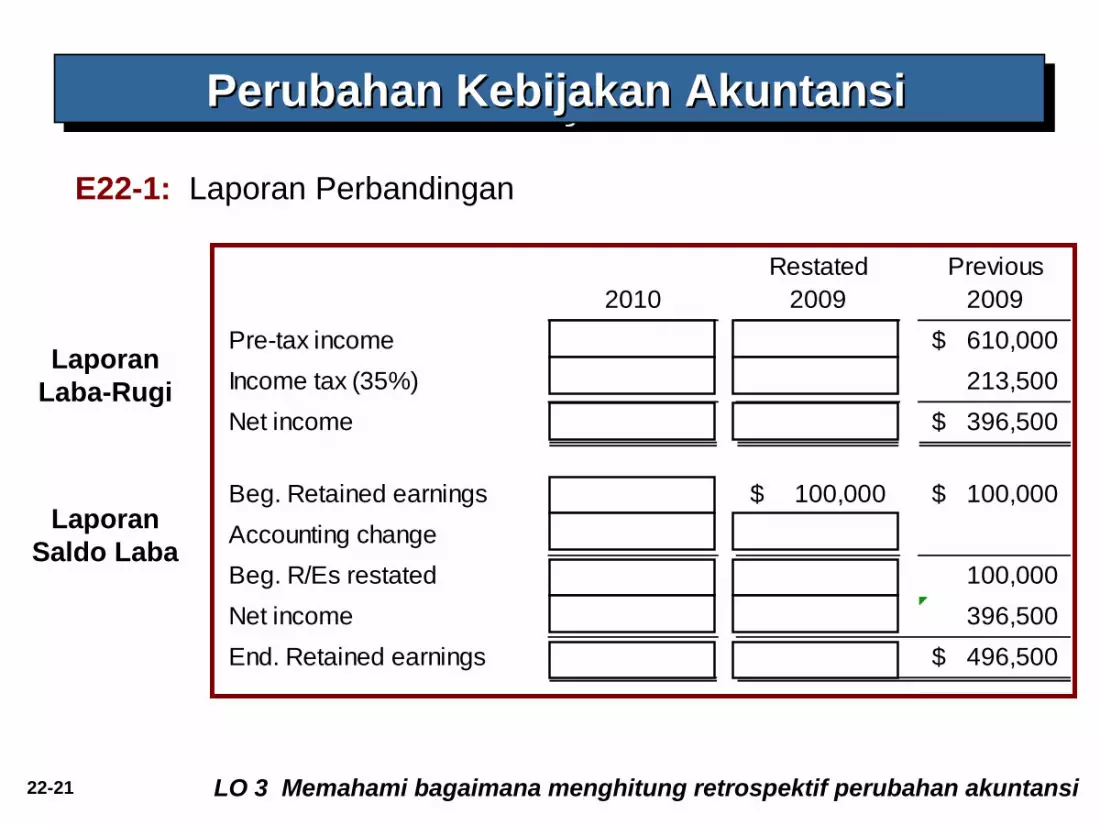

E22-1: Penghasilan Sebelum Pajak dari Kontrak Jangka Panjang

LO 3 Memahami bagaimana menghitung retrospektif perubahan akuntansi

35%Percentage- Cost- Tax Net of

Date of-Completion Recovery Difference Effect Tax

2009 780,000$ 610,000$ 170,000 59,500 110,500$

2010 700,000 480,000 220,000 77,000 143,000

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-21

Restated Previous2010 2009 2009

Pre-tax income 700,000$ 780,000$ 610,000$

Income tax (35%) 245,000 273,000 213,500

Net income 455,000$ 507,000$ 396,500$

Beg. Retained earnings 496,500$ 100,000$ 100,000$

Accounting change 110,500

Beg. R/Es restated 607,000$ 100,000 100,000

Net income 455,000 507,000 396,500

End. Retained earnings 1,062,000$ 607,000$ 496,500$

E22-1: Laporan Perbandingan

LO 3 Memahami bagaimana menghitung retrospektif perubahan akuntansi

Laporan Laba-Rugi

Laporan Saldo Laba

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-22 LO 3 Memahami bagaimana menghitung retrospektif perubahan akuntansi

Dampak secara langsung - IASB mengambil posisi bahwa perusahaan harus secara retrospektif menerapkan efek langsung

dari perubahan kebijakan akuntansi.

Dampak secara tidak langsung adalah setiap perubahan arus kas saat ini atau masa depan perusahaan yang hasil dari membuat perubahan dalam kebijakan akuntansi yang diterapkan

secara retrospektif.

Dampak Perubahan secara langsung dan tidak langsung

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-23

Ketidakpraktisan

LO 4 Memahami bagaimana menghitung perubahan yang tidak praktis

Perusahaan tidak harus menggunakan aplikasi retrospektif jika salah satu dari kondisi berikut ada :

1. Perusahaan tidak dapat menentukan efek dari penerapan retrospektif.

2. Penerapan secara retrospektif membutuhkan asumsi tentang niat manajemen dalam periode sebelumnya.

3. Penerapan secara retrospektif membutuhkan estimasi signifikan bahwa perusahaan tidak dapat mengembangkan.

Perubahan Kebijakan AkuntansiPerubahan Kebijakan Akuntansi

22-24

Perubahan Estimasi AkuntansiPerubahan Estimasi Akuntansi

LO 5 Mendeskripsikan perubahan akuntansi dalam estimasi

Contoh Estimasi

1. Kredit macet.

2. Persediaan usang.

3. Umur manfaat dan nilai sisa aset.

4. Periode diuntungkan oleh biaya yang ditangguhkan.

5. Kewajiban untuk biaya garansi dan pajak penghasilan.

6. Cadangan mineral dipulihkan.

7. Perubahan metode penyusutan.

8. Nilai wajar aset keuangan atau kewajiban keuangan

22-25

Perubahan Estimasi AkuntansiPerubahan Estimasi Akuntansi

LO 5 Mendeskripsikan perubahan akuntansi dalam estimasi

Laporan PerspektifPerubahan estimasi akuntansi dilaporkan prospektif. Akun perubahan estimasi dalam

1. periode perubahan jika perubahan tersebut mempengaruhi periode itu saja, atau

2. periode perubahan dan periode mendatang jika perubahan tersebut mempengaruhi keduanya.

IASB melihat perubahan estimasi sebagai koreksi normal dan penyesuaian berulang dan melarang penggunaan retrospektif.

22-26

Ilustrasi: SMA Arcadia membeli peralatan untuk $ 510.000 yang diperkirakan memiliki masa manfaat 10 tahun dengan nilai sisa sebesar $ 10.000 pada akhir waktu itu. Penyusutan telah direkam selama 7 tahun secara garis lurus. Pada tahun 2010 (tahun 8), ditentukan bahwa peralatan akan habis selama 15 tahun dengan nilai sisa $ 5.000 pada akhir waktu itu

Diminta: Apa ayat jurnal untuk memperbaiki beban penyusutan tahun

sebelumnya? Hitung beban penyusutan untuk tahun 2010.

Tidak ada Tidak ada masukan yang dimintamasukan yang diminta

Contoh Perubahan EstimasiContoh Perubahan Estimasi

LO 5 Mendeskripsikan perubahan akuntansi dalam estimasi

22-27

Peralatan $510,000

Aset tetap:

Akumulasi Penyusutan 350,000

Nilai buku bersih (NBV) $160,000

Neraca (Dec. 31, 2009)

Contoh Perubahan EstimasiContoh Perubahan Estimasi Setelah 7 tahun

Peralatan $510,000Nilai sisa - 10,000Disusutkan basis 500,000Masa manfaat (asli) 10 yearsDepresiasi tahunan $ 50,000 x 7 tahun = $350,000

Pertama, membangun NBV pada tanggal

perubahan estimasi.

LO 5 Mendeskripsikan perubahan akuntansi dalam estimasi

22-28

Nilai buku bersih $160,000Nilai sisa (jika ada) 5,000Disusutkan basis 155,000Masa manfaat 8 yearsDepresiasi tahunan $ 19,375

Contoh Perubahan EstimasiContoh Perubahan Estimasi

KeduaKedua, , menghitung menghitung beban penyusutan beban penyusutan

tahun 2010tahun 2010

Beban Penyusutan 19,375Akumulasi penyusutan

19,375

Jurnal tahun 2010

LO 5 Mendeskripsikan perubahan akuntansi dalam estimasi

22-29

Perubahan Estimasi AkuntansiPerubahan Estimasi Akuntansi

LO 5 Mendeskripsikan perubahan akuntansi dalam estimasi

Pengungkapan

Perusahaan harus mengungkapkan sifat dan jumlah perubahan dalam estimasi akuntansi yang memiliki efek pada periode saat ini atau diharapkan memiliki efek di masa mendatang.

Perusahaan tidak perlu mengungkapkan perubahan estimasi akuntansi yang dibuat sebagai bagian dari operasi normal, seperti tunjangan utang buruk atau persediaan usang, kecuali perubahan tersebut bersifat material.

22-30

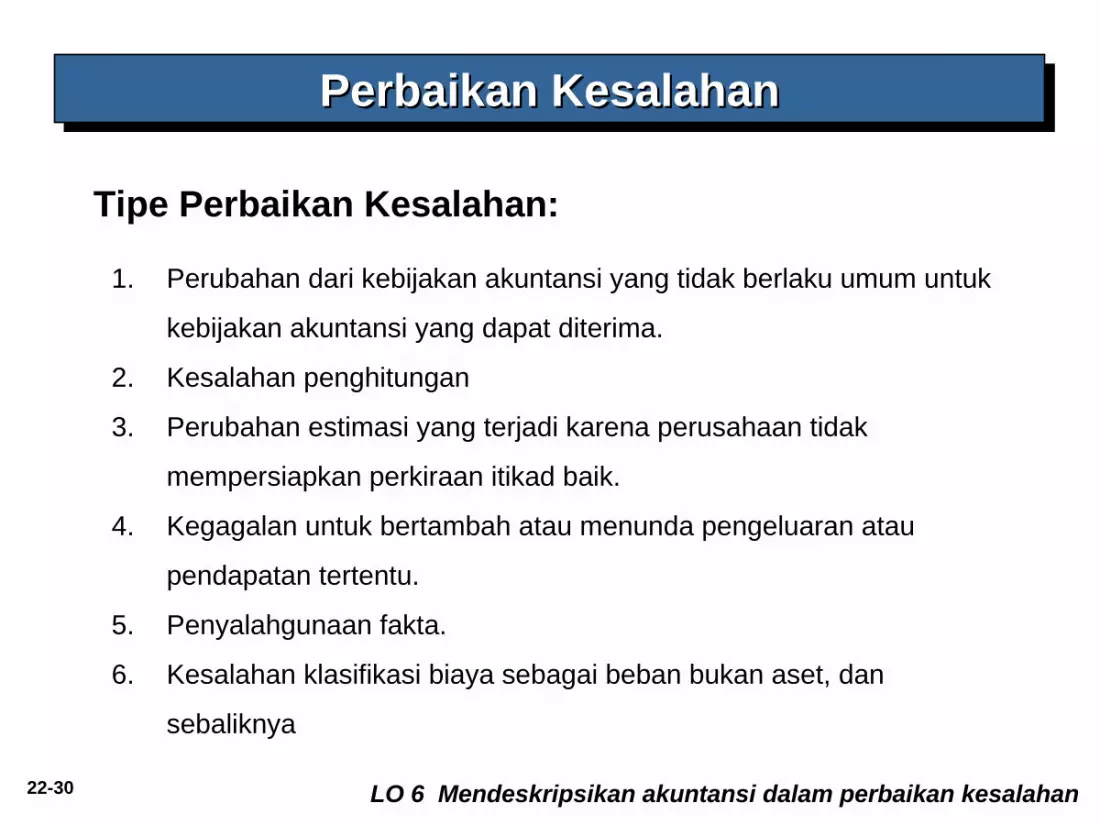

Perbaikan KesalahanPerbaikan Kesalahan

LO 6 Mendeskripsikan akuntansi dalam perbaikan kesalahan

Tipe Perbaikan Kesalahan:

1. Perubahan dari kebijakan akuntansi yang tidak berlaku umum untuk

kebijakan akuntansi yang dapat diterima.

2. Kesalahan penghitungan

3. Perubahan estimasi yang terjadi karena perusahaan tidak

mempersiapkan perkiraan itikad baik.

4. Kegagalan untuk bertambah atau menunda pengeluaran atau

pendapatan tertentu.

5. Penyalahgunaan fakta.

6. Kesalahan klasifikasi biaya sebagai beban bukan aset, dan

sebaliknya

22-31

Perbaikan KesalahanPerbaikan Kesalahan

Semua kesalahan pada akun harus dikoreksi.

Rekam koreksi kesalahan dari periode sebelumnya sebagai penyesuaian terhadap saldo awal laba ditahan pada periode berjalan.

Koreksi semacam ini disebut penyesuaian periode sebelumnya.

Untuk laporan komparatif, perusahaan harus menyajikan kembali laporan sebelumnya terpengaruh, untuk mengoreksi kesalahan.

LO 6 Mendeskripsikan akuntansi dalam perbaikan kesalahan

22-32

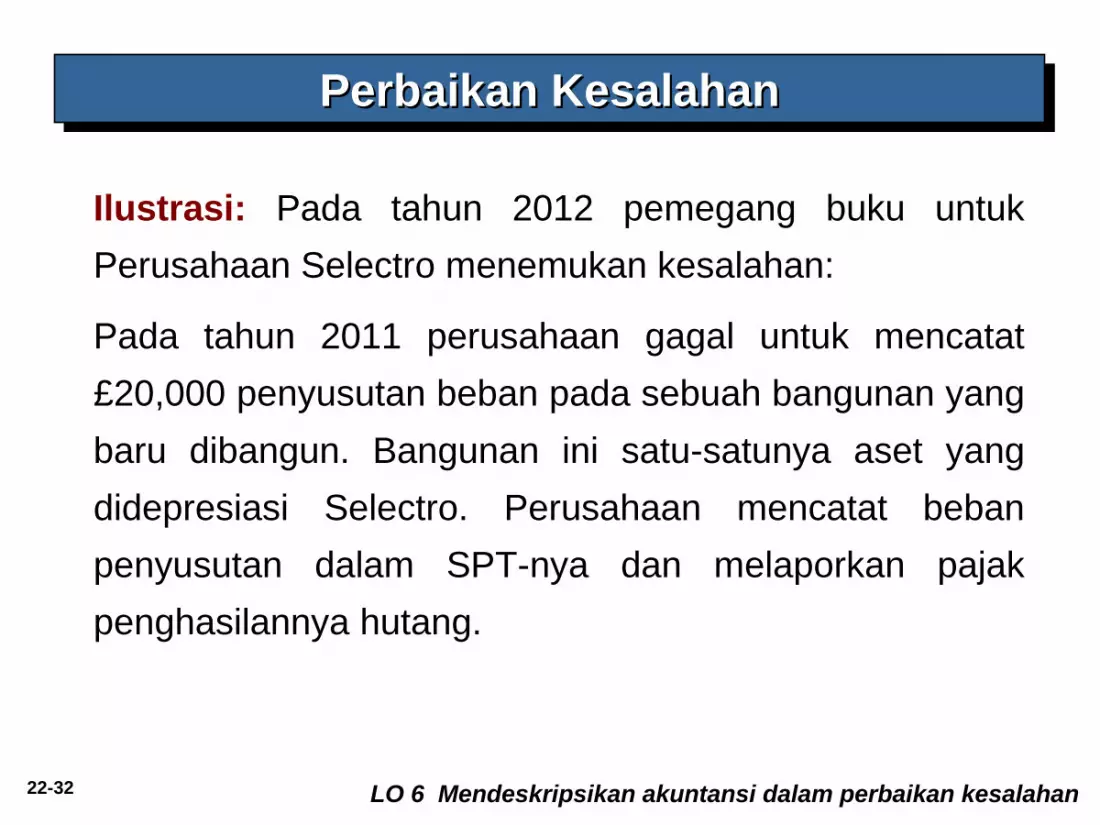

Perbaikan KesalahanPerbaikan Kesalahan

Ilustrasi: Pada tahun 2012 pemegang buku untuk Perusahaan Selectro menemukan kesalahan:

Pada tahun 2011 perusahaan gagal untuk mencatat £20,000 penyusutan beban pada sebuah bangunan yang baru dibangun. Bangunan ini satu-satunya aset yang didepresiasi Selectro. Perusahaan mencatat beban penyusutan dalam SPT-nya dan melaporkan pajak penghasilannya hutang.

LO 6 Mendeskripsikan akuntansi dalam perbaikan kesalahan

22-33

Perbaikan KesalahanPerbaikan Kesalahan

Ilustrasi: Laporan laba rugi Selectro untuk tahun 2011 dengan dan tanpa kesalahan.

Ilustrasi 22-17

Tampilkan jurnal yang Selectro harus dibuat dan tidak membuat untuk merekam beban penyusutan dan pajak penghasilan.

LO 6 Mendeskripsikan akuntansi dalam perbaikan kesalahan

22-34

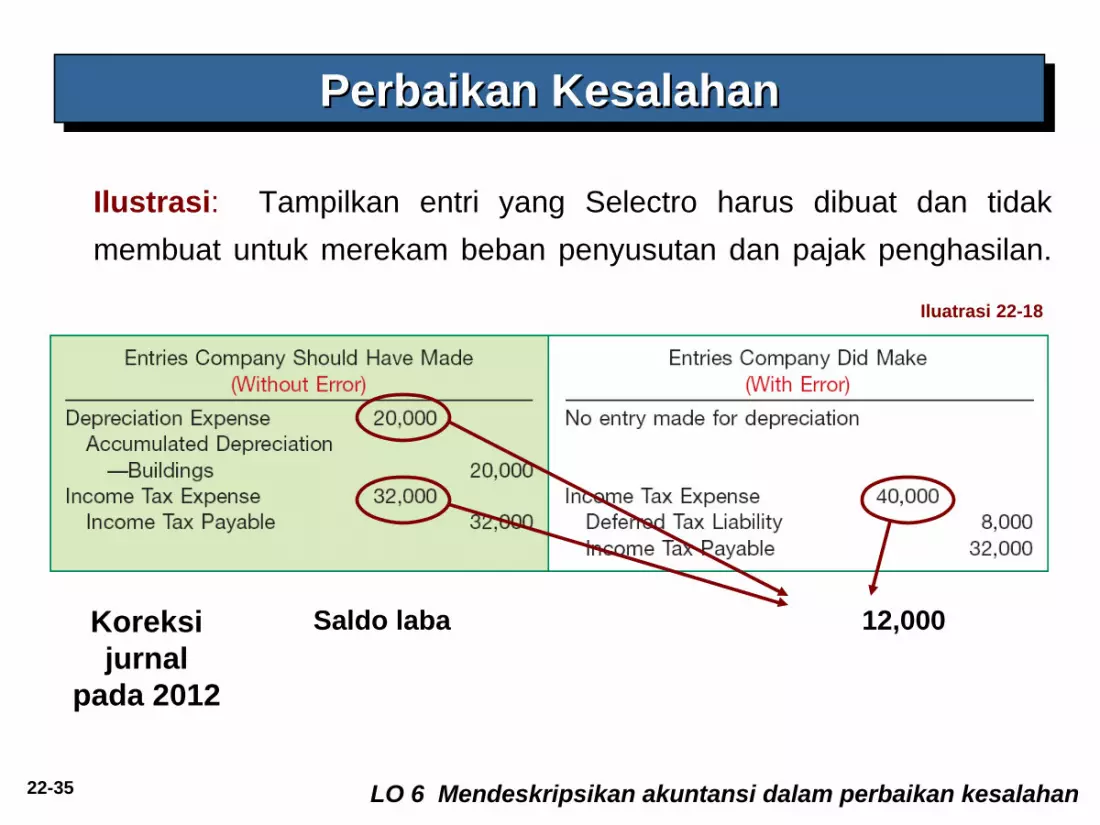

Perbaikan KesalahanPerbaikan Kesalahan

Ilustrasi: Tampilkan jurnal yang Selectro harus dibuat dan tidak membuat untuk merekam beban penyusutan dan pajak penghasilan.

Ilustrasi 22-18

Koreksi jurnal

pada 2012

LO 6 Mendeskripsikan akuntansi dalam perbaikan kesalahan

22-35

Perbaikan KesalahanPerbaikan Kesalahan

Ilustrasi: Tampilkan entri yang Selectro harus dibuat dan tidak membuat untuk merekam beban penyusutan dan pajak penghasilan.

.

Saldo laba 12,000Koreksi jurnal

pada 2012

LO 6 Mendeskripsikan akuntansi dalam perbaikan kesalahan

Iluatrasi 22-18

22-36

Perbaikan KesalahanPerbaikan Kesalahan

Ilustrasi: Tampilkan entri yang Selectro harus dibuat dan tidak membuat untuk merekam beban penyusutan dan pajak penghasilan.

Saldo laba 12,000Kewajiban pajak tangguhan 8,000

Koreksi jurnal

pada 2012

pembalikanpembalikan

LO 6 Mendeskripsikan akuntansi dalam perbaikan kesalahan

Ilustrasi 22-18

22-37

Perbaikan KesalahanPerbaikan Kesalahan

Ilustrasi: Tampilkan entri yang Selectro harus dibuat dan tidak membuat untuk merekam beban penyusutan dan pajak penghasilan.

Saldo laba 12,000Kewajiban pajak tangguhan 8,000

Akumulasi penyusutan—bangunan 20,000

Koreksi jurnal

pada 2012CatatanCatatan

LO 6 Mendeskripsikan akuntansi dalam perbaikan kesalahan

Ilustrasi 22-18

22-38

Perbaikan KesalahanPerbaikan Kesalahan

Ilustrasi (Single-Period Statement): asumsikan bahwa perusahaan Selectro memiliki saldo laba ditahan pada 1 Januari 2012 senilai $350,000. perusahaan mencatat laba bersih pada tahun 2012 senilai $400,000

Ilustrasi 22-21

LO 6 Mendeskripsikan akuntansi dalam perbaikan kesalahan

22-39

Perbaikan KesalahanPerbaikan Kesalahan

Laporan Komparatif

Perusahaan harus :

1. membuat penyesuaian untuk memperbaiki jumlah untuk semua akun yang dilaporkan untuk seluruh periode yang dilaporkan.

2. menyajikan kembali data ke dasar yang benar untuk setiap tahun disajikan.

3. menunjukkan penyesuaian catch-up sebagai penyesuaian periode sebelumnya ke saldo laba untuk periode paling awal melaporkan.

LO 6 Mendeskripsikan akuntansi dalam perbaikan kesalahan

22-40

Woods, Inc.Statement of Retained Earnings

For the Year Ended December 31, 2010

Balance, January 1 1.050.000$ Net income 360.000 Dividends (300.000) Balance, December 31 1.110.000$

Sebelum menerbitkan laporan untuk tahun yang berakhir 31 Desember 2010, Anda menemukan kesalahan $ 62.500 yang menyebabkan persediaan 2009 dilebih-lebihkan (overstated persediaan yang disebabkan HPP lebih rendah dan pendapatan bersih sehingga lebih tinggi pada tahun 2009). Apakah penemuan ini memiliki dampak pada pelaporan Pernyataan Saldo Laba untuk tahun 2010? Asumsikan tingkat pajak 20%.

Perbaikan KesalahanPerbaikan Kesalahan

LO 6 Mendeskripsikan akuntansi dalam perbaikan kesalahan

22-41

Woods, Inc.Statement of Retained Earnings

For the Year Ended December 31, 2010

Balance, January 1, as previously reported 1,050,000$ Prior period adjustment, net of tax (50,000) Balance, January 1, as restated 1,000,000 Net income 360,000 Dividends (300,000) Balance, December 31 1,060,000$

Perbaikan KesalahanPerbaikan Kesalahan

LO 6 Mendeskripsikan akuntansi dalam perbaikan kesalahan

22-42

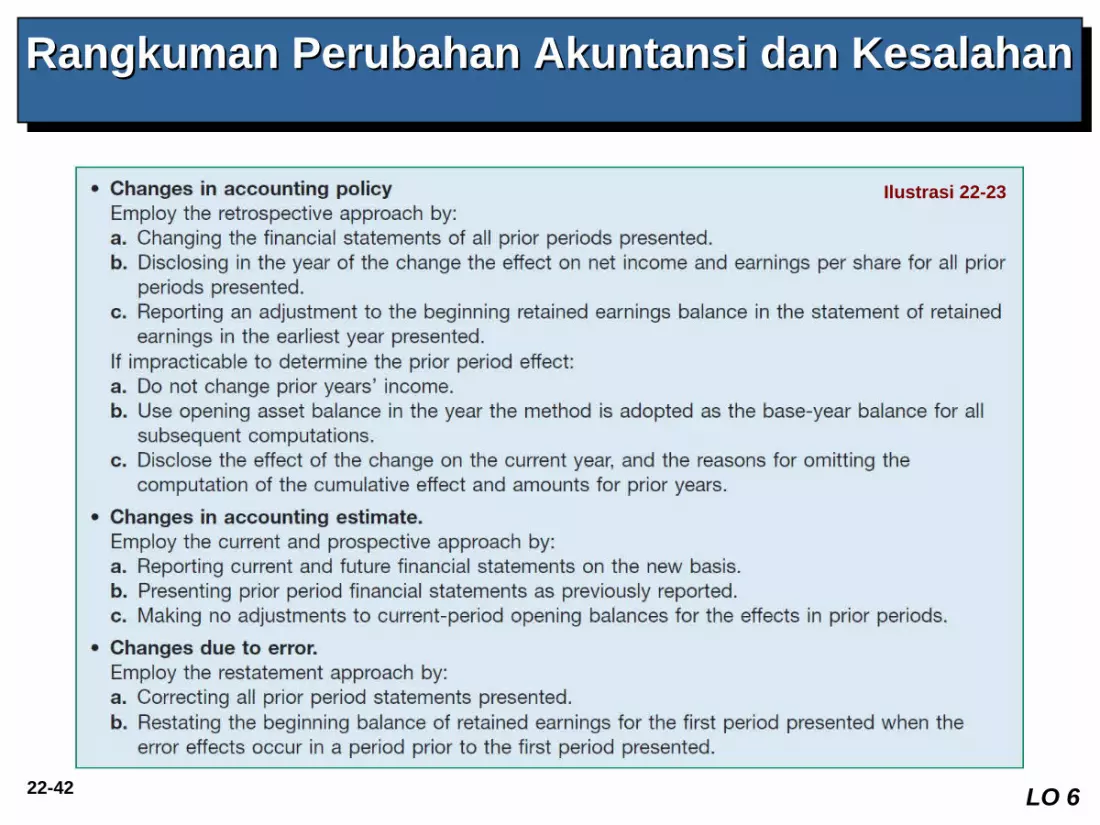

Rangkuman Perubahan Akuntansi dan KesalahanRangkuman Perubahan Akuntansi dan Kesalahan

Ilustrasi 22-23

LO 6

22-43

Dukungan untuk Perubahan Metode Dukungan untuk Perubahan Metode AkuntansiAkuntansi

LO 7 Mengidentifikasikan motif ekonomi dalam perubahan kebijakan akuntansi

Mengapa perusahaan dapat memilih metode akuntansi

tertentu. Beberapa alasan adalah:

1. Biaya politik.

2. Struktur Modal.

3. Pembayaran bonus.

4. Laba halus.

22-44

Analisis KesalahanAnalisis Kesalahan

LO 8 Menganalisa dampak perbaikan kesalahan

Perusahaan harus menjawab 3 pertanyaan :

1. Jenis kesalahan apa yang terlibat?

2. Jurnal apa yang dibutuhkan untuk mengoreksi kesalahan?

3. Setelah menemukan kesalahan, bagaimana laporan keuangan harus disjikan kembali?

Perusahaan memperlakukan kesalahan sebagai penyesuaian sebelum periode dan melaporkannya dalam tahun berjalan sebagai penyesuaian terhadap saldo awal Saldo Laba.

22-45

Kesalahan pada laporan posisi keuangan hanya

mempengaruhi penyajian aset, liabilitas, atau akun ekuitas.

Kesalahan pada tahun berjalan – mereklasifikasi akun

keposisi yang tepat.

Kesalahan tahun sebelumnya – melaporkan kembali

laporan posisi keuangan tahun sebelumnya untuk tujuan

perbandingan.

Kesalahan pada Laporan Posisi KeuanganKesalahan pada Laporan Posisi Keuangan

LO 8 Menganalisa dampak perbaikan kesalahan

22-46

Klasifikasi pendapatan atau beban tidak tepat.

Kesalahan pada tahun berjalan – mereklasifikasi kembali akun keposisi yang tepat.

Kesalahan pada tahun sebelumnya – mencatat kembali laporan laba rugi pada tahun sebelumnya untuk tujuan perbandingan.

Kesalahan Laporan Posisi KeuanganKesalahan Laporan Posisi Keuangan

LO 8 Menganalisa dampak perbaikan kesalahan

22-47

Menyeimbangkan KesalahanAkan diimbangi atau dikoreksi lebih dari 2 periode.

Jika perusahaan tutup buku :

a. Jika kesalahan sudah diimbangi, maka tidak ada jurnal yang diperlukan.

b. Jika kesalahan belum diimbangi, membuat jurnal penyesuaian diperlukan untukmenyeimbangkan saldo laba ditahan.

LO 8 Menganalisa dampak perbaikan kesalahan

Untuk tujuan perbandingan, penyajian kembali diperlukan bahkan jika jurnal koreksi tidak diperlukan.

Kesalahan pada Neraca dan Laporan Laba RugiKesalahan pada Neraca dan Laporan Laba Rugi

22-48

Akan diimbangi atau dikoreksi lebih dari dua periode.

a. Jika perusahaan belum menutup buku:

Jika kesalahan sudah diimbangi, membuat entri untuk memperbaiki

kesalahan pada periode berjalan dan untuk menyesuaikan saldo

awal Saldo Laba.

b. Jika kesalahan belum diimbangi, membuat entri untuk

menyesuaikan saldo awal Saldo Laba.

LO 8 Menganalisa dampak perbaikan kesalahan

Kesalahan pada Neraca dan Laporan Laba RugiKesalahan pada Neraca dan Laporan Laba Rugi

Menyeimbangkan Kesalahan

22-49

Ketidakseimbangan Kesalahan

Tidak offset dalam periode akuntansi berikutnya.

Perusahaan harus memperbaiki jurnal, bahkan jika

mereka telah menutup buku.

LO 8 Menganalisa dampak perbaikan kesalahan

Kesalahan pada Neraca dan Laporan Laba RugiKesalahan pada Neraca dan Laporan Laba Rugi

22-50

E22-19 (Analisis Kesalahan; Perbaikan Jurnal) : Neraca saldo sebagian Dickinson Corporation adalah sebagai berikut pada tanggal 31 Desember 2010 :

Contoh Analisis KesalahanContoh Analisis Kesalahan

Dr. Cr.

Supplies on hand 2,500$

Accured salaries and wages 1,500$

Interest receivable 5,100

Prepaid insurance 90,000

Unearned rent 0

Accured interest payable 15,000

LO 8 Menganalisa dampak perbaikan kesalahan

Instruksi: (a) asumsikan bahwa belum penutupan buku, apa jurnal penyesuaian yang diperlukan pada tanggal 31 Desember 2010?

22-51

Salaries and wages expense 2,900

Accured salaries and wages 2,900

Supplies expense 1,400

Supplies on hand 1,400

Contoh Analisis KesalahanContoh Analisis Kesalahan

LO 8 Menganalisa dampak perbaikan kesalahan

1. Sebuah perhitungan fisik persediaan pada tanggal 31 Desember 2010, senilai $1,100

2. Gaji yang masih harus dibayar dan upah pada tanggal 31 Desember 2010, sebesar $ 4.400.

(a) Asumsikan bahwa belum ada penutupan buku, bagaimana ayat jurnal penyesuaian yang diperlukan pada 31 Desember 2010 ?

22-52

Interest revenue 750

Interest receivable 750

Insurance expense 25,000

Prepaid insurance 25,000

Contoh Analisis KesalahanContoh Analisis Kesalahan

LO 8 Menganalisa dampak perbaikan kesalahan

3. Bunga atas investasi berjumlah $ 4.350 pada tanggal 31 Desember 2010.

4. Bagian belum berakhir dari polis asuransi sebesar $ 65.000 pada tanggal 31 Desember 2010.

(a) Asumsikan bahwa belum penutupan buku, ayat jurnal penyesuaian apa yang diperlukan pada 31 Desember 2010?

22-53

Depreciation expense 45,000

Accumulated depreciation 45,000

Rental income 12,000

Unearned rent 12,000

Contoh Analisis KesalahanContoh Analisis Kesalahan

LO 8 Menganalisa dampak perbaikan kesalahan

5. $ 24,000 diterima pada tanggal 1 Januari 2010 untuk sewa gedung untuk tahun 2010 dan 2011. Seluruh jumlah dikreditkan ke pendapatan sewa.

6. Penyusutan untuk tahun ini keliru dicatat sebagai $ 5.000 daripada angka yang benar dari $ 50.000.

(a) Asumsikan belum penutupan buku, ayat jurnal penyesuaian apa yang diperlukan pada tanggal 31 Desember 2010?

22-54

E22-19 (Analisis Kesalahan; Perbaikan Jurnal) Neraca saldo sebagian Dickinson Corporation adalah sebagai berikut pada tanggal 31 Desember 2010.

Contoh Analisis KesalahanContoh Analisis Kesalahan

LO 8 Menganalisa dampak perbaikan kesalahan

Instruksi: (b) asumsikan bahwa belum penutupan buku, ayat jurnal penyesuaian apa yang diperlukan pada tanggal 31 Desember 2010?

Dr. Cr.

Supplies on hand 2,500$

Accured salaries and wages 1,500$

Interest receivable 5,100

Prepaid insurance 90,000

Unearned rent 0

Accured interest payable 15,000

22-55

Retained earnings 2,900

Accured salaries and wages 2,900

Retained earnings 1,400

Supplies on hand 1,400

Contoh Analisis KesalahanContoh Analisis Kesalahan

LO 8 Menganalisa dampak perbaikan kesalahan

(b) Asumsikan bahwa telah penutupan buku, ayat jurnal penyesuaian apa yang diperlukan pada tanggal 31 Desember 2010?

1. Sebuah perhitungan fisik persediaan di tangan pada tanggal 31 Desember 2010, sebesar $ 1.100.

2. Gaji yang masih harus dibayar dan upah pada tanggal 31 Desember 2010, sebesar $ 4.400.

22-56

Retained earnings 25,000

Prepaid insurance 25,000

Retained earnings 750

Interest receivable 750

Contoh Analisis KesalahanContoh Analisis Kesalahan

LO 8 Menganalisa dampak perbaikan kesalahan

3. Bunga atas investasi berjumlah $ 4.350 pada tanggal 31 Desember 2010.

4. Bagian belum berakhir dari polis asuransi sebesar $ 65.000 pada tanggal 31 Desember 2010.

(b) Asumsikan bahwa telah penutupan buku, ayat jurnal penyesuain apa yang diperlukan pada tanggal 31 Desember 2010?

22-57

Retained earnings 45,000

Accumulated depreciation 45,000

Retained earnings 12,000

Unearned rent 12,000

Contoh Analisis KesalahanContoh Analisis Kesalahan

LO 8 Menganalisa dampak perbaikan kesalahan

5. $ 24,000 diterima pada tanggal 1 Januari 2010 untuk sewa gedung untuk kedua 2010 dan 2011. Seluruh jumlah dikreditkan ke pendapatan sewa.

6. Penyusutan untuk tahun ini keliru dicatat sebagai $ 5.000 daripada angka yang benar dari $ 50.000.

(b) Asumsikan bahwa telah penutupan buku, ayat jurnal penyesuaian apa yang diperlukan pada tanggal 31 Desember 2010?

22-58

Salah satu bidang di mana US GAAP dan IFRS berbeda adalah pelaporan

koreksi kesalahan dalam laporan keuangan yang telah diterbitkan sebelumnya.

Sementara kedua set standar memerlukan penyajian kembali, US GAAP adalah

mutlak standar-yaitu, tidak ada pengecualian untuk aturan ini.

Akuntansi untuk perubahan dalam perkiraan sama antara US GAAP dan IFRS.

Berdasarkan US GAAP dan IFRS, jika menentukan efek dari perubahan

kebijakan akuntansi dianggap tidak praktis, maka perusahaan harus melaporkan

efek perubahan pada periode yang percaya itu praktis untuk melakukannya,

yang mungkin periode berjalan.

22-59

Berdasarkan IFRS, kecuali ketidakpraktisan berlaku baik untuk

perubahan kebijakan akuntansi dan koreksi kesalahan. Berdasarkan US

GAAP, pengecualian ini hanya berlaku untuk perubahan kebijakan

akuntansi.

IAS 8 tidak secara khusus membahas akuntansi dan pelaporan untuk

efek tidak langsung dari perubahan kebijakan akuntansi. Sebagaimana

ditunjukkan dalam bab ini, US GAAP telah rinci pedoman akuntansi dan

pelaporan efek tidak langsung.

22-60

© 2011 John Wiley & Sons, Inc All rights reserved. Reproduksi atau penerjemahan karya ini di luar yang diizinkan dalam Pasal 117 dari 1976 Amerika Serikat Copyright Act tanpa izin tertulis dari pemilik hak cipta adalah melanggar hukum. Permintaan untuk informasi lebih lanjut harus ditujukan kepada Departemen Permissions, John Wiley & Sons, Inc Pembeli dapat membuat salinan cadangan untuk / penggunaan sendiri-nya saja dan tidak untuk distribusi atau dijual kembali. Penerbit tidak bertanggung jawab atas kesalahan, kelalaian, atau kerusakan, yang disebabkan oleh penggunaan program ini atau dari penggunaan informasi yang terkandung di sini.

Hak CiptaHak Cipta