Embed Size (px)

Citation preview

ANALISIS KAUSALITAS JUMLAH UANG BEREDAR DENGAN INFLASI Oleh: Muhammad Fajar

1. Pendahuluan

Inflasi adalah fenomena ekonomi dimana kehidupan perekonomian suatu Negara

tidak akan pernah terlepas darinya. Banyak perdebatan mengenai faktor-faktor

penyebab inflasi, di satu sisi Kaum Strukturalis percaya bahwa inflasi di Negara sedang

berkembang disebabkan kekakuan struktur pembangunan ekonomi, sedangkan di sisi

lain, Kaum Monetaris percaya bahwa inflasi adalah fenomena moneter saja tidak terkait

mengenai pembangunan ekonomi.

Oleh karena itu, tujuan paper ini adalah menginvestigasi apakah inflasi adalah

fenomena moneter atau tidak, sehingga pembuatan kebijakan ekonomi yang tepat

dalam mengendalikan inflasi bisa efektif untuk mencegah hal-hal serius akibat dari

inflasi.

2. Kerangka Teori 2.1 Mekanisme Pasar Uang

Nilai uang ditentukan oleh keseimbangan penawaran dan permintaan terhadap

uang. Jumlah uang beredar (money supply) ditentukan oleh Bank Sentral, sementara

jumlah uang yang diminta (money demand) ditentukan oleh beberapa faktor, antara

lain: tingkat harga rata-rata dalam perekonomian, tingkat suku bunga, dan lain-lain.

Jumlah uang yang diminta oleh masyarakat untuk melakukan transaksi bergantung

pada tingkat harga barang dan jasa yang tersedia. Semakin tinggi tingkat harga, semakin

besar jumlah uang yang diminta.

Grafik 1. Hubugan Antara Penawaran dan Permintaan Terhadap Uang dengan Tingkat Harga

Sumber: Mankiw, Principle of Macroeconomics edisi 3: p.343

Gambar di atas menggambarkan hubungan antara penawaran dan permintaan

terhadap uang. Sumbu horizontal menggambarkan nilai uang, 1/P, dan sumbu vertikal

kanan menggambarkan tingkat harga P. Sumbu-sumbu vertikal menggambarkan bahwa

saat nilai uang tinggi, maka tingkat harga akan rendah, dan sebaliknya pada tingkat

harga yang tinggi maka nilai uang rendah.

Kedua kurva menggambarkan penawaran dan permintaan terhadap uang. Kurva

Penawaran berbentuk vertikal karena jumlah uang beredar (MS) ditetapkan (fixed) oleh

Bank Sentral. Kurva Permintaan memiliki slope (gradient) negatif, mengindikasikan

bahwa saat nilai uang rendah dan tingkat harga tinggi, maka permintaan terhadap uang

menjadi tinggi. Pada titik ekuilibrium A, jumlah uang yang beredar dan jumlah uang

yang diminta masyarakat berada dalam keseimbangan. Ekuilibrium antara penawaran

dan permintaan terhadap uang menentukan nilai uang dan tingkat harga barang dan

jasa.

Jika Bank Sentral mengubah jumlah uang yang beredar (MS), misalnya dengan

mencetak lebih banyak uang, ekuilibrium penawaran dan permintaan terhadap uang

akan berubah seperti ditunjukan pada gambar berikut:

Grafik2. Pergeseran Harga Keseimbangan Akibat Peningkatan Jumlah Uang Beredar

Sumber: Mankiw, Principle of Macroeconomics edisi 3: p.344 Bertambahnya jumlah uang beredar menggeser kurva penawaran dari MS1 ke MS2,

sehingga titik ekuilibrium ikut bergeser dari A ke B. Akibatnya , nilai uang turun dari ½

ke ¼ , dan tingkat harga ekuilibrium naik dari 2 ke 4. Dengan lain kata, meningkatkan

jumlah uang beredar mendorong terjadinya kenaikan harga yang meyebabkan nilai

uang menjadi turun.

Lebih lanjut dapat dijelaskan bahwa dampak langsung dari kebijakan moneter

ekspansif yang dilakukan Bank Sentral adalah meningkatkan jumlah uang beredar.

Sebelum dilakukan injeksi, perekonomian berada pada titik equilibrium A. Pada titik ini,

tingkat harga seimbang dengan jumlah uang yang diminta masyarakat. Saat jumlah

uang beredar meningkat, pada tingkat harga yang sama masyarakat memiliki lebih

banyak uang dari yang mereka minta. Meningkatnya jumlah uang yang beredar

menyebabkan naiknya permntaan terhadap barang dan jasa. Jika jumlah barang dan

jasa yang diminta tidak seimbang dengan jumlah barang dan jasa yang diproduksi, maka

akan terjadi peningkatan harga. Peningkatan harga kemudian mendorong naiknya

jumlah uang yang diminta masyarakat. Pada akhirnya, perekonomian akan mencapai

ekuilibrium baru, yaitu titik B, saat jumlah uang yang diminta kembali seimbang dengan

jumlah uang yang beredar.

2.2 Teori Kuantitas Uang

Menurut teori kuantitas uang dalam pasar uang, permintaan uang adalah

proporsional dengan nilai transaksi yang dilakukan masyarakat. Dalam pasar ini akan ditentukan tingkat harga umum, apabila jumlah uang yang beredar (money supply) naik, maka tingkat harga menjadi naik. Permintaan uang untuk transaksi ditentukan oleh:

a. Volume output yang ditransaksikan b. Tingkat harga umum

Irving Fisher menyatakan pada hakikatnya perubahan dalam uang beredar akan menimbulkan perubahan yang sama cepatnya atas harga-harga barang dengan asumsi kecepatan peredaran uang adalah tetap dan penggunaan tenaga kerja penuh sudah terpakai. Persamaan fisher:

𝑀𝑉 = 𝑃𝑇 … (1) Dimana: M : Jumlah uang beredar V : Kecepatan peredaran uang P : Tingkat harga T : Jumlah barang dan jasa yang diperjualbelikan Berdasarkan persamaan di atas, kenaikan harga terjadi jika jumlah uang yang beredar di masyarakat bertambah banyak sedangkan kecepatan uang beredar dan jumlah barang dan jasa konstan. 3. Metodologi

3.1 Metodologi Pengumpulan Data

Dalam penelitian ini data M2 (jumlah uang yang beredar dalam artian luas) dan

indeks harga konsumen (IHK) tahun dasar 2000 oleh Badan Pusat Statistik (BPS) dalam

triwulan mulai 1986 s.d. triwulan 2 2010. Dalam analisis data ditransformasi logaritma

natural terlebih dahulu.

3.2 Metode Analisis

3.2.1 Prasyarat Advanced Analysis a. Stasioneritas Data

Stasioneritas sangat diperlukan dalam analisis time series agar tidak terjadi

spurious pada analisis. Karena pada periode penelitian terjadi dua shock krisis, maka

penulis merekomendasikan uji Philip-Perron untuk memeriksa stsioneritas dan alat uji

ini mampu merespon adanya shock yang terjadi.

Prosedur pengujian akar unit dengan menggunakan uji Philips-Perron adalah sebagai

berikut:

1. Misal terdapat persamaan:

𝑦𝑡 = 𝜌𝑦𝑡−1 + 𝑢𝑡 … (2),

Dimana ρ adalah koefisien otoregresif, 𝑢𝑡 adalah white noise term1. Jika nilai ρ = 1,

maka 𝑦𝑡 memiliki sebuah akar unit. Dalam ekonometrika, suatu time series yang

memiliki akar unit disebut random walk time series. Apabila dinyatakan dalam

bentuk hipotesis, menjadi:

Ho : 𝜌 = 1, berarti data mengandung akar unit (nonstasioner)

H1 : 𝜌< 1, berarti data tidak mengandung akar unit (stasioner)

Jika data asli dari suatu series sudah stasioner, maka data tersebut berintegrasi

pada order 0 atau dilambangkan I(0) tetapi bila data asli nonstasioner maka harus

di-difference2-kan sehingga diperoleh data yang stasioner pada order d ( I(d) ).

2. Persamaan di atas dapat juga dinyatakan dalam bentuk turunan pertama (first

difference), sebagai berikut:

∆𝑦𝑡 = 𝜌 − 1 𝑦𝑡−1 + 𝑢𝑡 … (3)

∆𝑦𝑡 = 𝛼𝑦𝑡−1 + 𝑢𝑡 … (4) , 𝛼 = 𝜌 − 1

Sehingga hipotesis yang diuji mempunyai bentuk:

Ho : 𝛼 = 1, berarti data mengandung akar unit (non stasioner)

H1 : 𝛼< 1, berarti data tidak mengandung akar unit (stasioner)

3. Untuk mengetahui ada atau tidaknya akar unit, lakukan penghitungan nilai statistik

uji Philips-Perron berdasarkan uji t-statistik yang disesuaikan:

𝑡𝛼 = 𝑡𝛼 𝛾0

𝑓0

1/2

−𝑇 𝑓0 − 𝛾0 𝑠𝑒(𝛼 )

2𝑓01/2

𝑠… (5)

𝑡𝛼 =𝛼

𝑠𝑒 𝛼 … (6)

se α adalah standar eror dari koefisien yt−1 dan s adalah standar eror dari

persamaan (4). 𝛾0nerupakan estimasi yang konsisten dari varians eror pada

persamaan (4) , dihitung dengan rumus :

1Kondisi dimana 𝑢𝑡 mempunyai mean sama dengan nol, varians konstan, dan kovarians sama dengan nol.

2 Membuat deret angka baru yang terdiri dari perbedaan angka antara periode yang berturut-turut dengan

rumus: 𝑋𝑡, = 𝑋𝑡 − 𝑋𝑡−1.

𝛾0 = 𝑇 − 𝑘 𝑠2

𝑇… 7 , dimana𝑠2 =

𝑢𝑡2

𝑇 − 𝑘

𝑇

𝑡=1

Dimana k adalah banyaknya variabel independen dan T adalah banyaknya

observasi.𝑓0diestimasi dari persamaan:

𝑓0 = 𝛾 𝑗 𝐾(𝑗/𝑙)

𝑇−1

𝑗=−(𝑇−1)

… (8)

𝛾 𝑗 adalah sampel otokovariansi ke-j dari residual 𝑢𝑡 ,yang dirumuskan sebagai

berikut:

𝛾 𝑗 = 𝑢 𝑡𝑢 𝑡−𝑗

𝑇

𝑇

𝑡=𝑗+1

… (9)

l adalah koefisien Newey-West bandwisth, K merupakan fungsi kernel yang dapat

dirumuskan sebagai berikut:

𝐾 𝑥 = 1 − 𝑥 … (10) , jika 𝑥 ≤ 1

= 0 , lainnya

Selanjutnya nilai statistik Philips-Perron, yaitu 𝑡𝛼 dibandingkan dengan nilai

kritis tabel Mc Kinnon. Jika nilai statistik Philips-Perron lebih negatif dari nilai kritis

tabel Mc Kinnon atau nilai probabilitas statistik Philips-Perron kurang dari level

signifikansi (α) sebesar 0.05; maka Ho ditolak sehingga dapat disimpulkan bahwa

data time series telah stasioner.

b. Lag Optimum

Penentuan lag optimum diperlukan karena alat analisis time series sangat sensitif

terhadap lag time yang digunakan pada model. Penulis merekomendasikan criteria

selection lag pada Hannan Quinn Information Criterion, hal ini didasarkan karena ukuran

sampel yang digunakan diatas 60 observasi, yakni 98 observasi.

Hannan Quinn Information Criterion:

𝐻𝑄𝐼𝐶 = −2 𝑙 𝑇 +2𝑘 log(log 𝑇 )

𝑇 … (11)

Dimana:

𝑙 = −𝑇𝑀

2 1 + 𝑙𝑜𝑔2𝜋 −

𝑇

2𝑙𝑜𝑔 Ω … (12)

Ω = 𝐷𝑒𝑡 𝑆𝑆𝑅/𝑇

𝑇

𝑡

… (13)

M adalah banyaknya persamaan pada Vector Autoregressive (VAR), SSR adalah Sum

Square Of Residual dari VAR pada pers. (13) dan (14) dan k adalah banyak parameter.

3.2.2 Uji Kausalitas Engel Granger

Uji kausalitas pertama kali dikemukakan oleh Engel dan Granger, sehingga uji ini

dinamakan Engel-Granger Causality Test. Hubungan kausalitas adalah hubungan jangka

pendek antara kelompok tetentu dengan menggunakan pendekatan ekonometrik yang

mencakup hubungan timbal balik. Hubungan kausalitas dapat terjadi antar dua variabel,

jika suatu variable y, yaitu M2 dipengaruhi oleh variabel x, yaitu IHK dengan

menggunakan lag. Uji kausalitas Granger bertujuan untuk melihat pengaruh masa lalu

dari suatu varibel terhadap kondisi variabel lain pada masa sekarang. Dengan kata lain

uji kausalitas Granger dapat digunakan untuk melihat apakah peramalan y dapat lebih

akurat dengan memasukan lag variabel x.

Bentuk umum dari model kausalitas Granger, adalah sebagai berikut:

ptpttptpttt

xxxyyyy

,1222,1211,12,1122,1111,11

............... atau

t

p

i

iti

p

i

ititexyy

1

1

,12

1

,11

(14)

ptpttptpttt

xxxyyyx

,22211,22,2122,2111,21

...............2,22

atau

t

p

i

iti

p

i

ititexyx

2

1

,22

1

,21

(15)

Bentuk matriks persamaan di atas, adalah:

t

t

pt

pt

pp

pp

t

t

t

t

t

t

e

e

x

y

x

y

x

y

x

y

2

1

,22,21

,12,11

2

2

2,222,21

2,122,11

1

1

1,221,21

1,121,11......

(16)

itx

dan it

y

adalah operasi kelambanan darit

x dan t

y , sedangkan 𝑒1𝑡 dan 𝑒2𝑡 adalah

variabel pengganggu dan diasumsikan tidak berkorelasi.Statistik uji yang digunakan

pada uji kausalitas Granger, adalah statistik uji F, dengan rumus:

)/(

)(

knRSS

p

RSSRSS

F

R

URR

uji

(17)

dimana : R

RSS restricted residual sum of square =

n

t

t

1

2

1

UR

RSS unrestricted residual sum of square =

n

t

t

1

2

2

p = panjang lag

n = jumlah observasi

k = jumlah parameter yang diestimasi dalam unrestricted

regression

t1 = residual dari model yang direstriksi

t2 = residual dari model yang tidak direstriksi

Restricted residual sum of square (R

RSS ), adalah jumlah kuadrat residual dari

model yang direstriksi. Misalkan variabel y adalah variabel tidak bebas, maka model

yang direstriksi diperoleh dengan meregresikan variabel y dengan semua nilai lag y

tanpa memasukan lag x sebagai variabel bebasnya. Bentuk model yang direstriksi,

adalah sebagai berikut:

t

p

i

itityy

1

1

(18)

Unrestricted residual sum of square (UR

RSS ), adalah jumlah kuadrat residual dari

model yang tidak direstriksi. Misalkan variabel y adalah variabel tidak bebas, maka

model yang tidak direstriksi diperoleh dengan meregresikan variabel y dengan semua

nilai lag y dan nilai lag x sebagai variabel bebasnya. Bentuk model yang tidak direstriksi,

adalah sebagai berikut:

t

p

i

iti

p

i

ititxyy

2

11

(19)

Dua hipotesis yang digunakan pada uji kausalitas Granger, adalah:

Ho: 0...........,122,121,12

p

(x tidak menyebabkan y)

H1: paling sedikit ada satu i,12

≠0 (x menyebabkan y)

Ho: 0...........,212,211,21

p

(y tidak menyebabkan x)

H1: paling sedikit ada satu i,21

≠0 (y menyebabkan x)

Jika nilai uji

F lebih besar dari nilai ))(,);1(( knptabel

F maka Ho ditolak. Dari uji

kausalitas dapat diketahui variabel mana yang memiliki hubungan kausalitas dan

variabel mana yang terjadi sebelum variabel lainnya.

Asumsi pada uji Causality Engel-Granger, yakni sebagai berikut:

1. Bahwa variabel dalam persamaan Engel-Granger (14) dan (15) harus

stasioner,

2. Penentuan lag optimum harus tepat,

3. Residual dari persamaan (14) dan (15) harus tidak saling berkorelasi.

Ada beberapa kemungkinan yang bisa terjadi dari hasil uji kausalitas Granger, yaitu:

(Gujarati, 2003)

1. x mempengaruhi y atau undirectional causality from x to y ( yx ), dapat

diidentifikasikan jika Ho yang pertama ditolak dan Ho yang kedua tidak ditolak.

2. y mempengaruhi x atau undirectional causality from y to x ( xy ), dapat

diidentifikasikan jika Ho yang pertama tidak ditolak dan Ho yang kedua ditolak.

3. x dan y saling mempengaruhi atau feedback atau bilateral causality ( yx ),

jika Ho yang pertama dan kedua ditolak.

4. x dan y tidak saling mempengaruhi atau independent ( yx // ), jika Ho yang

pertama dan kedua tidak ditolak.

4. Analisis dan pembahasan 4.1 Stasioneritas Variabel

Grafik 3. Pergerakan Jumlah Uang Beredar dan IHK

Sumber: BPS dan BI, diolah.

Pada grafik diatas kita dapat melihat pergerakan jumlah uang beredar dan IHK

menunjukan trend meningkat seiringnya waktu. Kita lihat seksama pada grafik

tercermin fenomena krisis ekonomi ditandai lonjakan drastic pada kedua variable

tersebut pada periode 1998.

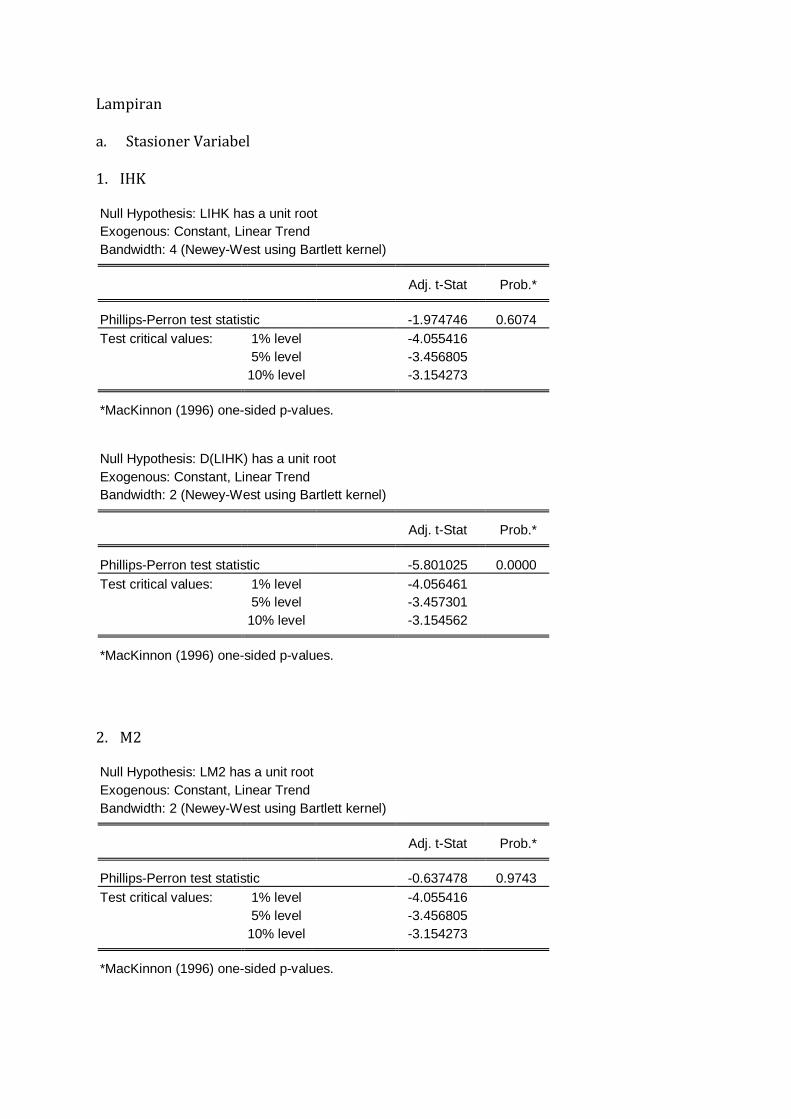

Berdasarkan pengujian Phillip Perron (tertera pada lampiran a), variable M2 dan

IHK mengandung unit root (sesuai dengan pergerakan kedua variable) tetapi

terintegrasi pada order 1 sehingga dapat disimpulkan kedua variable tersebut stasioner

pada level data first difference.

0

50

100

150

200

250

0

500000

1000000

1500000

2000000

2500000

1986

1991

1996

2001

2006

Mily

ar

Rp

.

Periode ObservasiM2

IHK (2000=100)

4.2 Lag Optimum Berdasarkan HQIC diperoleh lag optimum (lampiran b) untuk pengujian Engel

Granger adalah satu.

4.3 Uji Engel Granger Pairwise Granger Causality Tests

Date: 12/25/10 Time: 22:44

Sample: 1986Q1 2010Q2

Lags: 1

Null Hypothesis: Obs F-Statistic Probability

DLM2 does not Granger Cause DLIHK 96 14.5583 0.00024

DLIHK does not Granger Cause DLM2 3.22112 0.07594

Sebelum memakai hasil pengujian Engel Granger di atas, kita selidiki asumsi yang

berlaku:

1. Dalam pengujian memakai variable yang telah stasioner, yakni dalam level first

difference.

2. Lag optimumnya adalah satu.

3. Residual dari persamaan pengujian Engel Granger memiliki nilai koefisien

korelasi sebesar 0.336, sehingga VIF-nya yakni sebesar 1.128. Multikolinearitas

yang serius terjadi jika nilai VIF lebih besar dari sepuluh (Neter, et al, 1995).

Ternyata semua asumsi telah dipenuhi sehingga hasil pengujian Engel Granger di

atas valid digunakan. Uji Engel Granger pada level signifikansi lima persen menunjukan

bahwa jumlah uang beredar granger cause terhadap inflasi tapi tidak sebaliknya.

Dengan demikian untuk kasus Indonesia pada periode pengamatan, inflasi adalah

fenomena moneter, maksudnya tinggi rendahnya tingkat inflasi disebabkan besar

sedikitnya jumlah uang yang beredar dimasyarakat.

5. Kesimpulan

Berdasarkan pembahasan sebelumnya dapat ditarik kesimpulan bahwa jumkah uang beredar granger cause inflasi tapi tidak sebaliknya sehingga dapat dikatakan infasi di Indonsia adalah fenomena moneter.

6. Referensi Gujarati, Damodar. 1995. Basic Econometrics. New York: McGraw-Hill. Khim, venus dan Sen Liew. 2004. Which Lag Length Selection Criteria Should We Employ.

Economics Bulletin 3: 1 – 9.

Neter, John, William Wasserman, dan Michael H. Kunter. 1989. Applied Linear

Regression Models. Boston: IRWIN.

Mankiw, N. Gregory. Principles of Macroeconomics, 3th edition.

Lampiran a. Stasioner Variabel 1. IHK

Null Hypothesis: LIHK has a unit root

Exogenous: Constant, Linear Trend

Bandwidth: 4 (Newey-West using Bartlett kernel) Adj. t-Stat Prob.*

Phillips-Perron test statistic -1.974746 0.6074

Test critical values: 1% level -4.055416

5% level -3.456805

10% level -3.154273

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LIHK) has a unit root

Exogenous: Constant, Linear Trend

Bandwidth: 2 (Newey-West using Bartlett kernel) Adj. t-Stat Prob.*

Phillips-Perron test statistic -5.801025 0.0000

Test critical values: 1% level -4.056461

5% level -3.457301

10% level -3.154562

*MacKinnon (1996) one-sided p-values.

2. M2

Null Hypothesis: LM2 has a unit root

Exogenous: Constant, Linear Trend

Bandwidth: 2 (Newey-West using Bartlett kernel) Adj. t-Stat Prob.*

Phillips-Perron test statistic -0.637478 0.9743

Test critical values: 1% level -4.055416

5% level -3.456805

10% level -3.154273

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LM2) has a unit root

Exogenous: Constant, Linear Trend

Bandwidth: 1 (Newey-West using Bartlett kernel) Adj. t-Stat Prob.*

Phillips-Perron test statistic -9.154842 0.0000

Test critical values: 1% level -4.056461

5% level -3.457301

10% level -3.154562

*MacKinnon (1996) one-sided p-values.

b. Lag Optimum OPTIMAL ENDOGENOUS LAGS FROM INFORMATION CRITERIA endogenous variables: IHK_log_d1 M2_log_d1 deterministic variables: CONST sample range: [1988 Q4, 2010 Q2], T = 87 optimal number of lags (searched up to 10 lags of levels): Akaike Info Criterion : 4 Final Prediction Error : 4 Hannan-Quinn Criterion : 1 Schwarz Criterion : 1 c. Uji Granger

Pairwise Granger Causality Tests

Date: 12/25/10 Time: 22:44

Sample: 1986Q1 2010Q2

Lags: 1

Null Hypothesis: Obs F-Statistic Probability

DLM2 does not Granger Cause DLIHK 96 14.5583 0.00024

DLIHK does not Granger Cause DLM2 3.22112 0.07594

*** Sat, 25 Dec 2010 22:50:01 *** TEST FOR GRANGER-CAUSALITY: H0: "IHK_log_d1" do not Granger-cause "M2_log_d1" Test statistic l = 3.2211 pval-F( l; 1, 186) = 0.0743 TEST FOR INSTANTANEOUS CAUSALITY: H0: No instantaneous causality between "IHK_log_d1" and "M2_log_d1" Test statistic: c = 10.0411 pval-Chi( c; 1) = 0.0015 *** Sat, 25 Dec 2010 22:50:10 *** TEST FOR GRANGER-CAUSALITY: H0: "M2_log_d1" do not Granger-cause "IHK_log_d1" Test statistic l = 14.5583 pval-F( l; 1, 186) = 0.0002 TEST FOR INSTANTANEOUS CAUSALITY: H0: No instantaneous causality between "M2_log_d1" and "IHK_log_d1" Test statistic: c = 10.0411 pval-Chi( c; 1) = 0.0015