Embed Size (px)

Citation preview

CROWN CORK AND SEAL Co. INC.

Posición Estratégica en 1977

En 1977 Crown Cork and Seal Co., era la cuartacompañía en importancia entre los productores de envasesmetálicos y tapas, en los Estados Unidos. Bajo el liderazgode John Connelly, Crown había surgido de casi unabancarrota en 1957, hasta ser una de las fuerzas másimportantes en el mercado nacional e internacional deenvases metálicos. El año 1977 marcó el vigésimo añoconsecutivo de crecimiento en ventas y beneficios. (VerAnexo 1)

El éxito de Crown Cork and Seal Co., se debía a que seconcentró en producir envases de hojalata para contenercerveza, bebidas sin alcohol y productos en aerosol.Durante los últimos veinte años esta estrategia habíaayudado a Crown a superar fuertes retos de grandescompetidores, y desfavorables tendencias en la industria.Sin embargo, hacia 1977 surgió una controversia sobre elozono, y las presiones de la regulación legislativa de losenvases no recuperables había afectado los negociosdomésticos de Crown. ¿Había llegado el momento de cambiarla fórmula del éxito de Crown, o era justo la oportunidadpara reafirmar las opciones estratégicas de Connelly? Paraexplotar estas cuestiones, este caso se refiere a laindustria de envases metálicos, a la posición estratégicade Crown dentro de esa industria, y a la naturaleza de losproblemas que enfrentó la compañía a mediados del año 1977.

La industria de los Envases Metálicos

Aunque la industria de los envases metálicos incluíacien firmas y un enorme número de líneas de productos, esposible enfocar la cuestión sobre unos pocos factoresbásicos, que componían el entorno competitivo de Crown.Esta sección describirá los segmentos de productos en losque Crown competía, examinando la estructura competitiva dela industria, y apuntando hacia tres tendencias generales:1. El incremento de la propia manufactura,

2. La introducción de nuevos materiales 3. El efecto de la revolución del empaque en la atmósfera

competitiva.

Los Productos

Los envases metálicos constituían casi un tercio detodos los productos de empaque usados en EE.UU. En 1976.Los envases metálicos incluían productos que iban desde eluso tradicional del acero y el aluminio, hasta los envaseslaminados, los tambores metálicos, y las vasijas de todotipo y tamaño.

El segmento más grande, sin embargo, era el de losenvases metálicos, que en 1976 había alcanzado un valor de7,1 billones, o sea más del 75 % del total de los embarquesde envases metálicos.

Los envases metálicos estaban formados de dos materiasprimas básicas, el aluminio y la hojalata. El procesotradicional había consistido en enrollar una lámina demetal, cortarla de un tamaño adecuado, y unirle dos tapasformando un envase de tres piezas soldadas. Al final de losaños 60, sin embargo, la industria del aluminio habíaaportado un proceso nuevo. Este consistía en un envase dedos piezas, formado al empujar una lámina de metal dentrode una copa profunda, eliminando así el fondo separado yproduciendo un envase sin costuras. El producto adoptó elnombre de “estirado y planchado” (drawn and ironed), debidoa su procedimiento de moldeo.

Las compañías de aluminio que desarrollaron esteproceso, Alcoa y Reynolds, lo habían hecho con la intenciónde modificar el proceso de los fabricantes de envases, paraincrementar sus propias ventas de materia prima. Sinembargo, como los fabricantes no parecían querer incurriren los grandes costos que exigía el cambio de línea, lasdos compañías de aluminio comenzaron a construir suspropias líneas de dos piezas, para competir directamente enel mercado final.

El nuevo envase tenía ventajas en el peso y en loscostos laborales y materiales, y fue recomendado por laAdministración de Alimentos y Drogas (F.D.A.) que estabapreocupada por la contaminación del plomo en los envases detres piezas. Los fabricantes de envases pronto reconocieronque el nuevo proceso era una gran idea para el futuro.Rápidamente comenzaron e explorar las posibilidades del“drawn and ironed”, hasta que en 1972 la técnica fueperfeccionada y se invirtieron muchos dólares para afrontarlas compras de nuevos equipos. El Anexo 2 ilustra el rápidocambio hacia el envase de dos piezas en la industria debebidas. Tan sólo en el segmento de la cerveza, así lamitad de los envases totales usados en 1974, estabanhechos con el nuevo procedimiento.

Crecimiento.

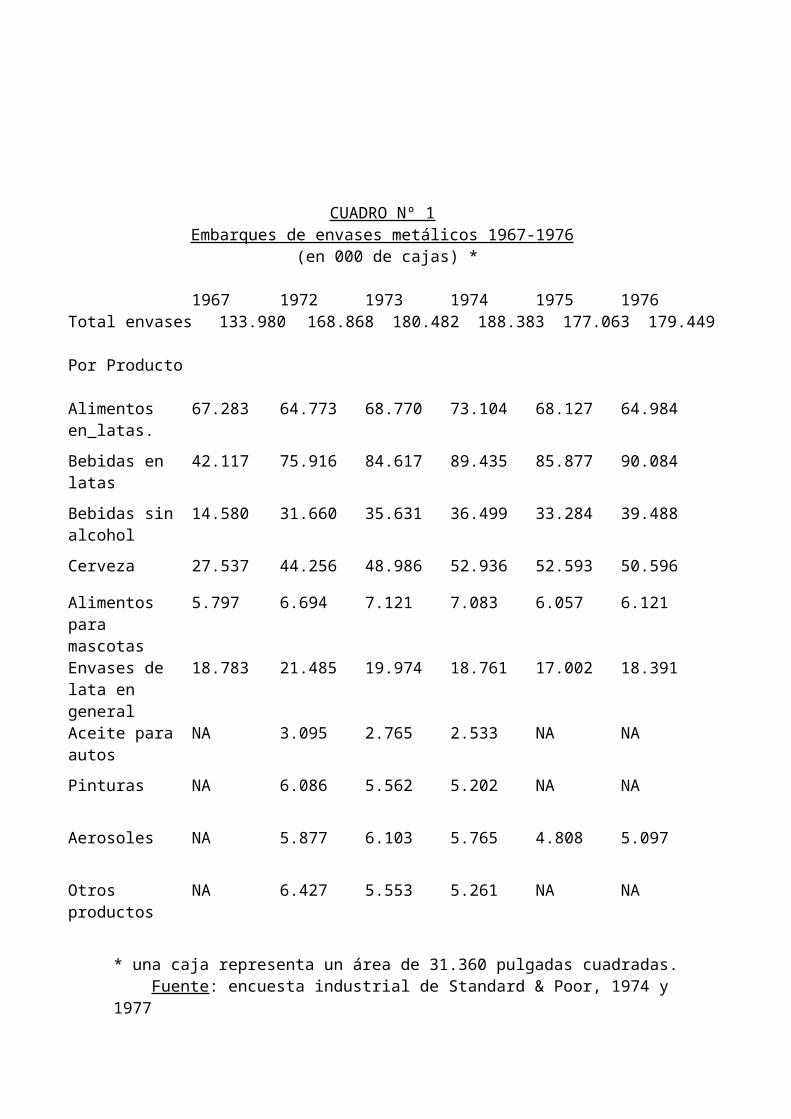

Entre 1967 y 1976 el número de envases metálicosembarcados creció a un promedio del 4.3% anual. Como semuestra en el cuadro Nº1, los mayores incrementos seobtuvieron en el segmento de las bebidas, mientras que losdel aceite para automóviles, las pinturas y otros envasesen general habían declinado. La reducción del 6% en eltotal de embarques de 1975 cambió en cuanto la economíamejoró en todas las áreas, excepto la de envases paraalimentos. En el futuro, se esperaba que los envases parabebidas y cervezas continuaran siendo líderes en elcrecimiento.

CUADRO Nº 1Embarques de envases metálicos 1967-1976

(en 000 de cajas) *

1967 1972 1973 1974 1975 1976Total envases 133.980 168.868 180.482 188.383 177.063 179.449

Por Producto

Alimentos en latas.

67.283 64.773 68.770 73.104 68.127 64.984

Bebidas en latas

42.117 75.916 84.617 89.435 85.877 90.084

Bebidas sinalcohol

14.580 31.660 35.631 36.499 33.284 39.488

Cerveza 27.537 44.256 48.986 52.936 52.593 50.596

Alimentos para mascotas

5.797 6.694 7.121 7.083 6.057 6.121

Envases de lata en general

18.783 21.485 19.974 18.761 17.002 18.391

Aceite paraautos

NA 3.095 2.765 2.533 NA NA

Pinturas NA 6.086 5.562 5.202 NA NA

Aerosoles NA 5.877 6.103 5.765 4.808 5.097

Otros productos

NA 6.427 5.553 5.261 NA NA

* una caja representa un área de 31.360 pulgadas cuadradas. Fuente: encuesta industrial de Standard & Poor, 1974 y 1977

La Estructura de la Industria.

En 1977 la industria de envases metálicos en losEE.UU. estaba dominada por cuatro fabricantes importantes.Dos gigantes, la American Can, y la Continetal Can, enconjunto completaron el 35% de toda la producción nacional.La National Can y la Crown Cork and Seal Co. También teníanfuerzas en el mercado, con la participación del 8, 7% y 8,3% respectivamente.

La Gran Cantidad de ventas en manos de pocas firmasera el resultado directo de la enorme inversión requeridapara competir efectivamente. El costo de una típica líneade fabricación de latas de 3 piezas era de U$S 750.000 a 1millón. Además se requería un costoso equipo de soldadura yde terminado. Como cada línea de terminación podía atendera 3 o 4 líneas de producción de latas, el costo mínimo parauna planta eficiente era de U$S 3,5 millones en equipobásico. Muchas plantas tenían entre 12 y 15 líneas, parapoder manejar más de un tipo de envase a la vez. Sinembargo no era práctico tener más de 15 líneas, debido a laduplicación de cuadrillas, mantenimiento y supervisión.

Las nuevas líneas de dos piezas eran aún más costosas.La línea costaba aproximadamente U$S 8,5 millones, y lainversión en equipo periférico subía el costo a entre 10 y15 millones. Al contrario de las líneas de 3 piezas, nohabía un mínimo de tamaño eficiente, y las plantas variabanentre 1 y 5 líneas.

La conversión a estas líneas de 2 piezas virtualmente

eliminaba a las nuevas de 3 piezas. Durante algún tiempo no

se instalaron líneas de 3 piezas y los más importantesfabricantes las estaban vendiendo completas y totalmenteoperativas por el precio de U$S 175.000 a 200.000. Muchasempresas estaban embarcando sus viejas líneas a otrospaíses, para sus operaciones extranjeras.

Precio.

Debido a la escasa diferenciación en el producto, laindustria del envase era muy competitiva en precios. Lanecesidad de un aprovechamiento máximo de la capacidad y eldeseo de evitar cambios de líneas, hacía que fueraconveniente fabricar productos standard en series largas.Las compañías ofrecían descuento por volumen, para fomentarlas compras grandes. Para no perder negocios, las compañíasgeneralmente recortaban sus márgenes y presentabancotizaciones más bajas. Desde 1968 a 1975 los márgenes enla industria habían bajado un 44%, reflejando un descensoen las ventas y una creciente competencia en los precios.Esta tendencia era grave para los productores pequeños, queno podían repartir sus costos fijos. Alzar los precios porsobre las normas de la industria, sin embargo, era muypeligroso. Continental trató de hacerlo en el otoño de 1963con el anuncio de un aumento del 2%. Otros fabricantes nosiguieron su ejemplo y, hacia mediados de 1964, Continentaldio marcha atrás hasta los niveles de la industria,perdiendo mucha participación en el mercado.

Distribución.

Debido al tamaño y peso de los productos, eltransporte era un factor importante en la estructura decostos de los fabricantes de envases. Se podía estimar queel transporte representaba el 7,6% del precio de un envasemetálico. Las materias primas constituían la mayor parte,con un 64%, y el trabajo le seguían con un 14,4%. La

disponibilidad de una materia prima más liviana, y laslocalizaciones de plantas dispersas configuraban un granimpacto sobre los costos totales. La mayor parte de lasestimaciones consideraba que un radio lógico para ladistribución económica de una planta tendría entre 150 y300 millas.

Clientes y Proveedores

Los fabricantes de envases metálicos estaban atrapadosentre dos industrias poderosas. De un lado, las compañíasdel acero que formaban un oligopolio que fijaba el preciode su materia prima. Aunque el conjunto de las compañías deenvases era un importante comprador de acero, ocupando elcuarto lugar entre los grandes consumidores de susproductos, las compañías individuales tenían apenas unamínima importancia. También era notable la posicióncompetitiva del acero respecto al aluminio o los envases devidrio. Las amenazas de substitución de materias primashicieron bajar los precios del acero y los productores deenvases.

En cuanto a los clientes, más del 80% de las latas eracomprado por las grandes compañías de alimento y cerveza.Como el envase representaba cerca del 45% de los costostotales de las compañías de bebidas, la mayoría tenía almenos dos fuentes de suministro para disminuir riesgos eincrementar su capacidad de negociación.

Por lo mismo, si los fabricantes de envases no dabanbuen servicio con precios competitivos eran castigados conreducciones en el tamaño de las órdenes. Como las plantasestaban a menudo emplazadas para atender mejor a uncliente, la pérdida de una gran orden en un área podíaafectar profundamente la eficiencia en la manufactura y losbeneficios. Un ejecutivo atrapado entre márgenes muyestrechos comentó: “A veces pienso que la única vía parasalir es vender todo a la U.S.Steel, o comprar a la GeneralFoods.”

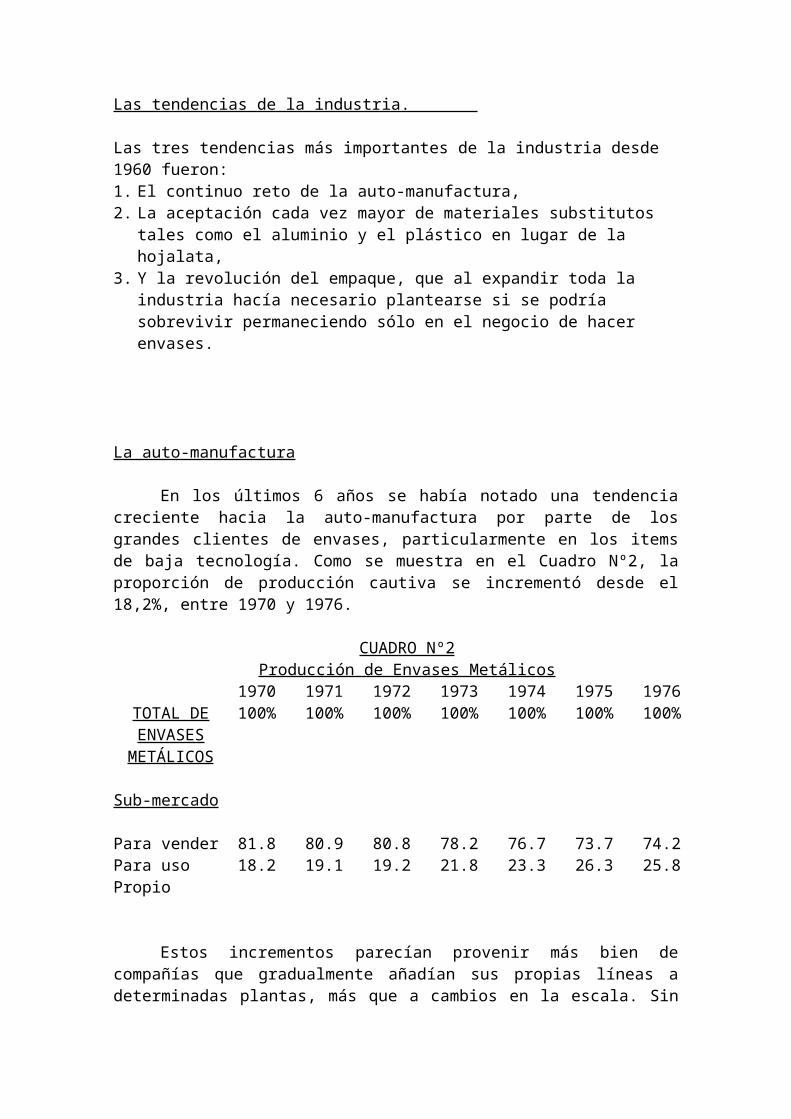

Las tendencias de la industria.

Las tres tendencias más importantes de la industria desde 1960 fueron:1. El continuo reto de la auto-manufactura,2. La aceptación cada vez mayor de materiales substitutos

tales como el aluminio y el plástico en lugar de la hojalata,

3. Y la revolución del empaque, que al expandir toda la industria hacía necesario plantearse si se podría sobrevivir permaneciendo sólo en el negocio de hacer envases.

La auto-manufactura

En los últimos 6 años se había notado una tendenciacreciente hacia la auto-manufactura por parte de losgrandes clientes de envases, particularmente en los itemsde baja tecnología. Como se muestra en el Cuadro Nº2, laproporción de producción cautiva se incrementó desde el18,2%, entre 1970 y 1976.

CUADRO Nº2Producción de Envases Metálicos

1970 1971 1972 1973 1974 1975 1976TOTAL DEENVASESMETÁLICOS

100% 100% 100% 100% 100% 100% 100%

Sub-mercado

Para vender 81.8 80.9 80.8 78.2 76.7 73.7 74.2Para uso Propio

18.2 19.1 19.2 21.8 23.3 26.3 25.8

Estos incrementos parecían provenir más bien decompañías que gradualmente añadían sus propias líneas adeterminadas plantas, más que a cambios en la escala. Sin

embargo, la tentación para los grandes consumidores deenvases, tales como los de alimentos y bebidas, a integrarsu producción, era muy fuerte. Campbell Soup Company, porejemplo, era uno de los productores más grandes de envasesde EE.UU. Se esperaba que la introducción de los envases de2 piezas contribuyera a reducir esta tendencia, ya que losconsumidores finales no tenían la capacidad técnica paradesarrollar sus propias líneas de tales envases, y tendríanque comprarlos a otras empresas.

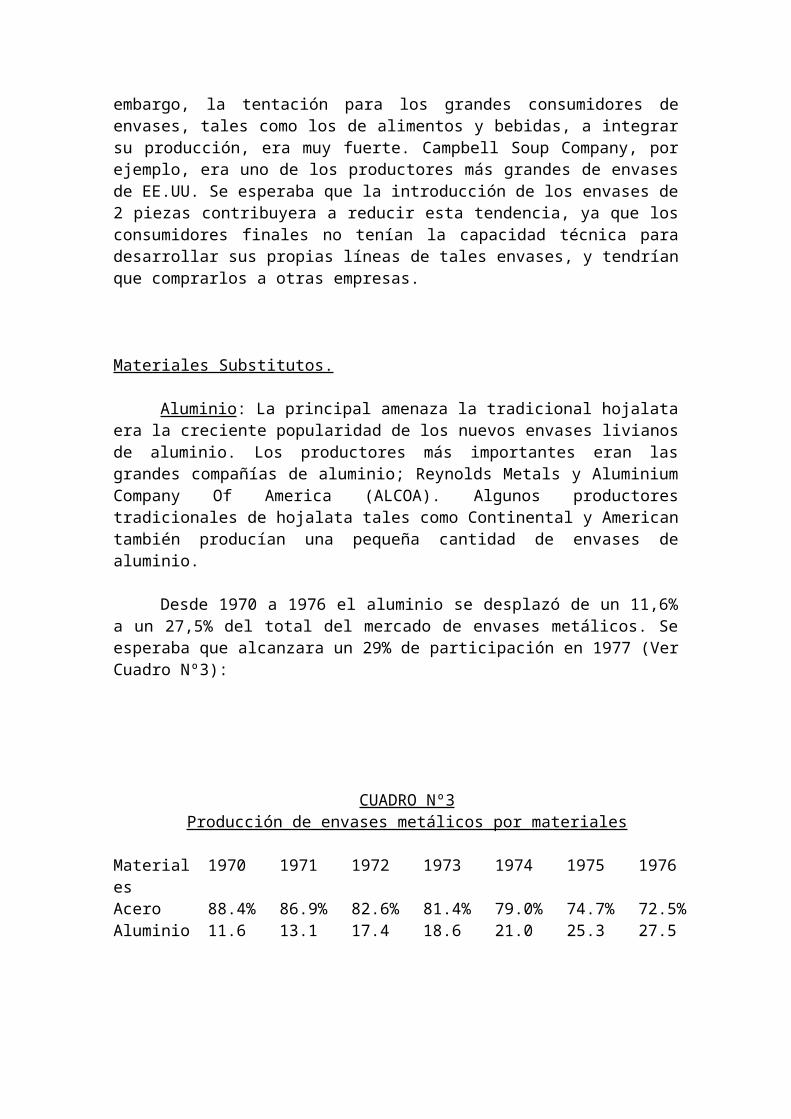

Materiales Substitutos.

Aluminio: La principal amenaza la tradicional hojalataera la creciente popularidad de los nuevos envases livianosde aluminio. Los productores más importantes eran lasgrandes compañías de aluminio; Reynolds Metals y AluminiumCompany Of America (ALCOA). Algunos productorestradicionales de hojalata tales como Continental y Americantambién producían una pequeña cantidad de envases dealuminio.

Desde 1970 a 1976 el aluminio se desplazó de un 11,6%a un 27,5% del total del mercado de envases metálicos. Seesperaba que alcanzara un 29% de participación en 1977 (VerCuadro Nº3):

CUADRO Nº3Producción de envases metálicos por materiales

Materiales

1970 1971 1972 1973 1974 1975 1976

Acero 88.4% 86.9% 82.6% 81.4% 79.0% 74.7% 72.5%Aluminio 11.6 13.1 17.4 18.6 21.0 25.3 27.5

En números absolutos el acero permaneció en un nivel fijo mientras que el uso del aluminio se triplicó desde 1970 (Ver Anexo Nº4)

Los mayores éxitos se lograron en la industria de lacerveza y de las bebidas sin alcohol, donde en 1976 elaluminio mantenía un 65% y 31% de participación,respectivamente.

Se esperaban aumentos, debido a que el aluminio era engeneral “más amigo de la cerveza”, y reducía algunosproblemas de sabor, una preocupación importante tanto en laindustria de las bebidas fermentadas como en la de lasbebidas sin alcohol.

El aluminio tenía algunas otras importantes ventajassobre la hojalata. Primero, su peso más liviano podíaayudar a reducir los costos de transporte. Además, elaluminio era más fácil de litografiar, con un costo másbajo. Por último, era fácil su recolección, y seconsideraba que continuaría su liderazgo como aluminioreciclado, que era mucho más valioso que el acerorecuperado.

La mayor desventaja del aluminio estaba en el área delos costos. Una mayor utilización del aluminio sobre elacero dependía del precio que tuviera los dos metales. En1976 la materia prima para hacer mil latas de 12 onzascostaba alrededor de U$S 17,13 en acero y U$S 20,81 enaluminio. Sin embargo, las compañías de acero estabanintentando ampliar esa diferencia. Un informe decía que “aprincipios de 1977 los productores de acero elevaron elprecio de la hojalata en solamente 4,8%, en contraste conun incremento para el aluminio de alrededor de 9,7%.Hicieron esto para que la competitividad del aceroalcanzara a la del aluminio, y para persuadir a lascompañías que pensaban añadir líneas de envases aencaminarse hacia el acero.” Algunos observadores de laindustria también esperaban que la diferencia se fueraampliando a medida que las compañías de automóvilesincrementaran el uso del aluminio, e impulsaran así elprecio del aluminio hacia arriba. Los envases de 2 piezas

de hojalata eran también considerablemente más fuertes quelos de aluminio.

Otros materiales: Otras dos clases de materias primas amenazaban a la hojalata como el producto primario para fabricar envases:

Láminas de Fibra: Fueron desarrolladas comomateriales para envases por R.C. Can Co. y AnacondaAluminium en 1962, para el mercado de aceites paraautomóviles. Sus esfuerzos progresaron y para 1977 estematerial compuesto era el material primario en el mercadode jugos enfriados y concentrados.

Plásticos: Representaban el sector de más rápidocrecimiento en la industria del envasado, y la principalfuerza en la revolución del empaque. La botella de plásticoofrecía una gran variedad de ventajas, incluyendo ahorrospor peso, resistencia a los golpes, versatilidad de diseñoy menos espacio que ocupar en las estanterías. Aunque lamayor parte de su impacto competitivo era sobre la botellade vidrio, los fabricantes de latas se verían afectadostambién si el plástico entraba con éxito en el mercado delas bebidas no alcohólicas.

La Revolución del Empaque.

Desde finales de la década de los años 50, el empaquellegó a ser progresivamente más importante en lacomercialización del producto que contenía. El envaserepresentaba un medio de publicidad, cuyas propiascaracterísticas eran utilizadas para contribuir a lasventas. Tal situación producía serias consecuencias para laindustria de los envases metálicos. Aunque el envase delata era funcional, no era agradable. El aluminio era másfácil para litografiar; y el plástico más versátil. Lapresión para alcanzar una innovación continua significabaun mayor gasto en investigación y desarrollo para explorarnuevos materiales, formas diferentes, alturas másconvenientes y otras ideas imaginativas que fueranatractivas para el consumidor.

Tal vez el aspecto más importante, a largo plazo, dela revolución del empaque fue que los envases metálicosestaban convirtiéndose en un segmento del total de laindustria del empaque. La implicancia de esta tendencia eraque las compañías de envases metálicos tendrían queenfrentar la investigación y la comercialización de lascompañías gigantes integradas, tales como DuPont, DowChemical, Weyerhaeuser Timber, Reynolds y ALCOA. Enrespuesta a la integración progresiva de estos importantesproveedores de materiales de empaque, algunos fabricantesde envases de hojalata empezaron a invertir en su propiainvestigación básica. En 1963, American anunció laconstrucción de un centro de investigación en Princeton,New Jersey, dedicado a la investigación en áreas tales comola física y los fenómenos electroquímicos, como una fuentepotencial de nuevos productos.

La Competencia.

Hacia finales de la década de los años 60, los trescompetidores principales de Crown Cork and Seal. Se habíandiversificado en áreas ajenas a la industria decontenedores metálicos. Sin embargo, en 1977 todavíacontinuaban siendo factores importantes en la producción deenvases metálicos. (Ver Anexo Nº3).

Grupo Continental

Debido a su extensa diversificación, Continentalcambió su nombre en 1976 haciendo de Continental Can unadivisión dentro de un gran conglomerado. Aunque solamenteel 37,3% de las ventas totales de la compañía consistían enenvases, todavía conservaban una participación dominantedel 18,4% en el mercado de los EE.UU. El remanente de lasventas domésticas de Continental consistía en productosforestales (20%) y en otros materiales de empaque deplástico y papel (9%).

En 1977, Continental ya no estaba considerando almercado doméstico de envases para lograr su crecimientopotencial. En 1969 Continental aplicó un nuevo enfoque a suinversión, invirtiendo en el exterior y diversificando susoperaciones. En 1972 la compañía registró una pérdidaextraordinaria de U$S 120 millones después de impuestos,debido al cierre, reorganización y modernización de susplantas de envases durante un período de 3 años. De los U$S120 millones, casi un 70% correspondía a la eliminación deactivos fijos, obligaciones por fondos de pensiones ydespidos. Hacia 1976, casi un tercio de los ingresos de lacompañía provenían de sus operaciones del exterior, quecubrían unos 133 países. Las inversiones domésticasprincipales fueron para los productos de papel y las líneasde botellas de plástico. Se destinó una muy pequeñainversión para cambiar hacia la producción de las nuevaslatas de dos piezas.

American Can

American también redujo su dependencia en el mercadodoméstico, aún más que Continental, mediante sudiversificación en productos no relacionados. Americancompetía en toda la gama de empaques, desde envasesmetálicos y compuestos hasta los de papel, plásticos yproductos laminados. En 1972, American decidió cerrar,consolidar o vender las operaciones que habían llegado aser obsoletas o marginales, incurriendo en una pérdidaextraordinaria por impuestos de U$S 106 millones.

Hacia 1976, el 20% de las ventas de la compañíaprovenía de productos de consumo, tales como pañuelosdesechables de papel, vasos de papel y moldes paravestidos. American también tenía una gran subsidiariaquímica que aportaba el 15% de las ventas, y otro 15%provenía de las ventas internacionales. El beneficio sobrelas ventas en el segmento de envases domésticos de losnegocios nacionales de American había quedado estable enalrededor de un 5% durante los últimos 5 años, pero lasituación en sus áreas diversificadas la llevaron al menorpromedio de beneficios sobre el capital (7,9%) de todos losfabricantes de envases. (Ver Anexo Nº3)

National Can

Los intentos de National por diversificar lograronresultados.

Desde entonces, las adquisiciones llevaron a lacompañía a los negocios de hacer envases de vidrio,empaques de alimentos para animales domésticos, tapas parabotellas y recipientes plásticos. Sin embargo, en lugar degenerar un brillante futuro, la expansión en productos dealmacén resultó ser un drenaje para las ganancias de lacompañía. Los alimentos para animales y los vegetalesenvasados se vendieron menos durante la recesión de losaños 1974/75, y la división de almacenes sufrió una pérdidaen 1976. Como resultado, National Can reforzó su programaen el exterior, para mejorar sus ganancias y su imagen.

Crown Cork and Seal

Mientras sus tres mayores competidores se volcaban ala diversificación, Crown Cork and Seal había concentradosus esfuerzos en los envases metálicos y las tapas debotellas. En 1976 la compañía obtenía casi un 65% de susventas de los envases de hojalata; de las tapas un 29%, quea su vez aportaba un 35% de beneficios. El resto de lasventas eran de maquinarias para embotellar y envasar. Enefecto, Crown era uno de los mayores fabricantes de estosequipos del mundo. Las ventas en el exterior, que eran

principalmente de tapas, contribuían en un porcentajecreciente al total de ventas.

En 1976 el beneficio de Crown sobre ventas era casi eldoble que el de sus tres competidores más importantes. Enlos últimos 10 años su aumento en ventas fue sobrepasadosolamente por National Can, y Crown ocupó el primer lugaren crecimiento de utilidades. Las siguientes seccionesdescriben la historia y estrategia de Crown.

Crown Cork and Seal Co.

En abril de 1957, Crown Cork and Seal Co. Estaba alborde de la bancarrota. En 1956 las pérdidas eran deU$S241.000 luego de repartir dividendos preferentes, y en1957 el panorama era aún más oscuro. Bankers Trust Co. Leshabía anunciado el retiro de U$S 2, 5 millones de crédito.Parecía que era inminente la sentencia de muerte de lacompañía. Pero a fines de 1957 Crown dio un gran salto.Entre 1956 y 1961 las ventas se incrementaron de U$S 115 aU$S 176 millones, y los beneficios crecieron mucho. Desde1961 la compañía había aumentado un 15,4% en ventas y un14% en utilidades, en promedio anuales.

Historia de la Compañía En agosto de 1891 un capataz de Baltimore Machine Shop

ideó una mejor tapa para botella – una pieza redondarecubierta de hojalata con un centro, en donde se insertabacorcho natural-. Esta “corona de corcho” llegó a ser elprincipal producto de una pequeña empresa, Crown Cork andSeal Co. Sin embargo, a medida que las patentes vencieron,la competencia fue más severa.

La vacilante Crown Cork and Seal fue comprada en 1927por un competidor, Charles McManus, quien entonces condujoa la compañía a nuevas alturas. La revista Fortune, en1962, describió así la situación: “Bajo la mano paternal deMcManus Crown había prosperado en la década de los años 30,vendiendo más que la mitad de la oferta mundial y de los

EE.UU., de tapas de botellas. Aun en 1935, la compañíaganaba más del 13% sobre ventas de U$S 14 millones”

“Pero entonces la excesiva confianza llevó a McManus acometer su primer gran error. Extendió las actividades deCrown a la confección de envases de hojalata. Pensando enque la cerveza se vendería en latas, compró una pequeñacompañía envasadora de Filadelfia, pero razonando mal, semetió a construir una de las más grandes plantas de envasesde todo el mundo, sobre la Avenida Erie en Filadelfia.Creció a 1 millón de pies cuadrados, y trabajaba con 52líneas simultáneamente. Como había una gran ineficiencia,la planta sufrió enorme pérdidas por la manía de McManuspor el gran volumen. Atraía clientes absorbiendo sus deudascon los proveedores, y a veces rebajaba los precios pordebajo de los costos. El error de Filadelfia persiguió aCrown por mucho tiempo”.

Con todos sus proyectos, su pasión por el liderazgo,McManus no tuvo tiempo de construir una organización, quehubiera podido continuar trabajando cuando faltó su muyestricta dirección.

Ninguno de sus dos hijos, Charles Jr. y Walter,estaban preparados para gobernar esa “Compañía de un solohombre”, aunque ambos se habían instalado en las oficinascomo vicepresidentes. El directorio de Crown estabacompuesto por funcionarios de la compañía, y algunos eranparientes de los dueños. Esta combinación de despotismobenévolo con nepotismo había impedido el desarrollo de unhombre prometedor, en los rangos medios. Cuando McManusmurió en 1946, la dirección y presidencia pasó a susecretario privado, un abogado llamado John J. Nagle.

En una forma muy típica de las empresas familiares deBaltimore, la compañía adquirió el ambiente sereno de unbanco, y parecía dispuesta a querer olvidar que vivía de lafabricación de tapas de botellas.

En las tranquilas y elegantes oficinas de la AvenidaEste, parientes y amigos creían que las lejanas máquinasseguirían perpetuamente ofreciendo beneficios y dividendos.

En el auge de post-guerra esta presunción parecía válida.La familia quedó de lado, excepto para mejorar lagenerosidad paternalista de los últimos tiempos. Como unbuen comienzo, el sueldo de Nagle fue incrementado de U$S35.000 a U$S 100.000-

Los funcionarios llegaban y salían en una flota deautos con chofer. Algunos encontraron formas novedosas parallenar sus días. Un cuñado del desaparecido McManus teníael hábito de visitar diariamente todas las oficinas.

Se distribuyeron acciones de más de 44 country clubsentre los funcionarios superiores. Un visitante de St.Louis recuerda haber sido recogido en el aeropuerto,llevado a un club para tomar unas copas, almorzar, tomarcocktails y cenar, para luego ser llevado al aeropuerto condisculpas y promesas de una visita a la planta “para lapróxima vez”.

A partir de 1950, Crown cayó en una inercia debida aléxito histórico de McManus y a los últimos vestigios delorgullo de algunos directivos medios cada vez másdesmoralizados, sin poder para decidir, e incapaces paraforzar decisiones desde arriba.

Se pagaron dividendos, pero a expensas de invertir enuna nueva planta; las escasas inversiones carecieron deimportancia. Desde un imperial 50% en 1940, laparticipación de Crown en el mercado de tapas de EE.UU.Bajó a un 33%. En 1952 la situación de la división de latasera caótica, y tenía tales pérdidas que la compañía se vioobligada a actuar. El Directorio omitió repartir undividendo trimestral. Tal cosa llevó a la viuda de McManusa la oficina del presidente. El presidente Nagle leaconsejó que fuera paciente, y dejara todo en sus manos.

Pero los asuntos empeoraron. A un intento desastrosode expansión en plásticos, siguió una desastrosadiversificación en jaulas metálicas para pájaros. En 1954se intento una reorganización para resolver todos losproblemas, siguiendo el modelo de descentralización deContinental. El personal adicional y los gastos siguieron

corroyendo los márgenes de Crown. Un observador notaba, “elnuevo traje, cortado para un gigante colgaba sobre Crowncomo una mortaja”. El fin parecía cercano.

La llegada de John Connelly.

John Connelly era el hijo de un herrero de Filadelfia,y luego de trabajar como vendedor de envases formó supropia compañía para producir cajas de papel. Su interés enCrown comenzó cuando fue rechazado por McManus, quiénrehusaba “correr el riesgo” de tener proveedores pequeñostales como Connelly. Fortune describía a Connelly de estamanera:

“En 1955 cuando el desastre de Crown había llegado aser evidente para Connelly, le pidió a un amigo de Wall-Street, Robert Drummond, que le diera una opinión sobre lacompañía. “Yo le escribí una carta de tres páginas”recuerda Drummond, “Y John me dijo que la habían tirado alcesto, lo cuál dudé” – “Entonces John me pidió queescribiera un resumen de una sola frase”- Drummond escribióesta fórmula: “Si puedes conseguir ventas por U$S 150millones y ganar un 4% neto después de pagar impuestos yotras cargas; reduciendo las acciones ordinarias a unmillón, puedes ganar 6 dólares por acción, y entonces lasacciones valdrán 90 dólares”.

Esto convenció a Connelly, y empezó a comprar accioneshasta que en Noviembre de 1956 lo nombraron Directorexterno, en un intento desesperado para salvar la compañía.

Connelly encontró un ambiente cargado: “Aquellas pocasreuniones fueron como algo tomado de una novela”. “Yopreguntaba algo, y había un silencio profundo. Hacía unamoción para discutir algo. Nadie me secundaba y la mociónse descartaba”. Connelly se percató de que los directoresde la compañía sabían aún menos que él mismo de lo queestaba pasando.

Visitó las plantas, algo que ningún ejecutivoimportante había hecho en años. En una planta un capataz

fue su guía, y mientras lo hacía cantaba para alertar a loscompañeros. Silenciando el sistema de alarma, Connellysiguió solo y encontró algunos trabajadores jugando a lascartas o durmiendo. Otros estaban construyendo un bar paraun ejecutivo.

En otra planta, asistió a una reunión de una docena degerentes y ejecutivos, convocados para discutir lasprotestas de los clientes acerca de la calidad y laentrega. Se afirmó que esos clientes estaban equivocados.Eran poco razonables al discutir la tradicional toleranciade Crown para admitir cierto número de tapas defectuosas encada empaque. Ni era justo que protestaran por las demorasque surgían de una producción escasa, con problemassindicales, gomas pinchadas, y otros actos de fuerza mayor,Connelly siguió en silencio hasta que, cuando todosparecían estar de acuerdo, confesó estar sorprendido. Nohabía sabido entender a Crown, dijo, pero ahora advertíaque era algo verdaderamente nuevo en su experienciaempresarial: una compañía en la que el cliente nunca tienela razón. “Esta actitud, les dijo a los ejecutivos, “es lapeor cosa que he visto. Nadie aquí parece darse cuenta queesta compañía está en el negocio para hacer dinero”

La Crisis.

La crisis se produjo en abril de 1957. Bankers Trustreclamaba sus préstamos y la quiebra era inminente cuandoJohn Connelly tomó la presidencia. Su plan de recuperaciónera simple; como él lo llamó, “sólo sentido común”.

Su primer paso fue desarmar la organización, o dichomás simplemente despedir gente. El paternalismo habíaterminado. Los directivos del staff reducidos de 160 a 80,incluyendo a once vicepresidentes. La compañía volvió a seruna simple organización funcional, y en 20 meses Crownhabía eliminado 1.647 puestos de trabajo, o sea el 24% dela planilla. Como una parte de la reorganización, Connellyeliminó las prácticas contables divisionales de línea ystaff. Excepto por un contador que dejó en cada planta,todo el sistema de contabilidad y costos se trasladó al

nivel corporativo. Este personal contable corporativoocupaba la mitad del espacio usado antes por los directivosdel grupo. Además, se eliminó la oficina central deinvestigaciones y desarrollo.

El segundo paso fue hacer que cada gerente de plantafuera totalmente responsable de las utilidades de la misma,y de cualquier tipo de costos corporativos que le fueranasignados; antes los gerentes eran solamente responsablespor los gastos controlables a nivel de planta. Bajo elnuevo sistema, el gerente era responsable por losbeneficios de cada producto manufacturado en cada planta.Aunque la retribución del gerente de planta no estabaligada directamente a los beneficios, un ejecutivo señaló:“Su recompensa estará fundada sobre la base de esosnúmeros”.

El siguiente paso fue disminuir la producción hastaliquidar U$S 7 millones de inventarios. A mediados juliolos bancos habían sido pagados. Planeando para el futuro,Connelly desarrolló un sistema de control, e introdujopronósticos de ventas, coordinados con nuevos controles deproducción y de inventarios. Esto eliminó el poder de loscapataces de planta, que ya no podían continuar con losexcesos de producción en que habían incurrido para evitardespidos, y que se acumulaban en enormes inventarios.

Sin embargo Connelly no estaba satisfecho con sureorganización a corto plazo de la compañía. Por el año1960, Crown Cork and Seal ya había forjado una estrategiaque aplicaría al menos durante los próximos 15 años.

Estrategia del Crown

Políticas de Productos

Un aspecto de la estrategia Crown era la noción de unalínea especializada de productos. Como productor pequeño enuna industria dominada por gigantes, Crown enfrentó muchasdificultades. En 1956 las ventas de Crown fueron de U$S 115millones en comparación con U$S 772 millones de American yU$S 1 billón de Continental. Crown no podía encarar los

grandes gastos en investigación y desarrollo necesariospara respaldar una línea diferente de productos de empaque,y su pequeña dimensión era un argumento contra laestrategia de pretender un gran volumen con bajos márgenes.La fuerza tradicional de Crown residía en la fabricación ymoldeo de metales. Así, Connelly necesitaba una líneabásica de productos en que el metal (más que el plástico oel vidrio) fuera a seguir siendo el material básico, peroque a la vez tuviera la ventaja de mayores márgenespotenciales. Su respuesta fue simple: volver al área queconocía mejor, los envases de hojalata, y las tapas, conénfasis en los usos especializados y en los mercadosinternacionales.

A partir de 1960 se planteó una ilustración dramáticadel desempeño de Connelly y de esa estrategia. En ese añoCrown tenía más del 50% del mercado de envases para aceitede autos.

En 1962 R. C. Can y Anaconda Aluminium conjuntamentedesarrollaron los envases de lámina de fibra para esosaceites, que eran aproximadamente 20% más livianos y un 15%más baratos que los envases metálicos en uso. La Gerenciade Crown decidió no continuar compitiendo en ese mercado.

Los productos. Desde 1960 Connelly hizo dos estudiosespecíficos en el mercado local, sobre los envases parabebidas, y el creciente mercado del aerosol. A mediados delos años 60, el crecimiento de la demanda de latas parabebidas sin alcohol y cervezas fue tres veces más alto quela de los envases tradicionales para alimentos. La grandemanda, y los requisitos especiales planteados por lasbebidas carbonatadas, habían permitido a Crown tener másque un margen promedio en estas líneas.

Crown tenía una gran ventaja con respecto a losaerosoles. En 1938 McManus había trabajado en un envase decerveza muy duro, que fue rechazado por los cerveceros pordemasiado caro, pero que en 1946 fue actualizado y equipadocon una válvula para convertirse en el primer aerosol de laindustria. Sin embargo, se puso poco énfasis en esta línea,hasta que Connelly vio el gran potencial de crecimiento que

tenía, hacia mediados de 1960. Como un tipo especializadode envase, los aerosoles también parecían estar incluidosentre aquellos productos con alto margen que Connellyestaba buscando.

Los mercados. Además de la línea de productosespecializados, la estrategia de Connelly estaba basada endos enfoques geográficos: expandirse hacia una distribuciónnacional en los EE.UU., e invertir fuertemente en elexterior. La expansión nacional estaba ligada a laorganización de la producción de Crown, con plantasesparcidas a lo largo del país, para reducir los costos detransporte y estar más cerca de los consumidores. Lacaracterística especial de Crown era que no habíaconstruido ninguna planta para servir a un solo cliente,algo que era común en la industria, sino que Crown se habíaconcentrado en el producto, y producía para servir aaquellos clientes que estuvieran cerca de sus plantas.Asimismo Crown había diseñado sus plantas para laproducción de envases de hojalata, no habiendo ninguna dealuminio. En los mercados internacionales Crown habíainvertido fuertemente en naciones subdesarrolladas, primerocon tapas y luego con envases, a medida que se extendía eluso de los alimentos envasados.

Fabricación.

Cuando Connelly se hizo cargo de Crown hacia 1957,quizá la compañía tenía el grupo productivo más pasado demoda e ineficiente de toda la industria. En el régimenposterior a McManus, los dividendos habían tenidoprecedencia sobre nuevas inversiones, y la viejamaquinaria, combinada con la enorme planta de Filadelfia,hicieron que Crown tuviera costos altos de producción ytransporte. Cuando Connelly adquirió el control, decidiócerrar las instalaciones de Filadelfia e invertir enplantas nuevas y dispersadas geográficamente. Desde 1958 a1963 la compañía gastó casi U$S 82 millones en traslados deplantas y nuevas instalaciones. Hacia 1976, Crown tenía 26plantas en EE.UU. contra las 9 de 1955. Las plantas eranpequeñas (casi siempre de menos de 10 líneas, contra 50 en

la vieja planta); y estaban ubicadas más cerca delconsumidor, que de la fuente de materia prima.

Como parte de la estrategia de producción, Crownenfatizó la flexibilidad y una reacción rápida ante lasnecesidades del cliente: un funcionario argumentaba que laclave de la industria del envase era el hecho de que “nadiehace inventarios de latas, y cuando los clientes lasnecesitan las quieren enseguida......las reacciones rápidasconsiguen clientes”. Para cumplir con pedidos urgentes ocon requerimientos especiales, Crown hizo una inversiónimportante en líneas adicionales, que mantenía en condiciónde alerta. Esto minimizaba las demoras y los cambioscostosos, y coincidía con el énfasis de Connelly y en elservicio al cliente.

Comercialización y Servicio.

En el mercado de envases había muy poco campo paradiferenciar al producto. Por lo mismo, a menudo era elservicio lo que lograba ventas. La fuerza de ventas deCrown, aunque más pequeña que la de American o Continental,parecía tener mejores relaciones con sus clientes. Enparticular, enfatizaba la asistencia técnica y la soluciónde los problemas específicos que surgían en las fábricas delos clientes. Esto fue respaldado por las rápidasreacciones de producción, y la política de Connelly de que“el cliente siempre tiene razón”. Fortune lo describió deesta forma:

“En Crown todas las presiones de los clientes secanalizan hacia John Connelly, quien seguía siendo el mejorvendedor de la compañía. Un visitante recuerda haber estadoen su oficina cuando se recibió un reclamo del gerente deuna planta envasadora de jugos en Florida. Connelly leaseguró que iba a ocuparse inmediatamente del problema, ycasualmente le hizo saber que planeaba estar en Florida aldía siguiente. ¿Podría el gerente acompañarle a comer? Síque podía. Una vez que el presidente de Crown colgó elteléfono, su visitante le dijo que no sabía que pensabaviajar a Florida. “Yo tampoco lo sabía, confesó Connelly,hasta que comencé a hablar con él”.

Investigación y Desarrollo

La estrategia de investigación y desarrollo de Crownse concentraba en destacar la línea de productosexistentes, y en apoyar las necesidades del cliente. SegúnConnelly: “Nosotros no somos realmente pioneros. Nuestrafilosofía no es gastar una gran cantidad de dinero eninvestigación básica. Sin embargo, tenemos una grancapacidad para la fabricación y el moldeo de metales, y nospodemos adaptar perfectamente a las necesidades delcliente, con más rapidez que ningún otro en la industria”.

Los equipos de investigación trabajaban muy unidos conla fuerza de ventas, a veces sobre pedidos específicos delos clientes. Por ejemplo, se podía hacer un estudio acercade la planta más eficiente para el empaquetador dealimentos, o el rediseño de un pulverizador para unfabricante de aerosoles.

Crown no tenía interés en impulsar la investigaciónbásica y menos aún en tener una sección de investigación ydesarrollo de “alto nivel, con científicos de torre demarfil”. Ya que no podía igualar los fuertes recursos deAmerican Can y Continental, Crown buscaba aprovechar lasventajas de ser un seguidor. El Sr. Luviano, el nuevopresidente de la compañía, quien en 1976 fue nombradopresidente, pasando Connelly a ser presidente deldirectorio y director general operativo, explicaba: “Hayuna tremenda ventaja en ser segundos, especialmente envista de la situación siempre cambiante de esta industria.Hay que dejar que otros corran el riesgo y cometan errores,ya que ha menudo los grandes descubrimientos fracasandebido a algo imprevisto en el análisis original. Perootros, aprendiendo de los dolores del inventor prosperan,refinando la idea”.

Esto fue precisamente lo que sucedió con el envase dedos piezas. El concepto original fue desarrollado en laindustria del aluminio por Reynolds y Alcoa, en laspostrimerías de los años 60. Dándose cuenta de su

potencialidad Crown se asoció con un productor importantede acero, y refinó el concepto para usarlo con hojalata.Debido a su estructura de planta más pequeña, y al deseo deConnelly de moverse rápido, Crown consiguió batir a suscompetidores en la producción del envase de dos piezas.Entre 1972 y 1975 se invirtieron casi U$S 120 millones enequipo, y hacia 1976 Crown tenía 22 líneas de producciónpara el envase de dos piezas, muchas más que cualquiercompetidor.

Además, Crown estaba muy acreditado con algunasimportantes innovaciones en áreas especializadas. Lacompañía inició el uso del plástico como un sustituto delcorcho para las tapas, y en 1962 introdujo la primeramáquina de envasar bebidas que podía ser manejada tanto conbotellas como en latas.

Finanzas.

En el área financiera, se hicieron esfuerzos parareducir las deudas en la estructura de capital. Durante lacrisis, Connelly usó las primeras entradas de laliquidación de inventarios para conseguir rebajar lasobligaciones a corto plazo con los bancos. Desde 1956redujo en forma constante la relación entre la deuda y elcapital accionario, desde el 42%, al 18,2% en 1976.

El deseo de Connelly de realzar el valor de lasacciones significó poner más énfasis en las ganancias queen los dividendos. De hecho, no se pagó dividendos despuésde 1956, y en 1970 fueron recompradas las últimas accionespreferentes, eliminándose así los dividendos preferentesque eran como un drenaje de la caja. Desde 1970 se le dioénfasis al rescate de las acciones ordinarias (Ver Anexo Nº1). Todos los años Connelly se proponía ambiciosas metas deganancias, y la mayoría de los años las alcanzó,consiguiendo U$S 2,84 por acción en 1976. Ese año marcó unmomento crítico para las ambiciones financieras deConnelly. Así lo expresó en la Memoria Anual de 1976:

“Hace largo tiempo hicimos la predicción de que algúndía nuestras ventas pasarían el billón de dólares, y quelos beneficios serían de U$S 60.-por acción. Desde entonceslas acciones se valorizaron 20 veces más, lo que significaU$S 3, por acción. Estas dos metas son todavía nuestraambición, y se mantendrán hasta que hayan sido cumplidas.Estoy seguro de que una, aunque deseo lo mismo para ambas,será obtenida este año (1977)”.

Aspecto internacional.

Otro aspecto de los esfuerzos de Crown fue su continuoénfasis en el crecimiento internacional, sobre todo en lasnaciones subdesarrolladas (Ver Anexo Nº 6). Con ventas deU$S 343 millones y con 60 plantas en el exterior, Crown erahacia 1977 el más grande productor americano de envasesmetálicos y tapas en el extranjero.

A principios de 1960 fue cuando Crown comenzó suprograma de expansión internacional, esa estrategia erapoco frecuente. En ese momento Connelly comentó: “Hemoscomenzado antes de tiempo, pero esto ha sido necesario conel fin de conseguir que Crown se establezca en esasáreas....Si nosotros podemos conseguir entre un 20% y un40% del mercado en todas las nuevas áreas geográficas enque entramos, tendremos un gran potencial de crecimiento encontraste con American y Continental......En 20 años másespero que cualquiera que esté dirigiendo esta compañíamirará hacia atrás y apreciará la visión de haberintroducido la fabricación de latas en los países nodesarrollados”.

En efecto, diez años más tarde, la posición de Crown enel extranjero era ampliamente reconocida como su mayortriunfo.

En 1976 las divisiones internacionales de Crowncontribuían en el 36% del total de las ventas de lacompañía, y el 44% de los beneficios. La razón del granauge en el extranjero tenía características singulares.

El potencial de crecimiento era mucho más grande en lospaíses que solo recientemente conocían las ventajas de losalimentos envasados. En términos de competencia, no habíafirmas preparadas, y la tecnología del envase no eraconocida ni entendida. Esto hizo que la auto-manufactura nollegara a ser una amenaza. Finalmente los márgenes tendíana estar bajo menos presión, en parte porque tanto losproveedores como los clientes eran más pequeños y no tanpoderosos.

Las márgenes eran particularmente buenos para Crown, yen muchos casos la compañía recibió exenciones impositivaspor diez años, como un incentivo a la inversión. Además,los costos de fabricación eran bajos, ya que Crown usabaequipos totalmente depreciados y pasados de moda, de susplantas de los EE.UU. Así, cuando la compañía cambió alproceso “drawn and ironed”, muchos de los viejos equipospara envases de 3 piezas fueron utilizados en lasoperaciones del exterior.

John Connelly – Su persona.

Muchos decían que la persona de John Connelly era lafuerza conductora detrás de la dramática recuperación deCrown, y que su ambición y determinación había mantenido ala compañía en el camino del éxito. Connelly fue descriptocomo un hombre de una gran fuerza de voluntad cuyo enérgicoliderazgo había movido a la organización a lograr susobjetivos. Aunque Connelly no era un hombre fácil decomplacer, pedía de sus empleados la misma dedicación yenergía que él empleaba en su trabajo. Un observadorescribió de él en 1962:

“A los 57 años, Connelly es un infatigable y pulcrotrabajador. Los 7 días y las 80 horas semanales de trabajode los frenéticos primeros días, se han reducido sólo unpoco últimamente. Las reuniones del sábado por la mañanason un procedimiento típico. Los ejecutivos de Crownviajan, y pueden reunirse solamente por la noche y en losfines de semana. William D. Wallace, el Vicepresidente deoperaciones, viaja 100.000 millas al año, a menudo en el

avión de la compañía. Pero Connelly señala el paso. Unejecutivo recuerda haber ido a la casa de Connelly antesdel amanecer, para ir a tomar el avión y visitar una plantadistante. La casa estaba totalmente a oscuras, pero en lacalle se distinguía una figura sentada en la vereda, bajoun farol, leyendo absorto un libro de hojas sueltas. Elsaludo de Connelly ni bien entró al auto fue: “Quieroconversar contigo a cerca de las variaciones del mespasado”.

“Ahora, a los 72 años, Connelly todavía conservafirmemente el gobierno de la compañía. Nunca se jubilará, ymorirá con las botas puestas”, dijo un ejecutivo. AunqueJohn Luviano de 54 años, fue promovido a la presidencia(dispuesta de trabajar 25 años en Crown), la estrechavigilancia de Connelly sobre los negocios preocupaba aalgunos observadores quienes reflexionaban: “CuandoConnelly ya no esté, nos preguntaremos quién tomará esasdecisiones estratégicas tan perfectas”.

Vistazo hacia el futuro

En 1977, los observadores de Crown tenían una preguntafavorita: “¿Cuánto durará este rendimiento espectacular?”.

Hasta entonces las ventas y utilidades de Crown habíancontinuado subiendo, a pesar de la recesión, devaluación, yferoz competencia de los gigantes de la industria de losgigantes de la industria. Sin embargo, en 1977 surgierondos hechos que podrían afectar a los mercados claves de laindustria de la compañía. La cuestión del ozono y unaeventual legislación sobre los envases descartablesamenazaban al negocio de las bebidas y de los aerosoles.Muchos se preguntaban si la acción del gobierno podríaafectar a Crown, en una forma que jamás pudieron lograr suscompetidores.

La controversia del ozono

En 1973 dos químicos de la Universidad de Californiapresentaron la teoría de que los fluorocarbonos, un gasusado en refrigeradores y acondicionadores de aire, y comopropelente, destruían la capa de ozono.

El ozono forma una capa atmosférica que no deja pasarlos rayos ultravioletas del sol hasta la superficie de latierra. La teoría era que los fluorocarbonos subían hastala estratosfera donde se rompían, dejando escapar átomos declorino. Estos átomos entonces reaccionaban con lasmoléculas del ozono, causando la destrucción. El problemaera complejo, porque después de la reacción el átomo declorino quedaba libre para atacar a otras moléculas deozono, causando una ruptura acelerada de la capa de ozono.Los proponentes de la teoría aseguraban que losfluorocarbonos habían ya destruido el ozono en un 1%, y quepodrían eventualmente destruirlo desde un 7 a un 13%, quizádentro de un período de 50 a 80 años, si el luso de losfluorocarbonos continuaba en los niveles actuales.

Los Peligros.

La teoría argumentaba que había un peligro real enpermitir la destrucción de la capa de ozono. El ozonofiltra una gran parte de la dañina radiación ultravioleta,y si esta capa es destruida, el número de casos de cáncerde piel podría elevarse de manera alarmante. El Dr.Sherwood Rowland, uno de los expositores de esta teoría,predijo que si el uso de los aerosoles crecía un 10% anual(la mitad del crecimiento de los años 60) el contenido deozono en la estratosfera habría reducido en un 10% en 1994.Los científicos calcularon que esto produciría un aumentodel 20% de la radiación ultravioleta, y causaría no menosde 60.000 casos nuevos de cáncer de piel anualmente en losEE.UU., o sea un aumento del 20%. Otros posibles peligroseran el daño a las cosechas, la mutación genética y loscambios en el clima.

Aunque se habían hecho muchos estudios, hacia fines de1976 la teoría del ozono no había podido ser comprobada.

Había algunas cuestiones importantes que resolver,respecto a las reacciones que tendrían lugar en laestratosfera. Sin embargo, la mayoría de los experimentossubsiguientes corroboraron la tesis básica de que losfluorocarbonos estaban en alguna medida dañando la capa deozono.

Las consecuencias.

Después de que se publicó la teoría del ozono, lareacción en contra de los aerosoles fue seria. Losaerosoles proveían cerca del 60% de los fluorocarbonos quese liberaban en el aire anualmente. En 1974 la producciónde aerosoles bajó casi un 7%, por reacción a la recesión yal problema del fluorocarbono. Se usaron 2.6 billones deenvases de aerosol, en lugar de los 2.9 millones de 1973.Se organizaron esfuerzos en los ámbitos legislativos ycientíficos, para probar la teoría del ozono, y pararestringir el uso de fluorocarbonos.

Se entabló una dura batalla entre los portavoces de laindustria y aquellos que buscan una prohibición inmediata.Un industrial quien omitió dar su nombre, dijo: “Todas lasteorías científicas en contra de los fluorocarbonos sonsolamente eso, teorías y no hechos. Lo que necesitamos esmás investigación, en lugar de otra prohibición o máshabladurías. No queremos otra falsa acusación”.

Un miembro del consejo de defensa de los RecursosNaturales criticaba ásperamente las tácticas de laindustria del aerosol: “Esto es como Watergate”, dijo.“Ellos quieren ver pruebas evidentes. Pero para tenerlastendremos que esperar 25 años, y para ese entonces ya sehabrá producido un daño irreparable”.

A pesar de las protestas de la industria, y con elapoyo de algunos estudios adicionales, miembros de lalegislatura comenzaron a presentar proyectos estatales encontra de los fluorocarbonos. Georgia abrió el camino enjunio de 1975, mediante un decreto que prohibía losaerosoles con fluorocarbonos a partir del 1º de marzo de1977.

Los grupos de presión industriales siguieron luchandohasta que en mayo de 1977 las agencias federales definieronuna prohibición nacional, describiendo a los fluorocarbonoscomo un “riesgo inaceptable para la salud individual y parala atmósfera de la tierra”. El Comisionado de Alimentos y

Drogas (F.D.A.) delineó un plan de tres fases para laeliminación del uso de los fluorocarbonos. El primer pasoconsistía en prohibir toda la producción de fluorocarbonospara usos no esenciales, a partir del 15/10/78. El segundosería dado desde el 15/12/78, cuando todas las compañíastendrían que dejar de usar sus existencias de esosproductos. El tercer paso sería prohibir todos losembarques entre los estados, de productos no esenciales quetuvieran esos gases propelentes. Esta parte de laprohibición se haría efectiva a partir del 15/04/79.

El futuro de los aerosoles.

Las opiniones diferían mucho, en cuanto a la magnitudde los problemas que el tema del ozono podría causar a laindustria. En 1977 las últimas estimaciones fueron que laprohibición de los fluorocarbonos podría costar a losfabricantes de envases de aerosoles más de U$S 132millones por disminución en las ventas entre 1977 y 1980.Estas estimaciones eran más reducidas, debido al éxito delos esfuerzos realizados para encontrar sustitutos delfluorocarbono. Muchas de estas soluciones buscaban detectarsustitutos de los propelentes, o en cambiar la válvula delos aerosoles.

Nuevos propelentes. El propelente es el gas presurizadoque sostiene a las moléculas suspendidas del aerosol,cuando son expulsadas del recipiente. Hasta principios de1970 el propelente más común era el fluorocarbono. En 1977se analizaba la posibilidad de utilizar hidrocarburos. Sinembargo, aunque eran menos caros, eran más inflamables, ypeligrosos si se mezclaban con muchos productos de tocadorque contenían alcohol. Otras alternativas propuestasincluían el dióxido de carbono, y los envases presurizadosespeciales que no utilizaban propelentes.

Cambio de válvulas. En mayo de 1977 uno de los másprometedores caminos para eliminar los fluorocarbonos erala nueva válvula Aquasol. Desarrollada por RobertAbplanalp, el inventor de la válvula original paraaerosoles, Aquasol usaba un sistema de doble conducto, enlugar del tradicional conducto único, para conservar al

producto separado del propelente. Abplanalp aseguraba quelos envasadores podrían introducir el doble de producto enel envase con la nueva válvula, puesto que no debía sermezclado con el propelente. Esto significaba que loshidrocarbonos podrían ser usados con mayor seguridad, y enmuchas aplicaciones.

La recuperación Industrial.

Por 1977 casi había comenzado una recuperación en elmercado del aerosol, con embarques que superaban los de1976 en más de un 6%. Parecía probable que esta tendenciacontinuara, por el fuerte atractivo que tenían losaerosoles para el consumidor. En un estudio hecho en 1974,un 59% de la población había oído hablar del problema delozono, pero un 25% manifestaba que no deseaba dejar deutilizar productos en aerosol.

El optimismo de la industria era moderado, sin embargo,por la creciente popularidad de los sistemas de válvulascon bombas y otros productos, y por la tendencia delconsumidor a no saber diferenciar entre los fluorocarbonos,y los aerosoles que usaban otros propelentes.

La regulación de los envases desechables.

La segunda gran amenaza para el futuro de Crown eranlas restricciones legislativas que se preparaban respectoal empleo de envases descartables. En 1977 algunos estadosya regulaban el uso de estos envases. Las leyes querequerían depósitos en garantía para los envases de bebidasfueron aprobadas en 1976, por medio de referendums en Mainey en Michigan. Otros tres estados, Oregon, Vermont y SouthDakota ya tenían esas leyes, mientras que habían sidorechazadas por estrechos márgenes en Massachusetts yColorado. Las leyes existentes requerían un depósito de 5centavos por cada botella o lata recuperables cuando losenvases vacíos fueran llevados de vuelta para el reciclajeo para su nueva utilización. La agencia Federal para laProtección Ambiental prohibió arrojar envases en propiedadfederal, parques, edificios y puestos militares, a partirde octubre de 1977.

El problema principal era la basura. Aunque se estimabaque solamente un 1% de la población americana tirababasura, el grado del daño era terrible. Los envasesdesechables eran buena parte del problema.

Los envases componían solamente un 8% de la basurasólida de los EE.UU., pero constituían desde un 54% hastaun 70% del volumen de basura en las carreteras. Un segundotema era el ahorro de potencial de materia prima y energía,que se podría obtener al volver a usar los envases.

Impacto Económico.

Parte de la controversia se centró en el potencialimpacto económico de las prohibiciones legislativas sobrelos envases descartables. Fuentes industriales coincidíanen que las leyes producirían un incremento en el precio dela cerveza y las bebidas sin alcohol, eliminando miles detrabajos. Los ecólogos alegaban que los consumidorespagaban desde un 30% a un 40% más por las bebidas enenvases descartables.

“Cualquier aumento del costo debido al reciclaje seríacompensado por ahorros en el uso de botellas retornables oen envases vueltos a usar”, alegaba Mr. Washington, delClub de Conservación Unido, de Michigan, y añadía quecualquier trabajo perdido en el envasamiento o en elembotellamiento podía ser compensado por el trabajoadicional en transporte y el manejo de los envases.

Perspectivas para el Futuro.

A pesar de la presión poderosa que ejercía laindustria, la lucha contra los envases descartables ibaganando importancia. En julio de 1977 el Comité delCongreso sobre la Energía y los Recursos Naturalesestudiaba una legislación tendiente a requerir depósitossobre los envases en toda la nación. Aunque el Senado habíarechazado una prohibición, algunos estados incluyendo el deMassachusetts, había promulgado tales leyes en 1978. Lasbotellas descartables que podían ser usadas en más de unaocasión estaban siendo favorecidas, pero parecía improbableque los envases metálicos fueran totalmente prohibidos. En

lugar de ello se estudiaron varios esquemas para losdepósitos y el reciclaje. Los envases metálicos seríanrecogidos, triturados, mezclados y vueltos a usar parahacer nuevos envases. No se había podido determinar quiénpagaría los costos adicionales de transporte, y si bajaríanlos precios de las materias primas para los fabricantes deenvases. Desafortunadamente para los usuarios de hojalatacomo Crown, el nuevo sistema favorecía a los envases dealuminio, debido a que ofrecían un valor más alto por elmetal recuperado, y a que ya existía para los productos dealuminio todo un sistema organizado de recuperación.

El Futuro Crecimiento de Crown.

Los pronósticos optimistas usuales en Crown semantuvieron en 1977. La Memoria Anual de 1976 ignoró lostemas del aerosol y las botellas desechables. La estrategiapermanecía igual: ningún esfuerzo importante eninvestigación y desarrollo básicos, pero una atenciónespecial y rápida para satisfacer las necesidades de losconsumidores, además del liderazgo en nuevas aplicaciones,tales como el proceso de “drawn-and-ironed” que involucrabaal tradicional envase de metal. Así, a pesar de losproblemas en sus mercados, muchos observadores no veíanrazón para que el buen ritmo de la compañía seinterrumpiera:

“Aún contando con eventual retiro de Connelly, pareceseguro que su hombre número dos continúe dirigiendo a Crownen forma ascendente. Mientras que otros fabricantes comoNational Can se han aventurado en aguas peligrosas, Crownha prosperado haciendo lo que conoce mejor. Bajo estaestrategia, es probable que Crown siga siendo una empresapróspera” (1).

(1) “Financial World”, noviembre 26, 1975.